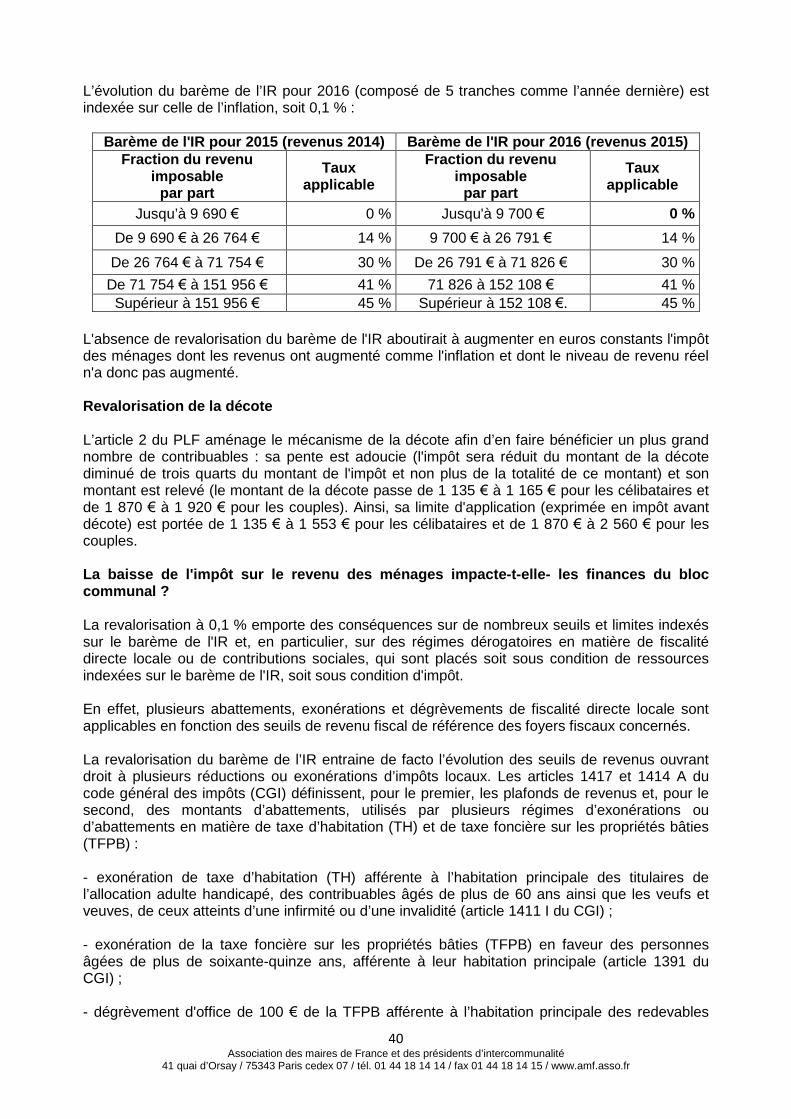

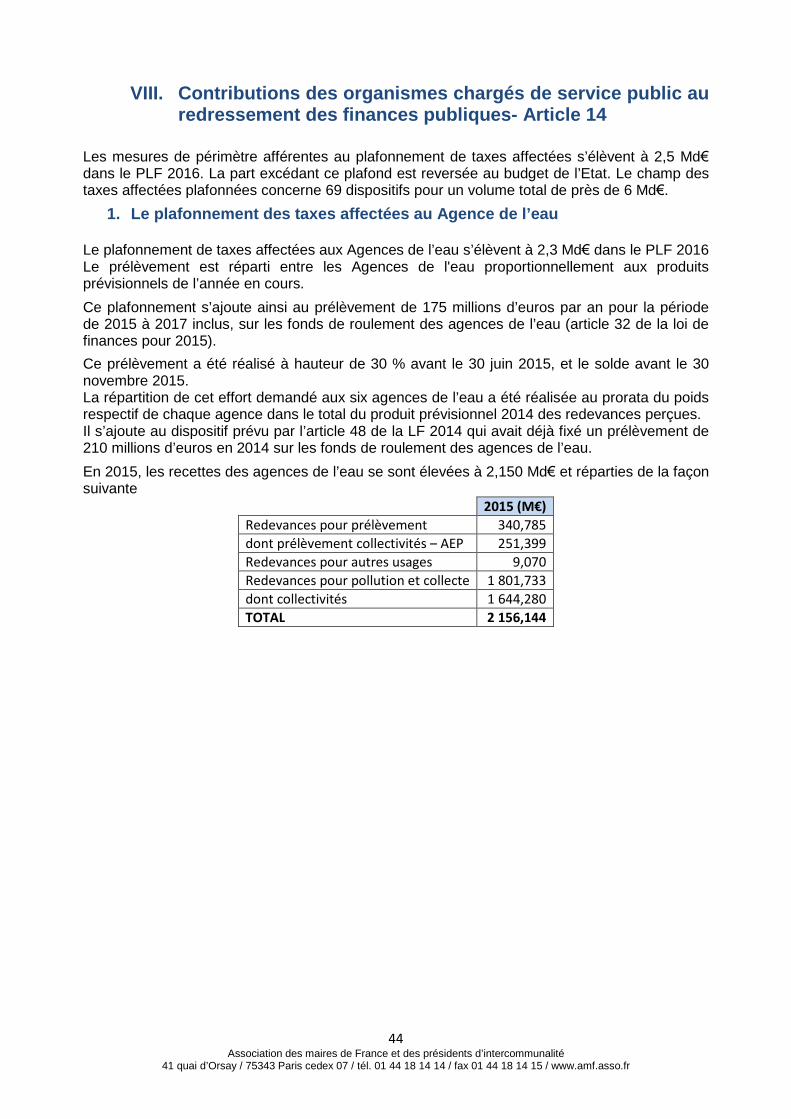

les principales dispositions du projet de loi de finances...

TRANSCRIPT

1Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

Département Finances

LES PRINCIPALES DISPOSITIONS

DU PROJET DE LOI DE FINANCES POUR 2016 AVANT 1ERE

LECTURE A L’ASSEMBLEE NATIONALE

Cette note a pour objet de présenter les principales dispositions du projet de loi definances pour 2016 impactant le bloc communal et notamment :

I. L’objectif de réduction du déficit pour 2016

II. La réforme de la DGF

III. La baisse de la DGF et les concours financiers de l’Etat aux collectivités

locales en 2016

IV. FSRIF et FPIC en 2016

V. Les mesures de soutien à l’investissement local : Fonds de soutien de800 M€ et élargissement du FCTVA

VI. Fiscalité

- Le report de la dépénalisation du stationnement

- Exonération des activités de méthanisation agricole

- Relèvement de 9 à 11 salariés du seuil des exonérations pour les

entreprises

- Impôt sur le revenu

- Indemnisation des fonctionnaires et agents contractuels de la fonction

publique victimes de l’amiante

VII. Indemnisation des fonctionnaires et agents contractuels de la fonction

publique victimes de l’amiante

VIII. Les contributions des organismes chargés de service public au redressement

des finances publiques

IX. Les autres mesures du PLF 2016- l’abaissement de la cotisation au CNFPT à 0,8% (au lieu de 1%)- le logement social- l’augmentation du fonds de soutien aux collectivités ayant souscrit des

emprunts structurés

2Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

SOMMAIRE

I. L’objectif de réduction du déficit pour 2016 .................................................. 3

II. La réforme de la DGF ....................................................................................... 6

III. La baisse de la DGF et les concours financiers de l’État aux collectivitéslocales en 2016 ................................................................................................

23

IV. FSRIF et FPIC en 2016...................................................................................... 26

V. Les mesures de soutien à l’investissement local : Fonds de soutien de800 M€ et élargissement du FCTVA ...............................................................

30

VI. Fiscalité ............................................................................................................ 32

VII. Indemnisation des fonctionnaires et agents contractuels de la fonctionpublique victimes de l’amiante ………………………………………………………...

42

VIII. Les contributions des organismes chargés de service public auredressement des finances publiques ………………………………………………

44

IX. Les autres mesures du PLF 2016 50

3Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

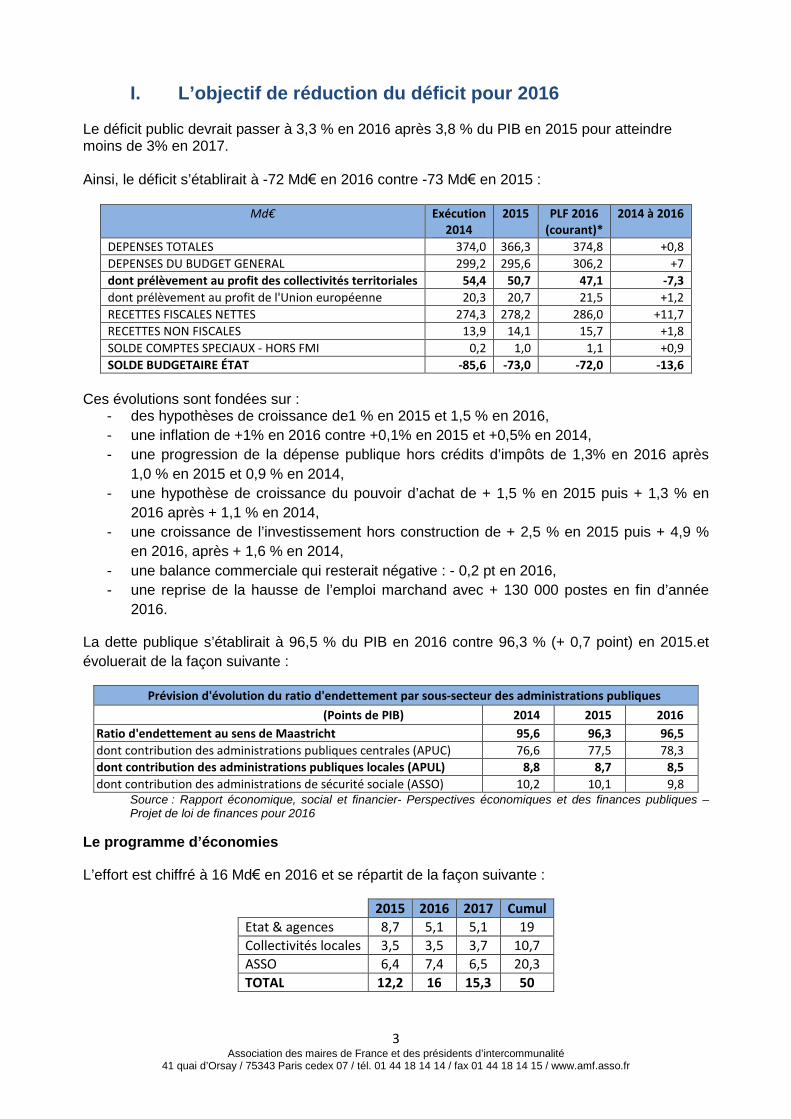

I. L’objectif de réduction du déficit pour 2016

Le déficit public devrait passer à 3,3 % en 2016 après 3,8 % du PIB en 2015 pour atteindremoins de 3% en 2017.

Ainsi, le déficit s’établirait à -72 Md€ en 2016 contre -73 Md€ en 2015 :

Md€ Exécution2014

2015 PLF 2016(courant)*

2014 à 2016

DEPENSES TOTALES 374,0 366,3 374,8 +0,8

DEPENSES DU BUDGET GENERAL 299,2 295,6 306,2 +7

dont prélèvement au profit des collectivités territoriales 54,4 50,7 47,1 -7,3

dont prélèvement au profit de l'Union européenne 20,3 20,7 21,5 +1,2

RECETTES FISCALES NETTES 274,3 278,2 286,0 +11,7

RECETTES NON FISCALES 13,9 14,1 15,7 +1,8

SOLDE COMPTES SPECIAUX - HORS FMI 0,2 1,0 1,1 +0,9

SOLDE BUDGETAIRE ÉTAT -85,6 -73,0 -72,0 -13,6

Ces évolutions sont fondées sur :- des hypothèses de croissance de1 % en 2015 et 1,5 % en 2016,

- une inflation de +1% en 2016 contre +0,1% en 2015 et +0,5% en 2014,

- une progression de la dépense publique hors crédits d’impôts de 1,3% en 2016 après

1,0 % en 2015 et 0,9 % en 2014,

- une hypothèse de croissance du pouvoir d’achat de + 1,5 % en 2015 puis + 1,3 % en

2016 après + 1,1 % en 2014,

- une croissance de l’investissement hors construction de + 2,5 % en 2015 puis + 4,9 %

en 2016, après + 1,6 % en 2014,

- une balance commerciale qui resterait négative : - 0,2 pt en 2016,

- une reprise de la hausse de l’emploi marchand avec + 130 000 postes en fin d’année

2016.

La dette publique s’établirait à 96,5 % du PIB en 2016 contre 96,3 % (+ 0,7 point) en 2015.et

évoluerait de la façon suivante :

Prévision d'évolution du ratio d'endettement par sous-secteur des administrations publiques

(Points de PIB) 2014 2015 2016

Ratio d'endettement au sens de Maastricht 95,6 96,3 96,5

dont contribution des administrations publiques centrales (APUC) 76,6 77,5 78,3

dont contribution des administrations publiques locales (APUL) 8,8 8,7 8,5

dont contribution des administrations de sécurité sociale (ASSO) 10,2 10,1 9,8Source : Rapport économique, social et financier- Perspectives économiques et des finances publiques –Projet de loi de finances pour 2016

Le programme d’économies

L’effort est chiffré à 16 Md€ en 2016 et se répartit de la façon suivante :

2015 2016 2017 Cumul

Etat & agences 8,7 5,1 5,1 19

Collectivités locales 3,5 3,5 3,7 10,7

ASSO 6,4 7,4 6,5 20,3

TOTAL 12,2 16 15,3 50

4Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

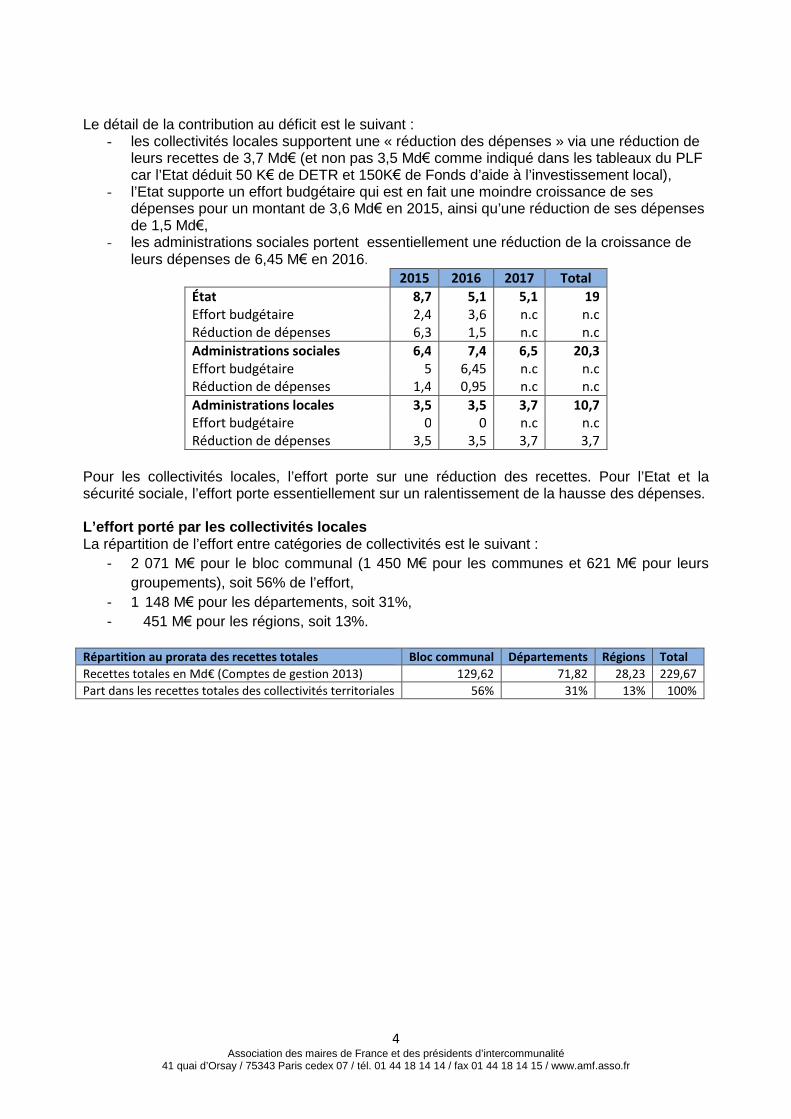

Le détail de la contribution au déficit est le suivant :- les collectivités locales supportent une « réduction des dépenses » via une réduction de

leurs recettes de 3,7 Md€ (et non pas 3,5 Md€ comme indiqué dans les tableaux du PLFcar l’Etat déduit 50 K€ de DETR et 150K€ de Fonds d’aide à l’investissement local),

- l’Etat supporte un effort budgétaire qui est en fait une moindre croissance de sesdépenses pour un montant de 3,6 Md€ en 2015, ainsi qu’une réduction de ses dépensesde 1,5 Md€,

- les administrations sociales portent essentiellement une réduction de la croissance deleurs dépenses de 6,45 M€ en 2016.

2015 2016 2017 Total

État 8,7 5,1 5,1 19Effort budgétaire 2,4 3,6 n.c n.cRéduction de dépenses 6,3 1,5 n.c n.c

Administrations sociales 6,4 7,4 6,5 20,3Effort budgétaire 5 6,45 n.c n.cRéduction de dépenses 1,4 0,95 n.c n.c

Administrations locales 3,5 3,5 3,7 10,7Effort budgétaireRéduction de dépenses

03,5

03,5

n.c3,7

n.c3,7

Pour les collectivités locales, l’effort porte sur une réduction des recettes. Pour l’Etat et lasécurité sociale, l’effort porte essentiellement sur un ralentissement de la hausse des dépenses.

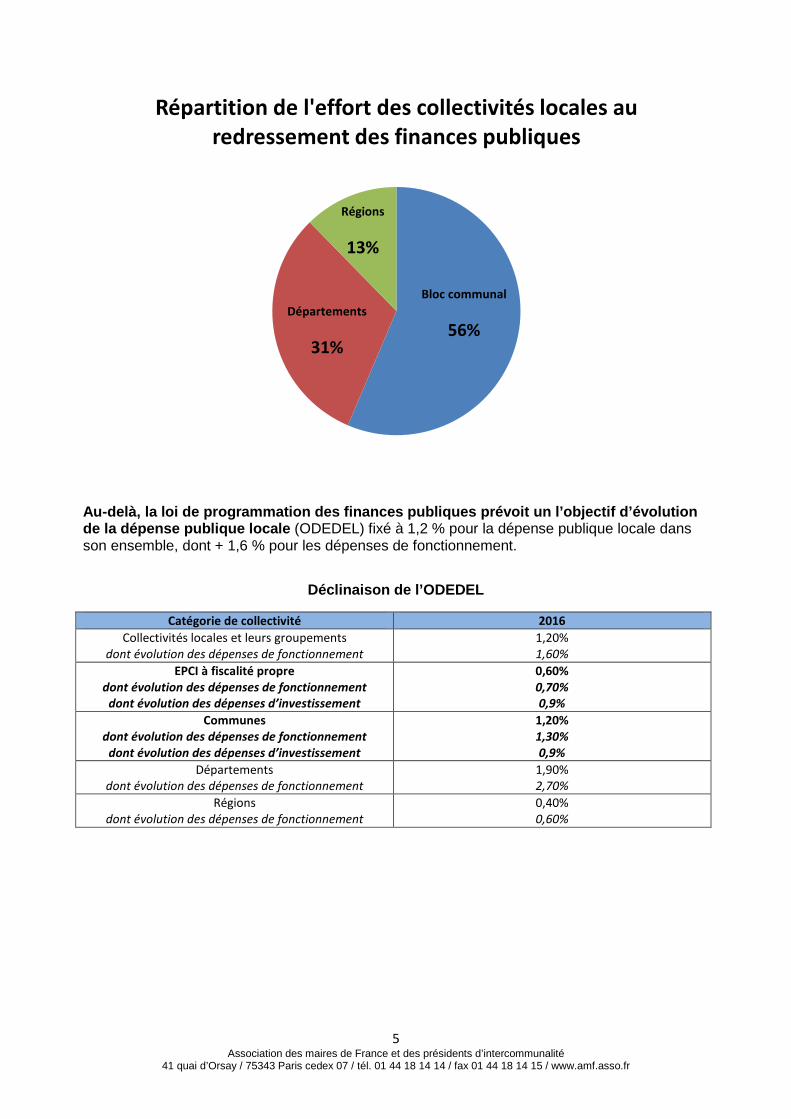

L’effort porté par les collectivités localesLa répartition de l’effort entre catégories de collectivités est le suivant :

- 2 071 M€ pour le bloc communal (1 450 M€ pour les communes et 621 M€ pour leurs

groupements), soit 56% de l’effort,

- 1 148 M€ pour les départements, soit 31%,

- 451 M€ pour les régions, soit 13%.

Répartition au prorata des recettes totales Bloc communal Départements Régions Total

Recettes totales en Md€ (Comptes de gestion 2013) 129,62 71,82 28,23 229,67

Part dans les recettes totales des collectivités territoriales 56% 31% 13% 100%

5Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

Au-delà, la loi de programmation des finances publiques prévoit un l’objectif d’évolutionde la dépense publique locale (ODEDEL) fixé à 1,2 % pour la dépense publique locale dansson ensemble, dont + 1,6 % pour les dépenses de fonctionnement.

Déclinaison de l’ODEDEL

Catégorie de collectivité 2016

Collectivités locales et leurs groupementsdont évolution des dépenses de fonctionnement

1,20%1,60%

EPCI à fiscalité propredont évolution des dépenses de fonctionnement

dont évolution des dépenses d’investissement

0,60%0,70%0,9%

Communesdont évolution des dépenses de fonctionnement

dont évolution des dépenses d’investissement

1,20%1,30%0,9%

Départementsdont évolution des dépenses de fonctionnement

1,90%2,70%

Régionsdont évolution des dépenses de fonctionnement

0,40%0,60%

Bloc communal

56%Départements

31%

Régions

13%

Répartition de l'effort des collectivités locales auredressement des finances publiques

6Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

II. La réforme de la DGF

A l’initiative de l’AMF, les associations d’élus du bloc communal (AMF, AMGVF, APVF, VF,ADCF, ACUF1) ont adopté, en juillet dernier, une résolution commune sur la réforme de la DGF,qui rassemble leurs positions et propositions :

- si la refonte de la DGF est nécessaire, une réforme de qualité exige des bases de travailsolides et des simulations exhaustives.

- constatant que ces conditions ne sont pas réunies pour permettre l’inscription d’une telleréforme dans le PLF 2016, la résolution préconise de procéder par étapes :

. corriger dans le projet de budget 2016 les dispositifs susceptibles de faire l’objetd’aménagements dès 2016 ; à cette fin, plusieurs améliorations sont proposées, notamment enmatière de péréquation ;

. poursuivre le travail de fond afin d’aboutir à une réforme globale de la DGF, inscrite dansune loi spécifique, et non dans une loi de finances.

Cette résolution a été adoptée par le CFL, le 16 juillet 2015, à la quasi-unanimité de sesmembres.

A l’issue de ses travaux, qui ont été menés en liaison avec ceux conduits au sein du CFL, lamission parlementaire Pirès-Beaune – Germain a remis son rapport2 fin juillet au Premierministre ; le rapport formule plusieurs propositions et milite pour l’inscription d’une réformeglobale dans le PLF 2016.

Confirmant la volonté affichée par le Gouvernement, depuis plusieurs mois, de modifier la DGFrapidement et en profondeur, le PLF intègre une réforme d’ensemble, reprenant certainespropositions de la mission, avec une application dès 2016.

Les objectifs poursuivis par le Gouvernement à travers cette réforme sont les suivants :

- supprimer les écarts de ressources injustifiés entre collectivités territoriales, enprogrammant leur disparition progressive, et faire reposer la DGF sur des critères objectifs deressources et de charges ;NB : il s’agit de l’objectif prioritaire, qui répond au constat dressé par la mission parlementaire,selon lequel les écarts de DGF par habitant qui existent au sein de chaque stratedémographique correspondent principalement à des écarts historiques liés à des composantesde la DGF qui ont été figées lors de réformes antérieures (il s’agit, pour les communes, descomposantes intitulées « complément de garantie » et « compensation part salaires »,identifiées jusqu’en 2014 sur les fiches DGF, et, pour les EPCI, de la « dotation decompensation ») ; partant de ce constat, la réforme proposée par le Gouvernement vise à fairedisparaître progressivement les parts de DGF correspondant à ces composantes figées.

- accroître son efficacité en concentrant davantage les versements sur les communes etintercommunalités les moins favorisées et en encourageant l'intégration intercommunale ;

- renforcer la lisibilité de la DGF.

1Association des maires des grandes villes de France, Association des petites villes de France, Villes de France,

Association des communautés de France, Association des communautés urbaines et métropoles de France2

Mission parlementaire conduite par la députée Christine Pires-Beaune et le sénateur Jean Germain ; rapport intitulé« Pour une dotation globale de fonctionnement équitable et transparente : osons la réforme »

7Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

1. La dotation forfaitaire rénovée des communes

Le PLF prévoit que la dotation forfaitaire comporte trois composantes : une dotation de base,calculées en fonction de la population, une dotation de ruralité, versée aux communes en-dessous d’un seuil de densité de population, et une dotation de centralité, partagée avec lesEPCI.S’agissant de l’entrée en vigueur de la réforme, un mécanisme de lissage est proposé afind’encadrer d’une année sur l’autre les variations de dotation forfaitaire liées à la réforme.

1.1. Les composantes de la dotation forfaitaire rénovée

A compter de 2016, la dotation forfaitaire définie dans le PLF comprend trois composantes :

a) Une dotation de base, égale pour chaque commune au produit de sapopulation par un montant de 75,72 euros par habitant.

Il s’agit donc d’un montant par habitant identique pour chaque commune, quelle que soit sa tailledémographique.

Ce dispositif supprime le coefficient logarithmique utilisé jusqu’en 2015, qui a pour effetd’augmenter, dans un rapport de 1 à 2, le montant versé par habitant selon la tailledémographique de la commune : avec ce coefficient, la dotation varie entre 64,46 € par habitantpour les communes les moins peuplées (communes de moins de 500 habitant) à 128,93 € pourles plus peuplées (communes de plus de 200 000 habitants).

Le montant retenu (75,72 €) correspond au montant moyen dont bénéficient actuellement lescommunes entre 1000 et 2000 habitants.

Montant total de la dotation : 5,4 Md€La nouvelle dotation de base devrait atteindre un volume total de 5,4 Md€, ce qui correspond àla moitié de la dotation forfaitaire actuelle (10,8 Md€ en 2015).

b) Une dotation destinée à tenir compte des charges de ruralité liées à la sous-densité.

Eligibilité : la dotation est attribuée aux communes dont la densité de population est inférieure à75 % de la densité moyenne nationale.Pour le calcul de cette densité, la population prise en compte est la population INSEE (et non lapopulation DGF). La densité correspond au rapport entre population INSEE et superficie de lacommune.25 611 communes seraient éligibles à la dotation de ruralité.

Calcul des attributions individuelles : le montant attribué à chaque commune éligible est calculéen fonction :

- de sa population DGF (pour le calcul des attributions, c’est la population DGF qui estprise en compte),

- et de son rapport de sous-densité (rapport entre la densité moyenne et la densité de lacommune).

Cas des communes situées en tout ou partie dans le cœur d’un parc national et des communesinsulaires situées dans un parc naturel marin :Ces communes bénéficient d’un coefficient destiné à majorer leur dotation : pour cescommunes, la densité est affectée d’un coefficient de 0,2 (ce qui revient à multiplier leur rapportde sous-densité par 5).NB : Ce coefficient de 0,2 s’applique également pour la détermination de l’éligibilité à la dotation.

8Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

Ce dispositif vise à remplacer le mécanisme applicable actuellement pour ces communes, quibénéficient jusqu’à présent d’une composante spécifique au sein de la dotation forfaitaire.

Plafonnement du montant de dotation de ruralitéLe montant de dotation de ruralité accordé à une commune ne peut pas excéder 4 fois lemontant perçu au titre de la dotation de base (la dotation de base étant de 75,72 € par habitant,le montant plafond de la dotation de ruralité est ainsi de 303 € par habitant).

139 communes éligibles à la dotation de ruralité seraient concernées par ce plafonnement.

Remarque : le PLF ne prévoit pas de dispositif spécifique pour les communes de montagne.Pour mémoire, elles bénéficient jusqu’à présent d’une dotation majorée de leur dotation desuperficie (5,37 € /hectare au lieu de 3,22 €).

Montant total de la dotation : il correspond au produit de la population de l’ensemble descommunes éligibles par un montant de 20 euros (soit 272 M€).

c) Une dotation de centralité, affectée aux territoires intercommunaux et partagéeentre EPCI et communes

Présentation généraleSelon le PLF, cette dotation est destinée « à prendre en compte les charges qui résultent, pourles communes centres, de l'utilisation de leurs équipements par les habitants des communesvoisines ».

C’est cette dotation qui fait l’objet, dans le PLF, d’une territorialisation au niveau des territoiresintercommunaux (son montant est calculé à l’échelle de chaque ensemble intercommunal, puisréparti au sein du territoire).

Au printemps, deux hypothèses étaient évoquées pour mettre en place la DGF locale :- une hypothèse particulièrement large, proposée par la mission parlementaire et

privilégiée par le Gouvernement : territorialiser la totalité des parts forfaitaires de DGF (dotationforfaitaire des communes + dotation de compensation des EPCI), ce qui aurait signifié répartirau niveau des territoires intercommunaux un volume total de 15,2 Md€, soit 82 % de la DGF dubloc communal ;

- une hypothèse plus restrictive car portant sur une part plus limitée de DGF, à savoir ladotation destinée à compenser les charges de centralité (selon les choix opérés dans le PLF, ladotation de centralité atteint 2,3 Md€).

A noter que cette seconde hypothèse, retenue dans le PLF, ne constitue pas, pour leGouvernement, la mise en œuvre d’une DGF locale : en témoignent les propos de MaryliseLEBRANCHU lors du CFL du 29 septembre, indiquant que le Gouvernement a renoncé àintégrer dans la réforme une part de DGF locale, considérant que les conditions pour mettre enœuvre un tel dispositif n’étaient pas réunies.

Volume total de la dotation de centralité : 2,3 Md€ environ (comprenant la part revenant auxEPCI, pour 653 M€, et la part revenant aux communes, pour 1,650 Md€)

Eligibilité : la dotation est attribuée aux ensembles intercommunaux et aux communesn'appartenant à aucun groupement à fiscalité propre (communes isolées) de plus de 500habitants.

Montant : le montant attribué à chaque territoire intercommunal (et aux communes isolées le caséchéant) va de 15 à 45 euros par habitant, en fonction de la population du territoire ou de lacommune isolée.

9Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

Ce montant sera déterminé selon une fonction croissante de la population, dont les conditionsseront définies par décret en Conseil d’Etat.Remarque : pour le Gouvernement, cette modulation des montants permet de tenir compte del’augmentation des charges de centralité en fonction de la taille des territoires.

Le décret précisant les modalités de calcul ne paraîtra qu’après le vote définitif de la loi definances ; ces modalités ne sont donc pas connues à ce jour.

Les services de l’Etat ont toutefois donné certaines précisions quant au dispositif pour l’instantenvisagé. Selon ces informations, la dotation par habitant serait calculée par application d’uncoefficient logarithmique, qui ferait varier le montant de 15 € par habitant pour les territoires lesmoins peuplés à 45 € pour les territoires les plus peuplés. Les bornes envisagées sont de 5 000habitants et de 500 000 habitants (les territoires de 5 000 habitants et moins recevraient 15 €par habitant ; les territoires de 500 000 habitants et plus toucheraient 45 € par habitant ; entreles deux bornes, le montant augmente selon une courbe logarithmique).

Répartition de la dotation de centralité au sein des ensembles intercommunaux

Une fois calculé le montant attribué à chaque territoire intercommunal, celui-ci fait l’objet d’unerépartition au sein du territoire, entre l’EPCI et les communes.

NB : le PLF prévoit que seuls les EPCI à FPU bénéficient d’une part de dotation de centralité.Autrement dit, les EPCI à fiscalité additionnelle ou fiscalité professionnelle de zone nebénéficient pas de la dotation de centralité, qui est répartie entièrement entre les communesmembres.

Sur le modèle du FPIC, le PLF définit des modalités de droit commun pour la répartition de ladotation, et ouvre la possibilité de définir des modalités alternatives, selon des règles de majoritéspécifiques.

Règles de droit commun prévues par le PLF :

- répartition entre l’EPCI et les communes membres : la répartition est calculée enfonction du CIF, plafonné toutefois à 0,4 (l’objectif est que plus l'EPCI est intégré, plus sa part dedotation de centralité est importante par rapport à celles des communes membres ; toutefois, lapart lui revenant est plafonnées à 40 % de la dotation de centralité affectée sur le territoire,même si son CIF est supérieur à 0,4 ; inversement, la part revenant à l’ensemble descommunes est donc dans tous les cas d’au moins 60 % de la dotation de centralité) ;

- répartition entre les communes membres : la répartition de l’enveloppe revenant auxcommunes est répartie entre celles-ci en fonction de leur poids démographique respectif, porté àla puissance 5.Le PLF prévoit en effet que « Cette dotation est ensuite répartie entre les communes-membresen fonction du rapport entre la population de chaque commune et la population del’établissement public de coopération intercommunale. Ce rapport est porté à la puissance 5 ».

Le mode de calcul retenu, par le jeu de la puissance 5, aboutit à affecter aux communes-centresdes EPCI la quasi-totalité de la part communale de la dotation.

10Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

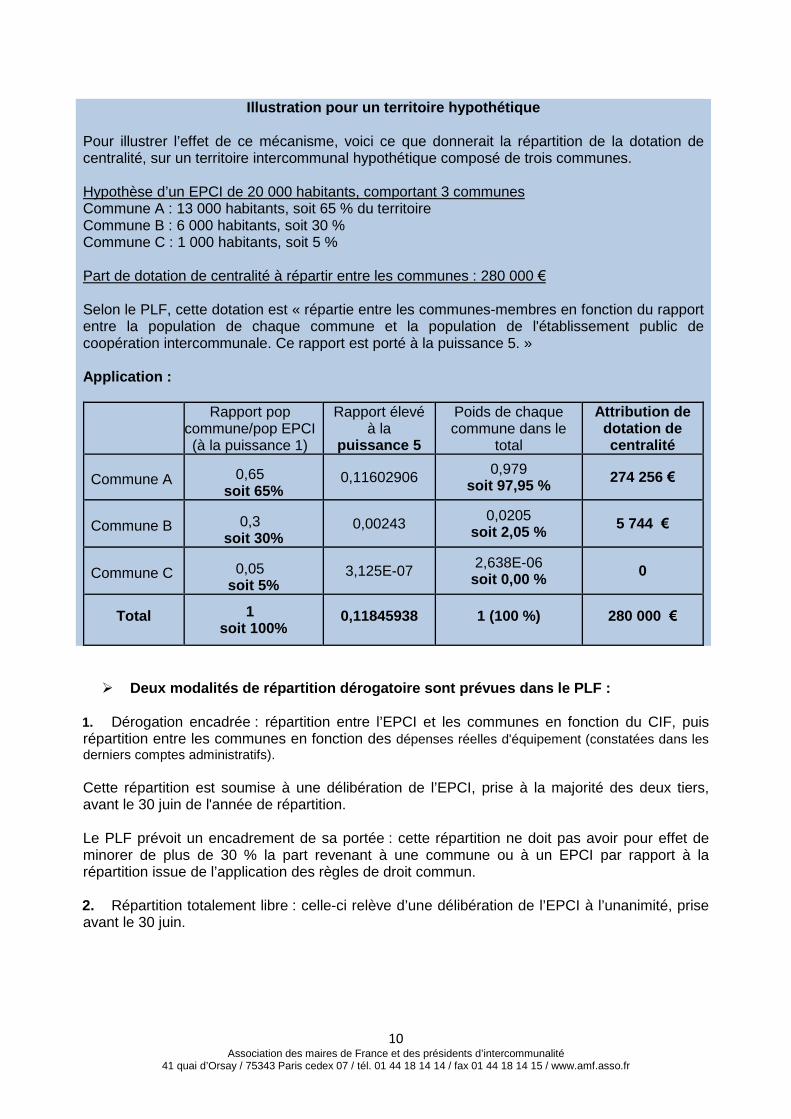

Illustration pour un territoire hypothétique

Pour illustrer l’effet de ce mécanisme, voici ce que donnerait la répartition de la dotation decentralité, sur un territoire intercommunal hypothétique composé de trois communes.

Hypothèse d’un EPCI de 20 000 habitants, comportant 3 communesCommune A : 13 000 habitants, soit 65 % du territoireCommune B : 6 000 habitants, soit 30 %Commune C : 1 000 habitants, soit 5 %

Part de dotation de centralité à répartir entre les communes : 280 000 €

Selon le PLF, cette dotation est « répartie entre les communes-membres en fonction du rapportentre la population de chaque commune et la population de l'établissement public decoopération intercommunale. Ce rapport est porté à la puissance 5. »

Application :

Rapport popcommune/pop EPCI(à la puissance 1)

Rapport élevéà la

puissance 5

Poids de chaquecommune dans le

total

Attribution dedotation decentralité

Commune A 0,65soit 65%

0,116029060,979

soit 97,95 %274 256 €

Commune B 0,3soit 30%

0,002430,0205

soit 2,05 %5 744 €

Commune C 0,05soit 5%

3,125E-072,638E-06

soit 0,00 %0

Total 1soit 100%

0,11845938 1 (100 %) 280 000 €

Deux modalités de répartition dérogatoire sont prévues dans le PLF :

1. Dérogation encadrée : répartition entre l’EPCI et les communes en fonction du CIF, puisrépartition entre les communes en fonction des dépenses réelles d'équipement (constatées dans lesderniers comptes administratifs).

Cette répartition est soumise à une délibération de l’EPCI, prise à la majorité des deux tiers,avant le 30 juin de l'année de répartition.

Le PLF prévoit un encadrement de sa portée : cette répartition ne doit pas avoir pour effet deminorer de plus de 30 % la part revenant à une commune ou à un EPCI par rapport à larépartition issue de l’application des règles de droit commun.

2. Répartition totalement libre : celle-ci relève d’une délibération de l’EPCI à l’unanimité, priseavant le 30 juin.

11Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

1.2. Le lissage dans le temps de la réforme

Pour chaque commune, il va être calculé chaque année un montant de « dotation forfaitairerénovée », qui sera la somme de sa dotation de base et, le cas échéant, de sa dotation deruralité et de sa dotation de centralité.

Pour certaines communes, ce montant sera supérieur au montant perçu en 2015 ; il s’agit descommunes « gagnantes à la réforme ». 24 078 communes sont concernées sur 36 658.Pour d’autres, ce montant sera inférieur au montant perçu en 2015 ; il s’agit des communes« perdantes à la réforme ».

Le niveau de l’écart entre le montant de dotation forfaitaire rénové et le montant perçu avantréforme est très variable selon les communes.

Pour éviter les trop fortes variations de dotation d’une année sur l’autre, l’entrée en vigueur de laréforme s’accompagne d’un dispositif d’encadrement à la hausse et à la baisse des variationsde dotation forfaitaire : le montant de dotation forfaitaire, avant application de la contribution auredressement des finances publiques et de l’éventuel écrêtement3, ne peut être ni supérieur niinférieur de 5 % au montant de dotation forfaitaire perçu l’année précédente.

Ainsi, pour chaque commune va être comparé le montant de dotation forfaitaire rénové et lemontant de dotation forfaitaire perçu en N-1. Cette comparaison permet de calculer pourchacune le montant de « dotation forfaitaire spontané », sur lequel seront ensuite appliqués lacontribution et l’éventuel écrêtement.

Selon les communes, trois situations peuvent se présenter pour le calcul de la dotationforfaitaire spontanée :

Dans le cas où la dotation forfaitaire rénovée (dotation de base + dotation de ruralité +dotation de centralité) est supérieure ou égale à 105 % de la dotation forfaitaire perçue en N-1,un mécanisme de plafonnement est prévu : la dotation forfaitaire spontanée (hors contribution etéventuel écrêtement) correspond à 105 % de la dotation forfaitaire N-1.

Inversement, dans le cas où la dotation forfaitaire rénovée (dotation de base + dotation deruralité + dotation de centralité) est inférieure ou égale à 95 % de la dotation forfaitaire perçueen N-1, un mécanisme de garantie est prévu : la dotation forfaitaire spontanée (hors contributionet éventuel écrêtement) correspond à 95 % de la dotation forfaitaire N-1.

Si l’écart entre dotation forfaitaire rénovée et dotation forfaitaire perçue en N-1 est inférieurà 5 % (en plus ou en moins), le dispositif de lissage ne s’applique pas et la dotation forfaitairespontanée est calculée sur la base du montant de dotation rénovée ; c’est donc sur ce montantque sont appliqués l’éventuel écrêtement et la contribution au redressement des financespubliques.

Ce dispositif de plafonnement et de garantie permet de lisser les effets de la réforme dans letemps. Il permet de réduire progressivement les écarts de dotation, et vise par ailleurs à assurerla soutenabilité de la réforme pour les communes perdantes.

Pour chaque commune, la durée du lissage sera fonction de l’écart entre son niveau de dotationforfaitaire avant réforme et le niveau de dotation forfaitaire rénovée. Le lissage sera donc plusou moins long selon les communes et le niveau d’écart à combler.

3Voir le paragraphe 1.3 pour l’écrêtement et le paragraphe 1.4 pour la contribution 2016.

12Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

Application en 2016 : le calcul se fera par rapport au montant de dotation forfaitaire perçu en2015. Ainsi, la dotation forfaitaire spontanée (hors contribution 2016 et écrêtement éventuel) sesituera pour chaque commune dans une fourchette de 95 % / 105 % de la dotation forfaitaireperçue en 2015.

Cas particulier des communes dont la dotation forfaitaire est nulle en 2015Il s’agit notamment des communes dont le montant de contribution a absorbé la totalité de leurdotation forfaitaire ; 59 communes ont été concernées en 2015 (contre une seule en 2014).

Pour ces communes, il n’est pas possible d’appliquer les mécanismes de garantie ou deplafonnement en 2016.

Le PLF prévoit donc le dispositif suivant pour 2016 :- une dotation forfaitaire rénovée leur est calculée selon les règles de droit commun

(dotation de base + dotations de superficie et de centralité si concernées) ;- le montant obtenu est divisé par deux (abattement de 50 %) et constitue leur dotation

forfaitaire spontanée 2016 (avant application de la contribution et de l’éventuel écrêtement).

1.3. Le maintien d’un dispositif d’écrêtement pour financer les besoins internes à laDGF du bloc communal

Présentation du dispositif

Comme dans le système actuel, un dispositif d’écrêtement de la dotation forfaitaire de certainescommunes est prévu, dans l’objectif de financer chaque année la progression spontanée decertaines enveloppes de DGF.

Le dispositif prévu dans le PLF reprend les mêmes modalités qu’en 2015 :- l’écrêtement s’applique aux communes dont le potentiel fiscal dépasse le seuil fixé à 75

% de la moyenne (pas d’écrêtement pour les communes en-dessous de ce seuil).- pour chaque commune écrêtée, le montant de l’écrêtement est au maximum de 3 % de

sa dotation forfaitaire perçue l’année précédente ; l’ampleur de l’écrêtement est fonction de sapopulation et de l'écart de potentiel fiscal.

Le montant total de l’écrêtement à opérer pour financer les besoins identifiés est fixé chaqueannée par le CFL.

1.4. La contribution des communes au redressement des finances publiques en2016 : un nouveau prélèvement de 1 450 millions d’euros

Le montant global de la dotation forfaitaire des communes est diminué en 2016 de 1 450 M€.

NB : Ce montant est identique à la contribution des communes appliquée en 2015.

Pour mémoire : depuis 2014, première année de contribution au redressement des financespubliques, les communes supportent un effort total de 3 488 M€ (588 M€ en 2014, 1 450 M€ en2015 puis 1 450 M€ en 2016).

Contributions individuelles : l’introduction d’une règle de plafonnementLa répartition de l’effort entre les communes est calculée de la même manière qu’en 2015 (c’est-à-dire au prorata des recettes réelles de fonctionnement (RRF) du budget principal4.

4Le périmètre des RRF servant d’assiette de calcul à la contribution est identique à 2015 : ainsi, ne sont pas prises

en compte les recettes exceptionnelles, les atténuations de produits et les recettes liées aux mises à disposition depersonnel dans le cadre de mutualisation de services entre l’EPCI et les communes membres. Par ailleurs, pour lescontributions 2016, ce sont les RRF figurant aux comptes de gestion 2014 qui sont prises en compte.

13Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

NB : Pour mémoire, le taux appliqué en 2015 aux RRF pour calculer les contributionsindividuelles était de 1,84 % pour chaque commune.

Toutefois, une nouvelle règle est introduite : pour chaque commune, la contribution 2016 nepeut pas dépasser 50 % de la dotation forfaitaire 2016 (calculée après application du dispositifde lissage et de l’éventuel écrêtement).

Ce dispositif plafonne la baisse de DGF et évite que certaines communes subissent desdiminutions très fortes de leur dotation ; à fortiori, il permet également d’éviter que descommunes se retrouvent avec une dotation forfaitaire nulle, et un prélèvement sur leur produitfiscal, comme cela a pu être le cas en 2014 et 2015.

NB : On ne dispose pas à ce stade de l’impact de ce plafonnement. Le montant non supportépar les communes bénéficiant du plafonnement sera toutefois mécaniquement reporté surl’ensemble des communes.

Récapitulatif sur le calcul de la dotation forfaitaire en 2016- calcul de la dotation forfaitaire rénovée- calcul de la dotation forfaitaire spontanée, par comparaison avec le montant de dotation

forfaitaire versé l’année précédente et application du dispositif de lissage (encadrement dansune fourchette 95% / 105%)

- application de l’écrêtement, pour les communes concernées (sous condition depotentiel fiscal),

- application de la contribution au redressement des finances publiques

2. La réforme de la DGF des EPCI

Le PLF propose de fusionner en une masse globale les deux enveloppes perçues actuellementpar les EPCI (dotation d’intercommunalité et dotation de compensation), puis de ventiler cettemasse en trois composantes, réparties entre chaque EPCI.

Le calcul d'enveloppes différentes en fonction des catégories juridiques des EPCI, appliquéjusqu’à présent, est donc abandonné.

2.1. Les trois composantes de la DGF des EPCI

a) La part revenant aux EPCI au titre de la dotation de centralité

Se reporter aux développements ci-dessus, situés dans la partie consacrée à la dotationforfaitaire des communes (paragraphe 1.1, c).

Pour mémoire, cette part concerne les seuls EPCI à FPU ; pour les EPCI à fiscalité additionnelleet FPZ, la dotation de centralité est entièrement affectée aux communes.

Volume global estimé pour 2016 : 653 M€ (il s’agit de la part de dotation de centralité revenantaux EPCI)

b) Une dotation de péréquation

Volume global : l’enveloppe à répartir entre les EPCI éligibles est calculée sur la base d’unmontant de 49 € par habitant (soit un montant de 3,23 Md€ en 2016).

14Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

Eligibilité : EPCI dont le potentiel fiscal par habitant est inférieur à 1,5 fois le potentiel fiscalmoyen par habitant de sa catégorie.1 975 EPCI seraient éligibles à cette dotation de péréquation.

Attributions individuelles : pour chaque EPCI éligible, l’attribution est calculée en fonction de sapopulation, de son niveau de potentiel fiscal et du CIF.

c) Une dotation d’intégration

Volume global : calculé sur la base d’un montant de 21 € par habitant (soit un montant de 1,39Md€ en 2016).

Eligibilité : tous les EPCI sont éligibles à cette dotation.

Attributions individuelles : l’attribution est calculée en fonction du CIF et de la population del’EPCI.

NB : Le Gouvernement a renoncé à utiliser un coefficient de type « coefficient d’intégration et demutualisation » (CIM), défini par la loi Maptam, car jugé non opérant. Le CIF reste donc le seulcritère utilisé en termes d’appréciation de l’intégration intercommunale.

2.2. Le lissage dans le temps de la réforme

Le PLF prévoit un dispositif similaire à celui des communes, auquel s’ajoutent toutefois desgaranties spécifiques.

Pour chaque EPCI, il va être calculé chaque année un montant de DGF rénovée, qui sera lasomme de sa dotation d’intégration et, le cas échéant, de sa dotation de péréquation et de sadotation de centralité.

Pour certains EPCI, ce montant sera supérieur au montant perçu en 2015 ; il s’agit des EPCI« gagnants à la réforme » ; cela concerne 1 649 EPCI sur 2 136.Pour d’autres, ce montant sera inférieur au montant perçu en 2015 ; il s’agit des EPCI« perdants à la réforme ».

Le niveau de l’écart entre le montant de DGF rénové et le montant perçu avant réforme est trèsvariable selon les EPCI.

Application de la fourchette 95 % / 105 %Pour éviter les trop fortes variations de dotation d’une année sur l’autre, l’entrée en vigueur de laréforme s’accompagne d’un dispositif d’encadrement à la hausse et à la baisse des variationsde dotation : l’attribution de DGF par habitant, avant application de la contribution auredressement des finances publiques, ne peut être ni supérieure ni inférieure de 5 % au montantde DGF par habitant perçu l’année précédente.

Ainsi, pour chaque EPCI va être comparé le montant par habitant de DGF rénové et le montantpar habitant de DGF perçu en N-1. Cette comparaison permet de calculer pour chacun lemontant par habitant de « DGF spontané », sur lequel sera ensuite appliquée la contribution.

Selon les EPCI, trois situations peuvent se présenter pour le calcul de la DGF spontanée :

Dans le cas où la DGF rénovée par habitant (dotation d’intégration + dotation depéréquation + dotation de centralité) est supérieure ou égale à 105 % de l’attribution par habitantperçue en N-1, un mécanisme de plafonnement est prévu : la DGF spontanée par habitant (horscontribution) correspond à 105 % de la DGF N-1.

15Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

Inversement, dans le cas où la DGF rénovée par habitant est inférieure ou égale à 95 % del’attribution par habitant perçue en N-1, un mécanisme de garantie est prévu : la DGF spontanée(hors contribution) correspond à 95 % de la DGF N-1.

Si l’écart entre DGF rénovée et DGF perçue en N-1 est inférieur à 5 % (en plus ou enmoins), le dispositif de lissage ne s’applique pas et l’attribution par habitant de DGF spontanéeest calculée sur la base du montant par habitant de DGF rénovée ; c’est donc sur ce montantqu’est appliquée la contribution au redressement des finances publiques.

Ce dispositif de plafonnement et de garantie permet de lisser les effets de la réforme dans letemps. Il permet de réduire progressivement les écarts de dotation, et vise par ailleurs à assurerla soutenabilité de la réforme pour les EPCI perdants.

Pour chaque EPCI, la durée du lissage sera fonction de l’écart entre son niveau de DGF avantréforme et le niveau de DGF rénovée. Le lissage sera donc plus ou moins long selon les EPCIet le niveau d’écart à combler.

Garantie à 100 %Des dispositifs de garantie spécifiques (garanties de non-baisse) sont prévus pour certainsEPCI. Le PLF prévoit ainsi que le montant de DGF par habitant ne peut être inférieur au montantperçu l’année précédente pour :

- les EPCI dont le potentiel fiscal par habitant est inférieur à 50 % de la moyenne de leurcatégorie ; 35 EPCI pourraient bénéficier de cette garantie de non-baisse ;

- les EPCI dont le CIF est supérieur à 0,5 ; cette garantie bénéficierait à 2 EPCI.

Application en 2016 : pour l’application en 2016 de ces dispositifs de plafonnement et degarantie, la DGF à prendre en compte pour 2015 est égale aux montants perçus en 2015 au titre de

la dotation d'intercommunalité et de la dotation de compensation.

Cas particulier des EPCI dont la dotation d’intercommunalité ou la dotation decompensation est nulle en 2015

Pour ces EPCI, le PLF prévoit que la DGF rénovée est calculée en 2016 selon les règles dedroit commun.Le montant obtenu est divisé par deux (abattement de 50 %) et constitue leur DGF spontanée2016 (avant application de la contribution).

258 EPCI seraient concernés par ce dispositif.

2.3. La contribution des EPCI au redressement des finances publiques en2016 : un nouveau prélèvement de 621 millions d’euros

Le montant global de la DGF des EPCI est diminué en 2016 de 621 M€.

NB : Ce montant est identique à la contribution appliquée en 2015.Depuis 2014, première année de contribution au redressement des finances publiques, les EPCIsupportent un effort total de 1 494 M€ (252 M€ en 2014, 621 M€ en 2015 puis 621 M€ en 2016).

La répartition de l’effort entre les EPCI est calculée de la même manière qu’en 2015 (c’est-à-direau prorata des recettes réelles de fonctionnement (RRF) du budget principal5.

5Le périmètre des RRF servant d’assiette de calcul à la contribution est identique à 2015 : ainsi, ne sont pas prises

en compte les recettes exceptionnelles, les atténuations de produits et les recettes liées aux mises à disposition de

16Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

NB : Pour mémoire, le taux appliqué en 2015 aux RRF pour calculer les contributionsindividuelles était de 2,51 % pour chaque EPCI.

Cas particulier des EPCI ayant connu un changement de périmètre entre 2014 et 2016

Des règles spécifiques sont prévues pour le calcul des RRF pour les EPCI dont le périmètre aévolué entre 2014, année de référence des RRF, et 2016, année d’application de la contribution.Sont visés les cas de modification de périmètre, de fusion, scission ou dissolution d’un ouplusieurs EPCI entre 2014 et 2016.Pour ces EPCI, si aucune disposition spécifique n’était prévue, la baisse de la DGF seraitcalculée à partir de données (2014) qui ne correspondent plus à la réalité des EPCI au 1erjanvier 2016.Les règles proposées dans le PLF 2016 sont identiques à celles déjà appliquées en 2014 et2015 aux EPCI ayant connu des mouvements de périmètre. Elles consistent à calculer la partque représentait chaque commune dans les RRF de son EPCI d’appartenance au moment oùont été établis les comptes de gestion (2014), puis d’appliquer ces parts au périmètre des EPCIau 1er janvier 2016.

L’introduction d’une règle de plafonnement des contributions en 2016

Comme pour les communes, le PLF introduit un mécanisme de plafonnement des contributions.

Ainsi, la contribution 2016 de chaque EPCI est plafonnée à 50 % du montant de sa DGF 2016(calculé après application des dispositifs de lissage et de garantie).194 EPCI bénéficieraient de ce plafonnement.

NB : On ne dispose pas à ce stade de l’impact de ce plafonnement. Le montant non supportépar les EPCI bénéficiant du plafonnement sera toutefois mécaniquement reporté sur l’ensembledes EPCI.

NB : les chiffres communiqués (nombre d’EPCI concernés par les différents mécanismes)résultent de simulations réalisées par la DGCL à partir des données utilisées pour la répartitionde la DGF en 2015, sans prise en compte des mouvements de périmètre des EPCI intervenusau cours de l’année 2015.

Récapitulatif sur le calcul de la DGF des EPCI en 2016- calcul de la DGF rénovée,- calcul de la DGF spontanée, par comparaison avec le montant par habitant de DGF

versé l’année précédente et application du dispositif de lissage (encadrement dans unefourchette 95% / 105%)

- application de la contribution au redressement des finances publiques

personnel dans le cadre de mutualisation de services entre l’EPCI et les communes membres. Par ailleurs, pour lescontributions 2016, ce sont les RRF figurant aux comptes de gestion 2014 qui sont prises en compte.

17Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

3. La réforme de la péréquation des communes

Le PLF 2016 propose de recentrer les dotations de péréquation sur les communes identifiéescomme les moins favorisées ; il supprime par ailleurs la DNP et répartit ses crédits entre la DSUet la DSR.

3.1. La réforme de la DSU

Eligibilité à la DSU

S’agissant des communes de plus de 10 000 habitants, la proportion des communes éligibles àla DSU diminue, passant des trois quarts aux deux tiers (742 communes étaient éligibles à laDSU en 2015 ; ce nombre serait de 659 dans le dispositif proposé ; 83 communes perdraientdonc leur éligibilité).

Il n’y a pas de modification du nombre de communes éligibles pour les communes de 5 à 10 000habitants (la proportion reste fixée à un dixième des communes, soit 119 communes en 2015).

Les communes continuent à être classées en fonction de l’indice synthétique DSU, dont lacomposition n’est pas modifiée. Cet indice, en permettant de classer les communes, déterminel’éligibilité à la DSU ; il est également utilisé dans le calcul des attributions (cf ci-dessous).NB : Pour mémoire, cet indice est composé de 4 critères, différemment pondérés : potentielfinancier (45 %), nombre d’allocataires APL (30 %), nombre de logements sociaux (15%) etrevenu des habitants (10 %).

En revanche, le PLF propose de mettre fin à la catégorie spécifique des communes dites« DSU – cible » (aussi bien pour les communes de plus de 10 000 habitants que pour celles de5 à 10 000 habitants). En effet, cette catégorie génère de forts effets de seuil entre communeset concentre sur les « communes-cible » la quasi-totalité de la progression annuelle des créditsde DSU.

Calcul des attributions individuelles de DSU et intégration des attributions de DNP dans lesmécanismes de garantie

Communes restant éligibles à la DSU d’une année sur l’autre (en année N et en année N-1)Ces communes bénéficient d’une garantie de non-baisse : elles sont garanties de percevoirune attribution au moins égale à celle perçue l’année précédente.

Pour l’application de cette garantie en 2016, le montant servant de référence en 2015correspond à la somme des attributions perçues en 2015 au titre de la DSU et au titre de laDNP. Cela permet de neutraliser la suppression de la DNP, pour les communes ayant perçu unedotation à ce titre en 2015.

En plus de cette DSU de base, ces communes perçoivent une attribution au titre de la haussede DSU d’une année sur l’autre. Cette hausse de DSU est répartie en fonction de leurpopulation et de leur indice (avec application d’un coefficient permettant de moduler les sommesattribuées en fonction du rang de classement), ainsi que de leur effort fiscal (plafonné à 1,3) etde la population située en ZUS et en ZFU.

Communes perdant l’éligibilité à la DSU en 2016Une garantie de sortie dégressive sur 3 ans est introduite dans le PLF : en 2016, ces communespercevront une dotation égale à 90 % de la dotation perçue en 2015. La garantie sera de 75 %en 2017, 50 % en 2018, la perte étant totale en 2019.

18Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

La dotation perçue en 2015, qui sert de référence pour le calcul de la garantie versée entre 2016et 2018, correspond à la somme des attributions perçues en 2015 au titre de la DSU et au titrede la DNP.Cela permet de lisser à la fois la perte de DSU et la perte de DNP.

Communes nouvellement éligibles à la DSUPour les communes qui deviennent éligibles à la DSU, leur attribution est calculée, commeactuellement, en fonction de leur population, de leur indice DSU (avec application d’uncoefficient permettant de moduler les sommes attribuées en fonction du rang de classement), deleur effort fiscal (plafonné à 1,3) et de la population située en ZUS et en ZFU.

Lien avec le bénéfice de l’attribution majorée au titre du fonds de soutien « rythmes scolaires »Jusqu’à présent, les communes « DSU-cible » bénéficient d’une majoration au titre du fondspour la mise en place de la réforme des rythmes scolaires.

Afin de neutraliser la suppression de cette catégorie et de maintenir ce bénéfice aux anciennescommunes « DSU-cible », le PLF 2016 prévoit que cette majoration sera attribuée aux 250premières communes de plus de 10 000 habitants et aux 30 premières communes de moins de10 000 habitants classées en fonction de l’indice DSU.

3.2. La réforme de la DSR : la fusion des fractions péréquation et cible

Présentation généraleLa réforme proposée dans le PLF consiste à fusionner les deuxièmes et troisièmes fractions deDSR (« DSR-péréquation » et « DSR-cible ») en une seule part.

Comme pour la DSU, cette fusion supprime la catégorie des communes-cible.

Les communes sont classées selon un indice synthétique, de manière à déterminer lescommunes éligibles et à moduler les attributions versées.

Le nombre de communes éligibles est diminué, de manière à concentrer la DSR sur lescommunes les plus fragiles. Le nombre de communes éligibles passerait ainsi de 34 615communes éligibles en 2015 au titre de l’une au moins des deux fractions, à un peu moins de23 100 communes. 11 530 communes environ sortiraient du dispositif en 2016.

Eligibilité : sont éligibles les deux premiers tiers des communes de moins de 10 000 habitantsdont le potentiel financier est inférieur au double de la moyenne, classées selon un indicesynthétique.L’indice retenu est identique à celui utilisé pour la DSR-cible (potentiel financier et revenu parhabitant, pondérés respectivement à hauteur de 70 % et de 30 %).

Modalités de répartition : les dotations individuelles sont calculées en fonction de la population,de l'effort fiscal (dans la limite de 1,2), d'un coefficient de majoration variant de 0,5 à 4 enfonction du rang de classement et d'un indice synthétique de ressources et de charges.Cet indice synthétique est composé du potentiel financier (pour 30 %), de la longueur de lavoirie (pour 30 %), du nombre d’enfants scolarisés dans les écoles maternelles et élémentairespubliques ou privées sous contrat (pour 30 %) et du potentiel financier moyen par hectare (pour10 %).

NB : Pour les communes situées en zone de montagne ou pour les communes insulaires, lalongueur de la voirie est doublée.

NB : La principale modification introduite dans le calcul des attributions individuelles concerne lamesure des charges liées aux enfants ; alors que jusqu’à présent, il est tenu compte des enfants

19Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

de 3 à 16 ans domiciliés sur le territoire de chaque commune éligible, le PLF prévoit que lecalcul prenne en compte à l’avenir les enfants scolarisés dans la commune, dans les écolesmaternelles et élémentaires.Nous ne disposons pas d’informations sur l’impact de ce changement.

Encadrement des évolutions de dotation d’une année sur l’autre ; intégration de la DNP 2015Pour les communes restant éligibles d’une année sur l’autre, l’attribution au titre de cettenouvelle fraction de DSR ne pourra être inférieure à 95 % ni supérieure à 120 % de celle perçuel’année précédente.

NB : Comme actuellement, l’évolution de l’attribution d’une année sur l’autre est donc encadrée ;le PLF propose toutefois de porter la garantie en cas de baisse de 90 % (applicable jusqu’àprésent) à 95 %.

Pour l'application de cette garantie en 2016, le montant pris en compte au titre de 2015correspond à la somme des attributions perçues en 2015 au titre de la DSR-péréquation, de laDSR-cible et de la DNP.Cela permet de neutraliser la suppression de la DNP, pour les communes ayant perçu unedotation à ce titre en 2015.

Garantie de sortie pour les communes perdant leur éligibilité à la DSR en 2016, avec intégrationde la DNP 2015Le PLF prévoit une garantie de sortie spécifique à l’année 2016, pour les communes perdantl’éligibilité à la DSR (garantie dégressive sur 3 ans, avec versement d’une dotation égale en2016 à 90 % de la dotation perçue en 2015, puis 75 % en 2017, 50 % en 2018 et perte totale en2019).

La dotation perçue en 2015, qui sert de référence pour le calcul de la garantie versée entre 2016et 2018, correspond à la somme des attributions perçues en 2015 au titre de la DSR-péréquation, de la DSR-cible et de la DNP.Cela permet de lisser à la fois la perte de DSU et la perte de DNP.

Observation concernant la fraction bourg-centreCette fraction n’est pas impactée par la réforme.

Lien avec le bénéfice de l’attribution majorée au titre du fonds de soutien « rythmes scolaires »Jusqu’à présent, les communes « DSR-cible » bénéficient d’une majoration au titre du fondspour la mise en place de la réforme des rythmes scolaires.

Afin de neutraliser la suppression de cette catégorie et de maintenir ce bénéfice aux anciennescommunes « DSR-cible », le PLF 2016 prévoit que cette majoration sera attribuée aux 10 000premières communes classées en fonction de l’indice DSR tel que défini par la réforme de laDGF.

3.3. La suppression de la Dotation nationale de péréquation (DNP)

La mission parlementaire propose dans son rapport de supprimer la DNP. Cette proposition sefonde sur les considérations suivantes :

- sur les 22 572 communes éligibles à la DNP en 2014, 99 % cumulent cette dotationavec la DSU et/ou la DSR. Seules 79 communes ont perçu uniquement de la DNP en 2015 ;

- par ailleurs, contrairement aux autres dotations de péréquation, qui combinent critèresde ressources et de charges, la DNP n’est fondée sur aucun critère de charges, mis à part lapopulation (elle prend en compte le potentiel fiscal et financier et l’effort fiscal).

Reprenant cette proposition, PLF prévoit de supprimer la DNP.

20Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

La DNP (794 M€ en 2015, soit près de 22 % de l’ensemble DSU-DSR-DNP) est supprimée àcompter de 2016.

Ses crédits sont ventilés entre la DSU et la DSR, à hauteur de 341 M€ pour la DSU (soit 43 %de la DNP) et de 453 M€ pour la DSR (57 %).

Pour les communes qui étaient éligibles en 2015 à la DNP ainsi qu’à la DSU et/ou à la DSR, lePLF prévoit d’intégrer la DNP perçue en 2015 dans les garanties applicables en 2016 :

- aux communes continuant de bénéficier de la DSU et/ou de la DSR ; l’intégration desmontants de DNP aux montants de DSU et de DSR permet de stabiliser pour ces communesl’attribution globale au titre de la péréquation ;

- aux communes perdant leur éligibilité à la DSU ou à la DSR en 2016 ; la garantiedégressive est appliquée sur la base des montants cumulés de DSR-DNP ou de DSU-DNP.

En revanche, le PLF ne prévoit aucun dispositif de garantie pour les 79 communes quipercevaient uniquement de la DNP en 2015.Selon le Gouvernement, « cette suppression apparaît soutenable pour ces communes. La DNPperçue par ces communes s’élève à 28 M€ et représente 0,9 % de leurs recettes réelles defonctionnement. »

3.4. La progression de la péréquation en 2016

Le PLF 2016 propose, pour la DSU et la DSR, une hausse identique à celle appliquée en 2015 :- + 180 M€ pour la DSU,- + 117 M€ pour la DSR.

Cette hausse de 297 M€ est financée, selon le PLF, pour moitié (148,5 M€) au sein de la DGF(c’est-à-dire via le dispositif d’écrêtement de la dotation forfaitaire des communes), et pourmoitié par la baisse des compensations fiscales servant de variables d’ajustement.

Au total, selon le PLF, en ajoutant les masses provenant de la DNP :- la DSU augmente de 521 M€, passant de 1 731 M€ en 2015 à 2 252 M€ à 2016,- la DSR augmente de 570 M€, passant de 1 125 M€ en 2015 à 1 695 M€.

4. Communes nouvelles

S’agissant des communes nouvelles, le Gouvernement indique, dans son évaluationpréalable de l’article 58 (consacré à la réforme de la DGF), que « Pour les communesnouvelles, les règles de répartition de la DGF ont été adaptées pour tenir compte de la nouvellearchitecture. Les communes nouvelles créées avant le 1er janvier 2016 dont la population estinférieure à 10 000 habitants ou qui regroupent la totalité des communes membres d’un mêmeEPCI continueront à bénéficier de la garantie de non baisse de leur DGF et des avantagesfinanciers comme la dotation de consolidation de la DGF de l’EPCI ou la majoration de 5 % de ladotation forfaitaire. Le régime financier des communes nouvelles prévu par la loi n° 2015-292 du16 mars 2015 n’est pas modifié. »

La lecture des dispositions prévues à l’article 58 soulève toutefois des interrogationsquant à l’objectif affiché dans l’évaluation préalable ; en effet, telles qu’elles sont rédigées,ces dispositions semblent contradictoires avec l’objectif affiché, qui est de maintenir le régimefinancier des communes nouvelles au-delà de la réforme de la DGF.

L’AMF est vigilante à ce que la réforme de la DGF ne remette pas en cause le pacte de stabilitéde la DGF adopté dans la loi du 16 mars 2015 relative à l’amélioration du régime des communesnouvelles.

21Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

5. Eléments d’impact de la réforme

L’évaluation préalable du Gouvernement sur le PLF 2016 donne des indications sur l’impact dela réforme.

Impact de la seule réforme de la DGFSans tenir compte la baisse des dotations, de la progression de la péréquation ni des évolutionsde périmètres des EPCI, l’impact de la seule réforme de la DGF serait favorable pour 24 078communes (sur 36 744) et pour 1 649 EPCI (sur 2 136).Autrement dit, pour ces communes et EPCI, la dotation rénovée calculée selon les nouvellescomposantes de DGF (et hors application des autres facteurs d’évolution de la DGF, notammentla contribution au redressement des finances publiques) est supérieure à la dotation perçueaujourd’hui.

Impact combiné de la réforme de la DGF, de la contribution au redressement des financespubliques et de la progression de la péréquation

Impact pour les communes

En moyenne l’effet cumulé de la contribution au redressement des finances publiques et dela réforme de la DGF aboutit à une baisse moyenne de la DGF des communes de 1,65 % desrecettes réelles de fonctionnement ; cette baisse moyenne est modulée au sein de chaquestrate en tenant compte : des charges de ruralité (via la DSR et la dotation forfaitaire), descharges de centralité (via la dotation forfaitaire), des charges urbaines (via la DSU), du niveaud’intégration dans l’EPCI (via la dotation forfaitaire) et le niveau de richesse (via la DSU, la DSRet la contribution au redressement des finances publiques).

Selon les simulations réalisées, sur 36 744 communes, 5 415 communes enregistreraientune progression de leur DGF malgré la contribution au redressement des finances publiques.

A l’inverse, 31 329 communes enregistreraient une baisse de leur DGF.NB : dans les informations ci-dessous, l’ampleur de la baisse est estimée par rapport aupourcentage de 1,84 % des recettes réelles de fonctionnement, qui correspond au pourcentageappliqué en 2015 pour le calcul des contributions et qui devrait être utilisé, toutes choses égalespar ailleurs, pour calculer le montant des contributions 2016.

Parmi ces 31 329 communes :- 20 897 communes enregistreraient une baisse de leur DGF inférieure ou égale à 1,84

% de leurs recettes réelles de fonctionnement. Ainsi pour 72 % des communes, la progressionde la péréquation et la réforme de la DGF du bloc communal permettraient de réduire leurcontribution au redressement des finances publiques ;

- pour 10 298 communes (soit 28 % d’entre elles), la baisse de la DGF entre 2015 et2016 représenterait entre 1,84 % et 5 % de leurs recettes réelles de fonctionnement ;

- pour 94 communes, la baisse de la DGF entre 2015 et 2016 serait comprise entre 5 %et 10 % des recettes réelles de fonctionnement 2016.

Impact pour les EPCI

En moyenne l’effet cumulé de la contribution au redressement des finances publiques et dela réforme de la DGF aboutit à une baisse de la DGF des EPCI de 2,51 % des recettes réellesde fonctionnement. Cette baisse est modulée en fonction du niveau de richesse des EPCI (via ladotation de péréquation), du niveau de leur charge de centralité (avec la dotation de centralité)et du niveau d’intégration fiscale (avec la dotation d’intégration).

22Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

Selon les simulations réalisées, sur 2 136 EPCI à fiscalité propre, et toutes choses égalespar ailleurs :

- 1 703 enregistreraient une baisse de leur DGF représentant moins de 2,51 % de leursrecettes réelles de fonctionnement (soit 80 % des EPCI en 2015) ;

- 423 EPCI enregistreraient une baisse de leur DGF représentant entre 2,51 % et 5 % deleurs recettes réelles de fonctionnement

- 10 EPCI enregistreraient une baisse représentant entre 5 % et 10 % de leurs recettesréelles de fonctionnement.

NB : dans ces informations, l’ampleur de la baisse est estimée par rapport au pourcentage de2,51 % des recettes réelles de fonctionnement, qui correspond au pourcentage appliqué en2015 pour le calcul des contributions et qui devrait être utilisé, toutes choses égales par ailleurs,pour calculer le montant des contributions 2016.

23Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

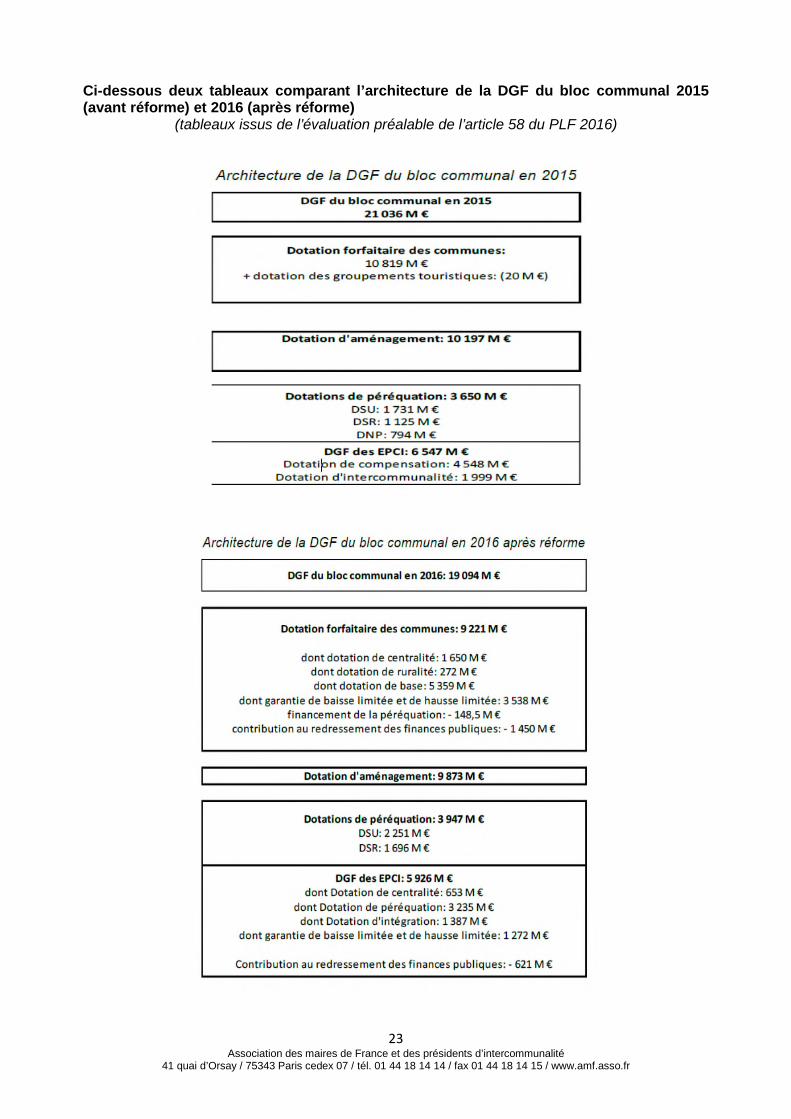

Ci-dessous deux tableaux comparant l’architecture de la DGF du bloc communal 2015(avant réforme) et 2016 (après réforme)

(tableaux issus de l’évaluation préalable de l’article 58 du PLF 2016)

24Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

III. La baisse de la DGF et les concours financiers de l’Etat auxcollectivités locales en 2016 article 10

1. Montant de la DGF en 2016

Le PLF fixe le montant de DGF pour 2016 à 33 108 514 000 euros.En loi de finances 2015, la DGF était fixée à 36,607 Md€. La baisse est donc de - 3,5 Md€,soit – 9,6 %.

Selon l’exposé des motifs, cette baisse représente 1,89 % des recettes réelles defonctionnement des collectivités en 2014.

Le montant de la baisse de DGF résulte principalement de deux facteurs :- la diminution de 3,67 Md€ des concours financiers au titre de la contribution des collectivités

au redressement des finances publiques, imputée comme en 2014 et 2015 sur la DGF,- une augmentation de 158,5 M€, destinée à financer la moitié de la progression des

dotations de péréquation internes à la DGF (DSU, DSR et péréquation des départements) ;cette augmentation est prise en charge par les collectivités locales, via la diminution descompensations fiscales.

2. Variables d’ajustement et compensations d’exonérations fiscales

Chaque année, afin de respecter la trajectoire des concours financiers de l’Etat aux collectivitéslocales, une partie des compensations d’exonérations fiscales fait l’objet d’une minoration fixéeen loi de finances.

En 2016, la trajectoire prévoit que les concours financiers soient réduits de 3,67 Md€,conformément à la loi de programmation des finances publiques 2014-2019.

Le taux de diminution à appliquer aux compensations servant de variables d’ajustementest évalué, en PLF initial, à - 5,4 % par rapport à la loi de finances 2015.

Selon l’exposé des motifs de l’article 10 du PLF 2016, cette baisse permet d’atteindre l’objectiffixé en loi de programmation et de neutraliser les évolutions impactant les transferts suivants :- les évolutions tendancielles du FCTVA de + 12 M€ ;

NB : le texte initial du PLF propose donc à nouveau d’intégrer le FCTVA dans l’enveloppe.Pour mémoire : l’an dernier, le FCTVA figurait dans l’enveloppe dans le PLF initial et enavait finalement été sorti en cours de débat. La hausse était évaluée à + 166 M€ en PLF2015.

- les évolutions tendancielles de la compensation des pertes de base de CET et deredevance des mines de + 50,7 M€,

- les évolutions de la mission « Relations avec les collectivités territoriales » (+ 30,7 M€) ;- les majorations de la DGF liées notamment à la progression des dotations de péréquation

au sein de la DGF de 158,5 M€ ;- l’évolution spontanée des allocations compensatrices par rapport à la précédente loi de

finances de - 192,1 M€. Cette évolution négative est principalement due à la fin de lamesure temporaire d’exonération de la taxe d’habitation pour certains redevables et donc àla fin de l’incidence budgétaire issue de sa compensation en 2015 ;

- la suppression du fonds de solidarité aux collectivités touchées par des catastrophesnaturelles (5 M€), du fait de sa fusion dans le fonds « Calamités publiques ».

25Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

3. La création d’une dotation de solidarité en faveur de l’équipement descollectivités territoriales touchées par des événements climatiques ougéologiques

Jusqu’à présent, l’État peut intervenir en direction des collectivités victimes de catastrophesnaturelles, au titre de deux fonds distincts :

- le fonds de solidarité en faveur des collectivités territoriales et de leurs groupementstouchés par des catastrophes naturelles,

- le fonds pour la réparation des dommages causés aux biens des collectivitésterritoriales et de leurs groupements par les calamités publiques.

Le recours à l’un ou l’autre de ces fonds dépend du montant des dégâts éligibles. Par ailleurs,ces fonds relèvent de règles de fonctionnement différentes et ne sont pas de même nature auregard de leur alimentation (le premier est un prélèvement sur recettes de l’Etat, le secondconstitue une dotation budgétaire suivie dans la mission « Relations avec les collectivitésterritoriales » (mission RCT).

Afin de simplifier une architecture héritée des conditions particulières de création de ces fonds,institués successivement, le PLF 2016 prévoit leur fusion dans une nouvelle dotation, intitulée« dotation de solidarité en faveur de l’équipement des collectivités territoriales touchées par desévénements climatiques ou géologiques », suivie dans la mission RCT.

Cette fusion prolonge la réforme des procédures d’indemnisation conduite au cours de l’année2015 : le décret n° 2015-693 du 18 juin 2015, relatif à l'indemnisation des collectivitésterritoriales et de leurs groupements touchés par des événements climatiques ou géologiques, aen effet d’ores et déjà harmonisé les règles de procédure applicables aux deux fondspréexistant.

26Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

IV. FSRIF et FPIC en 2016

1. Le fonds national de péréquation des ressources intercommunales etcommunales (FPIC) connaît deux modifications.

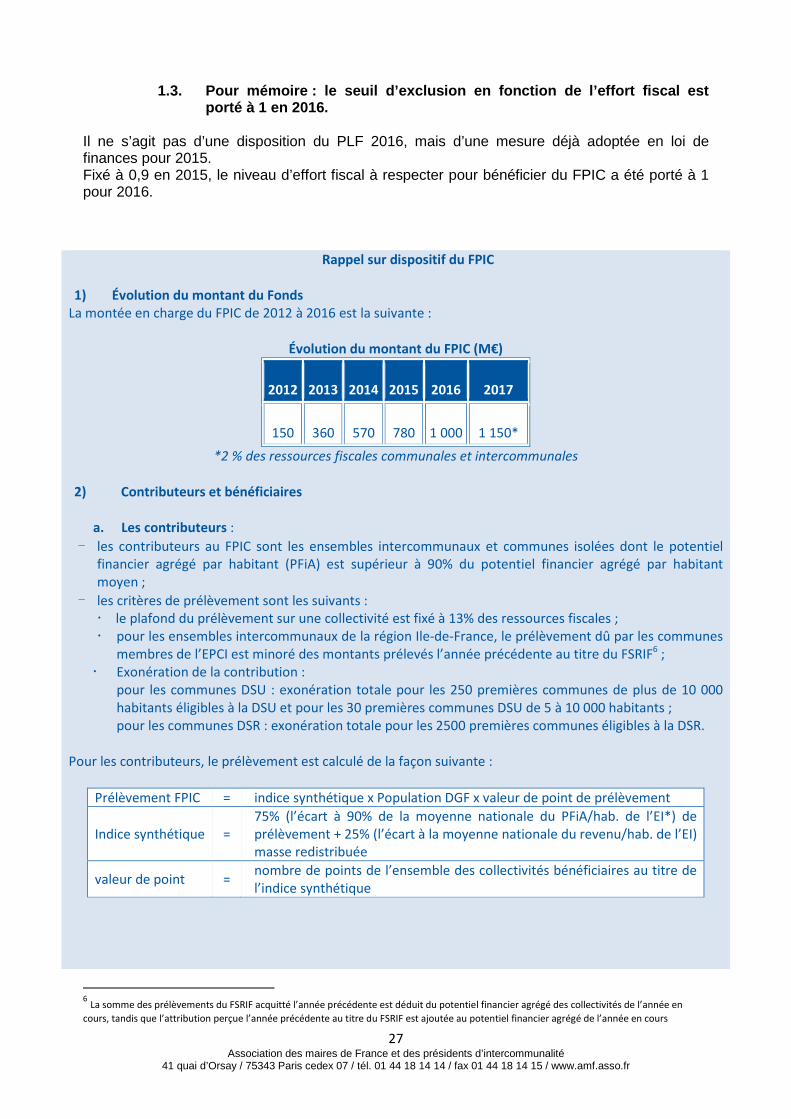

1.1. Montant du FPIC en 2016 : 1 Md€ et 2 % des recettes fiscales à compterde 2017

Le PLF propose de réduire la montée en charge du FPIC en 2016. Celle-ci sera limitée à220 M€ supplémentaires, au lieu des 370 M€ qui auraient nécessaires pour que le FPIC atteignesa cible.Avec cette augmentation, le FPIC atteindra 1 Md€ en 2016.

En créant un palier de ressources à 1 Md€, les contributions par habitant augmentent de 30 %et les attributions continuent de progresser de 22,67 € en 2015 à 29,84 € en 2016.

Par ailleurs, le Gouvernement devait remettre au Parlement, avant le 1er octobre 2015, unrapport sur le fonctionnement et l’évolution du FPIC. Ce rapport doit évaluer notamment laquestion de la soutenabilité des prélèvements pour les communes contributrices aux différentsdispositifs de péréquation.

Pour mémoire, la loi de finances pour 2012 prévoyait que le FPIC atteigne sa cible en 2016,fixée à 2 % des recettes fiscales du bloc communal ; soit un montant évalué à 1,150 Md€ .

Le PLF repousse d’un an l’objectif fixé au FPIC ; à compter de 2017, les ressources du FPICsont fixées et stabilisées à 2 % des recettes fiscales du bloc communal.

1.2. Dispositifs permettant d’exonérer de contribution les communespauvres situées dans une intercommunalité contributrice.

Le PLF 2016 propose de renforcer ces dispositifs (exonération totale pour toutes les communesex DSU-cible ; mise en place d’un dispositif d’exonération pour la DSR) :- pour les communes DSU : exonération totale pour les 250 premières communes de plus de

10 000 habitants éligibles à la DSU et pour les 30 premières communes DSU de 5 à 10 000habitants ;

- pour les communes DSR : exonération totale pour les 2 500 premières communes éligiblesà la DSR.

Ainsi, le dispositif ne concernant que les communes appartenant à un territoire contributeur auFPIC, le nombre de communes bénéficiant du dispositif en 2016 et donc exonérées decontribution est estimé à :- 106 communes DSU- 226 communes DSR.

Rappel du dispositifActuellement, des dispositifs permettent d’exonérer de contribution, totalement ou partiellement,les communes DSU cible :- exonération totale pour les 150 premières communes de + de 10 000 h, et pour les 10

premières communes de 5 à 10 000 h ;- abattement de 50 % pour les autres communes DSU cible (rang 151 à 250 pour les + de

10 000 h, rang 11 à 30 pour les 5/10 000 h).Ces contributions sont alors supportées par l’EPCI d’appartenance. 106 communes DSU ciblesont concernées.Toutefois, aucun dispositif similaire n’existe actuellement pour les communes DSR cible.

27Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

1.3. Pour mémoire : le seuil d’exclusion en fonction de l’effort fiscal estporté à 1 en 2016.

Il ne s’agit pas d’une disposition du PLF 2016, mais d’une mesure déjà adoptée en loi definances pour 2015.Fixé à 0,9 en 2015, le niveau d’effort fiscal à respecter pour bénéficier du FPIC a été porté à 1pour 2016.

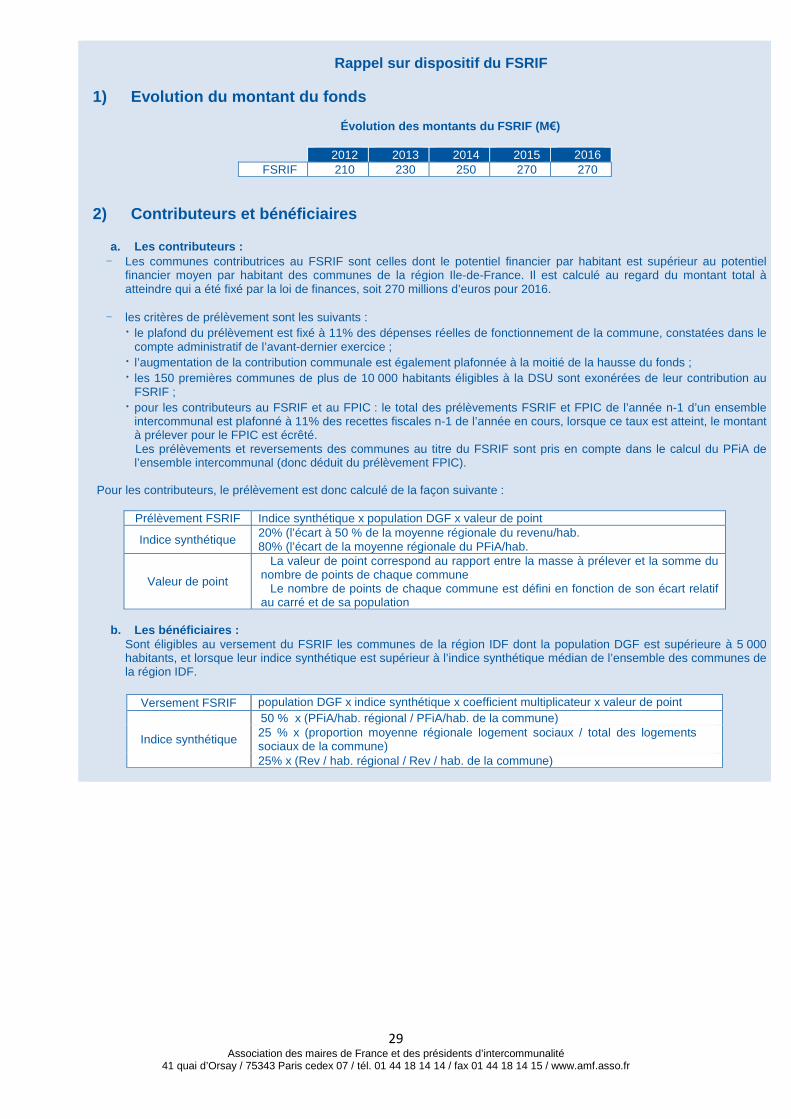

Rappel sur dispositif du FPIC

1) Évolution du montant du FondsLa montée en charge du FPIC de 2012 à 2016 est la suivante :

Évolution du montant du FPIC (M€)

2012 2013 2014 2015 2016 2017

150 360 570 780 1 000 1 150*

*2 % des ressources fiscales communales et intercommunales

2) Contributeurs et bénéficiaires

a. Les contributeurs :

- les contributeurs au FPIC sont les ensembles intercommunaux et communes isolées dont le potentielfinancier agrégé par habitant (PFiA) est supérieur à 90% du potentiel financier agrégé par habitantmoyen ;

- les critères de prélèvement sont les suivants : le plafond du prélèvement sur une collectivité est fixé à 13% des ressources fiscales ; pour les ensembles intercommunaux de la région Ile-de-France, le prélèvement dû par les communes

membres de l’EPCI est minoré des montants prélevés l’année précédente au titre du FSRIF6 ; Exonération de la contribution :

pour les communes DSU : exonération totale pour les 250 premières communes de plus de 10 000habitants éligibles à la DSU et pour les 30 premières communes DSU de 5 à 10 000 habitants ;pour les communes DSR : exonération totale pour les 2500 premières communes éligibles à la DSR.

Pour les contributeurs, le prélèvement est calculé de la façon suivante :

Prélèvement FPIC = indice synthétique x Population DGF x valeur de point de prélèvement

Indice synthétique =75% (l’écart à 90% de la moyenne nationale du PFiA/hab. de l’EI*) deprélèvement + 25% (l’écart à la moyenne nationale du revenu/hab. de l’EI)masse redistribuée

valeur de point =nombre de points de l’ensemble des collectivités bénéficiaires au titre del’indice synthétique

6La somme des prélèvements du FSRIF acquitté l’année précédente est déduit du potentiel financier agrégé des collectivités de l’année en

cours, tandis que l’attribution perçue l’année précédente au titre du FSRIF est ajoutée au potentiel financier agrégé de l’année en cours

28Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

b. Les bénéficiaires :

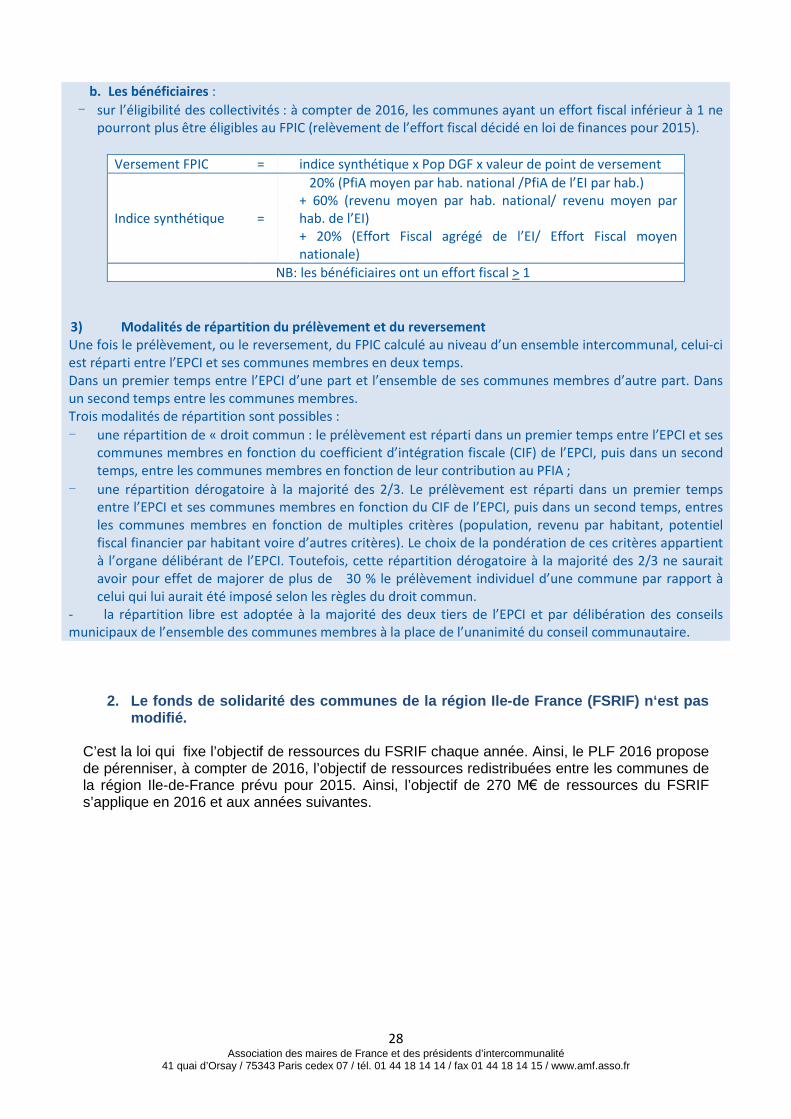

- sur l’éligibilité des collectivités : à compter de 2016, les communes ayant un effort fiscal inférieur à 1 nepourront plus être éligibles au FPIC (relèvement de l’effort fiscal décidé en loi de finances pour 2015).

Versement FPIC = indice synthétique x Pop DGF x valeur de point de versement

Indice synthétique =

20% (PfiA moyen par hab. national /PfiA de l’EI par hab.)+ 60% (revenu moyen par hab. national/ revenu moyen parhab. de l’EI)+ 20% (Effort Fiscal agrégé de l’EI/ Effort Fiscal moyennationale)

NB: les bénéficiaires ont un effort fiscal > 1

3) Modalités de répartition du prélèvement et du reversementUne fois le prélèvement, ou le reversement, du FPIC calculé au niveau d’un ensemble intercommunal, celui-ciest réparti entre l’EPCI et ses communes membres en deux temps.Dans un premier temps entre l’EPCI d’une part et l’ensemble de ses communes membres d’autre part. Dansun second temps entre les communes membres.Trois modalités de répartition sont possibles :

- une répartition de « droit commun : le prélèvement est réparti dans un premier temps entre l’EPCI et sescommunes membres en fonction du coefficient d’intégration fiscale (CIF) de l’EPCI, puis dans un secondtemps, entre les communes membres en fonction de leur contribution au PFIA ;

- une répartition dérogatoire à la majorité des 2/3. Le prélèvement est réparti dans un premier tempsentre l’EPCI et ses communes membres en fonction du CIF de l’EPCI, puis dans un second temps, entresles communes membres en fonction de multiples critères (population, revenu par habitant, potentielfiscal financier par habitant voire d’autres critères). Le choix de la pondération de ces critères appartientà l’organe délibérant de l’EPCI. Toutefois, cette répartition dérogatoire à la majorité des 2/3 ne sauraitavoir pour effet de majorer de plus de 30 % le prélèvement individuel d’une commune par rapport àcelui qui lui aurait été imposé selon les règles du droit commun.

- la répartition libre est adoptée à la majorité des deux tiers de l’EPCI et par délibération des conseilsmunicipaux de l’ensemble des communes membres à la place de l’unanimité du conseil communautaire.

2. Le fonds de solidarité des communes de la région Ile-de France (FSRIF) n‘est pasmodifié.

C’est la loi qui fixe l’objectif de ressources du FSRIF chaque année. Ainsi, le PLF 2016 proposede pérenniser, à compter de 2016, l’objectif de ressources redistribuées entre les communes dela région Ile-de-France prévu pour 2015. Ainsi, l’objectif de 270 M€ de ressources du FSRIFs’applique en 2016 et aux années suivantes.

29Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

Rappel sur dispositif du FSRIF

1) Evolution du montant du fonds

Évolution des montants du FSRIF (M€)

2012 2013 2014 2015 2016FSRIF 210 230 250 270 270

2) Contributeurs et bénéficiaires

a. Les contributeurs :- Les communes contributrices au FSRIF sont celles dont le potentiel financier par habitant est supérieur au potentiel

financier moyen par habitant des communes de la région Ile-de-France. Il est calculé au regard du montant total àatteindre qui a été fixé par la loi de finances, soit 270 millions d’euros pour 2016.

- les critères de prélèvement sont les suivants :

le plafond du prélèvement est fixé à 11% des dépenses réelles de fonctionnement de la commune, constatées dans lecompte administratif de l’avant-dernier exercice ;

l’augmentation de la contribution communale est également plafonnée à la moitié de la hausse du fonds ;

les 150 premières communes de plus de 10 000 habitants éligibles à la DSU sont exonérées de leur contribution auFSRIF ;

pour les contributeurs au FSRIF et au FPIC : le total des prélèvements FSRIF et FPIC de l’année n-1 d’un ensembleintercommunal est plafonné à 11% des recettes fiscales n-1 de l’année en cours, lorsque ce taux est atteint, le montantà prélever pour le FPIC est écrêté.Les prélèvements et reversements des communes au titre du FSRIF sont pris en compte dans le calcul du PFiA del’ensemble intercommunal (donc déduit du prélèvement FPIC).

Pour les contributeurs, le prélèvement est donc calculé de la façon suivante :

Prélèvement FSRIF Indice synthétique x population DGF x valeur de point

Indice synthétique20% (l’écart à 50 % de la moyenne régionale du revenu/hab.80% (l’écart de la moyenne régionale du PFiA/hab.

Valeur de point

La valeur de point correspond au rapport entre la masse à prélever et la somme dunombre de points de chaque commune

Le nombre de points de chaque commune est défini en fonction de son écart relatifau carré et de sa population

b. Les bénéficiaires :Sont éligibles au versement du FSRIF les communes de la région IDF dont la population DGF est supérieure à 5 000habitants, et lorsque leur indice synthétique est supérieur à l’indice synthétique médian de l’ensemble des communes dela région IDF.

Versement FSRIF population DGF x indice synthétique x coefficient multiplicateur x valeur de point

Indice synthétique

50 % x (PFiA/hab. régional / PFiA/hab. de la commune)25 % x (proportion moyenne régionale logement sociaux / total des logementssociaux de la commune)25% x (Rev / hab. régional / Rev / hab. de la commune)

30Association des maires de France et des présidents d’intercommunalité

41 quai d’Orsay / 75343 Paris cedex 07 / tél. 01 44 18 14 14 / fax 01 44 18 14 15 / www.amf.asso.fr

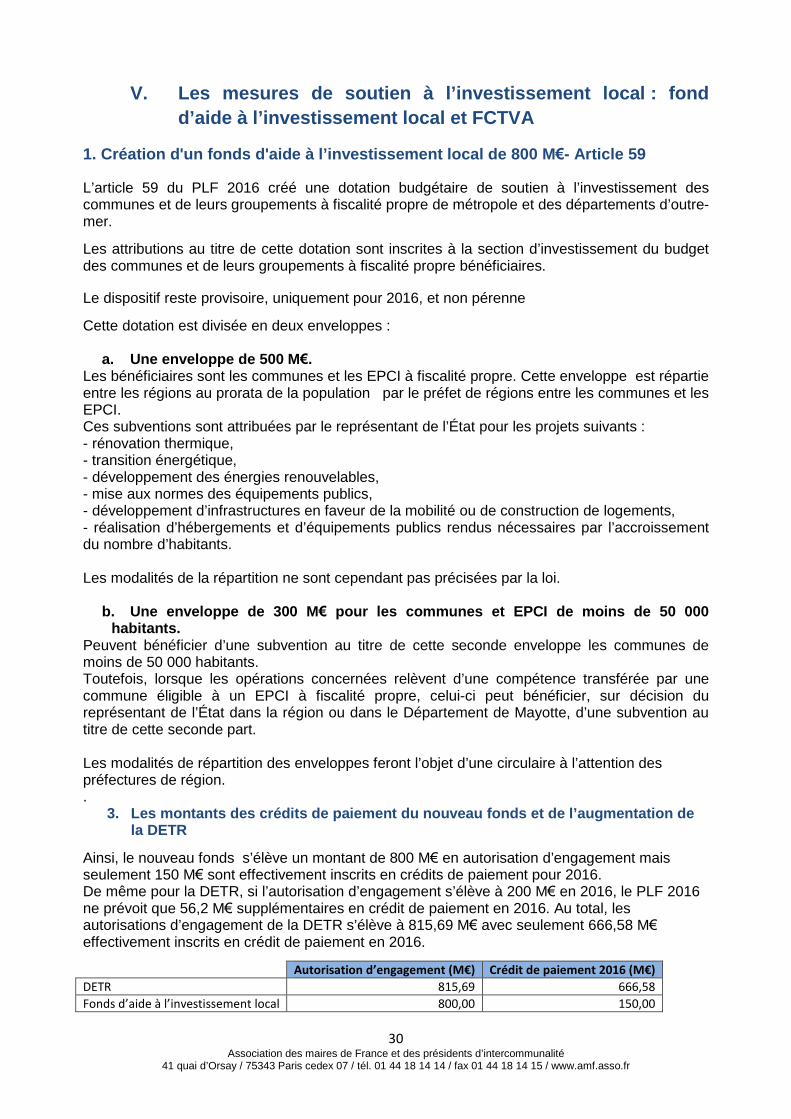

V. Les mesures de soutien à l’investissement local : fond

d’aide à l’investissement local et FCTVA

1. Création d'un fonds d'aide à l’investissement local de 800 M€- Article 59

L’article 59 du PLF 2016 créé une dotation budgétaire de soutien à l’investissement descommunes et de leurs groupements à fiscalité propre de métropole et des départements d’outre-mer.

Les attributions au titre de cette dotation sont inscrites à la section d’investissement du budgetdes communes et de leurs groupements à fiscalité propre bénéficiaires.

Le dispositif reste provisoire, uniquement pour 2016, et non pérenne

Cette dotation est divisée en deux enveloppes :

a. Une enveloppe de 500 M€.Les bénéficiaires sont les communes et les EPCI à fiscalité propre. Cette enveloppe est répartieentre les régions au prorata de la population par le préfet de régions entre les communes et lesEPCI.Ces subventions sont attribuées par le représentant de l’État pour les projets suivants :- rénovation thermique,- transition énergétique,- développement des énergies renouvelables,- mise aux normes des équipements publics,- développement d’infrastructures en faveur de la mobilité ou de construction de logements,- réalisation d’hébergements et d’équipements publics rendus nécessaires par l’accroissementdu nombre d’habitants.

Les modalités de la répartition ne sont cependant pas précisées par la loi.

b. Une enveloppe de 300 M€ pour les communes et EPCI de moins de 50 000habitants.