séminaire de formation méthodes d’audit cycle immobilisations corporelles 2005

DESCRIPTION

Séminaire de formation Méthodes d’Audit Cycle Immobilisations corporelles 2005. S O M M A I R E. Introduction Fondamentaux comptables Approche de la démarche d’audit Objectifs d’Audit Revue du contrôle interne Révision des comptes Conclusion Rôle et responsabilité de l’assistant. - PowerPoint PPT PresentationTRANSCRIPT

1

Séminaire de formation

Méthodes d’Audit

Cycle Immobilisations

corporelles

2005

2

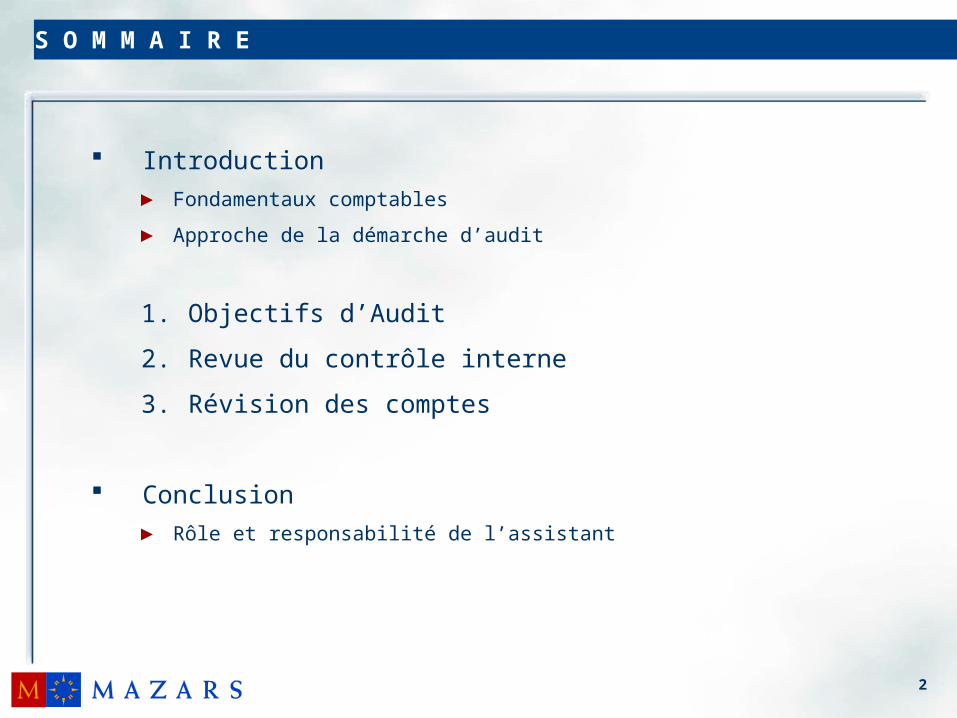

S O M M A I R E

Introduction

► Fondamentaux comptables

► Approche de la démarche d’audit

1. Objectifs d’Audit

2. Revue du contrôle interne

3. Révision des comptes

Conclusion

► Rôle et responsabilité de l’assistant

3

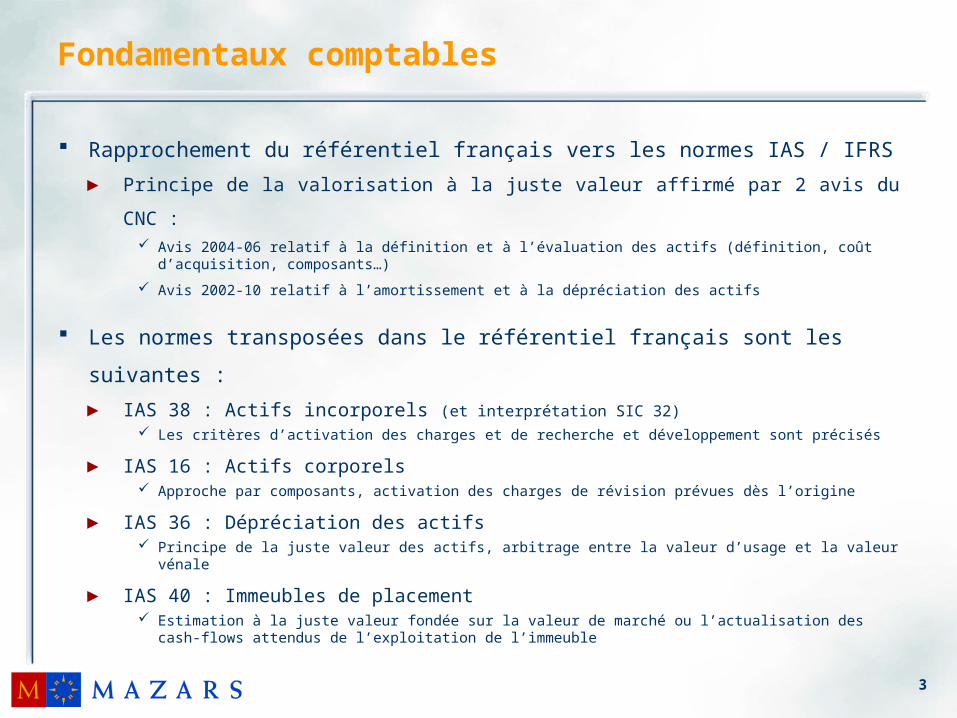

Fondamentaux comptables

Rapprochement du référentiel français vers les normes IAS / IFRS

► Principe de la valorisation à la juste valeur affirmé par 2 avis du CNC : Avis 2004-06 relatif à la définition et à l’évaluation des actifs (définition, coût d’acquisition,

composants…)

Avis 2002-10 relatif à l’amortissement et à la dépréciation des actifs

Les normes transposées dans le référentiel français sont les suivantes :

► IAS 38 : Actifs incorporels (et interprétation SIC 32) Les critères d’activation des charges et de recherche et développement sont précisés

► IAS 16 : Actifs corporels Approche par composants, activation des charges de révision prévues dès l’origine

► IAS 36 : Dépréciation des actifs Principe de la juste valeur des actifs, arbitrage entre la valeur d’usage et la valeur vénale

► IAS 40 : Immeubles de placement Estimation à la juste valeur fondée sur la valeur de marché ou l’actualisation des cash-flows

attendus de l’exploitation de l’immeuble

4

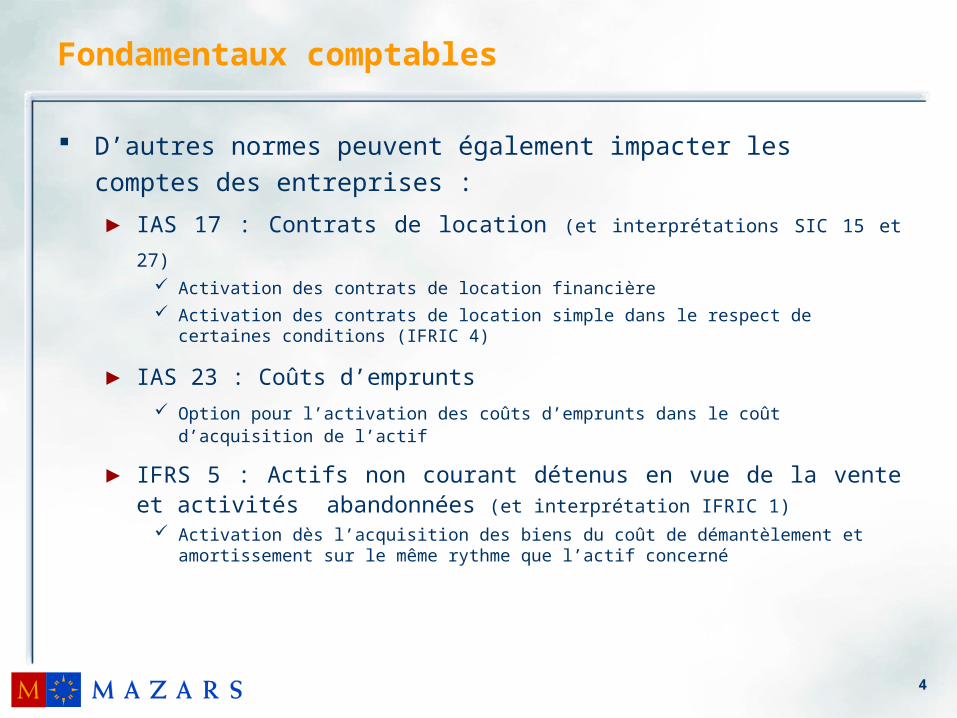

Fondamentaux comptables

D’autres normes peuvent également impacter les comptes des

entreprises :

► IAS 17 : Contrats de location (et interprétations SIC 15 et 27) Activation des contrats de location financière

Activation des contrats de location simple dans le respect de certaines conditions (IFRIC 4)

► IAS 23 : Coûts d’emprunts

Option pour l’activation des coûts d’emprunts dans le coût d’acquisition de l’actif

► IFRS 5 : Actifs non courant détenus en vue de la vente et activités abandonnées (et interprétation IFRIC 1)

Activation dès l’acquisition des biens du coût de démantèlement et amortissement sur le même rythme que l’actif concerné

5

Cycle Immobilisations

1. OBJECTIFS D’AUDIT

6

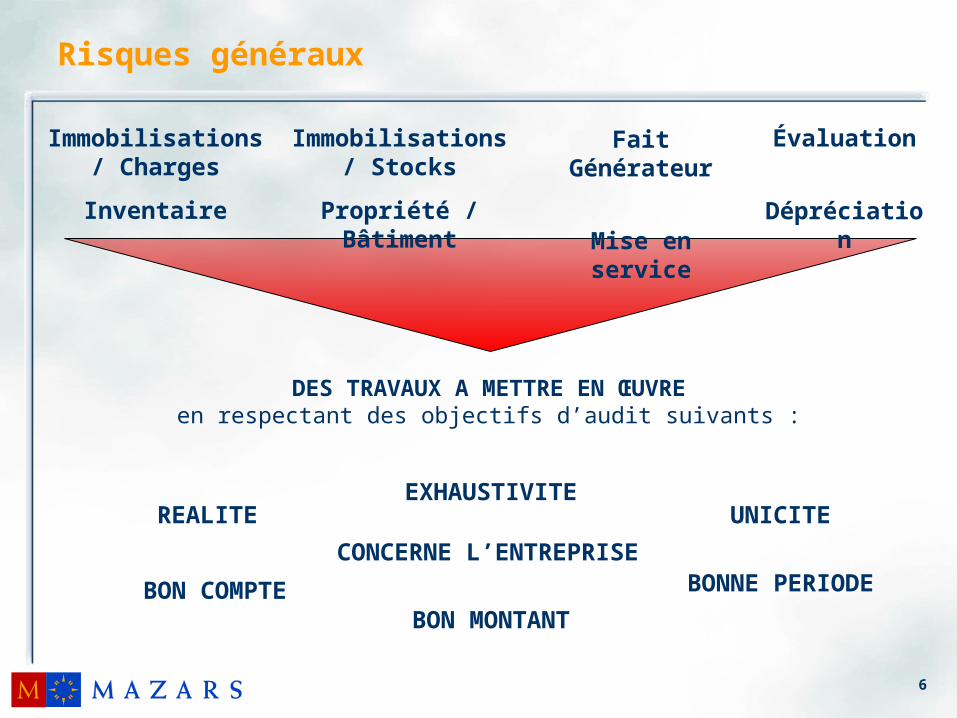

DES TRAVAUX A METTRE EN ŒUVREen respectant des objectifs d’audit suivants :

Immobilisations / Charges

Inventaire

Immobilisations / Stocks

Propriété / Bâtiment

Évaluation

Dépréciation

REALITEEXHAUSTIVITE

UNICITE

BON COMPTEBON MONTANT

BONNE PERIODECONCERNE L’ENTREPRISE

Risques généraux

Fait Générateur

Mise en service

7

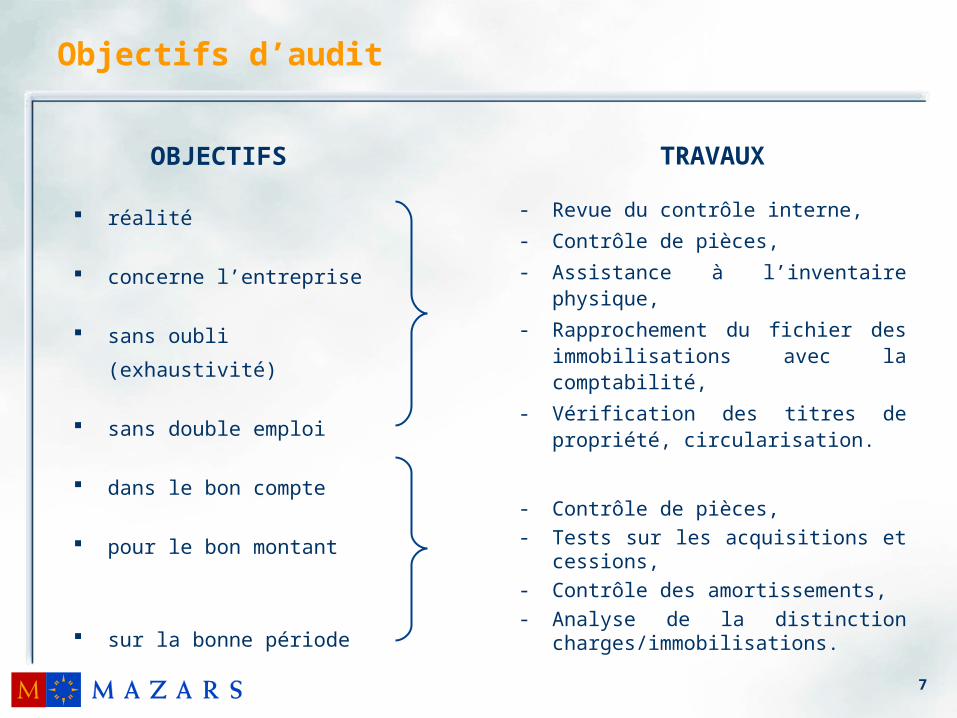

Objectifs d’audit

OBJECTIFS

réalité

concerne l’entreprise

sans oubli (exhaustivité)

sans double emploi

dans le bon compte

pour le bon montant

sur la bonne période

TRAVAUX

- Revue du contrôle interne,

- Contrôle de pièces,

- Assistance à l’inventaire physique,

- Rapprochement du fichier des immobilisations avec la comptabilité,

- Vérification des titres de propriété, circularisation.

- Contrôle de pièces, - Tests sur les acquisitions et

cessions,- Contrôle des amortissements, - Analyse de la distinction

charges/immobilisations.

8

Cycle Immobilisations

2. REVUE DU CONTRÔLE INTERNE

9

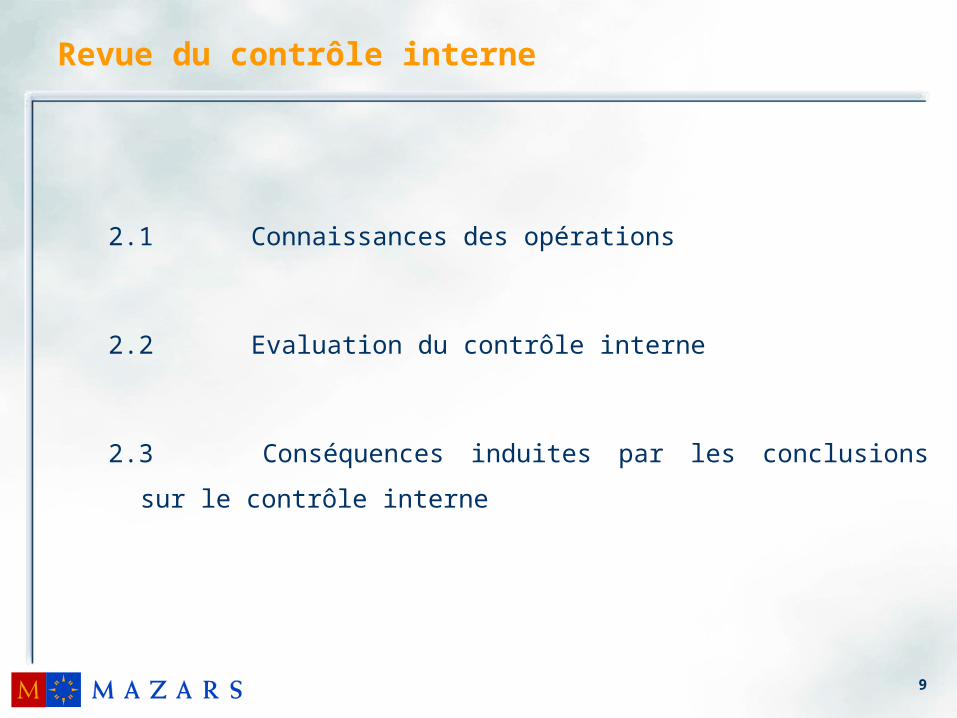

2.1 Connaissances des opérations

2.2 Evaluation du contrôle interne

2.3 Conséquences induites par les conclusions sur le contrôle

interne

Revue du contrôle interne

10

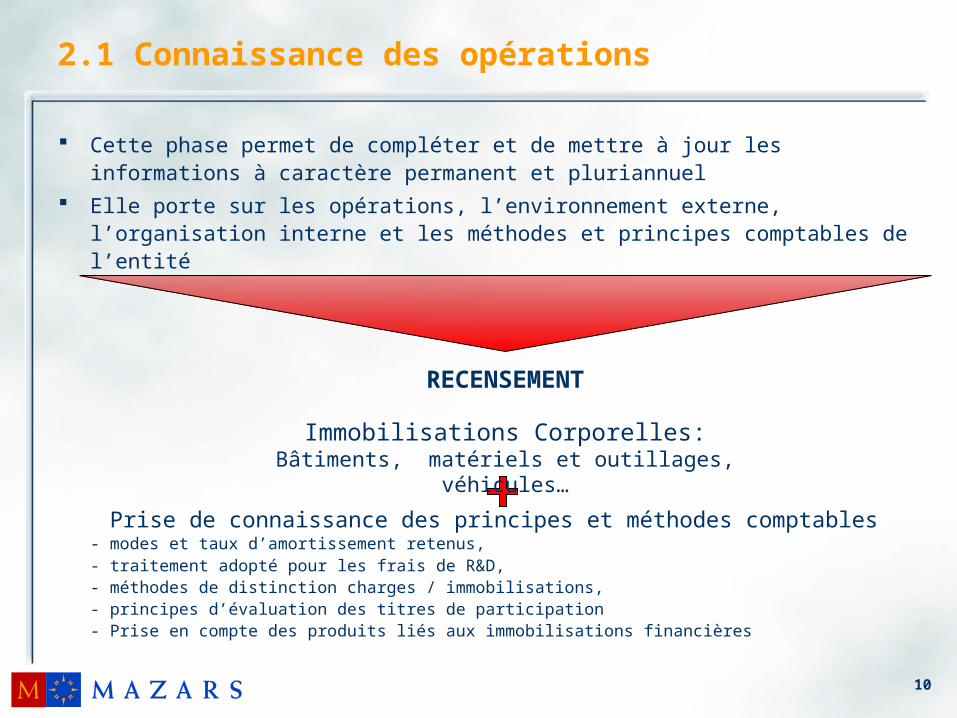

Cette phase permet de compléter et de mettre à jour les informations à caractère permanent et pluriannuel

Elle porte sur les opérations, l’environnement externe, l’organisation interne et les méthodes et principes comptables de l’entité

Prise de connaissance des principes et méthodes comptables- modes et taux d’amortissement retenus, - traitement adopté pour les frais de R&D,- méthodes de distinction charges / immobilisations, - principes d’évaluation des titres de participation - Prise en compte des produits liés aux immobilisations financières

2.1 Connaissance des opérations

RECENSEMENT

Immobilisations Corporelles:Bâtiments, matériels et outillages, véhicules…

11

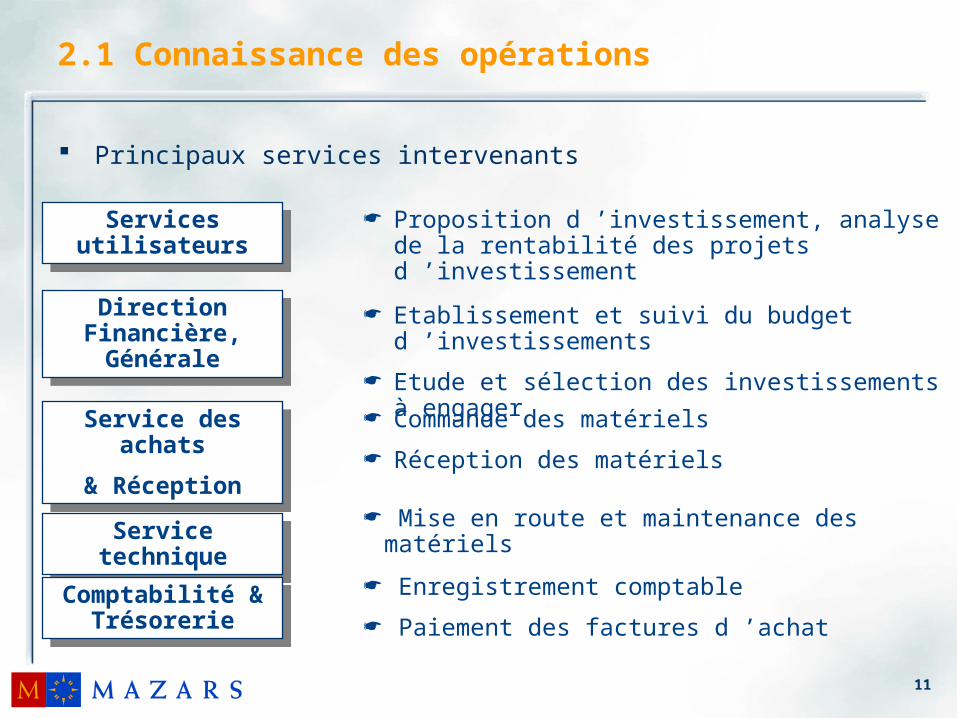

2.1 Connaissance des opérations

Principaux services intervenants

Services utilisateurs

Services utilisateurs

Service techniqueService technique Mise en route et maintenance des matériels

Proposition d ’investissement, analyse de la rentabilité des projets d ’investissement

Direction Financière, Générale

Direction Financière, Générale

Commande des matériels

Réception des matérielsService des achats

& Réception

Service des achats

& Réception

Comptabilité & Trésorerie

Comptabilité & Trésorerie

Etablissement et suivi du budget d ’investissements

Etude et sélection des investissements à engager

Enregistrement comptable

Paiement des factures d ’achat

12

2.2 Evaluation du contrôle interne

Principales phases du cycle

Compétences pluridisciplinaires nécessaires

13

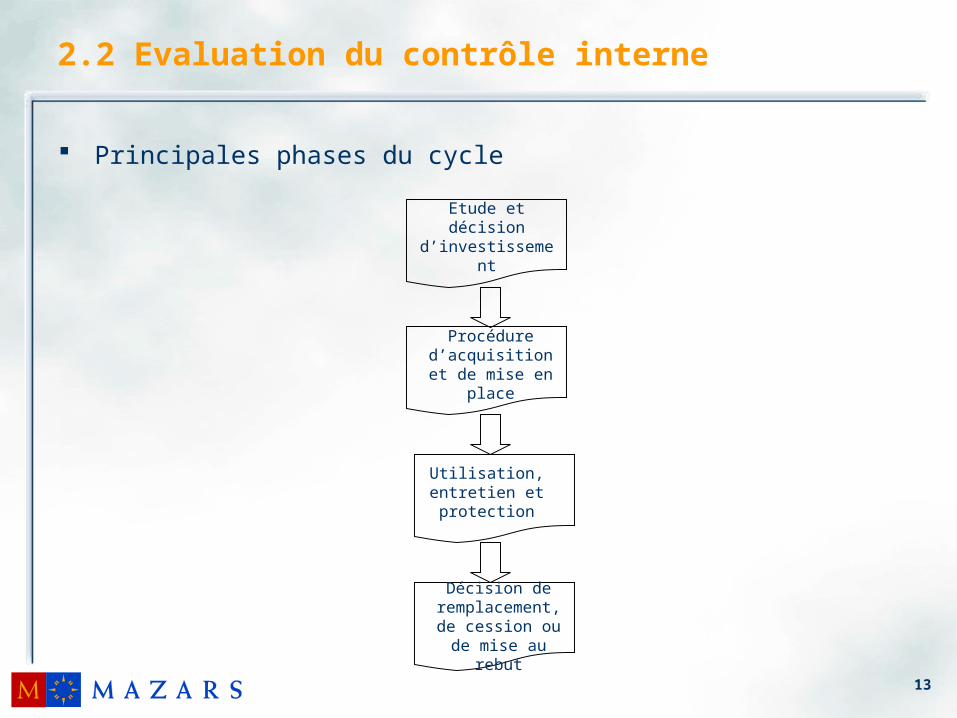

2.2 Evaluation du contrôle interne

Principales phases du cycle

Procédure d’acquisition et de

mise en place

Utilisation, entretien et protection

Décision de remplacement, de

cession ou de mise au rebut

Etude et décision d’investissement

14

2.2 Evaluation du contrôle interne

Revue de procédure : Etude et décision d ’investissement / Acquisition

En amont de l’investissement, il est nécessaire que l ’ensemble des dépenses

projetées fasse l’objet d’un examen général permettant une sélection

raisonnable des dépenses à consentir.

► Etablissement d ’une liste des investissements possibles

► Détermination d ’une enveloppe destinée à l ’investissement

► Analyse de la rentabilité ou de l ’utilité des investissements prévus

► Sélection des projets dans le cadre d ’un budget d ’investissement

► Autorisation de la dépense en fonction du budget préalablement défini

► Autorisation de mise en chantier lorsqu’il s’agit d ’une livraison à soi-même

A l’acquisition, il est essentiel de contrôler le procès-verbal de réception, de mise en service.

15

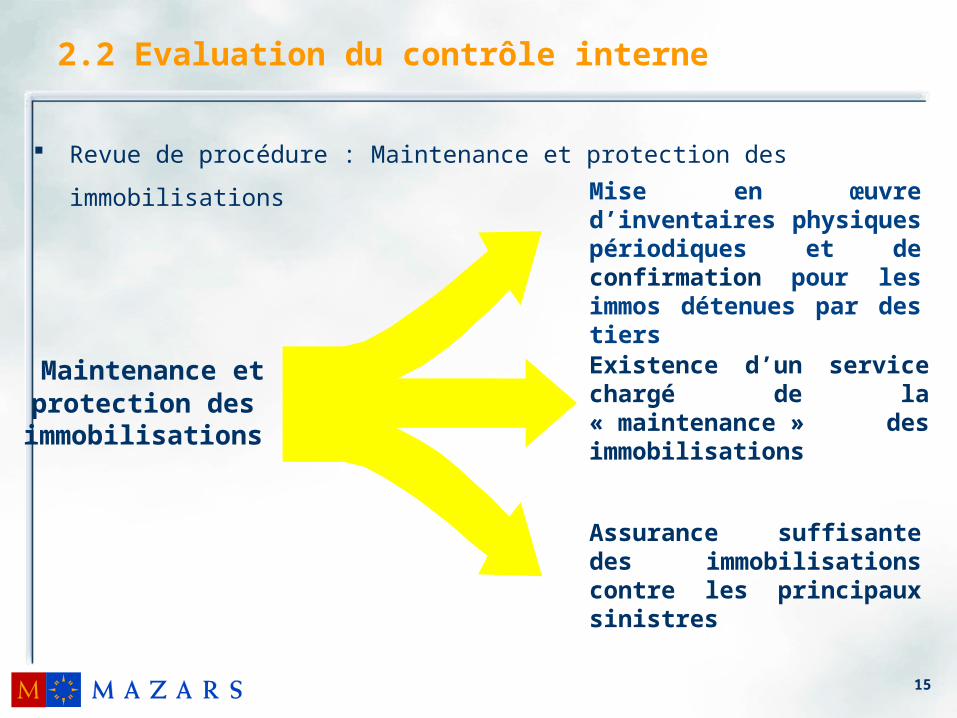

2.2 Evaluation du contrôle interne

Revue de procédure : Maintenance et protection des immobilisations

Maintenance et protection des

immobilisations

Mise en œuvre d’inventaires physiques périodiques et de confirmation pour les immos détenues par des tiers

Existence d’un service chargé de la « maintenance » des immobilisations

Assurance suffisante des immobilisations contre les principaux sinistres

16

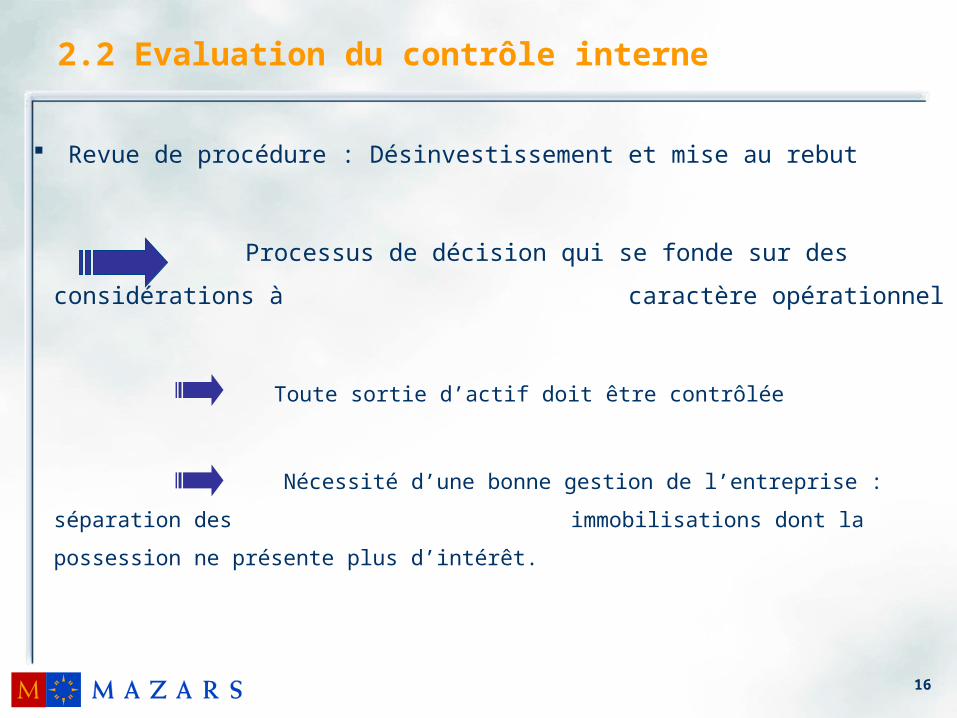

2.2 Evaluation du contrôle interne

Revue de procédure : Désinvestissement et mise au rebut

Processus de décision qui se fonde sur des considérations à

caractère opérationnel

Toute sortie d’actif doit être contrôlée

Nécessité d’une bonne gestion de l’entreprise : séparation des

immobilisations dont la possession ne présente plus d’intérêt.

17

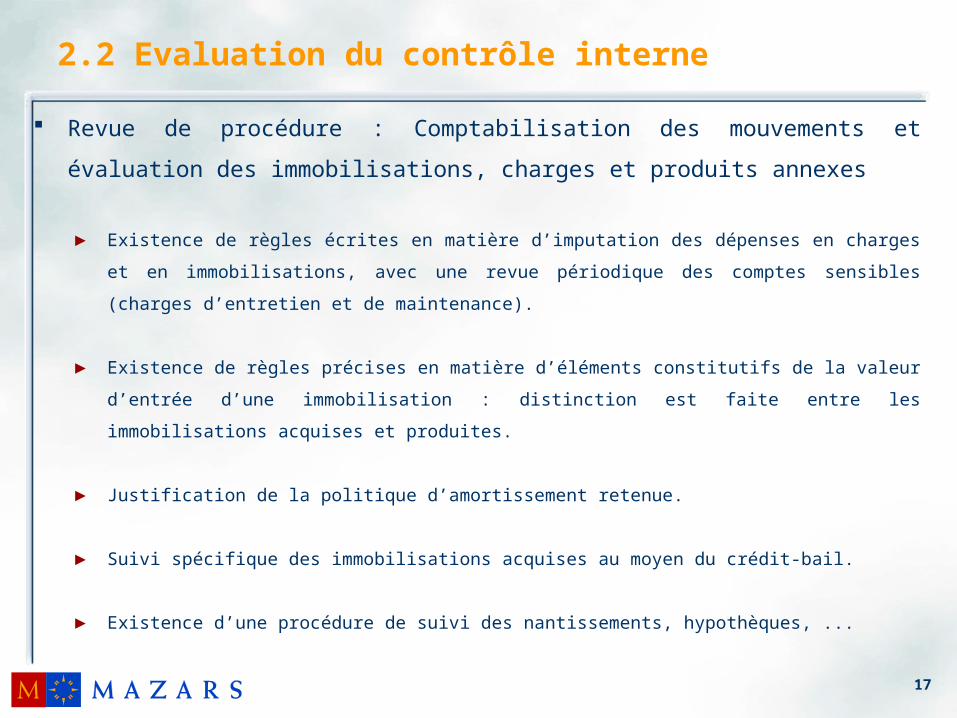

2.2 Evaluation du contrôle interne

Revue de procédure : Comptabilisation des mouvements et évaluation des

immobilisations, charges et produits annexes

► Existence de règles écrites en matière d’imputation des dépenses en charges et en

immobilisations, avec une revue périodique des comptes sensibles (charges d’entretien et de

maintenance).

► Existence de règles précises en matière d’éléments constitutifs de la valeur d’entrée d’une

immobilisation : distinction est faite entre les immobilisations acquises et produites.

► Justification de la politique d’amortissement retenue.

► Suivi spécifique des immobilisations acquises au moyen du crédit-bail.

► Existence d’une procédure de suivi des nantissements, hypothèques, ...

18

2.2 Evaluation du contrôle interne

Revue de procédure : Outils mis à disposition

EntretiensEntretiens

TestsTests

Flow chartFlow chart

Tableaux forces/faiblesses

Tableaux forces/faiblesses

RecommandationsRecommandations

Analyse des procédures écrites

Analyse des procédures écrites

19

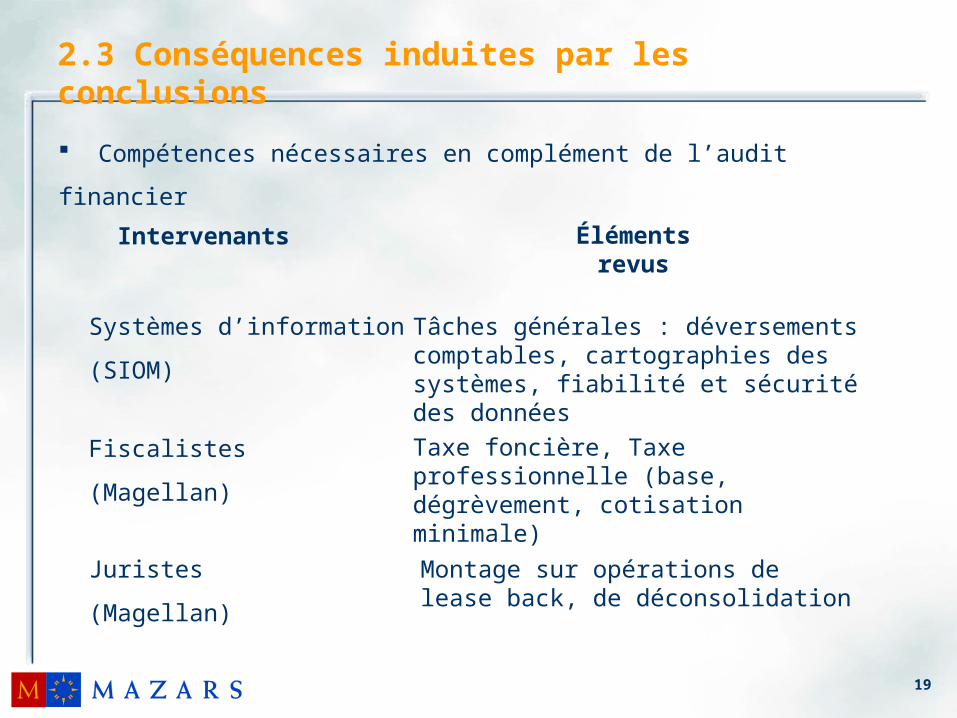

2.3 Conséquences induites par les conclusions

Compétences nécessaires en complément de l’audit financier

Intervenants Éléments revus

Systèmes d’information

(SIOM)

Tâches générales : déversements comptables, cartographies des systèmes, fiabilité et sécurité des données

Fiscalistes

(Magellan)

Taxe foncière, Taxe professionnelle (base, dégrèvement, cotisation minimale)

Juristes

(Magellan)

Montage sur opérations de lease back, de déconsolidation

20

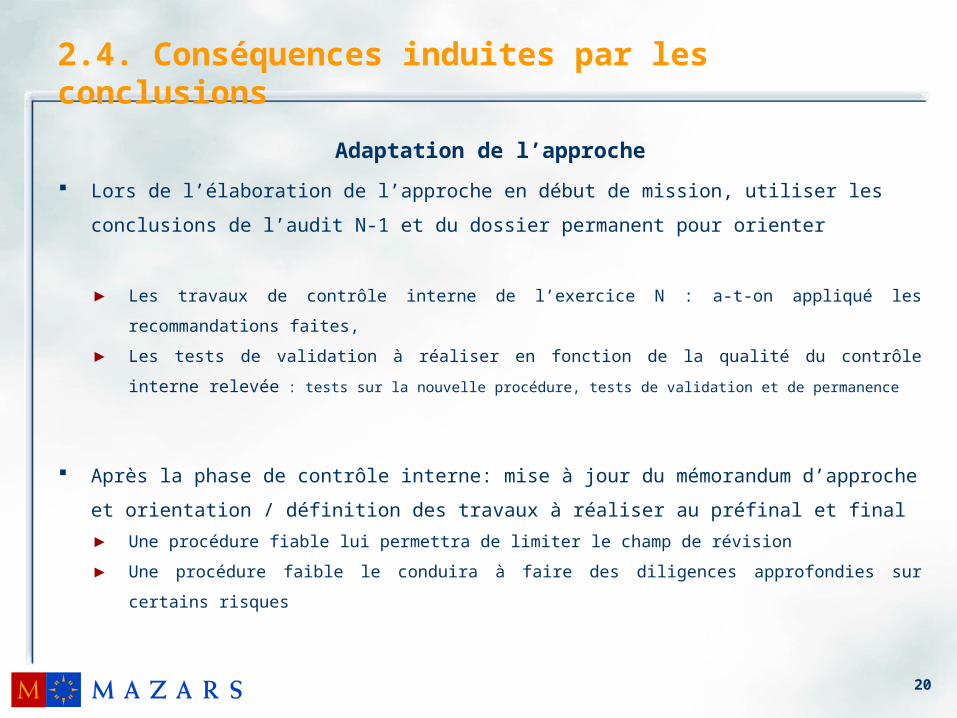

2.4. Conséquences induites par les conclusions

Adaptation de l’approche

Lors de l’élaboration de l’approche en début de mission, utiliser les conclusions de

l’audit N-1 et du dossier permanent pour orienter

► Les travaux de contrôle interne de l’exercice N : a-t-on appliqué les recommandations faites,

► Les tests de validation à réaliser en fonction de la qualité du contrôle interne relevée : tests sur

la nouvelle procédure, tests de validation et de permanence

Après la phase de contrôle interne: mise à jour du mémorandum d’approche et

orientation / définition des travaux à réaliser au préfinal et final

► Une procédure fiable lui permettra de limiter le champ de révision

► Une procédure faible le conduira à faire des diligences approfondies sur certains risques

21

Cycle Immobilisations

3. REVISION DES COMPTES

22

3.1 Préparation du final

3.2 Travaux de contrôle

3.3 Mémo de synthèse

3.4 Contrôle de l’annexe

Révision des comptes

23

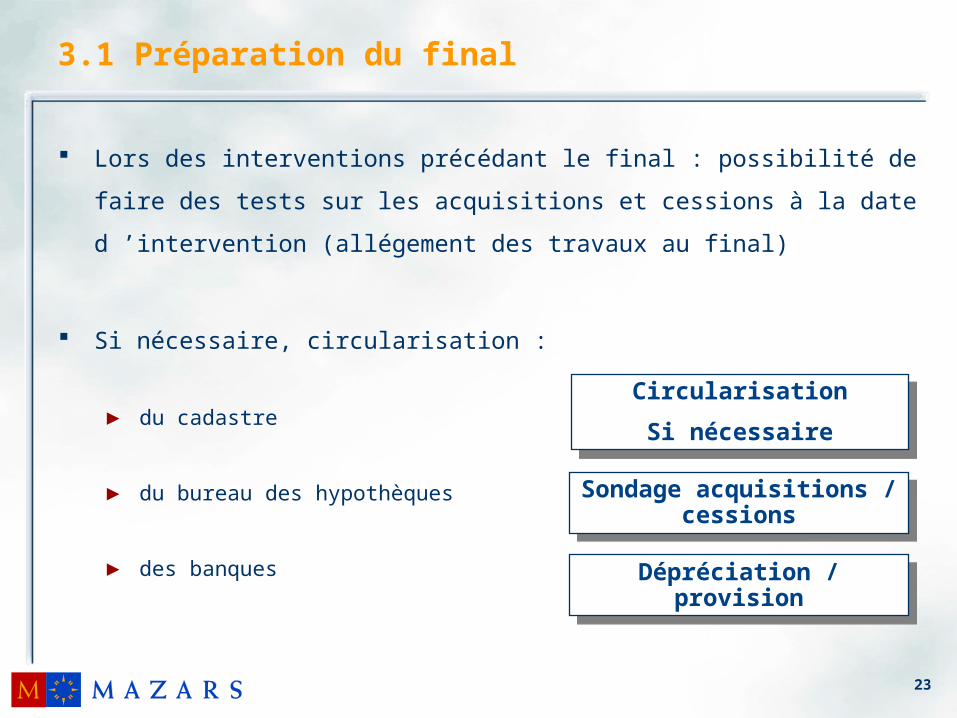

3.1 Préparation du final

Lors des interventions précédant le final : possibilité de faire des tests sur les

acquisitions et cessions à la date d ’intervention (allégement des travaux au

final)

Si nécessaire, circularisation :

► du cadastre

► du bureau des hypothèques

► des banques

Circularisation

Si nécessaire

Circularisation

Si nécessaire

Sondage acquisitions / cessions

Sondage acquisitions / cessions

Dépréciation / provisionDépréciation / provision

24

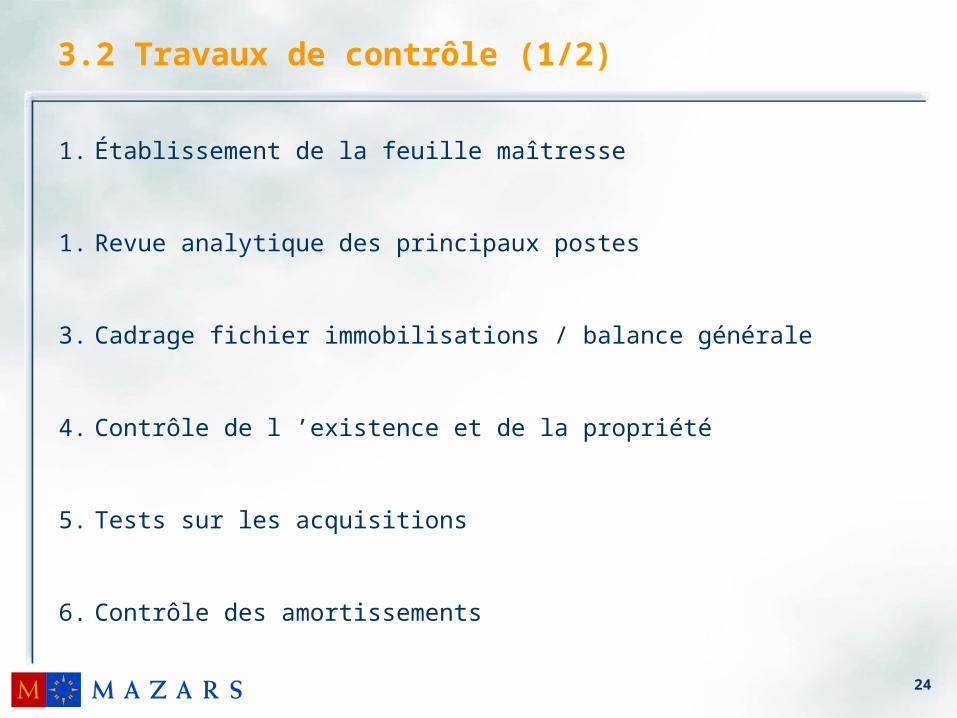

3.2 Travaux de contrôle (1/2)

1. Établissement de la feuille maîtresse

1. Revue analytique des principaux postes

3. Cadrage fichier immobilisations / balance générale

4. Contrôle de l ’existence et de la propriété

5. Tests sur les acquisitions

6. Contrôle des amortissements

25

3.2 Travaux de contrôle (2/2)

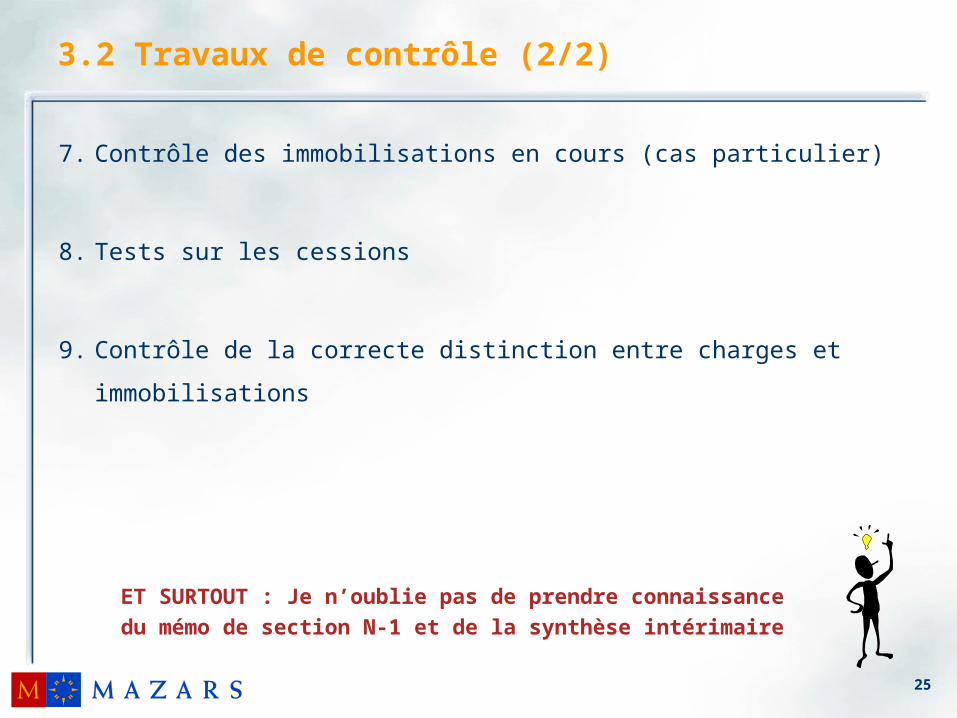

7. Contrôle des immobilisations en cours (cas particulier)

8. Tests sur les cessions

9. Contrôle de la correcte distinction entre charges et immobilisations

ET SURTOUT : Je n’oublie pas de prendre connaissance du mémo

de section N-1 et de la synthèse intérimaire

26

3.2.1 Etablissement de la feuille maîtresse

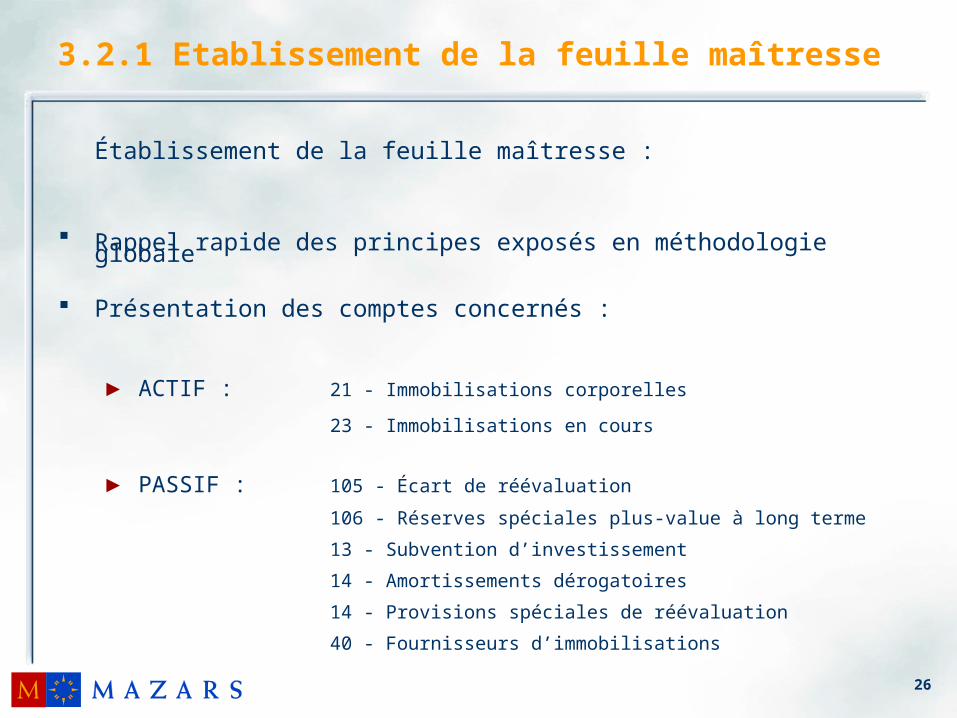

Établissement de la feuille maîtresse :

Rappel rapide des principes exposés en méthodologie globale

Présentation des comptes concernés :

► ACTIF : 21 - Immobilisations corporelles

23 - Immobilisations en cours

► PASSIF : 105 - Écart de réévaluation

106 - Réserves spéciales plus-value à long terme

13 - Subvention d’investissement

14 - Amortissements dérogatoires

14 - Provisions spéciales de réévaluation

40 - Fournisseurs d’immobilisations

27

3.2.1 Etablissement de la feuille maîtresse

Présentation des comptes concernés :

► Charges : 612 - Redevances de crédit-bail

615 - Entretien et réparation

675 - VNC des immobilisations corporelles cédées

681 - Dotation aux amortissements

68 - Dotation aux provisions pour dépréciation

► Produits : 7 - Production immobilisée

775 - Produits de cession des immobilisations

28

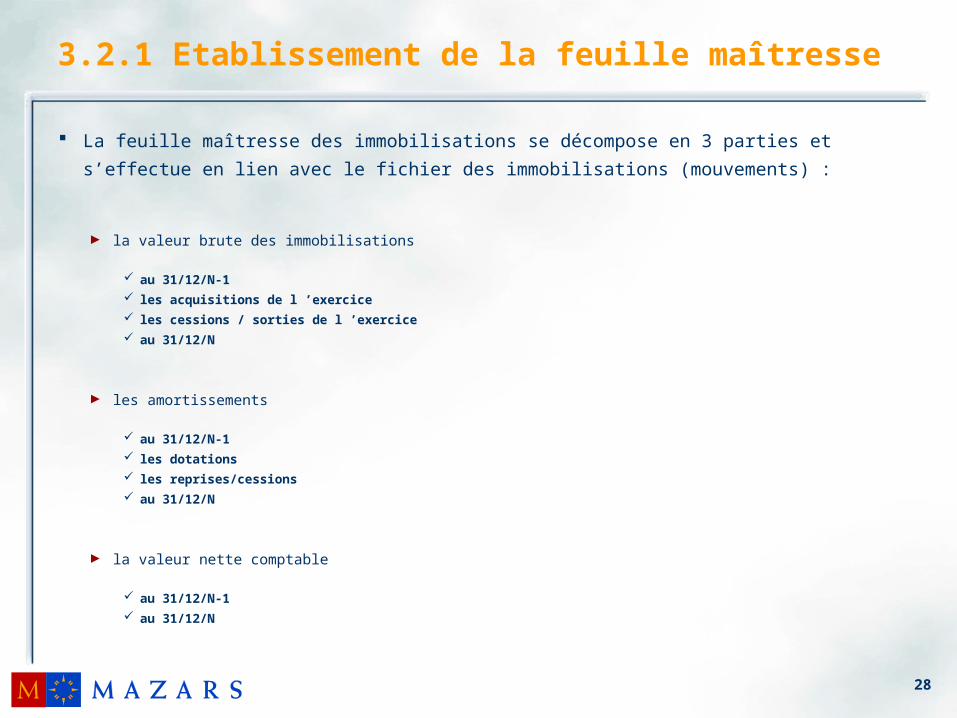

3.2.1 Etablissement de la feuille maîtresse

La feuille maîtresse des immobilisations se décompose en 3 parties et s’effectue en lien avec le

fichier des immobilisations (mouvements) :

► la valeur brute des immobilisations

au 31/12/N-1

les acquisitions de l ’exercice

les cessions / sorties de l ’exercice

au 31/12/N

► les amortissements

au 31/12/N-1

les dotations

les reprises/cessions

au 31/12/N

► la valeur nette comptable

au 31/12/N-1

au 31/12/N

29

3.2.1 Etablissement de la feuille maîtresse

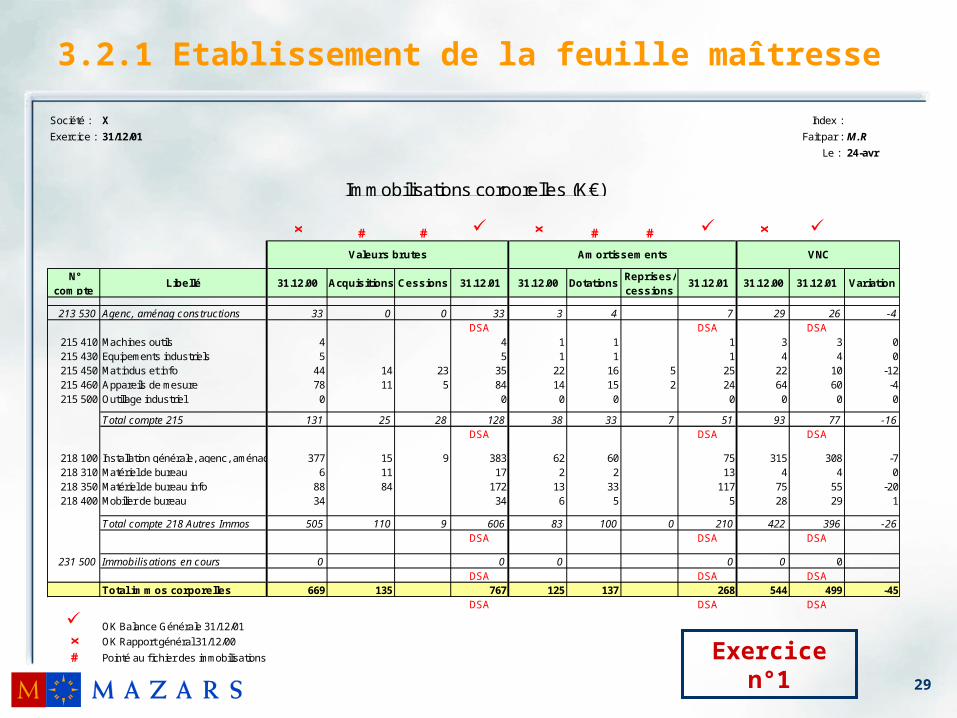

Société : X Index :

Exercice : 31/12/01 Fait par : M.R

Le : 24-avr

x # # x # # x

N°compte

Libellé 31.12.00 Acquisitions Cessions 31.12.01 31.12.00 DotationsReprises/cessions

31.12.01 31.12.00 31.12.01 Variation

213 530 Agenc, aménag constructions 33 0 0 33 3 4 7 29 26 -4DSA DSA DSA

215 410 Machines outils 4 4 1 1 1 3 3 0215 430 Equipements industriels 5 5 1 1 1 4 4 0215 450 Mat indus et info 44 14 23 35 22 16 5 25 22 10 -12215 460 Appareils de mesure 78 11 5 84 14 15 2 24 64 60 -4215 500 Outillage industriel 0 0 0 0 0 0 0 0

Total compte 215 131 25 28 128 38 33 7 51 93 77 -16DSA DSA DSA

218 100 Installation générale, agenc, aménag 377 15 9 383 62 60 75 315 308 -7218 310 Matériel de bureau 6 11 17 2 2 13 4 4 0218 350 Matériel de bureau info 88 84 172 13 33 117 75 55 -20218 400 Mobilier de bureau 34 34 6 5 5 28 29 1

Total compte 218 Autres Immos 505 110 9 606 83 100 0 210 422 396 -26DSA DSA DSA

231 500 Immobilisations en cours 0 0 0 0 0 0DSA DSA DSA

Total immos corporelles 669 135 767 125 137 268 544 499 -45DSA DSA DSA

OK Balance Générale 31/12/01

x OK Rapport général 31/12/00

# Pointé au f ichier des immobilisations

Valeurs brutes VNCAmortissements

Immobilisations corporelles (K€)

Exercice n°1

30

3.2.2 Revue analytique

Comprendre l’évolution des principaux postes

Orienter les travaux à effectuer sur le cycle

Feuille maîtresse

Revue analytique

Rappel des principes exposés en méthodologie

Réaliser un comparatif N/N-1 en valeur et/ou en

Identifier les principales évolutions de comptes en

valeur brute et les expliquer par nature

d ’investissements

Travaux à effectuer

Objectifs

Outils utilisés

31

3.2.3 Cadrage fichier immobilisations / balance générale

Objectifs

Outils utilisés

S ’assurer de l’exhaustivité des comptes

d’immobilisations tels qu’ils apparaissent dans la

balance générale

Valider la conformité du logiciel ou du fichier de

suivi des immobilisations avec la comptabilité

Rapprochements/cadrages

32

3.2.3 Cadrage fichier immobilisations / balance générale

Effectuer les rapprochements entre les comptes

d’immobilisations et d’amortissements issus du

logiciel de suivi des immobilisations et la balance

générale.

Analyser les écarts (100%)

Matérialiser les rapprochements et rationaliser les

écarts

Travaux à effectuer

33

3.2.4 Contrôle de l’existence de la propriété

Réalité

Concerne bien l’entreprise

Contrôle de pièces, assistance inventaire

Objectifs

Outils utilisés

34

3.2.4 Contrôle de l’existence de la propriété

Vérifier les titres de propriété de la société en ce qui

concerne les terrains et les immeubles

Assistance et exploitation de l’inventaire physique

Confirmation directe pour les immobilisations

importantes détenues par des tiers

Vérification physique des actifs importants

Travaux à effectuer

35

3.2.5 Tests sur les acquisitions

Objectifs

Outils utilisés

Valider la réalité des enregistrements, la bonne

imputation comptable (caractère immobilisable,

classement correct), le montant comptabilisé et le

respect du cut-off.

Contrôle de pièces

36

3.2.5 Tests sur les acquisitions

Pour les acquisitions significatives de l’exercice faire

des contrôles de pièces en validant bien

► la réalité de l’acquisition et de son montant

► le caractère immobilisable du bien acquis

► la date d ’acquisition (date de réception du bien)

Travaux à effectuer

37

3.2.6 Contrôle des amortissements

Valider le respect des normes comptables

Contrôler la permanence des méthodes

Contrôle de pièces

Annexes

Tests de calcul des dotations sur les acquisitions

sélectionnées (cf. tests sur les acquisitions)

Valider le montant des amortissements

dérogatoires (en compte « provisions

réglementées »)

Travaux à effectuer

Objectifs

Outils utilisés

38

3.2.7 Contrôle des immobilisations en cours (cas particulier)

Ensemble de coûts relatifs à un actif qui est destiné à être

immobilisé mais qui n’est pas encore mis en service

S’assurer que les immobilisations en cours ne contiennent

pas des actifs déjà en service

Contrôle de pièces et entretien

Obtenir le détail des immobilisations en cours par projet (et

des mouvements sur la période)

Comparer le coût des projets les plus significatifs avec les

budgets et se faire expliquer les écarts importants.

Travaux à effectuer

Objectifs

Outils utilisés

Définition

39

3.2.8 Tests sur les cessions

Valider la réalité des enregistrements, la bonne

imputation comptable, le montant comptabilisé et le

respect du cutt-off

Contrôle de pièces

Pour les cessions significatives de l’exercice faire

des contrôles de pièces en validant bien :

► La nature de l’opération (cession, mise au rebut)

► Le calcul de la plus ou moins value (pointage de

la VNC et du prix de cession à la BG)

► Le traitement fiscal de la plus ou moins value

Travaux à effectuer

Objectifs

Outils utilisés

40

3.2.9 Distinction entre charges et immobilisations

S ’assurer que les postes de charges d ’entretien

et de maintenance n’incluent de dépenses à

caractère immobilisable

Contrôle de pièces

Tests sur les postes d’entretien et réparations et

d ’achats de matériel :sélection de factures

significatives et validation du caractère non

immobilisable des dépenses

Travaux à effectuer

Objectifs

Outils utilisés

41

3.3 Mémo de synthèse

Rappel des objectifs poursuivis

Présentation des données chiffrées :► présentation synthétique

► éléments de la revue analytique - commentaires

Récapitulatif des travaux effectués :► indexé avec les sous sections

Points notés (indexés avec les travaux)

Conclusion

Exercice n°1 (suite)

42

3.4 Contrôle de l’annexe

Correcte application des règles et méthodes comptables (mode et durée

d ’amortissement, évaluation des provisions,…)

Ventilation des postes suivants :

► immobilisations corporelles

► produits et charges exceptionnels (cessions)

► les provisions et les amortissements

Mouvements ayant affectés les divers postes de l'actif immobilisé :

► Tableau des immobilisations et des amortissements

► Tableau des provisions

► Tableau des incidences des réévaluations antérieures

43

3.4 Contrôle de l’annexe

Montant des immobilisations produites par la société et composition des coûts

Engagements hors bilan :

► Informations sur les opérations de crédit-bail,

► Hypothèques et nantissements.

Toute autre explication nécessaire à la compréhension des comptes annuels par

les utilisateurs (changement de méthode, méthode particulière d ’évaluation des

éléments entrant dans le patrimoine immobilisé, méthode de réévaluation…)

44

Conclusion

Rôle de l’assistant

Outre la responsabilité des travaux confiés tant en phase intérimaire qu’au

préfinal :

► Prendre connaissance de l’environnement de l’entreprise et du mémo

d’approche

► Récapitulation et justification des mouvements ayant été enregistrés au cours de

l’exercice

► Responsabilité directe sur les tests et sondages réalisés sur le cycle,

documentés par les pièces justificatives nécessaires (factures, PV d’installation,

de mise en service, …)