evolutions et tendances de consommation - franceagrimer.fr · surimi batonnet salades traiteur les...

TRANSCRIPT

Fruits et légumes :

Evolutions et tendances de consommation

28 février 2012Caroline Blot

• 3

Sommaire

• Les tendances de consommation

• Les attentes des consommateurs

• 4

Sommaire

• Les tendances de consommation :

Les évolutions de consommation en fruits et légumes

• 5

Evolution et tendances

Evolution de la démographie et des habitudes alimentaires

• Une offre alimentaire de plus en plus individualisée

• Des nouvelles tendances de consommation différentes selon les

générations

• Moins de régularité dans l'horaire du repas

• Un développement du plateau-repas au détriment des repas pris à

table

• Une croissance des produits transformés

Source TNS SOFRES & MEDIA INTELLIGENCE - CREDOC

• 6 66

DES CONSOMMATEURS INQUIETS ET PRESSES

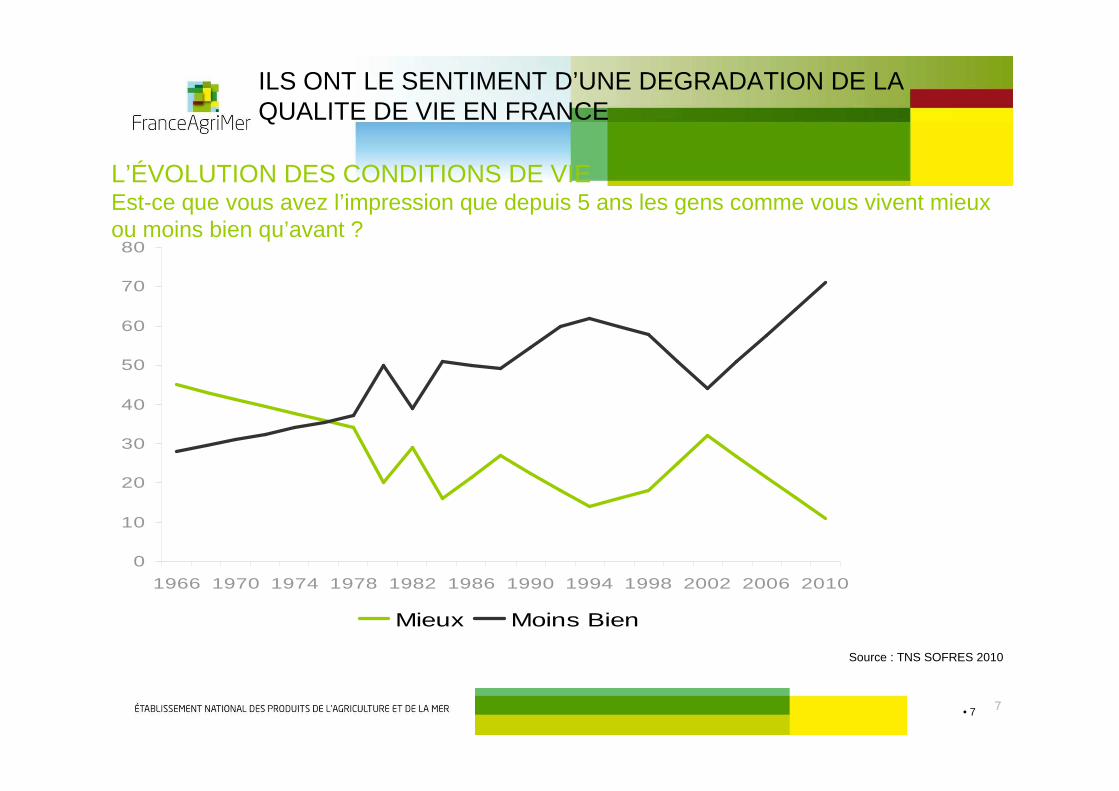

• 7 77

L’ÉVOLUTION DES CONDITIONS DE VIEEst-ce que vous avez l’impression que depuis 5 ans les gens comme vous vivent mieux ou moins bien qu’avant ?

ILS ONT LE SENTIMENT D’UNE DEGRADATION DE LA QUALITE DE VIE EN FRANCE

Source : TNS SOFRES 2010

0

10

20

30

40

50

60

70

80

1966 1970 1974 1978 1982 1986 1990 1994 1998 2002 2006 2010

Mieux Moins Bien

• 8 88

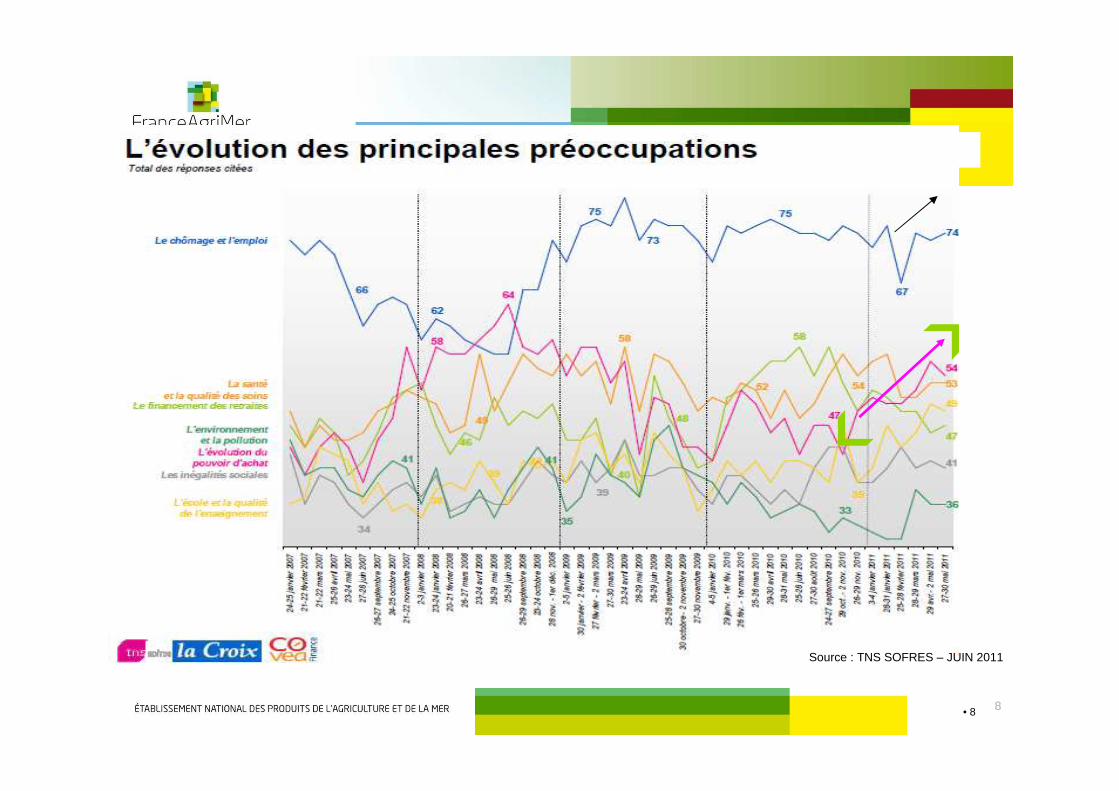

Source : TNS SOFRES – JUIN 2011

• 9 9

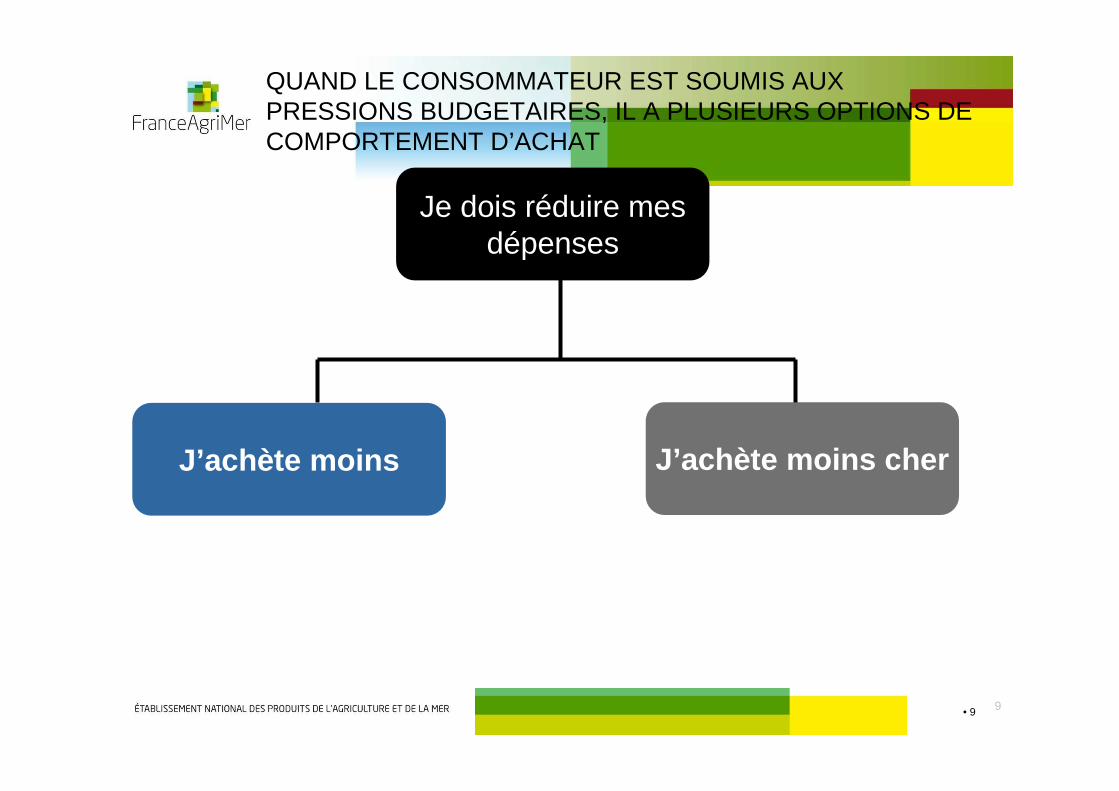

Je dois réduire mes dépenses

J’achète moins J’achète moins cher

QUAND LE CONSOMMATEUR EST SOUMIS AUX PRESSIONS BUDGETAIRES, IL A PLUSIEURS OPTIONS DE COMPORTEMENT D’ACHAT

• 10 1010

Les évolutions de consommation fruits et légumes

• 11

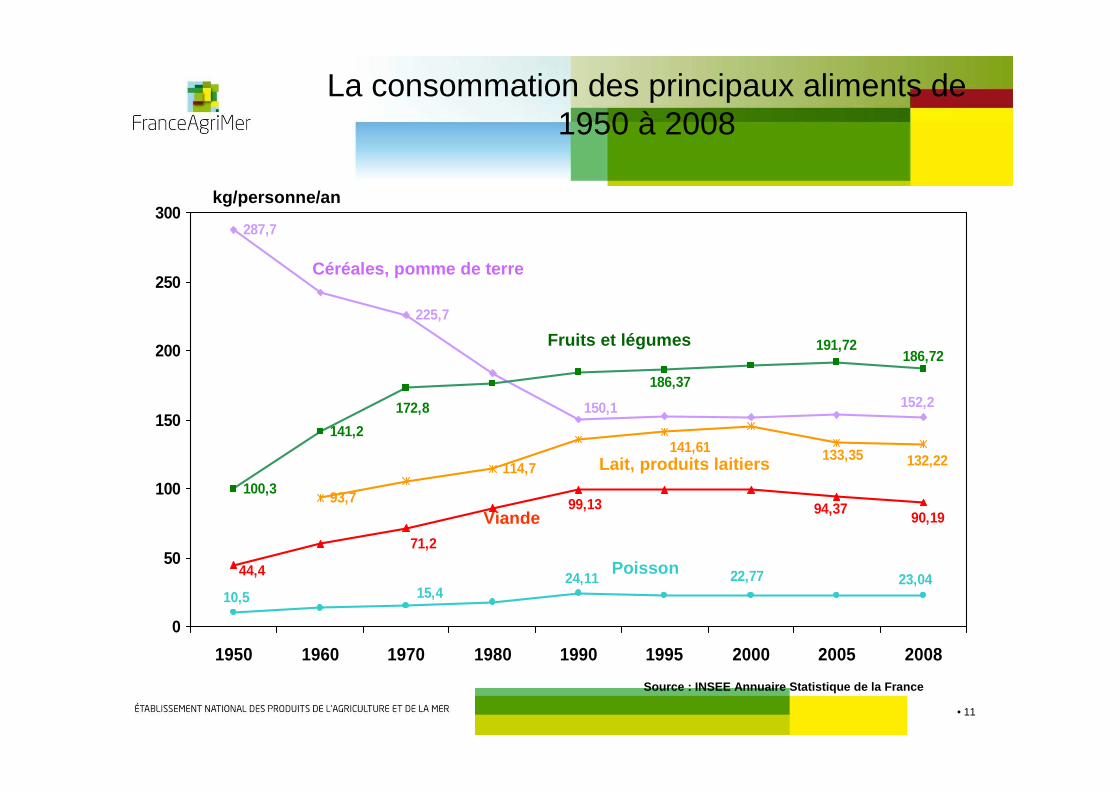

La consommation des principaux aliments de 1950 à 2008

287,7

225,7

100,3

141,2

93,7

114,7

152,2150,1172,8

186,72191,72

186,37

71,2

90,1994,3799,13

44,423,0422,77

15,424,11

10,5

141,61 133,35 132,22

0

50

100

150

200

250

300

1950 1960 1970 1980 1990 1995 2000 2005 2008

Céréales, pomme de terre

Fruits et légumes

Lait, produits laitiers

Viande

Poisson

kg/personne/an

Source : INSEE Annuaire Statistique de la France

• 12

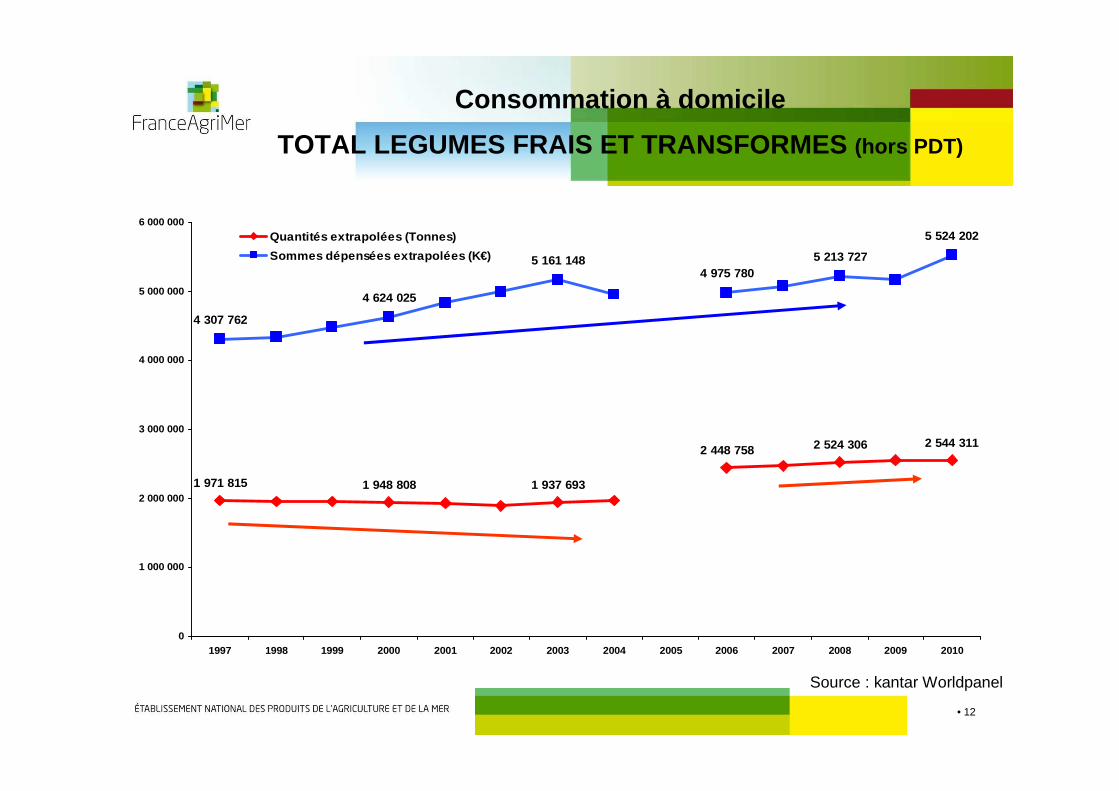

1 971 815 1 948 808 1 937 693

2 448 758 2 524 306 2 544 311

4 307 762

4 624 025

5 161 1484 975 780

5 213 727

5 524 202

0

1 000 000

2 000 000

3 000 000

4 000 000

5 000 000

6 000 000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Quantités extrapolées (Tonnes)

Sommes dépensées extrapolées (K€)

Consommation à domicile

TOTAL LEGUMES FRAIS ET TRANSFORMES (hors PDT)

Source : kantar Worldpanel

• 13

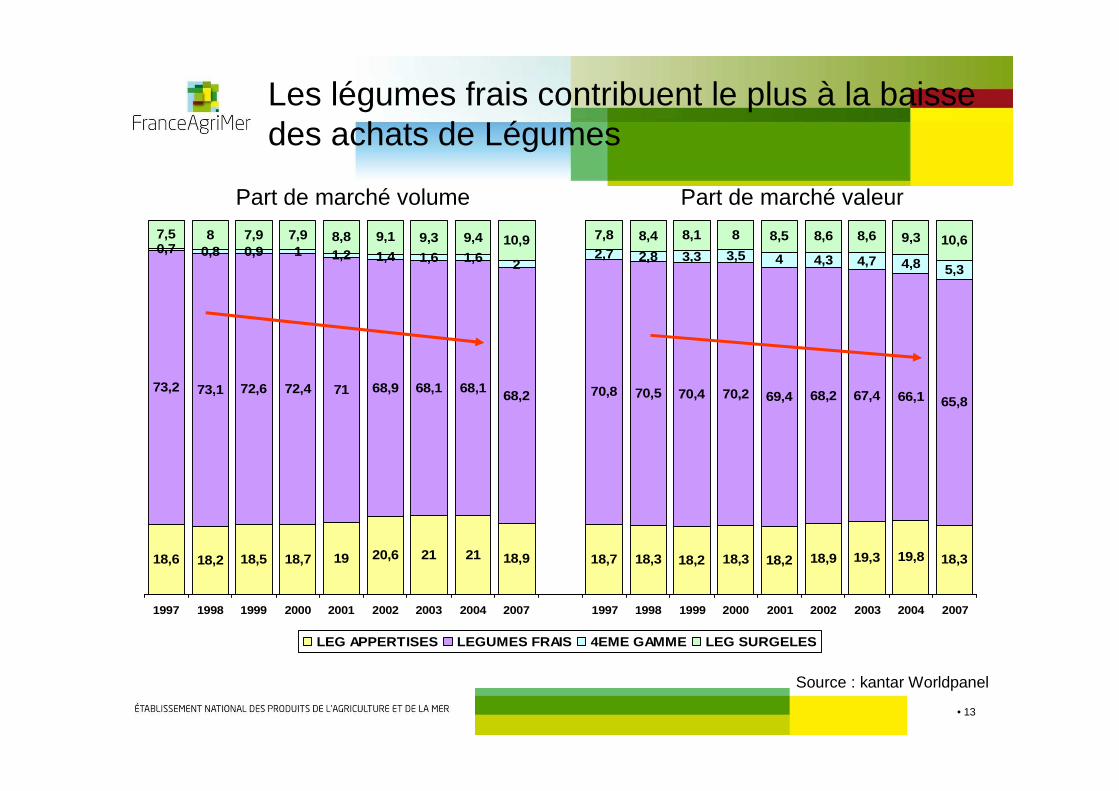

Les légumes frais contribuent le plus à la baisse des achats de Légumes

18,6 18,2 18,5 18,7 19 20,6 21 21 18,9 18,7 18,3 18,2 18,3 18,2 18,9 19,3 19,8 18,3

73,2 73,1 72,6 72,4 71 68,9 68,1 68,168,2 70,8 70,5 70,4 70,2 69,4 68,2 67,4 66,1 65,8

0,7 0,8 0,9 1 1,2 1,4 1,6 1,6 22,7 2,8 3,3 3,5 4 4,3 4,7 4,8 5,3

7,5 8 7,9 7,9 8,8 9,1 9,3 9,4 10,9 7,8 8,4 8,1 8 8,5 8,6 8,6 9,3 10,6

1997 1998 1999 2000 2001 2002 2003 2004 2007 1997 1998 1999 2000 2001 2002 2003 2004 2007

LEG APPERTISES LEGUMES FRAIS 4EME GAMME LEG SURGELES

Part de marché volume Part de marché valeur

Source : kantar Worldpanel

• 14

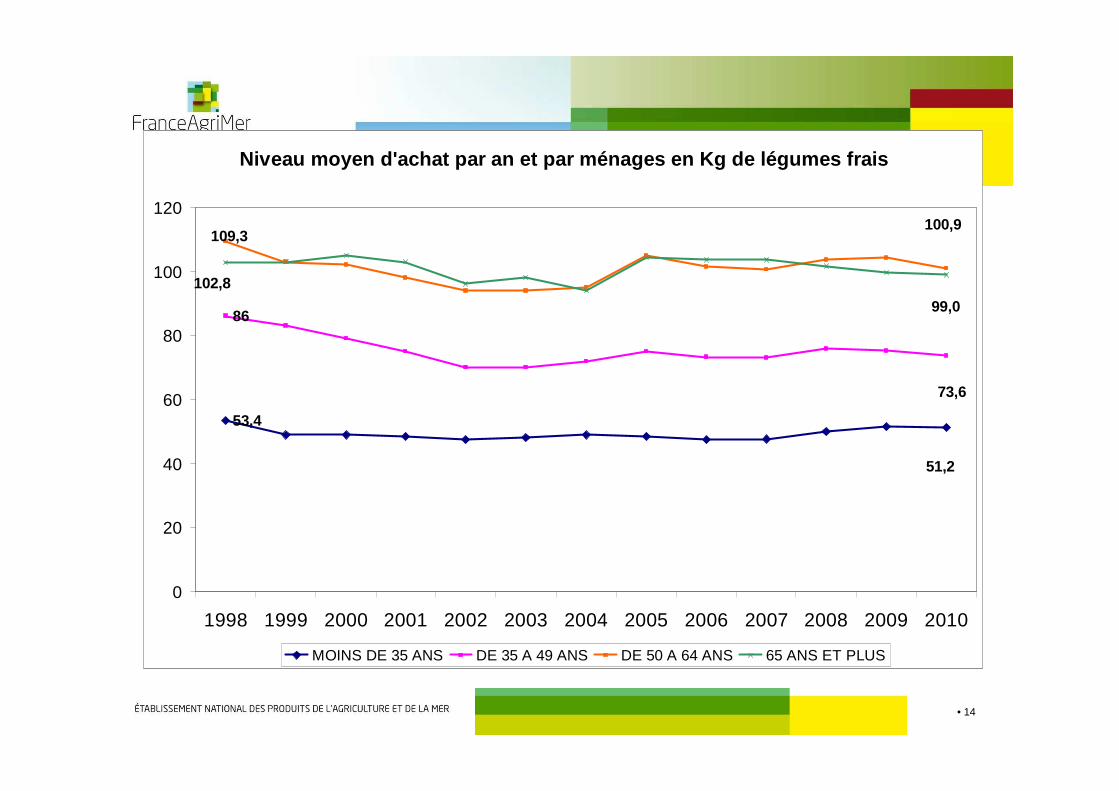

Niveau moyen d'achat par an et par ménages en Kg de légumes frais

53,4

51,2

86

73,6

100,9109,3

99,0

102,8

0

20

40

60

80

100

120

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

MOINS DE 35 ANS DE 35 A 49 ANS DE 50 A 64 ANS 65 ANS ET PLUS

• 15

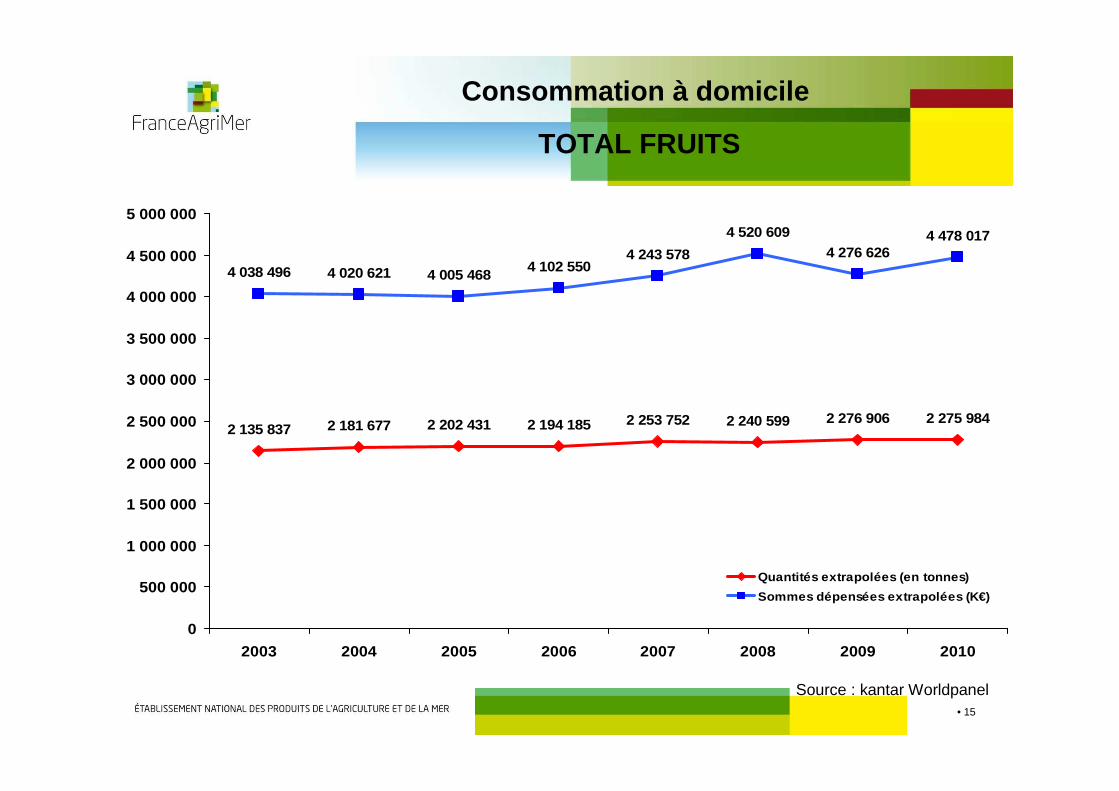

Consommation à domicile

TOTAL FRUITS

2 135 837 2 181 677 2 202 431 2 194 185 2 253 752 2 240 599 2 276 906 2 275 984

4 038 496 4 020 621 4 005 468 4 102 5504 243 578

4 520 6094 276 626

4 478 017

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

4 000 000

4 500 000

5 000 000

2003 2004 2005 2006 2007 2008 2009 2010

Quantités extrapolées (en tonnes)

Sommes dépensées extrapolées (K€)

Source : kantar Worldpanel

• 16

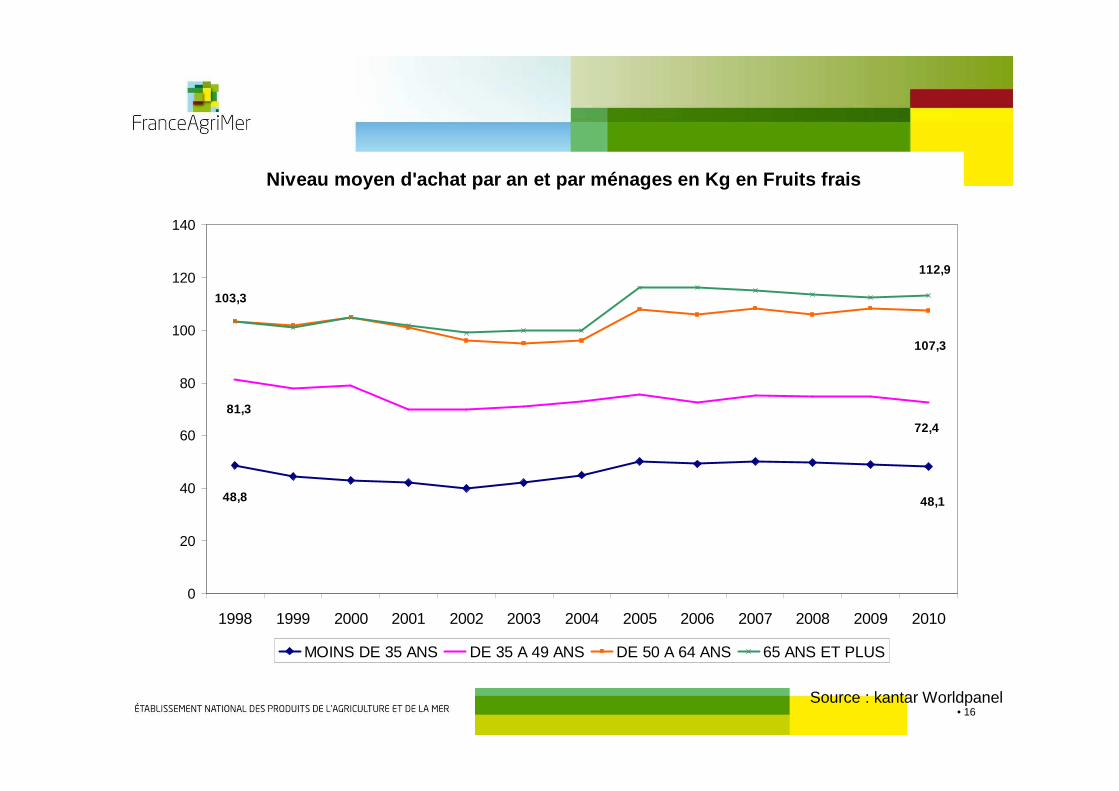

Niveau moyen d'achat par an et par ménages en Kg en Fruits frais

48,148,8

81,3

72,4

107,3

103,3

112,9

0

20

40

60

80

100

120

140

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

MOINS DE 35 ANS DE 35 A 49 ANS DE 50 A 64 ANS 65 ANS ET PLUS

Source : kantar Worldpanel

• 17(source panel de consommateurs Kantar – élaboration FranceAgriMer)

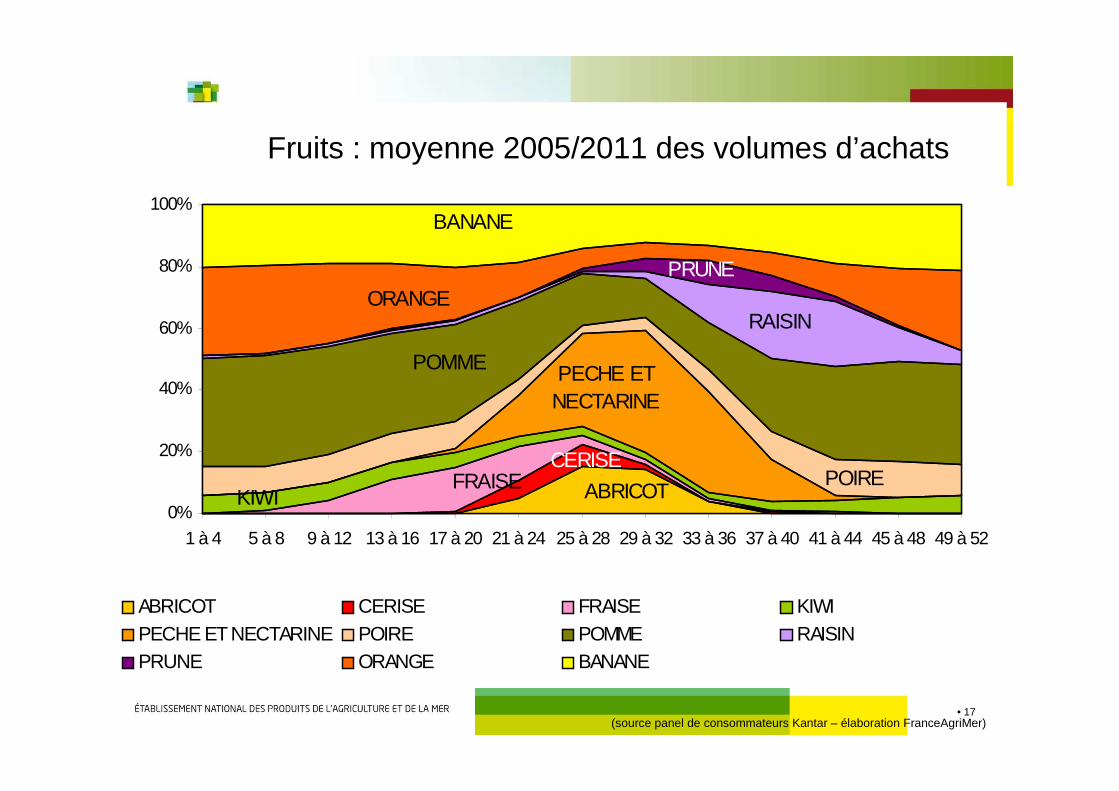

ABRICOT

CERISEFRAISE

KIWI

PECHE ET NECTARINE

POIRE

POMME

RAISIN

PRUNEORANGE

BANANE

0%

20%

40%

60%

80%

100%

1 à 4 5 à 8 9 à 12 13 à 16 17 à 20 21 à 24 25 à 28 29 à 32 33 à 36 37 à 40 41 à 44 45 à 48 49 à 52

ABRICOT CERISE FRAISE KIWI PECHE ET NECTARINE POIRE POMME RAISIN PRUNE ORANGE BANANE

Fruits : moyenne 2005/2011 des volumes d’achats

• 18(source panel de consommateurs Kantar – élaboration FranceAgriMer)

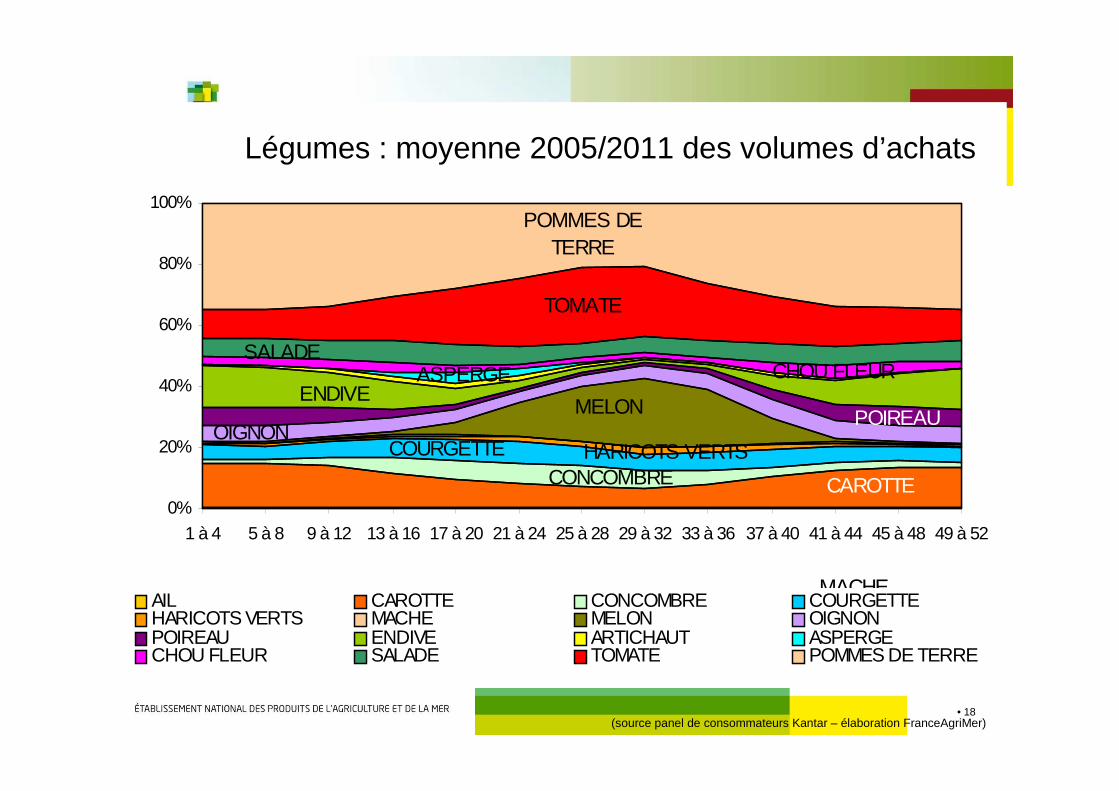

TOMATE

POMMES DE TERRE

CAROTTE CONCOMBRE COURGETTE HARICOTS VERTS

MACHE

MELONOIGNON

POIREAU ENDIVE

ASPERGE CHOU FLEURSALADE

0%

20%

40%

60%

80%

100%

1 à 4 5 à 8 9 à 12 13 à 16 17 à 20 21 à 24 25 à 28 29 à 32 33 à 36 37 à 40 41 à 44 45 à 48 49 à 52

AIL CAROTTE CONCOMBRE COURGETTE HARICOTS VERTS MACHE MELON OIGNON POIREAU ENDIVE ARTICHAUT ASPERGE CHOU FLEUR SALADE TOMATE POMMES DE TERRE

Légumes : moyenne 2005/2011 des volumes d’achats

• 19 1919

Les évolutions de consommation fruits et légumes hors domicile

• 20

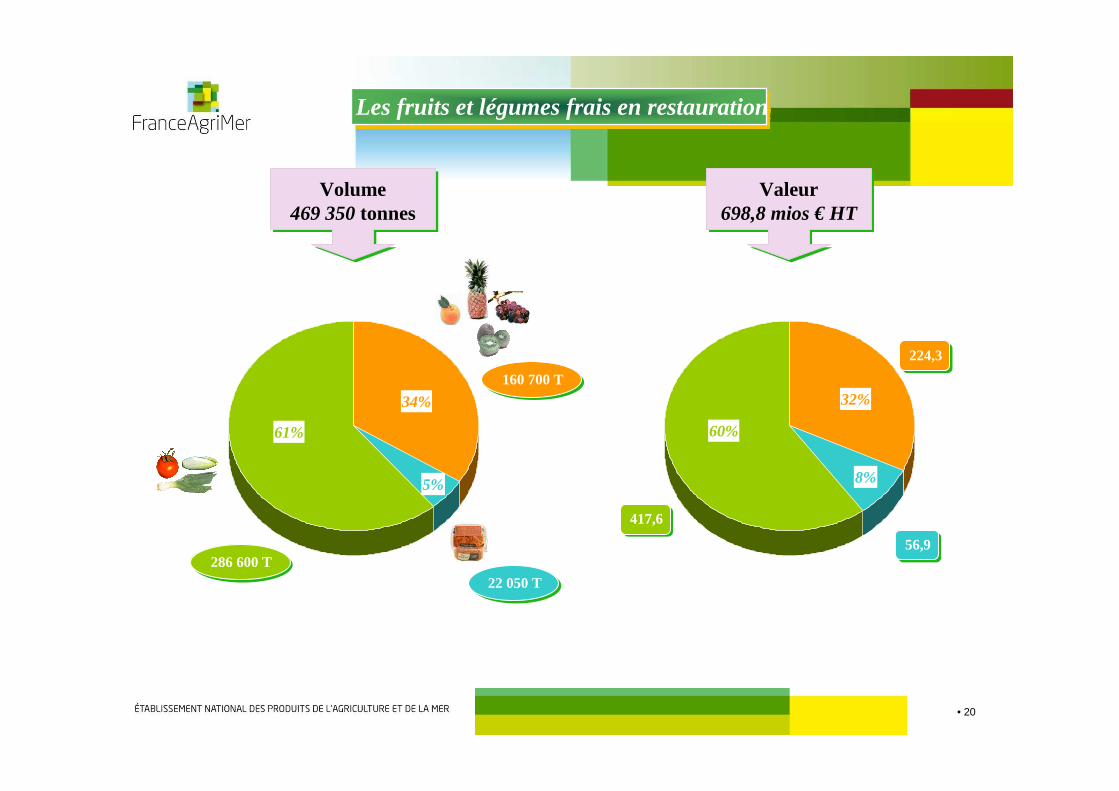

Les fruits et légumes frais en restaurationLes fruits et légumes frais en restauration

Volume469 350 tonnes

Volume469 350 tonnes

Valeur698,8 mios € HT

Valeur698,8 mios € HT

34%

5%

61%

160 700 T160 700 T

286 600 T286 600 T

32%

8%

60%

224,3224,3

417,6417,6

56,956,9

22 050 T22 050 T

• 21

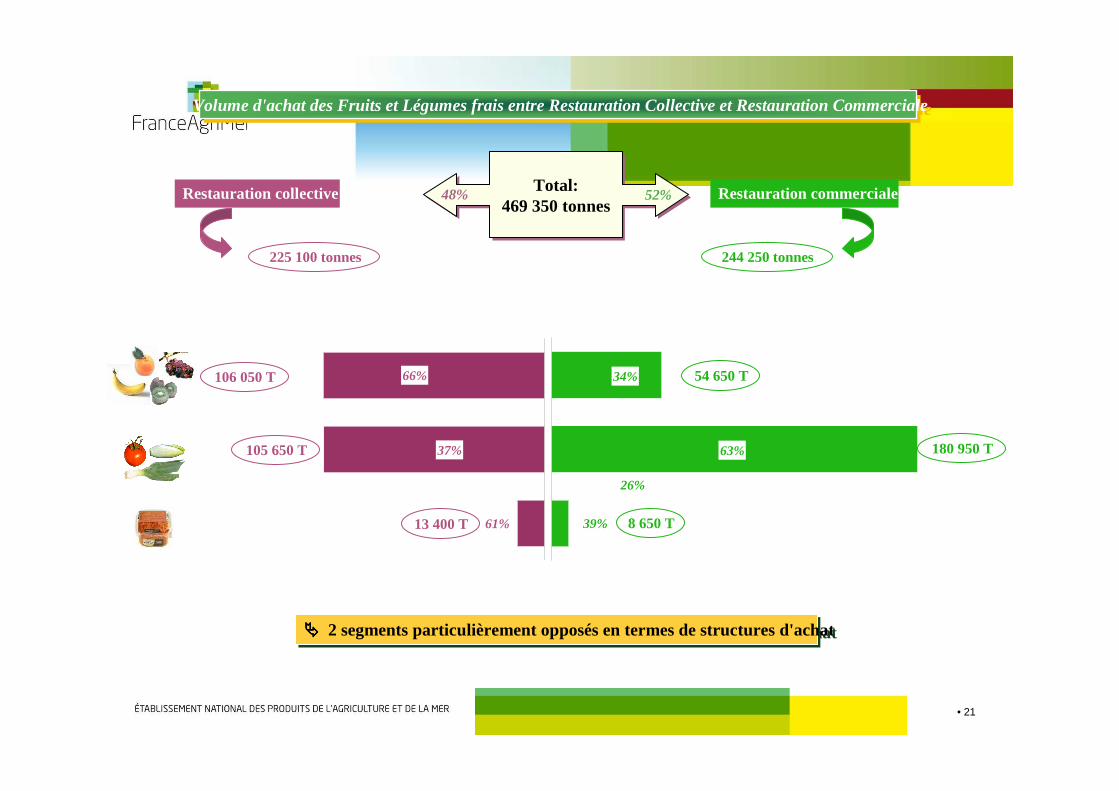

Volume d'achat des Fruits et Légumes frais entre Restauration Collective et Restauration CommercialeVolume d'achat des Fruits et Légumes frais entre Restauration Collective et Restauration Commerciale

66%

37%

61%

26%

63%

34%

39% 8 650 T

180 950 T

54 650 T106 050 T

105 650 T

13 400 T

Restauration collective

225 100 tonnes

Restauration commerciale

244 250 tonnes

Total:469 350 tonnes

Total:469 350 tonnes

48% 52%

���� 2 segments particulièrement opposés en termes de structures d'achat���� 2 segments particulièrement opposés en termes de structures d'achat

• 22 2222

Les tendances de consommation

• 23 2323

LES GRANDES TENDANCES

NUTRITION

/ SANTE

/ FORME

NATURALITE

PLAISIR

PRATICITE

• 24 24

NUTRITION / SANTE / FORME STEVIA

ANTIOXIDANTS FIBRES

SUPERFRUITS

TAUX DE SEL REDUIT

SANS CAFEINE

Source : KANTAR Worldpanel – Performances au CAM 2T 2011

• 25 25252525

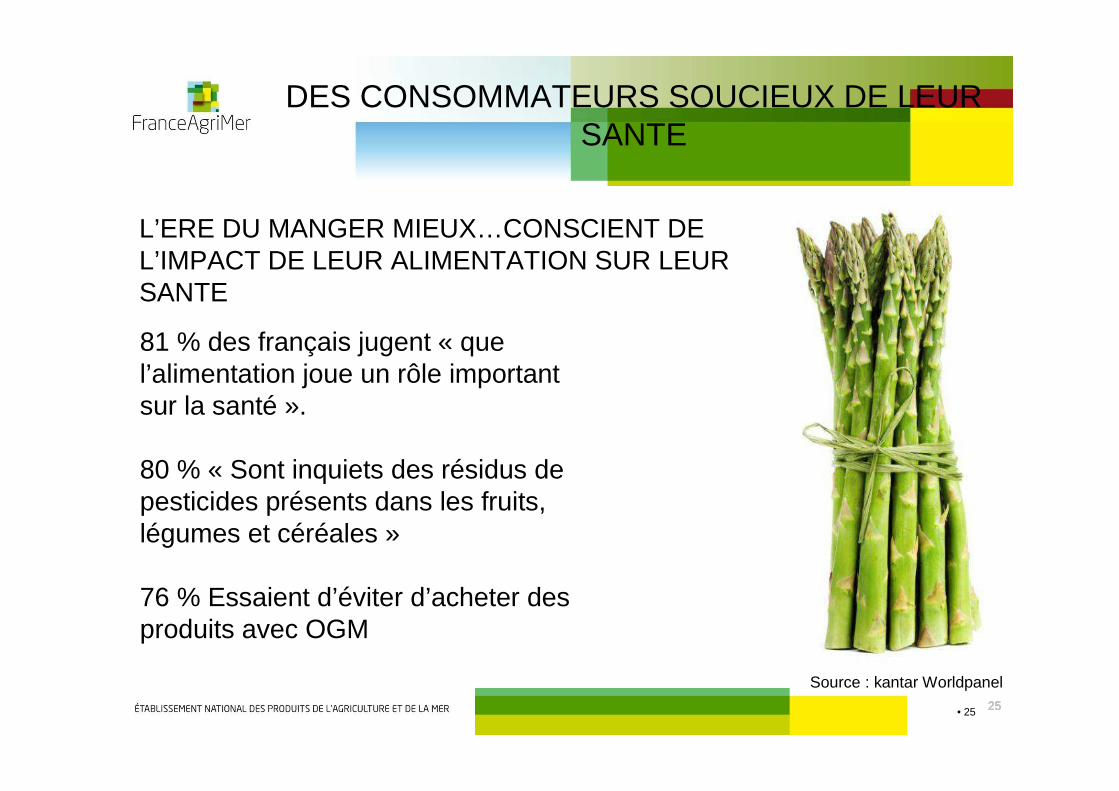

L’ERE DU MANGER MIEUX…CONSCIENT DE L’IMPACT DE LEUR ALIMENTATION SUR LEUR SANTE

Source : TNS Sofres 2010

81 % des français jugent « que l’alimentation joue un rôle important sur la santé ».

80 % « Sont inquiets des résidus de pesticides présents dans les fruits, légumes et céréales »

76 % Essaient d’éviter d’acheter des produits avec OGM

DES CONSOMMATEURS SOUCIEUX DE LEUR SANTE

Source : kantar Worldpanel

• 26

Les légumes : facteur santé mis en avant

Pourcentages de Français déclarant acheter des légumes frais pour ces diverses raisonsQuestions : Pour quelles raisons principales achetez-vous souvent des légumes frais ?

Base : 878 individus âgés de 18 ans et plus achetant souvent des légumes frais

Première raison

Seconde raison

41,3

30,4

17,3

4,2

3,8

1,7

1,4

C'est important de manger souv ent des légumes frais

Vous aimez les légumes

C'est plein de v itamines et de minéraux

L'aspect des légumes est appétissant

C'est facile à préparer

C'est facile à conserv er

C'est bon marché

%

31,1

26,2

25,3

6,7

5,9

3,3

1,6

C'est plein de v itamines et de minéraux

Vous aimez les légumes

C'est important de manger souv ent des légumes frais

C'est facile à préparer

L'aspect des légumes est appétissant

C'est facile à conserv er

C'est bon marché

%

Etude Crédoc pour « Les entretiens de Rungis »

• 27

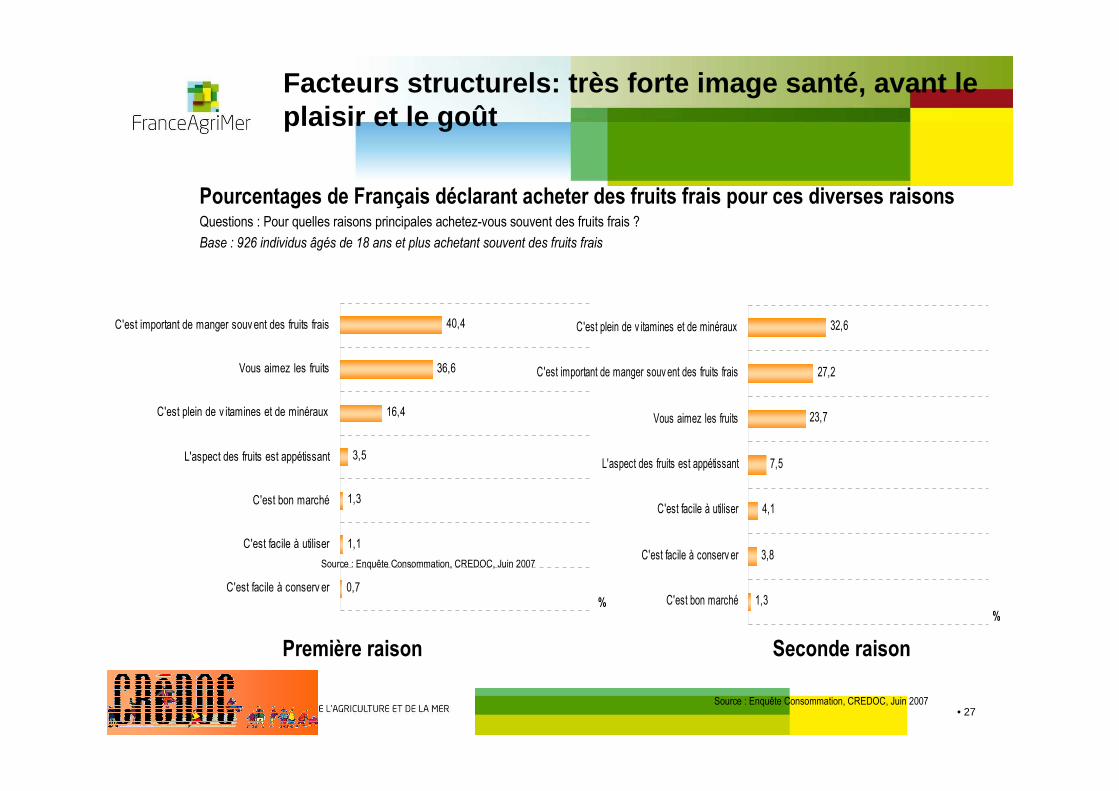

Facteurs structurels: très forte image santé, avant le plaisir et le goût

Pourcentages de Français déclarant acheter des fruits frais pour ces diverses raisonsQuestions : Pour quelles raisons principales achetez-vous souvent des fruits frais ?

Base : 926 individus âgés de 18 ans et plus achetant souvent des fruits frais

Source : Enquête Consommation, CREDOC, Juin 2007

Première raison Seconde raison

40,4

36,6

16,4

3,5

1,3

1,1

0,7

C'est important de manger souv ent des fruits frais

Vous aimez les fruits

C'est plein de v itamines et de minéraux

L'aspect des fruits est appétissant

C'est bon marché

C'est facile à utiliser

C'est facile à conserv er%

32,6

27,2

23,7

7,5

4,1

3,8

1,3

C'est plein de v itamines et de minéraux

C'est important de manger souv ent des fruits frais

Vous aimez les fruits

L'aspect des fruits est appétissant

C'est facile à utiliser

C'est facile à conserv er

C'est bon marché

%

Source : Enquête Consommation, CREDOC, Juin 2007

• 28

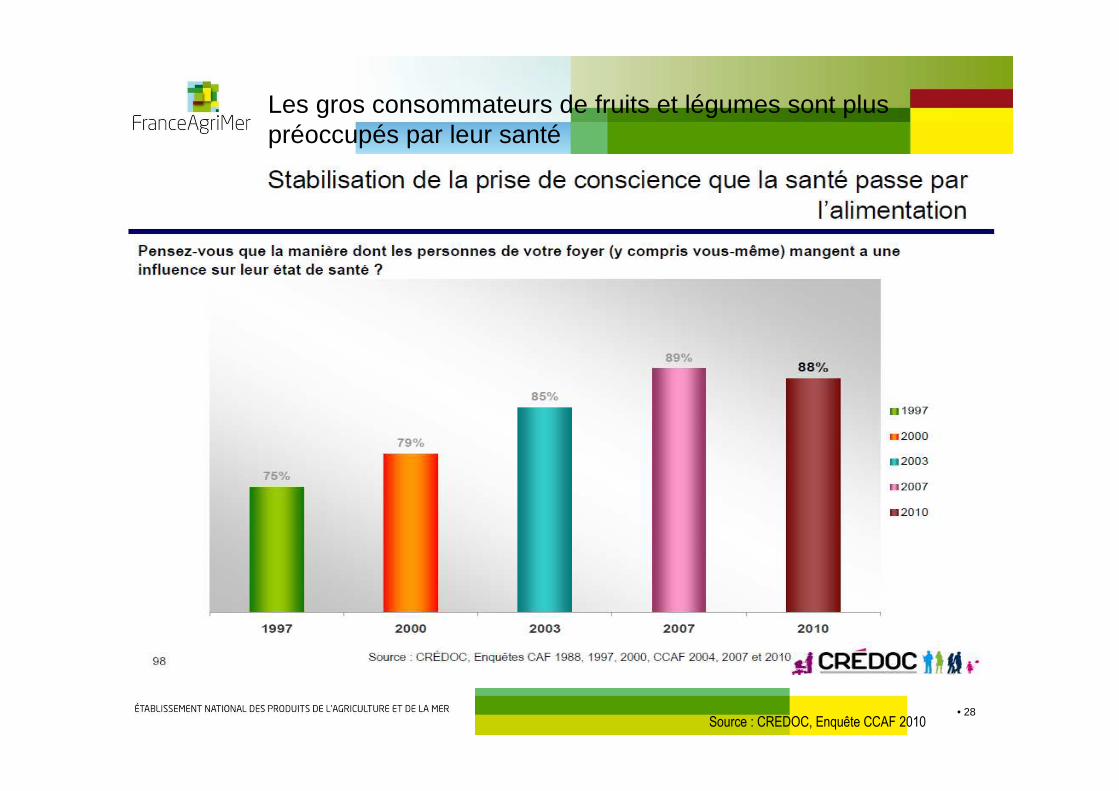

Les gros consommateurs de fruits et légumes sont plus préoccupés par leur santé

« Pensez-vous que la manière dont les personnes de v otre foyer (y compris vous-même) mangent a une ifluence sur leur état de santé ? »

P

M

G

Ensemble

Base : Ménages

Source : CREDOC, Enquête CCAF 2010

• 29

• 30 30

NATURALITE / ECOLOGIE

• 31

• 32

• 33

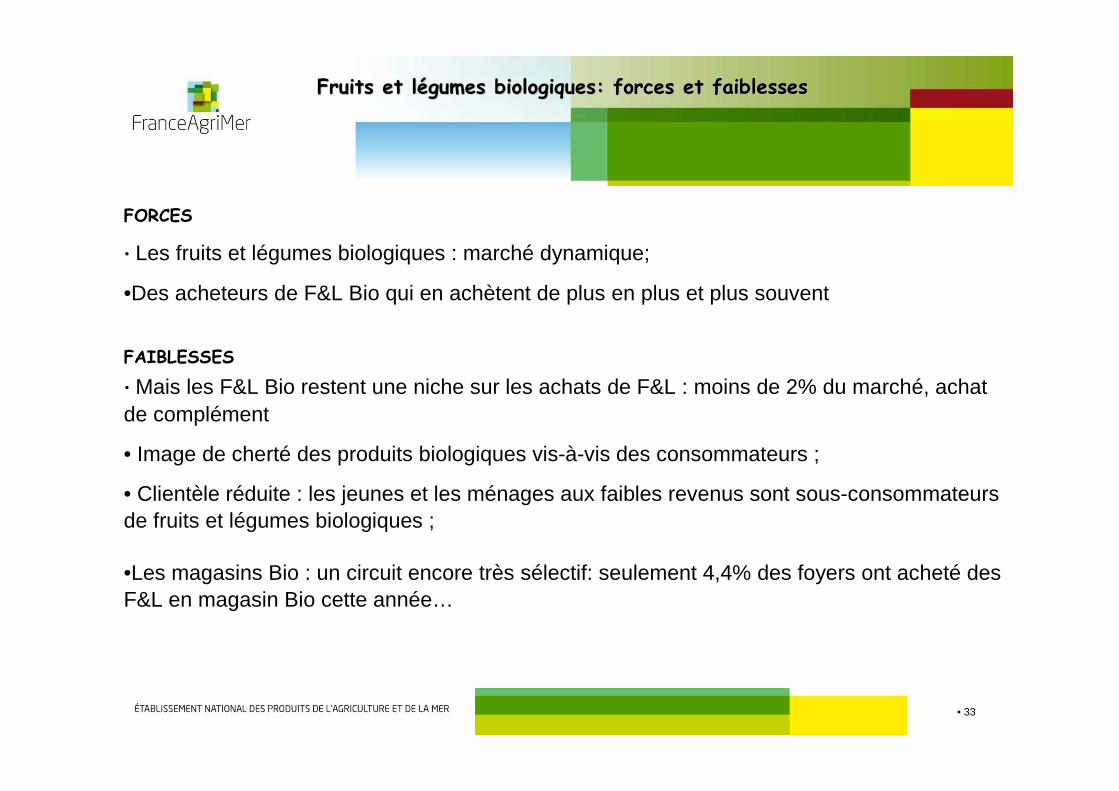

Fruits et lFruits et léégumes biologiques: forces et faiblessesgumes biologiques: forces et faiblesses

FORCES

• Les fruits et légumes biologiques : marché dynamique;

•Des acheteurs de F&L Bio qui en achètent de plus en plus et plus souvent

FAIBLESSES

• Mais les F&L Bio restent une niche sur les achats de F&L : moins de 2% du marché, achat de complément

• Image de cherté des produits biologiques vis-à-vis des consommateurs ;

• Clientèle réduite : les jeunes et les ménages aux faibles revenus sont sous-consommateurs de fruits et légumes biologiques ;

•Les magasins Bio : un circuit encore très sélectif: seulement 4,4% des foyers ont acheté des F&L en magasin Bio cette année…

• 34 34

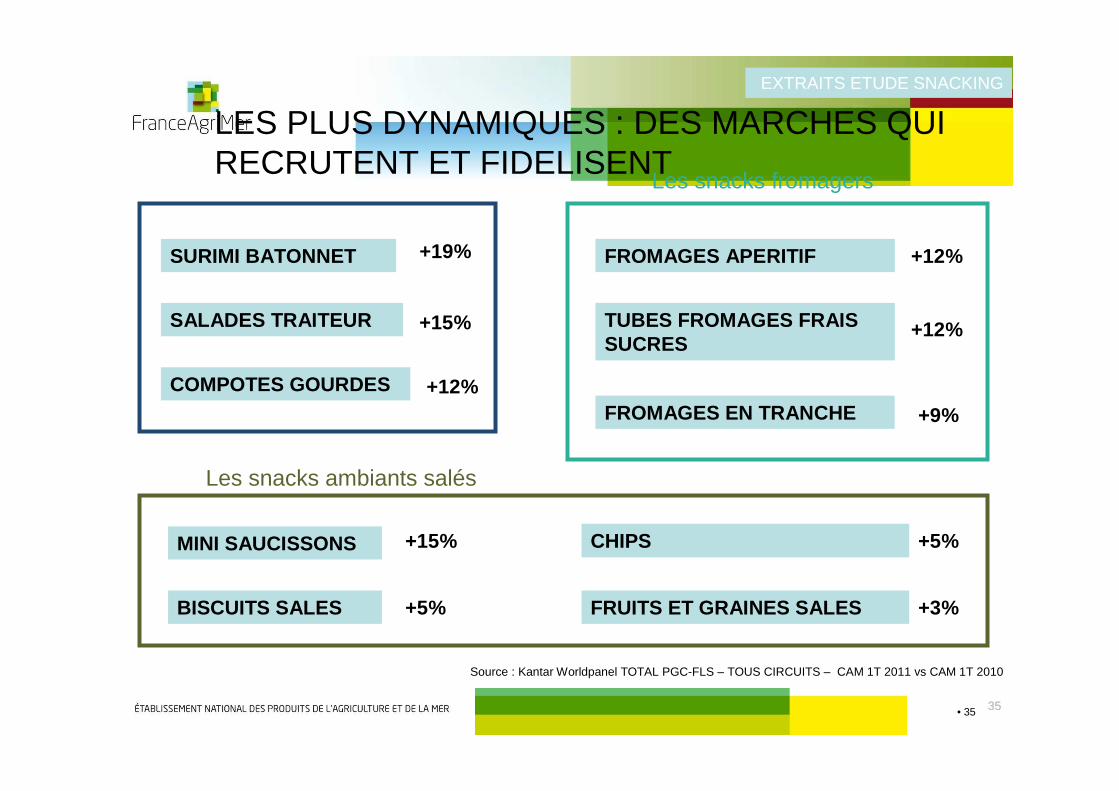

PRATICITE SNACKING

JE CUISINE MOI-MEMEMAIS RAPIDEMENT

• 35 3535

LES PLUS DYNAMIQUES : DES MARCHES QUI RECRUTENT ET FIDELISENT

SURIMI BATONNET

SALADES TRAITEUR

Les snacks fromagers

FROMAGES APERITIF

TUBES FROMAGES FRAIS SUCRES

FROMAGES EN TRANCHE

MINI SAUCISSONS

BISCUITS SALES

CHIPS

FRUITS ET GRAINES SALES

Les snacks ambiants salés

COMPOTES GOURDES

+19%

+15%

+12%

+12%

+12%

+9%

+15%

+5%

+5%

+3%

EXTRAITS ETUDE SNACKING

Source : Kantar Worldpanel TOTAL PGC-FLS – TOUS CIRCUITS – CAM 1T 2011 vs CAM 1T 2010

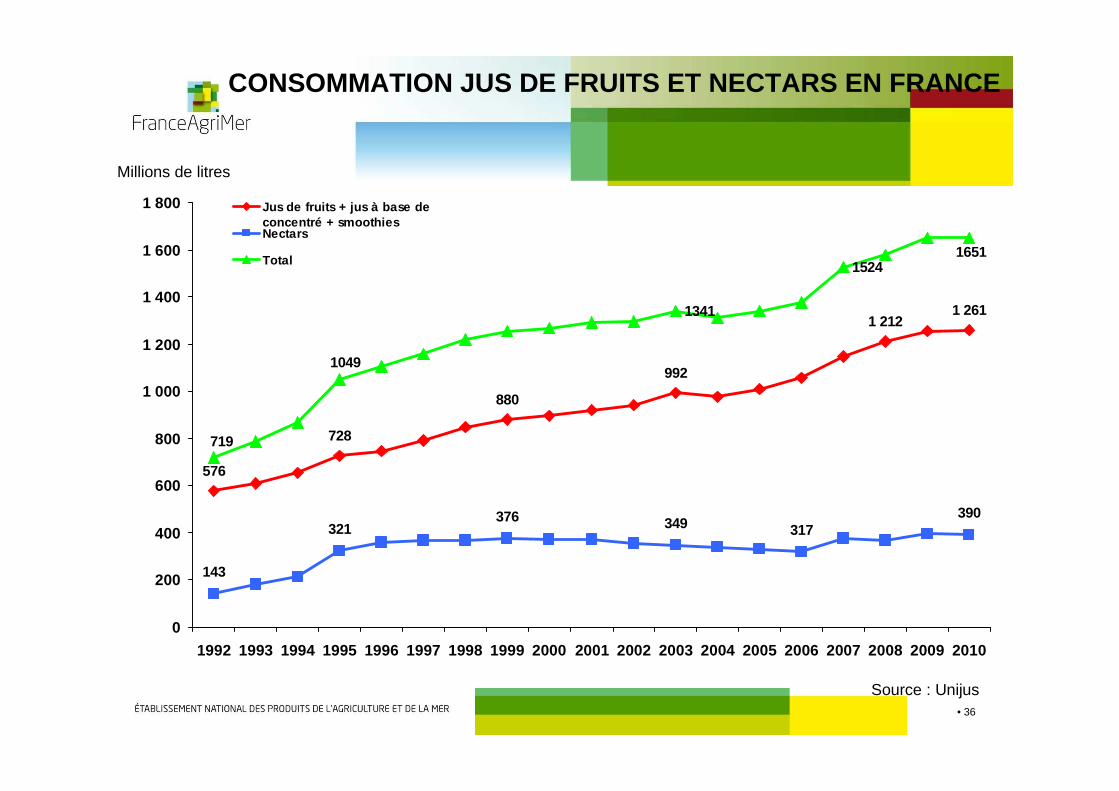

• 36

576

728

880

992

1 2121 261

143

321376 349 317

390

1341

1524

1049

719

1651

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Jus de fruits + jus à base deconcentré + smoothiesNectars

Total

CONSOMMATION JUS DE FRUITS ET NECTARS EN FRANCE

Millions de litres

Source : Unijus

• 37

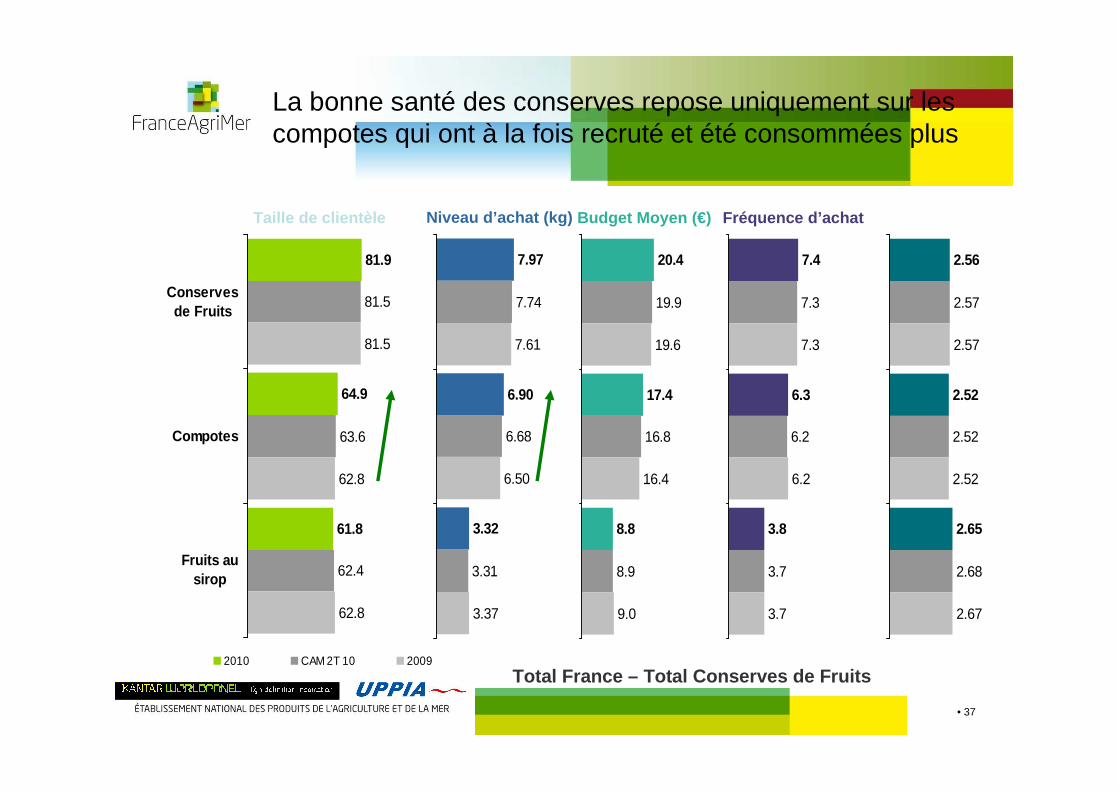

La bonne santé des conserves repose uniquement sur les compotes qui ont à la fois recruté et été consommées plus

20.4

17.4

8.8

19.9

16.8

8.9

19.6

16.4

9.0

81.9

64.9

61.8

81.5

63.6

62.4

81.5

62.8

62.8

Conservesde Fruits

Compotes

Fruits ausirop

2010 CAM 2T 10 2009

7.97

6.90

3.32

7.74

6.68

3.31

7.61

6.50

3.37

7.4

6.3

3.8

7.3

6.2

3.7

7.3

6.2

3.7

2.56

2.52

2.65

2.57

2.52

2.68

2.57

2.52

2.67

Taille de clientèle Budget Moyen (€) Fréquence d’achatNiveau d’achat (kg)

Total France – Total Conserves de Fruits

• 38

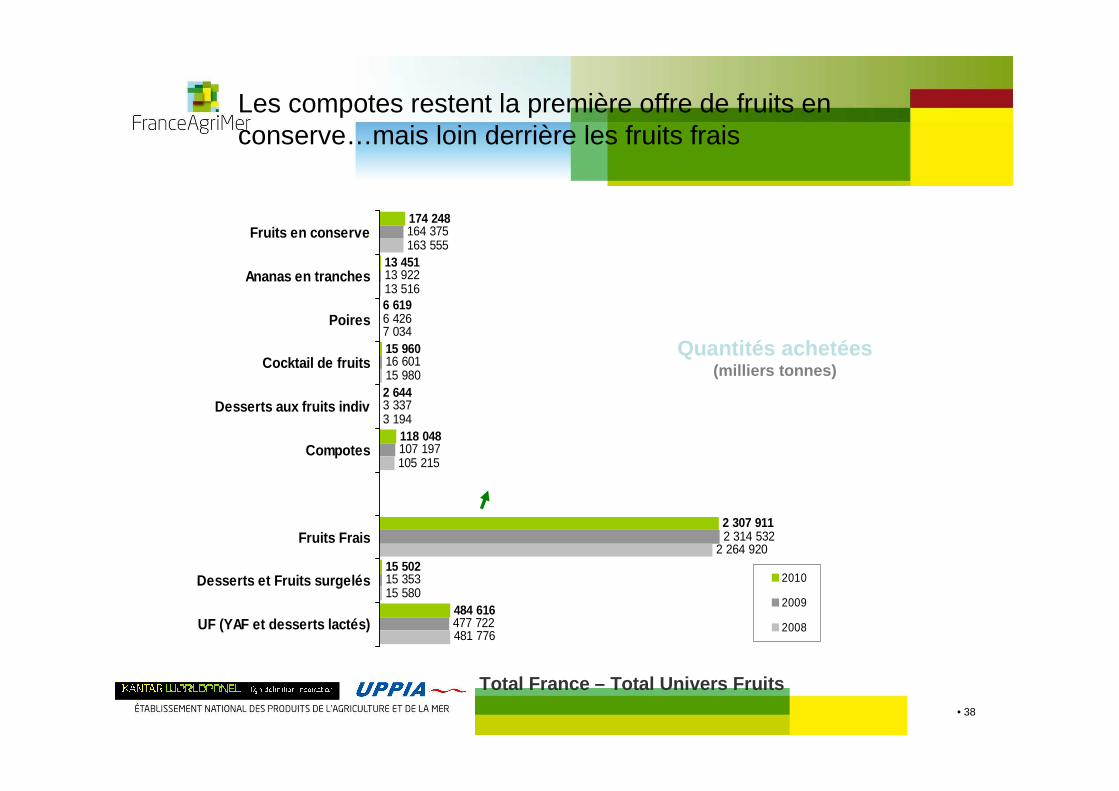

Les compotes restent la première offre de fruits en conserve…mais loin derrière les fruits frais

174 248

13 451

6 619

15 960

2 644

118 048

2 307 911

15 502

484 616

164 375

13 922

6 426

16 601

3 337

107 197

2 314 532

15 353

477 722

163 555

13 516

7 034

15 980

3 194

105 215

2 264 920

15 580

481 776

Fruits en conserve

Ananas en tranches

Poires

Cocktail de fruits

Desserts aux fruits indiv

Compotes

Fruits Frais

Desserts et Fruits surgelés

UF (YAF et desserts lactés)

2010

2009

2008

Quantités achetées(milliers tonnes)

Total France – Total Univers Fruits

• 39 39

PLAISIR

Source : KANTAR Worldpanel – Performances au CAM 2T 2011

• 40

• Attentes des consommateurs en fonction - des lieux d’achats- du prix- de la qualité

• 41

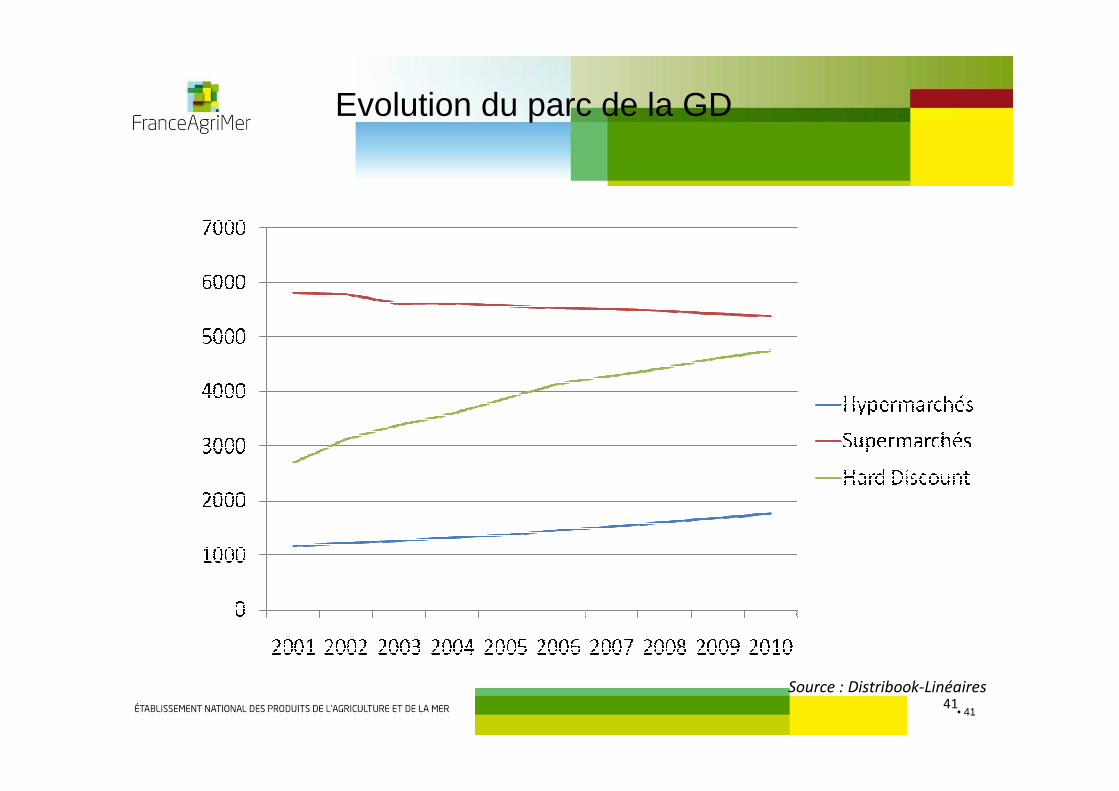

Evolution du parc de la GD

Source : Distribook-Linéaires41

• 42

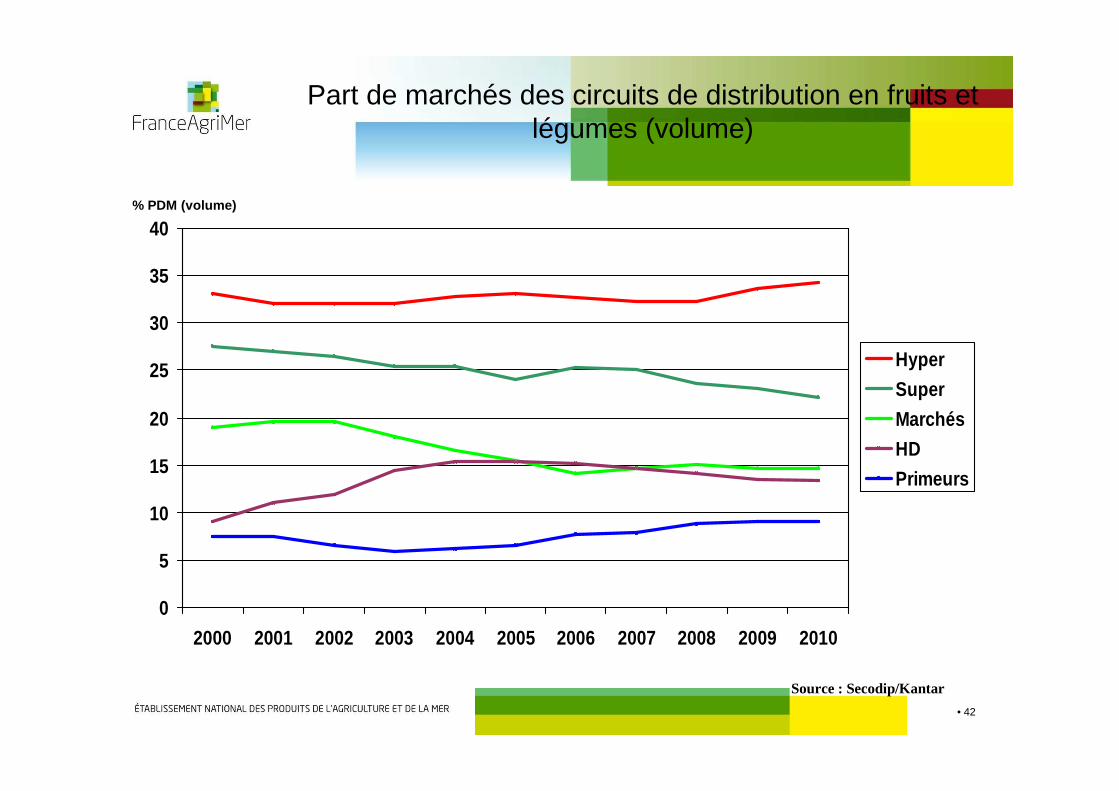

Part de marchés des circuits de distribution en fruits et légumes (volume)

0

5

10

15

20

25

30

35

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Hyper

Super

Marchés

HD

Primeurs

Source : Secodip/Kantar

% PDM (volume)

• 43 4343

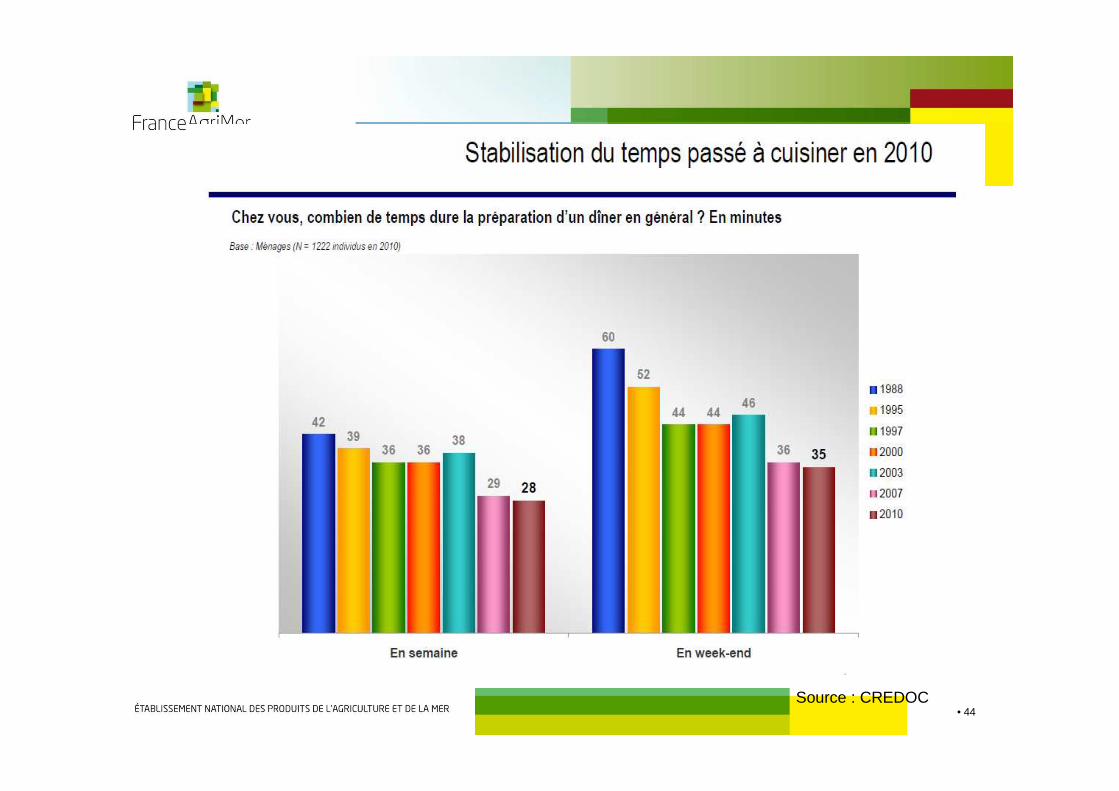

DES CONSOMMATEURS PRESSES QUI FONT DES CHOIX EN TERMES DE PREPARATIONS DE REPAS ET DE CIRCUITS

• 44Source : CREDOC

• 45 4545

0

10

20

30

40

50

60

70

2004 2005 2006 2007 2008 2009 2010

Une corvée Un plaisir

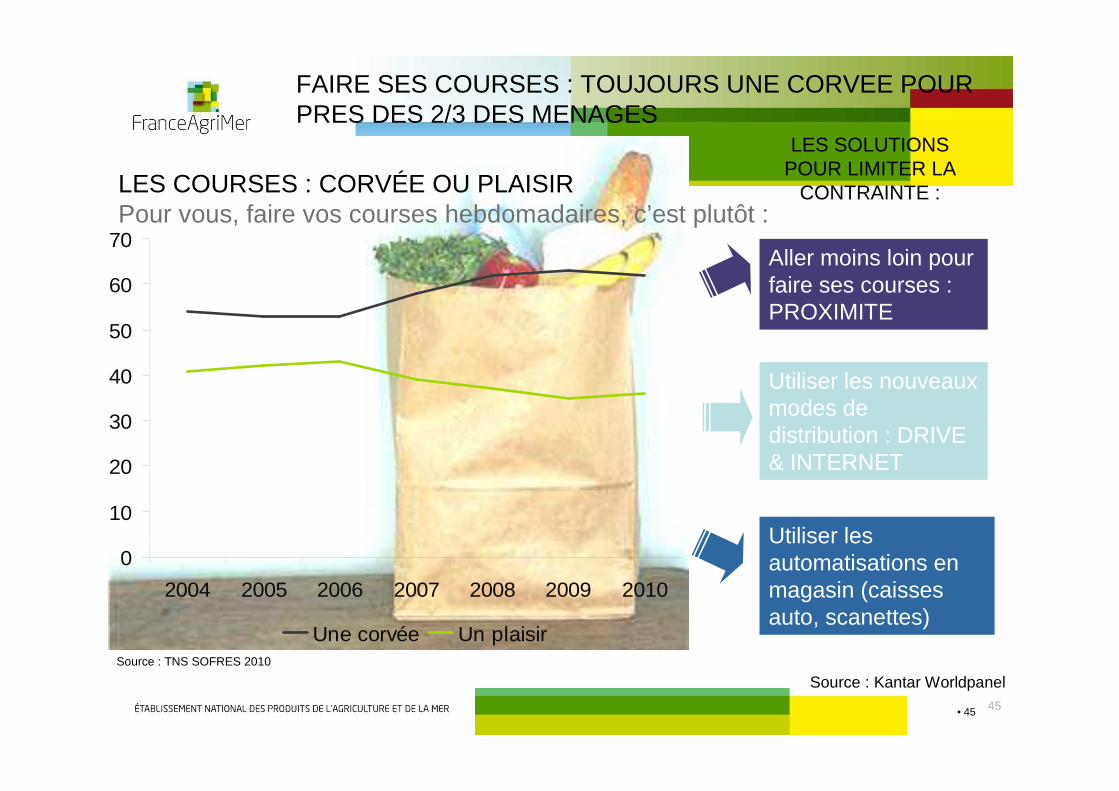

LES COURSES : CORVÉE OU PLAISIR ?Pour vous, faire vos courses hebdomadaires, c’est plutôt :

Source : TNS SOFRES 2010

FAIRE SES COURSES : TOUJOURS UNE CORVEE POUR PRES DES 2/3 DES MENAGES

LES SOLUTIONS POUR LIMITER LA

CONTRAINTE :

Aller moins loin pour faire ses courses : PROXIMITE

Utiliser les nouveaux modes de distribution : DRIVE & INTERNET

Utiliser les automatisations en magasin (caisses auto, scanettes)

Source : Kantar Worldpanel

• 46

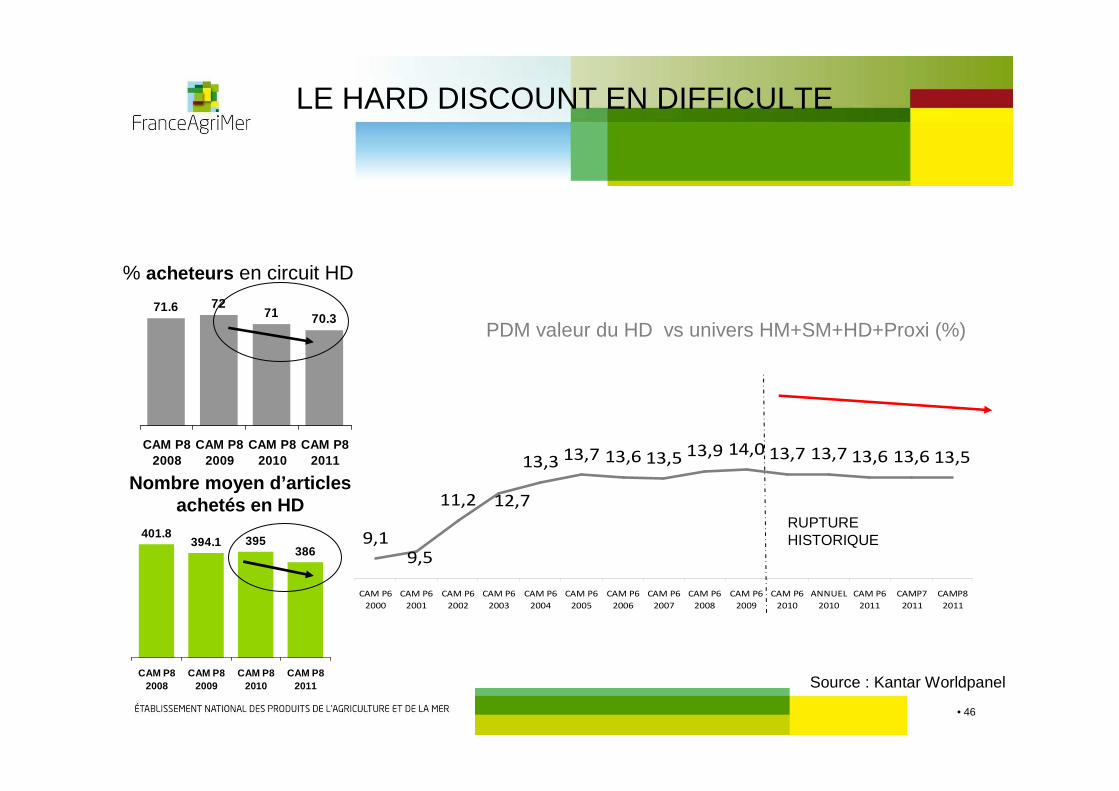

9,1

11,2

13,3 13,7 13,6 13,5 13,9 14,0 13,7 13,7 13,6 13,6 13,5

9,5

12,7

CAM P6

2000

CAM P6

2001

CAM P6

2002

CAM P6

2003

CAM P6

2004

CAM P6

2005

CAM P6

2006

CAM P6

2007

CAM P6

2008

CAM P6

2009

CAM P6

2010

ANNUEL

2010

CAM P6

2011

CAMP7

2011

CAMP8

2011

PDM valeur du HD vs univers HM+SM+HD+Proxi (%)

RUPTURE HISTORIQUE

71.6 7271 70.3

CAM P82008

CAM P82009

CAM P82010

CAM P82011

% acheteurs en circuit HD

401.8394.1 395

386

CAM P82008

CAM P82009

CAM P82010

CAM P82011

Nombre moyen d’articles achetés en HD

LE HARD DISCOUNT EN DIFFICULTE

Source : Kantar Worldpanel

• 47 4747

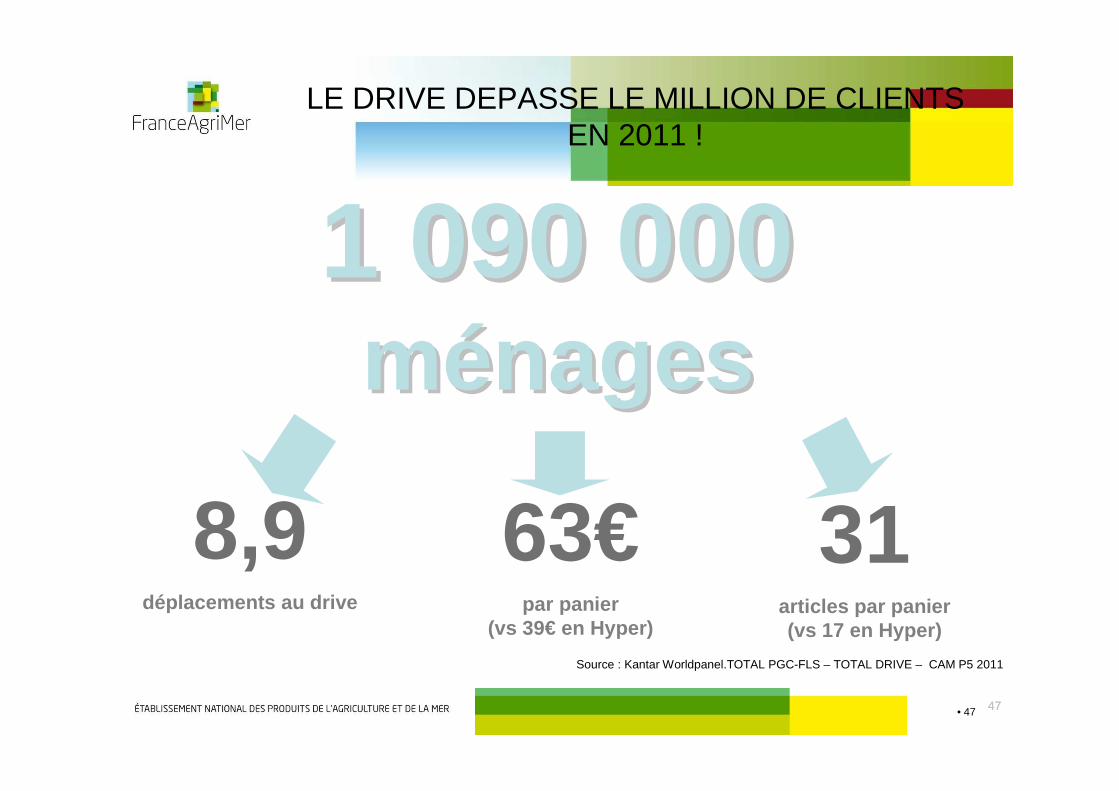

LE DRIVE DEPASSE LE MILLION DE CLIENTS EN 2011 !

8,9déplacements au drive

63€par panier

(vs 39€ en Hyper)

1 090 0001 090 000mméénagesnages

Source : Kantar Worldpanel.TOTAL PGC-FLS – TOTAL DRIVE – CAM P5 2011

31articles par panier (vs 17 en Hyper)

• 48 4848

Les attentes : prix, aspect et qualité

• 49

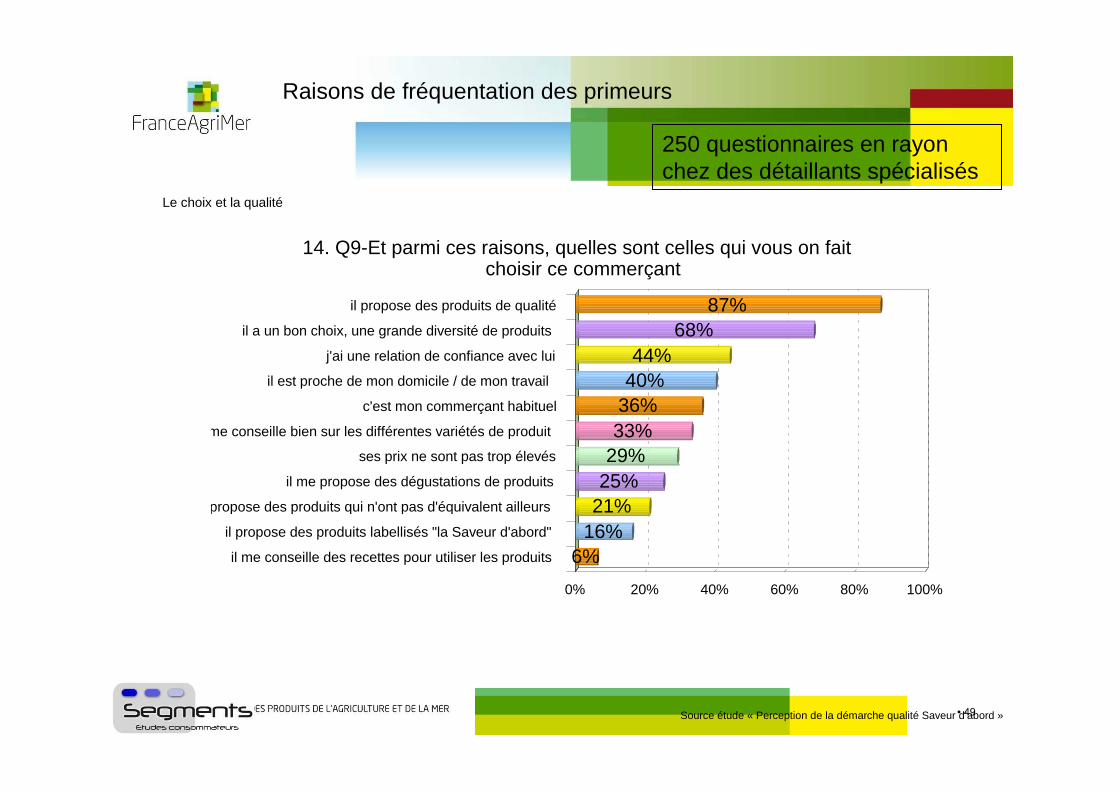

Raisons de fréquentation des primeurs

Le choix et la qualité

6%16%21%25%29%33%36%40%44%

68%87%

0% 20% 40% 60% 80% 100%

il me conseille des recettes pour utiliser les produits

il propose des produits labellisés "la Saveur d'abord"

il propose des produits qui n'ont pas d'équivalent ailleurs

il me propose des dégustations de produits

ses prix ne sont pas trop élevés

il me conseille bien sur les différentes variétés de produit

c'est mon commerçant habituel

il est proche de mon domicile / de mon travail

j'ai une relation de confiance avec lui

il a un bon choix, une grande diversité de produits

il propose des produits de qualité

14. Q9-Et parmi ces raisons, quelles sont celles qui vous on fait choisir ce commerçant

Source étude « Perception de la démarche qualité Saveur d’abord »

250 questionnaires en rayon chez des détaillants spécialisés

• 50

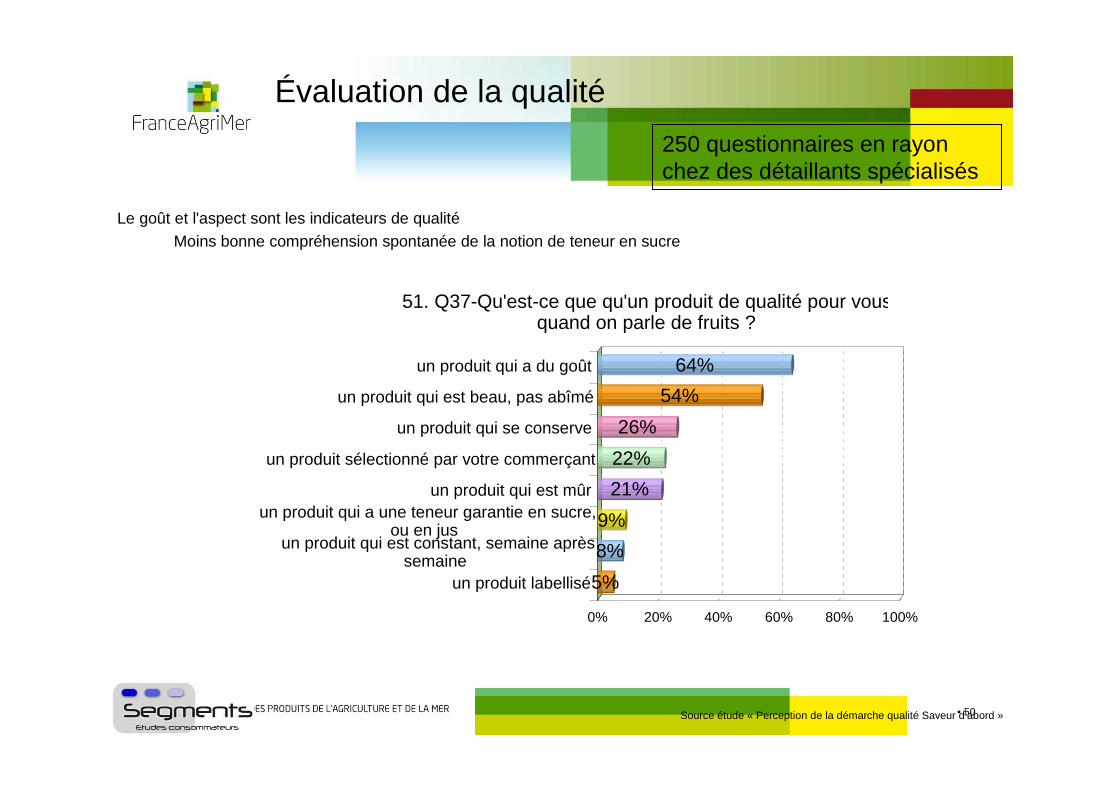

Évaluation de la qualité

Le goût et l'aspect sont les indicateurs de qualitéMoins bonne compréhension spontanée de la notion de teneur en sucre

5%

8%

9%

21%

22%

26%

54%

64%

0% 20% 40% 60% 80% 100%

un produit labellisé

un produit qui est constant, semaine aprèssemaine

un produit qui a une teneur garantie en sucre,ou en jus

un produit qui est mûr

un produit sélectionné par votre commerçant

un produit qui se conserve

un produit qui est beau, pas abîmé

un produit qui a du goût

51. Q37-Qu'est-ce que qu'un produit de qualité pour vous, quand on parle de fruits ?

Source étude « Perception de la démarche qualité Saveur d’abord »

250 questionnaires en rayon chez des détaillants spécialisés

• 51

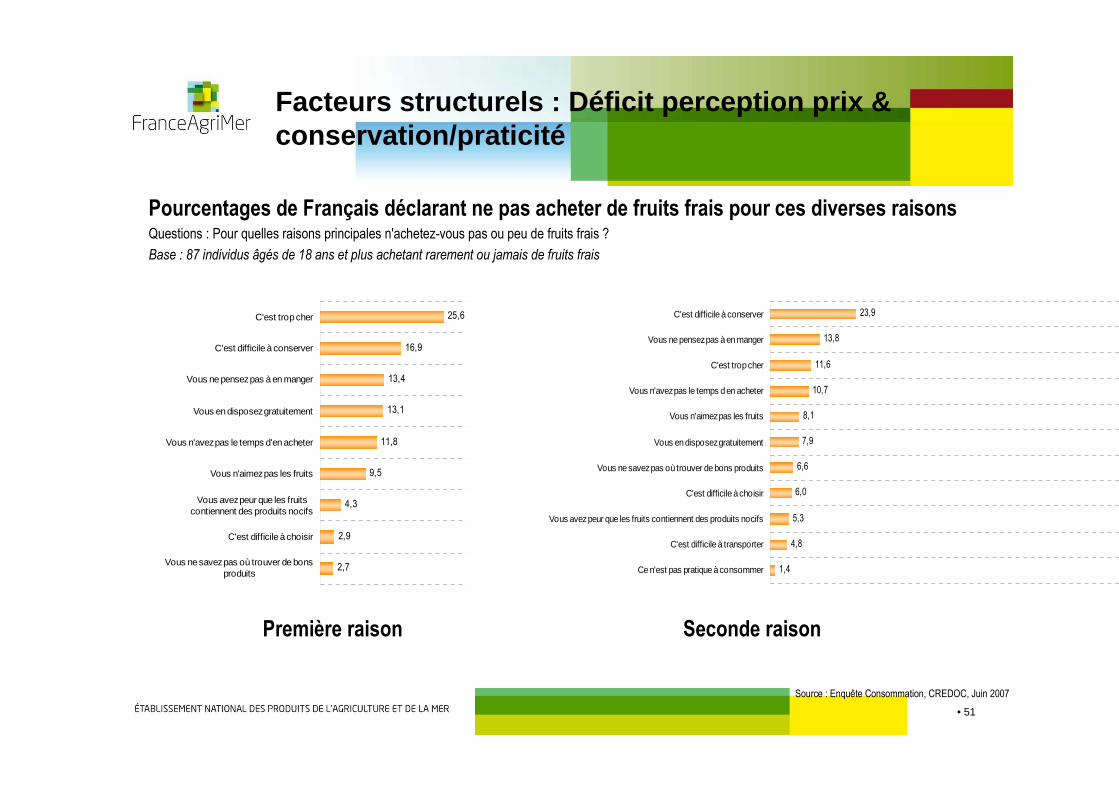

Source : Enquête Consommation, CREDOC, Juin 2007

Première raison Seconde raison

25,6

16,9

13,4

13,1

11,8

9,5

4,3

2,9

2,7

C'est trop cher

C'est difficile à conserver

Vous ne pensez pas à en manger

Vous en disposez gratuitement

Vous n'avez pas le temps d'en acheter

Vous n'aimez pas les fruits

Vous avez peur que les fruitscontiennent des produits nocifs

C'est difficile à choisir

Vous ne savez pas où trouver de bonsproduits

%

23,9

13,8

11,6

10,7

8,1

7,9

6,6

6,0

5,3

4,8

1,4

C'est difficile à conserver

Vous ne pensez pas à en manger

C'est trop cher

Vous n'avez pas le temps d en acheter

Vous n'aimez pas les fruits

Vous en disposez gratuitement

Vous ne savez pas où trouver de bons produits

C'est difficile à choisir

Vous avez peur que les fruits contiennent des produits nocifs

C'est difficile à transporter

Ce n'est pas pratique à consommer

Facteurs structurels : Déficit perception prix & conservation/praticité

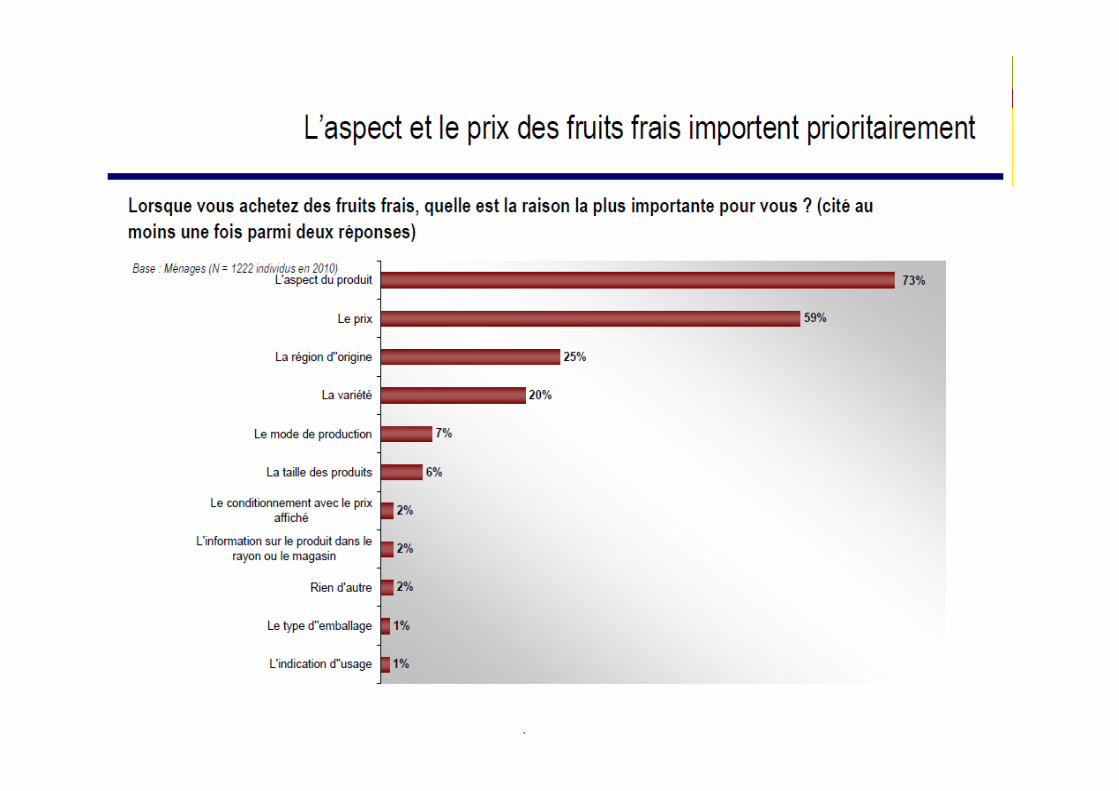

Pourcentages de Français déclarant ne pas acheter de fruits frais pour ces diverses raisonsQuestions : Pour quelles raisons principales n'achetez-vous pas ou peu de fruits frais ?

Base : 87 individus âgés de 18 ans et plus achetant rarement ou jamais de fruits frais

• 52 5252

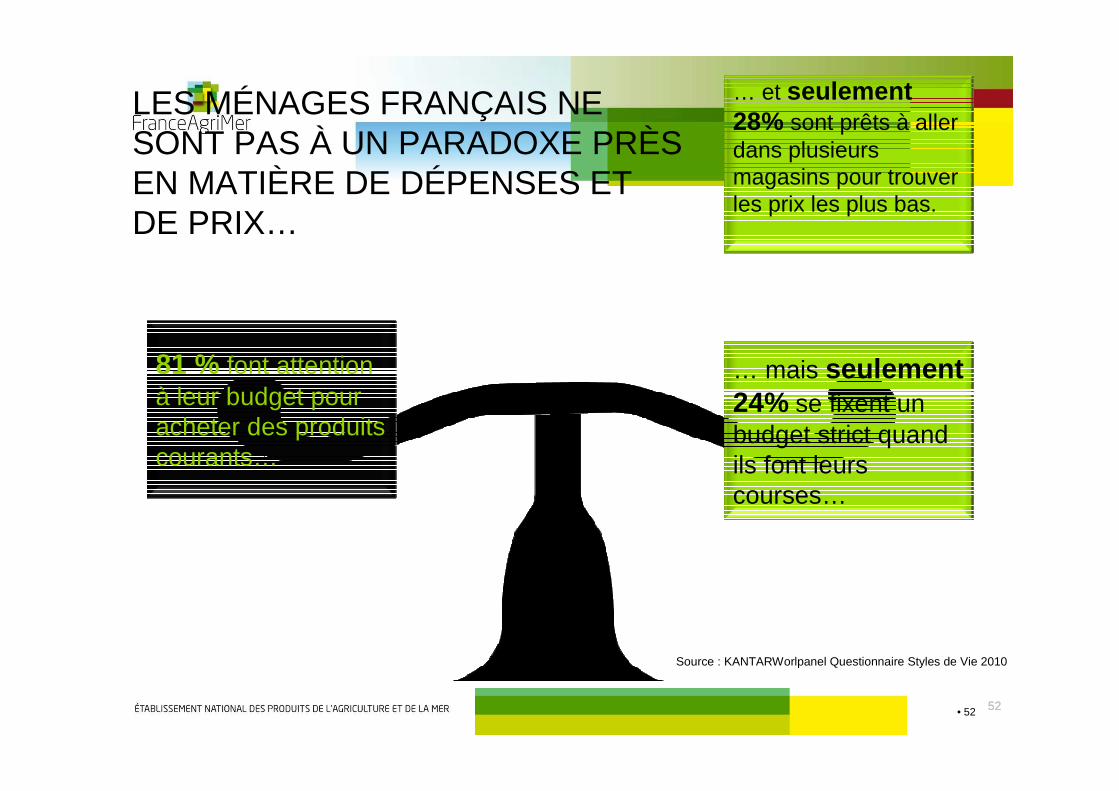

LES MÉNAGES FRANÇAIS NE SONT PAS À UN PARADOXE PRÈS EN MATIÈRE DE DÉPENSES ET DE PRIX…

… mais seulement 24% se fixent un budget strict quand ils font leurs courses…

… et seulement 28% sont prêts à aller dans plusieurs magasins pour trouver les prix les plus bas.

81 % font attention à leur budget pour acheter des produits courants…

Source : KANTARWorlpanel Questionnaire Styles de Vie 2010

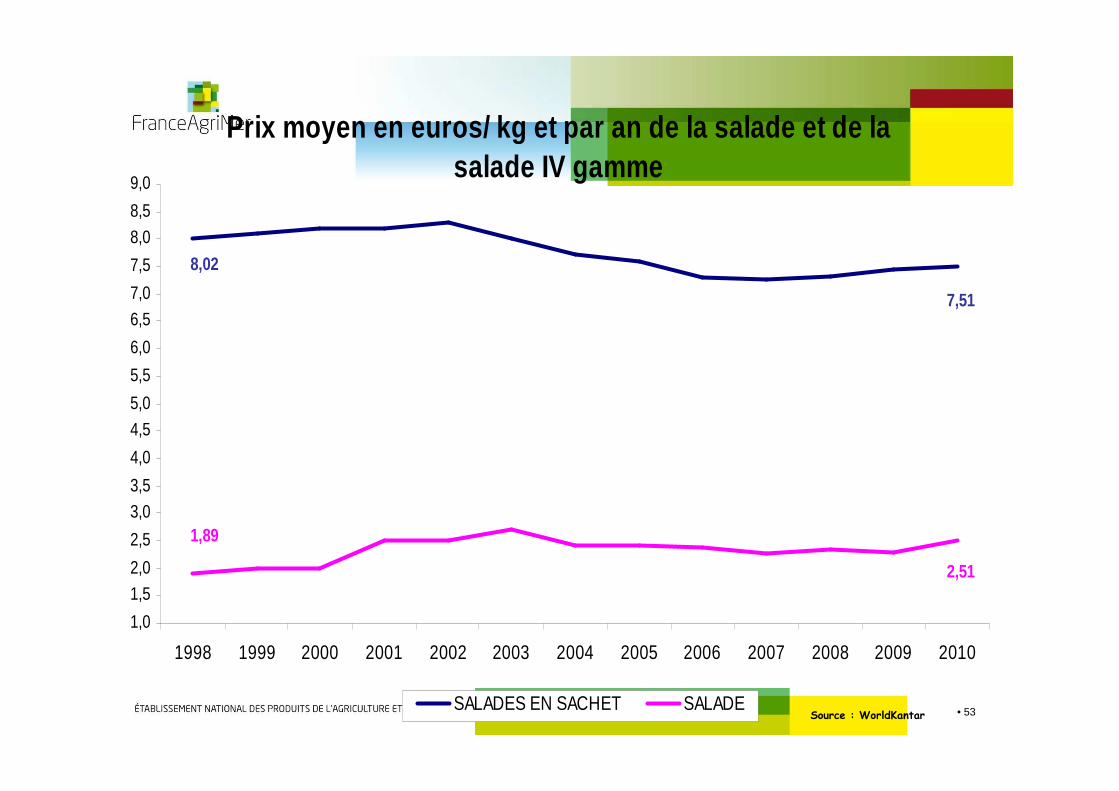

• 53Source : WorldKantar

Prix moyen en euros/ kg et par an de la salade et d e la salade IV gamme

7,51

8,02

2,51

1,89

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

SALADES EN SACHET SALADE

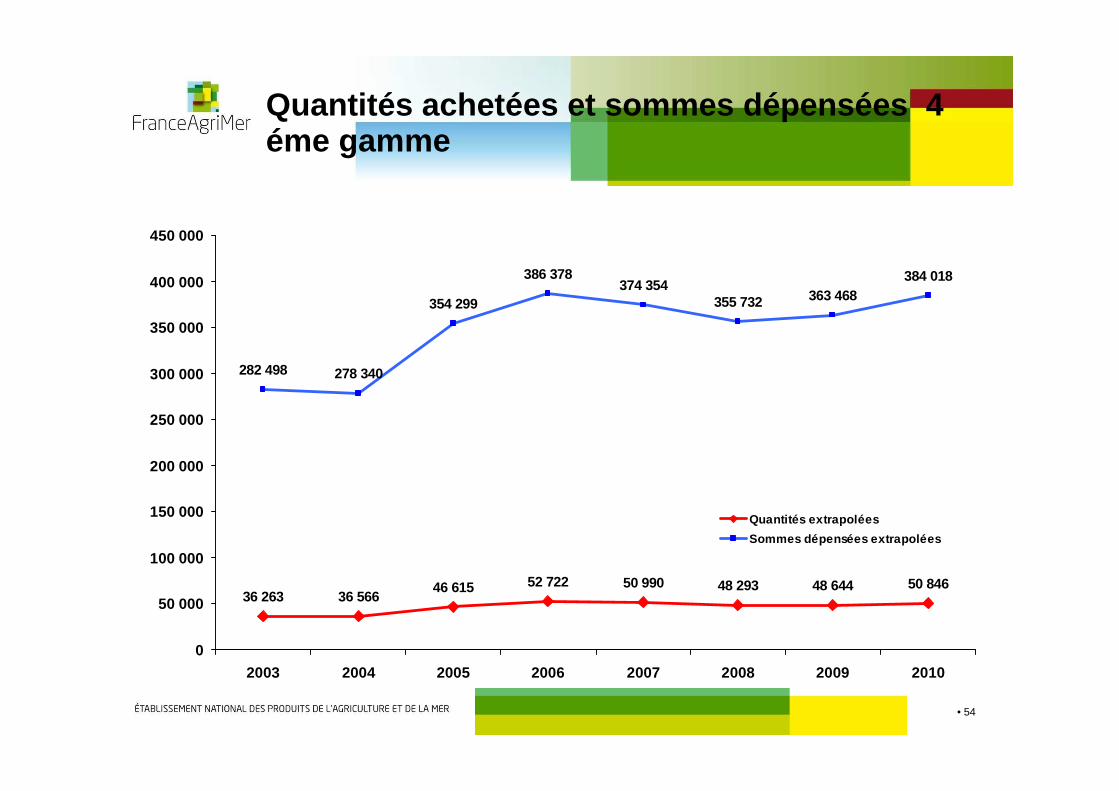

• 54

36 263 36 56646 615 52 722 50 990 48 293 48 644 50 846

282 498 278 340

354 299

386 378374 354

355 732 363 468384 018

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

450 000

2003 2004 2005 2006 2007 2008 2009 2010

Quantités extrapolées

Sommes dépensées extrapolées

Quantités achetées et sommes dépensées 4 éme gamme

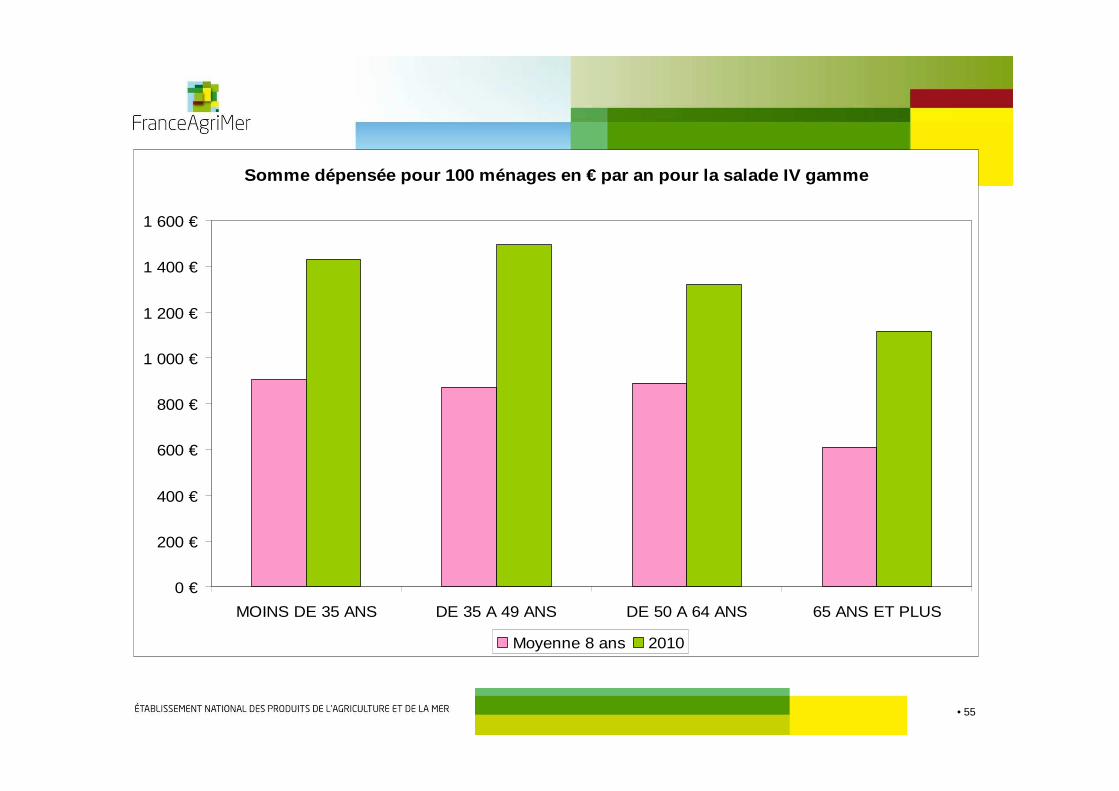

• 55

Somme dépensée pour 100 ménages en € par an pour la salade IV gamme

0 €

200 €

400 €

600 €

800 €

1 000 €

1 200 €

1 400 €

1 600 €

MOINS DE 35 ANS DE 35 A 49 ANS DE 50 A 64 ANS 65 ANS ET PLUS

Moyenne 8 ans 2010

• 56

Perception et rPerception et r ééalitalit éé du prix des fruits et ldu prix des fruits et l éégumesgumes«« les fruits et lles fruits et l éégumes sont chersgumes sont chers »»

Une bonne dose d’incompréhension réciproque :

• Une majorité de consommateurs reproche aux fruits et légumes d’être chers ou trop chers

• Mais les fruits et légumes sont les produits alimentaires dont le prix est le plus regardé par les consommateurs

• Les fruits et légumes sont perçus comme des produits naturels, arrivant « directement du champ » et donc sans coûts intermédiaires

• Les fluctuations de prix sont plus fréquentes que dans les autres secteurs sans qu’elles paraissent explicables

• il est très difficile de faire un lien entre le prix du produit et ses qualités gustatives

Une part de rationalité :

• le prix des fruits et légumes augmente plus vite que le prix moyen des produits alimentaires

• un coût par calorie ingérée défavorableSources : FranceAgriMer, CREDOC, CTIFL

• 57

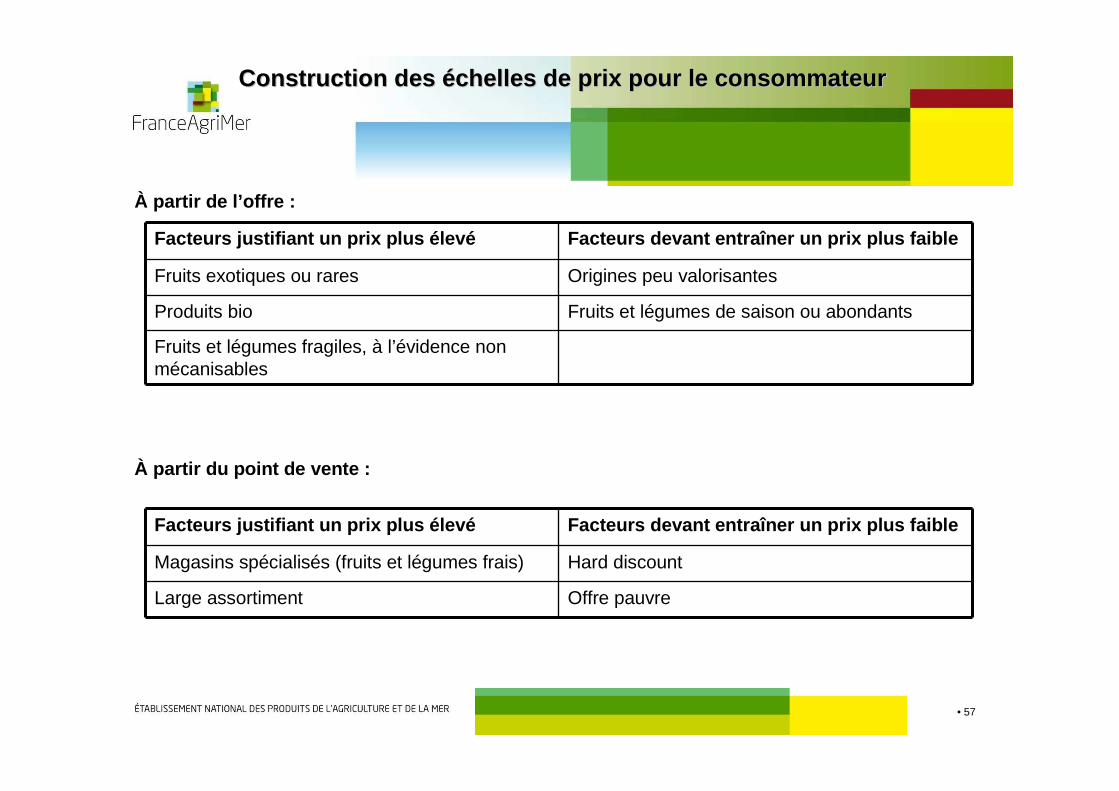

Construction des Construction des ééchelles de prix pour le consommateurchelles de prix pour le consommateur

À partir de l’offre :

À partir du point de vente :

Facteurs justifiant un prix plus élevé Facteurs deva nt entraîner un prix plus faible

Fruits exotiques ou rares Origines peu valorisantes

Produits bio Fruits et légumes de saison ou abondants

Fruits et légumes fragiles, à l’évidence non mécanisables

Facteurs justifiant un prix plus élevé Facteurs deva nt entraîner un prix plus faible

Magasins spécialisés (fruits et légumes frais) Hard discount

Large assortiment Offre pauvre

• 58

• 59

• 6060

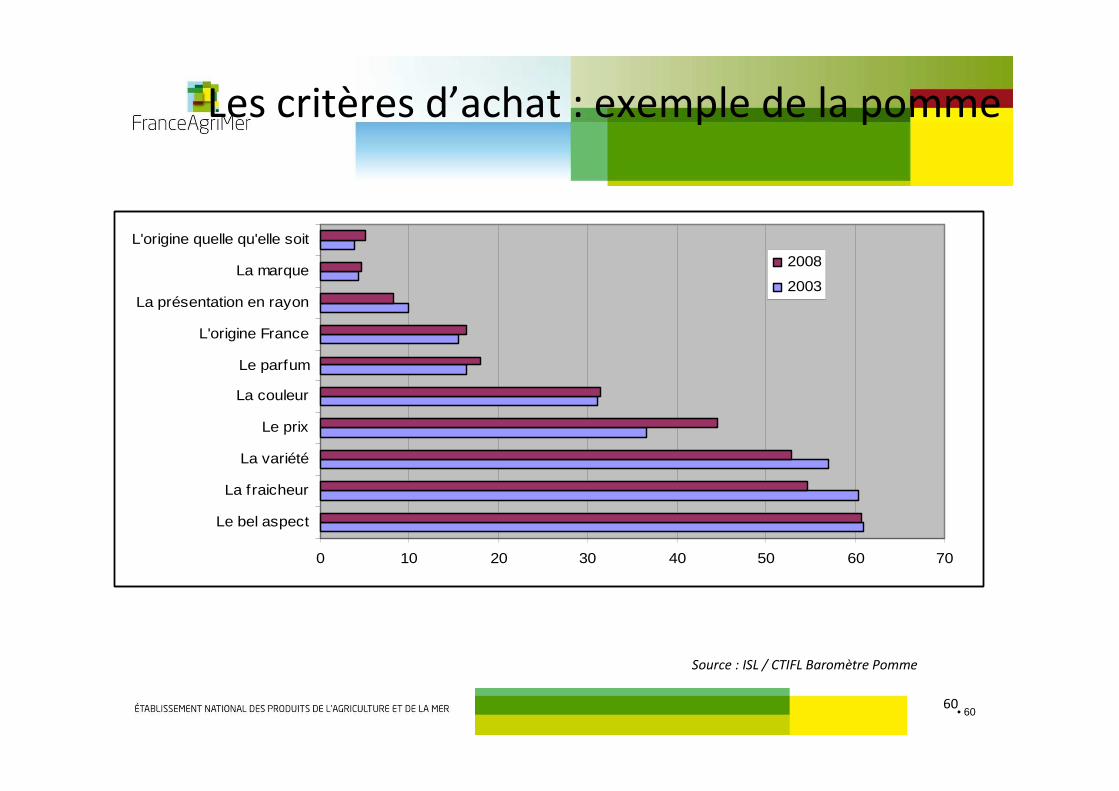

0 10 20 30 40 50 60 70

Le bel aspect

La fraicheur

La variété

Le prix

La couleur

Le parfum

L'origine France

La présentation en rayon

La marque

L'origine quelle qu'elle soit

2008

2003

Les critères d’achat : exemple de la pomme

Source : ISL / CTIFL Baromètre Pomme

• 61

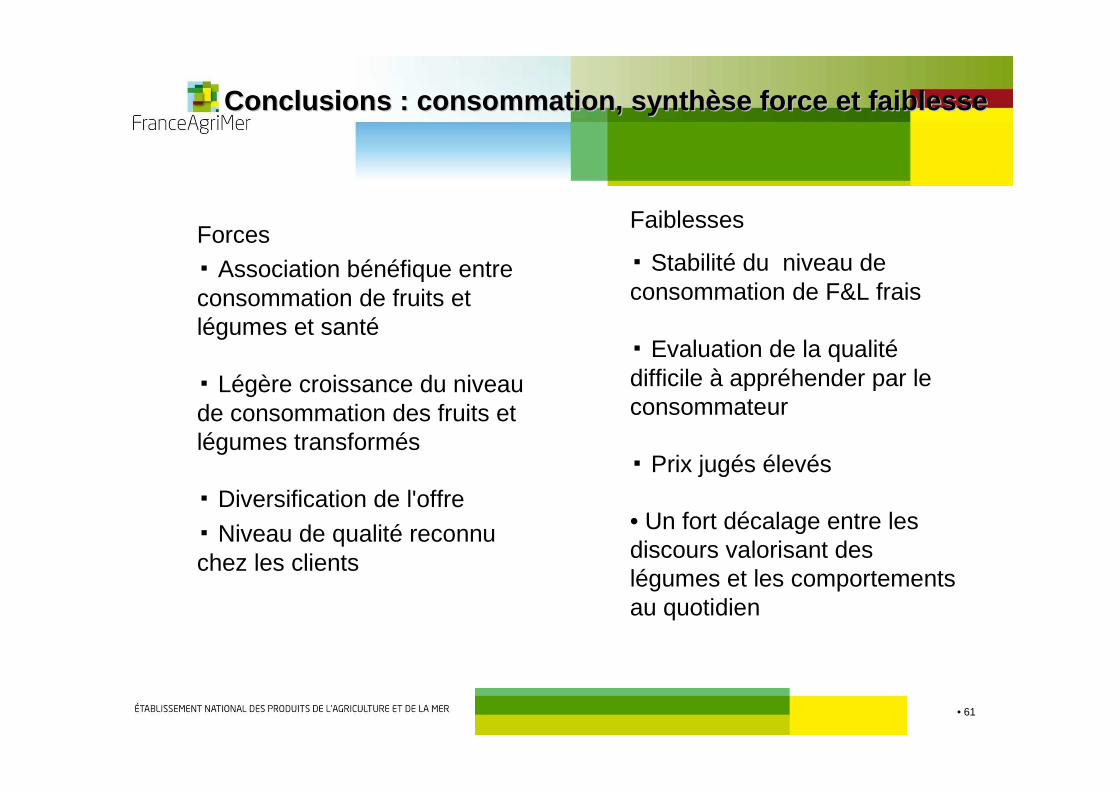

Conclusions : consommation, synthConclusions : consommation, synth èèse force et faiblessese force et faiblesse

Forces▪ Association bénéfique entre consommation de fruits et légumes et santé

▪ Légère croissance du niveau de consommation des fruits et légumes transformés

▪ Diversification de l'offre

▪ Niveau de qualité reconnu chez les clients

Faiblesses

▪ Stabilité du niveau de consommation de F&L frais

▪ Evaluation de la qualitédifficile à appréhender par le consommateur

▪ Prix jugés élevés

• Un fort décalage entre les discours valorisant des légumes et les comportements au quotidien

• 62

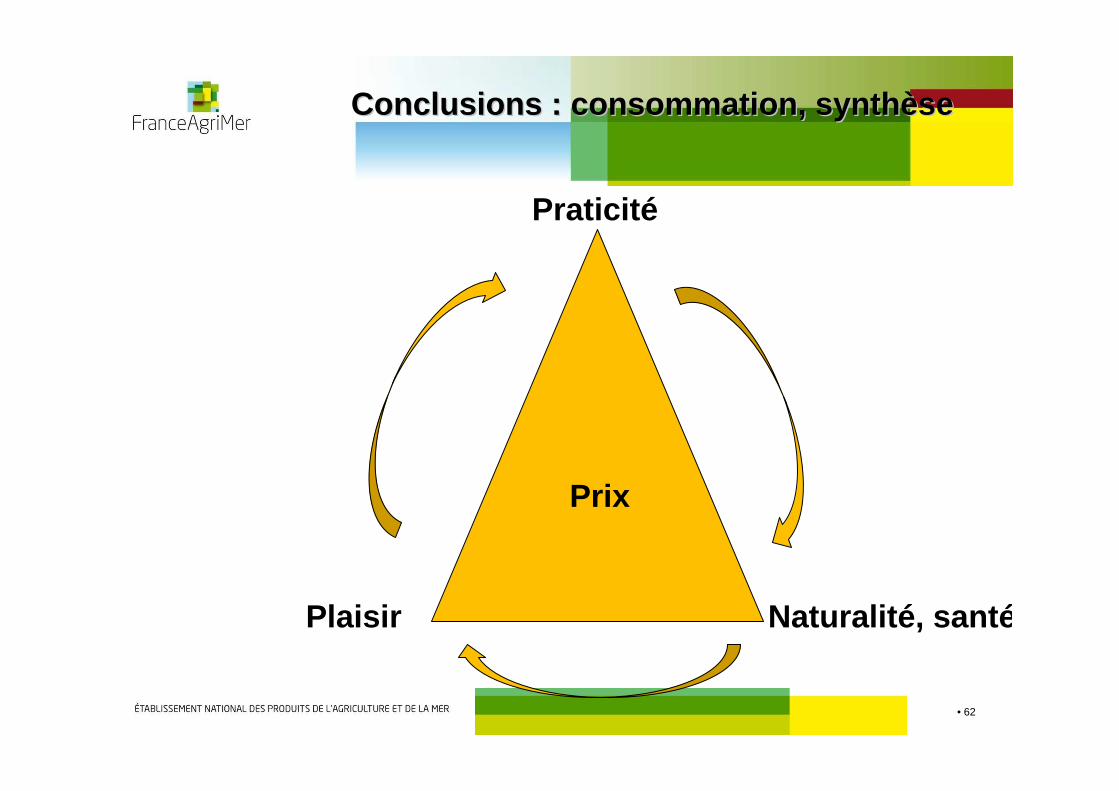

Conclusions : consommation, synthConclusions : consommation, synth èèsese

Praticité

Naturalité, sant éPlaisir

Prix