ctionnairesttre - attijariwafa bank -accueil- des actionnaire vf 2016.pdf · «le groupe...

TRANSCRIPT

LA LETTR

E

DES ACTI

ONNAIRES

Communication financière

2016

Attijariwafa bank au 31 décembre 2016

Cher (e) actionnaire,

J’ai le plaisir de vous présenter les résultats annuels du groupe Attijariwafa bank au 31 décembre 2016.

Dans un environnement marqué par une faible croissance des crédits et par le rétrécissement des marges d’intermédiation au Maroc, le groupe Attijariwafa bank a réalisé des performances en évolution satisfaisante tant en termes d’activité que de résultats.

L’épargne totale collectée s’est renforcée de 6,7% à 404,3 milliards de dirhams et les crédits totaux distribués se sont consolidés de 7,4% à 271,6 milliards de dirhams.

Le produit net bancaire s’est établi à 19,7 milliards de dirhams.

Le résultat d’exploitation s’est amélioré de 7,0% à 8,5 milliards de dirhams, grâce à la maitrise des charges générales d’exploitation (+3,8%) et la baisse significative du coût du risque (-9,7%). Le résultat net part du Groupe s’est accru de 5,7% à 4,8 milliards de dirhams.

La solidité financière s’est renforcée à travers la hausse de 6,2 milliards de dirhams des fonds propres à 47,4 milliards de dirhams et la rentabilité financière s’est maintenue aux meilleurs standards avec un RoE de 13,5% et un RoA de 1,3%.

L’année 2016 a été marquée par le lancement effectif du plan stratégique 2016-2020 « Energies 2020 » articulé autour de 105 projets regroupés en 27 grands programmes stratégiques et mobilisant plus de 800 collaborateurs pour inventer votre banque de demain.

Attijariwafa bank ambitionne ainsi de se positionner comme la banque relationnelle de référence centrée sur la satisfaction des besoins de sa clientèle et tirant profit des technologies nouvelles liées au digital.

« Energies 2020 » a permis, dès les premiers mois de son lancement, des avancées significatives notamment en matière de digitalisation à travers la refonte des plateformes de e-banking, le développement de nouveaux moyens de paiements électroniques, la digitalisation des processus de crédits aux particuliers et le lancement de la banque 100 % digitale « L’bankalik ».

Au cours du quatrième trimestre 2016, Attijariwafa bank a signé un accord portant sur l’acquisition de 100% de Barclays Bank Egypt dont la réalisation effective a été finalisée le 03 mai 2017. Cette opération ouvre la voie au développement du Groupe au Moyen-Orient et en Afrique de l’Est et contribue également à une intégration économique de plus en plus importante entre l’Egypte et les régions de présence du Groupe.

Par ailleurs, Attijariwafa bank a signé un protocole d’accord pour la prise d’une participation majoritaire dans le capital de la Cogebanque au Rwanda, sous réserve d’obtenir les autorisations réglementaires requises au Maroc et au Rwanda.

Afin de financer son développement régional, Attijariwafa bank et la SNI ont formé une alliance et sont devenus co-actionnaires à parts égales de Wafa Assurance. Dans le même sillage, le Groupe a émis un emprunt obligataire subordonné perpétuel éligible dans les fonds propres de catégorie 1, d’un montant de 500 millions de dirhams, première opération du genre au Maroc. La combinaison des opérations de croissance externe et de leurs financements aura un impact relutif pour les actionnaires en 2017.

Fidèle à son engagement envers l’Afrique, le Groupe a renouvelé son rendez-vous incontournable en organisant la 5ème édition du Forum International Afrique Développement, une référence de la coopération Sud-Sud.

Attijariwafa bank a également affirmé son engagement citoyen et sociétal en participant à la 22ème conférence des Nations Unies (COP 22) en tant que partenaire officiel pour contribuer à l’effort du Maroc pour le développement durable.

Attijariwafa bank aborde l’exercice 2017 avec confiance et optimisme anticipant une amélioration des conditions économiques dans ses pays de présence, une accélération de la croissance des crédits bancaires ainsi que la poursuite de l’amélioration de la qualité des actifs.

Actionnaire ou futur actionnaire, je souhaite que cette lettre vous aide à mieux connaître les activités et le positionnement de votre Groupe, ses résultats, sa performance à la Bourse de Casablanca et sa stratégie volontariste et ambitieuse.

SOMMAIRE2. Mot du Président - 3. Données financières et boursières - 7. Faits marquants 8. L'agenda des actionnaires - 8. Contacts

25pays

17 696collaborateurs

8,4millions de clients

Total Bilan : 428,8 (+4,3%)

PNB : 19,7 (+3,6%)

RNC : 5,7 (+6,7%)

RNPG : 4,8 (+5,7%)

RoE : 13,5% RoA : 1,3% Ratio desolvabilité : 13,3% Tier 1 : 10,8%

En milliards de dirhams

Chiffres clés

Mohamed EL KETTANIPrésident Directeur Général

Mot du Président

3Attijariwafa bank Lettre des actionnaires au 31 décembre 2016

L’opinion des analystes

Au Maroc

› CFG : Conserver (mars-17)« Le groupe Attijariwafa bank demeure notre valeur préférée au sein du secteur bancaire marocain en raison des principaux facteurs suivants : - Attijariwafa bank dispose de l’une des structures de revenus les plus diversifiées

du secteur ; - La baisse significative du coût du risque en 2016, et la politique anticipative

du groupe en termes de provisionnement, nous conforte sur sa capacité à poursuivre la normalisation de son coût du risque… »

› BMCE Capital : Conserver (février-17)« Attijariwafa bank a renforcé son approche rigoureuse en matière de suivi, de détection et de couverture des risques en l’intégrant en 2014 dans sa démarche managériale, s’alignant ainsi sur les standards internationaux. »

› Upline : Renforcer (sept-16)« … Comme attendu, le groupe Attijariwafa bank fait de la maîtrise du risque et de la montée en puissance des activités à l’international les principaux « drivers » de sa rentabilité dans un contexte sectoriel marocain marqué par la décélération de la croissance et le resserrement de marges d’intermédiation. »

À l’international :

› EFG HERMES : Neutral (March-17)« Operational trends were fairly positive, in our view: loan growth picked up on strength in Morocco, fee income was healthy, and the cost of risk fell in FY16… Group fee income increased by 9% Y-o-Y, with Morocco being an important driver of that growth as the bank focused on a number of initiatives in 2016 to enhance fee income, including re-pricing of retail products and acquisition of new customers… »

› CITI : Neutral (March-17)« We have revised our estimates for FY16 results and update margin and growth assumptions to reflect lower COR and stronger fees generation. We maintain a Neutral rating with a new TP of MAD 423 »

› CI CAPITAL : neutral (February 2017)« We initiate coverage on Attijariwafa Bank (ATW) with a TP of MAD442/share and a Neutral rating. »

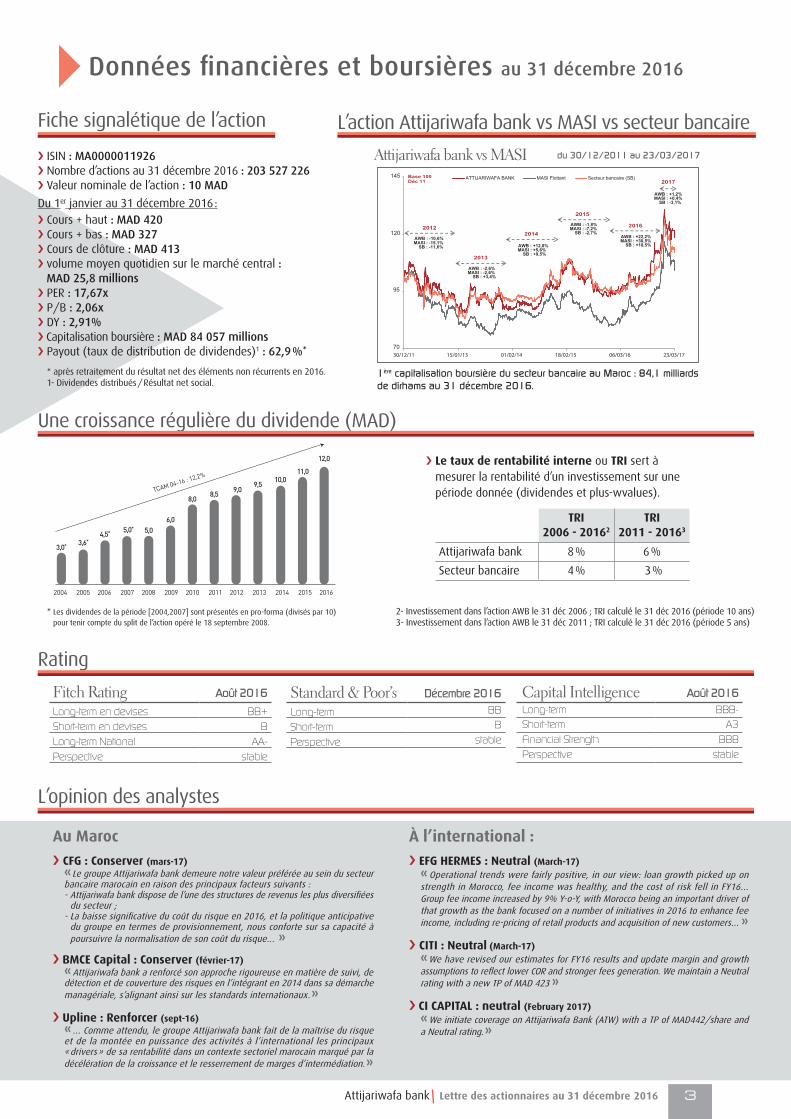

Fiche signalétique de l’action

Rating

L’action Attijariwafa bank vs MASI vs secteur bancaire

› ISIN : MA0000011926› Nombre d’actions au 31 décembre 2016 : 203 527 226 › Valeur nominale de l’action : 10 MAD

Du 1er janvier au 31 décembre 2016 :› Cours + haut : MAD 420› Cours + bas : MAD 327› Cours de clôture : MAD 413› volume moyen quotidien sur le marché central :

MAD 25,8 millions › PER : 17,67x› P/B : 2,06x› DY : 2,91%› Capitalisation boursière : MAD 84 057 millions› Payout (taux de distribution de dividendes)1 : 62,9 %*

› Le taux de rentabilité interne ou TRI sert à mesurer la rentabilité d’un investissement sur une période donnée (dividendes et plus-wvalues).

Une croissance régulière du dividende (MAD)

* Les dividendes de la période [2004,2007] sont présentés en pro-forma (divisés par 10) pour tenir compte du split de l’action opéré le 18 septembre 2008.

2- Investissement dans l’action AWB le 31 déc 2006 ; TRI calculé le 31 déc 2016 (période 10 ans)3- Investissement dans l’action AWB le 31 déc 2011 ; TRI calculé le 31 déc 2016 (période 5 ans)

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

3,0* 3,6*4,5* 5,0* 5,0

6,0

8,08,5

9,09,5

10,0TCAM 04-16 : 12,2%

11,0

12,0

TRI2006 - 20162

TRI2011 - 20163

Attijariwafa bank 8 % 6 %

Secteur bancaire 4 % 3 %

* après retraitement du résultat net des éléments non récurrents en 2016.1- Dividendes distribués / Résultat net social.

Données financières et boursières au 31 décembre 2016

70

95

120

145

30/12/11 15/01/13 01/02/14 18/02/15 06/03/16 23/03/17

ATTIJARIWAFA BANK MASI Flottant Secteur bancaire (SB)2017

Base 100Déc 11

AWB : -10,6%MASI : -15,1%

SB : -11,6%

2012

2013

AWB : -2,6%MASI : -2,6%

SB : +3,4%

2014

AWB : +12,8%MASI : +5,6%

SB : +9,5%

AWB : +1,2%MASI : +0,4%

SB : -3,1%

2015

AWB : -1,8%MASI : -7,2%

SB : -2,7%2016

AWB : +22,2%MASI : +30,5%

SB : +18,5%

Attijariwafa bank vs MASI du 30/12/2011 au 23/03/2017

1ère capitalisation boursière du secteur bancaire au Maroc : 84,1 milliards de dirhams au 31 décembre 2016.

Fitch Rating Août 2016Long-term en devises BB+Short-term en devises BLong-term National AA-Perspective stable

Capital Intelligence Août 2016Long-term BBB-Short-term A3Financial Strength BBBPerspective stable

Standard & Poor’s Décembre 2016Long-term BB

Short-term B

Perspective stable

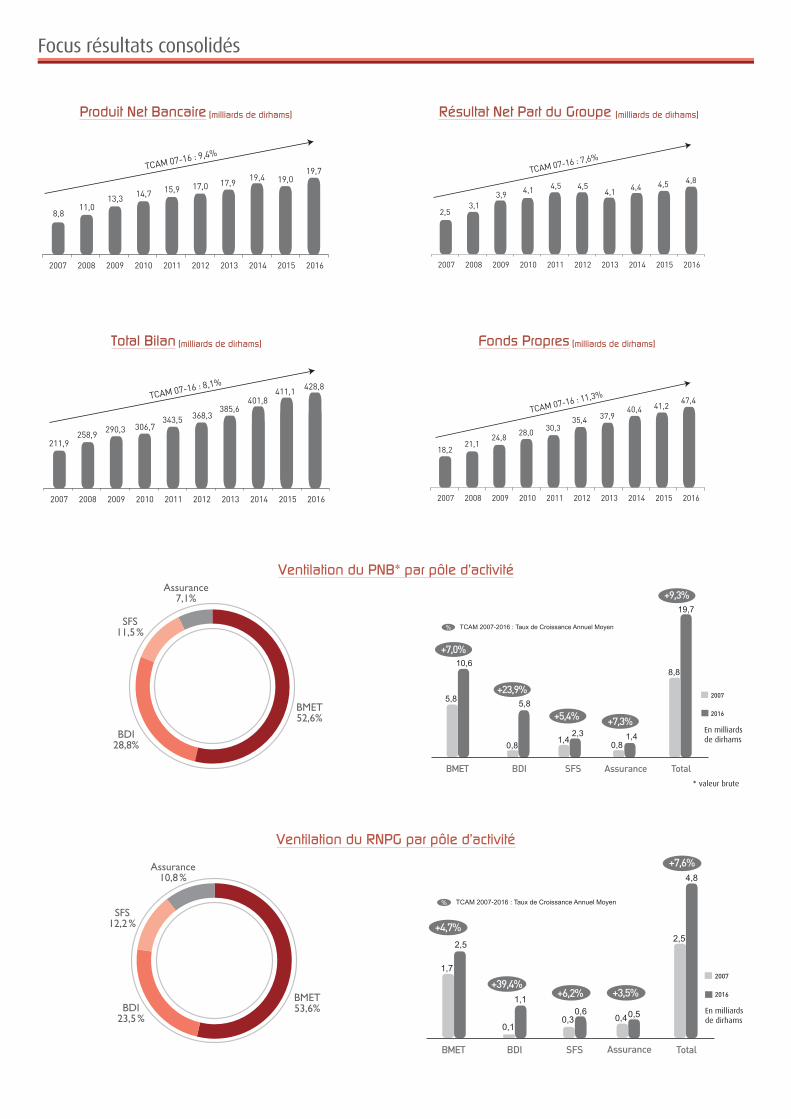

Ventilation du PNB* par pôle d’activité

Ventilation du RNPG par pôle d’activité

TCAM 07-16 : 9,4%

TCAM 07-16 : 8,1%

TCAM 07-16 : 7,6%

TCAM 07-16 : 11,3%

8,811,0

13,3 14,7 15,9 17,0

2,53,1

3,9 4,1 4,5 4,5

18,221,1

24,828,0 30,3

35,4

17,94,1

211,9258,9

290,3 306,7343,5 368,3

385,6401,8

37,9

428,8411,1

40,4

4,419,4 19,0

19,7

47,441,2

4,84,5

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

TCAM 07-16 : 9,4%

TCAM 07-16 : 8,1%

TCAM 07-16 : 7,6%

TCAM 07-16 : 11,3%

8,811,0

13,3 14,7 15,9 17,0

2,53,1

3,9 4,1 4,5 4,5

18,221,1

24,828,0 30,3

35,4

17,94,1

211,9258,9

290,3 306,7343,5 368,3

385,6401,8

37,9

428,8411,1

40,4

4,419,4 19,0

19,7

47,441,2

4,84,5

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

TCAM 07-16 : 9,4%

TCAM 07-16 : 8,1%

TCAM 07-16 : 7,6%

TCAM 07-16 : 11,3%

8,811,0

13,3 14,7 15,9 17,0

2,53,1

3,9 4,1 4,5 4,5

18,221,1

24,828,0 30,3

35,4

17,94,1

211,9258,9

290,3 306,7343,5 368,3

385,6401,8

37,9

428,8411,1

40,4

4,419,4 19,0

19,7

47,441,2

4,84,5

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

TCAM 07-16 : 9,4%

TCAM 07-16 : 8,1%

TCAM 07-16 : 7,6%

TCAM 07-16 : 11,3%

8,811,0

13,3 14,7 15,9 17,0

2,53,1

3,9 4,1 4,5 4,5

18,221,1

24,828,0 30,3

35,4

17,94,1

211,9258,9

290,3 306,7343,5 368,3

385,6401,8

37,9

428,8411,1

40,4

4,419,4 19,0

19,7

47,441,2

4,84,5

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

BMET BDI Total

+4,7%

+39,4%2007

2016

+7,6%

1,7

2,5

0,1

1,1

2,5

4,8

% TCAM 2007-2016 : Taux de Croissance Annuel Moyen

SFS

+6,2%

0,30,6

+3,5%

0,50,4

Assurance

En milliards de dirhams

BMET BDI SFS Assurance Total

+7,0%

+23,9%

+5,4% +7,3%

2007

2016

+9,3%

5,8

10,6

1,42,3 1,4

0,8 0,8

5,8

8,8

19,7

% TCAM 2007-2016 : Taux de Croissance Annuel Moyen

En milliards de dirhams

* valeur brute

Focus résultats consolidés

Assurance7,1%

BDI28,8%

BMET52,6%

SFS11,5 %

Produit Net Bancaire (milliards de dirhams)

Total Bilan (milliards de dirhams)

Résultat Net Part du Groupe (milliards de dirhams)

Fonds Propres (milliards de dirhams)

BMET53,6%

SFS12,2 %

Assurance10,8 %

BDI23,5 %

5Attijariwafa bank Lettre des actionnaires au 31 décembre 2016

Ventilation du total bilan par pôle d’activité

Principales filiales du périmètre de consolidation

Ventilation des dettes envers la clientèle

Par zone géographique

Par zone géographique

Par pôle d’activité

Ventilation des prêts et créances envers la clientèle

Par pôle d’activité

› ATTIJARIWAFA BANK

› ATTIJARIWAFA BANK EUROPE

› ATTIJARI INTERNATIONAL BANK

› ATTIJARI FINANCES CORP.

› WAFA GESTION

› ATTIJARI INTERMÉDIATION

› WAFASALAF

› WAFABAIL

› WAFA IMMOBILIER

› ATTIJARI IMMOBILIER

› ATTIJARI FACTORING MAROC

› WAFACASH

› WAFA LLD

› WAFA ASSURANCE › COMPAGNIE BANCAIRE DE L’AFRIQUE

DE L’OUEST

› ATTIJARIBANK TUNISIE

› LA BANQUE INTERNATIONALE POUR LE MALI

› CREDIT DU SÉNÉGAL

› UNION GABONAISE DE BANQUE

› CREDIT DU CONGO

› SOCIETE IVOIRIENNE DE BANQUE

› SOCIETE COMMERCIALE DE BANQUE CAMEROUN

› ATTIJARIBANK MAURITANIE

› BANQUE INTERNATIONALE POUR L’AFRIQUE AU TOGO

Banque Maroc, Europe et Zone Offshore (BMET)

Sociétés de Financement Spécialisées (SFS)

AssuranceBanque de Détail à l’International (BDI)

% TCAM 2007-2016 : Taux de Croissance Annuel Moyen

+5,9%

+19,9%

+6,4%

+8,8%

+8,1%

158,9

18,7

95,6

18,3 32,016,0

34,1

211,9

428,8

267,1

2007

2016

BMET BDI SFS TotalAssurance

En milliards de dirhams

Focus activités

Assurance1,0 %

BDI22,4%

BMET66,1%

SFS10,5%

BDI24,4%

BMET74,3%

SFS1,3%

Assurance 7,9%

BDI22,3%

BMET62,3%

SFS7,5%

Maroc74,7%

AfriqueSubsaharienne

16,1%

Tunisie8,3%

Europe0,9%

Maroc76,8%

AfriqueSubsaharienne

14,6%

Tunisie7,8%

Europe0,8%

Tunisie

Egypte

ilaM lagénéS

Mauritanie

Maroc

Côte d’ivoire

Niger

Gabon Congo

Burkina Faso Guinée-

Bissau

TogoCameroun

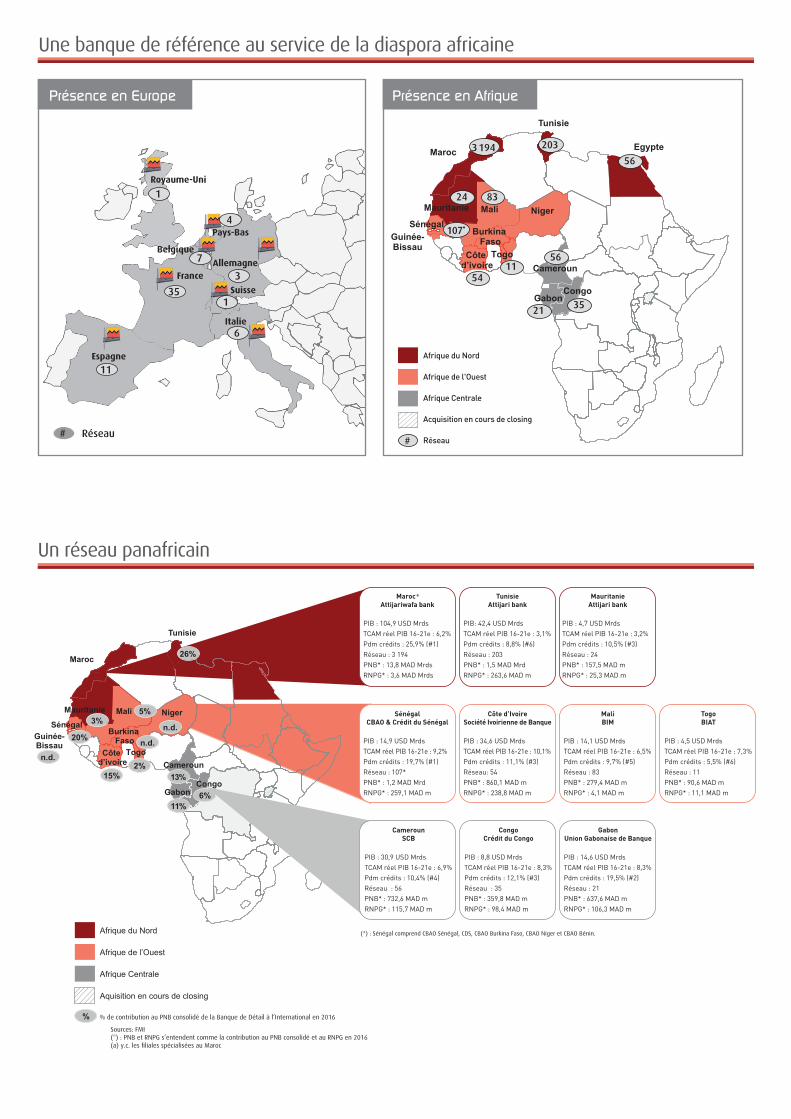

Un réseau panafricain

Tunisie

ilaM lagénéS

Mauritanie

Maroc

Côte d’ivoire Cameroun

Niger

Gabon Congo

Burkina

TogoFaso

Sources: FMI (*) : PNB et RNPG s’entendent comme la contribution au PNB consolidé et au RNPG en 2016(a) y.c. les filiales spécialisées au Maroc

(*) : Sénégal comprend CBAO Sénégal, CDS, CBAO Burkina Faso, CBAO Niger et CBAO Bénin.Afrique du Nord

Afrique de l’Ouest

Afrique Centrale

Aquisition en cours de closing

Guinée-Bissau

% % de contribution au PNB consolidé de la Banque de Détail à l’International en 2016

11% 6%

13% 15%

20%

26%

5%

n.d. n.d.

n.d.

3% Sénégal

CBAO & Crédit du Sénégal

PIB : 14,9 USD MrdsTCAM réel PIB 16-21e : 9,2%Pdm crédits : 19,7% (#1)Réseau : 107*PNB* : 1,2 MAD MrdRNPG* : 259,1 MAD m

Côte d’IvoireSociété Ivoirienne de Banque

PIB : 34,6 USD MrdsTCAM réel PIB 16-21e : 10,1%Pdm crédits : 11,1% (#3)Réseau: 54PNB* : 860,1 MAD mRNPG* : 238,8 MAD m

MaliBIM

PIB : 14,1 USD MrdsTCAM réel PIB 16-21e : 6,5%Pdm crédits : 9,7% (#5)Réseau : 83PNB* : 279,4 MAD mRNPG* : 4,1 MAD m

TogoBIAT

PIB : 4,5 USD MrdsTCAM réel PIB 16-21e : 7,3%Pdm crédits : 5,5% (#6)Réseau : 11PNB* : 90,6 MAD mRNPG* : 11,1 MAD m

2%

Maroc a

Attijariwafa bank

PIB : 104,9 USD MrdsTCAM réel PIB 16-21e : 6,2%Pdm crédits : 25,9% (#1)Réseau : 3 194PNB* : 13,8 MAD MrdsRNPG* : 3,6 MAD Mrds

TunisieAttijari bank

PIB: 42,4 USD MrdsTCAM réel PIB 16-21e : 3,1%Pdm crédits : 8,8% (#6)Réseau : 203PNB* : 1,5 MAD MrdRNPG* : 263,6 MAD m

MauritanieAttijari bank

PIB : 4,7 USD MrdsTCAM réel PIB 16-21e : 3,2%Pdm crédits : 10,5% (#3)Réseau : 24PNB* : 157,5 MAD mRNPG* : 25,3 MAD m

CamerounSCB

PIB : 30,9 USD MrdsTCAM réel PIB 16-21e : 6,9%Pdm crédits : 10,4% (#4)Réseau : 56PNB* : 732,6 MAD mRNPG* : 115,7 MAD m

CongoCrédit du Congo

PIB : 8,8 USD MrdsTCAM réel PIB 16-21e : 8,3%Pdm crédits : 12,1% (#3)Réseau : 35PNB* : 359,8 MAD mRNPG* : 98,4 MAD m

GabonUnion Gabonaise de Banque

PIB : 14,6 USD MrdsTCAM réel PIB 16-21e : 8,3%Pdm crédits : 19,5% (#2)Réseau : 21PNB* : 637,6 MAD mRNPG* : 106,3 MAD m

Une banque de référence au service de la diaspora africaine

France

Italie

Allemagne

Belgique

Pays-Bas

Royaume-Uni

Espagne

35

7

6

1

4

11

3

1

Réseau#

3 194 203

56

3521

11

8324

107*

54

Présence en Europe Présence en Afrique

Suisse

56

#

Afrique du Nord

Afrique de l'Ouest

Afrique Centrale

Acquisition en cours de closing

Réseau

7Attijariwafa bank Lettre des actionnaires au 31 décembre 2016

Un réseau de filiales spécialisées leaders sur leurs métiers respectifs

Attijari Factoring MarocRéseau : NA

PNB* : 74,2 MdhRNPG* : 30,7 Mdh

PDM : 68,0 %

Wafa AssuranceRéseau : 298

PNB* : 1 435,5 MdhRNPG* : 512,9 Mdh

PDM : 21,1 %1

WafabailRéseau : NA

PNB* : 347,8 MdhRNPG* : 122,3 Mdh

PDM :26,2 %

WafasalafRéseau : 44

PNB* : 996,8 MdhRNPG* : 174,5 Mdh

PDM : 31,5 %

Wafa ImmobilierRéseau : 53

PNB* : 301,3 MdhRNPG* : 95,9 Mdh

PDM : 24,3 %

Attijari Finances Corp.Réseau : NA

PNB* : 65,5 MdhRNPG* : 6,9 Mdh

PDM : NA

WafacashRéseau : 1 6112

PNB* : 421,4 MdhRNPG* : 137,2 Mdh

PDM : NA

Wafa GestionRéseau : NA

PNB* : 139,8 MdhRNPG* : 52,7 Mdh

PDM : 27,1 %

Wafa LLDRéseau : NA

PNB* : 181,9 MdhRNPG* : 16,6 Mdh

PDM : 17,0 %

Attijari IntermédiationRéseau : NA

PNB* : 66,7 MdhRNPG* : 18,4 Mdh

PDM : 24,6 %

(*) PNB et RNPG s’entendent comme la contribution au PNB consolidé et au RNPG en 2016.(1) Donnés au 31 décembre 2015 - (2) Hors 109 agences en Afrique de l’OuestNA : Non applicable

Faits marquantsPrincipaux partenariats conclus en 2016

Signature d’un Mémorandum d’Entente entre Attijariwafa bank et United Bank for Africa (UBA) Plc pour favoriser la collaboration dans le financement des investissements conjoints et croisés, le commerce extérieur, le financement des projets en vue d’impulser les échanges commerciaux et les investissements entre le Maroc et le Nigéria ainsi qu’entre les pays de présence des deux institutions bancaires.

Signature d’un Protocole d’Accord entre la Commercial Bank of Ethiopia et Attijariwafa bank pour la coopération dans le Trade Finance et le Project Finance en vue de renforcer les échanges commerciaux et les investissements entre le Maroc et l’Éthiopie.

Signature d’un Mémorandum d’Entente entre BNI Madagascar, première banque malgache, et Attijariwafa bank, visant à développer une collaboration dans les domaines du financement des investissements conjoints, du commerce international, du financement de projets et de l’organisation de missions d’hommes d’affaires.

Signature d’un Mémorandum d’entente entre Attijariwafa bank et Japan Bank of International Cooperation (JBIC) ayant pour objet le renforcement des échanges commerciaux et les investissements japonais en Afrique et notamment dans les pays de présence du groupe Attijariwafa bank.

Attijariwafa bank, partenaire officiel à la COP22, témoignant ainsi son engagement en faveur de la lutte contre le réchauffement climatique et sa contribution à l’effort du Maroc pour le développement durable.

Signature d’un mémorandum avec MASEN pour la promotion de la finance climatique pour le développement et l’essor du secteur des énergies renouvelables.

Signature d’un mémorandum d’entente avec Nareva, visant à doter l’Afrique d’infrastructures énergétiques, notamment à travers la promotion des énergies renouvelables.

Lancement du Fonds Africain d’Efficacité Energétique (FAEE), premier fonds d’investissement dédié à l’efficacité énergétique au Maroc, en partenariat avec Suma Capital, doté d’une enveloppe de 200 millions de dirhams qui sera portée, à terme, à 500 millions de dirhams.

Principales distinctions et consécrations en 2016

Obtention par Attijariwafa bank de l’agrément de Bank Al Maghrib pour créer une banque participative : Bank Assafaa.

Banque participative

Attijariwafa bank, première banque maghrébine dans le classement des 200 premières banques africaines par Jeune Afrique en 2016 (#7 en termes de total bilan et #6 en termes de produit net bancaire).

Attijariwafa bank désignée « Meilleure banque au Maroc en 2016 » par Euromoney.

Attijariwafa bank nommée « Meilleure banque au Maroc en 2016 » par the Banker.

Attijariwafa bank primée « Banque africaine de l’année » en 2016 en marge des Assemblées annuelles de la Banque Africaine de Développement (BAD).

Attijariwafa bank élue « Meilleure banque au Maroc en 2016 » par Global Finance Magazine.

Croissance externe et poursuite de l’intégration régionale

Vos prochains rendez-vous avec le groupe Attijariwafa bank :

› Mars 2017 : Publication des résultats annuels au 31 décembre 2016 et tenue de la conférence destinée à la communauté financière

› Mai 2017 : tenue de l’Assemblée Générale Ordinaire statuant sur les comptes de l’exercice 2016

› Mai 2017 : publication des résultats trimestriels au 31 mars 2017

› Juill. 2017 : paiement du dividende de l’exercice 2016

› Sept. 2017 : Publication des résultats semestriels au 30 juin 2017 et tenue de la conférence destinée à la communauté financière

› Nov. 2017 : publication des résultats trimestriels au 30 septembre 2017.

L’agenda des actionnaires

› SUR LE SITE : www.attijariwafabank.com http://ir.attijariwafabank.com

› PAR TÉLÉPHONE : 05 22 22 41 69

› PAR E-MAIL : [email protected]@attijariwafa.com

ContactsRetrouvez les rendez-vous et les informations financières du groupe Attijariwafa bank :

• Organisation de la 5ème édition du Forum Afrique développement en partenariat avec Maroc Export, sous le thème « Les nouveaux modèles de croissance inclusive en Afrique» avec la participation de plus de 2 000 opérateurs économiques et institutionnels, africains et internationaux représentant plus de 30 pays du continent et la concrétisation de plus de 4 000 rendez-vous d’affaires.

• Signature d’un protocole d’accord portant sur l’acquisition d’une participation majoritaire dans le capital de la Cogebanque au Rwanda ; • Développement des filiales spécialisées en Afrique et poursuite du développement des synergies entre les lignes métiers et

les géographies : Démarrage de l’activité de Wafa Assurance en Côte d’Ivoire Démarrage officiel de Wafacash West Africa au Sénégal Obtention de l’agrément pour la filiale Wafacash Central Africa au Cameroun Démarrage de l’activité de la filiale ASCA spécialisée en Conseil et en Gestion d’actifs en Afrique Centrale.

• Acquisition de 100% du capital de Barclays Bank Egypt en mai 2017.

Acquisition par le groupe Attijariwafa bank de 100% du capital de Barclays Bank EgyptCette transaction permet au groupe Attijariwafa bank de s’implanter dans une économie de taille importante aux perspectives de croissance significatives : une économie diversifiée et de taille importante (330 USD milliards) ; une population de plus de 90 m d’habitants, jeune, urbanisée et faiblement bancarisée ; un secteur bancaire sain et rentable mais une pénétration globale de la banque avec un potentiel d’évolution important.

Barclays Bank Egypt est une banque dont le siège est basé au Caire, disposant d’un effectif de 1.500 employés et d’un réseau de 56 agences situées dans 18 villes égyptiennes. En 2016, Barclays Bank Egypt a enregistré un produit net bancaire de 1.950 EGP millions (1.062 MAD millions1) et un bénéfice net de 663 EGP millions (361 MAD millions1).

En 2017, Barclays Bank Egypt a réalisé au titre du premier trimestre un bénéfice net de 257 EGP millions (140 MAD millions1) en croissance de +60% par rapport au premier trimestre 2016, bénéficiant des conditions de marché très favorables en matière de croissance des crédits, d’amélioration des marges d’intermédiation et de hausse des rendements des bons du Trésor. La rentabilité des actifs et des fonds propres s’est ainsi significativement accrue (RoA de 4,3% et RoE de 30,4% contre respectivement 3,0% et 22,5% au premier trimestre 2016). La consolidation d’Attijari bank Egypt est prévue pour juin 2017. La contribution d’Attijari bank Egypt dans les comptes consolidés sera de 10%, la positionnant ainsi comme le 2ème contributeur après la banque au Maroc.

Plan stratégique

Lancement du plan stratégique « Energies 2020 »Le groupe Attijariwafa bank entame l’année 2016 avec le lancement d’un plan stratégique 2016 - 2020 « Energies 2020 », structuré autour de 105 projets regroupés en 27 grands programmes stratégiques et mobilisant plus de 800 collaborateurs.

Le plan stratégique « Energies 2020 » s’articule, dans un contexte de profondes mutations économique, réglementaire, social et technologique, autour des objectifs suivants :

Se positionner comme la banque relationnelle de référence pour tous ses clients à travers un modèle proactif, centré sur la satisfaction des besoins spécifiques de la clientèle ;

Consolider le leadership du Groupe au Maroc en matière d’innovation, en tirant profit des technologies nouvelles liées au digital, pour dessiner la banque de demain, une banque encore plus proche de ses clients ; Poursuivre le développement du capital humain, première richesse du Groupe, au service de la clientèle ; Consolider les atouts du modèle de banque universelle s’appuyant sur une diversification des métiers et des géographies et sur une capacité démontrée à générer de la croissance, à rationaliser les moyens et à maîtriser les risques.

Une forte dynamique a été enclenchée pour permettre de fédérer toutes les forces vives d’Attijariwafa bank autour de ce projet d’entreprise.

Premières livraisons du plan stratégique « Energies 2020 »La mobilisation, dès les premiers mois du lancement de « Energies 2020 », a permis des avancées significatives notamment en matière de :

Transformation digitale

Refonte des plateformes de e-banking

Développement de nouveaux moyens de paiement électroniques

Digitalisation des processus de crédits aux particuliers

Lancement de la banque 100% digitale « L’bankalik »

Consolidation du positionnement sur le marché des TPE et confirmation des ambitions stratégiques associées avec notamment une première plateforme gratuite au Maroc « Dar Al Moukawil », dédiée à l’accompagnement et au soutien des TPE : Information, Conseil, Formation et Mise en relation sont disponibles pour toutes les TPE clientes et non clientes.

(1) Cours de change au 3 mai 2017 : 1 EGP = 0,5448 MAD