la reforme de la regulation de la finance … · ancêtre de agence bancaire européenne (abe) ......

TRANSCRIPT

LA REFORME DE LA REGULATION DE LA FINANCE MONDIALE

La crise a engendré de vives critiques à l’égard du secteur financier. Tant les opinions

que les pouvoirs publics n’ont pas compris comment des pertes si élevées avaient pu se

produire et comment les phénomènes de contagion avaient pu faire peser des menaces sur

quasiment tous les compartiments de l’économie mondiale. Cette suspicion sur les activités a

marqué une nette rupture avec le discours dominant des 25 dernières années selon lequel la

dérégulation devait permettre la baisse des coûts de transaction, une allocation optimale des

investissements et une meilleure dispersion des risques. Il est apparu, au contraire, que le

développement des activités financières pouvait se manifester par l’opacité des risques, la

contagion rapide à d’autres secteurs, la primauté de la gestion à court terme, l’envolée des

rémunérations, l’impossibilité de séparer l’activité saine de la spéculation, voire « du sale ».

La nécessité de renforcer la régulation afférente au secteur financier a cependant dû

prendre en compte la contrainte du maintien de l’activité économique et ne pas empêcher le

secteur financier d’assurer sa fonction première qui est le financement de l’économie.

En matière de réforme de la régulation, diverses orientations se sont dégagées :

- faire évoluer les règles prudentielles en renforçant l’exigence de fonds propres sur les

activités les plus risquées, la titrisation par exemple, et en adoptant des standards

visant à accroitre le montant de ressources stables des banques ;

- atténuer la procyclicité des normes comptables ;

- prendre en compte le risque systémique ;

- rééquilibrer les incitations individuelles, notamment concernant les modes de

rémunération des opérateurs de marché qui doivent refléter la performance de long

terme des institutions ;

- améliorer la transparence des marchés et de l’information financière ;

1. Le renforcement des exigences prudentielles

Les organisations prudentielles, que sont le Comité de Bâle et le Comité européen des

superviseurs bancaires (CEBS)1, ont engagé à partir de 2008 une vaste réflexion visant à la

modernisation des normes prudentielles et au renforcement des exigences de fonds propres

afin d’améliorer la résistance des systèmes financiers aux chocs économiques. Les réflexions

se sont principalement orientées sur :

- la qualité et de la solidité des fonds propres ;

1 Ancêtre de Agence bancaire européenne (ABE)

- l’introduction de nouvelles exigences en capital pour les activités les plus risquées (la

négociation pour compte propre et la titrisation en particulier) ;

- la nécessité d’introduire une dimension contracyclique et de prendre en compte le

risque systémique.

- la mise en place de nouveaux instruments de mesure des risques bancaires

(introduction du ratio de levier et d’exigences en termes de liquidité) ;

Cette approche du Comité de Bâle a été validée lors du sommet du G20 de Pittsburgh

en septembre 2009. Les dirigeants ont alors mis l’accent sur le calendrier d’élaboration et

d’application des nouvelles normes, respectivement d’ici fin 2010 et fin 2012, ainsi que sur

l’application des futures normes par tous les membres du G20, y compris les États-Unis. Les

réformes du cadre prudentiel sont, en effet, souvent longues à être mises en œuvre2 car elles

impliquent des négociations internationales complexes où les intérêts divergents des acteurs

peuvent s’affronter et nécessitent des transpositions dans les réglementations nationales.

1.1. Les initiatives du Comité de Bâle en réponse à la crise financière

Le Comité de Bâle est l’enceinte dans laquelle sont définies les principales

dispositions prudentielles applicables aux banques3. A partir de 2007, l’activité du Comité

s’est intensifiée et a donné lieu à l’élaboration de nombreux documents dont le plus

emblématique est l’accord dit de « Bale III » conclu en septembre 2010 qui pose le cadre de la

nouvelle exigence de fonds propres que les banques doivent respecter pour conduire leur

activité.

1.1.1. L’analyse de la crise financière

Le contexte de fragilisation du secteur financier a conduit le Comité de Bâle à publier

de nombreux documents à partir de 2008 :

- le rapport Liquidity Risk: Management and Supervisory Challenges (21 février 2008)

met en évidence la diversité des régimes prudentiels et ses conséquences pour les

superviseurs, notamment pour la surveillance des groupes transfrontières ;

- le 25 septembre 2008, sont publiés les Principles for Sound Liquidity Management

and Supervision qui soulignent l’importance, pour les banques, de bien intégrer le

risque de liquidité dans leur dispositif global de gestion des risques, de mettre en place

des scénarios de crise et de détenir suffisamment d’actifs liquides pour honorer leurs

engagements ;

- les mesures destinées à renforcer la résilience des systèmes bancaires sont évoquées

en avril 2008. En sus de la gestion de la liquidité, les mesures couvrent les trois piliers

du dispositif bâlois en proposant : le renforcement des exigences opérationnelles et de

2 La réforme de Bâle II s’est ainsi échelonnée entre 1997 et 2005.

3 Les 27 pays membres du comité de Bâle sont : l’Argentine, l’Australie, la Belgique, le Brésil, le Canada, la Chine, la

France, l’Allemagne, Hong Kong SAR, l’Inde, l’Indonésie, l’Italie, le Japon, la Corée, le Luxembourg, le Mexique, les Pays-

Bas, la Russie, l’Arabie Saoudite, Singapour, l’Afrique du Sud, l’Espagne, la Suède, la Suisse, la Turquie, le Royaume-Uni et

les États-Unis.

fonds propres liées à la titrisation et au portefeuille de négociation ; l’amélioration des

dispositifs de gestion des risques des banques, notamment par la mise en place de

scénarios de crise plus sévères ; l’amélioration de la transparence dans les pratiques de

valorisation des banques ;

- en outre, le Comité a publié au mois de juin 2008, une synthèse relative à la

valorisation en juste valeur. Il est mentionné que les banques doivent disposer de

procédures de gestion et de contrôle des techniques des mesures en juste valeur et que

les superviseurs doivent examiner, dans le cadre du pilier 2, la pertinence de ces

pratiques. Dans ce contexte, le Comité de Bâle a également édicté des

recommandations en matière de valorisation, plus particulièrement concernant la

gouvernance, les dispositifs de contrôle et le reporting financier. Le Comité a

également publié fin 2008 des documents sur la qualité de l’audit externe précisant

notamment les attentes des superviseurs quant au rôle des auditeurs en matière de

contrôle des valorisations des produits financiers et de lutte anti-blanchiment.

1.1.2. – La titrisation

En matière de révision du régime de la titrisation dont le rôle dans la crise a été essentiel,

les recommandations du Comité de Bâle ont porté dans les directions suivantes :

- la première action a consisté à renforcer les exigences liées à l’utilisation des

approches fondées sur les notations externes (Rating Based Approach – RBA) ou sur

l’évaluation interne du risque (Internal Assessment Approach – IAA) pour la

détermination de l’exigence en fonds propres. La connaissance fine des expositions

sous-jacentes, de leurs caractéristiques de risques et des flux de paiements doit être

une condition préalable à leur utilisation. De même, la réalisation de simulations de

situations de crise et des conséquences possibles des concentrations de risques ont été

rendues obligatoires ;

- ensuite, des changements ont porté sur le traitement des lignes de liquidité. Ces

engagements de financement, même quand ils sont structurés à court terme,

fonctionnent en réalité comme des engagements de long terme, en raison de leur

reconduction automatique au fil des ans. C’est le cas, en particulier, des programmes

de titrisation, financés par l’émission de billets de trésorerie (Asset Backed

Commercial Paper – ABCP), qui bénéficient de garantie de refinancement des

banques sous la forme de lignes de liquidités. Ces dernières se sont vues appliquer un

facteur de conversion identique à celui prévu pour les lignes de long terme, soit 50 %

(contre 20 % précédemment). Dans le même esprit, les facteurs de conversion minorés

qui s’appliquaient aux lignes utilisables uniquement en cas de perturbation de marché,

compte tenu de leur supposée faible probabilité de tirage, ont été supprimés.

- enfin, le dernier aspect concerne les positions de re-titrisation, qui correspondent à des

participations dans des montages ayant pour sous-jacent au moins une position de

titrisation (obligations de type CDO (Collateralised Debt Obligations) par exemple,

incluant des titres représentatifs d’un portefeuille d’actifs hypothécaires – ou Asset-

backed Securities (ABS)). En raison du niveau élevé de risque associé à de telles

positions, qui s’explique notamment par l’existence de possibles corrélations

importantes des défauts, le Comité de Bâle a proposé d’appliquer une échelle de

pondération plus sévère que celle retenue pour les titrisations simples.

L’objectif du texte publié par le Comité de Bâle en juillet 2009 est de rendre cohérente

les exigences de fonds propres applicables à la titrisation avec celles relative à la distribution

classique de crédits par les banques.

Encadré 1 : Les changements intervenus au niveau européen (CRD2)

Les réflexions et réalisations intervenues au niveau du Comité de Bâle ont été transposées à l’échelon

européen. La directive dite CRD (pour capital regulatory directive) qui a instauré les accords de Bâle II a fait

l’objet de modifications importantes afin de prendre en compte les évolutions intervenues au niveau

international.

La première révision de la directive dite CRD intervenue en 2009 -CRD 2- comporte cinq principaux

volets qui sont le reflet des recommandations du Comité de Bâle :

1 - dans le cadre de la surveillance prudentielle des groupes transfrontaliers, la coopération entre autorités de

supervision, notamment des collèges de superviseurs, est généralisée. Cette coopération, porte sur

l’ensemble des activités prudentielles. Elle doit notamment permettre de parvenir à des décisions conjointes

pour l’application du pilier 2 tant au niveau consolidé qu’au niveau individuel ;

2 - le traitement des instruments hybrides (c’est-à-dire comportant à la fois des caractéristiques de capital et

de dette) éligibles en fonds propres de base est mieux encadré. Trois critères d’éligibilité sont ainsi définis,

fondés sur le caractère essentiellement non daté des instruments, sur la possibilité, pour l’émetteur, en cas de

difficultés financières, d’annuler le paiement des coupons, enfin, sur la capacité d’absorption des pertes, en

continuité d’exploitation comme en liquidation. Ces critères sont complétés par des limites inclusives : 15 %

pour les instruments dits innovants (c’est- à -dire comportant une forte incitation au remboursement via

notamment l’existence d’un saut de rémunération), 35 % pour les instruments non innovants et 50 % pour

ceux convertibles en actions en cas de crise. Par ailleurs, le périmètre des instruments susceptibles d’être

assimilés au capital est précisé, avec notamment l’introduction d’une condition selon laquelle ceux-ci

doivent être pari passu avec les actions ordinaires en continuité d’exploitation comme en liquidation ;

3 - le régime dit des « grands risques », qui conduit à limiter l’exposition d’une banque sur une même

contrepartie (ou un ensemble de contreparties liées) à 25 % de ses fonds propres est, d’une part, simplifié, au

travers notamment d’une réduction du nombre de dispositions optionnelles, d’autre part, renforcé, avec une

mesure du risque prenant davantage en compte le montant maximal auquel la banque peut être exposée.

Ainsi, cette approche conduit en général à retenir les éléments de hors-bilan représentatifs d’une garantie ou

d’un engagement de financement pour leur montant nominal (les cas d’utilisation de « facteurs de

conversion » ayant été réduits). Cette évolution impactera notamment les expositions interbancaires qui font,

pour l’heure, l’objet d’une pondération soit graduelle, en fonction de leur maturité (0 %, 20 % ou 50 %), soit

forfaitaire (20 %). Une mesure d’assouplissement est toutefois prévue pour les plus petits établissements.

Enfin, la limite globale, qui plafonne le montant des grands risques à huit fois les fonds propres, est

supprimé.

4 - le traitement de la titrisation est modifié sur quatre points.

Le caractère significatif du transfert de risque (qui constitue l’un des critères à respecter pour l’application

du régime de la titrisation) est précisé, celui-ci devant être apprécié sur la base soit d’un seuil forfaitaire de

50 % assis sur les risques pondérés associés aux tranches mezzanines, soit d’un calcul en capital

économique démontrant que le transfert du risque est proportionné à l’allègement en capital réglementaire.

Le traitement des lignes de liquidité est renforcé, avec une approche plus conservatrice des facteurs de

conversion (les facteurs préférentiels appliqués aux lignes de liquidité activables en cas de perturbation de

marché sont supprimés et, dans le cadre de l’approche standard, un facteur uniforme de 50 % est retenu,

quelle que soit la maturité de l’engagement de financement).

Une analyse interne des risques liés aux portefeuilles sous-jacents doit par ailleurs compléter l’utilisation de

notations externes, les positions en question étant à défaut déduites des fonds propres (ou pondérés à 1 250

%).

Enfin, une rétention de 5 % au minimum des intérêts économiques liés à une opération de titrisation est

exigée de l’originateur ou du sponsor, afin d’assurer une meilleure cohérence entre ses incitations et celles

des investisseurs, notamment en termes de sélection et de suivi des crédits sous-jacents.

5 - des dispositions viennent enfin renforcer la gestion du risque de liquidité. Les établissements ont

notamment incités à mettre en place des indicateurs et des limites prenant en compte tous les flux de

trésorerie des éléments du bilan et du hors-bilan, des stress tests (idiosyncratiques, de marché et une

combinaison des deux), ainsi que des plans de continuité. Les établissements doivent, par ailleurs, veiller à

disposer en permanence d’un volume suffisant d’actifs liquides.

1.1.3. - Révision des exigences applicables aux activités du portefeuille de négociation

Lors du déclenchement de la crise financière, la surveillance prudentielle des risques

de marché demeurait largement fondée sur le dispositif de 1996 qui permettait aux

établissements de recourir à des modèles internes aux fins de calcul de leurs exigences en

fonds propres réglementaires. Ce dispositif est apparu de moins en moins adapté face à la

présence croissante de produits de crédit complexes et à la liquidité incertaine dans les

portefeuilles de négociation.

Le Comité de Bâle a publié le 16 janvier 2009 un projet de révision du cadre

prudentiel de surveillance des risques de marché et une proposition d’exigence additionnelle

de fonds propres au titre des risques du portefeuille de négociation, dite Incremental Risk

Charge (IRC). Cette exigence additionnelle résulte de la nécessité d’aller au-delà de la seule

capture du risque de défaut et introduit une exigence au titre du risque de migration des

notations des contreparties.

Par ailleurs, le Comité de Bâle a proposé d’appliquer aux positions de titrisation

enregistrées en trading book une exigence de fonds propres similaire à celle appliquée aux

positions de titrisation enregistrées en banking book. Ce nouveau traitement concerne

l’ensemble des établissements soumis à une exigence au titre des risques de marché, qu’ils

soient en approche standard ou en approche de type « Value at Risk ».

En outre, le Comité de Bâle a proposé de fixer de nouvelles exigences en matière de

VaR mesurée par les banques en requérant de ces dernières qu’elles calculent, outre leur

VaR usuelle, une VaR sur des paramètres dits « stressés », destinée à mieux prendre compte

des pertes potentielles dans un environnement contraire. Cette VaR « stressée » implique des

exigences en capital additionnelles à celles découlant de la VaR usuelle. Enfin une exigence

additionnelle découle de la mesure des risques de crédit issus des activités de trading de

corrélation « CRM (Comprehensive Risk Measure) ».

Au total, l’ensemble des modifications apportées conduit à une hausse des exigences

de fonds propres au titre des risques de marché. Cet ensemble de mesures parfois appelé

Bâle 2,5 constitue un durcissement significatif des conditions dans lesquelles les

établissements financiers exercent leur activité.

Encadré 2 : La directive européenne dite CRD3 et la garantie des dépôts

La deuxième révision intervenue début 2010 (CRD 3) transposant la proposition IRC du Comité de Bâle a

concerné les éléments du portefeuille de négociation. Par ailleurs, une nouvelle série de modifications a été

adoptée le 11 octobre 2010 introduisant des règles supplémentaires sur la titrisation (augmentation des exigences

de fonds propres pour les opérations de retitrisation, renforcement de la surveillance pour les opérations

complexes, exigences accrues de transparence) et sur les politiques de rémunération. Concernant celles-ci, les

établissements resteront responsables de la conception et de leur propre politique de rémunération mais la

directive préconise :

- que la rémunération variable due sous forme de liquidités et versée d’avance soit plafonnée à 30% du

bonus total et à 20% pour les montants élevés ;

- qu’entre 40 et 60% des bonus doivent être reportés et ne soient pas dus si les investissements effectués

ne produisent pas les résultats escomptés ;

- qu’au moins 50% du total de la rémunération variable soit payée sous forme de capital conditionnel et

d’actions ;

- que le texte couvre les indemnités de départ à la retraite.

Enfin, s’agissant de la garantie des dépôts, la directive 2009/14/CE du Parlement européen et du Conseil

du 11 mars 2009 modifie la directive 94/19/CE en ce qui concerne le niveau de garantie et le délai de

remboursement. La directive augmente le montant minimal garanti pour l’ensemble des dépôts d’un même

déposant qui est porté dans un premier temps à 50 000 euros (au lieu de 20 000 euros). Ce montant a ensuite été

fixé à 100 000 euros au 31 décembre 2010. Le délai de remboursement, actuellement de trois mois et pouvant

être étendu à neuf mois, est réduit à vingt jours ouvrables.

1.1.4. - Autres questions traitées par le Comité de Bâle.

Le comité a publié des directives et des documents d’études sur d’autres sujets soit

déjà abordés par le passé mais actualisés à la lumière de la crise actuelle soit qui n’avait pas

encore fait l’objet de son attention. Sans être exhaustif, on peut citer des recommandations

relatives à la gouvernance des institutions, aux véhicules de hors bilan (Spécial Purpose

Véhicule), à la résolution des crises impliquant des établissements ayant une activité

transfrontière, au fonctionnement des collèges de superviseurs, à la mise en œuvre du back

testing des modèles de risques de crédit, aux modes de rémunérations adoptés dans les

établissements et à la définition d’un coussin de capital contra cyclique.

L’ensemble de ces travaux ainsi que la réforme de Bâle III constituent le paquet de la

réforme de la régulation bancaire résultant du mandat fixé par le G20 à Londres et à

Pittsburgh.

1.2. L’élaboration du nouveau dispositif de Bâle III

Le Comité de Bâle a publié le 17 décembre 2009 un ensemble de propositions de

renforcement de la réglementation prudentielle visant notamment à améliorer la résilience du

système financier face à des situations de crise.

1.2.1. Les mesures de renfoncement de la réglementation prudentielle publiée fin 2009

Cet ensemble de mesures, qui a été soumises à consultation lors du premier semestre

2010, a constitué un durcissement significatif des conditions dans lesquelles les

établissements financiers exercent leur activité. Les principaux points de ce qui deviendra par

la suite la réforme Bâle III sont les suivants :

1 - Tout d’abord, le Comité souhaite harmoniser au niveau international la définition

des fonds propres réglementaires et renforcer la capacité d’absorption des pertes des

établissements de crédit en augmentant, notamment, la qualité des instruments éligibles en

fonds propres. En effet, faute d’une définition commune et en raison de la présence, dans les

fonds propres réglementaires, d’éléments non purs, présentant notamment un caractère de

dettes comme les emprunts subordonnés ou les actions de préférence, les marchés se sont

détournés de l’examen du ratio de solvabilité global au profit du ratio de fonds propres de

base (tier 1) ou de notions non réglementaires comme le core tier 1 (qui comprend

uniquement les droits attachés aux actions ordinaires).

Dans cet esprit, le Comité propose de simplifier la structure des fonds propres, deux

grandes catégories subsistant :

- les fonds propres de base (Tier 1), permettant d’absorber les pertes en continuité

d’exploitation ;

- les fonds propres complémentaires (Tier 2), permettant d’absorber les pertes en

situation de liquidation.

La catégorie des fonds propres surcomplémentaires (Tier 3), destinés à la couverture

des risques de marché, serait, elle, supprimée.

Au sein des fonds propres Tier 1, il est fait une distinction entre un « noyau dur » ou

Core Tier 1, composé des actions ordinaires, des réserves et du report à nouveau et les autres

éléments non admis en Core Tier 1, tels les actions de préférence, non incluses dans le noyau

dur, car susceptibles de distribuer un dividende même en cas de situation difficile. En outre,

pour être admissible en Core Tier 1, tous les éléments doivent remplir certaines conditions :

ils doivent être subordonnés, non datés, sans incitation de rachat et prévoir une flexibilité

totale des paiements.

Les instruments admis en Tier 2 doivent tous respecter un seul ensemble de

conditions, en particulier être subordonnés aux créances ordinaires, ainsi que présenter une

maturité initiale d’au moins 5 années. De même, les ajustements réglementaires,

principalement les éléments venant en déduction des fonds propres, doivent être harmonisés et

appliqués au seul niveau du Core Tier 1 et non, comme auparavant, à hauteur de 50 % sur le

Tier 1 et de 50 % sur le Tier 2. Ces ajustements consistent à déduire des fonds propres des

éléments tels que les actifs incorporels (écarts d’acquisition ou Goodwill par exemple), les

participations détenues dans les banques, établissements financiers ou compagnies

d’assurance, les impôts différés actifs.

Une problématique particulière a concerné les établissements ayant une forme

coopérative et mutualiste. La définition envisagée des fonds propres « durs » conduisait à ne

plus classer les titres de capital des banques coopératives et mutualistes, que sont les parts

sociales et les certificats coopératifs en capital « Core Tier One ». En outre, le fait de déduire

les intérêts minoritaires dans les participations était également défavorable aux banques

coopératives et mutualistes dont la structure de groupe repose fréquemment sur des

participations croisées des banques régionales dans l’organe central et inversement.

2 - Le deuxième aspect des propositions du Comité traite du renforcement de la

couverture du risque de contrepartie, né des activités sur instruments dérivés, des opérations

de pension et des opérations sur titres. L’objectif est ici d’accroître les exigences de fonds

propres par la prise en compte de données stressées et des pertes potentielles liées aux

ajustements de valorisation des instruments, ainsi que par le traitement plus prudent des

accords de netting collatéraux et autres instruments de couverture. Le risque systémique

associé à ces activités est également davantage pris en compte, en incitant les établissements à

passer par des contreparties centrales pour le traitement de ces opérations.

3 - La troisième mesure présentée est l’introduction d’un ratio d’endettement, ou

leverage ratio, rapportant les fonds propres au total des expositions sans pondération des

risques, qui serait complémentaire au ratio de solvabilité. Le ratio d’endettement répond aux

critiques de l’utilisation par les banques de leur propre modèle pour déterminer leurs actifs

nets pondérés et l’exigence de capital correspondante. Afin d’assurer la comparabilité du

ratio, sa définition doit être harmonisée et son calcul tenir compte des différences existant

entre référentiels comptables. Il doit également inclure les activités de hors bilan, qui, à la

lumière de la crise, se sont révélées être une source importante d’effet de levier.

4 - Le quatrième aspect des propositions cherche à remédier aux tendances

procycliques du système financier en préconisant :

-la mise en place d’un provisionnement prospectif comptable. Ce sujet nécessite une

étroite collaboration avec l’International Accounting Standards Board (IASB), afin de

promouvoir un provisionnement fondé sur un modèle de pertes attendues résultant de

la prise en compte des probabilités de défaut (PD) associés aux expositions des

banques ;

- l’instauration de deux coussins de capital. Le premier, dit de conservation

(conservation buffer), fixe un ratio cible supérieur au ratio réglementaire qui, faute

d’être atteint, conduit à des restrictions en matière de distribution des dividendes ou de

rachats d’actions. Le second coussin, macroprudentiel, voit son montant évoluer en

fonction de variables macroéconomiques ; il est conçu comme une mesure de

contracyclicité souple, en dehors du pilier 1, à la disposition du superviseur. Par

ailleurs, le Comité formule des propositions pour mieux utiliser les notations externes,

incluant l’obligation pour les établissements de conduire leur propre analyse interne du

risque.

5 - un autre aspect essentiel du renforcement des exigences prudentielles concerne

l’amélioration de la gestion du risque de liquidité. Le Comité propose la mise en place d’un

dispositif quantitatif, sous la forme de deux ratios harmonisés au niveau international :

- Un ratio de liquidité à court terme (1 mois) exige la détention d’actifs liquides de très

grande qualité, à hauteur d’un montant déterminé à partir d’un scénario de stress

combinant des éléments de choc systémique et des éléments de choc spécifique ;

- Un ratio structurel de transformation (à horizon 1 an) exige un certain niveau de

ressources stables comparées aux actifs longs et, ce, afin de limiter les stratégies de

transformation excessive. La mesure comporte des pondérations graduées appliquées

aux éléments du numérateur (ressources plus ou moins stables) et du dénominateur

(actifs plus ou moins liquides). Dans le projet initial, il était prévu que certains

paramètres de ces ratios puissent rester du ressort de chaque juridiction nationale, afin

de prendre en compte les spécificités des marchés locaux.

En outre, le Comité proposait également la mise en place d’outils de contrôle

harmonisés du risque de liquidité à l’usage des autorités de supervision, afin que celles-ci

aient toujours à leur disposition une batterie d’indicateurs quantitatifs sur la situation des

établissements comprenant les impasses de liquidité, la concentration des ressources, les actifs

non grevés disponibles et l’état des marchés. Les travaux du Comité ont également porté sur

la mise en œuvre d’approches pratiques pour réduire la probabilité et l’impact d’une

défaillance d’un établissement systémique. Le Comité de Bâle évalue notamment les

avantages et inconvénients relatifs à une exigence additionnelle de fonds propres pour les

établissements systémiques, des exigences additionnelles en matière de liquidité ou d’autres

mesures prudentielles.

Ces propositions ont ouvert une phase de consultation de la profession dans la

première moitié de 2010. Les banques françaises ont estimé que le nouveau système risquait

de mettre en danger le financement de l’économie. Plus généralement, les établissements

européens craignaient de se voir imposer des règles prudentielles excessives et de devoir

mobiliser des ressources en fonds propres supérieures à celles exigées aux États-Unis.

Les principales critiques de la profession bancaire sur le projet ont porté sur :

- le caractère simpliste du leverage ratio qui ne traduit pas la réalité des risques ;

- les contraintes liées aux nouvelles normes de liquidité, qui ne prennent pas en compte

l’éligibilité de certains actifs au refinancement des banques centrales, et sont

particulièrement pénalisante pour les établissements actifs dans les activités de Banque

de Financement et d’Investissement (BFI) ;

- la prise en compte des fonds propres hybrides pendant une période de transition qui

fragilise le système ;

- le système trop simpliste de déductions des participations (intérêts minoritaires) et le

caractère trop conservateur de la mesure du risque de contrepartie.

Pour les banques françaises, le point critique du nouveau dispositif concernait les

nouvelles normes de liquidité sachant que le système bancaire français se caractérisait

schématiquement par 1 900 milliards d'euros de crédits pour plus de 1 500 milliards d'euros

de dépôts. Alors que l’impasse de 400 milliards d'euros est levée sur les marchés, le ratio de

liquidité, dans sa première version, impliquait de détenir pratiquement autant de dépôts que de

crédits. Ceci constituait une forte contrainte dans un contexte où les dépôts, en France, ont

tendance à être relativement faible en France en raison de l’attractivité de l’assurance-vie et

de facteurs fiscaux spécifiques relatifs, par exemple, au livret A et au Livret de

développement durable dont les encours sont centralisés à hauteur de 65 % des montants

transférés à la Caisse des dépôts.

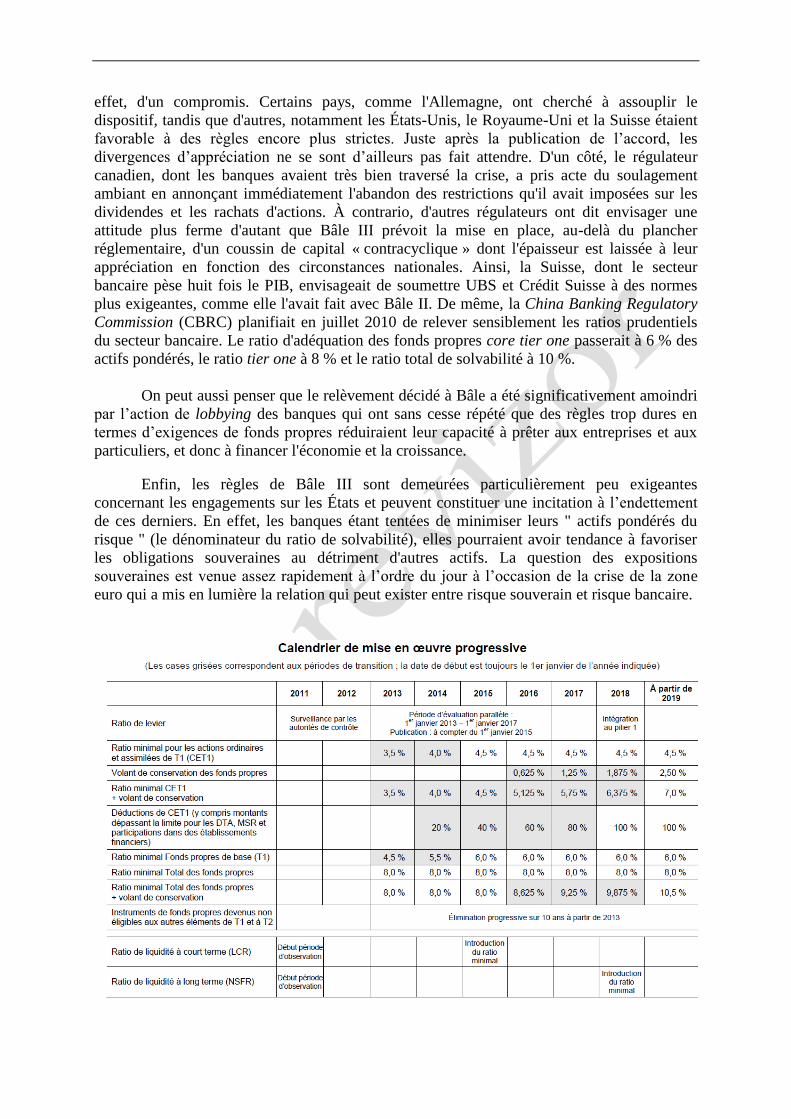

1.2.2. Les accords de Bâle III

1.2.2.1. Une nouvelle définition des fonds propres

Le 27 juillet 2010, le Comité de Bâle a précisé la définition des fonds propres après six

mois de consultation. Plusieurs assouplissements ont été introduits par rapport au texte initial.

Ainsi, le retrait systématique des intérêts minoritaires (qui concernait notamment les groupes

mutualistes) n’est pas retenu. Il a été concédé que les participations financières ne soient

déduites des fonds propres que pour la part excédant 10% des fonds propres. Par ailleurs, la

mise en place du ratio de levier, fixé à 3 %, a été reportée à l’issue d’une période

d’observation allant jusqu’en 2018. Les ratios de liquidité voient également leur application

reportée à 2018 et il est annoncé que leur calibrage doit être revu afin notamment de prendre

en compte la stabilité des activités pratiquées.

Le niveau cible de l’exigence de fonds propres (pour le Core tier 1, le Tier 1 et les

fonds propres globaux) a fait l’objet d’une réflexion supplémentaire. L’étendue de la

fourchette (4-8%) possible était, en effet, particulièrement large et avait conduit l’Allemagne

à ne pas signer l’accord en juin 2010.

Mi-septembre 2010, le comité de Bâle sur la supervision bancaire a finalisé le

dispositif dit "Bâle III". Ce dispositif a ensuite été approuvé par le G20 de Séoul en décembre

2010.

Les nouvelles règles de Bâle III en matière de fonds propres consistent à respecter les

seuils suivants :

- la composante actions ordinaires et assimilées du Tier 1 (T1) correspondant au

concept de Core tier 1 doit, à tout moment, être au moins égale à 4,5 % des actifs

pondérés à partir de 2015 ;

- le Tier 1 (T1) doit, à tout moment, être au moins égal à 6,0 % des actifs pondérés ;

- le total des fonds propres (T1 plus T2) doit, à tout moment, être au moins égal à

8,0 % des actifs pondérés.

Ces exigences sont, en outre, assorties de l’obligation de constituer un coussin de

précaution (conservation buffer) de 2,5%. Contrairement à un ratio prudentiel, ce coussin peut

ne pas être respecté en permanence, situation qui engendre cependant des restrictions en

matière de distribution de dividendes, l’objectif étant alors de forcer les établissements à

affecter leurs résultats au renforcement des fonds propres.

Le nouveau dispositif accorde cependant au secteur des délais conséquents de mise en

œuvre ; les banques ont, en effet, jusqu'en 2015 pour porter le ratio « Core tier 1 », à 4,5 % de

leur total de bilan, et jusqu'à 2019 pour constituer le coussin de précaution" de 2,5 %.

Toutefois, les banques internationales les plus importantes sont assujetties à une « surcharge »

supplémentaire de fonds propres en plus des règles de Bâle III destinées à financer le

sauvetage éventuel d'un groupe jugé d'importance « systémique » (voir 9.3.2).

Enfin de façon explicitement macro-prudentielle, la reforme de Bâle III a prévu la

mise en place d’un coussin contra-cyclique (conter-cyclical buffer) d’un maximum de 2,5%

dont le déclenchement serait à l’initiative du superviseur national mais s’appliquerait à

l’ensemble du secteur. L’objectif est de lutter contre les phénomènes de surchauffe et de

bulles financières. Ce coussin contracyclique a vocation à être activé en fonction d’une

batterie d’indices considérée comme pertinents par le superviseur. La référence du ratio

« crédit/PIB » a souvent été évoquée mais n’a finalement pas été retenue en raison des risques

de signaux négatifs que son utilisation pourrait donner. Au final, il a été convenu que le

jugement des Autorités ne soit pas mécanique mais puisse prendre en compte tous les

indicateurs susceptibles d’être pertinents.

1.2.2.2. De nouvelles exigences en matière de liquidité et de levier

Des exigences strictes en matière de fonds propres sont indispensables mais un niveau

de liquidité adéquat est également important. Face à l’absence d’harmonisation internationale

dans ce domaine, le Comité de Bâle a donc mis en place des normes de liquidité qui

n’existaient que dans certains pays (dont la France). Avant la crise, les financements,

disponibles étaient abondants et à faible coût. Le retournement brutal de la situation a montré

que l’assèchement de la liquidité pouvait être rapide et durable ; le système bancaire s’est

trouvé soumis à de vives tensions, qui ont obligé les banques centrales à intervenir pour

assurer le bon fonctionnement des marchés monétaires et, parfois, soutenir certains

établissements. Pour compléter les principes de saine gestion de la liquidité, le Comité a

élaboré deux normes minimales. La première est de favoriser la résilience à court terme du

profil de risque de liquidité d’une banque en veillant à ce qu’elle dispose de suffisamment

d’actifs liquides de haute qualité pour surmonter une grave crise qui durerait 1 mois. Le

second objectif est de promouvoir la résilience à plus long terme afin que les banques

financent leurs activités au moyen de sources structurellement plus stables. Ces deux ratios

(voir détail de la transposition européenne CRD IV) se composent essentiellement de

paramètres spécifiques « harmonisés » au plan international, dont la valeur a été soit,

généralement, fixée de façon contraignante, soit, pour certains, laissée à la discrétion de

l’autorité de contrôle nationale, afin de refléter les conditions propres à chaque juridiction.

L’introduction d’un ratio de levier rapportant les fonds propres au total de bilan et du

hors-bilan vise à remédier à la situation de banque ayant eu recours à un endettement excessif

tout en affichant des ratios de solvabilité élevé (Lehman brothers affichait fin 2007 un ratio

Tier 1/Actifs nets pondérés Bâle II de 9,3% et un ratio de levier de 3,1%). La prise de distance

par rapport aux approches fondées sur les risques s’explique notamment par les incertitudes et

les possibilités d’arbitrage réglementaire entourant l’usage des modèles pour déterminer

l’exigence de fonds propres et par la pondération des titres d’État, à 0% en approche standard

et très proche de ce seuil dans les approches avancées. Un long délai d’application a été prévu

pour l’entrée en vigueur du ratio de levier qui doit devenir une norme à respecter seulement

en 2018 même si sa publication à titre indicatif est obligatoire à partir de 2015.

Ratio de levier : Tier 1 / Total Expositions (Bilan + Hors Bilan)> 3%

Ce ratio, par sa simplicité, est celui qui permet le mieux des comparaisons

internationales sous la réserve importante des différences de normes comptables applicables

en matière de dérivés notamment. Les normes comptables américaines offrent, en effet, la

possibilité de présenter en valeur nette au bilan des opérations de pensions livrées

(repo/reverse Repo) ou de produits dérivés avec du collatéral en espèces, dès lors qu’elles

sont couvertes par un accord de compensation (master netting agreement). Au contraire, dans

les comptes établis selon les normes IFRS, les actifs et passifs financiers sont présentés sur

une base brute au bilan et la compensation ne s’applique normalement pas4. L’entrée en

vigueur d’EMIR (European Market Infrastructure Regulation), qui a rendu obligatoire pour

les dérivés de gré à gré standards la compensation via des contreparties centrales, conduit

certes à l’accroissement des positions compensées mais les distorsions comptables ont conduit

le régulateur à revoir le dispositif initial. Afin de parvenir à des règles homogènes, le Comité

de Bâle a finalement autorisé début 2014 sous conditions les banques à comptabiliser en

valeur nette (netting) une grande partie de leurs risques de contreparties. Cette harmonisation

des conditions de présentation entre les banques américaines et européennes était nécessaire

dans la mesure où le ratio de 3 % constituait une contrainte très difficile à remplir pour

certaines banques européennes (Crédit Agricole et Société Générale par exemple).

1.2.2.3. Les conséquences de Bâle III

En 2010, les nouvelles règles de solvabilité des banques ont été plutôt bien accueillies

en raison des délais assez longs laissés aux établissements les moins bien capitalisés. À

l'horizon 2012, retenu par la majorité des analystes pour simuler l'effet Bâle III, la situation

semblait, en effet, gérable. Sur l'échantillon de 49 banques européennes cotées, le respect d'un

ratio de 7 % requerrait 27 milliards d'euros de capital supplémentaire, tandis qu'il aurait fallu

55 milliards pour un ratio de 8 %. Par exception, en Allemagne, la Commerzbank, dont le

capital tier one était de mauvaise qualité, aurait affiché un ratio de fonds propres durs sous

Bâle III de 2,8 %. Tandis que la Fédération bancaire française (FBF) jugeait que le nouveau

régime de Bâle III constituait « une contrainte forte qui pèsera inévitablement sur le

financement de l'économie et notamment le volume et le coût du crédit », la publication de

l’accord de Bâle III a logiquement reçu le soutien des principaux responsables des questions

monétaires et financières. Le président du comité de Bâle, Nout Wellink, a ainsi considéré que

l'accord conclu en septembre 2010 sur les nouvelles normes prudentielles internationales était

"un pilier", qui contribuera "à produire un système bancaire et financier bien plus solide". Le

président de la BCE, Jean-Claude Trichet, a estimé pour sa part que l'accord de Bâle III

assurait un bon équilibre entre le renforcement des bilans et le maintien de la capacité des

banques à prêter. Enfin, Dominique Strauss-Kahn, directeur général du Fonds monétaire

international (FMI), a déclaré que « la nouvelle réglementation bancaire dite Bâle III va dans

le bon sens mais elle doit être complétée par un renforcement de la supervision des banques ».

Il est vrai que les normes de fonds propres ne sont pas tout, ne serait-ce que par la possibilité

qu’ont les établissements de réduire leur exposition aux dates de détermination des ratios. Ces

pratiques remontent à la mise en place du ratio Cooke et concernent l’ensemble des normes

prudentielles qu’elles aient trait à la solvabilité, à la concentration des risques, à la liquidité et

plus récemment à la taille de bilan qui est un indicateur extrêmement suivi par les agences de

notation. Les ratios ont l’immense défaut de n’être que des photos à un instant donné et ne

traduisent pas forcement le profil véritable de l’activité qui dans certains domaines (activités

de marchés) peut être modifié très significativement d’une journée sur l’autre.

La publication des règles de Bâle III a ouvert le chantier de la transposition du

nouveau cadre prudentiel dans les différentes juridictions. Celle-ci peut, en effet, être

extrêmement longue dans des pays comme les États-Unis ou l’Union Européenne et

rencontrer des obstacles susceptibles de remettre en cause l’esprit, voire l’essence même, de la

réforme qui vise précisément à mettre tous les établissements à égalité dans la concurrence

internationale. Comme tout accord multilatéral, les décisions du Comité de Bâle résultent, en

4 Les seules exceptions à la non compensation correspondent aux situations dans lesquelles l’entité a un droit

juridiquement exécutoire de compenser l’actif et le passif et a l’intention de compenser soit en réglant le

montant net, soit en réalisant l’actif et en réglant le passif simultanément. Si le droit n’est que conditionnel (lié à

la défaillance de la contrepartie ou à la réalisation d’un évènement futur), la compensation n’est pas admise.

effet, d'un compromis. Certains pays, comme l'Allemagne, ont cherché à assouplir le

dispositif, tandis que d'autres, notamment les États-Unis, le Royaume-Uni et la Suisse étaient

favorable à des règles encore plus strictes. Juste après la publication de l’accord, les

divergences d’appréciation ne se sont d’ailleurs pas fait attendre. D'un côté, le régulateur

canadien, dont les banques avaient très bien traversé la crise, a pris acte du soulagement

ambiant en annonçant immédiatement l'abandon des restrictions qu'il avait imposées sur les

dividendes et les rachats d'actions. À contrario, d'autres régulateurs ont dit envisager une

attitude plus ferme d'autant que Bâle III prévoit la mise en place, au-delà du plancher

réglementaire, d'un coussin de capital « contracyclique » dont l'épaisseur est laissée à leur

appréciation en fonction des circonstances nationales. Ainsi, la Suisse, dont le secteur

bancaire pèse huit fois le PIB, envisageait de soumettre UBS et Crédit Suisse à des normes

plus exigeantes, comme elle l'avait fait avec Bâle II. De même, la China Banking Regulatory

Commission (CBRC) planifiait en juillet 2010 de relever sensiblement les ratios prudentiels

du secteur bancaire. Le ratio d'adéquation des fonds propres core tier one passerait à 6 % des

actifs pondérés, le ratio tier one à 8 % et le ratio total de solvabilité à 10 %.

On peut aussi penser que le relèvement décidé à Bâle a été significativement amoindri

par l’action de lobbying des banques qui ont sans cesse répété que des règles trop dures en

termes d’exigences de fonds propres réduiraient leur capacité à prêter aux entreprises et aux

particuliers, et donc à financer l'économie et la croissance.

Enfin, les règles de Bâle III sont demeurées particulièrement peu exigeantes

concernant les engagements sur les États et peuvent constituer une incitation à l’endettement

de ces derniers. En effet, les banques étant tentées de minimiser leurs " actifs pondérés du

risque " (le dénominateur du ratio de solvabilité), elles pourraient avoir tendance à favoriser

les obligations souveraines au détriment d'autres actifs. La question des expositions

souveraines est venue assez rapidement à l’ordre du jour à l’occasion de la crise de la zone

euro qui a mis en lumière la relation qui peut exister entre risque souverain et risque bancaire.

1.3. La transposition de Bâle III en Europe : la CRD IV

1.3.1. Transposition et points particuliers

Les autorités européennes ont publié le 17 juillet 2013 le paquet CRD IV, qui

comprend une directive (Capital requirement directive-CRD) et un règlement (Capital

requirement regulation – CRR), transposant les dispositions de Bâle III à compter du

1er janvier 2014. Le règlement, qui reprend toutes les exigences prudentielles de nature

quantitative applicables aux banques européennes, est le texte le plus long de l’histoire de la

construction européenne ce qui témoigne de l’importance de la régulation des banques dans la

poursuite du projet européen. Le choix d’un règlement est, d’ailleurs, une innovation qui

permet de supprimer l’étape constituée par les transpositions nationales et garantit une

meilleure harmonisation dans la mesure où les options nationales sont désormais plus limitées

(mais non supprimées). Pour préciser les modalités d’application des dispositions du

règlement, l’EBA a été mandaté pour élaborer des projets de standards techniques (Regulatory

Technical Standards –RTS- et Implementation Regulatory Standards-ITS)) visant à préciser

les modalités d’applications des règles contenues dans le règlement.

Les principales problématiques liées à la transposition de Bâle III dans l’Union

européenne sont exposées ci-après.

En plus des coussins de conservation et contracyclique, La CRD IV a introduit un

coussin de risque systémique à ne pas confondre avec la surcharge pesant sur les grandes

banques systémiques (G-SIFIs) définies par le comité de Bâle le 4 novembre 2011. Ce

coussin, compris entre 0 % et 5 %, et fixé par les autorités nationales, sachant qu’au-delà d’un

certain seuil, la décision devra être confirmée par les autorités européennes, vise à prévenir les

risques macroprudentiels et non cycliques de long terme, non couverts par les dispositions du

règlement dit CRR ou de la directive. Cette exigence reste une discrétion nationale qui

n’entre, ni dans le champ du pilier 1, ni dans le champ du pilier 2 et peut s’appliquer de façon

discrétionnaire aux institutions d’une même juridiction.

La CRD IV a également renforcé les pouvoirs de sanctions à l’encontre des personnes

physiques (dirigeants, membres de conseil d’administration ou de surveillance) et a introduit

un dispositif d’alerte éthique dont l’objet est d’encadrer le signalement des infractions aux

autorités compétentes en protégeant notamment le donneur d’alerte à qui est accordé une

garantie de confidentialité. Pour rétablir la confiance des citoyens européens envers le secteur

financier, le paquet CRD IV prévoit aussi l’encadrement des rémunérations des dirigeants

(limitation de la part variable, renforcement du comité des rémunérations, restriction en cas

d’aide d’État) et une transparence renforcée avec la publication « pays par pays » des

bénéfices réalisés, des impôts payés et des subventions reçues.

La CRD IV s’est éloignée de certaines dispositions de Bâle III notamment concernant

la déduction des participations dans les sociétés d’assurances. L’existence du régime de

supervision spécifique des conglomérats financiers a rendu possible l’utilisation, sur option

nationale, d’une pondération en risques des participations significatives dans les sociétés

d’assurance alors que Bâle III prévoyait leur déduction des fonds propres (après application

d’une franchise correspondant à 10 % des fonds propres). Cette situation bénéficie d’ailleurs

au premier chef aux groupes bancaires français qui ont développé des activités de

bancassurance significatives.

Pour favoriser le financement de l’économie, un ajustement à la baisse de la

pondération des expositions sur les Petites et Moyennes Entreprises (PME) a été introduit à

l’article 501 du CRR constituant une mesure purement européenne. En contrepartie, un

ajustement sur les expositions des institutions financières a été introduit.

Le principal point de critique de la transposition européenne a été le maintien de la

possibilité d’une pondération de risque zéro pour les dettes souveraines émises en monnaie

nationale. Enfin, il a souvent été relevé que la suppression des filtres prudentiels dans CRD IV

allait accentuer la volatilité des capitaux propres.

1.3.2. La définition des fonds propres bancaires dans le règlement européen

Conformément aux principes du comité de Bâle, les fonds propres comprennent deux

grandes catégories dénommées Tier 1 et Tier 2.

Le Tier 1 a vocation à absorber les pertes pouvant survenir dans une perspective de

continuité d’exploitation alors le Tier 2 (essentiellement des dettes subordonnées d’une durée

minimale de 5 ans sans clause de step-up5) vise à faire face aux obligations financières en cas

de liquidation.

Le Tier 1 comprend le capital, les bénéfices non distribués, les réserves et le fonds de

réserve bancaire général ainsi que les gains et pertes latents directement comptabilisés en

capitaux propres et les intérêts minoritaires. Les autres éléments de Tier 1 (non inclus dans les

fonds propres dits « durs » ou CET1) ont un rang de subordination inférieur aux fonds propres

de catégorie 2 en cas d’insolvabilité et comprennent notamment les actions de préférence qui

donnent droit à un dividende prioritaire mais sont dénués du droit de vote. Entrent également

dans cette catégorie, les titres contingents (convertible bonds ou Cocos) pour lesquels le

principal est réduit ou converti en CET 1 lors de la survenance d’un évènement déclencheur

(ratio CET1 fixé contractuellement avec un minimum de 5,125% par exemple).

Sont déduits des fonds propres Tier 1 :

- les actions ou instruments auto-détenus ;

- les « écarts d’acquisition (Good Will) et autres actifs incorporels ;

- les participations en CET 1 détenues dans les entreprises à caractère financier (sous

réserve de certaines franchises) ;

- les impôts différés actifs dépendant de bénéfices futurs ;

- les insuffisances de provisions par rapport aux pertes attendues ;

- d’autres éléments comme les actifs de fonds de pension à prestations définies, les

éléments de titrisation s’ils ne font pas l’objet d’une pondération à 1 250%.

5 Les clauses de step-up consistent à prévoir la possibilité d’une augmentation de la rémunération après un certain nombre

d’années ce qui constitue une incitation forte au remboursement anticipé et entraine une volatilité potentielle des fonds

propres.

Il a été introduit le principe de déduction des éléments en priorité sur le CET1 et non

plus selon des règles de type 50/50 entre le Tier 1 et le Tier 2. Enfin, les filtres prudentiels,

qui avaient été introduit en Europe suite à l’entrée en vigueur des normes IFRS et visant à ne

pas prendre en compte dans les fonds propres certains gains latents non sécurisés, ont été,

pour l’essentiel, supprimés dans la transposition européenne.

Des dispositions transitoires (mécanisme dit de grandfathering) ayant court jusqu’à fin

2021) ont été prévues par le règlement CRR. Elles concernent notamment le traitement des

intérêts minoritaires, la suppression des filtres prudentiels, le traitement des plus-values sur le

risque de crédit propre lié aux instruments de dettes inscrits au passif ou encore les

instruments de capital ne répondant pas aux critères d’éligibilité des fonds propres.

Les participations hors du secteur financier ne doivent à aucun moment dépasser 15%

du montant total des fonds propres pour chaque participation prise individuellement et 60%

pour l’ensemble des participations.

Les établissements européens ont assez largement anticipé le durcissement des

exigences réglementaires ; l’EBA avait ainsi estimé que, pour un échantillon de banques

européennes, le besoin de fonds propres pour atteindre le seuil requis de 7 % en 2019 était

passé de 242 milliards d’euros à fin juin 2011 à 112 milliards en juin 2012. Cette trajectoire

vers un renforcement de la structure de capitalisation a permis par la suite à la BCE d’adopter

un cible de CET1 supérieure à la norme de la CRD IV pour les banques placées sous sa

supervision.

1.3.3. Le dispositif lié à la liquidité (Liquidity Coverage Ratio)

La transposition du LCR en Europe n’a pas fait l’objet d’adaptation et est le reflet de

l’accord de Bâle dans ce domaine. Le LCR (Liquidity Coverage Ratio) est de s’assurer que les

banques peuvent faire face à un choc liquidité se traduisant par une augmentation inattendue

des flux de paiement sortants et/ou une diminution des sources de refinancement. Pour cela, le

régulateur exige que les banques détiennent des actifs considérés comme suffisamment

liquides en distinguant les catégories suivantes :

- Actifs liquides de niveau 1 (très haute qualité) : caisse, réserves mobilisables à la

banque centrale et titres d’États ou équivalents pondérés à 0% en risque de crédit selon

les règles de Bâle II ;

- Actifs liquides de niveau 2A de bonne qualité soumis à décote de 15% et plafonnés à

40% du total d’actifs liquides. On y trouve notamment les autres titres d’État ou

équivalents pondérés à 20 % en risque de crédit selon les règles de Bâle II, les

obligations sécurisées (covered bonds) notées jusqu’à AA-, les obligations

d’entreprises non financières et les billets de trésorerie notés jusqu’à AA-.

- Actifs liquides de niveau 2B de moins bonne qualité soumis à une décote supérieure

et plafonnés au sein de la limite de 40 % des actifs de niveau 2, à 15 % du total

d’actifs liquides. On y trouve les Reverse Mortgage Backed Securities (RMBS) notés

jusqu’à AA (décote de 25 %), les obligations d’entreprises non financières et les

billets de trésorerie notés entre A+ et BBB- (décote de 50 %) et les actions appartenant

aux grands indices (décote de 50 %).

Le dénominateur correspond au montant à financer en cas d’un choc de liquidité se

calculant par la différence entre :

-les flux sortants à 30 jours : passifs exigibles sous 30 jours (fuite des dépôts,

remboursements sur titres émis..) et des tirages sur des engagements de hors-bilan ;

-les flux entrants à 30 jours qui sont plafonnées à hauteur de 75 % des flux sortants

afin de contraindre les établissements à constituer un stock minimum d’actifs liquides

(au moins égal à 25 % des sorties prévisibles en période de stress).

Début 2013, des évolutions importantes sont intervenues concernant le ratio de

liquidité à court terme dans le sens d’un assouplissement des règles venant amender l’accord

publié en décembre 2010. La prime accordée aux titres de la dette publique a été revue par la

prise en compte de nouvelles catégories d’actifs au numérateur. Afin de permettre le

financement de l’économie, il a été envisagé une entrée en vigueur progressive sur quatre ans

à partir de 2015 et l’exigence a été ramenée à 60 % en 2015 pour atteindre 100 % en 2019.

Surtout, il a été concédé un élargissement de la gamme des actifs éligibles au coussin de

liquidité dans la limite de 15 % du total. Ainsi, après application d’une décote variable, les

obligations notées de A+ à BBB- (reprise à 50%) et les RMBS (repris à 75 %) seront acceptés

pour entrer dans le coussin destiné à couvrir les besoins de liquidité en cas d’assèchement de

la liquidité sur les marchés. En outre, les hypothèses de tirage des facilités interbancaires ont

été réduites ainsi que les hypothèses de fuite sur les dépôts des entreprises dont la stabilité a

été mieux prise en compte. Ainsi, le taux de fuite (ramené à 3 % au lieu de 5 %) des dépôts

faisant l’objet d’un mécanisme de garantie des dépôts ou le taux de tirage des lignes de

liquidité interbancaire ramené de 100 % à 40 %. Ces allègements s’ajoutent à ceux décidés à

l’été 2012 qui avaient consisté à réduite le taux de fuite des dépôts des entreprises et des

souverains de 75 % à 40 %. Des points complémentaires ont également été identifiés pour

clarification par le Comité (règles de publication en matière de liquidité, indicateurs de

marché à retenir pour déterminer l’éligibilité d’un actif au LCR, traitement des facilités des

banques centrales et des actifs éligibles à leur refinancement).

Le texte a également été révisé afin de permettre aux banques de recourir en cas de

crise à leur coussin de liquidité qui présente ainsi un vrai caractère contracyclique (le ratio

pouvant ainsi dans certaines situations être en deçà de la norme minimale).

Enfin en janvier 2014, le Comité de Bâle a publié les exigences de publication liées à

la liquidité (moyenne des LCR quotidiens sur le trimestre précédent). Une description

qualitative du ratio est également attendue comprenant les principaux déterminant du ratio, la

composition des High Quality Liquid Assets-HQLA-, la concentration des sources de

financement ou encore les expositions sur dérivés et les potentiels besoins supplémentaires en

collatéral.

1.3.4. Présentation du NSFR

Le Net Stable Funding Ratio (NSFR) a été introduit par le Comité de Bâle en

décembre 20106 afin d’encadrer de manière harmonisée au niveau international la

surveillance du risque de transformation et, ainsi, compléter le ratio bâlois de liquidité à court

terme LCR (Liquidity Coverage Ratio). Suite à une première phase d’observation, le Comité a

6 « Basel III : international framework for liquidity risk measurement, standards and monitoring » de décembre 2010, disponible sous http://www.bis.org/publ/bcbs188.pdf

publié, en janvier 2014, une version révisée du ratio corrigeant certains défauts initiaux. La

version définitive intègre les modifications post-consultation portant notamment sur le

traitement du short-term march funding et des opérations de dérivés et a été publiée dans le

prolongement de la réunion du G20 à Brisbane en novembre 2014, pour une entrée en vigueur

du ratio NSFR à partir de 2018.

L’objectif est de contrôler que l’activité de transformation (financements longs

accordés grâce à des ressources courtes) et la détention stable d’actifs, à l’origine du risque de

liquidité, sont maîtrisées. Le NSFR prend en compte l’ensemble des éléments de bilan et de

hors bilan et impose que les ressources pondérées en fonction de leur stabilité présumée sont

au moins égales aux besoins de financements stables des emplois calculés sur la base de

l’actif et du hors bilan.

𝑅𝑒𝑠𝑠𝑜𝑢𝑟𝑐𝑒𝑠 𝑠𝑡𝑎𝑏𝑙𝑒𝑠

𝐵𝑒𝑠𝑜𝑖𝑛𝑠 𝑑𝑒 𝑓𝑖𝑛𝑎𝑛𝑐𝑒𝑚𝑒𝑛𝑡 𝑠𝑡𝑎𝑏𝑙𝑒𝑠 ≥ 100%

Ressources stables : Les éléments de passif sont pondérés de manière croissante en

fonction de leur stabilité avec des pondérations variables selon la nature des opérations et des

contreparties (ainsi, les dépôts à vue stables des particuliers et des PME sont retenus à 90%,

ceux moins stables à 80% et les financements à moins d’un an reçus des institutions

financières à 50%).

Besoins de financement stables : les éléments de bilan net de hors bilan son pondérés

de manière décroissante en fonction de la liquidité des actifs considérés, les postes les moins

liquides étant ceux qui exigent le plus de financement stables (ainsi, les créances

hypothécaires éligibles à une pondération de 35% en approche standard de Bâle II sont

retenues à 65%, les autres prêts à des clients particuliers ou au PME sont pondérés à 85%). Il

est également tenu compte de la production nouvelle et le régulateur a souhaité avoir une

approche en continuité d’exploitation. La pondération prend également en compte le fait

qu’un actif soit éventuellement grevé (encumbered), et donc moins liquide.

Destiné à entrer en application en 2018 après une période d’observation, le NSFR a

fait l’objet de nombreuses critiques en ce sens qu’il peut conduire à l’arrêt de certaines

activités en cas d’insuffisances de ressources stables. Ce ratio conjugue, en effet, des

hypothèses de stress et une approche en continuité d’activité signifiant que les banques sont

supposées renouveler leur production de nouveaux crédits même quand leurs ressources

stables s’inscrivent à la baisse.

En janvier 2014, le Comité de Bâle a tiré des enseignements de la période

d’observation sur le ratio NSFR, notamment les conséquences éventuelles de l’introduction

d’une mesure de la transformation sur le fonctionnement des marchés interbancaires et le

financement de l’économie ainsi que son impact sur certains modèles d’activité. À l’issue de

la consultation publique, le Comité de Bâle a également revu le traitement des financements à

court terme (short term match funding), aux opérations de dérivés ainsi qu’aux financements

résultant des exigences de marges initiales et des besoins futurs de collatéral D’assez

nombreuses modifications ont été apportées par rapport à la version de 2010.

Encadré 3 : Principales modifications apportées en 2014 au NSFR

- ratio dynamique : les hypothèses de stress sévères présentes dans la version de 2010 ont été

conservées mais assouplies. Le NSFR reste un ratio dynamique calculé en continuité

d’activité (tenant compte notamment des obligations de production nouvelle), mais

l’encadrement de la transformation, très marquée dans le NSFR 2010 - qui fait l’hypothèse

d’un non-renouvellement des ressources de marché côté passif tout en exigeant la poursuite

de la production de crédit à l’actif - est réduite (cf. infra) ;

- horizon de temps : le NSFR tient désormais compte d’un horizon de temps infra-annuel, à 6

mois, afin de réduire l’effet de seuil excessif du ratio dans sa version initiale. Les passifs à

moins d’un an se voient notamment reconnaitre une certaine stabilité lorsque leur durée

résiduelle se situe entre six mois et un an ;

- atténuer la « détransformation » : malgré le maintien du caractère dynamique du ratio NSFR,

le traitement de certains éléments d’actif et de passif est significativement revu. Les

pondérations relatives au renouvellement des actifs à moins d’un an dans la version 2010

constituaient l’un des défauts majeurs du standard. S’appuyant sur une inertie supposée du

profil d’actif des établissements bancaires, les pondérations du NSFR 2010 revenaient ainsi à

exiger que certains actifs à moins d’un an soient financés par des passifs d’une maturité

supérieure à un an, imposant de facto une « détransformation ». Une meilleure prise en

compte de la capacité des banques à moduler la structure de leurs activités en cas de

difficultés de financement se traduit, dans la version modifiée du NSFR, par une pondération

revue à la baisse pour certains actifs de durée résiduelle inférieure à 1 an. En parallèle, côté

passif, la nouvelle calibration reconnait la stabilité de certains financements à moins d’un an,

ce qui contribuera substantiellement à l’objectif recherché de réduction de l’encadrement

excessif de la transformation ;

- éviter un traitement trop hétérogène des actifs à plus d’un an : les actifs liquides reconnus

dans le LCR (HQLA) ayant une maturité résiduelle supérieure à un an bénéficiaient déjà

d’une exigence de financement stable réduite dans la version 2010 du NSFR. Au-delà des

HQLA, ce traitement favorable est étendu à d’autres actifs à plus d’un an, et notamment aux

prêts « mortgage », pour lesquels la capacité des banques à les sortir de leur bilan

(notamment en les titrisant) est reconnue. À noter par ailleurs que le traitement des actifs

liquides a été aligné avec celui appliqué dans le LCR ;

- rééquilibrer le traitement entre les différentes ressources : le NSFR de 2010 pénalisait

fortement les ressources de marché à moins d’un an par rapport aux dépôts de la clientèle de

détail. Ce traitement est partiellement rééquilibré dans le NSFR révisé qui reconnait en partie

la stabilité de certains financements de marché à plus de six mois. Toutefois, la prime

accordée aux dépôts est maintenue et s’est même accrue (augmentation de la pondération -

ASF- des dépôts de la clientèle de détail) et rendra plus contraignant le respect du NSFR pour

des établissements se refinançant exclusivement sur les marchés. Elle pourrait également se

traduire par une incitation à collecter des dépôts et encourager une « course aux dépôts » déjà

favorisée par le LCR. La notion de « dépôts opérationnels » de la clientèle de gros, supposés

plus stables, a par ailleurs été reprise du LCR ;

- éviter les interactions négatives avec les opérations de politique monétaire : le NSFR a été

modifié afin d’être mis en cohérence avec les objectifs de politique monétaire. Afin d’éviter

que les opérations à long terme des banques centrales, ayant pour objectif d’allonger le profil

de financement des banques, n’engendrent pas une dégradation du NSFR, un traitement

spécifique a été introduit ;

- encadrer les activités de court-terme : l’un des objectifs du NSFR est de réduire la

dépendance aux refinancements de court terme. Cela revient donc à encadrer les actifs à court

terme, même lorsque ceux-ci sont financés par des ressources adossées en maturité

(problématique du « short term matched funding »). Ceci vise à prendre en compte le fait

qu’un financement à court terme, même sécurisé, peut être facilement retiré par une

contrepartie financière tandis qu’il n’est pas toujours possible ou souhaitable pour

l’établissement de mettre fin aux actifs de court terme.

- préciser l’encadrement des opérations de dérivés : le traitement des opérations de dérivés a

été revu. Les actifs de dérivés nets (i.e. actifs - collatéral reçu sous forme de cash) font l’objet

d’un besoin en financement stable de 100% alors que les passifs de dérivés nets (i.e. passifs -

collatéral versé) sont pondérés à 0%. Un add-on sur les passifs de dérivés bruts de 20 % est

ajouté. Ce traitement implique ainsi une compensation des flux d’opérations de dérivés à

payer et à recevoir, tout en assurant qu’une exigence de financement stable pour les

portefeuilles de dérivés demeure quel que soit le degré de compensation entre flux à payer et

à recevoir. Par ailleurs, un besoin de financement stable est imposé pour les marges initiales

versées ; cette exigence, dont l’impact n’a pu être évalué, fait l’objet d’une clause de revue

avant l’entrée en vigueur du standard.

En Europe, l’article 510(3) de CRR donne à la Commission le pouvoir de faire d’ici

fin 2016 une proposition législative sur la base du rapport qui lui sera communiqué, « en

prenant pleinement en considération la diversité du secteur bancaire de l’Union ».

Contrairement aux actes délégués (i.e. sur le LCR notamment), une proposition législative

requiert une adoption formelle conjointe du Conseil et du Parlement européen suivant un

processus identique à la procédure législative ordinaire. La portée du rapport élaboré par

l’EBA sera donc significative dans la mesure où les co-législateurs pourront proposer des

amendements au projet de la Commission européenne.

1.3.5. Les exigences au titre du risque de contrepartie

Concernant les opérations sur dérivés et interbancaires (repo, prêt de titres), la CRD IV

a introduit une nouvelle exigence qui consiste à ajuster la valorisation des portefeuilles de ce

type pour tenir compte du risque de contrepartie inhérent à ces produits. La charge au titre du

risque de CVA (Credit Valuation adjustment) vise à prendre en compte la perte potentielle

attendue en cas de défaut de la contrepartie. La juste valeur d’un produit dérivé résulte, en

effet, de l’actualisation de flux futurs (la valeur actuelle) dont le paiement pourrait être remis

en question en cas de défaut de la contrepartie. Le CVA reflète ainsi la différence de valeur du

produit dérivé conclu avec une contrepartie donnée et une contrepartie sans risque.

Il faut cependant avoir à l’esprit que la CVA recouvre différentes concepts : CVA

comptable, CVA calculé par le front office pour la gestion des risques et, enfin, CVA

réglementaire laquelle doit être prise en compte à du 1er janvier 2014 pour les banques

soumises à une exigence de fonds propres en la matière. En Europe, cette obligation ne

s’applique pas aux dérivés de couverture, aux opérations compensées par une chambre de

compensation reconnue et aux opérations réalisées avec des contreparties non financières. Les

techniques de valorisation dans ce domaine apparaissaient variables et dépendent soit des

notations (rating based) soit des spreads de crédit observables sur les marchés. Le comité de

Bâle a fait le choix de la seconde méthode et le CVA réglementaire résulte de la volatilité des

spreads de crédit. En revanche, les banques peuvent continuer à déterminer leurs CVA

comptables selon une autre méthode.

Le dispositif prudentiel prévoit de façon classique deux modes de détermination de la

CVA : une approche standard qui prévoit l’utilisation de formules de calcul fournies par le

superviseur et une approche avancée dans laquelle le superviseur est en charge de valider la

méthodologie de l’établissement laquelle vise à estimer une perte attendue. Par symétrie avec

ce qui existe pour les risques de marché, les établissements doivent déterminer une Value at

risk (VAR) et une VarR stressée sur 10 jours à 99%. Le risque de contrepartie peut être réduit

lorsqu’il est fait recours à une chambre de compensation centrale (CCP) ou si des contrats-

cadre de compensation (master agreements) s’appliquent. Dans cette dernière situation, les

gains et pertes respectifs sur l’ensemble des opérations peuvent être compensés et des appels

de marge doivent être réalisés sur la valeur nette. Des montants de collatéral (dépôts de cash

ou de titres éligibles) seront transférés entre les deux contreparties pour couvrir leurs

expositions.

Quatre méthodes permettent de déterminer la valeur exposée en risque au titre du CCR

risque de contrepartie :

- méthode du modèle interne (autorisation de l’ACPR du calcul de l’exposition à un

horizon d’un an) ;

- méthode d’évaluation au prix de marché ;

- méthode de l’exposition initiale ;

- méthode standard.

En premier lieu, il s’agit de déterminer la valeur exposée au titre du risque de

contrepartie. Tous les éléments du portefeuille bancaire et du portefeuille de négociation sont

visés (instruments dérivés, opérations de pensions, de prêt ou d’emprunt de titres, de prêt avec

appel de marge) et l’objectif est de mettre en évidence une exposition en cas de défaut (EAD).

Comme cette dernière n’est qu’un des paramètres permettant de déterminer l’exigence de

fonds propres comme la probabilité de défaut et la perte en cas de défaut, il faut soit estimer

les autres paramètres (en approche avancée) ou appliquer les pondérations fournies par le

régulateur (dans l’approche standard).

Da façon additionnelle, la réglementation impose le calcul d’une Expected Effective

Positive Exposure (EEPE) stressée afin de prendre en compte les effets d’un environnement

économique adverse. La réglementation a également renforcé les normes de gouvernance et

de gestion du risque de contrepartie (augmentation de la période de marge en risque pour

certains produits).

1.4. – La réforme Solvency II pour le secteur des assurances

Ces dernières années, le secteur européen de l’assurance a connu une série de

changements fondamentaux. Les circonstances difficiles dans lesquelles le secteur a évolué au

début de la décennie passée, et les lacunes du cadre réglementaire et de contrôle actuel

(Solvabilité I), ont incité les autorités de contrôle à modifier la manière dont la position de

solvabilité des entreprises d’assurance est réglementée. Contrairement aux règles qui

prescrivent les exigences en fonds propres des banques, lesquelles reposent sur le cadre de

Bâle mis au point par le Comité de Bâle, le cadre de solvabilité des entreprises d’assurance et

de réassurance est une question purement européenne.

Le Parlement et le Conseil européen ont approuvé la directive-cadre Solvabilité II le

25 novembre 2009 et, par conséquent, ont pu prendre en compte l’impact de la crise

financière. Ce texte, qui a été présenté officiellement par la commission européenne le 10

juillet 2007, contient les principes de base d’un nouveau régime de solvabilité entièrement axé

sur le profil de risque des entreprises d’assurance et de réassurance et qui remplace les

exigences du cadre Solvabilité I. Dans le même temps, cette directive comporte une refonte

des directives existantes les plus importantes pour le secteur de l’assurance. Solvabilité II doit

s’appliquer à toutes les entreprises d’assurance et de réassurance de l’UE (environ

5 000 entreprises et associations d’assurances mutuelles). Pour la Commission européenne,

les objectifs du régime Solvabilité II sont d’améliorer la réglementation, d’approfondir

l’intégration du marché de l’assurance de l’UE, d’accroître encore l’efficacité de la protection

des consommateurs et de renforcer la compétitivité du secteur. La réglementation en vigueur

apparaît, en effet, dépassée et n’est pas prospective ; elle ne couvre pas tous les risques et

n’incite pas véritablement les entreprises à améliorer leur gestion des risques. Par ailleurs, la

réglementation existante n’a pas permis d’uniformiser les modalités de calcul des provisions

techniques tandis que les exigences en fonds propres ne sont pas sensibles aux risques et sont

de plus antinomiques, en ce sens qu’une plus grande prudence dans l’évaluation des

provisions techniques pousse à la hausse les exigences en fonds propres. Enfin, les exigences

en matière de bonne gestion et de bonne organisation de l’entreprise ne sont pas suffisamment

précises.

La directive Solvabilité II se fonde sur les principes suivants :

- cohérence par rapport à la réalité économique, ce qui signifie évaluation cohérente de

l’actif et du passif par rapport aux prix de marché ;

- sensibilité aux risques, ce qui implique que les exigences en matière de fonds propres

se durcissent à mesure qu’augmentent les risques auxquels est exposée l’entreprise ;

- une architecture à trois piliers assortie d’exigences d’ordres quantitatif et qualitatif,

ainsi qu’en matière d’information qui incitent à mieux gérer les risques ;

– la compatibilité avec d’autres dispositions internationales, comme les

développements de l’IASB (International Accouting Standards Board), la

réglementation bancaire et les normes internationales en matière de contrôle des

assurances.

La directive Solvabilité II est une directive-cadre et se borne donc à énoncer les grands

principes qui sont développés dans les mesures d’exécution et les recommandations de

l’European Insurance and Occupational Pensions Authority (EIOPA). À l’automne 2011, un

projet de texte relatif aux mesures d’exécution a été soumis pour information aux États-

membres. Ces mesures d’exécution proposées dans la directive Solvabilité II restent toutefois

sujettes à modification et les discussions entre la Commission européenne, le Conseil et le

Parlement européen (le « trialogue ») en vue de l’adoption de la directive Omnibus prévue

pour entrer en vigueur à la fin de 2012.

Elle prévoit les principes suivants :

- la directive Solvabilité II doit être transposée, soit avant le 1er janvier 2013, soit

avant le 31 mars 2013 ;

- le nouveau régime prudentiel sera progressivement introduit dans le courant de

2013 ;

- le processus d’approbation de plusieurs points nécessitant l’aval de l’autorité de

contrôle, tels que l’utilisation d’un modèle interne et de paramètres propres à

l’entreprise, débutera en juin 2013 ;

- le régime entrera entièrement en vigueur le 1er janvier 2014. Cela signifie que les

normes techniques à l’appui des mesures d’exécution de la directive Solvabilité II ne