entretiens de l’aei bérengère lecuyer – vincent chatellier – karine daniel

DESCRIPTION

Les engrais et la volatilité des prix agricoles Enjeux pour la compétitivité des exploitations agricoles. Entretiens de l’AEI Bérengère LECUYER – Vincent CHATELLIER – Karine DANIEL (INRA-LERECO et ESA-LARESS) Angers, 26 octobre 2011. Introduction. - PowerPoint PPT PresentationTRANSCRIPT

Les engrais et la volatilité des prix agricoles

Enjeux pour la compétitivité des exploitations agricoles

Entretiens de l’AEI

Bérengère LECUYER – Vincent CHATELLIER – Karine DANIEL(INRA-LERECO et ESA-LARESS)

Angers, 26 octobre 2011

Introduction

Un mémoire de fin d’études Agrocampus / INRA / Terrena

1- Prix des intrants et prix des produits agricoles Analyse du marché des intrants (production, consommation, échanges, taxes...) Facteurs explicatifs de la volatilité des prix (intrants / produits agricoles)

2- Utilisation des intrants en agriculture (engrais / énergie)

Charges/ha de SAU et charges en % de la production agricole (avec les aides) A l’échelle des régions françaises et européennes Hétérogénéité selon les orientations de production et les classes de taille Disparités internes à chaque type de production

3- Sensibilité du revenu à une variation des prix 3 scénarios testés / hypothèses de fluctuation des prix (engrais et produits) Perspectives de prix des produits agricoles Mieux comprendre les incitations économiques aux changements de pratiques

2

Partie 1p

Prix des engrais et prix des produits agricoles

3

Volatilité des prix en agriculture (France, 2000-2011)

4

Jan-00Jan-01

Jan-02Jan-03

Jan-04Jan-05

Jan-06Jan-07

Jan-08Jan-09

Jan-10Jan-11

50

100

150

200

250

300

IPAMPA - Semences

IPAMPA - Engrais

IMPAMPA - Produits protection des cultures

IPAMPA - aliments pour animaux

IMPAMPA - carburants

IPPAP-céréales

IPPAP - Lait de vache - CVS

Source : INSEE

Indice 100 = 2005

Les charges en engrais (selon les OTEX, 2002-2009, France)

5

Source : RICA France 2002-2009 / Traitement INRA SAE2 Nantes

2002 2003 2004 2005 2006 2007 2008 20090

50

100

150

200

250

300Engrais par ha de SAU (€/ha)

2002 2003 2004 2005 2006 2007 2008 2009500700900

1,1001,3001,5001,7001,9002,1002,3002,500

Production agricole (plus les aides) par ha de SAU (€/ha)

2002 2003 2004 2005 2006 2007 2008 20090%2%4%6%8%

10%12%14%16%18%20%

Engrais / Production agricole (plus les aides (%)

2002 2003 2004 2005 2006 2007 2008 20090%

5%

10%

15%

20%

25%

30%

35%

Engrais / Consommations Intermédiaires (%)

Déterminants de la volatilité des prix des engrais6

Retard dans les investissements Offre concentréeMarges très faibles après chute du bloc soviétique

Taxe à l’exportationSur l’urée et le DAP en Chine(principal exportateur mondial)Baisse de l’offre sur le marché mondial

Fermeture de certaines usines : Accidents climatiquesMouvements sociaux Prix du gaz naturel élevé aux Etats-Unis (azote)

Concentration du secteurTrès peu d’entreprises sur le marché de la potasseMaintien de prix élevés

Subventions à la consommationInde : insensibilité de la demande aux variations de prix

Développement économique Stabilité des demandes dans les pays de l’OCDEExpansion dans les pays émergents (BRIC)

Augmentation prix des produits agricolesIncitation à la consommation d’intrantsAugmentation de la production aux USA

Augmentation prix des engrais

DemandeCapacités de production Inélastique à court terme

Déséquilibre

Augmentation prix de l’énergie

Coûts de transportCoût de production

Partie 2p

Utilisation des engrais dans les exploitations

7

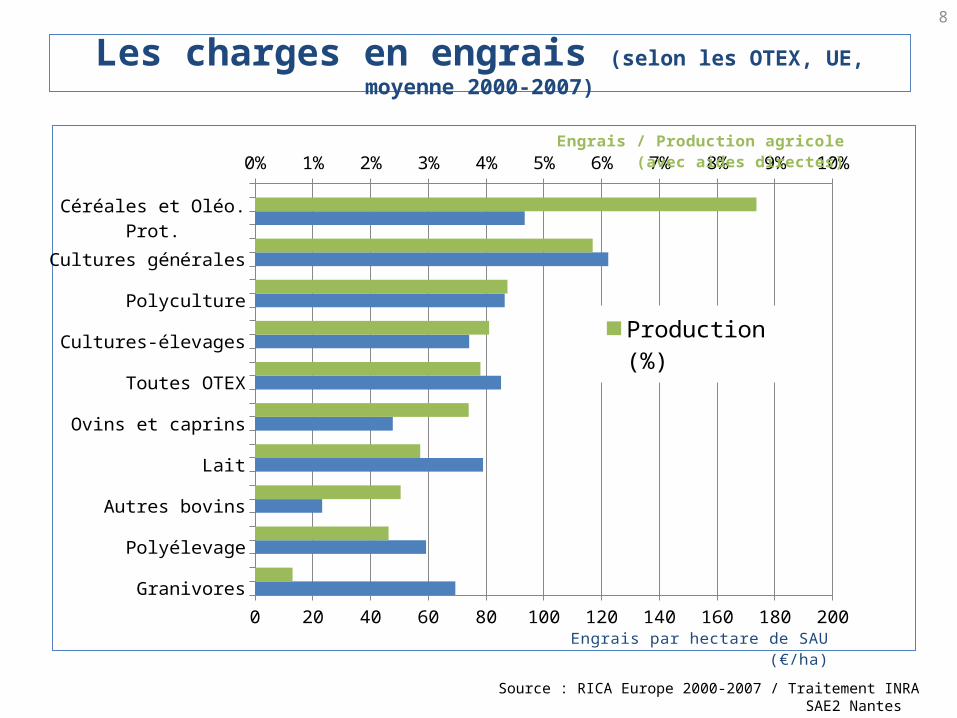

Les charges en engrais (selon les OTEX, UE, moyenne 2000-2007)

8

Source : RICA Europe 2000-2007 / Traitement INRA SAE2 Nantes

Granivores

Polyélevage

Autres bovins

Lait

Ovins et caprins

Toutes OTEX

Cultures-élevages

Polyculture

Cultures générales

Céréales et Oléo. Prot.

0 20 40 60 80 100 120 140 160 180 200

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

Production (%)SAU (€/ha)

Engrais / Production agricole (avec aides directes)

Engrais par hectare de SAU (€/ha)

Les charges en engrais (toutes OTEX, moyenne 2000-2007)

9

Pays-Bas

Autriche

Danemark

Belgique

Allemagne

UE-27

Finlande

Espagne

Royaume-Uni

France

Pologne

Irlande

0 20 40 60 80 100 120 140 160

0% 1% 2% 3% 4% 5% 6% 7%

Production (%)SAU (€/ha)

Engrais par hectare de SAU (€/ha)

Engrais / Production agricole (avec aides directes)

France

UE-27

Source : RICA Europe 2000-2007 / Traitement INRA SAE2 Nantes

Exploitations COP - Les charges en engrais (moyenne 2000-2007)

Source : RICA Europe 2000-2007 / Traitement INRA SAE2 Nantes

Vénétie

Pays de la Loire

Castille-La Manche

Midi-Pyrénées

Poitou-Charentes

Castille-et-León

Aragon

Mecklembourg-P.O.

Bourgogne

0 20 40 60 80 100 120 140 160

0% 2% 4% 6% 8% 10% 12% 14%

Production (%)SAU (€/ha)

Engrais / Production agricole (avec les aides)

Poitou-Charentes

Pays de la Loire

10

France

UE-27

Exploitations lait - Les charges en engrais (moyenne 2000-2007)

Source : RICA Europe 2000-2007 / Traitement INRA SAE2 Nantes

11

Engrais / Production agricole (avec les aides)

Émilie-RomagneAutriche

ItalieLombardieDanemark

Pays-BasGalice

BavièreAllemagne

UE-27Basse-Saxe

BelgiqueAngleterre-Ouest

Rhônes-AlpesAuvergneBretagne

FrancePays de la Loire

Basse-NormandieEcosseIrlande

0 20 40 60 80 100 120 140 160

0% 1% 2% 3% 4% 5% 6% 7%

Production (%)SAU (€/ha)

FranceBretagne

Pays de la Loire

UE-27

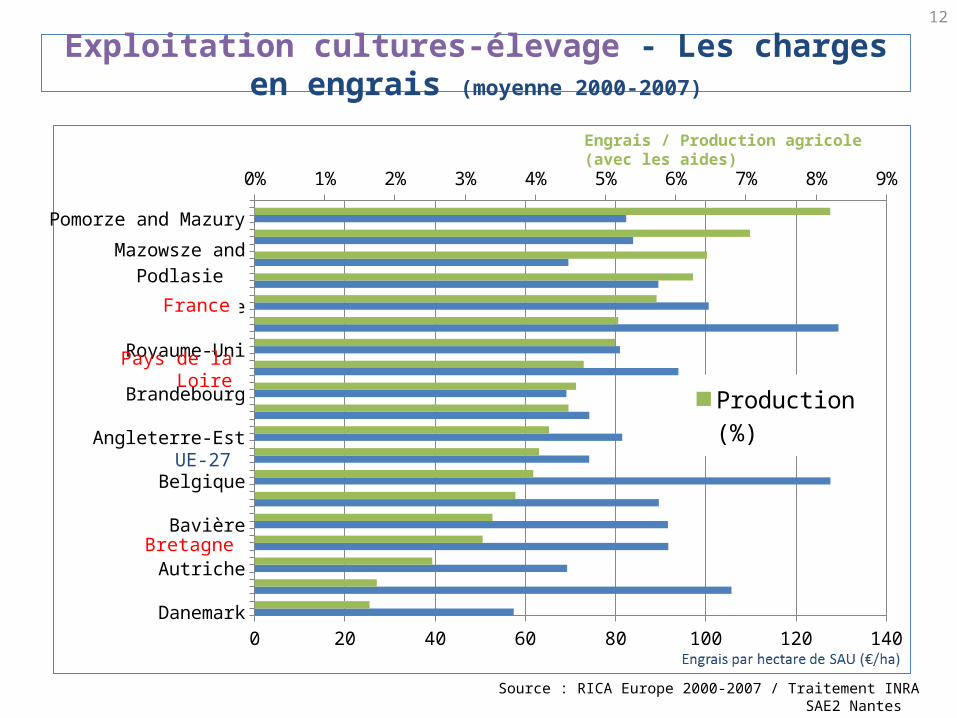

Exploitation cultures-élevage - Les charges en engrais (moyenne 2000-2007)

Source : RICA Europe 2000-2007 / Traitement INRA SAE2 Nantes

12

DanemarkPays-BasAutricheBretagne

BavièreAllemagne

BelgiqueUE-27

Angleterre-EstSaxe-Anhalt

BrandebourgPays de la Loire

Royaume-UniNord-Pas-de-Calais

FranceLorraine

Mazowsze and PodlasiePologne

Pomorze and Mazury

0 20 40 60 80 100 120 140

0% 1% 2% 3% 4% 5% 6% 7% 8% 9%

Production (%)SAU (€/ha)

Engrais / Production agricole (avec les aides)

France

Pays de la Loire

Bretagne

UE-27

Les charges en engrais (dispersion intra-OTEX, France, 2007)

13

Source : RICA France 2007 / Traitement INRA SAE2 Nantes

Céréales et oléoprot.

Lait Bovins viande Granivores Cultures-élevage0

2

4

6

8

10

12

14

16Engrais / Production agricole (avec les aides) (%)

Bout des moustache = 5%

Caractéristiques moyennes (par quintiles, OTEX 13 et 41, France, 2007)

14

Source : RICA France 2007 / Traitement INRA SAE2 Nantes

Céréales et oléoprot. Quintiles du ratio Engrais / Production agricole (valeurs nationales)

Moins de 6,7% Entre 6,7 et 8,4% Entre 8,4 et 10% Entre 10 et 11,8% Plus de 11,8%

Charges en engrais / CA (%) 5,1% 7,7% 9,2% 10,8% 13,8%

Charges en engrais / ha (€/ha) 87 127 138 148 178

SCOP/SAU (%) 85,7% 89,6% 90,8% 91,3% 91,0%

Production agricole / ha (€/ha) 1 700 1 700 1 500 1 400 1 300

EBE/UTAF (€/ha) 72 500 81 500 76 900 68 000 53 600

RCAI / UTAF (%) 48 900 57 300 53 900 46 300 35 400

Lait Quintiles du ratio Engrais / Production agricole (valeurs nationales)

Moins de 2,0% Entre 2 et 2,9% Entre 2,9 et 3,8% Entre 3,8 et 5,3% Plus de 5,3%

Charges en engrais / CA (%) 1,2% 2,5% 3,4% 4,5% 6,7%Charges en engrais / ha (€/ha) 28 55 74 90 126SCOP/SAU (%) 11,1% 17,7% 20,8% 20,4% 21,2%Surfaces fourragères /SAU (%) 86,5% 81,1% 78,2% 77,6% 76,7%Production agricole / ha (€/ha) 2 500 2 200 2 200 2 000 1 900Prod. animale / Prod. totale (%) 84,6% 87,5% 88,2% 88,8% 88,4%

EBE/UTAF (€/ha) 42 900 43 000 41 600 41 000 35 300RCAI / UTAF (%) 24 300 23 000 22 500 21 500 17 900

Partie 3p

Sensibilité du revenu à une variation de prix

15

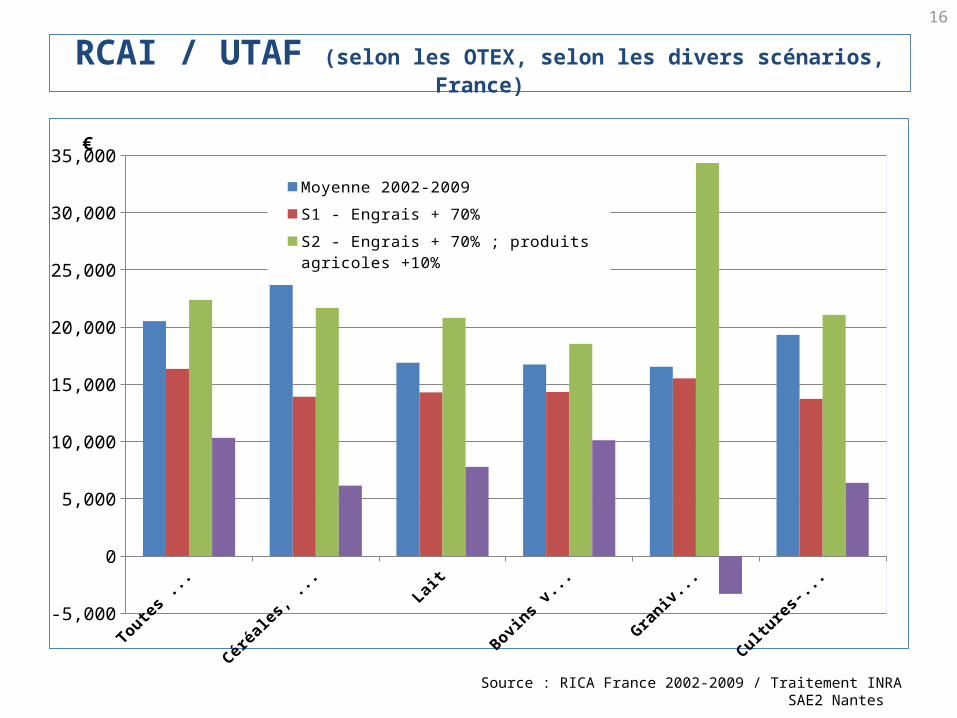

RCAI / UTAF (selon les OTEX, selon les divers scénarios, France)

16

Source : RICA France 2002-2009 / Traitement INRA SAE2 Nantes

Toutes OTEX Céréales, oléoptrot.

Lait Bovins viande Granivores Cultures-élevages

-5,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

Moyenne 2002-2009

S1 - Engrais + 70%

S2 - Engrais + 70% ; produits agricoles +10%

S3 - Engrais +70% ; produits agricoles -10%

€

Exploitations COP - RCAI / UTAF (selon les différents scénarios, France)

17

Source : RICA France 2002-2009 / Traitement INRA SAE2 Nantes

Aquitaine

Midi-Pyrénées

Haute-Normandie

France métropolitaine

Pays-de-la-Loire

Poitou-Charentes

Bourgogne

Picardie

Lorraine

Centre

Champagne-Ardenne

Ile-de-France

0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000

S3 - Engrais +70% ; produits agricoles -10%S2 - Engrais + 70% ; produits agricoles +10%S1 - Engrais + 70%Moyenne 2002-2009

€

Pays de la Loire

France

Poitou-Charentes

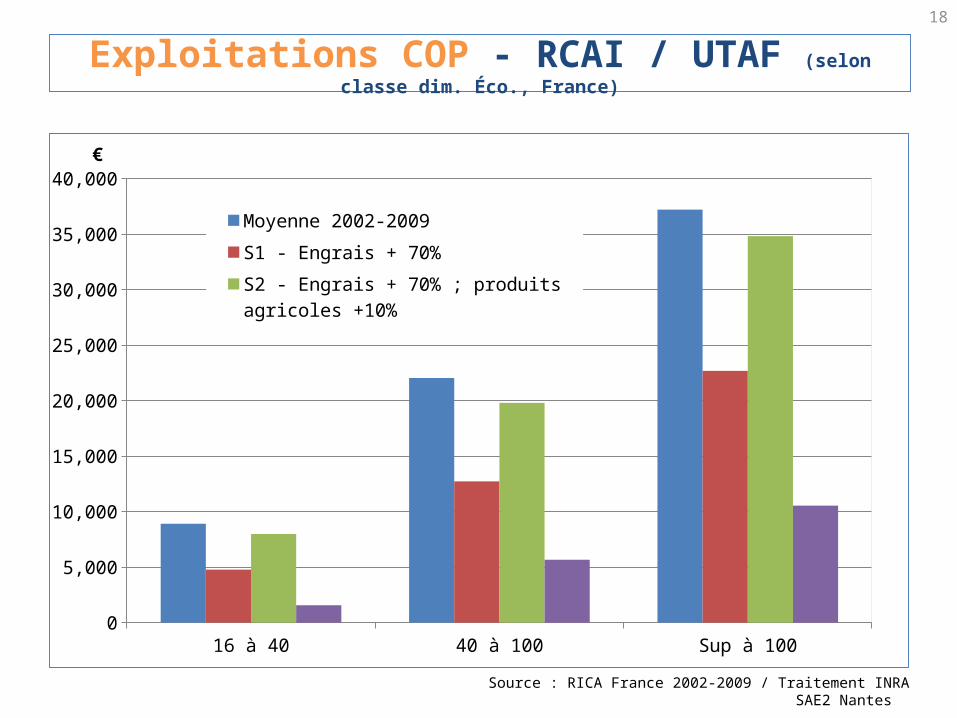

Exploitations COP - RCAI / UTAF (selon classe dim. Éco., France)

18

Source : RICA France 2002-2009 / Traitement INRA SAE2 Nantes

16 à 40 40 à 100 Sup à 1000

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

Moyenne 2002-2009

S1 - Engrais + 70%

S2 - Engrais + 70% ; produits agricoles +10%

S3 - Engrais +70% ; produits agricoles -10%

€

Exploitations lait - RCAI / UTAF (France)

19

Source : RICA France 2002-2009 / Traitement INRA SAE2 Nantes

Auvergne

Midi-Pyrénées

Rhône-Alpes

Basse-Normandie

France métrop.

Lorraine

Franche-Comté

Nord-Pas-de-Calais

Bretagne

Pays-de-la-Loire

0 5,000 10,000 15,000 20,000 25,000

S3 - Engrais +70% ; produits agricoles -10%S2 - Engrais + 70% ; produits agricoles +10%S1 - Engrais + 70%Moyenne 2002-2009

€

Pays de la Loire

Bretagne

France

Exploitations lait - RCAI / UTAF (selon classe dim. Éco., France)

20

Source : RICA France 2002-2009 / Traitement INRA SAE2 Nantes

16 à 40 40 à 100 Sup à 1000

5,000

10,000

15,000

20,000

25,000

30,000

Moyenne 2002-2009

S1 - Engrais + 70%

S2 - Engrais + 70% ; produits agricoles +10%

S3 - Engrais +70% ; produits agricoles -10%

€

Conclusion

Une forte hétérogénéité de la « dépendance » aux engrais Les exploitations COP sont plus dépendantes que celles d’élevage (marges de manœuvre)

Une position (moyenne) assez favorable des Pays de la Loire…

…mais de fortes disparités entre exploitations d’un même type

Le rôle clé de la volatilité du prix (inputs et outputs)

Impact économique majeur du prix des produits agricoles (cf. conjoncture céréales)

Forte sensibilité du revenu à une augmentation du prix des engrais (surtout COP)

Incertitudes sur les futurs rapports de prix / incitation à l’adoption de nouvelles pratiques

Des pistes à creuser pour préparer l’avenir Remobilisation des économies de gamme (systèmes d’alimentation/fertilisation)

Redonner de l’importance aux considérations agronomiques (rotations, cultures/variétés,…)

Développement de nouvelles technologies (TSS, matériel de précision…)

Diffusion des pratiques et formation des agriculteurs

21

Merci de votre attention

22