diagnostic de la filière textile-habillement au maroc · département de l’economie, des...

TRANSCRIPT

Département de l’Economie, des Finances et de la Privatisation

Diagnostic de la filière textileDiagnostic de la filière textile--habillement au habillement au MarocMaroc

- Novembre 2001 -

Taoufik OKESSOU

Document de travail n° 70

Royaume du Maroc

Direction de la Politique Economique Générale

Constituant une sélection mensuelle des travaux menés par les cadres de la Direction de la Politique Economique Générale, les documents de travail engagent cependant la responsabilité de leurs auteurs. Ils sont diffusés par la Direction pour approfondir le débat sur les sujets en

question et susciter des observations.

Table des matières

1. Poids économique et social de la filière………………………………………………2

1.1. Effet sur le PIB…………………………………………………………………….3 1.2. Contribution à la balance des paiements…………………………………………..3 1.3. Contribution à l’emploi…………………………………………………………....4 1.4. Evolution des investissements…………………………………………………….5

2. Mutations structurelles de la filière…………………………..……………………...6

2.1. Historique de la filière…………………………………………………..………...6 2.2. Perspectives de la filière………………………………………………….……….7

3. Analyse micro-économique de la filière…………………………………………..…8

3.1. Décomposition par branches……………………………………………………...8 3.2. Décomposition par sous-branches……………………………………………….14

4. Contraintes de la filière……………………………………………………………..19

4.1. Coûts de production ………………………………………………………….….20 4.2. Environnement de l’entreprise…………..…………………………………….....22 4.3. Contexte international…………………………………………………………....22

5. Conclusion-diagnostic……………………………………………………………..…23

2

Préambule

La filière du textile-habillement occupe une position de choix dans l’économie marocaine. En 1999, cette filière a contribué pour plus de 3% dans le PIB en générant une valeur ajoutée de 9,4 milliards de DH. Dans la même année, sa contribution dans la balance des paiements s’est élevée à près de 10 milliards de DH occupant ainsi la quatrième position après les transferts des MRE, le tourisme et les phosphates. Par ailleurs, cette filière constitue le premier employeur dans les industries manufacturières en occupant 211.500 personnes soit une part de 43%. Cependant, cette filière stratégique connaît, depuis 1999, une crise qui se manifeste par la baisse de la marge bénéficiaire des professionnels engendrant des suppressions d’emploi.

La présente étude permet à travers l’analyse micro-économique et la détermination des contraintes de mieux cerner les causes de cette crise et ce, dans le but de réfléchir à l’opportunité d’un plan de soutien de l’Etat à la filière en question.

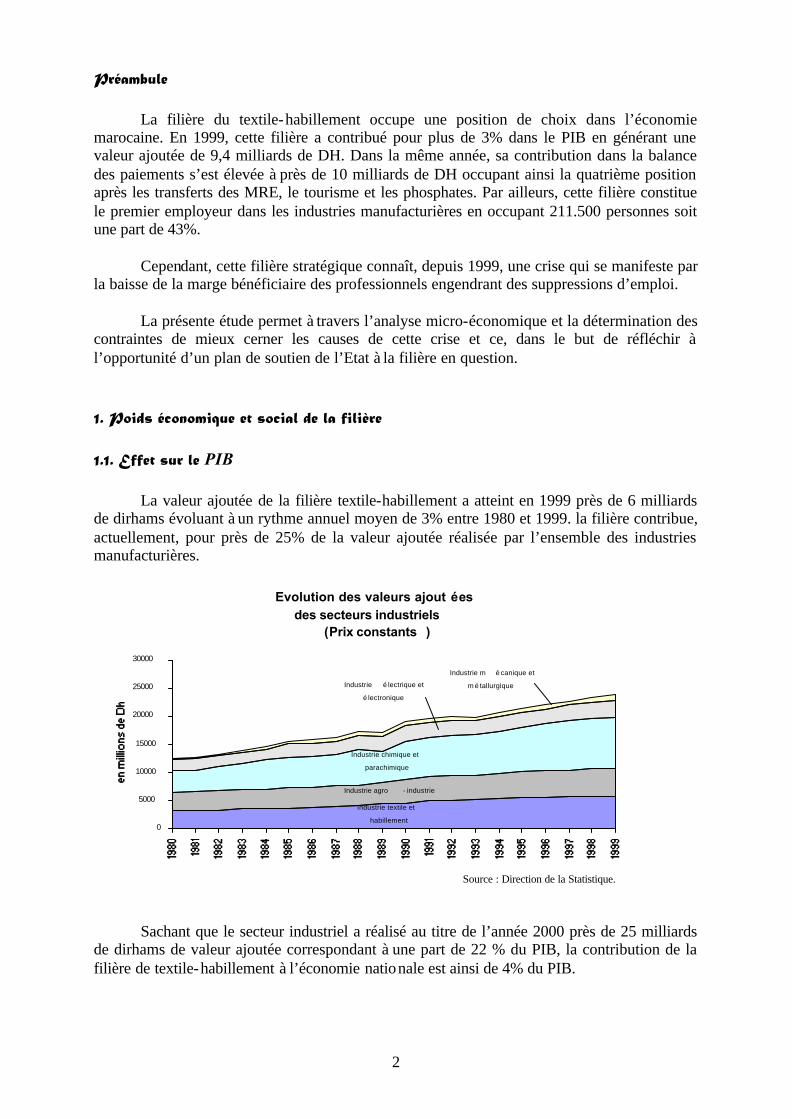

1. Poids économique et social de la filière 1.1. Effet sur le PIB

La valeur ajoutée de la filière textile-habillement a atteint en 1999 près de 6 milliards de dirhams évoluant à un rythme annuel moyen de 3% entre 1980 et 1999. la filière contribue, actuellement, pour près de 25% de la valeur ajoutée réalisée par l’ensemble des industries manufacturières.

Sachant que le secteur industriel a réalisé au titre de l’année 2000 près de 25 milliards de dirhams de valeur ajoutée correspondant à une part de 22 % du PIB, la contribution de la filière de textile-habillement à l’économie nationale est ainsi de 4% du PIB.

Evolution des valeurs ajout ées des secteurs industriels

(Prix constants )

Industrie textile et

habillement

Industrie agro - industrie

Industrie chimique et

parachimique

Industrie m é canique et

m é tallurgique Industrie é lectrique et

é lectronique

0

5000

10000

15000

20000

25000

30000

Source : Direction de la Statistique.

3

1.2. Contribution à la balance des paiements

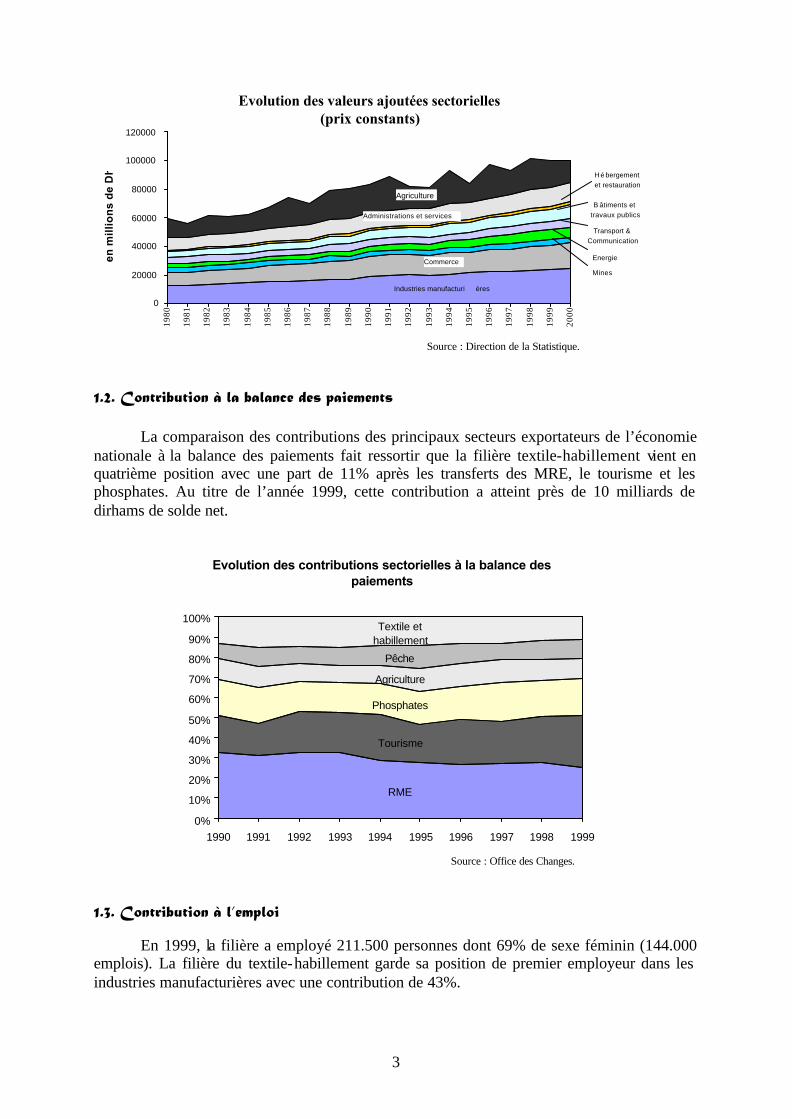

La comparaison des contributions des principaux secteurs exportateurs de l’économie nationale à la balance des paiements fait ressortir que la filière textile-habillement vient en quatrième position avec une part de 11% après les transferts des MRE, le tourisme et les phosphates. Au titre de l’année 1999, cette contribution a atteint près de 10 milliards de dirhams de solde net.

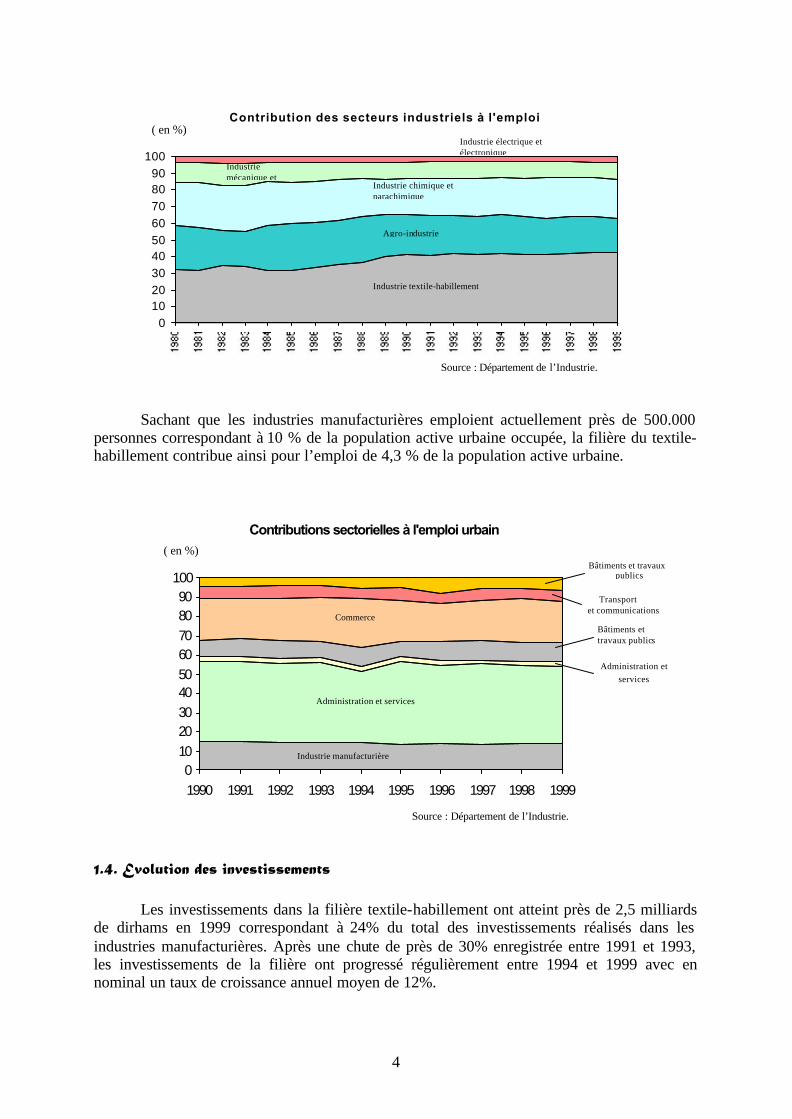

1.3. Contribution à l’emploi

En 1999, la filière a employé 211.500 personnes dont 69% de sexe féminin (144.000 emplois). La filière du textile-habillement garde sa position de premier employeur dans les industries manufacturières avec une contribution de 43%.

Source : Direction de la Statistique.

Evolution des contributions sectorielles à la balance des paiements

RME

Tourisme

Phosphates

Agriculture

Pêche

Textile et

habillement

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Source : Direction de la Statistique.

Evolution des valeurs ajout ées sectorielles(Prix constants )

Industries manufacturi ères

Commerce

Mines

Energie

B âtiments et

travaux publics

Transport &

Communication

Hé bergement

et restauration

Administrations et services

Agriculture

0

20000

40000

60000

80000

100000

120000

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

en m

illio

ns

de

Dh

Source : Office des Changes.

Evolution des valeurs ajoutées sectorielles

(prix constants)

4

Sachant que les industries manufacturières emploient actuellement près de 500.000

personnes correspondant à 10 % de la population active urbaine occupée, la filière du textile-habillement contribue ainsi pour l’emploi de 4,3 % de la population active urbaine.

1.4. Evolution des investissements

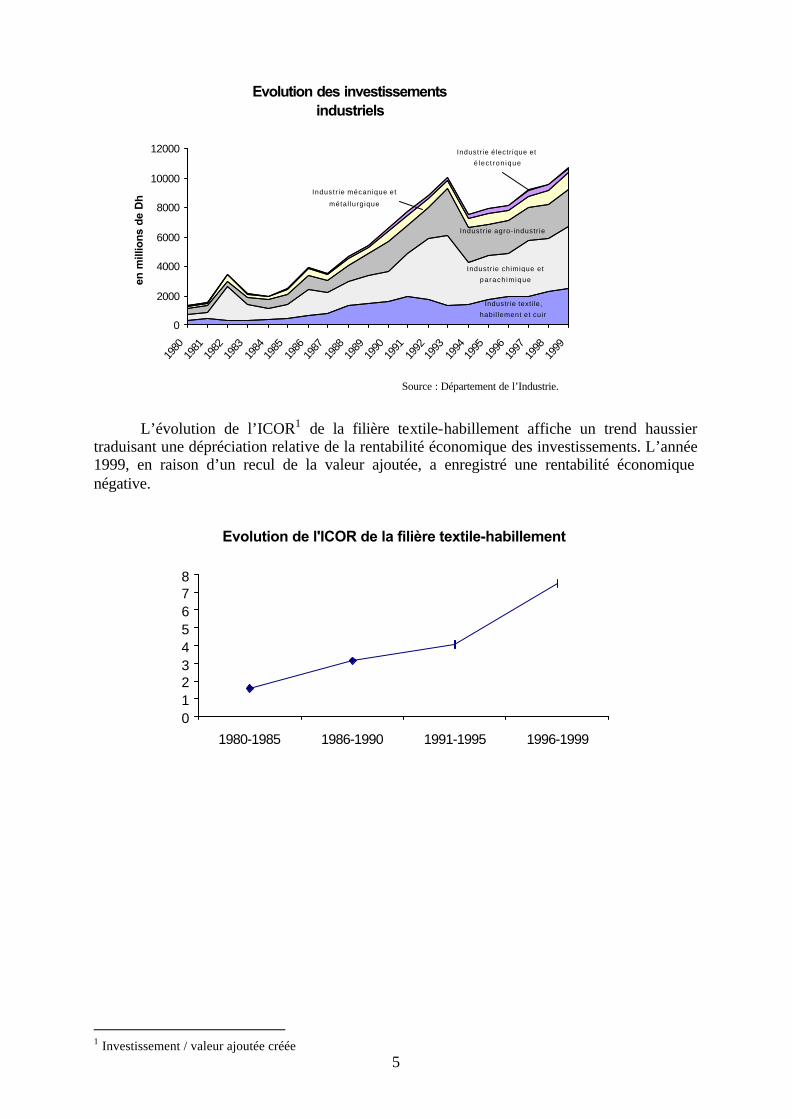

Les investissements dans la filière textile-habillement ont atteint près de 2,5 milliards de dirhams en 1999 correspondant à 24% du total des investissements réalisés dans les industries manufacturières. Après une chute de près de 30% enregistrée entre 1991 et 1993, les investissements de la filière ont progressé régulièrement entre 1994 et 1999 avec en nominal un taux de croissance annuel moyen de 12%.

Source : Département de l’Industrie.

Source : Département de l’Industrie.

Contributions sectorielles à l'emploi urbain

0

10

20

30

40

50

60

70

80

90

100

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Industrie manufacturière

Administration et services

Administration et services

Bâtiments et travaux publics

Commerce

Transport et communications

Bâtiments et travaux publics

Contribution des secteurs industriels à l'emploi

0

10

20

30

40

50

60

70

80

90

100

Industrie textile-habillement

Agro-industrie

Industrie chimique et parachimique

Industrie mécanique et

Industrie électrique et électronique

( en %)

( en %)

5

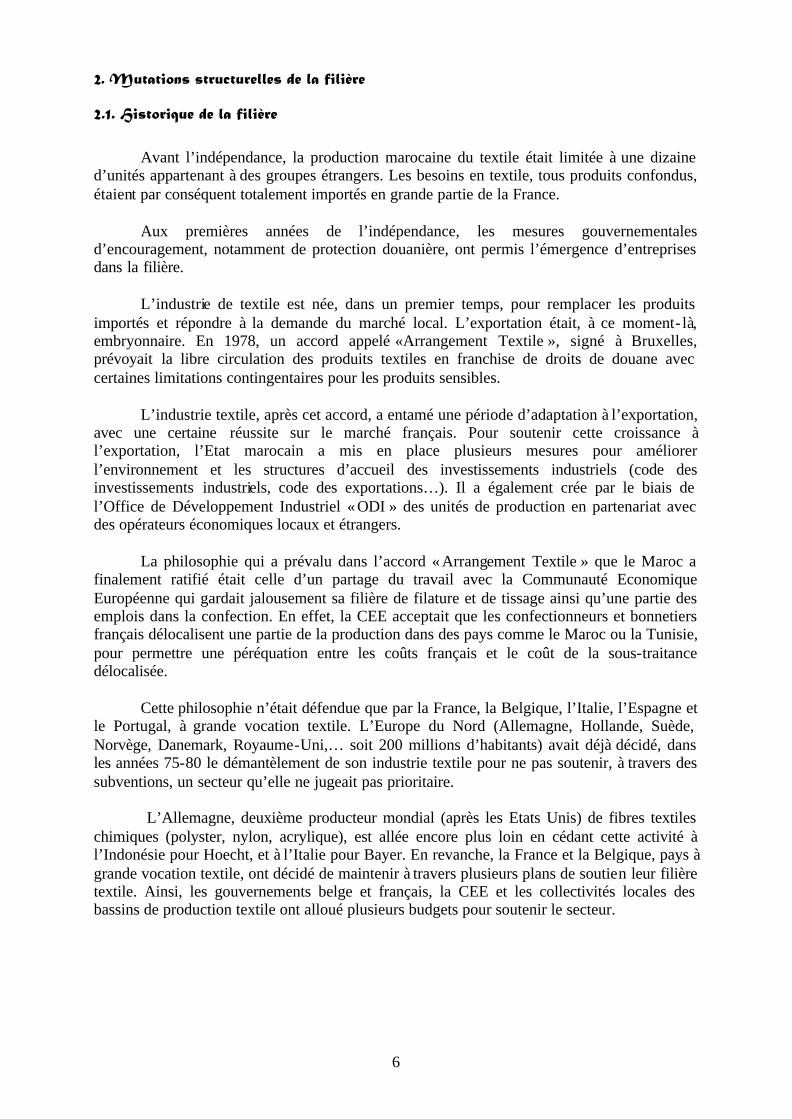

L’évolution de l’ICOR1 de la filière textile-habillement affiche un trend haussier

traduisant une dépréciation relative de la rentabilité économique des investissements. L’année 1999, en raison d’un recul de la valeur ajoutée, a enregistré une rentabilité économique négative.

1 Investissement / valeur ajoutée créée

Source : Département de l’Industrie.

Evolution de l'ICOR de la filière textile-habillement

0

1

23

4

5

6

78

1980-1985 1986-1990 1991-1995 1996-1999

Evolution des investissements industriels

Industrie textile,

habil lement et cuir

Industr ie chimique et

parach imique

Industr ie agro-industr ie

Industr ie mécanique et

métal lurgique

Industr ie électr ique et

é lec t ron ique

0

2000

4000

6000

8000

10000

12000

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

en m

illio

ns d

e D

h

6

2. Mutations structurelles de la filière 2.1. Historique de la filière Avant l’indépendance, la production marocaine du textile était limitée à une dizaine d’unités appartenant à des groupes étrangers. Les besoins en textile, tous produits confondus, étaient par conséquent totalement importés en grande partie de la France.

Aux premières années de l’indépendance, les mesures gouvernementales d’encouragement, notamment de protection douanière, ont permis l’émergence d’entreprises dans la filière.

L’industrie de textile est née, dans un premier temps, pour remplacer les produits importés et répondre à la demande du marché local. L’exportation était, à ce moment- là, embryonnaire. En 1978, un accord appelé «Arrangement Textile », signé à Bruxelles, prévoyait la libre circulation des produits textiles en franchise de droits de douane avec certaines limitations contingentaires pour les produits sensibles. L’industrie textile, après cet accord, a entamé une période d’adaptation à l’exportation, avec une certaine réussite sur le marché français. Pour soutenir cette croissance à l’exportation, l’Etat marocain a mis en place plusieurs mesures pour améliorer l’environnement et les structures d’accueil des investissements industriels (code des investissements industriels, code des exportations…). Il a également crée par le biais de l’Office de Développement Industriel « ODI » des unités de production en partenariat avec des opérateurs économiques locaux et étrangers.

La philosophie qui a prévalu dans l’accord « Arrangement Textile » que le Maroc a finalement ratifié était celle d’un partage du travail avec la Communauté Economique Européenne qui gardait jalousement sa filière de filature et de tissage ainsi qu’une partie des emplois dans la confection. En effet, la CEE acceptait que les confectionneurs et bonnetiers français délocalisent une partie de la production dans des pays comme le Maroc ou la Tunisie, pour permettre une péréquation entre les coûts français et le coût de la sous-traitance délocalisée.

Cette philosophie n’était défendue que par la France, la Belgique, l’Italie, l’Espagne et

le Portugal, à grande vocation textile. L’Europe du Nord (Allemagne, Hollande, Suède, Norvège, Danemark, Royaume-Uni,… soit 200 millions d’habitants) avait déjà décidé, dans les années 75-80 le démantèlement de son industrie textile pour ne pas soutenir, à travers des subventions, un secteur qu’elle ne jugeait pas prioritaire.

L’Allemagne, deuxième producteur mondial (après les Etats Unis) de fibres textiles

chimiques (polyster, nylon, acrylique), est allée encore plus loin en cédant cette activité à l’Indonésie pour Hoecht, et à l’Italie pour Bayer. En revanche, la France et la Belgique, pays à grande vocation textile, ont décidé de maintenir à travers plusieurs plans de soutien leur filière textile. Ainsi, les gouvernements belge et français, la CEE et les collectivités locales des bassins de production textile ont alloué plusieurs budgets pour soutenir le secteur.

7

2.2. Perspectives de la filière Durant les deux dernières années, un phénomène d’accélération lié à la globalisation économique a réduit l’activité de la filière textile en Europe. Aujourd’hui, l’Europe du Nord (260 millions d’habitants y compris la France et la Belgique), ne disposant plus d’une industrie de textile développée, n’aura plus vocation à délocaliser sa production. Les grands groupes qui subsistent dans le secteur sont fragilisés financièrement. Seuls les pays du Sud à savoir l’Italie, l’Espagne, le Portugal et la Grèce (120 millions d’habitants) gardent une filière textile, mais entament déjà leur délocalisation : • L’Italie commence à délocaliser en Tunisie et en Roumanie. • L’Espagne commence timidement sa délocalisation vers le Maroc, mais il est prévisible que cette démarche s’accélère si le Maroc prend conscience, aujourd’hui, des enjeux de la nouvelle donne mondiale du secteur. • Le Portugal est le dernier pays de l’Union Européenne qui entamera lui aussi sa délocalisation, mais de façon décalée dans le temps. • La Grèce ne représente pas aujourd’hui un acteur majeur quant à la délocalisation de sa filière textile.

La nouvelle donne mondiale qui se manifeste par une accélération du démantèlement des moyens de production de textile en Europe, dessine une nouvelle redistribution du partage international du travail.

Ainsi les spécialistes pronostiquent que l’ensemble des achats textiles sera réalisé,

dans le futur par des multinationales, des centrales d’achats ou des chaînes spécialisées n’ayant plus aucun lien avec un outil de production textile dans leur pays. Ces nouveaux acheteurs préféreraient les produits finis au détriment de la sous-traitance. Ils orienteront, dorénavant, leurs achats vers les pays où la filière textile est totalement intégrée. Or, l’une des principales faiblesses de cette filière au Maroc réside dans sa faible intégration, d’où l’impératif et l’urgence de lever cette contrainte.

8

3. Analyse microéconomique de la filière du textile- habillement 3.1. Décomposition par branche

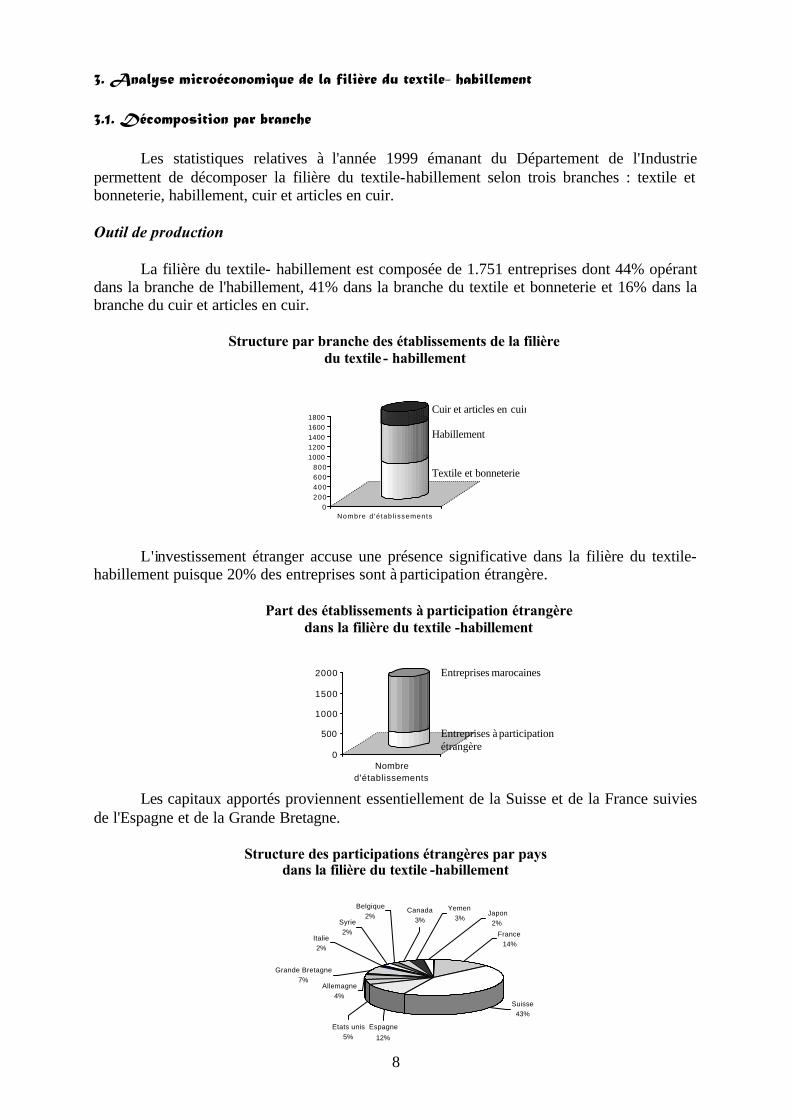

Les statistiques relatives à l'année 1999 émanant du Département de l'Industrie permettent de décomposer la filière du textile-habillement selon trois branches : textile et bonneterie, habillement, cuir et articles en cuir.

Outil de production La filière du textile- habillement est composée de 1.751 entreprises dont 44% opérant dans la branche de l'habillement, 41% dans la branche du textile et bonneterie et 16% dans la branche du cuir et articles en cuir.

Structure par branche des établissements de la filière du textile - habillement

L'investissement étranger accuse une présence significative dans la filière du textile-

habillement puisque 20% des entreprises sont à participation étrangère.

Part des établissements à participation étrangère dans la filière du textile -habillement

Les capitaux apportés proviennent essentiellement de la Suisse et de la France suivies de l'Espagne et de la Grande Bretagne.

Structure des participations étrangères par pays dans la filière du textile -habillement

0

200

400

600

800

1000

1200

1400

1600

1800

Nombre d 'établ issements

Cuir et articles en cuir Habillement Textile et bonneterie

Suisse

43%

France

14%

Japon

2%

Yemen

3%

Espagne

12%

Etats unis

5%

Grande Bretagne

7%Allemagne

4%

Canada

3%Syrie

2%

Belgique

2%

Italie

2%

0

500

1000

1500

2000

Nombre

d'établissements

Entreprises marocaines Entreprises à participation étrangère

9

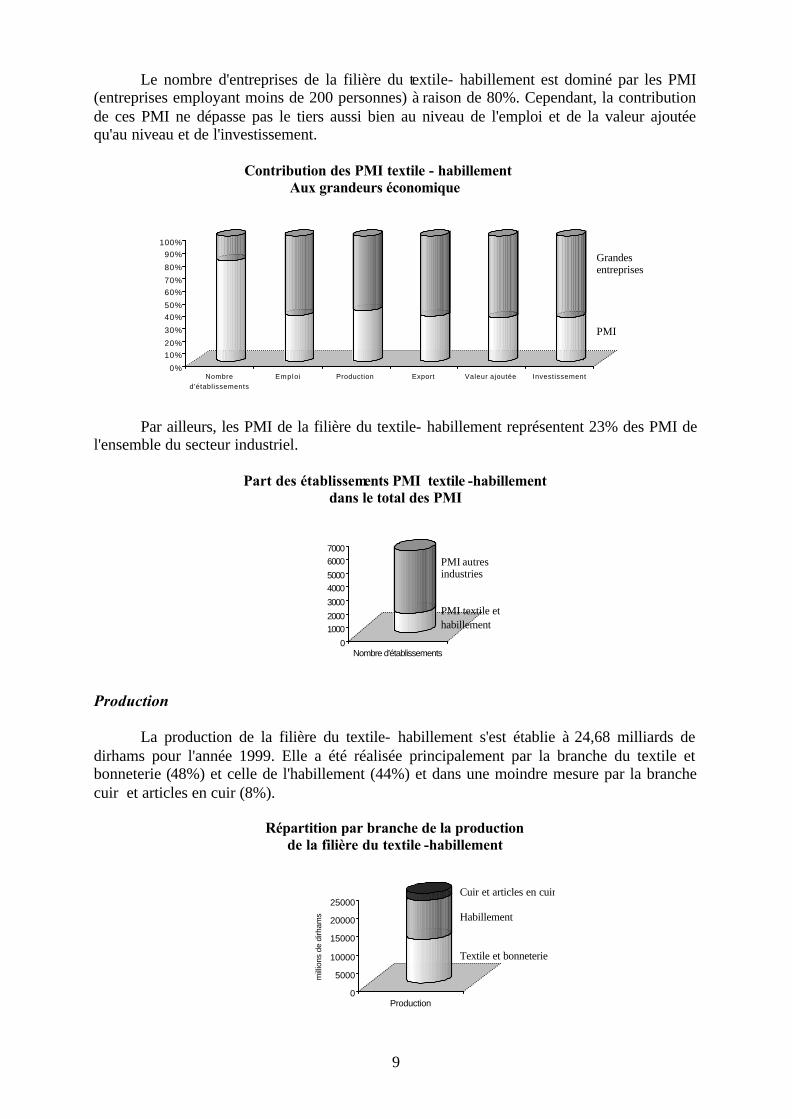

Le nombre d'entreprises de la filière du textile- habillement est dominé par les PMI (entreprises employant moins de 200 personnes) à raison de 80%. Cependant, la contribution de ces PMI ne dépasse pas le tiers aussi bien au niveau de l'emploi et de la valeur ajoutée qu'au niveau et de l'investissement.

Contribution des PMI textile - habillement Aux grandeurs économique

Par ailleurs, les PMI de la filière du textile- habillement représentent 23% des PMI de

l'ensemble du secteur industriel.

Part des établissements PMI textile -habillement dans le total des PMI

Production

La production de la filière du textile- habillement s'est établie à 24,68 milliards de dirhams pour l'année 1999. Elle a été réalisée principalement par la branche du textile et bonneterie (48%) et celle de l'habillement (44%) et dans une moindre mesure par la branche cuir et articles en cuir (8%).

Répartition par branche de la production de la filière du textile -habillement

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Nombre

d'établissements

Emplo i Production Export Valeur ajoutée Investissement

0

1000

2000

3000

4000

5000

6000

7000

Nombre d'établissements

PMI autres industries PMI textile et habillement

0

5000

10000

15000

20000

25000

mill

ions

de d

irham

s

Production

Cuir et articles en cuir Habillement Textile et bonneterie

Grandes entreprises PMI

10

Valeur ajoutée

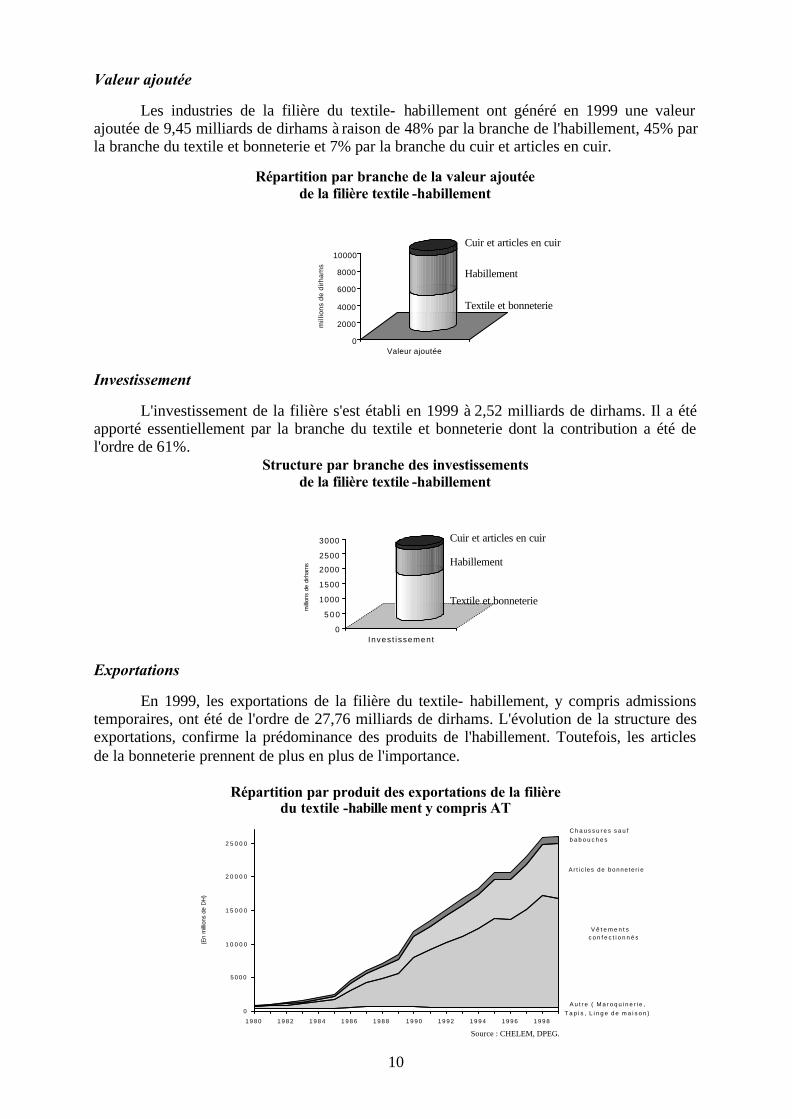

Les industries de la filière du textile- habillement ont généré en 1999 une valeur ajoutée de 9,45 milliards de dirhams à raison de 48% par la branche de l'habillement, 45% par la branche du textile et bonneterie et 7% par la branche du cuir et articles en cuir.

Répartition par branche de la valeur ajoutée de la filière textile -habillement

Investissement

L'investissement de la filière s'est établi en 1999 à 2,52 milliards de dirhams. Il a été apporté essentiellement par la branche du textile et bonneterie dont la contribution a été de l'ordre de 61%.

Structure par branche des investissements de la filière textile -habillement

Exportations

En 1999, les exportations de la filière du textile- habillement, y compris admissions temporaires, ont été de l'ordre de 27,76 milliards de dirhams. L'évolution de la structure des exportations, confirme la prédominance des produits de l'habillement. Toutefois, les articles de la bonneterie prennent de plus en plus de l'importance.

Répartition par produit des exportations de la filière du textile -habille ment y compris AT

0

2000

4000

6000

8000

10000

millio

ns d

e d

irh

am

s

Valeur ajoutée

Cuir et articles en cuir

Habillement

Textile et bonneterie

0

5 0 0

1000

1500

2000

2500

3000

millio

ns

de d

irham

s

Inves t i ssement

Cuir et articles en cuir Habillement Textile et bonneterie

A u t r e ( M a r o q u i n e r i e ,

T a p i s , L i n g e d e m a i s o n )

V ê t e m e n t s

c o n f e c t i o n n é s

Ar t i c l es de bonne te r i e

C h a u s s u r e s s a u f

b a b o u c h e s

0

5 0 0 0

1 0 0 0 0

1 5 0 0 0

2 0 0 0 0

2 5 0 0 0

1 9 8 0 1 9 8 2 1 9 8 4 1 9 8 6 1 9 8 8 1 9 9 0 1 9 9 2 1 9 9 4 1 9 9 6 1 9 9 8

(En m

illio

ns

de D

H)

Source : CHELEM, DPEG.

11

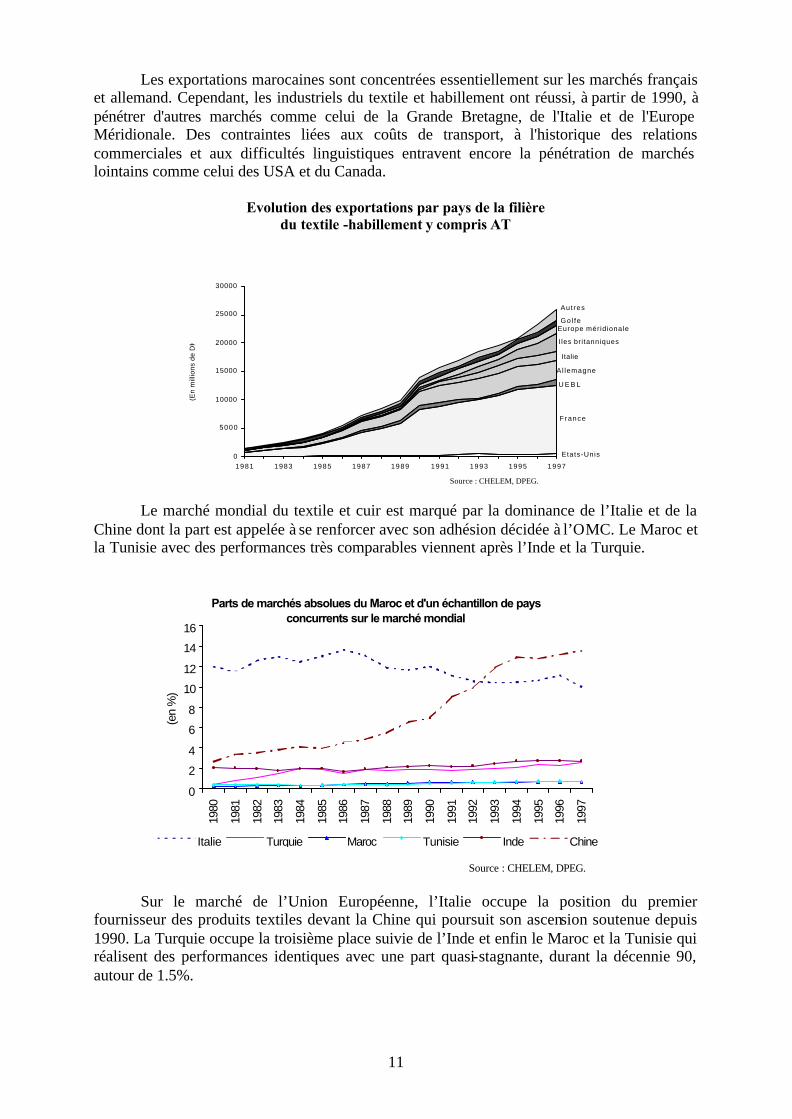

Les exportations marocaines sont concentrées essentiellement sur les marchés français et allemand. Cependant, les industriels du textile et habillement ont réussi, à partir de 1990, à pénétrer d'autres marchés comme celui de la Grande Bretagne, de l'Italie et de l'Europe Méridionale. Des contraintes liées aux coûts de transport, à l'historique des relations commerciales et aux difficultés linguistiques entravent encore la pénétration de marchés lointains comme celui des USA et du Canada.

Evolution des exportations par pays de la filière du textile -habillement y compris AT

Le marché mondial du textile et cuir est marqué par la dominance de l’Italie et de la

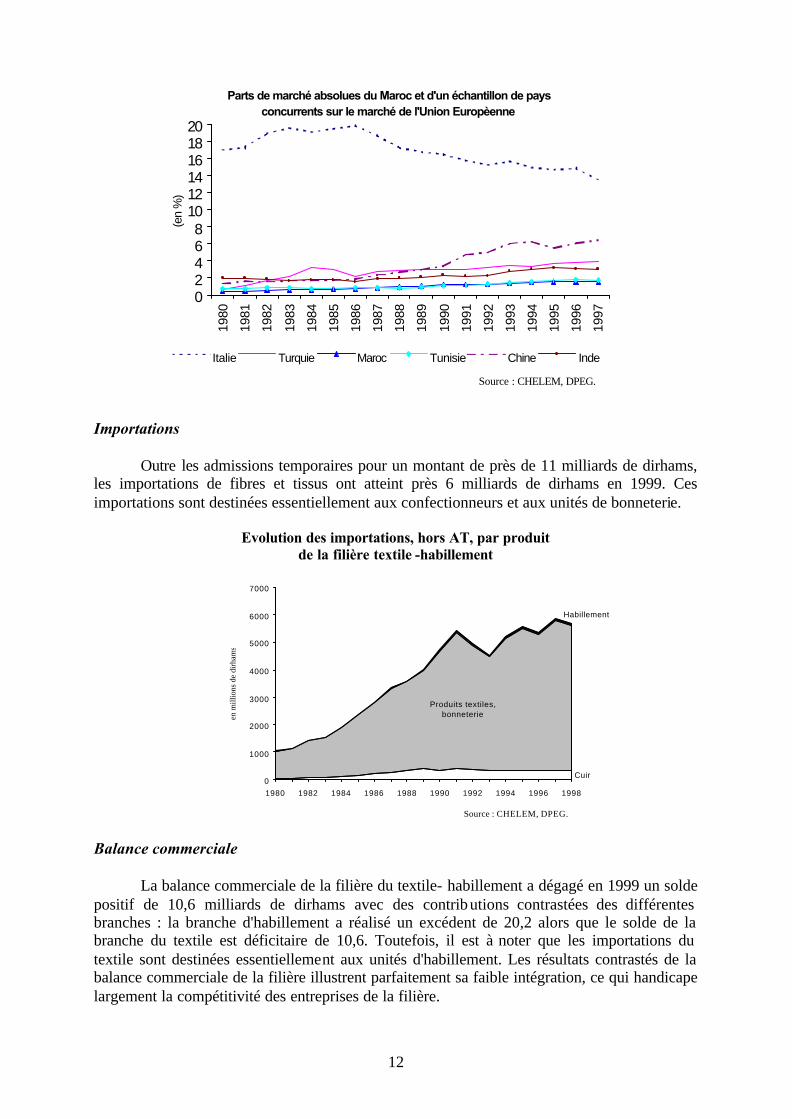

Chine dont la part est appelée à se renforcer avec son adhésion décidée à l’OMC. Le Maroc et la Tunisie avec des performances très comparables viennent après l’Inde et la Turquie.

Sur le marché de l’Union Européenne, l’Italie occupe la position du premier

fournisseur des produits textiles devant la Chine qui poursuit son ascension soutenue depuis 1990. La Turquie occupe la troisième place suivie de l’Inde et enfin le Maroc et la Tunisie qui réalisent des performances identiques avec une part quasi-stagnante, durant la décennie 90, autour de 1.5%.

Etats-Unis

France

U E B L

Al lemagne

Italie

I les bri tanniques

Europe méridionaleGo l fe

Aut res

0

5000

10000

15000

20000

25000

30000

1981 1983 1985 1987 1989 1991 1993 1995 1997

(En

mill

ion

s d

e D

H)

Parts de marchés absolues du Maroc et d'un échantillon de pays concurrents sur le marché mondial

0

2

4

6

8

10

12

14

16

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

(en %

)

Italie Turquie Maroc Tunisie Inde Chine

Source : CHELEM, DPEG.

Source : CHELEM, DPEG.

12

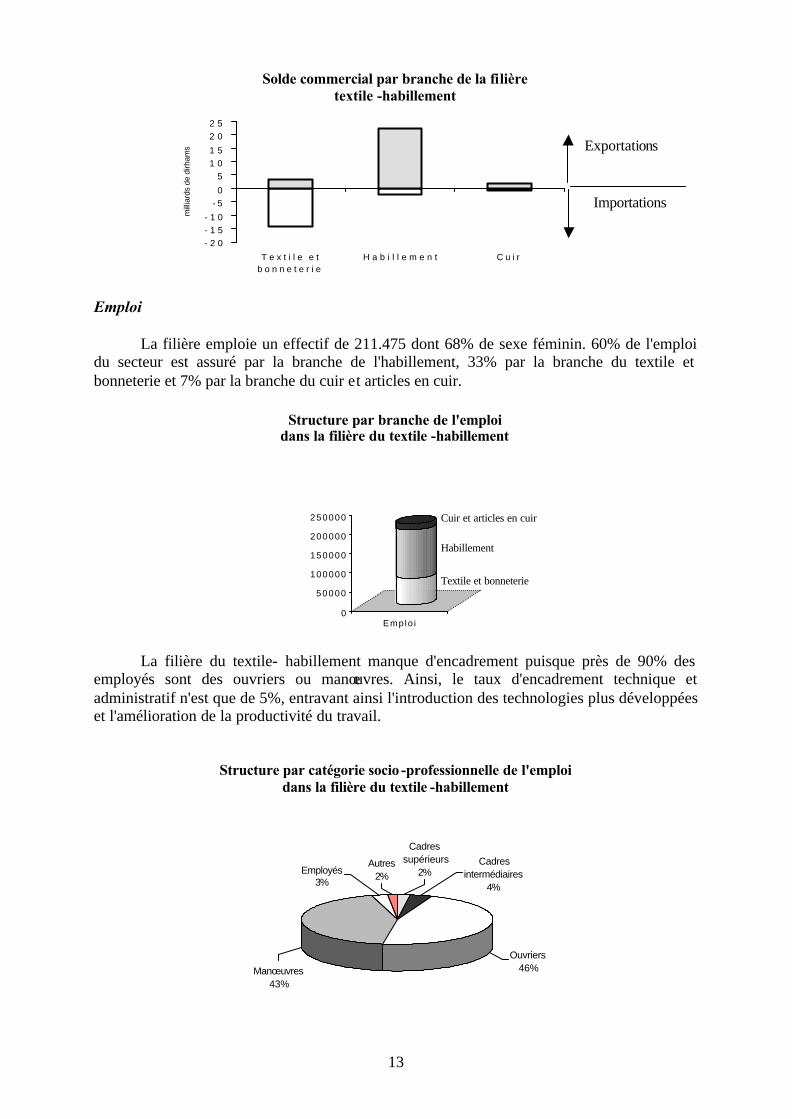

Importations

Outre les admissions temporaires pour un montant de près de 11 milliards de dirhams, les importations de fibres et tissus ont atteint près 6 milliards de dirhams en 1999. Ces importations sont destinées essentiellement aux confectionneurs et aux unités de bonneterie.

Evolution des importations, hors AT, par produit

de la filière textile -habillement

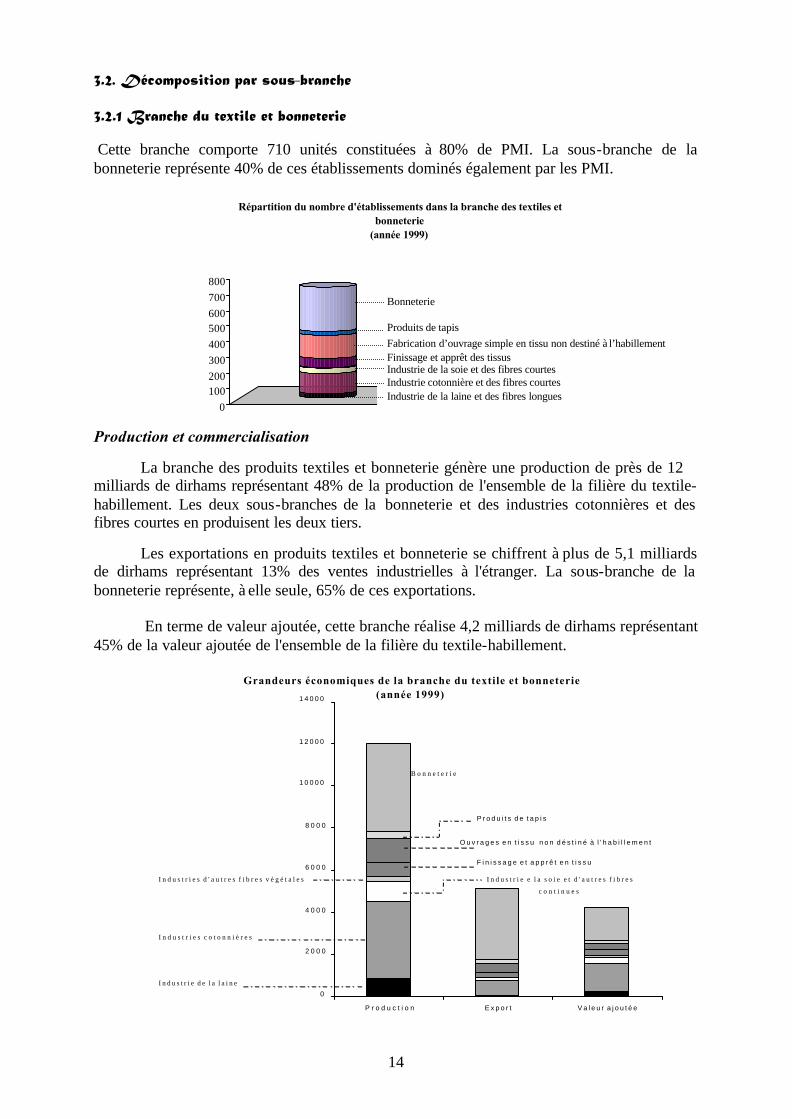

Balance commerciale

La balance commerciale de la filière du textile- habillement a dégagé en 1999 un solde positif de 10,6 milliards de dirhams avec des contributions contrastées des différentes branches : la branche d'habillement a réalisé un excédent de 20,2 alors que le solde de la branche du textile est déficitaire de 10,6. Toutefois, il est à noter que les importations du textile sont destinées essentiellement aux unités d'habillement. Les résultats contrastés de la balance commerciale de la filière illustrent parfaitement sa faible intégration, ce qui handicape largement la compétitivité des entreprises de la filière.

Cuir

Produits textiles, bonneterie

Habillement

0

1000

2000

3000

4000

5000

6000

7000

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998

en m

illio

ns d

e di

rham

s

Parts de marché absolues du Maroc et d'un échantillon de pays concurrents sur le marché de l'Union Europèenne

02468

101214161820

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

(en %

)

Italie Turquie Maroc Tunisie Chine Inde

Source : CHELEM, DPEG.

Source : CHELEM, DPEG.

13

Solde commercial par branche de la filière textile -habillement

Emploi La filière emploie un effectif de 211.475 dont 68% de sexe féminin. 60% de l'emploi du secteur est assuré par la branche de l'habillement, 33% par la branche du textile et bonneterie et 7% par la branche du cuir et articles en cuir.

Structure par branche de l'emploi dans la filière du textile -habillement

La filière du textile- habillement manque d'encadrement puisque près de 90% des employés sont des ouvriers ou manœuvres. Ainsi, le taux d'encadrement technique et administratif n'est que de 5%, entravant ainsi l'introduction des technologies plus développées et l'amélioration de la productivité du travail.

Structure par catégorie socio -professionnelle de l'emploi

dans la filière du textile -habillement

0

50000

100000

150000

200000

250000

Emplo i

Ouvriers

46%Manœuvres

43%

Cadres

intermédiaires

4%

Cadres

supérieurs

2%Employés3%

Autres

2%

Cuir et articles en cuir

Habillement

Textile et bonneterie

- 2 0

- 1 5

- 1 0

- 5

0

5

1 0

1 5

2 0

2 5

T e x t i l e e t

b o n n e t e r i e

H a b i l l e m e n t C u i r

mill

iard

s de d

irham

s Exportations

Importations

14

3.2. Décomposition par sous-branche 3.2.1 Branche du textile et bonneterie

Cette branche comporte 710 unités constituées à 80% de PMI. La sous-branche de la bonneterie représente 40% de ces établissements dominés également par les PMI.

Production et commercialisation

La branche des produits textiles et bonneterie génère une production de près de 12 milliards de dirhams représentant 48% de la production de l'ensemble de la filière du textile-habillement. Les deux sous-branches de la bonneterie et des industries cotonnières et des fibres courtes en produisent les deux tiers.

Les exportations en produits textiles et bonneterie se chiffrent à plus de 5,1 milliards de dirhams représentant 13% des ventes industrielles à l'étranger. La sous-branche de la bonneterie représente, à elle seule, 65% de ces exportations.

En terme de valeur ajoutée, cette branche réalise 4,2 milliards de dirhams représentant

45% de la valeur ajoutée de l'ensemble de la filière du textile-habillement.

0100200300400500600700800

Répartition du nombre d'établissements dans la branche des textiles et bonneterie

(année 1999)

Grandeurs économiques de la branche du textile et bonneterie(année 1999)

0

2 0 0 0

4 0 0 0

6 0 0 0

8 0 0 0

1 0 0 0 0

1 2 0 0 0

1 4 0 0 0

P r o d u c t i o n E x p o r t V a l e u r a j o u t é e

B o n n e t e r i e

P r o d u i t s d e t a p i s

O u v r a g e s e n t i s s u n o n d é s t i n é à l ' h a b i l l e m e n t

F i n i s s a g e e t a p p r ê t e n t i s s u

I n d u s t r i e s d ' a u t r e s f i b r e s v é g é t a l e s I n d u s t r i e e l a s o i e e t d ' a u t r e s f i b r e s

c o n t i n u e s

I n d u s t r i e s c o t o n n i è r e s

I n d u s t r i e d e l a l a i n e

Bonneterie Produits de tapis Fabrication d’ouvrage simple en tissu non destiné à l’habillement

Finissage et apprêt des tissus Industrie de la soie et des fibres courtes Industrie cotonnière et des fibres courtes Industrie de la laine et des fibres longues

15

Investissement Les investissements dans la branche sont de l'ordre de 1,5 milliards de dirhams, soit

61% de l'ensemble des investissements de la filière du textile-habillement ou encore 14% de l'investissement industriel total. Plus de la moitie de ces investissements sont réalisés par la sous-branche des industries cotonnières et des fibres courtes.

Emploi

La branche des textiles et bonneterie emploie 69.064 personnes représentant près du

tiers des emplois de l'ensemble de la filière textile-habillement. La sous-branche de la bonneterie assure à elle seule près de la moitié de cet effectif suivie de l'industrie cotonnière et des fibres courtes avec 20% des emplois de la branche.

Structure de l'investissement dans la branche du textile et bonneterie

(année 1999)

0

200

400

600

800

1000

1200

1400

1600

1800

B o n n e t e r i e

P r o d u i t s d e t a p i s

O u v r a g e s e n t i s s u n o n d é s t i n é s à l ' h a b i l l e m e n t

F i n i s s a g e e t a p p r ê t

en t i ssu I n d u s t r i e s d ' a u t r e s f i b r e s v é g é t a l e s

I n d u s t r i e d e l a s o i e e t d ' a u t r e s f i b r e s c o n t i n u e s

I n d u s t r i e s c o t o n n i è r e s

I n d u s t r i e d e l a l a i n e

0

1 0 0 0 0

2 0 0 0 0

3 0 0 0 0

4 0 0 0 0

5 0 0 0 0

6 0 0 0 0

7 0 0 0 0

Structure de l'emploi dans la branche du textile et bonneterie(année 1999)

B o n n e t e r i e

Produ i ts de tap is

F a b r i c a t i o n d ' o u v r a g e s s i m p l e s e n t i s s u n o n d é s t i n é s à l ' h a b i l l e m e n t )

I n d u s t r i e d e l a l a i n e e t d e s f i b r e s l o n g u e s

I n d u s t r i e c o t o n n i è r e e t d e s f i b r e s c o u r t e s

I n d u s t r i e d e l a s o i e e t d e s f i b r e s c o n t i n u e s

F i n i s s a g e e t a p p r ê t

d e s t i s s u s

I n d u s t r i e s d ' a u t r e s

f i b r e s v é g é t a l e s

16

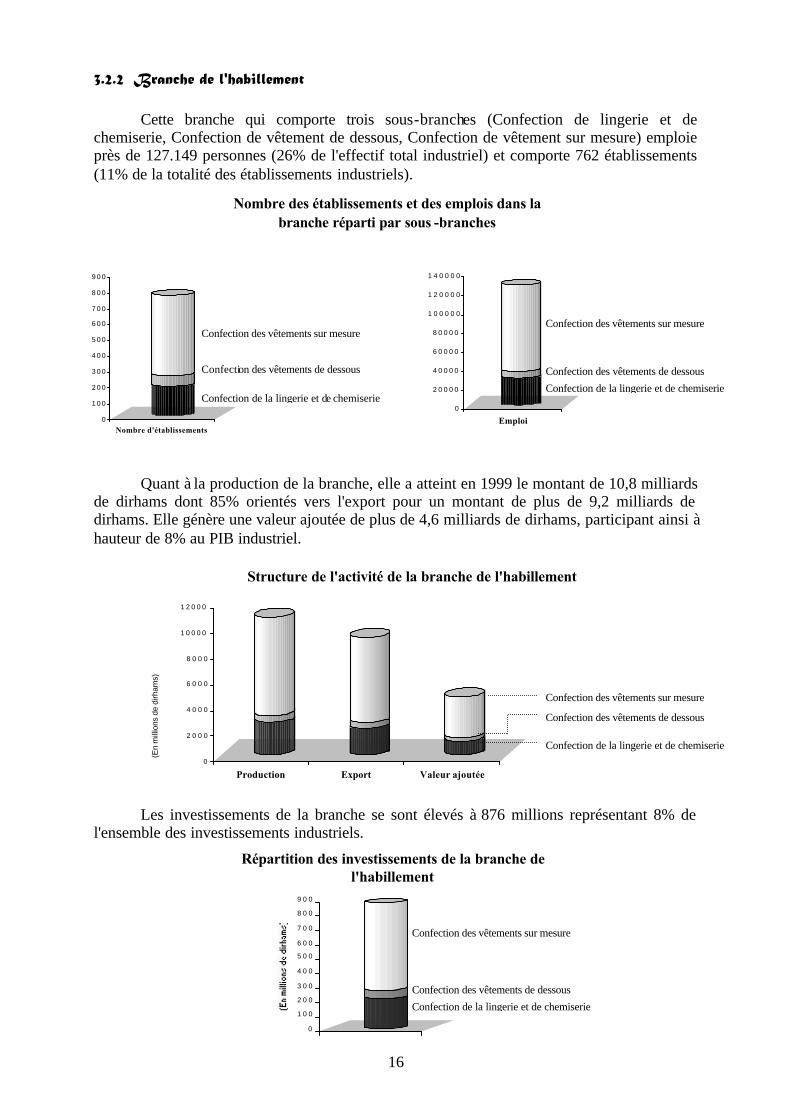

3.2.2 Branche de l'habillement

Cette branche qui comporte trois sous-branches (Confection de lingerie et de chemiserie, Confection de vêtement de dessous, Confection de vêtement sur mesure) emploie près de 127.149 personnes (26% de l'effectif total industriel) et comporte 762 établissements (11% de la totalité des établissements industriels).

Quant à la production de la branche, elle a atteint en 1999 le montant de 10,8 milliards

de dirhams dont 85% orientés vers l'export pour un montant de plus de 9,2 milliards de dirhams. Elle génère une valeur ajoutée de plus de 4,6 milliards de dirhams, participant ainsi à hauteur de 8% au PIB industriel.

Les investissements de la branche se sont élevés à 876 millions représentant 8% de

l'ensemble des investissements industriels.

0

2 0 0 0

4 0 0 0

6 0 0 0

8 0 0 0

1 0 0 0 0

1 2 0 0 0

(En m

illio

ns

de d

irham

s)

Production Export Valeur ajoutée

0

2 0 0 0 0

4 0 0 0 0

6 0 0 0 0

8 0 0 0 0

1 0 0 0 0 0

1 2 0 0 0 0

1 4 0 0 0 0

Emploi0

1 0 0

2 0 0

3 0 0

4 0 0

5 0 0

6 0 0

7 0 0

8 0 0

9 0 0

Nombre d'établissements

Nombre des établissements et des emplois dans la branche réparti par sous -branches

Confection de la lingerie et de chemiserie

Confection des vêtements de dessous

Confection des vêtements sur mesure

Confection des vêtements sur mesure

Confection des vêtements de dessous

Confection de la lingerie et de chemiserie

0

1 0 0

2 0 0

3 0 0

4 0 0

5 0 0

6 0 0

7 0 0

8 0 0

9 0 0

Confection des vêtements sur mesure

Confection des vêtements de dessous

Confection de la lingerie et de chemiserie

Répartition des investissements de la branche de l'habillement

Structure de l'activité de la branche de l'habillement

Confection des vêtements de dessous

Confection de la lingerie et de chemiserie

Confection des vêtements sur mesure

17

La sous-branche de la confection des vêtements sur mesure constitue le segment le plus dynamique de la branche de l'habillement. Elle comporte 511 unités (67% de l'effectif de la branche) qui contribuent pour 71% à la production, 73% de ses exportations et 71% de la valeur ajoutée.

La participation de la sous-branche de la confection de lingerie et de chemiserie est de

l'ordre de 24% pour la production, 22% pour les exportations et 23% pour la valeur ajoutée. La contribution de la sous-branche de la confection des vêtements de dessous reste

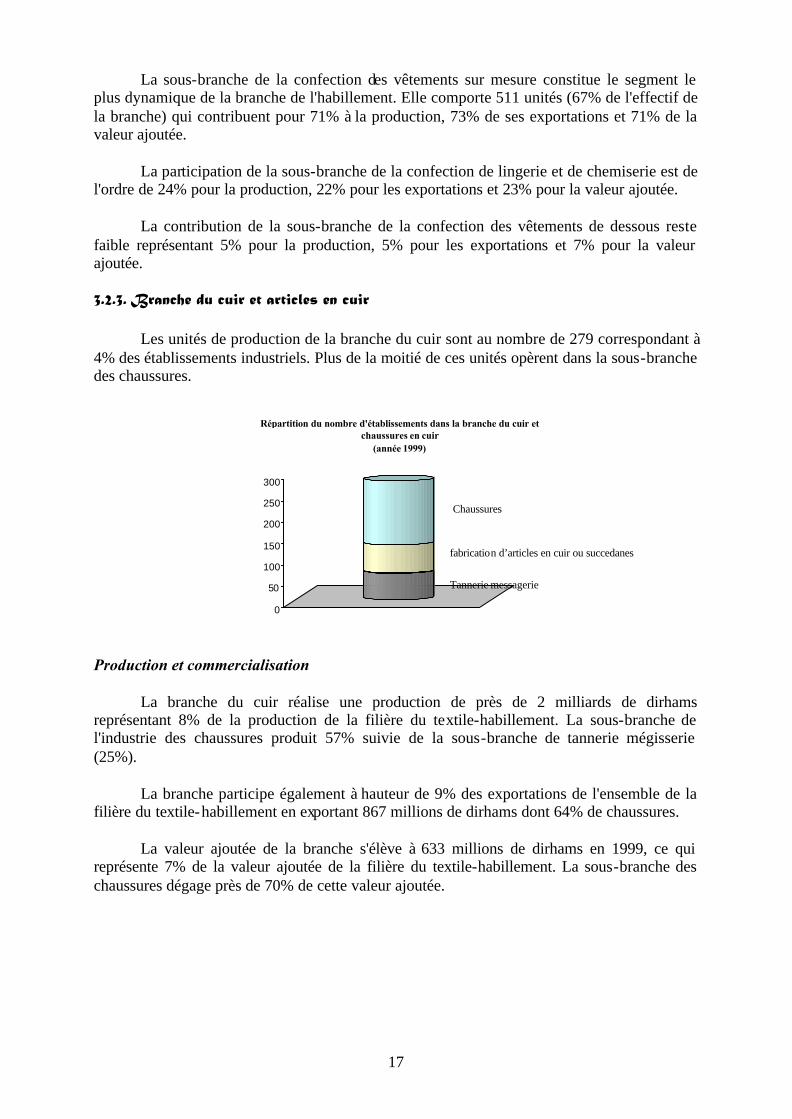

faible représentant 5% pour la production, 5% pour les exportations et 7% pour la valeur ajoutée. 3.2.3. Branche du cuir et articles en cuir Les unités de production de la branche du cuir sont au nombre de 279 correspondant à 4% des établissements industriels. Plus de la moitié de ces unités opèrent dans la sous-branche des chaussures.

Production et commercialisation

La branche du cuir réalise une production de près de 2 milliards de dirhams représentant 8% de la production de la filière du textile-habillement. La sous-branche de l'industrie des chaussures produit 57% suivie de la sous-branche de tannerie mégisserie (25%).

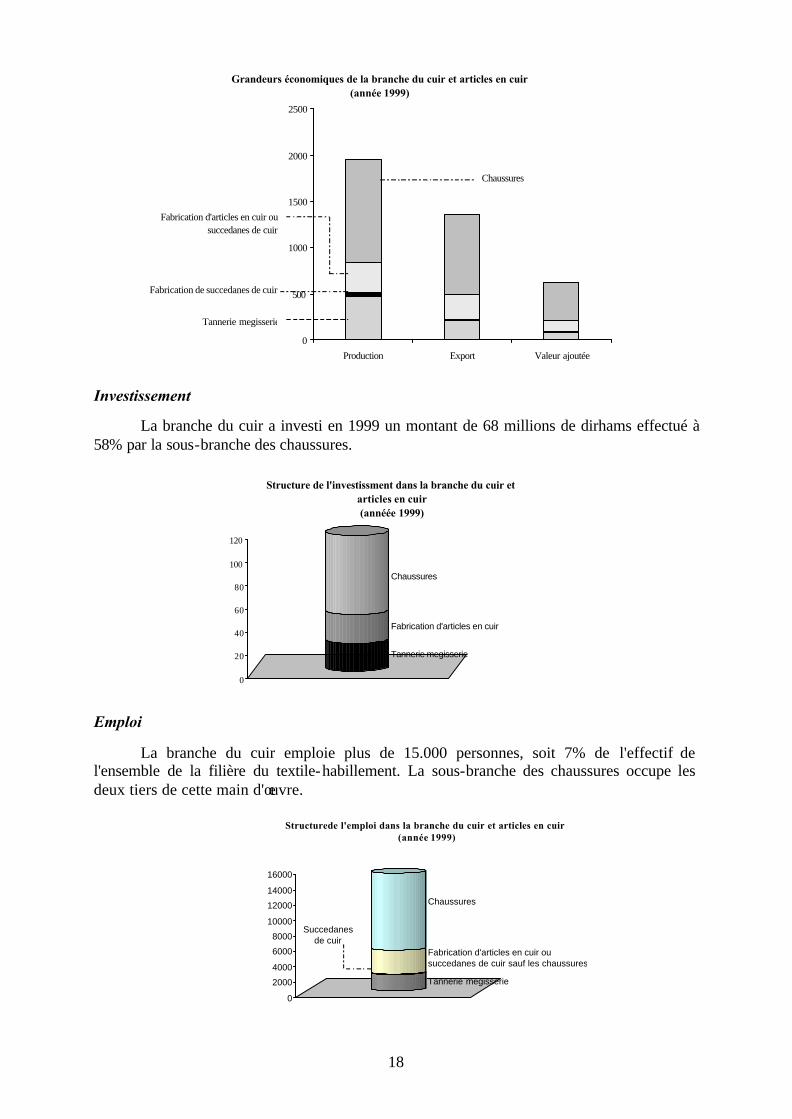

La branche participe également à hauteur de 9% des exportations de l'ensemble de la

filière du textile-habillement en exportant 867 millions de dirhams dont 64% de chaussures. La valeur ajoutée de la branche s'élève à 633 millions de dirhams en 1999, ce qui

représente 7% de la valeur ajoutée de la filière du textile-habillement. La sous-branche des chaussures dégage près de 70% de cette valeur ajoutée.

0

50

100

150

200

250

300

Répartition du nombre d'établissements dans la branche du cuir et chaussures en cuir

(année 1999)

Chaussures

fabrication d’articles en cuir ou succedanes

Tannerie messagerie

18

Investissement

La branche du cuir a investi en 1999 un montant de 68 millions de dirhams effectué à 58% par la sous-branche des chaussures.

Emploi

La branche du cuir emploie plus de 15.000 personnes, soit 7% de l'effectif de l'ensemble de la filière du textile-habillement. La sous-branche des chaussures occupe les deux tiers de cette main d'œuvre.

0

2000

4000

6000

8000

10000

12000

14000

16000

Structurede l'emploi dans la branche du cuir et articles en cuir (année 1999)

Chaussures

Fabrication d'articles en cuir ou succedanes de cuir sauf les chaussures

Tannerie megisserie

Succedanes de cuir

0

20

40

60

80

100

120

Structure de l'investissment dans la branche du cuir et articles en cuir(annéée 1999)

Chaussures

Fabrication d'articles en cuir

Tannerie megisserie

Grandeurs économiques de la branche du cuir et articles en cuir(année 1999)

0

500

1000

1500

2000

2500

Production Export Valeur ajoutée

Chaussures

Fabrication d'articles en cuir ou succedanes de cuir

Fabrication de succedanes de cuir

Tannerie megisserie

19

4. Contraintes de la filière du textile- habillement

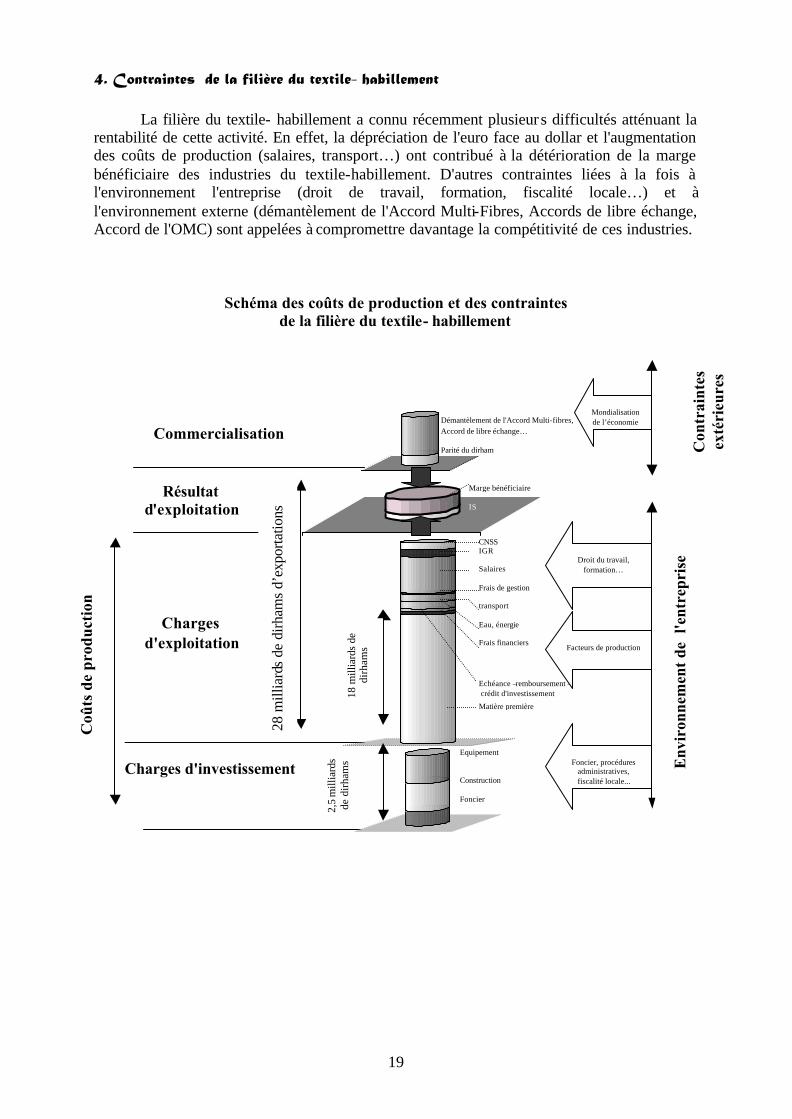

La filière du textile- habillement a connu récemment plusieur s difficultés atténuant la rentabilité de cette activité. En effet, la dépréciation de l'euro face au dollar et l'augmentation des coûts de production (salaires, transport…) ont contribué à la détérioration de la marge bénéficiaire des industries du textile-habillement. D'autres contraintes liées à la fois à l'environnement l'entreprise (droit de travail, formation, fiscalité locale…) et à l'environnement externe (démantèlement de l'Accord Multi-Fibres, Accords de libre échange, Accord de l'OMC) sont appelées à compromettre davantage la compétitivité de ces industries.

Schéma des coûts de production et des contraintes de la filière du textile- habillement

Démantèlement de l'Accord Multi-fibres, Accord de libre échange…

Parité du dirham

Marge bénéficiaire

IS

28 m

illia

rds

de d

irha

ms

d'ex

port

atio

ns

Résultat d'exploitation

Charges d'exploitation

Equipement Construction Foncier

Charges d'investissement

Coû

ts d

e pr

oduc

tion

Env

iron

nem

ent

de l

'ent

repr

ise

Foncier, procédures

administratives, fiscalité locale...

Droit du travail,

formation…

Con

trai

ntes

ex

téri

eure

s

18 m

illia

rds

de

dirh

ams

Mondialisation de l’économie

Commercialisation

2,5

mill

iard

s de

dir

ham

s

CNSS IGR Salaires Frais de gestion transport Eau, énergie Frais financiers

Echéance –remboursement – crédit d'investissement

Matière première

Facteurs de production

28 m

illia

rds

de d

irham

s d’

expo

rtatio

ns

20

4.1. Coûts de production La connaissance de la structure des coûts financiers constitue un élément essentiel

pour déterminer les sources de fragilité financière des entreprises de la filière et par la suite de l’opportunité de l’aide publique. L'analyse détaillée de la structure des coûts de production pour chacune des trois branches de la filière : textile et bonneterie, habillement, cuir et articles en cuir se heurte au manque d'information. A cet égard, la profession est sollicitée pour fournir le détail par branches des coûts de production. Frais du personnel

Selon l'AMITH, ces frais (y compris les charges salariales) représentent près de 50% de la valeur ajoutée des industries du textile-habillement. Cette part est encore plus importante dans certaines filières comme la confection. Justifiée pour des considérations sociales, l'augmentation récemment décidée de 10% du SMIG a contribué au recul de l'avantage comparatif d’une industrie de sous-traitance basée actuellement sur le coût de la main d'œuvre du produit marocain. Transport Selon l'AMITH, les coûts de transport représentent entre 7 et 9% des charges globales d'une entreprise du textile-habillement. Ainsi, les charges de transport maritime et les frais portuaires fixés par l'ODEP sont jugés élevés, selon la profession, par rapport à d'autres pays concurrents. De même, la tarification et la fréquence des vols de la RAM ne garantissent pas toute la flexibilité nécessaire à l'activité des entreprises de la filière. Ces difficultés limitent les initiatives de diversification des débouchés et la pénétration de marchés lointains (marché américain, canadien, Scandinavie…) selon la profession. Energie

Malgré les baisses consenties par l'ONE, le coût de l'énergie reste, selon l’AMITH, supérieur à celui des pays concurrents. Les activités en amont comme la filature, le tissage à jet d'eau ou à jet d'air se trouvent les plus affectées par la facture énergétique.

La baisse des tarifs de l'électricité industrielle de 17% depuis septembre 2000 a constitué une étape décisive vers l'allègement des charges des entreprises de la filière. En relation avec la libéralisation attendue du marché électrique, le prix de l’électricité devrait s’aligner sur les prix de nos principaux concurrents à moyen terme.

Afin de généraliser cette baisse pour tous les utilisateurs industriels, les entreprises utilisant la basse tension sont amenées à se reconvertir à la moyenne tension. A cet égard, l'ONE a proposé un préfinancement complet pour encourager les intiatives de reconversion et pour réduire les pertes d’énergie sur le reseau à l’amont de la filière.

21

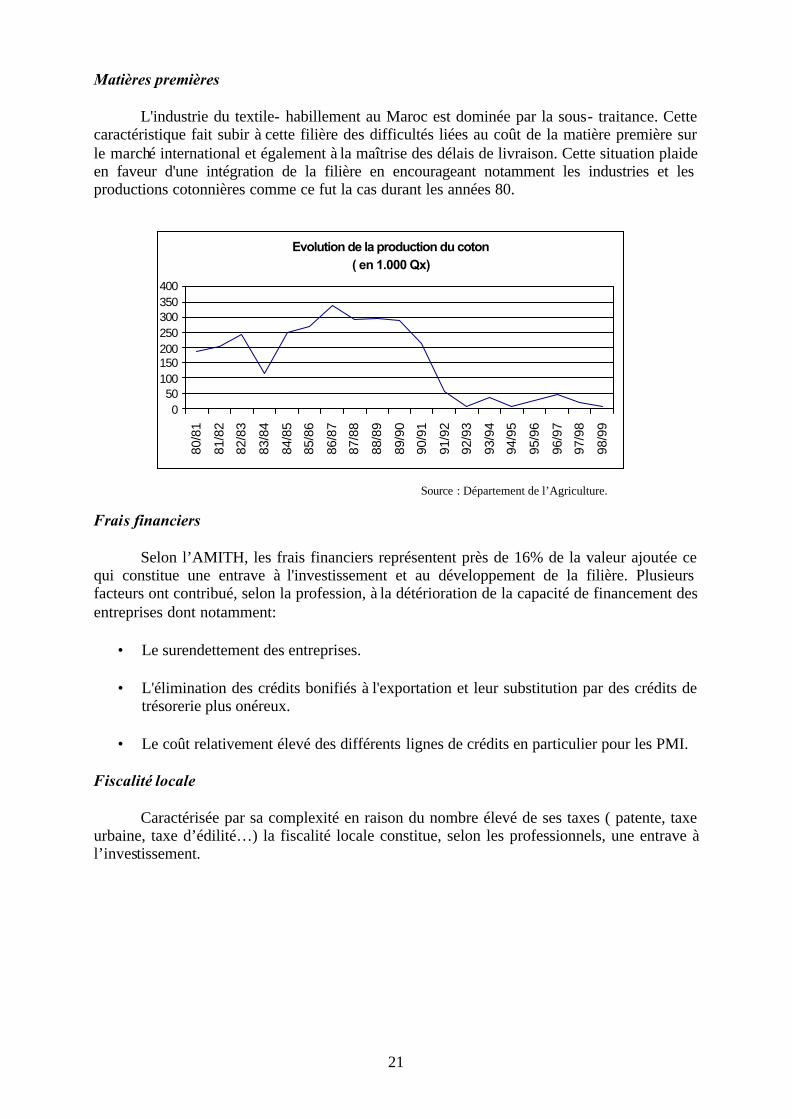

Matières premières L'industrie du textile- habillement au Maroc est dominée par la sous- traitance. Cette caractéristique fait subir à cette filière des difficultés liées au coût de la matière première sur le marché international et également à la maîtrise des délais de livraison. Cette situation plaide en faveur d'une intégration de la filière en encourageant notamment les industries et les productions cotonnières comme ce fut la cas durant les années 80.

Frais financiers Selon l’AMITH, les frais financiers représentent près de 16% de la valeur ajoutée ce qui constitue une entrave à l'investissement et au développement de la filière. Plusieurs facteurs ont contribué, selon la profession, à la détérioration de la capacité de financement des entreprises dont notamment:

• Le surendettement des entreprises.

• L'élimination des crédits bonifiés à l'exportation et leur substitution par des crédits de trésorerie plus onéreux.

• Le coût relativement élevé des différents lignes de crédits en particulier pour les PMI.

Fiscalité locale

Caractérisée par sa complexité en raison du nombre élevé de ses taxes ( patente, taxe urbaine, taxe d’édilité…) la fiscalité locale constitue, selon les professionnels, une entrave à l’investissement.

Evolution de la production du coton ( en 1.000 Qx)

0

50100

150200

250

300350

400

80/8

1

81/8

2

82/8

3

83/8

4

84/8

5

85/8

6

86/8

7

87/8

8

88/8

9

89/9

0

90/9

1

91/9

2

92/9

3

93/9

4

94/9

5

95/9

6

96/9

7

97/9

8

98/9

9

Source : Département de l’Agriculture.

22

4.2. Environnement de l'entreprise

En plus de la problématique financière, la filière est handicapée par plusieurs contraintes liées à l’environnement des affaires et à celui des ressources humaines. Lourdeur des procédures administratives

Le mode de gestion et la complexité des procédures administratives, ajoutés à la multiplicité des acteurs, affectent négativement le bon fonctionnement des entreprises existantes et entrave les nouveaux investissements dans la filière. Exigences bancaires

Selon les opérateurs de la filière, les coûts et les garanties des crédits sont les principales contraintes liées au secteur bancaire. Les exigences des banques en matière de garanties et les taux d'intérêt jugés élevés constituent un frein pour l’accès aux crédits. L’ampleur de ces contraintes s’est accentuée avec la détérioration de la marge bénéficiaire des professionnels au cours des ces trois dernières années. Insuffisance de la qualification de la main d’œuvre

La filière du textile-habillement est le premier employeur dans l’industrie manufacturière occupant plus de 43% de la main d’œuvre. Toutefois, la filière est handicapée par l’insuffisance de main d’œuvre qualifiée adaptée à la réalité des entreprises.

Outre les pertes occasionnées par la mauvaise manutention et l’utilisation non

optimale des équipements, cette insuffisance décourage davantage les investisseurs. Contraintes liées à la législation du travail et à la justice

La législation du travail en vigueur fait l’objet de vives critiques aussi bien de la part des professionnels de la filière que de la part des syndicats. En effet, cette législation présente plusieurs lacunes relatives au droit de grève, aux barèmes des indemnités de licenciement, à la flexibilité du travail… A ces lacunes s’ajoute le manque de visibilité dans les jugements rendus par la justice, ce qui constitue une source psychologique de découragement des investisseurs. 4.3. Contexte international

En plus des contraintes internes liées aux coûts de production et à l’environnement général des affaires, des facteurs externes participent à la détérioration de la compétitivité des entreprises marocaines par rapport à celle de nos concurrents : Tunisie, Turquie, Egypte… Parité de l’euro

La dépréciation de la parité de l'euro vis- à-vis du dollar a contribué à l’érosion de la marge bénéficiaire des entreprises de textile et habillement qui exportent principalement vers les pays européens. L'impact du dernier réaménagement du panier des devises effectué par les pouvoirs publics en avril 2001 est de nature à atténuer cette situation.

23

Accords internationaux

D'autres contraintes liées à l'environnement international contribuent à la réduction de la marge bénéficiaire des entreprises de la filière. En effet, l’ouverture de la filière du textile-habillement à l'économie mondiale la confronte aux défis suivants :

• Intégration des industries de textile et d'habillement aux accords de l'Organisation

Mondiale du Commerce depuis 1995.

• Elimination progressive jusqu'à l'horizon 2005 des restrictions d'importation prévues dans l'Accord Multi-Fibres.

• Entrée en vigueur depuis mars 2000 de la zone de libre échange entre le Maroc et l'Union

Européenne : processus de démantèlement tarifaire, fin des prix de référence... • Entrée en vigueur des accords de libre échange à l’horizon 2009 entre le Maroc et certains

pays arabes (Egypte, Jordanie, Tunisie…). 5. Conclusion-diagnostic

Importante pour l’économie marocaine (3% du PIB à savoir 9,4 milliards de DH de

valeur ajoutée,10 milliards de DH de solde commercial en devises et 211.500 employés soit une part de 43% dans les industries manufacturières…), la filière textile-habillement se heurte à de multiples difficultés rendant nécessaire un plan de soutien à cette filière qui malgré l’accentuation de la concurrence internationale (les pays de l’Asie et d’Europe Centrale), conserve des perspectives prometteuses face aux opportunités de délocalisation des industries européennes qui se présentent actuellement.

S’inscrivant dans le cadre de la nouvelle approche contractuelle des rapports entre le

public et le privé, ce plan de soutien devrait répondre aux principales contraintes relevées dans le diagnostic tout en tenant compte des nouvelles donnes du commerce mondial (délocalisation des industries européennes, orientation des nouveaux acheteurs vers les pays où la filière est totalement intégrée...). Il s'agit essentiellement des contraintes liées au droit de travail et à la justice, à la faible intégration de la filière, aux coûts de l'énergie et du transport, à la formation des ressources humaines, à la fiscalité et à la restructuration financière des entreprises en difficulté.

L'Etat qui œuvre actuellement pour l’amélioration de l’environnement général des

affaires et de l’investissement pour rait jouer, en particulier, un rôle plus spécifique à la filière à travers ce plan de soutien qui devrait cibler en priorité l'intégration de la filière qui reste faible comme le prouve les résultats contrastés de sa balance commerciale (les importations représentent 62% des exportations de la filière). Ceci affecte la compétitivité globale de la filière en raison de la précarité de l’outil textile situé à son amont. En outre, la manque de production et d’industries cotonnières dans le pays compromet les chances du Maroc pour attirer les délocalisations déjà entamées par les industries européennes du textile.