tableau de bord - final à terminer

TRANSCRIPT

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 1/21

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 2/21

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 3/21

3

IINNTTRR OO DDUUCC TTIIOO NN

Dans un environnement où les changements ne font que s’accélérer,conduire une entreprise à la réussite devient une tâche de plus en plusdélicate. Il s’avère d’une très grande importance de mettre en place un outil desuivi des performances.

Depuis quelques années, un nouvel outil de pilotage et de suivi desperformances a fait son apparition et y rencontre un grand succès. Il s’agit du« Balanced Scorecard » que l’on peut traduire par « Tableau De Bord équilibré» ou « Tableau De Bord Prospectif » (TBP).

En 1992, le professeur Robert S. Kaplan et le consultant David Norton ontlancé pour la première fois le Tableau de bord prospectif (TBP), qui est uneméthode visant à mesurer les activités d'une entreprise en quatreperspectives principales : apprentissage, processus, clients et finances. Aupréalable, la vision, les valeurs et la mission de l'entité doivent êtreexplicitées, en vue de donner aux managers une compréhension globale deleur organisation.

Depuis que le concept a été introduit, les tableaux de bord prospectifs ou

équilibrés sont devenus un domaine riche de théorie et de recherche, et denombreux praticiens ont détourné les articles d'origine de Kaplan et Norton.Le concept de tableau de bord prospectif a été mis au point après avoir

détecté plusieurs insuffisances au sein de l’entreprise créée par nombreuxfacteurs, dont nous pouvons citer entre autres :

La seule prise en compte de l’aspect financier, qui à lui seul ne suffit pas à assurer la performance de l’entreprise dans une vision à long terme.

La mise en évidence du lien étroit qui existe entre les processus de planification stratégique et la mesure du rendement à chaque niveau del’entreprise.

La prise en compte de l’importance de l’aspect social sur la bonne marchede l’entreprise.

La négligence de facteurs de performance très importants tels : lasatisfaction des clients, la valeur de la marque, la capacité à innover et laqualité des processus.

C’est dans cette optique que les fondateurs du Tableau de Bord Prospectifont essayé de remédier à ces lacunes au sein des organisations.

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 4/21

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 5/21

5

Le tableau de bord de gestion se compose généralement de deux éléments: unsystème de pilotage et un système de reporting.

- système de pilotage: il permet au responsable de trouver les éléments

dont il a besoin pour guider son action, il se compose donc surtoutd’indicateurs d’action ou de fonctionnement - système de reporting: il fournit à la hiérarchie un compte rendu

périodique des actions accomplies ; C’est un outil de contrôle àpostériori, de ce fait il utilise des indicateurs de résultat.

2- Les fonctions du tableau de bord de gestion

Les rôles du tableau de bord sont:-Système d’alerte et déclencheur d’actions ou d’enquêtes Il permet de faire ressortir les écarts significatifs ou exceptionnels et autorisele responsable à se focaliser sur l’anormal. Ainsi libéré de l’analyse de ce quiest conforme, le gestionnaire à de meilleures chances de réagir plus vite et aubon endroit

- Contrôle de l’autonomie conférée La délégation de responsabilités implique de mettre à la disposition du

délégant des moyens de surveillance. Le tableau de bord remplit ce rôle,puisqu’il permet aux dirigeants de chaque niveau d’apprécier les résultatsobtenus par leurs subordonnés et de rendre compte à leurs délégants de leurspropres performances.

- Facilité de la communication et de la motivationEn rendant possible la comparaison et la consolidation des résultats, leTableau de bord favorise l’échange d’infor mations entre les responsables. Ilcontribue par ailleurs à la motivation du personnel, dans la mesure où il

fournit des informations plus objectives, plus claires pour les évaluations etoù il autorise l’autocontrôle, en donnant à chacun toute l’information indispensable pour effectuer un travail de qualité.

- Situation de l’action du responsable dans un contexte interne et externe. Le tableau de bord doit permettre un meilleur contrôle des actions desdifférents départements au sein de l’entreprise. Il do it aussi être ouvert sur laconcurrence. La solution consiste à repérer qui est le meilleur compétiteurdans le métier (ou la fonction) et à prendre ces performances comme

référence pour guider les actions du département (pratique du benmarching).

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 6/21

6

3- Les limites du tableau de bord de gestion

Plusieurs insuffisances apparaissent dans la réalité actuelle des entreprises :•Le tableau de bord est souvent figé pendant des années sans souci

d’adaptation à de nouveaux besoins, de nouveaux objectifs ou moyens.

•L’objectif du tableau de bord reste trop celui du contrôle sans aide auchangement ou aux améliorations.

•La périodicité du tableau de bord est souvent la même pour tous lesservices alors qu’elle peut apparaître inadaptée pour certains métiers.

•Les indicateurs utilisés sont parfois déconnectés de la stratégie globale

et ne permettent pas d’orienter l’action au bon moment.

•Les tableaux de bord sont souvent conçus de manière interne enfonction du style de gestion sans souci de comparaison avec desorganisations concurrentes meilleures (benchmarking).

•Les indicateurs ne sont pas remis en cause et le manque de recul sur unelongue période conduit à une gestion routinière.

En somme, le tableau de bord traditionnel accordait beaucoup tropd’importance à l’aspect financier au détriment d’autres axes qui étaientimportants. C’est pour remédier à ces insuffisances que David Norton etaRobert Kaplan ont élaboré le tableau de bord stratégique ou prospectifou encore appelé « Balanced Scorecard » qui prend en compte diversautres aspects afin que les organisations se concentrent sur l'avenir etagissent dans leur meilleur intérêt à long terme.

II- LE CONCEPT DU TABLEAU DE BORD PROSPECTIF

1- Définition

Le Tableau de Bord Prospectif est un concept permettant de traduire lastratégie en action. Le TBP débute par l'expression de la vision et des grandesorientations stratégiques de l'organisation dont découle la définition defacteurs critiques de succès. Par conséquent, le Tableau de Bord Prospectif estun système de pilotage de la performance, dérivé de la vision et de la stratégie

initiales de l'organisation et reflétant les aspects les plus importants de sonactivité.

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 7/21

7

Il repose donc sur la planification stratégique et l'exécution de cette dernièreen fédérant les actions de tous les services concernés de l'organisation autourd'une compréhension commune de ses objectifs et facilitant l'évaluation et lamise à jour de la stratégie.

2- Rôle

Le Tableau De Bord Prospectif est très utile en tant qu'outil de pilotage. Ilpermet de rééquilibrer la mesure de performance vers plus de stratégie, plusde long terme tout en étant opérationnel. Il doit également s'inscrire dans unefonction de pilotage de la stratégie : qui en est chargé ? Comment collaborentles ressources humaines, le contrôle de gestion et la qualité dans ce domaine ?

Quels plans d'action sont appliqués en construisant le Tableau de BordProspectif ?Il permet enfin d'impliquer l'ensemble des acteurs de l'entreprise dans la

mise en œuvre de la stratégie, les tableaux de bord étant diffusés à tous lesniveaux de l'organisation.

3- Avantages

La mise en place d’un Tableau De Bord Prospectif est à l’origine de multipleavantages pour une entreprise, tels : Il permet de faire coïncider les éléments clés de performance avec lastratégie à tous les niveaux d'une organisation

Il fournit aux cadres dirigeants une vision claire et globale de leursactivités.

La méthodologie facilite la communication et la compréhension des

objectifs stratégiques à tous les niveaux d'une organisation. Il permet un retour sur la stratégie et une capitalisation par un retourd'expérience.

Mais il permet également la mise en œuvre de : la formalisation de la stratégie de l'entreprise

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 8/21

8

la définition des indicateurs 1 (permettant de visualiser les points-clefsde la stratégie),

du calcul des indicateurs,

la mise en place d'une stratégie de management autour du TBP

4- Inconvénients

Le TBP couvre de manière assez complète la vision interne. Or, la visionexterne se résume à la satisfaction des clients et à celle desactionnaires. Par contre, énumérons à titre d’exemple que le suivi du

pouvoir de négociation face aux fournisseurs, de l’évolution de lasituation concurrentielle et du progrès technologique (Modèle dePorter) ne font pas partie de la grille d’analyse standard.

Un système de mesure de performance dont l’alignement verticals'étend jusqu’au niveau du collaborateur individuel constitue un outilpuissant, apte à influencer le comportement individuel dans le sens dela stratégie de l’unité concernée. Or, il ne faut pas sous -estimer la

possibilité d’induire des effets secondaires nuisibles d’ordrepsychologique . La disponibilité d’indicateurs au niveau individuel peutêtre ressentie comme un manqu e de confiance à l’égard ducollaborateur concerné plutôt qu’un moyen d’encouragement et demotivation.

Kaplan et Norton n’acceptent des indicateurs allant au-delà desexigences légales que s’ils constituent un avantage concurrentiel ets’ils sont bien intégrés à la stratégie et donc au TBP. Ainsi, l’applicationde la démarche est limitée dans des secteurs ayant un vide juridique.

L’approche se base sur les principes de l’analyse systémique sans être énoncé par les auteurs dans leur démarche.

Le TBP propose une démarche du haut vers le bas qui consiste àdéfinir d’abord une stratégie globale, ensuite à la décliner en objectifs etmesures stratégiques pour arriver finalement au niveau des objectifs

1Un indicateur est un paramètre ou une combinaison de paramètres qui représente l’état ou l’évolutiond’un système. L’indicateur est choisi en fonction des leviers d’action qui seront utilisés pour prendred’éventuelles mesures correctives et donc en fonction de décisions à prendre dans le futur.

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 9/21

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 10/21

10

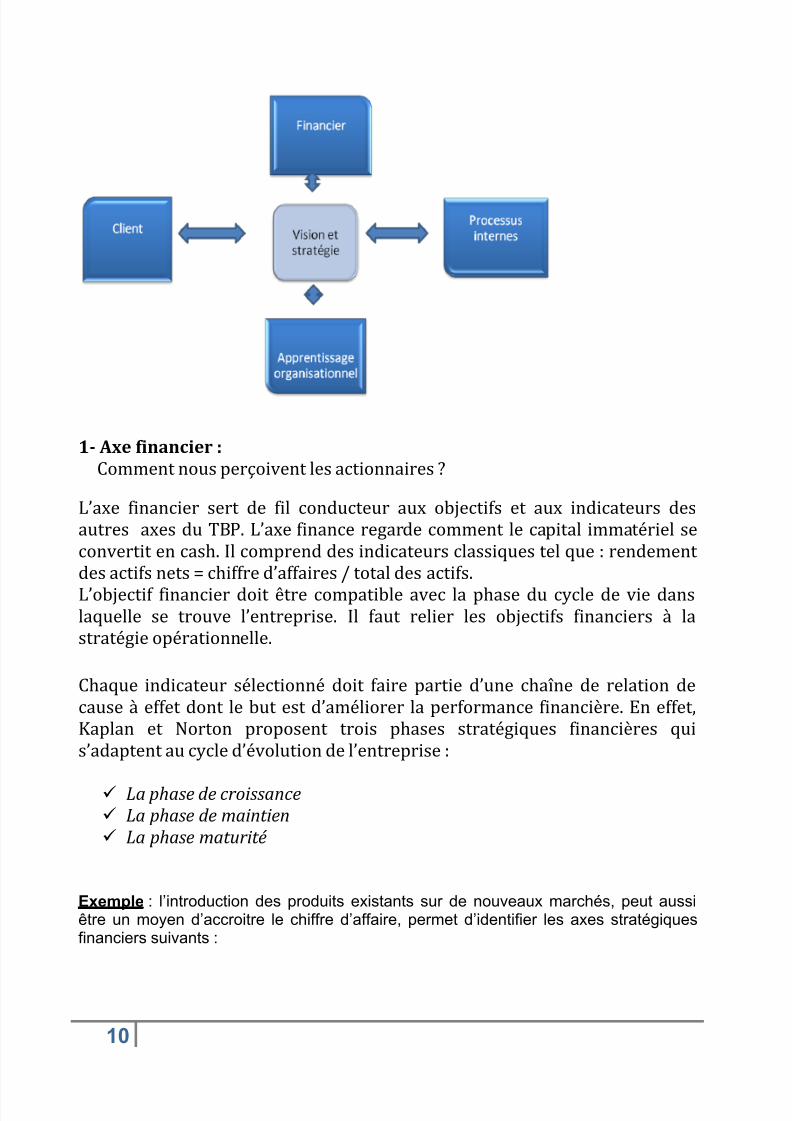

1- Axe financier :Comment nous perçoivent les actionnaires ?

L’axe financier sert de fil conducteur aux objectifs et aux indicateurs desautres axes du TBP. L’axe finance regarde comment le capital immatériel seconvertit en cash. Il comprend des indicateurs classiques tel que : rendementdes actifs nets = chiffre d’affaires / total des actifs. L’objectif financier doit être compatible avec la phase du cycle de vie danslaquelle se trouve l’entreprise. Il faut relier les objectifs financiers à lastratégie opérationnelle.

Chaque indicateur sélectionné doit faire partie d’une chaîne de relation decause à effet dont le but est d’améliorer la performance financière. En effet,Kaplan et Norton proposent trois phases stratégiques financières quis’adaptent au cycle d’évolution de l’entreprise :

La phase de croissance La phase de maintien La phase maturité

Exemple : l’introduction des produits existants sur de nouveaux marchés, peut aussiêtre un moyen d’accroitre le chiffre d’affaire, permet d’identifier les axes stratégiquesfinanciers suivants :

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 11/21

11

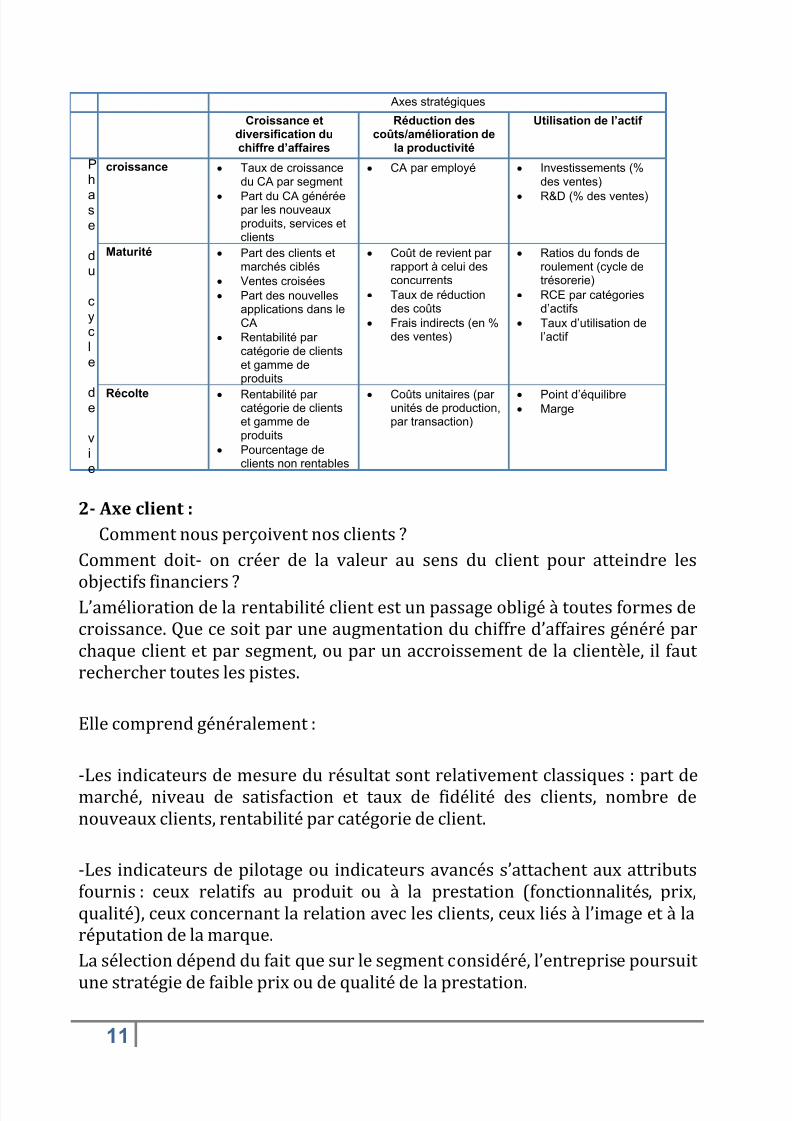

2- Axe client :

Comment nous perçoivent nos clients ?Comment doit- on créer de la valeur au sens du client pour atteindre les

objectifs financiers ?L’amélioration de la rentabilité client est un passage obligé à toutes formes decroissance. Que ce soit par une augmentation du chiffre d’affaires généré parchaque client et par segment, ou par un accroissement de la clientèle, il fautrechercher toutes les pistes.

Elle comprend généralement :

-Les indicateurs de mesure du résultat sont relativement classiques : part demarché, niveau de satisfaction et taux de fidélité des clients, nombre denouveaux clients, rentabilité par catégorie de client.

-Les indicateurs de pilotage ou indicateurs avancés s’attachent aux attributsfournis : ceux relatifs au produit ou à la prestation (fonctionnalités, prix,qualité), ceux concer nant la relation avec les clients, ceux liés à l’image et à laréputation de la marque.La sélection dépend du fait que sur le segment considéré, l’entreprise poursuit

une stratégie de faible prix ou de qualité de la prestation.

Axes stratégiques

Croissance etdiversification duchiffre d’affaires

Réduction descoûts/amélioration de

la productivité

Utilisation de l’actif

croissance Taux de croissancedu CA par segment

Part du CA généréepar les nouveauxproduits, services etclients

CA par employé Investissements (%des ventes)

R&D (% des ventes)

Maturité Part des clients etmarchés ciblés

Ventes croisées Part des nouvelles

applications dans leCA

Rentabilité parcatégorie de clientset gamme deproduits

Coût de revient parrapport à celui desconcurrents

Taux de réductiondes coûts

Frais indirects (en %des ventes)

Ratios du fonds deroulement (cycle detrésorerie)

RCE par catégoriesd’actifs

Taux d’utilisation del’actif

Récolte Rentabilité parcatégorie de clientset gamme deproduits

Pourcentage declients non rentables

Coûts unitaires (parunités de production,par transaction)

Point d’équilibre Marge

Ph

ase du cycle

de vie

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 12/21

12

Afin d’atteindre les objec tifs financiers, il faut satisfaire les besoins des clients,ce qui nécessite la définition et la mise en place de processus internesefficaces.L’axe clients identifie cinq aspects :

Le type de client : Le profil du client à rechercher, la cohérence desclients avec l’évolution à long terme de l’entreprise, le type de client àattirer.

Le degré de fidélité du client : définir Le taux de renouvellement desclients, la durée moyenne de la relation avec un client, et situer ceschiffres par rapport à la moyenne du secteur.

Le rôle du client : Quel rôle joue t’il dans la conception, la fabrication, lalivraison ou l’entretien du produit ? Quelle est la valeur ajoutée de cettecollaboration par rapport à la concurrence ?

L’assistance au client : Des technologies spécifiques, des programmesd’action, des locaux servent – t’ils à assurer un meilleur niveau desatisfaction de la clientèle ? Quel est le montant de dépenses de servicesaprès vente par client ?

La réussite de la relation clients : Celle- ci s’expri me par les parts demarché détenues, le montant annuel d’achats par client, la proportionde réclamations, la part des nouveaux clients dans le chiffre d’affairesl’indice de satisfaction de la clientèle.

3- Axe processus interne :Que sont les processus essentiels à la satisfaction des actionnaires et desclients ?Généralement les entreprises définissent cet axe en troisième. Il doit faireressortir les Processus vitaux pour la réalisation des objectifs énoncés par lesdeux précédents.L’objectif de cet axe est de s’interroger sur les processus essentiels quicontribuent durablement à assurer un avantage concurrentiel à l’entreprise.L’innovation est à l’évidence un processus déterminant (importance accordéeà la recherche, de nouveaux produits, etc.). La qualité du service après venteest également une des composantes essentielles de la satisfaction du client(accueil du client, délai pour résoudre son problème, etc.). Il faut aussiprendre en compte le processus de production (qualité des produits, délai defabrication, etc.).A titre d’exemple , Kaplan et Norton citent certain indicateurs utilisés pour

mesurer la performance ( part du C.A réalisé avec des nouveaux produit etavec des produits exclusifs protégés par un brevet ,lancement de nouveaux

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 13/21

13

produits , capacité de production, durée du cycle de développement de laprochaine génération de produit) .Cet axe s’intéresse surtout à l’infrastructure informatique. Ce bloc tented’évaluer le rendement et l’âge des équipements ainsi que leur contribution à

la productivité et à la valeur créée par l’entreprise. La contribution à laproductivité et à la valeur créée est appréhendée par les indicateurs : fraisengagés en informatique, nombre d’employés, etc.Le processus d’après vente peut avoir un impact très important sur la valeurajouté perçu par le client et peut être suivi à l’aide d’indicateur de coût, dequalité et de délai.Pour le pilotage du processus de production, on trouve les indicateursclassiques de qualité, coût et réactivité, aux quels on adjoint selon l’activitédes indicateurs spécifiques sur la stratégie d’approvisionnement, l’efficacité

du cycle de production ou encore le coût des activités.

4- L’axe « Apprentissage Organisationnel » :

« Que doit devenir notre entreprise pour réussir ? »Pour atteindre les objectifs et générer la croissance à long terme, il estindispensable de rénover les infrastructures.Cet axe concerne trois points : les hommes, les systèmes et les procédures. Leprogrès à mesurer porte essentiellement sur la formation des hommes pouraccéder à de nouvelles compétences, l'amélioration du système d'informationet la mise en adéquation des procédures et des pratiques.Aussi cet axe montre ce qui doit être mis en place pour réussir les objectifs destrois axes précédents en termes de ressources humaines, de systèmes, et deprocédures.Les indicateurs types sont : satisfaction des salariés, leur fidélité, leurproductivité, le nombre de jours de formation,….

IV- METHODOLOGIE DE CONCEPTION D’UN TABLEAU DE BORDPROSPECTIF

1- Construction d’un TBP Notons que préalablement il convient de définir les objectifs majeurs del’entre prise qui contribuerons à :

Guider la définition des objectifs et des mesures du système. Gagner l’adhésion des autres participants du projet . Préciser les principes directeurs des processus de mise en œuvre et demanagement qui suivent la construction du TBP.

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 14/21

14

Objectif 1 : Clarifier la stratégie et obtenir un consensus sur sesorientationsPour cela il convient de :

Définir des objectifs et des mesures pour l’ensemble de l’entreprise . Relier ces objectifs ceux de chaque centre d’activité . Articuler les objectifs et les mesures des centres d’activité aux grandsprocessus internes.

Objectif 2 : Recentrer l’activitéPour cela il faut :

Trouver un consensus entre les dirigeants sur la nécessité de synergie

des actions(en identifiant les objectifs stratégiques précis et en et enidentifiant les déterminants de performance) Fixer les priorités Intégrer et regrouper dans le TBP les programmesde changement actuellement en cours

Regroupement des initiatives individuelles autour d’axes spécif iqueset stratégiquement important

Objectif 3 : Décentralisation et développement du leadership Définir un TBP- cadre pour développer le sens de l’initiative et duleadership des unités opérationnelles.

Définir le TBP par unité opérationnelle conformément auxorientations du TBP- cadre et aux orientations stratégiques del’entreprise.

Objectif 4 : Intervention stratégique

Intervention du PDG pour trouver le fil conducteur de l’intégration desstratégies respectives des unités au plan stratégique d’ensemble (le PDG ne secontente plus de constater les résultats a posteriori En somme la construction d’un TBP est motivée par le besoin de :

de clarifier et faire accepter le projet et la stratégie de l’entreprise

de constituer une équipe dirigeante cohérente de communiquer lastratégie (de mettre tout le monde sur le même degré d’informationconcernant la stratégie)

De relier la récompense aux objectifs stratégiques,

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 15/21

15

de définir les axes stratégiques à long terme

d’aligner les ressources et les initiatives stratégiques

Il est à rappeler que cette liste d’objectif n’est pas exhaustive et que le rôle duTBP évolue au fur et à mesure de sa mise en œuvre en fonction des aspectsque l’on veut piloter. Après avoir établi un consensus sur les objectifs et le rôle du futur TBP, ilreste à sélectionner l’architecte du projet, qui supervisera le projet. Celui – cidevra être un responsable de haut niveau par exemple un Directeur de laplanification stratégique ou du développement, un Directeur de qualité, unDirecteur financier ou contrôleur de gestion.Certaines entreprises font appel à des consultants extérieurs pour assister

leur architecte.

2- Processus de constructionChaque entreprise est unique et peu appliquer la méthode de son choix pourconstruire son TBP. Toutefois, les projets réalisés par NORTON ET KAPLANles ont mené à établir un plan de développement systématique en quatreétapes :Etape 1.Définir l’architecture de mesure : Il s’agit de sélectionner l’unitéopérationnelle destinataire du TBP et d’identifier ses liens avec le siège et lesautres unités. L’identification de ces liens fait apparaitre des contraintes etdes opportunités qui n’auraient pu être détectées si l’unité avait été dé tectéeisolémentEtape 2. Générer un consensus sur les objectifs stratégiques : L’architecteeffectue une première série d’entretient qui lui permettra de dégager unconsensus sur les objectifs pour chacun des quatre axes de réflexion, avec lescadres di rigeants de l’unité et un travail de synthèse qu’il présentera au

comité exécutif ( première instance) qui doit aboutir à un classementhiérarchique des objectifs des quatre axes du TBP.Etape 3.Sélectionner et concevoir des mesures stratégiques: Cette étapevise à développer, pour chaque objectif retenu, les déterminants de laperformance et lors du comité exécutif (deuxième séance) choisir lesindicateurs de résultat parmi les indicateurs génériques.Etape 4.Développer le plan de mise en œuvre : Le pla n de mise en œuvreest, validé en comité exécutif (troisième séance) et finalisé. C’est lors de cetteétape que le TBP envisagé est confronté au système de management et

d’information existant et que les plans pour son adaptation aux besoins duTBP sont établis. Il consiste à définir les valeurs cibles (objectif à atteindre) de

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 16/21

16

chaque indicateur générique et à entreprendre des initiatives stratégiquespour chaque axe.

NB : Un projet de TBP s’étend généralement sur 16 semaines. Il ne s’agit pasd’une activi té à plein temps. Sa durée varie en fonction du temps que lesdirigeants puissent consacrer aux entretiens, aux séances du comité dedirection et aux réunions des sous-groupes.

Semaine 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16Activités

I. Architecture duProgramme de mesure

1. Sélectionner l’unité 2. Identifier les liens

unité/siègeII. Définir les objectifs

strategiques3. Première serie

d’entretiens 4. Synthèse5. Comité exécutif (1 er

instance)III. Sélectionner les

mesures stratégiques

6. Réunions des S/Groupes7. Comité exécutif (2 ème séance)

IV. Etablir un plan de miseen œuvre

8. Formuler le plan9. Comité exécutif (3 ème

séance)10. Finaliser le plan

3- Intérêts et limites des tableaux de bord prospectif

3. a- Intérêts du tableau de bord prospectif

Il est essentiel de retenir que les tableaux de bord prospectifs apparaissent comme desoutils essentiels à la gestion de l’entreprise car ils sont des systèmes d’indicateurs quicherchent à mesurer la performance globale dans ses différentes dimensionsconstitutives. Ils permettent de clarifier les objectifs stratégiques et de les traduire envaleurs cibles concrètes et tout cela afin d’assurer aussi un déploiement de la politiquegénérale à l’intérieur de l’organisation. De ce fait, trois principaux rôles peuvent êtreassignés au BSC notamment qu’il permet :Une aide à la mise en œuvre de la stratégie Une aide pour valider la pertinence des choix stratégiquesUne aide pour valider la pertinence des choix stratégiques

Plan de projet

Première séance du comité(Entretiens)

Deuxième séance du comité(Sous- groupes)

Plan d’exécution

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 17/21

17

Une représentation unifiée de la performance : Le caractère synthétique desindicateurs permet d’éviter une dispersion d’instruments disparates élaborés pardifférentes directions de l’entreprise. Cet outil fait connaitre la stratégie à tous lesmembres de l’organisation en l’exprimant sous la forma d’un ensemble cohérent

d’objectifs opérationnels coordonné s, compréhensibles et mesurables.Dans un contexte de concurrence exacerbée ou de fusion, il s’agit là d’une qualitéessentielle pour rassembler les énergies.Une aide pour valider la mise en œuvre de la stratégie : Le tableau de bord équilibrépermet une meilleure communication de la stratégie aux unités. Trop souvent lesdirigeants limitent leur message aux intentions stratégiques. Cette attitude estinsuffisante pour transmettre des lignes directrices claires. Le tableau de bord équilibrétraduit la stratégie en objectifs concrets et précise les liens de cause à effet entre ceux-ci.Le tableau de bord équilibré fournit régulièrement des données sur la progression dansl’exécution du projet. Il informe donc mieux le personnel sur les résultats de ses effo rts,ce qui devrait le mobiliser d’avantage. Il permet enfin de concentrer les ressources sur les initiatives stratégiques les pluspertinentes.Une aide pour valider la pertinence des choix stratégiques :Puisque le Balanced Scorecard regroupe des indicateurs sur tous les aspects critiquesde la réalisation de la stratégie, en examinant les indicateurs qui s’écartent le plus desobjectifs, le domaine défaillant devient facile à identifier. Illustration : si les indicateursprocessus internes et apprentissage organisationnel sont satisfaisants, alors que lesobjectifs financiers et commerciaux ne sont pas atteints, la stratégie est certainement àrevoir.

Aux Etats- Unis, l’outil est très apprécié des conseils d’administration, car il leur permetde discuter p lus facilement des grandes orientations de l’entreprise.

3. b- Limites du tableau de bord équilibré

Le tableau de bord de bord prospectif compte certes de nombreux avantages maisgénère parfois des ambigüités d’où la détermination de certaines limites.

La distinction entre lagging indicators et leading indicators est souvent ambigüe. Elle nerevient pas à une distinction, pour chaque bloc, entre indicateurs de résultats etindicateurs d’action ou de fonctionnement. La plupart des indicateurs proposés da ns lesexemples sont des indicateurs de résultats. Les lagging indicators seraient plutôt ceuxportant sur la performance financière, et les leading indicators ceux relatifs auxprocessus internes et à l’apprentissage organisationnel. Les relations causale s entre lesdeux sont loin d’être rigoureuses ; il s’agit plus d’hypothèses et il est essentiel derecueillir la preuve de leur stabilité.En s’intéressant aux processus qui mènent au client et au développement descompétences, le tableau de bord équilibré utilise une perspective transversale. Maiscelle- ci peut entrer en contradiction avec la logique verticale d’outils issus par exempledu système budgétaire. Que penser d’un dirigeant qui devrait arbitrer entre uneproductivité élevée dictée par sa hiérarchie et la formation de ses subordonnés imposée

par les critères suivis dans le Balanced Scorecard ? L es auteurs de l’outil évoquentpeu ce problème et n’y apportent pas de solution.

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 18/21

18

Le tableau de bord équilibré permet de mieux piloter la stratégie, mais il ne dispensepas d’un système de veille pour la faire évoluer ; les indicateurs employés nerenseignent pas sur les facteurs de changement dans l’environnement.

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 19/21

19

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 20/21

20

CC OO NNCC LLUUSS IIOO NN

Il ressort de cette analyse que pour répondre aux nouveaux besoins desorganisations, le contrôle de gestion est devenu une discipline tournée versl’appréciation globale et multidimensionnelle de la performance. Il permetaux managers de prendre des décisions adéquates et cohérentes avec lacélérité imposée par l’environnement actuel. De ce fait, la conception du

tableau de bord nécessite une très bonne connaissance de l’entreprise, de sonorganisation et de sa stratégie. Ainsi, il est nécessaire que les responsablesopérationnels s’impliquent et participent au processus d’élaboration detableau de bord afin d’apporter leur vision. Mais il faut également que lescontrôleurs de gestion soient présents dans cette démarche. La clé de la miseen place d’un outi l de pilotage efficace passe par un échange fructueux entre lecontrôle de gestion et les responsables opérationnels.

8/14/2019 tableau de bord - final à terminer

http://slidepdf.com/reader/full/tableau-de-bord-final-a-terminer 21/21

21

Webographie

http://fr.scribd.com/doc/56101603/Le-Tableau-de-Bord-Prospect-If http://fr.wikipedia.org/wiki/Tableau_de_bord_prospectif#.C3.89volutions_et _limites_du_concept https://www.google.fr/#sclient=psy-ab&q=conception+tableau+de+bord+d%27une+entreprise&oq=conception+t ableau+de+bord+d%27une+entreprise&gs_l=hp.3...8690.43651.4.44452.28.25.0.1.1.16.631.7678.0j2j10j10j2j1.25.0...0.0.0..1c.1.12.hp.E9suwA_eRaQ&psj=1&bav=on.2,or.r_qf.&bvm=bv.47008514,d.d2k&fp=f42c4742af4acf28&biw=1024&bih=499 www.google.fr www.wikipedia.fr www.logistiqueconseil.org

Bibliographie

- Hervé ARNAUD, Le contrôle de gestion en action- Pierre Laurent BESCOS, Contrôle de gestion et de management - Robert KAPLAN et David NORTON, Le tableau de bord prospectif- Robert KAPLAN et David NORTON, Comment utiliser le tableau de bord

prospectif pour créer une organisation orientée stratégie- Carla MENDOZA, Tableaux de bord et Balanced Scorecard