réformes en matière de transparence des finances … · amélioration de la formulation du budget...

TRANSCRIPT

Points saillants de l’évaluation conjointe des réformes en matière de transparence des

finances publiques et de participation

Atelier de CABRI- Pretoria, RSA.

John Mutua

Institute of Economic Affairs-Kenya

5 février 2013

Aperçu• Contexte de la GFP au Kenya

• Processus d’évaluation nationale

• Observations formulées dans les cinq principaux domaines des réformes en matière de transparence des finances publiques et de participation

Population – 40,7 millions d’habitants [SBNK

(Bureau national des statistiques du Kenya),

2012]

PIB/habitant – 991 USD (KNBS, 2012)

Résultats de l’Enquête sur le budget ouvert

2012 – 49 sur 100

Cadre juridique relatif à la GFP – la nouvelle

Constitution de 2010 et la Loi sur les Finances

publiques de 2012 ont introduit au Kenya un

nouveau paysage en matière de gestion des

finances publiques , avec des changements

importants en ce qui concerne l’ouverture, la

participation du public et le renforcement des

contre-pouvoirs.

Profil et contexte du Kenya

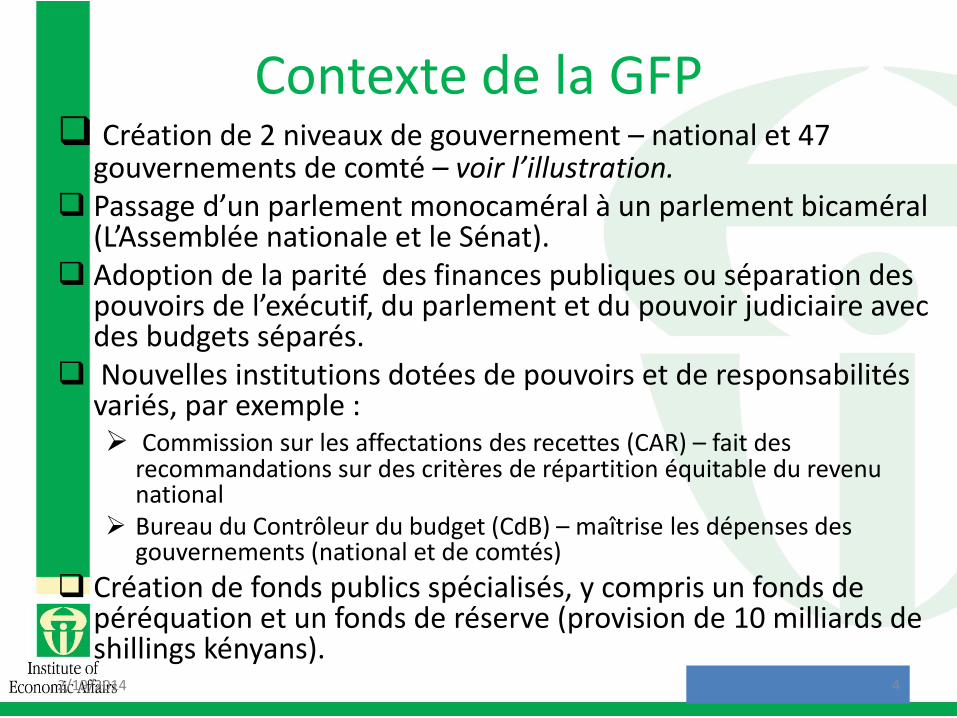

Contexte de la GFP Création de 2 niveaux de gouvernement – national et 47

gouvernements de comté – voir l’illustration. Passage d’un parlement monocaméral à un parlement bicaméral

(L’Assemblée nationale et le Sénat). Adoption de la parité des finances publiques ou séparation des

pouvoirs de l’exécutif, du parlement et du pouvoir judiciaire avec des budgets séparés.

Nouvelles institutions dotées de pouvoirs et de responsabilités variés, par exemple : Commission sur les affectations des recettes (CAR) – fait des

recommandations sur des critères de répartition équitable du revenu national

Bureau du Contrôleur du budget (CdB) – maîtrise les dépenses des gouvernements (national et de comtés)

Création de fonds publics spécialisés, y compris un fonds de péréquation et un fonds de réserve (provision de 10 milliards de shillings kényans).

2/19/2014 4

Système de gouvernement à deux niveaux

CDF (Fonds de

développement des circonscriptions

≤2,5%

Législatif Exécutif Judiciaire

Dotations des ministères dépensiers

Districts Circonscriptions

(290)

Président, V-P, et Conseil des

ministres (14≤22)

AN(350) +

Psdt

C.S, CdC, H.C, Mag., Kadhi(juges), C.M

Transferts et subventions/dons décentralisés

SÉNAT(67) + Psdt

Assemblée de comté

Exécutif de comté (12)

Service public de

comté

Autorités/Collectivités

locales (175)

LATF (Fonds de dotation des collectivités locales)≤ 5% de l’impôt sur le

revenu national

Gouvernement décentralisé (47 comtés)

Gouvernement national (1)

RE

ST

RU

CT

UR

E

RE

ST

RU

CT

UR

E

Que faut-il savoir à propos de la participation du public en général?

• La Constitution prévoit sous diverses formes la base juridique de l'accès du public à l'information et de sa participation aux processus de planification et de budgétisation en vertu de : l‘article 35 de la Charte des droits fondamentaux ; l’article 118 (1) a-b aux termes de la Législature ; l'article 196 (1) a-b au titre du Chapitre relatif au gouvernement décentralisé ; et, l‘article 201 (a) relatif aux principes des finances publiques.

• Des règlements ont été élaborés par le Trésor public pour imposer des directives en matière de participation du public à la GFP (Loi sur la GFP, 2012-Sec. 207).

• Le principal vecteur de la participation du public dans le cadre de la planification et de l’élaboration du budget est le Forum économique et budgétaire de comté.

2/19/2014 6

Résumé des améliorations en ce qui concerne la transparence des finances

publiques et la participation

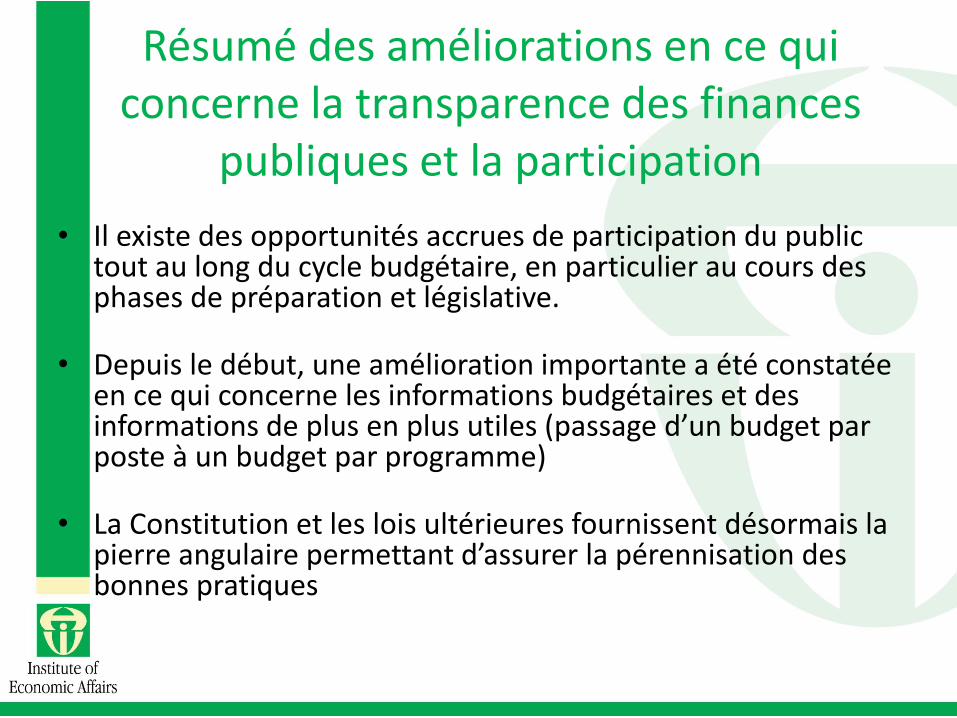

• Il existe des opportunités accrues de participation du public tout au long du cycle budgétaire, en particulier au cours des phases de préparation et législative.

• Depuis le début, une amélioration importante a été constatée en ce qui concerne les informations budgétaires et des informations de plus en plus utiles (passage d’un budget par poste à un budget par programme)

• La Constitution et les lois ultérieures fournissent désormais la pierre angulaire permettant d’assurer la pérennisation des bonnes pratiques

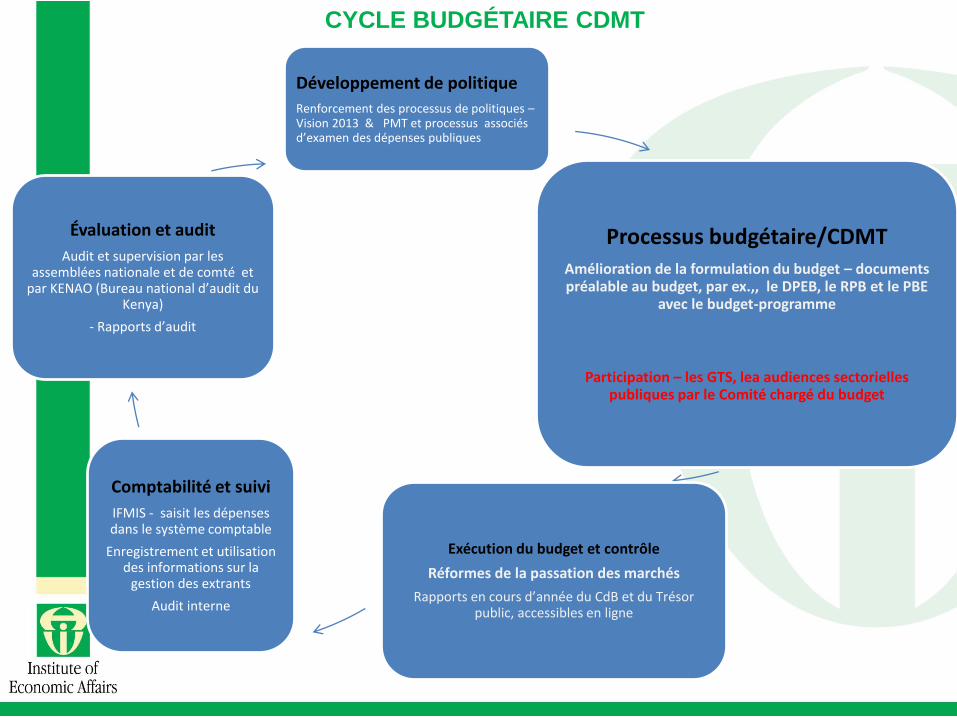

Développement de politique

Renforcement des processus de politiques –Vision 2013 & PMT et processus associés d’examen des dépenses publiques

Processus budgétaire/CDMTAmélioration de la formulation du budget – documents préalable au budget, par ex.,, le DPEB, le RPB et le PBE

avec le budget-programme

Participation – les GTS, lea audiences sectorielles publiques par le Comité chargé du budget

Exécution du budget et contrôle

Réformes de la passation des marchés

Rapports en cours d’année du CdB et du Trésor public, accessibles en ligne

Comptabilité et suivi

IFMIS - saisit les dépenses dans le système comptable

Enregistrement et utilisation des informations sur la

gestion des extrants

Audit interne

Évaluation et audit

Audit et supervision par les assemblées nationale et de comté et

par KENAO (Bureau national d’audit du Kenya)

- Rapports d’audit

CYCLE BUDGÉTAIRE CDMT

Processus d’évaluation nationale – du 16 au 20 septembre 2013

• L’équipe d’évaluation était composée – de hauts fonctionnaires du budget & de représentants de la société civile du Kenya, du Liberia et de l’Afrique du Sud ; et, de représentants de CABRI, de l’IBP et de la Banque mondiale.

• S’appuyant sur un document d’information, l’équipe a tenu des réunions et mené des entretiens en vue d’examiner les réformes du Kenya en matière de transparence des finances publiques et de participation, avec les parties prenantes suivantes : Au niveau du gouvernement national– SP et fonctionnaires de divers services du

Trésor public, du ministère de la Planification, du Sec des réformes de la GFP ; du Bureau du CdB & de l’Auditeur général ; d’OSC, de groupes de donateurs, du Bureau parlementaire du budget

Au niveau des gouvernements de comté – a rencontré des représentants du gouvernement du comté de Nyeri (Kenya central) et a tenu une réunion avec les membres exécutifs des Finances et du Commerce du comté.

• Des observations (conclusions) dans cinq domaines……

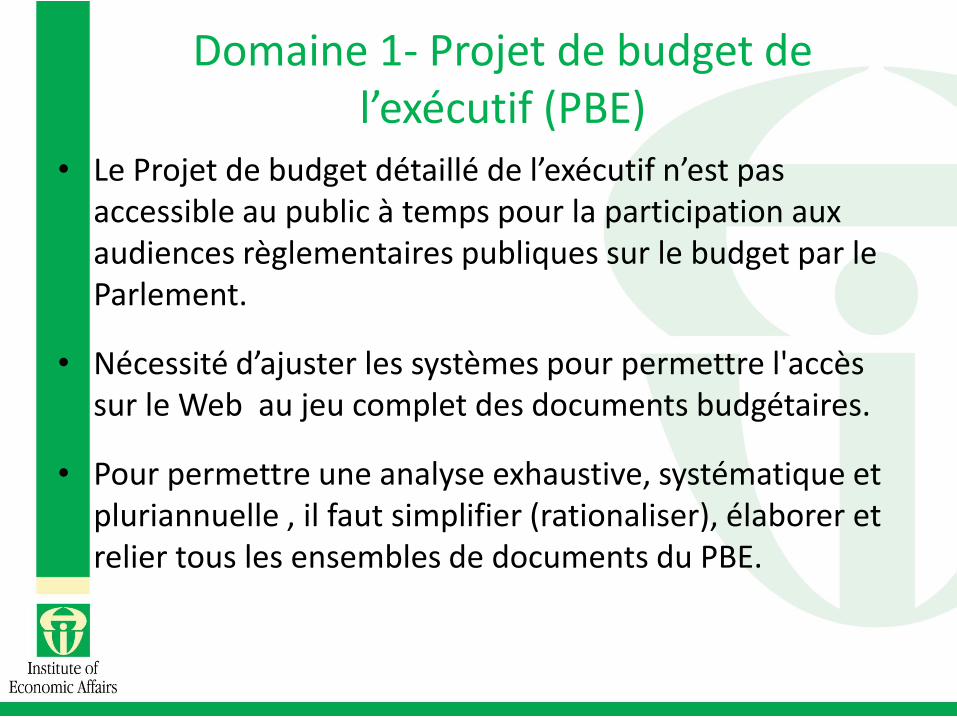

Domaine 1- Projet de budget de l’exécutif (PBE)

• Le Projet de budget détaillé de l’exécutif n’est pas accessible au public à temps pour la participation aux audiences règlementaires publiques sur le budget par le Parlement.

• Nécessité d’ajuster les systèmes pour permettre l'accès sur le Web au jeu complet des documents budgétaires.

• Pour permettre une analyse exhaustive, systématique et pluriannuelle , il faut simplifier (rationaliser), élaborer et relier tous les ensembles de documents du PBE.

Domaine 2: Disponibilité des informations sur les résultats

• Malgré des avancées positives dans la mise àdisposition des rapport en cours d’année et leurproduction dans les délais, leur qualité peut êtreaméliorée.

• De même, bien qu'il y ait quelquesinvestissements dans le renforcement descapacités du Bureau national d'audit, lesproblèmes de capacité ont de fortes chances des’amplifier en raison de la décentralisation, ce quiaffecte encore plus la disponibilité dans les délaisdes rapports d'audit.

Domaine 3 : Inclusions spécifiques

• La divulgation d’informations sur les inclusionsspécifiques s’est détériorée au fil du temps. Parexemple, les informations sur les dépenses desentreprises publiques, des fonds extrabudgétaires,des passifs éventuels étaient autrefoiscommuniquées.

• Malgré des informations raisonnables sur lesactivités des donateurs du côté des recettes, il fautinscrire au budget, des données exhaustives etcompatibles sur le financement apporté par lesdonateurs.

Domaine 4 : Participation• Énormes progrès réalisés dans le cadre de l'expansion et de l'institutionnalisation

de la participation du public au processus budgétaire.

• Toutefois, satisfaire à la conformité réglementaires risquerait de ne devenir qu’un simple exercice de relations publiques.

• Nécessité de tirer parti de la règlementation inhérente à la LGFP, afin d’établir certains principes conformément aux bonnes pratiques pour gérer la participation du public au Kenya, y compris : Large diffusion de l’annonce d’événements Exposé détaillé du programme, Incorporation de mécanismes de rétroaction

• Il faut renforcer les capacités, et, que le gouvernement travaille en partenariat avec la société civile afin d’élaborer de bonnes pratiques et de documenter les enseignements tirés, en particulier au niveau des gouvernement de comté pour le partage.

Domaine 5 : Autres parties prenantes

• Aucun acteur non étatique ne joue un rôle important dans l’amélioration efficace de la transparence des finances publiques et de la participation.

• Les OSC – peuvent servir d'intermédiaires entre l'État et les citoyens ordinaires, en expliquant des documents budgétaires, en formant les citoyens et en renforçant leurs capacités, et, en tant que canaux de communication.

• Les OSC peuvent travailler avec les médias pour renforcer leur implication budgétaire et leurs compétences de compte-rendu en la matière.

• Les médias peuvent jouer un rôle essentiel dans la diffusion de l'information, en présentant des rapports de façon responsable et en présentant une analyse sensée.

• Il faut renforcer la collaboration entre l'État et les acteurs de la société civile, ainsi que la collaboration entre les OSC, car cette collaboration est ad hoc plutôt que systématique et globale.

Je vous remercie!