diverses mesures d'ordre social et fiscal pour...

TRANSCRIPT

Références : CORP-DORH-2010-0127 du 09 avril 2010 Diffusion interne Domaine : RESSOURCES HUMAINES Rubrique : Rémunération/indemnités Sous Rubrique : PS-I.3, PX3

1 / 6

OBJET : ACTUALISATION DES INFORMATIONS RELATIVES AUX COTISATIONS SOCIALES ET CHARGES FISCALES REFERENCES :

• Loi n° 2009-1646 du 24 décembre 2009 (JO du 27/12/2008) de financement de la sécurité sociale pour 2010

• Loi n° 2009-1673 de finances 2010 du 30 décembre 2009 (JO du 31/12/2009)

• Arrêté du 28 décembre 2009 (JO du 31/12/2009) modifiant le taux de la cotisation Accident du Travail/Maladies Professionnelles pour 2010

• Arrêté du 18 novembre 2009 (JO du 26/11/2009) modifiant le plafond de sécurité sociale pour 2010

• Décret n° 2010-154 du 15 janvier 2010 (JO du 17 janvier 2010) portant revalorisation du montant forfaitaire du revenu de solidarité active et de l’allocation du RMI.

• Arrêté du 30 décembre 2009 (JO du 31 décembre 2009) fixant les tranches de retenues à la source pour 2010

• Circulaire CNAV 2009/31 du 16 avril 2009 portant revalorisation de divers avantages de vieillesse, d’invalidité et d’accident du travail

• Arrêté 04/CRM 2009 du 2 avril 2009 fixant les taux de cotisations retraite de Mayotte.

Jean-Marie PINAUD

Destinataires

Tous services

Date de validité

A partir du 01/01/2010

Direction des Opérations des Ressources Humaines Direction Processus et Procédures Appui Juridque et Réglementaire

Contact

MIHAILOVIC Florence Tél : 01 58 35 37 19 Fax : E-mail :

Diverses mesures d'ordre social et fiscal pour 2010

Diverses mesures d'ordre social et fiscal pour 2010

Références : CORP-DORH-2010-0127 du 09 avril 2010 Diffusion interne Domaine : RESSOURCES HUMAINES Rubrique : Rémunération/indemnités Sous Rubrique : PS-I.3, PX3

2 / 6

1. PLAFOND DE SECURITE SOCIALE

Le plafond mensuel de la sécurité sociale est fixé à 2 885 € pour les rémunérations versées du 1er janvier au 31 décembre 2010. Pour les salariés présents toute l’année 2010, le plafond annuel qui servira pour la régularisation annuelle de cotisations s’établit à 34 620 €. Le plafond horaire est fixé à 22 €.

2. REVENU DE SOLIDARITE ACTIVE

Pour 2010, le revenu de solidarité active (RSA) en France métropolitaine, et le revenu minimum d’insertion (RMI) dans les départements d’outre-mer est porté à 460,09 € Le RSA (ou RMI pour les DOM) constitue la fraction insaisissable et incessible des rémunérations, qui doit, dans tous les cas, être laissée à la disposition des agents dont la rémunération fait l’objet d’une saisie, d’une cession ou de toute autre retenue par voie d’exécution forcée. Pour information, le RSA se substituera au RMI dans les DOM au 1er janvier 2011 au plus tard.

3. CONTRIBUTION EMPLOYEUR A CARACTERE LIBERATOIRE

Pour 2010, le taux de la contribution employeur à caractère libératoire, pour les pensions civiles, est distinct selon le secteur d’activité de l’agent : - pour le secteur postal, le taux est fixé à 36,10% - pour le secteur mixte, le taux est fixé à 39,95% ; - pour le secteur bancaire, le taux est fixé à 41,80% Ces taux sont applicables à tous les agents qui ne sont pas des agents détachés et doivent être pris en compte à l'occasion des opérations de recouvrement dans le cas d'un dommage corporel causé par un tiers.

4. COTISATION ACCIDENTS DU TRAVAIL

Pour 2010, le taux de la cotisation accidents du travail est modifié et fixé à 2,20%. Ce taux est applicable au niveau national pour l’ensemble des activités de La Poste.

5. COTISATION D’ASSURANCE SUPPLEMENTAIRE MALADIE D’ALSACE/MOSELLE

Le taux de 1,60% demeure inchangé pour 2010.

Diverses mesures d'ordre social et fiscal pour 2010

Références : CORP-DORH-2010-0127 du 09 avril 2010 Diffusion interne Domaine : RESSOURCES HUMAINES Rubrique : Rémunération/indemnités Sous Rubrique : PS-I.3, PX3

3 / 6

6. REGIME FISCAL DES INDEMNITES DE DEPART VOLONTAIRE A LA RETRAITE

Jusqu’au 1er janvier 2010, les indemnités de départ volontaire à la retraite bénéficiaient d’une exonération d’impôt sur le revenu à hauteur de 3 050 €. En application de l’article 100 la loi de Finances n° 2009-1673 du 30 décembre 2009, cette exonération partielle est supprimée. Les indemnités de départ volontaire à la retraite versées à compter du 1er janvier 2010 sont imposables dès le 1er euro. Sont concernées par cette nouvelle disposition : - pour les fonctionnaires : les allocations de départ en TPFC, en DFCA, l’allocation de fin de carrière, les indemnités de départ en retraite des mères de trois enfants ou d’un enfant handicapé ainsi que l’indemnité de différentiel indiciaire. - pour les salariés : l’indemnité de départ en retraite et l’indemnité de rupture conventionnelle dans le cas où le salarié peut prétendre au versement d’une pension de retraite.

7. REGIME FISCAL DES INDEMNITES JOURNALIERES DE SECURITE SOCIALE VERSEES EN CAS D’ACCIDENT DE TRAVAIL

Jusqu’au 1er janvier 2010, les indemnités journalières de sécurité sociale versées en cas d’accident du travail étaient totalement exonérées d’impôt sur le revenu. En application de l’article 85 de la loi n° 2009-1673 de finances 2010, les indemnités journalières de sécurité sociale versées en cas d’accident de travail ne sont plus exonérées d’impôt sur le revenu qu’à hauteur de 50% de leur montant ; 50 % du montant des indemnités journalières versées sont donc soumis à l’impôt sur le revenu. Cette mesure s’applique sur les indemnités versées à compter du 1er janvier 2010.

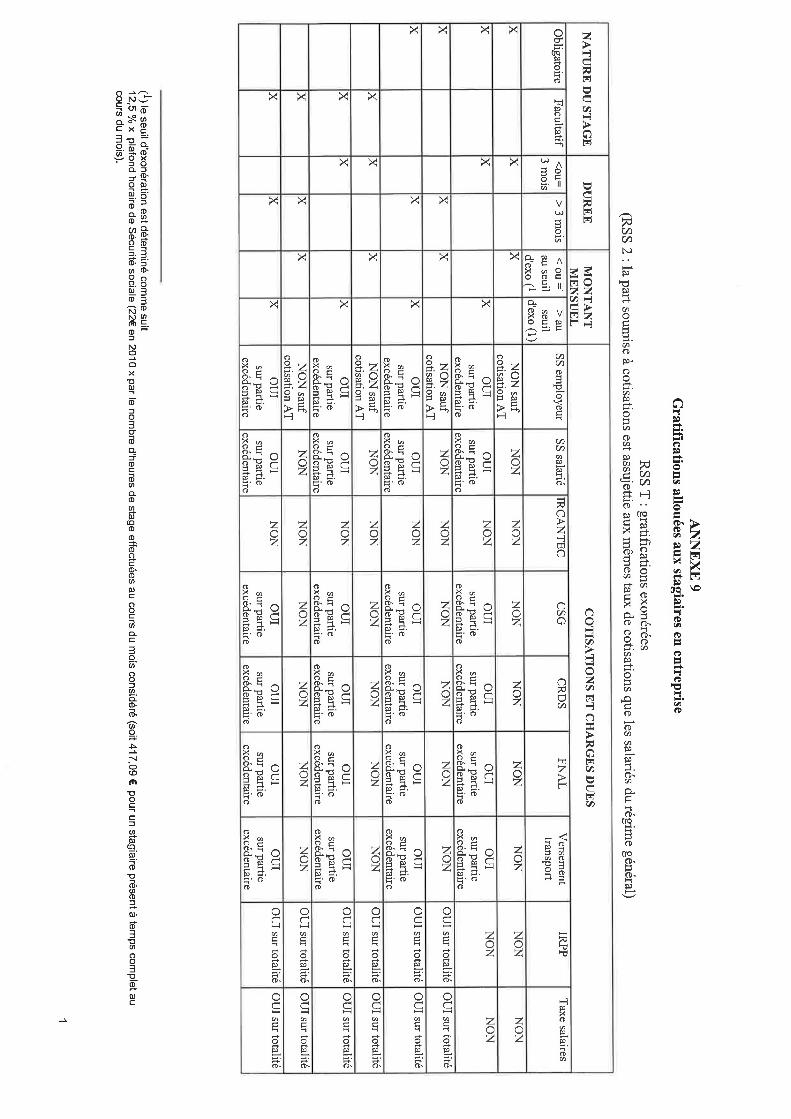

8. STAGIAIRES D’ENTREPRISE (SEUIL D’EXONERATION)

L’arrêté du 18 novembre 2009 paru au JO du 26 novembre 2009 portant fixation du plafond de sécurité sociale pour 2010 a porté le plafond journalier à 22 €. Le seuil d’exonération des cotisations sociales dues pour les stagiaires en entreprise, est fixé en application de la formule de calcul suivante : 12,5% du plafond horaire de sécurité sociale (22€ au 1er janvier 2010) X nombre d’heures effectuées par le stagiaire au cours du mois Exemple : si le stagiaire est occupé 35 h par semaine dans l’entreprise le seuil d’exonération du mois est égal à 22€ X 12,5% X 151,67 = 417,09 €. Ce montant est en outre le montant minimum de gratification des stagiaires fixé par la réglementation.

Diverses mesures d'ordre social et fiscal pour 2010

Références : CORP-DORH-2010-0127 du 09 avril 2010 Diffusion interne Domaine : RESSOURCES HUMAINES Rubrique : Rémunération/indemnités Sous Rubrique : PS-I.3, PX3

4 / 6

9. TAXE SUR LES SALAIRES

La loi de finances pour 2010 n° 2009-1673 relève les limites des tranches du barème de la taxe sur les salaires versés à compter du 1er janvier 2010, selon le tableau suivant:

% de taxe Tranches annuelles Tranches mensuelles

4,25 % Jusqu'à 7 491 € Jusqu'à 624,25 € 8,50 % 7 491 € à 14 960 € 624,75 € à 1 246,67 € 13,60% Au-delà de 14 960 € Au-delà de 1 246,67 €

Dans les départements d’outre-mer, un taux unique est applicable. Il n’y a pas de tranches distinctes. Ce taux est de : 2,95% en Martinique, Guadeloupe et Réunion ; 2,55% en Guyane. Toutefois, les activités de La Poste étant pour partie soumises à TVA, un rapport d’assujettissement est défini chaque année avec les services fiscaux sur la base des chiffres de l’année précédente. Pour 2010, suivant les secteurs d’activité (SDA) les rapports sont les suivants : - SDA CCR (Courrier/Colis/Réseau) : 84% - SDA GSF (Groupement des Services Financiers) : 100% - SDA Mixte (sur les deux secteurs d’activité) : 86%

10. RETENUE A LA SOURCE

Pour 2010, en application de l’arrêté du 30 décembre 2009, les limites de chaque tranche de la retenue à la source applicables aux rémunérations versées à des agents domiciliés fiscalement hors de France sont les suivantes : - en France métropolitaine

Taux Rémunération annuelle Rémunération mensuelle 0 % moins de 14 034 € moins de 1 170 €

12 % De 14 034 € à 40 716 € De 1 170 € à 3 393 € 20 % Au-delà de 40 716 € Au-delà de 3 393 €

Diverses mesures d'ordre social et fiscal pour 2010

Références : CORP-DORH-2010-0127 du 09 avril 2010 Diffusion interne Domaine : RESSOURCES HUMAINES Rubrique : Rémunération/indemnités Sous Rubrique : PS-I.3, PX3

5 / 6

- dans les DOM

Taux Rémunération annuelle Rémunération mensuelle 0% moins de 14 034 € moins de 1 170 € 8% De 14 034 € à 40 716 € De 1 170 € à 3 393 €

14,4% Au-delà de 40 716 € Au-delà de 3 393 €

11. PENSIONS D’INVALIDITE VERSEES AUX STAGIAIRES LICENCIES POUR INAPTITUDE PHYSIQUE

Les pensions d’invalidité versées aux stagiaires licenciés pour inaptitude physique sont exonérées de l’impôt sur le revenu lorsque leur montant ne dépasse pas celui de l’Allocation aux Vieux Travailleurs Salariés (AVTS) dont le montant annuel est fixé à 3 153,30 € depuis le 1er avril 2009 et que les ressources du bénéficiaire n’excèdent pas le plafond annuel des ressources prévu pour l’attribution de l’AVTS, soit 8 309,27 € (soit 692,43 € par mois) pour une personne seule et 13 765,73 € (soit 1 147,14 € par mois) par ménage. Les pensions d’invalidité sont exonérées de taxe sur les salaires.

12. FORFAIT SOCIAL

L’article 16 de la loi de financement de la sécurité sociale pour 2010 n° 2009-1646 du 24 décembre 2009 prévoit une augmentation de la contribution, dite « forfait social », à la charge de l’employeur. Le taux de cette contribution est, à compter du 1er janvier 2010, fixé à 4%.

13. COTISATIONS AGS

A compter du 1er mars 2010, La Poste SA est assujettie à la cotisation AGS (Association pour la Gestion du Régime de Garantie des Créances des Salaires) pour tous les salariés de droit privé. Le taux de cette cotisation, supportée en totalité par l’employeur, est de 0,40%. L’assiette est constituée de la totalité des rémunérations versées dans la limite de 4 fois le plafond de sécurité sociale.

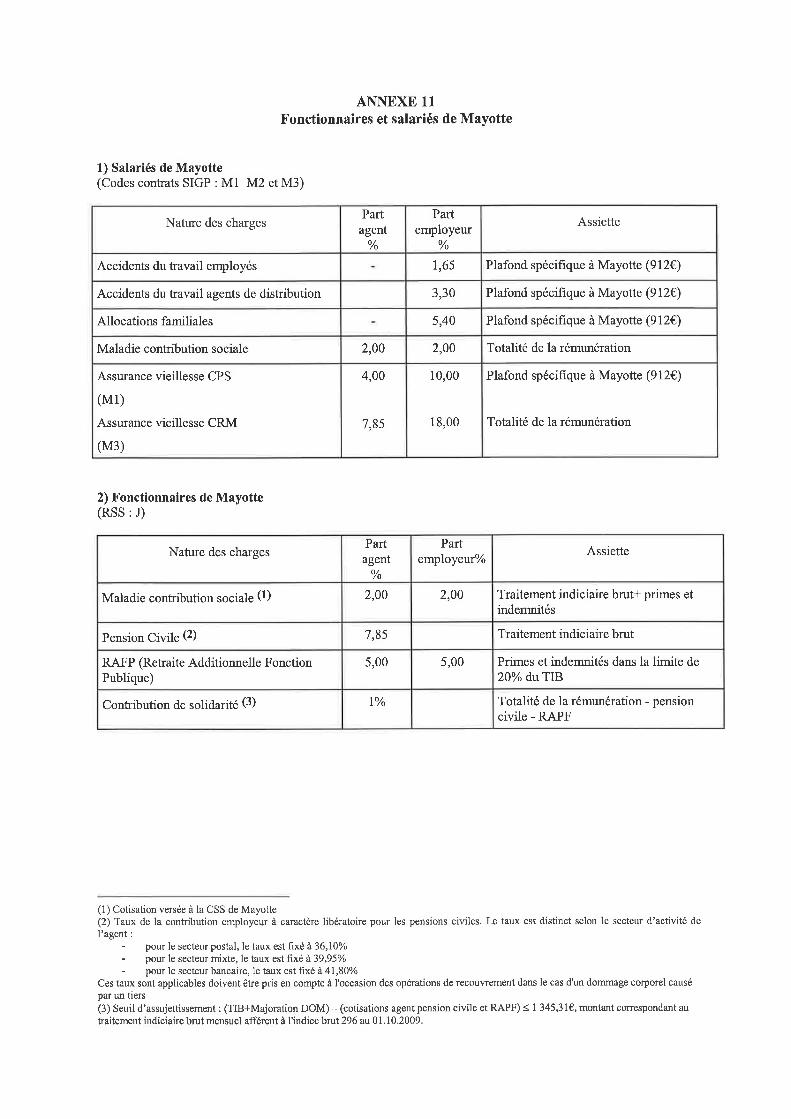

14. COTISATION RETRAITE CRM (MAYOTTE)

En application de l’arrêté préfectoral n° 04/CRM/2009 du 2 avril 2009, portant fixation du taux de cotisations des agents et employeurs affiliés à la Caisse de Retraite des Fonctionnaires de Mayotte, les nouveaux taux de cotisations à prendre en compte, avec effet du 1er juillet 2009, sont les suivants : 7,85% pour la cotisation agent et 18% pour la cotisation employeur.

Diverses mesures d'ordre social et fiscal pour 2010

Références : CORP-DORH-2010-0127 du 09 avril 2010 Diffusion interne Domaine : RESSOURCES HUMAINES Rubrique : Rémunération/indemnités Sous Rubrique : PS-I.3, PX3

6 / 6

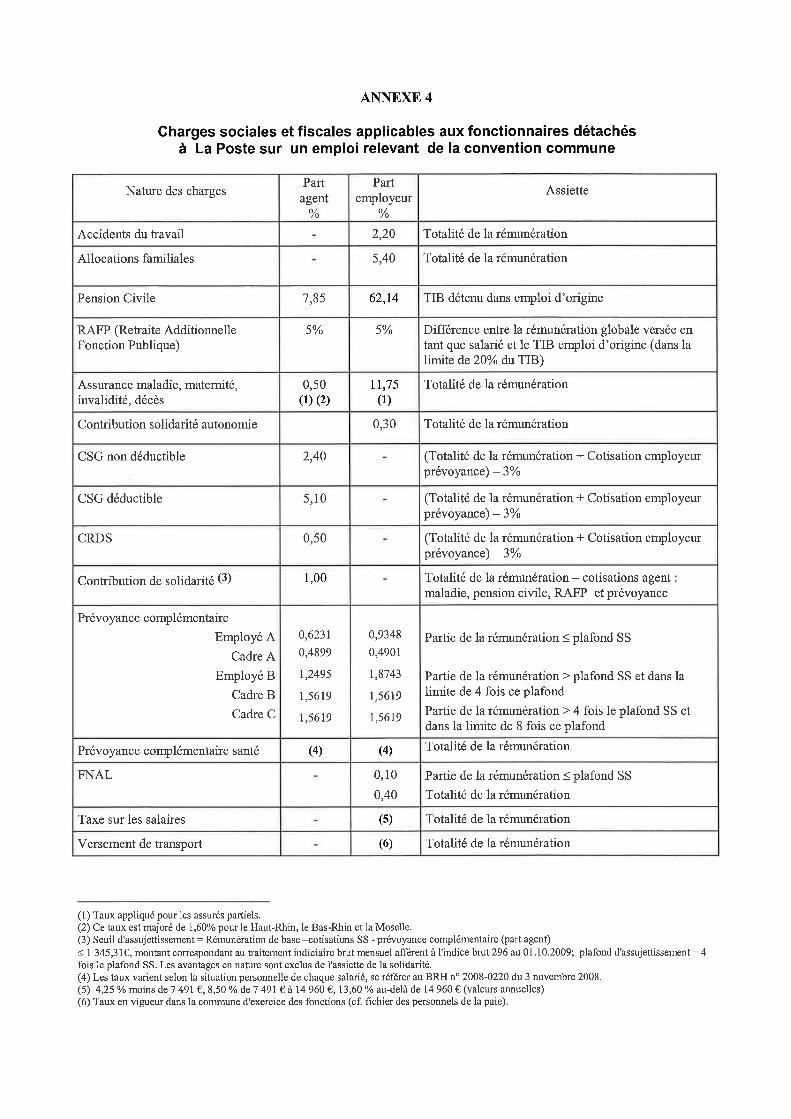

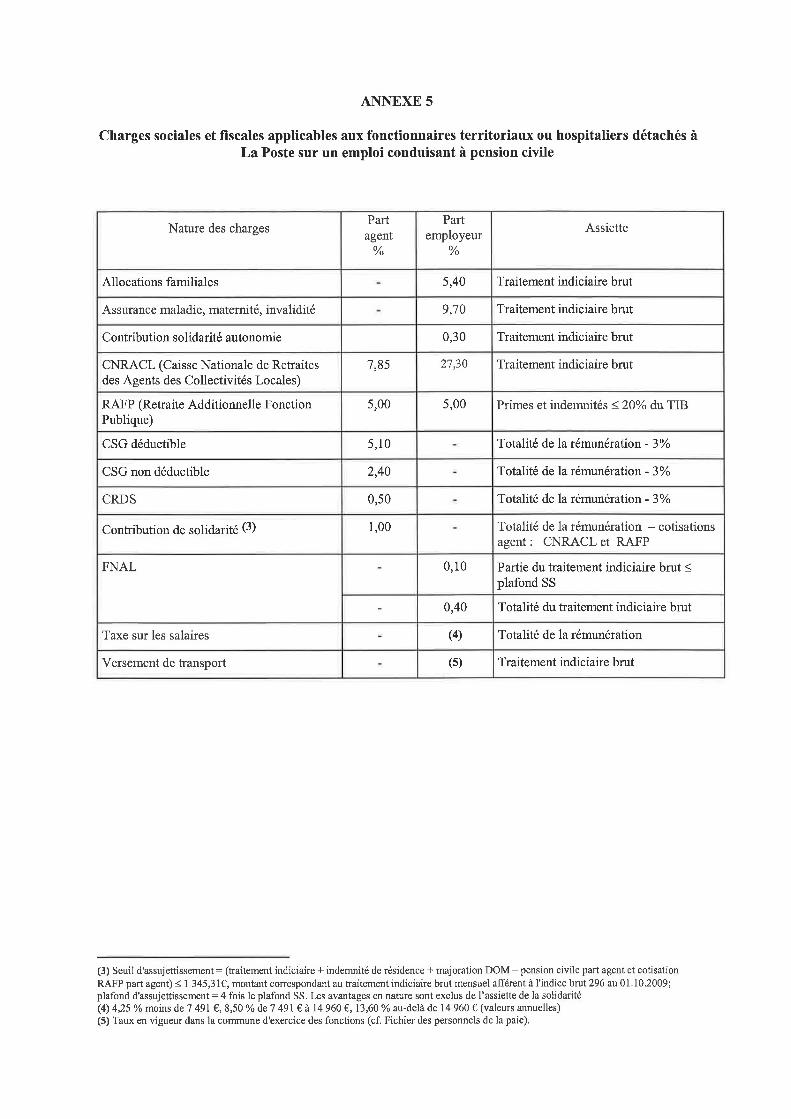

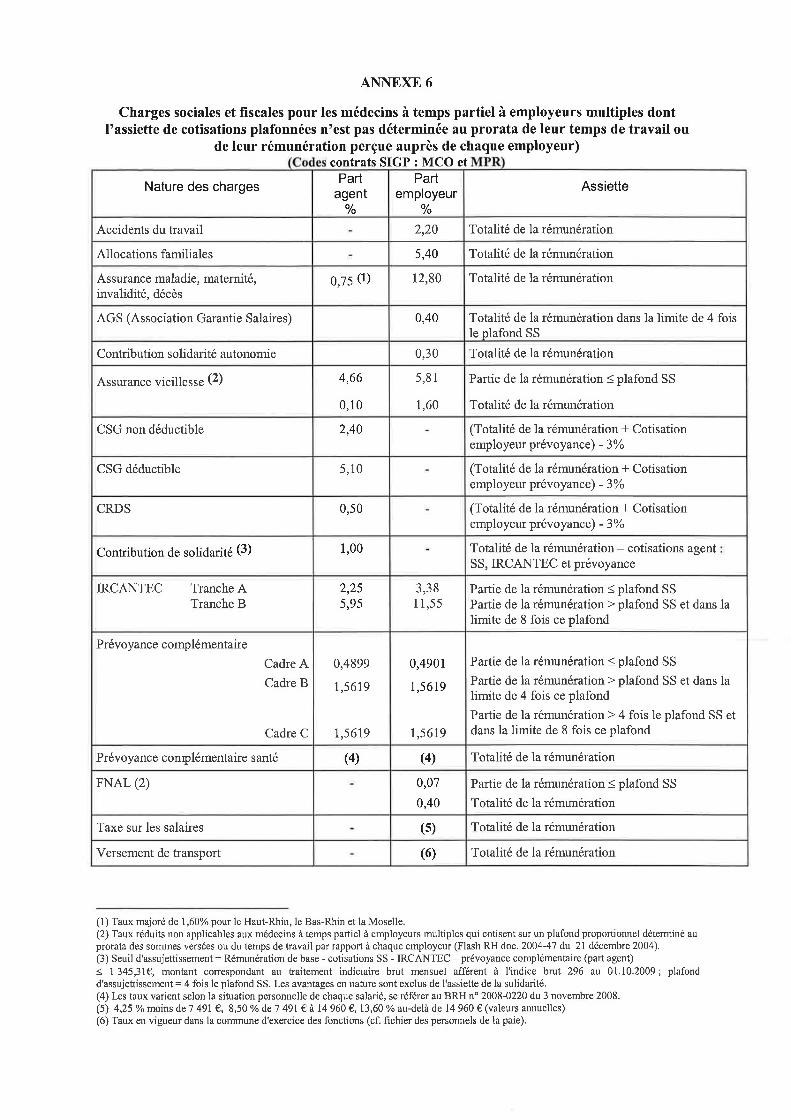

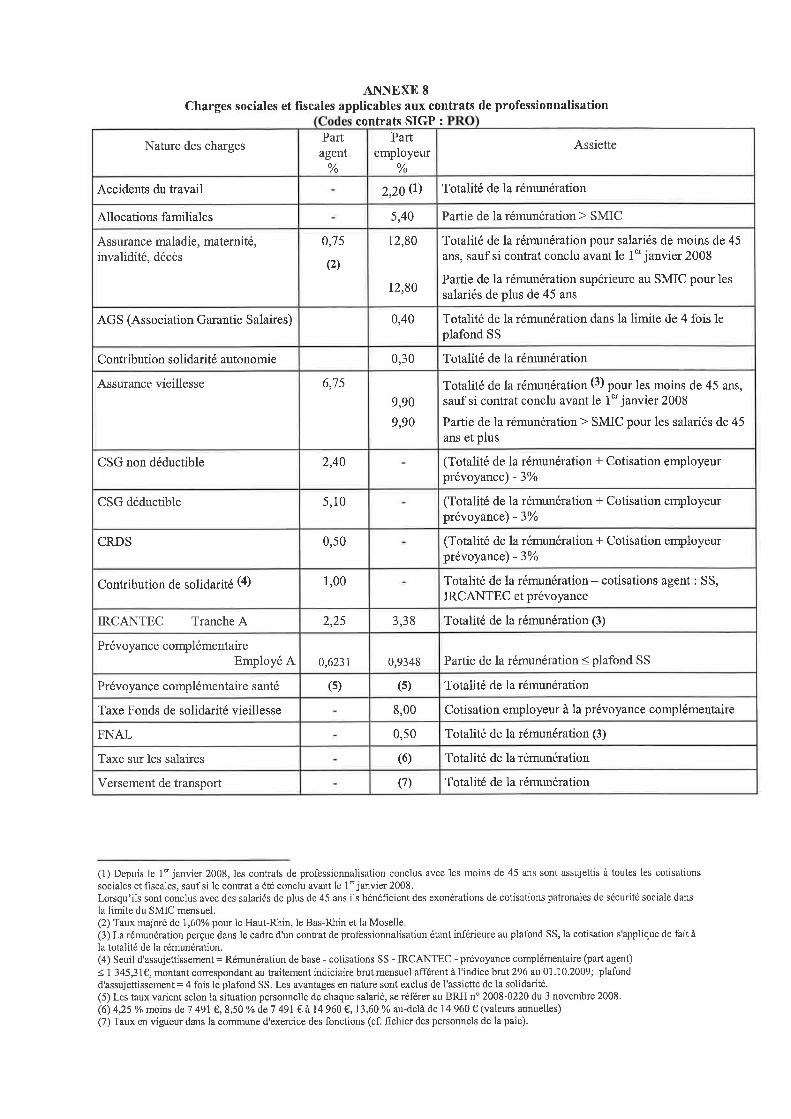

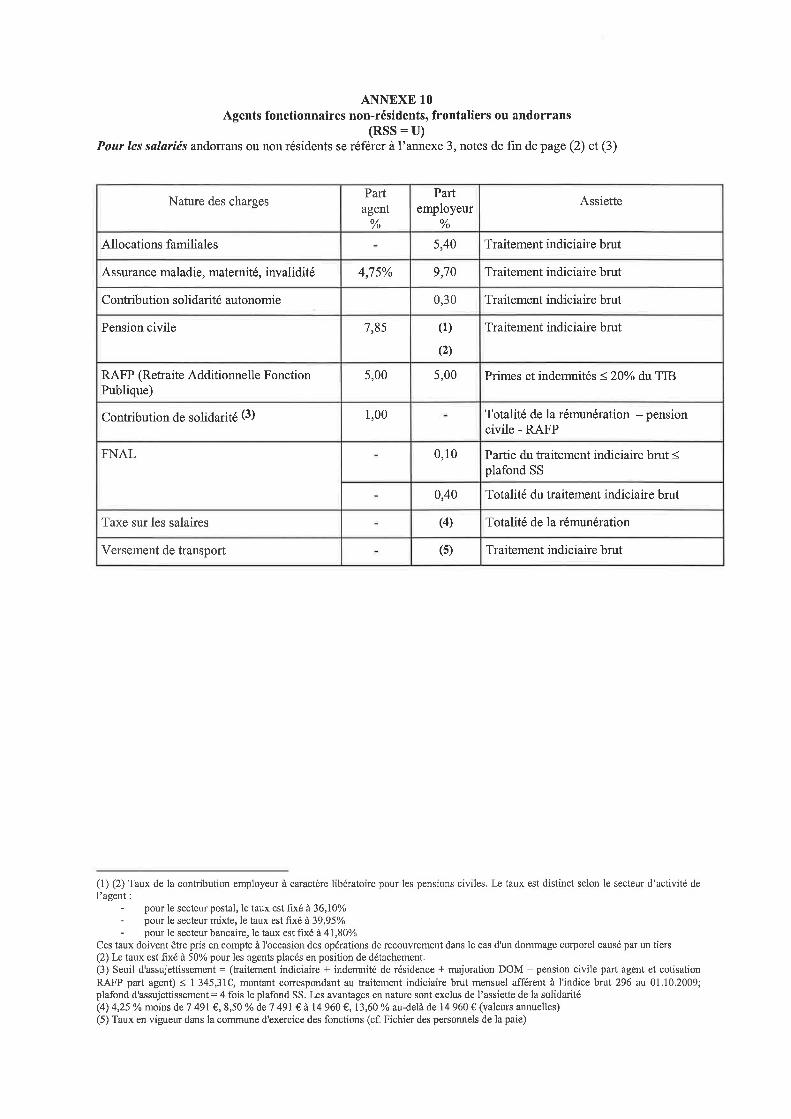

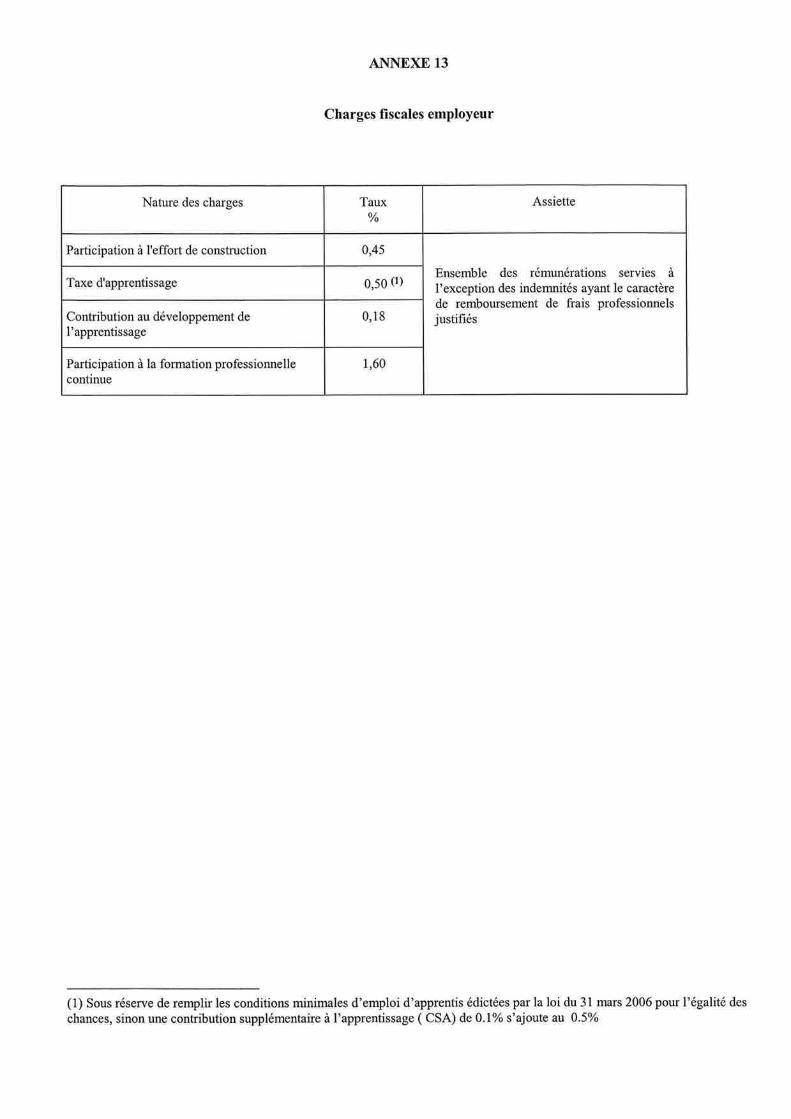

15. ANNEXES (HORS PAGINATION)

Les annexes intègrent toutes les modifications pour l’année 2010 sous forme de tableaux récapitulatifs par catégorie d’agents travaillant à La Poste. Annexe 1 : Agents fonctionnaires Annexe 2 : Agents contractuels de droit public Annexe 3 : Salariés Annexe 4 : Agents fonctionnaires détachés auprès de la Poste Annexe 5 : Agents fonctionnaires détachés auprès de la Poste Annexe 6 : Médecins à temps partiel a employeurs multiples Annexe 7 : Apprentis Annexe 8 : Contrat de professionnalisation Annexe 9 : Stagiaires en entreprise Annexe 10 : Agents fonctionnaires non résidents, frontaliers ou andorrans Annexe 11 : Agents de Mayotte Annexe 12 : Cessation progressive d’activité Annexe 13 : Charges fiscales de l’employeur