cours de gestion previsionnellep4.storage.canalblog.com/46/30/1349352/103111449.pdf · aliou...

TRANSCRIPT

Aliou BASSOUM – Cours de Gestion prévisionnelle Page 0

COURS DE GESTION PREVISIONNELLE

Aliou BASSOUM

Doctorant en Sciences de Gestion,

spécialisé en Comptabilité et Contrôle de gestion

Aliou BASSOUM – Cours de Gestion prévisionnelle Page 1

PROGRAMME DU COURS DE GESTION PREVISIONNELLE

Introduction

Chapitre 1 : Le Budget des ventes

Chapitre 2 : Le Budget de la Production

Chapitre 3 : Le Budget des Approvisionnements

Chapitre 4 : Le Budget des Investissements

Chapitre 5 : Le Budget de la Trésorerie

Chapitre 6 : Le Contrôle Budgétaire

Bibliographie

1) Claude ALAZARD. et Sabine SÉPARI, Contrôle de gestion DCG 11 (ou DECT N°7), 2 vol

2) El Hadji FAYE, « Le contrôle de gestion par l’analyse des coûts et le système budgétaire

3) Brigitte DORIATH, « Contrôle de gestion en 20 fiches »

4) Valéry BUFFET, « Exercices de contrôle de gestion »

5) Didier LECLERE, « L'essentiel de la gestion budgétaire »

Aliou BASSOUM – Cours de Gestion prévisionnelle Page 2

Introduction à la Gestion budgétaire

La gestion ne peut pas se contenter d’analyser le passé seulement. Elle doit aussi estimer le

futur. C’est le but de la gestion budgétaire (ou gestion prévisionnelle) qui s’appuie sur des

prévisions, en fonction des conditions internes à l’entreprise (capacité de production,

capacité de stockage des produits fabriqués ou produits achetés, marges de profits

souhaitées,..) et des conditions externes (tel que ; l’étude de marché, la concurrence, le

pouvoir d’achat,..).

A partir des objectifs généraux, il est établi des programmes (programme des ventes,

programme d’investissement et programme d’approvisionnement) et des budgets (budget

des ventes, budget des frais commerciaux, budget de production, budget des

investissements, budget de financement, budget des approvisionnements, budget des frais

d’approvisionnements et finalement le budget de trésorerie).

1) La définition du budget :

Selon le SYSCOA, un budget est « Une Prévision chiffrée de tous les éléments

correspondant à un coût, une activité ou un programme déterminés.

De manière générale, le budget est un état prévisionnel à court terme (1 an) destiné à

valoriser les programmes et les moyens à mettre en œuvre pour atteindre les objectifs

généraux que s’est fixés l’entreprise.

Il représente un chiffrage des objectifs et/ou des moyens ; il est exprimé en valeur

(CA annuel) et/ou en quantité (unités produites).

Les budgets sont à la base du système de pilotage de l'entreprise et de la gestion par

analyse d'écarts entre les prévisions et les réalisations d'un coût ou d'une activité.

2) Gestion Prévisionnelle :

Selon le SYSCOA la gestion prévisionnelle est un « Dispositif permettant aux différents

responsables de prévenir les événements, de cibler des objectifs, de viser une utilisation

optimale des ressources et des moyens requis afin d'atteindre ces objectifs ».

Elle est à la base du système de pilotage de l'entreprise que constitue la gestion budgétaire

3) Gestion budgétaire

Selon le SYSCOA la gestion budgétaire est « une gestion basée sur l'établissement de

budgets d'investissement, de fonctionnement, d'exploitation et de trésorerie. Dans ce mode

de gestion, les programmes d'action chiffrés en fonction d'objectifs visés et de stratégies

délibérément arrêtées, mettent les principaux agents de l'entreprise en responsabilité

Aliou BASSOUM – Cours de Gestion prévisionnelle Page 3

d'atteindre les résultats attendus, notamment grâce à une comparaison systématique des

réalisations aux prévisions et à l'analyse des écarts constatés.

La gestion budgétaire est donc l'ensemble des mesures qui visent à établir des

prévisions chiffrées, à constater les écarts entre celles-ci et les résultats effectivement

obtenus et à décider des moyens à mettre en œuvre pour atteindre les objectifs fixés, pour

une période déterminée.

4) Importance de la gestion budgétaire :

La gestion budgétaire permet de préparer l'avenir de l'entreprise par :

- une traduction concrète des objectifs stratégiques fixés par la DG;

- une planification et une coordination des actions à mener pour atteindre ces objectifs.

- une implication de tous les responsables opérationnels qu'elle engage.

- une prévision des moyens nécessaires à leur mise en œuvre (trésorerie, capacité de

production) ;

De plus, elle permet une gestion décentralisée en rendant possible la délégation des

pouvoirs : chaque responsable de centre se voit allouer des ressources et des objectifs à

respecter tout en étant libre des moyens employés.

5) Les phases de la gestion budgétaire :

La définition des budgets fait apparaître trois phases dans le processus budgétaire ; la phase

de prévision, suivie de la phase de budgétisation pour arriver enfin à la phase de contrôle.

La phase de prévision :

C'est l'utilisation des différentes méthodes et techniques pour l'étude préalable de la

décision.

Elle s’appuie sur les données internes de l’entreprise (capacité de production, de

stockage…) et des données externes qui proviennent de l’extérieur (état de marché, coût

des matières premières…). Ceci nécessitera :

L’étude des données antérieures en vue d’éventuelles extrapolations.

L’analyse de nouvelles hypothèses puisque la prévision n’est pas seulement la base

d’une décision, mais elle est, elle-même, fonction d’un ensemble de choix.

La phase de budgétisation :

Il s’agit de l’inscription des données dans les budgets résultants des prévisions. En effet,

les budgets sont établis généralement pour des périodes courtes (généralement une année)

Au cours de la période, il serait parfois nécessaire de recourir à des prévisions de

budgets et ce lorsque certaines données internes ou externes changent. Lorsqu’il s’agit de

variation d’activité, l’adaptation est facilitée par l’établissement préalable de budgets flexibles

prévus pour plusieurs niveaux d’activité.

Aliou BASSOUM – Cours de Gestion prévisionnelle Page 4

La phase de contrôle :

Il s’agit d’une phase importante du fait que sans contrôle, la gestion budgétaire perd la

majeure partie de son intérêt. C'est la comparaison permanente des résultats réels et

des résultats prévisionnels figurant au budget pour :

Il s’agit en fait :

De rapprocher les prévisions des réalisations pour faire apparaître les écarts.

D’utiliser la connaissance de ces écarts d’une part pour corriger la gestion, et d’autre

part pour corriger des prévisions ultérieures.

De dégager des responsabilités de façon à ce que les erreurs déjà commises ne se

reproduisent pas dans l’avenir.

6) Les étapes de la procédure budgétaire :

La procédure budgétaire comprend 5 grandes étapes :

Première étape : Transmission des objectifs du plan opérationnel (annuel) aux

responsables des centres :

La direction générale transmet aux responsables des centres :

- Les objectifs de vente pour l'année à venir.

- Des paramètres et des directives à respecter tels que les prix de ventes, le taux de

marge, le niveau des effectifs, la politique de stockage, ect.

- Les prévisions concernant l'environnement économique (évolution des marchés, taux

d'inflation, taux de change, taux d'intérêt, niveau des salaires, est).

Deuxième étape : Elaboration d’un budget provisoire (pré-budget) par ces

responsables compte tenu :

Des instructions communiquées par la direction.

Des contraintes propres à leur centre de responsabilité.

Troisième étape : Les budgets provisoires sont regroupés pour tester leur

cohérence (avec les capacités) : cette étape fait ressortir des incohérences et des

incompatibilités entre les niveaux d'activité prévus dans les différents centres.

Quatrième étape : Elaboration des budgets définitifs; la consolidation des différents

budgets et leur nécessaire cohérence obligent à des navettes budgétaires (aller et retour)

avant d’en arrêter la version définitive.

La direction demande aux centres de modifier leurs projets, il s'ensuit des négociations

entre la direction et les centres jusqu'à ce que la direction juge convenable l'ensemble des

budgets, ils deviennent alors définitifs.

Cinquième étape : suivi et actualisation des budgets en fonction des évolutions de

l’environnement et des réalisations.

Aliou BASSOUM – Cours de Gestion prévisionnelle Page 5

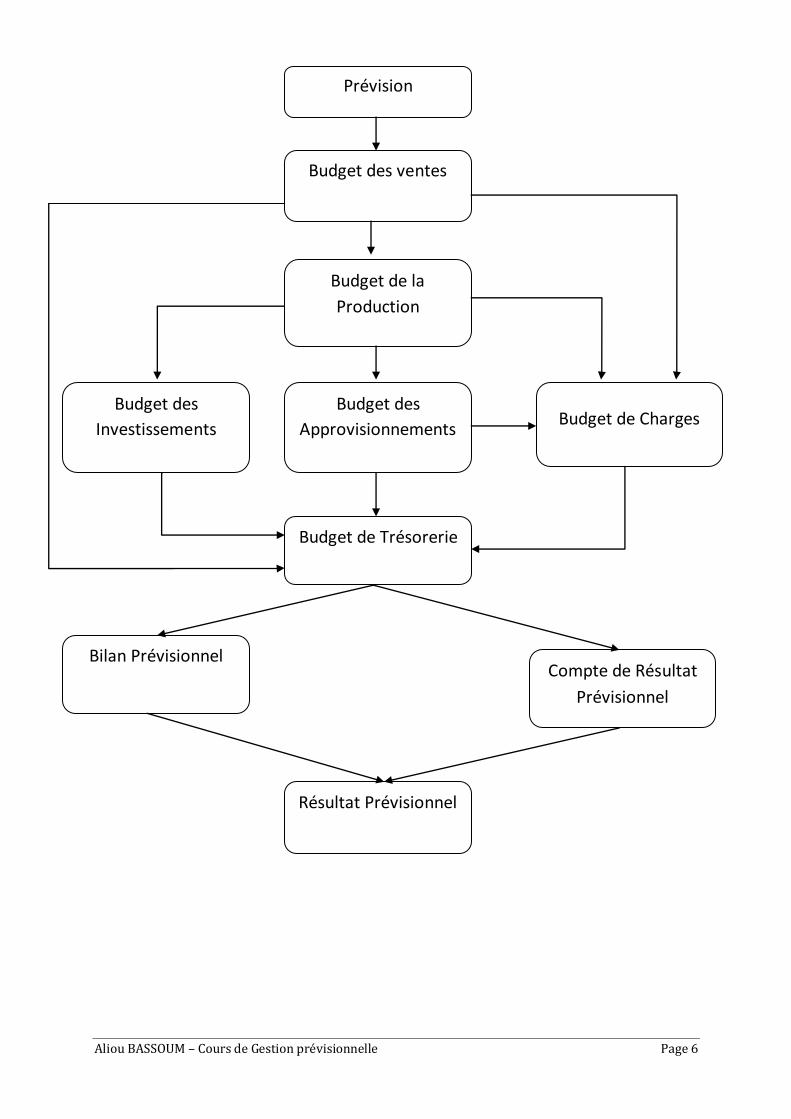

7) Classification (ou Articulation) des budgets :

On distingue quatre catégories de budgets :

Les budgets d’exploitation (opérationnels) : ils comprennent le budget

commercial, le budget de production et le budget des approvisionnements.

Le budget des investissements : il recense les engagements à court terme qui

découlent des projets d’investissement de l’entreprise.

Le budget de fonctionnement (frais généraux) (charges de structure) : il regroupe

les charges liées à l’administration générale de l’entreprise.

Le budget de trésorerie : traduit les données budgétées en terme d’encaissements

et de décaissement, et permet le suivi régulier de la situation de trésorerie de

l’entreprise.

L’élaboration des documents de synthèse prévisionnelle (bilan et compte de

résultat prévisionnels) constitue la dernière étape de la construction budgétaire.

La hiérarchie des budgets peut être illustrée à travers un schéma :

Il est à noter que le budget des ventes et le budget de la production sont les budgets

déterminants et les autres budgets sont donc les budgets résultants

Aliou BASSOUM – Cours de Gestion prévisionnelle Page 6

Budget des

Approvisionnements

Budget de Trésorerie

Budget de la

Production

Budget des ventes

Budget des

Investissements Budget de Charges

Résultat Prévisionnel

Bilan Prévisionnel Compte de Résultat

Prévisionnel

Prévision

Aliou BASSOUM – Cours de Gestion prévisionnelle Page 7

8) Le Contrôle budgétaire

M. Gervais définit le contrôle budgétaire comme « la comparaison permanente des

résultats réels et des prévisions chiffrées figurant aux budgets afin :

– de rechercher la (ou les) cause(s) d’écarts,

– d’informer les différents niveaux hiérarchiques,

– de prendre les mesures correctives éventuellement nécessaires,

– d’apprécier l’activité des responsables budgétaires. »

Aliou BASSOUM – Cours de Gestion prévisionnelle Page 8

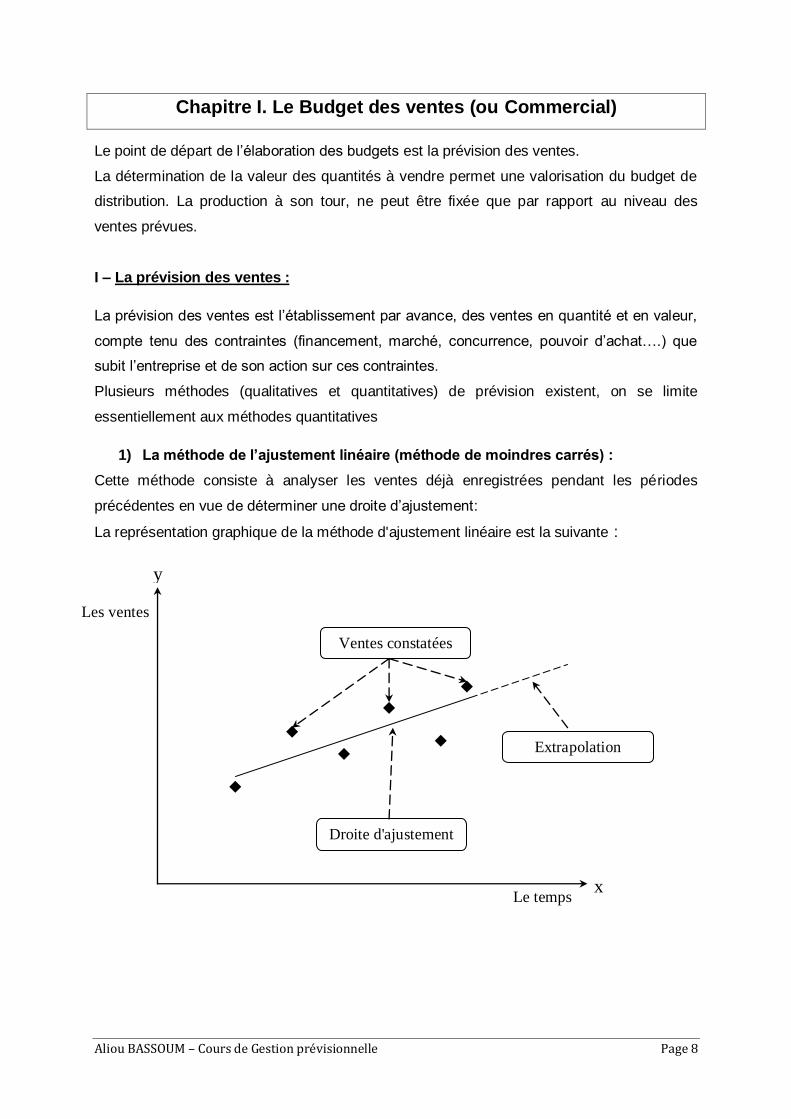

Chapitre I. Le Budget des ventes (ou Commercial)

Le point de départ de l’élaboration des budgets est la prévision des ventes.

La détermination de la valeur des quantités à vendre permet une valorisation du budget de

distribution. La production à son tour, ne peut être fixée que par rapport au niveau des

ventes prévues.

I – La prévision des ventes :

La prévision des ventes est l’établissement par avance, des ventes en quantité et en valeur,

compte tenu des contraintes (financement, marché, concurrence, pouvoir d’achat….) que

subit l’entreprise et de son action sur ces contraintes.

Plusieurs méthodes (qualitatives et quantitatives) de prévision existent, on se limite

essentiellement aux méthodes quantitatives

1) La méthode de l’ajustement linéaire (méthode de moindres carrés) :

Cette méthode consiste à analyser les ventes déjà enregistrées pendant les périodes

précédentes en vue de déterminer une droite d’ajustement:

La représentation graphique de la méthode d'ajustement linéaire est la suivante :

Ventes constatées

Extrapolation

Droite d'ajustement

x

y

Le temps

Les ventes

Aliou BASSOUM – Cours de Gestion prévisionnelle Page 9

Les formules de calcul de la méthode des moindres carrés sont les suivantes :

L'équation de la droite d'ajustement : 𝒚 = 𝒂𝒙 + 𝒃

Le paramètre (a) : 𝑎 =𝐶𝑜𝑣 𝑥 ,𝑦

𝑉(𝑥)=

𝑥−𝑥 𝑦−𝑦

𝑥−𝑥 2

Le paramètre (b) : 𝑏 = 𝑦 − 𝑎𝑥

2) La corrélation :

On constate parfois une relation de dépendance (corrélation) entre le volume des ventes (y)

que l'on cherche à prévoir et une autre variable (x) qui est déjà connue, la variable (x) peut

être par exemple : les ventes récentes sur un autre marché ou le prix d'un autre produit etc.

Cette relation est souvent linéaire, l'intensité de la relation entre les deux variables peut être

estimée par le coefficient de corrélation (r).

n

i

n

i

n

i

yyxx

yyxx

yxr

1 1

22

1

)(*)(

y)Cov(x,

La valeur de ce coefficient comprise entre -1 et 1, est ainsi interprétée :

r > 0 : la relation entre x et y évoluent dans le même sens.

r < 0 : la relation entre x et y évoluent dans le sens contraire.

r = 0 : absence d'une relation entre x et y.

r proche de ±1 : une relation étroite (forte) entre x et y.

Aliou BASSOUM – Cours de Gestion prévisionnelle Page 10

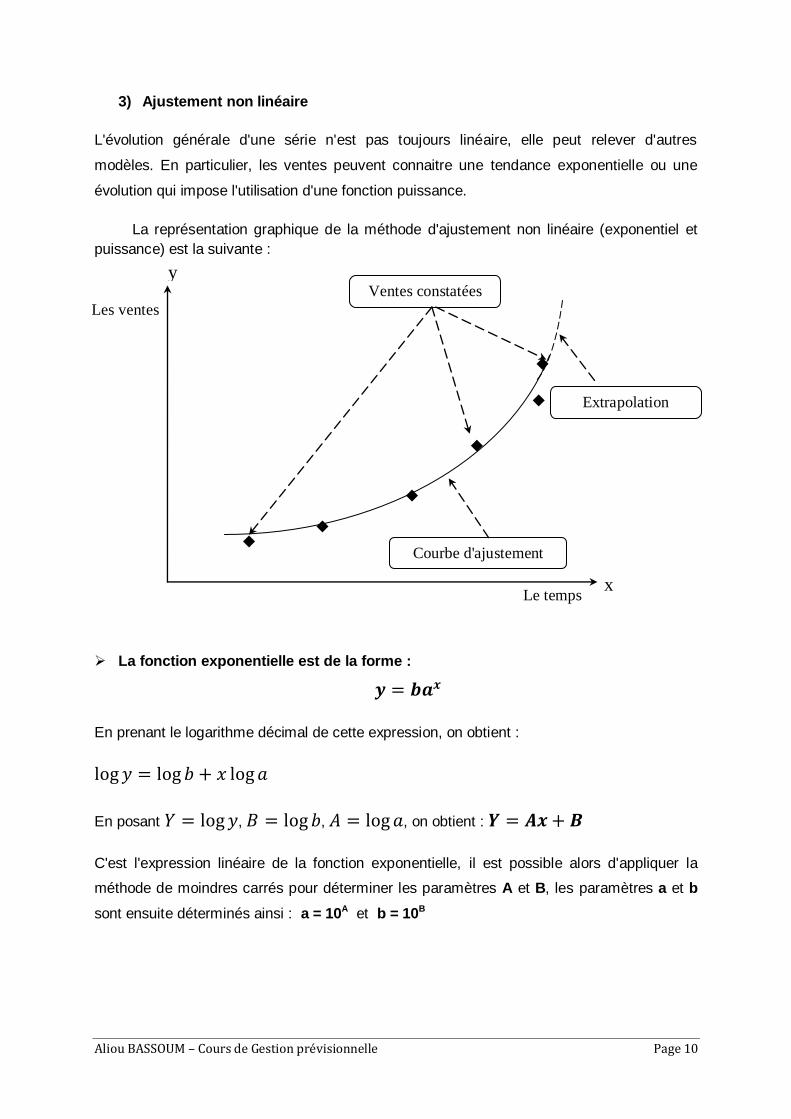

3) Ajustement non linéaire

L'évolution générale d'une série n'est pas toujours linéaire, elle peut relever d'autres

modèles. En particulier, les ventes peuvent connaitre une tendance exponentielle ou une

évolution qui impose l'utilisation d'une fonction puissance.

La représentation graphique de la méthode d'ajustement non linéaire (exponentiel et

puissance) est la suivante :

La fonction exponentielle est de la forme :

𝒚 = 𝒃𝒂𝒙

En prenant le logarithme décimal de cette expression, on obtient :

log𝑦 = log𝑏 + 𝑥 log𝑎

En posant 𝑌 = log𝑦, 𝐵 = log𝑏, 𝐴 = log𝑎, on obtient : 𝒀 = 𝑨𝒙 + 𝑩

C'est l'expression linéaire de la fonction exponentielle, il est possible alors d'appliquer la

méthode de moindres carrés pour déterminer les paramètres A et B, les paramètres a et b

sont ensuite déterminés ainsi : a = 10A et b = 10B

y Ventes constatées

Extrapolation

Courbe d'ajustement

x Le temps

Les ventes

Aliou BASSOUM – Cours de Gestion prévisionnelle Page 11

Si le phénomène étudié relève d'une fonction puissance, une démarche similaire peut

être appliquée.

La fonction puissance est de la forme : 𝒚 = 𝒃𝒙𝒂

On peut écrire : log𝑦 = log𝑏 + 𝑎 log𝑥

En posant 𝑌 = log𝑦, 𝐵 = log𝑏, 𝑋 = log𝑥, on obtient : 𝑌 = 𝑎𝑋 + 𝐵

La méthode de moindres carrés permet de déterminer a et B, le paramètre b est ensuite

déterminer : b = 10B

Remarque : il est possible d'utiliser les logarithmes népériens, les calculs sont alors à

adapter en conséquence.

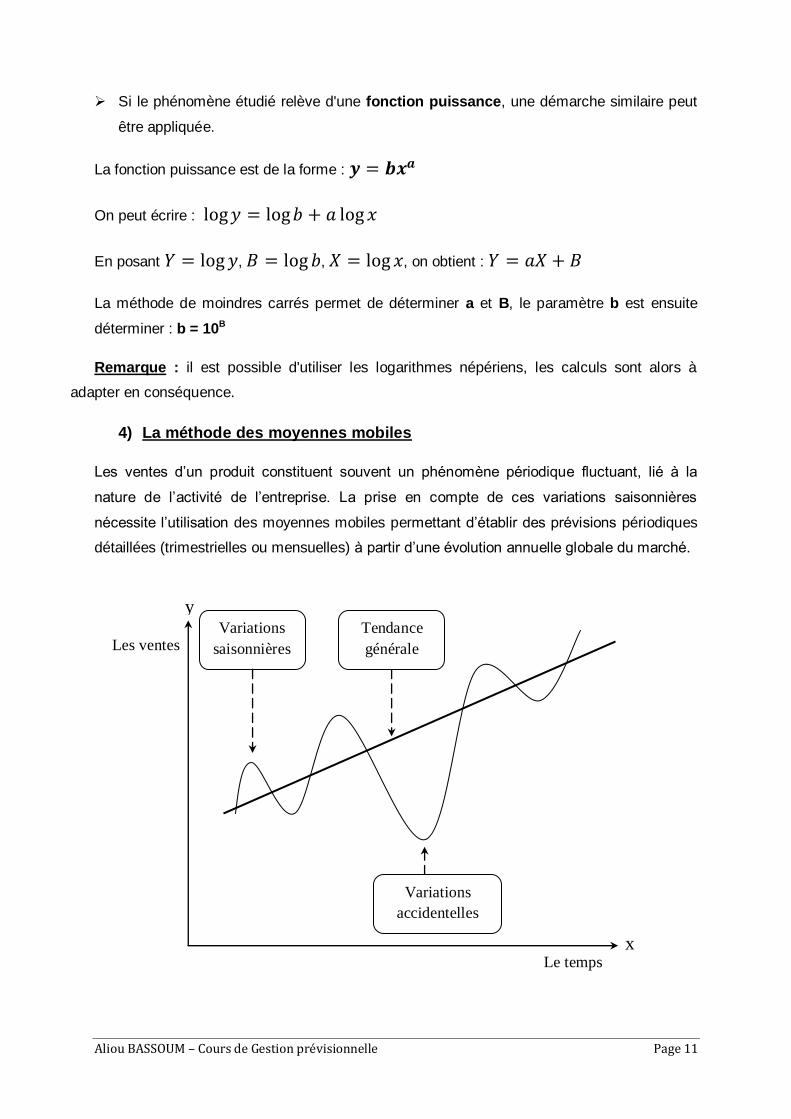

4) La méthode des moyennes mobiles

Les ventes d’un produit constituent souvent un phénomène périodique fluctuant, lié à la

nature de l’activité de l’entreprise. La prise en compte de ces variations saisonnières

nécessite l’utilisation des moyennes mobiles permettant d’établir des prévisions périodiques

détaillées (trimestrielles ou mensuelles) à partir d’une évolution annuelle globale du marché.

Variations

saisonnières

x Le temps

Les ventes

y

Variations

accidentelles

Tendance

générale

Aliou BASSOUM – Cours de Gestion prévisionnelle Page 12

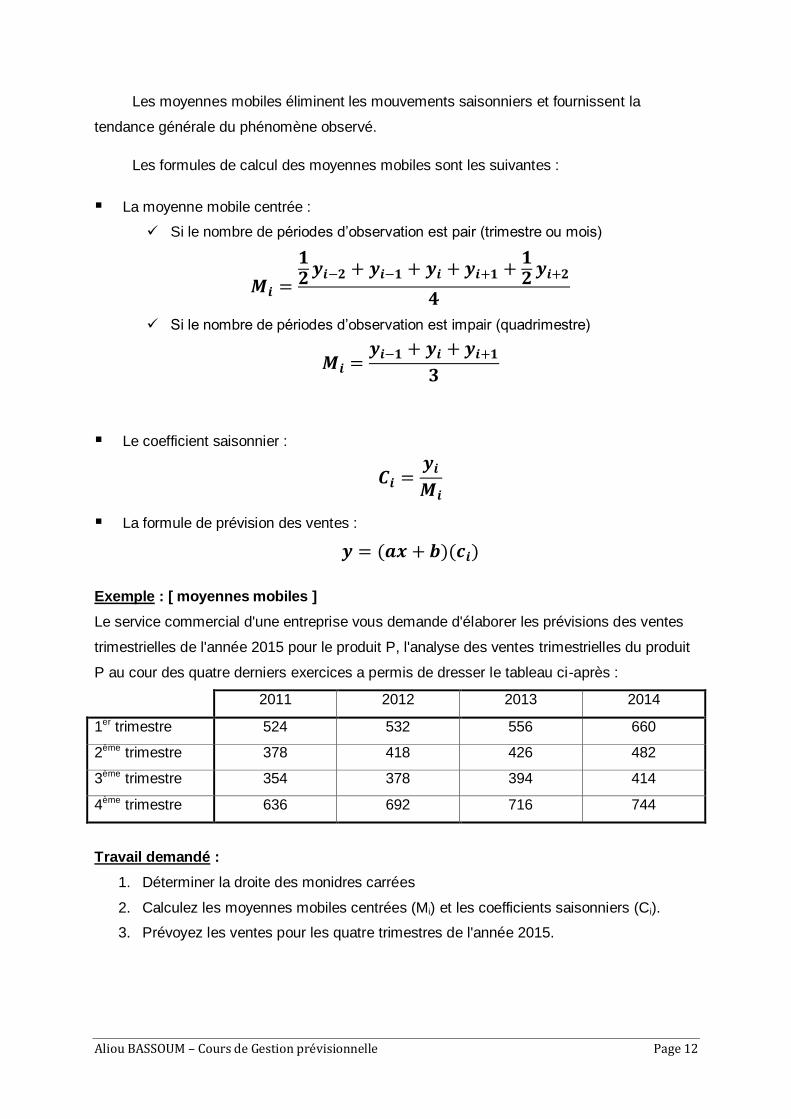

Les moyennes mobiles éliminent les mouvements saisonniers et fournissent la

tendance générale du phénomène observé.

Les formules de calcul des moyennes mobiles sont les suivantes :

La moyenne mobile centrée :

Si le nombre de périodes d’observation est pair (trimestre ou mois)

𝑴𝒊 =

𝟏𝟐𝒚𝒊−𝟐 + 𝒚𝒊−𝟏 + 𝒚𝒊 + 𝒚𝒊+𝟏 +

𝟏𝟐𝒚𝒊+𝟐

𝟒

Si le nombre de périodes d’observation est impair (quadrimestre)

𝑴𝒊 =𝒚𝒊−𝟏 + 𝒚𝒊 + 𝒚𝒊+𝟏

𝟑

Le coefficient saisonnier :

𝑪𝒊 =𝒚𝒊

𝑴𝒊

La formule de prévision des ventes :

𝒚 = (𝒂𝒙 + 𝒃)(𝒄𝒊)

Exemple : [ moyennes mobiles ]

Le service commercial d'une entreprise vous demande d'élaborer les prévisions des ventes

trimestrielles de l'année 2015 pour le produit P, l'analyse des ventes trimestrielles du produit

P au cour des quatre derniers exercices a permis de dresser le tableau ci-après :

2011 2012 2013 2014

1er trimestre 524 532 556 660

2ème trimestre 378 418 426 482

3ème trimestre 354 378 394 414

4ème trimestre 636 692 716 744

Travail demandé :

1. Déterminer la droite des monidres carrées

2. Calculez les moyennes mobiles centrées (Mi) et les coefficients saisonniers (Ci).

3. Prévoyez les ventes pour les quatre trimestres de l'année 2015.

Aliou BASSOUM – Cours de Gestion prévisionnelle Page 13

5) La méthode du lissage exponentiel

Le lissage exponentiel est un modèle de prévision, cette prévision est la moyenne pondérée

de l'observation et de la prévision.

En effet, si on appelle PN la prévision, RN la réalisation pour la période i, et α le coefficient de

lissage (de pondération), la prévision pour la période N+1 peut s'exprimer ainsi :

P(N+1) = α RN + (1 – α)PN

Cette méthode qui intègre la réalisation et la prévision de la période précédente, est surtout

adaptée à des prévisions à court terme de phénomènes stables, le choix du coefficient de

lissage est essentiel, plus il est proche de 1 plus on accorde d'importance aux réalisations

les plus récentes

II. Le budget général des ventes :

Le budget des ventes et celui des coûts de distribution doivent être établis avec une certaine

simultanéité car il existe des liens de dépendance étroits entre eux.

1) La budgétisation des ventes :

Lorsque les prévisions de ventes sont établies (c’est-à-dire le programme des ventes), il est

nécessaire de passer au budget des ventes, c’est-à-dire à une ventilation en valeur

(détermination de prix de vente) des objectifs à réaliser.

Le budget représente une ventilation du programme suivant les différents centres d’intérêt

retenus par l’entreprise, par exemple :

par produit, par catégorie, famille ou gamme de produits,

par secteur géographique : département, région,…

par période : mois, trimestre,

2) La budgétisation des charges de distribution

Une fois l’activité commerciale définie, par le biais du budget ou programme des ventes, il

est nécessaire de prévoir les frais ou coûts de distribution.

La direction commerciale de toute entreprise engage des frais divers pour commercialiser les

produits de l’entreprise. Ces frais peuvent être fixes ou variables :

o la masse salariale des agents commerciaux,

o les frais de transport et d’emballages.

o Les campagnes de publicité etc….