comptazine magazine janvier 2014

DESCRIPTION

Comptazine Magazine Janvier 2014TRANSCRIPT

www.comptazine.fr

L E M A G D E S M É T I E R S D U C H I F F R E

SOCIAL LE SYSTEME DE RETRAITE FRANÇAIS

BUSINESS DES AIDES POUR LES CREATEURS

SERVICES PUBLICS, COÛTEUX MAIS UT ILES !

NUMÉRO 32 JANVIER 2014SUPPLÉMENT ABONNÉS

France métropolitaine - Janvier 2014 - 3,50 €

ISSN : 2262-0117

L E M A G D E S M É T I E R S D U C H I F F R E

Paris Nice Kunming Los Angeles

SOMMAIRENuméro 32 - Janvier 2014cc

www.comptazine.fr

P. 5

SOCIAL

P. 6

ÉCONOMIE

P. 14

DIVERTISSEMENTS

P. 15

FICHE RÉVISION

SERVICES PUBLICS, COÛTEUX MAIS UTILES !

COMPTAZINE : n°32 - Janvier 2014 - France métropolitaine 3,50 € - Comptazine est édité par l’Association Accountancy Simply 24 r. de la Paix 77500 Chelles - Siret 528 955 586 00011 - N° ISSN 2262-0117 - Dépôt Légal : Janvier 2014 - Directeur de publication : Sébastien Demay 06 46 46 29 41 - Rédacteur en Chef : Jean-François Muller - Rédacteurs : Alexandre Niderlander, Anne-Laure de Voissières, Christel Janod, Guillaume Demay, Jean-François Muller, Johanna Crespin, Marion Grapaud, Samia Nassour, Stéphane Panier, Viven Coudrais - Responsable Publicité et Marketing : Marie-Laure Saccenti : 06 99 21 75 02 - [email protected] - Maquette : L’Oliv’ Communication - [email protected] - Crédit Photo Couv : Shutterstock ; Impression : MegaTop - 05 49 90 28 00 - Colisage : GIS Logistique : 02 31 59 53 98 contact@ gis-logistique.fr ; La Poste ; Association Accountancy Simply.

05 SOCIAL Le système de retraite français.

06 ÉCONOMIE La SCI : l’outil de gestion du patrimoine immobilier.

08 DOSSIER Services publics : France vs États-Unis.

12 BUSINESS Des aides pour les créateurs repreneurs d’entreprises.

14 SORTIES CINÉ - JEUX VIDEO - JEUX

12 Years A Slave ; Metal Gear Rising : Revengeance ;

Sudokus, Enigme.

15 REVISIONS DSCG, UE 1 : Qu’est-ce que le droit des contrats ?

BUSINESS : DES AIDES POUR LES CRÉATEURS REPRENEURS

P. 12

DOSSIER : SERVICES PUBLICS :

FRANCE VS ÉTATS-UNIS

P. 08

Sébastien Demay

www.comptazine.fr

ÉDITO

4 Comptazine - Janvier 2014

Sébastien DemaySébastien Demay

N°32Janvier 2014

BONNE ANNÉE À TOUS !

Les fatigues de fi n d’année se sont déjà envolées et l’énergie de la nouvelle année est bien présente. Qu’importe si la courbe du chômage ne s’est pas inversée, que la TVA augmente et que la crise est toujours là. Les bonnes résolutions sont prises et c’est l’essentiel. Chez Comptazine, on met les bouchées doubles pour vous proposer toujours plus de contenus. Alors, si vous avez décidé de commencer à réviser vos cours, c’est bien, mieux vaut tard que jamais !

Peut-être avez-vous évité la crise de foie en ayant mangé raisonnablement sans avoir trop bu. Ce n’est pas le cas de tout le monde et le réveil est parfois un peu diffi cile. Mais après tout, le début de l’année n’est-il pas le moment idéal pour se créer un planning à respecter. Quand bien même seriez-vous amené à y déroger quelque peu, ce dernier aura eu le mérite d’exister et tiendra un certain temps. Ce planning va vous permettre d’initier dès maintenant, un de vos projets ou bien de commencer à réviser.

A ce propos, il est important de noter les nouvelles dates d’examens pour 2014. Vous devez vous inscrire pour le DCG rapidement. Les préinscriptions au DCG session 2014 ont lieu du 7 janvier au 7 février 2014. Les examens se dérouleront à partir du Mardi 27 mai 2014. D’ailleurs, n’hésitez pas à vous rendre sur comptazine.fr, rubrique DCG pour consulter l’intégralité du règlement ainsi que les dates et horaires des examens.

Le mois de janvier annonce de nombreux bouleversements côté comptabilité. Entre la nouvelle norme SEPA, la nouvelle fi scalité et les déclarations à faire, le travail est intense. La N4DS, en forme de longue norme pour les déclarations dématérialisées des données sociales, est l’évolution de la DADS-U: (déclaration automatisée des données sociales unifi ées). La diffi culté réside dans le bon paramétrage du logiciel. Alors comme toujours, il faut prendre le temps d’utiliser les fonctionnalités des outils et ne pas se laisser piéger par la facilité de faire les déclarations rapidement en « forçant » le logiciel.

C’est un atout de développer ses compétences sur les supports informatiques. Un comptable sachant paramétrer les logiciels, réparer une connexion à distance et utiliser correctement un tableur est une vraie valeur ajoutée pour une entreprise. Pour une TPE ou une PME, les ressources disponibles ne sont pas infi nies. Alors devoir dépanner sans cesse une fonction support comme la comptabilité est plus un gâchis fi nancier qu’un atout pour l’entreprise. Le comptable se doit de savoir parfaitement réaliser un tableau croisé dynamique, changer un taux de TVA dans son logiciel… Si en plus, il peut dépanner l’imprimante en remplaçant une cartouche et éviter un bourrage papier, le pari est gagné.

Être employable est le maître mot du comptable. Ne pas se laisser dépasser par les nouvelles normes ou les nouvelles technologies. Bientôt, on pourra scanner les factures pour les enregistrer directement en comptabilité. Il est d’ailleurs déjà possible de le faire mais le processus n’est pas encore complètement démocratisé. La GED (Gestion électronique des documents) est également à mettre en place dans toutes les sociétés. De merveilleux scanners de table font l’affaire pour dématérialiser tous les documents. Présentez le projet à votre employeur selon l’équation suivante : Un scanner acheté pour 400 € permettra d’économiser plusieurs dizaines de ramettes de papiers par an, de sécuriser les données d’un dégât des eaux ou du feu et également d’économiser les coûts de stockage des documents chez un prestataire.

Prenez de bonnes résolutions et bonne lecture !

Sébastien Demay

Social

Comptazine - Janvier 2014 5

LE SYSTÈME DE RETRAITE FRANÇAISLe système de retraite français est très controversé. Mais comment fonctionne-t-il réellement ? Il existe trois niveaux de retraite différents. La retraite de base, la retraite complémentaire et la retraite supplémentaire. Décryptons-les !

La retraite de base obligatoire, pour tousLa retraite de base désigne la pension de retraite principale que perçoit toute personne ayant exercé une activité profes-sionnelle. Les régimes de base obligatoires sont le fonde-ment du système de retraite français. Le système est basé sur la solidarité entre générations, les salariés en activité cotisent pour payer les pensions de retraite de leurs aînés. En contrepartie, ils s’ouvrent des droits à une pension de vieillesse du régime général de la Sécurité sociale. Actuel-lement, l’âge minimal pour bénéfi cier de la retraite de base est de 60 ans. Il augmente progressivement jusqu’à 62 ans pour les salariés, nés à partir de 1956. Pour bénéfi cier de la retraite à taux plein, un salarié doit avoir travaillé durant un nombre de trimestres défi ni. Si ce nombre n’est pas atteint, le salarié touchera sa retraite à taux plein quel que soit le nombre de trimestres travaillés à partir d’un âge fi xé entre 65 et 67 ans en fonction de sa date de naissance. La pension de retraite est calculée à partir de trois facteurs : le salaire annuel moyen de l’assuré, la durée totale de sa carrière et la durée d’assurance dans le régime général.

Quels sont les acteurs des régimes de base ?La Caisse nationale d’assurance vieillesse (CNAV) est réser-vée aux salariés du secteur privé. Elle compte 17,88 millions de cotisants et 12,55 millions de retraités. Les agriculteurs cotisent quant à eux, à la Mutualité sociale agricole (MSA). Les fonctionnaires dépendent de trois caisses différentes, s’occupant à la fois du régime de base et d’une partie des régimes complémentaires : les fonctionnaires de l’État, magistrats et militaires sont rattachés au Service des Pensions de l’État ; les agents de la fonction publique territo-riale et hospitalière cotisent à la Caisse nationale de retraites des agents des collectivités locales (CNRACL) ; les ouvriers de l’État dépendent du Fonds spécial des pensions des ouvriers des établissements industriels de l’État (FSPOEIE).Les travailleurs non-salariés, bien qu’affi liés à des caisses professionnelles particulières, répondent aux mêmes règles que les salariés. Les acteurs spécialisés sont nombreux : le Régime social des indépendants (RSI) pour les arti-sans, commerçants et industriels, la Caisse nationale des barreaux français (CBNF) pour les avocats, la Caisse nationale d’assurance vieillesse des professions libérales (CNAVPL) qui regroupent dix sections professionnelles diffé-rentes (CRN pour les notaires, CARMF pour les médecins,…)

Retraite complémentaire : obligatoire et indispensableDès lors que le salarié cotise au régime général de la Sécu-rité sociale, il est également affi lié auprès d’un régime complémentaire de retraite (ou deux régimes, s’il cotise en tant que cadre ou assimilé). Lors du départ à la retraite, le salarié perçoit une pension versée par le ou les régimes de retraite complémentaire auprès desquels il a cotisé, qui s’ajoute à la pension de retraite de base versée par la sécurité sociale. Le montant de cette pension corres-pond au nombre de « points de retraite » acquis multiplié par le prix du point en vigueur à cette date. Si le salarié est non cadre, il cotise et accumule des droits à pension de retraite complémentaire auprès de l’Association pour le régime de retraite complémentaire des salariés (Arrco). Si le salarié est cadre ou assimilé, il cotise et accumule des droits à pension de retraite complémentaire à la fois auprès de l’Arrco et de l’Association générale des institu-tions de retraite complémentaire des cadres (Agirc).

Aujourd’hui, certains régimes de base garantissent égale-ment les régimes complémentaires à leurs assurés. Sont notamment concernés une grande majorité de fonction-naires, les travailleurs non-salariés et les salariés rattachés à des régimes spéciaux. Pour les salariés du secteur privé, la retraite complémentaire est gérée indépendamment de la retraite de base. Si l’Association des régimes de retraite complémentaire (Arrco) concerne l’ensemble des salariés, les cadres peuvent, en plus de l’Arrco, cotiser à une caisse de retraite complémentaire Agirc (Association générale des institutions de retraite complémentaire des cadres).

Dernier système de retraite possible : la retraite supplémentaireLa retraite supplémentaire peut être mise en place par une entreprise ou de manière individuelle par le biais de produits d’épargne. Elle est destinée à s’ajouter en complément des précédents étages du système. Facultative, elle tend à se développer en raison des appréhensions des Français face au système de retraite par répartition. Elle permet au salarié de se constituer un capital pour sa retraite.Les différentes formes de retraite supplémentaire à initiative de l’employeurLes régimes de retraite supplémentaire sont des engage-ments de retraite pris par les employeurs pour leurs salariés. Ce sont des régimes facultatifs qui viennent s’ajouter aux deux régimes obligatoires : celui de la Sécurité sociale (le régime de base) et celui de l’Arrco (pour les non-cadres) et de l’Agirc (pour les cadres et assimilés). Ces solutions sont profi tables à l’entreprise, tant sur un plan social que fi scal.Il existe deux types de régimes de retraite supplémentaire proposés par l’employeur :

• Régimes de retraite supplémentaire à cotisations défi nies : l’employeur s’engage à verser régulièrement des cotisations à un organisme gestionnaire. Le montant des versements est fi xé à l’avance, c’est la raison pour laquelle on parle de « cotisations défi nies ». Les sommes versées peuvent être intégralement prises en charge par l’employeur ou réparties entre l’employeur et le salarié ;

• Régimes de retraite supplémentaire à prestations défi nies : l’employeur s’engage sur le montant ou le niveau de retraite perçue par les salariés. Habituellement, ce montant ou ce niveau est fi xé en fonction de l’ancienneté et du salaire de l’employé.

Les systèmes de retraite supplémentaire individuelsLa retraite supplémentaire peut prendre différentes formes, notamment :

• L’Assurance vie : Certains produits d’assurance vie sont pensés pour être utilisés comme un complément de retraite. Par exemple, l’assurance vie Terre d’avenir 2 qui garantit un complément de retraite viager ;

• Plan d’épargne retraite populaire (PERP) ;• Contrat Madelin : destiné aux travailleurs non-salariés,

le contrat Madelin permet de se constituer une retraite supplémentaire, avec les mêmes conditions fi scales que les salariés. Fonctionnant par capitalisation, le capital acquis est ensuite reversé sous forme de rente à vie ■

Alexandre Niderlander

6 Comptazine - Janvier 2014

Économie

LA SCI : L’OUTIL DE GESTION DU PATRIMOINE IMMOBILIERLa Société Civile Immobilière est un outil répandu utilisé pour la gestion du patrimoine immobilier, notamment au sein des familles. Elle est trop souvent perçue comme un outil de défiscalisation alors que les dernières modifications de la législation fiscale ont changé la donne. Cependant, le présent article n’a pas pour objet de faire un développement sur la fiscalité de la SCI. En effet, celle-ci doit avant tout rester un outil de gestion patrimoniale permettant de faciliter les transmissions au sein des familles et d’éviter les catastrophiques indivisions.

La SCI : une société civileLes sociétés civiles sont régies par un ensemble de textes : les textes généraux dont notamment l’article 1832 et les règles générales dont notamment l’article 1845 puis les règles propres aux différents types d’activités et enfi n le code de commerce qui s’applique sur certains points, notamment l’immatriculation.Le 2e alinéa de l’article 1845 du code civil dispose « Ont le caractère civil toutes les sociétés auxquelles la loi n’at-tribue pas un autre caractère à raison de leur forme, de leur nature, ou de leur objet ». Une société civile est donc soumise au code civil. D’ailleurs, ne faisant pas d’acte de commerce, le code de commerce ne lui est appli-cable que dans une mesure très limitée (immatriculation, notamment). A contrario, les SAS, SARL ou SA par exemple, sont des sociétés commerciales par leurs formes mêmes.S’agissant de la SCI, société civile dont l’objet est réduit à l’immobilier, il ne lui est pas possible de faire des actes de commerce comme par exemple, acheter des immeubles dans l’unique perspective de les revendre, sachant que si elle peut évidemment vendre les biens qu’elle possède, celle-ci ne peut pas en faire un commerce régulier. On notera par ailleurs, que posséder un bien immobilier et le louer non meublé est un acte civil alors que la location en meublé peut être un acte de commerce.

Des associés indéfi niment mais non-solidairement responsables !L’article 1832 du code civil défi nit la société civile comme suit : « La société est constituée par une ou plusieurs personnes qui conviennent par un contrat d’affecter à une entreprise commune des biens ou leur industrie en vue de partager le bénéfi ce ou de profi ter de l’économie qui pourra en résulter », ce qui ressemble fort à la défi nition des sociétés commerciales. Un point crucial les différen-cie cependant : les associés sont indéfi niment respon-sables des dettes mais non solidairement. Indéfi niment responsables mais non solidairement signifi e que les associés sont responsables sur leurs biens person-nels à hauteur des dettes de la société civile, mais en proportion du pourcentage détenu par chaque associé. Cela signifi e aussi que les associés de société civile ne sont tenus du passif social que conjointement. Si la société a une dette de 1 000 euros et que je possède 20 % des parts, je serai redevable de 200 euros et personne ne pourra venir me demander plus. Ainsi, si la dette est de 1 million d’euros, je devrai alors uniquement 200 000 euros.

C’est la grande différence avec d’autres formes de socié-tés telles que les SARL / SAS / SA par exemple, dont les associés sont généralement responsables à hauteur du capital qu’ils ont apporté, mais pas des dettes de la société sur leurs biens propres (sauf en cas de faute de gestion ou d’infraction pénale par exemple) ou encore la Société en Nom Collectif (SNC), également société de personnes, dont une des particularités du régime repose sur la responsabilité des associés puisque ceux-ci sont indéfi niment et solidairement responsables. Aussi, les créanciers peuvent-ils réclamer à l’un des associés, l’inté-gralité de la dette quel que soit le montant de son apport.Vous l’aurez compris, dans une SCI, si le montant du capi-tal social est sans importance fi nalement (il n’a même pas l’obligation d’être libéré) puisque les associés sont en risque sur leurs biens personnels, un capital doit cependant exister.Néanmoins, dans une société civile, le créancier ne peut agir directement contre tel ou tel associé que s’il a « préalablement et vainement poursuivi la personne morale » ce qui suppose au moins une mise en demeure de la société et une tentative de saisie du patrimoine de l’entrepriseIl n’y a pas de condition particulière pour être associé dans une société civile (immobilière ou non). Un mineur non émancipé peut donc être associé sous réserve qu’il soit représenté par son tuteur ou son administrateur légal, ainsi que deux époux quel que soit leur régime matrimo-nial ce qui permet de réunir dans une SCI, le cas échéant, toute une famille et au-delà si besoin. Une personne morale peut également être associée d’une société civile tant qu’elle a une personnalité juridique (pas de société de fait ou de société en participation).

Des contraintes différentesSi les statuts sont obligatoires et rédigés par écrit, ils sont très libres comparés à la plupart des sociétés commer-ciales et peuvent être adaptés à chaque situation. Ils doivent déterminer le nom de la société, le siège social, la durée et les modalités de son fonctionnement (nomina-tion, révocation et pouvoirs du gérant, décisions collec-tives...). En revanche, la société civile doit s’immatriculer au Registre du Commerce et des Sociétés (RCS) comme toutes les sociétés et fait l’objet des mêmes publicités : Journal d’Annonces Légales (JAL), dépôt aux greffes du Tribunal de commerce, enregistrement au Registre du Commerce et des Sociétés (RCS) et publication au Bulletin Offi ciel des Annonces Civiles et Commerciales (BODACC).

Comptazine - Janvier 2014 7

Les associés étant engagés sur leur patrimoine personnel, il est facile de comprendre que les décisions importantes de la vie de la société doivent se prendre à l’unanimité mais les statuts peuvent prévoir une majorité. Les statuts doivent défi nir l’objet social de la société et les pouvoirs du gérant qui vont en découler. Si la gérance d’une SCI est obligatoire (un ou plusieurs cogérants), une autre différence fondamentale avec les sociétés commerciales réside dans le fait que la société ne soit pas engagée par les actes du gérant qui dépassent l’objet social. Si l’objet social est, par exemple, « d’acheter un apparte-ment rue de la Boétie à Paris et de le louer dans le cadre d’un bail non meublé », le gérant ne peut s’amuser à le vendre, à le louer en meublé, à acheter un autre bien ou autre. Si le gérant de la SCI accomplit des actes non conformes à l’objet social, il sera responsable de ses actes sans que les associés de la SCI ne soient engagés. En effet, les associés ne répondent que des actes défi nis dans les statuts qu’ils ont signés.Si le gérant est majoritaire, il ne peut être révoqué par les associés. Seule une révocation judiciaire est alors possible.Les sociétés civiles étant régies par le code civil, elles n’ont pas les mêmes obligations que les sociétés commerciales et sont d’utilisation plus souple au quotidien :

• la tenue d’une comptabilité n’est pas obligatoire si la société n’adopte pas le régime de l’impôt sur les sociétés (une déclaration fi scale est obligatoire chaque année, il est donc fortement recommandé de tenir une comptabilité au moins en recettes/dépenses),

• si le gérant n’est pas rémunéré (qu’il soit associé ou non), il n’est pas soumis à la cotisation minimale du régime des indépendants,

• la SCI n’est soumise à la Contribution Foncière Économique qu’à partir de 100 000 euros de recettes,

• Les SCI ne sont pas automatiquement soumises à la TVA (sur option),

• Les assemblées générales ne sont pas obligatoires (mais elles sont fortement recommandées pour éviter les litiges),

La SCI, une arme contre les indivisions

L’indivision, c’est être propriétaire d’un bien ensemble. Les parents décèdent, les enfants héritent ensemble de la maison familiale. Prenons le cas d’une famille au sein de laquelle règne un dissentiment au point que les frères et sœurs ne se parlent plus depuis 10 ans alors que l’un d’entre eux veut vendre et pas les autres. Vous voyez le genre : impossible d’obtenir l’unanimité pour quoi que ce soit. La seule solution qui apparaît devient alors celle de vendre la maison et le patrimoine familial s’envole car selon l’article 815 du code civil « Nul ne peut être contraint à demeurer dans l’indivision et le partage peut toujours être provoqué, à moins qu’il n’y ait été sursis par jugement ou convention ».

En indivision, la gestion simple du bien peut devenir l’enfer : aucune réparation d’urgence, ou d’autres actes comme modifi er un contrat, renouveler un bail à un loca-taire etc. ne peut se faire sans une majorité des deux tiers des droits indivis, et pour tous les autres actes, il faut l’una-nimité. Cela devient vite compliqué.

Dans notre exemple, connaissant la situation entre leurs enfants, les parents ont anticipé le problème et créé une SCI dans laquelle les parents ont apporté le patrimoine

immobilier. Le but est de prévoir des majorités dans les statuts qui permettent la gestion du patrimoine immobilier sans blocage, car dans la société civile, le départ d’un associé est prévu mais celui-ci est très encadré.

Le grand frère veut vendre ses parts à l’ennemi de la famille pour embêter son frère et sa sœur : impossible ! Les parts sociales ne peuvent être cédées qu’avec l’agrément de tous les associés (même si les statuts peuvent prévoir une majorité). Mais dans notre exemple, la société civile étant une société familiale, sauf dispositions contraires des statuts, les cessions consenties à des descendants (enfants, petits-enfants) ou des ascendants (parents...) ne sont pas soumises à agrément. Et les statuts peuvent même prévoir de dispenser d’agrément les cessions avec un associé déjà présent ou à son conjoint par exemple. Cette dernière option peut permettre de protéger un concubin survivant par exemple, alors que les enfants hériteraient du bien et pourraient obliger à vendre la maison en cas d’indivision.

Si les autres associés ne veulent pas que je sorte ?En fait, vous pourrez quand même sortir : c’est le droit de retrait qui constitue un autre avantage par rapport aux sociétés commerciales. Même si personne ne veut de mes parts, je peux obliger la société à me les racheter. Dans ce cas, une décision de justice peut être prononcée pour un « juste motif ». La notion de juste motif va s’entendre en fonction de l’intérêt de la société : mésentente grave entre les associés, abus de pouvoir, mais aussi par rapport à des considérations personnelles concernant celui qui sort : besoins personnels de liquidité et impossibilité de négocier ses parts par exemple (cours d’appel de Paris 12 janvier 1983). L’associé, à qui une cession est refusée (ici le frère qui vend à l’ennemi de la famille, les deux autres refusent cette vente), peut se retirer malgré tout. Les autres associés rachètent eux-mêmes, ou font racheter par quelqu’un les parts du sortant. Ce droit de retrait permet d’une part, à l’associé minoritaire de sortir même si aucun acquéreur ne s’est manifesté, et donne d’autre part, une stabilité à la société en favorisant les départs en cas de mésentente. La valeur du ou des biens peut être déter-minée par des experts désignés par le tribunal. En cas de décès d’un associé, la société n’est pas, en principe, dissoute ; elle continue avec ses héritiers ou légataires, sauf dispositions statutaires contraires ou renonciation à la succession par ces mêmes héritiers ou légataires.

Un outil de fi nancement d’une acquisitionEnfi n, la SCI est un outil de fi nancement de l’acquisition d’un bien. La banque aura moins de réticence à prêter à une SCI puisque les associés sont plusieurs au sein de la structure ce qui renforce la solvabilité et accroît large-ment la surface fi nancière. Les banques apprécient ces montages qu’elles jugent moins risqués que le prêt à une personne seule.

Cet emprunt de la SCI peut se faire dans le cadre d’un investissement locatif, mais aussi permettre de se « vendre à soi-même » son bien (Owner Buy out) pour se dégager des liquidités ou se refi nancer : la SCI emprunte la somme auprès d’une banque et achète son propre patrimoine, même si des considérations fi scales entrent en jeu. ■

Marion Grapaud

Dossier

SERVICES PUBLICS : FRANCE VS ÉTATS-UNIS

La question se pose très régulièrement dès lors qu’il est question de baisser les dépenses publiques : le fait qu’il y ait moins de services publics est-il béné-fi que ? Question d’autant plus prégnante depuis la crise de 2008 qui n’en fi nit pas de durer et qui a mis en lumière les dettes incontrôlées des États, notamment européens, après que les défi cits pu-blics aient servi d’amortisseurs à la crise écono-mique, mais débouchant cependant sur la crise des dettes souveraines.

Deux modèles résistent tant bien que mal à la crise :

• le modèle des pays du Nord : des pays très administrés, avec une dépense publique très élevée comme la nôtre, mais avec l’idée d’une bonne gestion dans la mesure où l’on sait pourquoi les citoyens paient, dirait-on.

• Le modèle des pays anglo-saxons où, à l’inverse, l’État est peu présent, voire de moins en moins, avec l’idée que chacun se débrouille comme il l’entend avec les ressources qu’il a. On comprend pourquoi les citoyens ne paient pas.

Nous nous sommes penchés sur le cas des États-Unis, qui généralement, pardon pour nos amis danois et fi nlandais, fait plus rêver que celui du Danemark ou de la Finlande.

Une philosophie différenteLa fonction publique américaine se différencie de la nôtre, à la fois par le fait qu’elle soit politisée et liée à l’instauration de la démocratie. À son établissement au XIXe siècle, les emplois de la fonction publique fédérale, étaient servis à ceux qui avaient aidé à la conquête du pouvoir, le spoil system : les emplois publics étaient des récompenses en quelque sorte, ce qui faisait une fonction publique politisée qui changeait au gré des élections. Il n’y avait donc pas de carrière à faire dans la fonction publique, mais un emploi à occuper pour servir au mieux les inté-rêts des élus. Le système a mené à divers abus et scandales à la fi n du XIXe siècle, et sera au fur et à mesure remplacé par un système de concours et de mérite (qui s’organise depuis le Pendleton Act de 1883 quand même). Aujourd’hui 90 % des emplois fédéraux sont recrutés par un processus plus neutre. Cependant la philosophie de l’emploi, et non pas celle de la carrière, est restée un trait caractéris-tique. En effet, les compétences de recrutement ne

sont d’ailleurs pas des aptitudes générales ou de culture comme les concours de la fonction publique française mais des compétences liées au poste que la personne va occuper. Par ce biais, il y a donc des aller-retour beaucoup plus nombreux et faciles aux États-Unis entre la fonction publique et le privé qu’en France, où hormis quelques pantoufl ards de la haute fonction publique qui prennent des postes en or dans des sociétés privées qui se servent de l’in-fl uence politique de leur nouveau salarié, les deux mondes se côtoient peu.

L’administration Obama a modifi é en profondeur le recrutement de ses employés fédéraux : alors qu’il fallait 6 mois avant 2010 et de fréquents entretiens, épreuves et contrôles de personnalité par diverses agences mal-coordonnées, il faut aujourd’hui envi-ron 105 jours, et L’Offi ce of Personnel Management, l’agence des ressources humaines de l’État en quelque sorte, n’hésite plus à aller chercher les étudiants dans les universités, même si la fonction publique aux États-Unis est toujours peu valorisée socialement. (voir L’IGPDE – réactive n°49 de no-vembre 2012).

Le millefeuille américainIl est diffi cile de parler de la fonction publique aux États-Unis, puisque l’autonomie des États et des localités en la matière aboutit à des différences considérables au sein de l’union.

Ensuite, il convient de rappeler la fragmentation de la fonction publique américaine qui, par son aspect éclaté, rappelle parfois notre millefeuille administratif.

Il existe trois catégories d’administration : fédérale, étatique, locale. Mais chacune est éclatée elle-même entre de très nombreuses structures : district, comté etc.

Par exemple, le chercheur Paul L. Posner de l’uni-versité George Mason a recensé dans l’État de Washington pas moins de : 39 communes, 30 dis-tricts de pompiers, 19 districts d’éducation, 19 hôpi-taux, 16 districts d’égoûts (sewer districts !), le port de Seattle, et là aussi des associations à but non lucratif comme « l’American Red Cross » qui em-ploient des fonctionnaires tout comme en France une association peut le faire, etc.

8 Comptazine - Janvier 2014

Comptazine - Janvier 2014 9

De plus, on constate un phénomène que l’on ap-pelle « l’agentifi cation du pouvoir exécutif », que l’on pourrait traduire par la création d’agences parapu-bliques : c’est à dire des autorités administratives in-dépendantes de l’État fédéral ou du gouvernement local mais avec un contrôle plus ou moins limité de l’État ; soit une forme qui se veut moderne, plus fl exible qui tend à privatiser et externaliser des acti-vités et des services tout en maintenant un contrôle de l’État. De nombreux services sont délégués dans ce cadre qui se rapproche en France de la déléga-tion de service public, comme peut l’avoir VEOLIA environnement lorsqu’elle gère les eaux d’une ville par exemple, ou la SNCM pour les trajets avec la Corse depuis Marseille. De la même manière qu’en France, ces délégations de service public incluent des subventions publiques, et ne sont donc pas exemptes de fi nancement public contrairement à ce que l’on pourrait penser.

Des fonctionnaires moins nombreux ? Selon l’US Bureau of Labor Statistics, le niveau fédé-ral américain emploie environ 2,8 millions de per-sonnes, soit 2,2 % de l’emploi total aux États-Unis, taux resté stable depuis environ cinquante ans (hors armée).

Au niveau des États américains, les employés de la fonction publique représentent 5 millions de per-sonnes (4 % de l’emploi total), ce qui correspond à une augmentation raisonnable sur les cinquante dernières années.

Là encore, vous allez retrouver une caractéristique que nous connaissons bien chez nous : le niveau lo-cal emploie 14,5 millions de personnes (représentant quand même 11 % de l’emploi total), et ce chiffre croît rapidement par rapport aux deux précédents.

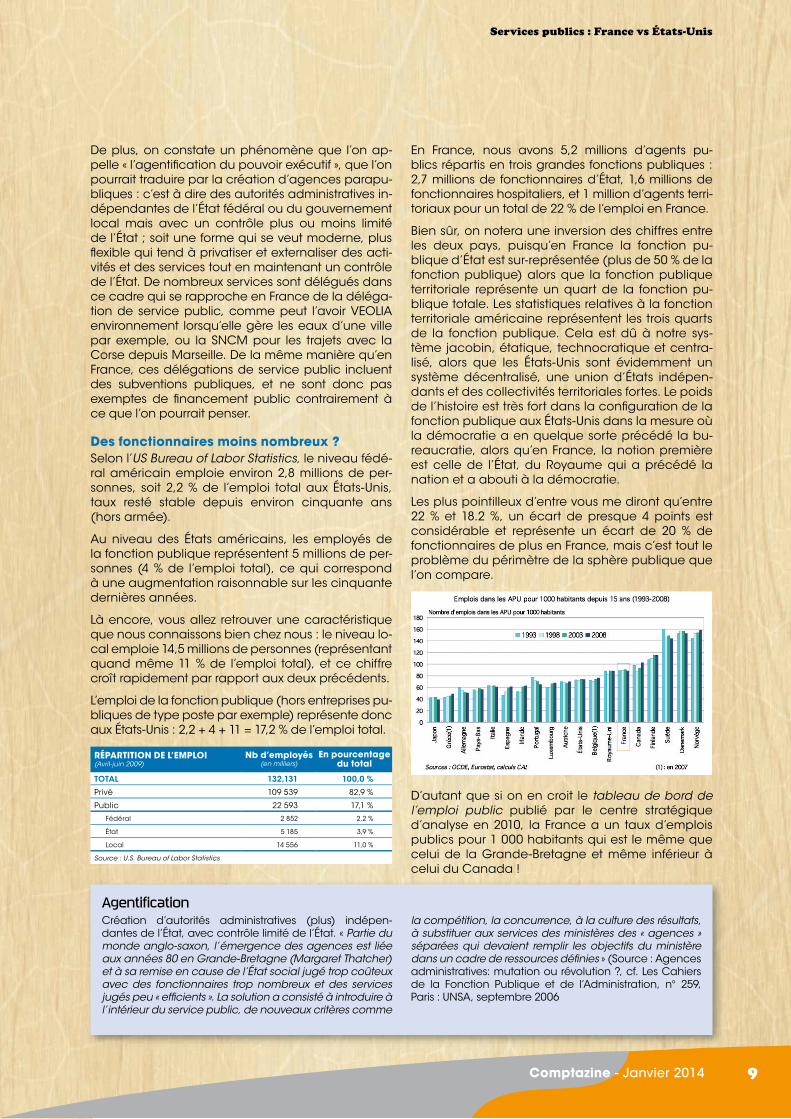

L’emploi de la fonction publique (hors entreprises pu-bliques de type poste par exemple) représente donc aux États-Unis : 2,2 + 4 + 11 = 17,2 % de l’emploi total.

RÉPARTITION DE L’EMPLOI (Avril-juin 2009)

Nb d’employés (en milliers)

En pourcentage du total

TOTAL 132,131 100,0 %

Privé 109 539 82,9 %

Public 22 593 17,1 %

Fédéral 2 852 2,2 %

État 5 185 3,9 %

Local 14 556 11,0 %

Source : U.S. Bureau of Labor Statistics

En France, nous avons 5,2 millions d’agents pu-blics répartis en trois grandes fonctions publiques : 2,7 millions de fonctionnaires d’État, 1,6 millions de fonctionnaires hospitaliers, et 1 million d’agents terri-toriaux pour un total de 22 % de l’emploi en France.

Bien sûr, on notera une inversion des chiffres entre les deux pays, puisqu’en France la fonction pu-blique d’État est sur-représentée (plus de 50 % de la fonction publique) alors que la fonction publique territoriale représente un quart de la fonction pu-blique totale. Les statistiques relatives à la fonction territoriale américaine représentent les trois quarts de la fonction publique. Cela est dû à notre sys-tème jacobin, étatique, technocratique et centra-lisé, alors que les États-Unis sont évidemment un système décentralisé, une union d’États indépen-dants et des collectivités territoriales fortes. Le poids de l’histoire est très fort dans la confi guration de la fonction publique aux États-Unis dans la mesure où la démocratie a en quelque sorte précédé la bu-reaucratie, alors qu’en France, la notion première est celle de l’État, du Royaume qui a précédé la nation et a abouti à la démocratie.

Les plus pointilleux d’entre vous me diront qu’entre 22 % et 18.2 %, un écart de presque 4 points est considérable et représente un écart de 20 % de fonctionnaires de plus en France, mais c’est tout le problème du périmètre de la sphère publique que l’on compare.

D’autant que si on en croit le tableau de bord de l’emploi public publié par le centre stratégique d’analyse en 2010, la France a un taux d’emplois publics pour 1 000 habitants qui est le même que celui de la Grande-Bretagne et même inférieur à celui du Canada !

AgentificationCréation d’autorités administratives (plus) indépen-dantes de l’État, avec contrôle limité de l’État. « Partie du monde anglo-saxon, l’émergence des agences est liée aux années 80 en Grande-Bretagne (Margaret Thatcher) et à sa remise en cause de l’État social jugé trop coûteux avec des fonctionnaires trop nombreux et des services jugés peu « effi cients ». La solution a consisté à introduire à l’intérieur du service public, de nouveaux critères comme

la compétition, la concurrence, à la culture des résultats, à substituer aux services des ministères des « agences » séparées qui devaient remplir les objectifs du ministère dans un cadre de ressources défi nies » (Source : Agences administratives: mutation ou révolution ?, cf. Les Cahiers de la Fonction Publique et de l’Administration, n° 259, Paris : UNSA, septembre 2006

Services publics : France vs États-Unis

Services publics : France vs États-Unis

10 Comptazine - Janvier 2014

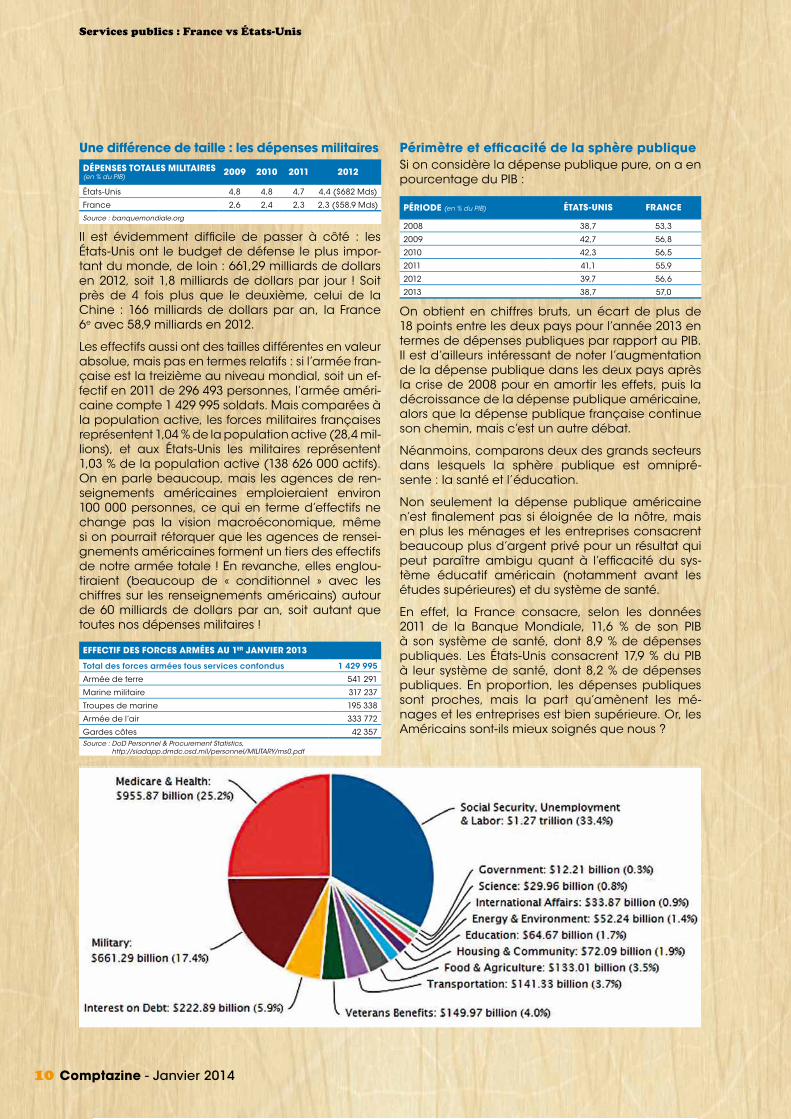

Une différence de taille : les dépenses militairesDÉPENSES TOTALES MILITAIRES (en % du PIB) 2009 2010 2011 2012

États-Unis 4,8 4,8 4,7 4,4 ($682 Mds)

France 2,6 2,4 2,3 2,3 ($58,9 Mds)

Source : banquemondiale.org

Il est évidemment diffi cile de passer à côté : les États-Unis ont le budget de défense le plus impor-tant du monde, de loin : 661,29 milliards de dollars en 2012, soit 1,8 milliards de dollars par jour ! Soit près de 4 fois plus que le deuxième, celui de la Chine : 166 milliards de dollars par an, la France 6e avec 58,9 milliards en 2012.

Les effectifs aussi ont des tailles différentes en valeur absolue, mais pas en termes relatifs : si l’armée fran-çaise est la treizième au niveau mondial, soit un ef-fectif en 2011 de 296 493 personnes, l’armée améri-caine compte 1 429 995 soldats. Mais comparées à la population active, les forces militaires françaises représentent 1,04 % de la population active (28,4 mil-lions), et aux États-Unis les militaires représentent 1,03 % de la population active (138 626 000 actifs). On en parle beaucoup, mais les agences de ren-seignements américaines emploieraient environ 100 000 personnes, ce qui en terme d’effectifs ne change pas la vision macroéconomique, même si on pourrait rétorquer que les agences de rensei-gnements américaines forment un tiers des effectifs de notre armée totale ! En revanche, elles englou-tiraient (beaucoup de « conditionnel » avec les chiffres sur les renseignements américains) autour de 60 milliards de dollars par an, soit autant que toutes nos dépenses militaires !

EFFECTIF DES FORCES ARMÉES AU 1ER JANVIER 2013

Total des forces armées tous services confondus 1 429 995

Armée de terre 541 291

Marine militaire 317 237

Troupes de marine 195 338

Armée de l’air 333 772

Gardes côtes 42 357Source : DoD Personnel & Procurement Statistics,

http://siadapp.dmdc.osd.mil/personnel/MILITARY/ms0.pdf

Périmètre et effi cacité de la sphère publiqueSi on considère la dépense publique pure, on a en pourcentage du PIB :

PÉRIODE (en % du PIB) ÉTATS-UNIS FRANCE

2008 38,7 53,3

2009 42,7 56,8

2010 42,3 56,5

2011 41,1 55,9

2012 39,7 56,6

2013 38,7 57,0

On obtient en chiffres bruts, un écart de plus de 18 points entre les deux pays pour l’année 2013 en termes de dépenses publiques par rapport au PIB. Il est d’ailleurs intéressant de noter l’augmentation de la dépense publique dans les deux pays après la crise de 2008 pour en amortir les effets, puis la décroissance de la dépense publique américaine, alors que la dépense publique française continue son chemin, mais c’est un autre débat.

Néanmoins, comparons deux des grands secteurs dans lesquels la sphère publique est omnipré-sente : la santé et l’éducation.

Non seulement la dépense publique américaine n’est fi nalement pas si éloignée de la nôtre, mais en plus les ménages et les entreprises consacrent beaucoup plus d’argent privé pour un résultat qui peut paraître ambigu quant à l’effi cacité du sys-tème éducatif américain (notamment avant les études supérieures) et du système de santé.

En effet, la France consacre, selon les données 2011 de la Banque Mondiale, 11,6 % de son PIB à son système de santé, dont 8,9 % de dépenses publiques. Les États-Unis consacrent 17,9 % du PIB à leur système de santé, dont 8,2 % de dépenses publiques. En proportion, les dépenses publiques sont proches, mais la part qu’amènent les mé-nages et les entreprises est bien supérieure. Or, les Américains sont-ils mieux soignés que nous ?

Comptazine - Janvier 2014 11

Services publics : France vs États-Unis

Si 20 % des hôpitaux américains sont publics (62 % sont de droit privé à but non lucratif et 18 % sont des entreprises à but lucratif), les hôpi-taux américains dans leur ensemble sont fi nancés par 62 % de fonds pu-blics. Les fonds publics servant alors à payer des employés d’hôpitaux de droit privé, non fonctionnaires. Certes, il y a moins de fonctionnaires, mais pas forcément de fonds publics.

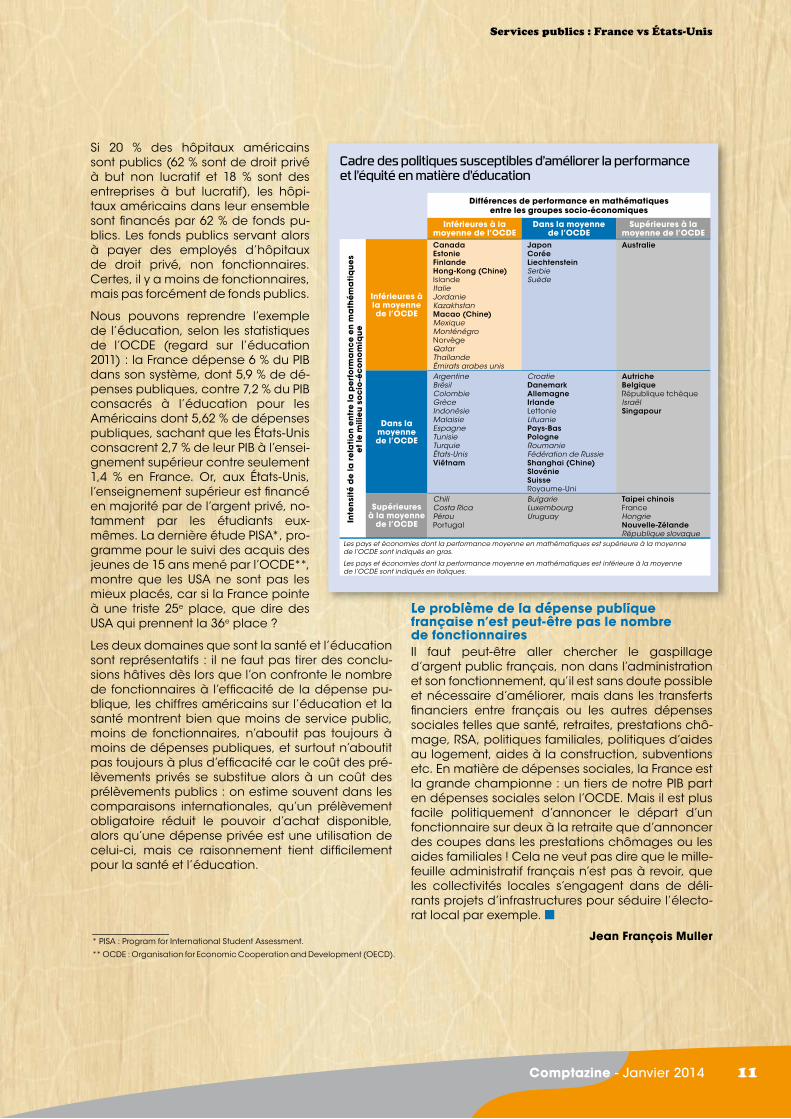

Nous pouvons reprendre l’exemple de l’éducation, selon les statistiques de l’OCDE (regard sur l’éducation 2011) : la France dépense 6 % du PIB dans son système, dont 5,9 % de dé-penses publiques, contre 7,2 % du PIB consacrés à l’éducation pour les Américains dont 5,62 % de dépenses publiques, sachant que les États-Unis consacrent 2,7 % de leur PIB à l’ensei-gnement supérieur contre seulement 1,4 % en France. Or, aux États-Unis, l’enseignement supérieur est fi nancé en majorité par de l’argent privé, no-tamment par les étudiants eux-mêmes. La dernière étude PISA*, pro-gramme pour le suivi des acquis des jeunes de 15 ans mené par l’OCDE**, montre que les USA ne sont pas les mieux placés, car si la France pointe à une triste 25e place, que dire des USA qui prennent la 36e place ?

Les deux domaines que sont la santé et l’éducation sont représentatifs : il ne faut pas tirer des conclu-sions hâtives dès lors que l’on confronte le nombre de fonctionnaires à l’effi cacité de la dépense pu-blique, les chiffres américains sur l’éducation et la santé montrent bien que moins de service public, moins de fonctionnaires, n’aboutit pas toujours à moins de dépenses publiques, et surtout n’aboutit pas toujours à plus d’effi cacité car le coût des pré-lèvements privés se substitue alors à un coût des prélèvements publics : on estime souvent dans les comparaisons internationales, qu’un prélèvement obligatoire réduit le pouvoir d’achat disponible, alors qu’une dépense privée est une utilisation de celui-ci, mais ce raisonnement tient diffi cilement pour la santé et l’éducation.

Le problème de la dépense publique française n’est peut-être pas le nombre de fonctionnairesIl faut peut-être aller chercher le gaspillage d’argent public français, non dans l’administration et son fonctionnement, qu’il est sans doute possible et nécessaire d’améliorer, mais dans les transferts fi nanciers entre français ou les autres dépenses sociales telles que santé, retraites, prestations chô-mage, RSA, politiques familiales, politiques d’aides au logement, aides à la construction, subventions etc. En matière de dépenses sociales, la France est la grande championne : un tiers de notre PIB part en dépenses sociales selon l’OCDE. Mais il est plus facile politiquement d’annoncer le départ d’un fonctionnaire sur deux à la retraite que d’annoncer des coupes dans les prestations chômages ou les aides familiales ! Cela ne veut pas dire que le mille-feuille administratif français n’est pas à revoir, que les collectivités locales s’engagent dans de déli-rants projets d’infrastructures pour séduire l’électo-rat local par exemple. ■

Jean François Muller* PISA : Program for International Student Assessment.

** OCDE : Organisation for Economic Cooperation and Development (OECD).

Le problème de la dépense publique

Cadre des politiques susceptibles d’améliorer la performance et l’équité en matière d’éducation

Différences de performance en mathématiques entre les groupes socio-économiques

Inférieures à la moyenne de l’OCDE

Dans la moyenne de l’OCDE

Supérieures à la moyenne de l’OCDE

Inte

nsi

té d

e la

re

lati

on

en

tre

la p

erf

orm

an

ce

en

ma

thé

ma

tiq

ue

s e

t le

mili

eu

soc

io-é

co

no

miq

ue

Inférieures à la moyenne de l’OCDE

CanadaEstonieFinlandeHong-Kong (Chine)IslandeItalieJordanieKazakhstanMacao (Chine)MexiqueMonténégroNorvègeQatarThaïlandeÉmirats arabes unis

JaponCoréeLiechtensteinSerbieSuède

Australie

Dans la moyenne de l’OCDE

ArgentineBrésilColombieGrèceIndonésieMalaisieEspagneTunisieTurquieÉtats-UnisViêtnam

CroatieDanemarkAllemagneIrlandeLettonieLituaniePays-BasPologneRoumanieFédération de RussieShanghai (Chine)SlovénieSuisseRoyaume-Uni

AutricheBelgiqueRépublique tchèqueIsraëlSingapour

Supérieures à la moyenne

de l’OCDE

ChiliCosta RicaPérouPortugal

BulgarieLuxembourgUruguay

Taipei chinoisFranceHongrieNouvelle-ZélandeRépublique slovaque

Les pays et économies dont la performance moyenne en mathématiques est supérieure à la moyenne de l’OCDE sont indiqués en gras.

Les pays et économies dont la performance moyenne en mathématiques est inférieure à la moyenne de l’OCDE sont indiqués en italiques.

12 Comptazine - Janvier 2014

Business

DES AIDES POUR LES CRÉATEURS REPRENEURS D’ENTREPRISESDans la vie d’un entrepreneur, le démarrage de l’activité est une phase aussi délicate que décisive. Pendant les premiers mois, les premières années, il faut s’autocontrô-ler et ne pas s’emmêler les pinceaux entre les différentes tâches qui incombent au créateur. La pression est forte et les revenus ne sont pas forcément au rendez-vous. C’est un moment diffi cile que tout le monde cherche à écour-ter le plus possible. En fonction de ses besoins, l’entre-preneur a pu contracter un emprunt professionnel, il doit payer un loyer à titre personnel ou encore assurer des revenus pour sa vie de famille. Heureusement, des aides existent pour permettre un meilleur départ professionnel dans le monde de l’entrepreunariat.Plusieurs dispositifs sont mis à la disposition des futurs entrepreneurs. L’aide à la création ou la reprise d’entre-prise (ARCE) est un versement de Pôle Emploi du reliquat de l’allocation chômage. L’aide au chômeur créant ou reprenant une entreprise (ACCRE) est un dispositif d’en-couragement à la création d’entreprise qui consiste principalement en une exonération partielle de charges sociales. Le nouvel accompagnement pour la création et la reprise d’entreprise (Nacre) comprend une aide au montage du projet de création ou de reprise, à la struc-turation fi nancière et au démarrage de l’activité. Il donne lieu à la signature d’un contrat entre le créateur ou le repreneur d’entreprise et un organisme d’accompagne-ment conventionné par l’État.

L’aide au chômeur créant ou reprenant une entreprise

Ainsi que nous l’avons dit précédemment, l’ACCRE permet au créateur ou au repreneur de bénéfi cier d’une exoné-ration de cotisations sociales. Les demandes doivent être déposées auprès du CFE (Centre de Formalités des Entre-prises). La décision d’attribution de l’aide appartient à l’URSSAF. L’ACCRE est un dispositif pour les jeunes de 18 à 25 ans révolus, pour les personnes de moins de 30 ans non indemnisables (durée d’activité insuffi sante pour l’ouver-ture de droits) ou pour celles qui sont reconnues handica-pées. Cette aide concerne les repreneurs ou les créateurs d’entreprise qui sont, soit en situation de demandeurs d’emploi indemnisés ou remplissant les conditions pour bénéfi cier de l’allocation d’assurance chômage, soit bénéfi ciaires du RSA (Revenu de Solidarité Active).L’aide est prévue pour les créateurs ou repreneurs d’une activité industrielle, commerciale, artisanale, libérale ou agricole à titre individuel ou sous forme de société à condition d’en détenir effectivement le contrôle. Sont exclus les associations, les Groupements d’Intérêt Econo-mique (GIE) ou groupements d’employeurs. Depuis le 1er janvier 2007, tous les bénéfi ciaires de l’ACCRE, qu’ils soient demandeurs d’emploi indemnisés ou ne bénéfi ciant pas d’une exonération plafonnée des cotisations sociales (revenus professionnels ou rémunéra-tion limités à 120 % du SMIC). Concrètement, le bénéfi ciaire est exonéré pendant 12 mois des cotisations d’allocations familiales ainsi que

des cotisations d’assurance maladie, maternité, retraite obligatoire, invalidité décès, sur la partie du revenu professionnel, inférieure ou égale à 120 % du SMIC.Pour en bénéfi cier, la demande d’ACCRE doit être dépo-sée auprès du centre de formalités des entreprises (CFE) et effectuée au moment du dépôt de la déclaration de création ou de reprise d’entreprise ou, à défaut, au plus tard le 45e jour qui suit la date de ce dépôt.

L’aide à la création ou la reprise d’entreprise

Cette aide ne peut être attribuée qu’après obtention de l’aide aux chômeurs créateurs ou repreneurs d’entreprise (ACCRE) et dont le projet est validé dans le cadre d’un parcours de reclassement. Les demandeurs d’emploi pris en charge au titre de l’allo-cation d’aide au retour à l’emploi (ARE), les salariés licen-ciés qui créent ou reprennent une entreprise pendant leur période de préavis ou lors d’un congé de reclasse-ment ou de mobilité dans la mesure où le salarié met fi n à ce congé et s’inscrit comme demandeur d’emploi et les auto-entrepreneurs, peuvent bénéfi cier de cette aide dans les mêmes conditions d’attribution.Pour prétendre au versement du reliquat de l’allocation chômage, il est nécessaire de faire part de son projet au pôle emploi, de justifi er de l’obtention de l’ACCRE, d’être radié de la liste des demandeurs d’emploi et de ne pas bénéfi cier du maintien partiel des allocations chômage. Jusqu’à la date de début de l’activité, le demandeur d’emploi engagé dans une démarche visant à la créa-tion ou à la reprise d’une entreprise, peut continuer à percevoir l’ARE (sous réserve que les conditions pour en bénéfi cier soient toujours remplies).Depuis le 1er avril 2013, l’aide est égale à 45 % du montant brut du reliquat de l’allocation chômage restant au jour du début d’activité (somme à laquelle une participation de 3 % est déduite au titre du fi nancement des retraites complémentaires) aux mêmes dates. Cette aide est versée en deux fois :

• le premier versement se fait soit au jour du début de l’activité, sous réserve que l’intéressé cesse d’être inscrit comme demandeur d’emploi, soit à la date d’ouverture de ses droits (c’est-à-dire au plus tôt à l’inscription comme demandeur d’emploi) dès lors que le créateur ou repreneur justifi e de son obtention de l’ACCRE ;

• le deuxième versement intervient en principe six mois après la date de création ou de reprise de l’entreprise, sous réserve que le bénéfi ciaire atteste, à cette date, qu’il exerce toujours effectivement son activité professionnelle dans le cadre de la création ou de la reprise d’entreprise au titre de laquelle, l’aide lui a été accordée.

Toute demande de versement de l’allocation chômage est déposée par l’allocataire auprès du Pôle emploi de son domicile, accompagnée de la photocopie de l’ex-trait Kbis (ou document équivalent, pour les auto-entre-preneurs : copie de la déclaration d’activité) et le justifi -catif de l’admission à l’ACCRE.

Comptazine - Janvier 2014 13

Le nouvel accompagnement à la création ou la reprise d’entrepriseLe Nacre s’articule en trois points. Une aide au montage de l’entreprise, un soutien à la structuration fi nancière de l’entreprise et un accompagnement au démarrage et pendant le développement de l’activité de l’entreprise. Pour ceux qui disposent déjà d’une idée assez précise de leur projet d’entreprise en termes de produit(s), clients, fournisseurs, besoins d’équipement et de fi nancements, le Nacre est fait pour vous !L’aide au montage permet de fi naliser techniquement le projet de création ou de reprise d’entreprise afi n de pouvoir le présenter à des tiers (fi nanceur, partenaire, ...), d’en étudier les conditions de mise en œuvre et d’antici-per les diffi cultés.Concernant l’aide à la structuration fi nancière, cela permet de vérifi er la pertinence économique du projet d’entreprise et d’en élaborer le plan de fi nancement

ainsi que de se faire appuyer dans ses démarches de recherche de fi nancement auprès des banques afi n d’obtenir des fi nancements adaptés au projet, notam-ment un prêt à taux zéro (de 1 000 € à 10 000 € sur une durée de 5 ans maximum) obligatoirement couplé avec un prêt bancaire complémentaire dont le montant et la durée doivent être supérieurs ou égaux à ceux du prêt à taux zéro.L’accompagnement au démarrage et pendant le déve-loppement de l’entreprise permet au créateur ou repre-neur d’entreprise d’avoir accès, à tout moment, à un support technique susceptible de répondre aux ques-tions liées à la création de son activité. De plus, le Nacre est encadré par des délais qui fi xent, pour chaque étape, la durée maximum des actions d’accompagnement. Cela évite l’endormissement du projet et permet de créer malgré tout, un cadre au chef d’entreprise. ■

Samia Nassour

Qui contacter ? Pour bénéfi cier du dispositif et entrer dans le parcours nacre, vous devez contacter un des opérateurs d’ac-compagnement nacre de votre région ou de la région dans laquelle vous souhaitez implanter votre entreprise.Vous pouvez choisir l’opérateur qui vous convient, mais l’opérateur doit également être d’accord pour vous accompagner dans son projet.

Lors du premier rendez-vous, vous déciderez ensemble de commencer un accompagnement nacre, en si-gnant un contrat d’accompagnement à la création et la reprise d’entreprise.

Vous trouverez les listes des opérateurs d’accompagne-ment nacre sur la carte de France à l’adresse suivante : www.emploi.gouv.fr/nacre/qui-contacter-0.Attention : la mise à jour de ces listes est effectuée régulièrement, mais vous pouvez également contacter la direction régionale des entreprises, de la concur-rence, de la consommation, du travail et de l’emploi (DIRECCTE) de votre région pour vous assurer que ces informations sont bien à jour.

Les opérateurs d’accompagnement nacre : qu’est-ce que c’est ?Les opérateurs d’accompagnement nacre sont des professionnels de la création/reprise d’entreprise. Il s’agit d’opérateurs labellisés et ayant passé une convention avec l’État et la Caisse des dépôts. Ils peuvent être publics, privés, associatifs : Chambres de commerce et d’industrie, Boutiques de gestion, fonds territoriaux de France active, Plateforme d’initiatives locales, experts-comptables etc.

Le label nacre garantit qu’ils maîtrisent les probléma-tiques propres à la création/reprise d’entreprise, en particulier celles des créateurs éloignés de l’emploi à qui ils offrent un service de qualité.

Retrouvez tous les commentaires de cet article sur facebook

ccc ccRESTEZ CONNECTÉ

+POURENSAVOIRLe portail des politiques publiques de l’emploi et de la formation professionnelle www.emploi.gouv.fr/nacre

➊ Téléchargez une application “Flashcode” gratuitement depuis votre mobile

➋ Lancez l’application et visez le fl ashcode

➌ Le fl ashcode est décodé. Accèdez directement à du contenu supplémentaire : page web, vidéo, etc.

Pour accéder à du contenu multimédia sur

MENSUEL D’ÉCONOMIE - GESTION - FINANCE - COMPTABILITÉ POUR LES ÉTUDIANTS ET LES PROFESSIONNELS

14 Comptazine - Janvier 2014 14 Comptazine - Janvier 2014

Divertissements

12 years a Slave

Cinéma, Sortie le 22 janvier 2014, Genre : Drame, HistoriqueSynopsis : Les États-Unis, quelques années avant a guerre de Sécession. Solomon northup, jeune homme noir originaire de l’État de New York, est enlevé et vendu comme esclave. Face à la cruauté d’un proprié-taire de plantation de coton, Solomon se bat pour rester en vie et garder

sa dignité. Douze ans plus tard, il va croiser un abolitionniste canadien et cette rencontre va changer sa vie.

Solu

tion

gril

le n

°67

sur c

om

pta

zin

e.fr

Sudoku Moyen grille n° 67

Mon père lit le journal dehors, alors qu’un vent fort et régulier souffl e. Malgré cela les pages de son journal ne s’envolent pas.

Pourquoi ?

EnigmeToutes les solutions sont sur www.comptazine.fr/solutions-des-jeux

Solu

tion

gril

le n

°66

sur c

om

pta

zin

e.fr

Sudoku Facile grille n° 66

✚ ■ ▲ ●

sa dignité. Douze ans plus tard, il va croiser un abolitionniste canadien et cette rencontre va changer sa vie.

0 :00 / 2 :22

12 Years a Slave

Metal Gear Rising : Revengeance

Jeu vidéo - Sortie le 9 janvier 2014Le personnage principal, Raiden, avait autrefois été déployé comme enfant soldat sur le front de la guerre civile libé-rienne. Redouté, il y reçut le surnom de « Jack l’Éventreur ». Son exceptionnel talent au combat se retrouve désormais canalisé dans un exosquelette cybernétique, et armé de sa lame à haute fréquence, il est capable de trancher d’énormes robots en deux. Au service de plusieurs sociétés militaires de sécu-rité privée, Raiden s’occupe de la protection de VIP, de l’entraînement militaire et d’autres missions dans un pays en pleine reconstruction après une guerre civile destructrice.Attendez-vous à voir des cyborgs défi ler à une vitesse fulgurante, débouchant sur des scènes surhumaines à couper le souffl e ! 0 :00 / 6 :44

Trailer : Metal Gear Rising : Revengeance

Sudoku Moyen grille n° 67

Sudoku Facile grille n° 66

❒ Mme ❒ Mle ❒ M. Prénom :

Nom :

Date de naissance : ❒ Étudiant ❒ Professeur ❒ Autre

Formation :

Établissement :

Adresse :

Code Postal : Ville :

Tél. fi xe : Mobile :

Courriel :

❒ J’envoie mon chèque à l’ordre d’Accountancy Simply dans une enveloppe à l’adresse ci-contre.

Offre réservée à la France métropolitaine et valable jusqu’au 31/12/2013. Conformément à la Loi Informatique et Libertés du 06/01/1978, vous disposez d’un droit d’accès, de rectifi cation et de suppression de vos coordonnées auprès de notre Service Abonnements.

ASSOCIATION ACCOUNTANCY SIMPLYService Abonnements24 rue de la Paix77500 CHELLES

Date et signature :

JE M’ABONNE À POUR 1 AN, 10 Numéros : 28 €5 numéros + 5 Suppléments Abonnés

en remplissant ce bulletin ou en m’abonnant en ligne sur www.comptazine.fr/lekiosque (paiement par carte bancaire, virement, chèque, Paypal acceptés)

MENSUEL D’ÉCONOMIE - GESTION - FINANCE - COMPTABILITÉ POUR LES ÉTUDIANTS ET LES PROFESSIONNELS

Fiche révisionDSCG

CHAPITRE 1 : QU’EST-CE QUE LE DROIT DES CONTRATS ?Partie 1 : la notion d’obligationL’activité économique implique des relations entre prota-gonistes. Les hommes et les entreprises se lient par des échanges de biens et de services. En droit, ces liens sont traduits par des obligations. Les contrats sont une source juridique essentielle de ces obligations.

1. La notion d’obligation ?L’obligation est le lien de droit par lequel le ou les débi-teurs sont tenus d’une prestation envers un ou plusieurs créanciers. Le débiteur est celui qui doit fournir la presta-tion tandis que le créancier est celui qui doit la recevoir. L’obligation est donc à la fois une créance apparaissant à l’actif du patrimoine du créancier et une dette qui apparaît au passif du patrimoine du débiteur. L’obliga-tion est également un lien de droit entre les parties : c’est un engagement contraignant.

A. L’obligation est une contrainteLe caractère contraignant de l’obligation oblige le débi-teur à exécuter la prestation. Dans le même temps, le créancier peut contraindre le débiteur à réaliser son engagement par une action en justice. L’obligation est composée de deux éléments ; la dette (obligation de réaliser la prestation) et la contrainte (pouvoir du créancier sur le débiteur pour exécuter la prestation).L’obligation a un caractère personnel et patrimonial. En effet, l’engagement concerne uniquement le créancier et le débiteur. Cet engagement peut être évalué fi nancière-ment puisqu’il doit être inscrit aux bilans des protagonistes.

B. Les sources de l’obligationLe code civil prévoit 4 sources d’obligations regroupées en deux catégories ; les obligations conventionnelles et les engagements formés sans convention :

• La source de l’obligation réside dans un contrat. « Le contrat de vente oblige le vendeur à délivrer à l’acheteur la chose vendue, et l’acquéreur à en payer le prix. » (art. 1582 c.civ.)

• Lorsqu’un fait volontaire et licite est réalisé et qu’il engage réciproquement deux parties. « Obligation pour celui qui a perçu une chose de la restituer à celui qui la lui a remise en s’y croyant, à tort, juridiquement tenu. » (action en répétition de l’indu, art. 1376 c. civ.)

• L’obligation peut trouver sa source dans un délit ou un quasi-délit. « Obligation pour celui qui, par sa faute son imprudence ou sa négligence, a causé à autrui un dommage d’en réparer les conséquences. » (art. 1382 et 1383 c.civ.)

• La loi est évidemment source d’obligation.Ex. : « Les enfants doivent des aliments à leur père et mère ou aux autres ascendants qui sont dans le besoin. » (art. 205 c. civ.)

Les actes juridiques sont des manifestations de volonté desti-nées à produire des effets de droit. Exemple : le testament.Les faits juridiques sont des événements quelconques auxquels la loi attache des effets juridiques. Ces événements ne sont pas forcément intentionnels. Ex. : la destruction acci-dentelle d’un bien public lors d’un accident de voiture. (...)La suite sur www.comptazine.fr/dscg, rubrique cours

UE1 : GESTION JURIDIQUE FISCALE ET SOCIALE