ch10 - les achats a l’etrangergestion-bac-ga.e-monsite.com/medias/files/ch10-les... ·...

TRANSCRIPT

CH10 – LES ACHATS A L’ETRANGER Page 1 sur 9 M. BACQUET

CH10 - LES ACHATS A L’ETRANGER

POLE 1 Gestion administrative des relations externes

Classe 1.1. Gestion administrative des relations avec les fournisseurs

1.1.3. Traitement des livraisons, des factures et suivi des anomalies

Compétences Critère d’évaluation Résultats attendus Le traitement et le suivi des livraisons et des factures sont assurés ; les anomalies sont traitées et/ou transmises au responsable.

Suivre le processus commande-livraison-facturation

Qualité du contrôle de concordance entre la commande, la livraison, et la facturation

Mise en situation

Vous êtes toujours agent administratif chez RALPH LAUREN. Aujourd’hui vous allez aider l’équipe de Madame Kindt (Responsable des Achats). Elle vous missionne sur le dossier des achats en provenance de l’étrangers. Puisque vous avez fait du bon travail avec Eliot, en stage de seconde Baccalauréat Professionnel en Gestion Administration, ce dernier vous accompagne dans cette nouvelle tache. Avec ce qu’il y a dans votre bureau, votre accès à l’Internet, faites le nécessaire.

Mission 1

Eliot est déjà venu travailler dans ce service quand il faisait son stage d’observation de 3ème. Il se souvient qu’il y a des « achats intracommunautaires » et des « importations ». Mais il ne sait plus quelle est la différence entre les deux. Il vous demande de lui expliquer.

CH10 – LES ACHATS A L’ETRANGER Page 2 sur 9 M. BACQUET

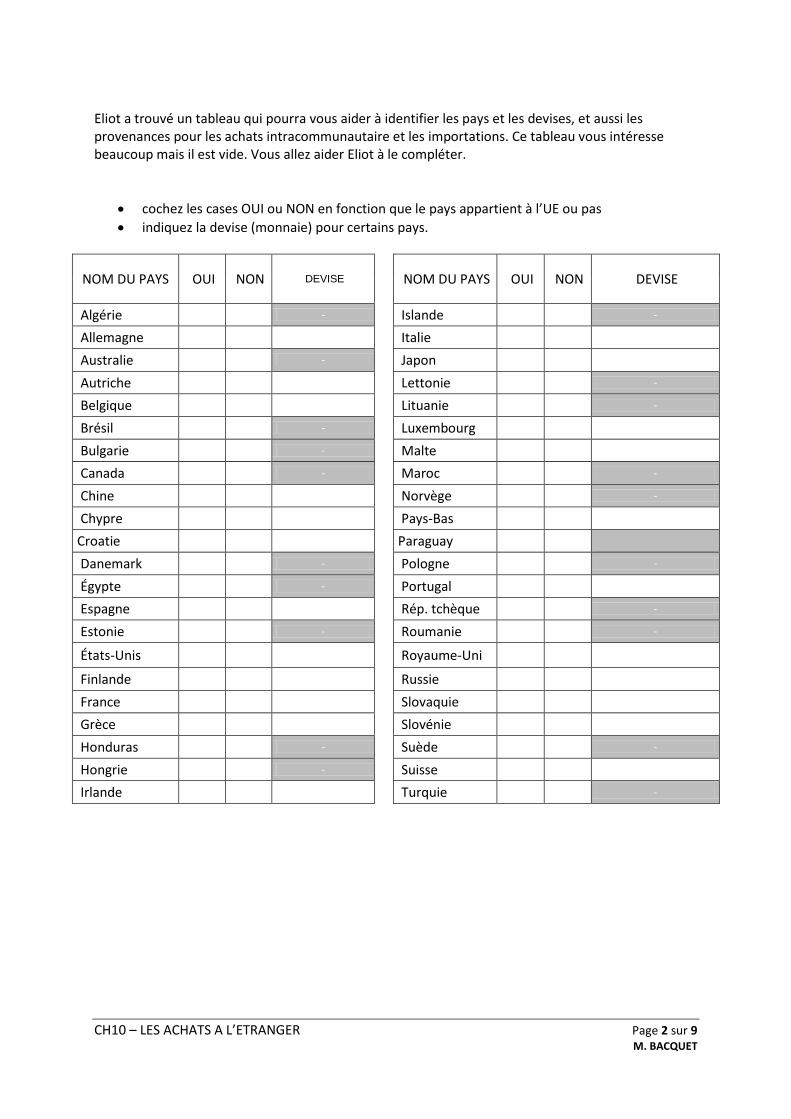

Eliot a trouvé un tableau qui pourra vous aider à identifier les pays et les devises, et aussi les provenances pour les achats intracommunautaire et les importations. Ce tableau vous intéresse beaucoup mais il est vide. Vous allez aider Eliot à le compléter.

cochez les cases OUI ou NON en fonction que le pays appartient à l’UE ou pas

indiquez la devise (monnaie) pour certains pays.

NOM DU PAYS OUI NON DEVISE NOM DU PAYS OUI NON DEVISE

Algérie X -

Islande X -

Allemagne X EURO (EUR)

Italie X EURO (EUR)

Australie X -

Japon X YEN (JPY)

Autriche X EURO (EUR)

Lettonie X -

Belgique X EURO (EUR)

Lituanie X -

Brésil X -

Luxembourg X EURO (EUR)

Bulgarie X -

Malte X EURO (EUR)

Canada X -

Maroc X -

Chine X YUAN (CNY)

Norvège X -

Chypre X EURO (EUR)

Pays-Bas X EURO (EUR)

Croatie

EURO (EUR)

Paraguay

Danemark X -

Pologne X -

Égypte X -

Portugal X EURO (EUR)

Espagne X EURO (EUR)

Rép. tchèque X -

Estonie X -

Roumanie X -

États-Unis X DOLLAR

AMERCAIN (USD) Royaume-Uni X LIVRES (GBP)

Finlande X EURO (EUR)

Russie X ROUBLE (RUB)

France X EURO (EUR)

Slovaquie X EURO (EUR)

Grèce X EURO (EUR)

Slovénie X EURO (EUR)

Honduras X -

Suède X -

Hongrie X -

Suisse X FRANC SUISSE (CHF)

Irlande X EURO (EUR)

Turquie X -

CH10 – LES ACHATS A L’ETRANGER Page 3 sur 9 M. BACQUET

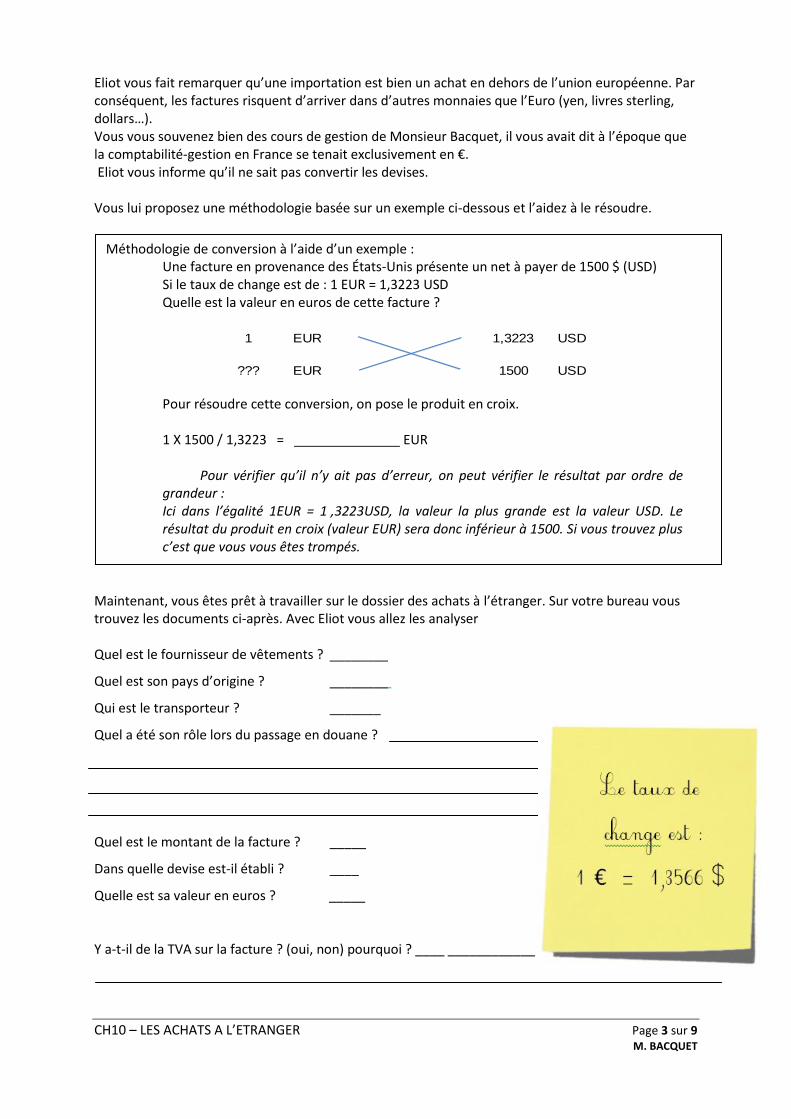

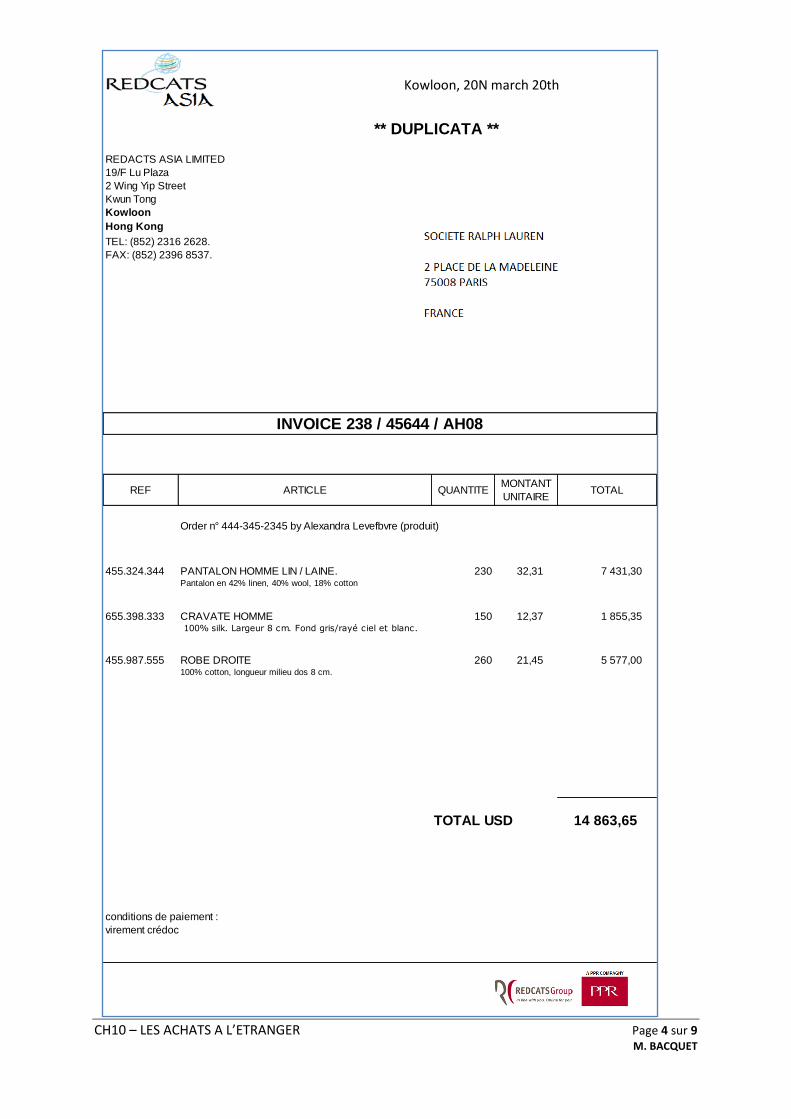

Eliot vous fait remarquer qu’une importation est bien un achat en dehors de l’union européenne. Par conséquent, les factures risquent d’arriver dans d’autres monnaies que l’Euro (yen, livres sterling, dollars…). Vous vous souvenez bien des cours de gestion de Monsieur Bacquet, il vous avait dit à l’époque que la comptabilité-gestion en France se tenait exclusivement en €. Eliot vous informe qu’il ne sait pas convertir les devises. Vous lui proposez une méthodologie basée sur un exemple ci-dessous et l’aidez à le résoudre. Maintenant, vous êtes prêt à travailler sur le dossier des achats à l’étranger. Sur votre bureau vous trouvez les documents ci-après. Avec Eliot vous allez les analyser

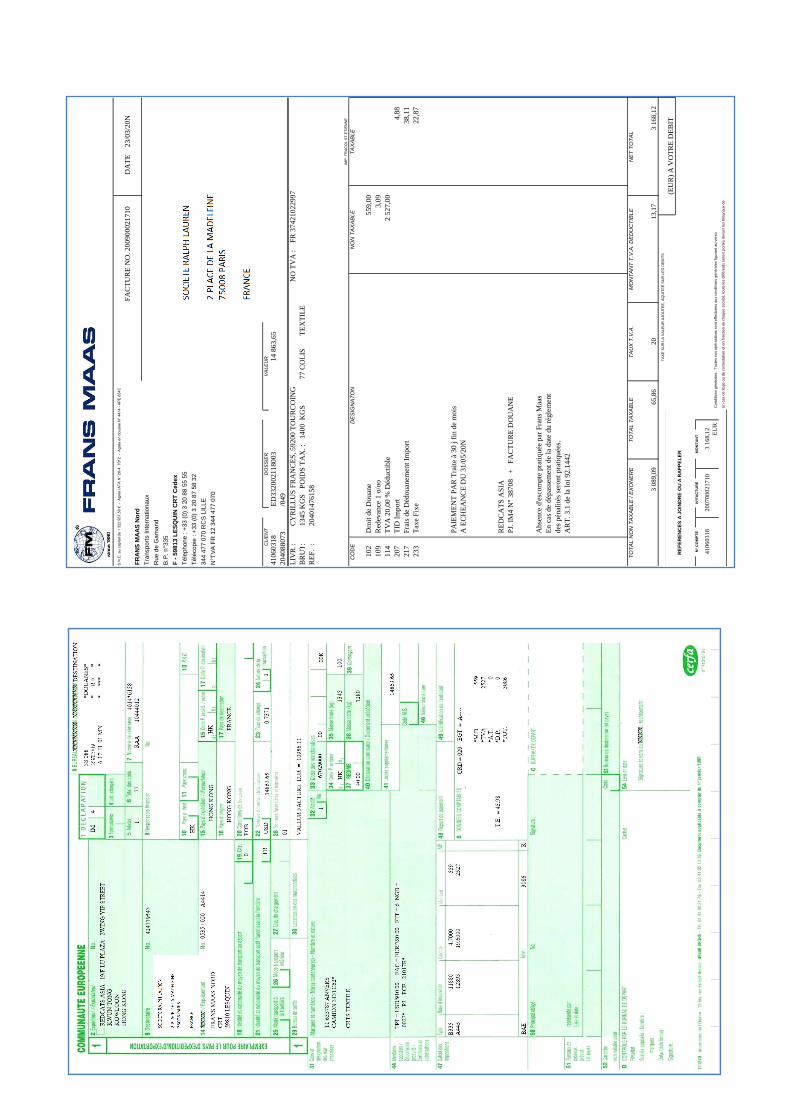

Quel est le fournisseur de vêtements ? ________REDCATS ASIA _____________

Quel est son pays d’origine ? ________ CHINE (Hong Kong)________

Qui est le transporteur ? _______FRANS MAAS _______________

Quel a été son rôle lors du passage en douane ? le transporteur frans maas a effectué la

déclaration administrative unique en douane (dau). Il a payé pour le compte de RL la tva et les

frais de douane.

Quel est le montant de la facture ? _____14 863,65___________________

Dans quelle devise est-il établi ? ____USD________________________

Quelle est sa valeur en euros ? _____10956,55 EUR _____________________

1EUR = 1,3566USD 1 EUR X 14863,65 / 1,3566 = 10956,55

Y a-t-il de la TVA sur la facture ? (oui, non) pourquoi ? ____ ____________

Méthodologie de conversion à l’aide d’un exemple : Une facture en provenance des États-Unis présente un net à payer de 1500 $ (USD) Si le taux de change est de : 1 EUR = 1,3223 USD Quelle est la valeur en euros de cette facture ?

1 EUR 1,3223 USD

??? EUR 1500 USD

Pour résoudre cette conversion, on pose le produit en croix. 1 X 1500 / 1,3223 = EUR 1134,39 EUR

Pour vérifier qu’il n’y ait pas d’erreur, on peut vérifier le résultat par ordre de grandeur : Ici dans l’égalité 1EUR = 1 ,3223USD, la valeur la plus grande est la valeur USD. Le résultat du produit en croix (valeur EUR) sera donc inférieur à 1500. Si vous trouvez plus c’est que vous vous êtes trompés.

CH10 – LES ACHATS A L’ETRANGER Page 4 sur 9 M. BACQUET

Kowloon, 2009 april 16th

** DUPLICATA **

REDACTS ASIA LIMITED

CYRILLUS SAS

comptabilité Fournisseurs

Mme SPEBROUCK

216 RUE WINOC CHOQUEEL

59200 TOURCOING

FRANCED

REF QUANTITEMONTANT

UNITAIRETOTAL

Order n° 444-345-2345 by Alexandra Levefbvre (produit)

455.324.344 230 32,31 7 431,30

655.398.333 150 12,37 1 855,35

455.987.555 260 21,45 5 577,00

TOTAL USD 14 863,65

conditions de paiement :

virement crédoc

19/F Lu Plaza

2 Wing Yip Street

Kwun Tong

Kowloon

Hong Kong

TEL: (852) 2316 2628.

FAX: (852) 2396 8537.

PANTALON HOMME LIN / LAINE.Pantalon en 42% linen, 40% wool, 18% cotton

CRAVATE HOMME 100% silk. Largeur 8 cm. Fond gris/rayé ciel et blanc.

ROBE DROITE100% cotton, longueur milieu dos 8 cm.

INVOICE 238 / 45644 / AH08

ARTICLE

Kowloon, 20N march 20th

CH10 – LES ACHATS A L’ETRANGER Page 5 sur 9 M. BACQUET

S.N

.C.

au

ca

pita

l d

e 1

32

2 9

37

,50

€

- A

gré

e I

AT

A N

° 2

0-4

7

01

2

- A

gré

e e

n d

ou

an

e N

° 4

41

4 -

AP

E 6

34

C

FA

CT

UR

E N

O.

20

09

00

02

17

10

DA

TE

23

/03

/20

N

FR

AN

S M

AA

S N

ord

Tra

nsp

ort

s I

nte

rna

tio

na

ux

Ru

e d

e G

am

and

B.P

. n°3

35

F -

598

13

LE

SQ

UIN

CR

T C

ed

ex

Té

leph

on

e :

+3

3 (

0)

3 2

0 8

8 5

5 5

5

Té

léco

pie

: +

33 (

0)

3 2

0 8

7 5

8 3

2C

YR

ILL

US

FR

AN

CE

S

344 4

77 0

70 R

CS

LIL

LE

21

6 R

UE

WIN

OC

CH

OC

QU

EE

L

N°T

VA

FR

12 3

44

47

7 0

70

59

20

0 T

OU

RC

OIN

G

FR

AN

CE

S

41

06

03

18

ED

332

00

21

18

00

3

20

40

88

07

3/0

49

LIV

R.:

CY

RIL

LU

S F

RA

NC

ES

, 5

92

00

TO

UR

CO

ING

NO

TV

A :

F

R 3

74

21

02

29

97

BR

UT

.:1

34

5 K

GS

P

OID

S T

AX

. :

1

40

0

KG

S

77

CO

LIS

T

EX

TIL

E

RE

F.

:

Con

ditio

ns g

én

éra

les :

To

ute

s n

os o

pé

raa

tio

ns s

on

t e

ffe

ctu

ée

s a

ux c

on

ditio

ns g

én

éra

les f

igu

ran

t a

u v

ers

o

En

ca

s d

e litig

e o

u d

e c

on

testa

tio

n e

t e

n f

on

ctio

n d

e c

ha

qu

e s

ocié

té,

tou

ts le

s d

iffé

ren

ts s

ero

nt

po

rté

s d

eva

nt

les t

rib

un

au

x d

e :

IMP

. T

RA

CO

L S

T E

TIE

NN

E

CLIE

NT

DO

SS

IER

VA

LE

UR

CO

DE

20

40

14

76

15

8

14

86

3,6

5

10

2D

roit

de

Do

uan

e5

59

,00

TA

XA

BL

EN

ON

TA

XA

BL

ED

ES

IGN

AT

ON

20

7T

ID I

mp

ort

4,8

8

21

7F

rais

de

Déd

ou

anem

ent

Imp

ort

38

,11

10

9R

edev

ance

1 o

/oo

3,0

9

11

4T

VA

20

,00

% D

édu

ctib

le2

52

7,0

0

23

3T

axe

Fix

e2

2,8

7

PA

IEM

EN

T P

AR

Tra

ite

à 3

0 j

fin

de

mo

is

A E

CH

EA

NC

E D

U 3

1/0

5/2

0N

PJ.

IM

4 N

° 3

87

08

+

F

AC

TU

RE

DO

UA

NE

RE

DC

AT

S A

SIA

En

cas

de

dép

asse

men

t d

e la

dat

e d

u r

ègle

men

t

des

pén

alit

és s

ero

nt

pra

tiq

uée

s.

Ab

sen

ce d

'esc

om

pte

pra

tiq

uée

par

Fra

ns

Maa

s

AR

T.

3.1

de

la l

oi

92

.14

42

TA

UX

T.V

.A.

TO

TA

L T

AX

AB

LE

TO

TA

L N

ON

TA

XA

BL

E /

EX

ON

ER

E

(EU

R)

A V

OT

RE

DE

BIT

TA

XE

SU

R L

A V

AL

EU

R A

JO

UT

EE

, A

QU

ITE

E S

UR

LE

S D

EB

ITS

RE

FE

RE

NC

ES

A J

OIN

DR

E O

U A

RA

PP

EL

ER

NE

T T

OT

AL

MO

NT

AN

T T

.V.A

. D

ED

UC

TIB

LE

3 0

89

,09

65

,86

20

13

,17

3

16

8,1

2

20

07

00

02

17

10

41

06

03

18

3 1

68

,12

EU

R

N°

CO

MP

TE

N°F

AC

TU

RE

MO

NT

AN

T

CH10 – LES ACHATS A L’ETRANGER Page 6 sur 9 M. BACQUET

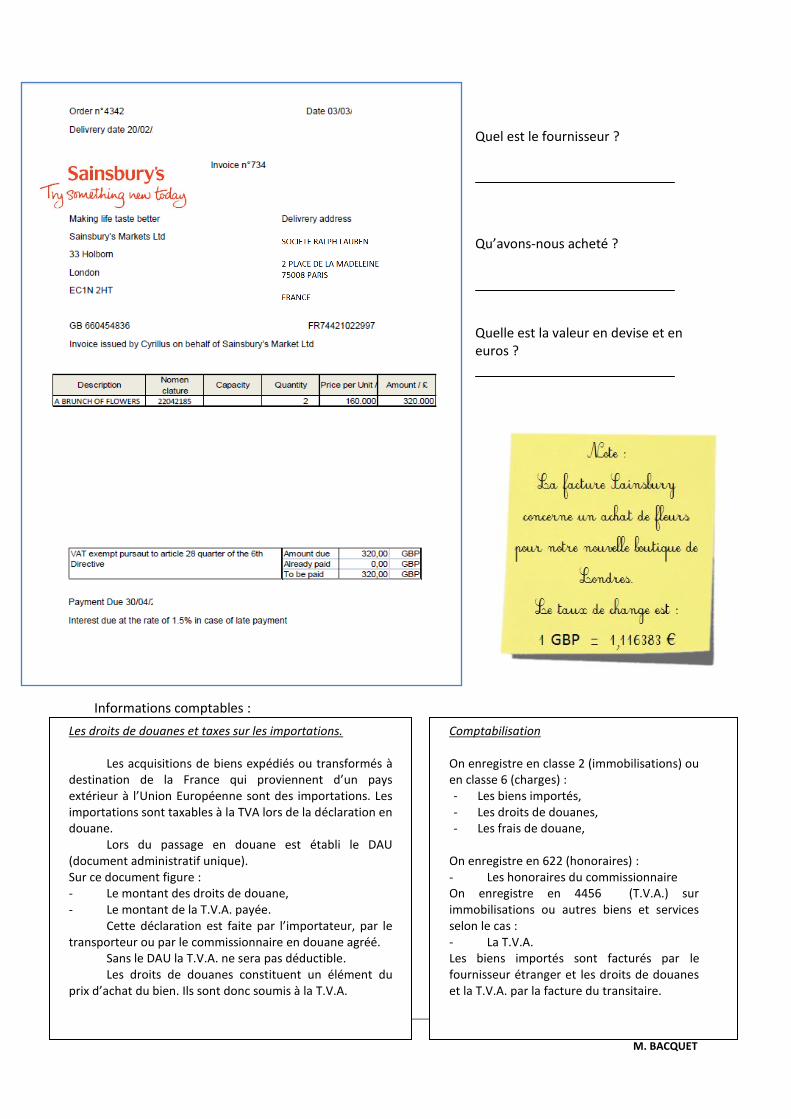

Quel est le fournisseur ? Sainsbury’s Market Qu’avons-nous acheté ? 2 bouquets de fleurs Quelle est la valeur en devise et en euros ? 320 GBP = 357,24 EUR (320 x 1,116383)

Informations comptables :

Comptabilisation On enregistre en classe 2 (immobilisations) ou en classe 6 (charges) : - Les biens importés, - Les droits de douanes, - Les frais de douane,

On enregistre en 622 (honoraires) : - Les honoraires du commissionnaire On enregistre en 4456 (T.V.A.) sur immobilisations ou autres biens et services selon le cas : - La T.V.A. Les biens importés sont facturés par le fournisseur étranger et les droits de douanes et la T.V.A. par la facture du transitaire.

Les droits de douanes et taxes sur les importations.

Les acquisitions de biens expédiés ou transformés à destination de la France qui proviennent d’un pays extérieur à l’Union Européenne sont des importations. Les importations sont taxables à la TVA lors de la déclaration en douane. Lors du passage en douane est établi le DAU (document administratif unique). Sur ce document figure : - Le montant des droits de douane, - Le montant de la T.V.A. payée.

Cette déclaration est faite par l’importateur, par le transporteur ou par le commissionnaire en douane agréé.

Sans le DAU la T.V.A. ne sera pas déductible. Les droits de douanes constituent un élément du

prix d’achat du bien. Ils sont donc soumis à la T.V.A.

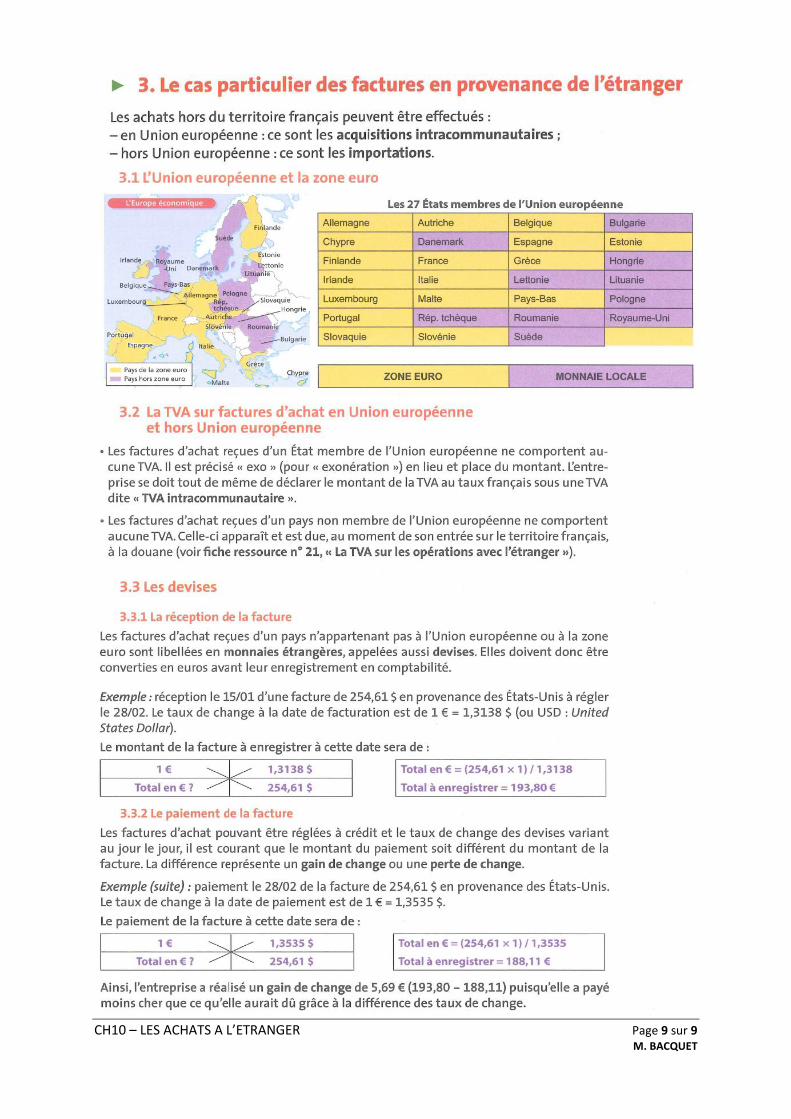

CH10 – LES ACHATS A L’ETRANGER Page 7 sur 9 M. BACQUET

a) Application Annexe D

Mission 2

Information comptable :

Les acquisitions intracommunautaires sont des achats de biens ou de services effectués auprès de fournisseurs étrangers dont le pays d’origine est membre de l’Union Européenne. Les factures mentionnent les numéros d’identification à la T.V.A. du fournisseur et du client. Les acquisitions intracommunautaires sont soumises à la T.V.A. française (sauf si le n° de TVA est absent). Cette T.V.A. est payée par l’acheteur, en France, au taux des produits ou services concernés. Elle est déductible pour l’acheteur. L’acquisition intracommunautaire se comptabilise par le débit du compte d’acquisition concerné (immobilisation ou charge) et le crédit du compte individuel du fournisseur. La T.V.A. due en France se comptabilise par le débit du compte 4456 « Etat, T.V.A. déductible » et le crédit du compte 4452 « Etat, T.V.A. due intracommunautaire ». Les acquisitions intracommunautaires font l’objet d’une déclaration mensuelle : la déclaration d’échanges de biens (DEB).

Information douanière : La déclaration d’échange de biens (DEB) est une obligation légale pour toute entreprise qui achète ou vend dans l’espace de l’Union Européenne. Elle est établie mensuellement (vers le 23) et transmise aux douanes. Avec l’ensemble des Déclarations, l’administration douanière exerce deux fonctions : - l’établissement des statistiques du commerce extérieur ;

- la surveillance fiscale des flux intracommunautaires de marchandises (TVA).

Nomenclature de produit : Il s’agit de la nomenclature combinée à 8 chiffres, commune à l’ensemble des États Membres.

Pays de destination / provenance : Vous devez servir cette rubrique par deux lettres. Il s’agit pour les flux d’expédition du code de l’état membre de destination du bien et à l’introduction du code de l’état membre de provenance. Il ne peut s’agir que d’un code appartenant à un pays de l’Union Européenne, à l’exclusion de la France (FR). Ex : (BE) Belgique (DK) Danemark (CY) Chypre (GB) Royaume-Uni (IT) Italie Régimes : Il s’agit d’un code comportant deux chiffres, à reprendre dans la liste suivante :

11 acquisitions intracommunautaires taxables en France

19 autres introductions : Introduction en vue d’un travail à façon Réintroduction en suite de travail à façon ou en suite de réparation Achats en franchise de TVA

CH10 – LES ACHATS A L’ETRANGER Page 8 sur 9 M. BACQUET

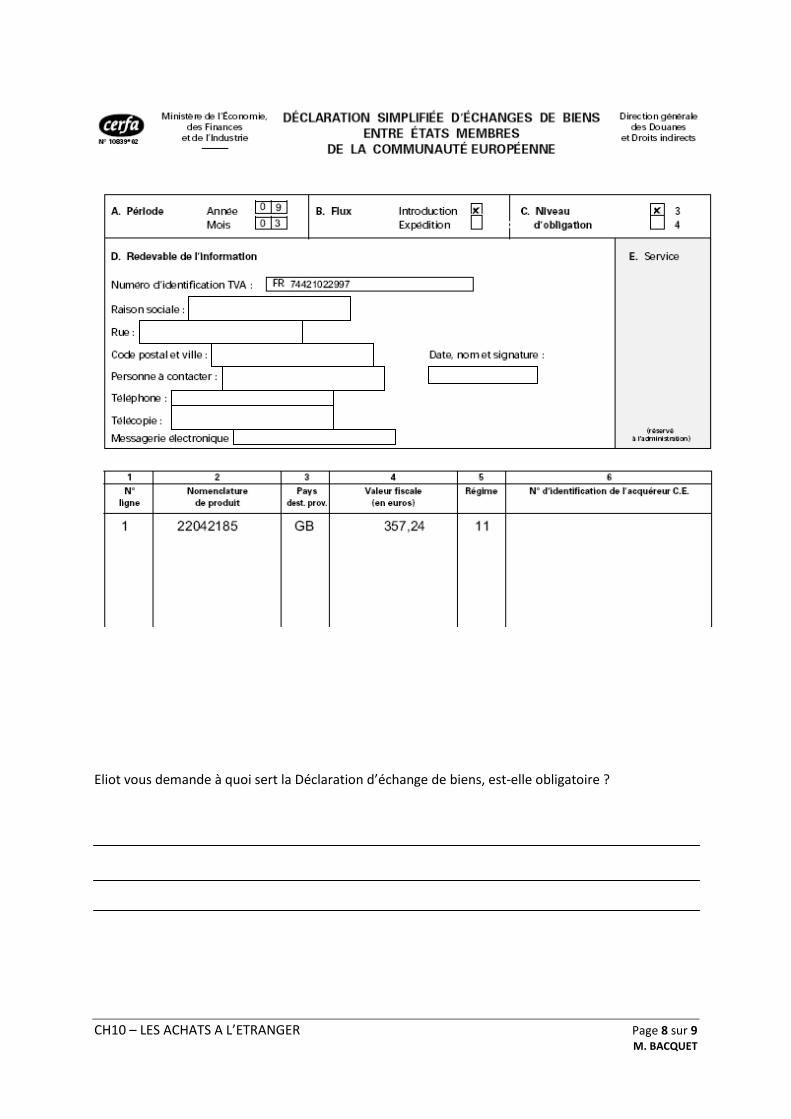

Eliot vous demande à quoi sert la Déclaration d’échange de biens, est-elle obligatoire ? Elle permet aux douanes d’établir des statistiques (échanges extérieurs) et de veiller à ce que la

fiscalité soit respectée (tva-droit de douanes). Son établissement est OBLIGATOIRE

CH10 – LES ACHATS A L’ETRANGER Page 9 sur 9 M. BACQUET