bank insight n°2 - mif2 : contrainte ou opportunité ?

TRANSCRIPT

BANK INSIGHTDÉCEMBRE 2015 - N°2LA NEWSLETTER BANQUE DES CONSULTANTS SOLUCOM

MIF2 : CONTRAINTE OU OPPORTUNITÉ ?

RAPPELONS QUE MIF 1 A VU LE JOUR EN EUROPE LE 1ER NOVEMBRE 2007. LES CONSTATS SUR SON EFFICACITÉ SE SONT RAPIDEMENT RÉVÉLÉS MITIGÉS… ALLANT MÊME JUSQU’À LA CONTROVERSE ! D’AUCUNS L’ACCUSANT D’ÊTRE RESPONSABLES DE LA CRISE FINANCIÈRE. CONCOMITAMMENT, LE SECTEUR A CONNU DE PROFONDS BOULEVERSEMENTS, NOTAMMENT TECHNOLOGIQUES. L’EFFET CONJUGUÉ DE LA CRISE ET LA MUTATION DES MARCHÉS EXPLIQUENT AINSI LA RÉFLEXION SUR LA RÉVISION DE LA DIRECTIVE, ENTREPRISE DÈS 2010. DE NOUVEAUX OBJECTIFS AFFICHÉS D’AMÉLIO-RATION DE LA TRANSPARENCE ET DE RENFORCEMENT DE LA PROTEC-TION DES INVESTISSEURS ONT TRÈS VITE ÉMERGÉ.

APRÈS TROIS ANS DE TRAVAUX, LA NOUVELLE MOUTURE DE LA DIRECTIVE MIF EST ENTRÉE EN VIGUEUR LE 2 JUILLET 2015, APRÈS AVOIR ÉTÉ ADOPTÉE PAR LE PARLEMENT LE 15 AVRIL, PUIS PAR LE CONSEIL EUROPÉEN LE 13 MAI. LE CALENDRIER VA DÉSORMAIS S’ACCÉLÉRER AVEC LES DEUX PROCHAINS JALONS : LA TRANSPOSITION EN DROIT NATIONAL PAR LES ÉTATS MEMBRES AU PLUS TARD EN JUIN 2016, PUIS L’ENTRÉE EN VIGUEUR DANS CHACUN DES ÉTATS EN JANVIER 2017.

CLAIRE GLASER, SENIOR ADVISOR AU SEIN DE LA DIRECTION DE LA RÉGULATION ET DES AFFAIRES INTERNATIONALES DE L’AMF NOUS RÉPOND SUR L’IMPACT DES MESURES IMPOSÉES PAR MIF2 ET LA MATURITÉ DES ACTEURS POUR APPRÉHENDER CES NOUVELLES OBLIGATIONS.

LE CHALLENGE EST CONSIDÉRABLE MAIS CES ÉVOLUTIONS RÉGLEMENTAIRES SONT UNE SOURCE DE DÉVELOPPEMENT SI ON PREND EN COMPTE LE CHANGEMENT DES MENTALITÉS ET L’ÉVOLUTION DES BESOINS QUI EN DÉCOULENT, NOTAMMENT DANS LES RELATIONS PRODUCTEURS-DISTRIBUTEURS.

EDITOEVOLUTION OU RÉVOLUTION ? La mise en œuvre de MIF2 revêt une importance particulière car elle touche l’ensemble de la chaîne de valeur : du concepteur au vendeur. Face à cette évolution que certains qualifient de révolution, deux approches sont possibles : soit prendre cette nouvelle réglementation comme une contrainte supplémentaire obligeant à torturer nos procédures et complexifier nos organisations, soit envisager cette nouvelle réglementation comme une opportunité impliquant de revoir tout ou partie de nos fonctionnements au profit de la transparence client.Une seule chose est sûre : ce projet induit des changements en profondeur dont l’anticipation est un facteur clef de réussite ; dès lors, mettre en œuvre ces changements ne doit pas être vécu comme une surcharge démobilisatrice par les équipes mais comme la capacité de maîtriser son environnement.Olivier Schmitt

SOMMAIREQUELS OBJECTIFS ET QUELLES CONSÉQUENCES POUR LES BANQUES ______________ 2

INTERVIEW DE CLAIRE GLASER, AUTORITÉ DES MARCHÉS FINANCIERS 3

MIF2 ET NOUVELLES TECHNOLOGIES : UNE ÉQUATION QUI RÉVOLUTIONNE LE MODÈLE ÉCONOMIQUE DES MARCHÉS FINANCIERS 4

AGENDA / DATES CLÉS 5

L’OFFRE SOLUCOM 6

QUELS OBJECTIFS ET QUELLES CONSÉQUENCES POUR LES BANQUES ?

MIFID2 JOUE DIRECTEMENT SUR LA RELATION ENTRE L’ÉTABLISSEMENT ET SON CLIENT

IFID2 REPOSE

SUR DEUX VOLETS :

L’AMÉLIORATION DE

LA TRANSPARENCE

DES MARCHÉS

FINANCIERS ET UNE PROTECTION

RENFORCÉE DES INVESTISSEURS.

LES POINTS MAJEURS DE LA DIRECTIVE MIFID2

S’agissant de la transparence, un certain nombre de mesures ont été prises afin de contrer les travers reprochés à MIFID1, notamment le contournement du texte par la réalisation de transactions via des plateformes non régulées. Ainsi les mesures principales qui impactent les marchés visent principalement à renforcer l’obligation de transparence pour les actions, à étendre l’obligation de transparence pré et post négociation aux obligations, produits dérivés, produits structurés, et quotas d’émission carbone, ainsi qu’à renforcer l’encadrement du trading haute fréquence.

La protection de l’investisseur constitue le second volet de MIFID2, avec trois mesures majeures :

•unegestionrenforcéedesconflitsd’intérêt, qui repose essentiellement sur l’interdiction de percevoir des rétrocessions dans le cadre du conseil indépendant et dans le cadre de la gestion de portefeuille,

•uncontrôlerenforcédelacommercialisation des produits complexes auxquels sont désormais rattachés les OPCVM structurés, ce qui induit une modification de leur processus de commercialisation,

•l’introductiondela«ProductGovernance», autrementditun«paquet»derègles qui visent à améliorer le processus de fabrication des instruments en les destinant dès leur conception à une clientèle ciblée.

La publication de MIFID2 ne s’est pas faite sans heurts. En France, l’interdiction des rétrocessions a suscité de vifs débats. Ce dispositif remet en effet en question le modèle de distribution ouverte via des conseillers en gestion de patrimoine indépendants, rémunérés par les sociétés de gestion, selon le modèle anglo-saxon de rémunération directe par les clients sous forme d’honoraires. Finalement, les rétrocessions restent autorisées dans certains cas, mais leur caractère justifié devra être démontré.

QUELLES CONSÉQUENCES POUR LES BANQUES ? Pourlesbanques,uneréflexions’imposecarl’interdiction des rétrocessions en cas de conseil indépendant a pour conséquence immédiate une diminution du PNB. Quelle solution adopter alors ? Se positionner en conseil indépendant et trouver d’autres sources de revenus ? Se positionner

La Place n’est pas désarmée car MIFID1 posait déjà un certain nombre d’obligations. Néanmoins MIFID2 fixe des exigences plus fortes.

MIFID2, UN PROJET RÉGLEMENTAIRE COMME LES AUTRES ?MIFID2 joue directement sur la relation entre l’établissement et son client. C’est une particularité qu’il convient de souligner : loin d’être l’exclusivité de la conformité, MIFID2 est directement impactant pour les réseaux de distribution et le marketing. Et c’est bien là que réside le challenge pour les banques : associer ces parties prenantes dès le début du projet afin d’en tirer les bénéfices possibles dans la relation avec le client.

en conseil non indépendant, c’est-à-dire se restreindreàlaventedeproduits«maison»avecl’obligation de justifier ces rétrocessions tout en offrant de nouveaux services à valeur ajoutée ? Se détourner des instruments financiers au profit de l’assurance vie ?

Au-delàdecetteréflexionsurlemodèle, le texte impose des aménagements des dispositifs qui régissent la relation entre la banque et son client. Un certain nombre de mesures visent à améliorer l’information fournie à l’investisseur afin de lui permettre de comparer les prestataires et les produits : proposer un éventail de produits suffisamment large en cas de conseil en investissement, communiquer sur les coûts, mener des tests d’adéquation…

M

2

Valérie Hauser

INTERVIEW DE CLAIRE GLASER, AUTORITÉ DES MARCHÉS FINANCIERS

LA PROTECTION DE L’INVESTISSEUR EST EN EFFET UN SUJET MAJEUR DE MIFID2

3

a maturité des acteurs sur le sujet MIFID2 vous semble-t-elle identique quel que soit le secteur ? Ou certains secteurs, BFI, gestion d’actifs, banque de détail… sont-ils

plus avancés dans les projets ?

La révision de la directive était un rendez-vous prévu par MIFID1. Dans ce cadre, les travaux ont été lancés par la Commission européenne dès 2010, et la Commission européenne a présenté son projet de refonte dès septembre 2011. Le temps ainsi consacré à l’élaboration du texte définitif – adopté en avril 2014 -, conjugué aux travaux de communication et d’accompagnement réalisés par l’AMF, a permis à la Place d’anticiper, et explique l’implication des différents acteurs aujourd’hui, et ce quel que soit le secteur d’activité. Le marché français est sensibilisé à MIFID2. Il reste cependant en attente des textes permettant de préciser les modalités d’application, attendus de la part de

L

Thème Mesures prévues par MIFID2

Conseil en investissement

- Délivrer une information sur la nature du conseil fourni, dépendant ou indépendant - Proposer un éventail suffisamment large d’instruments financiers disponibles sur le marché, qui doivent être suffisamment diversifiés quant à leur type et à leurs émetteurs ou à leurs fournisseurs- Documenter le processus de sélection des instruments financiers

Gouvernance des produits

- Mettre en place un processus de validation et de révision de chaque instrument financier commercialisé - Déterminer un marché cible de clients finaux à l’intérieur de la catégorie de clients concernés pour chaque instrument financier- Evaluer les risques au regard des marchés cible- Assurer la cohérence continue du couple stratégie de distribution / marché cible

Communication sur les coûts

- Fournir une information ex ante via des hypothèses périodiquement réévaluées, et également ex post - Couvrir tous les types de coûts - directs et indirects - sur les instruments financiers (frais de gestion, frais d’entrée / sortie, frais de distribution…) et les services fournis (commissions de courtage, droits de garde, frais de tenue de compte) - Simuler l’impact des coûts et frais sur les performances des produits vendus et donner l‘information à l’investisseur

Adéquation du service fourni

- Renforcer les tests d’adéquation au regard du type de produit ou service distribué, de la situation financière du client, de ses objectifs en matière d’investissement, incluant son appétence au risque et sa capacité à supporter des pertes éventuelles. - Inclure chaque recommandation personnalisée, portant sur l’acquisition, la cession, le maintien en portefeuille d’un instrument- S’assurer de la fiabilité des informations collectées auprès du client

la Commission européenne. Il est toutefois à noter que certaines évolutions importantes du texte européen sur les aspects de protection des investisseurs sont proches de ce qui existe en France, qu’elles figurent dans les textes ou la doctrine, ou au titre des bonnes pratiques.

MIFID2 peut-elle être aujourd’hui perçue comme une opportunité pour le marché français ?

Oui, tout à fait. La volonté du législateur européen est d’assurer d’une part une meilleure intégration des marchés en Europe, et d’autre part une harmonisation plus grande des règles qui devraient permettre aux acteurs français,plutôtbienpréparésauxévolutions à venir, de se développer en Europe.

En outre, les nouvelles règles applicables en matière d’information, y compris périodique, de la clientèle, pourront être pour les prestataires l’occasion de contacts plus fréquents avec leurs clients, ce qui leur permettra d’affiner leur offre, et de promouvoir la commercialisation de produits adaptés.

Selon vous, quelles sont les zones de vigilance pour les établissements ? C’est-à-dire les mesures ayant des impacts significatifs nécessitant de lourdes adaptations (processus, systèmes d’information), mais qui pourraient être sous-estimés par les établissements ?

Le premier point de vigilance porte sur les obligations en matière de reporting qui seront plus exigeantes, tant en ce qui concerne le

périmètre de ces reportings que leur contenu. Les établissements doivent en avoir pleinement conscience dans leur préparation.

Le second vise la meilleure exécution et les obligations à venir en matière de publications à mettre en place. C’est nouveau. L’AMF accompagnera les acteurs dans la mise en œuvre mais une prise de conscience de leur part des enjeux est indispensable.

Les mesures relatives à la protection de la clientèle (gouvernance produits, informations sur les frais, information sur le conseil dépendant / indépendant) sont significatives et visent un objectif louable. Comment s’assurer d’atteindre l’objectif visé à savoir que l’information fournie soit réellement utile au client ?

La protection de l’investisseur est en effet un sujet majeur de MIFID2 et les textes développent les attentes de manière très détaillée. Ce niveau important de détail des textes n’a pas pour objectif d’augmenter la quantité d’information fournie, mais d’améliorer son homogénéité d’un intervenant à l’autre.

L’idée est de fournir des informations claires, précises et de permettre à l’investisseur de comparer des prestataires et des produits. C’est bien cet objectif qui ne doit pas être perdu de vue. La lisibilité pour l’investisseur est un aspect fondamental du texte.

Où en sommes-nous des travaux de transposition ? Peut-on craindre des divergences entre pays membres ?

Les travaux de transposition sur les textes adoptésparleslégislateurs(«niveau1»)ont débuté sous le pilotage de la direction du Trésor. L’AMF y contribue de façon importante en rédigeant un premier projet de texte législatif de transposition. S’agissant des mesuresd’application(«niveau2»),leuréventuelle transposition dépendra du choix de la Commission européenne de les publier sous la forme de directive et/ou de règlement. Dans l’intervalle, l’AMF multiplie les échanges avec la place et les associations professionnelles

MIF2 ET NOUVELLES TECHNOLOGIES : UNE ÉQUATION QUI RÉVOLUTIONNE LE MODÈLE ÉCONOMIQUE DES MARCHÉS FINANCIERS

4

afin de faire remonter les points qui pourraient poser problème ou qui suscitent de l’inquiétude. Le calendrier en est une : l’échéance de 2017 demeure et seule la Commission pourrait intervenir et modifier cette date. Elle a récemment évoqué avec le Parlement un décalage d’une année de la date d’entrée en application, mais la suite qui sera donnée à cette demande ne dépend pas de l’AMF.

Au niveau européen, l’ESMA* a lancé un chantier auquel participe l’AMF, afin d’assurer la convergence des positions des États membres. Ce chantier donnera lieu à la publication de questions/réponses et/ou d’orientations de la part de l’ESMA, qui permettront de limiter les incertitudes et donc les écarts d’interprétation des textes d’un pays à l’autre.

Comment sont gérées les interactions avec d’autres textes, notamment Priips et surtout IDD, avec lesquels émergent de fortes zones de convergence ?

Il y a une vraie volonté au niveau européen d’assurer une protection homogène des investisseurs / clients quel que soit le support. Cette volonté forte se lit d’ailleurs dans MIFID2 puisqu’il est indiqué dans le texte que les mesures prises dans le secteur de l’assurance devraient s’en inspirer. L’avis technique de l’ESMA à la Commission fait lui aussi certaines référence aux dispositions déjà établies par les autres régulations (notamment en ce qui concerne les informations relatives aux coûts et charges), de manière à favoriser la cohérence entre les textes.

En France, dans le cadre notamment du pôlecommun,l’AMFtravailleconjointement

avec l’ACPR afin d’assurer la convergence des approches de supervision des différents acteurs, en particulier dans le domaine de la commercialisation. Au niveau européen le Joint Committee qui regroupe l’ESMA, l’EBA* et l’EIPOA* vise ce même objectif. Il faut éviter tout risque d’arbitrage entre supports avec un objectif de protection analogue des investisseurs quel que soit le secteur d’activité des acteurs financiers.

Quelles sont les points d’attention pour un déploiement réussi de MIFID2 dans le respect du calendrier réglementaire très ambitieux ?

Même si tous les textes attendus ne sont pas publiés, la matière est déjà riche (textes de

niveau 1, standards techniques, avis de l’ESMA à la Commission…) et justifie complètement un investissement des acteurs sur le sujet dès à présent. En effet, il faut très vite analyser les textes et en dégager les impacts sur l’organisation, mais parfois aussi la nature même des activités des acteurs (on peut penser en particulier à la nécessaire évolution des broker crossing networks…). Cette anticipation est nécessaire pour tirer parti des évolutions issues de MIFID2, et éviter de subir passivement le texte.

EUX PRINCIPAUX

MANQUEMENTS

ONT ÉTÉ OBSERVÉS

SUR LES MARCHÉS

FINANCIERS APRÈS LA

MISE EN PLACE DE MIF EN 2007.

D’une part un contournement du principe de transparence par l’utilisation de systèmes alternatifs de trading principalement de deux types (Dark pools, et Crossing networks) ; et d’autre part une mauvaise qualité d’information «PostTrade»etdesdifficultésdesuividansles

investissements sur les titres. Ainsi MIF2 (MIFID/MIFIR) doit donc :

•renforcerlatransparence,

•mieuxprotégerlesinvestisseursetrestaurer la confiance des investisseurs.

LE BIG BANG DES REPORTINGS ET DES DONNÉES DE MARCHÉSDe manière opérationnelle, la transparence a visiblementcommeconséquenceuneinflationconsidérable du nombre de données à fournir dans les reportings à adresser aux régulateurs sur les transactions effectuées.

DÀ titre de comparaison, le Reporting des Transactions (RDT), dans le format actuel, exige une vingtaine de champs à envoyer aux régulateurs nationaux ; le format MIF2 en exigera, lui, plus de 80 ! Au-delà de la gestion del’inflationdesdonnées,seposelaquestionde la gestion de la qualité de celles-ci, les informations communiquées étant à ce stade sur base déclarative… il est donc absolument crucial d’aboutir à une normalisation des champs exigés et à une convergence entre les différentes régulations financières. Sur ce point, la généralisation du code LEI Legal Entity Identifier (utilisé dans EMIR) va permettre une amélioration de l’homogénéité avec une gestion de la base de ces codes directement au niveau européen.

Propos recueillis par Valérie Hauser le 10/11

AGENDAGLOSSAIRE

8h30 - 10h30 / Petit déjeuner MIFID2 : contraintes

et opportunités de la réforme

•Directive2014/65/UEconcernant les marchés d’instruments financiers appelée directive MIF2, en anglais Markets in Financial Instruments Directive, MIFID2 •Règlement(UE)n°600/2014 concernant les marchés d’instruments financiers appelé MIFIR

•ESMA:AutoritéEuropéenne des Marchés Financiers •ABE:AutoritéBancaireEuropéenne •EIPOA:AutoritéEuropéennedes Assurances et des Pensions Professionnelles •RTS:RegulatoryTechnical Standards (normes techniques)

09.02.2016

LES DATES CLÉS

2014 2015 2016 2017

5

Décembre :Transmission des Actes Délégués (avis techniques) à la Commission européenne

Janvier : Consultation sur les standards techniques du 19 décembre au 2 marsSeptembre : Publication des RTS*

Décembre : Publication des ITS et guidelines

Juin : Transposition nationale de la directive

Janvier : Entrée en application du règlement et de la directive

Lionel Castelin

L’ESMA qui va centraliser des données pourrait aussi devenir pour un certain type de données, une possible source de référentiel !

Le traitement de ces données donne lieu à des mises en place de solutions technologiques dites «enrupture»enfaisantnotammentappelauBigData, déjà utilisé dans d’autres industries.

Ducôtédesopérateursboursiers,lesgrandsacteurs se renforcent dans la vente de données et l’évaluation des prix des instruments financiers notamment sur les segments des titres obligataires. L’opérateur boursier américain ICE, qui vient de racheter IDC pour 5,2 milliards de dollars réalise déjà 24% de son chiffre d’affaires dans le service des données.

L’ÉMERGENCE DE NOUVEAUX ACTEURS / MIF2 COMME UN LEVIER STRATÉGIQUE ?Augmenter la complexité des reportings c’est en augmenter le coût de production, au moins à court terme en tous cas. Pour certains acteurs, l’externalisation de ces processus va se poser. Ce fonctionnement existe déjà dans d’autres pays comme la Grande Bretagne où les acteurs,

même importants, confient leurs reportings réglementaires à des prestataires qui déclarent pour eux à leur régulateur.

Ducôtédelagestiond’actifs,unedistributiondemoins en moins intermédiée et le développement de plateformes électroniques de type (robo-advisors) émergent avec des banques qui investissent dans ces sociétés financières innovantes (Fintechs).

MIF2 : VERS UN BIG BANG DES NOUVELLES TECHNOLOGIES ET DES SYSTÈMES ?Si l’on voit poindre de nouveaux acteurs, les acteurs historiques des marchés financiers voient leur modèle et leur fonctionnement remis en cause ou profondément impactés les obligeant à innover et passer de nouveaux partenariats :

- Euronext (racheté par ICE) vient de signer un accord avec une Fintech londonienne spécialisée dans l’agrégation et l’analyse d’informations et de données financières. Euronext propose un nouveau service pour amener les produits dérivés de gré à gré (OTC) vers son marché réglementé, facilitant

lereportingdes«blocs»(ordresimportants) passés en dehors du carnet d’ordres centralisé. Il s’agit là pour les institutions financières deconserverunecertaineflexibilitéqu’offrent les transactions de gré à gré tout en optimisant la compensation qui se généralise (contraintes EMIR).

- Bats Chi X Europe (premier opérateur de marché européen sur les actions issu de la fusion en 2011 de deux plateformes alternatives MTF), reconnu comme une bourse à part entière par le régulateur britannique (FCA), vient de lancer un système d’enchères en continu qui a pour but dedonnerlaprioritéaux«blocs»… etréfléchidéjààélargirsesservices de Trade reporting (transmission de données).

MIF2 peut donc être un formidable accélérateur d’activité si les contraintes sont intégrées en amont dans la stratégie afin de choisir sescombatsetnepas«simplement»subir et adapter les systèmes d’information.

Venez découvrir nos expertises Banque et Finance. @bankobs www.solucom.fr

L’OFFRE SOLUCOM MIFID2

Tour Franklin, 100-101 Terrasse Boieldieu, 92042 Paris La Défense Cedex

Tél. : 01 49 03 20 00 www.solucom.fr

ISB

N :

978-2

-918872-2

6-9

/ EAN

: 9782918872269

Responsable de la publication : Olivier Schmitt - Rédacteur en chef : Laetitia Mercier de BeaurouvreContributeurs : Olivier Schmitt, Valerie Hauser, Claire Glaser, Lionel Castelin

Imprimeur : Jolly - l’impression créative - Mise en page : Mélinée Gérin - Conception : Les enfants gâtésIllustrations : P1 © Alex Jones - P2 © Olu Eletu - P3 © DR - P4 © Tiraden / © Negative Space P5 ©

Padurariu Alexandru

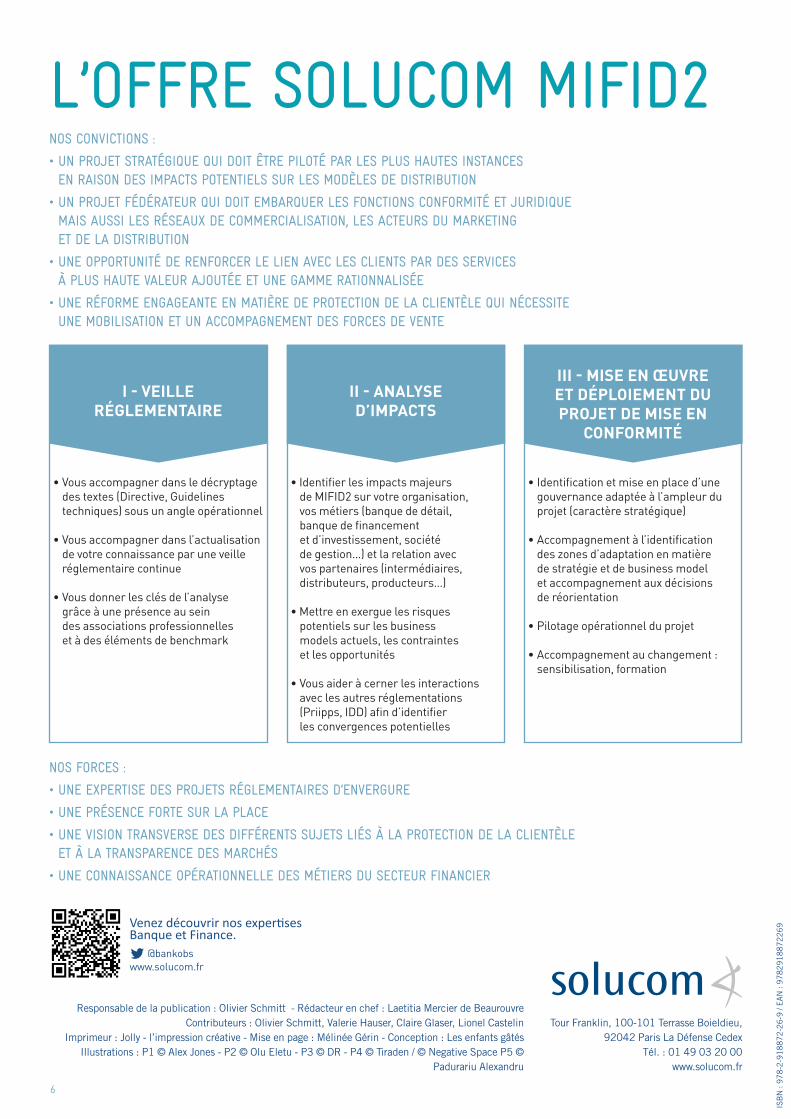

NOS CONVICTIONS :

•UNPROJETSTRATÉGIQUEQUIDOITÊTREPILOTÉPARLESPLUSHAUTESINSTANCES EN RAISON DES IMPACTS POTENTIELS SUR LES MODÈLES DE DISTRIBUTION

•UNPROJETFÉDÉRATEURQUIDOITEMBARQUERLESFONCTIONSCONFORMITÉETJURIDIQUE MAIS AUSSI LES RÉSEAUX DE COMMERCIALISATION, LES ACTEURS DU MARKETING ET DE LA DISTRIBUTION

•UNEOPPORTUNITÉDERENFORCERLELIENAVECLESCLIENTSPARDESSERVICES À PLUS HAUTE VALEUR AJOUTÉE ET UNE GAMME RATIONNALISÉE

•UNERÉFORMEENGAGEANTEENMATIÈREDEPROTECTIONDELACLIENTÈLEQUINÉCESSITE UNE MOBILISATION ET UN ACCOMPAGNEMENT DES FORCES DE VENTE

NOS FORCES :

•UNEEXPERTISEDESPROJETSRÉGLEMENTAIRESD’ENVERGURE

•UNEPRÉSENCEFORTESURLAPLACE

•UNEVISIONTRANSVERSEDESDIFFÉRENTSSUJETSLIÉSÀLAPROTECTIONDELACLIENTÈLE ET À LA TRANSPARENCE DES MARCHÉS

•UNECONNAISSANCEOPÉRATIONNELLEDESMÉTIERSDUSECTEURFINANCIER

6

I - VEILLE RÉGLEMENTAIRE

II - ANALYSE D’IMPACTS

III - MISE EN ŒUVRE ET DÉPLOIEMENT DU PROJET DE MISE EN

CONFORMITÉ

•Vousaccompagnerdansledécryptage des textes (Directive, Guidelines techniques) sous un angle opérationnel

•Vousaccompagnerdansl’actualisation de votre connaissance par une veille réglementaire continue

•Vousdonnerlesclésdel’analyse grâce à une présence au sein des associations professionnelles et à des éléments de benchmark

•Identifierlesimpactsmajeurs de MIFID2 sur votre organisation, vos métiers (banque de détail, banque de financement et d’investissement, société de gestion…) et la relation avec vos partenaires (intermédiaires, distributeurs, producteurs…)

•Mettreenexerguelesrisques potentiels sur les business models actuels, les contraintes et les opportunités

•Vousaideràcernerlesinteractions avec les autres réglementations (Priipps, IDD) afin d’identifier les convergences potentielles

•Identificationetmiseenplaced’une gouvernance adaptée à l’ampleur du projet (caractère stratégique)

•Accompagnementàl’identification des zones d’adaptation en matière de stratégie et de business model et accompagnement aux décisions de réorientation

•Pilotageopérationnelduprojet

•Accompagnementauchangement : sensibilisation, formation