bank insight - piloter la relation client

TRANSCRIPT

bank insightoctobre 2015 - n°1La newsLetter banque des consuLtants soLucom

piLoter La reLation cLient

Des clients plus exigeants, une concurrence multifacette, le conseiller Demeure toujours l’acteur primorDial Dans la relation Du client et se trouve confronté à une mutation De son métier : montée en puissance Du multicanal, Du Digital et Des contraintes règlementaires visant à protéger les intérêts Du client à travers une relation transparente et loyale.

la relation Du client avec sa banque Doit être réinventée, les moDalités De pilotage Doivent être repensées.

tout l’enjeu s’organise autour De la capacité à mobiliser le meilleur Du Digital au service De l’humain.

editopiLote d’hier, piLote d’aujourd’hui Les formules 1 d’hier disposaient d’un compteur, de deux rétroviseurs, à chaque tour de piste une personne de l’équipe brandissait un panneau donnant des informations sur les autres compétiteurs et avec une oreille aguerrie il était possible d’analyser l’état du moteur et de la voiture.Aujourd’hui les moteurs et autres organes vitaux sont analysés en temps réel par des ordinateurs, des caméras embarquées scrutent l’environnement, les pilotes sont reliés par radio à une team qui leur donne des directives. La maestria demeure mais les techniques, la réglementation et les organisations ont évolué, qu’en est-il du pilotage de la relation client ?Olivier Schmitt

sommairepiLoter LA reLAtion cLient à L’ère de LA bAnque digitALe ____ 2

piLoter LA reLAtion bAncAire cLient : une mAîtrise nécessAire du pAysAge règLementAire 3

piLoter LA reLAtion cLient : mobiLiser Le meiLLeur du digitAL Au service de L’humAin 4

AgendA / chiFFre cLé 5

L’oFFre soLucom 6

les parcours clients multicanaux sont Déjà une réalité

piLoter La reLation cLient à L’ère de La banque digitaLe

os dernières enquêtes opinionway sur Les Français

et Leur banque souLignent La nécessité d’un changement rapide.

une reLation cLient à réinventer Face à un marché qui se transForme

La relation client demeure fragile face à de nouvelles exigences remettant en cause le cœur même du métier des banques. plus exigeants sur la personnalisation des services proposés, globalement plus affûtés, les « consom’acteurs » entendent imposer à la banque un nouvel équilibre des forces. par ailleurs, si les canaux digitaux sont devenus incontournables, les Français restent attachés à la relation humaine qui demeure la clef de la relation client.

Les défis à relever sont clairs : réinventer le modèle relationnel autour du désormais « consom’acteur », offrir des parcours clients sans couture et enfin, apporter le meilleur du digital et du physique.

Les premières évolutions des modèles de relation client mises en œuvre par les différentes enseignes, si elles vont dans le bon sens, ne sauraient cependant s’avérer suffisantes pour remporter la grande bataille qui s’annonce. Le succès se jouera également sur la capacité des banques à adapter leur pilotage au nouveau modèle.

intégrer Les nouveaux parcours et piLoter L’expérience cLientmême si la possibilité de vivre une véritable expérience omnicanale reste encore une vue de l’esprit pour les clients de la plupart des banques françaises, les parcours clients multicanaux sont déjà une réalité et la plupart des acteurs travaillent à leur amélioration.

dans ce contexte, le dispositif de pilotage doit répondre à deux enjeux : •Mesureretpiloterl’expérienceclientet la performance relationnelle, au-delà des ventes et de la performance économique •Mesurer,àchaqueétape,lacontribution et la performance de parcours transverses et plus seulement l’efficacité et la performance de chacun des canaux.

n’intègrent pas suffisamment la part de plus en plus importante du multicanal dans l’activité des conseillers en agence, et ne prennent pas en compte la dimension de plus en plus composite et collégiale des parcours clients.

quelques évolutions sur les indicateurs de pilotage des réseaux semblent d’ores et déjà s’imposer : •Intégrerlamesureàchaudetàfroiddela satisfaction pour les différentes modalités de contact (face à face, téléphone, mail, sms,..), de la fidélité, de la recommandation clients •Mesurerl’intensitédelarelationcommerciale et le taux de visite du portefeuille •Suivredesindicateursautour du développement de l’équipement et de l’évolution du pnb des portefeuilles •Suivrel’efficacitédel’activitéetlaqualité de la prise en charge des conseillers en mode multicanal •Intégrerlacontributiondescanaux au développement du portefeuille •Piloterl’intensitéetl’efficacitédelaproactivité. Les banques ne pourront pas non plus faire l’économie d’une remise à plat des systèmes de rémunération de la performance de leurs collaborateurs commerciaux, afin d’en assurer la cohérence avec le nouveau modèle de relation client et les règlementations à venir.

renforcer et améliorer le pilotage de la relation client sur l’ensemble des canaux nécessite également de faire évoluer la gouvernance autour d’instances transverses. La mise en place d’une direction de la relation client constitue une réponse possible. elle permet de se doter d’une vision globale du client, de l’accompagner sur tout le processus d’achat, et de prendre en charge l’organisation de la coordination des canaux. cette direction doit être dotée d’un tableau de bord décliné en fonction des différents niveaux de l’organisation, permettant de piloter la qualité de la relation client et de mettre en place des stratégies d’amélioration.

accompagner La mise en pLace d’une nouveLLe démarche commerciaLepour renforcer la satisfaction et la fidélité, les banques tentent d’installer dans les réseaux une démarche commerciale orientée sur les besoins des clients, qui vise notamment à apporter de façon proactive un conseil personnalisé. La relation client dans l’agence s’opère par ailleurs de plus en plus à distance via les medias téléphone et mail, en lien avec les nouveaux usages des clients. elle est également de plus en plus partagée avec d’autres canaux et d’autres acteurs, en dehors et au sein même de l’agence.

de ce fait, le métier des conseillers en agence se transforme sensiblement, et ceux-ci ont besoin de nouveaux repères explicites adaptés aux enjeux et aux outils de la relation client d’aujourd’hui : référentiels de prise en charge des clients en mode multicanal, repères d’organisation de l’activité adaptés à la nouvelle semaine « digitale », méthodes de ventes et d’entretiens orientées vers l’écoute et la découverte des besoins.

mais ce sont sans doute les pratiques des managers de proximité qui constituent le levier clé pour accompagner les changements de comportement indispensables des conseillers. L’enjeu majeur pour ces managers consiste à passer d’une logique verticale de pilotage du « combien » à une approche individualisée d’accompagnement et de développement des compétences de chaque collaborateur, qui permet de motiver, de responsabiliser et de développer l’autonomie. elle s’appuie notamment sur des actes de management qui privilégient l’accompagnement et l’entretien individuel, ainsi que des postures nouvelles.

adapter Le piLotage commerciaLces différentes évolutions impactent fortement les systèmes de pilotage commercial actuellement en place dans les réseaux d’agences, autour desquels s’articulent les dispositifs de rémunération de la performance.

ceux-ci privilégient toujours le suivi du court terme, de l’activité et de la production. ils

elles devront notamment s’attacher à apporter des réponses sur les points suivants : •Quellepartrespectivealloueraucollectif et à l’individuel dans le système de rémunération variable ? •Quelniveaud’autonomielaisseraumanager de proximité dans l’appréciation de ses collaborateurs et l’affectation individuelle des bonus ? •Commentévalueretrécompenser la contribution individuelle de chacun dans un schéma multi-acteurs ? •Quelsindicateursretenirpourmieuxconcilier la qualité de la relation client sur la durée avec les objectifs commerciaux à court terme de la banque ?

en outre, ces transformations en cours du modèle de relation client doivent prendre en compte le cadre règlementaire qui, pour sécuriser cette relation, va imposer des mesures. celles-ci vont profondément toucher toute la chaîne de production et de distribution du modèle bancaire français.

n

2

Jean-marc muller

piLoter La reLation bancaire cLient : une maîtrise nécessaire du paysage règLementaire

ouchée par La crise Financière de 2008, La reLation

entre Les étabLissements Financiers et Leurs cLients Fait depuis L’objet d’une inFLation règLementaire.

son encadrement obéit à une finalité essentielle : redonner confiance aux épargnants et investisseurs afin de stimuler la croissance.

transparence et loyauté, tels sont les deux piliers du cadre règlementaire de la relation entre les établissements financiers et leurs clients. ces deux piliers polarisent l’attention des régulateurs sur quatre thématiques que sont : l’information au client, le conseil, la gestion des conflits d’intérêts et la gouvernance des produits.

de ce fait, les banques et établissements de crédit créent un véritable pilotage de la conformité de la relation client sur ces quatre thématiques.

Normes traitant de la protection des intérêts de la clientèle

2001 Loi portant mesures urgentes de réformes à caractère économique et financier

2003 Loi sur la sécurité financière

2004 directive miF 1

2005 Loi tendant à conforter la confiance et la protection des consommateurs

2008 directive contrats de crédit à la consommation Loi pour le développement de la concurrence au service des consommateurs

2010 Loi portant réforme du crédit à la consommation

2013 Loi de séparation et de régulation des activités bancaires

2014 directive miF 2 directive crédit immobilier règlement priips Loi consommation

devoir d’inFormation : une obLigation de pLus en pLus prégnante en 1978, la loi scrivener impose aux établissements de crédits de formaliser des mentions obligatoires sur les offres préalables de crédit ; ce devoir d’information s’étend rapidement à l’ensemble des acteurs des secteurs bancaires, financiers et assurantiels.

en 2014, la loi eckert vient étendre l’obligation d’information aux contrats d’assurance vie en déshérence ainsi qu’aux comptes bancaires inactifs. (Les assureurs devront, à partir de 2016, adresser à leurs assurés une information annuelle concernant notamment la valeur de leur contrat. concernant les comptes bancaires inactifs, les établissements devront informer leurs titulaires de l’inactivité du compte et du transfert le cas échéant des avoirs à la caisse des dépôts et de consignation).

en 2017, miF2 va plus loin dans la mesure où elle impose aux prestataires de services d’investissement de révéler à leurs clients les conditions de sélection des instruments proposés, ou encore la nature indépendante ou non du conseil donné.

de plus, la directive miF2, impose aux prestataires de services d’investissement d’enregistrer les conversations téléphoniques et les communications électroniques liées à des transactions définies par la directive. Aucun doute n’est permis quant aux conséquences organisationnelles que cela entraînera pour les acteurs.

Produits Document matérialisant l’obligation d’information

Assurance-vie product information document (pid) en cours de discussion

pensions pension benefit statement (pbs) en cours de discussion

règlement prips Key investor information

opcvm document d’informations clés pour l’investisseur (dici)

crédit Fiche esis immobilier

crédit à la informations européennes consommation normalisées en matière de crédit à la consommation

La récente évolution de la réglementation en la matière tend vers une standardisation plébiscitée par les acteurs. il s’agit pour les régulateurs européens d’établir des règles trans-sectorielles pour des produits comparables. Ainsi émerge le principe de l’information standardisée et uniformisée pour donner la possibilité aux clients de comparer pour mieux arbitrer.

devoir de conseiL : pierre anguLaire de La protection des intérêts du cLientLes nouveaux textes européens définissent les contours du devoir de conseil. Ainsi, miF 2 définit la notion de conseil indépendant pendant que diA 2 précise le contenu de cette obligation à la charge des assureurs. en matière de crédit, le conseil prend la forme d’une mise en garde ou d’un devoir d’éclairer au bénéfice du client.

de manière générale, il s’agit pour les établissements d’émettre une recommandation personnalisée dans une démarche active qui doit aboutir à une adéquation entre le profil du client et le produit finalement proposé. dans ce contexte, la mise en œuvre des différentes exigences règlementaires imposera aux établissements de mettre en place des dispositifs efficaces de conduite du changement afin d’accompagner leurs collaborateurs dans la transformation de leurs métiers de conseil.

t

piLoter La reLation cLient à L’ère de La banque digitaLe

3

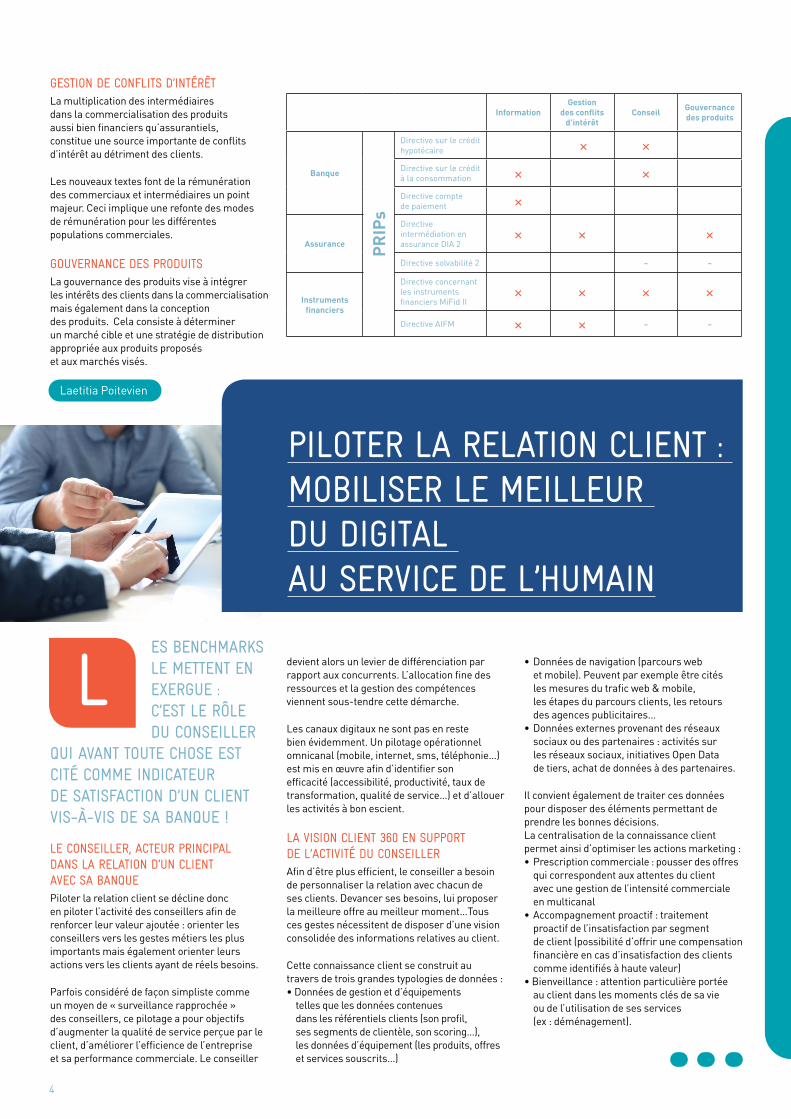

InformationGestion

des conflits d’intérêt

Conseil Gouvernance des produits

Banque

PRIP

s

directive sur le crédit hypotécaire × ×directive sur le crédit à la consommation × ×directive compte de paiement ×

Assurance

directive intermédiation en assurance diA 2

× × ×

directive solvabilité 2 - -

Instruments financiers

directive concernant les instruments financiers miFid ii

× × × ×

directive AiFm × × - -

es benchmarks Le mettent en exergue : c’est Le rôLe du conseiLLer

qui avant toute chose est cité comme indicateur de satisFaction d’un cLient vis-à-vis de sa banque !

Le conseiLLer, acteur principaL dans La reLation d’un cLient avec sa banquepiloter la relation client se décline donc en piloter l’activité des conseillers afin de renforcer leur valeur ajoutée : orienter les conseillers vers les gestes métiers les plus importants mais également orienter leurs actions vers les clients ayant de réels besoins.

parfois considéré de façon simpliste comme un moyen de « surveillance rapprochée » des conseillers, ce pilotage a pour objectifs d’augmenter la qualité de service perçue par le client, d’améliorer l’efficience de l’entreprise et sa performance commerciale. Le conseiller

devient alors un levier de différenciation par rapport aux concurrents. L’allocation fine des ressources et la gestion des compétences viennent sous-tendre cette démarche.

Les canaux digitaux ne sont pas en reste bien évidemment. un pilotage opérationnel omnicanal (mobile, internet, sms, téléphonie…) est mis en œuvre afin d’identifier son efficacité (accessibilité, productivité, taux de transformation, qualité de service…) et d’allouer les activités à bon escient.

La vision cLient 360 en support de L’activité du conseiLLer Afin d’être plus efficient, le conseiller a besoin de personnaliser la relation avec chacun de ses clients. devancer ses besoins, lui proposer la meilleure offre au meilleur moment…tous ces gestes nécessitent de disposer d’une vision consolidée des informations relatives au client.

cette connaissance client se construit au travers de trois grandes typologies de données : •Donnéesdegestionetd’équipements telles que les données contenues dans les référentiels clients (son profil, ses segments de clientèle, son scoring…), les données d’équipement (les produits, offres et services souscrits…)

•Donnéesdenavigation(parcoursweb et mobile). peuvent par exemple être cités lesmesuresdutraficweb&mobile, les étapes du parcours clients, les retours des agences publicitaires… •Donnéesexternesprovenantdesréseaux sociaux ou des partenaires : activités sur les réseaux sociaux, initiatives open data de tiers, achat de données à des partenaires.

il convient également de traiter ces données pour disposer des éléments permettant de prendre les bonnes décisions. La centralisation de la connaissance client permet ainsi d’optimiser les actions marketing : •Prescriptioncommerciale:pousserdesoffres qui correspondent aux attentes du client avec une gestion de l’intensité commerciale en multicanal •Accompagnementproactif:traitement proactif de l’insatisfaction par segment de client (possibilité d’offrir une compensation financière en cas d’insatisfaction des clients comme identifiés à haute valeur) •Bienveillance:attentionparticulièreportée au client dans les moments clés de sa vie ou de l’utilisation de ses services (ex : déménagement).

gestion de conFLits d’intérêt La multiplication des intermédiaires dans la commercialisation des produits aussi bien financiers qu’assurantiels, constitue une source importante de conflits d’intérêt au détriment des clients.

Les nouveaux textes font de la rémunération des commerciaux et intermédiaires un point majeur. ceci implique une refonte des modes de rémunération pour les différentes populations commerciales.

gouvernance des produits La gouvernance des produits vise à intégrer les intérêts des clients dans la commercialisation mais également dans la conception des produits. cela consiste à déterminer un marché cible et une stratégie de distribution appropriée aux produits proposés et aux marchés visés.

L

piLoter La reLation cLient : mobiLiser Le meiLLeur du digitaL au service de L’humain

4

Laetitia poitevien

agenda

une inteLLigence reLationneLLe présente sur L’ensembLe des canauxtous les segments de clientèle ne seront pas animés avec la même acuité par les conseillers. Les canaux digitaux doivent également proposer une expérience client personnalisée. à ce titre, cette connaissance client et les actions d’analyse et de contact qui en découlent doivent bien évidemment être pensées de façon multicanale.

d’un point de vue si, l’avènement des technologies de type big data vient apporter des réponses si aux problématiques de forte volumétrie et de croisement des données.

une cohérence de discours sur toute La sphère digitaLe Le digital dépassant les limites des si de chaque banque, la data marketing platform fait son entrée en scène.

il s’agit d’une plate-forme technologique (basée sur les technologies big data) qui collecte les données sur des profils anonymisés, pour les segmenter puis lancer des actions marketing

ciblées. elle apporte donc des éléments de réponse dans l’écosystème digital sur différents enjeux : •Acquisitiondenouveauxclients: en découvrant les meilleurs prospects et en améliorant les taux de conversion •Retargetingpersonnaliségrâceà des mécanismes de cookies permettant la conversion des anonymes •Fidélisationdesclientsenaméliorant la valeur du client dans le temps et en augmentant la part de son panier moyen •Cohérencedesactionsgrâceàl’optimisation des dépenses digitales et la proposition d’une expérience cross-canal homogène

et demain… instinctivement, le pilotage de la relation client évoque la notion de client en tant qu’individu ayant déjà souscrit à des offres ou des services de la banque. or de plus en plus, la notion de tribu ou de cercle d’influence (dans le cadre de la montée en puissance des réseaux sociaux) émerge.

La relation ne concerne plus l’individu mais peut se piloter à la maille d’une communauté de clients (lien familial, amical, d’intérêt…).

Atelier consacré à la banque digitale qui prendra notamment appui sur l’enquête « Les Français et leur banque » que solucom a mené sur l’année 2014/15 en partenariat avec opinion Way (3 volets) animé par Loïc carpentier, directeur associé solucom.

24.11.2015

conférence en partenariat avec dii : Assurance digitale et connectée

28.03.2016le chiffre clé

> apprécient l’autonomie que leur conférent les canaux digitaux dans la réalisation de leurs opérations bancaires

> se disent prêts à changer de banque si leur agence de proximité venait à fermer

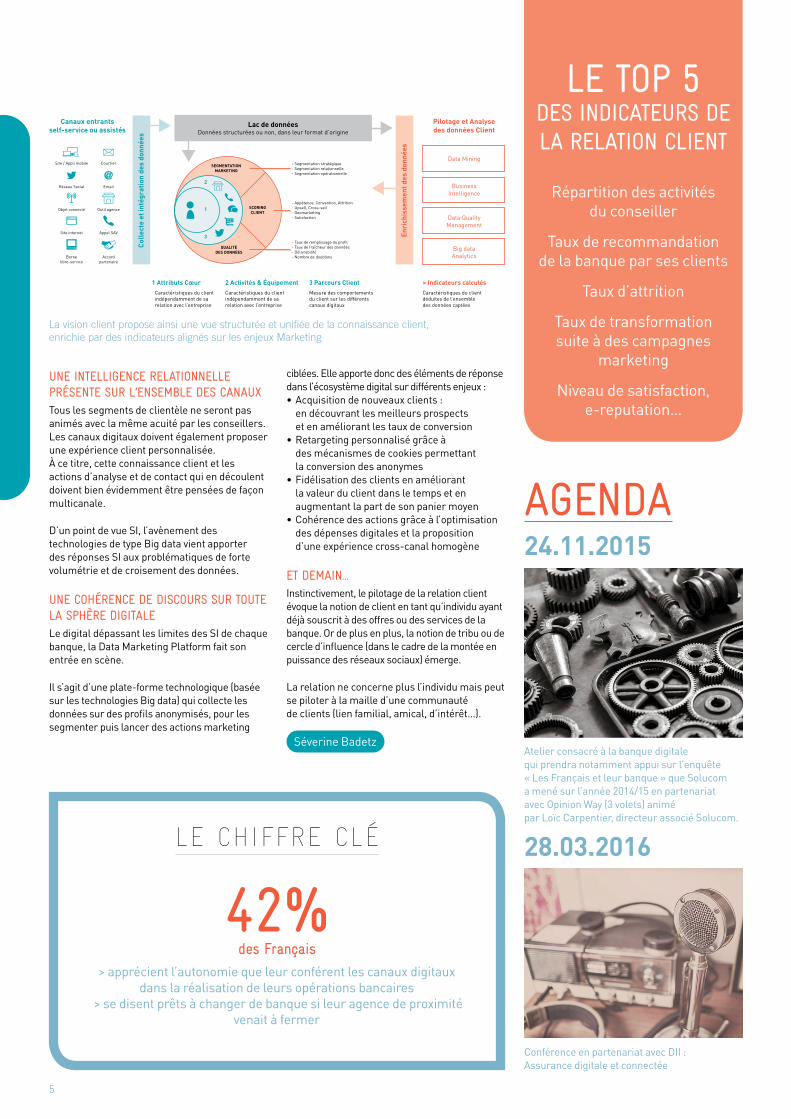

Canaux entrantsself-service ou assistés

Pilotage et Analysedes données Client

Site / Appli mobile CourrierData Mining

BusinessIntelligence

Data QualityManagement

Big dataAnalytics

- Segmentation stratégique- Segmentation relationnelle- Segmentation opérationnelle

Caractéristiques du clientindépendamment de sarelation avec l’entreprise

- Appétence, Convention, Attrition- Upsell, Cross-sell- Geomarketing- Satisfaction

- Taux de remplissage du profil- Taux de fraîcheur des données- Délivrabilité- Nombre de doublons

Réseau Social Email

Objet connecté Outil agence

Site internet Appel SAV

Bornelibre-service

Accordpartenaire

Colle

cte

et in

tégr

atio

n de

s do

nnée

s

Enri

chis

sem

ent d

es d

onné

es

Lac de donnéesDonnées structurées ou non, dans leur format d’origine

SEGMENTATIONMARKETING

SCORINGCLIENT

1

1 Attributs CœurCaractéristiques du clientindépendamment de sarelation avec l’entreprise

2 Activités & ÉquipementMesure des comportementsdu client sur les différents canaux digitaux

3 Parcours ClientCaractéristiques du clientdéduites de l’ensembledes données captées

> Indicateurs calculés

2

3

QUALITÉDES DONNÉES

La vision client propose ainsi une vue structurée et unifiée de la connaissance client, enrichie par des indicateurs alignés sur les enjeux Marketing

Le top 5 des indicateurs de La reLation cLient

répartition des activités du conseiller

taux de recommandation de la banque par ses clients

taux d’attrition

taux de transformation suite à des campagnes

marketing

niveau de satisfaction, e-reputation…

42%des Français

5

séverine badetz

bankobserverLe blog banque des consultants Solucom est en ligne !

@bankobs bankobserver.solucom.fr

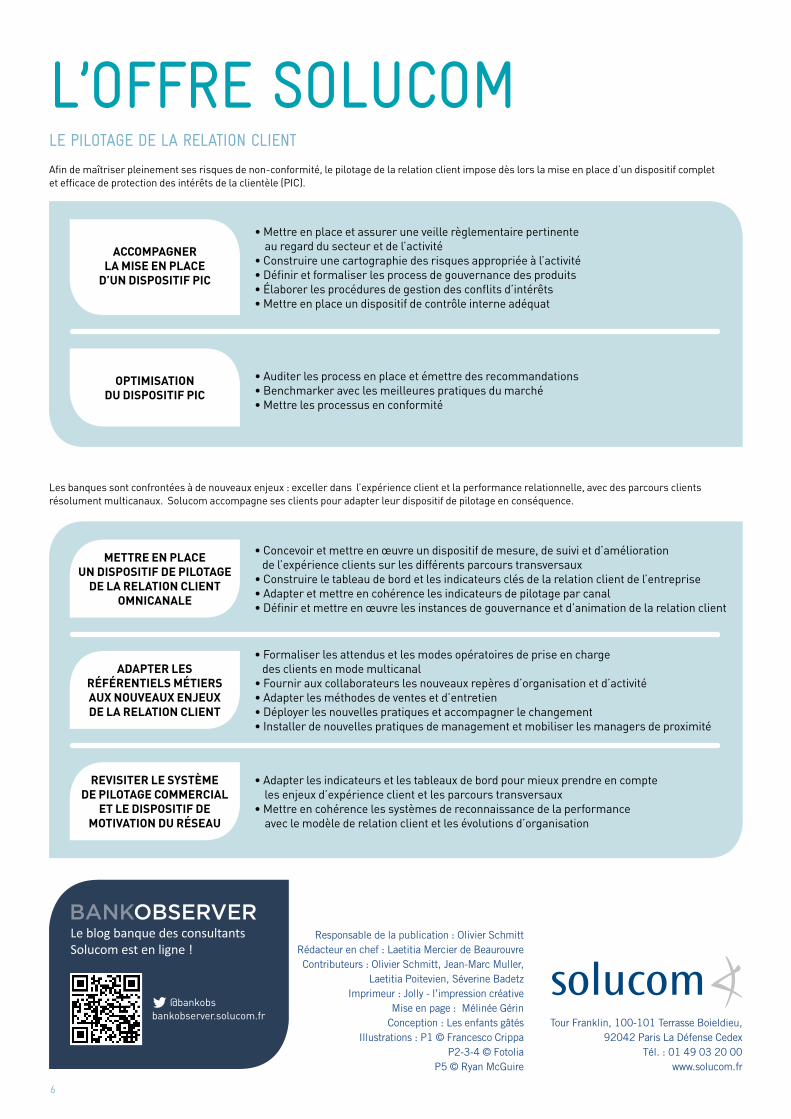

L’oFFre soLucom

Tour Franklin, 100-101 Terrasse Boieldieu, 92042 Paris La Défense Cedex

Tél. : 01 49 03 20 00 www.solucom.fr

Responsable de la publication : Olivier Schmitt Rédacteur en chef : Laetitia Mercier de BeaurouvreContributeurs : Olivier Schmitt, Jean-Marc Muller,

Laetitia Poitevien, Séverine BadetzImprimeur : Jolly - l’impression créative

Mise en page : Mélinée GérinConception : Les enfants gâtés

Illustrations : P1 © Francesco CrippaP2-3-4 © Fotolia

P5 © Ryan McGuire

Le piLotage de La reLation cLient

Afin de maîtriser pleinement ses risques de non-conformité, le pilotage de la relation client impose dès lors la mise en place d’un dispositif complet et efficace de protection des intérêts de la clientèle (pic).

Les banques sont confrontées à de nouveaux enjeux : exceller dans l’expérience client et la performance relationnelle, avec des parcours clients résolument multicanaux. solucom accompagne ses clients pour adapter leur dispositif de pilotage en conséquence.

•Mettreenplaceetassureruneveillerèglementairepertinente au regard du secteur et de l’activité•Construireunecartographiedesrisquesappropriéeàl’activité•Définiretformaliserlesprocessdegouvernancedesproduits•Élaborerlesprocéduresdegestiondesconflitsd’intérêts•Mettreenplaceundispositifdecontrôleinterneadéquat

•Concevoiretmettreenœuvreundispositifdemesure,desuivietd’amélioration de l’expérience clients sur les différents parcours transversaux•Construireletableaudebordetlesindicateursclésdelarelationclientdel’entreprise•Adapteretmettreencohérencelesindicateursdepilotageparcanal•Définiretmettreenœuvrelesinstancesdegouvernanceetd’animationdelarelationclient

•Formaliserlesattendusetlesmodesopératoiresdepriseencharge des clients en mode multicanal•Fournirauxcollaborateurslesnouveauxrepèresd’organisationetd’activité•Adapterlesméthodesdeventesetd’entretien•Déployerlesnouvellespratiquesetaccompagnerlechangement•Installerdenouvellespratiquesdemanagementetmobiliserlesmanagersdeproximité

•Adapterlesindicateursetlestableauxdebordpourmieuxprendreencompte les enjeux d’expérience client et les parcours transversaux•Mettreencohérencelessystèmesdereconnaissancedelaperformance avec le modèle de relation client et les évolutions d’organisation

ACCOmPAGNeR lA mISe eN PlACe

D’uN DISPOSItIf PIC

mettRe eN PlACe uN DISPOSItIf De PIlOtAGe

De lA RelAtION ClIeNtOmNICANAle

ADAPteR leSRéféReNtIelS métIeRS AuX NOuVeAuX eNJeuX De lA RelAtION ClIeNt

ReVISIteR le SYStÈme De PIlOtAGe COmmeRCIAl

et le DISPOSItIf DemOtIVAtION Du RéSeAu

OPtImISAtION Du DISPOSItIf PIC

•Auditerlesprocessenplaceetémettredesrecommandations•Benchmarkeraveclesmeilleurespratiquesdumarché•Mettrelesprocessusenconformité

6