anne-marie cazaurang – frédérique parisot gestion...

TRANSCRIPT

BTS Informatique de gestion 2e année

Anne-Marie Cazaurang – Frédérique Parisot

Gestion des entrepriseset organisation des systèmesd’information

Autocorrection

Directrice de publication : Valérie Brard-TrigoLes cours du Cned sont strictement réservés à l’usage privé de leurs destinataires et ne sont pas destinés à une utilisation collective. Les personnes qui s’en serviraient pour d’autres usages, qui en feraient une reproduction intégrale ou partielle, une traduction sans le consentement du Cned, s’exposeraient à des poursuites judiciaires et aux sanctions pénales prévues par le Code de la propriété intellectuelle. Les reproductions par reprographie de livres et de périodiques protégés contenues dans cet ouvrage sont effectuées par le Cned avec l’autorisation du Centre français d’exploitation du droit de copie (20, rue des Grands Augustins, 75006 Paris).

8 3936 TC PA 003

Unité 1

Informations et système d’information de l’entreprise

Séquence 2

Les divers systèmes d’informationComme vous avez pu le remarquer certaines séquences n’ont pas d’exercices, elles sont soit trop générales, soit font appel à des concepts revus dans une séquence ultérieure.

Exercice

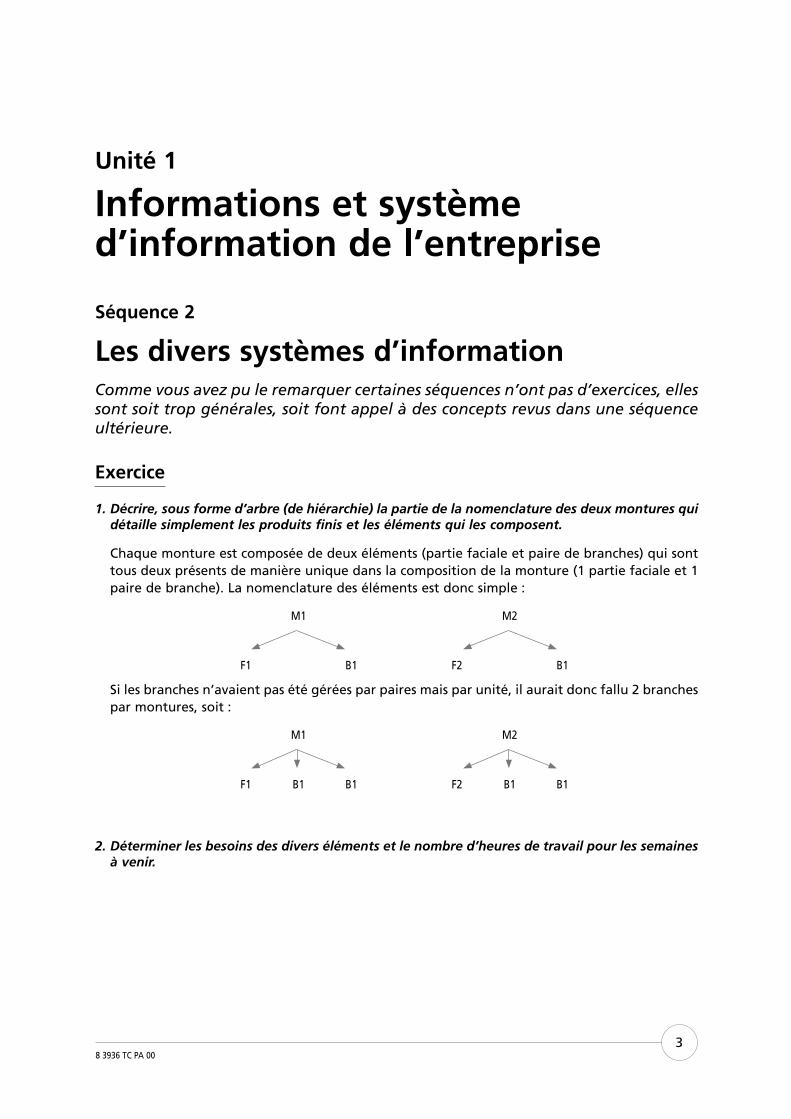

1. Décrire, sous forme d’arbre (de hiérarchie) la partie de la nomenclature des deux montures qui détaille simplement les produits finis et les éléments qui les composent.

Chaque monture est composée de deux éléments (partie faciale et paire de branches) qui sont tous deux présents de manière unique dans la composition de la monture (1 partie faciale et 1 paire de branche). La nomenclature des éléments est donc simple :

M1 M2

F1 B1 F2 B1

Si les branches n’avaient pas été gérées par paires mais par unité, il aurait donc fallu 2 branches par montures, soit :

M1 M2

F1 B1 B1 F2 B1 B1

2. Déterminer les besoins des divers éléments et le nombre d’heures de travail pour les semaines à venir.

Unité 1 : informations et système d’information de l’entreprise

8 3936 TC PA 004

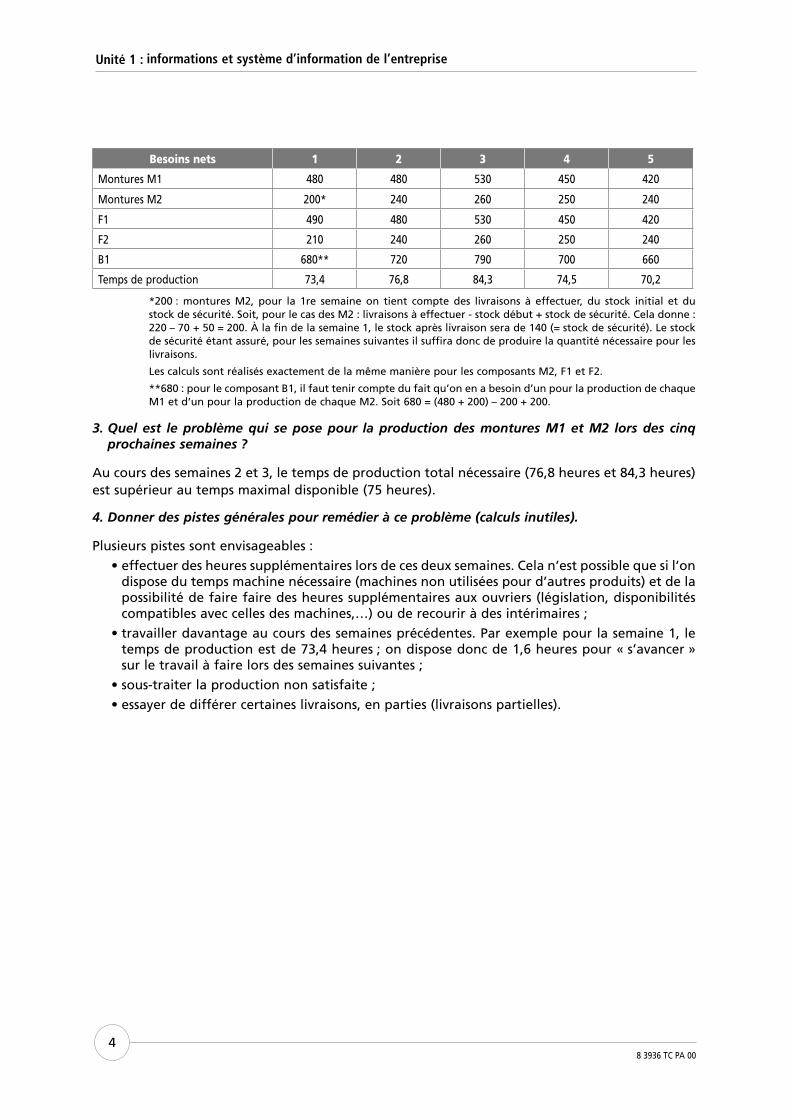

Besoins nets 1 2 3 4 5

Montures M1 480 480 530 450 420

Montures M2 200* 240 260 250 240

F1 490 480 530 450 420

F2 210 240 260 250 240

B1 680** 720 790 700 660

Temps de production 73,4 76,8 84,3 74,5 70,2

*200 : montures M2, pour la 1re semaine on tient compte des livraisons à effectuer, du stock initial et du stock de sécurité. Soit, pour le cas des M2 : livraisons à effectuer - stock début + stock de sécurité. Cela donne : 220 – 70 + 50 = 200. À la fin de la semaine 1, le stock après livraison sera de 140 (= stock de sécurité). Le stock de sécurité étant assuré, pour les semaines suivantes il suffira donc de produire la quantité nécessaire pour les livraisons.

Les calculs sont réalisés exactement de la même manière pour les composants M2, F1 et F2.

**680 : pour le composant B1, il faut tenir compte du fait qu’on en a besoin d’un pour la production de chaque M1 et d’un pour la production de chaque M2. Soit 680 = (480 + 200) – 200 + 200.

3. Quel est le problème qui se pose pour la production des montures M1 et M2 lors des cinq prochaines semaines ?

Au cours des semaines 2 et 3, le temps de production total nécessaire (76,8 heures et 84,3 heures) est supérieur au temps maximal disponible (75 heures).

4. Donner des pistes générales pour remédier à ce problème (calculs inutiles).

Plusieurs pistes sont envisageables :

• effectuer des heures supplémentaires lors de ces deux semaines. Cela n’est possible que si l’on dispose du temps machine nécessaire (machines non utilisées pour d’autres produits) et de la possibilité de faire faire des heures supplémentaires aux ouvriers (législation, disponibilités compatibles avec celles des machines,…) ou de recourir à des intérimaires ;

• travailler davantage au cours des semaines précédentes. Par exemple pour la semaine 1, le temps de production est de 73,4 heures ; on dispose donc de 1,6 heures pour « s’avancer » sur le travail à faire lors des semaines suivantes ;

• sous-traiter la production non satisfaite ;

• essayer de différer certaines livraisons, en parties (livraisons partielles).

Unité 1 : informations et système d’information de l’entreprise

8 3936 TC PA 005

Séquence 3

Outils d’aide à la décision

Exercice 1

1. Quel est l’objectif de la mise en place de ce tableau de bord ?

L’objectif général est l’étude de faisabilité de la mise en place des nouveaux contrats.

Ce tableau de bord permet d’éclairer le décideur sur la réalité actuelle pour savoir où en est l’entreprise dans ses réalisations actuelles par rapport aux changements qu’impliqueraient les nouveaux contrats. Le décideur, pourra, à l’aide de ce tableau de bord, « mesurer l’écart » entre ce qui existe aujourd’hui et ce qu’il propose de faire.

2. À quel type d’entité (service, projet…) s’intéresse t-il ?

Ce tableau de bord intéresse l’entité qui projette de modifier les contrats. C’est très probable qu’il s’agisse d’une personne ou d’un groupe de projet issu de la direction commerciale ou travaillant pour elle (intervenant extérieur).

3. Définir des critères de réussite.

La réussite de ces nouveaux contrats est basée sur :– la résolution de problèmes de paramétrage ou d’installation en moins de 10 minutes ;– la résolution de problèmes de maintenance en moins de 3 appels ;– la résolution de problèmes de réseau en une journée maximum.

4. Pour chaque critère retenu définir des indicateurs permettant de mesurer sa réalisation. Pour chaque indicateur donner sa valeur « attendue », ainsi que les valeurs extrêmes (faibles et fortes) qui devront être signalées de toute urgence au décideur.

Les indicateurs sont donnés ici pour chacun des trois axes visés par les nouveaux contrats. Pour chacun de ces indicateurs on donnera la valeur en éliminant les « cas extrêmes » (exceptionnels). Charge au responsable du projet de définir ces « cas extrêmes ». Dans les cas où beaucoup de cas extrêmes sont éliminés, le responsable devra en être avisé.

Paramétrage ou installation

Rapidité de réponse initiale : temps avant la prise en compte de l’usager et du premier contact.Temps moyen d’un appel.Temps moyen de résolution d’un problème.Nombre et durée moyenne des appels avant résolution complète du problème.Moyenne et écart-type des écarts entre le temps de résolution et 10 minutes.

Maintenance

Type de maintenance et temps moyen de résolution de problèmes par type.Temps moyen de résolution de problèmes par type de problème et de personnel traitant l’appel.Nombre d’appels avant résolution complète du problème.Moyenne et écart-type des écarts entre le nombre réel d’appels et 3.

Unité 1 : informations et système d’information de l’entreprise

8 3936 TC PA 006

RéseauNombre de problèmes de réseaux traités et résolus par semaine.Par type de problème, nombre de problèmes de réseaux traités et résolus par semaine.Temps moyen de traitement d’un problème.Moyenne et écart-type des écarts entre le temps de résolution et une journée.Classement des problèmes par durée de résolution.

Exercice 2

1. Tout indicateur doit être mesurable en numéraire (euros, dollars…) ou en quantité (lot, unité…).

FAUX. Il est vrai que la plupart des indicateurs sont des données mesurables (quantité ou valeur), mais les données qualitatives sont indispensables dans certains cas (satisfaction des personnels ou usagers, situations d’utilisation d’un produit…).Le plus souvent, ces données qualitatives sont traduites de manière « quantitative » en passant par l’attribution d’une note, le placement sur une échelle de valeurs…

2. Le tableau de bord de l’entreprise est unique.

FAUX. Nous avons vu qu’un tableau de bord répond à un objectif précis, il y en a donc plusieurs par entreprise.

3. Grâce au tableau de bord le décideur peut mettre en place des actions correctrices.

FAUX. Le tableau de bord n’est qu’un moyen d’information pour lui. C’est au tableau de bord de « tirer la sonnette d’alarme » lorsque la situation atteint des limites non raisonnables. Le décideur, après avoir été alerté, va examiner de plus près la situation et prendre, dans la plupart des cas, des actions correctrices. La mise en place d’actions correctrices n’est donc qu’une conséquence de la situation mise en avant par le tableau de bord.

4. C’est le décideur qui définit les niveaux d’acceptabilité de chaque indicateur du tableau de bord.

VRAI. Il décide, pour chaque indicateur, d’un ou plusieurs niveaux, qui, s’ils sont atteints, vont revêtir un degré d’urgence approprié (présent sur le tableau de bord mensuel, présent sur le tableau de bord quotidien, envoi automatique d’un mèl, envoi d’un message sur un téléphone portable…).

5. Toutes les variables qui jouent sur le résultat espéré doivent figurer sur un tableau de bord.

FAUX. Seuls les éléments les plus importants seront présents sur le tableau de bord. Ne pas oublier également que tout tableau de bord peut se lire à plusieurs degrés de détails et que certains décideurs auront plus ou moins d’informations que d’autres, ou de l’information plus ou moins agrégée.

6. Si un niveau de « réalisation » est inférieur au niveau de « prévision » alors il faut immédiate-ment mettre en place une action corrective.

FAUX. Deux cas de figure ne vont pas impliquer de mettre en place une action corrective :• les prévisions étaient trop optimistes ou irréalisables et les réalisations sont « correctes » par

rapport à la situation concrète. Le décideur va alors préférer ne rien faire dans l’immédiat et, éventuellement, corriger les prévisions pour les prochaines périodes ;

• un évènement externe ou interne à l’entreprise est venu ternir le niveau des réalisations. Dans ce cas, si ce niveau de réalisation s’explique comme un événement « exceptionnel » qui ne peut être « réparé » et qui ne produit pas de conséquence pour l’avenir, le décideur ne mettra pas en place d’action corrective.

8 3936 TC PA 007

Unité 2

Coûts et budgets

Séquence 4

Les coûts complets

Exercice 1

1. Quels centres d’analyse liés à la production proposeriez-vous ?

Ici la production semble se faire en deux ou trois temps : la fabrication des crèmes et leur mise en pot, qui peut donc faire l’objet d’un premier centre, et l’emballage qui peut faire l’objet d’un deuxième centre de coût. Ici nous avons peu de précision, la fabrication et la mise en pots peuvent aussi se subdiviser en deux centres si la technique de production le nécessite.Dans ce dernier cas on obtient trois centres liés à la production : fabrication, mise en pots et emballage.

2. N’y a-t-il que des centres d’analyse liés à la production ?

Comme nous l’avons vu en cours, on considère en général au moins un centre d’approvisionne-ment, un centre de distribution (ou commercialisation) et éventuellement un centre « adminis-tration ».Conseil généralVous remarquerez que certaines informations vous sont données sous forme de tableau, d’autres sous forme textuelle, et d’autres, enfin, sont à aller rechercher dans les annexes (pas dans cet exercice). Prenez bien possession de toutes ces données avant de vous lancer dans les calculs.

3. Retrouvez (par le calcul) la somme de 8 706 € qui se trouve dans le tableau de répartition au niveau des frais du centre Approvisionnement.

Vu que l’unité d’œuvre du centre Approvisionnement est le montant total des achats du mois, on additionne les achats du lait, du sucre, des pots vides et des emballages (6 540 + 560 +154 +1 452).

4. En mai 2006 on a fabriqué 196 000 pots et 32 500 paquets. Est-ce logique ? Donnez une expli-cation à ce problème.

Chaque paquet contient 6 pots. On devrait donc avoir « utilisé » seulement 195 000 pots pour la production des 32 500 paquets. Les 1 000 pots de différence sont soit des pots restant pour le mois suivant (peu probable vu qu’on ne gère pas de stock de pots), soit des rebus entraînés par l’emballage en paquets.Des questions générales comme ces deux dernières peuvent vous être posées pour vérifier que vous maîtrisez la connaissance du « domaine étudié ». Notez qu’elles vous aident souvent dans votre réflexion (pour voir un élément non repéré par exemple) pour la suite de l’exercice.De même, cet exercice ne comporte pas de « piège » au niveau des ordres de grandeurs, mais cer-taines données peuvent vous être fournies dans divers unités (kg, tonne…) à vous de les convertir et de décider de l’unité qui vous conviendra.

Unité 2 : coûts et budgets

8 3936 TC PA 008

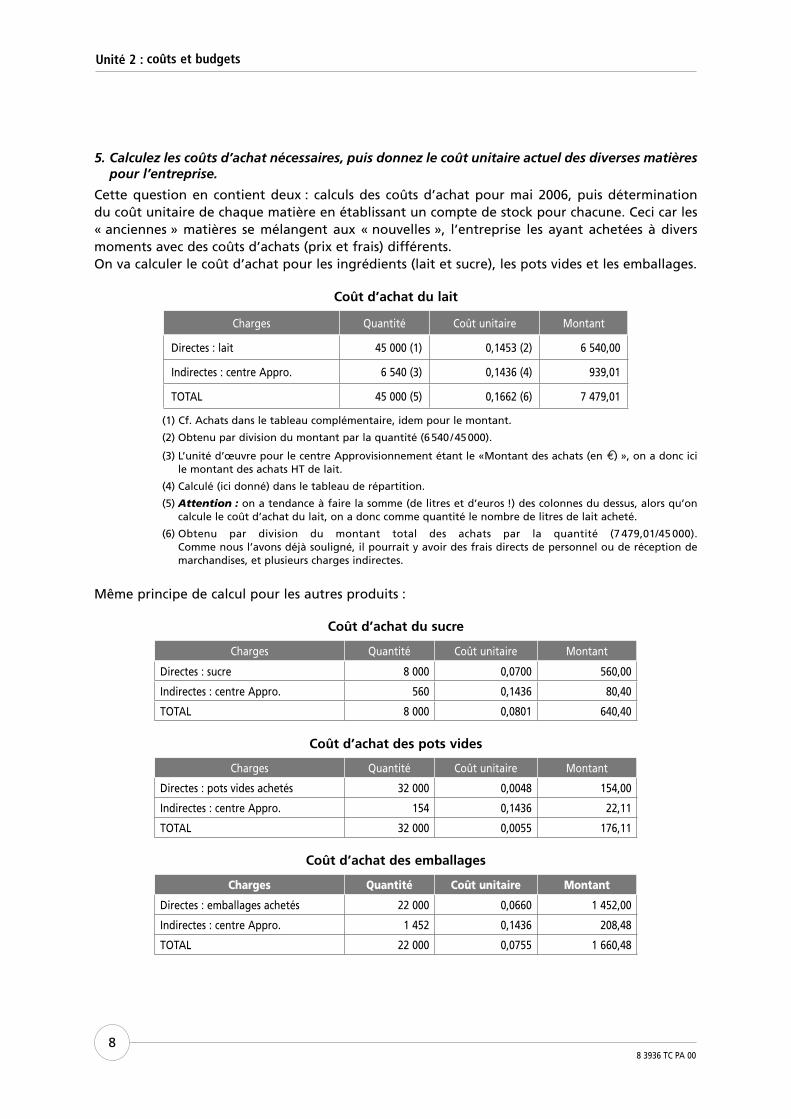

5. Calculez les coûts d’achat nécessaires, puis donnez le coût unitaire actuel des diverses matières pour l’entreprise.

Cette question en contient deux : calculs des coûts d’achat pour mai 2006, puis détermination du coût unitaire de chaque matière en établissant un compte de stock pour chacune. Ceci car les « anciennes » matières se mélangent aux « nouvelles », l’entreprise les ayant achetées à divers moments avec des coûts d’achats (prix et frais) différents.On va calculer le coût d’achat pour les ingrédients (lait et sucre), les pots vides et les emballages.

Coût d’achat du lait

Charges Quantité Coût unitaire Montant

Directes : lait 45 000 (1) 0,1453 (2) 6 540,00

Indirectes : centre Appro. 6 540 (3) 0,1436 (4) 939,01

TOTAL 45 000 (5) 0,1662 (6) 7 479,01

(1) Cf. Achats dans le tableau complémentaire, idem pour le montant.

(2) Obtenu par division du montant par la quantité (6 540 / 45 000).

(3) L’unité d’œuvre pour le centre Approvisionnement étant le «Montant des achats (en €) », on a donc ici le montant des achats HT de lait.

(4) Calculé (ici donné) dans le tableau de répartition.

(5) Attention : on a tendance à faire la somme (de litres et d’euros !) des colonnes du dessus, alors qu’on calcule le coût d’achat du lait, on a donc comme quantité le nombre de litres de lait acheté.

(6) Obtenu par division du montant total des achats par la quantité (7 479,01/45 000).Comme nous l’avons déjà souligné, il pourrait y avoir des frais directs de personnel ou de réception de marchandises, et plusieurs charges indirectes.

Même principe de calcul pour les autres produits :

Coût d’achat du sucre

Charges Quantité Coût unitaire Montant

Directes : sucre 8 000 0,0700 560,00

Indirectes : centre Appro. 560 0,1436 80,40

TOTAL 8 000 0,0801 640,40

Coût d’achat des pots vides

Charges Quantité Coût unitaire Montant

Directes : pots vides achetés 32 000 0,0048 154,00

Indirectes : centre Appro. 154 0,1436 22,11

TOTAL 32 000 0,0055 176,11

Coût d’achat des emballages

Charges Quantité Coût unitaire Montant

Directes : emballages achetés 22 000 0,0660 1 452,00

Indirectes : centre Appro. 1 452 0,1436 208,48

TOTAL 22 000 0,0755 1 660,48

Unité 2 : coûts et budgets

8 3936 TC PA 009

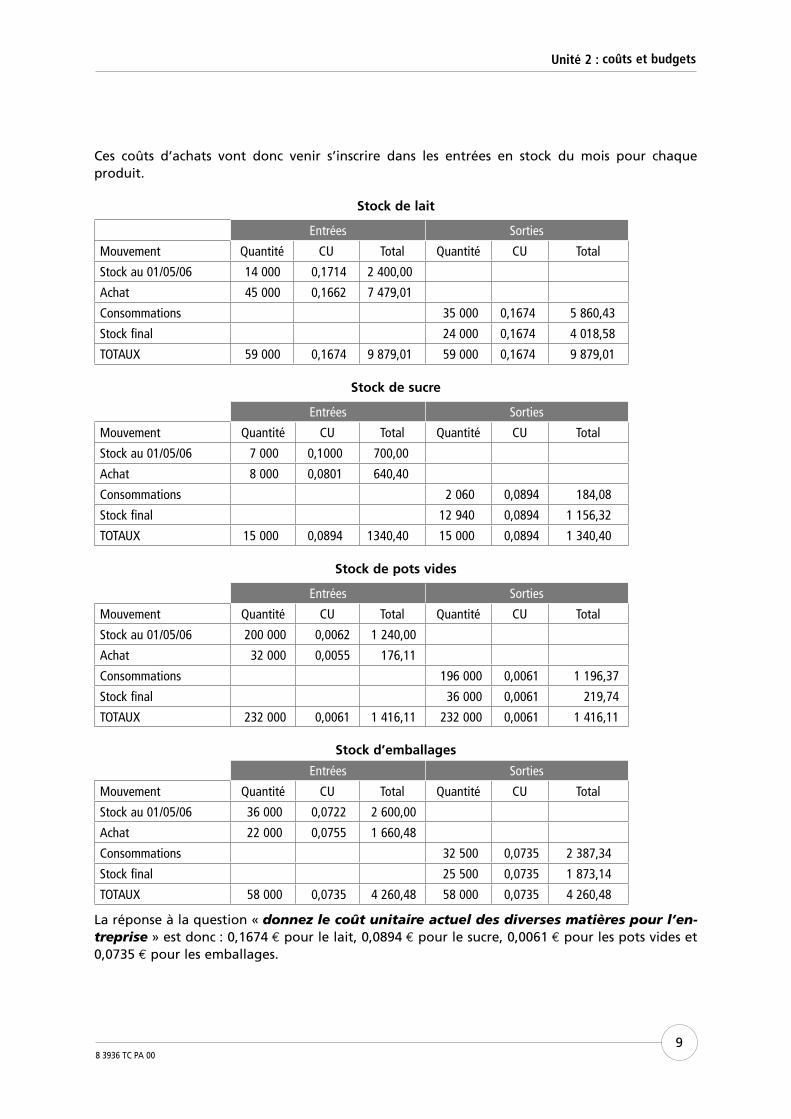

Ces coûts d’achats vont donc venir s’inscrire dans les entrées en stock du mois pour chaque produit.

Stock de lait

Entrées Sorties

Mouvement Quantité CU Total Quantité CU Total

Stock au 01/05/06 14 000 0,1714 2 400,00

Achat 45 000 0,1662 7 479,01

Consommations 35 000 0,1674 5 860,43

Stock final 24 000 0,1674 4 018,58

TOTAUX 59 000 0,1674 9 879,01 59 000 0,1674 9 879,01

Stock de sucre

Entrées Sorties

Mouvement Quantité CU Total Quantité CU Total

Stock au 01/05/06 7 000 0,1000 700,00

Achat 8 000 0,0801 640,40

Consommations 2 060 0,0894 184,08

Stock final 12 940 0,0894 1 156,32

TOTAUX 15 000 0,0894 1340,40 15 000 0,0894 1 340,40

Stock de pots vides

Entrées Sorties

Mouvement Quantité CU Total Quantité CU Total

Stock au 01/05/06 200 000 0,0062 1 240,00

Achat 32 000 0,0055 176,11

Consommations 196 000 0,0061 1 196,37

Stock final 36 000 0,0061 219,74

TOTAUX 232 000 0,0061 1 416,11 232 000 0,0061 1 416,11

Stock d’emballages

Entrées Sorties

Mouvement Quantité CU Total Quantité CU Total

Stock au 01/05/06 36 000 0,0722 2 600,00

Achat 22 000 0,0755 1 660,48

Consommations 32 500 0,0735 2 387,34

Stock final 25 500 0,0735 1 873,14

TOTAUX 58 000 0,0735 4 260,48 58 000 0,0735 4 260,48

La réponse à la question « donnez le coût unitaire actuel des diverses matières pour l’en-treprise » est donc : 0,1674 € pour le lait, 0,0894 € pour le sucre, 0,0061 € pour les pots vides et 0,0735 € pour les emballages.

Unité 2 : coûts et budgets

8 3936 TC PA 0010

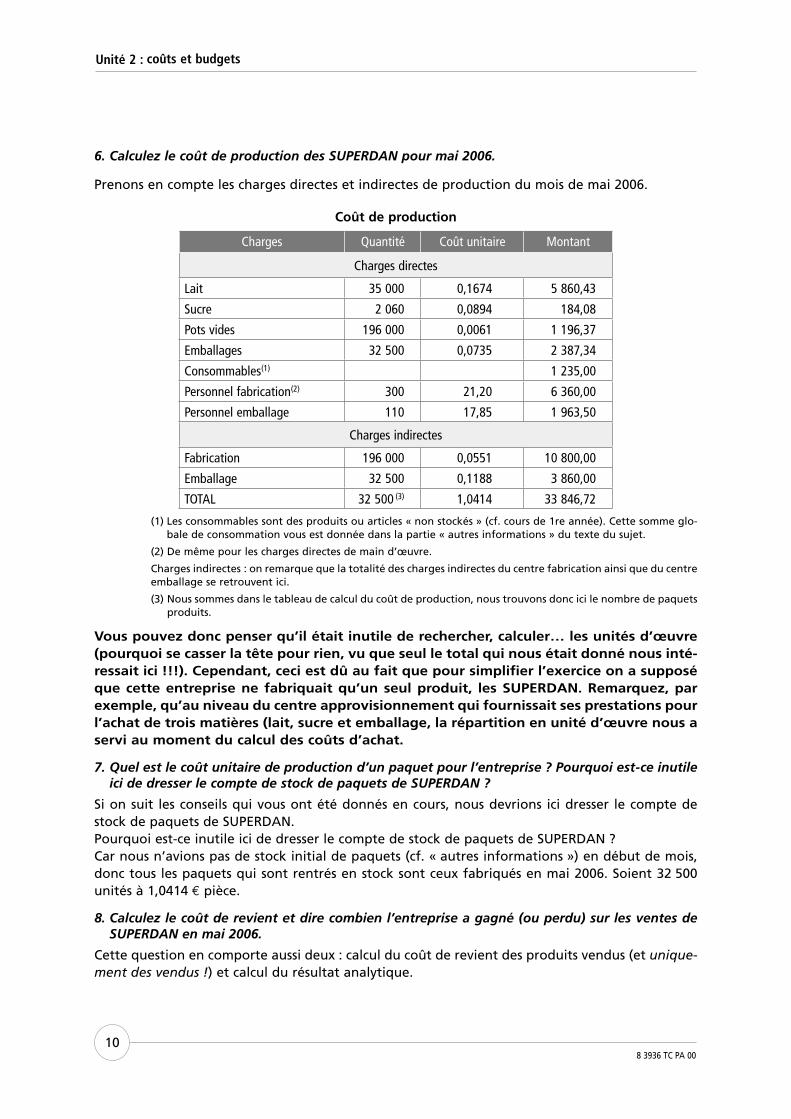

6. Calculez le coût de production des SUPERDAN pour mai 2006.

Prenons en compte les charges directes et indirectes de production du mois de mai 2006.

Coût de production

Charges Quantité Coût unitaire Montant

Charges directes

Lait 35 000 0,1674 5 860,43

Sucre 2 060 0,0894 184,08

Pots vides 196 000 0,0061 1 196,37

Emballages 32 500 0,0735 2 387,34

Consommables(1) 1 235,00

Personnel fabrication(2) 300 21,20 6 360,00

Personnel emballage 110 17,85 1 963,50

Charges indirectes

Fabrication 196 000 0,0551 10 800,00

Emballage 32 500 0,1188 3 860,00

TOTAL 32 500 (3) 1,0414 33 846,72

(1) Les consommables sont des produits ou articles « non stockés » (cf. cours de 1re année). Cette somme glo-bale de consommation vous est donnée dans la partie « autres informations » du texte du sujet.

(2) De même pour les charges directes de main d’œuvre.

Charges indirectes : on remarque que la totalité des charges indirectes du centre fabrication ainsi que du centre emballage se retrouvent ici.

(3) Nous sommes dans le tableau de calcul du coût de production, nous trouvons donc ici le nombre de paquets produits.

Vous pouvez donc penser qu’il était inutile de rechercher, calculer… les unités d’œuvre (pourquoi se casser la tête pour rien, vu que seul le total qui nous était donné nous inté-ressait ici !!!). Cependant, ceci est dû au fait que pour simplifier l’exercice on a supposé que cette entreprise ne fabriquait qu’un seul produit, les SUPERDAN. Remarquez, par exemple, qu’au niveau du centre approvisionnement qui fournissait ses prestations pour l’achat de trois matières (lait, sucre et emballage, la répartition en unité d’œuvre nous a servi au moment du calcul des coûts d’achat.

7. Quel est le coût unitaire de production d’un paquet pour l’entreprise ? Pourquoi est-ce inutile ici de dresser le compte de stock de paquets de SUPERDAN ?

Si on suit les conseils qui vous ont été donnés en cours, nous devrions ici dresser le compte de stock de paquets de SUPERDAN.Pourquoi est-ce inutile ici de dresser le compte de stock de paquets de SUPERDAN ?Car nous n’avions pas de stock initial de paquets (cf. « autres informations ») en début de mois, donc tous les paquets qui sont rentrés en stock sont ceux fabriqués en mai 2006. Soient 32 500 unités à 1,0414 € pièce.

8. Calculez le coût de revient et dire combien l’entreprise a gagné (ou perdu) sur les ventes de SUPERDAN en mai 2006.

Cette question en comporte aussi deux : calcul du coût de revient des produits vendus (et unique-ment des vendus !) et calcul du résultat analytique.

Unité 2 : coûts et budgets

8 3936 TC PA 0011

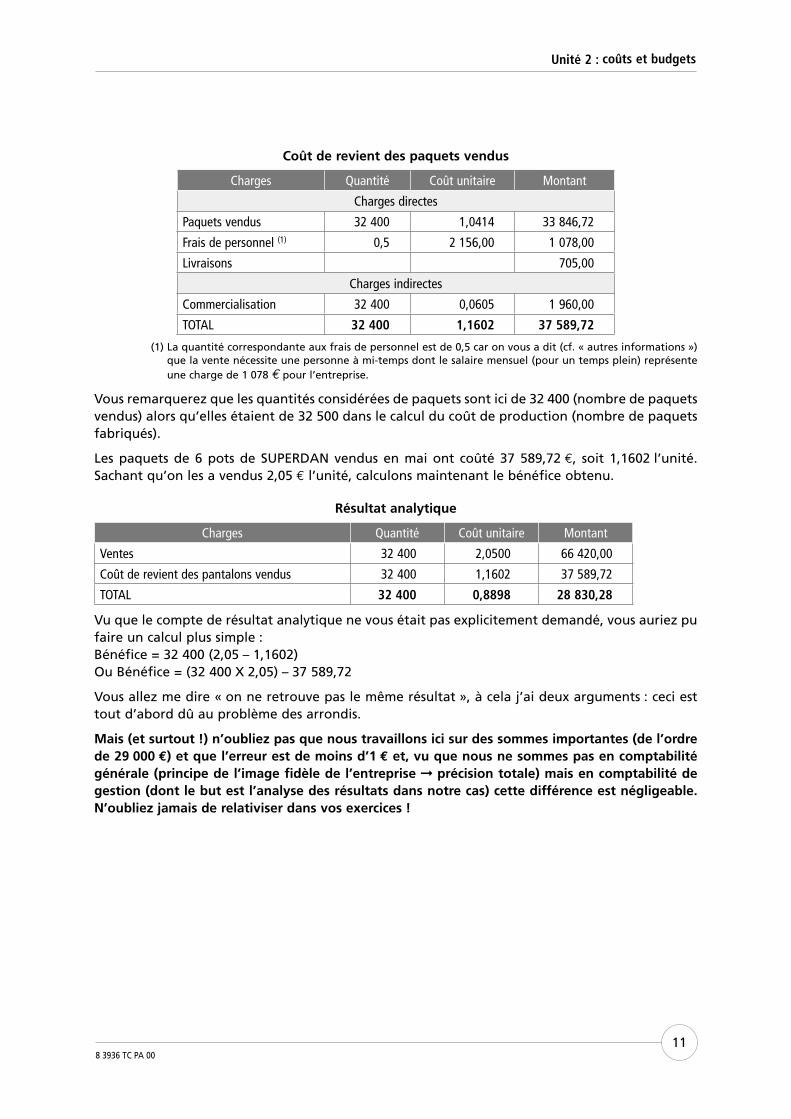

Coût de revient des paquets vendus

Charges Quantité Coût unitaire Montant

Charges directes

Paquets vendus 32 400 1,0414 33 846,72

Frais de personnel (1) 0,5 2 156,00 1 078,00

Livraisons 705,00

Charges indirectes

Commercialisation 32 400 0,0605 1 960,00

TOTAL 32 400 1,1602 37 589,72

(1) La quantité correspondante aux frais de personnel est de 0,5 car on vous a dit (cf. « autres informations ») que la vente nécessite une personne à mi-temps dont le salaire mensuel (pour un temps plein) représente une charge de 1 078 € pour l’entreprise.

Vous remarquerez que les quantités considérées de paquets sont ici de 32 400 (nombre de paquets vendus) alors qu’elles étaient de 32 500 dans le calcul du coût de production (nombre de paquets fabriqués).

Les paquets de 6 pots de SUPERDAN vendus en mai ont coûté 37 589,72 €, soit 1,1602 l’unité. Sachant qu’on les a vendus 2,05 € l’unité, calculons maintenant le bénéfice obtenu.

Résultat analytique

Charges Quantité Coût unitaire Montant

Ventes 32 400 2,0500 66 420,00

Coût de revient des pantalons vendus 32 400 1,1602 37 589,72

TOTAL 32 400 0,8898 28 830,28

Vu que le compte de résultat analytique ne vous était pas explicitement demandé, vous auriez pu faire un calcul plus simple :Bénéfice = 32 400 (2,05 – 1,1602)Ou Bénéfice = (32 400 X 2,05) – 37 589,72

Vous allez me dire « on ne retrouve pas le même résultat », à cela j’ai deux arguments : ceci est tout d’abord dû au problème des arrondis.

Mais (et surtout !) n’oubliez pas que nous travaillons ici sur des sommes importantes (de l’ordre de 29 000 €) et que l’erreur est de moins d’1 € et, vu que nous ne sommes pas en comptabilité générale (principe de l’image fidèle de l’entreprise précision totale) mais en comptabilité de gestion (dont le but est l’analyse des résultats dans notre cas) cette différence est négligeable. N’oubliez jamais de relativiser dans vos exercices !

Unité 2 : coûts et budgets

8 3936 TC PA 0012

Exercice 2

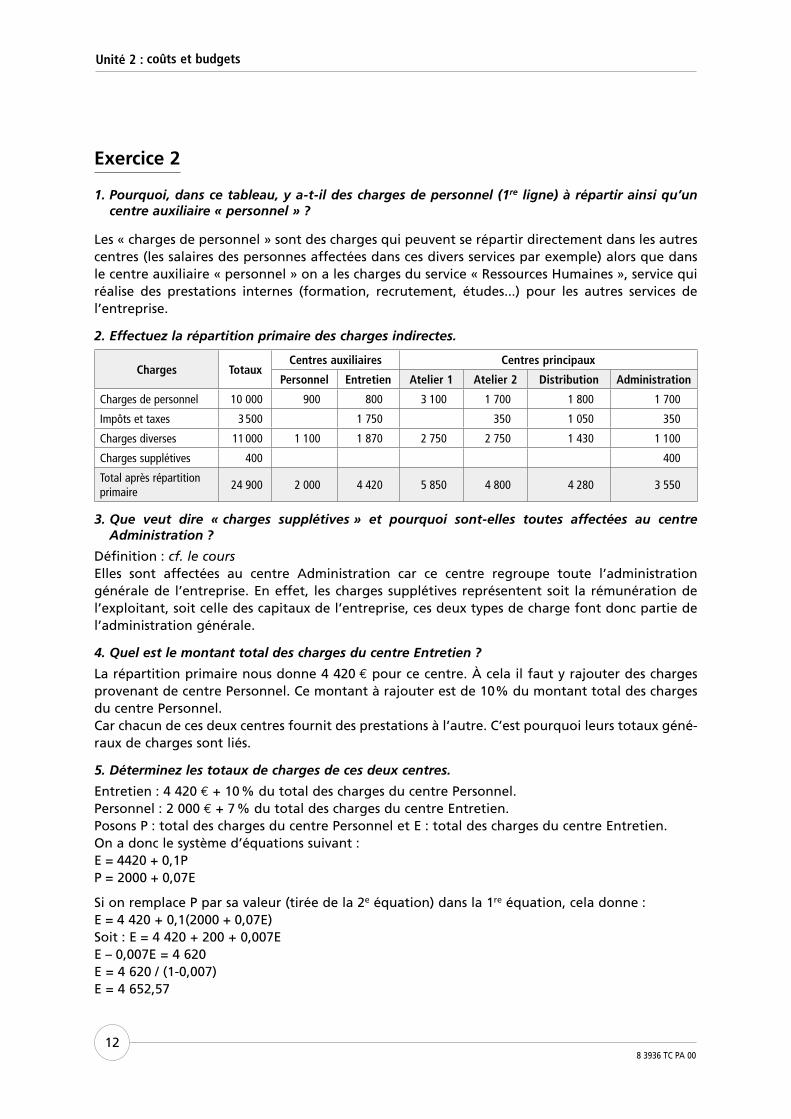

1. Pourquoi, dans ce tableau, y a-t-il des charges de personnel (1re ligne) à répartir ainsi qu’un centre auxiliaire « personnel » ?

Les « charges de personnel » sont des charges qui peuvent se répartir directement dans les autres centres (les salaires des personnes affectées dans ces divers services par exemple) alors que dans le centre auxiliaire « personnel » on a les charges du service « Ressources Humaines », service qui réalise des prestations internes (formation, recrutement, études...) pour les autres services de l’entreprise.

2. Effectuez la répartition primaire des charges indirectes.

Charges TotauxCentres auxiliaires Centres principaux

Personnel Entretien Atelier 1 Atelier 2 Distribution Administration

Charges de personnel 10 000 900 800 3 100 1 700 1 800 1 700

Impôts et taxes 3 500 1 750 350 1 050 350

Charges diverses 11 000 1 100 1 870 2 750 2 750 1 430 1 100

Charges supplétives 400 400

Total après répartition primaire

24 900 2 000 4 420 5 850 4 800 4 280 3 550

3. Que veut dire « charges supplétives » et pourquoi sont-elles toutes affectées au centre Administration ?

Définition : cf. le coursElles sont affectées au centre Administration car ce centre regroupe toute l’administration générale de l’entreprise. En effet, les charges supplétives représentent soit la rémunération de l’exploitant, soit celle des capitaux de l’entreprise, ces deux types de charge font donc partie de l’administration générale.

4. Quel est le montant total des charges du centre Entretien ?

La répartition primaire nous donne 4 420 € pour ce centre. À cela il faut y rajouter des charges provenant de centre Personnel. Ce montant à rajouter est de 10 % du montant total des charges du centre Personnel.Car chacun de ces deux centres fournit des prestations à l’autre. C’est pourquoi leurs totaux géné-raux de charges sont liés.

5. Déterminez les totaux de charges de ces deux centres.

Entretien : 4 420 € + 10 % du total des charges du centre Personnel.Personnel : 2 000 € + 7 % du total des charges du centre Entretien.Posons P : total des charges du centre Personnel et E : total des charges du centre Entretien.On a donc le système d’équations suivant :E = 4420 + 0,1PP = 2000 + 0,07E

Si on remplace P par sa valeur (tirée de la 2e équation) dans la 1re équation, cela donne :E = 4 420 + 0,1(2000 + 0,07E)Soit : E = 4 420 + 200 + 0,007EE – 0,007E = 4 620E = 4 620 / (1-0,007)E = 4 652,57

Unité 2 : coûts et budgets

8 3936 TC PA 0013

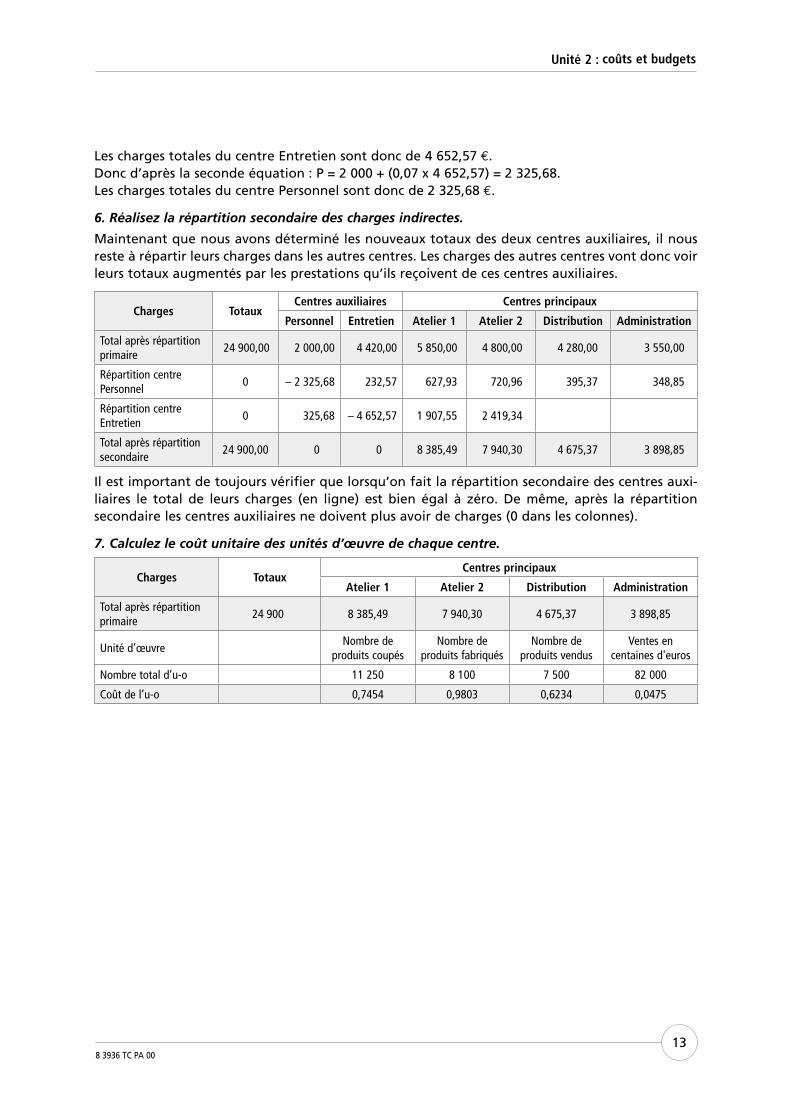

Les charges totales du centre Entretien sont donc de 4 652,57 €.Donc d’après la seconde équation : P = 2 000 + (0,07 x 4 652,57) = 2 325,68.Les charges totales du centre Personnel sont donc de 2 325,68 €.

6. Réalisez la répartition secondaire des charges indirectes.

Maintenant que nous avons déterminé les nouveaux totaux des deux centres auxiliaires, il nous reste à répartir leurs charges dans les autres centres. Les charges des autres centres vont donc voir leurs totaux augmentés par les prestations qu’ils reçoivent de ces centres auxiliaires.

Charges TotauxCentres auxiliaires Centres principaux

Personnel Entretien Atelier 1 Atelier 2 Distribution Administration

Total après répartition primaire

24 900,00 2 000,00 4 420,00 5 850,00 4 800,00 4 280,00 3 550,00

Répartition centre Personnel

0 – 2 325,68 232,57 627,93 720,96 395,37 348,85

Répartition centre Entretien

0 325,68 – 4 652,57 1 907,55 2 419,34

Total après répartition secondaire

24 900,00 0 0 8 385,49 7 940,30 4 675,37 3 898,85

Il est important de toujours vérifier que lorsqu’on fait la répartition secondaire des centres auxi-liaires le total de leurs charges (en ligne) est bien égal à zéro. De même, après la répartition secondaire les centres auxiliaires ne doivent plus avoir de charges (0 dans les colonnes).

7. Calculez le coût unitaire des unités d’œuvre de chaque centre.

Charges TotauxCentres principaux

Atelier 1 Atelier 2 Distribution Administration

Total après répartition primaire

24 900 8 385,49 7 940,30 4 675,37 3 898,85

Unité d’œuvre Nombre de

produits coupésNombre de

produits fabriquésNombre de

produits vendusVentes en

centaines d'euros

Nombre total d’u-o 11 250 8 100 7 500 82 000

Coût de l’u-o 0,7454 0,9803 0,6234 0,0475

Unité 2 : coûts et budgets

8 3936 TC PA 0014

Séquence 5

Les coûts variablesExercice 1

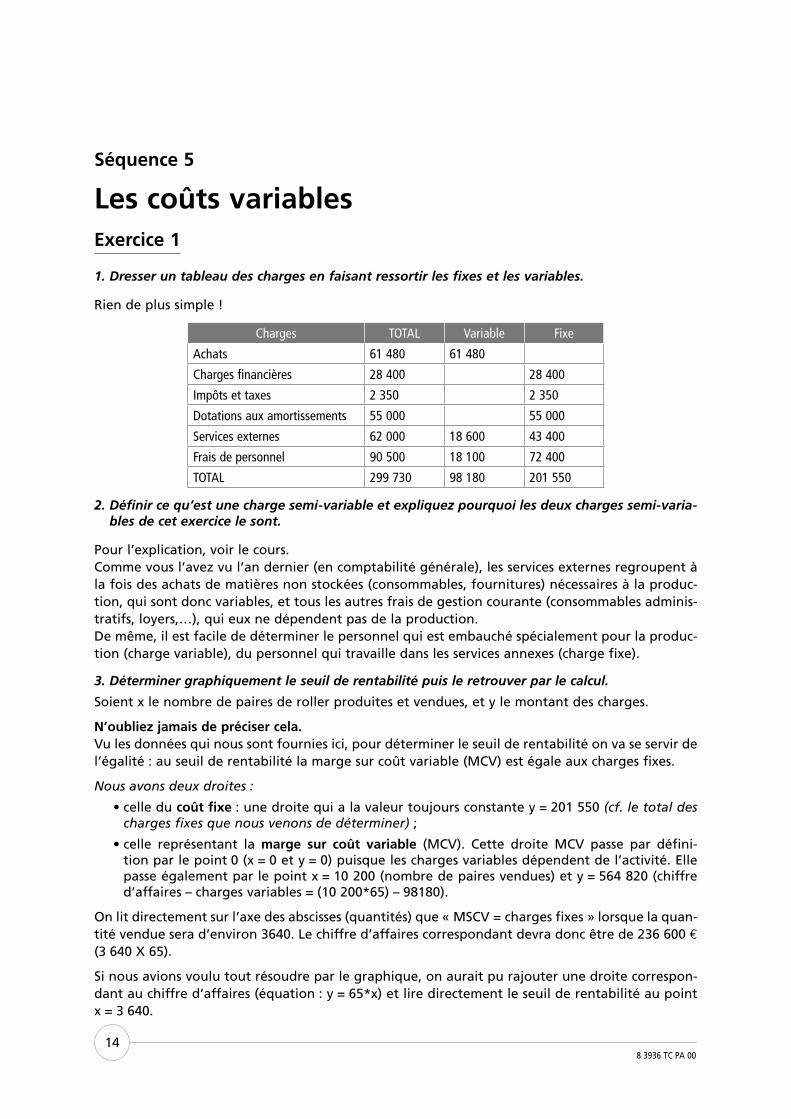

1. Dresser un tableau des charges en faisant ressortir les fixes et les variables.

Rien de plus simple !

Charges TOTAL Variable Fixe

Achats 61 480 61 480

Charges financières 28 400 28 400

Impôts et taxes 2 350 2 350

Dotations aux amortissements 55 000 55 000

Services externes 62 000 18 600 43 400

Frais de personnel 90 500 18 100 72 400

TOTAL 299 730 98 180 201 550

2. Définir ce qu’est une charge semi-variable et expliquez pourquoi les deux charges semi-varia-bles de cet exercice le sont.

Pour l’explication, voir le cours.Comme vous l’avez vu l’an dernier (en comptabilité générale), les services externes regroupent à la fois des achats de matières non stockées (consommables, fournitures) nécessaires à la produc-tion, qui sont donc variables, et tous les autres frais de gestion courante (consommables adminis-tratifs, loyers,…), qui eux ne dépendent pas de la production.De même, il est facile de déterminer le personnel qui est embauché spécialement pour la produc-tion (charge variable), du personnel qui travaille dans les services annexes (charge fixe).

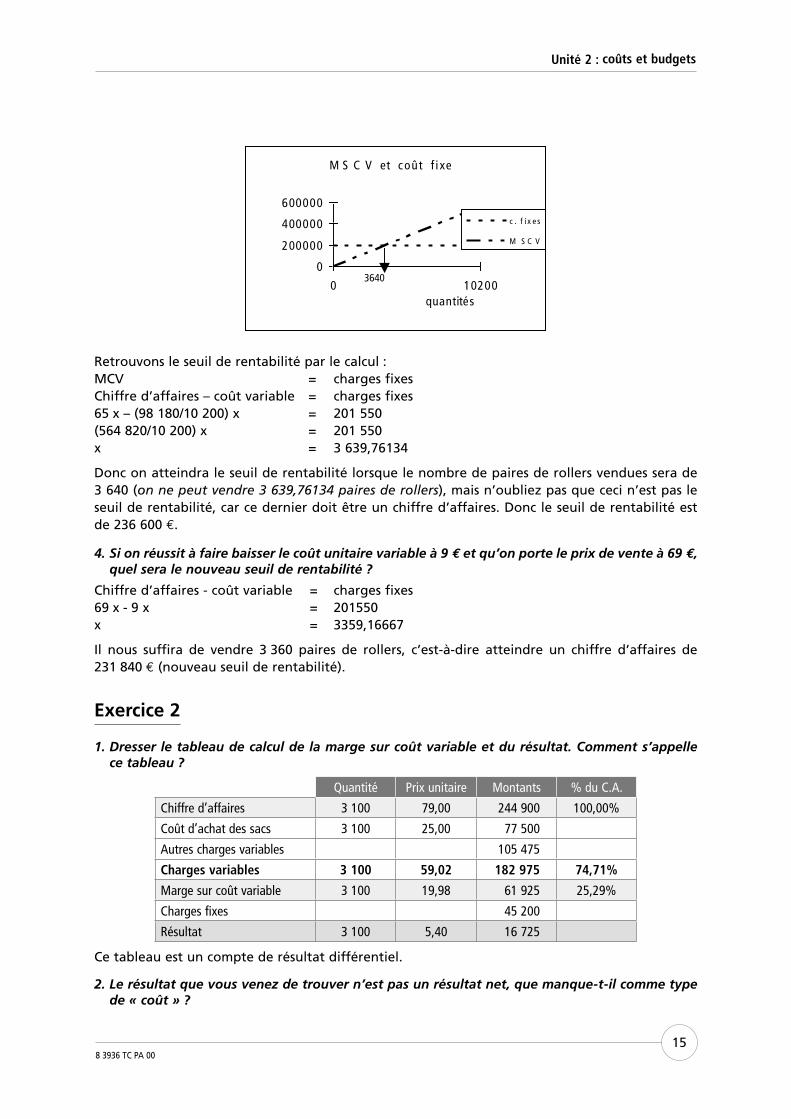

3. Déterminer graphiquement le seuil de rentabilité puis le retrouver par le calcul.

Soient x le nombre de paires de roller produites et vendues, et y le montant des charges.

N’oubliez jamais de préciser cela.Vu les données qui nous sont fournies ici, pour déterminer le seuil de rentabilité on va se servir de l’égalité : au seuil de rentabilité la marge sur coût variable (MCV) est égale aux charges fixes.

Nous avons deux droites :

• celle du coût fixe : une droite qui a la valeur toujours constante y = 201 550 (cf. le total des charges fixes que nous venons de déterminer) ;

• celle représentant la marge sur coût variable (MCV). Cette droite MCV passe par défini-tion par le point 0 (x = 0 et y = 0) puisque les charges variables dépendent de l’activité. Elle passe également par le point x = 10 200 (nombre de paires vendues) et y = 564 820 (chiffre d’affaires – charges variables = (10 200*65) – 98180).

On lit directement sur l’axe des abscisses (quantités) que « MSCV = charges fixes » lorsque la quan-tité vendue sera d’environ 3640. Le chiffre d’affaires correspondant devra donc être de 236 600 € (3 640 X 65).

Si nous avions voulu tout résoudre par le graphique, on aurait pu rajouter une droite correspon-dant au chiffre d’affaires (équation : y = 65*x) et lire directement le seuil de rentabilité au point x = 3 640.

Unité 2 : coûts et budgets

8 3936 TC PA 0015

M S C V et coût f i xe

0

200000

400000

600000

0 10200quantités

c . f i x e s

M S C V

3640

Retrouvons le seuil de rentabilité par le calcul :MCV = charges fixesChiffre d’affaires – coût variable = charges fixes65 x – (98 180/10 200) x = 201 550 (564 820/10 200) x = 201 550x = 3 639,76134

Donc on atteindra le seuil de rentabilité lorsque le nombre de paires de rollers vendues sera de 3 640 (on ne peut vendre 3 639,76134 paires de rollers), mais n’oubliez pas que ceci n’est pas le seuil de rentabilité, car ce dernier doit être un chiffre d’affaires. Donc le seuil de rentabilité est de 236 600 €.

4. Si on réussit à faire baisser le coût unitaire variable à 9 € et qu’on porte le prix de vente à 69 €, quel sera le nouveau seuil de rentabilité ?

Chiffre d’affaires - coût variable = charges fixes69 x - 9 x = 201550x = 3359,16667

Il nous suffira de vendre 3 360 paires de rollers, c’est-à-dire atteindre un chiffre d’affaires de 231 840 € (nouveau seuil de rentabilité).

Exercice 2

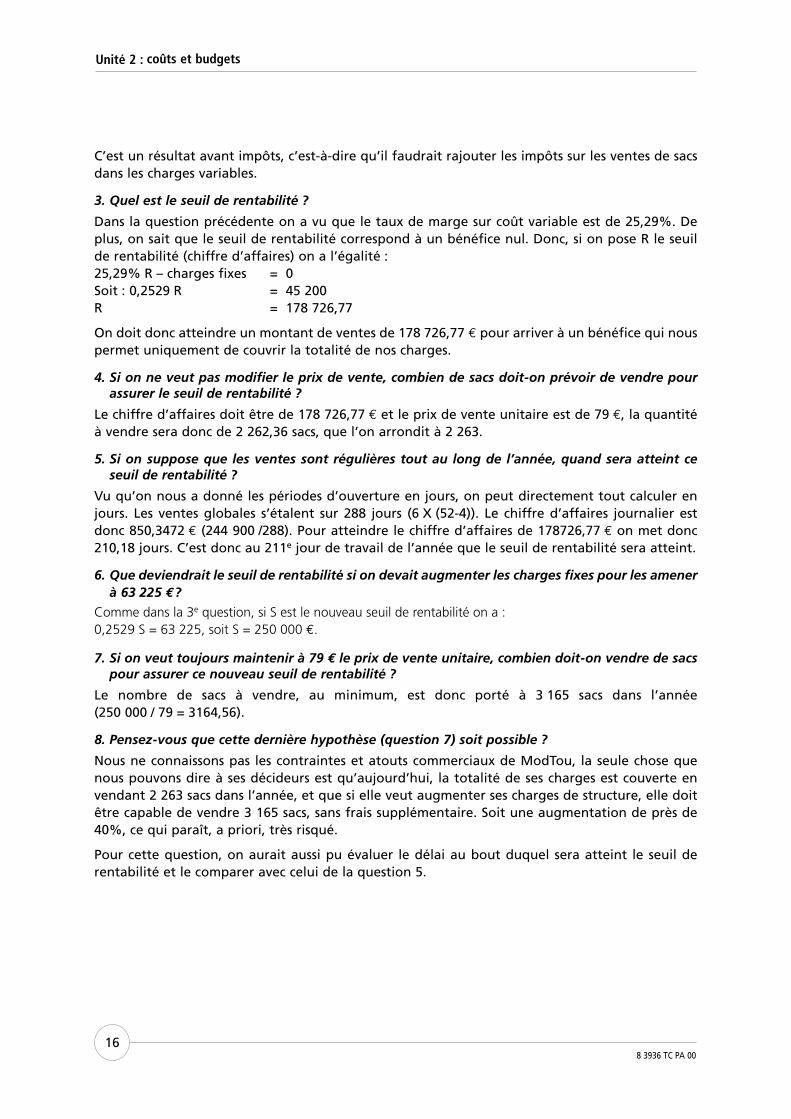

1. Dresser le tableau de calcul de la marge sur coût variable et du résultat. Comment s’appelle ce tableau ?

Quantité Prix unitaire Montants % du C.A.

Chiffre d’affaires 3 100 79,00 244 900 100,00%

Coût d’achat des sacs 3 100 25,00 77 500

Autres charges variables 105 475

Charges variables 3 100 59,02 182 975 74,71%

Marge sur coût variable 3 100 19,98 61 925 25,29%

Charges fixes 45 200

Résultat 3 100 5,40 16 725

Ce tableau est un compte de résultat différentiel.

2. Le résultat que vous venez de trouver n’est pas un résultat net, que manque-t-il comme type de « coût » ?

Unité 2 : coûts et budgets

8 3936 TC PA 0016

C’est un résultat avant impôts, c’est-à-dire qu’il faudrait rajouter les impôts sur les ventes de sacs dans les charges variables.

3. Quel est le seuil de rentabilité ?

Dans la question précédente on a vu que le taux de marge sur coût variable est de 25,29%. De plus, on sait que le seuil de rentabilité correspond à un bénéfice nul. Donc, si on pose R le seuil de rentabilité (chiffre d’affaires) on a l’égalité :25,29% R – charges fixes = 0Soit : 0,2529 R = 45 200R = 178 726,77

On doit donc atteindre un montant de ventes de 178 726,77 € pour arriver à un bénéfice qui nous permet uniquement de couvrir la totalité de nos charges.

4. Si on ne veut pas modifier le prix de vente, combien de sacs doit-on prévoir de vendre pour assurer le seuil de rentabilité ?

Le chiffre d’affaires doit être de 178 726,77 € et le prix de vente unitaire est de 79 €, la quantité à vendre sera donc de 2 262,36 sacs, que l’on arrondit à 2 263.

5. Si on suppose que les ventes sont régulières tout au long de l’année, quand sera atteint ce seuil de rentabilité ?

Vu qu’on nous a donné les périodes d’ouverture en jours, on peut directement tout calculer en jours. Les ventes globales s’étalent sur 288 jours (6 X (52-4)). Le chiffre d’affaires journalier est donc 850,3472 € (244 900 /288). Pour atteindre le chiffre d’affaires de 178726,77 € on met donc 210,18 jours. C’est donc au 211e jour de travail de l’année que le seuil de rentabilité sera atteint.

6. Que deviendrait le seuil de rentabilité si on devait augmenter les charges fixes pour les amener à 63 225 € ?

Comme dans la 3e question, si S est le nouveau seuil de rentabilité on a :0,2529 S = 63 225, soit S = 250 000 €.

7. Si on veut toujours maintenir à 79 € le prix de vente unitaire, combien doit-on vendre de sacs pour assurer ce nouveau seuil de rentabilité ?

Le nombre de sacs à vendre, au minimum, est donc porté à 3 165 sacs dans l’année (250 000 / 79 = 3164,56).

8. Pensez-vous que cette dernière hypothèse (question 7) soit possible ?

Nous ne connaissons pas les contraintes et atouts commerciaux de ModTou, la seule chose que nous pouvons dire à ses décideurs est qu’aujourd’hui, la totalité de ses charges est couverte en vendant 2 263 sacs dans l’année, et que si elle veut augmenter ses charges de structure, elle doit être capable de vendre 3 165 sacs, sans frais supplémentaire. Soit une augmentation de près de 40%, ce qui paraît, a priori, très risqué.

Pour cette question, on aurait aussi pu évaluer le délai au bout duquel sera atteint le seuil de rentabilité et le comparer avec celui de la question 5.

Unité 2 : coûts et budgets

8 3936 TC PA 0017

Séquence 6

Budget et analyse de la performance

Exercice 1

1. Pourquoi dans le tableau ci-dessus, avoir séparé les « achats divers » de l’ « achat d’une béton-nière » ?

Cela nous sert à distinguer les diverses échéances. Si nous voulions établir un budget des investis-sements distinct de celui des achats, cette information serait primordiale, outre la question des échéances.

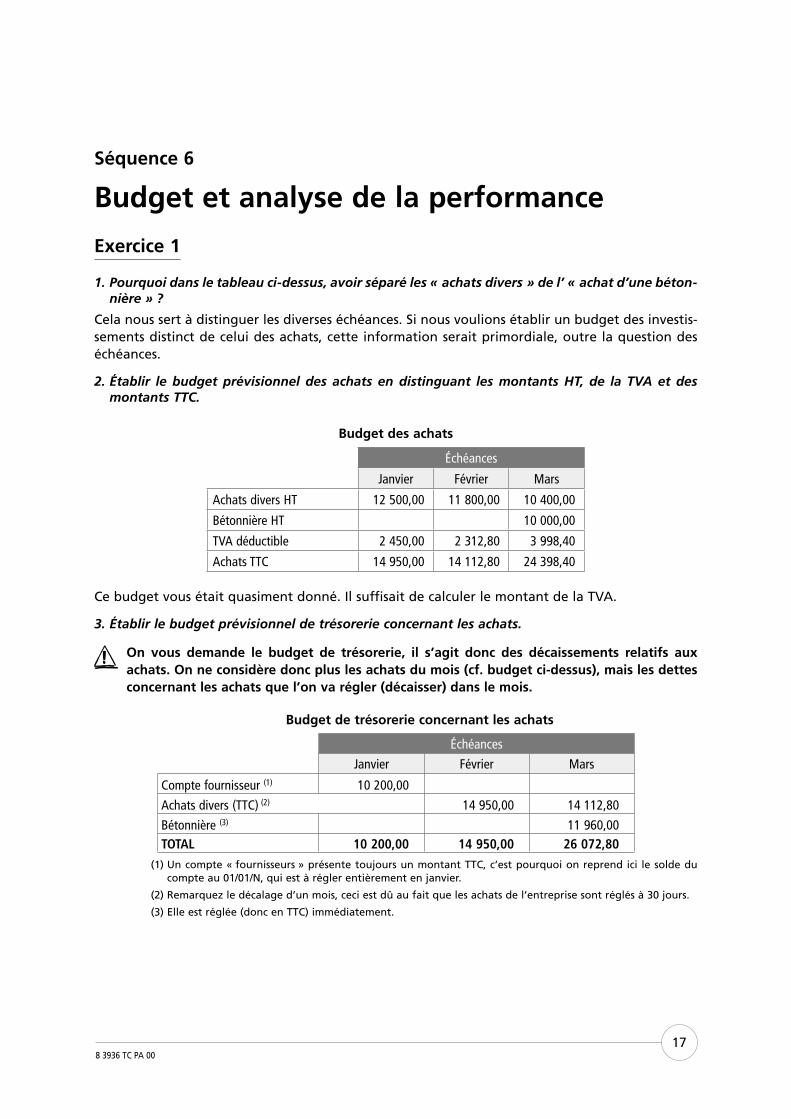

2. Établir le budget prévisionnel des achats en distinguant les montants HT, de la TVA et des montants TTC.

Budget des achats

Échéances

Janvier Février Mars

Achats divers HT 12 500,00 11 800,00 10 400,00

Bétonnière HT 10 000,00

TVA déductible 2 450,00 2 312,80 3 998,40

Achats TTC 14 950,00 14 112,80 24 398,40

Ce budget vous était quasiment donné. Il suffisait de calculer le montant de la TVA.

3. Établir le budget prévisionnel de trésorerie concernant les achats.

O On vous demande le budget de trésorerie, il s’agit donc des décaissements relatifs aux achats. On ne considère donc plus les achats du mois (cf. budget ci-dessus), mais les dettes concernant les achats que l’on va régler (décaisser) dans le mois.

Budget de trésorerie concernant les achats

Échéances

Janvier Février Mars

Compte fournisseur (1) 10 200,00

Achats divers (TTC) (2) 14 950,00 14 112,80

Bétonnière (3) 11 960,00TOTAL 10 200,00 14 950,00 26 072,80

(1) Un compte « fournisseurs » présente toujours un montant TTC, c’est pourquoi on reprend ici le solde du compte au 01/01/N, qui est à régler entièrement en janvier.

(2) Remarquez le décalage d’un mois, ceci est dû au fait que les achats de l’entreprise sont réglés à 30 jours.

(3) Elle est réglée (donc en TTC) immédiatement.

Unité 2 : coûts et budgets

8 3936 TC PA 0018

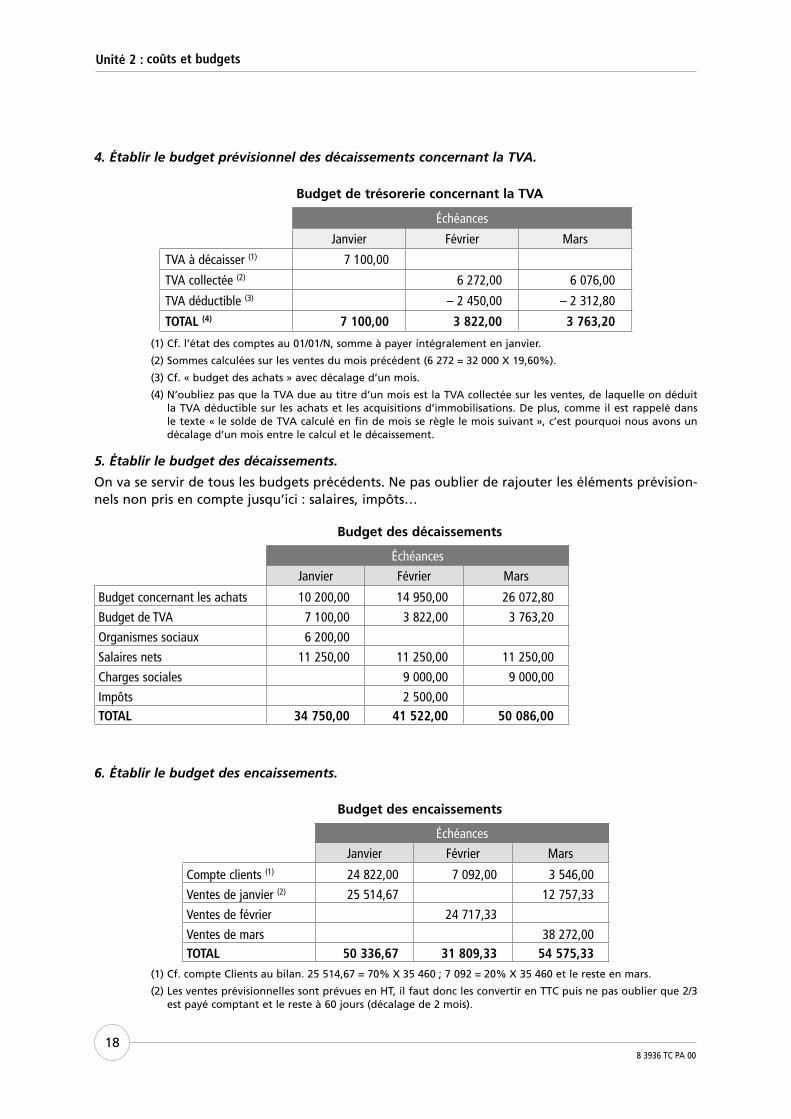

4. Établir le budget prévisionnel des décaissements concernant la TVA.

Budget de trésorerie concernant la TVA

Échéances

Janvier Février Mars

TVA à décaisser (1) 7 100,00

TVA collectée (2) 6 272,00 6 076,00

TVA déductible (3) – 2 450,00 – 2 312,80

TOTAL (4) 7 100,00 3 822,00 3 763,20

(1) Cf. l’état des comptes au 01/01/N, somme à payer intégralement en janvier.

(2) Sommes calculées sur les ventes du mois précédent (6 272 = 32 000 X 19,60%).

(3) Cf. « budget des achats » avec décalage d’un mois.

(4) N’oubliez pas que la TVA due au titre d’un mois est la TVA collectée sur les ventes, de laquelle on déduit la TVA déductible sur les achats et les acquisitions d’immobilisations. De plus, comme il est rappelé dans le texte « le solde de TVA calculé en fin de mois se règle le mois suivant », c’est pourquoi nous avons un décalage d’un mois entre le calcul et le décaissement.

5. Établir le budget des décaissements.

On va se servir de tous les budgets précédents. Ne pas oublier de rajouter les éléments prévision-nels non pris en compte jusqu’ici : salaires, impôts…

Budget des décaissements

Échéances

Janvier Février Mars

Budget concernant les achats 10 200,00 14 950,00 26 072,80

Budget de TVA 7 100,00 3 822,00 3 763,20

Organismes sociaux 6 200,00

Salaires nets 11 250,00 11 250,00 11 250,00

Charges sociales 9 000,00 9 000,00

Impôts 2 500,00TOTAL 34 750,00 41 522,00 50 086,00

6. Établir le budget des encaissements.

Budget des encaissements

Échéances

Janvier Février Mars

Compte clients (1) 24 822,00 7 092,00 3 546,00

Ventes de janvier (2) 25 514,67 12 757,33

Ventes de février 24 717,33

Ventes de mars 38 272,00TOTAL 50 336,67 31 809,33 54 575,33

(1) Cf. compte Clients au bilan. 25 514,67 = 70% X 35 460 ; 7 092 = 20% X 35 460 et le reste en mars.

(2) Les ventes prévisionnelles sont prévues en HT, il faut donc les convertir en TTC puis ne pas oublier que 2/3 est payé comptant et le reste à 60 jours (décalage de 2 mois).

Unité 2 : coûts et budgets

8 3936 TC PA 0019

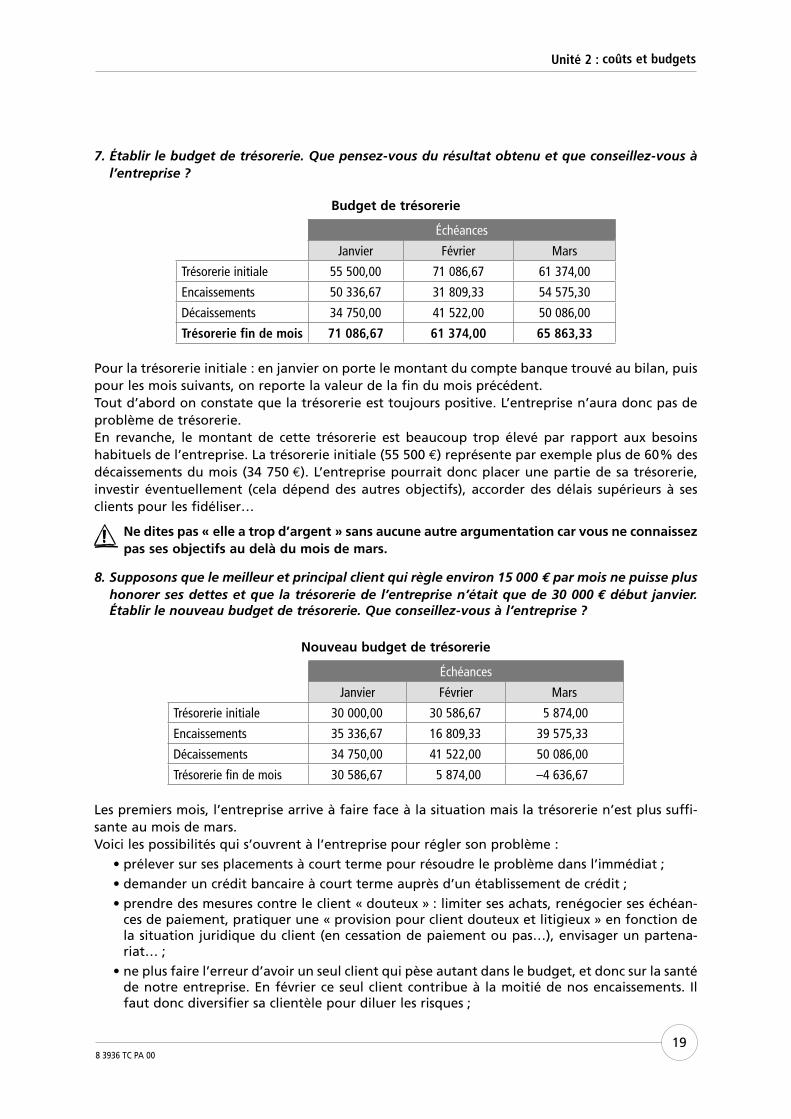

7. Établir le budget de trésorerie. Que pensez-vous du résultat obtenu et que conseillez-vous à l’entreprise ?

Budget de trésorerie

Échéances

Janvier Février Mars

Trésorerie initiale 55 500,00 71 086,67 61 374,00

Encaissements 50 336,67 31 809,33 54 575,30

Décaissements 34 750,00 41 522,00 50 086,00

Trésorerie fin de mois 71 086,67 61 374,00 65 863,33

Pour la trésorerie initiale : en janvier on porte le montant du compte banque trouvé au bilan, puis pour les mois suivants, on reporte la valeur de la fin du mois précédent.Tout d’abord on constate que la trésorerie est toujours positive. L’entreprise n’aura donc pas de problème de trésorerie.En revanche, le montant de cette trésorerie est beaucoup trop élevé par rapport aux besoins habituels de l’entreprise. La trésorerie initiale (55 500 €) représente par exemple plus de 60 % des décaissements du mois (34 750 €). L’entreprise pourrait donc placer une partie de sa trésorerie, investir éventuellement (cela dépend des autres objectifs), accorder des délais supérieurs à ses clients pour les fidéliser…

O Ne dites pas « elle a trop d’argent » sans aucune autre argumentation car vous ne connaissez pas ses objectifs au delà du mois de mars.

8. Supposons que le meilleur et principal client qui règle environ 15 000 € par mois ne puisse plus honorer ses dettes et que la trésorerie de l’entreprise n’était que de 30 000 € début janvier. Établir le nouveau budget de trésorerie. Que conseillez-vous à l’entreprise ?

Nouveau budget de trésorerie

Échéances

Janvier Février Mars

Trésorerie initiale 30 000,00 30 586,67 5 874,00

Encaissements 35 336,67 16 809,33 39 575,33

Décaissements 34 750,00 41 522,00 50 086,00

Trésorerie fin de mois 30 586,67 5 874,00 –4 636,67

Les premiers mois, l’entreprise arrive à faire face à la situation mais la trésorerie n’est plus suffi-sante au mois de mars.Voici les possibilités qui s’ouvrent à l’entreprise pour régler son problème :

• prélever sur ses placements à court terme pour résoudre le problème dans l’immédiat ;

• demander un crédit bancaire à court terme auprès d’un établissement de crédit ;

• prendre des mesures contre le client « douteux » : limiter ses achats, renégocier ses échéan-ces de paiement, pratiquer une « provision pour client douteux et litigieux » en fonction de la situation juridique du client (en cessation de paiement ou pas…), envisager un partena-riat… ;

• ne plus faire l’erreur d’avoir un seul client qui pèse autant dans le budget, et donc sur la santé de notre entreprise. En février ce seul client contribue à la moitié de nos encaissements. Il faut donc diversifier sa clientèle pour diluer les risques ;

Unité 2 : coûts et budgets

8 3936 TC PA 0020

• renégocier les délais de règlements de nos dettes, ou raccourcir les délais de règlements effec-tués par les clients (mais ceci est peu envisageable vu qu’ils paient déjà 2/3 comptant)…

Exercice 2

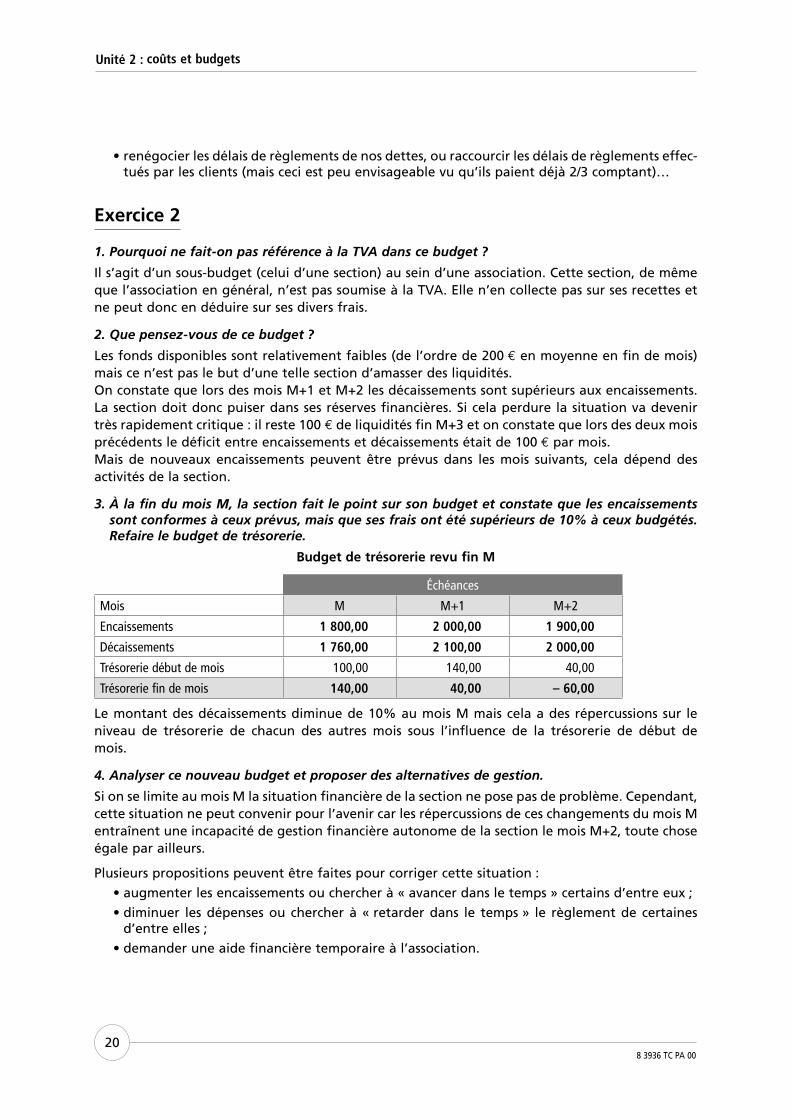

1. Pourquoi ne fait-on pas référence à la TVA dans ce budget ?

Il s’agit d’un sous-budget (celui d’une section) au sein d’une association. Cette section, de même que l’association en général, n’est pas soumise à la TVA. Elle n’en collecte pas sur ses recettes et ne peut donc en déduire sur ses divers frais.

2. Que pensez-vous de ce budget ?

Les fonds disponibles sont relativement faibles (de l’ordre de 200 € en moyenne en fin de mois) mais ce n’est pas le but d’une telle section d’amasser des liquidités.On constate que lors des mois M+1 et M+2 les décaissements sont supérieurs aux encaissements. La section doit donc puiser dans ses réserves financières. Si cela perdure la situation va devenir très rapidement critique : il reste 100 € de liquidités fin M+3 et on constate que lors des deux mois précédents le déficit entre encaissements et décaissements était de 100 € par mois.Mais de nouveaux encaissements peuvent être prévus dans les mois suivants, cela dépend des activités de la section.

3. À la fin du mois M, la section fait le point sur son budget et constate que les encaissements sont conformes à ceux prévus, mais que ses frais ont été supérieurs de 10% à ceux budgétés. Refaire le budget de trésorerie.

Budget de trésorerie revu fin M

Échéances

Mois M M+1 M+2

Encaissements 1 800,00 2 000,00 1 900,00

Décaissements 1 760,00 2 100,00 2 000,00

Trésorerie début de mois 100,00 140,00 40,00

Trésorerie fin de mois 140,00 40,00 – 60,00

Le montant des décaissements diminue de 10% au mois M mais cela a des répercussions sur le niveau de trésorerie de chacun des autres mois sous l’influence de la trésorerie de début de mois.

4. Analyser ce nouveau budget et proposer des alternatives de gestion.

Si on se limite au mois M la situation financière de la section ne pose pas de problème. Cependant, cette situation ne peut convenir pour l’avenir car les répercussions de ces changements du mois M entraînent une incapacité de gestion financière autonome de la section le mois M+2, toute chose égale par ailleurs.

Plusieurs propositions peuvent être faites pour corriger cette situation :

• augmenter les encaissements ou chercher à « avancer dans le temps » certains d’entre eux ;

• diminuer les dépenses ou chercher à « retarder dans le temps » le règlement de certaines d’entre elles ;

• demander une aide financière temporaire à l’association.

Unité 2 : coûts et budgets

8 3936 TC PA 0021

Séquence 7

Rentabilité et financement d’un investissement

Exercice 1

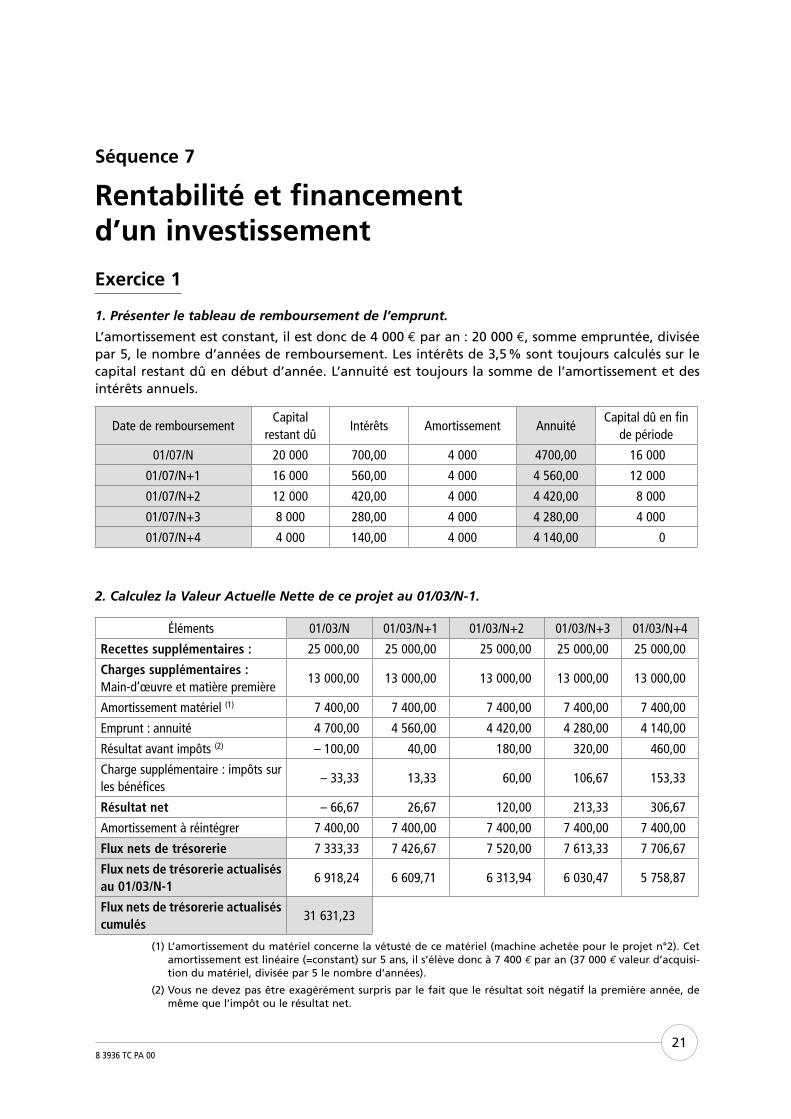

1. Présenter le tableau de remboursement de l’emprunt.

L’amortissement est constant, il est donc de 4 000 € par an : 20 000 €, somme empruntée, divisée par 5, le nombre d’années de remboursement. Les intérêts de 3,5 % sont toujours calculés sur le capital restant dû en début d’année. L’annuité est toujours la somme de l’amortissement et des intérêts annuels.

Date de remboursementCapital

restant dûIntérêts Amortissement Annuité

Capital dû en fin de période

01/07/N 20 000 700,00 4 000 4700,00 16 000

01/07/N+1 16 000 560,00 4 000 4 560,00 12 000

01/07/N+2 12 000 420,00 4 000 4 420,00 8 000

01/07/N+3 8 000 280,00 4 000 4 280,00 4 000

01/07/N+4 4 000 140,00 4 000 4 140,00 0

2. Calculez la Valeur Actuelle Nette de ce projet au 01/03/N-1.

Éléments 01/03/N 01/03/N+1 01/03/N+2 01/03/N+3 01/03/N+4

Recettes supplémentaires : 25 000,00 25 000,00 25 000,00 25 000,00 25 000,00

Charges supplémentaires :Main-d’œuvre et matière première

13 000,00 13 000,00 13 000,00 13 000,00 13 000,00

Amortissement matériel (1) 7 400,00 7 400,00 7 400,00 7 400,00 7 400,00

Emprunt : annuité 4 700,00 4 560,00 4 420,00 4 280,00 4 140,00

Résultat avant impôts (2) – 100,00 40,00 180,00 320,00 460,00

Charge supplémentaire : impôts sur les bénéfices

– 33,33 13,33 60,00 106,67 153,33

Résultat net – 66,67 26,67 120,00 213,33 306,67

Amortissement à réintégrer 7 400,00 7 400,00 7 400,00 7 400,00 7 400,00

Flux nets de trésorerie 7 333,33 7 426,67 7 520,00 7 613,33 7 706,67

Flux nets de trésorerie actualisés au 01/03/N-1

6 918,24 6 609,71 6 313,94 6 030,47 5 758,87

Flux nets de trésorerie actualisés cumulés

31 631,23

(1) L’amortissement du matériel concerne la vétusté de ce matériel (machine achetée pour le projet n°2). Cet amortissement est linéaire (=constant) sur 5 ans, il s’élève donc à 7 400 € par an (37 000 € valeur d’acquisi-tion du matériel, divisée par 5 le nombre d’années).

(2) Vous ne devez pas être exagérément surpris par le fait que le résultat soit négatif la première année, de même que l’impôt ou le résultat net.

Unité 2 : coûts et budgets

8 3936 TC PA 0022

En effet, les charges sont supérieures aux recettes, mais cela s’équilibre dès la deuxième année.Au niveau de l’impôt, n’oubliez pas qu’il ne s’agit pas de l’impôt général de l’entreprise (peu cher sinon !!!) et donc qu’il va compenser d’autres opérations de l’entreprise.

Pour calculer la VAN il faut prendre en compte « l’encaissement » du montant du prêt accordé par la banque le 01/03/N-1, et le « décaissement » pour l’achat du matériel.

VAN01/03/N-1 = 31 631,23 +20 000 – 37 000 = 14 631,23 €

Cette VAN est positive donc le projet n 2, financé avec le crédit ci-dessus, reste toujours rentable.

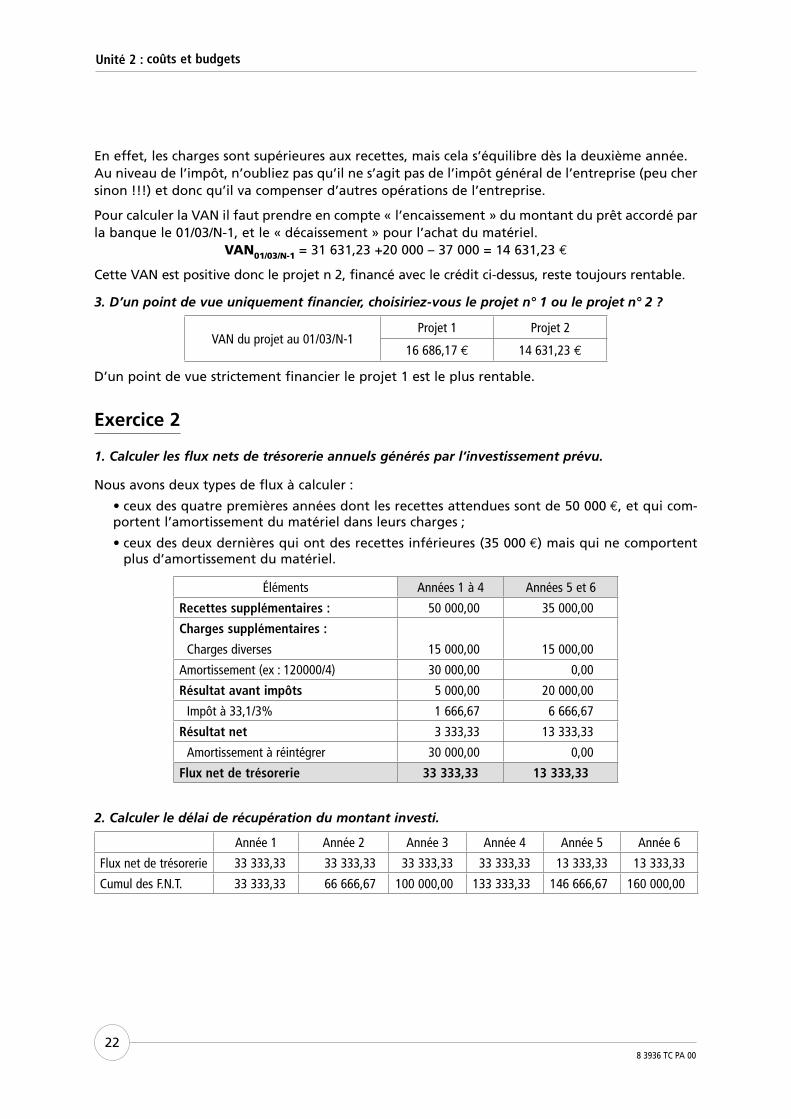

3. D’un point de vue uniquement financier, choisiriez-vous le projet n° 1 ou le projet n° 2 ?

VAN du projet au 01/03/N-1Projet 1 Projet 2

16 686,17 € 14 631,23 €

D’un point de vue strictement financier le projet 1 est le plus rentable.

Exercice 2

1. Calculer les flux nets de trésorerie annuels générés par l’investissement prévu.

Nous avons deux types de flux à calculer :

• ceux des quatre premières années dont les recettes attendues sont de 50 000 €, et qui com-portent l’amortissement du matériel dans leurs charges ;

• ceux des deux dernières qui ont des recettes inférieures (35 000 €) mais qui ne comportent plus d’amortissement du matériel.

Éléments Années 1 à 4 Années 5 et 6

Recettes supplémentaires : 50 000,00 35 000,00

Charges supplémentaires :

Charges diverses 15 000,00 15 000,00

Amortissement (ex : 120000/4) 30 000,00 0,00

Résultat avant impôts 5 000,00 20 000,00

Impôt à 33,1/3% 1 666,67 6 666,67

Résultat net 3 333,33 13 333,33

Amortissement à réintégrer 30 000,00 0,00

Flux net de trésorerie 33 333,33 13 333,33

2. Calculer le délai de récupération du montant investi.

Année 1 Année 2 Année 3 Année 4 Année 5 Année 6

Flux net de trésorerie 33 333,33 33 333,33 33 333,33 33 333,33 13 333,33 13 333,33

Cumul des F.N.T. 33 333,33 66 666,67 100 000,00 133 333,33 146 666,67 160 000,00

Unité 2 : coûts et budgets

8 3936 TC PA 0023

Le coût d’acquisition étant de 120 000 €, il sera récupéré au cours de la 4e année(100000 < 120 00 < 133 333,33).

Pour calculer plus exactement le délai on pourrait supposer que les FNT se répartissent uniformé-ment sur l’année et donc faire un calcul en mois au cours de l’année 4 (comme nous l’avions fait lors du calcul des coûts).

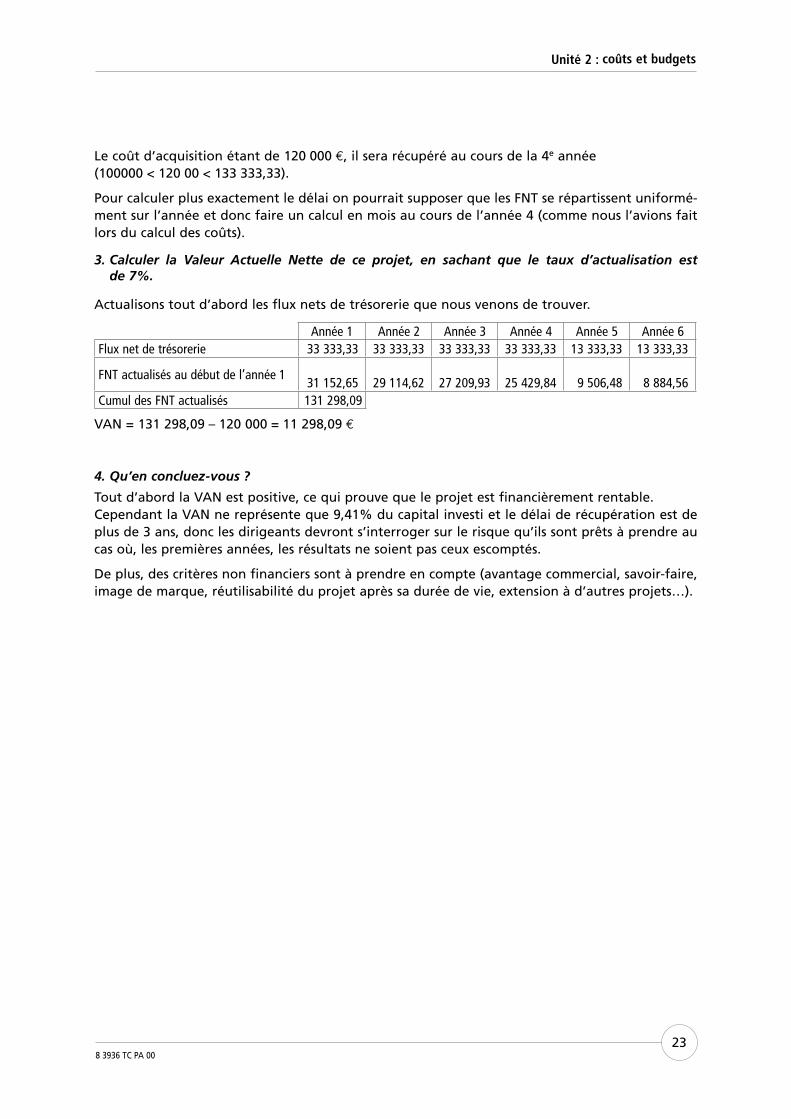

3. Calculer la Valeur Actuelle Nette de ce projet, en sachant que le taux d’actualisation est de 7%.

Actualisons tout d’abord les flux nets de trésorerie que nous venons de trouver.

Année 1 Année 2 Année 3 Année 4 Année 5 Année 6Flux net de trésorerie 33 333,33 33 333,33 33 333,33 33 333,33 13 333,33 13 333,33

FNT actualisés au début de l’année 131 152,65 29 114,62 27 209,93 25 429,84 9 506,48 8 884,56

Cumul des FNT actualisés 131 298,09

VAN = 131 298,09 – 120 000 = 11 298,09 €

4. Qu’en concluez-vous ?

Tout d’abord la VAN est positive, ce qui prouve que le projet est financièrement rentable.Cependant la VAN ne représente que 9,41% du capital investi et le délai de récupération est de plus de 3 ans, donc les dirigeants devront s’interroger sur le risque qu’ils sont prêts à prendre au cas où, les premières années, les résultats ne soient pas ceux escomptés.

De plus, des critères non financiers sont à prendre en compte (avantage commercial, savoir-faire, image de marque, réutilisabilité du projet après sa durée de vie, extension à d’autres projets…).

8 3936 TC PA 0025

Unité 3

Gestion des systèmes d’informationSéquence 8

Conduite d’un projet informatiqueExercice 1

1. L’hypermarché ouvre une section « agence de voyage », il veut créer un système d’information indépendant de celui de l’hypermarché, en pouvant assurer des échanges de données entre les deux systèmes d’information.

Ceci impose d’étudier le nouveau système d’information à la fois par son côté technique (équi-pements et mise en place concrète des outils pour gérer le système d’information) et fonctionnel (aspect « métier » nouveau : activité agence de voyage).

2. La section « agence de voyage » passe un accord de revente de certains voyages organisés avec une compagnie qui monte ces voyages. Des conditions particulières doivent être mises en place pour cette activité de revente.

Il s’agit de la branche fonctionnelle, qui devra, dans tous les cas être confrontée, dans un second temps, à la branche technique.

3. La section « agence de voyage » décide d’ouvrir une rubrique de commerce électronique.

Idem question 2 pour la réalisation d’une nouvelle application. De nombreuses contraintes de sécurités seront à prendre en compte.

4. Le partenariat avec la compagnie précédente impose la mise en place d’un extranet avec des moyens techniques de synchronisation des deux systèmes.

La branche technique prime ici, mais il ne faut pas oublier qu’une étude fonctionnelle préalable doit spécifier le niveau de communication de ce partenariat, le type de synchronisation…

Exercice 2

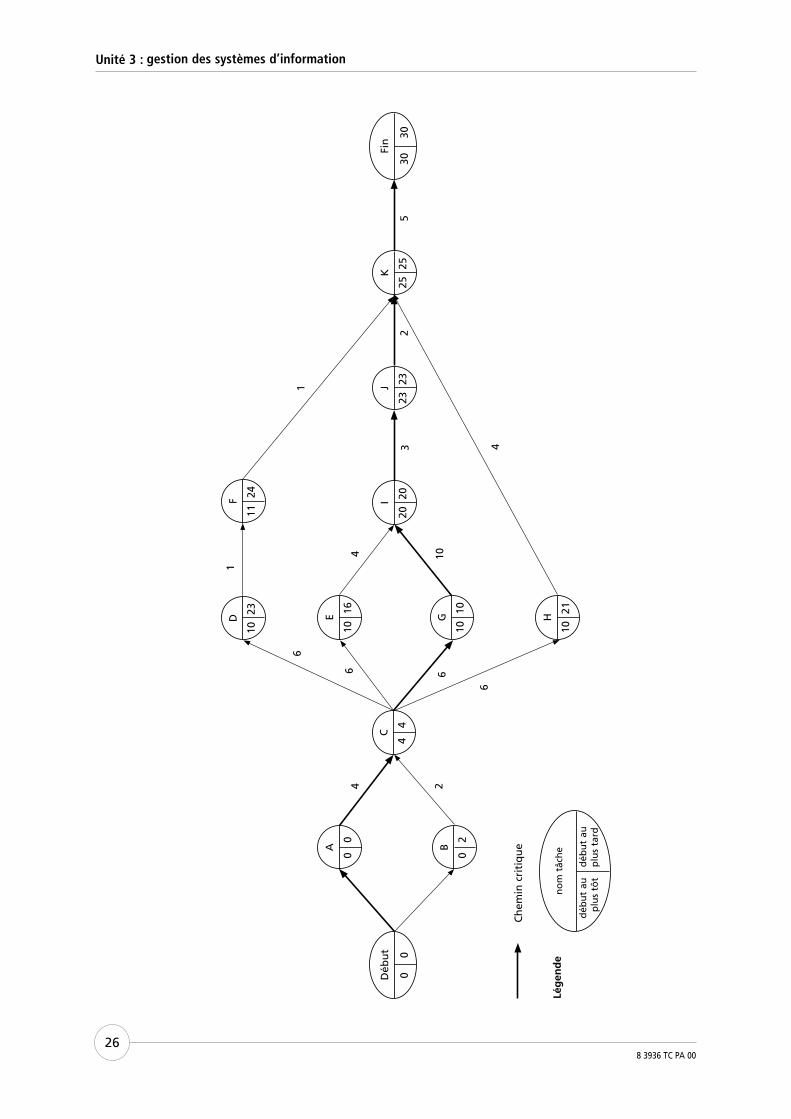

1. Représenter graphiquement l’enchaînement des tâches de ce projet.

Voir graphe page suivante.

2. À l’aide du graphe MPM, déterminer le nombre de jours que va durer la mise en place du réseau.

La tâche fictive « fin » peut commencer au plus tôt le 30e jour. Le projet va donc se terminer le 30e jour.

O Si on vous demandait la durée totale en semaines, cela ferait 6 semaines vu qu’il est dit dans le texte que l’entreprise travaille 5 jours par semaine.

3. Quelle est la tâche, sur le chemin critique, qui dure le plus longtemps ? Dans le cas où l’entreprise voudrait réduire le temps global d’installation du réseau, que proposez-vous pour cette tâche ?

Le chemin critique est composé des tâches dont le début au plus tôt est le même que celui au plus tard. Il est donc composé des tâches A, C, G, I, J et K.

Unité 3 : gestion des systèmes d’information

8 3936 TC PA 0026

Unité 3 : gestion des systèmes d’information

8 3936 TC PA 0027

La tâche la plus longue sur ce chemin est celle qui représente les opérations de câblage : G.Pour réduire le temps global du projet, on peut réduire la durée d’installation du câblage de 4 jours en prenant le premier devis (6 jours de travail pour 3 000 €). Ce gain de 4 jours est cependant nuancé par un coût supplémentaire de 1 000 € (3 000 - 2 000).

4. Sachant que le choix des fournisseurs (tâche C) auquel participe l’administrateur réseau, se ter-mine le jeudi 2 mars 2006 et que ce dernier est inscrit pour la formation du lundi 6 mars, pourra t-il suivre cette session ? La participation à ce stage du 06/03/06 va-t-elle retarder le projet ?

La tâche H (formation) suit immédiatement la tâche C, l’administrateur pourra donc participer à la formation (H ) du lundi 6 mars s’il termine la tâche précédente ( C ) le 2 mars.Il devra alors « attendre » un jour : le vendredi 3 mars. Mais comme la tâche H (formation) a une marge totale de 11 jours (21-10=11, cf. graphe) le retard d’un jour ne pénalise pas la durée de réalisation totale du projet.

5. Si la session de formation du 06/03/06 affiche complet et que l’administrateur ne peut assis-ter qu’à la suivante, quelle conséquence cela aura sur la durée globale de mise en place du réseau ?

La session de formation suivante a lieu le 27 mars, soit 3 semaines (5 jours X 3 semaines = 15 jours) plus tard. On a vu (question ci-dessus) qu’il faut rajouter 1 jour à ce retard (le vendredi 3 mars). Le retard total est donc de 16 jours.Vu que la marge totale de la tâche H est de 11 jours, cette tâche va maintenant faire partie du chemin critique et le retard global du projet sera de 5 jours (16 – 11). Le projet se terminera le 35e jour (au lieu du 30e).

6. Pour aborder, comme sur un calendrier, la planification des tâches en termes de dates précises, quelle autre représentation (que le MPM) semblerait plus adaptée ?

Le diagramme de Gantt présente l’axe du temps en abscisse. On peut doubler cet axe (qui montre le nombre de jours, soit la durée) par un axe représentant un calendrier. C’est d’ailleurs ce que font la plupart des logiciels du marché qui, en première ligne du tableau, présentent les dates. Ils permettent aussi de gérer les week-ends, jours fériés…

7. Quelles sont les marges totales des tâches D, E et G ?

D : 23 – 10 = 13 joursE : 16 - 10 = 6 joursG : 10 – 10 = 0, ce qui est naturel car G est sur le chemin critique.

8. Lors de la réalisation concrète de ce projet, alors que l’entreprise est en train de réaliser la mise à jour des postes au niveau matériel (tâche I), on constate que les tâches ci-dessous ont pris du retard :

• suite à l’absence du principal décideur, la description détaillée des besoins a duré 7 jours ;• retard de réception des équipements réseau de 2 jours ;• allongement d’une journée pour l’installation du câblage.

Quelle est l’incidence de ces trois retards sur la date de disponibilité générale du réseau ?La tâche A (description des besoins), qui est sur le chemin critique, passe de 4 jours à 7 jours soit un retard global de 3 jours.

La tâche E (réception des équipements) a une marge totale de 6 jours, donc un retard de 2 jours sur cette tâche ne va pas retarder la réalisation du projet.La tâche G (câblage) est sur le chemin critique, son retard de 1 jour entraîne un retard global d’un jour.Le projet global va donc prendre un retard total de 4 jours. La disponibilité du réseau peut donc être prévue pour le 34e jour à partir de la date de démarrage.

Unité 3 : gestion des systèmes d’information

8 3936 TC PA 0028

Séquence 9

Qualité et système d’information

Exercice 1

Pour chacune des étapes ci-dessous, indiquez les critères de qualité présents dans le glossaire, qui sont à prendre en compte. Un critère pouvant se retrouver dans plusieurs étapes.

Le schéma directeur et l’étude préalable

Ces deux étapes étant assez « éloignées » de la production de logiciel (trop globales, non axées sur le détail du logiciel) aucun critère de qualité relatif au logiciel ne peut s’appliquer ici.Seules la réutilisabilité et l’interopérabilité doivent être prises en compte dès ce stade de la gestion de projet (et tout au long du projet).

L’étude détaillée

Adaptabilité, ergonomie, flexibilité.

L’étude technique

Adaptabilité, conformité, ergonomie, flexibilité, fiabilité, modularité.

La réalisation

Quasiment toutes les notions de qualité s’appliquent à ce stade. Mais principalement : adaptabi-lité, complétude, compréhensibilité, conformité, ergonomie, fiabilité, flexibilité, maintenabilité, modularité, portabilité, réutilisabilité.

La mise en œuvre

Adaptabilité, conformité, efficacité, fiabilité, intégrité, portabilité.

La qualification et la livraison

Conformité, complétude, disponibilité, ergonomie, portabilité.

Exercice 2

1. Au vu de ces critères, à quoi peut-on assimiler un « évènement qualité » dans le cadre de ce logiciel ?

La gestion présentée ici est identique à celle d’un projet tel que nous l’avons vu à la séquence pré-cédente : planification (et donc on suppose découpage préalable en étapes), suivi, procédures en cas de problème (actions correctives, risques), tableaux de bord, affectation de moyens, échéances, acteurs…La différence essentielle avec une gestion de projet est que la plupart des procédures-qualité n’ont pas une durée prédéfinie, certaines peuvent être constantes.

2. Quel peut être l’intérêt de la fonction « gestion des risques associés » ?

Il y a ici à la fois l’analyse préalable des risques éventuels associés à chaque événement (ce qui per-met d’ailleurs une meilleure définition des « actions préventives et correctives ») mais également une gestion de ces risques.

Unité 3 : gestion des systèmes d’information

8 3936 TC PA 0029

3. Grâce à ce logiciel, peut-on assurer des « affectations multiples des fonctions » et des « tableaux de bord multiaxes » ? Quel problème cela soulève au niveau de la gestion de la qualité ?

Comme dans beaucoup de domaines, mais principalement au niveau de la qualité, un élément peut relever de plusieurs évènements. Il peut être « positif » pour un événement et « négatif » pour un autre. C’est pourquoi, il est nécessaire de coordonner toutes les actions et ne pas viser un optimum au niveau de chaque unité mais au niveau global.

Séquence 10

La gestion de parcs informatiquesNous espérons que vous avez tenu compte, entre autres, des critères que nous vous avions fournis.