royaume du maroc rapport sur la performance de … · comptabilitÉ, enregistrement de l ......

TRANSCRIPT

Banque mondiale Union européenne

Royaume du Maroc

RAPPORT SUR LA PERFORMANCE DE LA GESTION DES FINANCES PUBLIQUES

(PEFA)

Évaluation des systèmes, des processus et des institutions de gestion des finances publiques du Maroc

1 mai 2009

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

TABLEAU DES ABRÉVIATIONS

AAO : Appel d’offres ouvert AREF : Académies régionales de l’éducation et de la

formation BAB : Bureau d’analyse budgétaire BADR : Base automatisée des douanes en réseau BAM : Bank Al Maghrib (Banque centrale du Maroc) BG : Budget général CCG: Caisse centrale de garantie CDMT: Cadre de dépenses à moyen terme CAS : Comptes d’affectation spéciale CE : Commission Européenne CED : Contrôle des engagements de dépenses CFAA : Évaluation de la gestion des systèmes de finances

publiques (Country Financial Accountability Assessment)

CGED : Contrôle général des engagements de dépenses CGR : Compte général du Royaume CMR : Caisse marocaine de retraite COFOG : Classification des fonctions de l’administration CRC: Cour régionale des comptes CST : Comptes spéciaux du Trésor DAAG : Direction des affaires administratives et généralesDAC : Comité d’assistance au développement de

l’OCDE (Development Assistance Committee of OECD)

DEPP : Direction des entreprises publiques et de la privatisation

DB : Direction du budget DGD : Direction générale des douanes DGI : Direction générale des impôts DH : Dirhams DR : Direction des ressources humaines DTFE : Direction du Trésor et des finances extérieures EEP : Établissements et entreprises publics EP : Entreprise publique FEC : Fonds d’équipement communal FHII : Fonds Hassan II pour le développement

économique et social FMI : Fonds monétaire international

GFS : (Manuel) Statistiques financiers du GouvernementGID : Gestion intégrée de la dépense GIPE : Système de gestion intégrée du personnel de l’ÉtatGRH : Gestion des ressources humaines IFAC : Fédération internationale des comptables IFACI : Institut français de l’audit et du contrôle interne IFU : Identifiant fiscal unique IGAS : Inspection générale des affaires sociales IGF : Inspection générale des finances IGM : Inspection générale ministérielle INDH : Initiative nationale pour le développement humainINTOSAI : Organisation internationale des institutions

supérieures de contrôle des finances publiques LF : Loi de Finances MDH : Millions de dirhams MDA : Ministères, départements et agences MEF : Ministère de l’Économie et des Finances MMDH : Milliards de dirhams MMSP : Ministère de la Modernisation du secteur public OCDE : Organisation de coopération et de

Développement économiques ONE : Office national de l’électricité ONEP : Office national de l’eau potable ONT : Office national des transports PAM : Parti Authenticité et Modernité PARAP Programme d’appui à la réforme de l’administratio

publique PCG : Plan comptable général PME : Petites et moyennes entreprises PLR : Projet de loi de règlement PPR : Paierie principale des rémunérations RAF : Recettes de l’administration fiscale ROSC : Rapport sur la conformité aux normes et codes

(Report on the observance of standards and codes)SEGMA :Services de l’État gérés de manière autonome SIT : Système intégré de taxation SGG : Secrétaire général du Gouvernement TGR : Trésorerie générale du Royaume TOFT : Tableau des opérations financières du Trésor UE : Union européenne

TABLE DES MATIERES

REMERCIEMENTS ............................................................................................................................. v

RÉSUMÉ DE L’ÉVALUATION ......................................................................................................... vi

SECTION 1 : INTRODUCTION ......................................................................................................... 1

SECTION 2 : DONNÉES GÉNÉRALES SUR LE MAROC ............................................................. 3

2.1 SITUATION ÉCONOMIQUE ............................................................................................. 3

2.2 LES RÉFORMES ET LES OBJECTIFS BUDGÉTAIRES .............................................. 4

2.3 CADRE JURIDIQUE ET INSTITUTIONNEL DE LA GESTION DES FINANCES PUBLIQUES ...................................................................................................................................... 7

SECTION 3 : ÉVALUATION DES SYSTÈMES, DES PROCESSUS ET DES INSTITUTIONS DE GESTION DES FINANCES PUBLIQUES ................................................................................. 10

3.1 CRÉDIBILITÉ DU BUDGET ............................................................................................ 10

PI-1. Dépenses réelles totales par rapport au budget initialement approuvé ................................... 10 PI-2 Composition des dépenses réelles par rapport au budget initialement approuvé .................... 11 PI-3 Recettes réelles totales par rapport au budget initialement approuvé ...................................... 12 PI.-4 Stock et suivi des arriérés de paiement sur les dépenses ....................................................... 13

3.2 EXHAUSTIVITÉ ET TRANSPARENCE DU BUDGET ................................................ 15

PI-5. Classification du budget ......................................................................................................... 15 PI-6 Exhaustivité des informations contenues dans la documentation budgétaire .......................... 16 PI-7 Importance des opérations non rapportées de l’administration centrale .................................. 17 PI-8 Transparence des relations budgétaires intergouvernementales ............................................. 18 PI-9 Surveillance du risque budgétaire global imputable aux autres entités du secteur public ....... 21 PI-10. Accès du public aux principales informations budgétaires .................................................. 22

3.3 BUDGÉTISATION BASÉE SUR LES POLITIQUES PUBLIQUES ............................ 24

PI-11. Caractère organisé et participatif du processus annuel de préparation du budget ................ 24 PI-12 Perspective pluriannuelle dans la planification budgétaire et la politique des dépenses

publiques ............................................................................................................................... 25

3.4. PRÉVISIBILITÉ ET CONTROLE DE L’EXÉCUTION DU BUDGET ....................... 27

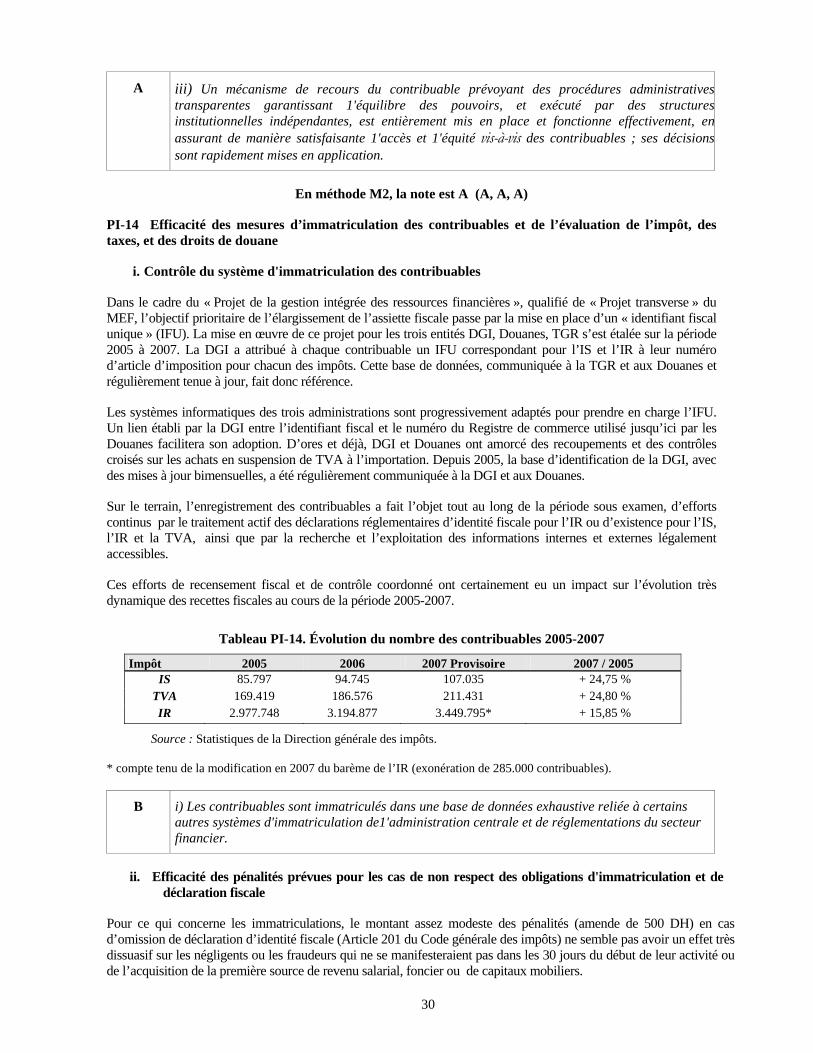

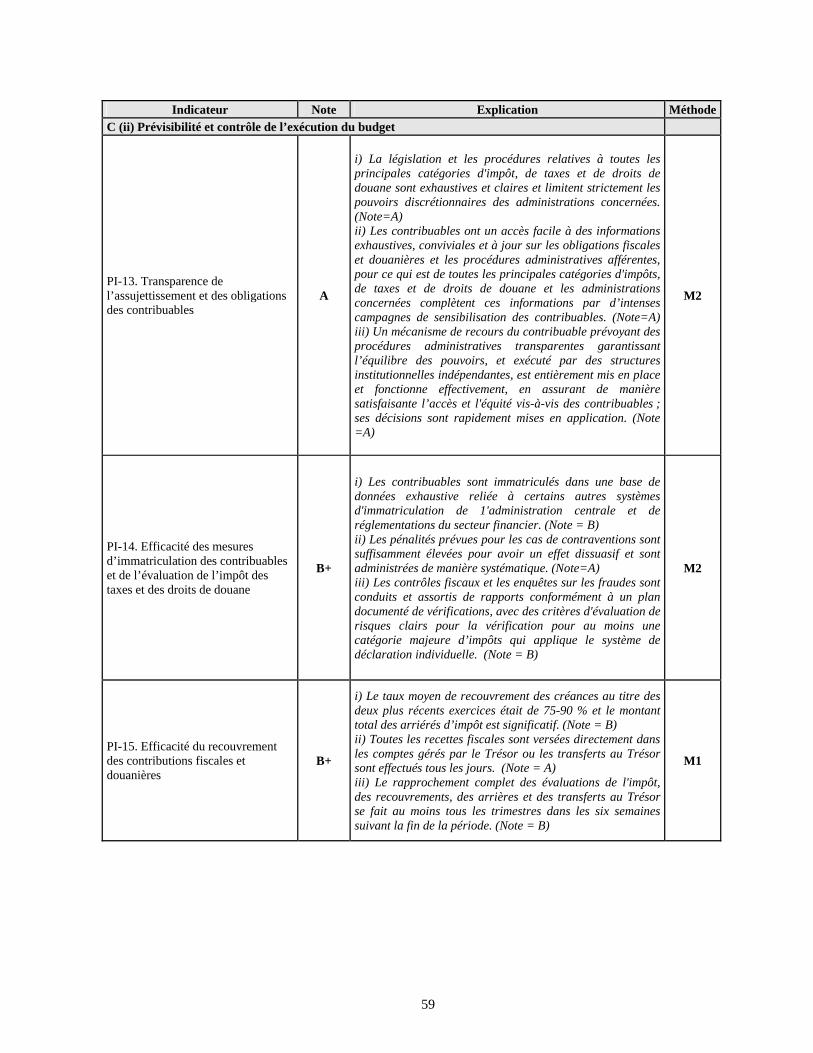

PI-13 Transparence de l’assujettissement et des obligations des contribuables .............................. 27 Tableau PI-13a. Évolution des recours devant l’administration (2005-2007) ................................. 29 PI-14 Efficacité des mesures d’immatriculation des contribuables et de l’évaluation de l’impôt,

des taxes, et des droits de douane .......................................................................................... 30 PI-15 Efficacité du recouvrement des contributions fiscales et douanières .................................... 32 PI-16 Prévisibilité de la disponibilité des fonds pour 1'engagement des dépenses ......................... 33 PI-17. Suivi et gestion de la trésorerie, des dettes et des garanties ................................................. 35 PI-18 Efficacité des contrôles des états de paye .............................................................................. 36 PI-19 Mise en concurrence, utilisation optimale des ressources et contrôles de la passation de

marchés publics ..................................................................................................................... 38 PI-20 Efficacité des contrôles internes des dépenses non salariales ................................................ 40 PI-21. Efficacité du système de vérification interne ........................................................................ 42

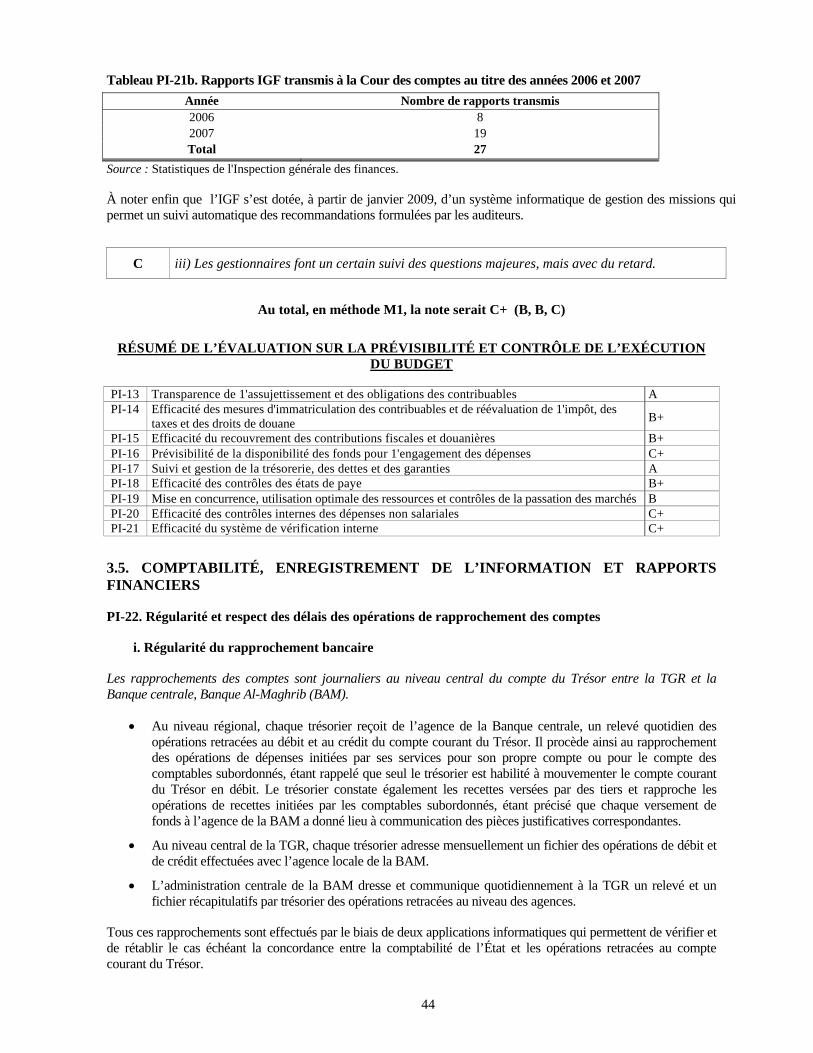

3.5. COMPTABILITÉ, ENREGISTREMENT DE L’INFORMATION ET RAPPORTS FINANCIERS ................................................................................................................................... 44

PI-22. Régularité et respect des délais des opérations de rapprochement des comptes ................... 44 PI-23. Disponibilité des informations sur les ressources reçues par les unités de prestation des

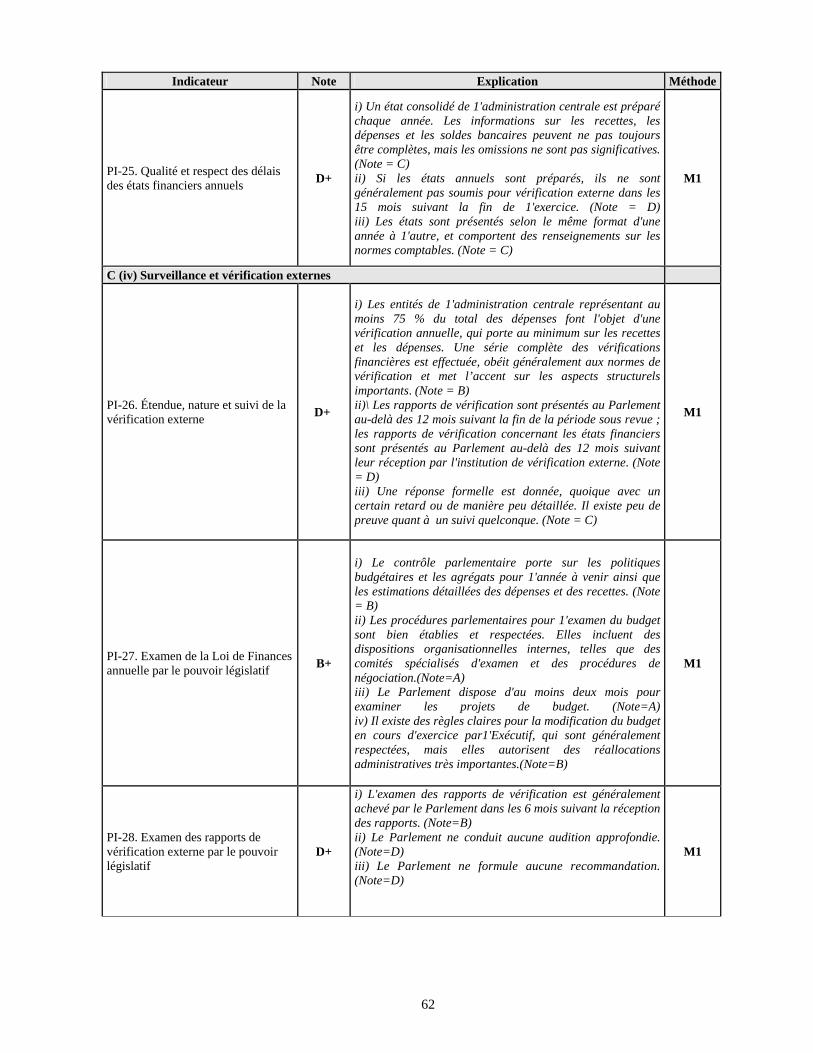

services primaires .................................................................................................................. 45 PI-24. Qualité et respect des délais des rapports d'exécution budgétaire produits en cours d'année46 PI-25. Qualité et respect des délais des états financiers annuels ..................................................... 47

iv

3.6. SURVEILLANCE ET VÉRIFICATION EXTERNES ......................................................... 49

PI-26. Étendue, nature et suivi de la vérification externe ................................................................ 49 En méthode M1, la note est D+ (B, D, C) ...................................................................................... 50 PI-27 Examen de la Loi de Finances annuelle par le pouvoir législatif .......................................... 50 PI-28 Examen des rapports de vérification externe par le pouvoir législatif .................................. 52

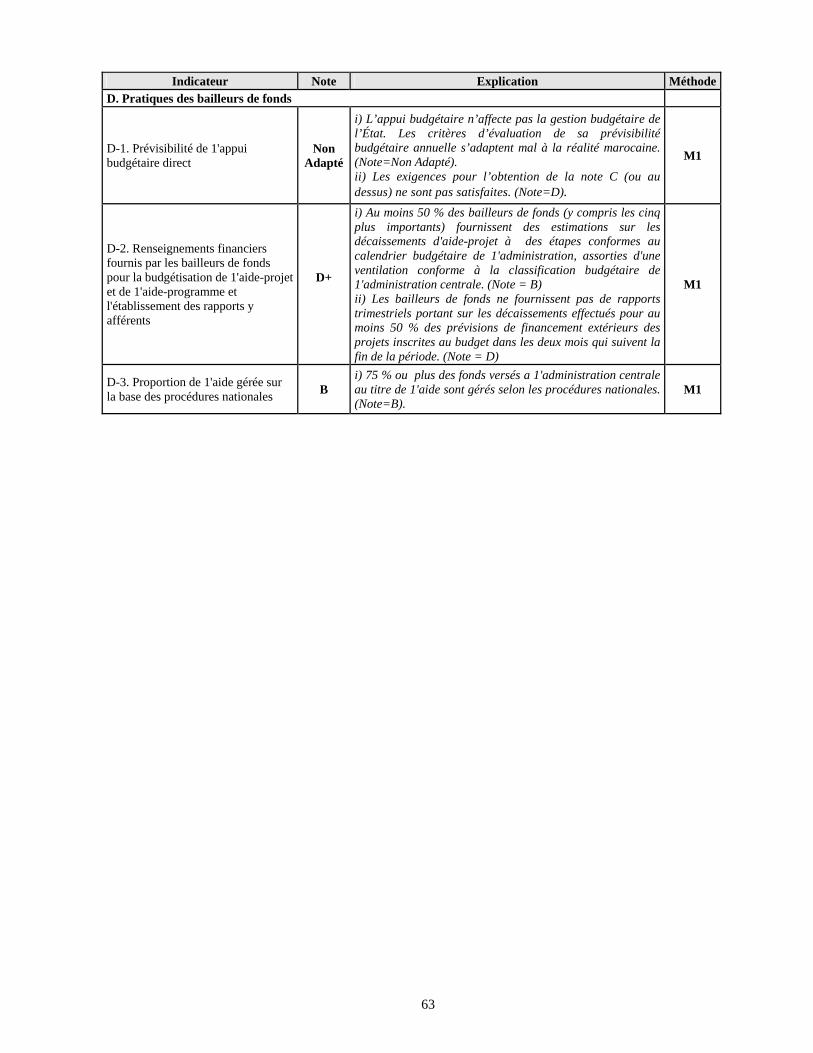

3.7. PRATIQUES DES BAILLEURS DE FONDS ....................................................................... 53

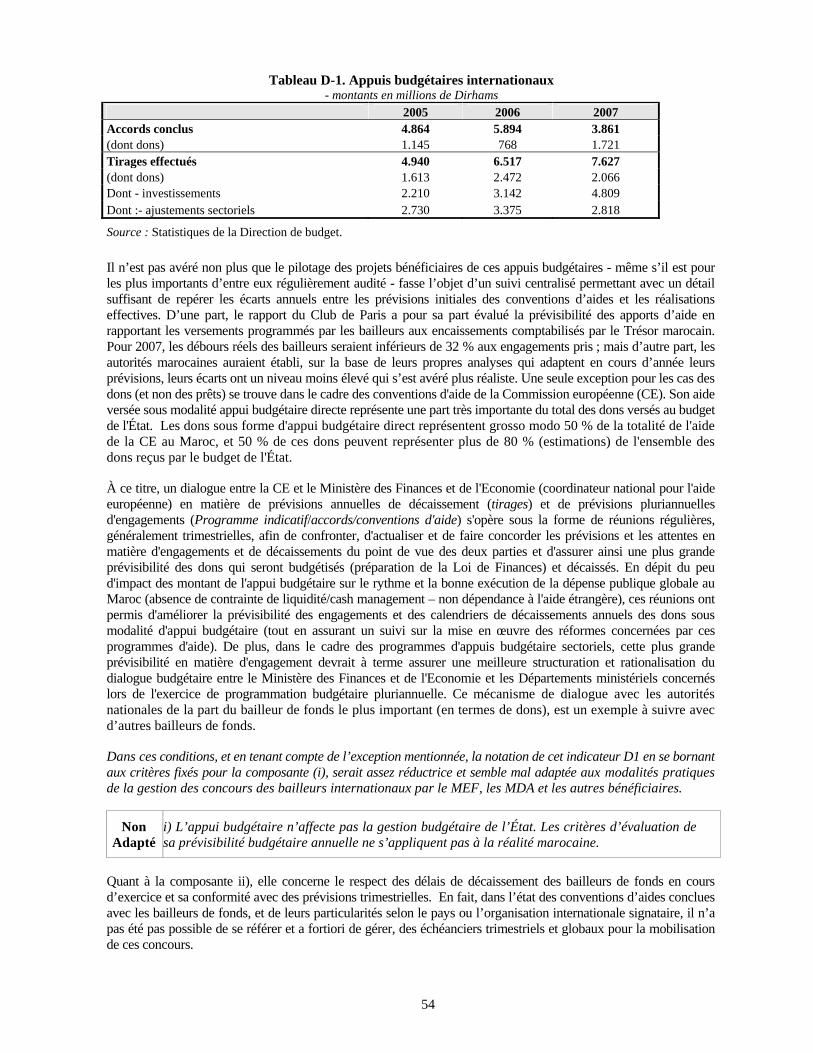

D-1 Prévisibilité de 1'appui budgétaire direct ................................................................................. 53 Dans ces conditions, et en tenant compte de l’exception mentionnée, la notation de cet indicateur

D1 en se bornant aux critères fixés pour la composante (i), serait assez réductrice et semble mal adaptée aux modalités pratiques de la gestion des concours des bailleurs internationaux par le MEF, les MDA et les autres bénéficiaires. .................................................................. 54

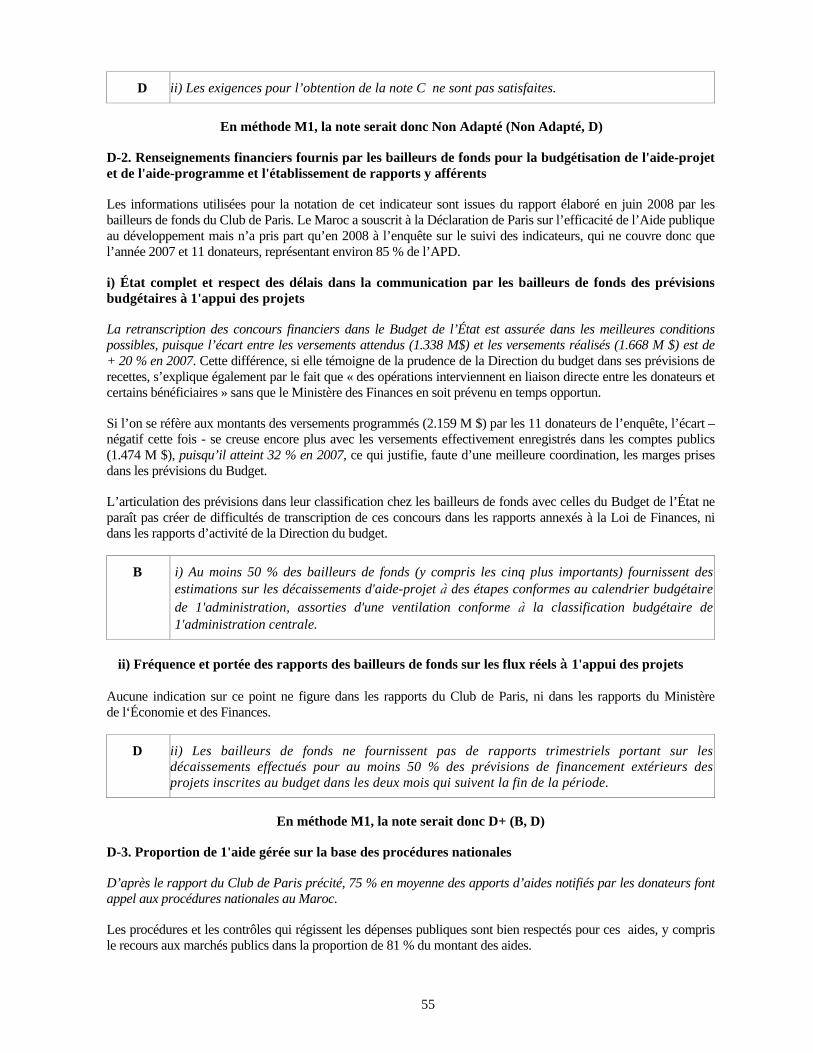

D-2 Renseignements financiers fournis par les bailleurs de fonds pour la budgétisation de l'aide-projet et de l'aide-programme et l'établissement de rapports y afférents ............................... 55

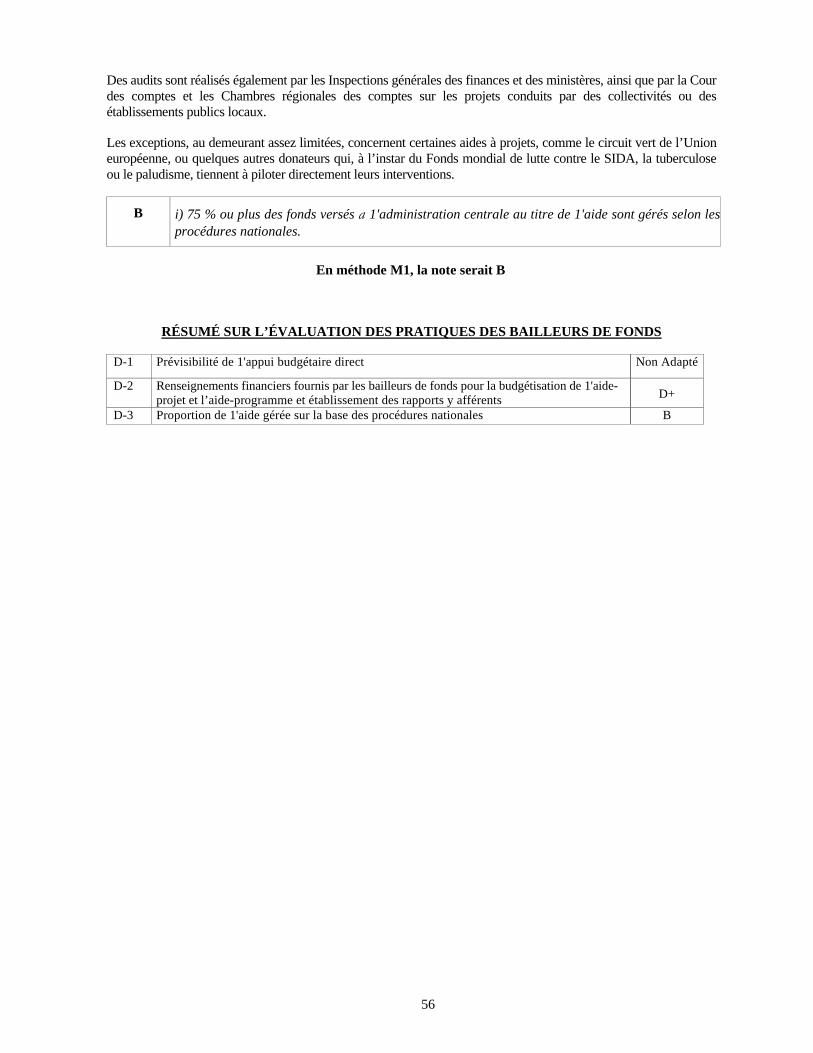

D-3 Proportion de 1'aide gérée sur la base des procédures nationales ............................................ 55 ANNEXE 1 : RÉCAPITULATIF DES INDICATEURS DE PERFORMANCE ........................... 57

ANNEXE 2 : FEUILLE DE CALCUL POUR LES INDICATEURS PI-1 ET PI-2 D'EXÉCUTION DES DÉPENSES ..................................................................................................... 64

ANNEXE 3. CLASSIFICATION ÉCONOMIQUE ET FONCTIONNELLE DES DÉPENSES : STRUCTURE DE LA NOMENCLATURE BUDGÉTAIRE AU MAROC ................................... 67

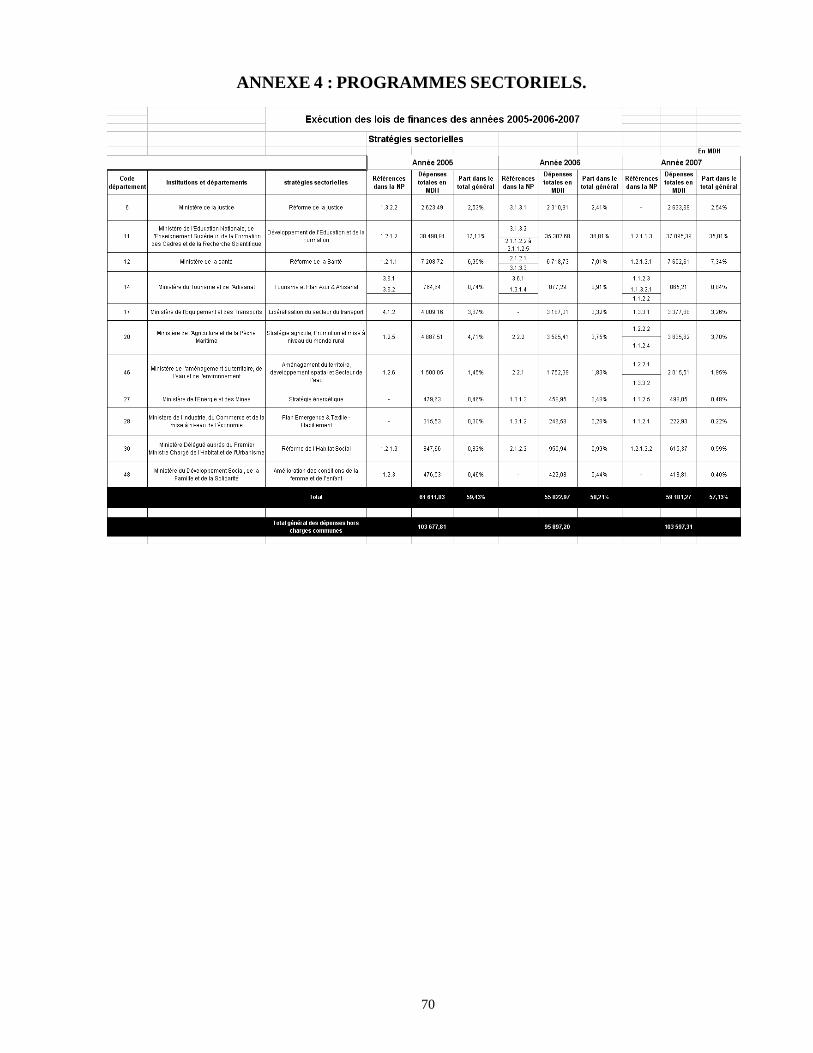

ANNEXE 4 : PROGRAMMES SECTORIELS. ............................................................................... 70

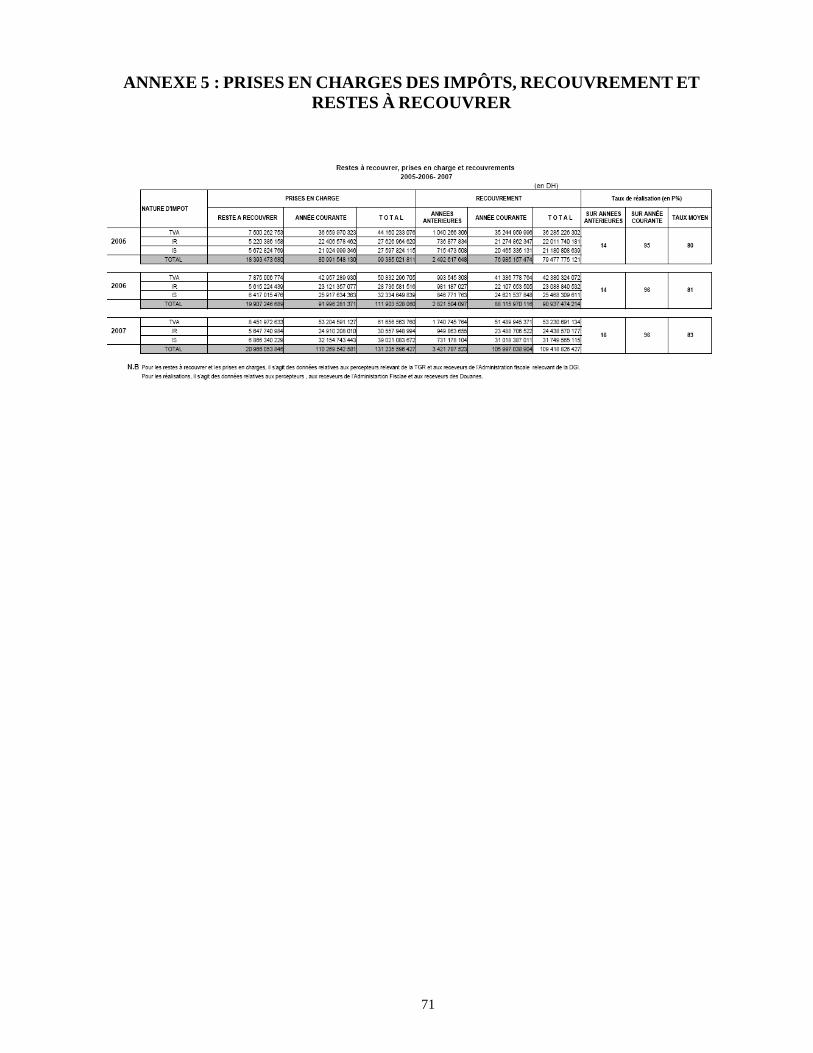

ANNEXE 5 : PRISES EN CHARGES DES IMPÔTS, RECOUVREMENT ET RESTES À RECOUVRER ...................................................................................................................................... 71

ANNEXE 6 : SOURCES D’INFORMATION ................................................................................... 72

ANNEXE 7 : PEFA - LISTE DES PARTICIPANTS AUX ENTRETIENS ................................... 73

v

REMERCIEMENTS

L’équipe en charge de l’établissement du rapport a apprécié l’excellent accueil qui lui a été réservé par les autorités nationales et les concours apportés à l’élaboration des évaluations du PEFA.

L’équipe a ainsi pu avoir accès à de multiples sources d’information (voir Annexe 4), à la suite des nombreux entretiens qui lui ont été ménagés avec les responsables de l’administration, des instances et corps de contrôle ainsi qu’avec les élus des Commissions des finances du Parlement (voir Annexe 5).

La production, même très échelonnée dans le temps, par les autorités nationales d’une documentation et des données complémentaires indispensables pour justifier ces notations a été déterminante pour étayer et documenter les premières évaluations de l’équipe. Les entretiens et les observations recueillies sur place ont permis de corriger et de compléter la version provisoire du PEFA.

L’équipe remercie aussi le Secrétariat du PEFA qui a également été consulté et nous a efficacement éclairé sur la portée de certains des critères de notation et la pertinence de nos évaluations.

vi

RÉSUMÉ DE L’ÉVALUATION

Le PEFA fait le point sur la performance de la gestion des finances publiques au Maroc. Le cadre utilise un outil d’évaluation axé sur des indicateurs qui rapportent de l’information de haute qualité sur la performance des systèmes, procédures et institutions de la gestion des finances publiques. Son but d’utiliser un outil est de mesurer la performance du Maroc par rapport aux standards internationaux dans cinq domaines de gestion. Le cadre méthodologique d’évaluation de la performance de la gestion des finances publiques (PEFA) a été préparé par un groupe de partenaires PEFA en collaboration avec l’OCDE/DAC. Depuis son introduction, le cadre PEFA a été appliqué par plus de 70 pays. Le Maroc est le premier pays du Maghreb à l’appliquer.

Le Maroc est un pays de 31 millions d’habitants avec un niveau de revenue moyen, tranche inférieure. Son PIB par tête est de 2.300 $EU (2007). L'espérance de vie à la naissance s'est significativement améliorée au fil du temps pour se situer à 72,4 ans en moyenne en 2007, reflétant une amélioration progressive des niveaux de vie de la population. Toutefois, des défis sociaux importants demeurent à surmonter, notamment la précarité d'une couche importante de la population. En effet, malgré une nette amélioration des indicateurs de pauvreté au cours de ce millénaire (le taux de pauvreté a baissé de 15,3 % en 2001 à 9 % en 2007), plus du quart de la population en 2007 vit encore dans une situation de vulnérabilité économique.

L’objet du rapport est la dépense publique de l’administration (Gouvernement) centrale, y inclut les relations intergouvernementales et les établissements et entreprises publics (EEP). Le Maroc a un secteur public relativement grand qui représente 53 % du PIB (2007), un niveau comparable à celui des pays du Maghreb.

Évaluation globale de la performance

Crédibilité du budget

Grâce aux efforts déployés et aux mesures prises depuis le début des années 2000 pour juguler les arriérés de paiement sur les dépenses, et malgré les modifications assez importantes constatées dans la composition des dépenses réelles par rapport aux crédits votés en lois de finances initiales, la crédibilité du budget peut être qualifiée dans l’ensemble de bonne. Les excédents de recettes ont permis d’améliorer le financement des dépenses prioritaires en respectant les limites assignées aux déficits budgétaires.

Couverture et transparence

Les informations sur le budget en dépenses et en recettes sont assez détaillées et accessibles, y compris sur les sites Web du Ministère des Finances et du Parlement. La plupart des transferts aux collectivités territoriales sont régis et réalisés selon des mécanismes transparents et des règles précises ; les risques budgétaires imputables aux autres entités du secteur public sont suivis et contrôlés par la Direction du Trésor du Ministère des Finances. Cependant certaines lacunes dans les informations sur les programmes financés par les bailleurs de fonds internationaux, dans les délais de production des états financiers des EEP et dans la consolidation des données budgétaires de l’administration générale resteraient à combler.

Budgétisation basée sur les politiques publiques

Le processus de préparation annuel du budget est clairement établi et permet avec la participation des ministères techniques d’élaborer le projet de Loi de Finances dans les délais impartis au Gouvernement pour la saisine du Parlement. À maints égards, une perspective pluriannuelle a été adopté ces dernières années pour évaluer et baliser l’allocation des fonds publics, tant en ce qui

vii

concerne les politiques sectorielles prioritaires que la programmation des investissements majeurs. Des initiatives ont été prises pour généraliser et formaliser une telle approche, au niveau budgétaire global et pour les politiques sectorielles afin notamment de mieux suivre les évaluations de leur coût en investissements et en charges de fonctionnement récurrentes.

Prévisibilité et contrôle de 1'exécution du budget

Des progrès substantiels ont été accomplis depuis plusieurs années dans la règlementation, l’administration et la gestion des impôts et des droits de douane. Les obligations fiscales ont été clairement codifiées, et expliquées ; les exonérations jadis foisonnantes simplifiées et limitées. La gestion des trois principaux impôts d’État dans leur assiette et leur recouvrement a été confiée à partir de 2005 à la Direction générale des impôts. Les résultats déjà enregistrés fin 2007 pour le recouvrement des recettes fiscales sont bons. Il restait cependant à renforcer les moyens en informatique des administrations des impôts et de la douane pour interconnecter leurs fichiers et moderniser leurs équipements afin de faciliter leurs contrôles.

Quant à sa prévisibilité, l’exécution du budget est satisfaisante et le suivi des flux de trésorerie assuré. Les ministères, départements et agences (MDA) sont bien en mesure de planifier leurs dépenses, même si les ajustements de leurs dotations budgétaires en cours d’exercice, en fonction notamment des recettes de fonds de concours, sont fréquents et assez importants.

Pour ce qui concerne les contrôles et les audits, leur évaluation est dans l’ensemble positive pour les marchés publics et pour les états de paye des fonctionnaires, en escomptant à l’avenir un recours plus systématique aux enquêtes conjointes des Inspections générales des Ministères et de l’Inspection générale des finances (IGF) pour déceler les éventuelles failles des systèmes de contrôle. Des améliorations significatives ont été réalisées entre 2005 et 2007 à la fois dans le champ d’application, la fréquence et les méthodes de vérification interne ; resterait à en apprécier les résultats à la lumière d’un dispositif de suivi centralisé qui ne paraît pas encore opérationnel.

Comptabilité, enregistrement de 1'information et rapports financiers

Les rapports d’exécution budgétaire sont réguliers, complets et de qualité. Le rapprochement bancaire des comptes est parfaitement assuré au jour le jour ; les ajustements des comptes d’attentes et d’avances exigeant de plus longs délais. La notation de cette rubrique est obérée par les retards, en voie de réduction dès 2008, dans la production des états financiers annuels ainsi que par la non intégration dans le plan comptable de l’État des données sur l’actif et le passif de l’État.

Surveillance et vérification externes

La Cour des comptes joue pleinement son rôle de « vérificateur externe » de la gestion et de l’utilisation des fonds publics. La périodicité et le champ de ses interventions, en constante amélioration, ont été notés dans la moyenne, de même que le suivi de ses recommandations. Quant au processus d’examen de la Loi de Finances par les deux Chambres du Parlement, il est clairement défini par la Constitution et suivi par le Gouvernement ; des rapports nombreux et détaillés sont annexés au projet de loi, complétés le cas échéant par les réponses des ministres aux questions des parlementaires et de leurs Commissions des finances.

Pratiques des bailleurs de fonds

Au cours de la période sous examen, l’appui budgétaire direct n’a pas constitué une source importante de recettes budgétaires. Le Maroc gère au moins 75 % de l’aide internationale sur la base des procédures nationales. Ces aides accordées par les principaux bailleurs internationaux et divers bailleurs nationaux ou privés ne conditionnent pas dans la majorité des cas l’exécution des projets inscrits aux budgets des MDA Dans ces conditions, le suivi détaillé et régulier des concours

viii

escomptés et de leur décaissement fait en général l’objet d’une centralisation « ex post », reprise dans les rapports d ‘exécution de la Direction du budget.

Domaines prioritaires d’intervention

En tenant compte des remarques faites auparavant, et du détail contenu tout au long du rapport, l’évaluation permet aussi d’identifier quelques domaines d’intervention qui méritent une intervention plus décisive de la part des autorités marocaines :

Classification du budget. La classification budgétaire actuelle, à la fois détaillée, stable et fiable - même avec ses codes sous fonctionnels - ne fournit pas encore les informations permettant de suivre directement l’exécution des programmatiques des crédits pour les programmes prioritaires lancés par le Gouvernement, et au même niveau que pour la classification économique. C’est justement pour cette raison que les modifications à apporter à la nomenclature budgétaire et comptable de l’État pour y parvenir figurent en 2008 dans les objectifs assignés à la préparation d’amendements à la Loi Organique de Finances.

Budgétisation pluriannuelle. Le besoin et l’importance d’une approche pluriannuelle ont été pleinement compris par les autorités marocaines. Le Tableau des opérations financières du Trésor (TOFT) 2008-10, les 12 ministères pilotes pour la préparation des cadres de dépenses à moyen terme (CDMT) ; et les informations financières données ex ante et ex post dans les documents budgétaires pour certains programmes d’investissements en infrastructure de base (comme les routes et le programme « Ville sans bidonvilles ») et d’interventions éducatives ou sociales témoignent des efforts déjà effectués et qui devraient porter leurs fruits à moyen terme. Il n’est cependant pas avéré que ces efforts aient permis de parvenir dès 2007 à l’élaboration de prévisions budgétaires pluriannuelles glissantes, à la fois globales - en fonction d’un jeu d’hypothèses macroéconomiques - et détaillées par programmes, ou missions budgétaires, avec leur implication sur les dépenses de fonctionnement. Dans la période sous examen, aucun document d’ensemble ne regroupait en les détaillant les enveloppes pluriannuelles de crédits d’investissement et de fonctionnement affectées aux nombreux programmes lancés pour répondre aux objectifs sectoriels prioritaires du Gouvernement, dans les domaines économiques, sociaux, et dans le développement des infrastructures.

Passation des marchés. L’enregistrement systématique des réclamations et le suivi de leur traitement ne sont pas de pratique courante, sauf à la Direction des affaires administratives et générales (DAAG) du Ministère des Finances qui n’a recensé qu’un nombre très réduit de réclamations. Il semblerait donc que, hormis pour certains gros marchés de travaux, les réclamations en forme de recours ne soient pas très nombreuses et que, le cas échéant, le traitement direct et gracieux des réclamations puisse être plutôt pratiqué.

Vérification interne. La difficulté principale réside dans la disponibilité d’informations encore trop dispersées, voire inaccessibles, comme les rapports de l’IGF et des Inspections générales ministérielles (IGM), ou les comptes rendus des instances en responsabilité pour les suites données aux audits. Quant aux suites données à ces rapports, force est de constater que les lettres de mission adressées à l’IGF, si elles assignent bien des délais de réalisation aux audits ainsi lancés, ne font pas encore état des modalités du suivi des préconisations des inspecteurs. On trouve cependant dans plusieurs rapports d’activité des MDA et de certains Services de l’État gérés de manière autonome (SEGMA) importants la mention des interventions de l’IGF et le cas échéant des suites déjà données ou projetées.

Vérification externe. Les rapports de vérification de la Cour des comptes sur le compte général de l’État concernant les exercices 2004, 2005 et 2006 ont été transmis par le Secrétaire général du Gouvernent plus de 18 mois après la fin des périodes sous revue. Un effort plausible de rattrapage dans les délais de livraison de ces rapports-ci est en cours. Quant aux rapports d’activité de la

ix

Cour, il ne semble pas que le Premier Ministre ou le Ministre des Finances fassent élaborer un document d’ensemble sur les suites à leur donner, assorti d’un argumentaire sur les mesures écartées ou retenues et d’un calendrier de leur concrétisation. Jusqu’en 2007, les observations de la Cour des comptes dans ses rapports d’activité, pas plus que les rapports annexés aux projets de lois de règlement, n’ont donné lieu à des auditions approfondies par le Parlement des ministres ou des directeurs d’administration centrale concernés.

Suivi des ressources des bailleurs de fonds. Dans l’état des conventions d’aides (Déclaration de Paris) conclues avec les bailleurs de fonds, il n’a pas été possible de se référer et a fortiori de gérer, des échéanciers trimestriels et globaux—ex ante et ex post—pour la mobilisation des prêts ou des dons. Des efforts récents de dialogue entre le Ministère de l’Économie et des Finances (MEF) et la Commission européenne (CE) en matière de prévisions de décaissement pluriannuelles, généralement trimestrielles, constituent un exemple à suivre.

SECTION 1 : INTRODUCTION

1.1 CONTEXTE DU PROCESSUS DE PRÉPARATION DU RAPPORT

Le cadre d’une évaluation de la performance de la gestion des finances publiques (PEFA) a été préparé par un groupe de partenaires PEFA1 en collaboration avec l’OCDE/DAC. Le cadre utilise un outil d’évaluation axé sur des indicateurs qui rapportent de l’information de haute qualité sur la performance des systèmes, procédures et institutions de la gestion des finances publiques. Depuis son introduction, le cadre PEFA a été appliqué par plus de 70 pays. Le Maroc est le premier pays du Maghreb à l’appliquer.

En fait, un PEFA a été décidé par les autorités marocaines en 2008. Les travaux ont débuté en mai 2008 par la tenue d’un atelier de discussion visant à préciser la méthodologie du PEFA, son champ d’étude et les modalités envisageables de sa diffusion.

Le PEFA a été produit par une mission conjointe de la Banque mondiale et de la Commission européenne travaillant de concert avec une équipe de contrepartie nationale qui a assuré la coordination et l’harmonisation des autorités sur l’évaluation. Cette mission a eu lieu au mois de juillet 2008. Elle a été composée pour l’UE par Monsieur George Corm (consultant) et Mlle Simona Negoitia (consultante), et pour la Banque mondiale par Messieurs Pierre Messali, Khalid el Massnaoui et Lucien Méadel (consultant). La mission et l’organisation du travail ont été encadrés par Monsieur Fabrice Ferrandes (UE) et par Monsieur Jose Lopez-Calix (BM et Chargé de projet). Avec le concours des membres de l’équipe, la rédaction du document a été réalisée principalement par Monsieur Lucien Méadel. Monsieur Jose Lopez-Calix a piloté les travaux et validé les évaluations, en liaison directe avec la contrepartie marocaine et le Secrétariat du PEFA (M. Franck Bessette).

Les travaux ont été prévus sur une période maximale de neuf mois à compter de la mission d’évaluation jusqu’à la remise d’un rapport définitif au premier trimestre de l’année 2009. Une première version provisoire du rapport a été soumise aux autorités marocaines pour discussion et observations à la fin du mois de janvier pour préparer une seconde mission de mise au point au mois de février 2009.

Dès son lancement en mai 2008, la mission a bien précisé que le PEFA ne pouvait pas être considéré comme une expertise approfondie du système de finances publiques du pays, mais plutôt comme une évaluation en perspective de son état dans la période sous examen 2005 - 2006 - 2007, au regard des bonnes pratiques et des standards reconnus au plan international.

Par ailleurs l’appréciation du risque global budgétaire, comptable et de contrôle a fait l’objet en 2003 et en 2006 d’une Évaluation de la gestion des systèmes de finances publiques (CFAA) par la Banque mondiale pour mieux cibler ses aides et son assistance technique. Pour sa part, le Fonds monétaire international (FMI)a évalué en août 2006 la transparence des finances publiques marocaines au regard du code des bonnes pratiques du FMI (« rapport ROSC »).

Sans prétendre en rien conclure sur les mesures à prendre et à soutenir pour améliorer le système en place, la présente évaluation consiste à noter aussi précisément que possible les 28 indicateurs, et leurs 74 composantes choisis par le PEFA pour mesurer objectivement la performance de la gestion des finances publiques. À cette fin, une notation normée et documentée de chaque indicateur est associée à l’évaluation sur une échelle à quatre nivaux de A à D, par ordre décroissant. Deux méthodes de notation différentes sont en vigueur : M1, sur la base de la note la plus faible, ou M2, sur la moyenne de l’ensemble des composantes.

1.2 OBJECTIF DU RAPPORT

Le PEFA se propose de faire le point sur la performance de la gestion des finances publiques. Le but d’utiliser un outil est de mesurer la performance du Maroc par rapport aux standards internationaux dans cinq domaines : la crédibilité du budget ; son exhaustivité et sa transparence ; son cycle en incluant la budgétisation, le contrôle et

1 Le programme PEFA est une collaboration institutionnelle entre la Banque mondiale, l’Union européenne, le FMI, DFID du Royaume-uni, le Ministère français des Affaires étrangères, le Secrétariat suisse pour les affaires économiques et générales, et la Stratégie de partenariat pour l’Afrique.

2

l’exécution des dépenses publiques, leur comptabilité et leur « reporting » ; sa surveillance et les vérifications externes ; et de surcroît, la pratique des bailleurs de fonds au regard de la prévisibilité des aides internationales et du recours aux procédures nationales pour les gérer.

1.3 LE CHAMP D’APPLICATION DE L’ÉVALUATION DU RAPPORT

L’objet du rapport est la dépense publique de l’administration (gouvernement) centrale, y inclut les relations intergouvernementales et les établissements et entreprises publics. Le Maroc a un secteur public relativement grand qui représente 53 % du PIB (2007), un niveau comparable à celui des pays du Maghreb.

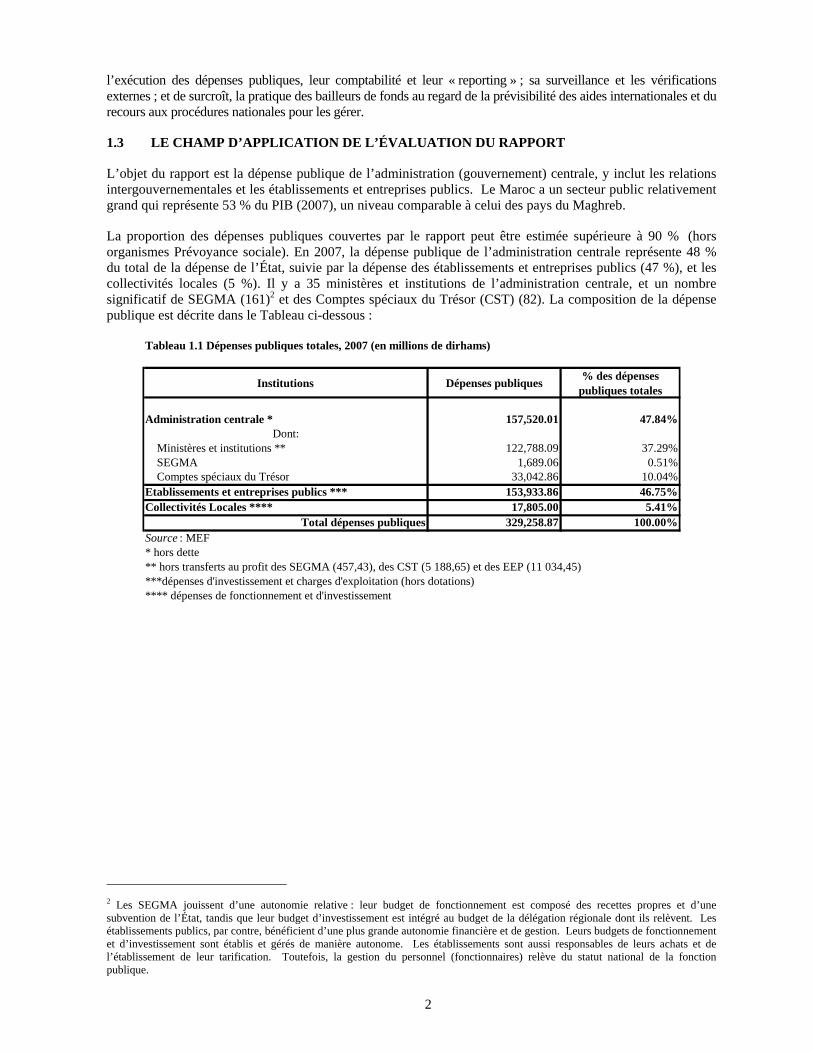

La proportion des dépenses publiques couvertes par le rapport peut être estimée supérieure à 90 % (hors organismes Prévoyance sociale). En 2007, la dépense publique de l’administration centrale représente 48 % du total de la dépense de l’État, suivie par la dépense des établissements et entreprises publics (47 %), et les collectivités locales (5 %). Il y a 35 ministères et institutions de l’administration centrale, et un nombre significatif de SEGMA (161)2 et des Comptes spéciaux du Trésor (CST) (82). La composition de la dépense publique est décrite dans le Tableau ci-dessous :

Tableau 1.1 Dépenses publiques totales, 2007 (en millions de dirhams)

Institutions Dépenses publiques% des dépenses

publiques totales

Administration centrale * 157,520.01 47.84%Dont:

Ministères et institutions ** 122,788.09 37.29% SEGMA 1,689.06 0.51% Comptes spéciaux du Trésor 33,042.86 10.04%Etablissements et entreprises publics *** 153,933.86 46.75%Collectivités Locales **** 17,805.00 5.41%

Total dépenses publiques 329,258.87 100.00%Source : MEF* hors dette** hors transferts au profit des SEGMA (457,43), des CST (5 188,65) et des EEP (11 034,45)***dépenses d'investissement et charges d'exploitation (hors dotations)**** dépenses de fonctionnement et d'investissement

2 Les SEGMA jouissent d’une autonomie relative : leur budget de fonctionnement est composé des recettes propres et d’une subvention de l’État, tandis que leur budget d’investissement est intégré au budget de la délégation régionale dont ils relèvent. Les établissements publics, par contre, bénéficient d’une plus grande autonomie financière et de gestion. Leurs budgets de fonctionnement et d’investissement sont établis et gérés de manière autonome. Les établissements sont aussi responsables de leurs achats et de l’établissement de leur tarification. Toutefois, la gestion du personnel (fonctionnaires) relève du statut national de la fonction publique.

3

SECTION 2 : DONNÉES GÉNÉRALES SUR LE MAROC

2.1 SITUATION ÉCONOMIQUE

2.1.1. Informations générales

Le Maroc est une monarchie constitutionnelle avec un système parlementaire bicaméral. Le Roi est le chef de l'État et nomme le Premier Ministre et les membres du Gouvernement sur la base des résultats des élections législatives tenues tous les cinq ans. Le Maroc a renforcé sa démocratie naissante depuis les élections législatives de 1997 considérées comme les premières élections les plus libres et transparentes que le Maroc ait organisées depuis l'indépendance en 1956. Ces élections ont vu l'émergence d'un Gouvernement dirigé par un parti politique issu de l'opposition et formé d’une coalition de cinq partis traditionnels (la Koutla). Bien qu'elle soit minoritaire après la désaffection d'un de ses partis, la Koutla dirige le Gouvernement actuel suite aux dernières élections tenues en septembre 2007, et ce grâce au soutien d'un nouveau parti politique, le Parti Authenticité et Modernité (PAM). Celui-ci a été créé en Septembre 2008 après la fusion d'un nouveau groupe parlementaire et cinq anciens petits partis du centre-droite.

À fin 2007, la population du Maroc est estimée à 31 millions d'habitants disposant d'un revenu annuel par tête de près de 2.300 dollars, ce qui place le Maroc parmi les pays à revenu intermédiaire de tranche inférieure. La transition démographique a été très rapide durant les trois dernières décennies. Actuellement, la population évolue au taux de 1 % annuellement avec une part de plus en plus importante de citadins atteignant 56 % en 2007.

L'espérance de vie à la naissance s'est significativement amélioré au fil du temps pour se situer à 72,4 ans en moyenne en 2007, reflétant une amélioration progressive des niveaux de vie de la population. Toutefois, des défis sociaux importants demeurent à surmonter, notamment la précarité d'une couche importante de la population. En effet, malgré une nette amélioration des indicateurs de pauvreté au cours de ce millénaire (le taux de pauvreté a baissé de 15,3 % en 2001 à 9 % en 2007), plus du quart de la population en 2007 vit encore dans une situation de vulnérabilité économique. La population rurale est davantage affectée par la précarité, puisque plus de la moitié des ruraux demeurent économiquement vulnérables.

2.1.2. Situation économique

Depuis 2001, la croissance économique a atteint des taux plus élevés, tirée par des niveaux d'investissement non-agricoles et des consommations des ménages plus importants. La relance des réformes structurelles et sectorielles à un rythme plus soutenu explique la bonne tenue des investissements privés, internes et externes. Les réformes visant à améliorer l'efficacité du secteur public et à dynamiser les secteurs de l'industrie, du tourisme, des télécommunications, et des finances sont parmi les plus importantes mises en œuvre. Par conséquent, le PIB s'est accru de 5 % par an en moyenne depuis 2001 au regard de 2,5 % par an pendant les années 90.

La croissance prévue pour 2008 se situerait autour de 6-6,5 %, tirée par la dynamique de la demande interne, aussi bien d'investissement que de consommation privée. Au niveau sectoriel, les activités des bâtiments et travaux publics, des industries à haute valeur ajoutée, et des services, particulièrement les télécommunications et les finances, contribueraient le plus à cette croissance. La forte croissance en 2008 fait suite à une croissance atone de 2,7 % enregistrée en 2007, affectée par une production agricole médiocre due à une sécheresse considérée comme la pire des 10 dernières années.

Globalement, la croissance demeure en-deçà des potentiels du pays et des niveaux requis pour améliorer significativement les indicateurs sociaux, notamment ceux de la pauvreté et du chômage. En outre, elle reste volatile, affectée par sa vulnérabilité encore importante, quoique en baisse, aux aléas du secteur agricole.

La bonne tenue de la croissance depuis 2001 a permis de réduire le chômage à moins de 10 % à fin 2007, l'un des taux les plus bas enregistré durant les deux dernières décennies. Mais la population urbaine continue de souffrir d'un taux de chômage élevé (15,4 %), surtout parmi les jeunes (31,5 %) et les diplômés (21%). Le chômage des diplômés est du essentiellement à l'inadéquation des systèmes éducatifs et de formation aux besoins des marchés de l'emploi qui demandent des profils de plus en plus techniques et spécialisés.

4

L'économie marocaine a pu maîtriser l'inflation à des niveaux faibles durant la dernière décennie, moins de 2 % en moyenne, et 2,1 % sur la période 2005-07. Mais en 2008, le cycle de faible inflation est rompu en raison d'une inflation importée galopante, notamment des produits alimentaires et pétroliers, aggravée par une crise d'offre interne des produits alimentaires. L'inflation interne devrait ainsi accélérée pour se situer autour de 3,5-4 % en moyenne. La forte hausse des prix des produits alimentaires (6-7 %) serait le principal déterminant de cette inflation. L'inflation aurait pu être plus élevée sans la décision de maintenir les subventions à l'appui des prix des produits alimentaires et pétroliers à travers la Caisse de compensation, ainsi que la suspension des droits de douane sur les céréales et les sucres et le lancement des campagnes pour le contrôle des prix et la lutte contre la spéculation. Le coût de cet appui est élevé pour le budget de l’État.

Sur le front externe, un déficit du compte courant de la balance des paiements estimé à 1 % du PIB est prévu pour 2008. Ce déficit constitue une rupture avec les excédents enregistrés sur la période 2001-06 et un quasi-équilibre en 2007. La principale source de ce déficit réside dans le creusement du déficit commercial suite à la mauvaise performance des exportations et à l'enchérissement des principales importations du pays, notamment les céréales et les produits pétroliers. Toutefois, la balance des paiements devrait dégager un excédent en 2008, permettant de renforcer les réserves de change (autour de huit mois d'importation), grâce à la bonne tenue des transferts des travailleurs marocains à l'étranger et des recettes touristiques, ainsi qu'au renforcement des investissements directs étrangers.

2.2 LES RÉFORMES ET LES OBJECTIFS BUDGÉTAIRES

2.2.1 Les réformes budgétaires

Depuis 2002, le Maroc a mis en œuvre un programme ambitieux de réformes pour améliorer l'efficacité des finances publiques. Ces réformes visent trois objectifs : (a) disposer d’une administration moderne qui puisse contribuer à renforcer la compétitivité de l’économie nationale et le développement durable du pays, et à promouvoir l’investissement dans le cadre des nouvelles stratégies sectorielles ; (b) améliorer la qualité des prestations des services de l’administration par une gestion de personnel efficiente, et l’arrondissement du processus de déconcentration et décentralisation, et la maîtrise des coûts et recherche de la performance ; et (c) simplifier les procédures administratives, alléger le contrôle, et développer l’administration électronique en vue d’améliorer les services publics et la transparence dans les relations entre l’administration et les usagers.

Au niveau des recettes, depuis 2005, le Maroc entreprend une réforme qui cherche la modernisation et simplification de son système fiscal. Ainsi, la réforme fiscale a visé la consolidation des recettes et l'efficacité de l'administration fiscale à travers la simplification des procédures et l'équité et la transparence des régimes fiscaux. En particulier, depuis 2007, les taux de l'impôt sur les revenus salariaux ont été abaissés de deux points de pourcentage au niveau de chaque tranche de revenu tout en augmentant la tranche exonérée. D’autres abaissements sont attendus jusqu’à 2010. Le taux de l'impôt sur les bénéfices a été également diminué de 5 points de pourcentage. Les taux de l’impôt à la valeur ajouté (TVA) ont été ramenés de quatre (7 %, 10 %, 14 %, 20 %) à deux (10 % et 20 %). Plusieurs exonérations fiscales reconnues non productives, notamment au titre de la TVA, ont été suspendues afin de réduire les dépenses fiscales. Pour améliorer la transparence budgétaire, depuis 2006, la Loi de Finances inclut une annexe sur les dépenses fiscales ; et en 2007, un nouveau Code général des impôts a été publié. Un nouveau et plus moderne département des impôts (DGI) a entrepris la restructuration des bureaux d’impôts et modernisé leur équipement électronique.

Au niveau des dépenses, le Maroc a adopté et entrepris de déployer le dispositif de globalisation des crédits pour donner une plus grande autonomie aux gestionnaires des crédits en développant la recherche de la performance et en améliorant la reddition des comptes. Il a également introduit les cadres de dépenses à moyen terme pour obtenir une meilleure visibilité des politiques, leur traduction budgétaire à moyen terme, et faciliter les décisions d’allocation budgétaire dans une perspective pluriannuelle. Il a aussi initié le travail de restructuration de son budget en programmes axés sur les résultats et la performance. Le but est d'accorder plus de responsabilité et d'autonomie aux ministères et à leurs services déconcentrés dans le processus de programmation et d’exécution budgétaire. L'amélioration de la performance des ministères repose sur l’introduction de l’audit interne et par l’évaluation et le contrôle de la performance.

Pour consolider tous ces acquis, le Maroc s’est engagé dans la voie de la réforme de la Loi Organique de Finances. En outre, la réforme comprend aussi un contrôle renforcé de la masse salariale. Plusieurs actions entreprises dans

5

ce sens, notamment un renforcement des capacités de prévision, une régularisation plus rapide des dossiers de recrutements et de promotions du personnel, et un maintien des niveaux de recrutements au strict minimum requis pour consolider l'effet de l'opération de départ volontaire à la retraite réalisée en 2005 et qui a permis à plus de 39.000 fonctionnaires de bénéficier de l'opération.

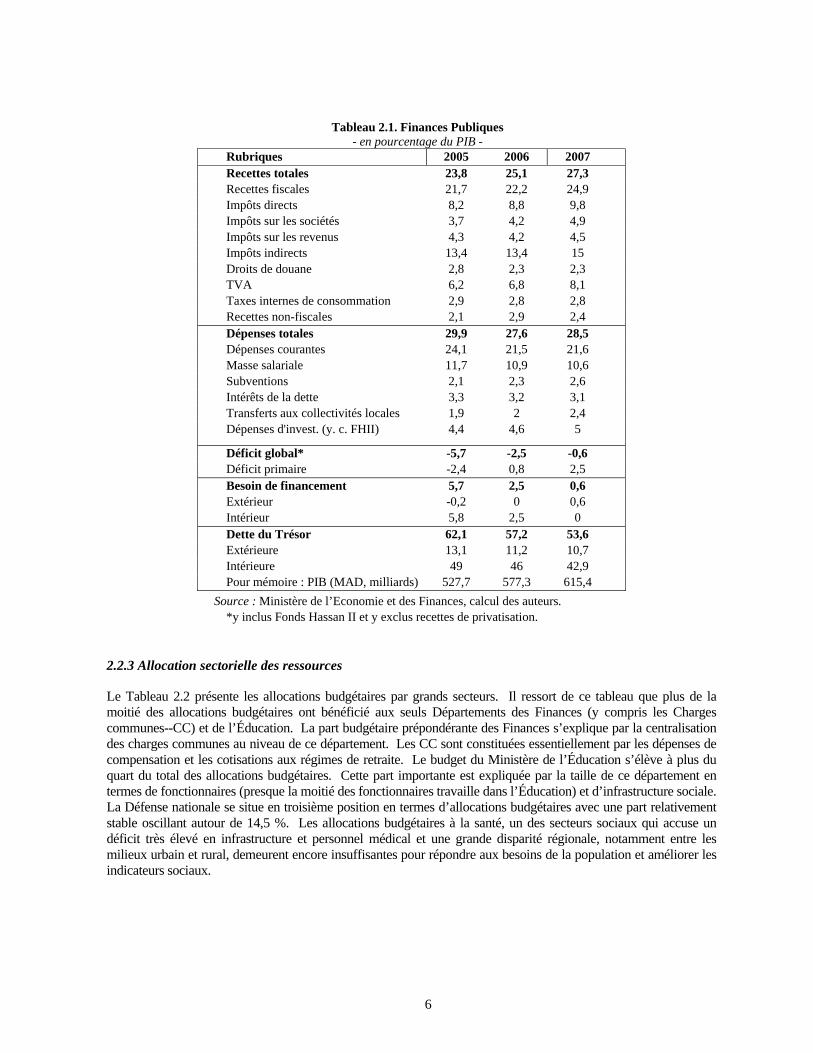

2.2.2. Performance budgétaire

Les réformes budgétaires entreprises les dernières années se sont traduites par une consolidation significative des finances publiques. Ainsi, les recettes se sont appréciées de 3,5 points de pourcentage du PIB entre 2005 et 2007, passant de 23,8 % à 27,3 % du PIB (Tableau 2.1). Les recettes fiscales ont cru de près de 3,2 points de pourcentage du PIB, dont 1,6 point de pourcentage au titre des impôts directs et 1,6 point de pourcentage au titre des impôts indirects. En particulier, la TVA a gagné 2 points de pourcentage du PIB compensant largement la perte de 1,5 point de pourcentage au titre des droits de douane, à la suite du démantèlement tarifaire qui s’est poursuivi dans le cadre des accords de libre-échange signés avec l'UE, les États-Unis, et les pays arabes.

En termes du PIB, les dépenses publiques totales ont baissé de 1,5 point de pourcentage au cours de la même période (29,9 % à 28,5 %), malgré un renforcement des dépenses d'investissement de 0,6 point de pourcentage ainsi qu'une augmentation des subventions et des transferts aux collectivités locales de 0,5 point de pourcentage pour chacune des deux rubriques de dépense. La maîtrise de la masse salariale (passant de 11,7 % du PIB à 10,6 %) explique une grande part de la baisse des dépenses globales. Toutefois, ce résultat devrait être nuancé en raison des dépenses exceptionnelles (2,1 % du PIB) encourues au titre de l'opération de départ volontaire à la retraite de 2005. Sur cette base, les dépenses globales ont augmenté de 0,7 point de pourcentage du PIB, évolution qui demeure acceptable à la lumière des efforts accrus d'investissement et des retombées de l'enchérissement des prix mondiaux des produits alimentaires et pétroliers sur la Caisse de compensation.

Les déficits budgétaires qui découlent des évolutions décrites ci-dessus enregistrent une amélioration substantielle sur la période 2005-07. En effet, les finances publiques se sont soldées par un déficit de 0,6 % du PIB seulement en 2007, très en retrait par rapport au déficit de 5,7 % réalisé en 2005. La consolidation des finances publiques s'est ainsi traduite par une baisse continue de la dette du Trésor, ramenée à 53,6 % du PIB en 2007 au regard de 62,1 % en 2005.

6

Tableau 2.1. Finances Publiques - en pourcentage du PIB -

Rubriques 2005 2006 2007 Recettes totales 23,8 25,1 27,3 Recettes fiscales 21,7 22,2 24,9 Impôts directs 8,2 8,8 9,8 Impôts sur les sociétés 3,7 4,2 4,9 Impôts sur les revenus 4,3 4,2 4,5 Impôts indirects 13,4 13,4 15 Droits de douane 2,8 2,3 2,3 TVA 6,2 6,8 8,1 Taxes internes de consommation 2,9 2,8 2,8 Recettes non-fiscales 2,1 2,9 2,4 Dépenses totales 29,9 27,6 28,5 Dépenses courantes 24,1 21,5 21,6 Masse salariale 11,7 10,9 10,6 Subventions 2,1 2,3 2,6 Intérêts de la dette 3,3 3,2 3,1 Transferts aux collectivités locales 1,9 2 2,4

Dépenses d'invest. (y. c. FHII) 4,4 4,6 5

Déficit global* -5,7 -2,5 -0,6 Déficit primaire -2,4 0,8 2,5 Besoin de financement 5,7 2,5 0,6 Extérieur -0,2 0 0,6 Intérieur 5,8 2,5 0 Dette du Trésor 62,1 57,2 53,6 Extérieure 13,1 11,2 10,7 Intérieure 49 46 42,9 Pour mémoire : PIB (MAD, milliards) 527,7 577,3 615,4

Source : Ministère de l’Economie et des Finances, calcul des auteurs. *y inclus Fonds Hassan II et y exclus recettes de privatisation.

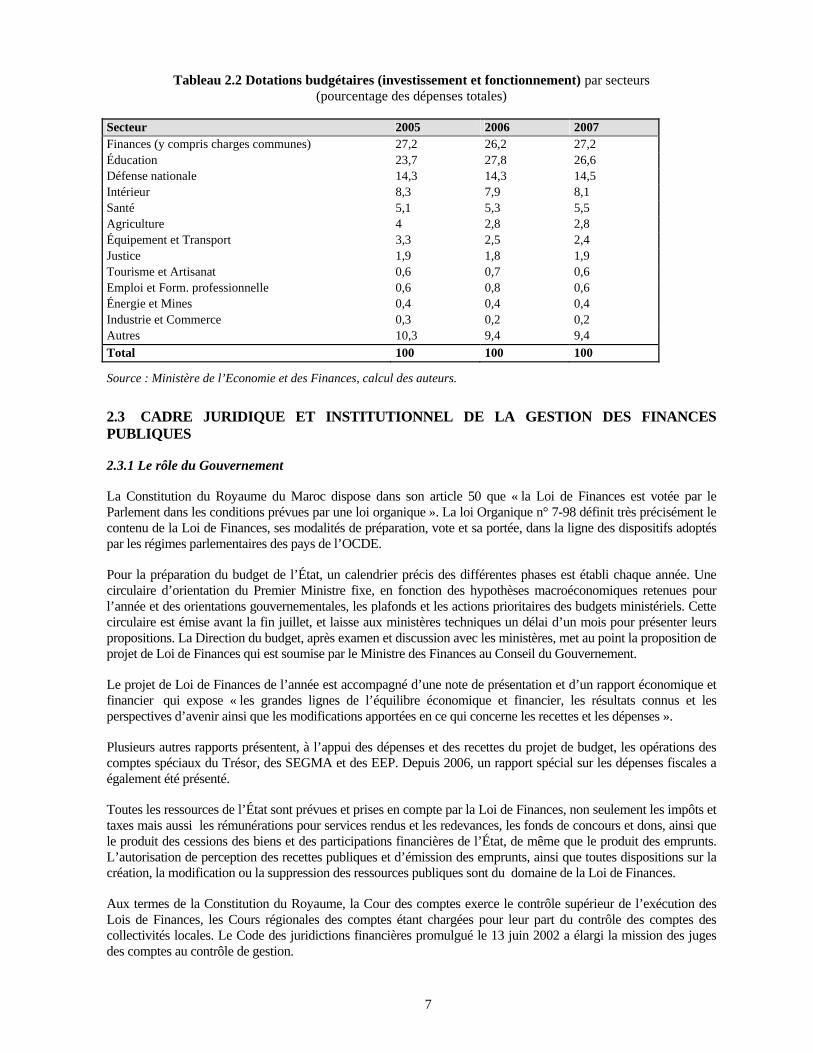

2.2.3 Allocation sectorielle des ressources

Le Tableau 2.2 présente les allocations budgétaires par grands secteurs. Il ressort de ce tableau que plus de la moitié des allocations budgétaires ont bénéficié aux seuls Départements des Finances (y compris les Charges communes--CC) et de l’Éducation. La part budgétaire prépondérante des Finances s’explique par la centralisation des charges communes au niveau de ce département. Les CC sont constituées essentiellement par les dépenses de compensation et les cotisations aux régimes de retraite. Le budget du Ministère de l’Éducation s’élève à plus du quart du total des allocations budgétaires. Cette part importante est expliquée par la taille de ce département en termes de fonctionnaires (presque la moitié des fonctionnaires travaille dans l’Éducation) et d’infrastructure sociale. La Défense nationale se situe en troisième position en termes d’allocations budgétaires avec une part relativement stable oscillant autour de 14,5 %. Les allocations budgétaires à la santé, un des secteurs sociaux qui accuse un déficit très élevé en infrastructure et personnel médical et une grande disparité régionale, notamment entre les milieux urbain et rural, demeurent encore insuffisantes pour répondre aux besoins de la population et améliorer les indicateurs sociaux.

7

Tableau 2.2 Dotations budgétaires (investissement et fonctionnement) par secteurs (pourcentage des dépenses totales)

Secteur 2005 2006 2007 Finances (y compris charges communes) 27,2 26,2 27,2 Éducation 23,7 27,8 26,6 Défense nationale 14,3 14,3 14,5 Intérieur 8,3 7,9 8,1 Santé 5,1 5,3 5,5 Agriculture 4 2,8 2,8 Équipement et Transport 3,3 2,5 2,4 Justice 1,9 1,8 1,9 Tourisme et Artisanat 0,6 0,7 0,6 Emploi et Form. professionnelle 0,6 0,8 0,6 Énergie et Mines 0,4 0,4 0,4 Industrie et Commerce 0,3 0,2 0,2 Autres 10,3 9,4 9,4

Total 100 100 100

Source : Ministère de l’Economie et des Finances, calcul des auteurs.

2.3 CADRE JURIDIQUE ET INSTITUTIONNEL DE LA GESTION DES FINANCES

PUBLIQUES

2.3.1 Le rôle du Gouvernement

La Constitution du Royaume du Maroc dispose dans son article 50 que « la Loi de Finances est votée par le Parlement dans les conditions prévues par une loi organique ». La loi Organique n° 7-98 définit très précisément le contenu de la Loi de Finances, ses modalités de préparation, vote et sa portée, dans la ligne des dispositifs adoptés par les régimes parlementaires des pays de l’OCDE.

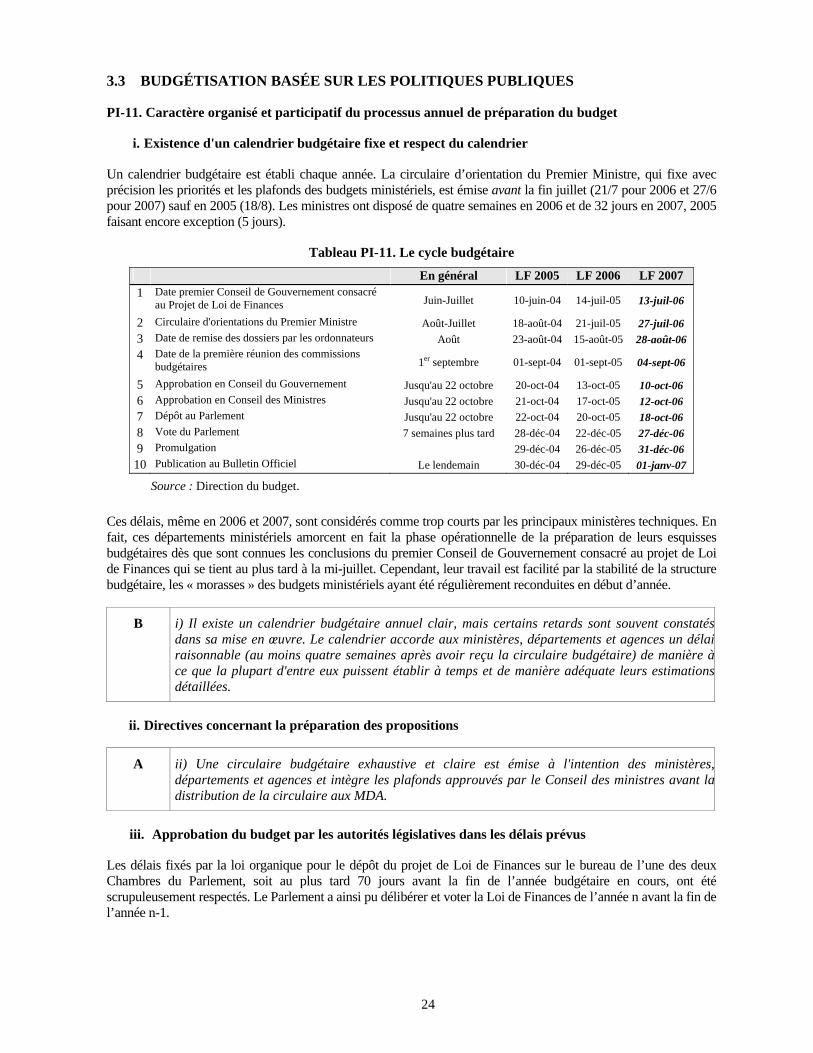

Pour la préparation du budget de l’État, un calendrier précis des différentes phases est établi chaque année. Une circulaire d’orientation du Premier Ministre fixe, en fonction des hypothèses macroéconomiques retenues pour l’année et des orientations gouvernementales, les plafonds et les actions prioritaires des budgets ministériels. Cette circulaire est émise avant la fin juillet, et laisse aux ministères techniques un délai d’un mois pour présenter leurs propositions. La Direction du budget, après examen et discussion avec les ministères, met au point la proposition de projet de Loi de Finances qui est soumise par le Ministre des Finances au Conseil du Gouvernement.

Le projet de Loi de Finances de l’année est accompagné d’une note de présentation et d’un rapport économique et financier qui expose « les grandes lignes de l’équilibre économique et financier, les résultats connus et les perspectives d’avenir ainsi que les modifications apportées en ce qui concerne les recettes et les dépenses ».

Plusieurs autres rapports présentent, à l’appui des dépenses et des recettes du projet de budget, les opérations des comptes spéciaux du Trésor, des SEGMA et des EEP. Depuis 2006, un rapport spécial sur les dépenses fiscales a également été présenté.

Toutes les ressources de l’État sont prévues et prises en compte par la Loi de Finances, non seulement les impôts et taxes mais aussi les rémunérations pour services rendus et les redevances, les fonds de concours et dons, ainsi que le produit des cessions des biens et des participations financières de l’État, de même que le produit des emprunts. L’autorisation de perception des recettes publiques et d’émission des emprunts, ainsi que toutes dispositions sur la création, la modification ou la suppression des ressources publiques sont du domaine de la Loi de Finances.

Aux termes de la Constitution du Royaume, la Cour des comptes exerce le contrôle supérieur de l’exécution des Lois de Finances, les Cours régionales des comptes étant chargées pour leur part du contrôle des comptes des collectivités locales. Le Code des juridictions financières promulgué le 13 juin 2002 a élargi la mission des juges des comptes au contrôle de gestion.

8

En 2006, la Cour des comptes dispose d’un effectif de 219 fonctionnaires, dont 99 magistrats ; les Cours régionales de 153 fonctionnaires dont 99 magistrats. La Cour des comptes établit également chaque année son rapport d’activité, remis au Roi puis rendu public. Depuis le début de leur installation en 2003, les neuf Cours régionales des comptes ont développé leurs contrôles dans toutes les régions du Maroc.

2.3.2 Les relations institutionnelles et le Parlement dans le processus budgétaire

Le Parlement reçoit régulièrement de l’Exécutif la proposition de budget 70 jours avant le début de la nouvelle année budgétaire. Plusieurs sessions publiques sont tenues avec les deux Chambres du Parlement pour expliquer le cadre macroéconomique et budgétaire, ainsi que des projets de budgets sectoriels sélectionnés. Ceci est l’objet d’une large diffusion du débat par les media et par l’Internet. Pour sa part, la Commission des finances du Parlement prépare deux rapports : un rapport préliminaire qui fait part de son analyse de la proposition de budget ; et un rapport complémentaire, écrit après le débat du Parlement, qui reflète les recommandations faites par les membres du Parlement. Ces deux rapports ne sont pas publics. Après son approbation, l’Exécutif répond aux requêtes spécifiques du Parlement dans des sessions publiques.

Le Parlement ne peut pas modifier le budget une fois approuvé ; en revanche, l’Exécutif peut, d’une part, modifier des crédits budgétaires évaluatifs (du personnel et de la dette) ; et, d’autre part, supprimer une dépense déjà approuvée par le Parlement dans des conditions économiques et/ou financières exceptionnelles. La Loi Organique relative à la Loi de Finances prévoit cependant la possibilité pour le Gouvernement de recourir à une Loi de Finances rectificative au cours de la période sous examen, aucun projet de loi de ce type n’a été soumis au Parlement.

2.3.3 Répartition et exercice des responsabilités gouvernementales dans la gestion des finances publiques

Les crédits inscrits dans la Loi de Finances sont disponibles et utilisables (« exécutoires »), dès la promulgation de la Loi de Finances, par les 35 ministères et institutions en charge de leur gestion directe, pour les 106 chapitres du Budget général, ou de leur gestion déléguée pour les SEGMA et les fonds alimentés par les ressources affectées aux comptes d’affectation spéciale (CAS).

Le Ministère des Finances joue un rôle essentiel dans l’encadrement financier et le contrôle de régularité de la gestion des budgets ministériels, pilotés par la Direction du budget (DB) et la Trésorerie générale du Royaume (TGR), qui exerce directement depuis 2006 le contrôle des engagements.

La TGR avec son réseau de comptables publics valide et comptabilise les paiements ainsi que les recettes de l’État et des collectivités locales ; de surcroît, elle assure au niveau central la paie des 650.000 fonctionnaires marocains.

Les modifications de crédits en cours d’année se sont élevées en 2006 et 2007 à plus du quart des crédits votés en Loi de Finances; elles sont instruites par la DB et décidées au niveau du Ministre des Finances ou du Premier Ministre. Ces modifications comprennent - en dehors des virements de crédits - des reports pour les crédits de paiement d’investissement, et des rattachements de recettes au bénéfice des SEGMA et des CAS. La DB siège également dans les principales instances interministérielles d’adjudication de marchés publics dont le montant est égal ou supérieur à 30 MDH.

Le pilotage de la Trésorerie de l’État incombe à la Direction du Trésor, qui doit donc gérer au jour le jour le compte de l’État tenu par la Bank Al-Maghrib et veiller à la maîtrise de la dette intérieure et extérieure de l’État. Cette Direction exerce aussi la surveillance des EEP et représente le Ministre dans les instances de direction des établissements ou sociétés les plus importants.

Enfin, des mesures ont été prises par le Gouvernement avant et au cours de la période sous examen pour rendre à la fois moins formalistes, plus proches du terrain et plus efficaces, les contrôles de la gestion publique. Dans cet esprit, la globalisation des crédits, pour en faciliter le redéploiement, et la déconcentration des pouvoirs d’instruction et de décision sont devenus prioritaires.

Le développement de l’audit interne doit cependant accompagner ces réformes pour permettre aux responsables d’en maîtriser les risques. Pour ce qui concerne les administrations centrales, un décret du 2 décembre 2005 dispose que tous les ministères doivent inclure dans leur organisation une IGM et une unité d’audit et de contrôle de gestion : tel était le cas, en 2007, des ministères les plus importants.

9

En attendant la montée en puissance des IGM, l’IGF avec ses 95 inspecteurs joue un rôle pilote dans les actions déjà lancées pour acclimater les bonnes pratiques d’audit et en évaluer les lacunes, donc les besoins.

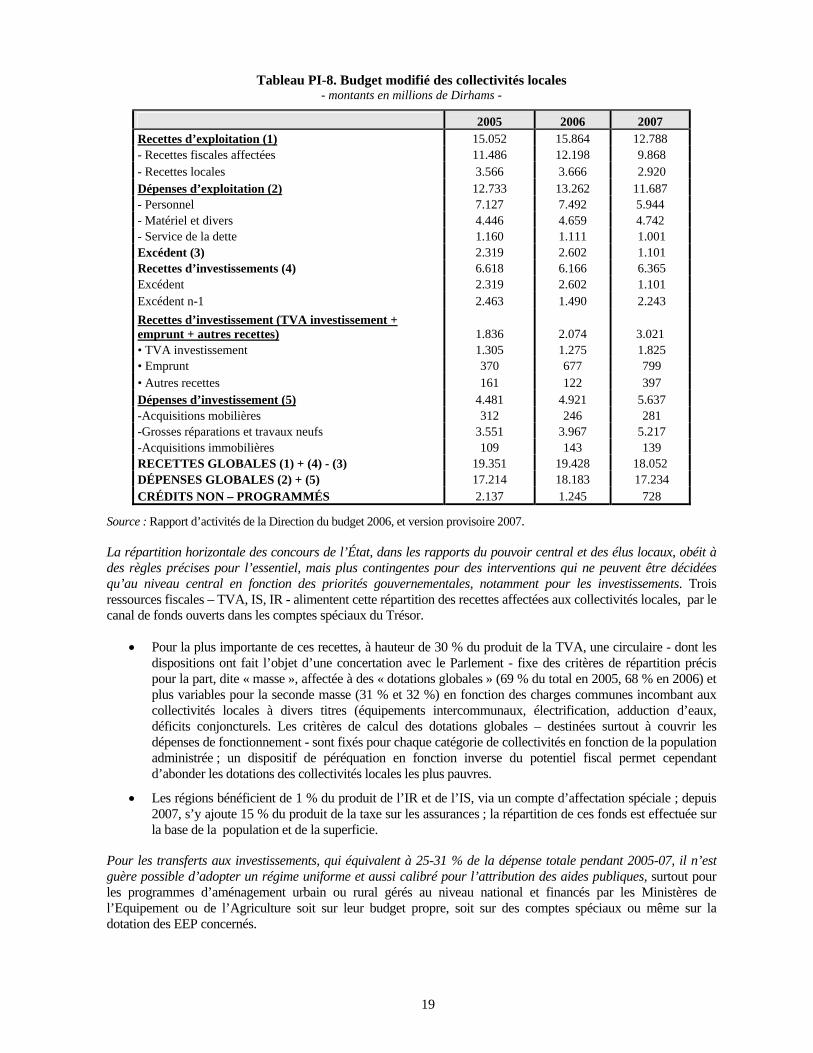

2.3.4 Les budgets des collectivités locales

Aux termes du Titre IX de la Constitution, les collectivités locales du Royaume - régions, préfectures, provinces et communes – « élisent des assemblées chargées de gérer démocratiquement leurs affaires », mais sauf pour les communes, ce sont les Gouverneurs, représentant de l’État (Walis) qui exécutent leurs délibérations.

Les budgets des 1.298 communes rurales sont approuvés par les Gouverneurs ; ceux des 199 communes urbaines, des 61 provinces et préfectures, et des 16 régions par les deux ministères de tutelle, Intérieur et Finances. Les trésoriers de ces collectivités locales sont des comptables publics qui dépendent de la TGR.

Le total des budgets approuvés par les ministères s’élève en 2006 à 15 MM DH, soit environ à 10 % du budget général de l’État. Leur financement est assuré à concurrence de 11 MM DH par des transferts de l’État (pris essentiellement sur le produit de la TVA) et pour 4 MM DH par des taxes et redevances locales.

Seuls les investissements peuvent être financés par des emprunts soumis à l’accord de la tutelle ; les plus importants portent pour les communes rurales sur les adductions d’eau potable et l’électrification, et pour les communes urbaines sur les aménagements des villes, la mise à niveau des infrastructures et les équipements commerciaux.

10

SECTION 3 : ÉVALUATION DES SYSTÈMES, DES PROCESSUS ET DES

INSTITUTIONS DE GESTION DES FINANCES PUBLIQUES

Le cadre de mesure de la performance évalue 28 indicateurs répartis en six catégories :

1. Crédibilité du budget. Degré de réalisme du budget.

2. Couverture et transparence. Exhaustivité du budget, importance des opérations non rapportées et surveillance des risques extrabudgétaires.

3. Budgétisation basée sur les politiques publiques. Relations entre le budget et les politiques publiques.

4. Prévisibilité et contrôle de l’exécution du budget. Le budget est exécuté d’une manière prévisible et il existe des mesures de contrôle efficace de la dépense publique.

5. Comptabilité, enregistrement de l’information et rapports financiers. Des comptes et des rapports d’exécution sont produits et diffusés régulièrement.

6. Surveillance et vérification externe. Des arrangements pour la vérification externe de la dépense publique sont opérationnels.

Le cadre évalue également les pratiques des bailleurs des fonds, qui ont une influence sur la performance du système de gestion des finances publiques au niveau du pays.

Chacun de ces indicateurs doit être apprécié de manière distincte. La note globale attribué à un indicateur se fonde sur l’évaluation de chacune des composantes de cet indicateur. La note globale de cet indicateur est obtenue en agrégeant les notes attribuées aux différentes composantes soit avec la Méthode 1 (M1) pour certains indicateurs, soit avec la Méthode 2 (M2).

La Méthode 1 est utilisée pour tous les indicateurs à une composante ou, le cas échéant, à plusieurs composantes où la mauvaise performance d’une de ses composantes est susceptible d’influer négativement sur la performance des autres composantes de l’indicateur.

La Méthode 2 se fonde sur la moyenne des notes relatives aux différentes composantes d’un indicateur. Elle est prescrite pour des indicateurs à plusieurs composantes, dans le cas où une note faible dans l’une des composantes n’amoindrit pas nécessairement l’impact d’une note élevée dans une autre composante du même indicateur. Un tableau de conversion s’applique à tous les indicateurs utilisant uniquement la méthode de notation M2 et ne peut être utilisé pour les indicateurs utilisant la méthode M1, étant donné que cela donnerait lieu à une note incorrecte. Dans les deux méthodes, la note « D » est considérée comme la note résiduelle à appliquer.

Le reste de la section présente les résultats de l’évaluation détaillée du système de gestion des finances publiques du Maroc d’après chaque composante de la méthodologie PEFA. Un petit tableau à la fin de l‘examen de chaque indicateur donne la note de l’indicateur avec une explication sommaire. Une liste complète de tous les indicateurs se trouve dans l’Annexe 1. Un guide détaillé de la notation utilisée intitulé « PEFA, Cadre de mesure de la performance» (juin 2005), est accessible sur le site Web www.pefa.org.

3.1 CRÉDIBILITÉ DU BUDGET

PI-1. Dépenses réelles totales par rapport au budget initialement approuvé

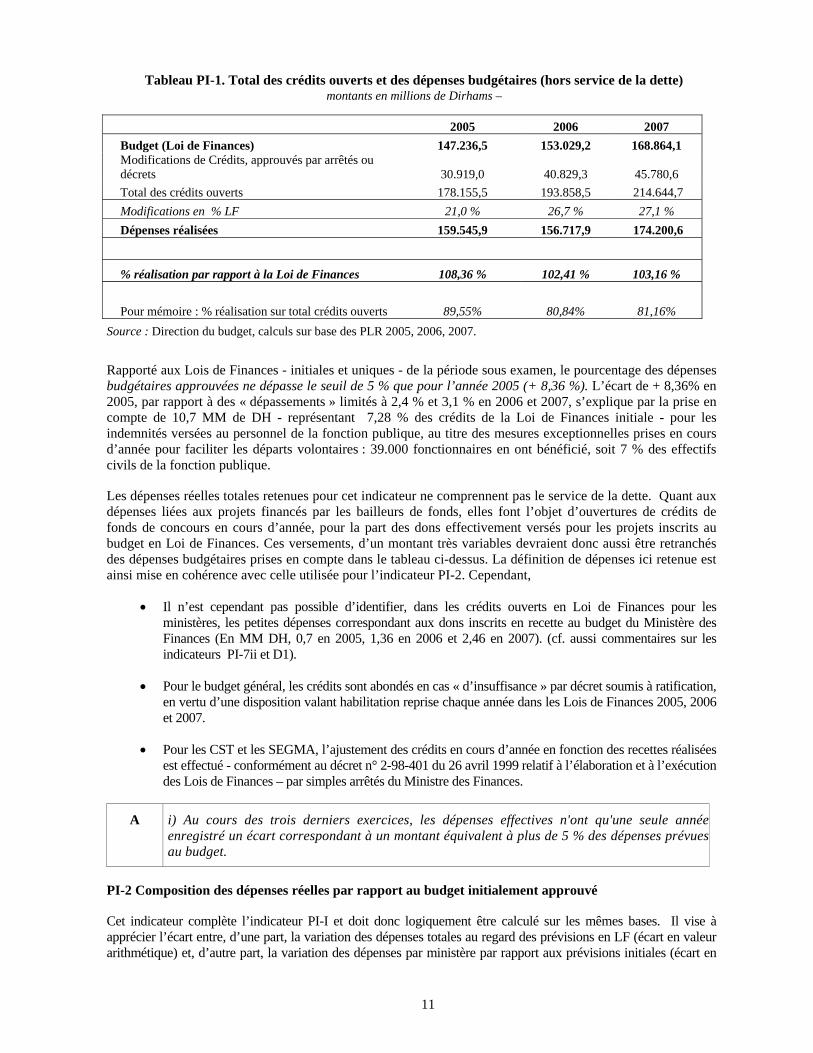

La Loi de Finances (LF) du Maroc est assez exhaustive et définit une structure du budget avec quatre comptes budgétaires : le budget général, les SEGMA, les comptes spéciaux du Trésor (CST) et les budgets annexes (en voie de disparition), présentés selon une logique de ventilation prévue par la loi organique de 1998. D’autre part, les principales procédures d’ouverture de crédits supplémentaires en cours d’année sont les fonds de concours, les reports de crédits d’investissement, et d’autres procédures d’ouverture supplémentaire exceptionnelle.

11

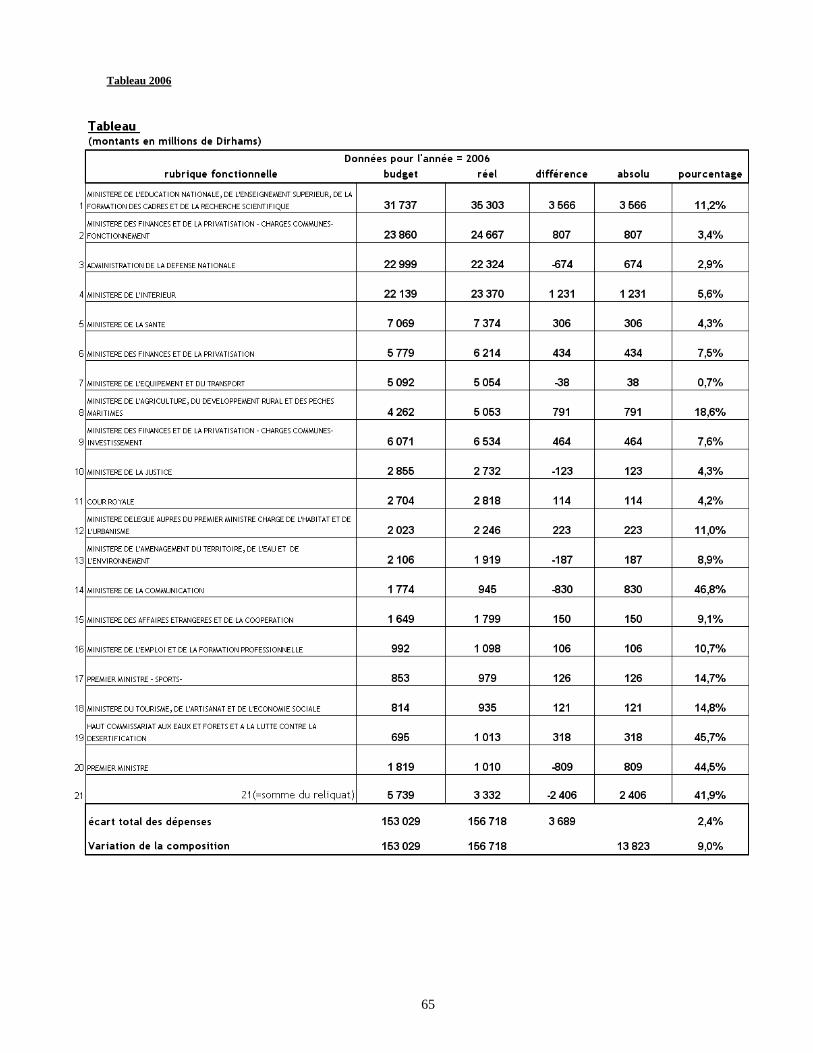

Tableau PI-1. Total des crédits ouverts et des dépenses budgétaires (hors service de la dette) montants en millions de Dirhams –

Rapporté aux Lois de Finances - initiales et uniques - de la période sous examen, le pourcentage des dépenses budgétaires approuvées ne dépasse le seuil de 5 % que pour l’année 2005 (+ 8,36 %). L’écart de + 8,36% en 2005, par rapport à des « dépassements » limités à 2,4 % et 3,1 % en 2006 et 2007, s’explique par la prise en compte de 10,7 MM de DH - représentant 7,28 % des crédits de la Loi de Finances initiale - pour les indemnités versées au personnel de la fonction publique, au titre des mesures exceptionnelles prises en cours d’année pour faciliter les départs volontaires : 39.000 fonctionnaires en ont bénéficié, soit 7 % des effectifs civils de la fonction publique.

Les dépenses réelles totales retenues pour cet indicateur ne comprennent pas le service de la dette. Quant aux dépenses liées aux projets financés par les bailleurs de fonds, elles font l’objet d’ouvertures de crédits de fonds de concours en cours d’année, pour la part des dons effectivement versés pour les projets inscrits au budget en Loi de Finances. Ces versements, d’un montant très variables devraient donc aussi être retranchés des dépenses budgétaires prises en compte dans le tableau ci-dessus. La définition de dépenses ici retenue est ainsi mise en cohérence avec celle utilisée pour l’indicateur PI-2. Cependant,

Il n’est cependant pas possible d’identifier, dans les crédits ouverts en Loi de Finances pour les ministères, les petites dépenses correspondant aux dons inscrits en recette au budget du Ministère des Finances (En MM DH, 0,7 en 2005, 1,36 en 2006 et 2,46 en 2007). (cf. aussi commentaires sur les indicateurs PI-7ii et D1).

Pour le budget général, les crédits sont abondés en cas « d’insuffisance » par décret soumis à ratification, en vertu d’une disposition valant habilitation reprise chaque année dans les Lois de Finances 2005, 2006 et 2007.

Pour les CST et les SEGMA, l’ajustement des crédits en cours d’année en fonction des recettes réalisées est effectué - conformément au décret n° 2-98-401 du 26 avril 1999 relatif à l’élaboration et à l’exécution des Lois de Finances – par simples arrêtés du Ministre des Finances.

A i) Au cours des trois derniers exercices, les dépenses effectives n'ont qu'une seule annéeenregistré un écart correspondant à un montant équivalent à plus de 5 % des dépenses prévuesau budget.

PI-2 Composition des dépenses réelles par rapport au budget initialement approuvé

Cet indicateur complète l’indicateur PI-I et doit donc logiquement être calculé sur les mêmes bases. Il vise à apprécier l’écart entre, d’une part, la variation des dépenses totales au regard des prévisions en LF (écart en valeur arithmétique) et, d’autre part, la variation des dépenses par ministère par rapport aux prévisions initiales (écart en

2005 2006 2007

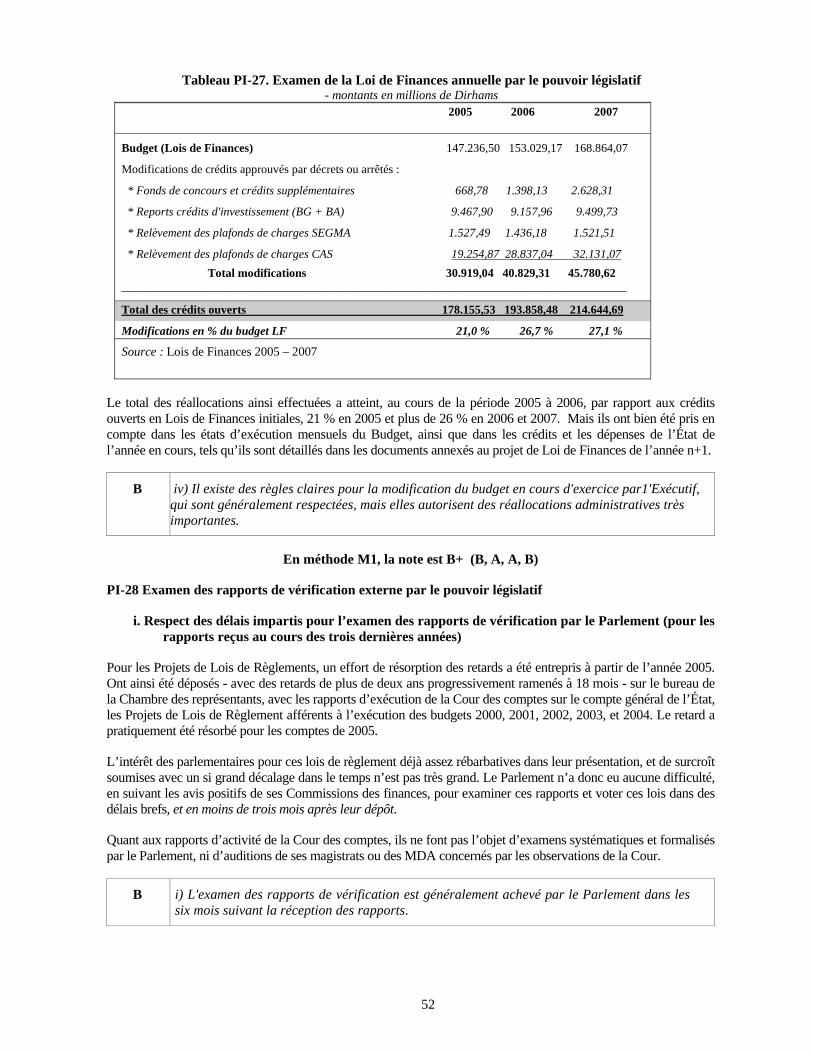

Budget (Loi de Finances) 147.236,5 153.029,2 168.864,1

Modifications de Crédits, approuvés par arrêtés ou décrets 30.919,0 40.829,3 45.780,6

Total des crédits ouverts 178.155,5 193.858,5 214.644,7

Modifications en % LF 21,0 % 26,7 % 27,1 %

Dépenses réalisées 159.545,9 156.717,9 174.200,6

% réalisation par rapport à la Loi de Finances 108,36 % 102,41 % 103,16 %

Pour mémoire : % réalisation sur total crédits ouverts 89,55% 80,84% 81,16%

Source : Direction du budget, calculs sur base des PLR 2005, 2006, 2007.

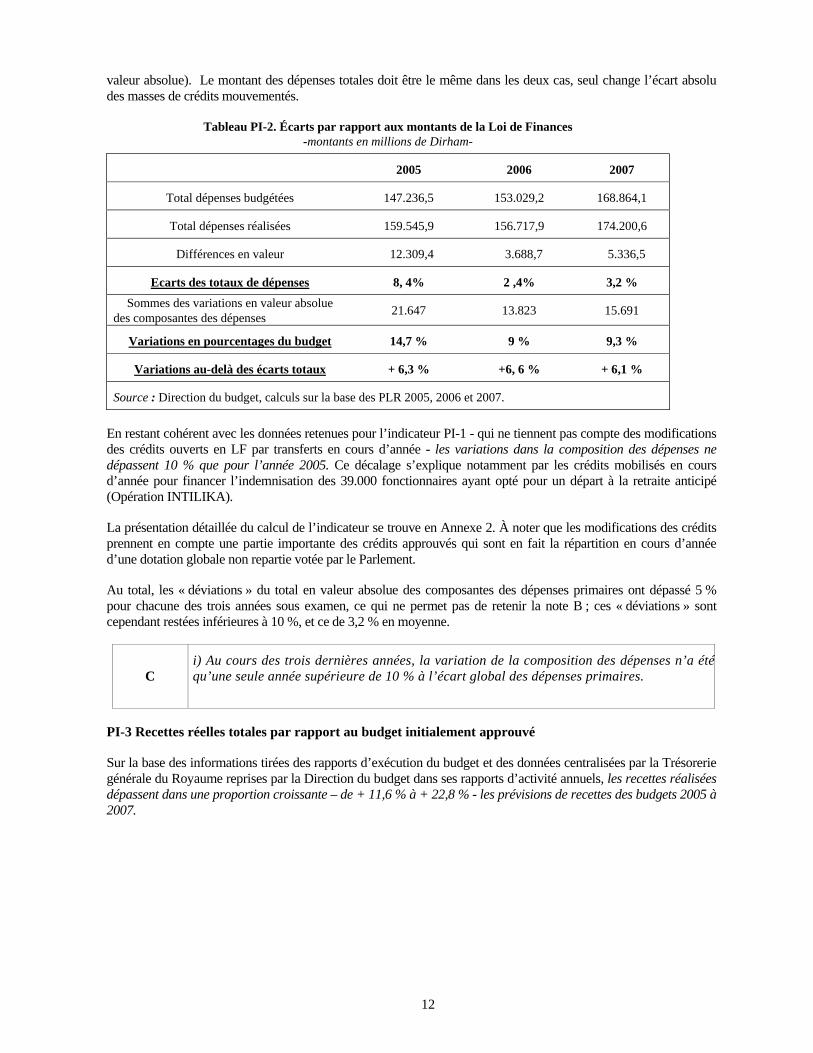

12

valeur absolue). Le montant des dépenses totales doit être le même dans les deux cas, seul change l’écart absolu des masses de crédits mouvementés.

Tableau PI-2. Écarts par rapport aux montants de la Loi de Finances -montants en millions de Dirham-

2005 2006 2007

Total dépenses budgétées 147.236,5 153.029,2 168.864,1

Total dépenses réalisées 159.545,9 156.717,9 174.200,6

Différences en valeur 12.309,4 3.688,7 5.336,5

Ecarts des totaux de dépenses 8, 4% 2 ,4% 3,2 %

Sommes des variations en valeur absolue des composantes des dépenses

21.647 13.823 15.691

Variations en pourcentages du budget 14,7 % 9 % 9,3 %

Variations au-delà des écarts totaux + 6,3 % +6, 6 % + 6,1 %

Source : Direction du budget, calculs sur la base des PLR 2005, 2006 et 2007.

En restant cohérent avec les données retenues pour l’indicateur PI-1 - qui ne tiennent pas compte des modifications des crédits ouverts en LF par transferts en cours d’année - les variations dans la composition des dépenses ne dépassent 10 % que pour l’année 2005. Ce décalage s’explique notamment par les crédits mobilisés en cours d’année pour financer l’indemnisation des 39.000 fonctionnaires ayant opté pour un départ à la retraite anticipé (Opération INTILIKA).

La présentation détaillée du calcul de l’indicateur se trouve en Annexe 2. À noter que les modifications des crédits prennent en compte une partie importante des crédits approuvés qui sont en fait la répartition en cours d’année d’une dotation globale non repartie votée par le Parlement.

Au total, les « déviations » du total en valeur absolue des composantes des dépenses primaires ont dépassé 5 % pour chacune des trois années sous examen, ce qui ne permet pas de retenir la note B ; ces « déviations » sont cependant restées inférieures à 10 %, et ce de 3,2 % en moyenne.

C

i) Au cours des trois dernières années, la variation de la composition des dépenses n’a été qu’une seule année supérieure de 10 % à l’écart global des dépenses primaires.

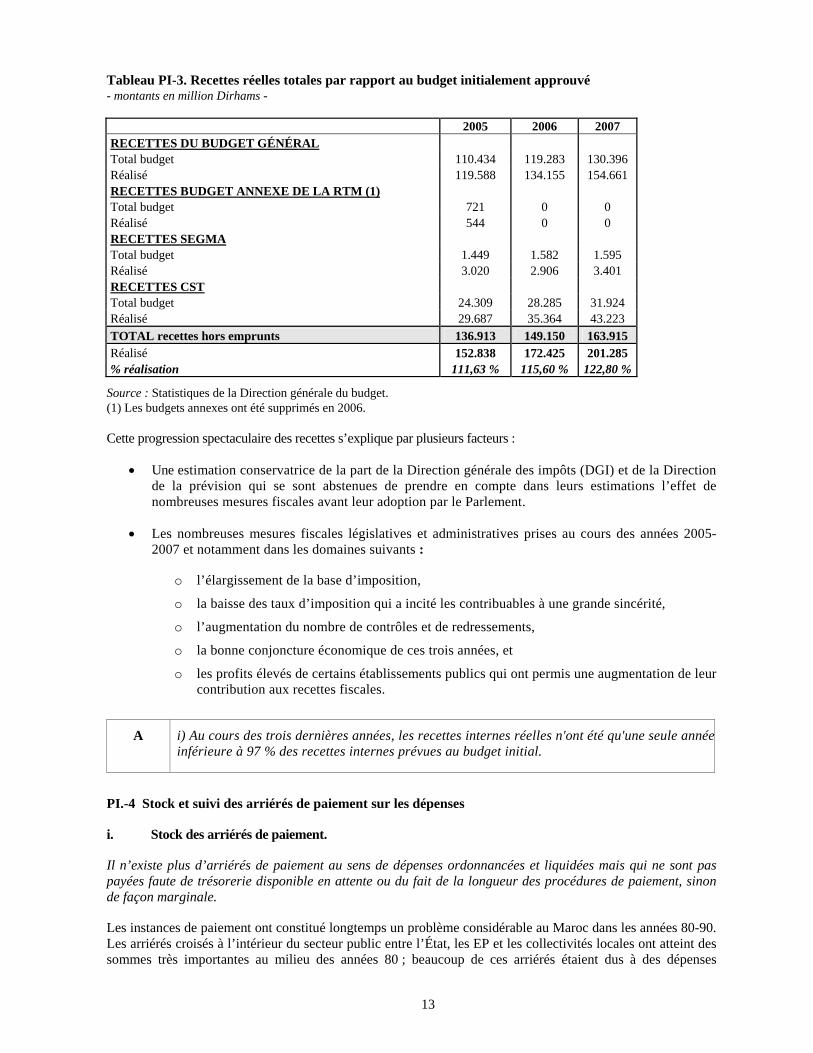

PI-3 Recettes réelles totales par rapport au budget initialement approuvé

Sur la base des informations tirées des rapports d’exécution du budget et des données centralisées par la Trésorerie générale du Royaume reprises par la Direction du budget dans ses rapports d’activité annuels, les recettes réalisées dépassent dans une proportion croissante – de + 11,6 % à + 22,8 % - les prévisions de recettes des budgets 2005 à 2007.

13

Tableau PI-3. Recettes réelles totales par rapport au budget initialement approuvé - montants en million Dirhams -

2005 2006 2007 RECETTES DU BUDGET GÉNÉRAL Total budget 110.434 119.283 130.396 Réalisé 119.588 134.155 154.661 RECETTES BUDGET ANNEXE DE LA RTM (1) Total budget 721 0 0 Réalisé 544 0 0 RECETTES SEGMA Total budget 1.449 1.582 1.595 Réalisé 3.020 2.906 3.401 RECETTES CST Total budget 24.309 28.285 31.924 Réalisé 29.687 35.364 43.223

TOTAL recettes hors emprunts 136.913 149.150 163.915 Réalisé 152.838 172.425 201.285 % réalisation 111,63 % 115,60 % 122,80 %

Source : Statistiques de la Direction générale du budget. (1) Les budgets annexes ont été supprimés en 2006.

Cette progression spectaculaire des recettes s’explique par plusieurs facteurs :

Une estimation conservatrice de la part de la Direction générale des impôts (DGI) et de la Direction de la prévision qui se sont abstenues de prendre en compte dans leurs estimations l’effet de nombreuses mesures fiscales avant leur adoption par le Parlement.

Les nombreuses mesures fiscales législatives et administratives prises au cours des années 2005-2007 et notamment dans les domaines suivants :

o l’élargissement de la base d’imposition,

o la baisse des taux d’imposition qui a incité les contribuables à une grande sincérité,

o l’augmentation du nombre de contrôles et de redressements,

o la bonne conjoncture économique de ces trois années, et

o les profits élevés de certains établissements publics qui ont permis une augmentation de leur contribution aux recettes fiscales.

A i) Au cours des trois dernières années, les recettes internes réelles n'ont été qu'une seule année inférieure à 97 % des recettes internes prévues au budget initial.

PI.-4 Stock et suivi des arriérés de paiement sur les dépenses

i. Stock des arriérés de paiement.

Il n’existe plus d’arriérés de paiement au sens de dépenses ordonnancées et liquidées mais qui ne sont pas payées faute de trésorerie disponible en attente ou du fait de la longueur des procédures de paiement, sinon de façon marginale.

Les instances de paiement ont constitué longtemps un problème considérable au Maroc dans les années 80-90. Les arriérés croisés à l’intérieur du secteur public entre l’État, les EP et les collectivités locales ont atteint des sommes très importantes au milieu des années 80 ; beaucoup de ces arriérés étaient dus à des dépenses

14

effectuées par certaines administrations, excédant les crédits inscrits au budget (notamment les dépenses courantes d’eau, d’électricité, de transport). L’apurement de ces arriérés a été réalisé graduellement, spécialement depuis le début des années 2000. En fait, l’assainissement général des finances publiques marocaines, ainsi que les privatisations ont conduit à une aisance de trésorerie qui a rendu le volume de ce type d’arriérés (ou d’instances de paiement) marginal dans le total des dépenses annuelles payées.

Pour les dépenses d’eau, d’électricité et de téléphone, des mesures d’apurement assez drastiques ont été prises par les autorités marocaines depuis le début des années 2000. Des nouvelles procédures de gestion des fournitures et de leurs facturations ont été adoptées par des opérateurs progressivement privatisés (comme les vignettes pour l’eau, l’électricité et le téléphone). Elles ont permis de réduire très nettement à partir de 2005 ce type d’arriérés.

Il convient également de citer, au rang des mesures prises pour éviter la création d’arriérés de paiement, l’instauration par un décret 2-03-703 du 13/11/2003, d’intérêts moratoires exigibles pour tout retard de plus de 90 jours affectant le paiement des marchés publics de fournitures de biens et services. Son application paraît assurée systématiquement par les comptables publics, même si le montant total des pénalités ainsi liquidées reste très peu élevé (En 2007, 0,003 % du total des marchés).

Il en va autrement des arriérés qui sont constitués, selon la méthodologie du PEFA par « des impayés au titre d’une obligation juridique ou d’un engagement contractuel spécifique contractés par les autorités publiques ». Ces obligations de l’État marocain qui tardent à être prises en compte et formalisées dans les budgets de l’État, et donc à être ordonnancées et liquidées, concernent surtout :

la paye et les pensions des fonctionnaires : les retards entre dates d’exigibilité et règlements effectifs ont concerné surtout les recrutements et la liquidation initiale des retraites ; ils ont été progressivement réduits au cours de la période 2005 à 2007 (cf. PI-8) Par ailleurs, l’apurement des arriérés de cotisations dus par l’État à la Caisse marocaine de retraite (CMR) s’est achevé au cours de la période 2005 – 2007, par l’ouverture en Lois de Finances, au budget des charges communes du Ministère des Finances, des crédits nécessaires, en 2005 à hauteur de 11,08 MM DH et 1,6 M DH en 2007.

les montants restant dus au 31/12 au titre des compensations sur les céréales et les produits énergétiques, qui se sont nettement accrus entre 2005 et 2007, comme dans beaucoup de pays du fait des augmentations du prix du pétrole et des matières premières alimentaires. Ils ont été couverts par l’inscription des crédits correspondant dans les budgets des années suivantes, à hauteur de 6,45 MM DH, en 2006 et 4,79 MM DH en 2007. À noter cependant que les modalités techniques de la liquidation de ces aides dans les derniers mois de l’année sont assez complexes, en raison du nombre des bénéficiaires et des variations des prix des produits énergétiques et alimentaires. Puisque les dates effectives d’exigibilité des paiements correspondants, qui doivent être justifiés dans les formes prévues par la réglementation budgétaire et les conventions passées par la Caisse de compensation avec les distributeurs, peuvent se trouver décalées de quelques semaines, ces versements ne constituent pas, au sens PEFA, des « arriérés », même s’ils sont ainsi classés dans les estimations statistiques de la Direction du Trésor et des finances extérieures (DTFE) (cf. infra).

Donc, à partir des estimations basées sur les informations communiquées, il ne semble pas que le montant réel des arriérés ait pu représenter, même en 2005, plus de 2 % des dépenses totales du Budget de l’État.

A i. Le stock d'arrières est peu important (il est inférieur à 2 % des dépenses totales).

ii. Disponibilité des données sur le stock des arriérés de paiement

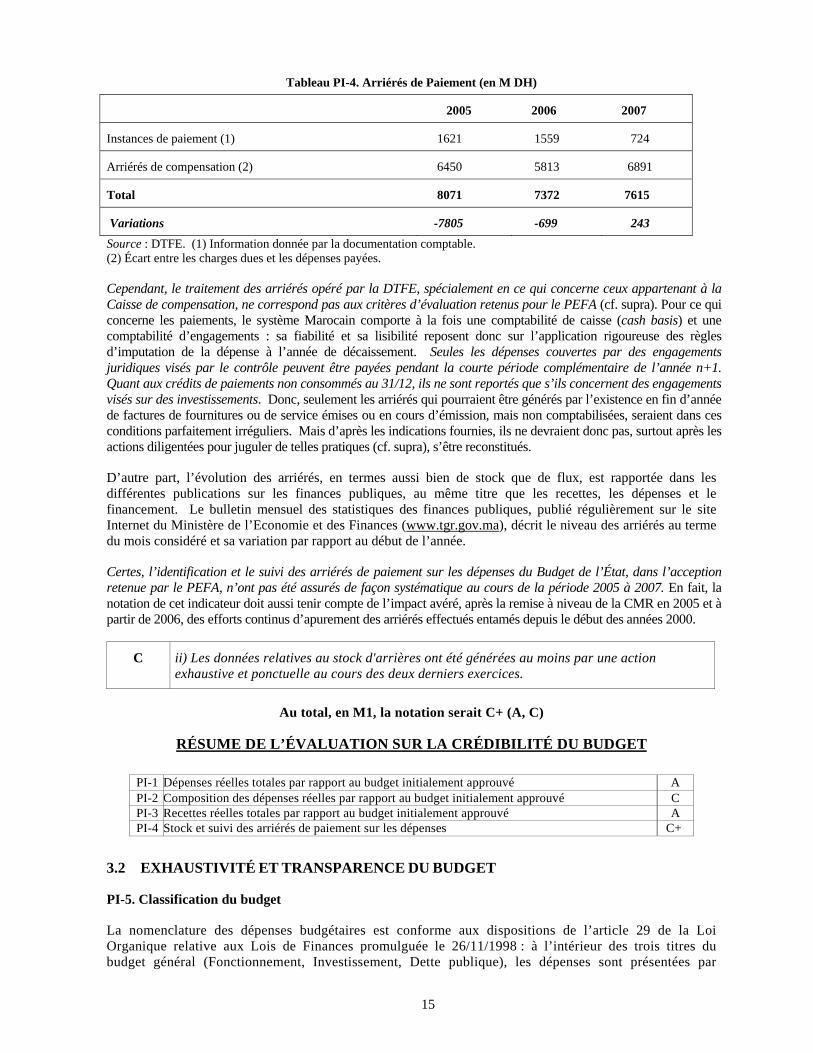

La situation des arriérés et son évolution font l’objet d’une estimation statistique de la (DTFE) comme suit (voir Tableau PI-4).

15

Tableau PI-4. Arriérés de Paiement (en M DH)

2005 2006 2007

Instances de paiement (1) 1621 1559 724

Arriérés de compensation (2) 6450 5813 6891

Total 8071 7372 7615

Variations -7805 -699 243

Source : DTFE. (1) Information donnée par la documentation comptable. (2) Écart entre les charges dues et les dépenses payées.

Cependant, le traitement des arriérés opéré par la DTFE, spécialement en ce qui concerne ceux appartenant à la Caisse de compensation, ne correspond pas aux critères d’évaluation retenus pour le PEFA (cf. supra). Pour ce qui concerne les paiements, le système Marocain comporte à la fois une comptabilité de caisse (cash basis) et une comptabilité d’engagements : sa fiabilité et sa lisibilité reposent donc sur l’application rigoureuse des règles d’imputation de la dépense à l’année de décaissement. Seules les dépenses couvertes par des engagements juridiques visés par le contrôle peuvent être payées pendant la courte période complémentaire de l’année n+1. Quant aux crédits de paiements non consommés au 31/12, ils ne sont reportés que s’ils concernent des engagements visés sur des investissements. Donc, seulement les arriérés qui pourraient être générés par l’existence en fin d’année de factures de fournitures ou de service émises ou en cours d’émission, mais non comptabilisées, seraient dans ces conditions parfaitement irréguliers. Mais d’après les indications fournies, ils ne devraient donc pas, surtout après les actions diligentées pour juguler de telles pratiques (cf. supra), s’être reconstitués.

D’autre part, l’évolution des arriérés, en termes aussi bien de stock que de flux, est rapportée dans les différentes publications sur les finances publiques, au même titre que les recettes, les dépenses et le financement. Le bulletin mensuel des statistiques des finances publiques, publié régulièrement sur le site Internet du Ministère de l’Economie et des Finances (www.tgr.gov.ma), décrit le niveau des arriérés au terme du mois considéré et sa variation par rapport au début de l’année.

Certes, l’identification et le suivi des arriérés de paiement sur les dépenses du Budget de l’État, dans l’acception retenue par le PEFA, n’ont pas été assurés de façon systématique au cours de la période 2005 à 2007. En fait, la notation de cet indicateur doit aussi tenir compte de l’impact avéré, après la remise à niveau de la CMR en 2005 et à partir de 2006, des efforts continus d’apurement des arriérés effectués entamés depuis le début des années 2000.

C ii) Les données relatives au stock d'arrières ont été générées au moins par une action exhaustive et ponctuelle au cours des deux derniers exercices.

Au total, en M1, la notation serait C+ (A, C)

RÉSUME DE L’ÉVALUATION SUR LA CRÉDIBILITÉ DU BUDGET

PI-1 Dépenses réelles totales par rapport au budget initialement approuvé A PI-2 Composition des dépenses réelles par rapport au budget initialement approuvé C PI-3 Recettes réelles totales par rapport au budget initialement approuvé A PI-4 Stock et suivi des arriérés de paiement sur les dépenses C+

3.2 EXHAUSTIVITÉ ET TRANSPARENCE DU BUDGET

PI-5. Classification du budget

La nomenclature des dépenses budgétaires est conforme aux dispositions de l’article 29 de la Loi Organique relative aux Lois de Finances promulguée le 26/11/1998 : à l’intérieur des trois titres du budget général (Fonctionnement, Investissement, Dette publique), les dépenses sont présentées par

16

chapitres, subdivisés en articles, paragraphes et lignes selon leur destination, leur objet ou leur nature, en distinguant les dépenses de personnel, de matériel et dépenses diverses et d’investissement.

Le suivi des dépenses est complété par une classification économique et fonctionnelle détaillée en Annexe 3 et qui inclut :

un code administratif à 10 chiffres (type de Budget, partie, titre, sous-titre, catégorie de CST, 2 /No d’ordre Département, 3 /No d’ordre CST/SEGMA),

un code économique (personnel, impôts, biens de consommation) à 10 chiffres en ligne avec la norme COFOG,

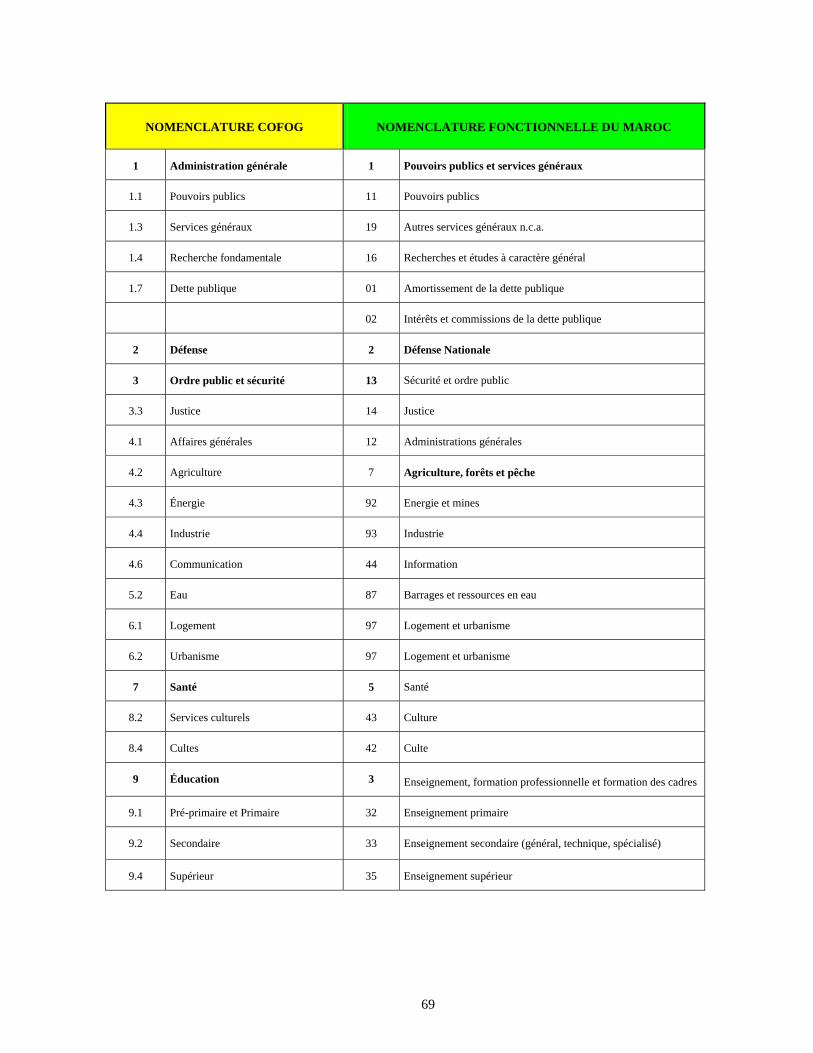

un code sous fonctionnel (avec 100 sous-classes) qui comprend les 10 chiffres économiques et 10 autres chiffres sous fonctionnels (ex : Enseignement : classe 3 et enseignement primaire : sous-classe 3-32). Au total, les 100 sous-classes fonctionnelles dépassent les 69 prévues par GFS-COFOG.

un code à 10 chiffres permet d’enregistrer toutes les transactions dans la comptabilité de l’État pour chaque secteur fonctionnel et permet de suivre très précisément l’exécution du budget.

Cette classification est à la fois détaillée, stable et fiable, y compris au niveau de ses codes sous fonctionnels. Afin de faciliter le suivi direct de l’exécution des programmes prioritaires, certaines modifications de la nomenclature budgétaire et comptable de l’État sont envisagées dans le cadre des amendements qui pourraient être apportés à la Loi Organique de Finances.

A i) La préparation et 1'exécution du budget reposent sur la classification administrative, économique et sous fonctionnelle, en utilisant les normes GFS/COFOG ou une norme susceptible de fournir une documentation cohérente avec ces normes.

PI-6 Exhaustivité des informations contenues dans la documentation budgétaire

La documentation budgétaire soumise au Parlement doit être exhaustive. Ceci implique un examen des neuf critères suivant :