rapport no. 50223 -tun memorandum du...

TRANSCRIPT

Document du Groupe de la Banque mondiale

Rapport No. 50223 -TUN

MEMORANDUM DU PRESIDENT

DE LA BANQUE INTERNATIONALE POUR LA RECONSTRUCTION ET LE DEVELOPPEMENT

AUX ADMINISTRATEURS

SUR UN

CADRE DE PARTENARIAT STRATEGIQUE

POUR LA

REPUBLIQUE TUNISIENNE

A compter du 23 novembre 2009

Pub

lic D

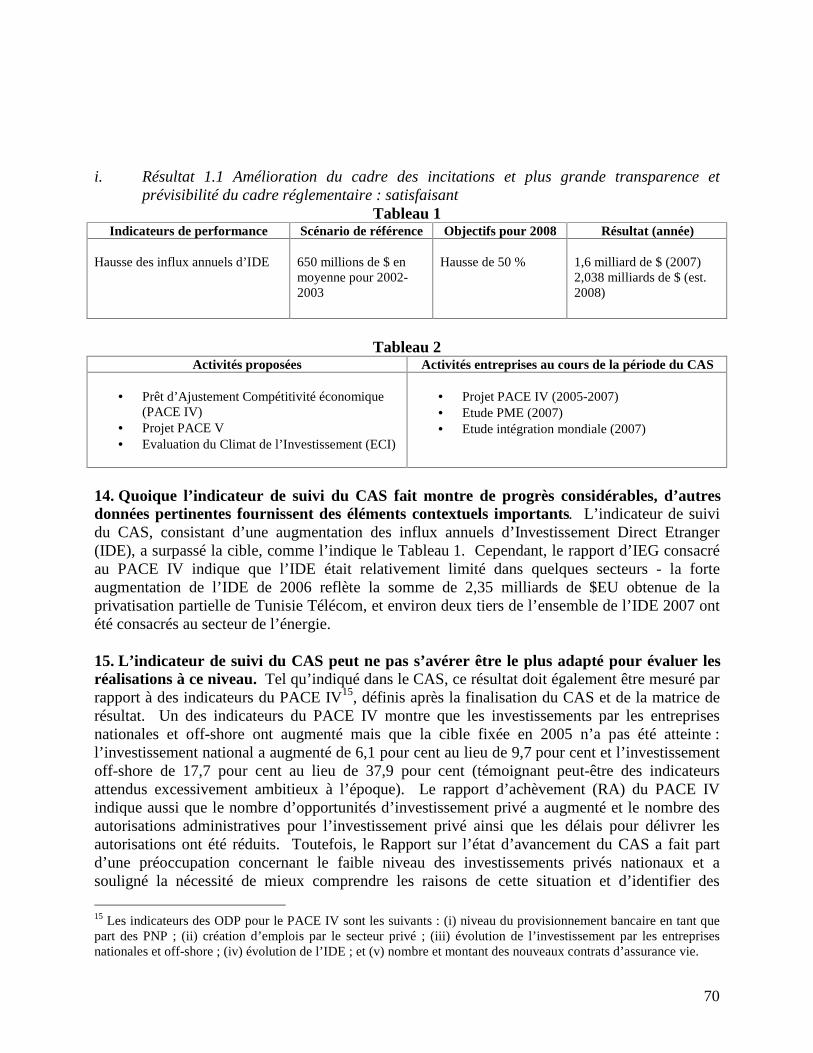

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

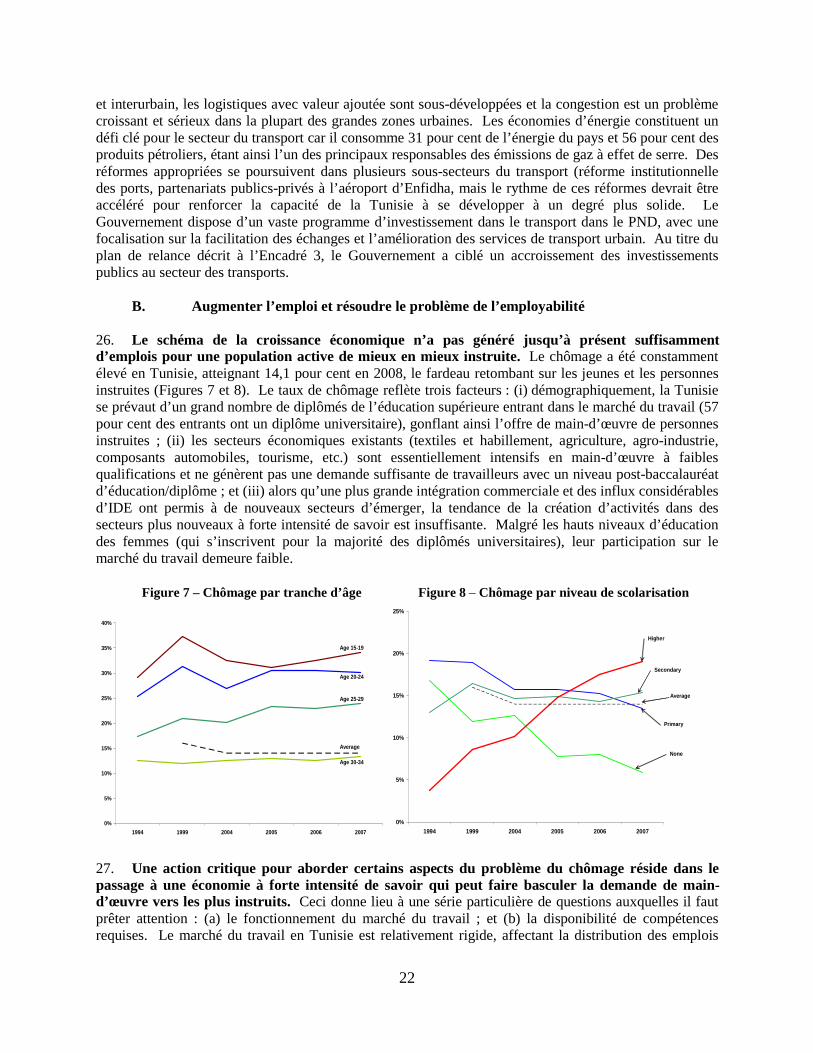

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

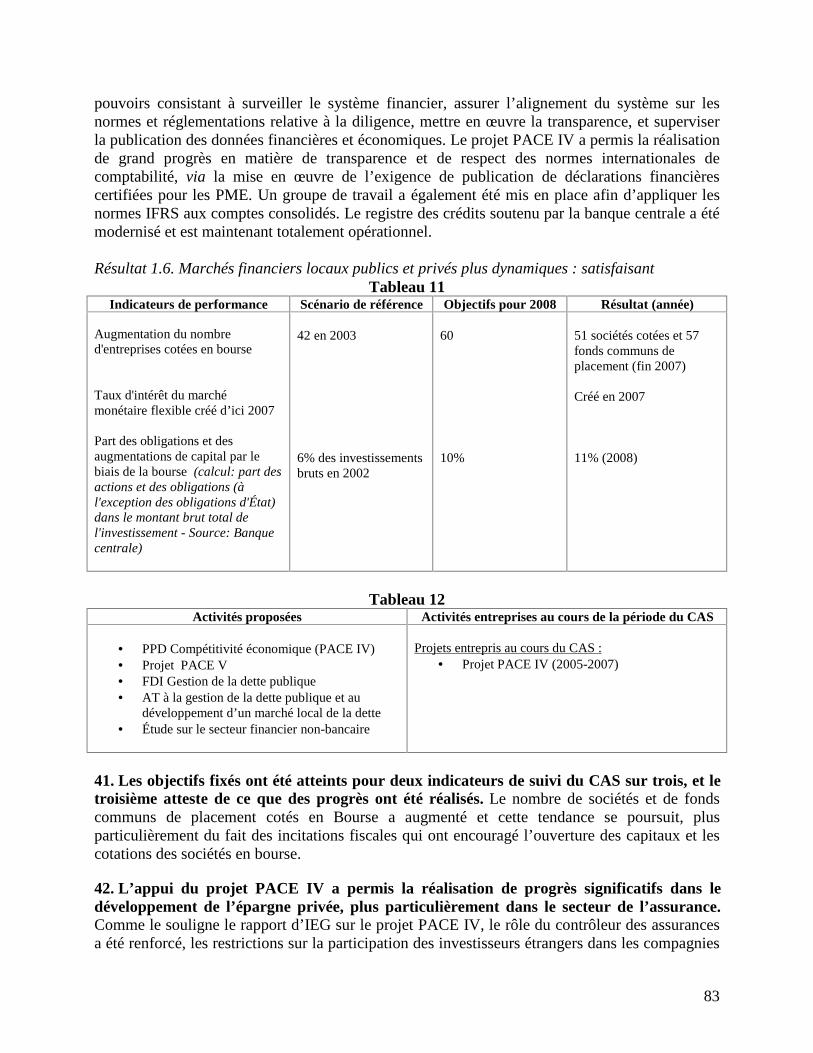

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

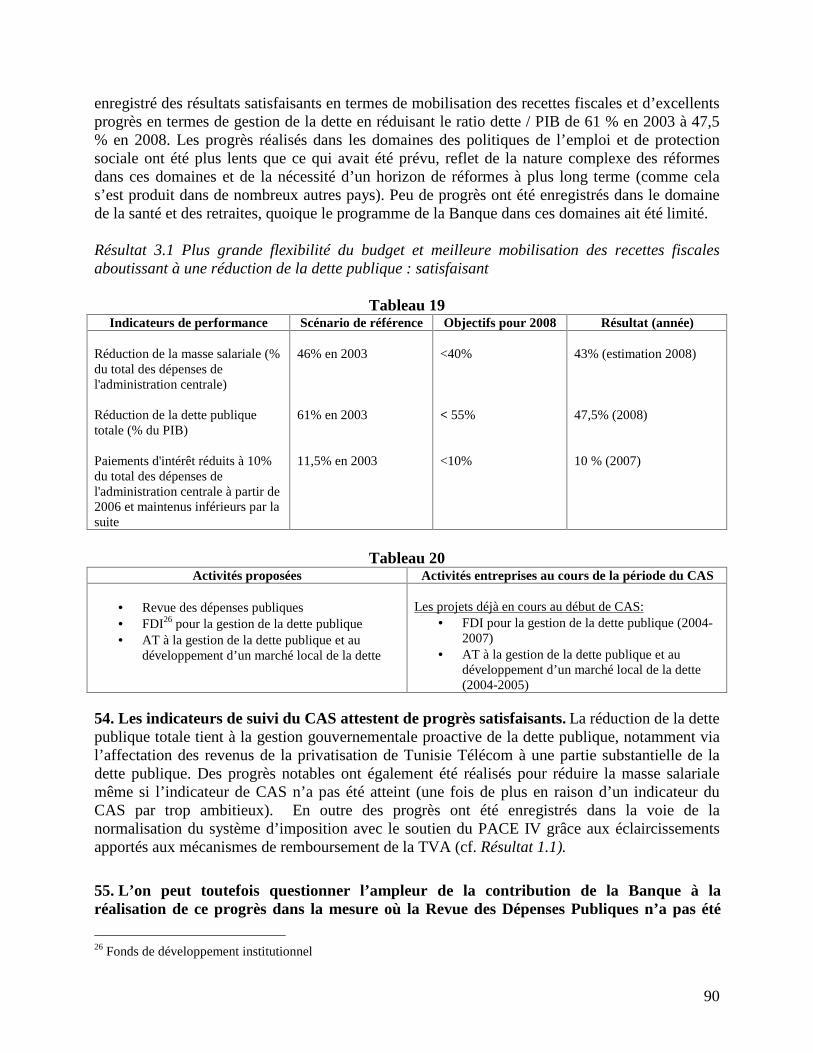

rized

Pub

lic D

iscl

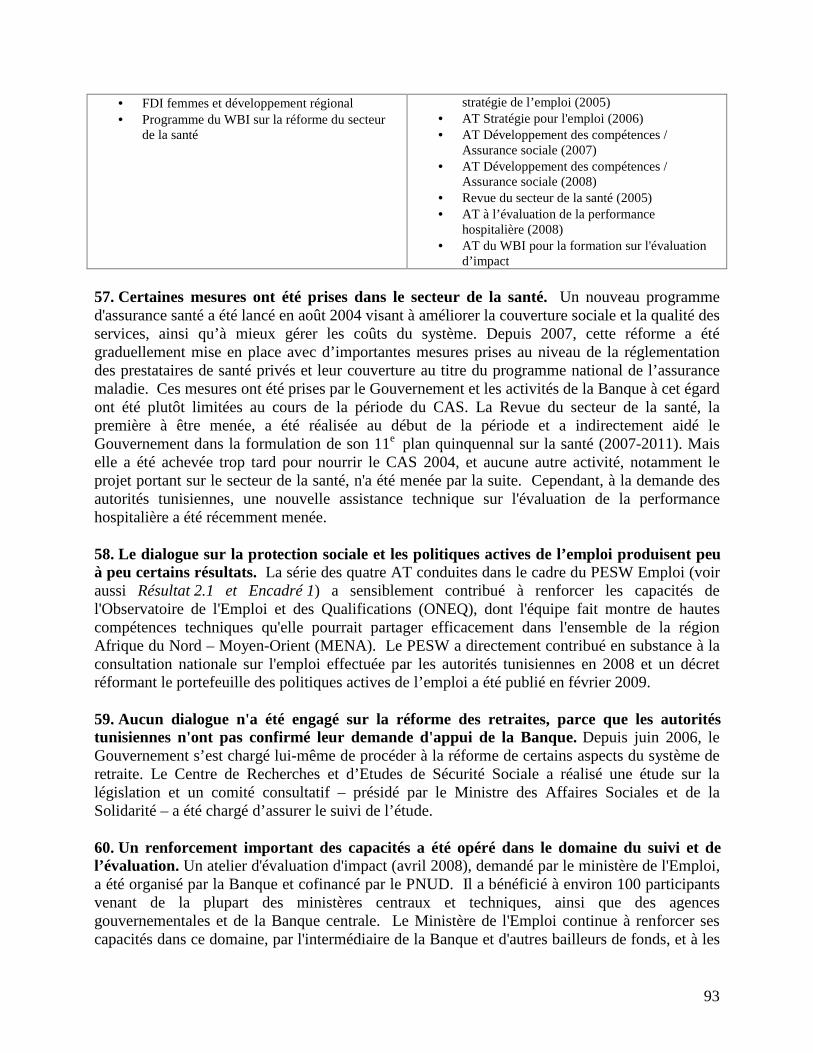

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

TAUX DE CHANGE

Monnaie = Dinar tunisien (DT) 1$EU = 1,28 DT (novembre 2009)

ABREVIATIONS ET ACRONYMES

AAC Activité analytique et consultative

AFD Agence française de développement AQ AT BAD

Assurance de la qualité Assistance technique Banque africaine de développement

BCT Banque centrale de Tunisie

BIRD BM CAS

Banque internationale pour la reconstruction et le développement Banque mondiale Stratégie de coopération

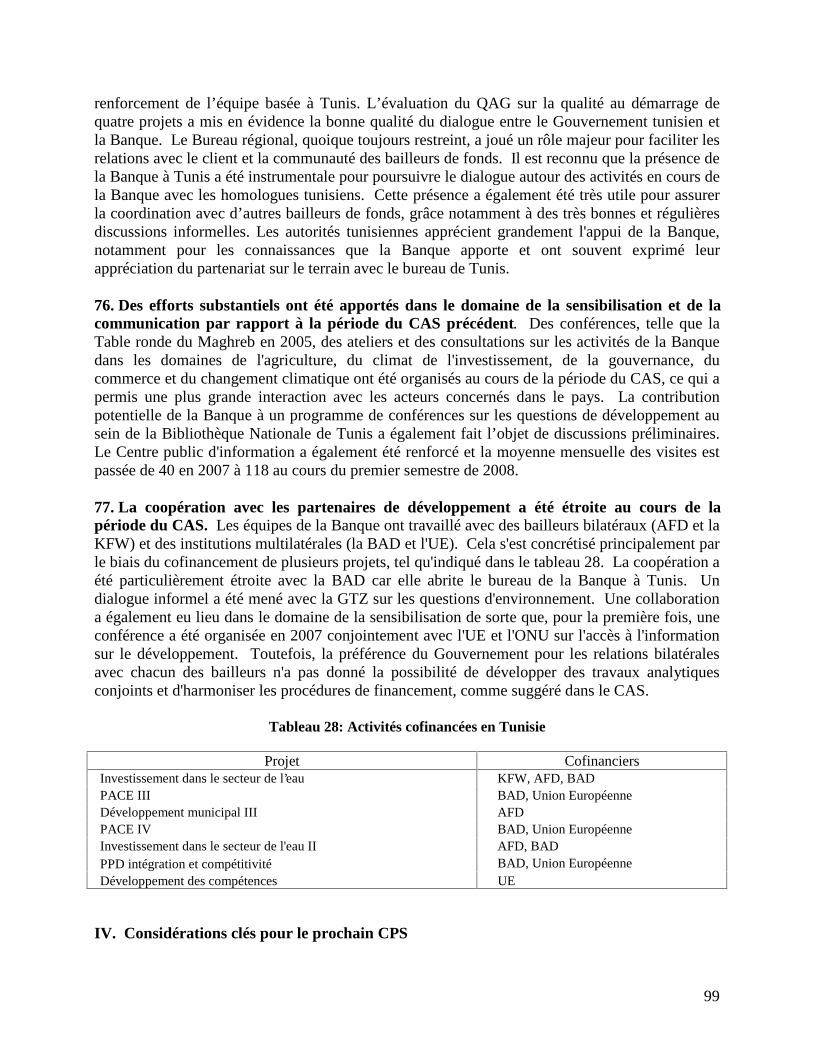

CDMT Cadre de dépenses à moyen terme CER CPF CPI CPS CPSCL CTF EB ESMAP ESW ETF

Certificat de réduction d’émission de CO2 Fonds carbone de partenariat Centre public d’information Cadre de partenariat stratégique Caisse de prêt et de soutien aux collectivités locales Fonds pour les technologies propres Exercice budgétaire Programme conjoint PNUD/Banque mondiale d’assistance à la gestion du secteur énergétique Etudes économiques et sectorielles Fondation européenne pour la formation

FDI FMI

Fonds de développement institutionnel Fonds monétaire international

IDE IEQ

Investissement direct étranger Institut d’études qualitatives

MDP MENA

Mécanisme de développement propre Moyen-Orient et Afrique du Nord

ODM Objectif de développement pour le millénaire

PAME Programme actif du marché de l’emploi PIB PIC

Produit intérieur brut Prêt à l’intégration et à la compétitivité

PME PPD PPI

Petites et moyennes entreprises Prêt de politique de développement Participation privée en infrastructure

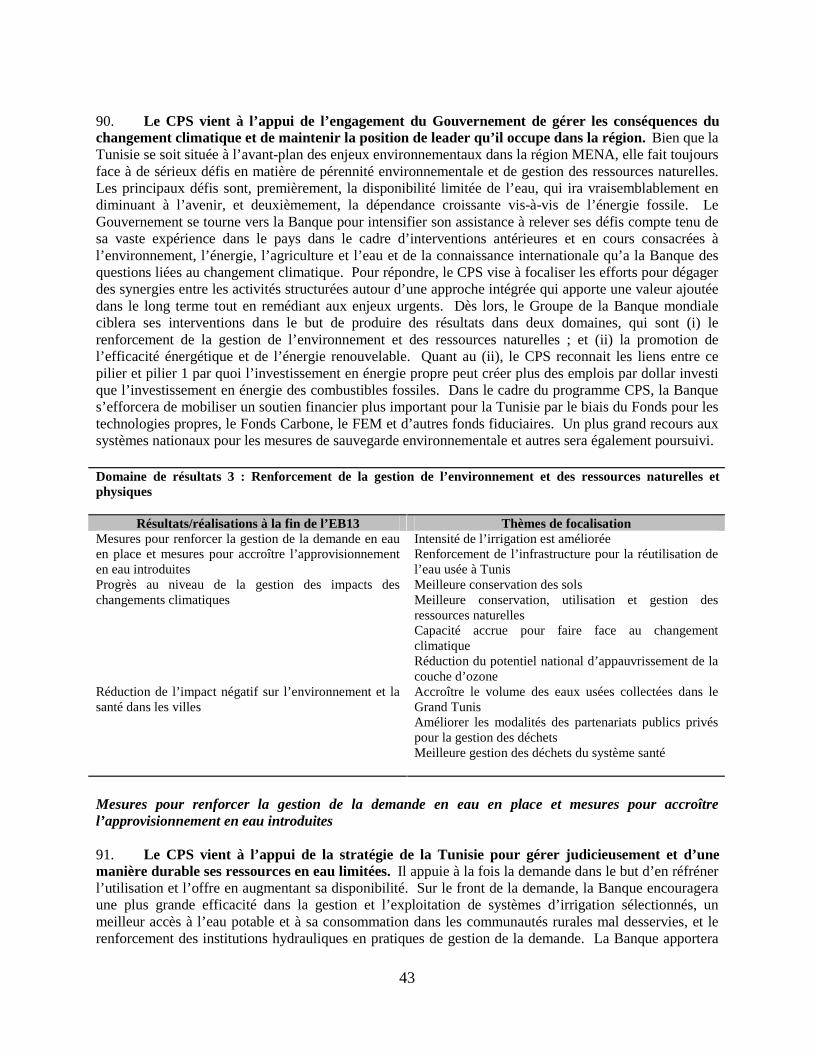

RACAS Rapport d’achèvement de la Stratégie de coopération

RP Rapport de progrès du CAS QAG Groupe Assurance de qualité

R & DSFI SWAP TIC UE VIH UMA WBI

Recherche et développement Société financière internationale Approche au niveau du secteur Technologie de l’Information et de la Communication Union européenne Virus de l’immunodéficience humaine Union du Maghreb Arabe Institut de la Banque mondiale

RESPONSABLES DU PRESENT CPS

Vice-présidente Shamshad Akhtar Directeur Maghreb Mats Karlsson Responsable du Projet

Eavan O’Halloran

REMERCIEMENTS

Ce cadre de partenariat stratégique a été préparé sous la direction de Mats Karlsson (Directeur du Maghreb) par une équipe menée par Eavan O’Halloran. Les membres principaux de l’équipe du rapport incluent Ndiame Diop, Sophie Muller, Kathleen So Ting Fong, Donia Jemail, Narjes Jerbi, Micheline Faucompré et Luis Alvaro Sanchez. De plus, les collègues suivants ont également apporté leurs contributions : Najy Benhassine, Silvia Pariente-David, Alexandra Ortiz, Rebekka Grun, Adriana Jaramillo, Anwar Soulami, Raffaello Cervigni, Nabil Chaherli, Julian Lampietti, Daniela Marotta, Kanta Kumari Rigaud, Heba Elgazzaar, Lhassan Abnaou, Jean Michel Marchat, Chantal Reliquet, Michel Bellier, Julia Bucknall, Mohammed Benouahi, Dahlia Lotayef, Simon Bell, Jonathan Walters, Yolanda Tayler, Salim Benouniche, Gloria La Cava, Natalia Agapitova, Alexander Kremer, Catherine Laurent, Roberto Rocha, Xavier Chauvot de Beauchene, Jaafar Sadok Friaa, Tony Bigio, Philippe Roos, Laila Moudden, et Leila Chelaifa.

Pour la SFI, Abdelkader Allaoua, Yasser Charafi et Rapti Goonesekere ont été les principaux collaborateurs aux parties de la stratégie couvrant le programme de la SFI.

La Banque mondiale apprécie grandement la collaboration avec le Gouvernement tunisien à la

préparation du présent CPS. La Banque voudrait en particulier remercier S.E. Monsieur Mohammed Nouri Jouini, Ministre du Développement et de la Coopération internationale (MDCI), Monsieur Abdelhamid Triki, Secrétaire d’Etat, MDCI, et Monsieur Kamel Ben Rejeb, Directeur Général, MDCI, pour leur excellente collaboration. Le document a bénéficié de discussions importantes et approfondies avec les représentants du Gouvernement et a également été enrichi par les contributions d’autres partenaires en Tunisie – partenaires au développement, société civile, parlementaires, académiciens, et représentants du secteur privé.

TABLE DES MATIERES

Page RESUME ANALYTIQUE 7

I. CONTEXTE DU PAYS 10

A. Introduction 10 B. Acquis du développement de la Tunisie 10 II. DEVELOPPEMENTS ECONOMIQUES RECENTS 15

A. Climat économique mondial 15 B. Perspectives à moyen terme et viabilité de la dette 17 III. LES DEFIS DU DEVELOPPEMENT DE LA TUNISIE 18

A. Booster la croissance et transformer la Tunisie en une économie de croissance 18 B. Augmenter l’emploi et résoudre le problème de l’employabilité 22 C. Améliorer la qualité de la prestation des services 23 D. Gérer les impacts du changement climatique 25 E. Exploiter les avantages de l’intégration régionale 27 IV. PLAN NATIONAL DE DEVELOPPEMENT 27

V. PARTENARIAT DU GROUPE DE LA BANQUE MONDIALE 29

A. Nature du partenariat 29 B. Exécution du CAS et enseignements tirés 30 C. Principes directeurs du CPS – Alignement, flexibilité et sélectivité 33 D. Résultats 36 E. Programme CPS 36 F. Financement 49 G. Programme AAC 50 VI. RISQUES ET DEFIS LIES A L’EXECUTION 51

APPENDICES :

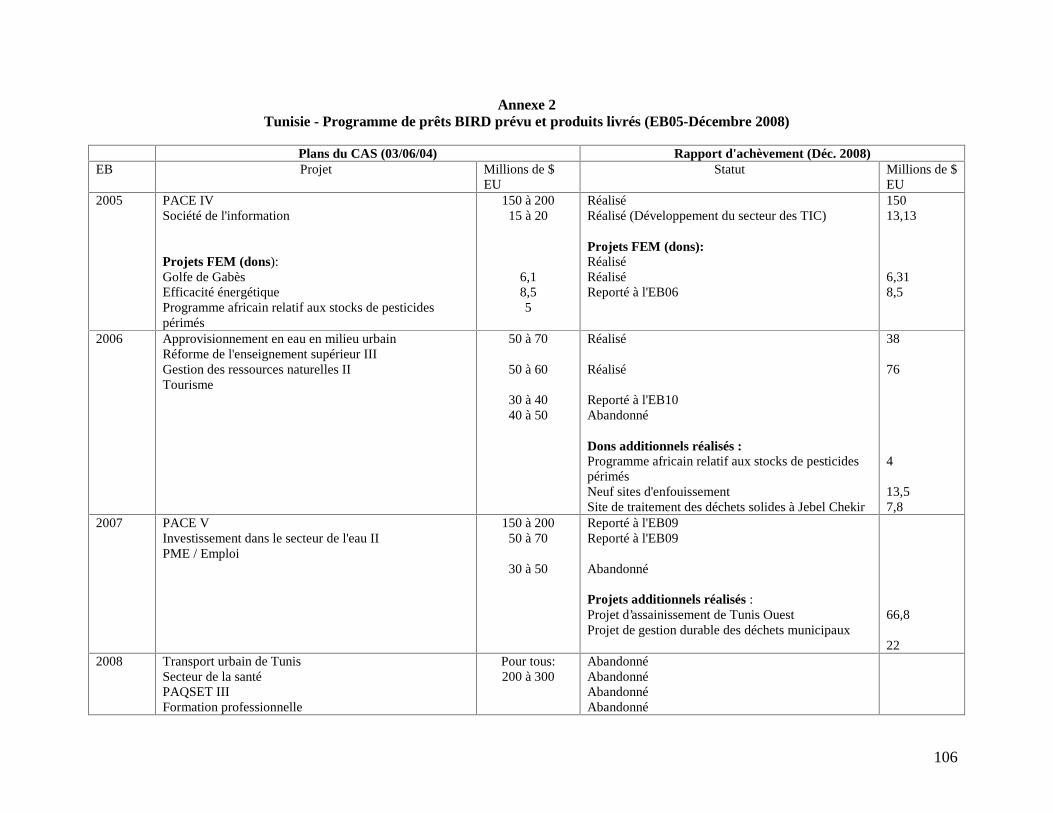

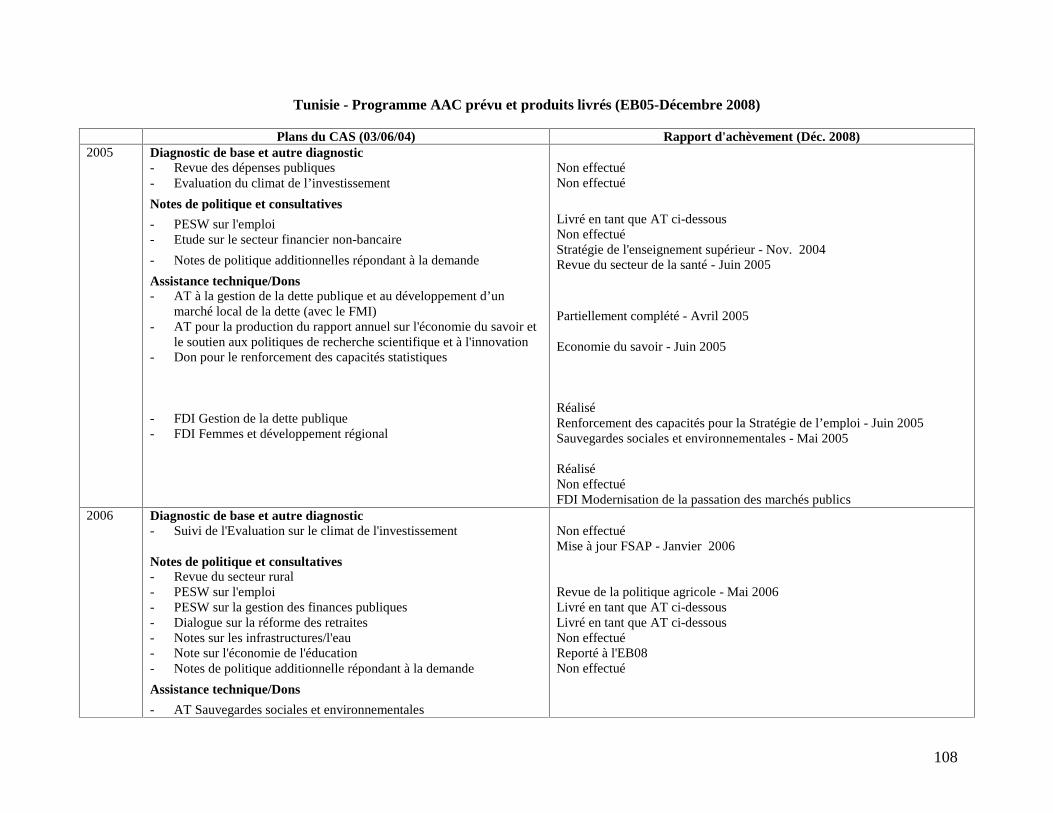

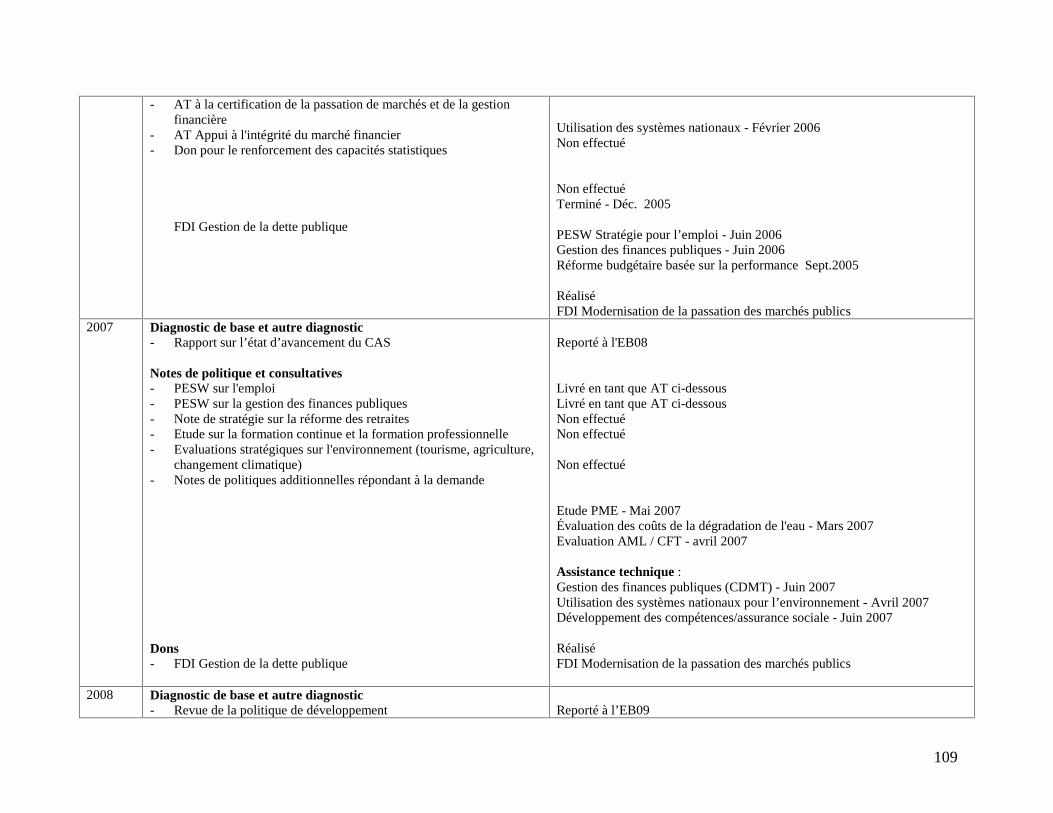

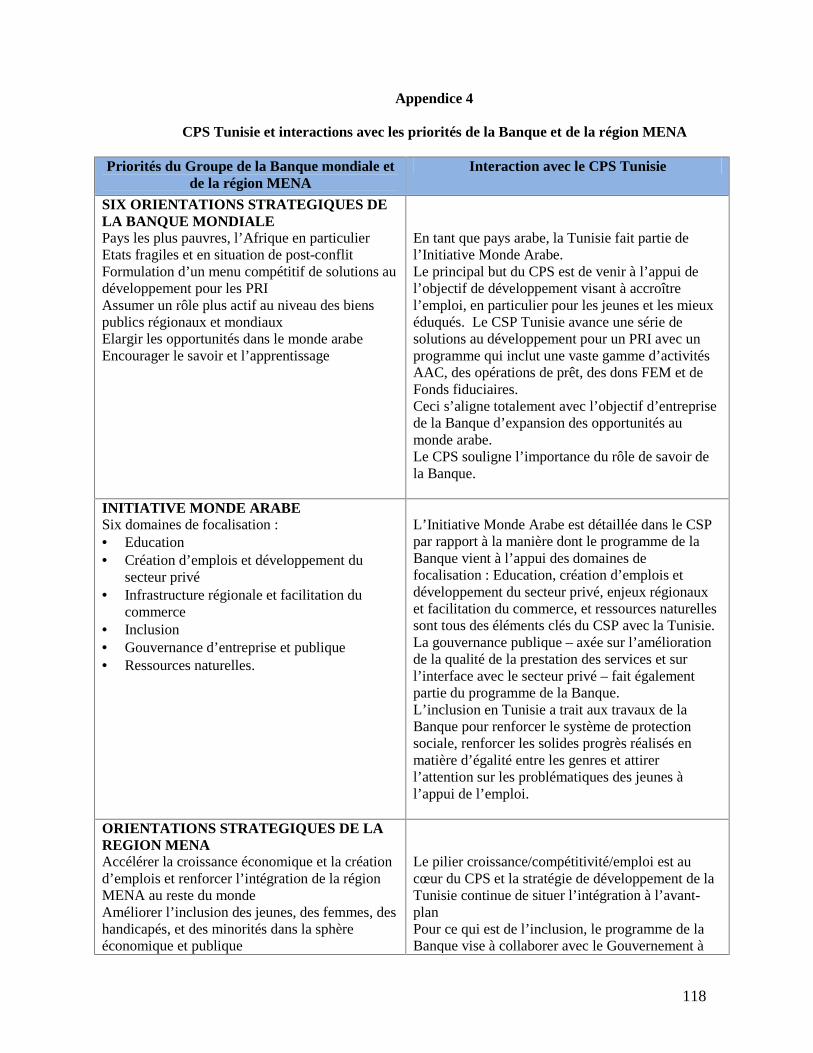

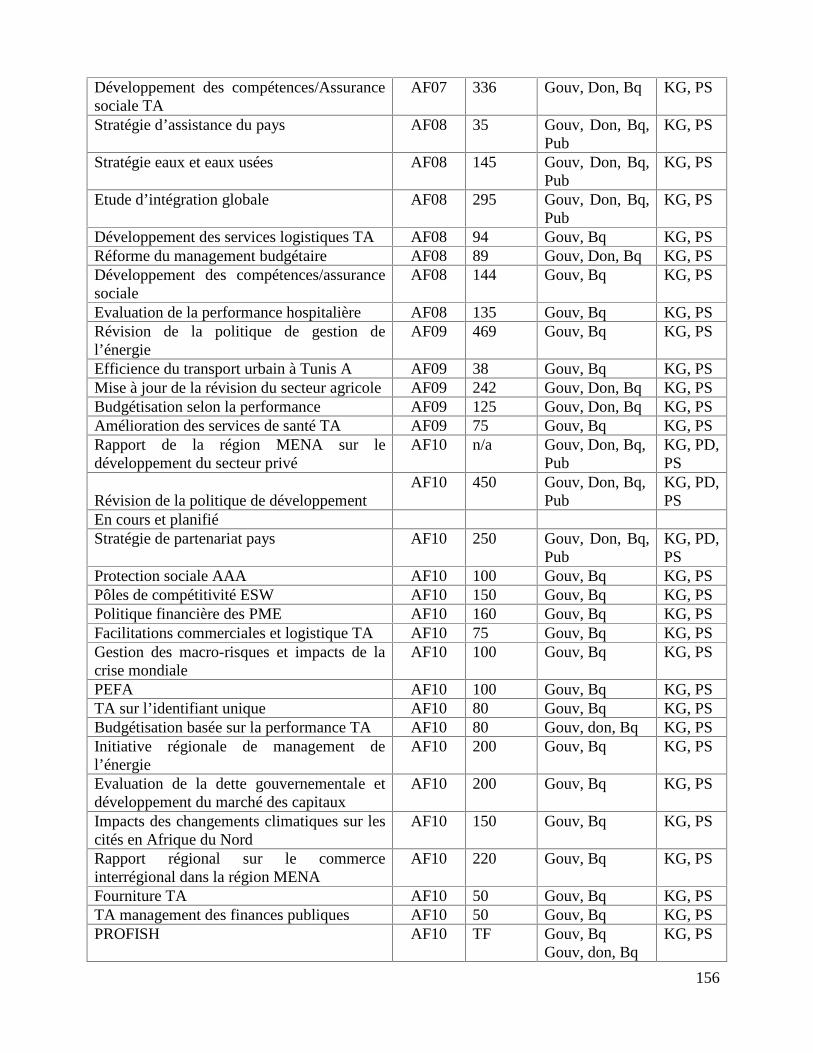

Appendice 1 : Matrice de résultats CPS Appendice 2 : Rapport d’achèvement du CAS Appendice 3 : Activités d’intégration régionale Appendice 4 : CPS Tunisie et interaction avec les priorités de la Banque et de la région MENA Appendice 5 : Mise à niveau du projet Energie solaire concentrée dans la région Appendice 6 : Programmes des bailleurs de fonds en Tunisie Appendice 7 : Rapport sur les consultations CPS et la sensibilisation aux communications Appendice 8 : Activité de la Banque mondiale de promotion des exportations en Tunisie Appendice 9 : Financement PME en Tunisie Appendice 10 : Liste des Fonds Fiduciaires (Trust Funds) Gérés par la Banque mondiale

TABLEAUX DU CAS :

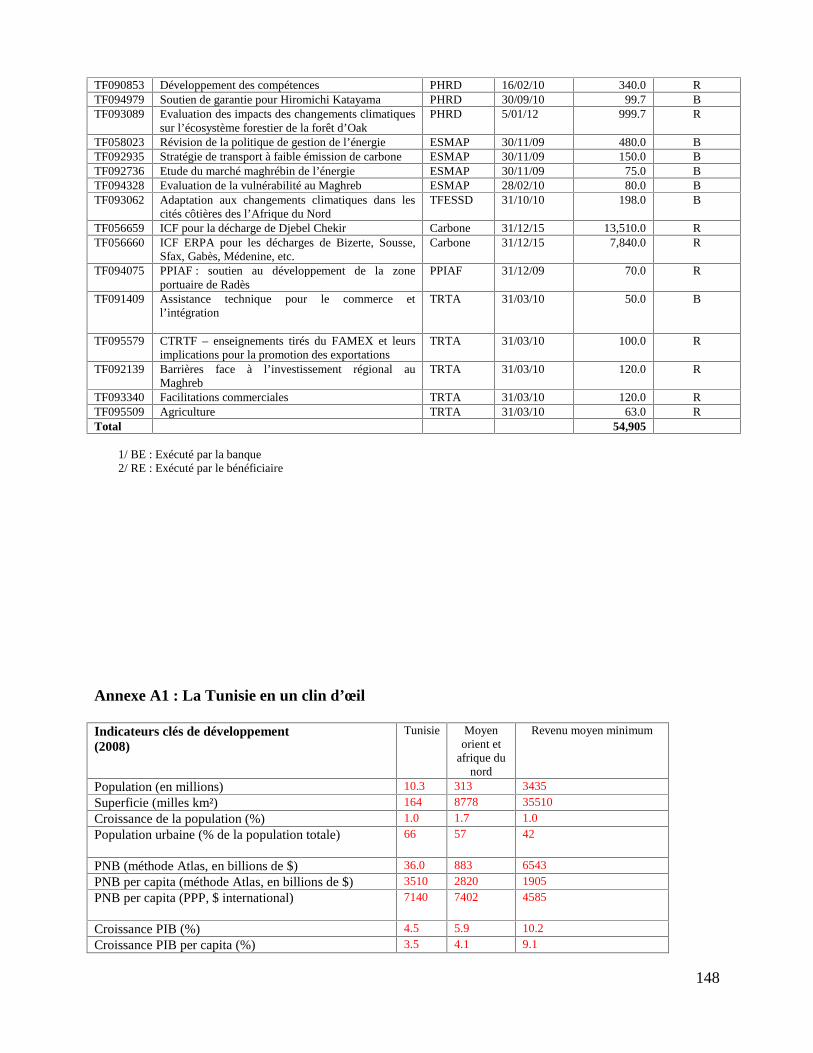

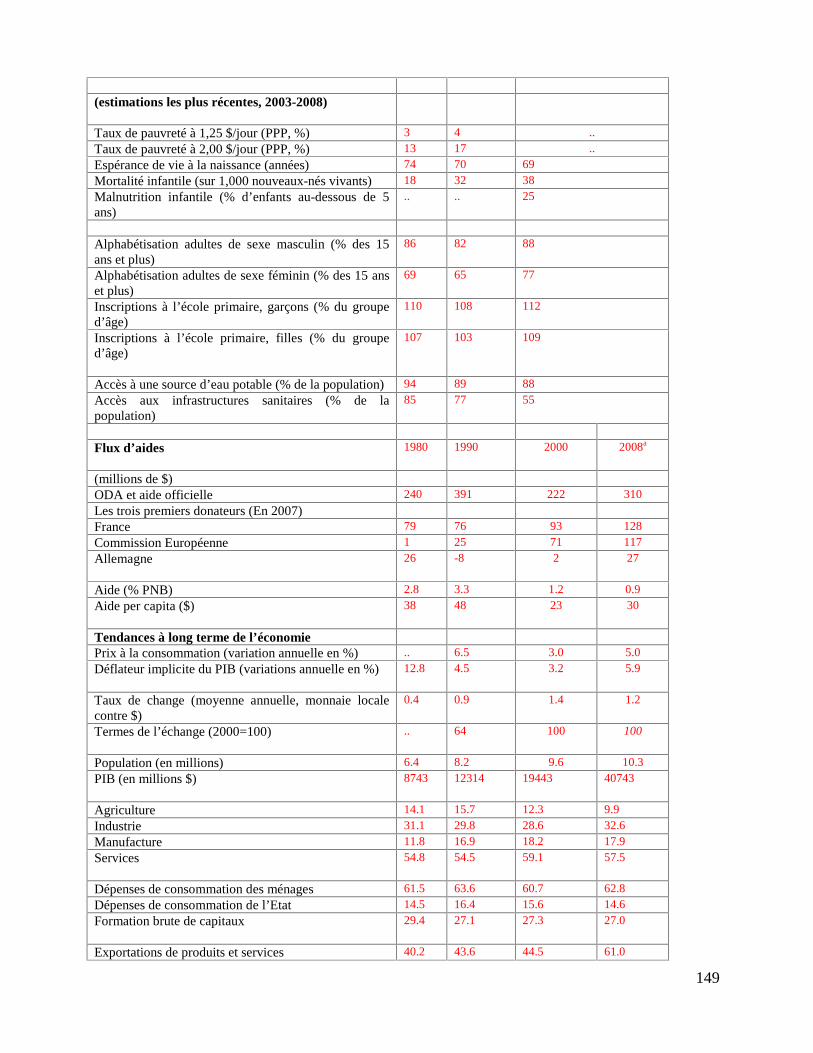

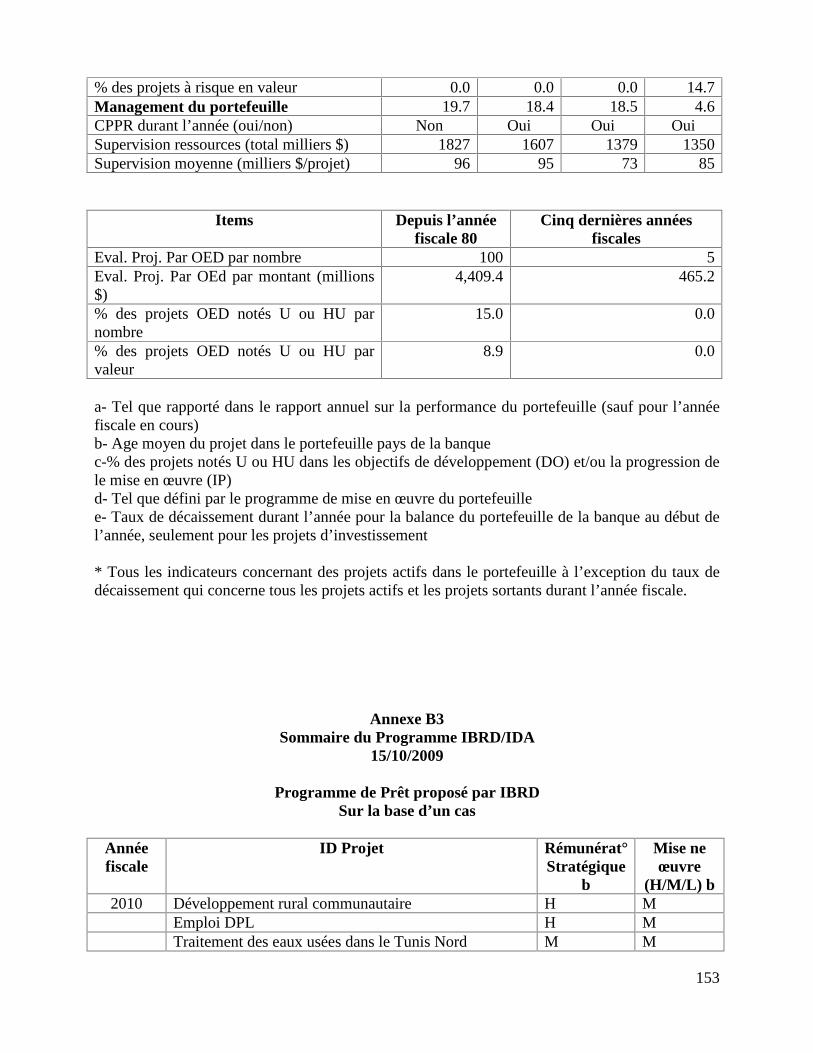

Annexe A1 : La Tunisie en bref Annexe B2 : Indicateurs sélectionnés de la performance et de la gestion du portefeuille de la

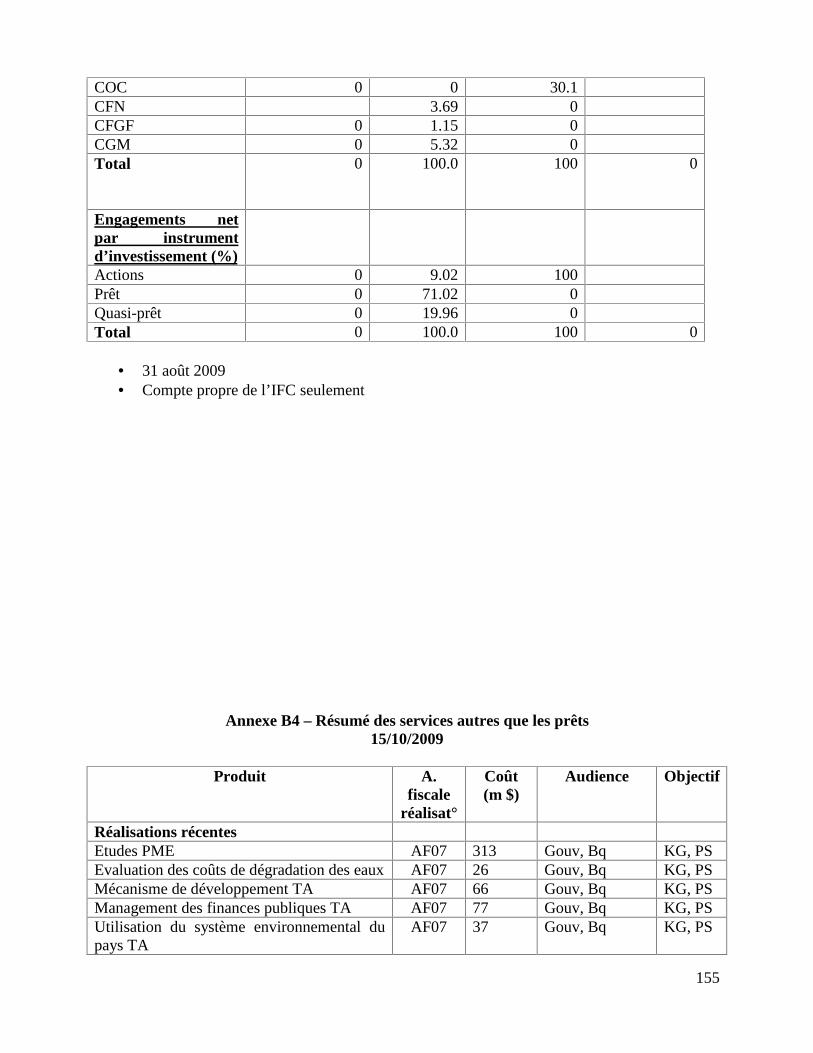

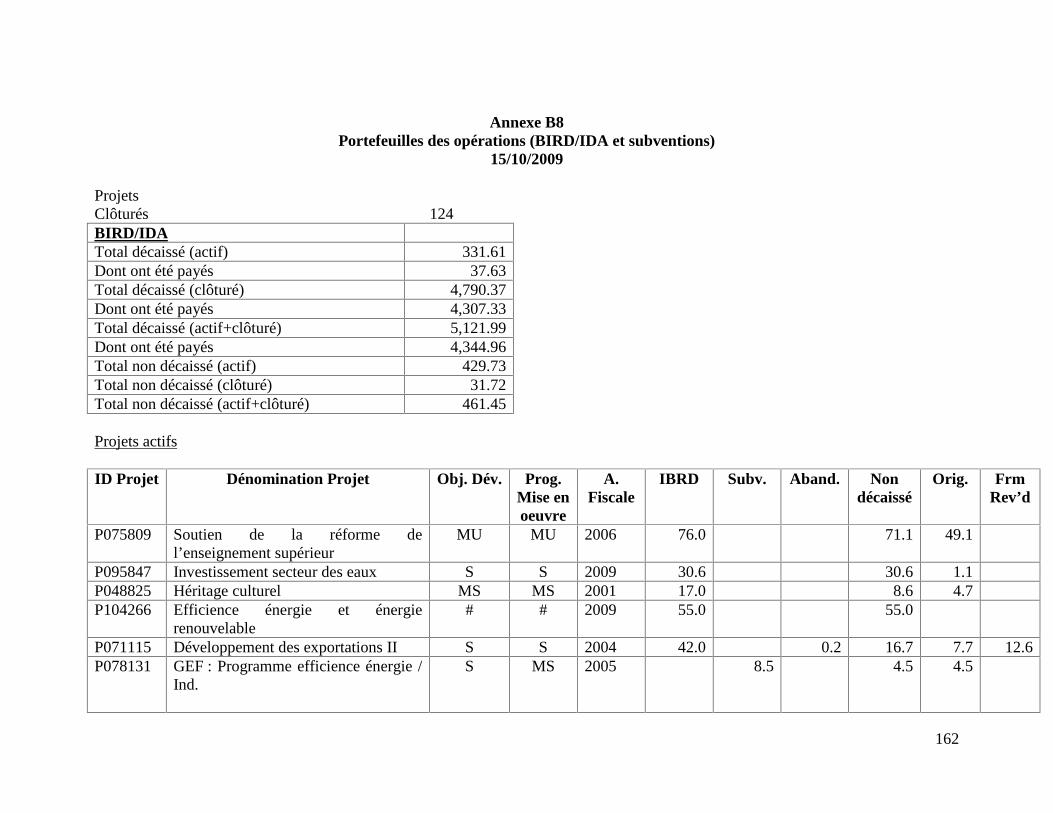

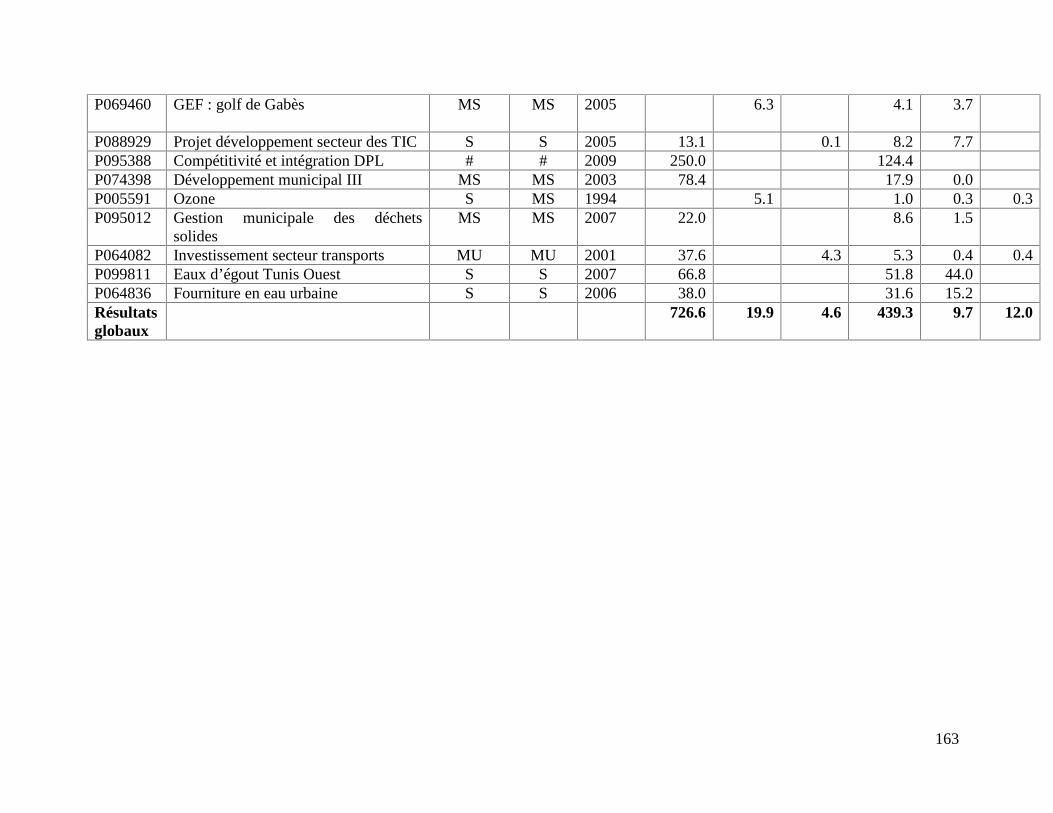

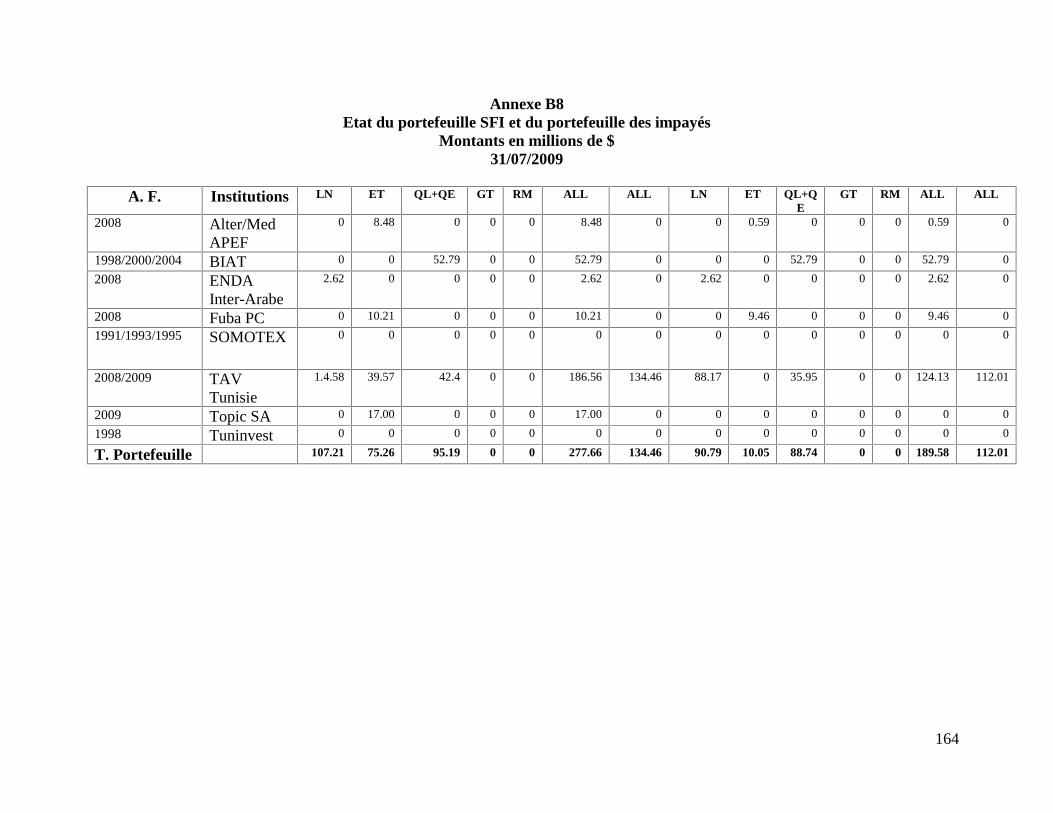

Banque Annexe B3 : Programme proposé d’opérations de prêt de la BIRD EB04-07 Annexe B3 : Programme SFI et AMGI EB01-04 Annexe B4 : Récapitulatif des services hors prêts (AAC) Annexe B5 : Indicateurs sociaux Annexe B6 : Principaux indicateurs économiques Annexe B7 : Principaux indicateurs d’exposition aux risques Annexe B8 : Portefeuille des opérations (BIRD/IDA/Dons) Annexe B8 : Etat des engagements et décaissements du portefeuille de la SFI

ENCADRES :

Encadré 1 : Indicateurs sociaux clés Encadré 2 : Le solide bilan de la Tunisie dans la gestion de l’eau et de l’énergie Encadré 3 : Réponse de la politique gouvernementale à la crise mondiale

Encadré 4 : Domaines de réforme future Encadré 5 : Les cinq axes du PND

Encadré 6 : Bonne coordination des bailleurs de fonds Encadré 7 : Consultations et Plan de communication CPS

FIGURES :

Figure 1 : Résultats de la croissance de la Tunisie et de pays émergents Figure 2 : Le changement spectaculaire dans la composition des exportations Figure 3 : Evolution des déficits budgétaires Figure 4 : Dette publique et paiements de l’intérêt Figure 5 : Déficit du compte courant et réserves officielles brutes Figure 6 : PIB par habitant, Tunisie et pays comparateurs

Figure 7 : Chômage par tranche d’âge Figure 8 : Chômage par niveau de scolarisation

TABLEAUX :

Tableau 1 : Taux d’investissement Tableau 2: Programme de prêt du CPS et autres opérations Tableau 3: Programme AAC

7

RESUME ANALYTIQUE

1. Depuis l’indépendance, la Tunisie a obtenu de meilleurs résultats que la plupart des pays de la Région, en adoptant avec succès une stratégie de développement d’envergure et ambitieuse accompagnée de robustes résultats. Cette stratégie est caractérisée par un engagement précoce aux réformes structurelles, des investissements continus dans le capital humain et l’infrastructure, une gestion macroéconomique proactive mais prudente, et une ouverture économique graduelle accompagnée de réformes du marché. Ce modèle de développement a bien servi le pays car la Tunisie a soutenu un taux de croissance moyen de 5 pour cent sur les 20 dernières années, avec une augmentation correspondante du bien-être de sa population, un niveau de pauvreté parmi les plus bas de la région et de solides indicateurs au niveau de l’éducation et de la santé. 2. En dépit de l’excellent bilan en matière de croissance, la Tunisie continue d’enregistrer des taux élevés de chômage, en particulier parmi les plus instruits. La Tunisie reconnaît qu’elle doit faire davantage d’efforts pour se développer plus rapidement et devenir encore plus compétitive et créer des emplois pour sa population jeune et instruite. Ceci requiert une accélération de la transformation structurelle de l’économie, et une transition audacieuse à une économie à valeur ajoutée plus élevée et à forte intensité de savoir. Le Gouvernement est en train de finaliser la mise à jour du 11ème Plan national de développement (PND), dont le principal objectif vise à transformer l’économie afin de faciliter la création d’emplois durables. Au même temps, la crise économique mondiale, en particulier la récession de l’Union européenne (UE), a des effets négatifs sur la Tunisie avec une baisse rapide des exportations à la fin 2008 et au cours du premier semestre de 2009. Le Gouvernement a initié des mesures d’atténuation en s’inspirant de son expérience en matière de gestion de chocs exogènes dans le passé. Ils existent des signes prometteurs qui indiquent que le plus fort de l’impact a été surmonté et que les agrégats macroéconomiques restent solides avec un niveau confortable de réserves. 3. Dans ce contexte global difficile, le renforcement du partenariat entre la Tunisie et le Groupe de la Banque mondiale à travers ce Cadre de partenariat stratégique (CPS) tombe à un moment opportun. La Tunisie considère que le Groupe de la Banque est un partenaire stratégique qui joue un rôle important dans son développement. Le Gouvernement a souvent fait part de son appréciation pour les travaux analytiques de la Banque et il considère le dialogue et l’analyse de la Banque comme des apports importants à son PND et à ses stratégies sectorielles. La Banque a appuyé le Gouvernement sur des réformes et investissements visant à préserver les acquis et à mieux cibler les futures réformes. Grâce à sa forte performance en matière de développement et aux réformes continues, la Tunisie a obtenu le statut « Investment Grade » et a pu s’adresser au marché global pour le financement partiel de sa stratégie de développement, ce qu’elle a fait en 2007 avec succès. En 2009, dans le contexte de la crise économique mondiale, la Banque a répondu positivement à la requête de la Tunisie pour un financement plus important, avec un montant de prêts record au cours de l’EB09 de 335,6 millions de dollars. 4. Le Gouvernement considère son partenariat avec la Banque comme étant stratégique et de long terme, dans le cadre duquel le rôle de la Banque en qualité de partenaire du savoir pour accompagner le pays dans sa voie de réforme est apprécié. La Tunisie prévoit de mener à bien son PND dans le contexte global d’une gestion économique pragmatique constante et d’une gestion proactive de la dette publique. Elle a l’intention de s’engager dans du financement extérieur lorsque cela s’avère nécessaire mais prévoit que ce dernier demeure modeste avec la relance de l’économie et que la mobilisation par le Gouvernement de son propre financement interne et externe continue de se renforcer. Le pays continuera de faire appel aux services du Groupe de la Banque dans de nombreux secteurs mais il maintiendra sa dette BIRD à des niveaux modérés. Dans un contexte de financement commercial international réduit, la SFI s’attend à jouer un rôle actif en appuyant le programme PPP en cours dans

8

l’infrastructure (en particulier dans les secteurs de l’énergie, de l’eau et du transport), en fournissant du financement par dettes et par capitaux propres à des projets importants. La Tunisie considère que le financement de la BIRD et de la SFI contribue à des fins de développement à long terme pour accompagner la transition à une économie à valeur ajoutée plus élevée et à plus grande intensité de savoir. 5. La Tunisie a montré qu’elle était un partenaire de développement constant qui a achevé de succès et le présent CPS s’inspire de sa réputation de client performant de la BIRD. L’amélioration soutenue des indicateurs de développement humain et le leadership dans des domaines critiques, tels que la gestion des ressources en eau et l’efficacité énergétique, soulignent tous les bons résultats de développement. La Tunisie est également considérée comme étant un chef de file dans la région en ce qui concerne la problématique du genre et du rôle des femmes dans la société. De plus, les classements de la Tunisie dans les comparatifs de gouvernance et les indices de développement sont élevés par rapport à sa catégorie de revenu et se situent le pays dans la moyenne de MENA sur la plupart des aspects. Le rapport d’achèvement du CAS souligne que les réalisations enregistrées lors du CAS antérieur ont été positives, mises en relief par l’engagement du Gouvernement à une gestion macroéconomique prudente, des réformes structurelles modulées et des investissements réguliers dans les secteurs prioritaires. 6. L’alignement sur le PND, la flexibilité de l’approche, et la sélectivité dans les domaines d’engagement sont les principes essentiels du CPS. Le PND de la Tunisie fixe les priorités stratégiques qui orientent le CPS et permet un meilleur alignement. Il confirme que la création d’emplois demeure la plus haute priorité du Gouvernement. La nature de plan roulant oblige le programme du Groupe de la Banque à être flexible et à répondre aux nouveaux défis et demandes quand ils se présentent d’eux-mêmes. Les priorités du Gouvernement ont guidé la sélectivité dans les domaines dans lesquels la Banque est engagée et témoignent de la compréhension des domaines dans lesquels le client voit la valeur ajoutée de la Banque. Le Gouvernement et la Banque ont convenu de trois piliers stratégiques du CPS : (i) emploi, croissance et compétitivité ; (ii) développement durable et changement climatique ; et (iii) amélioration de la qualité de la prestation des services. Au sein de ces piliers, le CPS définit un programme de partenariat qui est groupé en domaines de résultats qui facilitent la focalisation des activités et le suivi de l’impact. Alors que le programme est mis en œuvre, la Banque et le Gouvernement évalueront ensemble les progrès et mettront à jour les résultats et les indicateurs pour tenir compte de la spécificité accrue du programme et pour assurer un alignement constant. 7. Le CPS décrit un programme de prêt de l’ordre de 280 millions de $EU pour l’EB10 et un programme indicatif pour la période EB11-13. Les demandes de prêt du Gouvernement tirent toutes parti de l’engagement de la Banque à ce jour, soit à travers des opérations en cours ou plus particulièrement à travers notre appui programmatique d’AAC à l’emploi, l’environnement, les PME, l’énergie, et les secteurs sociaux. Un financement de la SFI pourrait également être attendu, même si les investissements continueront à dépendre des progrès dans des projets clés d’infrastructure en cours, de la mesure de l’appétit d’investissement dans le pays, et des conditions de financement dans les marchés locaux de la dette dans le pays. La Banque et la SFI envisagent aussi de collaborer aux opportunités de partenariat public-privé, selon les besoins. Le CPS décrit comment les initiatives d’intégration régionale de la Banque et sa gestion de fonds globaux peuvent être bénéfiques pour la Tunisie et discute de l’interface de la Tunisie avec l’Initiative Monde Arabe. 8. Le CPS discute les risques auxquels se heurtent la Tunisie et le programme du Groupe de la Banque mondiale et décrit les mesures destinées à atténuer ces risques. Le risque le plus immédiat de la crise mondiale est atténué par le bilan macroéconomique proactif de la Tunisie, sa capacité avérée à répondre et une gestion prudente de la dette qui donne aux autorités la possibilité de mener la politique budgétaire et d’entreprendre du financement. Il y a les risques liés au rythme de la réforme sur l’assurance d’une compétition plus forte dans l’environnement du secteur privé pour passer à une économie basée sur le savoir. Pour répondre dans ce cas, la conception flexible du CPS assure que le

9

programme ira à la même vitesse que le Gouvernement dans son exécution des réformes dans le cadre du PND. De plus, l’approche de l’AAC permettra à la Banque d’aider le Gouvernement à relever les défis et de cette façon à réduire les risques. Enfin, les risques de l’exécution pour le programme de la Banque sont posés par la lenteur des passations de marchés, qui donne lieu à des retards considérables dans l’exécution des projets de la Banque. Le Gouvernement et la Banque ont travaillé de façon concertée pour régler les problèmes de passation de marchés dans le portefeuille, et le besoin de progrès plus importants dans la passation de marchés a fait l’objet d’une plus grande urgence récemment par le Gouvernement alors qu’il continue de gérer les impacts de la crise et qu’il accélère la mise en œuvre du PND. 9. En conclusion, le CPS décrit l’engagement stratégique renforcé du Groupe de la Banque mondiale en Tunisie lorsque le pays continue à s’intégrer dans le marché global et met en œuvre une transition ambitieuse à une économie à plus grande intensité de savoir. Ce partenariat met à profit l’opportunité excellente offerte à la Banque de soutenir le pays à travers le financement BIRD et, peut être plus important, à travers les services de connaissance au niveau national et régional.

10

I. CONTEXTE DU PAYS

A. Introduction

1. Le 11ème Plan national de développement de la Tunisie (PND, 2007-2011) trace un cours ambitieux pour créer suffisamment d’emplois en transformant son économie en une économie à valeur ajoutée plus élevée et à forte intensité de savoir, qui lui permettra de consolider et d’améliorer les robustes progrès accomplis à ce jour. Le PND met à profit une période prolongée depuis les années 60 de développement économique et social très solide qui a souvent affronté des défis sans précédent et des chocs exogènes. Toutefois, le haut niveau de chômage menace les réalisations sociales accomplies à ce jour et l’impact de la crise mondiale exerce une pression supplémentaire sur la Tunisie pour qu’elle fasse mieux en termes de croissance. La Tunisie reconnaît qu’elle doit mener à bien une transformation pour devenir une économie à valeur ajoutée plus élevée, basée sur le savoir, en intensifiant l’intégration de son économie, en apportant des améliorations encore plus rapides dans la croissance de la productivité et innovation, et en exécutant des réformes structurelles plus profondes afin de générer de l’emploi, en particulier pour sa population instruite.

2. La Tunisie invite la Banque mondiale à jouer un rôle clé dans son plan de développement et à renforcer son partenariat par le biais d’activités axées sur le savoir et du financement. La Banque est restée un partenaire précieux durant les périodes importantes du développement de la Tunisie, le plus souvent pour son rôle du savoir, même si le financement BIRD s’est avéré important et ponctuel. La Banque a déjà un vaste programme en Tunisie et un dialogue productif avec le Gouvernement et les partenaires de développement du pays. Cette invitation pour la Banque mondiale d’intensifier son engagement témoigne d’un renforcement du partenariat avec la Tunisie et offre une excellente opportunité à la Banque d’apporter un soutien renforcé à un pays à revenu intermédiaire qui affiche de bons résultats.

B. Acquis du développement de la Tunisie

3. La Tunisie a fait des progrès remarquables en ce qui concerne la croissance équitable, la lutte contre la pauvreté et la réalisation de bons indicateurs sociaux. Elle a soutenu un taux de croissance moyen de 5 pour cent sur les 20 dernières années, avec une augmentation régulière du revenu par habitant (voir Figure 1), et une augmentation correspondante du bien-être de sa population mise en relief par un niveau de pauvreté de 3,8 pour cent (2005), qui est parmi les plus faibles de la région. L’augmentation régulière du revenu par habitant a constitué le moteur principal de la réduction de la pauvreté. Outre l’augmentation des revenus, l’investissement public dans l’infrastructure (routes, transport et communications) et le capital humain, y compris des programmes de logement, a également joué un rôle important dans la réduction de la pauvreté (près de 60 pour cent du budget de la Tunisie sont affectés aux secteurs sociaux). Les routes rurales ont été particulièrement importantes en aidant les pauvres du milieu rural à se connecter aux marchés et aux services urbains. Les subventions alimentaires, qui ont été ciblées sur les pauvres, bien que d’une façon n’étant pas la plus optimale, ont également aidé les pauvres des villes.

4. La Tunisie est sur la bonne voie pour atteindre les ODM (Encadré 1). En ce qui concerne l’éducation, en 2007/08, 97,4 pour cent des garçons et des filles de 6 à 11 ans étaient scolarisés. Les taux d’achèvement du primaire sont élevés pour les filles, à 91 pour cent, et ils ont augmenté pour les garçons, atteignant 87 pour cent en 2007/08. Si le schéma de taux plus faible de redoublement dans le primaire se

11

poursuit, tous les élèves, quel que soit leur sexe, devraient terminer le primaire d’ici 2015. L’état de santé est généralement meilleur que celui observé dans la plupart des autres pays de la région MENA, car l’espérance de vie est d’environ 74 ans et le taux de mortalité infantile est pratiquement le plus faible de la région. Des progrès rapides ont été accomplis dans la réduction des taux de mortalité infantile et maternelle et de la malnutrition au cours des deux dernières décennies, et la prévalence du VIH/SIDA demeure relativement faible. La couverture des prestations de soins de santé est assurée à travers deux mécanismes nationaux d’assistance sociale, qui à eux deux couvrent approximativement 85 pour cent de la population. L’accès aux services socio-économiques de base (eau, électricité, assainissement) est pratiquement universel et un vaste système de protection sociale est en place. La Tunisie est considérée comme un chef de file en ce qui concerne la problématique hommes-femmes et le renforcement du rôle des femmes dans la société. Avec 66 pour cent de la population vivant dans les villes ou les agglomérations, la Tunisie est l’un des pays les plus urbanisés de MENA.

Figure 1 – Résultats de la croissance de la Tunisie et de pays émergents (Moyenne de croissance

pour 2000-2007)

Source : Banque mondiale, Indicateurs du développement dans le monde.

Encadré 1 : Indicateurs sociaux clés 1990 2000 2007 Probabilité d’atteinte des

ODM Taux de scolarisation au primaire 94 94 97 OUI Taux d’achèvement du primaire 80 87 89 OUI Ratio filles/garçons au primaire et au secondaire 86 100 103 OUI Prévalence de la malnutrition (%) 10,3 4 OUI Taux de mortalité infantile (pour 1.000 naissances) 41 25 18 OUI Accès à source d’eau améliorée (%) 81 90 94 OUI Accès à assainissement amélioré (%) 75 83 85 OUI Espérance de vie à la naissance (tous/femmes) 70/72 73/75 74/76 Pauvreté : Les chiffres officiels de la pauvreté indiquent une baisse de la pauvreté entre 2000 et 2005 de 4,2 pour cent à 3,8 pour cent. Les données de la plus récente enquête sur les ménages menée en 2005 montrent une augmentation de 37,6 pour cent du revenu moyen par habitant entre 2000 et 2005. L’écart s’est rétréci entre le Grand Tunis, la région la plus riche, et le Nord-Ouest et Centre Ouest, les régions les moins riches. Toutefois, le

12

seuil officiel de pauvreté de la Tunisie ne saisit que les besoins essentiels de la survie physique. Si l’on utilise un seuil de pauvreté plus élevé, le projet global de la pauvreté de la Banque mondiale dénote une incidence de pauvreté de 7 pour cent pour 2005, restant quand même le plus bas de la région MENA. Le challenge est de regarder au-delà de la privation absolue telle que saisie par l’incidence de la pauvreté, les problèmes de vulnérabilité et d’exposition aux risques.

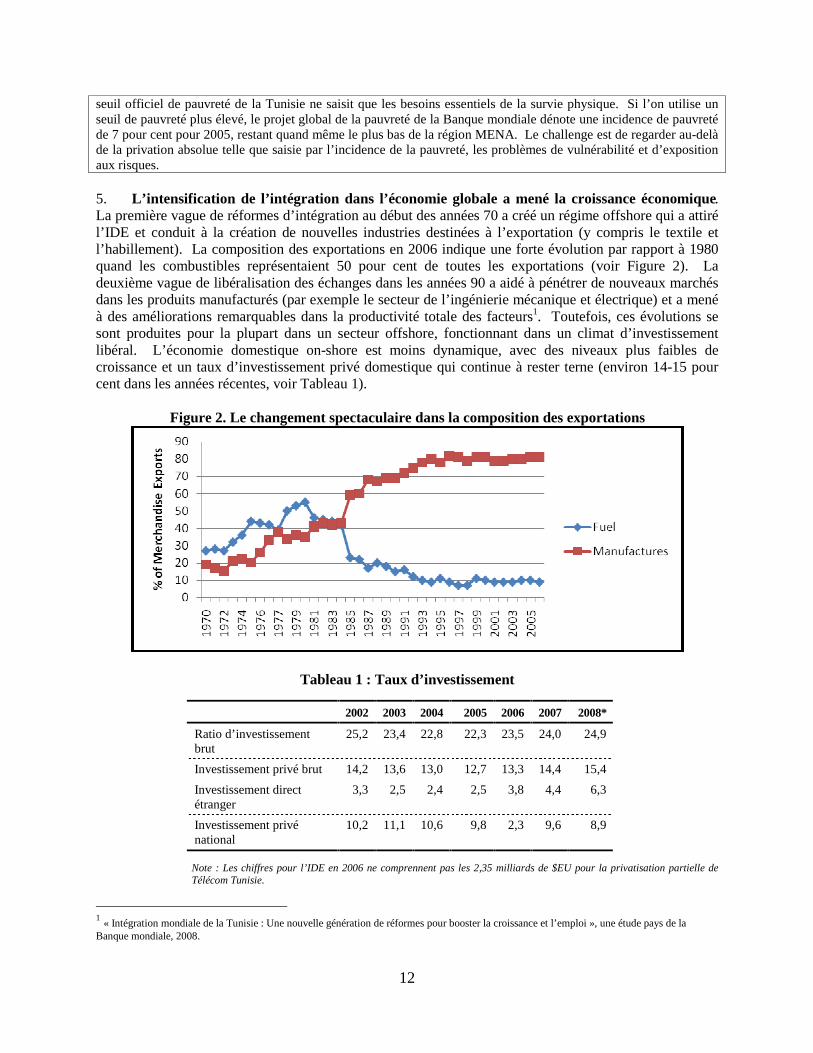

5. L’intensification de l’intégration dans l’économie globale a mené la croissance économique.La première vague de réformes d’intégration au début des années 70 a créé un régime offshore qui a attiré l’IDE et conduit à la création de nouvelles industries destinées à l’exportation (y compris le textile et l’habillement). La composition des exportations en 2006 indique une forte évolution par rapport à 1980 quand les combustibles représentaient 50 pour cent de toutes les exportations (voir Figure 2). La deuxième vague de libéralisation des échanges dans les années 90 a aidé à pénétrer de nouveaux marchés dans les produits manufacturés (par exemple le secteur de l’ingénierie mécanique et électrique) et a mené à des améliorations remarquables dans la productivité totale des facteurs1. Toutefois, ces évolutions se sont produites pour la plupart dans un secteur offshore, fonctionnant dans un climat d’investissement libéral. L’économie domestique on-shore est moins dynamique, avec des niveaux plus faibles de croissance et un taux d’investissement privé domestique qui continue à rester terne (environ 14-15 pour cent dans les années récentes, voir Tableau 1).

Figure 2. Le changement spectaculaire dans la composition des exportations

Tableau 1 : Taux d’investissement

Note : Les chiffres pour l’IDE en 2006 ne comprennent pas les 2,35 milliards de $EU pour la privatisation partielle de Télécom Tunisie.

1« Intégration mondiale de la Tunisie : Une nouvelle génération de réformes pour booster la croissance et l’emploi », une étude pays de la

Banque mondiale, 2008.

2002 2003 2004 2005 2006 2007 2008*

Ratio d’investissement brut

25,2 23,4 22,8 22,3 23,5 24,0 24,9

Investissement privé brut 14,2 13,6 13,0 12,7 13,3 14,4 15,4

Investissement direct étranger

3,3 2,5 2,4 2,5 3,8 4,4 6,3

Investissement privé national

10,2 11,1 10,6 9,8 2,3 9,6 8,9

13

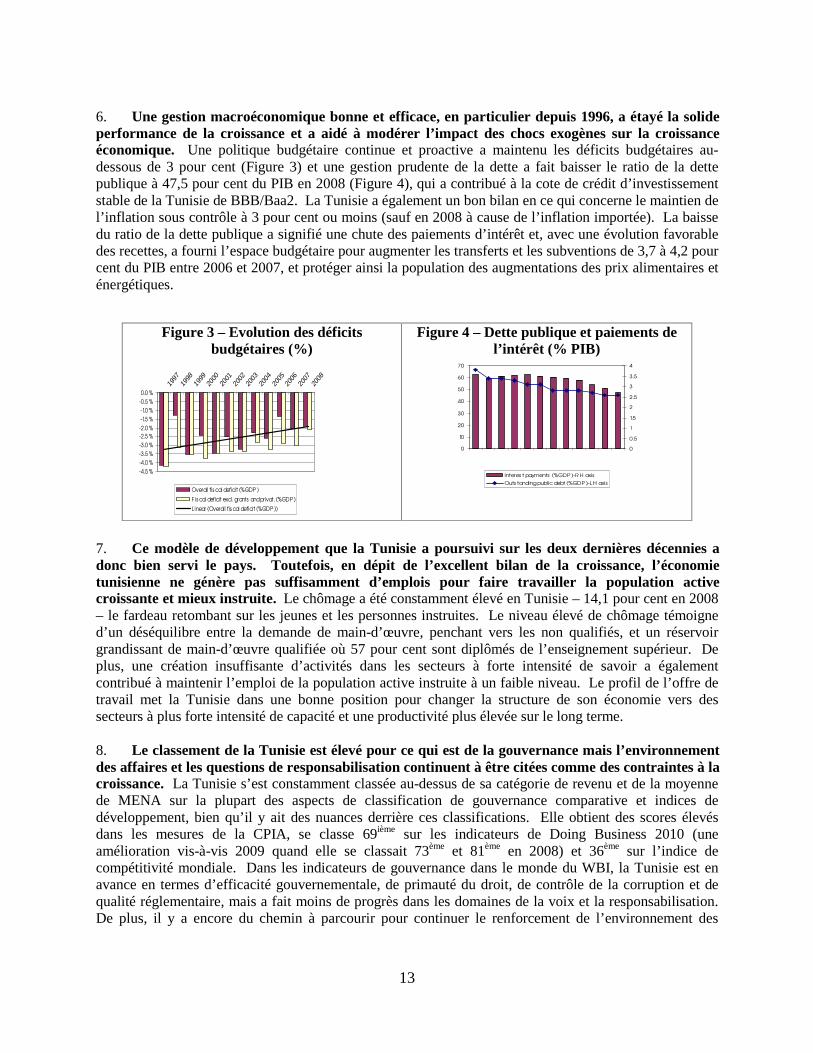

6. Une gestion macroéconomique bonne et efficace, en particulier depuis 1996, a étayé la solide performance de la croissance et a aidé à modérer l’impact des chocs exogènes sur la croissance économique. Une politique budgétaire continue et proactive a maintenu les déficits budgétaires au-dessous de 3 pour cent (Figure 3) et une gestion prudente de la dette a fait baisser le ratio de la dette publique à 47,5 pour cent du PIB en 2008 (Figure 4), qui a contribué à la cote de crédit d’investissement stable de la Tunisie de BBB/Baa2. La Tunisie a également un bon bilan en ce qui concerne le maintien de l’inflation sous contrôle à 3 pour cent ou moins (sauf en 2008 à cause de l’inflation importée). La baisse du ratio de la dette publique a signifié une chute des paiements d’intérêt et, avec une évolution favorable des recettes, a fourni l’espace budgétaire pour augmenter les transferts et les subventions de 3,7 à 4,2 pour cent du PIB entre 2006 et 2007, et protéger ainsi la population des augmentations des prix alimentaires et énergétiques.

7. Ce modèle de développement que la Tunisie a poursuivi sur les deux dernières décennies a donc bien servi le pays. Toutefois, en dépit de l’excellent bilan de la croissance, l’économie tunisienne ne génère pas suffisamment d’emplois pour faire travailler la population active croissante et mieux instruite. Le chômage a été constamment élevé en Tunisie – 14,1 pour cent en 2008 – le fardeau retombant sur les jeunes et les personnes instruites. Le niveau élevé de chômage témoigne d’un déséquilibre entre la demande de main-d’œuvre, penchant vers les non qualifiés, et un réservoir grandissant de main-d’œuvre qualifiée où 57 pour cent sont diplômés de l’enseignement supérieur. De plus, une création insuffisante d’activités dans les secteurs à forte intensité de savoir a également contribué à maintenir l’emploi de la population active instruite à un faible niveau. Le profil de l’offre de travail met la Tunisie dans une bonne position pour changer la structure de son économie vers des secteurs à plus forte intensité de capacité et une productivité plus élevée sur le long terme.

8. Le classement de la Tunisie est élevé pour ce qui est de la gouvernance mais l’environnement des affaires et les questions de responsabilisation continuent à être citées comme des contraintes à la croissance. La Tunisie s’est constamment classée au-dessus de sa catégorie de revenu et de la moyenne de MENA sur la plupart des aspects de classification de gouvernance comparative et indices de développement, bien qu’il y ait des nuances derrière ces classifications. Elle obtient des scores élevés dans les mesures de la CPIA, se classe 69ième sur les indicateurs de Doing Business 2010 (une amélioration vis-à-vis 2009 quand elle se classait 73ème et 81ème en 2008) et 36ème sur l’indice de compétitivité mondiale. Dans les indicateurs de gouvernance dans le monde du WBI, la Tunisie est en avance en termes d’efficacité gouvernementale, de primauté du droit, de contrôle de la corruption et de qualité réglementaire, mais a fait moins de progrès dans les domaines de la voix et la responsabilisation. De plus, il y a encore du chemin à parcourir pour continuer le renforcement de l’environnement des

Figure 3 – Evolution des déficits budgétaires (%)

-4.5 %-4.0 %-3.5 %-3.0 %-2.5 %-2.0 %-1.5 %-1.0 %-0.5 %0.0 %

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Overall fis cal deficit (%GDP )

F is cal deficit excl. grants and privat. (%GDP )

Linear (Overall fis cal deficit (%GDP ))

Figure 4 – Dette publique et paiements de l’intérêt (% PIB)

0

10

20

30

40

50

60

70

0

0.5

1

1.5

2

2.5

3

3.5

4

Interes t payments (%GDP )-R H axis

Outs tanding public debt (%GDP )-LH axis

14

affaires – qui est caractérisé par une intervention pesante et omniprésente de l’Etat dans l’économie2 – adéfini le secteur privé en Tunisie à ce jour. La région MENA a récemment finalisé un rapport régional sur le développement du secteur privé en 20083 qui a conclu qu’il existe un environnement des affaires dans la plupart des pays MENA, y compris la Tunisie, qui est perçu comme étant fondé sur le privilège et l’application inégale des règles du jeu et a eu pour résultat une compétition moindre. En Tunisie, cet environnement a fait obstacle à la création d’emplois et explique probablement pourquoi l’investissement domestique privé est resté irréductiblement faible.

9. Depuis les années 80, la Tunisie a été un pionnier parmi les pays en développement, mettant l’accent sur la conservation environnementale, la rationalisation de l’utilisation de l’énergie et la gestion prudente de ses ressources en eau. Elle a aussi mis en œuvre avec succès des projets de la Banque en se servant des systèmes nationaux pour la conformité aux mesures de sauvegarde, avec des résultats particulièrement robustes pour ce qui est des mesures de sauvegarde environnementale. Comme l’indique l’Encadré 2, la Tunisie a mené à bien des programmes de réforme impressionnants dans les domaines de l’eau et de l’énergie en particulier.

Encadré 2 : Le bilan de la Tunisie dans la gestion de l’eau et de l’énergie EauLa Tunisie a obtenu des résultats remarquables dans les domaines de l’approvisionnement en eau et l’assainissement et des améliorations continues dans ces services sont demeurées prioritaires dans les plans nationaux de développement. Actuellement, la totalité de la population urbaine et plus de 90 pour cent de la population rurale ont accès à l’eau potable. De plus, 85 pour cent de la population ont accès aux services d’assainissement. Même si les ressources en eau renouvelables par habitant sont moins de la moitié de la moyenne de MENA, l’eau urbaine est fournie 24 heures par jour, alors que la technologie d’économie de l’eau dans le secteur de l’agriculture a augmenté l’efficacité de l’usage de l’eau au deuxième rang le plus élevé dans la région. Ces accomplissements sont encore plus remarquables étant donné que les ressources en eau sont limitées, le climat est aride, les écosystèmes sont fragiles et les investissements financiers requis sont élevés. La performance du secteur de l’eau se doit à la vision et à l’expérience des opérateurs, au cadre institutionnel qui a été mis en place et à la croissance soutenue de l’économie. Le coût relativement faible de l’eau pour les ménages à faible revenu a également aidé à accroître la prestation globale du service et la mise en place d’un système efficace de recouvrement des coûts a joué un rôle important. La Tunisie relève les importants défis de l’eau des quelques prochaines décennies au moyen d’une mise à jour régulière de la gestion de ses ressources en eau et de sa stratégie d’assainissement avec l’appui de la Banque mondiale entre autres. EnergieLa Tunisie devrait être particulièrement louée pour son investissement précoce dans l’efficacité énergétique et la promotion des sources d’énergie renouvelables. Elle a formulé une politique pour l’usage rationnel de l’énergie et la promotion des énergies renouvelables dès 1985. L’intensité énergétique a cessé d’augmenter en 1992 et a baissé au niveau le plus bas de la région. Le Gouvernement a formulé un programme de conservation de l’énergie sur quatre ans pour les années 2008-2011 qui propose de renforcer davantage le cadre institutionnel et juridique qui est déjà bien établi.

2 Basé sur une enquête de 2008 par l’IEQ auprès de 851 entreprises. 3 “From Privilege to Competition: Unlocking Private–Led Growth in the Middle East and North Africa”

15

II. DEVELOPPEMENTS ECONOMIQUES RECENTS

A. Conjoncture économique mondiale et son impact sur la Tunisie

10. La conjoncture économique mondiale actuelle, en particulier la récession de l’UE, a un impact négatif sur la Tunisie, principalement du fait qu’il affaiblit la demande externe. La croissance totale des exportations a chuté de 12 pour cent en 2007 à 1 pour cent en 2008 en prix constants, et à un -22 pour cent négatif (à prix courant) dans la première moitié de 2009 (76 pour cent des exportations tunisiennes sont destinées à l’UE). Cette situation s’explique principalement par les baisses dans les exportations des textiles, de l’habillement et des composants automobiles qui ensemble représentent plus de 60 pour cent des exportations totales de marchandises. Toutefois, le pire de la crise des exportations peut être passé, une grande partie des baisses s’étant produite au cours du premier trimestre de 2009. Les exportations de textiles et d’habillement ont repris en juin et juillet 2009 alors que celles des composants automobiles ont retrouvé une croissance positive depuis le mois de juillet. Le commerce interne est demeuré inaffecté et le secteur des télécommunications a continué de fortement se développer. Le tourisme, autre secteur sensible à la demande extérieure, semble jusqu’à présent peu affecté par la crise mondiale et pourrait enregistrer une croissance positive des arrivées cette année, grâce à la compétitivité des prix de la Tunisie et à l’importance des touristes venant de l’Algérie et de la Libye. Néanmoins, un fléchissement du nombre de touristes venant de l’UE est probable, de même qu’une baisse des nuitées dans les hôtels. 11. Heureusement, la Tunisie était bien préparée pour répondre à ce choc, et les autorités ont répondu efficacement. La croissance en 2008 a atteint 4,5 pour cent, un niveau inférieur aux prévisions (6,3 pour cent) mais qui reste appréciable étant donné la conjoncture mondiale. En 2008, le cadre macroéconomique a été solide avec un déficit budgétaire modeste (-1,2 pour cent en 2008), une faible inflation (3 pour cent), et un niveau sain de réserves (cinq mois d’importations). Le niveau gérable de la dette publique (47,5 pour cent en 2008 contre 58 pour cent en 2005), combiné à la faiblesse du déficit budgétaire ont donné au Gouvernement des marges de manœuvre pour répondre. De plus, le secteur financier était peu intégré internationalement – les banques locales ont peu d’exposition étrangère et la participation étrangère au marché boursier n’est que de 28 pour cent, les prêts immobiliers ne représentent que 10 pour cent du PIB, le marché monétaire demeure encore fortement liquide. La Tunisie a géré ses réserves étrangères avec prudence et le dinar tunisien n’est pas convertible pour la plupart des transactions de compte de capital.

Figure 5. Déficit du compte courant et réserves officielles brutes

(Mois d’importations BSNF)

16

12. Malgré le choc des exportations, l’économie montre une certaine résilience. Cette analyse est confirmée par la récente consultation du FMI dans le cadre de son Article IV. La croissance du PIB réel a fortement décéléré de 4,5 pour cent en 2008 à 1,3 pour cent au cours du premier trimestre de 2009 mais est remontée au cours du second trimestre à 2,5 pour cent du fait que la chute de la demande externe a été partiellement compensée par le dynamisme des secteurs minier, énergétique et des services. La hausse des salaires des agents de la fonction publique (4,7 pour cent), des employés des entreprises publiques (4 pour cent), et des travailleurs du secteur privé (entre 4,2 et 5,5 pour cent) décidée fin 2008, a également insufflé un certain dynamisme à la consommation privée. 13. La position extérieure demeure confortable. Le déficit courant s’est contracté au premier trimestre de 2009 après s’être gonflé en 2008 (4,2 pour cent, en raison des subventions pétrolières et alimentaires) et est projeté diminuer à 3,5 pour cent en 2009. Grâce à la résilience des recettes touristiques et des envois de fonds des travailleurs tunisiens à l’étranger, la position externe demeure solide malgré un léger fléchissement des IDE. Les réserves ont atteint 10,6 milliards de $EU à la fin de juillet 2009. L’entrée continuelle de devises alliée à une moindre émission du Trésor sur le marché obligataire au cours des dernières années ont entrainé une situation de surliquidité que la Banque centrale de Tunisie (BCT) absorbe par une augmentation des réserves obligatoires des banques. De janvier à mai 2009, le taux de change nominal s’est déprécié de 1,7 pour cent, du fait d’une dépréciation du dinar vis-à-vis de l’euro (4 pour cent), le taux de change effectif s’étant quant à lui apprécié de 1,5 pour cent.

Encadré 3 – Réponse de la politique gouvernementale à la crise mondiale

La réponse du Gouvernement à la crise mondiale confirme à la fois son approche vis-à-vis d’une gestion macroéconomique proactive et de la réforme économique. En fait, il a saisi cette occasion pour faire progresser son programme de réforme. Le Gouvernement a pris des actions rapides pour soutenir l’économie réelle en réponse au ralentissement. Des mesures ont été annoncées en décembre 2008 pour augmenter l’investissement public de 20 pour cent et assister les firmes exportatrices. Les principales mesures de soutien ont été : (i) une subvention de 50 pour cent du coût de la sécurité sociale pour l’employeur pour des entreprises subissant une chute importante des exportations vers l’Europe ; (ii) une subvention de 100 pour cent du coût de la sécurité sociale pour l’employeur pour des entreprises qui ont dû arrêter la production et écouler les stocks ; (iii) une subvention de 50 pour cent du coût de l’assurance aux exportations ; (iv) une accélération des procédures de passation de marchés pour les contrats publics accordés au secteur privé local ; et (v) des réformes pour intensifier l’intégration, améliorer le climat des affaires, et renforcer le secteur financier dans le cadre du programme d’intégration et de compétitivité. Ce programme appuie des réformes dont la réduction du nombre de bandes tarifaires de 9 à 6, la convergence de la qualité des produits et des normes de sécurité aux normes internationales, la préparation d’une stratégie pour des réformes réglementaires dans le secteur des services, l’amélioration du registre des affaires pour le rendre accessible et actualisé, la réduction des retards dans l’accès au foncier industriel (amendement du code urbain) et la réforme du capital-risque et des fonds de placement pour les rendre plus efficaces. Le programme d’intégration et de compétitivité est appuyé par les principaux bailleurs de fonds de la Tunisie – Banque mondiale, UE et Banque africaine de développement (BAD) – qui ont augmenté leur financement en 2009 au programme de réforme conformément à la stratégie du Gouvernement consistant à entreprendre un investissement extérieur plus important. La Banque a augmenté le montant de son PPD à l’intégration et la compétitivité à 250 millions de $EU, conformément au financement accru de l’UE et de la BAD de 350 millions de $EU. En outre, en juillet 2009, le Parlement a approuvé un plan de relance supplémentaire incluant une augmentation des dépenses publiques de plus de 700 millions de DT (équivalent à 1,4 pour cent du PIB). Les projets d’infrastructure (principalement routes et autoroutes) prêts à être incorporés dans la Loi de Finance de l’année prochaine ont été avancés et sont maintenant en cours d’exécution. Les mesures de décembre 2008 visant à appuyer les sociétés d’exportation ont été renouvelées pour six mois, leur éligibilité étant maintenant étendue aux sociétés partiellement exportatrices. La Banque a travaillé étroitement avec le Gouvernement pour évaluer l’impact de la crise et préparer la réponse. Ce programme de soutien analytique est en cours alors que les analyses supplémentaires demandées par le Gouvernement sont en cours d’achèvement.

17

14. L’inflation demeure sous contrôle, ayant baissé de 5 pour cent en 2008 à 3,5 pour cent en juin 2009 grâce à une baisse du prix des produits de base (produits alimentaires et pétrole) et une politique monétaire appropriée. En 2009 l’inflation est estimée se situer aux environs de 3,5 pour cent et devrait être contenue et demeurer dans la fourchette des 3-3,5 pour cent par la suite. Après deux augmentations en 2008, le ratio de réserve obligatoire a été réduit de 10 à 7,5 pour cent en fin 2008. En outre la BCT a réduit le taux interbancaire de 5,25 pour cent à 4,5 pour cent en février 2009 pour la première fois en 30 mois. Enfin, bien que les recettes douanières aient chuté de 3,6 pour cent, les recettes globales ont augmenté de 9,5 pour cent grâce à une augmentation des recettes de la TVA et des recettes pétrolières.

B. Perspectives à moyen terme et viabilité de la dette

15. Les autorités tunisiennes projettent une croissance de 3,3 pour cent en 2009. Cet objectif pourrait être atteint si les risques liés à la conjoncture économique de l’UE ne se matérialisent pas et si le stimulus fiscal produit l’effet voulu à court terme. Le ralentissement mondial fera diminuer la demande extérieure dans la plupart des secteurs non seulement pour l’exportation de biens, mais aussi pour les services, tourisme compris. La demande interne, particulièrement la consommation privée et l’investissement public, sera donc le principal moteur de la croissance, soutenue par le programme de relance économique du Gouvernement4. Au niveau des secteurs, l’agriculture et l’énergie devront sans doute contribuer positivement à la croissance, de même que la plupart des secteurs de services (notamment commerce et télécommunications). Les industries manufacturières (19 pour cent du PIB) devraient contribuer négativement car elles sont largement tournées vers l’exportation. Le rythme de la croissance devrait s’accélérer en 2010 pour atteindre 3,8 pour cent et revenir à un rythme plus soutenu d’environ 5 pour cent à partir de 2011 et par la suite.

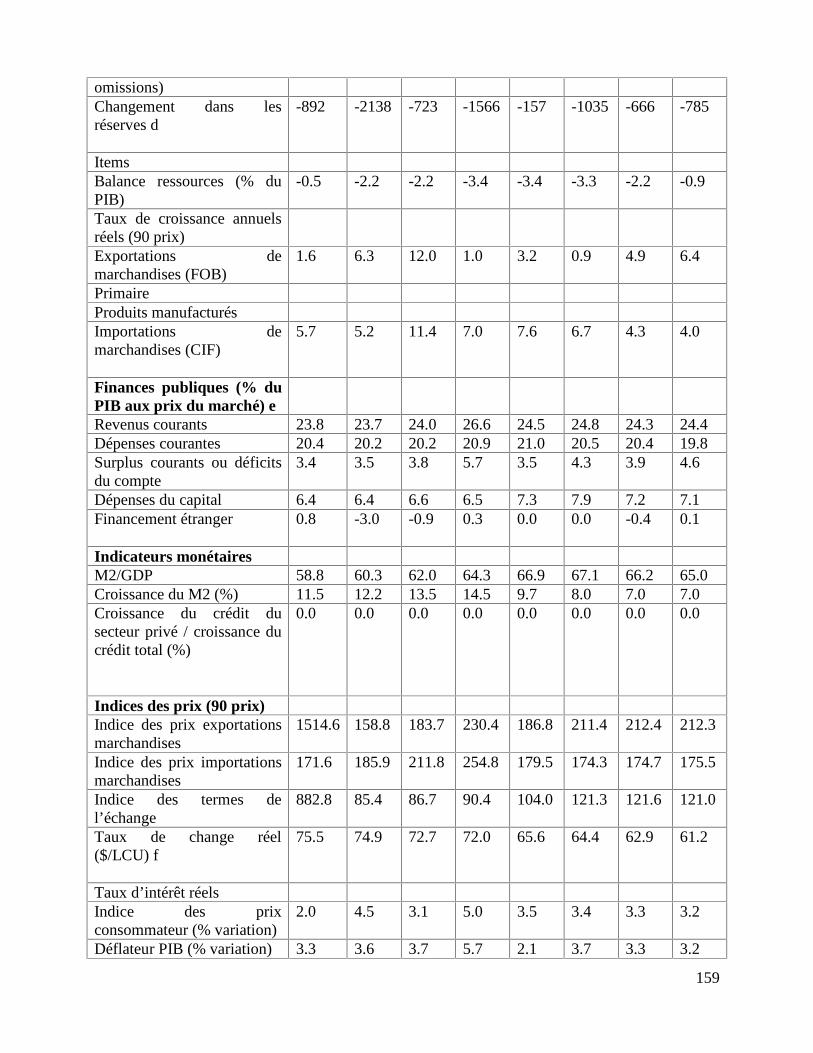

Principaux indicateurs macroéconomiques et projections Réels Estimés Projection

2005 2006 2007 2008 2009 2010 2011 2012 Production et prix Croissance du PIB réel 4,0 % 5,7 % 6,3 % 4,5 % 3,3 % 3,8 % 5,0 % 5,6 % Inflation IPC (% changement) 2,0 % 4,5 % 3,1 % 5,0 % 3,0 % 3,1 % 3,1 % 3,2 % TCER ($EU/UML) 75,5 74,9 72,7 72,0 65,6 64,4 62,9 61,2 Epargne et investissement Placement intérieur brut à revenu fixe 22,3 % 23,5 % 24,0 % 24,9 % 25,8 % 26,5 % 26,2 % 25,1 % Epargne nationale brute* 20,9 % 22,7 % 23,6 % 22,8 % 23,2 % 24,8 % 24,0 % 22,8 % Balance des paiements

Solde compte courant -1,0 % -2,0 % -2,6 % -4,2 % -3,6 % -2,6 % -3,1 % -3,2 % Solde commerce -6,8 % -8,1 % -8,1 % -9,8 % -2,4 % -2,4 % -2,0 % -1,3 % Exportations (marchandises fob) 36,2 % 37,8 % 42,7 % 47,1 % 38,3 % 36,9 % 35,9 % 35,1 % Importations (marchandises fob) 42,9 % 45,9 % 50,8 % 56,9 % 40,7 % 39,2 % 37,9 % 36,3 % Investissement direct étranger (privé net) 2,5% 10,7% 4,4% 6,3% 6,0% 5,6% 5,2% 4,9%

Finances secteur public Solde Gouvernement national (à l’exclusion des dons) -3,2 % -3,1 % -2,9 % -1,2 % -3,8 % -3,6 % -3,3 % -2,5 %

Solde primaire -3,2 % -0,3 % -0,3 % 1,1 % -3,8 % -3,6 % -3,3 % -2,5 % Recettes totales (courantes) 23,8 % 23,7 % 24,0 % 26,6 % 24,5 % 24,8 % 24,3 % 24,4 % dont recettes fiscales 21,0 % 20,6 % 20,9 % 22,6 % 20,9 % 21,3 % 21,3 % 21,4 %

Dépenses totales (courantes) 20,4 % 20,2 % 20,2 % 20,9 % 21,0 % 20,5 % 20,4 % 19,8 %

4 L’impact du stimulus fiscal en 2009 (première année) ne devrait pas être surestimé. Un document récent montre que l’impact d’une augmentation de l’investissement public est peu important dans le court terme mais robuste dans le moyen terme. Les longues procédures en matière de passation de marchés font obstacle à un impact rapide de l’investissement public sur la production. Pour de plus amples détails, se référer à Diop et Abdallah (2000) : « The Dynamic Effects of Countercyclical Fiscal Stimulus on Output in Tunisia », Document de travail consacré à la recherche sur les politiques 5087 (octobre 2009).

18

Intérêt net 2,8 % 2,7 % 2,6 % 2,3 % 1,9 % 2,0 % 2,0 % 2,0 % Dette

Total dette publique 58,3 % 53,9 % 50,2 % 47,5 % 47,6 % 47,0 % 47,1 % 45,8 % Dette extérieure 37,3 % 32,2 % 29,3 % 29,0 % 27,8 % 26,2 % 21,7 % 20,1 % Pour mémoire :

PIB nominal (millions de $EU) 29.009

30.962

35.474

40.743 43.394

46.674 50.524 55.006

16. Le financement du déficit du compte courant dérive principalement de sources extérieures. L’IDE devrait se ralentir en 2009 (après une hausse record en 2008) et ensuite se stabiliser ou augmenter dans le moyen terme. Les envois de fonds des travailleurs à l’étranger ont fait montre d’une forte résilience aux conditions économiques adverses. Les réserves devraient demeurer à des niveaux confortables en 2009 (aux environs de 4,5 mois d’importations) et pour le reste de la période à moyen terme. 17. Les efforts majeurs d’investissement public en 2009 et 2010 pourraient aider l’économie à se reprendre à condition que les procédures de préparation de projets et de passation de marchés soient accélérées. L’investissement public est un moteur important de croissance et un levier important de politique contracyclique, mais tel qu’indiqué à la note de bas de page no 4 son impact à court terme demeure faible du fait des longs délais dans la préparation des projets. L’incertitude par rapport à la conjoncture mondiale et le retard possible dans l’exécution des projets proposés dans le plan de relance constituent de véritables risques pour la croissance en 2009. S’y ajoute le décalage entre la reprise en Europe et l’impact sur la Tunisie. Tous ces facteurs considérés, il est probable que l’emploi se détériore en 2009 et début 2010 même si la croissance sera sans doute positive. 18. Il est important que le Gouvernement continue sa politique de consolidation fiscale et de gestion active de la dette sur le moyen terme. Une fois que la crise se termine, une baisse des subventions énergétiques pourrait, alliée à la poursuite de la politique active de la dette, aider à assurer la baisse du ratio de la dette au PIB. Le Gouvernement entend poursuivre la gestion proactive du service de la dette à travers : (i) un remboursement anticipé des dettes à intérêt élevé ; (ii) une gestion active du risque lié au taux d’intérêt (en 2008, seulement 8 pour cent de la dette extérieure avaient un taux variable) ; et (iii) une gestion active des risques de change et de refinancement (en partie à travers l’émission d’obligations à longue échéance en monnaie locale). Le maintien des augmentations de la dette au-dessous du taux de croissance de l’économie aidera à réduire les ratios dette/PIB, libérant les réserves de devises et permettant le maintien de réserves à un niveau confortable jusqu’en 2011.

III. LES DEFIS DU DEVELOPPEMENT DE LA TUNISIE

A. Booster la croissance et transformer la Tunisie en une économie du savoir

19. Le grand défi pour la Tunisie sur le moyen et long terme est d’accélérer la transformation structurelle de l’économie afin d’accroître la productivité et la capacité à créer un nombre suffisant d’emplois qualifiés. Le modèle de croissance suivi jusque-là a bien servi le pays. La Tunisie a attiré des IDE et a établi une industrie manufacturière légère compétitive à l’échelon international. Cette industrie s’est appuyée sur un régime offshore qui offre un cadre incitatif aux investissements ainsi que des avantages fiscaux et financiers non négligeables. Ce régime a permis une augmentation sensible des exportations et des IDE ainsi que la création massive d’emplois peu qualifiés, en particulier pour les femmes, ce qui à son tour à aider à réduire la pauvreté. Ce modèle de croissance a réussi à réduire le chômage total du fait que, jusqu’à la fin des années 90, le secteur public se chargeait d’employer la plupart des diplômés universitaires. A l’heure actuelle le secteur public recrute rarement et le secteur

19

manufacturier léger ne s’est pas encore réinventé. Ce dernier demeure spécialisé dans la sous-traitance à faible valeur ajoutée et il n’a pas incorporé de segments à plus forte intensité de savoir dans le processus de production (en partie parce que le client européen s’en charge). Comme le montre la Revue des Politiques de Développement (RPD) de la Banque mondiale pour 20095, la majorité des nouveaux entrants sur le marché du travail ont aujourd’hui un diplôme universitaire alors que les secteurs productifs ont une capacité limitée d’absorption de travailleurs hautement qualifiés. Cette situation est naturellement préoccupante pour la qualité de la croissance atteinte par la Tunisie, à savoir une croissance à l’origine d’un profil d’emploi de travailleurs peu qualifiés laissant à la traîne les travailleurs hautement qualifiés. 20. La tâche est donc une transformation économique qui intensifie la sophistication de l’économie, créant de la demande pour une main-d’œuvre hautement qualifiée, qui à son tour contribuera à une productivité à la hausse de l’économie. La RPD fournit une analyse détaillée des options stratégiques pour accélérer la transformation structurelle de l’économie et identifie des réformes dans les domaines de l’innovation, de l’appui aux PME, de l’intégration et autres politiques d’accompagnement devant renforcer le secteur financier, adapter l’éducation, améliorer le fonctionnement du marché du travail et la gouvernance économique. La propre expérience passée de la Tunisie et l’expérience d’autres pays (tels que la Malaisie) qui ont réussi à sauter la barre de la sophistication technologique (voir Figure 6) peuvent étayer la politique économique dans les années à venir. 21. A l’avenir, l’intégration commerciale continuera à être cruciale pour la croissance afin de transcender la petitesse du marché intérieur, d’exploiter le savoir mondial, de transférer de nouvelles technologies, d’encourager la compétition et de booster la productivité. Mais ceci nécessitera des réformes pour mieux intégrer le secteur on-shore avec le secteur offshore. En effet, le secteur on-shore a bénéficié de tarifs élevés mais a fait face à un environnement fortement réglementé et où les entreprises dénoncent des pratiques anticoncurrentielles. Du fait que la protection tarifaire des activités on-shore diminue, les écarts réglementaires et d’incitation entre activités on-shore et offshore augmentent. Il n’est pas étonnant que l’investissement privé national ait été faible dans ce contexte malgré les réformes réussies portant sur une bonne partie du climat des affaires (et attestées par les évaluations internationales telles que les Indicateurs de Doing Business).

22. La Tunisie est relativement bien positionnée pour passer à une économie du savoir étant donné ses progrès, même si à des vitesses différentes, dans l’exploitation des marchés extérieurs, l’éducation, la logistique, l’énergie et d’autres domaines. La Tunisie peut apprendre de sa propre expérience positive, en particulier dans le secteur offshore, et de l’expérience d’autres pays qui ont réussi pour lancer cette transformation. Outre continuer à assurer la stabilité macroéconomique dans un environnement de forte incertitude mondiale, la Tunisie fait face à un vaste agenda identifié dans l’Encadré 4. L’axe stratégique est de rechercher une plus grande intégration à l’économie mondiale (y compris les services et l’agriculture), telle qu’entamée dans le cadre du programme d’intégration. Ceci

5 “Tunisia Development Policy Review: Towards an Innovation-Driven Growth”, Rapport # 50847-TN, Banque mondiale.

$0

$1,000

$2,000

$3,000

$4,000

$5,000

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Tunisia Morocco

Jordan Egypt, Arab Rep.

Malaysia

Jordan

Tunisia

Malaysia

Egypt

Morocco

Figure 6 : PIB par habitant, 1960-2007, $EU constants 2000 Tunisie et pays comparateurs

20

devrait être appuyé par d’autres efforts visant à renforcer l’environnement des affaires, mettre le financement à disponibilité des jeunes entreprises innovantes, réduire les coûts de logistique et créer une plate-forme d’innovation qui peut lancer le pays dans de nouveaux domaines d’activité économique tels que les TI et les services évolués.

Encadré 4 : Domaines de réforme future Une plus grande intégration à l’économie mondiale :

Politique commerciale : La Tunisie progresse bien dans ses réformes de politique commerciale. Depuis janvier 2008, le commerce des biens industriels avec l’UE est exempt de droits. L’agenda est toutefois inachevé car les tarifs d’importation pour les échanges hors UE sont élevés et les normes des produits ne sont pas totalement alignées sur celles des marchés potentiels. Le Gouvernement a réduit la dispersion tarifaire créée par l’écart entre les importations de l’UE et les importations d’autres sources et ces efforts devraient se poursuivre. Un défi clé sera de réduire les barrières non tarifaires dans les secteurs des services unilatéralement pour quelques secteurs (e.g., télécoms) et en partenariat avec les partenaires régionaux et mondiaux pour d’autres (e.g., accords de libre concurrence). Enfin, la promotion des exportations, et en particulier l’appui aux PME, sera critique du fait que les entreprises tunisiennes réussissent souvent à pénétrer de nouveaux marchés mais ne mûrissent pas dans ces marchés (comportement d’exportations opportunes).

Logistique : La logistique fait partie intégrante des réformes d’intégration et l’amélioration de la logistique sera bénéfique à l’ensemble de l’économie. Le défi est de mieux intégrer les services tunisiens aux réseaux logistiques internationaux, en mélangeant l’ouverture et la consolidation des prestataires locaux. Un large spectre de domaines requiert l’attention dont la facilitation des échanges aux douanes, l’amélioration de la performance portuaire, l’encouragement de l’investissement dans les plates-formes de logistique et la réduction des barrières à l’entrée ainsi que l’informalité dans le secteur de la logistique. Le Gouvernement a lancé des investissements dans les ports (Enfidha) et dans d’autres infrastructures critiques mais il reste beaucoup à faire pour procéder à la remise en état requise de la logistique.

Compétition et l’environnement des affaires : Pour que les entreprises tunisiennes puissent bénéficier entièrement de l’intégration mondiale et pour une innovation et une productivité plus grandes, une compétition renforcée et plus équitable dans les marchés est requise. Les enquêtes répétées montrent que la compétition est faible dans l’économie on-shore, mise en relief dans l’étude IEQ 2008, où 60 pour cent des entreprises ont dénoncé les pratiques anti-compétitives telles que les accords implicites, la discrimination parmi les clients et les ventes liées et où 67 pour cent des firmes ont cité au moins un type de compétition inéquitable sur le marché intérieur. Le secteur privé a souvent dénoncé le cadre réglementaire qui l’affecte. La lente exécution des réformes souvent réduit leur crédibilité et leur application égale et renforcée améliorerait fortement leur crédibilité et la réponse du secteur privé. Le rapport-phare de la région MENA sur le développement du secteur privé6 souligne que ceci est un problème régional. Alors que la Tunisie regarde vers l’avenir et qu’elle entend poursuivre une transformation crédible de son économie, le rôle de l’Etat doit devenir plus sélectif et beaucoup plus léger avec une exécution plus lisse et plus égale des politiques.

Secteur financier : Les firmes on-shore ont besoin d’un meilleur accès au crédit comme en ont besoin les nouveaux entrants potentiels. La plupart des outils financiers sont disponibles (financement bancaire, affacturage et crédit-bail, marché boursier, capital-risque, etc.) et le Gouvernement tunisien a mis en place divers mécanismes d’appui spécialisés (p. ex., BFPME, banque spécialisée dans le financement des PME et SOTUGAR pour les garanties). Cependant, en dépit de cet environnement relativement favorable qui génère des opportunités viables de financement, le financement privé (en pourcentage du PIB) s’est tassé au cours de la dernière décennie. Le Programme d’évaluation du secteur financier (PESF – 2006) de la Tunisie par le FMI-Banque mondiale a présenté un diagnostic avec des recommandations qui demeurent valables. Conformément aux recommandations, le Gouvernement a amélioré la conception du registre public du crédit et a promu la création d’agences de notation de crédit bien réglementées. Un plan est en cours – avec l’appui du prêt IC de la Banque -- pour réduire la taille des prêts non performants, et leur provisionnement (seuls 53,8 pour cent sont actuellement provisionnés). Outre le renforcement du système bancaire, conformément aux recommandations du PESF et aux analyses plus récentes, le

6 “From Privilege to Competition: Unlocking Private–Led Growth in the Middle East and North Africa”.

21

développement du secteur financier non bancaire est une priorité, car des circuits novateurs de financement sont requis à l’appui des PME et pour encourager l’entrée et l’innovation (se référer à l’Appendice 9 pour de plus amples détails sur le financement des PME en Tunisie).

Innovation, recherche et développement : La Tunisie a suivi une politique active pour développer un système national d’innovation comprenant la recherche scientifique, la diffusion technologique, l’éducation et la mise à niveau industrielle. Elle a réalisé des progrès notables en termes du taux de l’investissement public en R&D – y compris les TIC et le cyber-gouvernement, la proportion de chercheurs dans la population et le niveau d’instruction de sa population active. En plus des investissements faits, une infrastructure institutionnelle dense a également été mise en place pour appuyer l’innovation, la science, la technologie, et la recherche avec de multiples agences actives de recherche et de promotion, dont les mandats se chevauchent souvent. Malgré ces progrès, une analyse récente montre qu’il y a toujours une contribution limitée de la recherche dans l’économie, une base technologique développée est encore en herbe et le partenariat entre le secteur productif et les institutions de recherche est faible.

23. L’agriculture requiert une attention particulière car elle demeure un secteur important de l’économie (environ 10 pour cent du PIB) et emploie un pourcentage non négligeable de la population active (environ 16 pour cent de la population active totale et 27 pour cent de la main-d’œuvre rurale). Le potentiel naturel du foncier agricole a été intégralement mobilisé et l’agriculture pluviale reste dominante en termes d’utilisation des sols, avec de fortes variations interannuelles des précipitations. Après des décennies d’efforts gouvernementaux pour protéger les ressources naturelles, la surexploitation et la gestion foncière inadéquate ont mené à une dégradation considérable des ressources. La performance du secteur et la politique agricole du Gouvernement ont un bilan de croissance respectable mais le secteur agricole travaille au-dessous de son potentiel de croissance en faveur des pauvres. La croissance de l’agriculture n’a pas été aussi forte que l’économie globale (croissance annuelle moyenne de 2,8 pour cent), et dans une large mesure, la pauvreté est un phénomène rural (les chiffres du Gouvernement estiment que la pauvreté rurale est le double de la moyenne nationale de 3,8 pour cent). A cet égard, il y a un besoin – tel que mentionné à l’Encadré 1 – pour considérer la pauvreté au-delà de la privation absolue et de l’incidence de la pauvreté et au lieu de cela essayer de répondre aux problèmes de vulnérabilité et de risque pour les agriculteurs pauvres. 24. Une étude récente sur l’agriculture tunisienne7 a noté que la productivité dans certains sous-secteurs est faible et qu’elle n’est pas compétitive sur le plan international. Certains de ces secteurs survivent grâce à des subventions, notamment un faible prix pour l’eau (irrigation). La réalisation du potentiel de l’agriculture exigera (i) de libéraliser les échanges et les prix et de reconfigurer l’intervention de l’Etat dans les marchés de produits ; (ii) de moderniser les services publics dans des domaines tels que la commercialisation des intrants et des extrants, la recherche et les contrôles phytosanitaires ; (iii) d’influencer l’appui au secteur privé en fonction des besoins exprimés plutôt qu’en imposant des régulations ; et (iv) de soutenir une gestion plus efficace des finances rurales et de l’eau d’irrigation. La Tunisie a pris une part active au processus de Doha et a entamé des négociations bilatérales pour libéraliser l’agriculture et les services au titre de l’Accord d’association avec l’UE. Mais, alors que la Tunisie envisage la poursuite de la libéralisation commerciale, il y a une plus grande urgence – exprimée par le Gouvernement à travers le PND – pour régler les limitations actuelles de l’environnement habilitant, tout en développant dans le même temps un programme de mise à niveau destiné à améliorer la productivité. 25. Le secteur du transport en Tunisie contribue environ 5,9 pour cent du PIB et est relativement bien développé bien que la qualité et la capacité puissent être améliorées. Dans plus d’un cas, l’infrastructure de transport actuelle de la Tunisie et les services logistiques ne peuvent pas soutenir entièrement une économie en croissance et moderne, en particulier une économie qui dépend des exportations et de l’intégration. Il y a des déficiences de capacité dans l’infrastructure de transport urbain

7 « La Compétitivité de l’Agriculture tunisienne: Rétrospective et Prospectives », mai 2009, ESW Banque mondiale.

22

et interurbain, les logistiques avec valeur ajoutée sont sous-développées et la congestion est un problème croissant et sérieux dans la plupart des grandes zones urbaines. Les économies d’énergie constituent un défi clé pour le secteur du transport car il consomme 31 pour cent de l’énergie du pays et 56 pour cent des produits pétroliers, étant ainsi l’un des principaux responsables des émissions de gaz à effet de serre. Des réformes appropriées se poursuivent dans plusieurs sous-secteurs du transport (réforme institutionnelle des ports, partenariats publics-privés à l’aéroport d’Enfidha, mais le rythme de ces réformes devrait être accéléré pour renforcer la capacité de la Tunisie à se développer à un degré plus solide. Le Gouvernement dispose d’un vaste programme d’investissement dans le transport dans le PND, avec une focalisation sur la facilitation des échanges et l’amélioration des services de transport urbain. Au titre du plan de relance décrit à l’Encadré 3, le Gouvernement a ciblé un accroissement des investissements publics au secteur des transports.

B. Augmenter l’emploi et résoudre le problème de l’employabilité

26. Le schéma de la croissance économique n’a pas généré jusqu’à présent suffisamment d’emplois pour une population active de mieux en mieux instruite. Le chômage a été constamment élevé en Tunisie, atteignant 14,1 pour cent en 2008, le fardeau retombant sur les jeunes et les personnes instruites (Figures 7 et 8). Le taux de chômage reflète trois facteurs : (i) démographiquement, la Tunisie se prévaut d’un grand nombre de diplômés de l’éducation supérieure entrant dans le marché du travail (57 pour cent des entrants ont un diplôme universitaire), gonflant ainsi l’offre de main-d’œuvre de personnes instruites ; (ii) les secteurs économiques existants (textiles et habillement, agriculture, agro-industrie, composants automobiles, tourisme, etc.) sont essentiellement intensifs en main-d’œuvre à faibles qualifications et ne génèrent pas une demande suffisante de travailleurs avec un niveau post-baccalauréat d’éducation/diplôme ; et (iii) alors qu’une plus grande intégration commerciale et des influx considérables d’IDE ont permis à de nouveaux secteurs d’émerger, la tendance de la création d’activités dans des secteurs plus nouveaux à forte intensité de savoir est insuffisante. Malgré les hauts niveaux d’éducation des femmes (qui s’inscrivent pour la majorité des diplômés universitaires), leur participation sur le marché du travail demeure faible.

Figure 7 – Chômage par tranche d’âge Figure 8 – Chômage par niveau de scolarisation

0%

5%

10%

15%

20%

25%

30%

35%

40%

1994 1999 2004 2005 2006 2007

Age 15-19

Age 20-24

Age 25-29

Average

Age 30-34

0%

5%

10%

15%

20%

25%

1994 1999 2004 2005 2006 2007

Primary

Secondary

Higher

None

Average

27. Une action critique pour aborder certains aspects du problème du chômage réside dans le passage à une économie à forte intensité de savoir qui peut faire basculer la demande de main-d’œuvre vers les plus instruits. Ceci donne lieu à une série particulière de questions auxquelles il faut prêter attention : (a) le fonctionnement du marché du travail ; et (b) la disponibilité de compétences requises. Le marché du travail en Tunisie est relativement rigide, affectant la distribution des emplois

23

entre travail formel et informel, et affectant négativement la productivité du travail de l’ensemble de l’économie. Les entreprises créent des emplois informels parce que le code du travail est excessivement rigide. Cette rigidité est également liée à une politique publique de protection des travailleurs qui est fournie à travers l’entreprise plutôt que plus effectivement à travers des dispositifs généraux neutres. L’élimination de cette rigidité exigerait de mettre en place des filets de protection sociale qui vont au-delà de ce qui est maintenant en place vers des programmes de marché du travail bien ciblés. En outre, le Gouvernement pourrait accroître la flexibilité dans les règles et procédures régissant le recrutement et le licenciement, la compression des dépenses et la restructuration des entreprises qui sont actuellement trop rigides.

28. Il y a un besoin urgent de fournir les compétences appropriées pour aider à la transformation de l’économie. Les enquêtes d’évaluation du climat de l’investissement font ressortir la qualité de la main-d’œuvre comme une contrainte et il existe un grand nombre de preuves à travers diverses enquêtes des sociétés d’une discordance de compétences et d’une fuite de cerveaux hautement qualifiés (l’enquête des entreprises IEQ 2008 a noté que plus de 60 pour cent des entreprises étaient gênées par le manque de profils d’ingénieurs, de techniciens ou de travailleurs qualifiés). Par conséquent, il faut réorienter l’enseignement supérieur aux secteurs techniques et scientifiques et il faut aussi une focalisation nouvelle et complète sur le développement des compétences, englobant la réinsertion professionnelle et le recyclage des travailleurs dans les secteurs traditionnels et la réforme du système d’éducation supérieure pour répondre aux besoins d’une économie fondée sur le savoir. De nouveaux moyens de travailler devront être examinés avec le secteur privé afin de veiller à un meilleur équilibre entre les besoins des entreprises et la dispense de la formation.

29. Nonobstant l’importance des compétences et du bon fonctionnement du marché du travail, la demande de recrutement de personnes par le secteur privé demeure le moteur d’une création accrue d’emplois. Donc la question est de savoir comment déclencher la demande pour l’emploi dans le secteur privé. Si l’économie de la Tunisie demeure dans les secteurs traditionnels, ceci impliquera que les entreprises continueront à avoir besoin de plus de main-d’œuvre non instruite au fur et à mesure qu’elles se développent, laissant ainsi la situation du chômage relativement sans changement. La solution est naturellement d’accroître le commerce et l’investissement mais elle préconise un changement plus fondamental à une économie de savoir à forte intensité de compétences opérant dans un environnement plus compétitif et habilitant.

C. Améliorer la qualité de la prestation des services 30. Le secteur public de la Tunisie a aidé à diriger l’économie vers une voie de croissance soutenue et à produire des résultats toujours meilleurs. Toutefois, maintenant le secteur public se heurte une fois de plus au défi de se réinventer pour répondre aux challenges émergents. Des réformes sélectionnées et échelonnées ont été entreprises à ce jour mais elles devraient être poursuivies dans cinq domaines qui sont déjà identifiés comme prioritaires dans le PND : (i) introduction de nouvelles méthodes d’administration publique ; (ii) élimination des régulations périmées ; (iii) application équitable des règles ; (iv) encouragement actif à une plus grande ouverture et une plus grande participation ; et (v) renforcement de la capacité de suivi et évaluation. Le Gouvernement a introduit la budgétisation basée sur la performance et les Cadres de dépenses à moyen terme (CDMT) qui montrent quelques progrès. L’efficacité des passations de marchés publics a besoin d’un examen urgent et un programme sérieux de réforme doit être entrepris. Les procédures de passation de marchés lentes ont fortement entravé la prestation des services et l’infrastructure. 31. La Tunisie a fait de gros progrès en étendant le système éducatif à de plus grands segments de la popuation. Comme on l’a déjà noté à la Section 1 ci-dessus, la Tunisie atteindra très probablement ses cibles des ODM. De plus, les taux de scolarisation et les taux d’achèvement de la scolarité continuent à

24

s’améliorer dans l’éducation fondamentale secondaire (12-16 ans) et les niveaux secondaires. La scolarisation dans l’éducation tertiaire a triplé dans les dix dernières années, atteignant 31 pour cent des 19-23 ans, dont 58 pour cent sont des filles. Les prévisions sont que les taux de scolarisation du niveau supérieur continueront à augmenter à un taux d’environ 10 pour cent par an. Les dépenses totales en éducation (sans inclure la formation professionnelle) ont représenté 6,1 pour cent du PIB en 2006, taux plus élevé que la moyenne des pays de l’OCDE et des pays à revenu intermédiaire. Les allocations au sein du secteur suivent les besoins émergents d’une population en diminution des 6-11 ans et d’une expansion de l’éducation post-primaire.

32. Le prochain défi est d’améliorer la qualité et la pertinence de l’éducation. Les tests scolaires internationaux pour les enfants des grades 4 et 8 montrent que les scores des élèves tunisiens en mathématiques et en sciences sont moyens pour des pays de niveaux de revenus similaires. Depuis 2000, le Gouvernement a entrepris des réformes approfondies des programmes d’enseignement, mais les évaluations indiquent qu’il faut prêter une plus grande attention à la relation entre réforme pédagogique et résultats de l’apprentissage. L’expansion rapide de la population dans le secondaire a constaté une aggravation de la performance et des niveaux d’abandon plus élevés, avec pour résultat de faibles liens entre les institutions d’éducation secondaire, de formation professionnelle et d’éducation supérieure. De plus, la demande accrue d’éducation secondaire a mené au recrutement de jeunes enseignants qui ne sont pas préparés à répondre aux demandes d’une population en pleine diversification. A l’avenir, la Tunisie continuera à faire face à une transition démographique qui déplacera une plus grande partie des étudiants vers l’éducation secondaire et tertiaire, d’où l’urgence de travailler sur la pertinence et la qualité. Les universités et autres instituts d’éducation supérieure doivent avoir les incitations et la flexibilité de répondre aux demandes du marché du travail, ce qui implique de contrôler le flux des étudiants, en particulier là où il est reconnu qu’il existe une offre en excès dans certaines professions. Le Gouvernement est conscient de ces challenges et entreprend des stratégies pour y répondre, tout en tenant compte que les défis de la réforme entre les différentes formes d’éducation supérieure (université, professionnelle) restent considérables et que des mesures additionnelles seront requises pour assurer la réorientation suffisante du système éducatif vers les besoins du marchés. 33. L’état de la santé en Tunisie est généralement meilleur que celui de la plupart des autres pays de MENA, et les ODM liés à la santé sont largement en bonne voie de réalisation. La population jouit d’un taux d’espérance de vie relativement élevé de 74 ans (76 ans pour les femmes), des progrès rapides ont été accomplis en ce qui concerne les taux de mortalité infantile et maternelle et la prévalence du VIH/SIDA demeure relativement faible. La couverture des prestations de soins de santé est assurée par deux dispositifs nationaux d’assistance sociale, qui à eux deux couvrent approximativement 85 pour cent de la population. La Tunisie connaît également une transition épidémiologique et démographique, de telle sorte qu’une plus grande prévalence des maladies chroniques non transmissibles et une population en vieillissement progressif augmenteront probablement la demande de services de santé technologiquement plus complexes. Cette transition exigera d’assurer des services de santé efficaces et durables et de promouvoir des styles de vie sains pour répondre à la demande.

34. Alors que les résultats du secteur de la santé soutiennent favorablement la comparaison avec d’autres pays à un niveau de revenus similaire, il y a un nombre de défis du système de santé qui doivent être relevés. Ils comprennent l’amélioration de la qualité des services publics et l’efficacité des ressources sanitaires, en particulier dans les hôpitaux publics, et l’amélioration de l’équité en termes d’expansion de la couverture d’assurance maladie et de réduction du fardeau financier sur les pauvres. La Tunisie a connu une augmentation relativement rapide des dépenses totales en santé, attribuée largement au taux de croissance particulièrement élevé des dépenses des ménages et frais accessoires aux installations de santé privées. Cette tendance témoigne d’une insatisfaction croissante sur la qualité du service offert par le secteur public.

25