projet bmz/unesco de formation d'ong locales de pays parmi les

TRANSCRIPT

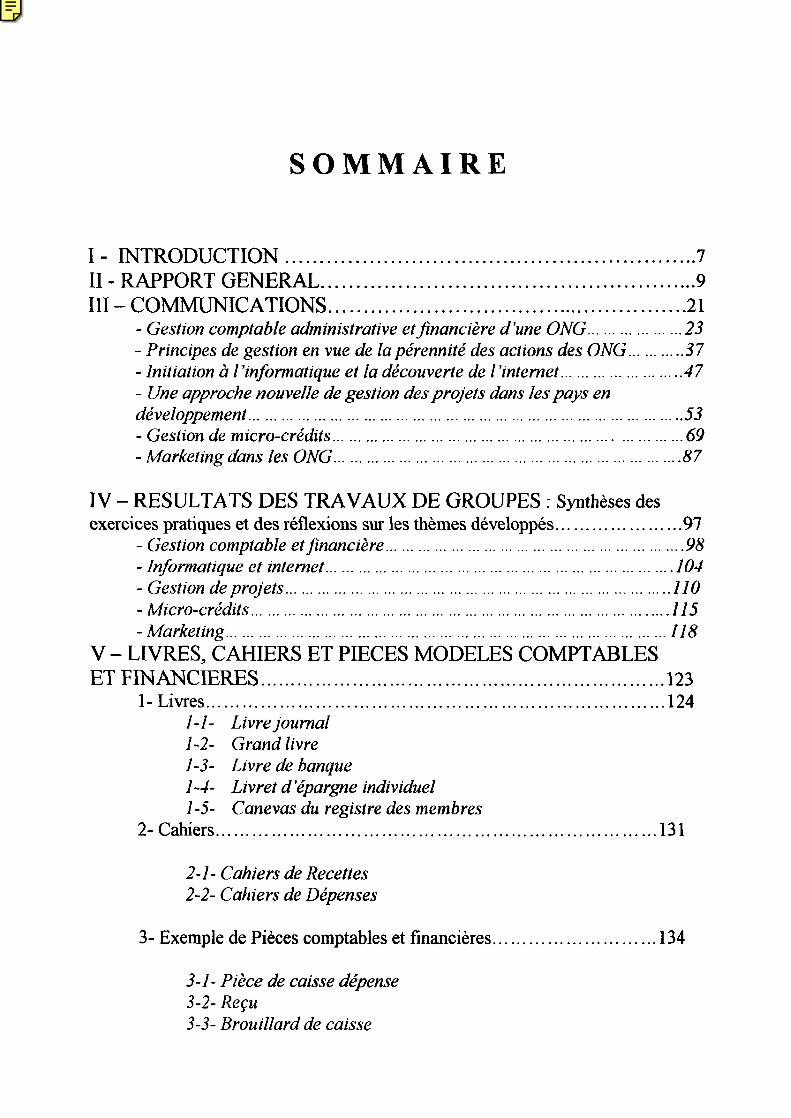

SOMMAIRE

I- INTRODUCTION 7 II - RAPPORT GENERAL 9 III - COMMUNICATIONS 21

- Gestion comptable administrative et financière d'une ONG 23 - Principes de gestion en vue de la pérennité des actions des ONG 37 - Initiation à l'informatique et la découverte de Vinternet 47 - Une approche nouvelle de gestion des projets dans les pays en développement 53 - Gestion de micro-crédits 69 - Marketing dans les ONG 87

IV - RESULTATS DES T R A V A U X D E GROUPES : Synthèses des exercices pratiques et des réflexions sur les thèmes développés 97

- Gestion comptable et financière 98 - Informatique et internet 104 - Gestion de projets 110 -Micro-crédits 115 -Marketing 118

V - LIVRES, CAHIERS ET PIECES M O D E L E S COMPTABLES ET FINANCIERES 123

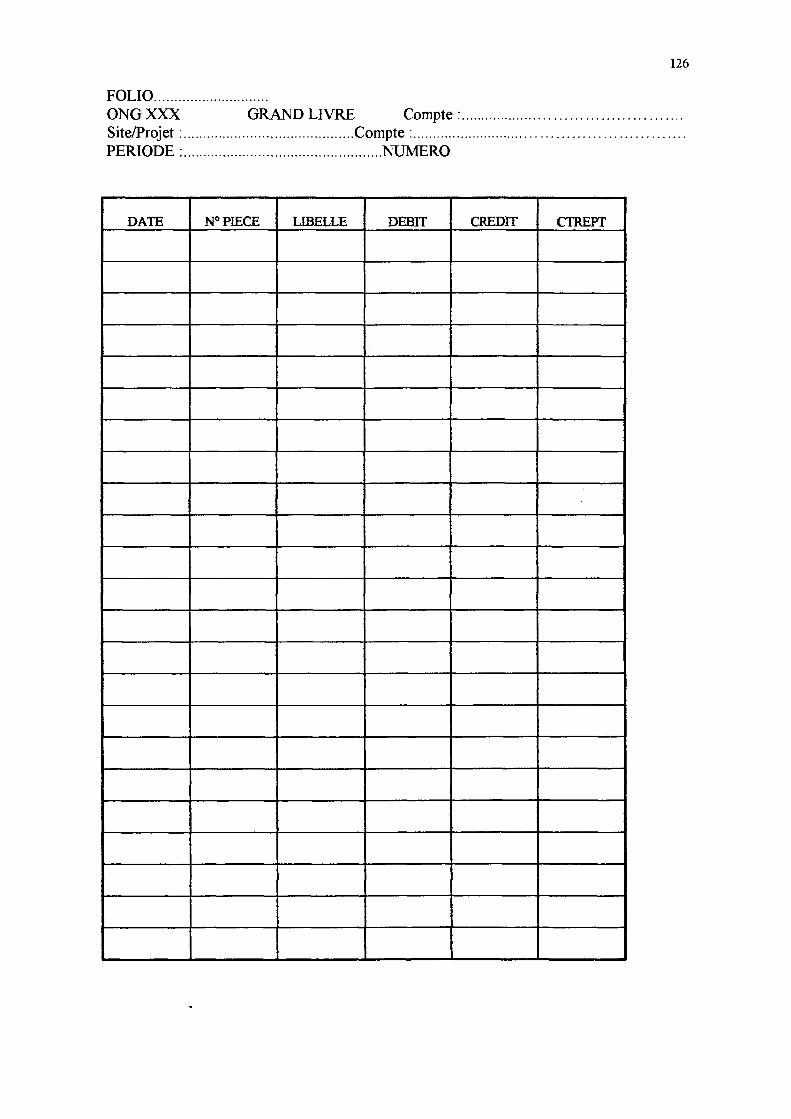

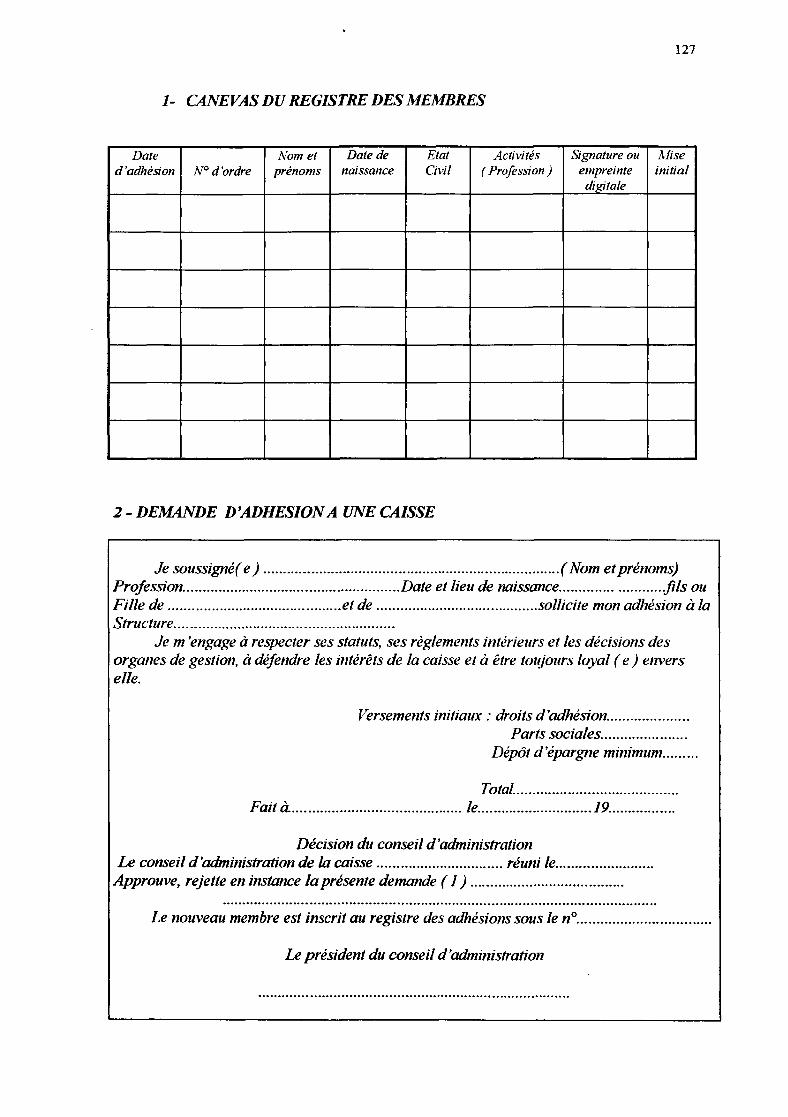

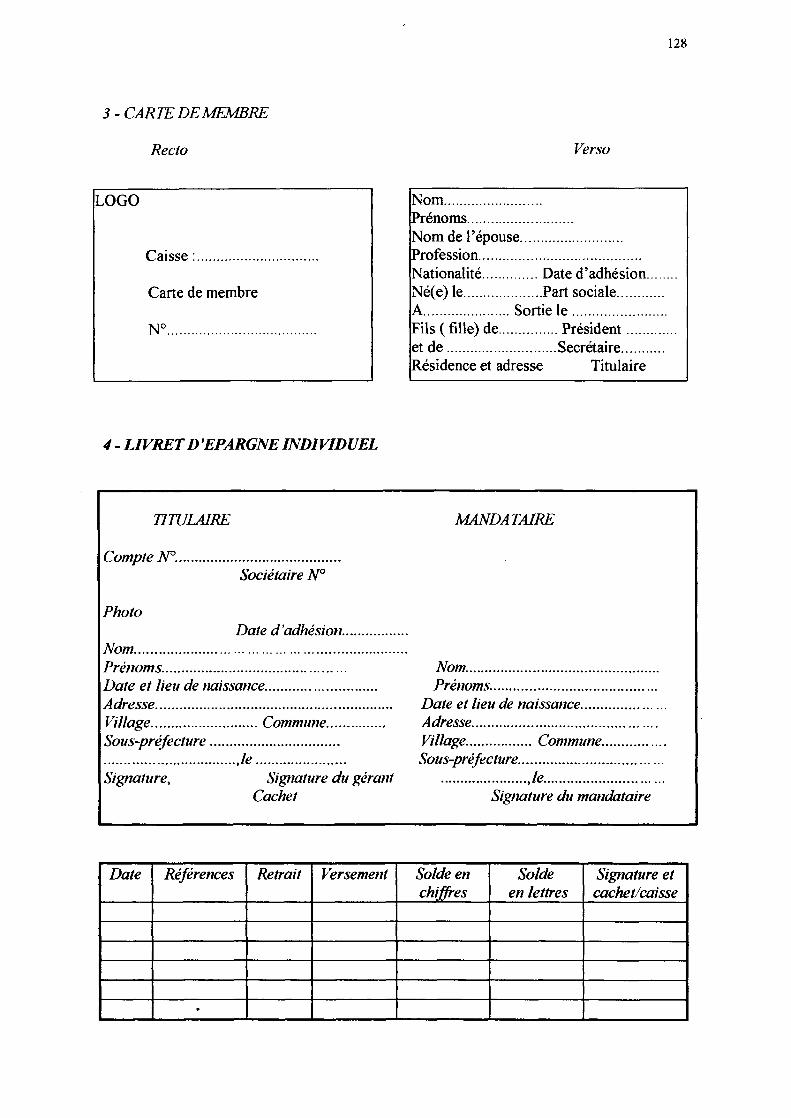

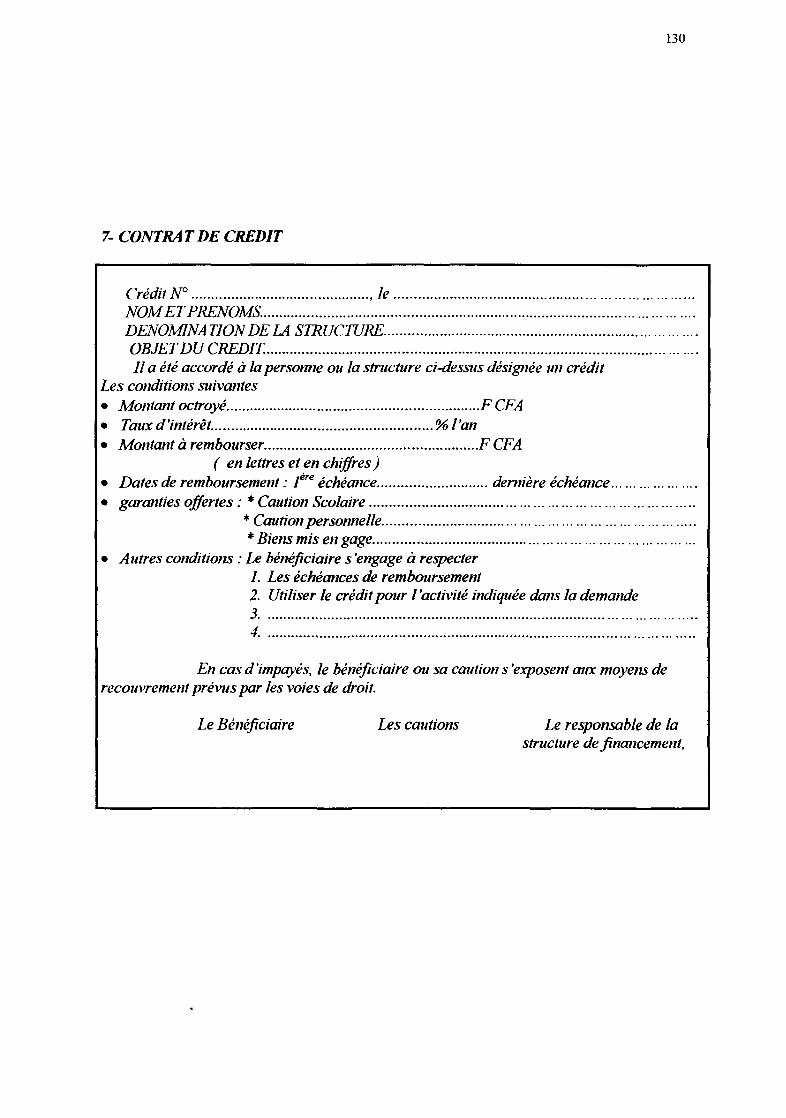

1-Livres 124 1-1- Livre journal 1-2- Grand livre 1-3- Livre de banque 1 -4- Livret d'épargne individuel 1-5- Canevas du registre des membres

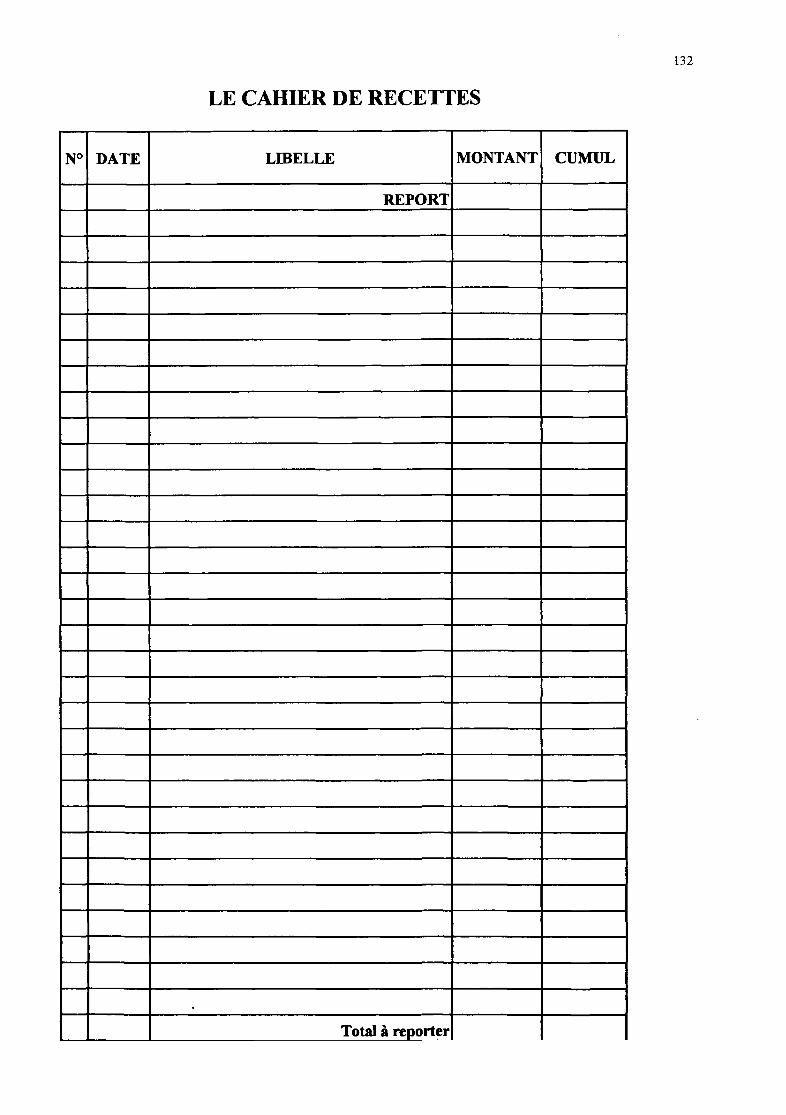

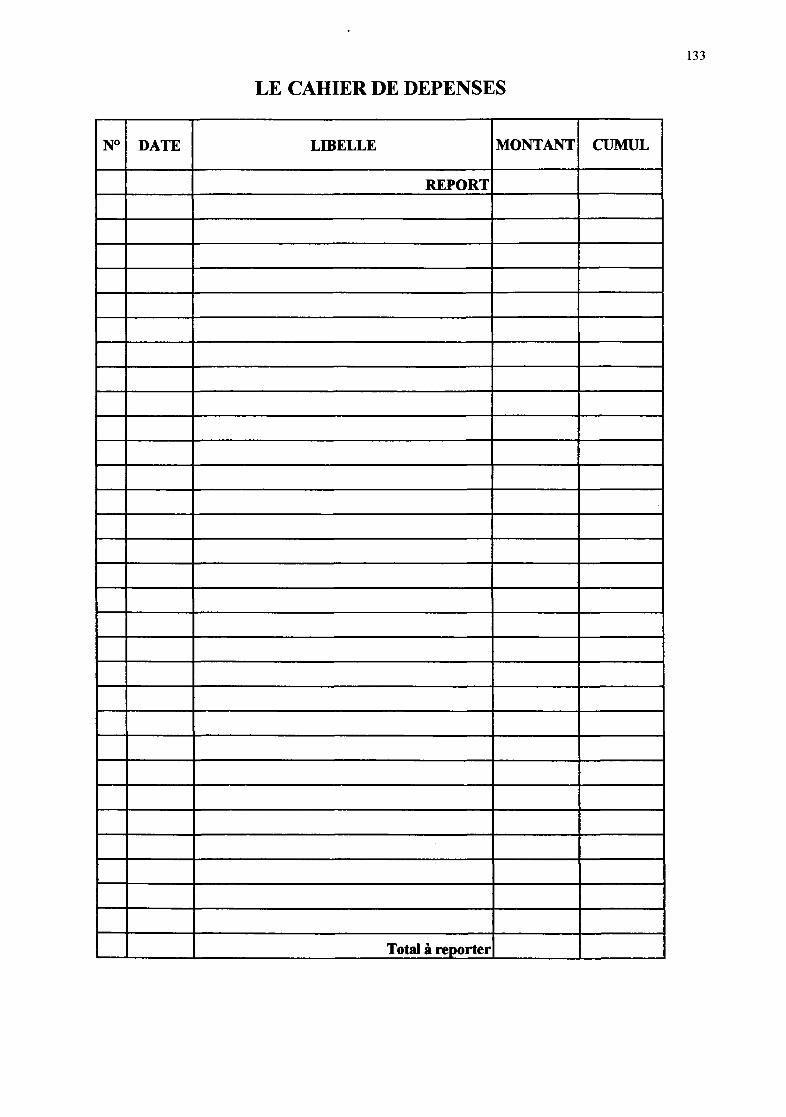

2-Cahiers 131

2-1- Cahiers de Recettes 2-2- Cahiers de Dépenses

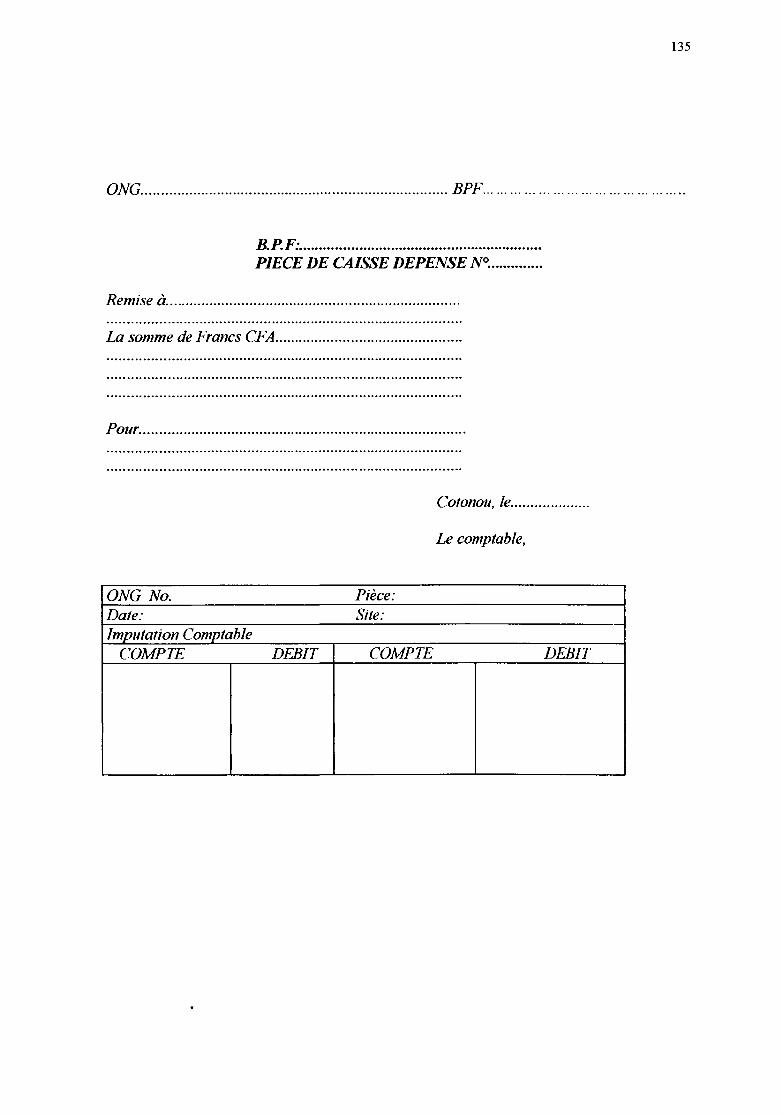

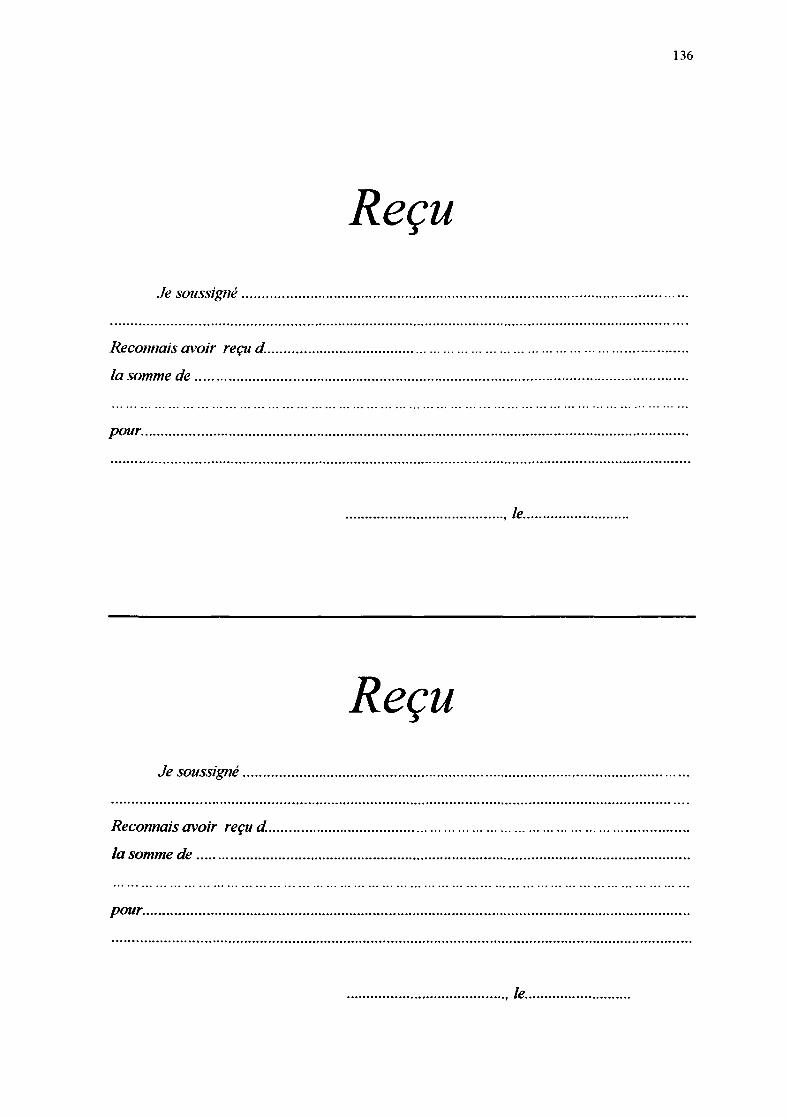

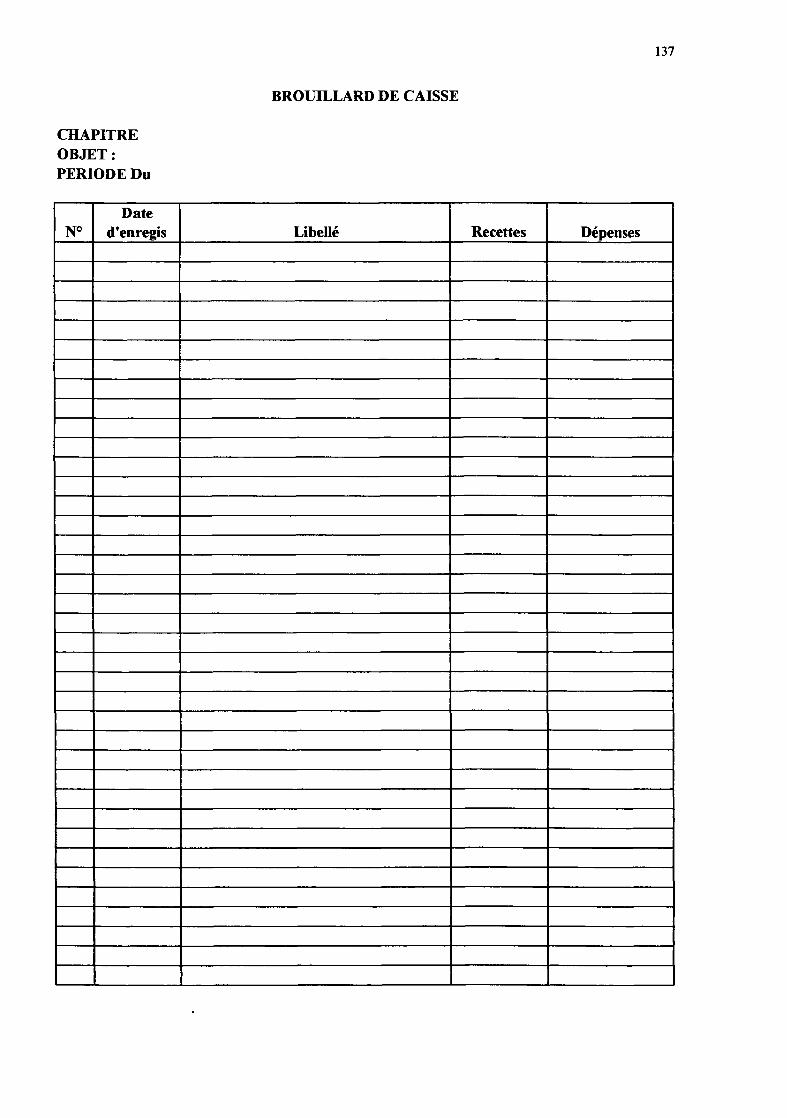

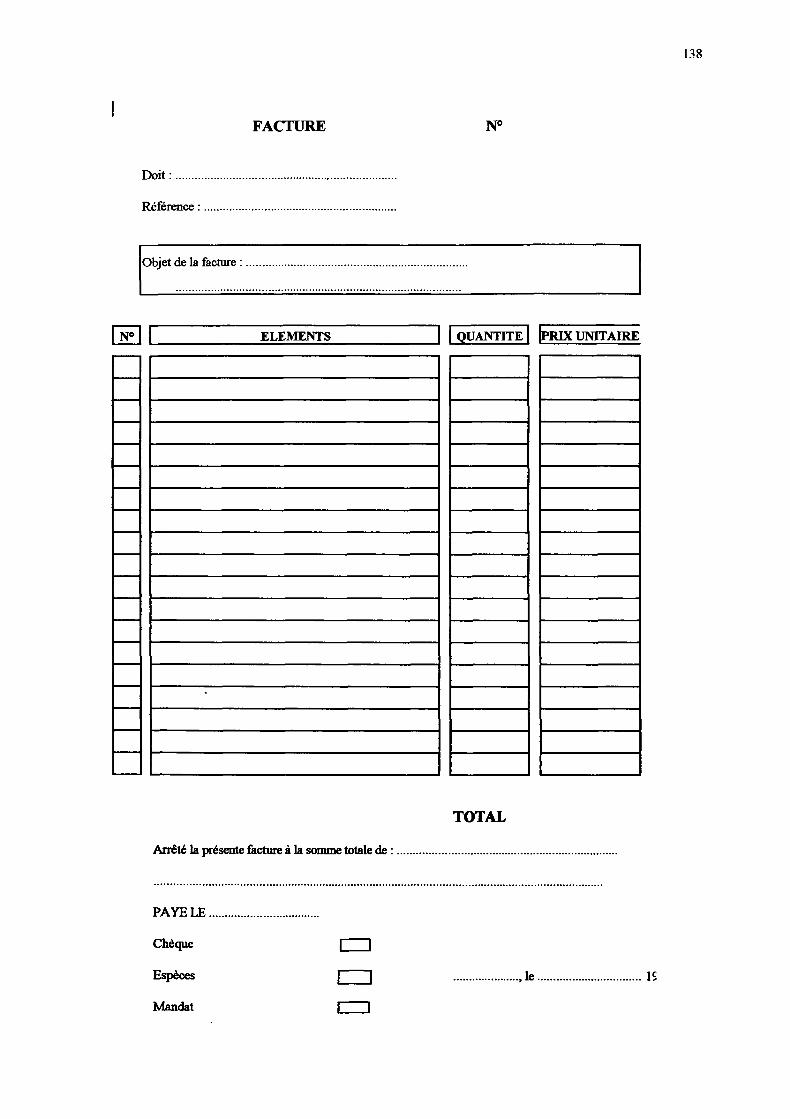

3- Exemple de Pièces comptables et financières 134

3-1- Pièce de caisse dépense 3-2- Reçu 3-3- Brouillard de caisse

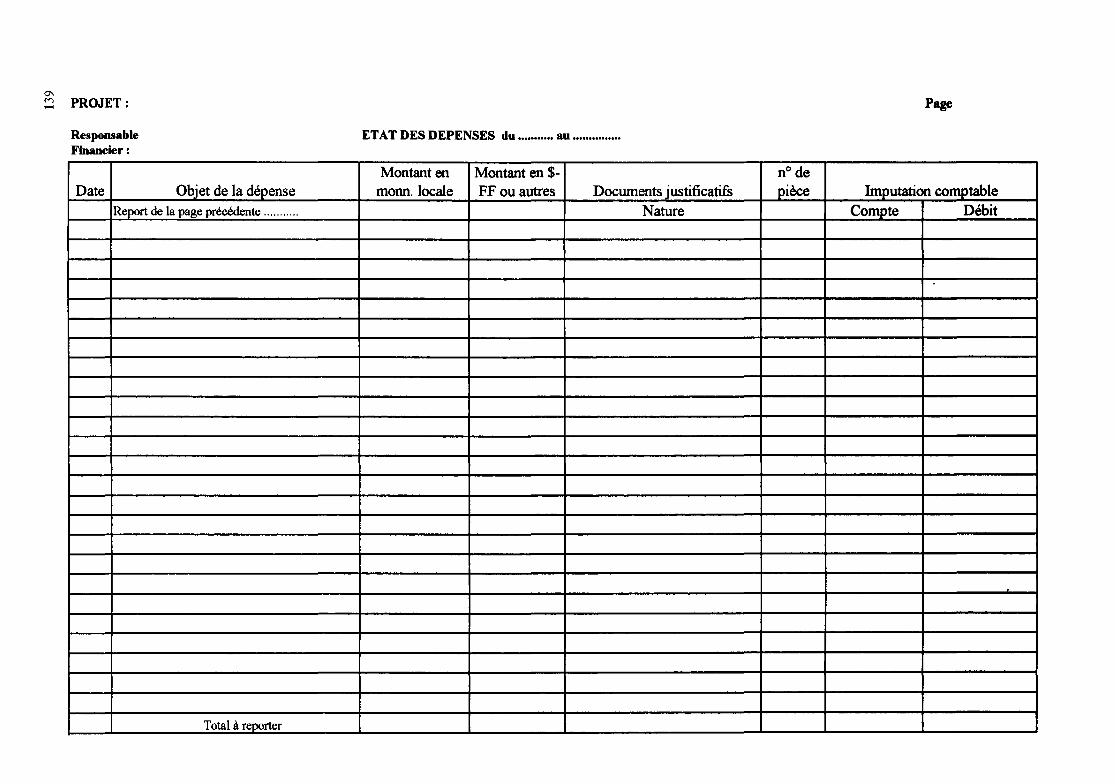

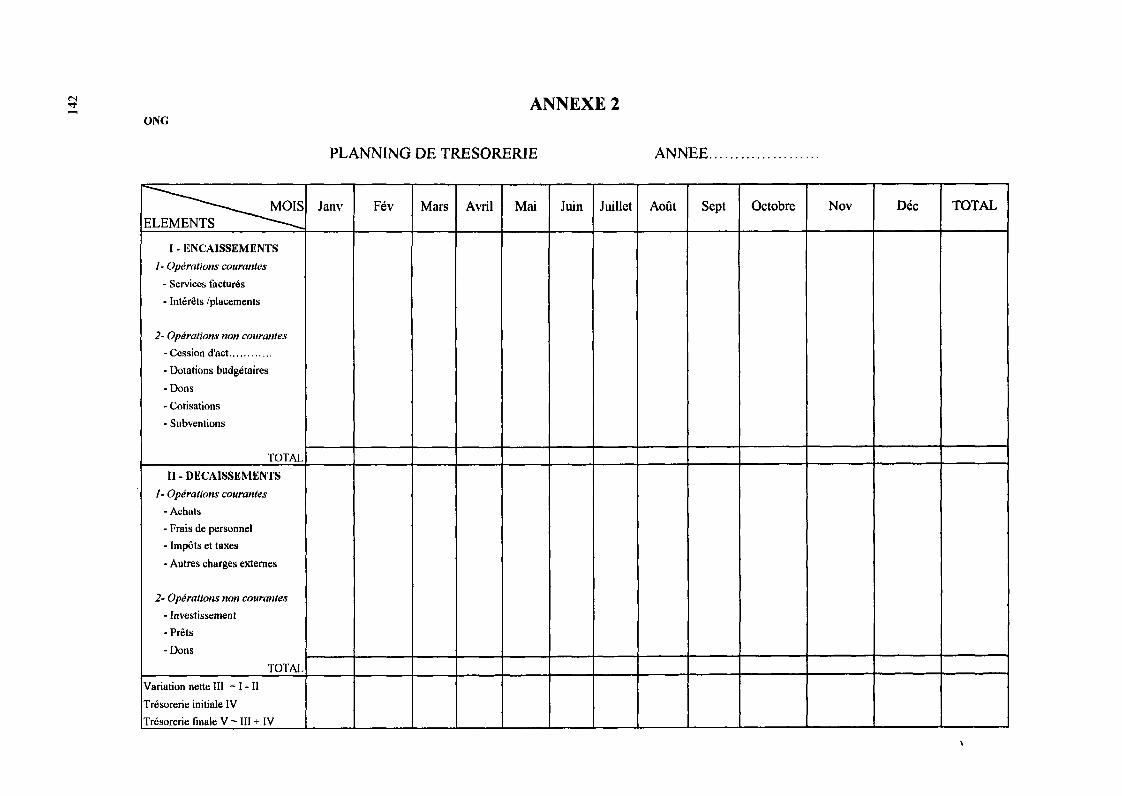

3-4- Brouillard de caisse avec ventilation des dépenses 3-5- Facture 3-6- Etat des dépenses 3-7- Fiche de stock 3-8- Planning de trésorerie 3-9- Demande d'adhésion

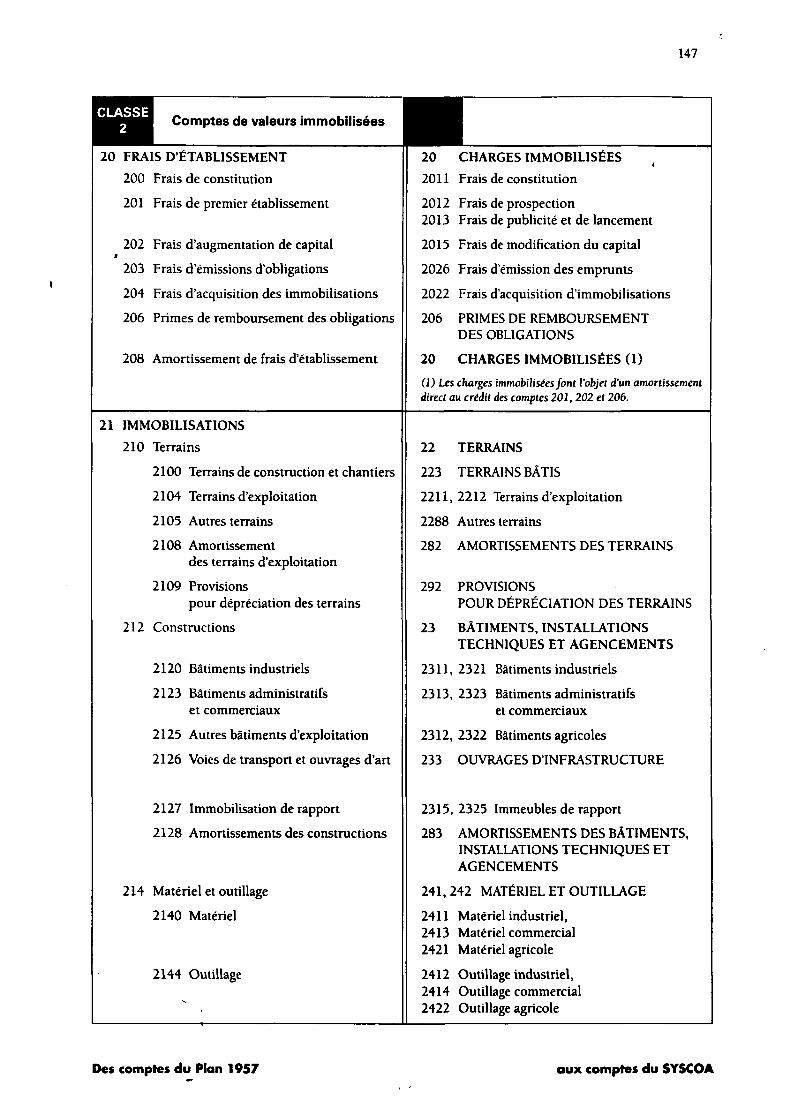

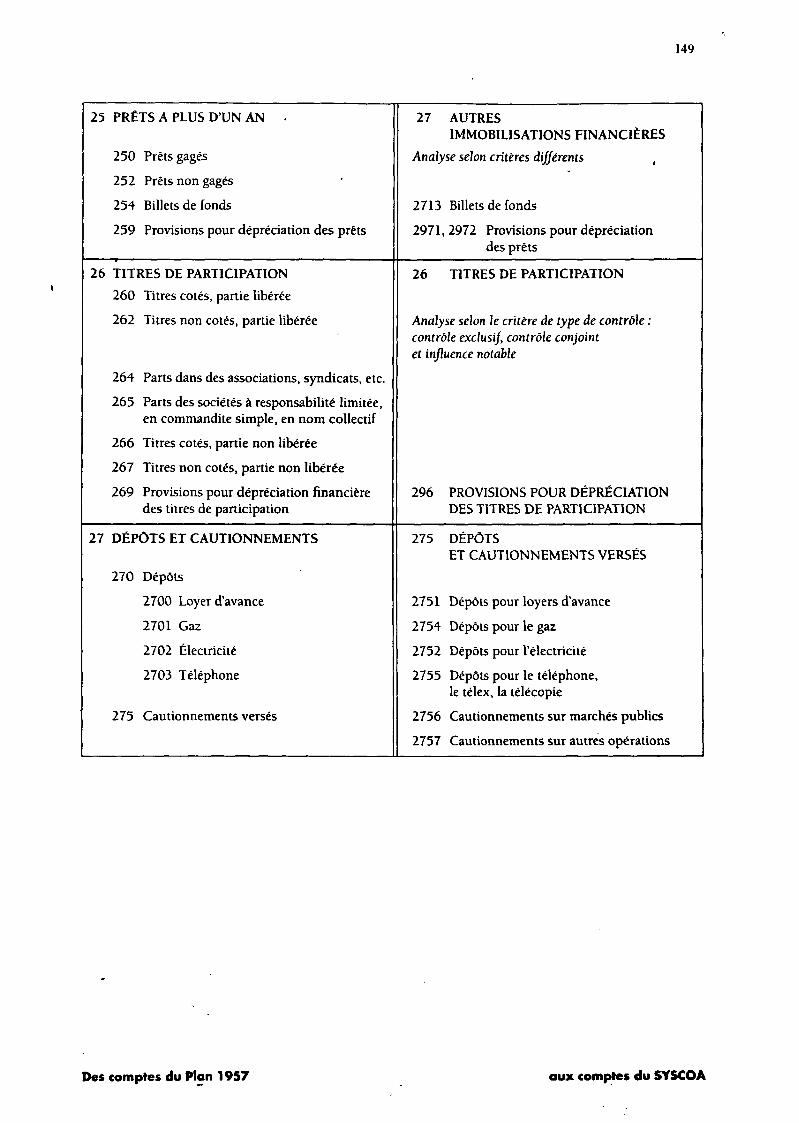

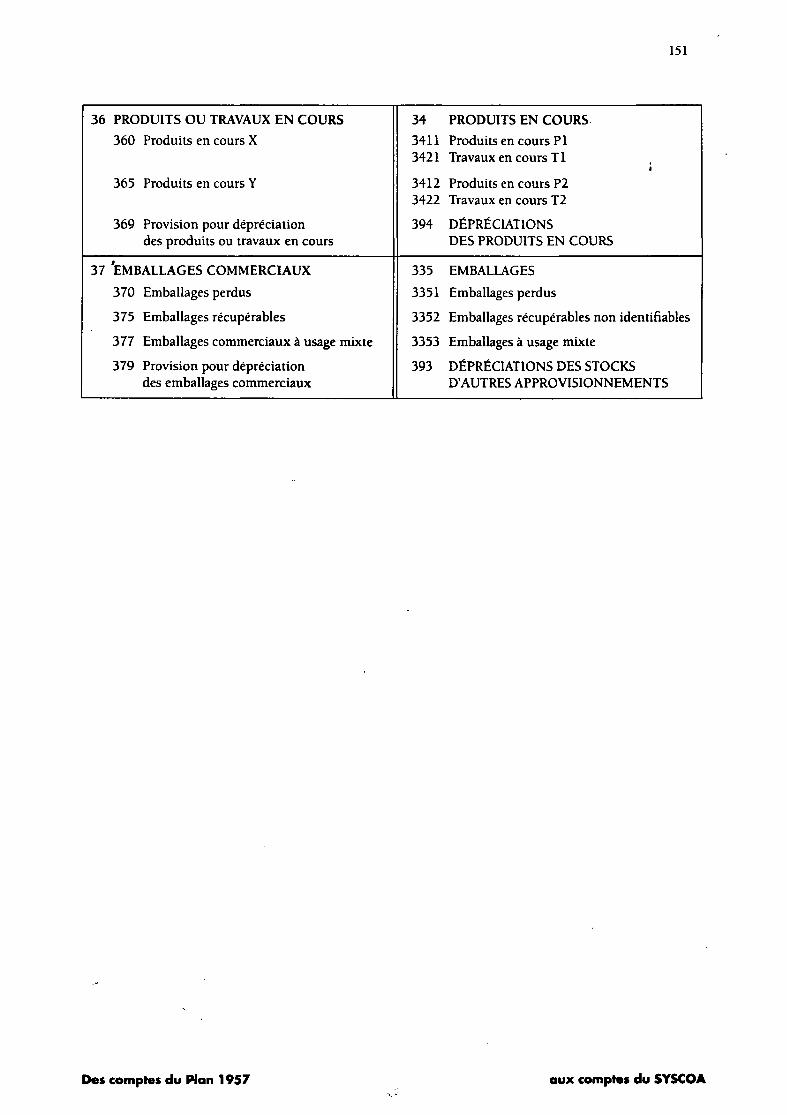

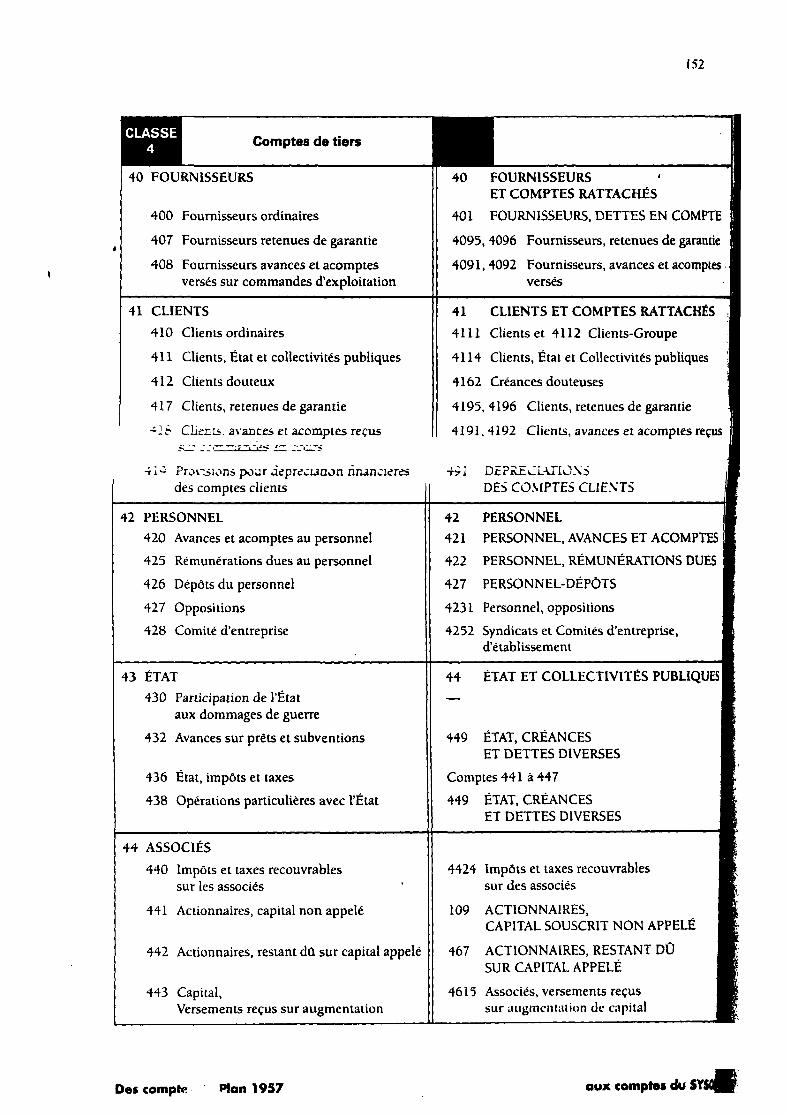

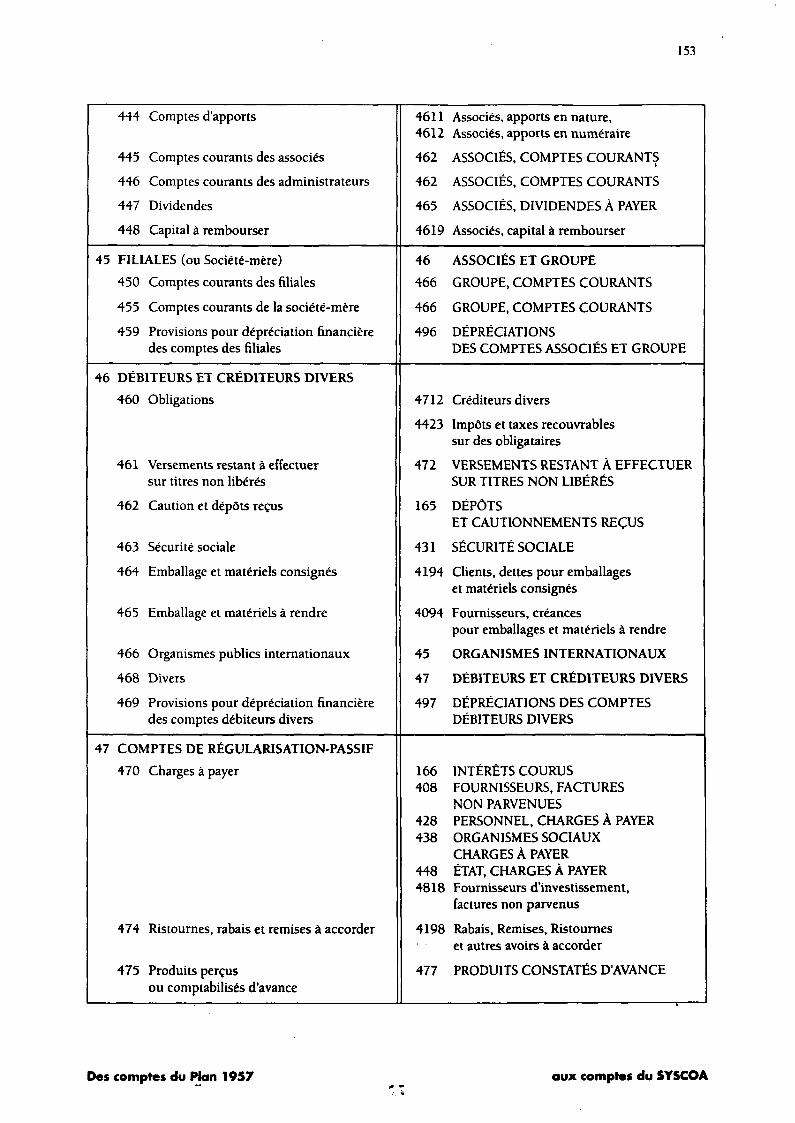

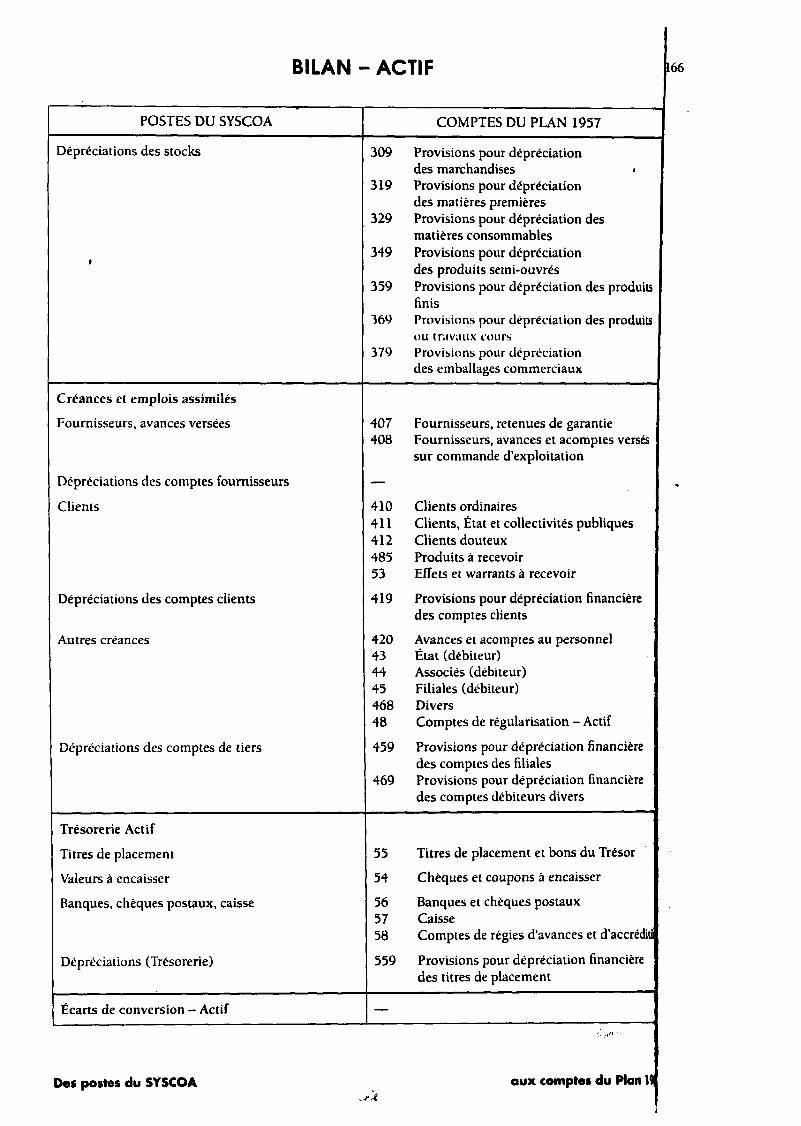

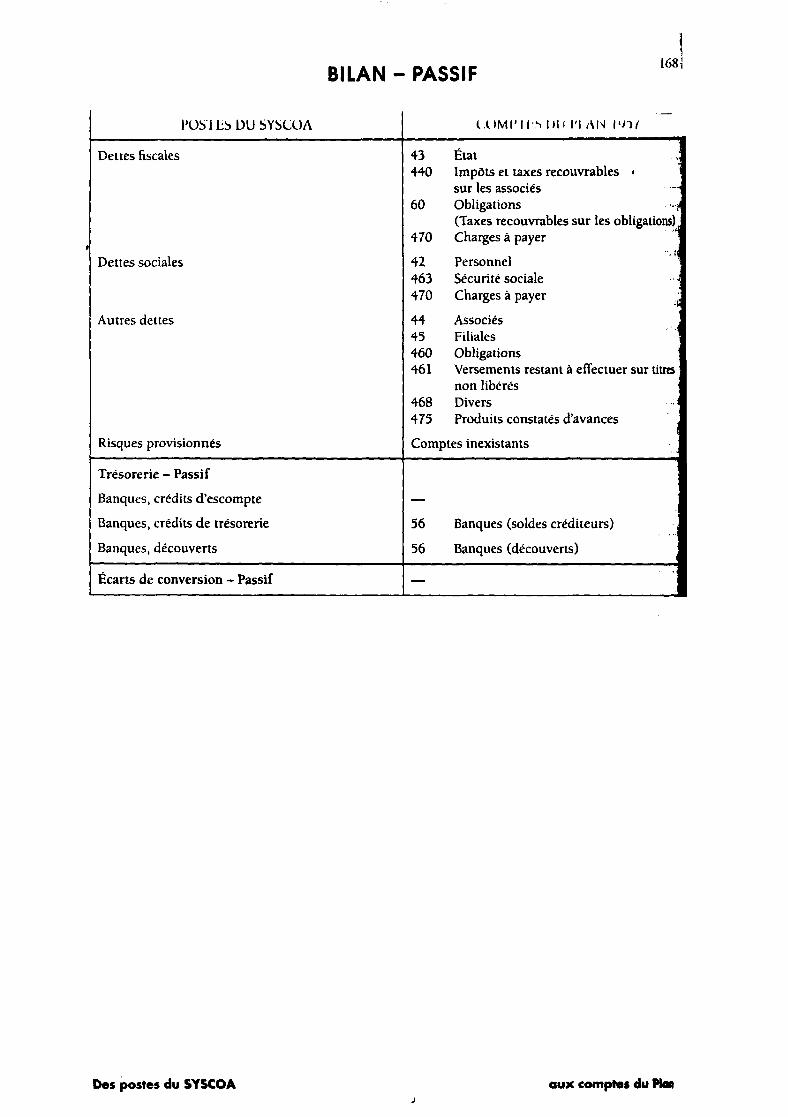

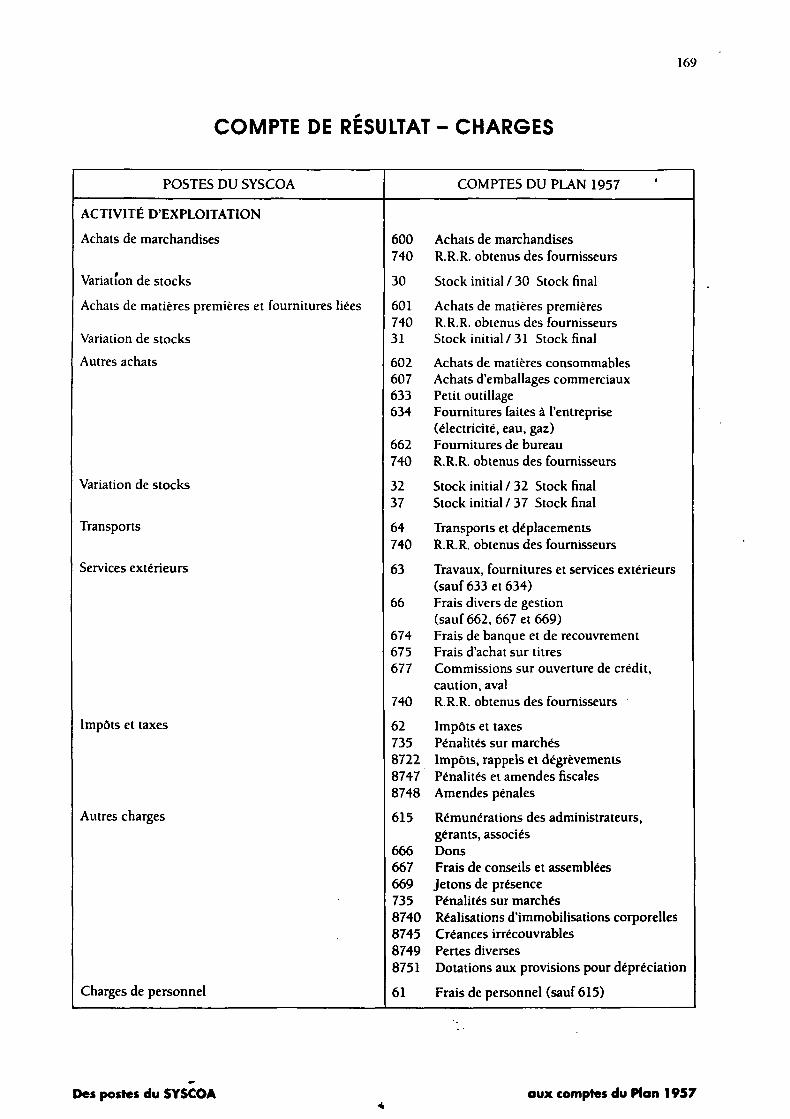

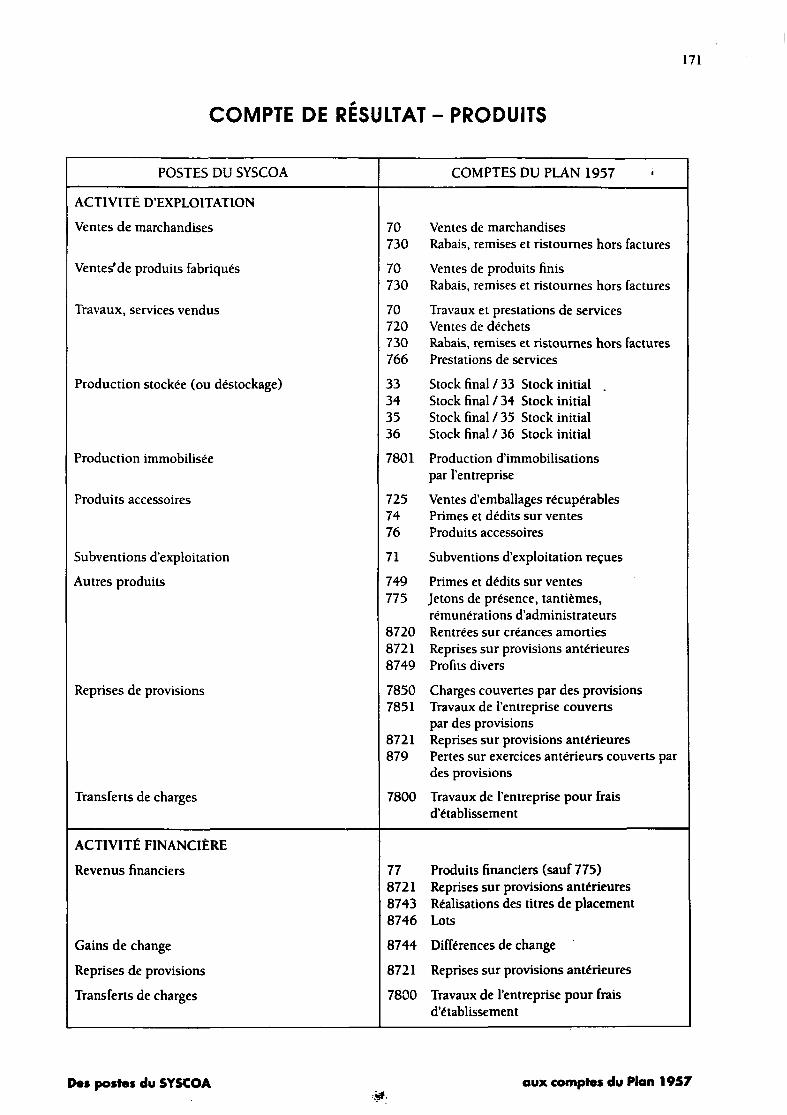

4-Liste des comptes des plans O C A M et S Y S C O A 143

V I - A N N E X E S 173

1 - Allocutions 175 1-1- Ouverture 1-2- Clôture

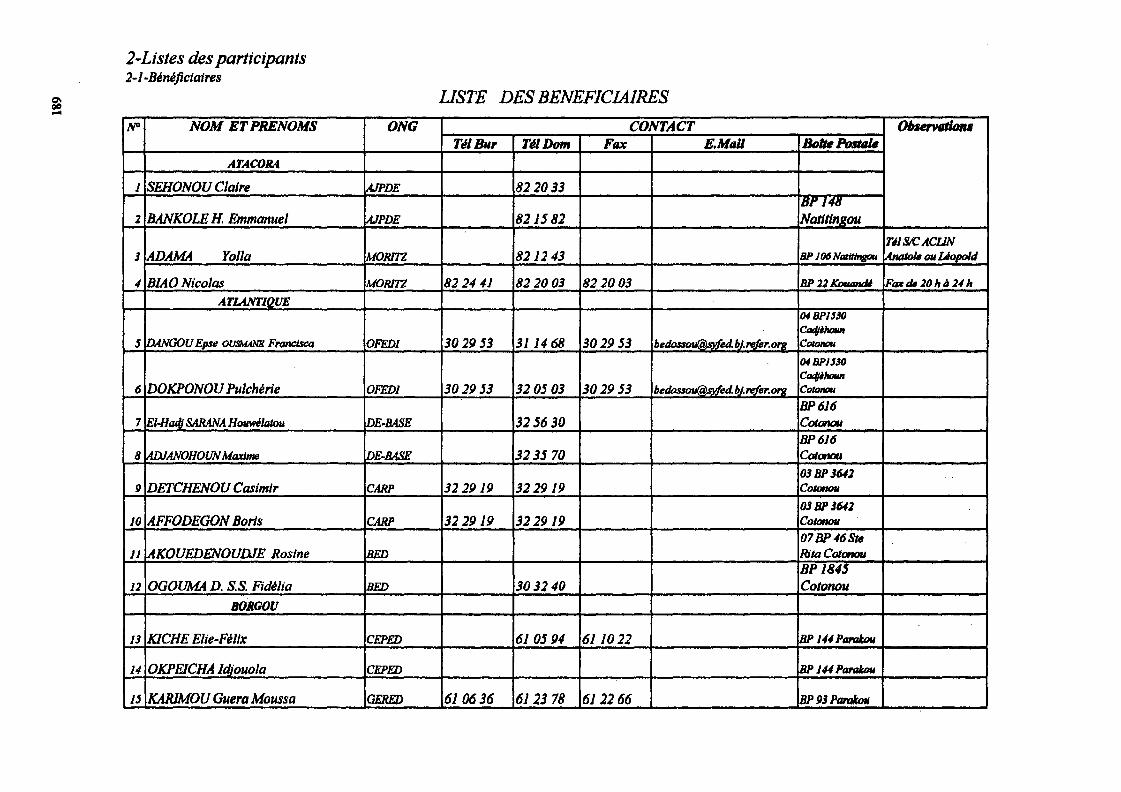

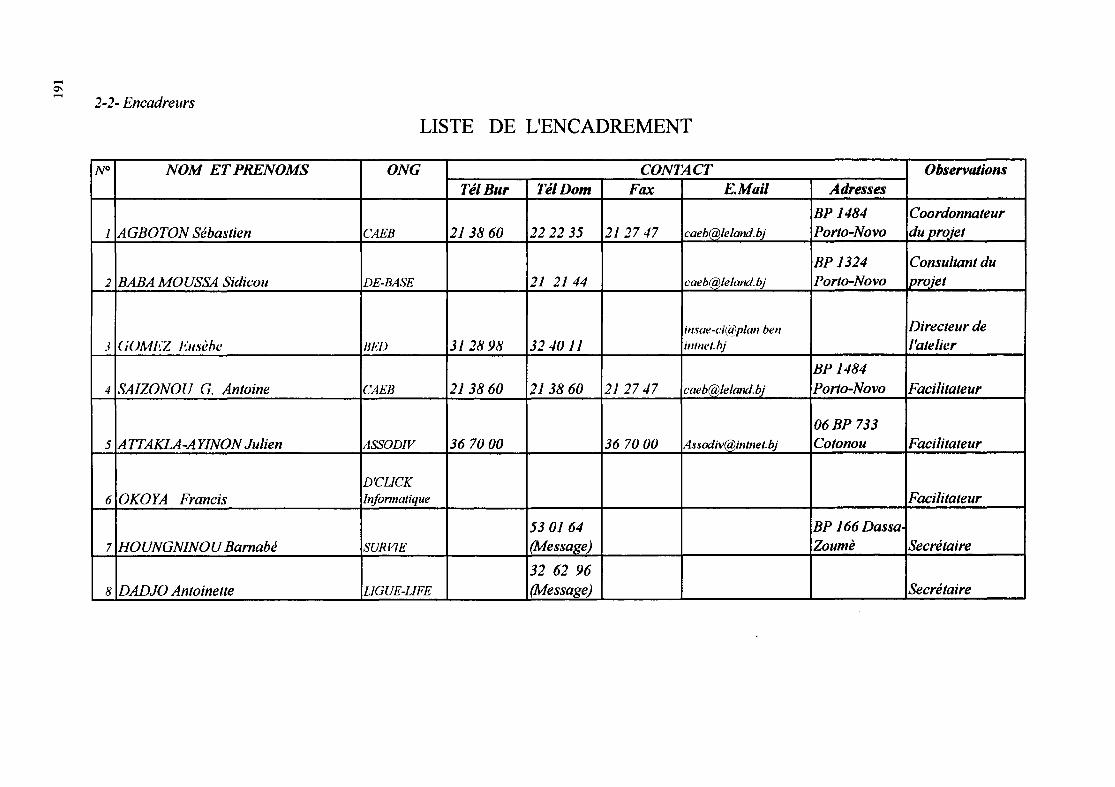

2- Listes des participants 189 2-1- Bénéficiaires 2-2- Encadreurs

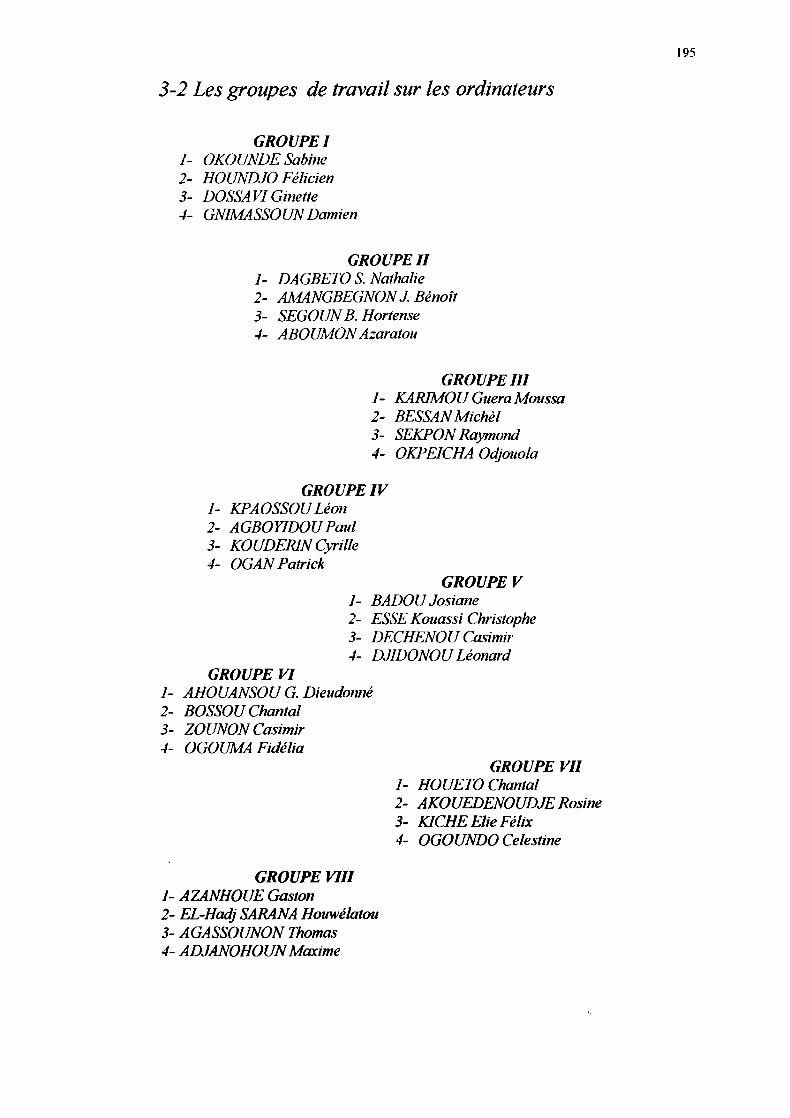

3- Les groupes de travail 193 3-1- Groupes des travaux de réflexions 3-2- Groupes des travaux sur ordinateurs et internet

4- Grille du séminaire 197

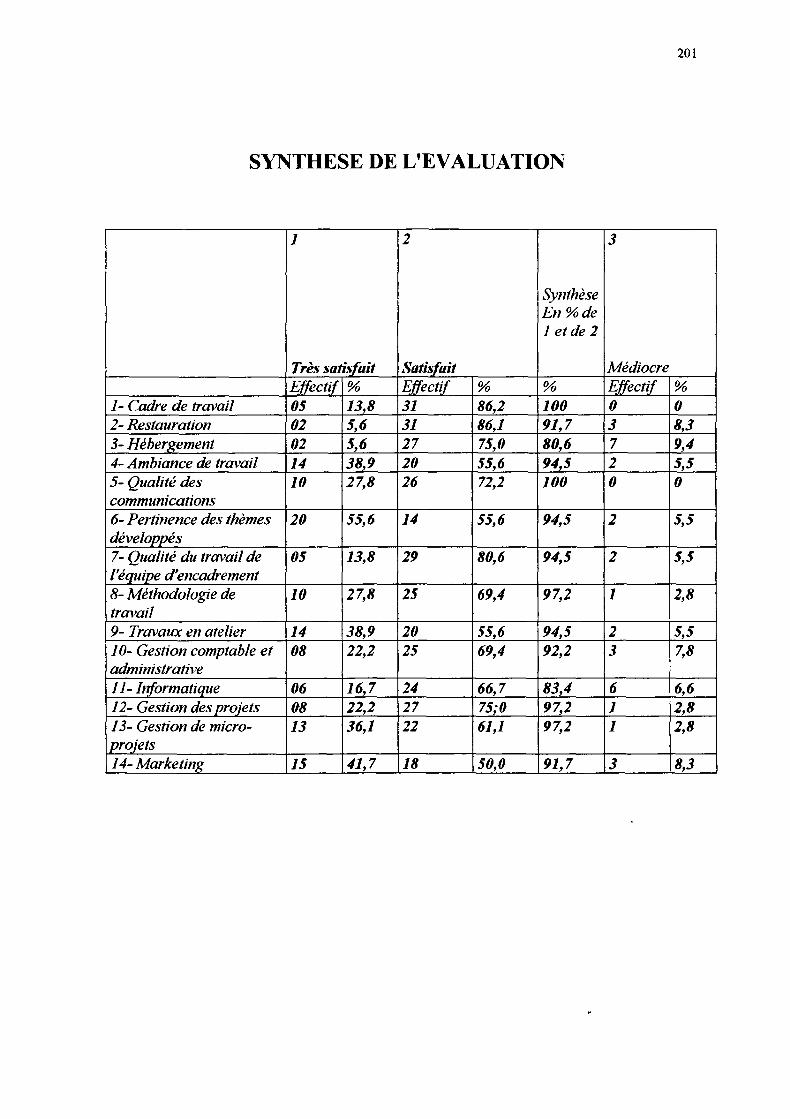

5- Evaluation du séminaire 199 5-1- Texte de l'évaluation 5-2- Synthèse de l'évaluation 5-3- Commentaires des résultats

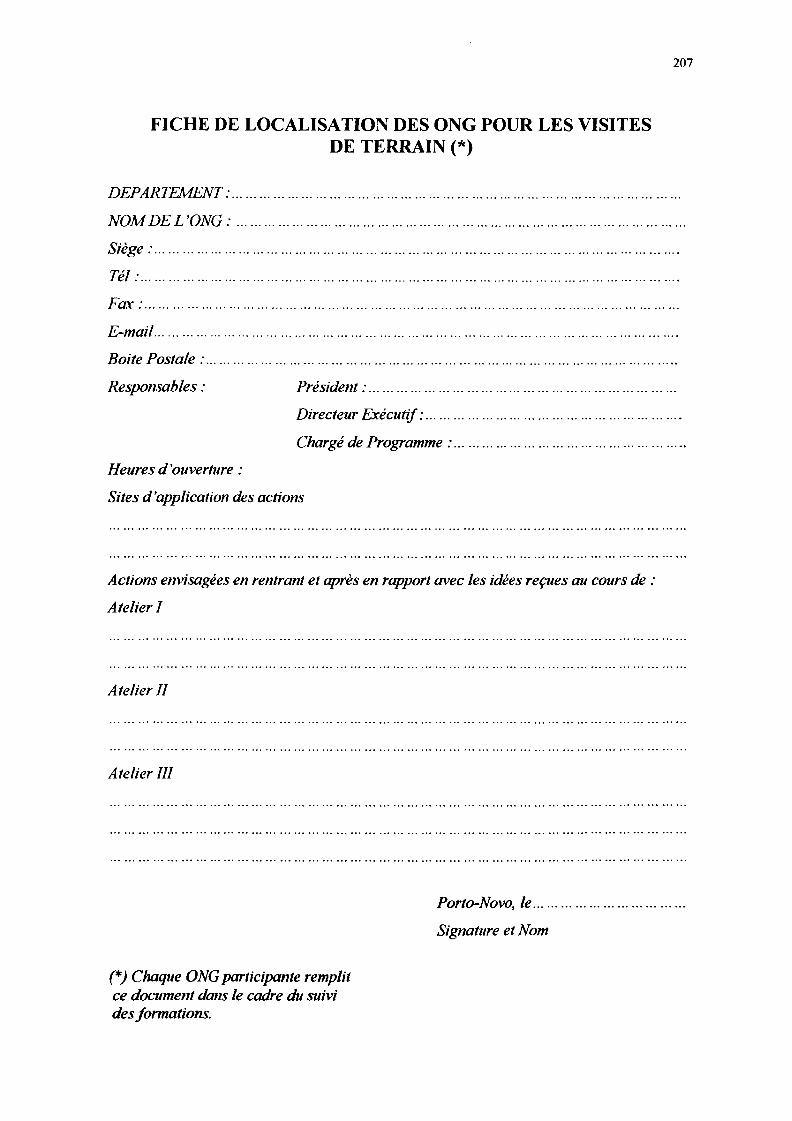

6- Fiche de localisation des O N G pour les visites de terrain 207

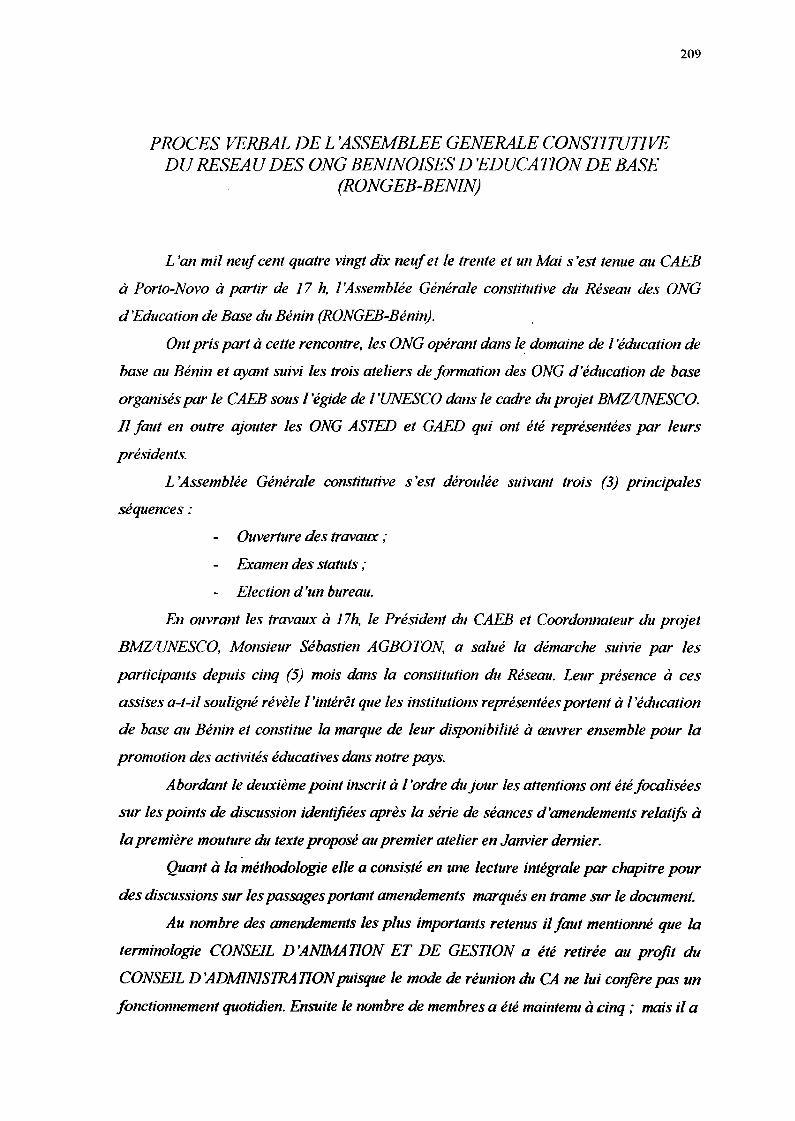

7- P . V d'adoption des statuts du réseau des O N G d'Education de Base : R O N G E B - B E N I N 209

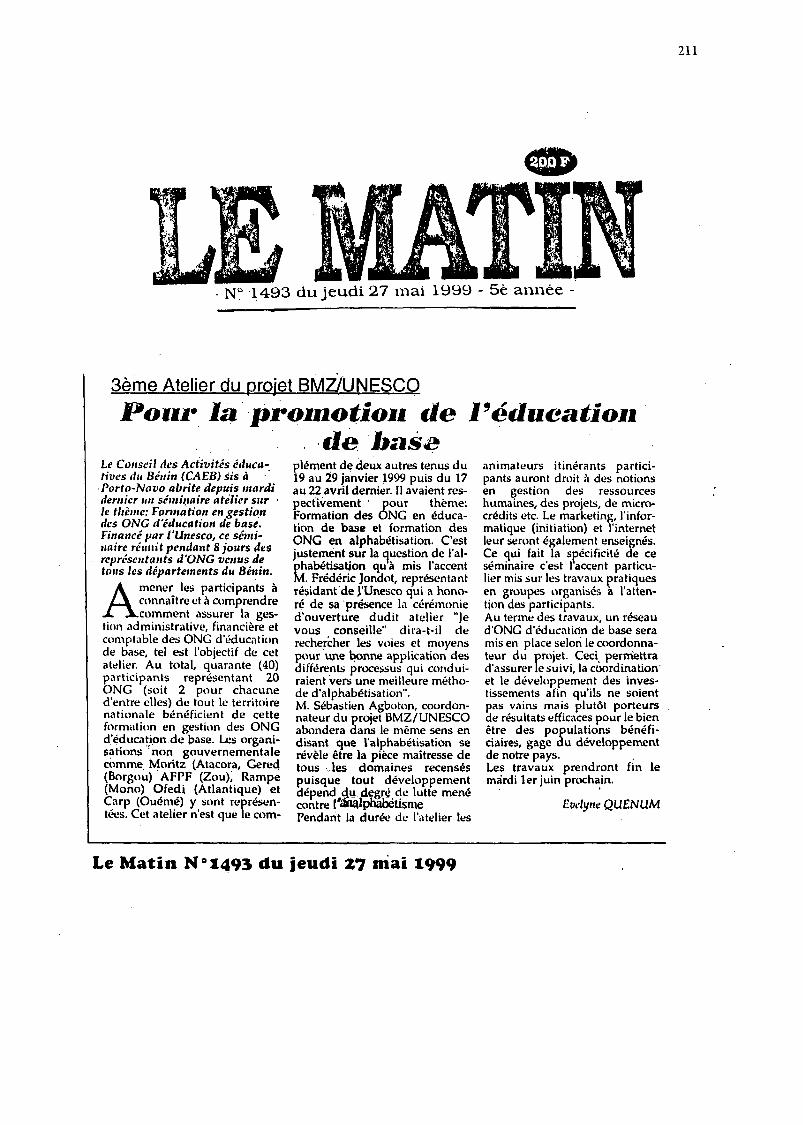

8- Coupures de journaux 211

9- Photographies de travaux de l'atelier 215

7

I - INTRODUCTION

Le présent rapport est le dernier d'une série d'actions dont le top fut donné à Ouagadougou en février 1997 à l'occasion du premier ' 'Sommet Régional sur les droits de l'enfant ' '.

Renforcer les capacités techniques et administratives des jeunes O N G locales d'Education de Base dans 10pays Parmi les Moins Avancés (PMA) d'Afrique et d'Asie du Sud, après une enquête nationale de recensement des besoins de formation, constituait l'essentiel des principaux objectifs de la première étape de cette entreprise. Une série d'ateliers, au moins trois, devrait apporter des approches de solutions aux besoins de formation exprimés.

Pour le Bénin trois ateliers ont pu se dérouler de janvier à mai -juin 1999. Les pays concernés par cette démarche sont :

- En Afrique Australe : Le Mozambique, le Malawi, la Zambie et la Tanzanie

- En Afrique Occidentale : Le Bénin, le Bourkina Faso et le Mali - En Asie du Sud : Le Bangladesh, le Bouthan et le Népal

Le rapport ci-après fait d'abord état d'un résumé du rapport général qui décrit les différents moments du déroulement de l'atelier dont le thème est : Formation en Gestion des O N G d'Education de Base.

Ce rapport est suivi des différentes communications qui ont servi de base à des travaux de réflexions en groupe dont les synthèses découlent des exercices pratiques, des études de cas et d'échange d'idées en travaux de groupes et en plénières de sujets précis en matière de gestion, d'élaboration de projets et de marketing.

Nous estimons que les besoins de formations exprimées par les O N G locales d'Education de Base sur d'abord la nécessité de cerner de près le concept d'Education de Base et de s'attarder sur le principal domaine qu 'est celui de l'Alphabétisation vue comme le socle de développement de tout pays devraient nécessairement aborder les problèmes de gestion administrative, financière et comptable, l'élaboration de projets et le marketing pour que la mission que chaque O N G d'Education de Base s'assigne s'entoure de garanties solides qui assurent la pérennité des résultats efficaces et efficients qui auront été ainsi obtenus.

Le présent document est un véritable recueil des résultats des travaux de l'atelier que les membres itinérants des O N G concernées s'emploieront à exploiter au cours de leur fonction de formateurs des formateurs locaux. Ce sont donc de véritables outils pédagogiques destinés à la trousse prévue pour chaque bénéficiaire de ce projet.

A cette étape décisive du projet il convient de féliciter toute l'équipe de pilotage dont les membres ont fait montre d'esprit associatif fort remarquable en conduisant sans ambages de bout en bout la série des actions deformation retenues. Nous rappelons ici la liste des intéressés :

1- Madame AFOUDA GABA Léa, Sociologue, Présidente du GAJES, membre du comité

2- Monsieur A G B O T O N Sébastien, Inspecteur de l'Enseignement Primaire, Président du CAEB, Coordonnateur du projet

8

3- Monsieur BABA-MOUSSA Sidicou, Administrateur, Spécialiste de l'alphabétisation, Vice-Président de Dé-Base, Consultant du Projet

4- Madame DADJO Antoinette, Professeur de Math-Biologie, Présidente de Ligue-Life, membre du comité

5- Monsieur GOMEZ Eusèbe, Statisticien, Vice-Président de BED, membre du Comité

6- Monsieur HOUNGNINOU Barnabe, Instituteur, C.P de l'Association SURVIE pour la Femme et l'enfant, membre du comité

7- Monsieur VIGNON Noël, Professeur de Lettres, Vice-Président de l'ASTED, membre du comité

Nous félicitons en outre tous les participants, bénéficiaires, facilitateurs et communicateurs dont les efforts conjugués ont permis la réussite des travaux.

Nous adressons ici nos vifs remerciements à l'UNESCO pour ses initiatives, ses interventions à chaque étape du projet et son soutien moral et financier.

Nos remerciements vont aussi au Préfet du Département de l'Ouémé, aux Ministres béninois chargés de l'Education, de la Santé, de la Promotion sociale et de la Condition Féminine, du Développement rural, de l'environnement, du Commerce, de l'Artisanat et du Tourisme dont tous les services départementaux n 'ont pas marchandé leur soutien technique au projet.

Merci à tous ceux qui, de loin ou de près, ont contribué aux residíais enregistrés depuis l'enquête nationale à l'aboutissement du 3eme atelier deformation.

Nous avons espoir que les bénéficiaires de ces actions feront bon usage des outils pédagogiques mis à leur disposition pour l'accomplissement de leur mission de formateurs itinérants.

Sébastien AGBOTON

9

II - RAPPORT GENERAL

11

PLAN DU RAPPORT GENERAL

Introduction

1 -La cérémonie d'ouverture

2- Méthodologie et ambiance de travail

3- Les travaux de l'atelier

3.1- Les communications

3.2- Les productions de groupes

3.3- Les travaux pratiques sur ordinateur

4 - Autres travaux

5- Conclusion

INTRODUCTION

12

Monsieur le Représentant Régional de l'UNESCO pour le BENIN et le TOGO ;

Monsieur le Représentant du Ministre de l'Education Nationale et de la Recherche

Scientifique ;

Monsieur le Président du CAEB et Coordonnâtes National du Projet BMZ/UNESCO ;

Honorables invités

Mesdames, Messieurs les stagiaires

Le troisième atelier de formation des ONG béninoises d'Education de Base

organisés sous l'égide de l'UNESCO s'est tenu au CAEB à Porto-Novo du 25 Mai au 1er

Juin 1999.

Le présent rapport rédigé avec l'aide d'une bonne équipe de secrétariat essaie de

résumer les grands axes de nos délibérations et de saisir l'atmosphère générale du présent

atelier. Il rappelle aussi brièvement les acquis des deux ateliers précédents.

1- LA CEREMONIE D'OUVERTURE L'atelier s 'est ouvert le Mardi 25 Mai 1999 à partir de 9h30 et a été marqué par

deux allocutions : celle du Coordonnateur du projet BMZ/UNESCO, et celle de Monsieur

Frédéric JONDOT, Représentant Régional de l'UNESCO pour le BENIN et le TOGO.

Dans un discours de bienvenue, le Coordonnateur National du Projet

BMZ/UNESCO et Président du CAEB (Conseil des Activités Educatives du Bénin) M.

Sébastien AGBOTONa rappelé au Représentant Régional de ¡'UNESCO pour le BENIN

et le TOGO les acquis des deux précédents ateliers. Les trente six (36) représentants de

dix-huit (18) ONG d'éducation de base venus de tous les Départements du BENIN ont

désormais une approche de définition de l'éducation de base. Ils ont ensemble défini une

démarche d'investigations communautaires dont la finalité est l'identification des besoins

d'éducation des populations à la base, et l'établissement de programmes de

développement notamment en alphabétisation fonctionnelle.

Ensuite, le Coordonnateur National du Projet BMZ/UNESCO a mis l'accent sur

la substance de ce troisième atelier. Il a dit à ce sujet, qu'il s'agit d'amener les

participants à connaître et à comprendre comment assurer la gestion administrative,

financière et comptable des ONG d'éducation de base dans une approche participative au

regard des grands principes de respect de l'attitude éducative, pédagogique et

13

endragogique qui concrétisent les conclusions des ateliers précédents et qui favorisent

suivant chaque formateur, le développement d'un esprit de tolérance, du respect de la

personne humaine, de la transparence et de la bonne gouvernance à tous les niveaux de

l'organisation et de ses activités.

Pour terminer son allocution, le Coordonnateur National du Projet

BMZ/UNESCO, après avoir insisté sur la démarche suivie depuis le premier atelier, a

ajouté : « ... Nous allons à la fin de nos travaux mettre en place un réseau d'ONG

d'éducation de base pour faire en sorte que les investissements engagés jusqu'à présent

soient régulièrement suivis, coordonnés et développés afin qu'ils ne soient vains mais

porteurs de résultats efficaces pour le bien-être de chacune des populations bénéficiaires

de nos activités et pour notre contribution au développement durable de notre pays, le

Bénin. »

Quant à M. Frédéric JONDOT Représentant Régional de l'UNESCO pour le

BENIN et le TOGO, il a dans son allocution félicité les participants pour la qualité des

précédents rapports qu 'il a attentivement lus. Il a ensuite convié les participants à faire

bon usage des enseignements des trois (3) ateliers afin de permettre à leur ONG défigurer

dans le fichier du système des Nations Unies qui sera bientôt constitué. Enfin rappelons

que le Presidium qui a dirigé les travaux de l'atelier est composé de :

- Président : Sébastien AGBOTON

- Directeur de stage : Euzerbe GOMEZ

- Facilitateurs : Antoine SAIZONOU

Julien A TTAKLA-A YINON

Francis OKOYA

- Rapporteur général : Léon KPAOSSOU

2- M E T H O D O L O G I E ET A M B I A N C E D E TRAVAIL

Le caractère participatif de toutes les présentations de thèmes traduit le niveau

élevé des séminaristes qui ont eu la chance avec leurs homologues, les membres de

l'équipe d'encadrement et les communicateurs de partager les éléments distinctifs de leur

culture et procédures respectives au niveau de leurs organisations. Ces méthodes ont

beaucoup aidé les différents orateurs à sortir des généralités pour mettre l'accent sur le

vécu quotidien des ONG d'éducation de base en matière de gestion.

14

En suite, le souci d'avoir des éléments facilement exploitables dans la trousse

pédagogique a fondé la démarche complémentaire : travaux de groupe sur étude de cas-

recueil d'éléments Synthèse des résultats. Le système a été moulé de sorte que tous les

maillons de la chaîne se sont parfaitement complétés.

Enfin le mérite de l'approche méthodologique expérimentée depuis le premier

atelier est qu 'elle a déplus en plus instauré une ambiance conviviale entre les participants

eux-mêmes d'une part, et entre les participants et l'encadrement d'autre part. C'est dans

cette atmosphère que les étapes suivantes ont été franchies : connaissance,

compréhension, approfondissement, échanges d'expérience et productions d'outils.

3- LES T R A V A U X E N ATELIER

Axés sur six (6) communications explorant divers sujets en matière de gestion,

l'atelier a chaque jour donné l'occasion aux participants de réfléchir sur des cas auxquels

peuvent s'apparenter les situations de leur O N G . La quinzaine de productions qui en est

résulté constituera pour l'animateur itinérant un outil précieux quand il s'agira de gérer

les biens physiques et les personnes dans son organisation. Déplus, les réstdtats du travail

d'identification du niveau de chaque participant ayant révélé que plus de 70% n'avaient

aucune connaissance en informatique justifie l'enthousiasme des stagiaires lors des

séances d'entraînement sur les micro-ordinateurs.

3-1- LES COMMUNICATIONS

3.1-1- La gestion administrative, financière et comptable

Les O N G constituent aujourd'hui dans notre pays une réalité incontournable dans

l'atteinte des objectifs de développement. Elles sont les agences d'exécution d'un grand

nombre de projets en cours au Bénin.

Une des obligations essentielles d'une agence d'exécution de projets est de rendre

compte des activités réalisées. Ces comptes rendus se font très souvent, sous forme de

rapports techniques et financiers. Le contenu de ces rapports financiers, est fait pour la

plupart de données tirées de la comptabilité de l'ONG. Une O N G qui n'a pas une

organisation comptable et financière efficace aura des difficultés à rendre compte de ses

activités aux bailleurs de fonds. Par ailleurs, la fonction administrative de l'organisation

renforcée par la gestion des ressources humaines vient compléter ces deux

15

(02) premiers aspects et passe par l'unité de commandement, l'usage adéquat de

l'autorité, la gestion des carrières des employés, l'organisation du secrétariat.

En définitive les vingt (20) O N G d'éducation de base ont eu la conviction qu'une

bonne organisation administrative, comptable et financière font partie des conditions

qu'une O N G doit remplir pour être bien gérée. C'est tout cela qui fonde l'idée de

pérennité des activités de l'ONG.

3-1-2 Principes de gestion en vue de la pérennité des actions d'une O N G

Nous avons désormais une définition claire de l'ONG au regard des dispositions

du Code de conduite des O N G exerçant au Bénin en ses articles 2 et suivants.

Au cours de cette communication les stagiaires se sont formalisés avec les

définitions et les implications des notions telles que durabilité institutionnelle et, viabilité

financière analysées au regard de la stratégie financière, des ressources humaines et des

structures. En définitive, il urge aujourd'hui pour les O N G se voulant durables de s'auto-

évaluer, de procéder au besoin à des réformes tant sur les stratégies du leadership que

sur les modes de gestion en vue de réaliser l'objectif de viabilité. A terme, c'est l'unique

option pouvant favoriser la pérennité de nos actions sur le terrain surtout qu 'à priori les

activités éducatives ne génèrent pas de revenus.

3.1-3- Initiation à l'informatique et découverte de l'Internet

L'identification du niveau des participants révèle que plus de 70% d'entre eux

sont des néophytes en informatique et surtout en matière de l'Internet. A l'orée du XXF"6

siècle et à l'heure de la mondialisation, il est indispensable de démystifier l'informatique

dans les esprits des agents de développement que constituent les stagiaires de cet atelier. A

ce propos certaines questions se posent : Peut-ont prétendre être initié à l'informatique en

cinq (5) jours ? Comment s'y prendra-t-on ? etc..

La communication sur l'informatique a essayé de familiariser les participants avec

quelques éléments de définition, les fonctions et la composition d'un ordinateur. Ensuite le

réseau de communication que constitue l'Internet a été brièvement présenté avec ses

applications possibles et les besoins auxquels il peut répondre pour nous O N G ayant le

16

désir de communiquer et d'avoir l'information à peu de frais. Ce qui est sûr nous sommes

allés au-delà de la démystification car les organisateurs ont prévu un micro-ordinateur

pour deux à quatre stagiaires. Des moment obligatoires d'apprentissage ont été définis

ainsi que des moments d'utilisation facultative des appareils sous la direction d'un

animateur qualifié par poste. La journée du dimanche 30 mai était entièrement aménagée

pour ces apprentissages libres. Les soirs les stagiaires les plus expérimentés entraînaient

les autres dans une ambiance de solidarité agissante.

3.1-4 — Une approche nouvelle de gestion des projets dans les pays en développement

Cet exposé semble au cœur de la problématique de gestion des O N G béninoises

puisqu 'elles vivent essentiellement des projets à elles confiés par des bailleurs de fonds.

Nous avons retenu que la gestion de projet est tout un art qui s'appuie sur une situation

problématique donnée. C'est pourquoi la conception et l'exécution d'un projet donné ne

doit pas échapper à ce principe.

L'approche de méthode développée par le communicateur permettra aux O N G de

rendre à leurs idées de projet toute leur pertinence et d'éclairer l'évaluateur sur l'intérêt

et l'utilité du projet. Cela aidera ce dernier à comparer les effets positifs et négatifs

prévisibles des actions tant pour le développement interne du projet lui-même que pour

l'ensemble de la collectivité, des populations bénéficiaires ou des communautés à la base.

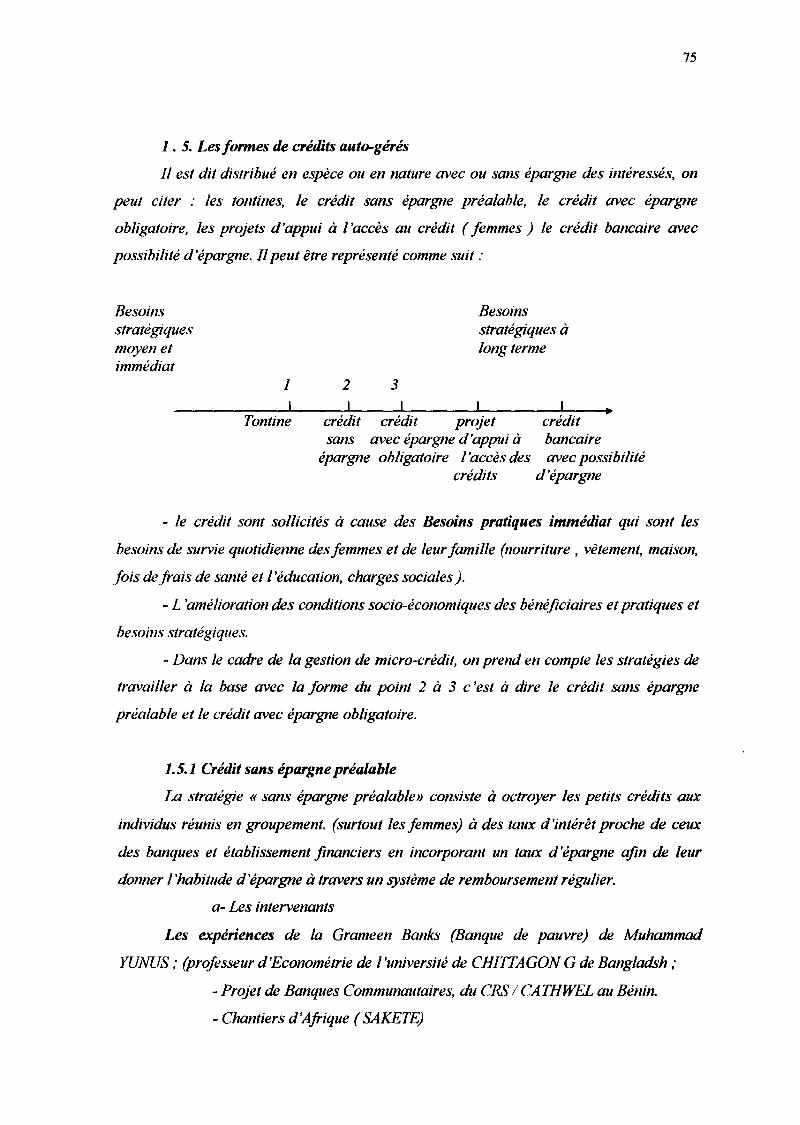

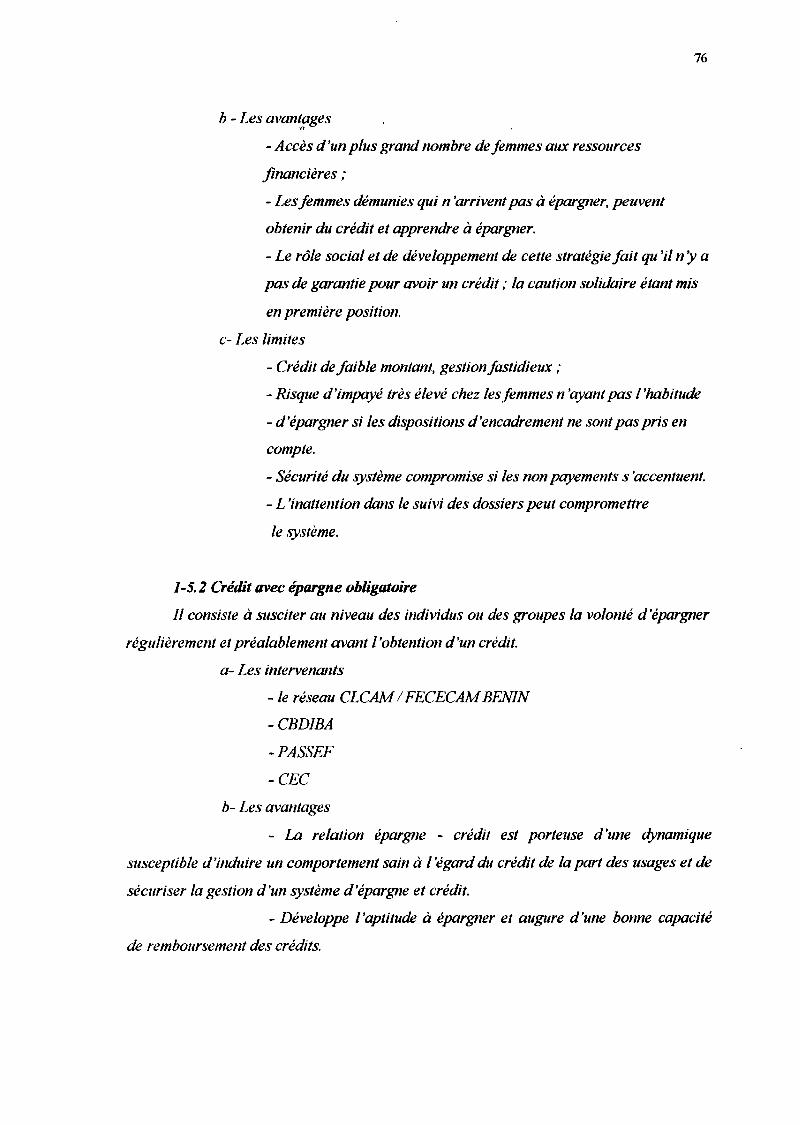

3.1-5- La gestion des micro-crédits

Ce thème s'est révélé comme étant au cœur même de la philosophie d'échange et de

partage qui consacrent toute la réussite de cet atelier. En effet les débats ont amené les

quelques O N G exerçant dans le domaine à faire état, d'une part, des forces et faiblesses et,

d'autre part, des opportunités et menaces relatives à leur système de micro-finance.

Il faut aussi retenir que la gestion de micro-crédits vient à propos parce que

l'exercice d'activités relevant des domaines de l'éducation de base constitue des mesures

d'accompagnement de sorte qu 'il serait hasardeux de raisonner en terme de rentabilité.

Le communicateur a également présenté des modèles d'outils de gestion de micro

crédits ce qui rappelle quelque peu le contenu de la première communication. Certes les

canevas présentés ne sont pas standards. Il appartient donc à l'animateur de les adapter

aux réalités de son milieu et aux priorités définies par son organisation.

17

3.1-6- Le marketing dans les O N G

Etant donné qu'a priori la démarche de l'ONG en tant que structure de

développement ne s'inscrit pas dans une logique de réalisation de profit, l'apparition du

terme marketing sur la grille du séminaire devrait surprendre quelque peu. Mais c 'est un

besoin fortement exprimé par les O N G à l'étape de l'enquête préliminaire. Le thème tel

qu 'il a été abordé par le communicateur démontre qu 'il intègre une autre dimension de la

vie associative. Nous ne le comprenons plus dans son sens dépassé de l'activité qui

consiste à réaliser une vente. Le marketing se place dans une optique nouvelle d'activité

interdépendante qui concourent à la satisfaction des besoins de nos clients que sont les

communautés à la base et les Institutions partenaires.

Etant donnée cette définition du marketing et son lien fondamental avec la notion

de client il va sans démonstration que si une organisation veut grandir il lui faudra "

respecter "ses clients puisque ceux-ci seuls constituent sa raison d'être.

Cette considération appelle un certain nombre d'obligations pour nous animateur

itinérant au sein de nos organisations. Veiller à ce que le manuel de procédures de gestion

administrative, financière et comptable existe et soit le fil conducteur de toute action,

développer une culture qui valorise les mérites et les avantages distinctifs de

l'organisation dans son environnement et faire l'effort de se conformer aux cahiers de

charge des clients ; ce sont là des tâches auxquelles nous devons nous atteler une fois

retournés dans nos O N G respectives afin de présenter une meilleure image de notre

structure qui, en définitive, est elle-même un produit à vendre. Ce sont là les éléments

essentiels du plan et de la stratégie marketing des O N G .

3-2- LES PRODUCTIONS DE GROUPE

Nous avons appris depuis le premier atelier à matérialiser les connaissances

acquises au cours des exposés et surtout aux conclusions des débats des travaux de

groupe. Cela est d'un atout inestimable puisqu'il a été d'une grande utilité dans la

formation des animateurs itinérants que nous sommes désormais. L'autre avantage est

l'exploitation facile dont feront l'objet ces travaux sous forme défiches dans notre trousse

pédagogique quand nous serons amenés à former les animateurs locaux. Au total, une

quinzaine d'outils produits en huit (8) jours par les trois (3) groupes que nous avions

formé ce n 'est pas peu au regard de la densité du travail abattu et de la diversité des

résultats d'un groupe à un autre, la mosaïque d'expériences de tout un chacun de nous

18

dans la vie des organisations aidant. Aussi, ne nous sommes-nous pas arrêtés en si bon

chemin. Nous avons vers la fin des travaux de l'atelier, participé activement à la mise au

point définitive des éléments de la trousse pédagogique en réalisant des documents de

synthèse.

3.3- LES TRAVAUX PRATIQUES SUR ORDINATEUR

Nous avons eu droit au minimum à vingt (20) heures d'entraînement sur

ordinateur. Mentionnons à ce sujet que l'entrain a été tel que la durée prévue a souvent été

dépassée en temps personnel pour la plupart des participants.

Outre l'usage du clavier et les commandes usuelles sous MS DOS, les descriptions

du gestionnaire de fichiers et de fenêtre WINDOWS, la manipulation de la souris, la saisie,

le traitement et l'impression de texte, les séances de travaux pratiques ont aussi concerné

l'envoi et la réception de courrier sur Internet. Les autres applications de ce réseau

pourront être utilisées plus tard par les stagiaires les plus curieux.

4- AUTRES TRAVAUX Nous avons toujours raisonné dans une logique de continuité des actions sans

laquelle nos efforts actuels seront vains. Nous avons dans cette optique assisté à

l'émergence d'idées de regroupement: le Groupe de Travail sur l'Education Non

Formelle (GTENF) et le Réseau des ONG d'Education de Base (RONGEB) sont les

nouveaux cadres de concertation que nous allons mettre en place.

Pour le GTENF, il s'agit de rendre plus représentative cette structures d'Education

Non Formelle. L'UNESCO distingue cette variante éducationnelle de l'Education de Base

parce que le Groupe de Travail y afférent fait partie d'un ensemble de structures qui sont

sous l'égide de VADEA (Associationpour le Développement de l'Education en Afrique).

Dans la dynamique du RONGEB-BENIN, la plupart des ONG présentes à cet

atelier se sont engagées dans une activité de contribution à l'évaluation de l'Education

Pour Tous en 2000.

19

Les cinq (5) thèmes d'étude de cas retenus répondent aux préoccupations des O N G

béninoises d'éducation de base. Il s'agit de la question du genre, de la participation

communautaire, au développement de l'établissement de liens entre l'Education Non

Formelle et le Développement, de la Politique et des Pratiques de l'Education des Adultes,

du Partenariat.

L'enthousiasme qui a animé les O N G dans le choix des thèmes annonce la force du

Réseau en gestation.

5- CONCLUSION

Au terme de ces trois (3) ateliers nous sommes frappées tous à la fois par la

multitude des informations et expériences nouvelles qui existent dans les différentes O N G

d'éducations de base réparties sur toute l'étendue du territoire national. Nous retenons de

ces ateliers que nous devons capitaliser ces expériences par le canal de cadres de

concertation réguliers afin de permettre l'éclosion des énergies dans le domaine socio-

éducatif au regard des défis aux quels tous les acteurs de développement devront faire

face dans le troisième millénaire.

Rappelons qu'au premier atelier le débat sur le concept et les domaines de

l'Education de base a été très fructueux. Beaucoup de notions ont été abordées ou

réinterprètées : c'est le cas :

- de toutes les variantes du mot Education (formelle, non formelle, de base, etc..)

- de la responsabilité et surtout de la responsabilité civile à travers l'éducation à la

vie familiale ;

- des questions de santé alimentaire et nutritionnelle ;

- des problèmes de pollution de l'air, d'érosion, de désertification, de déboisement

et de gestion des déchets par l'éducation environnementale ;

- de l'éducation des adultes qui nous enseigne en tant qu'ONG que si nous

n'unissons pas résolument nos forces dans les années qui viennent,

l'exclusion et la marginalisation, feront sentir tous leurs effets et

transformeront ¡a promesse du siècle qui s'approche en une amère

déception pour tous. En effet cette observation des participants est

pertinente parce que l'éducation des adultes si elle est valorisée peut

20

rendre souples les liens entre développement humain et création de richesse

pour notre pays. La question du genre telle qu'elle a été abordée lors du premier stage

s'inscrit également dans la même approche.

Au second atelier tout le monde a reconnu l'importance de l'investigation

communautaire au moyen de la discussion socio-économique. Nous avons tous adopté

cette méthode qui consacrera la réussite de ces organisations dans la conduite de toutes

les activités en matière d'éducation des adultes.

Le troisième atelier qui s'achève ce jour nous a appris à mieux gérer les biens et

les personnes des ONG. C'est vraiment heureux que nous oyions terminé les ateliers par

cette dimension deformation.

En définitive l'ensemble des trois (3) ateliers laisse dans l'esprit des participants un

sentiment de joie et de difficile séparation. Il est en effet réconfortant de voir tant

d'attachement à la cause socio-éducative, attachement qu'atteste le fruit des immenses

efforts que les ONG d'éducation de base ont consentis dans les diverses régions de notre

pays. Monsieur le Représentant Régional de ¡'UNESCO, Monsieur le Représentant du

Ministre de l'Education Nationale et de la Recherche Scientifique, Monsieur le

Coordonnateur du projet BMZ / UNESCO nous espérons vivement que nous n'allons pas

nous arrêter en si bon chemin. L'immensité de la tâche qui nous attend nous a d'ailleurs

conduits à soutenir l'idée de la création d'un réseau qui nous aidera à rester solidaires et à

capitaliser nos expériences pour exploitation judicieuse. Nul doute que ces trois ateliers

ont marqué un tournant dans laperpective des actions de ces dix-huit (18) ONG présentes

sur les vingt (20) attendues.

21

. . ™

III - COMMUNICATIONS

23

GESTION COMPTABLE ADMINISTRATIVE ET FINANCIERE D'UNE ONG

Présenté par AKPOLI Célestin

Technicien Supérieur en Gestion des Entreprises

25

GESTION ADMINISTRATIVE ET FINANCIERE

I - LA FONCTION ADMINISTRATIVE On définit généralement l'administration comme " l'art de faire faire les choses ".

Autrement dit, l'administration est le processus par lequel un supérieur prend une décision

qu 'il fait exécuter par son subordonné. Mais prendre une décision pour en obtenir

l'exécution doit avoir comme préalable la définition de l'objectif précis à atteindre. Cette

démarche a l'avantage d'obtenir l'adhésion de l'employé à la décision et garantit son

succès.

Il faut souligner que l'activité administrative est une activité de groupe où

l'individu fut-il chef accepte qu 'une partie de son autonomie soit amputée, afin qu 'une

large place soit faite à l'expression collective.

L'activité administrative se caractérise par la spécialisation : les décisions qui

conduisent à des actions routinières sont déléguées à d'autres personnes et le chef se

concentrent sur les objectifs plus "importants "

Un facteur très important qui assure l'intégration des individus au sein de

l'organisation et une meilleure application des décisions de l'administration est l'existence

des groupes.

L'appartenance des individus à un groupe, surtout informe, les rend plus

" disciplinés " ne serait-ce que par la loyauté dont ils doivent faire preuve à l'égard du

groupe. Toutefois, il peut se produire tout l'effet contraire si le groupe porte, déjà à sa

constitution, des germes ou des facteurs nuisibles à la bonne marche de l'organisation. De

tels groupes évidemment doivent être identifiés et démantelés au plutôt.

A - ORGANISATION PRATIQUE DE L'ADMINISTRATION

1 - UNITE DE COMMANDEMENT

Eviter de placer un employé sous la tutelle de deux chefs hiérarchiques. En cas de

double commandements simultanés, l'employer peut se retrouver malgré lui dans une

situation de tiraillement où il lui serait difficile de choisir à quel chef il faut obéir en

premier lieu. Enfin de compte, c 'est l'autorité des deux chefs qui se trouve affaiblie.

26

2- UTILISERA BON ESCIENT SON AUTORITÉ

L'autorité est le pouvoir de prendre les décisions qui orientent les actions d'autrui.

C'est une relation entre deux individus, l'un "supérieur ", l'autre "subordonné ".

L'exercice de l'autorité peut parfois sortir du cadre formel tout en étant respectée, d'où

l'accent à mettre sur la personnalité de l'individu investi de l'autorité.

3- GERER CORRECTEMENT LA CARRIERE DES EMPLOYES

A cet effet et suivant la taille de l'organisation, il peut être envisagé dans quelle

mesure il faut mettre en place un service Gestion du personnel dont le rôle ira du

recrutement des employés à la mise en place d'un système de promotion interne.

Lorsqu 'on sait que l'employé ou le membre passe une bonne partie de sa journée au

travail, on comprend la nécessité de créer au sein de l'organisation un climat social

propice à son épanouissement.

4- ORGANISER LE SECRETARIA T

Il est très important de bien gérer les courriers que vous émettez (registre de

courrier Départ) et les courriers que vous recevez (registre de courrier Arrivée). Pour

chacun de ces deux types de courriers, concevez un système de référence qui vous permette

de vous retrouver facilement en cas de besoin.

En plus, il est indispensable d'avoir un système de classement

(conservation physique) de tous les courriers que vous recevez ou de tous les courriers que

vous émettez (y compris les factures que vous recevez des fournisseurs ou celles que vous

délivrez à vos clients.)

B- LE CONTRAT DE TRAVAIL A TOUJOURS UNE PARTIE NON ECRITE

Lorsqu 'une entité signe avec un de ses employés un contrat de travail (en bonne et

due forme), il reste tout à fait vrai que ce contrat de travail ne peut aborder tous les

aspects des multitudes relations inter personnelles qui auront lieu pendant la durée du

contrat de travail. Il en est de même de la façon de saluer son patron dès son arrivée au

27

bureau, ou de la manière de s'habiller, ou encore de toutes ces expressions non verbales

(gestes du corps : membres, yeux, etc..)

La partie non écrite du contrat de travail est généralement écrite ou " imprimée "

par les responsables de l'entité à travers ce qu'il convient d'appeler la culture

d'entreprise. Très simplement définie, la culture d'une entité est la façon dont elle conduit

ses affaires au jour le jour.

La culture d'entreprise est l'un des facteurs les plus motivants du personnel. La

façon dont le supérieur aborde les subordonnés, sa façon de les traiter peut être la cause

essentielle du départ ou de la rétention de certains travailleurs.

Il est une vérité que toute entité a une culture consciemment ou inconsciemment.

Certaines cultures sont formelles (le matin vous devez faire ceci ou faire cela, vous devez

vous habiller de telle façon si vous travaillez dans l'entreprise X, etc.); d'autres ne le

sont pas.

C - AYEZ POUR VOTRE PERSONNEL CLE UNE DESCRIPTION DE POSTE (OU CAHIER DES CHARGES)

Une description de poste est un document qui contient ce qu'un employé doit

accomplir comme tâche ou résultat en un temps donné. Elle doit situer les responsabilités

et contenir les critères sur la base desquels l'employé sera jugé.

L'existence d'une description écrite de poste est une condition préalable pour le

contrôle de ¡a gestion des ressources humaines.

Si par exemple dans ¡a description du poste du comptable (ou du contrôleur

financier ) d'une ONG, il est prévu ce qui suit : "pour un mois donné, le comptable doit

rédiger un rapport financier suivant le rapport ci-annexée. Ce rapport doit être déposé à

son supérieur hiérarchique avant le 15 du mois suivant celui pour lequel le rapport est

rédigé. " Une pareille disposition dans la description du poste du comptable permet au

supérieur hiérarchique d'apprécier le 16 du mois si le comptable travaille suivant les

normes de l'ONG. Dans l'absence d'une description écrite de poste, tenir le comptable

responsable d'un pareil rapport pour être discuté.

28

D- MOTIVER VOTRE PERSONNEL La motivation du personnel a pour but essentiel de tirer des collaborateurs, le

meilleur de leur potentiel. Un employé est motivé lorsqu 'il accomplit ses tâches de la

meilleure manière possible sans "contrainte " de la part du supérieur. Dans ces

conditions, le supérieur cesse d'être un supérieur pour jouer le rôle de leader.

D'un point de vue pratique, il existe deux grands groupes de facteur de motivation :

les facteurs intrinsèques et les facteurs extrinsèques. Les valeurs intrinsèques sont ceux qui

sont dans le travail lui-même. Exemple : une fonction de représentant dans six

départements qui est offerte à une personne qui aime les voyages.

Les facteurs extrinsèques sont ceux qui sont en dehors du travail lui-même. Leur

particularité est qu'il " tarisse" avec le temps. Exemple : une entreprise qui intègre un

bâtiment flambant neuf. Les employés y ont des bureaux plus spacieux que ceux qu 'ils

occupaient précédemment dans l'ancien bâtiment qui abritait l'entreprise. Cette nouvelle

construction peut être un facteur de motivation du personnel. Mais ceci a une durée de vie

très limitée. Il en est de même pour les augmentations de salaires. Une fois l'employé

habitué au nouveau train de vie, l'augmentation de salaire n 'est plus un facteur de

motivation du personnel. Elle est rangée au rang des choses de tous les jours au rang des

"droits. ")

Si vous voulez avoir des collaborateurs motivés, alors veillez au mariage entre

personnalité et poste (et ce au moment du recrutement)

La pire des erreurs en matière de gestion du personnel serait de mettre à un poste

une personne dont le profil de personnalité est l'opposé de ce qui fait le trait essentiel du

poste. Exemple : ce serait du pur non-sens de recruter quelqu 'un qui hait l'innovation en

tant que chercheur. De par sa nature, le chercheur est quelqu 'un qui devrait chercher les

nouveautés.

E - LA GESTION DES RESSOURCES HUMAINES AU QUOTIDIEN

Ici nous aborderons certaines règles éprouvées de gestion des ressources humaines

dans ses aspects quotidiens.

29

Faites connaître de la façon la plus précise et simple possible ce que vous attendez

d'un subordonné (la précision des objectifs.) Pour accomplir cela, vous devez chaque fois

que vous commandez un collaborateur, dire avec précision ce que vous voulez, quand vous

le voulez, et quels moyens seraient utilisés pour atteindre l'objectif

Lorsque vous donnez des ordres à vos collaborateurs, il est toujours très utile de

prévoir les critères sur la base desquels ces subordonnés seraient jugés une fois la tâche

terminée. Ceci permet au subordonné de savoir sur quoi il doit consacrer ses efforts pour

pouvoir vous donner satisfaction.

Lorsqu'un agent fait quelque chose de positif il est souhaitable de l'en féliciter

immédiatement pour renforcer le sentiment et l'acte. Ce faisant, le collaborateur est plus

porté à répéter l'acte. En outre ses collègues sont plus portés à " imiter " ledit acte.

Inculquer à vos collaborateurs de bonnes habitudes en matière de gestion de

temps (voir paragraphe suivant)

F- INCULQUEZ A VOS COLLABORATEURS UNE ATTITUDE CORRECTE EN CE QUI CONCERNE LA GESTION DU TEMPS

Un très célèbre américain disait : " si quelqu 'un peut ajouter une heure à ma

journée de travail, je le paierai à $500,000 par mois. ". Le temps fait partie des ressources

non renouvelables. Il ne peut être économisé. Dès lors, la seule voie qu 'il nous reste est de

bien le gérer. Ceci semble ne pas être tâche facile tant nous sommes sous l'emprise des

habitudes et des facteurs culturels.

Bien gérer son temps, c'est tout simplement le consacrer aux activités qui

contribuent le plus à l'ajout de la valeur.

30

QUELQUES AXIOMES EN MATIERE DE GESTION DE TRAVAIL

1- Se Fixer Des Objectifs : le sentiment d'avoir atteint un objectif semble avoir un

effet multiplicateur sur votre énergie (sensation psychologique d'avoir fini "cette

portion. ")

2- Consacrer la plus grande partie de votre temps aux objectifs les plus importants

(Attention qu 'est ce qu 'un objectif important ? )

3- .Au sein des objectifs, fixer un ordre de priorité.

4- Fixer un délai pour la réalisation de chaque objectif

5- Ne cédez pas à la tentation d'attaque des tâches secondaires (ou dites Faciles)

en premier lieu

6- Plus votre objectif reste général, plus il sera difficile de fixer un temps pour

l'atteindre

7- Astuce, pas une contradiction, commencez par une tâche ou portion de tâche

que vous finirez à temps et très bien. Cela vous donnera une confiance inouïe pour aborder

la suite

8- N'hésitez pas à programmer plusieurs activités simultanément, à condition

qu 'elles aient de rapports les unes avec les autres

9- Prenez garde à passer le clair de votre temps sur des activités sur lesquelles

vous vous sentez à l'aise

10- Ne l'oubliez pas, les travaux les plus importants ou essentiels nécessitent

souvent une grande concentration (ne vous laissez pas distraire)

11- Utilisez le téléphone pour résoudre certains problèmes : il vous permet

d'obtenir le feed-back, et c 'est rapide en plus.

12- Ne cherchez pas à tout faire : occupez-vous de l'essentiel, remettez la routine

aux subordonnés

13- Posez-vous des questions avant de vous mettre au travail : cela augmente votre

efficacité ; qu'écris-je ? cela "coéfficie" votre efficacité

14- soyez tourné vers l'action (ou des résultats)

15- Prenez l'habitude de bien préparer en détail la journée du lendemain

31

G- QUELQUES"TRUCS"

/ - Convoquez les réunions à une heure aussi rapprochée que possible des heures

du déjeuner ou du dîner. L'expérience a prouvé que les participants feront tout pour ne

pas faire traîner inutilement la réunion.

2- Vivez dans l'ordre : il n'y a pas plus tueur de temps que la recherche dans le

désordre de quelque chose dont vous avez besoin en urgence.

3- Veillez à ce que la surface de travail de votre bureau soit bien dégagée.

4- Le temps que vous réserviez à la réflexion sur l'avenir de votre entreprise peut

se révéler le plus fructueux

5- Utilisez autant que possible des listes aide-mémoire, ou "Check lists"

PARMI LES NOMBREUSES FAÇONS DE PERDRE SON TEMPS, ON PEUT CITER :

1- Les bavardages sur des sujets sans rapports avec le travail

2- Les réunions inutiles ou qui s'éternisent

3- La trop grande indulgence pour les interventions incessantes

4- Le manque d'organisation

5- Le manque ou l'absence de délégation de pouvoirs

6- L'indécision

7- L'habitude d'arriver en retard ou de s'absenter

32

II - LA FONCTION FINANCIERE La gestion financière revêt une grande importance pour l'organisation en ce que

de V efficacité de la gestion financière dépend la pérennité de l'organisation. Elle a pour

rôle, entre autres, d'assurer le suivi de la trésorerie quotidienne de l'organisation (voir

contrôle de la caisse et de la banque) ; mais son action s'inscrit également dans le moyen

ou le long terme, c'est la fonction financière qui se charge de la recherche des sources de

financement des besoins ou des programmes d'investissement de l'organisation.

C'est là une tâche délicate. Les capitaux ayant un coût, correspondant à la

rémunération qu 'il faut verser pour en disposer, un double écueil est à éviter :

avoir des capitaux insuffisants, ce qui gênerait le bon fonctionnement

de l'organisation

détenir des capitaux pléthoriques, ce qui aboutirait à un gaspillage de

ressources, réduisant à terme les moyens d'action de l'organisation, car

le gaspillage conduit inéluctablement au tarissement des ressources.

Ceci pose le problème de l'indépendance financière de l'Organisation Non

Gouvernementale (ONG) vis-à-vis tant de ses membres que des généreux donateurs. S'il

est vrai que les contributions des membres de l'organisation ainsi que les dotations

budgétaires des donateurs constituent pour le moment les principales sources de

financement des activités des O N G , il est aussi prudent et pertinent que dans la

perspective d'une globalisation de l'économie avec son corollaire de mobilité plus forte

des capitaux, les O N G pensent à une diversification plus poussée des provenances de leurs

ressources. Dans ce cadre, et bien qu 'une O N G ne poursuive pas le même but qu 'une

société à savoir recherche du profil, elle se doit de repenser la politique de ses prestations

vis-à-vis des bénéficiaires, pourquoi pas en recourant tout au moins à une forfaitisation

du prix de ses prestations en direction des différents bénéficiaires, afin de dégager un

minimum de capacité d'autofinancement.

Bien d'autres sources de financement plus élargies peuvent être explorées par les

responsables d'ONG.

La tâche des services financiers consiste donc à mettre en œuvre les capitaux c 'est-

à-dire à assurer :

la collecte des fonds auprès des autres partenaires que sont ¡es

membres eux-mêmes, les donateurs, les mécènes, les sponsors. L'Etat ou

33

les collectivités territoriales, etc.. La collecte des fonds, c'est d'abord

la recherche, puis la réunion des moyens de financement.

- L'emploi des fonds, qui consiste à les affecter aux différents emplois

possibles (investissements, mise en place d'infrastructures

communautaires, stocks, etc..) et aux différents services de

l'organisation dans le cadre de dotations budgétaires attribuées à

chacun d'eux

- La gestion des fonds, qui comporte un ensemble de tâches de décision

(par exemple, le remplacement d'une source de financement par une

autre moins onéreuse pour l'ONG) et d'exécution (par exemple, la

rémunération des capitaux collectés, l'attribution de ristournes aux

membres)

Ainsi, la fonction financière consiste à fournir à l'organisation les capitaux dont

elle a besoin, au moment où elle en a besoin, avec le maximum de sécurité, et au coût

minimum.

Mais peut-on concevoir l'efficacité de la gestion financière sans la placer dans une

perspective, celle d'une gestion prévisionnelle de l'organisation. Sans recommander la

mise en place d'un système budgétaire à proprement parler dont le coût pourrait s'avérer

énorme pour les O N G de petite taille, il n 'est pas inutile de préciser que toute O N G

gagnerait beaucoup en efficacité en conservant un planning de trésorerie à la veille de

chaque année d'activité (voir modèle en Annexe)

L'élaboration d'un planning de trésorerie est indispensable

- pour éviter les crises de trésorerie

- pour justifier auprès des banques les demandes de crédits

- pour mettre en place à l'avance des moyens de financement nécessaires,

compte tenu des délais exigés

- pour contrôler les réalisations par rapport aux prévisions et prendre des

mesures correctives.

34

ANNEXE I »

DESCRIPTION DE POSTE

DENOMINATION DE POSTE : CAISSIER

LIAISONS HIERARCHIQUES

* Le caissier est sous la responsabilité hiérarchique du Responsable du Projet ;

* Le caissier assume l'intérim du Comptable du Projet en cas d'absence de ce

dernier ;

* Il est soumis au règlement intérieur de l'ONG et au Code de travail en vigueur

au Bénin.

RESPONSABILITE DE POSTE

* Le caissier assiste le Comptable du Projet dans les travaux comptables du Projet

* Il est notamment responsable de :

A U NIVEA U DES TRA VA UX COMPTABLES

* l'organisation et le classement méthodique par délégation des pièces comptables

du projet ;

* l'imputation comptable des pièces justificatives relative à la caisse et aux

comptes bancaires ;

* l'élaboration des livres comptables du projet dont le Grand - livre et la balance

générale

AU NIVEAU DES TRAVAUX DE TENUES DE CAISSE ET DES LIVRES DECAISSE

* Le caissier est particulièrement responsable de la tenue de la caisse et de la

tenue des livres y afférents selon les procédures qui régissent le projet. Particulièrement

35

les dépenses doivent s'effectuer sur la base de pièces justificatives régulières portant

toutes les mentions qui prouvent que la sortie de fonds est faite dans l'intérêt du projet.

* Le caissier doit tenir les brouillards de caisse conformément aux manuels des

procédures et aux règles professionnelles de tenue de la caisse.

* Le caissier est responsable de l'exactitude de la caisse (notamment les manquants

de caisse).

* Il doit arrêter à la fin de la journée les brouillards de trésorerie et en

communiquer les soldes au responsable hiérarchique.

* Il doit accomplir toutes autres tâches de son ressort entrant dans le cadre de la

vie du projet telles que assignées

EVALUATION DES PERFORMANCES r

Le caissier serait apprécié sur la base des éléments suivants (Attention : la liste

n 'est pas exhaustive) :

- Bonne tenue des brouillards (ou livres de trésorerie), et d'une façon

générale, la bonne tenue ou élaboration de tous les supports liés à la fonction - Manquant de caisse

- Excès de caisse

- Tout document ou pièce justificative de dépense ou de recette

- Promptitude dans la transmission des pièces et dans l'élaboration du

tableau de bord financier

- La promptitude dans la fourniture de renseignements relevant de son

domaine.

37

PRINCIPES DE GESTION EN VUE DE LA PERENNITE DES ACTIONS DES ONG

ParATTAKLA-AYINON Julien, Juriste

I- PRELIMINAIRES

1.1. - Qu'est ce qu'une O N G ? réponses des participants (à collecter)

Lecture de la définition donnée par le code de conduite des O N G exerçant au Bénin

Article 2 et suivants du code précité : «

Article 2 : « Est considérée comme Organisation Non Gouvernementale

( O N G ) , une association nationale ou étrangère autonome, à but non lucratif, créée par

l'initiative privée, regroupant des personnes physiques ou morales en vue d'exercer une

activité d'intérêt général, de solidarité ou de coopération volontaire pour le

développement. Elle contribue directement ou indirectement à l'amélioration durable,

participative et consciente des conditions de vie des communautés à la base. Elle est tenue

dans ses activités d'opérer sans distinction de race, de religion, de sexe, d'ethnie et ne

s'autorise aucune activité politique partisane. »

- Une O N G a pour finalité la promotion de la personne humaine dans toutes ses

dimensions culturelle, sociale, économique et politique.

Article 3 : « le but non lucratif» signifie qu'une O N G ne réalise pas de bénéfice dans

l'intention de les distribuer à ses membres. Ce qui ne veut nullement dire qu 'une O N G

n 'a pas le droit de créer une entreprise privée ou toute activité pouvant décupler ses

moyens, sa capacité d'autofinancement et d'améliorer la qualité des ses prestations.

Toutefois, toutes les sources qui lui procurent ses bénéfices consacrés à la réalisation du

but commun, ne doivent pas constituer son activité principale.

Article 4 : La notion de volontariat recouvre l'esprit de service et d'engagement pour un

idéal de développement aux côtés des déshérités qui caractérise les O N G . Le volontariat

n 'entraîne pas la gratuité absolue. Une O N G doit offrir à ses membres un minimum de

moyens permettant d'optimiser les résultats attendus des missions à eux confiées.

38

Article S : « S'interdire toute politique partisane » ne signifie pas qu 'une O N G ne puisse

intervenir dans l'éveil politique du peuple. La lutte contre la pauvreté, et la moralisation

de la vie publique supposent une prise de conscience de la société civile et les O N G ne

devraient pas se soustraire à cet engagement aux côtés de la société.

L'engagement politique consiste à :

-promouvoir la participation de la population à la gestion du pays à tous les

niveaux ;

- soutenir l'émergence d'une société où la population soit responsable d'elle-même

et du destin de la nation ;

- amener la population à connaître ses devoirs, ses droits et ses libertés et lui

conférer la capacité de les défendre ;

- aider la population à comprendre et vivre les valeurs démocratiques ;

- libérer l'expression et l'action de la population ;

- assurer la formation politique et civique de la population ;

- agir comme groupe de pression dans l'intérêt de la population.

Article 6 : Pour toutes les considérations précédentes, l'ONG est différente des

Associations Locales de Développement (ALD) qui sont parfois des structures para-

politiques dont les actions sont souvent conditionnées par l'administration de la localité.

Les ADL travaillent également dans et pour leur propre région ou ethnie.

Article 7 : Les O N G peuvent être classées en plusieurs catégories :

1- les O N G de base sont souvent des intermédiaires entre les O N G de financement

et les Organisations paysannes ou autres groupements ;

2- les O N G de service ou d'appui aux initiatives de base. Elles sont en général

spécialisées dans un ou plusieurs domaines, on peut classer dans cette

catégorie les O N G professionnelles;

3- les O N G de financement collectent des fonds et les redistribuent pour financer

des projets sur le terrain, comme les Fondations... ;

4- le Réseau est un cadre de concertation et d'analyse créée par un groupe ou un

ensemble d'ONG qui défendent un même idéal ou qui interviennent dans un

domaine professionnel sectoriel déterminé ;

5- la Fédération d'ONG (Conseil ou Collectif) est un ensemble d'ONG et/ou de

réseaux agissant dans des domaines divers et placés sous une autorité

commune. Le rôle d'une fédération consiste surtout à assurer la représentation,

39

la défense des intérêts des O N G membres dont elle renforce les capacités

institutionnelles ;

6- le Forum d'ONG est un rassemblement d'organisation, un cadre de

concertation pour des actions ponctuelles. Il n 'est ni une Fédération, ni un

Réseau

».

Cette définition indique clairement que l'ONG est une organisation à but non

lucratif contrairement aux entreprises commerciales. Cependant aussi bien l'entreprise

commerciale que l'ONG manipulent de l'argent, gèrent du personnel, acquièrent et

utilisent des ressources matérielles.

La notion de "gestion" constitue donc un des dénominateurs communs de ces deux

entités.

Mieux les deux aspirent à une pérennité de leurs actions ou tout au moins des

impacts ou effets de ses actions.

Si par définition, l'entreprise commerciale fait des rentrées d'argent grâce à la

vente de biens et de services, il est aisé de constater que les O N G quant à elles, accordent

très habituellement aux bénéficiaires, des prestations gratuites.

Les O N G fondent souvent leurs actions sur le principe de la gratuité et comptent

sur les fonds obtenus des bailleurs. Très peu d'ONG fonctionnent de façon autonome.

Cette tendance doit être inversée si les O N G veulent inscrire leurs actions dans une

perspective de long terme, de pérennité.

1-2- Trois expressions reviendront constamment au cours de cette communication.

- Leadership /autorité

- Gestion

- Finance

1-3- Comment évaluer le programme de votre propre ONG sur le plan de la durabilité ?

(Confer l'index de la durabilité en annexe à la présente communication)

40

II-DEFINITION ET IMPLICATIONS DE LA NOTION DE DURABILITE

2.1. Définition de la durabilité

Qu 'est-ce que la durabilité évoque pour vous ?

Réponses: Autonomie, survie, prospective, viabilité...

La durabilité en effet évoque deux notions qui sont en réalité complémentaires.

La durabilité institutionnelle et la viabilité financière.

* La durabilité institutionnelle consiste à vérifier si l'organisation a la

capacité et les ressources (infrastructures, personnel, systèmes administratifs, statuts,

etc..) nécessaires pour fournir des services efficaces de façon permanente et sans aides

extérieures.

* La viabilité financière : l'organisation a-t-elle la capacité de générer

assez de recettes pour s'autofinancer lorsqu 'elle n 'aura plus accès aux financements

extérieurs ?

La réponse à ces deux questions permettra à chaque O N G d'apprécier si sa gestion

est durable ou non. En raison de la complexité des processus conduisant à la viabilité

financière, nous mettrons plutôt l'accent sur cette notion.

2.2. La viabilité financière : Définitions et implications

2.2.1. Définition

Les activités de développement sont dites « viables » lorsqu 'elles produisent des

résultats d'une valeur suffisante pour que le programme génère des ressources suffisantes

au plan local pour financer la poursuite des prestations de façon constante ou croissante.

2.2.2. Implications de cette définition

- Sur la stratégie financière

- Sur les ressources humaines

- Sur les structures, rôles et systèmes.

2.2.2.1. Sur stratégies financières

* Elaborer une stratégie financière au niveau de l'organisation

a - Sources de financement diversifiées (voir schéma illustratif)

41

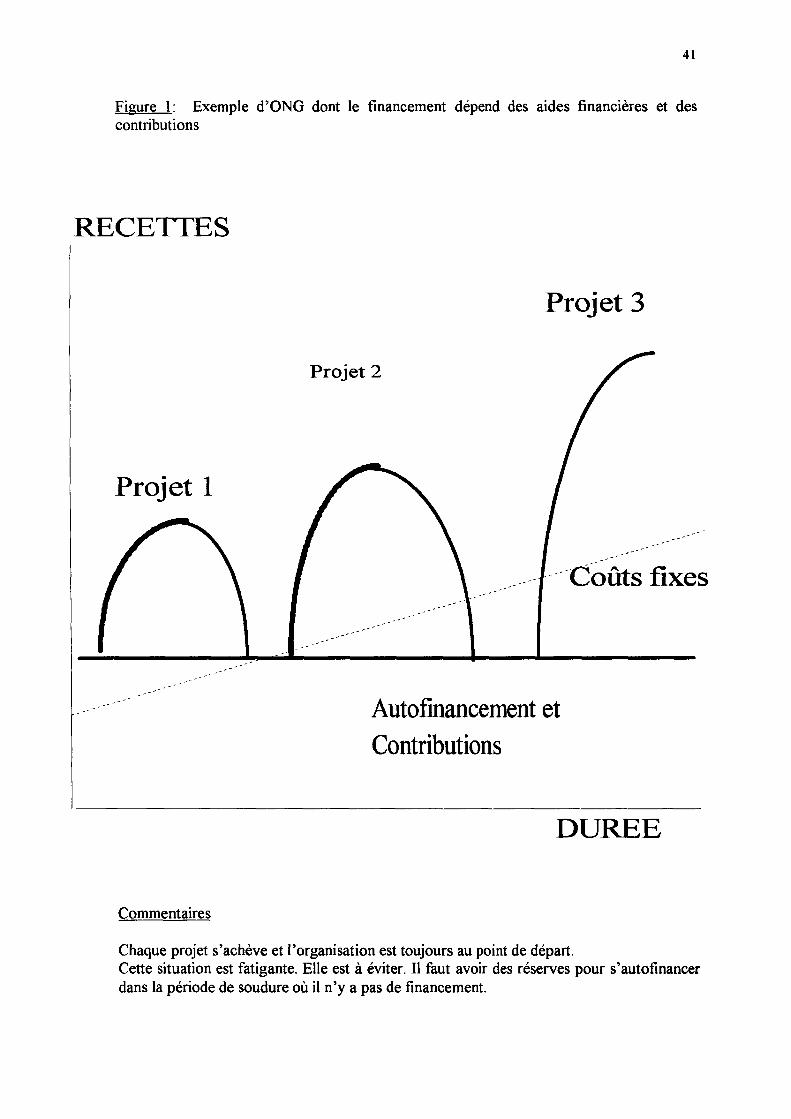

Figure 1: Exemple d ' O N G dont le financement dépend des aides financières et des contributions

RECETTES

Projet 1

r\

Projet 3

Projet 2 S ^

r\ i [ \ [Coûts fixes

Autofinancement et

Contributions

DUREE

Commentaires

Chaque projet s'achève et l'organisation est toujours au point de départ. Cette situation est fatigante. Elle est à éviter. Il faut avoir des réserves pour s'autofinancer dans la période de soudure où il n'y a pas de financement.

42

Figure 2 : E x e m p l e d ' O N G ayant adopté u n e stratégie d e financement p o u r garantir l 'autonomie et la durabilité

RECETTES

Projet 2

Projet 1

Projet 3

financières aux programmes

Droits d'utilisation des services

Collecte de fonds auprès du public

Collecte de fonds auprès des entreprises

Marchés et ádes financières octroyés par les collectivités locales

Commentaire.

DUREE

- Ici, l ' O N G a diversifié ses sources d e revenus - Elaborer u n e vision à long terme - Maîtriser les coûts en mettant en place u n système adéquat.

43

* Privilégier les recettes et contributions

- Percevoir des frais d'utilisation

- Obtenir les contrats

- Produire des recettes à partir des programmes

* Rechercher des aides financières pour l'investissement et pas seulement pour des

opérations

- Elaborer des modèles de programmes pour le recouvrement des coûts

- Développement organisationnel

- Placement de capital qui génère des revenus.

* Mettre l'accent sur les recettes générées au niveau local afin d'accroître :

- la responsabilité

- l'appropriation par la communauté

- liens avec les autres secteurs

2.2.2.2. Implications sur les ressources humaines

- Susciter et communiquer une vision positive au sein du personnel

- Réponse souple aux opportunités et aux exigences en mutation

- Etre capable de collaborer avec des groupes d'intérêts multiples et divers

- Etre prêt à innover et à prendre des risques avisés.

2.2.2.3. Implications sur les structures

- Moins de restriction sur les mouvements de ressources

- Systèmes d'information sur la gestion destinés à :

* suivre et maîtriser l'évolution des coûts

* accroître l'obligation de rendre compte des performances

* permettre la prise de décisions sur la base de données précises.

CONCLUSION

/ / est aujourd'hui impératif pour toute O N G qui se veut durable de s'auto-évaluer,

de procéder à des réformes le cas échéant, tant sur les stratégies, le leadership et les

modes de gestion en vue de réaliser l'objectif de la viabilité. Il faut pour cela connaître les

dés de la viabilité.

44

INDEX D'EVALUATION DE LA DURABILITE DES PROGRAMMES DES ONG

(Ce questionnaire est à remplir individuellement)

NB: Ceci n 'est pas une évaluation absolument complète de votre programme ou de votre

organisation. Cet index est destiné au contraire à fournir «matière à réflexion» sur la

façon dont vous gérer actuellement votre organisation en vue d'améliorer vos pratiques et

tendre vers la durabilité.

Notez chaque affirmation en lui affectant un chiffre de 0 à 2.

La note 2 = Totalement autonome

La note 1 = Partiellement autonome

La note 0 = Totalement ou presque entièrement dépendante.

LES PRINCIPES DIRECTEURS DE L'EXERCICE DE L'A UTORITE

OU DU LEADERSHIP

ENONCE DU PRINCIPE 1. Les chargés de programme sont prêts à réduire ou à éliminer la

dépendance vis à vis des bailleurs de fonds.

2. les dirigeants croient que l'ONG peut conserver sa mission et ses valeurs fondamentales tout en ayant un comportement conforme aux règles d'une entreprise (recouvrement des coûts ; être à l'écoute du «marché » 3. les dirigeants ont élaboré un plan stratégique en vue de garantir une plus grande durabilité 4. les décisions prises par les dirigeants s'appuient sur des données et non pas seulement sur l'intuition

5. ils sont disposés à éliminer ou à réduire considérablement l'activité des centres de coûts qui ne bénéficient de financement.

6. la préoccupation majeure réside dans le maintien des services et des prestations après l'arrêt des financements extérieurs. 7. Ils croient qu 'il est possible de recouvrer les coûts à travers des frais d'utilisation ou autres activités génératrices de revenus. 8. les stratégies sont guidées par les données du marché concernant les besoins et de la satisfaction du client quant aux services fournis.

TOTAL

NOTE

45

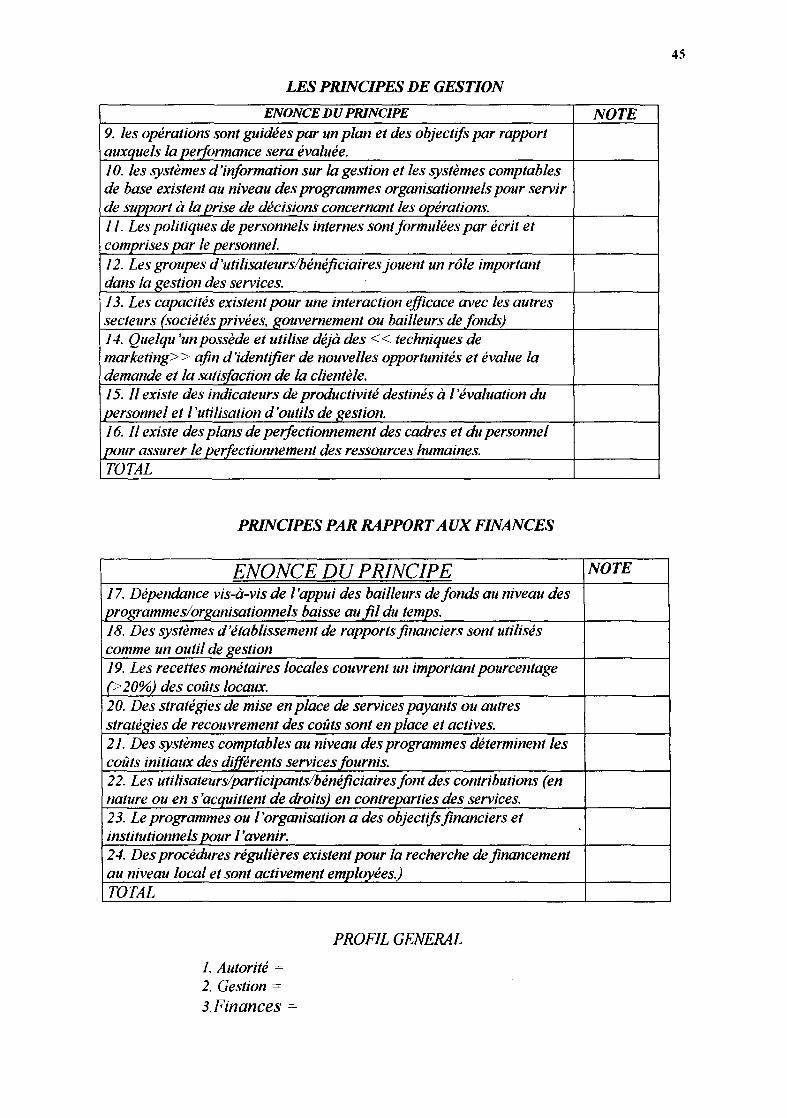

LES PRINCIPES DE GESTION

ENONCE DU PRINCIPE

9. les opérations sont guidées par un plan et des objectifs par rapport auxquels la performance sera évaluée. 10. les systèmes d'information sur la gestion et les systèmes comptables de base existent au niveau des programmes organisationnels pour servir de support à la prise de décisions concernant les opérations. 11. Les politiques de personnels internes sont formulées par écrit et comprises par le personnel. 12. Les groupes d'utilisateurs/bénéficiaires jouent un rôle important dans la gestion des services. 13. Les capacités existent pour une interaction efficace avec les autres secteurs (sociétés privées, gouvernement ou bailleurs de fonds) 14. Ouelqu 'un possède et utilise déjà des « techniques de marketing» afin d'identifier de nouvelles opportunités et évalue la demande et la satisfaction de la clientèle. 15. Il existe des indicateurs de productivité destinés à l'évaluation du personnel et l'utilisation d'outils de gestion. 16. Il existe des plans de perfectionnement des cadres et du personnel pour assurer le perfectionnement des ressources humaines. TOTAL

NOTE

PRINCIPES PAR RAPPORT AUX FINANCES

ENONCE DU PRINCIPE 17. Dépendance vis-à-vis de l'appui des bailleurs de fonds au niveau des programme s/organisationnels baisse au fil du temps. 18. Des systèmes d'établissement de rapports financiers sont utilisés comme un outil de gestion 19. Les recettes monétaires locales couvrent un important pourcentage (>-20%) des coûts locaux. 20. Des stratégies de mise en place de services payants ou autres stratégies de recouvrement des coûts sont en place et actives. 21. Des systèmes comptables au niveau des programmes déterminent les coûts initiaux des différents services fournis. 22. Les utilisateurs/participants/bénéficiaires font des contributions (en nature ou en s'acquittent de droits) en contreparties des services. 23. Le programmes ou l'organisation a des objectifs financiers et institutionnels pour l'avenir. 24. Des procédures régulières existent pour la recherche de financement au niveau local et sont activement employées.) TOTAL

NOTE

PROFIL GENERAL

1. Autorité = 2. Gestion = 3.Finances =

47

I L'INITIATION A L'INFORMATIQUE ET LA

DECOUVERTE DE L'INTERNET

49

L'INITIATION A L'INFORMATIQUE ET LA DECOUVERTE DE L'INTERNET

Par Antoine SAIZONOU et Francis OKOYA, Informaticiens

I - L'INFORMATIQUE

A - INTRODUCTION A L'INFORMATIQUE

A-1-HISTORIQUE

Partie des premiers travaux de recherche de Biaise PASCAL, au XVIIè siècle, (la

Pascaline), Vinformatique a vu le jour aux Etats-Unis en 1956. Le mot a été inventé par

l'ingénieur français Philippe DREYFUS. C'est une science qui, à l'aide de ¡'algorithmes

traite des données pour obtenir des informations et permet à l'homme de résoudre de

nombreux problèmes sans s'encombrer des tâches répétitives.

Considérée comme l'ensemble des sciences relatives au traitement automatique et

rationnel de l'information, elle se révèle la science des sciences. Outil indispensable dans

tous les domaines, elle est au carrefour du développement et de la réussite dans tous les

domaines d'activités socio-économiques du monde actuel. C'est une technologie de pointe.

A-2 DEFINITION

L'informatique est la science de traitement automatique et rationnel de

l'information considérée comme le support de connaissance dans un but de conservation et

de communication.

INFORMA TIQUE = Information + Automatisme

A-3 DOMAINESD'APPUCATION

- L'informatique est utilisée dans divers domaines tels que : le secrétariat,

la comptabilité, l'industrie, les télécommunications, la médecine, l'astronomie, etc..

50

A -4 LES METIERS LIES A L'INFORMA TIQUE

- Opérateurs de saisie

- Programmeurs

- Analystes

- Analystes-programmeurs

- Maintenanciers

B- L'ORDINATEUR : LE HARDWARE

/ / était au départ très géant et permettait un travail très centralisé. Il connaît de

jour eti jour, des transformations à son amélioration.

Il donna naissance à des micro-ordinateurs, des ' 'Personnel Computers ' ' encore

appelés PC dont la gamme est très variée : des mini-ordinateurs, des ordinateurs

portables...

DEFINITION DE L'ORDINA TEUR

L'ordinateur est une machine électronique programmable, adaptée aux traitements

de l'information digitale.

a- Les fonctions d'un ordinateur

- Stockage des données

- Traitement des données

- Communication, ajout ou/et restriction des données stockées.

b- Composition d'un ordinateur

- L'ordinateur est composé des éléments suivants :

- Unité centrale

- Périphériques

L'unité centrale : elle est pour la machine ce que le cœur est pour l'homme. Elle est

le noyau central du système informatique. Elle est composée de la mémoire centrale, de

l'unité arithmétique logique, de l'unité de contrôle ou de commande, du disque dur...

Les Périphériques : C 'est l'ensemble des organes qui assurent la communication

entre l'utilisateur et l'unité centrale. On distingue :

- Les périphériques d'entrée : Clavier - souris - lecteurs de disquette et

de CD-ROM

- Les périphériques de sortie : Ecran - Imprimante - Lecteurs de disquette

et de CD-ROM

51

C- LES SUPPORTS D'INFORMATIONS

Ils permettent d'enregistrer, de conserver et de restituer l'information. Il s'agit des

supports magnétiques que sont les disques durs (DD) et les disquettes.

Il y a deux (02) types de disquettes : Les disquettes 5" 1/4 (5 pouces un quart) et

les disquettes 3 "1/2 (3 pouces et demi).

D- LE LOGICIEL : LE SOFTWARE

Un logiciel est un ensemble de programmes permettant d'effectuer un traitement

bien défini : un ordinateur sans logiciel est un objet muet, "un tas de ferraille". Signalons

qu 'un programme est une suite d'instructions ordonnées et exécutables par la machine.

DIFFERENTS TYPES DE LOGICIELS

Nous avons :

• ¡es logiciels de base = Système d'exploitation, il représente la partie la plus

importante des logiciels. C 'est un ensemble de programmes de base peu spécialisés qui

assurent la gestion de l'ordinateur et de ses périphériques. On distingue dans ce groupe le

MS-DOS, lePC-DOS, UNIX, PROLOGUE, etc..

• les logiciels standards ou logiciels outil. Ce sont des programmes ou un

ensemble de programmes prêts à l'utilisation qui permettent généralement d'effectuer

plusieurs applications donc utilisables par tout le monde. On retrouve ici les logiciels de

traitement de texte (Ex : Write, word, Word perfect...), les tableurs qui permettent de

réaliser des tableaux et d'effectuer des calculs comptables et statistiques (ex : lotus 1,2,3 ;

Excel ; Quatropo ; etc..)

• les logiciels intégrés : Ce sont des logiciels qui assurent les deux (02) fonctions

précédemment décrites et celle du système de gestion de base de données. (Ex :

Frame, Works ; Works ; etc..)

• ¡es logiciels grapheurs qui aident à réaliser des graphiques.

• les logiciels spécifiques ou logiciels d'application. Ce sont des programmes

conçus pour répondre à un besoin précis de l'utilisateur et sont en principe préparés par

l'utilisateur aidés de spécialistes. Ainsi un programme de gestion des stocks conçu pour la

SOBEMAP ne peut pas être utilisé par la SONICOG.

52

E- NOTION DE FICHIER

DEFINITION

Un fichier est un ensemble d'articles ou d'enregistrements de même nature, stockés

sur un support physique.

Le nom du fichier est formé d'un radical et d'une extension qui indique la famille à

laquelle il appartient. Sous MS-DOS, il ne doit pas dépasser huit (8) caractères pour le

radical et trois (3) pour l'extension.

REMARQUES

Des caractères comme +, -, *, /, \, ; ne sont pas acceptés dans les noms de fichiers.

Avec le Windows 95 - 98, ce nom peut être toute une phrase.

Ex : Falilou. Fil

\ l Radical Extension

I l Nom du fichier

II - L'INTERNET

DEFINITION

L'Internet est d'abord avant tout un réseau de communication. C'est aussi l'accès à distance à des applications multimédia : applications sonores, applications vidéo et même application en réalité virtuelle.

La communication sur Internet peut se faire en différée entre les usagers (par exemple avec le courrier électronique) ou en direct.

Le courrier électronique (E-mail), les listes d'envoi et les forums sont les services les plus fréquemment utilisés pour la communication différée entre usagers.

A QUELS BESOINS INTERNET PEUT-IL REPONDRE ?

Grâce à l'Internet on peut très rapidement :

- communiquer avec des correspondants à travers le monde entier - envoyer et recevoir de la correspondance ( lettres, courriers, documents...) - visiter ou explorer des sites à la recherche d'informations, des marchés, des opportunités d'affaires, des partenaires, de nouveaux produits, etc.. -participer à des forums de discussion - travailler à distance - etc..

53

UNE APPROCHE NOUVELLE DE GESTION DES PROJETS DANS LES PAYS EN DEVELOPPEMENT

55

S O M M A IRE

/- GENERALITES

1. Phase de l'étude de préfaisabilité ou phase préliminaire

2. Phase de l'étude de faisabilité

3. Phase de rédaction du document du projet

II- FACTEURS-CLES DE CONCEPTION DES PROJETS DANS LES PAYS EN VOIE DE

DEVELOPPEMENT

2.1. Facteurs influents : Politique, Economie, Médias

2.2. Etude socioculturelle et étude de motivation

2.3. Objet du projet et planification nationale

2.4. Programmes - Méthodes - Conceptions ou adaptation du matériel -

Formation

2.5. Environnement et Projet

2.6. Utilité du projet

2.7. Organisation du Projet

2.8. Financement

2.9. Délai d'exécution et fin du Projet

2.10. Evaluation et Suivi

III- EXECUTION DES PROJETS

IV- CONCLUSION

56

UNE APPROCHE NOUVELLE DE GESTION DES PROJETS DANS LES PAYS EN DEVELOPPEMENT

Par Monsieur Z I N S O U A . Désiré P. Charles, Diplômé en gestion de projets, Consultant du CePEPE

1- GENERANTES

Le processus d'élaboration des projets de développement varie en fonction de leur

nature (projets industriels, sanitaire, éducatif, etc.), des objectifs à atteindre (problèmes

que la réalisation du projet cherche à résoudre) et de leur ampleur (micro-projets, macro

projets).

Toutefois, quel que soit le type de projet, trois phases importantes sont à

considérer :

1-1- Phase de l'étude de pré faisabilité ou phase préliminaire

Formulation de " l'idée de projets " ; contexte historique du projet, évaluation et

sélection des diverses possibilités (ressources potentielles, localisation, aspects techniques,

organisation, cadre juridique, financement) ; étude de l'environnement local, national,

régional ou international ; adéquation de l'idée de projet avec la planification nationale.

L'examen de tous ces éléments doit conduire à l'ébauche d'un avant-projet et à

engager des discussions préliminaires avec divers partenaires et organismes étatiques.

Celte phase constitue un stade intermédiaire entre l'étude d'opportunité du projet et

l'étude détaillée de faisabilité.

1-2- Phase de l'étude de faisabilité

La structure de l'étude de pré faisabilité est en principe identique à celle de l'étude

détaillée de faisabilité qui servira de base technique, économique et commerciale à la

décision d'investir. Il s'agit de découper les différentes composantes du projet et de les

analyser tant sur le plan technique que sur les plans financier et économique.

Sur le plan technique, considérer : les études socioculturelles, les études du

marché, la disponibilité des facteurs de production, la technologie appropriée, le

programme et la méthode d'exécution, les ressources humaines, la durée, la localisation

du projet et son incidence sur l'environnement.

57

Sur le plan financier, tenir compte de la rentabilité interne du projet.

Sur le plan économique, étudier la rentabilité du projet pour la collectivité.

1-3- Phase de rédaction du document du projet

Le contenu du document du projet sera fonction des résultats des deux précédentes

études et des objectifs fixés.

Si ces différentes phases sont indispensables pour mener des études micro et

macro-économiques sérieuses des projets, elles ne constituent néanmoins pas une fin en

soi pour garantir à ces derniers un franc succès.

La conception d'un bon projet, à notre époque, suppose non seulement une

connaissance et une maîtrise parfaites des méthodes d'analyse et d'évaluation, mais aussi

et surtout la capacité d'adaptation rapide de l'évaluateur au changement socio-politique

et technologique et à la conjoncture économique nationale et internationale persistante :

une sous-estimation ou une surestimation de certains éléments, un mauvais choix de la

technique, de la localisation ou une mauvaise appréciation des objectifs peuvent avoir des

conséquences préjudiciables à la réalisation harmonieuse du projet. Bon nombre de

difficultés de gestion de projets proviennent d'une analyse et d'une évaluation insuffisante

du document de base ayant servi à leur élaboration.

Dans le cadre de la conception des projets socio-éducatifs dont l'impact, pour

certains d'entre eux, n'est pas toujours immédiatement perceptible et mesurable, leur

élaboration dans les Pays en voie de développement doit, à notre avis, refléter les besoins

réellement ressentis par les populations concernées.

Selon i"UNESCO (i) l'analyse des résultats de vingt projets d'éducation financés

par la Banque Mondiale dans 13 pays d'Afrique francophone subsaharienne dont le Bénin,

signés entre 1967 et 1979 et achevés entre 1979 et 1985 permet de dégager l'importance

de certains facteurs pour la conception des projets d'éducation en Afrique francophone

subsaharienne ; facteurs auxquels les équipes chargées de la conception devraient porter

une attention spéciale et qui sont :

- la politique d'éducation des Etats ;

- la demande d'éducation et des aspirations des acteurs ;

- les contraintes financières ;

- la capacité administrative et la complexité des projets ;

- la disponibilité et la formation du personnel ;

58

- / 'élaboration des objectifs et stratégies ;

- le suivi et l'évaluation.

La méthode d'analyse utilisée pour expliquer les bons ou mauvais résultats

obtenus en matière de conception de ces projets est divisée en deux catégories :

- l'attention portée lors de la conception à différents aspects de

l'environnement des projets : la politique du gouvernement en matière d'éducation, les

contraintes financières, la demande sociale d'éducation, la capacité administrative

existante, le personnel enseignant en place, les institutions et législation en vigueur ;

- les caractéristiques des projets; leur simplicité, leur durée et leur

échelonnement dans le temps, la définition de leurs objectifs, la préparation des

éléments techniques, les procédures prévues, les ressources allouées à la formation du

personnel et la place faite au suivi des projets.

Si l'examen de tous ces aspects des projets exécutés a abouti à des acquis

substantiels (extension de la capacité d'accueil des systèmes scolaires grâce aux

constructions d'écoles, progrès dans la qualité de l'éducation, formation des enseignants,

révision des programmes, meilleure gestion administrative des projets d'éducation), les

résultats obtenus restent nuancés et varient selon les types d'objectifs et d'investissement,

le soin avec lequel ils ont été conçus ainsi que l'attention portée à certains des facteurs

précités.

Au niveau de l'éducation non formelle par exemple les résultats décevants

enregistrés s'expliqueraient, selon les rapports d'évaluation exploités par l'UNESCO, par

" le refroidissement actuel de l'enthousiasme des populations pour ce type d'éducation :

l'attitude réservée des familles et le manque de compétence administrative des

éducateurs " (2). Ainsi conclut le document de l'UNESCO : "les projets de ce genre

exigent sans doute une approche mieux documentée, plus prudente et plus flexible que par

le passé ".

Au regard de ces analyses peu encourageantes, il se dégage à notre avis, des

facteurs-clés qu 'il importe de prendre désormais en compte pour une réussite certaine de

la conception des projets dans les pays en développement.

59

2- FACTEURS-CLES DE CONCEPTION DES PROJETS DANS LES PAYS EN VOIE DE DEVELOPPEMENT

2-1- Facteurs influents : politique, économie, médias

L'analyse de la situation politique et économique du tiers-monde a montré que la

tendance de la plupart des régimes à opter pour une politique et une économie extravertie,

basées sur la connaissance et la croissance transmise, a été la cause même de l'échec d'un

grand nombre de projets initiés. Pour remédier à cet état de choses, il importe aujourd'hui

que les pays (qui ne l'ont pas encore fait) prennent conscience et aient le courage

d'accepter et de définir démocratiquement les bases juridiques, constitutionnelles et

économiques sur lesquelles doit reposer leur développement (projet de société). La

définition de ces règles doit être l'œuvre du peuple en fonction de ses besoins et de ses

réalités sociologiques et culturelles.

En outre, l'adhésionpolitique (volonté du gouvernement) et l'assurance d'obtenir

la garantie de sa contribution financière ou matérielle effective et régulière jusqu 'à la fin