pratiques commerciales loi n°2014-617 du 13 juin 2014 … · décembre 2015 2 sommaire i –loi...

TRANSCRIPT

Marie-Agnès NICOLETRegulation PartnersPrésidente fondatrice35, Boulevard Berthier 75017 [email protected]+33.6.58.84.77.40 / +33.1.46.22.65.34

Pratiques commercialesLoi n°2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs

et aux contrats d’assurance vie en déshérence, dite Loi EckertCharte d’inclusion bancaire et de prévention du surendettement…..

Décembre 2015

2Décembre 2015

Sommaire

I – Loi Eckert du 13 juin 2014 relative aux comptes bancaire inactifs et

aux contrats d’assurance vie en déshérence

1/ Les comptes bancaires inactifs

1. Définition d’un compte bancaire inactif

2. Encadrement des frais prélevés sur les comptes inactifs

3. Le transfert des avoirs inscrits sur les comptes inactifs à la Caisse des dépôts etdes consignations

4.Le devoir d’information

5. Le cas des coffres forts inactifs

2/ Contrats d’assurance vie non réclamés

II – Charte d’inclusion bancaire et de prévention du surendettement

1/ Le renforcement de l’accès aux services bancaires et services de paiement et enfaciliter l’usage

2/ Prévenir le surendettement

3/ La formation des personnels et le suivi des mesures mises en place

3Décembre 2015

I – Loi Eckert

1/ Les comptes bancaires inactifs1.La définition d’un compte bancaire inactif

Un compte bancaire est considéré comme inactif dans deux cas distincts : Lorsqu’il n’a fait l’objet d’aucune opération à l’initiative de son titulaire (ou d’une

personne habilitée), l’exception :- des inscriptions d’intérêts et débits, par l’établissement tenant le compte,- de frais et commissions de toutes natures ou versements de produits,- ou remboursements de titres de capital ou de créance.

Si le titulaire (ou une personne habilitée) ne s’est pas manifesté et n’a effectué aucuneautre opération sur un autre compte ouvert à son nom dans l’établissement pendantune période de 12 mois.Ce délai est porté à 5 ans (à compter du terme de la période d’indisponibilité) pour lescomptes titres, comptes sur livret, produits d’épargne réglementée, bons de caisse etcomptes à terme.

Un compte bancaire est également considéré comme inactif lorsque, à l’issue d’unepériode de 12 mois suivant le décès du titulaire du compte, les héritiers ne se sont pasmanifestés auprès de l’établissement pour faire valoir leurs droits.Afin de s’assurer que l’inactivité d’un compte n’est pas liée au décès du titulaire, lesétablissements doivent consulter chaque année le répertoire national d’identificationdes personnes physiques (RNIPP) dans les conditions fixées par décret.

Le plafond des frais prélevés sur les comptes inactifs est fixé par décret en Conseil d’État.

4Décembre 2015

I – Loi Eckert

1/ Les comptes bancaires inactifs

2. Transfert des avoirs à la Caisse des dépôts et consignation

Les avoirs des comptes inactifs sont transférés à la Caisse des dépôts et consignations :

• 10 ans après la dernière opération ou la dernière manifestation ou,

• dans le cas d’un décès du titulaire, 3 ans après la date du décès.

Les sommes sont définitivement acquises par l’État 30 ans après la dernière opération, ladernière manifestation ou la date du décès selon les situations.

Le produit de la liquidation des avoirs en instruments financiers est transféré à la Caisse desdépôts et consignations dans les 3 mois suivant l’expiration des périodes de 3 ou 10 ans.

Celle-ci doit organiser une publicité appropriée pour permettre au propriétaire des avoirs ouà ses ayants droit de les récupérer. En parallèle, l’établissement doit notamment conserverles informations et documents permettant d’identifier le titulaire ou, le cas échéant, sesayants droit.

5Décembre 2015

I – Loi Eckert

1/ Les comptes bancaires inactifs

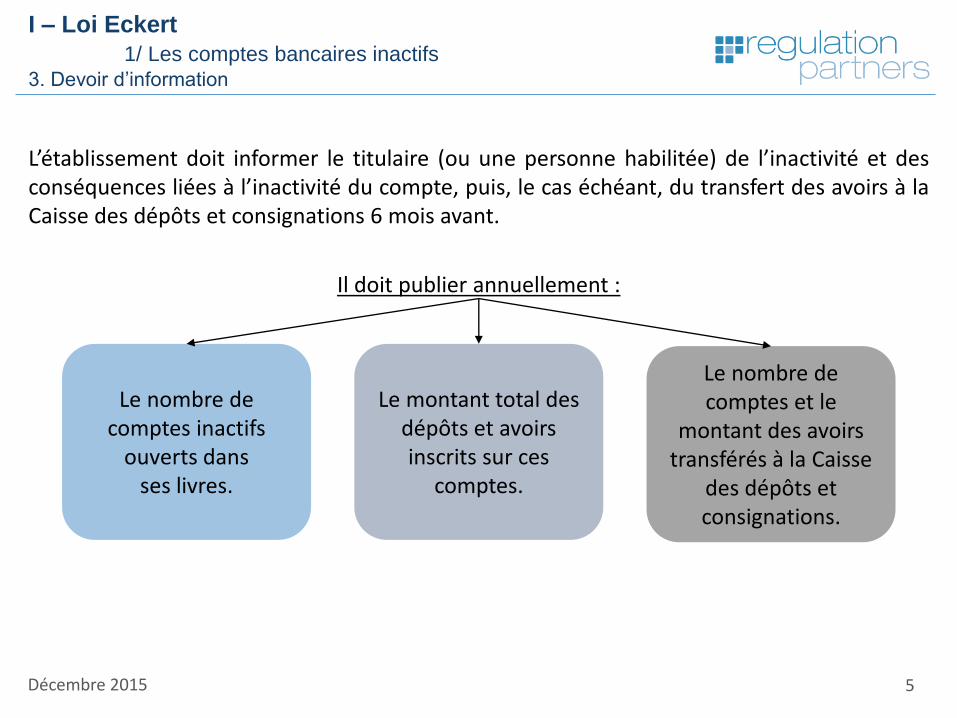

3. Devoir d’information

L’établissement doit informer le titulaire (ou une personne habilitée) de l’inactivité et desconséquences liées à l’inactivité du compte, puis, le cas échéant, du transfert des avoirs à laCaisse des dépôts et consignations 6 mois avant.

Il doit publier annuellement :

Le nombre de comptes inactifs

ouverts dans ses livres.

Le montant total des dépôts et avoirs inscrits sur ces

comptes.

Le nombre de comptes et le

montant des avoirs transférés à la Caisse

des dépôts et consignations.

6Décembre 2015

I – Loi Eckert

1/ Les comptes bancaires inactifs

4. Coffres forts inactifs

Les coffres forts inactifs sont également concernés.

Un coffre est considéré comme inactif si son titulaire (ou une personne habilitée) ne s’estpas manifesté ni n’a effectué aucune opération sur un compte ouvert à son nom pendant 10ans et si, à l’issue de ce délai, les frais de location n’ont pas été payés au moins une fois.

À la suite du constat d’inactivité du coffre, l’établissement consulte le RNIPP et informe letitulaire, une personne habilitée ou ses ayants droit connus, de la situation d’inactivité et deses conséquences. Ces opérations de recherche et d’information sont renouvelées tous les 5ans à compter de la date du premier impayé.

Passé un délai de 20 ans à compter du premier impayé, l’établissement est autorisé àprocéder à la liquidation du contenu du coffre dont l’inventaire aura été établi par huissier.Six mois avant l’expiration de ce délai, l’établissement informe le titulaire ou une personnehabilitée de cette procédure. Le produit de la vente, déduction faite de certains frais, estacquis à l’État. L’établissement ne peut être tenu responsable des effets de la vente.

7Décembre 2015

I – Loi Eckert

2/ Les contrats d’assurance vie non réclamé

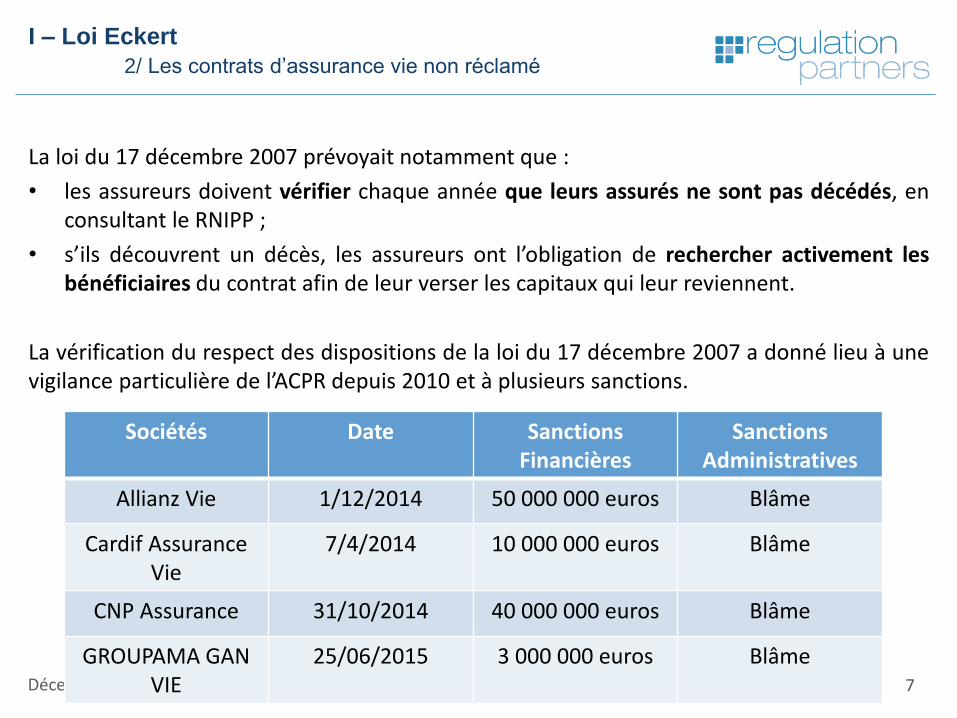

La loi du 17 décembre 2007 prévoyait notamment que :

• les assureurs doivent vérifier chaque année que leurs assurés ne sont pas décédés, enconsultant le RNIPP ;

• s’ils découvrent un décès, les assureurs ont l’obligation de rechercher activement lesbénéficiaires du contrat afin de leur verser les capitaux qui leur reviennent.

La vérification du respect des dispositions de la loi du 17 décembre 2007 a donné lieu à unevigilance particulière de l’ACPR depuis 2010 et à plusieurs sanctions.

Sociétés Date Sanctions Financières

SanctionsAdministratives

Allianz Vie 1/12/2014 50 000 000 euros Blâme

Cardif Assurance Vie

7/4/2014 10 000 000 euros Blâme

CNP Assurance 31/10/2014 40 000 000 euros Blâme

GROUPAMA GAN VIE

25/06/2015 3 000 000 euros Blâme

8Décembre 2015

I – Loi Eckert

2/ Les contrats d’assurance vie non réclamés

Dans le prolongement de ces constats, la loi Eckert a renforcé les droits des clients et a modifié le régimejuridique du contrat d’assurance vie sur plusieurs points importants, à savoir notamment :

• la revalorisation post mortem du capital garanti s’effectue dès le décès de l’assuré, et non plus après undélai de carence d’un an (ancien article L132-5 de la loi du 17 décembre 2007), à un taux qui ne peut êtreinférieur taux égal au moins élevé des deux taux suivants (décret 2015-1092 du 28 aout 2015) :

La moyenne sur les douze derniers mois du taux moyen des emprunts de l'Etat français, calculée au 1ernovembre de l'année précédente ;

Le dernier taux moyen des emprunts de l'Etat français disponible au 1er novembre de l'année précédente.

• L’obligation de consultation annuelle du RNIPP est étendue aux contrats de capitalisation nominatifs ;

• Les frais prélevés après la date de la connaissance du décès sont plafonnés par le décret n°2015-1092 du28 aout 2015, en effet ces derniers ne peuvent être supérieurs aux frais qui auraient été prélevés si ledécès n’était pas survenu. Les frais de recherche de bénéficiaires et d’information sont interdits

• L’information annuelle est étendue à l’ensemble des assurés, quel que soit le montant du contrat, et unrelevé d’information spécifique pour les contrats à terme fixe doit être envoyé un mois avant le terme,puis un an après le terme ;

• L’assureur a l’obligation de demander au bénéficiaire de fournir les pièces nécessaires au règlement dansun délai de 15 jours à compter de la réception de l’avis de décès et de la prise de connaissance descoordonnées du bénéficiaire.

9Décembre 2015

I – Loi Eckert

2/ Les contrats d’assurance vie non réclamés

En outre, chaque assureur vie sera tenu de publier et de faire figurer dans ses rapportsannuels remis à l’ACPR une série d’informations sur les contrats non réglés.

La loi Eckert prévoit que les sommes non réglées seront transférées à la Caisse des dépôts etconsignations, à l’issue d’un délai de 10 ans à compter de la date de connaissance du décèspar l’assureur ou du terme du contrat.

Les sommes non réglées seront définitivement acquises à l’État si elles n’ont pas étéréclamées depuis au moins 30 ans à compter de la date d’échéance du contrat ou de la datedu décès de l’assuré.

En toute hypothèse, les assureurs auront l’obligation de conserver les informations etdocuments correspondant aux contrats non réglés dont les capitaux sont transférés à laCaisse des dépôts et consignations.

10Décembre 2015

I – Loi Eckert

2/ Les contrats d’assurance vie non réclamés

Afin de faciliter la recherche des bénéficiaires, des moyens supplémentaires ont été mis à ladisposition des assureurs (par exemple, la possibilité de demander des informations àl’administration fiscale ou aux notaires). De leur côté, les notaires devront consulter lesinformations de la Caisse des dépôts et consignations pour faciliter le règlement descontrats.

L’ACPR s’assurera du respect des dispositions introduites ou modifiées par la loi Eckert.

Par ailleurs, l’ACPR doit remettre avant le 1er mai 2016 un rapport au Parlement décrivantpour les années 2014 et 2015 (revue ACPR n°20) :

• les actions menées pour contrôler le respect par les assureurs de leurs obligations derecherche et d’information des souscripteurs et bénéficiaires de contrats d’assurance vieou de bons ou contrats de capitalisation, ainsi que de l’obligation de reversement dessommes acquises à l’État ;

• l’évolution de l’encours et du nombre de contrats d’assurance vie et de bons ou contratsde capitalisation non réglés.

11Décembre 2015

I – Charte d’inclusion bancaire et de prévention du surendettement

1/ Le renforcement de l’accès aux services bancaires et services de paiement et en faciliter l’usage

Les établissements de crédit s’engagent à :

• Proposer un contact annuel aux clients bénéficiaires du service bancaire de base afind’examiner leur situation personnelle.

• Proposer aux clients, détectés comme étant en situation de fragilité financière, un entretienafin d’adapter le cas échéant les moyens de paiement et le découvert autorisé.

• Présenter une offre spécifique dans leur plaquette tarifaire à la rubrique « Offre groupées deservice ». Cette offre spécifique comprend des moyens de paiement, dont au moins deuxchèques de banque par mois, et des services appropriés à leur situation et de nature à limiterles frais supportés en cas d'incident (Article L312-1-3 du code monétaire et financier)

• Fixer le montant de l’autorisation de découvert à un niveau raisonnable

Les établissements de crédit, de paiement, de monnaie électronique et les sociétés definancement s’engagent à :

• Faire connaître à leurs clients les services facilitant la bonne gestion du compte et limitant lesrisques d’incidents (ex. : carte de paiement à autorisation systématique, service d'alerte sur lesolde du compte).

• Mettre en place des outils pédagogiques d’information sur les services proposés (gestion ducompte, moyens de paiement) pour en favoriser le bon usage.

12Décembre 2015

I – Charte d’inclusion bancaire et de prévention du surendettement

2/ Prévenir le surendettement

La prévention du surendettement s’articule au travers de deux piliers, la détection puisl’accompagnement.

Afin de prévenir une aggravation de la situation de leurs clients en situation de fragilitéfinancière, les établissements de crédit vont se doter de dispositifs permettant de lesdétecter et de les identifier. Ils s'engagent à leur proposer :

• un entretien pour étudier leurs difficultés financières,

• dans la mesure du possible, des solutions de paiement, de gestion du compte ou ducrédit en vue de résoudre leurs difficultés ou de prévenir leur aggravation,

• une information sur un acteur tiers (structure d’aide sociale, associations) pouvant lesaider.

13Décembre 2015

I – Charte d’inclusion bancaire et de prévention du surendettement

3/ Formation des personnels et suivi des mesures mises en place.

Les conseillers de clientèle doivent recevoir une formation adaptée sur l’offre spécifiquepour les clients en situation de fragilité financière sur :

- La clientèle adaptée à cette offre.

- Le suivi des clients bénéficiant des services bancaires de base.

Doit être inclus au sein du rapport sur le contrôle interne transmis chaque année à l’ACPR,une partie « Mesure mise en œuvre en faveur des clients en situation de fragilité »explicitant les procédures de détection et d’accompagnement de ces clients.

Doit être également adressé annuellement à l’Observatoire de l’inclusion bancaire, unrapport synthétique établissant les principales mesures mises en œuvres.

14Décembre 2015

PRATIQUES COMMERCIALES-autres points

Modification du questionnaire sur les pratiques commerciales :

L’instruction 2015-I-22 relative au questionnaire sur les pratiquescommerciales et la protection de la clientèle a été largement complétéPour l’exercice portant sur les données 2015, les organismes assujettisadressent leur réponse au plus tard le 30 septembre 2016Ce questionnaire est désormais à valider par les dirigeants effectifs (et nonplus l’organe de surveillance)