madeline cidre - esa : formation en assurance –...

TRANSCRIPT

1

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

Thèse professionnelle

Madeline CIDRE

AUDIT INTERNE :

Quelle valeur ajoutée pour

l’entreprise ?

Année scolaire : 2011/2012

Formation : MBA Audit et Management des

Risques et des Assurances de l’Entreprise

Tutrice : Mme JEAN AUGUSTIN Editeur de solutions de gestion

fonction publique depuis 1997

2

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

REMERCIEMENTS

Je tiens à remercier l’ensemble des professeurs de la formation MBA Audit et Management

des Risques et des Assurances de l’Entreprise, intervenant à l’ESA, qui m’ont permis cette année

d’acquérir de nouvelles connaissances et de découvrir de nouveaux métiers liés à l’assurance.

Je remercie ma tutrice et professeur, Mme Nathalie JEAN AUGUSTIN, responsable du

contrôle interne et de l’audit au sein de la MNRA (Mutuelle des Artisans) qui m’a apporté son savoir

et qui a su m’accompagner dans ma démarche.

Un grand merci à mes collègues de travail, et plus particulièrement à Mme Francine MASSÉ,

pour son aide précieuse dans la rédaction de ce mémoire.

Je tiens à remercier mes camarades de classe, Coralie, Aurélien, Alexandre, Cédric et plus

particulièrement Caroline, qui a su m’épauler et qui a grandement participé à la réalisation finale de

ce mémoire.

Enfin, j'adresse mes remerciements à ma mère, à Estelle et à Kevin, qui m'ont toujours

soutenu dans la poursuite de mes études et m’ont apporté toute leur aide dans la réalisation

complète de ce mémoire.

Madeline CIDRE

3

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

Sommaire

Introduction ...............................................................................................................................P 6

I) Audit interne : un contexte, une profession encadrée, une recherche d’efficacité .................P 8

A) Deux fonctions et un processus........................................................................................P 9

1. La fonction d’audit externe ..........................................................................................P 9

2. La fonction d’audit interne ......................................................................................... P 12

3. Le processus de contrôle interne ................................................................................ P 15

B) L’audit interne : une profession encadrée ...................................................................... P 17

1. Les normes de qualification ....................................................................................... P 18

2. Les normes de fonctionnement .................................................................................. P 20

3. Le code de déontologie .............................................................................................. P 23

C) L’audit, quelle efficacité ? .............................................................................................. P 25

1. Les ressources humaines ............................................................................................ P 25

2. Les ressources financières .......................................................................................... P 28

3. Les contraintes règlementaires .................................................................................. P 29

4

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

II) Mission d’audit interne : les 3 phases ................................................................................ P 31

A) La phase de préparation ................................................................................................ P 32

1. L’ordre de mission ..................................................................................................... P 32

2. La prise de connaissance / familiarisation ................................................................... P 34

3. L’identification des risques ........................................................................................ P 36

4. La définition des objectifs .......................................................................................... P 37

B) La phase de réalisation .................................................................................................. P 38

1. La réunion d’ouverture .............................................................................................. P 38

2. Le programme d’audit ............................................................................................... P 40

3. Le travail de terrain ................................................................................................... P 41

4. La validation des recommandations ........................................................................... P 44

C) La phase de conclusion .................................................................................................. P 44

1. Le projet de rapport d’audit ....................................................................................... P 44

2. La réunion de clôture ................................................................................................. P 45

3. Le rapport d’audit interne .......................................................................................... P 47

4. Le suivi du rapport ..................................................................................................... P 50

5

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

III) Application pratique d’une mission d’audit interne dans une PME .................................. P 52

A) Etape 1 : la phase de préparation ................................................................................... P 53

1. L’ordre de mission d’Info Décision .............................................................................. P 54

2. La prise de connaissance du secteur entreprise .......................................................... P 55

3. L’identification des risques et la définition des objectifs ............................................. P 60

B) Etape 2 : la phase de réalisation ..................................................................................... P 61

1. La réunion d’ouverture .............................................................................................. P 61

2. La concrétisation de mon action ................................................................................. P 63

3. La pré finalisation ...................................................................................................... P 65

C) Etape 3 : la phase de conclusion ..................................................................................... P 66

1. La préparation et le déroulement de la réunion de clôture ......................................... P 67

2. Le rapport d’audit interne .......................................................................................... P 67

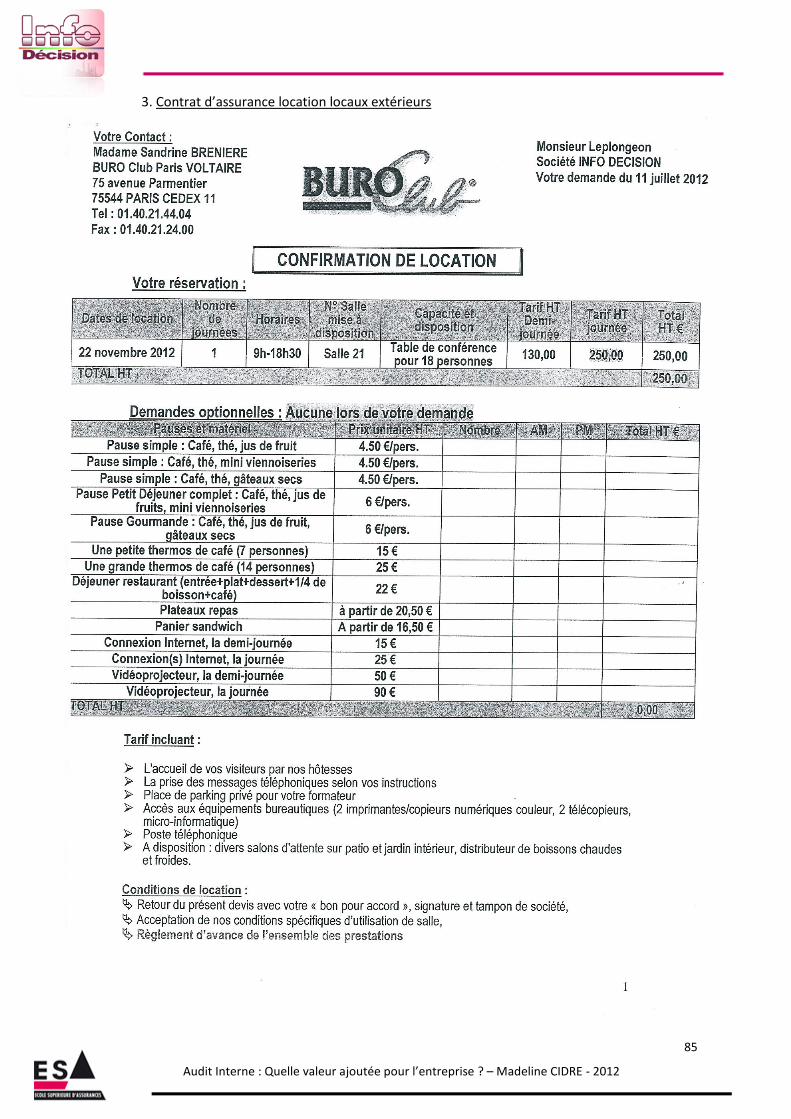

3. Le suivi des recommandations ................................................................................... P 89

Conclusion ............................................................................................................................... P 91

Bibliographie ............................................................................................................................ P 93

6

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

Introduction

« Effectuer les mesures nécessaires pour vérifier la couverture effective des réseaux de l’opérateur

Free Mobile »1

Eric BESSON, ancien ministre de l’industrie.

Cette phrase illustre la présence de la fonction d’audit dans la vie quotidienne des entreprises, mais

aussi des particuliers. Les contraintes extérieures peuvent parfois obliger les entreprises ou

institutions à mener un audit. Janvier 2012, Free se lance sur le marché porteur de la téléphonie

mobile. Une des conditions à respecter est la couverture réseau, dite propre. L’ancien ministre a

mobilisé l’ARCEP2 et l’ANFR3 pour vérifier la conformité de cette partie technique et pour s’assurer

du respect de la couverture minimale par le nouvel entrant.

Aujourd’hui, l’audit ne se limite plus au secteur de l’entreprise. Pour la vente et l’acquisition

de biens immobiliers, par exemple, il est obligatoire depuis quelques années, de procéder à une

multitude de contrôles énergétiques et environnementaux. Régulièrement, la liste s’allonge,

obligeant les particuliers à procéder à ces contrôles en choisissant un prestataire homologué et

qualifié.

Dans une société où la performance, l’efficacité et la sincérité sont devenues des critères

nécessaires à la pérennité d’une entreprise, l’audit est devenu l’outil indispensable.

Mais comment se déroule un audit en fonction de la structure de l’entreprise ? Quelles solutions

l’audit apporte-t-il ? Ces solutions sont-elles réellement appliquées ? Toutes ces interrogations

trouveront leurs réponses dans la suite de ce mémoire.

Audit Interne : quelle valeur ajoutée pour l’entreprise ?

Nous allons comprendre comment s’articule la fonction d’audit interne dans les entreprises,

découvrir quels sont les acteurs sollicités dans ces missions et mettre en valeur les actions

correctives préconisées. Pour animer l’intérêt de ce sujet, la réalisation d’un cas réel permettra

d’illustrer les tenants et les aboutissants de l’audit interne.

1 http://lci.tf1.fr - Free: Besson demande une aide technique à l'ANFR pour vérifier le réseau

2 ARCEP : Autorité de Régulation des Communications Electroniques et des Postes

3 ANFR : Agence Nationale des Fréquences

7

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

De manière générale, l’audit interne est amené à analyser une multitude de processus variés.

Toutefois, le cas pratique de ce mémoire sera axé sur un processus précis : l’assurance dommages

dans une PME.

De la première rencontre à la diffusion du rapport et de la mise en place des actions

correctives jusqu’au suivi de ces recommandations, je rentrerais dans la peau d’une auditrice interne.

8

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

I) Audit interne : un contexte, une profession encadrée, une recherche

d’efficacité

Le terme « audit » vient du latin « audire (audio, audium) » qui signifie « écouter » et dont les

dérivés français se rapprochent de mots comme « ouïe », « auditif », « auditeur », « audition »…. Du

côté de la langue anglaise, nous retrouvons le verbe « to audit » qui signifie « vérifier ». Enfin, le

terme audit, en français, désigne plus communément une analyse approfondie d’un service ou d’une

fonction de l’entreprise et l’auditeur est la personne chargée de réaliser cette analyse.

Depuis, le terme s’est répandu et généralisé, entrainant une perte de sa signification.

Aujourd’hui, il est courant d’employer le mot « audit » pour qualifier tout type d’action ayant la

fonction de contrôler et analyser. Devenu tendance, c’est désormais un mot qui valorise la personne

ou le nom s’y rapportant. Faire de l’audit, peu importe le sujet ou le thème, est à la mode.

Cependant, cette médiatisation n’a pas que des aspects positifs. Par exemple, parler d’audit du

climat social est un contre sens puisqu’il s’agit d’une enquête et non d’un audit en tant que tel, qui

consisterait à analyser la cohérence de la politique de gestion, d’organisation, de formation, de

rémunération…. Ces abus de langage peuvent rendre obsolète le cœur même du métier d’auditeur

alors que cette profession est encore, au 21ème siècle, en pleine expansion.

L’ISO 19011 est une des normes qualités concernant l’audit de tous les systèmes de

management (santé, sécurité, qualité, environnemental,…). Elle définit l’audit comme un processus

systématique, indépendant et documenté permettant de récupérer des informations, dans le but de

réaliser une évaluation objective et de vérifier l’atteinte des objectifs. En fonction de ces objectifs et

de leur périmètre, il existe 3 types d’audit :

- audit produit : Analyse de certaines caractéristiques d’un service ou d’une fonction, par

rapport à un référentiel ou à un cahier des charges.

- audit processus : Audit de l’ensemble des processus du service ou de la fonction ainsi que

des processus externes qui interviennent en amont et en aval (fournisseur, client).

- audit système : Analyse complète du système global de tous ces processus.

Cette norme ISO est applicable à tous types d’entreprises, dès lors qu’un audit interne ou externe est

réalisé sur les systèmes de management.

9

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

Dans cette partie, nous allons nous pencher sur les termes d’audit interne, d’audit externe et

de contrôle interne. Aujourd’hui, connus et reconnus, ces termes font références à des fonctions

précises et définies. C’est pourquoi, nous allons aborder les caractéristiques propres de chacune de

ces fonctions ou processus. Puis, nous nous focaliserons sur l’audit interne pour la suite de cet

exposé et nous observerons que cette fonction est encadrée règlementairement par le biais de

normes professionnelles et par le respect d’un code de déontologie, auquel les auditeurs internes

doivent adhérer. Enfin, nous analyserons dans quelles mesures la réalisation d’un audit est synonyme

d’efficacité.

A) Deux fonctions et un processus

Il n’est pas rare aujourd’hui d’entendre des erreurs d’association de thème entre l’audit

interne, l’audit externe et le contrôle interne. Et finalement, quelles sont les différences et les

similitudes ? Comment reconnaitre chacun de ces processus ou de ces fonctions ? Les trois termes ne

sont-ils pas complémentaires ? Beaucoup de questions auxquelles nous apporterons des réponses

par la suite. L’analyse particulière de chaque fonction va être présentée. Et nous verrons qu’elles ne

sont peut-être pas si opposées, le contrôle interne étant un processus découlant de la fonction

d’audit interne et l’audit externe permettant, dans certains cas, de révéler des points faibles

apparaissant au niveau du contrôle interne.

1. La fonction d’audit externe

Commençons par la définition de l’audit externe:

« Fonction indépendante de l’entreprise dont la mission est de certifier l’exactitude des comptes, des

résultats et des états financiers, et plus précisément, si on retient la définition des commissaires aux

comptes : certifier la régularité, la sincérité et l’image fidèle des comptes et états financiers.»4

Cette définition met en avant le coté comptable et financier lié à cette activité. Chaque

entreprise doit tenir à jour et publier ses ressources et dépenses sur une période donnée, sous la

forme d’un document comptable, permettant de définir le résultat, positif ou négatif, de ses

activités. L’audit externe consiste à analyser les états financiers de ces entreprises afin d’apporter

aux parties prenantes qui le demandent, une confirmation quant à la sincérité des comptes et à la

bonne image financière de l’entreprise.

4 « Théorie et Pratique de l’Audit Interne », Jacques Renard, Editions d’Organisation, 6

ème édition, page 57

10

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

La particularité de l’audit externe est d’être exécuté par des d’intervenants externes à

l’organisation. Ce sont des cabinets indépendants, dont l’objet principal de travail est lié à la

certification des états financiers pour des clients souvent externes à l’entreprise (clients,

fournisseurs, banquiers, actionnaires,…).

Ces missions d’audit peuvent être commanditées par différentes personnes. Le conseil

d’administration peut avoir besoin d’une confirmation sur les résultats. Les investisseurs extérieurs

peuvent vouloir se renseigner sur la bonne santé financière de l’entreprise dans laquelle ils

souhaitent prochainement investir. Des bailleurs de fonds peuvent vouloir être sûr de la validité des

informations fournies… Certains audits peuvent même être rendu obligatoires par la loi, comme c’est

le cas pour les ONG (Organisations Non Gouvernementales) dans certains pays, comme le

Luxembourg.

Différents types d’audits externes existent : audits des états financiers, audits spéciaux,

audits sur la base de procédures convenues et audits limités.

- L’audit des états financiers est le plus courant des audits réalisés. L’auditeur externe a pour

but d’analyser le bilan, le compte de résultat, les flux de trésorerie…. Lors de cette analyse,

l’auditeur va exprimer son opinion, en se basant sur des principes comptables établis,

regroupés dans un document que l’on appelle « normes comptables5 » mais également sur

des « normes d’audit » (Normes Internationales d’Audit de l’IIA6 ou normes d’audit

reconnues par la profession d’expert-comptable du pays). Toutefois, ce type d’audit connait

certaines limites et ne peut pas mettre à jour tous les problèmes existants.

- Les audits spéciaux vont intervenir lorsque : les normes comptables, auxquelles se réfère

l’entreprise, sont différentes des normes comptables internationales ; ou bien lorsque l’audit

que l’on souhaite entreprendre ne concerne qu’une partie spécifique des états financiers ; ou

si derrière cet audit, on cherche à analyser des clauses contractuelles ; ou enfin lorsque

l’audit porte sur des comptes simplifiés.

- L’audit sur des procédures convenues est mis en place lorsque la personne, à l’initiative de

cet audit, souhaite que l’audit se base sur des tests (analyse de dossier par exemple) et des

procédures spécifiques, avec l’établissement d’un rapport sur les résultats obtenus. Lors de

cet audit, l’auditeur externe n’émet pas d’opinion et c’est à l’initiateur de l’audit de tirer ses

propres conclusions à partir du rapport établi par l’auditeur externe.

5 http://www.anc.gouv.fr

6 The Institute of Internal Auditors, fondé en 1941 aux Etats-Unis

11

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

- Un audit limité est un audit nécessitant moins de travail qu’un audit « normal ». Son but est

de mettre en place les procédures habituelles et d’avertir des problèmes mis à jour pouvant

se révéler négatifs pour la suite. A noter que l’apport de preuves et la certification de l’image

sincère des comptes n’est pas demandé.

La finalité de l’audit externe est l’émission d’un rapport. Celui-ci doit comporter certaines

données indispensables répertoriées dans la norme ISA 7007, telles que : un titre, un destinataire,

une introduction, un paragraphe définissant les responsabilités de la Direction et des auditeurs, un

paragraphe sur l’opinion des auditeurs, une signature, une date et l’adresse de l’auditeur. De tous

ces éléments, c’est le paragraphe d’opinion de l’auditeur qui est le plus intéressant. En effet, dans ce

paragraphe l’auditeur va émettre une opinion plus ou moins favorable. Plusieurs choix sont

possibles8 :

- Opinion sans réserve : les éléments sont conformes aux règlementations et les états

financiers reflètent correctement l’image de l’entreprise.

- Opinion sans réserve mais avec quelques observations : l’opinion est sans réserve mais

l’auditeur va informer, dans un paragraphe d’observation, des éléments pouvant affecter les

états financiers.

- Opinion avec réserve : l’auditeur rencontre des problèmes l’empêchant de pouvoir émettre

une opinion sans réserve (désaccord avec la Direction par exemple) ou ne lui permettant pas

de s’abstenir d’opinion ou de donner une opinion défavorable.

- Sans opinion : nécessaire lorsque l’auditeur n’a pas réussi à obtenir les preuves suffisantes

pour pouvoir apporter une opinion réelle.

- Opinion défavorable : les résultats apparaissent biaisés et non conformes.

Le rapport est accompagné d’une « note », informant la Direction des problèmes et erreurs

rencontrés et donnant certains axes d’amélioration pour l’avenir.

Aujourd’hui, l’audit externe est souvent opposé à l’audit interne du fait que leurs statuts et

leurs missions soient différentes. Toutefois, on s’aperçoit que certaines techniques de travail sont

similaires et qu’ils partagent les mêmes objectifs, notamment celui de s’assurer de la fiabilité du

contrôle interne de l’organisation.

7 Normes ISA 700, page 7 à 11 (annexe)

8 Audit Externe des institutions de Micro finance : guide pratique, volume 2

12

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

2. La fonction d’audit interne

L’IIA9 a établi une définition officielle de la fonction d’audit interne, repris sur le site de

l’IFACI10 :

« L’Audit Interne est une activité indépendante et objective qui donne à une organisation une

assurance sur le degré de maitrise de ses opérations, lui apporte ses conseils pour les améliorer et

contribue à créer de la valeur ajoutée. Il aide cette organisation à atteindre ses objectifs en évaluant

par une approche systématique et méthodique, ses processus de management des risques, de

contrôle et de gouvernement d’entreprise et en faisant des propositions pour renforcer son

efficacité. »

Cette définition décrit l’audit interne comme une activité « indépendante et objective »

« d’assurance et de conseil ». Sa mission est d’apporter de la valeur ajoutée à l’entreprise en

améliorant son fonctionnement et en l’aidant dans l’atteinte de ses objectifs. Pour cela, l’audit

interne doit mettre en place une approche systématique et méthodique d’évaluation et

d’amélioration des procédés de gestion des risques, de contrôle et de gouvernement d’entreprise.

Le terme d’audit interne est apparu en 1929. Alors que la crise économique frappe les Etats-

Unis, toutes les entreprises cherchent à réduire au maximum leurs coûts. Toutes les économies sont

bonnes et tous les moyens sont bons pour réduire les dépenses. Les entreprises, à cette époque, font

appel aux cabinets d’audit externe pour examiner minutieusement les comptes et les résultats. Mais

les dirigeants se sont aperçus que recourir à ces cabinets externes avait un coût et qu’il était

intéressant de faire appel à des salariés de l’entreprise. Ayant une connaissance complète de

l’organisation, ils étaient une aide précieuse pour ces cabinets. D’un commun accord, ils décidèrent

que les auditeurs externes travailleraient en collaboration avec du personnel «interne ». Le terme

« audit interne » était né, mais la fonction restait à définir et à développer.

L’audit interne est apparu en France dans les années 60, très emprunt de ses origines comptables.

Puis à partir des années 80, la fonction s’est développée, ne se basant plus uniquement sur l’aspect

comptable mais touchant désormais à tous les services et à toutes les fonctions de l’organisation.

9 The Institute of Internal Auditors, fondé en 1941 aux Etats-Unis

10 IFACI : Institut Français des Auditeurs et des Contrôleurs Internes

13

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

Les objectifs de la fonction d’audit interne se sont développés au fur et à mesure, en fonction

de l’avancée de chaque entreprise. Elles n’ont pas toutes évolué conjointement. Certaines ont déjà

un service d’audit ancré dans l’organisation, alors que d’autres cherchent encore comment intégrer

l’audit interne dans leur entreprise. C’est pourquoi, les objectifs d’audit s’établissent par étape. Il

existe 4 types d’audits :

- l’audit de conformité : l’auditeur vérifie la bonne application des règlementations et des

procédures par rapport à un référentiel. Il vérifie que la théorie est mise en pratique. En cas

d’anomalies, il informe les responsables des dysfonctionnements. Au préalable, il aura

analysé les causes et les conséquences, afin de pouvoir faire des recommandations aux

responsables concernés. Cet audit fait parti des « incontournables », les lois et règlements

devenant de plus en plus contraignants.

- l’audit d’efficacité : l’auditeur, maintenant qu’il a tout analysé, doit également s’intéresser à

la qualité de l’application des procédures. Il fait appel à ses connaissances, son savoir-faire,

son expérience et son ressenti afin de définir quelle est la meilleure solution pour

l’organisation. Ce type d’audit va permettre d’aider l’entreprise dans sa recherche

d’efficacité, dans l’atteinte des objectifs fixés et dans la façon de les atteindre le plus

efficacement possible.

- l’audit de management : l’auditeur va analyser les choix pris par la Direction Générale afin

de déterminer leurs conséquences pour l’entreprise et l’avertir sur les éventuels risques ou

dysfonctionnements. L’auditeur commence par demander aux responsables quelle vision ils

ont de leurs tâches respectives afin de voir si cette vision est en accord avec la stratégie

suivie par l’entreprise. Puis l’auditeur va analyser cette politique sur le terrain pour voir si elle

est comprise et appliquée.

- l’audit de stratégie : l’auditeur va chercher à analyser la cohérence globale des politiques et

stratégies misent en place, en les confrontant. Ce type d’audit requiert d’importantes

compétences puisque l’auditeur va devoir veiller à ce que les objectifs définis soient

performants, que les ressources mises en œuvre pour y parvenir soient suffisantes et que les

systèmes d’informations puissent les analyser.

De façon plus globale, l’audit interne est qualifié de fonction « hétérogène » puisqu’elle

s’intéresse à des activités et à des secteurs différents et que chaque entreprise à sa propre façon de

pratiquer l’audit interne. De plus, les outils utilisés lors des missions vont varier d’une entreprise à

l’autre, selon l’activité. Mais nous verrons, que la fonction d’audit interne est encadrée et

règlementée par des normes professionnelles et un code de déontologie, qui permettent de la

rendre plus unifiée.

14

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

Fonction universelle, l’audit interne se retrouve partout, que les entreprises soient de petite

taille ou que ce soit des multinationales, qu’elles fassent parties du secteur privé, public, marchand,

ou non marchand. L’audit interne s’intéresse à tous les sujets et à toutes les activités (commerciale,

financière, gestion, production,…) dans le but de les maitriser de manière optimale.

L’audit interne a une position clé dans l’entreprise. Rattaché à la Direction Générale, le

service d’audit interne travaille en étroite collaboration avec le comité d’audit en lui apportant une

vision nouvelle sur la gestion des risques et le contrôle interne.

Schéma des rôles et responsabilités des différents acteurs clé de l’organisation11 :

Ce schéma positionne le service en relation directe avec le comité d’audit ainsi que la Direction

Générale, le Management et les opérationnels. Cette position dans l’entreprise permet à l’équipe

d’audit interne de connaitre parfaitement l’organisation, sa culture, ses méthodes et son

fonctionnement.

Pour conclure, le but de l’audit interne est de collaborer avec les parties concernées pour

améliorer l’existant, mais pas d’enquêter pour punir les responsables.

11

AMRAE – IFA : Rôle de l’administrateur dans la maîtrise des risques, page 25

15

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

3. Le processus de contrôle interne

Le référentiel de contrôle interne COSO12, établit en 1992, donne une définition standard du

processus :

« Le contrôle interne est un processus mis en œuvre par le Conseil d’Administration, la Direction

Générale, la hiérarchie, le personnel d’une entreprise et destiné à fournir une assurance raisonnable

quant à la réalisation d’objectifs entrant dans les catégories suivantes :

- réalisation et optimisation des opérations ;

- fiabilité des informations financières ;

- conformité aux lois et règlementations en vigueur. »13

Cette définition pose quelques principes importants. Le contrôle interne est un processus,

contrairement à l’audit interne qui est une fonction. Il est le moyen d’atteindre les objectifs fixés en

fournissant une assurance raisonnable. Il est mis en pratique par des personnes, membres du

personnel, faisant partie intégrante de toute la hiérarchie de l’organisation.

Au cours de la dernière décennie, et suite aux différents scandales financiers et aux faillites,

les lois et règlementations se sont accentuées et renforcées. Sont nées de ces renforcements, la loi

Sarbanes Oxley Act (SOX en 07/2002) aux Etats-Unis et la loi de Sécurité Financière (LSF en 08/2003)

en France. Ces récentes lois imposent aux entreprises de renforcer leur gouvernement d’entreprise,

ainsi que leur communication en termes de gestion des risques, tout en s’assurant de la maitrise de

leurs risques. Elles doivent désormais « rendre des comptes » en facilitant l’accès aux informations

financières et en les diffusant dans un rapport. Dans le secteur de l’assurance par exemple, cela se

traduit par la directive Solvency II, obligeant les sociétés d’assurance et de réassurance à avoir un

certain niveau de fonds propres, définit en fonction de leur taille.

Le premier référentiel de contrôle interne, appelé COSO 1, a été rédigé aux Etats-Unis en

1992. D’autres pays ont ensuite publié leur propre référentiel de contrôle interne, comme par

exemple, le « Coco » au Canada ou le « KontraG » en Allemagne. En France, c’est l’AMF, Autorité des

Marchés Financiers14, qui a publié le « Cadre de Référence Français » en 2006. Toutefois, le COSO est

le plus utilisé des référentiels en entreprise. En France, plus de la moitié des entreprises l’utilisent,

malgré qu’elles ne soient pas soumises au champ d’application de la loi Sarbanes Oxley.

12

Commission à but non lucratif - Committee Of Sponsoring Organizations of the treadway commission 13

COSO REPORT (Committee of Sponsoring Organizations of the Treadway Commission) 14

Créée par la loi n° 2003-706 de sécurité financière du 1er août 2003 - http://www.amf-france.org

16

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

Selon le COSO, le contrôle interne est composé de 5 éléments interdépendants, devant être

intégrés au processus de gestion, afin de répondre aux objectifs (listés dans la définition précédente

du contrôle interne par le COSO). En voici une illustration sous forme de pyramide :

A la base de cette pyramide, se trouve « l’environnement de contrôle ». Il contient la culture de

contrôle de l’organisation ainsi que l’intégrité, l’éthique, l’autorité, la philosophie, le style de

management et la politique des responsabilités. Cet environnement doit être connu, structuré et

formalisé.

Puis vient « l’évaluation des risques ». Lors de cette phase, le but va être d’identifier, analyser et

évaluer les risques permettant ou empêchant l’atteinte des objectifs de l’organisation.

« Les activités de contrôle » regroupent toutes les activités, procédures, contrôles mis en œuvre pour

maitriser les risques. Ces éléments sont répertoriés et évalués afin d’en analyser la pertinence et

l’efficacité.

Au sommet de cette pyramide se trouve « le pilotage ». C’est la mise en place d’un processus, par

l’audit interne, permettant l’évaluation de la qualité du contrôle interne par le biais de la

cartographie des risques.

Reliant l’évaluation des risques et les activités de contrôle, « l’information et la communication »,

sont essentielles. Les informations doivent être identifiées, collectées et diffusées dans les délais

impartis, pour permettre de définir en temps voulu les responsabilités de contrôle interne.

L’établissement d’un rapport de contrôle interne est une obligation légale. En effet, la loi de

sécurité financière, impose que toutes les sociétés faisant appel à l’épargne, diffusent leurs résultats

dans ce rapport.

17

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

Le Contrôle Interne doit être vecteur de communication, il doit permettre aux entreprises de

maitriser leur trajectoire, de mesurer et d’anticiper les risques. Ce ne doit pas être un outil de

surveillance, empêchant les entreprises d’avancer. Par ailleurs, il est important que le contrôle

interne ne se limite pas à l’analyse des seuls procédures et processus comptables et financiers.

B) L’audit interne : une profession encadrée

Ces normes professionnelles ont été instaurées par l’IIA15. A l’origine, ces normes étaient

répertoriées sous la forme d’une liste de responsabilités incombant aux auditeurs. Puis, certaines

évolutions et améliorations ont été apportées, pour être finalement complètement restructurées et

finalisées le 1er janvier 2002. Aujourd’hui, ces nouvelles normes permettent de réaliser des contrôles

plus poussés et performants dans des domaines importants et de mettre en commun le savoir des

auditeurs, sous la forme de méthodologie, apportant une clarification de la fonction. Le but est

d’améliorer la visibilité de la profession en lui donnant un cadre de référence par le biais de principes

de bases et de critères d’appréciation. Ce cadre de référence devient un facteur d’amélioration et de

performance, et renforce le professionnalisme de la fonction d’audit interne.

Ce cadre de référence est transcrit sous la forme d’un document regroupant les éléments

suivants :

L’explication des 3 différents types de normes :

- Les normes de qualification (1000) : regroupent les caractéristiques que doivent présenter

les services et les personnes réalisant l’audit.

- Les normes de fonctionnement (2000) : regroupent les activités de l’audit interne et ses

critères de qualité.

- Les normes de mise en œuvre (1000 et 2000) : regroupent les 2 types de normes

précédents. Elles sont utilisées pour des missions spécifiques et assorties d’une lettre

définissant si l’activité est liée à l’assurance (A) ou au conseil (C).

le Code de déontologie regroupe les principes et les valeurs applicables à la

profession.

15

The Institute of Internal Auditors, fondé en 1941 aux Etats-Unis

18

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

1. Les normes de qualification

Pour comprendre la portée de ces normes de qualification16, nous allons étudier certaines

d’entre elles en les commentant.

1000 – Mission, pouvoirs et responsabilités

La mission, les pouvoirs et les responsabilités de l'audit interne doivent être formellement définis dans

une charte d’audit interne, être cohérents avec la définition de l’audit interne, le Code de Déontologie

ainsi qu’avec les Normes. Le responsable de l’audit interne doit revoir périodiquement la charte

d’audit interne et la soumettre à l’approbation de la Direction Générale et du Conseil.

Cette norme, la première de la liste des normes de qualification, pose les bases concernant le

périmètre d’action des auditeurs internes. Elle rappelle qu’une charte d’audit interne doit être

établie afin de définir la mission, les pouvoirs et les responsabilités et que l’acceptation finale de

celle-ci dépendra des organes supérieurs de gouvernance.

Précédemment nous avons vu qu’une des caractéristiques de la fonction d’audit interne est d’être

indépendante et objective. Ce n’est pas anodin, puisqu’une norme y est consacrée.

1100 – Indépendance et objectivité

L'audit interne doit être indépendant et les auditeurs internes doivent effectuer leurs travaux avec

objectivité.

Le caractère indépendant de la fonction va lui permettre d’avoir une plus grande flexibilité

dans ces choix et de pouvoir endosser le poids de ces responsabilités. Pour être le plus indépendant

possible, les auditeurs doivent avoir accès à tous les services, à toutes les personnes et à tous les

documents de l’entreprise et être en relation directe avec la Direction Générale et le Conseil

d’Administration.

L’objectivité des travaux de l’auditeur est une notion indispensable pour révéler la qualité de

l’audit fourni. Un auditeur qui ne serait pas objectif et qui émettrait un jugement personnel ne serait

pas en accord avec les compétences qui lui sont demandées.

16

Document d’introduction des Normes, IFACI, page 7

19

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

D’ailleurs, les compétences professionnelles sont, elles aussi, concernées par les normes.

1210 – Compétence

Les auditeurs internes doivent posséder les connaissances, le savoir‐faire et les autres compétences

nécessaires à l'exercice de leurs responsabilités individuelles. L’équipe d’audit interne doit

collectivement posséder ou acquérir les connaissances, le savoir‐faire et les autres compétences

nécessaires à l'exercice de ses responsabilités.

L’essence même de la fonction d’audit interne est de savoir analyser toute sorte de risques

dans des domaines d’activités variés ainsi que des services et des fonctions totalement différents. Le

niveau de compétences et de savoir-faire des auditeurs doit être riche et varié afin qu’ils puissent

exercer efficacement leur mission. Afin de maintenir ces connaissances à jour, il est conseillé aux

auditeurs de participer à tous types de réunions, colloques… et d’obtenir des certifications, diplômes

et qualifications professionnelles.

Afin d’améliorer en continu les efforts fourni par les auditeurs, des systèmes d’évaluation sont mis en

place.

1311 – Évaluations internes

Les évaluations internes doivent comporter :

- une surveillance continue de la performance de l'audit interne ;

- des revues périodiques, effectuées par auto‐évaluation ou par d'autres personnes de

l'organisation possédant une connaissance suffisante des pratiques d'audit interne.

Il est indispensable de surveiller et évaluer en continu l’activité de l’audit interne. C’est

d’ailleurs une pratique courante. Il s’agit d’évaluer le service et de voir si tout est conforme aux

normes professionnelles, au code de déontologie et à la définition de la fonction d’audit interne.

Quant aux revues périodiques, elles sont réalisées pour mettre par écrit l’évaluation faite lors de la

surveillance.

20

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

1312 – Évaluations externes

Des évaluations externes doivent être réalisées au moins tous les cinq ans par un évaluateur ou une

équipe qualifiés, indépendants et extérieurs à l'organisation. Le responsable de l'audit interne doit

s'entretenir avec le Conseil au sujet :

- du besoin d'augmenter la fréquence de ces évaluations externes ;

- des qualifications de l'évaluateur ou de l'équipe d'évaluation externes ainsi que de leur

indépendance y compris au regard de tout conflit d'intérêt potentiel.

Pour qu’un « évaluateur » puisse porter un regard qualifié sur le travail du service d’audit

interne, il faut qu’il possède au moins deux compétences : la connaissance des pratiques

professionnelles mises en place dans la fonction d’audit interne et la connaissance des processus

d’évaluation externe. C’est le responsable d’audit interne qui jugera de la qualification de cette

équipe à pouvoir établir une évaluation constructive et neutre. En effet, il faut que cette équipe soit

externe et indépendante à l’organisation, afin que son jugement ne soit pas faussé par des intérêts

personnels qui entraineraient des conflits.

2. Les normes de fonctionnement

Tout comme les normes de qualification, nous allons dans cette partie aborder certaines

normes de fonctionnement17 en les commentant dans le but de mieux comprendre leur portée dans

la fonction d’Audit Interne.

2000 – Gestion de l'audit interne

Le responsable de l’audit interne doit gérer efficacement cette activité de façon à garantir qu’elle

apporte une valeur ajoutée à l’organisation.

Objectif même de l’activité d’audit interne, l’apport de valeur ajoutée à l’entreprise est une

notion primordiale. C’est pourquoi le responsable d’audit doit veiller à ce que les missions réalisées,

le soient dans le respect des objectifs et responsabilités définies dans la charte d’audit interne. Cette

valeur ajoutée va se traduire par l’apport d’une « assurance objective » permettant d’établir

l’efficacité des processus de contrôle, de management et de gouvernement d’entreprise.

17

Document d’introduction des Normes, IFACI, page 14

21

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

Cette gestion va passer par plusieurs étapes et notamment celle de la planification.

2010 – Planification

Le responsable de l'audit interne doit établir une planification fondée sur les risques afin de définir des

priorités cohérentes avec les objectifs de l'organisation.

La fonction d’audit interne est, par nature, claire et encadrée, les normes sont là pour le

prouver. Par conséquent, il serait impensable que les auditeurs ne fassent pas de même avec leurs

travaux. Pour cela, ils doivent mettre en place un « plan d’audit » basé sur les risques, permettant de

définir les priorités d’actions dans un planning regroupant les dates et les étapes clés.

2020 – Communication et approbation

Le responsable de l'audit interne doit communiquer à la Direction Générale et au Conseil son plan

d'audit et ses besoins, pour examen et approbation, ainsi que tout changement important susceptible

d'intervenir en cours d'exercice. Le responsable de l'audit interne doit également signaler l'impact de

toute limitation de ses ressources.

Cette norme rappelle la place occupée par l’audit interne dans l’organisation. La fonction est

en étroite collaboration avec la Direction Générale et le conseil d’administration, et rien n’est validé

sans l’accord préalable de cette hiérarchie.

La réalisation d’un audit va demander la mobilisation de certaines ressources du service d’audit

interne et c’est au responsable d’audit que va revenir la mission de veiller à ce que ces ressources

soient suffisantes, adaptées et utilisées de manière efficace.

2030 – Gestion des ressources

Le responsable de l'audit interne doit veiller à ce que les ressources affectées à cette activité soient

adéquates, suffisantes et mises en œuvre de manière efficace pour réaliser le plan d'audit approuvé.

Ces ressources vont rassembler le savoir-faire, l’expérience et la compétence de l’équipe

d’audit. Utilisées à bon escient et en quantité suffisante, elles serviront à optimiser le plan d’audit.

22

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

Pour rejoindre la norme 2020, le service d’audit doit fournir des rapports périodiques à la Direction

Générale et au Conseil.

2060 – Rapports à la Direction Générale et au Conseil

Le responsable de l'audit interne doit rendre compte périodiquement à la Direction Générale et au

Conseil des missions, des pouvoirs et des responsabilités de l'audit interne, ainsi que du degré de

réalisation du plan d’audit. Il doit plus particulièrement rendre compte :

- de l’exposition aux risques significatifs (y compris des risques de fraude) et des contrôles

correspondants ;

- des sujets relatifs au gouvernement d’entreprise et ;

- de tout autre problème répondant à un besoin ou à une demande de la Direction Générale

ou du Conseil.

Selon les entreprises, la fréquence et le contenu de ces rapports dépendra de la volonté de la

Direction Générale et du Conseil.

L’outil premier, gage d’un audit de qualité, est la communication. Elle est essentielle entre les

différents acteurs.

2420 – Qualité de la communication

La communication doit être exacte, objective, claire, concise, constructive, complète et émise en

temps utile.

La communication ne doit pas contenir d’erreurs ou être déformée, elle doit être juste, non

altérée par un jugement personnel. Elle est le fruit d’une évaluation juste, logique, significative et

pertinente des faits. Elle doit éviter tout superflu qui serait inutile et doit être constructive, étayée de

quelques commentaires et recommandations, permettant aux audités de prendre des décisions en

toute connaissance de cause.

Etape décisive dans la réalisation d’une mission, la diffusion des résultats.

23

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

2440 – Diffusion des résultats

Le responsable de l'audit interne doit diffuser les résultats aux destinataires appropriés.

Le rapport définitif est vu, lu et approuvé par le responsable de l’audit interne, qui décide ou

non de sa diffusion et des personnes concernées par cette diffusion.

Ces différentes normes professionnelles traduisent les pratiques et les missions liées à la

fonction d’audit interne. Par conséquent, l’application de ces normes par le service d’audit interne

est synonyme de travail bien fait, dans le respect des règles. Nous allons maintenant aborder un

autre aspect de ce cadre de référence : le code de déontologie.

3. Le code de déontologie

Ce document, regroupant de manière synthétique les principes de l’audit interne, est placé

en tête de liste des normes. Ce code de déontologie permet de rappeler aux auditeurs, qui y ont

adhéré, l’importance des principes spécifiques et de la culture de l’éthique de la profession.

L’application de ce code permet aux audités d’avoir confiance dans l’équipe d’audit. Il va avoir pour

but de placer certaines frontières, de donner un cadre de référence à l’équipe d’audit et de montrer

aux audités que la profession d’audit interne est une profession cadrée par des normes et un code de

déontologie. Ce code s’applique aux entreprises ayant un service d’audit interne ainsi qu’aux

personnes fournissant ce même service. Toute personne ayant adhéré à ce code de déontologie, ne

peut le violer, sous peine d’une sanction disciplinaire.

Ce code énonce 4 principes18 :

1. Intégrité : L’intégrité de l’équipe d’audit est à la base de la confiance qui lui est accordée.

Ce principe est composé des règles de conduite suivantes :

- la mission doit être accomplie avec honnêteté, diligence et responsabilité ;

- les auditeurs doivent respecter la loi ;

- ils ne doivent pas prendre part de leur plein gré à des activités illégales ou à des actes

déshonorant la profession ;

- ils doivent respecter et contribuer aux objectifs éthiques de l’entreprise.

18

Normes professionnelles internationales, IFACI

24

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

2. Objectivité : Leur rôle est de collecter, évaluer et communiquer sur des informations liées à

l’entreprise ou à l’activité auditée. Cette évaluation doit se faire de manière équitable et

objective afin d’éviter tout jugement personnel générant de l’intérêt pour soi ou pour autrui.

Ce principe est composé des règles de conduite suivantes :

- leur jugement est impartial, ils ne doivent pas prendre parti ;

- ils doivent refuser tout ce qui pourrait compromettre ou risquer de compromettre leur

jugement ;

- ils doivent révéler les faits significatifs dont ils ont connaissance, sous peine de fausser le

rapport final.

3. Confidentialité : Les auditeurs doivent respecter la valeur et la propriété des informations

qu’ils vont obtenir. Rien ne doit être divulgué sauf obligations légales ou professionnelles.

Ce principe est composé des règles de conduite suivantes :

- les informations doivent être protégées et manipulées avec prudence ;

- les auditeurs ne doivent pas utiliser ces informations dans le but d’en tirer un bénéfice

personnel.

4. Compétence : Lors de leurs actions, les auditeurs appliquent leur savoir-faire et leur

compétence acquise durant les années. Mais cela sous-entend également une mise à jour

des connaissances pour être constamment informé des évolutions dans la profession et dans

les domaines audités (lois, règlements,…).

Ce principe est composé des règles de conduite suivantes :

- ne s’engager que dans les travaux pour lesquels les auditeurs ont les connaissances

requises ;

- les travaux doivent être réalisés dans le respect des règles et des normes internationales de

la profession ;

- les auditeurs se doivent d’améliorer constamment leurs connaissances pour apporter à

leurs travaux toute l’efficacité et toute la qualité attendue.

L’appellation « code de déontologie » traduit son rôle de guide dans la profession en

définissant « des principes et non des règles »19.

19

Francis GUILBERT, Directeur de l’IAE de Lille

25

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

La création et la publication de ces normes professionnelles ont permis d’amorcer la forte

évolution de la fonction d’audit interne dans les entreprises. Cette concrétisation de la fonction

modifie les relations entre l’équipe d’audit, les responsables et les opérationnels. Désormais, l’audit

interne n’est plus perçu comme un service qui dérange mais plutôt comme une fonction permettant

d’apporter de la valeur ajoutée à l’organisation.

C) L’audit, quelle efficacité ?

De manière générale, l’audit est une activité d’évaluation, de contrôle et de conseil. Elle

consiste à examiner, sans jugement, une organisation, un service, des procédures ou toutes

opérations mises en place dans l’entreprise, par une personne ayant la qualité d’auditeur et les

compétences nécessaires. La réalisation d’un audit va surtout permettre à l’entreprise auditée

d’avoir un outil d’amélioration continue. En effet, son rôle est de faire le point sur les biens et

procédures existants, afin d’en définir les points forts et les points faibles et mettre en place des axes

d’amélioration, synonyme d’efficacité.

Aujourd’hui, notre étude se focalise particulièrement sur l’audit interne et sa méthodologie.

Après avoir expliqué de manière générale la fonction de l’audit interne et les normes qui lui sont

propres, il est important de mettre en avant les enjeux de cette fonction dans les entreprises.

En commanditant des missions d'audit, les responsables, la Direction Générale ou le conseil

d'administration, vont chercher à renforcer l'efficacité et la productivité de l’entreprise, tant au

niveau humain, financier que règlementaire. C’est ce que nous expliquerons dans cette partie.

1. Les ressources humaines

L’audit interne se réalise au cœur de l’entreprise. Un audit interne au niveau humain peut

avoir différentes conséquences sur l’organisation d’une entreprise. L’efficience d’une équipe dépend

de sa cohésion, de sa manière de fonctionner et du management mis en place.

Au niveau des ressources humaines, les entreprises sont obligées d’adapter leur stratégie aux

résultats économiques et aux tendances du marché. Les différentes décisions prises sont plus ou

moins importantes et peuvent être classées selon leur degré de risque.

26

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

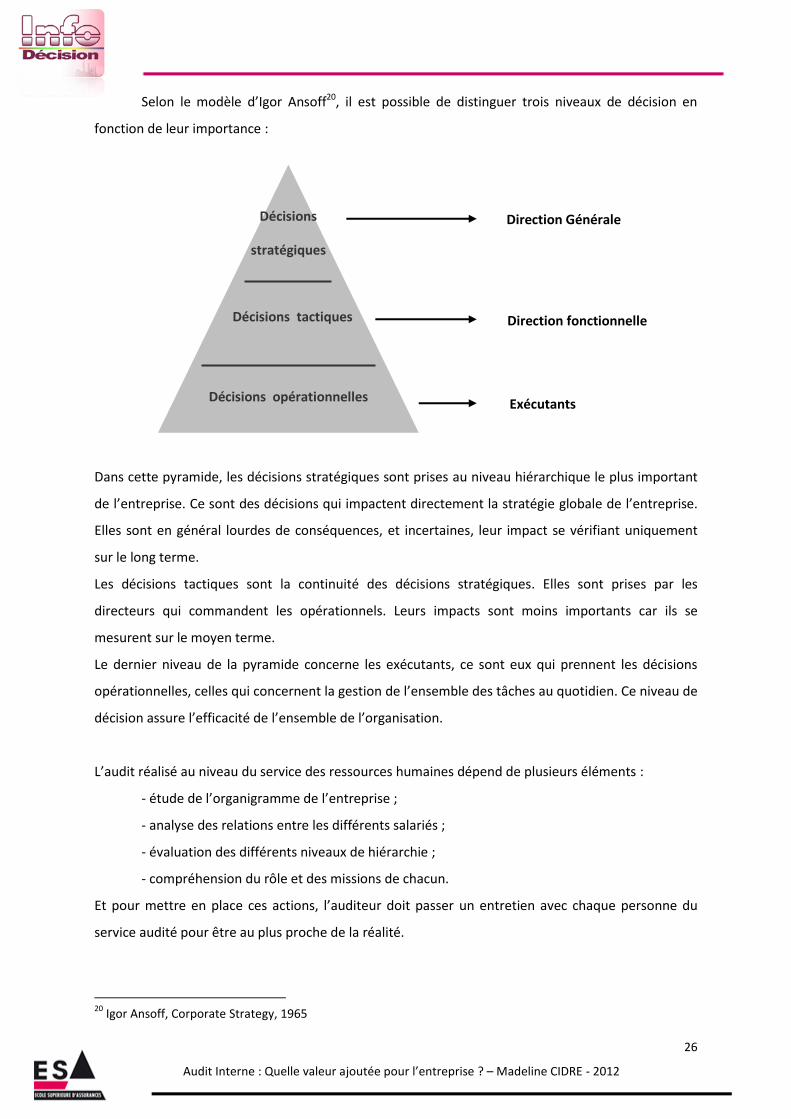

Selon le modèle d’Igor Ansoff20, il est possible de distinguer trois niveaux de décision en

fonction de leur importance :

Dans cette pyramide, les décisions stratégiques sont prises au niveau hiérarchique le plus important

de l’entreprise. Ce sont des décisions qui impactent directement la stratégie globale de l’entreprise.

Elles sont en général lourdes de conséquences, et incertaines, leur impact se vérifiant uniquement

sur le long terme.

Les décisions tactiques sont la continuité des décisions stratégiques. Elles sont prises par les

directeurs qui commandent les opérationnels. Leurs impacts sont moins importants car ils se

mesurent sur le moyen terme.

Le dernier niveau de la pyramide concerne les exécutants, ce sont eux qui prennent les décisions

opérationnelles, celles qui concernent la gestion de l’ensemble des tâches au quotidien. Ce niveau de

décision assure l’efficacité de l’ensemble de l’organisation.

L’audit réalisé au niveau du service des ressources humaines dépend de plusieurs éléments :

- étude de l’organigramme de l’entreprise ;

- analyse des relations entre les différents salariés ;

- évaluation des différents niveaux de hiérarchie ;

- compréhension du rôle et des missions de chacun.

Et pour mettre en place ces actions, l’auditeur doit passer un entretien avec chaque personne du

service audité pour être au plus proche de la réalité.

20

Igor Ansoff, Corporate Strategy, 1965

Décisions opérationnelles

Décisions tactiques

Décisions

stratégiques

Direction Générale

Direction fonctionnelle

Exécutants

27

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

La main d’œuvre et le personnel de l’entreprise sont indispensables pour la bonne

organisation de l’entreprise ainsi que pour les résultats quantitatifs et qualitatifs. L’audit des

ressources humaines va permettre d’évaluer le potentiel et les performances du personnel,

améliorant le climat social. C’est un gain de productivité non négligeable pour une entreprise.

L’analyse individuelle de chaque acteur va permettre de mettre en avant l’effort du travail personnel.

Voici quelques exemples de services administratifs recherchant une productivité plus efficace

grâce à la réalisation d’un audit interne sur le personnel :

- le service achat: son but est de fournir au meilleur coût et dans les délais impartis, les biens

ou les services demandés par les directions opérationnelles. L’auditeur aura pour mission, par

exemple, d’analyser les différentes étapes qui mènent à cet objectif : qui reçoit la demande ? Quels

sont les délais de traitement ? Qui étudie les offres ? Qui est organe décisionnaire ?

- le service recrutement : il garanti à l'entreprise de disposer en permanence des personnes

ayant les compétences adaptées à la réalisation des différents objectifs selon les services. L’auditeur

devra analyser les processus de recrutement et d’accompagnement des personnes recrutées.

La mise en place de cette fonction audit au niveau des ressources humaines permet de

conduire le changement au sein de l’entreprise. Elle est obligée d’adapter son personnel en fonction

de ses stratégies et l’audit devient un outil d’accompagnement sur le long terme. Pour conduire ce

changement, il faut prendre en compte la dimension humaine de l’entreprise pour mettre en place

un plan d’actions. Trois étapes sont primordiales :

- l’évaluation des réticences qui pourront survenir de la part des employés ;

- l’accompagnement des acteurs au centre du changement ;

- la mesure de l’impact sur le long terme.

La plus value de l’auditeur est de ne jamais prendre le rôle du responsable de service. Il est là pour

conseiller et aider à travers l’analyse des comportements, des aptitudes et des méthodes de

management.

L’autre axe de développement possible pour les entreprises de taille moyenne est de créer

leur propre service d’audit interne afin d’amoindrir les couts. L’efficacité financière rentre alors en

jeu.

28

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

2. Les ressources financières

Au niveau financier, l’efficacité de l’audit va permettre d’étudier et d’évaluer les

performances de l’entreprise afin qu’elles restent compétitives et demeure présentes sur le marché.

Pour rappel, l’activité d’audit était initialement mise en place pour l’analyse des états financiers. Le

développement rapide de l’apport en capitaux dans les entreprises a renforcé le besoin, pour les

actionnaires, les clients, les fournisseurs et les bailleurs de fonds de disposer de comptes vérifiés et

certifiés par des professionnels. Il est logique que ces futurs actionnaires s’intéressent de près au

système de gestion des dirigeants et à la performance financière de l’entreprise dans laquelle ils

souhaitent investir.

Le cas de l’affaire ENRON, illustre en tous points les craintes que peuvent avoir les

actionnaires. En effet, l’entreprise ENRON, spécialisée dans le gaz naturel et la revente d’électricité,

était l’une des plus grandes entreprises américaines, du fait de sa capitalisation boursière. Mais en

décembre 2001, la faillite de cette entreprise est annoncée. Elle est due aux diverses opérations

spéculatives des dirigeants qui ont été masquées en bénéfices par le biais de manipulations

comptables. Dans son sillage, la chute de l’entreprise entrainera le licenciement de 4 500 salariés et

la perte de la mise de départ des différents actionnaires. Ce cas met en avant l’importance de

l’analyse poussée des états financiers par l’audit, qui devient alors un outil d’efficacité financière.

L’audit peut servir à améliorer l’économie d’échelle d’une entreprise. Selon la taille de celle-

ci, l’économie d’échelle permettra de réaliser des économies, parfois non négligeables, surtout si

l’entreprise est de grande taille.

Prenons l’exemple d’une entreprise qui souhaite mettre en place une mutuelle collective pour ses

salariés. Le pouvoir de négociation d’une grande entreprise sera beaucoup plus important que le

pouvoir de négociation d’une TPE de 5 salariés.

La réalisation d’un audit va donc permettre d’évaluer les coûts au plus serré pour une entreprise.

Cette analyse approfondie aura pour but de réduire certaines dépenses parfois jugées inutiles.

L’audit est aussi un outil efficace pour l’amélioration des performances commerciales de

l’entreprise car il va permettre :

- l’évaluation des ressources disponibles ;

- la définition claire et concrète des objectifs ;

- l’attribution des moyens et ressources nécessaires ;

- la mise en place d’indicateurs de performance individuelle et collective.

Une fois tous ces points analysés et corrigés, l’entreprise devient plus performante et productive.

29

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

3. Les contraintes règlementaires

Aujourd’hui la règlementation applicable aux sociétés est de plus en plus complexe. Les lois

et les règlements d’un point de vue général sont en perpétuel changement. En théorie, si ces

modifications sont suivies et appliquées avec soins et dans les délais impartis, cela ne doit pas poser

de problèmes aux entreprises. Mais parfois, ces modifications ne sont pas toujours bien anticipées,

mettant à jour le risque de conformité. Dans la plupart des cas, la mise en conformité est réalisée

avec succès, preuve de réactivité de l’entreprise, lui offrant un outil de différenciation, d’efficacité et

de compétitivité stratégique face aux concurrents.

Pour n’aborder que la règlementation applicable aux sociétés d’assurances, aux mutuelles et

aux institutions de prévoyance, le premier contexte règlementaire commence avec la création en

2002 de la Loi de Sécurité Financière (LSF), obligeant celles-ci à présenter un rapport sur l’état du

contrôle interne.

Puis, adoptée en 2009, la directive sur Solvency II oblige les sociétés d’assurances à adapter leur

niveau de capitaux propres, en fonction de leur taille, dans le but qu’elles puissent faire face aux

risques majeurs auxquels elles sont exposées. Les objectifs de Solvency II sont :

- le renforcement du marché européen de l’assurance ;

- l’amélioration de la protection des assurés ;

- le renforcement de la compétitivité entre assureurs et réassureurs européens ;

- la mise en place d’une meilleure règlementation.

Cette directive est composée de 3 piliers. Le premier pilier concerne les exigences quantitatives telles

que des provisions techniques harmonisées ou l’exigence d’un capital minimum de solvabilité. Le

deuxième pilier aborde les exigences qualitatives avec le renforcement des principes de

gouvernance, du contrôle interne, de la gestion des risques ainsi que du processus de contrôle

prudentiel. Le troisième pilier concerne l’information au public et au superviseur avec la mise en

place d’une définition commune des états d’analyses financières et la diffusion d’un maximum

d’informations au grand public.

Actuellement, le pilier 2 est en action et il est composé de 7 thèmes majeurs : gouvernance et fit &

proper, Risk management, ORSA, contrôle interne et conformité, audit interne, fonction actuarielle

et sous-traitance. Son entrée en vigueur est prévue pour le 01/01/2014.

Autres textes de référence, les décrets n° 2006-287 du 13 mars 2006 (pour les sociétés

d’assurances) et n°2008-468 du 19 mai 2008 (pour les mutuelles et institutions de prévoyance)

relatifs à la mise en place d’un dispositif de contrôle interne et de l’émission d’un rapport de contrôle

interne communiqué à l’Autorité de Contrôle Prudentiel.

30

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

L’ordonnance n°2008-1278 du 8 décembre 2008, quant à elle, concerne le renforcement des

règles applicables aux commissaires aux comptes et l’obligation de mettre en place un comité d’audit

pour : « les personnes et entités dont les titres sont admis à la négociation sur un marché

règlementé, ainsi que dans les entreprises d’assurances et de réassurances, les mutuelles régies par

le livre II du code de la mutualité et les institutions de prévoyance régies par le titre III du livre IX du

code de la sécurité sociale… »21. L’objectif de ce comité est d’aider les conseils d’administration à

positionner leur responsabilité sur la clôture des comptes, le contrôle interne, la gestion des risques

ainsi que l’audit interne et externe.

Enfin, le 21 janvier 2010 a été instituée l’Autorité de Contrôle Prudentiel (ACP). Elle a pour

mission de veiller à la stabilité financière des entreprises et par conséquent à la protection des

assurés. C’est elle qui statue sur les demandes d’agrément des entreprises.

Aujourd’hui, la multiplication des opérations de fusion-acquisition, de rapprochement,

d’externalisation, complexifient la structure des entreprises. Elles doivent faire face à l’apparition de

risques plus fréquents, voire l’apparition de risques inconnus. C’est pourquoi, les entreprises qui

montreront une gestion claire et rigoureuse de leurs états financiers, de leur performance, une

gestion saine et efficace de leurs ressources humaines et une facilité d’adaptation face aux

modifications de règlementation, auront un avantage concurrentiel fort. Elles donneront envie aux

actionnaires d’investir et aux salariés de donner le meilleur d’eux-mêmes pour atteindre les objectifs

afin de rendre l’entreprise plus performante.

L’audit interne est un des éléments clés dans l’apport de valeur ajoutée à l’entreprise. C’est

pourquoi, nous allons analyser les 3 phases principales concernant la réalisation d’une mission

d’audit interne afin de définir la méthodologie applicable au cas pratique réalisé dans la dernière

partie de ce mémoire.

21

http://www.legifrance.gouv.fr

31

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

II) Mission d’audit interne : les 3 phases

Dans le dictionnaire Larousse22, la définition d’une mission est la suivante :

Mission : (nom féminin) du latin missio, -onis, qui signifie la charge donnée à quelqu’un d’accomplir

une tâche définie. C’est une fonction temporaire et déterminée dont un organisme charge une

personne ou un groupe.

Appliquer au domaine de l’audit, une mission doit revêtir deux critères importants : le champ

d’application et la durée.

Le champ d’application concerne l’objet et la fonction de la mission. Une mission est soit, d’ordre

général, sans limite géographique (audit des ventes), soit spécifique, portant sur un point précis et un

lieu déterminé (audit des ventes de véhicules électriques dans un garage Renault à Douai). De même,

une mission est soit unifonctionnelle, portant sur une seule fonction (audit du système informatique,

au siège), soit plurifonctionnelle, portant sur une multitude de fonction (audit d’une filiale de petite

taille où tout va devoir être analysé).

La durée d’une mission ne se quantifie pas à l’avance, à l’heure ou au jour près. La durée d’une

mission d’audit va s’analyser en temps passé sur une mission par un auditeur. Si une mission requiert

l’intervention de plusieurs auditeurs, la durée sera égale à la durée prévue pour un auditeur, divisé

par le nombre d’auditeur requis pour cette même mission.

Exemple : Mission d’audit de 10 jours. 10 jours / auditeur mais 2 auditeurs sont prévus pour cette

mission, soit une mission d’audit de 5 jours (10 jours / 2 auditeurs = 5 jours).

Une mission d’audit courte représentera un temps de travail inférieur à un mois, à l’inverse une

mission d’audit longue représentera un temps de travail de plusieurs mois. Toutefois, le planning

établi est toujours prévisionnel et un nombre d’heures, de jours ou de mois fixé au départ ne devra

pas empêcher un auditeur de terminer sa mission si le délai déterminé est dépassé ou à l’inverse

l’obliger à faire de la présence si le délai initialement prévu était plus long que la durée réelle de la

mission. La seule atteinte des objectifs est représentative de la durée d’une mission.

22

Larousse 2008

32

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

Une mission d’audit est composée de trois phases principales :

- la phase de préparation : C’est la phase d’ouverture de la mission d’audit. L’auditeur va

prendre connaissance des procédures et des règlementations applicables.

- la phase de réalisation : L’auditeur entre en action et va devoir se faire accepter et désirer

par les parties prenantes. Il devra mener cette mission pour mettre en avant un état des lieux et

souligner des incohérences.

- la phase de conclusion : C’est la présentation du travail de la mission achevée.

A) La phase de préparation

Lors de cette phase, l’auditeur va adopter une position d’observateur. Il va analyser la

situation, se renseigner sur les procédures appliquées et les personnes concernées par l’objet de la

mission d’audit. Il prépare le terrain et prend note des fonctionnements et dysfonctionnements qui

l’aideront dans la phase de réalisation.

Cette phase de préparation débute par l’établissement de l’ordre de mission. Ensuite, les auditeurs

sont amenés à prendre connaissance du fonctionnement de l’organisation, identifier les risques et

enfin définir les objectifs à atteindre dans les phases de réalisation et conclusion.

1. L’ordre de mission

Avant de commencer la phase de préparation, l’auditeur doit établir et diffuser aux parties

concernées le document permettant le déclenchement de toute mission d’audit : l’ordre de mission.

Ce document joue le rôle de mandat initié par la Direction Générale, à destination de l’équipe d’audit

Interne.

33

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

Cet ordre de mission doit répondre à trois principes. Le premier est qu’aucune mission ne

peut être déclenchée par le simple fait d’un auditeur, elle est forcément le fait d’une direction

supérieure. En théorie, l’équipe d’audit interne est seulement là pour la réaliser mais c’est

généralement elle qui impulse une nouvelle mission avec l’aval de la direction. Le second principe est

que l’ordre de mission provienne d’une autorité compétente telle que la Direction Générale ou le

Comité d’audit. Enfin le dernier principe tient au fait que cet ordre de mission doit permettre la

transmission d’informations à tous les responsables concernés, à savoir l’équipe d’audit mais aussi à

toutes les personnes concernées par cette mission (chefs de service, responsables…).

L’ordre de mission a une fonction de mandat et d’informations. Celui-ci doit contenir le minimum

d’informations requis avec, pour un ordre de mission de type « court », des renseignements sur le

champ d’application et les objectifs à atteindre. Pour un ordre de mission de type « long », les

mêmes renseignements avec les modalités d’intervention en supplément (dates, lieux, moyens à

mettre ou ne pas mettre en œuvre).

En possession de cet ordre de mission, le service d’audit peut alors démarrer la phase de

préparation.

Celle-ci est composée de trois étapes, comme l’explique certains auteurs23 :

0 : Observer et écouter = Familiarisation / prise de connaissance

1 : Identifier les signes (symptômes)

2 : Décomposer les signes, faits, phénomènes

3 : Repérer les interrelations

4 : Classer

5 : Situer par rapport à un système de référence

L’étape de « prise de connaissance » sert à avoir une vision d’ensemble.

L’étape d’identification des risques attire l’attention de l’auditeur sur les points essentiels.

L’étape de définition des objectifs permet la planification du temps et des coûts pour une meilleure

efficacité.

23

P.HERMEL, « Audit et management et changement », cahiers de Recherche du diagnostic d’entreprise, n°1

Identification des risques

Définition des objectifs

34

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

2. La prise de connaissance / familiarisation

L’étape de « prise de connaissance » est l’étape la plus importante en termes de temps. C’est

une étape où l’auditeur prend connaissance de l’organisation et de son fonctionnement. Et pour

mieux comprendre les informations et les explications qu’il va rechercher et déclencher, l’auditeur

doit appréhender rapidement le domaine ou la fonction audité afin d’y apporter les solutions

adéquates.

Exemple : audit des installations de fabrication de pièces de l’industrie automobile. L’auditeur devra

posséder des connaissances et une culture technique pour parvenir à comprendre les explications des

techniciens.

Cette action de prise de connaissance de l’organisation est composée de six objectifs :

- Avoir une bonne vision globale dès le début (diagrammes) ;

- Identifier les objectifs de la mission ;

- Identifier les problèmes essentiels ;

- Poser les questions importantes et pertinentes ;

- Eviter les considérations abstraites et inutiles ;

- Permettre la mise en place des missions d’audit dans l’organisation.

Plusieurs facteurs vont être pris en compte dans cette étape de prise de connaissance. Tout

d’abord le facteur « durée ». Celle-ci va dépendre de la complexité du sujet traité, du profil de

l’auditeur et de la qualité des dossiers d’audit. En effet, plus complexe sera le sujet de la mission, plus

difficile sera la prise de connaissance et plus la durée de mise à jour des connaissances sera longue.

De même, si l’auditeur n’a aucune expérience, la durée de familiarisation sera plus longue que pour

un auditeur ayant de l’expérience dans le domaine. L’équipe d’audit sera d’ailleurs choisie en

fonction de ces connaissances et de ces expériences dans le domaine à auditer, afin d’éviter toute

perte de temps inutile. Enfin, des audits ont parfois déjà été réalisés. Il est important que ces dossiers

d’audit soient clairs et complets, permettant de gagner du temps et une prise de connaissance plus

rapide.

Cette prise de connaissance doit être clairement étudiée et planifiée, en sélectionnant les moyens les

plus efficaces pour la récolte d’informations (connaissance large de l’organisation, ses objectifs et

son environnement, ses contraintes et ses points forts, les responsables en charge des tâches

auditées, connaissance des techniques de travail).

35

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

Le principal moyen utilisé pour obtenir les informations souhaitées est le « questionnaire de

prise de connaissance » (QPC). Ce questionnaire consiste à se questionner soi-même en tant

qu’auditeur. Les réponses à ce questionnaire sont tirées des observations et documents récupérés au

sein du service interne audité. Il regroupe les questions les plus importantes et dont les réponses

doivent être connues, pour éviter tous risques d’incompréhension du domaine audité. Ce document

est indispensable pour définir le champ d’application et l’organisation du travail.

La structure globale du questionnaire24 :

Connaissance du contexte socio-économique :

- taille et activités du secteur audité ;

- situation budgétaire ;

- situation commerciale ;

- effectifs et environnement de travail.

Connaissance du contexte organisationnel de l’unité :

- organisation générale et structure ;

- organigrammes et relations de pouvoirs ;

- environnement informatique.

Connaissance du fonctionnement de l’entité auditée :

- méthodes et procédures ;

- informations règlementaires ;

- organisation spécifique de l’entité ;

- système d’information ;

- problèmes passés ou en cours ;

- réformes en cours ou prévues.

Toutefois, il faut garder à l’esprit que ces questionnaires doivent être couplés à la

documentation transmise (rapports, compte rendus, procédures de travail, notes, interviews,…).

24

« Théorie et Pratique de l’Audit Interne », Jacques Renard, Editions d’Organisation, 6ème

édition, page 212

36

Audit Interne : Quelle valeur ajoutée pour l’entreprise ? – Madeline CIDRE - 2012

3. L’identification des risques

La norme 2210.A125 traduit l’application de cette étape : « L'auditeur interne doit procéder à

une évaluation préliminaire des risques liés à l'activité soumise à l'audit. Les objectifs de la mission

doivent être déterminés en fonction des résultats de cette évaluation. »

A travers cette norme, il faut comprendre que l’identification passe par les emplacements où les

risques sont susceptibles de se produire et non par l’analyse des risques en eux-mêmes.

Cette norme est complétée par la MPA 2210-126 qui explique que « le but de l’évaluation des risques

pendant la phase de planification de l’audit est d’identifier les secteurs importants de l’activité à

auditer ».

Toutefois les normes ne proposent pas une méthode unique, chaque auditeur ou groupe d’audit

effectuera donc cette identification selon ses habitudes et sa culture.

Lors de cette étape, certains auditeurs préféreront faire l’impasse, pensant connaitre

suffisamment le sujet audité. Toutefois cette impasse, même si les connaissances sont réelles, pourra

malgré tout entrainer des problèmes tels que l’omission d’une zone à risque ou encore l’obligation

de devoir bâtir un programme de travail complet. Alors qu’avec cette identification des risques, le

programme de travail aurait pu être allégé en tenant compte uniquement des zones à risque et à

traiter.

A l’inverse, certains auditeurs vont préférer une analyse poussée et minutieuse mais qui semble trop

excessive à ce stade de la réalisation de l’audit et qui fait parfois double emploi avec la phase de

réalisation.

Pour mener à bien cette identification, la méthode la plus utilisée est celle du « tableau des

risques ». Ce tableau doit prendre en compte les trois facteurs suivants :

- l’exposition : risques pesants sur les biens de l’organisation tels que : malveillances,

dommages,…

- l’environnement : ce qui se trouve autour du bien et qui est susceptible de devenir

dangereux.

- la menace : imprévisible et invisible. Fait appel au sens de l’imagination des auditeurs et

sous-entend la multiplication de procédures excessives et contraignantes.

25