mémoire aurélien legendre - bts assuranceformation-bts-assurance.esaassurance.com/linkeo/... ·...

TRANSCRIPT

1

2

eAssurance :

L’ère de la dématérialisation du monde de

l’assurance est-elle en marche ?

3

Sommaire INTRODUCTION

Partie 1 : Le cadre juridique

I- Une législation interne et européenne féconde et propice à l’eAssurance

A- La libre prestation de service et l’eAssurance : quel régime juridique pour l’assurance en ligne ?

1. La liberté d’établissement et de prestation de service en Europe 2. Conséquences sur Internet

B- La législation européenne sur l’eCommerce

C- Un accélérateur de mobilité assurantiel : l’article L113-15-1 du Code des Assurances dite loi « Châtel »

II- Une adaptabilité du législateur à la dématérialisation

A- De la loi n° 2000-230 du 13 mars 2000 : la « signature électronique » à la validité du contrat numérique.

B- L’article 1369-8 du Code Civil : la « lettre recommandée numérique »

Partie 2 : Le cadre économique

I-Le difficile développement de l’eAssurance en France : une mutation graduelle de l’assureur

A- La « vitrine de l’assureur » comme utilisation majoritaire de l’eAssurance

B- Un passage progressif à l’eSouscription 1. Les balbutiements du développement de l’eAssurance comme canal de

souscription 2. Une politique de marque mal définie ou comment gérer notoriété établie et

notoriété à établir

II- Développement de l’eSouscription: Une maîtrise de bout en bout

A- Les cibles de l’eAssurance 1. Le client « impatient », cible principale de l’eAssurance 2. D’un ciblage clair débouchant sur une politique « attrape-tout »

a. D’un ciblage clair des opérateurs virtuels… b. … à une politique « attrape-tout » subite

B- Le produit assurantiel 1. Quel produit pour l’eAssurance ?

a. La typologie de produit b. L’eEpargne, tête de gondole de l’eAssurance ?

2. Quel type d’offre ? a. Une première hypothèse pour l’eSouscription : Une offre rigide, peu

chère et dépouillée. b. Une seconde hypothèse pour l’eSouscription : L’approche « Blue

Ocean » ou l’instauration d’offres « modulaires »

4

C- Comparateurs et… Concurrence(s) 1. Comparateur et eAssurance 2. Une concurrence accrue par l’eAssurance

a. Un accès à l’information mal canalisé tant par l’eAssureur que par l’eAssuré

b. La « grande braderie » c. Quid de la fidélisation ?

D- La gestion de sinistres, acte final d’abaissement des coûts 1. La gestion par plateformes dédiées 2. Une réflexion sur l’eSinistre qui se fait attendre

Partie 3 : Le cadre sociétal

I- Assureur, eAssureur et Assuré

A- L’assurance, un produit anxiogène 1. « Agere Bene Cum Aliquo » 2. Quid de l’eAssurance ?

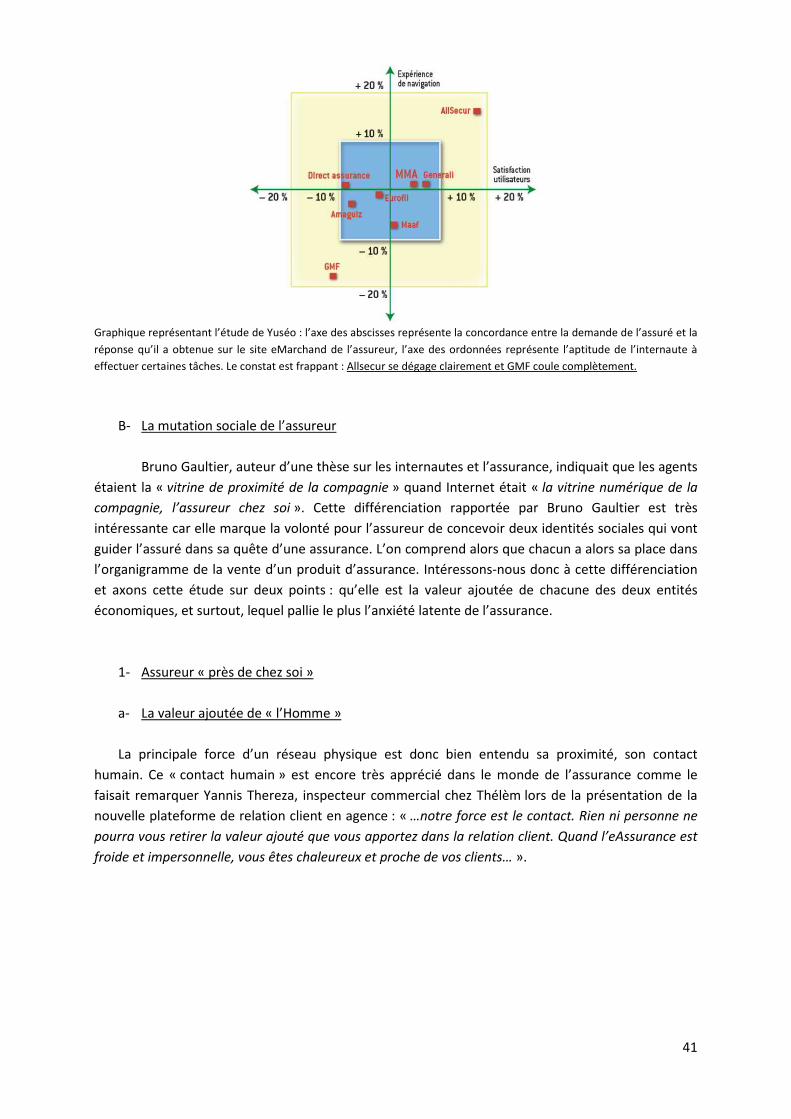

B- La mutation sociale de l’assureur 1.L’assureur « près de chez soi »

a. Valeur ajoutée de « l’Homme » b. Le conseil humain, palliatif à l’anxiété ?

2. L’assureur « chez soi » a. Face à l’anxiété, le conseil numérique est-il l’égal du conseil de

l’homme ? b. « L’ubiquité virtuelle », essence même de l’eAssurance

i. « Ubiquité virtuelle, palliatif à l’anxiété assurantielle ? ii. Attrait(s) et risque(s) qu’est Internet : Internet Mobile et

eRéputation

C-Quid des chiffres de l’eSouscription : une souscription en ligne qui se fait attendre

II-Perspectives : L’eAssurance de demain

A- Les perspectives de demain : eMarketing et Web 2.0 1. Une politique d’eMarketing de l’eAssurance à penser 2. La parfaite illusion du « web 2.0 », ou comment crée une « Inception »

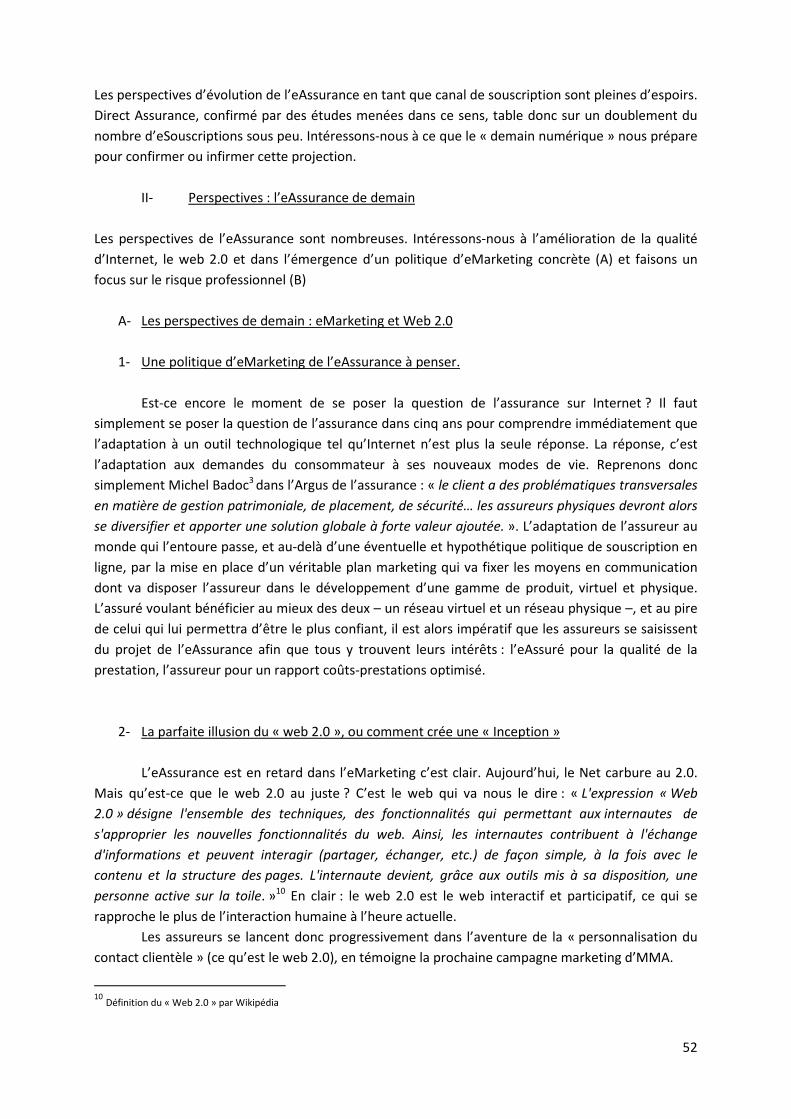

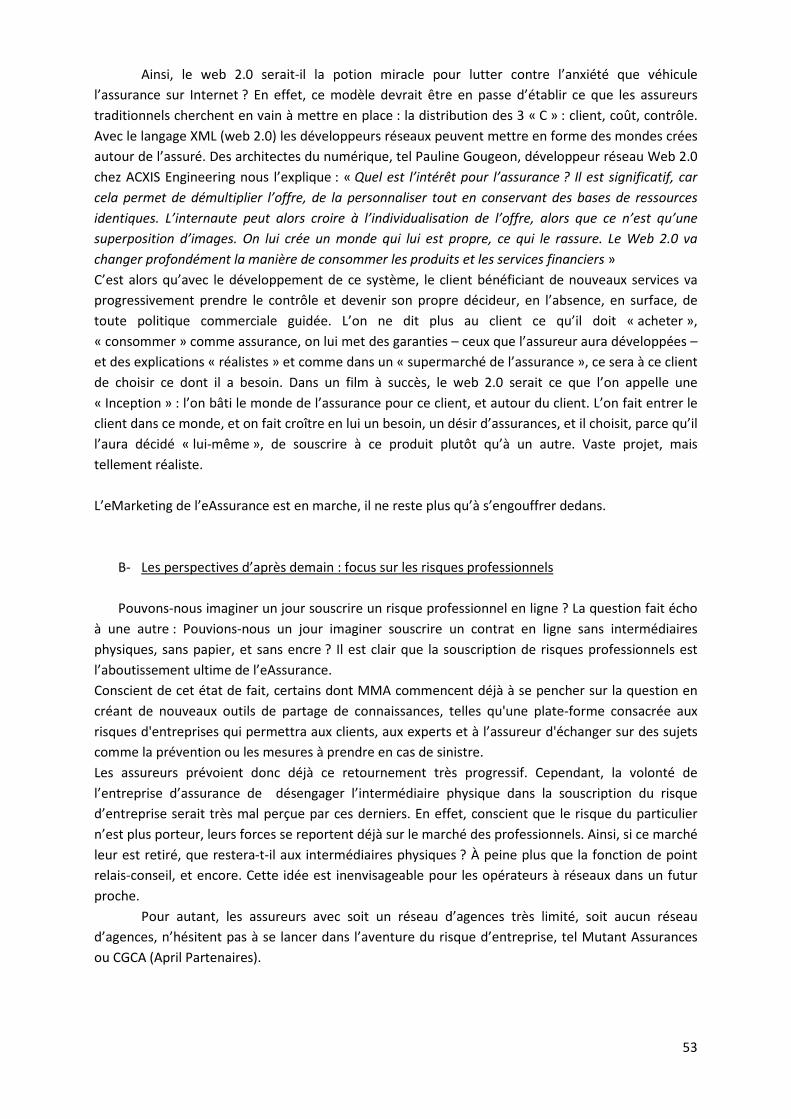

B- Les perspectives d’après demain : focus sur les risques professionnels

CONCLUSION

BIBLIOGRAPHIE/RENCONTRES

REMERCIEMENTS

5

INTRODUCTION

Craig Barrett, ancien président d’Intel annonçait avec fracas au début des années 2000 qu’

« Internet sera à l'économie du 21è siècle ce que l'essence fut au 20è siècle ». Peut-on lui donner

tort ? Les faits sont là : l’outil informatique est diffusé aux quatre coins du monde et Internet est le

média de communication le plus répandu sur la planète, mais surtout l’eBusiness est extrêmement

fleurissant, tous les opérateurs économiques se mettent à Internet, tout comme les consommateurs.

L’assurance de son côté n’est pas en reste. En ne prenant que le cas de la France, la FFSA

dans son rapport annuel indique que le montant totale des cotisations toutes branches est en hausse

entre 2009 et 2010 pour s’établir à 207,2 Milliards d’€uros, tout comme le montant total des sinistres

et prestations toutes branches qui se porte à 141,8 Milliards d’€uros. Ce qui signifie plus de risques à

assurer, donc plus de sinistre. A l’aune de ces résultats, l’économie de l’assurance se porte plutôt

bien.

Au-delà de nos frontières, le besoin croissant d’assurance se fait ressentir à mesure que les habitants

des pays émergents se mettent à acquérir des biens propres et qu’ils accèdent aux loisirs. Le monde

de l’assurance est donc en pleine explosion.

Ainsi, que peut donner la rencontre entre un moyen de communication et de diffusion

universel –Internet – et un tel opérateur économique – l’assurance – ?

La stratégie d’Internet est simple : pouvoir toucher le monde entier à la fois, au même moment, sans

intermédiaire.

L’assurance, de son côté est victime d’un manque de présence territorial puisque par sa définition

intrinsèque et sociétal elle ne peut pas être présente partout au même moment. Les opérateurs

d’assurance touchent leur publique uniquement à des points déterminés, les agences, qui sont alors

des points de ralliement pour s’assurer.

L’assurance est donc par essence à taille « humaine » quand Internet est immatériel et à taille

« mondial ». Tellement antinomique, rien ne peut imaginer que ces deux mondes puissent

s’accorder.

Pourtant, lorsque l’on est un opérateur économique, Internet permet lorsqu’on s’y

« convertit », de pouvoir toucher un maximum de public avec une présence physique réduite à la

portion la plus congrue : que du virtuel. Conscient de cet état de fait, l’eCommerce, et plus

généralement l’eBusiness, est en pleine croissance. Pour ne prendre que l’exemple français, au 1er

janvier 2011, 30 millions de Français avaient déjà effectués une transaction sur un site eMarchand.

Ainsi, nous sommes en droit de nous demander si l’assurance suit cette évolution. Clairement, savoir

si l’assurance en ligne est une réalité ou une utopie, savoir si l’assurance suit le mouvement initié par

d’autres opérateurs économiques : l’assurance est-elle en pleine mutation ? En clair, savoir si l’ère de

la dématérialisation du monde de l’assurance est en marche.

Pour répondre à cette question simple, nous allons orienter notre développement sur 3

grands axes. Tout d’abord, le « cadre juridique », afin de fixer la législation applicable au eCommerce

tant en France qu’en Europe. Ensuite, le « cadre économique », qui traitera d’un éventuel

développement économique de l’assurance en ligne en France. Enfin, le « cadre sociétal » où l’on va

chercher à savoir si l’assurance en ligne est une réalité sociale dans notre société de consommation.

6

Partie 1 : Une réalité juridique

I- Une législation interne et européenne féconde et propice à l’eAssurance

A- La libre prestation de service et l’eAssurance : quel régime juridique pour

l’assurance en ligne ?

Le marché de l'assurance en ligne touche l'ensemble de la population française et européenne. Le

commerce électronique de produits d'assurances est donc potentiellement important.

1- La liberté d'établissement et de prestation de services en Europe

La matière est essentiellement d'origine européenne. En effet, le marché intérieur des

assurances a été achevé par l'adoption de plusieurs directives (Directive 92/49/CEE, JO, n°228 ;

Directive 92/96/CEE, JO, n°L 360 ; Directive (modificatrice) 95/26/CEE, JO, n° L 168) qui ont mis en

place le système dit du "passeport unique". Ces dispositions visées dans les directives européenne

ont abouti aux articles L351-4 et L351-5 du Code des Assurances, qui sous réserve de respecter une

procédure de notification déterminée, une entreprise d’assurance ayant son siège social dans un Etat

de l’Espace Economique Européen (EEE) a la possibilité d’intervenir dans un autre Etat de l’EEE en

libre prestations de services (LPS), c’est-à-dire à partir de son siège social sans disposer

d’établissement dans le pays du risque ou de l’engagement.

Ainsi, l'activité d'assurance en libre prestation de services permet à une entreprise d'offrir ses

services sur le territoire d'un Etat membre autre que celui dans lequel il est établi. La libre prestation

de services peut s'effectuer sans déplacement des parties, par exemple par le biais de l'Internet.

L’exemple d’Ineas, assureur low cost en ligne néerlandais en est la preuve puisque 60 000 des 90 000

contrats qu’il avait en portefeuille étaient issus d’une exploitation en dehors des frontières

néerlandaises. L’arrivée prochaine sur le marché de l’assurance français de la Mapfre via une

structure d’assurance en ligne en est un autre exemple1.

Par opposition, il y aura aussi liberté d'établissement lorsqu'une entreprise déploie des activités

économiques pour une durée indéterminée par le biais d'une présence permanente (agence, simple

bureau mandaté pour agir…) dans un autre Etat membre.

2- Conséquences sur l'Internet

La Commission Européenne a publié en 2000 une « Communication interprétative sur la

liberté de prestation de services dans le secteur des assurances ». Selon cette « Communication »,

l'utilisation de l'Internet pour la conclusion de contrats d'assurance qui couvrent un risque localisé

dans un Etat membre autre que celui de l'établissement de l'assureur avec lequel le contrat est signé,

sera considéré comme une activité d'assurance en libre prestation de services, sans déplacement des

parties cocontractantes.

1 Avec Verti, la Mapfre vise aussi la première place en assurance directe en ligne. L’argus de l’assurance, 14 janvier 2011

7

Afin de déterminer le lieu d'établissement de l'entreprise d'assurance, il convient de prendre en

considération l'Etat membre de l'établissement de l'assureur qui exerce de manière effective

l'activité d'assurance. Il peut alors s'agir du siège social ou d'une succursale, mais en aucun cas le lieu

où se trouvent les moyens technologiques (le serveur Internet) utilisés pour fournir le service

(solution conforme à la directive sur le commerce électronique, que nous verrons plus en avant).

L’ouverture du marché de l’assurance à Internet a donc soulevé un problème juridique au sein de

l’Union Européenne : Quid de l’eAssurance dans un marché commercial ou les frontières physiques

n’existent plus ? Les règles qui ont été édictés par les instances européennes quant à l’installation

d’un assureur physique sur le territoire national d’un pays de l’Union Européenne ou l’exploitation

d’une branche d’assurance par un assureur sans succursale, ni siège social dans le pays concerné sont

donc en parfaite adéquation avec le principe du commerce électronique de l’assurance. Cependant,

si l’intérêt pour l’eAssurance est un souci européen, ces derniers ont eu à cœur de bâtir un cadre

juridique complet en partant du terme générique de « l’eCommerce ».

B- La législation européenne sur l’eCommerce

Le commerce électronique – l’eCommerce – est à la base de notre sujet. L’idée qu’il peut

exister un canal de commerce en ligne et parallèle au commerce physique a déjà fait des émules

auprès de la population puisque 47% d’entre-elle avait déjà acheté en ligne un objet au cours des 3

dernières années.

Néanmoins, un tel procédé se devait d’être règlementé. C’est ainsi qu’au début des années 2000, est

apparue une législation interne et européenne applicable à tout type de commerce virtuel. L’objet de

cette réglementation avait pour but de protéger au mieux les intérêts des consommateurs.

Ainsi, deux ordonnances en 2005 concernant respectivement les contrats électroniques

(ordonnance n°2005-674 du 16 juin 2005 relative à l'accomplissement de certaines formalités

contractuelles par voie électronique) et la commercialisation de services financiers à distance auprès

des consommateurs (ordonnance n° 2005-648 du 6 juin 2005 relative à la commercialisation à

distance de services financiers) sont venues former le cadre juridique du commerce électronique. Le

contrat numérique venait de naître.

Aussi, et pour être en conformité avec nos voisins européens, la loi n° 2004-575 du 21 juin

2004 pour « la confiance dans l'économie numérique » (dite LCEN) a posé le principe de l'équivalence

entre l'électronique et le papier lorsqu'un écrit est exigé pour la validité d'un acte.

Les dispositions du Code civil relatives aux contrats électroniques s'articulent désormais en quatre

sections respectivement relatives à :

- “De l'échange d'information en cas de contrat sous forme électronique” (nouveaux

articles 1369-1 à 1369-3)

8

- “De la conclusion d'un contrat sous forme électronique” (nouveaux articles 1369-4 à

1369-6 qui résultent d'une nouvelle numérotation des dispositions sur les contrats

électroniques introduites par la LCEN)

- “De l'envoi ou de la remise d'un écrit par voie électronique” (nouveaux articles 1369-7 à

1369-9)

- “De certaines exigences de forme” (nouveaux articles 1369-10 à 1369-11).

C- Un accélérateur de mobilité assurantiel : l’article L113-15-1 du Code des

Assurances dite loi « Châtel »

La loi « Châtel », du 28 janvier 2005, « tendant à conforter la confiance et la protection du

consommateur » entend, dans son titre 1 : « faciliter la résiliation des contrats tacitement

reconductibles » dans le domaine de l’assurance.

L’étude de cette loi ne peut faire l’objet ici que d’une analyse sommaire car ses tenants et ses

aboutissants suffiraient à un mémoire complet. Abordons donc l’article L113-15-1 du Code des

Assurances sous l’aspect qui nous intéresse ici : l’impact de la loi « Châtel » dans la mobilité des

assurés.

Décortiquons donc rapidement cet article du Code des Assurances.

« Pour les contrats à tacite reconduction couvrant les personnes physiques en dehors de leurs

activités professionnelles, la date limite d'exercice par l'assuré du droit à dénonciation du

contrat doit être rappelée avec chaque avis d'échéance annuelle de prime ou de cotisation.

Lorsque cet avis lui est adressé moins de quinze jours avant cette date, ou lorsqu'il lui est

adressé après cette date, l'assuré est informé avec cet avis qu'il dispose d'un délai de vingt

jours suivant la date d'envoi de cet avis pour dénoncer la reconduction du contrat. Dans ce

cas, le délai de dénonciation court à partir de la date figurant sur le cachet de la poste. »

« Lorsque cette information ne lui a pas été adressée conformément aux dispositions du

premier alinéa, l'assuré peut mettre un terme au contrat, sans pénalités, à tout moment à

compter de la date de reconduction en envoyant une lettre recommandée à l'assureur. La

résiliation prend effet le lendemain de la date figurant sur le cachet de la poste. »

« L'assuré est tenu au paiement de la partie de prime ou de cotisation correspondant à la

période pendant laquelle le risque a couru, période calculée jusqu'à la date d'effet de la

résiliation. Le cas échéant, l'assureur doit rembourser à l'assuré, dans un délai de trente jours

à compter de la date d'effet de la résiliation, la partie de prime ou de cotisation

correspondant à la période pendant laquelle le risque n'a pas couru, période calculée à

compter de ladite date d'effet. A défaut de remboursement dans ces conditions, les sommes

dues sont productives d'intérêts au taux légal. »

« Les dispositions du présent article ne sont applicables ni aux assurances sur la vie ni aux

contrats de groupe et autres opérations collectives. »

L’article est clair tant dans sa rédaction que dans sa réalisation. Le législateur s’est donc

intéressé au problème que rencontrent souvent les assurés : le moment de la dénonciation de leur

contrat d’assurance.

9

Les dispositions vont clairement dans le sens du consommateur d’assurance. La protection de

l’assuré est au cœur de ce débat. Ainsi, si le pouvoir de la continuation d’un contrat est ainsi

pleinement entre ses mains, il résulte que des répercutions économiques ont eu lieu dans le monde

de l’assurance. En effet, ces dispositions ont dynamisé la concurrence au sein des différents

assureurs : les uns perdant des clients, les autres en gagnant. Cette concurrence s’est donc

orchestrée très simplement par un tassement des prix et par des offres de souscription

avantageuses, attirant le client, en tirant sur les coûts. On le sait aujourd’hui, ce système a ses limites

car les assureurs ne peuvent pas indéfiniment tirer les coûts vers le bas et continuer à offrir une

qualité de service et une qualité des prestations : la spirale a une fin, elle a été relevée dernièrement

par les assureurs eux-mêmes qui ont tout simplement revus à la hausse l’ensemble de leurs

tarifications. Madame le ministre Christine Lagarde « s’y est même cassé les dents2 ».

Il n’en résulte pas moins qu’un turnover des assurés s’est alors mis en place. Ce turnover a un nom,

le « taux de churn ». Nathalie Guignabodet, analyse chez PricewaterhouseCoopers avait analysé que

« si les clients ne comprenaient pas toujours ce que le monde de l’assurance faisait, ils avaient par

contre parfaitement assimilé les forces de la loi Châtel : une arme face à son assureur pour obtenir

une ristourne tarifaire, sans quoi le départ pour la concurrence était inéluctable ». En effet, 26% de

clients ont changé d’assureur au cours des 3 dernières années (2008 à 2010) soit par

mécontentement, soit par opportunisme. Mais n’en disons pas plus, c’est ici une idée sur laquelle

nous reviendrons plus tard.

Le cadre juridique de la « loi Châtel » est ainsi un accélérateur de la mobilité assurantiel.

Cependant, cela profite-t-il à l’eAssurance ? La réponse est très mitigée car elle profite très

nettement au modèle de l’assurance véhiculé par Internet : la possibilité de comparer rapidement –

mais sommairement – les garanties proposées par différents interlocuteurs via le système des

comparateurs en ligne. Nous reviendrons sur cette idée plus en avant. Les souscriptions sont alors

quant à elles très en deçà des espérances visées par les opérateurs en ligne puisque sur 500 000

visites mensuelles uniques sur le site d’Assurland, seulement 1% se termine par une souscription

avec un opérateur virtuel alors que ces derniers tablaient sur près d’1/3 des souscriptions en ligne

dès 2010... .Ainsi posons-nous la question : L’offre des assureurs est-elle insuffisante ? Pas

spécialement comme nous le verrons par la suite. Les assurés sont-ils timides face à ce canal de

distribution de l’assurance ? Pas tout à fait, nous le verrons également par la suite.

La conclusion est alors simple : si la « loi Châtel » permet une forte mobilité des assurés, ces

derniers ne se tournent que très peu vers l’assurance en ligne. Pourtant, tout un arsenal législatif et

protecteur existe comme nous l’avons vu précédemment. Le législateur allant même jusqu’à

s’adapter à son temps et à une certaine dématérialisation du monde qui nous entoure comme nous

allons le voir dans une seconde partie.

2 La hausse du tarif des assurances serait justifiée : Un rapport remis à Christine Lagarde admet le lien "entre la hausse des tarifs" et celle de la "sinistralité".

La ministre de l'Economie appelle, malgré tout, les consommateurs "à faire pleinement jouer la concurrence" entre assureurs. L’Expansion 24 janvier 2011

10

II- Une adaptabilité du législateur à la dématérialisation

A- De la loi n° 2000-230 du 13 mars 2000 : la « signature électronique » à la validité du

contrat numérique.

La valeur probante de l'écrit électronique a été reconnue par la loi n° 2000-230 du 13 mars

2000 portant adaptation du droit de la preuve aux technologies de l'information et relative à la

signature électronique. Cette première ébauche du cadre juridique du contrat numérique ne

concernait que les aspects probatoires et la signature des actes juridiques, mais non les questions

touchant à la validité des actes à proprement parlé. La législation française était donc lacunaire pour

être en conformité avec l'article 9 de la directive 2000/31 du 8 juin 2000 sur le commerce

électronique prévoyant que :« Les Etats membres veillent notamment à ce que le régime juridique

applicable au processus contractuel ne fasse pas obstacle à l'utilisation des contrats électroniques ni

ne conduise à priver d'effet et de validité juridique de tels contrats pour le motif qu'ils sont passés par

voie électronique. ».

Pour faire simple, c’est Monsieur le Professeur Laurent Leveneur qui, lors d’un des cours de

droit des contrats à l’Université Panthéon-Assas Paris II auquel j’ai pu assisté qui en avait donné la

meilleure définition : « la signature numérique est un mécanisme permettant de garantir l'intégrité

d'un document électronique et d'en authentifier l'auteur, par analogie avec la signature manuscrite

d'un document papier.» Ainsi, et depuis l’ordonnance du 16 juin 2005 concernant les formalités

contractuelles par voie électronique, l’acte juridique contractuel passé par Internet est parfait de

droit, légal. Tant dans sa signature que dans sa validité intrinsèque : le contrat électronique étant dès

lors l’égal du contrat manuscrit.

Ce cadre juridique propre à l’acte contractuel par Internet est alors aussi protecteur que celui

proposé par le contrat manuscrit, le contrat papier. Pour autant, les ventes de contrats d’assurances

en ligne, toutes branches confondues, ne décollent pas. Ainsi, Gaël Corman, analyste juridique chez

MF2J concluait lorsque je l’ai rencontré que : « Rome ne s’est pas construite en un jour ! le cadre légal

est présent, il ne manque que la marche de la souscription à franchir. Globalement l’offre est

présente, la demande aussi, il ne reste qu’à les faire se rencontrer. » Cette rencontre n’a pourtant pas

encore eu lieu, « la persévérance est le maître mot pour l’eAssureur. C’est un business model qu’il

faut travailler, rôder. Cela va finir par payer ». Le problème de cette rencontre est très profond et

assez franco-français. Nous y reviendrons ultérieurement.

Coté économique, l’idée a déjà séduit certains opérateurs qui opèrent en « 100% en ligne ». C’est

donc dans cette optique que Santiane, « courtier en ligne » généralise – ou plutôt oblige – ses clients

à signer numériquement les contrats qu’il propose. En effet, Christophe Courtin, président de

Santiane, émet un argument de choc en faveur de la dématérialisation de la signature numérique. Il

indique que cette résolution va permettre de faire économiser 230 000€ à son groupe… sachant que

11

Santiane a 22 000 contrats en portefeuille, cela permet de faire économiser près de 10€ sur chaque

contrat, c’est peu, mais dans une politique de restriction budgétaire pour les uns et d’augmentation

des prix pour les autres, cela prend toute son importance...ne coûte rien, et facilite les échanges en

les rendant encore plus directs. Internet est-il ou n’est-il pas le canal de communication le plus rapide

au monde ?

De son côté, le législateur continue sa dématérialisation – un peu poussé par l’Union

Européenne (sic)3 – s’attaquant dès lors à la « lettre recommandée » qu’il souhaite désormais

« numérique ».

B- L’article 1369-8 du Code Civil : la « lettre recommandée numérique »

Ainsi, l’article 1369-8 du Code Civil énonce que :

« Une lettre recommandée relative à la conclusion ou à l'exécution d'un contrat peut être

envoyée par courrier électronique à condition que ce courrier soit acheminé par un tiers selon

un procédé permettant d'identifier le tiers, de désigner l'expéditeur, de garantir l'identité du

destinataire et d'établir si la lettre a été remise ou non au destinataire.

Le contenu de cette lettre, au choix de l'expéditeur, peut être imprimé par le tiers sur papier

pour être distribué au destinataire ou peut être adressé à celui-ci par voie électronique. Dans

ce dernier cas, si le destinataire n'est pas un professionnel, il doit avoir demandé l'envoi par

ce moyen ou en avoir accepté l'usage au cours d'échanges antérieurs.

Lorsque l'apposition de la date d'expédition ou de réception résulte d'un procédé

électronique, la fiabilité de celui-ci est présumée, jusqu'à preuve contraire, s'il satisfait à des

exigences fixées par un décret en Conseil d'Etat.

Un avis de réception peut être adressé à l'expéditeur par voie électronique ou par tout autre

dispositif lui permettant de le conserver.

Les modalités d'application du présent article sont fixées par décret en Conseil d'Etat »

3 La directive 1999/93/CE du 13 décembre 1999 du Parlement Européen sur un cadre communautaire pour les signatures électroniques posait déjà les jalons

d’une lettre recommandée électronique.

12

« Désirée » pourrait être le nom de cette loi. En effet, cet article du Code Civil, publié au JORF

le 17 juin 2005, vient tout juste d’obtenir ses décrets d’application le 2 février 2011, est une

révolution…numérique.

Le texte est clair. Il détermine donc les conditions de validité de la lettre recommandée

« numérique » : elle est ainsi reconnue équivalente à la lettre recommandée « classique », via voie

postale et physique. Ainsi, à la lecture de l’article, l’on s’aperçoit que les exigences demandées

visent, comme sa grande sœur « papier », à apporter des garanties identiques tant en terme de

traçabilité que d’effet de droit.

« C’est une révolution », tel est le terme reprit par Monsieur le Professeur Luc Grynbaum,

professeur de droit à l’Université Paris V Descartes et directeur du master « Droit des activités

numériques » lorsque est parue cette loi en juin 2005.

Aujourd’hui, « la révolution est en marche », tant l’usage de la lettre recommandée est

indispensable, notamment, dans le monde de l’assurance. En ne prenant que des exemples du

quotidien, l’on perçoit alors tout l’impact de cet article du Code Civil :

- L’article L113-2 du Code des Assurances qui impose à l’assuré la déclaration de

l’aggravation d’un risque.

- L’article R113-1 du Code des Assurances pour la réglementation de la mise en demeure

- Ou tout simplement l’article L113-12 et L113-14 du Code des Assurances pour la faculté

de résiliation annuelle du contrat par l’assureur ou l’assuré.

« La simplicité et la sécurité sont les atouts majeurs de la lettre recommandée numérique. » tel est le

constat que relève Julien Richard, assistant de Monsieur le Professeur Luc Grynbaum, avant d’ajouter

que « l’ère de la dématérialisation est bien en marge…et pas seulement dans l’assurance ! ».

Après la reconnaissance au niveau européen de l’eAssurance comme une résultante logique de

l’activité en LPS et en liberté d’établissement, mais aussi la création au niveau national et européen

via différentes directives d’un cadre juridique propre à la validité de l’acte contractuel numérique et

de l’adaptabilité du législateur à la dématérialisation de différents actes manuscrits – signature – et

physique – lettre recommandée –, le marché du eCommerce de l’assurance se devrait d’être en

pleine mutation. Mais qu’en est-il réellement ? Les instances européennes l’on fait, la réalité

juridique existe donc bien, c’est un fait. Cependant, le secteur de l’assurance est-il prêt pour un

basculement vers le monde numérique ? En clair, existe-il une réalité économique ? C’est ce que

nous allons nous atteler à rechercher dès à présent.

13

Partie 2 : Le cadre économique

Après des premières expériences de souscription en ligne qui se sont avéré de véritables échecs (OK

Assurance, Intodo…), les assureurs accueillent avec prudence l’émergence du canal Internet dans

l’eCommerce. Néanmoins, comprenant l’enjeu de l’eBusiness, les assureurs se (re)lancent très

doucement dans l’eSouscription (I).

Il est alors impératif pour eux de bien maîtriser les tenants et les aboutissants de ce projet dans le

développement d’une éventuelle gamme de produits (II)

I- Le difficile développement de l’eAssurance en France : une mutation graduelle de l’assureur

Selon Nick Lagetjin, fondateur d’Ineas, l’assurance en ligne a plus de dix ans ! Aujourd’hui, sa

part de marché est faible mais elle croit de jour en jour et gagne des parts de marché au fur et à

mesure que les eAssureurs se développent et que les internautes affluent, revigorés par leurs

expériences réussies avec l’eCommerce. Ainsi, de 5% en 2010, le taux espéré des ventes par le canal

Internet monte à 8% en 2011. Cette part est en constante hausse car Internet représente une force

de pénétration considérable. Nous sommes, malgré tout, bien loin de nos voisins anglo-saxons dont

le taux monte à plus de 25%...

Ainsi, l’eAssurance existe. Encore faut-il s’intéresser à la forme qu’elle prend car en réalité,

l’eAssurance se développe de manière disparate. D’une « vitrine » du savoir-faire de l’assureur (A) à

une ébauche d’eSouscription (B), partons des modèles existants pour comprendre si une politique de

dématérialisation de l’assurance est bien en marche.

A- La « vitrine de l’assureur » comme utilisation majoritaire de l’eAssurance

Lorsque l’on aborde la relation assuré/assureur, la phrase d’Hubert Frémont, analyste chez

PricewaterhouseCoopers, indiquait que traditionnellement deux mondes existaient : « celui de

l’assureur et celui de l’assuré ».

L’eAssurance a-t-elle enrayée cet état de fait ? Le constat aujourd’hui est que l’eAssurance n’est

perçue par les assureurs physiques que comme un moyen de développer leur présence commerciale,

de s’adresser au plus grand nombre. Internet étant un média de diffusion de masse cela permet à

l’assureur d’une part de multiplier « les échanges » avec l’assuré, et ainsi éviter que l’unique point de

rencontre soit à la souscription dudit contrat et à la survenance d’un sinistre, moment le plus délicat,

et le moins enviable pour l’assureur.

L’intérêt d’Internet pour l’assureur est alors au-delà du contact assuré/assureur de créer un

contact assureur/prospect et ainsi d’augmenter soit son chiffre d’affaires (cas des « assureurs ») ou

d’augmenter sa base assurable (cas des « mutualistes »), le tout par une information sur ses produits,

une « vitrine » de son savoir-faire en quelque sorte.

Pour l’assuré, c’est aujourd’hui le meilleur moyen pour lui de se renseigner sur un produit

avant de se pencher sur la souscription de son risque. Aussi, pour la majorité d’entre-eux, Internet

est un canal d’informations.

Ainsi, les « échanges virtuels » suffisants à l’assuré, celui-ci en profite pour encore plus espacer ses

visites chez son assureur, profitant de l’attrait d’Internet et des plates-formes d’informations de son

14

assureur – ou de ceux de la concurrence ! – pour obtenir les réponses à ses questions sans interroger

directement son interlocuteur privilégié, son assureur.

L’eAssurance et Internet ne rapprochant pas ces deux mondes, pire, les éloignant en créant

une fausse interaction entre eux, une interaction qui n’en a que le nom, une interaction virtuelle.

Certains parlent alors de l’eAssurance comme de « l’agence au quotidien ». Cette expression

est assez bien choisie dans le sens ou l’assureur va se permettre de déléguer certaines tâches aux

clients, comme la réalisation de certains actes de gestion, l’édition de documents, ou même la mise à

jour de leurs informations (bancaire, adresse postale…). Cela allant donc vraiment dans le sens d’un

contact permanent entre l’assureur et l’assuré, un contact de complaisance.

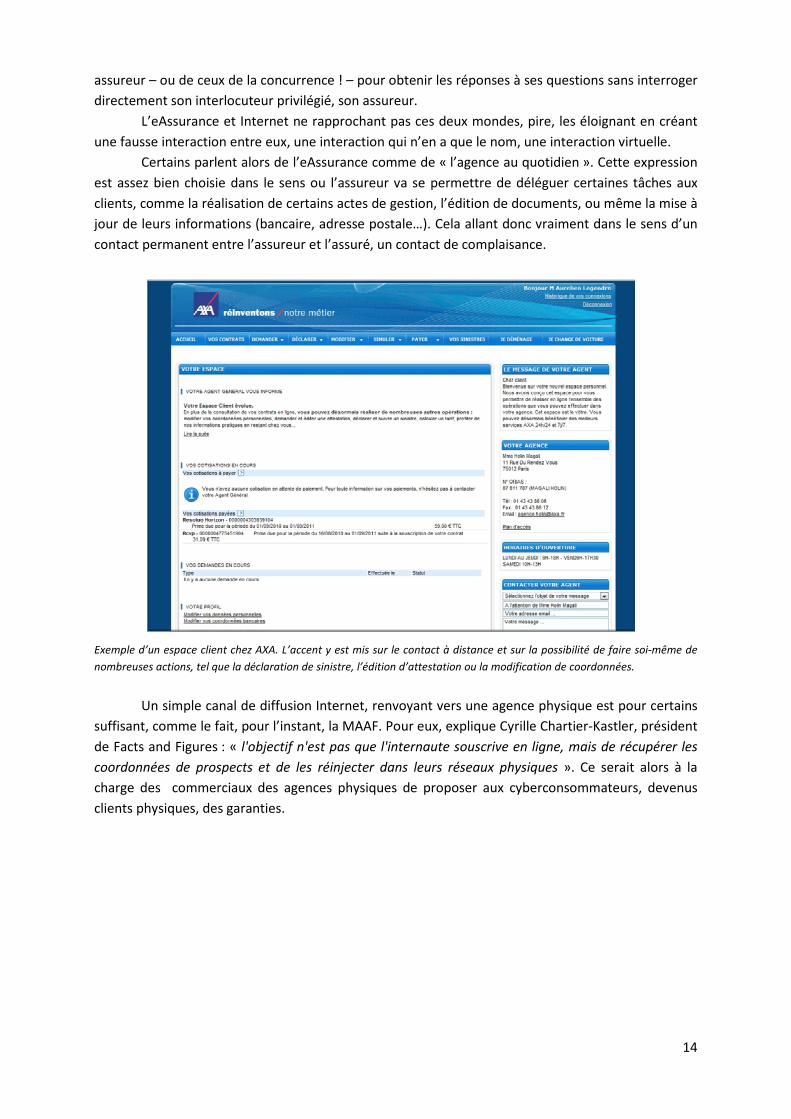

Exemple d’un espace client chez AXA. L’accent y est mis sur le contact à distance et sur la possibilité de faire soi-même de

nombreuses actions, tel que la déclaration de sinistre, l’édition d’attestation ou la modification de coordonnées.

Un simple canal de diffusion Internet, renvoyant vers une agence physique est pour certains

suffisant, comme le fait, pour l’instant, la MAAF. Pour eux, explique Cyrille Chartier-Kastler, président

de Facts and Figures : « l'objectif n'est pas que l'internaute souscrive en ligne, mais de récupérer les

coordonnées de prospects et de les réinjecter dans leurs réseaux physiques ». Ce serait alors à la

charge des commerciaux des agences physiques de proposer aux cyberconsommateurs, devenus

clients physiques, des garanties.

15

Exemple d’un devis en ligne fait sur le site Maaf.fr. Il n’est proposé que de souscrire par téléphone ou en agence. Il s’agit

donc d’une « vitrine produit ».

Ainsi, à l’heure actuelle, prudents face à l’émergence du canal Internet dans la distribution de

leurs produits, certains assureurs ont donc choisis de ne pas choisir… et de ne rester sur Internet que

pour donner des informations générales sur leur marque et leurs produits.

Pour certains, c’est aussi le moyen de collecter des informations pour effectuer des devis,

soit en ligne, soit après un renvoi vers un opérateur physique. Ces compagnies sont donc à la limite

de l’eSouscription. Thierry Dumont, directeur du multi canal chez Covéa nous explique ainsi que chez

eux : « Nous capitalisons ainsi sur la confiance des consommateurs dans la marque et les rassurent

avec leurs réseaux de proximité. Le fait d'avoir une bonne notoriété et un réseau d'agences nous

permet d'être choisis, même si nous sommes jusqu'à 10 % plus chers que des concurrents moins

connus ». La pratique est donc pour l’instant au statut-co. Ces assureurs estiment qu’il y a un

basculement réel vers le canal Internet et que capitalisant sur leur marque, ils s’en servent comme

un nouveau canal de diffusion de leurs produits… pour une collecte des fruits en agence.

Ainsi, la politique actuelle de certains opérateurs à réseau est que les agents sont la « vitrine

de proximité de la compagnie » quand Internet est « la vitrine numérique de la compagnie ». Chacun

ayant alors sa place dans l’organigramme de la vente d’un produit d’assurance. En réalité Il ne s’agit

que de la mise en place de la politique du « click and mortar » anglais, qui est utilisée pour désigner

les entreprises traditionnelles qui ont aussi une activité en ligne. Une politique anglo-saxonne mise

en place il y a quelques années déjà… et appliquée en France que depuis peu.

16

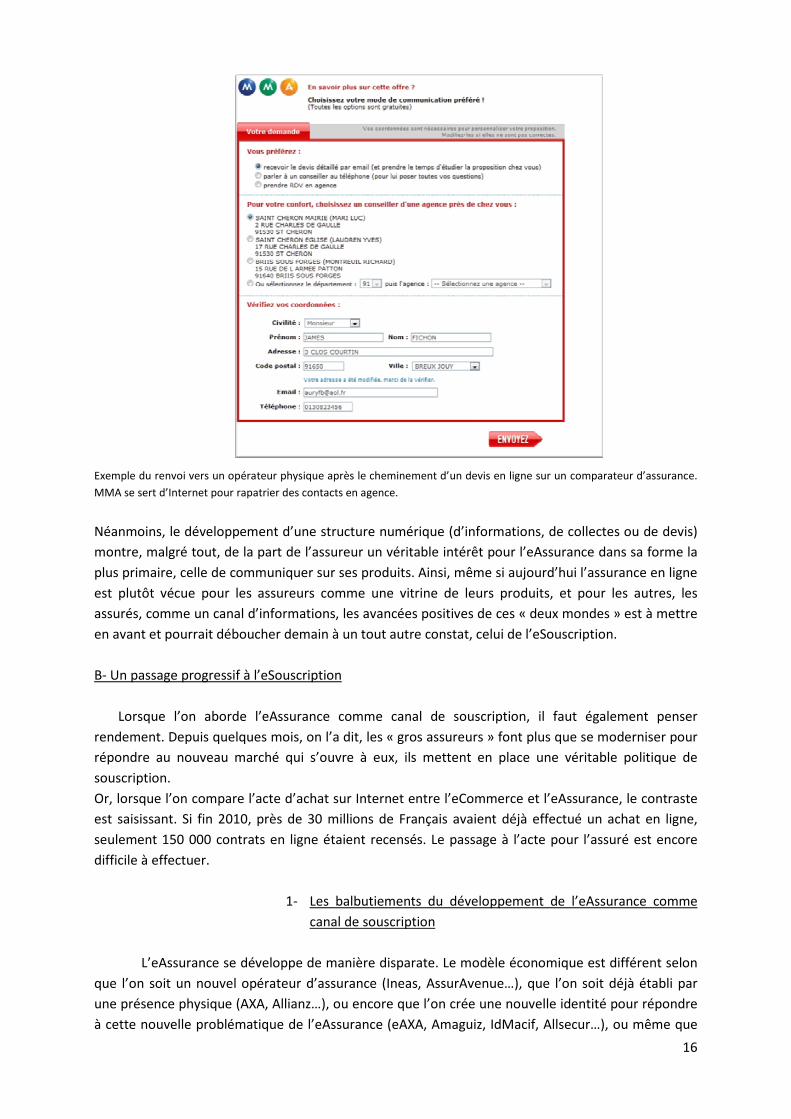

Exemple du renvoi vers un opérateur physique après le cheminement d’un devis en ligne sur un comparateur d’assurance.

MMA se sert d’Internet pour rapatrier des contacts en agence.

Néanmoins, le développement d’une structure numérique (d’informations, de collectes ou de devis)

montre, malgré tout, de la part de l’assureur un véritable intérêt pour l’eAssurance dans sa forme la

plus primaire, celle de communiquer sur ses produits. Ainsi, même si aujourd’hui l’assurance en ligne

est plutôt vécue pour les assureurs comme une vitrine de leurs produits, et pour les autres, les

assurés, comme un canal d’informations, les avancées positives de ces « deux mondes » est à mettre

en avant et pourrait déboucher demain à un tout autre constat, celui de l’eSouscription.

B- Un passage progressif à l’eSouscription

Lorsque l’on aborde l’eAssurance comme canal de souscription, il faut également penser

rendement. Depuis quelques mois, on l’a dit, les « gros assureurs » font plus que se moderniser pour

répondre au nouveau marché qui s’ouvre à eux, ils mettent en place une véritable politique de

souscription.

Or, lorsque l’on compare l’acte d’achat sur Internet entre l’eCommerce et l’eAssurance, le contraste

est saisissant. Si fin 2010, près de 30 millions de Français avaient déjà effectué un achat en ligne,

seulement 150 000 contrats en ligne étaient recensés. Le passage à l’acte pour l’assuré est encore

difficile à effectuer.

1- Les balbutiements du développement de l’eAssurance comme

canal de souscription

L’eAssurance se développe de manière disparate. Le modèle économique est différent selon

que l’on soit un nouvel opérateur d’assurance (Ineas, AssurAvenue…), que l’on soit déjà établi par

une présence physique (AXA, Allianz…), ou encore que l’on crée une nouvelle identité pour répondre

à cette nouvelle problématique de l’eAssurance (eAXA, Amaguiz, IdMacif, Allsecur…), ou même que

17

l’on en restructure une pour les besoins de cette nouvelle problématique (Direct Assurance,

Eurofil…).

Les opérateurs en ligne sont apparus en France que très tardivement. Ce n’est qu’en 2008

que l’on peut noter, naïvement, une réelle commercialisation d’un produit, avec Amaguiz et IdMacif.

Alors que cela fait près de dix ans que HUK24 opère en Allemagne. Le manque de recul français sur le

sujet fait que l’eAssurance tarde à trouver son modèle référent et cela entraîne qu’en comparaison

avec la Grande-Bretagne, le développement de la souscription en ligne apparaît en retrait.

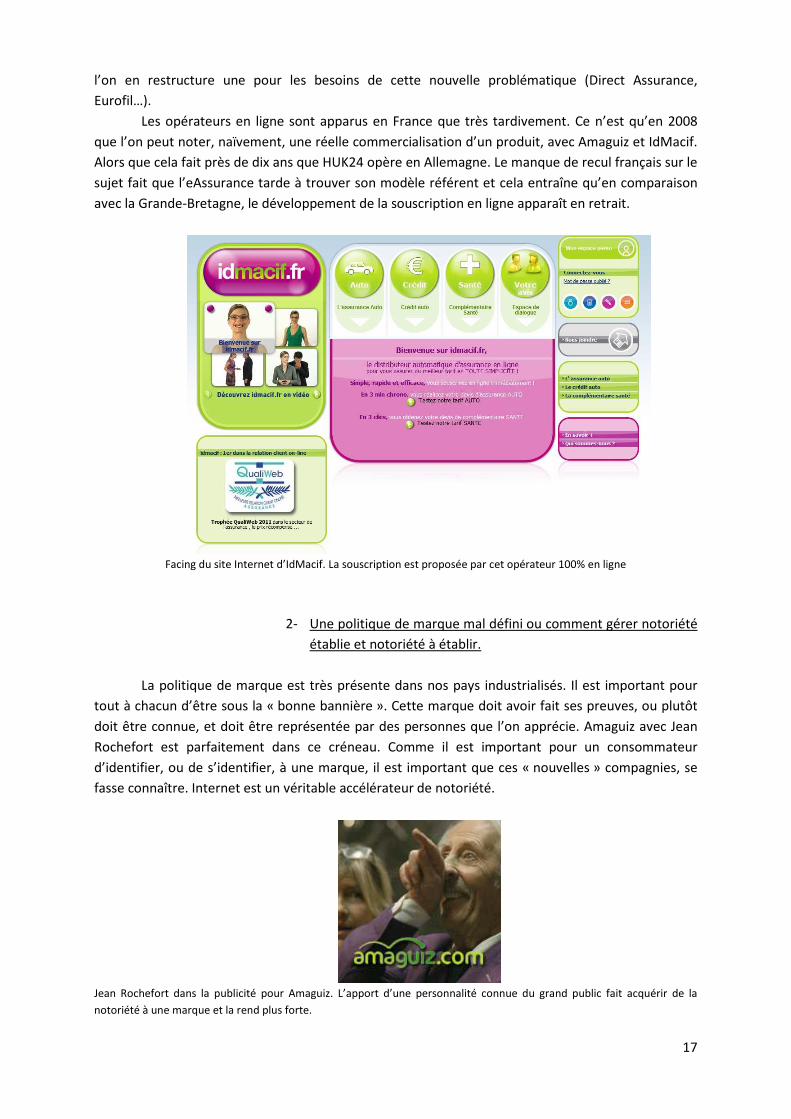

Facing du site Internet d’IdMacif. La souscription est proposée par cet opérateur 100% en ligne

2- Une politique de marque mal défini ou comment gérer notoriété

établie et notoriété à établir.

La politique de marque est très présente dans nos pays industrialisés. Il est important pour

tout à chacun d’être sous la « bonne bannière ». Cette marque doit avoir fait ses preuves, ou plutôt

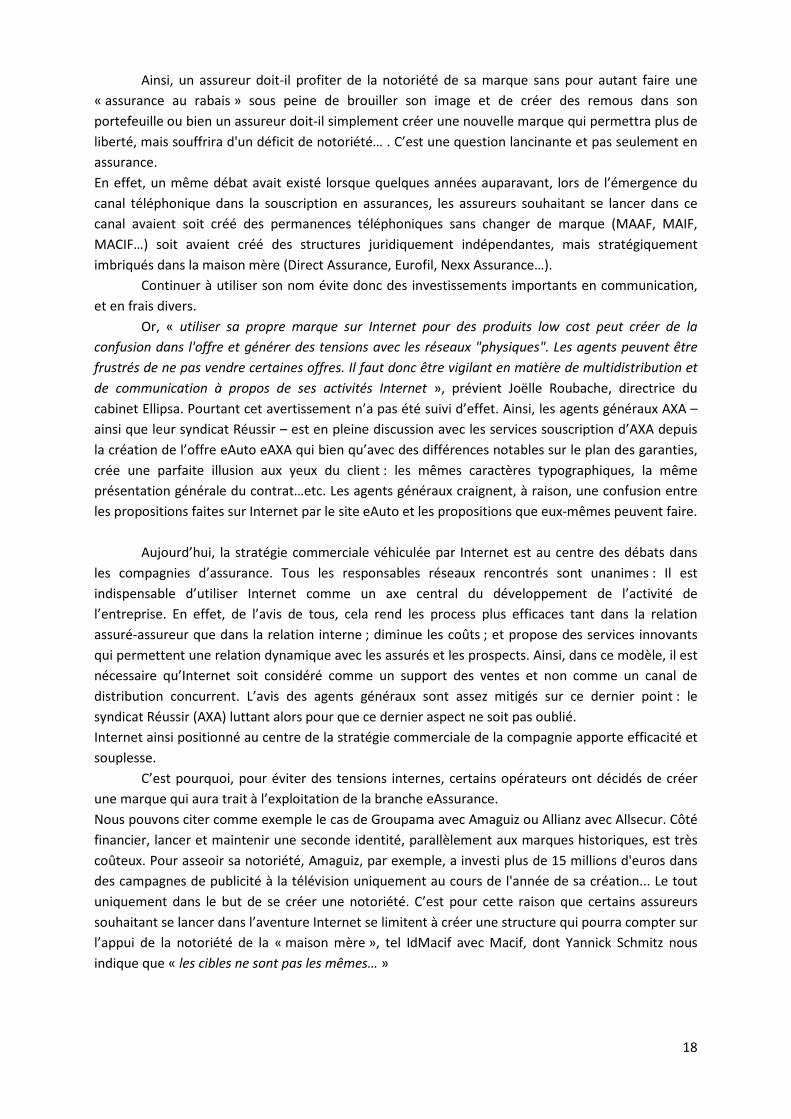

doit être connue, et doit être représentée par des personnes que l’on apprécie. Amaguiz avec Jean

Rochefort est parfaitement dans ce créneau. Comme il est important pour un consommateur

d’identifier, ou de s’identifier, à une marque, il est important que ces « nouvelles » compagnies, se

fasse connaître. Internet est un véritable accélérateur de notoriété.

Jean Rochefort dans la publicité pour Amaguiz. L’apport d’une personnalité connue du grand public fait acquérir de la

notoriété à une marque et la rend plus forte.

18

Ainsi, un assureur doit-il profiter de la notoriété de sa marque sans pour autant faire une

« assurance au rabais » sous peine de brouiller son image et de créer des remous dans son

portefeuille ou bien un assureur doit-il simplement créer une nouvelle marque qui permettra plus de

liberté, mais souffrira d'un déficit de notoriété… . C’est une question lancinante et pas seulement en

assurance.

En effet, un même débat avait existé lorsque quelques années auparavant, lors de l’émergence du

canal téléphonique dans la souscription en assurances, les assureurs souhaitant se lancer dans ce

canal avaient soit créé des permanences téléphoniques sans changer de marque (MAAF, MAIF,

MACIF…) soit avaient créé des structures juridiquement indépendantes, mais stratégiquement

imbriqués dans la maison mère (Direct Assurance, Eurofil, Nexx Assurance…).

Continuer à utiliser son nom évite donc des investissements importants en communication,

et en frais divers.

Or, « utiliser sa propre marque sur Internet pour des produits low cost peut créer de la

confusion dans l'offre et générer des tensions avec les réseaux "physiques". Les agents peuvent être

frustrés de ne pas vendre certaines offres. Il faut donc être vigilant en matière de multidistribution et

de communication à propos de ses activités Internet », prévient Joëlle Roubache, directrice du

cabinet Ellipsa. Pourtant cet avertissement n’a pas été suivi d’effet. Ainsi, les agents généraux AXA –

ainsi que leur syndicat Réussir – est en pleine discussion avec les services souscription d’AXA depuis

la création de l’offre eAuto eAXA qui bien qu’avec des différences notables sur le plan des garanties,

crée une parfaite illusion aux yeux du client : les mêmes caractères typographiques, la même

présentation générale du contrat…etc. Les agents généraux craignent, à raison, une confusion entre

les propositions faites sur Internet par le site eAuto et les propositions que eux-mêmes peuvent faire.

Aujourd’hui, la stratégie commerciale véhiculée par Internet est au centre des débats dans

les compagnies d’assurance. Tous les responsables réseaux rencontrés sont unanimes : Il est

indispensable d’utiliser Internet comme un axe central du développement de l’activité de

l’entreprise. En effet, de l’avis de tous, cela rend les process plus efficaces tant dans la relation

assuré-assureur que dans la relation interne ; diminue les coûts ; et propose des services innovants

qui permettent une relation dynamique avec les assurés et les prospects. Ainsi, dans ce modèle, il est

nécessaire qu’Internet soit considéré comme un support des ventes et non comme un canal de

distribution concurrent. L’avis des agents généraux sont assez mitigés sur ce dernier point : le

syndicat Réussir (AXA) luttant alors pour que ce dernier aspect ne soit pas oublié.

Internet ainsi positionné au centre de la stratégie commerciale de la compagnie apporte efficacité et

souplesse.

C’est pourquoi, pour éviter des tensions internes, certains opérateurs ont décidés de créer

une marque qui aura trait à l’exploitation de la branche eAssurance.

Nous pouvons citer comme exemple le cas de Groupama avec Amaguiz ou Allianz avec Allsecur. Côté

financier, lancer et maintenir une seconde identité, parallèlement aux marques historiques, est très

coûteux. Pour asseoir sa notoriété, Amaguiz, par exemple, a investi plus de 15 millions d'euros dans

des campagnes de publicité à la télévision uniquement au cours de l'année de sa création... Le tout

uniquement dans le but de se créer une notoriété. C’est pour cette raison que certains assureurs

souhaitant se lancer dans l’aventure Internet se limitent à créer une structure qui pourra compter sur

l’appui de la notoriété de la « maison mère », tel IdMacif avec Macif, dont Yannick Schmitz nous

indique que « les cibles ne sont pas les mêmes… »

19

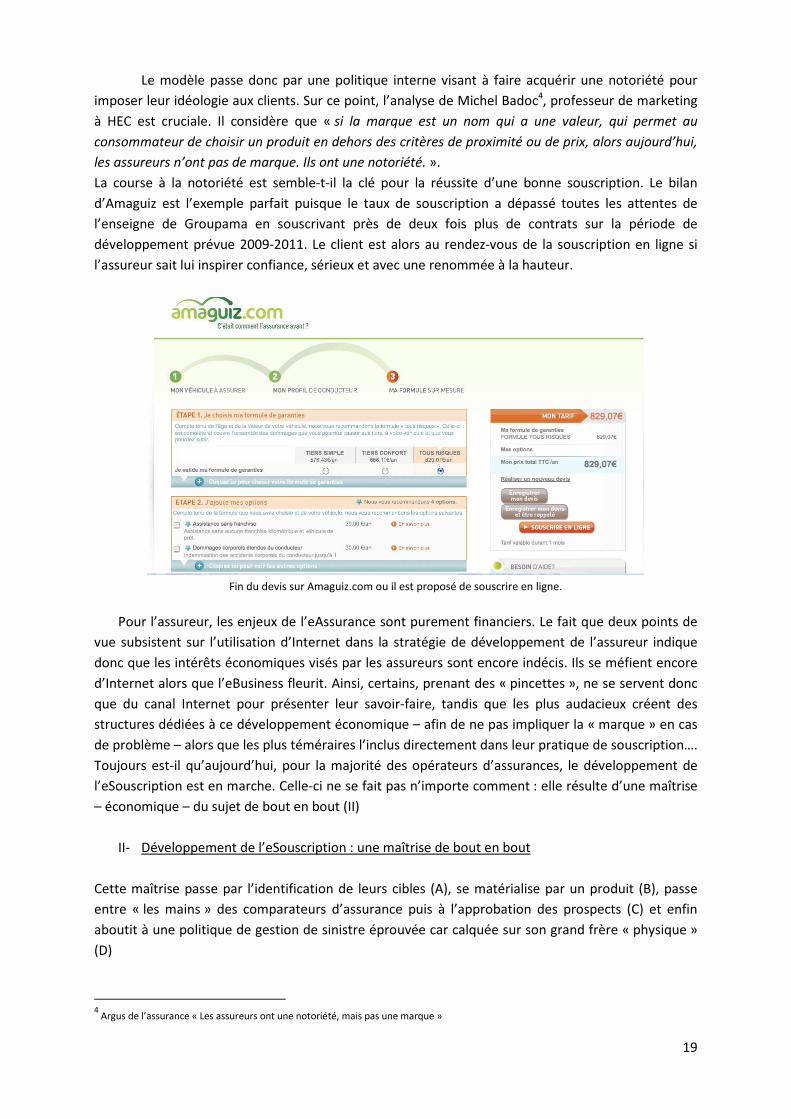

Le modèle passe donc par une politique interne visant à faire acquérir une notoriété pour

imposer leur idéologie aux clients. Sur ce point, l’analyse de Michel Badoc4, professeur de marketing

à HEC est cruciale. Il considère que « si la marque est un nom qui a une valeur, qui permet au

consommateur de choisir un produit en dehors des critères de proximité ou de prix, alors aujourd’hui,

les assureurs n’ont pas de marque. Ils ont une notoriété. ».

La course à la notoriété est semble-t-il la clé pour la réussite d’une bonne souscription. Le bilan

d’Amaguiz est l’exemple parfait puisque le taux de souscription a dépassé toutes les attentes de

l’enseigne de Groupama en souscrivant près de deux fois plus de contrats sur la période de

développement prévue 2009-2011. Le client est alors au rendez-vous de la souscription en ligne si

l’assureur sait lui inspirer confiance, sérieux et avec une renommée à la hauteur.

Fin du devis sur Amaguiz.com ou il est proposé de souscrire en ligne.

Pour l’assureur, les enjeux de l’eAssurance sont purement financiers. Le fait que deux points de

vue subsistent sur l’utilisation d’Internet dans la stratégie de développement de l’assureur indique

donc que les intérêts économiques visés par les assureurs sont encore indécis. Ils se méfient encore

d’Internet alors que l’eBusiness fleurit. Ainsi, certains, prenant des « pincettes », ne se servent donc

que du canal Internet pour présenter leur savoir-faire, tandis que les plus audacieux créent des

structures dédiées à ce développement économique – afin de ne pas impliquer la « marque » en cas

de problème – alors que les plus téméraires l’inclus directement dans leur pratique de souscription….

Toujours est-il qu’aujourd’hui, pour la majorité des opérateurs d’assurances, le développement de

l’eSouscription est en marche. Celle-ci ne se fait pas n’importe comment : elle résulte d’une maîtrise

– économique – du sujet de bout en bout (II)

II- Développement de l’eSouscription : une maîtrise de bout en bout

Cette maîtrise passe par l’identification de leurs cibles (A), se matérialise par un produit (B), passe

entre « les mains » des comparateurs d’assurance puis à l’approbation des prospects (C) et enfin

aboutit à une politique de gestion de sinistre éprouvée car calquée sur son grand frère « physique »

(D)

4 Argus de l’assurance « Les assureurs ont une notoriété, mais pas une marque »

20

A- Les cibles de l’eAssurance

1- Un client « impatient », cible principale de l’eAssurance

Internet n’est pas qu’un gain de temps pour les utilisateurs. C’est aussi un nouveau modèle

économique, un nouveau modèle de distribution : l’utilisation de la technologie Internet rend les

contacts « humain » certes moins fréquents entre l’assureur et l’assuré, mais transfigure la relation

contractuelle en la rendant plus directe.

Ainsi, ce qui fait Internet dans son ensemble c’est son instantanéité. Lorsque l’on applique

cette donne à l’eAssurance, il en ressort que l’instantanéité entre l’offre et la demande est la clé de

voûte entre le cyberconsommateur et l’assureur. Le développement d’une politique d’eSouscription

fait que le prospect apportant son risque à un moment donné, obtient instantanément sa cotation

par l’assureur en ligne. Cette relation d’instantanéité est née en même temps qu’est née Internet.

Il en ressort qu’il faut que tout se passe rapidement, l’attente est devenu insoutenable pour un

internaute. Les assureurs doivent donc se conformer à cette nouvelle donne et faire en sorte d’être

plus réactifs s’ils ne veulent pas que leurs portefeuilles s’amenuisent.

Internet suit donc une stratégie de commercialisation à part. Cette stratégie va aller en

augmentant car aujourd’hui, nous sommes « tous des internautes ». C’est donc une véritable

opportunité pour les assureurs de développer des structures dédiées à la souscription en ligne

d’offres d’assurances. Ce mouvement va d’ailleurs s’accélérer avec le temps avec le renouvellement

des générations qui auront accès à l’outil Internet, donc à l’eCommerce et par conséquent à

l’eAssurance. Une génération qui ne jure que par l’instantanéité de leurs relations, qui nait et vit dans

le numérique et qui est ultra présente au sein des réseaux sociaux et le web collaboratif, le web 2.0.

La présence d’un opérateur commercial, donc d’un assureur sur Internet est pour elle indispensable

lorsqu’il faudra assurer ses biens et sa personne. En effet, cette nouvelle génération d’assurés, ceux

qui ont entre 12 et 15 ans aujourd’hui, est née avec la bulle Internet. Ces derniers ne quittent plus le

Web, ils sont multi-connectés, et vivent au rythme qu’Internet leur donne. A ces gens-là, il leur sera

impossible de se rendre dans une agence physique (AXA, Allianz, MMA…), il leur sera impossible de

patienter 10 minutes qu’un conseiller d’assurance leur répondent (Macif, Matmut, Maif…), ces gens-

là veulent du virtuel, Internet est leur monde, il faut donc que ce monde de l’assurance s’éveille car

la nouvelle génération tape à la porte de la « toile ».

Un tarif en 5 minutes ? Voici le pari pris par Direct Assurance pour « clients impatients »

21

2- D’un ciblage clair débouchant à une politique « attrape-tout »

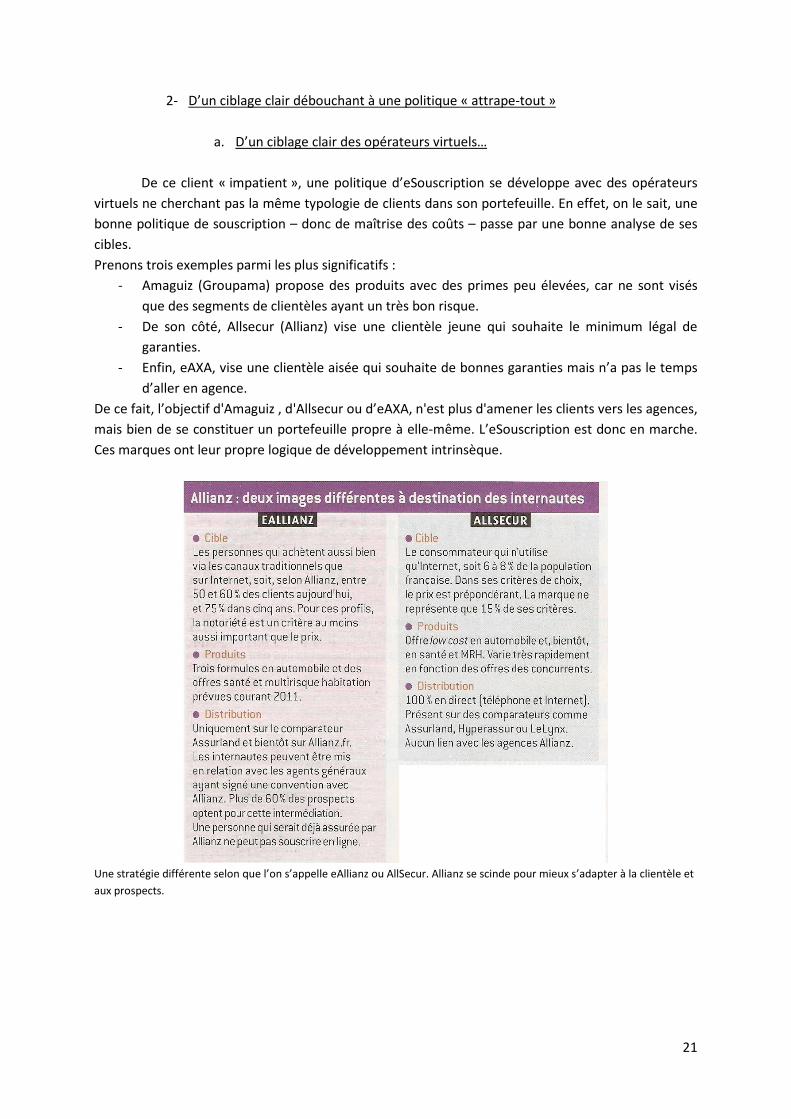

a. D’un ciblage clair des opérateurs virtuels…

De ce client « impatient », une politique d’eSouscription se développe avec des opérateurs

virtuels ne cherchant pas la même typologie de clients dans son portefeuille. En effet, on le sait, une

bonne politique de souscription – donc de maîtrise des coûts – passe par une bonne analyse de ses

cibles.

Prenons trois exemples parmi les plus significatifs :

- Amaguiz (Groupama) propose des produits avec des primes peu élevées, car ne sont visés

que des segments de clientèles ayant un très bon risque.

- De son côté, Allsecur (Allianz) vise une clientèle jeune qui souhaite le minimum légal de

garanties.

- Enfin, eAXA, vise une clientèle aisée qui souhaite de bonnes garanties mais n’a pas le temps

d’aller en agence.

De ce fait, l’objectif d'Amaguiz , d'Allsecur ou d’eAXA, n'est plus d'amener les clients vers les agences,

mais bien de se constituer un portefeuille propre à elle-même. L’eSouscription est donc en marche.

Ces marques ont leur propre logique de développement intrinsèque.

Une stratégie différente selon que l’on s’appelle eAllianz ou AllSecur. Allianz se scinde pour mieux s’adapter à la clientèle et

aux prospects.

22

b. … à une politique « attrape-tout » subite

L’arrivée de la « loi Châtel » est une véritable « arme » pour l’assuré, et une véritable aubaine

pour les eAssureurs.

Le taux de rotation, appelé, on l’a dit, dans le jargon marketing assurantiel, « taux de churn »,

n’a jamais été aussi élevé que depuis l’arrivée de la « loi Châtel ». La réalité est que les assurés

n’hésitent pas à mettre en balance leur assureur actuel.

Ce phénomène est né avec Internet. Cependant, le « nomadisme » assurantiel ne concerne

qu’une partie encore minoritaire de la population. Néanmoins, l’accès à Internet étant offerte à tous,

elle gagne du terrain, comme le souligne Michel Colombet de chez Eurogroup Consulting qui admet

que pour conquérir de la clientèle, « il faut se plier aux lois du marché – offrir des avantages à être

clients ici plutôt qu’ailleurs – c’est à dire offrir des gratuités et, ainsi encourager la volatilité. ». Les

« lois du marché » dont fait référence Michel Colombet n’est autre qu’une politique commerciale

instaurée par les assureurs eux-mêmes. La campagne promotionnelle permanente, « la grande

braderie » comme certains s’amusent à le dire, est donc un accélérateur de volatilité, mais surtout

une raison de l’infidélité chronique des assurés. L’on assiste donc à la naissance d’une nouvelle

manière de consommer l’assurance: le zapping. Nous y reviendrons.

Ainsi, partant du principe qu’un client n’est pas fidèle, les eAssureurs qui ont développé des

structures légères qui lui permettent de rogner sur les coûts de gestion et les frais généraux captent

cette clientèle assez volatile en proposant des tarifs les plus attractifs du marché de l’assurance.

CQFD. Or cette clientèle n’est pas le but initial des eAssureurs car pour maîtriser son sujet il est

impératif de maîtriser ces cibles. Ainsi, nous pouvons donc voir cet état de fait soit d’une manière

positive, auquel cas c’est une aubaine pour les eAssureurs, soit d’une manière négative, auquel cas

c’est un problème pour les eAssureurs. Ils ont tranchés, c’est une aubaine, comme nous le confirme

Jean-Marc Colot, directeur marketing de Groupama Direct qui table sur un élargissement de sa

gamme pour l’instant limitée à l’automobile : « Et pourquoi pas la conserver en lui proposant d’autres

contrats ? ». eAxa est déjà sur les rangs avec la prochaine possibilité de souscrire une eMRH après la

ePJ, la eAuto et la eGav… .

eAxa propose déjà l’eAuto, l’eGav et l’ePJ, à quand l’eMRH ?

23

Jean-Marc Colot, de Groupama Direct nous indique par ailleurs que : « lorsque nous avons

créé Groupama Direct, nous ne pensions pas qu’il y aurait un tel attrait pour ce modèle. Nous avions

créé cette marque pour répondre à une attente mineur d’une partie du portefeuille et se positionner

sur Internet. Maintenant, avec les suites économiques de la crise, les gens font plus attention à la

dépense et ce modèle est en forte expansion : nous captons donc une clientèle que nous ne visions

pas ». Les eAssureurs, sont donc partis d’un point qui s’était déterminé, un ciblage clair, pour arriver

à un point qu’ils subissent aujourd’hui, une souscription sans cible prédéfinie : l’attrait de la clientèle

à ce modèle économique est donc important, d’autant que comme nous l’avons dit, aujourd’hui

nous sommes « tous Internautes ».

Enfin, revenons sur la légèreté de la structure de l’eAssureur qui permet comme le directeur

du développement d’AssurAvenue, Victor Da Cruz, nous l’indique d’« apporter finalement de la

fiabilité car elle permet de travailler en groupe de travail réduit – donc moins de coûts de mains

d’œuvre – et nous permet de nous adapter tant à une fluctuation du marché qu’à une fluctuation de

la clientèle. ». Un modèle initié par Ineas : plateforme informatique centralisée, équipe réduite,

dépenses marketing limitées. Cette structuration de l’eAssureur lui permet donc de faire face à une

concurrence accrue et féroce – nous y reviendrons – en proposant des tarifs les plus bas du marché.

Important en cette période de post-crise.

Pour conclure, notons qu’une récente étude Ifop sur « l’assurance de demain » a ciblé

quelqu’une de ses questions sur les moins de 18 ans et leur demande quelle serait leur habitude

d’assurance tel qu’ils la percevaient aujourd’hui. Ainsi, si beaucoup d’entre eux n’avaient aucune

idée de la réponse à donner (78%), un certain nombre (22%) avaient déjà identifié la possibilité de

pouvoir souscrire en ligne « leur future voiture ou appart’ ». Tous ont par ailleurs évoqué que le prix

serait l’essentiel de leur critère, et que ça leur était égal d’être chez un agent général d’assurance ou

chez un eAssureur. Preuve que les mentalités changent, preuve également d’un retournement de la

clientèle et d’un nécessaire réaxement des offres via le canal Internet. Ce corpus étant on le rappelle,

« l’avenir de la nation »… .

B- Le produit assurantiel

Après l’identification des cibles, se pose le problème du produit. Quel produit les eAssureurs

peuvent-ils proposer à l’eSouscription (A) mais surtout comment doit être façonné ledit produit (B)

sont les deux enjeux qui vont être approfondis.

1- Quel produit pour l’eAssurance ?

a. La typologie de produit

Existe-il un produit propre à l’eAssurance ? La question se doit d’être posée. Christophe

Antone dans son livre « Agents, Courtiers, comment vendre sur Internet » analyse comment

l’assurance peut tirer profit du développement d’Internet. Selon lui, Internet induit une technique de

commercialisation particulière : Il est indispensable d’avoir une créativité qui est perpétuellement en

mouvement. Internet par la vitesse de communication qu’il véhicule a la force de rendre obsolète les

choses plus rapidement qu’elles ne le devraient or on le sait, le produit d’assurance, comme tout

produit commercial a une durée de vie qui lui est propre. Aussi, les eAssureurs développent et se

24

reposent essentiellement sur une gamme de produit qui a fait ses preuves : l’assurance automobile

et l’assurance MRH. Donc l’assurance du particulier.

En effet, rien d’étrange là-dedans car si ce sont les postes les plus coûteux de l’assurance dommage

du particulier, ce sont aussi ceux qui rapportent le plus. L’assurance RC Auto étant légalement

obligatoire, et l’assurance MRH étant, pour les assurés, également obligatoire, il n’y a pas de doute

pour affirmer qu’il s’agit là d’un vivier de plusieurs dizaines de millions de contrats à capter.

L’eSouscription s’articule donc autour de ces deux produits phares de l’assurance. Deux

produits que les assureurs maîtrisent parfaitement. Ils se lancent donc dans « l’abyme Internet »

avec des produits éprouvés, que les assurés connaissent et surtout qui ne leur demandent pas de

politique spéciale de communication. Les eAssureurs se lancent donc confiants, mais aussi par

analogie, méfiants dans l’expérience de l’eSouscription.

Notons tout de même une percée depuis peu de l’assurance de personnes. Désormais il est assez

courant de trouver de la part des assureurs se lançant sur Internet une offre d’eComplémentaire

santé, voire une offre en eGav (comme le fait eAxa.)

Une attention toute particulière est à porter à l’eEpargne qui se doit d’être étudiée car

l’expérience réussie de commercialisation d’un produit sur Internet qu’elle véhicule est un exemple

qui peut être suivie par les eAssureurs en tout genre.

b. L’eEpargne, tête de gondole de l’eAssurance ?

L’eEpargne est notamment matérialisé en France par ceux que l’on appelle les « pure players ».

Terme anglais pour désigner ceux qui vendent exclusivement sur Internet. Les « pure players »

n’opèrent évidemment pas que dans l’épargne en ligne mais c’est dans ce domaine qu’ils sont le plus

performants, du moins en France. En Grande-Bretagne, les « pure players » sont des entités

économiques qui comptent dans le paysage assurantiel.

L’apport du « pure players » dans le domaine de l’eEpargne est intéressant à observer. Un taux de

rendement plus intéressant, une structure qui allie souplesse et stabilité sont selon François

Leneveu, président de Altaprofits, les clés de l’engouement pour ce canal de distribution. En effet,

dans la période trouble dans laquelle nous vivons, il est important pour un client d’être

immédiatement rassuré, ainsi, Internet étant un vecteur d’informations en temps réel, il permet au

client d’être à tout moment informé, renseigné et conseillé sur l’évolution de leur épargne. Cette

analyse est d’ailleurs confirmée par François Leneveu qui indique que « le modèle Internet s’avère

particulièrement adapté aux situations de crise puisque nous pouvons diffuser à tous nos clients une

information et que ces derniers peuvent nous joindre 24h/24, c’est donc très différent d’une relation

traditionnelle qui suppose un rendez-vous et de se déplacer ».

25

Tableau représentant les différents rendements des « pure players » de l’eEpargne en France. Les taux sur supérieurs à

ceux annoncés par les opérateurs physiques en 2010.

Cette idéologie que développe l’eEpargne peut-elle être dupliquée pour développer une

gamme de produits d’eAssurance de façon ambitieuse ? En clair, l’eAssurance peut-elle se servir de

l’exemple de l’eEpargne pour sortir des sentiers battus des offres banales en automobile, MRH et

Complémentaire Santé ?

Pour cela, encore faut-il que la typologie de l’offre soit à la hauteur de cette ambition.

2- Quel type d’offre

Le problème pour l’eAssurance est de pallier un déficit de notoriété. Ainsi pour ce faire, et

pour rendre rentable ce nouveau canal de souscription, les compagnies d’assurances qui souhaitent

opérer en ligne ont recours à la stratégie de la création d’une offre d’appel en ligne.

Certains assureurs « physiques » tel AXA avec son offre e-auto, e-gav et e-protection juridique, et

bientôt e-mrh ont déjà commencé à multiplier les offres d’appel en ligne.

Le but est simple. Il est de proposer des offres d’entrée de gamme. Yannick Schmitz, responsable

produit de IdMacif, explique avoir conçu une formule dépouillée et destinée à attirer l'attention des

jeunes. Ainsi, pour baisser les prix, les garanties proposées sont bien moins larges, les franchises

parfois plus élevées – l’exemple d’Autofirst qui établit une franchise de 1500€ en dommage ( !!) pour

une automobile récente et de faible cylindrée –, et les options, comme l'assistance 0 km ou la

garantie conducteur, supprimée. Le principe est d'attirer l'internaute sur son site et, ensuite, via des

outils d'aide à la vente ou des conseillers en ligne ou à distance, de lui démontrer qu'il devrait ajouter

des garanties. Ces garanties optionnelles, mais prévues dans l’interface multimédia, étant

génératrices de marges plus intéressantes pour l’assureur.

De cette idée d’offres d’entrée de gamme se dégage deux typologies d’offres : l’offre rigide et l’offre

modulaire.

26

a. Une première hypothèse pour l’eSouscription : Une offre rigide, peu chère et

dépouillée.

La Tribune de l’Assurance dans son édition du mois de mars 2011 se posait la question

suivante : « Faut-il adapter les offres à la vente sur Internet ? » La réponse qu’apporte le journaliste

n’est pas définitive mais pour autant pointe du doigt le fait que se développent des offres

dépouillées, à un tarif planché, plutôt rigide, avec des conditions de souscription très strictes et que

le client peut enrichir de façon très modérée en fonction de ses besoins. En effet, les eAssureurs en

ligne l’ont compris, le but avoué de l'internaute est d’abord d’obtenir un prix. L’exemple type est, on

l’a dit, la multitude d’offres en assurance automobile ou en assurance habitation qui sont proposée

en ligne.

Ainsi, Internet a un effet très important sur les offres que proposent les assureurs. La

technique de base est donc l’élargissement de la gamme d’assurances en abaissant les critères vers

le bas, vers une offre d’entrée de gamme avec un prix d’appel. « Nous avons créé des garanties pour

avoir un prix d'appel, ce qui est essentiel sur Internet », confirme Jean-François Ropelewski, directeur

du marketing et de la vente à distance d'AG2R-La Mondiale. Néanmoins, Jean-François Ropelewski

tempère ses propos et indique que « bien entendu, certains clients ne souhaitant pas passer par le

canal Internet pour souscrire un contrat, cette offre est disponible chez tous nos distributeurs. Il ne

faut pas pénaliser le prospect. ». AG2R-La Mondiale profite donc de l’engouement pour Internet pour

proposer ses contrats sur Internet et en réseau. Il s’agit, et Jean-François Ropelewski ne l’avoue pas,

de faire connaître la marque auprès de « tous », et surtout de faire venir de la clientèle tant sur le

site Internet mais surtout en agence, car comme l’indique Gérard Lam, responsable chez Mutant

Assurances, le but est « de faire venir des clients qui ne seraient jamais venus nous voir : il faut nous

faire connaître »

Ainsi, si le prix est le nerf de la guerre lorsque le produit d’assurance bascule sur Internet, il y

a pourtant un autre procédé qui fonctionne particulièrement bien et qui évite de ne mettre en avant

que le seul prix : l’approche « Blue Ocean » : les offres modulaires.

b. Une seconde hypothèse pour l’eSouscription : L’approche « Blue Ocean » ou

l’instauration d’offres « modulaires »

L’approche « Blue Ocean » est simple. Michel Badoc5, la définit comme « l’affranchissement

des contraintes d’un environnement concurrentiel saturé, pour effectuer un déplacement stratégique

qui aboutira à la création d’un espace de marché entièrement nouveau. » Clairement, les assureurs

doivent innover pour attirer le client. Bien qu’étant derrière son écran, le cyberassuré n’en est pas

moins un homme. Il doit donc être séduit par l’offre qu’on lui propose et ne pas sentir qu’on la lui

impose. Ainsi, se développe parallèlement à cette tendance de proposer une offre d’assurance assez

rigide, une autre tendance qui vise à laisser le client « choisir » ce pourquoi il souhaite s’assurer, ce

sont les « offres modulaires », c’est la réponse des assureurs à l’approche « Blue Ocean » indiqué par

Michel Badoc.

Celles-ci permettent à l'internaute de bâtir un contrat correspondant à ses besoins. Ainsi, en le

faisant entrer dans le monde numérique, on le laisse non seulement être son propre conseiller, mais

aussi, presque, son propre assureur. En clair, l’on applique au plus près la maxime qui dit : « qui peut

mieux vous connaître que vous-même ? ».

5 Argus de l’assurance « Les assureurs ont une notoriété, mais pas une marque »

27

Ce système d’offre modulaire se développe surtout en assurance complémentaire santé.

C’est le cas dernièrement de « Swiss life Santé Ma Formule » depuis juin 2010 et de l’offre

« Composio » d’Allianz depuis mars 2011.

Attardons-nous sur l’exemple de l’offre « Composio » d’Allianz dont le lancement a été largement

relayé dans les médias. Cette offre permet de moduler sa formule santé en fonction de ses besoins et

non d’opter pour une formule toute composée et proposée par les assureurs traditionnels dans leurs

réseaux ou par les « pure players » sur Internet. Elle offre la possibilité à l'internaute de choisir son

niveau de remboursement en optique et dentaire, médecine courante, hospitalisation et en

pharmacie. « Elle a été conçue spécifiquement pour Internet mais est également distribuée en

agence. L'internaute peut faire évoluer son niveau de couverture et voir le tarif se moduler

instantanément », explique Daniel Vincent, de la direction « produits eAssurance d’Allianz –

Allsecur ». D'ailleurs, « à terme, on pourrait imaginer que les clients achètent sur Internet des

garanties et les combinent pour construire eux-mêmes les offres qui leur conviennent le mieux »,

prévoit Bertrand Dimont, directeur au sein du secteur services financiers de Capgemini Consulting.

Cependant, le produit n’étant lancé que depuis quelques semaines, il est difficile de savoir si les

assurés seront au rendez-vous.

L’internaute étant impatient mais surtout adepte de nouveauté, la création d’offre modulaire

permet de donner l’illusion à l’assuré que l’offre est réellement en mouvement, ce qui n’est

évidemment, en réalité, pas le cas. Daniel Vincent d’Allianz nous le confirme « l’offre est en réalité

rigide. L’on ne peut pas faire tout et son contraire. Il y a une part d’initiative qui est certes laissée au

client mais tout est tarifé d’avance. L’offre à la carte n’existe pas.»

C’est donc une « fausse » modularité qui est offerte au client mais il faut le dire il s’agit d’une

initiative intéressante et qui se démarque des offres proposées par les concurrents. Important

lorsque l’on souhaite s’implanter durablement sur Internet.

Une offre modulaire pour s’extirper du « ventre mou » de l’eAssurance ?

Ainsi se dessine pour ces acteurs opérant sur Internet une stratégie de développement produit

assez similaire. Les offres qu’elles soient « modulaires » ou « rigide », le but est bien de faire du

28

« business ». Il n’est pas question pour un opérateur quelconque – donc même en dehors de

l’assurance – de s’implanter sur un marché sans avoir une véritable idée de conquête économique.

Cette conquête passe par une séduction du client, les différentes typologies d’offres sont là pour

répondre à cette « séduction ». Il y a donc une réelle optimisation du ratio coût-frais qui est à mettre

très fortement en exergue sur Internet puisque l’apport humain y est limité. Cependant, ne nous

trompons pas. Le raccourci est évident mais pourtant, resserrement des coûts ne veut pas dire « low

cost », cela permet seulement de faire baisser les tarifs d’assurance et de proposer des offres dont le

rapport qualité/prestation/prix est l’un des meilleurs du marché. L’eAssurance est une réalité

économique qui répond à un besoin économique.

Reste désormais à se faire « une place au soleil » dans un univers eAssurantiel ultra concurrentiel et

dominé par un intermédiaire incontournable, le comparateur.

C- Comparateurs et … Concurrence(s)

1- Comparateurs et eAssurance

Le rôle des comparateurs en ligne est passionnant à étudier dans le facteur de développement de

l’assurance en ligne. En effet, le référencement par les comparateurs en ligne permet aux assureurs

d’améliorer leur visibilité via le canal Internet.

Ainsi, la croissance de l’eAssurance est également à mettre au crédit des comparateurs en ligne tels

qu’Assurland, Hyperassur ou Le Lynx qui par leur création et leur mise en place, ont pu optimiser ce

point de contact unique entre les clients demandeurs d’assurances et l’assureur. Même si les

« grands assureurs traditionnels » tardent à se faire à ce modèle en ne souhaitant pas être

référencés dans ces comparateurs en lignes, on a vu qu’ils créaient des structures ad-hoc pour

répondre à cette nouvelle demande (AllSecur, Amaguiz, IdMacif…).

L’augmentation des primes d’assurances poussent un assuré, autrefois fidèle, à rechercher

une alternative à cette inflation tarifaire. Pour les cyberconsommateurs d’aujourd’hui, Internet a

cette principale fonction. « En France, plus d'un tiers des affaires nouvelles fait suite à un devis sur le

Web », fait remarquer Maxime Letribot, associé chez Eurogroup Consulting.

Assurland qui a démocratisé la possibilité de comparer en ligne différents assureurs. Les prospects sont donc aux

commandes, et les assureurs doivent suivre le mouvement.

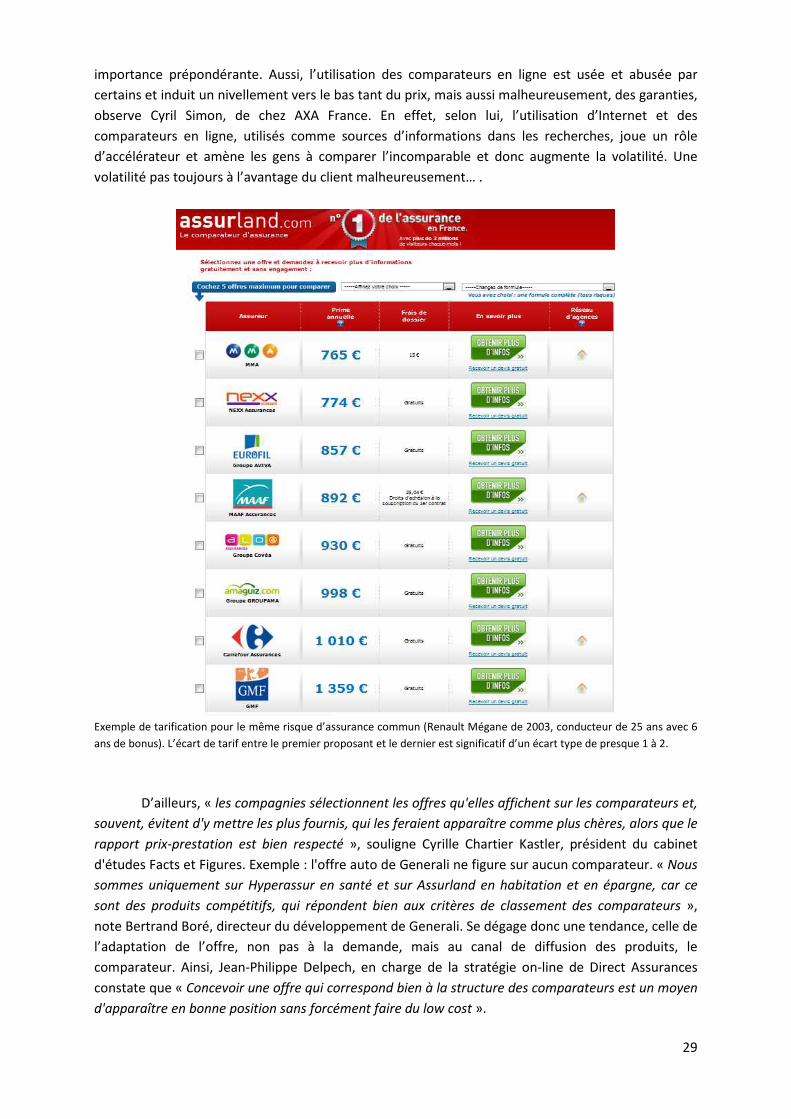

Ainsi, Internet et les comparateurs vont démontrer au client les écarts tarifaires entre les

compagnies. « Une personne qui fait un devis pour son assurance automobile peut, pour un même

niveau de garanties, voir les prix variés de un à quatre », affirme Tanguy Thévenet, directeur général

du comparateur Hyperassur. Encore faut-il qu’il y est exactement les mêmes garanties, car il faut

comparer le comparable et en ce sens l’assurance est un monde à part où il y a autant d’offres

d’assurance pour un même bien qu’il y a de compagnies pour l’assurer. Internet va mêler le tout, le

passer « à la moulinette » et faire ressortir, le plus souvent, à l’assuré que le coût de son assurance

est démesurément élevé. Et puisque la comparaison d’un contrat est difficile, le prix prend alors une

29

importance prépondérante. Aussi, l’utilisation des comparateurs en ligne est usée et abusée par

certains et induit un nivellement vers le bas tant du prix, mais aussi malheureusement, des garanties,

observe Cyril Simon, de chez AXA France. En effet, selon lui, l’utilisation d’Internet et des

comparateurs en ligne, utilisés comme sources d’informations dans les recherches, joue un rôle

d’accélérateur et amène les gens à comparer l’incomparable et donc augmente la volatilité. Une

volatilité pas toujours à l’avantage du client malheureusement… .

Exemple de tarification pour le même risque d’assurance commun (Renault Mégane de 2003, conducteur de 25 ans avec 6

ans de bonus). L’écart de tarif entre le premier proposant et le dernier est significatif d’un écart type de presque 1 à 2.

D’ailleurs, « les compagnies sélectionnent les offres qu'elles affichent sur les comparateurs et,

souvent, évitent d'y mettre les plus fournis, qui les feraient apparaître comme plus chères, alors que le

rapport prix-prestation est bien respecté », souligne Cyrille Chartier Kastler, président du cabinet

d'études Facts et Figures. Exemple : l'offre auto de Generali ne figure sur aucun comparateur. « Nous

sommes uniquement sur Hyperassur en santé et sur Assurland en habitation et en épargne, car ce

sont des produits compétitifs, qui répondent bien aux critères de classement des comparateurs »,

note Bertrand Boré, directeur du développement de Generali. Se dégage donc une tendance, celle de

l’adaptation de l’offre, non pas à la demande, mais au canal de diffusion des produits, le

comparateur. Ainsi, Jean-Philippe Delpech, en charge de la stratégie on-line de Direct Assurances

constate que « Concevoir une offre qui correspond bien à la structure des comparateurs est un moyen

d'apparaître en bonne position sans forcément faire du low cost ».

30

Enfin, Eddie Abecassis, directeur du développement eBusiness de Swiss Life, fait appel à l’intelligence

du cyberconsommateur dans la sélection de l’offre d’assurance qu’ils proposeront à eSouscrire. Pour

lui lorsque les assurés vont sur un comparateur en ligne, c'est dans l’optique de sonder le marché. «

Ils prennent soin de regarder toutes les formules et les différents montants de prestations et de

garanties proposés. Être à la première place n'est donc pas une obligation. Il suffit d’être dans la

bonne moyenne des offres et la notoriété fait la suite. »

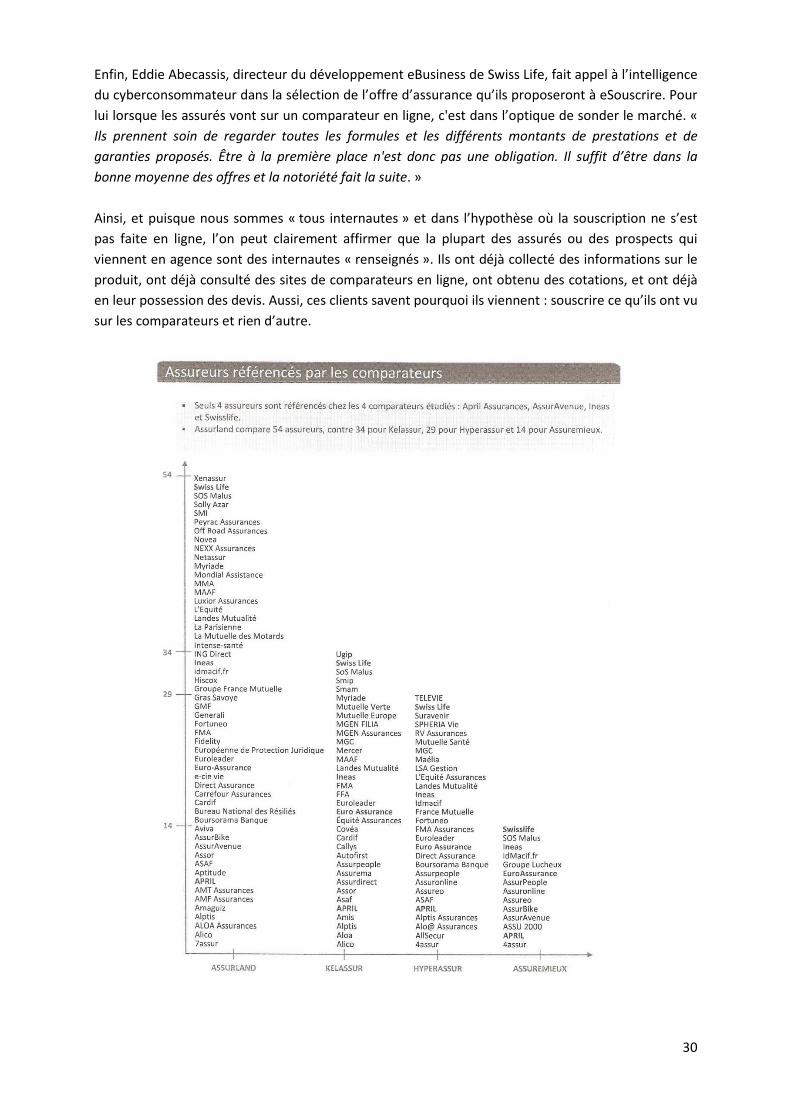

Ainsi, et puisque nous sommes « tous internautes » et dans l’hypothèse où la souscription ne s’est

pas faite en ligne, l’on peut clairement affirmer que la plupart des assurés ou des prospects qui

viennent en agence sont des internautes « renseignés ». Ils ont déjà collecté des informations sur le

produit, ont déjà consulté des sites de comparateurs en ligne, ont obtenu des cotations, et ont déjà

en leur possession des devis. Aussi, ces clients savent pourquoi ils viennent : souscrire ce qu’ils ont vu

sur les comparateurs et rien d’autre.

31

2- Concurrence accrue par l’eAssurance

L’unique menace pour l’eAssureur est parfaitement identifiée. Elle résulte de l’essence même du

commerce : la concurrence.

a. Un accès à l’information mal canalisé tant par l’eAssureur que par

l’eAssuré

Cette facilité d’accès à l’information assurantielle va donc nécessairement avoir un impact

sur la concurrence au sein du corps de l’assurance. Ce levier concurrentiel a toujours existé. Il n’y a

jamais eu qu’une seule compagnie d’assurance pour tout faire, mais Internet a accentué la

concurrence car il permet de faire conserver l’anonymat au prospect lors de la demande d’un devis ;

Il peut sans aucun problème demander une cotation sans avoir à être confronté au regard d’un

conseiller d’assurance qui l’influencerait dans sa souscription. Ce qu’apporte Internet en plus de la

fluidité des informations, c’est aussi de rendre anonyme toute personne qui fait une demande. Le

stade de la demande d’information passe donc de nos jours très fortement par Internet. En effet, la

progression du trafic sur Internet est notable avec une hausse de 23% de fréquentation des sites

Internet des différents assureurs et comparateurs sur la place. Cette hausse est essentiellement

concentrée sur les grands assureurs à réseau. Cela génère plus de 14 millions de devis par an. Les

principales cibles de produits sont l’automobile, la santé, l’habitation et la moto.

Aussi, il en résulte que l’assuré malgré les apparences, et malgré les recherches poussées

qu’il effectue sur le produit assurantiel qu’il souhaiterait souscrire n’est pas une personne avertie,

bien au contraire, il est d’autant plus vulnérable. En effet, l’explosion de la concurrence sur Internet

est liée au fait que la diversité des modèles et le nombre de nouveaux entrants ont pour effet de

présenter aux clients un choix très large, trop large peut-être. Ainsi, au final, les consommateurs, qui

ne l’oublions pas sont novices, qui en l’absence de choix claire dans les offres proposées induit que

tous les produits se valent, puisque qu’en vitrine ils se ressemblent. Ne considérant alors que le prix

et la facilité d’accès plutôt que de se concentrer sur le contenu réel des produits… .

Selon Jean-Yves Le Borgne, instigateur d’une étude sur « la concurrence sur Internet » pour Yuseo

considère que « l’arrivée massive des comparateurs en 2010 et la forte concurrence sur les prix

renforcent encore l’enjeu de ce canal dans la fidélisation et la conquête ». C’est évident que la

concurrence renforce la concurrence, plus des opérateurs se lancent dans l’expérience Internet, plus

il va falloir perfectionner son outil afin de pouvoir capter une clientèle soit déjà existante et

demandeuse, soit une nouvelle clientèle, née avec le monde de l’Internet.

32

b. La « grande braderie »6

Illustration de la « grande braderie »

En effet, une tendance du marché est aujourd’hui « d’offrir » à un assuré pour le conquérir

un « cadeau assurantiel » : ce peut être un certain nombre de mois gratuits, des augmentations

ponctuelles de certaines garanties (en complémentaire santé…), des réductions avantageuses sur un

tarif ou à l’accès d’un service…etc. Selon Jean Gautier, responsable communication de la mutuelle

nationale des hospitaliers (MNH), il s’agit d’un changement de comportement des assurés qui

estiment qu’une offre promotionnelle à l’adhésion est un dû. Or ce « dû » demandé par l’assuré,

n’est autre qu’une opération marketing inculquée à la base par l’assureur… . On l’a dit

précédemment, le client « zappe » son assureur, il le « switch », dans le jargon du marketing.

Une nouvelle technique de commercialisation : le cadeau commercial. Ici Mutant assurances proposant 1 mois offert.

Puisque la comparaison d’un contrat est difficile, le prix prend une importance

prépondérante. Aussi, la hausse des tarifs est un facteur aggravant de cette tendance « switching ».

Les assurés habitués depuis de nombreuses années à des baisses tarifaires – pour ne pas parler de

ristournes – sur leurs contrats ne comprennent pas le tournant inflationniste que prend l’assurance.

Tournant justifié d’ailleurs par les récents évènements naturels, pour ne parler que de la France.

Selon Michel Colombet, une attention accrue est portée aux prix lors de l’adhésion au contrat. Cette