fusion entre les communes de diesse, lamboing, … · prof. nils soguel – idheap/lausanne fusion...

TRANSCRIPT

Institut de hautes études en administration publique Fondation autonome, associée à l’Université de Lausanne et à l’Ecole polytechnique fédérale de fédérale de Lausanne

Toute désignation de personne, de statut ou de fonction

s’entend indifféremment au féminin et au masculin.

Dr Gilles A. Léchot – Compas/Neuchâtel M. Samuel Engel – Compas/Neuchâtel Prof. Nils Soguel – Idheap/Lausanne

Fusion entre les communes de Diesse, Lamboing, Nods et Prêles

Rapport opérationnel

Rapport à l’intention des membres du groupe de travail chargé d’étudier une fusion de Diesse, Lamboing, Nods et Prêles

Rapport BE-NVL-EO, Avril 2011

Version : 12 avril 2011

I

Table des matières

CONDENSÉ II

1 INTRODUCTION 1

2 STRATÉGIE DE DÉVELOPPEMENT 3

3 FISCALITÉ ET SITUATION FINANCIÈRE 9

4 OPINION PUBLIQUE, IDENTITÉ ET VIE LOCALE 15

5 PRESTATIONS, PROCESSUS ET RESSOURCES 21 5.1 Principales modifications par domaine 21 5.2 Localisation des prestations 24 5.3 Synthèse des incidences quantitatives et financières 25

6 ESTIMATION DES CONSÉQUENCES FINANCIÈRES 30 6.1 Eléments méthodologiques 30 6.2 Compte de fonctionnement 31 6.3 Compte des investissements 37 6.4 Tableau de financement 38 6.5 Bilan 40

7 CONDITIONS DE MISE EN ŒUVRE DE LA FUSION 43

8 CONCLUSION 46

9 ANNEXES 48 9.1 Eléments du patrimoine administratif et financier 48

10 GLOSSAIRE 52

II

Condensé

Contexte. Le présent rapport est remis en avril 2011 aux membres du groupe de travail chargé

d’étudier une fusion entre les communes de Diesse, Lamboing, Nods et Prêles. Il fait suite au rapport

stratégique remis en juin 2008 (Réf. BE-NVL-2008) et portant sur l’opportunité d’un renforcement de

la collaboration entre les cinq communes du district de La Neuveville, la commune de La Neuveville

étant à ce stade partie prenante au projet. Ladite étude ayant débouché sur la recommandation

stratégique d’une fusion des quatre communes du Plateau de Diesse, la commune de La Neuveville

s’est depuis lors retirée du projet.

Objectif. L’objectif de la présente étude consiste à concrétiser et à opérationnaliser une fusion des

communes de Diesse, Lamboing, Nods et Prêles… donc à construire une nouvelle commune

résultant de la fusion des quatre entités initiales.

Stratégie de développement. La commune fusionnée a pour ambition d’être une commune forte

(ressources, défense d’intérêts), dynamique (population, emploi, vie locale) et attractive (qualité et

cadre de vie, fiscalité, prestations, « petit paradis »), axée sur un développement durable (respect

des espaces, de l’environnement), équilibré (1 commune, 4 villages → équité, « être tous

gagnants »), intégrateur (collaborations, « fusion fédérative ») et prudent (« plutôt fourmi que

cigale »). Pour réaliser cette ambition, ladite commune doit développer de manière ciblée les

domaines d’activités permettant de soutenir un développement démographique durable

(développement territorial, culture, sport et jeunesse, transports publics, etc.)… tout en maintenant

les autres domaines à un niveau « en ligne » avec la pratique régionale. Dans cette perspective, il

convient de renforcer la conduite administrative, en mettant à profit les compétences et les intérêts

des collaborateurs (spécialisation légère). Il convient également de localiser les services communaux

de manière optimale (point de fourniture unique) en tirant au mieux profit des infrastructures

existantes.

Fiscalité et situation financière. La nouvelle commune a par ailleurs l’ambition d’être une commune

stable et solide en termes financiers, avec un taux d’imposition raisonnable (attractif ET durable) et

des taxes / émoluments harmonisés tendant vers l’autofinancement des prestations. Le défi en

termes financiers de la commune résultant de la fusion des quatre communes du Plateau de Diesse

consiste donc à aligner la (para)fiscalité à un niveau attractif / acceptable pour le citoyen (quotité à

1.64), à réaliser les économies nécessaires pour atteindre l’objectif de diminution de la quotité et à

apporter des contreparties raisonnables aux communes apportant un patrimoine important. Il importe

donc de dégager à l’interne les moyens financiers permettant une adaptation ciblée de certaines

prestations de la future commune (assainissement, déchetteries, etc.). Pour ce faire, il convient de

tirer parti des départs naturels en termes de ressources humaines, de rechercher de manière

systématique les économies d’échelle et synergies (→ gains de productivité, rationalisation au

niveau des locaux) et d’exploiter au mieux les ventes de terrains à bâtir.

III

Opinion, identité et vie locale. La commune fusionnée s’engage par ailleurs à être une collectivité

porteuse d’avenir, rassembleuse, respectueuse de l’identité / intérêts de chaque village (patrimoine,

biens bourgeois), apportant des avantages concrets et durables en termes de prestations et / ou en

termes financiers. En ce sens, il convient de doter la commune fusionnée d’un nom et d’armoiries

suscitant l’adhésion des populations, d’améliorer de manière ciblée les prestations

(quantité / qualité), de renforcer la conduite politique et de réaliser des économies de fonctionnement

(exploitation des synergies) ainsi que d’optimiser l’utilisation des ressources. La nouvelle commune

garantit également une équité entre les quatre villages qui la composent en termes de fourniture de

prestations.

Prestations, processus et ressources. Partant des éléments mentionnés ci-dessus et sur la base

d’une analyse très détaillée des quatre entités communales sous revue (prestations, modes de

fonctionnement, ressources utilisées, etc.), les responsables politiques desdites communes ont

construit « virtuellement » une commune fusionnée. Par rapport à la situation actuelle, le profil de la

nouvelle commune se définit comme suit :

• Amélioration des prestations. Une fusion des quatre communes du Plateau de Diesse

permet une amélioration qualitative des prestations fournies aux habitants. Elle se traduit

notamment par l’élargissement des horaires d’ouverture du contrôle des habitants et par

l’accroissement de la qualité des prestations dans le domaine de la voirie consécutive à

l’exploitation de synergies. La fusion permet également l’élargissement des horaires

d’ouverture d’une déchetterie communale centralisée accompagné de la création de points

de collecte dans les quatre localités. En termes quantitatifs, le volume de prestations à la

population reste stable alors que, dans le même temps, les volumes des activités de conduite

et de soutien diminuent respectivement de -49.5% et de -12.8%, suite à une disparition

d’activités réalisées « en parallèle » dans les quatre communes sous revue ;

• Diminution des revenus. Une fusion des quatre communes du Plateau de Diesse engendre

une diminution des revenus totaux (hors imputations internes) de -3.2% à CHF 12'904'000.-.

Cette diminution résulte de la fixation du coefficient d’imposition à 1.64 entraînant une baisse

des recettes fiscales qui est partiellement compensée par un alignement de la taxe

immobilière à 1.5‰ ainsi que par les effets d’une réforme de la loi sur péréquation financière

et la compensation des charges (LPFC) indépendante du processus de fusion. La diminution

de la fiscalité est rendue possible (1) par les économies de fonctionnement résultant d’une

fusion (cf. ci-dessous) et (2) par une modification de la législation relative à la péréquation

financière. A ceci viennent s’ajouter deux autres éléments : (3) des soldes de fonctionnement

largement positifs dans les quatre communes durant les cinq dernières années et (4) des

réserves en termes de patrimoine leur permettant de faire face, le cas échéant, à une

difficulté momentanée au niveau de leur compte de fonctionnement ;

• Réduction des charges, administration plus efficiente. Il est donc escompté, dans une

commune fusionnée, une diminution des charges totales (hors imputations internes) de -3.2%

à CHF 12'083'000.-. Cette diminution provient de la réalisation d’économies d’échelle dans la

quasi-totalité des prestations analysées. Ces économies s’expliquent notamment par une

rationalisation du travail (gains de productivité), une optimisation des achats et des sous-

traitances (rabais de gros, pouvoir de négociation) et une diminution des charges d’intérêts.

Il convient ici de préciser très clairement qu’une garantie de non-licenciement est donnée

aux collaborateurs des communes sous revue. Les économies prévues en termes de

ressources humaines (correspondant à 1.5 équivalent plein temps) seront donc réalisées

exclusivement au moyen de départs naturels. Il est par contre évident qu’une certaine

flexibilité quand aux tâches à effectuer dans la nouvelle administration est nécessaire ;

IV

• Localisation des prestations. Enfin, la fusion des communes sous revue prévoit le

regroupement des activités administratives au centre géographique de la commune

fusionnée, c’est-à-dire à Diesse. Ce regroupement est accompagné de la mise sur pied d’un

service à domicile destiné aux personnes à mobilité réduite pour les prestations de type

administratif. Les équipements de voirie sont également regroupés (endroit à définir), mais

les équipements de déneigement demeurent dans chaque village. Quant à la crèche, elle est

déplacée à Lamboing afin de tirer parti des locaux libérés par le regroupement au niveau de

l’administration. Enfin, la déchetterie centrale de la nouvelle commune est localisée à Diesse

et est accompagnée de l’installation de points de collecte dans toutes les localités.

• Bourgeoisies. La nouvelle entité regroupe trois communes mixtes (Diesse, Lamboing et

Nods) et une comme municipale (Prêles). Selon la nouvelle interprétation de l’article 118 de

la Loi sur les communes faite par l’OACOT et la Direction de la justice, des affaires

communales et des affaires ecclésiastiques du canton de Berne, ce regroupement ne

constitue pas la création d’une nouvelle commune mixte. Ceci implique que les situations

acquises en termes de biens bourgeois, respectivement d’indépendance de la commune

bourgeoise de Prêles demeurent inchangés. La fusion ne modifie donc pas la situation

actuelle en termes de biens bourgeois, respectivement de relations avec la bourgeoisie de

Prêles.

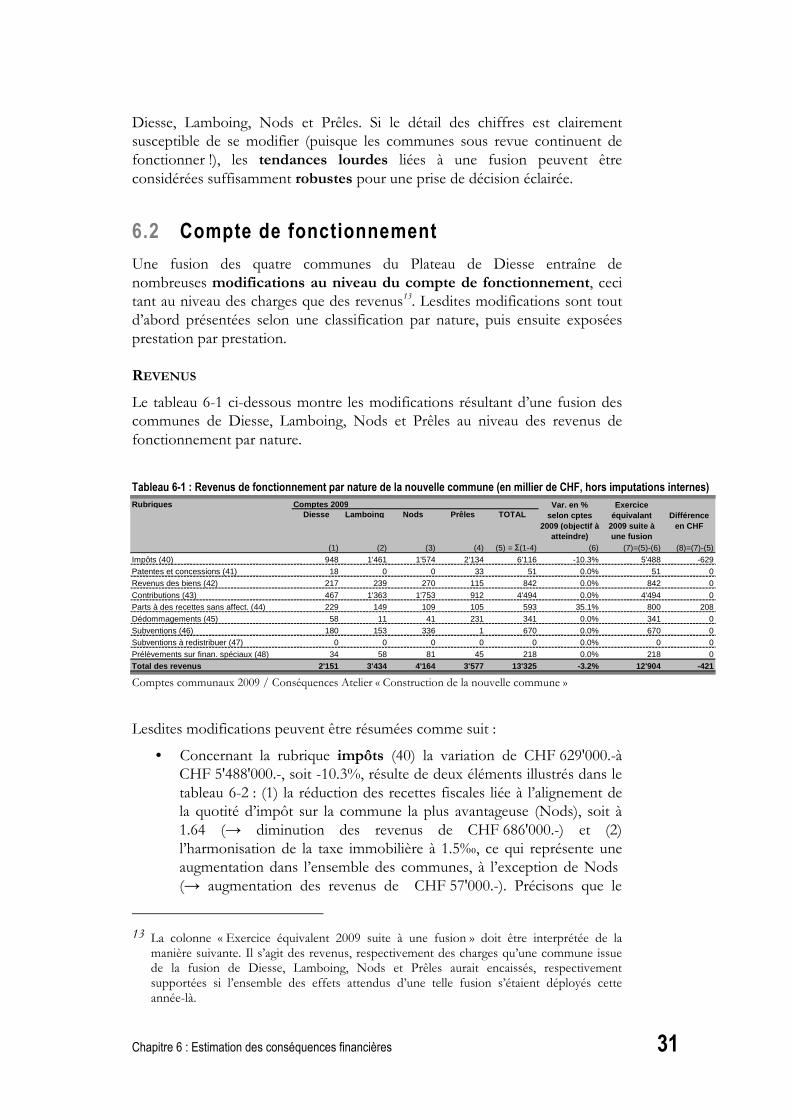

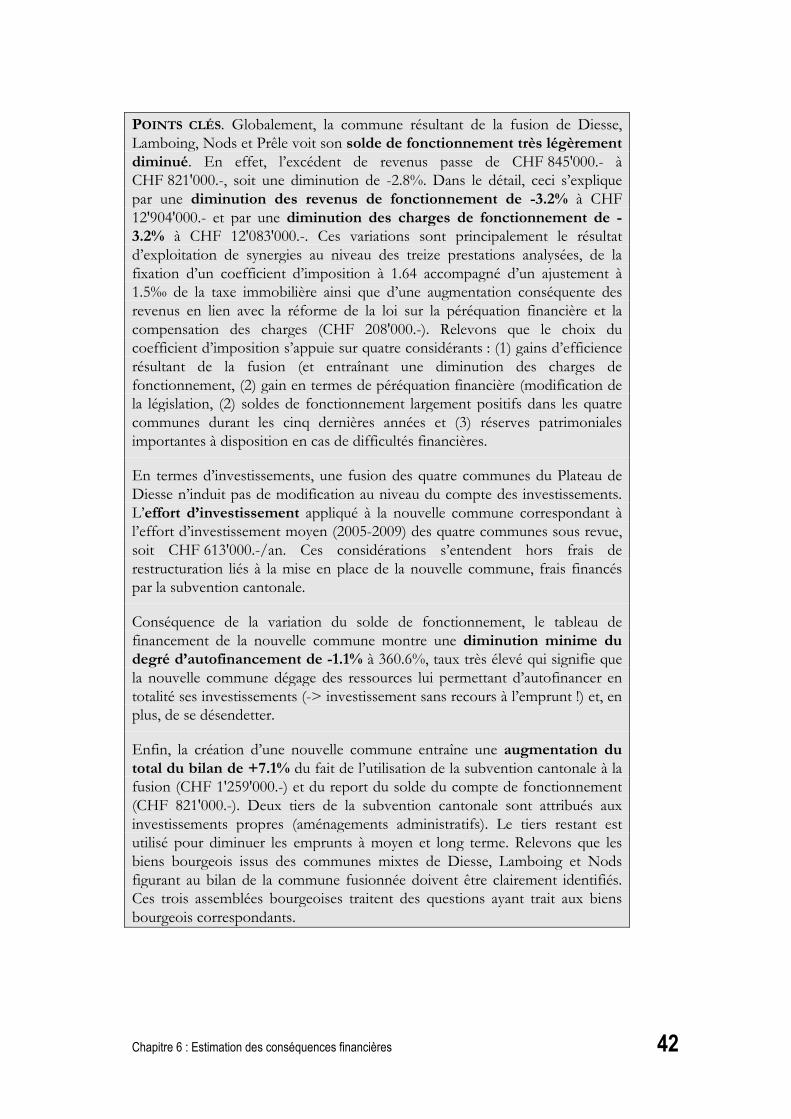

Estimation des conséquences financières. Les conséquences financières de la fusion sont

estimées de manière à permettre la comparaison par rapport à la dernière situation connue au

moment du démarrage de l’analyse. Il s’agit en l’occurrence des comptes 2009. Pour y parvenir, il

faut faire l’hypothèse d’un « big bang », c’est-à-dire partir du principe que la fusion a eu lieu en 2009

et qu’elle a déployé l’ensemble de ses effets cette année-là. Dans cette perspective, une fusion des

communes de Diesse, Lamboing, Nods et Prêles occasionne une diminution marginale de CHF -

24'000.- du solde de fonctionnement en permettant tout de même de dégager un excédent de

revenus de CHF 821'000.-, soit une variation de -2.8%. Comme déjà mentionné ci-dessus, cette

situation s’explique par une diminution des revenus de fonctionnement de -3.2% à

CHF 12'904'000.- presque intégralement compensée par une diminution des charges de

fonctionnement de -3.2% à CHF 12'083'000.-. Une fusion desdites communes n’a en revanche pas

d’incidence sur le compte des investissements. L’effort d’investissement de la nouvelle commune est

équivalent à l’effort d’investissement annuel moyen consenti par les quatre communes au cours des

cinq dernières années, soit CHF 613'000.-. Le degré d’autofinancement de la nouvelle commune

reste quasiment stable à 360.6%, et atteste donc d’une solide capacité à financer de nouveaux

investissements. Quant au bilan de la commune fusionnée, il augmente de +7.1% à

CHF 24'891'000.- en raison du report du solde du compte de fonctionnement (qui passe à CHF

+821'000.-) et de l’attribution de la subvention cantonale à raison d’un tiers à la réduction des

emprunts à moyen et long terme (soit CHF 420'000.-) et de deux tiers aux investissements propres

(soit CHF 839'000.-). Ce dernier montant est notamment affecté à la réalisation des aménagements

administratifs consécutifs à la localisation du siège administratif de la nouvelle commune à Diesse.

Ces éléments engendrent in fine une augmentation du capital de CHF 2'080'000.- à CHF 6’860'000.-,

soit +43.5%.

Conclusion. Une fusion des communes de Diesse, Lamboing, Nods et Prêles permet d’améliorer les

prestations fournies à la population tout en réduisant les charges de fonctionnement et en abaissant

le niveau général de la fiscalité. Elle renforce les perspectives de développement du Plateau de

Diesse et lui permet de mieux préparer son avenir (développement territorial mieux maîtrisé et plus

équilibré, poids politique plus important, rayonnement accru).

Chapitre 1 : Introduction 1

1 Introduction

Termes de référence. Le présent rapport est remis en avril 2011 aux membres du groupe de travail chargé d’étudier une fusion entre les communes de Diesse, Lamboing, Nods et Prêles. Il est préparé par Dr Gilles Léchot et M. Samuel Engel – cabinet de conseil Compas Management Services Sàrl1 à Neuchâtel2, avec l’appui scientifique de Prof. Nils Soguel – Institut de hautes études en administration publique (IDHEAP)3 à Lausanne. Le présent document fait suite au rapport stratégique remis en juin 2008 (Réf. BE-NVL-2008).

Contexte. Les communes Diesse, Lamboing, Nods et Prêles partagent de longue date un destin commun. Situées dans l’arrondissement administratif du Jura bernois, sur le Plateau de Diesse entre le Chasseral et le littoral nord du Lac de Bienne, ces quatre communes regroupent près de 2'700 habitants. Au fil des années, elles ont mis en place de nombreuses collaborations intercommunales (écoles, pompiers, eau, forêts, etc.) et ont connu une évolution parallèle en termes démographique (+50.3% depuis 1980).

Afin de dépasser le stade de la collaboration et d’atteindre une masse critique permettant de fournir des prestations communales de manières plus efficace et plus efficiente, un groupe de travail a été créé afin d’étudier l’opportunité d’un rapprochement entre les cinq communes du district de La Neuveville… la commune de La Neuveville étant au départ partie prenante au projet. Ce groupe de travail a débuté ses travaux par une enquête auprès de la population des communes concernées permettant d’apprécier le soutien populaire à une étude de rapprochement/fusion. Compte tenu des résultats très positifs, une étude stratégique a été menée afin de déterminer la forme, le périmètre et les

1 Compas Management Services Sàrl, Case postale 2029, CH-2001 Neuchâtel, tél. 032 730 16 00, [email protected] 2 Les personnes susmentionnées remercient Madame Cinthia Tellenbach (Compas) pour sa

précieuse collaboration. 3 IDHEAP, Quartier UNIL Mouline, CH-1015 Lausanne, tél. 021 557 40 50, [email protected]

Chapitre 1 : Introduction 2

lignes directrices d’un rapprochement intercommunal entre les communes du district de La Neuveville. En juin 2008, cette étude a débouché sur la recommandation stratégique d’une fusion à quatre communes (Plateau de Diesse). Les résultats de l’analyse stratégique mettant en évidence des intérêts divergents en termes de développement et de finances notamment, invalident à court terme un rapprochement de type fusion pour la commune de La Neuveville. En conséquence, cette dernière a préféré se retirer du projet.

Les quatre communes restantes ont décidé de poursuivre le processus en entamant une étude opérationnelle avec pour objectif la construction concrète du projet de fusion et la rédaction d’un contrat y relatif. Le présent rapport expose donc le résultat des travaux opérationnels pour les quatre communes du Plateau de Diesse. Il présente les contours de la future commune résultant de la fusion des communes de Diesse, Lamboing, Nods et Prêles.

Objectifs. Conformément aux termes de l’offre signée par les représentants des quatre communes de Diesse, Lamboing, Nods et Prêles et ceux de l’IDHEAP et de Compas Management Services Sàrl, la présente étude opérationnelle poursuit l’objectif suivant :

Construire « virtuellement » une commune résultant de la fusion des communes de Diesse, Lamboing, Nods et Prêles.

Structure du rapport. Outre le chapitre introductif, le présent rapport compte neuf chapitres. Les chapitres deux à quatre présentent les lignes directrices de la commune fusionnée résumées au travers d’une stratégie de développement (chapitre 2), d’une analyse de la fiscalité et de la situation financière (chapitre 3), et de l’opinion publique, de l’identité et de la vie locale (chapitre 4). Le cinquième chapitre résume les contours de la commune fusionnée pour l’ensemble des prestations communales. Les conséquences financières résultant des modifications relatives auxdites prestations sont présentées au chapitre 6. Le chapitre 7 précise quant à lui l’état d’esprit qui doit présider à la mise en œuvre de la fusion. Enfin, le rapport s’achève par une conclusion (chapitre 8) et par les annexes (chapitre 9). Un glossaire clôt le présent document. Précisons que le détail des principales modifications de chaque prestation ainsi que les impacts en termes financiers qui en découlent sont présentés dans un document ad hoc.

Remerciements. Les travaux nécessaires à la construction « virtuelle » d’une commune issue de la fusion des quatre communes du Plateau de Diesse ont nécessité un engagement considérable de toutes les parties prenantes. Nous tenons à exprimer ici nos plus vifs remerciements aux personnes qui ont participé à la démarche. Nous remercions en particulier les collaborateurs ainsi que les responsables politiques des quatre communes sous revue.

Chapitre 2 : Stratégie de développement 3

2 Stratégie de développement

SITUATION STRATEGIQUE INITIALE. Les quatre communes du Plateau de Diesse jouissent d’une situation stratégique assez favorable se traduisant notamment par un dynamisme démographique très nettement supérieur (près de 6 fois !) à la moyenne cantonale BE. Les principaux atouts des communes sous revue se concentrent autour de : (1) cadre de vie de premier ordre, (2) offrant une fiscalité attrayante en comparaison régionale/intercantonale, (3) ceci dans un espace francophone, permettant notamment auxdites communes de tirer parti de la proximité de plusieurs centres urbains (Berne, Bienne, Fribourg, Neuchâtel). Notons cependant que la dynamique des communes du Plateau de Diesse est axée sur le résidentiel, avec un tissu économique (très) peu développé. Lesdites communes comptaient 637 emplois en 2000… et 563 en 2005 ! La figure 2-1 ci-dessous explicite ce constat.

Il ressort de cette situation stratégique initiale que les quatre communes du Plateau de Diesse sont confrontées à trois défis stratégiques majeurs :

• Favoriser un développement (démographique, économique) harmonieux, respectueux du cadre et de la qualité de vie, en apportant un soin particulier à l’intégration des nouveaux habitants dans le corps social ;

• Mettre les forces en commun pour développer des infrastructures et adapter de manière raisonnée l’offre de prestations aux nouveaux besoins (besoins plus « urbains »), ceci au niveau de l’ensemble du Plateau de Diesse ;

• Redynamiser le tissu économique et l’emploi, avec le développement d’une « petite industrie », de commerce de proximité, voire d’une offre touristique (tourisme « vert », structures d’hébergement).

Chapitre 2 : Stratégie de développement 4

Figure 2-1 : Situation stratégique initiale – Quatre communes du Plateau de Diesse

SITUATION ACTUELLE ET TENDANCES ÉVOLUTIVES

• Fort dynamisme démographique. Les communes du Plateau de Diesse comptaient 1’800 hab. en 1980 et 2'705 hab. au 1er janvier 2009, soit +50.3% (BE : +7.9%) → vocation essentiellement résidentielle des communes sous revue

• Tissu économique peu développé avec un ratio emploi / population variant entre 13.6% (LAM) et 25.7% (DIE), correspondant pour l’ensemble du Plateau de Diesse à 563 emplois (chiffre 2005), dont 28.8% secteur primaire (BE : 8.1%), 19.4% secteur secondaire (BE : 23.9%) et 51.8% secteur tertiaire (BE : 68.0%) → tissu économique peu développé avec une forte proportion d’agriculture

• Région rurale industrielle (RIN) avec une forte pendularité et disposant d’un potentiel de développement essentiellement résidentiel

CHANCES

• A-Proximité de centres urbains (Berne, Bienne, Fribourg, Neuchâ-tel) → emploi (ZI Champs-de-Boujean, ZI Entre-deux-Lacs, ZI Marin…), formation (Uni NE, HES, écoles professionnelles), loisirs…

• B-Canton BE fiscalement attractif (en comparaison intercantonale)

Autres éléments : effets de débor-dement (La Neuveville, Bienne, Neuchâtel…)

RISQUES

• A-Pression sur les infrastru-ctures, par implantation d’une nouvelle population aux besoins plus urbains (difficulté et volonté de faire face, habitudes)

• B-Cité dortoir → nouvelle popula-tion peu intégrée (manque de volonté, difficulté…)

Autres éléments : néant

FORCES

• A-Cadre/qualité de vie de premier ordre (nature, calme, sécurité, « proche de tout », vie sportive et associative…)

• A-Fiscalité attrayante en compa-raison régionale

• B-Espace francophone, avec les avantages BE (fiscalité…)

Autres éléments : prix des terrains attractif + terrains disponibles, vie sportive & associative dynamique (intégration, sociétés locales), densité du tissu social (proximité dans les relations humaines)

FAIBLESSES

• A-Accessibilité en demi-teinte → accès routier « pas terrible » (véhicules lourds), transports publics lacunaires (horaire…)

• A-Manque d’infrastructures mo-dernes (collège, infrastructures pour personnes âgées, culture…)

• B-Eparpillement des forces (po-litiques, administratives…) sur quatre communes

Autres éléments : Position margi-nale dans le Jura bernois, mentalité « villageoise » (→ possibles difficultés d’intégration), faible offre de loisirs culturels

Note : Les « notations » A, B et C correspondent au degré de priorité, A étant le plus élevé Source : Atelier « stratégie »

Chapitre 2 : Stratégie de développement 5

C’est par rapport à ces défis que la commune fusionnée doit se positionner, et en particulier déterminer son intention stratégique.

INTENTION STRATEGIQUE ET POSITIONNEMENT. La commune fusionnée a pour ambition d’être :

Une commune forte (ressources, défense d’intérêts), dynamique (population, emploi, vie locale) et attractive (qualité de vie, fiscalité, prestations, « petit paradis »…), axée sur un développement durable (respect des espaces, cadre de vie…), équilibré (1 commune, 4 villages → équité, « être tous gagnants »), intégrateur (collaborations, « fusion fédérative ») et prudent (« plutôt fourmi que cigale »).

Cette intention se traduit par le positionnement stratégique suivant :

• Accroissement de la population de l’ordre de 10.0% à 10 ans, soit +250 habitants, couplée notamment à la réhabilitation d’anciens bâtiments en locatifs et au maintien/développement d’un cadre de vie de premier ordre ;

• Croissance économique parallèle à la croissance démographique (10.0 % à 10 ans, soit +60 emplois) avec le développement de services à la population (magasins, restaurants, pharmacie, dentiste, « centre Landi »…), la valorisation des produits du terroir et la mise en valeur du potentiel touristique (Parc naturel Chasseral…) ;

• Développement harmonieux et cohérent au niveau du plateau dans son ensemble → aménagement du territoire équilibré, équité dans la fourniture & proximité des prestations (pôle de proximité dans chaque village + administration centrale), développement des transports ;

• Administration efficace et efficiente dans la fourniture des prestations (prestations de qualité, proximité là où elle est réellement nécessaire) et l’organisation de l’administration (rationalisation des services…) → spécialisation des collaborateurs, amélioration des équipements ;

• Commune forte et saine → situation financière durablement saine, défense d’intérêts aux niveaux régional, cantonal, inter cantonal.

La figure 2-2 ci-dessous synthétise l’intention stratégique de la commune fusionnée ainsi que le positionnement y relatif.

Chapitre 2 : Stratégie de développement 6

Figure 2-2 : Intention stratégique et positionnement – commune fusionnée

POPULATION → croissance de 10.0%, intégration

FINANCES → finances dura-blement saines

TERRITOIRE → cohérence, équité et respect, transports

ADMINISTRA-TION → efficaci-té, efficience

Source : Compas, atelier « stratégie »

LIGNES DIRECTRICES. La concrétisation de ce positionnement stratégique en termes de domaines d’activités, prestations, compétences et ressources implique le respect des lignes directrices suivantes :

DOMAINES D’ACTIVITES ET PRESTATIONS

A. Développer de manière ciblée les domaines d’activités et prestations permettant de soutenir un développement démographique et économique modéré mais durable…

a. Développement régional. Nommer un responsable pour les questions de développement régional pour organiser une offre de services cohérente au niveau du Plateau de Diesse (coordination des artisans et producteurs) et dans l’optique de créer des centres d’activités et de rencontres (commerces, pharmacie, tea-room, …) ;

b. Vie associative. Stimuler la vie associative et favoriser une variété permettant l’intégration et l’identification des habitants de tous âges à leur région (offre en ligne avec la pratique régionale) ;

c. Transports publics. Développer, dans les limites des attributions communales, l’offre en matière de transports publics ;

B. Maintenir les autres domaines d’activités et prestations à un niveau permettant d’attirer de nouveaux habitants, respectivement de retenir les habitants actuels (offre en ligne avec la pratique régionale, « ne pas se disqualifier ») ;

C. Favoriser l’emploi dans le domaine des services à la population (EMS, tourisme,…) et de la petite industrie (→ zone industrielle regroupée d’environ 50'000 m2) afin d’éviter le phénomène de « cité-dortoir » ;

D. Encourager le développement d’un habitat groupé permettant aux jeunes de la région de continuer à habiter sur le Plateau de Diesse (en

COM- MUNE FORTE, DYNA-

MIQUE ET ATTRACTIVE… axée sur un développement durable,

équilibré, intégrateur et prudent !

Chapitre 2 : Stratégie de développement 7

cas d’impossibilité d’acheter une maison) et d’augmenter de manière durable la population ;

E. Mener une politique de développement écologiquement durable en veillant notamment à la préservation d’un cadre naturel harmonieux ainsi qu’au développement des énergies renouvelables.

ORGANISATION, FONCTIONNEMENT ET LOCALISATION

F. Renforcer l’efficience de l’administration en profitant de la spécialisation des collaborateurs (responsables de secteur ≠ « hyper-spécialistes »). Des économies découlant de gains de productivité sont réalisables, à terme, grâce aux départs naturels et à l’accroissement de la population ;

G. Regrouper les services communaux tout en maintenant des antennes pour les services de proximité en cas de besoin avéré (école, contrôle des habitants,… → maintien de la vie des villages) ;

RESSOURCES

H. Exploiter les compétences et les intérêts des collaborateurs afin d’obtenir une productivité optimale ;

I. Utiliser les équipements et infrastructures actuels pour la fourniture des prestations communales.

La Figure 2-3 ci-dessous synthétise les principales lignes directrices devant guider, en termes stratégiques, la construction de la commune fusionnée.

Figure 2-3: Lignes directrices – construction de la commune fusionnée

DOMAINES D’ACTIVITES ET PRESTATIONS

Développement ciblé : développement territorial, culture, sport et jeunesse, transports publics.

ORGANISATION, FONCTIONNEMENT ET LOCALISATION

Renforcement de la conduite administrative, spécialisation légère des collaborateurs, localisation optimale des services communaux (point de fourniture unique).

RESSOURCES

Exploitation des compétences et intérêts des collaborateurs, utilisation des équipements et infrastructures actuels.

Source : Atelier « stratégie »

Chapitre 2 : Stratégie de développement 8

POINTS CLÉS. Le défi de la commune résultant de la fusion des quatre communes du Plateau de Diesse consiste à gérer sa croissance (démographique, économique) de manière harmonieuse et durable. Dans cette perspective, la commune fusionnée à pour ambition d’être une commune dynamique (population, emploi, vie locale) et attractive (prestations, équipements) et forte d’une vie locale riche et variée (centres de services, vie associative). Ceci nécessite le renforcement de plusieurs prestations (développement territorial, culture, sport et jeunesse transports publics), un renforcement de la conduite (politique, administrative), ainsi qu’une administration efficace et efficiente (productivité, coût des ressources, utilisation des infrastructures).

Chapitre 3 : Fiscalité et situation financière 9

3 Fiscalité et situation financière

SITUATION STRATEGIQUE INITIALE. L’analyse de la situation financière des quatre communes du Plateau de Diesse (PdD) révèle une situation saine mais relativement différenciée entre lesdites communes, soit (1) une différence de quotité de 0.36 entre la plus élevée et la plus basse, la moyenne PdD (1.89) étant supérieure à la moyenne BE (1.74), (2) une marge d’autofinancement assez proche de la moyenne cantonale (PdD : CHF 531.-/hab., BE : CHF 629.-/hab.) et (3) une force fiscale par habitant homogène (moyenne PdD : 2'314.-/hab.) mais inférieure à la moyenne cantonale (CHF 2'898.-/hab.).

Il ressort de cette situation financière initiale que les quatre communes du Plateau de Diesse sont confrontées à trois défis financiers majeurs (→ pour que la fusion soit un succès) :

• Aligner la (para)fiscalité à un niveau attractif/acceptable pour le citoyen, à savoir un alignement sur la quotité la plus basse (Nods : 1.64), avec une harmonisation des taxes et émoluments sans augmentation du prélèvement global ;

• Réaliser les économies nécessaires pour atteindre l’objectif de diminution de la quotité en émulant les pratiques de gestion de la commune actuellement la plus efficiente ;

• Garantir une équité en termes d’apports patrimoniaux des différentes communes, en conservant la « maîtrise » des biens bourgeois dans chaque localité (maintien de la situation actuelle pour lesdits biens bourgeois pour Nods, Lamboing et Diesse… Prêles ayant une commune bourgeoise).

C’est par rapport à ces défis que la commune fusionnée doit se positionner, et en particulier déterminer son intention stratégique en termes financiers.

Chapitre 3 : Fiscalité et situation financière 10

Figure 3-1 : Situation financière initiale – Quatre communes du Plateau de Diesse

ETAT DE SITUATION

• Coefficient d’impôt PdD (Plateau de Diesse) > moy. BE (moy. simple 06-10 : PdD 1.89, BE 1.74), avec des différences considérables entre communes (DIE et LAM : 2.00, PRE : 1.91, NOD : 1.64)

• Taxes et émoluments PdD variables en termes de structure (base…) et de niveau (montant…) → contrepoids au coefficient d’impôt (Nods)

• Force fiscale PdD légèrement inférieure à la moy. BE (moy. pondérée 2002-2008 : PdD CHF 2’314.-/hab., BE CHF 2’895.-/hab.)

• Fortune nette PdD supérieure à la moy. BE (moy. pondérée 04-08 : PdD CHF 1'130.-/hab., BE CHF 98.-/hab.), avec des différences importantes entre communes

• Marge d’autofinancement PdD < moy. BE (moy. pondérée 04-08 : PdD CHF 531.-/hab., BE CHF 629.-/hab.), avec des retards d’infrastructure pour certaines communes

• Autres éléments : néant

CONTRAINTES

• Conserver une situation finan-cière saine à moyen et long terme

• Aligner la fiscalité à un niveau avantageux pour tous (quotité de Nods à 1.64)

• Uniformiser la structure / le ni-veau des taxes / émoluments (autofinancement des tâches envi-ronnementales – eaux et déchets, de la fourniture d’électricité et du téléréseau)

• Maintenir un effort d’investis-sement permettant l’entretien, voire le développement des infra-structures

• Garantir une équité en termes d’apports patrimoniaux (-> maîtrise des biens bourgeois, maintien de la situation actuelle)

• Autres éléments : tenir compte de revenus exceptionnels (ventes de terrains) pour fixer une quotité réaliste, veiller au respect des normes édictées par l’OACOT

Source : Compas, Atelier « finances »

INTENTION EN TERMES FINANCIERS ET POSITIONNEMENT. La commune fusionnée a pour ambition d’être :

Une commune stable et solide en termes financiers, avec un taux d’imposition raisonnable (attractif ET durable) et des taxes / émoluments harmonisés tendant vers l’autofinancement des prestations.

Cette intention stratégique se traduit par le positionnement stratégique suivant :

• Situation financière saine dans la durée, ceci eu égard aux indicateurs financiers usuels (endettement, marge d’autofinancement…), intégrant notamment des investissements de renouvellement et de développement ainsi qu’un niveau de prestations compatibles avec les ambitions de la commune ;

Chapitre 3 : Fiscalité et situation financière 11

• Quotité d’impôt alignée sur le niveau de la commune la plus avantageuse (1.64) ;

• Taxes et émoluments harmonisés, tendant vers l’autofinancement des tâches (eaux, déchets, fourniture d’électricité, téléréseau). L’harmonisation des taxes et émoluments est susceptible de jouer un rôle de compensation par rapport à la fiscalité (commune avec une quotité basse et des taxes / émoluments élevés).

La figure 3-2 ci-dessous synthétise l’intention en termes financiers de la commune fusionnée ainsi que le positionnement y relatif.

Figure 3-2 : Intention stratégique et positionnement – commune fusionnée

FISCALITE → Nods : 1.64, CHF 685'814.- à écon.

TAXES → autofinancement, compens. charges

PRESTATIONS → compat. avec ambi-tions, dév. ciblé

ADMINISTRATION

→ efficience, efficacité

Source : Atelier « finances »

LIGNES DIRECTRICES. La concrétisation de ce positionnement stratégique en termes de domaines d’activités, prestations, compétences et ressources implique le respect des lignes directrices suivantes :

DOMAINES D’ACTIVITÉS ET PRESTATIONS

A. Maintenir le niveau de prestations actuel tant en termes quantitatifs que qualitatifs, développer de manière ciblée les domaines d’activités suivants : assainissement (investissements nécessaires pour les raccordements au SIEL et avec Douanne, développement ciblé des réseaux séparatifs), déchetteries (réorganisation et rationalisation → horaires d’ouverture étendus), éclairage public (investissement écologique), patrimoine financier (adaptation des loyers sur les prix du marché) ;

B. Aligner les taxes et émoluments en termes de niveau et de structure, ceci en respectant une neutralité des prélèvements totaux (→ autofinancement, couverture des charges) ;

ORGANISATION, FONCTIONNEMENT ET LOCALISATION

C. Augmenter le niveau de productivité par une adaptation quantitative et qualitative des prestations (population en croissance modérée) sans accroître la consommation de ressources, voire en diminuant ladite consommation (regroupement des activités administratives et de gestion, choix du mode de faire le plus efficient) ;

COMMUNE FINANCIEREMENT STABLE ET SOLIDE

(para)fiscalité raisonnable, finances saines, taxes et émoluments modernes

Chapitre 3 : Fiscalité et situation financière 12

D. Optimiser les achats et sous-traitances par la mise en concurrence des fournisseurs et l’obtention de rabais de gros, notamment au niveau de l’entretien des bâtiments et des routes, de l’informatique et de la révision des comptes ;

E. Réorganiser les autorités tant au niveau législatif qu’exécutif et leur allouer un montant ne dépassant pas la somme de ce qu’elles coûtent actuellement dans des quatre localités ;

RESSOURCES

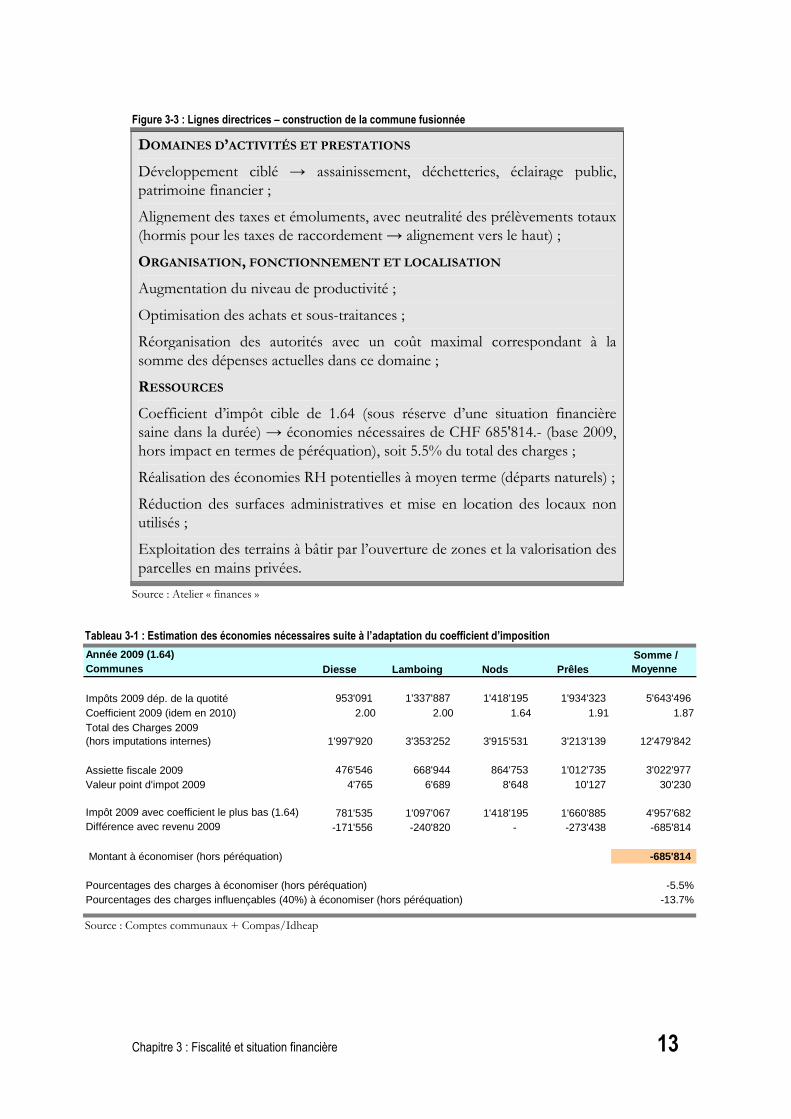

F. Ressources fiscales en diminution du fait de l’alignement vers le bas du coefficient d’imposition. Comme le montre le tableau 3-1, un alignement sur la quotité de 1.64 (Nods4) déjà évoqué nécessite une économie estimée à CHF 685'814.- (base 2009), pour des charges totales (hors imputations internes) de CHF 12'479'842.-, soit une économie de -5.5% (ou -13.7% en partant du principe qu’une commune n’a d’influence que sur 40.0% de ses charges). Précisons que ces estimations s’entendent hors impact en termes de péréquation ;

G. Réaliser les économies RH potentielles à moyen terme en utilisant les départs naturels (pas de licenciements) ;

H. Réduire la surface de locaux destinés à l’administration par le biais d’un regroupement des activités. Cela permet de dégager des revenus supplémentaires via une location des locaux ainsi libérés ;

I. Ouvrir de nouvelles zones à bâtir et dynamiser la valorisation des parcelles en mains privées afin d’accompagner une croissance démographique modérée et d’obtenir des rentrées financières supplémentaires (la moitié de la plus value sur les ventes de terrain étant susceptible d’être attribuée à la commune) ;

J. Maintenir l’exploitation des forêts et des pâturages (hormis dans la commune de Prêles → bourgeoisie) ;

K. Aide cantonale à la fusion d’un montant estimé à CHF 1'259'040.-, soit CHF 400.-/hab. * 2’623 hab. * 1.2 (multiplicateur, quatre communes).

La figure 3-3 ci-dessous synthétise les principales lignes directrices devant guider, en termes stratégiques, la construction de la commune fusionnée.

4 A noter que la commune de Nods a réalisé, sur la période 2001-2009, des vente de terrains

dans la zone de Pierre-Grise pour un montant de CHF 663'567.60, ce qui correspond à une rentrée financière supplémentaire de CHF 73'730.- par année, soit environ 8 points d’impôt (base 2009).

Chapitre 3 : Fiscalité et situation financière 13

Figure 3-3 : Lignes directrices – construction de la commune fusionnée

DOMAINES D’ACTIVITÉS ET PRESTATIONS

Développement ciblé → assainissement, déchetteries, éclairage public, patrimoine financier ;

Alignement des taxes et émoluments, avec neutralité des prélèvements totaux (hormis pour les taxes de raccordement → alignement vers le haut) ;

ORGANISATION, FONCTIONNEMENT ET LOCALISATION

Augmentation du niveau de productivité ;

Optimisation des achats et sous-traitances ;

Réorganisation des autorités avec un coût maximal correspondant à la somme des dépenses actuelles dans ce domaine ;

RESSOURCES

Coefficient d’impôt cible de 1.64 (sous réserve d’une situation financière saine dans la durée) → économies nécessaires de CHF 685'814.- (base 2009, hors impact en termes de péréquation), soit 5.5% du total des charges ;

Réalisation des économies RH potentielles à moyen terme (départs naturels) ;

Réduction des surfaces administratives et mise en location des locaux non utilisés ;

Exploitation des terrains à bâtir par l’ouverture de zones et la valorisation des parcelles en mains privées.

Source : Atelier « finances » Tableau 3-1 : Estimation des économies nécessaires suite à l’adaptation du coefficient d’imposition

Source : Comptes communaux + Compas/Idheap

Année 2009 (1.64)Communes Diesse Lamboing Nods Prêles

Impôts 2009 dép. de la quotité 953'091 1'337'887 1'418'195 1'934'323 5'643'496 Coefficient 2009 (idem en 2010) 2.00 2.00 1.64 1.91 1.87Total des Charges 2009 (hors imputations internes) 1'997'920 3'353'252 3'915'531 3'213'139 12'479'842

Assiette fiscale 2009 476'546 668'944 864'753 1'012'735 3'022'977 Valeur point d'impot 2009 4'765 6'689 8'648 10'127 30'230

Impôt 2009 avec coefficient le plus bas (1.64) 781'535 1'097'067 1'418'195 1'660'885 4'957'682 Différence avec revenu 2009 -171'556 -240'820 - -273'438 -685'814

Montant à économiser (hors péréquation) -685'814

Pourcentages des charges à économiser (hors péréquation) -5.5%Pourcentages des charges influençables (40%) à économiser (hors péréquation) -13.7%

Somme / Moyenne

Chapitre 3 : Fiscalité et situation financière 14

POINTS CLÉS. Le défi en termes financiers de la nouvelle entité résultant de la fusion des quatre communes du Plateau de Diesse consiste à aligner la (para)fiscalité à un niveau attractif / acceptable pour le citoyen (niveau le plus bas) et à réaliser les économies nécessaires pour atteindre l’objectif de diminution de la quotité. Dans cette perspective, la commune fusionnée a pour ambition d’être une commune stable et solide en termes financiers, avec un taux d’imposition raisonnable (attractif ET durable) et des taxes / émoluments harmonisés tendant vers l’autofinancement des prestations. Cela nécessite un alignement de la fiscalité sur un coefficient de 1.64… et donc la réalisation d’une économie de fonctionnement de CHF 685'814.-, soit 5.5% des charges cumulées 2009 des quatre communes (CHF 12'479'842.-). Il importe donc de dégager à l’interne les moyens financiers permettant une adaptation ciblée de certaines prestations de la future commune (assainissement, déchetteries, etc.). Pour ce faire, il convient de tirer parti des départs naturels RH, de rechercher de manière systématique les économies d’échelle et synergies (→ gains de productivité, rationalisation au niveau des locaux) et d’exploiter au mieux les ventes de terrains à bâtir.

Chapitre 4 : Opinion publique, identité et vie locale 15

4 Opinion publique, identité et vie locale

SITUATION INITIALE EN TERMES D’OPINION. L’opinion publique des quatre communes du Plateau de Diesse est sensible, pour ce qui concerne le projet de fusion, aux arguments (forces motrices, forces immobilisantes)5 synthétisés dans la figure 4-1 ci-dessous. Il ressort de l’analyse du champ des forces que la commune fusionnée doit maîtriser trois défis stratégiques majeurs en termes d’opinion publique:

• Construire un projet solide apportant des avantages concrets en termes de prestations (qualité, proximité là où nécessaire…), de conduite politique (travail des élus, défense d’intérêts), de fonctionnement de l’administration (masse critique, spécialisation, économies d’échelle)… et de (para)fiscalité, tout en garantissant une situation financière durablement saine ;

• Elaborer un projet rassembleur (nom, armoiries, développement territorial), respectueux des identités, sensibilités et intérêts de chaque village (patrimoine, biens bourgeois…), fédérant l’ensemble de la population autour d’une vision « Plateau de Diesse » et d’une commune forte ;

• Désamorcer les craintes liées au changement, au rythme du projet ou encore à un affaiblissement de la vie et des identités locales (→ renforcement d’une identité régionale) ou aux relations avec divers corps constitués tels que les bourgeoisies.

5 Forces motrices → voter oui au projet de fusion, forces immobilisantes → voter non au

projet de fusion.

Chapitre 4 : Opinion publique, identité et vie locale 16

Figure 4-1 : Etat de situation – opinion publique

FORCES MOTRICES

• A-Diminution pérenne de la (para)fiscalité (taux d’imposition, taxes), finances communales saines, économies de fonctionnement

• A-Nom et armoiries permettant une identification forte à la région (« se sentir du plateau »)

• B-Poids politique plus impor-tant, d’où une meilleure défense des intérêts de la région

• B-Conduite politique améliorée (recrutement facilité du personnel politique, rationalisation du travail des élus → « 1 au lieu de 4 »)

• B-Image d’une commune forte, avec environ 2'700 hab. et des caractéristiques distinctives (Parc régional Chasseral…)

• B-Masse critique de l’admini-stration (→ prestations, syner-gies…) qui favorise une organi-sation cohérente et un fonction-nement efficace / efficient

C-Autres éléments : vision cohé-rente au niveau du Plateau de Diesse (aménagement du territoire…), (ré)intégration des syndicats inter-communaux dans la structure communale (→ simplification administrative, réduction du déficit démocratique), élévation du niveau de professionnalisme de l’admini-stration (spécialisation des fon-ctions…), aide cantonale aux fusions de communes, possibilité d’améliorer les prestations.

FORCES IMMOBILISANTES

• A-Peur d’une perte d’identité, surtout au niveau du changement d’origine (nom de la commune, bourgeoisie, armoiries)… mais les noms et armoiries des anciennes communes persistent !

• A-Peur d’une perte de proximité dans la mise à disposition des prestations communales

• A-Vision « Plateau de Diesse » pas encore ancrée dans les esprits, « on pense commune »

• B-Disparités dans les situations patrimoniales (« corbeille de la mariée » → bâtiments, biens bour-geois…)

• B-Bourgeoisies → biens bour-geois (cf. ci-dessus), articulation entre la commune et les bourgeoi-sies

• B-Peur du changement, de l’inconnu (« un tiens vaut mieux que deux tu l’auras ! »)

C-Autres éléments : néant

Note : Les « notations » A, B et C correspondent au degré de priorité de la force, A étant le plus élevé Source : Atelier « opinion publique, identité et vie locale »

Chapitre 4 : Opinion publique, identité et vie locale 17

C’est par rapport à ces défis que la commune fusionnée doit se positionner et déterminer son intention en termes d’opinion et d’identité.

INTENTION EN TERMES D’OPINION / IDENTITÉ ET POSITIONNEMENT. La commune fusionnée a pour ambition d’être :

Une commune porteuse d’avenir (capacité à répondre aux défis de demain), rassembleuse (nom, armoiries, développement territorial, vision « Plateau de Diesse »), respectueuse de l’identité/intérêts de chaque village (patrimoine, biens bourgeois), apportant des avantages concrets et durables en termes de prestations et/ou financiers (conduite politique, fonctionnement de l’administration).

Cette intention se concrétise par le positionnement stratégique suivant :

• Capacité à répondre aux défis de demain, ceci au travers d’une conduite politique renforcée, d’une meilleure capacité à défendre ses intérêts et surtout d’une masse critique permettant de faire face à l’évolution des besoins (qualité/quantité de prestations, infrastructure & investissement) ;

• Respect des identités, des intérêts (patrimoine, biens bourgeois, vie villageoise) et des sensibilités locales des différents villages (→ permanence des noms, des codes postaux… mais l’origine change), avec un nom et des armoiries de la nouvelle commune suscitant l’adhésion de la population de l’ensemble du Plateau de Diesse ;

• Prestations adaptées aux besoins réels des utilisateurs (→ efficacité, proximité là où elle est nécessaire), fiscalité attractive ET situation financière saine sur la durée (→ efficience), avec un alignement « vers le bas » de la fiscalité doublé d’un fonctionnement efficient de l’administration, permettant de conserver une situation financière durablement saine (capacité financière, stabilité de l’assiette fiscale) ;

• Dynamisme sans précipitation dans l’avancement des travaux (→ « rythme naturel ») et présentation à la population d’un projet abouti, mûr et solide.

Figure 4-2 : Intention stratégique et positionnement – commune fusionnée

Source : Atelier « Opinion publique, identité et vie locale »

DEFIS, AVENIR → conduite politi-que, masse critique

PRESTATIONS → besoins, fiscalité attractive, finances

IDENTITES → respect sensi- bilités, adhésion

RYTHME → dynamisme sans précipitation

COM- MUNE PORTEUSE

D’AVENIR, respectueuse de ses divers villages et apportant au citoyen

des avantages concrets et durables

Chapitre 4 : Opinion publique, identité et vie locale 18

LIGNES DIRECTRICES. La concrétisation de ce positionnement stratégique en termes de nom et armoiries, domaines d’activités et prestations, compétences et ressources, ainsi que pour la communication et la conduite du projet/changement implique le respect des lignes directrices suivantes :

NOM ET ARMOIRIES

A. Sélectionner un nom fédérateur et jouissant d’une notoriété à l’extérieur de la région. Le nom de la nouvelle commune doit susciter l’identification et l’adhésion de l’ensemble de la population du Plateau de Diesse et contenir une référence à un lieu dit, à l’histoire ou à la topographie. Des noms tels que Le Plateau, Chasseral ou l’Arzilière pourraient répondre à ces critères. Un concours auprès de la population permettra de déterminer le nom le plus fédérateur ;

B. Définir des armoiries reprenant les éléments des armoiries des quatre villages et en lien étroit avec le nom de la nouvelle commune ;

C. Indiquer clairement que les noms, les panneaux à l’entrée des villages, les armoiries et les codes postaux de chaque village restent en vigueur après la fusion (mais l’origine change).

DOMAINES D’ACTIVITÉS ET PRESTATIONS

D. Favoriser l’émergence de points de rencontre sous la forme de centres de services regroupant commerces, artisans, restaurants, etc. Ces éléments permettent le renforcer de la vie locale tout en favorisant la promotion des produits du terroir ;

E. Accroître de manière ciblée le niveau de certaines prestations (qualité, quantité) afin qu’il corresponde aux attentes découlant du développement démographique (augmentation qualitative, « urbanisation » des attentes). Cela concerne notamment les transports publics (amélioration de l’offre), la récolte des déchets (réorganisation du système de ramassage, plus d’accessibilité) ou la fourniture d’énergie (« de chez nous ») ;

F. Maintenir le niveau des prestations (qualité, quantité) pour toutes les autres prestations en offrant une fourniture décentralisée (→ modalité à définir) là où le besoin est patent, ceci en garantissant l’équité entre les villages ;

G. Harmonisation des taxes (→ maintien du niveau de prélèvement global).

ORGANISATION, FONCTIONNEMENT ET LOCALISATION

H. Renforcer la conduite politique de la nouvelle entité. Au niveau de l’exécutif, par l’élection de 7 conseillers communaux (le montant total des charges allouées aux autorités ne devant pas excéder la dépense cumulée actuelle). Une représentativité équitable des communes est respectée dans le cadre des possibilités offertes par la loi. Au niveau législatif, maintien d’une assemblée communale afin que tous les citoyens puissent garder un contrôle direct sur la marche de la nouvelle

Chapitre 4 : Opinion publique, identité et vie locale 19

commune. Finalement, au niveau des commissions, conservation de la structure actuelle et nomination de commissaires issus, si possible, de professions en lien avec le domaine de leur commission ;

I. Optimiser la localisation des services communaux par une concentration des activités administratives et techniques, tout en proposant un service à domicile pour les services de proximité en cas de besoin avéré (p.ex. contrôle des habitants, information générale) ;

J. Réaliser des économies de fonctionnement en émulant les processus de production des prestations les plus efficients des quatre communes et en regroupant les équipes (→ spécialisation et accroissement de la performance) ;

K. Dynamiser la vie locale et renforcer l’identification à la nouvelle commune en mettant sur pieds des événements rassembleurs tels que des fêtes villageoises, des rencontres des aînés,…

L. Internaliser les collaborations existantes en les intégrant dans l’administration communale (communauté scolaire, SED, pompiers, etc.) et reprendre les collaborations avec d’autres communes ;

M. Reprendre l’ensemble des contrats de travail en stipulant que les cahiers des charges sont susceptibles d’être modifiés tout en restant attractifs et que les départs naturels ne seront pas automatiquement remplacés.

RESSOURCES

N. Optimiser l’utilisation des ressources (→ adéquation entre la ressource et son utilisation, respectivement son prix), ceci en termes de finances (→ situation financière saine dans la durée, ventes de terrain), de ressources humaines (→ meilleure répartition des tâches, suppléances améliorées, travail en équipe favorisé) et d’équipements (→ utilisation des infrastructures existantes, outils de travail performants, taux d’utilisation) dans l’optique de dégager des synergies.

La figure 4-3 ci-dessous synthétise les principales lignes directrices devant guider, en termes d’opinion publique, la construction de la commune fusionnée.

Chapitre 4 : Opinion publique, identité et vie locale 20

Figure 4-3 : Lignes directrices – construction de la commune fusionnée

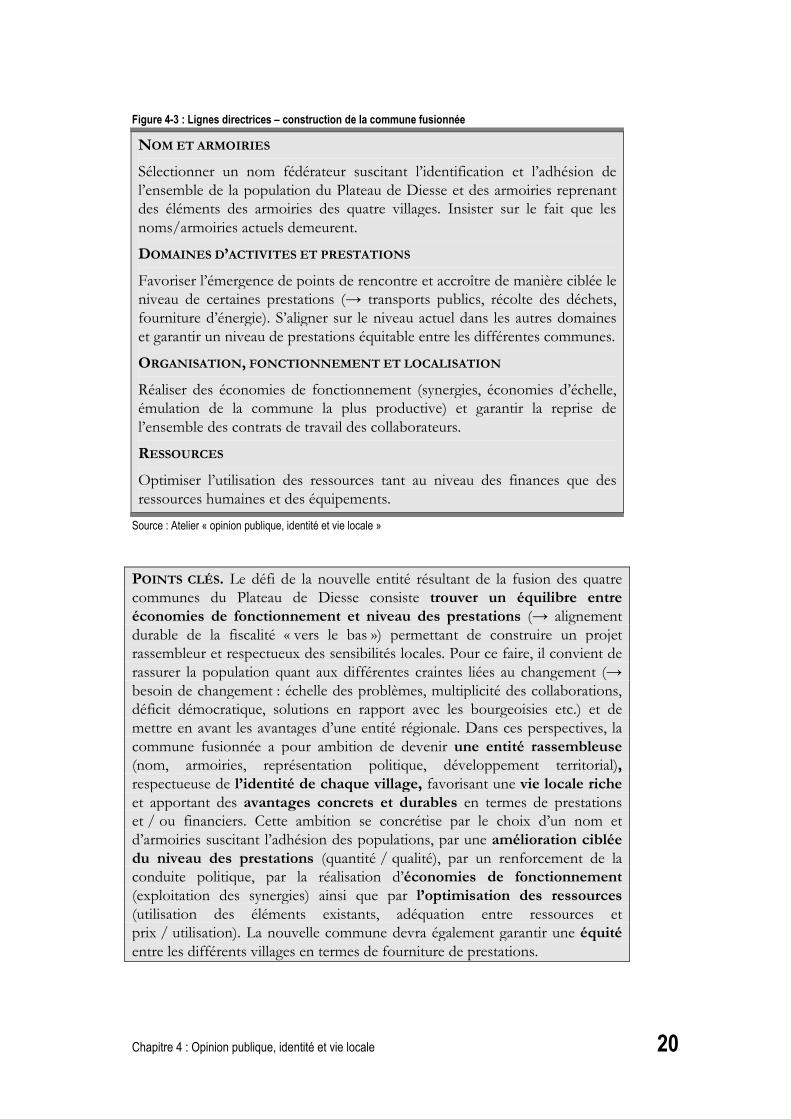

NOM ET ARMOIRIES

Sélectionner un nom fédérateur suscitant l’identification et l’adhésion de l’ensemble de la population du Plateau de Diesse et des armoiries reprenant des éléments des armoiries des quatre villages. Insister sur le fait que les noms/armoiries actuels demeurent.

DOMAINES D’ACTIVITES ET PRESTATIONS

Favoriser l’émergence de points de rencontre et accroître de manière ciblée le niveau de certaines prestations (→ transports publics, récolte des déchets, fourniture d’énergie). S’aligner sur le niveau actuel dans les autres domaines et garantir un niveau de prestations équitable entre les différentes communes.

ORGANISATION, FONCTIONNEMENT ET LOCALISATION

Réaliser des économies de fonctionnement (synergies, économies d’échelle, émulation de la commune la plus productive) et garantir la reprise de l’ensemble des contrats de travail des collaborateurs.

RESSOURCES

Optimiser l’utilisation des ressources tant au niveau des finances que des ressources humaines et des équipements.

Source : Atelier « opinion publique, identité et vie locale »

POINTS CLÉS. Le défi de la nouvelle entité résultant de la fusion des quatre communes du Plateau de Diesse consiste trouver un équilibre entre économies de fonctionnement et niveau des prestations (→ alignement durable de la fiscalité « vers le bas ») permettant de construire un projet rassembleur et respectueux des sensibilités locales. Pour ce faire, il convient de rassurer la population quant aux différentes craintes liées au changement (→ besoin de changement : échelle des problèmes, multiplicité des collaborations, déficit démocratique, solutions en rapport avec les bourgeoisies etc.) et de mettre en avant les avantages d’une entité régionale. Dans ces perspectives, la commune fusionnée a pour ambition de devenir une entité rassembleuse (nom, armoiries, représentation politique, développement territorial), respectueuse de l’identité de chaque village, favorisant une vie locale riche et apportant des avantages concrets et durables en termes de prestations et / ou financiers. Cette ambition se concrétise par le choix d’un nom et d’armoiries suscitant l’adhésion des populations, par une amélioration ciblée du niveau des prestations (quantité / qualité), par un renforcement de la conduite politique, par la réalisation d’économies de fonctionnement (exploitation des synergies) ainsi que par l’optimisation des ressources (utilisation des éléments existants, adéquation entre ressources et prix / utilisation). La nouvelle commune devra également garantir une équité entre les différents villages en termes de fourniture de prestations.

Chapitre 5 : Prestations, processus et ressources 21

5 Prestations, processus et ressources

Objectif. Le présent chapitre à pour objectif la présentation, prestation par prestation, des contours de la future commune issue de la fusion de Diesse, Lamboing, Nods et Prêles. Il résume les principales modifications en termes de prestations, d’organisation des activités (processus, structure, productivité) et de localisation des infrastructures. Il synthétise les impacts quantitatifs et financiers résultant de la fusion des communes sous revue. Le détail des modifications de chaque prestation ainsi que leurs conséquences chiffrées se trouve dans un document de travail ad hoc.

Domaines considérés. L’entier du champ d’activités des communes sous revue est regroupé en treize prestations : Aménagement et urbanisme, Conduite administrative, Conduite politique, Contrôle des habitants, information accueil, réception, Culture, sport et jeunesse, Ecoles et petite enfance, Espaces verts, voirie et routes, forêts et agriculture, Finances, ressources humaines, informatique, Immeubles et domaines (patrimoine financier), Intendance des bâtiments (patrimoine administratif), Médico-social (santé, affaires sociales), Sécurité (police, service du feu, protection civile), Services industriels (eau, électricité, téléréseau) et déchets.

5.1 Principales modifications par domaine

Par rapport à la situation de référence (année 2009), la fusion des communes de Diesse, Lamboing, Nods et Prêles se caractérise par les modifications principales suivantes, domaine par domaine :

• Aménagement et urbanisme. Pour l’aménagement du territoire, les principales modifications liées à une fusion se situent au niveau d’un objectif d’accroissement de l’attractivité du Plateau de Diesse. Celui-ci se matérialise par l’encouragement de l’installation de services aux personnes, par l’ouverture de zones d’activité et d’habitation ainsi que par l’exploitation du poids politique de la nouvelle commune pour favoriser le désenclavement de la région. En termes d’organisation, la principale modification liée à une fusion des communes sous revue

Chapitre 5 : Prestations, processus et ressources 22

concerne l’engagement d’un collaborateur spécialisé dans le domaine des constructions permettant l’internalisation de certaines sous-traitances et donc la réduction des charges BSM ;

• Conduite administrative. Les principales modifications liées au domaine Conduite administrative résultent de la diminution du volume d’activités et de ses conséquences en termes de temps de travail, de la réduction des charges de biens, services et marchandises et de la mise en place d’une nouvelle structure de conduite administrative. Celle-ci s’organise autour d’un responsable administratif, d’un responsable des finances et d’un voyer chef (cf. Espaces verts,…) ;

• Conduite politique. Par rapport à la situation actuelle, le domaine Conduite politique sera organisé comme suit : un conseil municipal composé de sept membres et une assemblée communale. Il résulte du regroupement des quatre communes une importante diminution du volume d’activités ainsi qu’une réduction des charges liées aux autorités politiques. En ce qui concerne les bourgeoisies, la nouvelle entité regroupe trois anciennes communes mixtes (Diesse, Lamboing et Nods) et une commune municipale (Prêles). La commune bourgeoise de Prêles demeure indépendante. Selon la nouvelle interprétation de l’article 118 de la Loi sur les commues faite par l’OACOT et la Direction de la justice, des affaires communales et des affaires ecclésiastiques du canton de Berne, ce regroupement ne constitue pas la création d’une nouvelle commune mixte. Ceci implique que les situations acquises en termes de biens bourgeois, respectivement d’indépendance de la commune bourgeoise de Prêles demeurent inchangés6 ;

• Contrôle des habitants, information, accueil, réception. Une fusion des quatre communes sous revue permet l’extension des horaires d’ouverture des guichets, la mise en place d’un service à domicile pour les personnes à mobilité réduite, l’harmonisation des règlements et des tarifs concernant les émoluments du contrôle des habitants et la diminution des charges de la prestation découlant du gain de productivité du travail et du regroupement des activités de conduite et de soutien ;

• Culture, sport et jeunesse. Les modifications principales liées à une fusion des communes sous revue se situent au niveau du renforcement du soutien aux sociétés locales par l’augmentation des subventions, de l’organisation de manifestations communes aux quatre villages et de l’homogénéisation des pratiques de mise à disposition de locaux aux sociétés locales ;

• Ecoles et petite enfance. Par rapport à la situation actuelle, la modification principale, liée à une fusion des communes sous revue, se

6 La nouvelle commune mixte devra gérer trois catégories distinctes de biens bourgeois :

ceux de Diesse, de Lamboing et de Nods. Cela implique que ces biens doivent être clairement identifiés.

Chapitre 5 : Prestations, processus et ressources 23

situe au niveau de l’installation de la crèche à Lamboing dans les locaux libérés suite au regroupement des activités administratives ;

• Espaces verts, voirie et routes, forêts et agriculture. Les principales modifications se situent au niveau de l’amélioration qualitative de la prestation (exploitation des synergies), du regroupement de l’équipe de voirie sous la responsabilité d’un voyer chef et d’une diminution des charges de la prestation découlant, d’une part, de la réduction des temps fixes (conduite et soutien) et, d’autre part, des économies réalisées sur les achats de BSM. Relevons qu’un service de déneigement est maintenu dans chaque localité ;

• Finances, ressources humaines et informatique. Pour cette prestation, les modifications principales liées à une fusion des communes sous revue se situent au niveau de la diminution du volume d’activités, de la fixation du coefficient d’imposition à 1.64 et de la taxe immobilière à 1.5‰, de la réalisation d’un gain de productivité réalisé grâce à la spécialisation des collaborateurs ainsi que de la réduction des charges de biens, services et marchandises. Une augmentation des revenus liés à la péréquation financière et à la compensation des charges est également à relever, mais est indépendante du processus de fusion (réforme LPFC 2012). Relevons finalement l’attribution de deux tiers de la subvention cantonale à la fusion aux frais inhérents à la restructuration des administrations communales (aménagements, etc.) et du tiers restant au désendettement ;

• Immeubles et domaines. Au niveau de cette prestation, il est prévu de réaliser un état de situation du patrimoine financier après la fusion et de considérer à terme la possibilité de vendre certains éléments dudit patrimoine ;

• Intendance des bâtiments. Les adaptations liées à une fusion des communes sous revue se situent d’une part au niveau de la diminution du volume de prestations de laquelle découle une réduction des charges RH et d’autre part, au niveau la diminution des charges de BSM liée à la rationalisation des achats ;

• Médico-social. Les prestations liées au domaine Médico-social sont intégralement fournies par des associations intercommunales ou régionales. Seule la réception des dossiers ORP demeure du ressort des communes. Dès lors, la fusion n’entraine aucun changement au niveau de cette prestation, mais il faut toutefois relever une modification indépendante du processus de fusion : les activités de gérance (tutelles, curatelles) sont remises à la commune de La Neuveville ;

• Sécurité. Par rapport à la situation actuelle, les éléments principaux, liés à une fusion des communes sous revue, se situent au niveau de l’attribution au maire des tâches de police communales et de l’intégration du service de défense intercommunal à la structure de la commune fusionnée ;

Chapitre 5 : Prestations, processus et ressources 24

• Services industriels et déchets. Les adaptations réalisées dans le domaine Services industriels et déchets se situent au niveau de l’intégration du SED à la nouvelle structure communale, du regroupement de la collecte des déchets valorisables, encombrants et spéciaux à la déchetterie de Diesse dont les horaires d’ouverture sont élargis ainsi qu’au niveau de la mise en place de points de collecte en libre service dans les quatre localités. Concernant les règlements et tarifs, ceux-ci sont harmonisés pour l’ensemble des prestations relatives aux services industriels et aux déchets en maintenant le volume de prélèvement global actuel et en respectant le principe de couverture des coûts.

5.2 Localisation des prestations

Les principales incidences d’une fusion de Diesse, Lamboing, Nods et Prêles en termes de localisation des prestations peuvent être résumées de la manière suivante :

• Conduite administrative. La fusion des quatre communes du Plateau de Diesse implique un regroupement de l’ensemble des activités administratives. Celles-ci sont localisées au centre géographique de la nouvelle commune, à savoir dans la localité de Diesse, siège administratif de la nouvelle commune ;

• Contrôle des habitants. En termes de services à la population, le bureau principal du contrôle des habitants est également situé à Diesse. Un service à domicile sur rendez-vous est mis sur pied pour fournir la prestation aux personnes à mobilité réduite. Afin d’améliorer le service à la population, les horaires d’ouvertures et de réception téléphonique sont élargis (ouverture matinale/tardive) ;

• Espaces verts, voirie et routes. Les équipements nécessaires à l’équipe de voirie sont regroupés, mais des machines de déneigement demeurent dans chaque village permettant ainsi un service adapté à chaque localité ;

• Ecoles et petite enfance. La crèche actuellement située à Prêles est installée à Lamboing dans les locaux libérés suite au regroupement des activités administratives ;

• Services industriels et déchets. Localisation d’une déchetterie centrale à Diesse, car les infrastructures qui s’y trouvent actuellement permettent déjà de regrouper la récolte des déchets de l’ensemble du Plateau. Mise en place de points de collecte en libre service (papier, carton, verre, etc.) dans les quatre localités.

Chapitre 5 : Prestations, processus et ressources 25

5.3 Synthèse des incidences quantitatives et financières

Les incidences globales des options choisies pour la commune fusionnée peuvent être résumées de la manière suivante:

• Stabilité du volume de prestations à la population7 ;

• Diminution du volume des activités de conduite de -49.5% ;

• Diminution du volume des activités de soutien de -12.8% ;

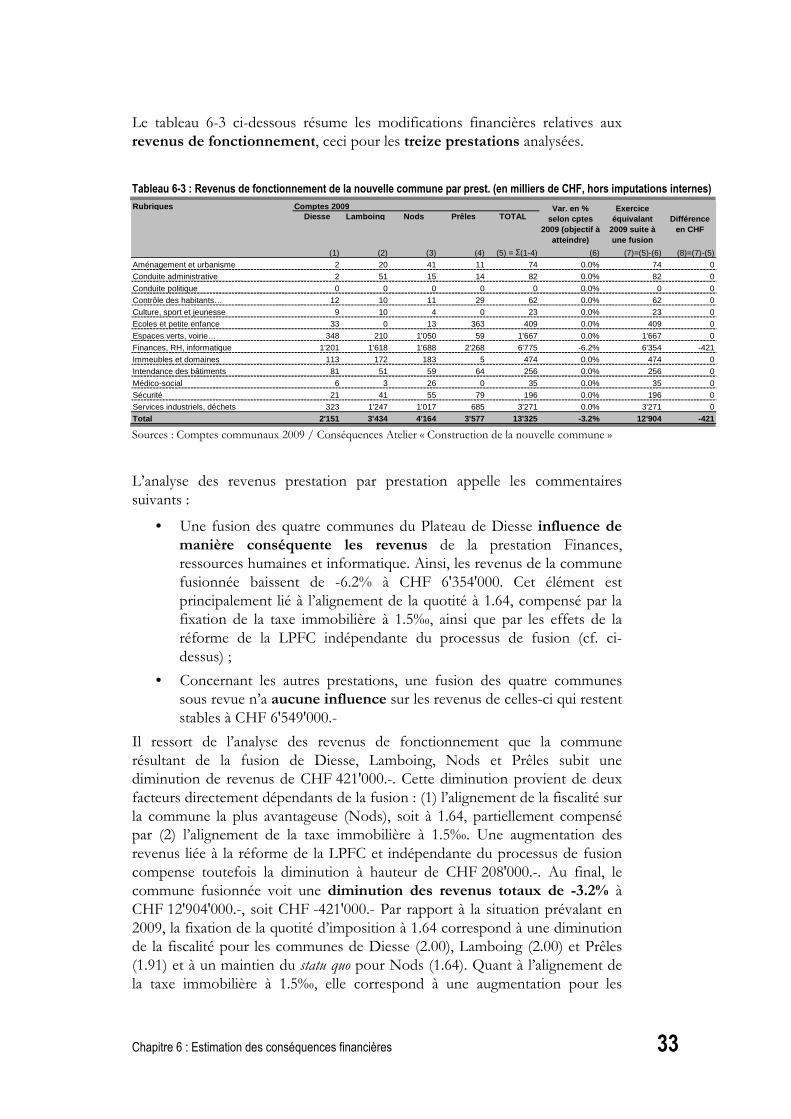

• Diminution des revenus totaux de -3.2%, soit CHF -421'000.- ;

• Diminution du temps de travail nécessaire à la fourniture des prestations de -7.8%, soit -1.5 EPT ;

• Diminution des charges totales de -3.2%, soit CHF -397'000.- ;

• Diminution marginale du solde de fonctionnement (revenus-charges) de -2.8%, soit CHF -24'000.-.

Le tableau 5-1 ci-dessous présente la résultante des options choisies en termes quantitatifs et financiers. Par rapport à la situation actuelle, ces modifications produisent les conséquences suivantes :

• Volume de prestations à la population. Une fusion des communes sous revue n’entraîne pas de variation du volume de prestations à la population. Toutefois, une diminution de 2 équivalents prestations à la population est observée en raison de la sortie du giron communal des prestations relatives à la fourniture de pièces d’identité. Le volume de prestations à la population s’établit donc à 3'820 équivalents prestations à la population8 9. Il convient également de relever certains éléments améliorant la qualité des prestations communales mais n’entrant pas dans le présent calcul. Il s’agit : (1) de l’élargissement des horaires d’ouverture du contrôle des habitants accompagné de la mise sur pied d’un service à domicile pour les personnes à mobilité réduite, (2) de

7 On note en fait une très faible diminution du volume de prestations (-2 équivalents prestation

à la population) en raison d’un élément indépendant du processus de fusion (remise de la fourniture de pièces d’identité à la préfecture).

8 Une commune offre de multiples prestations à ses administrés. Pour estimer le volume global desdites prestations, il est donc nécessaire de travailler avec une unité de mesure permettant d’agréger par exemple des kilomètres de routes et des documents d’identité ! Pour ce faire, nous travaillons avec des équivalents. Pour comprendre le principe de calcul d’un équivalent, prenons l’exemple simple de la production de poires et de pommes. S’il faut 1 heure de travail pour produire 1 kg de poires et 2 heures pour produire 1 kg de pommes, alors 1 kg de pommes vaut 2 équivalents kg de poires. Donc si l’on produit 2 kg de pommes et 6 kg de poires… on aura produit 10 équivalents kg de poires.

9 L’équivalent prestations à la population comporte la mise en rapport des volumes des prestations suivantes : Aménagement et urbanisme ; Contrôle des habitants, information, accueil, réception ; Culture, sport et jeunesse ; Ecoles et petite enfance ; Espaces verts, voirie et routes, forêts et agriculture ; Immeubles et domaines (patrimoines financier) ; Médico-social (santé, homes, affaires sociales) et Sécurité (police, service du feu, protection civile) et Services industriels (eau, électricité, téléréseau) et déchets.

Chapitre 5 : Prestations, processus et ressources 26

l’amélioration qualitative du domaine voirie consécutive à l’exploitation des synergies, ou encore (3) de l’élargissement des horaires d’ouverture de la déchetterie centralisée à Diesse, accompagnée de la création de points de collecte en libre service (papier, carton, verre, etc.) dans les quatre localités ;

• Volume des activités de conduite. Diminution du volume de prestations de conduite de -49.5% à 88 équivalents prestations de conduite10. Ladite diminution est le résultat de la disparition de certaines activités politiques réalisées de manière redondante par les quatre communes sous revue. Précisons que cette diminution n’affecte en aucun cas les administrés puisqu’il s’agit uniquement de la suppression de redondances !

• Volume des activités de soutien. La création d’une commune fusionnée regroupant Diesse, Lamboing, Nods et Prêles permet une diminution du volume des activités de soutien de -12.8% à 838 équivalents prestations de soutien11. Celle-ci découle de la disparition d’activités redondantes au niveau des activités de conduite administrative et financière autorisée par la réunion de quatre communes. Cette diminution s’explique également par la réorganisation de la fourniture des prestations communales entraînant une diminution des surfaces de locaux nécessaires au fonctionnement de la commune ;

• Revenus liés à la fourniture des prestations. Diminution des revenus totaux liés à la fourniture des prestations de -3.2% à CHF 12'904'000.-. Cette dernière s’explique par le choix d’un coefficient d’imposition de 1.64 entraînant une baisse des recettes fiscales partiellement compensée par un alignement de la taxe immobilière à 1.5‰ et par une augmentation de revenus liés à la réforme de la loi sur la péréquation financière et la compensation des charges (LPFC). Relevons que ce dernier élément est indépendant du processus de fusion et revêt un caractère incertain du fait de la réforme de la LPFC en cours. Il résulte de cette diminution de revenus une réduction du ratio Revenus totaux/équivalent prestations à la population de CHF -109.- à CHF 3'378.-, soit -3.1% ;

• Temps de travail liés à la fourniture des prestations. Diminution des temps de travail liés à la fourniture des prestations de -7.8% à 34'833 heures. Celle-ci résulte principalement de gains de productivité (économies d’échelle, amélioration de l’organisation du travail et de la conduite des collaborateurs) ainsi que de la disparition d’activités devenues redondantes (conduite administrative/politique, tâches financières). Cet élément correspond à une diminution des heures du

10 L’équivalent activités de conduite comporte la mise en rapport du volume de la prestation

Conduite politique. 11 L’équivalent activités de soutien comporte la mise en rapport des volumes des prestations

suivantes : Conduite administrative, Finances, ressources humaines, informatique et Intendance des bâtiments (patrimoine administratif).

Chapitre 5 : Prestations, processus et ressources 27

personnel administratif et technique (hors prestation Conduite politique) de 2'931 heures, soit 1.5 EPT. Globalement, le ratio Temps de travail total/équivalent prestations à la population passe de 9.9 à 9.1, soit une diminution de -7.7% ;

• Charges liées à la fourniture des prestations. Une fusion des quatre communes du Plateau de Diesse permet une diminution des charges liées à la fourniture des prestations de -3.2% à CHF 12'083'000.-. Dans le détail, cette diminution provient d’une diminution des charges RH de -8.7% relative à une rationalisation du travail (spécialisation des collaborateurs, meilleure organisation, disparition d’activités redondantes, etc.)12. Elle découle également d’une diminution des charges BSM de -5.0% relative à l’optimisation des achats et des sous-traitances (obtention de rabais de quantités, pouvoir de négociation accru, internalisation d’activités jusque là sous-traitées, etc.). Quant aux charges d’Equipements, elles diminuent de -0.9 % suite à la réduction de la charge d’intérêts résultant de l’utilisation d’un tiers de l’aide cantonale à la fusion pour la réduction de l’endettement. Enfin, les charges Autres sont augmentées de 0.2% en raison de l’accroissement du volume de subventions versées aux sociétés locales.

Tableau 5-1 : Récapitulation globale des prestations

Source : Compas entretiens/ateliers avec les communes sous revue

12 Pour la prestation Aménagement et urbanisme, les charges RH augmentent suite à

l’engagement d’un spécialiste du domaine des constructions. Concernant la prestation Médico-social, la diminution des charges RH est compensée par l’augmentation des charges BSM en raison de la remise des activités de gérance en sous-traitance à la commune de La Neuveville (indépendante du processus de fusion).

Diesse Lamboing Nods Prêles TOTAL niveau variation var. %

Prestations à la population éq. prest. population 694 921 1'099 1'108 3'822 3'820 -2 0.0%

Aménagement et urbanisme éq. dos. constr.*1 19 31 41 62 154 154 0 0.0%

Contrôle des habitants, accueil… éq. doc.officiel*1 2'657 1'680 2'157 2'289 8'782 8'426 -357 -4.1%

Culture, sport et jeunesse éq. manifestation*1 8 10 4 4 26 26 0 0.0%

Ecoles et petite enfance total élèves + enfants acc. 60 91 78 169 398 398 0 0.0%

Espaces verts, voirie et routes… éq. km route*1 34 33 66 35 167 167 0 0.0%

Immeubles et domaines éq. locataire*1 18 31 33 42 124 124 0 0.0%

Médico-social éq. dossier ORP*1 136 108 124 95 464 464 0 0.0%

Sécurité éq. soutien police*1 0 7 1 4 12 12 0 0.0%

Services industriels et déchets éq. surv. déchetterie*1 156 300 371 333 1'160 1'160 0 0.0%

Prestations de conduite éq. prest. conduite 42 40 44 47 173 88 -86 -49.5%

Conduite politique séance exécutif 24 23 25 27 99 50 -49 -49.5%

Prestation de soutien éq. prest. soutien 193 238 267 263 961 838 -123 -12.8%

Conduite administrative éq. séance exé.*1 63 69 88 75 295 206 -88 -30.0%

Finances, RH, informatique éq. fact.-créancier*1 5'295 7'435 6'754 6'999 26'482 22'908 -3'574 -13.5%

Intendance des bâtiments éq. m2 PA*1 1'586 1'807 2'343 2'370 8'106 7'863 -243 -3.0%

Revenus totaux 1'000 CHF / hors imp. 2'151 3'434 4'164 3'577 13'325 12'904 -421 -3.2%

Eq. Prestation à la pop./1'000 habitants 1'672.2 1'344.6 1'502.9 1'268.1 1'412.9 1'412.3 -0.7 0.0%

Revenus totaux (en CHF) / Eq. Prest. à la population 3'100 3'728 3'790 3'227 3'486 3'378 -109 -3.1%

Diesse Lamboing Nods Prêles TOTAL niveau variation var. %

heures*2 4'366 6'739 8'153 18'506 37'764 34'833 -2'931 -7.8%

EPT 2.3 3.6 4.3 9.7 19.9 18.4 -1.5 -7.8%

Temps de travail tot. / Eq. Prest. à la population 6.3 7.3 7.4 16.7 9.9 9.1 -0.8 -7.7%

Revenus liés à la fourniture des prestations

Ratio

ORGANISATION (processus, structure) Unité

PRESTATIONS, PRODUITS ET SERVICES Unité

COMMUNE FUSIONNEE

Volume de prestations

COMMUNE FUSIONNEE

Ratio

Temps de travail liés à la fourniture des prestations.

Temps de travail total du personnel

administratif et technique

SITUATION INITIALE

SITUATION INITIALE

Chapitre 5 : Prestations, processus et ressources 28

Tableau 5-2 : Récapitulation globale des prestations (suite et fin)

Source : Compas entretiens/ateliers avec les communes sous revue

L’ensemble des mesures mentionnées engendrent une variation du ratio Charges totales/équivalent prestations à la population de CHF -102.- à CHF 3'163.-, soit une diminution de -3.1% ;

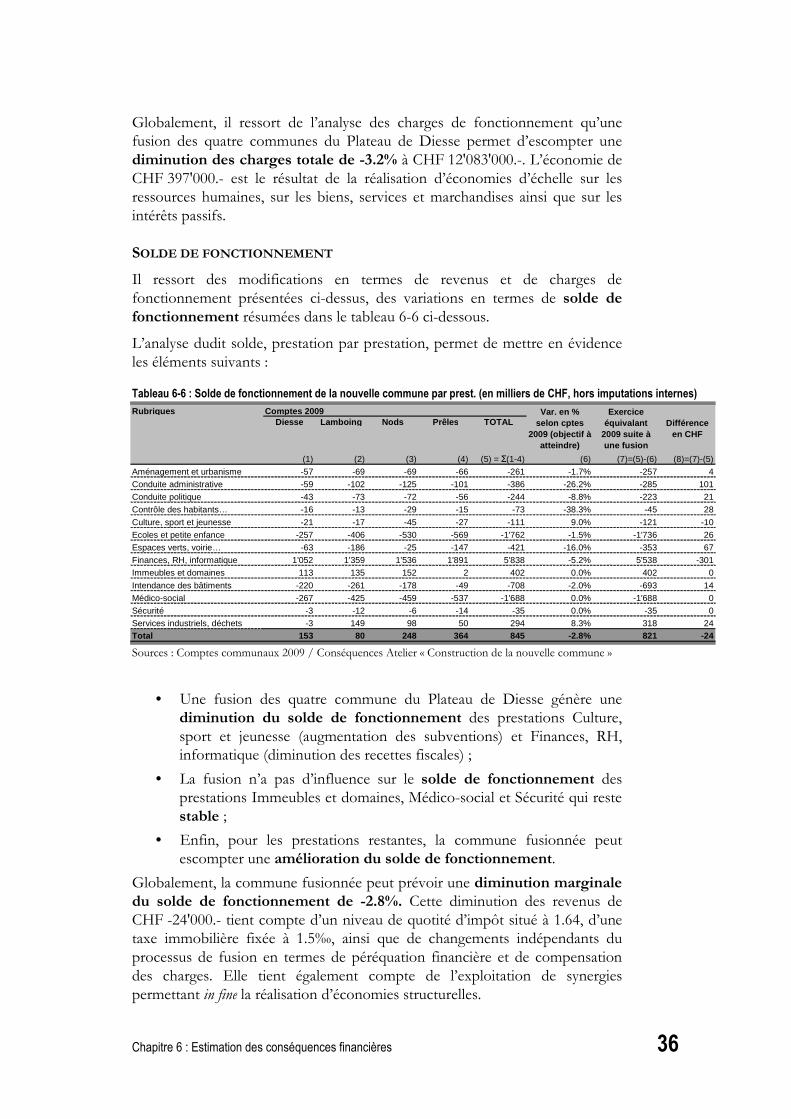

• Solde de fonctionnement. La variation des revenus et des charges mentionnées ci-dessus engendre une diminution marginale du résultat de fonctionnement de CHF 24'000.- à CHF 821'000.-, soit une variation du solde de -2.8%. Le ratio Revenus totaux/charges totales reste quant à lui stable à 106.8%, ce qui met en évidence une variation quasi identique des revenus totaux et des charges totales.

POINTS CLÉS. Une fusion de Diesse, Lamboing, Nods et Prêles entraîne de nombreuses modifications au niveau des prestations servies à la population. Les activités de nature administrative sont regroupées à Diesse, siège administratif de la nouvelle commune. Les activités liées à l’Aménagement du territoire sont quant à elles renforcées par l’engagement d’un spécialiste. Les services de voirie sont regroupés (lieu à déterminer), mais un service de déneigement propre à chaque localité est maintenu. Des points de collecte des déchets en libre service (papier, carton, verre, etc.) sont installés dans chaque localité en complément d’une déchetterie centrale localisée à Diesse. La crèche est installée à Lamboing dans les locaux libérés par le regroupement des activités administratives. En ce qui concerne les biens bourgeois, la nouvelle entité regroupe trois communes mixtes (Diesse, Lamboing et Nods) et une comme municipale (Prêles). Ce regroupement ne constitue pas la création d’une nouvelle commune mixte, ce qui implique que les situations acquises en termes de biens bourgeois, respectivement d’indépendance de la commune bourgeoise de Prêles demeurent inchangées avec la fusion.

Revenus totaux (en CHF) / Eq. Prest. à la population 3'100 3'728 3'790 3'227 3'486 3'378 -109 -3.1%

Diesse Lamboing Nods Prêles TOTAL niveau variation var. %