expertise-comptable et commissariat aux comptes · iec : « expert-comptable » (art. 16 et 20 de...

TRANSCRIPT

Expertise-comptable et Commissariat aux comptes :

de la complémentarité à l’organisation du cabinet

Ouverture des travaux

Serge Anouchian Président de la CRCC de Paris

Françoise Berthon Présidente du CRO Paris Ile de France

Yves Nicolas Président de la CRCC de Versailles

Conférence animée par

Pascal Le Guern Journaliste France Info

ETAT DES LIEUX DES PROFESSIONS EN EUROPE ET EN FRANCE

Focus

En images…

Introduction

André Kilesse Deputy President

Fédération européenne des Experts-comptables

- FEE -

Modalités d’exercice des EC et des CAC en Europe

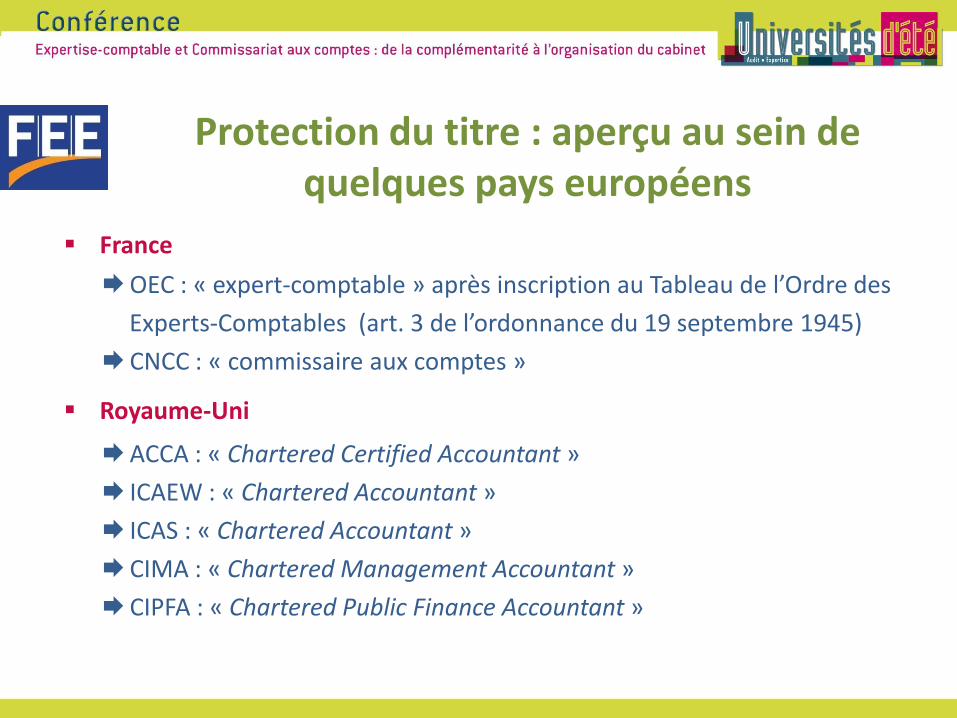

France OEC : « expert-comptable » après inscription au Tableau de l’Ordre des

Experts-Comptables (art. 3 de l’ordonnance du 19 septembre 1945)

CNCC : « commissaire aux comptes »

Royaume-Uni

ACCA : « Chartered Certified Accountant »

ICAEW : « Chartered Accountant »

ICAS : « Chartered Accountant »

CIMA : « Chartered Management Accountant »

CIPFA : « Chartered Public Finance Accountant »

Protection du titre : aperçu au sein de quelques pays européens

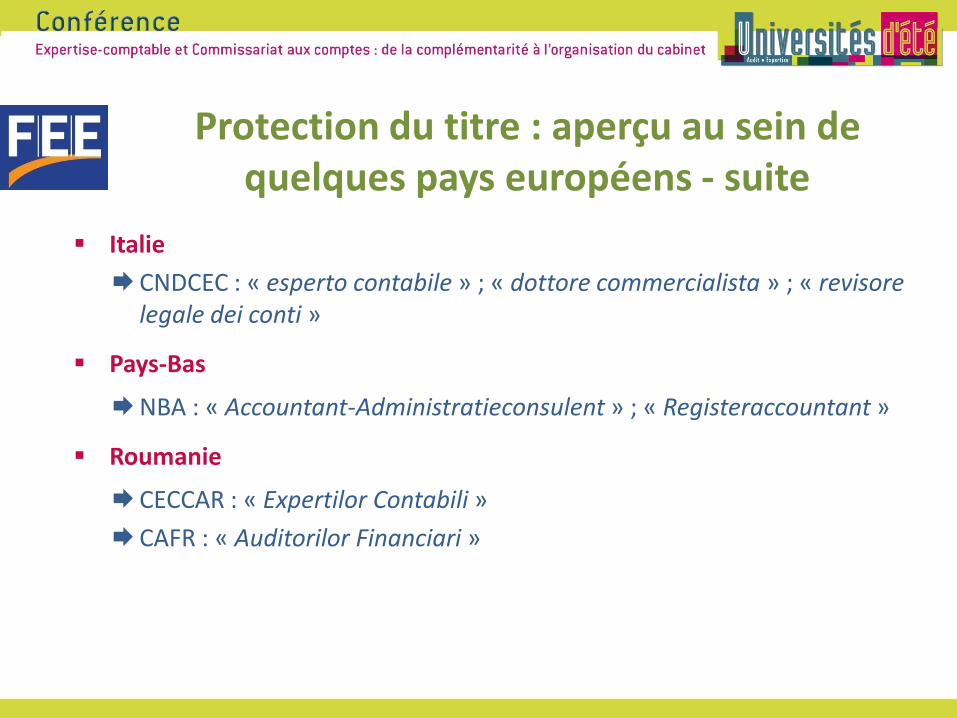

Italie

CNDCEC : « esperto contabile » ; « dottore commercialista » ; « revisore legale dei conti »

Pays-Bas

NBA : « Accountant-Administratieconsulent » ; « Registeraccountant »

Roumanie

CECCAR : « Expertilor Contabili »

CAFR : « Auditorilor Financiari »

Protection du titre : aperçu au sein de quelques pays européens - suite

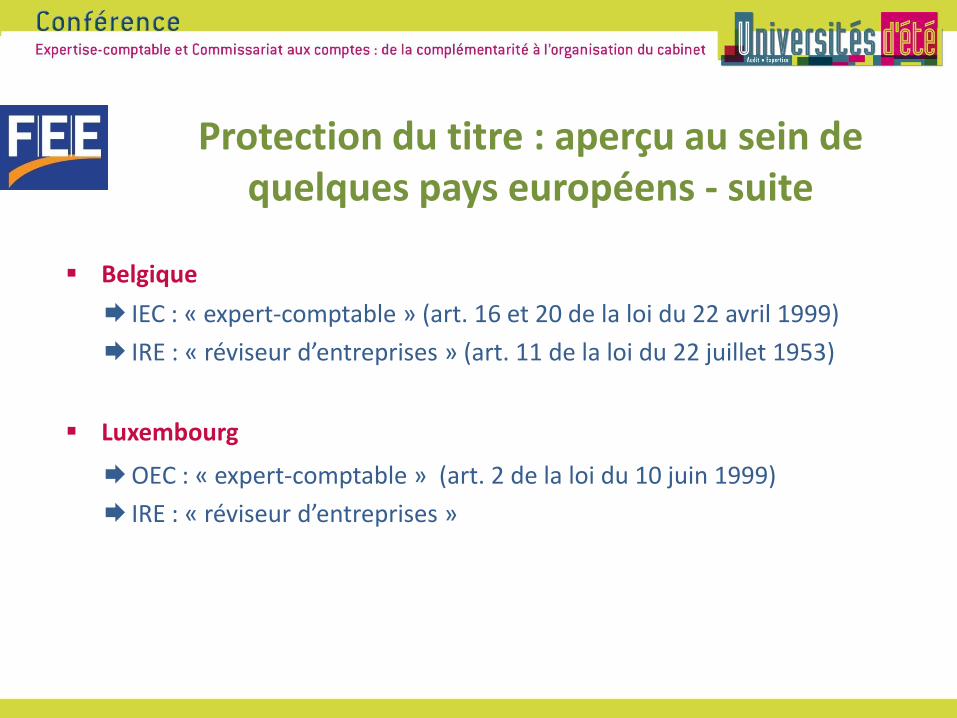

Protection du titre : aperçu au sein de quelques pays européens - suite

Belgique IEC : « expert-comptable » (art. 16 et 20 de la loi du 22 avril 1999)

IRE : « réviseur d’entreprises » (art. 11 de la loi du 22 juillet 1953)

Luxembourg

OEC : « expert-comptable » (art. 2 de la loi du 10 juin 1999)

IRE : « réviseur d’entreprises »

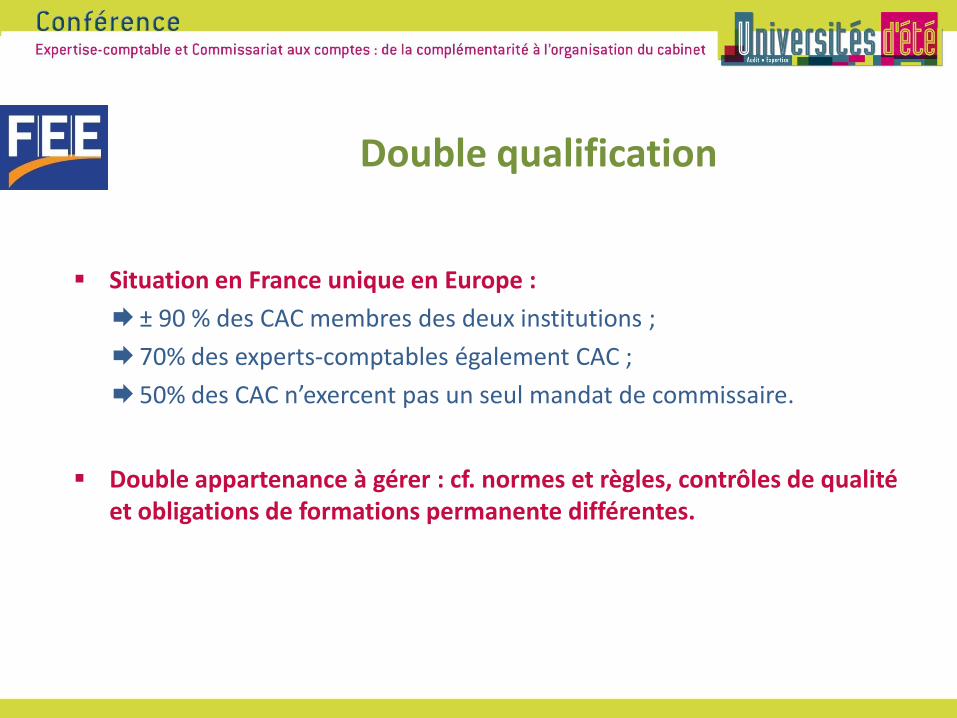

Double qualification

Situation en France unique en Europe :

± 90 % des CAC membres des deux institutions ;

70% des experts-comptables également CAC ;

50% des CAC n’exercent pas un seul mandat de commissaire.

Double appartenance à gérer : cf. normes et règles, contrôles de qualité

et obligations de formations permanente différentes.

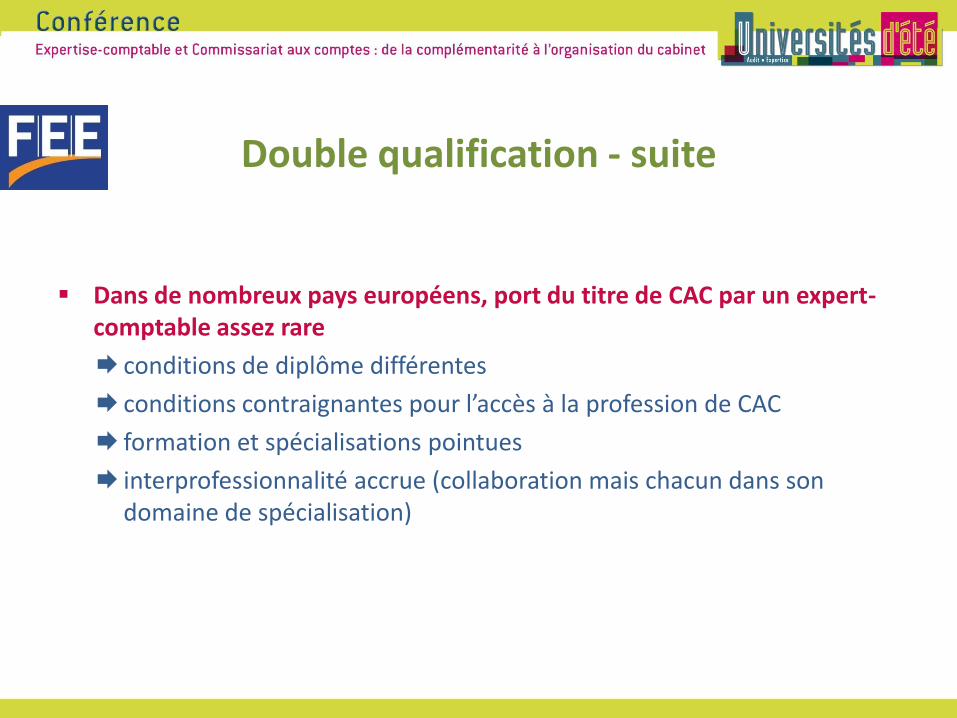

Double qualification - suite

Dans de nombreux pays européens, port du titre de CAC par un expert-comptable assez rare

conditions de diplôme différentes

conditions contraignantes pour l’accès à la profession de CAC

formation et spécialisations pointues

interprofessionnalité accrue (collaboration mais chacun dans son domaine de spécialisation)

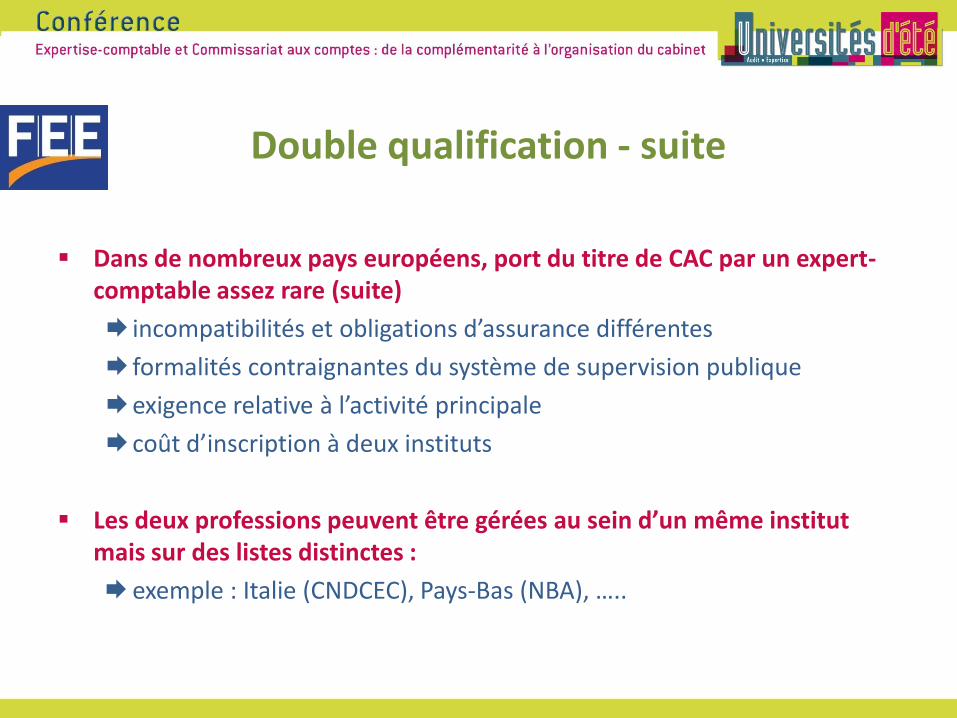

Double qualification - suite

Dans de nombreux pays européens, port du titre de CAC par un expert-comptable assez rare (suite)

incompatibilités et obligations d’assurance différentes

formalités contraignantes du système de supervision publique

exigence relative à l’activité principale

coût d’inscription à deux instituts

Les deux professions peuvent être gérées au sein d’un même institut mais sur des listes distinctes :

exemple : Italie (CNDCEC), Pays-Bas (NBA), …..

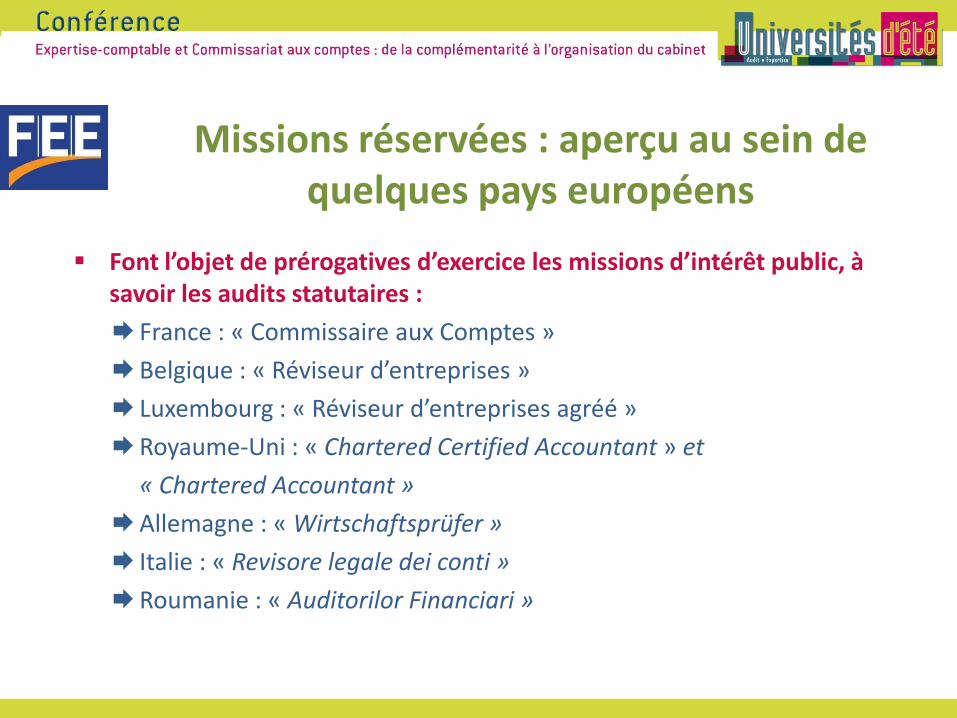

Missions réservées : aperçu au sein de quelques pays européens

Font l’objet de prérogatives d’exercice les missions d’intérêt public, à savoir les audits statutaires :

France : « Commissaire aux Comptes »

Belgique : « Réviseur d’entreprises »

Luxembourg : « Réviseur d’entreprises agréé »

Royaume-Uni : « Chartered Certified Accountant » et

« Chartered Accountant »

Allemagne : « Wirtschaftsprüfer »

Italie : « Revisore legale dei conti »

Roumanie : « Auditorilor Financiari »

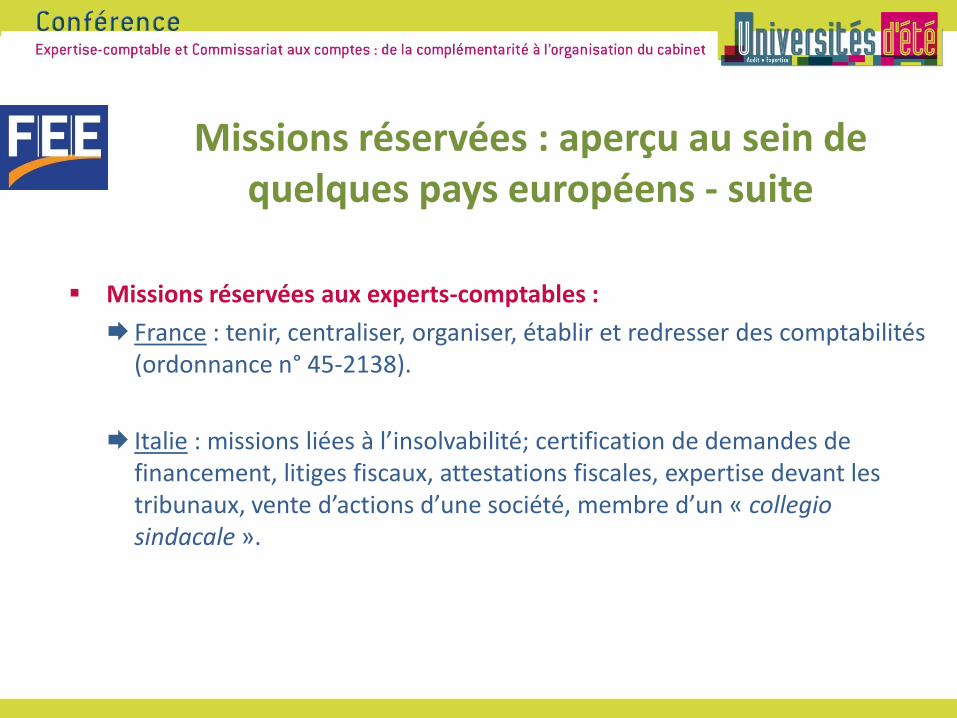

Missions réservées aux experts-comptables :

France : tenir, centraliser, organiser, établir et redresser des comptabilités (ordonnance n° 45-2138).

Italie : missions liées à l’insolvabilité; certification de demandes de financement, litiges fiscaux, attestations fiscales, expertise devant les tribunaux, vente d’actions d’une société, membre d’un « collegio sindacale ».

Missions réservées : aperçu au sein de quelques pays européens - suite

Missions réservées : aperçu au sein de quelques pays européens - suite

Missions réservées aux experts-comptables (suite) :

Belgique : vérification et redressement de tous les documents comptables et expertise dans le domaine de l’organisation comptable (art. 34 et 37 de la loi du 22 avril 1999) (monopole partagé avec les réviseurs d’entreprises); intervention en cas de transformation de la forme juridique d’une société.

Luxembourg : organiser, apprécier et redresser les comptabilités (loi du 10 juin 1999 art. 1 al. 1); monopole : organiser la comptabilité et établir les bilans et les déclarations fiscales des entreprises qui, à leur date de clôture, ont dépassé pendant deux exercices sociaux consécutifs ± 4,6 millions d’euros au total du bilan ou un chiffre d’affaires de ± 2,3 millions d’euros.

Missions : particularité française

Missions de l’expert-comptable :

ni le titre ni l’activité de conseil fiscal ne sont formellement organisés ou réglementés contrairement à d’autres pays européens tels que l’Allemagne (« Steuerberater ») et la Belgique (« Conseils fiscaux »).

présence forte de la profession dans la gestion des paies contrairement à d’autres pays européens où la gestion est effectuée par des secrétariats sociaux.

loi de juillet 2010 : certaines activités commerciales accessoires autorisées.

Etude menée par la FEE

http://www.fee.be/fileupload/upload/Intro%20Structure%20and%20Organisation%20of%20the%20Profession2732012401312.pdf

Réflexions

Opportunité de limiter la profession à la seule profession libérale (projet de décret).

Opportunité de maintenir deux institutions et deux régimes distincts, l’un réservé aux CAC et l’autre aux experts-comptables, alors que la très grande majorité des confrères adhèrent aux deux.

SIC 306 – avril 2012 – p. 24

Table ronde

En compagnie de : Xavier Aubry

Vice-président du CSOEC chargé du secteur international

Marc Ivaldi

Directeur d'Etudes à l'Ecole des Hautes Etudes en Sciences Sociales,

Université de Toulouse Capitole

John Kennedy

Professeur Emérite Financial Reporting and Audit à l’ESCP EUROPE

André Kilesse

Deputy President de la FEE

Jacqueline Wolfovski

Cabinet Exponens

DIALOGUE ET CONFRATERNITE ENTRE EXPERT-COMPTABLE ET

COMMISSAIRE AUX COMPTES

Focus

En images…

Table ronde

En compagnie de : Jean-Bernard Cappelier

Vice-Président du CSOEC et Président de la commission mixte

CSOEC/CNCC sur la complémentarité

Maxime Delhomme Avocat au barreau de Paris

Laurent Echauzier

Elu de CRCC de Paris

Didier-Yves Racapé Ancien Président et élu de la CRCC de Paris

Michel Ribollet

Vice-président de la commission des normes du CSOEC

Augustin Robert

Avocat au barreau de Paris, cabinet Thieffry & Associés

DE LA STRATEGIE A L’ORGANISATION ET A LA DEMARCHE QUALITE D’UN

CABINET

Focus

Introduction

Philippe Barré - Pluriel Consultants -

CAP PERFORMANCE !

Des outils gratuits à la disposition des cabinets

Fruits de la synergie des travaux et des moyens des deux instances régionales : CRCC Paris et CRO Paris Ile de France

Un portail : www.capsurlaperformance.fr

Des sites dédiés :

www.monmanuelcabinet.fr

www.mondiagnosticperformance.fr

www.oec-paris.fr/fr-FR/abecedaire.html

Le manuel du cabinet

Rédigez le manuel des procédures de votre cabinet en quelques heures !

Quelques rappels

Les textes Depuis le 1er janvier 2012, la NPMQ (norme pour la

maîtrise de la qualité) est entrée en vigueur chez les EC

Depuis 2005, les CAC doivent respecter le code déontologie.

Ces deux textes imposent la mise en place d’un

système qualité permettant de s’assurer que le cabinet respecte les obligations légales et

réglementaires l’organisation permet d’aboutir à l’émission d’un

rapport d’audit « approprié ».

Quelques rappels

Le système qualité doit notamment porter sur :

Responsabilités de l’équipe dirigeante

Déontologie

Acceptation et maintien des missions

Ressources humaines

Réalisation des missions

Surveillance

Ce système qualité doit être documenté par le biais d’un manuel d’organisation

www.monmanuelcabinet.fr

Outil gratuit

…d’aide à la rédaction du manuel de procédures du cabinet compatible avec les exigences réglementaires des deux professions

…dédié prioritairement aux cabinets de moins de 50 salariés sans mandats EIP

Déjà 1400 cabinets utilisateurs !

www.monmanuelcabinet.fr

Un triple avantage pour les cabinets

Respecter leurs obligations professionnelles

Créer un outil de communication interne qui permet la diffusion des bonnes pratiques du cabinet

Est compatible avec la norme ISO 9001 pour aider les cabinets à se lancer dans une démarche qualité

www.monmanuelcabinet.fr

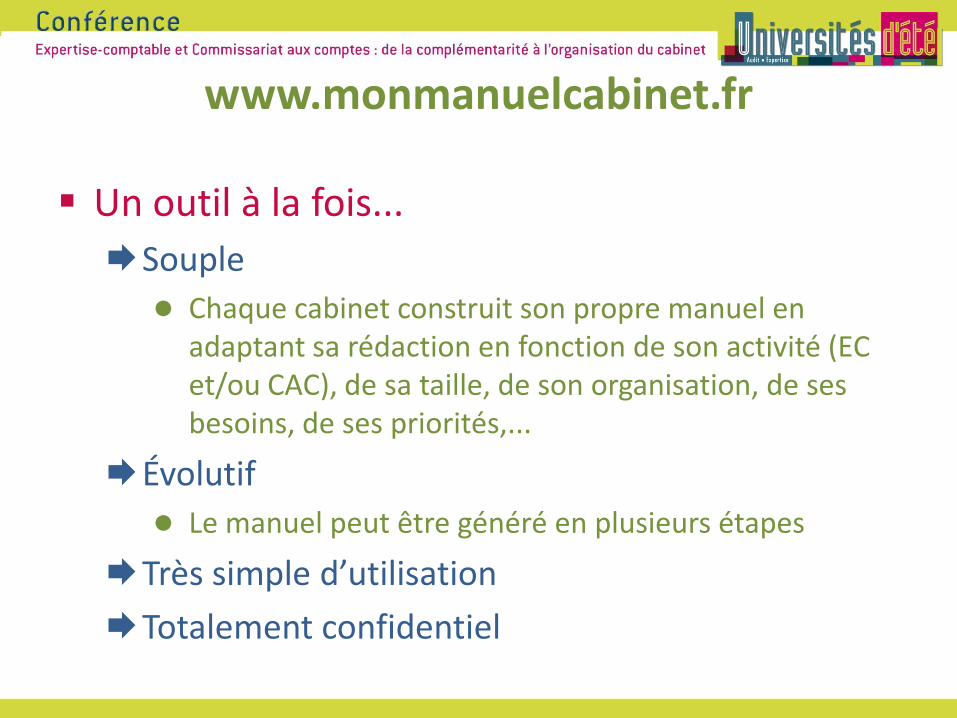

Un outil à la fois...

Souple

Chaque cabinet construit son propre manuel en adaptant sa rédaction en fonction de son activité (EC et/ou CAC), de sa taille, de son organisation, de ses besoins, de ses priorités,...

Évolutif

Le manuel peut être généré en plusieurs étapes

Très simple d’utilisation

Totalement confidentiel

www.monmanuelcabinet.fr

Un outil de travail pour l’expert-comptable comme pour le commissaire aux comptes Gratuit

Facultatif

dont l’utilisation est laissée à la libre appréciation de chaque confrère Chaque professionnel doit adapter les textes à la situation

de son cabinet, à ses pratiques et à son organisation

Les rédactions proposées ne sont pas des modèles ou même des recommandations ni la doctrine de l’Ordre ou de la Compagnie. Il s’agit uniquement d’exemples et d’illustrations.

www.monmanuelcabinet.fr

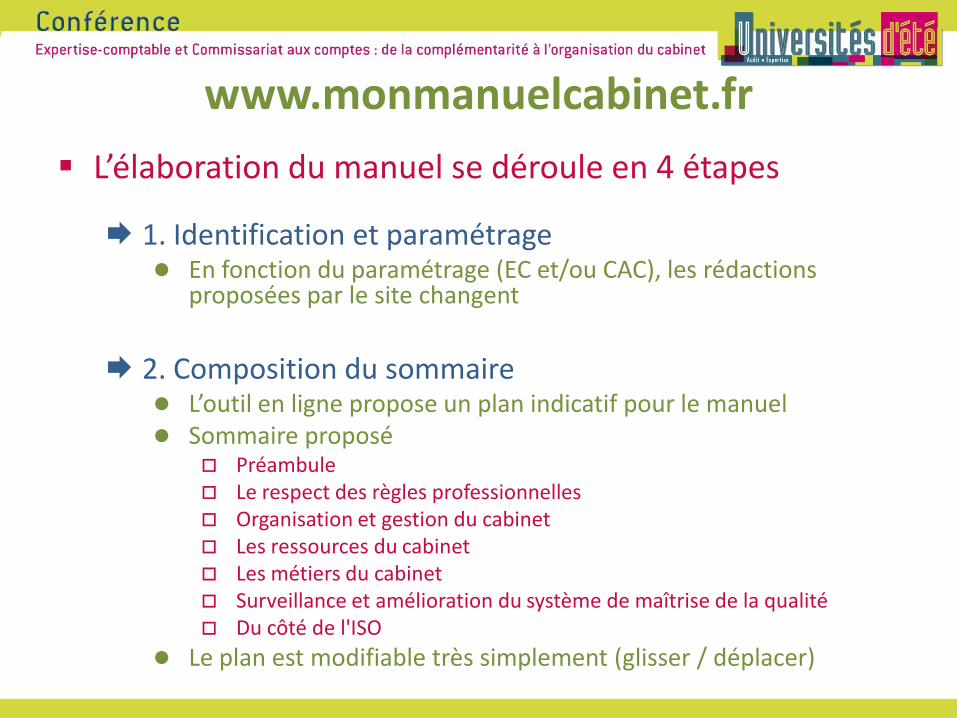

L’élaboration du manuel se déroule en 4 étapes

1. Identification et paramétrage En fonction du paramétrage (EC et/ou CAC), les rédactions

proposées par le site changent

2. Composition du sommaire

L’outil en ligne propose un plan indicatif pour le manuel Sommaire proposé

Préambule Le respect des règles professionnelles Organisation et gestion du cabinet Les ressources du cabinet Les métiers du cabinet Surveillance et amélioration du système de maîtrise de la qualité Du côté de l'ISO

Le plan est modifiable très simplement (glisser / déplacer)

www.monmanuelcabinet.fr

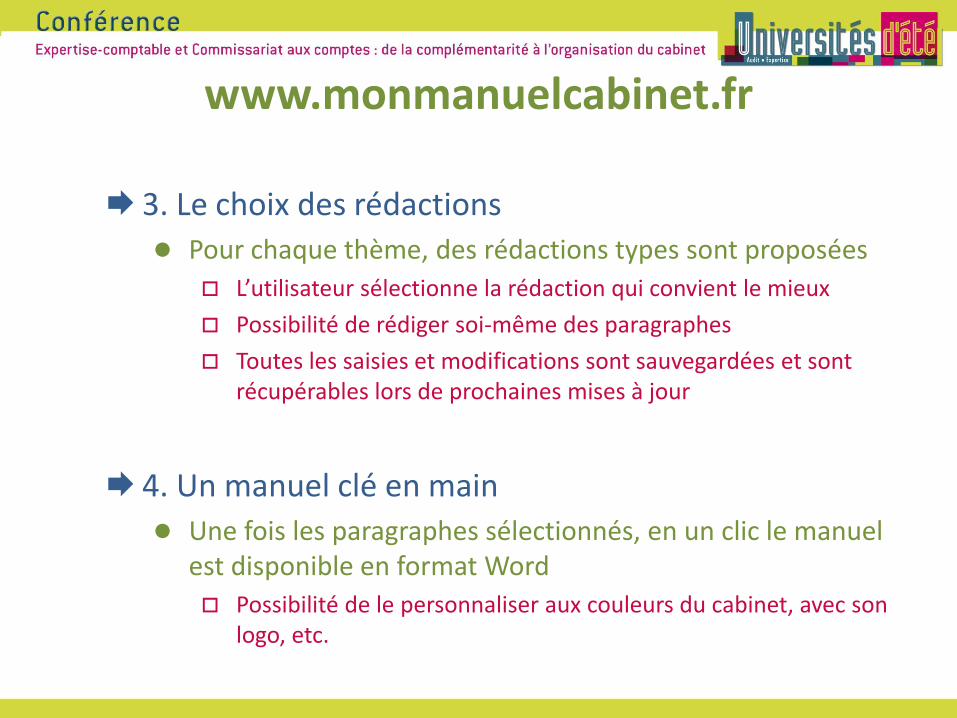

3. Le choix des rédactions

Pour chaque thème, des rédactions types sont proposées

L’utilisateur sélectionne la rédaction qui convient le mieux

Possibilité de rédiger soi-même des paragraphes

Toutes les saisies et modifications sont sauvegardées et sont récupérables lors de prochaines mises à jour

4. Un manuel clé en main

Une fois les paragraphes sélectionnés, en un clic le manuel est disponible en format Word

Possibilité de le personnaliser aux couleurs du cabinet, avec son logo, etc.

L’autodiagnostic performance du cabinet

Réalisez un diagnostic performance de votre cabinet en quelques clics !

www.mondiagnosticperformance.fr

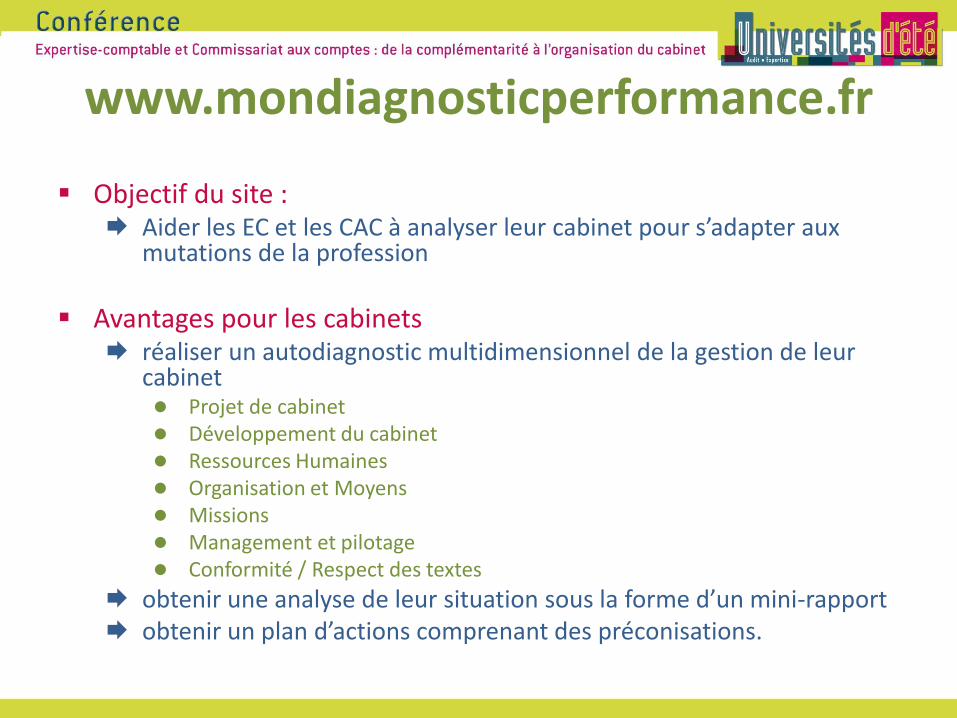

Objectif du site : Aider les EC et les CAC à analyser leur cabinet pour s’adapter aux

mutations de la profession

Avantages pour les cabinets réaliser un autodiagnostic multidimensionnel de la gestion de leur

cabinet Projet de cabinet Développement du cabinet Ressources Humaines Organisation et Moyens Missions Management et pilotage Conformité / Respect des textes

obtenir une analyse de leur situation sous la forme d’un mini-rapport obtenir un plan d’actions comprenant des préconisations.

www.mondiagnosticperformance.fr

Une fois un questionnaire complété, les utilisateurs ont accès à : un rapport de diagnostic sur mesure de leur cabinet un plan d’action personnalisé une liste d’outils proposés par le CRO et la CRCC en

matière d’organisation, de communication, de formation…

Les réponses sont conservées sur le site. Il est ainsi

possible : suivre l’avancement de son projet revenir sur le site et mettre à jour ses réponses rééditer un nouveau rapport / plan d’actions en fonction

de l’évolution du cabinet

www.mondiagnosticperformance.fr

L’autodiagnostic se déroule en 5 étapes

1. Identification et paramétrage

2. Choix du thème du diagnostic

3. Répondre aux questions du thème

4. Editer le rapport de diagnostic

5. Editer le plan d’action

Les autres outils

Accédez à de nombreux outils incontournables de conformité et de performance !

Accédez à 25 outils incontournables de conformité et de performance !

Le CRO et la CRCC Paris ont sélectionné 25 outils simples et essentiels qui vous permettront : de respecter intelligemment les normes professionnelles

d’améliorer l’efficacité / la performance de votre cabinet

Les outils sont des exemples en format Word ou Excel, très faciles à utiliser (modes d’emploi)

Les outils proposés ne sont pas des modèles ou même des recommandations de l’Ordre ou de la Compagnie. Il s’agit uniquement d’exemples et d’illustrations.

Les autres outils

L’abécédaire des outils Retrouvez tous les outils de la profession … sur un

seul site !

Recherchez un thème dans l’index alphabétique

Sur chaque thème, les outils sont classés dans 4 rubriques : articles, outils, textes, autres

D’autres outils en préparation Rendez vous régulièrement sur le portail de la

performance:

www.capsurlaperformance.fr

Table ronde

En compagnie de : Philippe Barré

Cabinet Pluriel Consultants

Catherine Berges

Contrôleur superviseur du Service contrôle qualité de la CRCC de Paris

Jean-Louis Cortot Délégué régional Ile de France, Groupe AFNOR

Patrick Rolland

Vice-Président délégué CRCC Versailles

Nicole Saunier-Gormezano Cabinet NSG Phase2

CONCLUSION

Serge Anouchian Président de la CRCC de Paris

Françoise Berthon Présidente du CRO Paris Ile de France

Yves Nicolas Président de la CRCC de Versailles

MERCI DE VOTRE PARTICIPATION