evaluation de la mise en œuvre du pagam/gfp sur la … · retenues dans la matrice de 2007 ......

TRANSCRIPT

ADE s.a. Rue de Clairvaux, 40

B-1348 Louvain-la-Neuve Belgium

Tel.: +32 10 45 45 10 Fax: +32 10 45 40 99 E-mail: [email protected]

Web: www.ade.be

Evaluation de la mise en œuvre du PAGAM/GFP sur la période 2006 – mi 2009

RRaappppoorrtt ffiinnaall

Novembre 2009

LLaa pprréésseennttee ééttuuddee aa ééttéé rrééaalliissééee ppaarr AADDEE àà llaa ddeemmaannddee dduu GGoouuvveerrnneemmeenntt dduu MMaallii..

EEllllee nn’’eennggaaggee qquuee sseess aauutteeuurrss eett nnee rreeffllèèttee ppaass nnéécceessssaaiirreemmeenntt ll’’ooppiinniioonn dduu GGoouuvveerrnneemmeenntt dduu MMaallii..

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Table des matières

Table des matières

LISTE DES ABRÉVIATIONS

RÉSUMÉ ANALYTIQUE

PRÉAMBULE DÉROULEMENT DE L’ÉVALUATION REMERCIEMENTS DÉMARCHE RETENUE

1 ANALYSE DES PROCESSUS DE CONCEPTION ET DE MISE EN ŒUVRE DU PROGRAMME ......................................................................................................... 1

1.1 GENÈSE ET ÉVOLUTION DU PLAN D’ACTION ................................................................ 1 1.1.1 Diagnostics externes ............................................................................................ 1 1.1.2 Processus de réforme des systèmes de gestion des finances publiques

au Mali .................................................................................................................... 3 1.1.3 Analyse du processus d’élaboration/formulation initiale du

PAGAM/GFP et extensions successives ......................................................... 6 1.2 MODALITÉS DE L’EXÉCUTION DU PLAN D’ACTION ...................................................... 8

1.2.1 Structuration du plan d’action ............................................................................ 8 1.2.2 Dispositif institutionnel d’encadrement et de suivi ....................................... 10 1.2.3 Coopération avec les Partenaires Techniques et Financiers ........................ 12 1.2.4 Dispositif de Financement ................................................................................ 13 1.2.5 Conclusion sur les modalités d’exécution du plan d’action. ......................... 16

1.3 ADÉQUATION, EXHAUSTIVITÉ ET PERTINENCE DU PAGAM/GFP AVEC LES PROBLÈMES À RÉSOUDRE AU MOMENT DE SA CONCEPTION ..................................... 16

1.3.1 Analyse du cadre logique ................................................................................... 16 1.3.2 Analyse des outils retenus pour la mise en œuvre du programme .............. 27 1.3.3 Analyse de la pertinence de la stratégie retenue en termes de

cohérence, d’adéquation et d’exhaustivité par rapport aux problèmes à résoudre. ................................................................................................................. 32

2. ANALYSE DES RÉALISATIONS DU PAGAM/ GFP ............................................... 39 2.1 ANALYSE DES ACTIVITÉS DU PROGRAMME .................................................................. 39

Axe 1: Améliorer la qualité de préparation et d’exécution du Budget .................... 41 Axe 2 : Développer l’efficacité des administrations économiques et financières ... 45 Axe 3 : Intégrer les financements extérieurs aux procédures budgétaires

nationales ............................................................................................................. 54 Axe 4 : Accroître l'efficacité et la transparence des procédures de passation

des marchés publics ............................................................................................ 56 Axe 5 : Renforcer la gouvernance et la transparence .................................................. 59

2.2 ANALYSE DES RÉSULTATS PAR THÈMES PRINCIPAUX ................................................. 66 2.2.1 Chantiers juridiques et réglementaires ............................................................. 66 2.2.2 Décentralisation et déconcentration : les limites du processus .................... 68 2.2.3 Interconnexion : déploiement du réseau et interfaçage ................................ 68 2.2.4 Dynamique du renforcement des ressources humaines et des

compétences ........................................................................................................ 70

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Table des matières

2.3 ANALYSE DES RÉSULTATS SELON LES 5 CRITÈRES DE L’ÉVALUATION ..................... 72 2.3.1 Pertinence ............................................................................................................ 72 2.3.2 Efficacité .............................................................................................................. 72 2.3.3 Efficience ............................................................................................................. 74 2.3.4 Impact .................................................................................................................. 76 2.3.5 Durabilité/viabilité ............................................................................................. 77

2.4 EVALUATION DES FORCES ET FAIBLESSES DU PILOTAGE ET DU SUIVI DU PLAN D’ACTION ................................................................................................................ 78

3. RECOMMANDATIONS POUR UN PAGAM/GFP 2 .............................................. 83 3.1 HÉRITAGE DU PAGAM/GFP ...................................................................................... 83 3.2 ATTENTES ET NOUVEAUX DÉFIS EN MATIÈRE DE GFP ............................................ 84 3.3 OPPORTUNITÉ DE L’ACCÉLÉRATION DE LA MISE EN ŒUVRE DE LA

GESTION AXÉE SUR LES RÉSULTATS (GAR) ................................................................. 86 3.4 RENOUVELLEMENT MÉTHODOLOGIQUE .................................................................... 86

COMMENTAIRES REÇUS ET RÉPONSES DE LA MISSION ................................................. 91

ANNEXES

ANNEXE 1 : CHRONOGRAMME DE LA MISSION

ANNEXE 2 : STRUCTURES VISITÉES ET PERSONNES RENCONTRÉES

ANNEXE 3 : LISTE DES SOURCES ET DOCUMENTS CONSULTÉS

ANNEXE 4 : COMPARAISON PAR AXE DES VERSIONS DE 2006 ET 2007 DES CADRES LOGIQUES

ANNEXE 5 : COMPARAISON DES ACTIVITÉS DÉFINIES DANS LE CADRE LOGIQUE DE 2007 AVEC CELLES SUIVIES PAR LA CARFIP EN 2009.

ANNEXE 6 : ACTIVITÉS NEUTRALISÉES PAR EXTRANT

ANNEXE 7 : ANALYSE D’UN ÉCHANTILLON DE PIÈCES JUSTIFIANT LA RÉALISATION DES ACTIONS/ACTIVITÉS – ANNÉE 2008

ANNEXE 8 : FINANCEMENT DU PAGAM/GFP

ANNEXE 9 : TERMES DE RÉFÉRENCES DE LA MISSION D’ÉVALUATION

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Table des matières

LISTE DES TABLEAUX

TABLEAU 1 : RÉFÉRENCES UTILISÉES PAR LES PTF DANS L’ORIENTATION DU PAGAM/GFP ......................................................................................................... 2

TABLEAU 2 : RÉCAPITULATION DES EXTRANTS DU PAGAM/GFP ........................................ 9

TABLEAU 3 : INFORMATIONS CONTENUES DANS LA MATRICE DU CADRE LOGIQUE .......... 17

TABLEAU 4: EXTRAIT DU CADRE LOGIQUE VERSION 2006 EXEMPLE AXE 2 P.11 ............... 20

TABLEAU 5 : DÉTAIL DU PLAN D'ACTION AXE 2 EXTRANT 1 DU CL 2006 ............................ 21

TABLEAU 6: EXTRAIT DU CADRE LOGIQUE PAGAM/GFP (AOÛT 2007) VERSION COURTE: EXEMPLE DE L’AXE 2, P.3 ...................................................................... 22

TABLEAU 7 : EXEMPLE DE SIMILITUDE ENTRE LES ACTIVITÉS ET LES HYPOTHÈSES RETENUES DANS LA MATRICE DE 2007 (AXE1-EXTRANT 3, P.3) ..................... 24

TABLEAU 8 : EXTRAIT DU CADRE LOGIQUE PAGAM/GFP VERSION AOÛT 2007 SANS LES ACTIVITÉS FIN AXE 3 P. 6 ..................................................................... 25

TABLEAU 9 : EXTRAIT DU CL 2007, AXE 3, EFFET 5, EXTRANT 5.1 ...................................... 25

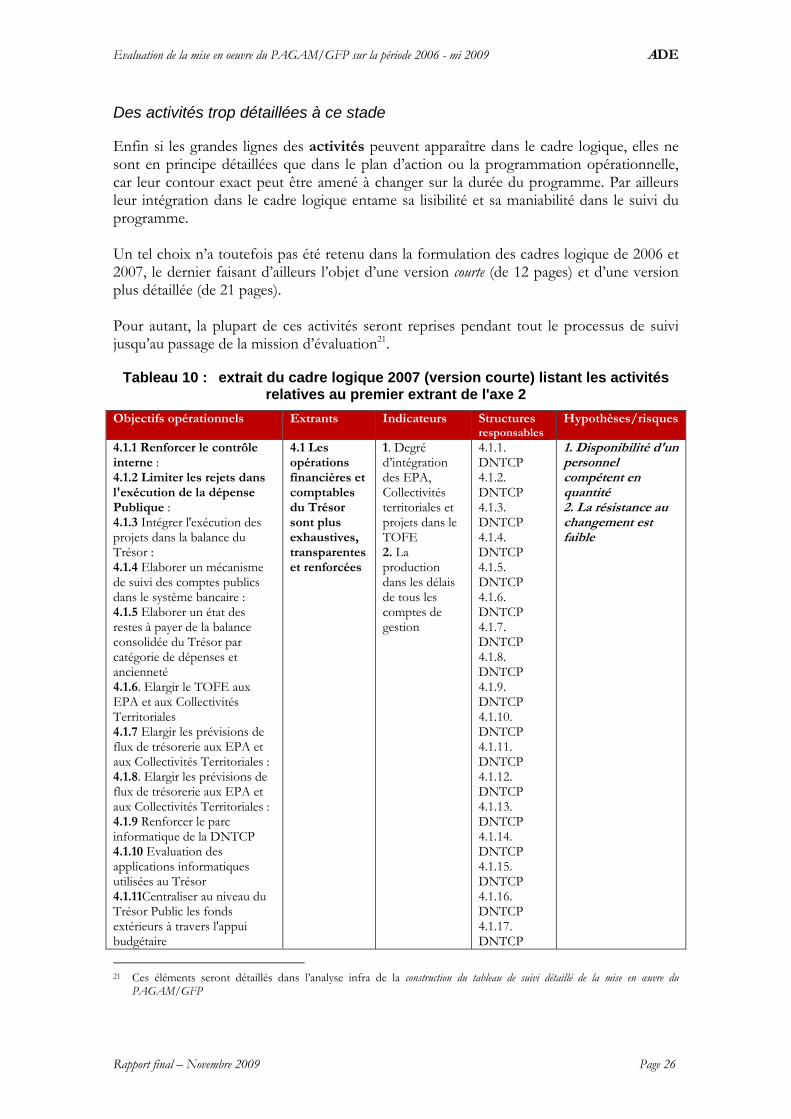

TABLEAU 10 : EXTRAIT DU CADRE LOGIQUE 2007 (VERSION COURTE) LISTANT LES ACTIVITÉS RELATIVES AU PREMIER EXTRANT DE L'AXE 2 ....................... 26

TABLEAU 11 : INDICATEURS D'IMPACT ET D'EFFET SUIVIS DANS LA MATRICE DE MESURE DU RENDEMENT .................................................................................... 29

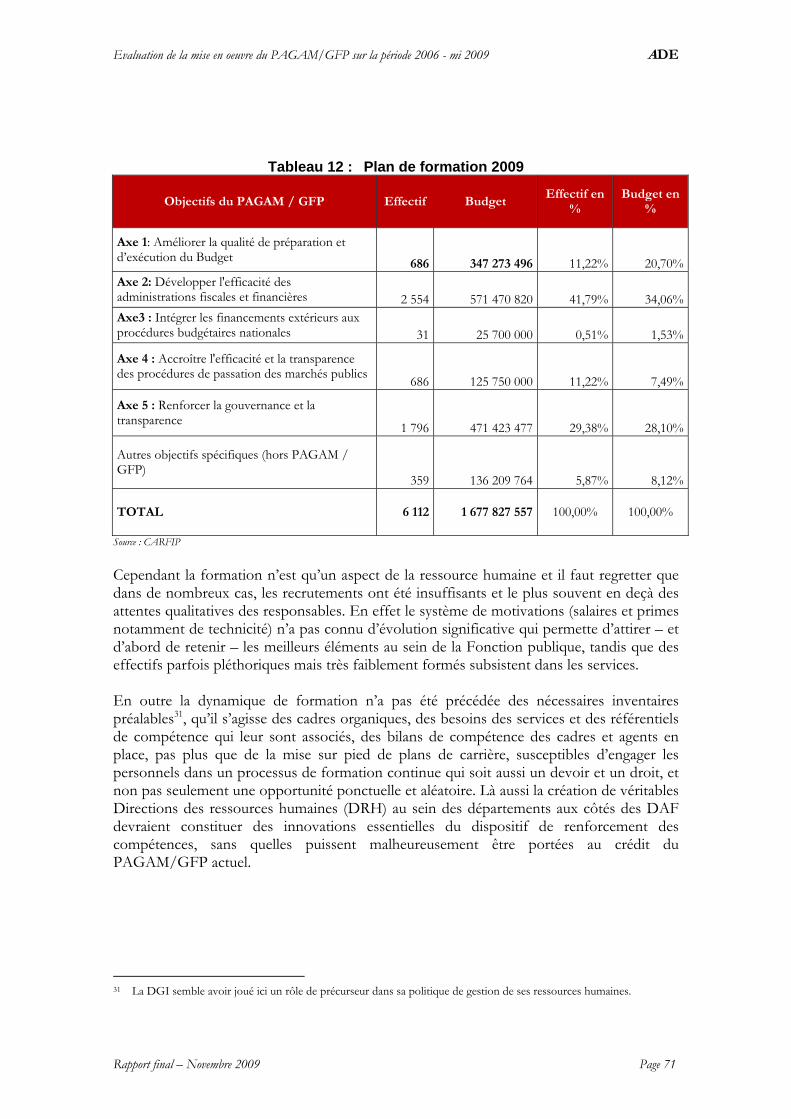

TABLEAU 12 : PLAN DE FORMATION 2009 .............................................................................. 71

TABLEAU 13 : ANALYSE DU CADRE DE MESURE DU RENDEMENT DU PAGAM/GFP ..... 73

TABLEAU 14 : DONNÉES BUDGÉTAIRES DU PAGAM/GFP ................................................ 75

TABLEAU 15 : RÉUNIONS DU COMITÉ TECHNIQUE DU PAGAM/GFP ............................. 78

TABLEAU 16 : RÉPARTITION DES EXTRANTS PAR STRUCTURES OPÉRATIONNELLES ......... 79

LISTE DES FIGURES

FIGURE 1 : LIEN ENTRE LA TERMINOLOGIE DU CADRE LOGIQUE ET CELLE DES INDICATEURS .......................................................................................................... 20

FIGURE 2 : RELATIONS ENTRE LES HYPOTHÈSES ET LA HIÉRARCHIE DES OBJECTIFS ...... 23

LISTE DES GRAPHIQUES GRAPHIQUE 1: OPÉRATIONNALISATION DES ACTIONS/ACTIVITÉS ...................................... 66

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Abréviations

Liste des abréviations

ABS Aide budgétaire sectorielle ABG Aide budgétaire générale ACDI Agence canadienne pour le développement international AFRITAC Centre régional d’assistance technique pour l’Afrique de l’Ouest ASDI/SIDA Agence suédoise de développement BVG Bureau du vérificateur général BSI Budget spécial d’investissement CAISFF Cellule d’appui à l’informatisation des services fiscaux et financiers CARFIP Cellule d'appui à la réforme des finances publiques CBMT Cadre Budgétaire à Moyen Terme CDI Commissariat au Développement Institutionnel CDMT Cadre de Dépenses à Moyen Terme CGSP Contrôle Général des Services publics CSCRP Cadre stratégique de croissance et de réduction de la pauvreté DAF Direction administrative et financière DGABE Direction Générale de l’Administration des Biens de l’Etat DGB Direction Générale du Budget DGD Direction Générale des Douanes DGDP Direction Générale de la Dette Publique DGI Direction Générale des Impôts DGMP Direction Générale des Marches Publiques DNDC Direction Nationale des Domaines et du Cadastre DNPD Direction Nationale de la Planification du Développement DNTCP Direction Nationale du Trésor et de la Comptabilité Publique GAR Gestion axées sur les résultats GTZ Deutsche Gesellschaft für Technische Zusammenarbeit MEF Ministère de l’Économie et des Finances MLAFU Ministère du Logement, des Affaires Foncières et de l’Urbanisme MM Ministère des Mines MS Ministère de la Santé MTFPRE Ministère du Travail, de la Fonction Publique et de la Réforme de l’État ITIE/EITI Initiative pour la transparence des industries extractives PAGAM/GFP Plan d’Action Gouvernemental pour l’Amélioration et la Modernisation

de la Gestion des Finances Publiques PARAD Programme d’Appui à la Reforme Administrative et à la Décentralisation PDI Programme de Développement Institutionnel PEFA Public expenditure and financial accountability PPTE Pays Pauvres Très Endettés PTF Partenaires techniques et financiers PTI Plan triennal d’investissement SC-CS Section des comptes de la Cour suprême SDI Schéma directeur informatique

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Résumé

Résumé analytique

La mission d’évaluation finale du PAGAM/GFP a été conduite du 20 août au 11 septembre 2009 par une équipe d’experts mandatés par le Gouvernement malien, avec le support actif de ses partenaires au développement, dont la Suède qui a financé la mission. L’évaluation a été conduite conformément aux termes de référence sur la base de l’appréciation des critères de la pertinence, de l’efficience, de l’efficacité, de la durabilité et de l’impact. Le plan d’action s’inscrit dans un processus engagé au Mali depuis plus de 15 ans pour renforcer substantiellement les systèmes de gestion des finances publiques et introduire les concepts et les outils de la gestion axée sur les résultats. La formulation initiée en 2005 a fait l’objet de plusieurs rajouts et mutations qui ont singulièrement alourdi le plan d’action sans toutefois assurer une exhaustivité suffisante ni palier l’absence d’une vision à long terme structurant réellement la démarche visée, qui semble balancer sans trancher entre amélioration et modernisation, le rapport avec la gestion axée sur les résultats demeurant en définitive assez ténu. Par ailleurs le lien particulièrement prégnant établi postérieurement à la conception initiale du plan d’action entre les notations de l’évaluation PEFA conduite en 2006 et la formulation de nombreuses actions/activités du plan d’action, sans connexion avec le cadre légal et réglementaire existant, n’a pas permis de développer une démarche rationnelle, fondée sur une priorisation et une hiérarchie des activités, établissant un séquençage clair, notamment au niveau des préalables. De même la relation entre les extrants, définis comme des résultats attendus de portée générale et les inputs, de nature et d’ampleur très variable, ne permet pas de s’assurer dans de nombreux cas d’une adéquation suffisante pour l’atteinte des objectifs assignés au plan d’action et pose un réel souci de pertinence. Par contre, il faut relever la bonne qualité du système de pilotage et de suivi qui a été conçu et progressivement mis en place autour d’un comité technique et d’une cellule d’appui, la CARFIP, et qui a été dotée des moyens nécessaires à l’accomplissement de sa mission. Néanmoins, diverses dérives se sont faites jour, le choix entre structure légère et agence d’exécution n’étant pas clairement posé, tandis que la relation trop lourde établie entre le plan d’action et son mode de financement, supposé fondé sur des appuis budgétaires sectoriels mais de fait assuré, hormis l’appui canadien, sur des fonds strictement nationaux, a déclenché des effets pervers détournant pour partie les bénéficiaires du système de gestion spécifique mis en place pour le PAGAM/GFP. Le bilan d’exécution du plan d’action arrêté à fin août 2009 a nécessairement pâti de ces limites et l’opérationnalisation effective, autrement la délivrance du plein effet des actions et activités, a été très variable selon les axes et les extrants et globalement moyenne. Des résultats importants ont certes été acquis, notamment grâce à la forte mobilisation des acteurs/bénéficiaires, manifestement convaincus de l’importance des enjeux, mais de

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Résumé

nombreux chantiers restent inachevés et pour certains non entamés. Le respect des échéances, au demeurant mal définies au départ, a été en effet assez médiocre, des délais très longs pouvant apparaître qui laissent envisager l’existence de surcharges, en particulier face à la faiblesse quantitative des ressources humaines de haut niveau. L’efficience, qui n’a pu être appréciée que globalement, n’est pas négligeable, alors que les crédits liquidés au 30 juin 2009 s’élèvent à 12.6 milliards de FCFA, soit une moyenne d’environ 4 milliards de FCFA par année de mise en œuvre effective. L’efficacité est très variable et l’évaluation conduite par action et activité démontre une forte volatilité de l’atteinte des objectifs assignés, comme le démontre l’analyse du cadre de mesure de rendement du PAGAM/GFP. L’impact, mesuré à travers les critères de convergence de l’UEMOA, n’est guère positif, même si l’effet de causes exogènes comme l’actuelle crise économique et financière mondiale pèse d’évidence lourdement sur les performances réalisées, empêchant par là une appréciation objective du bilan du plan d’action. La durabilité par contre devrait être forte, à la fois du fait de la forte mobilisation des cadres autour du plan et du très important effort de formation qui commence à prendre toute son ampleur avec l’adoption d’un plan global de formation en 2009. Réformer la gestion des finances publiques est un exercice long et délicat, et ce d’autant plus dans un contexte de rareté des moyens techniques, financiers et humains et de pression des partenaires au développement sur les résultats. La mission a donc élaboré diverses recommandations qui devraient permettre d’appuyer la formulation du prochain programme, mieux ancré sur un cadre institutionnel et légal rénové, mieux articulé sur des problématiques majeures telles que la poursuite de la transition fiscale et du renforcement du financement propre du Budget, la prise en compte de la décentralisation dans ses aspects de développement d’une fiscalité locale et du renforcement des structures et des compétences locales de gestion, l’introduction de nouveaux instruments de gestion avec la gestion dynamique de la trésorerie et la question de la comptabilité patrimoniale et enfin la mise en cohérence et la modernisation du contrôle tant interne qu’externe. Dans le même temps, la poursuite de l’intégration des systèmes informatisés de gestion des finances publiques s’impose, tout comme le renforcement des compétences, fondés sur la prise en compte des principes et exigences de la la gestion moderne des ressources humaines. La gestion du programme devrait également être renouvelée avec une approche plus clairement systémique et programmatique, une déconnexion entre activités du programme et plan de financement conçu à la manière d’un CDMT et une responsabilisation accrue des acteurs, replacés dans une dynamique budgétaire ordinaire. En outre l’appui des partenaires devrait se faire plus technique et moins conditionnel, les logiques de la Déclaration de Paris comme de la Gestion axée sur les résultats s’imposant et générant une refonte du reporting, plus performant dès lors que la programmation répondra plus complètement aux normes admises en la matière, en termes de priorisation, de hiérarchisation et de séquençage. Un atelier de validation, qui s’est tenu le 27 octobre, a permis un débat ouvert et approfondi sur les résultats de la présente évaluation et a fourni une première opportunité de débattre des recommandations proposées pour un prochain PAGAM/GFP 2 qui pourra ainsi capitaliser sur les acquis positifs du PAGAM/GFP et profiter de la connaissance détaillée des quelques écueils rencontrés jusqu’ici et à éviter désormais.

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Préambule

Préambule

A la demande du Ministère malien de l’Economie et des Finances, une mission d’évaluation du PAGAM/GFP s’est déroulée du 20 août au 11 septembre 2009. Conduite par M. Olivier Scherpereel, macroéconomiste, elle était composée de M. Souleymane Goita, agent retraité du Trésor et de Mme Sylviane Ménard, expert en finances publiques. La mission avait pour objectif principal de porter une appréciation sur la conception et la mise en œuvre du PAGAM/GFP selon les cinq critères d’évaluation suivants : la pertinence, l’efficacité, l’efficience, l’impact et la soutenabilité et fournir des éléments de réflexion pour la suite du programme de réformes au terme de cette première phase. Plus spécifiquement, l’évaluation devait

Procéder à la revue de la conception et de la réalisation des activités et extrants,

Analyser les résultats atteints par la contribution des actions mises en œuvre à l’amélioration de la gestion des finances publiques et la portée des actions réalisées par extrant sur l’atteinte des objectifs spécifiques du PAGAM/GFP. Procéder à l’interprétation des résultats en faisant l’analyse des indicateurs de rendement et l’état de cibles établies ;

Analyser les modes de financement du PAGAM/GFP depuis ses débuts (financement intérieur/extérieur, ABS) et proposer des scénarii de financement pour l’avenir, en soupesant leurs implications respectives, notamment en termes d’appropriation par le Gouvernement et d’harmonisation de l’aide

Faire des recommandations pour la deuxième phase du PAGAM/GFP à partir des résultats de l’évaluation de la phase 1.

Déroulement de l’évaluation

La mission a repris les cinq dimensions de l’évaluation telles que définies dans la méthodologie proposée par le bureau ADE :

Pertinence: bien-fondé des objectifs par rapport aux enjeux et des actions par rapport aux objectifs. Elle vérifie a posteriori que les analyses préalables à l’élaboration du cadre logique (analyse des parties prenantes, analyse des problèmes, analyse des objectifs et de la stratégie) puis la construction du cadre logique ont été bien faites. Elle évalue la cohérence interne du programme (logique d’intervention et moyens mobilisés) ainsi que la cohérence externe (par rapport aux actions du gouvernement et des acteurs non gouvernementaux)

Efficacité: degré de réalisation des objectifs. L’efficacité vérifie que la réalisation des résultats du programme a contribué à la réalisation de l’objectif spécifique et que l’on peut identifier des changements et des améliorations notables, qui sont en ligne avec ce qui était prévu dans les indicateurs. La mesure des résultats constitue un des enjeux de l’évaluation. Pour cela, il sera fait référence au diagnostic PEFA et aux principaux indicateurs pour déterminer dans quelle mesure le PAGAM/GFP a pu contribuer à améliorer les notations des indicateurs du PEFA lors du premier exercice en 2006

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Préambule

(exercice de référence). L’évaluation PEFA 2006 avait abouti à 15 notes moyennes (C et C+), et 9 mauvaises notes (D et D+)

Efficience: relation entre les moyens mobilisés et les résultats obtenus. L’efficience du programme est évaluée en vérifiant que les activités ont été pleinement réalisées avec les ressources disponibles et qu’elles ont produit les résultats attendus. La mesure de l’efficience nécessite d’évaluer le coût global des activités et leur adéquation aux résultats observés. La qualité de l’efficience peut être notamment affectée par des difficultés de mise en œuvre. Le processus de programmation/gestion/réalisation des activités est un facteur important à ce niveau. Le PAGAM est composé d’un grand nombre d’actions de nature différentes qui ne sont pas priorisées et qui peuvent affecter différemment l’amélioration du Système de Gestion des Finances Publiques. Le recensement de l’ensemble des activités du PAGAM sera une étape importante ainsi que la mise en cohérence de la réalisation de ces activités avec l’atteinte des résultats.

Viabilité: capacité des actions à engendrer des pratiques ou des structures capables de vivre et de se développer après la fin du programme et par conséquent d’en pérenniser les résultats. L’évaluation portera sur l’implication des bénéficiaires et des parties prenantes de la réforme. Elle visera également à déterminer quelle est la viabilité financière du programme et abordera notamment la question du financement de la réforme. Les discussions avec le groupe thématique des partenaires techniques et financiers sur les finances publiques et les appuis budgétaires auquel participent le Canada, la France, les Pays-Bas, la Suède, la BAD, le FMI, la CE et la Banque Mondiale et qui soutiennent la mise en œuvre du PAGAM/GFP, permettront d’appréhender la vision des partenaires sur le futur du programme et sur la programmation de leurs appuis (y compris les modalités d’intervention).

Impact : effets à long terme, positifs et négatifs, directs et indirects induits intentionnellement ou non. Ce dernier critère ne pourra pas être traité de manière concluante à ce stade mais certains éléments fournissant des indications sur les attentes futures pourront être notés. Il faudra porter également une attention particulière si des impacts imprévus ou non désirés se sont manifestés à ce stade.

A la suite de la validation du document méthodologique proposé par le bureau ADE le calendrier suivant a été retenu :

1. Une phase de terrain du 20 août au 11 septembre prévoyant :

- Une collecte documentaire approfondie,

- Des rencontres avec les acteurs, bénéficiaires du PAGAM/GFP, personnes ressources, structures hors PAGAM/GFP, partenaires techniques et financiers,

- Un premier échange d’analyses et de diagnostics ;

2. La rédaction du rapport provisoire avec son envoi au plus tard le 27 septembre ;

3. La collecte des commentaires des bénéficiaires et des partenaires au développement par la CARFIP au plus tard le 20 octobre avec leur consolidation éventuelle et leur transmission à la mission au plus tard le 22 octobre ;

4. Un atelier participatif de travail le 27 octobre ;

5. La rédaction du rapport final intégrant le rapport provisoire corrigé, les commentaires avec les réponses de la mission et les résultats de l’atelier avec envoi au plus tard le 10 novembre 2009.

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Préambule

Remerciements

Au terme de la phase d’étude sur le terrain puis de l’atelier de validation du 27 octobre, la mission remercie les Autorités maliennes pour leur accueil efficace et amical. Elle remercie particulièrement les différentes personnes qui l’ont longuement reçue dans les structures de contrôle interne et externe visitées et au sein des différentes directions du Ministère de l’Economie et des Finances, du Ministère du Logement, des Affaires foncières et de l’Urbanisme, du Ministère du travail, de la Fonction publique et de la réforme de l’Etat et du Ministère de la Santé. Elle remercie enfin chaleureusement toute l’équipe de la CARFIP qui s’est mobilisée pour constituer les informations recherchées par la mission, avec en particulier M. Bounafou Touré, coordonateur et son adjoint, M. Ousmane Coulibaly, qui ont œuvré sans compter pour le bon déroulement de cette évaluation externe, tout en respectant strictement l’indépendance de la mission.

Démarche retenue

Déroulement de la phase de terrain

L’équipe a été hébergée dans les locaux de la CARFIP où elle a bénéficié de toute la logistique nécessaire au bon déroulement de la mission. A l’issue d’une première réunion organisée en début de mission avec le Comité technique, des rendez-vous particuliers ont été pris auprès de chacun de ses membres, par l’intermédiaire de la CARFIP. Les partenaires techniques et financiers ont été rencontrés sur la proposition du Chef de file, en milieu de mission à l’occasion d’une réunion de coordination préalablement programmée. La mission a par la suite souhaité étendre ses entretiens à d’autres structures externes au Comité techniques telles que le Bureau du Vérificateur Général, la Direction Nationale de la Planification du Développement ou des prestataires comme AFRITAC de l’Ouest. Des réunions hebdomadaires de suivi ont eu lieu avec l’équipe de la CARFIP. Sa proposition de faciliter la mission en l’accompagnant dans les rendez-vous a été finalement déclinée afin de maintenir le caractère externe de la présente évaluation. La CARFIP a également mis une part notable des éléments documentaires à la disposition de la mission, au premier rang desquels les documents de conception et de suivi et les lois de finances. Une bibliographie détaillée est présentée en annexe.

Outils développés pour l’évaluation

Les premiers documents, essentiellement liés à la conception, la formulation, l’exécution et l’autoévaluation du PAGAM/GFP, ainsi que des commentaires des partenaires au développement ont fait l’objet d’une pré-analyse qui a permis de renseigner en détail une matrice des résultats obtenus pour les différentes actions/activités du programme.

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Préambule

Ces premiers éléments ont été partagés sous forme de document de travail avec les différentes structures bénéficiaires et ont servi de base à la conduite des entretiens individuels ou collectifs avec les structures. Certaines directions ont fourni une réponse écrite (Trésor), d’autres ont fourni des éléments écrits pour la mise à jour des résultats (Impôts) ou en vue de la programmation d’une deuxième phase de l’appui (Douanes, Contrôle financier..). Le principe de l’évaluation a été d’adopter une démarche déclarative croisée, fondée sur la prise en compte des éléments factuels avancés par les acteurs eux mêmes et leur croisement avec toutes les sources écrites ou verbales disponibles durant la durée de la mission.

Guide d’entretien

Un guide d’entretien a été élaboré dont l’objectif principal était de noter si nécessaire, l’analyse conduite par les interlocuteurs rencontrés, susceptible de nourrir la réflexion en termes de pertinence, d’efficacité d’efficience, d’impact ou de durabilité des activités effectuées. Cependant le principal outil utilisé a été la matrice de suivi des résultats systématiquement revue avec les structures responsables identifiées dans le PAGAM/GFP.

Matrice des résultats

Les résultats présentés dans la deuxième partie de l’évaluation ont été retenus sur la base des rapports d’activités complétés ou corrigés après les déclarations fournies par les interlocuteurs rencontrés et croisées avec les documents complémentaires éventuellement disponibles. Les actions réalisées ont été analysées en fonction de la nature du produit réellement obtenu, qu’il soit d’ordre physique (bâtiments, équipements) ou qu’il contribue à un changement de processus (production de textes législatifs, réglementaires ou de normes, installation de logiciels ou développement d’autres softwares, renforcement des ressources humaines sous forme de recrutements ou de formations). Les rapports d’exécution du PAGAM/GFP présentent une version quantifiée des réalisations (constituées par les actions réalisées et en cours de réalisation) par rapport aux actions prévues. La mission a souhaité prolonger cette analyse en qualifiant pour chaque action effectuée le degré d’opérationnalité atteint. Pour autant, la mission s’est refusée à fonder son analyse sur des critères strictement quantitatifs pour deux raisons principales : la première repose sur les réserves méthodologiques d’une approche nécessitant une pondération entre les quelques deux cent soixante-dix activités du programme, la deuxième est liée aux réserves sur une approche de type « notation » largement retenue dans les études diagnostic qui ont précédé le plan d’action et qui a pu générer des effets pervers. Le principe finalement retenu a été qu’une action est opérationnelle quand elle est pleinement déployée ou que le produit obtenu est effectivement utilisé : bâtiments ou équipements livrés par exemple. Des valorisations intermédiaires peuvent être envisagées si

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Préambule

une partie du processus engagé permet déjà d’enregistrer un effet sur les activités de la structure, comme la formation par exemple d’une partie de l’équipe concernée. Certaines activités ont été neutralisées soit parce leur formulation n’était pas jugée opportune du point de vue de la mission, soit parce qu’elles ne correspondaient pas à une activité réalisable par la structure qui en avait la responsabilité. Les activités non réalisées ont également fait l’objet d’une analyse, tendant à en préciser les causes : processus retardé mais en cours de réalisation, processus reprogrammé faute de moyens. L’objectif était de déceler des activités jugées pertinentes mais dont la réalisation aurait été gênée par des contraintes sous-estimées, en vue de suggérer leur éventuelle reprogrammation sous un angle différent dans le cadre du PAGAM/GFP 2. Enfin les activités dont la réalisation a été prévue pour le deuxième semestre 2009 ou l’année 2010 ont été signalées comme étant « hors champ ». Pendant la mission, il apparu que certaines activités avaient effectivement été réalisées, sur un financement différent de celui inscrit sur la ligne budgétaire dédiée au PAGAM/GFP. Lorsque cette information était clairement établie, l’action était signalée comme réalisée sur financement «hors PAGAM/GFP »

Deux derniers choix méthodologiques effectués

En complément des choix effectués sur les outils de l’évaluation, deux autres décisions méthodologiques ont été prises par l’équipe de la mission : La première a trait à l’extension de la période sous revue pour tenir compte du retard subi par les bénéficiaires dans la mise en place de cette mission : le champ d’évaluation a ainsi été étendu jusqu’au 30 juin 2009. Puis, afin de rendre compte de manière plus pertinente de l’opérationnalité d’une action (loi votée avant juin mais dont les décrets d’application n’ont été publiés qu’en août par exemple), il a été décidé d’intégrer jusqu’au passage de la mission, les développements intervenus susceptibles d’avoir eu un effet sur l’opérationnalité des actions réalisées. Une première mission sur financement canadien en vue de l'identification de la deuxième phase du PAGAM/GFP a précédé l'actuelle évaluation. Toutefois, son rapport n'était pas disponible au moment du passage de l’actuelle mission. Le principe a donc été retenu d’effectuer cette évaluation indépendamment des conclusions éventuelles de la mission précédente. La mission en a toutefois retenu que le principe d’un deuxième programme était acquis et a travaillé à partir de ce postulat. Le calendrier tel qu’il est désormais arrêté devrait permettre la communication du rapport de l’actuelle évaluation à l’équipe qui sera chargée ultérieurement de la formulation du PAGAM/GFP 2.

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Préambule

Atelier de validation

L’atelier de validation s’est déroulé comme prévu le 27 octobre. Il a été précédé d’une journée de préparation et suivi d’une journée de debriefing avec l’équipe de la CARFIP. L’atelier a réuni plus de 80 participants issus de la plupart des structures bénéficiaires actuelles ou potentielles, ainsi que des représentans des partenaires au développement et de la société civile. L’atelier a d’abord permis à la mission de présenter le rapport provisoire et par la suite d’apporter les éclaircissements souhaités. Puis trois groupes de travail ont été constitués pour étudier de manière plus approfondie la conception du PAGAM/GFP, son exécution et enfin les recommandations proposées. L’ensemble des commentaires et requêtes ont ensuite été présentés en séance plénière. La mission a pu constater l’accueil très positif donné au rapport provisoire comme la forte mobilisation des participants autour des enjeux de la réforme des systèmes de gestion des finances publiques. Des comptes rendus écrits ont été produits et permettent à la mission d’apporter les éventuels correctifs au présent rapport désormais délivré dans sa forme définitive.

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 1

1 Analyse des processus de conception et de mise en œuvre du programme

1.1 Genèse et évolution du plan d’action

1.1.1 Diagnostics externes

Dès 1996, le Mali a participé un exercice pilote engagé par le Comité d'Aide au Développement (CAD) de l'Organisation de Coopération et de Développement Economiques (OCDE) pour l’analyse de l'aide accordée au pays. Le Mali est par ailleurs devenu en mars 2003, le 7ème pays à atteindre le point d’achèvement dans le cadre de l’Initiative renforcée en faveur des pays pauvres très endettés (PPTE) après la Bolivie, le Burkina Faso, la Mauritanie, le Mozambique, la Tanzanie et l’Ouganda1. Ce résultat lui a permis de mobiliser 75 milliards de FCFA au titre de l’aide budgétaire lors de la Table Ronde des Bailleurs de Fonds du Mali tenue à Genève en mars 2004, en échange duquel le Gouvernement du Mali a confirmé son engagement de poursuivre les réformes entreprises. Cet engagement financier des partenaires supposait en effet la consolidation d’un processus de réformes de la gestion des finances publiques qui s’est appuyé sur une série de diagnostics externes qui révèlent des faiblesses autour de six domaines, regroupées dans le tableau ci-dessous:

- La qualité de préparation et d’exécution du budget de l’Etat - Les Administrations fiscales et douanières - Le système de passation des marchés publics - Le suivi des dépenses financées par les ressources extérieures - L’intégration / interconnexion de la chaîne des dépenses - Les fonctions de contrôle

1 Cadre Stratégique de Lutte contre la Pauvreté, Document adopté par le Conseil des Ministres le 29 mai 2002

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 2

Tableau 1 : Références utilisées par les PTF dans l’orientation du PAGAM/GFP

Etude /Domaine des recommandations formulées

Qualité de préparation et d’exécution du budget de l’Etat

Les Administrations fiscales et douanières

Système de passation des marchés publics

Suivi des dépenses financées par les ressources extérieures

L’intégration / interconnexion de la chaîne des dépenses

Les fonctions de contrôle

Comptabilisation des flux d’aide au Mali OCDE/Club du Sahel, mai 2000

Absence d'une base d'informations exhaustive sur les accords et les conventions

Rapport d’Observance des normes et codes (FMI fev 2002)

Importance des budgets programmes mais irrégularités dans l'exécution de la dépense relevées par l'IF

Audit institutionnel des DAF, nov. 2001.

Non connexion du système informatique entre les ordonnateurs, le contrôle financier et les agents comptables (conditionnalité du SAC IV)

Evaluation de la gestion des finances publiques et des pratiques de la profession comptable privée CFAA/BM Novembre 2002

"le système de GFP est assez cohérent, avec une procédure budgétaire relativement robuste fonctionnant dans un cadre organisationnel clair" Améliorations envisageables dans les domaines de la comptabilité patrimoniale, la nomenclature comptable, l'exhaustivité de la balance du Trésor (avec intégration des financements extérieurs)

problème d'optimisation des recouvrements lié à des déclarations erronées un potentiel fiscal non exploité évalué à 60 milliards de CFA principalement en secteur rural, mais une Direction des domaines de l'Etat privée d'un outil fondamental comme un cadastre fonctionnel.

Périmètre des fonctions du BVG Pas de contrôle effectif de l’Assemblée Nationale sur les FP Le CGSP n’est pas une ISC au sens de l’INTOSAI mais représente le Mali auprès de ses instances

Audit des programmes d’Appui budgétaire de la CE au Mali 2AC sept oct. 2003

Incomplétude du cadre légal Des seuils dépassés et des procédures longues Faible capacité des instances chargées de la passation des marchés Un système peu transparent

Rapport analytique sur le système de passation des marchés au Mali, (Banque Mondiale juin 2004)

Evaluation de l’Initiative PPTE et du Plan d’Actions (FMI Juillet 2004).

Mais, faiblesse de la gestion comptable des dépenses avec la non intégration des dépenses financées par les bailleurs de fonds et le manque d'exhaustivité des recettes et dépenses opérées dans les EPN.

Imprécision du suivi des dépenses financées sur financements extérieurs Manque de fiabilité des informations sur les financements extérieurs du BSI

Insuffisance de l’efficacité des systèmes de contrôle interne

D’après Plan d’action Gouvernemental sur l’amélioration et la modernisation de la gestion des finances publiques Mai 2005

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 3

Par ailleurs, la nécessité d’établir une situation de référence préalable à la mise en œuvre du PAGAM/GFP, a justifié l’organisation d’une analyse basée sur le Cadre de Mesure de la Performance en matière de Gestion des Finances Publiques (PEFA – PFM/PMF), réalisée en octobre-novembre 2006 sur les exercices 2003, 2004 et 2005 et complétée en 2008 par le PEMFAR. Au cours de l'année 2009 le Gouvernement et les PTF ont décidé de faire procéder à une évaluation externe et indépendante du PAGAM/GFP, de sa mise en œuvre et de la pertinence de ses dispositifs de pilotage qui servira de base, en complément des résultats du PEMFAR à la formulation de la seconde phase du PAGAM/GFP. Avant toute considération plus approfondie2, le PEFA a permis d’établir que le Mali dispose d’un système de gestion des finances publiques relativement fiable, avec un cadre légal et règlementaire bien établi qui respecte le principe de la séparation des pouvoirs (législatif, exécutif et judiciaire) et qui fonde des institutions dont les attributions sont claires. Les aspects relatifs à la préparation du Budget, à la qualité des informations qui accompagnent le projet de budget, aux instruments utilisés et aux procédures mises en place font l’objet d’une évaluation positive ; certaines appréciations sur d’autres indicateurs pourraient aussi évoluer positivement avec des interventions relativement simples liées à l’amélioration de la circulation et/ou l’accès aux informations existantes. Mais les règles et pratiques en cours sont jugées insuffisantes dans le domaine du suivi de l’exécution du budget, notamment dans la gestion prévisionnelle de la trésorerie, le suivi de l’exécution du budget sur les périodes infra annuelles, le suivi des instances de paiement et la consolidation des comptes financiers3.

1.1.2 Processus de réforme des systèmes de gestion des finances publiques au Mali

Le Plan d’Action Gouvernemental pour l'Amélioration de la Gestion des Finances Publiques (PAGAM/GFP) a été approuvé par le Conseil des Ministres du 20 avril 2005. Il s’inscrit dans le prolongement d’un processus ancien de réforme des finances publiques en cohérence avec la stratégie de développement arrêtée dans le cadre du Cadre Stratégique de Lutte contre la Pauvreté (CSLP).

2 Certaines implications du PEFA sur le PAGAM/GFP sont approfondies infra dans l’Analyse de l’adéquation du

programme

3 Rapport sur la gestion des finances publiques au Mali, Mathias Robert, Délégation Commission Européenne au Mali, 17 avril 2009.

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 4

Filiation du PAGAM/GFP dans les programmes de réforme de la gestion des finances publiques antérieurs

Le PAGAM/GFP s’inscrit dans la continuation d’un processus de réforme des finances publiques qui s’est accéléré parallèlement à celui de décentralisation et de déconcentration et qui ont permis de remodeler le paysage administratif du pays en 703 Communes, 49 Cercles, 8 Régions ainsi que le District de Bamako. L’incidence en matière de gestion des finances publiques est notable avec la nécessaire organisation du transfert des compétences et des ressources de l’Etat aux Collectivités Territoriales et des résultats significatifs ont été obtenus tant au plan des recettes que des dépenses. La mobilisation des recettes s’est améliorée grâce notamment à une rationalisation du régime fiscal favorisée par l’adoption d’une taxe sur la valeur ajoutée à taux unique, l’institution d’un impôt synthétique pour les petites entreprises, la mise en œuvre d’un tarif extérieur commun dans l’UEMOA, la création d’une Division des grandes entreprises au sein de l’Administration des impôts et l’informatisation de l’administration des douanes. Au niveau des dépenses, des efforts importants ont été mis en œuvre pour concilier les préoccupations liées à l’amélioration du bien être des populations et les contraintes liées au financement. L’effort est focalisé de plus en plus sur l’amélioration de la qualité et de l’accessibilité aux services sociaux de base, le développement des infrastructures de base indispensables à la lutte contre la pauvreté.4 Le PAGAM/GFP a été formulé à la suite du plan d’action intérimaire mis en œuvre sur la période juillet 2004 - décembre 2005 dont les réformes étaient organisées autour de quatre grands axes : (1) le développement du cadre réglementaire et du contrôle, (2) la poursuite du développement du traitement de l'information, (3) l'augmentation des recettes et (4) la poursuite de la mise en place des budgets de programmes. Ce programme a été jugé globalement réalisé avec un taux d’exécution des actions de 63% au 31/12/2005. Les actions relatives au développement du cadre réglementaire et du contrôle avaient été conduites d’une manière satisfaisante, la presque totalité des actions orientées vers l'augmentation des recettes était réalisée, validée par un accroissement notable des recettes fiscales et douanières. Enfin, le processus d’élaboration des budgets de programmes était jugé en bonne voie même si de nombreuses années étaient encore à prévoir pour permettre d’achever le processus5. Les principaux retards constatés concernaient l’évolution du cadre réglementaire dans le domaine de la passation des marchés publics et les actions de développement relatives au traitement de l’information. Deux thèmes de réformes qui seront ultérieurement retenus

4 Rapport sur la Gestion des Finances Publiques au Mali, préparé à l’occasion de la table ronde des Bailleurs de fonds

en novembre 2003

5 Evaluation de la mise en œuvre du plan d’action 2004-2005 d’amélioration de la gestion des finances publiques, MEF 31 décembre 2005

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 5

dans la formulation du PAGAM/GFP après l’abandon de l’idée initiale de prolonger le Plan d’action intérimaire par un Programme d’Action à Moyen Terme (PMT) qui aurait étendu jusqu’à l’horizon 2007 les actions initialement prévues dans le cadre du programme intérimaire 2004-2005.

Filiation du PAGAM/GFP dans la politique de développement inscrite dans le CSLP et le PDI

Le Cadre Stratégique de Croissance et de Réduction de la Pauvreté 2007-2011 (CSCRP) constitue le cadre consensuel de référence des politiques de développement du Mali, approuvé par le Conseil des Ministres en décembre 2006 et examiné par les conseils du FMI et de la Banque mondiale en 2007. Il s’articule autour de trois orientations stratégiques avec (i) le développement des infrastructures et du secteur productif, (ii) la poursuite et la consolidation des réformes structurelles et (iii) le renforcement du secteur social. L’actuel CSCRP fait suite au Cadre Stratégique de Lutte contre la Pauvreté 2002-2006 (CSLP) adopté par le Gouvernement le 29 mai 2002, établi sur trois axes stratégiques:

le Développement Institutionnel, l’Amélioration de la Gouvernance et de la Participation ;

le Développement Humain Durable et le Renforcement de l’Accès aux Services Sociaux de Base ;

le Développement des Infrastructures de Base et l’Appui aux Secteurs Productifs.

Les aspects spécifiques liés au premier axe ont été regroupés dans le Programme de Développement Institutionnel (PDI), adopté par le Gouvernement en juillet 2003 et qui vise les objectifs spécifiques suivants :

Adapter l’organisation de l’Administration à l’évolution politico –institutionnelle afin de corriger ses incohérences structurelles et accroître son efficacité ;

Renforcer la gestion publique en vue d’améliorer quantitativement et qualitativement les services offerts aux populations ;

Mettre les préoccupations des usagers au cœur de l’action administrative afin de redonner une légitimité à l’Etat et renforcer le processus démocratique ;

Assurer un pilotage adéquat des politiques de développement et améliorer la coordination des actions de développement.

Le PAGAM/GFP constitue ainsi le volet « Finances publiques » de la réforme de l'Etat, inscrite dans le Programme de Développement Institutionnel (PDI), qui s'inscrit lui-même dans le CSCRP. La réforme de l'Etat ne peut en effet en aucun cas être envisagée indépendamment de la réforme de la gestion des Finances publiques, en raison de la nature de celle-ci à savoir la transition vers la Gestion Axée sur les Résultats et le budget de résultats. Mais le Commissariat au Développement Institutionnel, chargé de la mise en œuvre du PDI ne dispose pas d’une culture GFP suffisante pour pouvoir coordonner efficacement un programme comme le PAGAM/GFP pour lequel le MEF est chargé du suivi. L'articulation du PAGAM/GFP avec le PDI n'est donc pas optimale et une relation fonctionnelle plus soutenue a été établie avec les structures instituées dans le cadre du suivi

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 6

du CSLP, notamment avec les groupes techniques en particulier celui créé dans le domaine de la gestion macroéconomique et des Finances publiques.

Encadré 1 : le dispositif de suivi du CSLP

Le dispositif de suivi-évaluation du CSLP a été fixé dans le Décret N°01-175/PM-RM du 12 avril 2001 qui fixe les mécanismes institutionnels de préparation, de suivi et d’évaluation du Cadre Stratégique de Lutte contre la Pauvreté (CSLP) sous la direction du Ministère chargé de l’Economie. A cet effet ont été établis : - un Comité d’Orientation, Présidé par le premier Ministre et chargé de : (i) fixer les orientations en matière de

conduite du processus de Lutte contre la Pauvreté ;(ii) - examiner les questions et propositions soumises par le Comité de Pilotage pour décision ; (iii) - s’assurer de la mise en œuvre et du suivi des décisions prises ; (iv) - soumettre le document final à l’approbation du Gouvernement.

- une Commission Mixte Mali - Partenaires au développement ; présidée - le ministre chargé de l’Economie qui se réunit une fois par trimestre ou chaque fois que de besoin. Chargée: (i) – d’examiner les questions et propositions soumises à son attention par le Comité de pilotage pour avis ; (ii) – d’émettre des avis sur lesdites questions et propositions avant leur soumission au Comité d’orientation ; (iii) – de suivre le développement de l’action de la coopération dans les principaux domaines pour une meilleure coordination de l’aide, la Commission Mixte Mali - PTF constitue l’organe de concertation pour l’élaboration et le suivi du Cadre Stratégique de Lutte contre la Pauvreté.

.- un Comité Technique National qui a pour mission de : (i)- promouvoir les synergies entre les différents acteurs (Gouvernement, Société Civile, Partenaires Techniques et Financiers) ; (ii) - assurer la réalisation des travaux techniques du processus Cadre Stratégique de Lutte contre la Pauvreté. Chargé de la préparation, du suivi et de l’évaluation du Cadre Stratégique de Lutte contre la Pauvreté, le Comité Technique National est organisé en groupes de travail constitués autour de thèmes spécifiques relatifs à la politique de développement menée au Mali.

- un Comité de Pilotage; organe de coordination présidé par le Secrétaire Général du Ministère chargé de l’Economie et chargé de (i) - initier, impulser et coordonner l’ensemble des activités rentrant dans le cadre de la préparation, du suivi et de l’évaluation du Cadre Stratégique de Lutte contre la Pauvreté ; (ii) - faciliter les concertations entre les différentes parties ; (iii)- veiller à la qualité technique des documents produits ;(iv) - veiller à la publication et à la diffusion des documents.

- un Secrétariat Technique assuré par la Direction Nationale de la Planification (DNP)

1.1.3 Analyse du processus d’élaboration/formulation initiale du PAGAM/GFP et extensions successives

Le processus de formulation du Plan d’Action Gouvernemental pour l’Amélioration et la Modernisation de la Gestion des Finances Publiques (PAGAM/GFP) a été initié par une Commission interinstitutionnelle représentant toutes les structures maliennes intervenant dans les finances publiques, appuyée par un consultant international et deux consultants nationaux mobilisés sur financement Banque Mondiale. Le plan d’actions proposé dans le rapport provisoire a été validé et enrichi à l’occasion d’un atelier national organisé en février 2005 où les groupes thématiques ont émis des recommandations relatives à (i) la qualité de la préparation et de l’exécution du budget de l’Etat, (ii) l’intégration et l’interconnexion de la chaîne des dépenses et des bases de données des administrations fiscales et douanières, (iii) aux fonctions de contrôle, au système de passation des marchés publics, et (iv) au suivi des dépenses financées sur ressources extérieures. Le programme a été adopté en Conseil des Ministres le 20 avril 2005 et a fait l’objet en mai 2005 d’une table ronde entre le Ministère de l’Economie et des Finances et les Partenaires Techniques et Financiers, où le plan à travers ses différentes composantes a été rediscuté ainsi que les dispositions à prendre pour assurer l’efficience de sa mise en œuvre et son financement pluriannuel.

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 7

Pourtant le démarrage du programme a subi un important retard, en dépit de la volonté de toutes les parties prenantes, causé principalement par les difficultés rencontrées à élaborer ex post un cadre logique à partir du plan d’action déjà décidé. Il est en effet généralement recommandé que la matrice du cadre logique inclue les objectifs globaux du projet, son objectif spécifique et ses résultats, et que les activités indicatives soient décrites et documentées séparément (c.-à-d. en utilisant un plan d'action). « Les principales raisons en sont les suivantes :

concentrer la matrice du Cadre Logique sur les résultats, l’objectif spécifique et les objectifs globaux (basée sur les résultats) ;

les activités doivent faire l'objet de révisions et de modifications régulières (ce qui implique une responsabilité de gestion permanente), et leur intégration dans la matrice du Cadre Logique signifie que la matrice doit être révisée plus fréquemment que ce n'est souvent le cas afin qu'elle reste «actuelle et pertinente»

les activités indicatives sont souvent mieux présentées séparément, en utilisant soit le format d'un diagramme de Gantt et/ou une description des activités dans un texte d'accompagnement. Les activités indicatives doivent toutefois être clairement reliées aux résultats planifiés grâce à des numéros de référence6 (»

Une première mission d’expert a ainsi été mobilisée en 2006 sur financement de l’ACDI. Mais le produit livré, décliné sous forme de plusieurs cadres logiques (un par axe), n’a pas donné totalement satisfaction. Un consultant malien a alors été recruté en août 2007, sur financement national, qui a formulé deux versions d’un même cadre logique (avec le détail des activités). Ces deux outils seront ainsi utilisés d’une manière complémentaire pour constituer les outils de suivi du PAGAM/GFP comme cela sera précisé dans l’analyse des instruments de pilotage et de suivi. Enfin, les résultats de l’étude diagnostic du PEFA sont présentés au cours d’un atelier organisé en janvier 2007. Le rapport publié en avril est approuvé en Conseil des Ministres en juin 2007 tandis qu’un Plan d'Action Complémentaire au PAGAM/GFP est adopté par le Conseil des Ministres du 18 juillet 2007, visant à compléter et à actualiser le PAGAM/GFP par des actions additionnelles formulées par les autorités à la lumière du diagnostic PEFA. Constituées séparément de la matrice de suivi du PAGAM/FGP, les mesures prévues par le Plan d'Action Complémentaire ont été fusionnées à celles du PAGAM/GFP, sur décision du Comité Technique de pilotage de février 2008. Un unique chronogramme permet depuis lors le suivi intégral de l'ensemble des mesures ayant trait à la réforme de la gestion des finances publiques au Mali.

6 Lignes directrices, gestion du cycle de projet, Commission Européenne, série Gestion de l’aide, Mars 2004. Ce

document sera utilisé comme référence dans l’analyse infra de la formulation du programme.

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 8

1.2 Modalités de l’exécution du plan d’action

1.2.1 Structuration du plan d’action

Le Plan d’Action Gouvernemental relatif à l’Amélioration et la Modernisation de la Gestion des Finances Publiques au Mali a été établi à partir de 9 thèmes principaux :

1. Adapter et moderniser le cadre général des Finances Publiques

2. Renforcer la gouvernance et la transparence

3. Accroître l´efficacité des Administrations Fiscales et Financières

4. Augmenter la qualité de la préparation et de l´exécution du budget

5. Intégrer les financements extérieurs dans les procédures budgétaires nationales

6. Interconnecter le SI de gestion des dépenses publiques

7. Accroître la performance des DAF et assimilés

8. Accroître l´efficacité des marchés publics

9. Mettre en œuvre une formation permanente pour les agents des finances.

Ces neuf thèmes seront finalement regroupés autour de cinq axes stratégiques afin de mieux répondre aux préoccupations formulées lors de sa conception en matière notamment (i) de transparence dans la gestion des finances publiques, (ii) d’amélioration du suivi et du contrôle de la dépense, (iii) de suivi /évaluation suivant des principes de gestion axée sur les résultats et enfin (iv) de la programmation pluriannuelle des dépenses7 :

1. Axe 1 – Améliorer la qualité de préparation et d´exécution du budget (thèmes 1, 4, 6, 7, 9)

2. Axe 2 – Développer l´efficacité des Administrations Fiscales et Financières (th 3)

3. Axe 3 – Intégrer les financements extérieurs aux procédures budgétaires nationales (th 5)

4. Axe 4 – Accroître l´efficacité et la transparence des procédures des Marchés Publics (th 8)

5. Axe 5 – Renforcer la Gouvernance et accroître la transparence (th 2).

Les résultats attendus tels que formulés en 2005 dans le document de suivi du CSLP ont été libellés comme suit 8 :

Une meilleure maîtrise des dépenses de l’Etat,

Un accroissement des recettes fiscales,

Une augmentation de la capacité d’absorption et de l’efficacité de l’aide,

Une amélioration du suivi des dépenses d’aide publique au développement,

7 Rapport sur la gestion des finances publiques au Mali, avril 2009, op.cit

8 Rapport de la mise en œuvre du CSLP, 2005, op.cit

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 9

Une meilleure efficacité du système de contrôle et une augmentation de son taux de couverture,

Un renforcement de la décentralisation à travers la déconcentration budgétaire et la déconcentration des procédures de passation des marchés publics,

La modernisation des structures du Ministère de l’Economie et des Finances et le renforcement des capacités des agents par la formation continue.

Le PAGAM/GFP est désormais un plan d’action composé de plus de 270 actions/activités, organisées autour de 49 extrants regroupés autour des cinq axes arrêtés en 2005, comme résumé dans le tableau suivant.

Tableau 2 : récapitulation des extrants du PAGAM/GFP

Axe 1: Améliorer la qualité de préparation et d’exécution du Budget Thème 1 : Adapter et moderniser le cadre général des Finances Publiques Thème 4: Augmenter la qualité de préparation et d’exécution du Budget

Thème 6: Interconnecter le Système Intégré de Gestion (SIG) des dépenses publiques Thème 7: Accroître la performance des DAF et assimilés

Extrant 1 : "La Direction Générale du Budget est restructurée pour remplir efficacement l’ensemble de ses missions" Extrant 2 : "La DGB est plus apte à remplir ses missions" Extrant 3 : "Le système budgétaire est axé sur les performances et les résultats" Extrant 4 : "Le système de gestion budgétaire a atteint un niveau de qualité satisfaisant à des normes internationales Extrant 5 : "Les services des Ordonnateurs, du Contrôle Financier, du Trésor et de la DGMP sont interconnectés au niveau central, au niveau régional et entre niveaux central et régional." Extrant 6 : "La sécurisation du système est assurée" Extrant 7 : "Les DAF et assimilés maîtrisent les tâches de préparation et d'exécution du Budget, de passation des Marchés Publics et de tenue de comptabilité matières". Extrant 8 : "La DGABE est plus apte à remplir ses missions" Extrant 9 : "La qualité de service des administrateurs de crédits et les moyens matériels sont améliorés"

Axe 2 : Développer l'efficacité des administrations fiscales et financières Thème 3 : Accroître l'efficacité des administrations fiscales et financières

Extrant 1 : "Les opérations financières et comptables du Trésor sont plus transparentes et sont simplifiées"Extrant 2: "La gestion comptable des Collectivités Territoriales, des Etablissements Publics et des régions est renforcée" Extrant 3 :"Les impôts contribuent à l'atteinte de l'objectif de pression fiscale globale" Extrant 4 : "Les douanes contribuent à l'atteinte de l'objectif de pression fiscale globale" Extrant 5 : "La DNDC contribue à l'atteinte de l'objectif de pression fiscale globale" Extrant 6 : "Des services de qualité répondant à leurs besoins sont offerts aux contribuables et usagers par la DGI" Extrant 7 : "Des services de qualité sont offerts aux services et aux usagers par la DGD" Extrant 8 : "La DGI est modernisée" Extrant 9 : "La DGD est modernisée" Extrant 10 : “Les relations entre administrations fiscales et financières sont renforcées" Extrant 11 : "Un cadastre opérationnel est élaboré

Axe 3 : Intégrer les financements extérieurs aux procédures budgétaires nationales Thème 5 : Intégrer les financements extérieurs aux procédures budgétaires nationales

Extrant 1 : “Les procédures budgétaires permettent la généralisation des appuis budgétaires" Extrant 2 : “L'information comptable produite est exhaustive, de qualité et rendue disponible" Extrant 3 : “La résistance au changement est atténuée" Extrant 4 : “Les Collectivités territoriales sont responsabilisées" Extrant 5 : “L'efficience et la productivité des services de préparation et d'exécution budgétaire sont accrues"

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 10

Axe 4 : Accroître l'efficacité et la transparence des procédures de passation des marchés publics Thème 8: Accroître l'efficacité et la transparence des procédures de passation des marchés publics

Extrant 1 : "Le code des marchés publics est adapté aux exigences administratives et économiques actuelles"Extrant 2 :"Le cadre institutionnel de la DGMP est recentré dans sa dynamique de la déconcentration et de la décentralisation" Extrant 3 : "L'exécution des marchés publics est suivie" Extrant 4 :"Les capacités des structures sont renforcées" Extrant 5 : "L'accès des PME aux marchés publics est amélioré" Extrant 6 : "La gouvernance et la transparence dans la passation des marchés publics sont renforcées" Extrant 7 : "La mercuriale des prix est actualisée et disponible"

Axe 5 : Renforcer la gouvernance et la transparence Thème 1 : Adapter et moderniser le cadre général des Finances Publiques

Thème 2 : Renforcer la gouvernance et la transparence Thème 9 : Mettre en œuvre un programme de formation permanente pour les agents des Finances

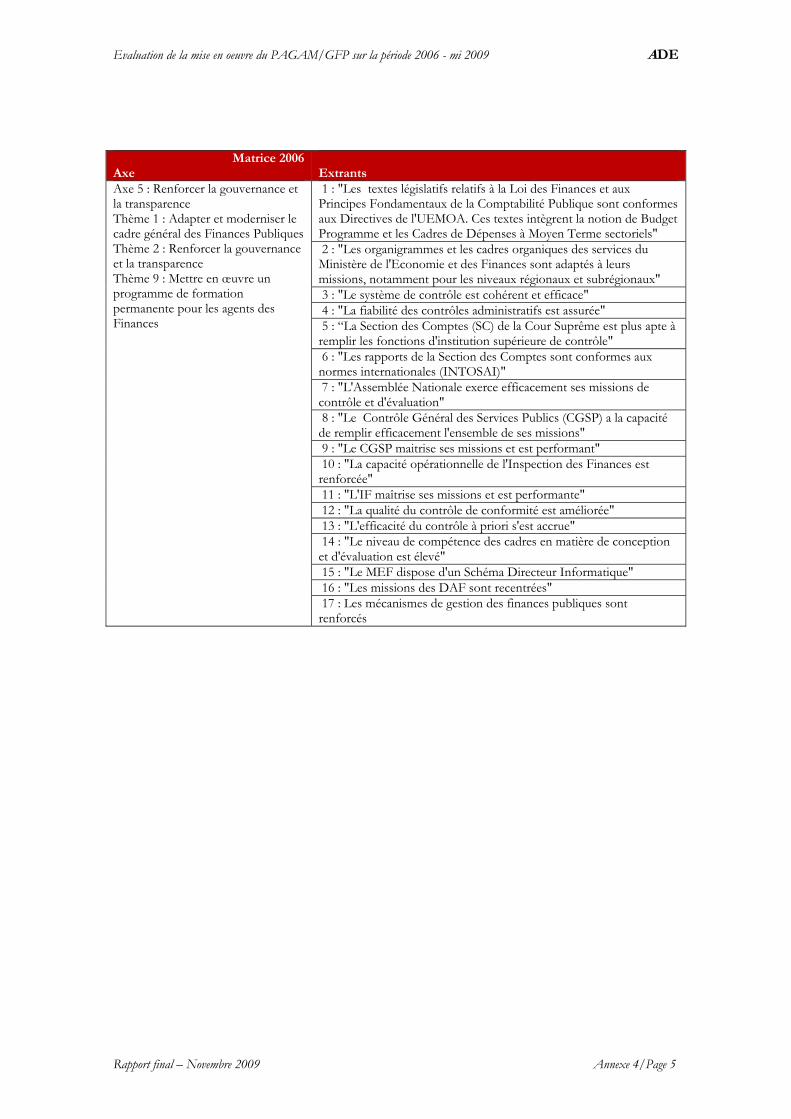

Extrant 1 : "Les textes législatifs relatifs à la Loi des Finances et aux Principes Fondamentaux de la Comptabilité Publique sont conformes aux Directives de l'UEMOA. Ces textes intègrent la notion de Budget Programme et les Cadres de Dépenses à Moyen Terme sectoriels" Extrant 2 : "Les organigrammes et les cadres organiques des services du Ministère de l'Economie et des Finances sont adaptés à leurs missions, notamment pour les niveaux régionaux et subrégionaux" Extrant 3 : "Le système de contrôle est cohérent et efficace" Extrant 4 : "La fiabilité des contrôles administratifs est assurée" Extrant 5 : “La Section des Comptes (SC) de la Cour Suprême est plus apte à remplir les fonctions d'institution supérieure de contrôle" Extrant 6 : "Les rapports de la Section des Comptes sont conformes aux normes internationales (INTOSAI)" Extrant 7 : "L'Assemblée Nationale exerce efficacement ses missions de contrôle et d'évaluation" Extrant 8 : "Le Contrôle Général des Services Publics (CGSP) a la capacité de remplir efficacement l'ensemble de ses missions" Extrant 9 : "Le CGSP maitrise ses missions et est performant" Extrant 10 : "La capacité opérationnelle de l'Inspection des Finances est renforcée" Extrant 11 : "L'IF maîtrise ses missions et est performante" Extrant 12 : "La qualité du contrôle de conformité est améliorée" Extrant 13 : "L'efficacité du contrôle à priori s'est accrue" Extrant 14 : "Le niveau de compétence des cadres en matière de conception et d'évaluation est élevé" Extrant 15 : "Le MEF dispose d'un Schéma Directeur Informatique" Extrant 16 : "Les missions des DAF sont recentrées" Extrant 17 : Les mécanismes de gestion des finances publiques sont renforcés

1.2.2 Dispositif institutionnel d’encadrement et de suivi

Le dispositif de suivi du programme dont les contours avaient été formulés en 2005 lors de la table ronde MEF/PTF pour le suivi du PAGAM/GFP, a été créé en août 2006 et précisé en octobre suivant. Il est composé du Comité technique et de la CARFIP.

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 11

La Loi N° N°06-035 du 3 août 2006 crée la Cellule d’appui à la réforme des finances publiques qui a pour mission d'animer et de coordonner les activités se rapportant à la politique de réforme des finances publiques. Au titre de l’article 2 de la loi, la CARFIP est chargée de :

Mener des études et proposer les mesures de réforme visant à accroître la performance de la gestion des finances publiques;

Suivre la mise en œuvre des réformes entreprises dans le domaine des finances publiques et en évaluer les résultats;

Suivre la mise en œuvre du Plan d'Action Gouvernemental relatif à la gestion et à la modernisation des finances publiques;

Assurer la communication et veiller à la formation des personnels dans le domaine de la réforme des finances publiques.

Rattachée au Secrétariat Général du MEF, la CARFIP a pour mission d´animer et de coordonner entre elles toutes les activités se rapportant à la politique de réforme des finances publiques. Le cadre organique, l’organisation et les modalités de fonctionnement de la CARFIP ont été précisés ultérieurement dans les Décrets du Ministre de l’économie et des finances N° 06-438 du 18 octobre 2006 et N° 06-437 du 8 octobre 2006, tout comme la nomination du Coordinateur qui a fait l’objet d’un décret adopté par le Gouvernement. La CARFIP joue ainsi un rôle majeur, non seulement dans le suivi du programme mais encore comme plate-forme de concertation entre les différentes structures impliquées dans la réalisation du programme. Un Comité technique du plan d’action gouvernemental relatif à l’amélioration et à la modernisation de la gestion des finances publiques a été créé par décision SG/MEF N° 000-73 du 9 août 2006 chargé, au titre de l’article 2, de :

Suivre la mise en œuvre du Plan d'Action Gouvernemental relatif à l'Amélioration et à la Modernisation de la Gestion des Finances Publiques;

Procéder au cadrage, à l'analyse et à l'évaluation des activités,

Examiner les problèmes rencontrés dans le cadre de la mise en œuvre du PAGAM/GFP et proposer des solutions;

Donner des orientations à la Cellule d'Appui à la Réforme des Finances Publiques (CARFIP) créée par la Loi

Assurer l'articulation du Plan d'Action avec le Programme de Développement Institutionnel (PDI) et le Cadre Stratégique de Lutte contre la Pauvreté (CSLP).

Présidé par le Secrétaire général du Ministre chargé des finances, Le Comité Technique est composé des membres suivants:

les représentants du Secrétariat Général et du Cabinet du Ministère chargé des Finances;

le représentant de la Commission des Finances de l'Assemblée Nationale;

le représentant de la Section des Comptes de la Cour Suprême;

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 12

le représentant du Contrôle Général des Services Publics;

l'Inspecteur en Chef de l'Inspection des Finances;

le Directeur Administratif et Financier du Ministère chargé des Finances;

le représentant du Commissariat au Développement Institutionnel ;

le Directeur Général de l'Administration des biens de l'Etat;

le Directeur National des Domaines et du Cadastre.;

le Coordonnateur du CSLP ;

le Directeur National du Trésor et de la Comptabilité Publique;

le Directeur National du Contrôle Financier;

le Directeur Général des Douanes;

le Directeur Général des Impôts;

le Directeur Général du Budget;

le Directeur Général des Marchés Publics;

le Coordonnateur de la Cellule d'Appui à l'Informatisation des Services Financiers et Fiscaux (CAISFF) ;

le Coordonnateur de la (CARFIP) ;

ainsi que par

le représentant du Conseil National de la Société Civile; et

les représentants des Partenaires Techniques et Financiers

Ainsi ni le Bureau du Vérificateur Général ni la Direction Nationale de la Planification et du Développement ne sont membres du Comité Technique du Plan d’action gouvernemental relatif à l’amélioration et à la modernisation de la gestion des finances publiques. Le Comité technique a pris toutes les orientations relatives à la mise en œuvre du PAGAM/GFP, depuis l’adoption de son premier cadre logique en novembre 2006, jusqu’à l’intégration des mesures issues du diagnostic PEFA dans la matrice de suivi du PAGAM/GFP, ou le pilotage de l’actuelle évaluation externe.

1.2.3 Coopération avec les Partenaires Techniques et Financiers

Les 13 Groupes de travail constitués initialement autour du Comité Technique National dans le cadre du dispositif de suivi du CSLP sont composés de 10 Groupes sectoriels thématiques (Développement rural, Secteur privé et Micro Finances, Décentralisation et Développement institutionnel, Justice, Education, Santé, Eau et Assainissement, Gestion macro économique, Processus démocratique et société civile, et Développement des Infrastructures) et de 3 groupes transversaux (Environnement/GRN, Genre, et VIH/Sida).

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 13

La conception et la mise en œuvre du PAGAM/GFP a régulièrement été inscrite à l’ordre du jour des réunions de la Commission mixte Mali-PTF et les partenaires au développement ont mis en place dès 2005 un groupe de travail spécifique chargé d’animer le dialogue avec le gouvernement en matière de gestion macroéconomique et des Finances publiques, composé par les représentants de la Banque Mondiale (chef de file), la CE, la Suède, des Pays Bas, du Canada, du Danemark, de la France, l'Allemagne, du FMI, de la CNUCED et de la BAD. Celui-ci procède notamment à l’élaboration d'un rapport annuel conjoint d'appréciation de la mise en œuvre du PAGAM/GFP qui alimente la revue annuelle conjointe du CSCRP pour les aspects liés à la gestion des Finances publiques. Mais afin de mieux coordonner leurs interventions en amont des problématiques sectorielles et thématiques, les partenaires au développement au Mali ont progressivement mis en place une coordination globale autour du CSCRP, assurée par le Collectif des Chefs d’agence et Chefs de mission, sous l’animation d’une Troïka des partenaires au développement (dont l’un des membres est le Chef de File) assistée d’un Pool Technique et qui se réunit une fois par mois. Par ailleurs un Secrétariat à l’Harmonisation de l’Aide a été mis en place en 2008, chargé de proposer des solutions en faveur d’un meilleur alignement en coordination avec la Cellule CSLP et le Pool Technique des PTF. Cette plate-forme de concertation a permis l’élaboration en mars 2006 d’un arrangement cadre général relatif à l’appui budgétaire et sa signature par onze partenaires au développement. Cet arrangement (non contraignant) fixe les principes généraux qui régissent les appuis budgétaires, notamment en matière d’engagements réciproques et de modalités de mise en œuvre. Un cadre d’appui budgétaire général commun a été progressivement mis en place prévoyant une matrice harmonisée pour le suivi des programmes financés sur appui budgétaires, des missions conjointes et des décaissements concertés. Notons à cet effet que la première condition portée dans la matrice commune des déclencheurs de l’ABG est la réalisation satisfaisante du PAGAM/GFP.

1.2.4 Dispositif de Financement

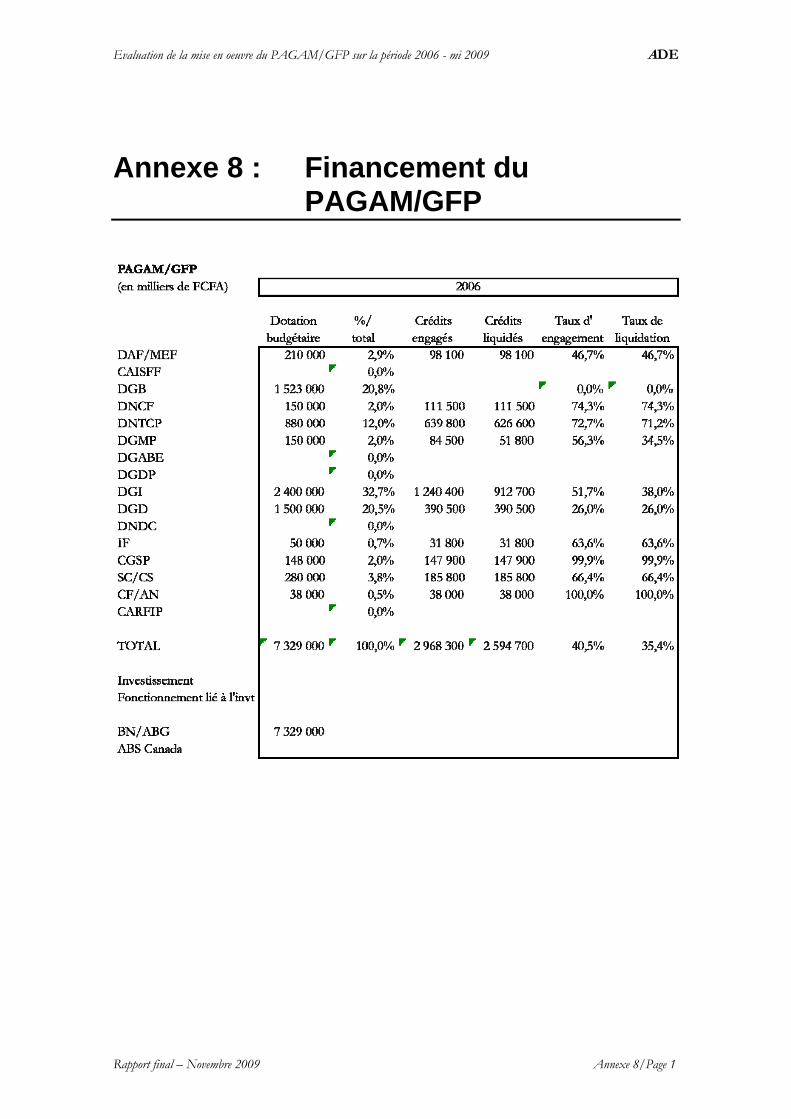

D’un coût total initialement chiffré à 16,5 milliards de FCFA (environ 25,2 millions d’euros), les dotations budgétaires allouées au PAGAM/GFP ont finalement représenté un montant cumulé de 26,7 milliards de FCFA.

Crédits inscrits sur le Budget national

Les crédits mis chaque année à la disposition du programme sont inscrits sur le budget ordinaire de l’Etat, ventilés par gestionnaire de crédit bénéficiaire. La ventilation annuelle des crédits par bénéficiaire est présentée en annexe. Pour l’année 2009 toutefois, les crédits ont été regroupés sur une seule ligne gérée par la DAF du Ministère des Finances. Cette solution qui devait simplifier les éventuels virements de crédits entre les bénéficiaires ne

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 14

semble pas avoir fait l’unanimité et le mode antérieur d’affectation des crédits devrait être adopté de nouveau sur les prochains budgets. Le financement du plan d’action souffre d’une confusion initiale, la partie malienne escomptant au départ une contribution spécifique et intégrale de la part de ses partenaires tandis que ceux-ci ont rapidement considéré que le PAGAM/GFP devait refléter un engagement fort du gouvernement, ce qui impliquait qu’il jouisse de la plus haute priorité et soit dès lors pris en charge par les recettes propres du budget national. Cette ambigüité n’a pas été levée puisque le PAGAM/GFP est inscrit dans les lois de finances successives comme relevant des appuis budgétaires sectoriels, même si de fait l’essentiel des fonds budgétés n’en relèvent pas, faussant ainsi l’évaluation du déficit budgétaire. En réalité le financement de la ligne PAGAM/GFP a été assuré à 85% par les allocations budgétaires nationales (et donc par l’appui budgétaire général qui y participe), complétés depuis 2007 par une contribution financière de l’ACDI apportée sous forme d’appui budgétaire sectoriel. D’autres appuis ont été également ponctuellement mobilisés pour la conduite du programme mais leur contribution ne fait malheureusement l’objet d’aucun état consolidé : cette situation illustre ainsi ex post le besoin d’intégrer les financements extérieurs qui a déterminé l’axe 3 du PAGAM/GFP.

Financements sous forme d’appui budgétaire

En contribuant à financer le déficit budgétaire global du Mali, l’appui budgétaire général participe indirectement au financement du PAGAM/GFP. D’ailleurs la bonne conduite du PAGAM/GFP figure dans la matrice commune de l’ABG parmi les déclencheurs évalués tous les ans. La réussite du PAGAM/GFP est donc une condition essentielle pour le pays afin de maintenir les flux d’appui budgétaire nécessaires à l’équilibre de ses finances publiques. L’appui budgétaire sectoriel canadien est délivré sous forme de don. Il a représenté 2,5 millions de dollars canadiens en 2007 et s’élèvera à 13 millions de dollars canadiens sur la période de 2008 à 2011 libérées sous la forme de quatre tranches fixes de 3, 4, 4, 2 millions de dollars canadiens respectivement. Les tranches 2007 à 2009 ont été délivrées intégralement et conformément aux accords, entre mars et avril de chaque année budgétaire. L’ABS canadien contribue ainsi à près de 15% des fonds mis à la disposition du programme sur la période 2006-2009.

Autres appuis

D’autres financements ont été ponctuellement mobilisés dont les fonds ont été soit mis directement à la disposition du Gouvernement, soit mobilisés pour le financement d’activités réalisées dans le cadre du PAGAM/GFP. Financiers La présente mission d’évaluation a ainsi été financée sur un appui suédois versé directement au Trésor. Sa mobilisation a suivi les procédures nationales des finances publiques, mais le montant de la contribution n’apparaît pas sur la Loi de finances parmi les

Evaluation de la mise en oeuvre du PAGAM/GFP sur la période 2006 - mi 2009 ADE

Rapport final – Novembre 2009 Page 15

ressources allouées au PAGAM/GFP : il ne s’agit pourtant pas d’ABG puisque les fonds mobilisés étaient destinés au financement d’une activité spécifique et non au financement du déficit budgétaire du pays. En nature De nombreux autres appuis ont été apportés en nature, même s’il n’en existe pas de suivi systématique. Un effort important de recensement des différents financements extérieurs mobilisés pour le PAGAM/GFP a toutefois été fait dans le rapport 2008 de gestion des finances publiques au Mali9 qui apporte des informations précises mais non exhaustives. Ainsi plusieurs appuis institutionnels ont été mobilisés notamment par la Commission européenne sur la période 2006-2008, le PNUD a également mobilisé un appui auprès de la section des comptes, la Coopération française a pris en charge une formation de formateurs et la GTZ a pris en charge les formations sur la GAR intervenues en juin 2009. Mais la liste est loin d’être exhaustive.

Remarque sur le mode de réalisation des investissements