deuxième plan d’action gouvernemental pour … · trée dans le pagam/gfp pour sa deuxième...

TRANSCRIPT

MINISTERE DE L’ECONOMIE ET DES FINANCES

REPUBLIQUE DU MALI Un Peuple – Un But – Une Foi

SECRETARIAT GENERAL

…………….. Cellule d’Appui à la Réforme des

Finances Publiques ………………

Deuxième Plan d’Action Gouvernemental

pour l’Amélioration et la Modernisation

de la Gestion des Finances Publiques

12 juin 2010

ii

RESUMÉ Le Plan d’Action Gouvernemental pour l’Amélioration et la Modernisation de la Gestion des Fi-nances Publiques (PAGAM/GFP) s’inscrit dans le Cadre Stratégique de Croissance et de Réduction de la Pauvreté (CSCRP) de même que dans le Programme de Développement Institutionnel (PDI) dont il est une sous-composante. Il vise à achever, à consolider et à approfondir la réforme du système de gestion des finances publiques engagée depuis 2005. Le premier PAGAM/GFP poursuivait l’objectif d’amener les systèmes de gestion et de contrôle des finances publiques du Mali à un niveau de fiabilité qui les qualifie pour une certification in-ternationale et les prépare au basculement de l’aide projet vers l’appui budgétaire. Dans cet esprit, il visait l’amélioration du système existant, la modernisation de la gouvernance finan-cière et une approche de gestion axée sur les résultats. Sa structure d’intervention comprenait cinq axes issus de la synthèse d’une série de diagnostics réalisés jusqu’en 2005 sur la gestion des finances publiques du Mali. Le plan mis en œuvre au cours de la période triennale 2006-2008 (et prolongé jusqu’à la fin de l’année 2009), a fait l’objet d’une évaluation externe au cours du mois de septembre 2009. Le rapport d’évaluation externe ainsi que divers travaux d’analyse ré-cents, ont apporté de précieux éléments de réflexion et des recommandations précises pour la poursuite du programme de réformes. La mise en œuvre de ce premier plan d’actions a certes enregistré des multiples progrès dans divers domaines relatifs à l’interconnexion de la chaine de la dépense publique, au renforce-ment des capacités des agents des services publics en termes de formation et à la poursuite de l’élargissement et de la maitrise de l’assiette fiscale ; cependant il existe encore de nombreux défis à relever. C’est la raison pour laquelle le Comité Technique du PAGAM/GFP, tenu le 30 juillet 2009, a recommandé entre autres l’élaboration d’un deuxième plan d’actions. Le deuxième PAGAM/GFP est fondé sur quatre assises stratégiques gouvernementales : 1) la transition d’une fiscalité de porte vers une fiscalité orientée davantage sur les ressources inté-rieures, 2) un système de dépense fonctionnant en mode budget-programmes, 3) une réforme systémique des contrôles exécutif, législatif et judiciaire et 4) le renforcement des Collectivités Territoriales.

Le Plan prend la forme d’un plan triennal glissant couvrant la période 2011-2015. Il résulte d’un processus évolutif et participatif qui tire ses sources des propositions faites par les entités con-cernées à la suite d’ateliers de travail et de réflexions de groupes menées durant la période de décembre 2009 à avril 2010. Le Plan intègre les principes de la gestion axée sur les résultats (GAR) et, de ce fait, s’articule autour d’un modèle logique contenant un cadre de mesure du rendement, un registre des risques et un budget triennal indicatif. Il tient compte également des enjeux d’équité reliés au genre qui se manifestent en gestion des finances publiques comme dans tous les autres domaines d’action du Gouvernement du Mali. Enfin, il propose un système de pilotage pour sa mise en œuvre, construit sur la base des leçons tirées de la première phase du PAGAM/GFP. Architecture logique du PAGAM / GFP II L’effet ultime recherché par le Gouvernement du Mali est de parvenir à terme à mobiliser et à allouer de façon efficiente un maximum de ressources en vue de la réalisation de ses objectifs de croissance et de réduction de la pauvreté. Pour y parvenir, quatre effets stratégiques ont été adoptés par le Gouvernement : 1) les recettes de l’Etat sont optimisées de façon durable, 2) la qualité de préparation et d’exécution du budget correspond aux normes internationales et per-met la généralisation des appuis budgétaires, 3) les systèmes de gouvernance financière respon-sabilisent les acteurs et accroissent la transparence et la prévisibilité de la gestion des finances

iii

publiques, et 4) la déconcentration et la décentralisation sont renforcées par un système de ges-tion des finances publiques adéquat. Pour en faciliter la lecture, le modèle logique du PAGAM/GFP II se décline en une chaine de ré-sultats verticale à quatre niveaux : le premier comprend quatre effets stratégiques, le deuxième comprend 21 effets intermédiaires auxquels sont associés plus de 60 extrants et plus de 300 ac-tivités. Dispositif institutionnel de suivi de mise en œuvre

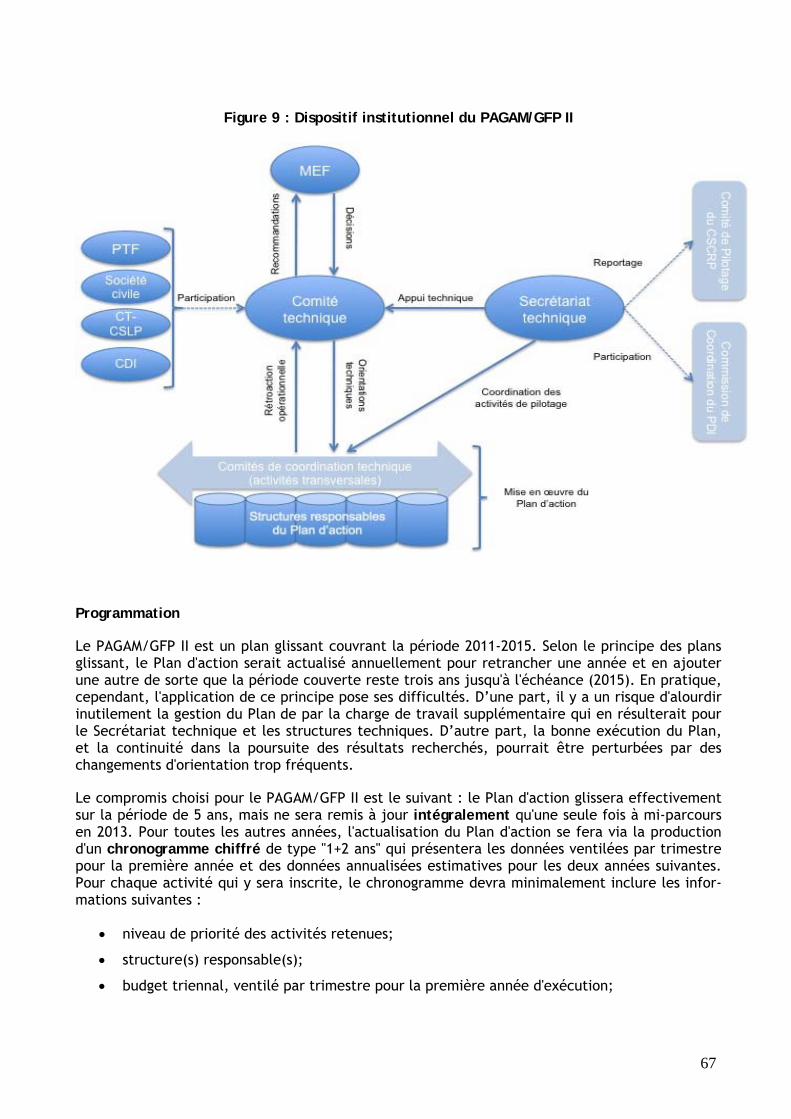

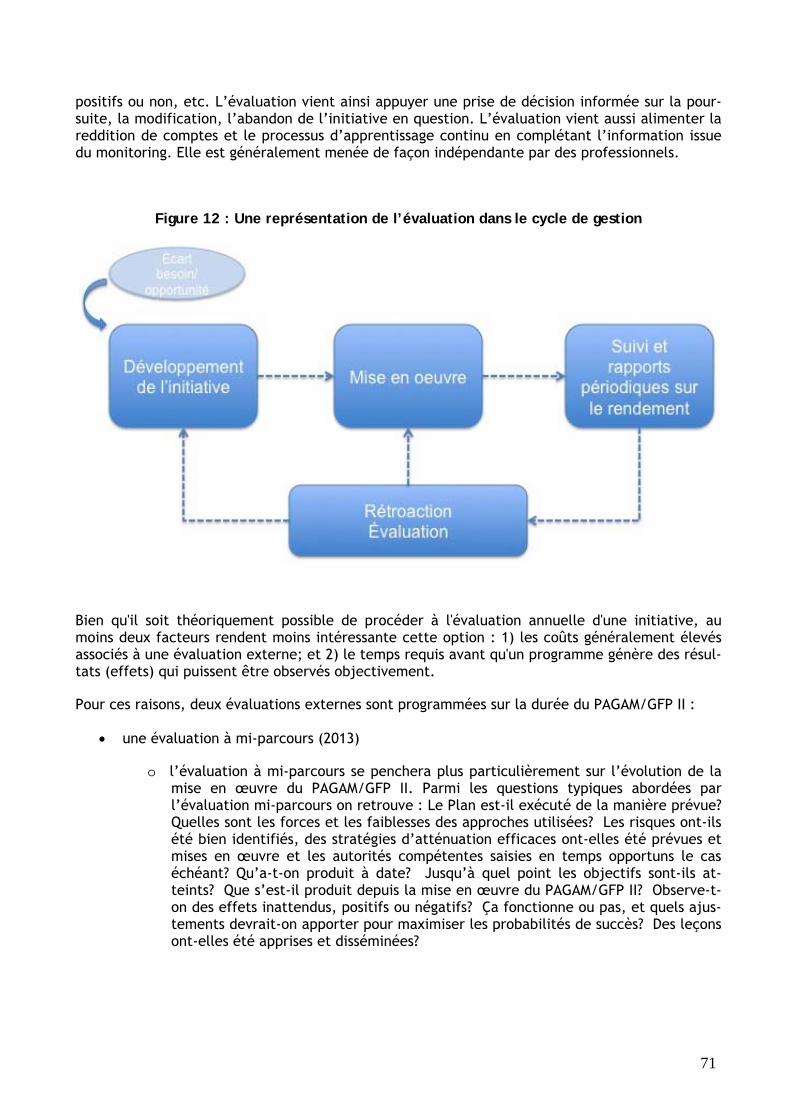

Le cœur du dispositif institutionnel est le Comité technique, présidé par le Secrétariat Général du MEF et composé des responsables techniques du Plan d'action et autres parties prenantes, dont des représentants de la Société Civile et des PTF. Certains nouveaux acteurs font leur en-trée dans le PAGAM/GFP pour sa deuxième phase ; il s’agit notamment de la Direction Nationale des Collectivités Territoriales (DNCT)et du Bureau du Vérificateur Général (BVG). Le Comité technique est appuyé par un secrétariat technique assuré par la CARFIP. Le Secréta-riat est l'organe exécutif du Comité technique et apporte un appui opérationnel aux responsables techniques du Plan d'action. Il doit veiller à la cohérence globale des actions des responsables techniques du Plan d'action. A cet effet, le système de pilotage du PAGAM/GFP II introduit une nouvelle catégorie de comités dits de coordination technique. Ces comités, qui sont étroitement alignés sur les responsabilités de structures existantes, ont pour mandat d'assister le Secrétariat technique pour la coordination des aspects transversaux de la mise en œuvre du Plan d'action. Ils fournissent une assurance supplémentaire en matière de cohérence, d'efficacité et d'effi-cience du Plan. Le Secrétariat technique assuré par la Cellule d’Appui à la Réforme des Finances Publiques (CARFIP) procédera à la centralisation des données sur la performance du Plan d'action et en rendra compte au Comité technique dans le cadre de son Rapport annuel sur le rendement. Le rapport se penchera sur l'impact des actions d'amélioration et de modernisation entreprises pen-dant l'année. L'analyse fera ressortir les écarts vis-à-vis des cibles de performance qui ont été fixées et en déterminera les causes. Les rapports trimestriels sur l'exécution des activités et du budget, fournis par les entités participantes, serviront à nourrir l’analyse et l’explication des écarts. Deux évaluations externes sont prévues sur la durée du PAGAM/GFP II dont la première à mi-parcours (2013) et la seconde à la fin de l’exécution du programme en 2016.

iv

Table des matières Page

Sommaire ii

Table des matières iv

Liste des sigles et abréviations vi

Préface viii

1. Introduction 1

2. Méthodologie 2

3. La situation des finances publiques au Mali et les enjeux du PAGAM/GFP II 8

4. Résultats attendus du PAGAM/GFP II 13

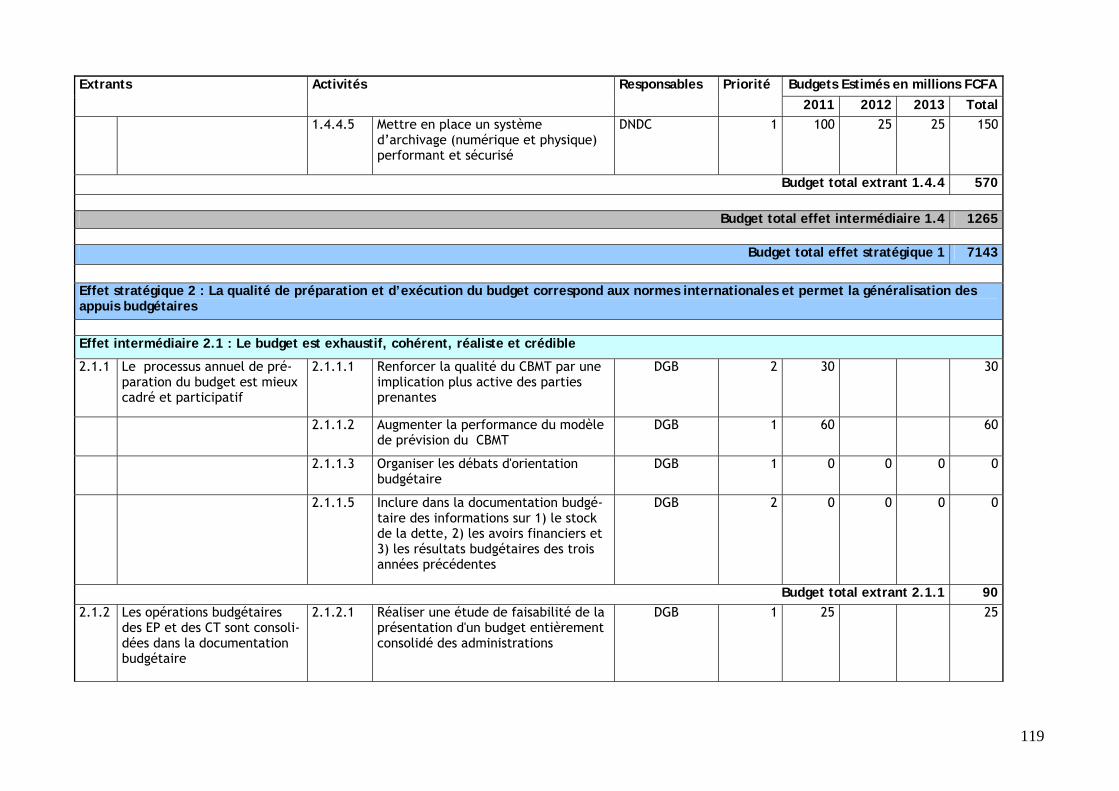

5. Effet stratégique 1 : extrants et activités 19

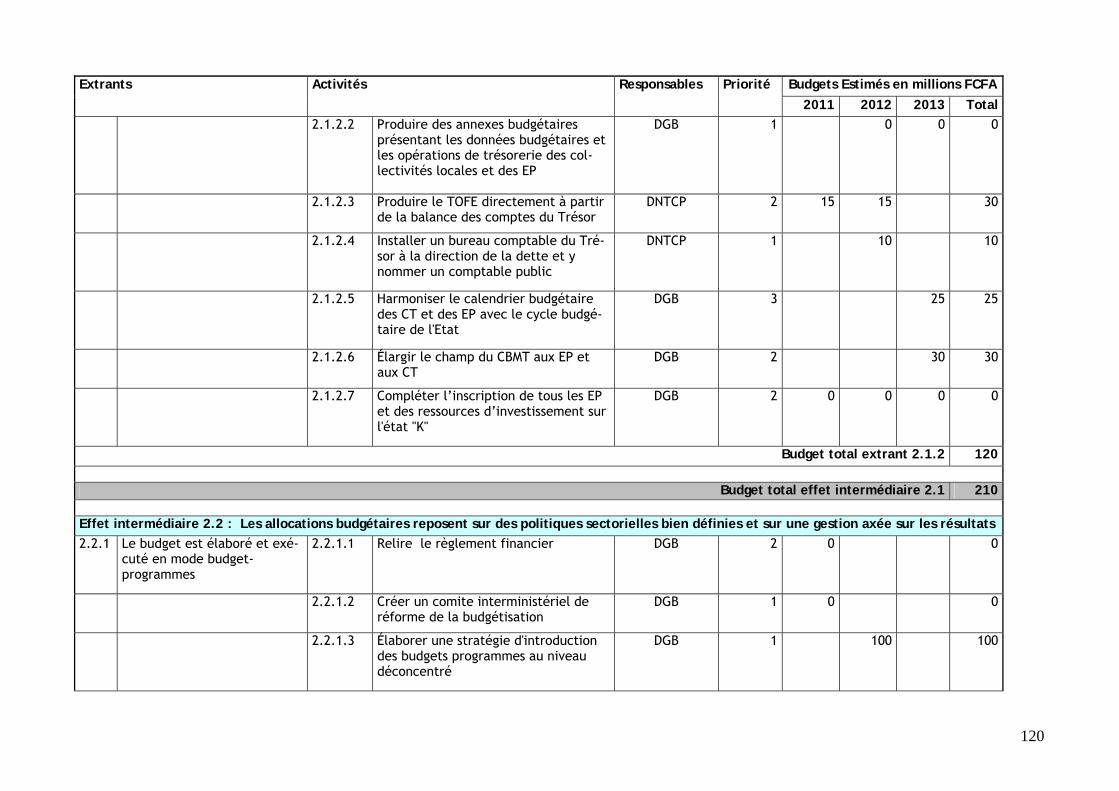

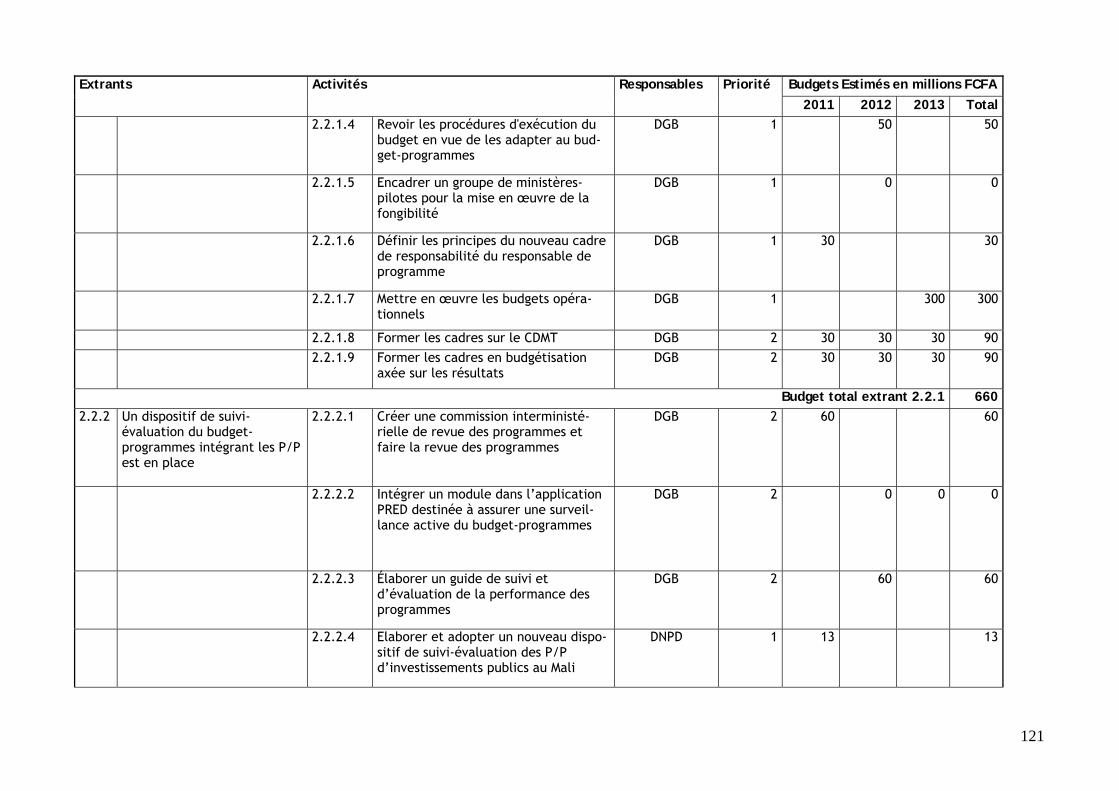

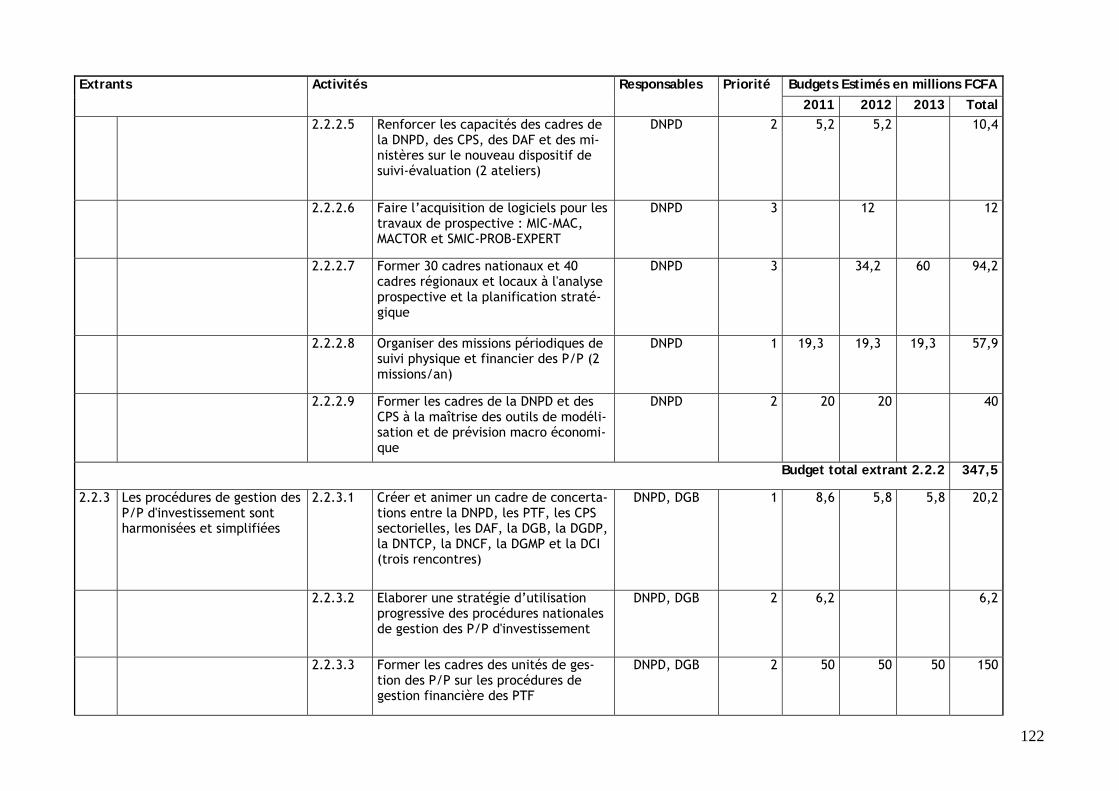

6. Effet stratégique 2 : extrants et activités 29

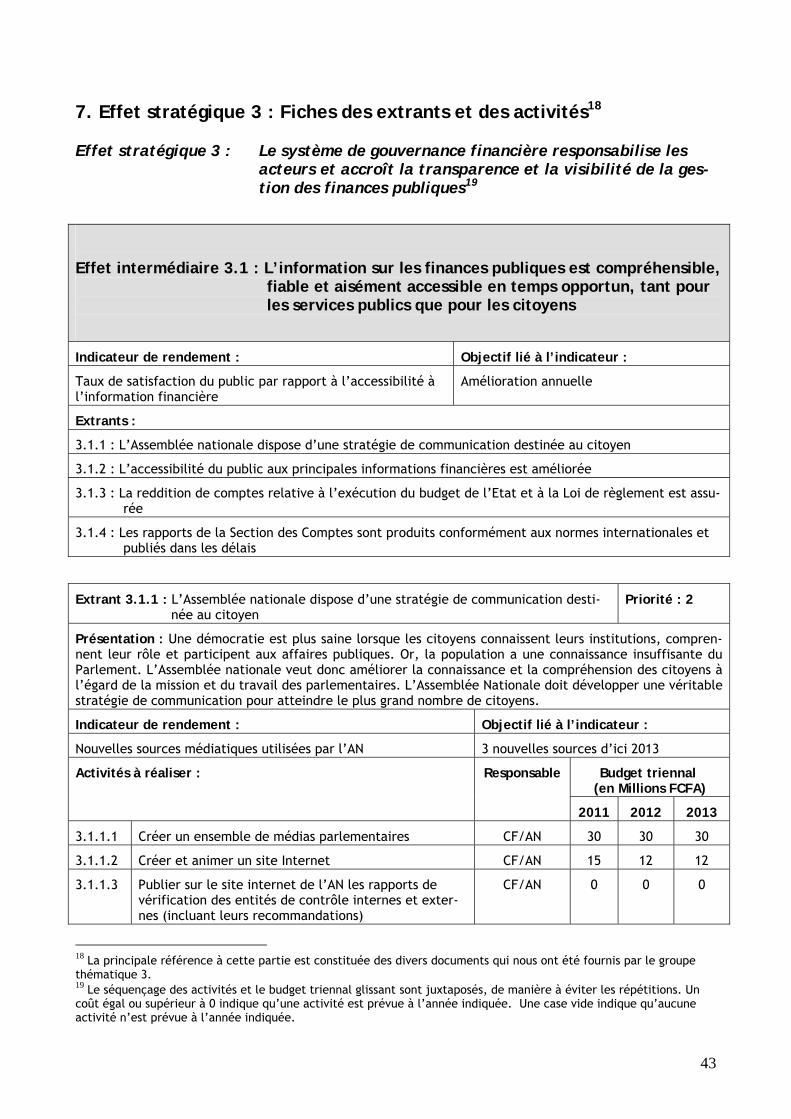

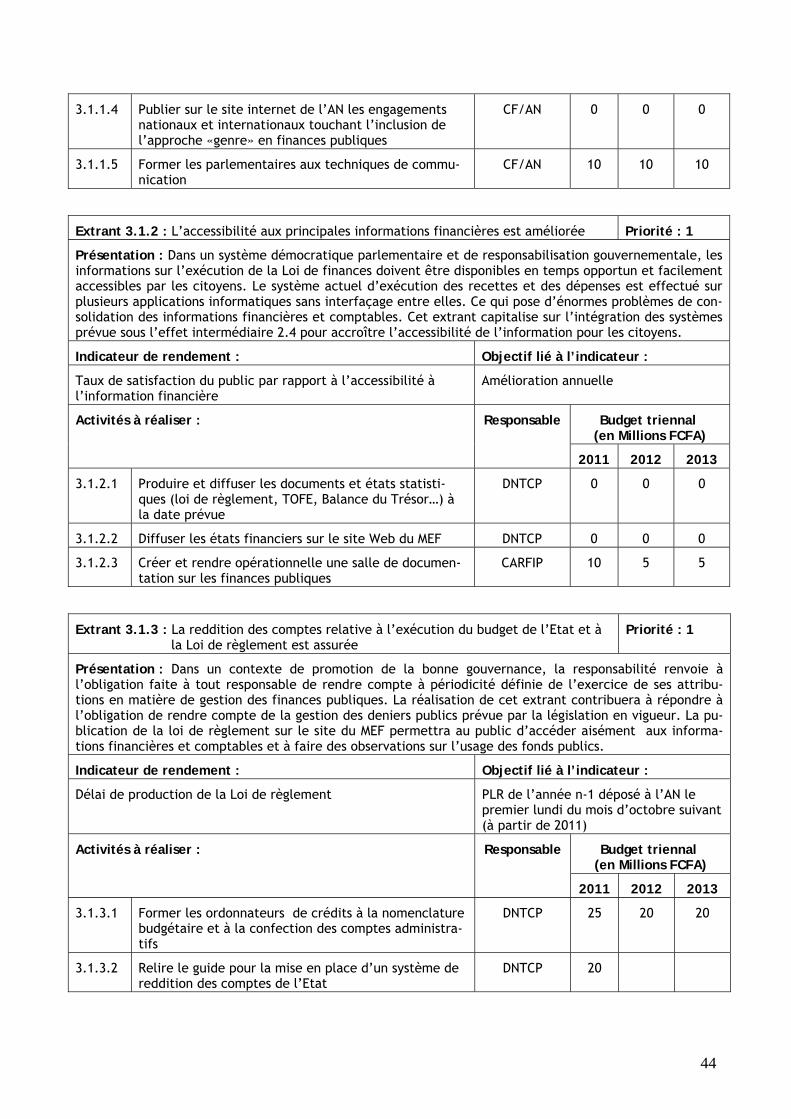

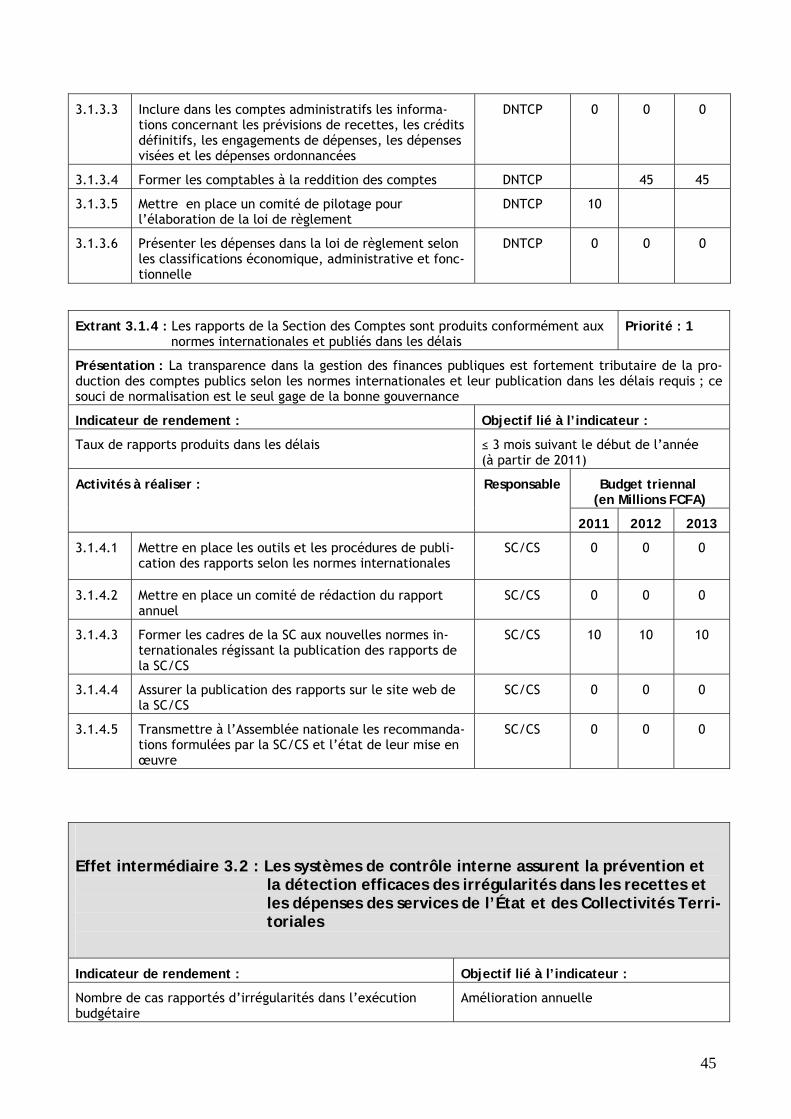

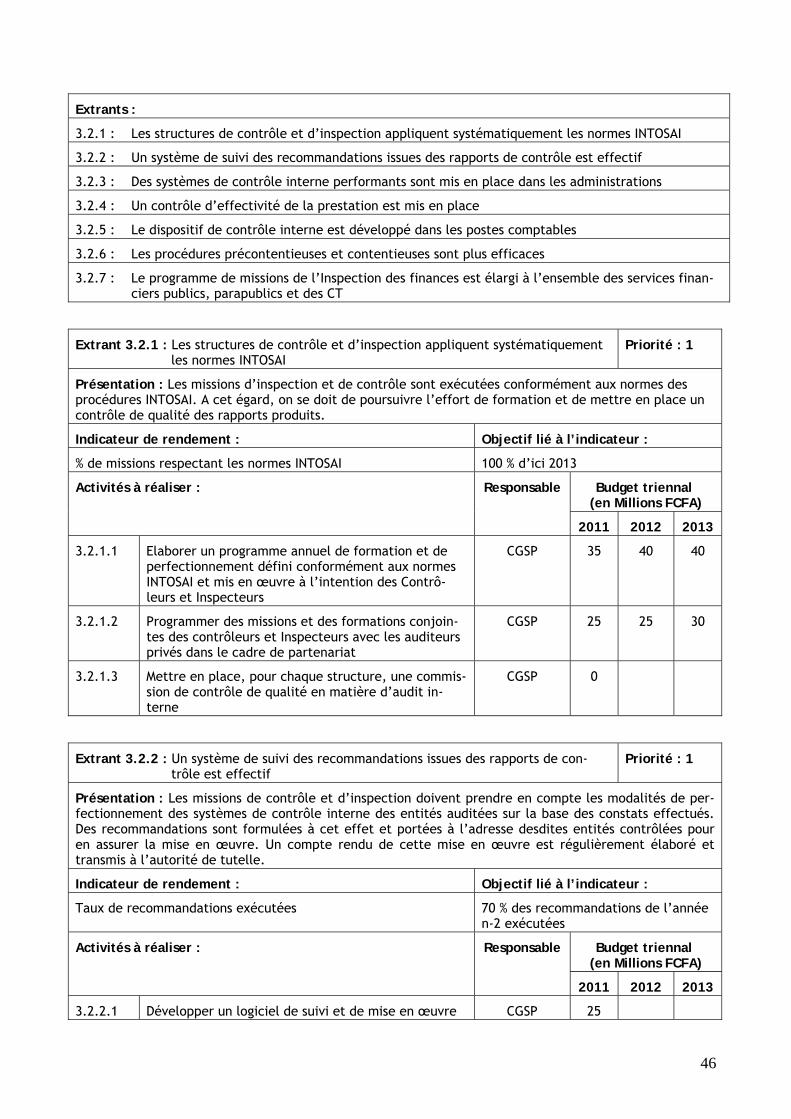

7. Effet stratégique 3 : extrants et activités 43

8. Effet stratégique 4 : extrants et activités 57

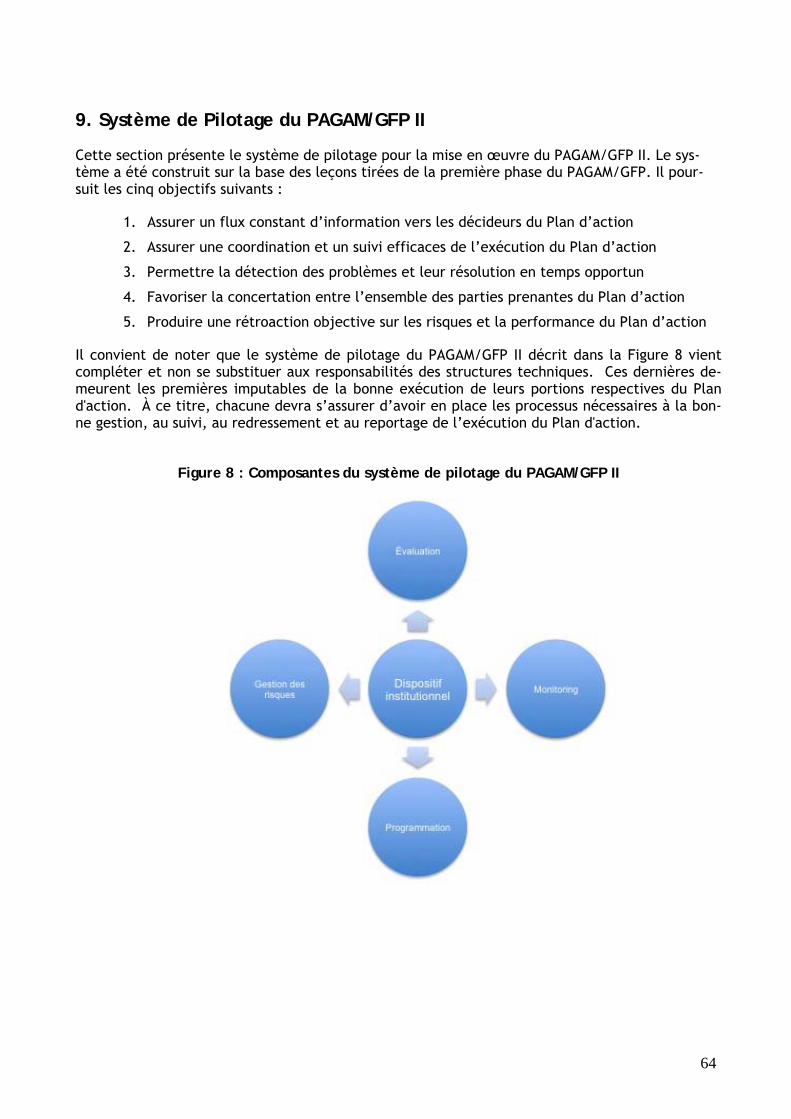

9. Système de pilotage du PAGAM/GFP II 64

10. Registre des risques 74

11. Cadres de mesure du rendement 92

12. Tableau synthèse du Plan d’action triennal glissant 2010-2013 111

Bibliographie 149

Annexe 1 : Termes de référence pour l’élaboration du PAGAM/GFP II 151

Annexe 2 : Glossaire de certains thèmes ou expressions utilisés dans le document 155

Annexe 3 : Matrice de priorisation transversale des extrants 157

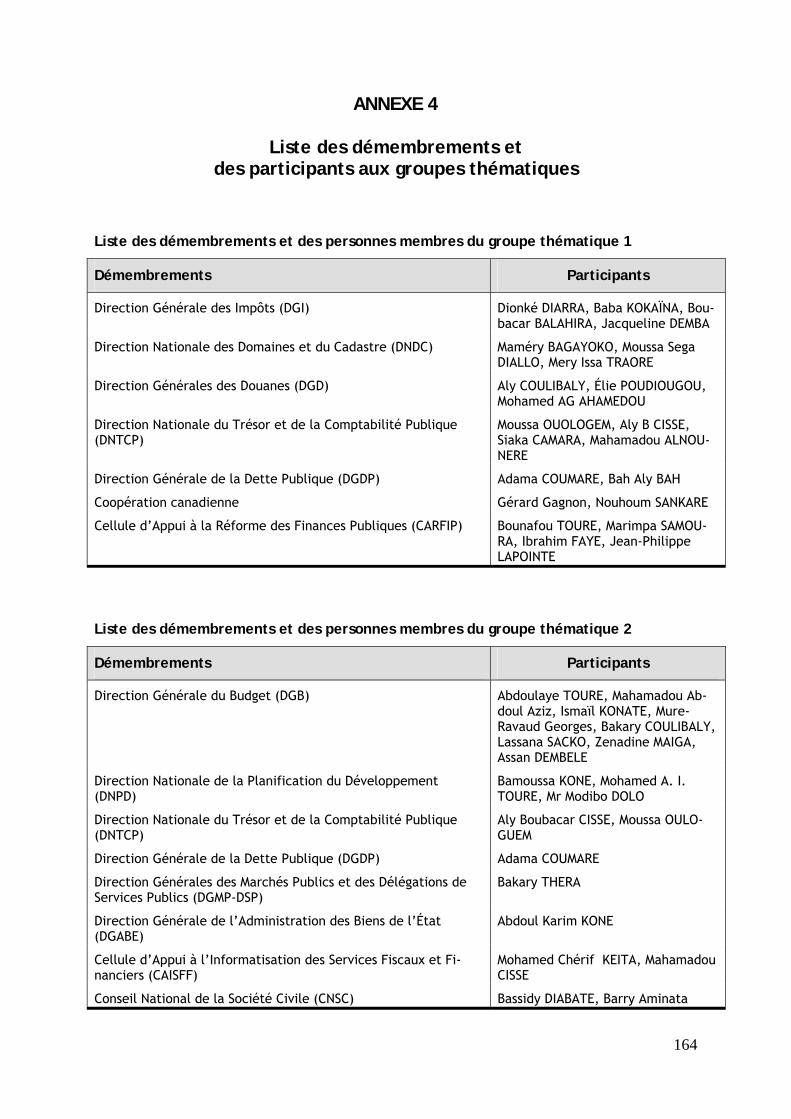

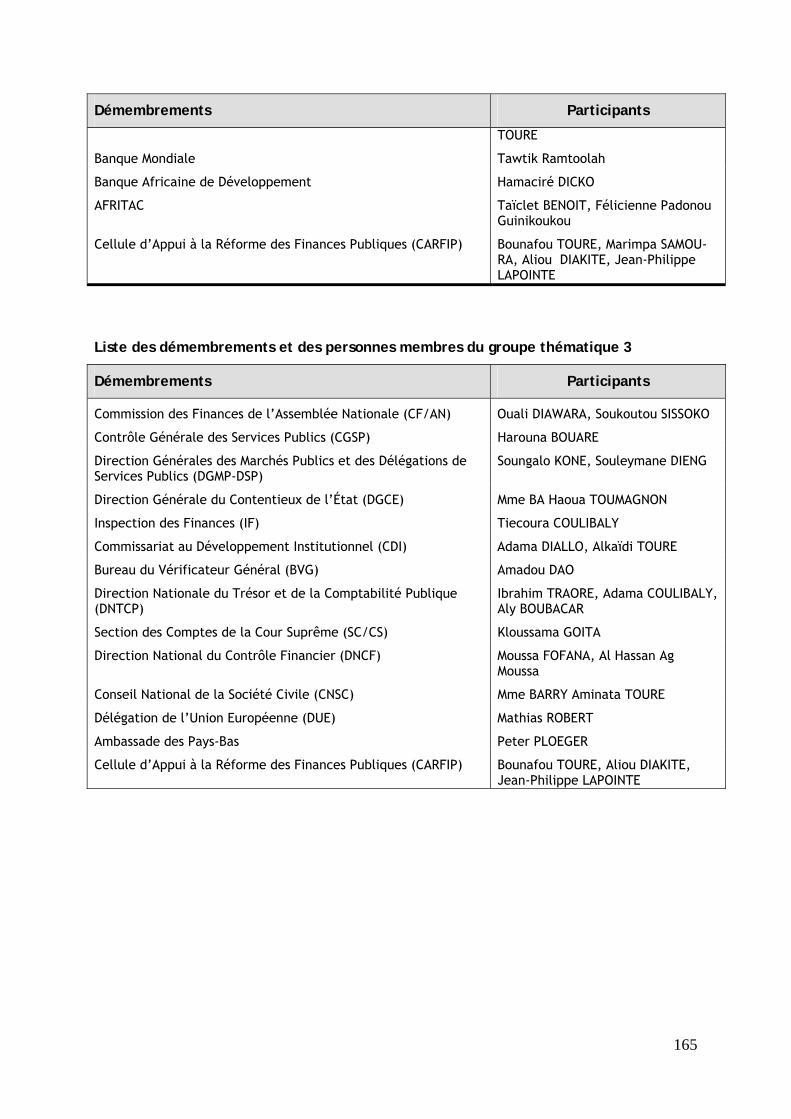

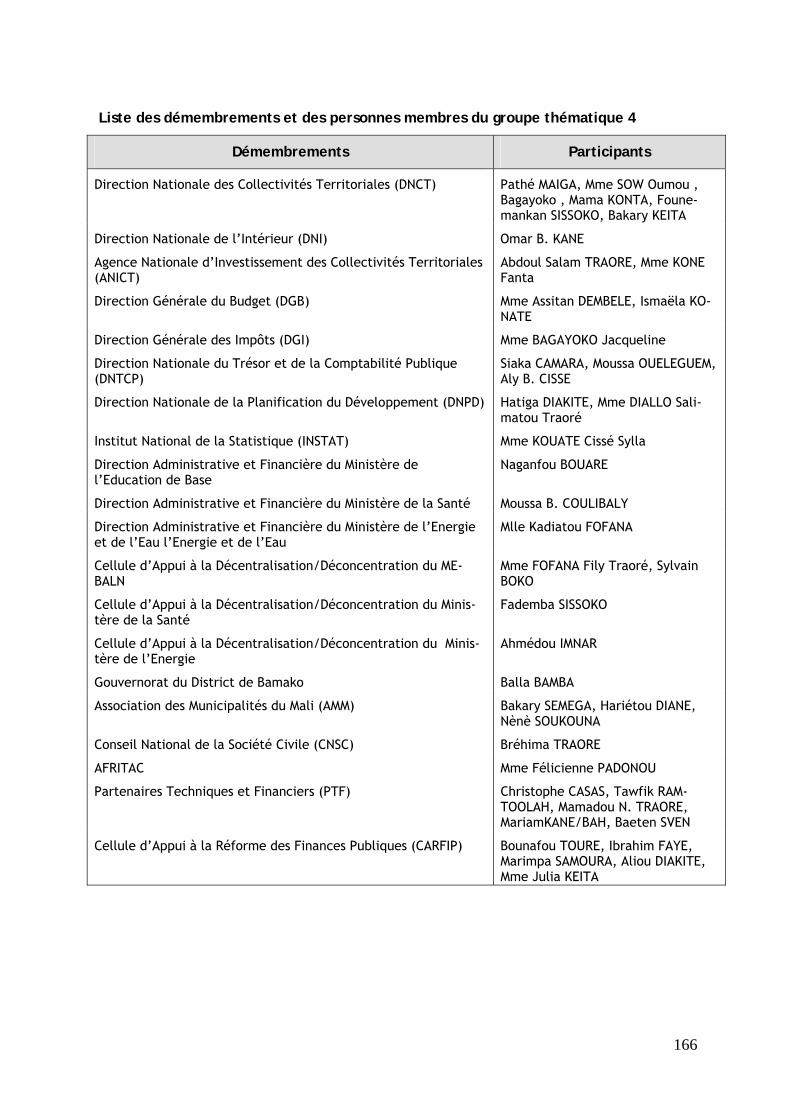

Annexe 4 : Liste des démembrements et des participants aux groupes thématiques 164

Annexe 5 : Méthodologie pour la budgétisation du coût des activités (BCA) 167

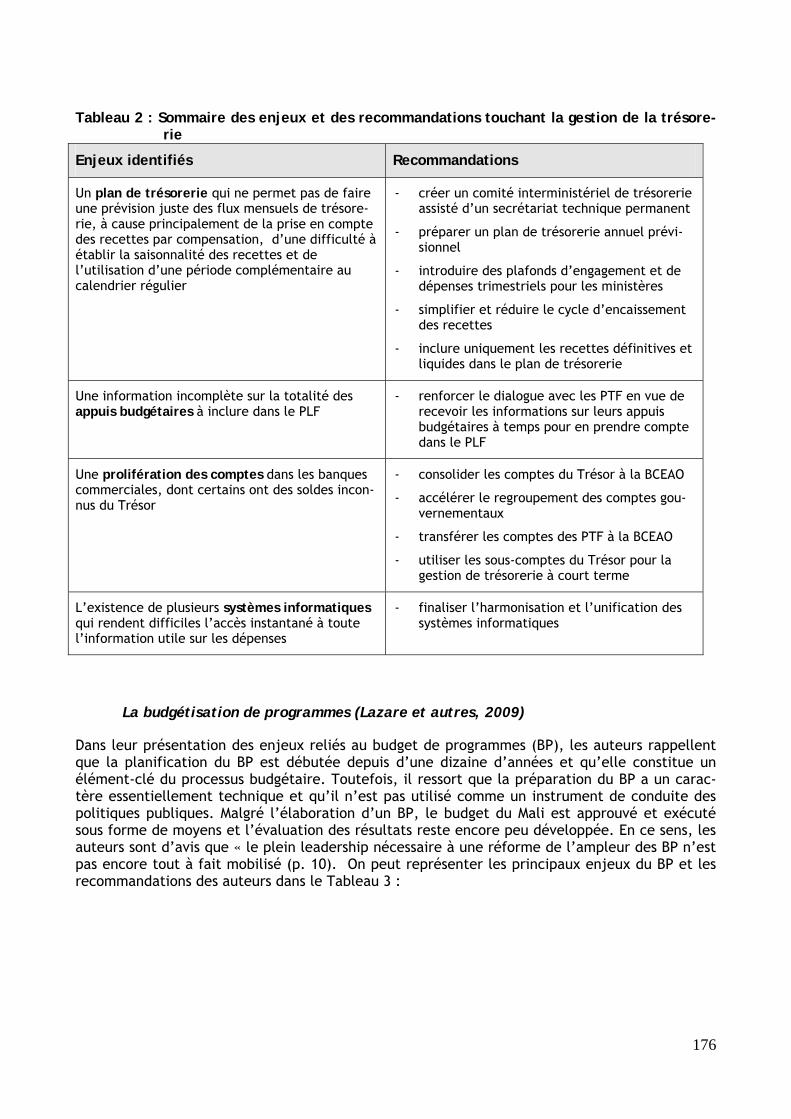

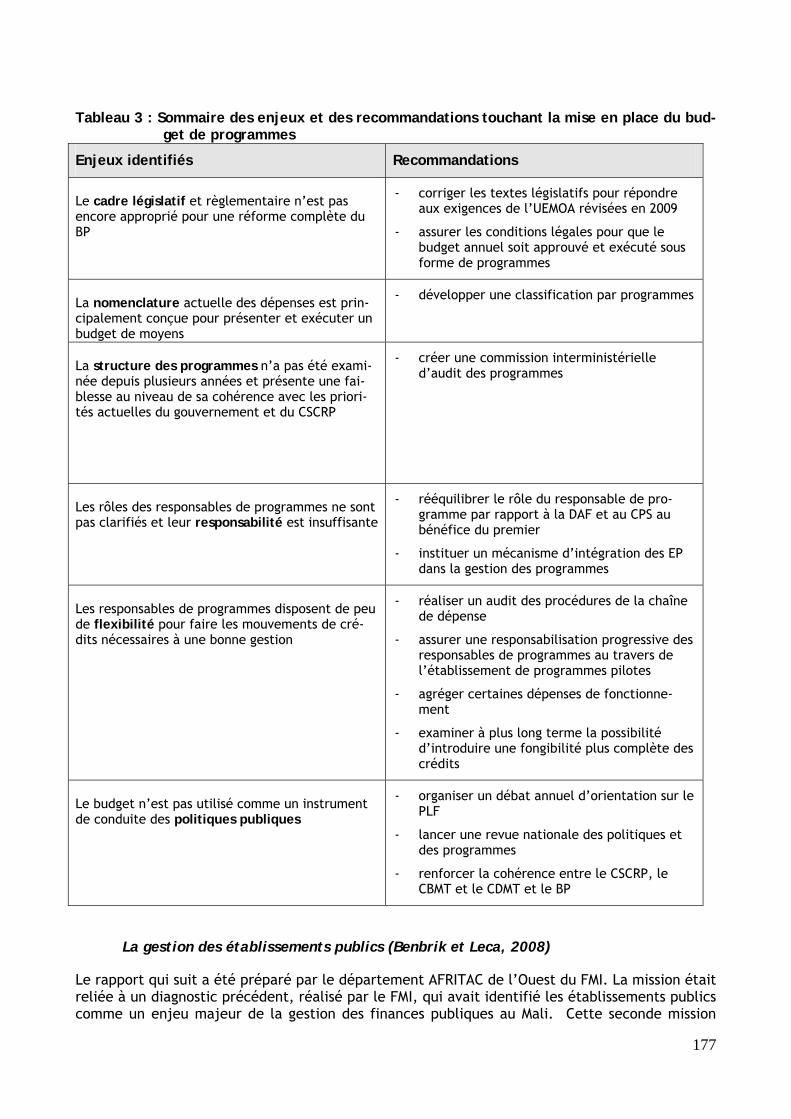

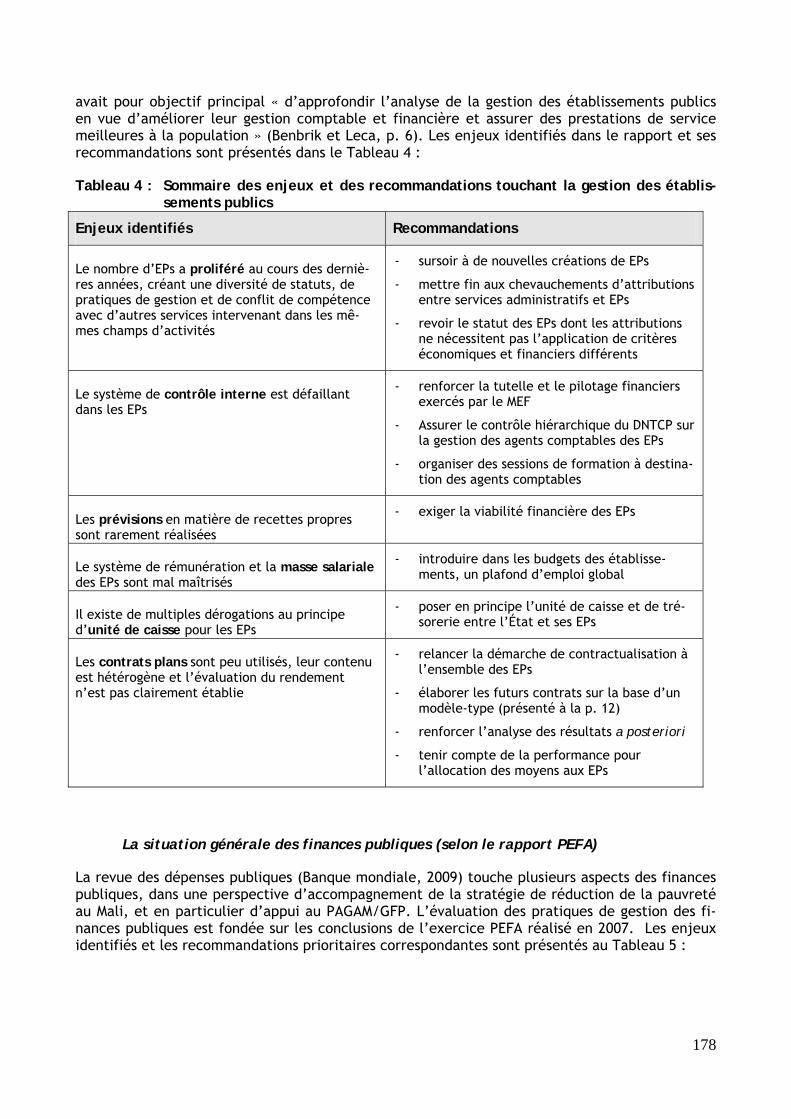

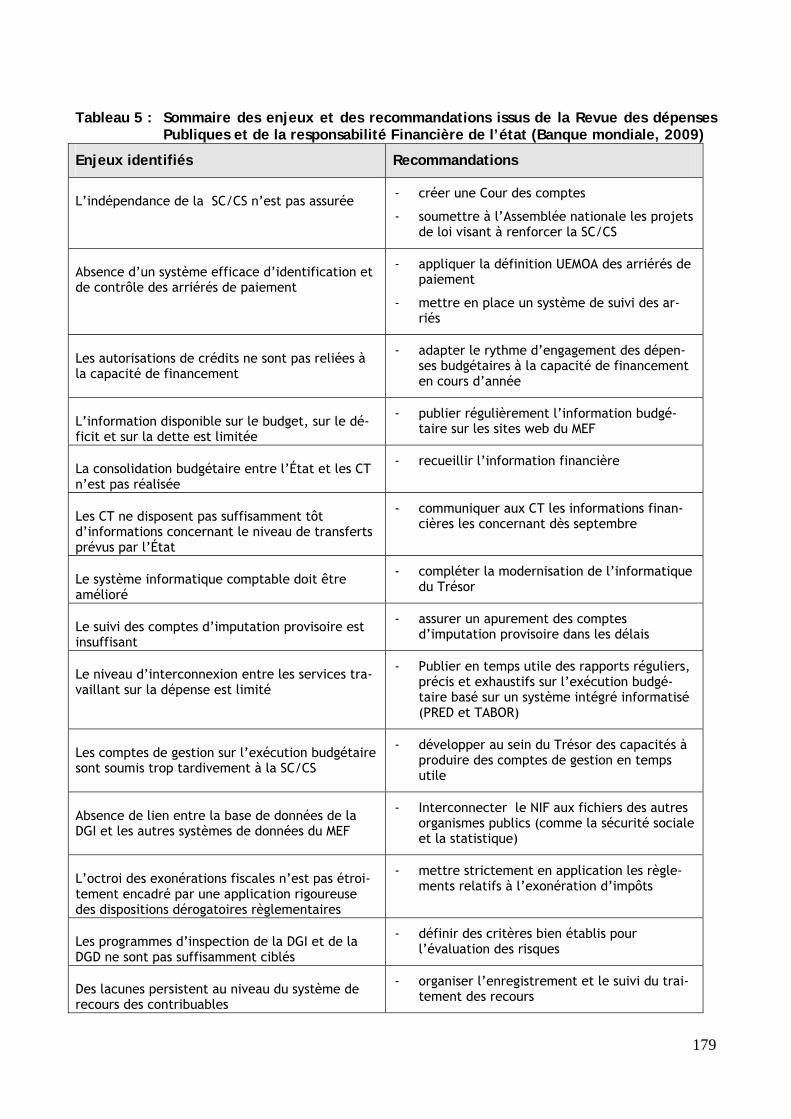

Annexe 6 : Synthèse des diagnostics et des recommandations issues d’études sur le système financier du Gouvernement du Mali

173

v

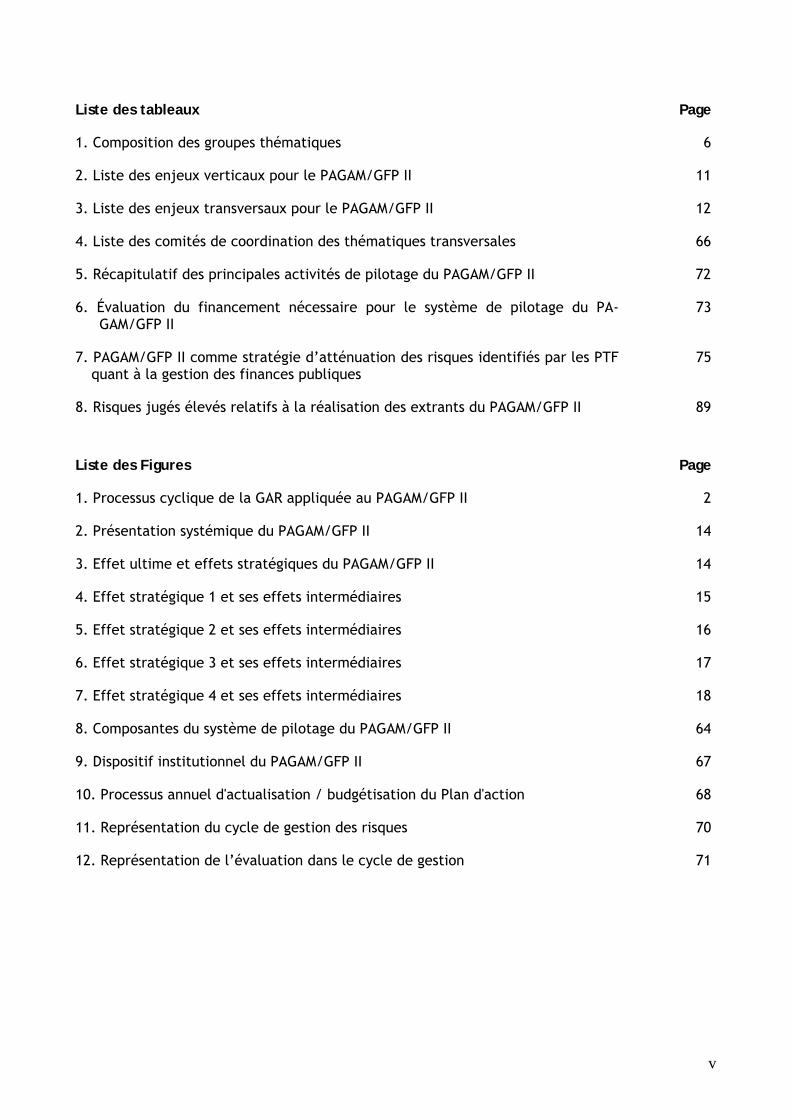

Liste des tableaux Page

1. Composition des groupes thématiques 6

2. Liste des enjeux verticaux pour le PAGAM/GFP II 11

3. Liste des enjeux transversaux pour le PAGAM/GFP II 12

4. Liste des comités de coordination des thématiques transversales 66

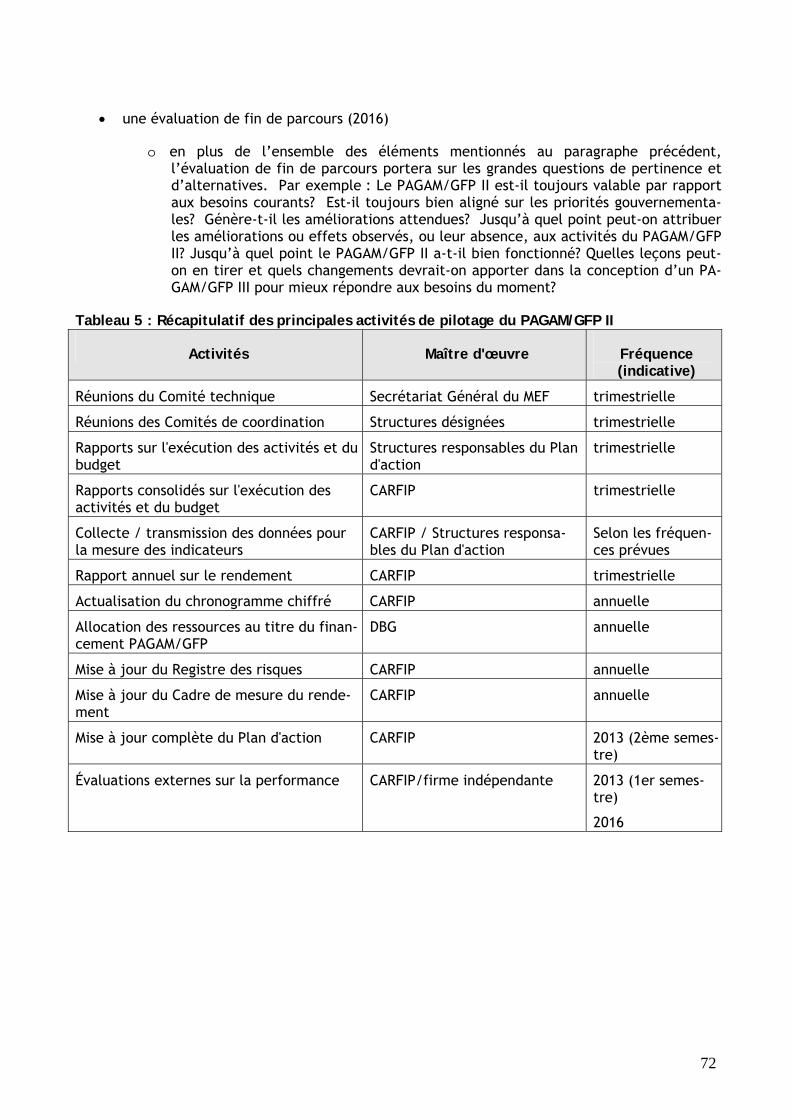

5. Récapitulatif des principales activités de pilotage du PAGAM/GFP II 72

6. Évaluation du financement nécessaire pour le système de pilotage du PA-GAM/GFP II

73

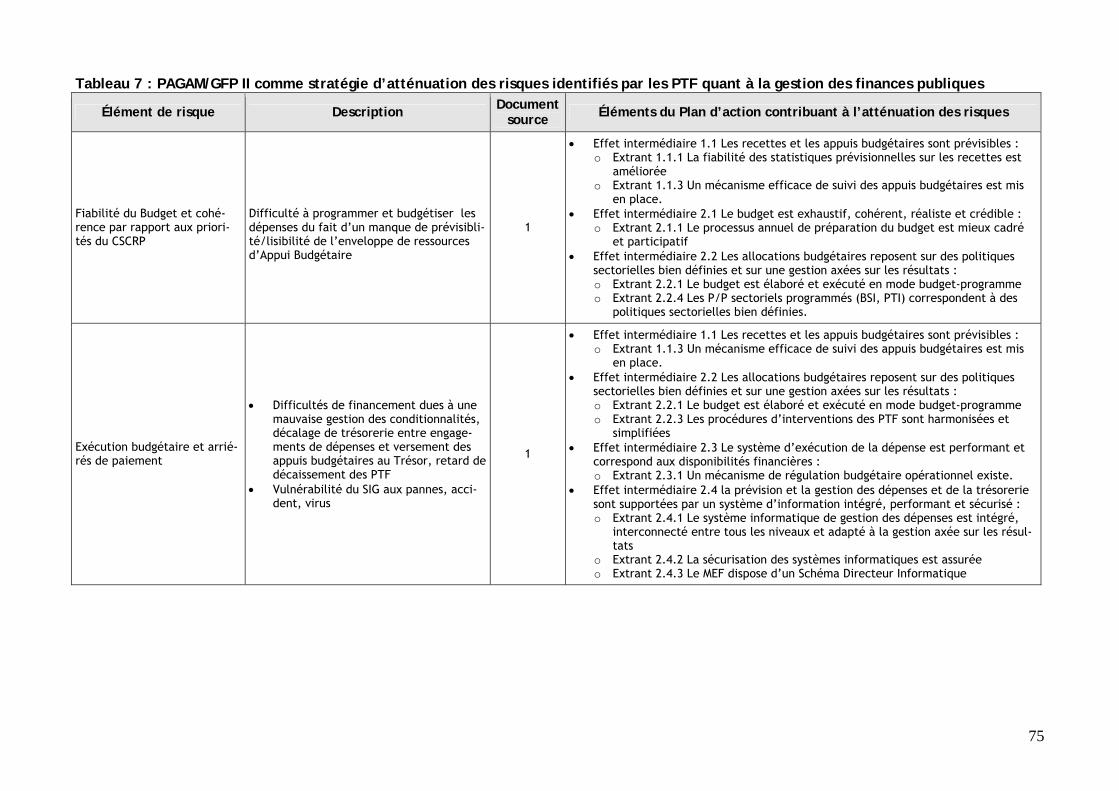

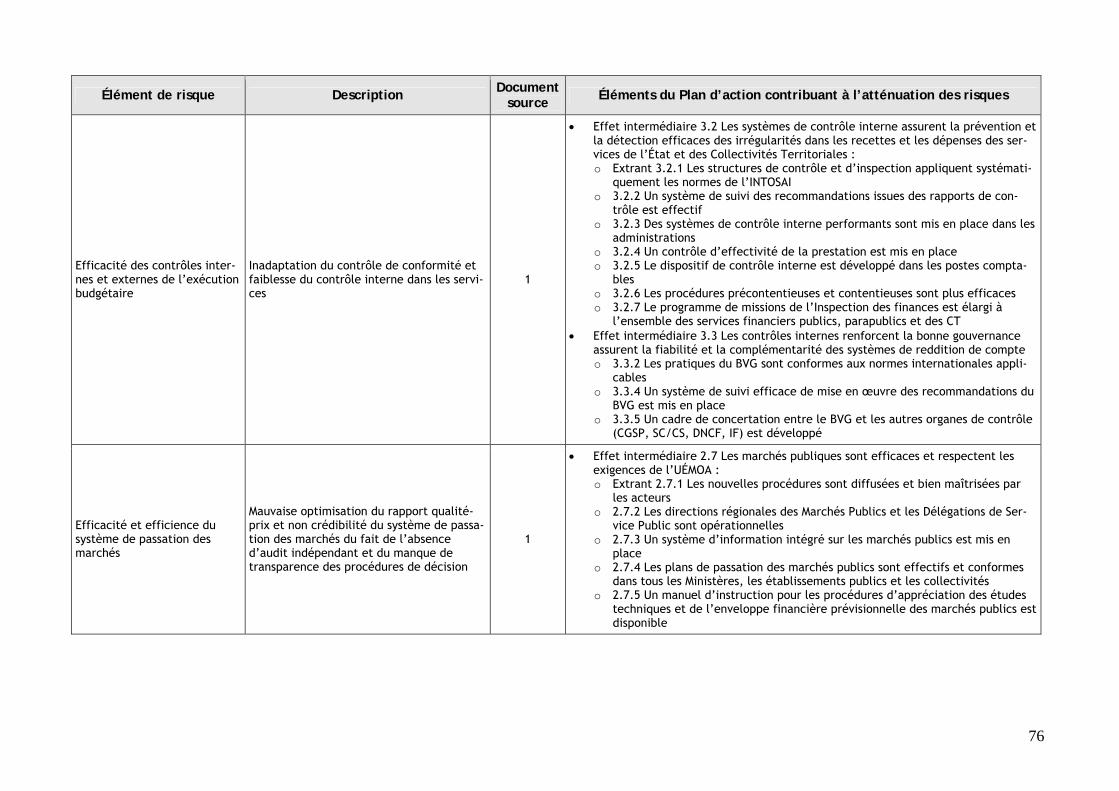

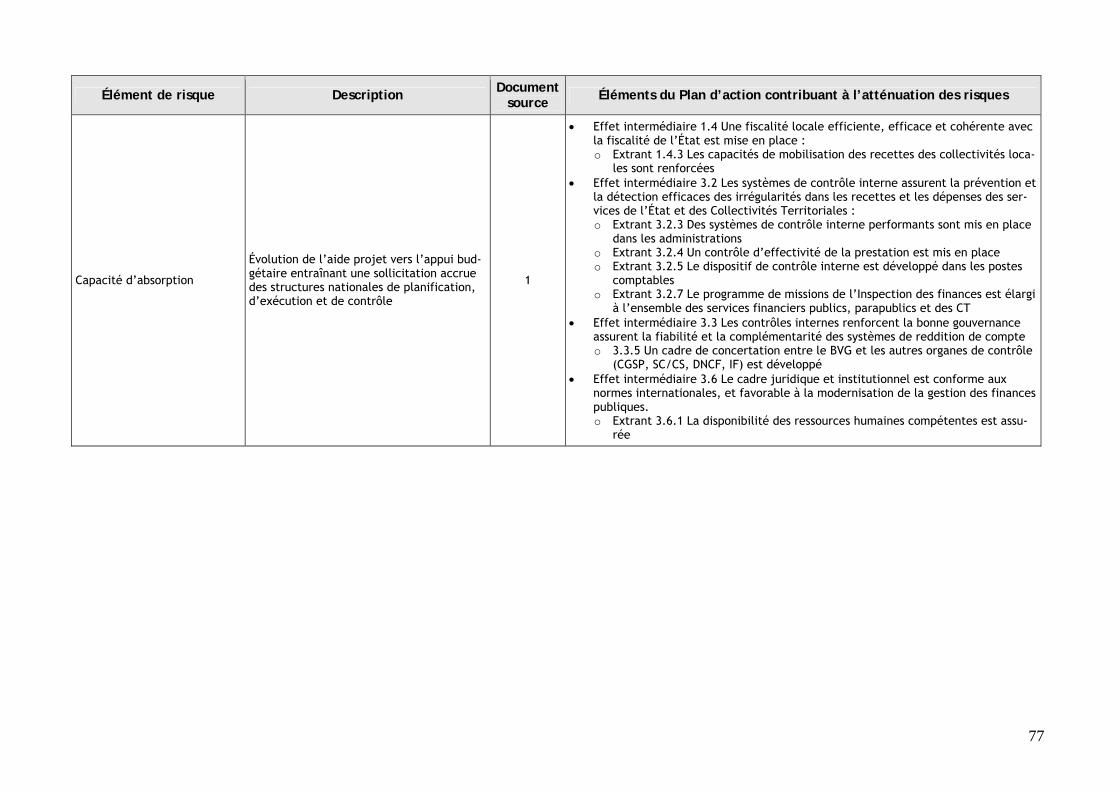

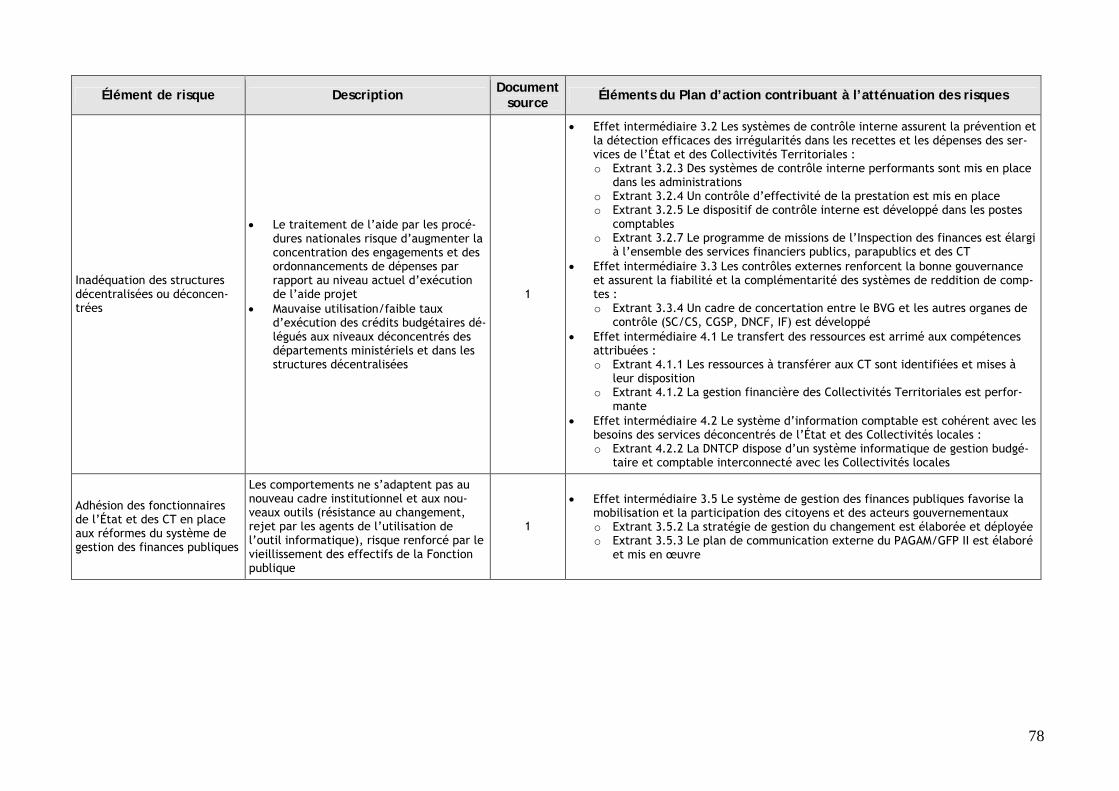

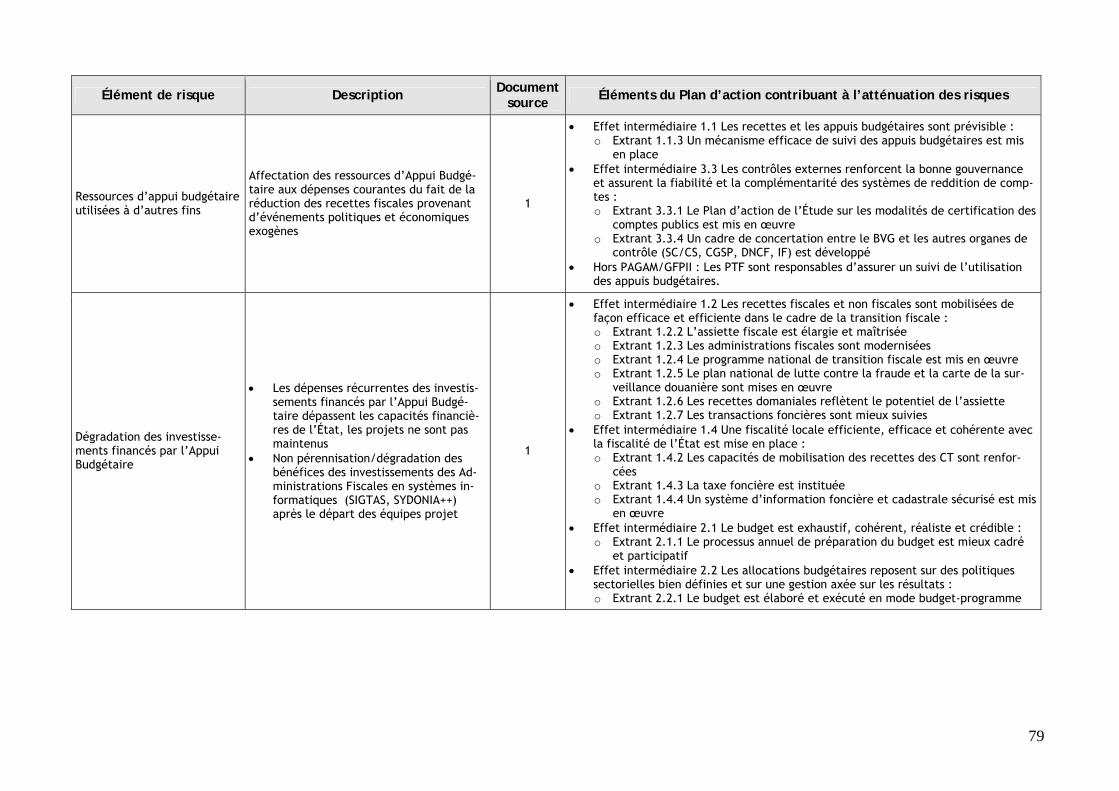

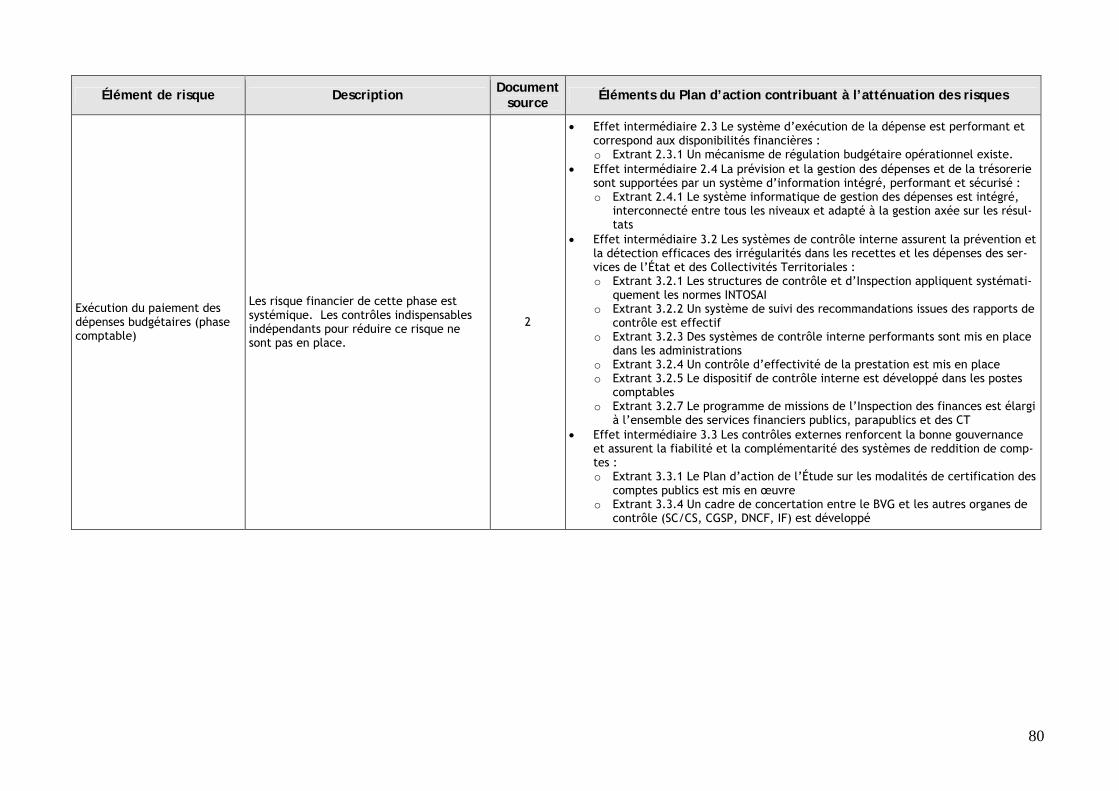

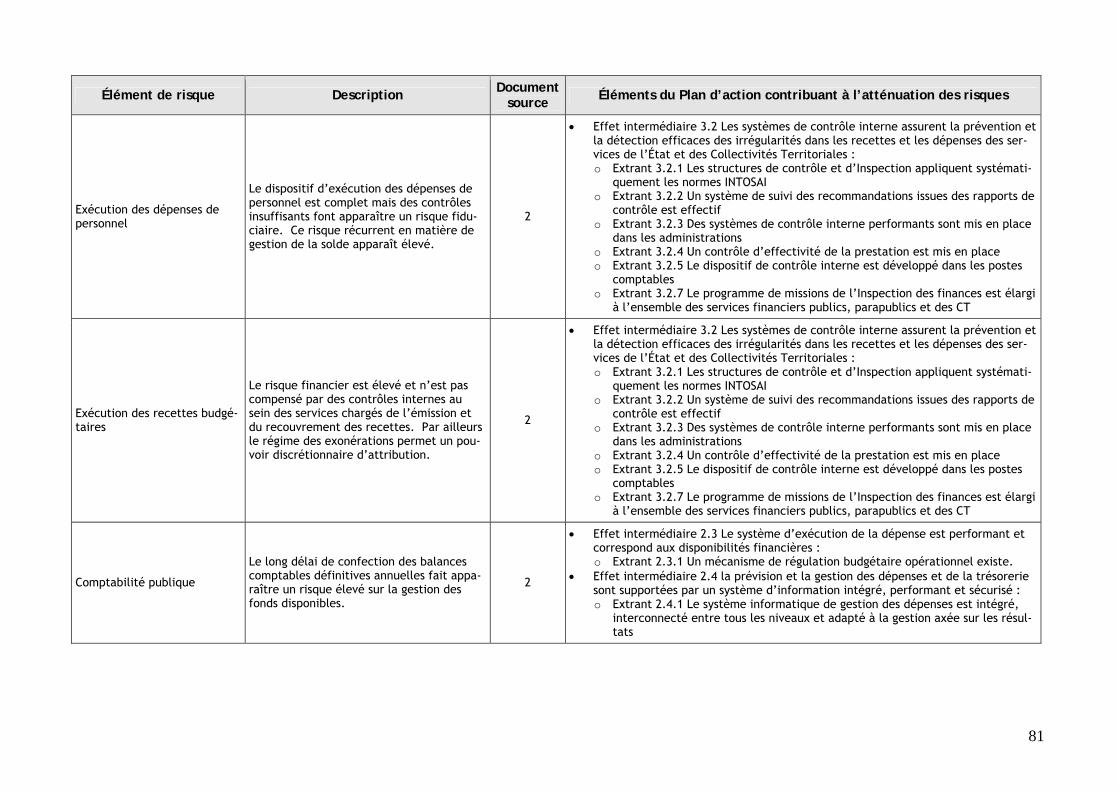

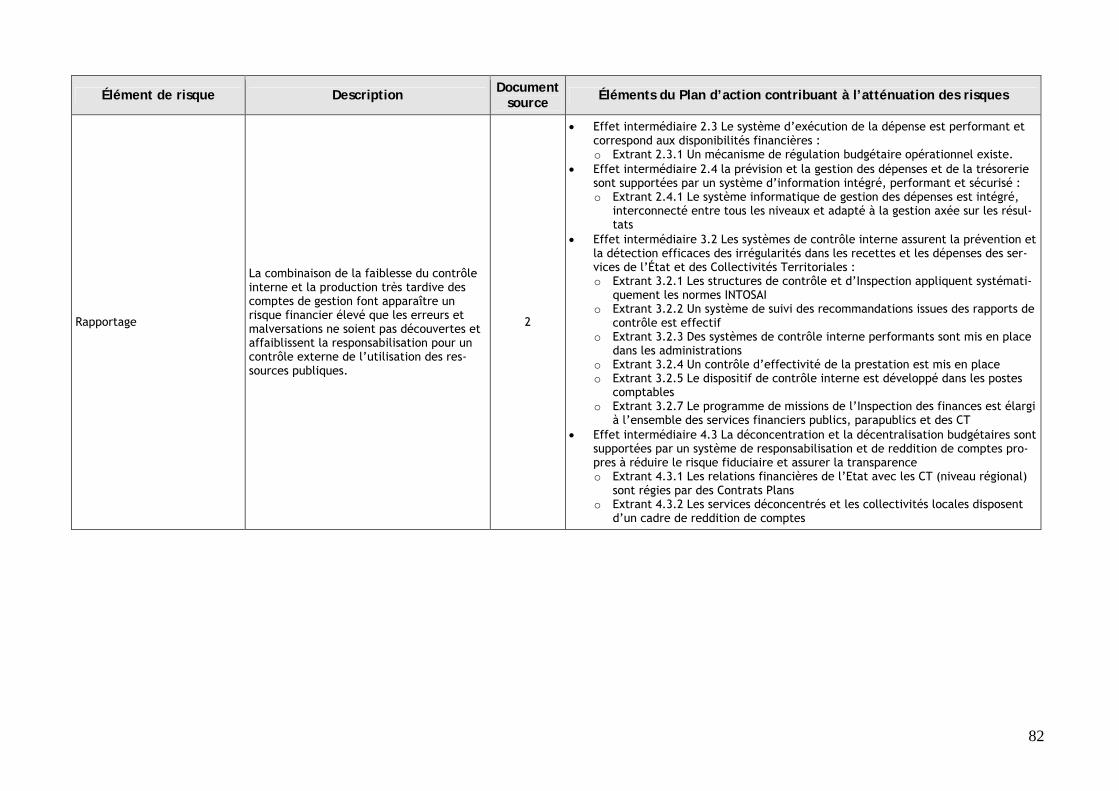

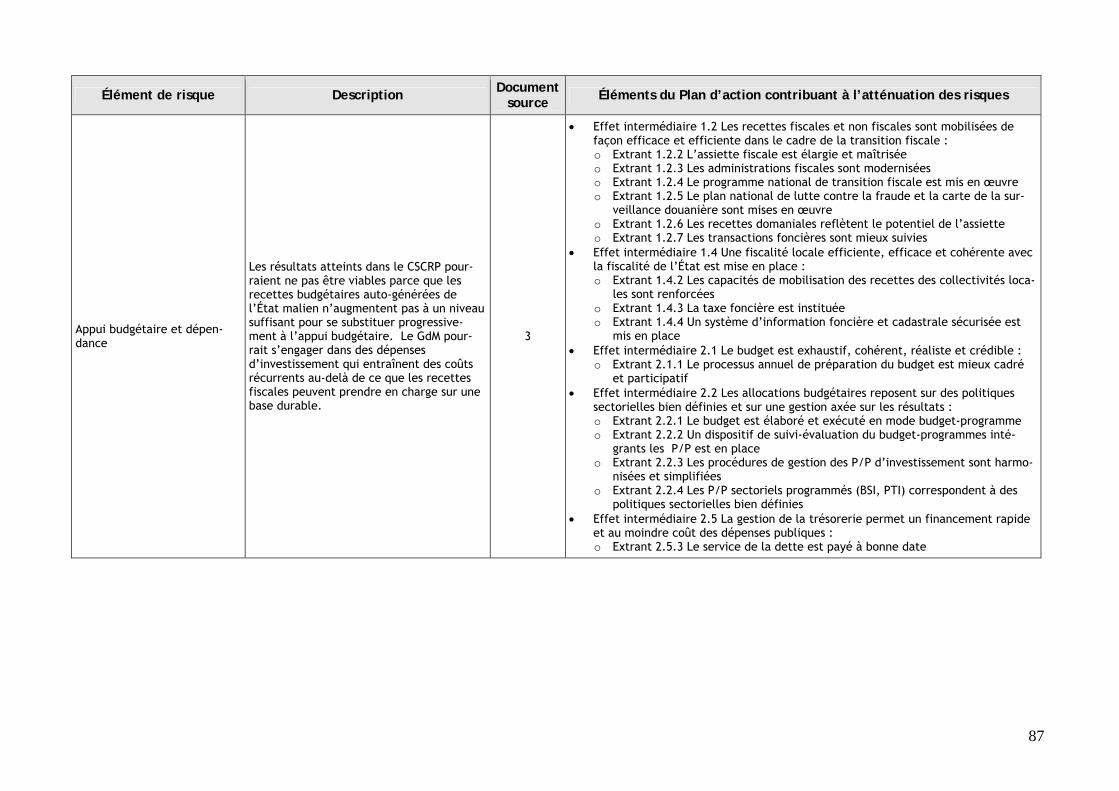

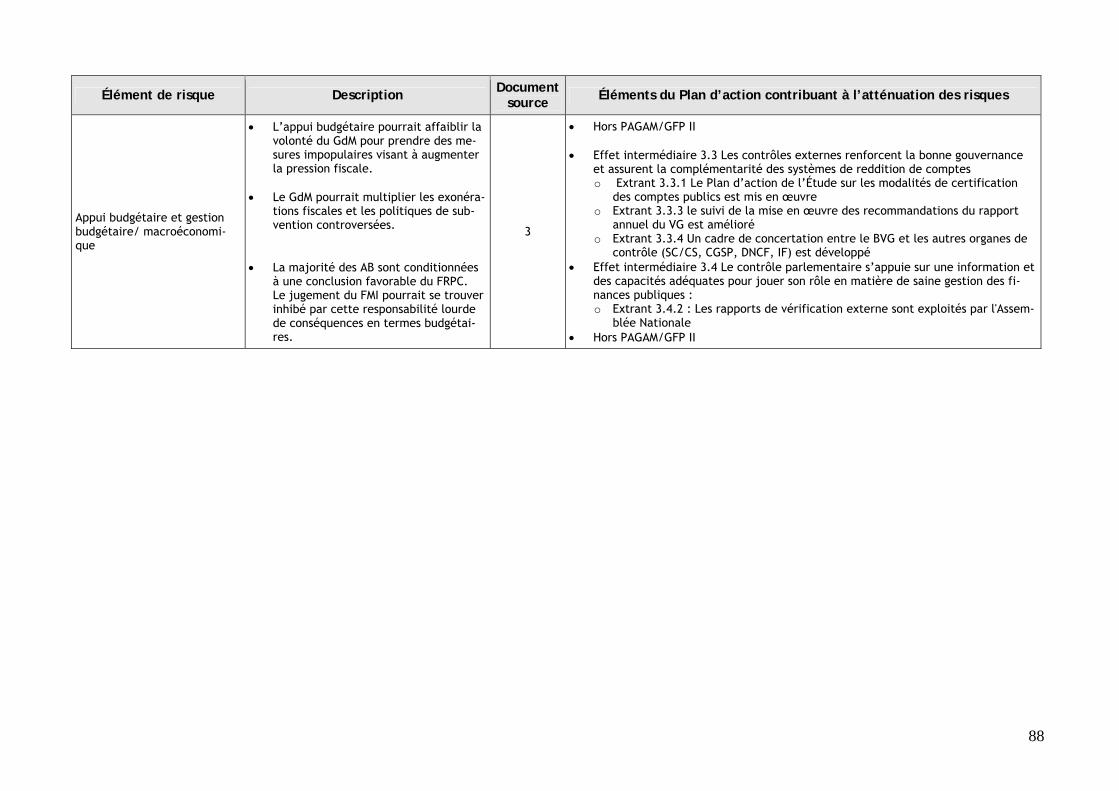

7. PAGAM/GFP II comme stratégie d’atténuation des risques identifiés par les PTF quant à la gestion des finances publiques

75

8. Risques jugés élevés relatifs à la réalisation des extrants du PAGAM/GFP II 89

Liste des Figures

Page

1. Processus cyclique de la GAR appliquée au PAGAM/GFP II 2

2. Présentation systémique du PAGAM/GFP II 14

3. Effet ultime et effets stratégiques du PAGAM/GFP II 14

4. Effet stratégique 1 et ses effets intermédiaires 15

5. Effet stratégique 2 et ses effets intermédiaires 16

6. Effet stratégique 3 et ses effets intermédiaires 17

7. Effet stratégique 4 et ses effets intermédiaires 18

8. Composantes du système de pilotage du PAGAM/GFP II 64

9. Dispositif institutionnel du PAGAM/GFP II 67

10. Processus annuel d'actualisation / budgétisation du Plan d'action 68

11. Représentation du cycle de gestion des risques 70

12. Représentation de l’évaluation dans le cycle de gestion 71

vi

Liste des sigles et abréviations ABS : Appui Budgétaire Sectoriel

ABG : Appui Budgétaire Général

ACCT : Agence Comptable Centrale du Trésor

ACDI : Agence Canadienne de Développement International

AFRITAC : Centre régional d’assistance technique pour l’Afrique de l’Ouest

AMM : Association des Municipalités du Mali

ANICT : Agence Nationale d’Investissement des Collectivités Territoriales

ARMDSP : Autorité de Régulation des Marchés Publics et des Délégations de Services Publics

ACIAM : Association des Contrôleurs, Inspecteurs et Auditeurs du Mali

BVG : Bureau du Vérificateur Général

BCEAO : Banque Centrale des États de l’Afrique de l’Ouest

CAISFF : Cellule d’Appui à l’Informatisation des Services Fiscaux et Financiers

CARFIP : Cellule d’Appui à la Réforme des Finances Publiques

CBMT : Cadre Budgétaire à Moyen Terme

CDI : Commissariat au Développement Institutionnel

CDMT : Cadre de Dépenses à Moyen Terme

CF/AN : Commission des Finances de l’Assemblée Nationale

CFCT : Centre de formation des CT

CFD : Centre de Formation pour le Développement du Mali

CGSP : Contrôle Général des Services Publics

CNFCTE : Centre National de Formation des Cadres des collectivités territoriales

CNFL : Comité national des Finances Locales

CNSC : Conseil National de la Société Civile

CPF : Cellule de politiques fiscales

CPS : Cellule de Planification et de Statistique

CLOCSAD : Comité Local d’Orientation, de Coordination et de Suivi des Actions de Déve-loppement

CROCSAD : Comité Régional d’Orientation, de Coordination et de Suivi des Actions de Développement

CSCRP : Cadre Stratégique pour la Croissance et la Réduction de la Pauvreté

CT : Collectivités Territoriales

DAF : Direction Administrative et Financière

DBF : Division Banques et Finances

DGABE : Direction Générale de l’Administration des Biens de l’État

DGB : Direction Générale du Budget

DGCE : Direction générale du Contentieux de l’État

vii

DGD : Direction Générale des Douanes

DGDP : Direction Générale de la Dette Publique

DGI : Direction Générale des Impôts

DGMP : Direction Générale des Marchés Publics

DNCF : Direction nationale du Cadastre Foncier

DNCT : Direction Nationale des Collectivités Territoriales

DNH : Direction Nationale de l’Hydraulique

DNDC : Direction Nationale des Domaines et du Cadastre

DNPD : Direction Nationale de la Planification du Développement

DNTCP : Direction Nationale du Trésor et de la Comptabilité Publique

DRH : Direction des Ressources Humaines

EP : Établissement public

EP : Établissement public autonome

FNACT : Fonds National d’Appui aux Collectivités Territoriales

GAR : Gestion Axée sur les Résultats

IF : Inspecteur des Finances

MATCL : Ministère de l’Administration Territoriale et des Collectivités Locales

MEF : Ministère de l’Économie et des Finances

MPFEF : Ministère de la Promotion de la Femme, de l’Enfant et de la Famille

ONECCAM : Ordre National des Experts Comptables et Comptables Agréés du Mali

OSC : Organisation de la Société Civile

PAGAM/GFP : Plan d’Action Gouvernemental pour l’Amélioration et la Modernisation de la Gestion des Finances Publiques

PARAD : Programme d’Appui à la Réforme Administrative et à la Décentralisation

PDI : Programme de Développement Institutionnel

PEFA : Public Expenditure and Financial Accountability

PFM-PR : Public Financial Management – Performance report

PTF : Partenaires Techniques et Financiers

PTI : Programme Triennal d’Investissement

RP : Recettes-Perceptions

RSTF : Rapport de suivi technique et financier

SC/CS : Section des Comptes de la Cour Suprême

SDI : Schéma Directeur Informatique

SEGAL : Secrétaire Général

TDRL : Taxe de Développement Régional et Local

TIC : Technologies de l’Information et de la Communication

UNACEM : Unité d’analyse, de contrôle et d’évaluation du budget de l’État du Mali

viii

PREFACE

Dans sa quête permanente du bien-être pour les populations, le Gouvernement du Mali a adopté en mai 2002 le Cadre Stratégique de Lutte Contre la Pauvreté (CSLP) qui est dé-sormais l’unique cadre de référence des politiques et stratégies de développement du Mali. Il vise à promouvoir la croissance et à réduire la pauvreté à travers la relance des secteurs productifs et la consolidation des reformes du secteur public. C’est ainsi que le développement institutionnel et la gouvernance ont été retenus comme un des axes prioritaires d’impulsion du développement durable du pays.

Le Président de la République a proposé au Peule Malien, pour son deuxième mandat, le Projet pour le Développement Economique et Social (PDES) en parfaite harmonie avec le Cadre Stratégique pour la Croissance et la Réduction de la Pauvreté (CSCRP) du 20 Décembre 2006 qui tient compte des Objectifs du Millénaire pour le Développement (OMD). C’est dans une perspective d’amélioration de la gouvernance économique et de la lutte contre la pauvreté, conformément à ses objectifs, que le Ministère de l’Economie et des Finances a entrepris un vaste programme de réforme et de modernisa-tion de la gestion des finances publiques.

Le premier Plan d’Action Gouvernemental pour l’Amélioration et la Modernisation de la Gestion des Finances Publiques (PAGAM/GFP) est issu de la synthèse d’une série de dia-gnostics réalisés sur la gestion des finances publiques au Mali. Il fut adopté le 20 avril 2005 avec pour objectif de renforcer la gouvernance économique et financière du pays. La mise en œuvre de cette première phase a enregistré des résultants encourageants, notamment à travers l’interconnexion de la chaîne de la dépense publique, l’élargissement et la maîtrise de l’assiette fiscale, la modernisation des administrations financières, l’adoption d’un nouveau code des marchés publics et le renforcement des capacités des structures de contrôle. Cependant, force est de constater que malgré ces réelles avancées, les défis demeurent nombreux.

L’évaluation externe de la mise en œuvre du PAGAM/GFP réalisée au second semestre 2009, dont le rapport a été validé, indique dans ses conclusions des éléments de ré-flexion et des recommandations pour la suite du programme de réforme des finances publiques du Mali.

Il est apparu nécessaire, de consolider et approfondir l’ensemble des réformes préconi-sées pour évoluer vers les objectifs du PDES, du CSCRP et du PDI, ainsi que des normes internationales acceptables en matière de gestion des finances publiques.

C’est dans cet esprit que le deuxième PAGAM/GFP est bâti sur une approche participa-tive et intégrant les principes de la gestion axée sur les résultats (GAR), et est orienté vers : (i) une mobilisation accrue des ressources publiques, (ii) l’amélioration du proces-sus de préparation et d’exécution du budget, (iii) le renforcement du système de gou-vernance des finances publiques au Mali et (iv) la consolidation du processus de décen-tralisation et de déconcentration déjà amorcé. La principale caractéristique du deu-xième PAGAM/GFP est son extension à l’ensemble des structures intervenant dans la gestion et le contrôle des finances publiques. C’est ainsi que 25 démembrements (16 pour le premier PAGAM/GFP), répartis entre quatre groupes thématiques, ont été mobi-lisés pour sa conception.

ix

Le PAGAM/GFP II est un pur produit des administrations financières du Mali et de leurs partenaires techniques et financiers avec l’accompagnement des experts canadiens.

Son enjeu ultime est la mobilisation maximale des ressources publiques et leur alloca-tion efficiente en vue de la réalisation des objectifs de croissance et de réduction de la pauvreté. Les mesures nécessaires pour atteindre cet objectif sont nombreuses et d’une incidence financière considérable pour le budget d’Etat, d’où la nécessité d’opérer des choix auxquels le Gouvernement accordera la plus haute priorité.

Cet enjeu, qui est en parfait lien avec notre appartenance à l’Union Economique et Mo-nétaire Ouest Africaine et notre ferme volonté d’appliquer les directives de cette insti-tution, a amené le Ministère de l’Economie et des Finances à fixer les priorités politi-ques suivantes pour le PAGAM/GFP II : (i) la transition fiscale, (ii) la conception et l’exécution du budget d’Etat en mode budget-programmes, (iii) la réforme des systèmes publics de contrôle interne et externe et enfin (iv) la promotion de la gouvernance lo-cale par le renforcement des capacités et des ressources des collectivités territoriales ; (v) la mise en place et l’opérationnalisation d’un véritable Schéma Directeur Informati-que.

Le deuxième Plan d’action accorde la plus haute priorité à la transition fiscale préconi-sée par l’UEMOA. La transition fiscale est le transfert progressif de la fiscalité de porte vers la fiscalité intérieure. Elle doit consolider le marché commun dans son fonctionne-ment, soutenir la croissance par un allègement des prélèvements fiscaux sur le capital et le travail, et promouvoir le financement du développement sur les ressources pro-pres.

La seconde priorité gouvernementale retenue est la conception et l’exécution du budget d’Etat en mode de budget-programmes. Les nouvelles directives communautaires re-commandent le passage des budgets de moyens vers les budgets de programmes ; il est alors impératif de s’accommoder à cet outil de gestion des finances publiques. Il s’agit également d’une condition critique pour l’institutionnalisation de la GAR dans notre Ad-ministration.

Une gestion crédible, transparente et fiable va de pair avec une allocation efficiente des ressources publiques. À ce titre, le PAGAM/GFP II accorde une importance stratégique à une réforme systémique en matière de contrôles exécutif, judiciaire et législatif. Cette réforme se fera, notamment, par l’institution d’une Cour des comptes et par la mise en œuvre d’une stratégie nationale du contrôle interne.

La gouvernance locale ne reste pas en marge de la deuxième phase du PAGAM/GFP. Le Premier Ministre a fait le constat que malgré les acquis enregistrés dans le domaine de l’Education, de la Santé et de l’Hydraulique, le processus de transfert des compétences et des ressources de l’Etat aux Collectivités Territoriales reste confronté à de nombreu-ses difficultés. En conséquence, il exhorte le Gouvernement à la mise en œuvre dili-gente de l’Instruction édictée par ses soins à l’effet de renforcer les Collectivités Terri-toriales.

x

J’aimerais insister sur deux conditions critiques pour la réalisation effective de ce Plan d’action. D’une part, j’en appelle à l’efficacité du Comité technique du PAGAM/GFP pour veiller au bon pilotage de la réforme. En effet, une réforme d’une telle ampleur exige un flux constant d’information vers les décideurs et une coordination optimale des acteurs responsables de sa mise en œuvre.

D’autre part, il faut se rappeler qu’au cœur de la réforme des finances publiques se trouve la collectivité malienne avec ses aspirations et ses attentes. Je tiens donc à sou-ligner l’importance de la mobilisation citoyenne pour la réussite du PAGAM/GFP II et j’encourage de ce fait toutes les initiatives qui seront entreprises dans ce sens.

Je souhaite bon succès au PAGAM/GFP II et exhorte toutes les personnes qui y partici-pent à la persévérance. Qu’elles soient assurées de ma constante disponibilité.

Ministre de l’Economie et des Finances

Sanoussi TOURE

1

1. Introduction

Ce document présente le deuxième Plan d’Action Gouvernemental pour l’Amélioration et la Mo-dernisation de la Gestion des Finances Publiques (PAGAM/GFP II) du Mali. Le Plan s’inscrit dans le Cadre Stratégique de Croissance et de Réduction de la Pauvreté (CSCRP) de même que dans le Programme de Développement Institutionnel (PDI), dont il est une sous-composante. Il vise à achever, à consolider et à approfondir la réforme du système de gestion des finances publiques qui s’est engagée depuis mai 2005 avec l’adoption du PAGAM/GFP1.

Le premier PAGAM/GFP poursuivait l’objectif d’amener les systèmes de gestion et de contrôle des finances publiques du Mali à un niveau de fiabilité qui les qualifie pour une certification in-ternationale et les prépare au basculement de l’aide projet vers l’appui budgétaire. Dans cet esprit, il visait l’amélioration du système existant, la modernisation de la gouvernance des fi-nances publiques et une approche de gestion axée sur les résultats. Sa structure d’intervention comprenait cinq axes issus de la synthèse d’une série de diagnostics réalisés à cette date (2005) sur la gestion des finances publiques du Mali. Le Plan d’Actions, mis en œuvre au cours de la période triennale 2006-2008 (et prolongé jusqu’à la fin de l’année 2010), a fait l’objet d’une évaluation indépendante au cours du mois de septembre 2009. Le rapport d’évaluation, validé par le Gouvernement et par les Partenaires Techniques et Financiers (PTF), de même que divers autres travaux d’analyse récents, ont apporté de précieux éléments de réflexion et des recom-mandations précises pour la poursuite du programme de réforme.

Le second PAGAM/GFP prend la forme d’un plan triennal glissant couvrant la période 2011-2015. Le Plan est le résultat d’un processus évolutif et participatif qui tire ses sources des propositions faites par les entités concernées à la suite d’ateliers de travail et de réflexions de groupes me-nées durant la période de décembre 2009 à avril 2010. Le Plan intègre les principes de la ges-tion axée sur les résultats (GAR) et, de ce fait, s’articule autour d’un modèle logique contenant un cadre de mesure du rendement, un registre des risques et un budget triennal indicatif. Il tient compte également des enjeux d’équité reliés au genre qui se manifestent en gestion des finances publiques comme dans tous les autres domaines d’action du Gouvernement du Mali.

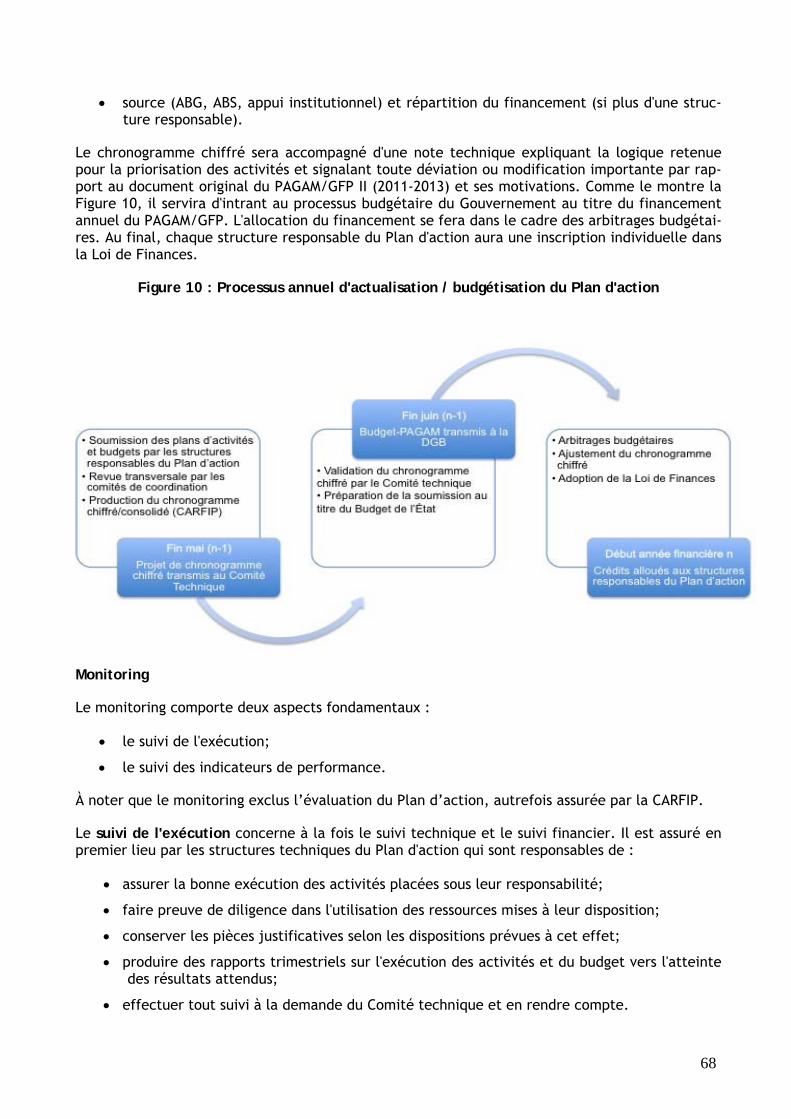

Le caractère évolutif du PAGAM/GFP II sera assuré par divers mécanismes d’actualisation, dont la production de chronogrammes annuels et une révision exhaustive du document original pré-vue à mi-parcours. Cela permettra la prise en charge progressive des nouveaux éléments de ré-formes issus des études qui seront réalisées et adoptées en cours d’exécution. C’est le cas no-tamment de deux études portant respectivement sur les modalités de certification des comptes publics et sur l’élaboration d’une stratégie nationale du contrôle interne. Une fois adoptés par le Gouvernement, les plans d’action issus de ces études seront versés au PAGAM/GFP II.

1 Les termes de référence encadrant la préparation du PAGAM/GFP II sont présentés dans l’annexe 1.

2

2. Méthodologie

La chaine des résultats du PAGAM/GFP II

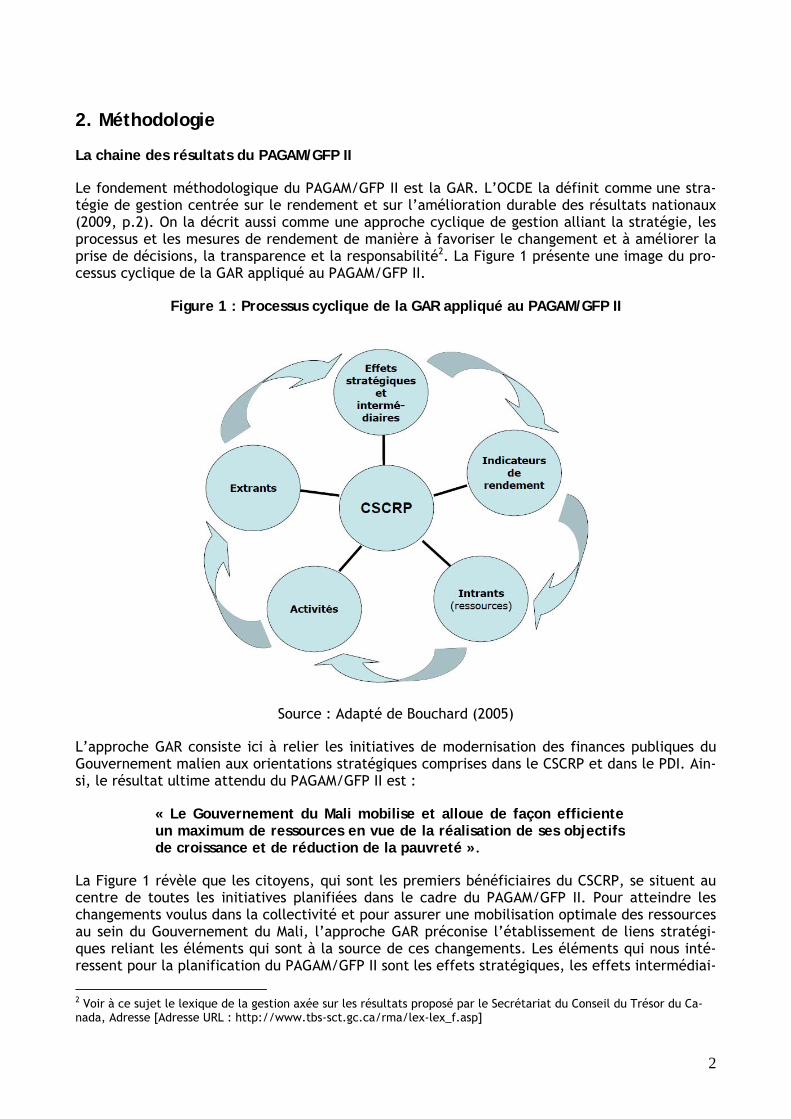

Le fondement méthodologique du PAGAM/GFP II est la GAR. L’OCDE la définit comme une stra-tégie de gestion centrée sur le rendement et sur l’amélioration durable des résultats nationaux (2009, p.2). On la décrit aussi comme une approche cyclique de gestion alliant la stratégie, les processus et les mesures de rendement de manière à favoriser le changement et à améliorer la prise de décisions, la transparence et la responsabilité2. La Figure 1 présente une image du pro-cessus cyclique de la GAR appliqué au PAGAM/GFP II.

Figure 1 : Processus cyclique de la GAR appliqué au PAGAM/GFP II

Source : Adapté de Bouchard (2005)

L’approche GAR consiste ici à relier les initiatives de modernisation des finances publiques du Gouvernement malien aux orientations stratégiques comprises dans le CSCRP et dans le PDI. Ain-si, le résultat ultime attendu du PAGAM/GFP II est :

« Le Gouvernement du Mali mobilise et alloue de façon efficiente un maximum de ressources en vue de la réalisation de ses objectifs de croissance et de réduction de la pauvreté ».

La Figure 1 révèle que les citoyens, qui sont les premiers bénéficiaires du CSCRP, se situent au centre de toutes les initiatives planifiées dans le cadre du PAGAM/GFP II. Pour atteindre les changements voulus dans la collectivité et pour assurer une mobilisation optimale des ressources au sein du Gouvernement du Mali, l’approche GAR préconise l’établissement de liens stratégi-ques reliant les éléments qui sont à la source de ces changements. Les éléments qui nous inté-ressent pour la planification du PAGAM/GFP II sont les effets stratégiques, les effets intermédiai-

2 Voir à ce sujet le lexique de la gestion axée sur les résultats proposé par le Secrétariat du Conseil du Trésor du Ca-nada, Adresse [Adresse URL : http://www.tbs-sct.gc.ca/rma/lex-lex_f.asp]

3

res, les extrants, les activités, les intrants et les indicateurs de rendement34. La chaine cyclique des résultats permet de clarifier les liens qui existent entre ces divers éléments et les ordonner de manière à atteindre le résultat ultime recherché par le PAGAM/GFP II. Les indicateurs de rendement permettront de vérifier si les résultats espérés sont atteints et de corriger le tir, lorsque nécessaire. Une information crédible sur le coût des ressources (intrants) permettra de mettre en place un plan d’action qui soit arrimé sur les moyens disponibles.

Le modèle logique, le cadre de mesure du rendement et le registre des risques

Trois outils principaux sont utilisés dans le PAGAM/GFP II au titre de la GAR : le modèle logique, le cadre de mesure du rendement et le registre des risques. Toutes les informations utiles à la mise en œuvre et au suivi du Plan sont consignées dans l’un ou l’autre de ces documents de tra-vail. Ces documents se veulent flexibles et adaptables aux mises à jour qui s’effectueront né-cessairement tout au long de la mise en œuvre du Plan.

Pour en faciliter la lecture, le modèle logique du PAGAM/GFP II se décline en deux niveaux d’agrégation : Le premier présente l’architecture logique des effets attendus et regroupe le ré-sultat ultime du Plan, les quatre effets stratégiques et leurs effets intermédiaires respectifs. Le second niveau, plus opérationnel, présente pour chaque effet stratégique la déclinaison com-plète des effets intermédiaires : les extrants, les activités et les intrants.

Le cadre de mesure du rendement présente, pour chaque effet et ses extrants, au moins un in-dicateur (qualitatif ou quantitatif) avec des informations correspondantes touchant la cible visée (objectif), les sources de données de l’indicateur, la méthode de calcul utilisée (le cas échéant), la fréquence de mesure et le nom de l’entité responsable de la mesure.

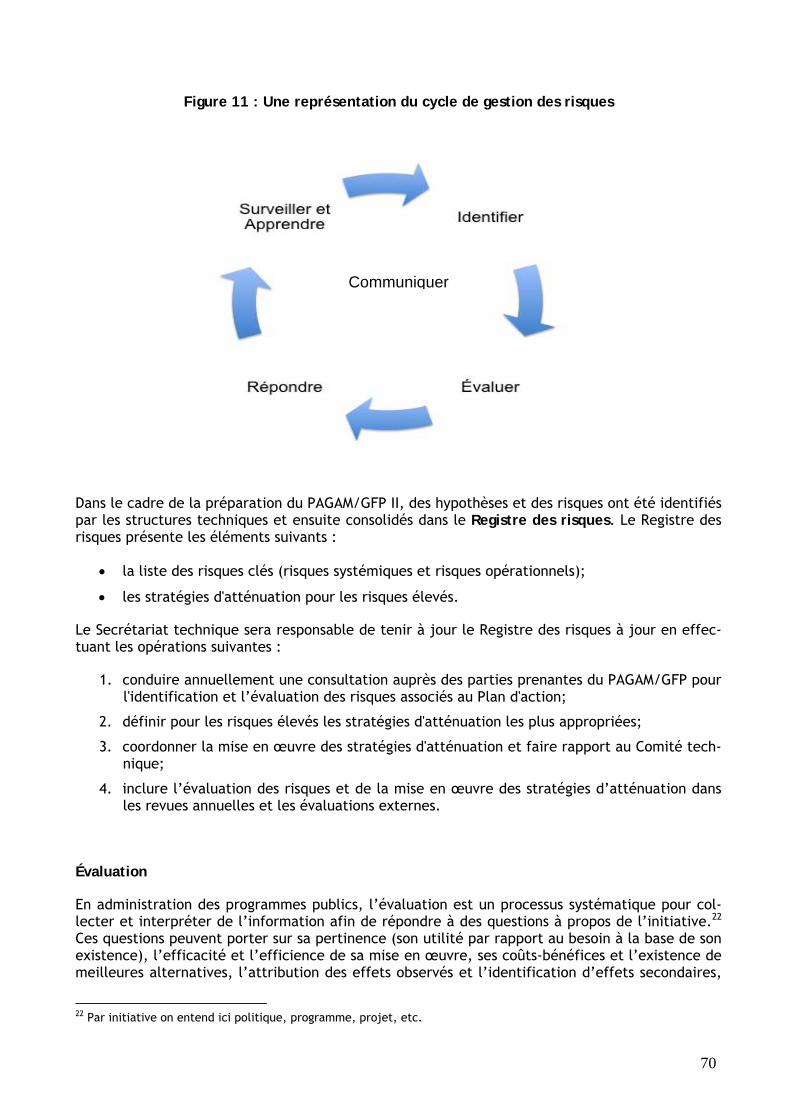

Le registre des risques répertorie les principaux risques du PAGAM/GFP II et leurs stratégies d’atténuation. À noter que le registre des risques présenté dans ce document constitue un point de départ qui n’a pas la prétention d’être exhaustif. Il s’agit d’un outil de pilotage qui devra être complété, ajusté et faire l’objet d’un suivi régulier tout au long de la mise en œuvre du Plan.

Un processus participatif

La participation des structures et instances impliquées dans la gestion des finances publiques au Mali est cruciale dans l’approche GAR qui a été retenue pour le PAGAM/GFP II. Celle-ci constitue une garantie quant à la pertinence, l’efficacité et la durabilité des initiatives mises de l’avant en vue de la modernisation du système des finances publiques au Mali. Elle a aussi l’avantage de favoriser la responsabilisation des partenaires, qui auront eux-mêmes défini les résultats à at-teindre et les voies et moyens pour y parvenir. Enfin, son rôle est de favoriser un processus d’apprentissage graduel chez tous les partenaires (responsables publics, société civile, parle-mentaires) pour assurer leur développement et garantir leur mobilisation en vue de garantir la qualité et la viabilité des résultats. Les partenaires à ce chantier sont nombreux et diversifiés. La liste complète des participants des groupes thématiques est disponible à l’Annexe 4 à la fin de ce rapport. Une approche visant l’égalité entre les genres À travers sa stratégie de réduction de la pauvreté (CSCRP 2007-2011), le Gouvernement du Mali a adopté des mesures visant la réduction de la pauvreté chez les femmes. Ces mesures nécessi-

3 Une définition de chaque terme est fournie dans l’annexe 2 du document. 4 Pour simplifier l’exercice, il a été convenu de raccourcir la chaîne de résultats en y retirant le niveau des effets immédiats attendus. Ce choix méthodologique a pu rendre la relation logique de cause à effet moins évidente dans certains cas.

4

tent une prise en compte transversale du genre dans le PAGAM/GFP II. À cette fin, l’équipe de consultant s’est enrichie d’une conseillère en genre qui a participé à tous les ateliers de prépa-ration du PAGAM/GFP II et a favorisé l’intégration d’un certain nombre d’activités directement reliées au genre. Ces activités touchent, notamment : 1) la sensibilisation des femmes à la place qu’elles occupent dans l’économie malienne et à l’importance de leur participation dans les choix budgétaires de l’État ; 2) l’ajout de données sur le genre dans les statistiques budgétaires et démographiques transmises périodiquement au MEF ; 3) la présence d’objectifs concrets tou-chant l’équité des genres dans les contrats plans négociés entre le MEF et les Collectivités terri-toriales ; 4) la création d’espaces de concertation pour les femmes sur les enjeux financiers tou-chant l’équité des genres ; 5) la formation des femmes en finances publiques, etc.

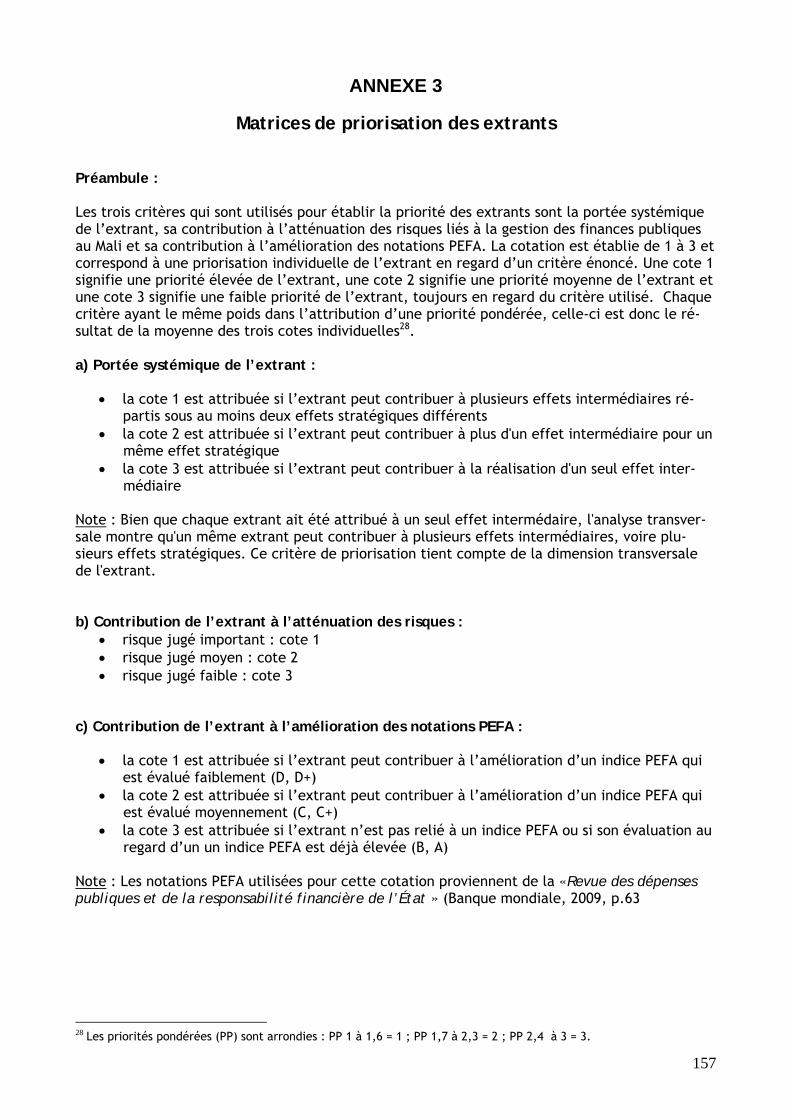

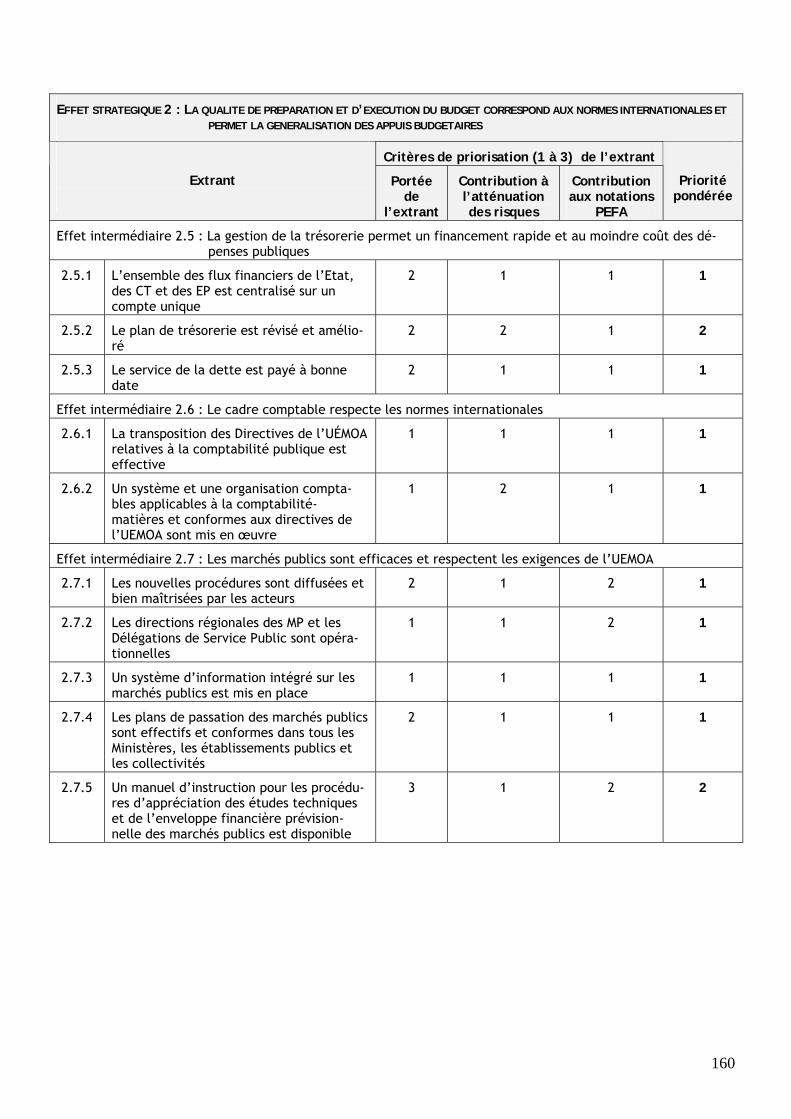

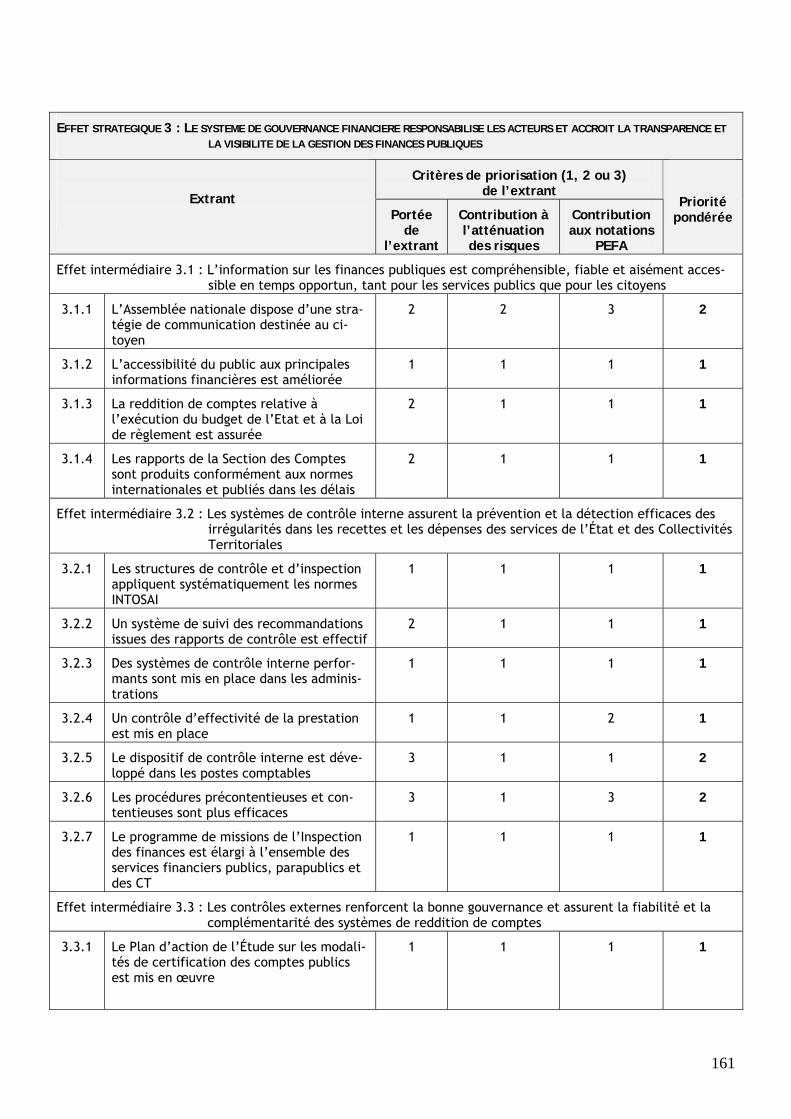

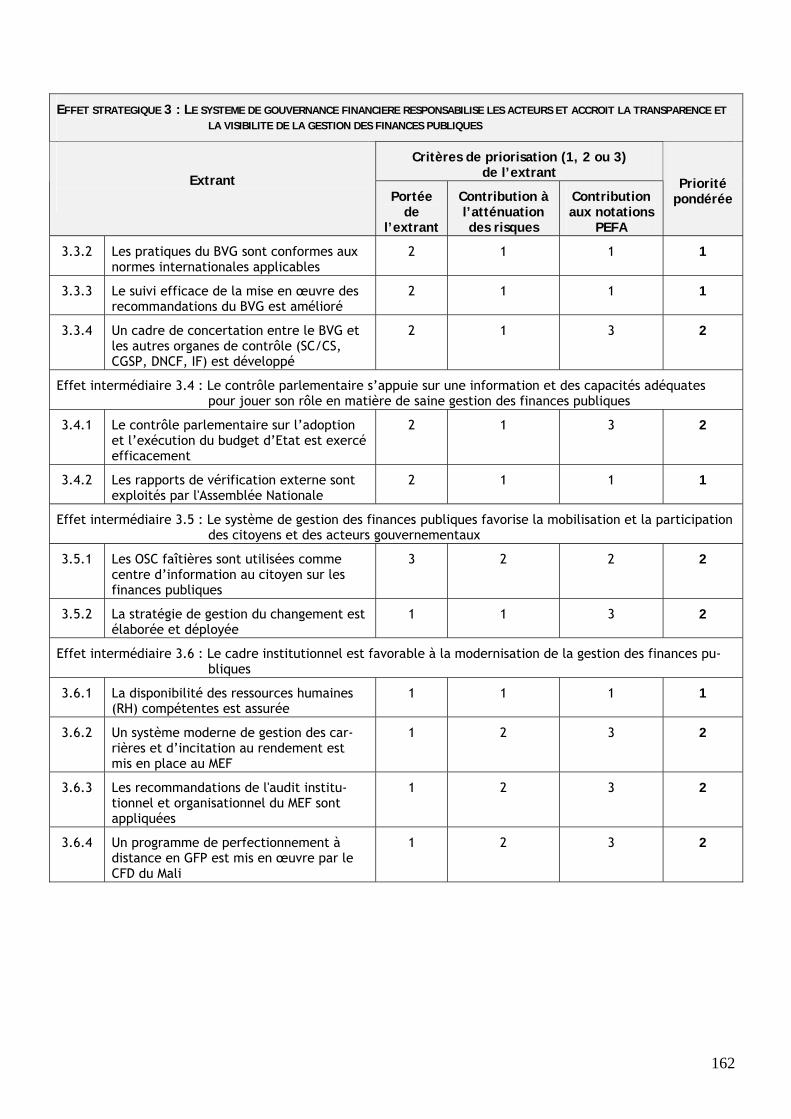

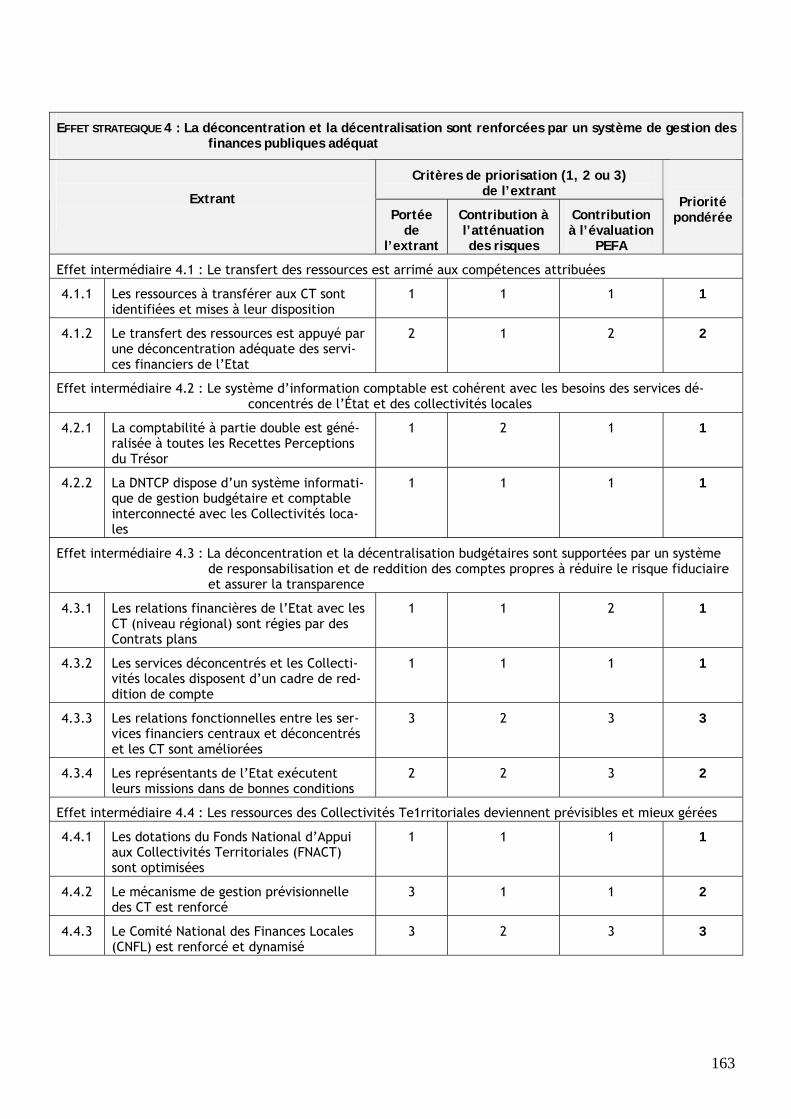

La priorisation transversale des extrants

Dans un contexte de rareté des ressources, l’efficacité du PAGAM/GFP II réside en grande partie dans sa capacité à établir des priorités entre un grand nombre d’extrants et d’activités possibles et relevant de différents services. La priorisation transversale des extrants proposés s’est faite à partir de critères spécifiques qui reflètent leur capacité à concourir à l’amélioration du système de gestion des finances publiques du Mali5. Ces critères sont au nombre de trois :

1. Les retombées potentielles associées à l’extrant auront une portée systémique (touchant plusieurs aspects de la gestion des finances publiques).

2. L’extrant pourra contribuer à atténuer les risques élevés associés à la gestion des finances publiques au Mali.

3. L’extrant pourra contribuer à l’amélioration des notations PEFA attribuées au Mali.

Ces trois critères ne sont entièrement distincts les uns des autres et certains chevauchements peuvent apparaître mais leur appréciation cumulative renforce la robustesse et l'exhaustivité du modèle de priorisation. Il faut mentionner, toutefois, qu’une variable importante échappe à ce modèle de priorisation. Cette variable est la priorité politique pouvant être accordée à un ex-trant par le Gouvernement du Mali. Il faut donc rappeler qu’il s’agit ici d’une priorisation essen-tiellement technique qui ne veut et ne doit se substituer au processus de décision politique.

Les étapes du processus d’élaboration du PAGAM/GFP II

En vue de mettre à contribution toutes les parties prenantes au chantier, et ce durant toute la durée du cycle d’élaboration du PAGAM/GFP II, les consultants ont eu recours à un processus nécessitant plusieurs niveaux de collaboration et divers outils méthodologiques. D’entrée de jeu, il est important de mentionner le rôle de coordination et d’accompagnement qui a été joué par la Cellule d’Appui à la Réforme des Finances Publiques (CARFIP) à toutes les étapes de ce pro-cessus hautement participatif.

Étape 1 : Recensement des documents d’analyse pertinents

Pour les consultants, les travaux initiaux se sont appuyés sur l’ensemble des diagnostics et des études (y compris l’analyse PEFA) réalisés sur les finances publiques du Mali depuis 2006 et qui ont été portés à leur connaissance. Le recensement des documents pertinents tient compte aussi des résultats obtenus au cours de la première phase du PAGAM/GFP et qui sont consignés dans le rapport d’évaluation externe produit en septembre 2009. Enfin, les travaux initiaux réalisés par les parties prenantes ont été enrichis par un document d’analyse réalisé par le groupe des PTF (2010a). Ces derniers ont souligné le caractère fondamental et prioritaire de certains aspects de

5 La méthode d’attribution des priorités et les matrices de priorisation des extrants sont présentées dans l’annexe 3.

5

la réforme des finances publiques du Mali et ont apporté des propositions concrètes à chaque groupe concerné. Ensemble, ces documents ont constitué la trame conceptuelle du PAGAM/GFP II et ont été utilisés par les groupes comme références pendant la durée des travaux6. Les prin-cipaux constats et les recommandations issus de ces analyses sont présentés à l’annexe 6.

Étape 2 : Conception des outils méthodologiques pour le modèle logique

L’architecture logique des effets attendus, qui regroupe le résultat ultime du Plan, les quatre effets stratégiques et leurs effets intermédiaires respectifs, a été développée à partir des do-cuments recensés à l’étape 1. Le déploiement de cette architecture logique est présenté dans la quatrième section du document. Pour guider la déclinaison des effets intermédiaires en ex-trants, activités et intrants, un guide d’élaboration des extrants et des activités a été mis à la disposition des participants. On y retrouve tous les éléments pouvant faciliter la description des extrants proposés et l’établissement de leur lien logique avec l’effet intermédiaire correspon-dant, l’identification des risques et des hypothèses rattachés à ces extrants, le choix des indica-teurs de rendement et enfin, la description des activités rattachées à chaque extrant. Le Guide a fait l’objet d’une première validation auprès de l’équipe de la CARFIP avant d’être acheminé aux groupes concernés pour étude, discussion et validation finale. Il a servi de trame pour la préparation des rapports finaux de chacun des quatre groupes thématiques.

Étape 3 : Présentation de la démarche et validation des effets stratégiques

La Cérémonie inaugurale de l’élaboration du PAGAM/GFP II a été organisée par la CARFIP, le 3 décembre 2009 à Bamako. Elle regroupait une centaine de personnes associées à l’élaboration du Plan, dont la Secrétaire Générale du Ministère de l’Économie et des Finances, les directeurs généraux des principaux démembrements du Ministère, les représentants de toutes les entités associées au PAGAM/GFP II et mentionnées plus haut et les représentants des PTF.

Le Discours inaugural présenté par la Secrétaire Générale, la présentation du modèle d’élaboration du PAGAM/GFP II, de même que les discussions qui ont suivi cette présentation ont constitué les principaux éléments de cette assemblée. Les participants ont été appelés à procé-der à la validation partielle de l’architecture logique du projet en discutant et en adoptant l’enjeu gouvernemental ultime du PAGAM/GFP II, de même que les quatre effets stratégiques attendus qui s’y rattachent.

Étape 4 : Création et animation des groupes thématiques

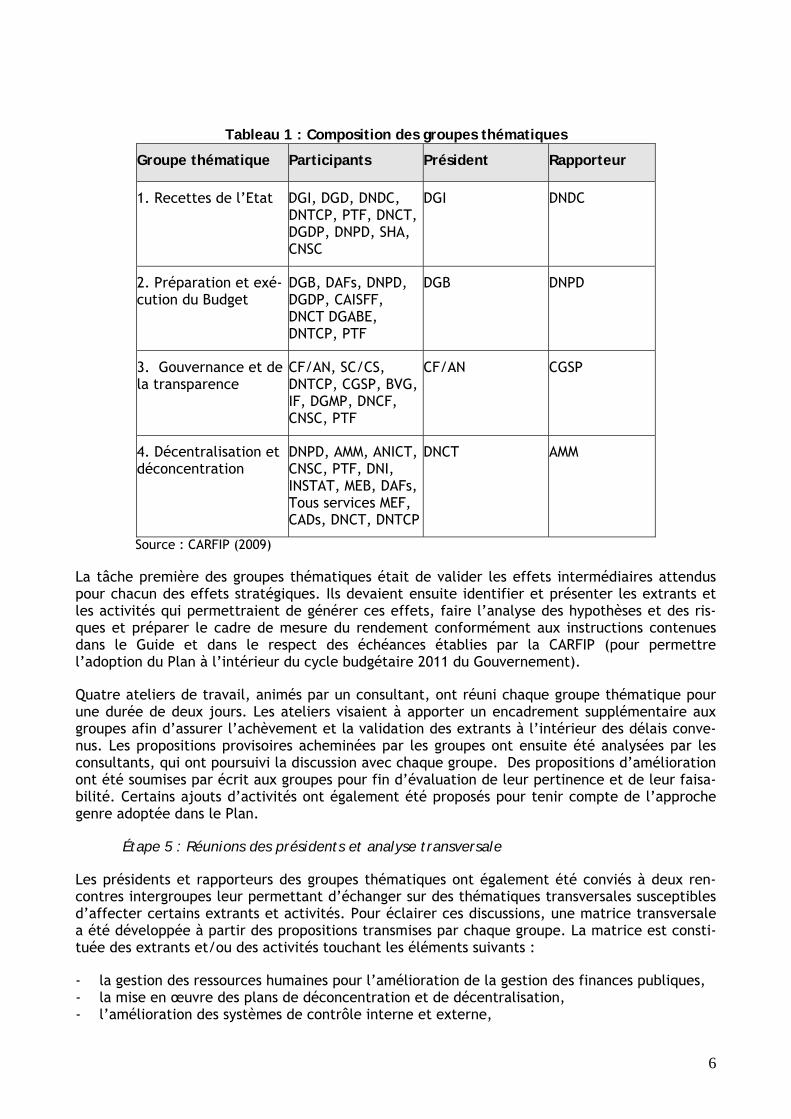

Pour assurer la participation efficace de tous les acteurs impliqués dans la préparation du PA-GAM/GFP II et pour en faire les maîtres d’œuvre de la conception du Plan d’action, la CARFIP a proposé la création de quatre groupes thématiques dont chacun est constitué des représentants d’entités dont les attributions concourent à la réalisation du thème traité par l’effet stratégique correspondant, d’un représentant des PTF et d’un membre de la CARFIP assurant la fonction de rapporteur suppléant et de facilitateur. Chaque groupe était présidé par un directeur général, ou sous-directeur responsable de l’organisation et de l’animation des réunions et d’un rappor-teur. Un consultant était présent à chaque réunion lorsque possible. Le Tableau 1 présente la composition des groupes ainsi créés7.

6 Ces documents sont présentés dans la bibliographie sous les références suivantes : ADE (2009), Banque mondiale (2009), Bendrik et Leca (2008), PTF (2009a et b), Guinikoukou et Nagoba (2008), Hélis, Ouedraogo et autres (2008), Lazare, Hélis et autres (2009), Le Bouder (2009), Ministère de l’Économie, de l’Industrie et du Commerce (2008), OCDE (2007), République du Mali (2009), Commission européenne (2009). 7 La liste détaillée de tous les groupes thématiques participants et leurs participants est présentée à l’annexe 4.

6

Tableau 1 : Composition des groupes thématiques

Groupe thématique Participants Président Rapporteur

1. Recettes de l’Etat DGI, DGD, DNDC, DNTCP, PTF, DNCT, DGDP, DNPD, SHA, CNSC

DGI DNDC

2. Préparation et exé-cution du Budget

DGB, DAFs, DNPD, DGDP, CAISFF, DNCT DGABE, DNTCP, PTF

DGB DNPD

3. Gouvernance et de la transparence

CF/AN, SC/CS, DNTCP, CGSP, BVG, IF, DGMP, DNCF, CNSC, PTF

CF/AN CGSP

4. Décentralisation et déconcentration

DNPD, AMM, ANICT, CNSC, PTF, DNI, INSTAT, MEB, DAFs, Tous services MEF, CADs, DNCT, DNTCP

DNCT AMM

Source : CARFIP (2009)

La tâche première des groupes thématiques était de valider les effets intermédiaires attendus pour chacun des effets stratégiques. Ils devaient ensuite identifier et présenter les extrants et les activités qui permettraient de générer ces effets, faire l’analyse des hypothèses et des ris-ques et préparer le cadre de mesure du rendement conformément aux instructions contenues dans le Guide et dans le respect des échéances établies par la CARFIP (pour permettre l’adoption du Plan à l’intérieur du cycle budgétaire 2011 du Gouvernement).

Quatre ateliers de travail, animés par un consultant, ont réuni chaque groupe thématique pour une durée de deux jours. Les ateliers visaient à apporter un encadrement supplémentaire aux groupes afin d’assurer l’achèvement et la validation des extrants à l’intérieur des délais conve-nus. Les propositions provisoires acheminées par les groupes ont ensuite été analysées par les consultants, qui ont poursuivi la discussion avec chaque groupe. Des propositions d’amélioration ont été soumises par écrit aux groupes pour fin d’évaluation de leur pertinence et de leur faisa-bilité. Certains ajouts d’activités ont également été proposés pour tenir compte de l’approche genre adoptée dans le Plan.

Étape 5 : Réunions des présidents et analyse transversale

Les présidents et rapporteurs des groupes thématiques ont également été conviés à deux ren-contres intergroupes leur permettant d’échanger sur des thématiques transversales susceptibles d’affecter certains extrants et activités. Pour éclairer ces discussions, une matrice transversale a été développée à partir des propositions transmises par chaque groupe. La matrice est consti-tuée des extrants et/ou des activités touchant les éléments suivants :

- la gestion des ressources humaines pour l’amélioration de la gestion des finances publiques, - la mise en œuvre des plans de déconcentration et de décentralisation, - l’amélioration des systèmes de contrôle interne et externe,

7

- l’optimisation des systèmes d’information véhiculant la gestion des finances publiques, - la participation et l’adhésion citoyenne à la gouvernance financière, - l’harmonisation et la cohérence du cadre juridique et institutionnel touchant la gestion des

finances publiques.

La réorganisation latérale de ces éléments a permis de poser un regard analytique sur certaines propositions d’extrants et d’activités et de s’interroger sur leur cohérence et leur exhaustivité. Elle a aussi permis de mettre en évidence des préoccupations communes à propos desquelles les entités concernées auraient avantage à développer une certaine synergie et des efforts com-muns. Les résultats de cette réflexion sont intégrés au modèle logique.

Étape 6 : Budgétisation des coûts

Suivant l’approche GAR, l’élaboration du PAGAM/GFP II doit présenter, en sus des effets, des extrants et des activités, une évaluation des intrants (des ressources) nécessaires à leur réalisa-tion à moyen terme. Ceci implique la préparation d’un budget annualisé sur trois ans, compor-tant des informations sur les coûts nécessaires à la réalisation des activités. Ce travail a été ac-compli par une équipe locale de consultants à partir des propositions finales de chaque groupe touchant les extrants et les activités du Plan. La méthodologie utilisée pour le calcul des coûts des activités est présentée dans l’annexe 5. À noter que les coûts présentés dans ce Plan repré-sentent des estimés. Aussi lorsqu’aucun coût n’est prévu pour une activité c’est qu’il s’agit d’une activité financée hors-PAGAM ou dont le coût sera absorbée par le budget de fonctionne-ment de la structure responsable. Notamment, les dotations en effectifs et les investissements en infrastructure n’ont pas été comptabilisés au titre du PAGAM/GFP II. Les budgets d’activité ainsi que les sources de financement seront précisés au moment de la production des chrono-grammes annuels chiffrés.

Étape 7 : Détermination des priorités

Les priorités relatives aux activités sont établies par les entités responsables au regard des ex-trants auxquels elles sont rattachées. Elles serviront de repère pour le séquençage de ces activi-tés au moment d’établir la programmation annuelle. Les priorités relatives aux extrants ont été établies sur la base des critères énoncés précédemment. Elles apparaissent sur les fiches conso-lidées de chaque groupe, à l’intérieur des sections 5 à 8 du présent document.

Étape 8 : Consolidation des travaux et atelier de validation

La consolidation des travaux de groupe a nécessité la confection de fiches sommaires pour cha-que extrant (on y retrouve les informations pertinentes et nécessaires du point de vue du déci-deur), la consolidation des cadres de mesure du rendement (incluant l’épuration des indicateurs de performance pour n’en retenir qu’un seul par extrant), et l’analyse et la synthèse des princi-paux risques et stratégies d’atténuation reliés au système de gestion des finances publiques du Mali et à l’opérationnalisation du Plan. Le rapport final qui en a résulté a été soumis aux parties intéressées lors d’un atelier de validation qui s’est tenu les 9 et 10 juin 2010.

8

3. La situation des finances publiques au Mali et les enjeux du PA-GAM/GFP II

Cette section s’intéresse à deux aspects cruciaux pour le développement d’une deuxième phase du PAGAM/GFP : le bilan des résultats atteints par le PAGAM/GFP I et l’énoncé des principaux enjeux à l’aube du PAGAM/GFP II.

En premier lieu, le bilan présenté se fonde sur les principales conclusions du rapport d’évaluation de la mise en œuvre du PAGAM/GFP I (ADE, septembre 2009) et sur les commentai-res faits par les PTF dans le cadre de la plus récente évaluation annuelle du PAGAM/GFP (PTF, 2010b). En second lieu, l’énoncé des enjeux s’appuie sur le bilan présenté, sur les conclusions et les recommandations des principales études diagnostiques récentes touchant la qualité du sys-tème des finances publiques au Mali8, sur les concertations faites avec les acteurs du milieu et sur certains commentaires préparés par les PTF sur la préparation du PAGAM/GFP II.

Les résultats du PAGAM/GFP I sont significatifs à de nombreux égards. Il est incontestable que la gestion des finances publiques s’est améliorée de façon notable au Mali et que le système s’est modernisé de façon concrète depuis la mise en œuvre de la première phase du Plan. Le bilan suivant vise à attirer l’attention sur les domaines où des faiblesses et des insuffisances perdu-rent, de manière à pouvoir dresser un portrait clair des enjeux qui demeurent irrésolus et qui devront être traités de manière prioritaire dans PAGAM/GFP II.

Bilans des résultats atteints par le PAGAM/GFP I 9

L’évaluation réalisée sur le PAGAM/GFP I montre que, au cours des cinq dernières années, le Plan a pu être opérationnalisé à plus de 60% de ses activités. De même, l’appréciation conjointe des PTF pour 2009 montre que la mise en œuvre du PAGAM/GFP est jugée globalement satisfai-sante au cours de la dernière année. Toutefois, malgré les résultats accomplis, de nombreux chantiers demeurent inachevés à l’aube du PAGAM/GFP II. Ces chantiers touchent la mobilisa-tion des recettes, la planification et l’exécution du budget, le système de gouvernance finan-cière et enfin, la décentralisation et la déconcentration.

Bilan touchant la mobilisation des recettes

En ce qui concerne l’efficacité entourant la mobilisation des recettes, celle-ci, bien qu’elle soit en progression constante, demeure à ce jour insatisfaisante puisque le taux de pression fiscale enregistré par le Mali (14,9 % en 2009, contre 14,7 % en 2007), est toujours inférieur à la norme de l’UEMOA, qui est fixée à 17 %. À cette date, les constats sont à l’effet que les instruments fiscaux disponibles pour le Mali sont sous-utilisés, en particulier en ce qui concerne la taxe fon-cière et la taxe sur les valeurs ajoutées. À ce sujet, la mise en place d’un cadastre opérationnel et l’adoption d’une loi sur la fiscalité foncière, qui sont préalables à l’opérationnalisation d’une taxe foncière, n’ont pas progressé au cours des dernières années.

Par ailleurs, le système informatique en usage aux impôts n’est pas encore totalement intercon-necté de sorte que des problèmes persistent encore au niveau des échanges entre systèmes, particulièrement en ce qui touche la liaison entre certains éléments du système des impôts avec ceux d’autres institutions pouvant contribuer à l’élargissement de l’assiette fiscale. De même, le système actuel ne permet pas une prise en compte automatique des oppositions.

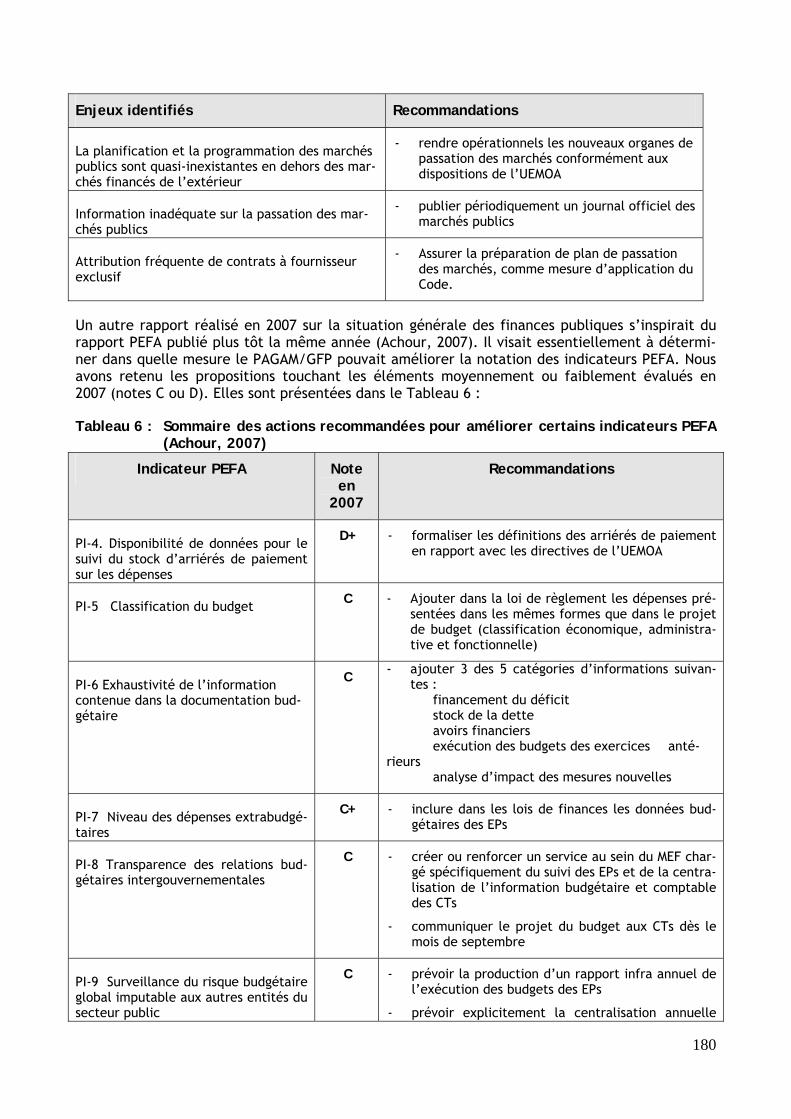

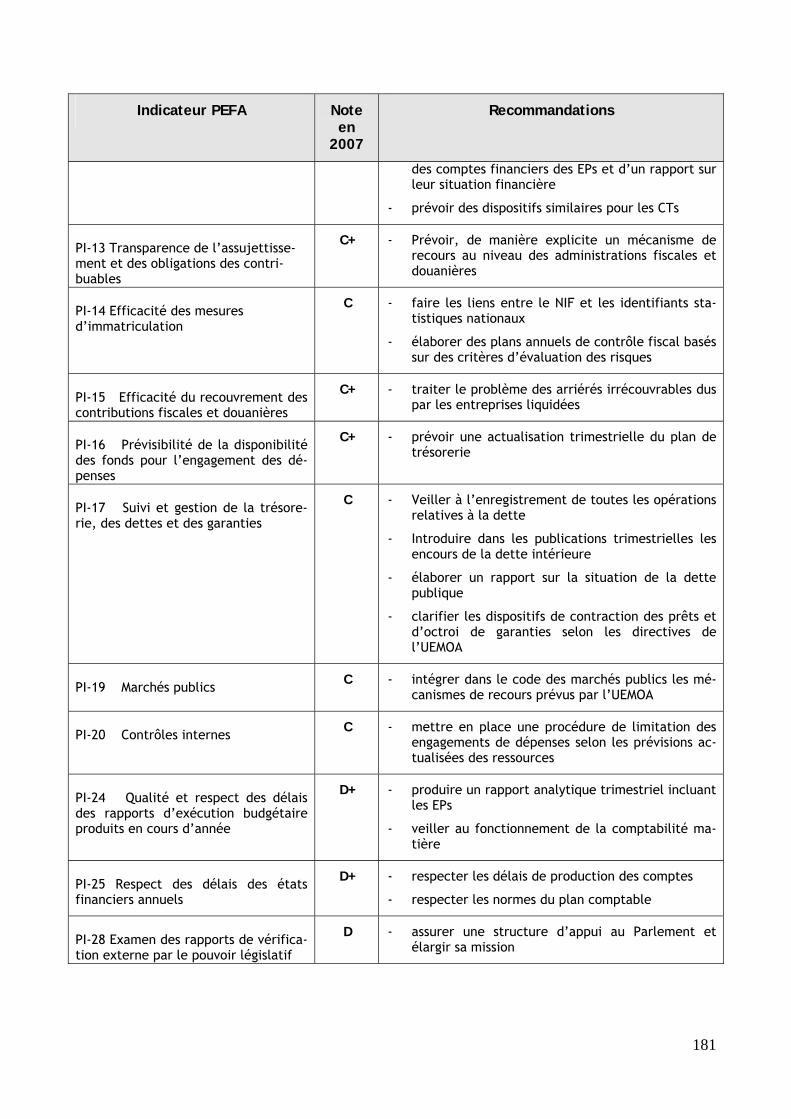

8 Les enjeux identifiés dans ces diagnostics et les propositions qui en découlent ont été synthétisés à l’aide de ta-bleaux présentés dans l’annexe 6. 9 Les propos concernant le bilan de réalisation sont principalement issus de l’évaluation du PAGAM/GFP I (ADE, 2009, p. 48-66) et du document d’appréciation conjointe des PTF (2010b), p. 9-11.

9

La prévisibilité des recettes gouvernementales demeure un enjeu. La qualité des prévisions men-suelles du MEF est encore considérée comme faible du fait, notamment, des méthodes de calcul utilisées qui apprécient mal les mouvements saisonniers. De même, les prévisions des EPs en matière de recettes propres sont souvent surévaluées, ce qui contribue à accentuer les problè-mes de liquidités. Les capacités doivent également être renforcées au sein des communautés locales qui peinent à établir des prévisions de recettes fiables et à les mobiliser pour financer leurs activités. En ce qui concerne la prévision de l’aide internationale, les conditions devant être respectées à cet égard concernent le respect, par la partie malienne, des calendriers de revue (sectorielles, du PAGAM/GFP, du CSCRP, par exemple) et la production de rapports analy-tiques sur l’exécution du budget.

Bilan touchant la planification et l’exécution du budget

L’exhaustivité et la fiabilité du budget ont été renforcées par la poursuite de l’interconnexion des réseaux informatiques (dont le taux est maintenant établi à 83,5%). Il ressort que l’intégration de la chaîne des dépenses au niveau central et que la mise en réseau des gouverno-rats des huit régions hors Bamako assurent maintenant une exécution en temps réel du budget national. Cependant, l’absence d’un Schéma Directeur Informatique (SDI) favorise le dévelop-pement d’îlots informatiques qui rendront la poursuite de l’interconnexion difficile. La transpa-rence est favorisée par la diffusion d’informations budgétaires sur le site web du MEF de même que dans le Journal officiel. Dans ce cas, des améliorations résulteront de la qualité des infor-mations publiées, qui ne satisfont pas encore aux bonnes pratiques.

Les avancées concernant le renforcement et l’informatisation de la comptabilité matière sont lentes et des actions jugées fondamentales sont encore considérées comme non acquises. On constate aussi que l’informatisation de la comptabilité des EPs n’est pas encore réalisée.

La qualité de la gestion prévisionnelle dépend de la confection de plans mensuels de dépenses, qui ne sont pas produits actuellement. De même, il n’existe pas de document budgétaire rensei-gnant sur le niveau de dépenses extrabudgétaires et sur les disponibilités du Trésor de sorte que l’établissement du niveau des engagements en fonction des disponibilités de trésorerie est im-possible à établir. Toujours au niveau de la trésorerie, il ressort que le plan de trésorerie actuel-lement en vigueur n’est pas utilisé comme un véritable outil de gestion et de régulation budgé-taire, ce qui accroît les risques de production d’arriérés de paiement. Également, la mise en place d’un système informatisé de suivi des arriérés n’est toujours pas en place, ce qui démon-tre une faiblesse du système de suivi des instances de paiement. Quant à l’élargissement des prévisions de flux de trésorerie aux EPs et aux CTs, un travail important reste à faire.

Concernant l’efficacité du fonctionnement des marchés publics, on note que la réforme du Code des marchés a été conduite et est maintenant en adéquation avec les directives de l’UEMOA. Cependant, la mise en œuvre effective du nouveau dispositif, le renforcement des contrôles (a priori et a posteriori) et des effectifs sont encore à réaliser. D’autres points à améliorer con-cernent un meilleur accès des PME aux marchés publics, une réduction des marchés de gré à gré et une plus grande transparence dans la passation des marchés publics.

Bilan touchant le système de gouvernance financière

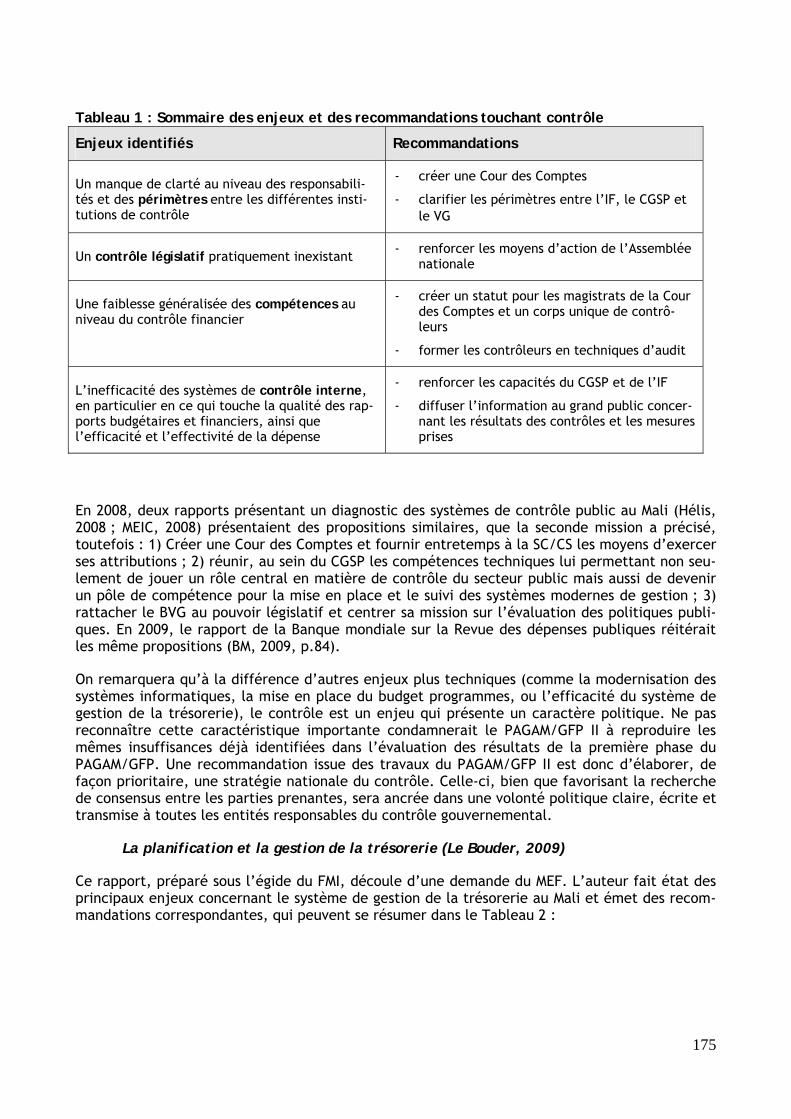

La révision du système de contrôle malien, en dépit du caractère prioritaire que de nombreuses études diagnostiques lui ont conférée au cours des cinq dernières années, est toujours en panne majeure à l’issue de la première phase du PAGAM/GFP. En lisant les résumés des diagnostics posés sur les systèmes de contrôle au Mali, on est frappé par le caractère répétitif des observa-tions faites au cours des ans et des recommandations qui les accompagnent. Déjà, en 2005, le rapport final du PAGAM/GFP faisait mention d’enjeux qui sont toujours à l’ordre du jour pour la seconde phase du PAGAM/GFP. Ces enjeux sont : une mauvaise définition des périmètres entre les différentes institutions de contrôle, le non respect des directives de l’UEMOA concernant la

10

création d’une Cour des comptes indépendante de la Cour suprême, un contrôle législatif large-ment insuffisant, une faiblesse généralisée des compétences au niveau du contrôle financier et l’inefficacité des systèmes de contrôle interne. En 2008, deux rapports présentant un diagnostic des systèmes de contrôle public au Mali (Hélis, 2008 ; MEIC, 2008) présentaient des constats si-milaires. En 2009, le rapport de la Banque mondiale sur la Revue des dépenses publiques réité-rait les mêmes enjeux (BM, 2009, p.84). On retrouve encore, en 2010, une insatisfaction et une urgence exprimées par les PTF à cet égard (PTF, 2010b, p. 15).

La crédibilité du budget constitue une force du système des finances publiques au Mali. Il de-meure cependant que des défis persistent sur le plan de l’exhaustivité et de la transparence pour atteindre les standards de qualité requis par les normes internationales (Banque mondiale, 2009, p. viii). Beaucoup d’efforts ont été investis au cours des dernières années pour rendre l’information plus accessible pour les services publics et les citoyens. Mais une véritable transpa-rence exige aussi des actions concrètes pour assurer la qualité et l’exhaustivité des données pu-bliées dans les rapports financiers et sur les sites web du MEF.

Par ailleurs, le chantier du renforcement des ressources humaines et des compétences a évolué de façon significative au cours de la mise en œuvre du PAGAM/GFP, principalement grâce à la mise au point d’un vaste programme de formation géré par la CARFIP. Les enjeux qui perdurent à l’aube du PAGAM/GFP II touchent principalement la mise en place d’un système de recrute-ments indépendant pour le MEF qui permettrait de pallier aux insuffisances en matière de recru-tement et faciliterait la création de corps professionnels dédiés à la gestion des finances publi-ques et disposant de schémas de recrutement, de formation et de progression de carrière fon-dées sur des profils de compétences qui leur sont propres.

Bilan touchant à la décentralisation et à la déconcentration

Les chantiers touchant la décentralisation et la déconcentration sont en étroite relation avec la rénovation de la gouvernance financière puisqu’ils contribuent vraisemblablement à améliorer l’efficacité de l’allocation des ressources. Ils revêtent en conséquence une très grande impor-tance pour le Gouvernement du Mali. Le processus de décentralisation est maintenant résolu-ment engagé et a été accompagné par un mouvement de déconcentration accéléré grâce, no-tamment, à la mise en œuvre du PAGAM/GFP. Subsistent toutefois certains enjeux sur le plan du financement, des contrôles (interne et externe), des supports en équipements et en immobilisa-tions et du renforcement des capacités des représentants de l’État et des collectivités en ma-tière de gestion. Le PAGAM/GFP II devra accorder une attention prioritaire à ces enjeux au cours des prochaines années pour renforcer la décentralisation et la déconcentration.

Si le renforcement des capacités fiscales des communautés locales et l’amélioration du ciblage géographique des dépenses publiques sont une condition pour promouvoir la croissance et ré-duire la pauvreté, il ressort aussi clairement qu’une réduction des disparités économiques entre les hommes et les femmes s’avère un aspect important d’une saine décentralisation. Selon un document des Nations Unies sur les inégalités en matière de sexe dans les pays en voie de déve-loppement, les femmes fournissent 70% des heures travaillées et ne reçoivent que 10% des reve-nus de la collectivité, ce qui limite considérablement leur autonomisation et menace la réalisa-tion des Objectifs du Millénaire en 2015 (ONU, 2009).

Bilan touchant le dispositif institutionnel et technique du PAGAM/GFP

Afin d’assurer le pilotage et le suivi du Plan d’action, le PAGAM/GFP a été doté d’un dispositif institutionnel (Comité technique et CARFIP). La CARFIP a été chargée de faire un suivi des acti-vités qui s’est avéré performant. Elle s’est aussi chargée de consolider les chronogrammes en vue de les transmettre au Comité technique pour validation. Le mode de présentation du suivi des activités pourrait cependant être enrichi par un suivi qualitatif à l’occasion de l’évaluation

11

annuelle, afin que le Comité puisse se faire une idée précise sur le degré de mise en œuvre ef-fectif du Plan et sur les adaptations qui doivent être faites en fonction des évolutions consta-tées. Au suivi des activités devrait aussi s’ajouter un monitoring axé sur les résultats attendus du Plan en termes d’effets réels sur les finances publiques. Un cadre de mesure du rendement ex-plicite est nécessaire à cet effet.

Par ailleurs, le circuit d’exécution du budget du PAGAM/GFP s’est considérablement alourdi au cours des ans et les complexités introduites dans les procédures ont contribué aux performances moyennes de la mise en œuvre du Plan. De façon similaire, la collecte et l’assemblage de docu-ments de probation s’est révélée lourde, ayant imposé un exercice de vérification ligne par ligne du budget.10 En terminant sur le mécanisme de pilotage du PAGAM/GFP I, il pourrait être avan-tageux pour le Comité technique d’être appuyés dans ses missions par des comités d’experts ad hoc pouvant être mobilisés au besoin pour apporter des éclairages et des solutions sur des as-pects problématiques de la réforme. Enfin, l’évaluation de l’efficacité de la mise en œuvre ne devrait pas être sous la responsabilité du Comité technique mais plutôt d’un évaluateur indé-pendant et extérieur aux structures elles-mêmes. 11

Enjeux pour le PAGAM/GFP II

Les enjeux découlent naturellement du bilan qui a été réalisé en première section. Ils ressortent aussi de la concertation faite avec l’ensemble des acteurs du milieu et d’une synthèse de l’ensemble des diagnostics réalisés récemment sur différentes questions touchant les finances publiques du Mali, en particulier des résultats de l’analyse PEFA réalisée en 2007. Leur formula-tion est volontairement générale et la liste est limitée afin d’assurer une présentation efficace des principaux ancrages du PAGAM/GFP II. Chaque élément sera décliné et précisé davantage dans la présentation de l’architecture logique et du cadre des extrants et activités qui y est rat-taché. Pour plus d’information, l’annexe 3 présente des tableaux détaillés concernant les as-pects plus spécifiques des enjeux présentés.

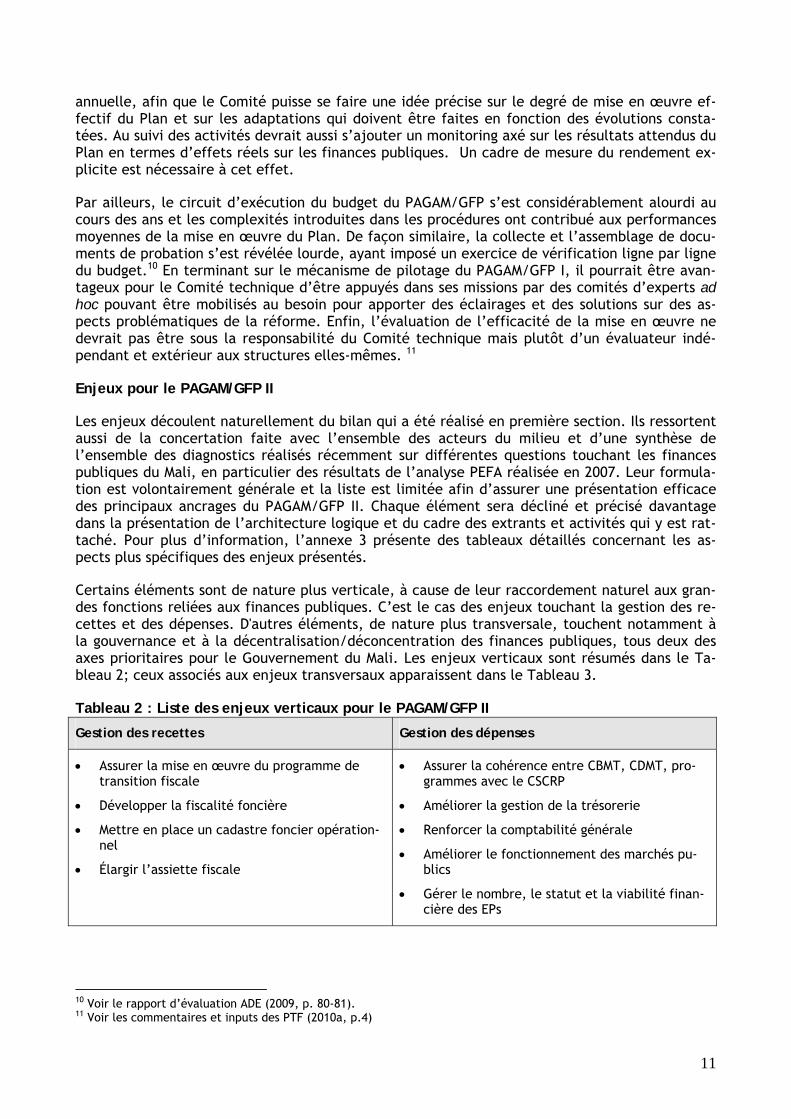

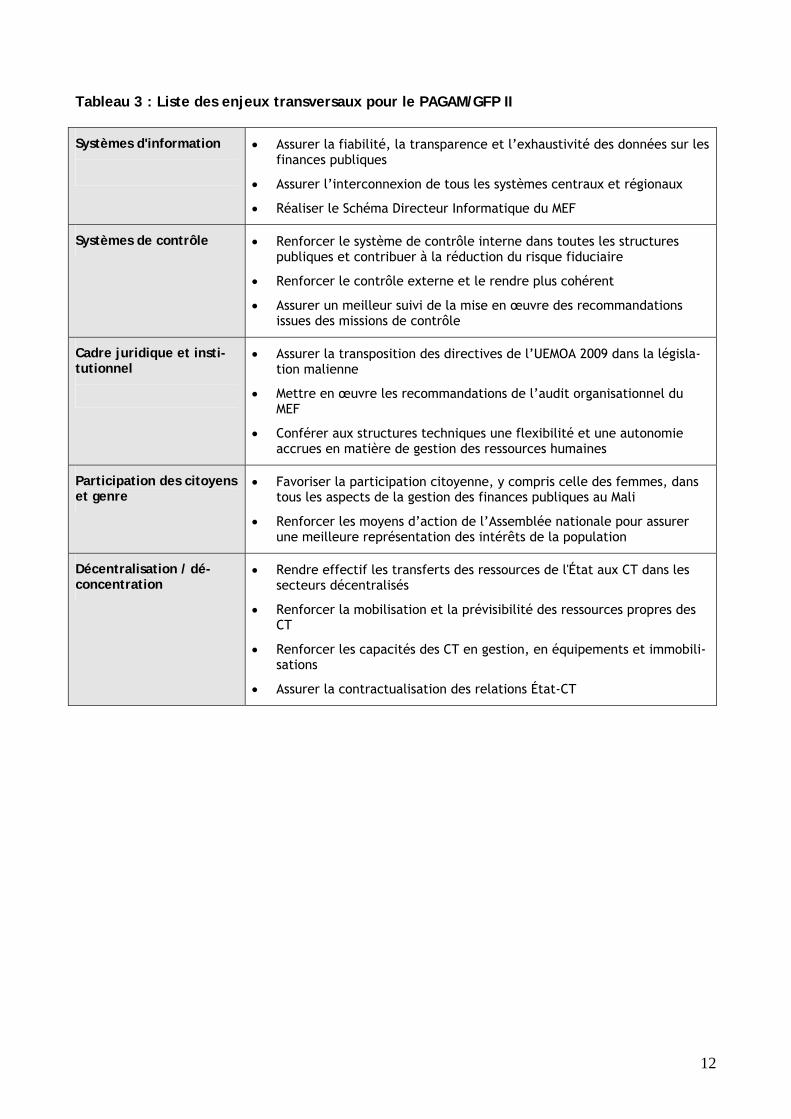

Certains éléments sont de nature plus verticale, à cause de leur raccordement naturel aux gran-des fonctions reliées aux finances publiques. C’est le cas des enjeux touchant la gestion des re-cettes et des dépenses. D'autres éléments, de nature plus transversale, touchent notamment à la gouvernance et à la décentralisation/déconcentration des finances publiques, tous deux des axes prioritaires pour le Gouvernement du Mali. Les enjeux verticaux sont résumés dans le Ta-bleau 2; ceux associés aux enjeux transversaux apparaissent dans le Tableau 3.

Tableau 2 : Liste des enjeux verticaux pour le PAGAM/GFP II

Gestion des recettes Gestion des dépenses

• Assurer la mise en œuvre du programme de transition fiscale

• Développer la fiscalité foncière

• Mettre en place un cadastre foncier opération-nel

• Élargir l’assiette fiscale

• Assurer la cohérence entre CBMT, CDMT, pro-grammes avec le CSCRP

• Améliorer la gestion de la trésorerie

• Renforcer la comptabilité générale

• Améliorer le fonctionnement des marchés pu-blics

• Gérer le nombre, le statut et la viabilité finan-cière des EPs

10 Voir le rapport d’évaluation ADE (2009, p. 80-81). 11 Voir les commentaires et inputs des PTF (2010a, p.4)

12

Tableau 3 : Liste des enjeux transversaux pour le PAGAM/GFP II

Systèmes d'information

• Assurer la fiabilité, la transparence et l’exhaustivité des données sur les

finances publiques

• Assurer l’interconnexion de tous les systèmes centraux et régionaux

• Réaliser le Schéma Directeur Informatique du MEF

Systèmes de contrôle • Renforcer le système de contrôle interne dans toutes les structures publiques et contribuer à la réduction du risque fiduciaire

• Renforcer le contrôle externe et le rendre plus cohérent

• Assurer un meilleur suivi de la mise en œuvre des recommandations issues des missions de contrôle

Cadre juridique et insti-tutionnel

• Assurer la transposition des directives de l’UEMOA 2009 dans la législa-tion malienne

• Mettre en œuvre les recommandations de l’audit organisationnel du MEF

• Conférer aux structures techniques une flexibilité et une autonomie accrues en matière de gestion des ressources humaines

Participation des citoyens et genre

• Favoriser la participation citoyenne, y compris celle des femmes, dans tous les aspects de la gestion des finances publiques au Mali

• Renforcer les moyens d’action de l’Assemblée nationale pour assurer une meilleure représentation des intérêts de la population

Décentralisation / dé-concentration

• Rendre effectif les transferts des ressources de l'État aux CT dans les secteurs décentralisés

• Renforcer la mobilisation et la prévisibilité des ressources propres des CT

• Renforcer les capacités des CT en gestion, en équipements et immobili-sations

• Assurer la contractualisation des relations État-CT

13

4. Les résultats attendus du PAGAM/GFP II

Le PAGAM/GFP II se veut le reflet fidèle des enjeux prioritaires qui ont été identifiés dans la section précédente. Il se décline en deux ensembles stratégiques reliés : 1) l’architecture logi-que des effets attendus (résultats) et 2) les extrants et les activités nécessaires pour produire ces effets. L’identification des extrants et des activités est en fait la phase d’opérationnalisation qui permettra au Plan d’atteindre son résultat ultime : la mobilisation et l’allocation efficiente des ressources en vue de la réalisation des objectifs de développement du gouvernement ma-lien. L’atteinte de ce résultat ultime est reliée stratégiquement aux activités du PAGAM/GFP II par le biais de la chaîne des résultats.

L’architecture logique des effets attendus

Au cœur du PAGAM/GFP II se retrouve la collectivité malienne avec ses aspirations, lesquelles s’expriment à travers l’Étude Nationale Prospective (ENP) « Mali 2025 ». La raison d’être du PA-GAM/GFP II est de supporter les orientations stratégiques du CSCRP (qui découlent de l’ENP) par l’amélioration et la modernisation du système de gestion des finances publiques du Mali, afin que le Gouvernement puisse y mobiliser et y allouer un maximum de ressources publiques. Ce résultat attendu se décline à son tour en quatre effets stratégiques qui représentent chacun un aspect prioritaire de l’amélioration et/ou de la modernisation du système de gestion des finan-ces publiques au Mali.

Comme nous l’avons vu dans la section précédente, les deux premiers effets stratégiques ont été choisis pour représenter les principaux systèmes de gestion des finances publiques : la gestion des recettes et la gestion des dépenses de l’État. Les troisième et quatrième effets stratégiques touchent des enjeux associés à la gouvernance et la décentralisation/déconcentration. De ce fait, ils sont reliés naturellement aux deux premières fonctions mais de manière plus transver-sale. Leur rôle est de garantir un État robuste et démocratique en renforçant les principes d’imputabilité, de transparence, de prévisibilité et de participation à tous les niveaux, qui en-semble constituent les piliers d’une bonne gouvernance. Les quatre effets comportent des as-pects fondamentaux à la gestion des finances publiques.

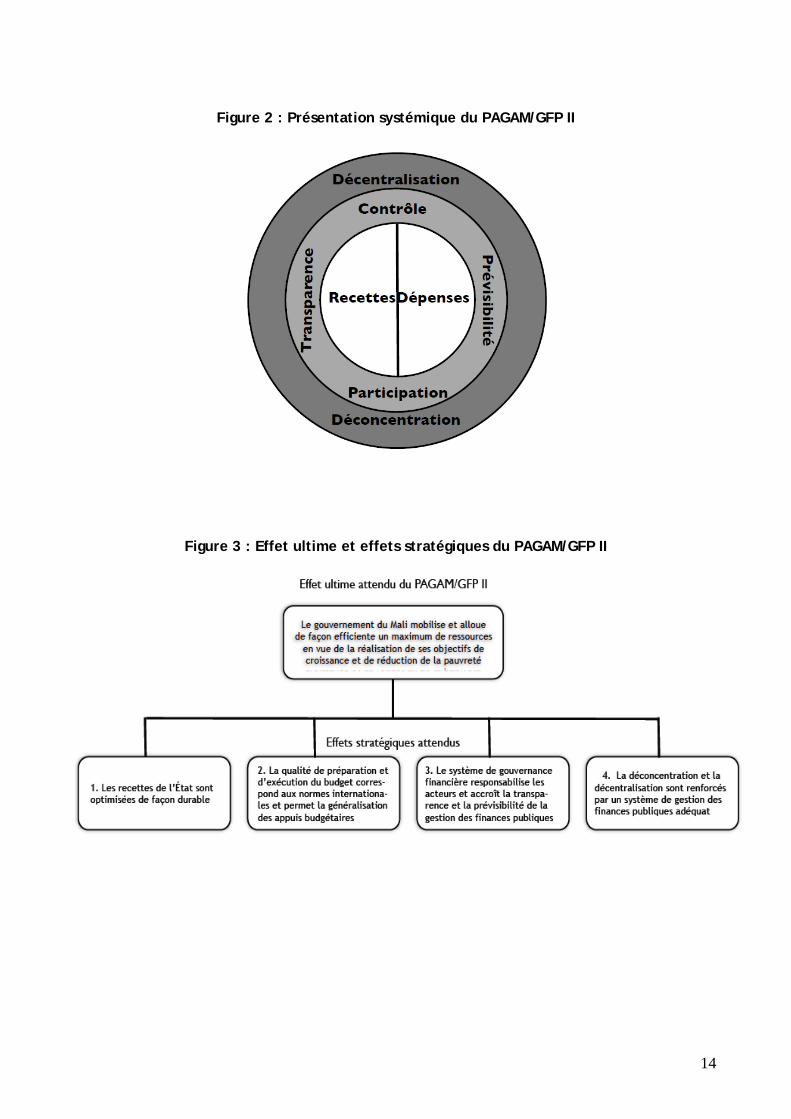

Une représentation systémique des effets attendus du PAGAM/GFP II pourrait donc prendre la forme de cercles concentriques évoluant d’une amélioration des systèmes financiers vers un mo-dèle décentralisé se rapprochant graduellement des besoins des citoyens, en passant par une rénovation des principes de gouvernance financière, comme le suggère la Figure 2. Cette repré-sentation systémique du PAGAM/GFP II préconise aussi des liens multiples et transversaux entre les différents effets de l’architecture logique, afin de représenter la complexité du modèle.

Toutefois, dans la perspective de son opérationnalisation, le Plan d’action doit adopter une structure simplifiée et se décliner en une chaîne de résultats verticale, de manière à clarifier les responsabilités des parties prenantes à l’égard des résultats à atteindre. L’architecture logique des effets attendus du PAGAM/GFP II (Figure 3) est issue de ce compromis. Elle présente les qua-tre effets stratégiques de manière linéaire en relation avec l’effet ultime attendu du PA-GAM/GFP II. Chaque effet stratégique se décline en effets intermédiaires, sans toutefois qu’une quelconque hiérarchisation existe entre ces derniers.

14

Figure 2 : Présentation systémique du PAGAM/GFP II

Figure 3 : Effet ultime et effets stratégiques du PAGAM/GFP II

15

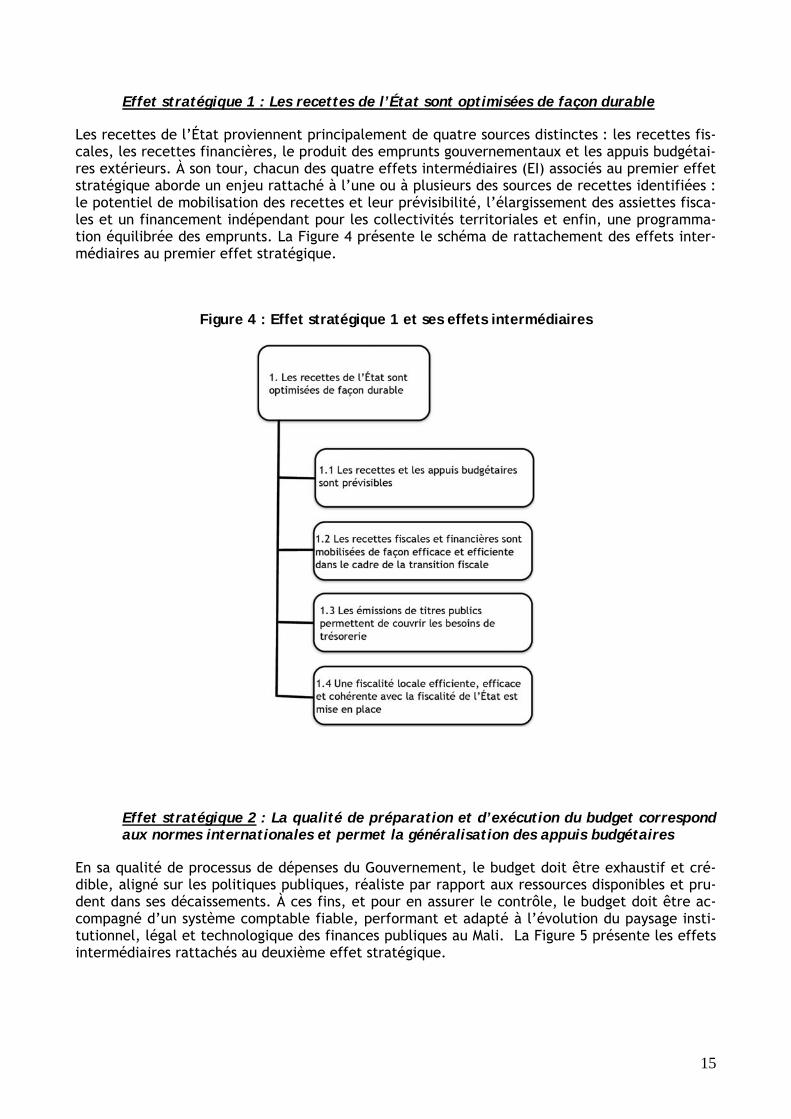

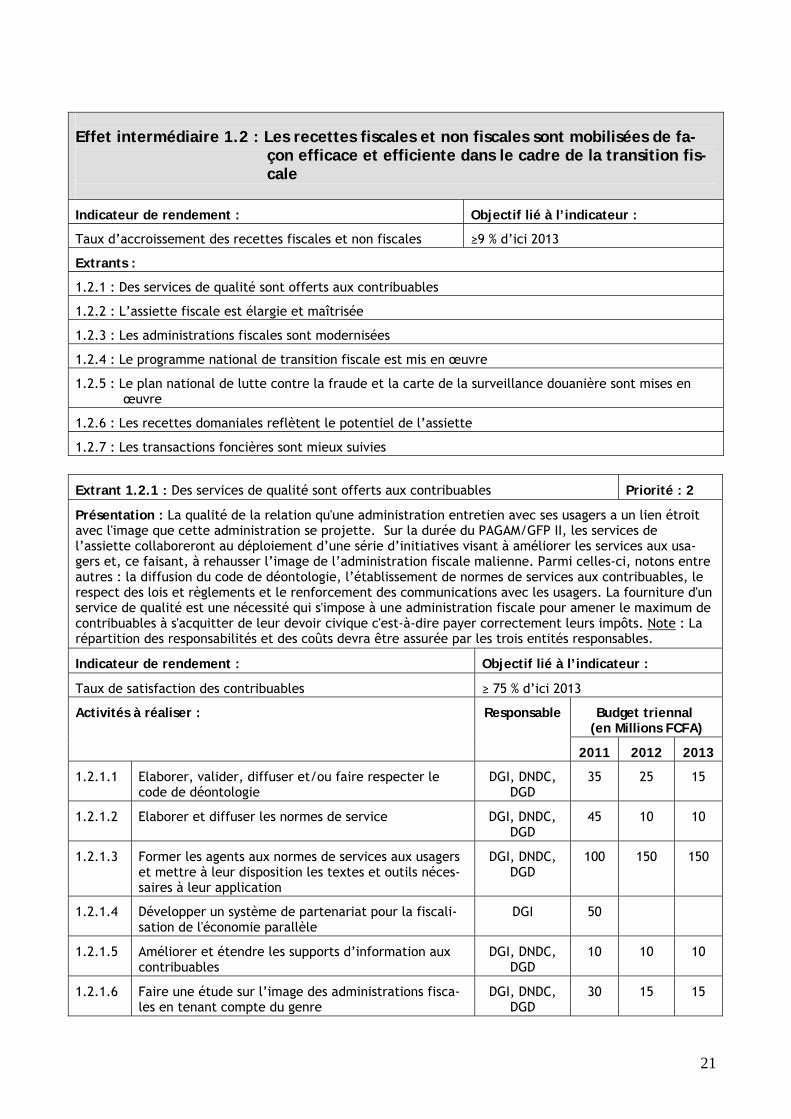

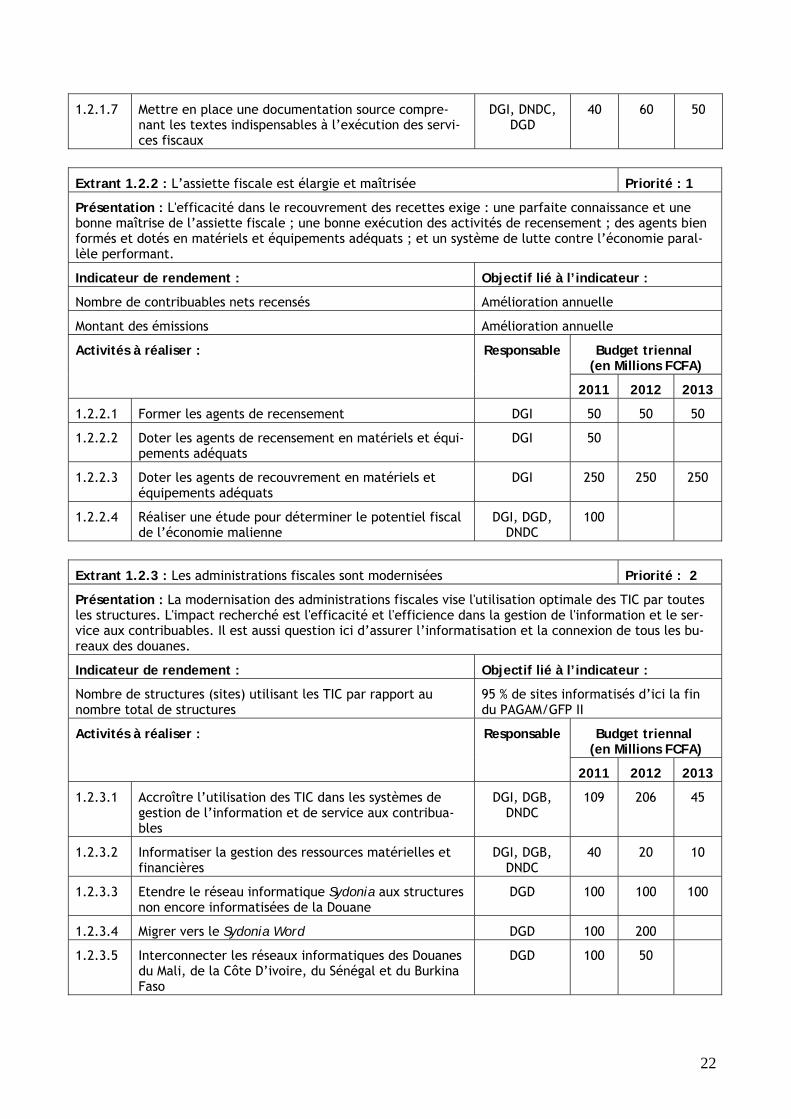

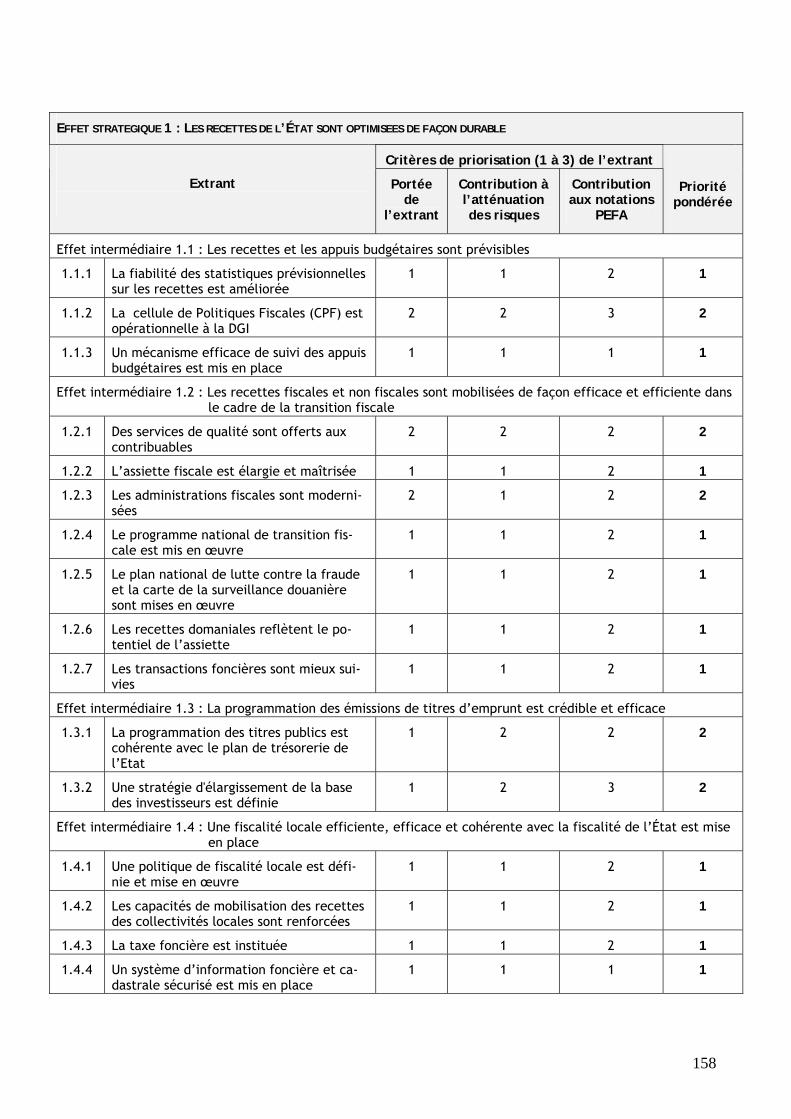

Effet stratégique 1 : Les recettes de l’État sont optimisées de façon durable

Les recettes de l’État proviennent principalement de quatre sources distinctes : les recettes fis-cales, les recettes financières, le produit des emprunts gouvernementaux et les appuis budgétai-res extérieurs. À son tour, chacun des quatre effets intermédiaires (EI) associés au premier effet stratégique aborde un enjeu rattaché à l’une ou à plusieurs des sources de recettes identifiées : le potentiel de mobilisation des recettes et leur prévisibilité, l’élargissement des assiettes fisca-les et un financement indépendant pour les collectivités territoriales et enfin, une programma-tion équilibrée des emprunts. La Figure 4 présente le schéma de rattachement des effets inter-médiaires au premier effet stratégique.

Figure 4 : Effet stratégique 1 et ses effets intermédiaires

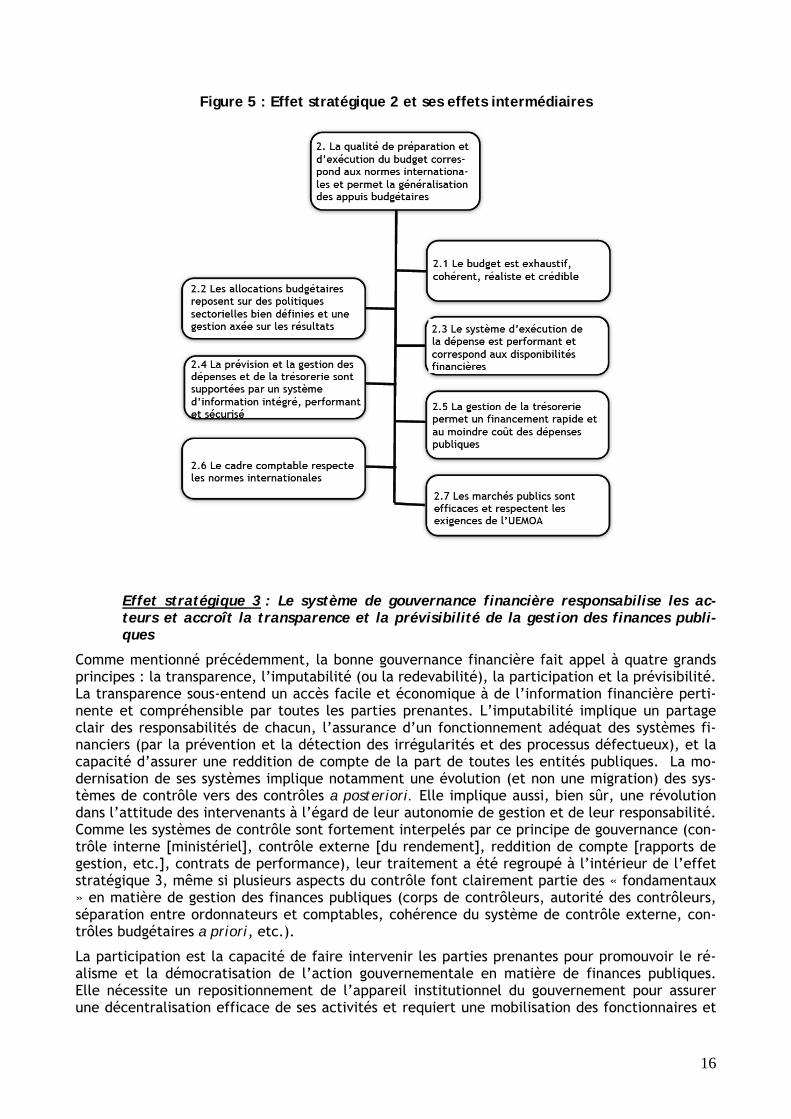

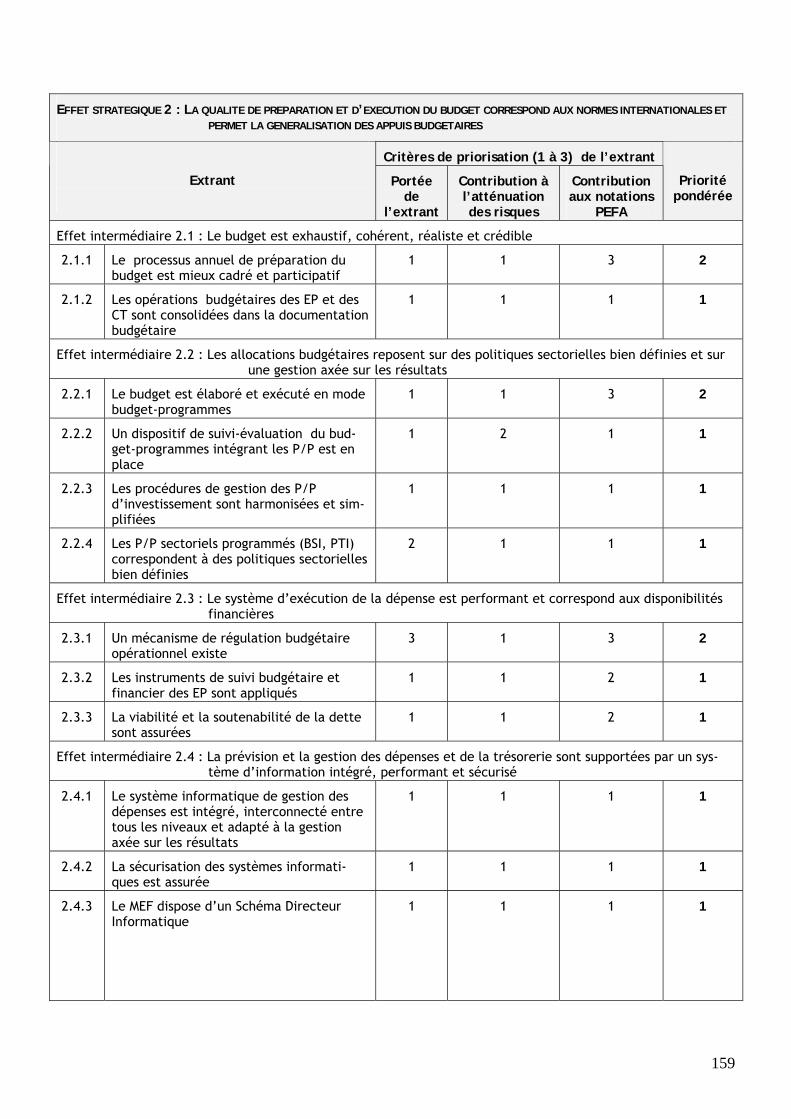

Effet stratégique 2 : La qualité de préparation et d’exécution du budget correspond aux normes internationales et permet la généralisation des appuis budgétaires

En sa qualité de processus de dépenses du Gouvernement, le budget doit être exhaustif et cré-dible, aligné sur les politiques publiques, réaliste par rapport aux ressources disponibles et pru-dent dans ses décaissements. À ces fins, et pour en assurer le contrôle, le budget doit être ac-compagné d’un système comptable fiable, performant et adapté à l’évolution du paysage insti-tutionnel, légal et technologique des finances publiques au Mali. La Figure 5 présente les effets intermédiaires rattachés au deuxième effet stratégique.

16

Figure 5 : Effet stratégique 2 et ses effets intermédiaires

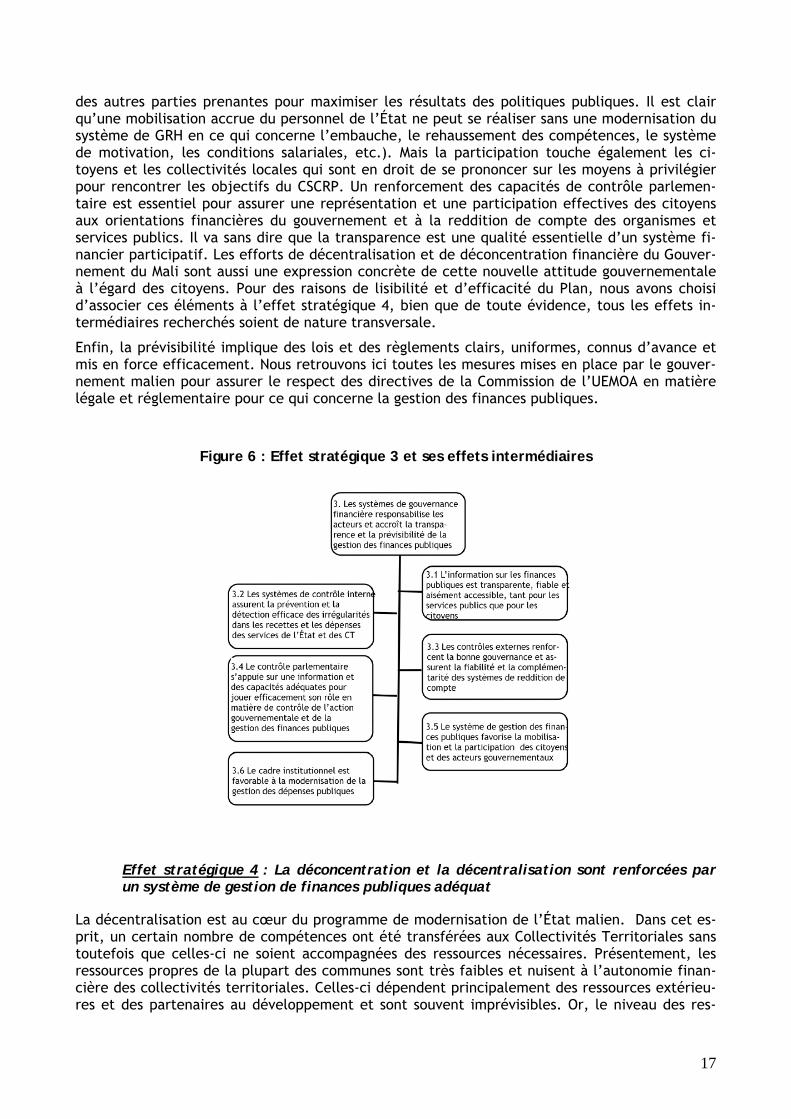

Effet stratégique 3 : Le système de gouvernance financière responsabilise les ac-teurs et accroît la transparence et la prévisibilité de la gestion des finances publi-ques

Comme mentionné précédemment, la bonne gouvernance financière fait appel à quatre grands principes : la transparence, l’imputabilité (ou la redevabilité), la participation et la prévisibilité. La transparence sous-entend un accès facile et économique à de l’information financière perti-nente et compréhensible par toutes les parties prenantes. L’imputabilité implique un partage clair des responsabilités de chacun, l’assurance d’un fonctionnement adéquat des systèmes fi-nanciers (par la prévention et la détection des irrégularités et des processus défectueux), et la capacité d’assurer une reddition de compte de la part de toutes les entités publiques. La mo-dernisation de ses systèmes implique notamment une évolution (et non une migration) des sys-tèmes de contrôle vers des contrôles a posteriori. Elle implique aussi, bien sûr, une révolution dans l’attitude des intervenants à l’égard de leur autonomie de gestion et de leur responsabilité. Comme les systèmes de contrôle sont fortement interpelés par ce principe de gouvernance (con-trôle interne [ministériel], contrôle externe [du rendement], reddition de compte [rapports de gestion, etc.], contrats de performance), leur traitement a été regroupé à l’intérieur de l’effet stratégique 3, même si plusieurs aspects du contrôle font clairement partie des « fondamentaux » en matière de gestion des finances publiques (corps de contrôleurs, autorité des contrôleurs, séparation entre ordonnateurs et comptables, cohérence du système de contrôle externe, con-trôles budgétaires a priori, etc.).

La participation est la capacité de faire intervenir les parties prenantes pour promouvoir le ré-alisme et la démocratisation de l’action gouvernementale en matière de finances publiques. Elle nécessite un repositionnement de l’appareil institutionnel du gouvernement pour assurer une décentralisation efficace de ses activités et requiert une mobilisation des fonctionnaires et

17

des autres parties prenantes pour maximiser les résultats des politiques publiques. Il est clair qu’une mobilisation accrue du personnel de l’État ne peut se réaliser sans une modernisation du système de GRH en ce qui concerne l’embauche, le rehaussement des compétences, le système de motivation, les conditions salariales, etc.). Mais la participation touche également les ci-toyens et les collectivités locales qui sont en droit de se prononcer sur les moyens à privilégier pour rencontrer les objectifs du CSCRP. Un renforcement des capacités de contrôle parlemen-taire est essentiel pour assurer une représentation et une participation effectives des citoyens aux orientations financières du gouvernement et à la reddition de compte des organismes et services publics. Il va sans dire que la transparence est une qualité essentielle d’un système fi-nancier participatif. Les efforts de décentralisation et de déconcentration financière du Gouver-nement du Mali sont aussi une expression concrète de cette nouvelle attitude gouvernementale à l’égard des citoyens. Pour des raisons de lisibilité et d’efficacité du Plan, nous avons choisi d’associer ces éléments à l’effet stratégique 4, bien que de toute évidence, tous les effets in-termédiaires recherchés soient de nature transversale.

Enfin, la prévisibilité implique des lois et des règlements clairs, uniformes, connus d’avance et mis en force efficacement. Nous retrouvons ici toutes les mesures mises en place par le gouver-nement malien pour assurer le respect des directives de la Commission de l’UEMOA en matière légale et réglementaire pour ce qui concerne la gestion des finances publiques.

Figure 6 : Effet stratégique 3 et ses effets intermédiaires

Effet stratégique 4 : La déconcentration et la décentralisation sont renforcées par un système de gestion de finances publiques adéquat

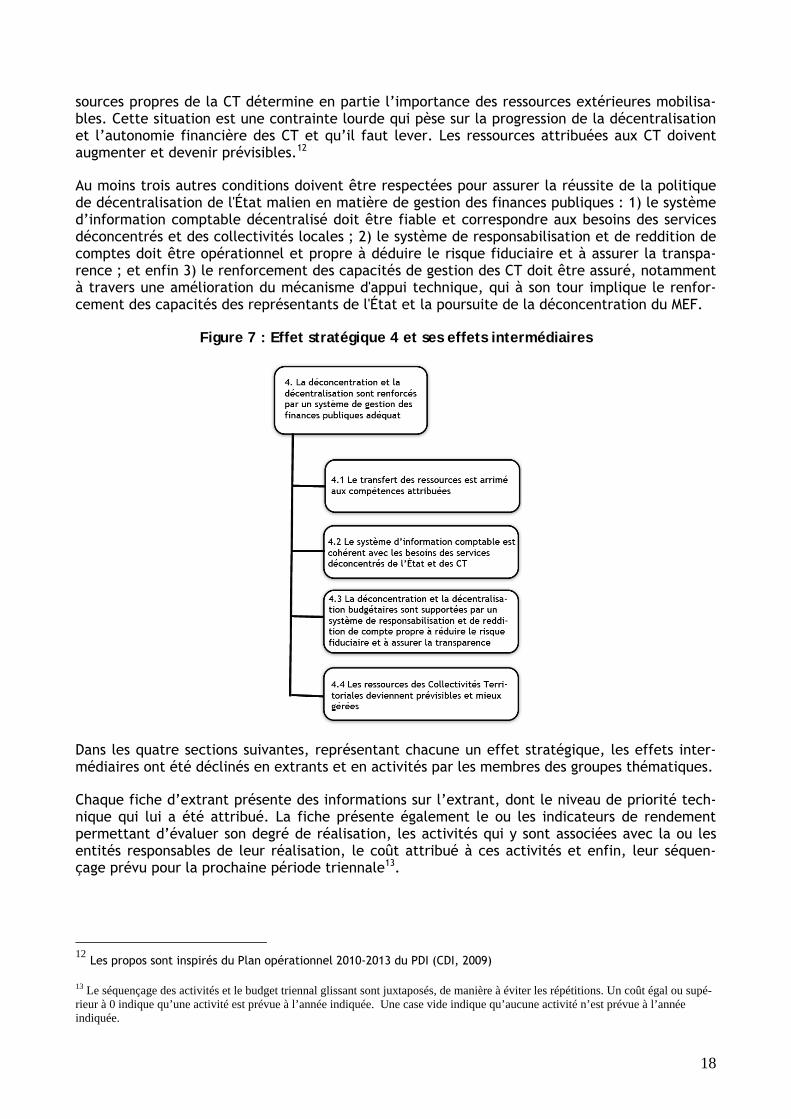

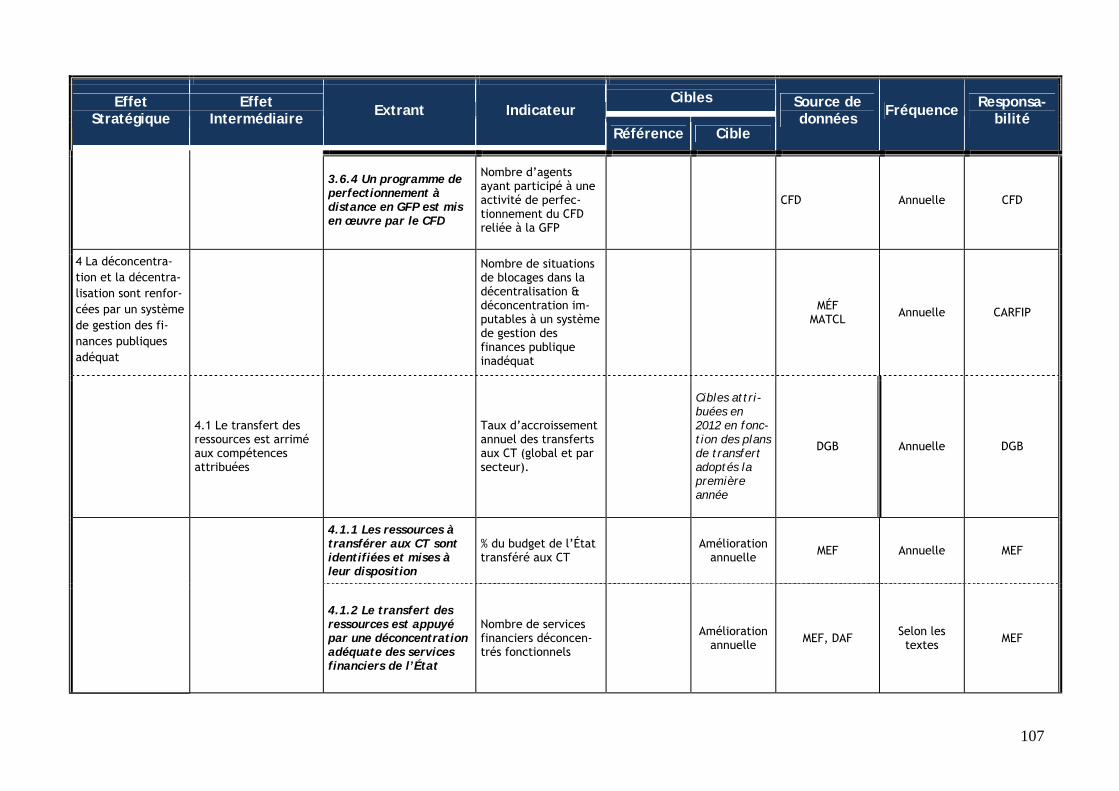

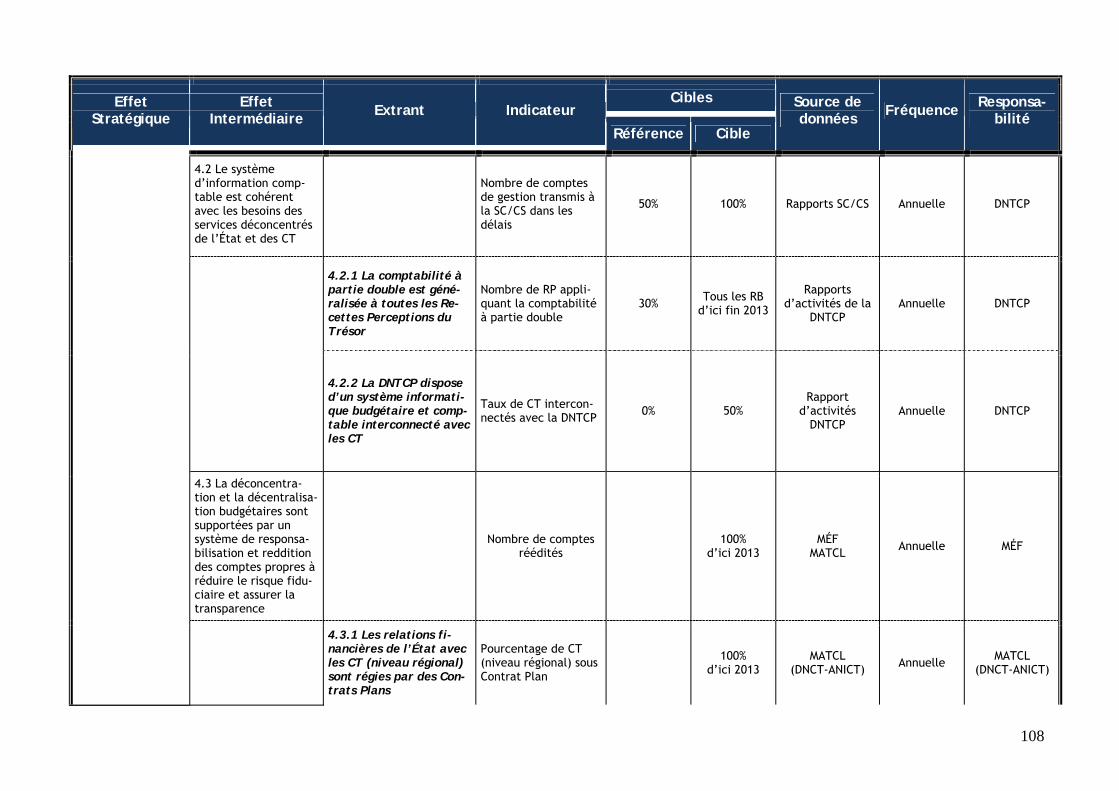

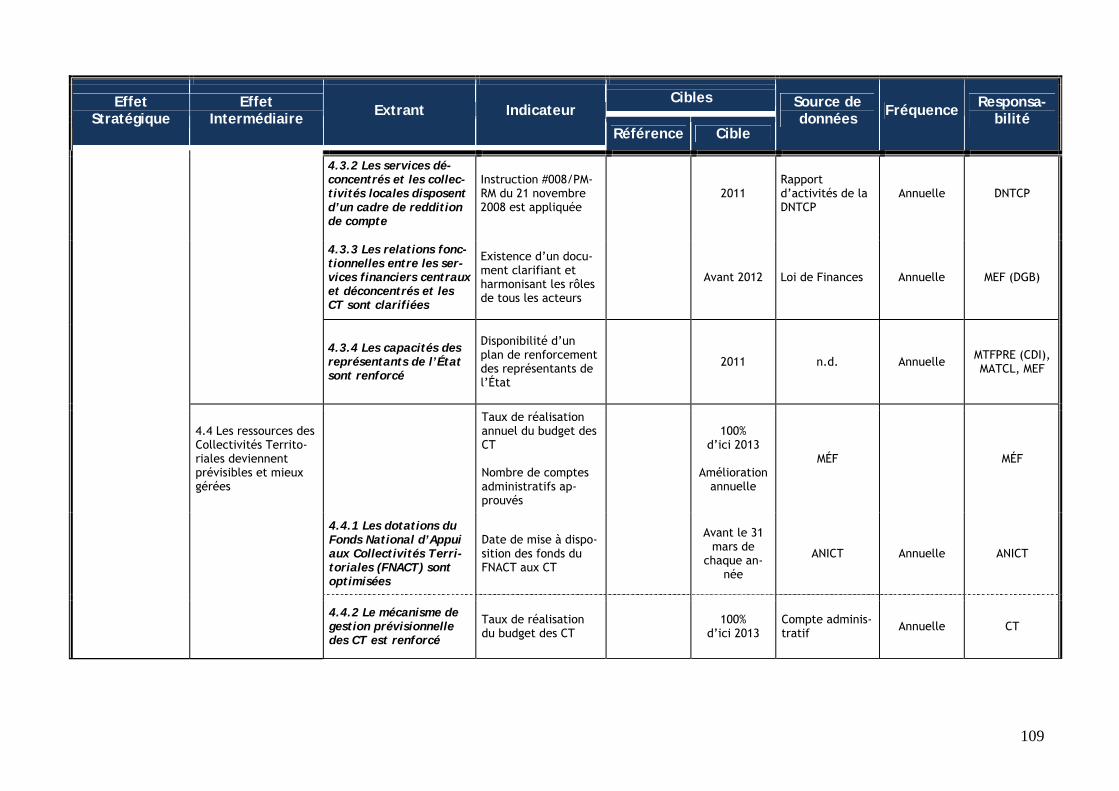

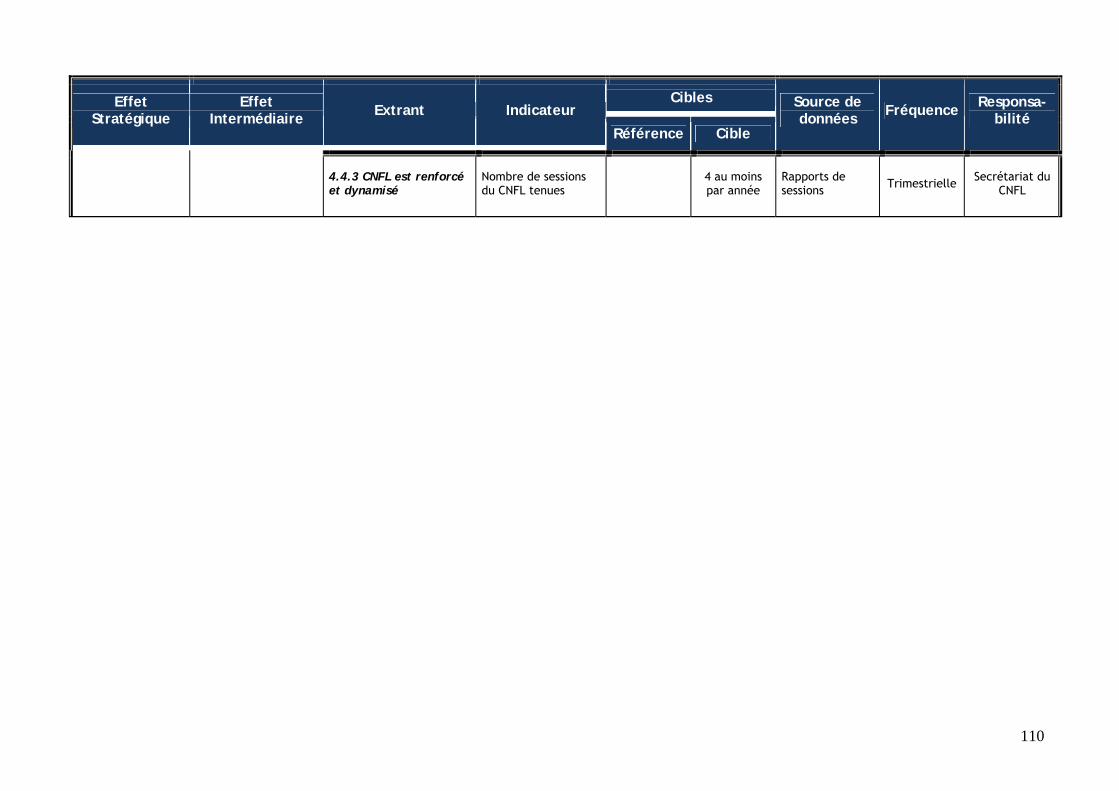

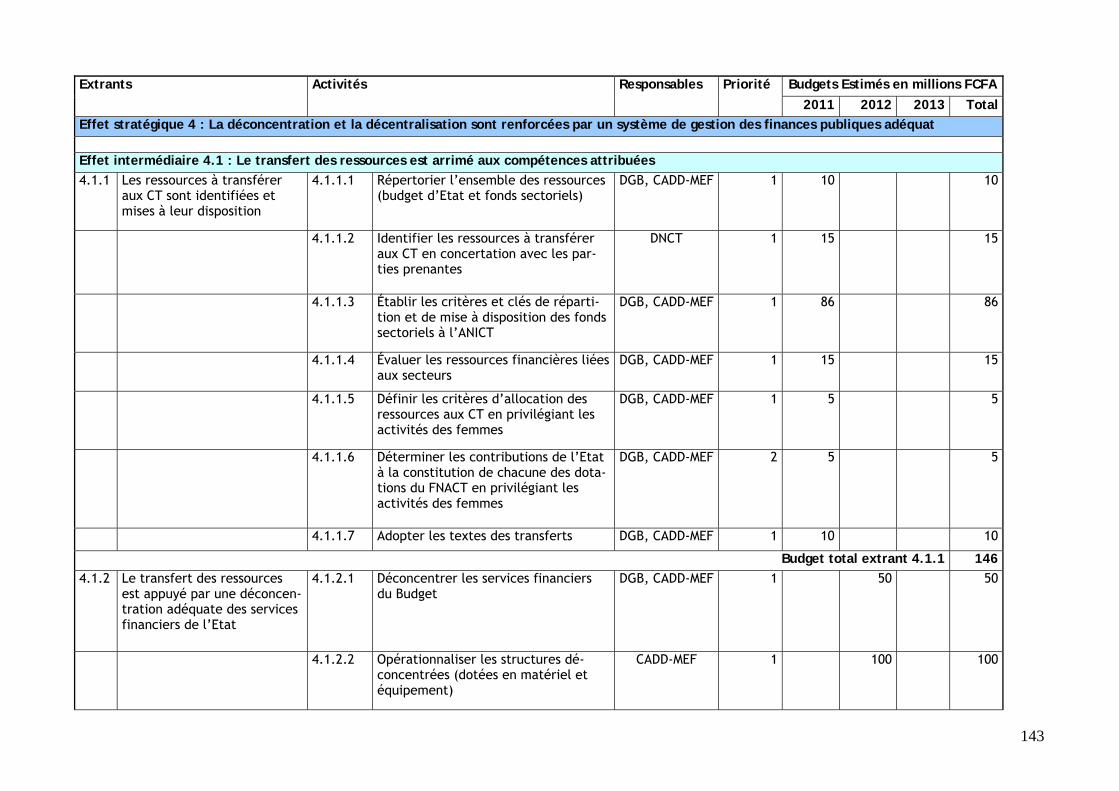

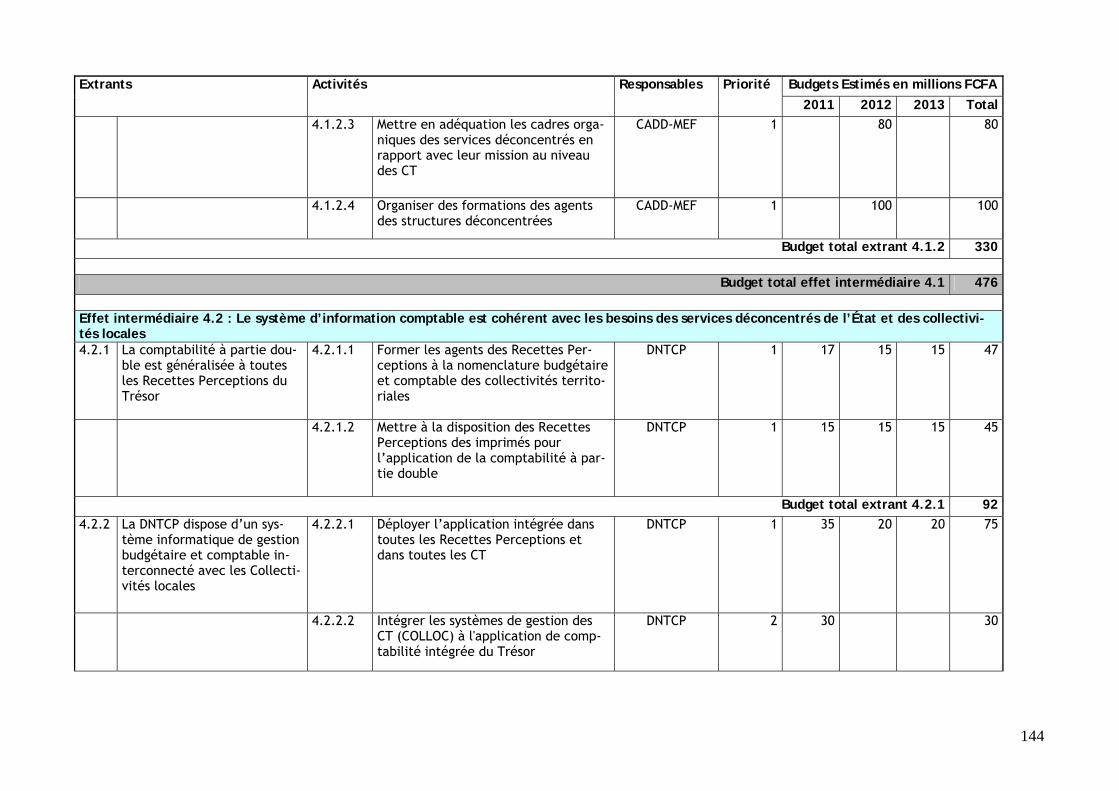

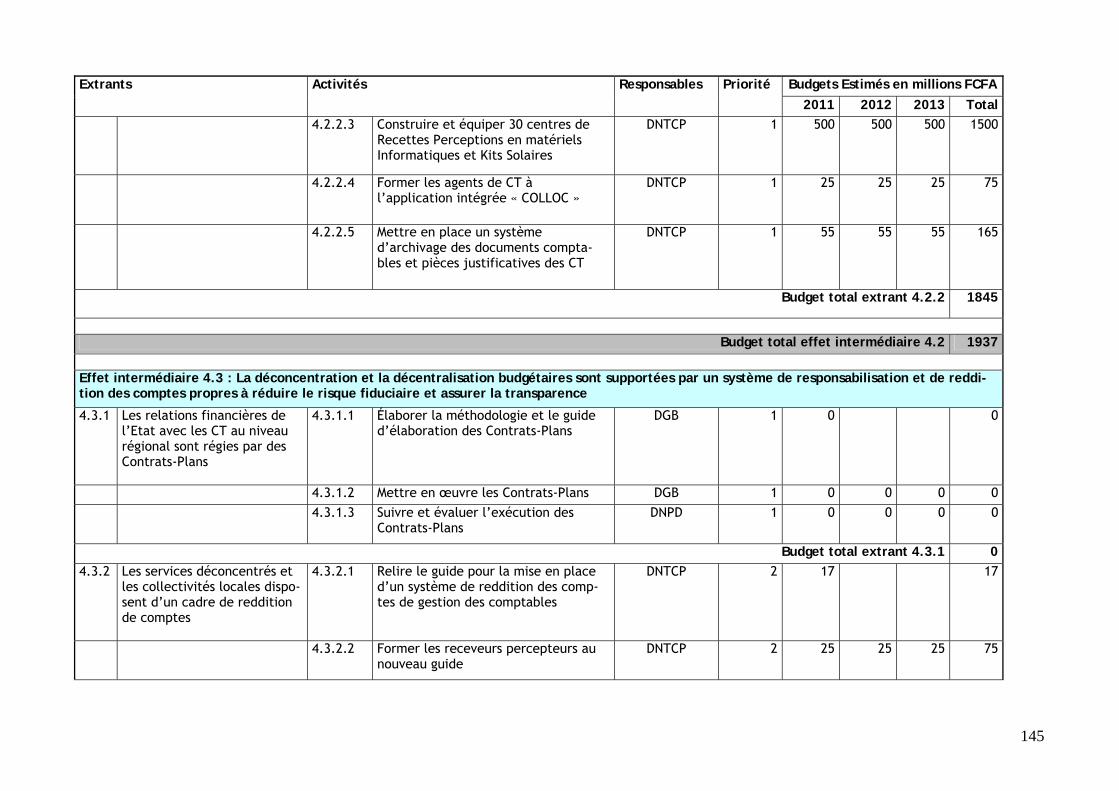

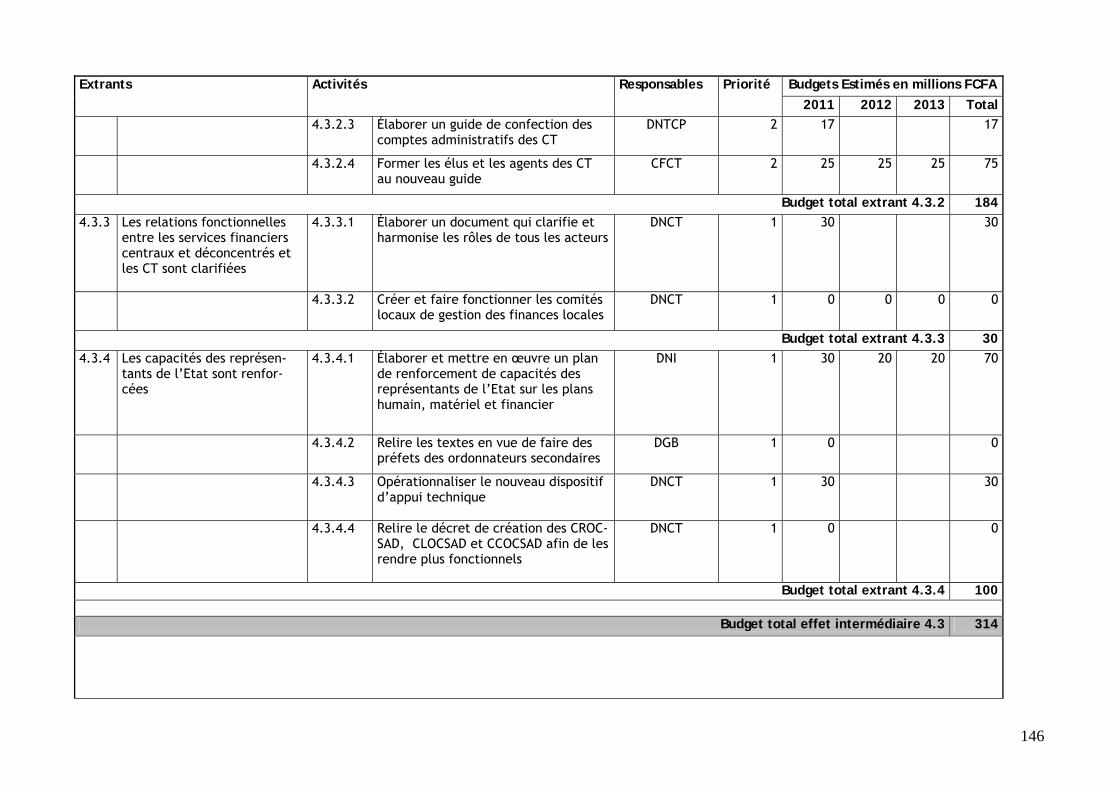

La décentralisation est au cœur du programme de modernisation de l’État malien. Dans cet es-prit, un certain nombre de compétences ont été transférées aux Collectivités Territoriales sans toutefois que celles-ci ne soient accompagnées des ressources nécessaires. Présentement, les ressources propres de la plupart des communes sont très faibles et nuisent à l’autonomie finan-cière des collectivités territoriales. Celles-ci dépendent principalement des ressources extérieu-res et des partenaires au développement et sont souvent imprévisibles. Or, le niveau des res-

18

sources propres de la CT détermine en partie l’importance des ressources extérieures mobilisa-bles. Cette situation est une contrainte lourde qui pèse sur la progression de la décentralisation et l’autonomie financière des CT et qu’il faut lever. Les ressources attribuées aux CT doivent augmenter et devenir prévisibles.12

Au moins trois autres conditions doivent être respectées pour assurer la réussite de la politique de décentralisation de l'État malien en matière de gestion des finances publiques : 1) le système d’information comptable décentralisé doit être fiable et correspondre aux besoins des services déconcentrés et des collectivités locales ; 2) le système de responsabilisation et de reddition de comptes doit être opérationnel et propre à déduire le risque fiduciaire et à assurer la transpa-rence ; et enfin 3) le renforcement des capacités de gestion des CT doit être assuré, notamment à travers une amélioration du mécanisme d'appui technique, qui à son tour implique le renfor-cement des capacités des représentants de l'État et la poursuite de la déconcentration du MEF.

Figure 7 : Effet stratégique 4 et ses effets intermédiaires

Dans les quatre sections suivantes, représentant chacune un effet stratégique, les effets inter-médiaires ont été déclinés en extrants et en activités par les membres des groupes thématiques.

Chaque fiche d’extrant présente des informations sur l’extrant, dont le niveau de priorité tech-nique qui lui a été attribué. La fiche présente également le ou les indicateurs de rendement permettant d’évaluer son degré de réalisation, les activités qui y sont associées avec la ou les entités responsables de leur réalisation, le coût attribué à ces activités et enfin, leur séquen-çage prévu pour la prochaine période triennale13.

12 Les propos sont inspirés du Plan opérationnel 2010-2013 du PDI (CDI, 2009) 13 Le séquençage des activités et le budget triennal glissant sont juxtaposés, de manière à éviter les répétitions. Un coût égal ou supé-rieur à 0 indique qu’une activité est prévue à l’année indiquée. Une case vide indique qu’aucune activité n’est prévue à l’année indiquée.

19

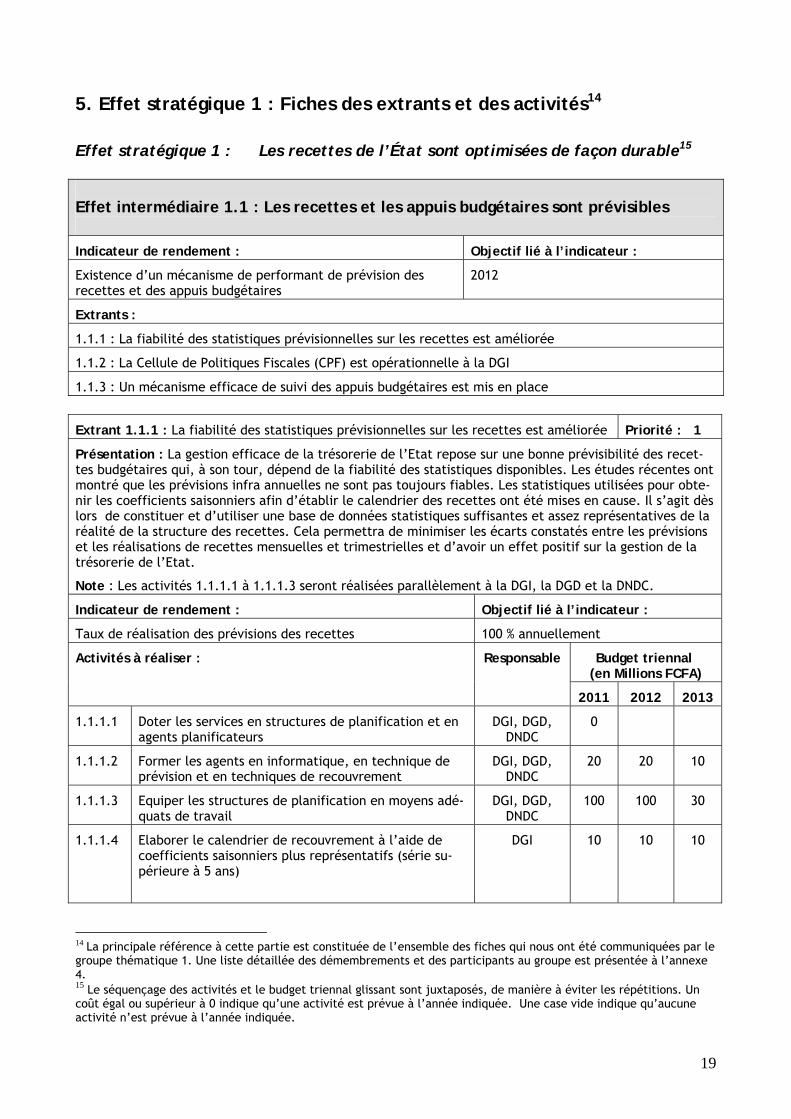

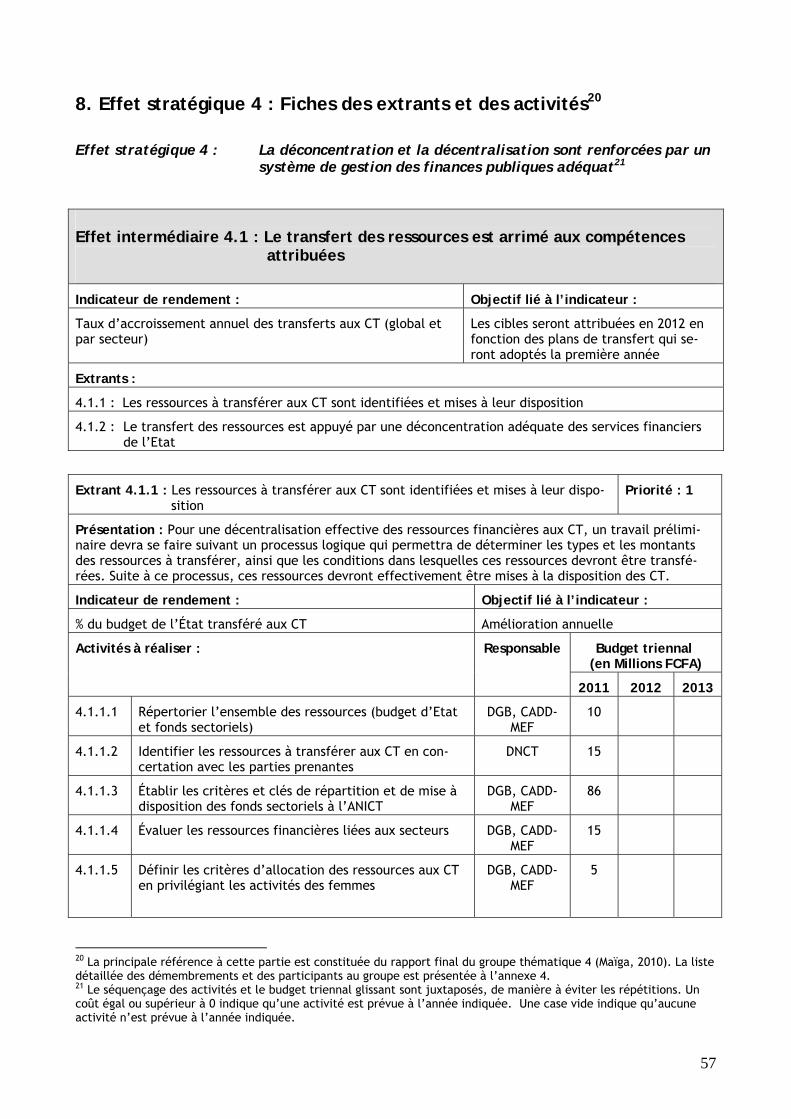

5. Effet stratégique 1 : Fiches des extrants et des activités14

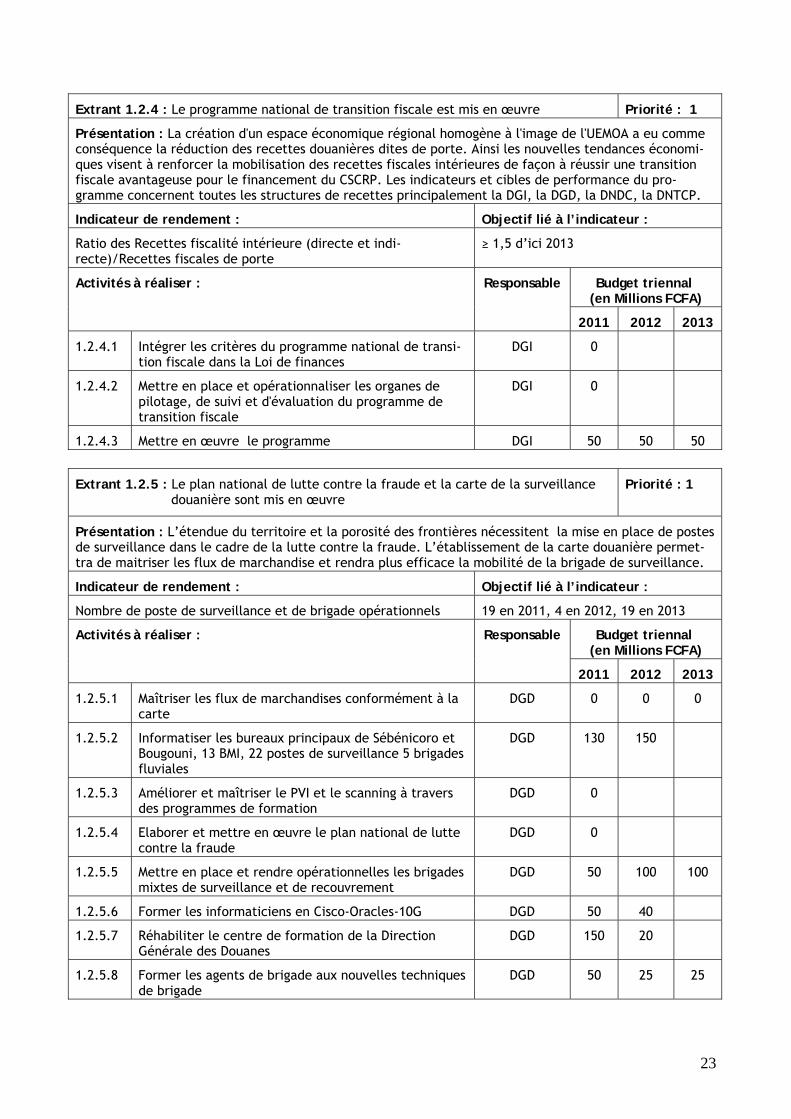

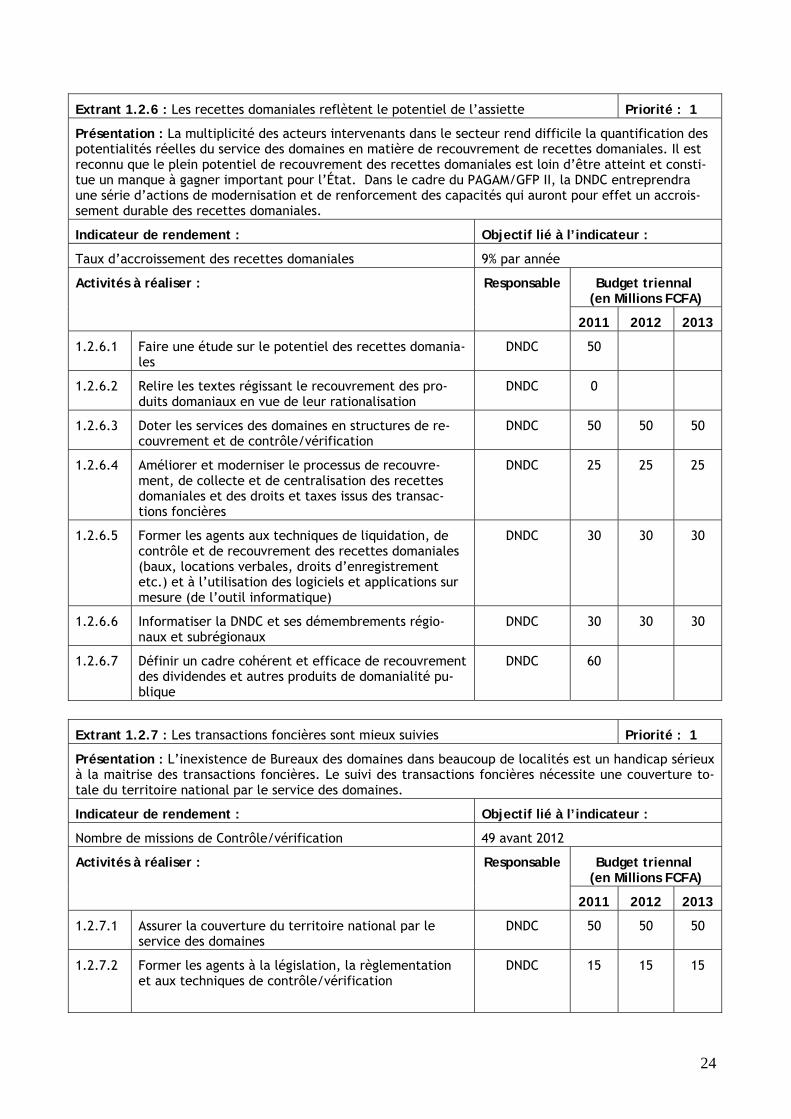

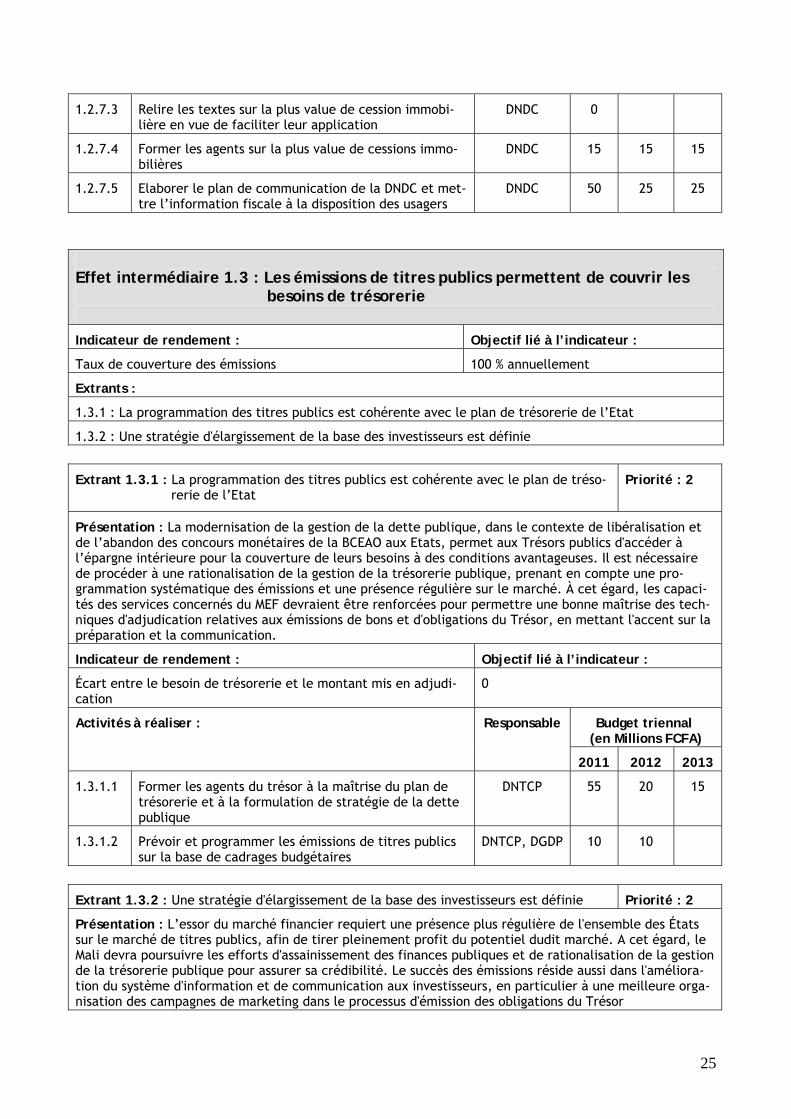

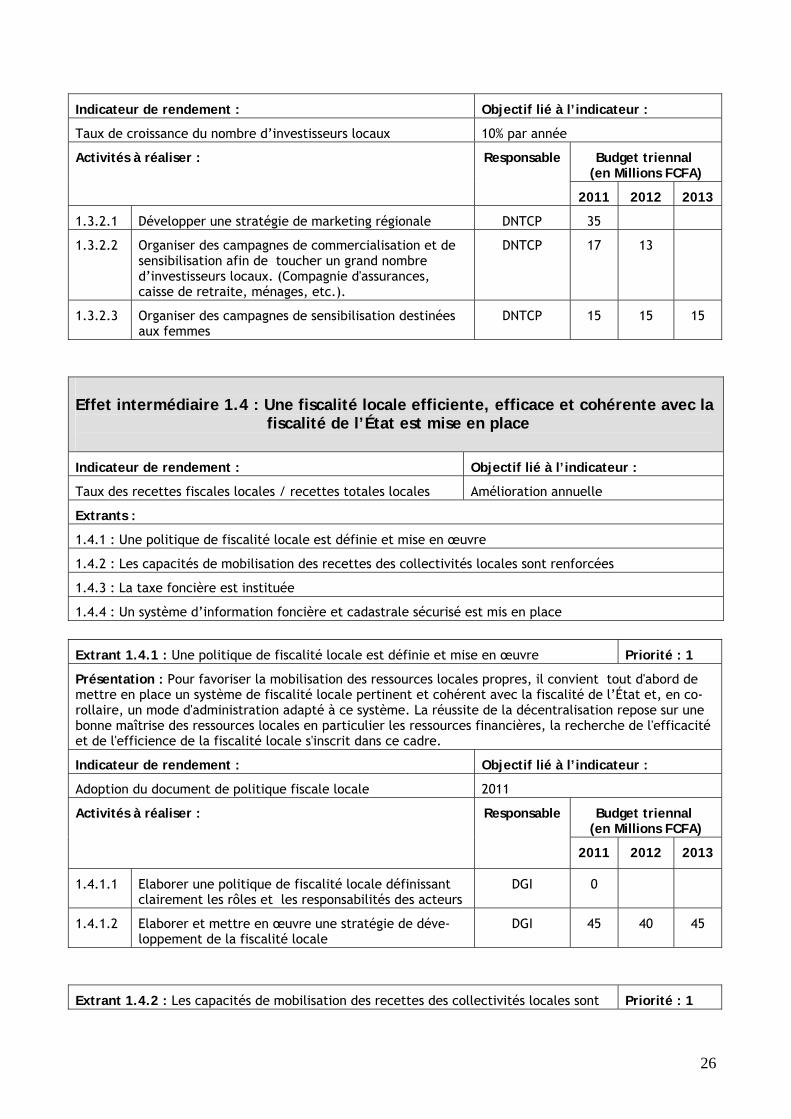

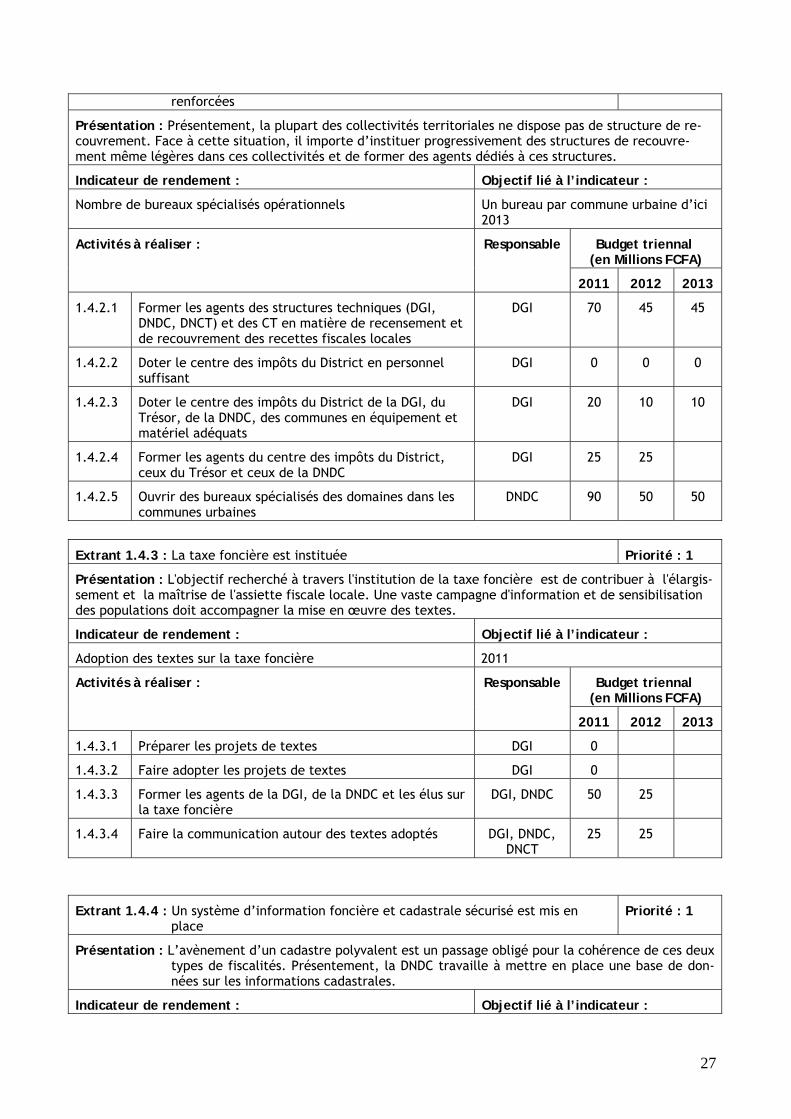

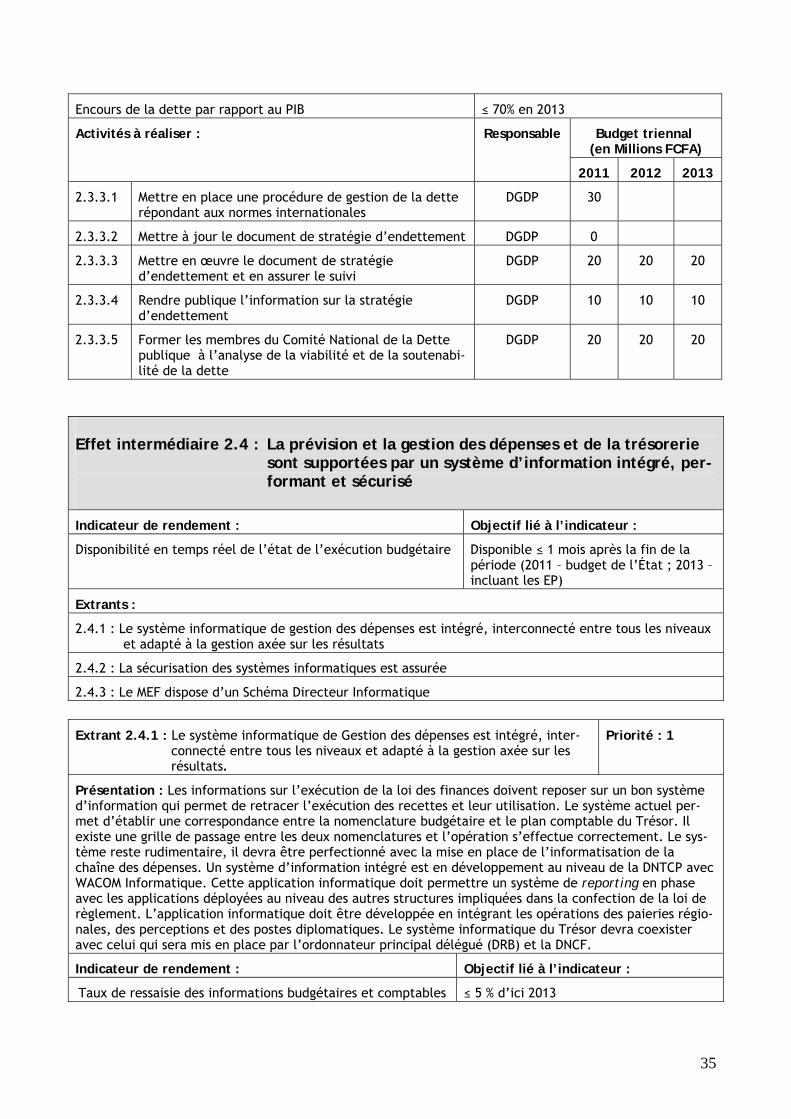

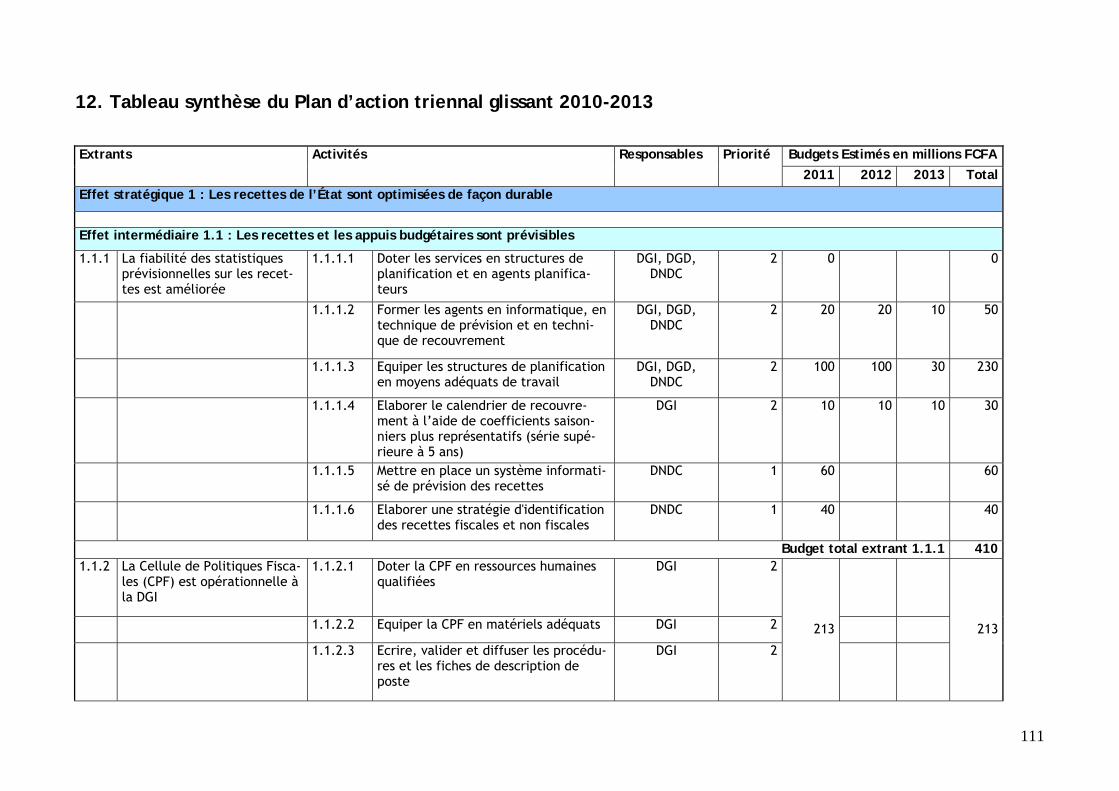

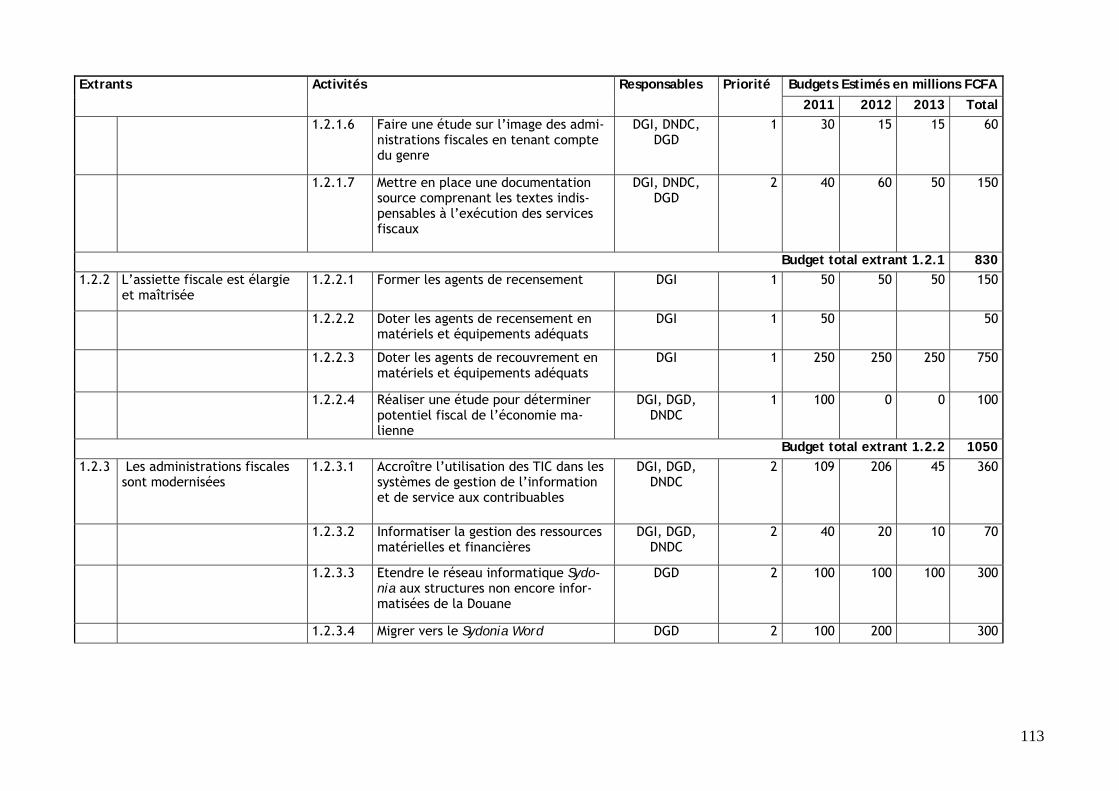

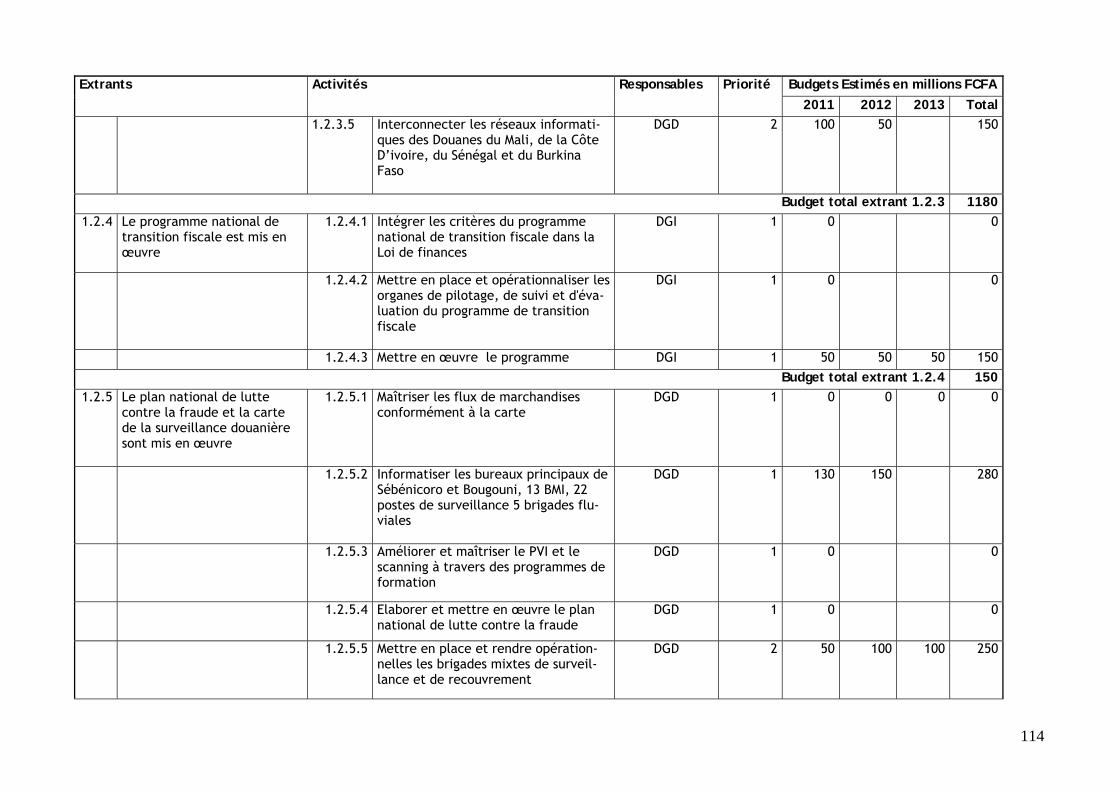

Effet stratégique 1 : Les recettes de l’État sont optimisées de façon durable15 Effet intermédiaire 1.1 : Les recettes et les appuis budgétaires sont prévisibles Indicateur de rendement : Objectif lié à l’indicateur :

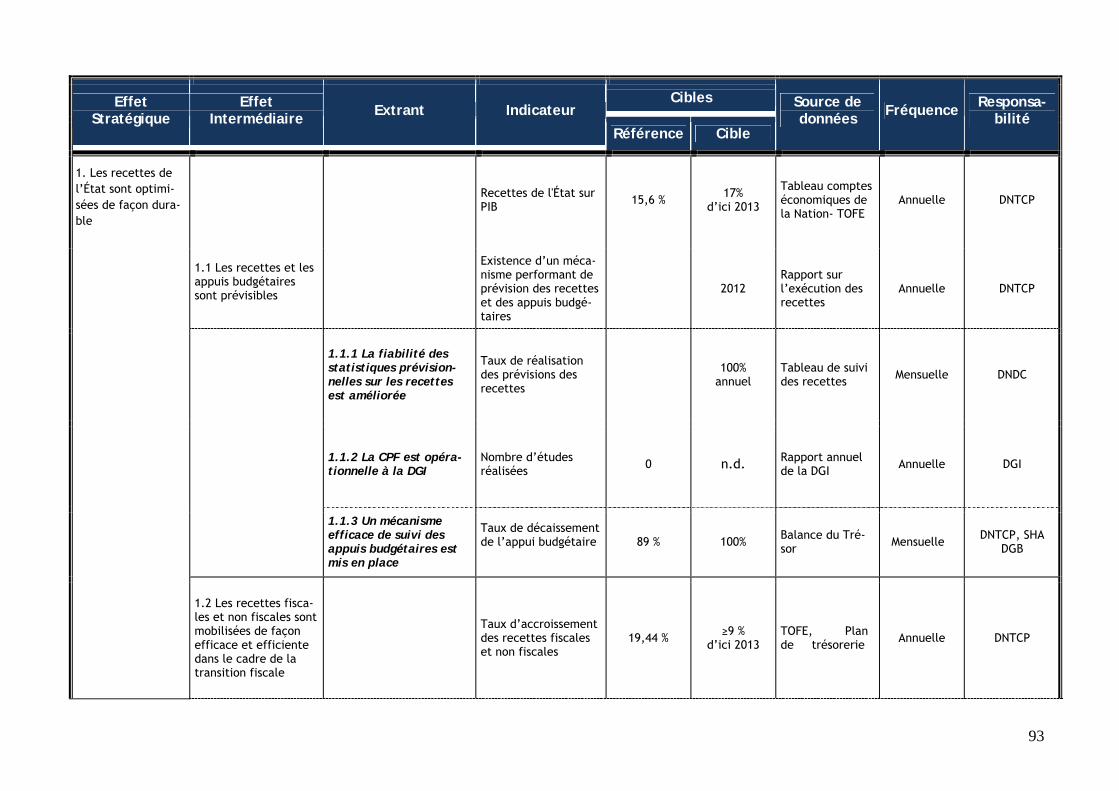

Existence d’un mécanisme de performant de prévision des recettes et des appuis budgétaires

2012

Extrants :

1.1.1 : La fiabilité des statistiques prévisionnelles sur les recettes est améliorée

1.1.2 : La Cellule de Politiques Fiscales (CPF) est opérationnelle à la DGI

1.1.3 : Un mécanisme efficace de suivi des appuis budgétaires est mis en place Extrant 1.1.1 : La fiabilité des statistiques prévisionnelles sur les recettes est améliorée Priorité : 1

Présentation : La gestion efficace de la trésorerie de l’Etat repose sur une bonne prévisibilité des recet-tes budgétaires qui, à son tour, dépend de la fiabilité des statistiques disponibles. Les études récentes ont montré que les prévisions infra annuelles ne sont pas toujours fiables. Les statistiques utilisées pour obte-nir les coefficients saisonniers afin d’établir le calendrier des recettes ont été mises en cause. Il s’agit dès lors de constituer et d’utiliser une base de données statistiques suffisantes et assez représentatives de la réalité de la structure des recettes. Cela permettra de minimiser les écarts constatés entre les prévisions et les réalisations de recettes mensuelles et trimestrielles et d’avoir un effet positif sur la gestion de la trésorerie de l’Etat.

Note : Les activités 1.1.1.1 à 1.1.1.3 seront réalisées parallèlement à la DGI, la DGD et la DNDC.

Indicateur de rendement : Objectif lié à l’indicateur :

Taux de réalisation des prévisions des recettes 100 % annuellement

Budget triennal (en Millions FCFA)

Activités à réaliser : Responsable

2011 2012 2013

1.1.1.1 Doter les services en structures de planification et en agents planificateurs

DGI, DGD, DNDC

0

1.1.1.2 Former les agents en informatique, en technique de prévision et en techniques de recouvrement

DGI, DGD, DNDC

20 20 10

1.1.1.3 Equiper les structures de planification en moyens adé-quats de travail

DGI, DGD, DNDC

100 100 30

1.1.1.4 Elaborer le calendrier de recouvrement à l’aide de coefficients saisonniers plus représentatifs (série su-périeure à 5 ans)

DGI 10 10 10

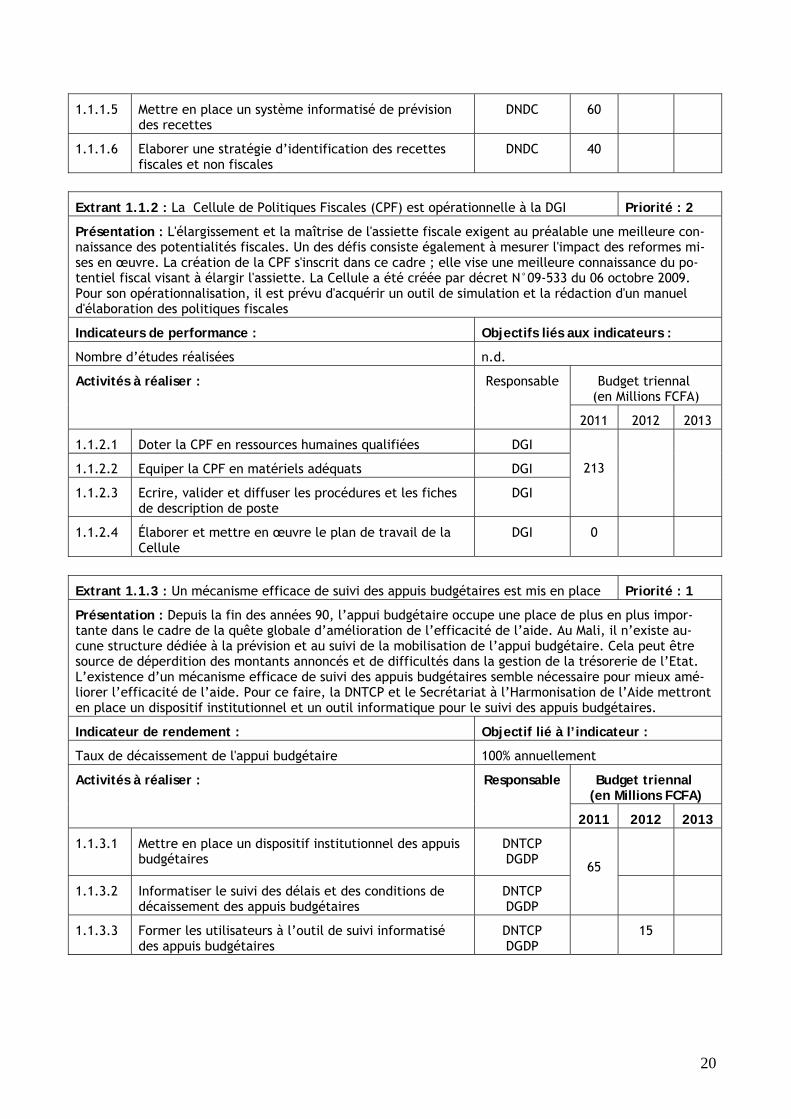

14 La principale référence à cette partie est constituée de l’ensemble des fiches qui nous ont été communiquées par le groupe thématique 1. Une liste détaillée des démembrements et des participants au groupe est présentée à l’annexe 4. 15 Le séquençage des activités et le budget triennal glissant sont juxtaposés, de manière à éviter les répétitions. Un coût égal ou supérieur à 0 indique qu’une activité est prévue à l’année indiquée. Une case vide indique qu’aucune activité n’est prévue à l’année indiquée.

20

1.1.1.5 Mettre en place un système informatisé de prévision des recettes

DNDC 60

1.1.1.6 Elaborer une stratégie d’identification des recettes fiscales et non fiscales

DNDC 40

Extrant 1.1.2 : La Cellule de Politiques Fiscales (CPF) est opérationnelle à la DGI Priorité : 2

Présentation : L'élargissement et la maîtrise de l'assiette fiscale exigent au préalable une meilleure con-naissance des potentialités fiscales. Un des défis consiste également à mesurer l'impact des reformes mi-ses en œuvre. La création de la CPF s'inscrit dans ce cadre ; elle vise une meilleure connaissance du po-tentiel fiscal visant à élargir l'assiette. La Cellule a été créée par décret N°09-533 du 06 octobre 2009. Pour son opérationnalisation, il est prévu d'acquérir un outil de simulation et la rédaction d'un manuel d'élaboration des politiques fiscales

Indicateurs de performance : Objectifs liés aux indicateurs :

Nombre d’études réalisées n.d.

Budget triennal (en Millions FCFA)

Activités à réaliser : Responsable

2011 2012 2013

1.1.2.1 Doter la CPF en ressources humaines qualifiées DGI

1.1.2.2 Equiper la CPF en matériels adéquats DGI

1.1.2.3 Ecrire, valider et diffuser les procédures et les fiches de description de poste

DGI

213

1.1.2.4 Élaborer et mettre en œuvre le plan de travail de la Cellule

DGI 0

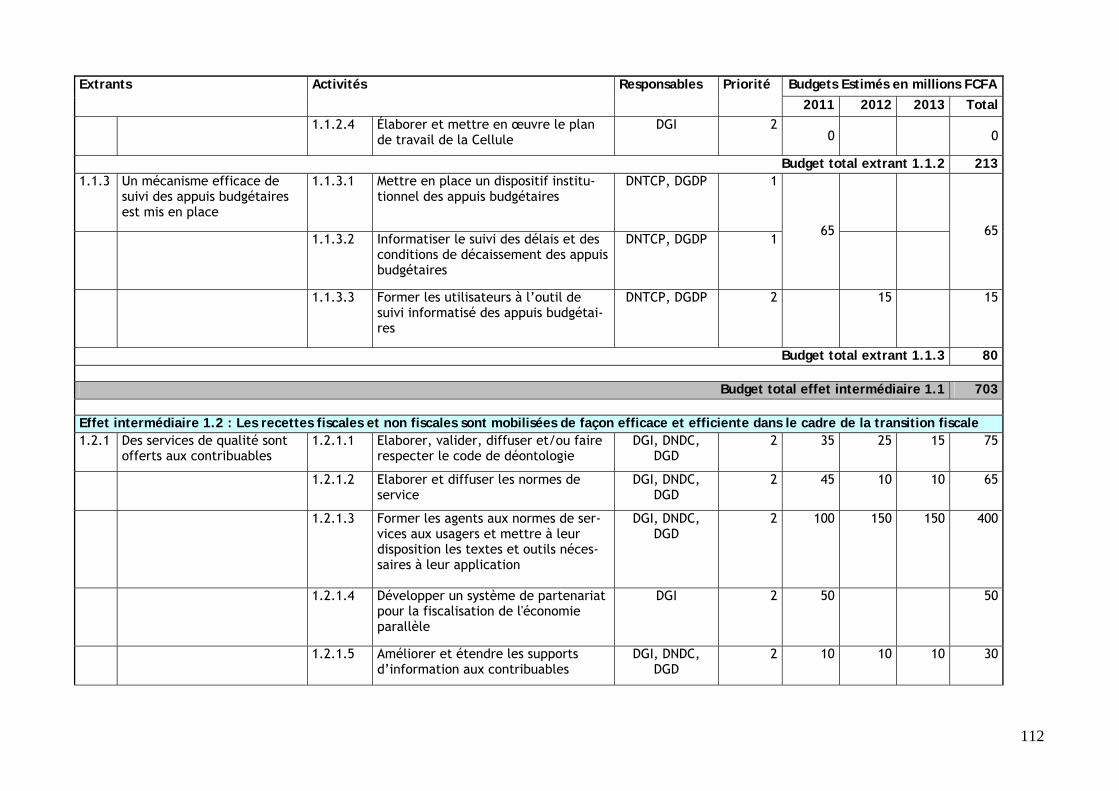

Extrant 1.1.3 : Un mécanisme efficace de suivi des appuis budgétaires est mis en place Priorité : 1

Présentation : Depuis la fin des années 90, l’appui budgétaire occupe une place de plus en plus impor-tante dans le cadre de la quête globale d’amélioration de l’efficacité de l’aide. Au Mali, il n’existe au-cune structure dédiée à la prévision et au suivi de la mobilisation de l’appui budgétaire. Cela peut être source de déperdition des montants annoncés et de difficultés dans la gestion de la trésorerie de l’Etat. L’existence d’un mécanisme efficace de suivi des appuis budgétaires semble nécessaire pour mieux amé-liorer l’efficacité de l’aide. Pour ce faire, la DNTCP et le Secrétariat à l’Harmonisation de l’Aide mettront en place un dispositif institutionnel et un outil informatique pour le suivi des appuis budgétaires.

Indicateur de rendement : Objectif lié à l’indicateur :

Taux de décaissement de l'appui budgétaire 100% annuellement

Budget triennal (en Millions FCFA)

Activités à réaliser : Responsable

2011 2012 2013

1.1.3.1 Mettre en place un dispositif institutionnel des appuis budgétaires

DNTCP DGDP

1.1.3.2 Informatiser le suivi des délais et des conditions de décaissement des appuis budgétaires

DNTCP DGDP

65

1.1.3.3 Former les utilisateurs à l’outil de suivi informatisé des appuis budgétaires

DNTCP DGDP

15

21