e-facturation: que dois-je savoir? stéphanie...

TRANSCRIPT

E-Facturation: Que dois-je savoir?Stéphanie Lorfèvre

1

3Audio = Canal

Définition facture

Larousse:

Pièce comptable par laquelle le vendeur fait connaître à l'acheteur le détail et le prix des marchandises vendues, des services exécutés.

Somme à payer, décompte : Régler une facture. La facture pétrolière.

3

Mentions obligatoires

La reprise de tous les champs requis sur la facture est importante tant pour l’assujetti prestataire de services/fournisseur que pour le client.

La cour de cassation a confirmé par son arrêt du 19 septembre 1996 que le client ne peut faire usage de son droit à la déduction que s’il est en possession d’une facture conforme.

4

Mentionsobligatoires:

Notamment:Date d’émissionNuméro uniqueIdentité du fournisseur/prestataireIdentité du clientNuméro de TVADate du fait générateur si différent de la date d’émissionla dénomination usuelle des biens livrés et des services fournis et leur quantité ainsi que l’objet des services.La base d’impositionLes tarifs de la TVA dueLe total de la TVA due en euro

5

Historique e-facture

• Transposition de la directive 2010/45/EU, harmonisant les règles pour les pays membres.

• depuis 2004 : deux conditions pour la facturation électronique:

• Accord préalable • garantie de l’authenticité et de

l’intégrité

6

Historique e-facture

• Signature électronique• EDI (Electronic Data Interchange)• tout système conforme à l’art. 1, §4

de l’AR nr. 1, moyennant garantie de l’authenticité et de l’intégrité

• depuis 2010 : suppression des trois possibilités de garantie: l’assujetti choisit la méthode d’envoi

Apd. de 2013…….• Lisibilité de la facture

7

Règles depuis2013

Définition facture:Chaque document ou message sur papier ou au format électronique qui répond au critère fixés par la loi et ses arrêtés d’exécution. La facture électronique est autorisée en cas d’acceptation du client.

• Une facture n’est considérée comme électronique que lorsqu’elle est envoyée et reçue sous forme électronique. Le Code de la TVA mentionne a l’article 1 §13, 2°qu’une facture électronique peut être envoyée et reçue sous n’importe quelle format électronique. (Circ. 14/2014 dd. 04/04/2014)

8

Règles depuis 2013

Format :Tous le formats sont autorisés: formats XML Structurés, documents Word, PDF, fax tant que l’envoi est digital

• Il n’est pas exclu que l’envoi d’une facture se fasse dans un format et qu’elle soit reçue sous un autre format.

9

Règles depuis 2013

Garantie : (pour toutes les factures!)Authenticité de la provenanceIntégrité du contenu Lisibilité de la facture

Il n’est pas suffisant de démontrer l’immuabilité de la facture ou l’identité du fournisseur: il faut également démontrer que la facture correspond à la livraison effectuée.

• Par un contrôle de l’entreprise qui offre une traçabilité fiable entre la facture et la livraison de bien ou service.

• Pièces de preuves à charge l’entreprise émettrice de la facture

10

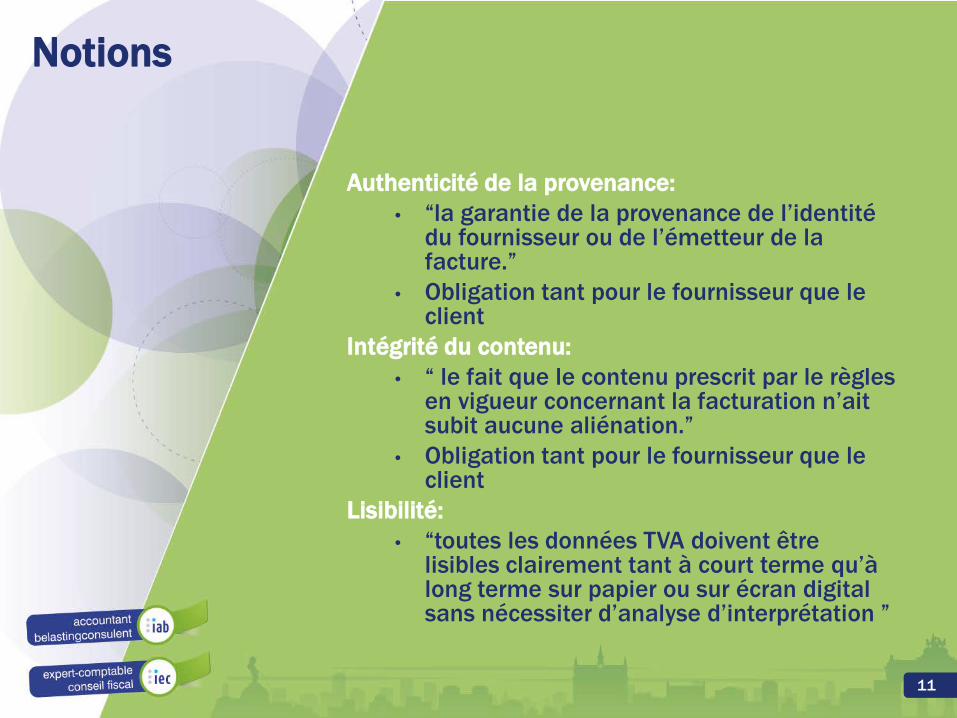

Notions

Authenticité de la provenance:• “la garantie de la provenance de l’identité

du fournisseur ou de l’émetteur de la facture.”

• Obligation tant pour le fournisseur que le client

Intégrité du contenu:• “ le fait que le contenu prescrit par le règles

en vigueur concernant la facturation n’ait subit aucune aliénation.”

• Obligation tant pour le fournisseur que le client

Lisibilité:• “toutes les données TVA doivent être

lisibles clairement tant à court terme qu’à long terme sur papier ou sur écran digital sans nécessiter d’analyse d’interprétation ”

11

Mentions

• Date du fait imposable pour la livraison de biens ou services ou date de réception

• Pour autant qu’elle diffère de la date d’émission de la facture

• TVA due exprimée dans l’unité monétaire en vigueur dans le pays membre

• Mention ‘report TVA’ (aussi pour le co-contractant)

• Mention ‘facture émise par le client’ en cas de self-billing

• mention “régime particulier– agences de voyages”

• Mention “régime particulier – biens usagés, objets d’art, collection ou antiquités”

12

Mentions

Mentions sur la facture électronique: l’Article 5, § 3, de l’AR nr. 1 prévoit:

en cas de série de factures électroniques envoyées au même cocontractant les mentions identiques ne doivent être reprises qu’une fois pour autant que toute l’information est disponible pour chaque facture.

13

Acceptation

L’acceptation préalable par le client: • Peut être implicite :

• Paiement• Correspondance ultérieure sans protestation• Inscription dans la comptabilité du client

• Acceptation valable pour chaque acte

• Dans la circulaire nr. 14/2014 il est recommandé d’obtenir cette acceptation par écrit dans l’intérêt tant des contribuables que du trésor public.

14

Conservation/stockage

• 7 ans • Garantie de l’authenticité, intégrité et

lisibilité(CBN 2010/14 Art 60 § 5 : depuis l’émission jusqu’à la fin du délai de conservation)

• Electronique ou papier (les factures électroniques peuvent donc être conservées sur papier) (Art 60 § 6)

• Stockage électronique peut être effectué hors Belgique: tant que l’accès est garanti en ligne

• Accès garanti à chaque demande et sans délai

15

ConservationAvis CNC 28 septembre 2016

• L’immuabilité doit être garantie • Conservation de l’application informatique

initiale éventuellement mise à jourPas d’obligation d’une application identique mais les données archivées doivent pouvoir être récupérées

• En cas de changement d’application: archivage et transmission des données

En cas de transmission des données vers un nouveau système informatique la continuité matérielle et l’immuabilité doit être garantie.

• Aspect Fiscaux• L’assujetti définit lui même comment

garantir l’authenticité, l’intégrité et la lisibilité

• La garantie peut être livrée au moyen d’une piste d’audit fiable

• L’administration fiscale suggère d’adapter les contrôles des sociétés à l’ampleur des activités en conseille de documenter le plus précisément possible les audits implémentés.

16

Conservation

Pistes d’audits• Adaptées

• dimension, activité • Nombre et valeur des transactions• Nombre et type de fournisseurs et de

clients • Entre autres via 3-way / 2-way matching

(AAFISC nr. 14 – 8.1)• Ex.: ordre d’achat/bon de commande,

note de livraison et facture d’achat de pièces équivalentes

• Pas de validation administrative (auto révision) (AAFISC nr. 14 – 9.4)

• éventuellement outsourcing et/ou audit externe

17

Conservation

Droit à la déduction TVA• La circulaire 16/2008 (ET 112.801

dd. 13/05/2008) était bien plus stricte au niveau de la conservation digitale

• Dans la nouvelle circulaire de 2014 ce n’est pas répété: la situation suivante est donc probablement d’application:

• Les factures papier originales doivent être conservées pendant un mois a partir du moment ou elles ont été scannées à des fins de contrôle. Elle ne doivent pas êtres conservées au delà à des fins de TVA.

18

Conservation

Droit à la déduction TVA• L’administration doit avoir la

possibilité de comparer la facture originale avec l’image obtenue par scanning sécurisé

• ex. Une entreprise qui commence le scanning de ses factures entrantes de 2015 et 2016 le 5 novembre 2017 doit conserver ces factures papier jusqu’au 5 décembre 2017.

19

Présentation des factures

En cas de conservation électronique et accès en ligne l’administration peut demander à consulter, télécharger et utiliser les factures

L’Adm. Fisc. ne doit pas avoir un accès en ligne mais peut faire une demande d’une copie sous la forme souhaitée (Papier, cd,..)Peut conserver des livres, factures et copies ( PV de rétention ou un reçu)

• Impôts directs: présomption de base imposable supérieure

• TVA: au cas ou le contrôleur présume qu’une somme supérieure ou une amende est due

20

Faux

Faux en écriture mais aussiFaux en informatique:

• modifier ou à effacer des données d'un système informatique ou à modifier l'utilisation de ces données, de manière à entraîner également la modification de leur portée juridique.

• Peu importe si ces données sont falsifiées avant, pendant ou après l’encodage et/ou le stockage.

21

E-facturation

22

Formes diverses de l’e-facturation

Lisible et interprétable immédiatement• Fichier graphique : GIF, TIF, JPEG

• pas de traitement par le destinataireTraitement de texte ou tableur

• Problème: modifiable• Pas de garantie de l’intégrité• Possibilité de protection par mot de

passe/signature électroniquePDF

• Protection contre la modification• E-signature avancée• Lisible par le système informatique

23

Formes d’e-factures

Factures lisibles et interprétables par le système informatique

• UN/EDIFACT (Electronic Data Interchange for Administration, Commerce and Transport)

• Extensible Markup Language (XML)

• XML en XBRL• UBL Standard (• Protocole E-FFF : basé sur UBL 2.1

Dans la pratique souvent combinaison de PDF et XML

24

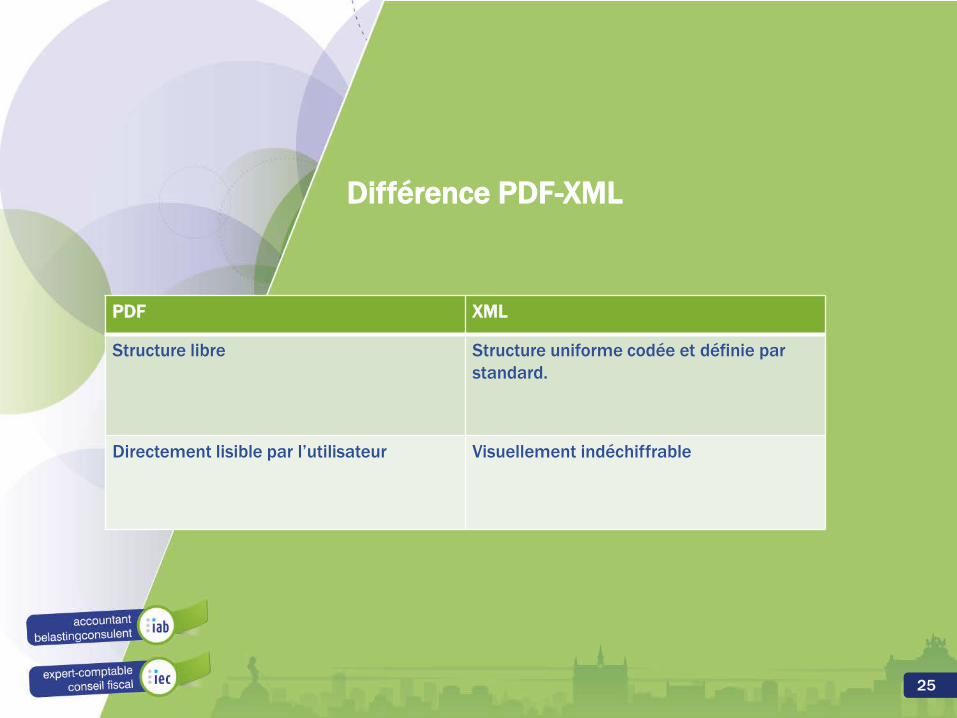

Différence PDF-XML

PDF XML

Structure libre Structure uniforme codée et définie par standard.

Directement lisible par l’utilisateur Visuellement indéchiffrable

25

Marchés publics

Directive 2014/55/EU• But : augmenter le volume en

obligeant les institutions publique a recourir à l’e-facturation

• Problème: quantité de normes incompatibles entre elles

• Conséquence:• Difficultés d’accès au marché en cas

de marchés public internationaux• Frein au commerce• Complexité importante• Fragmentation du marché• Insécurité juridique• Frais supplémentaires

26

Marchés publics• Solution:

norme européenne:• Qui décrit les éléments clés de toutes les

factures.• Interopérable: compatible avec de

nombreux systèmes• Compatible avec les formats existants.• Tenant compte de la protection des

données• Adaptée aux PME et institutions publiques

locales • Utilisable pour des transactions

commerciales entre entreprises.• Compatible avec les normes

internationales.• La norme devait être prête le

27/05/2017 • 18 mois plus tard les états membres

doivent adapter leurs système d’e-facturation à cette norme

27

Marchés publics

Si les normes nationales sont conformes au standard européen

• Ne doivent pas être remplacées• Utilisation illimitée• Peuvent rester d’application

avantages:• Economies d’échelle• Ecologie• Diminution des charges

administratives

28

Marchés publics

But: compatibilité à 3 niveaux :• Sémantique: contenu de la facture• Syntaxe: le format utilisé• Envoi et réception de la facture

29

Marchés publics

Flandre: e-facturation obligatoire.• Pour chaque marché public depuis

le 01/01/2017

Objectif européen:• “en 2020 l’e-facturation doit être

la façon de facturer la plus répandue.”

30

Marchés publicsFlandre

Depuis 2015 la plupart des institutions sont capables de recevoir des e-factures.Il existe certaines exceptions à l’obligation:

• Si le fournisseur est une micro-entité qui facture moins 8.500€ (hors TVA). (Définition micro-entitéhttps://overheid.vlaanderen.be/sites/default/files/documenten/overheidsopdrachten/e-procurement/Leveranciers_excl_micro-ondernemingen.pdf )

• Si la facture n’est pas le départ du paiement (paiement par carte/ comptant/ etc.)

• Factures vers d’autres instances publiques • Factures à des personnes privées• Déclarations • Créances

31

Marchés publics Toutes les instances belges (Fédéral et régions) utilisent la même plateforme: e-PRIOR

• Produit de la commission européenne

• Mercurius: est le nom donné à e-PRIOR en Belgique

• Compatible et affilié au réseau PEPPOL

Bron: https://overheid.vlaanderen.be/project-e-invoicing

32

Modèles de facturation

• Pan European Public Procurement Online

• Projet test de l’UE démarré en 2008• PEPPOL est une infrastructure de

transport électronique de factures • Liberté pour les fournisseurs

d’échanger avec chaque organisation connectée au réseau PEPPOL de par l’utilisation de standards

• PEPPOL est compatible avec les formats UBL 2.0

33

Modèles

Avantages PEPPOL• Standard européen économies

d’échelle• Echanges B2G et B2B • Nombres important d’Access Points

connectés au réseau, nombre qui est amené a augmenter encore

• Opérationnel dans 19 pays membres de l’UE.

• De plus en plus d’applications sont accessibles aux PME.

• Extension prévue vers les particuliers

34

Modèle PEPPOL

35

Marchés Publics

Envoie de vos factures :1. Via votre système comptable2. Via une point d’accès PEPPOL (Pan-

European Public Procurement Online)3. Via un outil alternatif (ERP)4. Via le portail Mercurius (gratuit /

disponible / via E-ID)le fournisseur introduit sa facture manuellement dans le portail Mercurius = solution de transition

→ la digitalisation devrait être bénéfique et faciliter le respect du nouveau délai de 30 jours pour le paiement

36

Portail mercurius • Disponible pour toute entité

enregistrée à la BCE • Des rôles peuvent être attribués

aux employés

37

Marchés publics

Mercurius• Mercurius ne permet pas la

conservation• Garantit pendant l’envoi

l’authenticité de la provenance et l’intégrité du contenu:

Le client accepte (les pouvoirs publics imposent la facturation électronique)

38

Avantages:

• Moins de réclamations • Traitement rapide• Pas de factures qui disparaissent• Moins de risque de fraude• Date d’envoi= date de réception• Processus entièrement digital • Feedback dur votre e-facture• Paiement correct et rapide• B2G ET B2B• PME-friendly

39

Q&R pratiques

La valeur juridique de la facture électronique est elle équivalente?

• Oui la loi ne fait pas de différence entre les deux types; les mêmes règles sont valables, leur valeur est la même

40

Q&R Pratiques

Quid de la sécurité de l’e-facture?• Dépend de la technologie, des

contrôles existants et/ou des contrats liants les parties impliquées.

41

Q&R Pratiques

Quand est-ce qu’une facture est considérée électronique sur le plan de la TVA?

• Une facture est valable sur le plan TAV si elle répond aux conditions suivantes

• Toutes les données requises sont fournies

• la facture est envoyée et réceptionnée sous forme électronique

42

Q&R Pratiques

Comment savoir si une facture électronique a bien été reçue?

• La loi ne prévoit rien sur le sujet. Chacun doit trouver une solution technique adaptée à sa situation.

• exemple: accusé de réception dans zoomit

• le paiement vaut évidemment comme preuve

43

Q&R Pratiques

Puis envoyer une facture tant électronique que papier?

• Non: une seule facture par bien/service fourni

• Si deux factures sont émises une des deux doit contenir la mention ‘copie’ ce qui clarifie que c’est l’autre exemplaire qui est original et donne droit à une déduction éventuelle

44

Q&R Pratiques

Dois-je télécharger la facture de mes fournisseurs ou puis-je conserver uniquement l’e-mail contenant le lien vers la facture?

• La conservation du lien ne suffit pas: la facture elle même doit être conservée

• Chaque contribuable doit donc télécharger et conserver ses factures (et donc les télécharger depuis le site du fournisseur le cas échéant)

45

Q&R Pratiques

L’envoi d’une facture par mail offre-t-elle autant de sécurité que par la poste?

• Oui. Les programmes de mails peuvent fournir des accusés de réception, les programmes comptables également.

• Vous pouvez également convenir d’une phase test avec votre client afin de régler la procédure.

46

Q&R Pratiques

Comment bien combiner les deux flux de factures électroniques et papier?

• Soit traiter les deux canaux de façon séparée.

• Soit ne garder qu’un flux; imprimer les factures électroniques ou scanner les factures papier

Les destinataires peuvent prouver que la technologie employée pour le traitement garantit authenticité, intégrité et lisibilité

47

Q&R Pratiques

Comment envoyer mon e-facture aux pouvoirs publics?

• La facture sera distribuée de la même façon indépendamment via quel canal vous l’envoyez (pour autant que cela se fasse de façon compatible à mercurius)

• Attention à bien identifier le service public a l’aide de son numéro de la BCE (banque carrefour des entreprises)

48

etapesimportantes

Réfléchir aux conséquences (achats, logistique, gestion …) Sur mesure ou standard pour les fournisseurs de software? Communication avec vos collaborateurs Comment appréhender les différences entre clients et entre fournisseurs (degré d’acceptation de la voie électronique)Quels sont les possibilités sur le marché? Informez-vous sur les risques et opportunités: financiers, juridiques, administratifs etc.

49

Conséquences en fiduciaire

Services administratifs• Possibilité d’accepter plus de

clients• Moins de compta/ plus de

vérification ? • Meilleure communication avec le

client? Echange de données facilité?

50

Conséquences

Etablissement de comptes annuels • Pas d’impact sur le travail a

fournir• Mais consultation plus rapide des

documents nécessaires • Contrôle et vérification facilités

51

Conséquences

Avis • Rôle de conseiller: comment gérer

le passage a la facturation électronique?

• Il est nécessaire d’approfondir la question et de se renseigner suffisamment.

• Consulter des spécialistes en services informatique

52

L’e-facturation est un défi supplémentaire pour la profession

• accompagnement de la clientèle dans le processus

• Changement de paradigme dans le cabinet: le traitement de données s’efface et donne plus d’importance au rôle de conseil .

53

La facturation électronique en 10 points essentiels

1. Garantir l’échange universel entre systèmes de comptabilité, commerciaux et financier

2. garantir la conservation universelle 3. La solution doit être applicable a toutes

les formes initiales de factures4. Faciliter toutes les applications

complémentaires compatibles 5. Privilégier les solutions simples 6. Reconnaitre le rôle essentiel du

professionnel économique dans l’accompagnement notamment des PME

7. Concrétiser le passage à l’e-facture pour les PME

8. Favoriser un processus d’acceptation facile de la facture

9. Créer un label de confiance 10.Sensibiliser aux risques et opportunités

54

MERCI

55