concurrence et son effet sur les prix - hec.unil.ch · autorités qui appliquent le droit de la...

TRANSCRIPT

HEC Lausanne

Séminaire d’économie nationale « La concurrence et son effet sur les prix » Professeur : Jean-Christian Lambelet Assistant : Sylvain Frochaux

Aurelien Renaud Lucien Chappatte

décembre 2003

La concurrence et son effet sur les prix

2

1. INTRODUCTION ......................................................................................3

2. BASES LEGALES ET AUTORITES COMPETENTES .............................4 2.1 LA LOI SUR LES CARTELS DE 1996 ..................................................................................... 4 2.2 ACTEURS ET FONCTIONNEMENTS ....................................................................................... 6 2.3 CONSTAT ET CRITIQUES ..................................................................................................... 9 2.4 LA REVISION DE LA LOI SUR LES CARTELS ....................................................................... 13

3. QUELQUES PROBLEMES DE CONCURRENCE EN SUISSE...............16 3.1 LA SUISSE UN ILOT DE CHERTE ?...................................................................................... 16 3.2 CAS DE CONCENTRATION................................................................................................. 24

4. LA CONCURRENCE FAIT-ELLE TOUJOURS BAISSER LES PRIX ? .26 4.1 POURQUOI DE LA CONCURRENCE ? QUELQUES FONDEMENTS THEORIQUES ..................... 26 4.2 LA CONCURRENCE COMME FACTEUR DE BAISSE DE PRIX : CAS DES TELECOMS................ 27 4.3 LES LIMITES DE LA CONCURRENCE .................................................................................. 33

5. CONCLUSION.........................................................................................39

BIBLIOGRAPHIE : LIVRES ET RAPPORTS ...................................................... 40 ANNEXE 1 ........................................................................................................................... 41 ANNEXE 2 ........................................................................................................................... 42 ANNEXE 3 ........................................................................................................................... 43 ANNEXE 4 ........................................................................................................................... 44 ANNEXE 5 ........................................................................................................................... 45

La concurrence et son effet sur les prix

3

1. Introduction Depuis toujours la concurrence - et tout ce qu’elle implique - est un sujet qu’il est difficile d’isoler des a priori et des méfiances qu’elle suscite. C’est donc l’envie de se faire une opinion claire et structurée sur la relation existante entre la concurrence et son effet sur les prix qui a motivé notre travail. Dans un contexte économique où on assiste à l’émergence de marchés à l’échelle mondiale, la concurrence est au centre de bien des préoccupations politiques. En effet, entourée d’une Europe s’organisant de plus en plus en matière d’incitations à la concurrence, la Suisse ne fait pas figure d’élève modèle. Tout d’abord la Suisse ne bénéficie que d’une expérience limitée en matière de concurrence, contrairement aux Etats-Unis qui se sont dotés de moyens légaux et politiques substantiels dès le début du siècle. Ensuite comment s’affranchir d’une mentalité consensuelle qui a assuré la cohésion nationale pendant plusieurs siècles ? En effet le consensus fut historiquement une nécessité pour la Suisse, permettant à la confédération de naître et de survivre malgré sa diversité. Cette efficacité de la gestion consensuelle est d'ailleurs un avantage compétitif certain dont l'économie suisse a su tirer profit. Malheureusement cette idée implique une certaine mentalité d’entente : on veut « s’entendre sur tout et ne pas se jouer de mauvais tours ». Tout ceci a influencé notre mentalité au fil du temps et nous avons fini par créer un cadre économique qui reflète bien notre état d’esprit, avec les avantages et les inconvénients que cela implique. En premier lieu nous allons présenter un aperçu de la législation actuelle et des autorités compétentes qui l’appliquent. Ensuite nous discuterons de la situation concurrentielle de quelques secteurs en Suisse, pour finalement aborder le thème central de notre exposé, à savoir : La concurrence fait-elle forcément baisser les prix ? Lors de notre présentation, nous ferons une synthèse sur le niveau des prix en Suisse.

La concurrence et son effet sur les prix

4

2. Bases légales et autorités compétentes

2.1 La loi sur les cartels de 1996 En juillet 1996 prit place la 2e révision de la loi sur les cartels. Cette révision est la 2e du nom, après celle de 1985. La Suisse n’était pas une pionnière concernant la législation sur les cartels, car elle l’a introduite seulement en 1962, après la plupart des pays européens et les Etats-Unis. La loi qu’on vous présente ici, celle de 1996, qui est en vigueur à ce jour, car la révision actuelle va probablement prendre cours en avril 2004. En Suisse la loi sur les cartels 1 a le but suivant :

« La présente loi a pour but d’empêcher les conséquences nuisibles d’ordre économique ou social imputable aux cartels et aux autres restrictions à la concurrence et de promouvoir ainsi la concurrence dans l’intérêt d’une économie de marché fondée sur un régime libéral.2 »

La loi s’applique à toutes les entreprises de droit privé et de droit public. Toutefois les autorités qui appliquent le droit de la concurrence ne peuvent pas intervenir contre des restrictions à la concurrence qui se fondent sur des dispositions légales, comme par exemple sur les biens agricoles. La loi est applicable aux états de fait qui déploient leurs effets en Suisse, même s’ils se sont produits à l’étranger. L’essentiel de la lutte contre les restrictions de concurrence est le fait des autorités administratives, telles que la Commission de la concurrence3, le secrétariat de la Comco, et la Commission de recours pour les questions de concurrence. Ces organes sont détaillés dans le point suivant. D’autres autorités peuvent être appelées à intervenir dans le domaine de la concurrence, comme les Tribunaux civils cantonaux, le Tribunal fédéral qui est l’autorité suprême de recours et le Conseil fédéral qui peut à la demande des entreprises concernées, autoriser exceptionnellement un accord en matière de concurrence, s’il est nécessaire à la sauvegarde d’intérêts publics prépondérants. La loi est basée sur le principe de l’abus selon l’article 96 de la Constitution suisse, contrairement au droit européen en vigueur qui est lui basé sur le principe de l’interdiction4. En Suisse l’entente n’est pas illicite en elle-même, puisqu’elle n’a besoin d’aucune autorisation pour exister. Elle est illicite uniquement si elle constitue un abus.

1 Dans ce projet, Lcart est l’abréviation de Loi sur les cartels 2 Art.1 de la Loi sur les cartels 3 L’abréviation de la Commission de la concurrence est Comco 4 Les lois concernant la concurrence chez nos voisins européens, sont basées sur le principe de l’interdiction.

Tout cartel, défini par leurs lois en vigueur, est interdit

La concurrence et son effet sur les prix

5

Des règles ont été établies pour trois états de fait : La lutte contre les ententes. Sont illicites « les accords qui affectent de manière notable la concurrence sur le marché (…) et qui ne sont pas justifiés par des motifs d’efficacité économique, ainsi que tous ceux qui conduisent à la suppression d’une concurrence efficace.5» La loi distingue les ententes horizontales et les accords verticaux :

• Par ententes horizontales, on comprend les conventions, avec ou sans force obligatoire, entre entreprises occupant des échelons identiques du marché. C’est-à-dire les entreprises qui sont effectivement ou potentiellement concurrentes.

• Par accords verticaux, on entend les conventions, avec ou sans force obligatoire, entre des entreprises occupant des échelons différents du marché, comme par exemple des contrats de vente exclusive.

Il y a beaucoup d’exemples concernant les accords verticaux en Suisse. Un récent est celui qui concerne le système de distribution de l’entreprise Citroën. Ce système permettait à Citroën de limiter l’approvisionnement à un réseau de partenaires agréés en Suisse. Donc il imposait des restrictions géographiques impliquant une entrave notable à la concurrence. La lutte contre les abus de position dominante. Les entreprises en position dominante sont celles qui abusent de leur position et entravent ainsi l’accès d’autres entreprises à la concurrence, ou désavantagent les partenaires commerciaux. L’entreprise n’est pas interdite en tant que telle mais ce sont ses comportements qui sont examinés. Ces derniers peuvent être jugés abusifs et déclarés illicites. Un exemple connu est le cas de Swisscom. Cette entreprise propriétaire du réseau de télécommunication offrait des rabais de quantité aux fournisseurs d’adsl ayant plus de 20% du marché de l’accès à Internet. Et comme par hasard, il n’y avait que sa filiale Bluewin qui était concernée. Le contrôle des concentrations . Le contrôle des concentrations vise à empêcher l’apparition ou le renforcement d’une position dominante capable de supprimer la concurrence efficace. Ce contrôle est réservé aux seules grandes entreprises et, dans ce but, les seuils d’intervention ont été fixés volontairement haut : les entreprises participantes doivent avoir réalisé ensemble un chiffre d’affaires minimum de 2 milliards de francs ou un chiffre d’affaires en Suisse d’au moins 500 millions de francs, et au moins deux des entreprises participantes ont réalisé individuellement en Suisse un chiffre d’affaire minimum de 100 millions de francs. Quand un cartel est dénoncé ou découvert, la loi prévoit diverses actions, telles que l’avertissement ou la sanction. Mais ces sanctions ne peuvent être prises qu’en cas d’inobservation d’une décision exécutoire de l’autorité de concurrence, autrement dit qu’en cas de récidive. En Suisse, contrairement aux règles en vigueur aux Etats-Unis et dans l’Union européenne, les comportements illicites entravant la concurrence ne peuvent donc pas être sanctionnés directement. Ce n’est qu’en cas de récidive, au cas où une des parties aura contrevenu à la décision de la Comco, qu’une amende pourra être prononcée. Les sanctions pénales, comme la non-exécution de l’obligation de renseigner, peuvent aller jusqu’à

5 Art. 5, al 1, Lcart

La concurrence et son effet sur les prix

6

100000.- CHF. Pour les sanctions administratives, comme l’exécution d’une concentration sans respecter les conditions légales, la somme peut atteindre 1 million de CHF. Notons que la Lcart règle l’entraide administrative entre les services de la Confédération et ceux des cantons et les autorités de la concurrence6, mais ne prévoit pas d’entraide juridique internationale ou de mécanismes de consultation ou d’échange d’informations dans le domaine de la concurrence étrangère. Pourtant, face à la globalisation de l’économie, l’échange d’informations devient une nécessité. Il s’agirait d’éviter le travail en double et les décisions contradictoires. La Suisse n’a passé aucun accord international d’assistance administrative ou de coopération juridique en matière de concurrence. Les contacts avec les autorités de la concurrence étrangères sont de nature purement informelle… Mais tout ceci a une influence limitée sur le travail de la Comco.

2.2 Acteurs et fonctionnements La loi fédérale sur les cartels et autres restrictions à la concurrence de 1996 constitue l'élément clé de la politique suisse de la concurrence. Son application incombe en premier lieu à une autorité fédérale: la Commission de la concurrence, soutenue par un Secrétariat permanent. Le principe général de fonctionnement de ces deux autorités peut se résumer ainsi: le Secrétariat instruit les enquêtes et la Commission tranche, avec possibilité de recours (Commission de Recours). 2.2.1 La Commission de la concurrence ORGANISATION ET GENERALITE Autorité de milice, la Commission de la concurrence se compose selon la loi, de 11 à 15 membres nommés par le Conseil fédéral. Elle est dirigée par une présidence de trois personnes: un président et deux vice-présidents. La loi prévoit que la Commission soit constituée en majorité par des experts indépendants; en règle générale il s'agit de professeurs d'université en droit ou en économie. Le reste des sièges est occupé par des membres non-indépendants, constitués de représentant s des milieux économiques et des organisations de consommateurs, lesquels ont voix délibérative. Cette composition vise à assurer deux choses: premièrement que le choix des membres de la Commission se fassent en fonction de leurs compétences techniques et professionnelles et deuxièmement de disposer de personnalités ayant l'envergure nécessaire pour prendre des décisions parfaitement fondées. Actuellement, la commission est formée de 8 experts indépendants et 7 non- indépendantes et coexiste avec le préposé à la surveillance des prix qui possède uniquement une voix consultative.

6 Art. 41 Lcart

La concurrence et son effet sur les prix

7

Les activités de la Commission de la concurrence sont réparties en trois chambres correspondant chacune à un groupe de marchés particulier.

• Le service Industrie et Production ("P") s'occupe essentiellement des marchés de l'industrie alimentaire, de l'industrie des biens de consommation ainsi que leur commerce, de la chimie et produits de santé, de l'industrie des machines et de la sidérurgie et enfin, de la construction. La majeure partie de ses activités consiste à surveiller et agir à l'encontre d'accords en matière de concurrence et de contrôle de concentrations.

• Le service des Services ("D") examine les restrictions de concurrence dans les

domaines tels que le marché de la santé, les banques et assurances, les professions libérales, la publicité, le conseil ainsi que diverses prestations de services. Les concentrations d'entreprises et les abus de positions dominantes dans le secteur des banques et assurances, ainsi que les accords de prix et les interdictions de publicité dans le domaine des professions libérales occupent une place importante dans les activités du service. A noter également que le "D" doit régulièrement se prononcer sur des dispositions étatiques qui limitent de manière injustifiée la concurrence sur le marché de la santé.

• Le service Infrastructure ("I") qui s'occupe principalement de marchés dont le

fonctionnement repose sur une infrastructure, couvre les domaines suivants: les télécommunications, la poste, les transports, l'énergie, les médias, les questions relatives à l'environnement et l'élimination des déchets, ainsi que le tourisme et l'hôtellerie. Tous ces secteurs sont actuellement soumis à un effort de déréglementation et de libéralisation, ce qui suscite constamment de nouveaux problèmes: concentrations dans le paysage médiatique suisse, politique d'accords dans la branche hôtellerie et tourisme.

Cette articulation en fonction des secteurs économiques correspond aux services de marchés existant au niveau du secrétariat. De plus les chambres ont été dotées d'un pouvoir étendu, fixé dans le Règlement interne de la Commission de la concurrence, afin d'assurer un déroulement clair et rapide des procédures. SES TACHES La commission de la concurrence apprécie et décide sur la base de propositions et de recommandations établies par le secrétariat. S'il résulte d'une enquête que la concurrence est limitée de manière illicite par un accord, par un abus de position dominante ou encore par une concentration d'entreprises, la Commission tranche et promulgue des sanctions s'adressant directement aux auteurs de la limitation. Chaque décision peut faire l'objet d'un recours devant la Commission de recours pour les questions de concurrence. Outre cette compétence de décision, la Commission a la possibilité de rappeler les règles du jeu de la concurrence par des recommandations et prises de position, cela déjà au moment de l'établissement de normes, notamment au niveau politique.

La concurrence et son effet sur les prix

8

2.2.2 Le Secrétariat de la Commission de la concurrence La commission de la concurrence est soutenue par un Secrétariat permanent, employant 40 collaborateurs professionnels et qualifiés dans les domaines du droit et de l'économie. Ce dernier mène les enquêtes de manière autonome, fa it des propositions à la Commission et exécute ses décisions. Cette séparation entre l'autorité d'enquête et celle de décision assure une exécution rapide et efficace des procédures. Selon la loi sur les cartels, le Secrétariat joue également un rôle préventif en matière de concurrence. Par ailleurs, il observe et s'informe sur les évolutions des marchés, ainsi que sur la politique de concurrence à l'échelon international. Plus formellement, le Secrétariat est composé de trois services correspondant chacun à un groupe de marchés particuliers (même organisation que la Commission): Industrie et Production, Services et Infrastructures. Enfin, le service Ressources et Logistique assume les tâches administratives nécessaires au bon fonctionnement du Secrétariat. Sa direction est assurée par quatre membres, à savoir, un directeur et trois vice-directeurs et assistée par le chef du service Ressources et Logistique. Pour en savoir plus sur le fonctionnement interne de la Commission et du Secrétariat, consultez Règlement interne de la Commission de la concurrence du 1er juillet 1996. La commission ainsi que le secrétariat, font partie intégrante d'un système plus large, regroupant de nombreuses autres autorités compétentes en matière de concurrence. Bien sûr, il serait trop long et à notre avis hors sujet de toutes les détailler. C'est donc à dessein que nous nous limiterons à ne présenter que les deux plus importantes, à savoir: la Surveillance des prix et la Commission de recours pour les questions de concurrence. 2.2.3 La surveillance des prix Le Surveillant des prix, coopère avec la Commission de la concurrence où il participe avec une voix consultative. Ces deux autorités, s'informent mutuellement des décisions importantes qui relèvent de leur domaine d'activité. A noter également que le Surveillant des prix consulte la Commission avant de prendre ses décisions 7. La mission du Surveillant des prix peut se résumer à trois tâches essentielles: Observer l'évolution des prix Empêcher les augmentations ou le maintien de prix abusifs afin de protéger le public et les entreprises contre des prix fixés trop haut en raison d'un manque de concurrence. Informer le public pour ainsi améliorer la transparence et produire des effets préventifs et psychologiques. Si le Surveillant des prix constate un abus suite à ses observations ou suite à des dénonciations provenant des milieux économiques ou publics, il doit en premier lieu essayer de trouver un règlement à l'amiable avec les acteurs concernés. S'il est impossible de trouver

7 Pour plus de précision, consultez l’article 5 de la Loi fédérale concernant la surveillance des prix

La concurrence et son effet sur les prix

9

un tel accord entre les deux parties, le Surveillant peut décider d'interdire l'augmentation de prix abusive ou d'empêcher le maintien d'un prix abusif. Un recours contre cette décision est naturellement possible auprès de la Commission de recours pour les questions de concurrence. Des interventions ne sont possibles que sur les marchés où la concurrence ne peut pas ou que très peu exercer sa fonction régulatrice. En d'autres termes le Surveillant des prix intervient là où le niveau des prix n'est pas la conséquence d'une concurrence efficace8 et là où elle n'est pas souhaitée car il existe des intérêts publics supérieurs. S'agissant de prix qui sont fixés ou approuvés par une autorité politique ainsi que ceux qui sont déjà soumis à une autorité de surveillance, la compétence du préposé se limite à un droit de recommandations. Cependant, toutes les autorités doivent demander au préalable l'avis du Surveillant des prix, avis qu'elles doivent mentionner dans leur décision. Si elles s'en écartent, elles doivent s'en expliquer. Les principaux domaines d'activité de la Surveillance des prix sont les secteurs de la santé, des taxes communales perçues pour la distribution d'eau et d'énergie ainsi que pour l'élimination des déchets, les monopoles de la Confédération (Poste) et enfin les monopoles cantonaux (ECA9). 2.2.4 La Commission de recours pour les questions de concurrence Les décisions de la Commission de la concurrence peuvent faire l'objet d'un recours à la Commission de recours pour les questions de concurrence. Ses décisions peuvent à leur tour être portées devant le Tribunal fédéral par la voie du recours de droit administratif. Dans l'exercice de ses fonctions, la Commission de recours est indépendante de l'administration et applique la loi fédérale du 6 octobre 1995 sur les cartels et autres restrictions à la concurrence, ainsi que la loi fédérale du 20 décembre 1985 concernant la Surveillance des prix. Sa direction est placée sous la haute surveillance du Conseil fédéral et de l'Assemblée fédérale. Composée de juges à temps partiel disposant de connaissances spéciales, elle statue en tant qu'instance directement inférieure au Tribunal fédéral.

2.3 Constat et critiques L'application ainsi que la mise en œuvre de la loi sur les cartels par les autorités suisses peuvent être qualifiées de satisfaisantes. Néanmoins, elles restent en retrait par rapport aux travaux effectués dans ce domaine aux Etats-Unis ou en Grande Bretagne. Dans la suite de l'exposé, nous allons mettre en lumière quelques problèmes liés à la loi sur les cartels ainsi que ceux relatifs aux autorités de la concurrence. Il ne s'agit pas ici de traiter de tous les problèmes mais bien de présenter ceux qui nous paraissent les plus importants. Ils sont au nombre de cinq.

8 Art 12 de la Loi fédérale concernant la surveillance des prix : Il y a concurrence efficace, en particulier, lorsque d’autres sources d’approvisionnement s’offrent aux

acheteurs, cela à des prix comparables et sans qu’il en résulte pour eux des efforts considérables. 9 Etablissements cantonaux d’assurance

La concurrence et son effet sur les prix

10

1) Problèmes liés à la Commission de la concurrence COMPOSITION DE LA COMMISSION La Commission est composée de membres non- indépendants, appartenant à divers milieux économiques et sociaux. On peut donc s'interroger sur la légitimité de la présence de représentants d'intérêts économiques dans l'autorité de décision. Peut-on s'attendre à ce qu'ils oublient les intérêts de leur institution d'origine pour se prononcer en faveur d'une concurrence efficace? D'ailleurs, dans la pratique, un certain nombre de dysfonctionnements ont eu lieu à l'occasion de décision impliquant des entreprises avec une influence économique et politique importante, telle que UBS, Roche, Le Temps. Une plus grande indépendance pourrait être obtenue avec des mesures simples mais qui pourraient s’avérer politiquement délicates. Pourtant plusieurs solutions ont été formulées pour rendre cette situation plus saine. Une première, serait que les membres non- indépendants continuent à faire partie de la Commission, car leurs compétences et connaissances sont utiles et nécessaires, mais avec voix consultative. Cette dernière a malheureusement été balayée par le Parlement. Une deuxième, plus "extrême", serait de ne nommer que des membres indépendants, choisis uniquement sur la base de leurs compétences. D'autre part cette proposition suggère la mise en place d'un organe de contrôle, qui serait chargé d'évaluer régulièrement le travail de la Commission, comme dans le modèle allemand. CARACTERE DE MILICE DE LA COMMISSION Actuellement la Commission de la concurrence est un organe de milice: tous ses membres exercent leur fonction à titre accessoire. L'objectif avoué d'un tel système est que les membres des autorités de la concurrence, à côté de leur activité au sein de la commission, soient impliqués dans la vie économique courante. Néanmoins, les membres de la Commission de la concurrence sont amenés, dans l'exercice de leur fonction, à appliquer des notions de droit et d'économie très complexes. De plus, ils sont tenus de respecter des délais très stricts, notamment dans le domaine du contrôle des concentrations. Face à ces impératifs, le système de milice dévoile ses limites. En effet, il devient de plus en plus difficile pour des employés à temps partiel d'être compétents et prêts à investir suffisamment de temps et d'attention à leur activité au sein de la Commission. Une Commission composée de professionnels résoudrait en grande partie ces problèmes et renforcerait également son indépendance. En effet, un expert en concurrence, bien payé et travaillant à plein temps serait moins disposé à exercer une seconde activité professionnelle pouvant générer un conflit entre ses propres intérêts et ceux du maintien d'une concurrence efficace. TAILLE DE LA COMMISSION Selon la loi sur les cartels, la Commission est composée de onze à quinze membres. Les craintes relatives aux difficultés de prendre des décisions efficaces et univoques dans une

La concurrence et son effet sur les prix

11

assemblée aussi grande se sont souvent avérées fondées. La littérature spécialisée est unanime: le processus de décision pourrait être rendu plus efficace avec un nombre de participants plus faible. Certes, un grand groupe dispose d'un potentiel plus important quant à la résolution de problèmes mais la difficulté de trouver un consensus s'en trouve accrue. Des études (Wiswede, 1992) montrent que la taille optimale d'un groupe chargé de tâches complexes serait de cinq à sept membres. De plus le travail en petit groupe motive les participants et accroît leur engagement. 2) Problèmes liés à la coexistence avec la surveillance des prix La Commission de la concurrence, autorité de décision en soi, cohabite avec le Surveillant des prix qui est traditionnellement un membre du Parlement. Le problème a, il y a quelques temps déjà, été soulevé par l’ancien Secrétaire d'Etat Franz Blankart qui écrit à ce sujet:

" L'institution en soi est à mon avis une aberration dans une économie libérale de marché. Ceci s'explique par le fait que l'on n'ait pas eu la lucidité, ni le courage d’intégrer son cahier de charges dans celui de la Commission de la concurrence. Or, ce qui me gêne le plus, c'est que le préposé parlementaire s'ingère dans la rédaction d'ordonnances (p.ex. sur les prix des produits pharmaceutiques) qu'il pourrait ensuite, via une motion parlementaire, remettre en cause si le Conseil fédéral ne décide pas selon ses désirs. Si ceci ne s'est pas passé jusqu'à présent, c'est entre autres dû aux qualités des détenteurs de cette fonction. Du point de vue du principe de la séparation des pouvoirs, l'institution dans sa configuration actuelle est néanmoins hautement problématique."

A noter au passage que la Surveillance des prix est un poste hautement stratégique, notamment pour les personnes qui ont des ambitions au niveau du Conseil fédéral ( ex: Joseph Deiss). 3) Problèmes liés à la loi des cartels de 1996 Nous allons traiter ici de deux problèmes importants à nos yeux et également abondamment commentés dans la littérature spécialisée, à savoir: l'absence de sanctions directes ainsi que le manque d'instruments efficaces pour démasquer les cartels. ABSCENCE DE SANCTION DIRECTE En Suisse, contrairement aux règles en vigueur aux Etats-Unis ou dans les pays membres de l'Union européenne, les comportements illicites entravant la concurrence ne peuvent pas être sanctionnés directement. Par exemple, une entreprise qui fait l'objet d'une décision établissant un comportement illicite, ne reçoit qu'un avertissement. Ce n'est donc qu'en cas de récidive ou de non-respect d'une décision de la Commission de la concurrence, qu'une amende pourra être prononcée. (voir article 96 de la Constitution).

La concurrence et son effet sur les prix

12

Conformément à l'avis de nombreux experts, les autorités de la concurrence estiment que cette absence de sanctions directes prive la loi sur les cartels d'un effet dissuasif sur les entreprises et restreint fortement son efficacité. De plus, elle favoriserait même la formation de cartels. En effet, les bénéfices que l'entreprise retire de la participation à un cartel sont souvent largement plus importants que les coûts (amende) qu'elle risque de supporter si l'entente est découverte. A noter également que les gains accumulés jusqu'à l'interdiction du comportement illicite restent à l'abri de toutes saisies judiciaires. Il convient de préciser ici que le problème n'est pas relatif au montant des sanctions, qui se montent à environ 10% du dernier chiffre d'affaires, mais bien à l'impossibilité d'infliger une amende à la première infraction. MANQUE D’INSTRUMENTS EFFICACES POUR DEMASQUER LES CARTELS L'effet dissuasif de la loi sur les cartels dépend fortement de la possibilité qu'un accord illicite soit découvert. Or, les ententes cartellaires ouvertes et facilement décelables ne sont plus monnaie courante, les entreprises cherchant à dissimuler leurs pratiques entravant la concurrence. Le travail des autorités de la concurrence devenant de plus en plus difficile, elles réclament des outils plus efficaces, inspirés de l'expérience d'autorités étrangères. Il s'agit premièrement d'une règle selon laquelle un contrevenant repenti prêtant assistance aux autorités profitera d'une atténuation de la peine, voire de l'impunité, et deuxièmement d'avoir la possibilité d'enquêter sous couvert et de faire des perquisitions. Actuellement, en Suisse, la découverte d'un cartel avec de tels moyens est fortement improbable. En effet, la certitude d'échapper à toute sanction n'encourage pas les participants d'une entente illicite à la rompre de leur propre initiative. Ils peuvent donc attendre tranquillement que les autorités découvrent leur entrave à la concurrence, et, le moment venu, la résilient à l'amiable de préférence. 4) Problèmes liés au manque de connaissances économiques Contrairement à la situation prévalant aux Etats-Unis, la Commission ainsi que le Secrétariat ne disposent que de peu d'informations économiques et scientifiques sur lesquelles ils peuvent s'appuyer pour prendre leur décision. Bien que le problème soit de première importance, il ne trouve pourtant que peu d'écho dans la littérature. Actuellement, la science économique dispose de multiples instruments d'analyses et de mesures qui, malgré leur utilité évidente, semblent être écarter des études des autorités de la concurrence En effet nous avons peu constater, à plusieurs reprises que leurs décisions résultent bien plus d'un dénouement purement juridique du problème que d'une approche économique solide10 Par ailleurs, il faut avouer que les statistiques industrielles suisses se distinguent par leurs lacunes certaines. Comment, sur la base de statistiques médiocres, arriver à des résultats crédibles? Soulignons que combler ces lacunes ne relève aucunement des autorités de la concurrence, mais bien du Bureau fédéral de la statistique. De façon plus générale, on peut reprocher à la Commission et au Secrétariat le manque d'effort continu qui une fois mis en place élargirait leurs connaissances du terrain, en 10 C’est d’ailleurs ce qui a été reproché dernièrement à la Commission Européenne de la concurrence, suite au traitement de dossiers très médiatisés, dans le cadre de fusion d’entreprises.

La concurrence et son effet sur les prix

13

disposant d'enquêtes scientifiques fouillées et en recourant, quand le cas l'exige, à des professionnels extérieurs. De plus, il renforcerait la crédibilité et l'autorité des ces deux organes de la concurrence. 5) Problèmes liés à la Commission de recours Les problèmes que posent les recours se situent à deux niveaux: Premièrement, ils retardent considérablement l'aboutissement de la procédure. En effet la décision de la Commission peut-être repoussée de plusieurs mois, ce qui réduit considérablement la portée de cette dernière. Deuxièmement, le taux d'admission des recours est relativement élevé, ce qui naturellement affecte la crédibilité de la Commission en incitant les entreprises concernées à faire recours quelque soit la décision de celle-ci. Le DFE11 a récemment commandé une étude à ce sujet, qui a conclu que ce problème ne nécessitait pas de réforme immédiate, bien que quelques erreurs de procédure aient été commises par les autorités de la concurrence. En effet, l'éclaircissement de certaines questions par la juridiction administrative serait un processus normal (Hangartner 2000). Pour conclure, ajoutons que les autorités de la concurrence ne sont pas sans se rendre compte des problèmes décrits précédemment ainsi que du travail qu'il reste à accomplir pour les résoudre.

2.4 La révision de la Loi sur les cartels La mise à jour du cartel mondial des vitamines, auquel participait l’entreprise suisse Hoffmann-La Roche SA12, a été l’élément déclencheur de cette révision. Cet énorme cartel, impliquant les sociétés Hoffmann-La Roche, Rhône-Poulenc et BASF, a été dissout par les autorités anti- trust américaines en 1998. Contrairement aux autorités anti-trust américaines et aux autorités de concurrence de la Commission européenne, la loi de 1996 sur les cartels ne permet pas de sanctionner directement les abus commis sur le marché suisse. La Commission européenne des cartels a infligé à l’époque une amende record de 675 millions de francs à Roche13. Aucune amende n'a dès lors pu être infligée aux parties et la Comco n'a pu que constater l'existence d'un cartel sur le marché suisse. Les entreprises concernées se sont limitées à la promesse de mettre un terme à cette entente. Nombreux étaient les déçus de voir que la Comco était totalement incapable de sanctionner les entreprises faisant partie de ce cartel. Cet aveu d’impuissance de la part de la Comco a suscité quelques remous en Suisse et déclenché la révision de la Loi sur les cartels.

11 Département fédéral de l’économie 12 Plus connu sous le nom de « Roche » 13 Les juridictions de chaque pays peuvent infliger une amende au cartel. Pour les dommages causés sur le

territoire des Etats-Unis, c’est la loi de ce pays qui calcule les torts subis sur son marché et inflige une sanction en conséquence. Pour le cartels des vitamines, Roche a reçu une amende des Etats -Unis et une autre de la Commission européenne des cartels.

La concurrence et son effet sur les prix

14

La Loi sur les cartels devait absolument se mettre à jour des dernières évolutions en matière de concurrence afin qu’elle soit plus efficace, car en plus de cet événement, les prix restaient élevés en Suisse comparés à ceux d’autres pays européens, et ce malgré l’introduction de la loi de 1996. Afin de remédier à ces problèmes, quelques parlementaires avisés ont proposé une nouvelle révision durant l’année 1999. Trois ans après sa révision la nouvelle loi était déjà attaquée, au niveau parlementaire, par le conseiller national Rudolf Strahm qui dénonçait le manque d’efficacité et de pouvoir de la Comco. Suite à quelques initiatives parlementaires supplémentaires, le projet de révision fut amorcé par le Conseil fédéral en septembre 2000. L’avant-projet de cette loi repose sur trois objectifs principaux :

• L’introduction de sanctions directes en cas d’infraction au droit des cartels, c’est-à-dire l’abolition du premier « meurtre gratuit »

• Modification de la composition de la Comco à sept membres indépendants • Suppression des valeurs-seuils spécifiques aux fusions d’entreprises de médias

La troisième révision fut approuvée par le parlement en juin de 2003 non sans modification par rapport au projet initial. Après la période de consultation, en fin 2001, des avis divergents se sont fait remarquer. A cette époque, les cantons étaient en grande majorité en faveur de la révision, par contre les partis politiques étaient divisés. Au sein des grandes associations et organisations, le bilan du pour et contre était assez équilibré. La principale pomme de discorde concernait la modification de la composition de la Comco. Personne ne voulait que la commission se compose uniquement de membres indépendants, malgré une proposition avisée qui stipulait que les votes des membres dits « dépendants » seraient uniquement consultatifs. Par contre les deux autres objectifs ont été atteints, c’est-à-dire l’introduction de sanctions directes et la suppression des valeurs-seuils spécifiques aux fusions d’entreprises de médias. Une amélioration significative de cette révision a été l’introduction d’un programme de clémence accompagnant l’introduction de sanctions directes. Tout ceci afin d’augmenter l’effet préventif de la loi. Le programme de clémence consiste en une possibilité de diminution drastique de la peine pour l’entreprise qui dénonce le cartel dont elle fait partie. Ce programme offre les perspectives suivantes : pour les membres d’un cartel qui sont disposés à le quitter, il devient intéressant de le déclarer l’incitation à coopérer à la découverte de cartels affaiblit la loyauté et la solidarité entre les membres d’un cartel enfin, le fait de pouvoir coopérer avec un membre du cartel facilitera grandement le travail de la Comco Notons que ce programme de clémence, introduit à partir de 1996 dans l‘UE14 et en 1978 aux Etats-Unis , a eu un effet positif immédiat dans ces pays. Avec l’ancienne loi, la Comco se contentait de dissoudre les cartels existants. Aujourd’hui la révision permet à l’autorité en matière de concurrence d’attaquer les anciens cartels, en vertu

14 L’UE est l’abréviation de l’Union Européenne

La concurrence et son effet sur les prix

15

du fait que les entreprises répondent des pratiques anticoncurrentielles ayant lieu dans le passé. En résumé, la révision de la loi vise principalement à instaurer des sanctions directes lorsqu’une infraction au droit des cartels est particulièrement nuisible, ce qui devrait également renforcer le caractère préventif de la loi. Pour des motifs constitutionnels15, on a renoncé de sanctionner d’une manière générale et directe toute infraction à la loi sur les cartels. On met l’accent sur les abus de position dominante et sur les cartels rigides. Sont réputés cartels rigides les accords sur la fixation des prix, les accords sur les restrictions quantitatives et les accords de répartition géographique. Cette révision tant attendue n’est pas encore entrée en vigueur. Il faut attendre le 1er avril 2004.

15 Voir article 96 de la Constitution Suisse : http://www.admin.ch/ch/f/rs/101/a96.html

La concurrence et son effet sur les prix

16

3. Quelques problèmes de concurrence en Suisse

3.1 La Suisse un îlot de cherté ? La Suisse est réputée pour être l’un des pays les plus chers d’Europe. Pas de quoi pour tant empêcher le citoyen de dormir sur ses deux oreilles, tant le coussin cousu de fil d’or symbolisait une qualité qui n’a pas de prix. Mais depuis quelques années, le ton a changé et les débats se multiplient, à coups d’études chocs sur les causes et les effets de la cherté en Suisse. La dernière en date, celle du Secrétariat d’Etat à l’Economie, arrive à la conclusion que là où la loi sur les cartels de 1996 s’applique, les différences de prix avec l’UE sont faibles ou moyennes. De la même manière, les différences de prix sont plus importantes dans les secteurs où cette dernière ne s’applique pas. Il apparaît donc osé de conclure que le manque de concurrence soit responsable de cette différence de prix. Ce sont davantage des aspects de forte réglementation qui entraînent des prix surfaits comme c’est le cas dans le domaine du logement, de la santé et de l’agriculture. Au vu de ces éléments, nous ne pouvons donc pas attendre de « miracles » de la part des autorités de la concurrence. Dans la suite de notre exposé, nous allons vous présenter différents secteurs où il subsiste encore des problèmes liés soit à une forte régulation, soit à un manque de concurrence, soit aux lacunes de la loi sur les cartels de 1996. 3.1.1 Marché de l'alimentation Dans ce qui suit, nous allons illustrer le fait que la situation anti-concurrentielle16 qui se manifeste sur le marché des produits agricoles et de la distribution affectent les prix à la hausse pour le consommateur final et qu’une ouverture du marché serait bénéfique au niveau des prix. GENERALITES ET QUELQUES CHIFFRES L'agriculture représente environ 1.5% du PIB de la Suisse et emploie moins de 3% de la population active. Le secteur se caractérise par une productivité du travail par unité relativement faible17 et par subventions très importantes de la part de l'Etat. En 2000, les aides totales à l'agriculture s'élevait à 71%18 de la valeur de sa production et faisaient parties des plus importantes parmi les pays de l'UE. Le graphique de la page suivante nous montre le niveau des prix relatifs entre la Suisse et L’Union européenne.

16 Ce manque de concurrence est la conséquence directe d’une régulation très rigide dans ce secteur. 17 Elle est d'environ 47'000 francs par an, contre, par exemple, 275'000 dans le secteur bancaire. 18 Contre 35% en moyenne dans les pays de l'UE. Source OCDE 2002

La concurrence et son effet sur les prix

17

En 2001, la Confédération a dépensé plus de 3 milliards de francs suisses dans l'agriculture et l'alimentation, ce qui représente un peu moins de 8% de ses dépenses globales. Veuillez vous référer à l’annexe 1. Malgré tout, l'emploi dans ce secteur est plus élevé actuellement qu'au début des années 1990. DES PRIX TROP ELEVES ? Les produits agricoles font partie de ceux ayant un niveau des prix particulièrement élevé par rapport aux autres pays de l'UE19. En effet, Les statistiques 2002 de l'OCDE classe l'agriculture en 4ème position des facteurs influençant la cherté en Suisse, derrière le logement, les dépenses de la santé et l'éducation. De plus, selon une récente enquête du Secrétariat d'Etat à l'économie, il ressort que le niveau des prix à la production de l'agriculture suisse est largement le double de la moyenne de pays comme l'Allemagne, la France, le Royaume-Uni et les Etats-Unis. L’explication la plus communément acceptée sur le fondement de ces différences de prix, est qu’il existe un cadre réglementaire rigide20 qui empêche la concurrence de jouer son rôle de régulateur de prix. En effet, l’agriculture est un des nombreux domaines ou la loi sur les cartels de 1996 ne s’applique pas, ainsi les autorités de la concurrence ne peuvent que constater ces prix surfaits mais en aucun cas intervenir. De plus la politique fortement interventionniste de l’Etat pour soutenir les prix ne va pas pour arranger cette situation

19 En Suisse, le niveau moyen des prix dans l'agriculture dépasse celui de l'UE d'environ 40%. Source OCDE

2002 20 Il s’agit notamment de barrières à l’importations, de prix garanti pour le lait.

La concurrence et son effet sur les prix

18

POLITIQUE AGRICOLE 2002 OU L’IDEE TROMPEUSE D’UNE LIBERALISATION Ces dernières années, les autorités se sont employées à réduire le soutien des prix et à accroître les aides directes afin de préserver les revenus tout en exerçant une moindre distorsion sur les prix. Pour cela, les pouvoirs publics ont mis en œuvre dès 1998 « Politique agricole 2002 », qui a notamment remplacé les prix garantis du lait par des prix indicatifs21 et augmenté les aides directes22. Bien que le soutien des prix ait diminué, l’objectif de la « Politique agricole 2002 » qui était de réduire de moitié l’écart des prix avec l’UE n’a pas été atteint. Pourquoi? Beaucoup pensent que l’intensification de la concurrence a été très limitée et il y a de nombreuses raisons à cela. Tout d’abord citons l’existence d’un contingentement laitier rigide, qui constitue un obstacle aux changements structurels nécessaires dans l’agriculture. Ensuite, l’existence de contingents d’importation de viande ayant donné lieu à de nombreuses réclamations sous l’angle du droit de la concurrence, crée une entrave à l’importation. Puis, le manque de mobilité foncière des exploitations, apparaît comme un frein à l’optimisation des coûts et des structures agricoles. Finalement, malgré les baisses de prix à la production consenties par les paysans, celles-ci n’ont été que peu voir pas répercutées sur les prix que paie le consommateur final. CONCLUSIONS : PERSPECTIVES ET LIBERALISATIONS L’agriculture est considérée, à juste titre, comme un élément déterminant pour l’image posit ive de la Suisse avec les retombées financières directes et indirectes que cela suppose pour toute notre économie. Accepter ce raisonnement, c’est adresser un message fort au monde agricole : notre pays à besoin pour assurer sa croissance de l’agriculture dans toute sa multifonctionnalité. Une ouverture du marché des produits agricoles, s’inscrirait donc dans cette logique. En effet, comparativement à d’autre pays où ces réformes ont déjà été effectuées, une libéralisation du secteur pourrait entraîner une baisse des prix de 15 à 25%. L’effet de ces diminutions de prix, ainsi que les gains d’efficacité réalisés, enclencherait une spirale vertueuse de gains en compétitivité internationale et de hausse des revenus réels. La conséquence est sans détour, les agriculteurs doivent s’organiser mieux, avec des exploitations de taille suffisante et devenir des entrepreneurs dont le salaire dépendra de leur efficacité. Il est donc nécessaire de continuer ce processus de réforme avec « Politique agricole 2007 » pour que l’agriculture suisse s’affirme, mais également pour qu’à l’avenir elle puisse compter sur le soutien des autres secteurs économiques. A noter que, que pour atteindre un effet positif maximal, cette libéralisation doit aller de pair avec celle du secteur de la distribution. En effet, la situation suisse est particulière, avec l’existence de deux géants Migros et Coop qui se partagent près de 70% du marché. Des efforts de baisse de prix doivent être consentis dans les deux domaines, ce qui n’a pas vraiment l’air d’être le cas aujourd’hui. Depuis plusieurs années, on constate un écart de plus en plus important entre les prix à la production et la distribution, en raison notamment de l’élargissement des marges de distributions. En effet, en 2001, l’indice des prix agricoles est tombé à 79 alors que l’indice des prix alimentaires est monté à 111 23.

21 L’intervention de l’Etat sur le marché n’est obligatoire que si le prix tombe à 10% en dessous du prix indicatif. 22 Ces paiements directs représentent actuellement 69.6% des dépenses totales accordées à l’agriculture, contre 21% en 1990. Source OCDE 2002 23 Ces deux indices ont été fixés à 100 en 1990. Source 24Heures : « L’agriculture suisse en péril »

La concurrence et son effet sur les prix

19

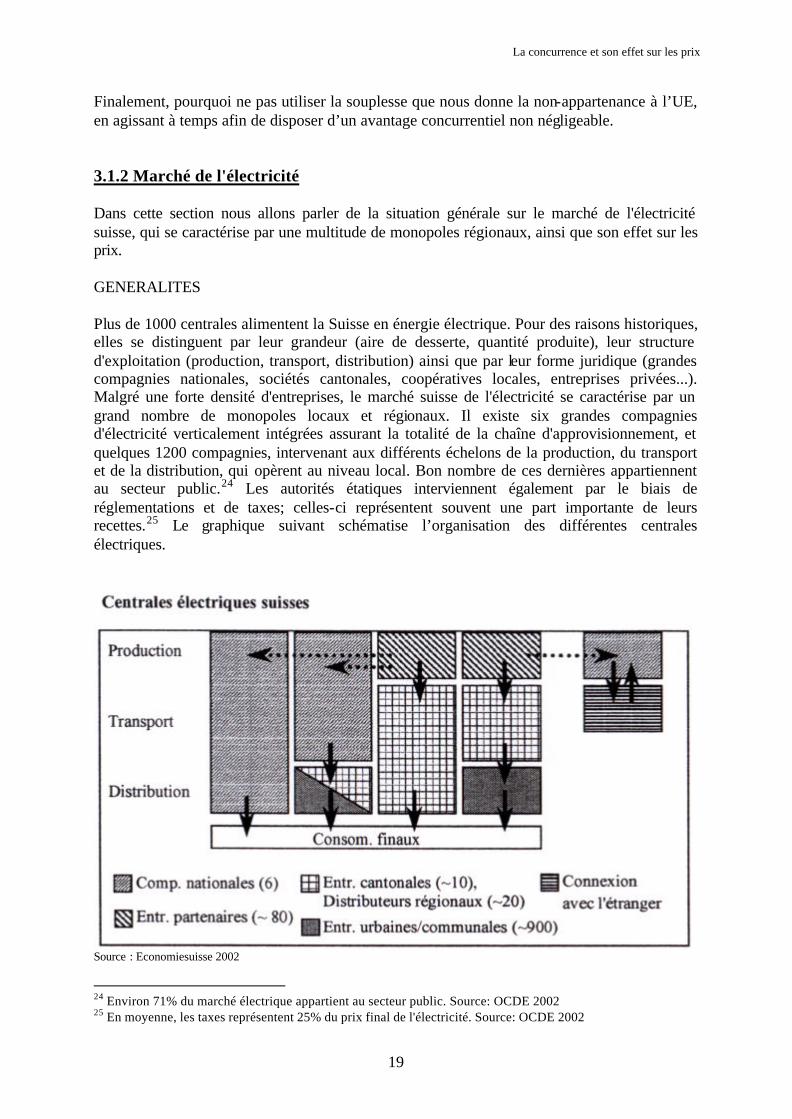

Finalement, pourquoi ne pas utiliser la souplesse que nous donne la non-appartenance à l’UE, en agissant à temps afin de disposer d’un avantage concurrentiel non négligeable. 3.1.2 Marché de l'électricité Dans cette section nous allons parler de la situation générale sur le marché de l'électricité suisse, qui se caractérise par une multitude de monopoles régionaux, ainsi que son effet sur les prix. GENERALITES Plus de 1000 centrales alimentent la Suisse en énergie électrique. Pour des raisons historiques, elles se distinguent par leur grandeur (aire de desserte, quantité produite), leur structure d'exploitation (production, transport, distribution) ainsi que par leur forme juridique (grandes compagnies nationales, sociétés cantonales, coopératives locales, entreprises privées...). Malgré une forte densité d'entreprises, le marché suisse de l'électricité se caractérise par un grand nombre de monopoles locaux et régionaux. Il existe six grandes compagnies d'électricité verticalement intégrées assurant la totalité de la chaîne d'approvisionnement, et quelques 1200 compagnies, intervenant aux différents échelons de la production, du transport et de la distribution, qui opèrent au niveau local. Bon nombre de ces dernières appartiennent au secteur public.24 Les autorités étatiques interviennent également par le biais de réglementations et de taxes; celles-ci représentent souvent une part importante de leurs recettes.25 Le graphique suivant schématise l’organisation des différentes centrales électriques.

Source : Economiesuisse 2002

24 Environ 71% du marché électrique appartient au secteur public. Source: OCDE 2002 25 En moyenne, les taxes représentent 25% du prix final de l'électricité. Source: OCDE 2002

La concurrence et son effet sur les prix

20

EN SUISSE, DES PRIX SURFAITS ? Bien que l'essentiel de l'électricité produite soit d'origine hydraulique ou nucléaire, avec des coûts marginaux relativement faibles, les prix pour le consommateur final sont supérieurs à la moyenne de l'OCDE, en particulier pour les utilisateurs industriels.

De plus, de nombreuses analyses ont montré que d'importantes rentes de monopole avaient été réalisées par le passé et que les entreprises d'électricité disposent de réserves et de provisions considérables en vue de l'ouverture du marché 26. Des réductions de prix sont donc possibles. Considérant également que le transport de l'électricité, qui reste un monopole, représente le bloc de coûts le plus important, il est nécessaire que ce domaine apporte sa contribution dans la baisse des prix. Veuillez vous référer à l’annexe 2 pour savoir plus sur les prix par catégorie de clients.

26 Malgré le rejet de la loi sur la libéralisation du marché de l'électricité le 22 septembre 2002 (LME)

La concurrence et son effet sur les prix

21

Une récente enquête a mis en évidence une forte disparité des prix au niveau régional. En effet, le prix du kWh pour les ménages va de 16.3 centimes à Sion à 29 centimes à Neuchâtel. En ce qui concerne les PME, il est de 11.2 centimes à Fribourg contre 16.7 centimes à La Chaux de fonds. Pour ce qui est des grandes entreprises, elles ont en général conclu un contrat personnalisé avec les fournisseurs27. Au vu des arguments développés, il serait fortement probable qu'une libéralisation du marché de l'électricité se traduise par des gains substantiels pour l'ensemble des consommateurs. En effet, une telle ouverture du marché se manifesterait par le changement d'une position de rente de monopole à une concurrence stimulée par la situation chroniquement excédentaire de l'offre qui règne en Suisse comme sur l'ensemble du marché européen de l'électricité28. L'EXPERIENCE INTERNATIONALE DE LA LIBERALISATION DU SECTEUR DE L'ELECTRICITE29 En règle générale, pour atteindre ses objectifs, la réforme du secteur de l'électricité doit satisfaire certaines conditions : L'utilisation effective par les consommateurs de la liberté qui leur est donnée de choisir leur fournisseur. Une séparation claire entre le transport30 et la distribution, ainsi qu'une indépendance de la gestion du réseau au sein des compagnies verticalement intégrées31. La possibilité de conclure des contrats bilatéraux à long terme pour garantir des relations stables entre fournisseurs et consommateurs. L'existence d'un grand nombre de producteurs de taille conséquente. Lorsque ces conditions sont remplies, la libéralisation du marché de l'électricité se traduit par des avantages incontestables pour l'économie. Il s'agit essentiellement de baisse des prix liée non seulement à une diminution des rentes de monopole mais aussi à des gains en termes d'efficience, dans la mesure où certains producteurs ont dû fusionner pour faire face à la concurrence. L'exemple des pays nordiques et de l'Allemagne montre que les réformes dans ce secteur sont une réussite. L'Allemagne constitue une base de comparaison pertinente, dans la mesure où ce pays est en concurrence directe avec la Suisse dans bon nombre de secteurs. La réforme mise en oeuvre en 1998, bien qu'elle ait posé quelques problèmes, s'est traduite par une forte réduction des prix pour les entreprises, entre 15 et 20%, et une baisse moins sensible pour les ménages. 27 Source: article du Professeur Lambelet: "L'action des autorités de la concurrence sur les services publics:

expérience communautaire, Française, Suisse." 28 Source: Tribune de Genève, chronique de Marian Stepczynski: "Electricité: la Suisse n'est pas la Californie " 29 Source OCDE 2002 30 Le transport de l'électricité reste un monopole naturel dans la plupart des pays. Un organe indépendant doit

donc être mandaté pour surveiller et prévenir les comportements abusifs des opérateurs qui réduiraient les effets positifs d'une libéralisation.

31 Les compagnies d'électricité doivent créer des entités séparées pour gérer les réseaux. Source Economiesuisse 2003

La concurrence et son effet sur les prix

22

CONCLUSION: PERSPECTIVES ET INTERPRETATION Le 22 septembre 2002, le peuple souverain a rejeté à une faible majorité la loi sur le marché de l'électricité32 qui prévoyait son ouverture progressive sur une période de six ans, reprenant dans les grandes lignes la stratégie de libéralisation recommandée par l'UE. Ce refus ne met pas un point final, à la libéralisation engagée dans notre pays, elle arrivera tôt où tard, mais sous quelle forme, nul ne le sait. Depuis lors, le secteur électrique navigue à vue. En effet, paradoxalement et en l'absence d'une loi spécifique, le marché de l'électricité est soumis à la loi sur les cartels, comme tout autre secteur économique libéralisé33. De plus, ce refus engendre trois difficultés: d'abord celle de la validité des contrats d'acquisition de courant conclus entre les grandes entreprises et les sociétés électriques en vue de l'ouverture des marchés; ensuite les perspectives de diminution des prix payés par les PME disparaissent; enfin les producteurs de courant suisses ne pourront pas accéder aux consommateurs finaux, manquant ainsi l'opportunité de se positionner à un moment favorable sur le marché européen34. Finalement ce refus, fondé essentiellement sur les méfaits de la mondialisation, sur la perspective de problèmes d'approvisionnement ainsi que sur une expérience californienne déformée et mal interprétée, traduit certains désirs et inquiétudes du Souverain. En effet, en rejetant la LME, le peuple s'est prononcé en faveur d'un approvisionnement sûr et efficace, même si cela peut impliquer des prix plus élevés que dans le reste de l'UE. 3.1.3 Marché de la construction Cette partie traite plus spécialement des problèmes d’ententes que rencontre le marché de la construction ainsi que son effet sur les prix. GENERALITES Dans notre pays le marché de la construction est un domaine problématique du point de vue de la concurrence. Lorsque l'Etat veut, par exemple, construire un nouveau bâtiment ou acheter du matériel, il doit faire un appel d'offre. Le soumettant, L'Etat, invite des entreprises soumissionnaires à lui présenter des offres, parmi lesquelles il choisira la plus intéressante selon des critères donnés. Cette dernière phase est celle de l'adjudication. Ce procédé devrait permettre d'obtenir un certain nombre d'offres différentes et par conséquent de faire pression sur les prix. Mais il s'est avéré que, pratiquement, cela ne fonctionnait pas toujours aussi bien qu'en théorie. Les soumissionnaires ont une certaine tendance à s'entendre sur les prix ou la répartition du marché. 32 Abréviation LME 33 Voir le cas opposant la Migros aux EEF (Entreprises Electriques Fribourgeoises). Pour mémoire, les EEF,

constituant un monopole Etatique, refusent de faire transiter le courant d'une entreprise concurrente (Watt) par son réseau. Le client final, Migros a dénoncé les EEF à la Commission de la concurrence. La décision ne se fait pas attendre: les EEF abusent de leur position dominante et doivent ouvrir leur réseau à la concurrence. Ces dernières font recours contre cette décision, mais il est rejeté. Elles s'adressent alors au Tribunal Fédéral qui vient récemment de refuser une nouvelle fois ce recours. Finalement un accord à l'amiable a été conclu entre Migros et les EEF. Source 24Heures du 25.06.03.

34 Source Economie Suisse, rapport 2002

La concurrence et son effet sur les prix

23

PROBLEME D’ENTENTE SUR LES PRIX L’expérience nous montre qu’il est difficile de déceler ce type d’entente. Nous allons toutefois vous en présenter deux. La première concerne les travaux de rénovation de la façade de la bibliothèque nationale. Cette rénovation se fit par appel d'offres. Quatre entreprises bernoises ont répondu à cet appel à la fin 1999. La Comco enquêta et remarqua la présence d'un accord sur les prix des entreprises bernoises. Toutes les offres dépassaient de plus de 100%35 les coûts prévus, selon un calcul d’un expert confirmé. Finalement la Comco interdit aux quatre entreprises de se mettre d’accord lors d’une procédure de soumission et personne ne reçut d’amende… ce qui est conforme la loi en vigueur. Pour le deuxième cas, il s’agit d’un cartel de l’étanchéité sur genève. La Chambre genevoise d’étanchéité et de l’asphaltage (CGE ci-après) éditait une série de prix en régie que ses membres semblaient respecter, ce qui constituait une entente cartellaire. Les huit membres détenaient plus de 80%36 du marché genevois de l’étanchéité et de l’asphaltage. Après avoir eu connaissance de ces règles, la Comco a décidé d’ouvrir une enquête en 2000. Finalement elle a conclu un accord à l'amiable avec la CGE. Cette dernière s'engage à ne plus éditer de nouvelles listes de prix et ses membres s'engagent à ne plus les respecter. « L'accord à l'amiable est un instrument prédestiné à la disposition des autorités de la concurrence. Il permet de terminer une procédure plus rapidement et à moindre frais, évitant ainsi une enquête de longue haleine, lorsque les parties à l'enquête sont d'accord de collaborer et de supprimer l'état de fait que le secrétariat considérait comme illicite selon le droit des cartels.»37 Il existe sûrement encore de nombreuses ententes de ce type qui provoquent de dommages économiques considérables à l’Etat. CONCLUSION Pour exposer la naïveté de la loi actuelle, voici un exemple théorique : si la firme A s’entend sur les prix avec la firme B lors d’un appel d’offre, et que cet accord est décelé par la Comco, alors les firmes A et B n’ont plus le droit de s’entendre à nouveau sous risque de recevoir une amende. Mais rien n’empêche la firme A de s’entendre avec la firme C lors d’un nouvel appel d’offre, car s’ils se font prendre, cela ne constituera pas une récidive, par conséquent aucune amende ne pourra être prononcée contre elles ! Oui, cette loi des cartels encore en vigueur aujourd’hui n’est pas efficace du tout. Nous pourrions presque dire qu’elle favorise la formation de cartels ! Ici nous avons parlé d’entente sur les prix, mais il existe aussi des ententes géographiques38 lors d’appels d’offre.

35 Communiqué de presse de la Comco / Berne, le 15.06.2001 36 Tribune de Genève du 18.01.2000 37 Communiqué de presse de la Comco / Berne, le 08.03.2001 38 Par « entente géographiques » nous stipulons une répartition géographique du marché par les

soumissionnaires.

La concurrence et son effet sur les prix

24

3.2 Cas de concentration Dans ce bref chapitre nous vous présentons un cas de forte concentration. Cette dernière décrit un domaine où paradoxalement les décisions de la Comco auraient eu une influence négative sur la concurrence. Sur le long terme, ceci pourrait amener à une augmentation des prix. 3.2.1 Le marché des médias: le cas Edipresse GENERALITES La presse suisse a connu une mutation importante au cours des dernières années dans le domaine de la presse écrite. Très diversifiée, essentiellement locale et régionale, elle a subi les contraintes d'une concentration rapide depuis les années 70. Des disparitions, mais surtout des fusions ont transformé le paysage traditionnel d'une presse multiple qui comptait - reflet du fédéralisme politique et culturel - 120 quotidiens différents pour une population de moins de sept millions d'habitants, sans parler des nombreux journaux ruraux qui paraissaient deux à quatre fois par semaine et dont la plupart ont entre-temps disparu39. Mais ces dernières années nous assistons à la création d'un « mastodonte » dans le domaine des médias en Suisse romande. Le géant qui occupe peu à peu une position dominante se nomme Edipresse. Ce groupe international lausannois contrôle actuellement 14 journaux et 7 magazines40 en Romandie, dont les plus connus sont "Le Matin", "La Tribune de Genève", "24Heures", et "Bilan". En plus de ces publications, cette firme possède 47% du journal "Le Temps" et 37%41 de la société Rhône Media SA qui possède le quotidien valaisan "Le Nouvelliste". Autant dire qu'elle possède quasiment tous les journaux à grand tirage, hormis "La Liberté" et "Le Journal du Jura" , en Suisse romande. PROBLEME DE CONCENTRATION Ce groupe s'est formé sans rencontrer trop d'ennui avec la Commission de la concurrence en Suisse. C'est un cas de concentration horizontale qui finit peu à peu par former un acteur jouissant d'une position dominante sur le marché des journaux, des annonces et de l'imprimerie en Suisse romande. Tout ceci a débuté lorsque "Le Nouveau Quotidien" a fusionné avec "Le Journal de Genève" en 1998. Le groupe Ringier, premier groupe de presse en Suisse, contrôlait avec Edipresse "Le Nouveau Quotidien", tandis que "Le Journal de Genève" était composé d'un actionnariat dispersé. Comme à cette époque la situation financière du quotidien genevois était assez mauvaise, alors en vertu de la "failing company defence"42, la Commission de la concurrence

39 Source : http://www.presseromande.ch/ 40 Pour en savoir plus: http://www.edipresse.com/Jahia/cache/offonce/pid/48 41 Chiffres: DPC 2003/1 p.177 42 La "Failing company defense" stipule qu'en cas d'interdiction de la fusion:

- une des compagnies disparaissant - l'autre entreprise reprendrait l'entreprise défaillante - il n'existe pas de solution alternative moins dommageable pour la concurrence

C’est clause est applicable seulement de manière exceptionnelle. Pour le cas du « Nouveau Quotidien », à l’époque l’application de cette règle a été contesté.

La concurrence et son effet sur les prix

25

a quand même autorisé cette fusion et ceci malgré le fait que cette concentration allait engendrer une baisse significative de la concurrence sur le marché des annonces. Durant les années 2001 et 2002, Edipresse a racheté "Le Journal de Morges" et "Le centre d'impression de la Broye" sans rencontrer d'opposition de la part de la Comco. Le rouleau compresseur est en marche. En mai 2002, Edipresse, d'entente avec le principal actionnaire de la société "Corbaz SA" (ci-après: Corbaz), émit le désir d'acquérir le contrôle de cette entreprise active dans les domaines de l'impression et de la publication43. Corbaz faisait partie de ces petites compagnies qui, en raison de l'étroitesse de leur marché, souvent cantonal, n'ont pas les moyens économiques de leur survie. De plus, dans la plupart des cas, il s'agit de sociétés familiales, qui, sont parfois confrontées à des problèmes de succession. En conséquence un tel rachat était plus ou moins prévisible. Mais pourquoi Edipresse en situation de position quasi-dominante, surtout dans le marché des annonces44, a t’il reçu le feu vert de la Comco? Pour anticiper la réponse négative de la Comco au sujet de l'offre d'Edipresse, le groupe français Hersant 45, qui a une faible importance dans le marché romand, a fait une contre-offre qui a été finalement refusée! Notons qu'après cette affaire, des rumeurs ont circulées, arguant la possibilité d’influencer le président de la Comco46. CONCLUSION En donnant son accord à Edipresse, la Commission de la concurrence a accepté une diminution de la concurrence sur le marché des quotidiens vaudois, dans les domaines du marché des annonces et des imprimeurs en Suisse romande. La Commission de la concurrence semble avoir succombé au réflexe nationaliste. Hostile à l'intrus étranger, elle a donné sa préférence au monopole vaudois. Et pourtant la loi fédérale qui dicte son action ignore la notion de nationalité. Pour masquer son recul, la Comco pose d'apparentes conditions restrictives à Edipresse. Le groupe lausannois doit céder 4,5 % de ses actions au capital du Nouvelliste et quitter le conseil d'administration du journal valaisan47. Le sacrifice est nul. Nous pouvons affirmer que dans cette affaire la Commission de la concurrence n'a pas joué le rôle que l'Etat lui a attribué: sauvegarde et promotion de la concurrence en Suisse.

43 Le groupe Corbaz possédait "La Presse Riviera-Chablais" et "La Presse Nord Vaudois" 44 Aussi dans le secteur de l’impression, mais dans de moindre mesures. 45 En 2001, le groupe Hersant45, qui contrôle Le Figaro et une partie de la presse régionale française, traverse le

Léman. Il prend le contrôle du groupe qui édite le quotidien La Côte. En débarquant au beau milieu du territoire contrôlé par le Suisse Edipresse, le groupe français a acheté les deux quotidiens neuchâtelois, "L'Express" et "L'Impartial". Un nouvel acteur anime le paysage médiatique romand. Les choses vont changer pour les concurrents, pour les médias partenaires, pour les journalistes salariés et bien sûr pour les lecteurs.

46 Le président aurait été influencé par la famille Corbaz. Elle ne voulait pas que l’entreprise passe dans le giron du groupe français.

47 Communiqué de presse de la Comco du 17 décembre 2002

La concurrence et son effet sur les prix

26

4. La concurrence fait-elle toujours baisser les prix ? Selon une récente étude effectuée par le Secrétariat d’Etat à l’économie, le manque de concurrence expliquerait une part de 44% des prix surfaits en Suisse48.

4.1 Pourquoi de la concurrence ? Quelques fondements théoriques Depuis longtemps, notre pays est clairement fondé sur une économie ouverte fonctionnant selon les règles du marché. Les partisans de cette approche estiment qu’une économie concurrentielle est non seulement de nature à assurer la croissance et la compétitivité de notre industrie, mais permet également de créer le maximum de bénéfices pour les consommateurs et la société dans son ensemble. Afin de démontrer les nombreux avantages d’une économie de marché, notamment en terme de prix, nous allons faire appel au modèle de la concurrence parfaite, base de toutes doctrines libérales. La concurrence parfaite est un modèle théorique, qui s’appuie sur de nombreuses hypothèses49, qui s’écartent quelque peu de la réalité50 : Le prix des biens est une donnée. Les agents économiques sont nombreux et ils considèrent le prix comme une valeur fixe, indépendante de leurs décisions. Ils sont donc dans une situation de « price taker ».51 Le bien est homogène. Il n’existe qu’une seule qualité de bien. L’information est parfaite. Les agents connaissent toutes les offres et toutes les demandes, ainsi que les pris exigés ou offerts pour les différentes quantités. La libre mobilité des ressources. Tous peuvent produire et vendre le bien. Une fois ces conditions remplies, le modèle arrive à la conclusion que chaque secteur de l’économie est entraîné automatiquement vers le « prix normal52 ». Cette situation est inéluctable. A long terme, l’économie produit toujours au minimum des coûts. Le prix normal constitue donc un optimum social, car il est dans l’intérêt de toute collectivité de produire les biens dans les conditions les plus avantageuses. Ensuite, l’économie de marché ne permet pas d’abus de la part de participants individuels, car la concurrence élimine les superprofits. Finalement, le système concurrentiel conduit également à une allocation optimale des ressources. Chaque entrepreneur s’établit dans la branche qui lui permet les plus grands gains.

48 La réglementation sociale et environnementale ainsi que les salaires expliqueraient le reste.. 49 Normalement il y a sept hypothèses de base, mais nous n’avons retenu que les quatre plus importantes. 50 Milton Friedman disait à ce sujet : « Il n’est pas nécessaire que les hypothèses de base soient réalistes, mais il

est même avantageux qu’elles ne le soient pas. ». Si la capacité prédictive du modèle est bonne, la théorie l’est aussi.

51 Les vendeurs sont confrontés à une demande horizontale. S’ils fixent leurs prix au dessus du prix de marché, ils ne trouveront pas d’acheteurs.

52 Source : « Initiation à l’économie politique » Joseph Deiss, 1982.

La concurrence et son effet sur les prix

27

Par ce processus, les ressources sont toujours acheminées démocratiquement dans la direction des priorités exprimées par les consommateurs. Il ressort donc qu’un marché authentiquement concurrentiel garanti des prix bas, maximisant ainsi le bien-être du consommateur et celui de toute notre société. Relevons également que dans une situation de concurrence parfaite, la notion de pouvoir de marché 53 disparaît totalement. Malheureusement, cet aspect fort attrayant d’un point de vue social et politique est souvent ignoré par les détracteurs de ce modèle.

4.2 La concurrence comme facteur de baisse de prix : cas des télécoms 4.2.1 Introduction Le secteur des télécommunications a toujours été très réglementé dans les pays européens. L’ingérence de l’État s’y est manifestée dans pratiquement tous les domaines : participation au capital, accès au marché, fixation des prix et choix de production. Dans la plupart des pays, jusqu’à la fin des années 90, la prestation des services de télécommunications était assurée par des entreprises publiques jouissant d’un monopole légal sur les marchés où elles opéraient. Ces sociétés, souvent exemptées des dispositions légales applicables aux sociétés privées, étaient généralement assujetties à de sévères restrictions quant à la portée, à la quantité et aux tarifs des services qu’elles fournissaient. De plus, des obligations de service universel leur étaient imposées. Essentiellement deux raisons étaient invoquées en faveur de la réglementation des télécommunications : le monopole naturel et les externalités :

• Le monopole naturel avait pour caractéristiques le coût fixe de la mise en place du réseau nécessaire à la fourniture de services de télécommunications et les coûts liés au partage de l’infrastructure entre plusieurs prestataires de services.

• Les externalités concernaient à la fois ce que l’on appelle les effets « de réseau » et les effets secondaires sur les biens collectifs, notamment la santé, l’information et la défense.

D’importantes économies d’échelles par rapport à la demande justifiaient la mise en place de monopoles légaux dont les tarifs étaient réglementés, tandis que les externalités justifiaient des restrictions spécifiques en matière de production et de prix. L'évolution technologique fulgurante et une volonté politique de "démocratisation" par l'accès au grand public obligea la Communauté européenne à libéraliser les différents marchés des télécommunications afin d'en améliorer les structures et la compétitivité. La Suisse emboîta rapidement le pas, puisque après avoir, elle aussi, libéralisé le marché du transport de données, le Conseil Fédéral proposa, en 1996, la libéralisation des

53 Une entreprise dispose d’un pouvoir de marché, si elle a suffisamment d’importance vis -à-vis de ses

concurrents pour fixer des prix substantiellement plus hauts que ses coûts de production sans perdre des clients.

La concurrence et son effet sur les prix

28

télécommunications 54. Nous pouvons relever que pour une fois, la Suisse n’est pas à la traîne comparativement aux autres pays européens. Ici nous allons vous montrer l’impact qu’a eu l’ouverture du marché de la télécommunication au niveau des prix et de la demande primaire. 4.2.2 Les avantages de l’ouverture du marché La libéralisation du marché du téléphone a débuté en janvier 1998, lorsque Swisscom a été séparé de la Poste et partiellement privatisé55. L’ouverture du marché à la concurrence s’est accompagné d’une série de bonnes nouvelles. De nombreuses entreprises actives dans le domaine de la communication sont arrivées sur le marché. La Suisse est très intéressante, car elle constitue le 7e marché mondial en terme de volume d’appels internationaux56. Pendant les deux années qui précédèrent la libéralisation, de nombreuses entreprise s'implantèrent en Suisse et préparèrent leur entrée dans ce nouveau marché concurrentiel. En mars 2002 elles étaient au nombre de 34057. Notons que ces compagnies ne sont pas toutes au bénéfice de concessions et ne représentent généralement pas des opérateurs globaux. On assiste à la présence de nombreuses petites entités spécialisées qui viennent exploiter des niches. Dans la suite de notre exposé nous allons vous montrer l’impact qu’a eu l’ouverture du marché de la télécommunication au niveau des prix et de la demande primaire. Nous nous sommes volontairement concentrées sur les secteurs de la téléphonie mobile et fixe. TELEPHONIE MOBILE Dans ce domaine, l’introduction de la concurrence a permis une importante baisse de prix. De 1998 à aujourd’hui, ils ont baissé d’environ 24% selon l’étude de l’Office fédéral de la communication ci-dessous58. L’ouverture du marché a permis l’arrivée de nouveaux opérateurs : Diax59 et Orange. L’arrivée rapide sur le marché de ces deux concurrents a contraint Swisscom, leader du marché, à procéder dès 1999 à des réductions de prix substantielles. Depuis lors, la concurrence sur les prix n’a plus beaucoup évolué. En 2001, l’indice a un peu changé, en raison d’un léger ajustement des parts de marchés. Le graphique de la page suivante montre l’évolution de l’indice des prix dans ce domaine entre 1998 et 2003.

54 La loi fédérale a été votée le 30 avril 1997 (LTC) et est entrée en vigueur le 1er janvier 1998, en même temps

que les pays européens. Source : OFCOM 55 Swisscom est resté sous contrôle public, l’Etat a gardé environ 63% des actions 56 Chiffre de 1998 du « Jeunesse et économie » d’octobre 1999 57 BILAN du 01.09.2002 58 OFCOM 10.03 « Statistique des communications » 59 Après l’acquisition de Diax et de Sunrise par Tele Danmark, la société née de la fusion reçoit le nom de TDC

Switzerland AG

La concurrence et son effet sur les prix

29

Source : « Analyse de l’évolution des prix sur le marché suisse des télécommunications depuis 1998 », OFCOM 10.03 Moins d’un Suisse sur quatre possédait un portable en 1998, ils étaient plus de trois quarts à la fin 200160. La course aux clients était lancée sur ce segment en pleine expansion. L’ex-monopole Swisscom, attaqués par les deux nouveaux venus, a dû suivre le mouvement et baisser ses prix. Les parts de marché en juin 2003 étaient d’environ de 63% pour Swisscom, 20% pour Sunrise et 17% pour Orange 61. Si vous désirez plus d’informations à ce sujet, référez-vous sans autre à la page Internet de l’OFCOM62. A la suite de ce développement nous pouvons affirmer que l’accès à la concurrence au marché de la téléphonie mobile a eu effet positif au niveau des prix, et contribué à un fort accroissement du nombre d’utilisateurs dans ce domaine.

60 En effet la croissance était de l’ordre de 80% en 1998 et de 50% en 1999. OFCOM 10.03 « Statistique des

communications » 61 OFCOM 06.03 « Statistique des communications » OFCOM c’est l’abréviation pour l’Office fédérale de la télécommunication 62 OFCOM 06.03 « Statistique des communications »

La concurrence et son effet sur les prix

30

TELEPHONIE FIXE Pour ce secteur, l’indice des prix des appels nationaux a baissé de 31% depuis l’ouverture des marchés63. Sur le graphique ci-dessous, l’indice montre clairement que les prix n’ont été durablement poussés à la baisse que depuis la réduction des prix intervenue chez Swisscom en mars 2000.

Source : « Analyse de l’évolution des prix sur le marché suisse des télécommunications depuis 1998 », OFCOM 10.03 En ce qui concerne les prix des appels internationaux, ils ont plus fortement baissé. Cette baisse, rien que pour l’ex-régie d’Etat Swisscom, est de 75% si l’on se réfère au graphique de la page suivante :

63 OFCOM 10.03 « Statistique des communications »

La concurrence et son effet sur les prix

31

Source : « Analyse de l’évolution des prix sur le marché suisse des télécommunications depuis 1998 », OFCOM 10.03 Nous pouvons supposer que suite à cette forte baisse de prix de la part de Swisscom, ses concurrents ont sûrement proposé des prix encore plus bas. Dans ce secteur, l’opérateur historique rencontre de nombreux concurrents64. Le nombre de concessions accordées par l’Office fédéral de la communication, pour les services sur les réseaux fixes, est passé de 135 en 1998 à 289 en 200365. Cela confirme l’attrait du marché suisse. La demande primaire n’a pas augmenté autant que pour la téléphonie mobile, mais elle a tout de même augmenté de 35% depuis la libéralisation66. En 2002, Swisscom ne détenait plus que 36% des communications fixes interurbaines (en pourcentage du chiffre d’affaire) et 53% des communications internationales67. L’ouverture du marché des télécommunications fixes a exercé une forte pression sur les prix. La concurrence dans ce domaine est une réussite jusqu’alors.

64 Pour obtenir une liste, de quelques opérateurs, datée fin novembre 2002 : http://www.allo.ch/fr/entreprises.php 65 OFCOM Statistique officielle des télécommunications 2002 66 OFCOM Statistique officielle des télécommunications 2002 67 Source : BILAN 01.09.2002

La concurrence et son effet sur les prix

32

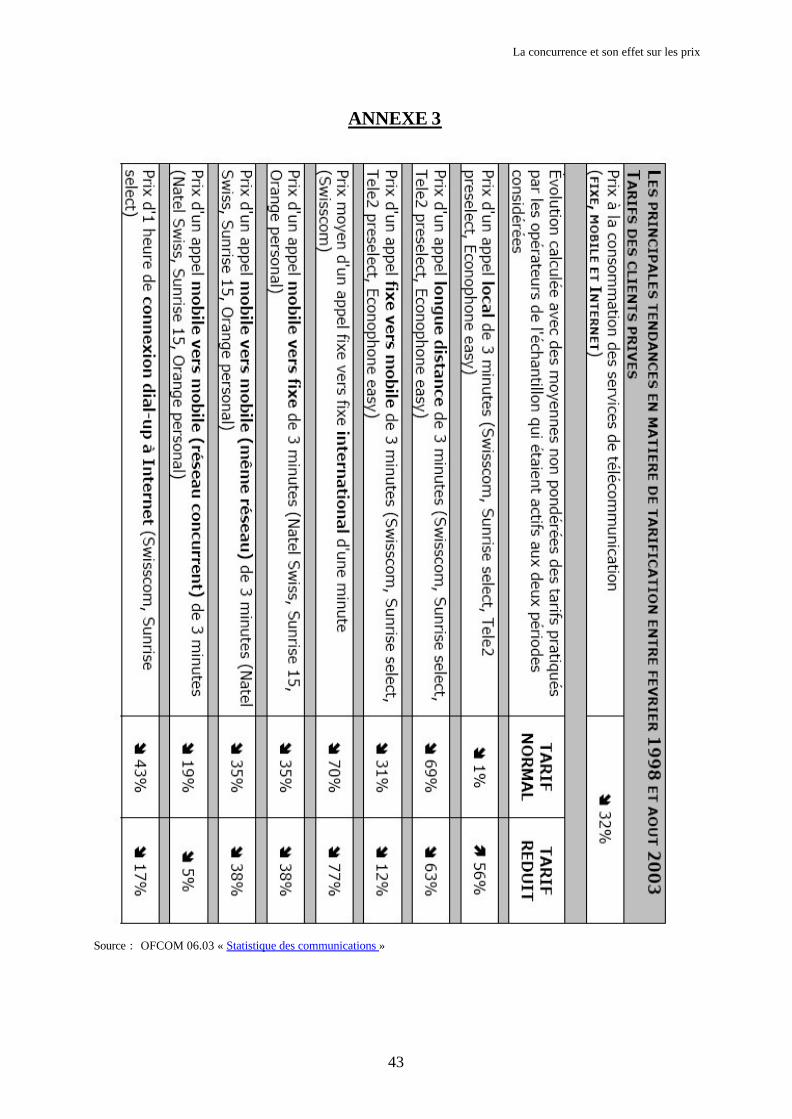

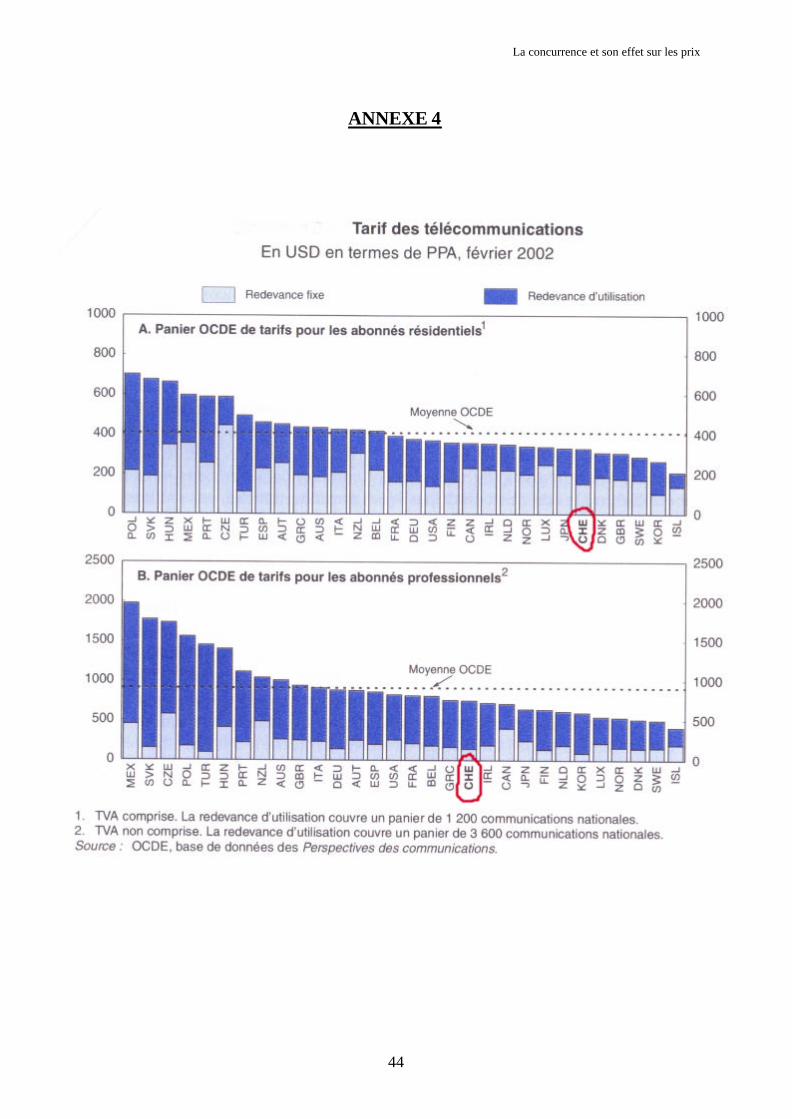

4.2.3 Conclusion Ce bref exposé montre clairement que l’introduction de la concurrence a des effets positifs pour les consommateurs. En effet suite à l’ouverture du marché des télécoms en 1998 on a assisté à une importante baisse de prix. Pour plus de détails concernant les appels privés, veuillez vous référer à l’annexe 3 concernant la tendance en matière de tarification pour les appels privés. Les prix suisses des télécommunications se situent en dessous de la moyenne de l’OCDE68. Veuillez vous référer à l’annexe 4 concernant la comparaison des tarifs des télécommunications dans l’OCDE. Néanmoins la pression initiale sur les prix exercée par cette vague de libéralisation s’estompe peu à peu :

• Pour les mobiles, les prix sont restés pratiquement inchangés depuis 3 ans. En 2002, Kim Frimer, numéro un de Sunrise en Suisse, et Andreas Wetter, patron d’Orange, déclaraient déjà : « Avec plus de 18% des parts de marché, nous avons atteint un de nos premiers objectifs en trois ans »69. Pour les clients privés cela revient à dire qu’il ne faut plus s’attendre à des baisses de prix significatives, le but est réalisé. L’attention va se porter sur le segment à haute valeur ajoutée, comme Internet et les réseaux sans fil, des entreprises où Swisscom domine.

• Pour la téléphonie fixe, les baisses de prix sur les appels interurbains et internationaux ne doivent pas faire oublier que les appels locaux n’ont pratiquement pas baissé. Swisscom détient encore une forte part de ce marché.