audit des états financiers de l’exercice clos au 31 … · conformément aux termes de...

TRANSCRIPT

HARMONISATION DES ACTIONS POUR LA REALISATION D’UNDEVELOPPEMENT INTEGRE (ONG HARDI)

Audit des états financiers de l’exercice clos au 31décembre 2013

RAPPORT D’AUDIT

Cabinet 3A MADAGASCAR Page 2

Antananarivo, le 1er octobre 2014Mesdames et Messieurs les membresdu Conseil d’Administration de l’ONGHarmonisation des Actions pour laRéalisation d’un DéveloppementIntégré (HARDI)Lot A 187 Manarintsoa AfovoanyN/Réf : CD 140/3A/2014

Objet : Audit des états financiers de l’exercice clos au 31 décembre 2013Mesdames et Messieurs les membres du Conseil d’Administration,En exécution de la mission qui nous a été confiée suivant le contrat n°011/2013 en date du 16décembre 2013 conclu entre l’ONG HARDI et le Cabinet 3A Madagascar, nous avons procédé àl’examen des états financiers établis par l’ONG HARDI au titre de l’exercice 2013 qui sontconstitués par : le bilan arrêté au 31 décembre 2013 ; le compte de résultat pour la période allant du 1er janvier au 31 décembre 2013 ; l’état des flux de trésorerie pour la période allant du 1er janvier au 31 décembre 2013; l’état de variation des capitaux propres au 31 décembre 2013 ; l’état de suivi budgétaire pour la période allant du 1er janvier au 31 décembre 2013 ; et les notes annexes.Les états financiers que nous avons examinés font apparaître : un bilan présentant tant à l’actif qu’au passif un total de 209 635 143,16 MGA au 31décembre 2013 ;

Cabinet 3A MADAGASCAR Page 3

un compte de résultat faisant apparaitre une insuffisance des produits sur les charges de81 570 444,24 MGA pour la période allant du 1er janvier au 31 décembre 2013; et un état de suivi budgétaire faisant apparaître des réalisations pour un montant total de225 958 382,40 MGA sur un budget pour un montant de 377 284 145,40 MGA pour lapériode allant du 1er janvier au 31 décembre 2013 ; soit un taux de réalisation budgétairede l’ordre de 60 % correspondant à un reliquat budgétaire de 151 325 763,00 MGA.Conformément aux termes de référence, l’objectif de l’audit des comptes est de permettre àl’auditeur de donner un avis sur les états financiers établis par l’ONG HARDI au 31 décembre2013.Les travaux d’audit des comptes de l’ONG HARDI ont été effectués conformément aux NormesInternationales d’Audit (ISA) telles qu’elles sont publiées par l’International Federation ofAccountants (IFAC).Il convient de noter que les états financiers arrêtés au 31 décembre 2013 soumis à notrevérification constituent les premiers états financiers établis conformément au référentielcomptable PCG 2005.Le présent document ou rapport d’audit comprend le rapport de l’Auditeur sur les étatsfinanciers de l’ONG HARDI de l’exercice clos au 31 décembre 2013.Ce présent document est accompagné d’une lettre de gestion qui présente nos principalesconstatations relatives aux anomalies et points faibles spécifiques des procéduresadministratives, comptables et financières ainsi que du dispositif de contrôle interne et lesrecommandations y afférentes.Nous tenons à remercier la Direction et l’ensemble du personnel de l’ONG HARDI pour saprécieuse collaboration apportée à nos travaux d’audit.Nous vous prions d’agréer, Mesdames et Messieurs les membres du Conseil d’Administration,en l’assurance de notre considération distinguée. Cabinet 3A MADAGASCAR

Tahinanandrasana RAKOTOMALALAExpert Comptable et Financier

Commissaire aux comptes

Harmonisation des Actions pour la Réalisation d'un Développement Intégré

AUDIT DES ETATS FINANCIERS DE L’EXERCICE CLOS AU 31 DECEMBRE 2013

RAPPORT D’AUDIT

Cabinet 3A MadagascarOctobre 2014

ONG HARDI - Audit des états financiers de l’exercice clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 5

SOMMAIRE

I. RAPPORT DE L’AUDITEUR.................................................................................................................................................... 6II. ETATS FINANCIERS POUR LA PERIODE ALLANT DU 1ER JANVIER AU 31 DECEMBRE 2013 ............... 9III. DOCUMENT JOINT : LETTRE D’AFFIRMATION ........................................................................................................ 27

ONG HARDI - Audit des états financiers de l’exercice clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 6

I. RAPPORT DE L’AUDITEUR

Cabinet 3A MADAGASCAR Page 7

RAPPORT DE L'AUDITEUR SUR LES ETATS FINANCIERSRELATIFS A LA PERIODE ALLANT DU 1ER JANVIER AU 31 DECEMBRE 2013

Nous avons effectué l’audit des états financiers ci-joints de l’ONG HARDI comprenant le bilan, lecompte de résultat, l’état des flux de trésorerie, l’état de variation des capitaux propres, l’état desuivi budgétaire ainsi que les notes annexes présentant le résumé des principales méthodescomptables et d’autres notes explicatives. Ces états financiers ont été établis par la Direction del’ONG HARDI.Les états financiers que nous avons examinés font apparaître : un bilan présentant tant à l’actif qu’au passif un total de 209 635 143,16 MGA au 31décembre 2013 ; un compte de résultat faisant apparaitre une insuffisance des produits sur les charges de81 570 444,24 MGA pour la période allant du 1er janvier au 31 décembre 2013; et un état de suivi budgétaire faisant apparaître des réalisations pour un montant total de225 958 382,40 MGA sur un budget pour un montant de 377 284 145,40 MGA pour lapériode allant du 1er janvier au 31 décembre 2013 ; soit un taux de réalisation budgétairede l’ordre de 60 % correspondant à un reliquat budgétaire de 151 325 763,00 MGA.Responsabilité de la Direction de l’ONG HARDILa Direction de l’ONG HARDI est responsable de l’établissement et de la présentation sincère deces états financiers conformément au référentiel comptable applicable, ainsi que du contrôleinterne qu’elle estime nécessaire à l’établissement d’états financiers ne comportant pasd’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs.Responsabilité de l’auditeur

Notre responsabilité est d’exprimer une opinion sur ces états financiers sur la base de notreaudit. Nous avons effectué notre audit selon les Normes Internationales d’Audit (ISA). Cesnormes requièrent de notre part de nous conformer aux règles d’éthique, de planifier et de

réaliser l’audit en vue d’obtenir une assurance raisonnable que les états financiers necomportent pas d’anomalies significatives.Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probantsconcernant les montants et les informations fournies dans les états financiers. Le choix desprocédures mises en œuvre, y compris l’évaluation du risque que les états financierscomportent des anomalies significatives, que celles-ci proviennent de fraudes ou résultentd’erreurs, relève du jugement de l’auditeur. En procédant à cette évaluation des risques,l’auditeur prend en compte le contrôle interne en vigueur dans l'entité relatif à l'établissementet la présentation sincère des états financiers afin de définir des procédures d'audit appropriéesen la circonstance, et non dans le but d'exprimer une opinion sur l'efficacité du contrôle interne.Un audit consiste également à apprécier le caractère approprié des méthodes comptablesretenues, le caractère raisonnable des estimations comptables faites par la direction et laprésentation d’ensemble des états financiers.Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fondernotre opinion.OpinionA notre avis : le bilan, le compte de résultat et le tableau de flux de trésorerie présentent sincèrement,dans tous leurs aspects significatifs, la situation financière au 31 décembre 2013 de l’ONGHARDI ainsi que sa performance financière et ses flux de trésorerie pour l’exercice clos àcette date, conformément au Plan Comptable Général 2005 ; l’état budgétaire pour la période allant du 1er janvier au 31 décembre 2013 présententsincèrement, dans tous leurs aspects significatifs, l’utilisation de fonds par volet de l’ONGHARDI pour la période allant du 1er janvier au 31 décembre 2013 conformément auxprincipes et méthodes comptables énoncés en note 03 du présent rapport.

Antananarivo, le 1er octobre 2014Cabinet 3A MadagascarTahinanandrasana RAKOTOMALALA

Expert Comptable et FinancierCommissaire aux comptes

ONG HARDI - Audit des états financiers de l’exercice clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 9

II. ETATS FINANCIERS DE L’EXERCICE CLOS AU 31 DECEMBRE 2013

ONG HARDI - Audit des états financiers de l’exercice clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 10

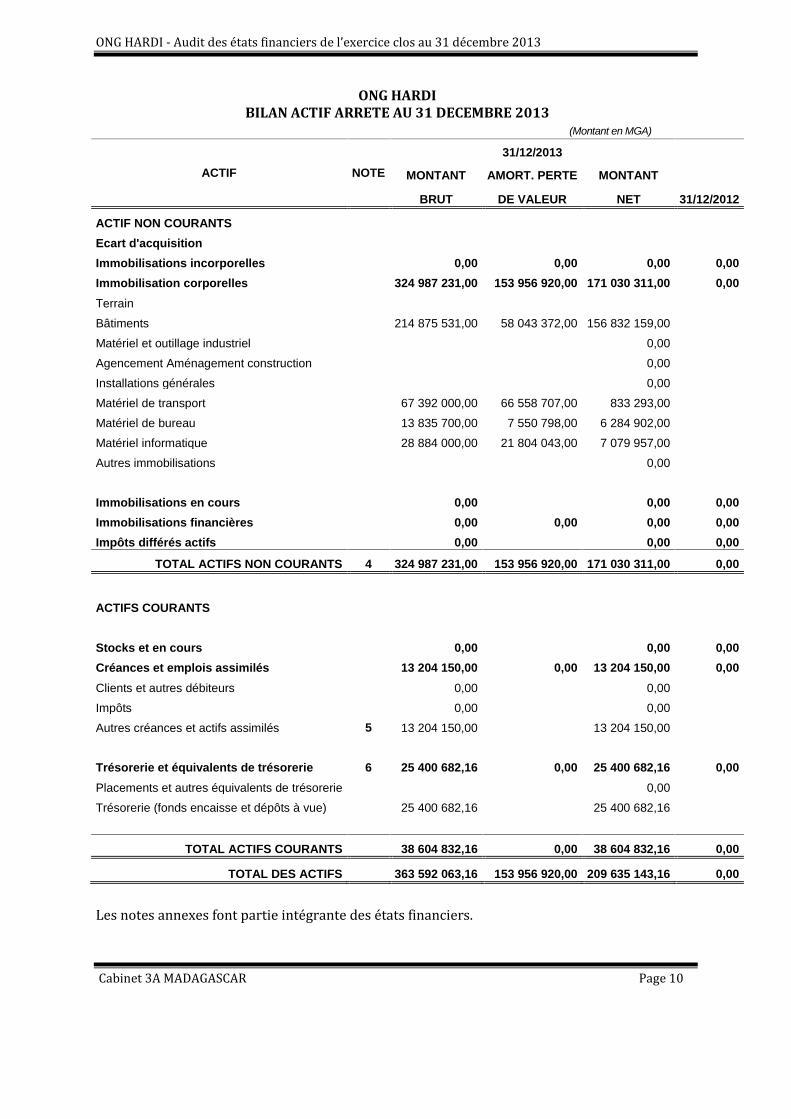

ONG HARDIBILAN ACTIF ARRETE AU 31 DECEMBRE 2013

(Montant en MGA)

ACTIF NOTE31/12/2013

31/12/2012

MONTANT AMORT. PERTE MONTANT

BRUT DE VALEUR NET

ACTIF NON COURANTSEcart d'acquisitionImmobilisations incorporelles 0,00 0,00 0,00 0,00Immobilisation corporelles 324 987 231,00 153 956 920,00 171 030 311,00 0,00Terrain

Bâtiments 214 875 531,00 58 043 372,00 156 832 159,00

Matériel et outillage industriel 0,00

Agencement Aménagement construction 0,00

Installations générales 0,00

Matériel de transport 67 392 000,00 66 558 707,00 833 293,00

Matériel de bureau 13 835 700,00 7 550 798,00 6 284 902,00

Matériel informatique 28 884 000,00 21 804 043,00 7 079 957,00

Autres immobilisations 0,00

Immobilisations en cours 0,00 0,00 0,00Immobilisations financières 0,00 0,00 0,00 0,00Impôts différés actifs 0,00 0,00 0,00

TOTAL ACTIFS NON COURANTS 4 324 987 231,00 153 956 920,00 171 030 311,00 0,00

ACTIFS COURANTS

Stocks et en cours 0,00 0,00 0,00Créances et emplois assimilés 13 204 150,00 0,00 13 204 150,00 0,00Clients et autres débiteurs 0,00 0,00

Impôts 0,00 0,00

Autres créances et actifs assimilés 5 13 204 150,00 13 204 150,00

Trésorerie et équivalents de trésorerie 6 25 400 682,16 0,00 25 400 682,16 0,00Placements et autres équivalents de trésorerie 0,00

Trésorerie (fonds encaisse et dépôts à vue) 25 400 682,16 25 400 682,16

TOTAL ACTIFS COURANTS 38 604 832,16 0,00 38 604 832,16 0,00

TOTAL DES ACTIFS 363 592 063,16 153 956 920,00 209 635 143,16 0,00

Les notes annexes font partie intégrante des états financiers.

ONG HARDI - Audit des états financiers de l’exercice clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 11

ONG HARDIBILAN PASSIF ARRETE AU 31 DECEMBRE 2013

(Montant en MGA)

CAPITAUX PROPRES ET PASSIFS NOTE31/12/2013 31/12/2012

MONTANT MONTANT

NET NET

CAPITAUX PROPRESCapital social

Primes et réserves

Résultat net – part du groupe -81 570 444,24

Autres capitaux propres – report à nouveau 7 286 455 001,95

TOTAL CAPITAUX PROPRES 204 884 557,71 0,00

PASSIFS NON-COURANTSEmprunts et dettes financières

Provisions et produits constatés d’avance

TOTAL PASSIFS NON-COURANTS 0,00 0,00

PASSIFS COURANTSDettes court terme - partie court terme de dettes à long terme

Fournisseurs et comptes rattachés 0,00

Autres dettes 8 4 674 128,00

Comptes de trésorerie (découverts bancaires) 9 76 457,45

TOTAL PASSIFS COURANTS 4 750 585,45 0,00

TOTAL DES PASSIFS 209 635 143,16 0,00

Les notes annexes font partie intégrante des états financiers.

ONG HARDI - Audit des états financiers de l’exercice clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 12

ONG HARDICOMPTE DE RESULTAT

PERIODE ALLANT DU 1er JANVIER AU 31 DECEMBRE 2013(Montant en MGA)

LIBELLES Note Exercice 2013 Exercice 2012

Chiffre d'affaires

Productions stockées

I - Production de l'exercice 0,00 0,00Achats consommés 10 15 754 022,68

Services extérieurs et autres consommations 11 47 990 540,78

II - Consommation de l'exercice 63 744 563,46 0,00

III VALEUR AJOUTEE D'EXPLOITATION (I - II) -63 744 563,46 0,00

Subvention d'exploitation 12 152 267 365,64

Charges de personnel 13 138 948 393,59

Impôts, taxes et versements assimilés 519 400,00

IV EXCEDENT BRUT D'EXPLOITATION -51 944 991,41 0,00

Autres produits opérationnels 14 6 341 700,00

Autres charges opérationnels 15 15 134 782,04

Dotations aux amortissements et provisions 22 351 389,00

V RESULTAT OPERATIONNEL -82 089 462,45 0,00

Produits financiers 6 211 261,52

Charges financières 5 692 243,30

VI RESULTAT FINANCIER 519 018,21 0,00

VII RESULTAT AVANT IMPOTS (V + VI) -81 570 444,24 0,00Impôts exigibles sur résultats

Impôts différés (Variations)TOTAL DES PRODUITS DES ACTIVITESORDINAIRES 164 820 327,16 0,00TOTAL DES CHARGES DES ACTIVITESORDINAIRES 246 390 771,40 0,00

VIII RESULTAT NET DES ACTIVITES ORDINAIRES --81 570 444,24 0,00

Eléments extraordinaires (produits) - à préciser

Eléments extraordinaires (charges) - à préciser

IX RESULTAT EXTRAORDINAIRE

X RESULTAT NET DE L'EXERCICE -81 570 444,24 0,00Les notes annexes font partie intégrante des états financiers.

ONG HARDI - Audit des états financiers de l’exercice clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 13

ONG HARDITABLEAU DES FLUX DE TRESORERIE

PERIODE ALLANT DU 1er JANVIER AU 31 DECEMBRE 2013(Montant en MGA)

2013

Flux de trésorerie liées à l'activitéRésultat net de l'exercice -81 570 444,24

Ajustement pour :

- Amortissements et provisions 22 351 389,00

- Variations impôts différées

- Variation de stock 0,00

- Variation des clients et autres créances -13 204 150,00

- Variation des fournisseurs et autres dettes 4 674 128

- Plus ou moins values de cessions, nettes d'impôts

Flux de trésorerie générés par l'activité (A) -67 499 077,24

Flux de trésorerie liés aux opérations d'investissementDécaissements sur acquisition d'immobilisations corporelles -3 325 000,00

Encaissements sur cessions d'immobilisations corporelles

Décaissements sur acquisitions d'immobilisations financières

Variation d'immobilisations financières

Incidence des variations de périmètre de consolidation (1)

Flux de trésorerie liés aux opérations d'investissement (B) -3 325 000,00

Flux de trésorerie liés aux activités de financementDividendes versés aux actionnaires

Remboursements d'emprunts 0,00

Augmentation des dettes par variation des taux de change 0,00

Flux de trésorerie liés aux opérations de financement (C) 0,00

Variation de trésorerie de la période (A + B + C) -70 824 077,15

Trésorerie d'ouverture 96 398 301,95

Trésorerie de clôture 25 574 224,71

Incidence des variations de cours des devises

Variation de trésorerie -70 824 077,15

ONG HARDI - Audit des états financiers de l’exercice clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 14

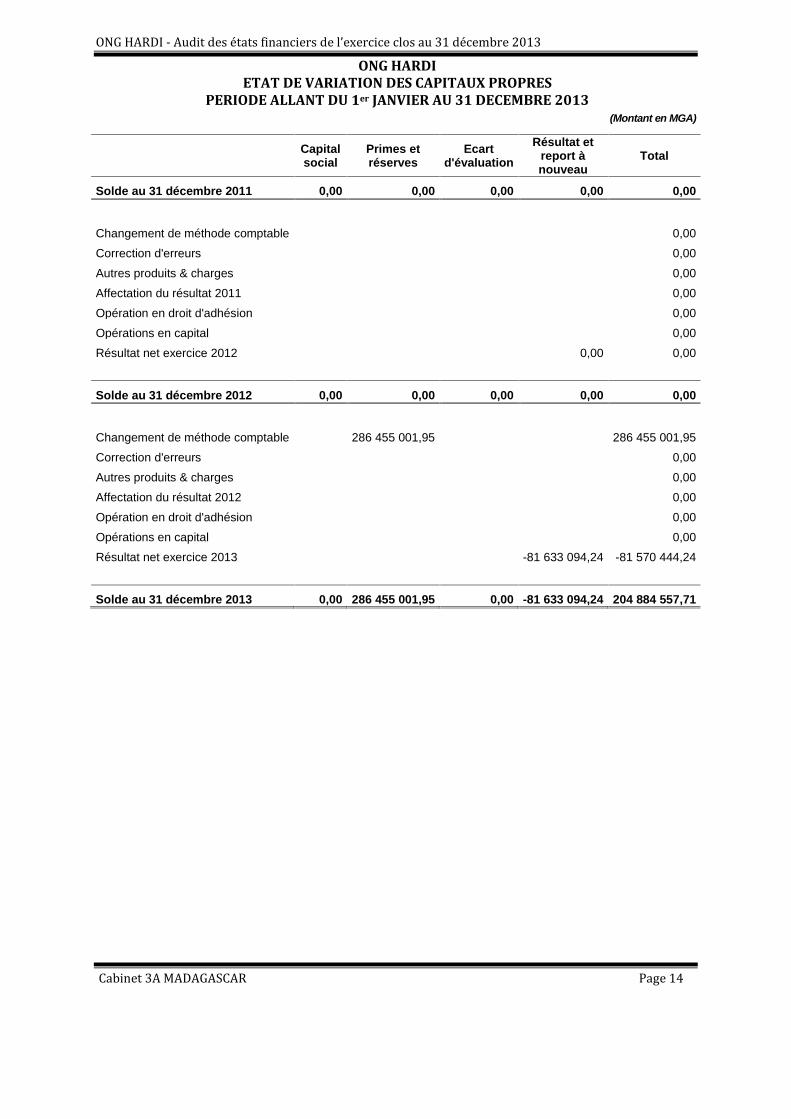

ONG HARDIETAT DE VARIATION DES CAPITAUX PROPRES

PERIODE ALLANT DU 1er JANVIER AU 31 DECEMBRE 2013(Montant en MGA)

Capitalsocial

Primes etréserves

Ecartd'évaluation

Résultat etreport ànouveau

Total

Solde au 31 décembre 2011 0,00 0,00 0,00 0,00 0,00

Changement de méthode comptable 0,00

Correction d'erreurs 0,00

Autres produits & charges 0,00

Affectation du résultat 2011 0,00

Opération en droit d'adhésion 0,00

Opérations en capital 0,00

Résultat net exercice 2012 0,00 0,00

Solde au 31 décembre 2012 0,00 0,00 0,00 0,00 0,00

Changement de méthode comptable 286 455 001,95 286 455 001,95

Correction d'erreurs 0,00

Autres produits & charges 0,00

Affectation du résultat 2012 0,00

Opération en droit d'adhésion 0,00

Opérations en capital 0,00

Résultat net exercice 2013 -81 633 094,24 -81 570 444,24

Solde au 31 décembre 2013 0,00 286 455 001,95 0,00 -81 633 094,24 204 884 557,71

ONG HARDI - Audit des états financiers de l’exercice clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 15

ONG HARDIETAT DE REALISATION BUDGETAIRE

PERIODE ALLANT DU 1er JANVIER AU 31 DECEMBRE 2013(Montant en MGA)

BUDGET REALISE

BUDGET ALLOUE DEPENSES REALISEES FRAIS DE STRUCTURE TOTAL DE REALISATION % DEREALISATION ECART

EDUCATION des ENFANTS en SITUATIONDIFFICILE 40 600 000,00 23 341 524,40 20 153 877,81 43 495 402,21 107% -2 895 402,21

ASMAE - CANTINE SCOLAIRE etPRESCOLAIRE RURALE 16 240 000,00 6 331 276,22 8 061 551,12 14 392 827,34 89% 1 847 172,66

SECURISATION et AMENAGEMENT duTERRITOIRE 36 853 200,00 5 866 947,60 18 293 962,80 24 160 910,40 66% 12 692 289,60

PROMOTION de l'ENTREPRENEURIAT auSERVICE de l'AGRICULTURE FAMILIALE 26 090 000,00 4 970 150,00 12 951 100,30 17 921 250,30 69% 8 168 749,70

RELICAT ANTERIEUR ESOP 25 810 000,00 3 244 008,40 12 812 108,04 16 056 116,44 62% 9 753 883,56

ADMINISTRATION 129 502 928,82 4 916 372,80 6 504 102,14 11 420 474,94 9% 118 082 453,88

PARTICIPATION DES BENEFICIAIRE 860 200,00 1 183 622,59 427 004,08 1 610 626,67 187% -750 426,67

PAM 7 268 980,00 3 745 400,00 3 608 328,44 7 353 728,44 101% -84 748,44

BM 2012 90 085 836,58 41 863 751,57 44 718 693,18 86 582 444,75 96% 3 503 391,83

HARDI France 3 973 000,00 992 400,00 1 972 200,90 2 964 600,90 75% 1 008 399,10

TOTAL 377 284 145,40 96 455 453,58 129 502 928,82 225 958 382,40 60% 151 325 763,00

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 16

NOTE 01. DESCRIPTION DE L’ONG HARDIL’ONG dénommée « Harmonisation des Actions pour la Réalisation d’un DéveloppementIntégré » ou HARDI a pour objectifs de : Comprendre le monde rural et urbain ; Elaborer des actions visant à auto-responsabilité des populations en difficulté enfavorisant les initiatives locales ; Privilégier les actions intégrées pour parvenir à des solutions adaptées et durables àMadagascarLa réalisation de ces objectifs s’effectue à travers des projets au sein de l’ONG :Projet Foncier et Aménagement du Territoire : Pour l’année 2013, l’objectif global est de« Contribuer à la réduction des conflits au niveau de la communauté de base par la participationde la population locale ». Il a été attendu les résultats suivants : Au moins deux (02) personnes sont capables d’orienter la communauté dans la lectureet la mise en place des bases de données foncières à Ankonabe ; Au moins 90% de la superficie du fokontany d’Ankonabe dispose d’une base de donnéesd’occupation foncière ; Le mécanisme local de règlement de litiges identifiés au niveau du fokontanyd’Ankonabe ; Au moins dix médiateurs sont opérationnels à Ankonabe ; L’efficacité des projets communautaires à Miadanandriana est améliorée.Projet Promotion de l’Entrepreneuriat au service de l’agriculture familiale (ESOP) :Pour l’année 2013, les objectifs assignés au projet ESOP sont : La promotion de l’entreprenariat rural au service de l’agriculture familiale dans lescommunes rurales des régions d’Analamanga, d’Alaotra Mangoro et d’Itasy ; La réalisation d’un état des lieux de l’agriculture familiale et de son environnement afind’établir une base pour les prochaines actions à entreprendre à partir de 2014.Projet Education des Enfants en situation difficile L’objectif général du projet ESD est derenforcer la capacité des familles vulnérables défavorisées à réduire l’incidence de leur situationde précarité sur l’avenir socio-économique de leurs enfants. Les objectifs spécifiques sont

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 17

constitués par : La prévention de la non scolarisation et le déscolarisation des enfants des famillesdémunies dans les zones ciblées de la capitale et de la commune rurale deMiadanandriana, L’accompagnement des jeunes vulnérables hors du système scolaire dans la préparationde leur futur projet professionnel ; La favorisation du développement des aptitudes mentales, physiques et artistiques desenfants et jeunes accueillis au centre, selon les potentialités de chacun ; Le renforcement de la pérennité du projet.

Programme Recherche-Capitalisation-Information-Communication : dont les objectifsprincipaux sont l’augmentation de l’efficacité des actions de HARDI à travers l’amélioration despratiques actuelles, le développement de la notoriété de HARDI, la constitution de dossier deplaidoyer par thème et l’initiation de nouvelles méthodes d’approche et de nouveaux thèmesd’action.NOTE 02. EVENEMENTS SIGNIFICATIFS DE LA PERIODELes évènements marquants de la période allant du 1er janvier au 31 décembre 2013pouvant avoir ou non des impacts sur les comptes de l’ONG HARDI sont constitués par les faitssuivants :a. Organisation et ressources humaines

Faisant suite à la vacance du poste de Directeur, il a été arrêté par le Conseild’Administration que la Coordination Technique des activités sera assuréeprovisoirement par le Chargé du Programme Foncier et que le Chargé de ProgrammeESOP prendra le rôle de Responsable du Système de Management Qualité ; Réintégration d’une éducatrice qui a été mise en chômage technique en 2012 ; Recrutement d’un stagiaire universitaire pour réaliser une enquête sur l’environnementde travail au sein de l’ONG ; Réalisation d’un atelier en vue de la mise en place d’un Système Management Qualité(SMQ) ; Mise à jour du manuel des procédures administratives et financières.

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 18

b. Partenaires techniques et financiersLes bailleurs de fonds de l’ONG HARDI ont continué le financement des activités de l’ONG àsavoir : Association Sœur Emmanuelle (ASMAE) à travers l’« appui à la scolarisation des enfantsnon-alphabétisés 2013 »; CCFD à travers les projets :

développement local et sécurisation foncière; agriculture familiale malgache : sécurité alimentaire et sécurisation foncière ; développement rural à travers le renforcement des connaissances du systèmed'exploitation agricole familial ;

Fondation AUTEUIL à travers le programme « appui des actions d'éducation, formationet insertion des enfants en situation de rue de Tananarive». PAM à travers l’assistance alimentaire aux orphelins et enfants vulnérables pris encharge au niveau de 15 centres OEV.L’ONG HARDI a travaillé et a participé pleinement avec ses alliés de la société civile malgachedont : la Plateforme de la Société Civile pour l’Enfance et la Solidarité des Intervenants sur lefoncier.c. ActivitésPour la section foncière et aménagement du territoire : Réalisation d’un recensement d’occupation foncière dans le fokontany d’Ankonobe ; Identification des structures de gestion de conflit (litige foncier) au niveau du fokontanyd’Ankonabe ; Evaluation des projets communautaires à Miadanandriana (constat simple etorientation des activités) en vue du renforcement de l’efficacité de ces projets ; Constitution de base de données sur le logiciel d’information géographique (Mapinfo)des parcelles identifables de la commune de Miadanadriana.Pour la section agriculture familiale : Consolidation de cinq entreprises créées : ESOP Miel (beefarm), ESOP Huile essentielle(Hanitra Gasy), ESOP canard gavé, ESOP physalis et SOAMAHARARAVO (Soja et miel) ; Identification de nouveaux projets avec la collaboration des CSA de la Région Itasy ; Sensibilisation des partenaires financiers et techniques potentiels sur le thème del’entreprenariat au service de l’agriculture familiale dans le cadre du développementéconomique local ;

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 19

Réalisation d’un état des lieux des exploitations agricoles familiales au niveau descommunes de Merikanjaka, Alatsinainikely et Analavory. Au total 489 ménages ont étéenquêtées ; Préparation des interventions dans la région Itasy à travers la participation dans desateliers de réflexion avec les maires et autres organismes tels Malagasy Mahomby,TITEM.Pour la section éducation des enfants en situation difficile : Formation des éducatrices préscolaires de HARDI à travers les divers ateliers dans lecadre de l’appui de l’ASMAE ; Renforcement de la capacité d’accueil du centre de réinsertion sociale urbain etamélioration des conditions d’accueil du centre préscolaire d’Ambohinofono (ouvertureen cours d’une deuxième classe de préscolaire) Engagement de quatre équipes dans le tournoi de football organisé par Graines Bitumes(rencontres chaque samedi de Mars à Juin) ; Organisation de sorties pédagogiques (parc botanique et zoologique de Tsimbazaza,palais de Manjakamiadana, Majunga) ; Réalisation de sessions de formation aux outils informatiques de base et à l’initiation àl’internet ; Acquisition de petits équipements NTIV et remise en état d’ordinateurs pour uneopérationnalisation de l’atelier informatique.d. Autres

Régularisation des cotisations sociales (Cnaps et OSTIE) en retard de versement ; Mise en place du site web de l’ONG HARDI.NOTE 03. PRINCIPES, METHODES COMPTABLES ET REGLES DE PRESENTATION DES

ETATS FINANCIERS

a. Principes comptablesLes principes comptables appliqués par l’ONG HARDI sont conformes à ceux préconisés par lePlan Comptable Général Malgache de 2005 (PCG 2005) à savoir le principe d’indépendance desexercices, le principe d’importance relative (seuil de signification), le principe de prudence, leprincipe de permanence des méthodes, le principe du coût historique, le principe d’intangibilité

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 20

du bilan d'ouverture, le principe de non compensation, le principe de prééminence de la réalitésur l'apparence.La comptabilité d’engagement est adoptée pour l’établissement du bilan et du compte derésultat. Les opérations sont comptabilisées au moment de l’apparition du fait générateurindépendamment de la période au cours de laquelle elles ont été décaissées ou encaissées.b. Méthode de présentationLes états financiers (bilan, compte de résultat, tableau de variation des capitaux propres,tableau de flux de trésorerie) sont présentés selon les modèles préconisés par le PlanComptable Général 2005.c. Règles d’évaluation

Immobilisations corporellesLes immobilisations en valeur brute datant de 2012 et antérieurs reportées en 2013 lors de lacréation du bilan d’ouverture concernent les immobilisations inventoriées et valorisées par laDirection.Les immobilisations corporelles sont valorisées à leur coût d’acquisition et/ou de création. Lesamortissements sont calculés suivant la méthode linéaire en application des taux ci-après :Désignation Taux

Matériels et outillages industriels 25%Matériel de transport 25%Matériel et mobilier de bureau 10%Matériel informatique 25 %Les dépenses ultérieures à l’acquisition sont comptabilisées en charges de l’exercice au coursduquel elles ont été encourues si elles ne font que restaurer le niveau de performance duditactif. Par contre, elles sont ajoutées à la valeur d’acquisition si elles augmentent le niveau deperformance. Subventions d’exploitationTous les fonds reçus dans le cadre des conventions conclues avec les partenaires techniques etfinanciers sont portés en produits au compte de résultat dans la rubrique « Subventiond’exploitation » à la date à laquelle ils ont été encaissés.

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 21

Opérations en devisesLes opérations en monnaie étrangère sont évaluées à leur montant en MGA à leur dated’opération. Les soldes des opérations en devises à la date de clôture sont évalués à leurmontant en MGA avec le cours du 31 Décembre 2013 :Devise Montant en MGA

1 Euro 3 077,26 MGA1 Usd 2 236,01 MGA

NOTE 04. ACTIFS NON COURANTSLe mouvement des immobilisations en valeur brute pour la période allant du 1er janvier au 31décembre 2013 s’analyse comme suit :Montant au

Acquisitions Mise au rebutMontant au

01-janv-13 31-déc-13

Constructions 212 956 531,00 1 919 000,00 214 875 531,00

Matériel de transport 67 392 000,00 67 392 000,00

Matériel et mobilier de bureau 13 835 700,00 1 406 000,00 15 241 700,00

Matériels informatiques 27 478 000,00 27 478 000,00

Total des immobilisations 321 662 231,00 3 325 000,00 0,00 324 987 231,00Le mouvement des amortissements pour la période allant du 1er janvier au 31 décembre 2013s’analyse comme suit :Montant au

Dotations RepriseMontant au

01-janv-13 31-déc-13

Constructions 49 525 111,00 8 518 261,00 58 043 372,00

Matériel de transport 59 596 629,00 6 962 078,00 66 558 707,00

Matériel et mobilier de bureau 6 149 123,00 1 401 675,00 7 550 798,00

Matériels informatiques 16 334 668,00 5 469 375,00 21 804 043,00

Total des immobilisations 131 605 531,00 22 351 389,00 0,00 153 956 920,00

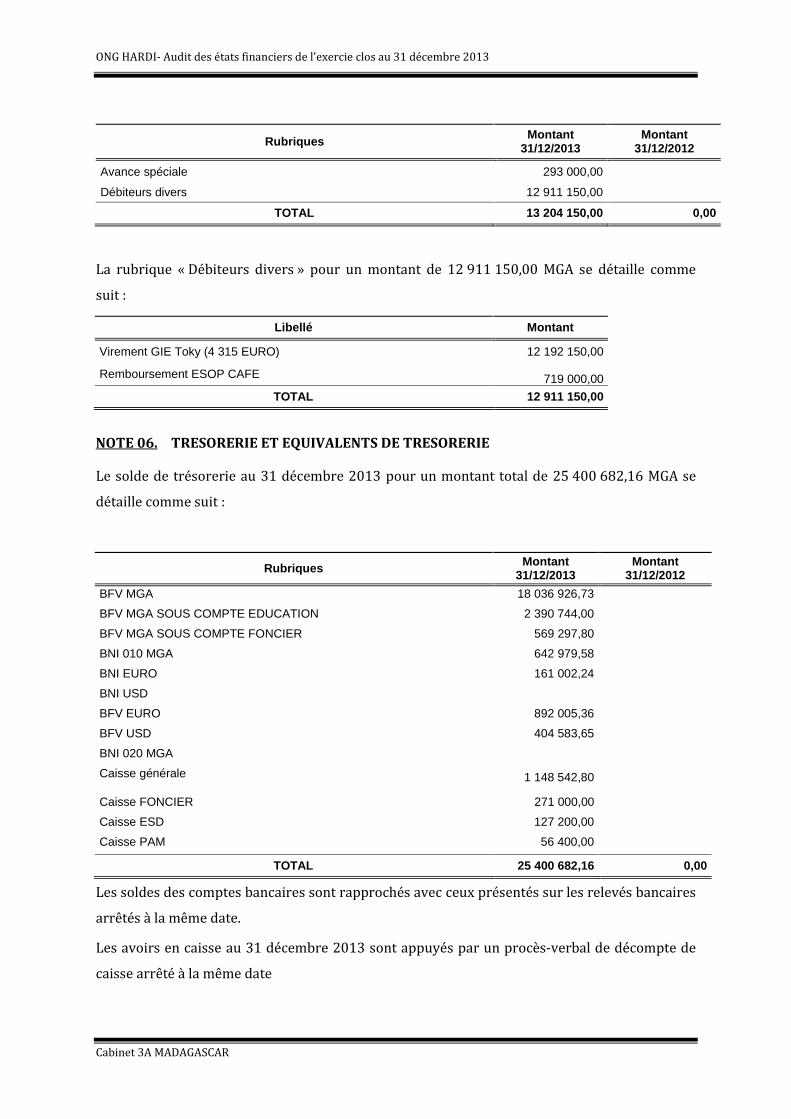

Le détail du tableau des amortissements est présenté en document joint n°1.NOTE 05. AUTRES CREANCES ET ACTIFS ASSIMILESLa rubrique «Autres créances et actifs assimilés » pour montant total de 13 204 150, 00 MGA sedétaille comme suit :

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 22

Rubriques Montant31/12/2013

Montant31/12/2012

Avance spéciale 293 000,00

Débiteurs divers 12 911 150,00

TOTAL 13 204 150,00 0,00

La rubrique « Débiteurs divers » pour un montant de 12 911 150,00 MGA se détaille commesuit :Libellé Montant

Virement GIE Toky (4 315 EURO) 12 192 150,00

Remboursement ESOP CAFE 719 000,00TOTAL 12 911 150,00

NOTE 06. TRESORERIE ET EQUIVALENTS DE TRESORERIELe solde de trésorerie au 31 décembre 2013 pour un montant total de 25 400 682,16 MGA sedétaille comme suit :Rubriques Montant

31/12/2013Montant

31/12/2012BFV MGA 18 036 926,73

BFV MGA SOUS COMPTE EDUCATION 2 390 744,00

BFV MGA SOUS COMPTE FONCIER 569 297,80

BNI 010 MGA 642 979,58

BNI EURO 161 002,24

BNI USD

BFV EURO 892 005,36

BFV USD 404 583,65

BNI 020 MGA

Caisse générale 1 148 542,80

Caisse FONCIER 271 000,00

Caisse ESD 127 200,00

Caisse PAM 56 400,00

TOTAL 25 400 682,16 0,00Les soldes des comptes bancaires sont rapprochés avec ceux présentés sur les relevés bancairesarrêtés à la même date.Les avoirs en caisse au 31 décembre 2013 sont appuyés par un procès-verbal de décompte decaisse arrêté à la même date

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 23

NOTE 07. REPORT A NOUVEAULa rubrique report à nouveau au 31 décembre 2013 pour un montant de 286 455 001,95 MGAs’analyse comme suit :Rubriques Montant

31/12/2013Montant

31/12/2012

Immobilisations 2012 et antérieurs (valeur brute) 321 662 231,00

Amortissements des immobilisations 2012 et antérieurs (131 605 531,00)

Trésorerie au 31 12 12 96 398 301,95

TOTAL 286 455 001,95 0,00

NOTE 08. AUTRES DETTESLa rubrique « Autres dettes » pour un montant de 4 674 128,00 MGA s’analyse comme suit :Rubriques Montant

31/12/2013Montant

31/12/2012Organismes sociaux (Cnaps et OSTIE) 4 182 128,00

Créditeurs divers 492 000,00

TOTAL 4 674 128,00 0,00

NOTE 09. COMPTE DE TRESORERIELa rubrique « Compte de trésorerie » pour un montant total de 76 457,45 MGA se détaillecomme suit:Rubriques Montant

31/12/2013Montant

31/12/2012

BNI USD 37 184,85

BNI 020 MGA 39 272,60

TOTAL 76 457,45 0,00

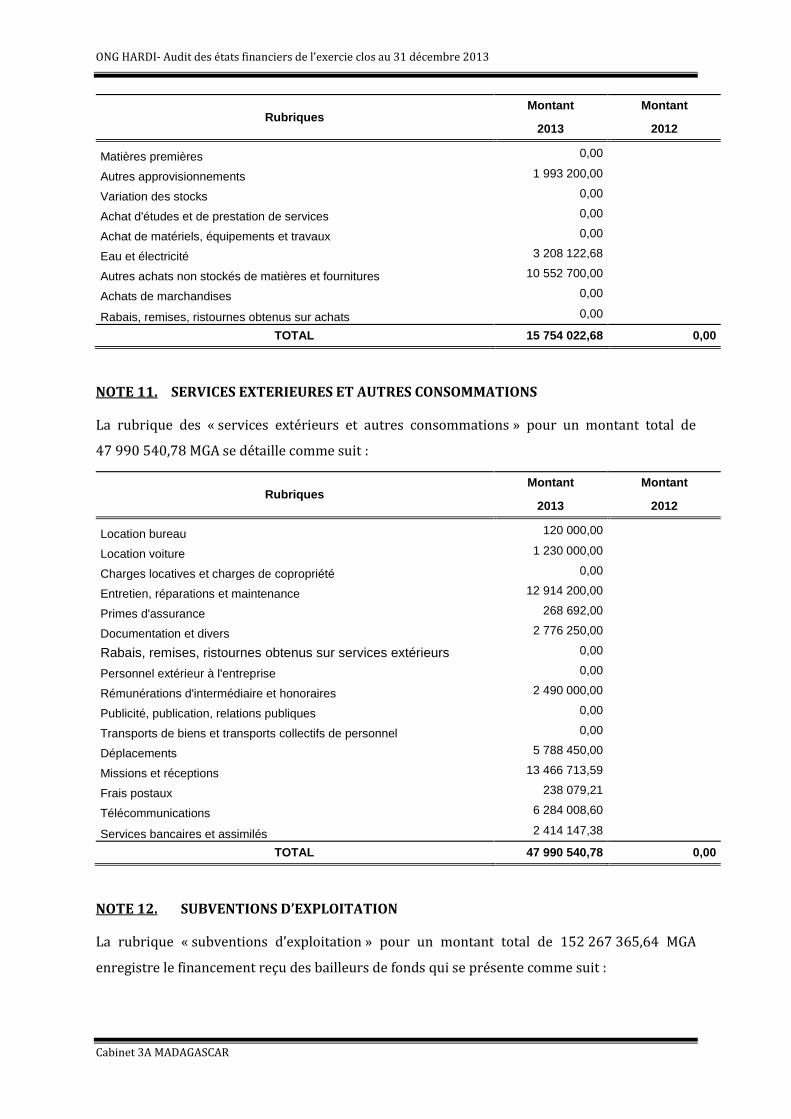

NOTE 10. ACHATS CONSOMMESLa rubrique des « Achats consommés » pour un montant total de 15 754 022,68 MGA se détaillecomme suit:

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 24

RubriquesMontant Montant

2013 2012

Matières premières 0,00

Autres approvisionnements 1 993 200,00

Variation des stocks 0,00

Achat d'études et de prestation de services 0,00

Achat de matériels, équipements et travaux 0,00

Eau et électricité 3 208 122,68

Autres achats non stockés de matières et fournitures 10 552 700,00

Achats de marchandises 0,00

Rabais, remises, ristournes obtenus sur achats 0,00

TOTAL 15 754 022,68 0,00

NOTE 11. SERVICES EXTERIEURES ET AUTRES CONSOMMATIONSLa rubrique des « services extérieurs et autres consommations » pour un montant total de47 990 540,78 MGA se détaille comme suit :Rubriques

Montant Montant

2013 2012

Location bureau 120 000,00

Location voiture 1 230 000,00

Charges locatives et charges de copropriété 0,00

Entretien, réparations et maintenance 12 914 200,00

Primes d'assurance 268 692,00

Documentation et divers 2 776 250,00

Rabais, remises, ristournes obtenus sur services extérieurs 0,00

Personnel extérieur à l'entreprise 0,00

Rémunérations d'intermédiaire et honoraires 2 490 000,00

Publicité, publication, relations publiques 0,00

Transports de biens et transports collectifs de personnel 0,00

Déplacements 5 788 450,00

Missions et réceptions 13 466 713,59

Frais postaux 238 079,21

Télécommunications 6 284 008,60

Services bancaires et assimilés 2 414 147,38

TOTAL 47 990 540,78 0,00

NOTE 12. SUBVENTIONS D’EXPLOITATIONLa rubrique « subventions d’exploitation » pour un montant total de 152 267 365,64 MGAenregistre le financement reçu des bailleurs de fonds qui se présente comme suit :

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 25

RubriquesMontant Montant

2013 2012

AIDE ET ACTION 200 000,00

ASMAE 16 070 939,09

AUTEIL 40 246 360,00

CCFD 58 070 915,52

CIDR 26 506 425,00

HARDI France 3 903 746,50

PAM 7 268 979,53

TOTAL 152 267 365,64 0,00

NOTE 13. CHARGES DE PERSONNELLa rubrique des « charges de personnel » pour un montant total de 138 948 393,59 MGA sedétaille comme suit:Rubriques Montant

2013Montant

2012

Rémunérations du personnel 116 961 449,79

Cotisations aux organismes sociaux 14 219 543,80

Autres charges sociales 7 767 400,00

TOTAL 138 948 393,59 0,00

NOTE 14. AUTRES PRODUITS OPERATIONNELSLes autres produits opérationnels pour un montant total de 6 341 700,00 MGA s’analyse commesuit :Rubriques

Montant Montant

2013 2012

Contributions des bénéficiaires ESD 841 700,00

Remboursements perçus des ESOP 5 500 000,00

TOTAL 6 341 700,00 0,00

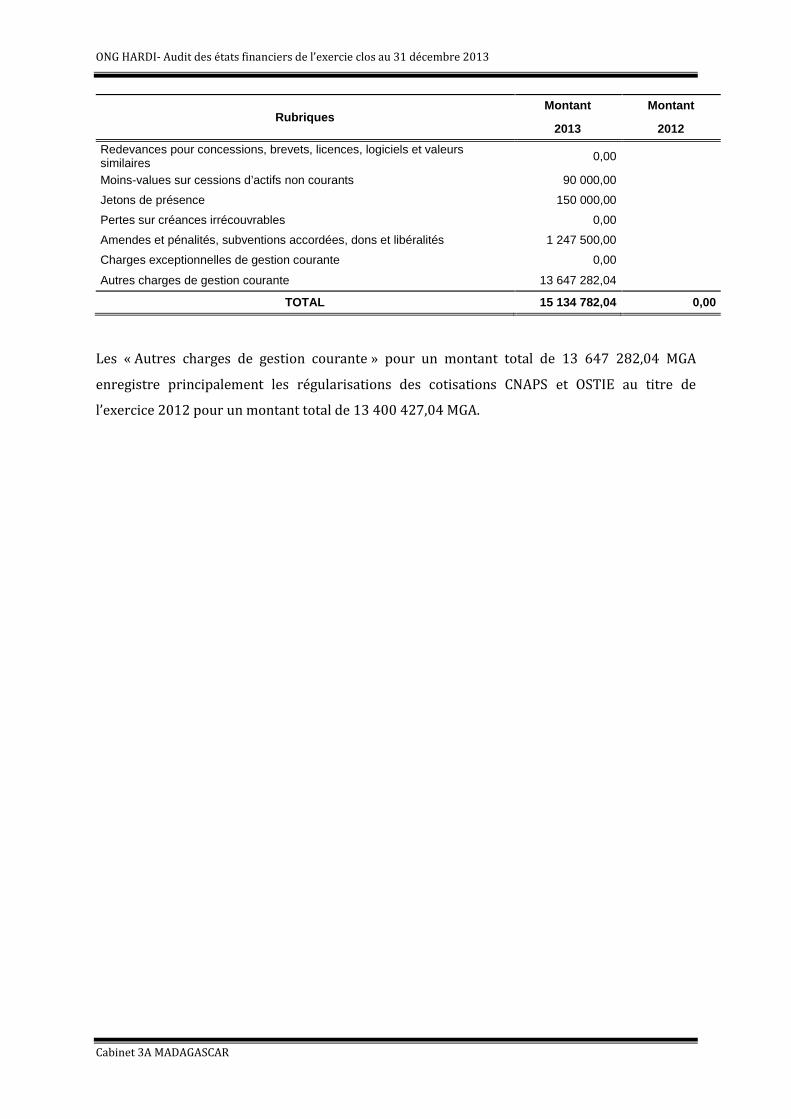

NOTE 15. AUTRES CHARGES OPERATIONNELLESLa rubrique des « autres charges opérationnelles» pour un montant total de 15 134 782,04 MGAse détaille comme suit :

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 26

RubriquesMontant Montant

2013 2012Redevances pour concessions, brevets, licences, logiciels et valeurssimilaires 0,00

Moins-values sur cessions d’actifs non courants 90 000,00

Jetons de présence 150 000,00

Pertes sur créances irrécouvrables 0,00

Amendes et pénalités, subventions accordées, dons et libéralités 1 247 500,00

Charges exceptionnelles de gestion courante 0,00

Autres charges de gestion courante 13 647 282,04

TOTAL 15 134 782,04 0,00

Les « Autres charges de gestion courante » pour un montant total de 13 647 282,04 MGAenregistre principalement les régularisations des cotisations CNAPS et OSTIE au titre del’exercice 2012 pour un montant total de 13 400 427,04 MGA.

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 27

III. DOCUMENTS JOINTS

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 28

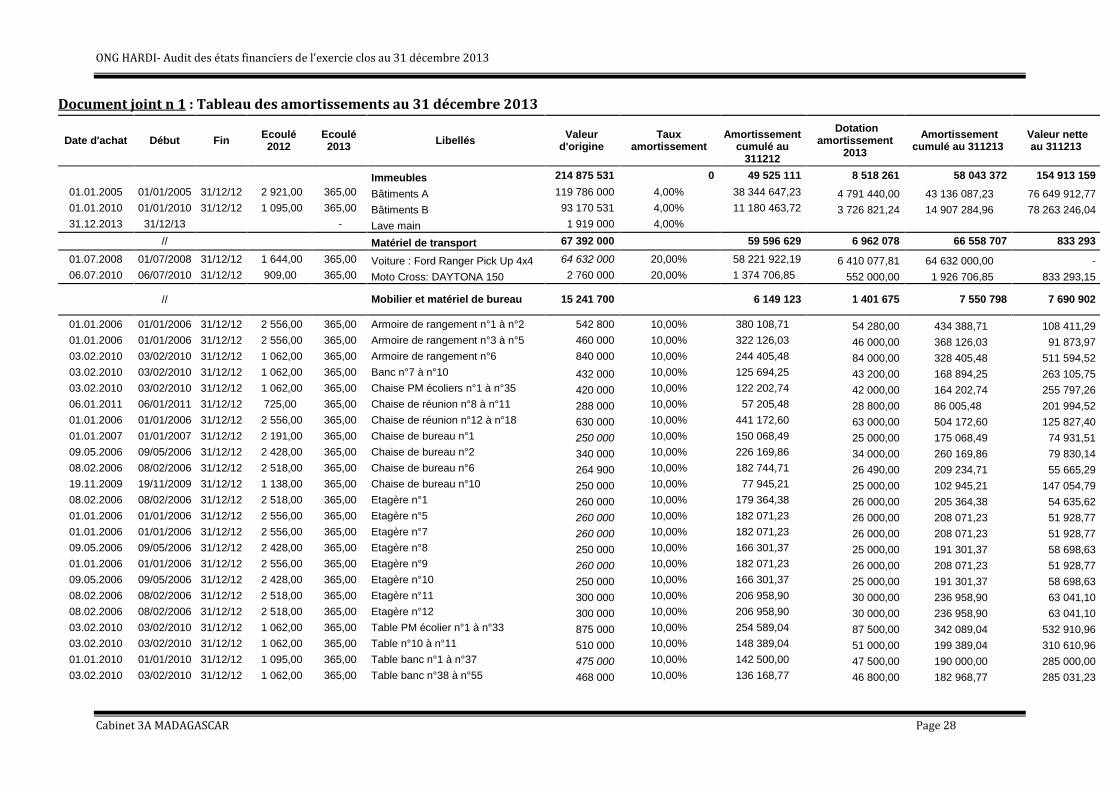

Document joint n 1 : Tableau des amortissements au 31 décembre 2013

Date d'achat Début Fin Ecoulé2012

Ecoulé2013 Libellés Valeur

d'origineTaux

amortissementAmortissement

cumulé au311212

Dotationamortissement

2013Amortissement

cumulé au 311213Valeur netteau 311213

Immeubles 214 875 531 0 49 525 111 8 518 261 58 043 372 154 913 15901.01.2005 01/01/2005 31/12/12 2 921,00 365,00 Bâtiments A 119 786 000 4,00% 38 344 647,23 4 791 440,00 43 136 087,23 76 649 912,7701.01.2010 01/01/2010 31/12/12 1 095,00 365,00 Bâtiments B 93 170 531 4,00% 11 180 463,72 3 726 821,24 14 907 284,96 78 263 246,0431.12.2013 31/12/13 - Lave main 1 919 000 4,00%

// Matériel de transport 67 392 000 59 596 629 6 962 078 66 558 707 833 29301.07.2008 01/07/2008 31/12/12 1 644,00 365,00 Voiture : Ford Ranger Pick Up 4x4 64 632 000 20,00% 58 221 922,19 6 410 077,81 64 632 000,00 -06.07.2010 06/07/2010 31/12/12 909,00 365,00 Moto Cross: DAYTONA 150 2 760 000 20,00% 1 374 706,85 552 000,00 1 926 706,85 833 293,15

// Mobilier et matériel de bureau 15 241 700 6 149 123 1 401 675 7 550 798 7 690 902

01.01.2006 01/01/2006 31/12/12 2 556,00 365,00 Armoire de rangement n°1 à n°2 542 800 10,00% 380 108,71 54 280,00 434 388,71 108 411,2901.01.2006 01/01/2006 31/12/12 2 556,00 365,00 Armoire de rangement n°3 à n°5 460 000 10,00% 322 126,03 46 000,00 368 126,03 91 873,9703.02.2010 03/02/2010 31/12/12 1 062,00 365,00 Armoire de rangement n°6 840 000 10,00% 244 405,48 84 000,00 328 405,48 511 594,5203.02.2010 03/02/2010 31/12/12 1 062,00 365,00 Banc n°7 à n°10 432 000 10,00% 125 694,25 43 200,00 168 894,25 263 105,7503.02.2010 03/02/2010 31/12/12 1 062,00 365,00 Chaise PM écoliers n°1 à n°35 420 000 10,00% 122 202,74 42 000,00 164 202,74 255 797,2606.01.2011 06/01/2011 31/12/12 725,00 365,00 Chaise de réunion n°8 à n°11 288 000 10,00% 57 205,48 28 800,00 86 005,48 201 994,5201.01.2006 01/01/2006 31/12/12 2 556,00 365,00 Chaise de réunion n°12 à n°18 630 000 10,00% 441 172,60 63 000,00 504 172,60 125 827,4001.01.2007 01/01/2007 31/12/12 2 191,00 365,00 Chaise de bureau n°1 250 000 10,00% 150 068,49 25 000,00 175 068,49 74 931,5109.05.2006 09/05/2006 31/12/12 2 428,00 365,00 Chaise de bureau n°2 340 000 10,00% 226 169,86 34 000,00 260 169,86 79 830,1408.02.2006 08/02/2006 31/12/12 2 518,00 365,00 Chaise de bureau n°6 264 900 10,00% 182 744,71 26 490,00 209 234,71 55 665,2919.11.2009 19/11/2009 31/12/12 1 138,00 365,00 Chaise de bureau n°10 250 000 10,00% 77 945,21 25 000,00 102 945,21 147 054,7908.02.2006 08/02/2006 31/12/12 2 518,00 365,00 Etagère n°1 260 000 10,00% 179 364,38 26 000,00 205 364,38 54 635,6201.01.2006 01/01/2006 31/12/12 2 556,00 365,00 Etagère n°5 260 000 10,00% 182 071,23 26 000,00 208 071,23 51 928,7701.01.2006 01/01/2006 31/12/12 2 556,00 365,00 Etagère n°7 260 000 10,00% 182 071,23 26 000,00 208 071,23 51 928,7709.05.2006 09/05/2006 31/12/12 2 428,00 365,00 Etagère n°8 250 000 10,00% 166 301,37 25 000,00 191 301,37 58 698,6301.01.2006 01/01/2006 31/12/12 2 556,00 365,00 Etagère n°9 260 000 10,00% 182 071,23 26 000,00 208 071,23 51 928,7709.05.2006 09/05/2006 31/12/12 2 428,00 365,00 Etagère n°10 250 000 10,00% 166 301,37 25 000,00 191 301,37 58 698,6308.02.2006 08/02/2006 31/12/12 2 518,00 365,00 Etagère n°11 300 000 10,00% 206 958,90 30 000,00 236 958,90 63 041,1008.02.2006 08/02/2006 31/12/12 2 518,00 365,00 Etagère n°12 300 000 10,00% 206 958,90 30 000,00 236 958,90 63 041,1003.02.2010 03/02/2010 31/12/12 1 062,00 365,00 Table PM écolier n°1 à n°33 875 000 10,00% 254 589,04 87 500,00 342 089,04 532 910,9603.02.2010 03/02/2010 31/12/12 1 062,00 365,00 Table n°10 à n°11 510 000 10,00% 148 389,04 51 000,00 199 389,04 310 610,9601.01.2010 01/01/2010 31/12/12 1 095,00 365,00 Table banc n°1 à n°37 475 000 10,00% 142 500,00 47 500,00 190 000,00 285 000,0003.02.2010 03/02/2010 31/12/12 1 062,00 365,00 Table banc n°38 à n°55 468 000 10,00% 136 168,77 46 800,00 182 968,77 285 031,23

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 29

Date d'achat Début Fin Ecoulé2012

Ecoulé2013 Libellés Valeur

d'origineTaux

amortissementAmortissement

cumulé au311212

Dotationamortissement

2013Amortissement

cumulé au 311213Valeur netteau 311213

11.01.2011 11/01/2011 31/12/12 720,00 365,00 table de bureau n°16 à n°17 350 000 10,00% 69 041,10 35 000,00 104 041,10 245 958,9019.11.2009 19/11/2009 31/12/12 1 138,00 365,00 table de bureau n°18 1 400 000 10,00% 436 493,15 140 000,00 576 493,15 823 506,8501.01.2009 01/01/2009 31/12/12 1 460,00 365,00 Video projecteur n°1 2 900 000 10,00% 1 160 000,00 290 000,00 1 450 000,00 1 450 000,0015.11.2013 15/11/2013 31/12/13 47,00 Tables et chaises 1 406 000 10,00% - 18 104,66 18 104,66 1 387 895,34

// Matériel informatique 27 478 000 16 334 668 5 469 375 21 804 044 5 673 95601.01.2010 01/01/2010 31/12/12 1 095,00 365,00 Pack ordinateur de bureau n°1 1 800 000 25,00% 1 350 000,00 450 000,00 1 800 000,00 -16.02.2009 16/02/2009 31/12/12 1 414,00 365,00 Pack ordinateur de bureau n°4 1 080 000 25,00% 1 045 972,60 34 027,40 1 080 000,00 -01.01.2009 01/01/2009 31/12/12 1 460,00 365,00 Pack ordinateur de bureau n°5 1 600 000 25,00% 1 600 000,00 - 1 600 000,00 -01.01.2009 01/01/2009 31/12/12 1 460,00 365,00 Pack ordinateur de bureau n°6 1 600 000 25,00% 1 600 000,00 - 1 600 000,00 -01.07.2011 01/07/2011 31/12/12 549,00 365,00 Pack ordinateur de bureau n°7 1 145 000 25,00% 430 551,37 714 448,63 1 145 000,00 -01.01.2009 01/01/2009 31/12/12 1 460,00 365,00 Pack ordinateur de bureau n°10 1 600 000 25,00% 1 600 000,00 - 1 600 000,00 -01.01.2010 01/01/2010 31/12/12 1 095,00 365,00 Pack ordinateur de bureau n°11 1 600 000 25,00% 1 200 000,00 400 000,00 1 600 000,00 -01.07.2011 01/07/2011 31/12/12 549,00 365,00 Pack ordinateur de bureau n°12 1 145 000 25,00% 430 551,37 286 250,00 716 801,37 428 198,6301.07.2011 01/07/2011 31/12/12 549,00 365,00 Pack ordinateur de bureau n°13 1 145 000 25,00% 430 551,37 286 250,00 716 801,37 428 198,6301.07.2011 01/07/2011 31/12/12 549,00 365,00 Pack ordinateur de bureau n°14 1 145 000 25,00% 430 551,37 286 250,00 716 801,37 428 198,6301.07.2011 01/07/2011 31/12/12 549,00 365,00 Pack ordinateur de bureau n°15 1 145 000 25,00% 430 551,37 286 250,00 716 801,37 428 198,6301.07.2011 01/07/2011 31/12/12 549,00 365,00 Pack ordinateur de bureau n°16 1 145 000 25,00% 430 551,37 286 250,00 716 801,37 428 198,6301.07.2011 01/07/2011 31/12/12 549,00 365,00 Pack ordinateur de bureau n°17 1 145 000 25,00% 430 551,37 286 250,00 716 801,37 428 198,6301.07.2011 01/07/2011 31/12/12 549,00 365,00 Pack ordinateur de bureau n°18 1 145 000 25,00% 430 551,37 286 250,00 716 801,37 428 198,6301.07.2011 01/07/2011 31/12/12 549,00 365,00 Pack ordinateur de bureau n°19 1 600 000 25,00% 601 643,84 400 000,00 1 001 643,84 598 356,1601.10.2010 01/10/2010 31/12/12 822,00 365,00 Ordinateur portable n°1 1 700 000 25,00% 957 123,29 425 000,00 1 382 123,29 317 876,7101.03.2009 01/03/2009 31/12/12 1 401,00 365,00 Ordinateur portable n°2 1 872 000 25,00% 1 796 350,68 75 649,32 1 872 000,00 -01.04.2012 01/04/2012 31/12/12 274,00 365,00 Ordinateur portable n°3 1 700 000 25,00% 319 041,10 425 000,00 744 041,10 955 958,9001.04.2011 01/04/2011 31/12/12 640,00 365,00 Ordinateur portable n°4 1 650 000 25,00% 723 287,67 412 500,00 1 135 787,67 514 212,3301.04.2012 01/04/2012 31/12/12 274,00 365,00 Imprimante HP n°1 à n°2 516 000 25,00% 96 838,36 129 000,00 225 838,36 290 161,64

Total des immobilisations et des amortissements 324 987 231 131 605 532 22 351 389 153 956 921 169 111 310

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 30

Document joint n°2 Lettre d’affirmation

ONG HARDI- Audit des états financiers de l’exercie clos au 31 décembre 2013

Cabinet 3A MADAGASCAR Page 31