technologies liées au introduction mpos paris, 26 … introduction à la technologie secure element...

TRANSCRIPT

Introduction Technologies liées au mPOS Paris, 26 mars 2015

Conférence Technologies MPOS – 26 mars 2015

Spécialisation Services Financiers

Cartes &

Paiements

Assurance

Banque

de détail

Vision paiement et banque de détail

Domaines d’intervention :

– Stratégie

– Marketing & Vente

– Efficacité opérationnelle

Savoir-faire :

– Émission

– Acquisition / acceptation

– Filière GAB / espèces

Stratégie et Management

Des missions en France et à l’International - 100 consultants - 3 bureaux Paris, Milan et Casablanca

Exton Consulting est un cabinet de conseil en stratégie et management spécialisé

dans les services financiers

Conférence Technologies MPOS – 26 mars 2015

De nombreuses offres mPOS sont en cours de déploiement en France

- Panorama des offres MPOS lancées en France depuis mi-2014 / début 2015 -

Acteurs

bancaires

Acteurs

alternatifs

BNP Paribas BPCE Crédit Agricole / LCL Crédit Mutuel - CIC

Orange Sum Up Payleven Payintouch

Conférence Technologies MPOS – 26 mars 2015

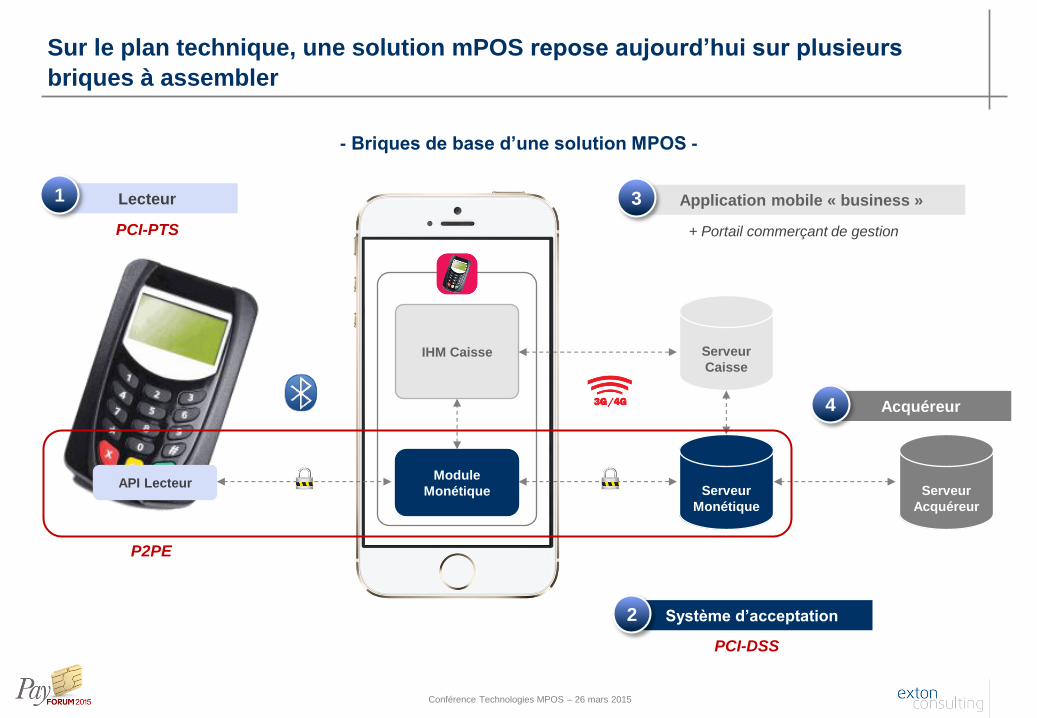

Sur le plan technique, une solution mPOS repose aujourd’hui sur plusieurs

briques à assembler

Lecteur

Système d’acceptation

Application mobile « business »

Acquéreur

PCI-DSS

PCI-PTS

IHM Caisse

Module

Monétique

Serveur

Caisse

Serveur

Monétique

Serveur

Acquéreur

P2PE

API Lecteur

1

2

4

3

+ Portail commerçant de gestion

- Briques de base d’une solution MPOS -

Conférence Technologies MPOS – 26 mars 2015

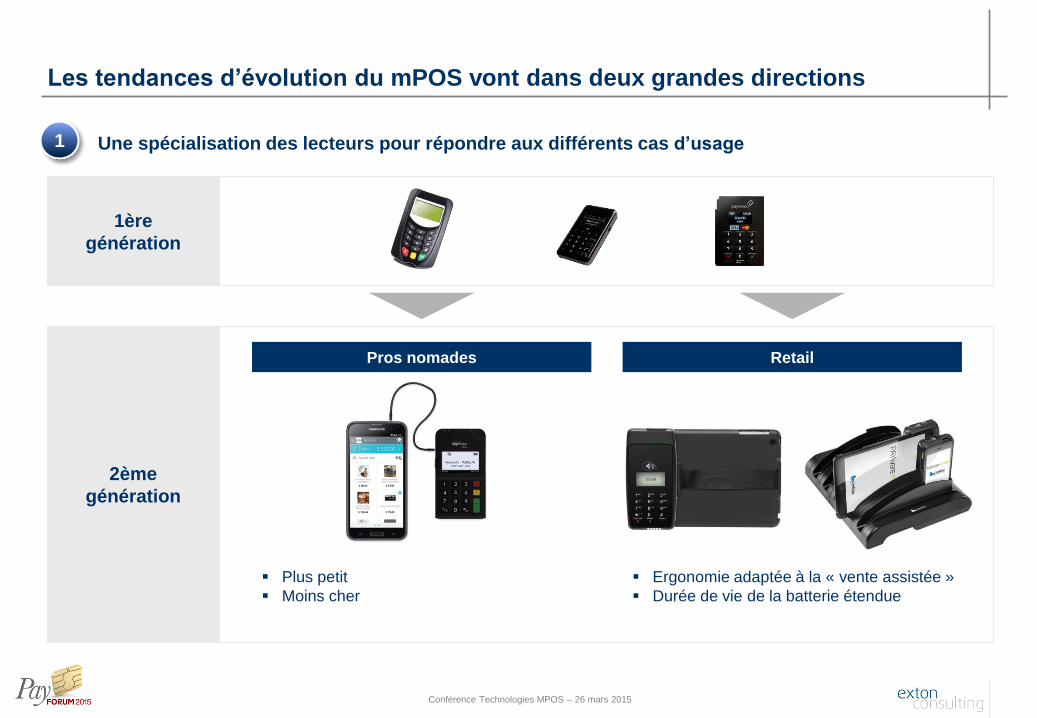

Les tendances d’évolution du mPOS vont dans deux grandes directions

Une spécialisation des lecteurs pour répondre aux différents cas d’usage 1

1ère

génération

2ème

génération

Pros nomades Retail

Plus petit

Moins cher

Ergonomie adaptée à la « vente assistée »

Durée de vie de la batterie étendue

Conférence Technologies MPOS – 26 mars 2015

Les tendances d’évolution du mPOS vont dans deux grandes directions

Vers un mPOS sans lecteur ? 2

Une évolution naturelle dans l’hypothèse d’une adoption « massive » du paiement sans contact

Conférence Technologies MPOS – 26 mars 2015

Les intervenants de la conférence

9h00 - 11h00

Philippe DYSERYN Directeur Marketing

W-HA étoffe sa gamme mPOS d’une

seconde filière

Timothée JOLY Product Marketing Manager

Verifone, les tandances du mPOS au

service du paiement mobile

Adil SASSA Senior Solution Consultant

Une introduction à la technologie

Secure Element in the Cloud (SEiTC)

Jérôme FERRER Bid Management & Architecture

HPE: la rencontre entre la mobile

acceptance et HCE

Conférence Technologies MPOS – 26 mars 2015 Titre de la présentation - Date - page 8

Paris ● Casablanca ● Milan www.extonconsulting.com

02/04/2015

Jérôme Ferrer Business Development - Worldline

| 02/04/2015 2

1 Mobilité et sans contact, vecteurs d’acceptation

2 La rencontre du mPOS et du sans contact

3 L’écosystème

4 Le meilleur des deux mondes

| 02/04/2015 3

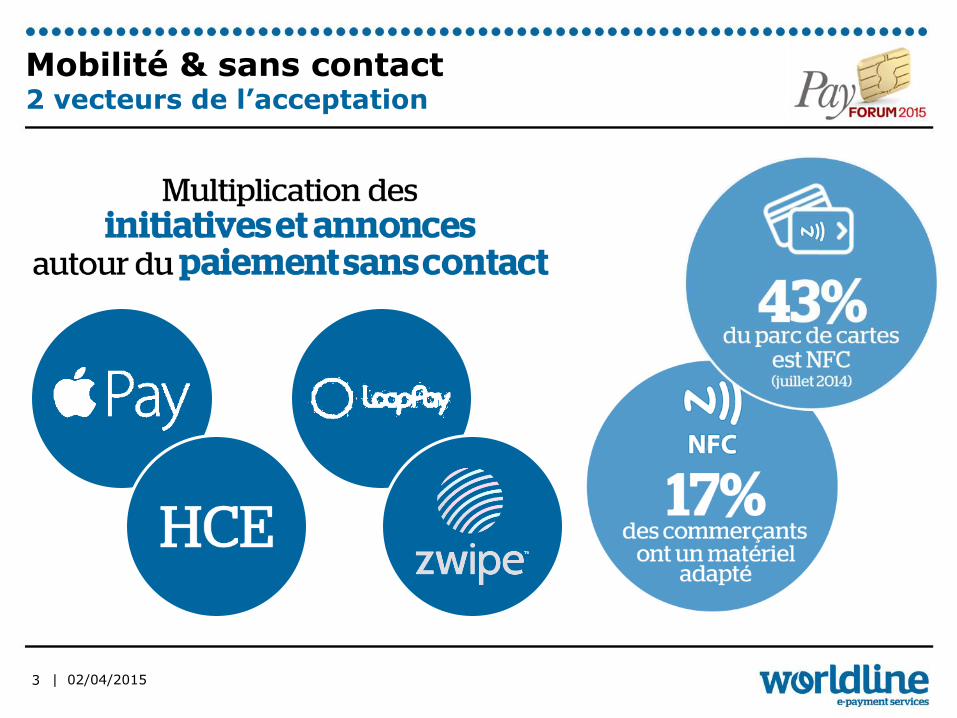

Mobilité & sans contact 2 vecteurs de l’acceptation

| 02/04/2015 4

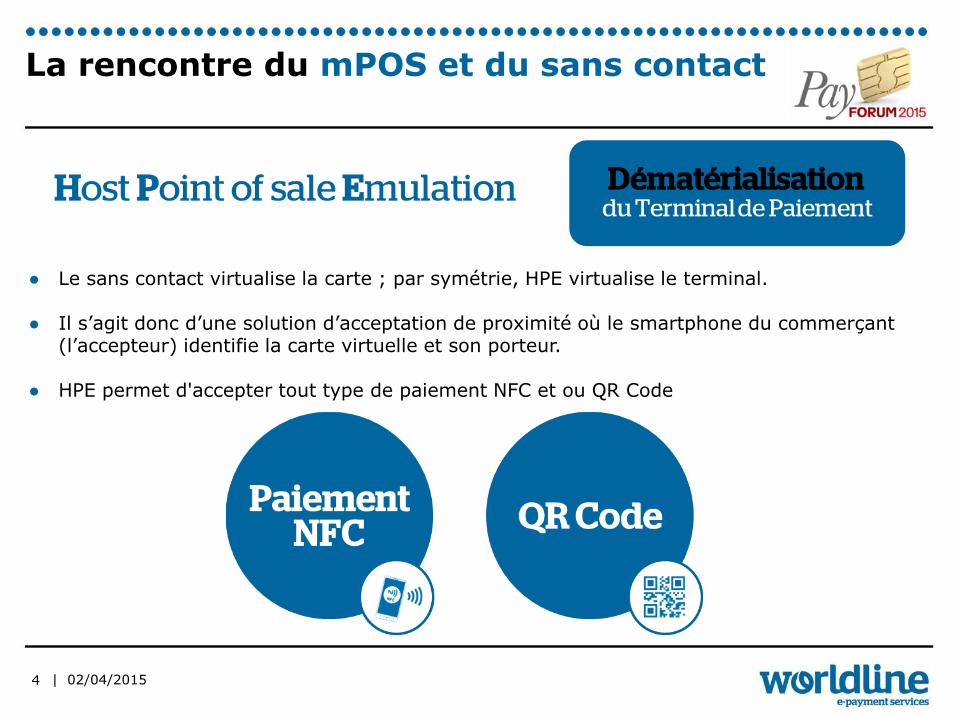

La rencontre du mPOS et du sans contact

● Le sans contact virtualise la carte ; par symétrie, HPE virtualise le terminal.

● Il s’agit donc d’une solution d’acceptation de proximité où le smartphone du commerçant (l’accepteur) identifie la carte virtuelle et son porteur.

● HPE permet d'accepter tout type de paiement NFC et ou QR Code

| 02/04/2015 5

Host Post Emulation – l’écosystème

| 02/04/2015 6

Host Pos Emulation – la sécurité

| 02/04/2015 7

Le meilleur des deux mondes

● Profiter d’un écosystème NFC déjà présent, normé et s’y insérer sans besoin de le modifier

● Compagnon inutile mais multiplication des applications ● Faible coût d’infrastructure pour la chaine du paiement ● Faible coût logistique vis-à-vis des Pos traditionnels

(plus d’approvisionnement, stockage ; le marchand gère le processus d’installation)

● Faible coût de possession pour le marchant (TCO) ; plus de pos traditionnel et smartphone mutualisé

● Facilitation et multiplication des usages

| 02/04/2015 8

Perspectives de HPE

Levée du frein

à l’équipement

Optimisation du parcours client

Mobilité

Jérôme Ferrer [email protected]

Part of the Orange group26/03/2015

Philippe Dyseryn – Directeur Marketing

mPOS : W-HA étoffe sa gammeConférence PayFORUM 2015

mPOS : W-HA étoffe sa gamme - Page 2

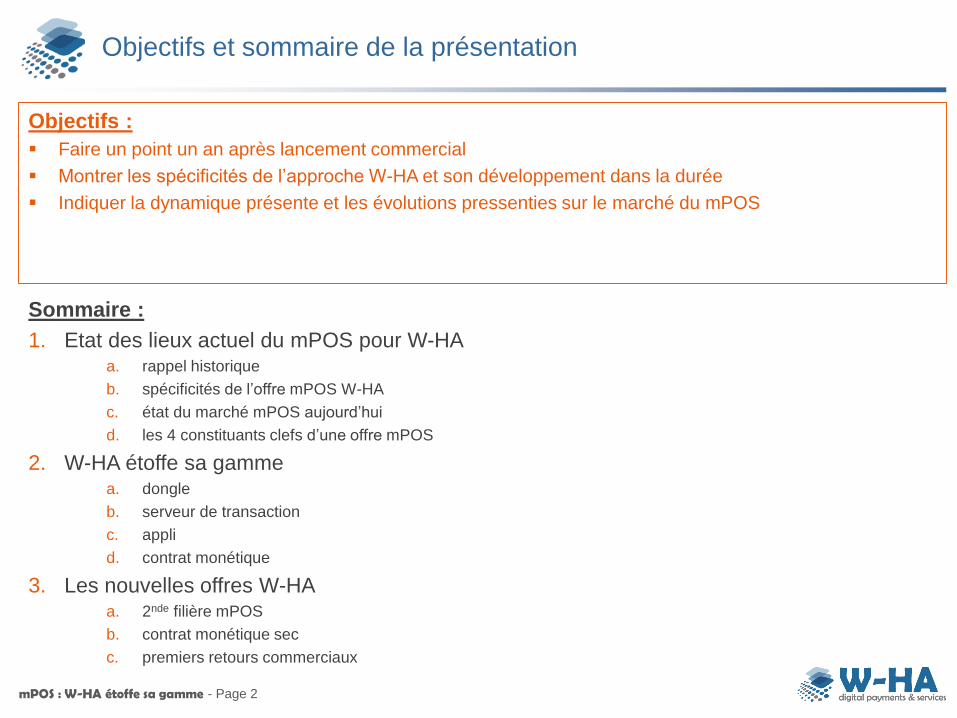

Objectifs et sommaire de la présentation

Objectifs :

Faire un point un an après lancement commercial

Montrer les spécificités de l’approche W-HA et son développement dans la durée

Indiquer la dynamique présente et les évolutions pressenties sur le marché du mPOS

Sommaire :

1. Etat des lieux actuel du mPOS pour W-HAa. rappel historique

b. spécificités de l’offre mPOS W-HA

c. état du marché mPOS aujourd’hui

d. les 4 constituants clefs d’une offre mPOS

2. W-HA étoffe sa gammea. dongle

b. serveur de transaction

c. appli

d. contrat monétique

3. Les nouvelles offres W-HAa. 2nde filière mPOS

b. contrat monétique sec

c. premiers retours commerciaux

mPOS : W-HA étoffe sa gamme - Page 3

mPOS : W-HA étoffe sa gamme

P a r t i e I - Etat des lieux actuel du mPOS pour W-HAa. rappel historique

b. spécificités de l’offre mPOS W-HA

c. état du marché mPOS aujourd’hui

d. les 4 constituants clefs d’une offre mPOS

P a r t i e I I - W-HA étoffe sa gammea. dongle

b. serveur de transaction

c. appli

d. contrat monétique

P a r t i e I I I - Les nouvelles offres W-HAa. 2nde filière mPOS

b. contrat monétique sec

c. premiers retours commerciaux

mPOS : W-HA étoffe sa gamme - Page 4

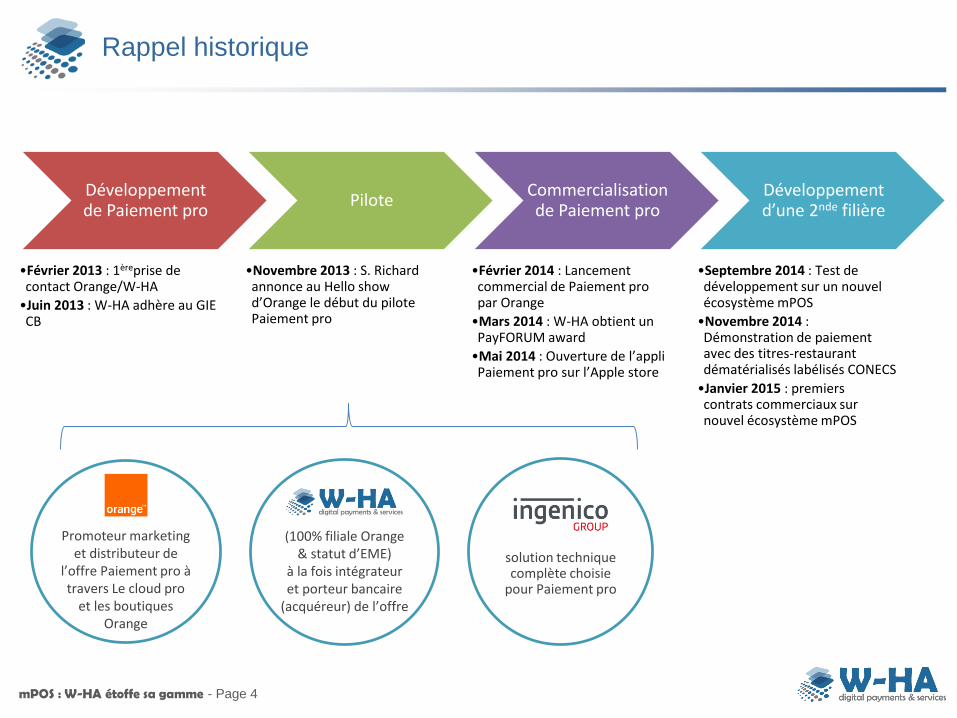

Rappel historique

Développementde Paiement pro

•Février 2013 : 1èreprise de contact Orange/W-HA

•Juin 2013 : W-HA adhère au GIE CB

Pilote

•Novembre 2013 : S. Richard annonce au Hello show d’Orange le début du pilote Paiement pro

Commercialisation de Paiement pro

•Février 2014 : Lancement commercial de Paiement pro par Orange

•Mars 2014 : W-HA obtient un PayFORUM award

•Mai 2014 : Ouverture de l’appli Paiement pro sur l’Apple store

Développement d’une 2nde filière

•Septembre 2014 : Test de développement sur un nouvel écosystème mPOS

•Novembre 2014 : Démonstration de paiement avec des titres-restaurant dématérialisés labélisés CONECS

•Janvier 2015 : premiers contrats commerciaux sur nouvel écosystème mPOS

(100% filiale Orange & statut d’EME)

à la fois intégrateur et porteur bancaire

(acquéreur) de l’offre

solution technique complète choisie

pour Paiement pro

Promoteur marketing et distributeur de

l’offre Paiement pro à travers Le cloud pro

et les boutiques Orange

mPOS : W-HA étoffe sa gamme - Page 5

Spécificités de l’offre mPOS W-HA

Avantages pour le professionnelréalisant des encaissements CB auprès de ses clients :

Génériques à toutes les solutions mPOS- permettre l’encaissement CB des clients- utilisable dans un contexte de mobilité

avec un logiciel de caisse personnalisable- sans engagement de durée (pas de frais mensuels)

Spécifiques aux solutions W-HA- parcours de souscription simple et en ligne- reversement sur compte bancaire au choix

Avantages pour le commanditairede la mise en œuvre de l’écosystème de paiement :

Spécifiques aux solutions W-HA- un interlocuteur unique à la fois technique et bancaire- un système décisionnel complet pour le pilotage des

affaires et l’optimisation de l’écosystème par le commanditaire

- quelques degrés de personnalisation de la solution

mPOS : W-HA étoffe sa gamme - Page 6

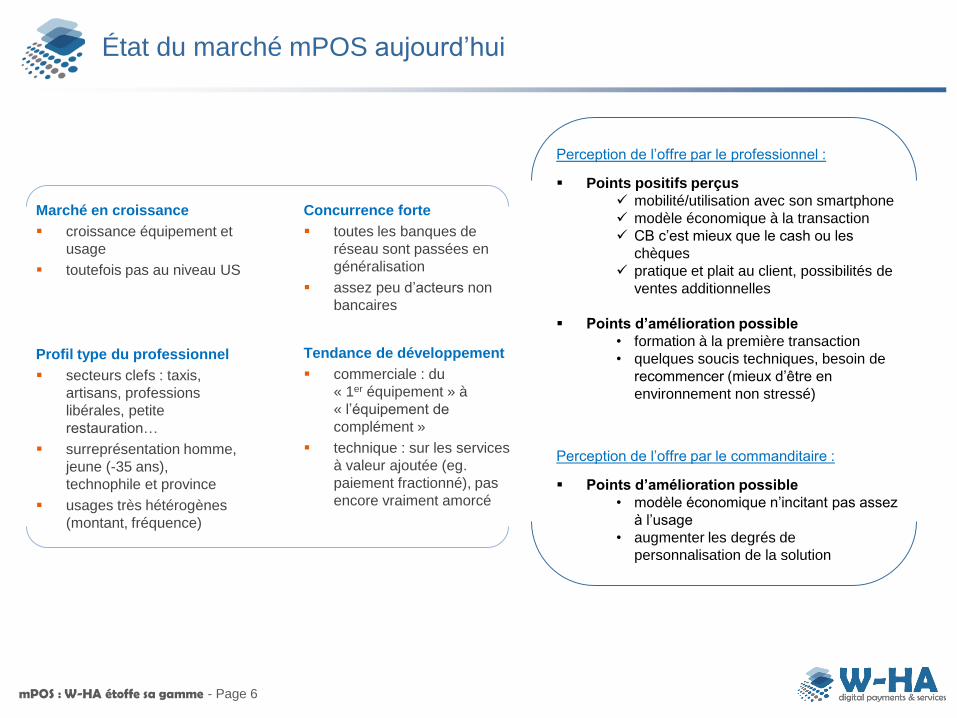

État du marché mPOS aujourd’hui

Marché en croissance

croissance équipement et

usage

toutefois pas au niveau US

Profil type du professionnel

secteurs clefs : taxis,

artisans, professions

libérales, petite

restauration…

surreprésentation homme,

jeune (-35 ans),

technophile et province

usages très hétérogènes

(montant, fréquence)

Concurrence forte

toutes les banques de

réseau sont passées en

généralisation

assez peu d’acteurs non

bancaires

Tendance de développement

commerciale : du

« 1er équipement » à

« l’équipement de

complément »

technique : sur les services

à valeur ajoutée (eg.

paiement fractionné), pas

encore vraiment amorcé

Perception de l’offre par le professionnel :

Points positifs perçus

mobilité/utilisation avec son smartphone

modèle économique à la transaction

CB c’est mieux que le cash ou les

chèques

pratique et plait au client, possibilités de

ventes additionnelles

Points d’amélioration possible

• formation à la première transaction

• quelques soucis techniques, besoin de

recommencer (mieux d’être en

environnement non stressé)

Perception de l’offre par le commanditaire :

Points d’amélioration possible

• modèle économique n’incitant pas assez

à l’usage

• augmenter les degrés de

personnalisation de la solution

mPOS : W-HA étoffe sa gamme - Page 7

Les 4 constituants clefs d’une offre mPOS

2.Serveur de transactions

3.Appli

4.Contrat monétique

1.Dongle

Important :un écosystèmecertifié GIE CB

mPOS : W-HA étoffe sa gamme - Page 8

mPOS : W-HA étoffe sa gamme

P a r t i e I - Etat des lieux actuel du mPOS pour W-HAa. rappel historique

b. spécificités de l’offre mPOS W-HA

c. état du marché mPOS aujourd’hui

d. les 4 constituants clefs d’une offre mPOS

P a r t i e I I - W-HA étoffe sa gammea. dongle

b. serveur de transaction

c. appli

d. contrat monétique

P a r t i e I I I - Les nouvelles offres W-HAa. 2nde filière mPOS

b. contrat monétique sec

c. premiers retours commerciaux

mPOS : W-HA étoffe sa gamme - Page 9

dongle

Pourquoi diversifier ?

Une autre possibilité en terme de design(eg. les touches)

Un capacité à s’interfacer avec d’autres serveurs de

transactions

Une perspective sur des dongles acceptant le

« sans contact »

Un effet de gamme

Le choix retenupar W-HA

Les dongles de la société Spire Payments

Fournisseur Européen en forte croissance

Pionnier dans le domaine des terminaux mPOS

Ce que cela apporteen terme de

personnalisation additionnelle ?

Une souplesse de travail pour l’adaptation à des

spécificités clients

Des dongles déjà agréés avec un serveur de

transaction

Un éventail de terminaux reflet d’un dynamisme de

« challenger »

mPOS : W-HA étoffe sa gamme - Page 10

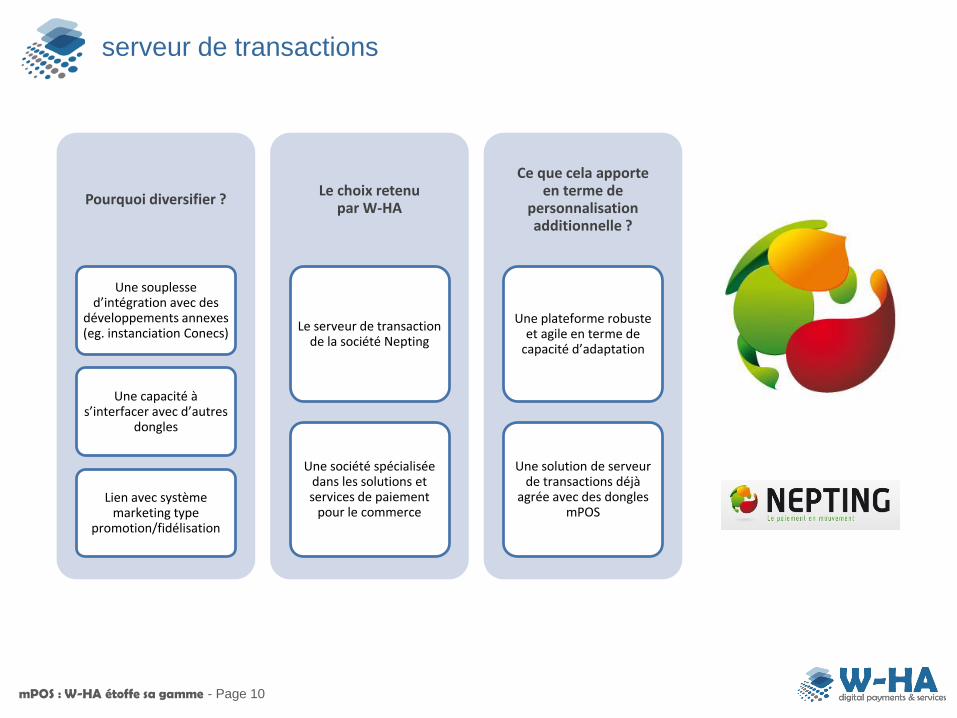

serveur de transactions

Pourquoi diversifier ?

Une souplesse d’intégration avec des

développements annexes (eg. instanciation Conecs)

Une capacité à s’interfacer avec d’autres

dongles

Lien avec système marketing type

promotion/fidélisation

Le choix retenupar W-HA

Le serveur de transaction de la société Nepting

Une société spécialisée dans les solutions et services de paiement

pour le commerce

Ce que cela apporteen terme de

personnalisation additionnelle ?

Une plateforme robuste et agile en terme de

capacité d’adaptation

Une solution de serveur de transactions déjà

agrée avec des donglesmPOS

mPOS : W-HA étoffe sa gamme - Page 11

appli

Pourquoi diversifier ?

Un capacité à s’intégrer dans un environnement

caisse existant (sur mesure)

Une perspective sur d’autres OS que iOS et Android (eg. Windows

Phone)

Une demande en terme de « time to market »

nécessitant de travailler hors roadmap

Le choix retenupar W-HA

Les équipes de développement

de W-HA

Un longue expérience du développement d’appli

en environnement « grands comptes »

Un mode de travail agile autorisant des délais de mise en œuvre rapide

Ce que cela apporteen terme de

personnalisation additionnelle ?

Un capacité d’adaptation « sur mesure » en face

de besoins clients élaborés

Une adaptation pouvant s’étendre, au-delà du

domaine technique, à un calibrage du contrat monétique pour des

organisation plus importante (multi-

terminaux)

mPOS : W-HA étoffe sa gamme - Page 12

contrat monétique

Pourquoi diversifier ?

Un complément de l’offre pour des TPE

traditionnels

Conserver l’avantageW-HA d’avoir le

reversement marchand sur un compte bancaire

au choix

Le choix retenu

Un contrat monétique « sec » W-HA pour les TPE de complément

W-HA, Etablissement de Monnaie Electronique, autorisé à fournir des services d’acquisition d’ordres de paiement

Ce que cela apporteen terme de

personnalisation additionnelle ?

En cohérence avec une proposition technique

d’offre multi-terminaux à des clients plus gros et

aux besoins plus élaborés

Des termes contractuels uniques dans le cadre

d’une proposition financière adaptée

mPOS : W-HA étoffe sa gamme - Page 13

mPOS : W-HA étoffe sa gamme

P a r t i e I - Etat des lieux actuel du mPOS pour W-HAa. rappel historique

b. spécificités de l’offre mPOS W-HA

c. état du marché mPOS aujourd’hui

d. les 4 constituants clefs d’une offre mPOS

P a r t i e I I - W-HA étoffe sa gammea. dongle

b. serveur de transaction

c. appli

d. contrat monétique

P a r t i e I I I - Les nouvelles offres W-HAa. 2nde filière mPOS

b. contrat monétique sec

c. premiers retours commerciaux

mPOS : W-HA étoffe sa gamme - Page 14

2nde filière mPOS

Paiement propar Orange

2nde filière mPOS :solution enmarque blanche

dongle

serveur de transactions

appli

contrat monétique

cartes acceptées

mPOS : W-HA étoffe sa gamme - Page 15

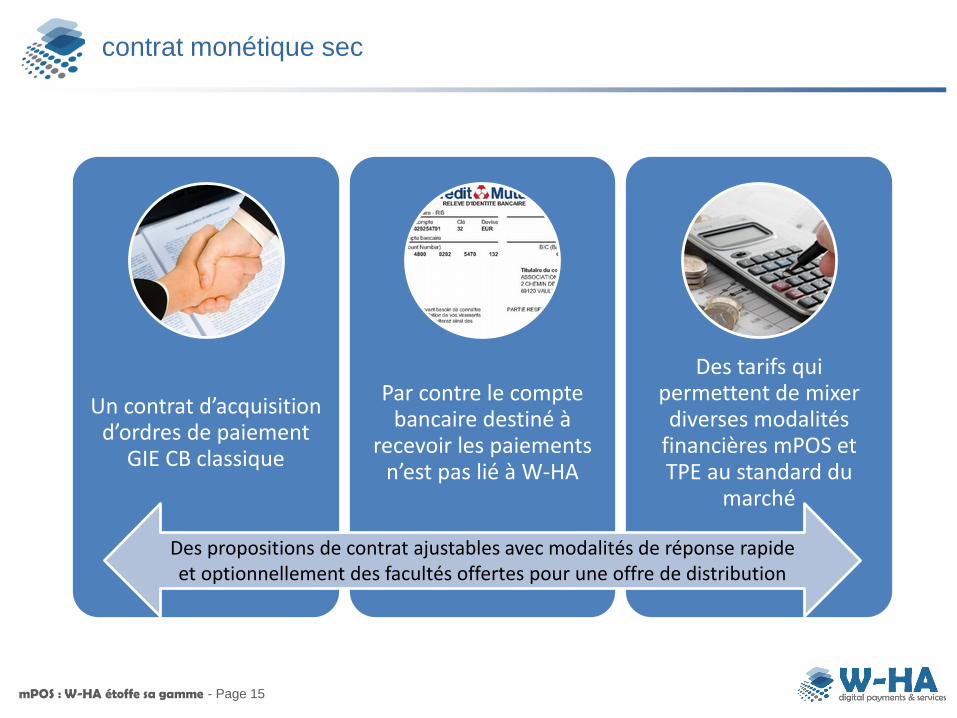

contrat monétique sec

Un contrat d’acquisition d’ordres de paiement

GIE CB classique

Par contre le compte bancaire destiné à

recevoir les paiements n’est pas lié à W-HA

Des tarifs qui permettent de mixer diverses modalités

financières mPOS etTPE au standard du

marché

Des propositions de contrat ajustables avec modalités de réponse rapideet optionnellement des facultés offertes pour une offre de distribution

mPOS : W-HA étoffe sa gamme - Page 16

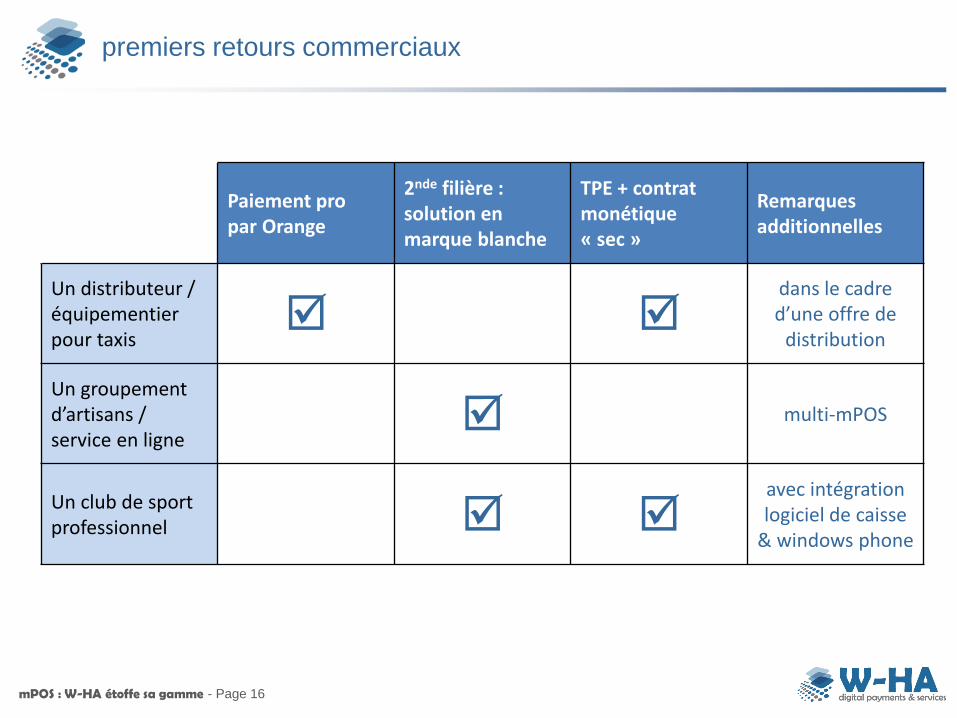

premiers retours commerciaux

Paiement propar Orange

2nde filière :solution enmarque blanche

TPE + contrat monétique« sec »

Remarques additionnelles

Un distributeur / équipementierpour taxis

dans le cadre d’une offre de

distribution

Un groupement d’artisans / service en ligne

multi-mPOS

Un club de sportprofessionnel

avec intégration logiciel de caisse

& windows phone

Merci

Pour répondre aujourd’hui (ou par email) à vos questions :

Philippe Dyseryn - Directeur Marketing chez W-HA [email protected]

votre Partenaire

PAYFORUM 2015Verifone

Verifone, les tendances du MPOS au service du paiement mobile.

26 mars 2015

Timothée JOLY, Product Marketing Manager

Agenda

1. Verifone

2. La segmentation du marché

3. Les tendances

4. Le retour d’expérience terrain

3

Agenda

1. Verifone

2. La segmentation du marché

3. Les tendances

4. Le retour d’expérience terrain

5

+ 150Pays actifs

#1 ou #2Sur la plupart des marchés

+ 20MSolutions Déployées

5 600Employés

40%Revenus dans les Services

2 Mrd€2014

Verifone | Monde

400 000Solutions Déployées

465Employés

63 M€2014

Au servicede nos clients

Une organisation Structurée

Des moyens Internationaux

Verifone | France

6

Agenda

1. Verifone

2. La segmentation du marché

3. Les tendances

4. Le retour d’expérience terrain

MPOS | Au cœur de la chaine de valeur

8

Un élément essentiel de la stratégie de diversifica tion.

MPOSMULTICHANNEL

RETAILINGMCOMMERCE/E-COMMERCE

• Augmenter la fidélité et investir le sur-mesure

• Queue-busting, augmenter la fréquentation

• L’accompagnement mPOSpeut conduire à une augmentation de 15% du panier moyen

• Transition transparente entre le monde online et physique (Click and collect)

• Réduction des coûts

• Cross-selling

• NFC or QR code

• Mobile marketing

• Micro-segment offers

ADVERTISING & PROMOTION

• POS : le point d’intéraction

• Media : permettre la publicité, nouveautés marketing et des campagnes croisées

• Exploiter des nouveaux canaux de diffusion tel que le pétrole et le taxi

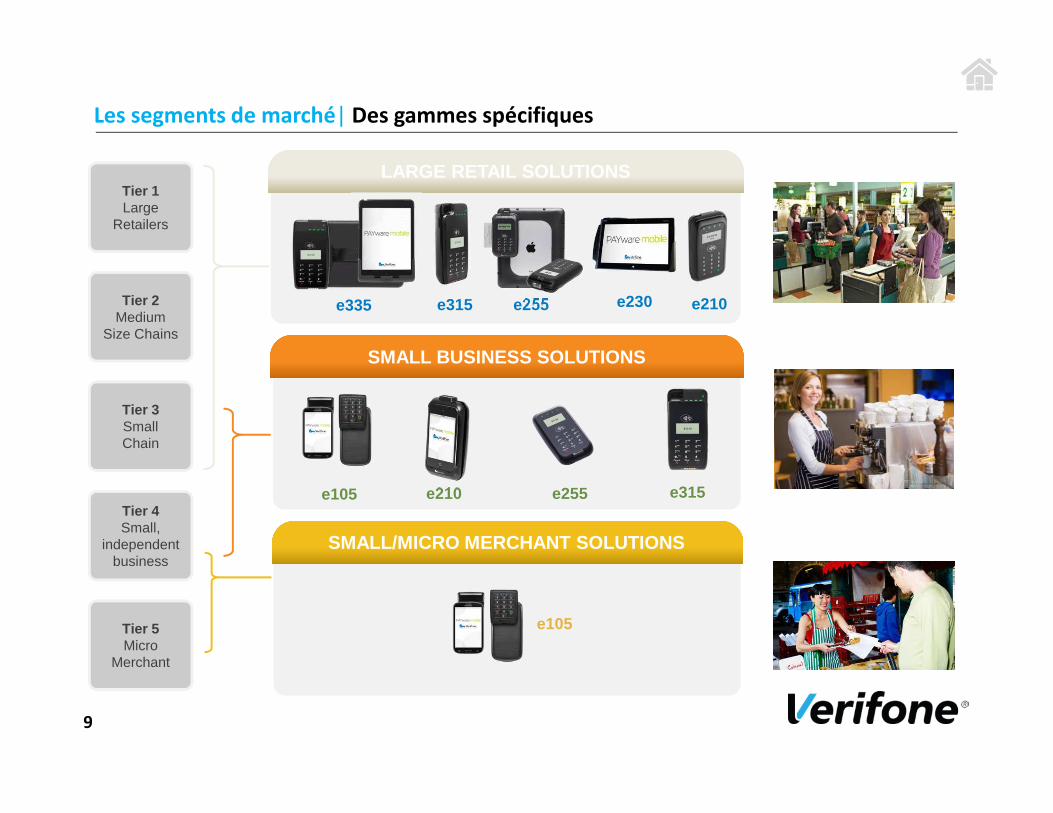

Les segments de marché| Des gammes spécifiques

9

Tier 1Large

Retailers

Tier 2Medium

Size Chains

Tier 3Small Chain

Tier 4Small,

independent business

Tier 5Micro

Merchant

e105

SMALL/MICRO MERCHANT SOLUTIONS

SMALL BUSINESS SOLUTIONS

e210e105 e255 e315

LARGE RETAIL SOLUTIONS

e255 e210e315e335 e230

Agenda

1. Verifone

2. La segmentation du marché

3. Les tendances

4. Le retour d’expérience terrain

Les modèles ne sont plus exclusifs, c’est un équili bre qui donne les meilleurs résultats.

Les modèles ne sont plus exclusifs, c’est un équili bre qui donne les meilleurs résultats.

Les modèles ne sont plus exclusifs, c’est un équili bre qui donne les meilleurs résultats.

Checkout traditionnel L’expérience mobile

MPOS | De la confrontation à l’accompagnement

11

Agenda

1. Verifone

2. La segmentation du marché

3. Les tendances

4. Le retour d’expérience terrain

Success story en Suède | Offre globale de service pour le micro-marchand

Carte à puce/piste/Contactless

Disponible

iOS/AndroidAPI’s & SDK’s

For Custom Integration

La passerelle de services :rapport et outils de configuration

Le module de paiement

L’application

13

Customer Profile

Westbahn est une compagnie privée qui opère des trains entre Vienne et Salzburg

Challenge Implémenter et intégrer un solution qui permette de supporter la solution déjà existante de Westbahn

VeriFone Solution

PAYware Mobile a permis au contrôleur d’accepter le paiement dans les trains en s’intégrant à une solution propriétaire

• Scanner les codes barre des billets pour faciliter le traitement

• Permettre l‘utilisation offline (en raison de la communication instable dû aux tunnels, etc...)

• Intégré à un iPod Touch pour enrichir l’applicatif propriétaire

PAYware Mobile e210

Success story en Autriche | Westbahn

14

Les apprentissages du segment micro-marchand

• Un environnement de développement disponible (mADK)

Caractéristiques optimisées

• 3 moyens de paiements : piste puce sans-contact

• 1 type de communication : BT

• 1 batterie remplaçable sur site.

Field 1/3 - Des évolutions nécessaires

15

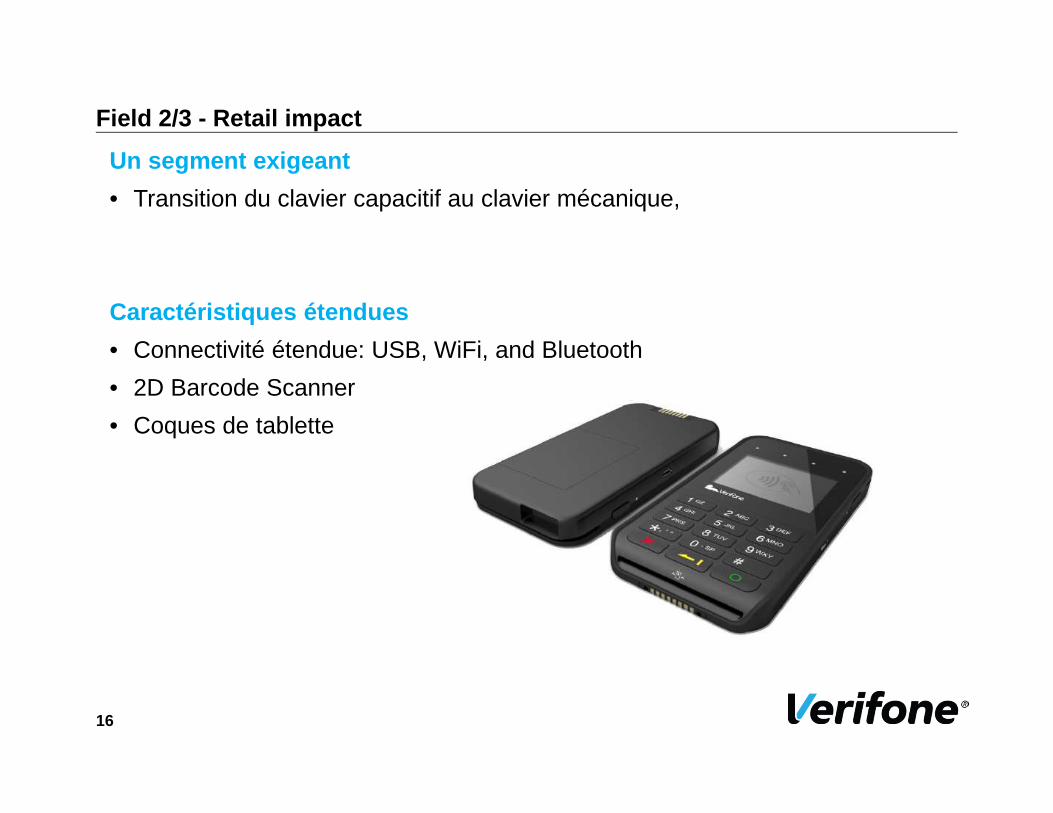

Field 2/3 - Retail impact

Un segment exigeant

• Transition du clavier capacitif au clavier mécanique,

Caractéristiques étendues

• Connectivité étendue: USB, WiFi, and Bluetooth

• 2D Barcode Scanner

• Coques de tablette

16

Field 3/3 - Intégration facilitée

17

Large bouton du scanner

Préemption ergonomique

Lecteur de carte à puce

Coque robuste

LecteurApple Pay | NFC

Caméra tablette accessible

Tendances • Module de chargement spécifique retail• Equilibrage des charges• Ergonomie recentrée

votre Partenaire

MERCI !

SECURE ELEMENT IN THE CLOUD

(SEICT)

Mars 2015

2ConfidentialMEETS THE CHALLENGE OF CHANGE

Introduction

La dématérialisation de la carte est en marche

3

Les technologies comme HCE ou Apple Pay n’ont pas

d’impact technique sur les infrastructures

d’acceptation et d’acquisition des transactions sans

contact.

- Pas d’impact commerçant

- Respect de l’interopérabilité existante

De la piste au smartphone…

44ConfidentialConfidentialMEETS THE CHALLENGE OF CHANGE 4

Une base installée permettant la mise en place du HCE

≈ 21 millions de terminaux sous Android sont éligibles à la technologie HCE

≈ 6 millions de terminaux iOS (iPhone 6 et iPhone 6 Plus) sont compatible Pay

5ConfidentialMEETS THE CHALLENGE OF CHANGE

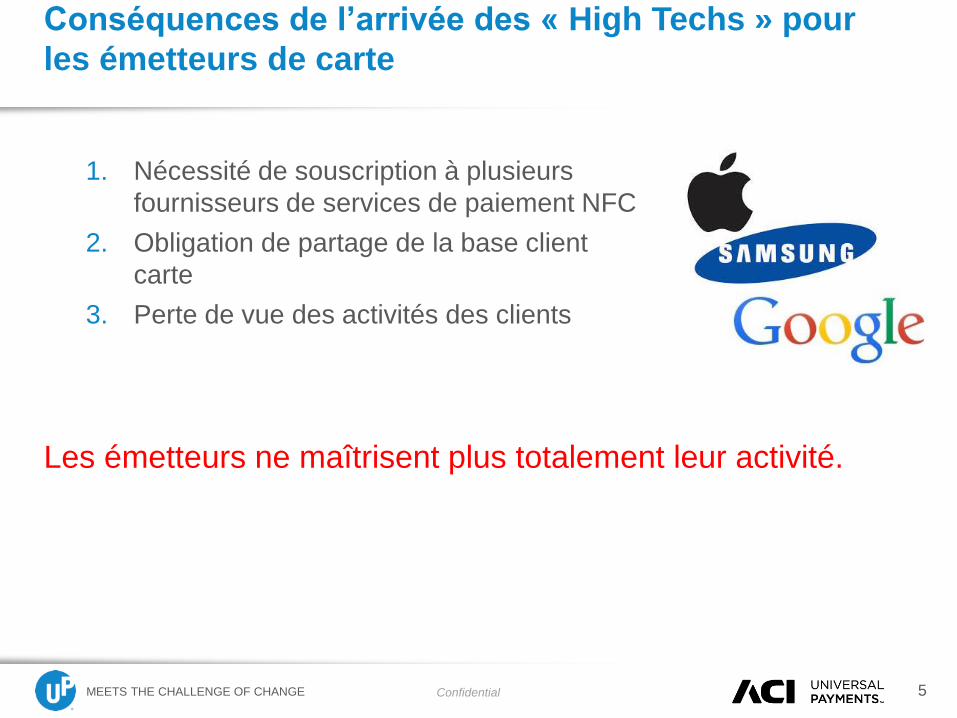

Conséquences de l’arrivée des « High Techs » pour

les émetteurs de carte

1. Nécessité de souscription à plusieurs

fournisseurs de services de paiement NFC

2. Obligation de partage de la base client

carte

3. Perte de vue des activités des clients

Les émetteurs ne maîtrisent plus totalement leur activité.

6ConfidentialMEETS THE CHALLENGE OF CHANGE

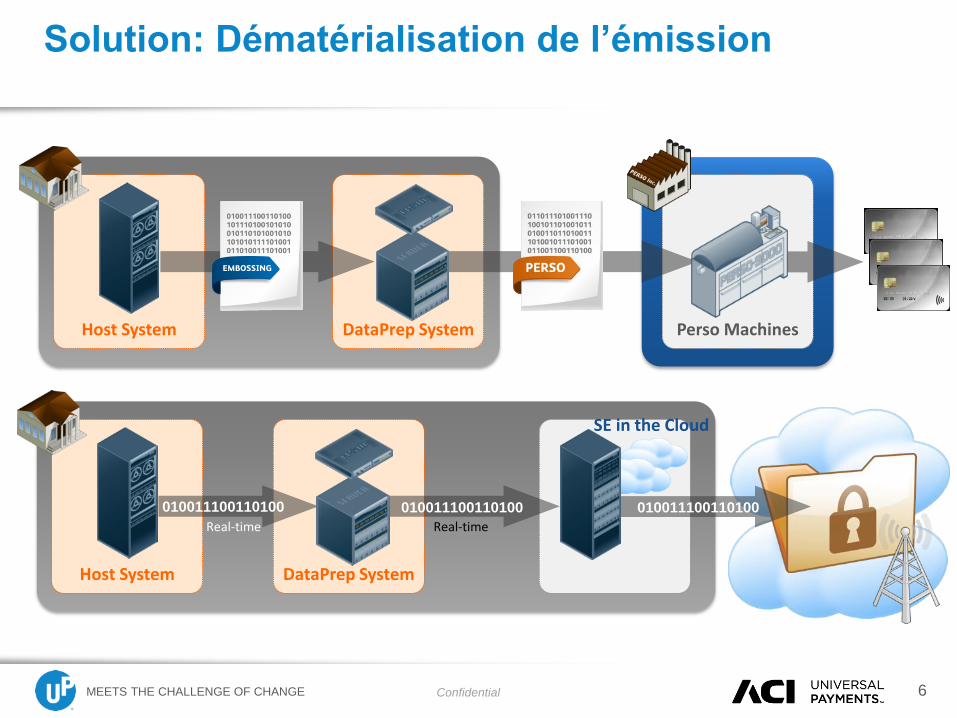

Solution: Dématérialisation de l’émission

Host System DataPrep System Perso Machines

Host System DataPrep System

010011100110100

Real-time

010011100110100

Real-time

010011100110100

SE in the Cloud

7ConfidentialMEETS THE CHALLENGE OF CHANGE

Secure Element in The CloudProposition de valeur d’ACI / Bell ID

• Independence et contrôle des banques emettrices

• Réduction des coûts

– Diminution de la complexité

– Intégration plus facile dans l’environnement existant

• Intégration indépendante de nouveaux services

• Plus de sécurité et une gestion du risque maîtrisée

• Conformité EMV

• Conforme aux exigences VISA, MasterCard et AMEX

8ConfidentialMEETS THE CHALLENGE OF CHANGE

Solution Secure Element in The Cloud (SEiTC)Solution HCE complète basée sur la technologie NFC

• Emulation d’un paiement par mobile en utilisant un élément sécurisé

(SE) distant

• Stockage des données de paiement dans un environnement distant

sécurisé plutôt que sur le téléphone

• Permet le paiement mobile EMV même si le téléphone n’est pas

connecté au(x) réseau(x) de télécommunication

• Conforme aux exigences de la norme PCI-DSS

• Fournit des fonctions supplémentaires de sécurité (en plus de EMV)

– Dynamic PAN ou Alternate PAN

– Passcode & Mobile PIN

– Intégrable avec le ou les applications mobile existantes

99ConfidentialConfidentialMEETS THE CHALLENGE OF CHANGE 9

SE in the CloudServer

PDVServeur Acquéreur

(Base24-eps)

Serveur Emetteur(Base 24-eps)

VISA MastercardAmex, etc…

INTEGRATION ( Personnalisation et vérification des token)

PAS D’IMPACT

SURACQUISITION

INTEGRATION mWALLET

+ Plugin SEiCT

Impact Minimal sur

le S.A.E.

Intégration dans l’écosystème de paiement

10ConfidentialMEETS THE CHALLENGE OF CHANGE

Sécurité

http://www.igen.fr/ios/2015/01/apple-pay-les-banques-negligentes-face-la-fraude-89523

• Technologie Sécurisée

– Canaux de communication sécurisés

– Tokenisation

– Authentification forte (Biométire, login/password, Device ID, etc…)

• La vérification de l’identité du porteur est le maillon faible (Yellow

Path)

– Apple Pay*: 6% de fraude en déc. 2014 vs.0,1% pour les cartes traditionnelles

– Liée à la « négligence » des banques au moment de la souscription initiale au

service.

11ConfidentialMEETS THE CHALLENGE OF CHANGE 11ConfidentialConfidentialMEETS THE CHALLENGE OF CHANGE

Deux systèmes différents s’appuyant sur les mêmes technologies

• Technologie hybride (SE local

+ Cloud)

• Tokenisation+ reconnaissance

d’empreinte digitale

• Token créé une fois pour toute

et stockée dans l’élément

sécurisé de l’iPhone

• Gestion des tokens faite par

Apple.

• De-tokenization faite par les

réseaux.

• Technologie HCE

• Tokenisation + autres

sytème de sécurisation

(mPIN +biométrie, Device

ID,etc...)

• One-time token (online) ou

Token Provisionning (local)

• Gestion des token et de la

de-tokenisation laissée à la

disposition des institutions

ou des Services Providers

11

Apple Pay vs HCE (SeiTC)

SE in the Cloud