plan comptable titres des teneurs de comptes et ses ... · règles de fonctionnement de tunisie...

TRANSCRIPT

REGLES DE FONCTIONNEMENT

DE TUNISIE CLEARING

- PLAN COMPTABLE TITRES DES TENEURS DE COMPTES -

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 2

Sommaire

Chapitre 1 : Dispositions générales ......................................................................................................... 4

Article 1 : Objet ................................................................................................................................ 4

Article 2 : Champ d'application ....................................................................................................... 4

Chapitre 2 : Plan comptable titres des IAA .............................................................................................. 5

Article 3 : Plan comptable minimal des IAA .................................................................................... 5

Article 4 : Classe 1: Comptes des propriétaires ............................................................................... 6

Article 5: Classe 2 : Comptes de trésorerie ..................................................................................... 8

Article 6 : Classe 3 : Autres comptes ............................................................................................. 11

Chapitre 3 : Plan comptable titres des émetteurs/IAM ........................................................................ 16

Article 7 : Organisation comptable ................................................................................................ 16

Article 8 : Plan comptable minimal des émetteurs ....................................................................... 16

Article 9 : Règles de Fonctionnement du compte émission .......................................................... 16

Article 10 : Classe 1 : Comptes de titres des propriétaires ........................................................... 17

Article 11 : Classe 2 : Comptes de transit ...................................................................................... 18

Article 12 : Classe 3 : Autres comptes ........................................................................................... 19

Chapitre 4 : Plan comptable minimal .................................................................................................... 22

Article 13 : Plan comptable minimal: ............................................................................................ 22

ANNEXE 1............................................................................................................................................... 29

ACHAT SIMPLE EN BOURSE : COMPTABILITÉ DE L'IB..................................................................... 30

ACHAT CLIENTS GERÉS ................................................................................................................... 30

AVIS D'EXÉCUTION – ACHAT EN BOURSE : COMPTABILITÉ DE L'IB ............................................... 31

AVIS D'EXÉCUTION ACHAT : COMPTABILITÉ TITRES CHEZ LA BANQUE ........................................ 33

VENTE SIMPLE EN BOURSE : COMPTABILITÉ DE L'IB ..................................................................... 33

VENTE CLIENTS GERÉS ................................................................................................................... 34

AVIS D'EXÉCUTION – VENTE EN BOURSE : COMPTABILITÉ DE L'IB ............................................... 35

AVIS D'EXÉCUTION VENTE : COMPTABILITÉ TITRES DE LA BANQUE ............................................. 37

TRANSFERT DE PORTEFEUILLE INTER PARTICIPANTS .................................................................... 38

MISE ET LEVÉE DE CHARGE ............................................................................................................ 39

OST SOUSCRIPTION TITRE IRRÉDUCTIBLE ET RÉDUCTIBLE ............................................................ 40

OST – ASSIMILATION ..................................................................................................................... 41

OST – ATTRIBUTION GRATUITE ..................................................................................................... 41

OST - ECHANGE .............................................................................................................................. 42

OST - ECHANGE .............................................................................................................................. 42

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 3

OST - DIVISION ............................................................................................................................... 42

OPS ................................................................................................................................................. 42

OPÉRATIONS AVEC LA BCT : REFINANCEMENT / AVANCE INTRA-DAY .......................................... 44

PENSION LIVRÉE ............................................................................................................................. 44

ANNEXE 2............................................................................................................................................... 46

NÉGOCIATION EN BOURSE ............................................................................................................ 47

TRANSFERT DE PORTEFEUILLE ....................................................................................................... 47

MISE ET LEVEÉ DE CHARGES .......................................................................................................... 48

OST SOUSCRIPTION TITRE IRRÉDUCTIBLE ET RÉDUCTIBLE ............................................................ 48

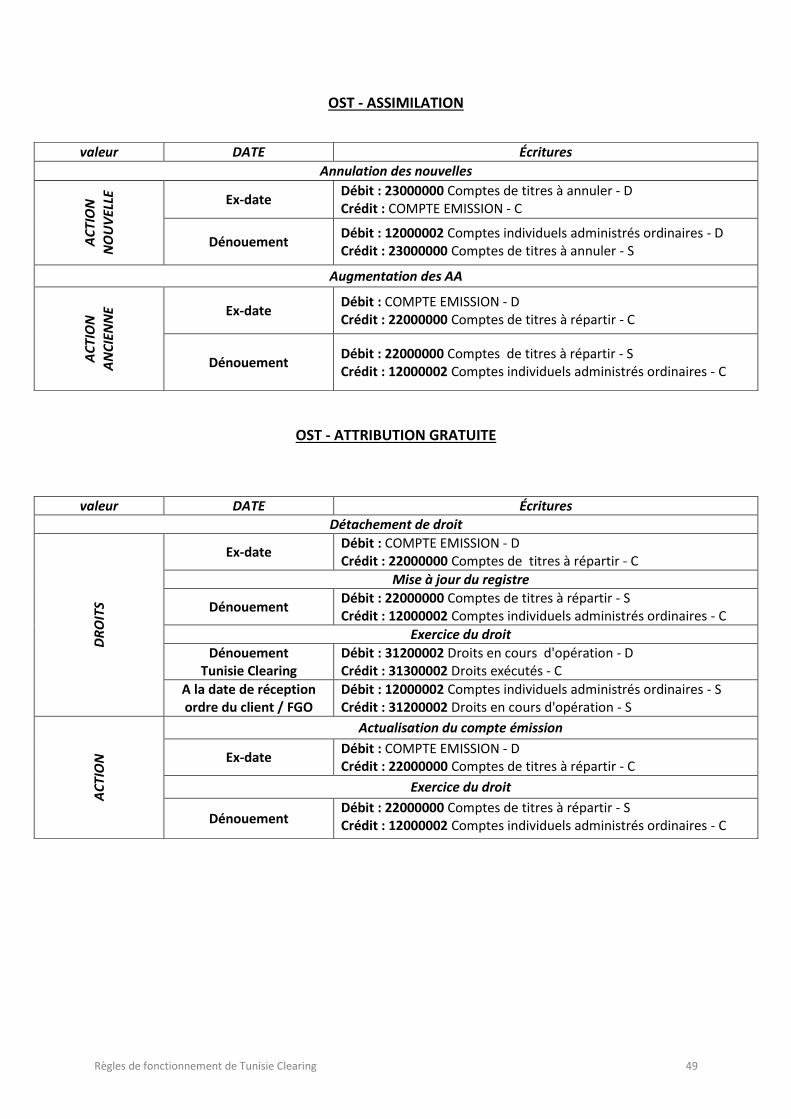

OST - ASSIMILATION ...................................................................................................................... 49

OST - ATTRIBUTION GRATUITE ...................................................................................................... 49

OST - AUGMENTATION DE CAPITAL - OPS ..................................................................................... 50

OST –RÉDUCTION DE CAPITAL ...................................................................................................... 50

ADMISSION .................................................................................................................................... 50

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 4

Chapitre 1 : Dispositions générales

Article 1 : Objet

1.1. La présente règle de fonctionnement vient en application du Règlement du Conseil du Marché Financier relatif au Dépositaire Central des Titres notamment l’article 43 qui énonce que Tunisie Clearing arrête un plan comptable titres.

1.2. Le plan comptable titres s'inscrit dans le cadre d'une organisation comptable générale

à deux niveaux : 1.2.1. Il s’applique, de façon générale, aux teneurs de comptes (premier niveau) et est

étroitement lié à la comptabilité titres de Tunisie Clearing (deuxième niveau). 1.2.2. L’organisation comptable générale suppose que chaque teneur de comptes détient,

dans des comptes titres ouverts en son nom auprès de Tunisie Clearing, l'intégralité des titres qu’il conserve pour le compte de ses clients, des OPCVM et de lui-même.

1.3. Les annexes 1 et 2 relatives aux écritures comptables exposent le fonctionnement de certaines opérations et font partie intégrante de la présente règle de fonctionnement.

Article 2 : Champ d'application

La présente règle de fonctionnement prévoit deux plans comptables titres distincts applicables: - Aux Intermédiaires Agréés Administrateurs -IAA, - Aux émetteurs et Intermédiaires Agréés Mandatés –IAM.

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 5

Chapitre 2 : Plan comptable titres des IAA

Article 3 : Plan comptable minimal des IAA

3.1. Structure des codes comptables des comptes titres :

Chaque compte titres est identifié par un code comptable composé de 8 positions : - La première position représente le numéro de la classe. - La deuxième position représente le numéro de la rubrique. - La troisième position représente le numéro de la sous-rubrique si elle existe, autrement

elle prend la valeur zéro. - La quatrième position représente le numéro du compte s’il existe, autrement elle prend

la valeur zéro. - Les 5ème et 6ème positions représentent le code de la nature de comptes. - Les deux dernières positions (7ème et 8ème) représentent le code de la catégorie d'avoirs.

3.2. Plan comptable minimal :

Le plan comptable titres minimal que les IAA sont tenus de respecter se compose de trois classes chacune regroupant un ensemble de rubriques, sous-rubriques et comptes :

- Classe 1 : Comptes des propriétaires :

Rubrique 11 - comptes individuels ordinaires.

Rubrique 12 - comptes individuels indisponibles.

Rubrique 14 - comptes des clients dépositaires.

Rubrique 16 - comptes individuels de titres cédés temporairement : o Sous-rubrique 162 - comptes de titres mis en pension.

Rubrique 17 - comptes individuels de titres acquis temporairement : o Sous-rubrique 172 - comptes de titres pris en pension.

- Classe 2 : Comptes de trésorerie :

Rubrique 21- comptes d’avoirs dans les livres de Tunisie Clearing : o Sous-rubrique 211 - compte d'avoirs ordinaires dans les livres de Tunisie Clearing. o Sous-rubrique 212- comptes d'avoirs indisponibles dans les livres de Tunisie

Clearing.

Rubrique 22- comptes de mouvements à réaliser : o Sous-rubrique 221 - comptes de titres à recevoir :

2211 – comptes de titres ordinaires à recevoir. 2212 – comptes de titres indisponibles à recevoir.

o Sous-rubrique 222 - comptes de titres à livrer : 2221 – comptes de titres ordinaires à livrer. 2222 – comptes de titres indisponibles à livrer.

- Classe 3 : Autres comptes :

Rubrique 31- comptes de suspens volontaires / comptes d'attente : o Sous-rubrique 311 - comptes de titres à appliquer :

3111 - comptes d’opérations individuelles à vérifier. 3112 - comptes d’opérations diverses sur titres (OST).

o Sous-rubrique 312 - comptes de titres en cours d’opération (droits).

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 6

Rubrique 32- comptes de régularisation.

Rubrique 33 - comptes de suspens techniques : o Sous-rubrique 331 - comptes de mouvements à réaliser en attente d’ajustement :

3311 – comptes de titres à recevoir en attente d'ajustement. 3312 – comptes de titres à livrer en attente d'ajustement.

o Sous-rubrique 333 - comptes de mouvements à réaliser en attente de confirmation : 3332 – comptes de titres à livrer en attente de confirmation.

Rubrique 34 - comptes des gestionnaires.

Article 4 : Classe 1: Comptes des propriétaires

4.1 Définition des comptes de la classe 1 : La classe 1 regroupe l'ensemble des comptes titres des propriétaires inscrits individuellement dans les livres des teneurs de comptes.

4.2 Principes généraux du fonctionnement des comptes de la classe 1 : 4.2.1 Les comptes de la classe 1 sont structurellement créditeurs. Ils sont crédités des

entrées de titres suite à : - Un achat, - Un transfert de titres de compte à compte, - Une opération sur titres; - D'une manière générale, tous types d'opérations induisant une augmentation du

nombre de titres au compte du propriétaire tels que :

Les conversions des droits en actions ;

La réception d’héritage, ….

4.2.2 Ils sont débités par les sorties de titres dans les mêmes hypothèses que les crédits mais de sens inverse tels que: - Une vente, - Un transfert de titres de compte à compte, - Une opération sur titres, - D'une manière générale, tous types d'opérations entrainant une diminution du

nombre de titres du propriétaire tels que :

Les cessions de titres pour héritiers;

Les virements de droits pour conversion ;

Les opérations d'échanges, ...

4.2.3 Les contreparties des écritures comptables des comptes de la classe 1 se trouvent, selon la nature de l'opération, dans des enregistrements de sens opposé dans les comptes de l’une des trois classes.

4.2.4 La classe 1 se subdivise en cinq rubriques : - Rubrique 11 : comptes individuels ordinaires; - Rubrique 12 : comptes individuels indisponibles; - Rubrique 14 : comptes des clients dépositaires; - Rubrique 16 : comptes individuels de titres cédés temporairement ;

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 7

- Rubrique 17 : comptes individuels de titres acquis temporairement.

4.2.4.1 Les comptes de la rubrique 11 : Pour chaque valeur mobilière, les comptes de la rubrique 11 « comptes individuels ordinaires » enregistrent les avoirs ordinaires par propriétaire.

4.2.4.2 Les comptes de la rubrique 12 : 4.2.4.2.1 Les comptes de la rubrique 12 « comptes individuels indisponibles » enregistrent

les titres des propriétaires frappés de charges ou d'une indisponibilité temporaire. 4.2.4.2.2 Les titres indisponibles font l'objet d'une écriture de transfert des titres du compte

titres individuels ordinaires au compte individuel indisponible selon le type de l'indisponibilité.

4.2.4.3 Les comptes de la rubrique 14 : 4.2.4.3.1 Les comptes de la rubrique 14 « comptes des clients dépositaires » enregistrent

temporairement, les transactions boursières exécutées par l'intermédiaire en Bourse pour le compte des banques.

4.2.4.3.2 Les comptes de la rubrique 14 sont crédités par les entrées de titres suite à une transaction boursière d'achat et débités suite à une transaction boursière de vente.

4.2.4.3.3 L'apurement des comptes de la rubrique 14 s'effectue par des écritures inverses sur les comptes de la classe 3 « titres à livrer/titres à recevoir en attente d'ajustement ».

4.2.4.4 Les comptes de la rubrique 16 : 4.2.4.4.1 Cette rubrique contient une seule sous-rubrique 162 « comptes de titres mis en

pension ». Elle enregistre le droit du cédant à la reprise de ses titres. 4.2.4.4.2 Le cédant enregistre la sortie des mêmes titres de son compte individuel ordinaire

par le crédit du compte titres mis en pension. 4.2.4.4.3 Le compte titres mis en pension est débité le jour de la rétrocession des titres par

le cédant.

4.2.4.5 Les comptes de la rubrique 17 : 4.2.4.5.1 Cette rubrique contient une seule sous-rubrique 172 « comptes de titres pris en

pension ». Elle enregistre les titres pris en pension pour pouvoir les restituer au cédant le jour de la rétrocession.

4.2.4.5.2 Le cessionnaire enregistre l’entrée des mêmes titres dans son compte individuel ordinaire par le débit du compte titres pris en pension.

4.2.4.5.3 Le compte titres pris en pension est crédité à la date de rétrocession des titres par le cessionnaire.

4.2.5 Délais des enregistrements comptables des opérations : 4.2.5.1 En matière d'achat et de vente de titres, l'IAA doit enregistrer dans ses livres

comptables, concomitamment, les écritures comptables titres et espèces correspondantes à l'opération de vente ou d'achat, et ce dès le jour de l'exécution de l'ordre en bourse.

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 8

4.2.5.2 En cas d’achat ou vente de titres pour le compte d’un IAA dépositaire (banque), l’IAA dépositaire enregistre la transaction (titres et espèces en concomitance) sur le compte du propriétaire dès le jour de l'ajustement.

4.2.5.3 Pour toute autre opération, l'enregistrement comptable a lieu, selon le type de l'opération : - Les opérations de type FRANCO sont comptabilisées sur le compte du

propriétaire à la date de réception de l'ordre du client pour le cédant et à la date de réception des titres de la contrepartie pour le bénéficiaire. Étant précisé que pour les opérations de type FRANCO INTRA, les deux dates sont confondues.

- Les adjudications des valeurs mobilières du Trésor sont comptabilisées à la date d'annonce des résultats de l'adjudication.

- Les offres publiques sont comptabilisées à la date de déclaration des résultats. - Les opérations sur titres sont comptabilisées à la date de détachement.

4.2.5.4 Les comptes titres des propriétaires doivent être mis à jour au minimum une fois par jour.

4.2.6 Documents de base de la comptabilisation :

Toute écriture mouvementant un compte de la classe 1 doit être justifiée, selon le cas, par : - Les justificatifs des ordres d'achat/vente exécutés pour le compte du client; - Les contrats spécifiques à certaines opérations particulières comme les pensions

livrées; - Les instructions des clients pour les opérations sur titres : exercice des droits de

souscription/ attribution, conversion de droits ou d'obligations,... ; - Les instructions de transfert de titres à destination ou en provenance d'un autre

teneur de comptes; - Les instructions de mise / levée de charges ; - Les justificatifs des opérations sur titres (avis de Tunisie clearing,….) ; - En cas d'achat, de vente ou d'opérations sur titres sur des comptes gérés, les

instructions du gestionnaire du compte.

Article 5: Classe 2 : Comptes de trésorerie

5.1 Définition des comptes de la classe 2 : Les comptes de la classe 2 enregistrent les avoirs conservés par les teneurs de comptes dans les livres de Tunisie Clearing ainsi que les mouvements de titres entre les divers acteurs du marché : intermédiaires en bourse, banques, émetteurs/IAM.

5.2 Principes généraux du fonctionnement des comptes de la classe 2 : La classe 2 se subdivise en deux rubriques : - Rubrique 21 : comptes d’avoirs dans les livres de Tunisie Clearing ; - Rubrique 22 : comptes de mouvements à réaliser.

5.2.1 Les comptes de la rubrique 21 : 5.2.1.1 La rubrique 21 « comptes d’avoirs dans les livres de Tunisie Clearing » regroupe

l'ensemble des comptes d’avoirs tenus auprès de Tunisie Clearing et se subdivise en deux sous-rubriques :

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 9

- Sous-rubrique 211 : comptes d'avoirs ordinaires dans les livres de Tunisie Clearing ;

- Sous-rubrique 212 : comptes d'avoirs indisponibles dans les livres de Tunisie Clearing.

5.2.1.2 Le solde des comptes de la rubrique 21 est structurellement débiteur : il ne peut être que débiteur ou nul.

5.2.1.3 Les comptes de la sous-rubrique 211 : 5.2.1.3.1 Les comptes de la sous-rubrique 211 « comptes d'avoirs ordinaires dans les livres

de Tunisie Clearing » regroupent l'ensemble des avoirs disponibles (ordinaires) que le teneur de comptes conserve par valeur mobilière et catégorie d'avoirs.

5.2.1.3.2 Les mouvements enregistrés au débit des comptes de la sous-rubrique 211 sont les entrées de titres : - Les transferts de titres en faveur du teneur de comptes; - Les opérations d'achats de titres; - Tous types d'opérations engendrant un crédit de titres au compte d'un

propriétaire. 5.2.1.3.3 Les écritures enregistrées au crédit des comptes de la sous-rubrique 211 sont les

opérations de sorties de titres : - Les transferts de titres vers un autre teneur de comptes; - Les opérations de ventes de titres; - Tous types d'opérations engendrant un débit de titres du compte d'un

propriétaire. 5.2.1.3.4 Les écritures enregistrées au débit relatives à la sous-rubrique 211 s'imputent,

selon le cas, aux comptes de la classe 1 ou 3.

5.2.1.4 Les comptes de la sous-rubrique 212 : 5.2.1.4.1 Les comptes de la sous-rubrique 212 «comptes d'avoirs indisponibles dans les

livres de Tunisie Clearing » regroupent l'ensemble des avoirs disponibles indisponibles (frappés de restrictions) que le teneur de comptes conserve par valeur mobilière et par catégorie d'avoirs.

5.2.1.4.2 Le fonctionnement des comptes de la sous-rubrique 212 est similaire de sens inverse à celui de la sous-rubrique 211.

5.2.1.4.3 Les écritures enregistrées au débit des comptes de la sous-rubrique 212 sont les opérations de sortie de titres du compte de titres ordinaires du propriétaire à son compte de titres indisponibles tels que : Le nantissement, l’opposition, la déclaration de gel, ….

5.2.1.4.4 Les écritures enregistrées au crédit des comptes de la sous-rubrique 212 sont les opérations de sortie de titres du compte de titres indisponibles du propriétaire à son compte de titres ordinaires tels que: La levée de nantissement, la levée de l’opposition, la levée du gel, ….

5.2.2 Délais des enregistrements comptables :

Les écritures mouvementant les comptes de la rubrique 21 sont enregistrées à la date de règlement/livraison effective.

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 10

5.2.3 Documents de base de la comptabilisation: Les justificatifs des écritures mouvementant les comptes de la rubrique 21 sont les relevés des comptes de Tunisie Clearing ou les données transmises automatiquement par Tunisie Clearing concernant le dénouement des opérations.

5.2.4 Les comptes de la rubrique 22: 5.2.4.1 La rubrique 22 «comptes de mouvements à réaliser » constitue le lieu d'affectation

transitoire des mouvements de titres à recevoir ou à livrer des contreparties en instance de dénouement dans les livres de Tunisie Clearing et se compose de deux sous-rubriques : - Sous-rubrique 221 : comptes de titres à recevoir ; - Sous-rubrique 222 : comptes de titres à livrer.

5.2.4.2 Les comptes de la sous-rubrique 221 : 5.2.4.2.1 Les comptes de la sous-rubrique 221 « comptes de titres à recevoir » enregistrent

les mouvements de titres attendus par le teneur de comptes de ses contreparties. Cette attente résulte de délais de règlement/livraison selon l’opération : Transactions boursières, opérations Franco, opérations de gré à gré...

5.2.4.2.2 Les comptes de la sous-rubrique 221 sont structurellement débiteurs. 5.2.4.2.3 Les comptes de la sous-rubrique 221 sont débités en contrepartie des écritures de

crédit passées aux comptes de la classe 1 ou 3. 5.2.4.2.4 Les comptes de la sous-rubrique 221 sont crédités, généralement le jour de

règlement/livraison, en contrepartie des écritures de débit passées aux comptes de la sous-rubrique 211.

5.2.4.2.5 Les comptes de la sous-rubrique 221 sont servis par date de règlement/livraison. 5.2.4.2.6 Les comptes de la sous-rubrique 221 peuvent aussi être servis par contrepartie, ce

qui permettrait d’identifier clairement les contreparties des opérations autres que les transactions boursières (opérations de gré à gré, opérations Franco, ...).

5.2.4.2.7 Les comptes de la sous-rubrique 221 peuvent être subdivisés davantage selon les besoins de chacun, ce qui permettrait un suivi rigoureux des suspens.

5.2.4.2.8 Les comptes de la sous-rubrique 221 sont soldés quotidiennement en fin de chaque journée comptable (date de règlement/livraison).

5.2.4.2.9 Un solde non nul (débiteur) des comptes de la sous-rubrique 221 à la date de règlement/livraison signifie qu'un mouvement est resté en suspens et que le teneur de comptes ne dispose pas de la provision espèces nécessaire ou que la contrepartie ne dispose pas de la provision titres nécessaire.

5.2.4.2.10 En cas de suspens, les comptes de la sous-rubrique 221 sont soldés la date de règlement/livraison effective, après recyclage du mouvement objet du suspens, conformément aux délais de recyclage fixés.

5.2.4.2.11 En cas de suspens non régularisé dans les délais, le compte sera soldé conformément aux modalités de régularisation des suspens.

5.2.4.3 Les comptes de la sous-rubrique 222 : 5.2.4.3.1 Les comptes de la sous-rubrique 222 « comptes de titres à livrer » retracent les

livraisons de titres à effectuer par le teneur de comptes pour ses contreparties. 5.2.4.3.2 Les comptes de la sous-rubrique 222 fonctionnent à l'opposé des comptes de la

sous-rubrique 221.

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 11

5.2.4.3.3 Les comptes de la sous-rubrique 222 sont structurellement créditeurs. 5.2.4.3.4 Les comptes de la sous-rubrique 222 sont crédités en contrepartie des écritures de

débit passées aux comptes de la classe 1 ou 3. 5.2.4.3.5 Les comptes de la sous-rubrique 222 sont débités, généralement le jour de

règlement/livraison, en contrepartie des écritures de crédit passées aux comptes de la sous-rubrique 211.

5.2.4.3.6 Les comptes de la sous-rubrique 222 sont servis par date de règlement/livraison. 5.2.4.3.7 Les comptes de la sous-rubrique 222 peuvent aussi être servis par contrepartie, ce

qui permettrait d’identifier clairement les contreparties des opérations autres que les transactions boursières (opérations de gré à gré, opérations Franco, ...).

5.2.4.3.8 Les comptes de la sous-rubrique 222 peuvent aussi être subdivisés davantage selon les besoins de chacun, ce qui permettrait un suivi rigoureux des suspens.

5.2.4.3.9 Les comptes de la sous-rubrique 222 sont soldés en fin de journée comptable (date de règlement/livraison).

5.2.4.3.10 Un solde non nul (créditeur) en fin de journée d'un compte de la sous-rubrique 222 signifie qu'un mouvement est resté en suspens.

5.2.4.3.11 En cas de suspens, les comptes la sous-rubrique 222 sont soldés le jour effectif du dénouement après recyclage du mouvement objet du suspens, et ce conformément aux délais de recyclage fixés.

5.2.4.3.12 En cas de suspens non régularisé dans les délais, les comptes de la sous-rubrique 222 sont soldés conformément aux modalités de régularisation des suspens.

5.2.4.4 Délais des enregistrements comptables :

- Les délais de passation des écritures au niveau des comptes de la rubrique 22 sont similaires à ceux de la classe 1.

- Les comptes de la rubrique 22 sont soldés à la date de règlement/livraison.

5.2.4.5 Documents de base de la comptabilisation: Les justificatifs des écritures de la rubrique 22 sont : - Les mêmes documents de base que ceux des écritures de la classe 1 hormis ceux

relatifs à la mise/levée de charges ; - Les documents remis par Tunisie Clearing relatifs au dénouement des

opérations (relevés, états de dénouement,...).

Article 6 : Classe 3 : Autres comptes

6.1 Définition des comptes de la classe 3 : 6.1.1 Les comptes de la classe 3 « Autres comptes », dénommés aussi « comptes

d'opérations techniques », permettent aux IAA de prendre en charge et d'enregistrer, dans leur comptabilité titres, les mouvements de titres nécessitant un différé d'imputation: - En attendant des vérifications suite à des formalités complémentaires ou des

anomalies; - Suite à des opérations non conformes aux règles et procédures; - Suite à des opérations ne revêtant pas d’un caractère quasi certain telles les

opérations d'ajustement, les transactions du marché de gré à gré, la confirmation des transferts de titres inter IAA….

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 12

6.1.2 La classe 3 se subdivise en quatre rubriques : - Rubrique 31 : comptes de suspens volontaires / comptes d'attente ; - Rubrique 32 : comptes de régularisation ; - Rubrique 33 : comptes de suspens techniques ; - Rubrique 34 : comptes des gestionnaires.

6.2 Les comptes de la rubrique 31 : 6.2.1 Les comptes de la rubrique 31 « comptes de suspens volontaires/ comptes

d’attente » retracent les opérations qui nécessitent un différé d'imputation définitive, soit parce qu'elles doivent donner lieu à des formalités ou des vérifications, soit parce que leur nature exige techniquement des délais.

6.2.2 La rubrique 31 se subdivise en deux sous-rubriques : - Sous-rubrique 311 : comptes de titres à appliquer; - Sous-rubrique 312 : comptes de droits en cours d’opérations.

6.2.2.1 Les comptes de la sous-rubrique 311:

La sous-rubrique 311 « comptes de titres à appliquer » regroupe les comptes de transit et se subdivise comme suit : - 3111 : comptes d'opérations individuelles à vérifier. - 3112 : comptes d'opérations diverses sur titres.

6.2.2.1.1 Les comptes d'opérations individuelles à vérifier 3111 enregistrent provisoirement des titres des propriétaires dans l'attente de vérification ou du contrôle de certaines données, et ce avant l'enregistrement définitif sur le compte du propriétaire (cas de la réception d’un portefeuille).

6.2.2.1.2 Les comptes d'opérations diverses sur titres 3112 enregistrent temporairement des titres suite à une opération sur titre (OST) dans l'attente de finalisation de l'opération tels les attributions gratuites, les souscriptions, les échanges....

6.2.2.1.3 Les comptes de la sous-rubrique 311 sont débités/crédités selon le cas par des écritures en contrepartie des écritures aux comptes des classes 1 ou 2.

6.2.2.1.4 Délais des enregistrements comptables : - A la date de l'opération ; - A la date de détachement (ex-date).

6.2.2.1.5 Documents de base de la comptabilisation: - Les relevés de Tunisie Clearing; - Les avis de Tunisie Clearing relatif aux modalités de l’OST ; - Tous autres documents ou données justifiant l’écriture.

6.2.2.2 Les comptes de la sous-rubrique 312 : 6.2.2.2.1 Les comptes de la sous-rubrique 312 «comptes de droits en cours

d'opération » sont utilisés généralement pour les opérations sur titres (notamment pour enregistrer provisoirement des droits).

6.2.2.2.2 Les comptes de la sous-rubrique 312 sont débités/crédités, selon le cas, par des écritures en contrepartie d'écritures en classe 1 ou 2.

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 13

6.2.2.2.3 Délais des enregistrements comptables : - A la date de réception de l’ordre du propriétaire ; - A la date d'effet de l'OST (Ex-date) ; - A la réception du relevé de Tunisie Clearing.

6.2.2.2.4 Documents de base de la comptabilisation :

- Les relevés de Tunisie Clearing; - Les avis de Tunisie Clearing relatif aux modalités de l'OST ; - Tous autres documents ou données justifiants l’écriture.

6.3 Les comptes de la rubrique 32: 6.3.1 La rubrique 32 « comptes de régularisation » ne se décompose pas de sous-

rubriques. 6.3.2 Les comptes de la rubrique 32 hébergent tout ce qui, en comptabilité titres, revête

d’un caractère d'anomalie. A titre d'exemple : - L’imputation impossible à un compte de propriétaire pour quelle que cause que

ce soit (identité fausse ou ambigüe, numéro de compte inexact,….) ; - Le compte du teneur de comptes a été crédité par Tunisie Clearing d'un nombre

de titres dont il ignore la provenance exacte ; - Une erreur lors de la vente des titres d'un propriétaire : il a été vendu par

inadvertance un nombre de titres supérieur au nombre de titres détenu par le propriétaire, ou pour le compte d’un autre, …

6.3.3 Les anomalies qui y sont enregistrées peuvent parvenir du teneur de comptes lui-même, de ses clients, de ses contreparties, ou du système de règlement et livraison de titres de Tunisie Clearing.

6.3.4 Les comptes de la rubrique 32 sont soldés dès que l'anomalie est régularisée, et ce conformément aux délais maximums fixés selon le type de l’opération.

6.3.5 Les comptes de la rubrique 32 sont débités/crédités, selon le cas, par l'opération objet de l'anomalie.

6.3.6 Délais des enregistrements comptables : - Dès la constatation ; - Dès la régularisation de l'anomalie.

6.3.7 Documents de base de la comptabilisation : - Les relevés de Tunisie Clearing, - Tous documents ou données justifiant l'anomalie ou sa régularisation.

6.4 Les comptes de la rubrique 33: 6.4.1 Les comptes de la rubrique 33 « comptes de suspens techniques » enregistrent des

mouvements à réaliser nécessitant des différés d'imputation en attendant de les enregistrer dans les comptes de trésorerie.

6.4.2 La rubrique 33 se compose de deux sous-rubriques : - Sous-rubrique 331 : comptes de mouvements à réaliser en attente d'ajustement ; - Sous-rubrique 333 : comptes de mouvements à réaliser en attente de

confirmation.

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 14

6.4.2.1 Les comptes de la sous-rubrique 331: 6.4.2.1.1 Les comptes de la sous-rubrique 331 « comptes de mouvements à réaliser en

attente d’ajustement » permettent d'enregistrer temporairement les transactions boursières nécessitant un ajustement du donneur d'ordre. Ils sont considérés comme des comptes de transit.

6.4.2.1.2 Cette sous-rubrique 331 comprend deux types de comptes : - 3311 : comptes titres à recevoir en attente d'ajustement ; - 3312 : comptes titres à livrer en attente d'ajustement.

6.4.2.1.2.1 Les comptes titres à recevoir en attente d'ajustement 3311 enregistrent provisoirement des titres en attente d'ajustement de la contrepartie suite à des transactions de vente effectuées par l'intermédiaire en bourse pour le compte des banques.

6.4.2.1.2.2 Les contreparties des écritures passées aux comptes 3311 trouvent généralement refuge aux comptes de la rubrique 14 et de la sous rubrique 221. La contrepartie peut aussi être comptabilisée dans les comptes de la rubrique 32 en cas de suspens.

6.4.2.1.2.3 Les comptes titres à livrer en attente d'ajustement 3312 sont considérés des comptes de transit à l’instar des comptes 3311. Ils enregistrent provisoirement des titres en attente d’ajustement de la contrepartie suite à des transactions d'achat de titres effectuées par l'intermédiaire en bourse pour le compte des banques.

6.4.2.1.2.4 Les contreparties des écritures passées aux comptes 3312 trouvent généralement refuge aux comptes de la rubrique 14 et de la sous-rubrique 222. La contrepartie peut, aussi, être comptabilisée dans les comptes de la rubrique 32 en cas de suspens.

6.4.2.1.3 Les comptes de la sous-rubrique 331 sont soldés, le jour de la confirmation de l'ajustement (confirmation de l’avis d’exécution), par des écritures en contrepartie sur les comptes des sous-rubriques 221 et 222.

6.4.2.1.4 Un compte de la sous-rubrique 331 non soldé à la date de règlement/livraison signifie que la banque n'a pas ajusté /confirmé l'ordre dans les délais.

6.4.2.1.5 Délais des enregistrements comptables :

- Le jour d’exécution de la transaction en bourse ; - Le jour de l'ajustement.

6.4.2.1.6 Documents de base de la comptabilisation :

- Les ordres d'achat/ vente; - Les ordres d'exécution des transactions en bourse; - Le justificatif de l’ajustement ; ...

6.4.2.2 Les comptes de la sous-rubrique 333 : 6.4.2.2.1 Les comptes de la sous-rubrique « comptes de mouvements à réaliser en attente

de confirmation » enregistrent des différés d'imputation sur les comptes de trésorerie (comptes de classe 2). Cette sous-rubrique comporte le compte suivant: - Comptes 3332 : comptes titres à livrer en attente de confirmation.

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 15

6.4.2.2.2 Les comptes de cette sous-rubrique sont soldés en contrepartie des écritures passées en compte de trésorerie, dès confirmation par Tunisie Clearing de la prise en compte effective de l’opération (cas de transfert d'un portefeuille titres entre deux teneurs de comptes).

6.4.2.2.3 Délais des enregistrements comptables :

Les comptes de la sous-rubrique 333 sont débités/crédités le jour de l'envoi de l’instruction et le jour de la confirmation de l'instruction par la contrepartie.

6.4.2.2.4 Documents de base de la comptabilisation :

- Toutes pièces ou données automatisées pouvant représenter un justificatif de l'opération ;

- Les relevés de Tunisie Clearing.

6.5 Les comptes de la rubrique 34 : 6.5.1 Les comptes de la rubrique 34 « comptes des gestionnaires » enregistrent

temporairement les achats et les ventes de titres pour les propriétaires (clients) dont les comptes titres sont gérés par l'IAA (la banque ou l’intermédiaire en bourse). Ils représentent le lieu d'affectation transitoire après regroupement ou avant affectation, selon le cas, sur les comptes des propriétaires.

6.5.2 Ces comptes sont créditeurs ou nuls. Leur contrepartie se trouve, selon le cas, dans le compte titres à livrer 221 ou le compte titres à recevoir 222.

6.5.3 Les comptes de la rubrique 34 sont tenus par journée de bourse.

6.5.4 Délais des enregistrements comptables : Les délais de passation des écritures sont similaires à ceux relatifs à l’enregistrement des transactions boursières.

6.5.5 Documents de base de la comptabilisation :

- Les justificatifs des ordres exécutés pour les comptes des propriétaires; - Les instructions du gestionnaire du compte.

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 16

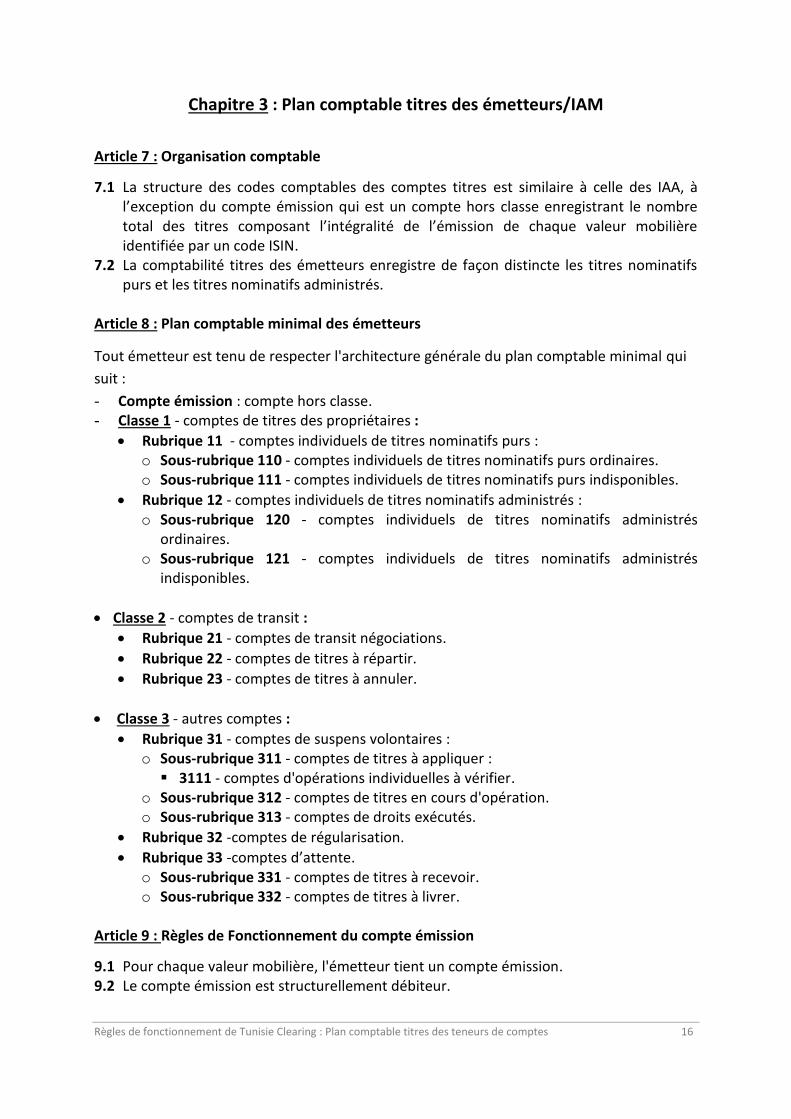

Chapitre 3 : Plan comptable titres des émetteurs/IAM

Article 7 : Organisation comptable

7.1 La structure des codes comptables des comptes titres est similaire à celle des IAA, à l’exception du compte émission qui est un compte hors classe enregistrant le nombre total des titres composant l’intégralité de l’émission de chaque valeur mobilière identifiée par un code ISIN.

7.2 La comptabilité titres des émetteurs enregistre de façon distincte les titres nominatifs purs et les titres nominatifs administrés.

Article 8 : Plan comptable minimal des émetteurs

Tout émetteur est tenu de respecter l'architecture générale du plan comptable minimal qui

suit :

- Compte émission : compte hors classe. - Classe 1 - comptes de titres des propriétaires :

Rubrique 11 - comptes individuels de titres nominatifs purs : o Sous-rubrique 110 - comptes individuels de titres nominatifs purs ordinaires. o Sous-rubrique 111 - comptes individuels de titres nominatifs purs indisponibles.

Rubrique 12 - comptes individuels de titres nominatifs administrés : o Sous-rubrique 120 - comptes individuels de titres nominatifs administrés

ordinaires. o Sous-rubrique 121 - comptes individuels de titres nominatifs administrés

indisponibles.

Classe 2 - comptes de transit :

Rubrique 21 - comptes de transit négociations.

Rubrique 22 - comptes de titres à répartir.

Rubrique 23 - comptes de titres à annuler.

Classe 3 - autres comptes :

Rubrique 31 - comptes de suspens volontaires : o Sous-rubrique 311 - comptes de titres à appliquer : 3111 - comptes d'opérations individuelles à vérifier.

o Sous-rubrique 312 - comptes de titres en cours d'opération. o Sous-rubrique 313 - comptes de droits exécutés.

Rubrique 32 -comptes de régularisation.

Rubrique 33 -comptes d’attente. o Sous-rubrique 331 - comptes de titres à recevoir. o Sous-rubrique 332 - comptes de titres à livrer.

Article 9 : Règles de Fonctionnement du compte émission

9.1 Pour chaque valeur mobilière, l'émetteur tient un compte émission. 9.2 Le compte émission est structurellement débiteur.

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 17

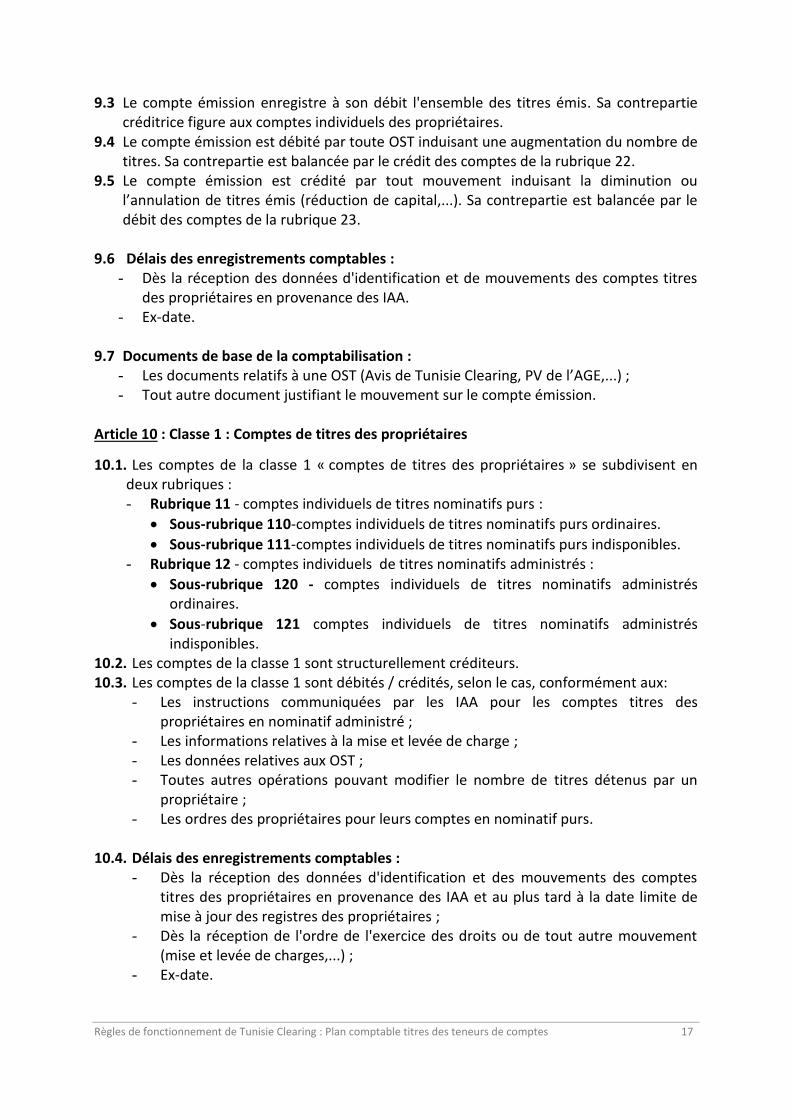

9.3 Le compte émission enregistre à son débit l'ensemble des titres émis. Sa contrepartie créditrice figure aux comptes individuels des propriétaires.

9.4 Le compte émission est débité par toute OST induisant une augmentation du nombre de titres. Sa contrepartie est balancée par le crédit des comptes de la rubrique 22.

9.5 Le compte émission est crédité par tout mouvement induisant la diminution ou l’annulation de titres émis (réduction de capital,...). Sa contrepartie est balancée par le débit des comptes de la rubrique 23.

9.6 Délais des enregistrements comptables :

- Dès la réception des données d'identification et de mouvements des comptes titres des propriétaires en provenance des IAA.

- Ex-date. 9.7 Documents de base de la comptabilisation :

- Les documents relatifs à une OST (Avis de Tunisie Clearing, PV de l’AGE,...) ; - Tout autre document justifiant le mouvement sur le compte émission.

Article 10 : Classe 1 : Comptes de titres des propriétaires

10.1. Les comptes de la classe 1 « comptes de titres des propriétaires » se subdivisent en deux rubriques : - Rubrique 11 - comptes individuels de titres nominatifs purs :

Sous-rubrique 110-comptes individuels de titres nominatifs purs ordinaires.

Sous-rubrique 111-comptes individuels de titres nominatifs purs indisponibles. - Rubrique 12 - comptes individuels de titres nominatifs administrés :

Sous-rubrique 120 - comptes individuels de titres nominatifs administrés ordinaires.

Sous-rubrique 121 comptes individuels de titres nominatifs administrés indisponibles.

10.2. Les comptes de la classe 1 sont structurellement créditeurs. 10.3. Les comptes de la classe 1 sont débités / crédités, selon le cas, conformément aux:

- Les instructions communiquées par les IAA pour les comptes titres des propriétaires en nominatif administré ;

- Les informations relatives à la mise et levée de charge ; - Les données relatives aux OST ; - Toutes autres opérations pouvant modifier le nombre de titres détenus par un

propriétaire ; - Les ordres des propriétaires pour leurs comptes en nominatif purs.

10.4. Délais des enregistrements comptables :

- Dès la réception des données d'identification et des mouvements des comptes titres des propriétaires en provenance des IAA et au plus tard à la date limite de mise à jour des registres des propriétaires ;

- Dès la réception de l'ordre de l'exercice des droits ou de tout autre mouvement (mise et levée de charges,...) ;

- Ex-date.

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 18

10.5. Documents de base de la comptabilisation : - Les données transmises par les IAA relatives à l'inscription et à la radiation des

propriétaires qui peuvent être des supports informatiques ; - Les ordres initiés par les propriétaires pour les comptes titres en nominatifs purs à

l'occasion de l'exercice des droits, ou d'un transfert,.... ; - Tout document justifiant la mise et la levée de charge ; - Tout autre document justifiant un mouvement sur un compte titres d'un

propriétaire.

Article 11 : Classe 2 : Comptes de transit

11.1. Les comptes de la classe 2 « comptes de transit » permettent à l’émetteur d’enregistrer:

- Les sorties de titres des comptes individuels en instance d'inscription sur un autre compte individuel suite à une transaction, ou en instance d'annulation suite à une opération de réduction de capital ;

- Les émissions de nouveaux titres qui ne sont pas encore affectées, de façon définitive, à un compte individuel.

11.2. Les comptes de la classe 2 sont enregistrés en avoirs indifférenciés. 11.3. La classe 2 se compose de 3 rubriques :

- Rubrique 21 - comptes de transit ; - Rubrique 22 - comptes de titres à répartir ; - Rubrique 23- compte de titres à annuler.

11.4. Les comptes de la rubrique 21 : 11.4.1. Les comptes de la rubrique 21 « comptes de transit» enregistre les sorties des titres

des comptes individuels administrés suite à une opération, et ce pendant le temps nécessaire à la réception des informations qui permettent à l'émetteur d'enregistrer la nouvelle affectation (temporaire).

11.4.2. Les comptes de la rubrique 21 enregistrent, au crédit, les titres des comptes des propriétaires cédants radiés transmis par les IAA suite aux opérations et, au débit, les titres des comptes des propriétaires cessionnaires inscrits suite à ces mêmes opérations.

11.4.3. Les comptes de la rubrique 21 sont tenus par date de règlement/livraison. 11.4.4. Les comptes de la rubrique 21 sont apurés quotidiennement. A défaut, un compte

non apuré en fin de journée signifie la non réception des données relatives à la radiation (sortie)/inscription de titres (entrée).

11.4.5. Délais de comptabilisation : Dès la réception des données d'identification et des mouvements des comptes titres des propriétaires en provenance des IAA.

11.4.6. Documents de base de comptabilisation :

Les justificatifs des mouvements affectant les comptes titres des propriétaires sont les données transmises par les IAA relatives à l'inscription et à la radiation des propriétaires. Ils peuvent être des supports informatiques.

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 19

11.5. Les comptes de la rubrique 22 : 11.5.1. Les comptes de la rubrique 22 « comptes de titres à répartir » sont utilisés pour

certaines OST (augmentation de capital par attribution ou par souscription,...) qui donnent lieu à la répartition de titres nouveaux.

11.5.2. Les comptes de la rubrique 22 sont crédités par l’ensemble des titres nouveaux en contrepartie du débit du compte émission.

11.5.3. Les comptes de la rubrique 22 enregistrent à leur débit les titres nouveaux. Les écritures de contrepartie s’imputent, selon le cas, aux comptes des rubriques 11 et 12.

11.5.4. Délais de comptabilisation : - Ex-date ; - A la date d’admission de la valeur auprès de Tunisie Clearing ; - Dès la réception des données d'identification et des mouvements des comptes de

titres des propriétaires en provenance des IAA.

11.5.5. Documents de base de comptabilisation : - Le PV de l’AGE ; - La note d’opération ; - Les données transmises par les IAA concernant les propriétaires ; …

11.6. Les comptes de la rubrique 23 : 11.6.1. Les comptes de la rubrique 23 « comptes de titres à annuler » enregistrent les titres à

annuler à l’occasion de toute opération de réduction partielle ou totale du nombre de titres émis.

11.6.2. Les comptes de la rubrique 23 sont crédités en contrepartie des débits des comptes des propriétaires.

11.6.3. Les comptes de la rubrique 23 enregistrent, à leur débit, les titres annulés. Les écritures de contrepartie s’imputent au compte émission.

11.6.4. Délais de comptabilisation : - Ex-date ; - Dès la réception des données d'identification et des mouvements des comptes de

titres des propriétaires en provenance des IAA.

11.6.5. Documents de base de comptabilisation : - Le PV de l’AGE ; - La note d'opération ; - Les données transmises par les IAA concernant les propriétaires ; …

Article 12 : Classe 3 : Autres comptes

12.1. Les comptes de la classe 3 sont de même nature que ceux ouverts par les teneurs de comptes autres que l'émetteur dans la classe 3 de leur plan comptable. Ils sont créés pour des motifs identiques : abriter des titres en différé d’imputation définitive.

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 20

12.2. La classe 3 se compose de trois rubriques : - Rubrique 31- comptes de suspens volontaires ; - Rubrique 32- comptes de régularisation ; - Rubrique 33- comptes d'attente.

12.2.1. Les comptes de la rubrique 31 : 12.2.1.1. Les comptes de la rubrique 31 « comptes de suspens volontaires » retracent les

opérations qui nécessitent un différé d’imputation définitive, soit parce qu’elles doivent donner lieu à des formalités ou des vérifications, soit parce que leur nature exige techniquement des délais.

12.2.1.2. La rubrique 31 se compose de trois sous-rubriques : - Sous-rubrique 311 - comptes de titres à appliquer ; - Sous-rubrique 312 - comptes de titres en cours d'opération ; - Sous-rubrique 313 - comptes de droits exécutés.

12.2.1.2.1. Les comptes de la sous rubrique 311 : 12.2.1.2.1.1. Les comptes de la sous-rubrique 311 « comptes de titres à appliquer » sont des

comptes de transit. 12.2.1.2.1.2. La sous-rubrique 311 se subdivise comme suit :

- 3111 : comptes d'opérations individuelles à vérifier ; 12.2.1.2.1.2.1. Les comptes 3111 enregistrent provisoirement des titres des propriétaires

dans l'attente de vérification ou de contrôle de certaines données, et ce avant l'enregistrement définitif sur le compte du propriétaire.

12.2.1.2.1.2.2. Les comptes 3111 sont tenus par propriétaire. 12.2.1.2.1.2.3. Les comptes 3111 sont crédités par l’entrée des titres des propriétaires, et ce

dans l’attente de la vérification. Ils sont débités, suite à la vérification, par le crédit des comptes titres des propriétaires en classe 1.

12.2.1.2.2. Les comptes de la sous-rubrique 312 : 12.2.1.2.2.1. Les comptes de la sous-rubrique 312 « comptes de droits en cours

d’opération » sont utilisés généralement pour enregistrer provisoirement des droits à l’occasion des opérations sur titres.

12.2.1.2.2.2. Le fonctionnement de cette sous-rubrique répond aux mêmes critères que ceux du compte 3111.

12.2.1.2.3. Les comptes de la sous-rubrique 313 :

Les comptes de la sous-rubrique 313 « comptes de droits exécutés » sont utilisés généralement pour les OST (augmentation de capital, ou toute opération sur titres générant des droits à convertir) et pour enregistrer provisoirement des droits.

12.2.1.2.4. Délais de comptabilisation :

- Dès la réception des données transmises par les IAA; - Dés la réception des données justifiant l'exécution de l'opération.

12.2.1.2.5. Documents de base de comptabilisation :

- Les relevés de Tunisie Clearing ;

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 21

- Les données transmises par les IAA concernant les propriétaires ; - Toute pièce justifiant l'opération....

12.2.2. Les comptes de la rubrique 32 : 12.2.2.1. Lorsqu’une opération présente un caractère anormal qui nécessite une

instruction, un complément d’informations ou des recherches, les titres en cause sont comptabilisés dans la rubrique 32 « comptes de régularisation ». Ces comptes enregistrent les titres en charge en attendant l’instruction des opérations de vérification ou de rectification de l’anomalie.

12.2.2.2. Le fonctionnement des comptes de la rubrique 32 est similaire à celui des comptes de la rubrique 32 appliqué par les IAA.

12.2.3. Les comptes de la rubrique 33 : comptes d'attente : 12.2.3.1. Les comptes de la rubrique 33 « comptes d’attente » retracent les livraisons de

titres entre l’émetteur et les IAA. Ils prennent en charge les titres transférés pendant le temps nécessaire à l’enregistrement de l’opération par Tunisie Clearing. Leurs écritures constituent généralement la contrepartie des inscriptions aux comptes des propriétaires de la classe 1 et aux comptes de la classe 3.

12.2.3.2. La rubrique 33 comprend deux sous-rubriques : - Sous-rubrique 331 - comptes de titres à recevoir ; - Sous-rubrique 332 - comptes de titres à livrer.

12.2.4. Délais de comptabilisation :

- Dès la réception des données transmises par les IAA; - Dés la réception des données justifiant l'exécution de l'opération.

12.2.5. Documents de base de comptabilisation :

- Les relevés de Tunisie Clearing ; - Les données transmises par les IAA concernant les propriétaires ; - Toute pièce justifiant l'opération....

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 22

Chapitre 4 : Plan comptable minimal

Article 13 : Plan comptable minimal: 13.1. Les catégories d'avoirs adoptées dans le plan comptable minimal à servir ne sont pas

celles utilisées actuellement, par Tunisie Clearing. La table de correspondance, ci-dessous, facilite l'appréhension du plan comptable titres proposé pour les teneurs de comptes.

13.2. Les natures de comptes adoptées dans le plan comptable minimal à servir ne sont pas

celles utilisées actuellement, par Tunisie Clearing. La table de correspondance, ci-dessous, facilite l'appréhension du plan comptable titres proposé pour les teneurs de comptes.

13.3. Le plan proposé ci-dessous s’applique aux IAA et présente les comptes relatifs aux

natures de comptes les plus utilisées.

CODE COMPTABLE

CODE CATEGORIE D’AVOIRS

LIBELLES

00 000 Avoirs indifférenciés

01 001 Avoirs propres

02 021 Avoirs clients Tunisiens libres

03 022 Avoirs clients Tunisiens gérés

04 031 Avoirs clients étrangers libres

05 032 Avoirs clients étrangers gérés

06 004 O.P.C.V.M

07 006 Avoirs contrat liquidité/rachat

CODE COMPTABLE

CODE NATURE DE COMPTE

LIBELLES

01 06 Titres nantis

02 07 Titres en opposition

03 70 Titres gelés

04 76 Titres gelés nantis

05 77 Titres gelés en opposition

06 60 Titres confisqués

07 66 Titres confisqués nantis

08 67 Titres confisqués en opposition

09 81 Titres bloqués PG

10 82 Titres bloqués PP

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 23

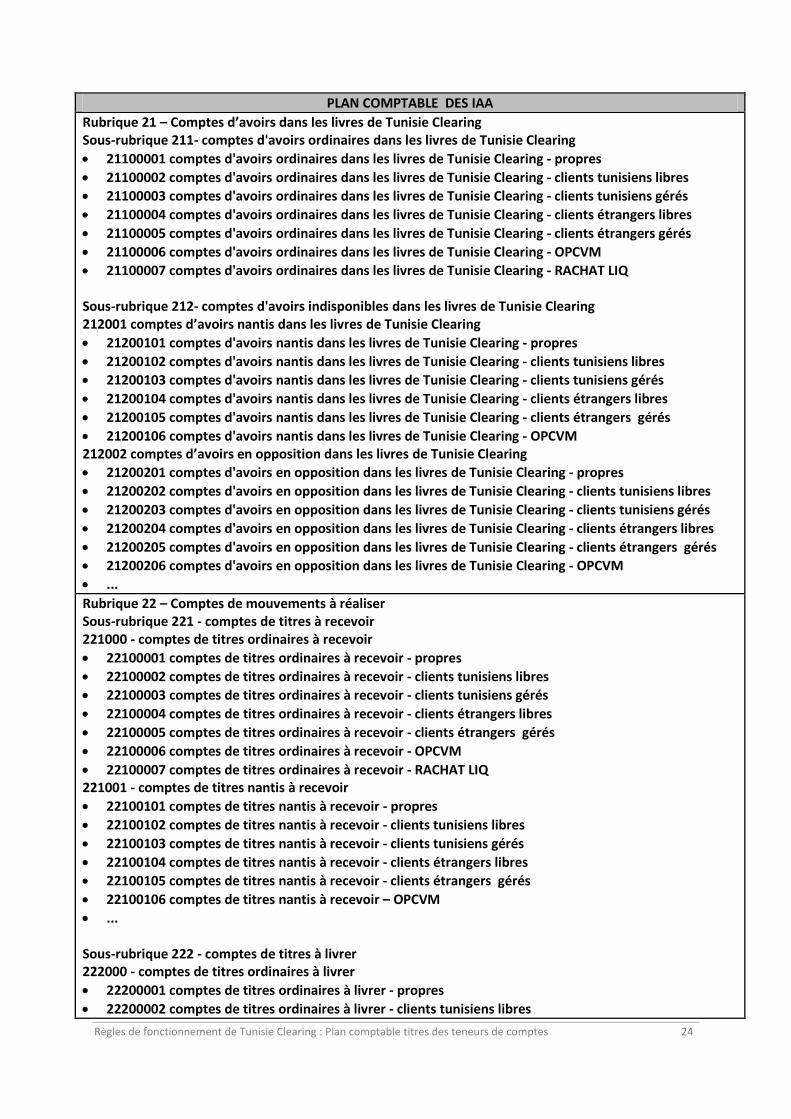

PLAN COMPTABLE DES IAA

CLASSE 1 COMPTES DES PROPRIETAIRES

Rubrique 11 - comptes individuels ordinaires

11000001 comptes individuels ordinaires - propres

11000002 comptes individuels ordinaires - clients tunisiens libres

11000003 comptes individuels ordinaires - clients tunisiens gérés

11000004 comptes individuels ordinaires - clients étrangers libres

11000005 comptes individuels ordinaires - clients étrangers gérés

11000006 comptes individuels ordinaires - OPCVM

11000007 comptes individuels ordinaires - RACHAT LIQ

Rubrique 12 - comptes individuels indisponibles 120001- comptes individuels nantis

12000101 comptes individuels nantis - propres

12000102 comptes individuels nantis - clients tunisiens libres

12000103 comptes individuels nantis - clients tunisiens gérés

12000104 comptes individuels nantis - clients étrangers libres

12000105 comptes individuels nantis - clients étrangers gérés 120002- comptes individuels en opposition

12000201 comptes individuels en opposition - propres

12000202 comptes individuels en opposition - clients tunisiens libres

12000203 comptes individuels en opposition - clients tunisiens gérés

12000204 comptes individuels en opposition - clients étrangers libres

12000205 comptes individuels en opposition - clients étrangers gérés

...

Rubrique 14 - comptes des clients dépositaires

14000001 comptes des clients dépositaires ordinaires - propres

14000002 comptes des clients dépositaires ordinaires - clients tunisiens libres

14000003 comptes des clients dépositaires ordinaires - clients tunisiens gérés

14000004 comptes des clients dépositaires ordinaires - clients étrangers libres

14000005 comptes des clients dépositaires ordinaires - clients étrangers gérés

14000006 comptes des clients dépositaires ordinaires - OPCVM

14000007 comptes des clients dépositaires ordinaires - RACHAT LIQ

Rubrique 16 - comptes individuels de titres cédés temporairement Sous-rubrique 162 - comptes de titres mis en pension

16200001 comptes de titres mis en pension - propres

16200002 comptes de titres mis en pension - clients tunisiens libres

16200003 comptes de titres mis en pension - clients tunisiens gérés

16200004 comptes de titres mis en pension - clients étrangers libres

16200005 comptes de titres mis en pension - clients étrangers gérés

16200006 comptes de titres mis en pension - OPCVM

Rubrique 17 - comptes individuels de titres acquis temporairement Sous-rubrique 172 – comptes de titres pris en pension

17200001 comptes de titres pris en pension - propres

17200002 comptes de titres pris en pension - clients tunisiens libres

17200003 comptes de titres pris en pension - clients tunisiens gérés

17200004 comptes de titres pris en pension - clients étrangers libres

17200005 comptes de titres pris en pension - clients étrangers gérés

17200006 comptes de titres pris en pension - OPCVM

CLASSE 2 COMPTES DE TRESORERIE

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 24

PLAN COMPTABLE DES IAA

Rubrique 21 – Comptes d’avoirs dans les livres de Tunisie Clearing Sous-rubrique 211- comptes d'avoirs ordinaires dans les livres de Tunisie Clearing

21100001 comptes d'avoirs ordinaires dans les livres de Tunisie Clearing - propres

21100002 comptes d'avoirs ordinaires dans les livres de Tunisie Clearing - clients tunisiens libres

21100003 comptes d'avoirs ordinaires dans les livres de Tunisie Clearing - clients tunisiens gérés

21100004 comptes d'avoirs ordinaires dans les livres de Tunisie Clearing - clients étrangers libres

21100005 comptes d'avoirs ordinaires dans les livres de Tunisie Clearing - clients étrangers gérés

21100006 comptes d'avoirs ordinaires dans les livres de Tunisie Clearing - OPCVM

21100007 comptes d'avoirs ordinaires dans les livres de Tunisie Clearing - RACHAT LIQ Sous-rubrique 212- comptes d'avoirs indisponibles dans les livres de Tunisie Clearing 212001 comptes d’avoirs nantis dans les livres de Tunisie Clearing

21200101 comptes d'avoirs nantis dans les livres de Tunisie Clearing - propres

21200102 comptes d'avoirs nantis dans les livres de Tunisie Clearing - clients tunisiens libres

21200103 comptes d'avoirs nantis dans les livres de Tunisie Clearing - clients tunisiens gérés

21200104 comptes d'avoirs nantis dans les livres de Tunisie Clearing - clients étrangers libres

21200105 comptes d'avoirs nantis dans les livres de Tunisie Clearing - clients étrangers gérés

21200106 comptes d'avoirs nantis dans les livres de Tunisie Clearing - OPCVM 212002 comptes d’avoirs en opposition dans les livres de Tunisie Clearing

21200201 comptes d'avoirs en opposition dans les livres de Tunisie Clearing - propres

21200202 comptes d'avoirs en opposition dans les livres de Tunisie Clearing - clients tunisiens libres

21200203 comptes d'avoirs en opposition dans les livres de Tunisie Clearing - clients tunisiens gérés

21200204 comptes d'avoirs en opposition dans les livres de Tunisie Clearing - clients étrangers libres

21200205 comptes d'avoirs en opposition dans les livres de Tunisie Clearing - clients étrangers gérés

21200206 comptes d'avoirs en opposition dans les livres de Tunisie Clearing - OPCVM

...

Rubrique 22 – Comptes de mouvements à réaliser Sous-rubrique 221 - comptes de titres à recevoir 221000 - comptes de titres ordinaires à recevoir

22100001 comptes de titres ordinaires à recevoir - propres

22100002 comptes de titres ordinaires à recevoir - clients tunisiens libres

22100003 comptes de titres ordinaires à recevoir - clients tunisiens gérés

22100004 comptes de titres ordinaires à recevoir - clients étrangers libres

22100005 comptes de titres ordinaires à recevoir - clients étrangers gérés

22100006 comptes de titres ordinaires à recevoir - OPCVM

22100007 comptes de titres ordinaires à recevoir - RACHAT LIQ 221001 - comptes de titres nantis à recevoir

22100101 comptes de titres nantis à recevoir - propres

22100102 comptes de titres nantis à recevoir - clients tunisiens libres

22100103 comptes de titres nantis à recevoir - clients tunisiens gérés

22100104 comptes de titres nantis à recevoir - clients étrangers libres

22100105 comptes de titres nantis à recevoir - clients étrangers gérés

22100106 comptes de titres nantis à recevoir – OPCVM

...

Sous-rubrique 222 - comptes de titres à livrer 222000 - comptes de titres ordinaires à livrer

22200001 comptes de titres ordinaires à livrer - propres

22200002 comptes de titres ordinaires à livrer - clients tunisiens libres

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 25

PLAN COMPTABLE DES IAA

22200003 comptes de titres ordinaires à livrer - clients tunisiens gérés

22200004 comptes de titres ordinaires à livrer - clients étrangers libres

22200005 comptes de titres ordinaires à livrer - clients étrangers gérés

22200006 comptes de titres ordinaires à livrer - OPCVM

22200007 comptes de titres ordinaires à livrer - RACHAT LIQ 222001 - comptes de titres nantis à livrer

22200101 comptes de titres nantis à livrer - propres

22200102 comptes de titres nantis à livrer - clients tunisiens libres

22200103 comptes de titres nantis à livrer - clients tunisiens gérés

22200104 comptes de titres nantis à livrer - clients étrangers libres

22200105 comptes de titres nantis à livrer - clients étrangers gérés

22200106 comptes de titres nantis à livrer – OPCVM

…

CLASSE 3 AUTRES COMPTES

Rubrique 31 - comptes de suspens volontaires / comptes d'attente Sous rubrique 311 - comptes de titres à appliquer 3111 - comptes d'opérations individuelles à vérifier

31110001 comptes d’opérations individuelles à vérifier ordinaires - propres

31110002 comptes d’opérations individuelles à vérifier ordinaires - clients tunisiens libres

31110003 comptes d’opérations individuelles à vérifier ordinaires - clients tunisiens gérés

31110004 comptes d’opérations individuelles à vérifier ordinaires - clients étrangers libres

31110005 comptes d’opérations individuelles à vérifier ordinaires - clients étrangers gérés

31110006 comptes d’opérations individuelles à vérifier ordinaires - OPCVM

31110007 comptes d’opérations individuelles à vérifier ordinaires - RACHAT LIQ 3112 - comptes d'opérations diverses sur titres (OST)

31120001 comptes d’opérations diverses sur titres ordinaires - propres

31120002 comptes d’opérations diverses sur titres ordinaires - clients tunisiens libres

31120003 comptes d’opérations diverses sur titres ordinaires - clients tunisiens gérés

31120004 comptes d’opérations diverses sur titres ordinaires - clients étrangers libres

31120005 comptes d’opérations diverses sur titres ordinaires -clients étrangers gérés

31120006 comptes d’opérations diverses sur titres ordinaires - OPCVM

31120007 comptes d’opérations diverses sur titres ordinaires - RACHAT LIQ Sous rubrique 312 - comptes de titres en cours d’opérations (droits)

31200001 comptes de titres en cours d’opérations ordinaires - propres

31200002 comptes de titres en cours d’opérations ordinaires - clients tunisiens libres

31200003 comptes de titres en cours d’opérations ordinaires - clients tunisiens gérés

31200004 comptes de titres en cours d’opérations ordinaires - clients étrangers libres

31200005 comptes de titres en cours d’opérations ordinaires - clients étrangers gérés

31200006 comptes de titres en cours d’opérations ordinaires - OPCVM

31200007 comptes de titres en cours d’opérations ordinaires - RACHAT LIQ

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 26

PLAN COMPTABLE DES IAA

Rubrique 32 - comptes de régularisation

32000001 comptes de régularisation ordinaires - propres

32000002 comptes de régularisation ordinaires - clients tunisiens libres

32000003 comptes de régularisation ordinaires - clients tunisiens gérés

32000004 comptes de régularisation ordinaires - clients étrangers libres

32000005 comptes de régularisation ordinaires - clients étrangers gérés

32000006 comptes de régularisation ordinaires - OPCVM

32000007 comptes de régularisation ordinaires - RACHAT LIQ

Rubrique 33 - comptes de suspens techniques Sous rubrique 331 - comptes de mouvements à réaliser en attente d’ajustement 3311 – comptes titres à recevoir en attente d’ajustement

33110001 titres à recevoir en attente d’ajustement ordinaires - propres

33110002 titres à recevoir en attente d’ajustement ordinaires - clients tunisiens libres

33110003 titres à recevoir en attente d’ajustement ordinaires - clients tunisiens gérés

33110004 titres à recevoir en attente d’ajustement ordinaires - clients étrangers libres

33110005 titres à recevoir en attente d’ajustement ordinaires - clients étrangers gérés

33110006 titres à recevoir en attente d’ajustement ordinaires - OPCVM 3312 – comptes titres à livrer en attente d’ajustement

33120001 titres à livrer en attente d’ajustement ordinaires - propres

33120002 titres à livrer en attente d’ajustement ordinaires - clients tunisiens libres

33120003 titres à livrer en attente d’ajustement ordinaires - clients tunisiens gérés

33120004 titres à livrer en attente d’ajustement ordinaires - clients étrangers libres

33120005 titres à livrer en attente d’ajustement ordinaires - clients étrangers gérés

33120006 titres à livrer en attente d’ajustement ordinaires – OPCVM

33120006 titres à livrer en attente d’ajustement ordinaires – RACHAT LIQ

Sous rubrique 333 - comptes de mouvements à réaliser en attente de confirmation 3331 – Comptes titres à recevoir en attente de confirmation

33310001 titres à recevoir en attente de confirmation ordinaires - propres

33310002 titres à recevoir en attente de confirmation ordinaires - clients tunisiens libres

33310003 titres à recevoir en attente de confirmation ordinaires - clients tunisiens gérés

33310004 titres à recevoir en attente de confirmation ordinaires - clients étrangers libres

33310005 titres à recevoir en attente de confirmation ordinaires - clients étrangers gérés

33310006 titres à recevoir en attente de confirmation ordinaires - OPCVM

... 3332 – Comptes titres à livrer en attente de confirmation

33320001 titres à livrer en attente de confirmation ordinaires - propres

33320002 titres à livrer en attente de confirmation ordinaires - clients tunisiens libres

33320003 titres à livrer en attente de confirmation ordinaires - clients tunisiens gérés

33320004 titres à livrer en attente de confirmation ordinaires - clients étrangers libres

33320005 titres à livrer en attente de confirmation ordinaires - clients étrangers gérés

33320006 titres à livrer en attente de confirmation ordinaires – OPCVM

....

Rubrique 34 - comptes des gestionnaires

34000003 comptes des gestionnaires - clients tunisiens gérés

34000005 comptes des gestionnaires - clients étrangers gérés

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 27

13.4. Le plan proposé ci-dessous s’applique aux émetteurs/IAM et présente les comptes relatifs aux natures de comptes les plus utilisées.

PLAN COMPTABLE DES EMETTEURS/IAM

COMPTE EMISSION (HORS CLASSE)

CLASSE 1 COMPTES TITRES DES PROPRIETAIRES

Rubrique 11 - comptes individuels de titres nominatifs purs Sous rubrique 110- comptes individuels de titres nominatifs purs ordinaires

11000002 comptes individuels de titres nominatifs purs ordinaires - clients tunisiens libres

11000004 comptes individuels de titres nominatifs purs ordinaires - clients étrangers libres

Sous rubrique 111- comptes individuels de titres nominatifs purs indisponibles

11100102 comptes individuels de titres nominatifs purs nantis - clients tunisiens libres

11100104 comptes individuels de titres nominatifs purs nantis - clients étrangers libres

11100202 comptes individuels de titres nominatifs purs en opposition – clients tunisiens libres

…

Rubrique 12 - comptes individuels de titres nominatifs administrés Sous rubrique 120- comptes individuels de titres nominatifs administrés ordinaires

12000001 comptes individuels de titres nominatifs administrés ordinaires - propres

12000002 comptes individuels de titres nominatifs administrés ordinaires - clients tunisiens libres

12000003 comptes individuels de titres nominatifs administrés ordinaires - clients tunisiens gérés

12000004 comptes individuels de titres nominatifs administrés ordinaires - clients étrangers libres

12000005 comptes individuels de titres nominatifs administrés ordinaires - clients étrangers gérés

12000006 comptes individuels de titres nominatifs administrés ordinaires - OPCVM

12000007 comptes individuels de titres nominatifs administrés ordinaires - RACHAT LIQ

Sous rubrique 121- comptes individuels de titres nominatifs administrés indisponibles

12100101 comptes individuels de titres nominatifs administrés nantis - propres

12100102 comptes individuels de titres nominatifs administrés nantis - clients tunisiens libres

12100103 comptes individuels de titres nominatifs administrés nantis - clients tunisiens gérés

12100104 comptes individuels de titres nominatifs administrés nantis - clients étrangers libres

12100105 comptes individuels de titres nominatifs administrés nantis - clients étrangers gérés

12100106 comptes individuels de titres nominatifs administrés nantis - OPCVM

12100107 comptes individuels de titres nominatifs administrés nantis - RACHAT LIQ

... CLASSE 2 COMPTES DE TRANSIT

Rubrique 21 - comptes de transit négociations

21000000 comptes de transit négociations

Rubrique 22 - comptes de titres à répartir

22000000 comptes de titres à répartir

Rubrique 23 - comptes de titres à annuler

23000000 comptes de titres à annuler

CLASSE 3 AUTRES COMPTES Rubrique 31 - comptes de suspens volontaires Sous rubrique 311 - comptes de titres à appliquer 3111 – comptes d’opérations individuelles à vérifier

31110002 comptes d’opérations individuelles à vérifier ordinaires - clients tunisiens libres

31110004 comptes d’opérations individuelles à vérifier ordinaires - clients étrangers libres Sous rubrique 312 - comptes de titres en cours d’opération

Règles de fonctionnement de Tunisie Clearing : Plan comptable titres des teneurs de comptes 28

31200001 comptes de titres en cours d’opérations ordinaires - propres

31200002 comptes de titres en cours d’opérations ordinaires - clients tunisiens libres

31200003 comptes de titres en cours d’opérations ordinaires - clients tunisiens gérés

31200004 comptes de titres en cours d’opérations ordinaires - clients étrangers libres

31200005 comptes de titres en cours d’opérations ordinaires - clients étrangers gérés

31200006 comptes de titres en cours d’opérations ordinaires - OPCVM

31200007 comptes de titres en cours d’opérations ordinaires - RACHAT LIQ

… Sous rubrique 313 - comptes de droits exécutés

31300001 comptes de droits exécutés d’opérations ordinaires - propres

31300002 comptes de droits exécutés d’opérations ordinaires - clients tunisiens libres

31300003 comptes de droits exécutés d’opérations ordinaires - clients tunisiens gérés

31300004 comptes de droits exécutés d’opérations ordinaires - clients étrangers libres

31300005 comptes de droits exécutés d’opérations ordinaires - clients étrangers gérés

31300006 comptes de droits exécutés d’opérations ordinaires - OPCVM

31300007 comptes de droits exécutés d’opérations ordinaires - RACHAT LIQ

…

Rubrique 32 - comptes de régularisation

32000002 comptes de régularisation ordinaires - clients tunisiens libres

32000004 comptes de régularisation ordinaires - clients étrangers libres

Rubrique 33 : comptes d’attente Sous-rubrique 331 – comptes de titres à recevoir

33100002 comptes de titres ordinaires à recevoir - clients tunisiens libres

33100004 comptes de titres ordinaires à recevoir - clients étrangers libres

Sous-rubrique 332 – comptes de titres à livrer

33200002 comptes de titres ordinaires à livrer - clients tunisiens libres

33200004 comptes de titres ordinaires à livrer - clients étrangers libres

Règles de fonctionnement de Tunisie Clearing 29

ANNEXE 1

Exemple d’écritures comptables – IAA

- L'ensemble des écritures qui suivent ont pour objet d'illustrer de façon quasi didactique, pour l'ensemble des opérations les plus courantes, le fonctionnement des principaux comptes tout en explicitant pour chaque opération les écritures comptables nécessaires pour garder la traçabilité de tout changement relatif à l'état du compte titres.

- Dans toutes les écritures présentées les hypothèses suivantes ont été prises en considération :

Les écritures sont décrites pour les comptes clients tunisiens libres;

Les mêmes écritures sont valables pour les autres catégories d'avoirs à l'exception de celles relatives aux comptes titres gérés notamment pour le cas des transactions boursières ;

Les écritures relatives aux opérations avec la BCT sont décrites pour les comptes propres.

- Dans l’ensemble des écritures présentées, les abréviations suivantes signifient :

D : Le compte serait débiteur suite à la passation de l’écriture ;

C : Le compte serait créditeur suite à la passation de l’écriture ;

S : Le compte serait soldé suite à la passation de l’écriture.

Règles de fonctionnement de Tunisie Clearing 30

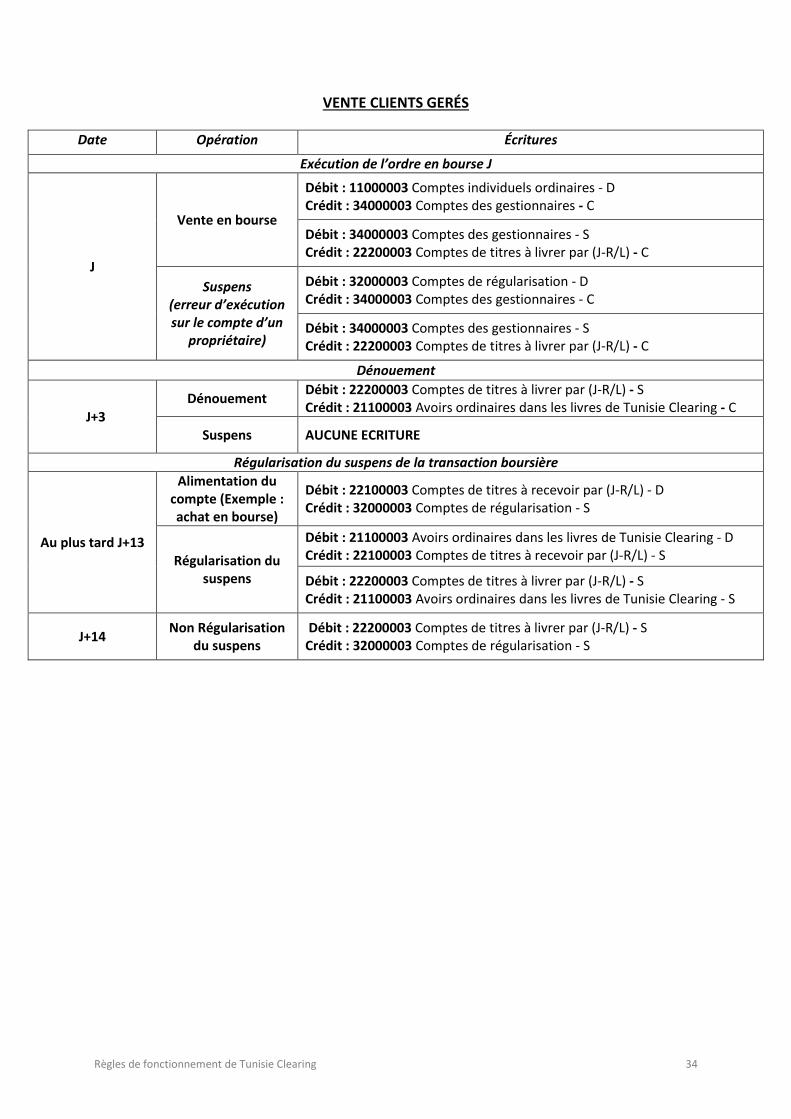

ACHAT SIMPLE EN BOURSE : COMPTABILITÉ DE L'IB

ACHAT CLIENTS GERÉS

Date Opération Écritures

Exécution de l’ordre en bourse à J

J Achat en bourse Débit : 22100002 Comptes de titres à recevoir par (J-R/L) - D Crédit : 11000002 Comptes individuels ordinaires - C

Dénouement

J+3 Dénouement

Débit : 21100002 Avoirs ordinaires dans les livres de Tunisie Clearing C- D Crédit : 22100002 Comptes de titres à recevoir par (J-R/L) - S

Suspens AUCUNE ECRITURE

Régularisation suspens

Au plus tard J+13

Régularisation du suspens

Débit : 21100002 Avoirs ordinaires dans les livres de Tunisie Clearing - D Crédit : 22100002 Titres à recevoir par (J-R/L) - S

J+14 Non

Régularisation du suspens

Débit : 11000002 Comptes individuels ordinaires - S Crédit : 22100002 Comptes de titres à recevoir par (J-R/L) - S

Date Opération Écritures

Exécution de l’ordre en bourse à J

J

Achat en bourse Débit : 22100003 Comptes de titres à recevoir par (J-R/L) - D Crédit : 34000003 Comptes des gestionnaires - C

Répartitions des titres

Débit : 34000003 Comptes des gestionnaires - S Crédit : 11000003 Comptes individuels ordinaires - C

Dénouement

J+3 Dénouement

Débit : 21100003 Avoirs ordinaires dans les livres de Tunisie Clearing- D Crédit : 22100003 Comptes de titres à recevoir par (J-R/L) - S

Suspens AUCUNE ECRITURE

Régularisation suspens

Au plus tard J+13

Régularisation du suspens

Débit : 21100003 Avoirs ordinaires dans les livres de Tunisie Clearing- D Crédit : 22100003 Comptes de titres à recevoir par (J-R/L) - S

J+14 Non

Régularisation du suspens

Débit : 11000003 Comptes individuels ordinaires - S Crédit : 22100003 Comptes de titres à recevoir par (J-R/L) - S

Règles de fonctionnement de Tunisie Clearing 31

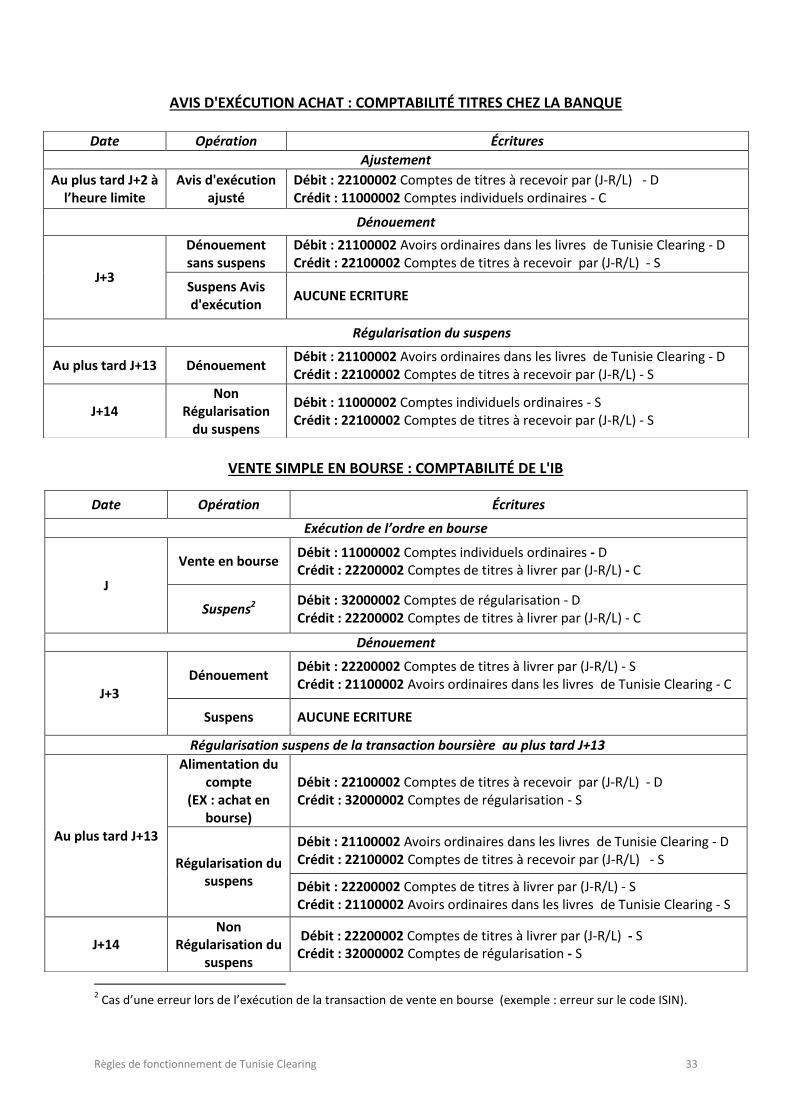

AVIS D'EXÉCUTION – ACHAT EN BOURSE : COMPTABILITÉ DE L'IB

Date Opération Écritures

Exécution de l’ordre en bourse à J

J Achat en bourse Débit : 22100002 Comptes de titres à recevoir par (J-R/L) - D Crédit : 14000002 Comptes ordinaires Clients Dépositaires - C

Au plus tard J+1 à l’heure limite

Avis d'exécution en attente

d’ajustement

Débit : 14000002 Comptes ordinaires Clients Dépositaires - S Crédit : 33120002 Comptes de titres à livrer en attente d’ajustement - C

Ajustement et dénouement

Cas 1 : Avis d'exécution ajusté

Ajustement

Au plus tard J+2 à l’heure limite

Avis d'exécution ajustée

Débit : 33120002 Comptes de titres à livrer en attente d’ajustement - S Crédit : 22200002 Comptes de titres à livrer par (J-R/L) - C

Dénouement

J+3

Dénouement Débit : 21100002 Avoirs ordinaires dans les livres de Tunisie Clearing - D Crédit : 22100002 Comptes de titres à recevoir par (J-R/L) - S

Débit : 22200002 Comptes de titres à livrer par (J-R/L) - S Crédit : 21100002 Avoirs ordinaires dans les livres de Tunisie Clearing - S

Suspens Avis d'exécution

AUCUNE ECRITURE

Régularisation suspens

Au plus tard à J+13

Dénouement

Débit : 21100002 Avoirs ordinaires dans les livres de Tunisie Clearing - D Crédit : 22100002 Comptes de titres à recevoir par (J-R/L) - S

Débit : 22200002 Comptes de titres à livrer par (J-R/L) - S Crédit : 21100002 Avoirs ordinaires dans les livres de Tunisie Clearing - S

J+14 Non

Régularisation du suspens

Débit : 22200002 Comptes de titres à livrer par (J-R/L) - S Crédit : 22100002 Comptes de titres à recevoir par (J-R/L) - S

Cas 2 : Avis d'exécution rejeté

Rejet de l’avis d'exécution

Au plus tard J+2 à l’heure

limite

Enregistrement du rejet

Débit : 33120002 Comptes de titres à livrer en attente d’ajustement - S Crédit : 32000002 Comptes de régularisation - C

Dénouement

J+3 Dénouement

Débit : 21100002 Avoirs ordinaires dans les livres de Tunisie Clearing - D Crédit : 22100002 Comptes de titres à recevoir par (J-R/L) - S

Suspens AUCUNE ECRITURE

Régularisation du suspens de la transaction boursière

Au plus tard J+13

Dénouement Débit : 21100002 Avoirs ordinaires dans les livres de Tunisie Clearing - D Crédit : 22100002 Comptes de titres à recevoir par (J-R/L) - S

Régularisation du rejet d’avis d'exécution

Exécution de l’ordre en bourse

Règles de fonctionnement de Tunisie Clearing 32

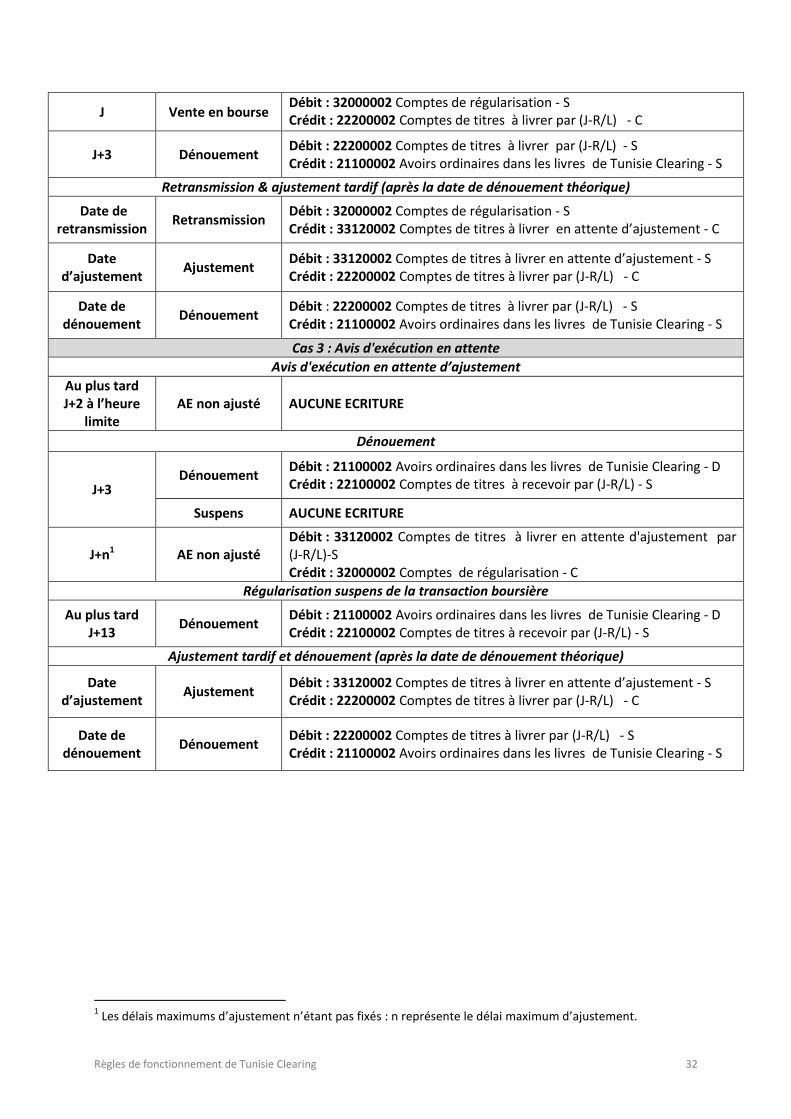

1 Les délais maximums d’ajustement n’étant pas fixés : n représente le délai maximum d’ajustement.

J Vente en bourse Débit : 32000002 Comptes de régularisation - S Crédit : 22200002 Comptes de titres à livrer par (J-R/L) - C

J+3 Dénouement Débit : 22200002 Comptes de titres à livrer par (J-R/L) - S Crédit : 21100002 Avoirs ordinaires dans les livres de Tunisie Clearing - S

Retransmission & ajustement tardif (après la date de dénouement théorique)

Date de retransmission

Retransmission Débit : 32000002 Comptes de régularisation - S Crédit : 33120002 Comptes de titres à livrer en attente d’ajustement - C

Date d’ajustement

Ajustement Débit : 33120002 Comptes de titres à livrer en attente d’ajustement - S Crédit : 22200002 Comptes de titres à livrer par (J-R/L) - C

Date de dénouement

Dénouement Débit : 22200002 Comptes de titres à livrer par (J-R/L) - S Crédit : 21100002 Avoirs ordinaires dans les livres de Tunisie Clearing - S

Cas 3 : Avis d'exécution en attente

Avis d'exécution en attente d’ajustement

Au plus tard J+2 à l’heure

limite AE non ajusté AUCUNE ECRITURE

Dénouement

J+3 Dénouement