publications pÉriodiques - bourse · une dépréciation est constatée si la valeur actuelle est...

TRANSCRIPT

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

FLEURY MICHON

Société anonyme à directoire et conseil de surveillance au capital de 15 542 568,20 €.Siège social : La Gare, 85700 Pouzauges.572 058 329 R.C.S. La Roche-sur-Yon.

Documents comptables annuels non approuvés par l’assemblée générale mixte ordinaire annuelle

et extraordinaire qui se tiendra jeudi 31 mai 2007 à 16h30.

A. — Comptes sociaux.

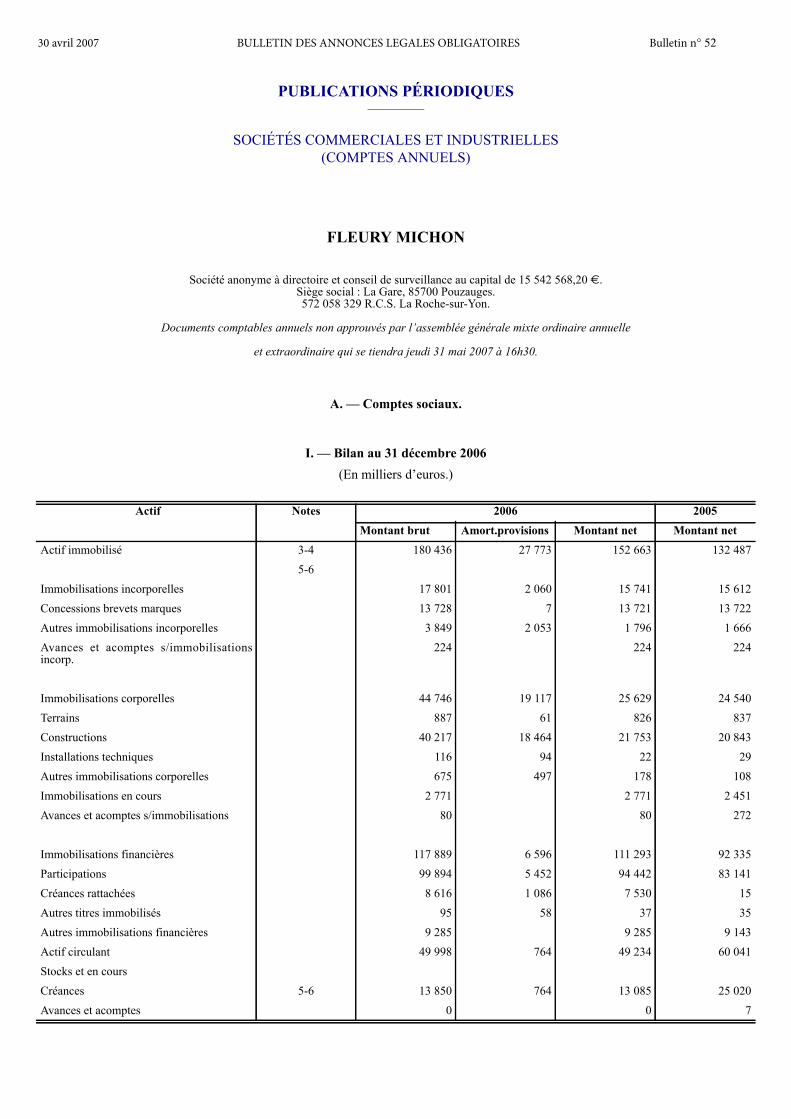

I. — Bilan au 31 décembre 2006(En milliers d’euros.)

PUBLICATIONS PÉRIODIQUES

SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES(COMPTES ANNUELS)

Actif Notes 2006 2005Montant brut Amort.provisions Montant net Montant net

Actif immobilisé 3-4 180 436 27 773 152 663 132 4875-6

Immobilisations incorporelles 17 801 2 060 15 741 15 612Concessions brevets marques 13 728 7 13 721 13 722Autres immobilisations incorporelles 3 849 2 053 1 796 1 666Avances et acomptes s/immobilisationsincorp.

224 224 224

Immobilisations corporelles 44 746 19 117 25 629 24 540Terrains 887 61 826 837Constructions 40 217 18 464 21 753 20 843Installations techniques 116 94 22 29Autres immobilisations corporelles 675 497 178 108Immobilisations en cours 2 771 2 771 2 451Avances et acomptes s/immobilisations 80 80 272

Immobilisations financières 117 889 6 596 111 293 92 335Participations 99 894 5 452 94 442 83 141Créances rattachées 8 616 1 086 7 530 15Autres titres immobilisés 95 58 37 35Autres immobilisations financières 9 285 9 285 9 143Actif circulant 49 998 764 49 234 60 041Stocks et en coursCréances 5-6 13 850 764 13 085 25 020Avances et acomptes 0 0 7

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

II. — Compte de résultat au 31 décembre 2006.(En milliers d’euros.)

Clients et comptes rattachés 4 078 4 078 4 725Autres créances 9 772 764 9 007 20 288Divers 36 148 0 36 148 35 021Valeurs mobilières de placement 8 35 115 35 115 33 496Disponibilités 1 034 1 034 1 524Charges constatées d'avance 14.1 73 73 74Ecart de conversion actif 14.2 561 561 0Total actif 231 068 28 537 202 531 192 602

Passif Notes 2006 2005Capitaux propres 146 725 140 246Capital social 9 15 543 15 543Prime d'émission, fusion et apports 10 81 692 81 692Réserve légale 11 1 554 1 554Réserves règlementées 0Autres réserves 11 19 279 12 780Report à nouveau 17 218 17 273Résultat de l'exercice 9 283 9 733Subventions d'investissements 48 66Provisions règlementées 5 2 108 1 604Provision pour risques et charges 5 2 589 2 234Dettes 6 53 217 50 123Emprunts auprès des établissements de crédit 23 890 19 620Emprunts et dettes financières divers 18 261 23 701Fournisseurs et comptes rattachés 1 908 2 105Dettes fiscales et sociales 2 566 3 156Dettes sur immobilisations 6 175 1 171Autres dettes 417 370Produits constatés d'avance 0 0Ecart de conversion passif 0 0Total passif 202 531 192 602

Notes 2006 2005Produits d'exploitation 21 427 20 626Chiffre d'affaires net 20 904 20 295Subventions d'exploitation 2 0Reprises sur amortissements et provisions -transfert de charges

341 242

Autres produits 180 89Charges d'exploitation 21 216 20 902Autres charges et achats externes 9 724 9 324Impôts et taxes 846 807Salaires et traitements 5 483 4 858Charges sociales 2 400 2 204

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

III. Projet d’affectation du résultat.

IV. Annexe aux comptes sociaux.1. – Faits significatifs.

Au cours de l’exercice, Fleury Michon a renforcé son développement international par l’acquisition de 100% de la société Delta DailyFood (Canada)et a participé à l’augmentation de capital dans la société Platos Tradicionales (Espagne) à hauteur de sa participation initiale, soit 47,5%.

2. – Règles et méthodes comptables.Les comptes de la société sont établis conformément aux dispositions légales et réglementaires françaises et aux pratiques comptables généralementadmises, à savoir :– principe de prudence ;– continuité de l'exploitation ;– permanence des méthodes comptables d'un exercice à l'autre ;– indépendance des exercices ;– et conformité aux règles générales d'établissement et de présentation des comptes annuels.

a) Immobilisations incorporelles : Les marques sont valorisées à leur valeur d'apport résultant de la fusion intervenue en 1998. La méthode d'évaluationretenue est celle couramment utilisée dans le secteur de la distribution alimentaire, à savoir deux années de budget de dépenses publi-promotionnelles.La durée de consommation des avantages économiques attendus n'est pas déterminable et par conséquent ces marques ne sont pas amorties. Un testannuel de dépréciation est réalisé. Une dépréciation est constatée si la valeur actuelle est inférieure à sa valeur nette comptable. Les autres immobilisationsincorporelles sont évaluées à leur coût d'acquisition et amorties linéairement en fonction de leur durée d'utilisation.– logiciels : 3 à 10 ans.

b) Immobilisations corporelles : Les immobilisations corporelles sont évaluées à leur valeur d'apport résultant de la fusion intervenue en 1998. Lesautres immobilisations acquises depuis cette date sont évaluées à leur coût d'acquisition. Fleury Michon n'a pas choisi l'option d'activation des coûtsdes emprunts. Lorsque les composants d'un actif corporel ont des durées d'utilité différente, ils sont comptabilisés séparément et amortis sur leur duréed'utilité propre. Les amortissements économiques sont déterminés suivant le mode linéaire en fonction de la durée d'utilisation des actifs. Unamortissement dérogatoire est constaté lorsque des dispositions fiscales plus favorables sont applicables.

Dotations aux amortissements et provisions 2 487 3 381Autres charges 276 328Résultat d'exploitation 211 -276Produits financiers 11 756 11 722Charges financières 2 408 1 775Résultat financier 15 9 348 9 947Résultat courant avant impôts 9 559 9 671Produits exceptionnels 848 3 647Charges exceptionnelles 1 327 3 819Résultat exceptionnel 16 -479 -172Impôts sur les bénéfices 17 -270 -332Participation des salaries 67 98Résultat net 9 283 9 733

Le bénéfice de l'exercice 2006 9 282 981 €

augmenté du report à nouveau des exercices antérieurs 17 217 728 €

porte le bénéfice distribuable à 26 500 709 €

qui sera réparti de la façon suivante :versement d'un dividende de 0, 58 € par action, x 5.095.924 actions, soit 2 955 636 €

affectation au compte « Réserves facultatives » 6 300 000 €

le solde au compte Report à Nouveau 17 245 073 €

Total 26 500 709 €

Plan des amortissements Durée

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

c) Participations, autres valeurs immobilisées : Les titres de participations sont valorisés à leur valeur d'apport résultant de la fusion intervenue au coursde l'exercice 1998. Les autres titres de participation sont valorisés à leur coût d'acquisition. Une dépréciation est constatée si la valeur actuelle estinférieure à la valeur nette comptable. Les frais d’acquisition des titres sont incorporés au prix de revient des titres et suivent le traitement fiscaldérogatoire selon l’art.9 de la loi de Finances 2007 (1ère application pour les comptes clos au 31 décembre 2006).Actions propres : Les actions d'autocontrôle sont classées en "autres immobilisations financières "et sont comptabilisées à leur coût d'acquisition. Unedépréciation est constituée lorsque le cours moyen du dernier mois de l'exercice est inférieur au cours moyen d'acquisition.

d) Créances : Les créances sont valorisées à leur valeur nominale. Les provisions pour dépréciation des créances clients sont appréciées individuellementen fonction des litiges, contentieux, ou risques de non-recouvrement résultant de retards de paiements excessifs.

e) Valeurs mobilières de placement : Il s'agit de placements de trésorerie, essentiellement constitués de SICAV. Une provision pour dépréciation estconstituée lorsque la valeur de marché à la clôture est inférieure à la valeur d'acquisition.

f) Impôts sur les bénéfices : La société Fleury Michon est tête du groupe fiscal constitué en application du régime de l'intégration fiscale prévue à l'article223 A du CGI et suivants. La charge d'impôt est déterminée comme en absence d'intégration avec réallocation immédiate de l'économie d'impôt dessociétés déficitaires.

g) Médailles du travail : La provision pour médailles du travail est constituée au fur et à mesure du temps de présence des salariés en fonction de laprobabilité d'atteindre l'ancienneté requise pour l'octroi de la médaille (prise en compte de la rotation du personnel, des tables de survie).

Toutes les sommes mentionnées dans les tableaux qui suivent, sont exprimées en milliers d’euros.

3. – Etat de l'actif immobilisé.

4. – Etat des amortissements.

5. – Etat des provisions.

Constructions 20 à 30 ansAgencements et aménag. Construct. 10 à 15 ansMatériels et installations industrielles 6 à 15 ansMatériel de bureau et informatique 5 à 10 ans

Valeur brute audébut de l'exercice

Augmentations Diminutions Valeur bruteen fin

d'exerciceImmobilisations incorporelles 17 210 591 0 17 801Immobilisations corporelles 41 694 5 814 2 762 44 746Immobilisations financières 98 946 18 973 30 117 889Total 157 850 25 378 2 792 180 436(1) dont actions propres en titres immobilisés : 9 245 K€. La société Fleury Michon détient 268 435 de ses propres actions, y compris par l'intermédiairedu contrat de liquidité, ce qui représente 5,27% du capital social.

Amortissementsaudébut del'exercice

Dotationsde l'exercice

Diminutions Amortissementsen fin

d'exerciceImmobilisations incorporelles 1 598 462 2 060Immobilisations corporelles 17 154 2 025 62 19 117Total 18 752 2 487 62 21 177

Nature des provisions Mo ntant a udébut del'exercice

Dotations del'exercice

Reprises del'exercice (prov.

utilisées)

Reprises del'exercice (prov.

non utilisées)

Montant en find'exercice

Provisions réglementées (amortissementsdérogatoires)

1 604 841 337 2 108

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

6. – Etat des échéances des créances et des dettes.

7. – Créances et dettes concernant les entreprises liées.

Provisions pour risques et charges 2 234 (1) 643 (2) 288 2 589Prov i s i ons pou r dép réc i a t i onimmobilisations Financières

6 611 15 6 596

Provisions actif circulant 1 341 (2) 577 764Total 11 790 1 484 1 217 0 12 057(1) les provisions pour risques et charges sont constituées principalement d'une provision pour perte de change à hauteur de 561 K€.(2) dont 646 K€ de reprise de provisions sur dépréciation GA et SRA suite à l'abandon en compte courant de 800 K€ au profit de ces sociétés filiales.

Créances Montant brut Dont a un anau plus

Dont a plusd'un an

Actif immobilisé :Créances rattachées à des participations 8 616 8 616 0Autres immobilisations financières 9 285 9 285Actif circulant :Avances et acomptes versés 0 0Créances clients et comptes rattachés 4 078 4 078Créances sociales et fiscales 578 578Compte courant 9 132 9 132Autres créances 62 62Charges constatées d'avance 73 73Total 31 823 22 538 9 285

Dettes Montant brut Dont a un anau plus

Dont à plus d'un anet 5 ans au plus

Dont a plusde 5 ans

Emprunts et dettes auprès d'établissements decrédit

23 733 4 091 16 286 3 357

Concours bancaires courants 157 157Emprunts et dettes financières divers 152 47 105Dettes fournisseurs et comptes rattachés 1 908 1 908Dettes fiscales et sociales 2 566 2 566Dettes sur immobilisations 6 174 6 174Groupe et associés 18 108 18 108Autres dettes 417 417Total 53 217 33 469 16 391 3 357

MontantActif :Clients et comptes rattachés 3 935Autres créances 8 404Passif :Groupe et associés 16 776Dettes d'exploitation 277

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

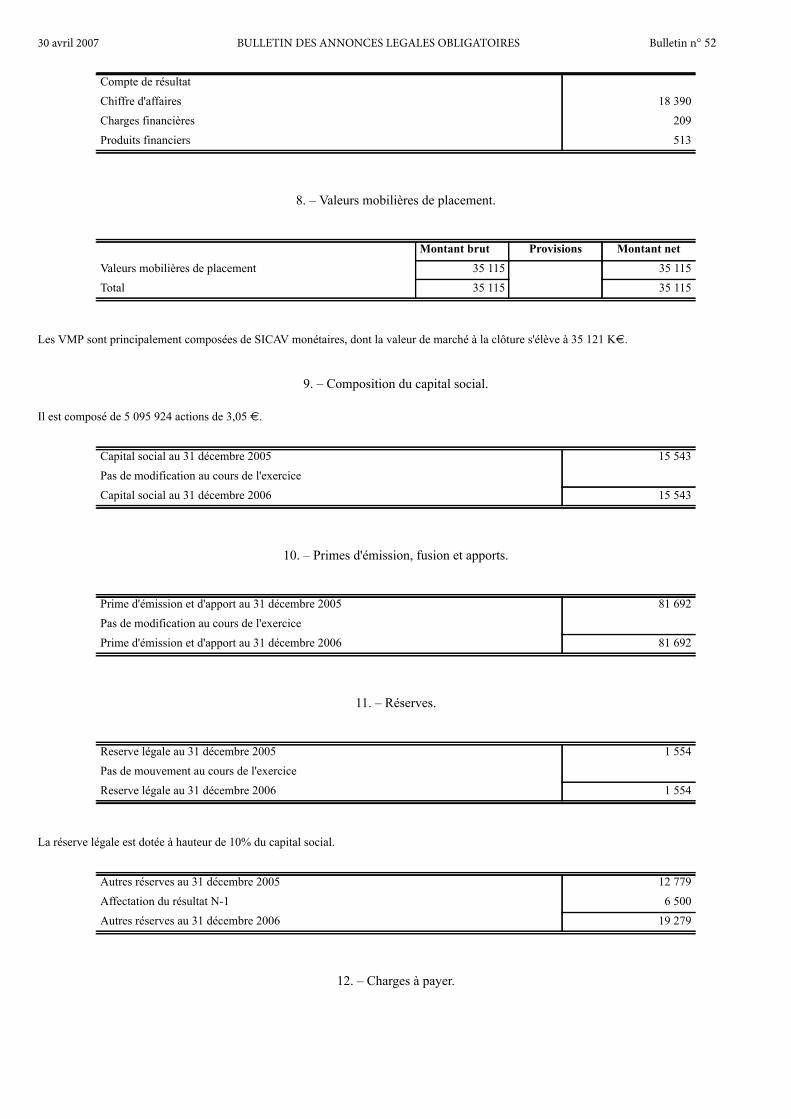

8. – Valeurs mobilières de placement.

Les VMP sont principalement composées de SICAV monétaires, dont la valeur de marché à la clôture s'élève à 35 121 K€.

9. – Composition du capital social.

Il est composé de 5 095 924 actions de 3,05 €.

10. – Primes d'émission, fusion et apports.

11. – Réserves.

La réserve légale est dotée à hauteur de 10% du capital social.

12. – Charges à payer.

Compte de résultatChiffre d'affaires 18 390Charges financières 209Produits financiers 513

Montant brut Provisions Montant netValeurs mobilières de placement 35 115 35 115Total 35 115 35 115

Capital social au 31 décembre 2005 15 543Pas de modification au cours de l'exerciceCapital social au 31 décembre 2006 15 543

Prime d'émission et d'apport au 31 décembre 2005 81 692Pas de modification au cours de l'exercicePrime d'émission et d'apport au 31 décembre 2006 81 692

Reserve légale au 31 décembre 2005 1 554Pas de mouvement au cours de l'exerciceReserve légale au 31 décembre 2006 1 554

Autres réserves au 31 décembre 2005 12 779Affectation du résultat N-1 6 500Autres réserves au 31 décembre 2006 19 279

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

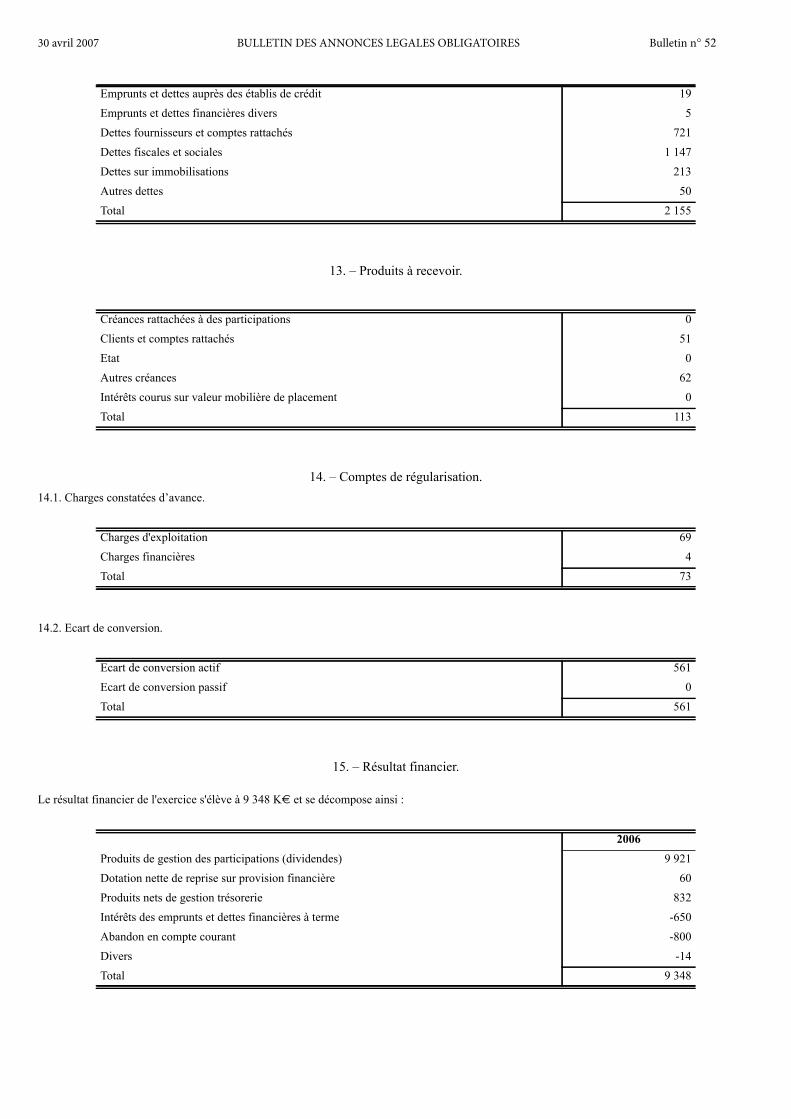

13. – Produits à recevoir.

14. – Comptes de régularisation.14.1. Charges constatées d’avance.

14.2. Ecart de conversion.

15. – Résultat financier.

Le résultat financier de l'exercice s'élève à 9 348 K€ et se décompose ainsi :

Emprunts et dettes auprès des établis de crédit 19Emprunts et dettes financières divers 5Dettes fournisseurs et comptes rattachés 721Dettes fiscales et sociales 1 147Dettes sur immobilisations 213Autres dettes 50Total 2 155

Créances rattachées à des participations 0Clients et comptes rattachés 51Etat 0Autres créances 62Intérêts courus sur valeur mobilière de placement 0Total 113

Charges d'exploitation 69Charges financières 4Total 73

Ecart de conversion actif 561Ecart de conversion passif 0Total 561

2006Produits de gestion des participations (dividendes) 9 921Dotation nette de reprise sur provision financière 60Produits nets de gestion trésorerie 832Intérêts des emprunts et dettes financières à terme -650Abandon en compte courant -800Divers -14Total 9 348

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

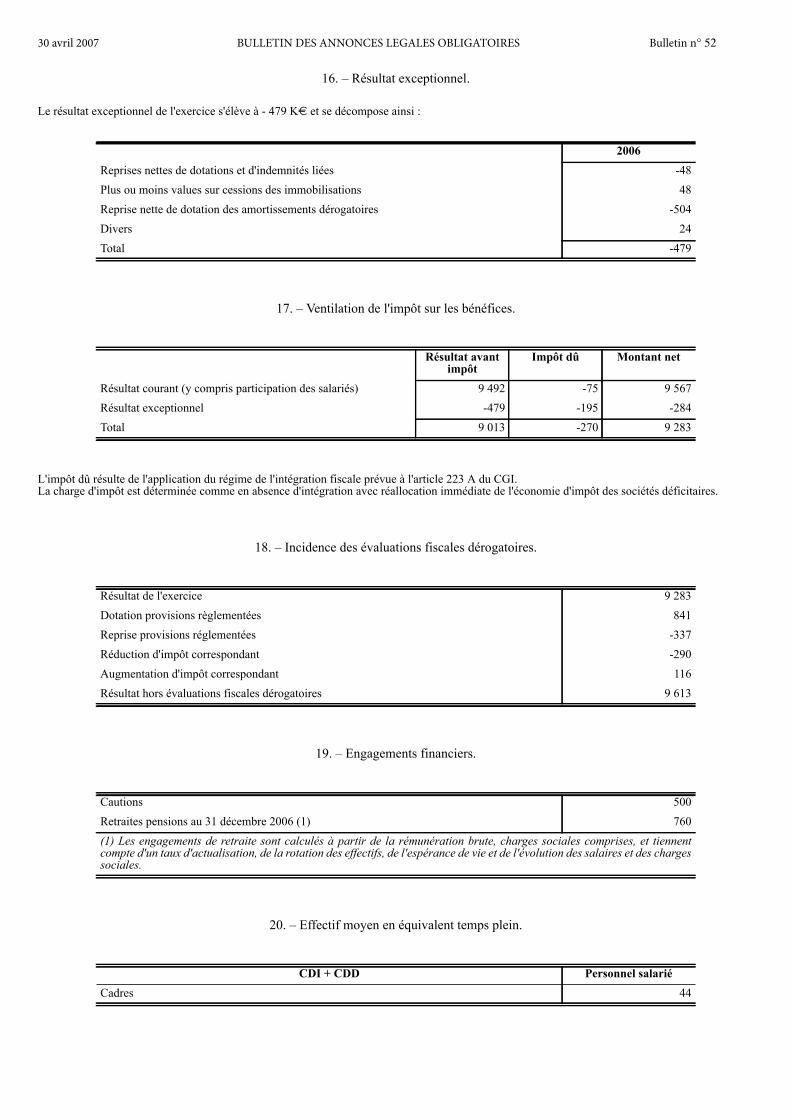

16. – Résultat exceptionnel.

Le résultat exceptionnel de l'exercice s'élève à - 479 K€ et se décompose ainsi :

17. – Ventilation de l'impôt sur les bénéfices.

L'impôt dû résulte de l'application du régime de l'intégration fiscale prévue à l'article 223 A du CGI.La charge d'impôt est déterminée comme en absence d'intégration avec réallocation immédiate de l'économie d'impôt des sociétés déficitaires.

18. – Incidence des évaluations fiscales dérogatoires.

19. – Engagements financiers.

20. – Effectif moyen en équivalent temps plein.

2006Reprises nettes de dotations et d'indemnités liées -48Plus ou moins values sur cessions des immobilisations 48Reprise nette de dotation des amortissements dérogatoires -504Divers 24Total -479

Résultat avantimpôt

Impôt dû Montant net

Résultat courant (y compris participation des salariés) 9 492 -75 9 567Résultat exceptionnel -479 -195 -284Total 9 013 -270 9 283

Résultat de l'exercice 9 283Dotation provisions règlementées 841Reprise provisions réglementées -337Réduction d'impôt correspondant -290Augmentation d'impôt correspondant 116Résultat hors évaluations fiscales dérogatoires 9 613

Cautions 500Retraites pensions au 31 décembre 2006 (1) 760(1) Les engagements de retraite sont calculés à partir de la rémunération brute, charges sociales comprises, et tiennentcompte d'un taux d'actualisation, de la rotation des effectifs, de l'espérance de vie et de l'évolution des salaires et des chargessociales.

CDI + CDD Personnel salariéCadres 44

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

21. – Accroissement et allégements de la dette future d'impôts.

22. – Rémunération des organes de surveillance et de direction.

Résultats financiers de la société au cours des cinq derniers exercices (En euros).

Agents de Maîtrise et techniciens 51Employés 35Total 130

Accroissements :Amortissements dérogatoires 2 108Subventions d'investissements 48Total 2 156Impôt correspondant (34,43 %) 742

AllégementsCharges déductibles l'année suivante 107Impôt correspondant (34,43 %) 37

Organes d'administration et de surveillance 134Organes de direction 76Total 210

Nature des indications 2002 2003 2004 2005 20061 Situation financière en fin d'exercicea) Capital social 15 542 568 15 542 568 15 542 568 15 542 568 15 542 568b) Nombre d'actions émises 5 095 924 5 095 924 5 095 924 5 095 924 5 095 924c) Nombre d'actions émises lors del'introductiond) Nombre d'obligations convertibles enactions

0 0 0 0 0

2. Résultat global des opérations effectivesa) Chiffre d'affaires hors taxes 16 505 055 18 104 014 19 517 588 20 294 725 20 904 315b) Bénéfice avant impôts, amortissements,provisions et participation 22 791 291 6 918 256 5 520 349 15 400 008 11 834 339c) Impôts sur les bénéfices -1 289 902 171 080 -80 290 -332 074 -270 305d) Participation des salariés 77 698 198 436 136 479 97 643 67 069e) Bénéfice après impôts, amortissements etprovisions

17 212 469 4 660 788 4 773 776 9 733 420 9 282 981

f) Montant des bénéfices distribués 2 649 880 3 159 473 3 465 228 3 465 228 (*) 2 955 6363. Résultat de l’opération réduite a une seuleactiona) Bénéfice après impôts et participation,mais avant amortissements et provisions

4,71 1,29 1,07 3,07 2,36

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

Filiales et participations 2006 (En euros).

b) Bénéfice après impôts, amortissements etprovisions

3,38 0,91 0,94 1,91 1,82

c) Dividende versé à chaque action 0,52 0,62 0,68 0,68 (*) 0,584. Personnela) Nombre de salariés (moyen) 100 111 113 124 130b) Montant de la masse salariale 3 670 511 4 098 692 4 280 399 4 857 567 5 482 539c) Montant des sommes versées au titre desavantages sociaux (sécurité sociale, oeuvressociales...)

1 527 279 1 899 078 1 819 871 2 204 215 2 399 586

(*) sous réserve d'approbation par l'Assemblée Générale Annuelle.

Capital de lasociété

Capitaux propresavant Affectation

des résultats(autrequecapital)

Quote-part ducapital détenu en

%

Valeur comptablebrute des titres

détenus

Valeur comptablenette des titres

détenus

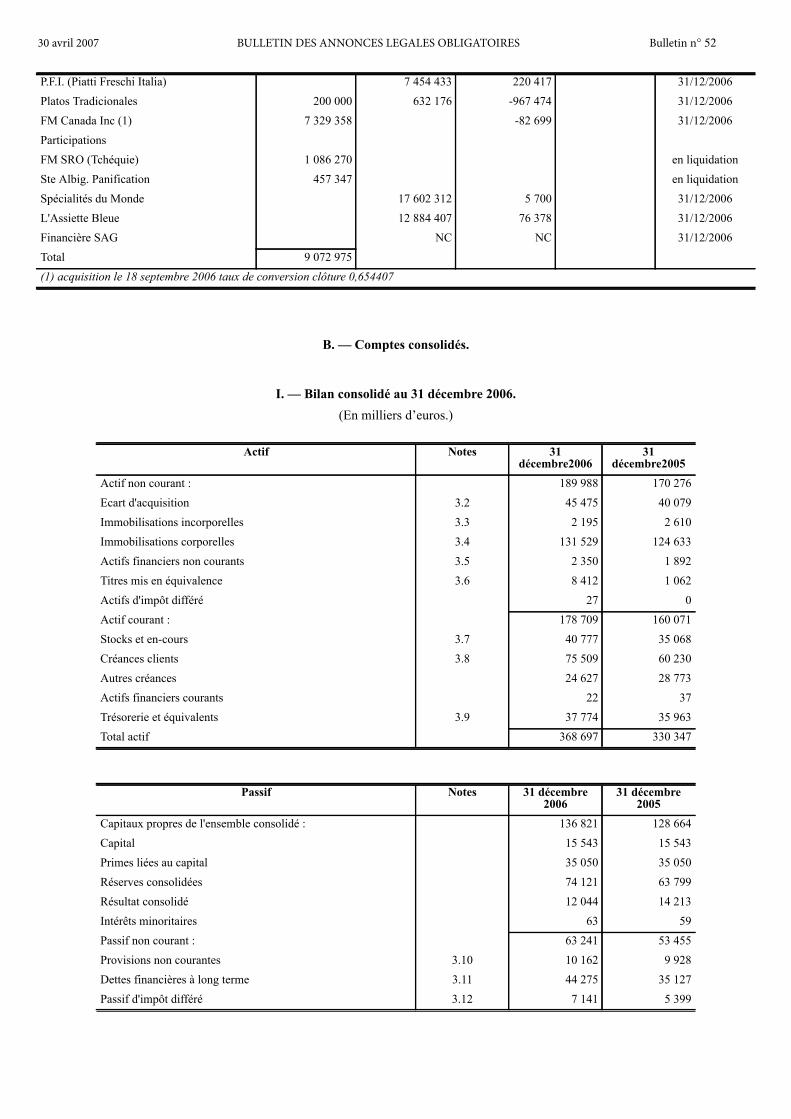

Filiales :FM Charcuterie 56 221 000 24 714 308 100,00% 64 015 000 64 015 000FM Traiteur 11 980 206 29 774 295 100,00% 15 534 666 15 534 666Fm logistique 38 650 1 299 134 100,00% 1 074 766 1 074 766S.I.F.I. 143 055 1 356 178 100,00% 470 249 470 249R F D 157 168 1 310 205 100,00% 541 351 541 351S.R.A. 38 000 -173 747 95,20% 36 283 0Graine d'Appétit 976 000 -1 059 909 96,58% 927 408 0S.R. 37 000 139 770 100,00% 37 000 37 000P.F.I. (Piatti Freschi Italia) 2 500 000 -219 330 50,00% 4 193 655 1 164 762Platos Tradicionales 15 500 000 -1 161 365 47,50% 7 362 500 7 362 500FM Canada Inc (1) 3 599 239 -82 699 100,00% 4 175 416 4 175 416Participations :FM SRO (Tchéquie) 280 803 100,00% 167 598 0Ste Albig. Panification 3 567 607 34,00% 1 212 838 0Spécialités du Monde 594 360 -715 140 19,95% 79 030 0L'assiette Bleue 226 142 1 084 816 14,33% 38 707 38 707Financière Sag 274 751 NC 5,72% 27 407 27 407Total 99 893 874 94 441 824(1) acquisition le 16 septembre 2006 taux de conversion clôture 0,654407.

Prêts et avancesconsentis

CA HT du dernierexercice

Résu l ta t dudernier exercice

Dividendesencaissés au

cours

Renseignementsfinanciers au

Filiales :FM Charcuterie 393 284 256 6 974 787 8 433 150 31/12/2006FM Traiteur 291 283 040 3 603 112 1 487 738 31/12/2006FM Logistique 28 224 485 146 552 31/12/2006S.I.F.I. 31 575 337 243 31/12/2006R F D 6 999 469 40 513 31/12/2006S.R.A. 128 089 323 695 31/12/2006Graine d'appétit 1 527 416 402 606 31/12/2006S.R. 8 153 877 72 522 31/12/2006

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

B. — Comptes consolidés.

I. — Bilan consolidé au 31 décembre 2006.(En milliers d’euros.)

P.F.I. (Piatti Freschi Italia) 7 454 433 220 417 31/12/2006Platos Tradicionales 200 000 632 176 -967 474 31/12/2006FM Canada Inc (1) 7 329 358 -82 699 31/12/2006ParticipationsFM SRO (Tchéquie) 1 086 270 en liquidationSte Albig. Panification 457 347 en liquidationSpécialités du Monde 17 602 312 5 700 31/12/2006L'Assiette Bleue 12 884 407 76 378 31/12/2006Financière SAG NC NC 31/12/2006Total 9 072 975(1) acquisition le 18 septembre 2006 taux de conversion clôture 0,654407

Actif Notes 31décembre2006

31décembre2005

Actif non courant : 189 988 170 276Ecart d'acquisition 3.2 45 475 40 079Immobilisations incorporelles 3.3 2 195 2 610Immobilisations corporelles 3.4 131 529 124 633Actifs financiers non courants 3.5 2 350 1 892Titres mis en équivalence 3.6 8 412 1 062Actifs d'impôt différé 27 0Actif courant : 178 709 160 071Stocks et en-cours 3.7 40 777 35 068Créances clients 3.8 75 509 60 230Autres créances 24 627 28 773Actifs financiers courants 22 37Trésorerie et équivalents 3.9 37 774 35 963Total actif 368 697 330 347

Passif Notes 31 décembre2006

31 décembre2005

Capitaux propres de l'ensemble consolidé : 136 821 128 664Capital 15 543 15 543Primes liées au capital 35 050 35 050Réserves consolidées 74 121 63 799Résultat consolidé 12 044 14 213Intérêts minoritaires 63 59Passif non courant : 63 241 53 455Provisions non courantes 3.10 10 162 9 928Dettes financières à long terme 3.11 44 275 35 127Passif d'impôt différé 3.12 7 141 5 399

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

II. — Compte de résultat consolidé au 31 décembre 2006.(En milliers d’euros.)

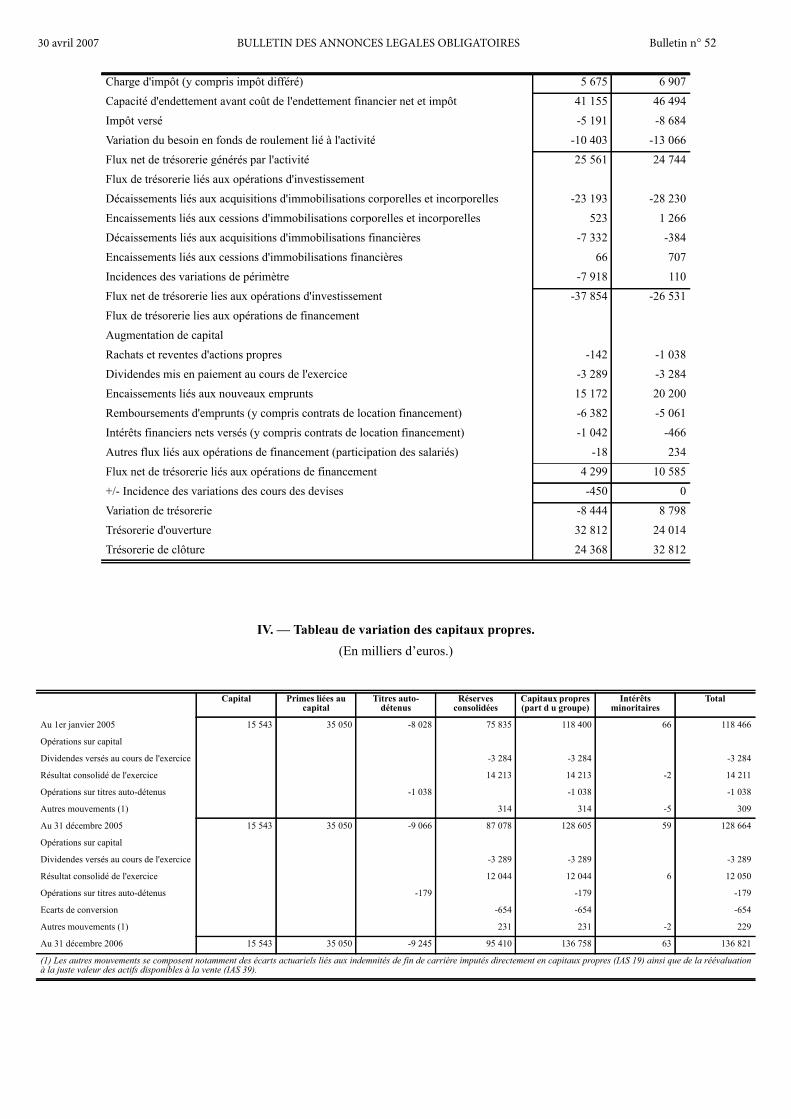

III. — Tableau des flux de trésorerie.(En milliers d’euros.)

Autres passifs non courants 3.13 1 663 3 001Passif courant : 168 635 148 228Provisions courantes 3.10 497 592Dettes financières à court terme 3.11 23 309 10 106Dettes fournisseurs 3.14 93 622 86 657Autres dettes 51 207 50 873Total passif 368 697 330 347

Notes 31/12/2006 31/12/2005Chiffre d'affaires net 3.15 452 549 424 028Achats consommés -211 734 -187 783Charges de personnel 3.16 -126 741 -120 527Charges externes et autres charges et produits d'exploitation -63 079 -61 990Impôts et taxes -9 755 -8 444Dotations aux amortissements et provisions -23 701 -23 013Variation de stocks de produits en cours et de produits finis 1 535 37Résultat opérationnel courant 19 074 22 308Autres produits et charges opérationnels 3.17 -241 -574Résultat opérationnel 18 833 21 734Coût de l'endettement net 3.18 -1 042 -466Autres charges et produits financiers -340 -121Charge d'impôt 3.19 -5 675 -6 908Quote-part dans les résultats des sociétés M.E. 3.6 274 -28Résultat net de l'ensemble consolidé 12 050 14 211Résultat net - part du Groupe 12 044 14 213Résultat net - Intérêts minoritaires 6 -2Résultat net part du Groupe par action € 3.20 2,36 2,79Résultat net part du Groupe par action € (hors actions propres) 2,49 2,94

31/12/2006 31/12/2005Flux de trésorerie liés à l'activité :Résultat net consolidé 12 050 14 211Dotations nettes aux amortissements et provisions 23 185 24 880Autres produits et charges calculés -625 -420Plus ou moins values de cession 102 422Quote-part de résultat aux sociétés mises en équivalence -274 28Capacité d'endettement après coût de l'endettement net et impôt 34 438 39 121Coût de l'endettement financier net 1 042 466

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

IV. — Tableau de variation des capitaux propres.(En milliers d’euros.)

Charge d'impôt (y compris impôt différé) 5 675 6 907Capacité d'endettement avant coût de l'endettement financier net et impôt 41 155 46 494Impôt versé -5 191 -8 684Variation du besoin en fonds de roulement lié à l'activité -10 403 -13 066Flux net de trésorerie générés par l'activité 25 561 24 744Flux de trésorerie liés aux opérations d'investissementDécaissements liés aux acquisitions d'immobilisations corporelles et incorporelles -23 193 -28 230Encaissements liés aux cessions d'immobilisations corporelles et incorporelles 523 1 266Décaissements liés aux acquisitions d'immobilisations financières -7 332 -384Encaissements liés aux cessions d'immobilisations financières 66 707Incidences des variations de périmètre -7 918 110Flux net de trésorerie lies aux opérations d'investissement -37 854 -26 531Flux de trésorerie lies aux opérations de financementAugmentation de capitalRachats et reventes d'actions propres -142 -1 038Dividendes mis en paiement au cours de l'exercice -3 289 -3 284Encaissements liés aux nouveaux emprunts 15 172 20 200Remboursements d'emprunts (y compris contrats de location financement) -6 382 -5 061Intérêts financiers nets versés (y compris contrats de location financement) -1 042 -466Autres flux liés aux opérations de financement (participation des salariés) -18 234Flux net de trésorerie liés aux opérations de financement 4 299 10 585+/- Incidence des variations des cours des devises -450 0Variation de trésorerie -8 444 8 798Trésorerie d'ouverture 32 812 24 014Trésorerie de clôture 24 368 32 812

Capital Primes liées aucapital

Titres auto-détenus

Réservesconsolidées

Capitaux propres(part d u groupe)

Intérêtsminoritaires

Total

Au 1er janvier 2005 15 543 35 050 -8 028 75 835 118 400 66 118 466

Opérations sur capital

Dividendes versés au cours de l'exercice -3 284 -3 284 -3 284

Résultat consolidé de l'exercice 14 213 14 213 -2 14 211

Opérations sur titres auto-détenus -1 038 -1 038 -1 038

Autres mouvements (1) 314 314 -5 309

Au 31 décembre 2005 15 543 35 050 -9 066 87 078 128 605 59 128 664

Opérations sur capital

Dividendes versés au cours de l'exercice -3 289 -3 289 -3 289

Résultat consolidé de l'exercice 12 044 12 044 6 12 050

Opérations sur titres auto-détenus -179 -179 -179

Ecarts de conversion -654 -654 -654

Autres mouvements (1) 231 231 -2 229

Au 31 décembre 2006 15 543 35 050 -9 245 95 410 136 758 63 136 821

(1) Les autres mouvements se composent notamment des écarts actuariels liés aux indemnités de fin de carrière imputés directement en capitaux propres (IAS 19) ainsi que de la réévaluationà la juste valeur des actifs disponibles à la vente (IAS 39).

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

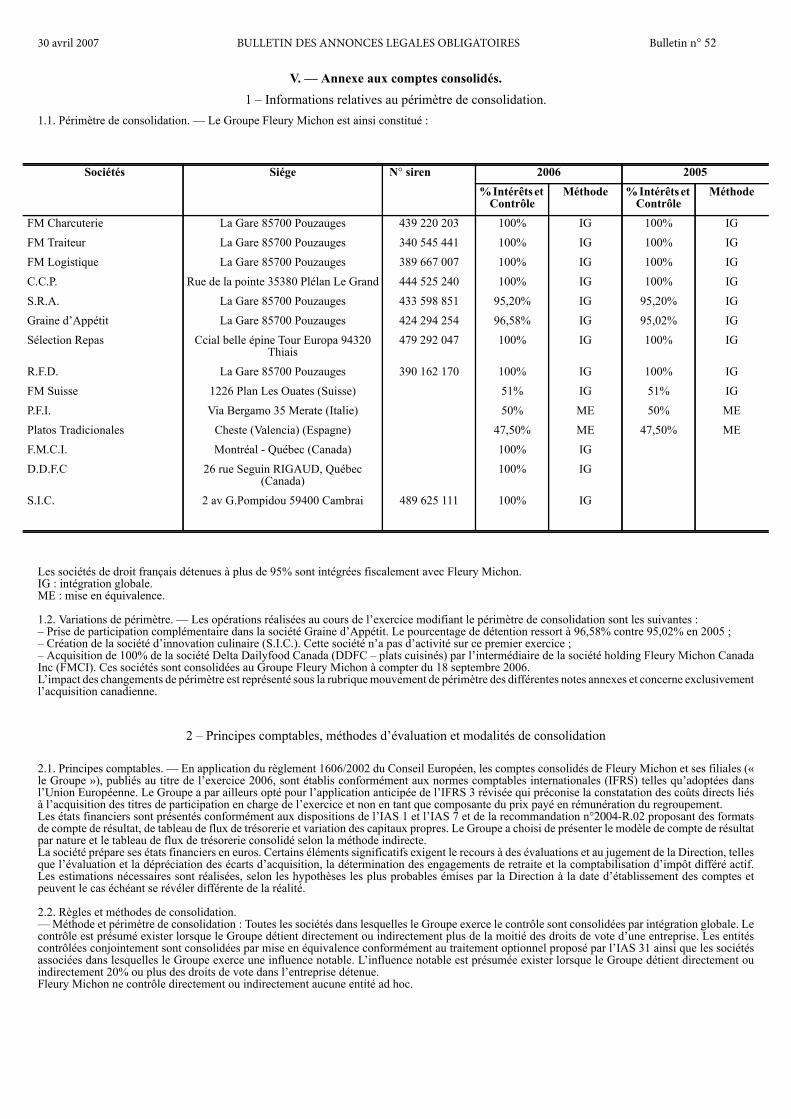

V. — Annexe aux comptes consolidés.1 – Informations relatives au périmètre de consolidation.

1.1. Périmètre de consolidation. — Le Groupe Fleury Michon est ainsi constitué :

Les sociétés de droit français détenues à plus de 95% sont intégrées fiscalement avec Fleury Michon.IG : intégration globale.ME : mise en équivalence.

1.2. Variations de périmètre. — Les opérations réalisées au cours de l’exercice modifiant le périmètre de consolidation sont les suivantes :– Prise de participation complémentaire dans la société Graine d’Appétit. Le pourcentage de détention ressort à 96,58% contre 95,02% en 2005 ;– Création de la société d’innovation culinaire (S.I.C.). Cette société n’a pas d’activité sur ce premier exercice ;– Acquisition de 100% de la société Delta Dailyfood Canada (DDFC – plats cuisinés) par l’intermédiaire de la société holding Fleury Michon CanadaInc (FMCI). Ces sociétés sont consolidées au Groupe Fleury Michon à compter du 18 septembre 2006.L’impact des changements de périmètre est représenté sous la rubrique mouvement de périmètre des différentes notes annexes et concerne exclusivementl’acquisition canadienne.

2 – Principes comptables, méthodes d’évaluation et modalités de consolidation

2.1. Principes comptables. — En application du règlement 1606/2002 du Conseil Européen, les comptes consolidés de Fleury Michon et ses filiales («le Groupe »), publiés au titre de l’exercice 2006, sont établis conformément aux normes comptables internationales (IFRS) telles qu’adoptées dansl’Union Européenne. Le Groupe a par ailleurs opté pour l’application anticipée de l’IFRS 3 révisée qui préconise la constatation des coûts directs liésà l’acquisition des titres de participation en charge de l’exercice et non en tant que composante du prix payé en rémunération du regroupement.Les états financiers sont présentés conformément aux dispositions de l’IAS 1 et l’IAS 7 et de la recommandation n°2004-R.02 proposant des formatsde compte de résultat, de tableau de flux de trésorerie et variation des capitaux propres. Le Groupe a choisi de présenter le modèle de compte de résultatpar nature et le tableau de flux de trésorerie consolidé selon la méthode indirecte.La société prépare ses états financiers en euros. Certains éléments significatifs exigent le recours à des évaluations et au jugement de la Direction, tellesque l’évaluation et la dépréciation des écarts d’acquisition, la détermination des engagements de retraite et la comptabilisation d’impôt différé actif.Les estimations nécessaires sont réalisées, selon les hypothèses les plus probables émises par la Direction à la date d’établissement des comptes etpeuvent le cas échéant se révéler différente de la réalité.

2.2. Règles et méthodes de consolidation.— Méthode et périmètre de consolidation : Toutes les sociétés dans lesquelles le Groupe exerce le contrôle sont consolidées par intégration globale. Lecontrôle est présumé exister lorsque le Groupe détient directement ou indirectement plus de la moitié des droits de vote d’une entreprise. Les entitéscontrôlées conjointement sont consolidées par mise en équivalence conformément au traitement optionnel proposé par l’IAS 31 ainsi que les sociétésassociées dans lesquelles le Groupe exerce une influence notable. L’influence notable est présumée exister lorsque le Groupe détient directement ouindirectement 20% ou plus des droits de vote dans l’entreprise détenue.Fleury Michon ne contrôle directement ou indirectement aucune entité ad hoc.

Sociétés Siége N° siren 2006 2005%Intérêtset

ContrôleMéthode %Intérêtset

ContrôleMéthode

FM Charcuterie La Gare 85700 Pouzauges 439 220 203 100% IG 100% IGFM Traiteur La Gare 85700 Pouzauges 340 545 441 100% IG 100% IGFM Logistique La Gare 85700 Pouzauges 389 667 007 100% IG 100% IGC.C.P. Rue de la pointe 35380 Plélan Le Grand 444 525 240 100% IG 100% IGS.R.A. La Gare 85700 Pouzauges 433 598 851 95,20% IG 95,20% IGGraine d’Appétit La Gare 85700 Pouzauges 424 294 254 96,58% IG 95,02% IGSélection Repas Ccial belle épine Tour Europa 94320

Thiais479 292 047 100% IG 100% IG

R.F.D. La Gare 85700 Pouzauges 390 162 170 100% IG 100% IGFM Suisse 1226 Plan Les Ouates (Suisse) 51% IG 51% IGP.F.I. Via Bergamo 35 Merate (Italie) 50% ME 50% MEPlatos Tradicionales Cheste (Valencia) (Espagne) 47,50% ME 47,50% MEF.M.C.I. Montréal - Québec (Canada) 100% IGD.D.F.C 26 rue Seguin RIGAUD, Québec

(Canada)100% IG

S.I.C. 2 av G.Pompidou 59400 Cambrai 489 625 111 100% IG

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

— Conversion des états financiers des sociétés étrangères : Les bilans des sociétés dont la devise fonctionnelle n’est pas l’euro sont convertis en eurosau cours officiels de fin de la période. Leurs comptes de résultat sont convertis en euros en utilisant pour chaque devise le cours moyen de la période.

— Information sectorielle : Le Groupe présente son information sectorielle selon un seul format, segmentation par activités, la segmentation géographiquen’étant pas représentative. Cette information sectorielle est présentée par pôle d’activités Charcuterie et Traiteur, correspondant à l’organisation interneet à la structure du Groupe.

— Ecart d’acquisition : Lors de l’acquisition de titres de sociétés consolidées par intégration globale ou mises en équivalence, le coût d’acquisition destitres est comptabilisé directement en charge de l’exercice et non en tant que composante du prix payé en rémunération du regroupement. Les actifs etpassifs acquis sont évalués à leur juste valeur. L’écart entre le coût d’acquisition et la quote-part du Groupe dans la juste valeur des actifs et passifsacquis, représente l’écart d’acquisition. Il est inscrit à l’actif du bilan consolidé dans la rubrique « Ecarts d’acquisitions nets » pour les sociétés intégréesglobalement et dans la rubrique « Titres mis en équivalence » pour les sociétés mises en équivalence.Les écarts d’acquisition sont affectés aux unités génératrices de trésorerie (UGT) et font l’objet annuellement d’un test de dépréciation fondé sur laméthode des flux de trésorerie futurs actualisés. Les hypothèses retenues sont déterminées en fonction des plans à moyen et long terme utilisés par lemanagement du Groupe, et le taux d’actualisation correspond au coût moyen pondéré du capital du Groupe. Les dépréciations d’actif éventuelles sontaffectées prioritairement aux écarts d’acquisitions puis aux actifs des UGT concernées.

— Immobilisations incorporelles : Les immobilisations incorporelles sont des actifs non monétaires identifiables sans substance physique, détenus envue d’une utilisation pour la production ou la fourniture de biens ou services, pour la location à des tiers ou à des fins administratives. Les immobilisationsincorporelles acquises sont comptabilisées à leur coût, s'il est probable que les avantages économiques futurs attribuables à l’actif iront à l’entrepriseet si le coût de cet actif peut être évalué de façon fiable. Postérieurement à la comptabilisation initiale, la méthode du coût historique est appliquée parla constatation d’amortissements linéaires sur la durée d’utilité estimée.Les dépenses de recherche, d’innovations produits, des marques et brevets générés en interne constatées au cours de l’exercice, sont directementcomptabilisées en charge. Les frais de développement répondant aux critères d’immobilisation selon l’IAS 38 sont inscrits à l’actif ; ils correspondentà des projets nettement individualisés, non récurrents et générant des avantages économiques à long terme significatifs. Les coûts de développementsont amortis à compter de leur date de mise en service.

— Immobilisations corporelles : Un élément d’immobilisations corporelles est comptabilisé en actif s’il est probable que les avantages économiquesfuturs associés à cet actif iront à l’entreprise et que le coût de cet actif pour l’entreprise peut être évalué de façon fiable. Lorsque les différentescomposantes significatives d’un actif ont des durées d’utilité différentes ou qu’elles procurent des avantages selon un rythme différent, chaque élémentest comptabilisé séparément.Les immobilisations corporelles sont comptabilisées à leur coût historique diminué du cumul d’amortissements et du cumul des pertes de valeur. Lecoût d’une immobilisation se compose de son prix d’achat, y compris les droits de douane et taxes non récupérables, et des frais directement attribuablespour mettre l’actif en état de marche diminué des rabais et remises obtenus.Le Groupe a choisi de ne pas incorporer les coûts des emprunts aux actifs (IAS 23). Conformément aux dispositions de l’IAS 20, l’option de présentationdans les états financiers retenue par le Groupe est l’inscription des subventions liées à des actifs en produits différés (rubrique autres dettes).Les principales durées d’amortissement retenues sont décrites ci-dessous :

Les contrats de location financement significatifs, dont le Groupe retire l’essentiel des avantages économiques et supporte la quasi-totalité des risques,sont comptabilisés à l’actif et au passif au commencement du contrat de location à la juste valeur du bien loué.

— Actifs financiers : Les actifs financiers sont initialement comptabilisés à la juste valeur du prix payé et évalués ultérieurement à la juste valeur. Lesactifs financiers sont principalement constitués de titres de participation dans des sociétés non consolidées et non cotées et des créances associées ; età ce titre classés dans la catégorie « disponible à la vente ». En l’absence de marché actif, la juste valeur fait l’objet d’une estimation. Les gains et perteslatents sur ces actifs financiers sont comptabilisés en capitaux propres. Lorsqu'une estimation fiable de la juste valeur ne peut être retenue, les actifsfinanciers sont évalués au coût historique amorti, déduction faite de toute perte de valeur éventuelle. Les actifs financiers détenus à des fins de transactionssont comptabilisés à la juste valeur, les variations de cette juste valeur étant constatées en résultat.Les actions propres et les mouvements d’achats et reventes sont directement déduits des capitaux propres.Les actifs financiers sont classés en courant ou non courant en fonction de l’échéance.

— Stocks : Les stocks sont évalués à leur coût initial. Ce coût comprend les coûts d’acquisition, les coûts de transformation et les autres coûts encouruspour amener les stocks à l’endroit et dans l’état où ils se trouvent. La méthode de détermination du coût est en général la méthode du coût moyenpondéré. Les stocks non recouvrables (casses, obsolètes) sont dépréciés dans la limite de la valeur nette de réalisation. Les stocks de pièces détachéesspécifiques à une immobilisation et d’un montant significatif sont comptabilisés en immobilisations corporelles.

— Créances : Les créances sont enregistrées au bilan à la juste valeur de la contrepartie donnée, en pratique pour le montant facturé, sans effetd’actualisation dans la mesure où les créances ne sont pas assorties de conditions différées de règlement exceptionnelles. Une dépréciation est constatéelorsque le montant probable de recouvrement est inférieur à la valeur au bilan.

— Trésorerie et équivalents de trésorerie : La trésorerie et équivalents de trésorerie regroupent les soldes de banque et les OPCVM monétaires etplacements liquides sans restrictions.

— Provisions : Des provisions sont comptabilisées lorsqu’il existe une obligation résultant d’évènements passés et qu’il est probable qu’une sortie deressources sans contrepartie attendue soit nécessaire pour éteindre cette obligation dans la mesure où le montant peut être évalué de manière fiable.

Catégories d’actifs Durée d’utilisationConstructions 20 à 30 ansAgencements et aménagements de constructions 10 à 15 ansMatériels et installations industrielles 6 à 15 ansMobilier et Matériel de bureau et informatique 6 à 10 ans

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

— Avantages du personnel – engagements de retraite : Pour le Groupe, les avantages du personnel porteurs d’engagement futur concernent les indemnitésde fin de carrière et les médailles du travail. Ces engagements sont évalués suivant la méthode des unités de crédit projetées reposant sur des hypothèsesactuarielles revues annuellement.Ce calcul prend en compte :– le statut, l’âge et l’ancienneté acquise par chaque salarié ;– l’âge prévisible de départ à la retraite ;– le taux de rotation du personnel ;– le salaire moyen mensuel individuel, incluant les primes et gratifications, majoré des charges sociales patronales ;– le taux de revalorisation prévisionnel des salaires (2,5 % à 3 % selon les catégories de personnel) ;– le taux d’actualisation (4,34%) ;– les tables de survie publiées à l’échelle nationale (Insee 2003).Les départs en retraite sont considérés à l’initiative des salariés justifiant ainsi l’application des charges sociales et fiscales. L’ensemble des écartsactuariels sont directement comptabilisés en capitaux propres.

— Passifs financiers : Les passifs financiers à long terme et court terme sont respectivement ventilés en passif financier non courant et passif financiercourant. Ils sont constitués des emprunts bancaires, de la contrepartie de la comptabilisation à l’actif des contrats de location de financement, et d’empruntsdivers. Les intérêts des emprunts contractés sont comptabilisés en charge selon l’application du taux contractuel, assimilable selon les conditionsbancaires consenties au Groupe à la méthode du taux d’intérêt effectif.

— Instruments financiers dérivés : Afin de gérer son exposition aux risques de change et de taux d’intérêt, le Groupe utilise des instruments dérivésconclus de gré à gré. Ces instruments dérivés sont enregistrés au bilan consolidé à leur juste valeur et la variation de cette valeur est enregistrée directementen résultat.

— Impôts différés : Les différences existant entre la valeur fiscale des actifs et passifs et leur valeur comptable constituent des différences temporellesdonnant lieu à la comptabilisation d’actifs d’impôt différé ou de passifs d’impôt différé. Le taux d’impôt différé retenu à l’ouverture et à la clôture estde 34,43% pour les sociétés de droit français.Les impôts différés actifs, liés aux déficits fiscaux reportables, sont comptabilisés lorsque la période de consommation est déterminée avec une précisionsuffisante, selon les informations disponibles et hypothèses retenues à la clôture de chaque exercice.Les passifs d’impôts sont compensés avec les actifs chaque fois qu’une législation particulière autorise une entité à se constituer seule redevable del’impôt pour un ensemble de sociétés (intégration fiscale).

— Dettes : Les dettes sont enregistrées au bilan à la juste valeur de la contrepartie reçue, en pratique pour le montant facturé, sans effet d’actualisationdans la mesure où les dettes ne sont pas assorties de conditions différées de règlement exceptionnelles.

— Résultat par action :Le résultat par action est calculé en retenant :– au numérateur le résultat net part du Groupe ;– au dénominateur, le nombre d’actions en circulation au cours de l’exercice, avec et hors actions propres rachetées par la société.

3 – Notes sur le bilan et le compte de résultat.(En milliers d’euros.)

3.1. Informations sectoriellesPar secteur d’activité :

Traiteur Charcuterie Autres élémentsnon affectes

Eliminations intra-groupe Total consolidé

Décembre2006

Décembre2005

Décembre2006

Décembre2005

Décembre2006

Décembre2005

Décembre2006

Décembre2005

Décembre2006

Décembre2005

Chiffre d'affaires net 192 618 185 935 244 939 230 568 70 941 62 786 -55 949 -55 261 452 549 424 028

Ventes à des c l ien tsexternes

188 076 180 556 237 489 224 030 26 984 19 442 452 549 424 028

Ventes entres secteursFleury Michon

4 542 5 379 7 450 6 538 43 957 43 344 -55 949 -55 261

Résultat opérationnel 6 925 8 316 10 994 13 738 914 -320 18 833 21 734

Actifs sectoriels 127 430 135 178 143 360 153 676 79 476 39 066 -19 742 -36 193 330 524 291 727

Actifs non courants 58 280 71 900 68 969 78 829 62 740 19 547 189 989 170 276

Actifs courants (1) 69 151 63 278 74 391 74 847 16 736 19 519 -19 742 -36 193 140 535 121 451

Passifs sectoriels 58 737 63 377 79 049 84 134 39 107 39 734 -19 742 -36 193 157 151 151 052

Provisions pour risques etcharges (1)

2 837 2 773 3 936 3 606 3 886 4 142 10 659 10 520

Fournisseurs, comptesrattachés

38 684 31 800 53 861 56 834 8 298 7 258 -7 221 -9 235 93 622 86 658

Autres passifs (1) 17 216 28 803 21 253 23 694 26 923 28 333 -12 521 -26 957 52 870 53 874

Investissements 7 598 13 776 14 132 12 631 8 794 2 208 30 525 28 614

Dotation aux provisions etamortissements

10 385 9 986 10 866 9 532 1 934 5 362 23 185 24 880

(1) hors impôt différé et impôt sur les sociétés

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

Par secteur géographique :La grande majorité des sociétés en intégration globale est implantée en France. La commercialisation des produits est réalisée en France à plus de 96 %.

3.2. Ecart d’acquisition :

Les écarts d’acquisition font l’objet d’un test de dépréciation annuellement. La détermination de la valeur actuelle selon la méthode des DiscountedCash Flows avec valeur terminale (méthode des flux de trésorerie actualisés) est réalisée sur la base des principales hypothèses suivantes : utilisationd’un taux d’actualisation de 10% et une hypothèse de croissance à l’infini de 2%. Il n’y a pas lieu de constater de dépréciation sur l’exercice, la valeurrecouvrable ainsi calculée étant supérieure à la valeur des actifs.

3.3. Immobilisations incorporelles :

Les autres reclassements correspondent à l’avance et acompte incorporel de l’activité plateaux-repas porté en écart d’acquisition (voir note 3.2)

3.4. Immobilisations corporelles :

31 décembre 2006 Ecartsd'acquisition

bruts

Pertes de valeur Ecartsd'acquisition

netsActivité fleury michon GMS 31 601 31 601Activité Plateau-repas 8 465 8 465Activité DDFC Canada 5 249 5 249Activité RFD 273 113 160Total 45 588 113 45 475

Variation des écarts d'acquisition 31 décembre 2006 31 décembre 2005Solde de début de période 40 079 31 761Acquisitions / augmentations 5 249 8 318Autres reclassements 147Solde fin de période 45 475 40 079

31 décembre 2006 Immobilisationsincorporelles

brutes

Amortissements Immobilisationsincorporelles

Frais de développement 159 159Licences et marques 1 351 1 025 326Logiciels 4 071 2 585 1 486Avances et acomptes 224 224Total 5 805 3 610 2 195

Variations des immobilisations incorporelles 31 décembre 2006 31 décembre 2005Solde début de période 2 610 11 486Dotations aux amortissements -1 006 -1 395Acquisitions / augmentations 591 838Cessions / diminutions -1Mouvements de périmètreAutres reclassements -8 318Solde fin de période 2 195 2 610

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

3.5. Actifs financiers courants non courants :

3.6. Titres mis en équivalence :

31 décembre 2006 Immobilisationscorporelles

brutes

Amortissements Immobilisationscorporelles

Terrains 1 351 76 1 275Constructions 110 219 48 554 61 665Installations techniques 116 192 62 923 53 269Autres immobilisations corporelles 4 279 3 074 1 205Terrains crédit bail 102 102Constructions crédit bail 2 060 550 1 510Autres immobilisations corporelles crédit bail 787 581 206Immobilisations en cours 3 068 3 068Avances et acomptes 9 229 9 229Total 247 287 115 758 131 529

Variations des immobilisations corporelles 31 décembre 2006 31 décembre 2005Solde début de période 124 633 119 855Dotations aux amortissements -21 520 -20 956Acquisitions / augmentations 22 601 27 392Cessions / diminutions -609 -1 656Mouvements de périmètre 6 415 -2Autres reclassements 9Solde fin de période 131 529 124 633

31 décembre 2006 Actifs financiersbruts

Dépréciations Actifs financiersnets

Actifs financiers non courants 5 413 3 063 2 350Titres de participation non consolidés 3 025 1 460 1 565Créances rattachées à des participations 1 744 1 544 200Autres titres immobilisés 90 59 31Dépôts et cautionnements 498 498Autres immobilisations financières 56 56Actifs financiers courants 22 0 22Créances rattachées à des participations 0 0Autres immobilisations financières 22 22Total 5 435 3 063 2 372

31 décembre 2006 Actifs financiersbruts

Dépréciations Actifs financiersnets

Actifs financiers disponibles à la vente 3 115 1 519 1 596Actifs financiers au coût amorti 2 320 1 544 776Total 5 435 3 063 2 372

Titres mis en équivalence % D'intérêt 31 décembre2006

31 décembre2005

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

Au cours de l’exercice, sur les bases des prévisions de résultats des sociétés Piatti Freschi Italia et Platos Tradicionales, le Groupe a jugé probablel’utilisation de la majeure partie des déficits reportables et a ainsi comptabilisé des impôts différés actifs pour respectivement 341 K€ et 193 K€ (quote-part mise en équivalence).

3.7. Stocks :

3.8. Créances clients et autres créances :

Piatti freschi italia 50,00% 1 481 917Platos tradicionales 47,50% 6 931 145Total 8 412 1 062

Piatti freschi italia Platos tradicionalesCapitaux propres 31 décembre 2005 1 833 306Versement en capital 15 000Autres mouvements -103Résultat net 2006 1 130 -612Capitaux propres 31 décembre 2006 2 963 14 591% Intérêt 50,00% 47,50%Total titres mis en équivalence 1 481 6 931Quote-part de mise en équivalence 565 -291

Autres informations 31 décembre 2006 31 décembre 2005Piatti freschi italiaActif 6 185 7 405Passif (hors capitaux propres) 3 222 6 071Chiffre d'affaires 7 454 6 566Platos tradicionalesActif 17 076 696Passif (hors capitaux propres) 2 485 390Chiffre d'affaires 632 0

31 décembre 2006 Montant brut Dépréciations Montant netStocks matières premières 30 101 444 29 657Stocks d'encours 4 872 4 872Stocks de produits finis 6 232 32 6 200Stocks de marchandises 48 48Total 41 253 476 40 777

Variations des stocks 31 décembre 2006 31 décembre 2005Solde début de période 35 068 28 750Variation stocks 1 929 6 345Mouvement de périmètre 4 034Dépréciations -342 -159Reprise dépréciations 88 132Solde fin de période 40 777 35 068

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

3.9. Trésorerie et équivalents de trésorerie :

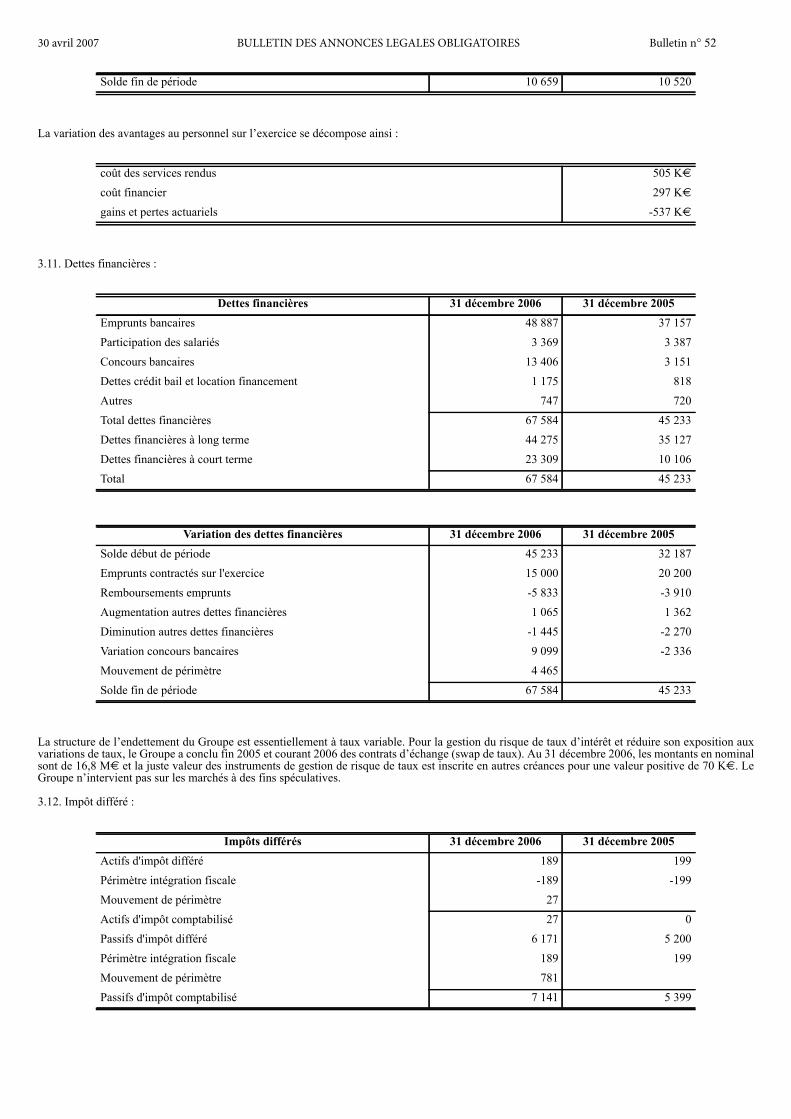

3.10. Provisions courantes non courantes :

Actifs courants - créances 31 décembre 2006 31 décembre 2005Créances clients 73 450 60 596Provisions créances douteuses -143 -366Mouvement de périmètre 2 202Total créances clients 75 509 60 230Créances sociales 253 250Créances fiscales (dont TVA) 21 595 23 941Comptes courants débiteurs 96 101Actif d'impôt courant 318 2 657Débiteurs divers 1 676 1 612Charges constatées d'avance 197 211Mouvement de périmètre 492Total autres créances 24 627 28 772Total 100 136 89 002

31 décembre 2006 31 décembre 2005Trésorerie 2 650 2 467Valeurs mobilières de placement 35 115 33 496Mouvement de périmètre 9Trésorerie et équivalents de trésorerie 37 774 35 963Découverts bancaires 12 250 3 151Mouvement de périmètre 1 156Trésorerie nette 24 368 32 812

Provisions 31 décembre 2006 31 décembre 2005Avantages au personnel 8 218 7 953Litiges et contentieux fiscaux(1) 1 944 2 020Restructuration 203 445Autres 294 102Total provisions 10 659 10 520Provisions non courantes 10 162 9 973Provisions courantes 497 547Total 10 659 10 520(1) dont litige sur la société SAP Albi, ancienne filiale en liquidation (action en comblement de passif) pour un montant de1680 K€ provisionné sur l’exercice antérieur et dont l’appréciation du risque n’a pas évoluée sur l’exercice.

Variation des provisions 31 décembre 2006 31 décembre 2005Solde début de période 10 520 7 328Dotations aux provisions 1 130 3 006Reprise de provisions (utilisées) -454 -282Autres mouvements -537 468

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

La variation des avantages au personnel sur l’exercice se décompose ainsi :

3.11. Dettes financières :

La structure de l’endettement du Groupe est essentiellement à taux variable. Pour la gestion du risque de taux d’intérêt et réduire son exposition auxvariations de taux, le Groupe a conclu fin 2005 et courant 2006 des contrats d’échange (swap de taux). Au 31 décembre 2006, les montants en nominalsont de 16,8 M€ et la juste valeur des instruments de gestion de risque de taux est inscrite en autres créances pour une valeur positive de 70 K€. LeGroupe n’intervient pas sur les marchés à des fins spéculatives.

3.12. Impôt différé :

Solde fin de période 10 659 10 520

coût des services rendus 505 K€

coût financier 297 K€

gains et pertes actuariels -537 K€

Dettes financières 31 décembre 2006 31 décembre 2005Emprunts bancaires 48 887 37 157Participation des salariés 3 369 3 387Concours bancaires 13 406 3 151Dettes crédit bail et location financement 1 175 818Autres 747 720Total dettes financières 67 584 45 233Dettes financières à long terme 44 275 35 127Dettes financières à court terme 23 309 10 106Total 67 584 45 233

Variation des dettes financières 31 décembre 2006 31 décembre 2005Solde début de période 45 233 32 187Emprunts contractés sur l'exercice 15 000 20 200Remboursements emprunts -5 833 -3 910Augmentation autres dettes financières 1 065 1 362Diminution autres dettes financières -1 445 -2 270Variation concours bancaires 9 099 -2 336Mouvement de périmètre 4 465Solde fin de période 67 584 45 233

Impôts différés 31 décembre 2006 31 décembre 2005Actifs d'impôt différé 189 199Périmètre intégration fiscale -189 -199Mouvement de périmètre 27Actifs d'impôt comptabilisé 27 0Passifs d'impôt différé 6 171 5 200Périmètre intégration fiscale 189 199Mouvement de périmètre 781Passifs d'impôt comptabilisé 7 141 5 399

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

Le taux d’imposition utilisé pour les éléments différés sur les exercices ultérieurs est de 34,43% en 2006 pour les sociétés de droit français. Les actifsd’impôt activables, liés aux déficits reportables, sont comptabilisés lorsque la période de consommation est déterminée avec une précision suffisante.

3.13. Autres passifs non courants. — Les autres passifs non courants correspondent aux subventions publiques comptabilisées conformément auxdispositions de l’IAS 20 voir note 2.2. règles et méthodes d’évaluation.

3.14. Dettes :

3.15. Chiffre d’affaires :

Impôts différés par nature 31 décembre 2006 31 décembre 2005Impôts différés actif 27 0Impôts différés passif 7 141 5 399Impôts diffères nets 7 114 5 399Immobilisations 9 681 8 340Provision engagement retraite -2 599 -2 510Autres 32 -431Impôts diffères nets 7 114 5 399

Subventions 31 décembre 2006 31 décembre 2005Prime d'orientation agricole 430 763Fonds européen (FEOGA ,IFOP) 1 133 1 995Prime d'aménagement du territoire 71 195Divers 29 48Total 1 663 3 001

Passifs courants - dettes 31 décembre 2006 31 décembre 2005Fournisseurs d'exploitation 92 133 86 657Mouvement de périmètre 1 489Total dettes fournisseurs 93 622 86 657Dettes sociales 33 881 34 299Dettes fiscales 1 082 2 274Fournisseurs d'immobilisations 12 877 11 869Comptes courants créditeurs 1 353 954Subventions 694 869Dettes diverses 642 607Mouvement de périmètre 678Total autres dettes 51 207 50 872Total 144 829 137 529

Chiffre d'affaires 31 décembre2006

% Variation 31 décembre2005

Traiteur 188 076 4,2% 180 557Charcuterie 237 490 6,0% 224 030Relais de croissance France 9 825 -3,5% 10 185Export et autres 9 288 0,3% 9 256

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

La progression du Chiffre d’Affaires ressort à 4.9% à périmètre comparable.

3.16. Charges de personnel :

3.17. Autres produits et charges opérationnels. — Cette rubrique comporte les évènements majeurs et inhabituels intervenus au cours de la période etd’un montant significatif.

3.18. Endettement financier net :

3.19. Charge d’impôt :

Mouvement de périmètre 7 870Total 452 549 6,7% 424 028

Charges de personnel 31 décembre 2006 31 décembre 2005Rémunération du personnel 86 097 81 688Charges sociales 36 040 33 888Intéressement et participations des salariés 2 577 4 951Mouvement de périmètre 2 027Total 126 741 120 527

Autres produits et charges opérationnels 31 décembre 2006 31 décembre 2005Remboursements de contentieux fiscaux nets de dotations et reprisesde provisions

107 1 256

Provision assignation SAP Albi en comblement de passif -30 -1 650Reprise de provision solde cession FM Pologne 384Dépréciation de l'activité relais de croissance GA/SRA 4 -624Déconsolidation société spécialités du monde 60Solde subvention d'équipement -322Total -241 -574

Coût de l'endettement net 31 décembre 2006 31 décembre 2005Produits financiers de gestion de trésorerie 551 327Charges financières des emprunts -1 593 -793Total -1 042 -466

Impôts sur les résultats 31 décembre 2006 31 décembre 2005Charge d'impôt courant 4 728 5 510Charge d'impôt différé 947 1 398Total 5 675 6 908

Charges d'impôt théorique 31 décembre 2006 31 décembre 2005Résultat des activités avant impôts 17 452 21 147Taux d'imposition applicable 34,43% 34,93%Impôt théorique 6 009 7 387Incidences des différences permanentes

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

Voir en complément note 3.12.

3.20. Résultat par action :

Le résultat dilué par action est identique, le Groupe n’ayant pas émis d’instruments dilutifs.

3.21. Engagements. — Les engagements hors bilan au 31 décembre 2006 s’élève à 500 K€, la société Fleury Michon s’étant portée caution de contratsde locations et de crédits-bails pour le compte de sociétés du Groupe dans le cadre de leur activité courante.

3.22. Effectifs :

3.23. Transactions avec les parties liées. — Les principales parties liées sont les entreprises associées et les membres du Comité de Direction Groupe.Les sociétés associées sont les sociétés dans lesquelles le Groupe exerce une influence notable et qui sont mises en équivalence. Les transactions avecces sociétés ne sont pas significatives.Le montant global des rémunérations accordées aux Dirigeants du Groupe s’élève à 1382 K€ au titre de l’exercice 2006, et est réparti de la manièresuivante.

4. – Rémunération des organes de direction et de surveillance.

Crédit d'impôt et régularisation IS exercice antérieur -74 -311Crédit d'impôt exercice -245 -243Autres différences permanentes -15 75Total 5 675 6 908

31 décembre 2006 31 décembre 2005Résultat net consolidé part du groupe en milliers d'euro 12 044 14 213Nombre d'actions 5 095 924 5 095 924Résultat par action en euro 2,36 2,79Nombre moyen d'actions hors actions propres 4 829 591 4 831 693Résultat par action en euro 2,49 2,94

Effectifs par catégories socioprofessionnelles 31 décembre 2006 31 décembre 2005Cadres 283 272Techniciens - agents de maîtrise 540 520Employés - ouvriers 2 580 2 539Mouvement de périmètre 296Total 3 699 3 331

Effectifs par activités 31 décembre 2006 31 décembre 2005Traiteur 1 508 1 457Charcuterie 1 432 1 422Autres 463 452Mouvement de périmètre 296Total 3 699 3 331

Rémunération des dirigeants 31 décembre 2006 31 décembre 2005Salaires et autres avantages à court terme 1 382 1 206Paiements fondés sur des actionsTotal 1 382 1 206

30 avril 2007 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 52

L’Assemblée Générale, conformément à l’article 225-83 du nouveau code de commerce, décide d’attribuer aux membres du Conseil de surveillance, àtitre de jetons de présence pour l’exercice 2006, une somme globale de 50 000 euros, ladite somme entrant dans les limites autorisées par la loi.

0705075