rapport sur la stabilite...

TRANSCRIPT

RAPPORT SUR LA STABILITE FINANCIERE

RAPPORT SUR LA STABILITE FINANCIERE

DECEMBRE 2013

Copyright © 2014 de l’Institut Monétaire de l’Afrique de l’Ouest (IMAO)

Tous droits réservés. Aucune partie de ce livre ne doit être reproduite ou trans-mise sous quelque forme, quelque moyen que ce soit, électronique ou mécanique, dont la photocopie, l’enregistrement ou tout système de stockage ou de retrait d’informations, sans l’autorisation préalable par écrit de l’éditeur.

ISSN: 2026-6944

Impression du rapport a été financé par la Fondation pour le Renforcement desCapacités en Afrique (ACBF)Pour plus d’amples informations , veuillez contacter :West African Monetary Institute (WAMI)Gulf House , Tetteh Quarshie Interchange, PMB CT 75Accra, Ghana

RAPPORT SUR LA STABILITE FINANCIERE

iii

TABLE DES MATIERESS

AVANT PROPOS viiRESUME ix---------------------------------------------------------------------------------------------CHAPITRE I APERCU SUR LES EVOLUTIONS MACROECONOMIQUES ET FINANCIERES 11.1 Evolutions internationales 11.1.1 Production 11.1.2 Inflation 11.1.3 Cours des matières premières 21.1.4 Politique monétaire 21.1.5 Taux de change 21.1.6 Marchés financiers 31.2 L’environnement de la ZMAO 41.2.1 Production 41.2.2 Inflation 41.2.3 Secteur budgétaire 51.2.4 Secteur monétaire 51.2.5 Secteur extérieur 6---------------------------------------------------------------------------------------------CHAPITRE II MARCHES FINANCIERS 72.1 Marché monétaire 72.1.1 Marchémonétaire interbancaire 72.1.2 Marché des bons du Trésor 82.2 Marché du change 92.2.1 Plateforme du marché du change aux enchères (FOREX) 92.2.2 Plateforme du Marché Interbancaire du Change (FOREX) 102.3 Marchés des capitaux 102.3.1 Marché des titres de l’Etat 112.3.2 Marché des obligations de société 12

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

iv

2.3.3 Marché des fonds propres 122.4 Intégration des marchés des capitaux de l’Afrique de l’Ouest 13---------------------------------------------------------------------------------------------CHAPITRE III STABILITE DU SECTEUR BANCAIRE 153.1 Condition générale du système bancaire et perspective macro-prudentiel 153.2 Comptes des avoirs 153.2.1 Avoirs en devises étrangères 163.2.2 Avoirs productifs 163.2.3 Crédit bancaire 173.3 Comptes des dettes 183.4 Fonds propres 193.5 Sensibilité au risque du marché 193.5.1 Exposition au change 193.5.2 Risque de taux d’intérêt 213.6 Analyse de la viabilité financière 223.6.1 Capitalisation 223.6.2 Solvabilité 223.6.2.1 Ratio de solvabilité (capacitéd’absorption de perte) 223.6.2.2 Couverture des provisions 243.6.3 Qualité des avoirs (analyse du risque du crédit) 243.6.4 Rentabilité 253.6.4.1 Rendement sur les avoirs 253.6.4.2 Rendement des fonds propres 253.6.5 Effet de levier 263.6.6 Avoirs à risque pondéré (RWA) 263.6.7 Liquidité 273.6.8 Marges financières 283.7 Banque transfrontalière 30---------------------------------------------------------------------------------------------CHAPITRE IV INSTITUTIONS FINANCIERES NON BANCAIRES 314.1 Assurance 314.2 Pension 344.3 Autres institutions financières (AIF) 354.4 Microfinance 364.5 Inclusion financière 37----------------------------------------------------------------------------------------------

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

v

CHAPITRE V POLITIQUE ET INFRASTRUCTURE FINANCIERES 395.1 Régulation financière, supervision et communication financière 395.2 Intégrité financière (Intelligence/surveillance) 405.3 Accès à l’information sur le crédit 405.4 Développement du système des paiements 41---------------------------------------------------------------------------------------------CHAPITRE VI CONCLUSION: EVALUATION GENERALE 43GLOSAIRE 46ANNEXE 50---------------------------------------------------------------------------------------------LISTE DES TABLEAUXTableau 1.1: Les plus grandes capitalisations des marchés locaux de fonds propres en fin 2013 3Tableau 3.1: Composition du crédit bancaire de la ZMAO 18 ---------------------------------------------------------------------------------------------LISTE DES GRAPHIQUES Graphique 2.1: Transactions interbancaires (Million USD) 7Graphique 2.2: Taux interbancaire (%) 8Graphique 2.3: Détentions de bons du Trésor (Million USD) 8Graphique 2.4: Taux d’intérêt des bons du Trésor de 91-jours (%) 8Graphique 2.5: Transactions (FOREX) dans le système des enchères en détail à la hollandaise (Million USD) 9Graphique 2.6: Transactions interbancaires FOREX (Million USD) 10Graphique 2.7: Détention des bons du Trésor (Million USD) 11Graphique 2.8: Intérêt sur les bons du Trésor (%) 11Graphique 2.9: Capitalisation du marché (Million USD) 12Graphique 2.10: Chiffre d’affaires du marché (Million USD) 13Graphique 3.1: Taux de croissance des avoirs 15 Graphique 3.2: Ratio avoirs en devises étrangères/avoirs totaux 16 Graphique 3.3: Ratio avoirs productifs/avoirs totaux 16 Graphique 3.4: Composition des avoirs productifs (décembre 2013) 17Graphique 3.5: Taux de croissance du crédit bancaire total (%) 17Graphique 3.6: Allocation sectorielle du crédit bancaire total de la ZMAO (%) 17Graphique 3.7: Taux de croissance de la dette bancaire totale (%) 18Graphique 3.8: Taux de croissance des dépôts totaux (%) 19

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

vi

Graphique 3.9: Taux de croissance du capital des banques commerciales (%) 19Graphique 3.10: Ratio dépôts en devises étrangères/dépôts totaux (%) 19Graphique 3.11: Ratio position acheteur ouverte par rapport au capital (%) 20Graphique 3.12: Ratio gains sur change/pertes sur le chiffre d’affaires bruts (%) 20Graphique 3.13: Le ratio dettes en devises étrangères/capital (%) 21Graphique 3.14: L’écart du taux d’intérêt (%) 21Graphique 3.15: Capital moyen de l’industrie bancaire (Million USD) 22Graphique 3.16: Pourcentage des banques avec un capital supérieur au capital moyen 22Graphique 3.17: Solvabilité moyenne de l’industrie bancaire (%) 22Graphique 3.18: Pourcentage des banques avec une solvabilité supérieure à la moyenne 23Graphique 3.19: Ratio capital moyen/avoirs (%) 23Graphique 3.20: Provisions-créances en souffrance/capital (%) 24Graphique 3.21: Ratio créances en souffrance/prêts bruts (%) 24Graphique 3.22: Distribution des créances en souffrance (%) 25Graphique 3.23: Rendement sur les avoirs (%) 25Graphique 3.24: Rendement sur les fonds propres (%) 26Graphique 3.25: Effet de levier (avoirs totaux/fonds propres) 26Graphique 3.26: Appétit du risque (RWA/avoirs totaux) 26Graphique 3.27: Ratio principaux avoirs liquides/avoirs totaux (%) 27Graphique 3.28: Ratio principaux avoirs liquides/dettes à court terme (%) 27Graphique 3.29: Ratio des dépenses hors intérêt/chiffre d’affaires brut (%) 28Graphique 3.30: Marge d’intérêt net/chiffre d’affaires brut (%) 30Graphique 4.1: Les primes d’assurance brutes de la ZMAO 31 Graphique 4.2: Avoirs totaux des IMF 36Graphique 4.3: Indice d’inclusion financière 37

LISTE DES ENCADRESEncadré 2.1: Réforme du marché du change au Nigéria 10Encadré 2.2: Evolution récente sur le marché des capitaux du Nigéria 14Encadré 3.1: Test de stress des banques nigérianes - résumé des résultats 28Encadré 3.2: Autres évolutions clés de la banque transfrontalière au Nigéria 30 Encadré 4.1: Récentes réformes des assurances dans la ZMAO 32 Encadré 4.2: Récentes réformes de la microfinance dans une sélection de pays de la ZMAO 38

Encadré 5.1: Récente évolution de l’infrastructure du système des paiements au Nigéria 42

RAPPORT SUR LA STABILITE FINANCIERE

vii

AVANT PROPOS

Le rapport sur la stabilité financière de la Zone Monétaire de l’Afrique de l’Ouest (ZMAO)

est une publication1 du Collège des Superviseurs de la Zone Monétaire de l’Afrique de l’Ouest (CSZMAO). L’objectif principal de ce rapport est la revue des pairs des évolutions du secteur financier dans les Etats membres de la ZMAO dans l’intention d’identifier et de réduire, dès leur apparition, les principaux risques auxquels se confronte le système financier de la Zone. Le rapport révèle également les relations entre stabilité macroéconomique et viabilité et stabilité financières dans la Zone. La présente édition du rapport est relative à la période janvier-décembre 2013.

Le système financier a enregistré une amélioration suite à la mise en œuvre des réformes sur les marchés des capitaux et l’adoption graduelle de régulations macro-prudentielles dans l’exécution de l’exercice de supervision. Ces mesures ont entraîné le renforcement de la viabilité financière ainsi que l’expansion des indicateurs clés des bilans, y compris le crédit, les dépôts et les avoirs. L’amélioration de la performance a été, dans une large mesure, déterminée par l’environnement macroéconomique actuellement favorable dans la plupart

des Etats membres. Cependant, il faut remarquer qu’une évolution défavorable prévaut dans le système financier de la Zone, en particulier dans l’industrie bancaire, la dépréciation rapide de certaines monnaies nationales. Une telle évolution révèle une probabilité croissante du risque de change avec des implications négatives sur les bilans des banques.

Le présent rapport a été préparé par l’Institut Monétaire de l’Afrique de l’Ouest (IMAO) sous la supervision de son Directeur général, Dr. Abwaku Englama. L’analyse et la production du rapport ont été conduites par A. Barry (Directeur), E. A. Onwioduokit (Directeur adjoint), M.D. Umo et K. Mansaray (Economistes Séniors) du département de l’intégration financière. Les départements de supervision bancaire des banques centrales des Etats membres de la ZMAO ont fourni les données et des rapports pays. Le rapport a bénéficié des observations du Comité des opérations de l’IMAO et des suggestions provenant des réviseurs externes.

Le rapport est structuré en six chapitres. Le chapitre 1 présente une revue des évolutions macroéconomiques et financières globales et locales avec pour intention d’évaluer leur

1 Le RSF avait fait initialement l’objet d’une publication biannuelle jusqu’en décembre 2012 lorsque le CSZMAO a décidé e d’en faire une publication annuelle.

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

viii

impact sur la stabilité financière dans la ZMAO. Le chapitre 2 discute les développements du système financier de la ZMAO et le chapitre 3 analyse les conditions générales de l’industrie bancaire dans la ZMAO. La revue des évolutions au niveau des institutions financières non bancaires est présentée au chapitre 4 alors que le chapitre 5 révèle les évolutions de l’infrastructure du système financier. Le chapitre 6 conclut le rapport par une évaluation générale de la stabilité financière dans la Zone.

Ma préoccupation, en ce qui concerne ce rapport est que celui-ci fournit les informations utiles et actuelles ainsi que les recommandations de politiques aux gouverneurs des banques centrales membres, à d’autres responsables de politiques et aux chargés de régulation des systèmes financiers dans les pays membres de la ZMAO.

Nous serions à l’attente de vos informations en retour. Veuillez transmettre vos observations éventuelles aux adresses suivantes:

[email protected]@[email protected]

Essa A.K Drammeh

Président, CSZMAO et Directeur, département de la supervision bancaire, Banque Centrale de Gambie.

Juillet 2014

RAPPORT SUR LA STABILITE FINANCIERE

ix

RESUME

Une demande de consommation faible entrainée par un ralentissement général dans

l’environnement international ainsi que la fragilité persistante et les risques actuels ont conduit à une décélération de 2 points de pourcentage de la croissance économique globale à 3% au cours de la période sous revue par rapport à l’année précédente (WEO, avril 2014). La croissance économique au cours de la période sous revue a été principalement déterminée par la croissance dans les économies avancées en ce sens que la croissance dans les économies émergentes et en développement a connu une décélération. L’inflation dans les économies avancées a enregistré une tendance à la baisse d’une moyenne de 1,4% contre 2% l’année précédente. Cette situation a été principalement entrainée par une baisse de la transformation des matières premières, une amélioration de l’approvisionnement ainsi qu’une demande faible au niveau des économies des marchés émergents, en particulier la Chine.

L’amélioration modeste des activités économiques globales en 2013 avait reflété la légère reprise observée dans la Zone. La croissance réelle du PIB de la Zone s’est accrue légèrement de 6,8% en 2012 à 7% en 2013, ce qui

illustre une performance robuste. La principale contribution à la croissance a été celle du Nigéria, soit 5,64% et le Ghana à hauteur approximative de 1%. Les pressions inflationnistes ont subsisté dans la ZMAO et l’inflation a été d’en moyenne 9% comparativement à 11,6% en 2012. Quatre Etats membres ont été en mesure de diminuer le taux d’inflation dans les limites d’un chiffre principalement en raison d’une position de politique monétaire rigoureuse, d’une gestion prudente de la politique monétaire et de l’amélioration de la performance du secteur agricole dans la Zone.

Quand bien même le déficit budgétaire hors dons de la Zone a été contenu en dessous du seuil de 4%, il s’est détérioré à 3,6% du PIB comparativement à 3,2% au cours de l’année précédente. Les réserves extérieures brutes globales de la ZMAO se sont accrues à USD51,4 milliards en fin décembre 2013, soit 7,7 mois de couverture d‘importation comparativement à USD50,7 milliards, soit 7 mois de couverture d’importation en 2012. Les évolutions du taux de change ont été mitigées en ce sens que toutes les monnaies à l’exception d’une seule se sont dépréciées par rapport au dollar.

La performance du secteur financier a été généralement robuste

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

x

dans la ZMAO et marquée par une amélioration significative au niveau de tous les segments des marchés à l’exception d’un seul. Ce développement a été déterminé par un rebond de la croissance économique dans la Zone et d’autres conditions macroéconomiques favorables. Les bons du Trésor et les obligations ont été les alternatives de placement préférées à court terme sur le marché monétaire en dépit de la baisse des taux d’intérêt. Toutefois, un ralentissement a été observé au niveau des activités du marché des obligations d’entreprise. Les transactions interbancaires ont chutés en raison d’un excès de liquidité du secteur bancaire, ce qui a entrainé une tendance générale à la baisse des taux interbancaires. Le volume des transactions de devises étrangères s’est accru dans les Etats membres, une situation qui indique une résolution des banques centrales membres à stabiliser les monnaies nationales.

Les activités des marchés des capitaux de la ZMAO ont connu, pour la plupart ,une tendance haussière en ce sens que la capitalisation du marché ainsi que le chiffre d’affaires s’est accru de 33,9% et de 96,9% respectivement en raison principalement d’un renouvellement de la confiance de l’investisseur provenant de la mise en œuvre des mesures de réformes. L’intégration des trois bourses des valeurs de la ZMAO (Ghana Stock Exchange-GSE, Nigerian Stock Exchange-NSE et Sierra Leone Stock Exchange-SLSE), ainsi que celle de la zone UEMOA 2 (Bourse Régionale des Valeurs Mobilières-BRVM), a connu un rebond avec l’adoption et

l’approbation du cadre pour la mise en œuvre de la Phase 1 (accès financé) du programme d’intégration. Les bourses des valeurs des Etats membres ont été invitées à démarrer la mise en œuvre dès que les règles seront approuvées par leurs régulateurs respectifs.

Les bilans des banques ont affiché une expansion, un corolaire des évolutions macroéconomiques favorables, surtout la croissance économique réelle robuste et une inflation en baisse. Le niveau de liquidité du secteur bancaire a été encourageant malgré une détérioration de la qualité des avoirs. Toutefois, la rentabilité et la perte de la capacité d’absorption ont été encourageantes. La récente recrudescence de dépréciation monétaire dans certains pays membres a déterminé la montée des risques de change, ce qui pourrait affecter négativement les bilans à l’avenir. De plus, les taux d’intérêt ont été élevés malgré que l’écart de taux d’intérêt net zonal ait évolué à la baisse.

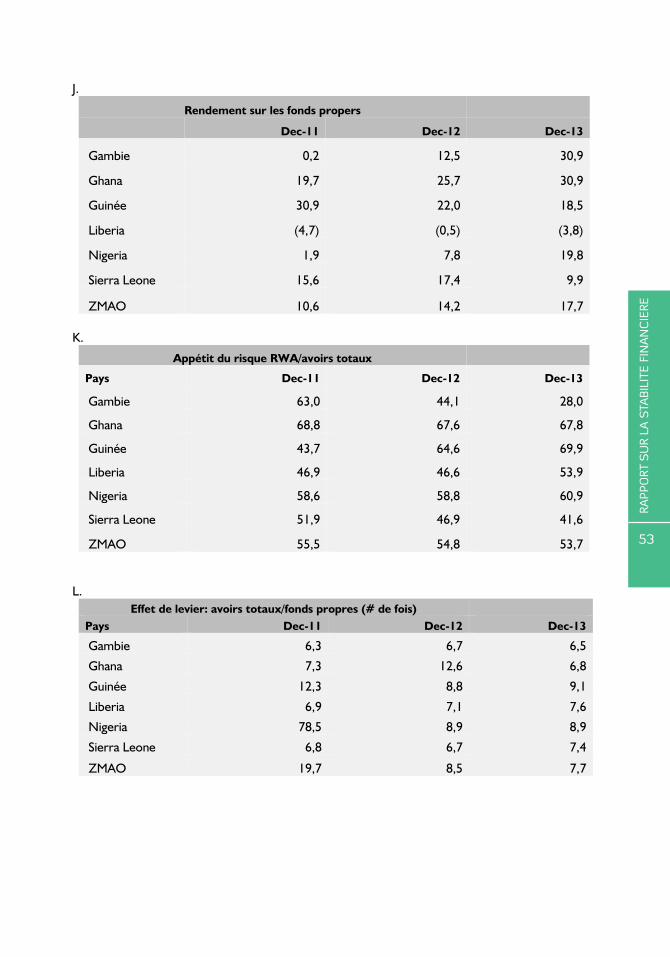

D’une façon générale, les banques de la ZMAO ont été viables et ont enregistré un ratio de solvabilité (CAR) excédent le minimum obligatoire de 10%. Le niveau de rentabilité zonale tel que mesuré par le rendement sur les actifs (ROH) a été stable et de 2,4%, une performance identique à celle de décembre 2012. Cet indicateur s’est amélioré dans deux pays membres et a connu une baisse dans quatre autres pays avec l’un des pays affichant une valeur négative. Le rendement sur les fonds propres (ROE) s’est toutefois accru à 17,7% en 2013 à partir de

2 UEMOA, la première union monétaire de l’Afrique de l’Ouest,comprend tous les pays francophones sauf la Guinée est le sigle de l’ Union Economique et Monétaire Ouest Africaine.

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

xi

14,2% en 2012. Le ratio zonal des créances en souffrance/prêts bruts (qualité des avoirs) s’est accru de 12,5% en 2012 à 13% en 2013. Ceci a été le résultat d’une montée du niveau des créances en souffrance dans certains pays membres au-delà de la limite prudentielle obligatoire de 10%.

Le ratio de la marge d’intérêt net/recettes brutes a baissé à 44,4% à partir de 57,6% en décembre 2012. Ceci a été principalement déterminé par l’évolution à la baisse des recettes brutes et des marges nettes dans deux pays membres. Cette tendance qui indique une baisse de performance des avoirs productifs (placement et crédit) a été, dans une certaine mesure, entrainée par la baisse du rendement sur les placements des banques et la montée des créances en souffrance. Toutefois, le ratio des dépenses hors intérêt/recettes brutes s’est renforcé à 59,5% en 2013 comparativement à 78,6% en 2012. Ceci a été attribué à la réduction des dépenses hors intérêt des banques dans certains Etats membres suite aux efforts entrepris pour réduire les charges d’exploitation.

Le Nigeria a maintenu sa domination du paysage bancaire transfrontalier dans la ZMAO avec 21 (vingt et une) filiales de six de ses banques opérant dans la zone. Ceci souligne, une fois encore, la nécessité d’une supervision transfrontalière étroite et coordonnée en vue de consolider la stabilité financière. Le Collège des superviseurs de la Zone Monétaire de l’Afrique de l’Ouest (CSZMAO) a continué à jouer le rôle qui lui revient dans la promotion

d’un système financier viable, vibrant, robuste et stable dans la Zone. A cet égard, les banques centrales membres ont continué à faire preuve d’un engagement ferme par rapport à l’institutionnalisation des principes de gouvernance d’entreprise viables ainsi que la mise en œuvre de la supervision basée sur le risque (SBR), des principes de base de Bâle (BCP), de Bâle II et Bâle III et des normes internationales de communication financière (IFRS) dans toutes les banques de dépôt opérant dans leur juridiction. De plus, 14 filiales de banques nigérianes ont été conjointement examinées par la CBN et d’autres membres du CSZMAO au cours de l’année 2013. Des rapports de supervision conjointe ont été préparés à l’intention des banques supervisées en vue d’aider à l’identification des risques potentiels ainsi que des mesures requises pour les mitiger.

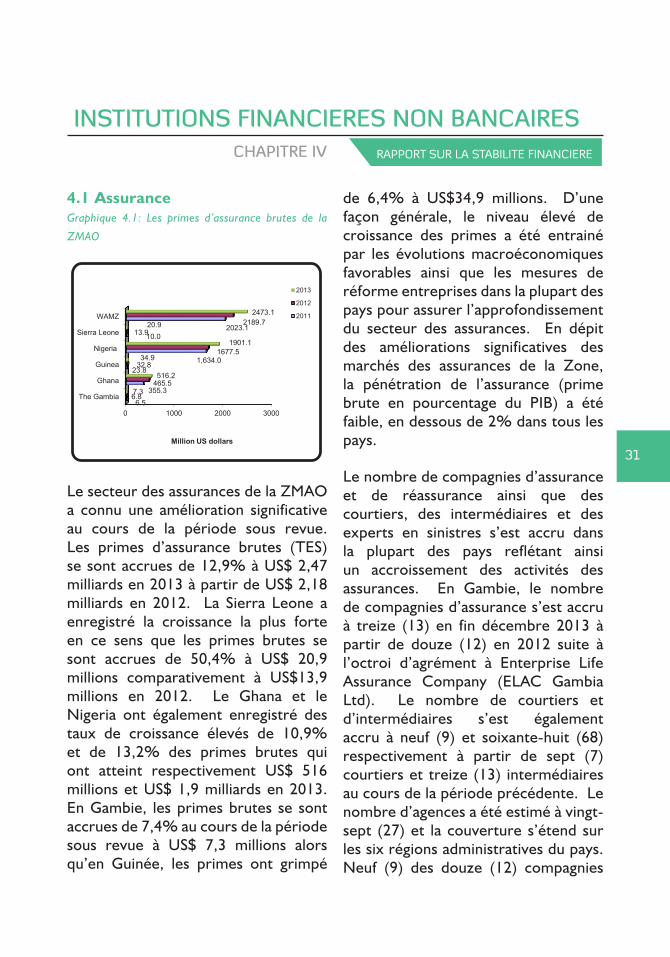

Les institutions financières non bancaires (NBFI) ont renforcé la concurrence dans le secteur financier par le biais de leur fonction de mobilisation de l’épargne. De plus, l’interconnexion de ces institutions avec le système bancaire revêt des implications plus larges pour la stabilité financière en ce sens que les risques pourraient se transmettre entre les sous-secteurs. Le secteur des assurances de la ZMAO a enregistré des améliorations significatives au cours de la période sous revue. Les primes d’assurance brutes se sont accrues de 12,9% et ont atteint USD2,47 milliards en 2013 comparativement à USD2,18 milliards en 2012 compte tenu

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

xii

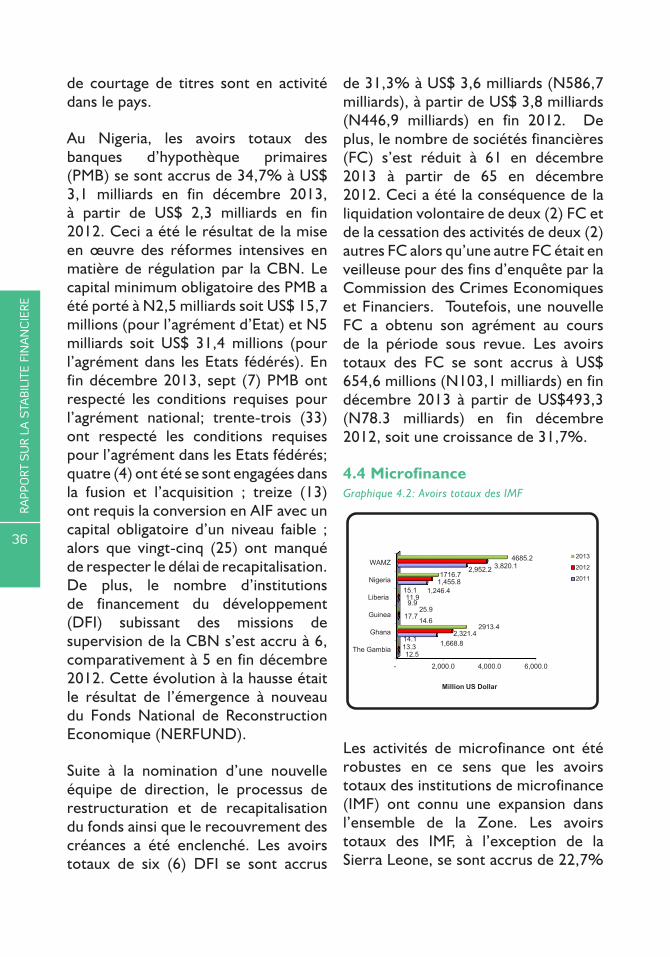

des évolutions macroéconomiques favorables et des mesures de réforme visant l’approfondissement du secteur. En revanche, les primes brutes en pourcentage du PIB ont été inférieures à 2% dans tous les pays membres. Les activités de microfinance ont été robustes en ce sens que les avoirs totaux se sont accrus de 22,7% et ont atteint USD4,7 milliards en 2013 comparativement à USD3,8 milliards. Ceci a été engendré par l’expansion du microcrédit/prêt dans tous les pays membres et l’entrée sur le marché de nouveaux opérateurs. Les fonds de retraite ont continué à connaitre une émergence en tant qu’acteur clé du secteur financier principalement au Ghana, au Nigéria et en Sierra Leone. Les Etats membres ont continué à entreprendre des activités clés pour améliorer l’approfondissement et l’efficacité de l’industrie de la retraite au cours de la période sous revue.

Les Etats membres ont maintenu le renforcement et l’application des législations portant sur la création

et la régulation des banques et des institutions financières non bancaires ainsi que des réformes du système des paiements et des marchés des capitaux. De plus, les Etats membres ont démontré leur engagement par rapport au renforcement des normes prudentielles en se concentrant davantage sur la supervision macro prudentielle. L’accès à l’information sur le crédit s’est amélioré au cours de la période sous revue. Les bureaux d’information sur le crédit (BIC) du secteur privé ont exécuté leurs activités parallèlement au système de gestion du crédit des banques centrales dans certains pays membres. Le projet du développement du système des paiements en Gambie, en Guinée, au Libéria et en Sierra Leone, y compris le renforcement du système au Ghana et au Nigéria ont enregistré des progrès significatifs. Le système en place fonctionne harmonieusement en Gambie et en Sierra Leone alors que sa mise en œuvre est encore en cours en Guinée et au Liberia. Le projet devra s’achever en fin décembre 2014.

RAPPORT SUR LA STABILITE FINANCIERE

1

APERCU SUR LES EVOLUTIONS MACROECONOMIQUES ET FINANCIERES

CHAPITRE I

1.1 Evolutions internationales

1.1.1 Production

Le niveau faible de la demande de consommation entrainé par la baisse générale observée dans l’environnement international ainsi qu’une fragilité persistante et des risques subsistants ont engendré une décélération de 2 points de pourcentage de la croissance économique globale qui est passée à 3% au cours de la période sous revue comparativement à l’année précédente. Avec des améliorations continuelles, des conditions macroéconomiques et financières, la croissance économique a excédé la prévision de 2,9% des Perspectives de l’économie mondiale (WEO) pour 2013. La croissance de la production au cours de la période sous revue a été principalement déterminée par la croissance dans les économies avancées en ce sens que la croissance dans les économies émergentes et en développement s’est effritée au cours de cette même période.

La nécessité d’une plus grande demande d’approvisionnement en vue de compenser les lacunes de production sans cesse croissantes a abouti à une expansion de la croissance dans les économies avancées à 2,2% contre 1,3% en 2012. Ceci a été rendu possible par la reprise dans le secteur de l’immobilier, une montée du niveau de richesse des ménages, des

conditions de prêts favorables et un accroissement des emprunts aux Etats Unis, l’expansion des exportations dans la zone euro ainsi qu’un stimulus budgétaire temporaire qui a partiellement camouflé la contradiction sur l’augmentation de l’impôt sur la consommation au Japon.

Le niveau faible de la demande locale et internationale et des cours des matières premières a entrainé une contraction de la croissance des économies émergentes et en développement au cours de la période sous revue avec des taux de croissance ralentissant en Russie et en Afrique du Sud, stables en Chine et en évolution croissante au Brésil et en Inde ainsi qu’en Afrique Subsaharienne. Les expansions de la croissance mondiale en 2014 seront déterminées par des améliorations des conditions macroéconomiques et financières ainsi que la montée des cours des matières premières sur le marché international.

1.1.2 Inflation

D’une façon générale, l’inflation a évolué à la baisse dans les économies avancées, enregistrant un taux moyen de 1,4% comparativement à 2% l’année précédente. Ceci a été principalement déterminé par la baisse des cours des matières premières, une amélioration des approvisionnements ainsi qu’une baisse de la demande des

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

2

principales économies des marchés émergents, en particulier la Chine. De manière similaire, la combinaison d’une croissance économique faible et d’une pression inflationniste sur les salaires a permis de modérer la pression inflationniste dans la zone euro. Toutefois, dans les économies de marché des pays émergents et en développement, les contraintes de capacité, les monnaies faibles et les pressions sur la demande locale ont entrainé un accroissement marginal de l’inflation au cours de la période sous revue comparativement à l’année précédente

1.1.3 Cours des matières premières

Les cours des matières premières sur le marché international ont continué à évoluer à la baisse au cours de la période sous revue malgré que ce soit une allure lente comparativement à l’année précédente. Les cours du pétrole et des produits non pétroliers ont été généralement faibles, ce qui reflète une demande peu élevé dans les pays avancés et émergents, en particulier la Chine. Le cours moyen du pétrole a été stable et de US$ 110,6 le baril comparativement à US$109,6 à la fin de l’année précédente. Les cours du cacao ont augmenté de 23% et ont atteint US$2.824,54 la tonne métrique alors que le cours du minerai de fer a baissé de 12% à US$135,8 la tonne métrique. Le cours moyen de l’or a chuté à $1522,96 par once de Troy à partir de $1651,29 par once de Troy compte tenu des investissements dans des titres de placement et d’autres instruments financiers en ce sens que

la confiance des investisseurs était encourageante. De façon similaire, le cours moyen de l’hévéa qui était de US$3.304,2 au début de l’année a baissé à US$2.559 en fin décembre. Les cours de l’arachide se sont accrus de façon significative à US$2.207 en fin décembre 2013, soit une augmentation substantielle comparativement à US$1.844,32 la tonne métrique.

1.1.4 Politique monétaire

L’orientation de la politique monétaire au cours de la période sous revue a été généralement expansionniste en particulier dans les économies industrialisées où il s’est fait sentir la nécessité de stimuler la demande du consommateur, ce qui a entrainé un niveau faible des taux de politique monétaire dans ces économies. En conséquence, les taux de politique monétaire de l’année précédente ont été maintenus par Federal Reserve, Bank of England, Bank of Japan et Bank of Canada, ainsi que la Banque Centrale Européenne alors que la Bank of Australia a réduit son taux à 2,5% à partir de 2,75% en 2012. Les taux de politique monétaire ont été également faibles dans certaines économies des pays BRICS3 à l’exception du Brésil et de l’Inde qui ont enregistré des revues à la hausse à respectivement 10% et 6,75% contre 8,5% et 6,25% l’année précédente.

1.1.5 Taux de change

La performance du dollar américain par rapport aux principales monnaies internationales a été mitigée. La

3 BRICS est le sigle définissant le Brésil, la Russie, l’Inde, la Chine et l’Afrique du Sud

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

3

Livre britannique, l’Euro et le Rouble russe ont affiché des niveaux variés d’appréciation. En Asie, le Yen japonais s’est déprécié alors que le Yuan chinois et le Roupie indien ont enregistré des degrés variés de dépréciation. Le dollar canadien et le peso mexicain se sont respectivement appréciés et dépréciés alors que les monnaies de la plupart des pays africains subsahariens ont connu des degrés variés de dépréciation. Le Naira et le Rand se sont appréciés.

1.1.6 Marchés financiers

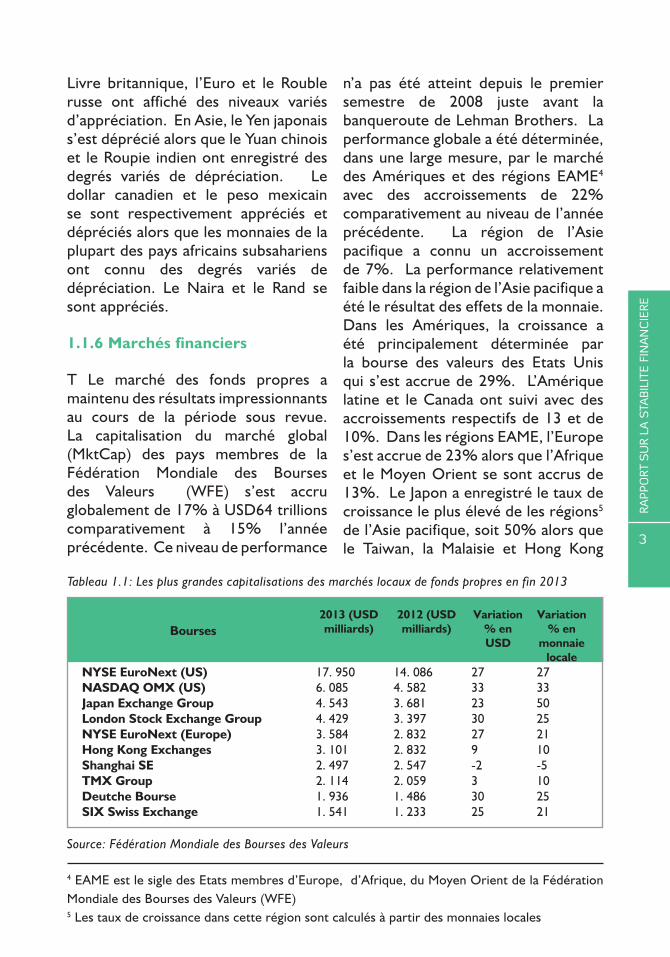

T Le marché des fonds propres a maintenu des résultats impressionnants au cours de la période sous revue. La capitalisation du marché global (MktCap) des pays membres de la Fédération Mondiale des Bourses des Valeurs (WFE) s’est accru globalement de 17% à USD64 trillions comparativement à 15% l’année précédente. Ce niveau de performance

n’a pas été atteint depuis le premier semestre de 2008 juste avant la banqueroute de Lehman Brothers. La performance globale a été déterminée, dans une large mesure, par le marché des Amériques et des régions EAME4

avec des accroissements de 22% comparativement au niveau de l’année précédente. La région de l’Asie pacifique a connu un accroissement de 7%. La performance relativement faible dans la région de l’Asie pacifique a été le résultat des effets de la monnaie. Dans les Amériques, la croissance a été principalement déterminée par la bourse des valeurs des Etats Unis qui s’est accrue de 29%. L’Amérique latine et le Canada ont suivi avec des accroissements respectifs de 13 et de 10%. Dans les régions EAME, l’Europe s’est accrue de 23% alors que l’Afrique et le Moyen Orient se sont accrus de 13%. Le Japon a enregistré le taux de croissance le plus élevé de les régions5

de l’Asie pacifique, soit 50% alors que le Taiwan, la Malaisie et Hong Kong

4 EAME est le sigle des Etats membres d’Europe, d’Afrique, du Moyen Orient de la Fédération Mondiale des Bourses des Valeurs (WFE)5 Les taux de croissance dans cette région sont calculés à partir des monnaies locales

Bourses

2013 (USD milliards)

2012 (USD milliards)

Variation % en USD

Variation % en

monnaie locale

NYSE EuroNext (US) 17. 950 14. 086 27 27 NASDAQ OMX (US) 6. 085 4. 582 33 33 Japan Exchange Group 4. 543 3. 681 23 50 London Stock Exchange Group 4. 429 3. 397 30 25 NYSE EuroNext (Europe) 3. 584 2. 832 27 21 Hong Kong Exchanges 3. 101 2. 832 9 10 Shanghai SE 2. 497 2. 547 -2 -5 TMX Group 2. 114 2. 059 3 10 Deutche Bourse 1. 936 1. 486 30 25 SIX Swiss Exchange 1. 541 1. 233 25 21

Tableau 1.1: Les plus grandes capitalisations des marchés locaux de fonds propres en fin 2013

Source: Fédération Mondiale des Bourses des Valeurs

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

4

ont affiché des taux de croissance respectifs de 16%, 15% et de 10%.

La valeur moyenne globale des opérations s’est accrue de 7% au cours de la période sous revue. Cette performance a été relativement faible comparativement à la croissance de MktCap. La croissance inférieure aux prévisions est due au ralentissement des activités en raison du déploiement du commerce algorithmique sur la plupart des marchés de par le monde.

Le tableau 1.1 ci-dessous présente la capitalisation du marché des fonds propres dans les principales bourses des valeurs du monde.

1.2 L’environnement de la ZMAO

1.2.1 Production

La croissance économique réelle de la Zone a été robuste et s’est accrue modérément à 7% en 2013 comparativement à 6,8% en 2012. En Gambie, le PIB réel s’est accru de 5,6% en 2013 comparativement à 6,1% en 2012, une situation, dans une large mesure, engendrée par un rebond des activités agricoles, de l’industrie et du tourisme. La croissance économique a été robuste au Ghana principalement en raison d’une forte croissance dans le secteur des services malgré que le PIB réel ait connu une légère baisse à 7,1% à partir de 7,9% en 2012. La croissance économique réelle a ralenti à 2,5% en Guinée à partir de 3,9% en 2012, dans une large mesure compte tenu d’une baisse des activités minières, d’une infrastructure défaillante et d’un approvisionnement faible d’énergie électrique et de

l’eau. L’économie du Libéria a connu une croissance de 8,1% en 2013 comparativement à 8,3% en 2012, dans une large mesure, compte tenu des évolutions dans les secteurs minier et des carrières, de la transformation, des télécommunications et financier. Au Nigéria, la croissance du PIB réel s’est accélérée avec réserve en passant de 6,7% en 2012 à 6,9% en 2013, une performance, dans une large mesure, engendrée par le secteur non pétrolier, en particulier les services et l’agriculture. La Sierra Leone a occupé la première place en matière de croissance économique dans la Zone en affichant un taux de 20,1% en 2013 comparativement à 17,9% en 2012, une performance principalement déterminée par les activités minières ainsi que l’agriculture et les services.

D’une façon générale, les secteurs des services et de l’agriculture ont été les principaux moteurs de croissance dans les Etats membres. Toutefois, le ralentissement de la croissance économique globale continue de représenter des risques pour la croissance des économies de la ZMAO, surtout en ce qui concerne la prévision de réduction de la demande d’exportation, du niveau faible de l’investissement direct étranger et des transferts de fonds.

1.2.2 Inflation

Le taux d’inflation moyen zonal (fin de période) a baissé à 9% au cours de la période revue à partir de 11,6% en 2012. Quatre Etats membres notamment la Gambie, le Liberia, le Nigéria et la Sierra Leone ont réussi à afficher des taux d’inflation d’un chiffre.

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

5

En Gambie l’inflation s’est accrue à 5,6% à partir de 4,9% en 2012 compte tenu de la montée des prix des produits alimentaires, de l’augmentation du coût des services de santé et de transport et du retrait graduel de la subvention implicite des produits pétroliers suite à l’introduction de la Taxe sur Valeur Ajoutée (TVA) en janvier 2013. L’inflation a été maintenue à un chiffre au Libéria malgré une légère baisse à 8,5% en 2013 comparativement à 7,7% en 2012 en raison de l’augmentation de l’inflation des prix des produits alimentaires et de la dépréciation monétaire. Au Nigéria, l’inflation a baissé à 8% à partir de 12% en 2012, une situation principalement engendrée par une position de politique monétaire rigoureuse de la Banque Centrale ainsi qu’une amélioration de la production agricole. Les pressions inflationnistes se sont modérées en Sierra Leone au cours de la période sous revue avec une baisse du taux d’inflation à 8,2% comparativement à 11,4% en 2012, ce qui reflète une stabilité du taux de change et un accroissement de la production alimentaire locale. L’inflation s’est accrue à 13,5% au Ghana comparativement à 8,8% en 2012, ce qui reflète un accroissement de l’inflation des produits non alimentaires en raison de la révision à la hausse des tarifs des services publics et des prix des produits pétroliers qui ont plus que comblé la baisse de l’inflation des produits alimentaires. En Guinée, l’inflation a baissé à 10,5% en 2013 à partir de 12,8% en 2012 en raison de la stabilité relative des cours

des matières premières et du taux de change.

1.2.3 Secteur budgétaire

Les politiques budgétaires dans la Zone se sont concentrées sur le rééquilibrage des finances publiques. Le déficit budgétaire global hors dons de la Zone a été d’en moyenne 3,6% du PIB en 2013 soit une légère détérioration comparativement à 3,2% en 2012. Le déficit dons inclus de la Zone s’est accru à 3,6% du PIB au cours de la période sous revue à partir de 2,9% en 2012. En Gambie, le déficit hors dons quoiqu’élevé a décru à 10,8% du PIB en 2013 comparativement à 13,5% l’année précédente alors qu’au Ghana une détérioration à 8,1% du PIB a été enregistrée contre 7,3% en 2012. Le déficit global hors dons s’est également empiré à 7,5% du PIB en Guinée au cours de l’année 2013 à partir de 5,5% l’année précédente. Les opérations budgétaires au Libéria se sont résultées en un déficit global hors dons de 1,1% du PIB comparativement à un excédent de 1,8% du PIB. Au Nigéria, les opérations budgétaires ont entrainé un déficit de 2,7% du PIB soit une légère détérioration à partir de 2,5% en 2012 alors qu’en Sierra Leone, le déficit s’est aminci à 4,1% en 2013 à partir de 8,1% en 2012.

1.2.4 Secteur monétaire

L’orientation de la politique monétaire était basée sur la stabilité de prix dans tous les Etats membres. La

6 Des informations détaillées sur les évolutions macroéconomiques dans la ZMAO sont contenues dans les rapports sur les évolutions et la convergence macroéconomiques dans la ZMAO. Le présent rapport, une publication biannuelle de l’Institut Monétaire de l’Afrique de l’Ouest, pourrait être téléchargé sur le site www.wami-imao.org

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

6

position de politique monétaire a été généralement mitigée ; la Gambie, le Ghana et le Nigéria ont adopté des mesures de rigueur alors que les autres pays ont mis en œuvre des mesures de politique peu rigoureuses. En Gambie, le taux de politique a été porté à 20% en fin 2013 compte tenu des pressions inflationnistes et de la dépréciation du dalasi. Le niveau de réserve obligatoire sur les dépôts s’est également accru de 10% à 15%. De la même manière, le Ghana a augmenté son taux de politique monétaire de 100 points de base à 16% en fin 2013 en vue d’influencer la pression sans cesse croissante de l’inflation et du taux de change. En Guinée, le taux de politique et le ratio des réserves obligatoires ont baissé respectivement à 16% et 20% en fin 2013 alors qu’au Libéria, la croissance de la masse monétaire s’est accélérée à 22,8% en 2013, comparativement à 3,1% dans la période correspondante de 2012, en raison de la montée du niveau des avoirs intérieurs nets (NDA) et des avoirs extérieurs nets (NFA). De plus, les taux moyens pondérés sur le bon du Trésor de 91 jours et des titres de la Banque Centrale du Liberia (CBL) lancés en mai 2013, se sont estimés à respectivement 2,18% et 2,83%. La Banque Centrale du Nigéria (CBN) a maintenu son taux de politique (MPR) à 12% pendant toute l’année 2013, avec un corridor symétrique de ± 2%. D’autre part, la réserve obligatoire (CRR) a été maintenu à 12% pour les fonds provenant du secteur privé alors que celui des fonds du secteur public s’est accru à 50%. En Sierra Leone, le taux de politique monétaire a connu une réduction graduelle en passant

de 20% en janvier 2013 à 10% en fin2013 alors que le ratio des réserves obligatoires (RRR) a été estimé à 12%.

1.2.5 Secteur extérieur

Les politiques du secteur extérieur des Etats membres ont été orientées vers l’augmentation des réserves internationales et la stabilité du taux de change. Les résultats du secteur extérieur ont généralement mitigé en 2013 surtout en ce qui concerne la position de la balance des paiements, les réserves internationales et le taux de change. La position globale de réserves internationales de la Zone s’est accrue à $51,4 milliards en fin décembre 2013, l’équivalent de 7,7 mois de couverture d’importation contre $50,7 milliards correspondant à 7 mois de couverture d’importation en 2012. A l’exception du Liberia et du Ghana, tous les Etats membres témoignaient d’un niveau de réserves internationales suffisantes pour couvrir trois mois d’importation.

Le dalasi s’est déprécié de 16,9% par rapport au dollar US alors que le cedis s’est déprécié de 14,5% en fin décembre 2013. Le franc guinéen et le dollar libérien ont connu des dépréciations respectives de 0,5% et de 12,1%. Le leone s’est également déprécié de 0,53% en fin décembre 2013 et le Naira nigérian s’est apprécié de 0,04%.

7

RAPPORT SUR LA STABILITE FINANCIERE

MARCHES FINANCIERSCHAPITRE II

2.1 Marché monétaire

Le marché monétaire de la ZMAO a été peu liquide en ce sens qu’il est généralement sous développé dans la plupart des pays membres. Toutefois, il faut remarquer que ce segment de marché a enregistré quelques progrès marqués par l’émission de bons du Trésor au Libéria (les bons du Gouvernement du Libéria et de la Banque Centrale du Libéria) au cours de la période sous revue. Cette initiative a été perçue comme étant un prélude à la création d’un marché des capitaux structurés au Libéria. Le marché a amélioré sa liquidité financière (volume des transactions et instruments) au Nigéria. Aussi, l’absence d’une alternative de réescompte pour les titres de trésorerie en Guinée demeure une situation qui oblige les investisseurs à maintenir leurs bons jusqu’à la date d’échéance.

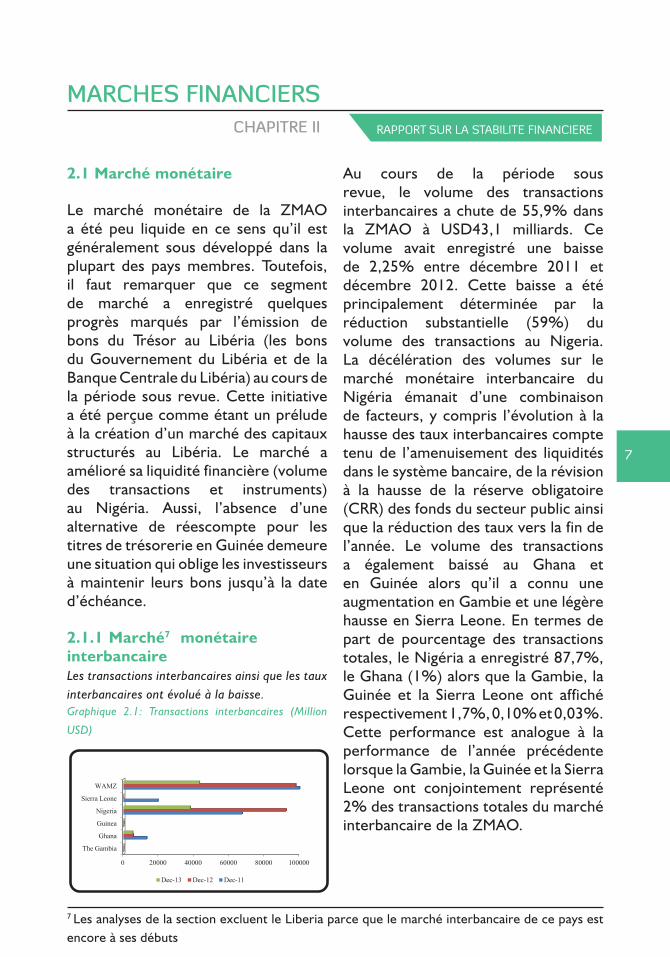

2.1.1 Marché7 monétaire interbancaire Les transactions interbancaires ainsi que les taux interbancaires ont évolué à la baisse.Graphique 2.1: Transactions interbancaires (Million

USD)

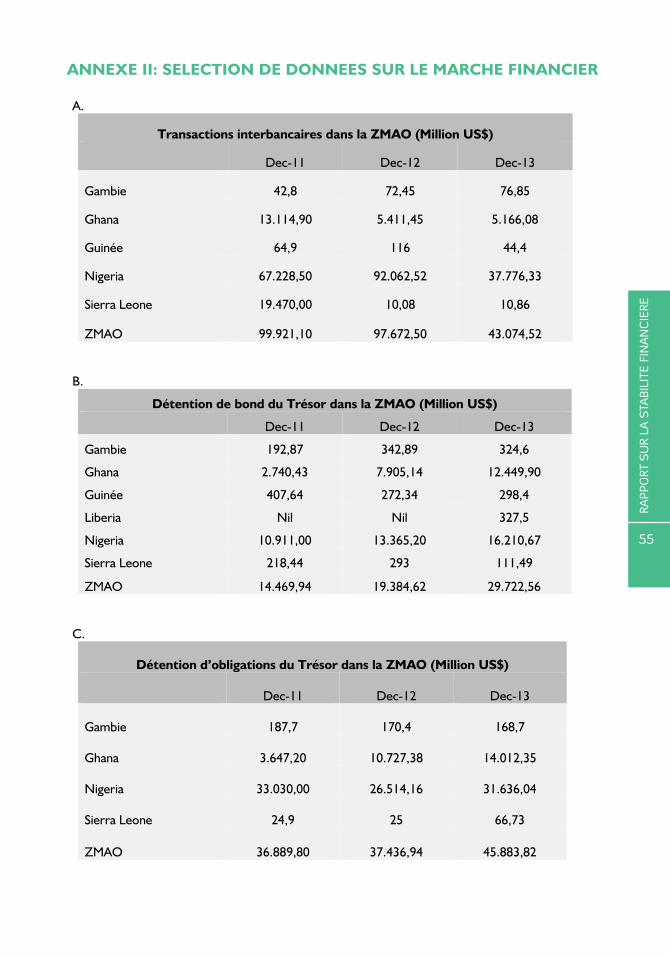

Au cours de la période sous revue, le volume des transactions interbancaires a chute de 55,9% dans la ZMAO à USD43,1 milliards. Ce volume avait enregistré une baisse de 2,25% entre décembre 2011 et décembre 2012. Cette baisse a été principalement déterminée par la réduction substantielle (59%) du volume des transactions au Nigeria. La décélération des volumes sur le marché monétaire interbancaire du Nigéria émanait d’une combinaison de facteurs, y compris l’évolution à la hausse des taux interbancaires compte tenu de l’amenuisement des liquidités dans le système bancaire, de la révision à la hausse de la réserve obligatoire (CRR) des fonds du secteur public ainsi que la réduction des taux vers la fin de l’année. Le volume des transactions a également baissé au Ghana et en Guinée alors qu’il a connu une augmentation en Gambie et une légère hausse en Sierra Leone. En termes de part de pourcentage des transactions totales, le Nigéria a enregistré 87,7%, le Ghana (1%) alors que la Gambie, la Guinée et la Sierra Leone ont affiché respectivement 1,7%, 0,10% et 0,03%. Cette performance est analogue à la performance de l’année précédente lorsque la Gambie, la Guinée et la Sierra Leone ont conjointement représenté 2% des transactions totales du marché interbancaire de la ZMAO.

7 Les analyses de la section excluent le Liberia parce que le marché interbancaire de ce pays est encore à ses débuts

0 20000 40000 60000 80000 100000

The Gambia

Ghana

Guinea

Nigeria

Sierra Leone

WAMZ

Figure 2.1: Interbank Transactions ($ M)

Dec-13 Dec-12 Dec-11

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

8

Graphique 2.2: Taux interbancaire (%)

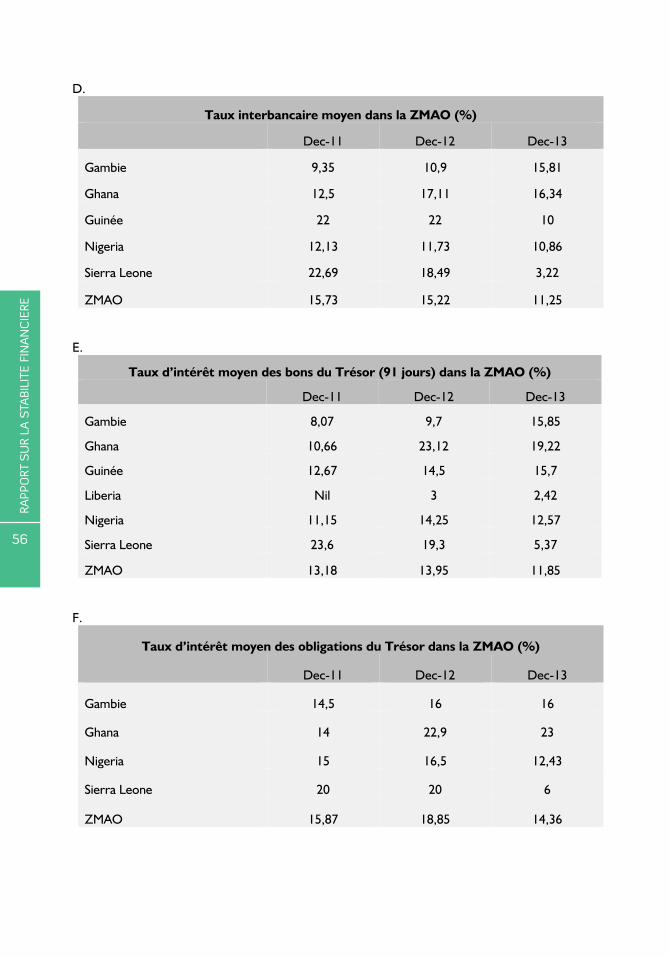

Les taux interbancaires moyens de la ZMAO ont baissé de 3,97 points de pourcentage au cours de la période sous revue à 11,25% comparativement à une légère baisse de 0,53 point de pourcentage entre 2011 et 2012. Cette évolution illustre l’allure lente de l’activité du marché interbancaire en raison, dans une large mesure, de l’existence d’un excès de liquidité dans le secteur bancaire des Etats membres au cours de la période sous revue. Les taux ont baissé dans tous les pays membres à l’exception de la Gambie où un accroissement de près de 5 points de pourcentage a été observé.

2.1.2 Marché des bons du Trésor

Les détentions totales se sont accrues alors que les taux moyens ont baissé

Graphique 2.3: Détentions de bons du Trésor (Million

USD)

Les détentions de bons du trésor dans la ZMAO se sont accrus de 53,3% au cours de la période sous revue à USD29,7 milliards. Entre 2011 et 2012, les bons du Trésor ont connu un accroissement de 33,9%. Cette tendance a été le fruit de l’appétit de certains gouvernements des Etats membres au financement de dette ainsi que l’entrée du Libéria dans le marché avec des transactions évaluées à USD3,6 millions. Les détentions se sont accrues de façon significative au Ghana (57%) et au Nigeria (21%) ainsi qu’en Guinée, (9,6%). En revanche, la Gambie et la Sierra Leone ont enregistré des baisses de détention de bon du Trésor. La baisse enregistrée en Sierra Leone était un produit de la politique du gouvernement d’un emprunt zéro de l’économie locale. Les banques de dépôt ont dominé les détentions avec une performance de 75%, ce qui explique le niveau faible des investissements dans la Zone. Le Nigeria et le Ghana ont dominé les détentions et représentaient respectivement 54,5% et 41,9%.

Graphique 2.4: Taux d’intérêt des bons du Trésor de

91-jours (%)

Le taux d’intérêt moyen sur le bon du Trésor de 91 jours a baissé de 2,0

0 5 10 15 20 25

The Gambia

Ghana

Guinea

Nigeria

Sierra Leone

WAMZ

Figure 2.2: Interbank Rates (%)

Dec-13 Dec-12 Dec-11

0 5000 10000 15000 20000 25000 30000

The Gambia

Ghana

Guinea

Liberia

Nigeria

Sierra Leone

WAMZ

Figure 2.3 :Treasury Bill Holdngs ($M)

Dec-13 Dec-12 Dec-11

0 5 10 15 20 25

The Gambia

Ghana

Guinea

Liberia

Nigeria

Sierra Leone

WAMZ

Figure 2.4 :91-Day Treasury Bill Yield (%)

Dec-13 Dec-12 Dec-11

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

9

points de pourcentage à 11,86% au cours de la période sous revue, ce qui reflète une amélioration du coût des fonds dans la zone. Cet instrument a perdu 0,77 point de pourcentage entre 2011 et 2012. Quand bien même le taux d’intérêt est demeuré élevé dans la plupart des pays membres, il a baissé constamment en Sierra Léone entre 2011et 2013; s’est accru entre 2011 et 2012, avant de descendre entre 2012 et 2013 au Ghana et au Nigeria. En Gambie et en Guinée, des améliorations constantes ont été observées au cours des périodes sous revue. En 2013, les intérêts sur les bons du trésor ont connu un pic au Ghana, en Gambie et en Guinée, avec des taux respectifs de 19,22%, 15,85% et 15,70%. Au Nigeria, le taux moyen a été estimé à 12,57% au cours de la période sous revue.

Les taux les plus faibles ont été enregistrés au Liberia (2,42%) et en Sierra Leone (5,37%).

2.2 Marché du change

Les banques centrales de la zone se sont servies des plateformes interbancaires et des enchères pour gérer le change. Le Nigéria, le seul pays qui met en œuvre les deux plateformes est revenu au Système des Enchères de Détail à la Hollandaise en vue de réduire le change multiple et de promouvoir la stabilité du taux de change. L’accroissement général du volume des transactions dans les pays membres sur les deux plateformes a été, dans une large mesure, un reflet de la résolution des banques centrales membres à stabiliser les monnaies locales.

2.2.1 Plateforme du marché du change aux enchères (FOREX)

La valeur des transactions s’est accrue significativement

Graphique 2.5: Transactions (FOREX) dans le système

des enchères en détail à la hollandaise (Million USD)

La valeur des transactions des plateformes aux enchères du marché du change dans la ZMAO s’est accrue de 40,2% au cours de la période sous revue et a atteint USD12.536,3 millions, dans une large mesure compte tenu d’un accroissement de 42,3% enregistré au Nigeria. La résolution des autorités a arrêté la dépréciation massive du naira a entraîné des interventions d’envergure dans le marché. Toutefois, entre 2011 et 2012, les transactions de la zone ont baissé de 42,7%, une fois encore, compte tenu d’une chute de près de 50% au Nigeria. Au cours de la période sous revue, le Nigeria représentait 98,4% des transactions alors que la Guinée et la Sierra Leone représentaient le reste des transactions. Les transactions ont chuté en Guinée (32,3%), mais se sont accrues en Sierra Leone (14,8%).

0 2000 4000 6000 8000 10000 12000 14000 16000

Guinea

Nigeria

Sierra Leone

WAMZ

Retail Dutch Auction System FOREX Transactions ($M)

Dec-13 Dec-12 Dec-11

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

10

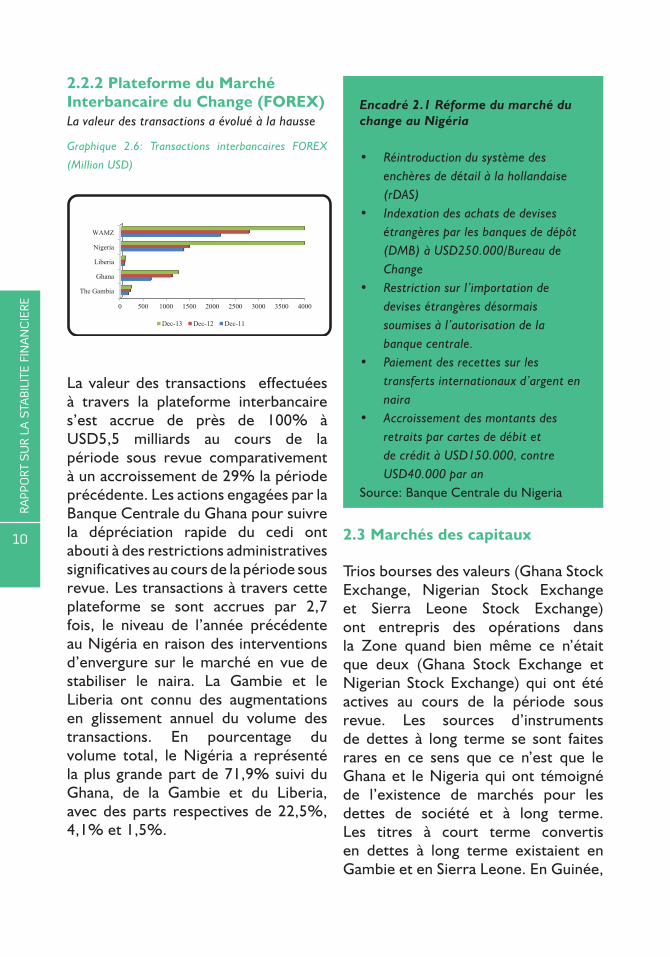

2.2.2 Plateforme du Marché Interbancaire du Change (FOREX) La valeur des transactions a évolué à la hausse

Graphique 2.6: Transactions interbancaires FOREX

(Million USD)

La valeur des transactions effectuées à travers la plateforme interbancaire s’est accrue de près de 100% à USD5,5 milliards au cours de la période sous revue comparativement à un accroissement de 29% la période précédente. Les actions engagées par la Banque Centrale du Ghana pour suivre la dépréciation rapide du cedi ont abouti à des restrictions administratives significatives au cours de la période sous revue. Les transactions à travers cette plateforme se sont accrues par 2,7 fois, le niveau de l’année précédente au Nigéria en raison des interventions d’envergure sur le marché en vue de stabiliser le naira. La Gambie et le Liberia ont connu des augmentations en glissement annuel du volume des transactions. En pourcentage du volume total, le Nigéria a représenté la plus grande part de 71,9% suivi du Ghana, de la Gambie et du Liberia, avec des parts respectives de 22,5%, 4,1% et 1,5%.

2.3 Marchés des capitaux

Trios bourses des valeurs (Ghana Stock Exchange, Nigerian Stock Exchange et Sierra Leone Stock Exchange) ont entrepris des opérations dans la Zone quand bien même ce n’était que deux (Ghana Stock Exchange et Nigerian Stock Exchange) qui ont été actives au cours de la période sous revue. Les sources d’instruments de dettes à long terme se sont faites rares en ce sens que ce n’est que le Ghana et le Nigeria qui ont témoigné de l’existence de marchés pour les dettes de société et à long terme. Les titres à court terme convertis en dettes à long terme existaient en Gambie et en Sierra Leone. En Guinée,

Encadré 2.1 Réforme du marché du change au Nigéria

• Réintroduction du système des enchères de détail à la hollandaise (rDAS)

• Indexation des achats de devises étrangères par les banques de dépôt (DMB) à USD250.000/Bureau de Change

• Restriction sur l’importation de devises étrangères désormais soumises à l’autorisation de la banque centrale.

• Paiement des recettes sur les transferts internationaux d’argent en naira

• Accroissement des montants des retraits par cartes de débit et de crédit à USD150.000, contre USD40.000 par an

Source: Banque Centrale du Nigeria

0 500 1000 1500 2000 2500 3000 3500 4000

The Gambia

Ghana

Liberia

Nigeria

WAMZ

Interbank FOREX Transactions ($M)

Dec-13 Dec-12 Dec-11

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

11

les recommandations d’un rapport d’étude de faisabilité sur la création d’un marché de capitaux dans le pays étaient en cours d’étude alors que le Libéria et la Gambie étaient restés membres observateurs du Conseil Ouest Africain pour l’Intégration des Marchés des Capitaux (WACMIC) et comptent sur cette base, chacun pour sa part, développer des marchés des capitaux.

2.3.1 Marché des titres de l’Etat

Les détentions de titres se sont accrues alors que les intérêts ont évolué à la baisse.

Graphique 2.7: Détention des bons du Trésor (Million

USD)

Les détentions d’obligations du Trésor dans la ZMAO se sont élevées à USD45,9 milliards, ce qui représente un accroissement en glissement annuel de 22,6% comparativement à 1,5% la période précédente correspondante. A l’exception de la Gambie, les détentions se sont accrues dans tous les pays

membres revus. Le Nigéria et le Ghana ont dominé ce segment de marché et représentaient respectivement 68,9% et 30,5%. La Sierra Leone a enregistré un accroissement des détentions de 167% à USD66,73 millions au cours de la période sous revue.

Graphique 2.8: Intérêt sur les bons du Trésor (%)

Les intérêts sur les bons du Trésor ont évolué à la baisse et ont perdu 4,49 points de pourcentage pour descendre à 14,36% comparativement à un accroissement précédent de 2,98 points de pourcentage entre 2011 et 2012. Cette baisse est liée à un niveau élevé de liquidité dans le secteur bancaire de la Zone et la création de la plateforme de la société Financial Markets Dealers Quotations Over-The-Counter Plc (FMDQ-OTC PLC)8. La Sierra Leone a enregistré la baisse la plus significative en termes d’intérêt de 14 points de pourcentage

8 FMDQ-OTC PLC est une bourse des valeurs agréée auto régulée avec un marché de gré à gré et une concentration sur le marché monétaire et les titres du gouvernement. Sa plateforme est responsable de la gouvernance, de la conformité et du développement ainsi que des services des données des marchés en vue d’assurer l’intégrité, la liquidité, la transparence et la fiabilité de ces marchés. Cette plateforme se charge de la normalisation des transactions de gré à gré au Nigeria.

0 10000 20000 30000 40000 50000

The Gambia

Ghana

Nigeria

Sierra Leone

WAMZ

Figure 2.7 :Outstanding Treasury Bonds ($M)

Dec-13 Dec-12 Dec-11

0 5 10 15 20 25

The Gambia

Ghana

Nigeria

Sierra Leone

WAMZ

Figure 2.8: Treasury Bond Yields(%)

Dec-13 Dec-12 Dec-11

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

12

à 6% avec le Nigeria qui la suit de loin enregistrant une perte de 4,07 points de pourcentage avec une diminution à 12,43%. Les intérêts se sont accrus légèrement au Ghana de 0,1 point de pourcentage à 23% et ont maintenu une stabilité à 16% en Gambie.

2.3.2 Marché des obligations de société

En dépit des nouvelles émissions, les détentions d’obligation ont chuté.

Le Nigeria demeure le seul pays émetteur d’obligations de société dans la période revue en ce sens que cet instrument a été préalablement émis et complètement liquidé au Ghana. Il faut remarquer qu’un petit nombre de transactions de gré à gré ont lieu dans certains pays membres de la ZMAO. Cinq sociétés, y compris la Société Financière Internationale (SFI) et la National Aviation Handling Company Plc (NAHCO), ont émis des obligations à valeur fixe avec des échéances variées d’un montant total USD147,8 millions. Ceci a porté à USD1.372,2 millions, les détentions totales d’obligations de société de la Zone au cours de la période sous revue comparativement au niveau de l’année précédente soit une chute de 4,86%. Le coût élevé de l’emprunt du secteur privé couplé avec la préférence aux titres de l’Etat ont entraîné le niveau faible des activités de ce segment de marché.

2.3.3Marché des fonds propres

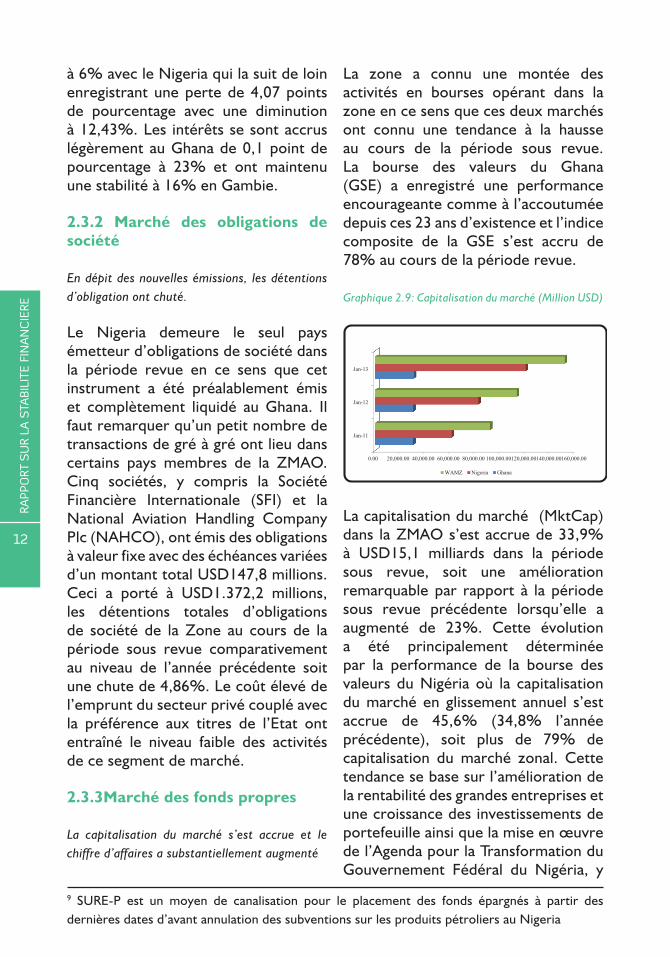

La capitalisation du marché s’est accrue et le chiffre d’affaires a substantiellement augmenté

La zone a connu une montée des activités en bourses opérant dans la zone en ce sens que ces deux marchés ont connu une tendance à la hausse au cours de la période sous revue. La bourse des valeurs du Ghana (GSE) a enregistré une performance encourageante comme à l’accoutumée depuis ces 23 ans d’existence et l’indice composite de la GSE s’est accru de 78% au cours de la période revue.

Graphique 2.9: Capitalisation du marché (Million USD)

La capitalisation du marché (MktCap) dans la ZMAO s’est accrue de 33,9% à USD15,1 milliards dans la période sous revue, soit une amélioration remarquable par rapport à la période sous revue précédente lorsqu’elle a augmenté de 23%. Cette évolution a été principalement déterminée par la performance de la bourse des valeurs du Nigéria où la capitalisation du marché en glissement annuel s’est accrue de 45,6% (34,8% l’année précédente), soit plus de 79% de capitalisation du marché zonal. Cette tendance se base sur l’amélioration de la rentabilité des grandes entreprises et une croissance des investissements de portefeuille ainsi que la mise en œuvre de l’Agenda pour la Transformation du Gouvernement Fédéral du Nigéria, y

9 SURE-P est un moyen de canalisation pour le placement des fonds épargnés à partir des dernières dates d’avant annulation des subventions sur les produits pétroliers au Nigeria

0.00 20,000.00 40,000.00 60,000.00 80,000.00 100,000.00120,000.00140,000.00160,000.00

Jan-11

Jan-12

Jan-13

Figure 2.9: Market Capitalization ($M)

WAMZ Nigeria Ghana

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

13

compris la privatisation du secteur de l’énergie et le réinvestissement des subventions ainsi que le Programme de Responsabilisation (SURE-P)9, qui a permis de développer de gros investissements. Toutefois, avec un niveau d’investissements de portefeuille étrangers représentant près de 51% des fonds propres disponibles à la bourse des valeurs au cours de la période sous revue, il existe un besoin renouvelé pour la Banque Centrale du Nigéria (CBN) de renforcer son mécanisme de suivi des mouvements des fonds de portefeuille étrangers en vue d’assurer le maintien de la stabilité du système financier.

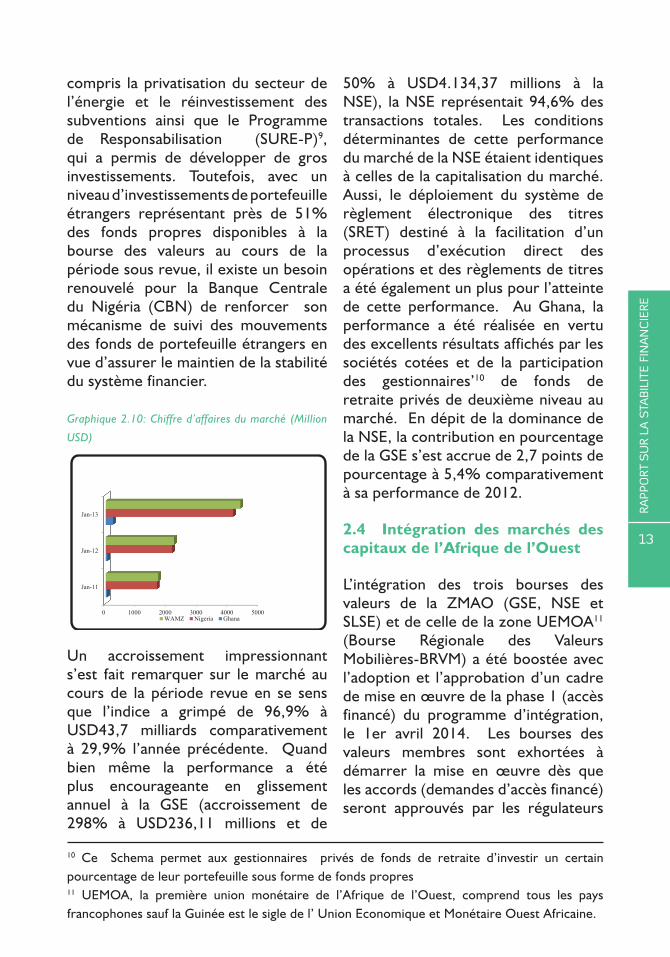

Graphique 2.10: Chiffre d’affaires du marché (Million

USD)

Un accroissement impressionnant s’est fait remarquer sur le marché au cours de la période revue en se sens que l’indice a grimpé de 96,9% à USD43,7 milliards comparativement à 29,9% l’année précédente. Quand bien même la performance a été plus encourageante en glissement annuel à la GSE (accroissement de 298% à USD236,11 millions et de

50% à USD4.134,37 millions à la NSE), la NSE représentait 94,6% des transactions totales. Les conditions déterminantes de cette performance du marché de la NSE étaient identiques à celles de la capitalisation du marché. Aussi, le déploiement du système de règlement électronique des titres (SRET) destiné à la facilitation d’un processus d’exécution direct des opérations et des règlements de titres a été également un plus pour l’atteinte de cette performance. Au Ghana, la performance a été réalisée en vertu des excellents résultats affichés par les sociétés cotées et de la participation des gestionnaires’10 de fonds de retraite privés de deuxième niveau au marché. En dépit de la dominance de la NSE, la contribution en pourcentage de la GSE s’est accrue de 2,7 points de pourcentage à 5,4% comparativement à sa performance de 2012.

2.4 Intégration des marchés des capitaux de l’Afrique de l’Ouest

L’intégration des trois bourses des valeurs de la ZMAO (GSE, NSE et SLSE) et de celle de la zone UEMOA11

(Bourse Régionale des Valeurs Mobilières-BRVM) a été boostée avec l’adoption et l’approbation d’un cadre de mise en œuvre de la phase 1 (accès financé) du programme d’intégration, le 1er avril 2014. Les bourses des valeurs membres sont exhortées à démarrer la mise en œuvre dès que les accords (demandes d’accès financé) seront approuvés par les régulateurs

10 Ce Schema permet aux gestionnaires privés de fonds de retraite d’investir un certain pourcentage de leur portefeuille sous forme de fonds propres 11 UEMOA, la première union monétaire de l’Afrique de l’Ouest, comprend tous les pays francophones sauf la Guinée est le sigle de l’ Union Economique et Monétaire Ouest Africaine.

0 1000 2000 3000 4000 5000

Jan-11

Jan-12

Jan-13

Figure 2.10: Market Turnover ($M))

WAMZ Nigeria Ghana

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

14

respectifs. Cette évolution est le résultat de l’inauguration du Conseil Ouest Africain pour l’Intégration des Marchés des Capitaux (WACMIC) à Abuja, Nigéria, le 18 janvier 2013 par le Président de la Commission de la CEDEAO. Le Conseil est responsable de la direction du programme d’intégration des marchés des capitaux en Afrique de l’Ouest et comprend les responsables des bourses des valeurs

et les régulateurs des Etats membres disposant de bourses des valeurs en activités. Les banques centrales des pays sans bourses des valeurs jouissent du statut d’observateur.

Encadré 2.2 Evolution récente sur le marché des capitaux du Nigéria

Développement d’un grand projet du marché des capitaux par la Commission des Opérations de Bourse (SEC), y compris la création des comités suivants: Comité du plan directeur du marché des capitaux Comité du plan directeur de l’éducation sur le marché des capitaux Comité du plan directeur sur les produits et les marchés des capitaux sans

intérêts Revue du capital minimum obligatoire à NGN300 millions pour les opérateurs

agréés des marchés des capitaux en vue de renforcer la capacité d’exploitation et d’absorption des pertes

Création de la société Financial Markets Dealers Quotations Over the Counter Plc

Source: Banque Centrale du Nigeria, Commission des opérations de bourse, Nigeria

RAPPORT SUR LA STABILITE FINANCIERE

15

STABILITE DU SECTEUR BANCAIRECHAPITRE III

3.1 Condition générale du système bancaire et perspective macro-prudentiel

La performance du système bancaire de la ZMAO a été robuste en 2013, ce qui a entrainé une amélioration générale de la viabilité financière et de l’expansion des indicateurs clés des bilans tels que le crédit, les dépôts et les avoirs. L’expansion des bilans des banques, y compris la montée du niveau du crédit était déterminée par des évolutions macroéconomiques positives, en particulier, une croissance économique réelle robuste et une inflation en baisse. Le niveau de liquidité dans le système bancaire a été également élevé malgré une détérioration de la qualité des avoirs compte tenu des pertes enregistrées par certaines banques. La rentabilité et la capacité d’absorption des pertes par les banques ont été encourageantes. Toutefois, la récente flambée de dépréciation des monnaies locales dans certains pays membres a indiqué la montée du niveau de risque de change susceptible d’affecter négativement les bilans des banques à l’avenir. Les taux d’intérêt ont été élevés malgré que l’écart de taux d’intérêt net zonal ait aminci.

Des politiques macroéconomiques viables et une croissance économique réelle soutenue permettraient de supporter l’expansion des activités

bancaires et de renforcer la stabilité financière à moyen terme dans la Zone. Toutefois, la détérioration de la qualité des actifs illustrée par un niveau élevé de créances en souffrance représente un risque majeur à la solvabilité des banques. En revanche, l’amélioration continuelle de l’environnement de régulation et de supervision illustrée par les dispositions prises par les pays pour adopter les normes financières internationales (SBR), Bâle II et III et IFRS couplées avec le renforcement de la gouvernance d’entreprise devra permettre de renforcer la stabilité financière dans la Zone.

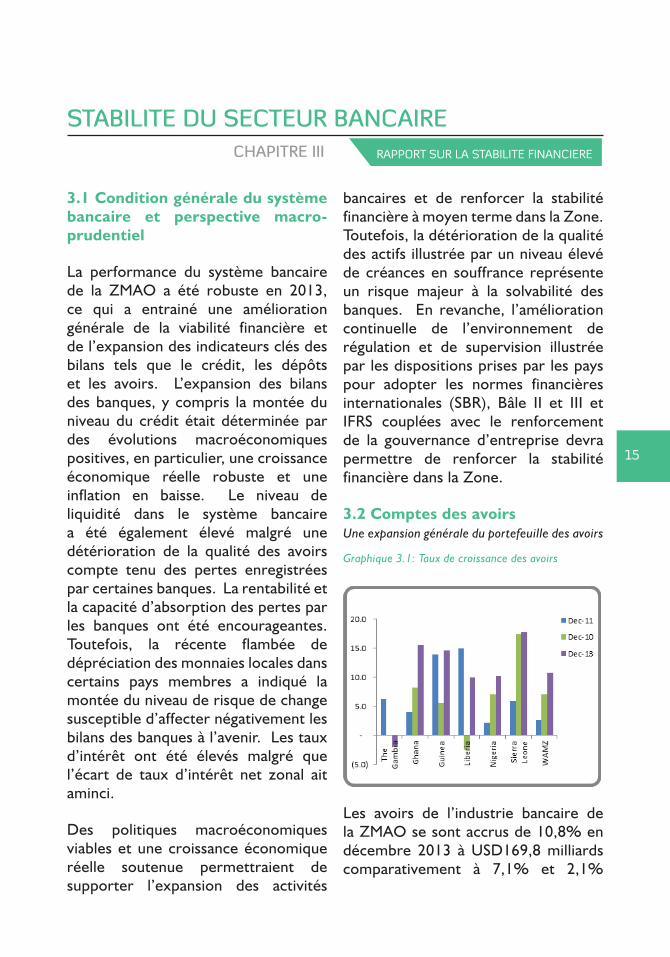

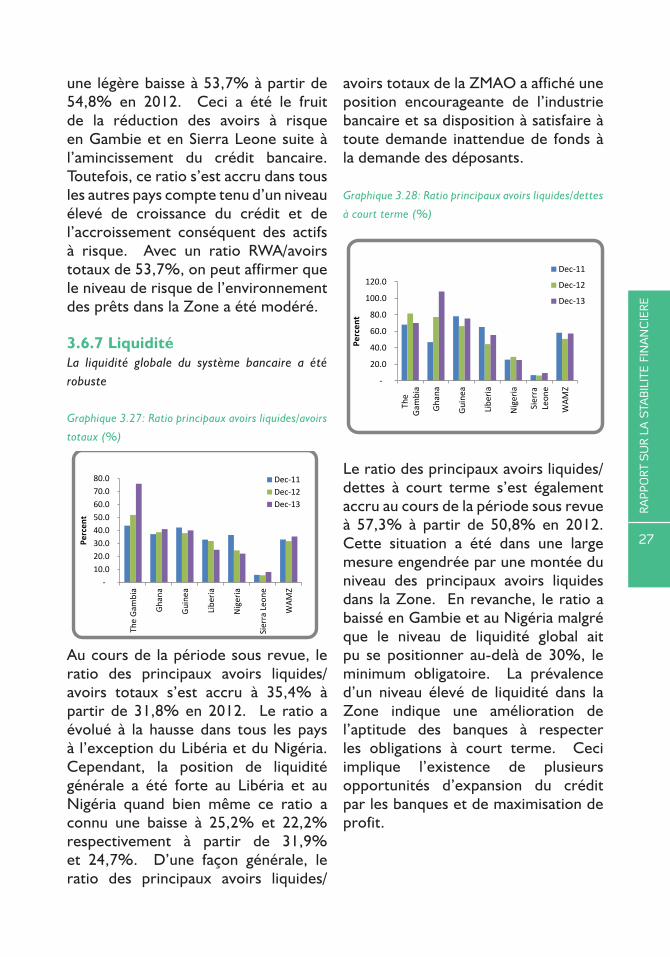

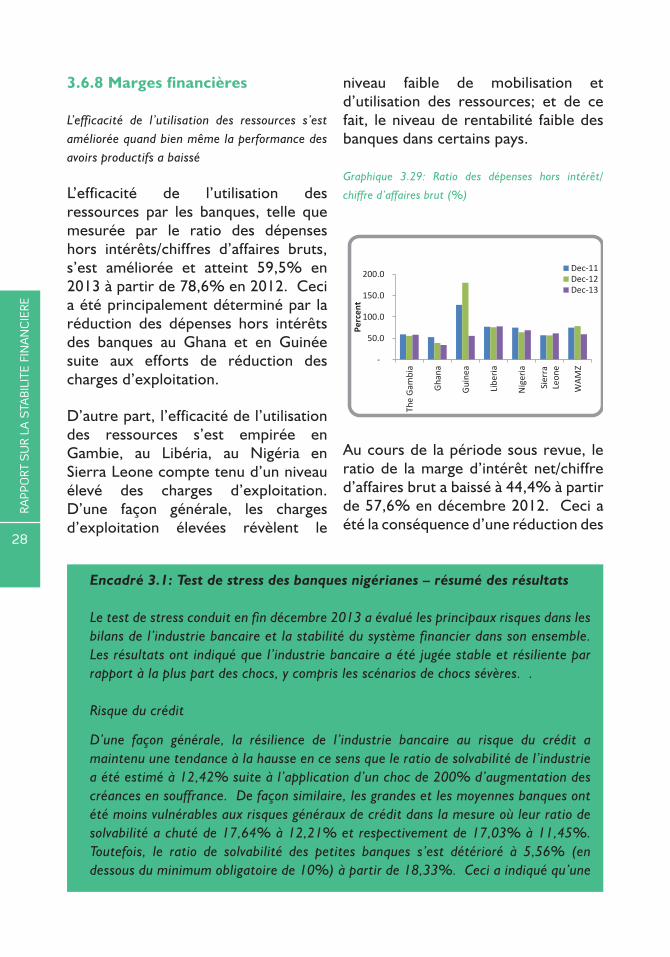

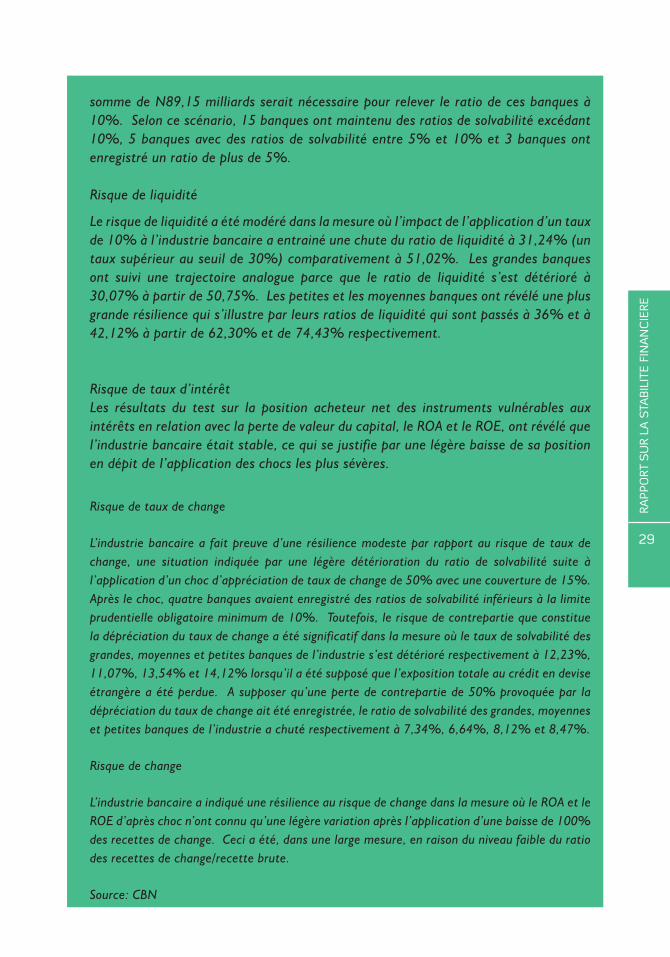

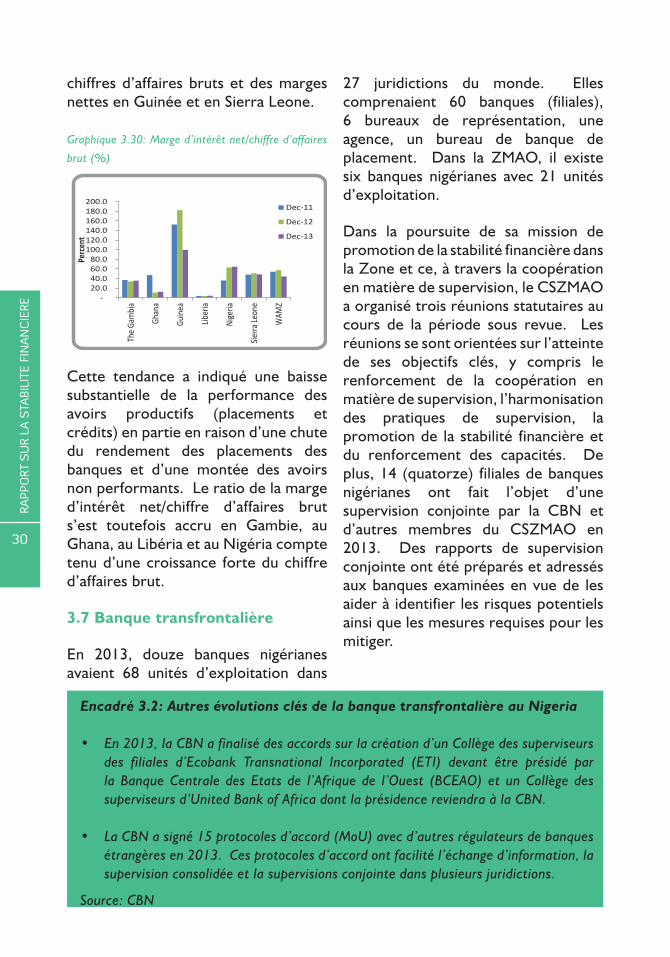

3.2 Comptes des avoirs Une expansion générale du portefeuille des avoirs

Graphique 3.1: Taux de croissance des avoirs

Les avoirs de l’industrie bancaire de la ZMAO se sont accrus de 10,8% en décembre 2013 à USD169,8 milliards comparativement à 7,1% et 2,1%

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

16

respectivement en décembre 2012 et en 2011. La croissance des avoirs de la Zone a été déterminée par la montée du niveau des avoirs productifs financés principalement par le renforcement de la mobilisation des dépôts. En revanche, les avoirs bancaires ont évolué à la baisse de 1,8% en Gambie en raison de la dépréciation du dalasi gambien mais se sont accrus par rapport aux unités de la monnaie locale.

3.2.1 Avoirs en devises étrangères Les avoirs en devises étrangères ont décru

Graphique 3.2: Ratio avoirs en devises étrangères/

avoirs totaux

Le ratio de la part des avoirs en devises étrangères/avoirs totaux dans la ZMAO a baissé à 36,8% en décembre 2013 contre 38,1% en 2012. Les avoirs en devises étrangères ont évolué à la baisse dans tous les pays, ce qui indique une chute de l’actionnariat étranger dans les avoirs bancaires locaux. Toutefois, en Gambie et au Ghana, il convient de remarquer que les avoirs en devises étrangères en pourcentage des avoirs totaux se sont légèrement accrus en passant de 42,2% et de 24,5% en décembre à respectivement 42,8% et 25,2% en décembre 2013.

Cette évolution a été déterminée par un accroissement de la préférence aux avoirs étrangers engendrée par les pressions sur les devises étrangères.

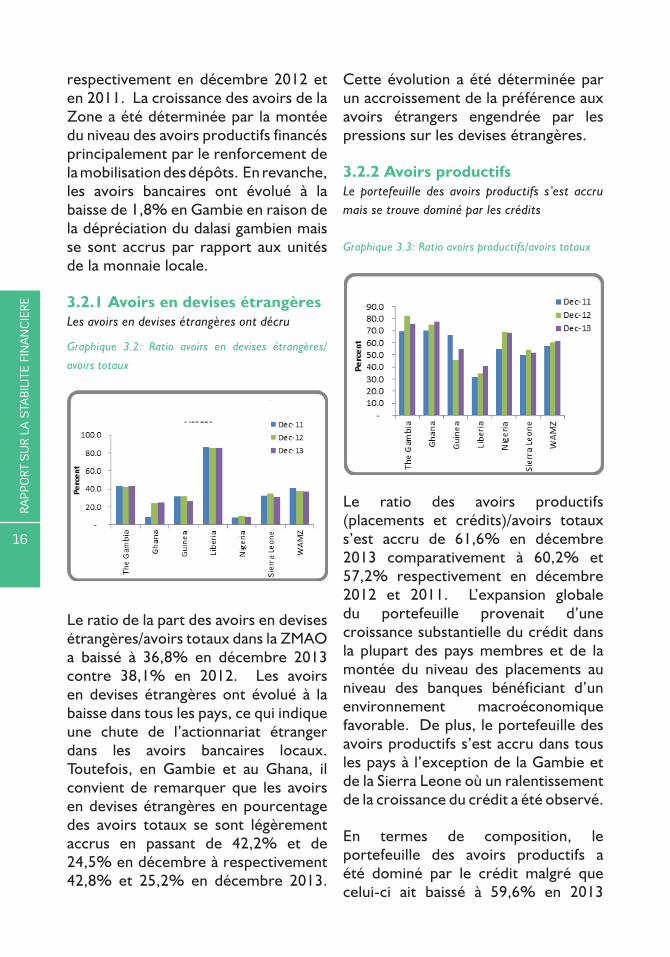

3.2.2 Avoirs productifs Le portefeuille des avoirs productifs s’est accru mais se trouve dominé par les crédits

Graphique 3.3: Ratio avoirs productifs/avoirs totaux

Le ratio des avoirs productifs (placements et crédits)/avoirs totaux s’est accru de 61,6% en décembre 2013 comparativement à 60,2% et 57,2% respectivement en décembre 2012 et 2011. L’expansion globale du portefeuille provenait d’une croissance substantielle du crédit dans la plupart des pays membres et de la montée du niveau des placements au niveau des banques bénéficiant d’un environnement macroéconomique favorable. De plus, le portefeuille des avoirs productifs s’est accru dans tous les pays à l’exception de la Gambie et de la Sierra Leone où un ralentissement de la croissance du crédit a été observé.

En termes de composition, le portefeuille des avoirs productifs a été dominé par le crédit malgré que celui-ci ait baissé à 59,6% en 2013

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

17

à partir de 64,2% en 2012. D’autre part, la part des placements dans le portefeuille s’est accrue à 40,4% en décembre 2013 à partir de 35,8% en décembre 2012.

Graphique 3.4: Composition des avoirs productifs

(décembre 2013)

Le réemploi dans le portefeuille des avoirs productifs a créé une situation favorable aux placements, en particulier, en Gambie et en Sierra Leone où les banques ont réduit le crédit compte tenu des risques élevés de crédit. Cependant, le niveau du crédit a excédé les placements au Ghana, en Guinée, au Libéria et au Nigéria.

3.2.3 Crédit bancaire

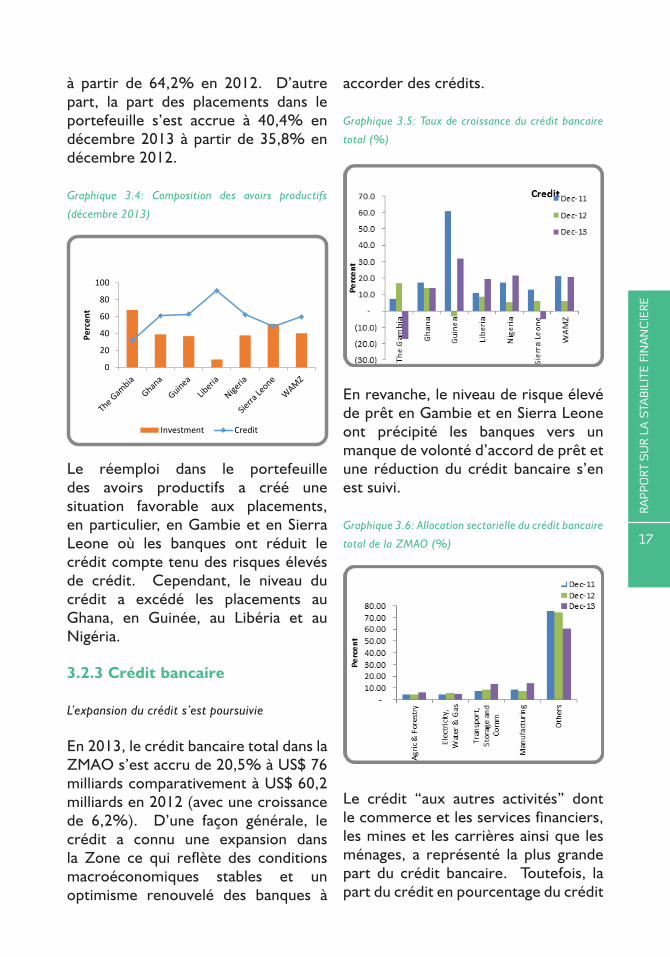

L’expansion du crédit s’est poursuivie

En 2013, le crédit bancaire total dans la ZMAO s’est accru de 20,5% à US$ 76 milliards comparativement à US$ 60,2 milliards en 2012 (avec une croissance de 6,2%). D’une façon générale, le crédit a connu une expansion dans la Zone ce qui reflète des conditions macroéconomiques stables et un optimisme renouvelé des banques à

accorder des crédits.

Graphique 3.5: Taux de croissance du crédit bancaire

total (%)

En revanche, le niveau de risque élevé de prêt en Gambie et en Sierra Leone ont précipité les banques vers un manque de volonté d’accord de prêt et une réduction du crédit bancaire s’en est suivi.

Graphique 3.6: Allocation sectorielle du crédit bancaire

total de la ZMAO (%)

Le crédit “aux autres activités” dont le commerce et les services financiers, les mines et les carrières ainsi que les ménages, a représenté la plus grande part du crédit bancaire. Toutefois, la part du crédit en pourcentage du crédit

0

20

40

60

80

100

Perc

ent

Figure 3.4: Composition of Productive Assets, December 2013

Investment Credit

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

18

total a décru à 60,8% en 2013 à partir de 74,4% en décembre 2012. D’un autre côté, le crédit agricole, le crédit à la transformation ainsi qu’au transport, au stockage et à la communication s’est accru respectivement de 6,2%, 14,3% et de 13,5% en 2013 à partir de 4,4%, 7,4% et de 8,6% en 2012. La part du crédit au secteur de l’électricité, de l’eau et du gaz a été stable, soit 5,4% au cours de la période sous revue.

La composition globale du crédit aux secteurs public et privé a également varié au cours de la période. La part du gouvernement dans le crédit total s’est accrue à 11,3% à partir de 7,5% en décembre 2012. Le crédit au gouvernement a grimpé dans tous les pays à l’exception du Ghana et du Nigéria (se référer au Tableau 3.1 ci-dessous).

3.3 Comptes des dettes

Le taux de croissance des dettes bancaires s’est accéléré en fonction de l’expansion des dépôts totaux

La croissance globale des dettes bancaires s’est accélérée de 10,4% à US$ 167,2 milliards en 2013

comparativement à un accroissement de 7,4% en 2012.

Graphique 3.7: Taux de croissance de la dette bancaire

totale (%)

Les dettes bancaires se sont accrues dans tous les pays à l’exception de la Gambie où une baisse de 1,8% en termes de Dollar US a été observée compte tenu de la dépréciation du Dalasi. La croissance globale des dettes bancaires a été, dans une large mesure, déterminée par une croissance du niveau des dépôts dans la Zone.

Source: Etats membres e la ZMAO et estimations du personnel de l’IMAO

Country Government (%) Private (%) Government (%) Private (%) Government (%) Private (%)

The Gambia 14.9 85.1 11.4 88.6 13.4 88.6 Ghana 2.1 97.9 12.9 87.1 8.9 91.1 Guinea 2.2 97.8 2.0 98.0 2.8 97.2 Liberia 0.3 99.7 0.1 99.1 13.2 86.8 Nigeria 7.3 92.7 7.8 92.2 7.6 92.4 Sierra Leone 7.8 92.2 10.5 89.5 21.6 78.4 WAMZ 5.8 94.2 7.5 92.4 11.3 88.8

Dec-13Tableau 3.1: Composition du crédit bancaire de la ZMAO

Dec-11 Dec-12

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

19

Graphique 3.8: Taux de croissance des dépôts totaux

(%)

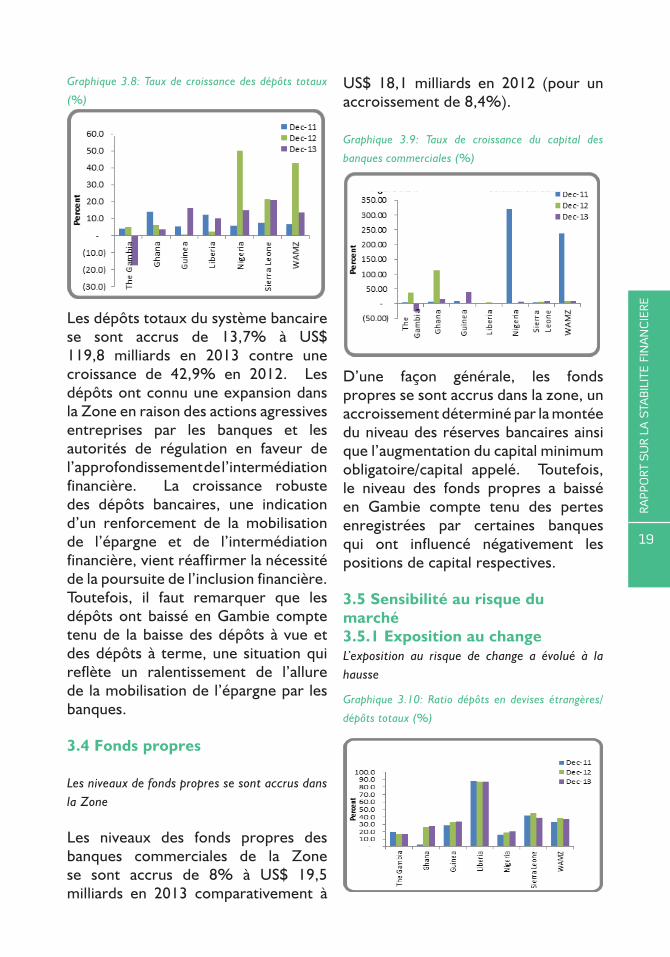

Les dépôts totaux du système bancaire se sont accrus de 13,7% à US$ 119,8 milliards en 2013 contre une croissance de 42,9% en 2012. Les dépôts ont connu une expansion dans la Zone en raison des actions agressives entreprises par les banques et les autorités de régulation en faveur de l’approfondissement de l’intermédiation financière. La croissance robuste des dépôts bancaires, une indication d’un renforcement de la mobilisation de l’épargne et de l’intermédiation financière, vient réaffirmer la nécessité de la poursuite de l’inclusion financière. Toutefois, il faut remarquer que les dépôts ont baissé en Gambie compte tenu de la baisse des dépôts à vue et des dépôts à terme, une situation qui reflète un ralentissement de l’allure de la mobilisation de l’épargne par les banques.

3.4 Fonds propres

Les niveaux de fonds propres se sont accrus dans la Zone

Les niveaux des fonds propres des banques commerciales de la Zone se sont accrus de 8% à US$ 19,5 milliards en 2013 comparativement à

US$ 18,1 milliards en 2012 (pour un accroissement de 8,4%).

Graphique 3.9: Taux de croissance du capital des

banques commerciales (%)

D’une façon générale, les fonds propres se sont accrus dans la zone, un accroissement déterminé par la montée du niveau des réserves bancaires ainsi que l’augmentation du capital minimum obligatoire/capital appelé. Toutefois, le niveau des fonds propres a baissé en Gambie compte tenu des pertes enregistrées par certaines banques qui ont influencé négativement les positions de capital respectives.

3.5 Sensibilité au risque du marché 3.5.1 Exposition au change L’exposition au risque de change a évolué à la hausse

Graphique 3.10: Ratio dépôts en devises étrangères/

dépôts totaux (%)

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

20

Les dépôts en devises étrangère en pourcentage des dépôts totaux ont légèrement baissé à 37,3% en 2013 à partir de 38,1% en 2012. La baisse générale du ratio a été, dans une large mesure, déterminée par la Sierra Leone qui a connu une baisse à 38,5% en 2013 à partir de 45,7% en 2012 principalement en raison de mesures de politique qui sont de nature à décourager l’utilisation des devises étrangères sur le marché local. Le ratio a également baissé légèrement au Libéria et en Gambie. En revanche, les dépôts de devises étrangères se sont accrus au Ghana, en Guinée et au Nigéria, indiquant ainsi la préférence des déposants aux devises étrangères.

Graphique 3.11: Ratio position acheteur ouverte par

rapport au capital (%)

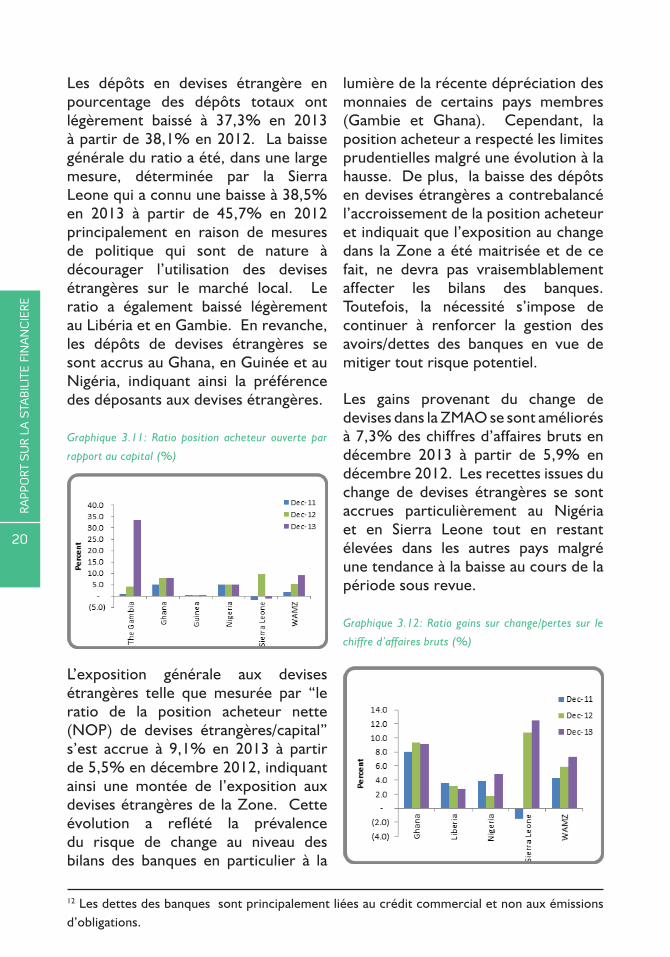

L’exposition générale aux devises étrangères telle que mesurée par “le ratio de la position acheteur nette (NOP) de devises étrangères/capital” s’est accrue à 9,1% en 2013 à partir de 5,5% en décembre 2012, indiquant ainsi une montée de l’exposition aux devises étrangères de la Zone. Cette évolution a reflété la prévalence du risque de change au niveau des bilans des banques en particulier à la

lumière de la récente dépréciation des monnaies de certains pays membres (Gambie et Ghana). Cependant, la position acheteur a respecté les limites prudentielles malgré une évolution à la hausse. De plus, la baisse des dépôts en devises étrangères a contrebalancé l’accroissement de la position acheteur et indiquait que l’exposition au change dans la Zone a été maitrisée et de ce fait, ne devra pas vraisemblablement affecter les bilans des banques. Toutefois, la nécessité s’impose de continuer à renforcer la gestion des avoirs/dettes des banques en vue de mitiger tout risque potentiel.

Les gains provenant du change de devises dans la ZMAO se sont améliorés à 7,3% des chiffres d’affaires bruts en décembre 2013 à partir de 5,9% en décembre 2012. Les recettes issues du change de devises étrangères se sont accrues particulièrement au Nigéria et en Sierra Leone tout en restant élevées dans les autres pays malgré une tendance à la baisse au cours de la période sous revue.

Graphique 3.12: Ratio gains sur change/pertes sur le

chiffre d’affaires bruts (%)

12 Les dettes des banques sont principalement liées au crédit commercial et non aux émissions d’obligations.

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

21

Le renforcement des normes prudentielles régissant le change dans certains pays membres a entrainé des gains et minimisé les pertes. D’autre part, la tendance à la baisse des recettes sur le change au Ghana et au Libéria était déterminée par les pertes sur change enregistrées par certaines banques de ces pays.

Graphique 3.13: Le ratio dettes en devises étrangères/

capital (%)

Le ratio des dettes12 en devises étrangères/capital des banques a indiqué que le financement étranger des banques demeure élevé dans tous les pays à l’exception de la Gambie et du Libéria. Le ratio a été estimé à plus de 100% au Ghana et au Nigéria et à plus de 200% en Guinée et en Sierra Leone. Ceci indique que les opportunités de financement limitées, en particulier en ce qui concerne le financement du commerce, conduisent à un accroissement du niveau des dettes étrangères. Une combinaison de ce fait avec les récentes dépréciations de taux de change dans la Zone pourrait affecter négativement les bilans des banques. Le ratio des dettes étrangères/capital a été maintenu en dessous de 100% en Gambie et au Libéria au cours de la

période sous revue indiquant ainsi un financement étranger limité.

3.5.2 Risque de taux d’intérêt

Graphique 3.14: L’écart du taux d’intérêt (%)

L’écart du taux d’intérêt moyen a baissé à 13,6% en 2013 à partir de 15,3% en 2012, ce qui reflète la réduction des taux d’intérêt en Gambie et en Sierra Leone. D’autre part, l’écart de taux d’intérêt s’est accru au Ghana, en Guinée et au Nigéria compte tenu des taux d’intérêt élevés et ceci a entrainé la montée de la rentabilité des banques. Au Libéria, l’écart de taux d’intérêt net a été stable à 11% en ce sens que le taux d’intérêt et le taux d’épargne ont été inchangés. D’une façon générale, des taux d’intérêt élevés en fonction de l’inflation et des risques de crédit ont déterminé l’écart élevé de taux d’intérêt dans la plupart des pays. Toutefois, l’écart de taux d’intérêt devra évoluer à la baisse dans les années qui viennent en ce sens que l’inflation évolue à la baisse vers un taux d’un chiffre dans la plupart des pays membres (Gambie, Libéria, Nigéria et Sierra Leone). D’autre part, la réduction attendue des taux d’intérêt des bons du Trésor (avoirs

RAPP

ORT

SU

R LA

STA

BILI

TE F

INA

NC

IERE

22

de placement privilégiés des banques) pourrait représenter un niveau élevé de risque aux recettes et aux bénéfices compte tenu de la dominance des portefeuilles de placement des banques par les titres de l’Etat. Ceci pourrait toutefois amener les banques à diversifier leurs portefeuilles.

3.6 Analyse de la viabilité financière3.6.1 CapitalisationLes niveaux de capital ont évolué à la baisse Graphique 3.15: Capital moyen de l’industrie bancaire

(Million USD)

D’une façon générale, les niveaux de capital ont baissé au cours de la période revue. Le capital moyen des banques de la ZMAO a chuté à US$ 778,5 millions à partir de US$ 811,8 millions en 2012. L’évolution à la baisse du capital a été déterminée par les pertes enregistrées par certaines banques en Gambie, en Guinée et au Nigeria. Le capital moyen des banques au Nigeria a baissé à US$ 700,2 millions en 2013 à partir de US$734,2 millions l’année précédente alors qu’en Gambie et en Guinée, le capital a baissé à US$ 6,7 millions et 8 millions respectivement à partir de US$ 6,8 millions et 8,4 millions en 2012. La baisse des niveaux du capital a amené les banques, en particulier en Guinée

et au Nigéria, à constituer davantage de provisions pour couvrir les pertes.

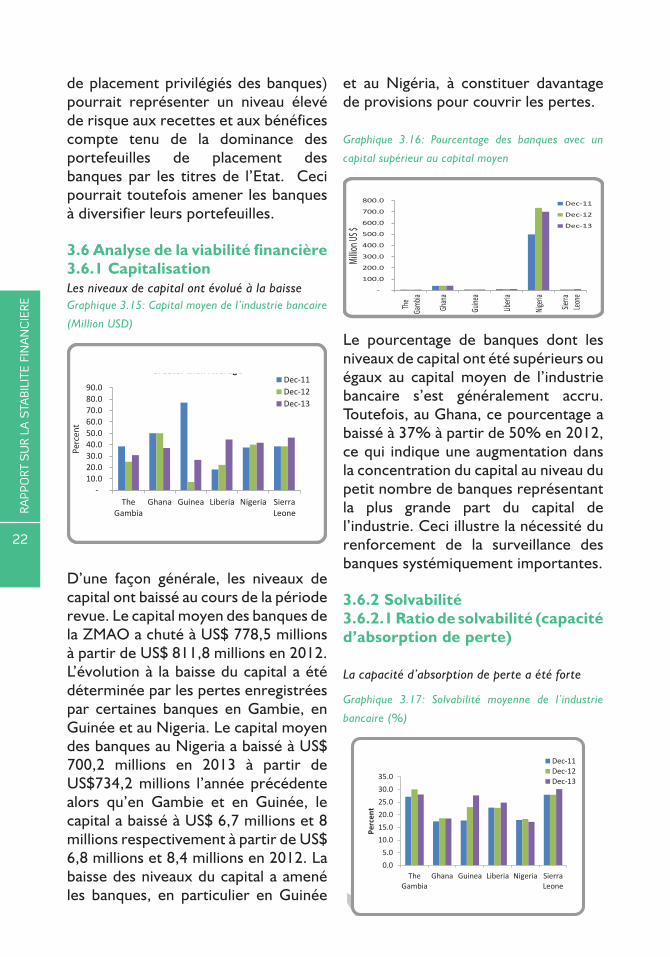

Graphique 3.16: Pourcentage des banques avec un

capital supérieur au capital moyen

Le pourcentage de banques dont les niveaux de capital ont été supérieurs ou égaux au capital moyen de l’industrie bancaire s’est généralement accru. Toutefois, au Ghana, ce pourcentage a baissé à 37% à partir de 50% en 2012, ce qui indique une augmentation dans la concentration du capital au niveau du petit nombre de banques représentant la plus grande part du capital de l’industrie. Ceci illustre la nécessité du renforcement de la surveillance des banques systémiquement importantes.

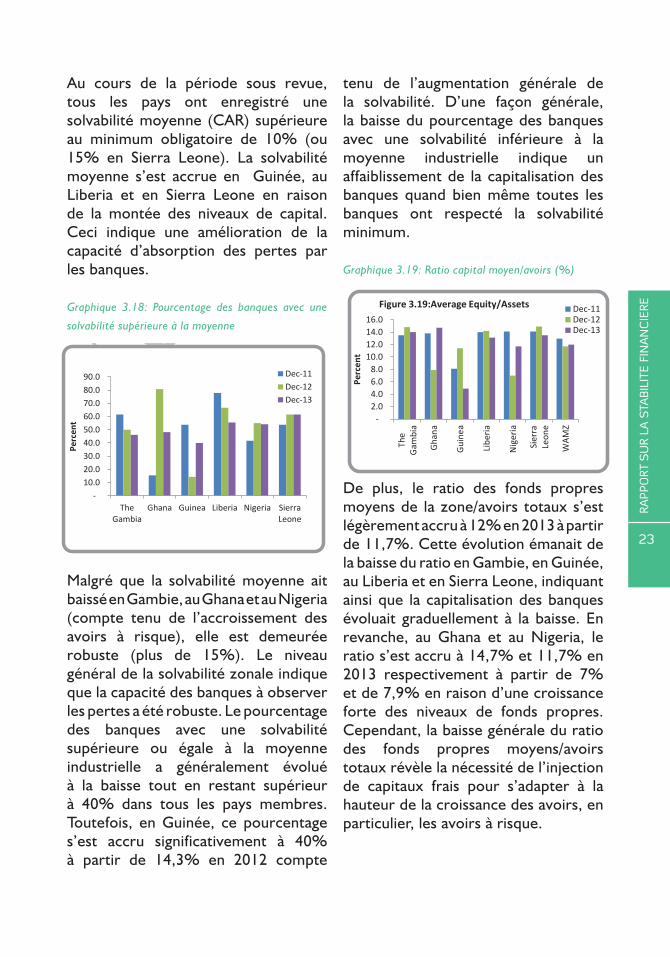

3.6.2 Solvabilité3.6.2.1 Ratio de solvabilité (capacité d’absorption de perte)

La capacité d’absorption de perte a été forte

Graphique 3.17: Solvabilité moyenne de l’industrie

bancaire (%)

-

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

The

Gamb

ia

Ghan

a

Guine

a

Liberi

a

Nigeri

a

Sierra

Leone

Millio

n US $

Figure 3.15: Average Capital of the Banking Industry

Dec-11

Dec-12

Dec-13

- 10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0 90.0

TheGambia

Ghana Guinea Liberia Nigeria SierraLeone

Perc

ent

Figure 3.16: Percentage of Banks with Capital Greater than Average

Dec-11Dec-12Dec-13

37 | P a g e

3.6.2 Solvency