opérations hôtelières - gestions des profits · les ratios de l’industrie « benchmarks »...

TRANSCRIPT

OPÉRATIONS HÔTELIÈRES

GESTION DES COÛTS & MARGES DE PROFITSFASCICULE 2

Gestions Hôtelières AJC incJo-Anne Sauvé-Taylor & André J. Côté, cha

Novembre 2013

DÉFINITION DE LA GESTION DES COÛTS

La gestion des coûts est plus qu’une simple rationalisation des dépenses. Elle découle desorientations stratégiques de l’entreprise. L’hôtelier doit mettre en place un système degestion des coûts pour éviter que ceux-ci augmentent de façon significative et ultimementaffectent négativement la rentabilité de l’hôtel

Il est donc primordial que la première étape soit de rédiger votre plan d’affaires.

Un hôtelier rigoureux et surtout soucieux de réaliser des profits pour son entreprise devracompter investir autant d’heures et d’efforts sur le contrôle des dépenses que sur lesventes.

Deux outils sont indispensables:

•Le plan d’affaires

•Les états financiers

PLAN D’AFFAIRES

Le plan d’affaires vous permettrad’établir les priorités del’entreprise dans sa globalité,ainsi que les priorités spécifiquesà chacun des départements.

Pour de plus amples informations sur l’élaboration d’un plan d’affaires, veuillez vous référer au

fascicule 1 Plan d’Affaires

1- La Mission

2- Sommaire exécutif

3- L’Environnement

4- Description du produit, de l’hôtel

5- Analyse de la compétition

6- Plan ventes / marketing

7- Plan Opérations: « par département »** objectifs - ** stratégies- ** plan

d'action

8- Budget annuel des opérations

9- Plan capital trois ans

ORIENTATIONS STRATÉGIQUESVous devez identifier les caractéristiques propres à votre établissementet prendre les décisions vous procurant le meilleur « ROI » retour surinvestissement. Un bon gestionnaire hôtelier a la capacité de recevoirses clients, opérer professionnellement son hôtel, tout en faisant desprofits.

Vous devrez prendre en compte, en autre :

• Votre produit physique

• Son emplacement

• Ses forces et faiblesses

• Le marché concurrentiel

• Les différents segments de clientèles dans votre marché

OPÉRATIONS HÔTELIÈRES

Plan d’affaires

Budget Contrôle

BUDGET

Une fois que vous aurez finalisé votre plan d’affaires, vous devrezprocéder à l’élaboration de votre budget pour en évaluer lescoûts.

Comme nous l’avions proposé pour le plan d’affaires,responsabilisez vos chefs de service en leur demandant decompléter leurs sections respectives. Un budget sur une basemensuel est requis.

Il est important de noter les détails sur lesquels sont basés vosrevenus et dépenses. En ajoutant des notes explicatives cecifacilitera l’acceptation du budget par les propriétaires ou lesinstitutions financières en plus de permettre un meilleur contrôledes dépenses et de justifier les écarts à vos états financiersmensuels.

ÉTATS FINANCIERS

Vous serez en mesure de gérer vos coûts en utilisant un système

de comptes unifiés.

« Uniform system of accounts for the lodging industry » est la

charte comptable hôtelière la plus utilisée au monde. Elle est

publiée par l’AH&LA « American Hotel and Lodging Association ».

Cette publication établi les formats standards pour la production

d’états financiers et propose une charte comptable avec une

classification détaillée pour l’organisation de vos grands livres.

Vous trouverez ci-après une liste non-exhaustive des différents

« GL » comptes au grand livre à classer par catégories.

ÉTATS FINANCIERS / REVENUS

Hébergement :

Revenus chambres par segments de marché, revenus « no show », revenus

sur -classement

Nourriture & boissons:

Restaurants, mini bars, banquets, locations de salles, location d’audio visuel

Téléphones:

Appels locaux, interurbains, Internet Wi-Fi

Autres services:

Stationnement, nettoyage à sec, films payants, lits pliants, services de secrétariat

Locations & autres produits:

Locateurs, par exemple : spa, restaurant. Produits à vendre ( items logos ou autres )

Total des revenues $

ÉTATS FINANCIERS – DÉPENSES

Les dépenses seront comptabilisées en 3 sections

distinctes:

• Dépenses d’exploitation

• Charges non réparties

• Frais fixes

ÉTATS FINANCIERS / DÉPENSES

D’EXPLOITATIONToutes les dépenses qui fluctuent selon le nombre de chambres occupées ou de clientsà servir:

Hébergement / Réception

Salaires & avantages sociaux , matériel de bureau & bureautique, uniformes, formation, divers…

Hébergement / Entretien ménager

Salaires & avantages sociaux, nettoyage & buanderie, fourniture pour les chambres (savons, mouchoir etc.)décor des chambres, papeterie, achat de linge, tapis, grand ménage, équipement de location, uniformes,matériel de bureau, formation, divers …

Nourriture & boissons

Salaires & avantages sociaux, coûts de nourriture et de boissons, audio visuel, remplacement verrerie etvaisselle, nappes et nettoyage, décor, promotions, fournitures de bureau …

Téléphones

Frais de la ligne 1-800, frais interurbains, frais des lignes téléphoniques & coûts reliés au service Internet Wi-Fi

Autres services

Stationnement, nettoyage à sec, films, journaux, câble, commissions cartes de crédit, commissions agents devoyages Can, US,

Locations & autres produits

Frais de localisation (farm-out ), permis, transfert pour le coût d’une chambre à titre gracieux

Total dépenses d’exploitation $

Le pourcentage des dépenses d’exploitation sur les revenues vous donnera votre profitbrut d’exploitation

ÉTATS FINANCIERS / CHARGES NON

RÉPARTIES Charges non réparties signifient que le coût sera le même qu’une chambre soit occupée ou pas.

Administratives & générales

Salaires & avantages sociaux direction générale, adjointe administrative, matériel de bureau et bureautique,

formation, frais de cellulaires, divers….

Gestion

Salaires & avantages sociaux de la comptabilité et de la sécurité, matériel de bureau, formation, frais de

cellulaires consultants. Frais bancaires, mauvaises créances, services de transport de dépôts …

Ventes & marketing

Salaires & avantages sociaux, publicité, foire commerciale, matériel publicitaire, représentation, memberships,

voyages d’affaires, royautés, bureautique, matériel de bureau, frais de cellulaires, frais de courrier, training…

Frais de franchise ou frais d’administration si non franchisé

Frais de la ligne 1-800, frais interurbains, frais des lignes téléphoniques & coûts reliés au service Internet Wi-

Fi

Énergie

Hydro, gaz et autres

Réparation & entretien

Salaires et avantages sociaux, contrats de maintenance (ascenseurs, extermination, plantes, lavage de vitres

etc.) Peinture, réparations, clefs et serrures, enseignes, ampoules, recouvrement de meubles, outils,

uniformes, fournitures maintenance, training…

Total des charges non réparties $

Le total des charges non réparties sur les revenues vous donnera votre bénéfice avant frais fixes \ GOP

« Gross operational profit »

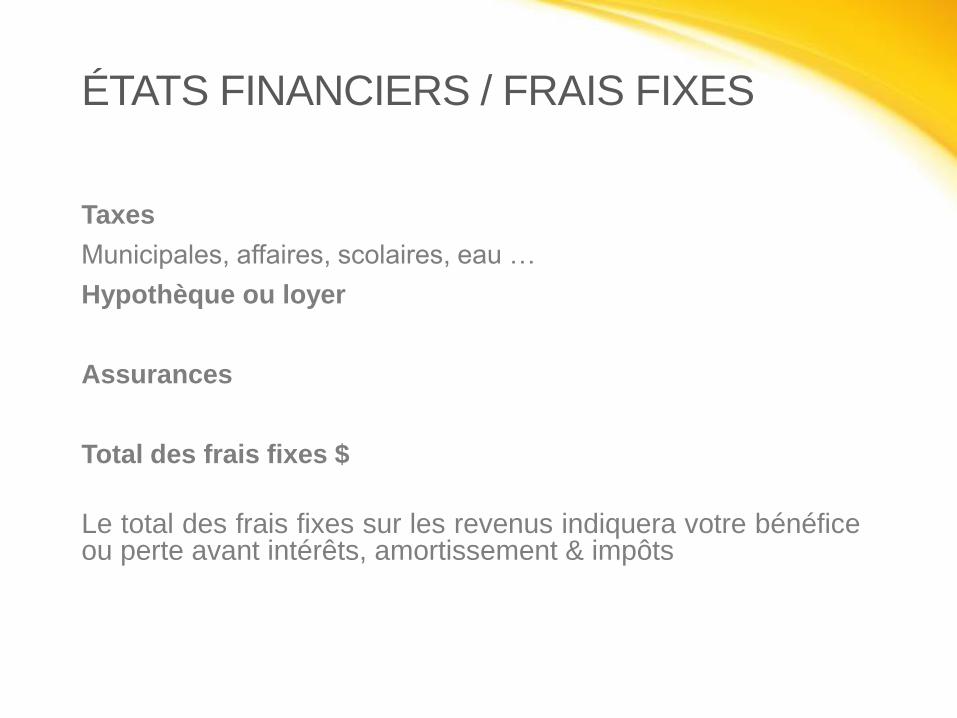

ÉTATS FINANCIERS / FRAIS FIXES

Taxes

Municipales, affaires, scolaires, eau …

Hypothèque ou loyer

Assurances

Total des frais fixes $

Le total des frais fixes sur les revenus indiquera votre bénéficeou perte avant intérêts, amortissement & impôts

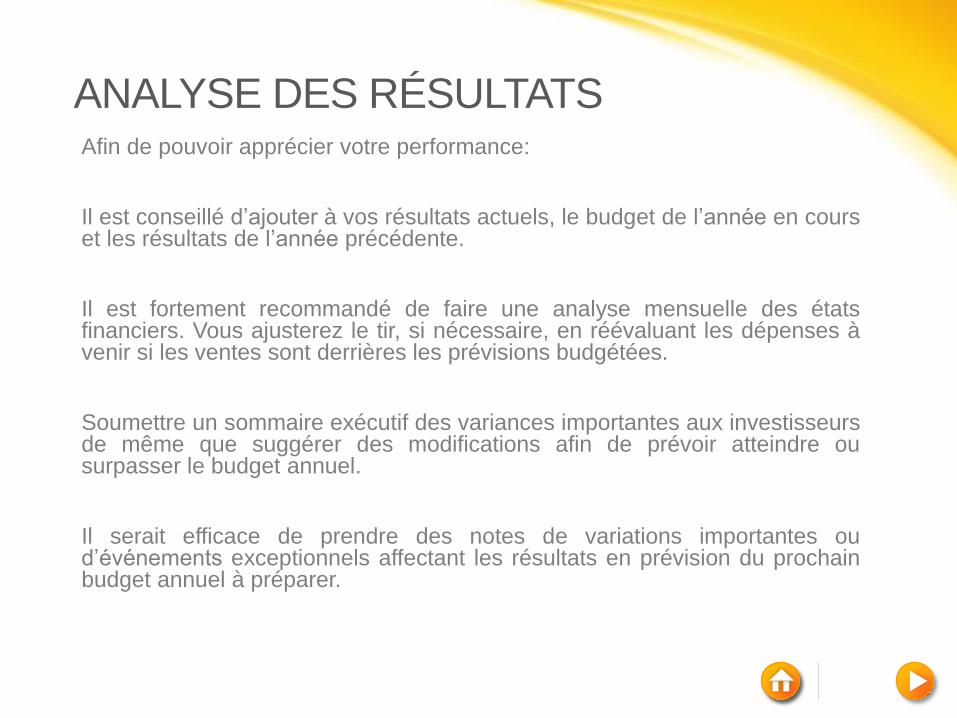

ANALYSE DES RÉSULTATS Afin de pouvoir apprécier votre performance:

Il est conseillé d’ajouter à vos résultats actuels, le budget de l’année en courset les résultats de l’année précédente.

Il est fortement recommandé de faire une analyse mensuelle des étatsfinanciers. Vous ajusterez le tir, si nécessaire, en réévaluant les dépenses àvenir si les ventes sont derrières les prévisions budgétées.

Soumettre un sommaire exécutif des variances importantes aux investisseursde même que suggérer des modifications afin de prévoir atteindre ousurpasser le budget annuel.

Il serait efficace de prendre des notes de variations importantes oud’événements exceptionnels affectant les résultats en prévision du prochainbudget annuel à préparer.

FLUX DE TRÉSORERIE « CASH FLOW »

Le flux de trésorerie est le mouvement d’argent reçu et dépensé ayant commerésultante la liquidité que vous avez de disponible à un temps donné.

Vous devez préparer un flux de trésorerie une fois votre budget terminé afin de pouvoir déterminer quand vous serez en mesure de couvrir les coûts de projets spéciaux ou toutes autres dépenses qui pourraient être reportées dans le temps.

Sur un base mensuelle, lors de la préparation des états financiers, le flux detrésorerie sera mis à jour.

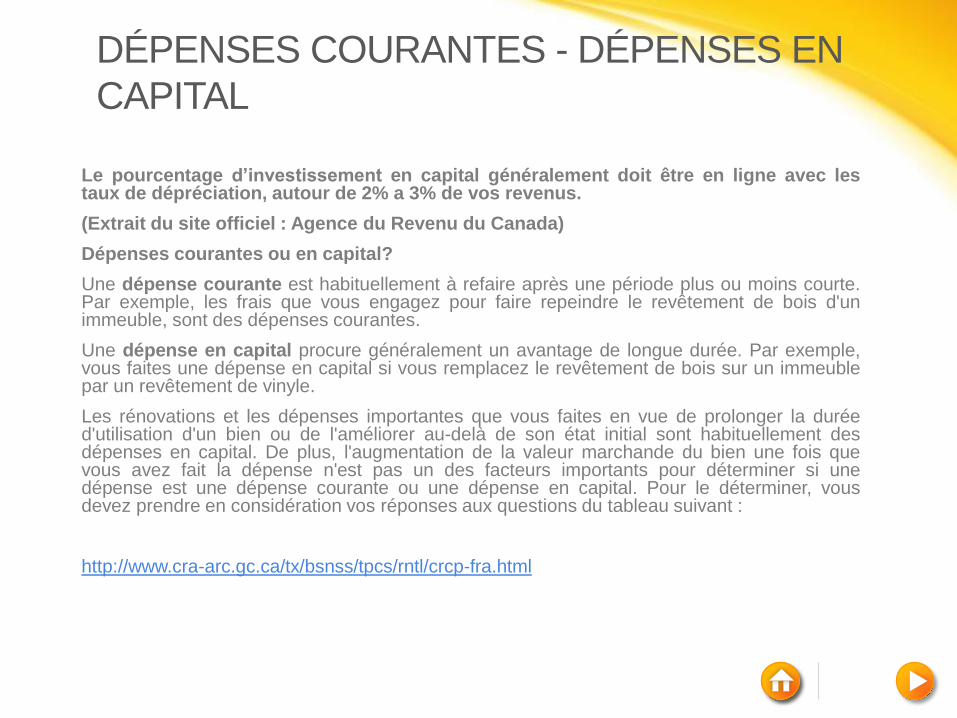

DÉPENSES COURANTES - DÉPENSES EN

CAPITAL

Le pourcentage d’investissement en capital généralement doit être en ligne avec lestaux de dépréciation, autour de 2% a 3% de vos revenus.

(Extrait du site officiel : Agence du Revenu du Canada)

Dépenses courantes ou en capital?

Une dépense courante est habituellement à refaire après une période plus ou moins courte.Par exemple, les frais que vous engagez pour faire repeindre le revêtement de bois d'unimmeuble, sont des dépenses courantes.

Une dépense en capital procure généralement un avantage de longue durée. Par exemple,vous faites une dépense en capital si vous remplacez le revêtement de bois sur un immeublepar un revêtement de vinyle.

Les rénovations et les dépenses importantes que vous faites en vue de prolonger la duréed'utilisation d'un bien ou de l'améliorer au-delà de son état initial sont habituellement desdépenses en capital. De plus, l'augmentation de la valeur marchande du bien une fois quevous avez fait la dépense n'est pas un des facteurs importants pour déterminer si unedépense est une dépense courante ou une dépense en capital. Pour le déterminer, vousdevez prendre en considération vos réponses aux questions du tableau suivant :

http://www.cra-arc.gc.ca/tx/bsnss/tpcs/rntl/crcp-fra.html

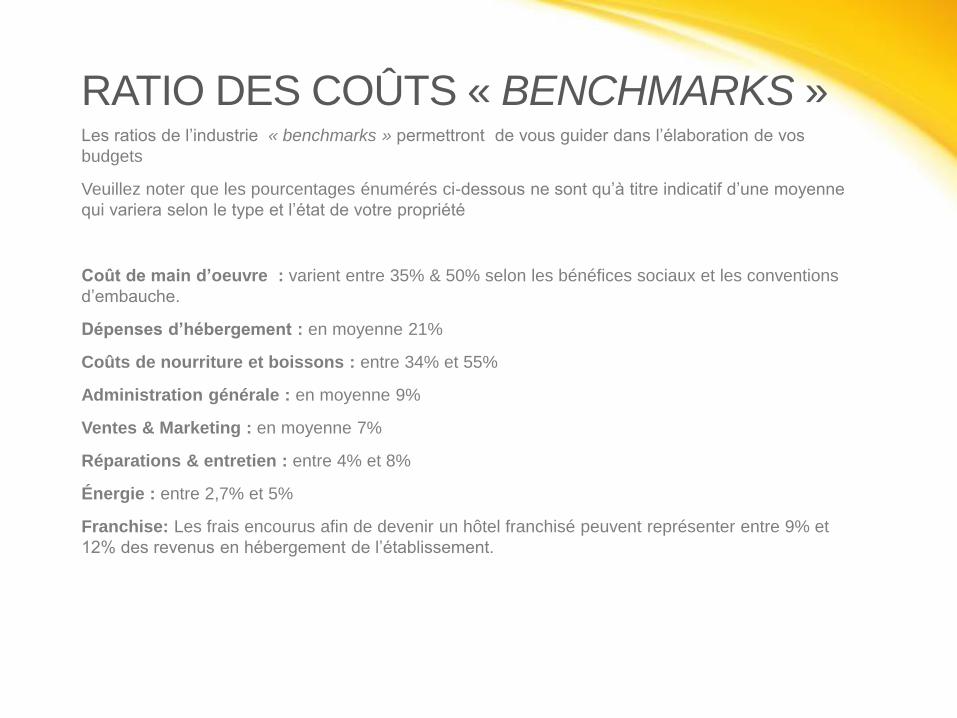

RATIO DES COÛTS « BENCHMARKS » Les ratios de l’industrie « benchmarks » permettront de vous guider dans l’élaboration de vos

budgets

Veuillez noter que les pourcentages énumérés ci-dessous ne sont qu’à titre indicatif d’une moyenne

qui variera selon le type et l’état de votre propriété

Coût de main d’oeuvre : varient entre 35% & 50% selon les bénéfices sociaux et les conventions

d’embauche.

Dépenses d’hébergement : en moyenne 21%

Coûts de nourriture et boissons : entre 34% et 55%

Administration générale : en moyenne 9%

Ventes & Marketing : en moyenne 7%

Réparations & entretien : entre 4% et 8%

Énergie : entre 2,7% et 5%

Franchise: Les frais encourus afin de devenir un hôtel franchisé peuvent représenter entre 9% et

12% des revenus en hébergement de l’établissement.

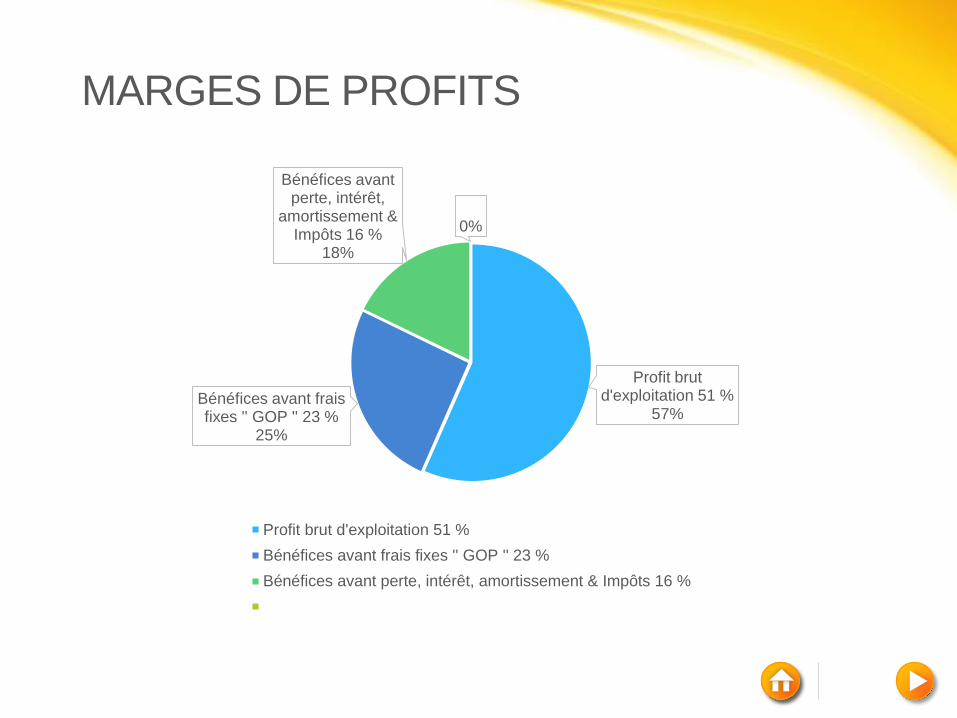

MARGES DE PROFIT

À titre indicatif, vous trouverez ci-dessous la moyenne des

pourcentages de marges de profit par rapport aux ventes totales :

Total des dépenses d exploitation : 49%

Profit brut d’exploitation : 51%

Total des charges non reparties : 29%

Bénéfices avant frais fixes « GOP » : 23%

Total des frais fixes avant intérêt & amortissement : 7%

Bénéfices avant perte, intérêts, amortissement & impôts : 16%

MARGES DE PROFITS

Profit brut d'exploitation 51 %

57%Bénéfices avant frais fixes '' GOP '' 23 %

25%

Bénéfices avant perte, intérêt,

amortissement & Impôts 16 %

18%

0%

Profit brut d'exploitation 51 %

Bénéfices avant frais fixes '' GOP '' 23 %

Bénéfices avant perte, intérêt, amortissement & Impôts 16 %

RÉCAPITULONS…

Vous débuterez par rédiger votre plan d’affaires « fascicule 1 »

Vous rédigerez votre budget et produirez des états

financiers mensuels « fascicule 2 »

Afin d’être en mesure de gérer vos revenus & vos coûts

vous devrez mettre en place des systèmes de contrôle.

Pour plus d’informations sur le contrôle veuillez vous référer

au « fascicule 4 ».

GESTIONS HÔTELIÈRES AJC INC

Ce fascicule a été préparé par André J. Côté & Jo-Anne Sauvé-Taylor

André J. Côté, cha (Certified Hotel Administrator)

Œuvrant dans le milieu de l’industrie hôtelière depuis plus de 37 ans, il a occupé despostes séniors en gestion, tant au niveau de Directeur Général que de Vice-présidentdes opérations. Spécialiste de la « Gestion des Revenus » et des stratégiesorganisationnelles, sa réputation de gestionnaire / consultant rigoureux n’est plus àfaire.

Jo-Anne Sauvé-Taylor

Elle travaille dans le domaine hôtelier depuis plus de 30 ans, dont 21 annéesd’expérience à titre de directeur général d’hôtels.

Ses priorités à titre d’administrateur sont : la qualité du service à la clientèle,création d’un environnent plaisant et motivant pour les employés et d’assurer lasanté financière de l’établissement.

Vous trouverez leurs coordonnées à la page suivante.