note sur les cadres budge taires a moyen terme au mali et au burkina...

TRANSCRIPT

1

Note sur les Cadres Budge taires a Moyen Terme au Mali et au Burkina

Faso1

Marc Raffinot

1 Cette note fait suite à une mission effectuée au Mali et au Burkina Faso du 4 au 17 septembre 2011, dans le

cadre d’une étude coordonnée par Perran Penrose pour la Commission de l’Union Européenne. Je tiens à

remercier Perran Penrose pour ses conseils et commentaires sur des versions préalables de cette étude. Je reste

seul responsable des erreurs qui pourraient subsister. Ce document ne doit pas être attribuée à la Commission de

l’Union Européenne, qui n’est nullement engagée par les vues qui sont exprimées dans ce document.

2

Summary

The study shows that MTFFs in Mali and Burkina Faso are inconsistent with the global and

sectoral strategies. This is mainly for political economy reasons: Presidents want to post

programs that may enhance their image (poverty reduction is hardly popular), and donors

want strategies that fit to their preferences (and to their fads). Hence, strategies are seen

mainly as a means to attract donors’ money.

At the opposite MTFFs are built on the basis of fiscal projections made jointly with IMF, on

less optimistic assumptions. Sectoral MTEFs are inconsistent with the MTFF, except for

budget preparation (n+1). This inconsistency is acknowledged by the public administration,

and IMF too (note that IMF refuses to be involved in MTEFs). Nevertheless, the budget

preparation is made out of relatively prudent resources projections, consistent budget

appropriations, and results in reasonably good macro management of the Government

Financial Operations in comparison to the regional standards (according to the PEFA

assessments).

MTFFs have been introduced in Mali and Burkina Faso under pressure of the donors at the

end of the nineties, in parallel with the launching of Program Budgeting. The two activities

are still not merged. The objective was to introduce Program Budgeting very fast (2012 in

Burkina Faso, 2013 in Mali), but these dates have been postponed.

MTFFs are three year rolling programs, which is rather short term. They should better be

labeled Short Term Fiscal Frameworks (STFFs). This short term approach can be justified by

high instability (not on taxes and revenue, more on foreign grants and loans, and on

expenditure). Moreover, as debt is concessional and very long term, MTFFs and debt

projections are run separately, because different assumptions about borrowing do not change

the debt service in what is called “Medium” term. It is quite pointless to expect a better fiscal

discipline as a result of MTFF implementation. MTFFs are useful in the short run, in order for

the Budget Directorates to cope with pressing demands to increase expenditure.

The PEFA assessments are rather good for both countries. There is only one indicator directly

linked with the multiyear budget programming (PI-12). Mali’s assessment is B (2008),

Burkina Faso’s B (2007) and B+ (2010). This sounds a bit strange, as the assessment show,

for instance, significant differences between budget appropriations and real disbursements.

The reason for this discrepancy is that the PI-12 indicator is a mere assessment of the

existence of a MTFF, not of the quality of the MTFF/MTEF process.

The problem behind these dysfunctions is that there is actually little at stake in Low Income

Countries like Mali and Burkina Faso. Fiscal space is quite small, as a big share of the budget

is wage and salaries and a significant part of the capital expenditure is foreign financed.

Moreover, numerous constraints are faced when preparing the budget and the MTFFs: IMF

conditionality, political commitments, convergence targets set by the regional organizations,

sectoral shares of the budget that are set as triggers for budget support, and international

commitments. Foreign financing is limited to a few significant public donors, with little

flexibility and many constraints. Domestic financing has changed because of the creation of a

3

regional financial market. Nevertheless, the amounts to be borrowed on this market are still

small, and costly. As a result, the room of manoeuver for debt management is very small.

Technically, the debt sustainability analyses are independent from the MTFFs, as the debt

service would not change very much as a result of increasing borrowing during the three-year

period of the MTFF.

For these reasons, many of our interlocutors wonder if there is some added value in making

projections for years n+2 and n+3. In any case, budget management focuses usually on very

short term management (actually cash management).

In contrast, some plead for an extension of the time frame. Extending the MTFFs to 5-7 years

would allow to consider various scenarios, and to take longs term constraints into

consideration, like demographics, debt, building up of infrastructure networks, and the link

between public expenditure and growth. This would allow a real policy dialogue focusing on

crucial issues.

Finally, a MTFF is not an end in itself. In order to improve the fiscal discipline in such

moving contexts, a MTFF should prepare policies to prevent shocks, or to be implemented in

case of shock. In Burkina Faso and Mali, MTFFs make an attempt to identify risks, but do not

consider policies to mitigate them.

4

Liste des sigles et abréviations

AID Association Internationale pour le développement (Banque Mondiale)

CBMT Cadre budgétaire à moyen terme

CID Circuit Informatisé de la Dépense (Burkina Faso)

CIFE Circuit intégré des Financements extérieur (Burkina Faso)

CEDEAO Communauté des Etats d’Afrique de l’Ouest

CPIA Country Policy and Institutional Assessment (Evaluation des politiques et

des institutions du pays)

CSLP Cadre stratégique de lutte contre la pauvreté

CDMT Cadre de dépenses à moyen terme

CVD Cadre de viabilité de la dette (DSF, FMI AID)

DNPD Direction Nationale de la Planification du Développement (Mali)

DNSI Direction Nationale de Statistiques et d’Informatique (Mali)

IADM Initiative d’Allégement de la Dette Multilatérale

IAP Instrument Automatisé de Prévision (Burkina Faso)

IBW Institutions de Bretton Woods

FBCF Formation Brute de Capital Fixe

FEC Facilité Elargie de Crédit (FMI)

FMI Fonds Monétaire International

FRPC Facilité pour la réduction de la pauvreté et la croissance (FMI)

MEF Ministère de l’économie et des finances

OMD Objectifs du Millénaire pour le Développement

PAGAM Plan d’action gouvernemental pour l’Amélioration et la Modernisation de

la Gestion des Finances Publiques (PAGAM/GFP) (Mali)

PAGEDD Programme d'actions du gouvernement pour l'émergence et le

développement durable (Burkina Faso)

PEFA Public Expenditure and Financial Accountability, Dépenses publiques et

responsabilité financière.

PIB Produit intérieur brut

PPTE Pays pauvre très endetté

PRECAGED Programme de Renforcement des Capacités Nationales pour une Gestion Stratégique du Développement (Mali)

PTF Partenaires Techniques et Financiers

SCADD Stratégie de croissance accélérée et de développement durable

SP-PPF Secrétariat Permanent pour le Suivi des Politiques et Programmes

Financiers (Burkina Faso)

TOFE Tableau des Opérations Financières de l’Etat

UE Union Européenne

UEMOA Union Economique et Monétaire Ouest-Africaine

5

1 INTRODUCTION

La présente note est un élément d’une étude plus vaste, portant sur les cadres budgétaires à

moyen terme (CBMT, MTFF d’après le sigle anglais). L’étude commandée par la

Commission Européenne porte sur les CBMT en tant que pièce centrale dans le processus

d’ensemble décrit dans la Figure 1. L’étude ne porte donc pas sur l’ensemble de la gestion des

finances publiques.

Les termes CBMT, CDMT (Cadres de dépenses à Moyen Terme) sont employés dans des

sens différents. On peut distinguer le CBMT au sens étroit, qui est une projection des recettes

et des dépenses de l’Etat (une projection du tableau des opérations financières de l’Etat ou

TOFE), le CBMT au sens large (comprenant aussi une décomposition des dépenses entre les

ministères sectoriels ou les programmes) aussi baptisé CDMT global, et les CDMT sectoriels

qui comprennent une description détaillée des dépenses de chaque secteur. Nous réserverons

ici le terme CDMT pour désigner les projections relatives à un secteur.

L’étude porte sur plusieurs pays, tant francophones (Burkina Faso et Mali) qu’anglophones,

dans une optique comparative. Le présent rapport porte sur les deux pays francophones, car la

comparaison entre les deux est instructive.

Figure 1: Processus de programmation et d'exécution budgétaire

Source: P. Penrose, MTFF Study, Inception report, 2011.

Cette note présente les principaux enseignements de la mission au Mali et au Burkina Faso (4

au 17 septembre 2011) concernant la programmation budgétaire à moyen terme. La note suit

le lien théorique qui devrait partir des stratégies (globales et sectorielles) pour en chiffrer les

6

coûts, les traduire en cadres budgétaires à moyen terme (CBMT) et en budgets annuels, pour

enfin être répartis entre les différents ministères (ou programmes) sous forme de cadres de

dépenses à moyen terme (CDMT).

2 CONTEXTE

Le Mali et le Burkina Faso présentent des caractéristiques communes :

Ce sont des pays sahéliens enclavés

Ils sont parmi les pays les plus pauvres du monde, qui bénéficient du financement

concessionnel du FMI et de l’AID.

Les deux pays ont bénéficié de réductions de dette (en fait d’une quasi-annulation) au

titre de réductions de dette bilatérales, de l’initiative pays pauvres très endettés (PPTE)

et de l’initiative d’allègement de la dette multilatérale (IADM). Le Burkina Faso est

entré dans l’initiative PPTE en juillet 2000, le Mali en septembre 2000. Le point

d’achèvement a été atteint par le Burkina Faso en avril 2002, et par le Mali en mars

2003. Le Burkina Faso a bénéficié au total de 2,1 milliards de dollars de réductions de

dette, le Mali de 2,9.

Les deux pays affichent des performances assez satisfaisantes aux évaluations PEFA,

du moins en comparaison avec les pays de la sous-région (voir Annexe 3).

Ils bénéficient de Contrats OMD de l’UE, après avoir bénéficié de son aide budgétaire,

mais de manière très inégale (350 millions d’euros pour le Burkina et 148 pour le

Mali) – alors que la population est pratiquement identique (16,5 millions pour le

Burkina Faso et 15,4 pour le Mali), ainsi que le PIB (8,8 milliards de dollars en 2010

pour le Burkina Faso, 9,3 pour le Mali).

Ils font partie de la zone franc, ce qui leur permet de maintenir une inflation

généralement modérée.

Ils font partie de l’Union Economique et Monétaire Ouest Africaine (UEMOA) et de

la Communauté Economique des Etats de l’Afrique de l’Ouest (CEDEAO). De plus en

plus, ces organisations – surtout l’UEMOA - ont pris des initiatives en matière de

gestion des finances publiques.

Dans les deux pays, les ministères des Finances et du Plan sont actuellement réunis (après de

nombreuses péripéties de séparation et de réunification). Toutefois, le dualisme budgétaire

persiste, les dépenses publiques courantes et les dépenses en capital largement financées par

les partenaires techniques et financiers (PTF) étant traitées par des procédures et des entités

différentes.

La principale différence est que le Mali a réussi deux élections présidentielles

concurrentielles, et que le président Alpha Konaré a laissé le pouvoir au bout de ses deux

mandats (le président Amadou Toumani Touré s’apprêtant à faire de même en 2012 à l’issue

de ses deux mandats). Au Burkina en revanche, le même président est au pouvoir depuis 24

ans – ce qui rend encore plus curieuse la différence de montant entre l’aide budgétaire

accordée aux deux pays.

7

Les niveaux de recettes fiscales sont analogues, comme le montre le Tableau 1, ainsi que les

niveaux de dépenses2. Pourtant, le déficit base engagement (dons compris) est pratiquement le

double au Burkina Faso, et le solde de base y est négatif, alors qu’il est positif au Mali. De

plus, en 2010, le financement extérieur ne représente que 30 % des recettes fiscales au Mali,

contre 62 % au Burkina Faso.

Dans les deux pays, les recettes fiscales suffisent pour couvrir les dépenses courantes, mais

les taux de couverture (le ratio dépenses courantes sur recettes fiscales) est proche de 90 %, ce

qui laisse peu de marge de manœuvre pour financer les investissements. Les recettes fiscales

sont insuffisantes, dans les deux pays, pour financer les dépenses courantes et les dépenses en

capital financées sur le budget national (ces dépenses dépassent de 14 % les recettes fiscales

au Mali et de 52 % au Burkina Faso), ces dépenses étant donc partiellement financées par

l’aide budgétaire (au moins de manière implicite).

C’est surtout au niveau des dépenses en capital que se manifeste la dépendance à l’aide : 51 %

des dépenses en capital sont financées par l’aide au Mali, contre 38 % au Burkina Faso.

Tableau 1 : TOFE 2010, Mali et Burkina Faso, principaux postes

(milliards de Fcfa) Mali Burkina Faso

Recettes et dons 940 880

Recette fiscales 682 566

Dons 134 199

Dont dons programme 77 148

Dépenses et prêts nets 1061 1124

dt dépenses courantes 601 531

dt dépenses courantes primaires 582 510

dt dépenses en capital 367 531

dt dépenses en capital sur le budget national 179 327

Déficit base engagements -121 -244

Solde de base* 26 -177

Financement intérieur 131 44

Financement extérieur 72 151

Var arriérés et ajustement -82 49

Ratios

Dons + financement ext/recettes fiscales 30% 62%

Dépenses en capital sur fin ext/ dépenses en capital 51% 38%

Pression fiscale 14,7% 13% Source : FMI. * le solde de base est calculé ici comme la somme des recettes budgétaires moins les dépenses

courantes, moins les dépenses en capital sur le budget national. Cette façon de calculer pose un problème pour

des pays qui reçoivent de l’aide budgétaire, puisqu’une partie des dépenses inscrites au budget national sont en

fait financées par l’extérieur.

2 Dans les deux pays, les TOFE sont présentés de manière classique. Ils devraient être présentés selon l’approche

des droits constatés à partir de 2012 ou 2013, selon l’UEMOA. Ceci améliorerait certainement l’analyse de

l’accumulation des actifs financiers et non financiers.

8

2.1 Stratégies

Théoriquement, le processus d’élaboration des CBMT commence par l’élaboration de

stratégies, qui sont ensuite traduites en termes de programmation budgétaire à moyen terme.

Depuis 1999, les institutions de Bretton Woods (IBW) ont demandé aux pays bénéficiaires

des réductions de dette au titre de l’initiative PPTE, et, ultérieurement de leurs financements

de présenter leurs stratégies sous forme d’une Stratégie de Réduction de la Pauvreté.

2.2 Stratégie globale

La stratégie de référence est donc en théorie une stratégie de lutte contre la pauvreté (Cadres

Stratégiques de lutte contre la pauvreté ou CSLP).

Au Mali, deux CSLP ont été mis en œuvre : 2002-2006 et 2007-2011. Au Burkina Faso, deux

CSLP également ont été mis en œuvre : 2001-2003 et 2004-2006 (adopté en janvier 2004, il

chiffre le coût additionnel des programmes3 pour la période 2004-2006). Le Tableau 2

présente leurs principales hypothèses sur les plans économiques et financiers.

Tableau 2 : Principales caractéristiques des Cadres Stratégiques de lutte contre la

pauvreté

Burkina

Faso

CSLP

2001-2003

(1)

Burkina Faso

CSLP 2004-

2006

Mali

CSLP

2002-

2006

Mali

CSLP

2007-

2011

Taux de croissance annuel moyen du PIB en volume 7,7 % 6,5 % 6,7 % 7 %

Taux d’inflation annuel moyen/ déflateur PIB 0,9-1,5% (2) 1,8 % 0,1 %

Taux de croissance annuel moyen du PIB en valeur 10 % 8.6 % 7,1 %

Taux de croissance annuel moyen des recettes fiscales 12 % 15 % 12,3 % 10,3 %

Taux de croissance annuel moyen des dépenses totales

et prêts nets

9,4 % 9.6 % 9 % 7,1 %

(1) La présentation du TOFE dans ce document n’est pas standard et difficile à interpréter. Les recettes

fiscales comprennent les exonérations au titre des projets d’investissement public, et le CSLP chiffre les

dépenses additionnelles liées au CSLP.

(2) Le document comprend deux estimations différentes de l’inflation projetée

Les CSLP de première génération avaient été rédigés rapidement pour pouvoir bénéficier des

réductions de dette.

3 Notons en passant que chiffrer le coût des programmes liés au CSLP est une demande des PTF discutable. Ce

qui importe est la vision d’ensemble obtenue en considérant l’ensemble des dépenses publiques.

9

Les CSLP de seconde génération ont internalisé les objectifs du millénaire pour le

développement (OMD), qui n’étaient pas encore élaborés lors de l’élaboration des CSLP de

première génération. C’est une des raisons pour lesquelles on a pu noter une certaine

« standardisation » des CSLP. Les OMD ont contribué à mettre très fortement l’accent sur les

secteurs sociaux comme principaux instruments pour la réduction de la pauvreté. La volonté

affichée d’atteindre les OMD pousse les gouvernements à retenir des scénarios dits

« volontaristes » qui essaient de présenter un cadre macroéconomique favorable à l’atteinte de

ces objectifs. Ces documents sont surtout un ensemble de déclarations d’intention. Des

programmes plus opérationnels en ont été tirés à la demande des PTF. Par exemple, au

Burkina Faso, le CSLP a été traduit sous forme d’un Programme d’Actions

Plus récemment, les PTF ont souhaité que l’accent soit mis sur la croissance et, de ce fait sur

les secteurs productifs (développement rural et infrastructures). Les deux pays se sont attelés à

la rédaction d’un document de Stratégie de Croissance Accélérée et de Développement

Durable (SCADD). Cette stratégie a été élaborée et rendue publique au Burkina Faso, elle est

en cours d’achèvement au Mali (validation prévue fin décembre 2011).

Dans les deux pays, les SCADD sont « volontaristes », elles mettent d’accent sur

l’accélération de la croissance. Elles marquent ainsi une inflexion par rapport aux stratégies

antérieures (retracées par les CSLP), qui étaient centrées sur l’accroissement des dépenses

sociales comme moyen essentiel de lutte contre la pauvreté. Les deux stratégies affichent des

taux de croissance élevés (7 % au Mali), ou très élevés (10 % au Burkina Faso), et sont plus

ou moins en ligne avec les OMD. L’IDA et le FMI ont validé ces stratégies, même s’ils

émettent des réserves. Les SCADD sont d’ailleurs contraintes par les priorités affichées par

les PTF et leurs engagements de financement (à titre d’exemple, la SCADD du Burkina Faso

est presque financée pour moitié sur financement extérieur).

Les SCADD sont généralement considérées par les cadres locaux comme des documents de

discussion avec les PTF, élaborées suivant une logique technocratique et destinées à faire

apparaître des gaps de financement. Elles sont généralement présentées comme des

documents de plaidoyer, destinés à être présentés aux bailleurs de fonds pour rechercher de

nouveaux financements. Les cadrages macroéconomiques et budgétaires dans ces documents

sont très limités.

Les Présidents ont cependant souhaité présenter des programme plus mobilisateurs, qui ont

été considérés comme des engagements politiques lors de leur réélection : Programme de

développement économique et social (PDES 2007-2012) au Mali, Progrès continu pour une

société d’espérance (2005), et Bâtir, ensemble, un Burkina émergent (2010-2015), puis

Programme d'actions du gouvernement pour l'émergence et le développement durable

(PAGEDD, 2011-2015) au Burkina Faso. Ces programmes présidentiels visent l’émergence,

la croissance, plutôt que la réduction de la pauvreté.

Au Burkina Faso, le Programme Présidentiel a été opérationnalisé dans un PAGEDD, qui est

censé faire une sorte de synthèse entre la SCADD et le programme présidentiel. Le PAGEDD

est beaucoup plus détaillé que la SCADD et a mobilisé beaucoup plus les services que la

SCADD. Ce PAGEDD n’a pas été officiellement transmis aux PTF et les autorités burkinabè

10

n’ont pas souhaité en faire le cadre de référence pour la fixation des indicateurs et

déclencheurs de l’aide budgétaire.

Il existe de plus dans les deux pays des analyses à plus long terme (« visions 2025 » et

stratégies d’aménagement du territoire). Formellement, les « visions 2025 » sont prises en

compte, mais elles sont trop peu opérationnelles pour pouvoir être vraiment utile. Les

stratégies d’aménagement sont peu mobilisées, ce qui est dommage car elles présentent

souvent des analyses intéressantes, notamment en termes de localisation de la population et de

constitution des réseaux d’infrastructures.

Ces stratégies devraient être la base des CBMT et de l’élaboration des budgets annuels.

Cependant, leur élaboration n’est pas toujours en ligne avec le calendrier d’élaboration des

CBMT, ni avec le calendrier budgétaire. Au Burkina Faso depuis 2008, il n’y a plus de CSLP

explicite. Il a été admis que les priorités du dernier CLSP sont reconduites. Même dans le cas

où une stratégie a été élaborée, elle n’a pas toujours été disponible en temps utile pour

l’élaboration du budget. C’est ce qui se passe actuellement au Mali, où le budget a été préparé

avant que la SCADD ne soit disponible, et au Burkina Faso, où ni la SCADD ni le PAGEDD

n’étaient disponibles au moment de la préparation du budget 2012. Pourtant, la SCADD

devrait marquer une inflexion assez sensible par rapport aux priorités antérieures. Jusqu’ici,

les secteurs sociaux ont été mis en avant, mais la SCADD devrait mettre l’accent sur les

secteurs porteurs de croissance, et notamment sur l’agriculture (jusqu’ici, au Burkina Faso,

l’agriculture est presqu’entièrement financée par l’extérieur).

2.3 Stratégies sectorielles

Certains secteurs disposent depuis longtemps de stratégies. C’est notamment le cas des

secteurs sociaux, qui fonctionnent depuis la fin des années 90 sur la base de stratégies

décennales. Pour les autres secteurs, la situation varie, et dans certains cas aucune stratégie

n’est disponible (Justice, par exemple, au Burkina Faso). La qualité de ces stratégies varie

également. A part certaines brillantes exceptions, la capacité des secteurs à élaborer leurs

stratégies est généralement considérée comme assez faible. Un des raisons de cette faiblesse

est que les fonctions de gestion stratégique, de programmation et de budgétisation sont

partagées au sein des ministères sectoriels entre deux entités : les directions de

l’administration et des finances (DAF)(qui préparent en général le budget du département) et

les entités qui étaient chargées de la planification (en relation avec le ministère du plan quand

ceux-ci jouaient encore un rôle important) : Cellules de Planification et des Statistiques

(CPS), au Mali et Directions des Etudes et de la Programmation (DEP) au Burkina Faso. Dans

certains ministères sectoriels, il existe une bonne coordination entre les deux entités, mais ce

n’est pas toujours le cas. Cela peut conduire à des divergences entre la préparation du budget

et la préparation des stratégies, ainsi qu’avec la programmation à moyen terme.

Plus profondément, il est difficile de concevoir des stratégies du fait des multiples projets qui

sont en activités dans la plupart des secteurs. Il existe par exemple au Mali plus de 300 projets

dans le secteur de l’agriculture (et rien dans les sous-secteurs de l’élevage et de l’agro-

alimentaire), qui ne sont pas tous suivis régulièrement par le Ministère. De plus, du fait de

11

leur importance stratégique, le secteur cotonnier est directement suivi par la Primature et le

Ministère des Finances, alors que l’Office du Niger (riz irrigué) est directement suivi par la

Primature.

Enfin, le rôle clé du Ministère des Finances (notamment dans le dispositif de l’aide

budgétaire) le conduit parfois à s’immiscer dans l’élaboration des politiques sectorielles, sans

toujours bien maîtriser les paramètres techniques du secteur. C’est en particulier le cas pour

les indicateurs sectoriels qui sont retenus pour la matrice de suivi de l’aide budgétaire. Mais,

plus profondément, certains de nos interlocuteurs dénoncent le fait que les ministères des

Finances, sous couvert d’arbitrages techniques, réalisent en fait les véritables choix

stratégiques à la place du gouvernement, dans une logique de réduction des dépenses. Ceci

d’autant plus que le CBMT reste fondamentalement un processus top-down, la composante

bottom-up étant très limitée dans la pratique à la fois par manque de compétence et par peur

de s’exprimer.

Les stratégies sectorielles ne sont pas forcément en ligne avec le CBMT, notamment parce

qu’elles sont aussi considérées comme des instruments de plaidoyer. Elles aussi visent à

rechercher des financements auprès des PTF, du moins de ceux qui ont un intérêt particulier

pour le secteur considéré.

2.4 Les stratégies et les CBMT

Il résulte de ce qui vient d’être dit que les stratégies qui sont censées servir de référence pour

le cadrage budgétaire sont en réalité en décalage important avec des prévisions budgétaires

prudentes (telles qu’elles sont établies avec le FMI), et peuvent difficilement être utilisées

pour la programmation budgétaire.

Cette incohérence est due à des considérations d’économie politique (présenter des

programmes mobilisateurs lors des élections) et à la forte dépendance à l’aide. Elle est

reconnue par les cadres nationaux, et par le FMI, qui gèrent donc un système qui fonctionne

sur plusieurs plans à la fois.

Les stratégies de référence ont été établies à la demande des PTF, qui ont aussi insisté pour

des durées assez réduites : trois ans au début, avec un passage progressif à cinq ans. De plus,

bizarrement, les PTF ont insisté pour que les stratégies de références ne soient pas glissantes,

créant ainsi un décalage avec le processus budgétaire, croissant au fur et à mesure que la

stratégie est mise en œuvre.

Cela pose un problème dans des pays où les évolutions sont lentes du fait de nombreuses

rigidités, et où de multiples chocs sont susceptibles de frapper l’économie. Pour une stratégie,

une période de trois ans est vraiment très courte. La plupart des projets qui sont mis en œuvre

pendant une telle période sont des projets déjà engagés. Les marges de manœuvre sont très

faibles, surtout si l’on devait prendre au sérieux la constitution de réserves non préaffectées)

pour faire face à des chocs contingents. Au Mali, le TOFE prévisionnel comprend des

montants non affectés à un ministère particulier, mais il n’est pas clair dans quelle mesure

cela pourrait servir à faire face à des imprévus. Au Burkina Faso, des montants non ventilés

12

sont prévus pour faire face i) à des actions conjoncturelles ii) au surcoût des investissements.

Des réserves de précaution sont prévues, mais elles n’apparaissent pas en tant que telles, elles

sont ventilées par la DGB dans diverses lignes de manière à limiter les pressions politiques.

3 CADRE BUDGETAIRE A MOYEN TERME

L’élaboration des CBMT doit tenir compte de multiples contraintes, en particulier les

contraintes imposées par le FMI et les PTF, notamment dans le cadre de l’aide budgétaire.

D’autres contraintes résultent des programmes de convergence au sein des ensembles sous-

régionaux, notamment au sein de l’UEMOA, qui produit de nombreuses normes.

Ces contraintes apparaissent tant au niveau des ressources que des dépenses. C’est la

négociation avec le FMI dans le cadre des revues des programmes qui fixe vraiment les

contraintes budgétaires. La programmation des dépenses doit tenir compte des règles

destinées à encadrer les déficits, mais aussi de normes et de priorités.

D’autres normes indirectes découlent du fait que les possibilités de financement extérieur sont

maintenant encadrées par le cadre de viabilité de la dette (CVD, DSF d’après le sigle anglais).

D’après ce cadre, les possibilités d’emprunt sont liées au Country Policy and Institutional

Assessment (CPIA), qui est lui-même fonction de certains aspects de la gestion budgétaire.

La mise en place de structures administratives spécifiques chargées de gérer cet ensemble de

contraintes témoigne de la difficulté de l’exercice. Au Burkina Faso, le Secrétariat Permanent

pour le Suivi des Politiques et Programmes Financiers (SP-PPF) joue ce rôle d’interface entre

l’administration et les PTF, .héritant de fonctions qui avaient été créées dans le cadre de

l’ajustement structurel pour gérer l’interface avec les institutions de Bretton Woods (STP-

PAS).

Il faut noter par ailleurs que le calendrier d’élaboration des CBMT est défini en principe, mais

qu’en pratique il dérive souvent, ce qui fait que l’élaboration des CBMT est réalisée très

rapidement (une semaine environ), dans l’urgence, et sans prendre le temps nécessaire pour

avoir un retour des ministères sectoriels.

3.1 Projection du TOFE

La base du CBMT est la projection du Tableau des Opérations Financières de l’Etat (TOFE).

Les TOFE actuels sont établis suivant une norme mixte entre l’ancienne norme comptable

(1986) et la nouvelle norme dite en termes de droits constatés (2001). L’UEMOA cherche à

organiser le passage à la nouvelle norme à partir du 1er

janvier 2012.

Malgré les normes générales du FMI et les directives de l’UEMOA, les TOFE utilisés en

pratique ne présentent pas une information complète sur les risques encourus.

En particulier, ils ne sont pas accompagnés de documents présentant la situation projetée des

sociétés publiques, ou des sociétés qui peuvent accéder à des subventions publiques. C’est

13

notamment le cas des sociétés cotonnières, qui ont par le passé mis en péril l’équilibre

budgétaire (et/ou le système bancaire, puisque les campagnes agricoles sont financées par

prêts bancaires). L’importance de la menace potentielle n’est plus à démontrer. Dans son

dernier rapport sur le Burkina, le FMI s’est intéressé plus particulièrement à la société des

hydrocarbures (SONHABY).

Les données elles-mêmes ne sont pas toujours conformes à l’esprit de l’élaboration du TOFE.

Ceci est particulièrement clair en ce qui concerne les dépenses en capital, qui devraient en

principe reprendre les dépenses publiques en termes de Formation Brute de Capital Fixe

(FBCF). Au Burkina Faso, l’ensemble des décaissements sur les projets est considéré comme

des dépenses en capital, alors qu’il est généralement admis qu’une partie sans doute

importante de ces dépenses est en fait constituée de dépenses de fonctionnement. Au Mali, les

dépenses en capital financées par l’extérieur sont constituées des dons et des prêts pour

projets, mais aussi d’une partie de l’aide budgétaire. Par contre, au niveau des comptes

nationaux, une partie seulement des dépenses en capital est enregistrée comme de la FBCF.

Dans un autre domaine, au Mali, le FMI a demandé que les crédits de TVA (non reversés en

pratique) soient exclus du montant des recettes (en conséquence la pression fiscale a baissé de

14,8 à 14,4 %), ainsi que certaines exonérations. Le FMI voulait ainsi faire pression sur le

gouvernement pour que les crédits de TVA (particulièrement importants pour les sociétés

minières exportatrices) soient effectivement reversés.

D’autre part, les missions du FMI adaptent parfois les règles d’élaboration du TOFE pour

présenter l’information de manière à inciter à la prudence. Au Mali, le FMI a demandé à ce

que les recettes de la privatisation de la SOTELMA soient budgétisées sur plusieurs années,

ce qui ne facilite pas la lecture et l’interprétation du TOFE malien. Il semble par ailleurs que

l’ensemble des arriérés intérieurs n’aient pas toujours été comptabilisés ces dernières années.

Le périmètre de l’Etat a été modifié dans le passé, et sa stabilité ne semble pas assurée.

Un risque important pour le futur concerne les pensions, car les fonctions publiques sont

vieillissantes. Les données à ce sujet ne sont pas clairement introduites dans les CBMT. La

bonne inscription des départs à la retraite et des recrutements qui en résultent éventuellement

est un problème récurrent. Au Burkina Faso, la fusion des logiciels de la Solde et de la

Fonction Publique traîne depuis une vingtaine d’années. Il semble qu’elle deviendra effective

à la fin de 2010.

Tous les financements extérieurs ne sont pas pris en compte dans le budget, et semble-t-il, pas

dans les TOFE non plus. Par exemple, au Burkina Faso, les financements du Fonds Mondial

ne sont pas intégrés au budget. Ceux de la Global Alliance for Vaccine and Immunization

(GAVI) ne le sont pas systématiquement.

Notons enfin que les projections des TOFE ne font pratiquement pas référence à des analyses

macro-économiques, telles que des politiques anticycliques. L’idée est plutôt d’essayer de

faire face aux besoins les plus pressants en termes de dépenses publiques, et de trouver pour

14

cela les ressources nécessaires. La réflexion sur les économies possibles est extrêmement

limitée.

3.2 Prévision des ressources

3.2.1 Prévision des ressources intérieures

Deux processus parallèles aboutissent à la détermination des ressources intérieures. D’une

part, on utilise des modèles et de l’autre on demande aux régies financières (Douane, Impôts,

Trésor) de procéder à leurs propres prévisions. Il existe dans les deux pays un modèle

macroéconomique général et un modèle plus spécialisé de prévision des recettes.

au Burkina Faso, un modèle macroéconomique fondé sur un Tableau Ressources

Emplois (TRE) est géré par la Direction générale de l’économie et de la planification

(DGEP/DPAM). Ce modèle a été utilisé depuis 1991 pour préparer les cadrages

macroéconomiques du budget (Budgets économiques, réalisés trois fois par an en

février, juillet et en fin d’année). Récemment, un modèle spécialisé de prévision des

recettes a été mis en place à la Direction des Etudes et de la Programmation (DEP),

afin d’obtenir un plus grand détail dans les prévisions de recettes.

Au Mali, le modèle macroéconomique MME est géré par la DNPD en collaboration

avec la BCEAO4, au sein d’un comité technique. Le modèle est analogue au modèle

standard du FMI (seul le secteur tertiaire est endogène). Un second modèle spécialisé

sur les prévisions budgétaires et l’élaboration du CBMT est installé à la direction

générale du budget, ce qui assure une bonne maîtrise de la DGB sur les prévisions

budgétaires. Les prévisions macroéconomiques utilisées à ce niveau ne sont pas

forcément celles du modèle MME, qui traduisent plus les stratégies nationales que les

projections prudentes des programmes FMI. Le modèle CBMT fournit actuellement

des projections pour trois années, mais il est prévu de l’étendre pour pouvoir projeter

une année supplémentaire. Ces projections sont très détaillées tant en termes de

ressources que de dépenses par ministères.

La prévision macroéconomique des recettes publiques est effectuée en appliquant aux

prévisions de PIB ou à d’autres agrégats macro-économiques des taux de pression fiscale

projetés. Les postes principaux sont assez bien liés avec le PIB (au Mali, la DGB utilise aussi

le PIB hors agriculture pour caler ses projections), mais la plupart des modèles courants ne

permettent pas de lier vraiment les prévisions de recettes publiques à des assiettes « de

substitution » véritablement pertinentes. Les vraies assiettes des recettes sont en général trop

spécifiques pour être valablement projetées dans des modèles macro-économiques (par

exemple, la TVA porte seulement sur certains produits, difficiles à isoler dans un modèle

macroéconomique).

4 Pour le cadrage macroéconomique du second CSLP, la Fondation Carter avait mis à disposition des autorités

maliennes un modèle baptisé T 21, qui présente la particularité d’essayer de tenir comptes des interrelations entre

économie, environnement, démographie et capital humain. Ce modèle devrait devenir le modèle standard au sein

de la CEDEAO. Une description du modèle est disponible à : http://www.millennium-

institute.org/integrated_planning/tools/T21/

15

Ces difficultés techniques ne sont toutefois pas déterminantes. L’utilisation de modèles

macroéconomiques est beaucoup plus handicapée par le fait que les résultats (notamment le

taux de croissance du PIB) est finalement négocié par les autorités, ce qui implique que les

modèles sont finalement être utilisés pour trouver des résultats connus à l’avance – une

situation très démotivante pour les techniciens en charge des projections.

Aucun de ces deux pays cependant ne laisse la prévision des recettes aux seuls macro-

économistes. Les prévisions issues des modèles sont comparées avec les prévisions de recettes

des régies financières (Impôts, Douane et Trésor) – ce qui suppose que les projections des

modèles macroéconomiques puissent être éclatées par régie financière, et pas seulement par

nature de recettes comme le veut la nomenclature standard du TOFE.

Les prévisions des Douanes et des Impôts sont élaborées au Burkina Faso à partir du

prolongement des tendances (y compris une projection pour l’année en cours sur la base des

recouvrements déjà constatés), en tenant compte des modifications du dispositif institutionnel

qui sont anticipées par les régies au moment de la projection. L’élaboration de ces prévisions

implique en général les unités de recouvrement et les directions régionales. Les prévisions des

recettes non fiscales réalisées par la DG Trésor, sont beaucoup plus difficiles. Il faut tenir

compte des tendances passées, mais aussi des changements intervenus ou qui risquent d’avoir

des conséquences dans le futur. Au Burkina Faso, par exemple, les prévisions du Trésor ont

tenu compte du changement de tarification (prix des visas, par exemple) et des phénomènes

d’anticipation (un grand nombre de personnes sont venues refaire leur passeport en 2010

avant l’augmentation du prix, on peut sur cette base prévoir les renouvellements au bout de

cinq ans.)

Un problème récurrent est que les projections dépendent aussi de l’effort fait par les régies

financières (Douanes, Impôts et Trésor), et donc du système d’incitation de celles-ci. Pour

cette raison, la relation entre les variables macroéconomiques et les recettes budgétaires est

quelque peu élastique. Par exemple, en 2011, au Burkina Faso, les recettes seront

probablement supérieures aux prévision, malgré la basse conjoncture résultant des troubles.

Les prévisions faites par les régies ont donc aussi un caractère d’engagement de leur part à

collecter les montants indiqués. Au Mali, les régies financières ont tendance à sous-estimer les

recettes futures. Au Burkina Faso, l’engagement des régies a été formalisé par de véritables

contrats signés entre le ministre des finances et les régies. Le ministre s’engage à mettre

certains moyens additionnels à la disposition des régies, en échange d’un engagement en

termes de collecte de ressources. Ces contrats n’ont pas été faciles à mettre en place, car les

régies avaient beaucoup de mal à faire un lien entre leurs moyens et les résultats en terme de

collecte. Les contrats signés prévoient des incitation en partie symbolique (lettre de

félicitation du ministre), mais aussi financières.

Il existe par ailleurs un problème de mémoire des organisations. Au Burkina Faso, par

exemple, la budgétisation des licences téléphoniques avait été oubliée en 2010, car elle ne

tombe que tous les dix ans (mais pour un montant très significatif).

16

3.2.2 Négociations avec le FMI

Quelque soit la qualité des projections de recettes, elles ne sont jamais opérationnelles tant

que le FMI ne les a pas validées pour en faire le scénario de référence du programme. Au

Mali, par exemple, il a été souligné qu’il n’est pas utile que le Parlement vote le budget avant

le passage de la mission du FMI. Dans le cas contraire, une Loi de Finances rectificative est

généralement nécessaire.

Les prévisions de recettes et de dépenses qui résultent des négociations sont fondées sur des

hypothèses macroéconomiques inférieures à celles des documents de référence.

Les prévisions de recettes et de dépenses sont effectuées par le FMI à des horizons variables.

Ces prévisions sont modifiées régulièrement tout au long du programme en fonction des

nouvelles analyses et informations disponibles. La section suivante présente une analyse de

ces projections, tant pour les ressources que pour les dépenses.

Prévisions des principaux postes du TOFE au Burkina Faso

L’Annexe 1 présente à titre d’illustration les prévisions budgétaires dans les documents

successifs du FMI pour le Burkina Faso. Les prévisions ont été reprises des différents rapports

élaborés par le FMI lors de la mise en place du programme, et au cours de son exécution.

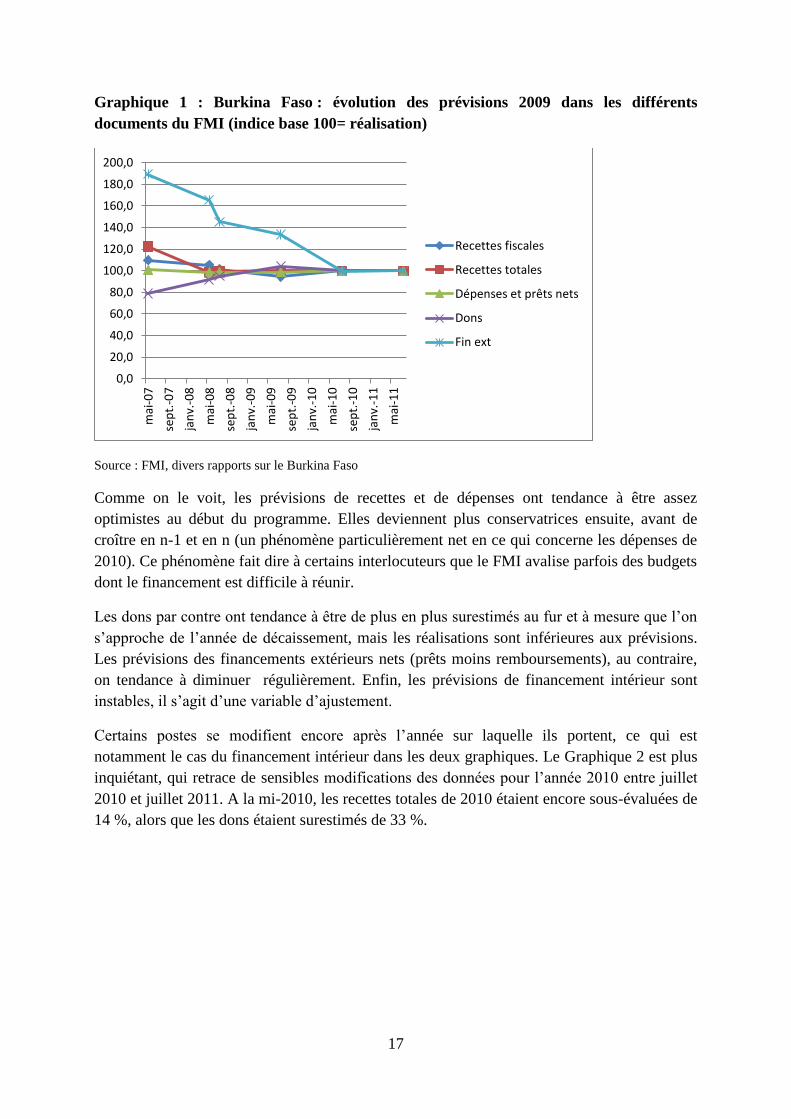

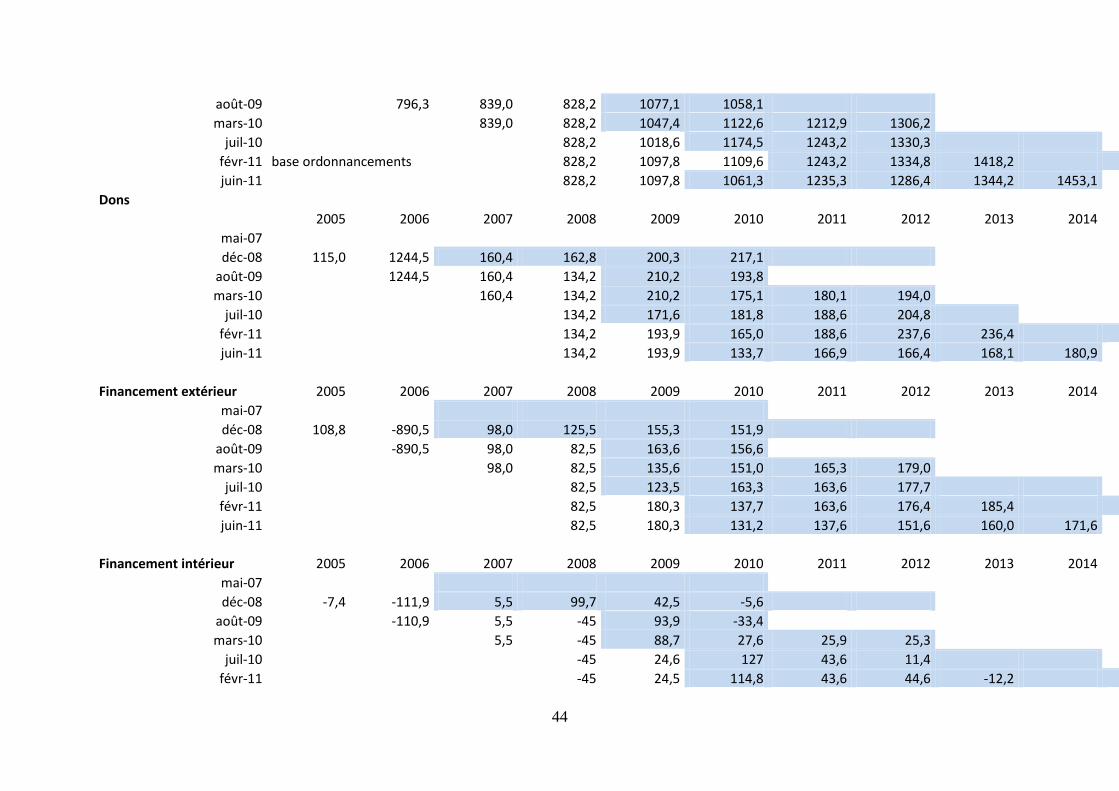

Les Graphique 1 etGraphique 2 présentent l’évolution des projections pour l’année 2009 et

2010 respectivement pour un certain nombre de postes des TOFE. Pour chaque poste, le

premier point représente les prévisions faites en mai 20075, et le dernier chiffre la réalisation.

Les données sont traduites en indice sur la base 100 pour les réalisations. Chaque courbe relie

les points correspondant à la prévision du même poste à différentes dates, de plus en plus

rapprochées de l’année sur laquelle porte la prévision. Ainsi, par exemple, sur le Graphique 1,

la première valeur (122) signifie que la prévision des recettes totales était surévaluée de 22 %

par rapport à la valeur effectivement enregistrée pour l’année 2009. (qui apparaît dans les

rapports du FMI en 2010 et postérieurs).

Dans les Graphique 1 et 3, les deux derniers chiffres sont en principe identiques, puisque

l’année 2009 appartient désormais au passé. Seul le chiffre du financement intérieur est

encore modifié, ce qui montre la faible fiabilité des données à ce niveau, mais il n’est pas

reporté sur le graphique, car les prévisions sont trop instables (elles sont disponibles en

annexe). Dans le Graphique 2, seul le dernier chiffre représente les réalisations (du moins

telles qu’elles sont enregistrées dans le TOFE final sur lequel le FMI et le gouvernement se

sont mis d’accord).

5 Il s’agissait du rapport sur la demande d’une facilité de réduction de la pauvreté et de croissance pour les trois

ans suivants.

17

Graphique 1 : Burkina Faso : évolution des prévisions 2009 dans les différents

documents du FMI (indice base 100= réalisation)

Source : FMI, divers rapports sur le Burkina Faso

Comme on le voit, les prévisions de recettes et de dépenses ont tendance à être assez

optimistes au début du programme. Elles deviennent plus conservatrices ensuite, avant de

croître en n-1 et en n (un phénomène particulièrement net en ce qui concerne les dépenses de

2010). Ce phénomène fait dire à certains interlocuteurs que le FMI avalise parfois des budgets

dont le financement est difficile à réunir.

Les dons par contre ont tendance à être de plus en plus surestimés au fur et à mesure que l’on

s’approche de l’année de décaissement, mais les réalisations sont inférieures aux prévisions.

Les prévisions des financements extérieurs nets (prêts moins remboursements), au contraire,

on tendance à diminuer régulièrement. Enfin, les prévisions de financement intérieur sont

instables, il s’agit d’une variable d’ajustement.

Certains postes se modifient encore après l’année sur laquelle ils portent, ce qui est

notamment le cas du financement intérieur dans les deux graphiques. Le Graphique 2 est plus

inquiétant, qui retrace de sensibles modifications des données pour l’année 2010 entre juillet

2010 et juillet 2011. A la mi-2010, les recettes totales de 2010 étaient encore sous-évaluées de

14 %, alors que les dons étaient surestimés de 33 %.

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

200,0m

ai-0

7

sep

t.-0

7

jan

v.-0

8

mai

-08

sep

t.-0

8

jan

v.-0

9

mai

-09

sep

t.-0

9

jan

v.-1

0

mai

-10

sep

t.-1

0

jan

v.-1

1

mai

-11

Recettes fiscales

Recettes totales

Dépenses et prêts nets

Dons

Fin ext

18

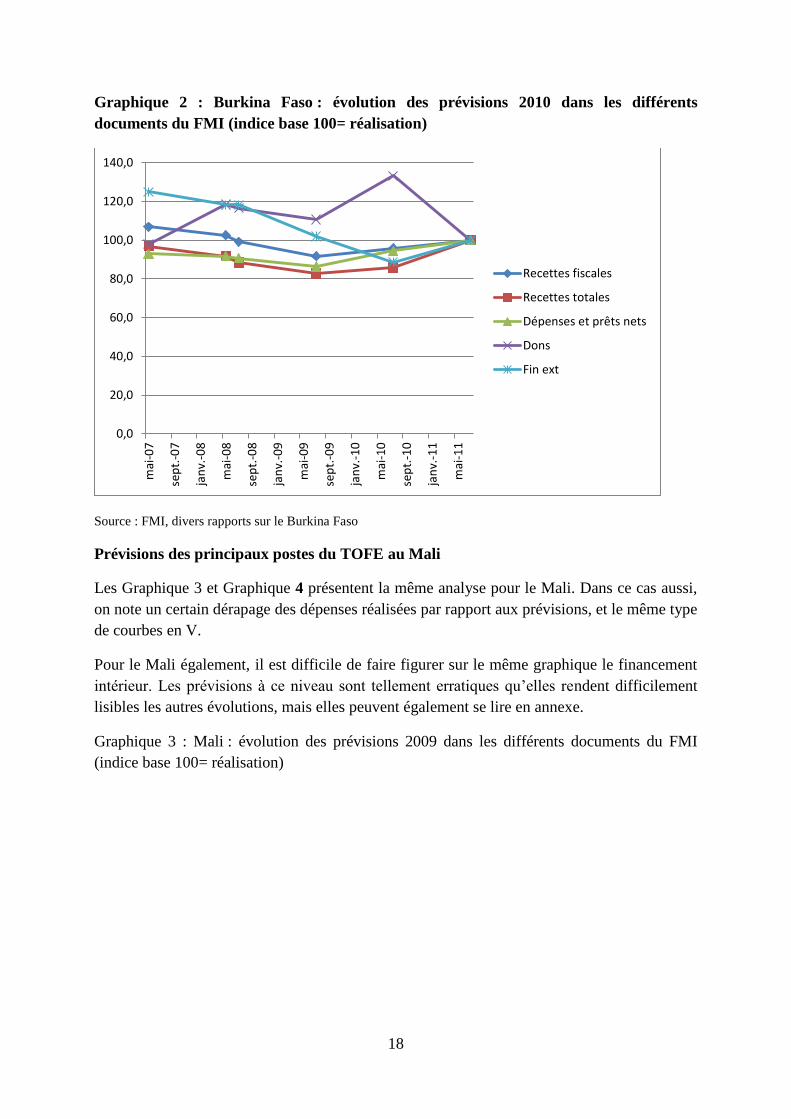

Graphique 2 : Burkina Faso : évolution des prévisions 2010 dans les différents

documents du FMI (indice base 100= réalisation)

Source : FMI, divers rapports sur le Burkina Faso

Prévisions des principaux postes du TOFE au Mali

Les Graphique 3 et Graphique 4 présentent la même analyse pour le Mali. Dans ce cas aussi,

on note un certain dérapage des dépenses réalisées par rapport aux prévisions, et le même type

de courbes en V.

Pour le Mali également, il est difficile de faire figurer sur le même graphique le financement

intérieur. Les prévisions à ce niveau sont tellement erratiques qu’elles rendent difficilement

lisibles les autres évolutions, mais elles peuvent également se lire en annexe.

Graphique 3 : Mali : évolution des prévisions 2009 dans les différents documents du FMI

(indice base 100= réalisation)

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0m

ai-0

7

sep

t.-0

7

jan

v.-0

8

mai

-08

sep

t.-0

8

jan

v.-0

9

mai

-09

sep

t.-0

9

jan

v.-1

0

mai

-10

sep

t.-1

0

jan

v.-1

1

mai

-11

Recettes fiscales

Recettes totales

Dépenses et prêts nets

Dons

Fin ext

19

Source : FMI, divers rapports sur le Mali

Un élément peu intuitif dans ces graphiques est la relativement faible amplitude de la

variation des prévisions concernant les recettes publiques. Celles-ci sont relativement bien

prévues trois ans en avance, malgré l’instabilité générale. Comme il paraît peu vraisemblable

que ceci soit le résultat d’une technique de prévision particulièrement efficace, l’hypothèse

que les recettes soient en fait des objectifs que les régies financières sont chargées de réaliser

se trouve renforcée.

En revanche, on note à nouveau que la plus grande instabilité est due aux financements

extérieurs, dons et surtout prêts. Ceci est un peu surprenant, dans la mesure où beaucoup de

PTF ont fait des efforts pour rendre leurs financements plus prévisibles. Les financements de

l’AID, par exemple, sont prévisibles sur 3 à 4 ans (ils ont toutefois tendance à être revus à la

hausse du fait des financements affectés à des pays en conflit ou post-conflit qui ne peuvent

absorber les montants programmés). Le fait que les montants alloués soient liés au Country

Policy and Institutional Assessment (CPIA) pourrait introduire une certaine instabilité, mais il

semble que la gestion du CPIA soit organisée de sorte à minimiser ces effets pervers. Par

exemple, dans le cas de la crise de 2011 au Burkina Faso, le CPIA n’a pas été modifié, la

réaction du gouvernement ayant été jugée adéquate.

Le Secrétariat à l’Harmonisation de l’Aide (SHA) du Mali a tenté d’améliorer la visibilité des

financements extérieurs en élaborant un cadre de ressources qui reprend les engagements des

PTF (http://www.mali-apd.org/IMG/). Le résultat est décevant, car les montants relevés

chutent rapidement entre 2011 et 2013 (ils se montent respectivement à 589 milliards, 434 et

222 en 2011, 2012 et 2013), car les PTF répugnent à s’engager longtemps à l’avance. En

termes de prévision, il ne suffit pas toutefois de s’en tenir aux engagements des PTF. La vraie

difficulté est de prévoir correctement les décaissements, qui dépendent notamment de la

rapidité de l’administration publique et de celle des PTF, des conditions mises aux

décaissements et de l’avancée des projets sur le terrain. Les taux d’exécution sont

particulièrement faibles et assez erratiques, d’où une grande difficulté d’anticipation. Dans

0,0

20,0

40,0

60,0

80,0

100,0

120,0

déc

.-0

8

mar

s-0

9

juin

-09

sep

t.-0

9

déc

.-0

9

mar

s-1

0

juin

-10

sep

t.-1

0

déc

.-1

0

mar

s-1

1

juin

-11

2009 Recettes fiscales

2009 Recettes totales

2009 Dépenses et prêtsnets

2009 Dons

2009 Fin ext

20

son rapport sur la Loi de règlement pour l’année 2009, la Cour des Comptes du Burkina Faso

note par exemple que les prévisions définitives sur le titre V (dépenses en capital) portaient

sur 478 milliards de Fcfa, pour 176 réellement décaissées.

Encore faut-il noter que l’approche macro-économique retenue ici minimise encore les

problèmes. Pour en rendre pleinement compte, il faudrait examiner tous les éléments du

financement extérieur, puisqu’ils ne sont pas parfaitement substituables. Des dépenses sur

projets ne peuvent être financées aisément sur de l’aide budgétaire, et inversement.

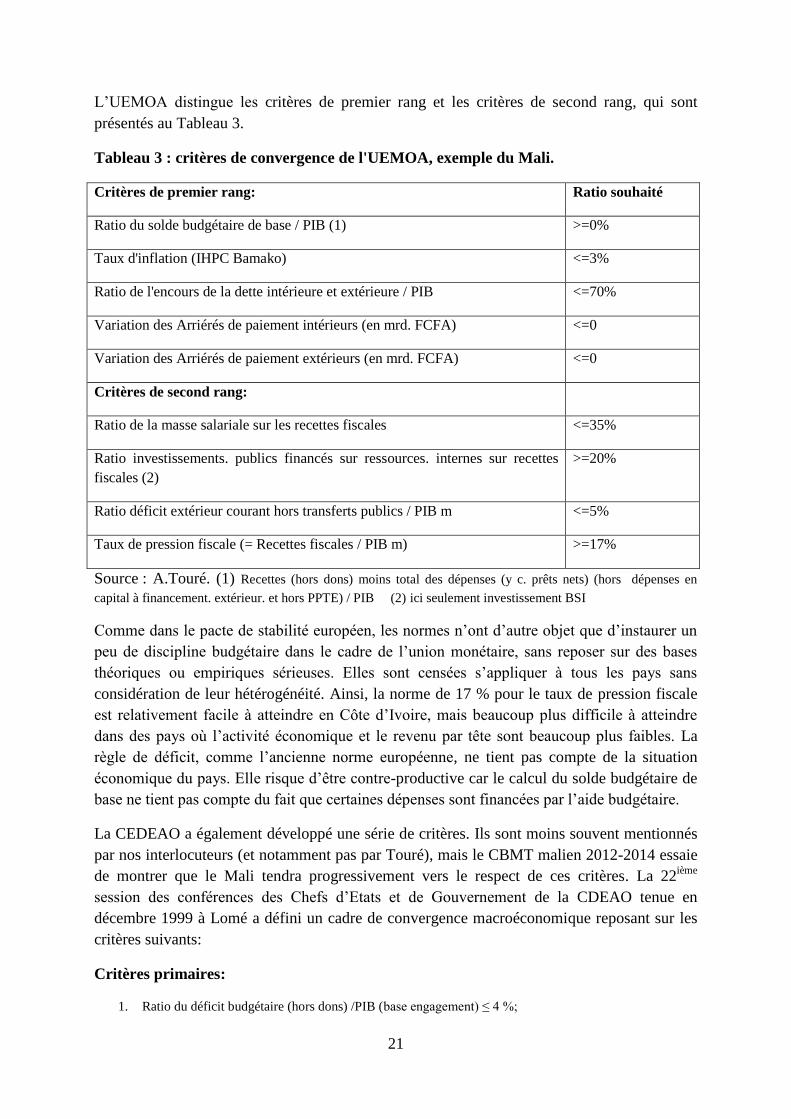

Graphique 4 : Mali : évolution des prévisions 2010 dans les différents documents du FMI

(indice base 100= réalisation)

Source : FMI, divers rapports sur le Burkina Faso

3.3 Projections, normes et règles de déficit

Les CBMT doivent tenir compte de règles de déficit et de normes institutionnelles diverses

édictées dans le cadre de la zone franc (UEMOA) ainsi qu’au niveau des conditions des

programmes avec le FMI. L’UEMOA en particulier a produit un grand nombre de normes que

les Etats s’attachent à respecter. Malgré l’absence de sanction, l’élaboration des CBMT

cherche en général à afficher une certaine volonté de converger vers les normes retenues.

Zone franc / UEMOA :

Beaucoup de règles adoptées par l’UEMOA reprennent les normes de la zone euro. La

principale contrainte concerne l’interdiction du financement monétaire du déficit public.

L’UEMOA a édicté de plus certaines normes que les pays doivent chercher à atteindre dans le

cadre de programmes de convergence (par exemple les taux de TVA).

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

déc

.-0

8

mar

s-0

9

juin

-09

sep

t.-0

9

déc

.-0

9

mar

s-1

0

juin

-10

sep

t.-1

0

déc

.-1

0

mar

s-1

1

juin

-11

2010 Recettes fiscales

2010 Recettes totales

2010 Dépenses et prêtsnets

2010 Dons

2010 Fin ext

21

L’UEMOA distingue les critères de premier rang et les critères de second rang, qui sont

présentés au Tableau 3.

Tableau 3 : critères de convergence de l'UEMOA, exemple du Mali.

Critères de premier rang: Ratio souhaité

Ratio du solde budgétaire de base / PIB (1) >=0%

Taux d'inflation (IHPC Bamako) <=3%

Ratio de l'encours de la dette intérieure et extérieure / PIB <=70%

Variation des Arriérés de paiement intérieurs (en mrd. FCFA) <=0

Variation des Arriérés de paiement extérieurs (en mrd. FCFA) <=0

Critères de second rang:

Ratio de la masse salariale sur les recettes fiscales <=35%

Ratio investissements. publics financés sur ressources. internes sur recettes

fiscales (2)

>=20%

Ratio déficit extérieur courant hors transferts publics / PIB m <=5%

Taux de pression fiscale (= Recettes fiscales / PIB m) >=17%

Source : A.Touré. (1) Recettes (hors dons) moins total des dépenses (y c. prêts nets) (hors dépenses en

capital à financement. extérieur. et hors PPTE) / PIB (2) ici seulement investissement BSI

Comme dans le pacte de stabilité européen, les normes n’ont d’autre objet que d’instaurer un

peu de discipline budgétaire dans le cadre de l’union monétaire, sans reposer sur des bases

théoriques ou empiriques sérieuses. Elles sont censées s’appliquer à tous les pays sans

considération de leur hétérogénéité. Ainsi, la norme de 17 % pour le taux de pression fiscale

est relativement facile à atteindre en Côte d’Ivoire, mais beaucoup plus difficile à atteindre

dans des pays où l’activité économique et le revenu par tête sont beaucoup plus faibles. La

règle de déficit, comme l’ancienne norme européenne, ne tient pas compte de la situation

économique du pays. Elle risque d’être contre-productive car le calcul du solde budgétaire de

base ne tient pas compte du fait que certaines dépenses sont financées par l’aide budgétaire.

La CEDEAO a également développé une série de critères. Ils sont moins souvent mentionnés

par nos interlocuteurs (et notamment pas par Touré), mais le CBMT malien 2012-2014 essaie

de montrer que le Mali tendra progressivement vers le respect de ces critères. La 22ième

session des conférences des Chefs d’Etats et de Gouvernement de la CDEAO tenue en

décembre 1999 à Lomé a défini un cadre de convergence macroéconomique reposant sur les

critères suivants:

Critères primaires:

1. Ratio du déficit budgétaire (hors dons) /PIB (base engagement) ≤ 4 %;

22

2. Taux d’inflation de fin de période ≤ 5 % ;

3. Financement du déficit budgétaire par la Banque centrale ≤ 10 % des recettes fiscales de l’année

précédente ;

4. Réserves extérieures brutes ≥ 6 mois de couverture des importations ;

Critères secondaires:

1. Interdiction d’accumuler de nouveaux arriérés et apurement de tous les arriérés en souffrance ;

2. Ratio recettes fiscales/PIB ≥ 20 % ;

3. Ratio masse salariale/recettes fiscales totales ≤ 35 % ;

4. Ratio des investissements publics finances sur les ressources internes /recettes fiscales ≥ 20% ;

5. Taux d’intérêt réels positifs ; et

6. Stabilité du taux de change réel.

Comme on le voit, certains critères, mais pas tous, sont identiques à ceux de l’UEMOA, mais

les seuils à respecter ne sont pas toujours les mêmes. Par exemple, l’UEMOA fixe un objectif

de 17 % pour la pression fiscale, la CEDEAO un objectif de 20 %.

L’existence de ces critères complique la gestion macro-économique, et pousse à élaborer des

documents de programmation irréalistes. Ces documents en effet cherchent à montrer un

certain respect de la convergence (UEMOA et CEDEAO), alors qu’en réalité les progrès sont

lents ou inexistants. Par exemple, entre 1997 et 2007, le Burkina Faso respect en moyenne la

moitié des critères de l’UEMOA. Mais le critère sur le solde budgétaire de base n’est respecté

qu’une fois (en 1997), et le critère sur la masse salariale n’est jamais respecté, de même que

celui qui porte sur les recettes fiscales. Il y a donc peu de chance en réalité qu’un programme

qui table sur la convergence puisse être réaliste, sauf à supposer une forte volonté politique

qui a fait défaut jusqu’à présent.

FMI :

Les programmes avec le FMI comportent des conditionnalités. Ces conditionnalités ont été

allégées, le FMI ayant décidé de se recentrer sur son domaine d’expertise central (par

exemple, le FMI n’impose plus de limites sur la masse salariale). Mais elles continuent à

contraindre l’élaboration des politiques budgétaires.

Pour 2011 les critères et repères de performance du programme burkinabè portent sur :

Le plafond du déficit dons inclus (fixé, par exemple, pour 2011 à 3,9 % du PIB)

Le plafond de prêts extérieurs non concessionels contractés ou garantis par le

gouvernement

Le plafond de prêts non concessionels de moins d’un an de maturité contractés ou

garantis par le gouvernement.

L’accumulation d’arriérés extérieurs.

Cet adoucissement progressif de l’encadrement macro-économique validé par le FMI est

perçu par l’ensemble de nos interlocuteurs. L’un d’entre eux l’a exprimé plaisamment, en

affirmant qu’aujourd’hui « le FMI retaille la camisole à la taille du client ». On considère en

général que les projections validées par le FMI sont assez optimistes (certains interlocuteurs

parlent même d’irréalisme) – ce qui ne ressort pas clairement des analyses qui précèdent, sauf

en ce qui concerne le financement extérieur.

23

3.4 Projections des dépenses publiques

Le montant des dépenses publiques qui résulte de la projection de ressources et des règles et

contraintes en matière de déficit se traduit en un montant maximal de dépenses primaires,

après soustraction du service de la dette. Les projections du service de la dette seront étudiées

plus tard, car elles sont exogènes.

Avant d’étudier la façon dont les dépenses sont réparties entre ministères, notons que de fortes

contraintes pèsent également sur les projections des dépenses, puisqu’une part importante de

celles-ci sont rigides, du moins à court terme. C’est notamment le cas de la masse salariale.

Par ailleurs, les projections sont difficiles du fait du classement assez opaque des dépenses par

catégories. Comme nous l’avons déjà noté, les dépenses qui figurent dans les budgets comme

dépenses en capital et qui sont en partie des dépenses courantes (certains de nos interlocuteurs

estiment au Burkina Faso que cela peut comprendre jusqu’à 80 % des dépenses en capital).

Cette pratique rend difficile une programmation rationnelle des dépenses, et obscurcit

considérablement le lien entre investissement et croissance.

3.5 Programmation budgétaire à moyen terme

Dans les deux pays, les CBMT sont des exercices non contraignants. Il n’existe en effet pas

d’autorisation de programmes dans ces pays qui engageraient le gouvernement sur plus d’un

exercice budgétaire (quoique cette possibilité soit prévue par les textes). Les systèmes

budgétaires malien et burkinabè s’éloignent sur ce point de la pratique française qui permet le

vote par le Parlement d’autorisations de programme, qui représentent un engagement

« moral », le vote des crédits de paiement correspondant continuant à se faire sur une base

annuelle.

Il faut noter par ailleurs que le FMI, s’il affiche des prévisions chiffrées dans son programme

(scénario de référence) après accord avec le gouvernement n’entend pas s’impliquer dans

l’élaboration du CBMT. Le FMI se focalise sur l’élaboration du budget et ne discute pas le

détail des perspectives de dépenses à moyen terme (même lorsque ces perspectives se situent

dans la période couverte par le programme).

Enfin, dans les deux pays, le CBMT est discuté au sein d’un Comité de prévision qui réunit

l’ensemble des parties prenantes (les différentes composantes du ministère des finances dont

les régies financières, ainsi que les principaux ministères sectoriels). Au Mali, le résultat est

validé en Cabinet du MEF.

3.5.1 Budgets programmes et CDMT

La programmation budgétaire à moyen terme est handicapée par l’existence de deux

processus parallèles : CDMT et Budgets programme.

Dans les deux pays, la mise en place de la programmation budgétaire à moyen terme est

compliquée parce que les gouvernements mènent deux processus parallèles : les CBMT

(encore connus sous leur ancienne dénomination de CDMT) et les Budgets programme. Les

24

deux processus ont été lancés à la fin des années 90, mais séparément. Les CDMT ont été

principalement mis en œuvre sous l’impulsion des PTF, alors que les Budgets programmes

sont plus endogènes. Au Mali, certains interlocuteurs présentent le CBMT comme un

document négocié entre la direction du Budget et les PTF, qui n’engage que l’exécutif. En

revanche les budgets programmes ont été introduits à la demande du Parlement, qui avait été

impressionné par l’expérience canadienne (Raffinot et alii, 2003). Il existe toutefois une

ambiguïté à ce niveau, car certains de nos interlocuteurs présentent les budgets programmes

comme une nouvelle approche du budget annuel cherchant à faire le lien avec les objectifs

poursuivis, dépourvu de dimension pluriannuelle.

Par ailleurs, des programmes sectoriels ont été lancés à la fin des années quatre-vingt-dix,

notamment dans les secteurs de l’éducation et de la santé.

D’après beaucoup de nos interlocuteurs, la mise en œuvre des Budgets programmes a

introduit une culture de la gestion par objectifs. Cette culture tarde toutefois à se traduire sur

le plan opérationnel. L’obligation qui est faite aux ministères d’annexer des Budgets

programmes à leur document budgétaire révèle une très grande hétérogénéité. Certains

ministères ont bien intégré l’approche, mais il reste pour d’autres difficile de définir

simplement les résultats qu’ils cherchent à atteindre. Comme le note Afritac (FMI,

République du Mali, 2010), il existe encore trop souvent une confusion entre objectifs,

résultats, et activités.

Beaucoup de travail reste encore à faire pour arriver à mettre en place les budgets

programmes. Le nombre de programme, notamment, doit être encore réduit mais reste

difficile à établir du fait de l’instabilité du paysage institutionnel. Plus profondément, c’est la

réforme de l’Etat qui est posée, puisque la budgétisation par objectifs n’a de sens que si des

responsables de programme sont désignés et qu’ils ont assez de liberté pour pouvoir

véritablement gérer des moyens en vue d’atteindre les objectifs assignés. Au Mali, un projet

particulier (le PAGAM, au sein du PRECAGED) vise cet objectif de réforme de l’Etat.

La mise en œuvre des deux processus en parallèle a créé des redondances et des

incompréhensions. Il est difficile d’expliquer pourquoi une telle situation a pu perdurer sans

mentionner les avantages induits (réunions, per diem) impliqués par chacun des processus. Au

sein des ministères, les deux processus sont souvent menés par des entités différentes,

Directions de l’Administration et des Finances (DAF) pour la partie budgétaire, et Directions

des Etudes et de la Planification (DEP) au Burkina Faso ou Cellules de Planification et de

statistiques (CPS) au Mali pour la partie stratégies et CDMT. Ces entités collaborent parfois

de manière harmonieuse, mais produisent quelque fois au contraire des documents

incohérents. Ces entités, d’ailleurs, ne disposent pas toujours des informations qui leur sont

nécessaires. Par exemple, les CPS ne sont pas toujours tenues au courant des conventions de

financement passées avec des PTF. Les DAF ne maîtrisent pas toujours l’allocation de l’aide

budgétaire sectorielle. Au Mali, une tentative est en cours pour mieux gérer les

investissements publics (GPRIMA). Au Burkina Faso, un logiciel permettant de retracer les

dépenses sur financement extérieur sera prochainement mis en place (CIFE).

25

Au Burkina Faso, les budgets programmes ont été introduits à titre expérimental pendant les

années 1997-98. Le processus s’est poursuivi, mais le plus souvent pour la forme, car

l’attention des gestionnaires et des élus continue à être centrée sur le budget objet (voté par

nature de dépenses). Le processus a été relancé en 2008-2009, et se situait dans une

perspective de remplacement des budgets objets par les budgets programmes orientés vers les

résultats à partir de 2012. Cette date a été jugée irréaliste. Elle a été repoussée à 2013, puis

2015. Au Mali, la date de 2013 avait été retenue pour que la loi de Finances soit votée et

exécutée sous formes de programmes, mais il semble que cette échéance ne sera pas tenue (il

faut voter d’abord une nouvelle loi organique des finances publiques et une réforme

constitutionnelle).

L’UEMOA vient de fixer une date butoir (2017), mais des aménagements sont déjà prévus

pour les pays qui ne seraient pas en état de changer de système (deux ans supplémentaires).

En attendant, l’activité est centrée sur la transposition des directives de l’UEMOA en droit

national.

3.5.2 CBMT et dualisme budgétaire

Le dualisme budgétaire (la gestion séparée des dépenses sur le budget national et des

dépenses d’investissement financées par les PTF) est lié à la dépendance à l’aide,

particulièrement sensible au niveau des dépenses en capital. Traditionnellement, les dépenses

en capital sont programmées par les ministères du plan, et les dépenses de fonctionnement par

le ministère des Finances. Cette situation entraîne souvent des dysfonctionnements, par

exemple l’absence de prise en compte des frais de fonctionnement dans le budget lorsque de

nouveaux équipements entrent en activité (un exemple récent étant l’hôpital financé par

Taiwan à Ouagadougou, dont les frais de fonctionnement n’avaient pas été inscrits au budget,

rendant nécessaire une Loi de Finances rectificative). Plus profondément, ce dispositif

institutionnel reflète le caractère généralement passif de la gestion et de la programmation des

investissements sur financements extérieurs : les projets financés par un PTF sont inscrits au

budget, sans que leur pertinence et leur efficience soient évaluées et validées de manière

rigoureuse.

Lors des fusions des deux ministères, les directions sont jusqu’ici restées séparées. Il est prévu

au Mali que la sous-direction des aides extérieures de la DGB devienne la sous-direction des

investissements, mais le texte tarde a être appliqué. La DNSI continue donc à gérer le

répertoire national des projets, à effectuer les arbitrages entre projets (ce qui revient souvent à

vérifier que le financement est réuni), et à gérer le Programme triennal d’investissement

(PTI), d’où est tirée le Budget Spécial d’investissement (BSI).

3.5.3 Répartition prévisionnelle par nature de dépenses

Actuellement, le CBMT se fait essentiellement par nature de dépenses, puisque les budgets

sont votés sous cette forme. La projection des dépenses est difficile, car il y a une forte

pression sur les techniciens et des besoins à satisfaire qui dépassent largement les ressources

disponibles. Face à toutes ces interventions politiques, la projection commence au Mali par

une projection tendancielle, qui est ensuite travaillée à la marge. Les marges de manœuvre

26

sont étroites, c’est pourquoi les investissements sur le financement local servent de variable

d’ajustement. Au Burkina Faso, une revue de l’exécution budgétaire est faite à mi-parcours

(en juillet), pour faire le point sur les ressources. Cela conduit à repousser, et même annuler,

certains crédits.

La répartition entre dépenses de fonctionnement et d’investissement dépend donc beaucoup

des projets qui sont financés par les PTF. Elle est donc difficilement maîtrisée par les

ministères des finances, même à court terme.

De plus, les directives de l’UEMOA introduisent des contraintes au moins théoriques en ce

qui concerne le montant des dépenses de personnel (voir Tableau 3).

En revanche, il ne semble pas que le lien entre les dépenses d’investissement et les dépenses

de fonctionnement récurrentes entrainées par ces investissements soit pris en compte de

manière systématique.

3.5.4 Répartition prévisionnelle sectorielle des dépenses budgétaires

La répartition sectorielle des dépenses budgétaires est encadrée à plusieurs niveaux. Il existe

tout d’abord des engagements internationaux auxquels ont souscrit les gouvernements (mais

ceux-ci constituent plutôt une « ardente obligation » qu’une véritable contrainte).

De plus, les allocations budgétaires devraient traduire les priorités stratégiques mais cela pose

le problème de la véritable stratégie de référence (qui peut être le CSLP/SCADD ou bien le

Programme présidentiel). En ce qui concerne les CSLP/SCADD, cela pose un problème

technique puisqu’ils ne sont pas glissants, les allocations budgétaires qui sont censées traduire

les priorités stratégiques se trouvent donc figées. Plus profondément, il est difficile de traduire

des priorités sectorielles en termes budgétaires : certaines « priorités » consistent simplement

à prendre des textes législatifs, ce qui n’implique pas de frais supplémentaires. En pratique, on

s’attend à ce qu’une « priorité » se traduise par un accroissement des budgets des secteurs

prioritaires, mais ce n’est pas nécessairement pertinent.

De plus, les allocations budgétaires prises comme objectif dans les stratégies relèvent souvent

d’un certain arbitraire. En effet, on manque de référence précise qui indiquerait quelle est le

niveau souhaitable de la dépense publique dans tel ou tel secteur. Souvent, l’accroissement

des dotations budgétaires (surtout quand il est rapide) se heurte à la capacité d’absorption des

secteurs. Certains de nos interlocuteurs notent que ceci conduit à des gaspillages dans les

secteurs prioritaires : pour atteindre les niveaux requis, les dépenses de personnel sont

gonflées dans le budget. De plus, certains ministères prioritaires disposent souvent d’autres

ressources hors budget qui peuvent prendre en charge certaines dépenses inscrites au budget,

conduisant ainsi à des doublons.

Enfin, les allocations budgétaires sont souvent contraintes par les engagements au titre de

l’aide budgétaire, qui utilisent souvent les parts des dépenses primaires attribuées au secteur

de l’éducation et de la santé comme des déclencheurs.

27

La rigidité des allocations, qui servent souvent de déclencheurs de l’aide budgétaire dans les

secteurs sociaux, a été critiquée car elle rigidifie le processus l’allocation et réduit la

flexibilité dont le gouvernement a besoin pour faire face aux chocs. Le problème s’est posé

notamment lors des grandes inondations de Ouagadougou, qui ont nécessité des dépenses

publiques supplémentaires pour venir en aide aux victimes, réduisant ainsi la part des autres

secteurs dans le budget global.

Le passage aux budgets programmes devrait changer les choses, si le processus arrive à établir

des liens assez précis entre les objectifs et les moyens nécessaires. Ce lien est toutefois très

difficile à établir sur le plan technique, pour de nombreuses raisons :

La privatisation croissante des activités dans le domaine de l’éducation et la santé

implique que les objectifs de santé et d’éducation ne dépendent pas uniquement de la

dépense publique. Sur le plan technique, les dépenses privées sont mal connues et

malaisées à prévoir.

Les chocs peuvent rendre obsolètes les indicateurs utilisés. Par exemple, le retour des

maliens et burkinabè établis en Côte d’Ivoire a eu des conséquences non-négligeables

en termes d’éducation et de santé, principalement au Burkina Faso.

La qualité de l’information rend la programmation un peu aléatoire. Par exemple, dans

les deux pays, les récents recensements de la population ont conduit à réviser à la

hausse la croissance démographique et la population, réduisant ainsi tous les

indicateurs par tête.

Beaucoup de résultats et surtout d’impacts dépendent de la dépense publique dans

différents secteurs. La réduction de la mortalité infantile, par exemple, dépend des

dépenses dans le domaine de la santé, mais aussi de l’hydraulique, des infrastructures,

de l’éducation, etc. Si l’on veut faire les choses sérieusement à ce niveau, cela peut

compliquer beaucoup les analyses et les projections.

Le lien est déjà malaisé à établir dans le cas d’objectifs quantitatifs, mais il est encore

plus malaisé dans le cas d’objectifs qualitatifs. Or tout le monde souligne que l’accent

mis jusqu’ici sur le quantitatif (taux de scolarisation par exemple) a conduit à des

problèmes sur le plan de la qualité de l’enseignement.

Au Mali, il existe une vérification systématique des allocations budgétaires par rapport aux

allocations prévues par le DSRP. Toutefois, cela pose un problème actuellement pour la

préparation du budget 2012 puisque la nouvelle stratégie (SCADD) n’est pas encore finalisée

(sans parler des élections présidentielles qui auront lieu en 2012).

Lors de l’élaboration du budget annuel, les arbitrages commencent par l’envoi d’une lettre de

cadrage du Ministre de Finances, indiquant les enveloppes budgétaires qui serviront de base à

la discussion. Cet envoi est suivi d’arbitrages organisés par le ministère des finances et les

directions du plan (pour les investissements). Le calendrier budgétaire, bien fixé dans les deux

pays a cependant tendance à déraper (cf. évaluations PEFA), ce qui laisse peu de temps pour

la prise en compte des contre-propositions des ministères sectoriels, qui permettraient des

ajustements précis. Les choses évoluent cependant à ce niveau, car les MEF ont tendance à

impliquer de plus en plus les sectoriels (systématiquement depuis trois ans au Burkina Faso).

28

L’existence d’un CDMT global, malgré les imperfections qui viennent d’être signalées, est

appréciée par les budgétaires car le CBMT leur permet de résister plus facilement aux

demandes des ministères sectoriels et aux pressions politiques.

3.5.5 Programmation budgétaire : les évaluations PEFA.

La méthode d’évaluation PEFA comprend une question sur la programmation pluriannuelle

du budget, l’indicateur n°PI-12, « perspective pluriannuelle dans la planification budgétaire et

de la politique des dépenses publiques ». Ce point d’évaluation se décompose en trois sous-

points : i) existence de projections pluriannuelles et de répartition fonctionnelle des dépenses

ii) étendue et fréquence des analyses de soutenabilité de la dette et iii) existence de stratégies

sectorielles chiffrées en termes de coûts iv) liens entre le budget d’investissement et les

projections budgétaires à moyen terme.

L’évaluation PEFA porte aussi sur les pratiques des PTF. L’indicateur D1 renseigne sur la

prévisibilité de l’appui budgétaire direct, et l’indicateur D2 sur les « renseignements

financiers fournis par les bailleurs de fonds pour la budgétisation de l’aide-projet et l’aide-

programme et établissements des rapports y afférents ». L’indicateur D1 se décompose de la

manière suivante : i) déviation annuelle des décaissements d’aide budgétaire par rapport aux

projections fournies par les agences des PTF au moins six semaines avant que le

gouvernement soumette sa proposition de budget au Parlement ii) adéquation infra-annuelle

des décaissements des PTF (respect du calendrier trimestriel de décaissement). En ce qui

concerne D2, il se décompose en i) « complétude et adéquation de la répartition temporelle

des projections d’aide budgétaire par les PTF. Et ii) fréquence et couverture des rapports par

les PTF sur les flux réels d’aide budgétaire.

Les évaluations PEFA des pays de l’UEMOA figurent en Annexe 3. Comme on peut le voir,

l’indicateur PI-12 est B et B+ pour le Burkina Faso, respectivement en 2007 et 2010 et de B

pour le Mali en 2008. Comme pour l’évaluation en général, cela place le Burkina Faso et le

Mali (avec le Bénin) parmi les meilleurs au sein de l’UEMOA. Soulignons toutefois que cet

indicateur ne porte que sur l’existence d’un CBMT, pas sur sa qualité ou sur son intégration

effective dans le processus budgétaire.

Toutefois, cette évaluation relativement satisfaisante doit être mise en rapport avec d’autres

aspects de l’exécution budgétaire. Le rapport PEFA de 2007 pour le Burkina Faso (Lipinco

2007) note : « La crédibilité globale du budget est dans son ensemble moyenne. En effet, si

les prévisions des dépenses de la loi de finances initiale sont très proches des dépenses