ppt fouzi lekjaa directeur du budge 13 11 2014

TRANSCRIPT

LES APPORTS DE LA REFORME DE LA LOI ORGANIQUE

RELATIVE A LA LOI DE FINANCES EN MATIERE DE TRANSPARENCE

13 novembre 2014

ROYAUME DU MAROC

Direction du Budget

M. Fouzi LEKJAA, Directeur du Budget

2

PLAN DE LA PRESENTATION

I. Contexte

II. Etapes franchies

III. Objectifs de la réforme de la loi organique relative à la loi de finances (LOF)

IV. Axes de la réforme de la LOF

V. Les apports de la reforme de la LOF en matière de transparence budgétaire

VI. Mise en œuvre de la réforme

3

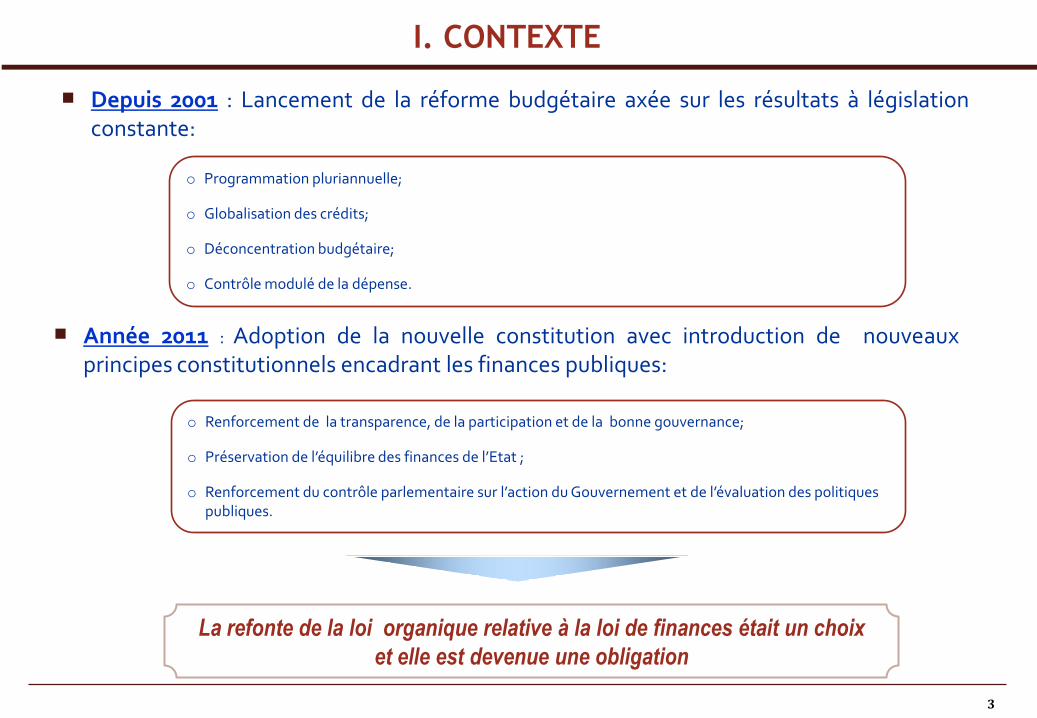

Depuis 2001 : Lancement de la réforme budgétaire axée sur les résultats à législation constante:

o Programmation pluriannuelle;

o Globalisation des crédits;

o Déconcentration budgétaire;

o Contrôle modulé de la dépense.

Année 2011 : Adoption de la nouvelle constitution avec introduction de nouveaux principes constitutionnels encadrant les finances publiques:

o Renforcement de la transparence, de la participation et de la bonne gouvernance;

o Préservation de l’équilibre des finances de l’Etat ;

o Renforcement du contrôle parlementaire sur l’action du Gouvernement et de l’évaluation des politiques publiques.

La refonte de la loi organique relative à la loi de finances était un choix

et elle est devenue une obligation

I. CONTEXTE

4

II. ÉTAPES FRANCHIES POUR LE PROJET DE TEXTE

o Elaboration d’un premier projet de texte de la loi organique relative à la loi de finances par le Ministère de l’Economie et des Finances. 2011

o Actualisation du contenu du projet et son adaptation aux grands principes dictés par la nouvelle constitution du Royaume;

o Ouverture sur le Parlement:

Organisation d’une journée d’étude (12 juin);

Mise en place des commissions mixtes entre le Ministère de l’Economie et des Finances et les deux Chambres du Parlement dans le but d’enrichir le projet de réforme.

o Présentation, le 12 février, devant la commission mixte (Chambre des Représentants) du projet de de texte amélioré suite aux propositions de ladite commission;

o Présentation, le 06 Mars, devant la commission mixte (Chambre des Conseillers) du projet de texte amélioré;

o Organisation, le 12 juin, d’un Séminaire au profit des Secrétaires Généraux de l’ensemble des départements ministériels pour débattre du contenu de la future LOF ainsi que de sa mise en œuvre;.

o Adoption par le conseil du gouvernement (03 Janvier);

o Adoption par le conseil des ministres (20 Janvier);

o Adoption par la chambre des représentants (08 juillet);

o Adoption par la chambre des conseillers (22 octobre);

o Transmission à la chambre des représentants pour la deuxième lecture.

2012

2013

2014

Démarche basée sur la concertation et l’ouverture

5

III. OBJECTIFS DE LA REFORME DE LA LOF

L’amélioration de la performance de l’action publique et la qualité du service public offert au citoyen;

Le renforcement de la transparence des finances publiques et la simplification de la lisibilité budgétaire;

L’accroissement du rôle du parlement dans le débat budgétaire, dans le contrôle et dans l’évaluation des politiques publiques.

6

IV. AXES DE LA REFORME DE LA LOF

Accroissement du rôle

du parlement dans le

débat budgétaire et de

son contrôle sur les

finances publiques

Renforcement des

principes et règles

financiers

Renforcement de la

performance de la

gestion publique

Trois leviers pour une

meilleure transparence

budgétaire

1

2

3

7

V. LES APPORTS DE LA REFORME DE LA LOF EN MATIERE DE TRANSPARENCE

Renforcement de la performance de la gestion publique

Premier levier Consolidation de la transparence

budgétaire

8

o Clarification de la vision stratégique à moyen terme du gouvernement pour l’atteinte des objectifs de développement économique et social du pays;

o Fixation des priorités de l’action publique et leur mise en cohérence ;

o Renforcement de la discipline budgétaire (adéquation entre les politiques sectorielles et les objectifs de la soutenabilité et de la viabilité du cadre macro-économique);

o Amélioration des conditions de préparation de la loi de finances;

o Octroi d’une meilleure visibilité aux gestionnaires pour gérer leurs programmes en fournissant un outil de suivi de la performance des dépenses publiques en termes d’efficacité, d’efficience et de qualité de service.

Amélioration de la lisibilité budgétaire à travers l’institutionnalisation de la programmation pluriannuelle :

V. LES APPORTS DE LA REFORME DE LA LOF EN MATIERE DE TRANSPARENCE

9

Article

Région

Ligne

Programme

Projet

Paragraphe Nomenclature

actuelle

Amélioration de la lisibilité budgétaire à travers de la refonte de la nomenclature budgétaire pour passer d’une approche normative des dépenses à une présentation par programme avec la consolidation de la dimension régionale:

o Simplification de la présentation budgétaire et la sauvegarde de l’information budgétaire; o Meilleure lisibilité des choix budgétaire et des priorités publiques; o Mise en évidence de la territorialisation de la dépense;; o Adaptation de la présentation budgétaire aux exigences d’une meilleure allocation des ressources.

Nomenclature

prévue par la

reforme

V. LES APPORTS DE LA REFORME DE LA LOF EN MATIERE DE TRANSPARENCE

La déclinaison des projets en lignes est présentée, au Parlement, à l’occasion de l’examen du projet de loi de règlement; La nouvelle architecture concerne les différentes composantes du budget: BG, CAS et SEGMA,

10

Le programme

• Doit s’inscrire dans une perspective pluriannuelle;

Les objectifs

• Doivent être représentatifs des aspects essentiels du programme, clairs, simples, faciles à comprendre par tous et mesurables par des indicateurs chiffrés.

Les indicateurs

• Permettent la reddition des comptes et l’évaluation de la performance.

Amélioration de la lisibilité budgétaire et le renforcement de la transparence à travers la mesure et l’évaluation de la performance : pilotage par les objectifs et les indicateurs de performance:

o Responsabilisation des gestionnaires quand à l’atteinte des objectifs préalablement définis mesurables par des

indicateurs de performance; o Amélioration du pilotage de l’administration publique en la dotant de nouveaux outils opérationnels d’orientation et

de suivi de l’action publique;

o Evaluation des résultats atteints: Appréciation de l’efficacité et de l’efficience dans la conduite des activités.

V. LES APPORTS DE LA REFORME DE LA LOF EN MATIERE DE TRANSPARENCE

11

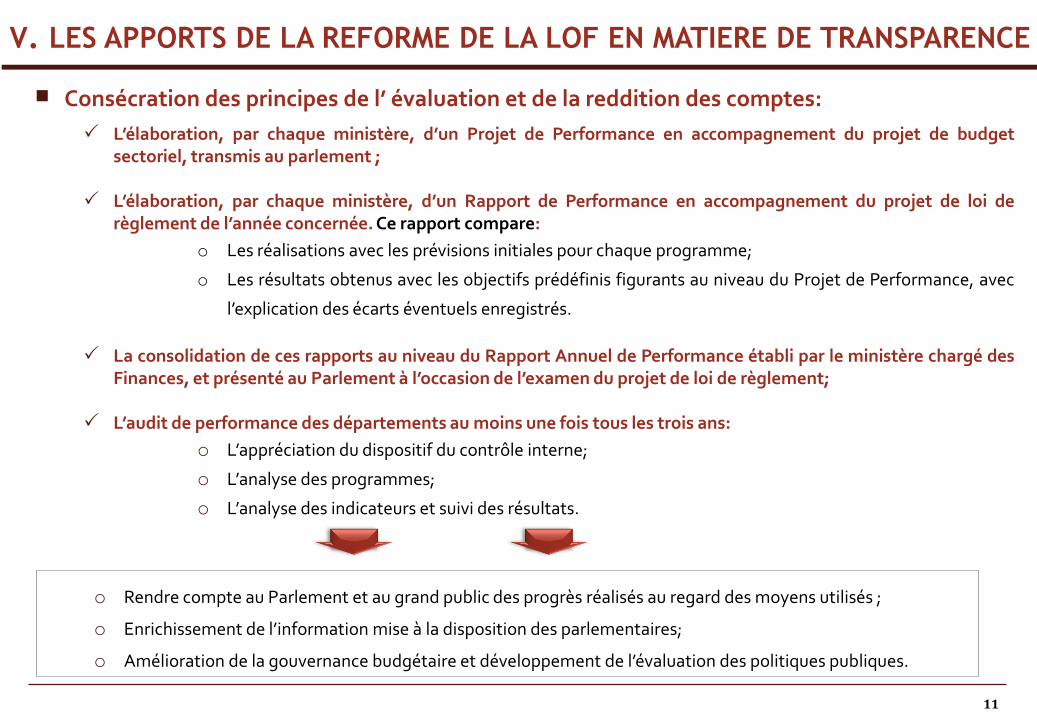

L’élaboration, par chaque ministère, d’un Projet de Performance en accompagnement du projet de budget sectoriel, transmis au parlement ;

L’élaboration, par chaque ministère, d’un Rapport de Performance en accompagnement du projet de loi de

règlement de l’année concernée. Ce rapport compare:

o Les réalisations avec les prévisions initiales pour chaque programme;

o Les résultats obtenus avec les objectifs prédéfinis figurants au niveau du Projet de Performance, avec

l’explication des écarts éventuels enregistrés.

La consolidation de ces rapports au niveau du Rapport Annuel de Performance établi par le ministère chargé des

Finances, et présenté au Parlement à l’occasion de l’examen du projet de loi de règlement;

L’audit de performance des départements au moins une fois tous les trois ans:

o L’appréciation du dispositif du contrôle interne;

o L’analyse des programmes;

o L’analyse des indicateurs et suivi des résultats.

Consécration des principes de l’ évaluation et de la reddition des comptes:

o Rendre compte au Parlement et au grand public des progrès réalisés au regard des moyens utilisés ;

o Enrichissement de l’information mise à la disposition des parlementaires;

o Amélioration de la gouvernance budgétaire et développement de l’évaluation des politiques publiques.

V. LES APPORTS DE LA REFORME DE LA LOF EN MATIERE DE TRANSPARENCE

12

Renforcement des principes et règles financiers:

Deuxième levier

Pour plus de transparence

V. LES APPORTS DE LA REFORME DE LA LOF EN MATIERE DE TRANSPARENCE

13

Adoption du caractère limitatif des crédits comme principe général y compris pour les dépenses du

personnel : Responsabilisation des gestionnaires dans la prévision des crédits du personnel.

Interdiction d’inscrire les dépenses de fonctionnement dans le budget d’investissement: une plus grande lisibilité budgétaire.

Utilisation exclusive de la dette pour financer l’Investissement.

Maitrise des crédits d’investissement reportés : Les crédits de report sont plafonnés à 30 % des crédits de paiement ouverts au titre du budget d’investissement avec possibilité de réviser ce plafond à la baisse par une loi de finances.

V. LES APPORTS DE LA REFORME DE LA LOF EN MATIERE DE TRANSPARENCE

Introduction de nouvelles dispositions pour une meilleure maitrise des dépenses de personnel:

o La prise en compte des dispositions statutaires régissant les personnels dont les crédits sont évalués et autorisés

par la loi de finances de l’année ;

o Possibilité de redéploiement entre ministères lors de la préparation de la loi de finances.

14

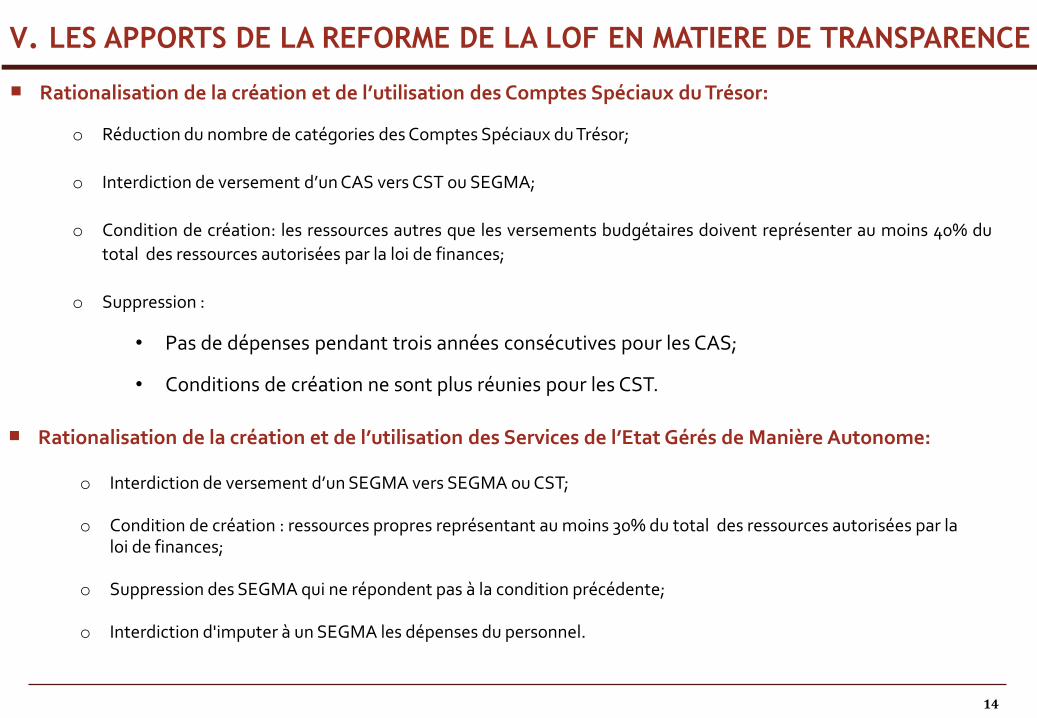

o Réduction du nombre de catégories des Comptes Spéciaux du Trésor;

o Interdiction de versement d’un CAS vers CST ou SEGMA;

o Condition de création: les ressources autres que les versements budgétaires doivent représenter au moins 40% du

total des ressources autorisées par la loi de finances;

o Suppression :

• Pas de dépenses pendant trois années consécutives pour les CAS;

• Conditions de création ne sont plus réunies pour les CST.

Rationalisation de la création et de l’utilisation des Comptes Spéciaux du Trésor:

Rationalisation de la création et de l’utilisation des Services de l’Etat Gérés de Manière Autonome:

o Interdiction de versement d’un SEGMA vers SEGMA ou CST;

o Condition de création : ressources propres représentant au moins 30% du total des ressources autorisées par la loi de finances;

o Suppression des SEGMA qui ne répondent pas à la condition précédente;

o Interdiction d'imputer à un SEGMA les dépenses du personnel.

V. LES APPORTS DE LA REFORME DE LA LOF EN MATIERE DE TRANSPARENCE

15

V. LES APPORTS DE LA REFORME DE LA LOF EN MATIERE DE TRANSPARENCE

Mise en place de la comptabilité générale : une image fidèle du patrimoine de l’Etat et de sa situation financière.

Introduction d’une comptabilité d’analyse des coûts : suivre le coût global des services publics et des efforts menés pour la maîtrise de l’ensemble des dépenses y afférentes.

Certification par la Cour des comptes de la régularité et de la sincérité des comptes de l'État.

Accompagnement du projet de loi de finances de l’année d’un rapport sur les comptes consolidés du secteur public.

Renforcement de la consolidation comptable :

16

Accroissement du rôle du parlement :

Troisième levier

Renforcement du débat budgétaire

V. LES APPORTS DE LA REFORME DE LA LOF EN MATIERE DE TRANSPARENCE

17

1. Note de présentation de la loi de finances comportant

des données concernant les investissements du

budget général ainsi que les impacts financiers et

économiques des dispositions fiscales et

douanières proposées;

2. Rapport économique et financier ;

3. Rapport sur le secteur des établissements et

entreprises publics ;

4. Rapport sur les services de l’Etat gérés de manière

autonome ;

5. Rapport sur les comptes spéciaux du Trésor ;

6. Rapport sur les dépenses fiscales ;

7. Rapport sur la dette publique ;

8. Rapport sur le budget axé sur les résultats tenant

compte de l’aspect genre ;

9. Rapport sur les ressources humaines ;

10. Rapport sur la compensation ;

11. Note sur les dépenses relatives aux charges

communes ;

12. Rapport sur le foncier public mobilisé pour

l’investissement ;

13. Note sur la répartition régionale de

l’investissement.

Rapports accompagnant les budgets des ministères

• Projets de Performance (PdP) établis sur la base des CDMT ministériels.

• Programmation pluriannuelle des EEP bénéficiant de ressources affectés ou de subventions de l’Etat.

Rapports accompagnant le projet de loi de règlement

• Compte général de l’Etat;

• Annexe relative aux dépassements des crédits ouverts;

• Rapport Annuel de Performance;

• Rapports d’audit de performance;

• Rapport sur les ressources affectées aux collectivités territoriales .

Parlement

Enrichissement et diversification des informations communiquées au parlement :

V. LES APPORTS DE LA REFORME DE LA LOF EN MATIERE DE TRANSPARENCE

18

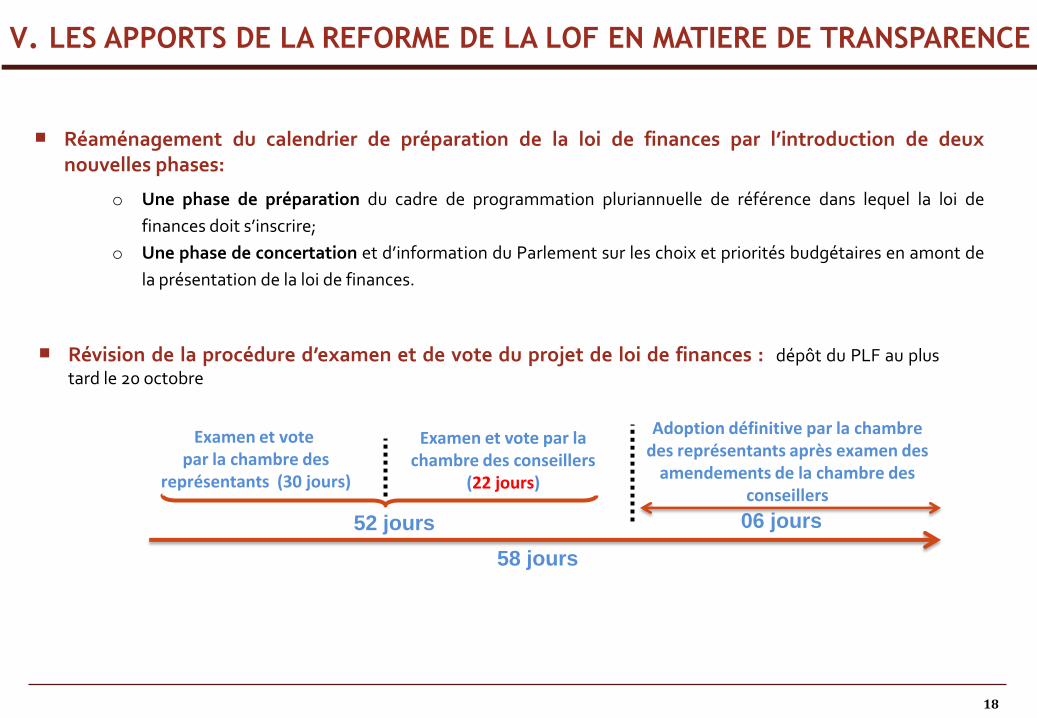

Réaménagement du calendrier de préparation de la loi de finances par l’introduction de deux nouvelles phases:

o Une phase de préparation du cadre de programmation pluriannuelle de référence dans lequel la loi de

finances doit s’inscrire;

o Une phase de concertation et d’information du Parlement sur les choix et priorités budgétaires en amont de

la présentation de la loi de finances.

V. LES APPORTS DE LA REFORME DE LA LOF EN MATIERE DE TRANSPARENCE

Révision de la procédure d’examen et de vote du projet de loi de finances : dépôt du PLF au plus tard le 20 octobre

52 jours 06 jours

Adoption définitive par la chambre des représentants après examen des

amendements de la chambre des conseillers

Examen et vote par la chambre des

représentants (30 jours)

Examen et vote par la chambre des conseillers

(22 jours)

58 jours

19

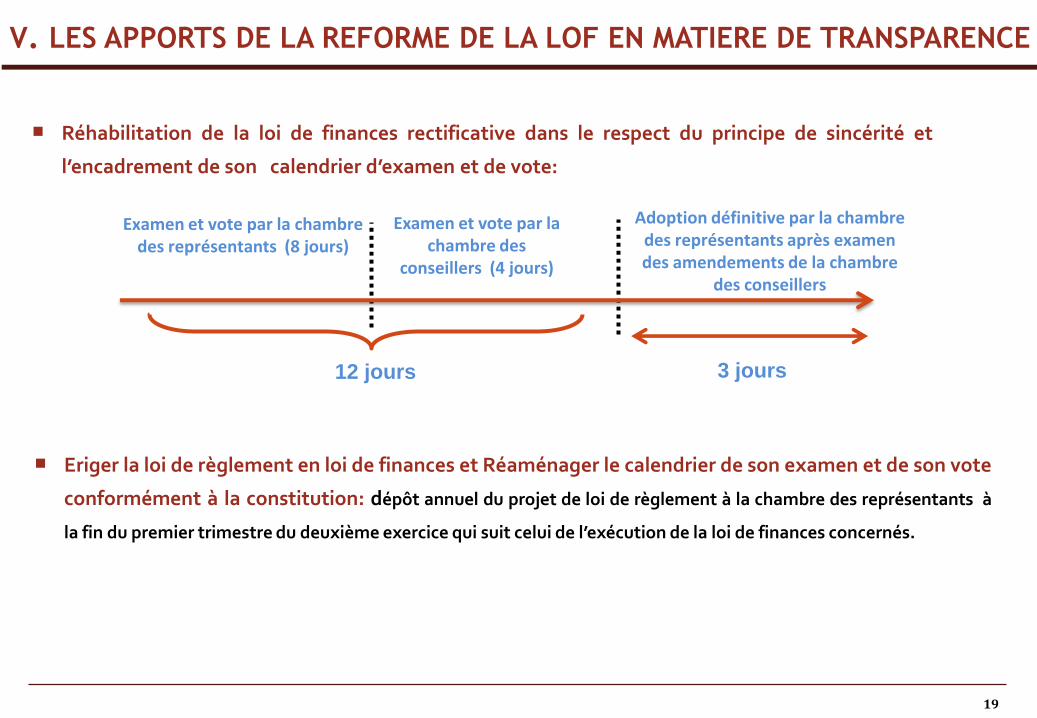

Eriger la loi de règlement en loi de finances et Réaménager le calendrier de son examen et de son vote

conformément à la constitution: dépôt annuel du projet de loi de règlement à la chambre des représentants à

la fin du premier trimestre du deuxième exercice qui suit celui de l’exécution de la loi de finances concernés.

Réhabilitation de la loi de finances rectificative dans le respect du principe de sincérité et

l’encadrement de son calendrier d’examen et de vote:

12 jours 3 jours

Adoption définitive par la chambre des représentants après examen des amendements de la chambre

des conseillers

Examen et vote par la chambre des représentants (8 jours)

Examen et vote par la chambre des

conseillers (4 jours)

V. LES APPORTS DE LA REFORME DE LA LOF EN MATIERE DE TRANSPARENCE

20

VI. MISE EN ŒUVRE DE LA RÉFORME DE LA LOF

Calendrier étalé sur cinq ans pour prendre en compte les capacités de gestion des départements: La période précédant l’entrée en vigueur de l’ensemble des dispositions de la LOF est mise à profit à travers une plate forme de préfiguration.

4 départements préfigurateurs: Economie et Finances; Agriculture ; Education Nationale et Haut Commissariat aux Eaux et Forêts et à la Lutte Contre la Désertification.

Ces départements ont adopté la nouvelle structure du budget bâtie autour des programmes assortis d’objectifs mesurés par des indicateurs de performance et ont élaboré les projets de performances.

5 nouveaux départements préfigurateurs: Justice, Santé, Affaires Etrangères, Equipement et Formation Professionnelle.

Les départements préfigurateurs ont intégré leurs programmations budgétaires triennales au niveau de leurs projets de performance.

PLF 2014: première vague de préfiguration

PLF 2015: deuxième vague de préfiguration

21

MERCI POUR VOTRE ATTENTION