naturex - accueil - actusnews wire€¦ · [email protected] ... maroc. en 1999,...

TRANSCRIPT

Ce document ne doit pas être distribué aux Etats-Unis, au Canadaou au Japon

19 novembre 2001 La croissance au naturel

Analyste

Sixte de Gastines(33 1) 42 13 38 [email protected]

Un spécialiste des extraits végétaux 100% naturels. Créé en 1992, Naturex estun producteur d’extraits végétaux naturels destinés aux industriesagroalimentaire (48% du chiffre d’affaires), aromatique (23% du chiffre d’affaires)et nutraceutique (20% du chiffre d’affaires). La force du groupe repose sur sonsavoir-faire technico-scientifique reconnu dans deux process industrielscomplémentaires, l’extraction et la formulation.

Une offre produits parmi les plus riches du secteur. Naturex dispose d’unportefeuille produit de près de 200 références correspondant à 60 extraitsvégétaux différents, auxquels s’ajoutent chaque année 10 à 15 nouvellesréférences. Son offre est parfaitement adaptée à la demande croissante enproduits naturels. Sous la pression des consommateurs et par souci dedifférenciation, les industriels de l’agroalimentaire et de la santé au sens largejouent résolument la carte du « 100% naturel ».

International tant par ses sources d’approvisionnement que ses débouchés.Seul producteur d’extraits naturels implanté industriellement au Maroc, Naturexdispose là d’un accès privilégié à la diversité des matières premières que procurecette région. Les exportations du groupe représentent 87% de ses ventes et auxEtats-Unis où le marché de la nutraceutique est le plus dynamique, le chiffred’affaires de Naturex a quintuplé en quatre ans (40% du total) après la création, en1997, d’une filiale commerciale dans l’état de New-York.

Point mort dépassé en 2000. Les perspectives du groupe sont d’autant plusspectaculaires qu’il s’apprête à acquérir un producteur américain d’extraitsnaturels destinés à la nutraceutique, dont l’intégration aura un effet relutif de93% sur son résultat par action 2002 après une augmentation de capital de8.7 MEUR au prix d’émission de 12 EUR par action, destinée à financer cetteopération de croissance externe.

Notre objectif de cours de 24.3 EUR obtenu par actualisation des cash flowsdisponibles induit un potentiel de revalorisation du titre de 59%.

Bénéfice BNPA P/E P/E Cash Cours/ Dividende Rendtdéclaré relatif flow/a Cash flow net Brut(MEUR) (EUR) (EUR) (EUR) (%)

1999 -0.08 -0.059 NS 0.86 17.80 0.00 0.002000 0.19 0.170 91.9 3.55 1.12 13.60 0.00 0.002001P 0.38 0.280 * 54.9 3.32 1.11 13.80 0.00 0.002002P (O.79) 2.01 (0.55) 1.060 * 14.4 1.32 1.76 8.68 0.00 0.002003P (1.36) 2.70 (0.95) 1.380 * 11.1 1.29 2.04 7.51 0.00 0.00Tendance du BNPA 2000/2004 : +78%Source : estimations SG Securities

*0.26 & 0.93 & 1.25 BNPA après amortissement survaleur

Extrêmes 12 mois (EUR) 17.2 - 10.5 Performance en % 1 mois 3 mois 12 mois

Cours/Actif net 2000 2.94 Action ordinaire -8.4 3.4 38.5Payout 2000 0.0% Nouveau Marché (NM) 20.8 -2.8 -30.8

La Société Générale est chef de file de l'augmentation de capitalqui a reçu le visa COB n°01-1316

EquityResearch

Cours au 16/11/01

15.3 EUR

MidCAC 16/11/01

1 908

Capitalisation boursière

22 MEUR20 M$

Flottant

10 MEUR

Reuters

NATU.LN

Naturex EuropeFrance

Achat Autres produitsalimentaires

�� �� �� ��

�� �� A

ug

me

nta

tio

n d

e c

ap

ita

l

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 20012

LE PRESENT DOCUMENT VOUS A ETE COMMUNIQUE EXCLUSIVEMENT POUR VOTREINFORMATION ET NE POURRA ETRE NI REPRODUIT, NI REDISTRIBUE OU TRANSMIS,DIRECTEMENT OU INDIRECTEMENT, A TOUTE AUTRE PERSONNE, NI PUBLIE, ENTOUT OU PARTIE, POUR QUELQUE FINALITE QUE CE SOIT. LA TRANSMISSION OUL’ENVOI DU PRESENT DOCUMENT OU D’UNE COPIE DE CE DOCUMENT AUX ETATS-UNIS, AU CANADA OU AU JAPON, (OU A TOUT RESIDENT DE L’UN DE CES PAYS),DIRECTEMENT OU INDIRECTEMENT, SONT INTERDITS. LA DISTRIBUTION DUPRESENT DOCUMENT DANS TOUT AUTRE PAYS PEUT ETRE REGLEMENTEE PAR LALOI, ET LES PERSONNES EN POSSESSION DU PRESENT DOCUMENT DOIVENTS’INFORMER SUR CES REGLEMENTATIONS ET S’Y CONFORMER. L’ACCEPTATION DECE DOCUMENT VAUT ACCEPTATION DES PRESENTES RESTRICTIONS.

CE DOCUMENT EST EMIS PAR SOCIETE GENERALE ET NE PEUT ETRE DISTRIBUE AUROYAUME UNI QU’AUX PERSONNES AYANT LA QUALITE D’AUTHORIZED PERSONSOU D’EXEMPTED PERSONS AU SENS DU U.K. FINANCIAL SERVICES ACT 1986(OU DE L’UN QUELCONQUE DE SES TEXTES D’APPLICATION) OU AUX PERSONNESVISEES A L’ARTICLE 11(3) DU UK FINANCIAL SERVICES ACT 1986 (INVESTMENTADVERTISEMENTS) (EXEMPTIONS) ORDER 1996 (TEL QUE MODIFIE) OU AUXPERSONNES POUVANT ETRE CONSIDEREES COMME DES NON-PRIVATECUSTOMERS AU SENS DE LA REGLE 5-5(1) DES SFA CONDUCT OF BUSINESSRULES.

LE PRESENT DOCUMENT NE CONSTITUE NI UNE OFFRE , NI UNE INVITATION AACHETER OU A SOUSCRIRE DES VALEURS MOBILIERES, NI N’EN FAIT PARTIE. NI LEPRESENT DOCUMENT NI AUCUN DE SES ELEMENTS NE PEUVENT SERVIR DESUPPORT NI ETRE UTILISES DANS LE CADRE D’UN QUELCONQUE CONTRAT OUENGAGEMENT.

LE PRÉSENT DOCUMENT A ÉTÉ PRÉPARÉ PAR SES AUTEURS INDÉPENDAMMENT DENATUREX. SOCIETE GENERALE QUI AGIRA EN QUALITÉ DE CHEF DE FILE DE LAPROCHAINE AUGMENTATION DE CAPITAL DE LA SOCIÉTÉ, N’A AUCUNE AUTORITÉPOUR DONNER DES INFORMATIONS OU EFFECTUER DES DÉCLARATIONS OUGARANTIES POUR LE COMPTE DE LA SOCIÉTÉ OU DES CONSEILLERS DE LA SOCIÉTÉOU DE TOUTE AUTRE PERSONNE AU TITRE DE L’OFFRE. EN PARTICULIER, LES AVISET DONNÉES PRÉVISIONNELLES EXPRIMÉS DANS CE DOCUMENT SONTUNIQUEMENT CEUX DE LA SOCIETE GENERALE, ET SONT DONNÉS DANS LE CADREDE SES ACTIVITÉS DE RECHERCHE NORMALES, ET NON EN QUALITÉ DE CHEF DEFILE OU DE GARANT D’UNE OFFRE OU EN QUALITÉ D’AGENT DE LA SOCIÉTÉ, OU DETOUTE AUTRE PERSONNE.

LA SOCIETE GENERALE N’A PAS VÉRIFIÉ DE FAÇON INDÉPENDANTE LESINFORMATIONS DONNÉES DANS LE PRÉSENT DOCUMENT. EN CONSÉQUENCE,AUCUNE DÉCLARATION OU GARANTIE, EXPRESSE OU TACITE, N’EST DONNÉEQUANT À L’EXACTITUDE, L’EXHAUSTIVITÉ OU LE CARACTÈRE ADÉQUAT DESINFORMATIONS ET AVIS CONTENUS DANS LE PRÉSENT DOCUMENT. NI SGSP, NI LASOCIÉTÉ, NI LES COORDINATEURS GLOBAUX, OU LES CONSEILLERS DE LA SOCIÉTÉ,NI AUCUNE AUTRE PERSONNE N’ACCEPTE UNE QUELCONQUE RESPONSABILITÉ AUTITRE D’UNE PERTE QUELCONQUE SURVENUE À LA SUITE DE L’UTILISATION DUPRÉSENT DOCUMENT OU DE SON CONTENU, OU PLUS GÉNÉRALEMENT AFFÉRENTEAU DIT DOCUMENT.

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 2001 3

Sommaire

4 Un pionnier du Nouveau Marché

5 Deux process complémentaires pour un concept unique : le 100%naturel

6 Un positionnement de niche

11 Peu de concurrence globale

13 Résolument international

16 La perle rare

18 Résultats et perspectives

22 Valorisation

24 Annexes

24 Compte de résultat

24 Ratios de gestion

25 Tableau de financement

26 Bilan

26 Ratios financiers

27 Renseignements relatifs à la société

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 20014

Un pionnier du Nouveau Marché

Des débuts boursiers chaotiquesFigurant parmi les pionniers du Nouveau Marché, le titre Naturex a connu uneévolution en demi-teinte depuis son introduction, le 30 octobre 1996, au prix de12.3 EUR par action. Sur près de cinq ans, le titre affiche une progression de 24%,en ligne avec celle de l’indice Nouveau Marché après un parcours chaotique.

Evolution du cours de Bourse depuis l’introduction au Nouveau Marché

1997 1998 1999 2000 20010

20

40

60

80

100

120

140

160

F:NAT/FRNWMKTNATUREX

S DATASTREAMSource : Datastream

Jusqu’en 1998, les résultats de Naturex ont affiché un décalage par rapport aubusiness plan du groupe communiqué à l’occasion de son introduction en Bourse.Le développement de certaines activités a pris du retard et le groupe a supportédes coûts non récurrents, liés notamment à son implantation industrielle auMaroc. En 1999, le groupe a extériorisé un résultat d’exploitation positif et il aconfirmé son redressement en dépassant son point mort au titre de l’exercice2000. Le marché a salué ces bonnes nouvelles et, depuis le début de l’année 2001,le titre affiche une progression de 32% qui se compare à une baisse de 63% del’indice Nouveau Marché. Au-delà de la publication du premier résultat netbénéficiaire en 2000 (hors profits exceptionnels en 1998) et de perspectives 2001en forte croissance, le titre a bénéficié de l’annonce, le 26 septembre dernier, deson projet d’acquisition sur le marché américain des extraits naturels destinés àla nutraceutique. Depuis cette date, le titre a enregistré une hausse de 27%.

Une acquisition justifiant un appel au marchéPour financer cette acquisition d’un montant de 11.1 MEUR, le groupe procèdera,du 22 novembre au 5 décembre prochain, à une augmentation de capital avecdroit préférentiel de souscription d’un montant de 8.7 MEUR. Cet appel au marchése fera par émission d’une action nouvelle pour deux actions anciennes au prix de12 EUR par action, induisant une décote de 22% par rapport au cours de Bourse du16 novembre 2001. La société Provençale de Participation (S2P), actionnairemajoritaire du groupe Naturex avec 55.6% du capital (66.8% des droits de vote), nesouscrivant pas à l’augmentation de capital, sa participation sera ramenée à37.05% du capital (51.76% des droits de vote) et la part du capital de Naturexdétenue par le public augmentera à 60%, contre 41.5% auparavant(respectivement 44.4% des droits de vote contre 29.0% auparavant).

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 2001 5

Deux process complémentaires pour un conceptunique : le 100% naturel

Créé en 1992 par Jacques Dikansky, son actuel président et principal actionnaire,le groupe Naturex est un producteur d’extraits végétaux 100% naturelsprincipalement destinés aux industries aromatique, agroalimentaire etnutraceutique. La force du groupe repose sur son savoir-faire reconnu dans deuxprocess complémentaires, l’extraction et la formulation.

Process industriel

Industrieagroalimentaire

Extrait brut Extrait formuléFormulation

Industrienutraceutique

Industriearomatique

Extraction

Industrienutraceutique

Matières 1ères

Source : société

L’extraction (66% du chiffre d’affaires)L’extraction est le process permettant de produire des extraits 100% naturels àpartir de matières premières végétales présentant des caractéristiques physico-chimiques précises. La démarche de Naturex consiste à extraire et à purifier lesmolécules ou les ensembles de molécules principalement recherchés par lesindustriels de l’aromatique et de la nutraceutique. Ainsi, Naturex produit deshuiles essentielles, des molécules aromatiques et des extraits de plante à principeactif. Le groupe réalise également des extractions à façon, notamment pour desprescripteurs évoluant dans les secteurs de la biotechnologie et du baby food.L’extraction fait appel à un savoir-faire dans la chimie du naturel.

La formulation (34% du chiffre d’affaires)La formulation consiste à produire non plus un extrait pur reconnu pour sescaractéristiques physico-chimiques mais un extrait mis sous une forme adaptéeaux besoins des process industriels. Les contrôles seront tant organoleptiquesque physico-chimiques. Dans le procédé de formulation, la matière première seraun extrait de base utilisé dans la fabrication de différents produits dont lescaractéristiques permettront des emplois très diversifiés (produits liquides,poudres, produits hydro ou liposolubles, produits utilisables à différentestempératures). Ainsi, Naturex produit des ingrédients destinés aux industriels del’agroalimentaire (aromatisants, colorants, conservateurs naturels) et de lanutraceutique. La formulation fait également appel à un savoir-faire chimique quirequiert aussi des connaissances culinaires à l’échelon industriel lorsqu’il estorienté vers des applications agroalimentaires par exemple.

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 20016

Un positionnement de niche

La montée en puissance du groupe sur le marché des extraits destinés à lanutraceutique a permis un rééquilibrage de ses différentes activités.

Evolution du chiffre d’affaires par débouchés sur cinq ans(MEUR) 1997 1998 1999 2000 2001e TMVA (%)

Extraits pour l’industrie aromatique 1.9 1.9 2.8 2.9 3.7 +18Ingrédients pour l’industrie alimentaire 1.6 2.3 4.0 6.0 7.8 +49Extraits pour l’industrie nutraceutique 0.2 0.3 1.0 1.6 3.2 +100Extraction à façon * 1.7 1.9 1.6 1.7 1.5 -3Total groupe 5.4 6.4 9.4 12.2 16.0 +31* extraction à façon et autres spécialitésSource : société

Grâce à un son savoir-faire technico-scientifique d’extraction et de formulation,Naturex dispose aujourd’hui d’un portefeuille produits parmi les plus riches dusecteur avec près de deux cents références correspondant à soixante extraits(contre cinq en 1996), auxquels s’ajoutent chaque année dix nouvelles référenceset cinq produits nutraceutiques. Cette offre est parfaitement adaptée à lademande croissante en produits naturels. Sous la pression des consommateurs etpar souci de différenciation, les industriels jouent résolument la carte du « 100%naturel » tant dans l’agroalimentaire que sur des niches de l’industrie de la santéau sens large, particulièrement sensibles à ce concept (nutraceutique,alicaments...).

Répartition du chiffre d’affaires 2001e

Industrie nutraceutique

20%

Industrie aromatique

23%

Industrie alimentaire

48%

Extraction à façon*9%

* extraction à façon et autres spécialitésSource : société

Ingrédients pour l’industrie agroalimentaireLa phase d’initiation est longue pour cette activité qui nécessite deux à trois anspour la mise au point des produits et deux à trois années supplémentaires pourleur introduction sur le marché. Cette activité a véritablement démarré en 1995chez Naturex avec la création d’une division Ingrédients qui a réalisé 5% desventes du groupe cette année-là. Les produits sont commercialisés soit auprèsd’acteurs de l’industrie du Mix and Seasonnings qui fournissent aux industriels del’agroalimentaire des mélanges d’ingrédients prêts à l’emploi (fond de sauce,bases d’aromatisation, de coloration...), soit directement auprès d’industriels de

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 2001 7

l’agroalimentaire. Cette deuxième catégorie de clients regroupe les majors del’industrie, demandeurs de formulations spécifiques ainsi que des entreprises detaille moyenne dont les volumes d’achat justifient des relations directes avec lesproducteurs d’ingrédients. Naturex développe trois gammes d’extraits végétauxutilisés pour leurs propriétés aromatiques, colorantes ou conservatrices. Cestrois gammes contribuent à parité au chiffre d’affaires de la division Ingrédients.A partir d’oléorésines extraites par solvant organique et d’huiles essentiellesproduites par hydro-distillation, Naturex utilise des techniques d’homogé-néisation, de séchage par atomisation, de granulation par lit fluidisé luipermettant d’obtenir près de 150 produits possédant les mêmes fonctions que laplante sous-jacente. Sous leur forme finale, ces ingrédients naturels apportentaux industriels des avantages incontestables en matière de désaisonnalisation, devolumes de stockage, de stabilité, de solubilité et de concentration.

Ingrédients aromatiques. Sur ce marché évalué à plus de 150 M$, Naturexcommercialise uniquement des produits dont la fabrication initiale nécessite unsavoir-faire particulier (huile essentielle de moutarde) ou dont la mise en formerépond à des besoins spécifiques (poudre hydrodispersible d’huiles essentiellesaromatiques). Il n’est pas présent sur les marchés traditionnels qui relèventd’autres techniques que la bio-extraction, à l’image des concentrés de légumes. Legroupe n’intervient pas non plus sur des segments tels que l’oléorésine de poivredevenue une réelle commodité de par ses volumes. Regroupés sous la marqueNat’Arom, ces ingrédients trouvent des applications très vastes, de l’apéritif audessert.

Exemples d’ingrédients aromatisants de la gamme Nat’AromProduit Ingrédient

Chips Oléorésine d’herbe aromatiquesMayonnaise Essence de moutardeCharcuterie Extrait de thym, de coriandre et d’origanPizza Extrait de basilic et d’origanPâtisserie Extrait d’huile essentielle d’amande amèreSource : société

Ingrédients colorants. L’utilisation de colorants naturels en remplacementdes colorants de synthèse en dépit de leur coût supérieur et de leur processindustriel plus lourd, répond aux considérations marketing des industriels del’agroalimentaire. Le segment des colorants naturels représente aujourd’huienviron 15% des volumes et 50% du chiffre d’affaires du marché des colorantsalimentaires évalué à plus de 300 M$. Sous la marque Nat’Color, Naturexcommercialise des colorants naturels innovants (extrait d’épinard) et souvent misen forme (hydrodispersibles stabilisés). Comme pour les extraits aromatisants, legroupe n’intervient pas, ou en négoce, sur le segment des commodités. Cescolorants naturels trouvent également des applications très vastes dansl’alimentation.

Exemples d’ingrédients colorants de la gamme Nat’ColorIngrédients Utilisation

Paprika Coloration naturelle de la charcuterie, du surimi, des saucesTagette Coloration naturelle de la paëlla, des boissons aux orangesCurcuma Coloration naturelle du cake, des sauces, de la crème pâtissièreEpinard Coloration naturelle des plats cuisinés, des confiseries, des glacesSource : société

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 20018

Ingrédient conservateurs. Le marché des conservateurs naturels, évalué àenviron 50 M$, est encore en phase d’initiation, les extraits naturels représentantpour l’instant moins de 5% du volume des conservateurs utilisés dans l’industrieagroalimentaire. Les propriétés antioxydantes de certaines plantes aromatiquessont connues depuis très longtemps et l’extrait de romarin constitue le produitphare de cette famille. Le romarin est en effet riche en composants phénoliquesqui agissent au premier stade de l’oxydation en captant les radicaux libresgénérés par les facteurs oxydants tels que la lumière, la chaleur ou l’oxygène.L’usage du romarin comme conservateur naturel permettant de rallonger la duréede vie des produits alimentaires sans en altérer le goût, implique la mise en formed’extraits adaptés à des couples usages/process très hétérogènes, regroupantaussi bien des produits frais (volaille, viande, poisson) que des produits secs(purée deshydratée, céréales) ou des liquides (sauces, boissons).

Extraits pour l’industrie aromatiqueUn métier né du recentrage des aromaticiens. Traditionnellement assuréepar les aromaticiens en interne, la production d’extraits naturels destinés àl’industrie aromatique a été délaissée par eux au profit d’une concentration surleur savoir-faire principal, la composition aromatique, et plus généralement laproduction de bases destinées à l’industrie agroalimentaire à partir de recettesconfidentielles. Ainsi est né, en amont, le métier de producteur de matièrespremières pour l’industrie aromatique, activité historique du groupe Naturex quipourra par exemple fournir un extrait de thym à un aromaticien qui l’incorporeradans un arôme pâté vendu à un industriel de la charcuterie. Notons que lesingrédients aromatiques n’entrent pas en concurrence avec les arômes produitspar les aromaticiens qui fournissent des arômes composés, dont la fabricationrequiert un savoir-faire spécifique.

Des acteurs issus de la parfumerie. Sur ce marché de l’ordre de 500 M$ àl’échelon mondial, les clients aromaticiens de Naturex sont pour la plupart desentreprises issues de la parfumerie qui ont développé un départementd’aromatique alimentaire.

Une clientèle très concentrée. L’industrie aromatique est extrêmementconcentrée, les dix premiers aromaticiens mondiaux représentant environ 90% del’activité du secteur. Parmi les principaux acteurs mondiaux figurent l’américainInternational Flavors and Frangances, le suisse Givaudau Roure (groupe Roche) ouencore l’américain Quest (groupe Unilever). Sept des huit plus gros intervenantsdu secteur sont des clients de Naturex

Un métier de niche. Hormis certains produits très répandus à l’image desessences de citrus, plusieurs centaines d’extraits constituent autant de nichesreprésentant parfois quelques milliers d’euros de chiffre d’affaires seulement.

Un métier d’innovation. La production de matières premières aromatiques secaractérise par un fort degré d’innovation qui s’explique par la volonté des clientsde se démarquer de leurs concurrents et de répondre à des besoins nouveaux enproposant des arômes et des molécules aromatiques inédites. L’innovationdécoule également de la nécessité de conférer des propriétés spécifiques à unextrait donné, pour pouvoir par exemple l’utiliser en milieu aqueux oupulvérulent faute de quoi sa forme liposoluble en limite l’usage. Enfin,l’innovation concerne aussi la mise au point d’extraits rigoureusement identiquesà partir de matières premières différentes afin d’en optimiser le coût, la qualité etde limiter les risques de pénurie.

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 2001 9

Une forte intensité capitalistique. Outre des dépenses importantes enmatière de recherche et développement, la production de matières premièresaromatiques requiert des investissements lourds en matériel compte tenu de leurtechnicité, de leur grande taille (rendement des matières premières souventcompris entre 1 pour cent et 1 pour dix mille) et de standards de qualité élevés.

Les best-sellers de Naturex. Le groupe commercialise notamment de l’huileessentielle d’amande amère (HEAA) et des molécules naturelles aromatiquesCis-3-hexenol et Trans-2-hexenal.

L’huile essentielle d’amande amère, obtenue par pressage à froid d’amandesamères d’abricots, apporte une « note noyau » qui est utilisée pour la compositiond’arômes de fruits. C’est une note caractéristique que l’on retrouve dans lesarômes de cerises (cherry coke par exemple). Le groupe est leader mondial surcette niche de marché.

Le Cis-3-hexenol. Cette molécule naturelle obtenue par bioconversionenzymatique à partir de matière verte apporte une note de fraîcheur aux arômesde fruit. Le Cis-3-hexenol pourra par exemple être ajouté à un arôme naturel deframboise afin de compenser la disparition des molécules hypervolatilesprésentes dans le jus servant de base à l’arôme. Sur cette niche, la part de marchéde Naturex s’établit à environ 20%.

Le Trans-2-hexenal. Cette molécule également obtenue par un processus debioconversion enzymatique à partir de matière verte apporte une note defraîcheur légèrement plus fruitée que celle du Cis-3-hexenol. Les marchés finauxpour lesquels cette molécule est utilisée sont principalement ceuxconsommateurs d’arômes de fruits.

Extraits de plantes pour l’industrie nutraceutiqueUn marché de 500 M$ à 1,5 Md$. Au sens strict selon le Dietary SupplementHealth and education Act (1994–USA), la nutraceutique correspond auxsuppléments alimentaires ingérés sous forme de comprimés, capsules, poudres,gels... A partir de cette définition restrictive, le marché des matières premièresdestinées à la nutraceutique (plantes broyées et extraits) est évalué à environ500 M$. Une définition plus large de la nutraceutique englobe les alimentsfonctionnels qui jouent un rôle de médecine douce préventive. Sur cette base,l’évaluation de la fourniture de matières premières peut-être doublée, voiretriplée.

Un marché encore très américain. Le continent américain est le principalmarché de la nutraceutique où son chiffre d’affaires détail est de l’ordre de4 Md$. Elle a dépassé le stade du phénomène de mode et constitue dorénavant laversion industrielle de l’herboristerie traditionnelle dans un cadre juridique trèslibéral. Aucun agrément FDA n’est nécessaire mais aucun effet thérapeutique nepeut être revendiqué. Seules les observations sur l’effet préventif supposé ou lerôle d’accompagnement dans une thérapie peuvent être soulignées. Outre lemarché américain où les ventes sont réalisées à parité dans des magasinsspécialisés, en grande distribution et en vente par correspondance, notammentsur Internet, le Japon est un marché actif alors que l’Europe est pratiquement enphase de démarrage bien que le marché des suppléments d’origine végétale y soitplus ancien qu’aux Etats-Unis. En Europe, la consommation se présente plus sousforme de plantes broyées que sous forme d’extraits. En outre, ce type de produitsest principalement commercialisé en officine et constitue souvent une spécialitépharmaceutique.

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 200110

Un acteur légitime. Naturex s’est développé sur ce marché jeune à partir del’année 1998 et a connu depuis une croissance exponentielle. La nutraceutiqueconstitue en effet un complément naturel à l’activité de production d’ingrédientsalimentaires. A travers les alicaments, les passerelles entre les deux activités semultiplient, renforçant ainsi le savoir-faire bicéphale du groupe et sa légitimitédans l’industrie du naturel. Actuellement, le groupe réalise l’essentiel de sesventes sur le marché américain où sa position va être considérablement renforcéepar l’acquisition prochaine d’une société basée en Californie qui justifie l’appel aumarché en cours (voir partie « La perle rare » en page 16).

Une gamme qui s’enrichit rapidement. Le groupe s’est spécialisé sur unpetit nombre d’extraits pour lesquels il bénéficie d’un accès privilégié à la matièrepremière. Outre ce critère, le choix de Naturex repose sur des plantes contenantun principe actif dosable, aux vertus reconnues contre un mal ou une crainterépandus. Aujourd’hui, Naturex dispose d’une gamme regroupant unequarantaine de références environ et le cycle produit, beaucoup plus rapide qu’enagroalimentaire, combiné à son savoir-faire analytique, lui permet d’enrichir sonoffre d’environ cinq produits chaque année.

Exemple d’extraits destinés à l’industrie nutraceutiqueExtrait Principe actif

Ail CirculatoireArtichaut HépatiqueChardon Marie DigestifCurcuma Anti-oxydant in vivoFeuille d’olivier Anti-viralMarron d’Inde CirculatoireMillepertuis AntidépresseurPépins de raisin Anti-oxydant in vivoTagette Anti-oxydant in vivoSource : société

Extraction à façonDes prestations sur mesure. L’extraction à façon consiste à mettre à ladisposition de certains clients des outils de production et du savoir-faire dans lecadre de besoins spécifiques. Ces prestations portent le plus souvent sur desextractions au solvant organique, apparentées sur le plan technique à celles descolorants ou des anti-oxydants, mais peuvent également concerner des travauxd’atomisation et de distillation fine.

Une collaboration technique. Ces projets généralement très techniques sontassimilables à des partenariats et non pas à des prestations basiques defaçonnage. Ils nécessitent une phase d’initiation longue puisqu’elle inclut la miseau point d’un processus industriel sur mesure. Le client fournit la matièrepremière à Naturex qui assure l’extraction grâce à un matériel performant,combiné à un potentiel scientifique de bon niveau.

Une ouverture vers de nouveaux débouchés. L’extraction à façon, quiconcerne un nombre limité de contrats, permet à Naturex de développer uncourant d’affaires avec de nouveaux clients évoluant sur des marchés aussidifférents que le baby food et les biotechnologies appliquées.

Un axe de développement stratégique. Initialement destinée à participer àla couverture des frais de structure de Naturex, l’extraction à façon contribuesignificativement à la formation de la valeur ajoutée du groupe et lui permet defaire progresser sa technicité.

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 2001 11

Peu de concurrence globale

Les différentes niches de marché sur lesquelles Naturex évolue constituentautant de paysages concurrentiels spécifiques et le groupe n’affronte pasvéritablement de concurrent global. En outre, Naturex n’est pas présent sur lessegments les plus anciens assimilables à des marchés de commodités où lapression concurrentielle est la plus forte. Le groupe commercialise desspécialités dont la production initiale nécessite un savoir-faire particulier et dontla mise en forme répond à des besoins spécifiques. Sur chacune de ses niches, lenombre d’acteurs est peu élevé, d’autant plus que chaque intervenant cherche àdifférencier ses produits par l’utilisation de matières premières particulières etpar le développement de propriétés nouvelles pour un même extrait.

Agroalimentaire : du spécialiste au groupe diversifiéC’est probablement sur le marché des ingrédients naturels destinés àl’agroalimentaire que les concurrents de Naturex sont les plus nombreux et lesplus hétérogènes.

Les mono-producteurs : il s’agit en règle générale de petites et moyennesentreprises ou de coopératives valorisant une plante particulière, pour laquelleelles disposent d’un accès privilégié à la matière première. Tel est le cas desproducteurs d’oléorésine de tagette en Equateur.

Les spécialistes : certains intervenants du secteur sont spécialisés sur un oudeux des trois principaux segments du marché des ingrédients naturels destinésà l’agroalimentaire (aromatisants, colorants et anti-oxydants). Ces entreprises sepositionnent sur des gammes ciblées (couple produits-clients spécifiques). Cesintervenants sont principalement des sociétés familiales et leur structure légèreen font des sociétés très rentables, mais leur développement est souvent entravépar des moyens financiers restreints. Ainsi, aux Etats-Unis, le groupe indépendantKalsec, qui réalise 55 MEUR à 60 MEUR de chiffre d’affaires, est un spécialiste descolorants et des anti-oxydants.

Les diversifications : dans l’industrie chimique notamment, certains groupesse sont diversifiés sur le marché des ingrédients naturels destinés àl’agroalimentaire. Les filiales ou branches de ces grands groupes disposentsouvent de capitaux importants et sont à l’origine d’une amorce de concentrationdu secteur. En Europe et aux Etats-Unis, les groupes Chris Hansen et Warner &Jenkison, qui réalisent respectivement 75 MEUR et 45 MEUR de chiffre d’affaires,principalement sur le segment des colorants, figurent parmi les intervenants lesplus dynamiques du marché.

Aromatique : clients et concurrentsSur le marché concentré des extraits naturels destinés à l’aromatique, les clientsde Naturex sont parfois ses propres concurrents. En effet, malgré leur politiquede recentrage évoquée précédemment, certains aromaticiens conservent uneactivité accessoire de production de matières premières. Ainsi, des aromaticiensproduisent pour leur propre consommation des molécules naturellesconcurrentes de celles de Naturex et commercialisent leurs excédents deproduction.

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 200112

Nutraceutique : quelques grands spécialistesSur le marché des extraits naturels destinés à l’industrie nutraceutique, lepaysage concurrentiel du groupe Naturex est constitué tant de petites entreprisesdisposant d’une gamme de produits étroite que de groupes plus importants quiélargissent parfois leurs débouchés commerciaux à la pharmacie et à lacosmétologie. En Europe, parmi les intervenants les plus connus, figurent lesespagnols Vinyals (30 MEUR à 45 MEUR de chiffre d’affaires) et Euromed (moinsde 75 MEUR de chiffre d’affaires), et l’italien Indena (150 MEUR de chiffred’affaires).

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 2001 13

Résolument international

Tant par ses sources d’approvisionnement que par ses débouchés, Naturex estrésolument un acteur international de l’univers du 100% naturel.

La source d’approvisionnement marocaineUn accès privilégié aux matières premières. Seul producteur d’extraitsnaturels implanté industriellement au Maroc (depuis 1998), Naturex dispose làd’un accès privilégié à la richesse des végétaux que procure cette région de par ladiversité de ses reliefs et de ses climats. Le groupe s’y approvisionne en amandesd’abricots et matières vertes destinées à l’industrie aromatique et en plantesaromatique du bassin méditerranéen (romarin, thym, laurier...) destinées auxingrédients alimentaires. En ce qui concerne cette deuxième catégorie dematières premières, l’offre marocaine couvre très largement les besoins deNaturex. En outre, le Maroc constitue une source d’approvisionnement trèsintéressante pour de nombreuses matières premières à finalité nutraceutique.Parallèlement, des achats de graines de moutarde, et dans une moindre mesure dematières premières asiatiques ou africaines, complètent ces approvisionnements.Enfin, le département de formulation qui utilise certains extraits produits par ladivision Bio-extraction s’approvisionne également en extraits d’origine asiatiqueauprès de producteurs locaux.

Un avantage concurrentiel majeur. L’unité marocaine implantée àCasablanca procède à des achats directs auprès des producteurs marocains,permettant ainsi à Naturex de réduire sensiblement ses coûts d’appro-visionnement par rapport aux concurrents, en évitant deux à trois intermédiaires.Outre la disparition des coûts logistiques, cette filière marocaine confère unavantage concurrentiel certain au groupe, sachant que dans l’industrie desextraits naturels, le coût d’achat des matières premières représente environ 20% à30% du prix de vente de l’extrait. La fonction achat ne justifie pas à elle seulel’existence de l’usine de Casablanca dans laquelle le groupe a investi environ4 MEUR dans des ateliers d’extraction, de distillation, d’évaporation, ainsi quedans des lignes de cassage et de pressage. Certaines étapes du process industrielsont donc assurées localement et bénéficient d’un coût de main d’oeuvre trèscompétitif puisqu’il représente environ 1/8 des coûts salariaux français pour lamain d’oeuvre non qualifiée.

Un risque géopolitique limité. Une dégradation de la situation politiquemarocaine conduisant à un arrêt de l’usine de Naturex aurait inévitablement unimpact sur la compétitivité industrielle du groupe et pèserait sur sa profitabilitépuisque son statut de réexportateur lui permet de bénéficier d’un statut fiscalprivilégié (taux d’IS de 18% contre un taux standard de 35% au Maroc). Afin delimiter ce risque, le principal site de production du groupe implanté à Avignon enFrance est équipé de telle sorte qu’il puisse produire la plupart des ingrédientsfabriqués au Maroc en cas de crise. En outre, la notation du contrat d’assurancesouscrit par Naturex auprès de la Coface (« risque faible » à court terme et« risque modérément élevé » à moyen terme) illustre le fait que le Maroc ne soitpas une zone particulièrement exposée.

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 200114

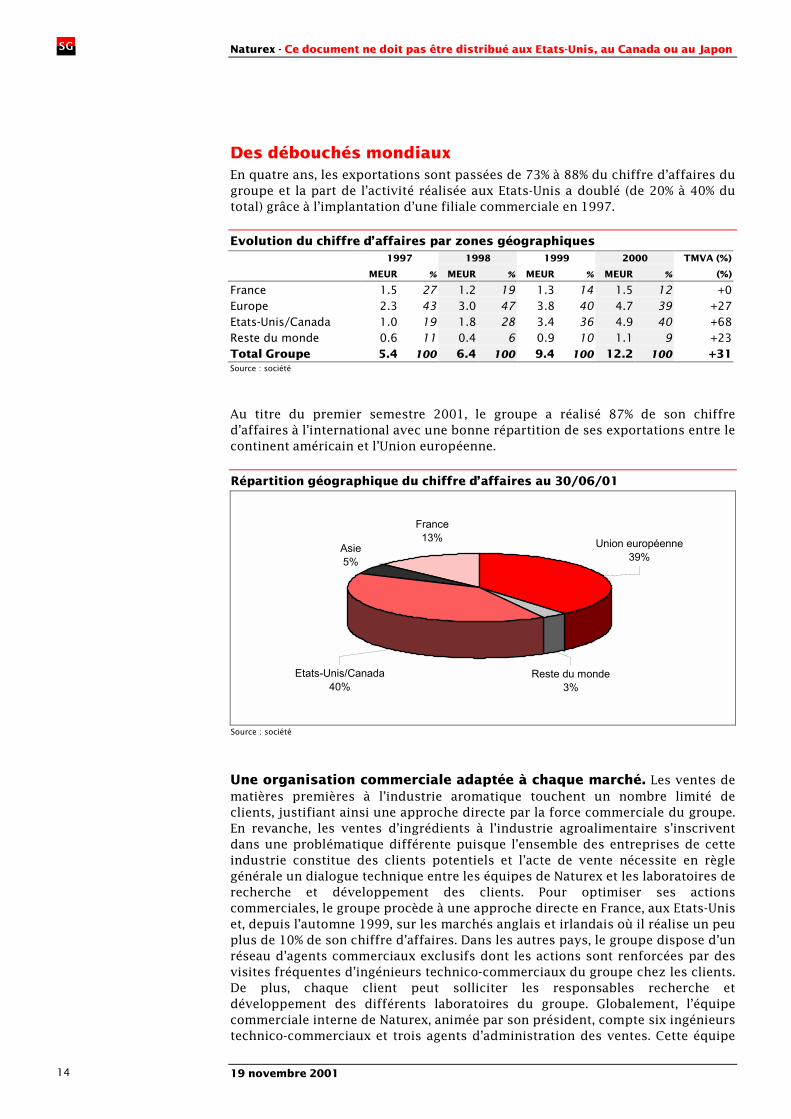

Des débouchés mondiauxEn quatre ans, les exportations sont passées de 73% à 88% du chiffre d’affaires dugroupe et la part de l’activité réalisée aux Etats-Unis a doublé (de 20% à 40% dutotal) grâce à l’implantation d’une filiale commerciale en 1997.

Evolution du chiffre d’affaires par zones géographiques1997 1998 1999 2000 TMVA (%)

MEUR % MEUR % MEUR % MEUR % (%)

France 1.5 27 1.2 19 1.3 14 1.5 12 +0Europe 2.3 43 3.0 47 3.8 40 4.7 39 +27Etats-Unis/Canada 1.0 19 1.8 28 3.4 36 4.9 40 +68Reste du monde 0.6 11 0.4 6 0.9 10 1.1 9 +23Total Groupe 5.4 100 6.4 100 9.4 100 12.2 100 +31Source : société

Au titre du premier semestre 2001, le groupe a réalisé 87% de son chiffred’affaires à l’international avec une bonne répartition de ses exportations entre lecontinent américain et l’Union européenne.

Répartition géographique du chiffre d’affaires au 30/06/01

Etats-Unis/Canada40%

Union européenne39%

Reste du monde3%

Asie5%

France13%

Source : société

Une organisation commerciale adaptée à chaque marché. Les ventes dematières premières à l’industrie aromatique touchent un nombre limité declients, justifiant ainsi une approche directe par la force commerciale du groupe.En revanche, les ventes d’ingrédients à l’industrie agroalimentaire s’inscriventdans une problématique différente puisque l’ensemble des entreprises de cetteindustrie constitue des clients potentiels et l’acte de vente nécessite en règlegénérale un dialogue technique entre les équipes de Naturex et les laboratoires derecherche et développement des clients. Pour optimiser ses actionscommerciales, le groupe procède à une approche directe en France, aux Etats-Uniset, depuis l’automne 1999, sur les marchés anglais et irlandais où il réalise un peuplus de 10% de son chiffre d’affaires. Dans les autres pays, le groupe dispose d’unréseau d’agents commerciaux exclusifs dont les actions sont renforcées par desvisites fréquentes d’ingénieurs technico-commerciaux du groupe chez les clients.De plus, chaque client peut solliciter les responsables recherche etdéveloppement des différents laboratoires du groupe. Globalement, l’équipecommerciale interne de Naturex, animée par son président, compte six ingénieurstechnico-commerciaux et trois agents d’administration des ventes. Cette équipe

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 2001 15

est renforcée par la contribution d'une trentaine d’agents commerciaux exclusifs.Même si cette force commerciale est significative, le groupe privilégie laprospection des grands groupes de l’agroalimentaire, des fabricants de mix-seasonning pour les industriels de l’alimentaire et les principales entreprises denutraceutique.

L’accès au marché américain. Aux Etats-Unis où Naturex réalise environ 40%de son chiffre d’affaires, le groupe a créé une filiale commerciale en septembre1997 dans l’Etat de New-York. Naturex Inc, qui emploie sept personnes, disposed’un entrepôt et d’une unité de production légère. Cette installation permet augroupe de se rapprocher de ses grands clients américains et d’approfondir saprospection commerciale. Ainsi, Naturex dispose d’un relais de croissance sur lemarché possédant le plus fort potentiel pour les extraits naturels. La présencecommerciale du groupe depuis plus de quatre ans sur le continent américain, autravers de sa filiale Naturex Inc, nous semble d’autant plus pertinente aujourd’huiqu’elle va lui permettre d’optimiser sa pénétration sur le marché des extraitsdestinés à la nutraceutique par l’acquisition prochaine d’une société du secteurbasée en Californie (voir partie « La perle rare » en page 16).

Le risque clients s’améliore. Les dix principaux clients du groupe dans lemonde représentent 42% du chiffre d’affaires réalisé en 2000 contre 44% en 1999et 51% en 1998. Deux d’entre eux totalisent 16% de l’activité de Naturex. Cettesituation, qui ne nous semble pas présenter de risque particulier, doit en outres’analyser en regard de la jeunesse du groupe et de la forte concentration tant del’industrie aromatique que de l’extraction à façon. La prochaine acquisitionaméricaine devrait encore permettre de réduire l’importance des principauxclients dans le chiffre d’affaires global de Naturex.

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 200116

La perle rare

Une cible à marge élevéeFin septembre, le groupe a annoncé la signature d’une lettre d’intention relative àl’acquisition des actifs d’une société américaine spécialisée dans la formulationet la commercialisation d’ingrédients nutraceutiques. Au cours de l’exercice 2000,cette société, dont l’identité ne sera révélée qu’après la signature du protocolefinal, a réalisé un chiffre d’affaires de 8.34 MEUR et un résultat avant impôt de2.38 MEUR induisant une marge de 28.6%, dix fois supérieure à celle dégagée parNaturex. Créée en 1975 et employant une vingtaine de personnes, la cible deNaturex jouit d’une excellente réputation sur le marché américain compte tenu dela qualité de ses produits et de son histoire. Les vingt-cinq années d’expériencede cette entreprise qui fait partie des pionniers de la nutraceutique aux Etats-Unisexpliquent pour une large part son niveau de marge très élevé. La finalisation dece projet d’acquisition pour un prix de 11.1 MEUR reste soumise à la levée de troisconditions suspensives : un audit des comptes de la cible, un appel au marché parémission d’actions Naturex pour un montant de 8.7 MEUR, et l’obtention d’unemprunt bancaire de 3.9 MEUR destiné à financer le solde du montant del’acquisition.

De nombreuses synergiesSur le plan géographique. La cible de Naturex est implantée sur la côte Ouestdes Etats-Unis, en Californie, où sont concentrés environ deux tiers du marché dela nutraceutique, alors que Naturex évolue principalement sur la côte Est. Safiliale commerciale, Naturex Inc, implantée fin 1997 dans l’Etat de New-York,contribue déjà pour environ 40% au chiffre d’affaires du groupe, dont près de lamoitié dans la nutraceutique.

Sur le plan commercial. La cible de Naturex dispose d’un portefeuille de deuxcents clients actifs, principalement aux Etats-Unis et au Canada, dont cent d’entreeux réalisent l’essentiel de son chiffre d’affaires (25% pour les dix premiersclients et 5% pour le principal). La commercialisation est majoritairement assuréepar le dirigeant fondateur de l’entreprise et, dans une moindre mesure, par desbrokers commissionnés. Ces dernières années, le groupe n’a engagé aucuneaction de prospection commerciale. Naturex Inc compte pour sa part une dizainede clients et devrait bénéficier de la forte pérennité des relations commercialesde sa cible. La transition devrait se faire en douceur puisque l’actuel propriétairea accepté de rester au sein de l’entreprise avant de prendre sa retraite. Naturexévalue le nombre de prospects à environ trois cents comptes aux Etats-Unis,auxquels il convient d’ajouter cent comptes supplémentaires au Canada. Naturex,qui dispose d’une force de vente nettement supérieure à celle de sa cible, vapouvoir s’appuyer sur son propre réseau commercial pour développer les ventesde sa cible hors des Etats-Unis où elle réalise environ 90% de ses ventes.

Sur le plan des gammes. La cible de Naturex détient un catalogue d’environdeux cents produits issus de près d’une centaine de plantes différentes dont unecinquantaine constitue l’essentiel des ventes, alors que celui de Naturex compteune quarantaine de produits issus d’une vingtaine de plantes. La richesse de cenouveau catalogue va sensiblement renforcer la crédibilité technique etscientifique de Naturex sur le marché de la nutraceutique. La complémentarité desgammes va lui permettre d’augmenter sa pénétration chez certains de ses clientsauxquels il fournit pour l’instant un nombre limité de références. En outre, elledevrait l’aider à se référencer sur de nouveaux marchés, notamment en Asie et enEurope où certains clients potentiels jugeaient sa gamme initiale trop courte.

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 2001 17

Sur le plan des structures. Le rapprochement des deux groupes va permettreà Naturex d’améliorer sensiblement sa logistique, sachant que certains clients dela côte Ouest ne travaillent qu’avec des fournisseurs disposant d’un stock danscette zone. Cette contrainte constituait jusqu’à présent un obstacle audéveloppement de Naturex Inc hors de la côte Est. En outre, Naturex projetait decréer un atelier capable de réaliser des mélanges et de conditionner certainsproduits. Il va enfin disposer de cet outil de finition assimilable à un laboratoiresans avoir à y consacrer d’investissement additionnel. Les principales fonctionsde cet outil sont le mélange des extraits achetés à des fournisseurs extérieurs,leur séchage, leur broyage, leur granulation, puis leur mise en forme.

Une acquisition très relutiveSur la base de nos prévisions 2002 et en retenant un financement par appel aumarché de 8.7 MEUR (émission d’actions Naturex au prix de 12 EUR par titre) etpar endettement pour le solde, nous estimons que cette acquisition aura un effetrelutif de 93% sur le résultat par action de Naturex en 2002. Notre scénarion’intègre que très partiellement les retombées des synergies qui découleront durapprochement des deux groupes.

Principaux agrégats du compte de résultat et du bilan de la cible(MEUR) 2000 2001e

Chiffre d’affaires 8.34 8.46Résultat avant impôts 2.38 2.39

Immobilisations nettes 1.05 1.03Actif circulant 1.75 1.92

Fonds propres 2.64 2.78Dettes * 0.16 0.17Source : société

Une nouvelle physionomieGrâce à cette acquisition, la physionomie du groupe Naturex devrait évoluersensiblement. Outre l’amélioration mécanique de ses marges, il va changer dedimension avec un chiffre d’affaires estimé à 30 MEUR en 2002 contre 16 MEURen 2001. Parallèlement, la part de son activité réalisée aux Etats-Unis passera de40% à environ 60% post-acquisition, en phase avec la structure du marchéaméricain qui représente de l’ordre de 50% du marché mondial des ingrédientsalimentaires et 70% de celui de la nutraceutique. Enfin, cette acquisition vapermettre un bon rééquilibrage des activités du groupe en portant de 20% à 45%la part de la nutraceutique dans son chiffre d’affaires total, soit autant que sonactivité Ingrédients alimentaires.

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 200118

Résultats et perspectives

Point mort dépassé en l’an 2000L’année 2000 a été le premier exercice bénéficiaire de Naturex (après retraitementdes plus-values en 1998), validant ainsi les choix stratégiques arrêtés par legroupe qui s’est successivement développé sur le segment des ingrédients pourl’agroalimentaire au milieu des années 1990 puis sur celui des extraits pour lanutraceutique à partir de 1998. Ces deux niches offrent des niveaux de croissanceet permettent de dégager une valeur ajoutée supérieurs à ceux des extraitsnaturels pour l’industrie aromatique, qui avaient permis à Naturex d’asseoir unepremière base d’activité au début de la décennie.

Compte de résultat simplifié(MEUR) 1997 1998 1999 2000

Chiffre d’affaires 8.04 6.38 9.47 12.25Variation (%) +1.9 +20.7* +48.4 +29.3Résultat d’exploitation -0.15 -0.54 0.30 0.93Marge d’exploitation (%) -1.9 -8.4 3.2 7.6Résultat financier -0.16 -0.03 -0.28 -0.58Résultat courant -0.32 -0.57 -0.02 0.35Résultat exceptionnel -0.01 0.62 -0.03 -0.02Résultat net -0.4 0.24 -0.08 0.19* donnée à structure comparable (cession de la société LIB)Source : société

Ces données appellent les commentaires suivants :

Sur le plan de l’activité, la croissance moyenne annualisée des ventes dugroupe ressort à 15% depuis 1997. Après retraitement du chiffre d’affaires 1997des ventes de la filiale LIB (extraits naturels destinés à la pharmacie et lacosmétique), cédée par le groupe en 1998, la croissance moyenne annualisée deNaturex sur quatre ans s’établit à 31%. Elle marque une accélération à partir de1999 compte tenu de la combinaison de plusieurs éléments favorables. D’unepart, le groupe a tiré profit d’une demande soutenue sur le segment desingrédients pour l’agroalimentaire (progression du chiffre d’affaires de 76% en1999 et de 50% en 2000). D’autre part, le décollage dans la nutraceutique s’estconfirmé (1.6 MEUR de chiffre d’affaires en 2000 après 1 MEUR en 1999 et0.3 MEUR en 1998). Enfin, la filiale américaine Naturex Inc, créée en septembre1997, a connu un réel succès commercial. Entre les exercices 1998 et 2000, lesventes de Naturex Inc ont plus que doublé et représentent dorénavant près de40% des ventes du groupe.

Sur le plan des profits, le résultat net positif affiché en 1998 n’est pasreprésentatif dans la mesure où il intègre une plus-value de 0.21 MEUR sur lacession de la société LIB. Afin d’allouer l’intégralité de ses ressources à laproduction d’extraits destinés aux industries aromatique, alimentaire etnutraceutique, Naturex a décidé de céder cette filiale dont l’optimisation dudéveloppement aurait nécessité des investissements commerciaux importants.Après avoir dépassé son point mort opérationnel en 1999, le résultatd’exploitation du groupe a triplé au cours de l’exercice 2000, faisant ressortir unniveau de marge déjà satisfaisant à 7.6%. La croissance soutenue de l’activité deNaturex ces dernières années lui a permis d’absorber les coûts importants liés àson implantation tant commerciale sur le continent américain, au travers de safiliale Naturex Inc, qu’industrielle au Maroc où son usine de Casablanca areprésenté un investissement de l’ordre de 4 MEUR. En outre, la mise en service de

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 2001 19

cet outil de production a entraîné des charges non récurrentes de 0.3 MEUR en1998 et 1999. Enfin, le groupe a atteint une taille critique compatible avec sonbudget annuel de recherche et développement d’environ 0.7 MEUR, nécessaire àl’enrichissement régulier de sa gamme d’extraits naturels destinés àl’agroalimentaire et à la nutraceutique. En revanche, le groupe consacre peud’investissements au renouvellement de sa gamme d’extraits destinés àl’industrie aromatique, compte tenu du potentiel limité de croissance etd’amélioration des marges dans ce secteur où la concentration des acteurs auniveau mondial semble maintenant pratiquement achevée.

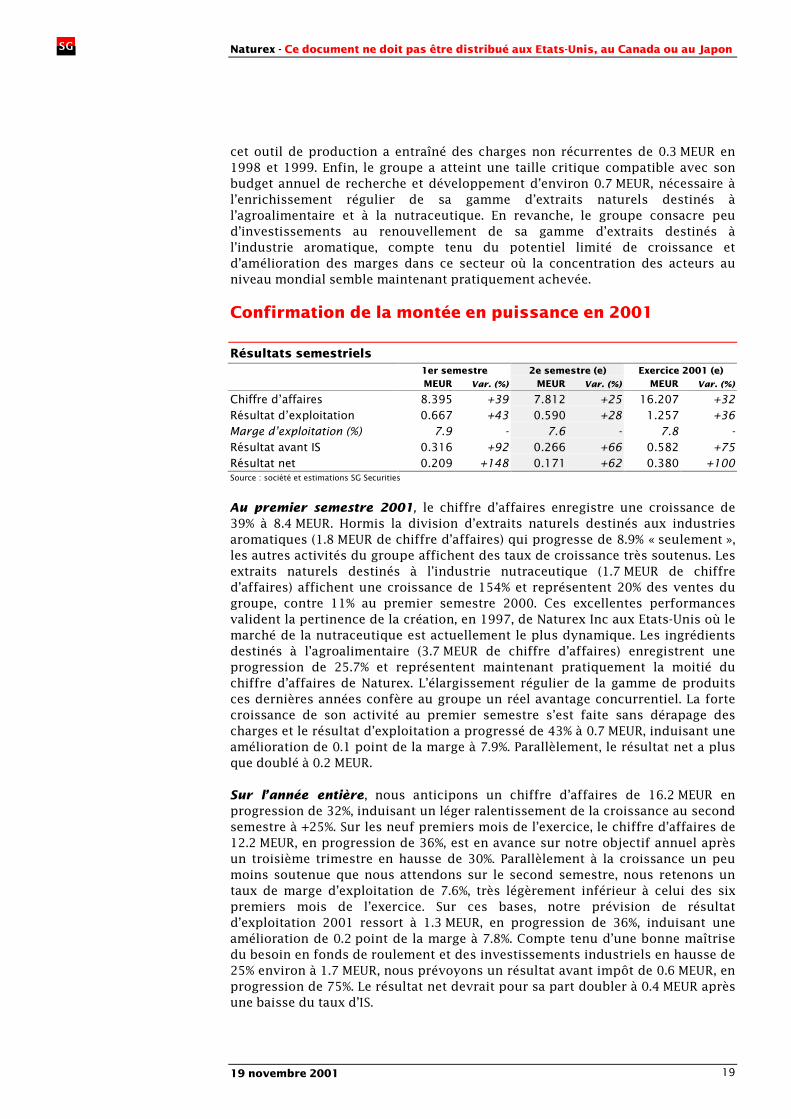

Confirmation de la montée en puissance en 2001

Résultats semestriels1er semestre 2e semestre (e) Exercice 2001 (e)MEUR Var. (%) MEUR Var. (%) MEUR Var. (%)

Chiffre d’affaires 8.395 +39 7.812 +25 16.207 +32Résultat d’exploitation 0.667 +43 0.590 +28 1.257 +36Marge d’exploitation (%) 7.9 - 7.6 - 7.8 -Résultat avant IS 0.316 +92 0.266 +66 0.582 +75Résultat net 0.209 +148 0.171 +62 0.380 +100Source : société et estimations SG Securities

Au premier semestre 2001, le chiffre d’affaires enregistre une croissance de39% à 8.4 MEUR. Hormis la division d’extraits naturels destinés aux industriesaromatiques (1.8 MEUR de chiffre d’affaires) qui progresse de 8.9% « seulement »,les autres activités du groupe affichent des taux de croissance très soutenus. Lesextraits naturels destinés à l’industrie nutraceutique (1.7 MEUR de chiffred’affaires) affichent une croissance de 154% et représentent 20% des ventes dugroupe, contre 11% au premier semestre 2000. Ces excellentes performancesvalident la pertinence de la création, en 1997, de Naturex Inc aux Etats-Unis où lemarché de la nutraceutique est actuellement le plus dynamique. Les ingrédientsdestinés à l’agroalimentaire (3.7 MEUR de chiffre d’affaires) enregistrent uneprogression de 25.7% et représentent maintenant pratiquement la moitié duchiffre d’affaires de Naturex. L’élargissement régulier de la gamme de produitsces dernières années confère au groupe un réel avantage concurrentiel. La fortecroissance de son activité au premier semestre s’est faite sans dérapage descharges et le résultat d’exploitation a progressé de 43% à 0.7 MEUR, induisant uneamélioration de 0.1 point de la marge à 7.9%. Parallèlement, le résultat net a plusque doublé à 0.2 MEUR.

Sur l’année entière, nous anticipons un chiffre d’affaires de 16.2 MEUR enprogression de 32%, induisant un léger ralentissement de la croissance au secondsemestre à +25%. Sur les neuf premiers mois de l’exercice, le chiffre d’affaires de12.2 MEUR, en progression de 36%, est en avance sur notre objectif annuel aprèsun troisième trimestre en hausse de 30%. Parallèlement à la croissance un peumoins soutenue que nous attendons sur le second semestre, nous retenons untaux de marge d’exploitation de 7.6%, très légèrement inférieur à celui des sixpremiers mois de l’exercice. Sur ces bases, notre prévision de résultatd’exploitation 2001 ressort à 1.3 MEUR, en progression de 36%, induisant uneamélioration de 0.2 point de la marge à 7.8%. Compte tenu d’une bonne maîtrisedu besoin en fonds de roulement et des investissements industriels en hausse de25% environ à 1.7 MEUR, nous prévoyons un résultat avant impôt de 0.6 MEUR, enprogression de 75%. Le résultat net devrait pour sa part doubler à 0.4 MEUR aprèsune baisse du taux d’IS.

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 200120

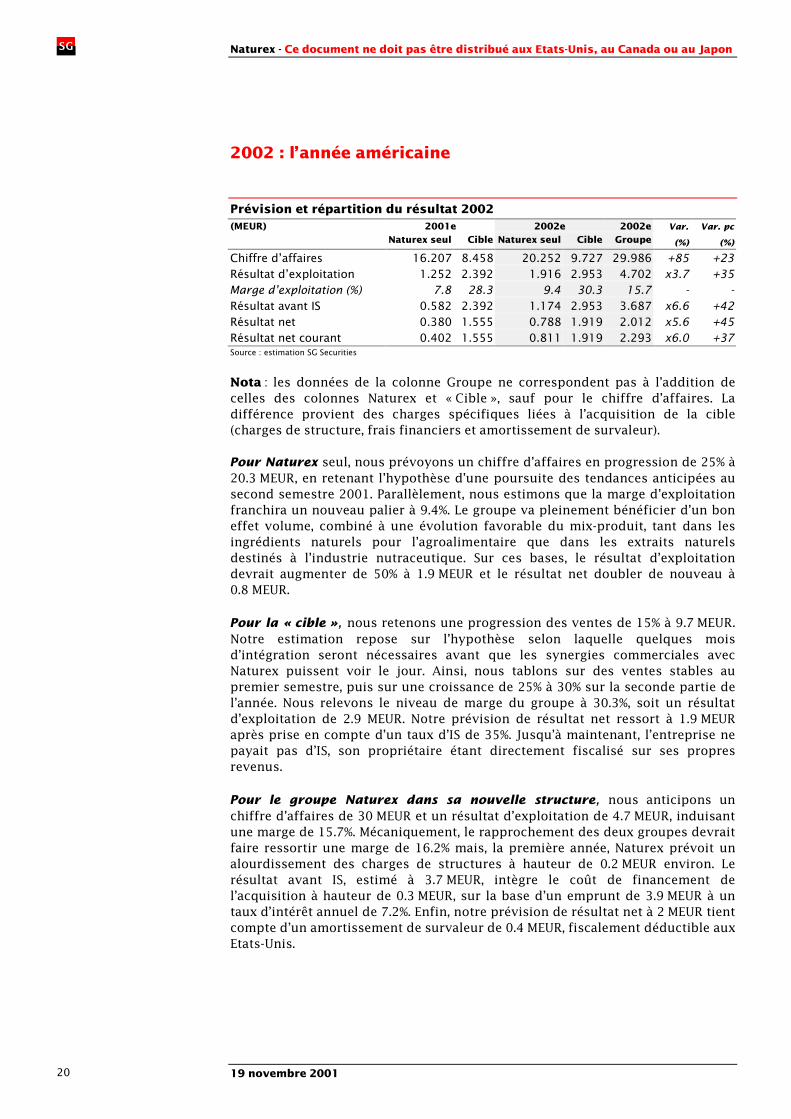

2002 : l’année américaine

Prévision et répartition du résultat 2002(MEUR) 2001e 2002e 2002e Var. Var. pc

Naturex seul Cible Naturex seul Cible Groupe (%) (%)

Chiffre d’affaires 16.207 8.458 20.252 9.727 29.986 +85 +23Résultat d’exploitation 1.252 2.392 1.916 2.953 4.702 x3.7 +35Marge d’exploitation (%) 7.8 28.3 9.4 30.3 15.7 - -Résultat avant IS 0.582 2.392 1.174 2.953 3.687 x6.6 +42Résultat net 0.380 1.555 0.788 1.919 2.012 x5.6 +45Résultat net courant 0.402 1.555 0.811 1.919 2.293 x6.0 +37Source : estimation SG Securities

Nota : les données de la colonne Groupe ne correspondent pas à l’addition decelles des colonnes Naturex et « Cible », sauf pour le chiffre d’affaires. Ladifférence provient des charges spécifiques liées à l’acquisition de la cible(charges de structure, frais financiers et amortissement de survaleur).

Pour Naturex seul, nous prévoyons un chiffre d’affaires en progression de 25% à20.3 MEUR, en retenant l’hypothèse d’une poursuite des tendances anticipées ausecond semestre 2001. Parallèlement, nous estimons que la marge d’exploitationfranchira un nouveau palier à 9.4%. Le groupe va pleinement bénéficier d’un boneffet volume, combiné à une évolution favorable du mix-produit, tant dans lesingrédients naturels pour l’agroalimentaire que dans les extraits naturelsdestinés à l’industrie nutraceutique. Sur ces bases, le résultat d’exploitationdevrait augmenter de 50% à 1.9 MEUR et le résultat net doubler de nouveau à0.8 MEUR.

Pour la « cible », nous retenons une progression des ventes de 15% à 9.7 MEUR.Notre estimation repose sur l’hypothèse selon laquelle quelques moisd’intégration seront nécessaires avant que les synergies commerciales avecNaturex puissent voir le jour. Ainsi, nous tablons sur des ventes stables aupremier semestre, puis sur une croissance de 25% à 30% sur la seconde partie del’année. Nous relevons le niveau de marge du groupe à 30.3%, soit un résultatd’exploitation de 2.9 MEUR. Notre prévision de résultat net ressort à 1.9 MEURaprès prise en compte d’un taux d’IS de 35%. Jusqu’à maintenant, l’entreprise nepayait pas d’IS, son propriétaire étant directement fiscalisé sur ses propresrevenus.

Pour le groupe Naturex dans sa nouvelle structure, nous anticipons unchiffre d’affaires de 30 MEUR et un résultat d’exploitation de 4.7 MEUR, induisantune marge de 15.7%. Mécaniquement, le rapprochement des deux groupes devraitfaire ressortir une marge de 16.2% mais, la première année, Naturex prévoit unalourdissement des charges de structures à hauteur de 0.2 MEUR environ. Lerésultat avant IS, estimé à 3.7 MEUR, intègre le coût de financement del’acquisition à hauteur de 0.3 MEUR, sur la base d’un emprunt de 3.9 MEUR à untaux d’intérêt annuel de 7.2%. Enfin, notre prévision de résultat net à 2 MEUR tientcompte d’un amortissement de survaleur de 0.4 MEUR, fiscalement déductible auxEtats-Unis.

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 2001 21

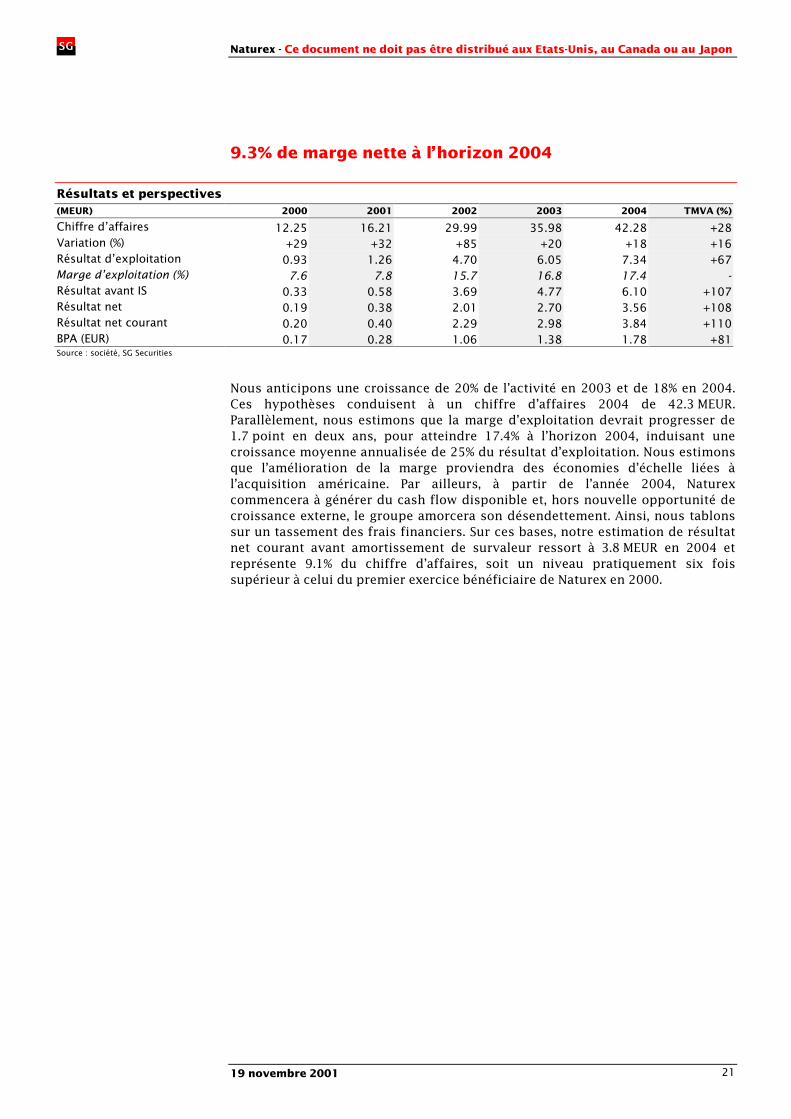

9.3% de marge nette à l’horizon 2004

Résultats et perspectives(MEUR) 2000 2001 2002 2003 2004 TMVA (%)

Chiffre d’affaires 12.25 16.21 29.99 35.98 42.28 +28Variation (%) +29 +32 +85 +20 +18 +16Résultat d’exploitation 0.93 1.26 4.70 6.05 7.34 +67Marge d’exploitation (%) 7.6 7.8 15.7 16.8 17.4 -Résultat avant IS 0.33 0.58 3.69 4.77 6.10 +107Résultat net 0.19 0.38 2.01 2.70 3.56 +108Résultat net courant 0.20 0.40 2.29 2.98 3.84 +110BPA (EUR) 0.17 0.28 1.06 1.38 1.78 +81Source : société, SG Securities

Nous anticipons une croissance de 20% de l’activité en 2003 et de 18% en 2004.Ces hypothèses conduisent à un chiffre d’affaires 2004 de 42.3 MEUR.Parallèlement, nous estimons que la marge d’exploitation devrait progresser de1.7 point en deux ans, pour atteindre 17.4% à l’horizon 2004, induisant unecroissance moyenne annualisée de 25% du résultat d’exploitation. Nous estimonsque l’amélioration de la marge proviendra des économies d’échelle liées àl’acquisition américaine. Par ailleurs, à partir de l’année 2004, Naturexcommencera à générer du cash flow disponible et, hors nouvelle opportunité decroissance externe, le groupe amorcera son désendettement. Ainsi, nous tablonssur un tassement des frais financiers. Sur ces bases, notre estimation de résultatnet courant avant amortissement de survaleur ressort à 3.8 MEUR en 2004 etreprésente 9.1% du chiffre d’affaires, soit un niveau pratiquement six foissupérieur à celui du premier exercice bénéficiaire de Naturex en 2000.

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 200122

Valorisation

Comparaisons boursièresNaturex est l’unique producteur d’extraits naturels coté en Bourse. Les véhiculesd’investissement français les plus comparables seraient Robertet, Arkopharma etBoiron mais la maturité de ces groupes n’est pas du tout la même que celle deNaturex, dont la croissance moyenne annualisée des BPA ressort à 85% sur lapériode 2001/2004 contre 12.5% pour la médiane des trois autres groupes. Nousexcluons la méthode des comparaisons boursières pour valoriser le titre Naturexcompte tenu de la très forte disparité des valeurs obtenues selon les multiples etles années de référence retenus. A titre d’exemple, une comparaison par laVE/EBIT 2002 fait ressortir la valorisation du titre Naturex à 9.4 EUR alors qu’elles’établit à 15.6 EUR sur la base du P/E 2002 et à 41.3 EUR sur la base du PEG 2002.

Actualisation des cash flows disponiblesUne approche par actualisation des cash flows disponibles fait ressortirla valorisation du groupe Naturex à 53 MEUR après augmentation decapital, soit 24.3 EUR par action.

Nous retenons un scénario selon lequel l’acquisition américaine sera consolidéedans le bilan du groupe Naturex au 31 décembre 2001 et dans le compte derésultat à partir de l’exercice 2002.

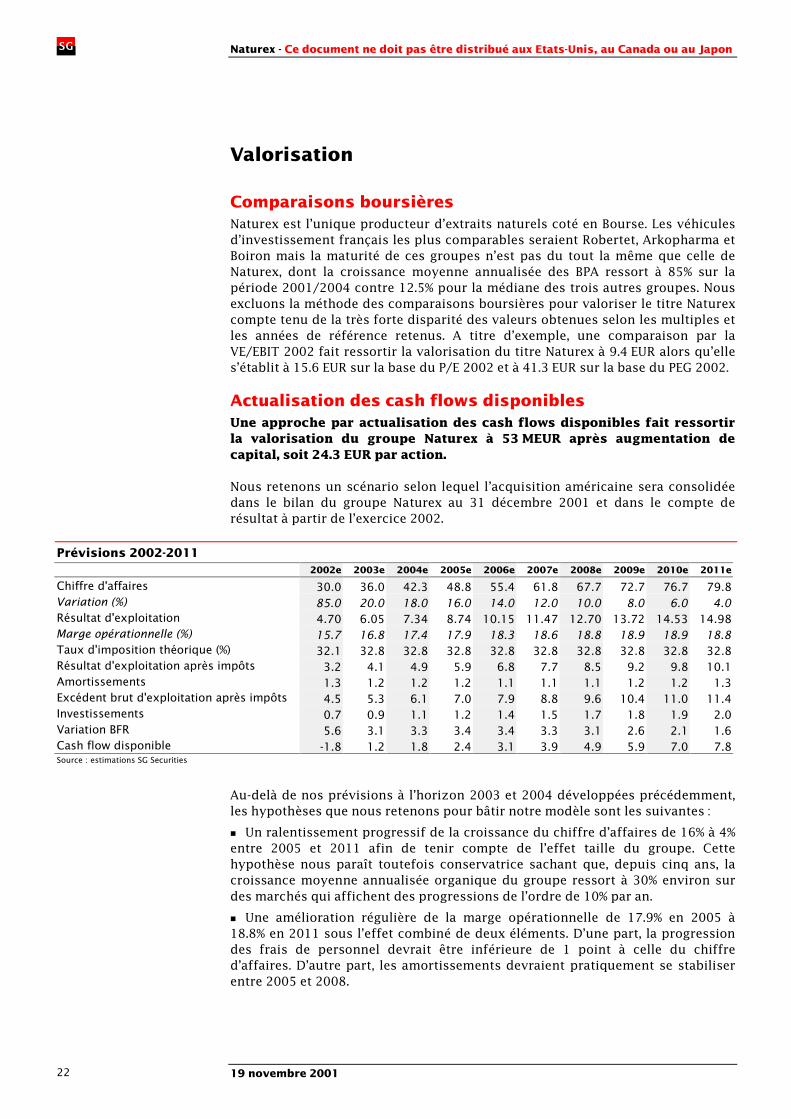

Prévisions 2002-20112002e 2003e 2004e 2005e 2006e 2007e 2008e 2009e 2010e 2011e

Chiffre d'affaires 30.0 36.0 42.3 48.8 55.4 61.8 67.7 72.7 76.7 79.8Variation (%) 85.0 20.0 18.0 16.0 14.0 12.0 10.0 8.0 6.0 4.0Résultat d'exploitation 4.70 6.05 7.34 8.74 10.15 11.47 12.70 13.72 14.53 14.98Marge opérationnelle (%) 15.7 16.8 17.4 17.9 18.3 18.6 18.8 18.9 18.9 18.8Taux d'imposition théorique (%) 32.1 32.8 32.8 32.8 32.8 32.8 32.8 32.8 32.8 32.8Résultat d'exploitation après impôts 3.2 4.1 4.9 5.9 6.8 7.7 8.5 9.2 9.8 10.1Amortissements 1.3 1.2 1.2 1.2 1.1 1.1 1.1 1.2 1.2 1.3Excédent brut d'exploitation après impôts 4.5 5.3 6.1 7.0 7.9 8.8 9.6 10.4 11.0 11.4Investissements 0.7 0.9 1.1 1.2 1.4 1.5 1.7 1.8 1.9 2.0Variation BFR 5.6 3.1 3.3 3.4 3.4 3.3 3.1 2.6 2.1 1.6Cash flow disponible -1.8 1.2 1.8 2.4 3.1 3.9 4.9 5.9 7.0 7.8Source : estimations SG Securities

Au-delà de nos prévisions à l’horizon 2003 et 2004 développées précédemment,les hypothèses que nous retenons pour bâtir notre modèle sont les suivantes :

� Un ralentissement progressif de la croissance du chiffre d’affaires de 16% à 4%entre 2005 et 2011 afin de tenir compte de l’effet taille du groupe. Cettehypothèse nous paraît toutefois conservatrice sachant que, depuis cinq ans, lacroissance moyenne annualisée organique du groupe ressort à 30% environ surdes marchés qui affichent des progressions de l’ordre de 10% par an.

� Une amélioration régulière de la marge opérationnelle de 17.9% en 2005 à18.8% en 2011 sous l’effet combiné de deux éléments. D’une part, la progressiondes frais de personnel devrait être inférieure de 1 point à celle du chiffred’affaires. D’autre part, les amortissements devraient pratiquement se stabiliserentre 2005 et 2008.

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 2001 23

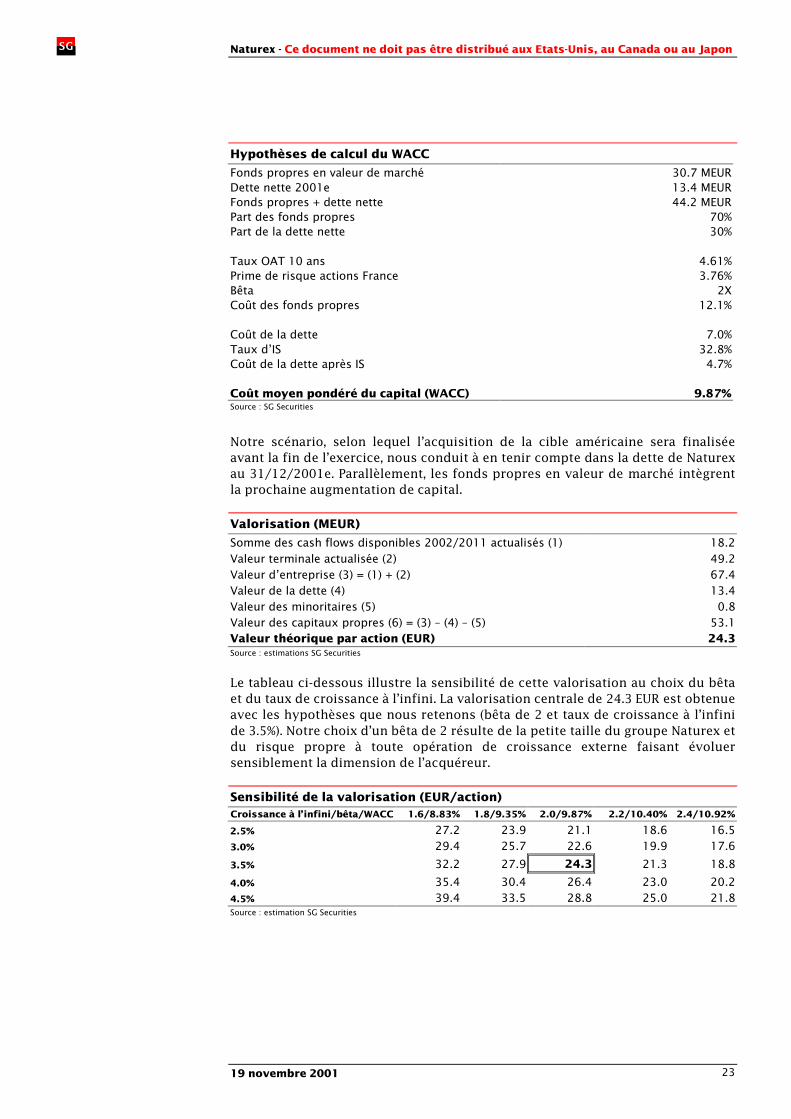

Hypothèses de calcul du WACC

Fonds propres en valeur de marché 30.7 MEURDette nette 2001e 13.4 MEURFonds propres + dette nette 44.2 MEURPart des fonds propres 70%Part de la dette nette 30%

Taux OAT 10 ans 4.61%Prime de risque actions France 3.76%Bêta 2XCoût des fonds propres 12.1%

Coût de la dette 7.0%Taux d’IS 32.8%Coût de la dette après IS 4.7%

Coût moyen pondéré du capital (WACC) 9.87%Source : SG Securities

Notre scénario, selon lequel l’acquisition de la cible américaine sera finaliséeavant la fin de l’exercice, nous conduit à en tenir compte dans la dette de Naturexau 31/12/2001e. Parallèlement, les fonds propres en valeur de marché intègrentla prochaine augmentation de capital.

Valorisation (MEUR)

Somme des cash flows disponibles 2002/2011 actualisés (1) 18.2Valeur terminale actualisée (2) 49.2Valeur d’entreprise (3) = (1) + (2) 67.4Valeur de la dette (4) 13.4Valeur des minoritaires (5) 0.8Valeur des capitaux propres (6) = (3) – (4) – (5) 53.1Valeur théorique par action (EUR) 24.3Source : estimations SG Securities

Le tableau ci-dessous illustre la sensibilité de cette valorisation au choix du bêtaet du taux de croissance à l’infini. La valorisation centrale de 24.3 EUR est obtenueavec les hypothèses que nous retenons (bêta de 2 et taux de croissance à l’infinide 3.5%). Notre choix d’un bêta de 2 résulte de la petite taille du groupe Naturex etdu risque propre à toute opération de croissance externe faisant évoluersensiblement la dimension de l’acquéreur.

Sensibilité de la valorisation (EUR/action)Croissance à l’infini/bêta/WACC 1.6/8.83% 1.8/9.35% 2.0/9.87% 2.2/10.40% 2.4/10.92%

2.5% 27.2 23.9 21.1 18.6 16.53.0% 29.4 25.7 22.6 19.9 17.6

3.5% 32.2 27.9 24.3 21.3 18.8

4.0% 35.4 30.4 26.4 23.0 20.24.5% 39.4 33.5 28.8 25.0 21.8Source : estimation SG Securities

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 200124

Annexe I

Compte de résultat(MEUR) 1999 2000 2001e 2002e 2003e 2004e

Chiffre d'affaires 9.47 12.25 16.21 29.98 35.98 42.28dont international 8.19 10.63 14.59 27.70 33.46 39.32Autres produits 0.95 0.98 1.60 2.00 2.40 2.82Total production 10.42 13.22 17.81 31.98 38.38 45.10Achats 3.49 4.69 7.67 14.77 17.73 20.83Marge brute 6.93 8.53 10.14 17.21 20.65 24.26Autres charges externes 3.72 4.45 5.63 7.59 9.11 10.71Valeur ajoutée 3.21 4.08 4.51 9.61 11.54 13.56Impôts et taxes 0.18 0.15 0.16 0.20 0.24 0.28Frais de personnel 1.65 1.84 1.92 3.40 4.05 4.74Excédent brut d'exploitation 1.39 2.09 2.43 6.01 7.25 8.54Dotations aux amort. et prov. 1.09 1.17 1.17 1.31 1.20 1.20Résultat d'exploitation 0.30 0.93 1.26 4.70 6.05 7.34Résultat financier -0.32 -0.58 -0.67 -1.01 -1.28 -1.24Résultat courant -0.02 0.34 0.58 3.69 4.77 6.10Résultat exceptionnel -0.03 -0.02 0.01 0.00 0.00 0.00Résultat avant impôt -0.05 0.33 0.58 3.69 4.77 6.10Impôt 0.01 0.13 0.16 1.18 1.56 2.00Amortissement de survaleur 0.01 0.01 0.02 0.43 0.43 0.43Résultat net déclaré 100% -0.08 0.19 0.41 2.07 2.77 3.66Minoritaires 0.00 -0.00 0.03 0.06 0.08 0.10Résultat net part du groupe -0.08 0.19 0.38 2.01 2.70 3.56Amortissement de survaleur 0.01 0.01 0.02 0.28 0.28 0.28Résultat corrigé 100% -0.07 0.19 0.43 2.35 3.05 3.95Résultat corrigé part du groupe -0.07 0.19 0.40 2.29 2.98 3.84Nombre d’actions (000) 1 154.4 1 154.4 1 443.0 2 164.5 2 164.5 2 164.5BNPA (EUR) -0.06 0.17 0.28 1.06 1.38 1.78Source : société, estimations SG Securities

Ratios de gestion1999 2000 2001e 2002e 2003e 2004e

Marge brute 73.2% 69.7% 62.56% 57.39% 57.39% 57.4%Valeur ajoutée/production 30.8% 30.9% 25.3% 30.1% 30.1% 30.1%Frais de personnel/production 15.8% 13.9% 10.8% 10.6% 10.5% 10.5%Effectifs 92 109 120 145 160 175EBE/production 13.3% 15.8% 13.6% 18.8% 18.9% 18.9%Marge d'exploitation 3.2% 7.6% 7.8% 15.7% 16.8% 17.4%Rés. d'exploitation/rés. financier 0.9 1.6 1.9 4.6 4.7 5.9Résultat financier/chiffre d'affaires -3.4% -4.8% -4.2% -3.4% -3.6% -2.9%Taux d'IS -29.0% 40.5% 27.7% 32.1% 32.8% 32.8%Rés. stés intégrées/fonds propres -1.0% 2.8% 2.6% 13.4% 14.9% 16.3%Rex/capitaux employés (ROCE) 2.2% 6.1% 4.2% 12.4% 14.6% 16.3%Retour net sur capitaux investis 2.9% 3.6% 3.0% 8.4% 9.8% 10.9%Source : société, estimations SG Securities

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 2001 25

Annexe 2

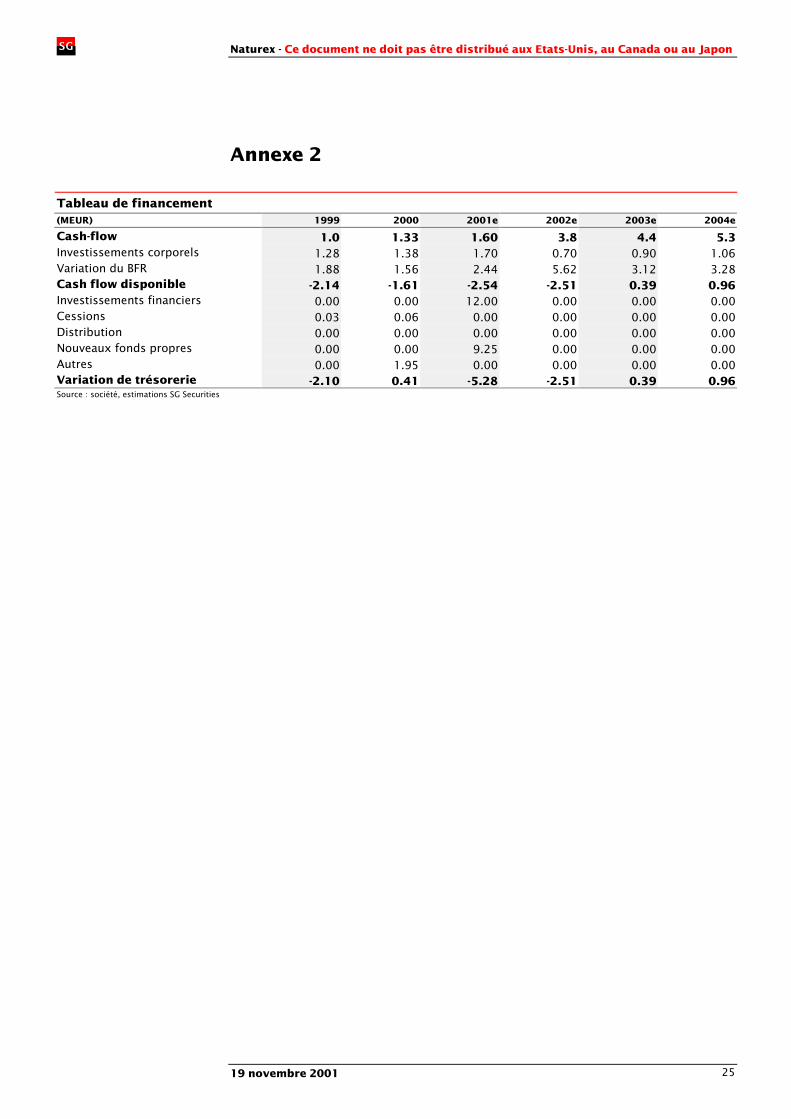

Tableau de financement(MEUR) 1999 2000 2001e 2002e 2003e 2004e

Cash-flow 1.0 1.33 1.60 3.8 4.4 5.3Investissements corporels 1.28 1.38 1.70 0.70 0.90 1.06Variation du BFR 1.88 1.56 2.44 5.62 3.12 3.28Cash flow disponible -2.14 -1.61 -2.54 -2.51 0.39 0.96Investissements financiers 0.00 0.00 12.00 0.00 0.00 0.00Cessions 0.03 0.06 0.00 0.00 0.00 0.00Distribution 0.00 0.00 0.00 0.00 0.00 0.00Nouveaux fonds propres 0.00 0.00 9.25 0.00 0.00 0.00Autres 0.00 1.95 0.00 0.00 0.00 0.00Variation de trésorerie -2.10 0.41 -5.28 -2.51 0.39 0.96Source : société, estimations SG Securities

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 200126

Annexe 3

Bilan(MEUR) 1999 2000 2001e 2002e 2003e 2004e

ACTIFImmobilisations incorporelles 0.04 0.041 0.041 0.041 0.041 0.041Ecarts d'acquisitions 0.02 0.015 0.015 7.782 7.350 6.918Goodwill amorti 0.00 0.022 0.045 0.477 0.909 1.341Immobilisations corporelles 7.27 7.523 8.951 8.340 8.040 7.897Immobilisations financières 0.05 0.018 11.118 2.918 2.918 2.918Mise en équivalence 0.00 0.000 0.000 0.000 0.000 0.000Immobilisations nettes 7.39 7.597 20.125 19.082 18.349 17.775Stocks 4.83 6.217 8.226 10.794 12.953 15.220Clients 1.55 2.088 2.763 5.117 6.141 7.216Autres créances 1.49 1.444 1.911 3.536 4.244 4.986Disponibilités 0.63 1.597 1.597 1.597 1.597 1.597Actif circulant 8.50 11.346 14.497 21.045 24.935 29.019Total actif 15.89 18.943 34.622 40.127 43.284 46.793

PASSIFCapital nominal 1.76 1.76 2.84 2.84 2.84 2.84Réserves et autres 4.30 4.23 12.61 12.99 15.01 17.70Bénéfices de l'exercice -0.08 0.19 0.38 2.01 2.70 3.56Fonds propres part du groupe 5.98 6.18 15.83 17.85 20.54 24.10Intérêts minoritaires 0.77 0.79 0.81 0.87 0.95 1.06Total fonds propres 6.76 6.97 16.65 18.72 21.49 25.16Provisions et assimilés 0.02 0.02 0.02 0.02 0.02 0.02Dettes à long terme 2.40 3.00 6.50 6.50 6.50 6.50Capitaux permanents 9.18 9.99 23.17 25.24 28.02 31.68Fournisseurs 1.40 1.59 2.10 2.82 3.39 3.98Autres dettes d'exploitation 0.44 0.62 0.81 1.02 1.23 1.44Dettes financières à court terme 4.87 6.75 8.53 11.04 10.65 9.69Total dettes à court terme 6.71 8.95 11.45 14.88 15.27 15.11Total passif 15.89 18.94 34.62 40.13 43.28 46.79Source : société, estimations SG Securities

Ratios financiers(MEUR) 1999 2000 2001e 2002e 2003e 2004e

Endettement net 6.6 8.2 13.4 15.9 15.6 14.6Gearing (%) 98.2 117.1 80.7 85.2 72.4 58.0BFR 6.0 7.5 10.0 15.6 18.7 22.0BFR/CA (%) 63.6 61.5 61.5 52.0 52.0 52.0Capitaux investis 13.4 15.2 30.2 35.2 38.0 41.1Capitaux investis/ CA (%) 142 124 186 117 106 97Source : société, estimations SG Securities

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

19 novembre 2001 27

Renseignements relatifs à la société

Caractéristiques de cotationCotation : Nouveau Marché

Sicovam : 5469

Reuter : NATU.LN

Indice : NM

CoordonnéesAdressePôle technologique Agroparc

BP 1218

84 911 Avignon Cedex 09

Téléphone04 90 26 96 89

Organes de direction et d’administrationOrganes de directionPrésident directeur général : Jacques Dikansky

Directeur général : Thierry Lambert

Conseil d’administrationPrésident : Jacques Dikansky

Administrateurs : Thierry Lambert et Marie-Laure Belay

Naturex - Ce document ne doit pas être distribué aux Etats-Unis, au Canada ou au Japon

This publication is issued in the United Kingdom by or through SG Securities (London) Ltd (“SGSL”) which is regulated by The Securities and Futures Authority. Anyinvestments or investment services mentioned herein are not available for private customers. This publication is not intended to be an offer to buy or sell, or a solicitation ofan offer to buy or sell, any securities. The information contained herein, including any expression of opinion, has been obtained from or is based upon sources believed to bereliable but is not guaranteed as to accuracy or completeness although SGSL believe it to be fair and not misleading. SGSL, and its affiliated companies in the Société GénéraleGroup, may from time to time deal in, hold or act as market-makers or act as advisers, brokers or bankers in relation to the securities, or derivatives thereof, of persons, firmsor entities mentioned in this document or be represented on the board of such persons, firms or entities. Employees of SGSL, and its affiliated companies in the SociétéGénérale Group, or individuals connected to them, may from time to time have a position in or be holding any of the investments or related investments mentioned in thisdocument. SGSL, and its affiliated companies in the Société Générale Group, are under no obligation to disclose or take account of this document when advising or dealingwith or for their customers and may have acted upon or made use of the information in this document prior to its publication.

Notice to Australian Investors: This research report is distributed in Australia by SG Australia Limited (ABN 70 002 093 012), which accepts responsibility for its contents.

Exchange House, Primrose Street, Broadgate, London EC2A 2DD. Telephone 020 7762 4444, Fax 020 7762 4222, Telex 883201.

SG Securities (London) Ltd is regulated by The Securities and Futures Authority and is a member of The London Stock Exchange.

Registered in England No. 394201 VAT No. GB 629 2807 22. Registered Office as above.

Copyright The Société Générale Group 2001. All rights reserved.

Chiffres clés Naturex

Valeur d'entreprise

VE/ VE/ VE/CA EBE Rés. op.

2000 2.53 14.80 33.412001P 1.55 10.37 20.042002P 1.20 5.98 7.65

Actions (000)

Transactions quotidiennes 2.310En circulation 1 443

Actions potentielles (000)

Obligations convertibles 0Bons 0

1997 1998 1999 2000 20010

20

40

60

80

100

120

140

160

F:NAT/FRNWMKTNATUREX

S DATASTREAM

Chiffre EBE Résultat Marge BN BN/ Rentabilité

d'affaires op. op. déclaré FP des capitaux(MEUR) (MEUR) (MEUR) (%) (MEUR) (%) investis (%)

1999 9 1 0 3.2 0 -1.1 2.92000 12 2 1 7.6 0 2.9 3.62001P 16 2 1 7.8 0 3.6 3.02002P 30 6 5 15.7 2 13.3 8.42003P 36 7 6 16.8 3 15.2 9.8

Cash flow Invest. Var. des Cash flow Dettes fi. Gearing Interestindustriels BFR disponible (hors conv.) cover

(MEUR) (MEUR) (MEUR) (MEUR) (MEUR) (%) (x)

1999 1 1 2 -2 7 98.2 0.92000 1 1 2 -2 8 117.1 1.62001P 2 2 2 -3 13 80.7 1.92002P 4 1 6 -3 16 85.2 4.62003P 4 1 3 0 16 72.4 4.7

Répartition du CA par débouché 2000 2001e* Actionnariat Avant* Après*

Agroalimentaire 49% 36% S2P** 55.6% 37.0%Aromatique 24% 17% SGD 02.2% 02.2%Nutraceutique 13% 40% Jacques Dikansky 00.7% 00.7%Autres** 14% 07% Public 41.5% 60.0%* pro forma après acquisition aux Etats-Unis * augmentation de capital du 22/11/2001** extraction à façon et divers ** Fondateurs 75%, divers 25%