m0émoire analyse++

DESCRIPTION

hTRANSCRIPT

Centre Africain d'études Supérieures en Gestion

Mémoire de fin d'étude

THEME

Promotion 2 12007-20(9)

DIAGNOSTIC FINANCIER DR Il RNE,R6Y

OIL COMPANY lt ;

:. • .-,.-•• .-.~_,.::. .. .-•. .-•• ;., ••• .-:,:.-:~ .• .-•. .-, .. .::: • .-._ ..... .... .-••• ,.-... .-..... .-• .-.-.:_ . .-.......... :.,:.-• .-•••• :.:::.;;.; ••• ·._;;.. .. .... ' ... ........ .-.:: .• .:, •••••• c.:.-.::..· •••• __ · ... :.:.·, .......•• .-, ••••••••.•• ; •• ,; • .-•• .-,', ........... ;.-: .. , • .-.:.-~ . .-c:.-•• 1

Présenté par : Dirigé par: i.:..-:;,'.-········:····· .. -;..',:,··~::· ... ,·; .. ;:.---.:c.-·~.-·.-:.;;:::.-.-:=-.:.-.:.: ....... :.: ....... .-.-.-................... .-.-....... " .•• .-•••• :.: •••• •••••••••.•••• .-•••• .-•••• .-•••• .-.-•• .-.-•••••• .-.. .:.:,.:: .:.;" .... :.: ... ,;" ::.c ........ ,,.: .. .-:::.-•• · ........ .-.. , .. .-.:.-.... .-."'--"''-''1 : A. Kamy C. ADJAKOU Amy MANT :

1 Trésorière de ENERGY OIL COMPANY 1

1 : ....... '. ' .... , ......... ',,, ..... " •..•. " .. ; .. " .. :.~ ..... ". " ........... " ... : ............ ::: .. : ... : ...... ::::.-.-.-...... .-.. .-.-........ ~

M0028MPCGF11 2

011

DlIDICACE

Je dédie ce travail à tous ccux que j'ai U:îe fois offensé dans ma vie par une parole, une pensée

01.: un acte: que ce travail soit pour vous le signe du pardon que je vous demande .

UŒ& __ li .. Ut , Lan. -Agbatan Kamy C, AOJAKOU/MPCGF 12eme Promotion Page l

Je voudrais remercier l'Eternel mon DIEU pour le soume de vie qu'il m'a gracieusement

donné mêmc aux heures auxquelles je le mcrite ie moins,

Je voudrais adresser des remerciements. à:

};> A ma feue Mère Eléonore pour toute les rois où en songe tu m'as donne des conseils;

>- A mon Père pour ton soutient indéfectible. Seul tu m'as permis d'arriver à ce niveau

où bon nombre de mes comp3gnons d'enfances ne son! pas arrivés;

);- A mon Fils pour ètrc venu me donner le courage dc continuer;

;... A mes sœurs, spécialement à Sylvie pour les moyens que tu à..'l mis à ma disposition;

>- A mcs frères pour votre patience, votre soutien et surtout pour m'avoir encouragé il

continué ce cycle;

y A mes beaux rrères cl belles sœurs pour vos prières et votre patience;

Ir A mes amis de toujours Ill, AZAN, YOU!'L

) A mes camantdes de classe;

>- A mes proJcsscurs ;

~ A mes amis qui sont retournés vers Dieu le créateur (Aubain) ,

" A tout le personnel de ENERGY

Agbatan Kam)' C. ADJAKOU/MPCGF 12~me Promotion Page Il

smLES ET ABR.EVIATIONS

AC : Actif Circulant

AF : Autofinançement

AI : Actif Immobilisé

13FE : Desoin de financement d'Ex:ploi1ation

BFG : Besoin de Financement Global

13FR; Besoin en Fonds de Roulement

BFRNG : Besoin en Fonds de Roulement Net Glohal

BFRE : Besoin en Ponds ùe Roulement d'Exploitation

BFRHAO: Besoin cn Fonds de Roulement Hors Activité Ordinaires

CA: Cbil1i"c d'Affilire

CAl: : Capacité D'Autofinancement

CAFG : Capacité D'Autofinancement G!obai

CAl fT: Chiffre d'A ifaire 1 lors Taxes

CATTe; Chiffre d'Affaire Toules Taxes Comprises

CESAü: Centre Africain d'Etudes Supéricl,lt:"es en Gestion

CT; Court TcmlC

DCT: Dettes Court Terme

OLT: Dettes Long Terme

DMLT: Dettes Moyeu el hmg terme

EllE: Excédeni BruI d'Exploitation

& bb

Agbatan Kamy C. ADJAKOU!MPCGF 12~~ Promotion Page III

ETE: Excédent de Trésorerie d' Exploitatïon

FR: Fonds de Roulement

FRNG: Fonds de Roulement Net Global

FRB: Fond~ de Roulement Brut

HAO; Hors Aetivité Ordinaire

MBA: Marge brute d'Autofinancement

MC : Marge Commerciale

OHADA : Organisation pour l'Harmonisation en Afrique du Droit des AJTaires

RC : Résultat Courant

ReA) : Résuhal Courant

RE : Résultat d'Exploitation

RN : Résultat 'Net

SYSCOA : Système Comptable Ouesl AfrJcuin

TAF1RE ; Tableau Financier des Ressources et Emplois

TN : TresorerÎe 'Nette

TTC: Toutes Taxes Comprises

TV A : Taxes sur la Valeur Ajoutee

V 1\; Valeur Ajoutée

Var, : Variation

-Agbatan Kamy C. ADIAKOU/MPCGF/2enw Promotion

rage IV

l.JS'I1!. DES TABLEAUX ET fleURES

TABLEAUX

Tableau n"l : Métbode de ealeul de la capadté d'aulofinancement 23

Tableau n02 ; Schéma du bilan financier 27

Tableau nO:) : Indicateurs et mesures de quelques 38

Tableau nOS: Chiffre d'affaire 58

Tableau n"6 : Evolution de la Valeur Ajout("C 59

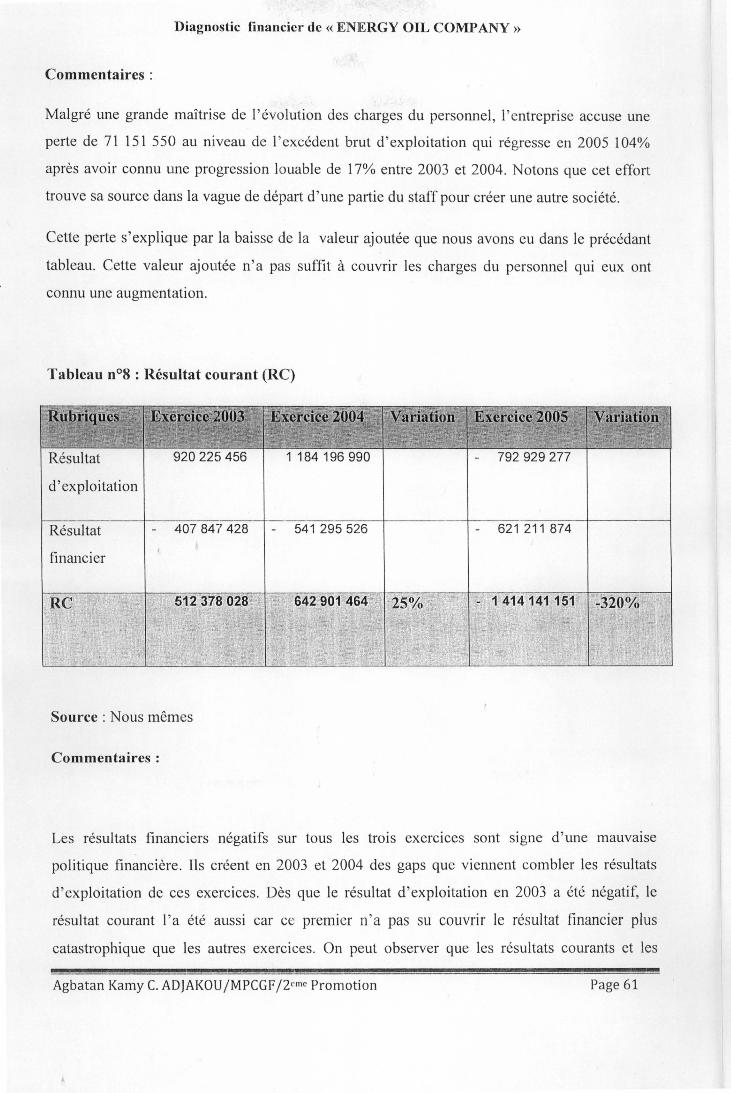

Tableau n"7 : L'Excèdent Brut d'Exploitatîon 60

Tableau n08 : Résu!tat courant 61

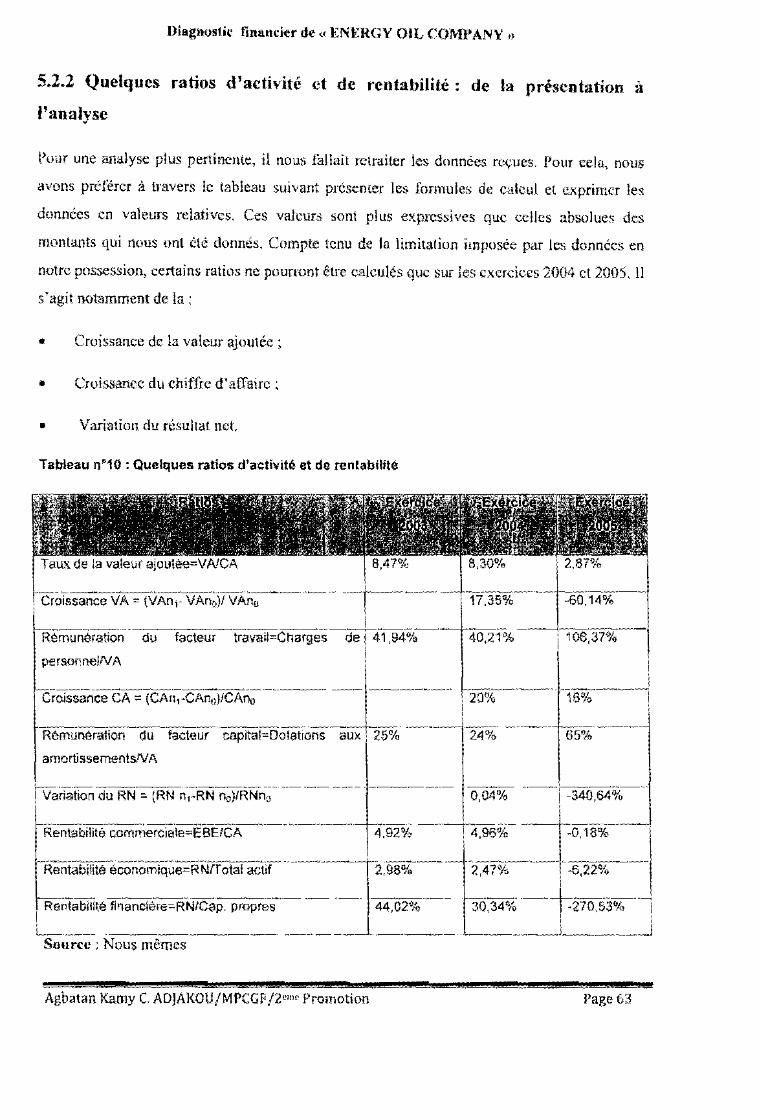

Tableau nOl 0 : Quelques ratios d'activité. et de rcnlabiIite 63

Tableau nO Il : Structure bilancielle 65

Tableau 0°12; Expression du bilan en "aleur relative 66

Tableau n014 ; Evolution de la trésorerie nette 70

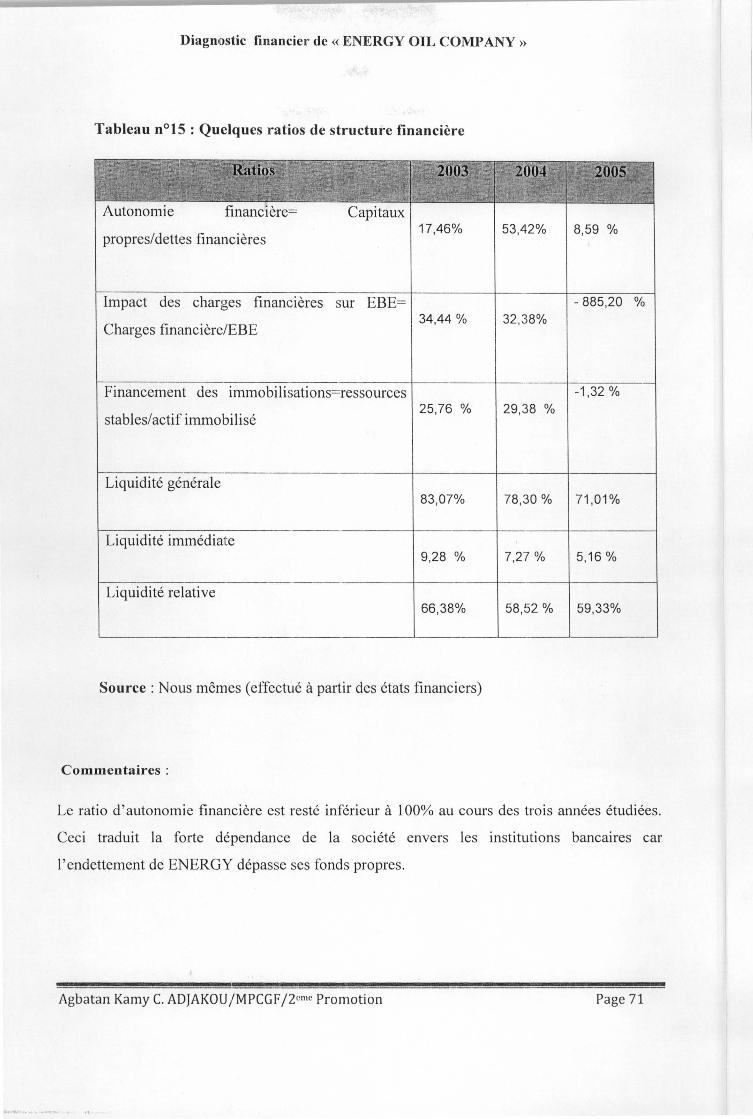

Tableau nO 1 5 : Quelques ratios de la structure financière 71

FIGURES

Figure nCI : Modele d'analyse 35

Figure 0°2 : Evolution des marges brUle:i 57

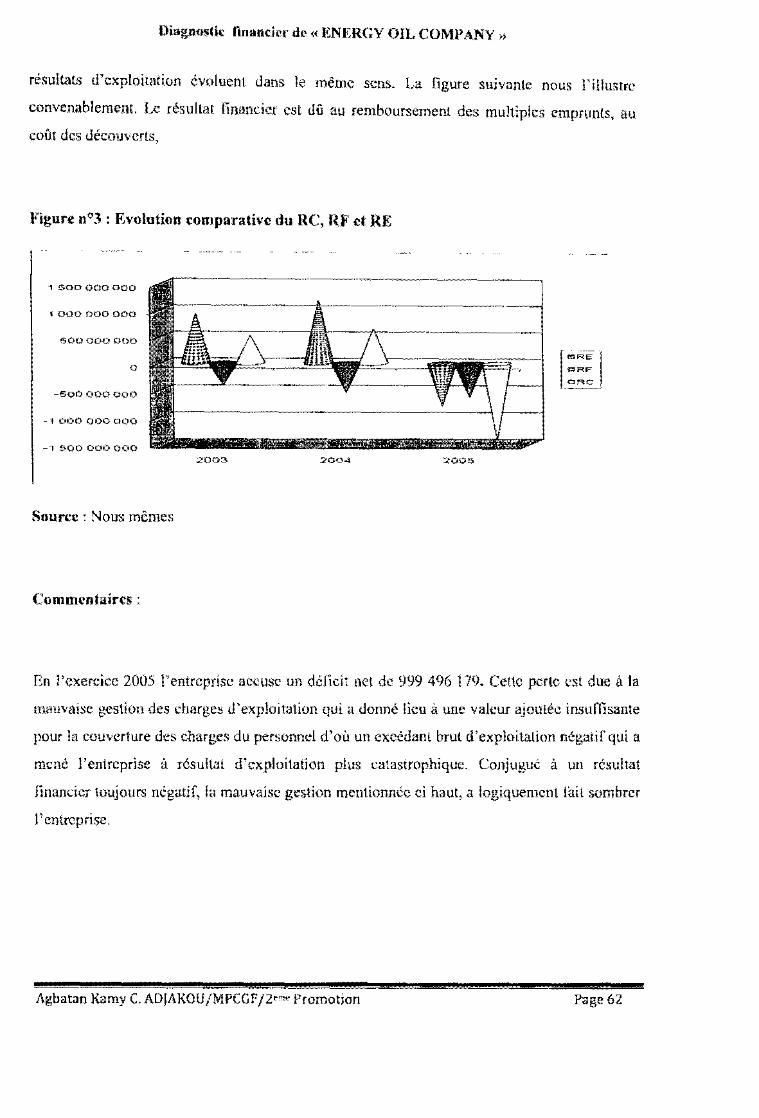

Figure n03 : Evolution comparative du Re, du RF et du RE 62

Figure nQ4 : Evolution comparative du BFRG ct du FRNG 69

.. " Agbatan Kamy C, ADJAKOU/MPCGF /Z~me Promotion Page V

LISTE DES ANNEXES

Annexe n" t : PartIcipation dans la sous région 82

Annexe 0"2: Organigramme en décemûre 2009 83

Annexe nOJ : Organigramme en janvier 2010 85

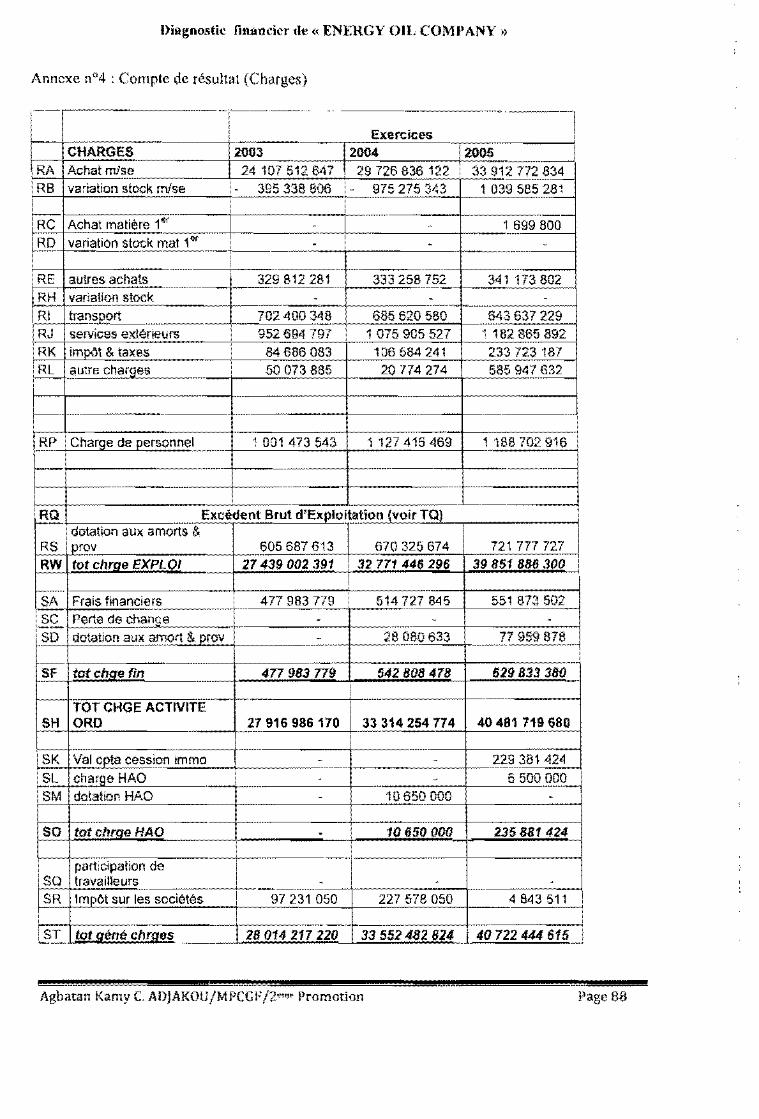

Annexe 0:)4: Compte de resuhat (Charges) 87

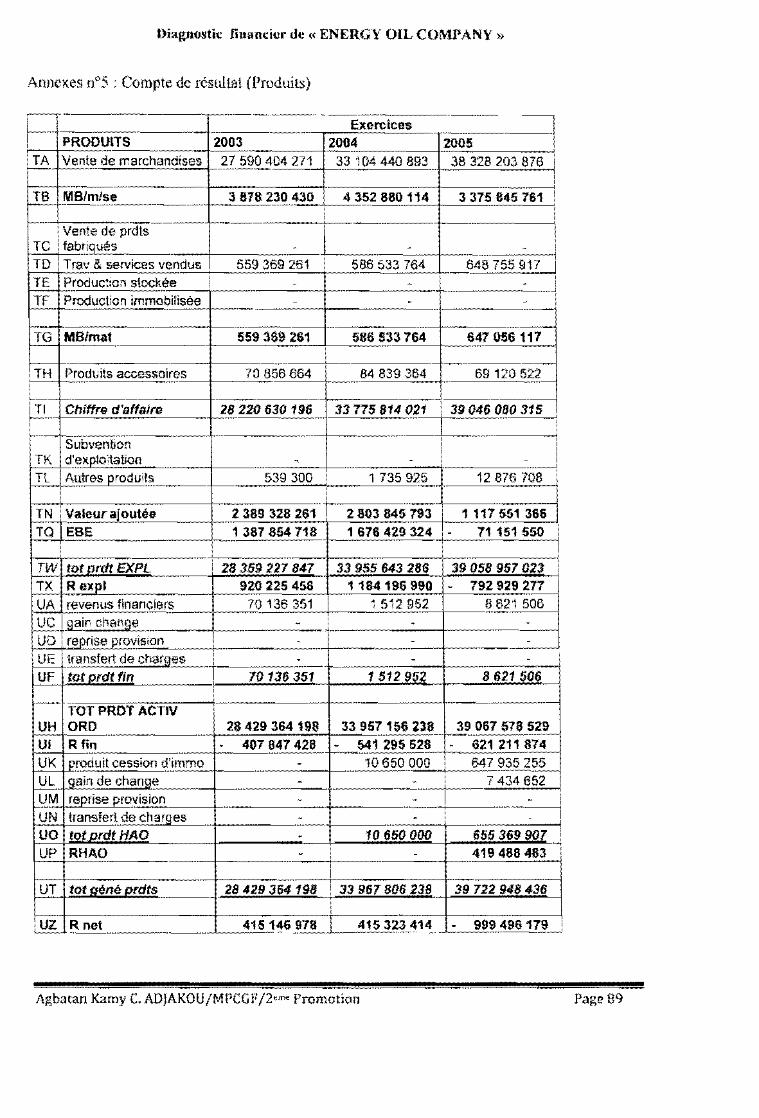

Annexe n05 ; Compte de lésultat (Produits) 88

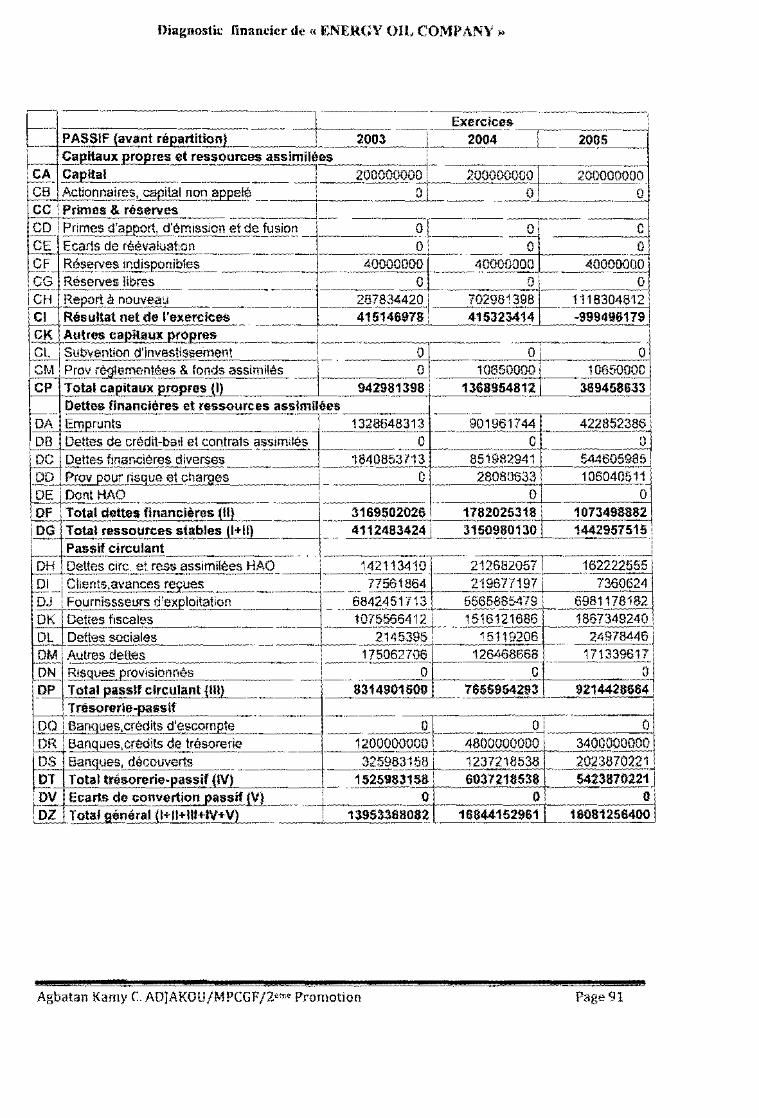

Annexe n"6: Tab1cau synthétique des bilans comptables 89

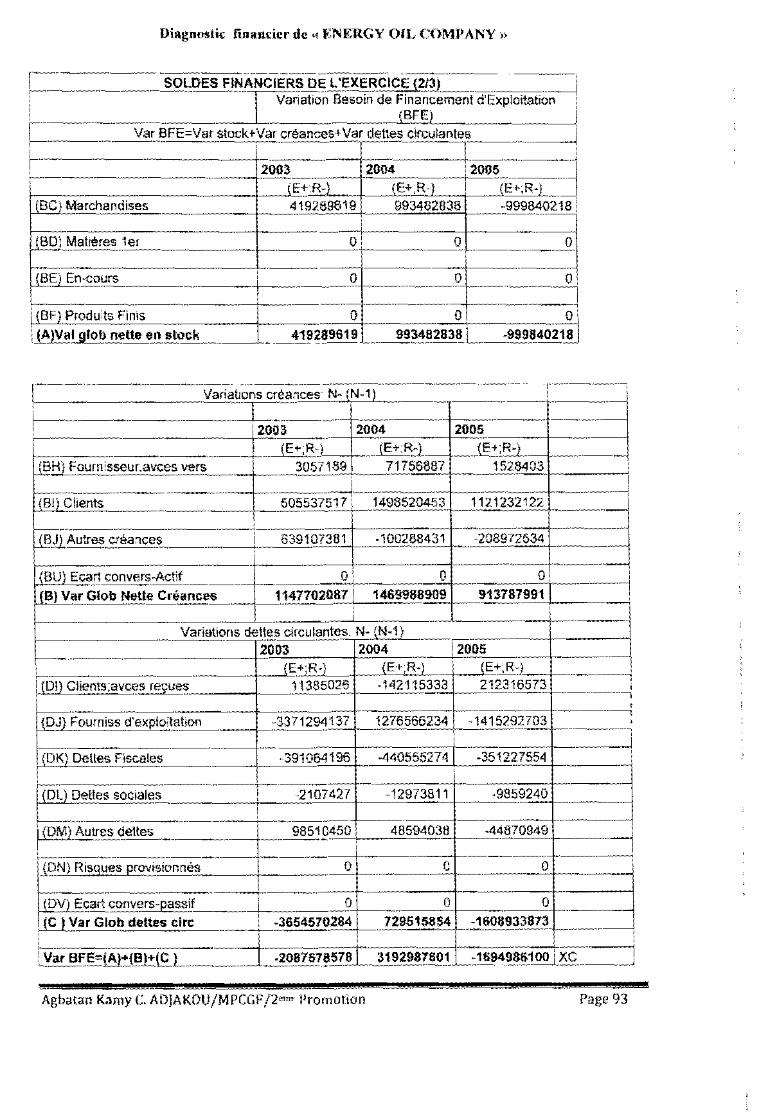

Annexe 0°7: Récapitulatif des TAfIRE en Al, A2 ct.'-\3 9l

Annexe 0"8 : Tableau nQ 4 : Evolution des marges bru les 94

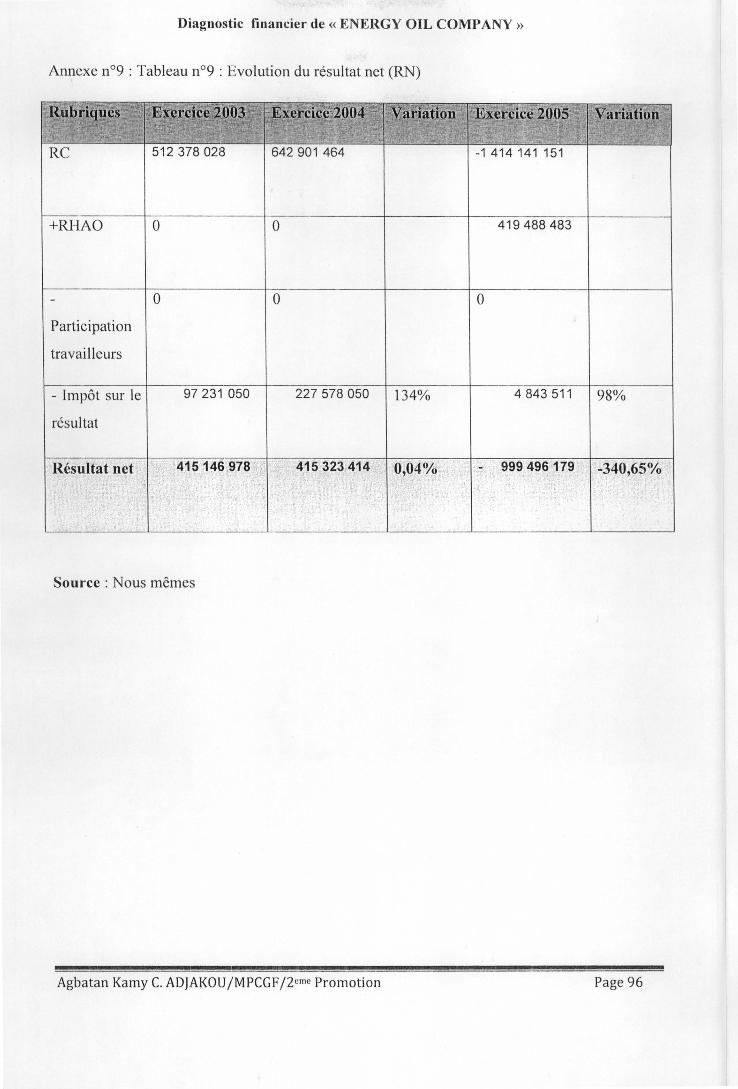

Annexe 0°9 ; Tableau 0°9 : Evolution du résultat ncl (RN) 95

Annexe nO 10 : Tableau n01 J : Evolution du PRNG ct du BFRG 96

lZ tua ft sn&.±&l $

Agbatan Kamy C. ADJAKOUjMPCGF j20me Promotion Page VI

Dédicaces

Remerciements

Liste des sigles et abréviations

Liste des tableaux et ligures

Liste des annexes

Table des matières

Introduction

TABLE DES MATIÈRES

Première partie: Cadre Conceptuel

Introduction de la première panic

Chapitre 1 : Cadre théorique du diagnostic eeonomique et fmander

1.1 Définilion des nolions et les objectifs du diagnostic économique et financier

1,1.1 DcfiOitions

1.1.1. i Diagnostic economique et financier

1.1,1.2 Analyse fmancière

1.;.2 Objectifs du dîagnostic économique et financier

1.2 Cadre analyüque du diagnostic économique ellinam:ier

1.2.1 Informations internes

1.22 Données externes à j'entreprise

Chapitre 2: Mise en œuvre du diagnostic économique ct financier

2.1 Approche méthodologique

2.2 ActivÎlé cl rentabîlité de l'entreprise

2.2. l Soldes intermédiaires de gestion

2.2,1.1 Soldes intermédjaires de gestion pour apprécier l'activité

2.2. J .2 Soldes intermédiaires de gestion pour apprécier la rentabilité

Agbatan Kamy C i\OJAKOU /MPCGF /2"m~ Promotion

II

III

V

VI

VU

8

9

10

10

10

1 1

12

12

13

14

15

17

17

18

18

19

19

.:::sarœza

Page VI!

2.2.2 RatÎos d'actîvité et ratios de rentabiilté 20

2.3 Analyse de la structure financière 24

2.3.] Le bilan financier 24

2.3.1.1 Bilan financier: éléments d'aclîf 2S

2.l1.2 Bilan 1inancier : élémenls du passÎt' 26

2,3.1.3 Equilibre au bilan financier

2.3.2 Les ratîos de la struclure financière

2.3.2.1 Structure financière 29

2J.2.2 Etude dc la liquidité 30

2A Analyse des flux de ressources el d'cmpJois 31

Chapitre 3 : Approche rnélhodologique 33

3.1 Modèle d'analyse 33

3.1.! De~criplion des phases du mudèle 33

3.1.2 Schéma du modèle d'analyse 34

3.2 Définition et mesure des variables 36

3.2.1 Variables Indépendantes 36

3.2.2 Variables dépendantes 36

3,2.3 Mesure de la variable 37

3.3 Méthodologie 39

3.3,[ Collecte des données 39

3.3.2 Retraitement et analyse 40

Conclusion de la première partie 41

Deuxième partie: diagnostic économique et linancier d'ENERGY OIL COMPANY 42

JnLroduction de la première partie 43

Chapihe 4: ENERGY OIl COMPANY: présentation 44

4.1 Historique el cadre juridique d'ENERGY OIL COMPAf'.îY 44 - .ZE2 ML_ Y5!SZ!!YbQ jj lbh:z:&nw&&$

Agbatan Kamy C. ADjAKOU/MPCGF /2"fm':promotiQH Page VIII

4.1.1 Historique 44

4,1.2 Fonne juridique 45

4.2 :>'1ission d'E:-lERGY 45

4.2.1 Objet soeial 46

4,2,1.1 Les stalions 47

4.2.1,2 Fonctions essentielles 49

4.3 El\ERGY OIL COMPANY: organisation 50

4,3.1 Le Conseil d'Administration 50

4.3.2 La Direction Générale 51

4.3,3 La Direction des opérations 51

4.3-.4 La Direction Commerciale 52

4,3.5 La Dîrection des Lubrifiants 52

4.3.6 La Direction Administrative et Financières 52

4.4 Système d'administration des stations 53

4.5 Etat des lieux 54

Chapitre 5 : Diagnostic économique et financier de ENERGY OIL COMPANY 55

5.1 Structure organîsalionneUe 55

5.2 Analyse de l'activité et de la rentabilité 56

5,2.1 Indicateurs d 'aelivité et de renlabilité 56

5,22 Quelques ratios d'activilé el de rentabilité 63

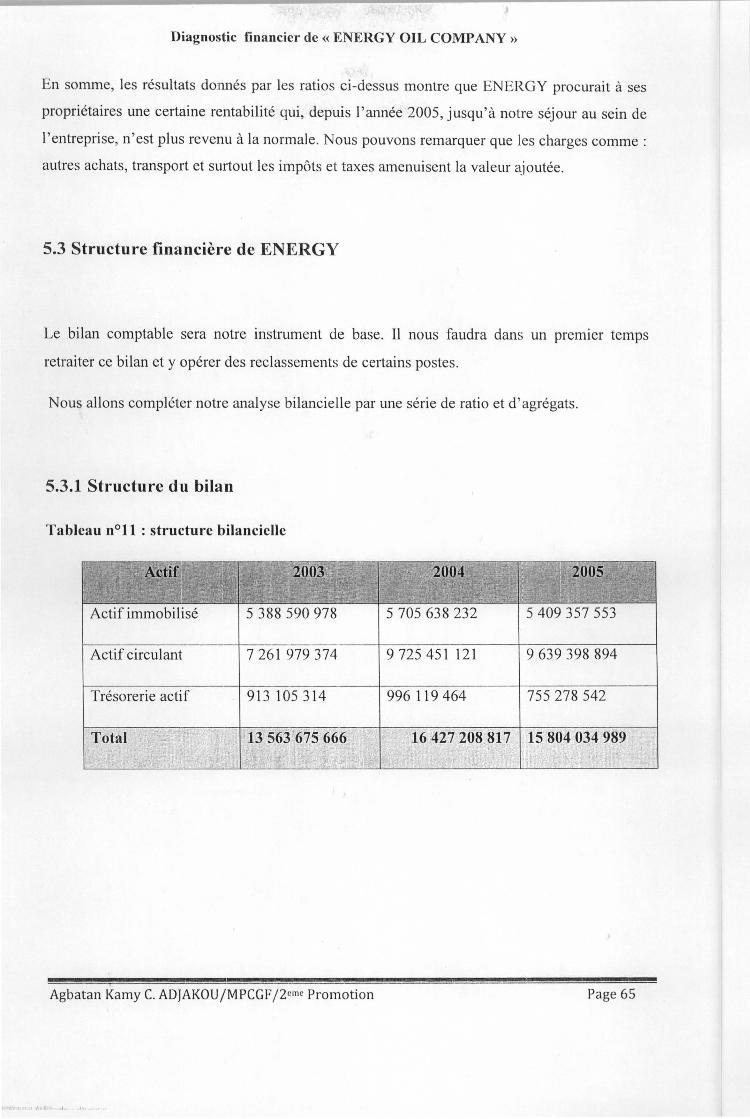

5.3 Struclure financière de ENERGY 65

5.3.1 Slmetun: du bilan 65

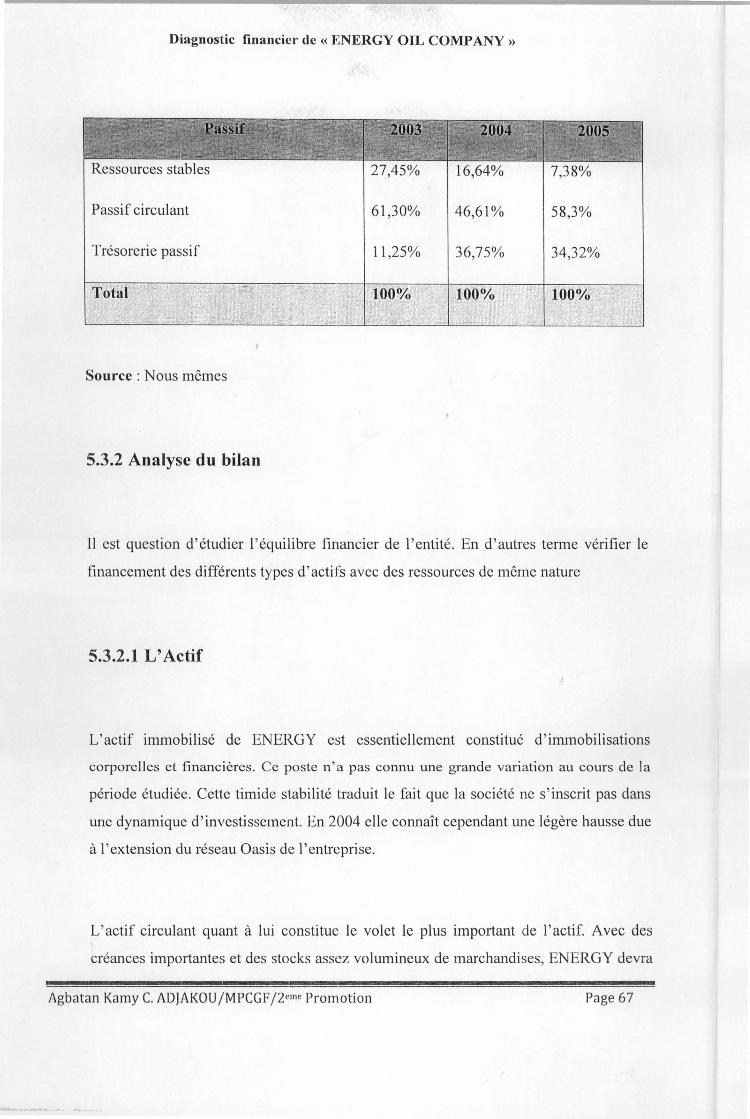

5.3.2 Analyse ùu bilan 67

5,),2,1 l:actif 67

5.3,2,2 Le Passif 6&

5.3.2 Ratios de structure iÏnancicrc 70

~. , Agbatan Kamy C. ADJAKOUiMPCGF 12Mn~ Promotion

Page IX

5.33 Analyse du TAFIRE par ses principaux !)oides

ChapHre 6 : Recommandations.

6.1 Recommandations dans ]"immédiat

6"].1 Sensibilisation du personnel

6.1.2 Elaboration du budget

6.1.3 Prise de mesure pour les règlements par chèque

6. t.4 Recrutement d'inténmaire!)

6.1,5 Recrutement à la trésorerie

6.1.6 Mise en place d'un' nouvelle politique commereîale-

6.2 M~ures à caractère progressif

6.2.1 Création d'une cellule d'analyse financière

6.2.2 Mise en place d'une trésorerie de groupe

6.2.3 Cotahon il la Bourse Regionale des Valeurs Mobilières

Conclusion de la deuxième partie

Conclusion Générale

Annexes

Dibliographie

-Agbatan Kamy C. ADJAKOU/MPCGF/2cm~ Promotion

72

73

73

73

75

75

75

76

76

77

77

77

77

79

80

81

97

_c

Page X

Diagnostic financier de ({ ENICRGY OIL COMPANY))

INTRODUCTION GENERALE

XXSZ:SL !!!ks& .!!!!IeH 1 ! :aezz&4Ls JE &

Agbatan Kamy C. ADJAKOtJ/MPCGF f2"""c Promotion Page 1

Diagnostic financier de (, ENERGY OIL COMPANY)J-

Introduction générale

La crise économique passée a créé une conjoncture quî, plus que jamais, appelle les dirigeants

de tous les pays du monde à penser à de nouvelles orientations pour asseoir une politique de

sortie tic crise. Le vent de la mondialisation, favorisé par le dévdoppement exponentiel des

technologies de l'infonnation, de la communication et l'internet, a engendré la globalisation

du commerce aveç la naissance dcs marchés virtuels ct des achats ù distance. L'effet de ces

mutations ne reste pas sans impact sur les cours au niveau dcs grandes places financières.

CeUe nouvelle donne oblige les entreprises fi rechercher d'autres marchés car ne pouvant plus

se contenter du cadre restreint de leur premier marché, au risque de disparaitre. Ceci exige une

gestion efficiente et transparente passant,par un contrôle à priori et d'un suivi pennanent. Il est

donc impératif pour les entreprises de s'adapter à l'économie internationale,

En Afrique au sud du Sahara, les cntreprÎses rencontrent des difficultés il actualiscr leur

pratique de la gestion d'entreprise ei de la finance par rt\pport à la nouvelle donne de

J'éeonomie internationale. Malgré les intégratîons économiques et sous régionales, la plupart

des entreprises afrieaines, après près d'un demi-siècle de colonisation n'arrivent toujours pas à

evoluer selon les étapes du cycle normal de vic d'une entreprise (naisllance. croissance,

maturité, déelin) pour diverses raisons. f\.'ombreuses sont celles qui déposent le bilan avant

même d'amon::cr la phase de croissance de leur évolution.

Au Sénégal, les annécs qui ont suivi l'indépendance ont vu la mise en place d'un secteur

économique par l'Etal. Nous avons pu a'isisler à la reprise de J'admînistratîon coloniale

(bâtiments el organisation) et à la naissance de certaines sociétés dites d'EtaL Ce sec leur dont

l'expansion s'est 1'llH par la création de nouvelle;;, entreprises publiques, des coopéralions

bilatérales avcc la Prance, le Sénégal avait la main mise sur son économie avec des parts dans

lou\!:s les entreprises.

s&1.!&SiL_ %!&4!!ss&Ak L

Agbatan Kamy C, ADJAKOU/MPCGF/2em~ Promotion Page 2

Diagnostic financier de« ENF;RGY OIL COMPANY»

Dans le domaine des stations services, le Sénégal a connu avant les indépendances une seule

compagnie de dislrîbution de produits pétroliers: TOTAL Sénégal qui s'est installé depUIS

1954. D'autres SUivront après les indépendances. Mais c'est en 1998 que le Sénégal a opéré

une réforme. Celte réforme avait pour o~jet la libéralisation du secteur des hydrocarbures

jusque là occupt par des multinationales. C'est à l'issue de cette réforme que nilÎt {( ENERGY

oH company}), première entreprise du secteur avec un capital exclusivement Sénégalais. Cette

réforme vient appuyer le développement 10uristjque du pays qui mppelons Je ne dispose pas

d'importantes ressources naturelles.

La prise d'une décision requiert donc au préalable une évaluation de l'entreprise pour obtcnîr

des infonnalions precÎeuses quant à sa situation économique el financière. Cette situatîon est

la condition sine qua non pour une rneîUeurc appréciation des risques el enjeux financiers.

Devant cette nécessité, l'entreprise dispose d'une panoplie d'inslruments financiers donll'un

des plus pertinent est le diagnostic économique et financier.

Le terme diagnostic étaÎt il l'origine utilisé pO'Jr désigner les conciusions d'un médecin à

t'issue de l'examen d'un patient. Etyrnologiquement. ee tenne vient du Grec « diagnosis); qui

signifie identification d'une maladie par les symptôrnes ressentis par le patient. II permet de

rcconnaltre une maladie et a pour finalité de prescrire un traitement adéquat De nos jours, la

dérnarcbe du diagnostic est étendue à des disciplines autres que la rnédecine et plusieurs

domaines de la gestion des entreprises se le sonl approprié" Le diagnostic économique et

financier est donc une étape importante du processus de formulation de la stratégie et de

décisions rnajeures de l'orientation financière,

Comrne tous les Etals d'Afrique au sud du Sah(lra, les principales ressources du Sénégal sont

de type fiscal, 11 est donc nonnal que le pays meUe un acccnl particulier sur le développement

de l'enlreprise. Ainsi, le code général des impôts et celui des investissements prévoient un

ensemble de mesures qui favorisent la créBtion d'entreprises et la croissance de celles qui

existent déjà (revue à la baisse de l'impôt sur les sociétés).

ZiG

Agbatan Kamy C. ADJAKOUjMPCGF j2e1W Promotion Page 3

Diagnostic financier dl' .. ENERGY OU, COMPANY)}

La croissance économillue est une augmentation réelle d'un indicateur de performance

économique sur une longue période. Pour une entreprise. divers outils de mesure et ,

d'appréciation permettenl d'étudier J'évolution de son activité, ainsi que sa rentabilité à travers

les exercices comptables.

Etant donné la réfmme du Sénégal dans le secteur des hydrocarbures, une prolifération dcs

entreprises se fait sentir dans ce domaine. Kous allons nous intéresser il, la première entreprise

qui a vu le jour après la réforme de 1998, ENERGY OlL COMPANY,

La présente analyse est réalisée au mement où E>-IERGY OIL COMPANY s'apprête ft fêler

ses dix ans d'existence ct surtout parce qu'elle veut s'inscrire dans unc dynamique d'extension

de son réseau.

ENERGY OIL COMPANY est une entreprise de distribution de produlls pétroliers dotée

d'une personnalité morale ct qui jouit d'une autonomie financière. Sa gestion est assurée par

les règles de la çümptabiHté privée conformément aux dispositions de l'Açte Uniforme

OHADA Créée pour réaliser des profils maximums grâce a des innovations dans le service ao

niveau des stations, E~ERGY OIL COMPANY çonnaH de grande.. .. difficultés à atteindre cet

ol~jectiL Sa situation financière caractérîsée par des diffkultés en trésorerie relève d'abord

d'un ensemble de menaces plus pressante$ que les opportunüés, ensuite de faiblesses plus

accentuées que des forces et enfin de dysronctîonnerncnls el déséquilibres muhiJormes.

Ces dilTicultés pourraient être d'origines externes (hausse des pnx dt: carburant, créances

impayées ... ) ou d'origines internes (manque de visibilité financière, absence de previsions,

personnel non quulifié ... )

Au regard de ces éventuelles çauses, nou,> pouvons envisager une multitude de solutions

allant de la restructuralÎon de l'entreprise à une augmentation du capitaL Un statut quo resta L±& -=

Agbatan Kamy C. AD~AKOOJMPCGF /2'"1r Prumotion Page 4

Diagnostic financier de ( t:NERGY OlL COMPANY .1)

envisageable avec pour coronaire le redressement, en vue de la continuité de l'exploitation qui

passe par un état approfondi des lîçux,

De '\Outes les solutions envisageables, la dernière nous paraît plus adéquate et necessile au

préalab!e un état des lieux. Et un diagnostic économique et nnancier nous permettra de

mçsurer avec précisIon les enjeux et 1es risques financiers de chaque situation, diagnostic à

l'issue duquel des recommandations seront proposées.

De tout ce qui précède la question fondarncnlaie à laquelle notre étude apportera Jes <:bauchcs

de réponses est: Quelle est l'actuelle santé financière d'ENERGY OIL COMPANY?

Nous allons en d'autres termes cherche~ li savoÎr:

• dc quelle façon doit être menée l'analyse IÎnancïère?

• queUe est ta création de valeur engendrée par ENERGY OIL COMPA;-.JY?

• l'entreprise est-elle solvable ?

• de quelle manière dont sont financés ses investissements el son exploitation?

Les interrogutions ci-dessus énumérées lrouvent leur source dans le thème d)élude que nous

avons choisi; (( Diagnostic financier de ENERGY OIL COMPANY)

L'objecüf premier du présent travail est d'identifier et de meUre en évidence les forces ct

fuîblesses d'ENERGY OU, COMPANY au plan économique et financier dans le seul but de

soumettre à Pentreprise des recommandations pour une amélioration de sa situation et de sa

gestion.

Nous analyserons d.IOS k cadre de notre élude, de manière successive:

:zs .sa! dL _ .2Ssz. = Agbatan Kamy C. ADjAKOU/MPCGF 12~"flc Promotion Page 5

Diagnustic financier de I( ENERGY OIL COMPANY}}

• l'activité ct la rentabilité d'ENERGY OIL COMPANY;

• la structure financière de l'entreprise;

• ses flux de ressourccs et emplois.

Nous ne saurions. dans un souci d'objectïvité et en tenant cumpte de la dimensl0n humaine el

non parfaite de notre étude pretendre cerner tous les contours de notre thème aussi riche que

vaste, En raison du caractère divers des connaissances requises en !lnance et du fait que

l'entreprise souhaite une certaine confidellilalitè sur sa gestion, notre élude ne portera que sur

trois années que nous ne saurons mentionner pour des raisons internes il J'entreprise.

Celte étude présente des intérêts a plusieurs nÎveaux :

(. Pour l'entreprise

En ce qui conœrnc ENERGY OlL COMPANY, celLe étude scralt pour les

dirigeants el décideurs de la société une contribution pour la compréhension de la situation

financière de l'entreprise. Nos recommandations participeraient si eUes $Ont prises en compte,

pour une grande part au redressement de la situatiûn actueHe,

.:. Pour le CESAG

Cctte étude est l'outil de mesure de la qualité des enseignements reçus au CES AG. Elle

symooHse également la capacité du stagiaire à appliquer une analyse pertinente et l'aptitude

que 1u1 cunfère sa formation à s'adapter aux différents environnements et à répondre aux

attentes des entreprises qui les accueillenL

i$!!WzZ t SE222 a Agbatan Kamy C. ADJAKOU/MPCGF/Z,mv Promotion Page 6

DiagnostÎC financier de (, ENERGY OIL COMVA~ )

.:. Pour uous-mêmes

Cette étude est pour nous, J'occasion de mieux saisir l'utilisation dcs concepts de base et de

différents outils d'analyse que nous avons reçus de nos enseignants. C1est aussi fe moment de

tesler le caractère performent de cette technique,

Pour atteindre les objectifs fixés plus haut, notre étudc sera structurée en deux parties, La

première sera consacrée au cadre conceptuel du diagnostic économique et financier et la

deuxième l'administration de ces teehnïques à ENERGY 011. COMPANY pour analyser sa

situation économique et financière.

Agbatan Kamy C ADJAKOU/MPCCF 12cm~ Promotion Page 7

Diagnostic financlcr de «ENERGY 01L COMPANY»

Première partie: Cadre théorique

t!?Y? .';4

Agbatan Kamy C. ADJAKOU/MPCGF/Ze- Promotion Page 8

DiagntJsti(' financier de ({ ENERGY OH. COMPANY»

Introduction de la première partie

La 1inancc est un domaine très sensible de !'entreprise car son accroissement est le nut

primordial visé en créant la société à bullucrati[ Sa gestion est donc très délîcate et nécessite

la meilleure vision qu'il soit, pour une bünne santé financière de l'entn':flrise. L 'utilité de la

gestion l1nancière réside dans le fait qu' elle om-e aux décideurs et aux dirigeants de

l'entreprise des outils et ~eehniques adéquats à une meilleure appréhension de la situation

financière de l'entité dans Popt~que de prendre les meilleures déclsions. Pour ce faire, il

convient de déceler les forees et faiblesses de la soeiété pour prendre des mesures préventives

et/ou correctives. Il s"agit donc d"operer ue diagnostic lînancier comml! un médecin sur un

patÎent pour s'assurer de son élaL

Dans cette partie de notre étude, nous consacrerons d'abord un chapÎtrc aux concepts

géné-raux du diagnostic financier, ensuite un second cbapitre portera sur sa mise en œuvre ct

cnlin dans un troisième chapitre, nous présenterons le modèle d'analyse que nous allons

adopter dans la suÎte de notre travail.

• !2iiZ!2.!SittE

Agbatan KamyC. ADJ/\KOU/MPCGF/2tnW Promotion Page 9

Diagnoslic financier de ~~ ENERGY OIL COMPANY))

Chapitre 1 : CADRE THEORIQUE DU DIAGNOSTIC

ECONOMIQUE ET FINANCIER

Le diagnostic économique et financier comporte une succcssion de phases qui va dc l'analyse

des infonnations économiques ct financières à J'émission d'un jugement sur les perfonnanccs

de l'entreprise. Ce jugement devra déboucher sur des propositions dc recommandations en

fonetion des objcctifs et des priorités de l'entreprise.

Nous allons ici définir les notions inhérentcs au diagnostic économique et tinaneicr et définir

par la même occasion les objectifs qu'il vise. Pour finir, nous allons délimiter le cadre

d'analyse du diagnostic économique et financier.

1.1 Définition des notions et les objectifs du diagnostic économique et financier

C'est le lieu de se familiariser à la définition de certaines notions propre au diagnostic

économique et financier dans un premicr temps. Une fois les notions appréhendées, il

convient de cerner les divers objectifs dudit diagnostic.

1.1.1 Définitions

Nous allons dans un premier temps définir des notions relatives au diagnostic économique

et financier. Nous allons finir dans un second temps par la définition des objectifs qu'il vise.

Agbatan Kamy C. ADJAKOUjMPCGFj2emc Promotion Page 10

Diagnostic fi!Hmcier de (; ENERGY OIL COMPANY»

1.1.1.1 DiagnQstîc économique et financier

Le diagnostie éeonomique et nnancier est appréhende de diverses manières selon les o~jectifs

visés par l'entreprise qui le subit

Selon DEPALLENS & aL (1997: 430) «le diagnostie économIque et financier est j'aclion qui

eO;J.siste à identifier les difticultés d'une entreprise ct leurs causes, à partir de l'observation du

comportement des éléments la caractérisant ct de formuler dcs recommandations idoines pour

remédier les éventuels dysfonctionnements.

Le diagnostic économique et financier permet de se faire une îdée, de formuler lit jugement

sur l'état de santé d'une entreprise. Il convient:

}> en premier lieu de repérer d'abord les signes ou ks symptômes qui révèlent les

diflicultés financières préscnlcs ou à venir, comme par exemple des tenslons de trésorerie uu

une baisse de la capacité d'autofinancemenl;

);> de chercher ensuite à identifier les causes dc ces difficultés;

}.> enfin dc rccotnmandcr des actions de corrcction destinées à faire disparaître les

difficultés et dysfonctionnements. »

Cctte détinilion pOltC plus sur la démarche du diagnostic économique ct i1nandcr que le sens

qu'on pourrait lui donner. Pour mieux saisir le sens de cette cxpressio)", nous proposons la

délinilion de VERNIMMEN (2002 :20) selon laquelle: "à partir de l'exploitation

d'informations economiques et comptables, le diagnostic économique et financier vise à

dêcouvrir la réalité d'un société. Il permet ainsi de porter un jugement global sur la situation

acluelle et future de l'entreprise analysée.

Sur je phui pratique, le diagnostic économique ct financier placera dans un premier temps

l'entreprise dans un environnement économique: marché, filière, systeme de produetion,

Agbatan Kamy C. ADIAKOU /MPCGF f2"\'W Promotion Page 11

Diagnostjç finandcr de ~(ENERGY OIL COMJlANY»

réseau de distribution, motivation des hommes qui la ...:omposenL., Ensuite, l'analyse devra

étudier successivement la création de richesse, la poHtique d'investis.<;emenl et la poHtique de

financement pour conclure sur la rentabilité de l'entreprise. }:,

De eette définition, il ressort une dépendance certaine du diagnostic éeonomique et financier

par rapport il l'analyse financière. RiVET (2003 : 11) adopte même une vision plus large en

donnant une définition commune: <{ l'analyse financière ou le diagnostic économique cl

financier n'cst que l'un des éléments du diagnostic général de l'entreprise. ,i

Pour mieux cerner cette dcpendance, il convient de définir l'analyse lïmmcière.

1.1. t.2 Analyse financière

La définition de DEPAlLE:-JS & a'. (1997: '129) nous pcnnet de mieux appréhender la

notion d'analyse financière, En effet, il la ùéfinissenl comme: ({ un ensemble de réflexion el

de travaux qui permettent, à partir de documents comptables ct financier$, tle caractérÎser la

s~tuation financière ùe l'entrepdse, d'imerprétor ses résultats cl ùe prévoir son évolution à plus

ou moins long terme> al1n de prendre les tlécisions quî découlent de ce travail de rél1exion. ))

1.1.2 Objectifs du diagnostic économique ct nuancier

L'analyse économique cl fmanclère vise à découvrir la réalité d'une ooeiété à partir de

donnees codées que sont les informations cconorniques ct comptables que l'analyste doit

exploiter. De cette exploitation, doit émaner un jugement global et future de l'entreprise,

Agbatan Kamy C. ADJAKOU/MPCGF 12"!U~ Promotion Page 12

Diagnostic financier de« E!"tfERCY OIL COMPANY},

Ainsî, nous convenons avec BENAIEM & al. (2005: 301) que les objectifs du diagnustic

économique et iinancier varient selon les utilisateurs: « selon les utilisateurs, l'analyse

financière sera plus particulièrement adaptée à l'objectifpuursuivi. i)

Cependant, bien que les objectifs d'un diagnostic économique et nuancier soient variés; il

n'en demeure pa'\ moins que sa définition reste unique; il s'agit d'un examen qui vise à meUre

en évidence les forces et faiblesses d'une entité afin d'agir sur les causes d'un éventuel

dysfonctionnement De ce fait, la démarche à adopter dans lc cadre d'un diagnostic

eeonomit·luc et fmancier sc rêsumc aux trois points SUIvants:

./ l'élude de la performance globale de l'entreprise (effieacitc et utilisation optimale des

ressources);

./ l'appréciation de la situation financière de l'entreprise il tin moment donné

(solvabîJîtc. faculté d'adaptation aux mutations) ;

./ la fonnulation de certaines recommandations avec la prise en compte dc certains

facteurs (risques auxquels s'expose t'entité).

Nous pouvons déduire de celle démarche que j'objectif principal du diagnostic éèOnomÎque et

financier est de répondre aux int(~rrogalions de la croissance, de ta rentabilité, de l'équilibre

iinancier et du risque lié à l'acüvité de l'entreprise. C"est dans cc sens 'lue ZAMBOTTO & al

(2003: 99) presenle le diagnostic économique ct financier eommc « t'outil qui permet de

répondre aux quatre întenogations rntYeures d'un chef d'entreprise que sont; solvabilité,

performances, croissance et risque ),.

1.2 Cadre analytique du diagnQstic ~onomique et financier

L'atteinte des objectifs énumérés d-desS0us suppose un cadre d'analyse sur Icquel s'appuie le , diagnostic cCQnmnique et financier de l'entreprise. Il est Integre dans le diagnostic global de

l'cnrreprîsc, Ainsi, !es informations internes de l'entreprise et les données qui lui sont externes

scf\'irOnl de base au diagnostic économique et financier. LLQ±

Agbatan Karny C. ADIAKOUfMPCGF/2em~ Promotion Page 13

DillgnostÎ<: finaude)" de ({ ENERGY OIL CO!\-1PANY.)

1.2.1 Informations internes

L'entreprise. à la fm de chaque exercice cst tenue d'établir des états financiers décrivant sa

situation et le résultat de la période passee. Ces ètats timmclcrs som au nombre de quatre :

.1 le bilan;

.1 le compte de résultat;

,( les étals annexés;

./ le tableau financier des ressources ct des emplois (TAflRE).

Le conccpt de la comptabilite varie suivanl les auteurs:. GOUADAIN & al. (2002' 01)

dêfinisscntla comptabilité comme« une technique de traitement de l'information economique

intéressant l'entreprise. Avec ses conventions) ses règles de fonetionncment, clle prescnte

comme un système cohérent ayam notamment puur objet Penregistrcrncnt, l'analyse et \a

synthèse des opératiO:ls réalisées par celle-ct )). Cette définition sera completée par celle de

MELYON & al. (2001: 54) lorsqu'Us écrivent: ii la comptabilité cst un système

d'information dont la fonction principale est dl assurer la collecte cl le trahemeut

dïulbrmatlons de base j dans le but de fournir, dans un langage des informations agrégées

sincères et fidèles sm le fonctionnement de l'entreprise H.

En dehors de son aspect comptable et nfical, la comptabilité est un moyen de preuve,

d'infofluation et de protection des tiers, Elle sert surtout de base il tout <:lutre instrument de

gestîon.

L'ctablisscment d'un diagnostic tinancicr sc faisant sur la base d'infonnalion comptable. le

retraitemenl de certains postes comptables s'Împosc pour la présentation du bilan économique

ou fmancier. Ces retraitements sc tont dans le bul de palier aux insufllsanccs des documents

comptables afin que l'évaluation de ll"t:ntreprise soit plus conforme a sa réalité économique.

dn: Agbatan Kamy C. ADIAKOU/MPCGF 12~"'" Promotion Page 14

DjagnoslÎc financier de ,( ENERGY OIL COMPANY};

1.2.2 l)onnée~ externes à l'entreprise

Il s'agit, pour une pertinence des conclusions du diagnostic éeonomÎque el financier de

prendre en compte l'environnement bocio~économique de l'entreprise tians ses dimensions

nationale ct internationaJe. Selon MARTI1\: (200] :23) (( l'entreprise esL un système qui

s· adapte à son envÎronncment Elle se développe en milieu favorable, ct réagit aux contraintes

Cl aux opportunités )}, 11 serait donc opportun, d'intégrer dans l'êvaluation, en plus des facteurs

internes qui caractérisent ies rorces et faiblesses de l'entreprise. ses opportunités et menaces.

L'environnement de t'entreprise s'analyse eomme suit :

./ la silualion conjoncturelle, les dispositions légales et les variables soeîétales qui

constituent le maerowenvironnement ;

./ le taux de croissance du secteur, l'intensité de la concurrence qui sont les variables du

méso-envlronnement ;

,j" les relalions elle pouvoir de négociation avec les ces différents partenaires.

A tout cela, il convient d'ajouter le potentiel de l'cntreprisc, qui cst sa capacité à faÎre face, de

la plus effÏeienle des façons, aux mutations de son environnement (atouts commerciale.

capacité de production et ressources tHlmaines),

Conclusion

Il apparaît que le diagnostic financier nc peut être réalisé sans prendre en compte les aspects

changeants de l'environnement de l'entreprise, Les diagnostics économique ct financier ne

sauraient être di~sociés car ils sont absolument complementaires et )t'inscrivent dans le

diagnostic global de l'entreprise. Ils permettront à l'analyste d'être le médecin de l'entreprise

qui sc prononcera sur la santé de 1'entreprisc.

Agbatan Kamy C. ADJAKOUjMPCGF 12,'m~ Promotion Page 15

Diu:gnostk linancier de « [NERGY 011, COMPANY,)

Après l'appréhension des notions liées au diagnostic cconomiquc et finan~ier, il nous parait

opportun d'examiner la démarche à retenir pour notre étude.

Agbatan Kamy C. ADjAKOU!MPCGF 12"m~ Promotton Page 16

Diagnostic linanci~r d~ (, ENERGY OIL COMPANY),

Chapitre 2 : MISE EN OEUVRE DU DIAGNOSTIC

ECONOMIQUE ET FINANCIER

n s'agit de la démarche sur laquelle s'appuiera notre travail. C'est le lieu de souligner que !e

diagnostic économique et financier n'est pas un processus automatiquc, nÎ standardisé. 11 est

Ulle approche souple, adaptée aux besoins d'unç situation préeise.

La démarche sera constituée de trois pnrties essentielles corrt:spondant chacune i un poiru

p .... écis de çe chapï1rc, Il s'agira d'abord d'exposer les indïcateUfs dc t'aetivit(· et de la

rentabIlité financière. En second HeuJ nous Imiterons des états nnanciers de ;:iynthèse pOUf

aboutir aux raLios qui y sont relatifs. Mais avant loul, nous allons évoquer les approches

méthodologiques du diagnostic économique cl financier.

2.1 Approche méthodologique

Selon CHA.RREAliX (2000 :29) peut se fàire en trois methodes :

• i'analyse tendaneîelle :

C'est l'étude sur plusieurs exercices (généralement trois années) de la même

entreprise. Le but de l'ana1yse finantière étant selon VERNiMMEN (2010: IS6}

d'etudier Je passé pour diagnostiquer le présent et prévoir l'avenir l, l'analyste, Jans

son travail, doit avoir à l'esprit de dégager l'évolution que suit l'entreprise afin de

deg~ger des etats prévisionnels p::rtinents.

1. Alexis KOUASS1, Cours de diagnostic économique et finantier {(ESAG 2007)

Agbatan Kamy C. ADJAKOUjMPCGF 12çm~ Promotion Page 17

Diagnosfic financier de « ENERGY OIL COMPANY,)

• l'analyse comparative:

Elle consiste fi évaluer les principaux soldes e1 ratios d'une entreprise afin de les

comparer à ceux de soeiétés au profil d'activité similaire. On pourra ainsi juger les

perfonnanees financières d'une entreprise ou apprécier sa structure financière par

rapport à ses principaux concurrents .

• l'analyse nonnativc :

C'est Je prolongement de l'analyse l:omparatîve. Elle repose selon VERNIMMEN

(2010 : 187) sur la c.omparaison de certains soldes el ralios de l'entrepris.e ctudiée à des

normes déterminêe.s à partÎr d'un vasle échantillon d'entreprises

2.2 Activité ct rentabilité de l'entreprise

L'activité el la renlabilité d'une entreprise sont des l'acteur" qui intéressen: au plus haut point

toutes les parties prenantes de l'entreprise, Elles s'analysent par le biais du compte de résultal

qui; plus qu'une simple obligation eomptable, est un véritable oUlil 'analyse. Il décrit l'activilc

de !'enlreprise en deux grandes parties: d'une part ses produit..ç; qui conlribuenl à augmenter le

patrimoine de l"entn::)Jrise et d'autre part les charges qui l'amenuisent. Le compte de resullal

permet la détermination du résultat par la dîtférenee entre les produits et les charges. 11 est

donc le seul Instrument capable de comprendre la rentabilité ou non de j'activité. Nous

passerons en revue les soldes intemlédiaires de gestion ct les ratios relatifs il chacun d'eux.

2.2.1 Soldes intermédiaires de gestion

La décomposition ùu compte de résultat en soldes intermédiaires de gestion pennet

!'ohlention d'indication sur l'activité de J'entreprise J'une part et sa rcntabJlité d'autre part.

Agbatan Karny C, ADJAKOU/MVCGr/2em~ PromotÎon Page 18

})iagnolltic IInanctcf de « ENERGY or!. COMPANY})

2.2.1.1 Soldes intermédiaires de gestion pour apprécier l'activité

Ils sont au nombre de trois, LA BRCSLERIE (2002 ; 47) les énumère comme suit:

• La marge commerciale '2: ealeulée sur plusieurs années pour mieux visualiser

l'évolution ùe l'activité de l'entreprise, elle ne sc calcul que pour des entreprises

commerciales. Elle esl en principe positive te tepréscntc la ressource générée par

l'activité commerciale,

• La production de la période: c'est la somme des productions vendue, stoekée et

immobilisée et des produits nets sur opérations il long termes. Elle n'existe que dans

les entreprises industrielles et de services,

• La valeur ajoutée; elle mesure le poids de rkhesse eréée par l'entreprise,

2.2.1.2 Soldes intermédiaire. de gestion pour apprécier la rentabilité

• L'excédent brut d'exploitatiun (EUE): scion GRANDGIJILLOT (2001 :31),

«l'excédent brul d'exploitation mesure la pcrformmce économique de l'enlreprÎsc cl

indique la rentabilité de son activité normale indépendamment de la politique

d'amûr1issemcnt du coût de rendettemenl cl du mode d'imposition. II est un

indicateur dc geslion pl ivilêgié pour t'1Teetuer les comparaisons interentreprises dans le

mèmc secteur d'activité. )}

• Ll' résultat d'exploitation (RE); li mesure les perform3:1CeS hors opération

financières el cxceptionnclles d~ l'entreprise, c'cst la restiourcc nette. générée par

l'activité.

• Le résultat financier: il mesure la différence entre produits ct charges financiers,

~ O,MIS les normes SYSCOHADA. elle est appelée «marge brute sur marchandIses"

E?? .....

Agbatan Kamy C. AD}AKOUjMPCGF /2~'l''' Promotion Page 19

•

•

•

Diagnostic financier de « ENERGY OIL COMPANY»

Le résultat avant impôts: c'est le résultat des activités ordinaires ou des opérations

d'exploitation et financières.

Le résultat hors activités ordinaires: il s'agit du résultat des opérations

exeeptionnelles.

Le résultat net (RN): il matérialise la rentabilité génénlle de l'entreprise et indique

les ressources dont celle-ci dispose encore après déduction de toules les charges

inhérentes ill 'exercice.

2.2.2 Ratios d'activité et ratios de rentabilité

Le ratio est un rapport entre deux grandeurs. SILEM (1991 : SIS) le délinit comme: « un

rapport économique ou financier en pourcentage, en nombre de jours ou d'années ou sous

forme de coefficients, en vue d'obtenir une information rela1ive plus expressive que les

montant en eux-mêmes, en valeur absolue. Les termes du rapport peuvent être des grandeurs

comptables ou des données extra comptables.»

Les soldes intermédiaires de gestion permettent le calcul d'un eertain nombre de ratios pour

une analyse plus pertinente. C'est le lieu de rappeler qu'un ratio pris de façon isolée ne peul

suffire à caractériser une entreprise. Il convient donc d'en prendre un ensemble pour

permettre une analyse qui sera fonction des objectifs prédéfinis. Conformément à la

présentation de GRANDGUlLLOT (2001 61-63), nous pouvons retenir les fonnules

suivantes:

Résultat net

• Taux de marge -"-' -.. ----------------------

Chiffre d'affaire lIT

Agbatan Kamy C. ADJAKOU jMPCGF j2"mc Promotion Page 20

Diagnostic financier de «( ENJ.:RGY OIL COMPANY h

Il mesure le gain des ventes; il est tres sensible aux variations du chirfre d'affaire car il ,

exprime la capacité de l'entreprise à générer un bénéfice à partir du ehifTre d'affaire,

Valeur ajoutée

• Taux de la valeur ajoutée =

Production de l'exercice

Ce ratîo mesure en premier lieu la struciure Ja production de l'entreprise qui infiuc sur les

oobOins de financement. Il mesure en second lieu la contribution de facteurs de production à

l'activité de j'entreprise.

• Taux de croissance dc la valeur ajoutée =- _______ N ___ ~~~ ___________ _

L'évolution à travers le temps de la valeur ajoutée est un indicaleur de croissance exprime par

ec ratio.

Charges de personnel

Valeur ajoutée

Il permet de mesurer la potion de richesse consacrée à ia rémunératÎon du facteur travall en

termes de salaire.

DotaOon aux amortissement!)

• Rémunération du facleur capital •• ------------------.-~--------~----

Valeur ajoutée

Il est possible par <.:c raüo àc savOir si l'entreprise est automatisée ou s; le facteur capital es!

plus important que le facteur travail.

Agbatan Kamy C ADIAKOU/MPCGF /2t:mc Promotion Page 21

Diagnostic financier de H ENERGY 011., COMPANY~)

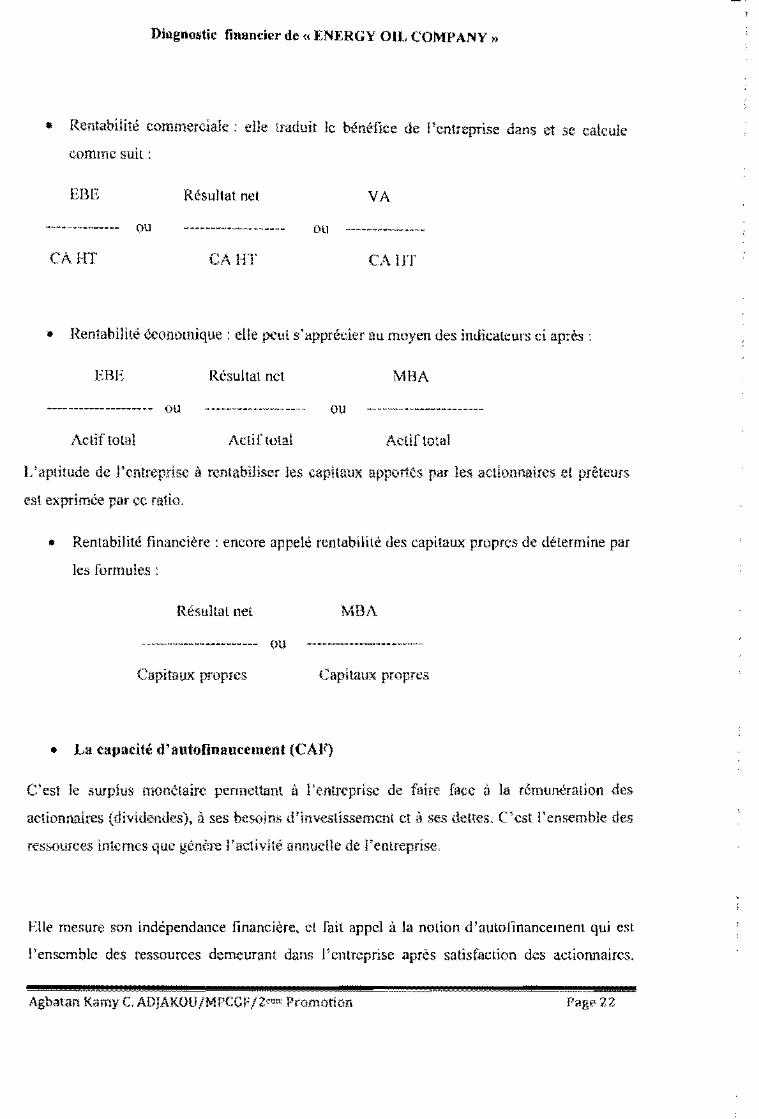

• Rentabilité commerciale: elle traduit le bénéfice de l'entreprise dans et se calcule

comme suit:

EllE RésuHat nct VA

CAHT CABT CA liT

• Rentabilité économîque : elle peut s'apprécier au moyen des indicateurs ci ap;ès :

EllE Résul tat net MBA

-----------------.-- üu

Actif total Actif total Actifto:al

L'aptitude de j'entreprise à rentabiliser les capitaux apportés par les actionnaires et préteurs

est exprimée par cc ra1io.

• Rentabilité financière: encore appelé rentabilité des capitaux propres de détermine par

les formules:

Résultal net MBA

~~~~~~~--------------- ou ~---------------------

Capitaux propres Capitaux propres

• La capacité d'autofinancement (CAF)

C'est le surplus monétaire permettant ft l'e,ntrcprise de faire [ace il la rémunération des

actionnaires (dividendes), à ses besoins d'investissement et il ses dettes, C'est l'ensemble des

ressources internes que génère l'activité annuelle de l'entreprise,

Elle mesure son indépendance financière. et fait appel à la notion d'autonnancemem qui est

l'ensemble des ressources demeurant dans l'entreprise après satisfaction des actîotulaücs.

hm

Agbatan Kamy C, ADJAKOU/MPCGr /2<'lIw Promotion Pagt' 22

Diagnostic financier de« ENEUGY OIL COMPANY»

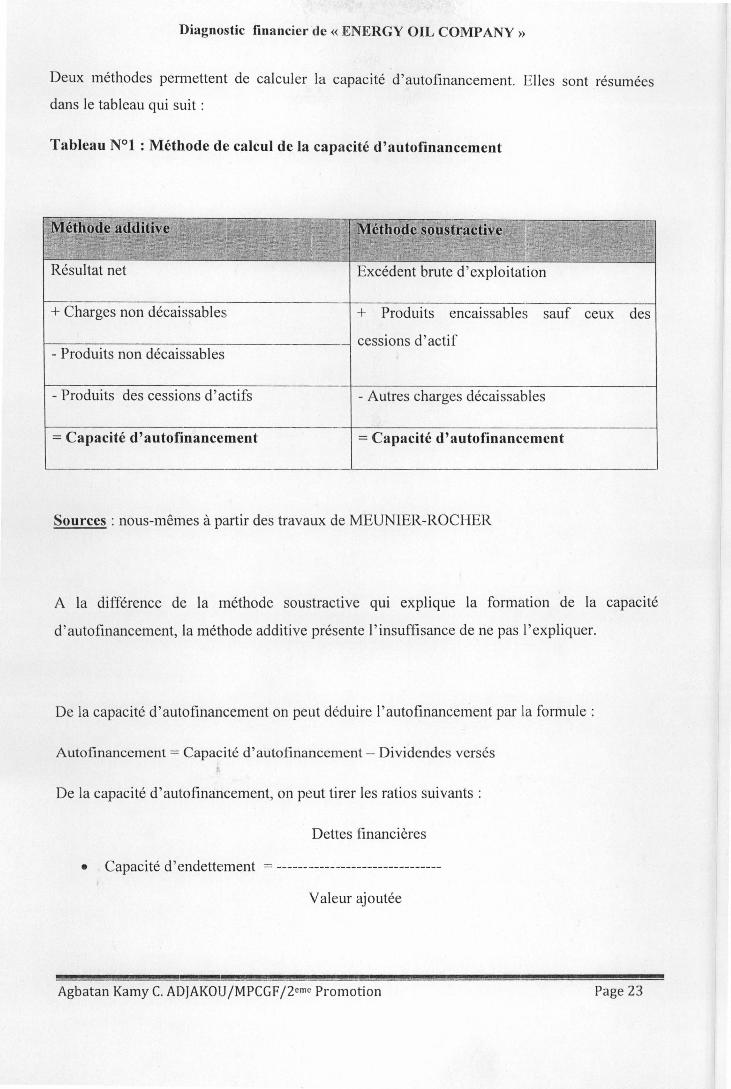

Deux méthodes permettent de calculer la capacité d' autofinancement. Elles sont résumées

dans le tableau qui suit:

Tableau N°l: Méthode de calcul de la capacité d'autofinancement

Résultat net Excédent brute d'exploitation

+ Charges non décaissables + Produits encaissables sauf ceux des

r--=-~-:----:-:-:-----:-::----------I cessions d'actif - Produits non décaissables

- Produits des cessions d'actifs - Autres charges décaissables

= Capacité d'autofinancement = Capacité d'autofinancement

Sources: nous-mêmes à partir des travaux de MEUNIER-ROCHER

A la différence de la méthode soustractive qui explique la formation de la capacité

d ' autofinancement, la méthode additive présente l'insuffisance de ne pas l'expliquer.

De la capacité d'autofinancement on peut déduire l'autofinancement par la formule:

Autofinancement = Capacité d'autofinancement - Dividendes versés

De la capacité d'autofinancement, on peut tirer les ratios suivants :

Dettes financières

• Capacité d'endettement - ------ -------------------------

Valeur ajoutée

Agbatan Kamy C. ADJAKOUjMPCGF j2emc Promotion Page 23

Uiagnoslic financier de ,~ F,NERGY OU. COMPANY;)

Autofinancement

• Répartition de la valeur ajoutée c:c; ----~ ____ ~~~ ___ '"', ______ _

Valeur ajoutée

2.3 Analyse de la structure financière

Elle se fait sur la base d'un bilan financier engendré par des retraltemenls cL des reclasscments

de certains postes du bilan comptable, L'etude du bilan financier pennct d'apprecler les

équilibres financiers fondamentaux par le biais d'une série de ratios.

Des auteurs comme AMELON (2002: 43) soulignent que: Î( les reclassemcnts ct

retraÎlemcnts opérés afin de passer du bilan comptable au bilan financier nc [ont l'objet

d'aucune nurmalisation, J\ défaut d'une orthodoxie en la matièrc~ un relatif conscnsus s'est

dégagé sm certaines des correction,,, à effecluer. Aussi les ajustements nc doivent pas être

considérés comme dcs règles absolues, mais comme des reoommand~t1ions issues de la

pratique; l'analyste en fonction du type d'analyse qu'il conduit, de la spéciJieÎté des secteurs

d'activités et de l'entreprise, sera pragmatique. ,)

2.3.1 Le bilan financier

Il désigne le bilan comptable corrigé à des fins analytiques. Son élude permet de portcr un

jugement sur la solvübilili,la liquidité eL l'exigibilité.

Scion HOARAU (2001 :73):

• La solvabilite est la capacité de l'entreprise à payer ses dettes en utilisanL la liquidïté

de ses actifs; SGE.. .. 2!22&2 .. &2 j&2

Agbatan Kamy C. ADJJ\KOU/MPCGFj2t'mr Promotion Page 24

Diagnostic finandel" de {( ENERGY OIL COMl)A~Y »

• La liquidité désigne la capacité de l'entreprise il transformer ses actifs en trésorerie.

• L'exigibilite est l'aptitude de l'entreprise à honorer ses engagements dans le strict

respect des échéances,

Le bilan financier donne l'estimation du patrimoine à un moment donné; il est classé en

grandes masses, selon :e degré de liquidité de l'actif et d'exigibilité du pas sie

2.3.1.1 Bilan financier: éléments d'actif

Le classement des éléments se fait par ordre croissant de liquidité (du moins liquide au plus

liquide). Deux grandes masses sont distinguées il l'actif du bitan financier scion PENE (1993 :

54). Co sonl :

• L~actif immobilisé: il regroupe les élémems d'ut;tif " plus d'1.~n un qui sont non

consomptibles destinés à servir de faço:1 durable fll'exploitation. Les immobilisations

sont intégrées à leu~ valeur actuelle ou réeUe après expertise ou à défaut de cette

dernière, il est tenu compte de leur valeur nette eomptable.

Les plus ou moins values latentes sont n;spectivcment ajoutées ou retranchées des

capl1aux propres. Il convient de rappeler que les actifs fictifs sont à extraire des capitaux

propres.

• L~actifcirculant: ce sont les elémen!s d'actifâ moins d'un an. Il regroupe les valeurs

réaJisables et les valeurs dîsponihlcs li l'exception des postes qui ont été déclassés ct

inscrits a l'actif' immobilisé.

2.3.1.2 Bilan financier: éléments du passif

Le passif du bilan fmancier regroupe les ressources de financement; ses Cléments sont classes

par ordre d' exigibHHé croissante. II compte deux grande-s masses qui !mnl : •

Agbatan Kamy C.ADJAKOU/MPCGF/2~It'c Promotion Page 25

Diagnostic fimmcier de « Io:NER(;Y OIL COMPANY))

• Les capitaux permanents: ils sont constitués des capitaux propres et de

r cndet1emcnî à terme. Les capitaux propres à considérer som ceux qui sont Ïssus de

l'affectation du résultat, il s'cn suit que (a part du résultat qui est destinée li

j'autofinancement s'ajoute aux reservcs.

Nous sommes de l'avis de MELiNIER·ROCHER (2008 :101) que ({ les subventions

d'investissement, de même que certains postes des provisions règlementéès

(amortissements dérogatoires, ks provisions pour hausse de prix ... ) doivent être

réintégrés aux résultats futurs de l'entreprise (obligation liseale ct comptable), Cette

réintégration se traduit par un produit dans le compte de résultat, ce qui es.t s.ynonyme

d'augmentation du rCsultat ct donc de l'impôt sur les sociétés ))

• Le passif circulant: il regroupe \cs dettes exigibles à moins d'un an.

Le tableau qui suit récapitule un bilan finaude-r

Tableau N°Z : Schéma du bilan fimmder

ACTIF , PASSIF

~ - - - . . - -

. Actif immobilisé ~:C-'.-'

Actif immobïlisé c---...... - .... .

Capitaux propres Capitaux permanents

: Actif circulant --- .... __ . -1-"-;;--,, Actif circulant Dettes financières et

~ ... __ ~_ .. ~,_ -4 ressources assimilées Trésorerie-actif

"'~-C--C .. __ •. _ ..... .

pas::::culan~ --J' Passifcircubnt

Trésorerie-passif ,

". __ ... - ~----_ .. -~-_. --- -_.

Source: Nous-mêmes à partir des travauX de RIel [ARDSON (2003 : 16)

jj

Agbatan Kamy c.. ADJAKOU/MPCGF/2"rp Promotion Page 26

DiagnQslk linancier de « ENIJ:RGY OJL COMPANY)

2.3.1.3 Equilibre au bilan financier

L'équilibre financier selon ZAMB01TO (2003 :42) i( ... est un Imperatif auquel l'entreprise

nc peut se soustraire car, j'instabilité ùe son environnement exige d'cHe une certaine

solvabilité pour faîre face il ses échéances ji. L'équilibre du bilan financier est done une

condition dont dépend la pérennité de l'entreprise.

Du tableau précédent, quatre rubriques d de l'actîf et du pU$sif du bilan financier se combinent

pour donner tris indicateurs de gestion qui permeltel1t l'appréciation de ïéquilibre financier.

• Le Conds de roulement nct global œRNG) qui est la marge de socurité financiêre de

l'entreprise. Il représente la portion des eapÎtaux permanents destin~s à financer l'actif

immobilisé.

FRNG = Capitaux permanenls -~ Actif immobilisé

• Le besoin en fonds de fOule;nenl (BFR) qui se subdivise en besoin en fonds de

roulement d'exploitaLion (BFRE) et cn besoin en fonds de roulement hors ac!Jvités

ordinaires (IlFRHAO).

BFR ~ BFRE + BFRHAO

BFRE "" Actif circulant d'exploitation ~ Passif circulant d'exploitation

llFRBAO ~ Actif BAO - Passif HAO

• Lu trésorerie nette qui est la résullunte du fonds de ronlement nct global ct du besoin

cn fonds de roulement

Trésorerie nette == FRNG -- BFR

L'équiiibre timmcicr s'analysant sur la base de cclte rclatiotl, il scrait donc judicieux de

pHoter la trésorerie cn agissant simultanement sur le FRNG et le BFR

De tout ce tlui précède. nous pouvons tirer comme règk d'or de l'orthodoxie financière

que les emplois slable-s ne doivent avoir comme source de financement que les ressources jjj .. = .ES

Agbatan Kamy c. ADJAKOU /MPCGF /2""" Promotion Page 27

Dilil!:nostic financier de « ENEltGY OIL COMPANY),

stables. 11 convient done implieitcmenl d'employer lcs ressources à court tenne que pour

les emplois de même nature.

2.3.2 Les ratios de la structure linancière

Il s'agit ici de ratios qui nous pcrmcllcnt de comprendre Je niveau de dépendunce dc

l'entreprise par rapport ft ses partenaires tinal1eiers ct de son aplitude à raire face il ses

engagemt'TIL'5.

2.3.2.1 Structure financière

Nous retiendrons les formules de quelques ratios proposées par MEUNiER-ROCHER (2008 :

174-194) :

Capituux propres

• Autonomie finaneièrc =

Dettes financières

Ce ralÎù permet de détcrmÏner si l'entreprise est dépendantc ou non des banqucs. 11 doit être

supérieur à 1 car l'endettement d'une entreprise ne doit pus êlre supérieur à ses ressources

propres.

DeHes à long terme

• Capacité de remtlOurserncnt = ~--------~------_._------------------

Capa~îté d'autofinancement

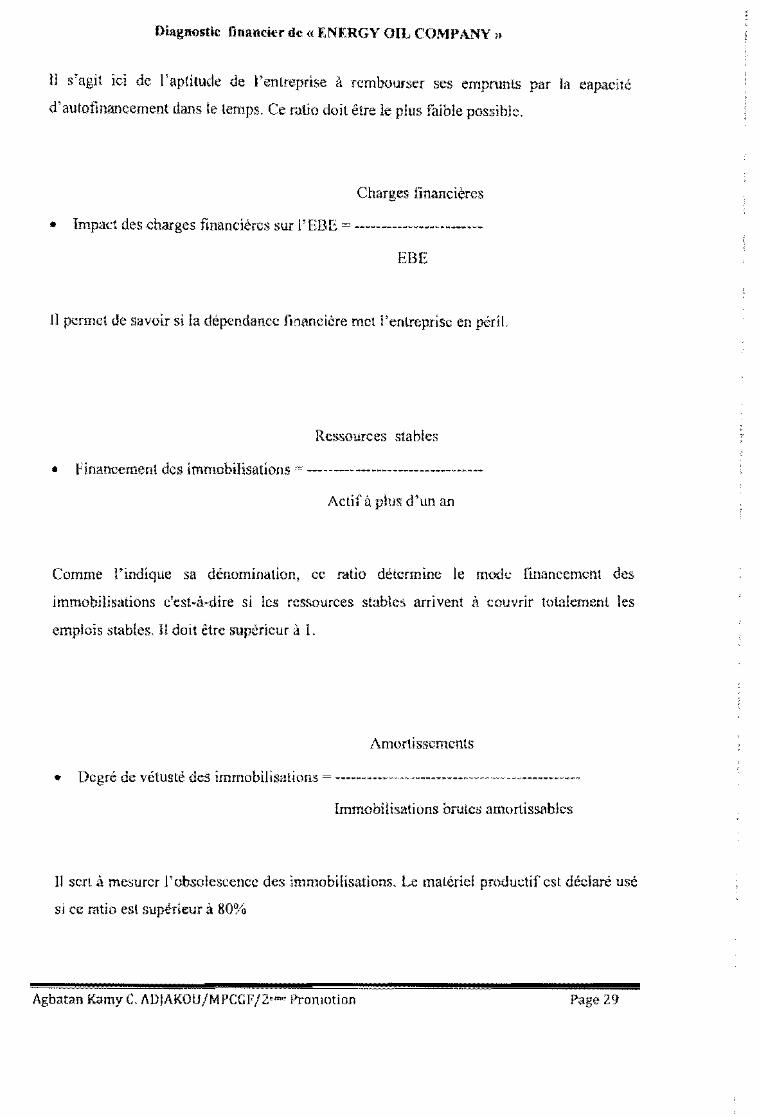

Agbatan Kamy C ADJAKOU/MPCGF /2<'m: Promotion Page 29

Diagnostic financier de « ENERGY OIL COMPANY,~

Il s'agit ici de l'aptitude de "entreprise à remoourser ses emprunts par la capacité

d'autot1nancement dans le temps. Ce mtio doit être le plus faible possible.

Charges iinancières

• Impad des charges fmancièrcs sur l'EDE = ----------~~---.-~-~~--

EBE

Il permet de savuir si la dépendance fl~~ncière met l'entreprise en périL

Ressources stables

• Financement des immobilisations i" --------, --------------____ ~ ____ _

Actif a plus d'un an

Comme l'indique sa dénomination, ec rdtio détermine le mode financement des

immobilisàtions c'est~â-dire si les res.ç,ources stables arrivent ft couvrÎr totalement les

emplois stables, Il doit être superieur à 1.

Amortissements

[mmobllisations brules amortlswblcs

Il sert à mesurer l'obsolescence des immobilisations. Le malériel productif est déclare usé

SI cc ratio est supérieur à 80%

Agbatan Kamy C ADJAKOU/MPCGF/Z"'''' Promotion Page 29

Uîagnos!ic financier de.;( ENERGY OIL COMPANY})

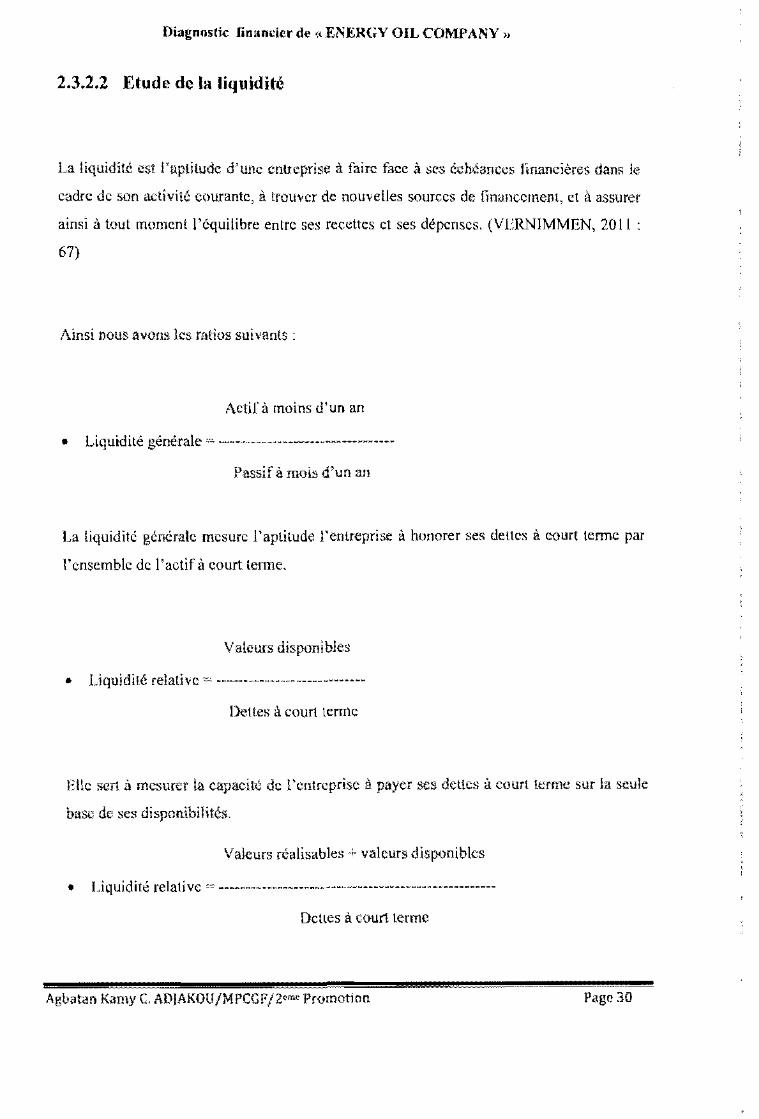

2.3.2.2 Etude de la liquidité

La liquidité est l'aptitude d'une entreprise à faire face à ses échéances financières dan$> le

cadre de son activité courante, à trouver de nouvelles sources de finunc.crnent, et à assurer

ainsi à tout moment j'équilibre entre ses rec.cttes ct ses dépenses. (VERNIMMEN, 201l :

67)

Ainsi nous avons les ratios suivants:

Actif à moins d'un an

• Uquiditê générale .- ---.".----.~------~------------

Passif à mois d'un an

La liquidité générale mesure l'aptilude l'entreprise à honorer ses dettes à court lennc par

t'ensemble de l'actif à eourt lenne.

Valeurs disponibJes

• Liquidi!é relative ------~~-------------~-----

Dettes à court terme

Elle sert à mesurer la capacite de l'entreprise à payer ses: dettes à court terme sur la seule

base de ses disponîbilités.

Valeurs réalisables ... valeurs dlspt.mib1cs

• Ijquidit~ relati vc __ .. ________ MM _____ ~ ____ • ___ ~ _____ w ______ "_W _________ _

DcHes à court terme

Agbatan Kamy C, ADiAKOU/MrCGr/2em~ Promotion Page 30

Diagnostic financier de ,( l<:NERGY OU. COMPANY),

Ce ratio mesure la capacité de l'entreprise à payer ses de-lles à eourt terme, il partir de ses

créances et disponibilités.

Nous avons au-deJà de tou~ ces ralios de ratios qui pcmlettent d'étudier!' exploitation et

dont nous n'avons pas rait cas ici.

2.4 Analyse des flux de ressources el d'emplois

Elle se réalise fi travers le tableau financier des- ressources et emplois (TAFIRE) quï obéit

ii l'objectif premier de tout élal financier: rournir des informations sur la situation

financière.

Selon KHOURY (199921) le T /lHRE ({ rail apparaîlre, pour chaque exercice. les Ilux

d'investissement et de financement, les autres emplois et les ressources financières ainsi

que les tlux de trésorerie ii, Le TAFUtE (dans le SYSCOHADA) a la particularité d·être le

seul étal iinancier qui renseigne sur la performance ct les flux de trésorerie de \' entreprise.

Il retrace les tlux de re:isources dcpuis leur origine jusqu'à l'emploi qu'on en fait.

Conclusion

A travers ce chapitre, nous pouvons conclure que la plupart des auteurs cités ont dcs

conceptions de la démarche d'un diagnostïc éi,;onomiguc et financier qui I.:unvcrgcnt. Au

nombre des points dc converger~ccs nous pouvons chcr les données comptables comme

poini de départ, les retraitements dc ces: données cn IbncLÏon des objectifs poursuivis.

œ. uA

Agbatan Kamy C. ADJAKOU/MPCGF/2~r.!~ Promotion Page 31

Uiagnoslic finandcr de {( ENERGY OIL COMPANY~,

Tel un mêdedn, le l'mander diagnostiqucur doit porter un regard sur la santé generale de

l'entreprise qui es: îci son palÎcnt avant d'envisager un certain nombre de décisions pour

rétablir ou améliorer la sante du patient

.OC-

Agbatan Kamy C. ADJAKOU/MPCGF/2~mr: Promotion Page 32

Uiagnostic financier de « KNF,RGY OIL COMPANY h

Chapitre 3 : APPROCHE METHODOLOGIQUE

Après avoir détlnÎ les conlours du diagnostic ét:onomiquc ct financier dans le cadre de la

levt;.C de littérature, il nous semble bien opportun d'ênoncer la méthodologie n suivre dans

Je eadre de notre étude.

3.1 Modèle d'analyse

Avant toul nous devons rappder que le dîagno;;lic économîque cl financier d'une

entreprise ne revêt aucune forme universellement valab:e ou régie de façon normative,

Cette réalité est bien traduit par KIIOURY (1999: 164) qui écrit: '<.. il y a presque

autant de rnodeles d'analyse financière qu'il ya d'analystes cl de préoccupations

d'o,nalyse, L'idée qu'il împorte dc retenir est qt)e toute analyse lînandère doit être

strudurée en tonctlOn de sa linahtc, pet) impolie le modèle.)

Nous proposons pour nolre travail un modèle que nous allons d'abord décrire et enst)itc

essayer de schématîseL Ccci nous permettra d'avoir un aperçu de la démarche de notre

travaiL

3.1.1 Hescription des pbases du modèle

Le modèle d'analyse que nous prop0som; dans le eadre de notre travail s'articule aulour de

trois axes que son! :

.$ .lé d -Agbatan Kamy C. ADjAKOU jMPCGF /2"nw Promotion Page 33

l>iagnustic finaneier dt! <t 'ENERGY OJL COMPANY»

• préparatiOn:

e'est une immersion au sein de la socleté afin de mieux comprendre SDn évolution et

son environnement C'est une phase qUI consiste à déteIminer les particularités de

l'org.anisation, son fonctionnemcnt et ses açtivités pour une meilleure orientation de

nos travaux, Il slagit cDncrètcment de collecter des informa Lions par le biais

d'entretiens, dl'analysc documentaire et d'observation. Les informations recueillies

seront retraitées pour une a11iner leur pertinence par rapport Il nos travaux

(présentation des données sous forme de tableaux, de graphe~ etc.).

• analyse:

il s'agit d'analyser les retraitements qu'on a faits des informations et d'en sortir ies

points saÎlIan:s. Notre analyse portera sur trois annees eonsecutives.

• recommandations:

elles découleront de l'analyse et pourraient aider à une meilleure utilisatîon des

cvenlucllcs forces de la société ct de prendre des mesures correctives il. l'êgard de ses

faiblesses.

3.1.2 Schéma du modèle d'analyse

II s'agit de taire une esquisse ùu modèle qui devra nous permettre d'avoir une vue

d'ensemble de notre trayait La ligure ci dcs.sous nous donne un aperçu de ce travail:

.i m = Aghatan Karny C ADjAKOU /MPCGF /2'i"W Promotion Page 34

Diagnostic financier de \( ENERGY OIL COMPANY;)

Figure N°l: Modèle d'analyse

[~PREPARATIO~ __

... ~ .... , •.....•............ ~ ...... , • • • • • • • • • • •

•

•

•

Entretien;

Observations;

Analyse documentaire

• • • • • • • • • • • ··················1··················

1 , \

Structure , l'--~A=nl!lysc adi\'iJi:'-'ljL~_ ... fiDaDcière

• SIG • Solvabilité i

Analyse du T AFI'RE ~"-"--'''-'

• Origine des

ressources

11- i ,

Source: Nous-mêmes

Agbatan Kamy C ADJAKOU/MPCGF j2n!lf Promotion

• DeslinatÎon des

emplQis

,. Investissements

ct tinancemcnts

Page 35

Diagnustic nnander de ,( ENERGY OJL COMPANY),

3.2 Définitions el mesures des variables

Une variable est une donnée sensible à au moins un !'aeleur donné et qui permet l'évaluation

precise de la mesure d'un phcnomènc donné,

Il existe plusieurs types de variaMes que nous allons classer cn deux groupes pour les besoins

de notre étude:

3.2.1 Les variables indépendantes

Il s'agit d'un paramètre pouvant prenùre plusieurs valeurs ct qui n'CSl influence par aucun

autre paramètre, Sa moditlcatton pourrait par contre ini1uencer la valeur d'autres variables qui

scront donc dépendantes d0 celui-ct

II s'agira entre autre des ratios liés à la structure fïnane-ière el à l'activitc (croissance, chiffre

d'affaire. solvabilite, autofinancemcnt ,,,)

3.2.2 Les variables dépendantes

II s'agit d'une variable qui subit l'influence d'une ou de plusieurs autres. La situation

économiql.lc et financière de ENERGY 011. COMPANY sera la variahle de notre étude

(rentabilité et sut1(mt équilibre de la structure finanCière).

Agbatan Kamy C. ADfAKOU/MPCGF/2"",e Promotîon Page- 36

Diagnoslie financier de ( ENERCY OIL COMPANY.,

3.2.3 Mesure des variables

Ce sOnt les indicateurs de ?erfonmmces qUi servent mesurer une varÎable. D'aptes

VERNIMMEN (2009)3, « un indicateur es! \.me mesure ou un ensemble de mesures braquées

sur un aspect critique de la performance globale de l'organisation, On distingue des

indicateurs: de résultat et des indicateurs de processus obéissant aux normes admises,)}

Ces normes de références sont les normes internationales en vigueur en matière d'analyse

économique et financière.

Par le tableau de la page suivante, nous faisons une synthèse Je variables avec les indicateurs

ct leur mesure

-_ ... _~ ... -1 Site internet; www.v(1rn!mmen.l"ct

Agbatar. Kamy C. ADIAKOUjMPCGFj2tmt Promotion Page 37

Diagnostic ûnandcr de- « ENTRGY OIL COMPA~Y )

T ahleau ~o3: Indicateurs et mesure de quelques variables

[c"~;-~ .. - .l ___ . ·~-V-.-ri.-b-I.-, -.... __ _

, Analyse de: ....... ;. -CroisSdnce--

l'activité

l--_ ... ~ ...

'" <Ii -= <II "0 c <Ii C.

'Q)

"0

= -

-Chiffre d'affaire

-Rentabilité

Mesures

-~._- .. __ ... -Production

-Soldes intermédiaires de gestion

-Autofinancement

-Capacité d'autolinanccment

-Excédent de trésorerie cl' exploitation

-Rentabilité commerciale

-Rentabilité économique

-Rentabilité .tÏtlancièrc

i Analyse de 1

la ·Solvabilité . ...... _~_ ... _~- .... ~- ----- _ .. ~_ .. .

: structure

financière

i Situation 1

économique

financière

ct

Source; Nous-mêmes

-Autonomie financière

; -Equilihre financier .

-Rentabilité

-Equilibre Je la slructure

financière

-~. __ .. _.

___ S

Agbatan Kamy C. hDlAKOU/MPCGP 12"'''~ Promotion

-'rrésorcrie

-fonds de roulement

-Besoin en l'onds de roulement

~Liquidité

-Endettement

-Financement des emplois long

~Résullat d'analyse

·-Recommandations

Page 38

Diagnostic financier de « ENERGY OIL COMI>ANY).

3.3 Méthodologie

11 s'agit des djfférentes méthodes préalables il noIre analyse cn pJ.rtant de l'obtention

des données à leur rc!nütcrncnL [J faut noter que dans notre étude nous allons nous

pcncher sur l'approche tendancielle car n'ayant pas accès aux informations des

concurrent de la socièté.

3.3.1 Collecte de données

C'cst étape indispensable pour l'analyse de ENERGY OII. COYlPANY. On a dû, pour y

arriver, passer par un stage pratique au sein de l'entreprise au poste d'assistant trésorier. Nous

avons procédé â une collecte de données que nous avon~ exploitées (doeumenls comptables).

Dans le cadre d'une analyse poussée, nous avons procédc il ùes entretiens qui seront

complétés par l'observation.

Alin de mieux gérer nos séances d;entrelien, nous avons élaboré un guide d'entretien joint en

annexes à notre élude. 11 comporte des à la fois des questions ouverles et fermces. Il sem notre

premier ouul de collecte,

L'autre outil que nous nc manquerons pas de souligner est l'observation. A travers eUe, nous

avons pu apprécier:a «culture d'entreprise» qui régnait il ENERGY O[L COMPANY

. i A)rs de noIre stage nous itvom; pu obtenlr cerlains documents qut nous onl fourni de.s

infonnations relatives à nolre travail.

= Agb.t.n Kamy C, AOJAKOU IMPCGF 12'"'' Promorion Page 39

Diagnostic financier de «( fi:NERGY OIL COMPANY;)

3.3.2 Retraitement et analyse des données

Pour renùre notre analyse plus pertinenle, certains postes du bilan comptable ont été rclmÎtcs.

1\ s'agit d'adapter les informations que renferme le bilan comptable afin quc noter étude

reJlèle la réalité ét:onomïque et tinaneière dl.! l'entreprise. Une fois finis, les retraitements

donneront lieu à un bilan financier que nous analyserons avec la ùétermination de c-ertain

ratios el agrégats présentés dans le chapitre prét:éùanL

Conclusiun

Pour eITectuer le diagnostic financier d'une \.-"tltilé, il faut nécessauement passer par des étapes

primordiales qui font l'objet d'une méthodologie cerles pas normée mais qu'il parait judicieux

de définir avee précision pour l'atteinte dcs objectifs visés. Celle méthodologie est axée sur

des variables d'avances définis. Elles devront permettre lors de la mise en œuvre du diagnostic

financier de révéler les disfonctionnements liés à la finance de l'instilutlon étudiée

Nous venons de sillonner les diHérents aspect ... de la phase conceptuelle de nolre étude, Cc

cadre lhéorique nous aidera il baliser notre élude qui se fera cn trois chapitres dans ln

deuxième partie de notre étude.

= LEt::::. Agbatan Kamy C. ADJAKOU/MPCGfl /2Nl1~ Promotion

Diagnostic financier de « ENERGY OIL CO~I~ANY»

Conclusion de la première partie

J\ travers nolre revue de littérature, il apparait que le diagnosLic financier ne peut être fait sans

effectuer une analyse financière. Ce sont deux processus qui sont indissociables et qui

s'inscrivent dans le cadre du diagnostîc gJobal d'une entreprise. ils ne sont pas fi)rmaliscs et

son1 modelabies en fonclion du contexte dans lequel s'inscrit la démarche du demandeur ou de

l'analyste lui-même, Le diagnostic iinancier peut être assimilé au diagnostic d'un médecin sur

son patient C'est donc une évaluation dc la finance d'une cnLité donnée pour proposer un

traitement qui pourrait prévenir C!/ou gucrir d'éventuelles perturbations liée!) à son évolution,

Cette première partie nous a pçnnis. de cIrconscrire notre étude et d'en dégager une ossature

qUl: nous allons pouvoir exploitê dans la seconde partie qui se consacrera â la présentation et

au diagnostic proprement dit

Agbatan Kamy C AD]AKOU /MPCGF /2t:"~ Promotion Page 41

Diagnostic financier de ~(RNERGY OIL COMPANY).

Deuxième partie: CADRE PRATIQUE Dl]

DIAGNOSTIC FINANCIER

- tES3!!±

Agbatan Kamy C ADjAKOU;MPCGF /2 0lM Promotion Page 42

Diagnosttc financier de « 'ENERGY OIL COMPANY,)

Introduction de la deuxième partie

Diagnostiquer une entreprise revient non seulement lÎ prendre connaissance de l'entité mals

surlout à en identifier les forces cl faiblesses afin de formuler des recommandations pour une

mcilleure utilisation des premières el des mesures correcüves des secondes. Il s'agit done de

prendre des mesures pour consolider les acquis de la société et de prévenir les risques

auxquelles ses faiblesses pourraienl l'exposer afin d'assurer une :argc rentabilité, une

croissance durable et une autonomie perenne.

iM±±± :: 11 Lili MiMm

Agbatan Kamy C. AOIAKOU/MPCGF !'2"me Ilromotion Page 43

Diagnostic financier de <i ENERGY 011. COMPANY,)

Chapitre 4: ENERGY OIL COMPANY : PRESENTATION

Il convlent de planter le dccor de notre étude_ Il est plus commode d'évoluer dans un univers

COl mu avec des repères famlliers. C'est dans le but de faire découvrir l'entreprise au sein de

laquelJe nous avons effectue notre stage que s'inscrit ie présent chapitre.

4.1 Historique et cadre juridique d'ENERGY OIL COMPANY

li s'agira d'évoquer le contexte dans lequel l'entité a été créée ct comment clIc a pu penetrer

un secteur que se partageaient des multinatÎolH:tlcs,

4.1.1 Historique

!\ son indèpcndance cn 1960, le Sénéga1 ne disposait sur son territoire que d'une seule

entreprise de distribution d'hydrocarbure; la multinationale TOTAL Après son

indepcndancc, Je ;lays a connu la venue d'autres multinationaies dans le secteur des

hydrocarburcs (ELF, SHELL~ MOBlL".). En dehors de ces entreprises, le pays disposail

d'une entreprise, la Société Africaine de RaJlinage qui esl une sqçiè~è d'Etal. Par celle

dernicrc, l'Etal arrivait à avoir le contrôle du secteur des hydrocarbures" En 1998 l'Etat du

Sénégal adopte une nouvelle réforme qui lihéralise le SL'eteur des hydrot:arbures qui, JllS<.jue

là, n'était que le terri~oirc de grandcs multinationales.

En 2000, ENERGY OIL COMPANY a été créée. C'est la première societe du secteur dont le

capital est dctcnu à 100% par des Sénégalais. Elle est nec de l'audace :

Agbatan Kamy C_ ADfAKOU/MPCGF/2t""~ Promotion Page 44

DiagnosHc tinallftier de« ENERGY OIL COMPANY 1)

• du groupe S.LF.I. (Société d'Interventions Financières), fonds d'investissement créé

par des Sénégalais dom l'objectif est de contribuer au renforcement du tissu industriel

au Sénégal

• de professionneJs Sénégalais du sec leur pétrolier tous anciens cadres des

muiünationales.

'l'oule la démarche de ENERGY tend li bâtir une entreprise performanLe, dynamique et

citoyenne, soucieuse d'assurer la meilleure qualilé de servu::e a sa clientèle, de contribuer au

développement du pays en aidant il la préservation de son environnemenl ct de sa culture.

4.1.2 Forme juridique

Communément appelée ENERGY, la s()çÎcté FKERGY OIL COMFA~Y est une société

anonyme au capital de deux cents millions (200 000 (00) entierement libéré. Elle dispose ainsi

d'une personnalité juridique distincte de eeIle des actionnaires. lmmatrÎculée au registre du

commerce et du créait mobilier sous le numero 2000 B 1237> ENERGY a son siège au

quatrieme étage de l'immeuble LABAD MBACKE situé à Dakar sur favenue Abdoulayc

):ADIGA. Immatriculée sous le NINEA 0451 865 203, l'entreprise dispose de plusieurs

Hlîales dans la sous régioo dans lesquelles elle est seule propriétaire (Mali. Guinée. Côte

d'Ivoire) ou dont elle est actionnaire majoritain.: (ca5 de ENEROY OIL GAMI3IA). C'est dire

donc que J'enfrcprise est un véritable group~ qui n'a rien à envier aux multinationales qd

l'av<lîeni précédée sur le marché sénégalais,

4.2 Mission d'E:-IERGY

II est question de cerner la raison d"être de la société, cc pourquoi elle il été créée.

Agbatan Kamy c. ADJAKQU/MPCGF (2emE Promotion

Diagnostic linalidcr de «ENERGY OJL COMPANY 1>

4.2.1 Objet social

ENERGY a pour objet social la cmnmer..:ialis<ltion des ç-arburanL'i. Cependant, d'aulrcs

attivités s'y rattachant directcment on Indircclement sont réa~isécs par l'entreprise (lavage

auro, garage auto, supçrrnan:hc.)

Plus qu'une société de distribution petrolîère, Ef\;ERGY, pensé} conçu eL réalisé au Scnégal ct

par des Sénégalais sc veut avant tout un creuset d"excellence au sc-rvice du développement

économique de notre paY:L Notre pays le Sénégal s'est récemment doté d'une loi de

libéralisation du secteur des hydrocarbures, créant ainsi un environnement propice au

développement d'un marché de lîbre concurrence dans le domaine des produits pétroliers, afin

de procurer des bénéfices é!cvés aux consornmateurs ct il J'économie natÎonale. C'est dans ce

cadre que des citoyens sénégalais onl créé la société ENEROY OIL COMPANY qui s'est fixe

corome objectifs de :

• répondre aux attcntes du marché cn [(lisant bénélicÎer aux eon~ommateurs sénégalais

des eHels positiis de la liberali!>ation du secteur pétrolier;

• 1bvoriser le réinvestÎssement dans notrc pays de ricbesses créées, utitïscr toules les

compétences locales disponibles dans le secteur pétro!icr pour assurer le

développement d'une telle entreprise;

• s'imposer il rooyen terme comme un acteur prépondérant du marché de lH dislribution

d'hydrocarbures et de lubri:iams au Sénégal et dans la sous~règion, assumer

pleinement notre rôle de citoyenneté cconomique vis à vis de ons adionomrcs, de nos

employés, de nos clients, de la collectivité ct de l'EtaL

Agbatan Kamy C t\DJAKOU /MPCGF /ZL.C Promotion Page 46

Diagnostic financier de " ENERGY OIL COMPANY"

4.2.1.1 Les Stations

Dans le souci de ne pas parattre médiocre par rapport à ses concurrents (multinationales) el

pour apporter une touche d'originaJite, ENERGY a créé des concepts.

Nous allons essayer d'appréhender ces concepts qui donnent une touche spéciale à ENERGY

• Oasis:

il s'agit des stations. Cette dénomination marque la volonté poussée de l'enlreprise ct

de ses fondaleurs à maquer la difiërence entre le service dans ses stations et celui déjit

proposé dans eciles des concurrents. Ce thème qualifie la rareté de la qualilc du service

dans les slations ENERGY dans ['immense désert que représentai! désormais

l 'ensemhle du réseau de stations service au Sénégal.

ENERGY dispose aujourd'hui de vingt et un oasis dont sept dans la seule région Je

Dakar.

• EDEN'S:

Au eœur de l'Oasis ENERGY, l'espace ~.Aien's, est encore un servJce que EJ't;ERGY

offre à ses dients, Dédié à la famille. vou!> y retrouverez fraÎl:heur et convivialité.

Pendant que des techniciens s'occupent dc volie véhiculc. vous pouve7, faire vos

courses dans la boutique Eden's, sur/cr sur întcrnct, vous restaurer ou vous détendre

sur la terrasse. Un accueil chaleureux, un équipement moderne. des produits frais.

dans un espace convivial. c'est J'arme ENEHGY pour bercer ses clients.

Des équipements de haute tecbnolugie, une connexion rapide par satellite dans un

cadre agréable ct bien aménagé vous perme,Hront de vùus détendre et de vous restaurer

en famille durant l'entretien de volre véhicule.

Equipéc d'un téléviseur, vous pourre!: y suivre les informatïons ou regarder votre

match de foot Le slogan proposé pour (;Cs bouliques ENERGY est: "VOUS aurez

toujours une bonne raison pour aller ebez ENERGY y,

mua Agbatan Kamy C.ADJAKOU/MPCGF/2 rmc Promotion Page 47

Dtagl10slic tJlIuneier de (( ENf:RGY OIL COMPANY ri

.. Espace auto:

C'est lu désignation des gamges de réparation ENERGY, L'espace aulo est çonstitué

de trois baies ct eSt équipé d'outils ultra modernes adaptés fi tout type de vehicules el

de réparations pour faire faec aux exigences de ses clients, même les plus complexes.

Les Cquipements comprennent deux ponts élévateurs dont W1 de 4 colonnes permettant

plusieurs op6atïons (vidanges, changement plaquettes freins Cl amortisseurs, .. ).

En outre, ces ponts permettent â nos techniciens spécialement formes de faire un

contrôle visuel systé:natique quels que soient les besoÎns du elient

Pour les çhangemenls de pncu!Tlatiqucs elles réparations de ercvaîsun, des

Cquipements modernes facilitent les operations et permettent une qualité de service et

un gain Je lemps considerables.

Une large gamme de pneus et d'amortisseurs vous esl proposée pour faire face a tous

les besoins,

Le réglage des parallélismes et de l'équilibrage de roues [aH aussi partie des services

ofTerts grâce à des équipements ultra sophistiqués,

Innovation technologique sans précédent introduite pour la première fois sur un réseau

de station ~ervice par EN ERG Y, ce système de dernière géncra!i<Jn, allie fiabilité,

efficacité el rapidilé. Ce nouveau ~ystème vous pemletlra Cil 5 mÎm-ltcs de retrouver un

véhicule éclatant. Composé essenticl:emcnt de hrosses rotatives en polyéthylène ct

d'un mêcanistne de séchage à l'air, le portique de lavage automatîque assure un lavage

fiable ct complet de 10 carrosserie ct du châssis de votre véhicule. L'option cirage

permet d'obienir un aspect fini de voue c,'1.rrossèl'ic sans COInmune mesure, Avec une

consommation d'cau réduite de 50% p,-,ur chaque lavage, cette solution reprcsentc une

applicatÎon idéale pour la préservation de notre Environnement.

.XSE. .A4f!!2Et?WŒ2!

Agbatan Kamy C. ADJAKOU/MPCGF IZe ....... Promotion Page 48

Accessibles et visibles, les Oasis ENERGY vüus offrent un service rapide el performant grâce

à leurs distributeurs multi produits programmables. La prise en charge de notre clientèle sc

!"eroi par nne équipe de Slcwards spècÎaleme1l1 formés ct motivés pour vous serviL Ouvertes

24Hi24,les Oasis d'l:-:NERGY sont sous surveillance grâce à la presence de vigiles et d'un

système de télésurveillance. Des toilettes propres et aceessibles, un Heu de prière pour les

voyageurs, cc sonl aulant de scrvÎccs qui lètont le bonheur de notre dicntèJc. Chez ENERGY,

le dienl a la garantie de la qualité des carburants utilisés pour son véhicule grâce à une

analyse permanente des produits reçus avec le thermo densimèire. La disponibilitc des

produils el la qualité d\1 service [onlla force d'ENERGY.

t\u~dcla des stations types, ENERGY possède des pompes pêches cn vue d'approvisionner les

balcaux à moteur avec du carburant à deux temps.

C'est aussi le lïeu de signaler que conlrairement a ses concurrents, ENERGY nc

commercialise pas du gaz à usage domestique. Cette option est pour mieux sc conœntrer sur

son o~jectir d'innovation, de mlUvcllc vision service dans les stations.

4.2.1.2 ~F()nctions essentielles

Dcnx catégories de fonctions peuvent être perçues dc façon distindc à ENERGY: les