le péril sous- estimé de la démondialisation · etude de cas : mettler-toledo* sachee trivedi...

TRANSCRIPT

1

On accuse souvent la mondialisation d’être responsable de tous les maux économiques du monde. Nombre de commentateurs attribuent la montée des populismes en Occident à la stagnation durable des salaires dont la mondialisation est tenue pour responsable. Mais selon nous, la démondialisation entraînerait de lourdes conséquences dans le monde entier.

On sous-estime les réussites de la mondialisation ainsi que notre niveau de dépendance à celles-ci. Qu’arriverait-il aux populations, entreprises et marchés financiers si la mondialisation était démantelée, une menace brandie par les partis populistes aux États-Unis comme en Europe ?

Une telle situation abaisserait la limite de vitesse à laquelle les économies pourraient se développer sans heurter d’obstacles inflationnistes, raccourcissant et régionalisant les cycles économiques. Du point de vue des investissements, elle pourrait signer la fin de 35 années de hausse sur le marché obligataire, mettant à rude épreuve les valorisations de toutes les classes d’actifs.

COMPARAISON ENTRE L’« ANCIENNE » ET LA « NOUVELLE » MONDIALISATIONPour comprendre quelles seraient les conséquences de la démondialisation sur les marchés financiers, il est important de bien saisir le caractère unique de la mondialisation actuelle. Nous devons la distinction entre l’ancienne et la nouvelle mondialisation à l’analyse remarquable de l’économiste Richard Baldwin, de laquelle nous nous inspirons largement.1 Sous le régime de l’« ancienne mondialisation », le commerce international a connu une formidable expansion, mais les chaînes d’approvisionnement des entreprises tendaient à être géographiquement rattachées à leurs produits finaux. En d’autres termes, pour ne citer qu’un exemple parmi d’autres, le processus complet de création d’un produit fabriqué par une entreprise américaine se déroulait essentiellement sur le territoire des États-Unis. Ce n’est pas le cas des grandes multinationales agissant dans le cadre de la « nouvelle mondialisation ».

n Le protectionnisme menace de détricoter le modèle de la « nouvelle mondialisation » qui se fournit en main d’œuvre bon marché dans le monde, permettant aux entreprises d’améliorer leurs marges bénéficiaires grâce aux gains d’efficience.

n Si la mondialisation venait à prendre fin, les forces désinflationnistes qui ont soutenu le mouvement haussier des obligations pendant 35 ans seraient déstabilisées, menaçant les valorisations de l’ensemble des actifs financiers.

n Dans un tel scénario, la sélection de titres gagnerait en importance face à la dispersion des effets au niveau des titres.

Le péril sous-estimé de la démondialisation

Toby NangleCo-responsable allocation d’actifs et Responsable de la gestion Multi-Asset, EMOA

1 Richard Baldwin, The Great Convergence, Harvard University Press, novembre 2016.

Leaders’ Perspectives – Juin 2017

2

Sous ce régime, non seulement les chaînes d’approvisionnement, mais également les phases de production qui étaient auparavant l’apanage d’entreprises individuelles sont devenues des produits négociables à mesure que les entreprises se sont concentrées sur leur domaine spécifique de valeur ajoutée : marque, distribution, conception, fabrication, logistique,

etc. L’illustration 1 décrit le processus par lequel la promesse d’une entreprise est d’abord segmentée (en externalisant souvent les aspects les plus créateurs d’emploi du processus de production à des tierces parties), puis dispersée (les étapes de production externalisées font ensuite l’objet d’un appel d’offres dans le monde entier).

FIGURE 1 : EVOLUTION DE L’EXTERNALISATION ET DE LA DÉLOCALISATION

Ancien modèle Segmentation Dispersion

Distribution Distribution Distribution

Vente/exportation Vente/exportation Vente/exportation

Conception Conception Conception

FabricationContrôle de la production Contrôle de la production

Source : Columbia Threadneedle Investments, février 2017.

Reconnaissant cette évolution qui a vu l’externalisation des phases de production à l’étranger, les économies émergentes ont abaissé leurs droits de douane pour permettre aux emplois d’affluer sur leurs marchés. Sous l’effet des avancées technologiques et de l’harmonisation accrue des institutions dans le monde, y compris le droit et les réglementations, il est devenu plus intéressant pour les entreprises d’employer une main d’œuvre moins chère à l’étranger. Et c’est ainsi que les entreprises ont internationalisé leurs chaînes d’approvisionnement, ce qui a fait baisser les coûts salariaux unitaires ajustés en fonction de la gouvernance (p. ex. coûts unitaires de la main d’œuvre ajustés compte tenu d’une estimation des coûts et risques associés à des enjeux de gouvernance (managériale, politique, environnementale, juridique) servant à présenter les risques et la complexité à une entreprise).

A l’échelle économique, toutes les nations devraient bénéficier de l’ouverture des échanges car elles peuvent se spécialiser en fonction de leur avantage comparatif. Mais avec l’émergence de la « nouvelle » mondialisation, la main d’œuvre des pays développés employée dans les étapes de production les plus exposées à la délocalisation et à l’automatisation a perdu de son pouvoir de négociation.

Le revenu du travail semble avoir été un moyen bien peu efficace s’agissant de la distribution des bénéfices de la mondialisation dans les sociétés des marchés développés. Le fractionnement de l’emploi a produit deux grandes catégories de bénéficiaires. La première est la main d’œuvre des économies émergentes en raison des emplois créés. La mondialisation a permis à la Chine de sortir des millions de personnes de la pauvreté. Le revenu par habitant y a été multiplié par cinq entre 1990 et 2000, passant de 200 à 1.000 dollars.2 De 2000 à 2010, le revenu par habitant a continué de progresser au même rythme (de 1.000 à 5.000 dollars), hissant la Chine au niveau des pays à revenu intermédiaire3. La seconde catégorie concerne les entreprises dont les marges bénéficiaires se sont améliorées sous l’effet du fractionnement de leurs processus de production et dont les marchés se sont développés. Tandis que les rémunérations des patrons de multinationales (essentiellement basées dans des pays développés) ont atteint des niveaux record, l’expérience des citoyens lambda a été mitigée.

2 Elizabeth Stuart, chargée de recherche à l’Overseas Development institute, « La Chine a presque éradiqué la pauvreté, désormais, elle doit faire face aux inégalités », The Guardian, 19 août 2015 https://www.theguardian.com/business/economics-blog/2015/aug/19/china-poverty-inequality-development-goals 3 cf. ci-dessus.

Leaders’ Perspectives – Juin 2017

3

* Toute action spécifique mentionnée ne saurait être considérée comme une recommandation d’investissement.

ETUDE DE CAS : METTLER-TOLEDO*

Sachee Trivedi Analyste actions internationales

Mettler-Toledo, entreprise spécialisée dans la fabrication de balances et d’instruments d’analyse pour les laboratoires, l’industrie et les détaillants, est un bon exemple. Dès 2000, l’entreprise a décidé de s’internationaliser. Les résultats ont été impressionnants : Mettler-Toledo a enregistré une hausse de son chiffre d’affaires de 75% tout en multipliant quasiment par deux sa marge d’exploitation et le rendement du capital investi (ROIC).

LES EFFECTIFS ONT AUGMENTÉ AVEC LE CHIFFRE D’AFFAIRES...10,0%

8,0%

6,0%

4,0%

2,0%

0,0%

20,0%15,0%10,0%5,0%0,0%

-10,0%-5,0%

-15,0%

Effectifs, variation en g. a. Chiffre d’affaires, variation en g. a. (échelle de droite)2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

40,0%

30,0%

20,0%

10,0%

0,0%

25%

20%

15%

10%

Rendement du capital investi Marge d’exploitation (échelle de droite)

40,0%

30,0%

20,0%

10,0%

0,0%

-10,0%

Europe + Amérique, variation en g. a. Asie et autres, variation en g. a.2004 200520032002 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2004 2005200320022001 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Dans les faits, le groupe est parvenu à ce résultat de trois manières. Premièrement, il a délocalisé les emplois manufacturiers dans des pays à bas coûts, avec près de 40% de sa production basée en Chine en 2013. Tandis que ses effectifs augmentaient en Asie et dans d’autres pays émergents, la part de sa main d’œuvre dans les pays développés déclinait. La réduction des coûts a soutenu les marges bénéficiaires.

...MAIS DANS LES PAYS ÉMERGENTS AU DÉTRIMENT DES PAYS DÉVELOPPÉS

10,0%

8,0%

6,0%

4,0%

2,0%

0,0%

20,0%15,0%10,0%5,0%0,0%

-10,0%-5,0%

-15,0%

Effectifs, variation en g. a. Chiffre d’affaires, variation en g. a. (échelle de droite)2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

40,0%

30,0%

20,0%

10,0%

0,0%

25%

20%

15%

10%

Rendement du capital investi Marge d’exploitation (échelle de droite)

40,0%

30,0%

20,0%

10,0%

0,0%

-10,0%

Europe + Amérique, variation en g. a. Asie et autres, variation en g. a.2004 200520032002 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2004 2005200320022001 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Deuxièmement, Mettler-Toledo a commencé à s’approvisionner en matières premières dans les pays à bas coûts. En 2013, 40% provenaient de ces marchés.

Enfin, le groupe a transféré des fonctions opérationnelles dans les pays à bas coûts. C’est ainsi que le back-office, la comptabilité, l’informatique et la saisie de commandes ont notamment quitté la Suisse aux coûts élevés en faveur de l’Inde et de la Pologne. L’arbitrage sur les coûts du travail lui a permis de recruter des personnes très qualifiées dans ses centres d’appels.

...AUGMENTANT LES MARGES ET PROFITANT AUX DÉTENTEURS DE CAPITAL

10,0%

8,0%

6,0%

4,0%

2,0%

0,0%

20,0%15,0%10,0%5,0%0,0%

-10,0%-5,0%

-15,0%

Effectifs, variation en g. a. Chiffre d’affaires, variation en g. a. (échelle de droite)2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

40,0%

30,0%

20,0%

10,0%

0,0%

25%

20%

15%

10%

Rendement du capital investi Marge d’exploitation (échelle de droite)

40,0%

30,0%

20,0%

10,0%

0,0%

-10,0%

Europe + Amérique, variation en g. a. Asie et autres, variation en g. a.2004 200520032002 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2004 2005200320022001 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Source : Columbia Threadneedle Investments.

Leaders’ Perspectives – Juin 2017

4

LA DEMONDIALISATION A L’ORDRE DU JOURPeter Navarro, directeur du Conseil du commerce national rattaché à l’administration de Donald Trump, rend régulièrement la Chine responsable de la destruction d’emplois et de la distribution inéquitable aux États-Unis.4 En tant que conseiller économique en chef, il s’est engagé à ce que l’une des priorités du gouvernement soit de rapatrier les chaînes de production internationales sur lesquelles s’appuient nombre de multinationales américaines, visant l’un des piliers de l’économie mondiale moderne.5

« À long terme, ce n’est pas bon pour l’économie américaine de ne conserver que les usines des grandes boîtes où sont assemblés les produits « américains » constitués essentiellement de composants étrangers », a-t-il déclaré au Financial Times.6 « Nous devons fabriquer ces composants sur de bonnes chaînes de production nationales qui relanceront l’emploi et la croissance des salaires. »

L’administration Trump n’est qu’un exemple parmi d’autres de gouvernement en quête d’une certaine forme de démondialisation, avec des conséquences très réelles pour les entreprises dépendant de chaînes d’approvisionnement internationales et pour ceux qui y investissent. Au niveau de la politique commerciale, nous avons déjà assisté à la concrétisation de certaines menaces de campagne de Donald Trump, avec dernièrement la mise au rebut du Partenariat transatlantique de commerce et d’investissement (TTIP) ainsi que du Partenariat transpacifique (TPP). La promesse d’imposer des taxes aux frontières a des implications non négligeables pour les multinationales, sans parler de son effet inflationniste sur les ménages, et pourrait déstabiliser les marchés des obligations et des changes.

4 Peter Navarro, Death by China: Confronting the Dragon – A Global Call to Action, Pearson FT Press, 5 mai 2011. 5 « Le chef de la politique commerciale américaine entend relocaliser les chaînes de production » The Financial Times, 1 February 2017https://www.ft.com/content/8dc63502-e7c7-11e6-893c-082c54a7f539 6 cf. ci-dessus.

Leaders’ Perspectives – Juin 2017

5

* Toute action spécifique mentionnée ne saurait être considérée comme une recommandation d’investissement.

ETUDE DE CAS : ASSA ABLOY*

Andrea Carzana Gestionnaire de fonds d’actions européennes

L’introduction d’une nouvelle taxe à l’importation aux États-Unis affecterait des entreprises telles qu’Assa Abloy, une multinationale suédoise spécialisée dans les serrures. L’entreprise travaille avec près de 7.600 fournisseurs dans le monde, mais pré-assemble toujours ses produits dans un pays à bas coûts. En 2005, Assa Abloy possédait 52 usines en Amérique. En 2015, il ne lui en restait plus que 32. Aujourd’hui, la grande majorité du pré-assemblage des serrures mécaniques et électromécaniques est effectuée au Mexique avec certains composants venant de Chine. Seul l’assemblage final est réalisé aux États-Unis.

ASSA ABLOY – CHAÎNE D’APPROVISIONNEMENT : CARTE DES SITES DE PRÉ-ASSEMBLAGE

Sans importer de composants, Assa Abloy ne pourrait pas satisfaire la demande américaine. Si les États-Unis imposent une taxe aux frontières, l’entreprise devrait peser les coûts et les avantages d’un transfert de l’intégralité de sa chaîne d’approvisionnement aux États-Unis. Les coûts de production augmenteraient avec les prix de vente aux consommateurs. Selon nous, le transfert du pré-assemblage en dehors du Mexique pourrait prendre deux ans. Si Assa Abloy choisit de ne pas relocaliser les emplois de sa chaîne d’approvisionnement, le coût des nouveaux droits de douane impacterait sa rentabilité. Il n’existe donc aucune issue satisfaisante pour le groupe.

Le modèle économique d’Assa Abloy reposant sur l’externalisation est caractéristique des entreprises industrielles européennes aux rendements stables et élevés.

Par conséquent, une taxe aux frontières américaines produirait peu de gagnants, à l’exception, à court terme, des petites et moyennes entreprises qui vendent et produisent aux États-Unis. Mais même celles-ci finiraient par se heurter aux limites de la démondialisation quand il s’agirait de se développer et de réaliser des gains d’efficacité.

Pire encore, si les États-Unis devaient introduire cette taxe aux frontières, les autres pays pourraient prendre des mesures de représailles. Des droits de douane réciproques pourraient également favoriser des développements correspondants en dehors des États-Unis.Source : Columbia Threadneedle Investments.

Leaders’ Perspectives – Juin 2017

6

* Toute action spécifique mentionnée ne saurait être considérée comme une recommandation d’investissement.

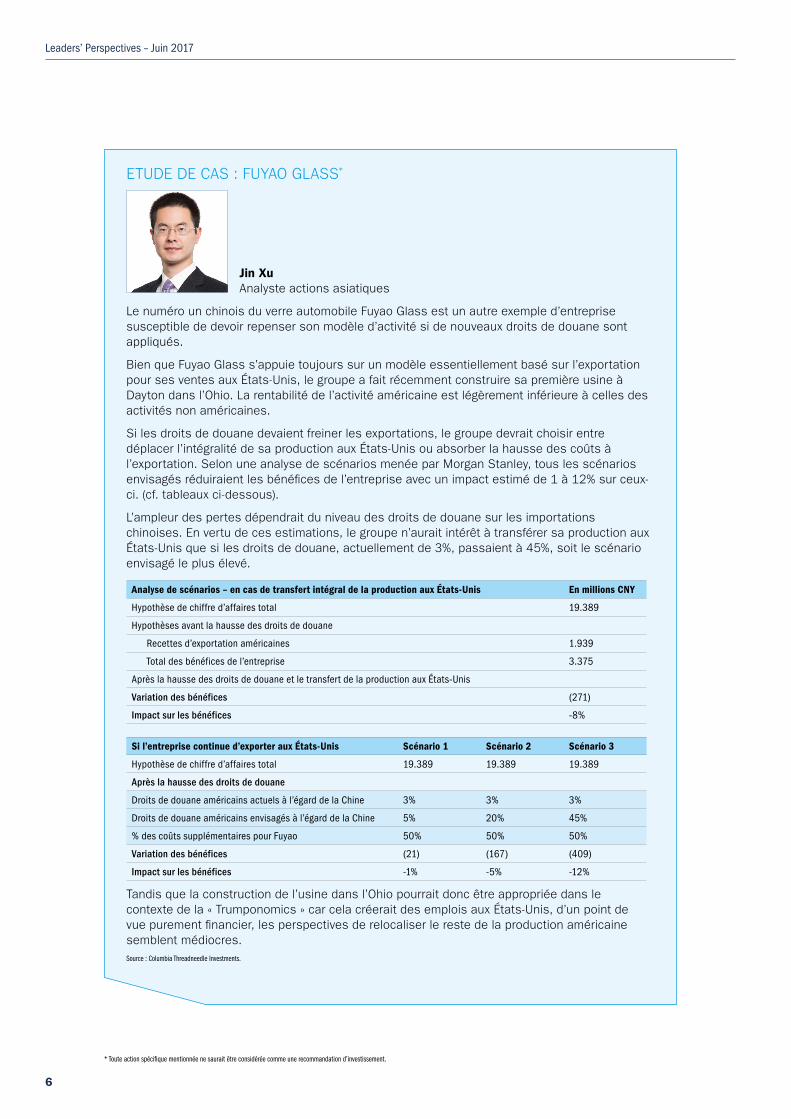

ETUDE DE CAS : FUYAO GLASS*

Jin Xu Analyste actions asiatiques

Le numéro un chinois du verre automobile Fuyao Glass est un autre exemple d’entreprise susceptible de devoir repenser son modèle d’activité si de nouveaux droits de douane sont appliqués.

Bien que Fuyao Glass s’appuie toujours sur un modèle essentiellement basé sur l’exportation pour ses ventes aux États-Unis, le groupe a fait récemment construire sa première usine à Dayton dans l’Ohio. La rentabilité de l’activité américaine est légèrement inférieure à celles des activités non américaines.

Si les droits de douane devaient freiner les exportations, le groupe devrait choisir entre déplacer l’intégralité de sa production aux États-Unis ou absorber la hausse des coûts à l’exportation. Selon une analyse de scénarios menée par Morgan Stanley, tous les scénarios envisagés réduiraient les bénéfices de l’entreprise avec un impact estimé de 1 à 12% sur ceux-ci. (cf. tableaux ci-dessous).

L’ampleur des pertes dépendrait du niveau des droits de douane sur les importations chinoises. En vertu de ces estimations, le groupe n’aurait intérêt à transférer sa production aux États-Unis que si les droits de douane, actuellement de 3%, passaient à 45%, soit le scénario envisagé le plus élevé.

Analyse de scénarios – en cas de transfert intégral de la production aux États-Unis En millions CNY

Hypothèse de chiffre d’affaires total 19.389

Hypothèses avant la hausse des droits de douane

Recettes d’exportation américaines 1.939

Total des bénéfices de l’entreprise 3.375

Après la hausse des droits de douane et le transfert de la production aux États-Unis

Variation des bénéfices (271)

Impact sur les bénéfices -8%

Si l’entreprise continue d’exporter aux États-Unis Scénario 1 Scénario 2 Scénario 3

Hypothèse de chiffre d’affaires total 19.389 19.389 19.389

Après la hausse des droits de douane

Droits de douane américains actuels à l’égard de la Chine 3% 3% 3%

Droits de douane américains envisagés à l’égard de la Chine 5% 20% 45%

% des coûts supplémentaires pour Fuyao 50% 50% 50%

Variation des bénéfices (21) (167) (409)

Impact sur les bénéfices -1% -5% -12%

Tandis que la construction de l’usine dans l’Ohio pourrait donc être appropriée dans le contexte de la « Trumponomics » car cela créerait des emplois aux États-Unis, d’un point de vue purement financier, les perspectives de relocaliser le reste de la production américaine semblent médiocres.Source : Columbia Threadneedle Investments.

Leaders’ Perspectives – Juin 2017

7

LE CAPITAL L’EMPORTE SUR LA MAIN D’ŒUVREAujourd’hui, les coûts salariaux unitaires ajustés en fonction de la gouvernance sont toujours inférieurs dans les pays émergents par rapport aux pays développés, mais l’écart se réduit rapidement. La main d’œuvre demeure relativement bon marché en comparaison avec le capital et l’automatisation dans un très grand nombre de secteurs. Toutefois, la démondialisation pourrait perturber ces calculs. L’introduction de droits de douane ou de politiques similaires réduirait l’écart des salaires entre les marchés développés et les marchés émergents. Mais la différence entre les coûts de l’automatisation et ceux de la main d’œuvre des pays émergents diminuerait également. La main d’œuvre des marchés émergents est très souvent davantage en concurrence avec de coûteux robots qu’avec la main d’œuvre des marchés développés. Les politiques protectionnistes qui rendent les travailleurs des marchés émergents plus chers que ceux des pays développés ne feraient vraisemblablement qu’accélérer le processus d’automatisation plutôt que de favoriser la ré-embauche des ouvriers dans les pays développés. Mais dans la mesure où les entreprises réaffectent aujourd’hui l’outil industriel sur les marchés émergents au détriment des marchés développés pour des questions de coûts, la hausse des coûts de production dans les pays émergents via des barrières tarifaires et non tarifaires devrait néanmoins renforcer marginalement le pouvoir de négociation de la main d’œuvre des pays développés.

La dynamique démographique influencera le choix des entreprises, selon la mise en place de politiques plus protectionnistes. La population active de la Chine pourrait déjà avoir atteint son point culminant. Mais dans d’autres régions moins développées, la population en âge de travailler devrait continuer à fortement augmenter au moins jusqu’en 2040. Si le processus de mondialisation peut se poursuivre sans entraves, cette dynamique démographique représente pour les entreprises un vivier de main d’œuvre et de nouveaux marchés. Sur le plan humain, il s’agit d’un milliard de personnes qui se verraient autrement privées de la possibilité de sortir de la pauvreté dans des conditions ouvertement défavorables.

Leaders’ Perspectives – Juin 2017

8

* Toute action spécifique mentionnée ne saurait être considérée comme une recommandation d’investissement.

LE PROTECTIONNISME PRODUIT PEU DE GAGNANTS*

David Dudding Gérant de portefeuilles d’actions mondiales

Les entreprises actives dans d’autres secteurs sont également menacées dans le cas d’un scénario de démondialisation menée par les États-Unis. Par exemple, si le Mexique choisit de riposter aux mesures tarifaires illégales en rejetant la validité des brevets américains, les bénéfices de l’industrie pharmaceutique s’en verraient affectés. Cela réduirait la motivation des multinationales américaines à innover et développer des médicaments susceptibles de sauver des vies.

D’autres catégories d’entreprises pourraient être impactées si leurs droits de propriété intellectuelle n’étaient plus respectés, en contradiction avec les principes convenus dans le cadre de l’Organisation mondiale du Commerce (OMC), y compris les sociétés informatiques.

Les entreprises dont une grande partie de la valeur ajoutée est basée aux États-Unis, mais qui vendent leurs produits à l’étranger souffriraient également de mesures de représailles. Ce serait le cas, entre autres, de Boeing, numéro un de l’aéronautique, qui compte également parmi les grands employeurs des États-Unis.

Seraient également affectées les industries dont les matières premières de substitution n’existent pas dans leur pays d’origine et dont les marges sont déjà faibles, telles que les raffineries et le textile.

D’autres entreprises dont la demande finale se situe dans des régions orientées vers la croissance des échanges commerciaux ou les dépenses publiques étrangères pourraient également voir leurs modèles économiques remis en question.

Les sociétés qui vendent aux États-Unis, mais dont la création de valeur au sein des processus de production s’effectue majoritairement ailleurs pourraient également être affectées, notamment si elles sont en concurrence avec des sociétés sur le territoire américain (par exemple le fabricant français de vins et spiritueux Pernod-Ricard). Brown-Forman, distributeur américain de vins et spiritueux qui vend et produit une certaine quantité de boissons sur le territoire, en bénéficierait dans une certaine mesure, bien que l’entreprise exporte également.

Parmi les rares gagnants éventuels d’une démondialisation menée par les États-Unis, on compterait les entreprises vendant peu et créant une faible valeur ajoutée aux États-Unis en concurrence avec les entreprises américaines. Celles-ci, présentes en Europe, Australasie et Extrême-Orient, pourraient tirer profit de l’affaiblissement de la concurrence. Ce ne serait le cas que si des droits de douane mutuels sont mis en place.Source : Columbia Threadneedle Investments.

Leaders’ Perspectives – Juin 2017

9

CONCLUSION : LE NOUVEL ORDRE MONDIAL (DE L’INVESTISSEMENT)Aujourd’hui, la mondialisation est loin d’être achevée. Il existe encore des barrières tarifaires et non tarifaires à abattre pour permettre aux populations émergentes de participer au système commercial mondial. La mondialisation a été suspendue par la crise financière mondiale et les tentatives de renforcer l’intégration de l’économie mondiale sous la forme du TTP et du TTIP ont été sabordées par Donald Trump, tandis que la sortie du Royaume-Uni de l’Union européenne menace de modifier la structure de la plus grande zone de libre-échange au monde en lui donnant un cap plus protectionniste. L’arrêt de la mondialisation changerait fondamentalement les règles du jeu pour les entreprises, les travailleurs et les investisseurs. Fait décisif, le marché obligataire qui suit une tendance haussière depuis 35 ans a profité de la nouvelle mondialisation, le doublement (« Great Doubling ») de la main d’œuvre mondiale jouant un rôle clé dans la création d’un environnement désinflationniste.7 La mondialisation a entraîné la baisse des taux d’intérêt réels neutres (sous l’effet de la diminution des coûts de la main d’œuvre), laquelle a fait baisser les rendements obligataires. Ainsi, les marges d’exploitation ont pu augmenter et les prix des actifs ont explosé.

Un scénario de démondialisation impacterait négativement différentes sortes d’entreprises. Principalement parce qu’il leur faudrait du temps et de l’argent pour déterminer comment s’adapter au nouvel environnement. La sélection de titres deviendrait plus complexe en raison de l’évolution des dynamiques que nous connaissions jusqu’alors. Dans un tel scénario susceptible de produire quelques rares gagnants, une recherche rigoureuse et des échanges réguliers avec des entreprises actives dans le monde entier seraient essentiels pour éviter de faire des erreurs en se basant sur une approche d’investissement dépassée.

7 Toby Nangle (2015), « La main d’œuvre fixe le taux d’intérêt réel neutre » VoxEU http://voxeu.org/article/labour-power-sets-neutral-real-rate

Pour en savoir plus, rendez-vous sur COLUMBIATHREADNEEDLE.FR

Informations importantes : Réservé aux professionnels de l’investissement (ne pas transmettre à des tiers). Les performances passées ne préjugent aucunement des résultats futurs. La valeur des investissements et le revenu qui en découle ne sont pas garantis et peuvent évoluer à la hausse comme à la baisse et être affectés par des fluctuations de change. Il se peut dès lors que l’investisseur ne récupère pas sa mise de départ. Les analyses contenues dans ce document ont été produites par Columbia Threadneedle Investments dans le cadre de ses propres activités de gestion d’investissement. Il se peut qu’elles aient été utilisées avant la publication et elles ont été incluses dans ce document à titre informatif. Les opinions exprimées dans le présent document sont celles de leur auteur à la date de publication mais peuvent changer sans préavis. Les informations obtenues auprès de sources externes sont jugées fiables mais aucune garantie n’est donnée quant à leur exactitude ou à leur exhaustivité. Toute action ou obligation spécifique mentionnée ne saurait être considérée comme une recommandation d’investissement. Publié par Threadneedle Asset Management Limited (« TAML »). Une société enregistrée en Angleterre et au Pays de Galles sous le numéro 573204. Siège social : Cannon Place, 78 Cannon Street, Londres EC4N 6AG. La société est agréée et réglementée au Royaume-Uni par la Financial Conduct Authority. Columbia Threadneedle Investments (Columbia Threadneedle) est le nom de marque international du groupe de sociétés Columbia et Threadneedle. columbiathreadneedle.com Publié en juin 2017 | Valable jusqu’à fin septembre 2017 | J26639