la t v a dans les prestations de services...

TRANSCRIPT

UPCHO - TOURNAI

L A T V A

D A N S L E S P R E S T A T I O N S D E S E R V I C E S I N T R A - U E

1. Introduction 2. Difficultés avec les assujettis exonérés/exemptés 3. Etre rassurer avec l’exemption 4. Solidarité de paiement de la TVA 5. Remboursement à l’étranger 6. Conclusion

Jean Pierre RIQUET Conseil juridique & fiscal

[email protected] Mobile 0476/39 41 13

Fax 02/612 44 52 Novembre 2015 Chaque situation étant particulière, il est indispensable d'adapter les modèles de lettres, de contrats ou de statuts à votre situation. L’auteur ou l’organisateur ne peuvent être tenus pour responsables de l'utilisation que vous ferez de ces modèles. Ces derniers ne peuvent dispenser dans bien des cas de la consultation d'un professionnel du droit.

27/10/2015

1

TVA PRESTATIONS INTRA-UE2015

Jean Pierre RIQUETConseil juridique et fiscalExpert TVA et E-commerce

Mandataire de [email protected]

Mobile +32 4 76 39 41 13Fax +32 26 12 44 52

J U R I S T A XT V A

Manager

www.juristax.eu

jprtva

27/10/2015

2

LE DÉVELOPPEMENT D’UN SUJET VASTE TEL CELUI ABORDÉ AUJOURD’HUI ENTRAÎNE OBLIGATOIREMENT DE CONDENSER L’INFORMATION ET DE REPRENDRE LES POINTS ESSENTIELS.

IL EST DONC CLAIR QUE TOUS LES CAS DE FIGURE NE SONT PAS ENVISAGÉS ET QUE LES EXEMPLES SERVENT À DÉMONTRER L’UN OU L’AUTRE POINT PARTICULIER SANS VOULOIR ÊTRE EXHAUSTIF.

LA RÉALISATION D’UN DOSSIER CONCRET NÉCESSITE TOUJOURS LA CONSULTATION PRÉALABLE D’UN OU PLUSIEURS PROFESSIONNELS :

o Un Avocat du barreau concerné www.avocat.beo Un Notaire de l’arrondissement www.notaire.beo Un professionnel comptable et/ou fiscal www.ipcf.be www.iec-

iab.beo Un professionnel immobilier www.ipi.beo Un courtier d’assurances www.feprabel.beo Un secrétariat social agréé www.sdworks.be www.partena.be

www.securex.beo Votre banquier www.belfius.be www.ing.be

L’AUTEUR VÉRIFIE TOUJOURS LA QUALITÉ DES INFORMATIONS QU’IL EXPOSE LESQUELLES NE SAURAIT TOUTEFOIS

ENGAGER SA RESPONSABILITÉ. LES SLIDES NE SONT PAS UNE CONSULTATION ET N’ONT PAS

LA PRÉTENTION DE L’ EXHAUSTIVITÉ.

1. Introduction

2. Difficultés avec les assujettis exonérés/exemptés

3. Etre rassurer avec l’exemption

4. Solidarité de paiement de la TVA

5. Remboursement à l’étranger

6. Conclusion

27/10/2015 © www.juristax.eu 4

Plan de l’exposé

27/10/2015

3

La règle générale dans les opérations TVA intra-UE est l’exemption chez le prestataire et l’autoliquidation dans le chef du preneur

Le preneur de service paie la TVA en fonction des taux et règles de son Etat et il la déduit s’il le peut dans sa propre déclaration

Le régime simple souffre de beaucoup d’exceptions

27/10/2015 © www.juristax.eu 5

1. Introduction

Depuis le 1er janvier 2010, sauf pourcertains services, les prestations deservices intra communautaires réaliséesentre assujettis sont imposées au lieud’établissement du preneur lorsquecelui-ci est également assujetti à la TVA

L’importance consiste désormais à identifierqui est assujetti à la TVA ?

© www.juristax.eu 6

Difficultés avec les assujettis exonérés

27/10/2015

27/10/2015

4

Ces règles ne concernent que lesprestations de services intra-UE et pasles livraisons de biens intra

Lorsque le client d’un assujetti est un nonassujetti, un particulier par exemple, laTVA est taxée au lieu d’établissement duprestataire (B2C)

Quelle différence existe entre un assujetti etun non assujetti ?

© www.juristax.eu 7

Difficultés avec les assujettis exonérés

27/10/2015

Le champ d’application de la TVA est doncextrêmement large et beaucoup d’assujettiss’ignorent!

Ceux-là pensent être non assujettis alors qu’ilssont assujettis exonérés

Tel est le cas du médecin, de l’association, del’enseignant, du courtier en crédit, etc.

© www.juristax.eu 8

Difficultés avec les assujettis exonérés

27/10/2015

27/10/2015

5

Les assujettis exonérés sont ceux qui effectuentdes opérations exonérées reprises auxarticles 131 à 137 de la Directive TVA,transposés par les articles 44 et 44 bisCTVA

La difficulté consiste à détecter ces assujettisexonérés, d’autant que les Etats membresdisposent de certains droits d’option

© www.juristax.eu 9

Difficultés avec les assujettis exonérés

27/10/2015

Ces droits d’option sont indiqués à l’article 137de la Directive TVA concernent, parexemple :

1. Certaines livraisons de bâtiments ou d'unefraction de bâtiment et du sol y attenant

2. Certaines livraisons de biens immeublesnon bâtis

© www.juristax.eu 10

Difficultés avec les assujettis exonérés

27/10/2015

27/10/2015

6

3. Certaines opérations financières

4. L'affermage et la location de biens immeubles

La Belgique a choisi d’assujettir sous conditionsles options 1 et 2 et d’exonérer sousconditions les options 3 et 4

Cf. Partie 2 de l’exposé

© www.juristax.eu 11

Difficultés avec les assujettis exonérés

27/10/2015

Le Grand Duché du Luxembourg a exercé la même option

Par contre, la France et le Royaume-Uni n’ont pas levé les mêmes options

Le nouveaux Etats de l’est commencent à lever les options car ils comprennent que la TVA est une taxe plus indolore que les impôts directs sur les revenus

© www.juristax.eu 12

Difficultés avec les assujettis exonérés

27/10/2015

27/10/2015

7

L’assujetti normal, qui dépose des déclarationspériodiques, est ainsi confronté à ladifficulté de détecter, lorsqu’il doit appliquerla TVA, la qualité réelle de son client ou deson fournisseur

Beaucoup se déclarent non assujettis à la TVAet ce sont en réalité des assujettis exonérés

© www.juristax.eu 13

Difficultés avec les assujettis exonérés

27/10/2015

Exemples :

Un franchiseur belge adresse une facture dedroit de licence à une société anglaise,maltaise, hongroise et italienne de garderied’enfant de moins 3 ans

En Angleterre et à Malte ce type d’activité estconsidérée d’intérêt public et est doncréellement non assujettie TVA (pasexonérée mais hors champs = nonredevable)

La TVA belge sera donc due!© www.juristax.eu 14

Difficultés avec les assujettis exonérés

27/10/2015

27/10/2015

8

Exemples :

En Italie l’opération est assujettie à la TVA.Aucune TVA belge ne sera due et l’autoliquidation en Italie sera appliquée

En Hongrie, l’opération est exonérée. AucuneTVA belge ne sera due. La sociétéhongroise devra s’identifier à la TVA HU,payer la TVA et ne rien déduire

© www.juristax.eu 15

Difficultés avec les assujettis exonérés

27/10/2015

Exemples :

Une agence marketing danoise conseille unautoentrepreneur français sur la manièrede promouvoir ses produits.

Le statut d’autoentrepreneur correspond à unnon assujettissement à la TVA (hors champ)et pas à une exonération

La TVA danoise de 25% sera due par l’EIfrançais

© www.juristax.eu 16

Difficultés avec les assujettis exonérés

27/10/2015

27/10/2015

9

Exemples :

Une agence de prépresse met en page lelayout d’une revue destinée aux membresd’une association sans but lucratif finlandaisassujettie à la TVA FI

L’opération sera exonérée en Belgique etaucune TVA ne sera due en FI car cetteprestation est taxée au taux zéro

© www.juristax.eu 17

Difficultés avec les assujettis exonérés

27/10/2015

Exemples :

Une commune belge acquiert, pour les besoinsde son service d’Etat civil - activité hors champde la TVA - une prestation de services deconseil auprès d’une société établie enSlovaquie

La commune exploite aussi une centralehydroélectrique et vend de l’électricité,imposable de plein droit en TVA

© www.juristax.eu 18

Difficultés avec les assujettis exonérés

27/10/2015

27/10/2015

10

Exemples :

Pour la détermination du lieu de la prestation deservices de conseil, la commune est réputéeavoir la qualité d’assujettie

Elle devra donc payer la TVA en Belgique enreport de perception. Elle ne pourra pas exercerde droit à déduction

© www.juristax.eu 19

Difficultés avec les assujettis exonérés

27/10/2015

Exemples :

Une société holding réalise, outre sa gestion detitre de participations, des prestations deservices à titre onéreux auprès de ses filiales

Pour la détermination du lieu des prestations deservices qu’elle acquiert, la société holding est,en tout état de cause, réputée avoir la qualitéd’assujettie

© www.juristax.eu 20

Difficultés avec les assujettis exonérés

27/10/2015

27/10/2015

11

Les opérations économiques hors champ sont qualifiées de non assujetties étant donné que la personne qui les réalisent n’est pas assujettie TVA :

• Activité holding pur

• Acquisition et vente de participation

• Gestion civile de patrimoine immobilier

© www.juristax.eu 21

Difficultés avec les non assujettis

27/10/2015

Notion d’assujetti preneur pour les PS entrantes

�PMNA identifiées –Assujettis partiels –Etablissement preneur

Règles de localisation des services

�B to B et B to C

Détermination du redevable de la TVA

�Pour les services localisés dans le pays du siège du preneur => preneur est redevable

�Les autres règles restent inchangées!

�Fin du principe d’attractivité

Règles de reporting

� Relevé intracommunautaire des assujettis et PMNA identifiées à qui des services sont fournis

Règles relatives au remboursement de TVA étrangère

Implications

�Règles relatives à l’identification des assujettis

�Modifications apportées à la déclaration à la TVA

�Modifications relatives au relevé intracommunautaire

© www.juristax.eu 22

Résumé des règles pour les services

27/10/2015

27/10/2015

12

Entrée en vigueur depuis le 1er janvier 2010

Pour certaines localisation de prestations de services les règles de localisation ont été modifiées

Au 1er janvier 2011

�Activités culturelles, enseignement, événements, divertissement

Au 1er janvier 2013

�Locations de moyens de transport en B to C – long terme (actuellement = lieu du prestataire. En 2013 = lieu du

preneur)

Au 1er janvier 2015

�Prestations de télécom, radio, télé et rendues par voie électronique

© www.juristax.eu 23

Localisation des PS - Entrée en vigueur

27/10/2015

Activités, manifestations et évènements en B to B

Distinctions à opérer depuis le 1er janvier 2011

a) Les prestations ayant pour objet des activités culturelles, artistiques, sportives, scientifiques, éducatives, de divertissement ou similaires telles que les foires et expositions, y compris les prestations ayant pour objet l’organisation de ces activités et les prestations de services accessoires à ces activités

jusque fin 2010 = Endroit où cette activité a effectivement lieu

depuis 2011 = Lieu d’établissement du preneur

b) Les prestations ayant pour objet de donner accès à des manifestations culturelles, artistiques, sportives, scientifiques, éducatives, de divertissement ou similaires telles que les foires et expositions et les prestations de services accessoires à cet accès

idem 2010 = Endroit où ces manifestations sont matériellement exécutées

© www.juristax.eu 24

Localisation des PS – Modification 2011

27/10/2015

27/10/2015

13

a) Activités et organisation en B to BApproche plus complexe mais plus pratique depuis le 1er janvier 2011 :

Complexe = 3 étapes au lieu de 1

Etape 1 : Les participants sont subdivisés en un segment « B to B » et un segment « B to C »

Etape 2 : Chaque segment a ses règles propres en matière de localisation de l’opération

Etape 3 : Le paiement de la TVA due

Pratique = simplifications dans le segment « B2B » - Segment « B2C » reste en principe soumis aux règles qui s’appliquaient jusqu’à la fin 2010.

© www.juristax.eu 25

Localisation des activités culturelles, etc.

27/10/2015

a) Activités et organisation en B to B

Etape 1 : « B to B » contre « B to C »

B to B = assujetti à la TVA au sens large (cf. début d’exposé) Une compagnie d’assurance, un organisme financier, un assujetti mixte, partiel, agricole, franchisé, etc. est un assujetti!

B to C = non assujettis et personnes morales non assujetties qui n’ont pas de numéro de TVA

Attention particulière lors de la facturation par l’organisation d’évènement, de foires, salons, etc. afin de connaitre la qualité précise du client

Certaines personnes n’agissent pas en qualité d’assujetti = usage personnel = B to C

Conserver les preuves de cette qualité

© www.juristax.eu 26

Localisation des activités culturelles, etc.

27/10/2015

27/10/2015

14

a) Activités et organisation en B to B

Etape 1 : « B to B » contre « B to C »

Exemple de difficulté Circulaire 22/12/2009, n° 10

Une Fiduciaire achète un voyage auprès d’une agence pour l’offrir à l’ensemble de son personnel salarié à titre de récompense pour avoir contrôlé chaque facture intra-UE de ses clients sur VIES

a) Si l’assujetti considère que c’est un voyage professionnel de team bulding = B to B

b) Si l’assujetti considère que c’est un voyage privé = B to C

© www.juristax.eu 27

Localisation des activités culturelles, etc.

27/10/2015

a) Activités et organisation en B to B

Etape 2 : Localisation de l’activité

Sert à déterminer l’Etat membre qui est compétent (identification éventuelle, dépôt de déclarations, redevabilité, exigibilité, procédure, recouvrement)

Depuis 2011, en B to B = lieu du donneur d’ordre (preneur de l’activité). La TVA n’est donc plus due dans l’Etat membre où l’activité a lieu

Depuis 2010, en B to C, le lieu demeure inchangé = à l’endroit où l’activité a effectivement lieu

© www.juristax.eu 28

Localisation des activités culturelles, etc.

27/10/2015

27/10/2015

15

a) Activités et organisation en B to B

Etape 3 : Acquittement de la TVA

En principe, la TVA est acquittée par le prestataire dans l’Etat membre où l’activité, l’évènement a effectivement lieu

Depuis 2011, en B to B = lieu du donneur d’ordre (preneur de l’activité). La TVA n’est donc plus due dans l’Etat membre où l’activité a lieu mais bien en report de perception dans l’Etat membre du preneur (autoliquidation)

Depuis 2010, en B to C, le lieu demeure inchangé = acquittement de la TVA par le prestataire à l’endroit où l’activité a effectivement lieu

© www.juristax.eu 29

Localisation des activités culturelles, etc.

27/10/2015

a) Activités et organisation en B to B

Exemple

Une société belge organise à Prague une conférence sur l’intérêt d’intervenir en Syrie face aux massacres des civils

Le client est une organisation nationalisée dépendante de l’ONU, personne morale non assujettie (Etape 1 : B to C)

La société belge devra s’identifier en Tchéquie (Etape 2, lieu de l’activité – évènement), porter la TVA Tchèque de 20% (sur l’organisation) et/ou de 10% (droit d’accès à la manifestation) en compte et l’acquitter au Trésor à Prague (Etape 3 : Paiement de la TVA)

© www.juristax.eu 30

Localisation des activités culturelles, etc.

27/10/2015

27/10/2015

16

b) Manifestations et évènements en B to B et en B to C

Le droit d’accès concerne seulement l’accès à des « manifestations » (et pas à des « activités »)

La disposition d’exception de l’article 21, par. 3, 3° CTVA ne

s’applique qu’à l’accès à une « manifestation »

Que faut il entendre par « manifestation » ?

Le concept de « manifestation » doit être considéré comme plus limité que celui d’activité, lequel comporte un élément de continuité ou de récurrence dans le temps

(Circulaire n° 19/2009 du 22 décembre 2009, n° 36).

© www.juristax.eu 31

Localisation des manifestations

27/10/2015

b) Manifestations et évènements en B to B et en B to C

Exemple

• Une exposition, un séminaire, une conférence, un match de football sont à considérer comme une manifestation.

• C’est donc en premier lieu le caractère événementiel ou occasionnel de l’organisation qui permet de distinguer la manifestation à caractère culturel, artistique, sportif … de l’activité.

• La participation à des séances de fitness, à des cours d’art floral ne relève donc pas d’une manifestation mais bien d’une activité

© www.juristax.eu 32

Localisation des manifestations

27/10/2015

27/10/2015

17

b) Manifestations et évènements en B to B et en B to C

Les prestations de services reprise sous l’article 21, par. 3, 3°, ou 21 bis, par. 2, 5°, CTVA sont celles qui consistent à donner, en échange d’un billet d’entrée ou d’un autre titre similaire, un droit d’entrée à une manifestation

Seules les prestations de services dont les caractéristiques essentielles consistent à accorder le droit d’accéder à une manifestation peuvent être considérées comme des prestations de services donnant accès à une manifestation au sens de cette disposition

(Circulaire n° 19/2009 du 22 décembre 2009, n° 37-38)

© www.juristax.eu 33

Localisation des manifestations

27/10/2015

b) Manifestations et évènements en B to B et en B to C

L’ accès à la manifestation couvre donc les 2 notions cumulatives de :

1. la permission d’entrer dans un lieu où se déroule cette manifestation (une exposition, un théâtre, une salle de concert, …)

2. et d’y assister moyennant la détention d’un billet d’entrée

© www.juristax.eu 34

Localisation des manifestations

27/10/2015

27/10/2015

18

b) Manifestations et évènements en B to B et en B to C

Ainsi est considéré comme l’accès à une manifestation, l’octroi d’entrer et d’assister à une manifestation culturelle, artistique ou de divertissement, comme les spectacles, concerts, expositions ou manifestations similaires se déroulant dans des théâtres, cirques, foires, …., à une manifestation sportive telle que des matches ou compétitions ou encore à une manifestation scientifique ou éducative comme des conférences ou séminaires

En revanche, est exclu par exemple le fait d’entrer dans des installations de fitness ou autres afin d’utiliser les installations, en échange d’une cotisation

© www.juristax.eu 35

Localisation des manifestations

27/10/2015

b) Manifestations et évènements en B to B et en B to C

Il n’y a pas lieu non plus de prendre en considération le fait que le prix d’entrée à une manifestation (séminaire, conférence, manifestation sportive ou autre) ait été réglé à l’avance ou que le billet ait été acquis par voie électronique ou non

Initialement, l’administration de la TVA avait l’intention de permettre l’application de la règle de localisation générale si le participant à l’événement devait s’inscrire au préalable et qu’il lui était possible d’établir sa qualité de preneur en tant que client « professionnel » (Circulaire n° 19/2009 du 22 décembre 2009, n° 39, Q. Parl. n° 520 du 15 juin 2009 de Monsieur M. Brotcorne).

© www.juristax.eu 36

Localisation des manifestations

27/10/2015

27/10/2015

19

b) Manifestations et évènements en B to B et en B to C

La circulaire n° 01/2011 du 25 janvier 2011, confirme expressément que pour des raisons d’harmonisation entre les Etats membres, l’administration belge n’est plus en mesure de maintenir cette tolérance

Voir annexe, le texte in extenso de cette circulaire

© www.juristax.eu 37

Localisation des manifestations

27/10/2015

b) Manifestations et évènements en B to B et en B to C

En conclusion, il est intéressant de renvoyer à la réponse à une question orale parlementaire n° 2341 de Madame Gerkens du 2 février 2011. Il y est spécifié entre autres: « depuis le 1er janvier 2011, les activités de formation professionnelle rendues à un assujetti agissant en tant que tel sont localisées, comme les services par voie électronique et conformément à la règle générale, dans l’État membre où le preneur a établi le siège de son activité économique ».

En effet, l’enseignement sera dans la plupart des cas qualifié plutôt comme « activité », que comme « événement », ce que conteste la France

© www.juristax.eu 38

Localisation des manifestations

27/10/2015

27/10/2015

20

c) Prestations combinées ou complexes

Quid de l’organisateur d’évènements qui offre à son client un all-in ?

L’ all-in comprend généralement les animations, les workshop, le transport vers le lieu de l’évènement, les transports sur place, le logement, les repas et bien entendu la manifestation, en ce parfois compris les stands, l’énergie, les hôtesses, la publicité, le parking, le catering durant la manifestation (boissons et sandwiches )

Ce all-in est qualifié en TVA de prestation combinée car elle regroupe plusieurs opérations distinctes (CJCE CPP, C-349/06 –CJCE Commission/France, C-429/07 et CJCE LEVOB, C-41/04)

© www.juristax.eu 39

Localisation des manifestations

27/10/2015

c) Prestations combinées ou complexes

L’essentiel, le fondamental, est de valider l’intention réelle du client quand il commande

a. Plusieurs opérations distinctes de prestations et/ou livraisons?

b. Une seule opération non distincte ?

La jurisprudence européenne a cerné le point b) en trois catégories

1. Principal et accessoire type CPP

2. Un tout indissociable type LEVOB

3. Régime des agence de voyage

© www.juristax.eu 40

Localisation des manifestations

27/10/2015

27/10/2015

21

c) Prestations combinées ou complexes

a. Plusieurs opérations distinctes de prestations et/ou livraisons?

La difficulté principale concerne le service de catering (nourriture et boisson) qui constitue une règle dérogatoire en matière de localisation du service. C’est le lieu du restaurant ou de la restauration qui génère le lieu d’imposition en TVA, tant en B2B que B2C

Le fait de refacturer ces prestations de catering de manière distinctes implique que la TVA est due (et donc à déclarer) dans l’Etat membre du lieu du restaurant ou de restauration

Exemple en Belgique = au taux de 12% et 21%

© www.juristax.eu 41

Localisation des manifestations

27/10/2015

c) Prestations combinées ou complexes

b1. Une seule opération non distincte - Principal et accessoire CPP

L’objectif est de rendre la prestation attractive

La règle TVA est applicable selon celle relative à la prestation principale

Les accessoires éventuels suivent le même sort car l’objectif, l’intention du client est de participer à la prestation principale

Le client ne vient à l’évènement pour les prestations accessoires

Attention aux limitations de déduction fréquente sur le catering

© www.juristax.eu 42

Localisation des manifestations

27/10/2015

27/10/2015

22

c) Prestations combinées ou complexes

b1. Une seule opération non distincte - Principal et accessoire CPP

Exemple

Le palais des expos facture à un exposant assujetti portugais le droit de place pour son stand (principal – l’exposant veut participer au salon), ainsi que les frais de parking intérieur pour son camion ainsi qu’un thermo de café chaud et 2 croissants chacun des 3 jours de foires (accessoire –l’exposant ne vient pas au salon parce que le parking de son camion et le café-croissant chaque matin est inclus)

Le tout est facturé au régime TVA de la prestation principale = B2B = report de perception même pour le catering et parking

© www.juristax.eu 43

Localisation des manifestations

27/10/2015

c) Prestations combinées ou complexes

b2. Une seule opération non distincte ? Un tout indissociable LEVOB

Une seule opération non distincte est « un ensemble d’opérations qui dans le chef du client ont la même valeur ou sont à ce point liées qu’elles forment un tout économique indissociable, dont la subdivision serait artificielle » (CJCE Levob verzekeringen, C-41/04, 27-10-2005)

En clair il y a un seul service qui relève du B to B ou du B to C

Attention aux limitations de déduction fréquente sur le catering

© www.juristax.eu 44

Localisation des manifestations

27/10/2015

27/10/2015

23

c) Prestations combinées ou complexes

b2. Une seule opération non distincte ? Un tout indissociable LEVOB

Exemple

Une banque belge commande à une société d’organisation italienne la mise en place de son congrès annuel à Malte

Le congrès comprend une partie académique et une partie atelier

Pour la partie académique, un stand est construit sur place par la société italienne, selon la chartre graphique de la banque

Pour la partie atelier, des connexions internet sont mises à disposition ainsi que l’énergie

Des hôtesses guident les participants durant le congres

© www.juristax.eu 45

Localisation des manifestations

27/10/2015

c) Prestations combinées ou complexes

b2. Une seule opération non distincte ? Un tout indissociable LEVOB

Exemple

La société d’organisation italienne conclu des accords sur place avec des hôteliers et des traiteurs

Il n’existe donc qu’un seul service commandé par la banque. La société italienne facture le tout en B to B à la banque Belge

La société italienne pourra essayer d’obtenir la restitution des TVA acquittée à Malte auprès des sociétés hôtelières et de restauration

© www.juristax.eu 46

Localisation des manifestations

27/10/2015

27/10/2015

24

c) Prestations combinées ou complexes

b3. Une seule opération non distincte ? Régime des agences de voyage

Le code TVA belge définit un voyage « un ensemble alliant des prestations de transport, de logement, de nourriture ou de boissons consommées sur place, de divertissement ou autres, les séjours à forfait, comprenant notamment le logement, les circuits touristiques, ainsi que la mise en œuvre d'une ou plusieurs prestations constitutives de ces ensembles ou qui s'inscrivent en relation avec eux » (art. 1, par. 7, al. 1, 1° CTVA)

Les agences de voyage sont soumises au régime spécifique de la marge bénéficiaire (article 29, par. 2 CTVA – AR n°35)

© www.juristax.eu 47

Localisation des manifestations

27/10/2015

c) Prestations combinées ou complexes

b3. Une seule opération non distincte ? Régime des agences de voyage

L’opération de voyage, exécutée par une agence de voyages est une prestation pour le tout quand elle est fournie au voyageur (article 18, par. 2, al. 2 CTVA)

L’agence de voyage est définie comme « quiconque, dans la mesure où il exerce son activité comme suit, organise et vend, en nom propre, aux voyageurs, des voyages visés au 1°, qu'il réalise en utilisant les biens et les services que d'autres lui fournissent à cet effet » (art. 1, par. 7, al. 1, 2°CTVA)

© www.juristax.eu 48

Localisation des manifestations

27/10/2015

27/10/2015

25

c) Prestations combinées ou complexes

b3. Une seule opération non distincte ? Régime des agences de voyage

Attention, ne constitue pas une agence de voyages pour l'application du Code TVA :

celui qui organise et vend, en nom propre, aux voyageurs, des voyages, dont il assure directement, lui-même, l'exécution par ses propres moyens

celui qui intervient, en qualité d'intermédiaire, dans la vente de voyages

(article 1, par. 7, al. 2, 1° et 2° CTVA)

© www.juristax.eu 49

Localisation des manifestations

27/10/2015

c) Prestations combinées ou complexes

b3. Une seule opération non distincte ? Régime des agences de voyage

Par dérogation aux articles 21 et 21bis, la prestation de services de voyage, par une agence de voyage, est réputée se situer à l'endroit où l'agence de voyages a établi le siège de son activité économique ou un établissement stable à partir duquel elle a fourni cette prestation de services (article 21 ter CTVA)

Etant donné le régime de la marge bénéficiaire (souvent 13%), l’agence de voyages ne peut pas exercer de droit à déduction de la TVA payée sur les éléments du voyage acquis auprès de tiers (hôtels, restaurants, hôtesses, transports sur place, divertissement, etc.)

© www.juristax.eu 50

Localisation des manifestations

27/10/2015

27/10/2015

26

Prestations B to BRègle : lieu du siège ou de l’établissement de l’assujetti agissant en tant que tel (on vise le lieu de consommation)

Exceptions diverses

�Lieu de situation de l’immeuble

�Le transport de personnes

�L’accès à des manifestations

�Les activités y compris l’organisation de ces activités

�Les prestations de restaurant et de restauration

�Location de courte durée de moyens de transport

�Services de restaurant à bord de moyens de transport

© www.juristax.eu 51

Résumé de la localisation des prestationsPrestations B to C

Règle : lieu du siège du prestataireDérogation : lieu de l’établissement stable du prestataire qui rend la prestation

Exceptions diverses�Prestations des intermédiaires

�Lieu de situation de l’immeuble

�Le transport de personnes, le transport internationaux de biens et le transport intracommunautaire de biens

�Les activités y compris l’organisation de ces activités et l’accès à des manifestations

�Prestations accessoires aux transports

�Expertise ou travaux sur biens meubles

�Prestations de restaurant et de restauration, ainsi qu’à bord de moyens de transport

�Location de courte durée de moyens de transport

�Services fournis par voie électronique par prestataires non communautaires

�Prestations immatérielles à des personnes non établies dans la communauté

�Télécom, radiodiffusion et télévision

27/10/2015

N’ont pas changé : les règles relatives au redevable en matière de

�Livraisons de biens

�Acquisitions intracommunautaires de biens

�Importations

Ont été modifiées : les règles relatives à la détermination du redevable en matière de prestations de services …… pour les prestations localisées au lieu d’établissement du preneur :

�Le redevable est l’assujetti preneur

�La TVA est due par l’assujetti ou la personne morale identifiée à la TVA, à qui sont fournis les services visés à l’article 44 Dir. TVA, si ces services sont fournis par un assujetti qui n’est pas établi dans cet Etat membre» (article 196 nouveau Dir. TVA)

�Article 44 Dir. vise les PS localisées dans le pays d’établissement du preneur

Ne changent pas : les règles relatives à la détermination du redevable pour les services autres que ceux qui sont localisés à l’endroit où le preneur est établi

�Evénements, location de moyens de transport de courte durée

�0pérations liées à des immeubles,

�Restauration, transport de passagers

© www.juristax.eu 52

Redevable de la TVA

27/10/2015

27/10/2015

27

Un assujetti, au sens de l’article 4 CTVA (personne morale non assujettie), identifié à la TVA de plein droit lors du dépassement du seuil des AIC (11.200 euros, article 25 ter par. 1, al. 2, 2° CTVA), reste assujetti quand il réalise des opérations dans le cadre d’une activités hors champ

(CJCE, C-291/07, 06-11-08, Kollektivavtalsstifielsen TTR)

© www.juristax.eu 53

Difficultés avec les non assujettis

27/10/2015

Exemple 1:

Un transporteur danois est chargé par unecommune ardennaise de lui livrer, au départde Hambourg vers Bastogne, une machine,destinée au service incendie

Le transporteur danois sous-traite la prestationde transport à deux transporteurs

© www.juristax.eu 54

Difficultés avec les non assujettis

27/10/2015

27/10/2015

28

Le premier transporteur est hollandais et ileffectue le transport de Hambourg àMaastricht

Le second transporteur est belge et il effectuele transport de Maastricht à Bastogne

Quel est le régime TVA de cette prestation detransport pour l’entreprise danoise ?

© www.juristax.eu 55

Difficultés avec les non assujettis

27/10/2015

Premier raisonnement

Quelle est la qualité du preneur de service, lacommune bastognarde ?

Une commune est une personne morale nonassujettie, en tout cas pour ce qui concerneson activité de service incendie, placé horschamp d’application de la TVA (article 2CTVA)

© www.juristax.eu 56

Difficultés avec les non assujettis

27/10/2015

27/10/2015

29

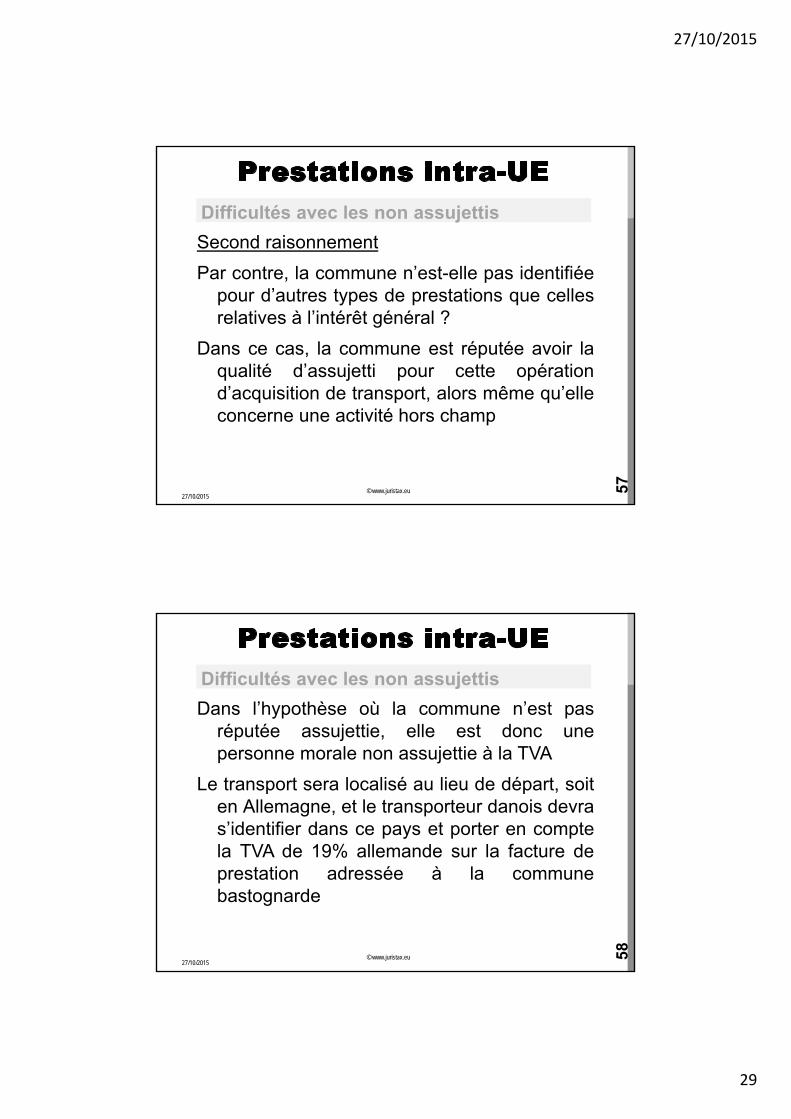

Second raisonnement

Par contre, la commune n’est-elle pas identifiéepour d’autres types de prestations que cellesrelatives à l’intérêt général ?

Dans ce cas, la commune est réputée avoir laqualité d’assujetti pour cette opérationd’acquisition de transport, alors même qu’elleconcerne une activité hors champ

© www.juristax.eu 57

Difficultés avec les non assujettis

27/10/2015

Dans l’hypothèse où la commune n’est pasréputée assujettie, elle est donc unepersonne morale non assujettie à la TVA

Le transport sera localisé au lieu de départ, soiten Allemagne, et le transporteur danois devras’identifier dans ce pays et porter en comptela TVA de 19% allemande sur la facture deprestation adressée à la communebastognarde

© www.juristax.eu 58

Difficultés avec les non assujettis

27/10/2015

27/10/2015

30

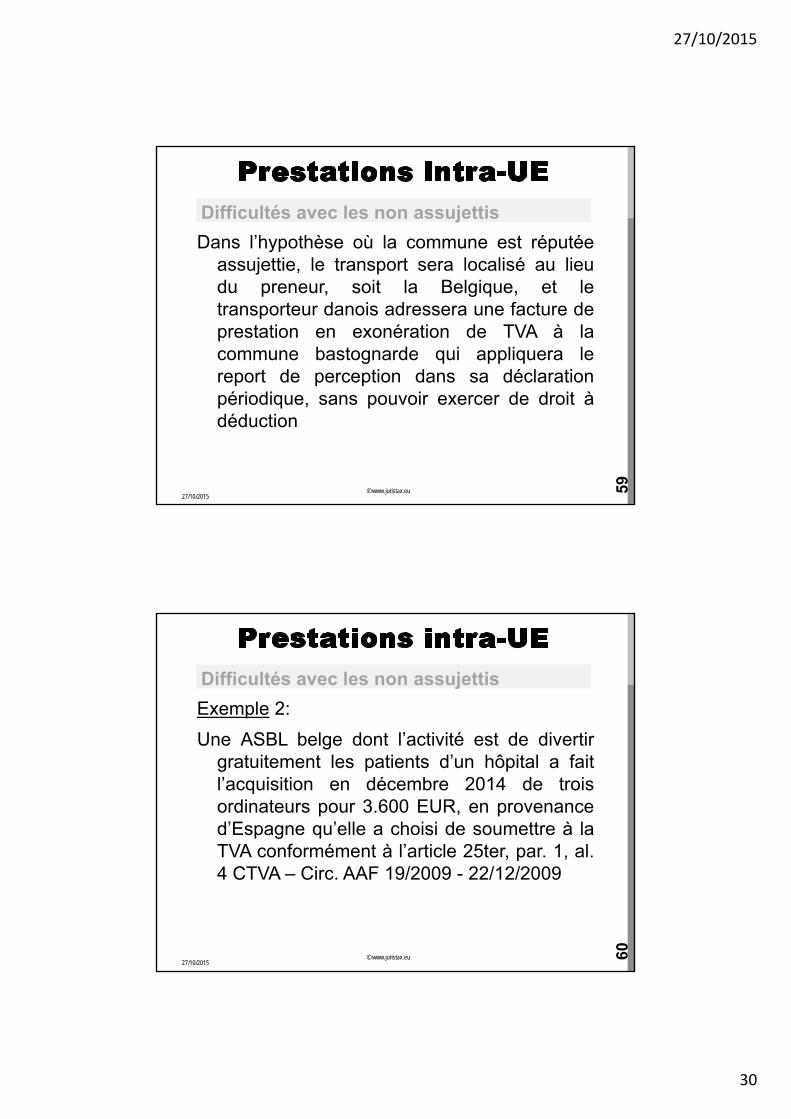

Dans l’hypothèse où la commune est réputéeassujettie, le transport sera localisé au lieudu preneur, soit la Belgique, et letransporteur danois adressera une facture deprestation en exonération de TVA à lacommune bastognarde qui appliquera lereport de perception dans sa déclarationpériodique, sans pouvoir exercer de droit àdéduction

© www.juristax.eu 59

Difficultés avec les non assujettis

27/10/2015

Exemple 2:

Une ASBL belge dont l’activité est de divertirgratuitement les patients d’un hôpital a faitl’acquisition en décembre 2014 de troisordinateurs pour 3.600 EUR, en provenanced’Espagne qu’elle a choisi de soumettre à laTVA conformément à l’article 25ter, par. 1, al.4 CTVA – Circ. AAF 19/2009 - 22/12/2009

© www.juristax.eu 60

Difficultés avec les non assujettis

27/10/2015

27/10/2015

31

Exemple 2:

Un numéro d’identification lui a donc été délivré.En juin 2015, elle fait l’acquisition d’unlogiciel spécifique auprès d’une entreprise enIrlande. Etant donné qu’elle dispose d’unnuméro d’identification, elle est considéréecomme un preneur assujetti pour ladétermination du lieu de l’opération defourniture du logiciel spécifique

© www.juristax.eu 61

Difficultés avec les non assujettis

27/10/2015

La personne qui bénéficie du régime defranchise en base (article 56, bis CTVA), quiacquiert des prestations de services relevantdu principe général applicable auxprestations fournies par un prestataire établihors de Belgique, sera attributaire d’unnuméro individuel d’identification et seraconsidéré comme un assujetti pour ladétermination du lieu de taxation desprestations de services

© www.juristax.eu 62

Difficultés avec les franchises en base

27/10/2015

27/10/2015

32

Attention donc,

Un opérateur qui n’est pas redevable de la TVAen raison de l’application de la franchise prévueà l’article 56, bis CTVA ou du fait d’uneexonération de TVA applicable aux opérationsqu’il réalise n’en a pas moins la qualitéd’assujetti au sens de l’article 4 CTVA

© www.juristax.eu 63

Difficultés avec les franchises en base

27/10/2015

L’assujetti à la Tva doit également agir en tantque tel (Art. 2 CTVA)

La personne qui agit pour ses besoins privés oupour ceux de son personnel, lors del’acquisition de services, est considéréecomme un non assujetti

(CJCE C-/415/98, 08/03/2004, Baksci)

© www.juristax.eu 64

Agir en tant que tel

27/10/2015

27/10/2015

33

Sauf les règles dérogatoires de l’article 21bis,par. 2 CTVA, le lieu de la prestation enversun non assujetti (comme par exemple unassujetti qui n’agit pas en tant que tel) estsitué à l’endroit où le prestataire est établi(siège ou établissement stable ayantparticipé à l’opération et répondant aucritères d’attractivité) (article 21 bis, par. 1°CTVA)

© www.juristax.eu 65

Agir en tant que tel

27/10/2015

Madame Nelly, commerçante, acquiert desprestations informatiques pour la création d’unsite internet destiné à présenter son activité et àcommercialiser ses produits

Dans cette situation, Mme Nelly agit bien en qualité d’assujetti (le service relèvera alors de l’article 21, par. 2 )

© www.juristax.eu 66

Agir en tant que tel

27/10/2015

27/10/2015

34

A l’inverse, lorsque Madame Nelly demande àce même prestataire de lui créer un sitepersonnel à usage familial, elle agit à titre privéet non en qualité d’assujetti

(le service relèvera alors de l’article 21 bis, par. 1° CTVA - B2C)

© www.juristax.eu 67

Agir en tant que tel

27/10/2015

1. La simplification entraine des difficultés pratiques lors des transactions avec les assujettis exonérés

2. Comment être rassuré avant d’exonérer une opération en Belgique

3. La solidarité du paiement de la taxe existe entre assujettis

4. Remboursement de la TVA étrangère

© www.juristax.eu 68

Agenda 1ère partie

27/10/2015

27/10/2015

35

En règle, dès que le prestataire est établi dans unEtat membre, les opérations sont taxablesdans cet Etat membre au taux normal

L’assujetti qui applique un régime différent de larègle doit justifier l’exonération ou l’utilisationd’un taux différent

Il n’existe pas de place à l’interprétation et lepérimètre des exonérations est restrictif,limitatif

© www.juristax.eu 69

Comment être rassuré avant d’exonérer

27/10/2015

Il appartient donc à l’assujetti vendeur, quiexonère de la TVA une opération, d’apporter la preuve que les conditions liées àcette exonération sont remplies

L’acheteur peut participer à la réunion deséléments de preuve

L’entière responsabilité repose sur le vendeurqui, dans le doute, prend une garantie ouperçoit la taxe à titre conservatoire

© www.juristax.eu 70

Comment être rassuré avant d’exonérer

27/10/2015

27/10/2015

36

La première vérification à opérer est deconnaître l’exact statut de l’autre partie àl’opération

AssujettiAssujetti exonéré et identifié dansson Etat membreAssujetti exonéré et non encoreidentifiéNon assujetti

Comment être rassuré avant d’exonérer

27/10/2015© www.juristax.eu 71

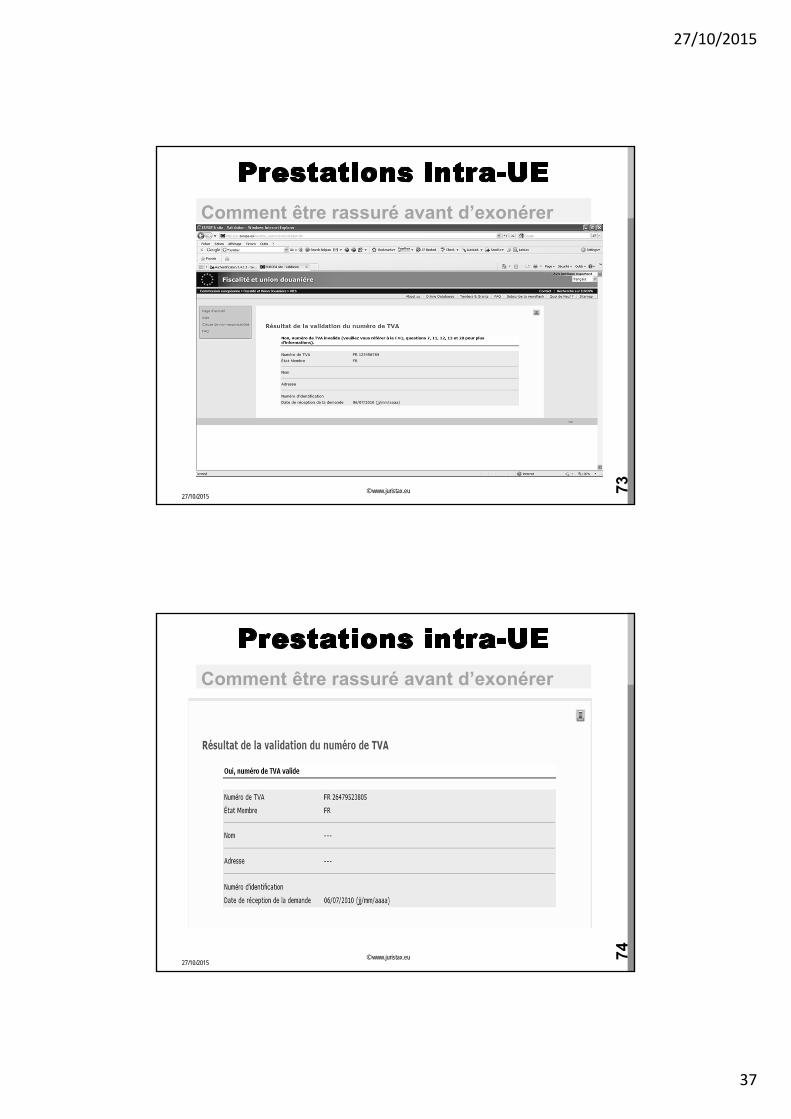

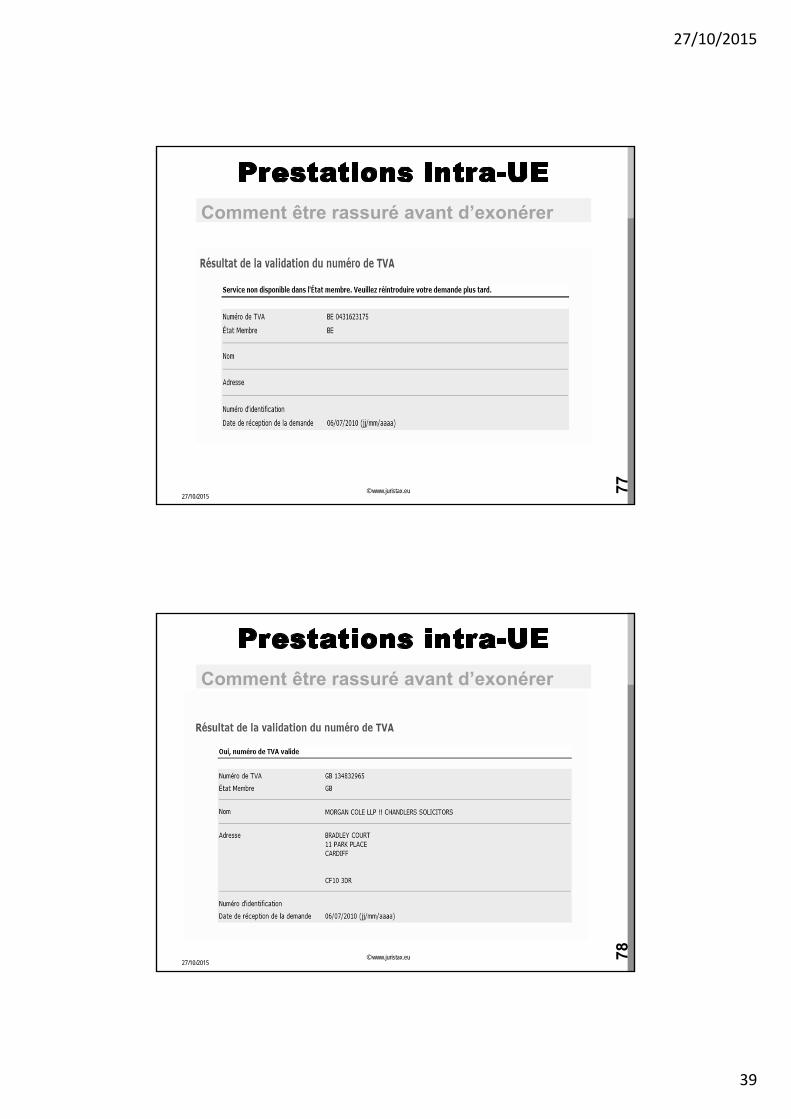

Ensuite, le numéro de TVA fournit par lepreneur de services est il valide pourdes opérations intracommunautaires ?

Une vérification sur le site de l’Unioneuropéenne VIES

http://ec.europa.eu/taxation_customs/vies/vieshome.do

s’impose lors de chaque transaction

Comment être rassuré avant d’exonérer

27/10/2015© www.juristax.eu 72

27/10/2015

37

Comment être rassuré avant d’exonérer

27/10/2015© www.juristax.eu 73

Comment être rassuré avant d’exonérer

27/10/2015© www.juristax.eu 74

27/10/2015

38

La preuve de cette vérification doit être sauvegardée, parexemple dans un fichier image ou PDF afin deformer un des éléments de preuve intangible

Il est essentiel de garder à l’esprit l’importance desfraudes communautaires qui se chiffrent enmillions d’euros

Sans verser dans la paranoïa, la vigilance constantes’impose

Comment être rassuré avant d’exonérer

27/10/2015© www.juristax.eu 75

Les données de la databank VIES proviennent des Etatsmembres et sont mises à jour chaque nuit

L’information d’un jour peut être obsolète le lendemain

L’information n’est pas fiable à 100% et constitue unélément du faisceau de la preuve à apporter par leprestataire

Comment être rassuré avant d’exonérer

27/10/2015© www.juristax.eu 76

27/10/2015

39

Comment être rassuré avant d’exonérer

27/10/2015© www.juristax.eu 77

Comment être rassuré avant d’exonérer

27/10/2015© www.juristax.eu 78

27/10/2015

40

Lorsque le numéro d’identification à la TVA du preneur,mentionné sur la facture, est attribué par un autreEtat Membre, il est présumé que les services sontfournis dans cet Etat membre, sauf preuvecontraire

D’où l’importance de valider le numéro d’identification àla TVA du preneur

Comment être rassuré avant d’exonérer

27/10/2015© www.juristax.eu 79

La communication par le preneur à son prestataire deson numéro d’identification à la TVA, en cours devalidité à la date de l’opération, la mention de cenuméro sur la facture ainsi qu’une référence àl’article 44 de la directive 2006/112/CE indiquantque le preneur a déclaré utiliser le service aux finsde son entreprise constitue une présomptionsimple

Comment être rassuré avant d’exonérer

27/10/2015© www.juristax.eu 80

27/10/2015

41

que le preneur agit bien en tant qu’assujetti permettantde ne pas engager la responsabilité du prestataires’agissant du lieu des prestations de services

Toutefois, cette présomption simple ne dispense pas leprestataire de son obligation de vigilance commevérifier la validité du numéro d’identification de sonpreneur

Comment être rassuré avant d’exonérer

27/10/2015© www.juristax.eu 81

Les autres éléments de preuve sont, de manière nonexhaustive :

Un bon de commande signé avec entête de l’entrepriseétrangère muni d’un cachet ou tampon

La réception d’un fax ou d’une lettre expédiée de

l’étranger (conservez l’enveloppe et le timbre)Le paiement au départ d’un compte étranger

(demandez un acompte pour vérifier)

Comment être rassuré avant d’exonérer

27/10/2015© www.juristax.eu 82

27/10/2015

42

Les contrats, document de bonne fin de prestations, …

Le détail de communications téléphoniques entre partie,vers ou au départ de l’étranger

Les justificatifs des déplacements physiques sur placede commerciaux, administratifs, techniciens, etc.

… etc.

Comment être rassuré avant d’exonérer

27/10/2015© www.juristax.eu 83

Les nouvelles règles relatives à la territorialité desprestations de services ont vocation à s’appliquer danstous les États membres de l’Union européenne, de sortequ’elles ne doivent pas donner lieu à des distorsions deconcurrence

Comment contester une double imposition

27/10/2015© www.juristax.eu 84

27/10/2015

43

En cas de difficultés trouvant leur origine dans desdivergences d’interprétation entre États membres (casde non imposition ou de double imposition), saisissez le

réseau SOLVIT et la procédure de conciliation entre lesadministrations nationales.

http://ec.europa.eu/solvit/site/index_fr.htm

Comment contester une double imposition

27/10/2015© www.juristax.eu 85

Le Conseil de l’Union européenne est conscient desdifficultés concrètes afin d’apporter la preuve de laqualité du client (assujetti ou non)

Le règlement TVA prévoit notamment :

o Un prestataire assujetti pourra considérer qu’unpreneur établi dans un autre Etat membre est unassujetti quand :

1. Le numéro de TVA reçu du preneur est validé VIES2. Une demande d’identification a été introduite par le preneur

qui en apporte la preuve. Le prestataire doit dans ce caseffectuer des vérifications d’exactitude de cette information,d’une ampleur raisonnable : contrôle de l’identité, du titulairedu compte banque, de l’entête du fax, etc.

© www.juristax.eu 86

Preuve de la qualité du client

27/10/2015

27/10/2015

44

o Un prestataire assujetti pourra considérer qu’unpreneur établi en dehors de l’Union européenneest un assujetti quand :

1. Un certificat est délivré par les autorités fiscalesdont le preneur relève (de manière similaire audocument requis dans le cadre duremboursement en 13ème directive)

2. En l’absence de ce certificat, du numéro de Tvaou assimilé du preneur ou de tout autre élémentde preuve que le preneur est assujetti dans sonpays hors EU

© www.juristax.eu 87

Preuve de la qualité du client

27/10/2015

o Un prestataire assujetti devra considérer qu’unpreneur est un non assujetti en :

1. L’absence de communication du numéroindividuel de TVA ou lorsque celui-ci est déclarénon valide par VIES (enquête approfondie dansle cas ou le client preneur conteste sa qualité denon assujetti)

2. L’absence de communication du certificat délivrépar les autorités fiscales dont le preneur relèveou de tout autre élément de preuve sollicité si lepreneur n’est pas établi dans l’UE

© www.juristax.eu 88

Preuve de la qualité du client

27/10/2015

27/10/2015

45

1. La simplification entraine des difficultés pratiques lors des transactions avec les assujettis exonérés

2. Comment être rassuré avant d’exonérer une opération en France

3. La solidarité du paiement de la taxe existe entre assujettis

4. Remboursement de la TVA étrangère

Agenda 1ère partie

27/10/2015© www.juristax.eu 89

La solidarité ne se présume point ; il faut qu'elle soit expressément stipulée

Cette règle ne cesse que dans les cas où la solidarité a lieu de plein droit, en vertu d'une disposition de la loi

Article 1202 du Code civil

Solidarité du paiement de la TVA

27/10/2015© www.juristax.eu 90

27/10/2015

46

La solidarité s’applique dès qu’une faute de gestion est commise par une des personnes physiques. La nature du manquement imputable correspond à la notion de faute de droit commun, au sens de l’article 1382 du Code civil

C'est-à-dire une faute que ne commettrait pas une personne prudente et diligente qui agit en bon père de famille dans la sauvegarde des intérêts de tous et dans le respect de la législation en vigueur(article 93 undecies, par. 1er CTVA –Solidarité fiscale)

Solidarité du paiement de la TVA

27/10/2015© www.juristax.eu 91

La loi, en l’occurrence le Code TVA, déroge à ce principe dans certaines circonstances

Par exemple :Solidarité du prestataire de services établi

hors de Belgique pour la TVA due par le preneur établi en Belgique (article 51 bis CTVA)

Solidarité du destinataire d’une opération imposable pour le paiement de la taxe due par le redevable établi hors de l’Union, qui n’a pas de représentant fiscal en Belgique (art. 55, par. 4 CTVA)

Solidarité du paiement de la TVA

27/10/2015© www.juristax.eu 92

27/10/2015

47

Solidarité du prestataire de services lorsque la facture contient une indication inexacte quant au nom, à l'adresse ou au numéro d'identification à la TVA des parties intéressées à l'opération, à la nature ou à la quantité des biens livrés ou des services fournis, au prix ou à ses accessoires(article 51 bis, par. 1, al. 1, 1° CTVA)

Solidarité du paiement de la TVA

27/10/2015© www.juristax.eu 93

Solidarité avec le redevable si, au moment où il a effectué une opération, l’assujetti savait ou devait savoir que le non-paiement de la taxe, dans la chaîne des opérations, est commis ou sera commis dans l'intention d'éluder la taxe

(article 51 bis, par. 4 CTVA)

Solidarité du paiement de la TVA

27/10/2015© www.juristax.eu 94

27/10/2015

48

1. La simplification entraine des difficultés pratiques lors des transactions avec les assujettis exonérés

2. Comment être rassuré avant d’exonérer une opération en France

3. La solidarité du paiement de la taxe existe entre assujettis

4. Remboursement de la TVA étrangère

Agenda 1ère partie

27/10/2015© www.juristax.eu 95

Procédure électronique via un portail dans l’Etat membre d’établissement

Demande quasiment standardisée pour tous les pays

Transmis des factures : copies électroniques

Plus d’attestation d’assujettissement à fournir

Délai d’introduction porté au 30 septembre

Réduction du délai de traitement (4 - 6 - 8 mois)

Des intérêts de retard sont dus automatiquement

Seuils de remboursement augmentés à 50 et 400 euros

Remboursement de la TVA étrangère

27/10/2015© www.juristax.eu 96

27/10/2015

49

La TVA reste une matière quidemande une analyse précise dechaque cas vécu et il estfondamental de vérifierl’opération et les justificatifs enprésence d’une exemption deTVA

27/10/2015 © www.juristax.eu 97

6. Conclusion

Tarif préférentiel

OECCB

La version 2016actualisée au

01 janvier 2016 est en prévente

spécialement pour vous, au prix de 32 € TVA et envoi compris, au lieu

de 46 € en librairie

Rédigez votre commande directement sur le site www.businesstools.be

Code de la TVA98

27/10/2015© www.juristax.eu

27/10/2015

50

MISSIONS DE JURISTAX

Juristax vous assiste :

A rechercher la situation TVA la plus adéquate, à vous donner des avis en matière TVA et à vous assister, ou vos clients, lors de contrôles ou litiges fiscaux

Afin de vous former au mieux sur un sujet d’actualités ou une remise à niveau approfondie

Vous propose une formule d’abonnement qui permet de recevoir réponse ou confirmation à vos questions TVA ainsi que, moyennent des honoraires particuliers, à vous remettre un avis sur votre dossier TVA

Comme mandataire de crise pour les entreprises en difficultés

Les conditions de prestations et les honoraires sont disponibles sur le site web

99

La T V A constitue notre spécialité

27/10/2015© www.juristax.eu

MERCI27/10/2015

© www.juristax.eu 100