guide pratique d évaluation d entreprise · 2013-06-25 · chapitre 7. le cas medica ......

TRANSCRIPT

Reacutefeacuterences

Jean-Eacute enne PalardFranck ImbertPreacutefaces de Louis Godron preacutesident de lrsquoAssocia on franccedilaise des inves sseurs pour la croissance (AFIC) et Geacuterard Hirigoyen preacutesident honoraire de lrsquoUniversiteacute Montesquieu Bordeaux-IV

Guide pratique

Drsquoeacutevaluationdrsquoentreprise

copy Groupe Eyrolles 2013 ISBN 978-2-212-55632-2

5

copy G

roup

e Ey

rolle

s

Sommaire

Preacuteface de Louis Godron 11

Preacuteface de Geacuterard Hirigoyen 13

Avant-propos 17

IntroductIon geacuteneacuterale 19Lrsquoeacutevaluation un contexte qui srsquointernationalise 19Des pratiques qui se standardisenthellip 19hellip mais qui restent fortement impacteacutees par la crise financiegravere 20Qursquoest-ce que lrsquoeacutevaluation drsquoentreprise 20Combien vaut une entreprise 21Les approches de lrsquoeacutevaluation 21Plan de lrsquoouvrage 22

chapItre 1 lrsquoenvIronnement eacuteconomIque et les fondements de lrsquoeacutevaluatIon drsquoentreprIse 27

Speacutecificiteacute de lrsquoentreprise et eacutevaluation 28Quelles compeacutetences pour lrsquoeacutevaluateur 28Quels sont les acteurs de lrsquoeacutevaluation 29Plan du chapitre 29

Le contexte eacuteconomique de lrsquoeacutevaluation drsquoentreprise 30Lrsquoeacutevolution reacutecente du contexte de lrsquoeacutevaluation 30Les transmissions drsquoentreprises en France 31Les transmissions drsquoentreprises en Europe 32Les acteurs de lrsquoeacutevaluation drsquoentreprises 33

Les fondements de lrsquoeacutevaluation drsquoentreprise 46Prix ou valeur drsquoentreprise 47Agrave quelle peacuteriode une entreprise doit-elle ecirctre eacutevalueacutee 49Pourquoi valorise-t-on une entreprise Les logiques de lrsquoeacutevaluation 50Valorise-t-on lrsquoentreprise ou ses capitaux propres 59Quels taux faut-il utiliserhellip pour actualiser quels types de flux 61Les deacuteterminants de la valeur drsquoune entreprise 67

Conclusion lrsquoeacutevaluation drsquoentreprise art ou science 68

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

6

chapItre 2 le processus drsquoeacutevaluatIon drsquoentreprIse eacutetapes et outIls-cleacutes 77

Eacutetape 1 collecter lrsquoinformation 77Eacutetape 2 effectuer un diagnostic eacuteconomique de lrsquoentreprise 77Eacutetape 3 choisir la bonne meacutethode drsquoeacutevaluation 78Eacutetape 4 eacutelaborer un business plan 78Eacutetape 5 deacuteterminer les hypothegraveses et les paramegravetres de lrsquoeacutevaluation 78Eacutetape 6 construire une fourchette de valorisation et conclure sur la valeur 79Eacutetape 7 neacutegocier et fixer un prix de cession 79Plan du chapitre 79

Eacutetape 1 collecter lrsquoinformation 80Lrsquoinformation passeacutee 80Lrsquoinformation preacutesente 82Lrsquoinformation future 83

Eacutetape 2 effectuer un diagnostic eacuteconomique de lrsquoentreprise 83La notion de business model 84Le diagnostic strateacutegique 84Le diagnostic comptable et financier 98

Eacutetape 3 choisir la bonne meacutethode drsquoeacutevaluation 107Pourquoi existe-t-il plusieurs approches drsquoeacutevaluation 108Synthegravese des approches drsquoeacutevaluation drsquoentreprise 112Comment choisir la bonne meacutethode drsquoeacutevaluation 115

Eacutetape 4 eacutelaborer le business plan 118Peut-on preacutevoir lrsquoavenir 119Les principes-cleacutes du business plan 119

Eacutetape 5 deacuteterminer les hypothegraveses et les paramegravetres de lrsquoeacutevaluation 121Eacutetape 6 construire une fourchette de valorisation et conclure sur la valeur 124

Fourchette de prix ou intervalle de valeur 124Retour sur lrsquoapproche multicritegravere 125

Eacutetape 7 neacutegocier et fixer un prix de cession 126Les deacuteterminants du prix lors drsquoune neacutegociation 127Les outils-cleacutes pour neacutegocier 127

Conclusion 129

chapItre 3 les approches patrImonIales de lrsquoeacutevaluatIon 137Principe de lrsquoapproche patrimoniale 137Approche comptable ou approche financiegravere 138Des retraitements comptables neacutecessaires 138De lrsquoapproche statique agrave lrsquoapproche dynamique le goodwill 139Plan du chapitre 139

Les diffeacuterentes notions drsquoactif net 140Lrsquoactif net comptable (ANC) 140Lrsquoactif net reacuteeacutevalueacute (ANR) 141Lrsquoactif net comptable corrigeacute (ANCC) 143

sommairecopy

Gro

upe

Eyro

lles

7

Lrsquoapproche statique la meacutethode de lrsquoactif net reacuteeacutevalueacute (ANR) 146Eacutetape 1 analyser lrsquoinformation comptable et financiegravere de lrsquoentreprise 147Eacutetape 2 proceacuteder aux retraitements comptables 147Eacutetape 3 construire le bilan eacuteconomique et financier 150Eacutetape 4 deacuteterminer la valeur eacuteconomique des postes de lrsquoactif et du passif 152Eacutetape 5 identifier et valoriser les eacuteleacutements hors bilan 166Eacutetape 6 mesurer lrsquoimpact fiscal des reacuteeacutevaluations 167Eacutetape 7 calculer la valeur de lrsquoactif net reacuteeacutevalueacute (ANR) 168

Lrsquoapproche dynamique la meacutethode du goodwill 169Principe de la meacutethode du goodwill 169Eacutetape 1 collecter lrsquoinformation sur les actifs immateacuteriels de lrsquoentreprise 170Eacutetape 2 mesurer les actifs neacutecessaires agrave lrsquoexploitation et les reacutesultats associeacutes 175Eacutetape 3 proceacuteder au calcul du reacutesultat normatif et de la rente de goodwill 179Eacutetape 4 deacuteterminer le taux drsquoactualisation de la rente du goodwill 180Eacutetape 5 calculer la valeur actualiseacutee du goodwill 181

Conclusion 184

chapItre 4 lrsquoeacutevaluatIon par la meacutethode des comparables 191Principes geacuteneacuteraux de la meacutethode des comparables 191Avantages de la meacutethode des multiples 192Des hypothegraveses faussement simples 192Plan du chapitre 193

Eacutevaluation par la meacutethode des comparables les principes geacuteneacuteraux 193Eacutetape 1 construire lrsquoeacutechantillon drsquoentreprises 194Eacutetape 2 choisir la bonne peacuteriode drsquoeacutetude 200Eacutetape 3 seacutelectionner les bons multiples de valorisation 201Eacutetape 4 effectuer les retraitements comptables opportuns 202Eacutetape 5 deacuteterminer la fourchette de valorisation 203

La meacutethode des comparables boursiers 203Revue critique des diffeacuterents multiples 204Effectuer les retraitements opportuns 218

La meacutethode des comparables transactionnels 223Principes geacuteneacuteraux 223Difficulteacutes de mise en œuvre 225

Piegraveges et limites de la meacutethode des multiples 230Eacutetape 1 contourner les piegraveges de la construction de lrsquoeacutechantillon 230Eacutetape 2 sauter lrsquoobstacle de la peacuteriode drsquoeacutetude 230Eacutetape 3 passer lrsquoeacutepreuve du choix des multiples 231Eacutetape 4 eacuteviter les piegraveges des retraitements comptables 233Eacutetape 5 atteindre le Graal par le calcul de la fourchette de valorisation 233

chapItre 5 les meacutethodes drsquoactualIsatIon des dIvIdendes 241Les caracteacuteristiques des firmes qui versent des dividendeshellip 242hellipet celles qui nrsquoen versent pas 242Politique de dividendes et valeur de lrsquoentreprise 242Plan du chapitre 243

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

8

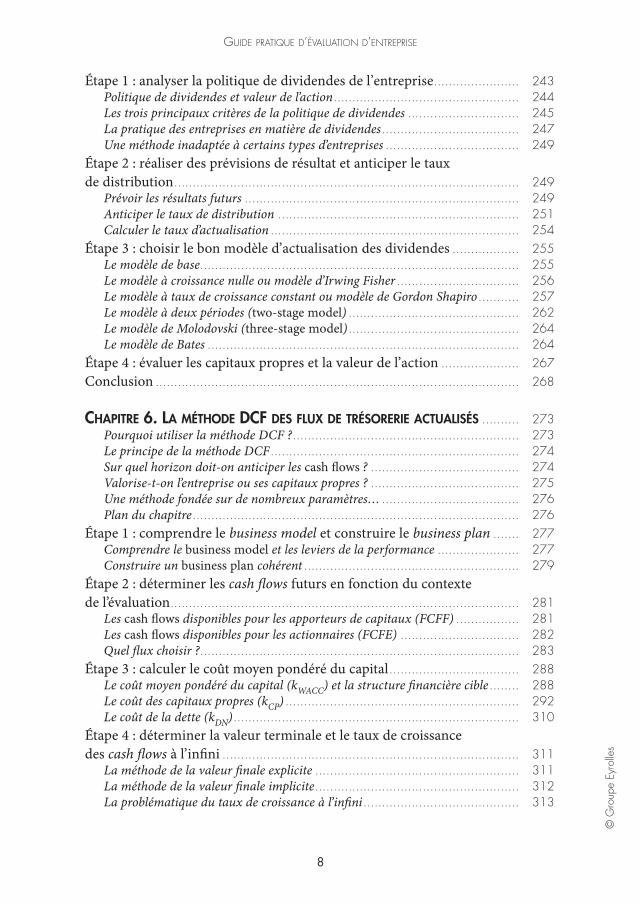

Eacutetape 1 analyser la politique de dividendes de lrsquoentreprise 243Politique de dividendes et valeur de lrsquoaction 244Les trois principaux critegraveres de la politique de dividendes 245La pratique des entreprises en matiegravere de dividendes 247Une meacutethode inadapteacutee agrave certains types drsquoentreprises 249

Eacutetape 2 reacutealiser des preacutevisions de reacutesultat et anticiper le taux de distribution 249

Preacutevoir les reacutesultats futurs 249Anticiper le taux de distribution 251Calculer le taux drsquoactualisation 254

Eacutetape 3 choisir le bon modegravele drsquoactualisation des dividendes 255Le modegravele de base 255Le modegravele agrave croissance nulle ou modegravele drsquoIrwing Fisher 256Le modegravele agrave taux de croissance constant ou modegravele de Gordon Shapiro 257Le modegravele agrave deux peacuteriodes (two-stage model) 262Le modegravele de Molodovski (three-stage model) 264Le modegravele de Bates 264

Eacutetape 4 eacutevaluer les capitaux propres et la valeur de lrsquoaction 267Conclusion 268

chapItre 6 la meacutethode dcf des flux de treacutesorerIe actualIseacutes 273Pourquoi utiliser la meacutethode DCF 273Le principe de la meacutethode DCF 274Sur quel horizon doit-on anticiper les cash flows 274Valorise-t-on lrsquoentreprise ou ses capitaux propres 275Une meacutethode fondeacutee sur de nombreux paramegravetreshellip 276Plan du chapitre 276

Eacutetape 1 comprendre le business model et construire le business plan 277Comprendre le business model et les leviers de la performance 277Construire un business plan coheacuterent 279

Eacutetape 2 deacuteterminer les cash flows futurs en fonction du contexte de lrsquoeacutevaluation 281

Les cash flows disponibles pour les apporteurs de capitaux (FCFF) 281Les cash flows disponibles pour les actionnaires (FCFE) 282Quel flux choisir 283

Eacutetape 3 calculer le coucirct moyen pondeacutereacute du capital 288Le coucirct moyen pondeacutereacute du capital (kWACC) et la structure financiegravere cible 288Le coucirct des capitaux propres (kCP) 292Le coucirct de la dette (kDN) 310

Eacutetape 4 deacuteterminer la valeur terminale et le taux de croissance des cash flows agrave lrsquoinfini 311

La meacutethode de la valeur finale explicite 311La meacutethode de la valeur finale implicite 312La probleacutematique du taux de croissance agrave lrsquoinfini 313

sommairecopy

Gro

upe

Eyro

lles

9

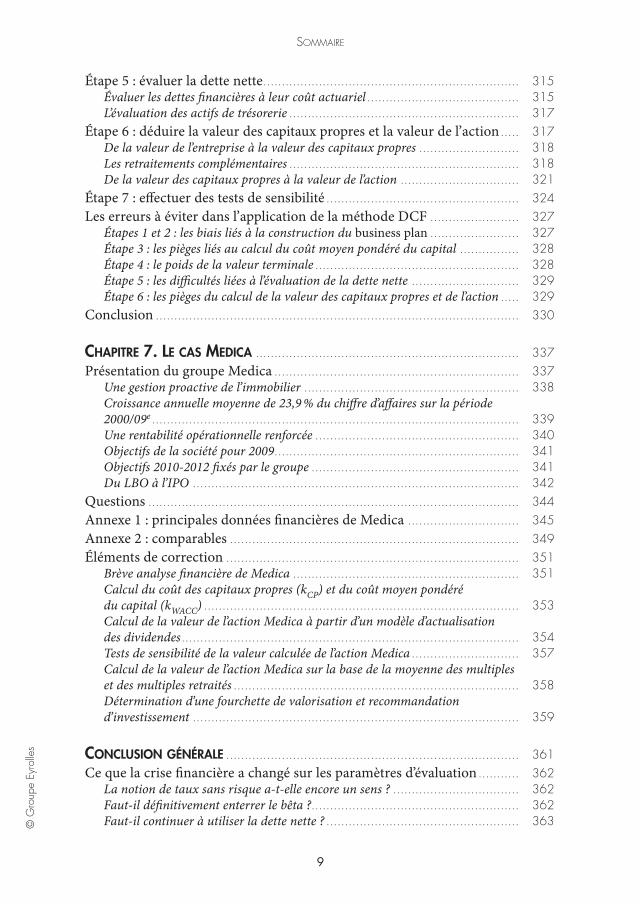

Eacutetape 5 eacutevaluer la dette nette 315Eacutevaluer les dettes financiegraveres agrave leur coucirct actuariel 315Lrsquoeacutevaluation des actifs de treacutesorerie 317

Eacutetape 6 deacuteduire la valeur des capitaux propres et la valeur de lrsquoaction 317De la valeur de lrsquoentreprise agrave la valeur des capitaux propres 318Les retraitements compleacutementaires 318De la valeur des capitaux propres agrave la valeur de lrsquoaction 321

Eacutetape 7 effectuer des tests de sensibiliteacute 324Les erreurs agrave eacuteviter dans lrsquoapplication de la meacutethode DCF 327

Eacutetapes 1 et 2 les biais lieacutes agrave la construction du business plan 327Eacutetape 3 les piegraveges lieacutes au calcul du coucirct moyen pondeacutereacute du capital 328Eacutetape 4 le poids de la valeur terminale 328Eacutetape 5 les difficulteacutes lieacutees agrave lrsquoeacutevaluation de la dette nette 329Eacutetape 6 les piegraveges du calcul de la valeur des capitaux propres et de lrsquoaction 329

Conclusion 330

chapItre 7 le cas medIca 337Preacutesentation du groupe Medica 337

Une gestion proactive de lrsquoimmobilier 338Croissance annuelle moyenne de 239 du chiffre drsquoaffaires sur la peacuteriode 200009e 339Une rentabiliteacute opeacuterationnelle renforceacutee 340Objectifs de la socieacuteteacute pour 2009 341Objectifs 2010-2012 fixeacutes par le groupe 341Du LBO agrave lrsquoIPO 342

Questions 344Annexe 1 principales donneacutees financiegraveres de Medica 345Annexe 2 comparables 349Eacuteleacutements de correction 351

Bregraveve analyse financiegravere de Medica 351Calcul du coucirct des capitaux propres (kCP) et du coucirct moyen pondeacutereacute du capital (kWACC) 353Calcul de la valeur de lrsquoaction Medica agrave partir drsquoun modegravele drsquoactualisation des dividendes 354Tests de sensibiliteacute de la valeur calculeacutee de lrsquoaction Medica 357Calcul de la valeur de lrsquoaction Medica sur la base de la moyenne des multiples et des multiples retraiteacutes 358Deacutetermination drsquoune fourchette de valorisation et recommandation drsquoinvestissement 359

conclusIon geacuteneacuterale 361Ce que la crise financiegravere a changeacute sur les paramegravetres drsquoeacutevaluation 362

La notion de taux sans risque a-t-elle encore un sens 362Faut-il deacutefinitivement enterrer le becircta 362Faut-il continuer agrave utiliser la dette nette 363

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

10

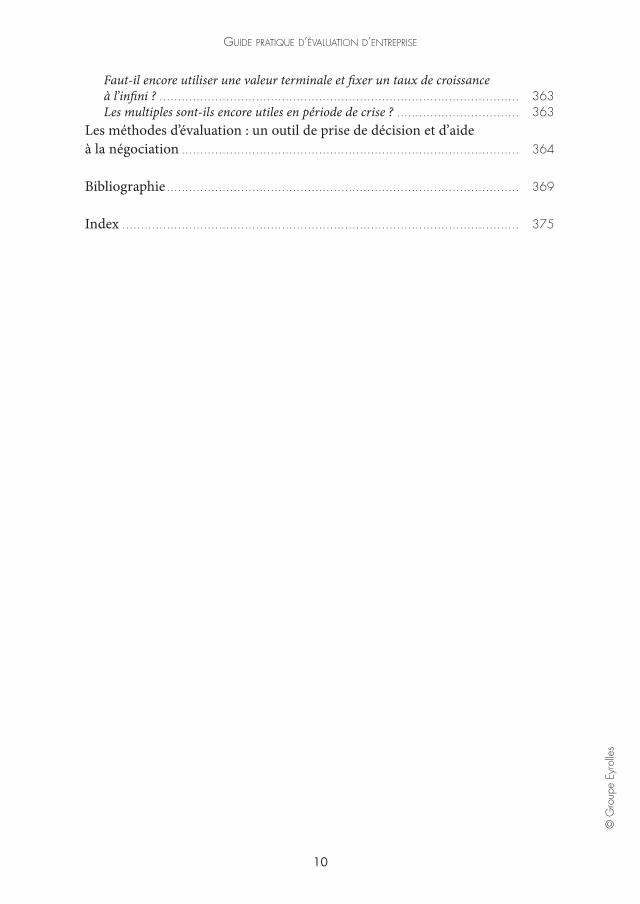

Faut-il encore utiliser une valeur terminale et fixer un taux de croissance agrave lrsquoinfini 363Les multiples sont-ils encore utiles en peacuteriode de crise 363

Les meacutethodes drsquoeacutevaluation un outil de prise de deacutecision et drsquoaide agrave la neacutegociation 364

Bibliographie 369

Index 375

19

copy G

roup

e Ey

rolle

s

Introduction geacuteneacuterale

Lrsquoeacutevaluation drsquoentreprise a connu un tregraves fort deacuteveloppement au cours des trente derniegraveres anneacutees dans un environnement eacuteconomique et financier en constante eacutevolution Sous lrsquoeffet conjoint de la mondialisation des eacutechanges et du deacutepart agrave la retraite de tregraves nombreux chefs drsquoentreprise issus de la geacuteneacute-ration du baby-boom le nombre de cessions drsquoentreprises nrsquoa cesseacute drsquoaug-menter atteignant en 2008 un niveau record drsquoenviron 700 000 cessions de petites et moyennes entreprises (PME) en Europe repreacutesentant une valori-sation globale annuelle de pregraves de 250 milliards drsquoeuros

Lrsquoeacutevaluation un contexte qui srsquointernationaliseLrsquoacceacuteleacuteration des eacutechanges et lrsquointernationalisation des groupes ont favoriseacute la concentration dans de nombreux secteurs drsquoactiviteacute (teacuteleacutecom transport agroalimentaire services financiers informatiquehellip) Les rapprochements transnationaux se sont ainsi multiplieacutes au cours des derniegraveres anneacutees agrave lrsquoimage de la fusion entre Vodafone et Mannesmann en 1999 Air France et KLM en 2004 le rachat de Fortis par BNP Paribas en 2009 ou celui de Parmalat par Lactalis en 2011 Agrave cocircteacute de ces megadeals lrsquoenvironnement de lrsquoeacutevaluation srsquoest aussi largement internationaliseacute pour les socieacuteteacutes non coteacutees avec lrsquoarriveacutee drsquoinvestisseurs internationaux tregraves actifs depuis le milieu des anneacutees 1990 (fonds de pension fonds de private equity fonds souverains)

Des pratiques qui se standardisenthellipCe mouvement drsquointernationalisation a eacuteteacute renforceacute par lrsquoadoption des normes IFRS qui srsquoappliquent agrave lrsquoensemble des socieacuteteacutes coteacutees en Europe depuis 2005 et devraient ecirctre geacuteneacuteraliseacutees aux PME agrave partir de 2015 Lrsquoob-jectif principal de ces normes est de standardiser les principes et meacutethodes comptables afin de faciliter les comparaisons entre entreprises Compte tenu de lrsquoinfluence des normes anglo-saxonnes la pratique de lrsquoeacutevaluation srsquoest

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

20

homogeacuteneacuteiseacutee agrave partir des meacutethodes drsquoinspiration nord-ameacutericaines mais les compeacutetences des analystes et des eacutevaluateurs nrsquoont pas toujours suivi cette tendance Pour reacutepondre agrave ces eacutevolutions et homogeacuteneacuteiser les pratiques les acteurs de lrsquoeacutevaluation se sont ainsi structureacutes autour drsquoassociations profes-sionnelles agrave lrsquoimage de la Socieacuteteacute franccedilaise drsquoanalystes financiers (SFAF1) qui vient de fecircter son cinquantiegraveme anniversaire ou de la Socieacuteteacute franccedilaise des eacutevaluateurs (SFEV2) creacuteeacutee en 2003

hellip mais qui restent fortement impacteacutees par la crise financiegravereNeacuteanmoins dans le sillage de la crise des subprimes qui srsquoest soldeacutee par un profond deacuteregraveglement du marcheacute moneacutetaire preacutecipitant la zone euro dans une crise de la dette souveraine sans preacuteceacutedent la plupart des socieacuteteacutes coteacutees en Europe ont subi une tregraves forte correction de leurs cours de Bourse Cer-taines socieacuteteacutes agrave lrsquoimage de Peugeot ou de Carrefour ont toucheacute leur plus bas historique au cours de lrsquoanneacutee 2011 ou 2012 La theacuteorie financiegravere et les modegraveles drsquoeacutevaluation classiques ont ainsi fait lrsquoobjet de vives critiques les eacutevaluateurs se reacuteveacutelant incapables drsquoanticiper les conseacutequences de la crise financiegravere sur lrsquoeacuteconomie reacuteelle et sur lrsquoeacutevolution du prix des actifs finan-ciers Cette baisse geacuteneacuteraliseacutee des marcheacutes en Europe a rendu certaines approches fortement critiquables agrave lrsquoinstar de la meacutethode des multiples Il faut eacutegalement souligner la difficulteacute de lrsquoeacutevaluateur agrave fixer avec preacutecision les paramegravetres utiliseacutes dans lrsquoapproche par les flux la prime de risque la prime de liquiditeacute le coucirct du capital la croissance du chiffre drsquoaffaires la construction du business plan ou le taux de croissance agrave lrsquoinfini Pourtant le rocircle du signal veacutehiculeacute par le prix (crsquoest-agrave-dire le niveau de valorisation drsquoune entreprise) nrsquoa pas eacuteteacute fondamentalement remis en cause par la crise Aussi pour comprendre ces mutations il est indispensable de revenir aux concepts fondateurs de la finance drsquoentreprise de maniegravere agrave deacutevelopper un regard cri-tique sur les modegraveles drsquoeacutevaluation

Qursquoest-ce que lrsquoeacutevaluation drsquoentreprise Eacutevaluer une entreprise consiste agrave proposer une valeur ou une fourchette de valeurs aux actifs drsquoune entreprise ou agrave ses titres et en aucun cas proposer un prix En effet si le prix drsquoune entreprise est une donneacutee objective (lrsquoexemple ultime eacutetant la confrontation drsquoun ordre de Bourse drsquoachat et de vente qui fixe un prix pour une valeur coteacutee) la valeur est nettement plus subjective puisqursquoelle deacutepend agrave la fois de lrsquoagent eacuteconomique qui a reacutealiseacute la valorisation (analyste actionnaire investisseur dirigeant creacuteancierhellip) et des objectifs qursquoil poursuit

1 SFAF wwwsfafcom 2 SFEV wwwsfevorg

introductionGeacuteneacuteralecopy

Gro

upe

Eyro

lles

21

continuer lrsquoexploitation de la socieacuteteacute en lrsquoeacutetat continuer lrsquoexploitation de la socieacuteteacute en en modifiant la strateacutegie continuer lrsquoexploitation de la socieacuteteacute en la rapprochant drsquoune autre entre-

prise liquider les actifs de la socieacuteteacute

Combien vaut une entreprise En fonction de ces diffeacuterentes situations il est fort probable qursquoune mecircme entreprise aura des valeurs diffeacuterentes Or la valeur nrsquoimplique pas neacuteces-sairement qursquoil y ait volonteacute de transaction Pour bien comprendre la dif-feacuterence entre les concepts de prix et de valeur il faut distinguer la valeur financiegravere et la valeur strateacutegique La valeur financiegravere drsquoune entreprise cor-respond agrave sa valeur intrinsegraveque crsquoest-agrave-dire la valeur que lrsquoon obtient en met-tant en œuvre par exemple la meacutethode drsquoactualisation des flux de treacutesorerie Si tous les agents eacuteconomiques disposaient du mecircme niveau drsquoinformation pour lrsquoentreprise cette valeur devrait ecirctre universelle identique quel que soit lrsquoacqueacutereur potentiel La valeur strateacutegique quant agrave elle integravegre les inteacuterecircts strateacutegiques propres agrave chaque investisseur ainsi que les synergies qursquoil espegravere en retirer En effet tout investisseur espegravere ameacuteliorer la gestion de lrsquoentre-prise par sa propre gestion par la mise en commun de ressources ou par le deacuteveloppement drsquoeacuteconomies drsquoeacutechelle Ainsi les flux futurs seront bonifieacutes et la valorisation revue agrave la hausse Autrement dit le paradoxe est que la valeur drsquoune entreprise nrsquoexiste pas il y a autant de valeurs strateacutegiques qursquoil y a drsquoacqueacutereurs potentiels drsquoougrave lrsquoimportance de choisir la bonne meacutethode drsquoeacutevaluation

Les approches de lrsquoeacutevaluationEn fonction des caracteacuteristiques des entreprises et de lrsquoobjectif des investis-seurs les approches qui permettent de calculer la valeur drsquoune entreprise se classent en trois grandes cateacutegories

lrsquoapproche patrimoniale fondeacutee sur la reacuteeacutevaluation des actifs et des passifs et le calcul de la rente du goodwill

lrsquoapproche analogique ou comparative fondeacutee sur les multiples de socieacuteteacutes ou de transactions comparables

lrsquoapproche par les flux ou les revenus fondeacutee sur lrsquoactualisation des cash flows (dividendes flux de treacutesorerie disponibles) geacuteneacutereacutes par lrsquoactiviteacute de lrsquoentreprise

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

22

Plan de lrsquoouvrage

Chapitre 1 ndash Lrsquoenvironnement eacuteconomique et les fondements de lrsquoeacutevaluation drsquoentrepriseLe premier chapitre traite de lrsquoenvironnement eacuteconomique des fondements et des compeacutetences neacutecessaires pour eacutevaluer une entreprise Lrsquoeacutevolution reacutecente du contexte de lrsquoeacutevaluation en France et en Europe est abordeacutee ainsi qursquoun descriptif des principaux acteurs de ce marcheacute mis en lumiegravere par une seacuterie drsquointerviews avec des professionnels reconnus du secteur Les ques-tions fondamentales concernant lrsquoeacutevaluation et les facteurs qui deacuteterminent la valeur drsquoune entreprise sont eacutegalement analyseacutees

Chapitre 2 ndash Le processus drsquoeacutevaluation drsquoentreprise eacutetapes et outils-cleacutesCe chapitre preacutesente les principales eacutetapes du processus drsquoeacutevaluation de la collecte de lrsquoinformation au choix de la meacutethode jusqursquoagrave la neacutegociation du prix Les outils-cleacutes drsquoanalyse sont eacutegalement abordeacutes deacutefinition du business model eacutelaboration du diagnostic strateacutegique analyse de la performance comptable et financiegravere

Chapitre 3 ndash Lrsquoapproche patrimoniale de lrsquoeacutevaluationLe troisiegraveme chapitre est consacreacute agrave lrsquoeacutevaluation par lrsquoapproche patrimoniale Dans sa version la plus simple la valeur drsquoune entreprise correspond agrave la valeur de son actif net crsquoest-agrave-dire la valeur eacuteconomique des actifs moins les dettes Cette meacutethode est bien adapteacutee pour eacutevaluer des entreprises qui eacutevoluent dans des secteurs matures dont lrsquointensiteacute capitalistique est forte (exemples immobilier construction meacutetallurgie) ou des conglomeacuterats holdings ayant un portefeuille diversifieacute drsquoactiviteacutes ou de socieacuteteacutes Elle per-met aussi drsquoeacutevaluer la valeur agrave la casse drsquoune entreprise Son principal deacutefaut est de ne pas tenir compte des perspectives de croissance et de deacuteveloppe-ment de lrsquoentreprise objet de lrsquoeacutevaluation Lrsquoapproche dynamique fondeacutee sur la rente du goodwill permet de corriger cet eacutecueil et de valoriser les actifs immateacuteriels en inteacutegrant les possibiliteacutes de croissance future

Chapitre 4 ndash Lrsquoeacutevaluation par la meacutethode des comparablesLe quatriegraveme chapitre est consacreacute agrave lrsquoapproche drsquoeacutevaluation analogique ou approche par les multiples La valeur drsquoune entreprise peut en effet ecirctre deacuteduite de la valeur de socieacuteteacutes coteacutees comparables ou de transactions comparables dont le cours ou le prix peut ecirctre observeacute sur les marcheacutes On eacutetudiera notamment les conditions qui doivent ecirctre remplies pour utiliser les comparables boursiers ou transactionnels

introductionGeacuteneacuteralecopy

Gro

upe

Eyro

lles

23

Chapitre 5 ndash La meacutethode drsquoactualisation des dividendesDans cette approche la valeur drsquoune entreprise est eacutegale agrave la valeur des divi-dendes distribueacutes aux actionnaires actualiseacutes au coucirct des capitaux propres Cette meacutethode particuliegraverement adapteacutee agrave lrsquoeacutevaluation drsquoentreprises matures preacutesentant une reacutegulariteacute et un niveau eacuteleveacute de distribution a retrouveacute ses lettres de noblesse suite agrave la crise financiegravere Crsquoest eacutegalement la meacutethode privileacutegieacutee pour eacutevaluer la valeur des titres deacutetenus par un actionnaire mino-ritaire

Chapitre 6 ndash La meacutethode drsquoactualisation des flux de treacutesorerie ou meacutethode DCF (Discounted Cash Flows)Dans lrsquoapproche par les DCF la valeur drsquoune entreprise est eacutegale agrave la valeur des flux de treacutesorerie disponibles actualiseacutes au coucirct moyen pondeacutereacute du capi-tal Cette meacutethode peut ecirctre mise en œuvre pour toutes les entreprises qui geacutenegraverent des cash flows positifs Elle permet de calculer la valeur intrinsegraveque de lrsquoentreprise en ne se focalisant que sur les seuls deacuteterminants de sa perfor-mance et de sa rentabiliteacute Si lrsquoavantage de cette meacutethode est de pouvoir reacutea-liser de nombreuses eacutetudes de sensibiliteacute ses principaux deacutetracteurs mettent en avant une trop forte deacutependance agrave quelques paramegravetres-cleacutes (coucirct moyen pondeacutereacute du capital taux de croissance agrave lrsquoinfini)

Chapitre 7 ndash Eacutetude de cas valorisation de la socieacuteteacute Medica dans le cadre de son introduction en bourse sur NYSE Euronext ParisLe 15 feacutevrier 2010 les actions de la socieacuteteacute Medica faisaient leur entreacutee sur le compartiment B de NYSE Euronext Paris Creacuteeacute en 1968 le groupe Medica intervient principalement sur deux secteurs drsquoactiviteacutes drsquoune part le secteur EHPAD (eacutetablissements drsquoheacutebergement pour personnes acircgeacutees deacutependantes) avec 111 eacutetablissements en France et en Italie et drsquoautre part le secteur sani-taire avec 37 eacutetablissements de soins de suite et de reacuteadaptation et cliniques psychiatriques (chiffres au 31 deacutecembre 2009)

Comment a eacuteteacute fixeacute le prix de cette introduction en Bourse Quelles meacutethodes de valorisation ont-elles eacuteteacute mises en œuvre par les analystes financiers et les investisseurs agrave cette occasion Cette eacutetude de cas sera lrsquooccasion de reacutepondre agrave toutes ces questions

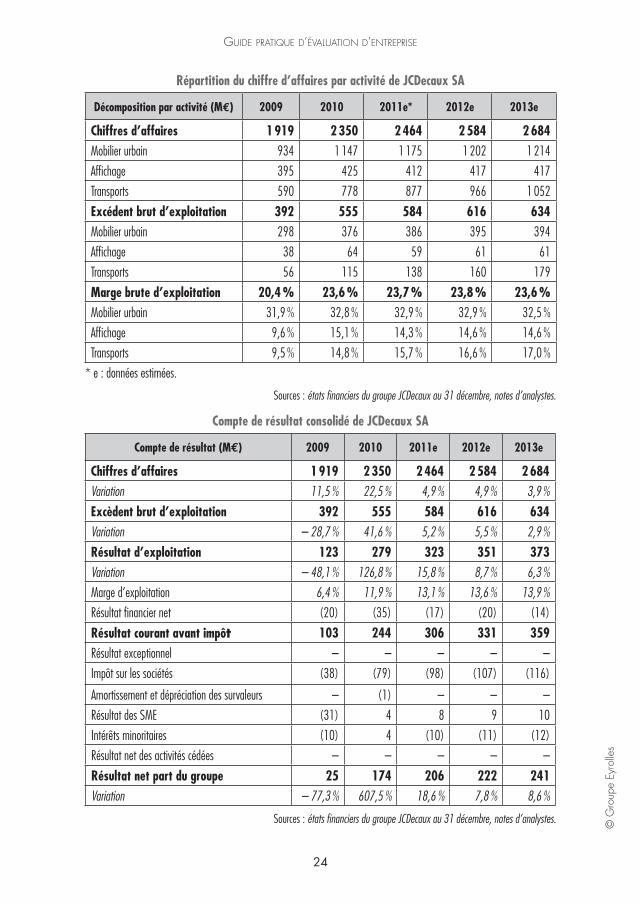

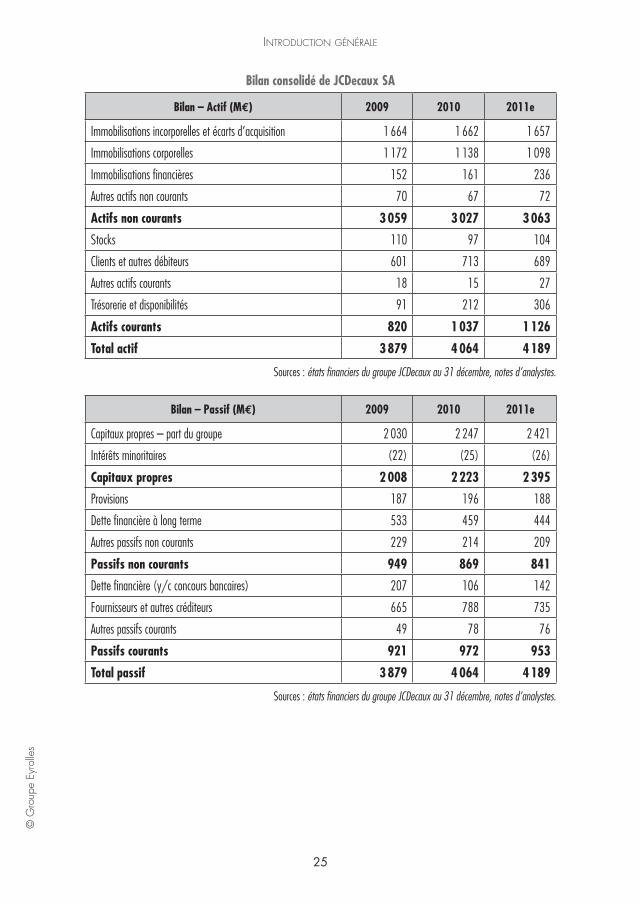

Donneacutees financiegraveres du groupe JCDecauxLrsquoanalyse et lrsquoeacutevaluation du groupe JCDecaux constituera le fil rouge de cet ouvrage Les eacutetats financiers consolideacutes 2009 et 2010 ainsi que les estimations recueillies aupregraves de diffeacuterents bureaux drsquoanalyse suivant la valeur JCDecaux sont preacutesenteacutes ci-dessous

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

24

Reacutepartition du chiffre drsquoaffaires par activiteacute de JCDecaux SA

Deacutecomposition par activiteacute (Meuro) 2009 2010 2011e 2012e 2013e

Chiffres drsquoaffaires 1 919 2 350 2 464 2 584 2 684Mobilier urbain 934 1 147 1 175 1 202 1 214

Affichage 395 425 412 417 417

Transports 590 778 877 966 1 052

Exceacutedent brut drsquoexploitation 392 555 584 616 634Mobilier urbain 298 376 386 395 394

Affichage 38 64 59 61 61

Transports 56 115 138 160 179

Marge brute drsquoexploitation 204 236 237 238 236 Mobilier urbain 319 328 329 329 325

Affichage 96 151 143 146 146

Transports 95 148 157 166 170

e donneacutees estimeacutees

Sources eacutetats financiers du groupe JCDecaux au 31 deacutecembre notes drsquoanalystes

Compte de reacutesultat consolideacute de JCDecaux SA

Compte de reacutesultat (Meuro) 2009 2010 2011e 2012e 2013e

Chiffres drsquoaffaires 1 919 2 350 2 464 2 584 2 684Variation 115 225 49 49 39

Excegravedent brut drsquoexploitation 392 555 584 616 634Variation ndash 287 416 52 55 29

Reacutesultat drsquoexploitation 123 279 323 351 373Variation ndash 481 1268 158 87 63

Marge drsquoexploitation 64 119 131 136 139

Reacutesultat financier net (20) (35) (17) (20) (14)

Reacutesultat courant avant impocirct 103 244 306 331 359Reacutesultat exceptionnel ndash ndash ndash ndash ndash

Impocirct sur les socieacuteteacutes (38) (79) (98) (107) (116)

Amortissement et deacutepreacuteciation des survaleurs ndash (1) ndash ndash ndash

Reacutesultat des SME (31) 4 8 9 10

Inteacuterecircts minoritaires (10) 4 (10) (11) (12)

Reacutesultat net des activiteacutes ceacutedeacutees ndash ndash ndash ndash ndash

Reacutesultat net part du groupe 25 174 206 222 241Variation ndash 773 6075 186 78 86

Sources eacutetats financiers du groupe JCDecaux au 31 deacutecembre notes drsquoanalystes

introductionGeacuteneacuteralecopy

Gro

upe

Eyro

lles

25

Bilan consolideacute de JCDecaux SA

Bilan ndash Actif (Meuro) 2009 2010 2011e

Immobilisations incorporelles et eacutecarts drsquoacquisition 1 664 1 662 1 657

Immobilisations corporelles 1 172 1 138 1 098

Immobilisations financiegraveres 152 161 236

Autres actifs non courants 70 67 72

Actifs non courants 3 059 3 027 3 063

Stocks 110 97 104

Clients et autres deacutebiteurs 601 713 689

Autres actifs courants 18 15 27

Treacutesorerie et disponibiliteacutes 91 212 306

Actifs courants 820 1 037 1 126

Total actif 3 879 4 064 4 189

Sources eacutetats financiers du groupe JCDecaux au 31 deacutecembre notes drsquoanalystes

Bilan ndash Passif (Meuro) 2009 2010 2011e

Capitaux propres ndash part du groupe 2 030 2 247 2 421

Inteacuterecircts minoritaires (22) (25) (26)

Capitaux propres 2 008 2 223 2 395

Provisions 187 196 188

Dette financiegravere agrave long terme 533 459 444

Autres passifs non courants 229 214 209

Passifs non courants 949 869 841

Dette financiegravere (yc concours bancaires) 207 106 142

Fournisseurs et autres creacutediteurs 665 788 735

Autres passifs courants 49 78 76

Passifs courants 921 972 953

Total passif 3 879 4 064 4 189

Sources eacutetats financiers du groupe JCDecaux au 31 deacutecembre notes drsquoanalystes

77

copy G

roup

e Ey

rolle

s

Chapitre 2

Le processus drsquoeacutevaluation drsquoentreprise eacutetapes et outils-cleacutes

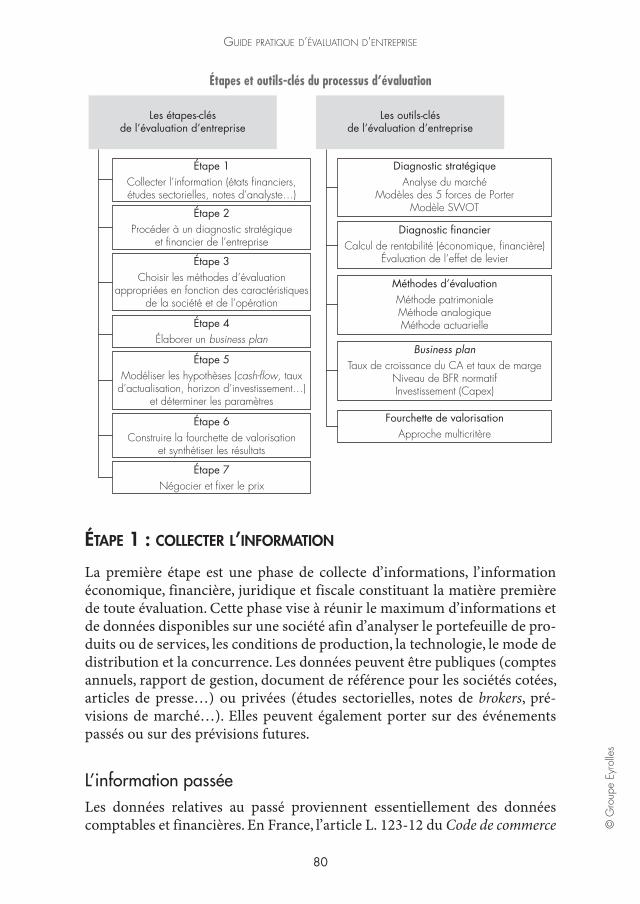

Lrsquoeacutevaluation drsquoune entreprise reacutepond agrave un processus rigoureux qui repose sur un certain formalisme plus ou moins complexe en fonction de la taille de lrsquoentreprise du secteur drsquoactiviteacute ou du mode de consolidation des filiales au sein drsquoun groupe La valeur finale drsquoune entreprise nrsquoest que la conclusion de ce processus Malgreacute tout les principes et la meacutethodologie geacuteneacuterale res-tent assez similaires On peut identifier sept eacutetapes-cleacutes neacutecessaires au bon deacuteroulement drsquoune mission drsquoeacutevaluation

Eacutetape 1 collecter lrsquoinformationLa premiegravere eacutetape consiste agrave reacuteunir lrsquoensemble de lrsquoinformation disponible sur la socieacuteteacute ses produits ses marcheacutes et ses concurrents agrave partir de don-neacutees publiques (comptes publieacutes rapport de gestion articles de presse) ou priveacutees (eacutetudes sectorielles notes drsquoanalystes financiers) Cette phase de prise de connaissance geacuteneacuterale de lrsquoentreprise est geacuteneacuteralement compleacuteteacutee par des entrevues avec la direction geacuteneacuterale et le management opeacuterationnel ainsi que par des visites de sites sur le terrain

Eacutetape 2 effectuer un diagnostic eacuteconomique de lrsquoentrepriseLe diagnostic eacuteconomique sert avant tout agrave comprendre le business model drsquoune entreprise ou drsquoun groupe drsquoun point de vue strateacutegique et financier Lrsquoanalyse strateacutegique permet de porter un regard sur la situation concurrentielle de lrsquoen-treprise les opportuniteacutes offertes sur son marcheacute et de caracteacuteriser ses forces et ses faiblesses Le diagnostic financier permet drsquoidentifier les deacuteterminants de la performance eacuteconomique et financiegravere de lrsquoentreprise sur le long terme drsquoanalyser sa structure de financement et drsquoeacutevaluer sa soliditeacute financiegravere

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

78

Eacutetape 3 choisir la bonne meacutethode drsquoeacutevaluationCe double diagnostic preacutealable agrave toute eacutevaluation est drsquoautant plus important qursquoil conditionne le choix de la meacutethode drsquoeacutevaluation Dans le cadre de ce chapitre on deacuteveloppera les quatre meacutethodes les plus couramment utiliseacutees

lrsquoapproche patrimoniale fondeacutee sur la reacuteeacutevaluation des actifs et le calcul de la rente de goodwill

la meacutethode analogique fondeacutee sur les multiples de socieacuteteacutes ou de transac-tions comparables

la meacutethode actuarielle fondeacutee sur lrsquoactualisation des dividendes au coucirct des capitaux propres ou lrsquoactualisation des flux de treacutesorerie disponibles ou cash flows au coucirct du capital

lrsquoapproche par les options reacuteelles fondeacutee sur lrsquohypothegravese que les action-naires deacutetiennent une option de vente (put) dont le sous-jacent est fondeacute sur les actifs de lrsquoentreprise

Le choix de telle ou telle meacutethode deacutepend de plusieurs facteurs les carac-teacuteristiques de lrsquoentreprise lrsquoobjectif des repreneurs et lrsquohorizon drsquoinvestisse-ment Mais ce choix deacutepend eacutegalement de la disponibiliteacute des donneacutees ou des conditions de marcheacute au moment de lrsquoeacutevaluation

Eacutetape 4 eacutelaborer un business planSur le plan theacuteorique les meacutethodes actuarielles sont geacuteneacuteralement les plus approprieacutees car elles supposent que la valeur drsquoune entreprise est eacutegale agrave la valeur actualiseacutee des flux de treacutesorerie geacuteneacutereacutes par son activiteacute Or ce type de meacutethode neacutecessite drsquoeacutelaborer un business plan et drsquoeacutevaluer le montant des synergies potentielles en cas de rapprochement avec un autre groupe Le business plan srsquoappuie sur un certain nombre drsquohypothegraveses lieacutees agrave lrsquoeacutevolution des cash flows agrave la croissance du BFR ou aux deacutepenses drsquoinvestissement

Eacutetape 5 deacuteterminer les hypothegraveses et les paramegravetres de lrsquoeacutevaluationAgrave lrsquoinstar drsquoautres modegraveles qui cherchent agrave anticiper lrsquoeacutevolution des mar-cheacutes ou le comportement des agents eacuteconomiques les modegraveles drsquoeacutevaluation reposent sur de nombreuses hypothegraveses agrave la fois reacuteductrices et simplifica-trices qui concernent la construction du business plan ou le calcul du taux drsquoactualisation Lrsquoeacutevaluation obtenue nrsquoa de sens que par rapport aux hypo-thegraveses retenues Drsquoougrave lrsquoimportance de tester la robustesse des hypothegraveses en modifiant certains paramegravetres (analyses de sceacutenarios) ou en effectuant des simulations (meacutethodes Monte-Carlo)

leprocessusdrsquoeacutevaluationdrsquoentrepriseeacutetapesetoutils-cleacutescopy

Gro

upe

Eyro

lles

79

Eacutetape 6 construire une fourchette de valorisation et conclure sur la valeurLrsquoobjectif de toute eacutevaluation drsquoentreprise nrsquoest pas de donner une valeur unique agrave une entreprise car celle-ci nrsquoexiste pas Lrsquoeacutevaluateur ou lrsquoanalyste doit au contraire chercher agrave construire une fourchette de valeurs en iden-tifiant les valeurs minimales et maximales Les meacutethodes drsquoeacutevaluation ne doivent ecirctre consideacutereacutees que comme des outils drsquoaide agrave la deacutecision agrave desti-nation des dirigeants et des investisseurs Agrave ce stade des audits drsquoacquisition peuvent ecirctre diligenteacutes par les deux parties (acheteurs et vendeurs) afin de veacuterifier la valeur de certains eacuteleacutements de lrsquoactif et du passif

Eacutetape 7 neacutegocier et fixer un prix de cessionAgrave lrsquoissue des audits drsquoacquisitions reacutealiseacutes la phase de neacutegociation peut alors deacutebuter Les deux parties vont srsquoappuyer sur les travaux drsquoeacutevaluation et les conclusions des audits Cette phase fait geacuteneacuteralement intervenir les conseils (banquiers avocats) qui vont aider vendeurs et acheteurs agrave fixer un prix de cession et agrave neacutegocier les modaliteacutes et les clauses du contrat de cession

Plan du chapitreLe plan du chapitre reprend les sept eacutetapes deacutecrites briegravevement ci-dessus Nous exposons dans ce chapitre les outils-cleacutes neacutecessaires agrave chaque eacutetape de lrsquoeacutevaluation eacutelaboration du diagnostic strateacutegique et financier construc-tion du business plan choix des meacutethodes et estimations des paramegravetres et construction drsquoune fourchette de valorisation

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

80

Eacutetapes et outils-cleacutes du processus drsquoeacutevaluation

Les eacutetapes-cleacutesde lrsquoeacutevaluation drsquoentreprise

Les outils-cleacutesde lrsquoeacutevaluation drsquoentreprise

Diagnostic strateacutegiqueAnalyse du marcheacute

Modegraveles des 5 forces de PorterModegravele SWOT

Eacutetape 1Collecter lrsquoinformation (eacutetats financierseacutetudes sectorielles notes drsquoanalystehellip)

Eacutetape 2Proceacuteder agrave un diagnostic strateacutegique

et financier de lrsquoentreprise

Eacutetape 6Construire la fourchette de valorisation

et syntheacutetiser les reacutesultats

Eacutetape 3Choisir les meacutethodes drsquoeacutevaluation

approprieacutees en fonction des caracteacuteristiquesde la socieacuteteacute et de lrsquoopeacuteration

Eacutetape 5Modeacuteliser les hypothegraveses (cash-flow taux

drsquoactualisation horizon drsquoinvestissementhellip)et deacuteterminer les paramegravetres

Eacutetape 4Eacutelaborer un business plan

Eacutetape 7Neacutegocier et fixer le prix

Meacutethodes drsquoeacutevaluationMeacutethode patrimonialeMeacutethode analogiqueMeacutethode actuarielle

Business planTaux de croissance du CA et taux de marge

Niveau de BFR normatifInvestissement (Capex)

Fourchette de valorisationApproche multicritegravere

Diagnostic financierCalcul de rentabiliteacute (eacuteconomique financiegravere)

Eacutevaluation de lrsquoeffet de levier

eacutetape 1 collecter lrsquoInformatIon

La premiegravere eacutetape est une phase de collecte drsquoinformations lrsquoinformation eacuteconomique financiegravere juridique et fiscale constituant la matiegravere premiegravere de toute eacutevaluation Cette phase vise agrave reacuteunir le maximum drsquoinformations et de donneacutees disponibles sur une socieacuteteacute afin drsquoanalyser le portefeuille de pro-duits ou de services les conditions de production la technologie le mode de distribution et la concurrence Les donneacutees peuvent ecirctre publiques (comptes annuels rapport de gestion document de reacutefeacuterence pour les socieacuteteacutes coteacutees articles de pressehellip) ou priveacutees (eacutetudes sectorielles notes de brokers preacute-visions de marcheacutehellip) Elles peuvent eacutegalement porter sur des eacuteveacutenements passeacutes ou sur des preacutevisions futures

Lrsquoinformation passeacuteeLes donneacutees relatives au passeacute proviennent essentiellement des donneacutees comptables et financiegraveres En France lrsquoarticle L 123-12 du Code de commerce

leprocessusdrsquoeacutevaluationdrsquoentrepriseeacutetapesetoutils-cleacutescopy

Gro

upe

Eyro

lles

81

impose agrave toutes les socieacuteteacutes de tenir une comptabiliteacute1 Par ailleurs drsquoapregraves lrsquoarticle L 123-14 laquo lrsquoinformation comptable doit ecirctre reacuteguliegravere sincegravere et donner une image fidegravele du patrimoine et de la situation financiegravere de lrsquoen-treprise raquo La loi oblige eacutegalement les dirigeants de SARL EURL SAS SASU agrave deacuteposer les comptes annuels (bilan compte de reacutesultat annexes) aupregraves du greffe du tribunal de commerce de maniegravere agrave garantir une certaine transpa-rence sur la situation financiegravere des socieacuteteacutes en France

Dans la pratique cependant agrave lrsquoimage de la socieacuteteacute Chanel pregraves de la moi-tieacute des socieacuteteacutes franccedilaises ne deacuteposent pas leurs comptes afin de conserver une certaine confidentialiteacute vis-agrave-vis de leurs concurrents notamment2 En revanche toutes les socieacuteteacutes coteacutees ont lrsquoobligation de publier leurs comptes sous la forme drsquoun rapport annuel dans lequel se trouve une mine drsquoinfor-mations pour lrsquoeacutevaluation Lorsque lrsquoeacutevaluateur dispose drsquoun accegraves privileacutegieacute au management il peut eacutegalement ecirctre tregraves utile de travailler sur des donneacutees internes issues de la comptabiliteacute analytique ou des suivis budgeacutetaires (eacutevo-lution du chiffre drsquoaffaires et marges par activiteacute ou zone geacuteographique)

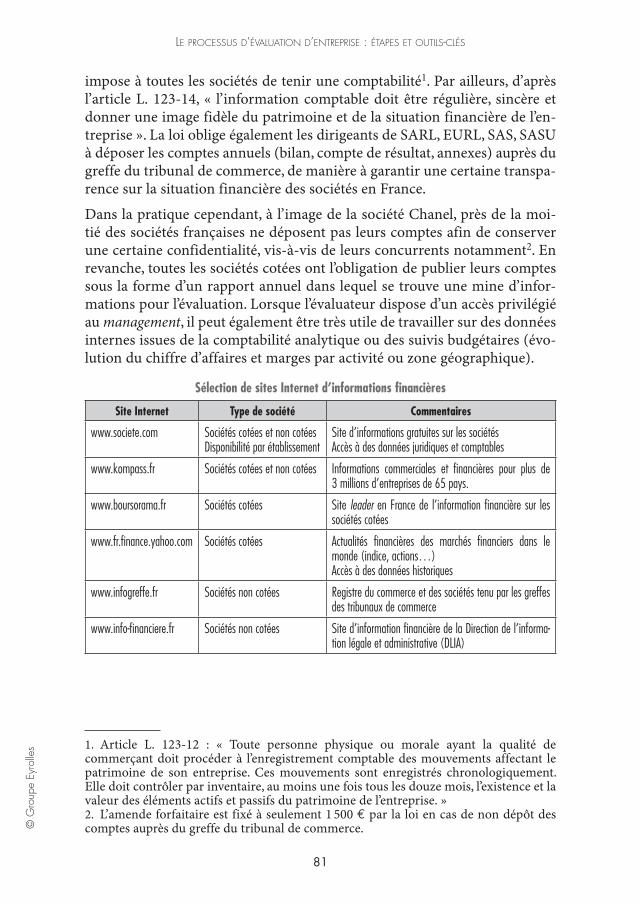

Seacutelection de sites Internet drsquoinformations financiegraveres

Site Internet Type de socieacuteteacute Commentaires

wwwsocietecom Socieacuteteacutes coteacutees et non coteacuteesDisponibiliteacute par eacutetablissement

Site drsquoinformations gratuites sur les socieacuteteacutesAccegraves agrave des donneacutees juridiques et comptables

wwwkompassfr Socieacuteteacutes coteacutees et non coteacutees Informations commerciales et financiegraveres pour plus de 3 millions drsquoentreprises de 65 pays

wwwboursoramafr Socieacuteteacutes coteacutees Site leader en France de lrsquoinformation financiegravere sur les socieacuteteacutes coteacutees

wwwfrfinanceyahoocom Socieacuteteacutes coteacutees Actualiteacutes financiegraveres des marcheacutes financiers dans le monde (indice actionshellip)Accegraves agrave des donneacutees historiques

wwwinfogreffefr Socieacuteteacutes non coteacutees Registre du commerce et des socieacuteteacutes tenu par les greffes des tribunaux de commerce

wwwinfo-financierefr Socieacuteteacutes non coteacutees Site drsquoinformation financiegravere de la Direction de lrsquoinforma-tion leacutegale et administrative (DLIA)

1 Article L 123-12 laquo Toute personne physique ou morale ayant la qualiteacute de commerccedilant doit proceacuteder agrave lrsquoenregistrement comptable des mouvements affectant le patrimoine de son entreprise Ces mouvements sont enregistreacutes chronologiquement Elle doit controcircler par inventaire au moins une fois tous les douze mois lrsquoexistence et la valeur des eacuteleacutements actifs et passifs du patrimoine de lrsquoentreprise raquo2 Lrsquoamende forfaitaire est fixeacute agrave seulement 1 500 euro par la loi en cas de non deacutepocirct des comptes aupregraves du greffe du tribunal de commerce

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

82

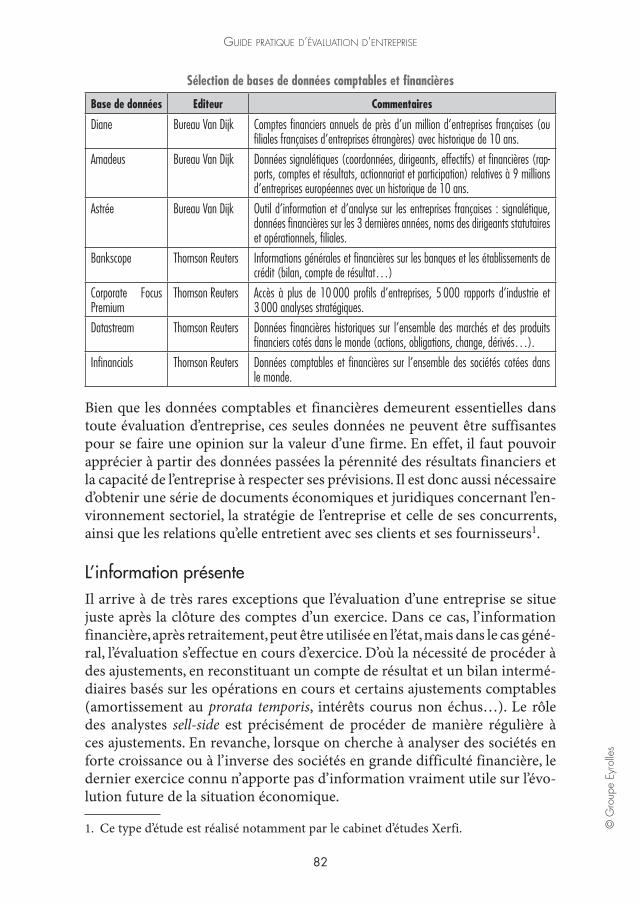

Seacutelection de bases de donneacutees comptables et financiegraveres

Base de donneacutees Editeur Commentaires

Diane Bureau Van Dijk Comptes financiers annuels de pregraves drsquoun million drsquoentreprises franccedilaises (ou filiales franccedilaises drsquoentreprises eacutetrangegraveres) avec historique de 10 ans

Amadeus Bureau Van Dijk Donneacutees signaleacutetiques (coordonneacutees dirigeants effectifs) et financiegraveres (rap-ports comptes et reacutesultats actionnariat et participation) relatives agrave 9 millions drsquoentreprises europeacuteennes avec un historique de 10 ans

Astreacutee Bureau Van Dijk Outil drsquoinformation et drsquoanalyse sur les entreprises franccedilaises signaleacutetique donneacutees financiegraveres sur les 3 derniegraveres anneacutees noms des dirigeants statutaires et opeacuterationnels filiales

Bankscope Thomson Reuters Informations geacuteneacuterales et financiegraveres sur les banques et les eacutetablissements de creacutedit (bilan compte de reacutesultathellip)

Corporate Focus Premium

Thomson Reuters Accegraves agrave plus de 10 000 profils drsquoentreprises 5 000 rapports drsquoindustrie et 3 000 analyses strateacutegiques

Datastream Thomson Reuters Donneacutees financiegraveres historiques sur lrsquoensemble des marcheacutes et des produits financiers coteacutes dans le monde (actions obligations change deacuteriveacuteshellip)

Infinancials Thomson Reuters Donneacutees comptables et financiegraveres sur lrsquoensemble des socieacuteteacutes coteacutees dans le monde

Bien que les donneacutees comptables et financiegraveres demeurent essentielles dans toute eacutevaluation drsquoentreprise ces seules donneacutees ne peuvent ecirctre suffisantes pour se faire une opinion sur la valeur drsquoune firme En effet il faut pouvoir appreacutecier agrave partir des donneacutees passeacutees la peacuterenniteacute des reacutesultats financiers et la capaciteacute de lrsquoentreprise agrave respecter ses preacutevisions Il est donc aussi neacutecessaire drsquoobtenir une seacuterie de documents eacuteconomiques et juridiques concernant lrsquoen-vironnement sectoriel la strateacutegie de lrsquoentreprise et celle de ses concurrents ainsi que les relations qursquoelle entretient avec ses clients et ses fournisseurs1

Lrsquoinformation preacutesenteIl arrive agrave de tregraves rares exceptions que lrsquoeacutevaluation drsquoune entreprise se situe juste apregraves la clocircture des comptes drsquoun exercice Dans ce cas lrsquoinformation financiegravere apregraves retraitement peut ecirctre utiliseacutee en lrsquoeacutetat mais dans le cas geacuteneacute-ral lrsquoeacutevaluation srsquoeffectue en cours drsquoexercice Drsquoougrave la neacutecessiteacute de proceacuteder agrave des ajustements en reconstituant un compte de reacutesultat et un bilan intermeacute-diaires baseacutes sur les opeacuterations en cours et certains ajustements comptables (amortissement au prorata temporis inteacuterecircts courus non eacutechushellip) Le rocircle des analystes sell-side est preacuteciseacutement de proceacuteder de maniegravere reacuteguliegravere agrave ces ajustements En revanche lorsque on cherche agrave analyser des socieacuteteacutes en forte croissance ou agrave lrsquoinverse des socieacuteteacutes en grande difficulteacute financiegravere le dernier exercice connu nrsquoapporte pas drsquoinformation vraiment utile sur lrsquoeacutevo-lution future de la situation eacuteconomique

1 Ce type drsquoeacutetude est reacutealiseacute notamment par le cabinet drsquoeacutetudes Xerfi

leprocessusdrsquoeacutevaluationdrsquoentrepriseeacutetapesetoutils-cleacutescopy

Gro

upe

Eyro

lles

83

Lrsquoinformation futureDans une perspective drsquoeacutevaluation par actualisation des flux les donneacutees relatives agrave lrsquoavenir sont agrave lrsquoeacutevidence les plus importantes Pour les socieacuteteacutes coteacutees les analystes effectuent leurs preacutevisions agrave partir de nombreux para-megravetres (taux de croissance des cash flows politique drsquoinvestissement niveau du BFR) qui leur permettent de construire un business plan creacutedible Ils beacuteneacute-ficient drsquoun accegraves parfois privileacutegieacute au management des socieacuteteacutes qursquoils suivent agrave lrsquooccasion des roads-shows Il faut agrave ce titre bien distinguer les preacutevisions des analystes et les objectifs fixeacutes par les dirigeants Il va de soi que les preacute-visions nrsquoengagent que ceux qui les croient et lrsquoexistence drsquoun consensus de marcheacute (Price to Earnings Ratio [PER] beacuteneacutefice par action [BPA] dividende par action [DPA]) permet de confronter les preacutevisions drsquoun panel drsquoanalystes par rapport agrave lrsquoeacutevolution drsquoune valeur

eacutetape 2 effectuer un dIagnostIc eacuteconomIque de lrsquoentreprIse

En srsquoappuyant sur les informations collecteacutees le diagnostic eacuteconomique doit permettre de comprendre le business model de la socieacuteteacute agrave eacutevaluer Il ne srsquoagit pas drsquoecirctre un expert en eacuteconomie industrielle mais drsquoidentifier quelques thegravemes-cleacutes Avant de se lancer dans lrsquoeacutevaluation drsquoune entreprise il est neacutecessaire

de proceacuteder agrave une analyse eacuteconomique de lrsquoentreprise pour reacutefleacutechir aux caracteacuteristiques du secteur et du marcheacute dans lequel elle eacutevolue

drsquoeffectuer une lecture attentive et une analyse critique du rapport des commissaires aux comptes et des regravegles et principes comptables suivis par lrsquoentreprise pour eacutetablir ses comptes

Drsquoun point de vue strateacutegique lrsquoobjectif diagnostic est drsquoeacutetudier

lrsquoenvironnement externe et les conditions de deacuteveloppement drsquoune entre-prise sur son marcheacute (type de marcheacute concurrence reacuteglementation rela-tions clients-fournisseurs)

les caracteacuteristiques internes (mix produitmarcheacute conditions de pro-duction reacuteseaux de distribution rocircle des dirigeants culture drsquoentre-prisehellip)

Sur le plan financier lrsquoobjectif est drsquoanalyser les deacuteterminants de la perfor-mance eacuteconomique et financiegravere drsquoune entreprise agrave long terme Lrsquoanalyse financiegravere ayant pour objectif de retrouver au-delagrave des chiffres la reacutealiteacute eacuteconomique de lrsquoentreprise il est indispensable de reacutefleacutechir agrave cette reacutealiteacute et sur la faccedilon dont elle est plus ou moins bien fidegravelement traduite par les chiffres avant de se lancer dans lrsquoeacutetude des comptes Sans cela lrsquoanalyste

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

84

financier risque de faire une analyse steacuterile descriptive et avec peu de valeur ajouteacutee et de ne voir les problegravemes que lorsqursquoils sont enfin reacuteveacuteleacutes par les chiffres crsquoest-agrave-dire lorsqursquoils sont mateacuterialiseacutes et qursquoil est trop tard pour vendre ses actions ou reacuteduire ses creacutedits agrave deacutefaut de pouvoir les ceacuteder

La notion de business modelUn business model srsquoarticule autour de trois principes-cleacutes

une reacuteflexion sur la maniegravere de structurer la chaicircne de valeur au sein de lrsquoentreprise

un eacuteclairage sur les meacutecanismes qui permettent de geacuteneacuterer des revenus et des marges et de partager la valeur entre les membres de lrsquoorganisation

la formulation drsquoune strateacutegie visant agrave maintenir et agrave deacutevelopper la compeacute-titiviteacute de lrsquoentreprise dans un environnement concurrentiel

Le business model (ou modegravele drsquoaffaires) deacutecrit les intentions strateacutegiques drsquoune entreprise en drsquoidentifiant le(s) meacutetier(s) sur lequel(lesquels) la firme entend ecirctre preacutesente ou cherche agrave se deacutevelopper Il permet aussi drsquoeacuteclairer les investisseurs sur la maniegravere dont les revenus les profits et in fine la valeur sont geacuteneacutereacutes et reacutepartis au sein de lrsquoentreprise Bien entendu la qualiteacute du business model va deacutependre drsquoun certain nombre de facteurs tels que la taille le secteur drsquoactiviteacute lrsquoexpeacuterience des dirigeants la complexiteacute de lrsquoactiviteacute le niveau de concurrence

En pratique

Le business model de JCDecaux

Le groupe JCDecaux fournit des produits agrave destination des collectiviteacutes publiques et des annonceurs avec lesquels les contrats sont obtenus de maniegravere pluriannuelle pour une dureacutee de dix agrave quinze ans agrave la suite drsquoappels drsquooffres Le business model repose sur le droit garanti agrave JCDecaux de commercialiser des espaces publicitaires ainsi que des eacutequipements urbains en eacutechange de lrsquoinstallation et de lrsquoentretien de ces derniers et du versement de redevances publicitaires aux collectiviteacutes publiques Les contrats plu-riannuels permettent de garantir une tregraves forte stabiliteacute des revenus En 2010 35 des 50 plus grandes villes europeacuteennes avaient conclu un contrat avec le groupe pour un total de 1 700 villes dans 45 pays

Source rapport annuel de JCDecaux 2010

Le diagnostic strateacutegiqueLrsquoobjectif du diagnostic strateacutegique est drsquoeacutetudier lrsquoenvironnement externe et les conditions de deacuteveloppement drsquoune entreprise sur son marcheacute agrave partir du

leprocessusdrsquoeacutevaluationdrsquoentrepriseeacutetapesetoutils-cleacutescopy

Gro

upe

Eyro

lles

85

business model Ce diagnostic srsquoeffectue en deux eacutetapes le diagnostic externe et le diagnostic interne Agrave travers le diagnostic strateacutegique on cherche agrave

observer le marcheacute et agrave mesurer la rivaliteacute concurrentielle entre les firmes analyser les conditions de lrsquooffre et de la demande comprendre le meacutetier de la firme et ses domaines drsquoactiviteacutes strateacutegiques eacutetudier les conditions de production et les reacuteseaux de distribution identifier les forces et les faiblesses de lrsquoentreprise ainsi que les opportuni-

teacutes et les risques lieacutes agrave son environnement deacuteterminer les facteurs-cleacutes de succegraves et les ressources et les compeacutetences

strateacutegiques au sein du secteur

Le diagnostic externeLe diagnostic externe porte principalement sur lrsquoanalyse du marcheacute et de lrsquoenvironnement exteacuterieur agrave lrsquoentreprise crsquoest-agrave-dire

les relations entre la firme et ses principaux concurrents lrsquointerdeacutependance avec les clients (reacuteseaux de distribution) et les fournis-

seurs (reacuteseaux drsquoapprovisionnement) les interactions avec les apporteurs de capitaux et les services de lrsquoEacutetat

(fisc organismes sociaux)

Le diagnostic externe de lrsquoentreprise

Structurede marcheacute

Offreet demande

Rivaliteacuteconcurrentielle

Entrantspotentiels

Produitssubstituables

Relationsclients

fournisseurs

Qursquoest-ce qursquoun marcheacute Un marcheacute se deacutefinit par rapport agrave une homogeacuteneacuteiteacute de comportements un produit reacutepondant agrave des besoins similaires sera acheteacute agrave travers un mecircme reacuteseau de distribution avec les mecircmes prescripteurs Un marcheacute nrsquoest donc pas un secteur eacuteconomique crsquoest plutocirct un creacuteneau la base drsquoun meacutetier dans lequel lrsquoentreprise exercera une certaine compeacutetence industrielle commerciale ou de services Crsquoest lrsquoendroit ougrave srsquoexerce la concurrence Une fois qursquoune entreprise a identifieacute son marcheacute celui-ci peut ecirctre segmenteacute selon des variables geacuteographiques (marcheacute local reacutegional national euro-peacuteen mondial) et sociologiques (luxe produit de gamme moyenne drsquoentreacutee de gamme) Crsquoest la tendance naturelle de toute entreprise qui veut aussi par la segmentation se proteacuteger de la concurrence Si elle reacuteussit elle aura creacuteeacute son propre marcheacute sur lequel elle reacutegnera (exemple RIM a creacuteeacute un produit qui nrsquoest ni un teacuteleacutephone mobile ni un assistant personnel mais un produit unique le laquo BlackBerry raquo) Tocirct ou tard un marcheacute est toujours remis en cause

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

86

celui du BlackBerry par lrsquoiPhone par exemple Comprendre quel est le mar-cheacute de lrsquoentreprise crsquoest en geacuteneacuteral reacutesoudre la majeure partie du diagnostic de lrsquoentreprise

Les caracteacuteristiques drsquoun marcheacuteUn marcheacute peut ecirctre caracteacuteriseacute agrave partir de trois eacuteleacutements majeurs la crois-sance le risque de marcheacute et les parts de marcheacute

Comment caracteacuteriser un marcheacute

Croissance du marcheacute

bull en volumebull en valeurbull durabiliteacute

Risque de marcheacute

bull type drsquoeacutequipementbull barriegravere agrave lrsquoentreacuteebull produits de substitution

Part de marcheacute

bull volume vs valeurbull absolue vs relative

Quelles formes de croissance La croissance drsquoune entreprise est geacuteneacuteralement mesureacutee agrave partir drsquoun taux de croissance des ventes ou du chiffre drsquoaffaires et peut ecirctre caracteacuteriseacutee de la maniegravere suivante

la croissance en volume crsquoest-agrave-dire vendre de plus en plus de produits Celle-ci nrsquoest pas toujours aiseacutee dans les pays deacuteveloppeacutes compte tenu drsquoune faible croissance deacutemographique (entre ndash 05 et + 1 dans les diffeacuterents pays drsquoEurope) Certes il existe des marcheacutes en plein deacutevelop-pement (les tablettes numeacuteriques par exemple) mais drsquoautres sont aussi en plein recul (la presse quotidienne) ou cycliques (mines production de papierhellip)

la croissance en valeur crsquoest-agrave-dire vendre un produit dont la demande eacutevolue peu ou reacutegresse plus cher en essayant de monter en gamme soit avec davantage de marketing un nouveau conditionnement ou un nou-veau reacuteseau de distribution

la durabiliteacute de la croissance car les fondements de la croissance dans une eacuteconomie deacuteveloppeacutee sont souvent complexes et peuvent ecirctre lieacutees

ndash aux innovations technologiques nouveaux produits (teacuteleacutevision sur teacuteleacutephonie mobile)

ndash agrave la modification des donneacutees eacuteconomiques (deacuteveloppement des croisiegraveres avec lrsquoeacuteleacutevation du niveau de vie)

ndash aux changements du comportement du consommateur (restaura-tion hors du domicile)

leprocessusdrsquoeacutevaluationdrsquoentrepriseeacutetapesetoutils-cleacutescopy

Gro

upe

Eyro

lles

87

ndash agrave la mode (snowboard) ndash aux eacutevolutions deacutemographiques (maisons de retraite en raison du

vieillissement de la population) ndash au retard accumuleacute (deacuteveloppement rapide du teacuteleacutephone mobile

dans les pays en deacuteveloppement du fait drsquoun reacuteseau fixe peu eacutetendu)

Le risque de marcheacuteLe risque de marcheacute correspond au risque de perte qui peut reacutesulter des fluctuations de prix ou de volumes eacutechangeacutes sur un marcheacute en raison du deacuteseacutequilibre entre lrsquooffre et la demande et des modifications des relations entre les acteurs du marcheacute Le risque de marcheacute nrsquoest pas le mecircme selon que le produit est de premier eacutequipement ou de remplacement Un pro-duit de premier eacutequipement apparaicirctra toujours plus neacutecessaire aux yeux du consommateur qui ne le possegravede pas encore Agrave lrsquoinverse si le consommateur possegravede deacutejagrave le produit il sera toujours tenteacute de diffeacuterer son remplacement en attendant une meilleure conjoncture Autrement dit les produits de rem-placement sont beaucoup plus sensibles agrave la conjoncture geacuteneacuterale que les produits de premier eacutequipement Ainsi les ventes de poids lourds eacutetaient agrave leur plus haut en Europe de lrsquoOuest en 2001 avant de reculer sensiblement en 2003-2004 dans une conjoncture eacuteconomique tregraves moyenne et de reprendre jusqursquoen 2007 en 2009 les ventes se sont eacutecrouleacutees les consommateurs remettant leurs achats agrave des jours meilleurs Il est donc fondamental pour lrsquoanalyste de comprendre si le produit est en phase de premier eacutequipement ou en phase de renouvellement car cela deacutetermine directement la plus ou moins forte sensibiliteacute de lrsquoentreprise agrave la conjoncture eacuteconomique geacuteneacuterale Le risque du marcheacute deacutepend eacutegalement de la nature des barriegraveres agrave lrsquoentreacutee de lrsquoentreprise et de lrsquoexistence ou non de produits de substitution De nos jours les barriegraveres agrave lrsquoentreacutee sont de plus en plus fragiles tant en raison de la deacutereacuteglementation mondiale (il y a de moins en moins de monopoles leacutegaux teacuteleacutecoms eacutelectriciteacute postehellip) que des progregraves technologiques (Internet) et drsquoune tendance de fond drsquointernationalisation qui multiplient le nombre de concurrents potentiels et rend temporaires les barriegraveres eacuterigeacutees par la strateacute-gie de lrsquoentreprise (exemple les majors du disque ndash Sony Bertelsmann Uni-versal Warner et EMI ndash qui avaient su creacuteer un oligopole mondial controcirclant 80 du marcheacute voient celui-ci mineacute par le deacuteveloppement drsquoInternet)

La part de marcheacuteLa position que lrsquoentreprise occupe sur son marcheacute peut se traduire par un chiffre la part de marcheacute On distingue en geacuteneacuteral la part de marcheacute absolue et la part de marcheacute relative

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

88

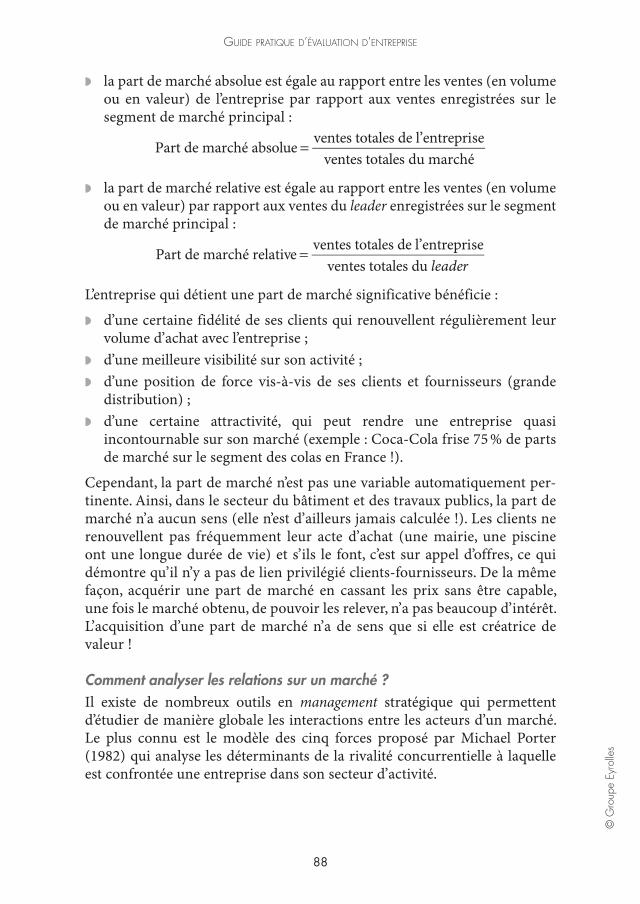

la part de marcheacute absolue est eacutegale au rapport entre les ventes (en volume ou en valeur) de lrsquoentreprise par rapport aux ventes enregistreacutees sur le segment de marcheacute principal

Part de marcheacute absolueventes totales de lrsquoentrepriseventes totales du marcheacute

=

la part de marcheacute relative est eacutegale au rapport entre les ventes (en volume ou en valeur) par rapport aux ventes du leader enregistreacutees sur le segment de marcheacute principal

Part de marcheacute relativeventes totales de lrsquoentrepriseventes totales du

=leader

Lrsquoentreprise qui deacutetient une part de marcheacute significative beacuteneacuteficie

drsquoune certaine fideacuteliteacute de ses clients qui renouvellent reacuteguliegraverement leur volume drsquoachat avec lrsquoentreprise

drsquoune meilleure visibiliteacute sur son activiteacute drsquoune position de force vis-agrave-vis de ses clients et fournisseurs (grande

distribution) drsquoune certaine attractiviteacute qui peut rendre une entreprise quasi

in contournable sur son marcheacute (exemple Coca-Cola frise 75 de parts de marcheacute sur le segment des colas en France )

Cependant la part de marcheacute nrsquoest pas une variable automatiquement per-tinente Ainsi dans le secteur du bacirctiment et des travaux publics la part de marcheacute nrsquoa aucun sens (elle nrsquoest drsquoailleurs jamais calculeacutee ) Les clients ne renouvellent pas freacutequemment leur acte drsquoachat (une mairie une piscine ont une longue dureacutee de vie) et srsquoils le font crsquoest sur appel drsquooffres ce qui deacutemontre qursquoil nrsquoy a pas de lien privileacutegieacute clients-fournisseurs De la mecircme faccedilon acqueacuterir une part de marcheacute en cassant les prix sans ecirctre capable une fois le marcheacute obtenu de pouvoir les relever nrsquoa pas beaucoup drsquointeacuterecirct Lrsquoacquisition drsquoune part de marcheacute nrsquoa de sens que si elle est creacuteatrice de valeur

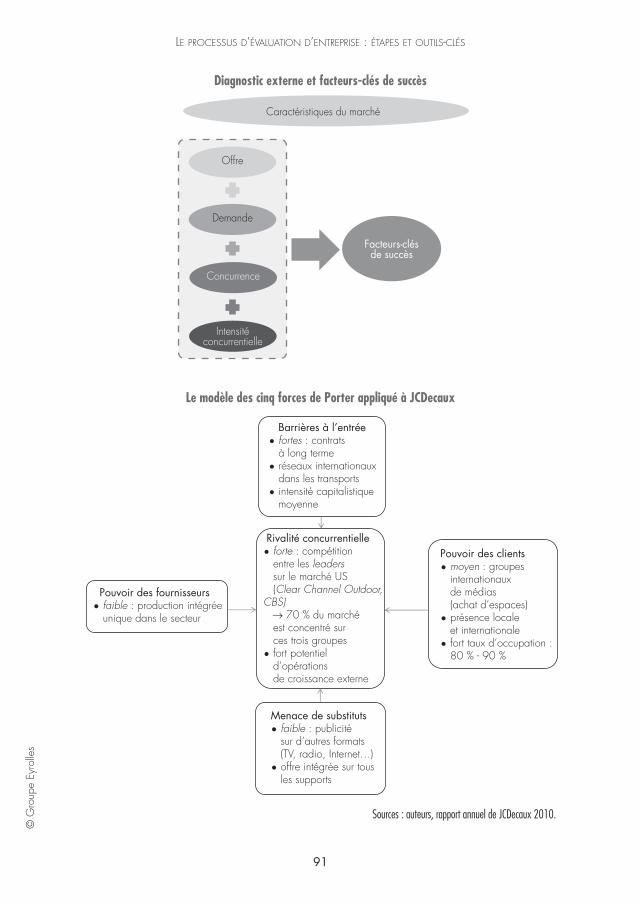

Comment analyser les relations sur un marcheacute Il existe de nombreux outils en management strateacutegique qui permettent drsquoeacutetudier de maniegravere globale les interactions entre les acteurs drsquoun marcheacute Le plus connu est le modegravele des cinq forces proposeacute par Michael Porter (1982) qui analyse les deacuteterminants de la rivaliteacute concurrentielle agrave laquelle est confronteacutee une entreprise dans son secteur drsquoactiviteacute

leprocessusdrsquoeacutevaluationdrsquoentrepriseeacutetapesetoutils-cleacutescopy

Gro

upe

Eyro

lles

89

La rivaliteacute concurrentielleDans ce modegravele la rivaliteacute concurrentielle deacutepend du nombre de concurrents et de la croissance potentielle du marcheacute Porter considegravere que plus le nombre de concurrents est eacuteleveacute et la croissance du marcheacute faible plus la rivaliteacute concurrentielle sera forte Agrave lrsquoinverse la rivaliteacute concur-rentielle sera a priori faible dans des marcheacutes ougrave lrsquooffre et le nombre de concurrents est limiteacute et la croissance forte Ideacutealement si le marcheacute est en croissance il vaut mieux avoir de nombreux petits concurrents plutocirct que quelques gros dont les moyens financiers marketinghellip sont tels qursquoils auront la capaciteacute agrave eux seuls drsquoabsorber toute la croissance du marcheacute En revanche si le marcheacute est arriveacute agrave maturiteacute mieux vaut pour les quelques entreprises restantes qui se sont speacutecialiseacutees sur des creacuteneaux particuliers avoir de gros concurrents qui ne prendront pas le risque de les attaquer Agrave lrsquoinverse une multitude de petits concurrents dans un marcheacute stable deacutegeacutenegravere souvent en une guerre des prix qui fait des victimes Or comme on ne choisit pas ses concurrents il est deacuteterminant de comprendre leurs motivations Certains peuvent avoir des objectifs de puissance ou de taille qui sont souvent eacuteloigneacutes des preacuteoccupations de rentabiliteacute Il est alors tregraves difficile pour les groupes qui ont un objectif de rentabiliteacute de se deacutevelop-per dans ce contexte Comment peut-on ecirctre rentable quand les principaux concurrents les coopeacuteratives dans le secteur des leacutegumes en conserve par exemple ne cherchent pas le profit

La concurrence peut ainsi srsquoexercer

par les prix la motivation drsquoachat principale est le prix Il faut alors maicirc-triser les coucircts pour produire le moins cher possible alleacuteger les gammes pour jouer des effets drsquoeacutechelle automatiserhellip Dans ce cadre le facteur-cleacute de succegraves est la part de marcheacute puisque lrsquoaccroissement du volume de ventes permet de reacuteduire les prix unitaires (crsquoest la fameuse courbe drsquoex-peacuterience du BCG ougrave agrave chaque fois que le volume cumuleacute de production double le prix de revient unitaire baisse de 20 )

par les produits le client achegravete non pour le prix mais pour le service apregraves-vente la qualiteacute lrsquoimage Lrsquoaccent est alors mis sur une strateacutegie de diffeacuterenciation sur les techniques de commercialisation de fideacutelisation (exemple Nespresso et la qualiteacute de son produitservice Apple et son designhellip)

Les relations clients-fournisseursLes revenus et les profits sont eacutegalement impacteacutes par les relations avec les clients et les fournisseurs ainsi que par le pouvoir de neacutegociation respectif

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

90

de lrsquoentreprise sur eux Plus la demande et le nombre de clients sont limi-teacutes et les deacuteboucheacutes potentiels eacutetroits plus le pouvoir de neacutegociation de lrsquoentreprise avec ses clients sera faible et inversement Par ailleurs plus les reacuteseaux de distribution sont inteacutegreacutes dans la filiegravere et le nombre de distribu-teurs limiteacute plus le pouvoir de lrsquoentreprise sera faible Les relations avec les fournisseurs deacutependent notamment de leur capaciteacute agrave deacutetenir les ressources ou agrave deacutevelopper de nouvelles compeacutetences speacutecifiques qui leur garantit un pouvoir de neacutegociation important Lrsquoune des strateacutegies pour internaliser la valeur creacuteeacutee est

de racheter un client ou drsquoacqueacuterir un reacuteseau de distribution agrave lrsquoimage de lrsquoimplantation de Toyota aux Eacutetats-Unis au deacutebut des anneacutees 1980 qui a racheteacute un reacuteseau national de concessions automobiles

de racheter un fournisseur agrave lrsquoimage drsquoAreva qui a racheteacute dans les anneacutees 2000 des mines au Niger de maniegravere agrave deacutetenir un controcircle total sur lrsquoex-ploitation et la qualiteacute de lrsquouranium

de reacutealiser une alliance strateacutegique (joint-venture) avec un concurrent afin drsquoexploiter une ressource ou de deacutevelopper des compeacutetences communes comme par exemple lrsquoalliance entre Volvo et Renault dans le deacuteveloppe-ment de moteurs de veacutehicules industriels

Nouveaux entrants et produits substituables

La menace drsquoentrants potentiels sur un marcheacute est fortement lieacutee aux bar-riegraveres agrave lrsquoentreacutee dont lrsquoexistence deacutepend des conditions eacuteconomiques et de la reacuteglementation Lrsquoobjectif final est de deacuteterminer dans chaque secteur drsquoacti-viteacute les facteurs-cleacutes de succegraves crsquoest-agrave-dire les ressources ou les compeacutetences de toute nature que chaque entreprise devra mobiliser afin de consolider durablement sa position concurrentielle

Agrave lrsquoissue du diagnostic externe lrsquoanalyste financier ou lrsquoeacutevaluateur doit ecirctre capable drsquoidentifier les facteurs-cleacutes propres agrave chaque secteur qui seront deacuteterminants pour le succegraves de lrsquoentreprise sur son segment de marcheacute

leprocessusdrsquoeacutevaluationdrsquoentrepriseeacutetapesetoutils-cleacutescopy

Gro

upe

Eyro

lles

91

Diagnostic externe et facteurs-cleacutes de succegraves

Caracteacuteristiques du marcheacute

Offre

Demande

Concurrence

Intensiteacuteconcurrentielle

Facteurs-cleacutesde succegraves

Le modegravele des cinq forces de Porter appliqueacute agrave JCDecaux

Barriegraveres agrave lrsquoentreacuteebull fortes contrats agrave long termebull reacuteseaux internationaux dans les transportsbull intensiteacute capitalistique moyenne

Rivaliteacute concurrentiellebull forte compeacutetition entre les leaders sur le marcheacute US (Clear Channel OutdoorCBS) rarr 70 du marcheacute est concentreacute sur ces trois groupesbull fort potentiel drsquoopeacuterations de croissance externe

Menace de substitutsbull faible publiciteacute sur drsquoautres formats (TV radio Internethellip)bull offre inteacutegreacutee sur tous les supports

Pouvoir des fournisseursbull faible production inteacutegreacutee unique dans le secteur

Pouvoir des clientsbull moyen groupes internationaux de meacutedias (achat drsquoespaces)bull preacutesence locale et internationalebull fort taux drsquooccupation 80 - 90

Sources auteurs rapport annuel de JCDecaux 2010

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

92

Le diagnostic interneLe diagnostic interne a pour vocation de deacutefinir le meacutetier de lrsquoentreprise ou du groupe et de deacuteterminer les domaines drsquoactiviteacutes strateacutegiques sur lesquels la firme entend se deacutevelopper Il doit srsquointeacuteresser au systegraveme de production au niveau des investissements agrave la strateacutegie de distribution ainsi qursquoaux hommes qui composent lrsquoentreprise

Le diagnostic interne de lrsquoentreprise

MeacutetierDomainesdrsquoactiviteacutes

strateacutegiques

Systegravemede production

Reacuteseaude distribution

Lrsquoentrepriseet ses hommesInvestissement

Le meacutetierLe meacutetier drsquoune entreprise correspond au savoir-faire et au savoir-ecirctre de ses collaborateurs et aux produits services ou compeacutetences qursquoelle peut offrir sur le marcheacute Crsquoest en geacuteneacuteral lrsquoentreprise elle-mecircme qui deacutefinit le meacutetier sur lequel elle intervient

En pratique

Le meacutetier de JCDecaux reste relativement simple agrave deacutefinir Crsquoest un groupe industriel franccedilais speacutecialiseacute dans le deacuteveloppement de la publiciteacute urbaine deacuteclineacutee sur divers types de supports visuels de mobilier urbain ainsi que dans divers types de transports (meacutetro gare aeacuteroportshellip)

Pour de nombreuses entreprises ou secteurs drsquoactiviteacute cette notion nrsquoest pas triviale ou aussi simple agrave deacutefinir Doit-on consideacuterer Renault comme un constructeur ou plutocirct comme un concepteur drsquoautomobiles puisqursquoune grande partie de la production des piegraveces est directement assureacutee par des sous-traitants Par ailleurs lorsqursquoune entreprise envisage de deacutevelopper un nouveau projet les dirigeants doivent consideacuterer si celui-ci est compatible avec le meacutetier de base drsquoautant plus lorsqursquoil srsquoagit drsquoun projet deacutebouchant sur une diversification drsquoactiviteacute Il faut eacutegalement deacuteterminer si lrsquoentreprise dispose des compeacutetences en interne ou si elle doit au contraire trouver des ressources dans son environnement proche pour assurer son deacuteveloppe-ment

En pratique

Lorsque JCDecaux choisit de deacutevelopper son offre commerciale sur des eacutecrans plats agrave LED comme vecteur de communication dans les espaces publics ou de lancer des veacutelos en libre accegraves il est neacutecessaire que la socieacuteteacute puisse acqueacuterir de nouvelles compeacute-tences afin drsquoassurer la maintenance et le renouvellement de ses appareils

leprocessusdrsquoeacutevaluationdrsquoentrepriseeacutetapesetoutils-cleacutescopy

Gro

upe

Eyro

lles

93

En pratique

La diversification du groupe Bouygues dans les teacuteleacutecoms

Leader mondial de la construction et des travaux publics Bouygues a fait lrsquoacquisition degraves 1994 drsquoune licence drsquoexploitation de teacuteleacutephonie mobile pour devenir aujourdrsquohui le troisiegraveme opeacuterateur franccedilais sur ce marcheacute malgreacute lrsquoarriveacutee tonitruante de Free en janvier 2012 Comment expliquer cette diversification Premiegraverement le groupe Bouygues eacutetait deacutejagrave dans le secteur des meacutedias et de la communication en tant que proprieacutetaire de la chaicircne de teacuteleacutevision TF1 depuis 1986 Par ailleurs la diversification dans les teacuteleacutecoms permet de reacuteduire lrsquoexposition du groupe Bouygues aux aleacuteas du BTP et de lisser une partie de ses reacutesultats Mais ce ne sont pas les seules raisons La reacuteussite dans le secteur des teacuteleacutecommunications repose avant tout sur la qualiteacute du reacuteseau crsquoest-agrave-dire sur la capaciteacute de chaque opeacuterateur agrave disposer drsquoun reacuteseau fiable et performant Or Bouygues disposait deacutejagrave drsquoune filiale speacutecialiseacutee dans le domaine du cacircblage et de lrsquoinstallation de reacuteseaux Par ailleurs le groupe Bouygues a pu beacuteneacuteficier de synergies drsquoexploitation importantes lieacutees agrave lrsquoinstallation de fibre optique et drsquoantennes de reacuteception lors de la construction de routes et drsquoautoroutes Pour autant la maicirctrise de cette compeacutetence technique constitue-t-elle le principal avan-tage concurrentiel de Bouygues Si lrsquoon analyse en effet le deacutenominateur commun entre toutes les activiteacutes du groupe on remarque que la reacuteussite de Bouygues repose surtout sur la capaciteacute de ses dirigeants agrave neacutegocier avec les pouvoirs publics et les autoriteacutes de reacutegulation ainsi que sur lrsquoaptitude des managers agrave geacuterer des contrats de long terme les contrats de concession et de deacuteleacutegation de services publics deacutepassant souvent vingt ans (au mecircme titre que les contrats que JCDecaux neacutegocient avec les grandes agglomeacuterations et les aeacuteroports)

Les domaines drsquoactiviteacutes strateacutegiques (DAS)Au sein drsquoun groupe un domaine drsquoactiviteacute strateacutegique correspond agrave un sous-ensemble drsquoactiviteacutes qui repose sur les caracteacuteristiques suivantes

un couple produit-marcheacute speacutecifique des compeacutetences-cleacutes une structure de marge et de coucirct propre agrave lrsquoactiviteacute un reacuteseau de distribution une technologie bien identifieacutee

Le deacutecoupage en DAS est geacuteneacuteralement une eacutetape fondamentale dans la for-mulation de la strateacutegie drsquoune entreprise car il conditionne la maniegravere dont les ressources vont ecirctre alloueacutees entre les diffeacuterentes activiteacutes En geacuteneacuteral le scheacutema organisationnel ou juridique drsquoune entreprise srsquoappuie sur les DAS pour organiser les subdivisions ou les filiales

Guidepratiquedrsquoeacutevaluationdrsquoentreprise

copy G

roup

e Ey

rolle

s

94

En pratique

Les domaines drsquoactiviteacutes strateacutegiques (DAS) de JCDecaux

Preacutesent dans 56 pays JCDecaux intervient dans trois domaines drsquoactiviteacutes distincts de la communication exteacuterieure

le mobilier urbain (Abribus sanitaires publics bancs publics veacutelos en libre-servicehellip) qui repreacutesente un chiffre drsquoaffaires de 1 1470 Meuro soit 488 des revenus la publiciteacute dans les transports (aeacuteroports bus meacutetros trainshellip) qui repreacutesente un

chiffre drsquoaffaires de 7776 Meuro soit 331 des revenus lrsquoaffichage grand format (panneaux publiciteacute lumineuse affichage deacuteroulanthellip) qui