gestion inances publiq ressource s … · (fusion de la dgi et de la dgcp pour la dgfip, réforme...

TRANSCRIPT

AN

PU

NALYSE L’ETAT

MISS

GEUBLIQ

DE L’EXPAR MI

EX

SION INT

STIONQUES E

HU

XECUTIOSSION E

XERCIC

TERMIN

N DES FET DES UMAIN

ON DU BUET PROG

CE 2012

NISTERIE

FINANCRESSO

NES

UDGET DGRAMME

ELLE

CES OURCE

MAI

DE E

ES

2013

Mission interministérielle

Gestion des finances publiques et des ressources humaines

Programme 148 – Fonction publique

Programme 156 – Gestion fiscale et financière de l’Etat et du secteur public local

Programme 218 – Conduite et pilotage des politiques économique et financière

Programme 221– Stratégies des finances publiques et modernisation de l’Etat

Programme 302 – Facilitation et sécurisation des échanges

Programme 309 – Entretien des bâtiments de l’Etat

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 3

SOMMAIRE

I - Des dépenses en réduction et mieux pilotées, des lacunes persistantes de programmation ............................ 12

A - En 2012, une consommation des crédits contenue dans l’enveloppe budgétaire initiale et en baisse par rapport à 2011 ................................................................................... 13 B - Une programmation marquée par la surévaluation des départs des agents .............................................................. 14 C - Une gestion des crédits en cours d’exercice mieux pilotée ................................................................................ 20

II - Les grandes composantes de la dépense ..................... 23 La mission a été marquée en 2012 par un pilotage difficile mais en progrès sur le titre 2, une meilleure exécution des

dépenses d’entretien immobilier, et des marges d’amélioration sur les titres 5 et 6. ................................................................. 23

A - Des progrès encore insuffisants dans le pilotage de la masse salariale ................................................................... 23 B - Des efforts engagés sur les autres dépenses de fonctionnement .................................................................. 28 C - Des marges de manœuvre sur les dépenses d’intervention ..................................................................... 30 D - Une sous-exécution des investissements qui est peu détaillée et compromet l’accomplissement des missions .. 31 E - Les dépenses fiscales : un faible enjeu ........................ 33 F - Six opérateurs dont l’action est concentrée sur la formation interministérielle ............................................... 34 III - Une dépense irrégulièrement anticipée en 2012 en faveur des buralistes, des indicateurs de fraude à mieux

valoriser ................................................................................ 36 A - Le versement anticipé en 2012 d’acomptes sur la remise compensatoire aux débitants de tabacs .................. 36 B - Les limites de la mesure de la performance ................ 36 C - Soutenabilité : une dépense relativement rigide .......... 39

IV - Les recommandations de la Cour .............................. 41

4 COUR DES COMPTES

Synthèse

(Md€) LFI AE : 11,56 ; CP : 11,60.

Crédits ouverts AE : 11,84 ; CP : 11,66.

Exécution AE : 11,51 ; CP 11,52 :

Plafond d’emplois en ETPT : 139 495 ; exécution : 137 106.

Plafond d’emplois opérateurs en ETP : 1 404 ; exécution : 1 284,9.

1. La mission Gestion des finances publiques et des ressources humaines (GFPRH) regroupe six programmes dont :

- deux programmes métiers dont sont responsables le directeur général des finances publiques (DGFIP : programme 156) et le directeur général des douanes et droits indirects (DGDDI : programme 302) et correspondant à l’activité fiscale, comptable et douanière de ces deux grandes directions à réseau du ministère de l’Economie et des finances ;

- deux programmes interministériels : l’un, pour l’immobilier, correspond au rôle de l’Etat propriétaire, incarné par le service France Domaine de la DGFIP, dans l’entretien des bâtiments de l’Etat (programme 309) ; l’autre, pour les ressources humaines, à l’action de la direction générale de l’administration et de la fonction publique (DGAFP : programme 148) ;

- deux programmes transversaux au ministère de l’Economie et des finances : il s’agit des programmes 218 et 221, dont le responsable est le secrétaire général des ministères économiques et financiers (SGM).

En termes institutionnels, si les quatre premiers programmes recouvrent l’action d’une direction d’administration centrale unique, les programmes 218 et 221 correspondent à un plus grand nombre de directions et de services :

- pour le programme 218, qui regroupe des services principalement de soutien : le SGM, les cabinets ministériels (dont le nombre est passé de 6 à 9 en 2012), l’institut de la gestion publique et du développement économique (IGPDE), le service du haut fonctionnaire de défense et de sécurité (HFDS), le service du traitement du renseignement et de l’action contre les circuits financiers clandestins (TRACFIN), le service des achats de l’Etat (SAE), l’inspection générale des finances (IGF),

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 5

le contrôle général économique et financier (CEGEFI), la direction des affaires juridiques (DAJ) ;

- pour le programme 221, qui regroupe les dépenses de directions et services d’état-major : la direction du budget (DB), la direction générale de la modernisation de l’Etat (DGME), l’agence pour l’information financière de l’Etat (AIFE), le conseil de normalisation des comptes publics (CNOCP), l’opérateur national de paye (ONP), une partie de l’activité de la direction générale de l’administration et de la fonction publique (DGAFP), l’autorité de régulation des jeux en ligne (ARJEL).

(cf. tableau de synthèse par programmes infra).

2. Si l’autonomie des responsables de programmes (RPROG) est réelle, en particulier pour le DGFIP et le DGDDI, la mission n’en a pas moins des caractères communs.

Elle présente une unité fonctionnelle et institutionnelle, en regroupant 88 % des agents des ministères économiques et financiers1.

La DGFIP y est prépondérante, avec 73 % des crédits et 83 % des effectifs de la mission, et par ailleurs, pour l’immobilier, l’appartenance de France Domaine à la DGFIP.

Les dépenses de personnel y sont très majoritaires, le titre 2 représentant 75,3 % des crédits de la mission contre 30 % pour le budget général dans son ensemble. Cette masse salariale présente des spécificités propres aux ministères financiers : un régime indemnitaire plus élevé mais aussi des réductions d’emplois importantes (- 3 189 ETPT en 2012 après – 3 669 en 2011 et – 4 850 en 2010).

3. L’exécution 2012 se caractérise pour le titre 2 de la mission par :

- des difficultés de programmation du titre 2 communes à la DGFIP et à la DGDDI, avec un manque de fiabilité des prévisions de départs en retraite, une prévision qui ne prend pas assez en compte le dépassement constaté lors de l’exécution précédente, et, à la DGDDI, une erreur dans le calcul du GVT ;

- une amélioration du pilotage infra annuel du titre 2 à la DGFIP (entre la LFI et l’exécution, + 0,45 % hors contribution au CAS Pensions en 2012 contre + 0,87 % en 2011) grâce à de réelles mesures restrictives à partir de l’été (non recours aux listes complémentaires sur l’ensemble des

1 Selon le périmètre des rapports d’activité pour 2011 des ministères du Budget et de l’Economie : 146 162 agents dont 122 537 DGFIP et 17 666 DGDDI (Budget) ; 13 785 agents (Economie).

6 COUR DES COMPTES

concours généralistes, mesures de limitation de l’enveloppe indemnitaire) ;

- une sous-exécution du titre 2 hors CAS Pensions pour les autres programmes (- 4,05 % pour le programme 218, - 6,86 % pour le programme 221) ;

- des réductions d’emplois inférieures aux objectifs ; le dépassement du schéma d’emploi, à hauteur de 133 ETP, pourrait conduire à de nouvelles tensions sur le titre 2 en 2013 et constitue un enjeu de soutenabilité ;

- un taux de retour catégoriel qui reste élevé à la DGFIP (42,4 % des économies procurées par les réductions d’emploi en 2012 contre 59,7 % en 2011) et surtout à la DGDDI (62,8 % en 2012 contre 67,1 % en 2011), dans le contexte des réorganisations intervenues ces dernières années (fusion de la DGI et de la DGCP pour la DGFIP, réforme du dédouanement et resserrement du maillage territorial pour la DGDDI).

4. Pour les autres dépenses, se dégagent de l’exécution 2012 :

- le versement, anticipé de manière irrégulière par la DGDDI sur instruction ministérielle, d’aides aux buralistes (qui sont par ailleurs critiquées dans leur principe par la Cour) ;

- des annulations significatives de crédits de fonctionnement courant et la non-réalisation d’investissements (informatique, vedettes garde-côtes des Douanes déjà reportées de 2011 sur 2012), pour compenser les dépassements de titre 2 hors CAS Pensions de la DGFIP et de la DGDDI mais aussi pour contribuer à l’équilibre des différentes LFR et du décret d’avances, la mission étant contributrice nette au titre de l’exécution 2012. Ces annulations posent à terme la question du maintien de la capacité opérationnelle des services, dans l’état actuel de l’organisation de l’administration ;

- une amélioration notable de l’exécution des dépenses d’entretien des bâtiments de l’Etat (90 % de consommation des CP en 2012 contre 73 % en 2011 et 60 % en 2010), à la fois grâce au rodage de la mécanique interministérielle et déconcentrée du programme 309, et du fait d’un haut niveau d’annulation de crédits (29 % des CP inscrits en LFI). De plus, la régionalisation des crédits d’entretien de la DGFIP et de la DGDDI, repoussée d’un an fin 2011, a pu, pour la DGFIP, être préparée en 2012 et mise en œuvre au 1er janvier 2013 ;

5. Les indicateurs de performance, qui ont été améliorés dans leur pertinence et leur mode de calcul sur l’entretien des bâtiments de l’Etat, doivent encore s’améliorer à la DGFIP (coût de gestion de l’impôt ; lutte contre la fraude fiscale), à la DGDDI (pertinence de l’affichage du délai en douane) et à la DGAFP (formation).

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 7

Appréciation d’ensemble sur l’exécution 2012

Outre le versement anticipé aux buralistes qui contrevient à l’autorisation budgétaire, sont critiquables :

- la budgétisation initiale du programme 302, qui a fait l’objet d’un avis défavorable du CBCM ;

- le maintien des prévisions de départs (départs en retraite et autres départs) de la DGFIP et de la DGDDI au niveau du triennal, malgré l’exécution 2011 et la tendance depuis 2009-2010 au report de l’âge de départ en retraite ;

- des suppressions d’emplois en 2012 inférieures aux objectifs, notamment à la DGDDI, ce qui n’a pas été pris en compte intégralement dans la budgétisation 2013 et dégrade la soutenabilité ;

- au regard de la sincérité budgétaire, la programmation du programme 309 qui maintient un niveau élevé de reports et d’annulations et crée des marges de manœuvre au niveau de la mission sans lien avec les capacités d’exécution du programme même si celles-ci se sont améliorées.

Soutenabilité :

La masse salariale de la DGFIP et de la DGDDI hors CAS Pensions continue d’augmenter malgré d’importantes suppressions d’emplois.

Performance :

Des investissements porteurs de performance et de gains d’effectifs sont annulés ou reportés alors que le coût des rémunérations continue d’augmenter.

Enfin, plusieurs indicateurs de performance doivent être revus, notamment sur la fraude fiscale et le coût de gestion de l’impôt.

8 COUR DES COMPTES

__________________ RECOMMANDATIONS _________________

Au titre de son contrôle sur l’exécution budgétaire 2012, la Cour formule les trois recommandations nouvelles suivantes :

- Recommandation n°1 : améliorer la qualité des prévisions de départs (départs en retraite et autres départs).

- Recommandation n°2 : pour la DGDDI, améliorer sensiblement la prévision et le pilotage de la masse salariale.

- Recommandation n°3 : préciser dans le PAP du programme 221 le montant de l’investissement lié au SI Paye, en distinguant le montant initial, les restes à payer et les écarts par rapport à la prévision.

Elle renouvelle trois de ses précédentes recommandations :

- Recommandation n°4 : transférer aux services du Premier ministre les dépenses de sécurité dans le secteur des communications électroniques.

- Recommandation n°5 : rattacher la dépense fiscale DF160302 « Déduction forfaitaire de 3 % déclarée par les médecins conventionnés » au programme 204 « Prévention, sécurité sanitaire et offre de soins ».

- Recommandation n°6 : prévoir, pour le programme 309, un budget comportant des autorisations d’engagement et des crédits de paiement de montants différents (c’est-à-dire en AE≠CP).

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 9

Mission Gestion des finances publiques et des ressources humaines – Tableau de synthèse par programme

Prog. Responsable de

programme (et directions)

CP 2012 Md€ (dont

T2)

ETPT (plafond autorisé)

Pilotage du titre 2 Pilotage hors titre 2 Régularité

Performance Recommandations

156 DGFIP (DGFIP)

8,38 (7,06) 116 251

Surconsommation de 0,45 % HCAS (0,87 % en 2011) : +22,3 M€ HCAS et -26 M€ CAS. Abondement inutile en décret d’avance Respect du schéma d’emplois. 3 700 départs en retraite prévus, 3 418 exécutés. Sous-calibrage du socle d’exécution en 2011 et 2012. Taux de retour aux agents de 43 % (63 % en 2010).

Sous-consommation des dépenses d’investissement de 64 % en CP. Report d’investissements informatiques et immobiliers, qui risquent de peser sur le maintien en condition opérationnelle du réseau, dans l’organisation actuelle.

Consolider l’amélioration du pilotage du titre 2. Améliorer certains indicateurs (coût de gestion de l’impôt ; lutte contre la fraude fiscale)

302 DGDDI (DGDDI)

1,60 (1,12) 17 063

Surconsommation de 1,43 % HCAS (1,09 % en 2011) et du T2 Dépassement du schéma d’emplois, dont 511 départs en retraite pour une prévision en LFI de 600 départs. Avis défavorable du CBCM sur la programmation initiale. Erreurs d’estimation du GVT.

Abandon d’investissements (notamment de vedettes garde-côtes, pour la 2e année consécutive). Aides aux buralistes (270 M€) : à nouveau sous-exécutées, en dépit d’une dépense irrégulièrement exécutée en 2012 au lieu de 2013.

Insincérité budgétisation titre 2. Irrégularité versement buralistes. Renforcer le pilotage du titre 2.

218

SGM (Cabinets, SGM, IGPDE,HFDS,

TRACFIN, SAE, IGF, CGEFI, SIRCOM,

DAJ)

0,89 (0,41) 5 218

Sous-consommation de 4,05 % HCAS. Cabinets ministériels passés de 6 à 9 : dépassement du schéma d’emplois. Pilotage facilité par le taux de contractuels.

Dépenses informatiques : - 10 % 2012 / 2011.

221

SGM (DB,DGME,AIFE,CNOCP,ONP,DGAFP,AR

JEL)

0,26 (0,09) 1 155

Sous-consommation de 6,86 % HCAS. Rattrapage de recrutements ONP : dépassement du schéma d’emplois.

Dépassement des crédits LFI en AE et en CP.

Détailler dans les PAP et les RAP le coût du déploiement du SI Paye.

148 DGAFP (DGAFP) 0,21 (ns) -

Réorganisation de la DGAFP (vacances de postes).

Action sociale interministérielle. Opérateurs (ENA, IRA) : des économies de fonctionnement engagées.

309 France Domaine (DGFIP) 0,18 (0) -

- Consommation des CP passée de 60 % en 2010 et 73 % en 2011 à 90 % en 2012. Restes à payer toujours à 50 % de la programmation.

Régionalisation des crédits DGFIP et DGDDI au 1er janvier 2013 menée à bien. Progrès des indicateurs. Progrès de pilotage et de CAC permis par Chorus. Recommandation de programmer en AE ≠ CP : non suivie.

Introduction

La mission Gestion des finances publiques et des ressources humaines (GFPRH), dont les crédits de paiement s’établissent à 11,6 Md€ en LFI 2012, regroupe d’une part l’essentiel2 des effectifs et des crédits du ministère de l’Economie et des finances, d’autre part des politiques publiques interministérielles : systèmes d’information financière de l’Etat, pilotage de la modernisation de l’Etat, formation et action sociale des fonctionnaires, politique immobilière de l’Etat.

Elle se compose de six programmes qui peuvent être classés en

trois catégories (cf. supra synthèse et tableau) : - deux programmes correspondant à l’activité fiscale, comptable et

douanière de l’Etat (programme 156 - Gestion fiscale et financière de l’Etat et du secteur public local – 8,4 Md€ de CP en LFI 2012) (programme 302 Facilitation et sécurisation des échanges – 1,6 Md€), placés sous la responsabilité du DGFIP et du DGDDI ;

- deux programmes transversaux des ministères financiers et des chantiers des systèmes d’information financière de l’Etat, Chorus et le SI paye (Opérateur national de paye), dont le responsable est le secrétariat général des ministères financiers (SGM) : le programme 218 - Conduite et pilotage des politiques économique et financière (881 M€) – dont l’intitulé ne correspond pas au contenu réel d’un programme principalement de soutien – et le programme 221 - Stratégie des finances publiques et modernisation de l’Etat (278 M€), incluant notamment la direction du budget et la direction générale de la modernisation de l’Etat (jusqu’en 2012) ; le regroupement de ces deux programmes, désormais pilotés par le même responsable, pourrait être étudié ou, à tout le moins, leurs frontières clarifiées ;

deux programmes interministériels : l’un correspond au rôle de l’Etat propriétaire, incarné par le service France Domaine de la DGFIP, dans l’entretien des bâtiments de l’Etat (programme 309 - Entretien des bâtiments de l’Etat – 206 M€) ; l’autre à son rôle en matière de ressources humaines, avec l’action de la direction générale de l’administration et de la fonction publique (DGAFP : programme 148 - Fonction publique). Ce programme ne portant qu’une partie très limitée de l’action sociale et de 2 La mission Economie, qui regroupe notamment les moyens de la direction générale du Trésor, représente des dépenses budgétaires huit fois moins importantes que la mission Gestion des finances publiques et des ressources humaines.

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 11

formation de l’Etat, son intitulé est en décalage avec son périmètre budgétaire.

Le redécoupage ministériel de mai 2012 n’a pas eu d’incidence sur l’architecture de la mission. Son périmètre est inchangé depuis deux ans hormis des transferts d’effectifs vers d’autres missions3. Il est à noter que les crédits de la DGAFP ont continué d’être gérés par le ministère de l’économie et des finances en dépit de son rattachement à la ministre de la de la réforme de l’Etat, de la décentralisation et de la fonction publique.

Le poids prépondérant du programme 156 (73 % des crédits de paiement de la mission inscrits en LFI 2012 sont attribués à la DGFIP) et celui des dépenses de personnel (75,2 %) déterminent les deux enjeux principaux de la mission : l’évolution stratégique de la DGFIP après la fusion entre la direction générale des impôts (DGI) et la direction générale de la comptabilité publique (DGCP), et le pilotage de la masse salariale.

S’y ajoutent les enjeux budgétaires de la conduite de la politique immobilière de l’Etat et des chantiers des systèmes d’information financière de l’Etat, et la particularité des aides aux buralistes.

3 Deux transferts en base ont été réalisés sur le programme 218 en 2012 :

- 11 ETPT transférés vers le programme 305 Stratégie économique et fiscale (mission d’appui aux partenariats publics privés) ;

- 1,3 M€ correspondant aux crédits de communication des politiques de l’emploi et de la formation ont été transférés vers le programme 155 - Conception, gestion et évaluation des politiques de l’emploi et du travail.

La création par décret du 30 octobre 2012 du secrétariat général pour la modernisation de l’action publique (SGMAP), dont dépend l’ancienne DGME, n’a pas eu d’effet sur le programme 221 en 2012. Ce n’est qu’en LFI 2013 que l’action n°4 du programme 221, qui regroupait les crédits de la DGME, devenue depuis direction interministérielle pour la modernisation de l’action publique (DIMAP), a été rattachée au programme 129 - Coordination du travail gouvernemental.

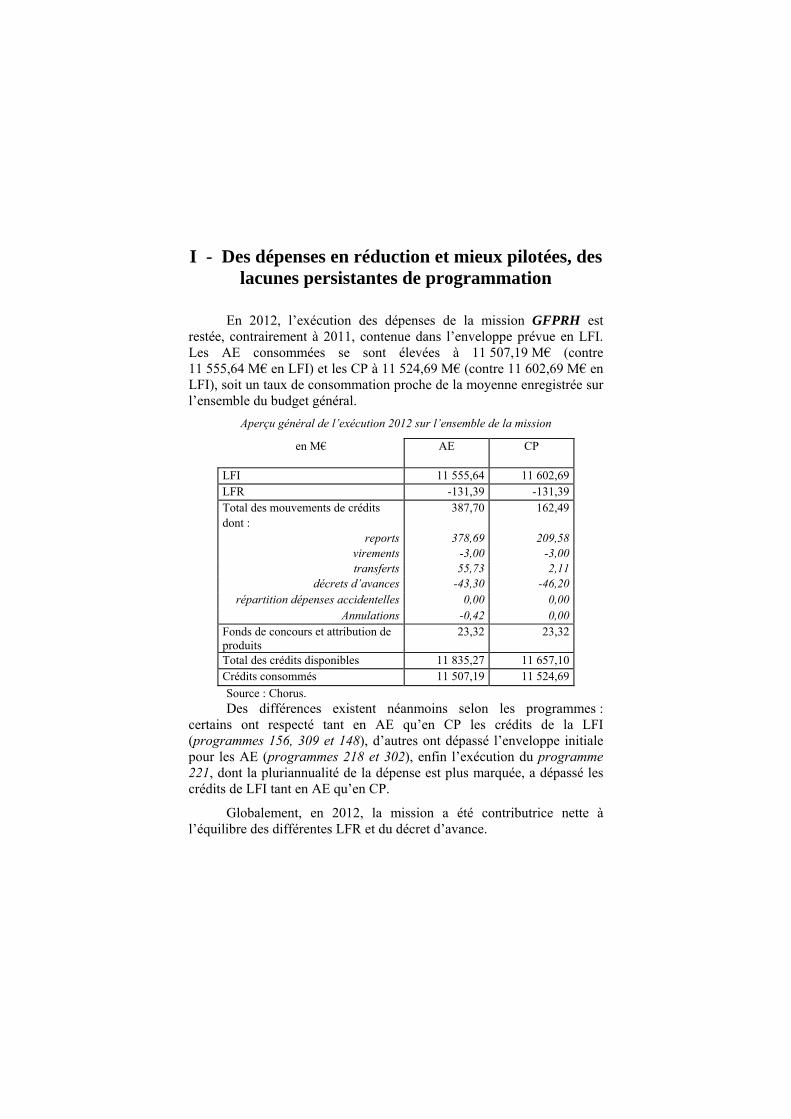

I - Des dépenses en réduction et mieux pilotées, des lacunes persistantes de programmation

En 2012, l’exécution des dépenses de la mission GFPRH est restée, contrairement à 2011, contenue dans l’enveloppe prévue en LFI. Les AE consommées se sont élevées à 11 507,19 M€ (contre 11 555,64 M€ en LFI) et les CP à 11 524,69 M€ (contre 11 602,69 M€ en LFI), soit un taux de consommation proche de la moyenne enregistrée sur l’ensemble du budget général.

Aperçu général de l’exécution 2012 sur l’ensemble de la mission

en M€ AE CP

LFI 11 555,64 11 602,69 LFR -131,39 -131,39 Total des mouvements de crédits 387,70 162,49 dont :

reports 378,69 209,58 virements -3,00 -3,00 transferts 55,73 2,11

décrets d’avances -43,30 -46,20 répartition dépenses accidentelles 0,00 0,00

Annulations -0,42 0,00 Fonds de concours et attribution de produits

23,32 23,32

Total des crédits disponibles 11 835,27 11 657,10 Crédits consommés 11 507,19 11 524,69 Source : Chorus. Des différences existent néanmoins selon les programmes :

certains ont respecté tant en AE qu’en CP les crédits de la LFI (programmes 156, 309 et 148), d’autres ont dépassé l’enveloppe initiale pour les AE (programmes 218 et 302), enfin l’exécution du programme 221, dont la pluriannualité de la dépense est plus marquée, a dépassé les crédits de LFI tant en AE qu’en CP.

Globalement, en 2012, la mission a été contributrice nette à l’équilibre des différentes LFR et du décret d’avance.

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 13

A - En 2012, une consommation des crédits contenue dans l’enveloppe budgétaire initiale et en baisse par

rapport à 2011

1 - Des crédits disponibles supérieurs à la LFI...

Les crédits disponibles de la mission dépassent les crédits inscrits en LFI 2012 de 2,4 % en AE et 0,5 % en CP.

Cette situation contraste avec celle du budget général dont les crédits disponibles sont inférieurs à ceux prévus en LFI. Elle s’explique par les reports4 (378 M€ en AE et 210 M€ en CP), principalement concentrés sur les programmes 221, 218 et 309 en AE et 218 en CP. Les fonds de concours et attributions de produits jouent un rôle plus marginal sur cette mission et n’ont contribué à augmenter les crédits disponibles que pour un montant de 23 M€ en AE et en CP.

2 - … mais une exécution finalement contenue dans l’enveloppe initiale

Les crédits disponibles ont été consommés à hauteur de 97,2 % en AE et 98,9 % en CP, de sorte que l’exécution est restée en deçà de l’enveloppe prévue en LFI.

L’exécution des crédits du titre 2 a été inférieure de 18 M€ à la programmation en LFI, alors qu’elle n’avait pas respecté l’enveloppe initiale en 2011. Ce respect apparent de l’autorisation budgétaire initiale masque néanmoins des dépassements de crédits de masse salariale hors CAS Pensions (voir développements infra).

L’exécution des crédits du hors titre 2 a été inférieure à la programmation en LFI à hauteur de 32 M€ en AE et 61 M€ en CP. Les annulations successives intervenues au cours de l’année 2012 sur le hors titre 2, en LFR et en décret d’avance à hauteur de 178,5 M€ en CP, ont presque compensé les reports de crédits de paiement (209,6 M€).

4 Les reports représentent 3,3 % des AE et 1,8 % des CP inscrits en LFI2012 contre respectivement 0,5 % et 0,01 % pour le budget général.

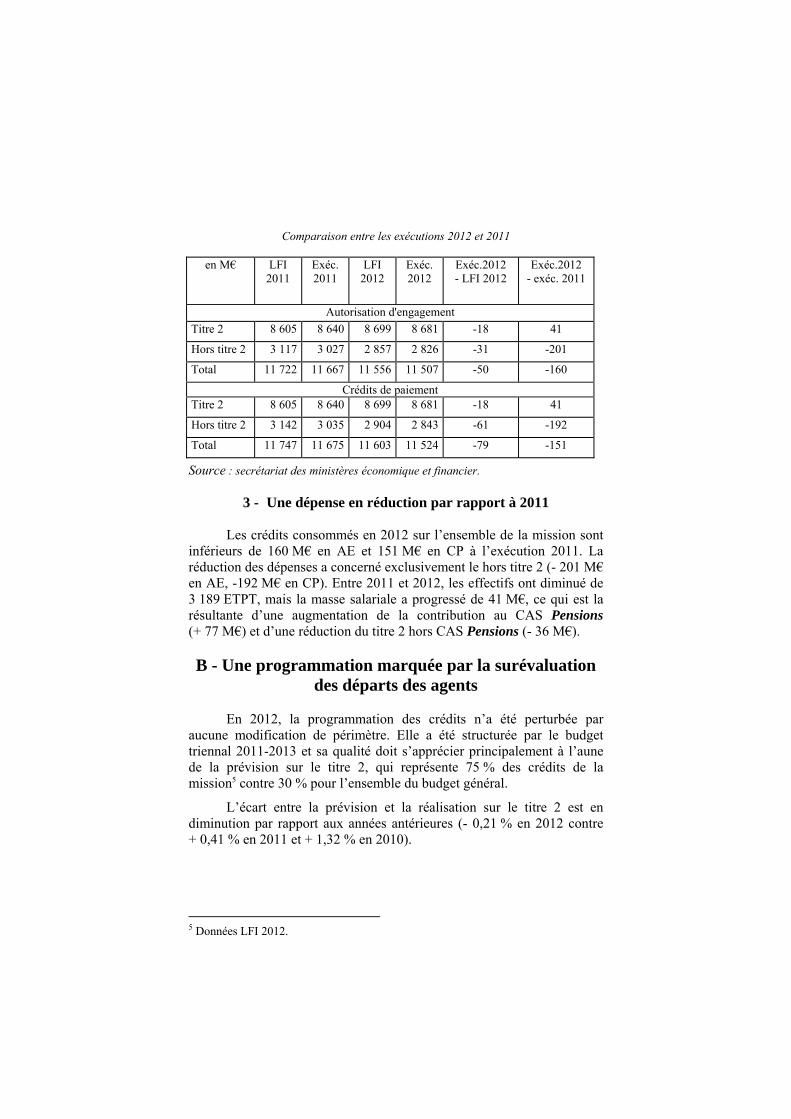

Comparaison entre les exécutions 2012 et 2011

en M€ LFI 2011

Exéc. 2011

LFI 2012

Exéc. 2012

Exéc.2012 - LFI 2012

Exéc.2012 - exéc. 2011

Autorisation d'engagement Titre 2 8 605 8 640 8 699 8 681 -18 41

Hors titre 2 3 117 3 027 2 857 2 826 -31 -201

Total 11 722 11 667 11 556 11 507 -50 -160

Crédits de paiement Titre 2 8 605 8 640 8 699 8 681 -18 41

Hors titre 2 3 142 3 035 2 904 2 843 -61 -192

Total 11 747 11 675 11 603 11 524 -79 -151

Source : secrétariat des ministères économique et financier.

3 - Une dépense en réduction par rapport à 2011

Les crédits consommés en 2012 sur l’ensemble de la mission sont inférieurs de 160 M€ en AE et 151 M€ en CP à l’exécution 2011. La réduction des dépenses a concerné exclusivement le hors titre 2 (- 201 M€ en AE, -192 M€ en CP). Entre 2011 et 2012, les effectifs ont diminué de 3 189 ETPT, mais la masse salariale a progressé de 41 M€, ce qui est la résultante d’une augmentation de la contribution au CAS Pensions (+ 77 M€) et d’une réduction du titre 2 hors CAS Pensions (- 36 M€).

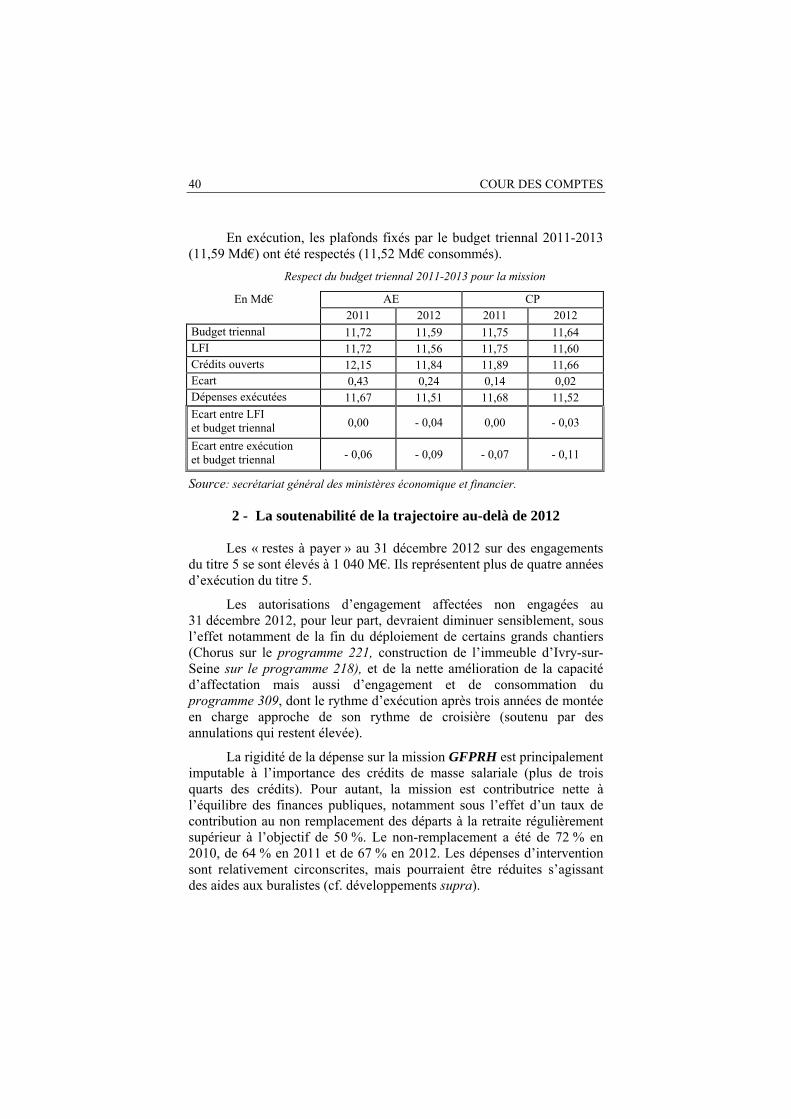

B - Une programmation marquée par la surévaluation des départs des agents

En 2012, la programmation des crédits n’a été perturbée par aucune modification de périmètre. Elle a été structurée par le budget triennal 2011-2013 et sa qualité doit s’apprécier principalement à l’aune de la prévision sur le titre 2, qui représente 75 % des crédits de la mission5 contre 30 % pour l’ensemble du budget général.

L’écart entre la prévision et la réalisation sur le titre 2 est en diminution par rapport aux années antérieures (- 0,21 % en 2012 contre + 0,41 % en 2011 et + 1,32 % en 2010).

5 Données LFI 2012.

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 15

1 - Une sous-évaluation du titre 2 hors contribution au CAS Pensions

L’écart entre la prévision et la réalisation sur le titre 2 hors CAS Pensions s’est réduit en 2012 (0,27 % contre 0,57 % en 2011 et 1,16 % en 2010). Ce résultat s’explique moins par une prévision initiale affinée par rapport aux exercices antérieurs que par un pilotage de la dépense plus resserré à la DGFIP, de sorte que le dépassement du titre 2 hors CAS Pensions s’est lui-même réduit pour le programme 156 (1,05 % en 2010, 0,87 % en 2011 et 0,45 % en 2012).

Les écarts entre la prévision et la réalisation sur le titre 2

en M€ LFI2011 Exec. 2011 LFI 2012 Exec. 2012 Titre 2 8 605,17 8 640,79 8 699,56 8 681,37 Ecart (%) exécution - LFI 0,41 % 0,21 % Titre 2 hors CAS Pensions 6 152,12 6 187,48 6 133,75 6 150,43 Ecart (%) exécution - LFI 0,57 % 0,27 % Source : Chorus et ministère du budget (SGM).

Pour la DGFIP, la sous-budgétisation en PLF du socle d’exécution6 qui avait marqué les années précédentes reste en 2012 le principal facteur à l’origine du dépassement du titre 2 hors CAS Pensions. Elle a néanmoins été réduite : -18,2 M€ en 20117 et -12,2 M€ en 2012. Les données définitives de l’exécution 2011, notamment l’ouverture de 43,1 M€ de crédits par décret d’avance 2011, ne pouvaient être connues au moment de la préparation du PLF 2012 à l’été 2011. Ce sous-calibrage a été renforcé par la réduction du volume des crédits inscrits en LFI à la suite d’un amendement gouvernemental de novembre 2011 destiné à diminuer la masse salariale de l’ensemble des ministères des retenues opérées sur la paye des agents affectés par des arrêts maladie (jour de carence). La réduction en LFI s’est élevée à 7,7 M€.

La sous-évaluation des effets des mesures générales, notamment de la garantie individuelle de pouvoir d’achat (GIPA), est le second facteur d’explication du dépassement du titre 2 hors CAS Pensions. Le relèvement du minimum de traitement dans la fonction publique, intervenu en janvier et juillet 2012, n’avait pas non plus été intégré dans la LFI 2012.

6 Le socle d’exécution (n-1) correspond à la prévision d’exécution en (n-1) de la masse salariale hors CAS Pensions. Cette prévision est faite dans le PLF (n) et sert à calculer la masse salariale prévisionnelle de l’année (n), compte tenu des effets de périmètre, des mesures nouvelles et des mesures non reconductibles. 7 Ecart entre la prévision du socle d’exécution (n-1) en PLF (n) et l’exécution du titre 2 hors CAS Pensions en (n-1).

16 COUR DES COMPTES

En outre, un important écart par rapport à la prévision concerne les mesures dites « autres « (rachats de jours sur le compte épargne temps plus importants que prévus, moindres économies au titre des retenues pour services non faits, versements plus élevés d’indemnités de départ volontaire, etc.).

Enfin, malgré son respect global, le schéma d’emplois laisse apparaître des difficultés de prévision sur les sorties à la DGFIP (cf. infra).

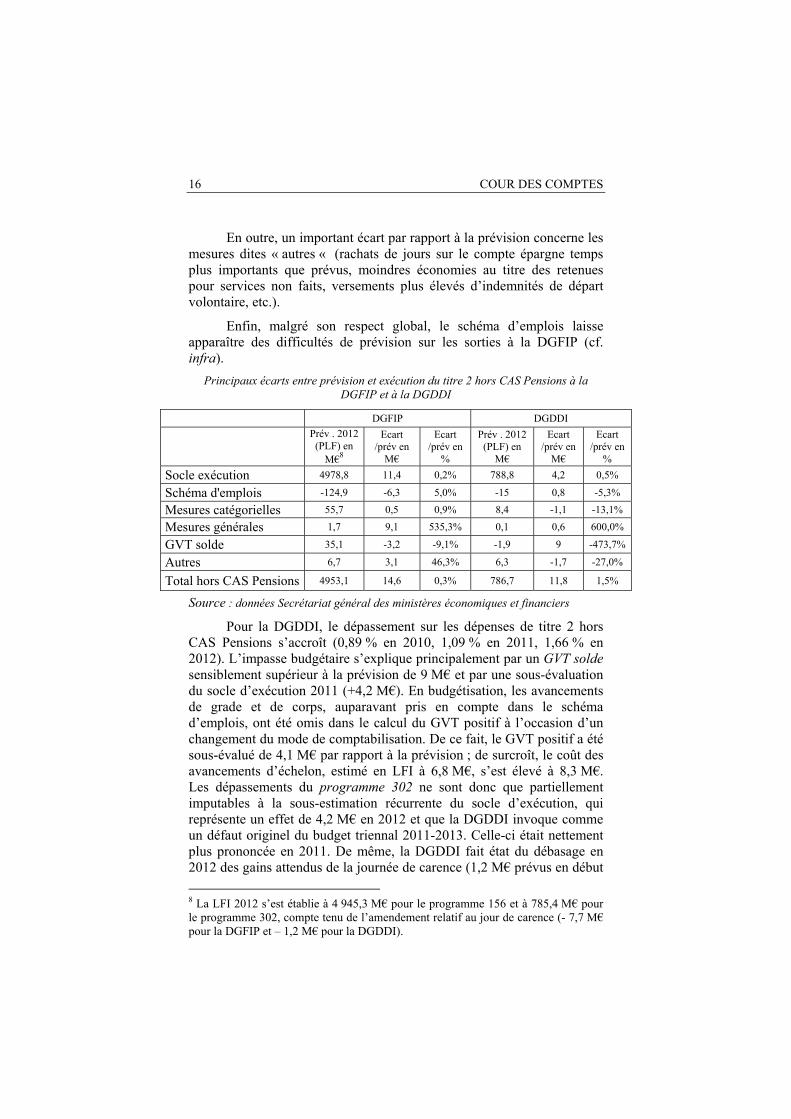

Principaux écarts entre prévision et exécution du titre 2 hors CAS Pensions à la DGFIP et à la DGDDI

DGFIP DGDDI

Prév . 2012

(PLF) en M€8

Ecart /prév en

M€

Ecart /prév en

%

Prév . 2012 (PLF) en

M€

Ecart /prév en

M€

Ecart /prév en

% Socle exécution 4978,8 11,4 0,2% 788,8 4,2 0,5%

Schéma d'emplois -124,9 -6,3 5,0% -15 0,8 -5,3%

Mesures catégorielles 55,7 0,5 0,9% 8,4 -1,1 -13,1%

Mesures générales 1,7 9,1 535,3% 0,1 0,6 600,0%

GVT solde 35,1 -3,2 -9,1% -1,9 9 -473,7%

Autres 6,7 3,1 46,3% 6,3 -1,7 -27,0%

Total hors CAS Pensions 4953,1 14,6 0,3% 786,7 11,8 1,5%

Source : données Secrétariat général des ministères économiques et financiers

Pour la DGDDI, le dépassement sur les dépenses de titre 2 hors CAS Pensions s’accroît (0,89 % en 2010, 1,09 % en 2011, 1,66 % en 2012). L’impasse budgétaire s’explique principalement par un GVT solde sensiblement supérieur à la prévision de 9 M€ et par une sous-évaluation du socle d’exécution 2011 (+4,2 M€). En budgétisation, les avancements de grade et de corps, auparavant pris en compte dans le schéma d’emplois, ont été omis dans le calcul du GVT positif à l’occasion d’un changement du mode de comptabilisation. De ce fait, le GVT positif a été sous-évalué de 4,1 M€ par rapport à la prévision ; de surcroît, le coût des avancements d’échelon, estimé en LFI à 6,8 M€, s’est élevé à 8,3 M€. Les dépassements du programme 302 ne sont donc que partiellement imputables à la sous-estimation récurrente du socle d’exécution, qui représente un effet de 4,2 M€ en 2012 et que la DGDDI invoque comme un défaut originel du budget triennal 2011-2013. Celle-ci était nettement plus prononcée en 2011. De même, la DGDDI fait état du débasage en 2012 des gains attendus de la journée de carence (1,2 M€ prévus en début 8 La LFI 2012 s’est établie à 4 945,3 M€ pour le programme 156 et à 785,4 M€ pour le programme 302, compte tenu de l’amendement relatif au jour de carence (- 7,7 M€ pour la DGFIP et – 1,2 M€ pour la DGDDI).

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 17

d’année) plus importants que les économies effectivement réalisées (0,6 M€). Or, cela ne peut expliquer qu’à hauteur de 0,6 M€ l’écart entre la prévision et l’exécution du titre 2 hors CAS Pensions (11,8 M€), soit 5,4 % du total.

Pour les programmes 218 et 221, la qualité de la prévision budgétaire initiale est nettement plus aléatoire. Cela tient en partie à la nature des dépenses qu’ils supportent (crédits des cabinets ministériels pour le programme 218, chantiers interministériels pour le programme 221).

2 - Des prévisions de départs qui se sont révélées trop élevées

a) Les départs en retraite

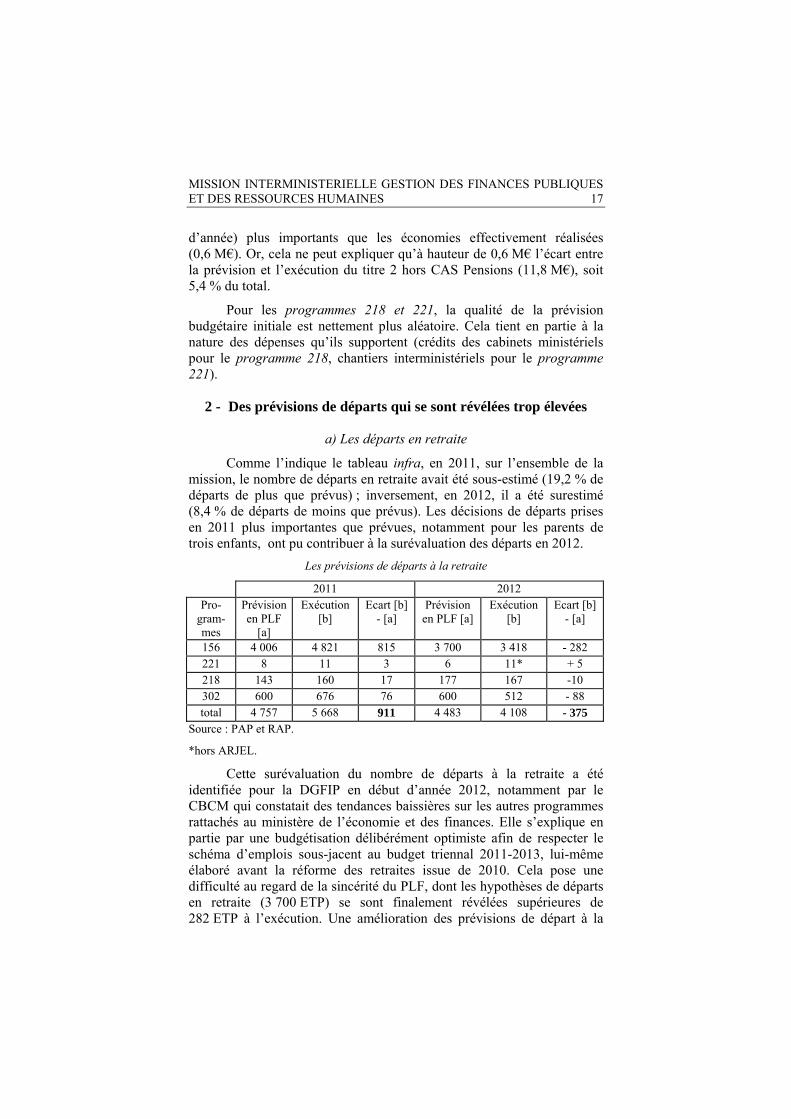

Comme l’indique le tableau infra, en 2011, sur l’ensemble de la mission, le nombre de départs en retraite avait été sous-estimé (19,2 % de départs de plus que prévus) ; inversement, en 2012, il a été surestimé (8,4 % de départs de moins que prévus). Les décisions de départs prises en 2011 plus importantes que prévues, notamment pour les parents de trois enfants, ont pu contribuer à la surévaluation des départs en 2012.

Les prévisions de départs à la retraite

2011 2012 Pro-

gram-mes

Prévision en PLF

[a]

Exécution [b]

Ecart [b] - [a]

Prévision en PLF [a]

Exécution [b]

Ecart [b] - [a]

156 4 006 4 821 815 3 700 3 418 - 282 221 8 11 3 6 11* + 5 218 143 160 17 177 167 -10 302 600 676 76 600 512 - 88 total 4 757 5 668 911 4 483 4 108 - 375

Source : PAP et RAP.

*hors ARJEL.

Cette surévaluation du nombre de départs à la retraite a été identifiée pour la DGFIP en début d’année 2012, notamment par le CBCM qui constatait des tendances baissières sur les autres programmes rattachés au ministère de l’économie et des finances. Elle s’explique en partie par une budgétisation délibérément optimiste afin de respecter le schéma d’emplois sous-jacent au budget triennal 2011-2013, lui-même élaboré avant la réforme des retraites issue de 2010. Cela pose une difficulté au regard de la sincérité du PLF, dont les hypothèses de départs en retraite (3 700 ETP) se sont finalement révélées supérieures de 282 ETP à l’exécution. Une amélioration des prévisions de départ à la

18 COUR DES COMPTES

retraite du programme 156 suppose une exploitation accrue des données du système d’information des ressources humaines (SIRH).

La DGDDI avait projeté, pour sa part, 600 départs puis 650 en tout début de gestion. L’exécution n’a été que de 512. Des mesures correctrices ont été prises en août 2012, la direction renonçant à l’abondement de 37 emplois approuvé par le ministre en avril.

Les décisions de départ en retraite des agents dépendent à la fois des réformes des retraites, de la conjoncture économique (le chômage du conjoint incitant à retarder un départ ou à revenir de temps partiel à temps plein) et d’évolutions statutaires (le nouvel espace indiciaire des catégories B des ministères financiers ayant incité à des reports de départ pour bénéficier d’un échelon supplémentaire). L’exercice de prévision de départs en retraite est délicat, très dépendant de la qualité des systèmes d’informations des ressources humaines (SIRH) et souvent nouveau pour les gestionnaires. Pour autant, il comporte d’importantes marges de progression que la Cour a soulignées en 2012, tant pour les prévisions faites par les gestionnaires, que pour leur expertise par la direction du budget, l’utilisation des prévisions du service des retraites de l’Etat (SRE) mais aussi des régimes de retraite des non titulaires.

D’une manière générale, et quand bien même le budget triennal 2013-2015 reposerait sur une baisse des effectifs d’ampleur plus limitée, les responsables de programme auraient avantage à renforcer la fonction de prospective de leurs services de ressources humaines.

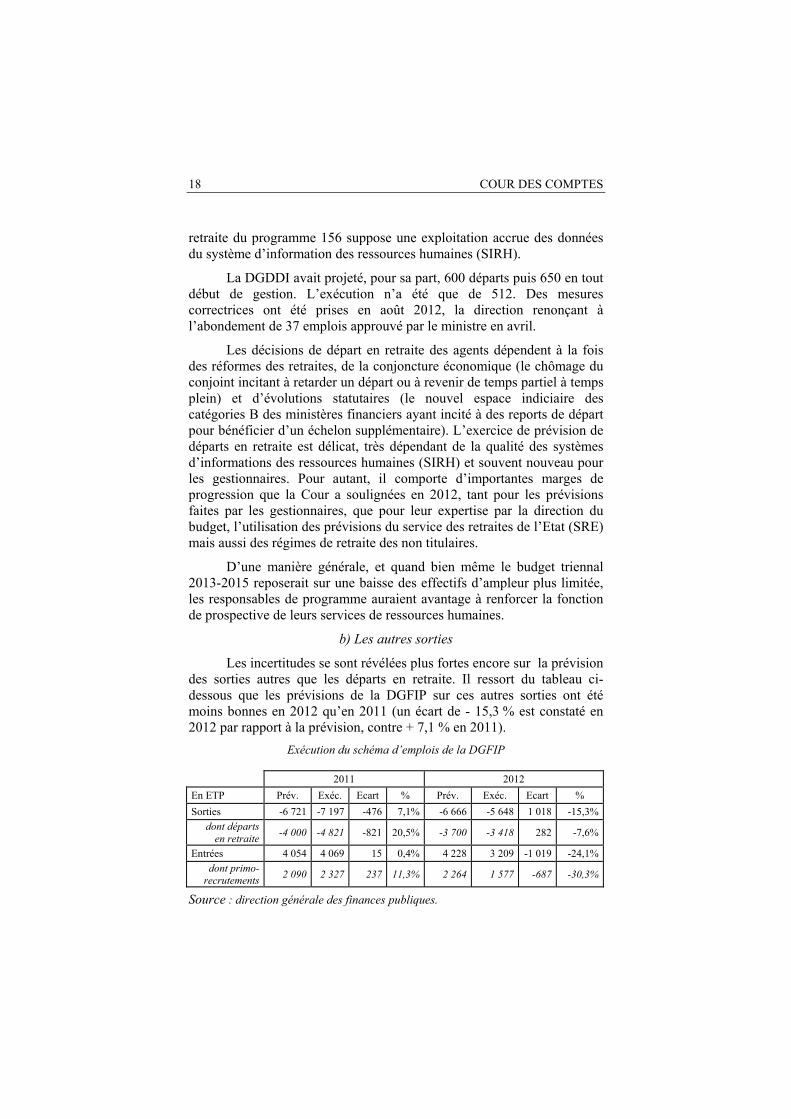

b) Les autres sorties

Les incertitudes se sont révélées plus fortes encore sur la prévision des sorties autres que les départs en retraite. Il ressort du tableau ci-dessous que les prévisions de la DGFIP sur ces autres sorties ont été moins bonnes en 2012 qu’en 2011 (un écart de - 15,3 % est constaté en 2012 par rapport à la prévision, contre + 7,1 % en 2011).

Exécution du schéma d’emplois de la DGFIP

2011 2012 En ETP Prév. Exéc. Ecart % Prév. Exéc. Ecart % Sorties -6 721 -7 197 -476 7,1% -6 666 -5 648 1 018 -15,3%

dont départs en retraite -4 000 -4 821 -821 20,5% -3 700 -3 418 282 -7,6%

Entrées 4 054 4 069 15 0,4% 4 228 3 209 -1 019 -24,1% dont primo-recrutements 2 090 2 327 237 11,3% 2 264 1 577 -687 -30,3%

Source : direction générale des finances publiques.

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 19

3 - Une budgétisation sur le programme 309 peu satisfaisante

La budgétisation initiale 2012 des dépenses hors titre 2 est construite à partir du budget triennal auquel certains ajustements ont été apportés pour tenir compte des priorités gouvernementales.

Elle n’appelle pas de remarques particulières, sauf pour le programme 309, dont la programmation, qui correspond en 2012 à 20 % du montant des loyers budgétaires (avec une déconnexion partielle depuis 2011), reste à la fois très inférieure aux besoins d’entretiens des bâtiments de l’Etat, et nettement supérieure à la capacité d’engagement des gestionnaires (70 % des AE en 2012).

En 2012, aux 206 M€ AE = CP de la LFI 2012 se sont ajoutés des reports de 108 M€ AE et 61 M€ CP, auxquels ont succédé des annulations de 28 M€ puis de 31 M€ en AE = CP. Si la nature des opérations immobilières provoque nécessairement des décalages importants entre l’affectation, l’engagement et la consommation (marchés de travaux, autorisations d’urbanisme ou des monuments historiques, imprévus de chantiers, successions de tranches), ne pas en tenir compte dans la budgétisation conduit à programmer trop de CP, en laissant de fait une marge d’auto-assurance au niveau de la mission.

La programmation en AE = CP qui a été jusqu’à présent appliquée au programme 309 maintient artificiellement un niveau soutenu de « restes à payer » sur ce programme, et dégrade la sincérité budgétaire en constituant un volet de mutualisation au niveau de la mission en fin d’exercice.

4 - Une évaluation du CBCM en progrès, à l’exception du programme 302

En résumé, et selon l’avis du CBCM, la qualité de la programmation initiale a progressé malgré les lacunes persistantes évoquées précédemment : sur les 17 avis rendus sur la PBI 2012, celui-ci n’a émis qu’un avis défavorable sur le programme 302. Les prévisions de consommation du titre 2 dépassaient le montant de la prévision budgétaire initiale de 9,6 M€ « malgré la prise en compte d’une ouverture de crédits supplémentaires de 10,7 M€ obtenue en budgétisation ». Dès le début de l’année, la levée de la réserve de précaution était jugée insuffisante pour couvrir le dépassement de crédit. S’agissant des dépenses hors titre 2, la prévision de gestion excédait la PBI de 15,1 M€ en AE et 23,3 M€ en CP. Ces prévisions rendaient inéluctable la levée de la réserve de précaution pour une large partie en hors titre 2.

20 COUR DES COMPTES

Pour le programme 156, les tensions sur le titre 2 avaient bien été identifiées dès le début de l’année, de même que la nécessité de la levée de la réserve de précaution pour y faire face, mais n’ont pas remis en cause l’avis favorable du CBCM.

C - Une gestion des crédits en cours d’exercice mieux pilotée

La gestion des crédits en cours d’exercice a conduit à augmenter les crédits disponibles du titre 2 dans des proportions plus faibles que les années passées, et à procéder à des annulations de crédits sur le hors titre 2 au titre de la contribution à l’équilibre des finances publiques.

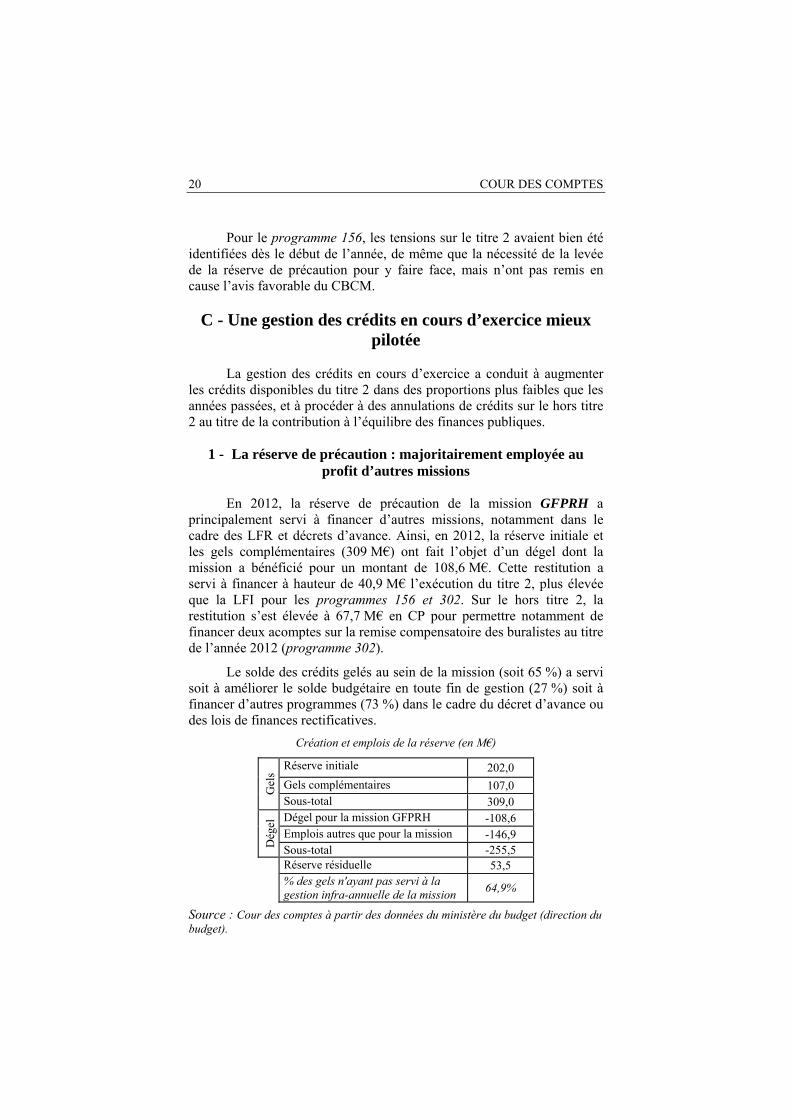

1 - La réserve de précaution : majoritairement employée au profit d’autres missions

En 2012, la réserve de précaution de la mission GFPRH a principalement servi à financer d’autres missions, notamment dans le cadre des LFR et décrets d’avance. Ainsi, en 2012, la réserve initiale et les gels complémentaires (309 M€) ont fait l’objet d’un dégel dont la mission a bénéficié pour un montant de 108,6 M€. Cette restitution a servi à financer à hauteur de 40,9 M€ l’exécution du titre 2, plus élevée que la LFI pour les programmes 156 et 302. Sur le hors titre 2, la restitution s’est élevée à 67,7 M€ en CP pour permettre notamment de financer deux acomptes sur la remise compensatoire des buralistes au titre de l’année 2012 (programme 302).

Le solde des crédits gelés au sein de la mission (soit 65 %) a servi soit à améliorer le solde budgétaire en toute fin de gestion (27 %) soit à financer d’autres programmes (73 %) dans le cadre du décret d’avance ou des lois de finances rectificatives.

Création et emplois de la réserve (en M€)

Gel

s

Réserve initiale 202,0 Gels complémentaires 107,0 Sous-total 309,0

Dég

el Dégel pour la mission GFPRH -108,6 Emplois autres que pour la mission -146,9 Sous-total -255,5

Réserve résiduelle 53,5 % des gels n'ayant pas servi à la

gestion infra-annuelle de la mission 64,9%

Source : Cour des comptes à partir des données du ministère du budget (direction du budget).

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 21

2 - Des annulations réglementaires et législatives sur le « hors titre 2 »

Hors reports, les mouvements de crédits infra-annuels ont abouti à des annulations nettes de crédits de 121,5 M€ en AE et 178,5 M€ en CP9. Ce solde négatif fait ressortir le rôle de contributeur net de la mission GFPRH à l’exécution 2012 du budget général.

Les mouvements bruts de crédits correspondent dans leur quasi-totalité à des annulations. Les gestionnaires soulignent la forte contrainte exercée en 2012 sur les dépenses hors titre 2 en cours d’exécution, d’autant plus que les crédits inscrits en LFI 2012 étaient eux-mêmes en retrait de 8,4 % en AE et 7,6 % en CP par rapport à la LFI 2011.

Pour autant, le CBCM estime que les annulations n’ont pas conduit à des reports de charges sur l’exercice 2013 et ne posent pas de difficulté de soutenabilité budgétaire. Les annulations ont d’ailleurs principalement porté sur la réserve de précaution (132,2 M€ en AE et 136,1 M€ en CP).

3 - Deux abondements du titre 2 pour la DGFIP et la DGDDI

Deux abondements de crédits sont intervenus en décret d’avance sur le titre 2 des programmes 156 (+ 5,7 M€) et 302 (+ 6,9 M€). Le titre 2 du programme 302 a aussi fait l’objet d’un abondement complémentaire en fin d’année de 6,1 M€.

Exécution 2012 du titre 2

CP en M€ Prog 156

Prog 221

Prog 218

Prog 302

Total mission

LFI2012 CAS Pensions 2 120,8 14,9 108,2 321,9 2 565,8

Hors CAS 4 945,3 82,0 320,8 785,4 6 133,5 Total titre 2 7 066,2 96,9 429,0 1 107,3 8 699,3

Gestion 2012

Décret d'avance 5,7 -1,6 -3,1 6,9 7,9 LFR déc 2012 -6,4 -3,4 -6,4 0,0 -16,2

Crédits ouverts 7 064,1 90,0 413,4 1 120,3 8 687,8

Exécution 2012

CAS Pensions 2 094,9 13,0 103,0 320,1 2 532,8 Hors CAS 4 967,7 76,4 307,8 798,4 6 148,4

Total titre 2 7 062,5 89,4 410,8 1 118,5 8 681,2 Ecarts par rapport à

la LFI

de l'exéc. du titre 2 -3,6 -7,5 -18,1 11,2 -18,1 de l'exéc. du CAS -26,0 -1,9 -5,2 1,8 -33,1

de l'exéc. du hors CAS 22,3 -5,6 -13,0 13,0 14,9

9 L’écart entre les AE et les CP tient à un décret de transfert de 51,38 M€ en AE entre les programmes 181 et 218, ce dernier pilotant notamment le relogement des services centraux de l’Autorité de Sûreté Nucléaire.

22 COUR DES COMPTES

Ecarts en % par

rapport à la LFI

de l'exéc. du titre 2 -0,05% -7,78% -4,23% 1,01% -0,21% de l'exéc. du CAS -1,23% -12,83% -4,77% -0,56% -1,29%

de l'exéc. du hors CAS 0,45% -6,86% -4,05% 1,66% 0,24%

Source : secrétariat général des ministères économique et financier.

S’agissant du programme 156, les ouvertures de crédits dans le cadre du décret d’avance étaient motivées par l’anticipation d’un déficit d’exécution plus important que prévu hors CAS Pensions, non totalement compensé par le niveau moins élevé que prévu de contributions au CAS Pensions. Les tensions sur le titre 2 du programme ont été constatées dès le mois de juin 2012. La DB et la DGFIP indiquent s’être efforcées de contenir la dérive, avec des mesures d’effet immédiat sur l’exercice 2012 : non recours aux listes complémentaires sur l’ensemble des concours généralistes, mesures de limitation de l’enveloppe indemnitaire. L’abondement intervenu en décret d’avance s’est finalement révélé inutile pour la DGFIP, une annulation de 6,4 M€ en LFR de décembre ayant annulé les effets du décret.

S’agissant du programme 302, la Cour avait relevé que l’urgence du recours à un décret d’avance en 2012 n’était pas justifiée pour la totalité des ouvertures sur le titre 2. Une impasse budgétaire, résultant notamment de l’insuffisance du « rebasage » du socle 2011 (estimée à 5,6 M€ par la DGDDI10), avait été identifiée dès le début de l’année sur le titre 2 et avait donné lieu à un avis défavorable du CBCM : le critère d’imprévisibilité n’était pas respecté. En complément du décret d’avances, les crédits du titre 2 du programme 302 ont été abondés par 4,8 M€ de crédits prélevés sur les autorisations de dépenses hors titre 2.

En 2012, comme l’an dernier, les marges de manœuvre sur le titre 2 ont disparu ce qui a rendu impossible toute opération de fongibilité asymétrique (c’est-à-dire le financement de dépenses hors titre 2 par des dépenses de titre 2).

10 Résultant d’un déficit hors CAS Pensions de 10 M€ en 2011 et du rebasage du socle 2011 en LFI 2012 à hauteur de 4,4 M€.

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 23

II - Les grandes composantes de la dépense

La mission a été marquée en 2012 par un pilotage difficile mais en progrès sur le titre 2, une meilleure exécution des dépenses d’entretien immobilier, et des marges d’amélioration sur les titres 5 et 6.

A - Des progrès encore insuffisants dans le pilotage de la masse salariale

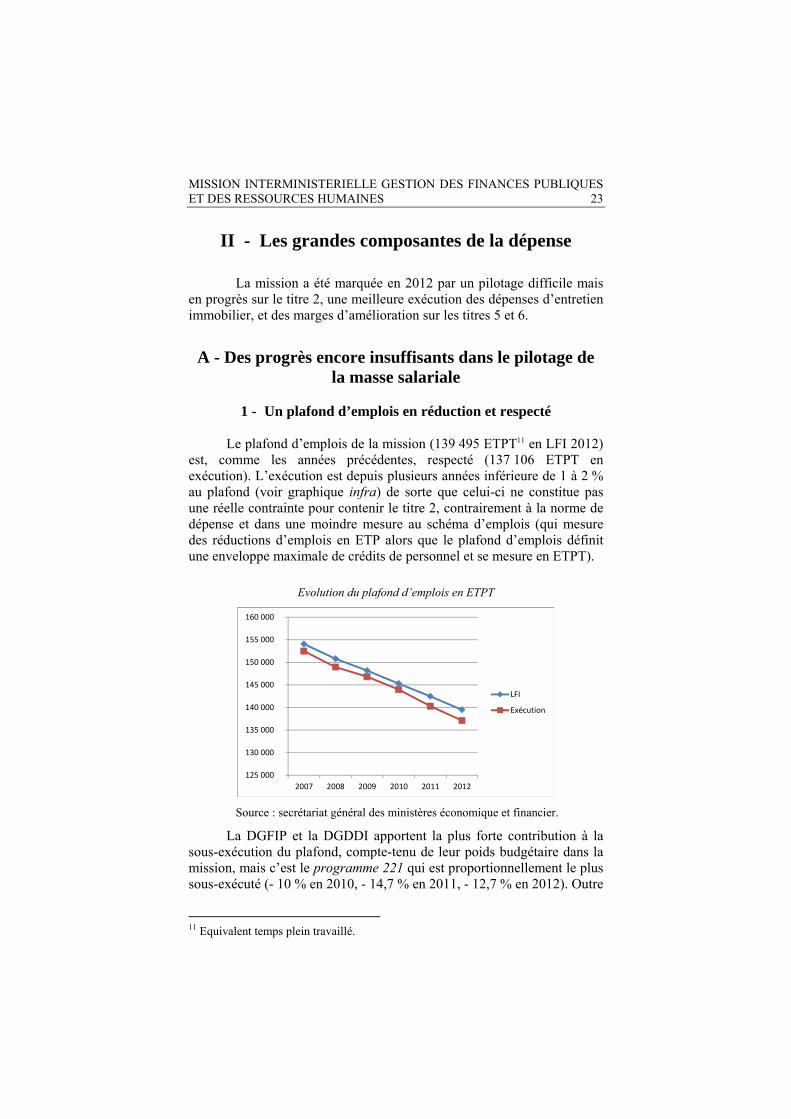

1 - Un plafond d’emplois en réduction et respecté

Le plafond d’emplois de la mission (139 495 ETPT11 en LFI 2012) est, comme les années précédentes, respecté (137 106 ETPT en exécution). L’exécution est depuis plusieurs années inférieure de 1 à 2 % au plafond (voir graphique infra) de sorte que celui-ci ne constitue pas une réelle contrainte pour contenir le titre 2, contrairement à la norme de dépense et dans une moindre mesure au schéma d’emplois (qui mesure des réductions d’emplois en ETP alors que le plafond d’emplois définit une enveloppe maximale de crédits de personnel et se mesure en ETPT).

Evolution du plafond d’emplois en ETPT

Source : secrétariat général des ministères économique et financier.

La DGFIP et la DGDDI apportent la plus forte contribution à la sous-exécution du plafond, compte-tenu de leur poids budgétaire dans la mission, mais c’est le programme 221 qui est proportionnellement le plus sous-exécuté (- 10 % en 2010, - 14,7 % en 2011, - 12,7 % en 2012). Outre

11 Equivalent temps plein travaillé.

125 000

130 000

135 000

140 000

145 000

150 000

155 000

160 000

2007 2008 2009 2010 2011 2012

LFI

Exécution

24 COUR DES COMPTES

les effets des retards enregistrés sur le chantier de l’Opérateur national de paye (ONP), le secrétaire général du ministère souligne les difficultés de recrutement au sein de l’ONP en lien avec la faible visibilité du projet et la rareté des profils recherchés. En 2012, la sous-exécution du plafond d’emplois du programme 221 a également tenu à la réorganisation de la DGAFP qui a engendré des vacances de postes.

2 - Une réduction des emplois inférieure aux objectifs

Le nombre de réductions d’emplois prévu n’a pas été respecté, avec 133 ETP non supprimés par rapport à la prévision, imputable aux programmes 302, 218 et 221.

Evolution du schéma d’emplois de la mission (en ETP)

2009 2010 2011 2012

Réductions d'emplois prévues

- 2 812 - 3 020 - 3 127 -2 870

Réductions d'emplois réalisées

- 2 098 - 3 249 - 3 616 - 2 737

Ecart entre réalisé et prévu +714 - 229 - 489 +133

Source : PAP, RAP et CBCM.

Pour le programme 302, le dépassement est de 83 ETP suite à la surévaluation des départs en retraite. Des actions correctrices, telles qu’un ralentissement des recrutements, n’ont pas été mises en œuvre.

Le dépassement a été de 30 ETP pour le programme 218 notamment sous l’effet de l’augmentation du nombre de cabinets ministériels, passé de six à neuf (38 ETP créés à ce titre).

Il a été de 21 ETP pour le programme 221, l’administration expliquant cet écart par un rattrapage partiel des recrutements de l’ONP qui n’avaient pu être réalisés en 2011.

Enfin, pour le programme 156, la DGFIP a tenu ses objectifs de suppressions d’emplois12 grâce aux mesures correctrices prises en cours d’année pour limiter les recrutements, qui diminuent de 30,3 % par rapport à 2011. Les recrutements par concours (1 577 ETP) ont atteint en 2012 un niveau historiquement bas.

12 - 2 438 suppressions prévues contre -2 439 suppressions réalisées.

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 25

3 - Une masse salariale en légère augmentation malgré la baisse des effectifs

a) Une enveloppe initiale respectée malgré le dépassement du schéma d’emplois

Alors que sur les deux années passées, l’enveloppe prévue en LFI pour la masse salariale de la mission avait été dépassée (de 1,3 % en 2010 et de 0,4 % en 2011) malgré les baisses d’effectifs (de 2 850 ETPT en 2010 et 3 669 ETPT en 2011), la masse salariale de la mission (8 681 M€) est restée en 2012 contenue dans l’enveloppe de la LFI (8 699 M€), les effectifs ayant baissé de 3 189 ETPT.

La surévaluation de la contribution au CAS Pensions s’est réduite sur la même période (1,16 % en 2010, 0,27 % en 2012), ce qui signifie que des efforts particuliers ont été engagés en 2012 sur le titre 2 hors CAS Pensions pour respecter la programmation initiale sur la masse salariale.

Ce retour au respect de l’autorisation budgétaire initiale, obtenu malgré des prévisions surévaluées de départs qui auguraient une dérive du titre 2 en début d’année, est largement imputable au pilotage renforcé du titre 2 de la DGFIP conjointement assuré par le responsable de programme, la DB, le SGM et le CBCM.

Elles auraient néanmoins pu conduire à dégager sur la mission des économies supplémentaires si le schéma d’emplois avait été pleinement respecté. Elles masquent également des différences parfois importantes selon les programmes, notamment une lacune dans le pilotage du titre 2 de la DGDDI.

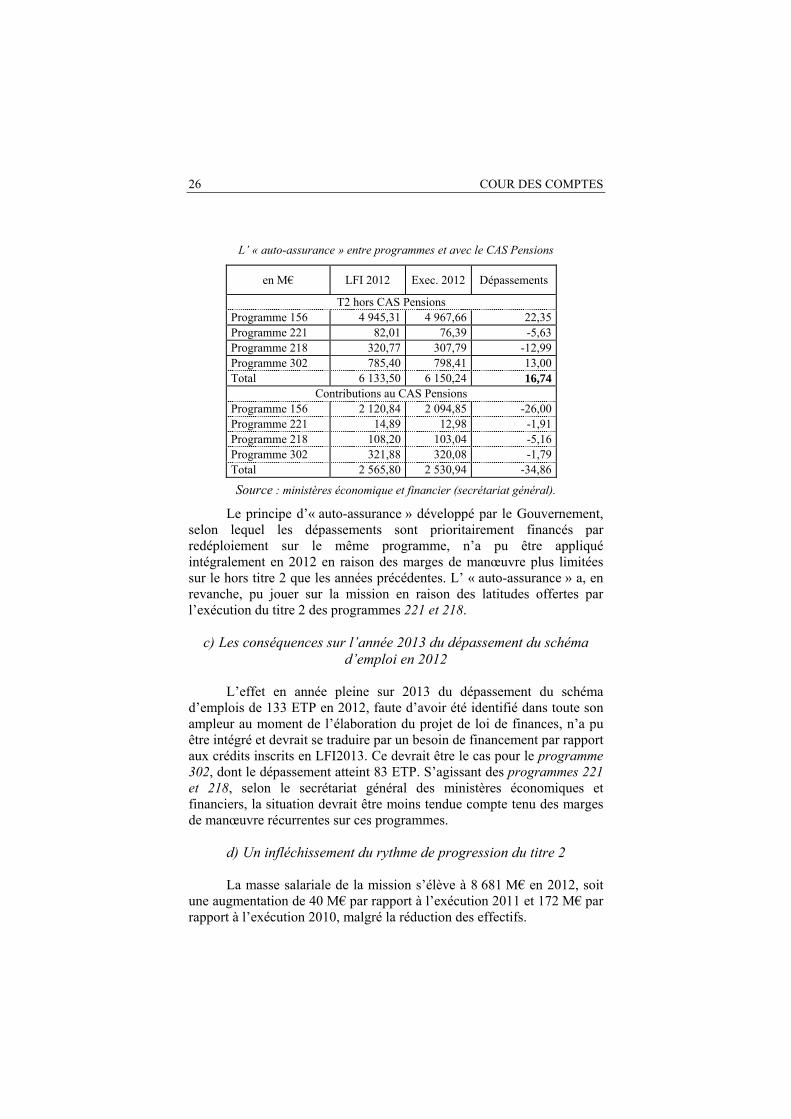

b) Une « auto-assurance » qui a joué au niveau des programmes et de la mission

La mission a pu respecter dans son ensemble l’enveloppe initiale de titre 2, malgré un dépassement de 35,35 M€ sur les dépenses hors CAS Pensions (22,35 M€ pour le programme 156 et 13 M€ pour le programme 302), grâce à la surévaluation de la contribution au CAS Pensions et aux possibilités de redéploiement offertes par les programmes 221 et 218, sous-exécutés. La surévaluation de la contribution au CAS Pensions, principalement constatée sur le programme 156, a permis à la DGFIP de limiter les ouvertures de crédits infra-annuelles, l’abondement intervenu en décret d’avance s’étant finalement révélé inutile.

26 COUR DES COMPTES

L’ « auto-assurance » entre programmes et avec le CAS Pensions

en M€ LFI 2012 Exec. 2012 Dépassements

T2 hors CAS PensionsProgramme 156 4 945,31 4 967,66 22,35Programme 221 82,01 76,39 -5,63Programme 218 320,77 307,79 -12,99Programme 302 785,40 798,41 13,00Total 6 133,50 6 150,24 16,74

Contributions au CAS Pensions Programme 156 2 120,84 2 094,85 -26,00Programme 221 14,89 12,98 -1,91Programme 218 108,20 103,04 -5,16Programme 302 321,88 320,08 -1,79Total 2 565,80 2 530,94 -34,86

Source : ministères économique et financier (secrétariat général).

Le principe d’« auto-assurance » développé par le Gouvernement, selon lequel les dépassements sont prioritairement financés par redéploiement sur le même programme, n’a pu être appliqué intégralement en 2012 en raison des marges de manœuvre plus limitées sur le hors titre 2 que les années précédentes. L’ « auto-assurance » a, en revanche, pu jouer sur la mission en raison des latitudes offertes par l’exécution du titre 2 des programmes 221 et 218.

c) Les conséquences sur l’année 2013 du dépassement du schéma d’emploi en 2012

L’effet en année pleine sur 2013 du dépassement du schéma d’emplois de 133 ETP en 2012, faute d’avoir été identifié dans toute son ampleur au moment de l’élaboration du projet de loi de finances, n’a pu être intégré et devrait se traduire par un besoin de financement par rapport aux crédits inscrits en LFI2013. Ce devrait être le cas pour le programme 302, dont le dépassement atteint 83 ETP. S’agissant des programmes 221 et 218, selon le secrétariat général des ministères économiques et financiers, la situation devrait être moins tendue compte tenu des marges de manœuvre récurrentes sur ces programmes.

d) Un infléchissement du rythme de progression du titre 2

La masse salariale de la mission s’élève à 8 681 M€ en 2012, soit une augmentation de 40 M€ par rapport à l’exécution 2011 et 172 M€ par rapport à l’exécution 2010, malgré la réduction des effectifs.

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 27

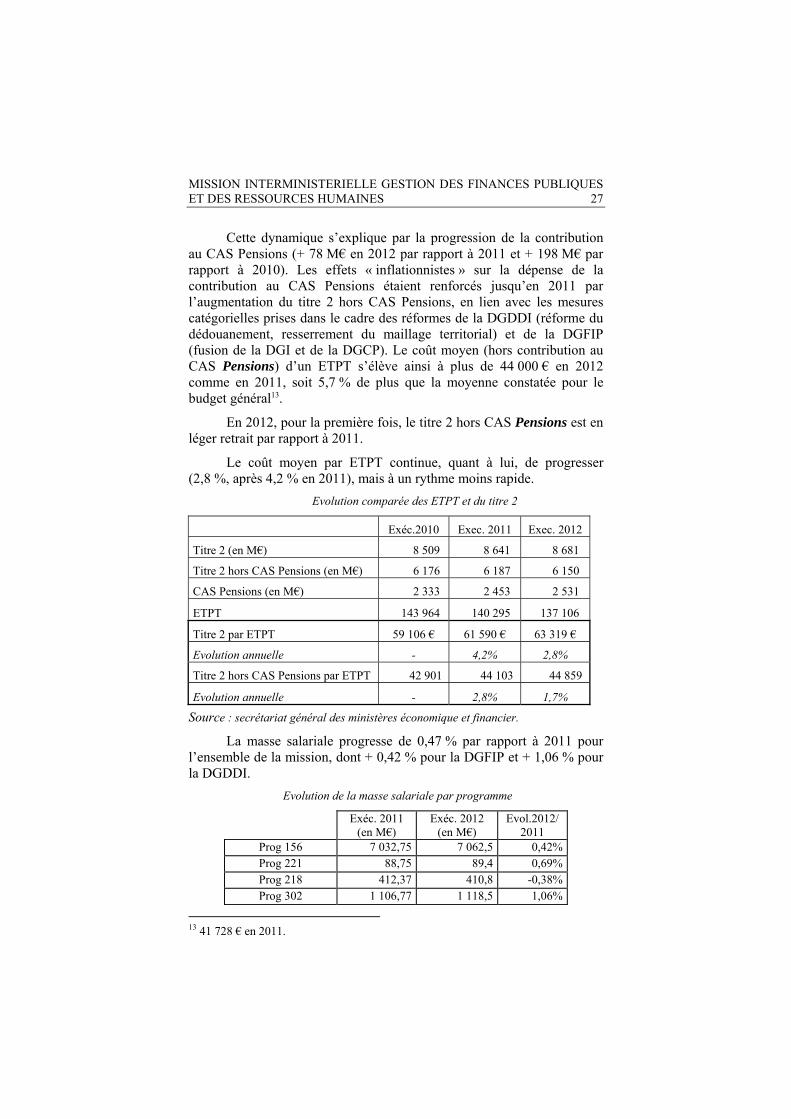

Cette dynamique s’explique par la progression de la contribution au CAS Pensions (+ 78 M€ en 2012 par rapport à 2011 et + 198 M€ par rapport à 2010). Les effets « inflationnistes » sur la dépense de la contribution au CAS Pensions étaient renforcés jusqu’en 2011 par l’augmentation du titre 2 hors CAS Pensions, en lien avec les mesures catégorielles prises dans le cadre des réformes de la DGDDI (réforme du dédouanement, resserrement du maillage territorial) et de la DGFIP (fusion de la DGI et de la DGCP). Le coût moyen (hors contribution au CAS Pensions) d’un ETPT s’élève ainsi à plus de 44 000 € en 2012 comme en 2011, soit 5,7 % de plus que la moyenne constatée pour le budget général13.

En 2012, pour la première fois, le titre 2 hors CAS Pensions est en léger retrait par rapport à 2011.

Le coût moyen par ETPT continue, quant à lui, de progresser (2,8 %, après 4,2 % en 2011), mais à un rythme moins rapide.

Evolution comparée des ETPT et du titre 2

Exéc.2010 Exec. 2011 Exec. 2012

Titre 2 (en M€) 8 509 8 641 8 681

Titre 2 hors CAS Pensions (en M€) 6 176 6 187 6 150

CAS Pensions (en M€) 2 333 2 453 2 531

ETPT 143 964 140 295 137 106

Titre 2 par ETPT 59 106 € 61 590 € 63 319 €

Evolution annuelle - 4,2% 2,8%

Titre 2 hors CAS Pensions par ETPT 42 901 44 103 44 859

Evolution annuelle - 2,8% 1,7%

Source : secrétariat général des ministères économique et financier.

La masse salariale progresse de 0,47 % par rapport à 2011 pour l’ensemble de la mission, dont + 0,42 % pour la DGFIP et + 1,06 % pour la DGDDI.

Evolution de la masse salariale par programme

Exéc. 2011 (en M€)

Exéc. 2012 (en M€)

Evol.2012/ 2011

Prog 156 7 032,75 7 062,5 0,42% Prog 221 88,75 89,4 0,69% Prog 218 412,37 410,8 -0,38% Prog 302 1 106,77 1 118,5 1,06%

13 41 728 € en 2011.

28 COUR DES COMPTES

Exéc. 2011 (en M€)

Exéc. 2012 (en M€)

Evol.2012/ 2011

Prog 148 0,15 0,19 24,57% Total mission 8 640,79 8 681,37 0,47%

Source: RAP et secrétariat général des ministères économique et financier

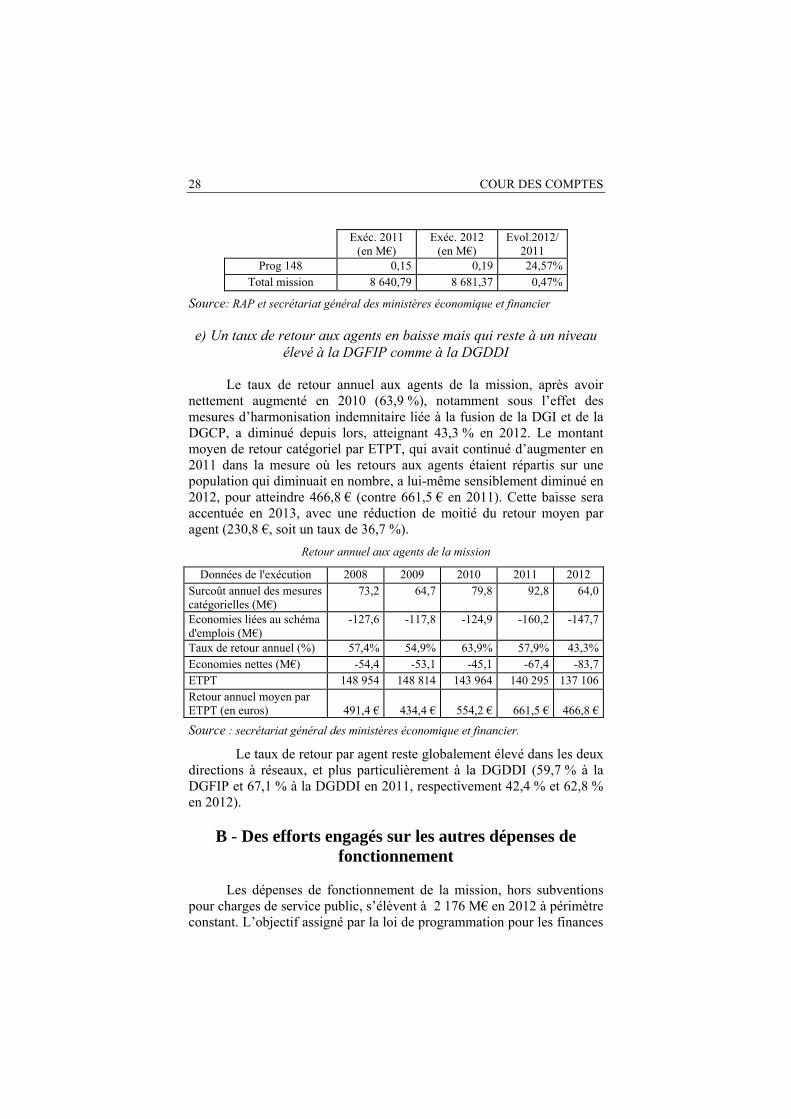

e) Un taux de retour aux agents en baisse mais qui reste à un niveau élevé à la DGFIP comme à la DGDDI

Le taux de retour annuel aux agents de la mission, après avoir nettement augmenté en 2010 (63,9 %), notamment sous l’effet des mesures d’harmonisation indemnitaire liée à la fusion de la DGI et de la DGCP, a diminué depuis lors, atteignant 43,3 % en 2012. Le montant moyen de retour catégoriel par ETPT, qui avait continué d’augmenter en 2011 dans la mesure où les retours aux agents étaient répartis sur une population qui diminuait en nombre, a lui-même sensiblement diminué en 2012, pour atteindre 466,8 € (contre 661,5 € en 2011). Cette baisse sera accentuée en 2013, avec une réduction de moitié du retour moyen par agent (230,8 €, soit un taux de 36,7 %).

Retour annuel aux agents de la mission

Données de l'exécution 2008 2009 2010 2011 2012 Surcoût annuel des mesures catégorielles (M€)

73,2 64,7 79,8 92,8 64,0

Economies liées au schéma d'emplois (M€)

-127,6 -117,8 -124,9 -160,2 -147,7

Taux de retour annuel (%) 57,4% 54,9% 63,9% 57,9% 43,3% Economies nettes (M€) -54,4 -53,1 -45,1 -67,4 -83,7 ETPT 148 954 148 814 143 964 140 295 137 106 Retour annuel moyen par ETPT (en euros)

491,4 €

434,4 €

554,2 €

661,5 €

466,8 €

Source : secrétariat général des ministères économique et financier.

Le taux de retour par agent reste globalement élevé dans les deux directions à réseaux, et plus particulièrement à la DGDDI (59,7 % à la DGFIP et 67,1 % à la DGDDI en 2011, respectivement 42,4 % et 62,8 % en 2012).

B - Des efforts engagés sur les autres dépenses de fonctionnement

Les dépenses de fonctionnement de la mission, hors subventions pour charges de service public, s’élèvent à 2 176 M€ en 2012 à périmètre constant. L’objectif assigné par la loi de programmation pour les finances

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 29

publiques (LPFP) 2011-2014 (- 10 % sur 2011-2013) n’est pas encore atteint mais la décrue des dépenses de fonctionnement a été amorcée. La diminution s’élève à - 5,1 % en exécution 2012 par rapport à la LFI 2010, qui sert de référence.

Suivi de l’objectif – 10 % par rapport à la LFI 2010

LFI 2010 Exéc. 2011 LFI 2012 Exéc. 2012 LFI 2013 Dépenses à périmètre courant 2 369,90 2 504,77 2 123,28 2 339,16 2 164,54

Evolution par rapport à la LFI2010 5,7% -6,6% -8,7%

Dépenses à périmètre constant 2012 2 294,01 2 337,27 1 986,12 2 176,40 2 050,94

Evolution par rapport à la LFI2010 1,9% -5,1% -10,6%

Source: secrétariat général des ministères économique et financier.

Les dépenses de fonctionnement courant ont été les premières concernées par les annulations de crédit en cours d’année, de même que les investissements informatiques (voir développements ci-après sur le titre 5). A titre d’exemple, la DGFIP distingue dans la dotation globale de fonctionnement (DGF) qu’elle délègue à son réseau les dépenses dites de niveau 3 (exceptionnelles), des dépenses de niveau 2 (qui ne dépendent pas ou guère de décisions du responsable local : contentieux, affranchissement informatisé, etc. – et sont remboursées sur la base de la dépense constatée), et de niveau 1, qui en dépendent davantage (une part « locaux », et une part « agents » comportant l’informatique, le petit matériel, l’affranchissement autre qu’informatisé, etc). C’est sur cette dernière catégorie que la DGFIP a fait porter l’effort de réduction des dépenses. Au total, la DGF est passée de 800 M€ en 2011 à 720 M€ en 2012 et 689 M€ en 2013. .

Ces choix contraints sur les dépenses de fonctionnement courant, qui contrastent avec les facilitées accordées aux buralistes (15,1 M€ dépensés en 2012 à leur profit par anticipation sur l’année 2013, voir développements infra) ne doivent pas se faire au détriment de la qualité des missions. Les dépenses de fonctionnement courant sont appelées à subir de nouvelles réductions en 2013, ce qui pèsera sur les performances et la productivité à venir, à organisation administrative constante, alors même que le taux de retour catégoriel, le coût salarial et immobilier par agent restent plus élevés au sein de la mission que dans d’autres administrations.

30 COUR DES COMPTES

C - Des marges de manœuvre sur les dépenses d’intervention

1 - Des dépenses d’intervention à 86 % en faveur des buralistes et de leurs ayants-droit

a) Des dépenses de guichet en faveur des buralistes

Les dépenses d’intervention se sont élevées en 2012 à 313 M€ (CP), soit 2,7 % des crédits de paiement de la mission. Elles sont concentrées sur les aides aux buralistes imputées sur le programme 302, qui ont représenté 270,2 M€ de CP en 2012.

La rigidité du titre 6 est forte en théorie puisque 86,3 % des crédits correspondent à des dépenses de guichet, dont le paiement intervient automatiquement dès lors que les bénéficiaires potentiels remplissent les critères d’éligibilité requis par les textes.

b) Des dépenses d’écoutes électroniques qui ne devraient pas relever de la mission

La principale autre dépense d’intervention de la mission correspond au financement par le haut fonctionnaire de défense et de sécurité (HFDS) d’opérations dans le secteur des communications électroniques14. Bien que cette dépense puisse être considérée comme discrétionnaire, elle ne représente pas une marge de manœuvre réelle. De par sa nature, elle devrait relever des services du Premier ministre (cf. infra suivi des recommandations).

Les dépenses d’intervention de la mission

En M€ PLF2012 Exéc.2012 Ecart Dépenses de guichet 304,0 270,2 -33,8 Secours financier (prog 302) 14,0 14,7 0,7 Versement aux débitants de tabacs (prog 302) 290,0 255,5 -34,5 Dépenses discrétionnaires 8,1 38,4 30,3 GIP Info Retraite (prog 156) 0,4 0,4 0,0 Subventions de l'ex-DGME (prog 221) 0,2 0,1 -0,1 Financement par le HFDS (prog 218) 5,1 11,1 6,0

14 Elle couvre, dans le cadre d’une convention signée avec l’Etat, la rémunération des opérateurs de communications électroniques pour les investissements et la maintenance engagés en matière de sécurité des correspondances des autorités habilitées et d’interception autorisée des correspondances (article D 98-7, IV a et b du code des postes et télécommunications électroniques).

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 31

En M€ PLF2012 Exéc.2012 Ecart Transfert à l'OMD (prog 302) 0,7 0,7 0,0 IPAG CPAG (prog 148) 0,4 0,4 0,0 Autres dépenses 1,3 25,6 24,3 Dotations réglementées 4,4 4,4 0,0 Organisations syndicales (prog 148) 2,4 2,4 0,0 CNSA (prog 148) 2,1 2,1 0,0 Total 316,5 313,0 -3,5

Source: secrétariat général des ministères économique et financier.

c) Des versements aux débitants de tabac qui restent sous-exécutés

En 2012, les dépenses de guichet aux buralistes (270,2 M€), comme les années précédentes, ont été sous-exécutées (304 M€ en LFI 2012). La Cour a critiqué ces dépenses dans son dernier rapport public annuel.15

2 - Des dépenses d’intervention orientées à la baisse depuis 2010

Depuis 2010, l’évolution des dépenses d’intervention de la mission résulte étroitement de la trajectoire des aides accordées aux buralistes. Sur la période 2010-2012, le titre 6 enregistre une diminution de 5,7 %.

Evolution des dépenses d’intervention

Catégorie 2010 2011 2012 Dépenses de guichet 298,0 298,0 270,2 Dépenses discrétionnaires 29,6 43,2 38,4 Dotations réglementées 4,4 4,3 4,4 Total des dépenses d'intervention 332,0 345,5 313,0

Source : Secrétariat général des ministères économique et financier. Donnée 2012 provisoire au 29.01.2013

D - Une sous-exécution des investissements qui est peu détaillée et compromet l’accomplissement des missions

Les dépenses d’investissement de la mission sont régulièrement sous-exécutées. En 2012, les AE se sont élevées à 241,3 M€ contre une prévision en LFI de 479,4 M€, et les CP se sont établies à 279 M€ contre une prévision de 533,4 M€. La sous-exécution se constate pour l’ensemble des programmes, hormis le programme 218 qui ne représente qu’un faible enjeu budgétaire.

15 Cf. Cour des comptes, Rapport public annuel 2013, tome I – pages 583 et suiv.

32 COUR DES COMPTES

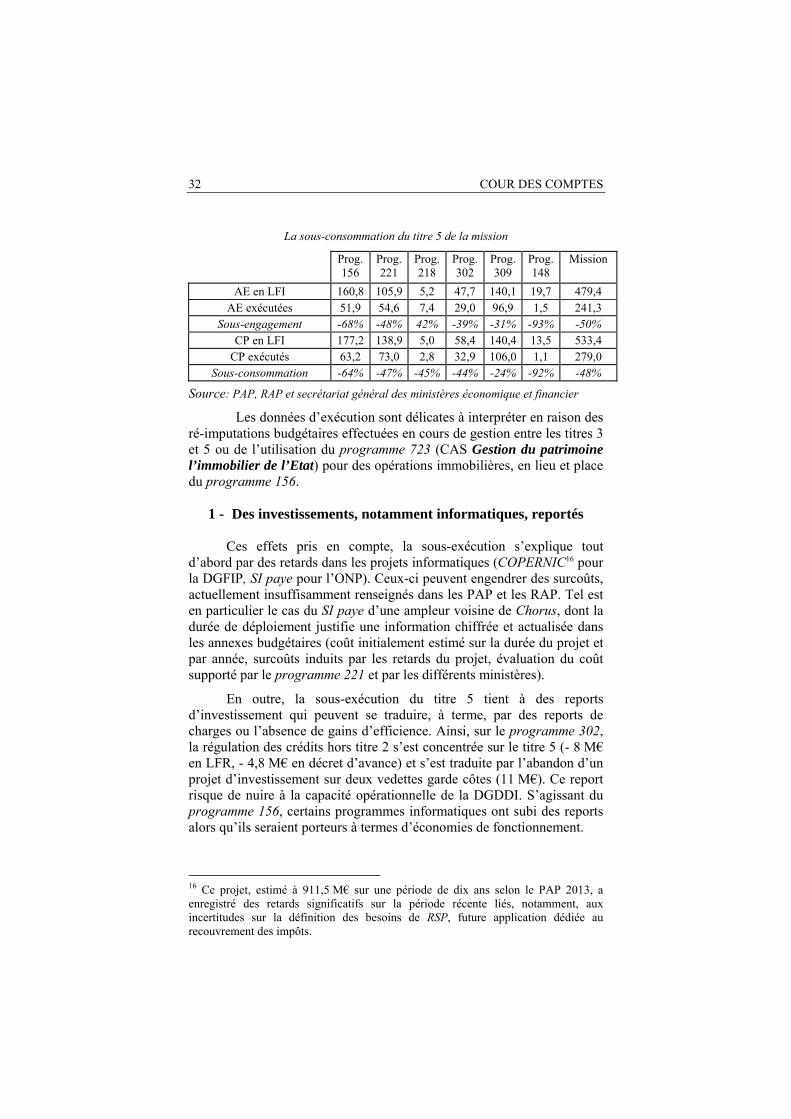

La sous-consommation du titre 5 de la mission

Prog. 156

Prog. 221

Prog. 218

Prog. 302

Prog. 309

Prog. 148

Mission

AE en LFI 160,8 105,9 5,2 47,7 140,1 19,7 479,4 AE exécutées 51,9 54,6 7,4 29,0 96,9 1,5 241,3

Sous-engagement -68% -48% 42% -39% -31% -93% -50% CP en LFI 177,2 138,9 5,0 58,4 140,4 13,5 533,4

CP exécutés 63,2 73,0 2,8 32,9 106,0 1,1 279,0 Sous-consommation -64% -47% -45% -44% -24% -92% -48%

Source: PAP, RAP et secrétariat général des ministères économique et financier

Les données d’exécution sont délicates à interpréter en raison des ré-imputations budgétaires effectuées en cours de gestion entre les titres 3 et 5 ou de l’utilisation du programme 723 (CAS Gestion du patrimoine l’immobilier de l’Etat) pour des opérations immobilières, en lieu et place du programme 156.

1 - Des investissements, notamment informatiques, reportés

Ces effets pris en compte, la sous-exécution s’explique tout d’abord par des retards dans les projets informatiques (COPERNIC16 pour la DGFIP, SI paye pour l’ONP). Ceux-ci peuvent engendrer des surcoûts, actuellement insuffisamment renseignés dans les PAP et les RAP. Tel est en particulier le cas du SI paye d’une ampleur voisine de Chorus, dont la durée de déploiement justifie une information chiffrée et actualisée dans les annexes budgétaires (coût initialement estimé sur la durée du projet et par année, surcoûts induits par les retards du projet, évaluation du coût supporté par le programme 221 et par les différents ministères).

En outre, la sous-exécution du titre 5 tient à des reports d’investissement qui peuvent se traduire, à terme, par des reports de charges ou l’absence de gains d’efficience. Ainsi, sur le programme 302, la régulation des crédits hors titre 2 s’est concentrée sur le titre 5 (- 8 M€ en LFR, - 4,8 M€ en décret d’avance) et s’est traduite par l’abandon d’un projet d’investissement sur deux vedettes garde côtes (11 M€). Ce report risque de nuire à la capacité opérationnelle de la DGDDI. S’agissant du programme 156, certains programmes informatiques ont subi des reports alors qu’ils seraient porteurs à termes d’économies de fonctionnement.

16 Ce projet, estimé à 911,5 M€ sur une période de dix ans selon le PAP 2013, a enregistré des retards significatifs sur la période récente liés, notamment, aux incertitudes sur la définition des besoins de RSP, future application dédiée au recouvrement des impôts.

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 33

2 - Des dépenses d’entretien immobilier dont l’exécution s’améliore

L’exécution du programme 309 poursuit son amélioration, avec 70 % des AE engagées comme en 2011, mais 91 % des CP consommés contre 73 % en 2011 et 60 % en 2010. Le taux de consommation des BOP est inversement corrélé à leur taille, au sein des BOP ministériels (le BOP Budget venant en dernier avec 64 %) comme au sein des BOP régionaux (79 % pour le BOP Ile-de-France venant en 28e position sur 31). Joue également le volume des opérations fléchées par les administrations centrales, qui concernaient en 2012 45 % des crédits mis à disposition des BOP régionaux en s’imposant à leur programmation : les régions les plus concernées sont aussi celles où le taux de consommation des crédits est le moindre.

La LFR du 8 février 2012 a annulé 27,8 M€ du programme 309 en AE = CP, sur tous les BOP au prorata de leurs crédits libres LFI 2012 (ainsi, les opérations fléchées sur les BOP régionaux n’ont pas été intégrées à l’assiette de calcul) ; puis, après un gel en juillet, le décret d’avance du 30 novembre 2012 a annulé 31,5 M€ en AE et CP.

La présence du programme 309 dans le périmètre d’une mission comportant plus de 11 Md€ de CP dont 73 % de titre 2, et d’un montant de 200 M€ de dépenses d’entretien (fonctionnement / investissement) lentes à engager et à consommer, en fait une cible facile pour les annulations de crédit, ce qui ne contribue pas au nécessaire rattrapage de l’entretien des bâtiments de l’Etat.

E - Les dépenses fiscales : un faible enjeu

Cette mission ne porte que très peu d’enjeux de dépenses fiscales (50 M€). La dépense fiscale DF16030217 correspond à la déduction forfaitaire de 3 % déclarée par les médecins conventionnés. La dépense fiscale DF11021118 est une réduction d’impôt pour frais de comptabilité et d’adhésion à un centre de gestion ou une association agréés.

Le rapport entre les finalités de ces dépenses et l’objet de la mission pose des difficultés qui ont été soulignées dans le rapport sur l’exécution budgétaire 2011.

17 10 M€ en 2012. 18 40 M€ en 2012.

34 COUR DES COMPTES

F - Six opérateurs dont l’action est concentrée sur la formation interministérielle

1 - Une baisse des dépenses et des effectifs engagée

Les opérateurs de la mission correspondent à six écoles de formation de fonctionnaires (cinq instituts régionaux d’administration (IRA) et l’école nationale d’administration (ENA)) et sont tous rattachés au programme 148 au titre de la formation initiale et continue interministérielle. Ils représentent 1 412 ETP, dont 1 40419 sous plafond d’emplois. Ils reçoivent des subventions pour charges de service public d’un montant total de 73,5 M€20, qui servent à couvrir très majoritairement la rémunération des personnels, des élèves et des stagiaires. Ces opérateurs occupent une part significative dans le programme (33 % des crédits). L’action n°1 « formation des fonctionnaires » repose quasi-exclusivement sur leur action.

a) Les crédits de fonctionnement courant

Sur l’ensemble des opérateurs, les dépenses de fonctionnement ont progressé de 3 % en 2011 par rapport à 2010. Les dépenses budgétées en 2012 affichent une diminution de 1,2 % par rapport à l’exécution 2011.

Selon la DGAFP, les dépenses de fonctionnement non rattachables à des recettes propres, connaissent une diminution de 4,12 % pour les dépenses liées à la formation initiale, aux concours et à la recherche, et de 3,5 % pour les frais de fonctionnement de l’ENA.

b) Les effectifs permanents

Le plafond d’emplois des opérateurs (1 404 ETP en LFI 2012) comprend à la fois des personnels permanents et les élèves ou stagiaires, qui sont rémunérés sur les budgets des IRA (658 élèves en 2012) ou de l’ENA pendant leur formation. Il convient donc de distinguer ces deux types de personnel.

Les IRA ont réduit entre 2010 et 2012 leurs effectifs permanents de 3 ETP, soit une baisse annuelle moyenne de - 1,2 %, légèrement inférieure à l’objectif fixé par la loi de programmation des finances publiques 2011-2014 de - 1,5 % par an à partir de 2011.

19 Données de la LFI 2012. 20 LFI 2012.

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 35

S’agissant de l’ENA, l’exécution 2012 affiche une diminution de 8,1 ETP par rapport à l’exécution 2010, soit une diminution annuelle moyenne de 2 %.

2 - Une action des opérateurs à mieux valoriser dans la performance en matière de formation continue

Les six écoles de formation sont les principaux acteurs de l’objectif n°2 du programme 148 qui vise à optimiser la formation initiale et continue des fonctionnaires21.

L’ENA et les IRA représentent la quasi-totalité des crédits alloués par le programme à la formation initiale. En matière de formation continue, leur rôle est également prépondérant mais n’est pas retracé dans l’indicateur de performance 2.2 « Nombre de stagiaires ayant bénéficié d’une action de formation continue délivrée dans le cadre de l’offre interministérielle ». Celui-ci mériterait d’être élargi aux actions dispensées par l’ENA et les IRA, d’autant plus que les contrats de performance qui associent ces écoles à l’Etat mentionnent expressément la formation continue.

3 - Une légère décrue des subventions aux opérateurs en 2012

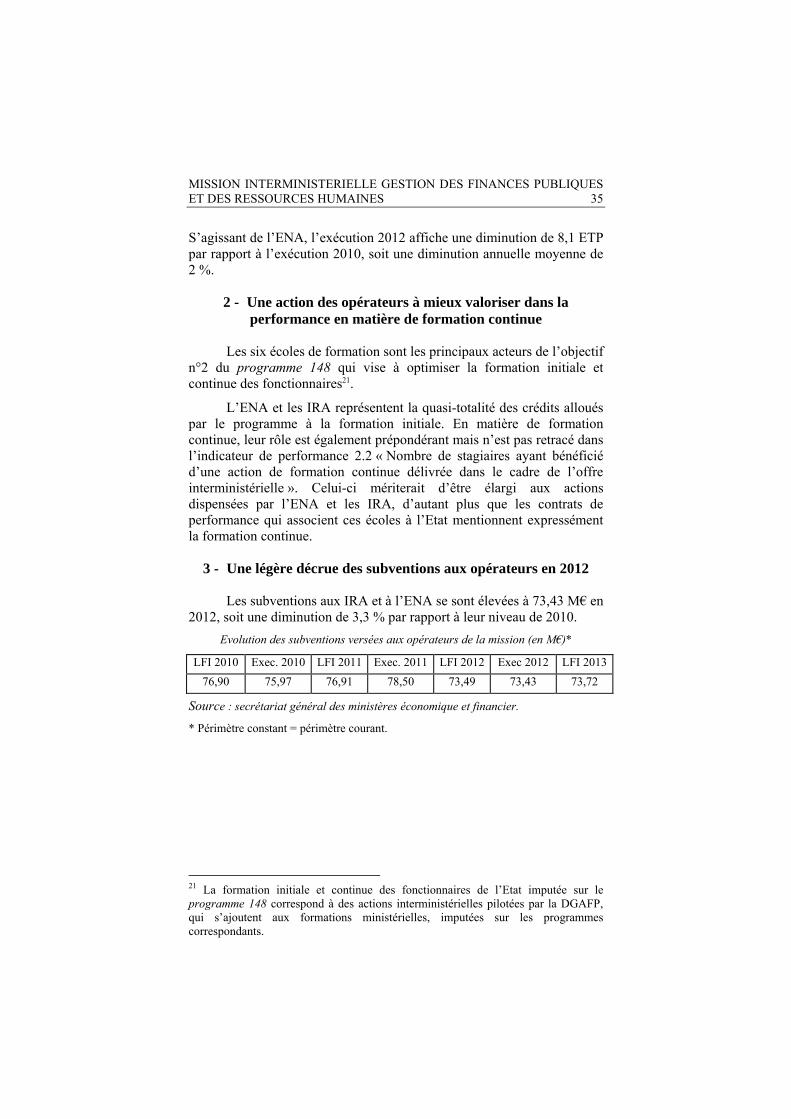

Les subventions aux IRA et à l’ENA se sont élevées à 73,43 M€ en 2012, soit une diminution de 3,3 % par rapport à leur niveau de 2010.

Evolution des subventions versées aux opérateurs de la mission (en M€)*

LFI 2010 Exec. 2010 LFI 2011 Exec. 2011 LFI 2012 Exec 2012 LFI 2013 76,90 75,97 76,91 78,50 73,49 73,43 73,72

Source : secrétariat général des ministères économique et financier.

* Périmètre constant = périmètre courant.

21 La formation initiale et continue des fonctionnaires de l’Etat imputée sur le programme 148 correspond à des actions interministérielles pilotées par la DGAFP, qui s’ajoutent aux formations ministérielles, imputées sur les programmes correspondants.

36 COUR DES COMPTES

III - Une dépense irrégulièrement anticipée en 2012 en faveur des buralistes, des indicateurs de

fraude à mieux valoriser

A - Le versement anticipé en 2012 d’acomptes sur la remise compensatoire aux débitants de tabacs

Les conditions de l’exécution budgétaire en 2012 n’ont pas conduit à recourir à des règles de gestion des crédits ou des modes de financement dérogatoires. Cependant, concernant le programme 302, les dépenses de l’exercice 2012 ont été irrégulièrement majorées par le versement anticipé d’acomptes sur la remise compensatoire aux débitants de tabacs.

Une décision exceptionnelle de versement d’acomptes sur la remise compensatoire des débitants de tabacs au titre de 2012 a été prise le 13 avril 2012 par la ministre du budget pour un montant de 15,1 M€. Cette décision n’est conforme ni aux dispositions du troisième contrat d’avenir, conclu entre l’Etat et la confédération des débitants de tabacs septembre 2011, ni au décret du 30 décembre 2011 portant création de cette aide, qui prévoit que la remise compensatoire due au titre d’une année est liquidée et payée au cours du premier trimestre de l’année suivante. Il résulte de cette décision que la consommation du titre 6 du programme 302 a été irrégulièrement gonflée en 2012 à hauteur de 15 M€.

Cette somme est à comparer au coût des deux vedettes garde-côtes dont l’achat n’a pas eu lieu (11 M€).

B - Les limites de la mesure de la performance

1 - Une budgétisation déconnectée de la performance

Comme les années passées, il n’existe pas, dans la plupart des cas, de corrélation directe entre budgétisation et performance. Cette articulation est difficile dans un contexte où l’exercice de budgétisation consiste principalement à utiliser une enveloppe cadrée par le budget triennal et en diminution.

Au surplus, les résultats des indicateurs d’une année n ne sont connus qu’au printemps de l’année n+1, alors que le budget de l’année n+1 est élaboré dans le courant de l’année n. De la sorte, les résultats de la performance de l’année n ne peuvent influencer que le budget de l’année n+2.

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 37

Les résultats des indicateurs de performance, à défaut de pouvoir être exploités au moment de la programmation budgétaire, ont parfois servi d’éclairage au pilotage infra-annuel de la dépense.

Par ailleurs, pour le programme 309, Chorus a permis en 2012, pour les dépenses des BOP centraux (67 % du total), un progrès dans le déversement des coûts vers les programmes bénéficiaires de chaque ministère : la CAC s’appuie depuis le RAP 2011 sur les restitutions de consommation issues de Chorus pour les BOP centraux ministériels et sur la programmation budgétaire par service réalisée par les RBOP régionaux, ce qui permet de consolider les coûts déconcentrés au niveau central, par ministère. Auparavant, les logiciels de dépenses ne permettaient pas de consolider les coûts déconcentrés au niveau central.

Mais de façon générale au niveau de la mission, la situation de la comptabilité analytique et l’usage fait de Chorus ne permettent pas de renseigner suffisamment tôt des indicateurs pour qu’ils puissent guider la budgétisation.

2 - Des indicateurs dont la pertinence et la cohérence doivent être améliorées

a) Les indicateurs de mission

Au niveau de la mission, quatre indicateurs étaient mis en avant en 2012. Il s’agit :

- du taux de déploiement du guichet fiscal unique comme mesure du degré d’avancement de la fusion entre la DGI et la DGCP : cet indicateur, qui atteignait déjà 98 % en 2011, n’a pas été repris dans le PLF 2013, la mise en œuvre de la DGFIP étant achevée, et a été remplacé par un indicateur relatif au taux de déclaration et de paiement des impôts. On peut regretter qu’il n’ait pas été fait le choix d’un indicateur de résultats plus représentatif de la mission de développement du civisme fiscal, à l’instar de la réduction de l’écart entre impôt théorique et impôt perçu comme la Cour a pu le préconiser dans ses précédents travaux22 ;

- du « taux de mesures RGPP sur leur trajectoire annuelle »: à cet indicateur a été substitué le « taux d’actions de modernisation sur leur trajectoire nominale », le Gouvernement ayant fait le choix de substituer à la RGPP la

22 Cf. La gestion et le contrôle de la TVA (rapport au titre de l’article 58-2 de la LOLF, Assemblée nationale – février 2012) pages 64 et 76.

38 COUR DES COMPTES

démarche de modernisation de l’action publique (MAP). Celle-ci étant désormais pilotée au niveau des services du Premier ministre, le suivi de l’indicateur se fera au niveau du programme 129 - Coordination du travail gouvernemental ;

- du délai moyen d’immobilisation des marchandises dédouanées dans la journée : cet indicateur de résultats, qui illustre l’activité historique de la Douane, ne reflète pourtant qu’une faible partie de son activité23 ;

- de la part des agents des filières administrative, sociale et technique concernés par le dispositif de rémunération à la performance : cet indicateur est décliné en sous-indicateurs précisant l’avancement de la rémunération à la performance par catégorie de personnel (en 2012 : A, B, filières sociales et techniques, en 201324 : B, C, filières sociales et techniques).

Deux objectifs stratégiques de la mission affichés dans les PAP 2012 et 2013 sont aujourd’hui mal représentés par les indicateurs de mission. Il s’agit de la lutte contre la fraude (DGFIP, DGDDI) et du développement d’outils et de pratiques de mutualisation permettant de dégager des économies d’échelle (gestion, achats, paye, etc.).

Les résultats des deux premiers indicateurs de la mission n’ont pas fait l’objet d’un examen, leur pertinence n’étant plus d’actualité.

La part des agents bénéficiant d’une procédure de rémunération à la performance n’a, pour sa part, pas enregistré de progression par rapport à 2011 (95 % en 2012, comme en 2011, pour une cible de 100 % pour les agents de catégorie A, 50 % pour une cible de 80 % pour la catégorie B, aucune rémunération à la performance pour les agents des filières sociale (contre une cible de 100 %) et les agents de la filière technique (contre une cible de 30 %). Une seule extension, de faible ampleur, est intervenue pour ce qui concerne la catégorie B. Plus généralement, aucune nouvelle extension de la PFR n’est programmée depuis mai 2012. Compte-tenu des incertitudes liées à la poursuite de cette réforme, l’indicateur devra être revu.

Pour la DGDDI, le délai moyen d’immobilisation des marchandises dédouanées dans la journée s’élève à 4 mn 46 s25 en 2012 23 L’action n°4 relative au dédouanement ne représente que 15 % des crédits de la DGDDI inscrits en PLF 2012 alors que l’action n°5 relative aux missions fiscales représente 26 % du total, et l’action n°1 relative à la lutte contre la fraude 27 %. 24 La catégorie A est sortie du suivi de l’indicateur car la rémunération à la performance devait être généralisée sur 2012 (notamment mise en place de la prime de fonction et de rendement). 25 Donnée communiquée par la DGDDI en février 2012.

MISSION INTERMINISTERIELLE GESTION DES FINANCES PUBLIQUES ET DES RESSOURCES HUMAINES 39