gestion commerciale - ouraccountants.be · 4° 750 g 5° il s’agit d’une autre réponse 2...

TRANSCRIPT

GESTION COMMERCIALE

TABLE DES MATIERES

Chapitre 1 : Arithmétique commerciale

Chapitre 1.1. : La règle de trois

Chapitre 1.2. : Calcul de la T.V.A.

Chapitre 1.3. : Les marges bénéficiaires

Chapitre 1.4. : Le coefficient sur marge bénéficiaire

Chapitre 2 : Les documents relatifs aux opérations d’achat et de vente

Chapitre 2.1. : Les documents commerciaux

Chapitre 2.2. : La facture

Chapitre 2.3. : Les documents rectificatifs de la facture

Chapitre 2.4. : Souches T.V.A. et reçus

Chapitre 2.5. : Remise, rabais, ristourne et escompte

Chapitre 2.6. : Le choix des fournisseurs

Chapitre 3 : Les stocks

Chapitre 3.1. : Les méthodes de valorisation et de rotation des stocks

Chapitre 3.2. : Politique d’approvisionnement

Chapitre 3.3. : Les moyens de paiement et de crédit à court terme

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 1

- 1.1. La règle de trois- 1.2. Calcul de la T.V.A.- 1.3. Les marges bénéficiaires- 1.4. Le coefficient sur marge

bénéficiaire

Gestion commercialeChapitre 1

Arithmétique commerciale

Chapitre 1.1. / La règle de trois

Exemple de grandeurs proportionnelles:Si pour faire 2 tartes j'ai besoin de 250 g de fraises, alors pour faire 3 tartes de combien de grammes de fraises aurai-je besoin ?

1° 500 g

2° 350 g

3° 375 g

4° 750 g

5° Il s’agit d’une autre réponse

2 tartes --> 250 grammes de fraises 3 tartes --> x grammes de fraises x = (3 x 250) / 2 = 375 grammes de fraises

www.ouraccountants.be

Chapitre 1.1. / La règle de trois

La règle de trois ou « comment trouver la petite croix ? » :La règle de trois est une méthode de calcul permettant de déterminer à partir de trois données, une quatrième, appelée « x » en utilisant le principe de la proportionnalité.La règle de trois peut vous servir dans la vie de tous les jours : calculer les ingrédients pour une recette, la consommation de votre véhicule pour 100 km, etc …Le principe de la règle de trois consiste à « ramener les grandeurs à l’unité ».

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 2

Chapitre 1.1. / La règle de trois

A ne pas oublier : Il faut toujours avoir des données de même unités.

Exemple de règle de 3 possible :Si 10 euros valent 13,23 dollars, alors combien valent 15 euros ?

Exemple de règle de 3 impossible :Si 10 euros valent 13,23 dollars, alors combien valent 12 yens ?

www.ouraccountants.be

Chapitre 1.1. / La règle de trois

Autre exemple de grandeurs directement proportionnelles:

6 kilos de pommes coûtent 12 €.

Que coûtent 9 kilos de pommes ?

6 kilos --> 12 euros9 kilos --> x eurosx = (9 x 12) / 6 = 18 euros

www.ouraccountants.be

Chapitre 1.1. / La règle de trois

Exemple de grandeurs indirectement proportionnelles Selon les mentions figurant sur l’emballage, le temps de cuisson d’un plat préparé est de 15 minutes à la puissance de 600 Watts.

Quelle est la durée de cuisson du plat préparé dans un four à micro-ondes de 750 Watts ? - A 600 Watts, la cuisson dure 15 minutes.

- A 1 Watt, la cuisson dure 600 fois plus longtemps, donc 600 Watts x 15 minutes = 9.000 minutes.

- A 750 Watts, la cuisson dure 750 fois moins longtemps, donc (600 Watts x 15 minutes) / 750 Watts = 12 minutes

- 600 Watts --> 15 minutes750 Watts --> x minutesx = (600 x 15) / 750 = 12 minutes

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 3

Chapitre 1.2. / Calcul de la T.V.A.

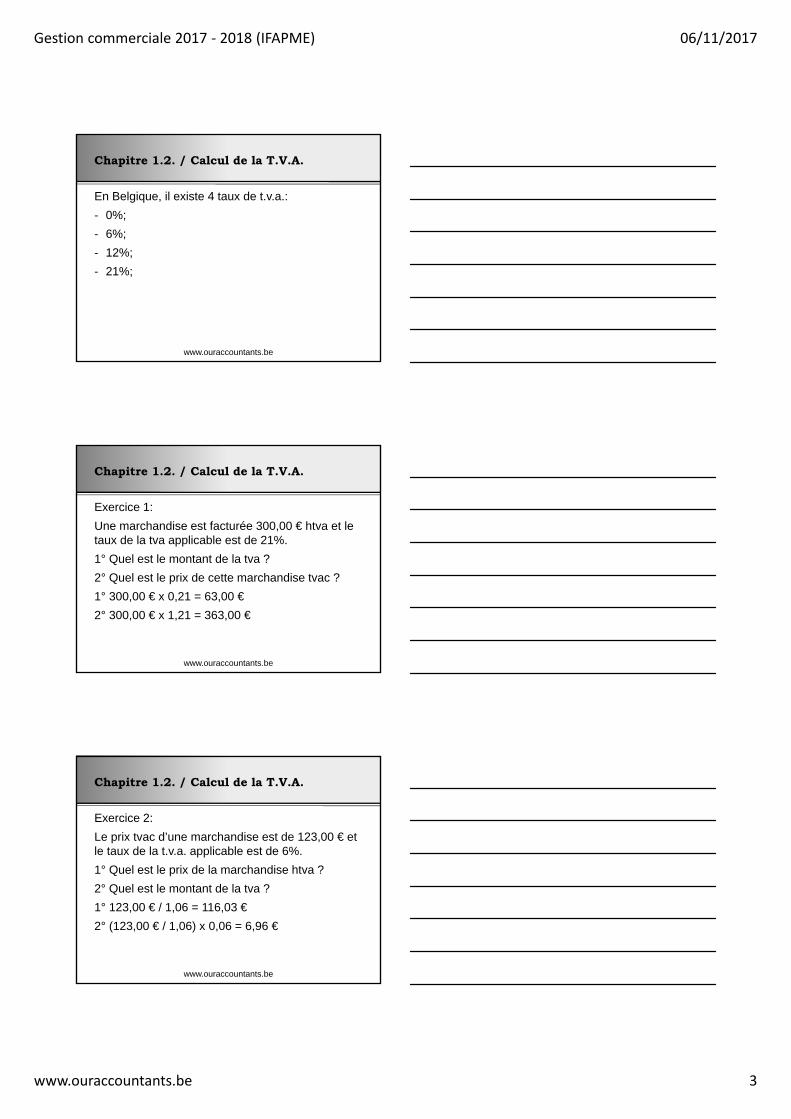

En Belgique, il existe 4 taux de t.v.a.:

- 0%;

- 6%;

- 12%;

- 21%;

www.ouraccountants.be

Chapitre 1.2. / Calcul de la T.V.A.

Exercice 1:

Une marchandise est facturée 300,00 € htva et le taux de la tva applicable est de 21%.

1° Quel est le montant de la tva ?

2° Quel est le prix de cette marchandise tvac ?

1° 300,00 € x 0,21 = 63,00 €

2° 300,00 € x 1,21 = 363,00 €

www.ouraccountants.be

Chapitre 1.2. / Calcul de la T.V.A.

Exercice 2:

Le prix tvac d’une marchandise est de 123,00 € et le taux de la t.v.a. applicable est de 6%.

1° Quel est le prix de la marchandise htva ?

2° Quel est le montant de la tva ?

1° 123,00 € / 1,06 = 116,03 €

2° (123,00 € / 1,06) x 0,06 = 6,96 €

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 4

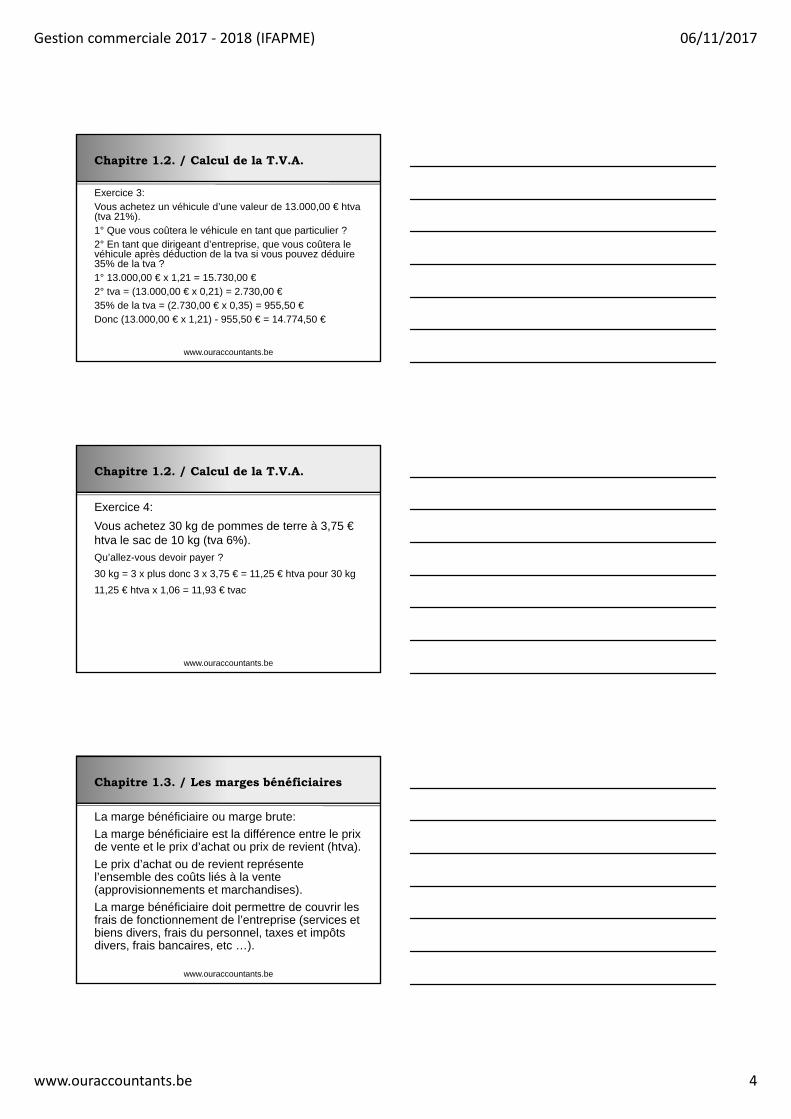

Chapitre 1.2. / Calcul de la T.V.A.

Exercice 3:Vous achetez un véhicule d’une valeur de 13.000,00 € htva(tva 21%).1° Que vous coûtera le véhicule en tant que particulier ?2° En tant que dirigeant d’entreprise, que vous coûtera le véhicule après déduction de la tva si vous pouvez déduire 35% de la tva ?1° 13.000,00 € x 1,21 = 15.730,00 €2° tva = (13.000,00 € x 0,21) = 2.730,00 €35% de la tva = (2.730,00 € x 0,35) = 955,50 €Donc (13.000,00 € x 1,21) - 955,50 € = 14.774,50 €

www.ouraccountants.be

Chapitre 1.2. / Calcul de la T.V.A.

Exercice 4:

Vous achetez 30 kg de pommes de terre à 3,75 €htva le sac de 10 kg (tva 6%).

Qu’allez-vous devoir payer ?

30 kg = 3 x plus donc 3 x 3,75 € = 11,25 € htva pour 30 kg

11,25 € htva x 1,06 = 11,93 € tvac

www.ouraccountants.be

Chapitre 1.3. / Les marges bénéficiaires

La marge bénéficiaire ou marge brute:

La marge bénéficiaire est la différence entre le prix de vente et le prix d’achat ou prix de revient (htva).

Le prix d’achat ou de revient représente l’ensemble des coûts liés à la vente (approvisionnements et marchandises).

La marge bénéficiaire doit permettre de couvrir les frais de fonctionnement de l’entreprise (services et biens divers, frais du personnel, taxes et impôts divers, frais bancaires, etc …).

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 5

Chapitre 1.3. / Les marges bénéficiaires

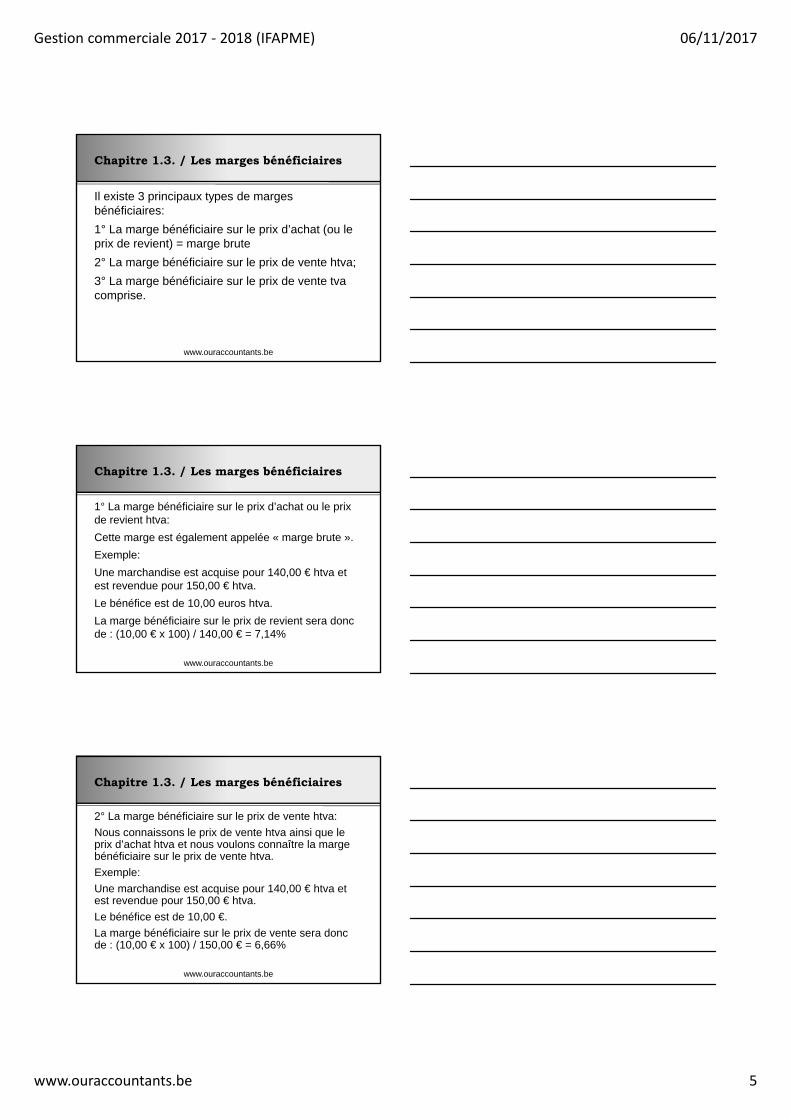

Il existe 3 principaux types de marges bénéficiaires:

1° La marge bénéficiaire sur le prix d’achat (ou le prix de revient) = marge brute

2° La marge bénéficiaire sur le prix de vente htva;

3° La marge bénéficiaire sur le prix de vente tva comprise.

www.ouraccountants.be

Chapitre 1.3. / Les marges bénéficiaires

1° La marge bénéficiaire sur le prix d’achat ou le prix de revient htva:

Cette marge est également appelée « marge brute ».

Exemple:

Une marchandise est acquise pour 140,00 € htva et est revendue pour 150,00 € htva.

Le bénéfice est de 10,00 euros htva.

La marge bénéficiaire sur le prix de revient sera donc de : (10,00 € x 100) / 140,00 € = 7,14%

www.ouraccountants.be

Chapitre 1.3. / Les marges bénéficiaires

2° La marge bénéficiaire sur le prix de vente htva:

Nous connaissons le prix de vente htva ainsi que le prix d’achat htva et nous voulons connaître la marge bénéficiaire sur le prix de vente htva.

Exemple:

Une marchandise est acquise pour 140,00 € htva et est revendue pour 150,00 € htva.

Le bénéfice est de 10,00 €.

La marge bénéficiaire sur le prix de vente sera donc de : (10,00 € x 100) / 150,00 € = 6,66%

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 6

Chapitre 1.3. / Les marges bénéficiaires

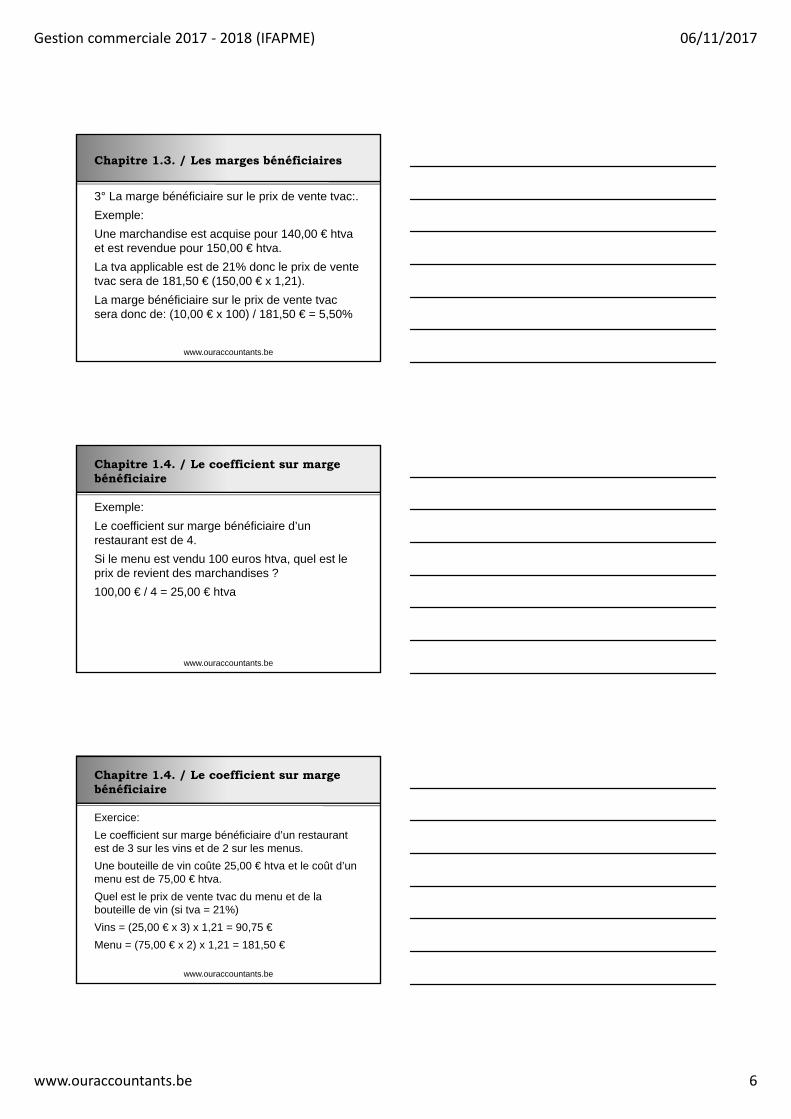

3° La marge bénéficiaire sur le prix de vente tvac:.

Exemple:

Une marchandise est acquise pour 140,00 € htvaet est revendue pour 150,00 € htva.

La tva applicable est de 21% donc le prix de vente tvac sera de 181,50 € (150,00 € x 1,21).

La marge bénéficiaire sur le prix de vente tvacsera donc de: (10,00 € x 100) / 181,50 € = 5,50%

www.ouraccountants.be

Chapitre 1.4. / Le coefficient sur marge bénéficiaire

Exemple:

Le coefficient sur marge bénéficiaire d’un restaurant est de 4.

Si le menu est vendu 100 euros htva, quel est le prix de revient des marchandises ?

100,00 € / 4 = 25,00 € htva

www.ouraccountants.be

Chapitre 1.4. / Le coefficient sur marge bénéficiaire

Exercice:

Le coefficient sur marge bénéficiaire d’un restaurant est de 3 sur les vins et de 2 sur les menus.

Une bouteille de vin coûte 25,00 € htva et le coût d’un menu est de 75,00 € htva.

Quel est le prix de vente tvac du menu et de la bouteille de vin (si tva = 21%)

Vins = (25,00 € x 3) x 1,21 = 90,75 €

Menu = (75,00 € x 2) x 1,21 = 181,50 €

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 7

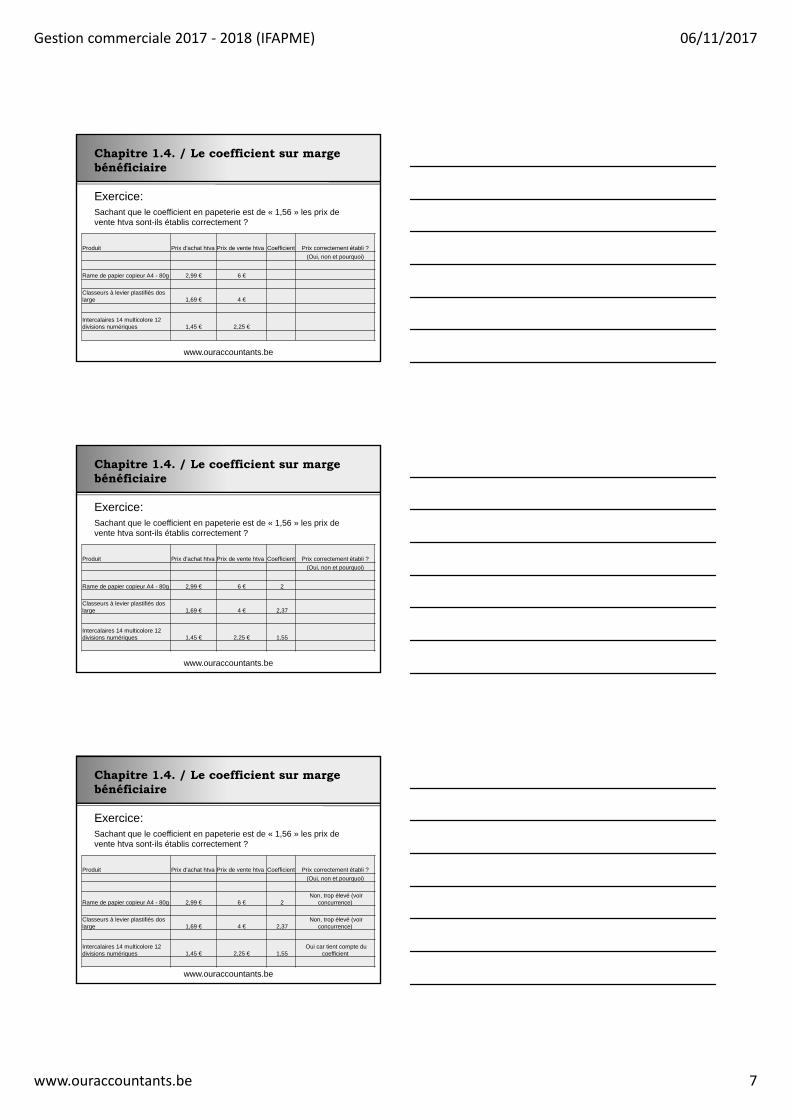

Chapitre 1.4. / Le coefficient sur marge bénéficiaire

Exercice:Sachant que le coefficient en papeterie est de « 1,56 » les prix de vente htva sont-ils établis correctement ?

www.ouraccountants.be

Produit Prix d'achat htva Prix de vente htva Coefficient Prix correctement établi ?

(Oui, non et pourquoi)

Rame de papier copieur A4 - 80g 2,99 € 6 €

Classeurs à levier plastifiés dos large 1,69 € 4 €

Intercalaires 14 multicolore 12 divisions numériques 1,45 € 2,25 €

Chapitre 1.4. / Le coefficient sur marge bénéficiaire

Exercice:Sachant que le coefficient en papeterie est de « 1,56 » les prix de vente htva sont-ils établis correctement ?

www.ouraccountants.be

Produit Prix d'achat htva Prix de vente htva Coefficient Prix correctement établi ?

(Oui, non et pourquoi)

Rame de papier copieur A4 - 80g 2,99 € 6 € 2

Classeurs à levier plastifiés dos large 1,69 € 4 € 2,37

Intercalaires 14 multicolore 12 divisions numériques 1,45 € 2,25 € 1,55

Chapitre 1.4. / Le coefficient sur marge bénéficiaire

Exercice:Sachant que le coefficient en papeterie est de « 1,56 » les prix de vente htva sont-ils établis correctement ?

www.ouraccountants.be

Produit Prix d'achat htva Prix de vente htva Coefficient Prix correctement établi ?

(Oui, non et pourquoi)

Rame de papier copieur A4 - 80g 2,99 € 6 € 2Non, trop élevé (voir

concurrence)

Classeurs à levier plastifiés dos large 1,69 € 4 € 2,37

Non, trop élevé (voir concurrence)

Intercalaires 14 multicolore 12 divisions numériques 1,45 € 2,25 € 1,55

Oui car tient compte du coefficient

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 8

- 2.1. Les documents commerciaux- 2.2. La facture- 2.3. Les documents rectificatifs- 2.4. Souches tva et reçus- 2.5. Les trois « r » et l’escompte- 2.6. Le choix des fournisseurs

Gestion commerciale

Chapitre 2Les documents relatifs aux

opérations d’achat et de vente

Chapitre 2.1./ Les documents commerciaux

1° La demande de prix:La demande de prix, parfois accompagnée d’une demande de documentation, consiste en un simple courrier (lettre, fax, courriel) adressé à un ou plusieurs fournisseurs dont le texte est, en principe, assez succinct et précis. Cette demande s’effectue sans aucun engagement d’achat ultérieur. Il est conseillé de ne pas montrer un intérêt particulier pour le produit concerné. Après réception de la réponse et de la documentation, une seconde demande plus précise peut-être adressée, concernant notamment les conditions particulières de livraison et de paiement.

www.ouraccountants.be

Chapitre 2.1./ Les documents commerciaux

2° L’offre de prix:

Les fournisseurs sollicités répondent par une offre de prix et de documentation, laquelle comportera en général :

- une formule de remerciement pour la demande ;

- la documentation demandée (catalogue, …) ;

- une liste de prix ;

- éventuellement, une proposition de démonstration, ou encore de visite d’un délégué commercial.

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 9

Chapitre 2.1./ Les documents commerciaux

2° L’offre de prix (suite):- L’offre doit répondre le plus rapidement et le plus

exactement possible à la demande, insister sur les points qui présentent un intérêt particulier pour le client ou qui mettent en exergue la compétitivité du fournisseur.

- Selon le type de demande, elle précisera les conditions de livraison et de paiement.

- Il est important d’indiquer dans l’offre une date limite de validité, de façon à ne pas se faire piéger par des hausses de prix et/ou de salaire.

www.ouraccountants.be

Chapitre 2.1./ Les documents commerciaux

3° Le bon de commande:

Une fois son choix effectué, le client rédigera un bon de commande. Certains fournisseurs proposent des modèles prêts à l’emploi (version papier ou électronique).

Dans les autres cas, ce bon sera rédigé sur papier libre ou à en-tête.

Il fera référence à l’offre, en rappelant éventuellement les conditions, demandera-le cas échéant une possible modification de celles-ci.

Le bon doit être signé par la personne autorisée à cet effet.

Le bon de commande doit reprendre les conditions générales de vente.

www.ouraccountants.be

Chapitre 2.1./ Les documents commerciaux

4° Le bon de livraison ou note d’envoi:

- Peut-être en même temps le titre de transport.

- Mentionne les marchandises (type, quantité) qui sont remises lors de la livraison.

- Ce bon est signé pour accord par le client ou est refusé si un manquement est constaté.

- Il est signé par les deux parties qui garderont chacune un exemplaire.

Remarque : Il importe de déballer la marchandise pour constater le dommage et refuser le bien.

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 10

Chapitre 2.1./ Les documents commerciaux

5° La facture:

Il s’agit d’un document établi par le vendeur qui détaille les marchandises livrées ou les services prestés et qui indique le prix que doit payer l’acheteur au vendeur ainsi que les modalités de paiement.

La facture est subdivisée en 3 parties principales:

- L’entête (coordonnées du vendeur et de l’acheteur);

- Le corps de la facture qui reprend diverses mentions essentielles comme la date, le n° de facture, la désignation des marchandises ou services, la TVA, les frais, les emballages, etc …

- Les conditions générales et particulières de vente (souvent au verso).

www.ouraccountants.be

Chapitre 2.1./ Les documents commerciaux

5° La facture (suite):

La Loi oblige le commerçant à remettre une facture à chaque livraison de marchandises ou de services sauf dans le cas d’une vente à un particulier.

Par contre, le particulier peut recevoir une note ou un ticket de caisse.

La facture est établie au minimum en 2 exemplaires, l’un destiné à l’acheteur, l’autre conservé par le vendeur.

Mais dans la pratique, le nombre s’adapte aux exigences de l’organisation interne de l’entreprise.

www.ouraccountants.be

Chapitre 2.1./ Les documents commerciaux

Le schéma complet d’une opération commerciale peut se décrire comme suit:

1° Demande de prix ou d’offre de prix;

2° Offre de prix;

3° Bon de commande;

4° Eventuellement une confirmation de la commande;

5° La livraison du bien ou du service;

6° La facture;

7° Le paiement.

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 11

Chapitre 2.2./ La facture

Les mentions obligatoires:

- Les coordonnées complètes du vendeur;

- Les coordonnées complètes de l’acheteur;

- Le mot « facture »;

- Le numéro de la facture (exemple: année/001, …);

- La date d’émission de la facture;

- La nature du bien ou du service en veillant à la traçabilité entre les achats et les ventes;

- La date de livraison du bien ou de l’achèvement du service (important en matière tva);

- La quantité livrée ou prestée (exemple: 3 kg de pommes ou 3 heures de prestations);

- Le prix unitaire hors tva du bien ou du service;

- Un total par taux de TVA (exemple 4 colonnes: 0%, 6%, 12%, 21%);

www.ouraccountants.be

Chapitre 2.2./ La facture

Les mentions obligatoires (suite):

- Les éventuelles réductions (remise, rabais, ristourne, escompte);

- Les éventuels frais de transport ou autres;

- La base imposable;

- Le taux de la tva et le montant de la tva applicable (ou référence légale si tva non applicable);

- Les éventuels cautions, emballages qui sont repris (les non repris font partie de la base imposable … voir frais de transport etc …);

- Le montant total à payer tvac si escompte;

- Le montant total à payer si pas d’escompte (on rajoute tout simplement l’escompte non accordé).

www.ouraccountants.be

Chapitre 2.2./ La facture

Remarques:

1° Les frais de transport (y compris les assurances, les frais de manutention) et les frais d’emballage non repris qui sont facturés au client sont soumis à la tva et sont imposables au taux le plus bas de la facture.

2° Lorsque les emballages sont consignés et repris au prix facturé, le montant de ces emballages n’est pas soumis à la TVA puisque l’acheteur a la faculté de les retourner au fournisseur.

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 12

Chapitre 2.3./ Les documents rectificatifs de la facture

La note de débit:

La note de débit est un document établi par le vendeur ayant pour but d’augmenter la dette du client par rapport à la facture initiale qui lui a été envoyée. Elle constitue en fait une seconde facture que l’on établit pour rectifier une erreur ou réclamer un supplément (frais de transport, intérêts de retard, etc …)

www.ouraccountants.be

Chapitre 2.3./ Les documents rectificatifs de la facture

La note de crédit:

La note de crédit ou facture d’avoir est un document établi par le vendeur. Elle a pour but de diminuer la dette du client par rapport à la facture initiale qui lui a été envoyée. Elle s’établit pour rectifier une erreur, une remise, un retour de marchandise ou d’emballages, un escompte, etc…

www.ouraccountants.be

Chapitre 2.4./ Souches TVA et reçus

Les souches TVA et reçus:

Dans certains cas, le commerçant est tenu de délivrer une souche TVA ou un reçu.

La remise d’une souche TVA est entre autres obligatoire pour:

- Un séjour dans un hôtel ou une pension;

- Un repas dans un restaurant (sauf dans le cas d’un repas léger);

- Le lavage de voiture;

- Pour certaines professions libérales, …

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 13

Chapitre 2.4./ Souches TVA et reçus

Les carnets numérotés de souches TVA et de reçus sont à commander auprès d’un imprimeur agréé par le SPF Finances.

http://fiscus.fgov.be

Les carnets doivent en principe être utilisés dans l’ordre de leur numérotation mais plusieurs carnets peuvent être utilisés en même temps selon l’organisation de l’entreprise.

www.ouraccountants.be

Chapitre 2.5./ Les 3 r et l’escompte

La remise:Réduction accordée pour achats en grande quantité ou compte tenu du type de client.Le rabais:Réduction accordée quand la qualité n’est pas conforme à la commande ou lorsque le produit est légèrement endommagé.La ristourne:Réduction accordée pendant une période déterminée sur l’ensemble des opérations réalisées avec un même acheteur.L’escompte:Réduction accordée pour paiement comptant ou à très court terme.

www.ouraccountants.be

Chapitre 2.6. / Le choix des fournisseurs

Il existe 2 sources d’informations:

Internes: recherche dans les fichiers de l’entreprise;

Externes: presse professionnelle, Internet, catalogue, foires, expositions, etc …

Pour obtenir ces informations auprès des fournisseurs actuels et potentiels, l’entreprise va rédiger des appels d’offres. Un appel d’offres est une lettre écrite à un fournisseur dans le but d’obtenir un prix sur un bien ou service qu’on envisage d’acheter=, Il faut deux exemplaires: 1 original pour le fournisseur et une copie pour le gérant.

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 14

Chapitre 2.6. / Le choix des fournisseurs

L’appel d’offres doit comporter les précisions suivantes:

- Caractéristiques du produit / du service recherché;

- Quantité;

- Tranche de prix souhaitée;

- Conditions de paiement et de livraison;

- Visite éventuelle d’un représentant;

- Date limite à laquelle l’entreprise souhaite recevoir les renseignements.

www.ouraccountants.be

Chapitre 2.6. / Le choix des fournisseurs

Pour choisir le fournisseur le plus adapté, le magasin doit déterminer ses critères (délai de livraison, prix, etc …) et les comparer aux propositions des fournisseurs.

www.ouraccountants.be

Chapitre 2.6. / Le choix des fournisseurs

Les fournisseurs pourront s’apprécier en fonction:

- du prix;

- des délais;

- des modalités de paiement;

- du service après-vente.

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 15

Chapitre 2.6. / Le choix des fournisseurs

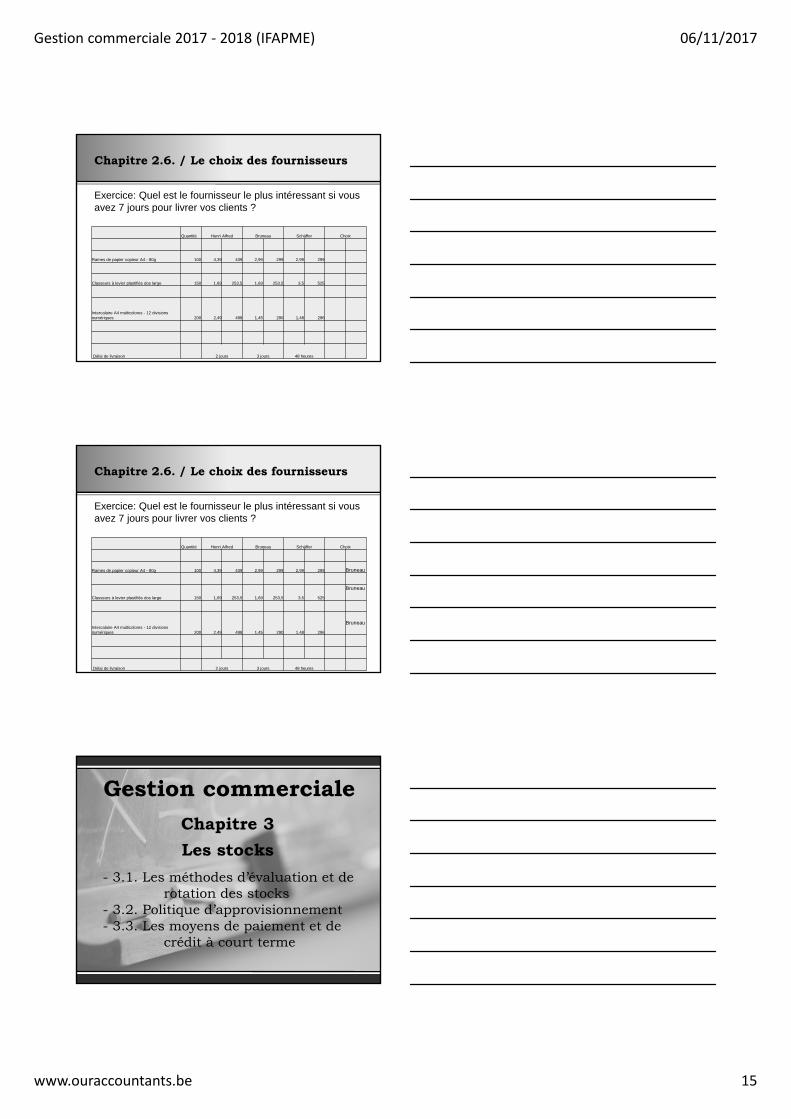

Exercice: Quel est le fournisseur le plus intéressant si vous avez 7 jours pour livrer vos clients ?

www.ouraccountants.be

Quantité Henri Alfred Bruneau Schäffer Choix

Rames de papier copieur A4 - 80g 100 4,39 439 2,99 299 2,99 299

Classeurs à levier plastifiés dos large 150 1,69 253,5 1,69 253,5 3,5 525

Intercalaire A4 multicolores - 12 divisions numériques 200 2,49 498 1,45 290 1,48 296

Délai de livraison 2 jours 3 jours 48 heures

Chapitre 2.6. / Le choix des fournisseurs

Exercice: Quel est le fournisseur le plus intéressant si vous avez 7 jours pour livrer vos clients ?

www.ouraccountants.be

Quantité Henri Alfred Bruneau Schäffer Choix

Rames de papier copieur A4 - 80g 100 4,39 439 2,99 299 2,99 299 Bruneau

Classeurs à levier plastifiés dos large 150 1,69 253,5 1,69 253,5 3,5 525

Bruneau

Intercalaire A4 multicolores - 12 divisions numériques 200 2,49 498 1,45 290 1,48 296

Bruneau

Délai de livraison 2 jours 3 jours 48 heures

- 3.1. Les méthodes d’évaluation et de rotation des stocks

- 3.2. Politique d’approvisionnement- 3.3. Les moyens de paiement et de

crédit à court terme

Gestion commercialeChapitre 3

Les stocks

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 16

Chapitre 3.1. / Les méthodes d’évaluation et de rotation des stocks

Loi du 17 juillet 1975, article n°7 :• Toute entreprise procède une fois l’an au moins, avec

bonne foi et prudence, aux opérations de relevé, de vérification, d’examen et d’évaluation nécessaires pour établir, à la date choisie, un inventaire complet de ses avoirs et droits de toute nature, de ses dettes, obligations et engagements de toute nature relatifs à son activité et des moyens propres qui y sont affectés.

• Cet inventaire est présenté de la même manière que le plan comptable de l’entreprise. Les comptes annuels et les pièces de l’inventaire qui les appuient sont transcrits dans un livre. Les pièces dont le volume rend la transcription difficile sont résumées dans le livre auquel elles sont annexées.

www.ouraccountants.be

Chapitre 3.1. / Les méthodes d’évaluation et de rotation des stocks

Il existe deux types d’inventaires:

1° L’inventaire intermittent:

il s’agit d’un comptage physique périodique. Le droit comptable impose au moins un inventaire physique par exercice comptable.

2° L’inventaire permanent:

il s’agit de connaître les stocks en valeur et en quantité à tout moment au moyen d’enregistrement systématique des entrées et des sorties de stock.

www.ouraccountants.be

Chapitre 3.1. / Les méthodes d’évaluation et de rotation des stocks

Comment déterminer la valeur du stock final ?

Stock initial + Total des entrées – Total des sorties

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 17

Chapitre 3.1. / Les méthodes d’évaluation et de rotation des stocks

L’évaluation des stocks en entrée est soit:- Le coût d’achat pour l’approvisionnement (prix d’achat + frais accessoires + coût de stockage)

- Le coût de production: coût des matières premières + charges de production

La valorisation des sorties peut se faire selon plusieurs méthodes.Le choix de la méthode aura une incidence sur la présentation des stocks dans les états financiers de l’entreprise.

www.ouraccountants.be

Chapitre 3.1. / Les méthodes d’évaluation et de rotation des stocks

Quel est l’impact des coûts du stock dans la comptabilité ?

Seules les marchandises vendues sont déductibles fiscalement.

Par conséquent, si l’inventaire annuel de l’entreprise se solde par une variation positive des marchandises en stock par rapport à l’année dernière, le montant de cette variation positive viendra diminuer le résultat de l’entreprise (crédit de la classe 60 par le débit de la classe 30).

www.ouraccountants.be

Chapitre 3.1. / Les méthodes d’évaluation et de rotation des stocks

La méthode « PUMP » (Prix Unitaire Moyen Pondéré):

Cette méthode consiste à valoriser le stock en calculant le coût unitaire moyen des marchandises.

Exemple:

1° Stock initial = 12 articles Z à 10 euros chacun.

2° Achat de 10 articles Z à 11 euros.

Prix moyen = (12 x 10 euros + 10 x 11 euros) / (12 + 10) = 10,45 euros/article

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 18

Chapitre 3.1. / Les méthodes d’évaluation et de rotation des stocks

La valorisation au coût standard:

Il s’agit de retenir un coût fixe pour une période déterminée.

Exemple: Coûts standards 2018 = 15€ pièce

www.ouraccountants.be

Chapitre 3.1. / Les méthodes d’évaluation et de rotation des stocks

La valorisation au dernier prix connu:

Il s’agit de valoriser le stock à l’aide du dernier prix connu.

Attention, cette méthode de valorisation n’est pas admise fiscalement.

www.ouraccountants.be

Chapitre 3.1. / Les méthodes d’évaluation et de rotation des stocks

La méthode « FIFO » (First In First Out):Les premières marchandises entrées, sortiront les premières également, c’est-à-dire que l’on sort systématiquement les marchandises les plus anciennes.Exemple:1° Stock initial = 500 articles à 10 € = 5.000 €2° Achats de 1.000 articles à 15 € = 15.000 €3° Vente de 1.000 articles dont 500 articles à 10€ et 500 autres à 15€ = 12.500€4° Le stock final = 500 articles à 15 € = 7.500 €

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 19

Chapitre 3.1. / Les méthodes d’évaluation et de rotation des stocks

La méthode « LIFO » (Last In, First Out):

Contrairement à la méthode FIFO, on sort systématiquement les marchandises les plus récentes.

Exemple:

1° Stock initial = 500 articles à 10€ = 5.000€

2° Achat de 1000 articles à 15€ = 15.000€

3° Vente de 1000 articles à 15€ = 15.000€

4° Stock final = 500 articles à 10€ = 5.000€

www.ouraccountants.be

Chapitre 3.1. / Les méthodes d’évaluation et de rotation des stocks

La méthode NEFO (Next Expired, First Out):

Les marchandises sortent en fonction de leur date de péremption.

www.ouraccountants.be

Chapitre 3.1. / Les méthodes d’évaluation et de rotation des stocks

Exercice 2:Quel est la méthode de valorisation des stocks utilisée dans l’exemple suivant ?

www.ouraccountants.be

Valorisation des stocks rames de papier

Entrées Sorties Stocks

date quantitéprix

unitaire valeur (€) date quantitéprix

unitaire valeur (€) date quantitéprix

unitaire valeur (€)

15/02 100 2,99 299 01/01 300 3,1 930

24/02 200 3,1 620

24/02 100 3,1 310

24/02 100 2,99 299

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 20

Chapitre 3.1. / Les méthodes d’évaluation et de rotation des stocks

Exercice 2:Quel est la méthode de valorisation des stocks utilisée dans l’exemple suivant ?

Il s’agit de la méthode FIFO qui valorise les sorties de stocks au coût de l’article le plus ancien dans le stock

www.ouraccountants.be

Valorisation des stocks rames de papierEntrées Sorties Stocks

date quantitéprix

unitaire valeur (€) date quantitéprix

unitaire valeur (€) date quantitéprix

unitaire valeur (€)

15/02 100 2,99 299 01/01 300 3,1 930

24/02 200 3,1 620

24/02 100 3,1 310

24/02 100 2,99 299

Chapitre 3.2. / Politique d’approvisionnement

La commande:

Les quantités à passer en commande sont déterminées en fonction des quantités habituellement vendues et des quantités restant en stock.

Le commande est un acte juridique: en passant commande, l’entreprise s’engage à payer les produits qui lui sont livrés. Seul le responsable du magasin a le droit de signer le bon de commande, soit l’acheteur rédige un bon de commande. Soit l’acheteur utilise directement le bulletin de commande accompagnant l’offre.

Il est conseillé de ne pas signer un bon de commande sans l’avoir lu et compris dans son intégralité, surtout lorsqu’il comprend des indications en petit caractères d’imprimerie pour décourager le lecteur. La loi sur les pratiques du commerce prévoit que tout vendeur est tenu de délivrer un bon de commande lorsque la livraison du produit ou la fourniture du service est différée et/ou qu’un acompte est payé par l’acheteur. Le bon de commande est un document établi en minimum 2 exemplaires (un pour l’acheteur et l’autre pour le vendeur).

www.ouraccountants.be

Chapitre 3.2. / Politique d’approvisionnement

L’entreprise doit acheter pour produire, vendre et non pour stocker. Le stockage est nécessaire en raison du temps exigé pour le réapprovisionnement. L’entreprise devra passer commande au bon moment et commander la bonne quantité afin d’éviter:

1° Le sur stockage;

2° La rupture de stock;

www.ouraccountants.be

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 21

Chapitre 3.2. / Politique d’approvisionnement

Pour éviter la rupture de stock, on calcule:

1° Un stock initial;

2° Un stock final;

3° Un stock minimum;

4° Un stock de sécurité;

5° Un stock d’alerte;

6° Un stock maximum.

www.ouraccountants.be

Chapitre 3.2. / Politique d’approvisionnement

Le seuil minimum:Le stock minimum doit permettre à l’entreprise d’attendre la livraison suivante tout en évitant la rupture de stocks.Lorsque le seuil minimum est atteint, une nouvelle commande est envoyée aux fournisseurs.Il est donc nécessaire de:1° Procéder à des inventaires réguliers ou d’utiliser un système d’alerte automatique;2° Connaître les délais de livraison des marchandises;3° Afin d’estimer le niveau optimal des stocks nécessaires au bon fonctionnement de l’entreprise, calculer la consommation journalière.

www.ouraccountants.be

Chapitre 3.2. / Politique d’approvisionnement

Exercice 1:

Vous êtes le/la responsable d’une papeterie.

Ci-dessous, votre inventaire actuel ainsi que votre stock optimal:

www.ouraccountants.be

Rames papier copieur

Classeurs à levier plastifiés gros dos

Intercalaires A4 multicolore 12 div.

Stock optimal 200 50 50

Quantité en stock 300 100 50

Quantité à livrer

A commander

Nouveau stock

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 22

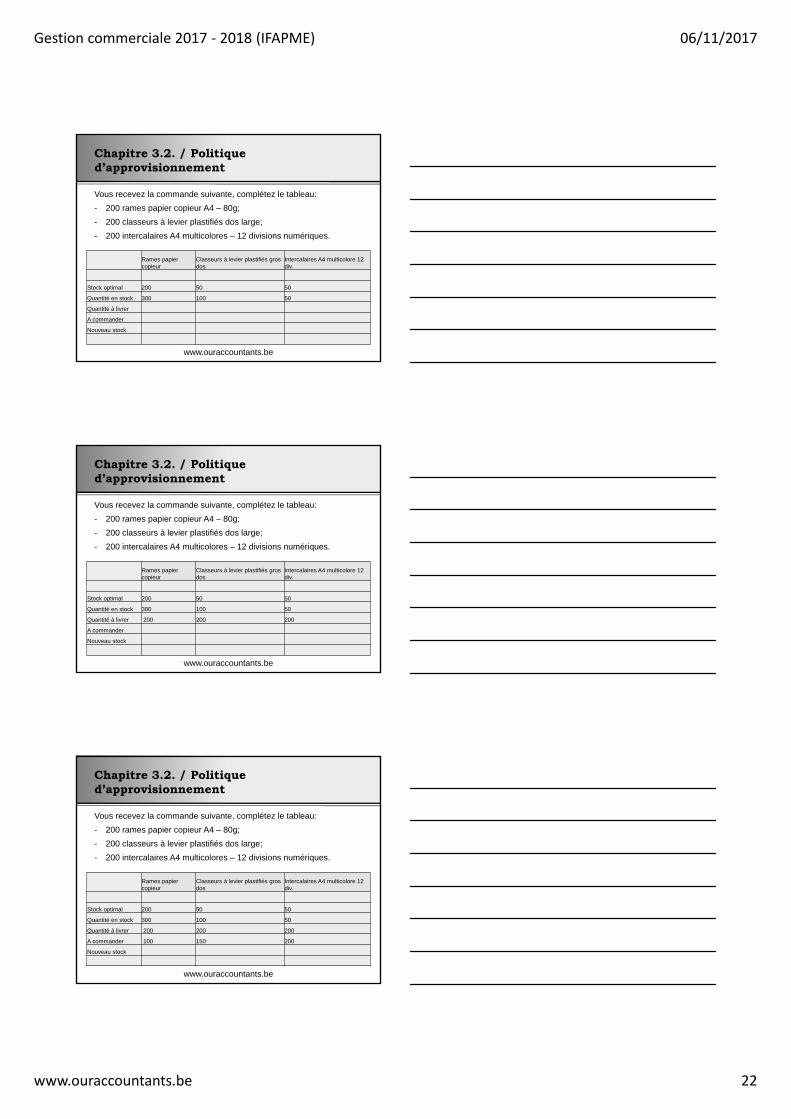

Chapitre 3.2. / Politique d’approvisionnement

Vous recevez la commande suivante, complétez le tableau:

- 200 rames papier copieur A4 – 80g;

- 200 classeurs à levier plastifiés dos large;

- 200 intercalaires A4 multicolores – 12 divisions numériques.

www.ouraccountants.be

Rames papier copieur

Classeurs à levier plastifiés gros dos

Intercalaires A4 multicolore 12 div.

Stock optimal 200 50 50

Quantité en stock 300 100 50

Quantité à livrer

A commander

Nouveau stock

Chapitre 3.2. / Politique d’approvisionnement

Vous recevez la commande suivante, complétez le tableau:

- 200 rames papier copieur A4 – 80g;

- 200 classeurs à levier plastifiés dos large;

- 200 intercalaires A4 multicolores – 12 divisions numériques.

www.ouraccountants.be

Rames papier copieur

Classeurs à levier plastifiés gros dos

Intercalaires A4 multicolore 12 div.

Stock optimal 200 50 50

Quantité en stock 300 100 50

Quantité à livrer 200 200 200

A commander

Nouveau stock

Chapitre 3.2. / Politique d’approvisionnement

Vous recevez la commande suivante, complétez le tableau:

- 200 rames papier copieur A4 – 80g;

- 200 classeurs à levier plastifiés dos large;

- 200 intercalaires A4 multicolores – 12 divisions numériques.

www.ouraccountants.be

Rames papier copieur

Classeurs à levier plastifiés gros dos

Intercalaires A4 multicolore 12 div.

Stock optimal 200 50 50

Quantité en stock 300 100 50

Quantité à livrer 200 200 200

A commander 100 150 200

Nouveau stock

Gestion commerciale 2017 ‐ 2018 (IFAPME) 06/11/2017

www.ouraccountants.be 23

Chapitre 3.2. / Politique d’approvisionnement

Vous recevez la commande suivante, complétez le tableau:

- 200 rames papier copieur A4 – 80g;

- 200 classeurs à levier plastifiés dos large;

- 200 intercalaires A4 multicolores – 12 divisions numériques.

www.ouraccountants.be

Rames papier copieur

Classeurs à levier plastifiés gros dos

Intercalaires A4 multicolore 12 div.

Stock optimal 200 50 50

Quantité en stock 300 100 50

Quantité à livrer 200 200 200

A commander 100 150 200

Nouveau stock 200 50 50

Chapitre 3.3. / Les moyens de paiement et de crédit à court terme

1° Le paiement comptant ou à échéance;2° Le virement bancaire;3° L’ordre permanent;4° La domiciliation;5° Le versement;6° La carte de crédit (Bancontact, Visa, Mastercard,...);7° PayPal, Bitcoin;8° Western Union; 9° L’assignation postale (remboursements d’impôts …);10° La lettre de change (tireur = fournisseur & tiré = client).

www.ouraccountants.be

Chapitre 3.3. / Les moyens de paiement et de crédit à court terme

Le virement bancaire:

www.ouraccountants.be