extrait fiches_pratiques_droit_du_travail_fiche_18-130_editions-tissot

TRANSCRIPT

Il est fréquent qu’à titre gracieux ou à l’occasion d’un événement particulier, l’employeuroffre des cadeaux à ses salariés. Le plus souvent cela prendra la forme de bons d’achat.Concernant les charges sociales, en-dessous d’un certain seuil, les cadeaux et bonsd’achat ne supportent aucune cotisation sociale. Cependant, il faudra garder à l’espritque les juges ont une position moins tolérante que l’Administration au regard de l’assiettedes cotisations de Sécurité sociale.

Quelles règles devra respecterl’employeur ?

En principe, l’employeur est tout à fait en droit defaire des cadeaux à ses salariés. Toutefois, il devrarespecter quelques règles. La faculté de l’em-ployeur d’offrir des cadeaux à ses salariés est eneffet libre dès lors que :

- elle reste une libéralité, c’est-à-dire que le faitd’offrir des cadeaux ou des bons d’achat ne soitpas rendu obligatoire, ni en vertu d’une conven-tion, d’un accord collectif, d’une disposition ducontrat de travail, d’un usage ou d’un engagementunilatéral de sa part ;

Conseil :

Préciser, dans une note simple, que les cadeauxet/ou bons d’achat sont remis à titre bénévole, pourune raison particulière, exceptionnelle et dont lemontant ne peut être connu et fixé à l’avancepuisqu’il résulte de la seule décision de l’employeur.

- les salariés en bénéficient sans aucune discrimi-nation.

Important

Il y aura discrimination si un salarié est privé descadeaux et/ou bons d’achat pour des raisonssubjectives (âge, race, sexe, appartenance syndi-cale, participation à une grève, etc.) ou qui cons-tituent des sanctions pécuniaires indirectes (tropsouvent en maladie, retards répétés, mauvais ré-sultats, etc.) interdites par le Code du travail.

En revanche, l’employeur pourra prendre encompte des raisons purement objectives qui luipermettront de personnaliser son geste, sans ris-ques (exploit sportif d’un salarié, etc.).

Pour plus de précisions sur la notion de discrimi-nation, vous pouvez consulter la fiche n° 03/020.

Les cadeaux et bons d’achat sont-ilssoumis aux cotisations sociales ?

En application de la loi, les cadeaux et bons d’achatsont en principe soumis aux cotisations sociales.En effet, le Code de la Sécurité sociale inclut lesgratifications en nature, dans l’assiette de cotisa-tions sociales.

Cependant, en pratique, l’Administration a recom-mandé aux URSSAF, à titre de tolérance, de ne passoumettre à cotisations, les cadeaux et bonsd’achat qui ne dépassent pas un certain montant,par salarié et par année. Elle a également fixé lesrègles en cas de dépassement de ce seuil.

Le montant est fixé à 5 % du plafond mensuel deSécurité sociale.

Pour l’année 2007 : 2.682 euros (plafond mensuelde Sécurité sociale) × 5 % = 134 euros.

Par conséquent, les cadeaux et/ou bons d’achat,dont le montant total par salarié et par année civilene dépasse pas 134 euros, sont exonérés decotisations sociales. Ils sont présumés être utilisésconformément à leur objet.

Attention :

La présomption d’utilisation conforme à leur objetn’empêche pas l’URSSAF de demander au(x) sala-rié(s) concerné(s) de prouver que les cadeaux, ettout particulièrement les bons d’achat, n’ont pas étéutilisés selon leur vocation d’origine. Ce sera, parexemple, le cas si un bon d’achat aura été échangécontre une somme d’argent, ou permet l’achat d’unproduit différent. Le risque est alors que l’URSSAFréintègre les montants en cause afin qu’ils soientsoumis aux cotisations sociales.

Même en cas de dépassement des 134 euros, il estpossible d’exonérer le montant des cadeaux et/oubons d’achat, si les trois conditions suivantes sontréunies simultanément :

- le bon d’achat doit être attribué en relation avec unévénement particulier : le mariage, une nais-sance, la fête des pères, la fêtes des mères, lafête de la Sainte-Catherine, la fête de la Saint-Nicolas, le Noël des salariés et des enfants, ledépart à la retraite, ou la rentrée scolaire (école,université, etc.) ;

- le bon d’achat doit être utilisé de façon déterminée(conformément à l’événement qui est à l’originede l’attribution du bon d’achat) ;

Conseil :

Il faudra bien veiller à ce que les bons d’achatprécisent les biens accordés par l’avoir, le rayoncorrespondant ou le nom du magasin.

- le montant du bon d’achat doit être conforme auxusages (134 euros par année civile et par événe-ment pour 2007).

18/130 F

La rémunération Fiche n° 18/130

Quelles sont les règles applicables en matièrede cadeaux faits aux salariés ?

FICHES PRATIQUES DU DROIT DU TRAVAIL - JANVIER 2007 - F © EDITIONS TISSOT

Exemple :

Un salarié se marie en cours d’année 2007. Il reçoitde la part de son employeur, en l’honneur de sonmariage, un bon d’achat de 110 euros valable sur lerayon « liste de mariage » d’une grande enseignede la distribution. Une heureuse naissance suit lemariage du salarié qui devient papa. A cette occa-sion, il reçoit un cadeau d’une valeur de 50 eurosde la part de son entreprise. Le montant total seraexonéré de cotisations.

Important

Pour la rentrée scolaire, le seuil est de 5 % parenfant (un salarié qui a à sa charge 3 enfantspourra recevoir jusqu’à 134 × 3 = 402 euros debons d’achat et/ou cadeaux, sans que ce montantsoit réintégré dans l’assiette de cotisations).

Pour Noël, le seuil est de 5 % par enfant et 5 % parsalarié.

Si les deux conjoints travaillent dans la mêmeentreprise, on retient le seuil de 5 % pour chacund’eux.

Les participations destinéesaux activités sociales et culturellesLes réductions tarifaires accordées aux salariés,par le comité d’entreprise, pour les spectacles, pourla pratique d’activités sportives et pour les voyagestouristiques sont exonérées de cotisations.

Cette exonération est valable à la fois pour lesréductions directement supportées par le comitéd’entreprise et pour le remboursement total oupartiel des sommes payées par le salarié.

Les chèques-lire et chèques-culturesont-ils soumis aux cotisationssociales ?L’Administration (ACOSS) a admis que ce genre debon d’achat bien déterminé doit être exonéré descotisations sociales, sans autre condition que d’êtreattribué par le comité d’entreprise ou l’employeur(en l’absence de comité d’entreprise). Par consé-quent, il n’y a pas, dans le cas présent, de seuil oude montant à respecter.

Les bons d’achat de produitsalimentaires sont-ils soumisaux cotisations sociales ?L’ACOSS tolère qu’une exception soit faite pour lesproduits alimentaires non courants, c’est-à-dire desaliments de luxe dont le caractère festif est avéré(bons d’achat sur les foies gras, volailles de luxe,etc.).

Attention :

Les tribunaux n’attachent pas de valeur juridique auxcirculaires de l’Administration. Or, le régime d’exoné-ration des cadeaux et des bons d’achat résulte deplusieurs circulaires de l’ACOSS ainsi que d’uneinstruction ministérielle.

Concrètement, en cas de contentieux, les jugespeuvent, en application stricte de la loi, décider de laréintégration des montants des cadeaux et/ou bonsd’achat dans l’assiette de cotisations sociales,contrairement à l’Administration qui tolère l’exonéra-tion en-dessous des seuils fixés. Pour vous protéger,il est vivement conseillé de prendre contact avecvotre organisme de recouvrement des cotisationssociales pour solliciter sa position par écrit dans lecadre du rescrit social.

Pour plus de précisions sur le rescrit social, vouspouvez vous reporter à la fiche n° 18/160.

Références aux textes officiels

• Code de la Sécurité sociale, article L. 242-1 (calcul

de l’assiette de cotisations)

• Lettre-circulaire ACOSS n° 2004-178 (incidence du plafond

sur la présomption de non-assujetissement des bons d’achat

et cadeaux servis par les comités d’entreprise

ou les entreprises, à défaut de comité d’entreprise)

• Lettre-circulaire ACOSS n° 96-94 du 3 décembre 1996

18/130 F

Fiche n° 18/130 Quelles sont les règles applicables en matière de cadeaux faits aux salariés ?

© EDITIONS TISSOT FICHES PRATIQUES DU DROIT DU TRAVAIL - JANVIER 2007 - F

Fiches Pratiquesdu Droit du Travail

Assurez la gestion de votre personnel en toute simplicité en adoptantla solution préférée des responsables du personnel dans les PME.

• Vous avez les clés pour agir sans délai : chaque fiche vous indique comment faire face à toutes lessituations que vous rencontrez

• Vous optimisez votre temps : recherches faciles, présentation agréable, 1 sujet = 1 fiche recto/versoavec toutes les informations essentielles

• Vous offrez des informations claires à tous les salariés pour leur faire comprendre vos décisions :fiches pédagogiques et accessibles à tous

Plan de l'ouvrage(susceptible de modifications)

1 Comprendre son environnementjuridique

2 Les aides à l’embauche

3 Embaucher un salarié

4 Les formalités et obligationsparticulières de l’employeur

5 Le contrat de travail

6 La formation des salariés

7 Le pouvoir disciplinaire dansl’entreprise

8 Les droits et libertés des salariés

9 Les relations collectives

10 La représentation du personnel

11 La sécurité dans l’entreprise

12 Les modifications du contratde travail

13 La durée et le temps de travail

14 Repos, congés et absences

15 Maternité et paternité

16 La maladie ou l’accident d’unsalarié

17 Les conséquences de la maladieou de l’accident

18 La rémunération

19 La rupture du contrat de travail

20 Les modalités de la rupture

21 La retraite

22 Les principaux intervenantsextérieurs à l’entreprise

Offr

esso

umis

esau

xco

nditi

ons

géné

rale

sde

vent

edi

spon

ible

ssu

rww

w.e

ditio

ns-t

isso

t.fr.

Pho

tos

etsu

jets

non

cont

ract

uels

.

Au terme de cette période, vous pourrez librement bénéficier d’un réabonnement d’un an au tarif indicatif de 13 € HT par mois.

@

@

Vos avantages

Les fiches pratiquesDes réponses claires et synthétiques pour une gestion du personnel plus facileLes 200 fiches pratiques abordent tous les thèmes de droit du travail. Chaque fiche estindépendante et traite d’une situation précise et concrète en un recto/verso.Cette présentation innovante vous facilite l’accès aux informations.Pratique et pédagogique : vous pouvez directement diffuser la fiche pratique de votrechoix auprès de vos salariés.

• Support Internet : accès illimité pendant 1 an. 12 mises à jour par an directement intégrées dansle corps des fiches. Moteur de recherche par mots-clés.

• Support papier : 1 classeur à feuillets mobiles. 4 mises à jour par an à insérer dans le classeur.Format 21 X 29,7 cm. Environ 500 pages. Index de 2.500 mots-clés.

“La lettre conseil des abonnés Tissot” par e-mailRecevez chaque semaine des conseils pratiques sous forme de brèves d’actualitésociale, de cas de jurisprudence commentés, de modèles de lettres, de cas pratiques…

Pour 1 an d’abonnement Offre DuoLes fiches pratiques

Les mises à jour

La lettre conseil

Prix (version plus de 50 salariés) 197,30 € HTRéférence FPTE

@@

@

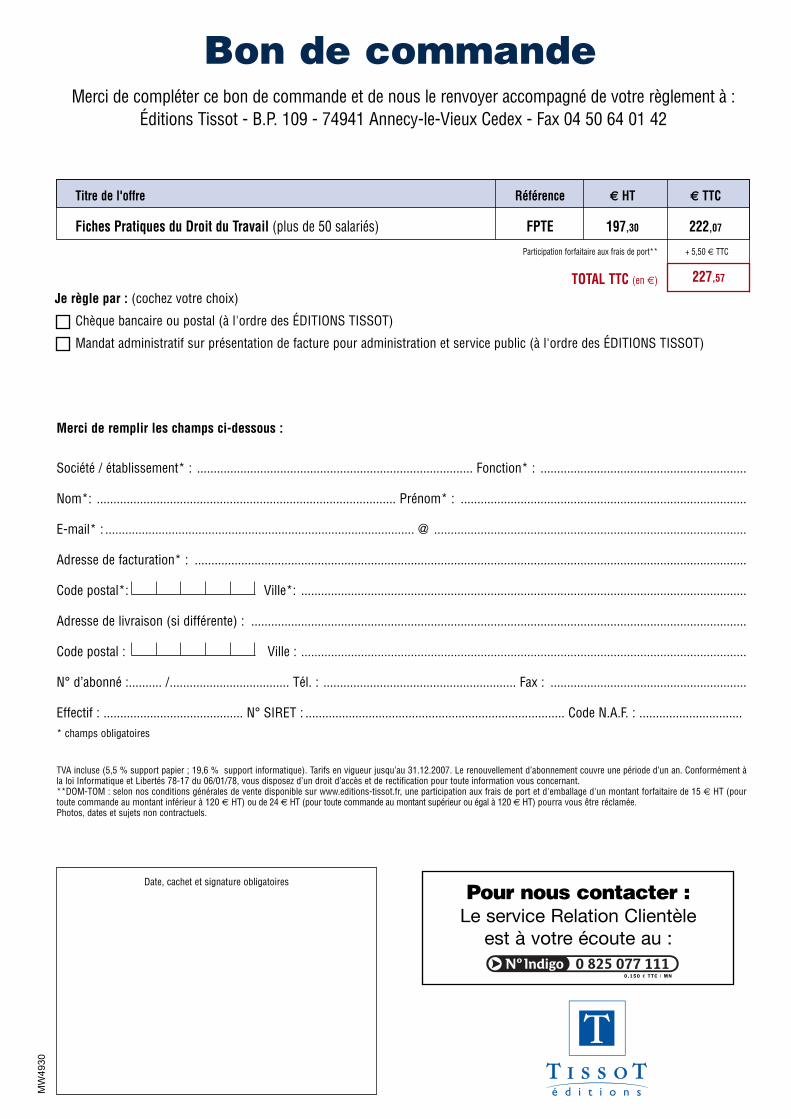

Merci de compléter ce bon de commande et de nous le renvoyer accompagné de votre règlement à :Éditions Tissot - B.P. 109 - 74941 Annecy-le-Vieux Cedex - Fax 04 50 64 01 42

Merci de remplir les champs ci-dessous :

Société / établissement* : ................................................................................... Fonction* : ..............................................................

Nom*: .......................................................................................... Prénom* : ......................................................................................

E-mail* : ............................................................................................. @ ..............................................................................................

Adresse de facturation* : ......................................................................................................................................................................

Code postal*: Ville*: ......................................................................................................................................

Adresse de livraison (si différente) : .....................................................................................................................................................

Code postal : Ville : ......................................................................................................................................

N° d’abonné :.......... /.................................... Tél. : .......................................................... Fax : ...........................................................

Effectif : .......................................... N° SIRET : .............................................................................. Code N.A.F. : ...............................* champs obligatoires

TVA incluse (5,5 % support papier ; 19,6 % support informatique). Tarifs en vigueur jusqu’au 31.12.2007. Le renouvellement d’abonnement couvre une période d’un an. Conformément àla loi Informatique et Libertés 78-17 du 06/01/78, vous disposez d’un droit d’accès et de rectification pour toute information vous concernant.**DOM-TOM : selon nos conditions générales de vente disponible sur www.editions-tissot.fr, une participation aux frais de port et d'emballage d'un montant forfaitaire de 15 € HT (pourtoute commande au montant inférieur à 120 € HT) ou de 24 € HT (pour toute commande au montant supérieur ou égal à 120 € HT) pourra vous être réclamée.Photos, dates et sujets non contractuels.

Je règle par : (cochez votre choix)

Chèque bancaire ou postal (à l'ordre des ÉDITIONS TISSOT)

Mandat administratif sur présentation de facture pour administration et service public (à l'ordre des ÉDITIONS TISSOT)

Date, cachet et signature obligatoires

Bon de commande

Titre de l'offre Référence € HT € TTC

Fiches Pratiques du Droit du Travail (plus de 50 salariés) FPTE 197,30 222,07

Participation forfaitaire aux frais de port** + 5,50 € TTC

TOTAL TTC (en €) 227,57

Pour nous contacter : Le service Relation Clientèle

est à votre écoute au :

MW

4930