etat des lieux 2008 - artp senegal | autorité de ... · dans le développement des...

TRANSCRIPT

Etat des lieux du secteur des télécommunications au Sénégal en 2008

Septembre 2009

Sommaire Introduction ............................................................................................................................................. 4

1. Environnement économique ............................................................................................................ 5

a. A l’international .......................................................................................................................... 5

b. Au niveau sous-régional .............................................................................................................. 5

c. Au Sénégal .................................................................................................................................. 6

2. Le cadre juridique ............................................................................................................................ 6

a. Rappel du cadre législatif national .............................................................................................. 6

b. Transpositions des actes additionnels de la CEDEAO et de l’UEMOA ..................................... 8

3. Les marchés de télécommunications ............................................................................................... 9

a. Les chiffres et la situation générale des télécommunications au Sénégal ................................... 9

1. Revenus ................................................................................................................................... 9

2. Investissements ........................................................................................................................ 9

3. Emplois .................................................................................................................................. 10

b. Les différents segments du marché de détail ............................................................................. 10

1. La téléphonie fixe .................................................................................................................. 11

2. La téléphonie mobile ............................................................................................................. 14

3. L’Internet et les services de capacités ................................................................................... 18

4. L’interconnexion ........................................................................................................................... 21

5. La gestion des ressources rares ..................................................................................................... 25

a. Les fréquences ........................................................................................................................... 25

1. Le cadre général .................................................................................................................... 25

2. Les faits marquants de 2008 .................................................................................................. 25

3. Les activités opérationnelles .................................................................................................. 26

b. La numérotation ........................................................................................................................ 29

1. Le cadre général .................................................................................................................... 29

2. Les travaux en 2008 .............................................................................................................. 30

3. Attributions en 2008 .............................................................................................................. 31

4. La structure générale du nouveau plan .................................................................................. 32

6. Le service universel des télécommunications ............................................................................... 33

a. Le cadre général ........................................................................................................................ 33

b. Le financement du service universel ......................................................................................... 33

c. Les réalisations en 2008 ............................................................................................................ 34

7. Annexes ......................................................................................................................................... 36

Introduction

En 2008, le secteur des télécommunications au Sénégal a tenu son rang malgré des conditions économiques difficiles. Globalement, la situation du secteur est positive produisant de réels motifs de satisfaction, engendrant une contribution fortement appréciable à l’économie nationale.

La téléphonie fixe a poursuivi son déclin en volume, largement imputable à la téléphonie publique et dans une moindre mesure aux lignes résidentielles. A l’inverse, la téléphonie mobile et Internet ont produit des résultats satisfaisants.

La téléphonie mobile continue d’impulser la croissance et le développement du secteur, et constitue le segment par excellence de l’innovation, de la création de valeur et de distribution de richesse, tandis qu’Internet, malgré un environnement complexe, connait des résultats positifs en termes d’abonnés qui présagent d’un bon potentiel de développement pour les années à venir.

Les investissements des opérateurs ont également progressé en 2007 pour atteindre quelques 120 milliards F CFA. Ils ont permis aux différents opérateurs de poser des actions importantes dans le développement des infrastructures, la modernisation de celles-ci, la couverture du territoire national, l’innovation et la qualité de leurs services.

Le présent rapport qui se veut une source d’informations à l’endroit des autorités, des acteurs du secteur et du grand public se divise en sept parties :

o la première partie présente l’environnement économique mondial, sous-régional et national en 2008 ;

o la deuxième partie dresse l’état du cadre légal et réglementaire. Elle traite des dispositifs juridiques en vigueur et fait le point sur le projet d’harmonisation du cadre réglementaire dans l’espace UEMOA-CEDEAO ;

o la troisième partie présente la situation générale du secteur des télécommunications et l’analyse des différents segments du marché de détail ;

o la quatrième partie aborde les évolutions notées dans le cadre de l’approbation du catalogue d’interconnexion ;

o la cinquième partie porte sur les ressources rares : les fréquences et la numérotation ;

o enfin, la septième partie aborde la question du service universel.

1. Environnement économique

a. A l’international

En 2008, l’économie mondiale est confrontée à deux crises majeures nées des turbulences sur les marchés financiers et de la hausse importante des prix des denrées alimentaires, annonçant une récession économique. En effet, l’environnement économique international connait une phase de choc financier, certainement la plus importante depuis les années 1930. Apparue en août 2007 aux Etats-Unis avec les ‘’subprimes’’, cette crise s’est propagée aux marchés des pays de l’OCDE pour rentrer dans une phase tumultueuse depuis septembre 2008. La Russie et les économies émergentes dont la Chine, ne sont pas épargnées. Pour freiner les effets directs sur le système financier (banques, assurances, etc.) et partant sur l’économie réelle, des interventions publiques importantes ont été nécessaires.

Cette situation jointe au choc découlant du renchérissement persistant des prix des denrées alimentaires a entrainé un ralentissement sensible de l’activité économique en 2008. Ainsi, après cinq années de croissance économique vigoureuse, l’activité économique mondiale, enregistre une décélération malgré les dispositions prises au plan institutionnel pour assurer la coordination et le renforcement des mesures visant à soutenir le secteur financier. Le taux de croissance économique mondial passera ainsi de 5% en 2007 à 3,7% en 2008 et à 2,2% en 2009.

b. Au niveau sous-régional

Au niveau de l’Union Economique et Monétaire Ouest Africaine (UEMOA), l’année 2008 s’est déroulée dans un contexte extrêmement défavorable. En effet, dans le prolongement de l’année 2007, la persistance des chocs des prix du pétrole et des denrées alimentaires ont réduit la demande extérieure des matières premières de l’Union dont les prix sont, par ailleurs, en baisse.

Du fait de la crise financière notamment, il est attendu un reflux de l’aide publique au développement et des capitaux privés en direction des pays moins avancés dont ceux de l’UEMOA. Dans ce contexte globalement défavorable, la croissance économique de l’Union estimée à 4,5% en 2008 a été ramenée à 3,9%.

Les tensions inflationnistes, induites notamment par les prix des produits alimentaires, ont été plus prononcées tout le long de l’année 2008. Sur l’année, le taux d’inflation annuel moyen de l’Union est estimé à 7,3% contre 2,2% au cours de la même période en 2007. Cette évolution est liée à une augmentation de 15,7% (contre 3,3%) en moyenne des prix des produits alimentaires et de 5,6 % (contre 0,9%) de ceux des transports en relation avec la hausse des prix des produits pétroliers.

En 2008, la situation des finances publiques s’est dégradée. Le solde budgétaire hors dons s’est aggravé de 0,6 point en s’établissant à 5,7% du PIB en 2008. Cette évolution est en liaison principalement avec les mesures budgétaires prises par les Etats pour juguler l’inflation provenant de l’insuffisance de l’offre de produits alimentaires.

c. Au Sénégal

A l’instar des pays de la sous-région, au Sénégal, l’activité en 2008 s’est réalisée dans un contexte de tensions aussi bien sur les produits alimentaires que sur les produits pétroliers produisant un taux d’inflation annuel moyen à 5,8%.

Au final, le taux de croissance ressortirait à 3,3% contre 4,8% en 2007 essentiellement impulsée par un secteur primaire grâce à de bonnes conditions climatiques et un secteur tertiaire dynamique porté par les transports et les télécommunications.

La situation des finances publiques est caractérisée par la persistance des difficultés de trésorerie de l’Etat se traduisant par une détérioration des soldes budgétaires. Le déficit global s’établirait à 4,4% du PIB en 2008 contre 3,8% en 2007.

2. Le cadre juridique

a. Rappel du cadre législatif national

Les télécommunications au Sénégal sont régies par la loi n° 2001-15 du 27 décembre 2001 portant code des télécommunications. Le code des télécommunications fixe les principes de fonctionnement du secteur des télécommunications, définit les régimes juridiques applicables aux réseaux, services et équipements de télécommunications et définit le rôle de l’Agence de Régulation des Télécommunications et des Postes (ARTP).

- Principes généraux:

La loi fixe les principes généraux suivants:

Le principe de transparence et impose aux opérateurs de produire une comptabilité analytique soumise à audit par l’ARTP (Art. 4).

le principe de concurrence loyale et institue l’ARTP comme garant des bonnes pratiques en matière de concurrence et d’interconnexion (Art. 5).

La loi fixe le principe de l’égalité de traitement et impose une péréquation géographique tarifaire, elle permet également à l’ARTP de fixer un prix maximum des prestations de service universel (Price cap) (Art.6).

Le principe du secret des correspondances (Art.7).

Le principe du respect des conditions d’un réseau ouvert et renvoie à des décrets les spécifications de terminaison, l’accès aux fréquences, les principes de tarification (Art. 8).

La loi définit le service universel (Art.2) et institue un fonds de développement du service universel, dont les modalités d’organisation et de financement sont renvoyées à un décret (Art. 9).

Le principe du respect des engagements internationaux (Art.10) et l’obligation de conformité à la législation en matière d’aménagement du territoire et de respect de l’environnement (Art.11).

La loi institue l’ARTP comme arbitre des litiges liés à l’accès aux points hauts (Art. 12) ou relatifs aux conditions d’interconnexion définies par contrat privé entre opérateurs (Art.13).

Le principe de l’interconnexion équitable et renvoie à un décret pour fixer les spécifications techniques et financières générales des contrats d’interconnexion (Art.13).

La loi renvoie également à un décret les règles d’allocation et d’utilisation des fréquences et des numéros téléphoniques (Art. 14 & 15).

- Régimes juridiques :

Les régimes juridiques applicables sont les suivants (Art.16 à 20) :

La licence: sont soumis à licence, l’installation et/ou l’exploitation de tout réseau de télécommunications ouvert au public ;

L’autorisation: sont soumis à autorisation, l’installation ou l’exploitation de tout réseau de télécommunications privé ou réservé à un groupe fermé d’utilisateurs.

L’agrément: sont soumis à agrément, les équipements radioélectriques, les équipements terminaux destinés à être raccordés à un réseau de télécommunications ouvert au public, les laboratoires d’essai et installateurs de matériels radioélectriques.

La déclaration: est soumise à déclaration, la fourniture des services à valeur ajoutée.

La liberté: sont libres, l’installation des réseaux internes et les installations radioélectriques composés exclusivement d’appareils de faible puissance et de faible portée.

L’ARTP dispose d’un pouvoir de sanction (articles 33, 34, 38 & 39 du code des télécommunications et articles 37 à 42 du code des postes).

La location des infrastructures alternatives et des droits qui s’y rattachent par leur exploitant doivent faire l’objet d’une comptabilité séparée (Art. 40).

Les prérogatives et servitudes requises de la part des opérateurs pour l’exercice du service public sont précisées par décret (Art.41).

- Rôle de l’ARTP (Art. 42 à 55):

La loi confie à l’ARTP une large mission de conseil aux autorités politiques et de contrôle de l’application de la réglementation des secteurs des télécommunications et des postes. Dans ce cadre, l’ARTP peut prendre l’initiative de proposer une évolution du cadre législatif et réglementaire sectoriel.

L’ARTP :

• approuve le tarif des services sous monopole et du service universel ;

• veille au respect des dispositions relatives aux licences, autorisations et agréments, elle veille à l’équité du traitement des opérateurs et au respect par ces derniers du cadre législatif et réglementaire ;

• arbitre les différends entre opérateurs ou entre l’Etat et un opérateur et instruit les plaintes des associations de consommateurs ;

• gère les ressources rares (fréquences et numéros) ;

• approuve les catalogues d’interconnexion ;

• contribue au développement des secteurs des télécommunications et des postes ;

• assure la veille technologique pour le compte de l’Etat ;

• contribue aux activités de réglementation du secteur.

b. Transpositions des actes additionnels de la CEDEAO et de l’UEMOA

L’année 2008 est marquée par la continuation du processus de transposition des actes additionnels de la CEDEAO et des directives de l’UEMOA. En effet, le comité national de rédaction a examiné et adopté le projet de loi portant partie législative du code des télécommunications. A la suite de cette adoption, ce projet a été validé d’abord par l’expert national désigné par l’UIT avant d’être soumis à l’expert international. Ce dernier a communiqué son rapport à travers lequel il constate la conformité du projet de code aux actes additionnels de la CEDEAO et aux directives de l’UEMOA.

Concernant la partie réglementaire du code, un projet de texte est élaboré par l’ARTP. Ce projet est soumis à la validation d’un comité interne composé par l’ensemble des structures de l’organe de régulation. Il avait pour mandat de discuter le texte avant de le soumettre au comité national de rédaction. Ce travail a été effectué avant d’être soumis à l’examen du Comité national de transposition qui doit finaliser son travail en tenant compte de l’échéance de 2010.

3. Les marchés de télécommunications

a. Les chiffres et la situation générale des télécommunications au Sénégal

1. Revenus

Source : ARTP

Avec un chiffre d’affaires global généré par les services fixes, mobiles et Internet de 598 milliards F CFA en 2008 contre 529 milliards F CFA l’année précédente, le secteur des télécommunications a enregistré une croissance en valeur de près de 13%, ce qui en fait l’un des secteurs les plus dynamiques du tertiaire. En 2008, la croissance du secteur est principalement tirée par le segment de la téléphonie mobile et les services de capacités.

En effet, la téléphonie mobile, du fait de sa forte croissance est depuis deux exercices, le segment leader en matière de contribution à la création de valeur globale du secteur des télécommunications au Sénégal. Avec une croissance de près de 20%, les revenus tirés des activités de la téléphonie mobile représentent 56% de la valeur du marché en 2008.

2. Investissements

Secteur à fort contenu capitalistique, les investissements constituent un facteur important de croissance rentable et de développement des entreprises des secteurs d’infrastructures, d’amélioration de la qualité de service, d’innovation.

En 2008, le niveau d’investissement des opérateurs titulaires d’une licence de télécommunications au Sénégal s’élève à 119 milliards de F CFA, avec une croissance de 20% par rapport à l’année précédente.

63% 61%56% 53%

46%

36% 38%43% 46%

53%

1% 1% 1% 1% 1%

0%

20%

40%

60%

80%

100%

120%

2003 2004 2005 2006 2007

Evolution du marché des télécommunications en valeur

Fixe Mobile Internet

Les investissements des opérateurs portent pour 21% sur le réseau fixe et 79% sur les réseaux mobiles et concernent principalement la couverture, la qualité de service, les services innovants etc…

Source : ARTP

3. Emplois

Au cours de l’année 2008, l’effectif des opérateurs est de 1.804 salariés et 621intérimaires pour l’opérateur fixe et les opérateurs mobiles en activité. Les autres acteurs du secteur participent eux aussi pleinement au processus de création d’emplois, notamment l’exploitation des centres d’appels et de contacts qui se développent compte tenu de ses infrastructures de télécommunications et de son riche bassin d’emplois, des cybercafés et télécentres,

Ainsi, de manière directe et indirecte, le secteur des télécommunications occupe une frange importante de la population et, de ce fait, constitue un acteur important du processus de redistribution de richesses.

b. Les différents segments du marché de détail

Les évaluations des différents segments du marché des télécommunications sont fondées essentiellement sur l’information recueillie par l’Agence auprès des différents acteurs du secteur des télécommunications et particulièrement des opérateurs de réseaux ouverts au public.

0

10

20

30

40

50

60

70

80

2005 2006 2007

2630

24

53

66

75

Investissements (milliards F CFA)

Fixe Mobile

1. La téléphonie fixe

• Le parc de lignes fixes

Source : ARTP

Dans la continuité des deux années précédentes, la téléphonie fixe a connu en 2008 une importante baisse du parc de lignes de l’ordre de 11,6% par rapport à 2007. En effet, au 31 décembre 2008, le parc de téléphonie fixe s’établit à 237.752 lignes contre 269.088 lignes une année auparavant, faisant passer le taux de pénétration de 2,54% à 2,27%.

En 2008, la baisse du parc de lignes fixes est largement imputable aux éléments suivants :

• une forte baisse du nombre de lignes « télécentres & cyber » de l’ordre de 63%. En effet, entre 2007 et 2008, près de 9.500 lignes ont été résiliées faisant passer le nombre de lignes « télécentres & cyber » de 14.974 lignes à 5.515 lignes ;

• une baisse de 10,5% des lignes résidentielles et principalement des lignes prépayées « keurgui Confort » et « keurgui kheweul » qui ont respectivement baissé de 7,64% et 28, 08%.

244 948

266 612

282 573

269 088

237 752

2,3%

2,5%

2,6%

2,5%

2,3%

2,2%

2,2%

2,3%

2,3%

2,4%

2,4%

2,5%

2,5%

2,6%

2,6%

2,7%

210 000

220 000

230 000

240 000

250 000

260 000

270 000

280 000

290 000

2 004 2 005 2 006 2 007 2 008

Taux de pénétrationLignes fixesEvolution du parc de lignes fixes

• Le marché en valeur

Source : ARTP

Avec une croissance en valeur de 6% produisant un chiffre d’affaires global de 262 milliards F CFA en 2008, la téléphonie fixe a connu comme en 2007, une croissance relativement modeste comparée aux précédentes années.

Cette situation découle de la baisse du parc de lignes fixes, consécutive en partie à la substitution fixe/mobile qui a entraîné une importante baisse du trafic sortant et entrant du réseau de téléphonie fixe.

Dans le détail, les balances internationales avec près de 24% du chiffre d’affaires de la téléphonie fixe représente un poste important. Cette situation découle principalement de l’importance du flux de trafic international et de la situation du marché en matière d’accès à l’international. Les services de capacité également sont importants pour l’opérateur historique ; ils rapportent près de 21,4% du chiffre d’affaires.

• Le trafic sur le réseau fixe

o Le trafic sortant

Le trafic sortant au départ du réseau fixe s’établit à 566 millions mn en 2008. Comme les années précédentes, et parallèlement à la baisse du parc de lignes fixes, il est en repli, précisément de 28% par rapport à l’année 2007. Ainsi, cette baisse découle des événements suivants :

• une baisse de 34% du trafic local fixe ;

• une baisse de 26% du trafic fixe national ;

175

200

237

247

262

50

100

150

200

250

300

2 004 2 005 2 006 2 007 2 008

CA téléphonie fixe (en milliards F CFA)

• une baisse de 24% du trafic fixe vers les réseaux mobiles ;

• une baisse de 27% du trafic fixe vers Internet principalement du à la forte baisse du parc internet RTC ;

• une baisse de 34% du trafic sortant vers l’international en raison du déclin de la téléphonie fixe et la forte utilisation des réseaux de téléphonie mobile.

Source : ARTP

En particulier, la ventilation du trafic sortant de l’année 2008 fait ressortir la répartition suivante pour l’année 2008 : 46% des communications sortantes du réseau fixe sont dirigées vers les réseaux mobiles, 29% des appels sortants du réseaux fixe sont locaux,13% sont interurbaines. Au final, 8% et 4% du trafic sortant du réseau fixe concernent respectivement les appels internationaux et le trafic vers Internet Dial up.

o Le trafic entrant

Egalement en baisse par rapport en à 2007, le trafic entrant sur le réseau fixe, en diminution de 25% par rapport à 2007, est évalué à 265 millions de mn. Cette baisse est la conséquence directe du recul des appels en provenance de l’international de 25% en comparaison de 2007 et du recul des appels en provenance des réseaux mobiles nationaux de 23% par rapport à 2007.

29%

13%

8%4%

46%

Ventilation du volume de trafc sortant des communications fixes en 2008

Trafic local Trafic national Trafic international Trafic vers Internet Trafic vers mobiles

Source : ARTP

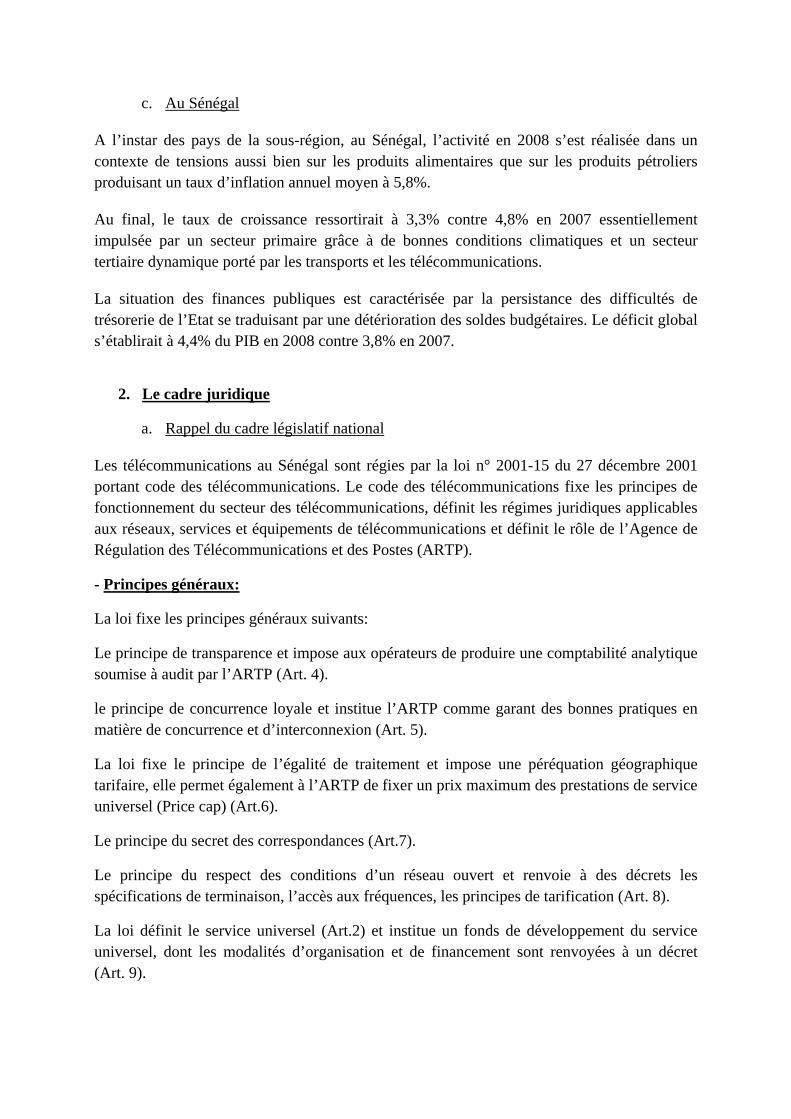

Sur l’année 2008, concernant sur le trafic entrant sur le réseau fixe, 72,1% provient de l’international et 27,9% des réseaux mobiles contre respectivement 72,7% et 27,3% en 2007.

2. La téléphonie mobile

• Les abonnés de la téléphonie mobile

Source : ARTP

72%

28%

Ventilation du volume de trafic entrant sur le réseau fixe en 2008

Trafic entrant international Trafic entrant des mobiles

1 121 314

1 730 106

2 982 623

3 630 804

5 389 133

10,6%

16,4%

28,2%

34,3%

50,9%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

0

1 000 000

2 000 000

3 000 000

4 000 000

5 000 000

6 000 000

2004 2005 2006 2007 2008

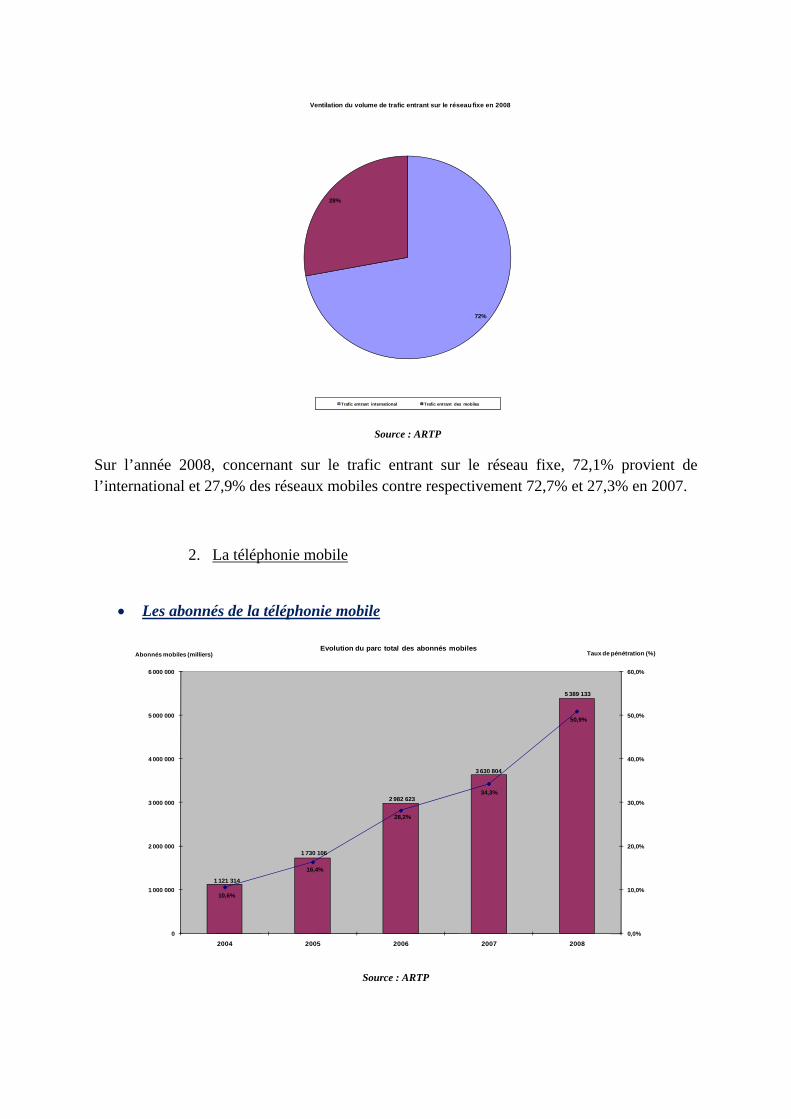

Taux de pénétration (%)Abonnés mobiles (milliers)Evolution du parc total des abonnés mobiles

Dans la continuité des années précédentes, la téléphonie mobile a affiché un bon dynamisme en 2008. Ainsi, avec une croissance de 48,4% par rapport à l’année précédente, le parc de téléphonie mobile s’élève à 5.389.133 abonnés contre 3.630.804 en 2007.

En conséquence, le taux de pénétration de la téléphonie mobile est passé de 38,9% en 2007 à 50,9% en 2008, soit un bond de 12 points sur l’année.

L’analyse du parc de téléphonie mobile fait ressortir qu’il est quasiment constitué d’abonnés prépayés. En effet, 99,3% du parc de téléphonie mobile est composé de puces prépayées contre 0,7% d’abonnements. La quasi-totalité des nouveaux abonnés ont opté pour ce format qui semble mieux correspondre à la demande des utilisateurs de réseaux mobiles au Sénégal.

Concernant les opérateurs mobiles, ils ont parfaitement su profiter de la situation positive du segment de la téléphonie mobile et recruter de nombreux abonnés. Sur l’année 2008, Sonatel Mobiles et Sentel, ont respectivement affiché des taux de croissance en volume de 40,7% et 65,2% portant ainsi leur parc d’abonnés à 3.536.672 abonnés et 1.852.461 abonnés.

• Evolution des parts de marché des opérateurs

Source : ARTP

Subséquemment à l’évolution du parc des deux opérateurs de téléphonie mobile, les parts de marché ont légèrement évolué en 2008, passant de 69,2% à 65,6% pour Sonatel Mobiles et de 30,8% à 34,4% pour Sentel. Sur l’année, Sentel a récupéré 3 points de parts de marché grâce à un rythme de croissance plus soutenu de son parc d’abonnés.

Sentel; 34,4%

Sonatel Mobiles; 65,6%

Parts de marché en 2008

• Le marché de la téléphonie mobile en valeur

Source : ARTP

D’une valeur de 336 milliards F CFA en 2008, en hausse de près de 20% par rapport à 2007, le segment de la téléphonie mobile est depuis deux années consécutives, la source principale de croissance du secteur des télécommunications au Sénégal. Ainsi, de 2007 à 2008, sa part contributive dans le chiffre d’affaires global du secteur est passée de 53% à 56%.

La richesse produite provient principalement de la voix et dans une certaine mesure des services de données sur les réseaux mobiles. Sur la période considérée, le chiffre d’affaires de Sonatel Mobiles et de Sentel a respectivement augmenté de 14% et 44%.

• Le trafic

o Le trafic sortant

Parallèlement à l’augmentation du parc d’abonnés de la téléphonie mobile, le trafic sortant des deux réseaux mobiles a connu une hausse de 22% par rapport à l’année précédente. Aussi, l’extension des réseaux mobiles et les travaux réalisés par les opérateurs en vue d’améliorer aussi bien la couverture de leur réseau que la qualité de leurs services, ont contribué à développer les communications mobiles.

110

158

202

282

336

0

50

100

150

200

250

300

350

400

2004 2005 2006 2007 2008

CA téléphonie mobile (en milliards FCFA)

Source : ARTP

En termes de ventilation, l’année 2008 a fait ressortir les évolutions suivantes :

• le trafic intra réseau mobile en hausse de 74% par rapport à 2007, représente 74% du trafic sortant mobile ;

• le trafic inter réseau qui a doublé par rapport à l’année précédente constitue 14% du trafic sortant total ;

• le trafic sortant mobile vers l’international, également en hausse de 49%, atteint 7% du trafic sortant mobile ;

• le trafic mobile sortant vers le réseau fixe en hausse de 4% par rapport à 2006. Il représente aujourd’hui 5% de l’ensemble du trafic sortant mobile contre 12% l’année précédente.

o Le trafic entrant

Le trafic entrant sur les réseaux mobiles, évalué à 1.691 millions mn en 2008 est en croissance de 27% par rapport à 2007 est principalement porté par le trafic en provenance des autres réseaux mobiles et de l’international en croissance respectivement de 90% et 27%. Par contre sur la même période, le trafic entrant en provenance du réseau fixe a baissé de 22%.

5%

74%

14%

7%

Ventilation du volume de trafic sortant des communications mobiles en 2008

mobiles vers fixe Intra réseau mobile Inter réseaux mobiles mobiles vers international

Source : ARTP

Concernant l’année 2008, en termes de ventilation, on peut noter les éléments suivants :

• avec un doublement du volume par rapport à 2007, le trafic provenant du réseau mobile tiers représente près de 29% du trafic entrant mobile ;

• le trafic entrant en provenance de l’international, en croissance de 26% par rapport à 2007 représente 54% du trafic entrant mobile ;

• le trafic entrant en provenance du fixe, en baisse de 21% par rapport à l’année précédente représente 17% du total du trafic entrant mobile.

3. L’Internet et les services de capacités

Conformément à l’évolution des années précédentes, le parc d’abonnés Internet a connu une croissance de 23% en 2008. Aussi, la tendance observée ces dernières années a été largement respectée. Le parc d’abonnés ADSL croît fortement au détriment du parc d’abonnés Internet via le réseau téléphonique commuté RTC.

La bande passante Internet internationale a aussi évolué en 2008. En effet, le débit de la bande passante est passé de 1,7 Gbps à fin 2007 à 2,3 Gbps en 2008.

29%

17%

54%

Ventilation du trafic entrant en 2008

venant d'un autre réseau mobile venant du réseau fixe venant de l'international

• Le parc d’abonnés Internet

Source : ARTP

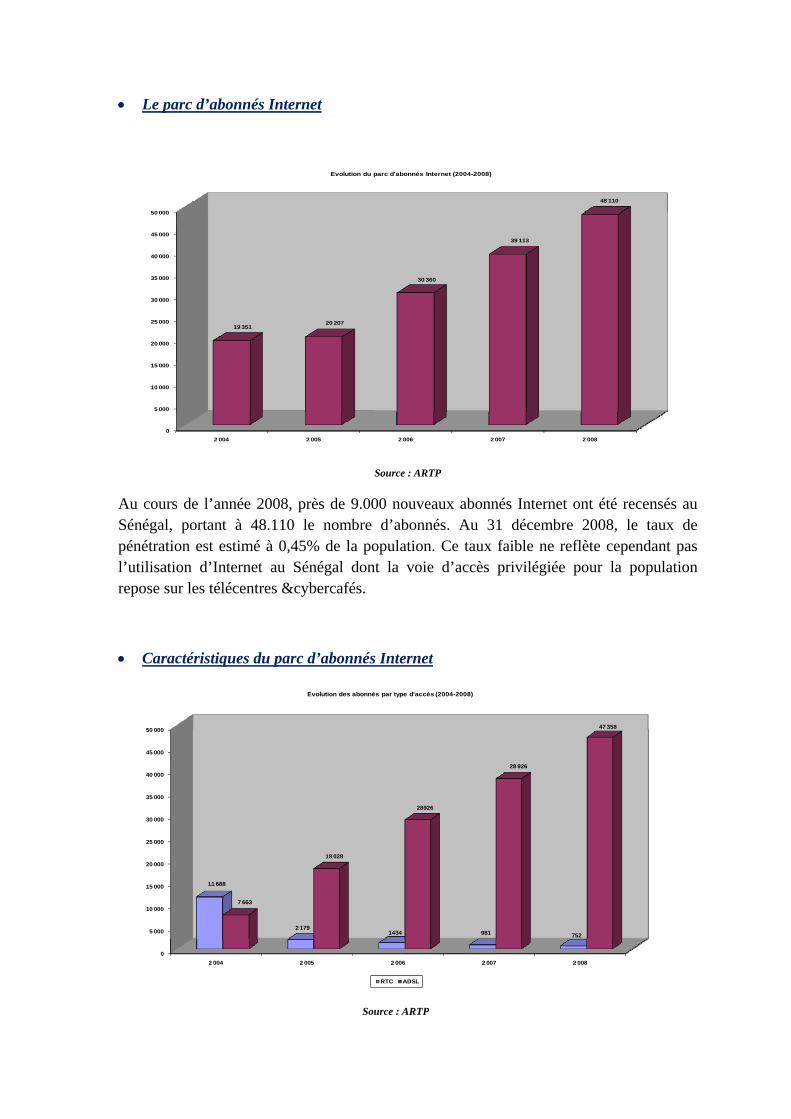

Au cours de l’année 2008, près de 9.000 nouveaux abonnés Internet ont été recensés au Sénégal, portant à 48.110 le nombre d’abonnés. Au 31 décembre 2008, le taux de pénétration est estimé à 0,45% de la population. Ce taux faible ne reflète cependant pas l’utilisation d’Internet au Sénégal dont la voie d’accès privilégiée pour la population repose sur les télécentres &cybercafés.

• Caractéristiques du parc d’abonnés Internet

Source : ARTP

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

2 004 2 005 2 006 2 007 2 008

19 35120 207

30 360

39 113

48 110

Evolution du parc d'abonnés Internet (2004-2008)

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

2 004 2 005 2 006 2 007 2 008

11 688

2 1791434 981 752

7 663

18 028

28926

28 926

47 358

Evolution des abonnés par type d'accès (2004-2008)

RTC ADSL

Le parc d’abonnés Internet est aujourd’hui majoritairement constitué par l’ADSL. En effet, sur les 48 110 abonnés, les 47 358 sont connectés par ADSL et les 752 restants via le réseau RTC. Cette tendance, observée depuis 2003, année d’introduction de l’ADSL au Sénégal, s’est poursuivie cette année. Au 31 décembre 2008, l’ADSL représente 98% du parc d’abonnés.

• Les services de capacités

Source : ARTP

Au nombre total de 2.068 unités au 31 décembre 2008, les liaisons louées ont connu une baisse de 14% en volume. Cette importante évolution est la résultante des éléments suivants notés en cours d’année :

• une baisse des liaisons louées Internet et VPN/VPDN respectivement de 25% et 11% ;

• une baisse record des liaisons louées Senpac de 72% ;

• un recul de liaisons louées analogiques de 3%.

En valeur, les services de capacités constituent un segment particulier pour l’opérateur historique, du fait de sa position sur le marché des télécommunications au Sénégal, ce qui en fait une source de revenus importante du marché de la téléphonie fixe.

748 730 717 696 672

132 140 140 145 150

229 227 258461

346

60 50 43

115

32

355518 543

975

868

0

500

1 000

1 500

2 000

2 500

3 000

2 004 2 005 2 006 2 007 2 008

Evolution du parc de LL (hors LL interconnexion)

LL analogiques LL numériques LL Internet LL senpac LL VPN/VPDN

1524

1665 1701

2392

2 068

4. L’interconnexion

Le code des télécommunications prévoit en son article 13 que l'interconnexion entre les différents réseaux de télécommunications fait l'objet de contrats de droit commun librement négociés entre les différents exploitants de réseaux de télécommunications ouverts au public et que l'ARTP est chargée de veiller au respect de ses dispositions et de trancher les litiges relatifs à l'interconnexion.

Il est également prévu à l'article 44 du Code, l'ARTP est chargée: "d'approuver le catalogue d'interconnexion des exploitants de réseaux". Ce même article dispose en outre que "l'ARTP établit chaque année la liste des opérateurs considérés comme exerçant une position dominante sur le marché des télécommunications".

Le cadre réglementaire sénégalais applicable aux télécommunications a été complété en décembre 2005 par la publication de quatre décrets dont le décret n°2005-1183 relatif à l'interconnexion des réseaux et services de télécommunications ouverts au public. Aux termes de ce Décret, seuls les opérateurs exerçant une position dominante sont tenus de publier un catalogue d'interconnexion.

Pour rappel, en 2007, par décision n°022007/ARTP/DG/DJ/DT du 1er juin 2007 portant sur la détermination des segments de marché et fixant la liste des opérateurs exerçant une position dominante sur le marché des télécommunications pour l’année 2007, l’ARTP a déterminé les dix segments de marché pour le marché des télécommunications au Sénégal suivants :

En 2008, dans le cadre du processus d’approbation des catalogues d’interconnexion, l’ARTP a désigné, par décision n° 02027/ARTP/DG/SG/DO du 15 mai 2008 fixant la liste des opérateurs exerçant une position dominante sur le marché des télécommunications pour l’année 2008, les opérateurs exerçant une position dominante sur chaque segment de marché. Il s’agissait de :

• SONATEL, considérée comme un opérateur exerçant une position dominante sur l'ensemble des segments de marché énumérés à l'article premier de la présente décision.

• SENTEL Gsm, considérée comme un opérateur exerçant une position dominante sur le segment de marché relatif à la terminaison de trafic sur les réseaux mobiles.

Dans son analyse, l’ARTP a considéré, pour l’année 2008, les données de son Observatoire des télécommunications, envoyées par courrier électronique par chaque opérateur. L’ARTP n’a pas seulement privilégié, en ce qui concerne le segment de marché « Terminaison de trafic sur les réseaux mobiles », la part de marché de plus de 25% du volume de trafic mais aussi des critères d’accès aux ressources financières et d’expérience dans la fourniture de services de télécommunications.

En effet, Il ressort de l'article 2 du Code des Télécommunications que :

• l'influence dominante d'un opérateur est « présumée » pour les opérateurs détenant une part de marché supérieure à 25% sur le marché des télécommunications ;

• d'autres critères peuvent être privilégiés pour caractériser la présence ou l'absence d'exercice d'une influence dominante ;

• alors qu'il détient une part supérieure à 25% du marché, un opérateur pourrait ne pas être déclaré comme exerçant une position dominante si d'autres critères prévalent. De même, un opérateur pourrait être considéré comme exerçant une position dominante sans pour autant détenir plus de 25% du marché.

De plus, aux termes du décret n°2005-1183 relatif à l'interconnexion des réseaux et services de télécommunications ouverts au public, seuls les opérateurs exerçant une position dominante sont tenus de publier un catalogue d'interconnexion.

C’est ainsi donc que SONATEL et SENTEL Gsm ont soumis pour approbation un projet de catalogue d’interconnexion. Ces projets de catalogue ont été approuvés par l’ARTP :

• pour SONATEL, par décision n°10062/ARTP/DG/SG/DO du 30 octobre 2008 portant approbation du catalogue d’interconnexion de SONATEL pour la période du 1er juillet 2008 au 30 juin 2009 ;

• pour SENTEL Gsm, par décision n°10063/ARTP/DG/SG/DO du 30 octobre 2008 portant approbation du catalogue d’interconnexion de SENTEL Gsm pour la période du 1er juillet 2008 au 30 juin 2009.

Donc, pour la première fois, SENTEL Gsm a été déclarée en position dominante et par conséquent, l’ARTP a eu à approuver pour la première fois le catalogue d’interconnexion que cet opérateur lui a soumis.

La méthode mise en œuvre par l’ARTP pour déterminer les tarifs d’interconnexion mobile en application du principe du respect de l’orientation vers les coûts repose sur un modèle de coût de type CMILT établi lors de l’année 2006 au cours d’un processus associant les opérateurs sénégalais et appliqué à un horizon « année N » (N est une donnée confidentielle) afin de

déterminer une trajectoire d’orientation vers les coûts pour la prestation de terminaison mobile.

Ces modèles (un pour chaque opérateur) ont été mis à jour en 2007 au cours d’un processus associant à nouveau les opérateurs sénégalais, et que les résultats obtenus ont conduit à maintenir les CMILT 2006 comme cible pertinente du point de vue du principe du respect de l’orientation vers les coûts. Ces cibles ont été maintenues pour l’exercice 2008 – 2009.

Ainsi, pour cette année 2008, l’ARTP a approuvé les tarifs de terminaison mobile suivants :

• SONATEL : 41,4 F CFA hors taxes ; • SENTEL Gsm : 43,8 F CFA hors taxes:

L’année 2008 est marquée par l’arrêt généralisé (pour les opérateurs mobiles) des différenciations heures pleines/ heures creuses des tarifs de terminaison mobile. Cependant, malgré une demande de l’opérateur historique, l’ARTP a décidé de passer à la symétrie de façon progressive.

Donc, concernant SONATEL, nous sommes passés d’un tarif moyen à 56,5 F CFA en 2005 à 48,2 F CFA en 2006, soit une baisse de 15%. Ensuite, le tarif de terminaison est passé à 47,6 F CFA en 2007. Le tableau ci-dessous montre la position du Sénégal en 2007 par rapport à quelques pays du Maghreb, de la sous-région et d’Europe.

26,7 27,836,0 40,0 44,2 46,4 47,6 49,2

54,5 57,6 60,3 61,570,6 73,5 74,0 79,2

106,6106,6

0

20

40

60

80

100

120

Maurita

nie

Algérie

Tunisie Niger

Nigeria

Sénég

al 200

7

Sénég

al 200

6

France

Mali

Allemag

ne

Maroc UK

Espag

ne Italie

Danem

ark

Belgique

Portug

al

Pays-B

as

CFA

HT/

mn

Prix de terminaison mobile - 2007

Hypothèses et sources :

-Part du trafic heures pleines de 47,6%

-Données issues des Offres de référence des opérateurs pour l ’année 2007 et des régulateurs, ou de sources TERA / OMSYC

Europe Afrique(Hors BPN)

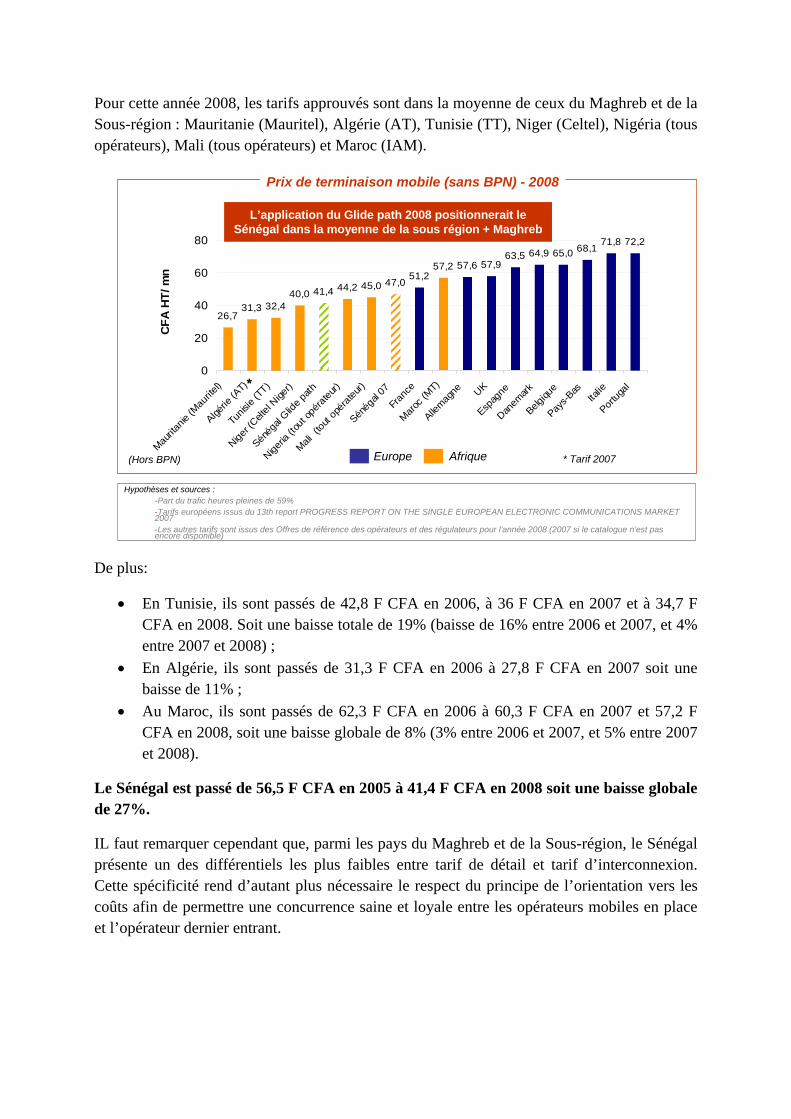

Pour cette année 2008, les tarifs approuvés sont dans la moyenne de ceux du Maghreb et de la Sous-région : Mauritanie (Mauritel), Algérie (AT), Tunisie (TT), Niger (Celtel), Nigéria (tous opérateurs), Mali (tous opérateurs) et Maroc (IAM).

De plus:

• En Tunisie, ils sont passés de 42,8 F CFA en 2006, à 36 F CFA en 2007 et à 34,7 F CFA en 2008. Soit une baisse totale de 19% (baisse de 16% entre 2006 et 2007, et 4% entre 2007 et 2008) ;

• En Algérie, ils sont passés de 31,3 F CFA en 2006 à 27,8 F CFA en 2007 soit une baisse de 11% ;

• Au Maroc, ils sont passés de 62,3 F CFA en 2006 à 60,3 F CFA en 2007 et 57,2 F CFA en 2008, soit une baisse globale de 8% (3% entre 2006 et 2007, et 5% entre 2007 et 2008).

Le Sénégal est passé de 56,5 F CFA en 2005 à 41,4 F CFA en 2008 soit une baisse globale de 27%.

IL faut remarquer cependant que, parmi les pays du Maghreb et de la Sous-région, le Sénégal présente un des différentiels les plus faibles entre tarif de détail et tarif d’interconnexion. Cette spécificité rend d’autant plus nécessaire le respect du principe de l’orientation vers les coûts afin de permettre une concurrence saine et loyale entre les opérateurs mobiles en place et l’opérateur dernier entrant.

26,731,3 32,4

40,0 41,4 44,2 45,0 47,051,2

57,2 57,6 57,963,5 64,9 65,0 68,1

71,8 72,2

0

20

40

60

80

Maurita

nie (M

aurite

l)

Algérie

(AT)

Tunis

ie (TT

)

Niger (C

eltel

Niger)

Sénég

al Glid

e path

Nigeria

(tout

opéra

teur)

Mali (

tout o

péra

teur)

Sénég

al 07

Franc

e

Maroc

(MT)

Allemag

ne UK

Espag

ne

Danem

ark

Belgiqu

e

Pays-B

asIta

lie

Portug

al

CFA

HT/

mn

Prix de terminaison mobile (sans BPN) - 2008

Hypothèses et sources : -Part du trafic heures pleines de 59%-Tarifs européens issus du 13th report PROGRESS REPORT ON THE SINGLE EUROPEAN ELECTRONIC COMMUNICATIONS MARKET 2007-Les autres tarifs sont issus des Offres de référence des opérateurs et des régulateurs pour l’année 2008 (2007 si le catalogue n’est pas encore disponible)

Europe Afrique(Hors BPN) * Tarif 2007

*

L’application du Glide path 2008 positionnerait le Sénégal dans la moyenne de la sous région + Maghreb

5. La gestion des ressources rares

a. Les fréquences

1. Le cadre général Une des missions de l’ARTP est d’assurer, pour le compte de l’Etat, la gestion des fréquences et le contrôle du spectre de fréquences radioélectriques.

La gestion et le contrôle des fréquences au Sénégal sont régis par les textes suivants :

• Le Code des Télécommunications (Articles 15, 44, 60) ; • Le Décret n°2003-64 du 17 février 2003 relatif aux fréquences et bandes de

fréquences radioélectriques, aux appareils radioélectriques et aux opérateurs de ces équipements ;

• Le Décret n°2004-837 du 2 juillet 2004 fixant les redevances pour assignation de fréquences radioélectriques.

2. Les faits marquants de 2008

b.1.3 - Exploitation du SIGAF

Parmi les faits marquants de l’année 2008, le démarrage de l’exploitation du Système Informatique Intégré de Gestion Automatisée des Fréquences (SIGAF) occupe une bonne place.

En effet, le développement fulgurant des réseaux sans fil impose une gestion automatisée des ressources en fréquences. Pour y faire face, la gestion des fréquences a commencé l’exploitation des modules du SIGAF qui lui sont dédiés.

SPECTRAplus : Base de données regroupant l’ensemble des données administratives des clients et les données techniques des stations qu’ils exploitent ;

SPECTRAplan : Outil de planification permettant de gérer l’ensemble des plans de fréquences, des plans de canalisation et les notes de renvois de bas de page.

SPECTRAemc : Application utilisée en vue de faire les calculs de compatibilité électromagnétique nécessaires avant toute assignation de fréquence.

b.1.4 - Entrée du CDMA 800

Lors de la CMR-07, le Sénégal avait émis le besoin d’exploiter le service Mobile sauf mobile aéronautique à titre primaire dans la sous bande 790-862 MHz (cf. footnote 5.316A du RR).

Suite à l’accord de l’UIT, les sous bandes 825-835 MHz et 870-880 MHz ont été planifiées pour accueillir le CDMA800 avec 8 porteuses disjointes d’une capacité de 2 x 1.25 MHz par canal duplex.

Les 8 porteuses ont été assignées à Expresso en vue de palier le déficit en fréquences dans la bande PGSM. Le réseau CDMA800 est mis en service au mois de décembre de la même année.

3. Les activités opérationnelles

Ingénierie et planification du Spectre

L’année 2008 a été surtout marquée, en terme opérationnelle, par l’utilisation du Système Informatique intégré de Gestion Automatisée des Fréquences (SIGAF) dans les activités de gestion des fréquences.

En effet, en termes d’ingénierie du spectre, un document essentiel intitulé « Plans Nationaux de Fréquences »a été mis à jour et publié. Ce document permet aux utilisateurs du spectre et également aux fournisseurs d’équipements de connaître les plans de canalisation (ou «channel arrangements») en vigueur au Sénégal. Ce document a pris en compte un aspect important de la réglementation internationale des fréquences qui est l’harmonisation des utilisations et de l’arrangement des canaux de fréquences.

En terme de planification, le Tableau National d’Attribution des Fréquences qui est l’un des outils fondamentaux de la planification des fréquences à été révisé en vue de prendre en considération les changements intervenus au niveau du Règlement des Radiocommunications.

En plus de l’élaboration de ce document, la réflexion s’est accentuée sur les technologies sans fil large bande, le cadre réglementaire qu’il faudrait mettre en place pour les implémenter et leurs possibles utilisations pour le Sénégal.

En sus de ces travaux, les demandes courantes d’assignation de fréquences ont été traitées. En effet, les fréquences sont assignées aux utilisateurs en fonction des plans nationaux de canalisation élaborés sur la base du Tableau National d’Attribution des Fréquences. Le tableau suivant renseigne sur l’évolution des assignations en 2008 par rapport aux années précédentes selon les bandes de fréquences.

LIBELLÉS 2008 2007 2006 2005

Assignations en bande MF 0 0 0 8

Assignations en bande HF 158 5 10 119

Assignations en bande VHF 155 43 103 86

Assignations en bande UHF 132 23 35 307

Assignations en bande SHF 216 207 146 246

Total 661 278 294 766

L’année 2008 est marquée par une augmentation considérable du nombre de fréquences assignées, le nombre de fréquences assignées passe de 278 en 2007 à 661 en 2008.

L’entrée sur le marché sénégalais d’un troisième opérateur est l’un des causes les plus explicatives de la hausse du nombre d’assignation de fréquences par rapport aux années passées. Cette hausse peut être expliquée aussi par une forte demande en fréquences des Forces Françaises du Cap Vert pour la mise en place d’un réseau privé indépendant composé essentiellement de sous réseaux PMR, de liaisons par faisceau hertzien et de VSAT.

La mise en place du troisième opérateur de téléphonie mobile faible nombre de demande de fréquences en bande VHF où l’on trouve les applications comme la radiodiffusion en bande FM et les réseaux privés mobiles.

Le boom de l’année 2006 dans la bande FM qui avait conduit à une saturation du plan ne s’est pas accentué en 2007. Ce qui explique partiellement cette baisse au total du nombre de fréquences.

Cependant, le nombre de fréquences en bande SHF essentiellement constitué des liaisons par faisceaux hertziens des opérateurs titulaires de licence à augmenter par rapport à l’année 2007. Cette augmentation est due aux nouvelles installations de Expresso pour mettre en place son réseau Backbone. On note aussi pendant ces trois dernières années une cessation de la part de SENTEL GSM des demandes de fréquences pour l’installation des faisceaux hertziens malgré l’accroissement de son réseau. Cela étant probablement dû à une forte utilisation du VSAT GSM Backhauling.

Le tableau suivant renseigne sur le nombre d’assignation faite en 2008 en fonction du service (PMR, FM, TV, FH, CDMA, GSM, UMTS):

NOM DU SERVICE APPLICATION NOMBRE DE FREQUENCES ASSIGNATION

MOBILE

PMR 350

GSM 11

CDMA 8

UMTS 1 sous bande assignée

RADIODIFFUSION FM 13

TV 4

FIXE FH 216 liaisons

Les assignations de fréquences se répartissent principalement en cinq applications qui utilisent les ressources en fréquence : Réseau privé (PMR), radiodiffusion sonore à modulation de fréquence (FM), radiodiffusion télévisuelle (TV), faisceau hertzien (FH) et les technologies d’accès fixe sans fil (CDMA et WCDMA).

Coordination et Notification des fréquences

La coordination de fréquences est un processus technique et réglementaire qui vise à éliminer ou réduire les brouillages entre différents systèmes radioélectriques utilisant les mêmes bandes de fréquences.

Sur la base du Règlement des Radiocommunications de l’UIT, les Autorités en charge de la gestion des fréquences planifient les réseaux afin de minimiser les interférences sur les réseaux des pays voisins.

Ainsi chaque nouvelle station créée ou modifiée doit faire l’objet d’une demande de coordination auprès des administrations concernées.

Le processus de coordination des fréquences bilatéral ou multilatéral comprend les étapes suivantes :

• Identification des administrations dont les assignations sont susceptibles d’êtreaffectées et avec lesquelles une coordination préalable doit être recherchée ou unaccord obtenu ;

• Utilisation des méthodes normalisées pour calculer les risques de brouillage ; • Application des étapes normalisées d’une procédure transparente et bien définie,

notamment, l’échange d’un nombre suffisant d’éléments de données dans un formatspécifiée, la formulation d’observations dans un délai donné et, si nécessaire, lapublication des résultats de la procédure de coordination dans la Circulaire appropriéede l’UIT/BR (BRIFIC).

b.2.2.1 - Activités de coordination

L’année 2008 a été surtout marquée par l’organisation de la première réunion de coordination des fréquences regroupant certains pays de l’Afrique de l’Ouest.

Cette réunion qui s’est tenu les 29 et 30 juillet 2008 à Dakar, suite à l’invitation de l’Agence de Régulation des Postes et Télécommunications (ARTP) du Sénégal a enregistré la participation des Administrations suivantes : la Gambie, la Guinée, la Guinée Bissau, le Mali, la Mauritanie et le Sénégal.

L’objectif de cette réunion était d’examiner et de valider le projet de Document de coordination des fréquences. Ce projet de Document est conforme à l'Article 6 du Règlement des Radiocommunications et à la Recommandation UIT-R SM.1049-1, vise à prévenir les brouillages mutuels préjudiciables entre les réseaux et systèmes des différents pays de la sous-

région et devra être approuvé par l’ensemble des pays limitrophes : le Cap-Vert, la Gambie, la Guinée, la Guinée Bissau, le Mali, la Mauritanie et le Sénégal.

b.2.2.2- Notification

La notification des assignations de fréquence en vue de leur inscription dans le Fichier de référence international des fréquences constitue l'un des piliers de la réglementation internationale du spectre des fréquences radioélectriques

Ainsi, toute assignation de fréquence susceptible d'avoir une implication quelconque sur le plan international doit être notifiée au Bureau des Radiocommunications de l’UIT, afin d'obtenir la reconnaissance internationale de son utilisation.

A l’issue des réunions de coordination tenues en 2007 avec les Administrations voisines, l’Administration du Sénégal a notifié en juin 2008, à l’Union Internationale des Télécommunications (UIT) toutes les modifications au Plan Genève 84 ayant obtenues des accords favorables.

b. La numérotation

1. Le cadre général

Le plan de numérotation du Sénégal est un plan fermé à 9 chiffres mis en place et géré par l’ARTP depuis le 7 octobre 2007. Il est de la forme « SA BPQ MCDU ».

Le code des télécommunications en son article 15, confie à l’ARTP la gestion du plan de numérotation et prévoit également la publication d’un décret relatif à la gestion du plan. Le décret n°2004-839 du 2 juillet 2004 fixe ainsi les modalités de gestion du plan national de numérotation, les conditions d’utilisations des ressources en numérotation ainsi que les redevances s’y rapportant.

Ce plan de numérotation a fait l’objet d’une évolution qui s’est concrétisée par le basculement vers un nouveau plan à 9 chiffres, le 07 octobre 2007, de la forme « SA BPQ MCDU ». Le décret n°2004-839 du 02 juillet 2004 a donc été également modifié et complété par le décret n°2007-1445 du 27 novembre 2007, sur les points principaux suivants:

• la possibilité de transfert d’une ressource en numérotation d’un « attributaire » vers un « dépositaire » sous le contrôle de l’ARTP ;

• la possibilité d’attribuer des ressources à un fournisseur de service à valeur ajoutée ;

• la durée de la réservation fixée à un (1) an ;

• l’introduction de nouveaux mécanismes d’attribution de numéros spéciaux par tirage au sort ou vente aux enchères au besoin ;

• la modification des redevances ;

• une baisse globale des tarifs des numéros ;

• des tarifs réduits de moitié pour les numéros réservés ;

• des redevances payées chaque année à l’avance et au plus tard le 31 mars de l’année en cours ;

• la mise en place par les opérateurs d’un plan privé sans conséquence sur le plan national de numérotation ;

• le recouvrement des amendes au profit du Trésor Public.

2. Les travaux en 2008

Numéros courts :

L’année 2008, a été marquée par le début de l’attribution par l’ARTP des numéros courts d’accès aux services à valeur ajoutée (SVA vocaux/ SMS/MMS) directement aux fournisseurs de SVA. Il s’agit de numéros à cinq (5) et à six (6) chiffres de la tranche S=2. Grâce à cette nouvelle gestion des numéros courts, les fournisseurs de SVA vont utiliser un seul numéro pour un même service quelque soit l’opérateur.

En effet, auparavant, ce sont les opérateurs eux-mêmes qui octroyaient des numéros, issus des tranches de numéros attribuées par l’ARTP, directement aux fournisseurs. Ainsi, pour un même service, le fournisseur avait plusieurs numéros courts différents.

Les nouveaux numéros courts sont organisés par palier de tarification afin de permettre aux utilisateurs des services d’avoir une idée du tarif qui leur sera appliqué lors de l’utilisation d’un service.

En adoptant cette nouvelle formule, l’ARTP pourra mieux gérer le segment des Services à Valeur Ajoutée, puisque les fournisseurs devront d’abord se faire immatriculer avant de pouvoir prétendre à l’obtention d’un numéro court.

En ce qui concerne les jeux par SMS, une ordonnance de la justice a stipulée que la LONASE avait le monopole sur les jeux, même ceux qui sont effectués par le biais des SMS. C’est ainsi que la LONASE a mis en place un dispositif auquel doivent se conformer les fournisseurs désirant proposer des jeux aux utilisateurs.

La semi-portabilité.

Suite à l’évaluation du nouveau PNN, l’ARTP avait décidé en concertation avec les opérateurs de lever les restrictions sur l’ouverture des tranches réservées précédemment à chaque opérateur.

Ainsi chaque opérateur pourrait, si la tranche contenant le numéro lui a été préalablement attribuée, proposer à un abonné de rejoindre son réseau en ne modifiant que les deux premiers chiffres de son numéro.

Ce processus a été appelé semi-portabilité, en attendant la mise en œuvre effective de la portabilité prévue en 2010.

3. Attributions en 2008 Dans le cadre de la gestion du PNN, les attributions suivantes ont été effectuées cette année :

a. Numéros longs

Sonatel S.A, pour le compte de sa filiale Sonatel Mobiles, les SABP : 7714, 7715, 7716, 7717, 7718, 7780, 7781, 7767, 7768, 7790 et 7791. A la date du 31 décembre 2008, Sonatel Mobiles dispose de 50 SABP.

SENTEL GSM, les SABP : 7687, 7688, 7651, 7652, 7653, 7683, 7684, 7685 et 7686. A la date du 31 décembre 2008, Sentel GSM dispose de 30 SABP.

b. Numéros courts :

Les numéros courts attribués en 2008 sont donnés par le tableau suivant :

TABLEAU DE REPARTITION DES NUMEROS COURTS ATTRIBUÉS EN 2008

Fournisseurs/Opérateurs Numéros attribués

AFRICA MOBILES 202020, 202021, 202222, 202525, 202525, 22999, 24999, 26999, 28999

CHAKA COMPUTER 24022

KAIMAN 24324, 26326

NETELI 22444, 24120 22123, 24242 26262

SIGN UP‐SARL 24 924

TABOU COMMUNICATION

242222, 62222, 26444

AFRICANET 24 100

FERLO 26926, 28928

LOANSE 22822, 24824, 24828, 24848, 26826, 26828, 26848, 28123, 28828, 28848

NGIAO 21521, 22522, 24524, 26526, 28528, 200208, 201208, 202208, 204208, 206208

SOLID 26266

VIRTUMOBILE TCHNOLOGIES SARL

24777

ATHENACOM 26333, 26555, 26777

P

G

SONAT

Le planprévisionuméronuméro

Il est anouveau

GSIE

MANOBI

People Input

Sonatel

CELCOM

GTS‐INFOTEL

MIRA

Sentel

TEL MULTIM

4. L

n national donnelle de 3s. Sa structus en réserve

au format «u PNN est l

220

218

t 240

217202

260

L 220

220

224211224

MEDIA 223

La structure

de numérot30 ans. Il dure actuellee.

« S AB PQ a suivante:

023, 24044, 2

889

024, 26111,2

721, 22021, 22077, 204007

007, 24034,

000, 22222, 2

020, 22525, 2

400, 22401, 2112, 21113, 2410,201112

322, 24224, 2

e générale d

tation (PNNdispose d’u

e permet à l’

MCDU »

26066, 26666

26123, 26026

22022, 220277

26062, 2602

24444, 28000

24040, 24545

21400, 2111721114, 21116

24226, 26226

du nouveau

N) à neuf (une capacité’ARTP d’av

où « S » dé

6, 22622

6

7, 22722, 24

27, 204204,

0

5, 26060, 26

7, 21118, 216, 22402, 22

6, 26228, 26

plan

(9) chiffres,é théoriquevoir quatre

ésigne le se

4724, 26027,

204040

6565, 26919,

119, 21021, 403, 22405,

6229

, a été cone d’un millicent million

ervice. Sa s

26726, 2802

28080

21221, 213222406, 2240

nçu pour uniard (1 000 ns (400 000

structure glo

27, 28028, 28

21, 24240, 2407, 22408, 22

ne durée 000) de

0 000) de

obale du

8728,

4624, 2409,

6. Le service universel des télécommunications

a. Le cadre général

L’accès public aux TIC, exprimé dans la lettre de politique sectorielle des télécommunications, reste une préoccupation du gouvernement du Sénégal. Dans ce cadre, l’ARTP a pour mission la conception de la stratégie du développement du Service Universel.

L’objectif de ce dernier est la mise à disposition des populations d’un service minimum d’accès aux services de télécommunications.

Le décret 2007-593 du 10 mai 2007 fixe les modalités de développement du service universel ainsi que les règles d’organisation et de fonctionnement du fonds de développement du service universel des télécommunications.

L’Etat du Sénégal s’est donc engagé dans un processus d’élaboration d’une stratégie de développement du service universel qui se décline en 3 axes :

• assurer la fourniture de services de télécommunications en milieu rural ; • développer l’accès aux services de télécommunications en zones urbaines ; • mettre en place un Fonds de développement du service universel des

télécommunications.

La mise en place de cette stratégie se justifie par le fait que l’accès des populations au téléphone en zone rurale est limité. En effet, un point d’accès public au téléphone est disponible dans seulement 1 000 villages sur les 14 206 villages que compte le Sénégal.

Les mécanismes pour mettre en œuvre cette stratégie sont : • l’accès public rural: Licences de développement financées via le Fonds de

développement du Service Universel ; • l’accès des populations urbaines à faibles revenus : Subvention pour les terminaux /

usage financé via le Fonds de développement du Service Universel ; Cahier des charges des opérateurs existants ;

• les projets de développement : Financement des projets de développement via un Fonds de Développement du Service Universel (FDSUT).

b. Le financement du service universel

En vue d’assurer à l’ensemble des citoyens l’accès aux services de télécommunications, notamment à la téléphonie de base, le Code des télécommunications a introduit une notion essentielle, le service universel des télécommunications.

Pour atteindre cet objectif d’intérêt national, le Code fait obligation aux exploitants des réseaux de télécommunications ouverts au public de contribuer aux missions et charges de développement du service universel.

Ce qui a conduit à la création d’un Fonds de Développement du Service Universel des Télécommunications (FDSUT). Dès lors, le FDSUT se fixe comme but de promouvoir l’utilisation des services de télécommunications comme facteur de développement. Le FDSUT est alimenté par :

• les contributions versées par les exploitants de réseaux de télécommunications ouverts au public. Elle est collectée par l'ARTP pour servir au développement du service universel des télécommunications ;

Les exploitants des réseaux de télécommunications ouverts au public versent au FDSUT une contribution annuelle fixée à 3% au maximum du chiffre d’affaires hors taxes net des frais d’interconnexion réglés entre exploitants des réseaux de télécommunications ouverts au public. La contribution pourra être revue à la baisse par arrêté du Ministre en charge des télécommunications, sur proposition du Comité de Direction, en fonction de l’évolution des charges du service universel, après une évaluation des besoins de financement pour la mise en œuvre des objectifs de desserte fixés par le gouvernement du Sénégal et des autres ressources mobilisables, et après consultation des exploitants de réseaux de télécommunications contribuant au fonds.

• l’Etat du Sénégal dont la contribution provient notamment de son budget et de la contrepartie financière versée par les exploitants de réseaux de télécommunications ouverts au public à l’occasion de l’attribution ou du renouvellement des licences ;

• l’ARTP en application des dispositions du Code des Télécommunications ; • le produit des sanctions prévues par les articles 47 et 48 ci-dessous ; • peuvent également concourir aux ressources du FDSUT: • les bailleurs de fonds publics ou privés désireux de contribuer au développement des

services de télécommunications au Sénégal ; • les collectivités locales souhaitant favoriser le développement des services de

télécommunications dans leurs circonscriptions.

c. Les réalisations en 2008 c.1. Activités relatives au suivi des projets SU et la desserte rurale Avec la collaboration d’un consultant, une stratégie de développement du Service Universel a été élaborée et le Plan National de Développement du Service Universel(PNDSU) a été validé par le Cadre de Concertation. Cependant ce programme n’a pas pu être déroulé car le Comité de Direction du Fonds n’est pas encore en place. Afin de démontrer la faisabilité de la stratégie de développement du service universel des télécommunications, l’ARTP a décidé de démarrer un projet pilote dans la région de Matam.

La région de Matam a été choisie pour les raisons suivantes : • le potentiel économique: exploitation de phosphates, activités commerciales

agricoles ; • les besoins de communication avec les émigrés et l’importance des transferts d’argent

vers ladite région ; • la création de ladite région est récente (2006) ce qui nécessite un important besoin

d’intégration économique. L’étude économique et financière du projet Pilote de Matam a permis de déterminer l’investissement supporté par l’opérateur, et aussi de déterminer la subvention à allouer à l’opérateur. A l’issue d’une procédure d’appel d’offres pour l’attribution de la licence de service universel, l’opérateur CSU SA a été sélectionné. Aussi, il a été mis en place les principaux outils de gestion du FDSUT que sont le manuel de procédures et le manuel de suivi et d’évaluation de projet. c.2. Activités relatives aux études techniques des projets et la mise en place d’un système d’informations géographiques Les services à fournir dans le cadre du projet pilote sont identifiés dans le but de réduire le déficit d’accès dans la région de Matam. Les services suivants ont été définis en conséquence:

• téléphonie publique: 127 villages • téléphonie résidentielle: 39 villages • cybercases: 26 villages • applications et contenu: 13 villages

Les bénéficiaires potentiels du projet sont les 400.000 habitants de Matam avec au moins 225.000 habitants qui bénéficieront directement des réseaux et services prévus pour les 166 villages identifiés.

7. A Annexe

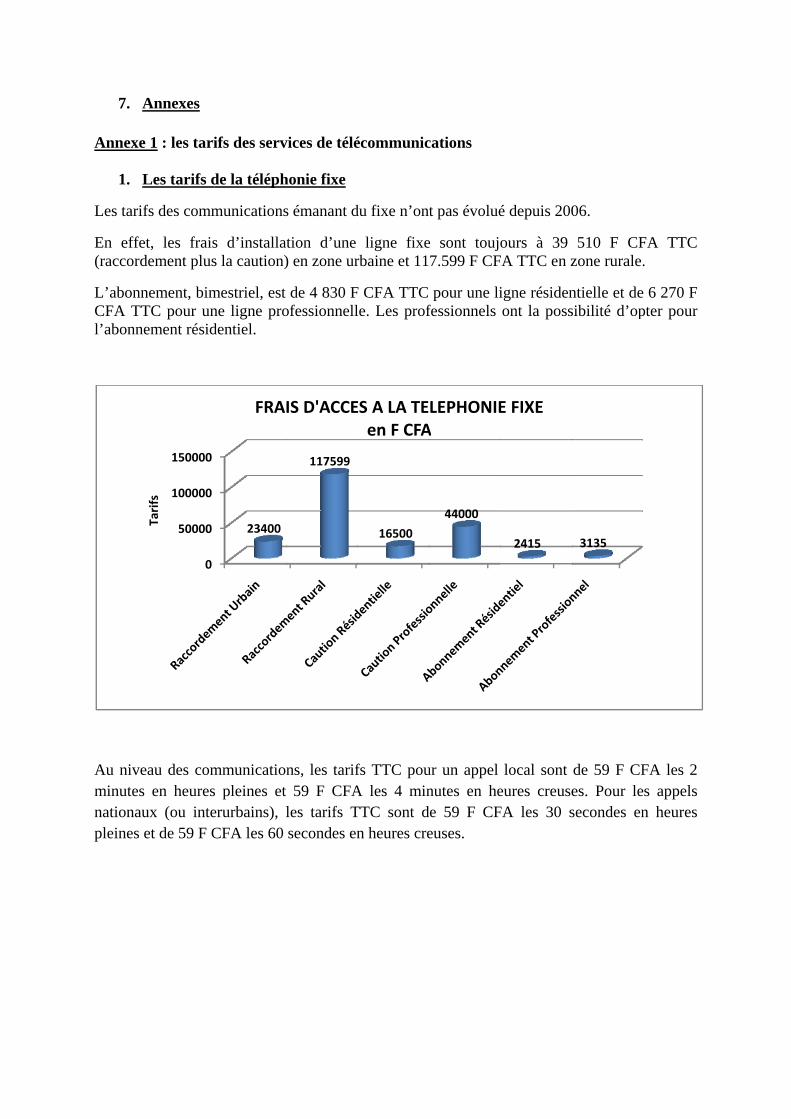

1. L

Les tari

En effe(raccord

L’abonnCFA TTl’abonn

Au niveminutesnationaupleines

Annexes

e 1 : les tari

Les tarifs d

fs des comm

et, les fraisdement plus

nement, bimTC pour un

nement résid

eau des coms en heuresux (ou inteet de 59 F C

0

50000

100000

150000

Tarifs

ifs des serv

de la téléph

munications

s d’installas la caution)

mestriel, est ne ligne prodentiel.

mmunicatios pleines eterurbains), lCFA les 60

23400

FRA

vices de télé

honie fixe

s émanant d

ation d’une ) en zone ur

de 4 830 Fofessionnell

ns, les tarift 59 F CFAles tarifs Tsecondes en

117599

IS D'ACCE

écommunic

du fixe n’on

ligne fixerbaine et 11

F CFA TTC le. Les prof

fs TTC pouA les 4 minTTC sont dn heures cre

16500

ES A LA TEen F CFA

cations

t pas évolué

e sont toujo7.599 F CF

pour une lifessionnels

ur un appel nutes en he

de 59 F CFeuses.

44000

LEPHONIEA

é depuis 200

ours à 39 FA TTC en z

igne résidenont la poss

local sont eures creuseFA les 30 s

2415

E FIXE

06.

510 F CFzone rurale.

ntielle et desibilité d’op

de 59 F CFes. Pour lesecondes en

3135

FA TTC .

6 270 F pter pour

FA les 2 s appels n heures

Le table

Nous po

• L(r

eau ci-desso

ouvons égal

L’offre Lig(constituantrecharge Or

Co

Comm

Ta

0

20

40

60

80

100

120

140

Tarifs

ous, récapitu

lement citer

gne Keurguit égalemenrange et don

ommunication

munication na

arifs par m

Vers Mo

129

8

Tarifs p

ule les tarifs

r les offres p

i Khéweul, nt le créditnt l’unité de

0

n locale

ationale

mn des Coen

obiles

88 88

par mn des

s vers les au

packagées t

avec un abt mensuel oe communic

100

30

15

59

Tarifs

ommunicaF CFA TTC

Vers Intern

130 13

s Commu

utres destina

elles que :

bonnement offert), foncation est à

200

118

ations NatC

national

30

100

nications

ations :

mensuel à nctionnant 75 F CFA T

tionales

Heu

Heu

en F CFA T

He

He

Ta

5 900 F CFavec les cTTC.

res Creuses

res Pleines

TTC

eures Pleines

eures Creuses

rifs Nuit

FA TTC artes de

• L’offre « Ligne Keurgui Yakhanal », fonctionnant avec la technologie CDMA et dédiée aux zones rurales, dont les frais d’accès sont fixés à 15.000FCFA ;

• L’offre « Ligne Forfait Bloqué », qui donne le droit contre le paiement d’un forfait mensuel de 18.000 FCFA, d’effectuer des appels à hauteur d’un crédit de communication de 18.000 F CFA ;

• L’offre prépayée Pro, équivalent de l’offre Ligne Keurgui Khéweul pour les clients résidentiels. Pour un abonné disposant déjà d’une ligne de téléphone fixe, les frais de migration sont gratuits, tandis qu’un nouvel abonné devra verser 10 000 F CFA TTC pour souscrire à cette offre. La redevance mensuelle a été fixée à 6 900 F CFA.

• L’offre Ligne Keurgui Confort avec une redevance mensuelle à 10 000 F CFA TTC, avec 3 heures de communications vers le local et le national, 2 heures de communications vers les mobiles et une heure vers l’international.

• L’offre Post Payée Confort Prestige, équivalent pour les professionnels de l’offre Ligne Keurgui Confort. Les conditions de souscription sont identiques à celle de l’offre prépayée pro excepté les frais d’abonnement d’un nouvel client qui s’élèvent à 52 500 F CFA TTC. La redevance mensuelle a été fixée à 20 000 F CFA.

• L’offre Post Payée Confort Excellence, qui est une offre destinée aux clients professionnels haut de gamme. Les différences avec l’offre Post Payée Confort Prestige se situent au niveau de la redevance mensuelle fixée à 45 000 F CFA et au niveau des crédits de communications associés. En effet l’offre donne accès à 8 heures de communications locales et nationales, 6 heures de communications vers les mobiles et 2 heures de communications vers l’international.

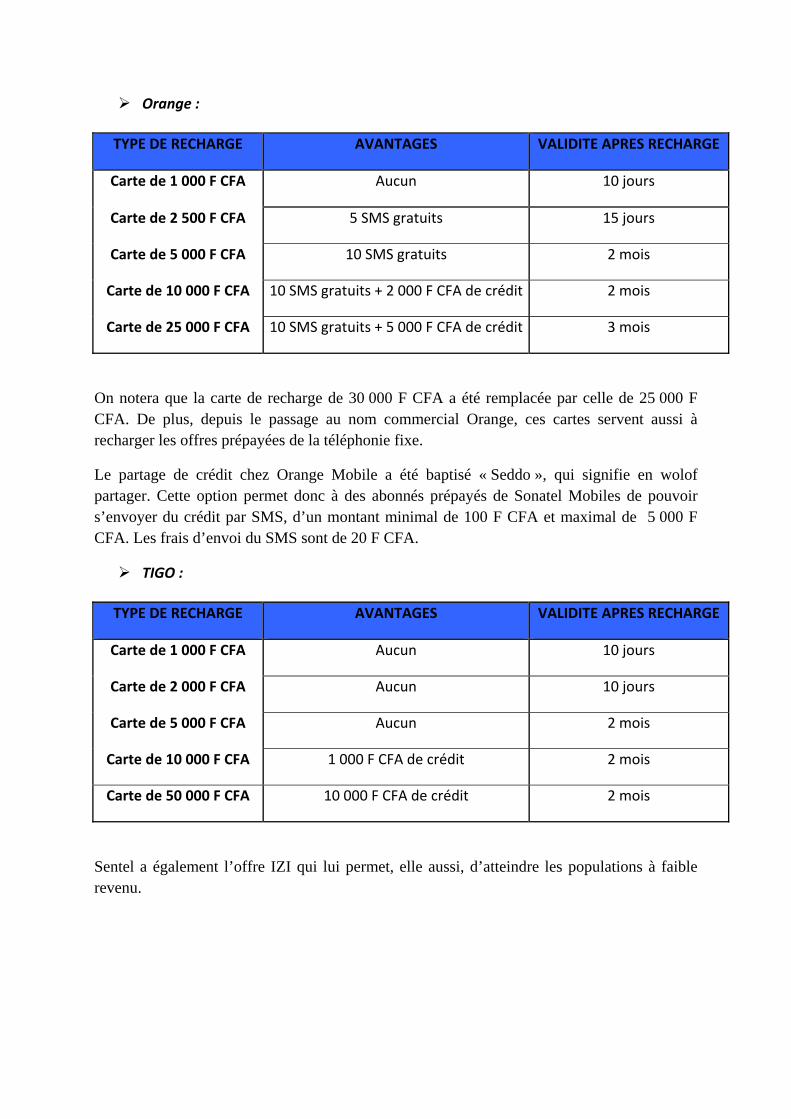

2. Les tarifs de la téléphonie mobile

Tickets d’entrée :

Les prix actuels sont les suivants :

o Sonatel Mobiles : kit à 2 500 F CFA TTC avec 2 500 F CFA de crédit de consommation ;

o Sentel : kit à 2 000 F CFA TTC avec 1 000 de crédit de consommation.

Cartes de Recharge :

Les deux tableaux ci-dessus récapitulent les cartes de recharge mises sur le marché par les deux opérateurs mobiles :

Orange :

TYPE DE RECHARGE AVANTAGES VALIDITE APRES RECHARGE

Carte de 1 000 F CFA Aucun 10 jours

Carte de 2 500 F CFA 5 SMS gratuits 15 jours

Carte de 5 000 F CFA 10 SMS gratuits 2 mois

Carte de 10 000 F CFA 10 SMS gratuits + 2 000 F CFA de crédit 2 mois

Carte de 25 000 F CFA 10 SMS gratuits + 5 000 F CFA de crédit 3 mois

On notera que la carte de recharge de 30 000 F CFA a été remplacée par celle de 25 000 F CFA. De plus, depuis le passage au nom commercial Orange, ces cartes servent aussi à recharger les offres prépayées de la téléphonie fixe.

Le partage de crédit chez Orange Mobile a été baptisé « Seddo », qui signifie en wolof partager. Cette option permet donc à des abonnés prépayés de Sonatel Mobiles de pouvoir s’envoyer du crédit par SMS, d’un montant minimal de 100 F CFA et maximal de 5 000 F CFA. Les frais d’envoi du SMS sont de 20 F CFA.

TIGO :

TYPE DE RECHARGE AVANTAGES VALIDITE APRES RECHARGE

Carte de 1 000 F CFA Aucun 10 jours

Carte de 2 000 F CFA Aucun 10 jours

Carte de 5 000 F CFA Aucun 2 mois

Carte de 10 000 F CFA 1 000 F CFA de crédit 2 mois

Carte de 50 000 F CFA 10 000 F CFA de crédit 2 mois

Sentel a également l’offre IZI qui lui permet, elle aussi, d’atteindre les populations à faible revenu.

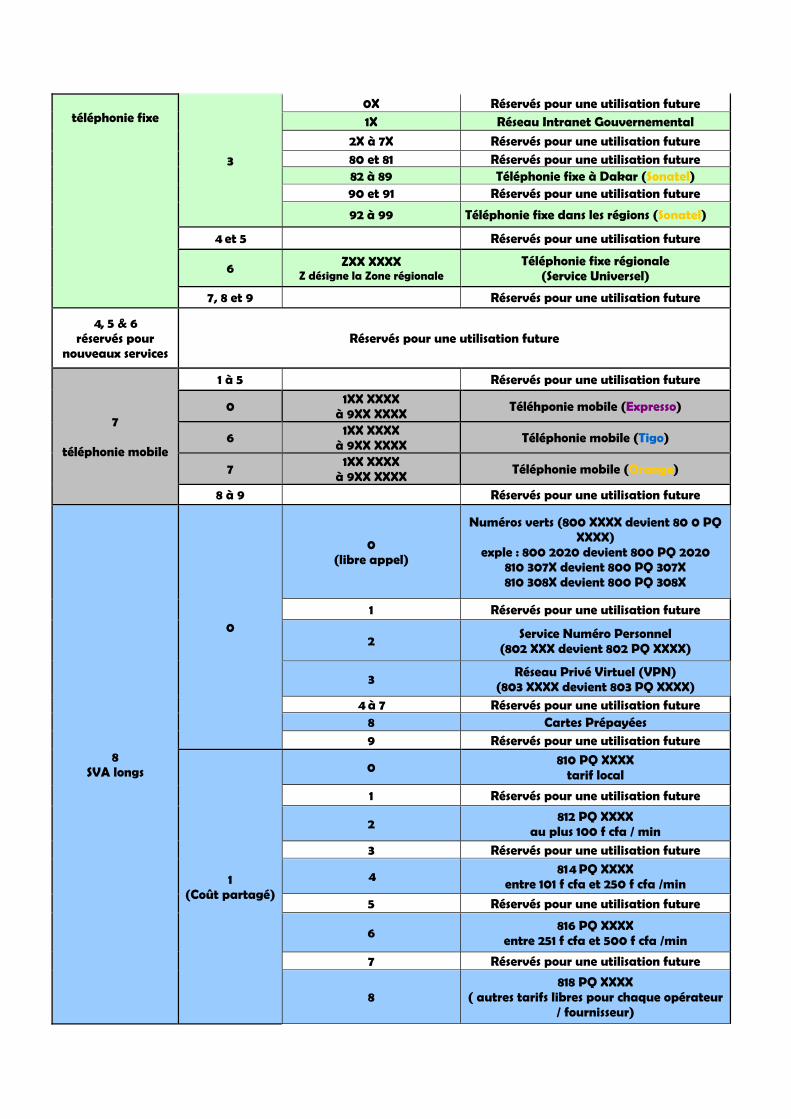

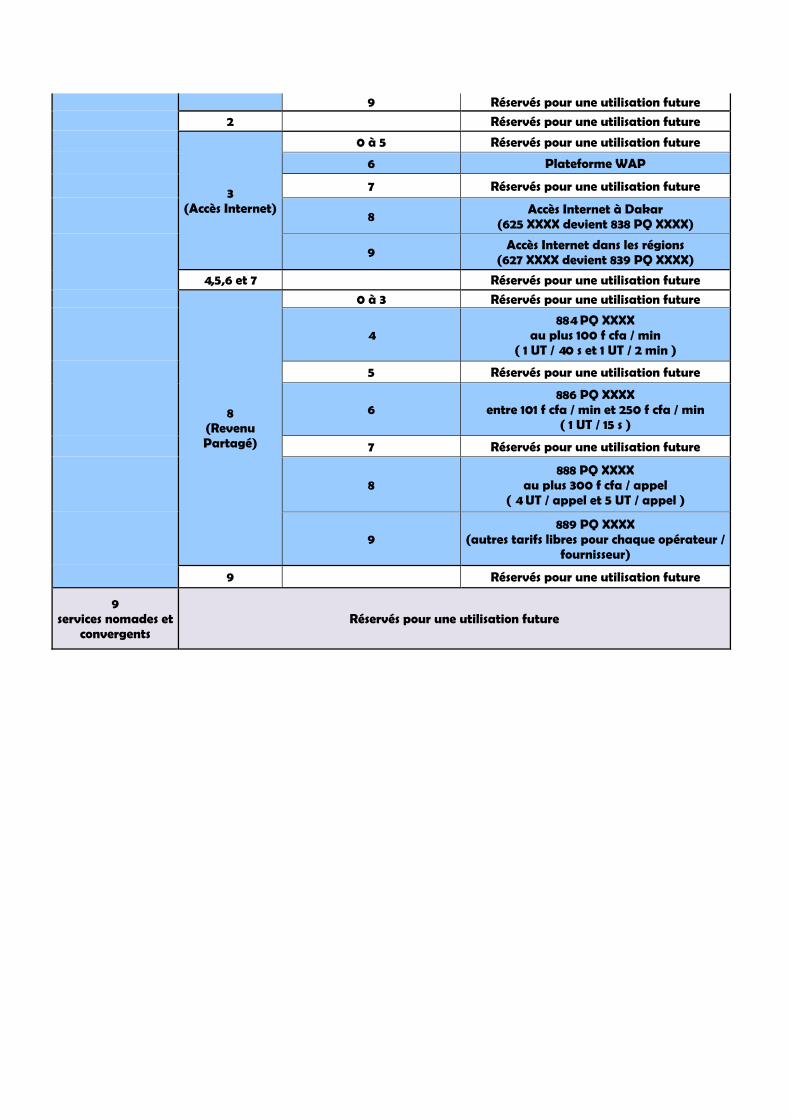

Annexe 2 : Structure détaillée du plan de numérotation

S A BPQ MCDU Utilisation

0 0 Accès International

B = 1 à 9 non utilisé

1

services spéciaux et d'intérêt général

0X, 10 et 11 Réservés pour une utilisation future 12 Services d'urgence mobile

13 à 19 Réservés pour une utilisation future

2XX service de renseignement

12 devient 1212 3 Réservés pour une utilisation future

4XX

Service aux clients interne opérateur 13 devient 1413 15 devient 1415

600 devient 1400 14 devient 1414

4141 devient 1441

5 Réservés pour une utilisation future

6 Services aux clients interne opérateurs

mobiles ex : 674 devient 1674

7 Police 8 Pompiers

9XY Sélection du transporteur

2

SVA

(numéros courts)

0

(SVA vocaux)

0XXX GRATUIT

1XXX moins de 100 fr cfa

2XXX entre 101 fr cfa et 250 fr cfa

3 Réservés pour une utilisation future

4XXX entre 251 fr cfa et 500 fr cfa

5 Réservés pour une utilisation future

6XXX autres tarifs libres pour chaque opérateur / fournisseur

B=7 à 9 Réservés pour une utilisation future 1XXX

(SVA SMS/MMS) GRATUIT

2XXX (SVA SMS/MMS) moins de 100 fr cfa

3 Réservés pour une utilisation future 4XXX

(SVA SMS/MMS) entre 101 fr cfa et 250 fr cfa

5 Réservés pour une utilisation future 6XXX

(SVA SMS/MMS) entre 251 fr cfa et 500 fr cfa

7 Réservés pour une utilisation future

8XXX (SVA SMS/MMS) autres tarifs libres pour chaque opérateur /

fournisseur

9 Réservés pour une utilisation future

1 et 2 XXX XXXX Réservés pour une utilisation future

3 0 10 Téléphonie Fixe (Expresso)

téléphonie fixe

3

0X Réservés pour une utilisation future 1X Réseau Intranet Gouvernemental

2X à 7X Réservés pour une utilisation future 80 et 81 Réservés pour une utilisation future 82 à 89 Téléphonie fixe à Dakar (Sonatel) 90 et 91 Réservés pour une utilisation future

92 à 99 Téléphonie fixe dans les régions (Sonatel)

4 et 5 Réservés pour une utilisation future

6 ZXX XXXX Z désigne la Zone régionale

Téléphonie fixe régionale (Service Universel)

7, 8 et 9 Réservés pour une utilisation future

4, 5 & 6 réservés pour

nouveaux services Réservés pour une utilisation future

7

téléphonie mobile

1 à 5 Réservés pour une utilisation future

0 1XX XXXX à 9XX XXXX Téléhponie mobile (Expresso)

6 1XX XXXX à 9XX XXXX Téléphonie mobile (Tigo)

7 1XX XXXX à 9XX XXXX Téléphonie mobile (Orange)

8 à 9 Réservés pour une utilisation future

8 SVA longs

0

0 (libre appel)

Numéros verts (800 XXXX devient 80 0 PQ XXXX)

exple : 800 2020 devient 800 PQ 2020 810 307X devient 800 PQ 307X 810 308X devient 800 PQ 308X

1 Réservés pour une utilisation future

2 Service Numéro Personnel (802 XXX devient 802 PQ XXXX)

3 Réseau Privé Virtuel (VPN) (803 XXXX devient 803 PQ XXXX)

4 à 7 Réservés pour une utilisation future 8 Cartes Prépayées 9 Réservés pour une utilisation future

1 (Coût partagé)

0 810 PQ XXXX tarif local

1 Réservés pour une utilisation future

2 812 PQ XXXX au plus 100 f cfa / min

3 Réservés pour une utilisation future

4 814 PQ XXXX entre 101 f cfa et 250 f cfa /min

5 Réservés pour une utilisation future

6 816 PQ XXXX entre 251 f cfa et 500 f cfa /min

7 Réservés pour une utilisation future

8 818 PQ XXXX

( autres tarifs libres pour chaque opérateur / fournisseur)

9 Réservés pour une utilisation future

2 Réservés pour une utilisation future

3 (Accès Internet)

0 à 5 Réservés pour une utilisation future

6 Plateforme WAP

7 Réservés pour une utilisation future

8 Accès Internet à Dakar (625 XXXX devient 838 PQ XXXX)

9 Accès Internet dans les régions (627 XXXX devient 839 PQ XXXX)

4,5,6 et 7 Réservés pour une utilisation future

8 (Revenu Partagé)

0 à 3 Réservés pour une utilisation future

4 884 PQ XXXX

au plus 100 f cfa / min ( 1 UT / 40 s et 1 UT / 2 min )

5 Réservés pour une utilisation future

6 886 PQ XXXX

entre 101 f cfa / min et 250 f cfa / min ( 1 UT / 15 s )

7 Réservés pour une utilisation future

8 888 PQ XXXX

au plus 300 f cfa / appel ( 4 UT / appel et 5 UT / appel )

9 889 PQ XXXX

(autres tarifs libres pour chaque opérateur / fournisseur)

9 Réservés pour une utilisation future

9 services nomades et

convergents Réservés pour une utilisation future