directive sur la distribution d’assurances · chapitre 1. définitions. article 257. chapitre 2....

TRANSCRIPT

DIRECTIVE SUR LA DISTRIBUTION D’ASSURANCESSon impact sur le business opérationnel des entreprises d’assurance(Contexte belgo-belge)

Ly Chheng CHHORAssociate PrincipalKPMG Advisory

Bruxelles14 février 2019

2

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

AVERTISSEMENT Toutes reproductions ou adaptations totales ou partielles

de ce document, par quelque procédé que ce soit et notamment par photocopie, est soumis à l’accord

préalable de son auteur

AGENDAI. RETROSPECTIVE

1. A la croisée d’IMD 1 et d’AssurMiFID2. Transposition d’IDD

II. IDD DANS LE BUSINESS OPERATIONNEL1. Maillons impactés2. Gaps analyse ?

III. ÊTES-VOUS CONCERNES ?1. Distribution d’assurances ?2. Distributeurs d’assurances3. Produits d’assurance

AGENDAIV. GOUVERNANCE A METTRE EN PLACE OU A REVOIR ?

1. Politique de gouvernance du produit2. Politique de formations 3. Politique de conflits d’intérêts4. Politique de rémunérations 5. Politique de traitement des plaintes6. Politique de conservation

V. OPPORTUNITES POUR LE MARKETING ?1. Ventes croisées autorisées2. Situations visées 3. Points d’attention

AGENDAVI. POINTS D’ATTENTION EN PHASE DE DISTRIBUTION

1. Notion de client2. Informations précontractuelles3. Modalités de communication4. Devoir de diligence

VII. POINTS D’ATTENTION EN PHASE (POST)CONTRACTUEL?1. Devoir de diligence2. Reporting annuel3. Coûts et frais

VIII. RESPONSABILITE ET SANCTIONS1. Responsabilité civile2. Pouvoirs de la FSMA3. Responsabilité civile (30ter)

IX. QUE FAUT-IL RETENIR ?

RETROSPECTIVE

7

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

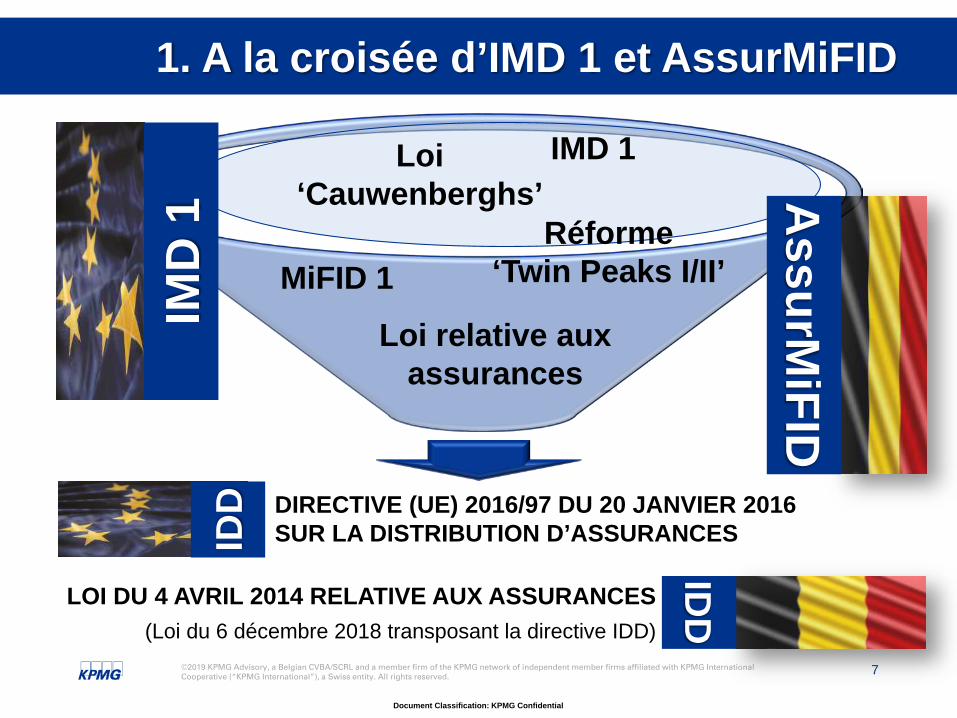

1. A la croisée d’IMD 1 et AssurMiFID

Loi ‘Cauwenberghs’

Réforme ‘Twin Peaks I/II’

LOI DU 4 AVRIL 2014 RELATIVE AUX ASSURANCES(Loi du 6 décembre 2018 transposant la directive IDD)

DIRECTIVE (UE) 2016/97 DU 20 JANVIER 2016 SUR LA DISTRIBUTION D’ASSURANCES

IMD

1A

ssurMiFID

IMD 1

MiFID 1

Loi relative aux assurances

IDD

ID

D

8

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

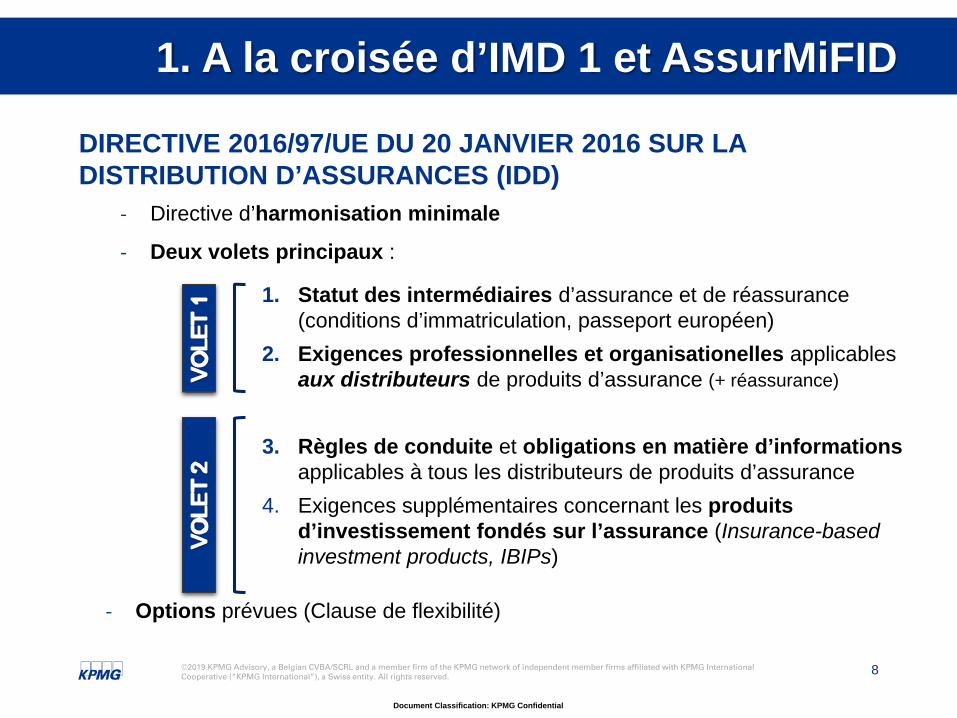

DIRECTIVE 2016/97/UE DU 20 JANVIER 2016 SUR LA DISTRIBUTION D’ASSURANCES (IDD)

‐ Directive d’harmonisation minimale

‐ Deux volets principaux :

1. Statut des intermédiaires d’assurance et de réassurance (conditions d’immatriculation, passeport européen)

2. Exigences professionnelles et organisationelles applicablesaux distributeurs de produits d’assurance (+ réassurance)

3. Règles de conduite et obligations en matière d’informationsapplicables à tous les distributeurs de produits d’assurance

4. Exigences supplémentaires concernant les produitsd’investissement fondés sur l’assurance (Insurance-basedinvestment products, IBIPs)

‐ Options prévues (Clause de flexibilité)

1. A la croisée d’IMD 1 et AssurMiFID

9

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

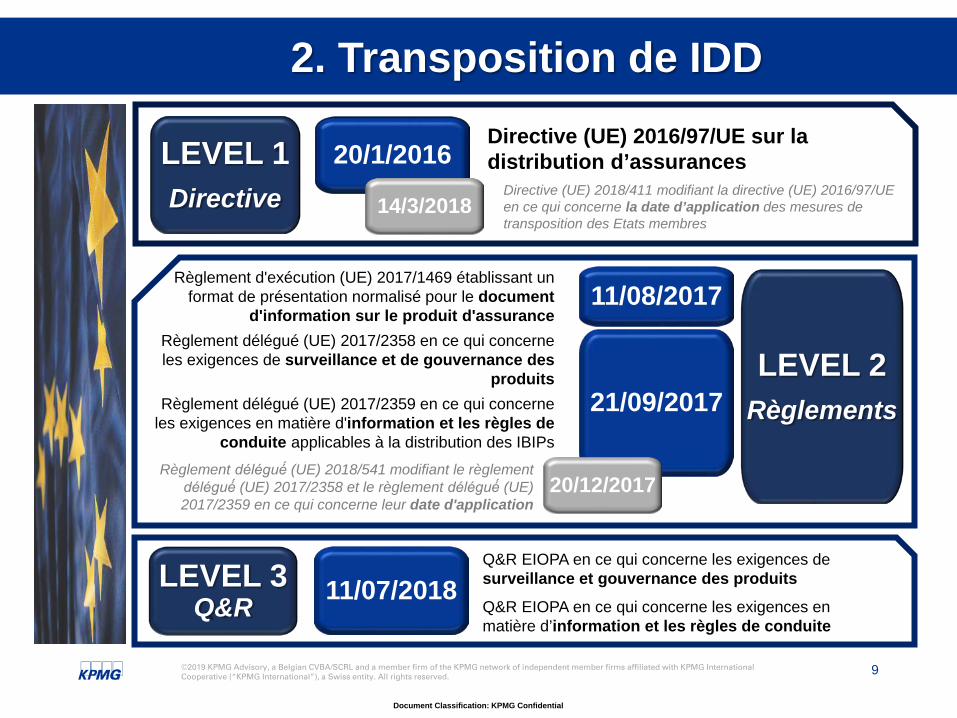

2. Transposition de IDD

LEVEL 1Directive

Directive (UE) 2016/97/UE sur la distribution d’assurances

Directive (UE) 2018/411 modifiant la directive (UE) 2016/97/UE en ce qui concerne la date d’application des mesures de transposition des Etats membres

20/1/2016

14/3/2018

LEVEL 2Règlements

Règlement d'exécution (UE) 2017/1469 établissant un format de présentation normalisé pour le document

d'information sur le produit d'assurance11/08/2017

21/09/2017

Règlement délégué (UE) 2017/2358 en ce qui concerne les exigences de surveillance et de gouvernance des

produitsRèglement délégué (UE) 2017/2359 en ce qui concerne

les exigences en matière d'information et les règles de conduite applicables à la distribution des IBIPs

LEVEL 3 Q&R 11/07/2018

Q&R EIOPA en ce qui concerne les exigences de surveillance et gouvernance des produitsQ&R EIOPA en ce qui concerne les exigences en matière d’information et les règles de conduite

20/12/2017Règlement délégué́ (UE) 2018/541 modifiant le règlement

délégué́ (UE) 2017/2358 et le règlement délégué́ (UE) 2017/2359 en ce qui concerne leur date d'application

10

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

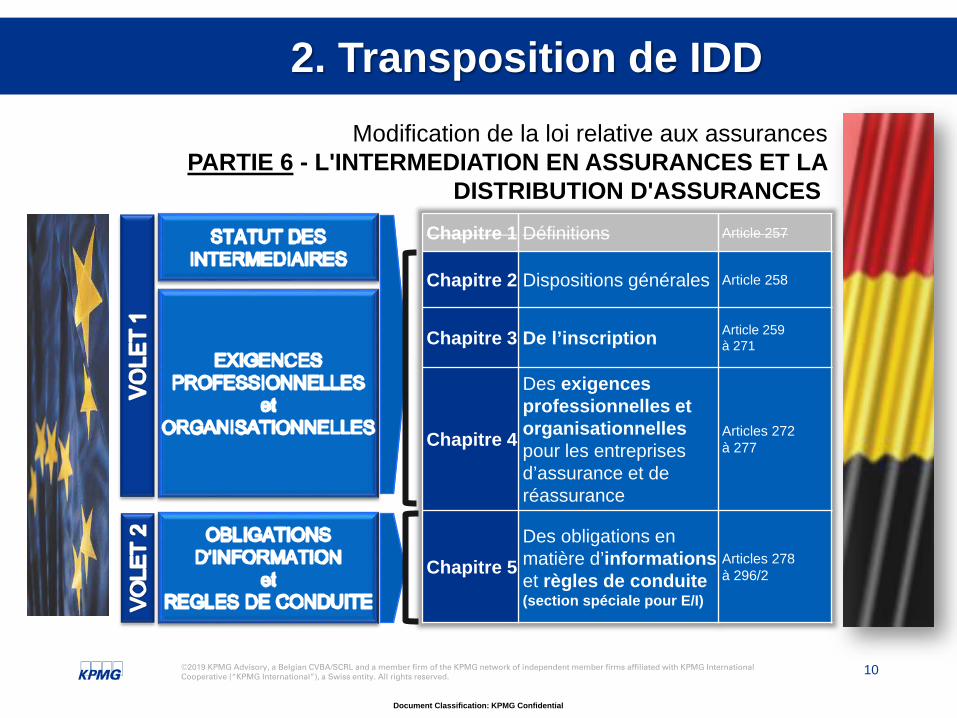

Modification de la loi relative aux assurances PARTIE 6 - L'INTERMEDIATION EN ASSURANCES ET LA

DISTRIBUTION D'ASSURANCES

2. Transposition de IDD

Chapitre 1 Définitions Article 257

Chapitre 2 Dispositions générales Article 258

Chapitre 3 De l’inscription Article 259 à 271

Chapitre 4

Des exigencesprofessionnelles et organisationnellespour les entreprisesd’assurance et de réassurance

Articles 272 à 277

Chapitre 5Des obligations en matière d’informationset règles de conduite(section spéciale pour E/I)

Articles 278 à 296/2

11

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

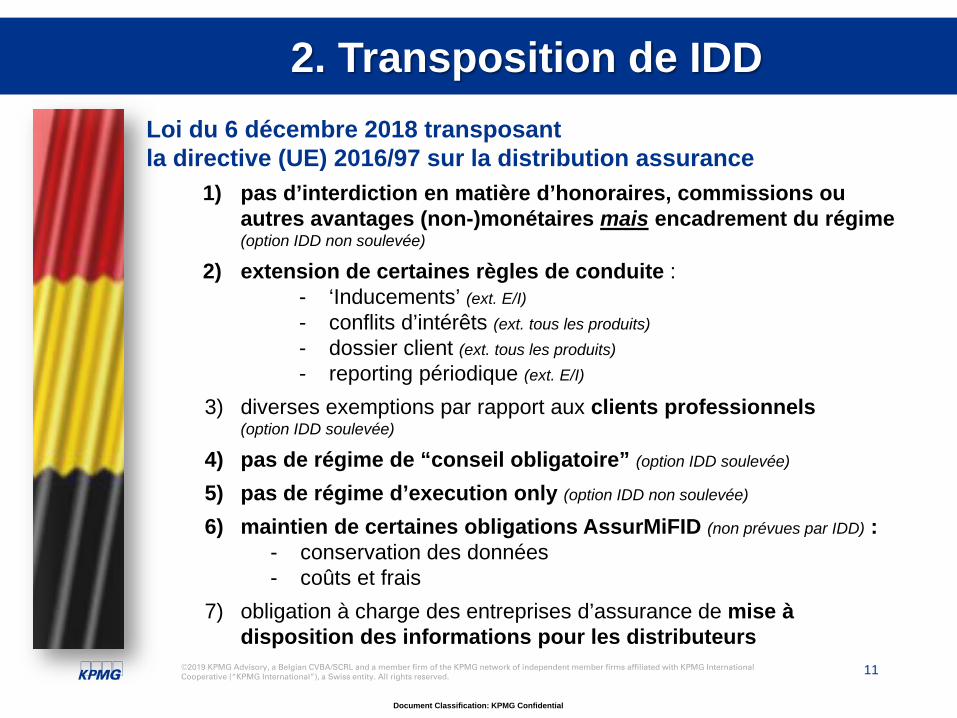

Loi du 6 décembre 2018 transposantla directive (UE) 2016/97 sur la distribution assurance

1) pas d’interdiction en matière d’honoraires, commissions ouautres avantages (non-)monétaires mais encadrement du régime (option IDD non soulevée)

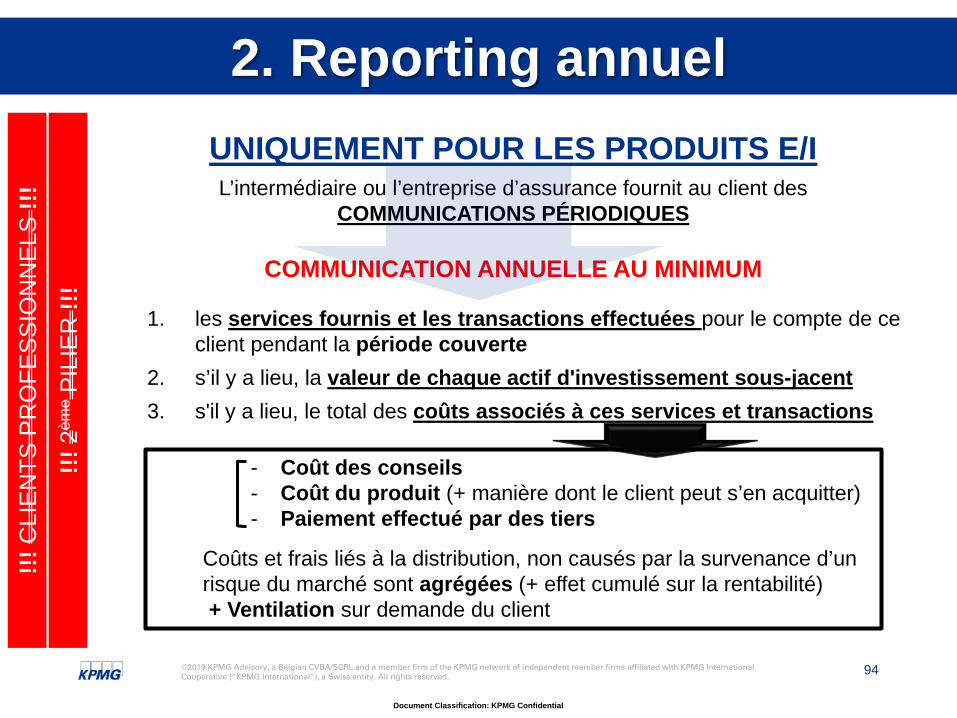

2) extension de certaines règles de conduite :- ‘Inducements’ (ext. E/I)- conflits d’intérêts (ext. tous les produits)- dossier client (ext. tous les produits)- reporting périodique (ext. E/I)

3) diverses exemptions par rapport aux clients professionnels(option IDD soulevée)

4) pas de régime de “conseil obligatoire” (option IDD soulevée)

5) pas de régime d’execution only (option IDD non soulevée)

6) maintien de certaines obligations AssurMiFID (non prévues par IDD) :- conservation des données- coûts et frais

7) obligation à charge des entreprises d’assurance de mise à disposition des informations pour les distributeurs

2. Transposition de IDD

12

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

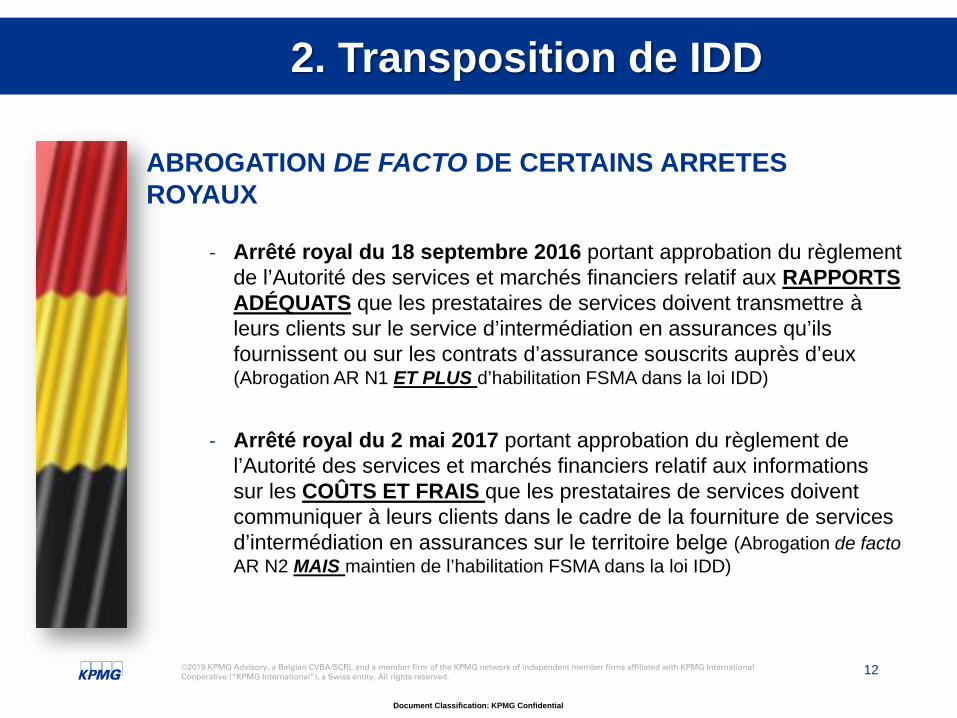

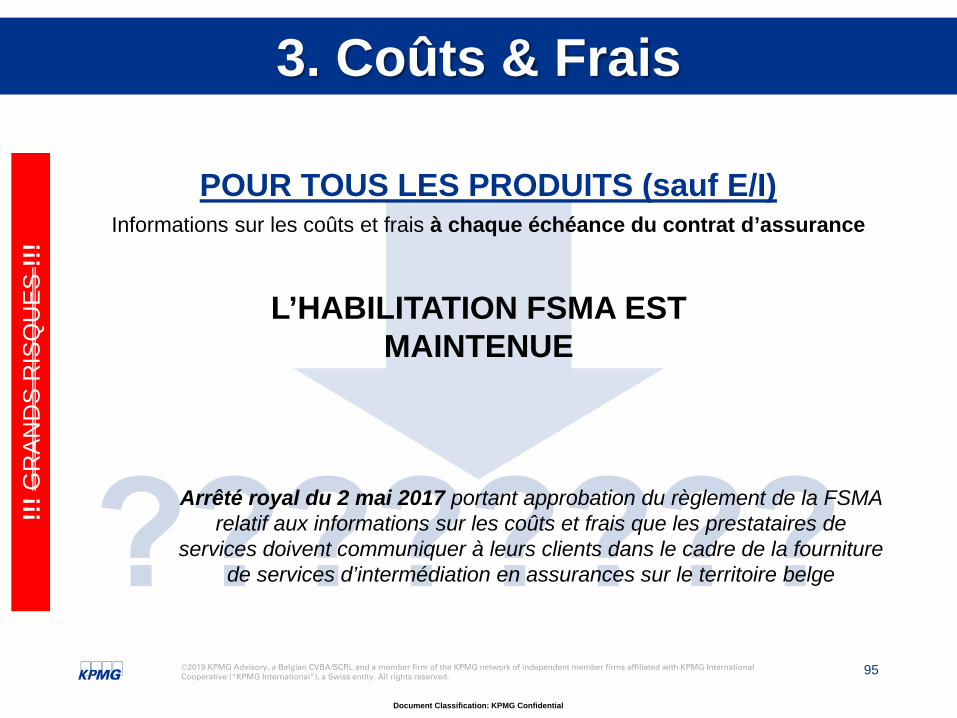

ABROGATION DE FACTO DE CERTAINS ARRETES ROYAUX

‐ Arrêté royal du 18 septembre 2016 portant approbation du règlement de l’Autorité des services et marchés financiers relatif aux RAPPORTS ADÉQUATS que les prestataires de services doivent transmettre à leurs clients sur le service d’intermédiation en assurances qu’ils fournissent ou sur les contrats d’assurance souscrits auprès d’eux (Abrogation AR N1 ET PLUS d’habilitation FSMA dans la loi IDD)

‐ Arrêté royal du 2 mai 2017 portant approbation du règlement de l’Autorité des services et marchés financiers relatif aux informations sur les COÛTS ET FRAIS que les prestataires de services doivent communiquer à leurs clients dans le cadre de la fourniture de services d’intermédiation en assurances sur le territoire belge (Abrogation de facto AR N2 MAIS maintien de l’habilitation FSMA dans la loi IDD)

2. Transposition de IDD

IDD DANS LE BUSINESS

OPERATIONNEL

14

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

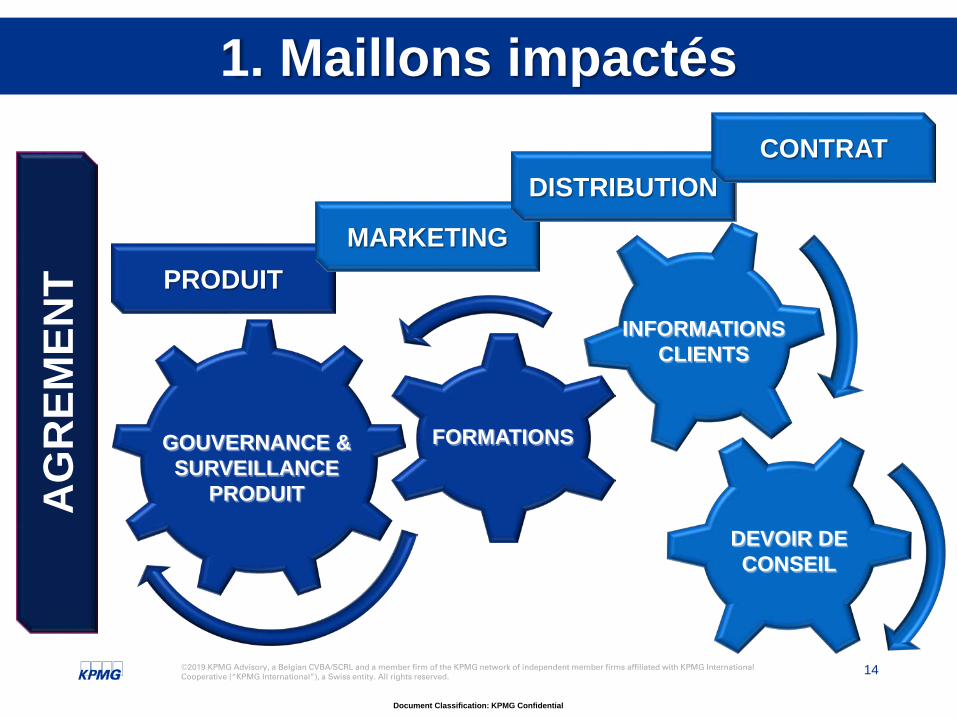

1. Maillons impactés

GOUVERNANCE & SURVEILLANCE

PRODUIT

FORMATIONS

INFORMATIONS CLIENTS

DEVOIR DE CONSEIL

PRODUITMARKETING

DISTRIBUTIONCONTRAT

AG

REM

ENT

15

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

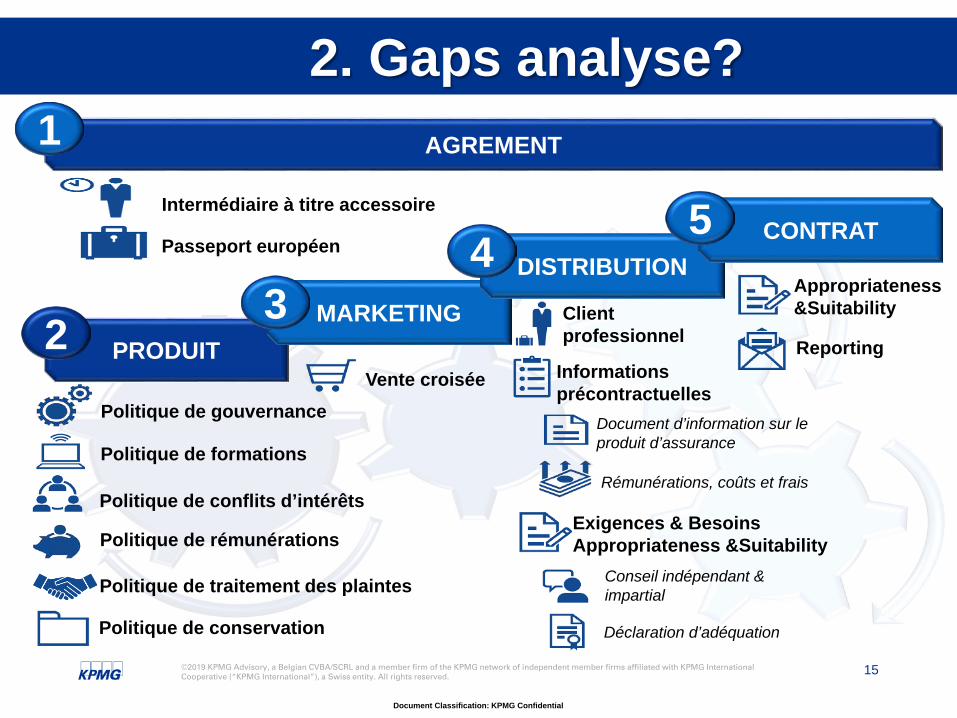

2. Gaps analyse?

PRODUITMARKETING

DISTRIBUTIONCONTRAT

Politique de gouvernance

Politique de rémunérations

Vente croisée

Politique de formations

Politique de conflits d’intérêts

Intermédiaire à titre accessoire

Conseil indépendant & impartial

Client professionnel

Déclaration d’adéquation

Passeport européen

Informationsprécontractuelles

Exigences & BesoinsAppropriateness &Suitability

Document d’information sur leproduit d’assurance

AGREMENT

Rémunérations, coûts et frais

Reporting

Politique de conservation

1

23

45

Politique de traitement des plaintes

Appropriateness&Suitability

ETES-VOUS CONCERNES?

17

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

1. Distribution d’assurancesDISTRIBUTION D’ASSURANCE ?

- Proposer des contrats d’assurance - Réaliser des travaux préparatoires à la

conclusion de contrats d’assurance- Conclure des contrats d’assurance

- Fournir des conseils sur des contrats d’assurance

- Contribuer à la gestion et à l’exécution des contrats d’assurance, notamment en cas de sinistre

- Site internet de comparaison de produits

- Fournir des informations à titre occasionnel dans le cadre d’une autre activité professionnelle

- Fournir des informations sur des preneurs d’assurance potentiels/sur des produits d’assurance, sur un IA ou une EA

- Gestion, à titre professionnel, des sinistres d’une entreprise d’assurance

- Gestion, par des administrations publiques ou des associations de consommateurs, de sites internet de comparaison

18

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

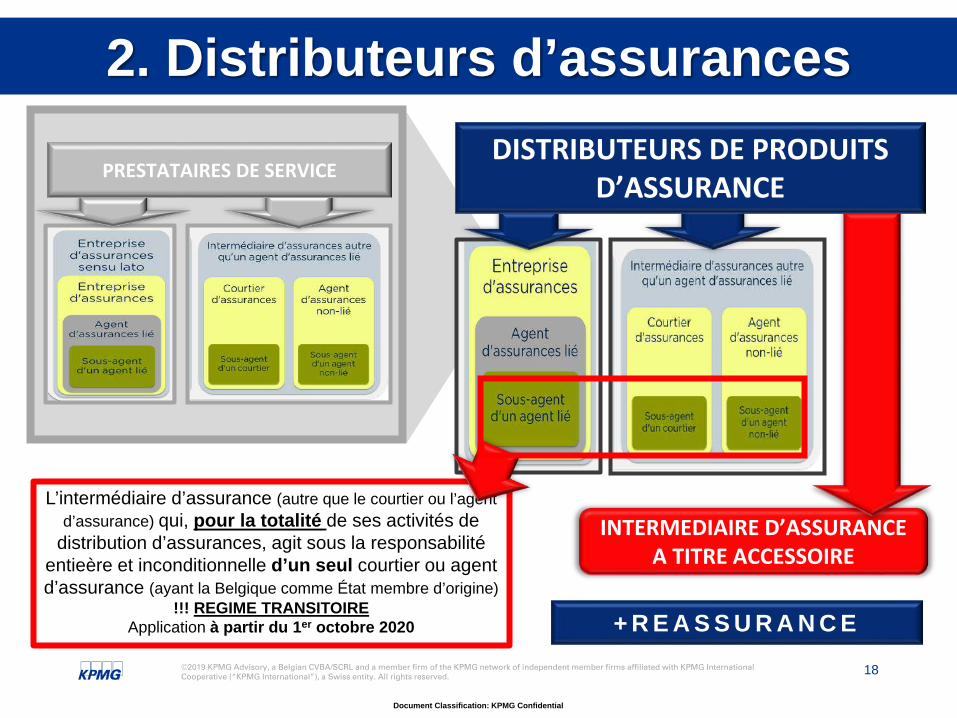

INTERMEDIAIRE D’ASSURANCE A TITRE ACCESSOIRE

L’intermédiaire d’assurance (autre que le courtier ou l’agent d’assurance) qui, pour la totalité de ses activités de

distribution d’assurances, agit sous la responsabilité entieère et inconditionnelle d’un seul courtier ou agent d’assurance (ayant la Belgique comme État membre d’origine)

!!! REGIME TRANSITOIRE Application à partir du 1er octobre 2020

DISTRIBUTEURS DE PRODUITS D’ASSURANCE

PRESTATAIRES DE SERVICE

2. Distributeurs d’assurances

+ R E A S S U R A N C E

19

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

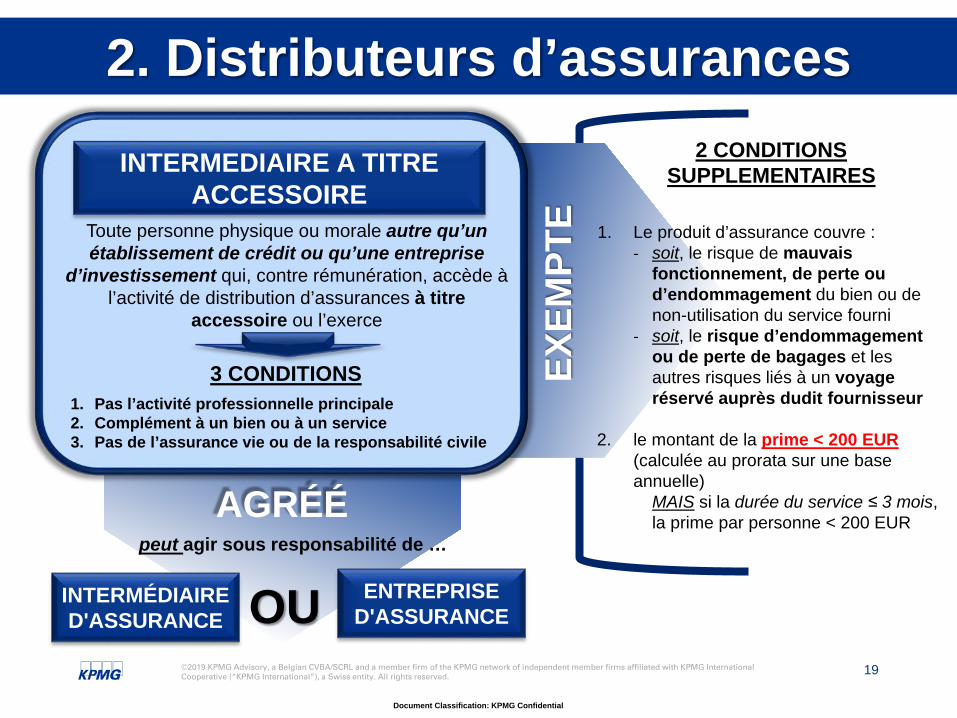

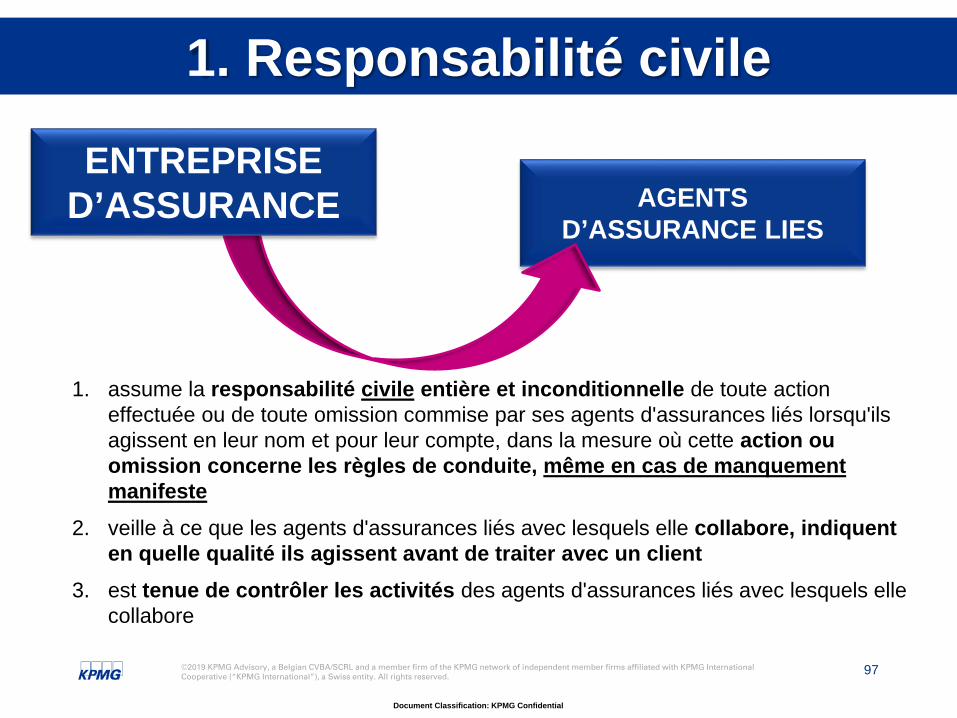

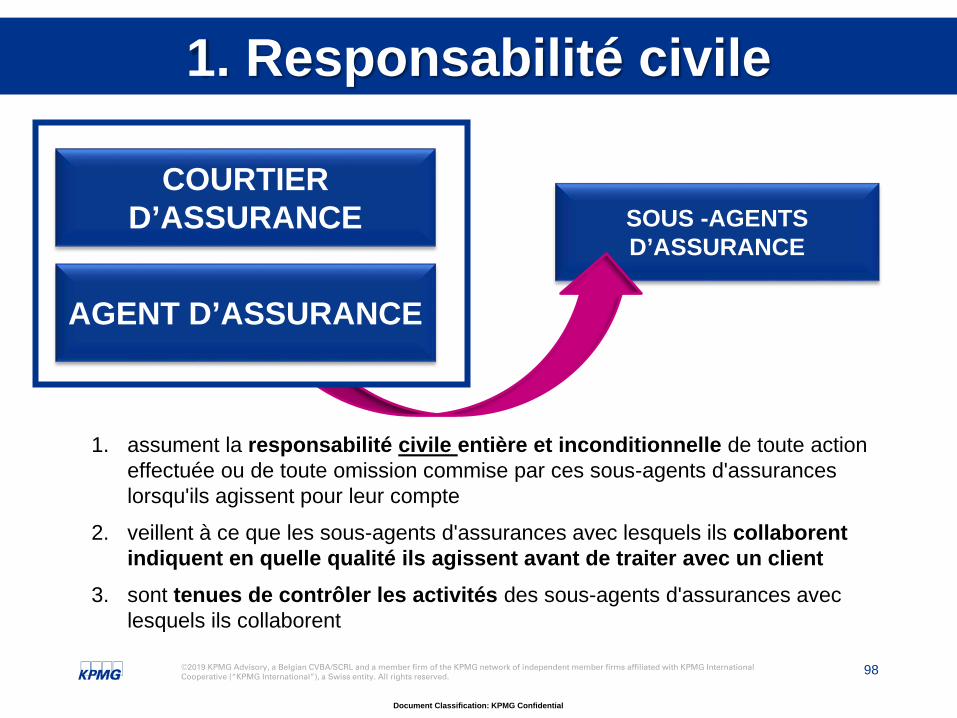

ENTREPRISE D'ASSURANCE

INTERMÉDIAIRE D'ASSURANCE

3 CONDITIONS1. Pas l’activité professionnelle principale2. Complément à un bien ou à un service3. Pas de l’assurance vie ou de la responsabilité civile

2 CONDITIONS SUPPLEMENTAIRES

1. Le produit d’assurance couvre :‐ soit, le risque de mauvais

fonctionnement, de perte ou d’endommagement du bien ou de non-utilisation du service fourni

‐ soit, le risque d’endommagement ou de perte de bagages et les autres risques liés à un voyage réservé auprès dudit fournisseur

2. le montant de la prime < 200 EUR (calculée au prorata sur une base annuelle)

MAIS si la durée du service ≤ 3 mois, la prime par personne < 200 EUR

peut agir sous responsabilité de …

AGRÉÉEX

EMPT

EOU

INTERMEDIAIRE A TITRE ACCESSOIRE

Toute personne physique ou morale autre qu’un établissement de crédit ou qu’une entreprise

d’investissement qui, contre rémunération, accède à l’activité de distribution d’assurances à titre

accessoire ou l’exerce

2. Distributeurs d’assurances

20

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

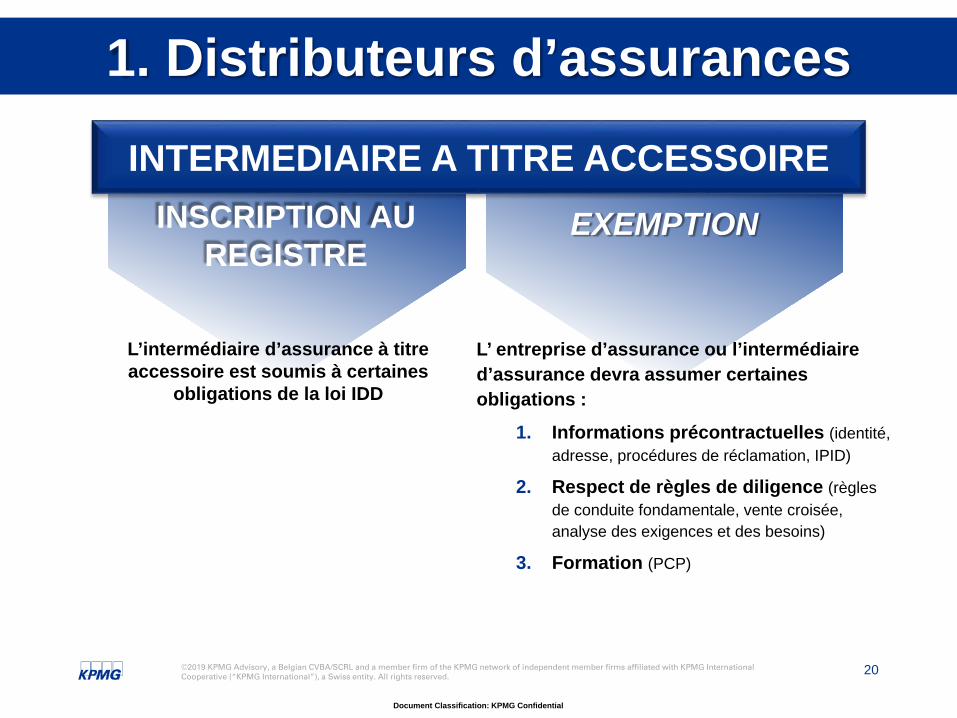

EXEMPTION

L’ entreprise d’assurance ou l’intermédiaire d’assurance devra assumer certaines obligations :

1. Informations précontractuelles (identité, adresse, procédures de réclamation, IPID)

2. Respect de règles de diligence (règles de conduite fondamentale, vente croisée, analyse des exigences et des besoins)

3. Formation (PCP)

INTERMEDIAIRE A TITRE ACCESSOIREINSCRIPTION AU

REGISTRE

1. Distributeurs d’assurances

L’intermédiaire d’assurance à titreaccessoire est soumis à certaines

obligations de la loi IDD

21

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

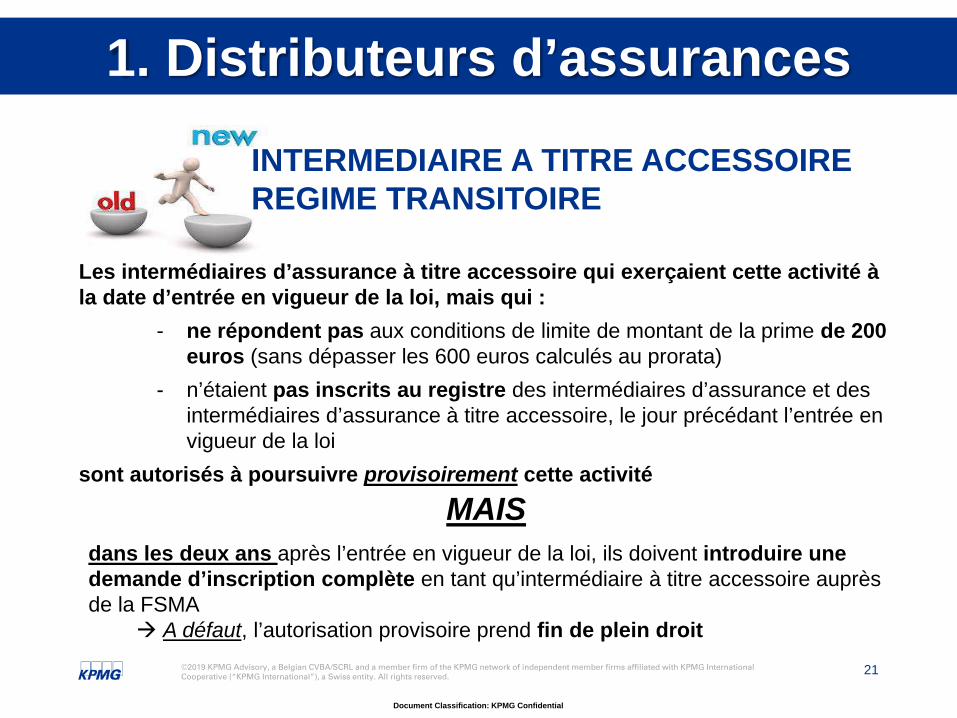

Les intermédiaires d’assurance à titre accessoire qui exerçaient cette activité à la date d’entrée en vigueur de la loi, mais qui :

- ne répondent pas aux conditions de limite de montant de la prime de 200 euros (sans dépasser les 600 euros calculés au prorata)

- n’étaient pas inscrits au registre des intermédiaires d’assurance et des intermédiaires d’assurance à titre accessoire, le jour précédant l’entrée en vigueur de la loi

sont autorisés à poursuivre provisoirement cette activité

MAIS dans les deux ans après l’entrée en vigueur de la loi, ils doivent introduire une demande d’inscription complète en tant qu’intermédiaire à titre accessoire auprès de la FSMA

A défaut, l’autorisation provisoire prend fin de plein droit

INTERMEDIAIRE A TITRE ACCESSOIREREGIME TRANSITOIRE

1. Distributeurs d’assurances

22

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

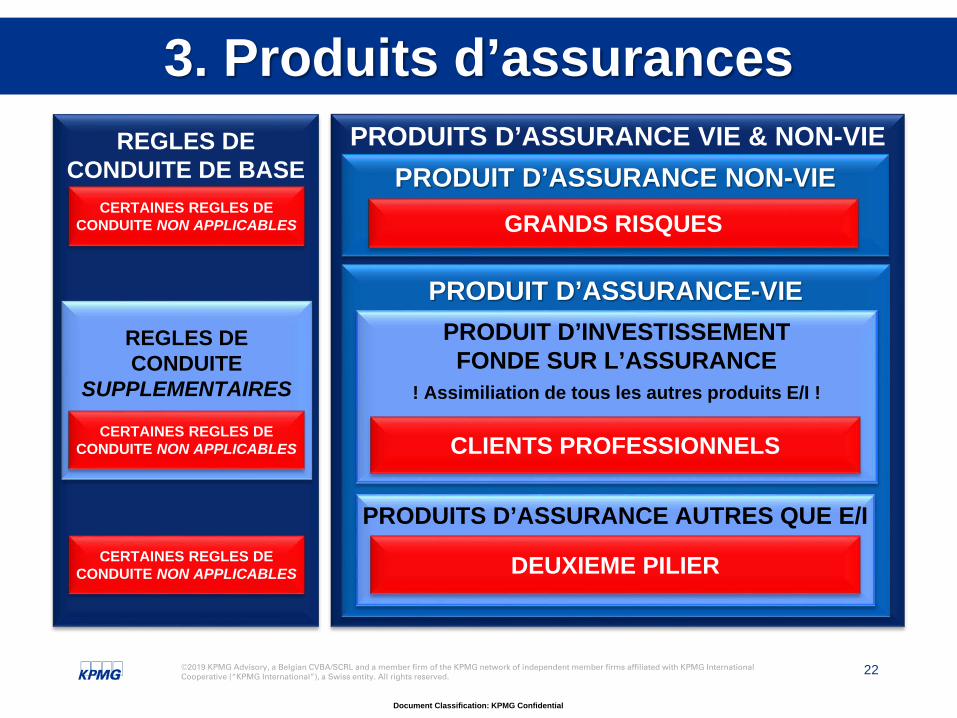

3. Produits d’assurancesPRODUITS D’ASSURANCE VIE & NON-VIE

PRODUIT D’ASSURANCE-VIEPRODUIT D’INVESTISSEMENT FONDE SUR L’ASSURANCE

! Assimiliation de tous les autres produits E/I !

PRODUIT D’ASSURANCE NON-VIE

PRODUITS D’ASSURANCE AUTRES QUE E/I

GRANDS RISQUES

CLIENTS PROFESSIONNELS

REGLES DE CONDUITE DE BASE

REGLES DE CONDUITE

SUPPLEMENTAIRES

CERTAINES REGLES DE CONDUITE NON APPLICABLES

CERTAINES REGLES DE CONDUITE NON APPLICABLES

CERTAINES REGLES DE CONDUITE NON APPLICABLES

DEUXIEME PILIER

23

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

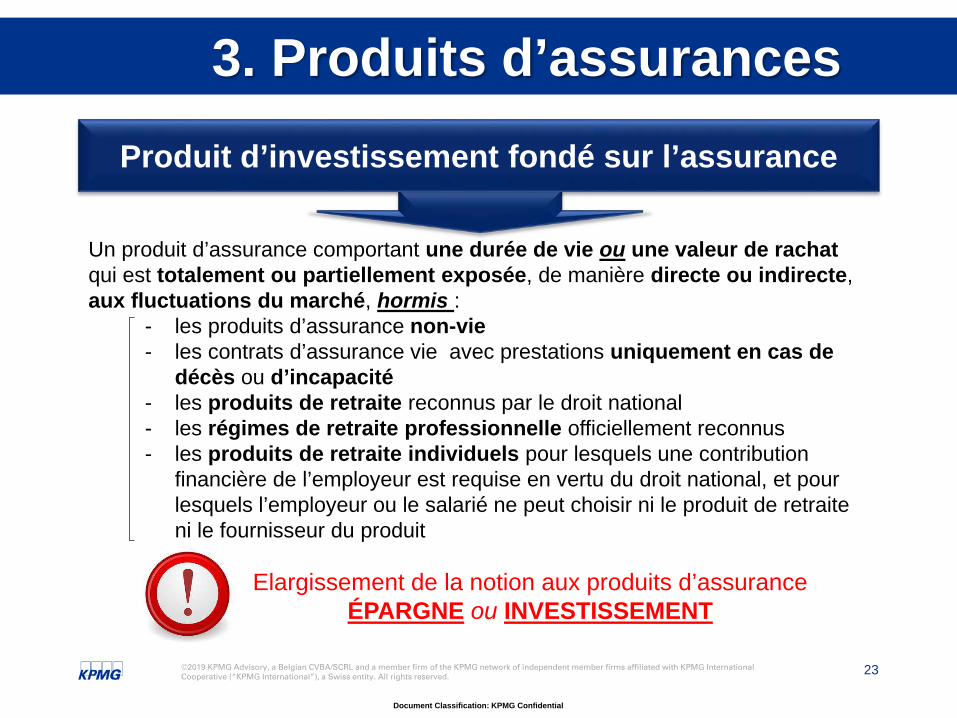

3. Produits d’assurances

Un produit d’assurance comportant une durée de vie ou une valeur de rachat qui est totalement ou partiellement exposée, de manière directe ou indirecte, aux fluctuations du marché, hormis :

- les produits d’assurance non-vie - les contrats d’assurance vie avec prestations uniquement en cas de

décès ou d’incapacité- les produits de retraite reconnus par le droit national - les régimes de retraite professionnelle officiellement reconnus- les produits de retraite individuels pour lesquels une contribution

financière de l’employeur est requise en vertu du droit national, et pour lesquels l’employeur ou le salarié ne peut choisir ni le produit de retraite ni le fournisseur du produit

Produit d’investissement fondé sur l’assurance

Elargissement de la notion aux produits d’assurance ÉPARGNE ou INVESTISSEMENT

24

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

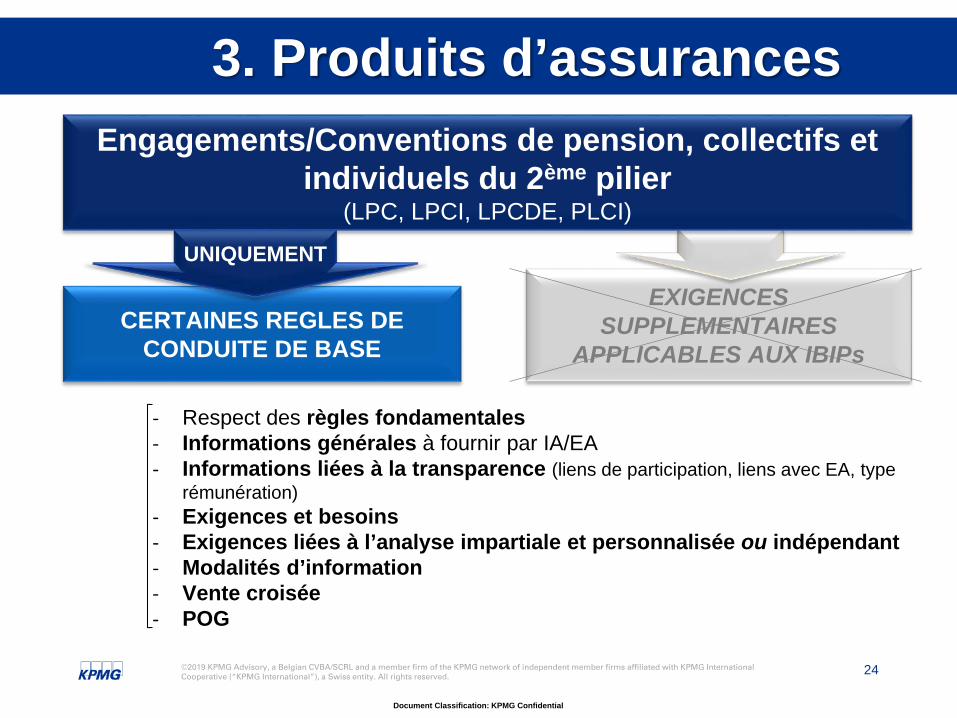

3. Produits d’assurances

CERTAINES REGLES DE CONDUITE DE BASE

EXIGENCES SUPPLEMENTAIRES

APPLICABLES AUX IBIPs

‐ Respect des règles fondamentales‐ Informations générales à fournir par IA/EA‐ Informations liées à la transparence (liens de participation, liens avec EA, type

rémunération)‐ Exigences et besoins ‐ Exigences liées à l’analyse impartiale et personnalisée ou indépendant‐ Modalités d’information ‐ Vente croisée ‐ POG

Engagements/Conventions de pension, collectifs et individuels du 2ème pilier

(LPC, LPCI, LPCDE, PLCI)

UNIQUEMENT

GOUVERNANCE A METTRE EN PLACE OU A

REVOIR?

26

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

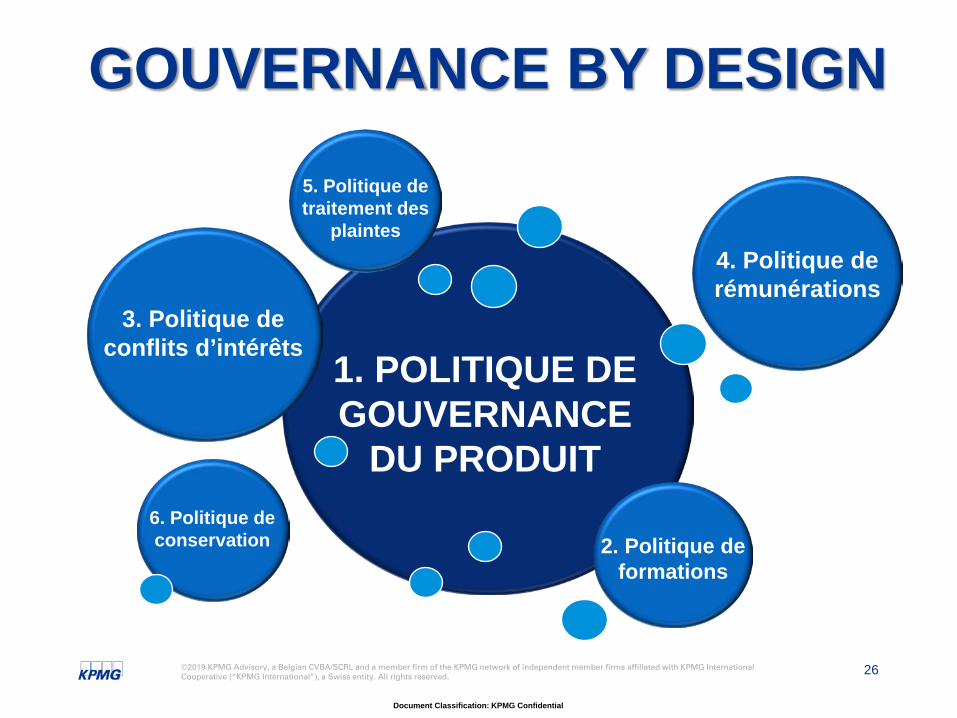

GOUVERNANCE BY DESIGN

1. POLITIQUE DE GOUVERNANCE

DU PRODUIT

4. Politique de rémunérations

3. Politique de conflits d’intérêts

6. Politique de conservation 2. Politique de

formations

5. Politique de traitement des

plaintes

27

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Mise en place d’un processus d’approbation du produit et des dispositifs de distribution du produit par l’instance ou

structure au sein du concepteur/distributeur chargé(e) de la conception/distribution

1. Gouvernance des produits

4. Politique de rémunérations

3. Politique de conflits d’intérêts

6. Politique de conservation 2. Politique de

formations

5. Politique de traitement des

plaintes

1. POLITIQUE DE GOUVERNANCE DU

PRODUIT

!!! G

RA

ND

S R

ISQ

UES

!!!

28

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

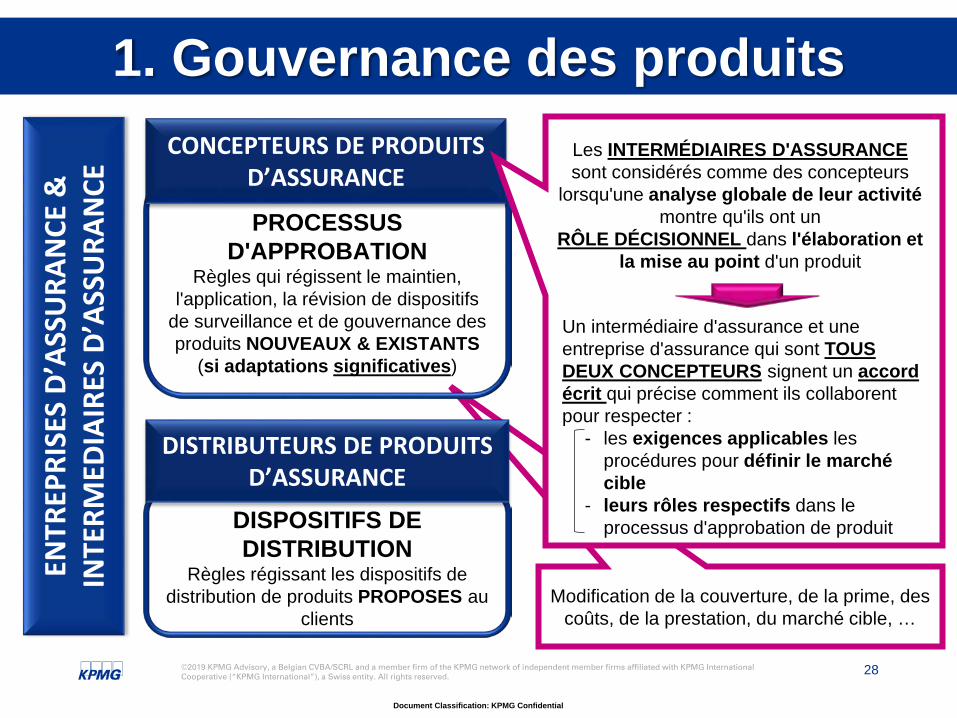

Modification de la couverture, de la prime, des coûts, de la prestation, du marché cible, …

PROCESSUS D'APPROBATION

Règles qui régissent le maintien,l'application, la révision de dispositifs

de surveillance et de gouvernance des produits NOUVEAUX & EXISTANTS

(si adaptations significatives)

DISPOSITIFS DE DISTRIBUTION

Règles régissant les dispositifs de distribution de produits PROPOSES au

clients

CONCEPTEURS DE PRODUITS D’ASSURANCE

DISTRIBUTEURS DE PRODUITS D’ASSURANCE

ENTR

EPRI

SES

D’AS

SURA

NCE

&

INTE

RMED

IAIR

ES D

’ASS

URA

NCE

Les INTERMÉDIAIRES D'ASSURANCE sont considérés comme des concepteurs

lorsqu'une analyse globale de leur activitémontre qu'ils ont un

RÔLE DÉCISIONNEL dans l'élaboration et la mise au point d'un produit

Un intermédiaire d'assurance et une entreprise d'assurance qui sont TOUS DEUX CONCEPTEURS signent un accord écrit qui précise comment ils collaborent pour respecter :

- les exigences applicables les procédures pour définir le marché cible

- leurs rôles respectifs dans le processus d'approbation de produit

1. Gouvernance des produits

29

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

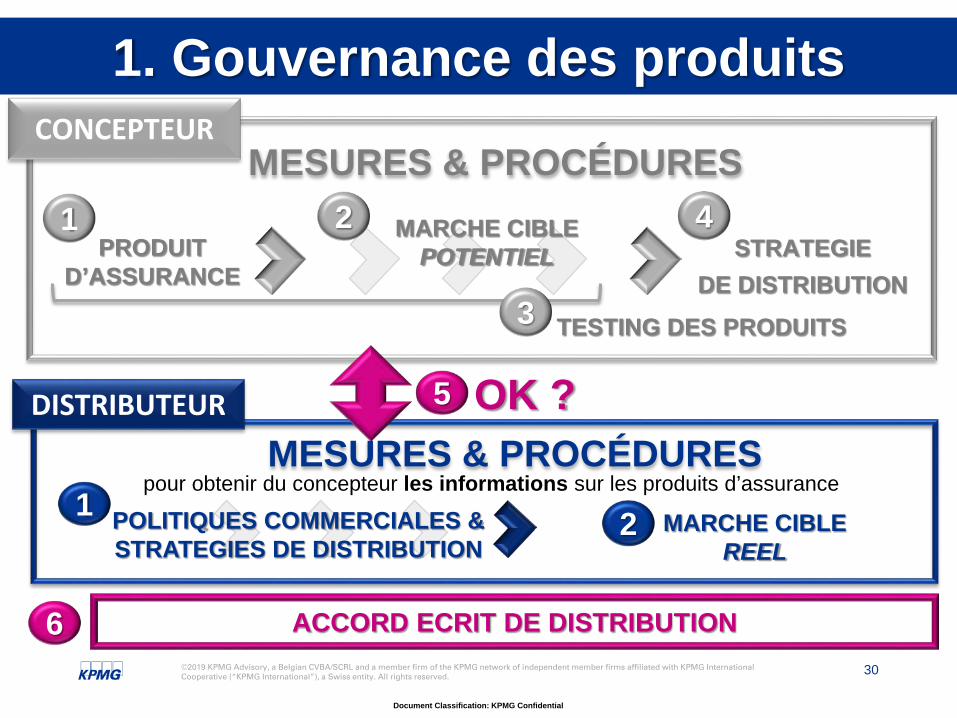

MESURES & PROCÉDURES

TESTING DES PRODUITS

MARCHE CIBLE POTENTIEL STRATEGIE

DE DISTRIBUTION PRODUIT

D’ASSURANCE

1 2

3

4

CONCEPTEUR

TEST QUALITATIF • Compréhension (langue, présentation, cohérence, ...)• Caractéristiques principales (couverture, plafonds, obligations,…)• …

TEST QUANTITATIF• Scénarios de performance• Structure de coûts (effet sur la performance du produit par rapport

aux besoins et objectifs du marché cible)• …

• Type de clients (âge, situation familiale, profession, …)

• Connaissance & expérience• Situation financière• Profil de risque (tolérance au

risque, …)• Objectifs & besoins

(déductibilité fiscale, capital garanti, plan de pension, modalités de paiement de la prestation,…)

• …

1. Gouvernance des produits

30

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

pour obtenir du concepteur les informations sur les produits d’assuranceMESURES & PROCÉDURES

MARCHE CIBLE REEL

2POLITIQUES COMMERCIALES & STRATEGIES DE DISTRIBUTION

DISTRIBUTEUR

MESURES & PROCÉDURES

TESTING DES PRODUITS

MARCHE CIBLE POTENTIEL STRATEGIE

DE DISTRIBUTION PRODUIT

D’ASSURANCE

1 2

3

4

CONCEPTEUR

ACCORD ECRIT DE DISTRIBUTION

1

1. Gouvernance des produits

5 OK ?

6

31

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

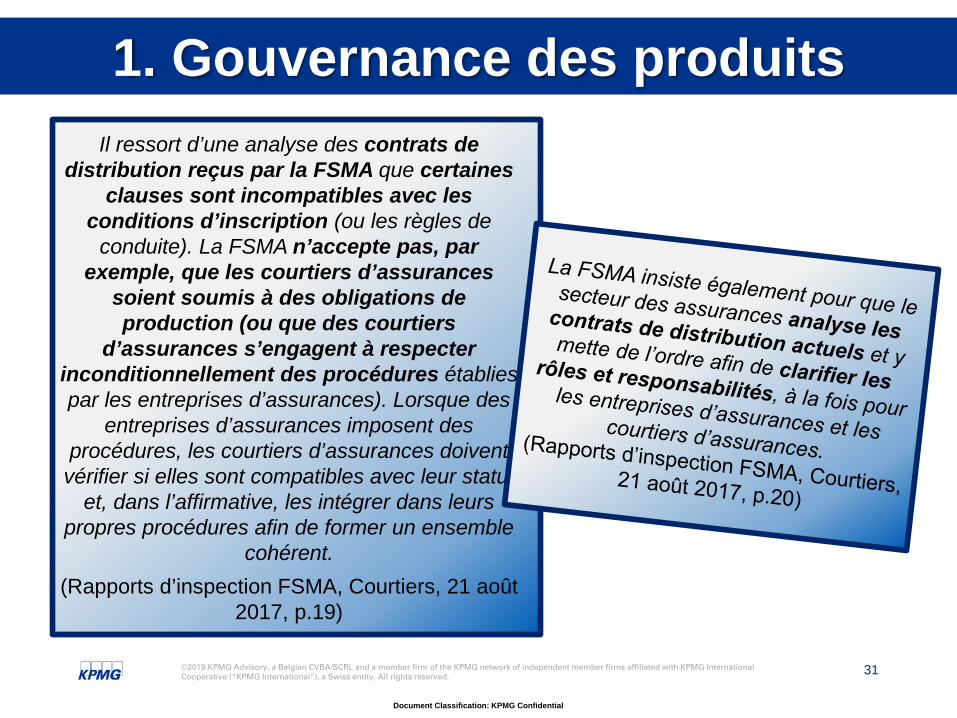

1. Gouvernance des produitsIl ressort d’une analyse des contrats de

distribution reçus par la FSMA que certaines clauses sont incompatibles avec les

conditions d’inscription (ou les règles de conduite). La FSMA n’accepte pas, par

exemple, que les courtiers d’assurances soient soumis à des obligations de production (ou que des courtiers

d’assurances s’engagent à respecter inconditionnellement des procédures établies par les entreprises d’assurances). Lorsque des

entreprises d’assurances imposent des procédures, les courtiers d’assurances doivent vérifier si elles sont compatibles avec leur statut

et, dans l’affirmative, les intégrer dans leurs propres procédures afin de former un ensemble

cohérent.(Rapports d’inspection FSMA, Courtiers, 21 août

2017, p.19)

32

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

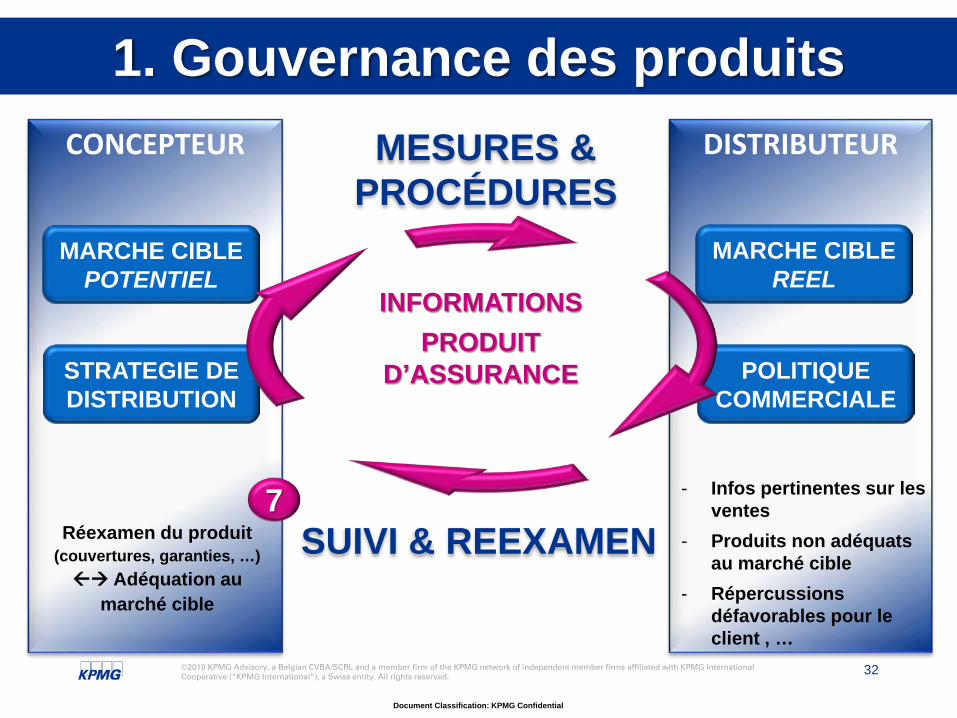

CONCEPTEUR DISTRIBUTEUR

INFORMATIONSPRODUIT

D’ASSURANCE

MESURES & PROCÉDURES

SUIVI & REEXAMEN

MARCHE CIBLE POTENTIEL

MARCHE CIBLE REEL

STRATEGIE DE DISTRIBUTION

POLITIQUE COMMERCIALE

Réexamen du produit (couvertures, garanties, …) Adéquation au

marché cible

- Infos pertinentes sur les ventes

- Produits non adéquatsau marché cible

- Répercussionsdéfavorables pour leclient , …

7

1. Gouvernance des produits

33

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

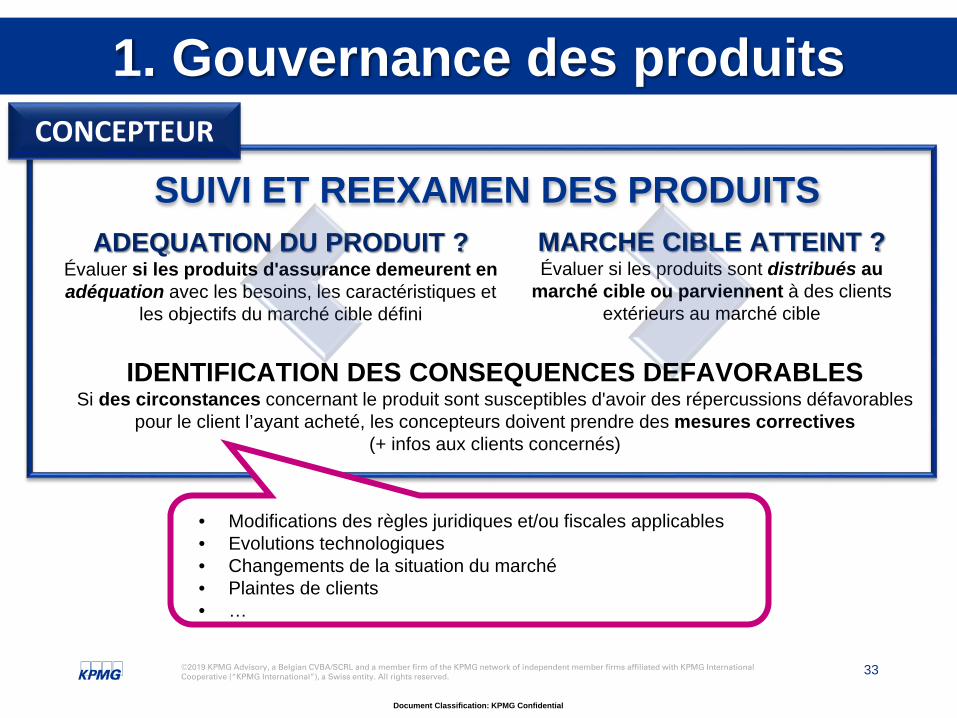

1. Gouvernance des produits

ADEQUATION DU PRODUIT ?Évaluer si les produits d'assurance demeurent en adéquation avec les besoins, les caractéristiques et

les objectifs du marché cible défini

MARCHE CIBLE ATTEINT ?Évaluer si les produits sont distribués au

marché cible ou parviennent à des clients extérieurs au marché cible

SUIVI ET REEXAMEN DES PRODUITS

• Modifications des règles juridiques et/ou fiscales applicables• Evolutions technologiques• Changements de la situation du marché• Plaintes de clients• …

CONCEPTEUR

IDENTIFICATION DES CONSEQUENCES DEFAVORABLESSi des circonstances concernant le produit sont susceptibles d'avoir des répercussions défavorables

pour le client l’ayant acheté, les concepteurs doivent prendre des mesures correctives (+ infos aux clients concernés)

34

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

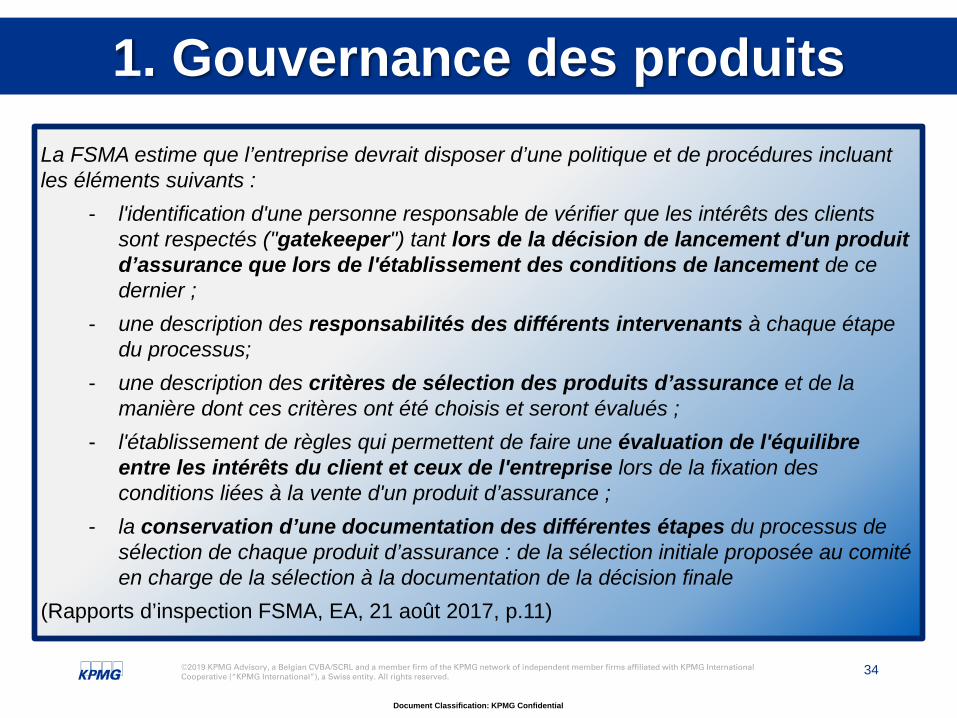

1. Gouvernance des produitsLa FSMA estime que l’entreprise devrait disposer d’une politique et de procédures incluant les éléments suivants :

- l'identification d'une personne responsable de vérifier que les intérêts des clients sont respectés ("gatekeeper") tant lors de la décision de lancement d'un produit d’assurance que lors de l'établissement des conditions de lancement de ce dernier ;

- une description des responsabilités des différents intervenants à chaque étape du processus;

- une description des critères de sélection des produits d’assurance et de la manière dont ces critères ont été choisis et seront évalués ;

- l'établissement de règles qui permettent de faire une évaluation de l'équilibre entre les intérêts du client et ceux de l'entreprise lors de la fixation des conditions liées à la vente d'un produit d’assurance ;

- la conservation d’une documentation des différentes étapes du processus de sélection de chaque produit d’assurance : de la sélection initiale proposée au comité en charge de la sélection à la documentation de la décision finale

(Rapports d’inspection FSMA, EA, 21 août 2017, p.11)

35

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

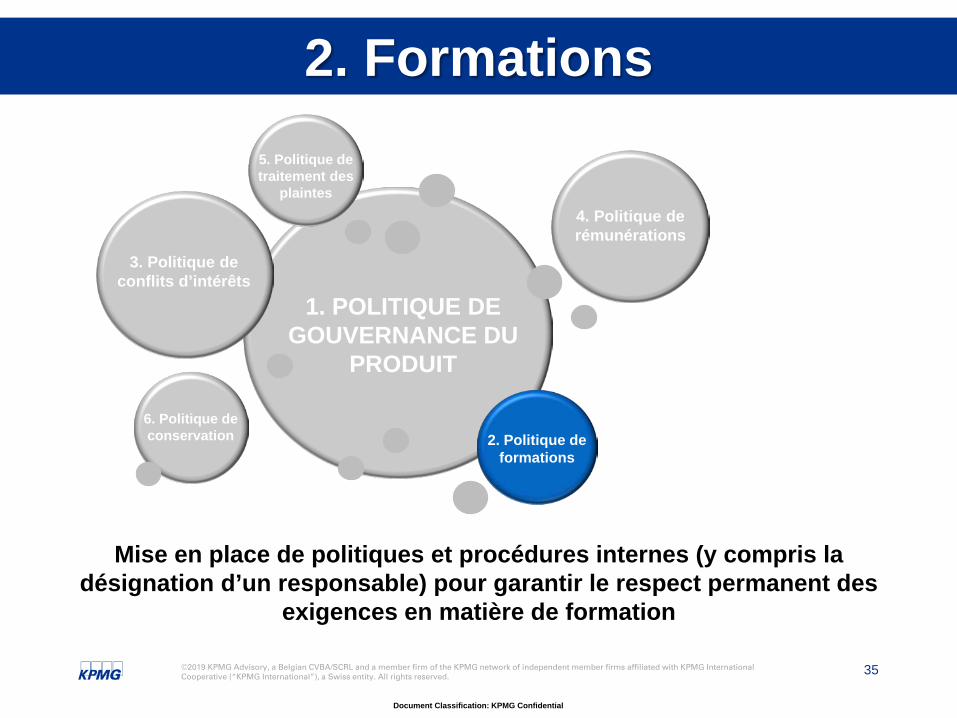

2. Formations

4. Politique de rémunérations

3. Politique de conflits d’intérêts

6. Politique de conservation 2. Politique de

formations

5. Politique de traitement des

plaintes

1. POLITIQUE DE GOUVERNANCE DU

PRODUIT

Mise en place de politiques et procédures internes (y compris la désignation d’un responsable) pour garantir le respect permanent des

exigences en matière de formation

36

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

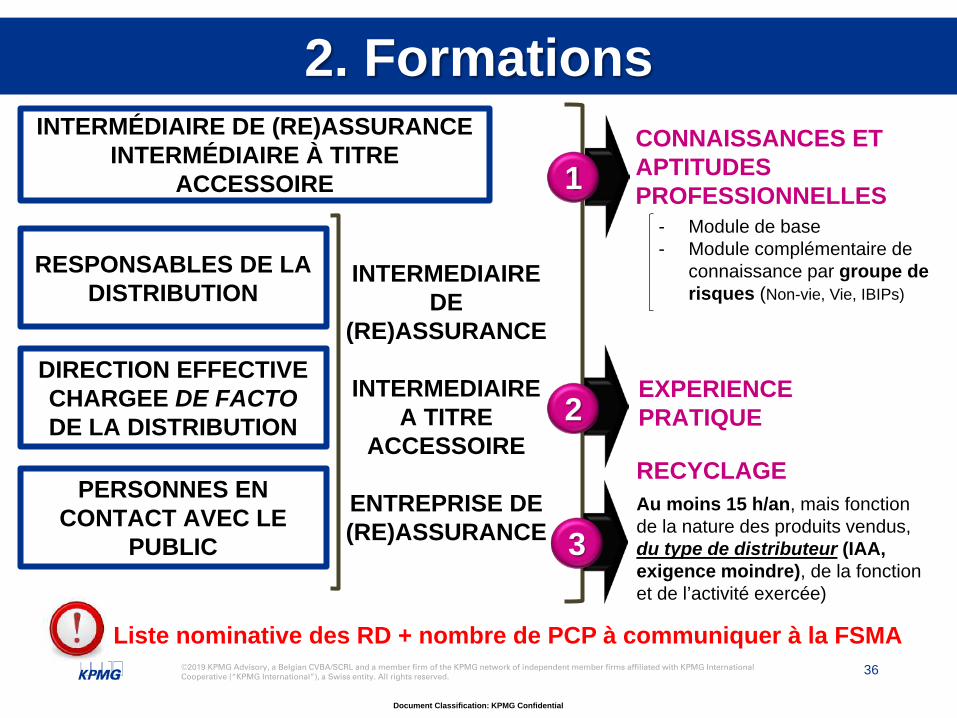

2. Formations

DIRECTION EFFECTIVE CHARGEE DE FACTODE LA DISTRIBUTION

INTERMEDIAIRE DE

(RE)ASSURANCE

INTERMEDIAIRE A TITRE

ACCESSOIRE

ENTREPRISE DE (RE)ASSURANCE

INTERMÉDIAIRE DE (RE)ASSURANCEINTERMÉDIAIRE À TITRE

ACCESSOIRE

RESPONSABLES DE LA DISTRIBUTION

PERSONNES EN CONTACT AVEC LE

PUBLIC

CONNAISSANCES ET APTITUDES PROFESSIONNELLES

- Module de base - Module complémentaire de

connaissance par groupe de risques (Non-vie, Vie, IBIPs)

1

2EXPERIENCE PRATIQUE

3

RECYCLAGEAu moins 15 h/an, mais fonction de la nature des produits vendus, du type de distributeur (IAA, exigence moindre), de la fonction et de l’activité exercée)

Liste nominative des RD + nombre de PCP à communiquer à la FSMA

37

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

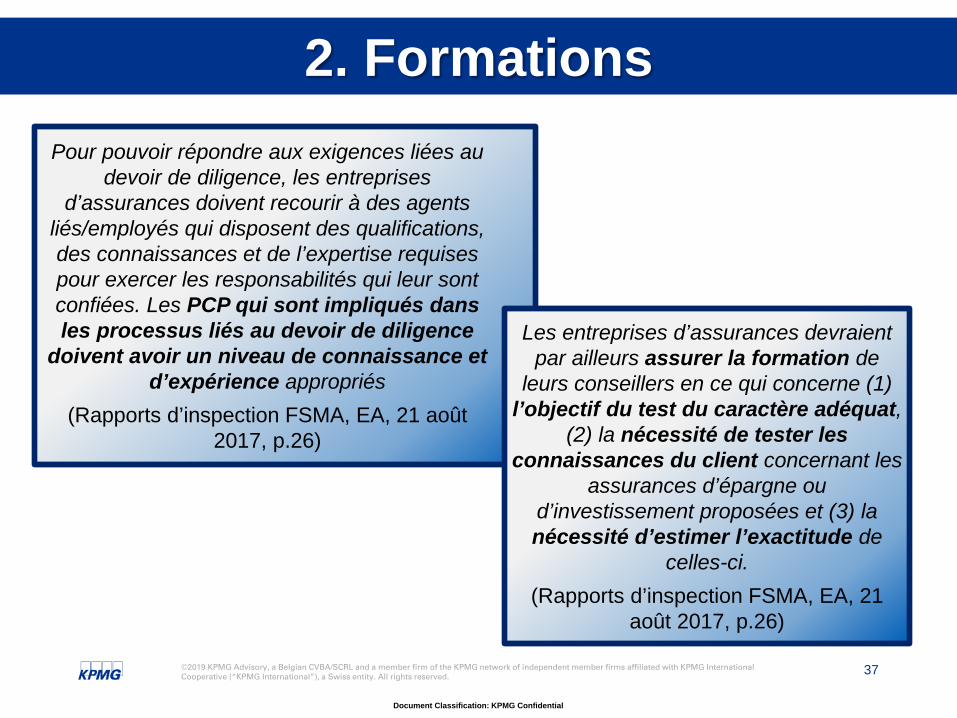

2. FormationsPour pouvoir répondre aux exigences liées au

devoir de diligence, les entreprises d’assurances doivent recourir à des agents

liés/employés qui disposent des qualifications, des connaissances et de l’expertise requises pour exercer les responsabilités qui leur sont confiées. Les PCP qui sont impliqués dans les processus liés au devoir de diligence

doivent avoir un niveau de connaissance et d’expérience appropriés

(Rapports d’inspection FSMA, EA, 21 août2017, p.26)

Les entreprises d’assurances devraient par ailleurs assurer la formation de

leurs conseillers en ce qui concerne (1) l’objectif du test du caractère adéquat,

(2) la nécessité de tester les connaissances du client concernant les

assurances d’épargne ou d’investissement proposées et (3) la nécessité d’estimer l’exactitude de

celles-ci.(Rapports d’inspection FSMA, EA, 21

août 2017, p.26)

38

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

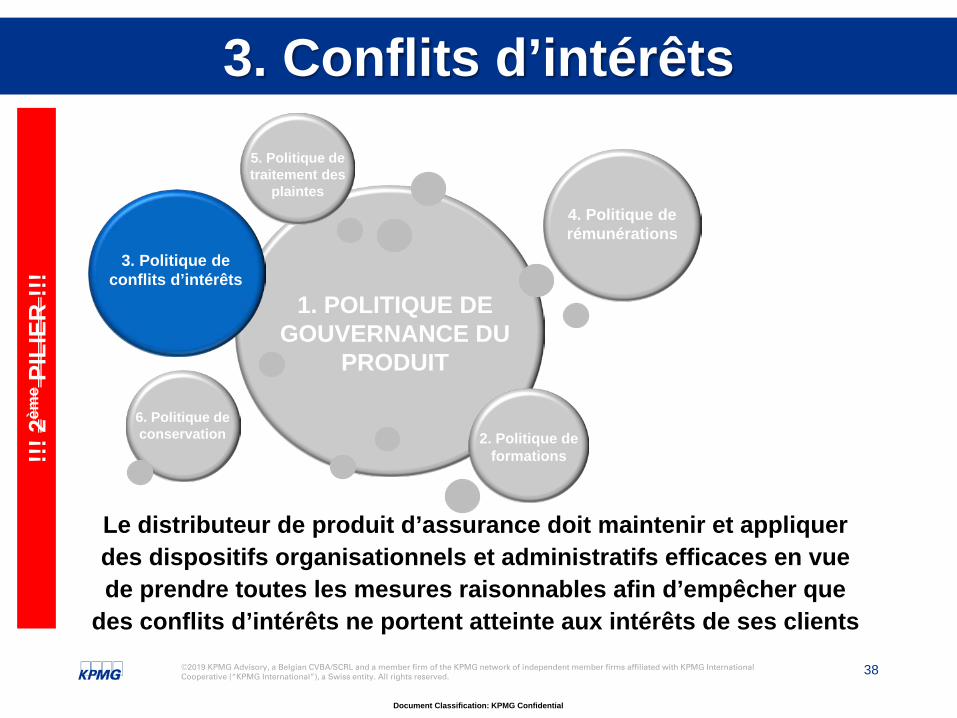

3. Conflits d’intérêts

Le distributeur de produit d’assurance doit maintenir et appliquer des dispositifs organisationnels et administratifs efficaces en vue de prendre toutes les mesures raisonnables afin d’empêcher que

des conflits d’intérêts ne portent atteinte aux intérêts de ses clients

4. Politique de rémunérations

3. Politique de conflits d’intérêts

6. Politique de conservation 2. Politique de

formations

5. Politique de traitement des

plaintes

1. POLITIQUE DE GOUVERNANCE DU

PRODUIT

!!! 2

ème

PILI

ER !!

!

39

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

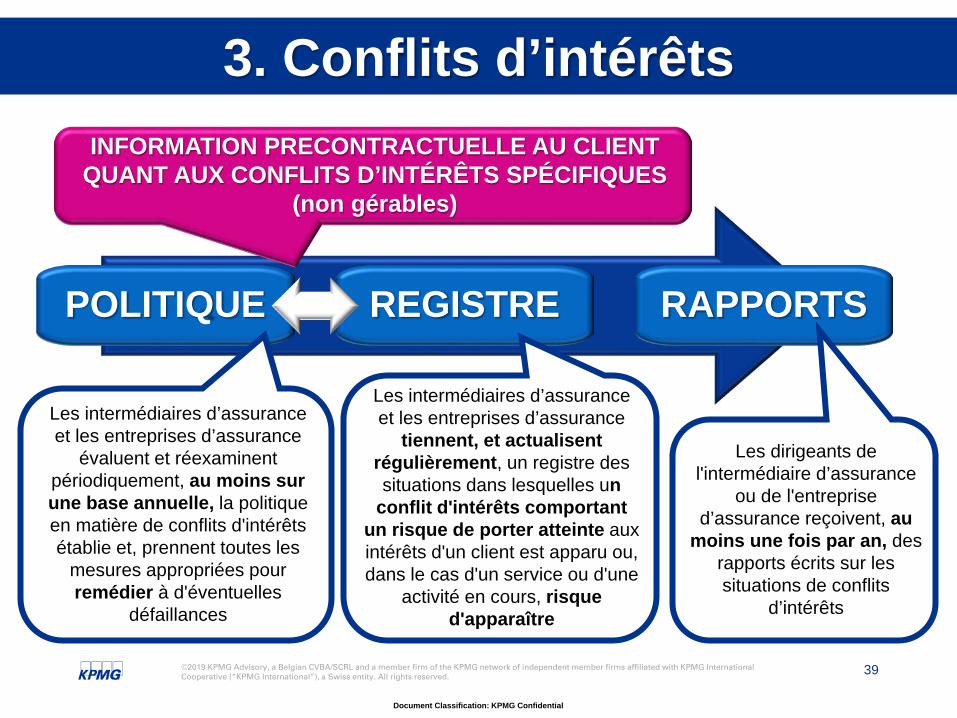

POLITIQUE REGISTRE RAPPORTS

Les intermédiaires d’assurance et les entreprises d’assurance

tiennent, et actualisent régulièrement, un registre des situations dans lesquelles un

conflit d'intérêts comportant un risque de porter atteinte aux intérêts d'un client est apparu ou, dans le cas d'un service ou d'une

activité en cours, risque d'apparaître

Les dirigeants de l'intermédiaire d’assurance

ou de l'entreprise d’assurance reçoivent, au

moins une fois par an, des rapports écrits sur les situations de conflits

d’intérêts

Les intermédiaires d’assurance et les entreprises d’assurance

évaluent et réexaminent périodiquement, au moins sur une base annuelle, la politique en matière de conflits d'intérêts établie et, prennent toutes les

mesures appropriées pour remédier à d'éventuelles

défaillances

INFORMATION PRECONTRACTUELLE AU CLIENT QUANT AUX CONFLITS D’INTÉRÊTS SPÉCIFIQUES

(non gérables)

3. Conflits d’intérêts

40

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

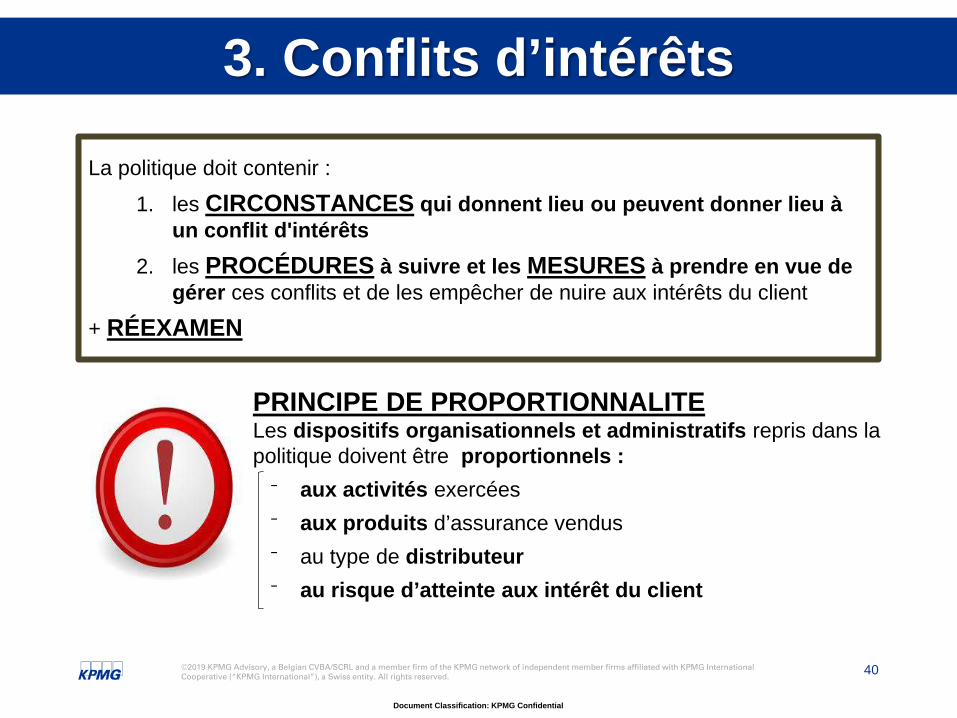

PRINCIPE DE PROPORTIONNALITE Les dispositifs organisationnels et administratifs repris dans la politique doivent être proportionnels :⁻ aux activités exercées⁻ aux produits d’assurance vendus ⁻ au type de distributeur⁻ au risque d’atteinte aux intérêt du client

La politique doit contenir : 1. les CIRCONSTANCES qui donnent lieu ou peuvent donner lieu à

un conflit d'intérêts2. les PROCÉDURES à suivre et les MESURES à prendre en vue de

gérer ces conflits et de les empêcher de nuire aux intérêts du client+ RÉEXAMEN

3. Conflits d’intérêts

41

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

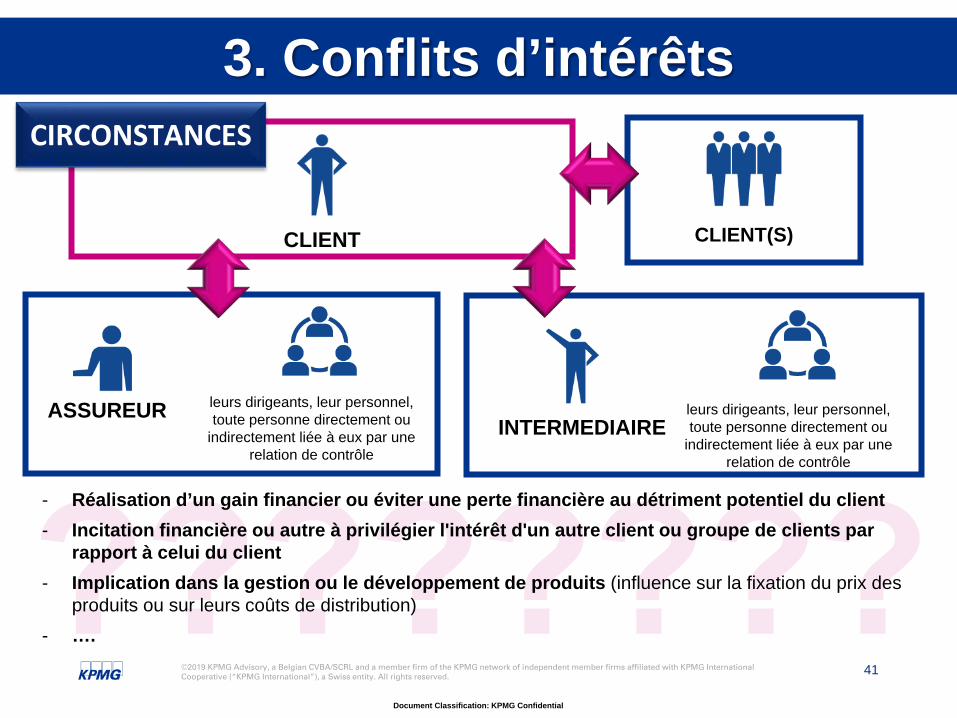

3. Conflits d’intérêts

CLIENT CLIENT(S)

INTERMEDIAIREleurs dirigeants, leur personnel, toute personne directement ou

indirectement liée à eux par une relation de contrôle

ASSUREUR leurs dirigeants, leur personnel, toute personne directement ou

indirectement liée à eux par une relation de contrôle

- Réalisation d’un gain financier ou éviter une perte financière au détriment potentiel du client- Incitation financière ou autre à privilégier l'intérêt d'un autre client ou groupe de clients par

rapport à celui du client- Implication dans la gestion ou le développement de produits (influence sur la fixation du prix des

produits ou sur leurs coûts de distribution)- ….

CIRCONSTANCES

42

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

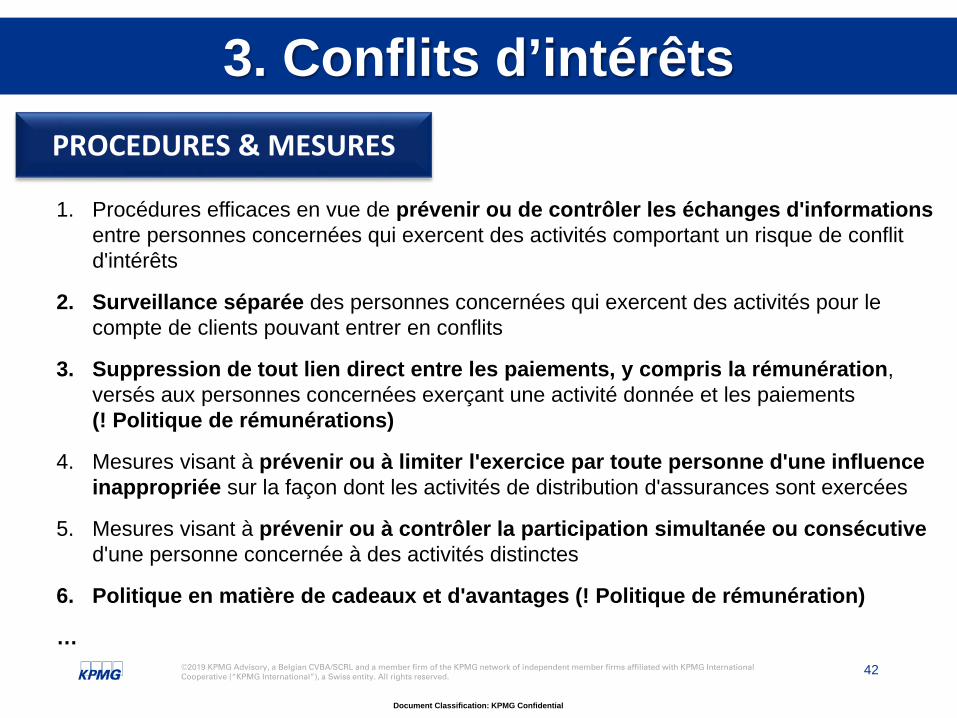

PROCEDURES & MESURES

1. Procédures efficaces en vue de prévenir ou de contrôler les échanges d'informations entre personnes concernées qui exercent des activités comportant un risque de conflit d'intérêts

2. Surveillance séparée des personnes concernées qui exercent des activités pour le compte de clients pouvant entrer en conflits

3. Suppression de tout lien direct entre les paiements, y compris la rémunération, versés aux personnes concernées exerçant une activité donnée et les paiements (! Politique de rémunérations)

4. Mesures visant à prévenir ou à limiter l'exercice par toute personne d'une influence inappropriée sur la façon dont les activités de distribution d'assurances sont exercées

5. Mesures visant à prévenir ou à contrôler la participation simultanée ou consécutive d'une personne concernée à des activités distinctes

6. Politique en matière de cadeaux et d'avantages (! Politique de rémunération)

…

3. Conflits d’intérêts

43

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

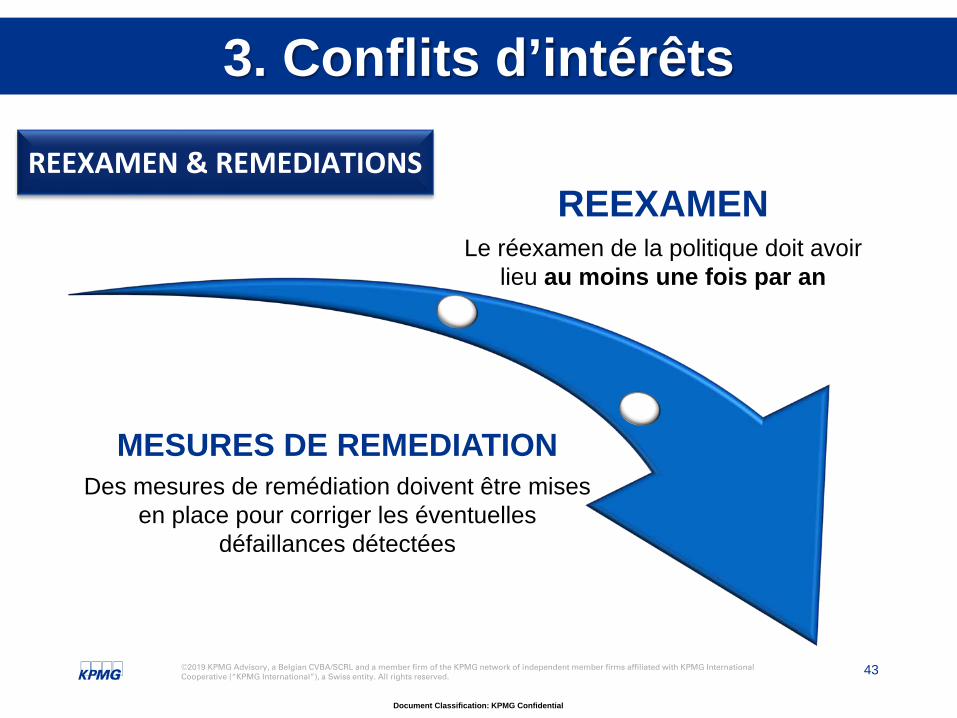

REEXAMEN & REMEDIATIONS

3. Conflits d’intérêts

REEXAMENLe réexamen de la politique doit avoir

lieu au moins une fois par an

MESURES DE REMEDIATIONDes mesures de remédiation doivent être mises

en place pour corriger les éventuelles défaillances détectées

44

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

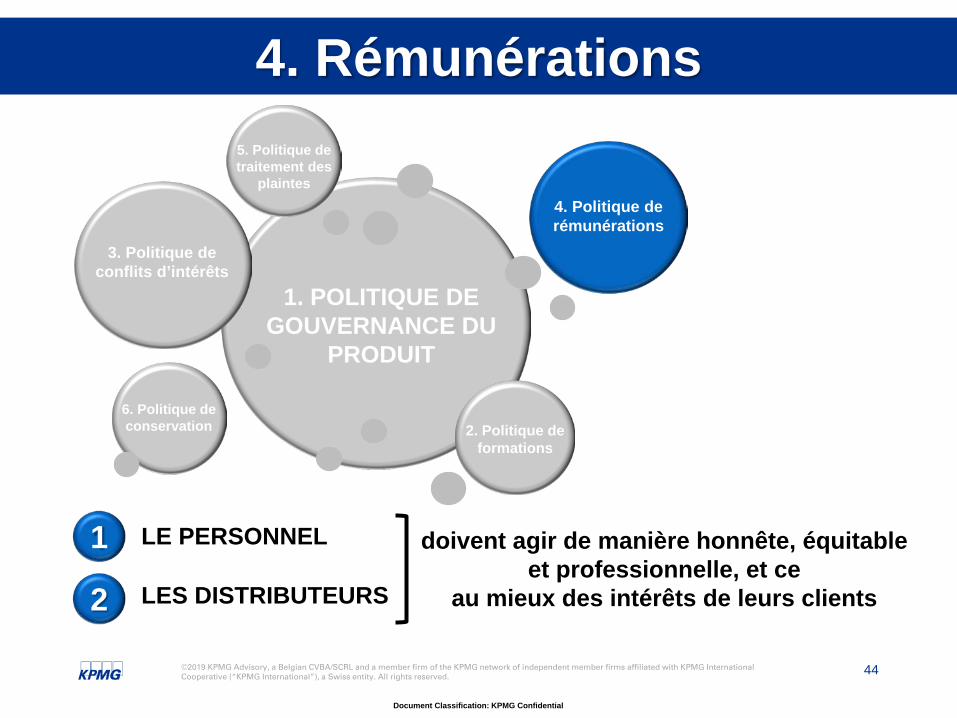

4. Rémunérations

1 LE PERSONNEL

2 LES DISTRIBUTEURS

doivent agir de manière honnête, équitable et professionnelle, et ce

au mieux des intérêts de leurs clients

4. Politique de rémunérations

3. Politique de conflits d’intérêts

6. Politique de conservation 2. Politique de

formations

5. Politique de traitement des

plaintes

1. POLITIQUE DE GOUVERNANCE DU

PRODUIT

45

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

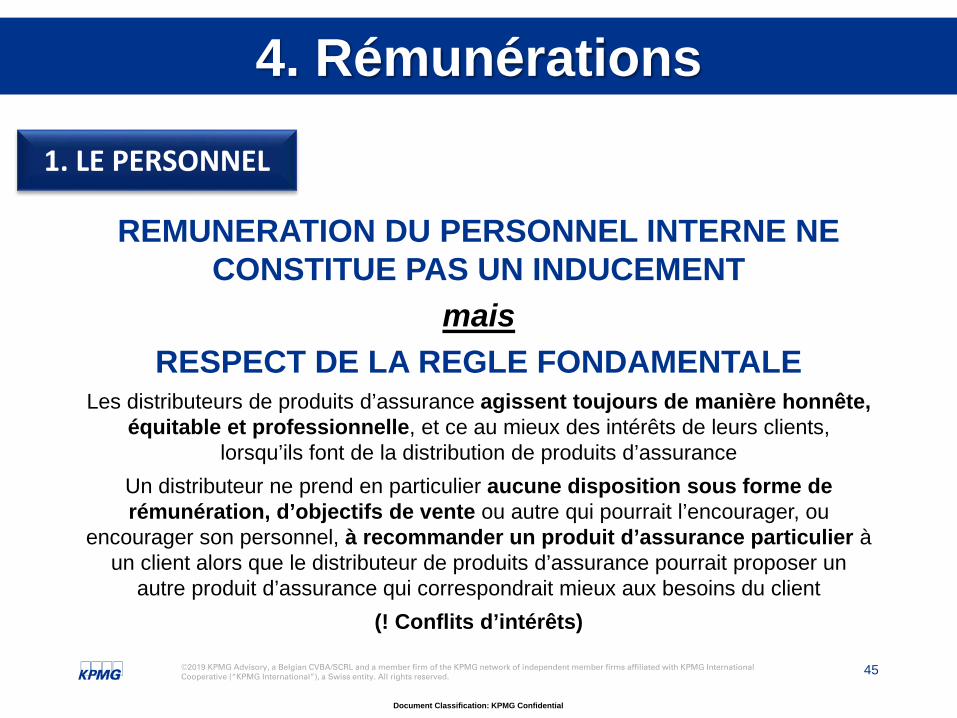

1. LE PERSONNEL

REMUNERATION DU PERSONNEL INTERNE NE CONSTITUE PAS UN INDUCEMENT

mais RESPECT DE LA REGLE FONDAMENTALE

Les distributeurs de produits d’assurance agissent toujours de manière honnête, équitable et professionnelle, et ce au mieux des intérêts de leurs clients,

lorsqu’ils font de la distribution de produits d’assurance Un distributeur ne prend en particulier aucune disposition sous forme de rémunération, d’objectifs de vente ou autre qui pourrait l’encourager, ou

encourager son personnel, à recommander un produit d’assurance particulier à un client alors que le distributeur de produits d’assurance pourrait proposer un

autre produit d’assurance qui correspondrait mieux aux besoins du client(! Conflits d’intérêts)

4. Rémunérations

46

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

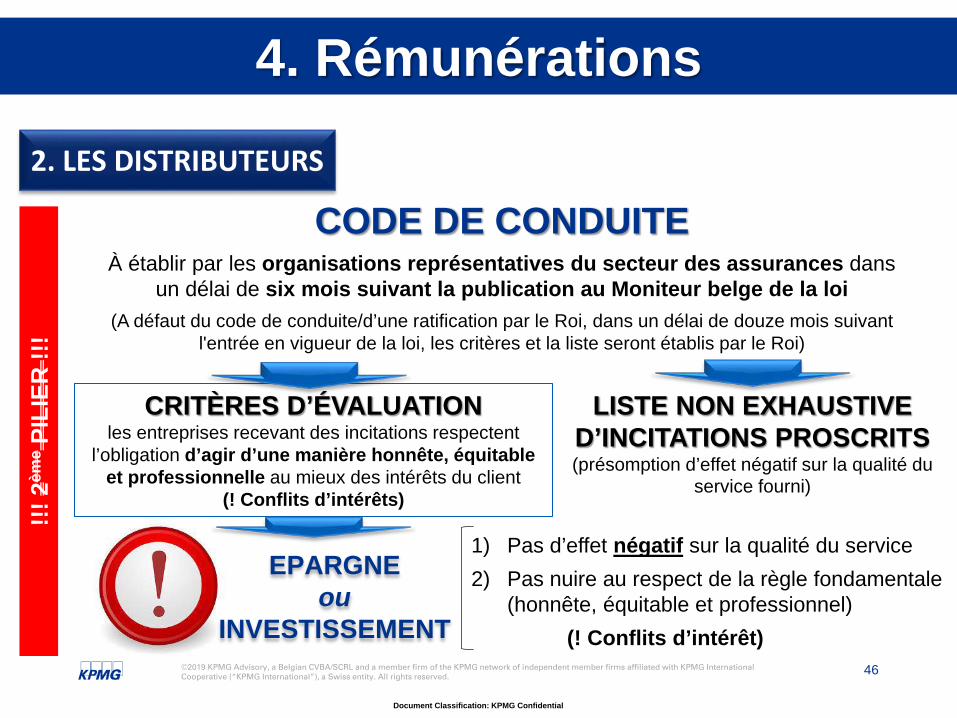

4. Rémunérations2. LES DISTRIBUTEURS

CODE DE CONDUITE À établir par les organisations représentatives du secteur des assurances dans

un délai de six mois suivant la publication au Moniteur belge de la loi (A défaut du code de conduite/d’une ratification par le Roi, dans un délai de douze mois suivant

l'entrée en vigueur de la loi, les critères et la liste seront établis par le Roi)

LISTE NON EXHAUSTIVE D’INCITATIONS PROSCRITS (présomption d’effet négatif sur la qualité du

service fourni)

CRITÈRES D’ÉVALUATIONles entreprises recevant des incitations respectent

l’obligation d’agir d’une manière honnête, équitable et professionnelle au mieux des intérêts du client

(! Conflits d’intérêts)

EPARGNE ou

INVESTISSEMENT

1) Pas d’effet négatif sur la qualité du service2) Pas nuire au respect de la règle fondamentale

(honnête, équitable et professionnel)(! Conflits d’intérêt)

!!! 2

ème

PILI

ER !!

!

47

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

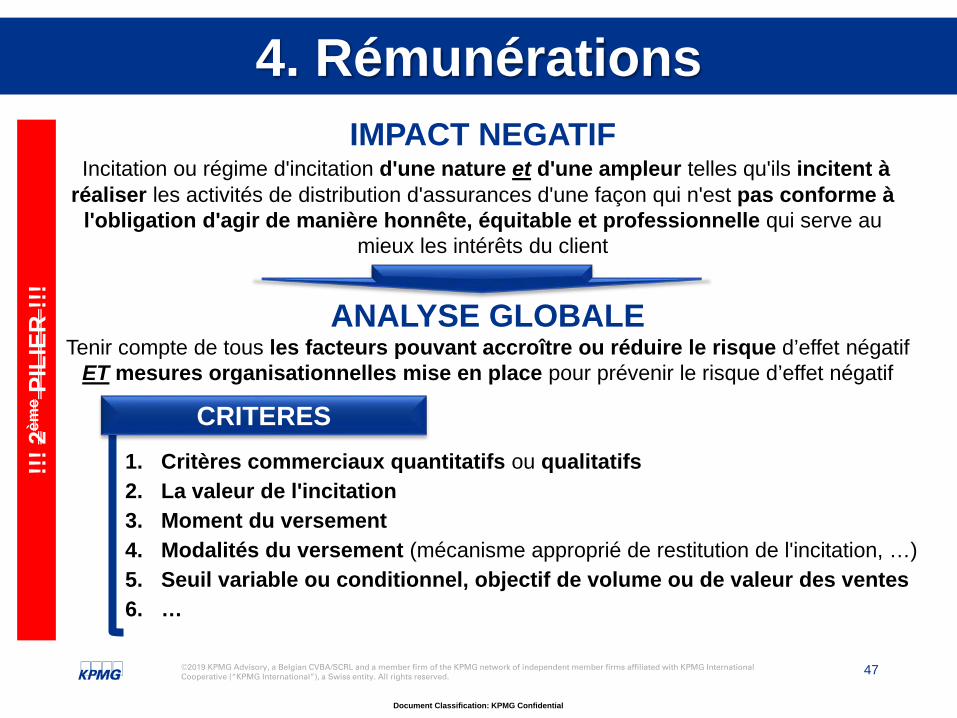

IMPACT NEGATIFIncitation ou régime d'incitation d'une nature et d'une ampleur telles qu'ils incitent à

réaliser les activités de distribution d'assurances d'une façon qui n'est pas conforme à l'obligation d'agir de manière honnête, équitable et professionnelle qui serve au

mieux les intérêts du client

ANALYSE GLOBALE Tenir compte de tous les facteurs pouvant accroître ou réduire le risque d’effet négatif

ET mesures organisationnelles mise en place pour prévenir le risque d’effet négatif

1. Critères commerciaux quantitatifs ou qualitatifs2. La valeur de l'incitation 3. Moment du versement 4. Modalités du versement (mécanisme approprié de restitution de l'incitation, …)5. Seuil variable ou conditionnel, objectif de volume ou de valeur des ventes6. …

CRITERES

4. Rémunérations!!!

2èm

ePI

LIER

!!!

48

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

4. Rémunérations

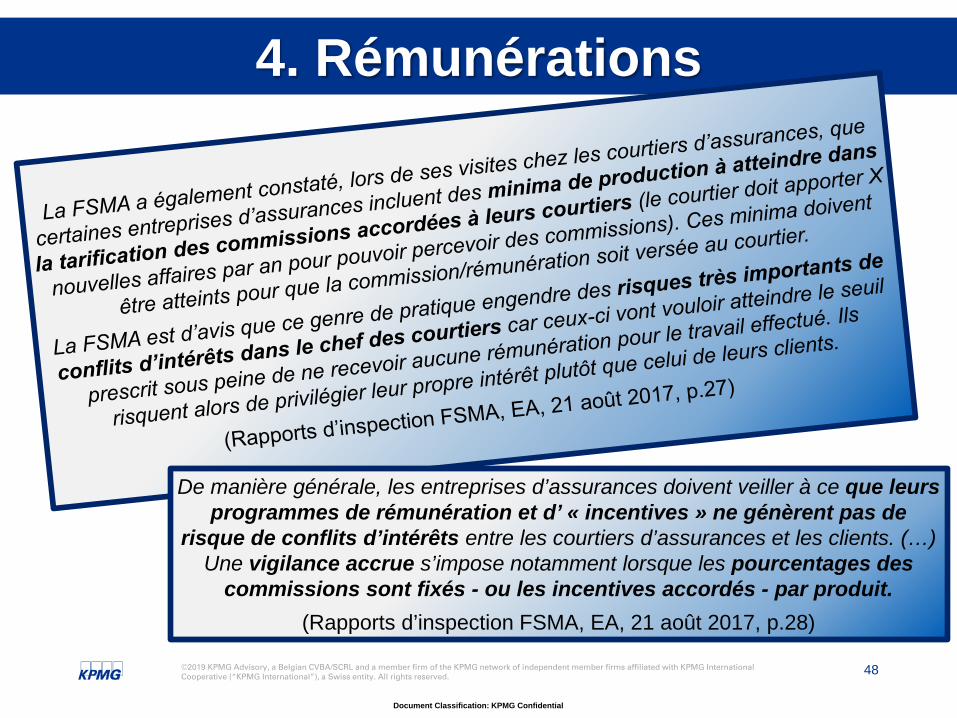

De manière générale, les entreprises d’assurances doivent veiller à ce que leurs programmes de rémunération et d’ « incentives » ne génèrent pas de

risque de conflits d’intérêts entre les courtiers d’assurances et les clients. (…) Une vigilance accrue s’impose notamment lorsque les pourcentages des

commissions sont fixés - ou les incentives accordés - par produit.(Rapports d’inspection FSMA, EA, 21 août 2017, p.28)

49

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

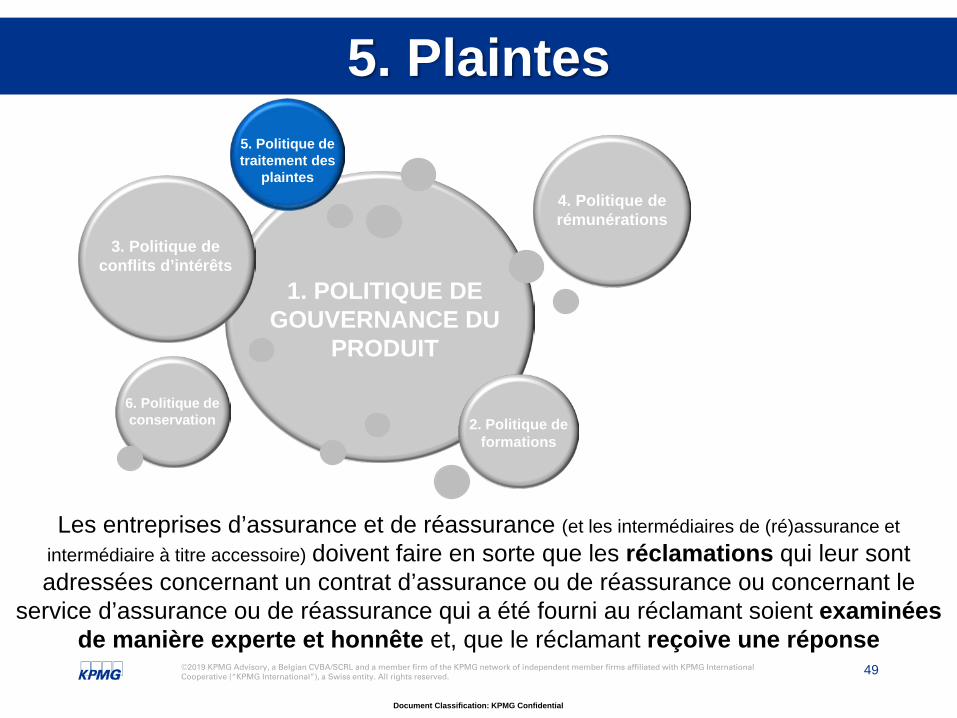

5. Plaintes

4. Politique de rémunérations

3. Politique de conflits d’intérêts

6. Politique de conservation 2. Politique de

formations

5. Politique de traitement des

plaintes

1. POLITIQUE DE GOUVERNANCE DU

PRODUIT

Les entreprises d’assurance et de réassurance (et les intermédiaires de (ré)assurance et intermédiaire à titre accessoire) doivent faire en sorte que les réclamations qui leur sont adressées concernant un contrat d’assurance ou de réassurance ou concernant le

service d’assurance ou de réassurance qui a été fourni au réclamant soient examinées de manière experte et honnête et, que le réclamant reçoive une réponse

50

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

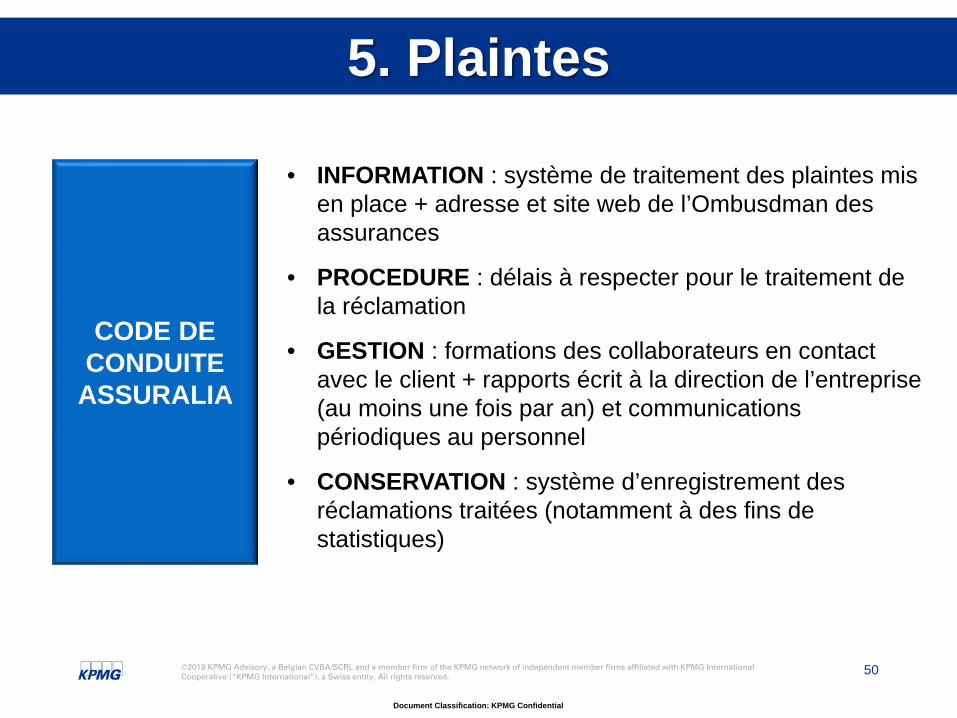

5. Plaintes

• INFORMATION : système de traitement des plaintes mis en place + adresse et site web de l’Ombusdman des assurances

• PROCEDURE : délais à respecter pour le traitement de la réclamation

• GESTION : formations des collaborateurs en contact avec le client + rapports écrit à la direction de l’entreprise (au moins une fois par an) et communications périodiques au personnel

• CONSERVATION : système d’enregistrement des réclamations traitées (notamment à des fins de statistiques)

CODE DE CONDUITE

ASSURALIA

51

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

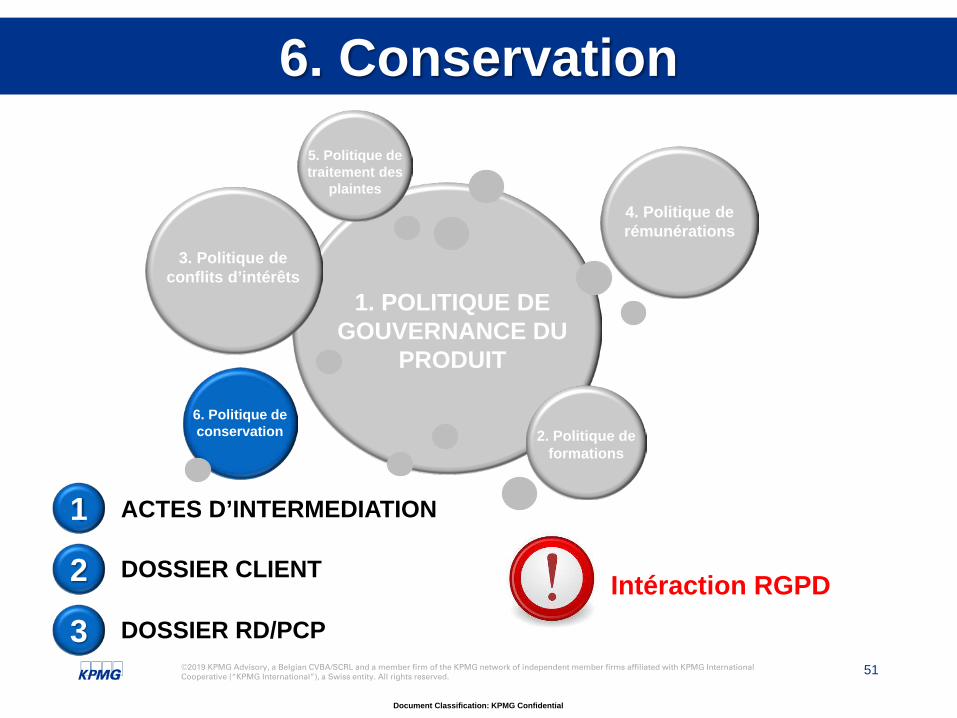

6. Conservation

1 ACTES D’INTERMEDIATION

2 DOSSIER CLIENT

3 DOSSIER RD/PCP

4. Politique de rémunérations

3. Politique de conflits d’intérêts

6. Politique de conservation 2. Politique de

formations

5. Politique de traitement des

plaintes

1. POLITIQUE DE GOUVERNANCE DU

PRODUIT

Intéraction RGPD

52

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

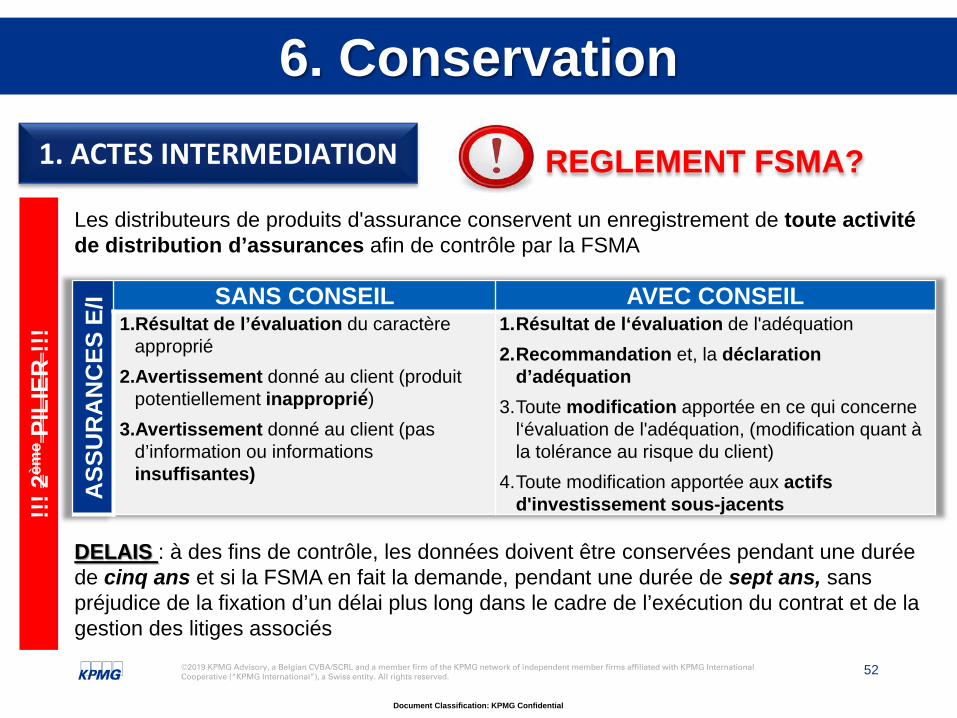

ASS

UR

AN

CES

E/I SANS CONSEIL AVEC CONSEIL

1.Résultat de l’évaluation du caractère approprié

2.Avertissement donné au client (produit potentiellement inapproprié ́)

3.Avertissement donné au client (pas d’information ou informations insuffisantes)

1.Résultat de l‘évaluation de l'adéquation2.Recommandation et, la déclaration

d’adéquation 3.Toute modification apportée en ce qui concerne

l‘évaluation de l'adéquation, (modification quant à la tolérance au risque du client)

4.Toute modification apportée aux actifs d'investissement sous-jacents

Les distributeurs de produits d'assurance conservent un enregistrement de toute activité de distribution d’assurances afin de contrôle par la FSMA

6. Conservation1. ACTES INTERMEDIATION REGLEMENT FSMA?

DELAIS : à des fins de contrôle, les données doivent être conservées pendant une durée de cinq ans et si la FSMA en fait la demande, pendant une durée de sept ans, sans préjudice de la fixation d’un délai plus long dans le cadre de l’exécution du contrat et de la gestion des litiges associés

!!! 2

ème

PILI

ER !!

!

53

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

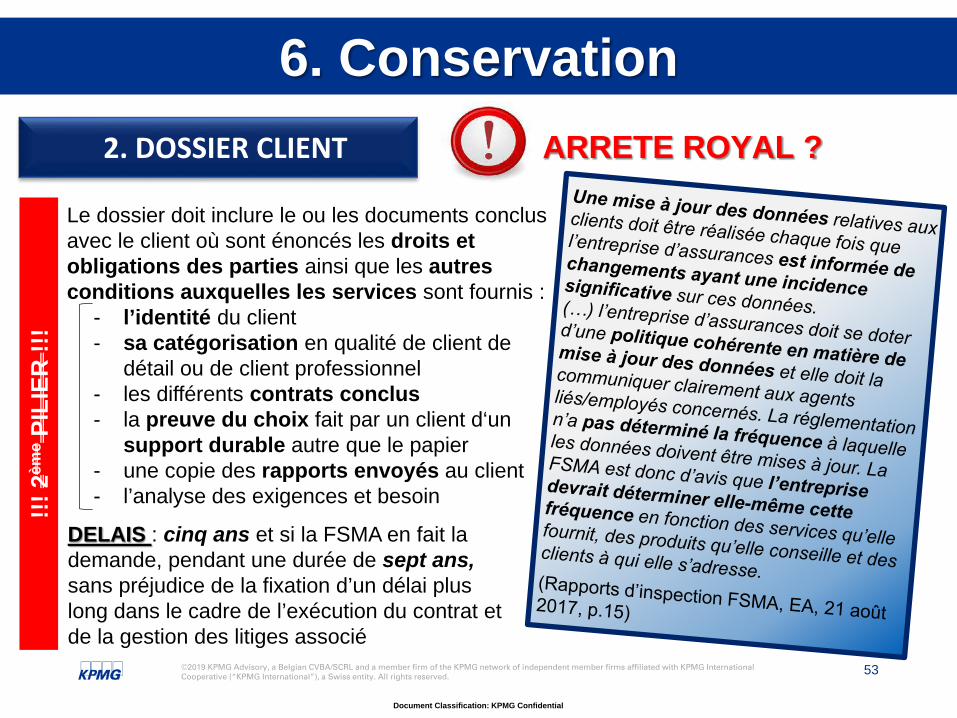

Le dossier doit inclure le ou les documents conclus avec le client où sont énoncés les droits et obligations des parties ainsi que les autres conditions auxquelles les services sont fournis :

- l’identité du client- sa catégorisation en qualité de client de

détail ou de client professionnel- les différents contrats conclus - la preuve du choix fait par un client d‘un

support durable autre que le papier - une copie des rapports envoyés au client- l’analyse des exigences et besoin

2. DOSSIER CLIENT

6. ConservationARRETE ROYAL ?

DELAIS : cinq ans et si la FSMA en fait la demande, pendant une durée de sept ans, sans préjudice de la fixation d’un délai plus long dans le cadre de l’exécution du contrat et de la gestion des litiges associé

!!! 2

ème

PILI

ER !!

!

54

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

3. DOSSIER RD/PCP

6. Conservation

INTERMEDIAIRE DE (RE)ASSURANCE

INTERMEDIAIRE A TITRE ACCESSOIRE

ENTREPRISE DE (RE)ASSURANCE

- Conserver les informations dans un dossier qui démontrent que les RD et PCP satisfont aux conditions légales (notamment connaissances et aptitudes professionnelles, expertise adéquate et honorabilité professionnelle)

- Tenir les dossiers à disposition de la FSMA

IMPACT RGPD- En principe, suppression en fin de collaboration sauf, à justifier

la conservation sur base de la gestion du propre contentieux du responsable

- Article 10, § 2 Loi du 10 juillet 2018 relative à la protection des personnes physiques à l’égard des traitements de données à caractère personnel (données à caractère pénal)

OPPORTUNITES POUR LE

MARKETING ?

56

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

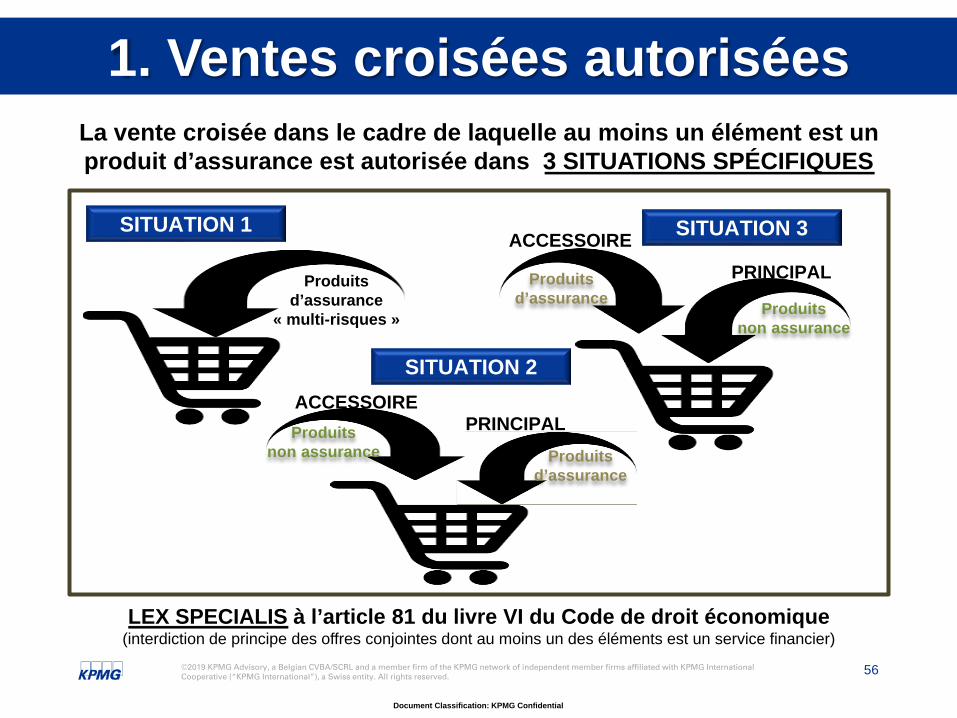

1. Ventes croisées autoriséesLa vente croisée dans le cadre de laquelle au moins un élément est un produit d’assurance est autorisée dans 3 SITUATIONS SPÉCIFIQUES

Produits d’assurance

« multi-risques » Produits non assurance

Produits d’assurance

PRINCIPALACCESSOIRE

SITUATION 1

SITUATION 2

SITUATION 3

LEX SPECIALIS à l’article 81 du livre VI du Code de droit économique(interdiction de principe des offres conjointes dont au moins un des éléments est un service financier)

Produits d’assurance

Produits non assurance

PRINCIPALACCESSOIRE

57

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

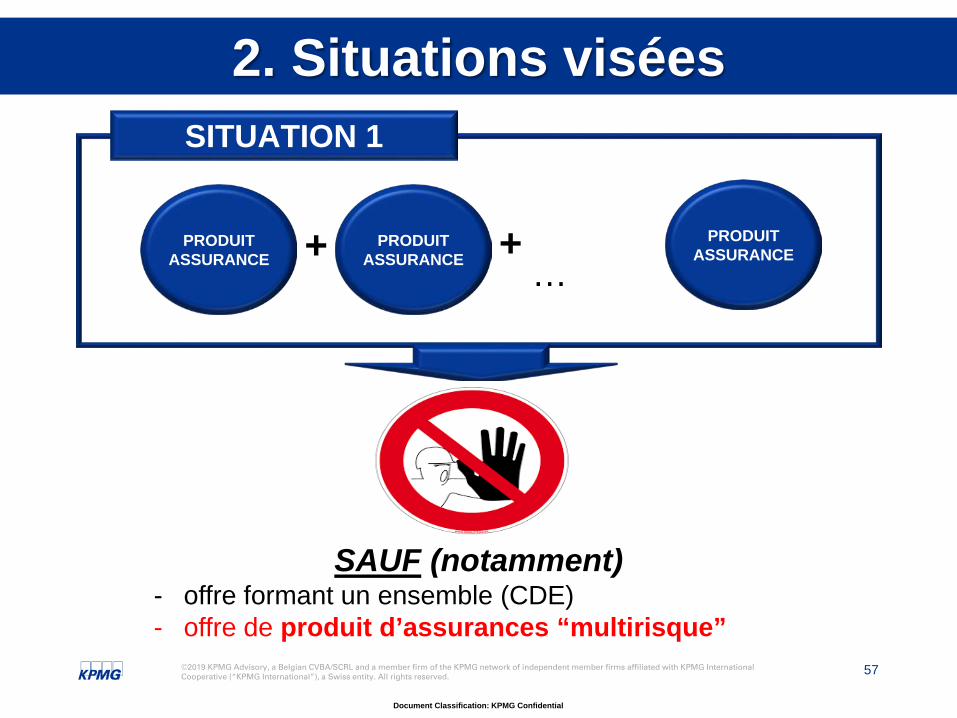

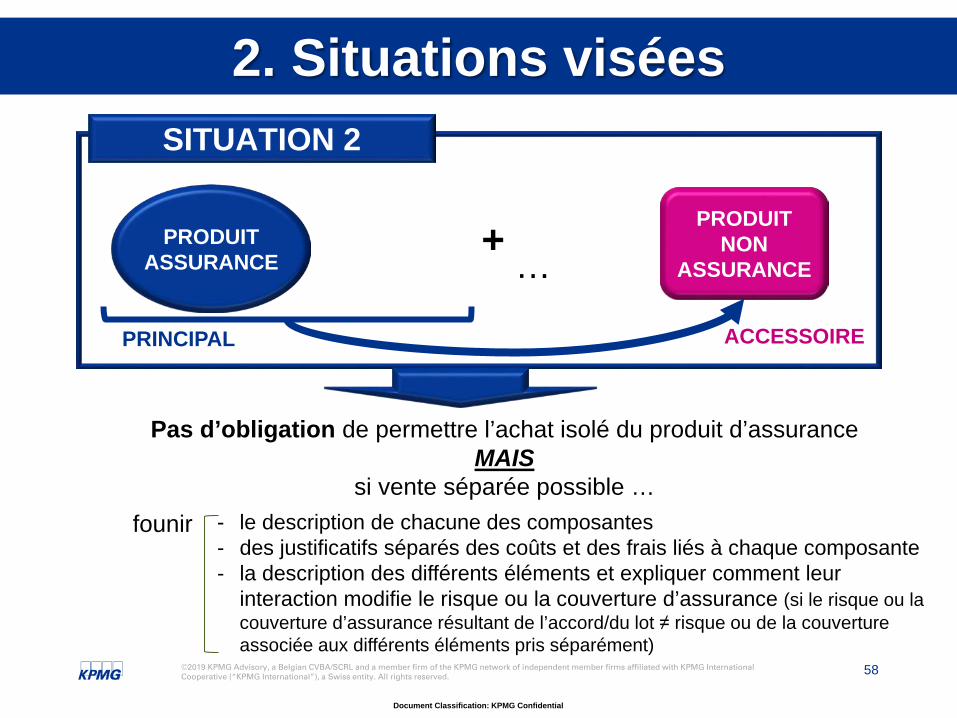

2. Situations visées

PRODUIT ASSURANCE

PRODUIT ASSURANCE+ +

…PRODUIT

ASSURANCE

SAUF (notamment)- offre formant un ensemble (CDE)- offre de produit d’assurances “multirisque”

SITUATION 1

58

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

PRODUIT NON

ASSURANCE+

…PRODUIT

ASSURANCE

- le description de chacune des composantes - des justificatifs séparés des coûts et des frais liés à chaque composante- la description des différents éléments et expliquer comment leur

interaction modifie le risque ou la couverture d’assurance (si le risque ou la couverture d’assurance résultant de l’accord/du lot ≠ risque ou de la couverture associée aux différents éléments pris séparément)

Pas d’obligation de permettre l’achat isolé du produit d’assurance MAIS

si vente séparée possible …founir

PRINCIPAL ACCESSOIRE

SITUATION 2

2. Situations visées

59

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2. Situations visées

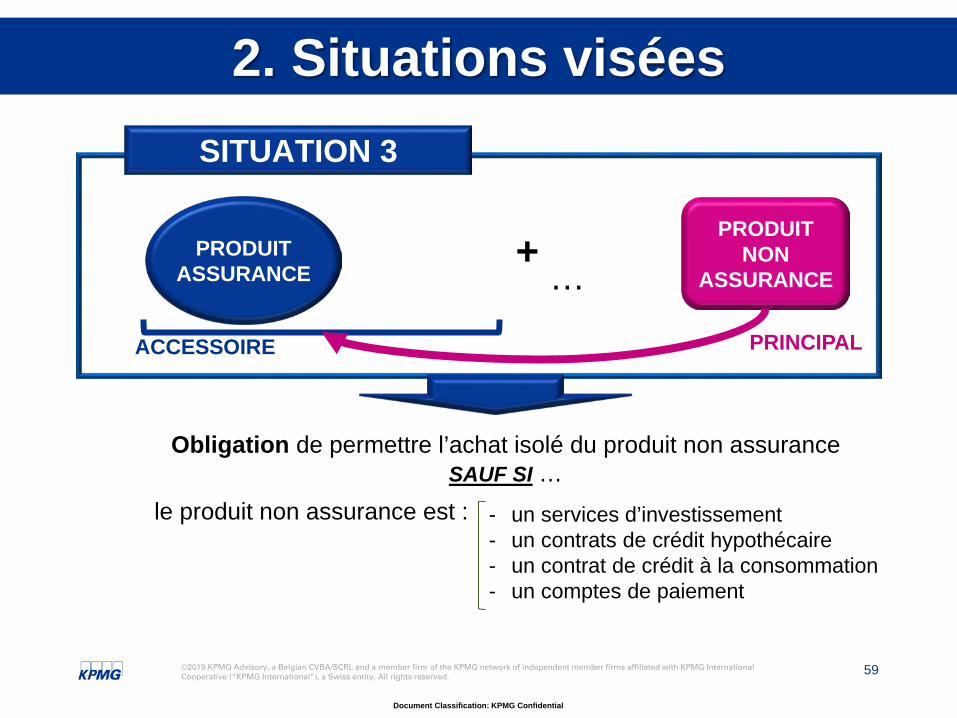

Obligation de permettre l’achat isolé du produit non assurance SAUF SI …

le produit non assurance est :

PRODUIT NON

ASSURANCE+

…PRODUIT

ASSURANCE

- un services d’investissement- un contrats de crédit hypothécaire - un contrat de crédit à la consommation- un comptes de paiement

PRINCIPALACCESSOIRE

SITUATION 3

60

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

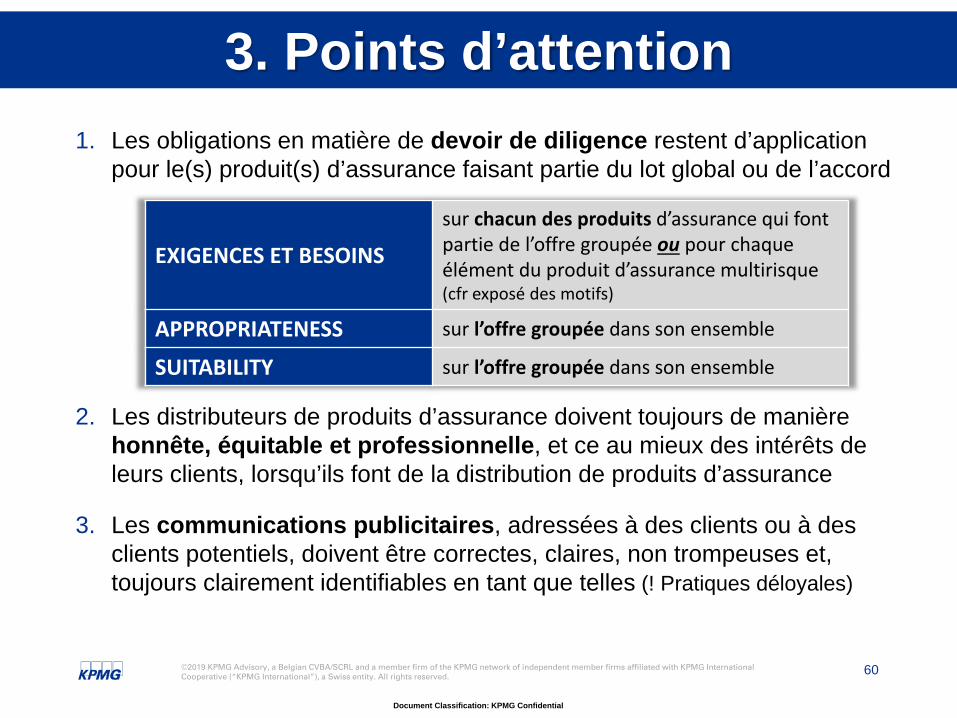

3. Points d’attention1. Les obligations en matière de devoir de diligence restent d’application

pour le(s) produit(s) d’assurance faisant partie du lot global ou de l’accord

2. Les distributeurs de produits d’assurance doivent toujours de manière honnête, équitable et professionnelle, et ce au mieux des intérêts de leurs clients, lorsqu’ils font de la distribution de produits d’assurance

3. Les communications publicitaires, adressées à des clients ou à des clients potentiels, doivent être correctes, claires, non trompeuses et, toujours clairement identifiables en tant que telles (! Pratiques déloyales)

EXIGENCES ET BESOINSsur chacun des produits d’assurance qui font partie de l’offre groupée ou pour chaque élément du produit d’assurance multirisque (cfr exposé des motifs)

APPROPRIATENESS sur l’offre groupée dans son ensemble

SUITABILITY sur l’offre groupée dans son ensemble

POINTS D’ATTENTION EN

PHASE DE DISTRIBUTION

62

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

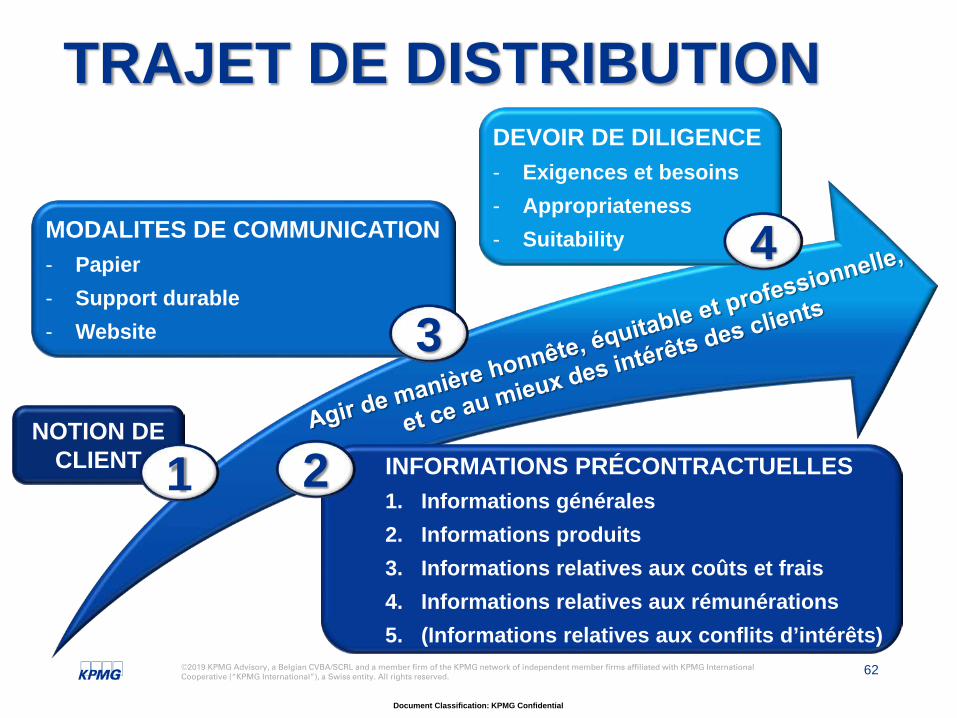

NOTION DE CLIENT INFORMATIONS PRÉCONTRACTUELLES

1. Informations générales2. Informations produits3. Informations relatives aux coûts et frais4. Informations relatives aux rémunérations5. (Informations relatives aux conflits d’intérêts)

1 2

MODALITES DE COMMUNICATION- Papier - Support durable- Website 3

DEVOIR DE DILIGENCE- Exigences et besoins- Appropriateness- Suitability 4

TRAJET DE DISTRIBUTION

63

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

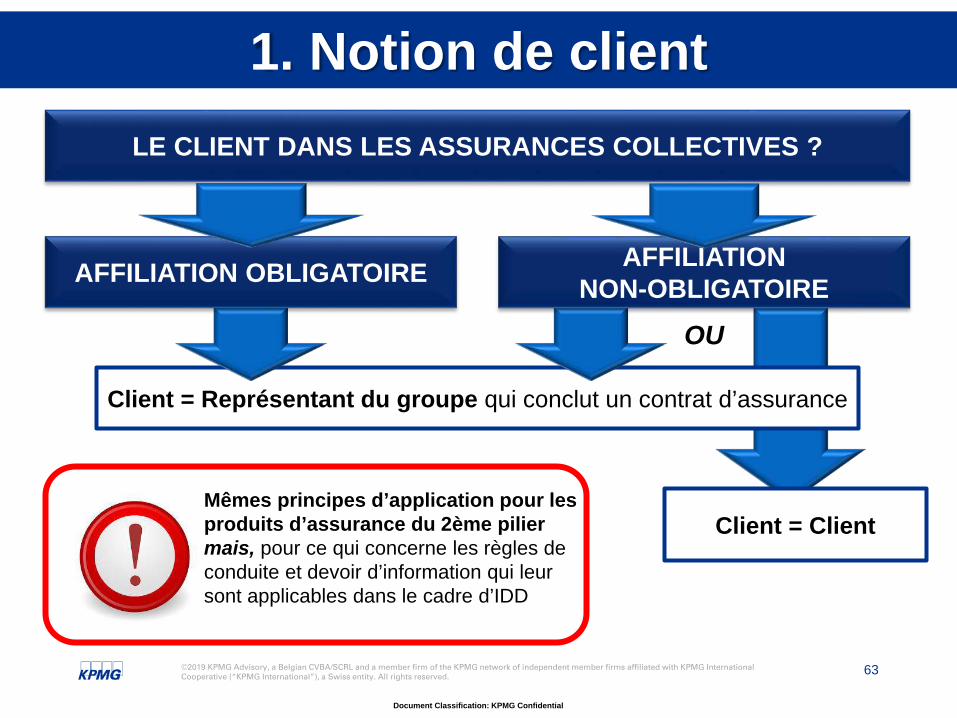

Client = Représentant du groupe qui conclut un contrat d’assurance

Client = Client

1. Notion de clientLE CLIENT DANS LES ASSURANCES COLLECTIVES ?

AFFILIATION OBLIGATOIRE AFFILIATION NON-OBLIGATOIRE

OU

Mêmes principes d’application pour les produits d’assurance du 2ème piliermais, pour ce qui concerne les règles de conduite et devoir d’information qui leur sont applicables dans le cadre d’IDD

64

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

1. Notion de client

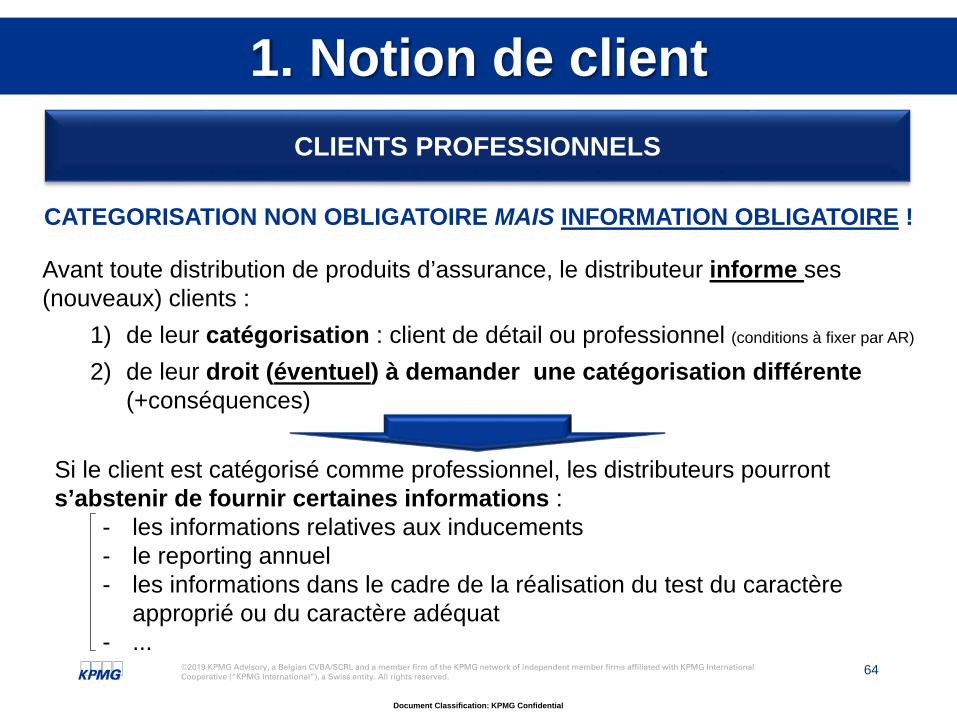

CATEGORISATION NON OBLIGATOIRE MAIS INFORMATION OBLIGATOIRE !

Avant toute distribution de produits d’assurance, le distributeur informe ses (nouveaux) clients :

1) de leur catégorisation : client de détail ou professionnel (conditions à fixer par AR)

2) de leur droit (éventuel) à demander une catégorisation différente (+conséquences)

Si le client est catégorisé comme professionnel, les distributeurs pourront s’abstenir de fournir certaines informations :

- les informations relatives aux inducements- le reporting annuel - les informations dans le cadre de la réalisation du test du caractère

approprié ou du caractère adéquat- ...

CLIENTS PROFESSIONNELS

65

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2. Informations précontractuelles

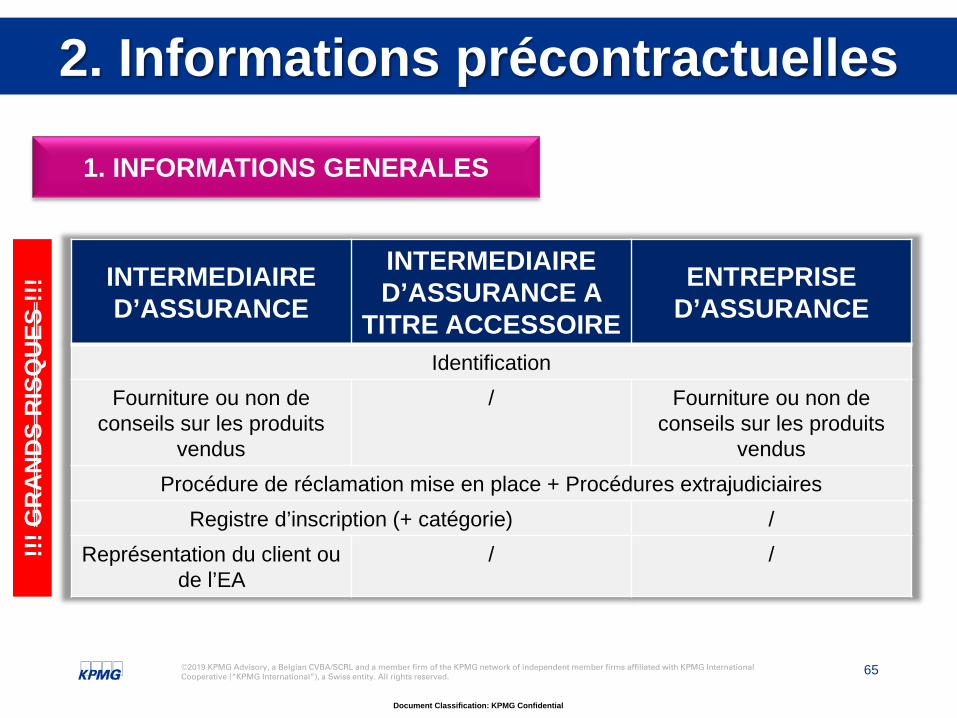

INTERMEDIAIRED’ASSURANCE

INTERMEDIAIRE D’ASSURANCE A

TITRE ACCESSOIRE

ENTREPRISE D’ASSURANCE

IdentificationFourniture ou non de

conseils sur les produitsvendus

/ Fourniture ou non de conseils sur les produits

vendusProcédure de réclamation mise en place + Procédures extrajudiciaires

Registre d’inscription (+ catégorie) /Représentation du client ou

de l’EA / /

1. INFORMATIONS GENERALES

!!! G

RA

ND

S R

ISQ

UES

!!!

66

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

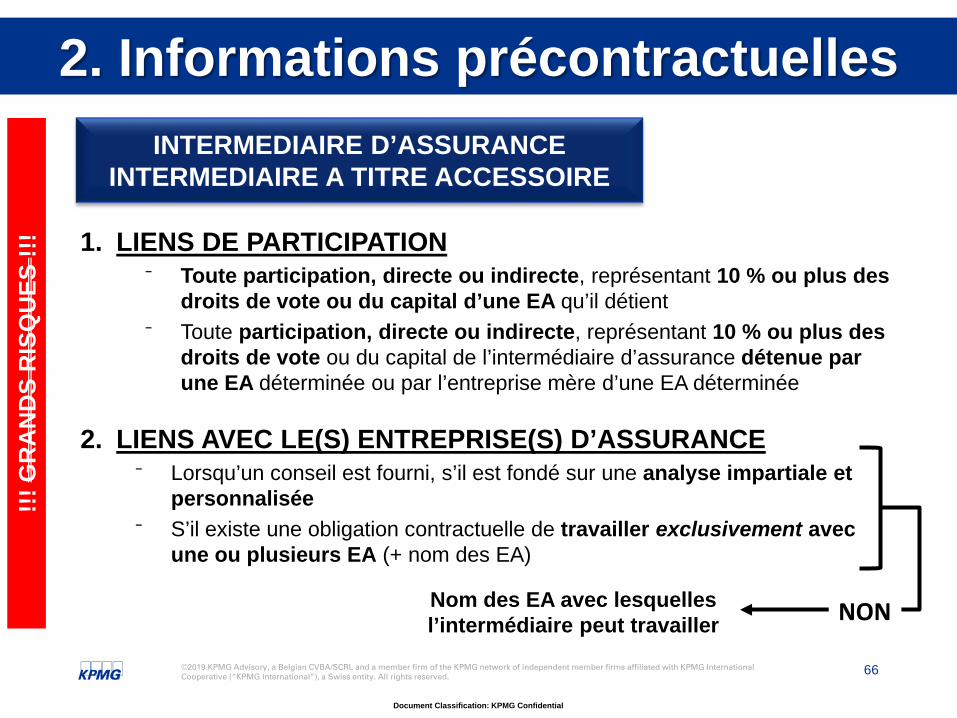

1. LIENS DE PARTICIPATION⁻ Toute participation, directe ou indirecte, représentant 10 % ou plus des

droits de vote ou du capital d’une EA qu’il détient ⁻ Toute participation, directe ou indirecte, représentant 10 % ou plus des

droits de vote ou du capital de l’intermédiaire d’assurance détenue par une EA déterminée ou par l’entreprise mère d’une EA déterminée

2. LIENS AVEC LE(S) ENTREPRISE(S) D’ASSURANCE⁻ Lorsqu’un conseil est fourni, s’il est fondé sur une analyse impartiale et

personnalisée⁻ S’il existe une obligation contractuelle de travailler exclusivement avec

une ou plusieurs EA (+ nom des EA)

Nom des EA avec lesquellesl’intermédiaire peut travailler

INTERMEDIAIRE D’ASSURANCEINTERMEDIAIRE A TITRE ACCESSOIRE

NON

2. Informations précontractuelles!!!

GR

AN

DS

RIS

QU

ES !!

!

67

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

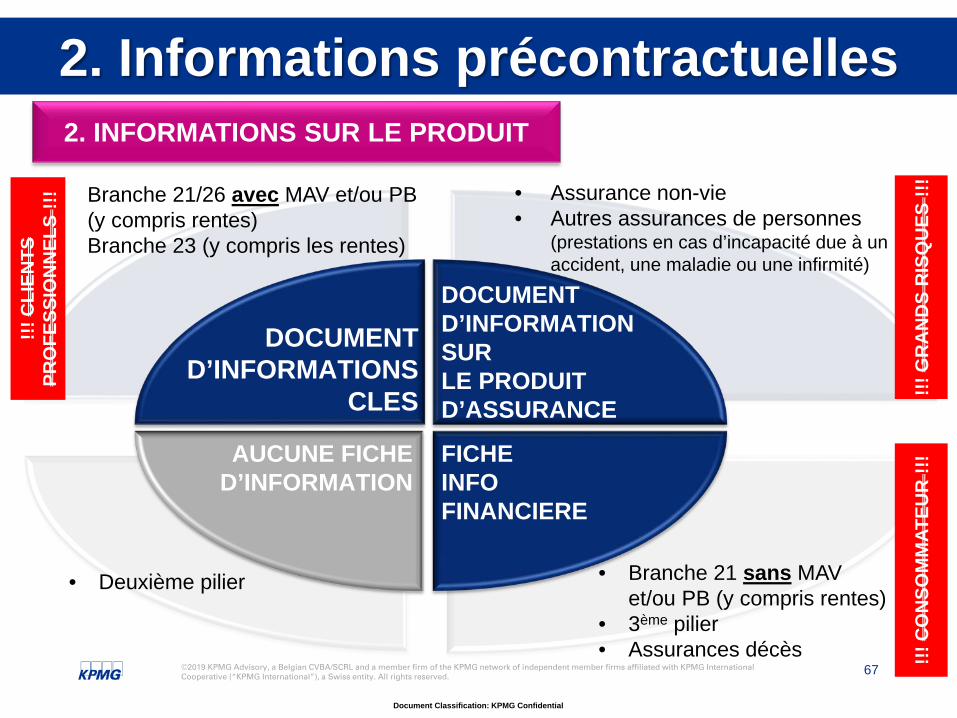

DOCUMENT D’INFORMATIONS

CLES

FICHE INFOFINANCIERE

DOCUMENT D’INFORMATION SUR LE PRODUIT D’ASSURANCE

AUCUNE FICHE D’INFORMATION

• Branche 21/26 avec MAV et/ou PB (y compris rentes)

• Branche 23 (y compris les rentes)

• Branche 21 sans MAV et/ou PB (y compris rentes)

• 3ème pilier• Assurances décès

• Deuxième pilier

• Assurance non-vie• Autres assurances de personnes

(prestations en cas d’incapacité due à un accident, une maladie ou une infirmité)

2. INFORMATIONS SUR LE PRODUIT

2. Informations précontractuelles

!!! G

RA

ND

S R

ISQ

UES

!!!

!!! C

LIEN

TS

PRO

FESS

ION

NEL

S !!!

!!! C

ON

SOM

MAT

EUR

!!!

68

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

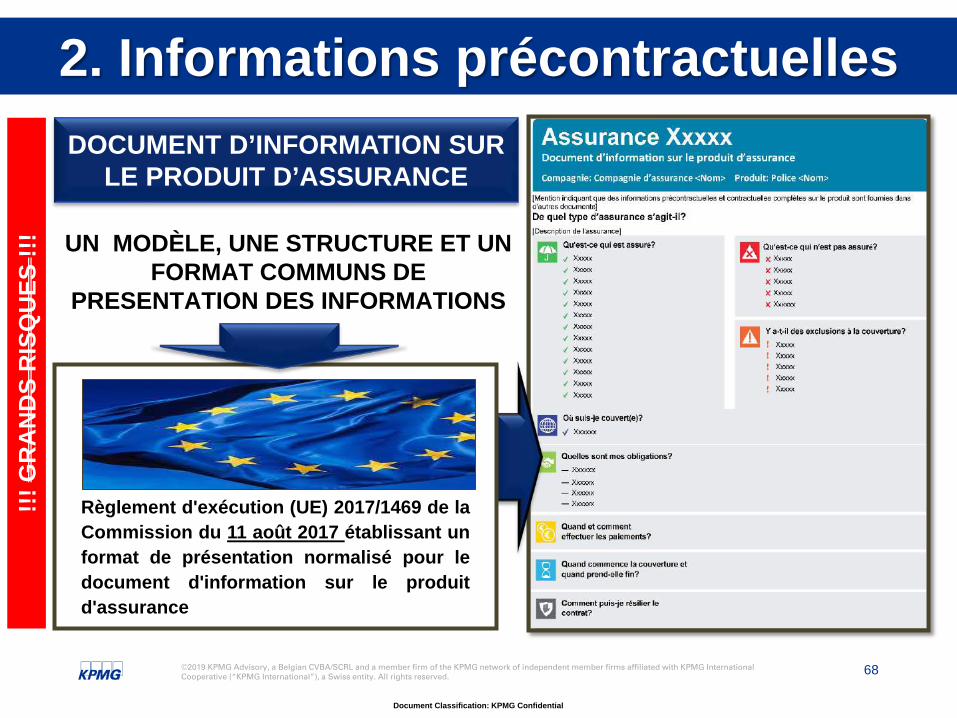

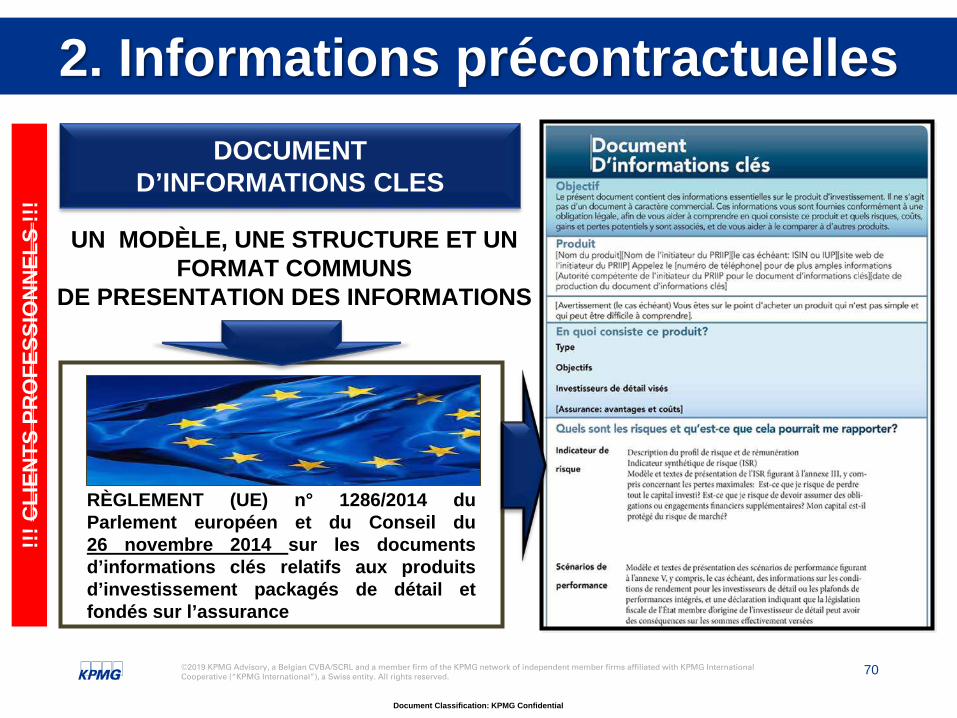

UN MODÈLE, UNE STRUCTURE ET UN FORMAT COMMUNS DE

PRESENTATION DES INFORMATIONS

Règlement d'exécution (UE) 2017/1469 de laCommission du 11 août 2017 établissant unformat de présentation normalisé pour ledocument d'information sur le produitd'assurance

DOCUMENT D’INFORMATION SUR LE PRODUIT D’ASSURANCE

2. Informations précontractuelles!!!

GR

AN

DS

RIS

QU

ES !!

!

69

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

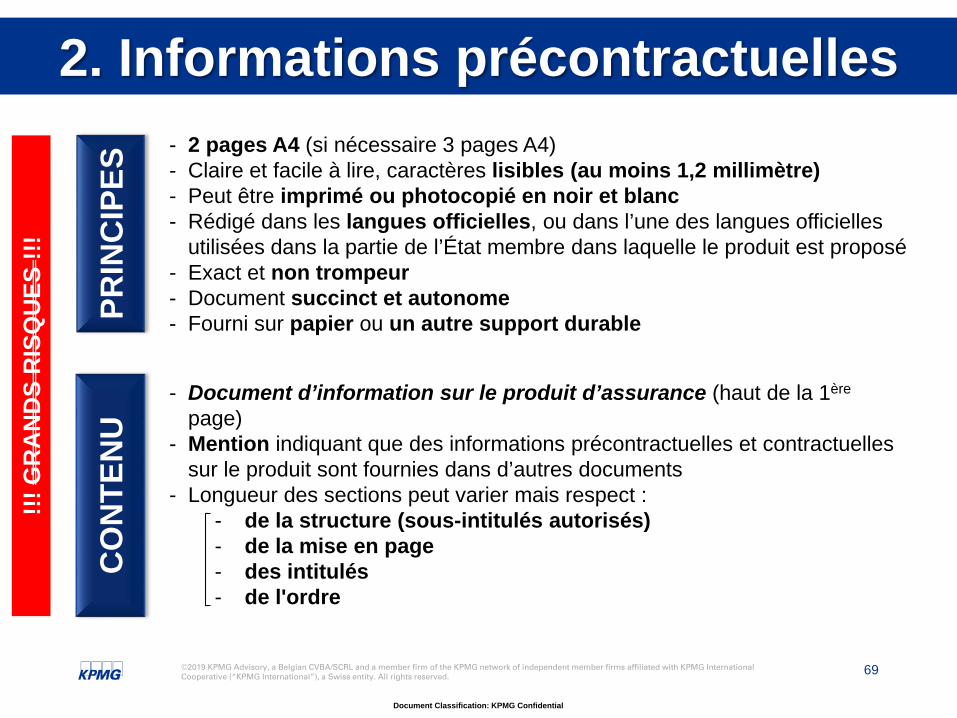

- Document d’information sur le produit d’assurance (haut de la 1ère

page)- Mention indiquant que des informations précontractuelles et contractuelles

sur le produit sont fournies dans d’autres documents- Longueur des sections peut varier mais respect :

- de la structure (sous-intitulés autorisés)- de la mise en page- des intitulés - de l'ordre

PRIN

CIP

ESC

ON

TEN

U- 2 pages A4 (si nécessaire 3 pages A4) - Claire et facile à lire, caractères lisibles (au moins 1,2 millimètre)- Peut être imprimé ou photocopié en noir et blanc - Rédigé dans les langues officielles, ou dans l’une des langues officielles

utilisées dans la partie de l’État membre dans laquelle le produit est proposé - Exact et non trompeur- Document succinct et autonome- Fourni sur papier ou un autre support durable

2. Informations précontractuelles!!!

GR

AN

DS

RIS

QU

ES !!

!

70

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2. Informations précontractuelles

UN MODÈLE, UNE STRUCTURE ET UN FORMAT COMMUNS

DE PRESENTATION DES INFORMATIONS

RÈGLEMENT (UE) n° 1286/2014 duParlement européen et du Conseil du26 novembre 2014 sur les documentsd’informations clés relatifs aux produitsd’investissement packagés de détail etfondés sur l’assurance

DOCUMENT D’INFORMATIONS CLES

!!! C

LIEN

TS P

RO

FESS

ION

NEL

S !!!

71

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2. Informations précontractuelles3. COUTS & FRAIS

EPARGNE OU INVESTISSEMENT

TOUS LES PRODUITS SAUF E/I

Arrêté royal du 2 mai 2017 portant approbation du règlement de la FSMA relatif aux informations sur les coûts et frais que les prestataires de

services doivent communiquer à leurs clients dans le cadre de la fourniture de services d’intermédiation en assurances sur le territoire belge

?? KID &

FICHE INFO ??

- Coût des conseils- Coût du produit (+ manière dont le client peut s’en

acquitter)- Paiement effectué par des tiersCoûts et frais liés à la distribution, non causés par la survenance d’un risque du marché sont agrégées (+ effet cumulé sur la rentabilité) + Ventilation, sur demande du client

!!! C

LIEN

TS

PRO

FESS

ION

NEL

S !!!

!!! 2

ème

PILI

ER !!

!

!!! G

RA

ND

S R

ISQ

UES

!!!

72

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2. Informations précontractuelles4. REMUNERATIONS

INTERMEDIAIRE D’ASSURANCE INTERMEDIAIRE D’ASSURANCE A TITRE ACCESSOIRE

Information précontractuelle ET pour chaque paiement effectuée après la conclusion du contrat“autres que les primes en cours et les paiements prévus”

TYPE INFORMATION A FOURNIRHONORAIRE Rémunération payée directement par le

clientNature et montant (ou mode de calcul) de la rémunération

COMMISSION Rémunération incluse dans la prime Nature de la rémunération

AUTRES TYPES Autre type de rémunération, y inclustout avantage économiqueproposé/offert avec le contrat

Nature de la rémunération

ENTREPRISE D’ASSURANCEInformation précontractuelle ET pour chaque paiement effectuée après la conclusion du contrat

“autres que les primes en cours et les paiements prévus”

!!! G

RA

ND

S R

ISQ

UES

!!!

Nature de la rémunération perçue par le personnel dans le cadre du contrat d’assurance

73

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

2. Informations précontractuelles

5. CONFLITS D’INTERETS

INFORMATIONS QUANT AUX CONFLITS D’INTERETS SPECIFIQUES

MISE EN PLACE D’UNE POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D’INTERETS

Mesure de dernier ressort SI les dispositifs organisationnels et administratifs efficaces mis en place ne suffissent pas à garantir, avec une certitude

raisonnable que le risque de porter atteinte aux intérêts du client sera évité

1. Description précise du conflit d'intérêts en question2. Explication sur la nature générale et les sources du conflit d'intérêts3. Explication des risques que présente le conflit d'intérêts pour le client et, les

mesures prises pour atténuer ces risques4. Information quant au fait que les dispositifs mis en place ne suffisent pas

!!! 2

ème

PILI

ER !!

!

74

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

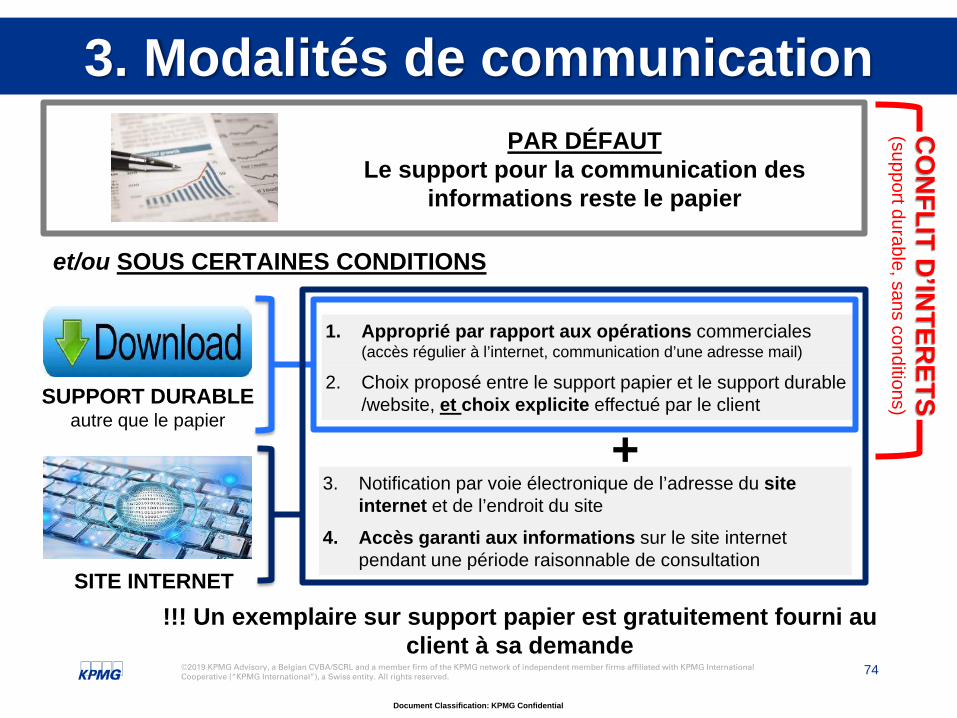

3. Modalités de communicationPAR DÉFAUT

Le support pour la communication des informations reste le papier

SUPPORT DURABLE autre que le papier

SITE INTERNET

et/ou SOUS CERTAINES CONDITIONS

1. Approprié par rapport aux opérations commerciales (accès régulier à l’internet, communication d’une adresse mail)

2. Choix proposé entre le support papier et le support durable /website, et choix explicite effectué par le client

3. Notification par voie électronique de l’adresse du site internet et de l’endroit du site

4. Accès garanti aux informations sur le site internet pendant une période raisonnable de consultation

+

!!! Un exemplaire sur support papier est gratuitement fourni au client à sa demande

CO

NFLIT D

’INTER

ETS (support durable, sans conditions)

75

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

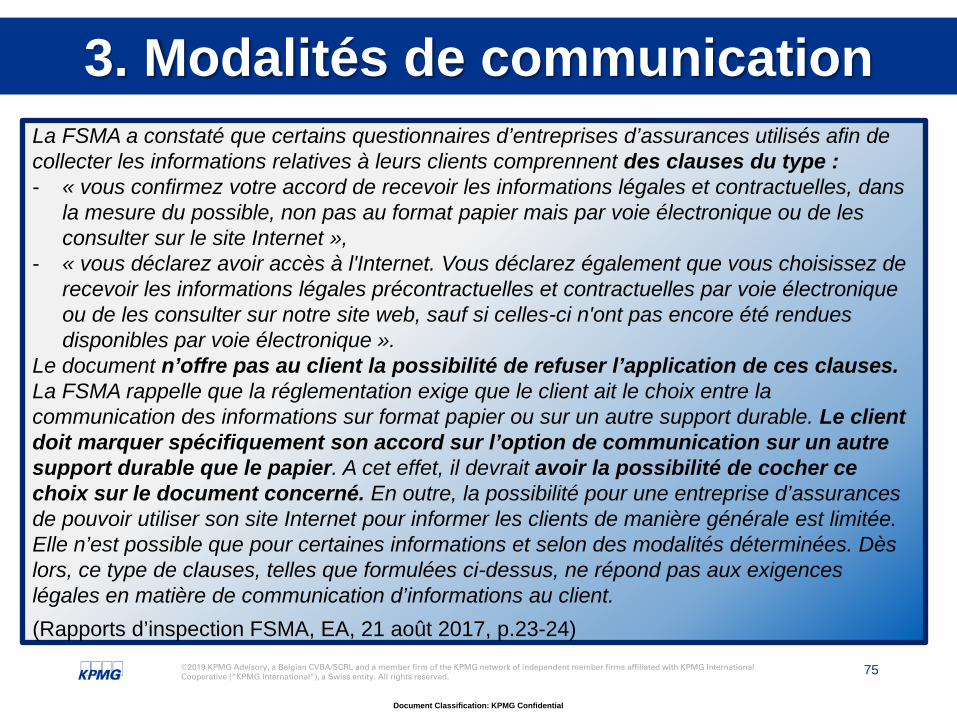

3. Modalités de communicationLa FSMA a constaté que certains questionnaires d’entreprises d’assurances utilisés afin de collecter les informations relatives à leurs clients comprennent des clauses du type :- « vous confirmez votre accord de recevoir les informations légales et contractuelles, dans

la mesure du possible, non pas au format papier mais par voie électronique ou de les consulter sur le site Internet »,

- « vous déclarez avoir accès à l'Internet. Vous déclarez également que vous choisissez de recevoir les informations légales précontractuelles et contractuelles par voie électronique ou de les consulter sur notre site web, sauf si celles-ci n'ont pas encore été rendues disponibles par voie électronique ».

Le document n’offre pas au client la possibilité de refuser l’application de ces clauses.La FSMA rappelle que la réglementation exige que le client ait le choix entre la communication des informations sur format papier ou sur un autre support durable. Le client doit marquer spécifiquement son accord sur l’option de communication sur un autre support durable que le papier. A cet effet, il devrait avoir la possibilité de cocher ce choix sur le document concerné. En outre, la possibilité pour une entreprise d’assurances de pouvoir utiliser son site Internet pour informer les clients de manière générale est limitée. Elle n’est possible que pour certaines informations et selon des modalités déterminées. Dès lors, ce type de clauses, telles que formulées ci-dessus, ne répond pas aux exigences légales en matière de communication d’informations au client.(Rapports d’inspection FSMA, EA, 21 août 2017, p.23-24)

76

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

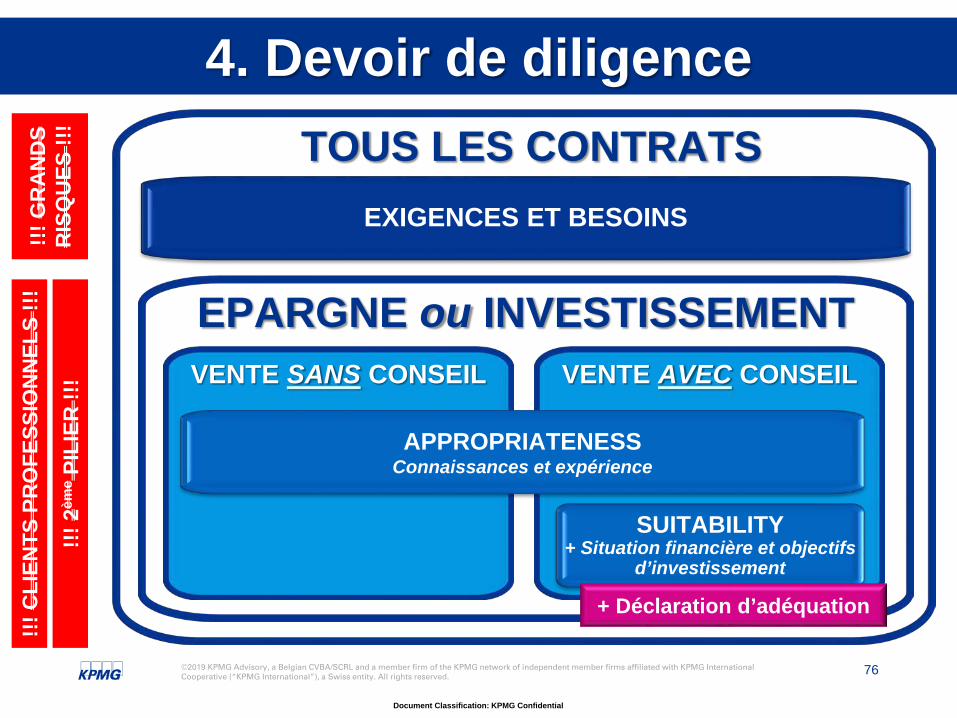

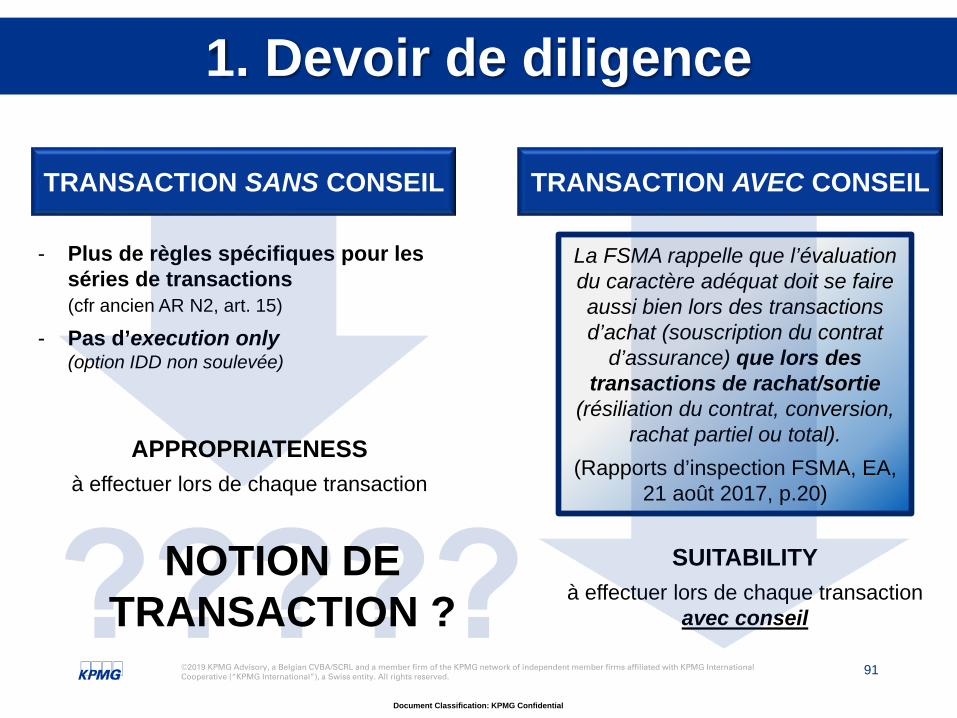

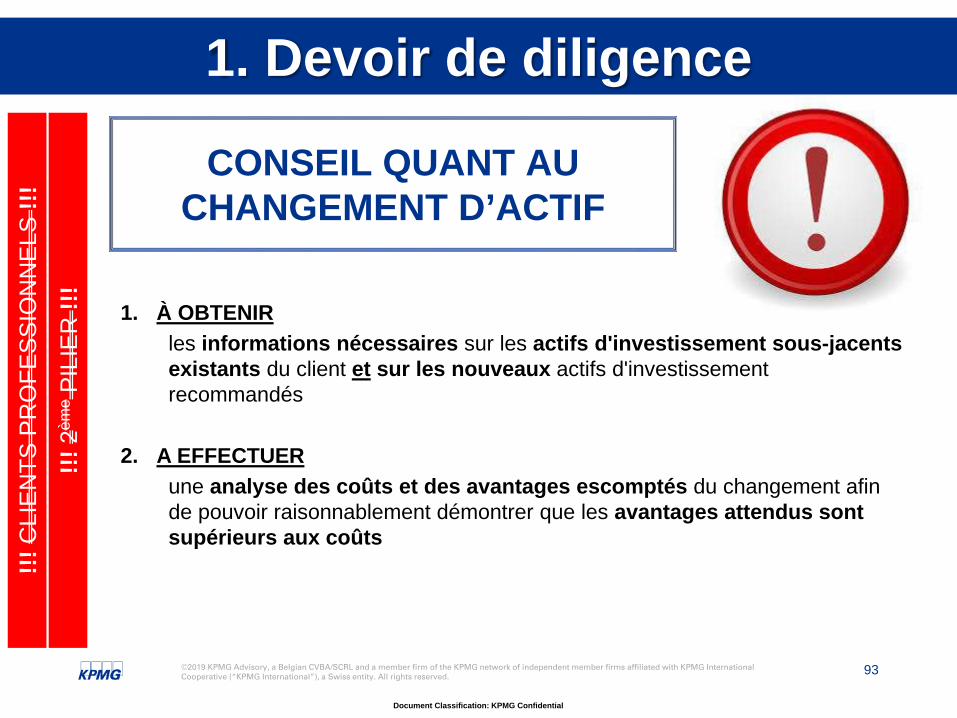

4. Devoir de diligenceTOUS LES CONTRATS

EPARGNE ou INVESTISSEMENTVENTE AVEC CONSEILVENTE SANS CONSEIL

APPROPRIATENESS Connaissances et expérience

SUITABILITY+ Situation financière et objectifs

d’investissement

EXIGENCES ET BESOINS

+ Déclaration d’adéquation

!!! C

LIEN

TS P

RO

FESS

ION

NEL

S !!!

!!! 2

ème

PILI

ER !!

!!!!

GR

AN

DS

RIS

QU

ES !!

!

77

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

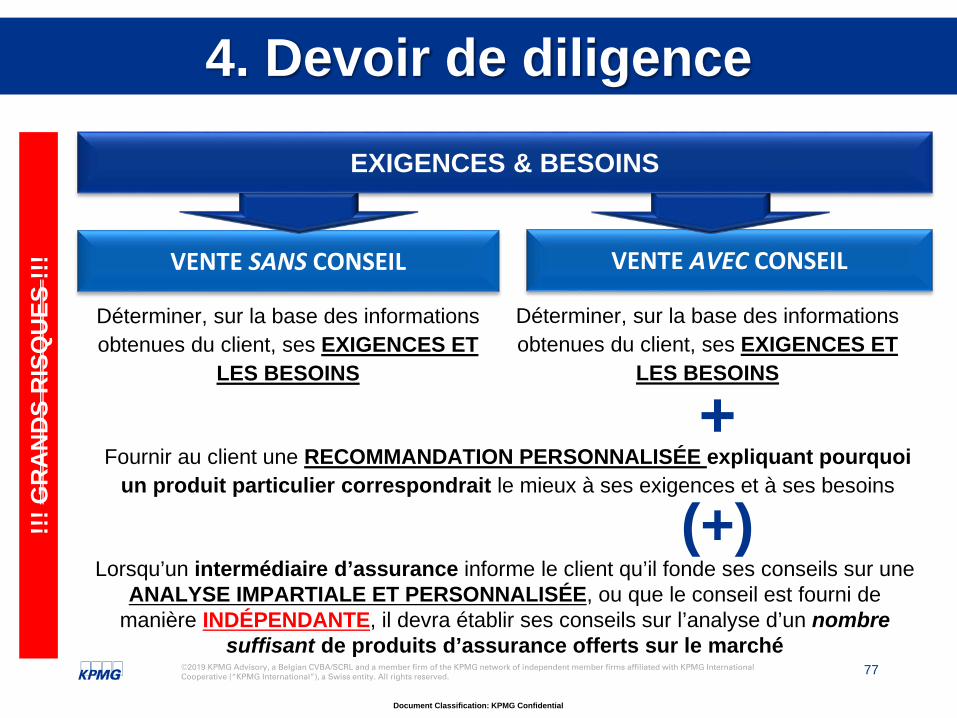

4. Devoir de diligence

Déterminer, sur la base des informations obtenues du client, ses EXIGENCES ET

LES BESOINS

VENTE SANS CONSEIL

Fournir au client une RECOMMANDATION PERSONNALISÉE expliquant pourquoi un produit particulier correspondrait le mieux à ses exigences et à ses besoins

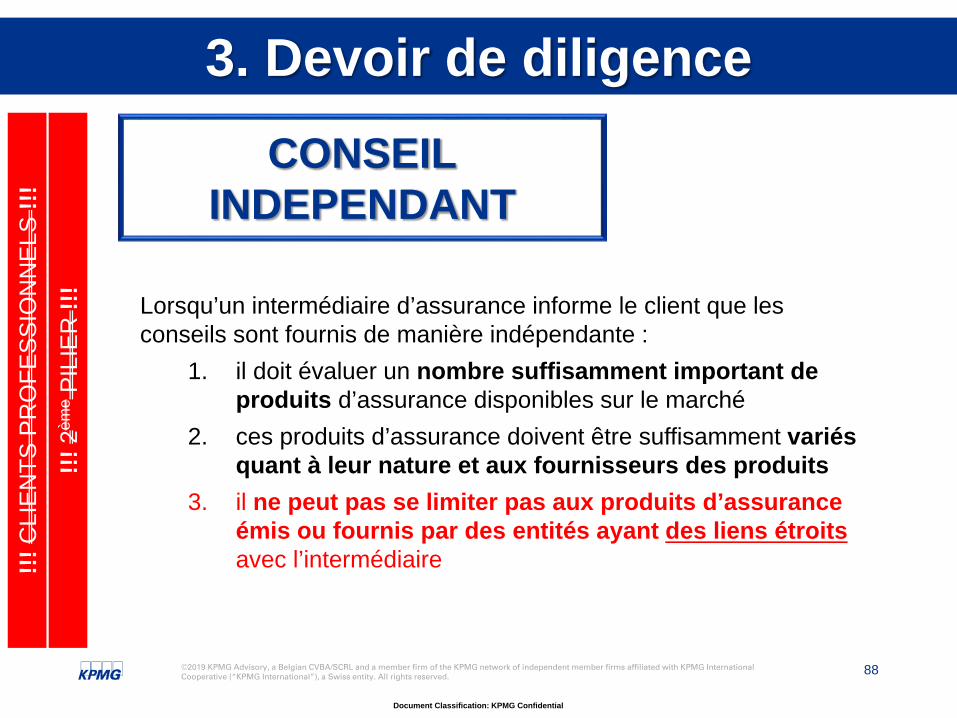

Lorsqu’un intermédiaire d’assurance informe le client qu’il fonde ses conseils sur une ANALYSE IMPARTIALE ET PERSONNALISÉE, ou que le conseil est fourni de

manière INDÉPENDANTE, il devra établir ses conseils sur l’analyse d’un nombre suffisant de produits d’assurance offerts sur le marché

(+)

VENTE AVEC CONSEIL

EXIGENCES & BESOINS

Déterminer, sur la base des informations obtenues du client, ses EXIGENCES ET

LES BESOINS

+

!!! G

RA

ND

S R

ISQ

UES

!!!

78

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

4. Devoir de diligence

Déterminer si le service ou le produit d’assurance est APPROPRIÉ

- CONNAISSANCES ET EXPÉRIENCE nécessaire pour comprendre les risques qu’implique le produit ou service proposé ou demandé

- PRODUIT APPROPRIE- PAS D’INFOS/INFOS INSUFF. :

impossibilité d’évaluer (avertissement)- PRODUIT INAPPROPRIÉ

(avertissement)

RECOMMANDATION PERSONNALISEE(+ disclaimer si conseil indépendant)

sur le caractère ADÉQUATS

1. CONNAISSANCES ET L’EXPÉRIENCE 2. SITUATION FINANCIÈRE

(y compris sa capacité à subir des pertes)3. OBJECTIFS D’INVESTISSEMENT

(y compris sa tolérance au risque)

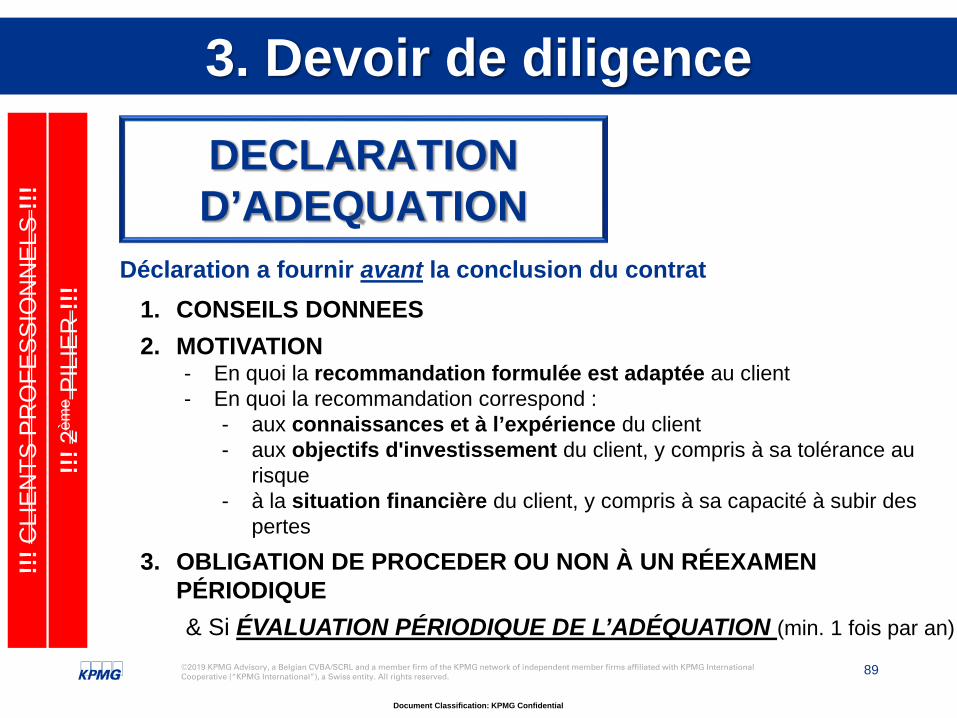

- PRODUIT ADEQUAT : DÉCLARATION D’ADÉQUATION

- PAS D’INFOS/INFOS INSUFF.: pas de RP (éventuellement, vente sans conseil)

- PRODUIT INADEQUAT : pas de RP (éventuellement, vente sans conseil)

VENTE SANS CONSEIL VENTE AVEC CONSEIL

APPROPRIATENESS & SUITABILITY

!!! C

LIEN

TS P

RO

FESS

ION

NEL

S !!!

!!! 2

ème

PILI

ER !!

!

79

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

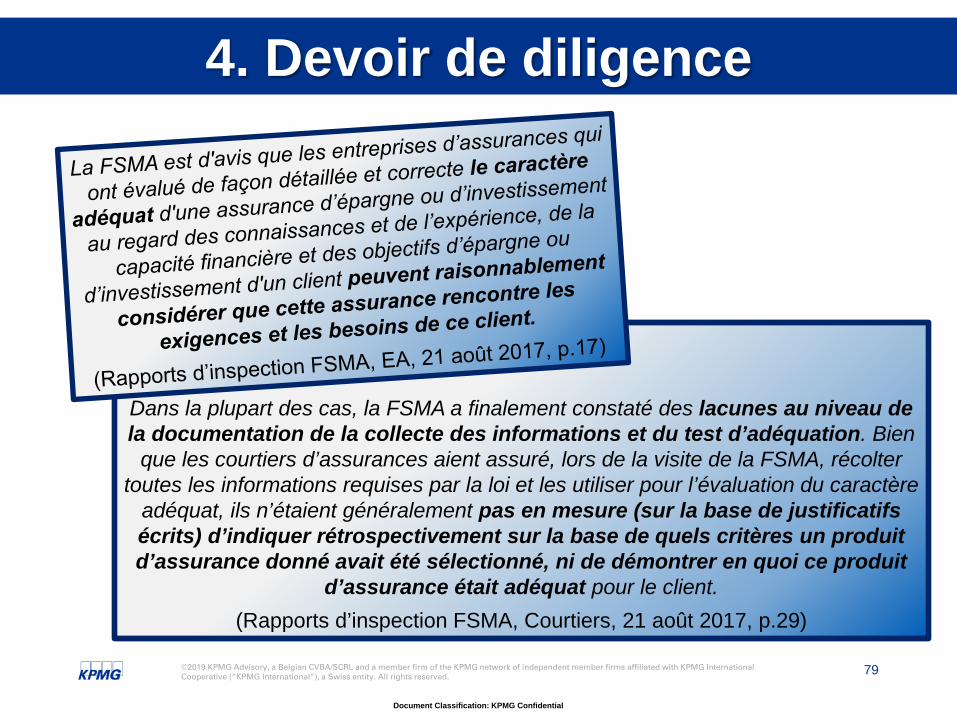

4. Devoir de diligence

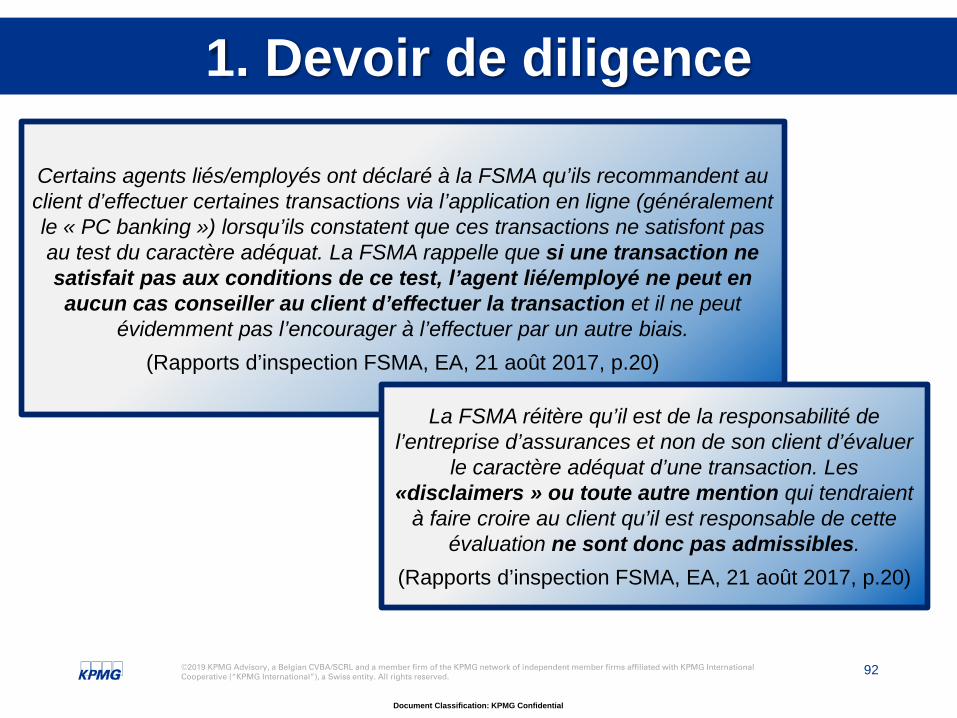

Dans la plupart des cas, la FSMA a finalement constaté des lacunes au niveau de la documentation de la collecte des informations et du test d’adéquation. Bien

que les courtiers d’assurances aient assuré, lors de la visite de la FSMA, récolter toutes les informations requises par la loi et les utiliser pour l’évaluation du caractère

adéquat, ils n’étaient généralement pas en mesure (sur la base de justificatifs écrits) d’indiquer rétrospectivement sur la base de quels critères un produit d’assurance donné avait été sélectionné, ni de démontrer en quoi ce produit

d’assurance était adéquat pour le client.(Rapports d’inspection FSMA, Courtiers, 21 août 2017, p.29)

80

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

4. Devoir de diligence

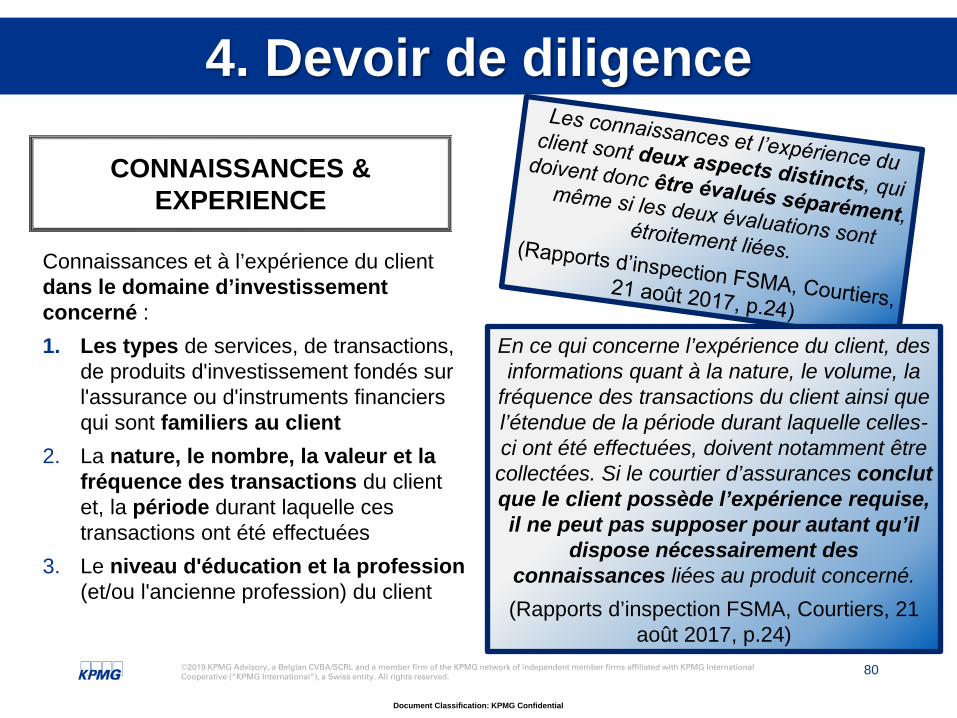

Connaissances et à l’expérience du client dans le domaine d’investissement concerné :1. Les types de services, de transactions,

de produits d'investissement fondés sur l'assurance ou d'instruments financiers qui sont familiers au client

2. La nature, le nombre, la valeur et la fréquence des transactions du client et, la période durant laquelle ces transactions ont été effectuées

3. Le niveau d'éducation et la profession (et/ou l'ancienne profession) du client

CONNAISSANCES & EXPERIENCE

En ce qui concerne l’expérience du client, des informations quant à la nature, le volume, la

fréquence des transactions du client ainsi que l’étendue de la période durant laquelle celles-ci ont été effectuées, doivent notamment être collectées. Si le courtier d’assurances conclut que le client possède l’expérience requise, il ne peut pas supposer pour autant qu’il

dispose nécessairement des connaissances liées au produit concerné.(Rapports d’inspection FSMA, Courtiers, 21

août 2017, p.24)

81

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

4. Devoir de diligence

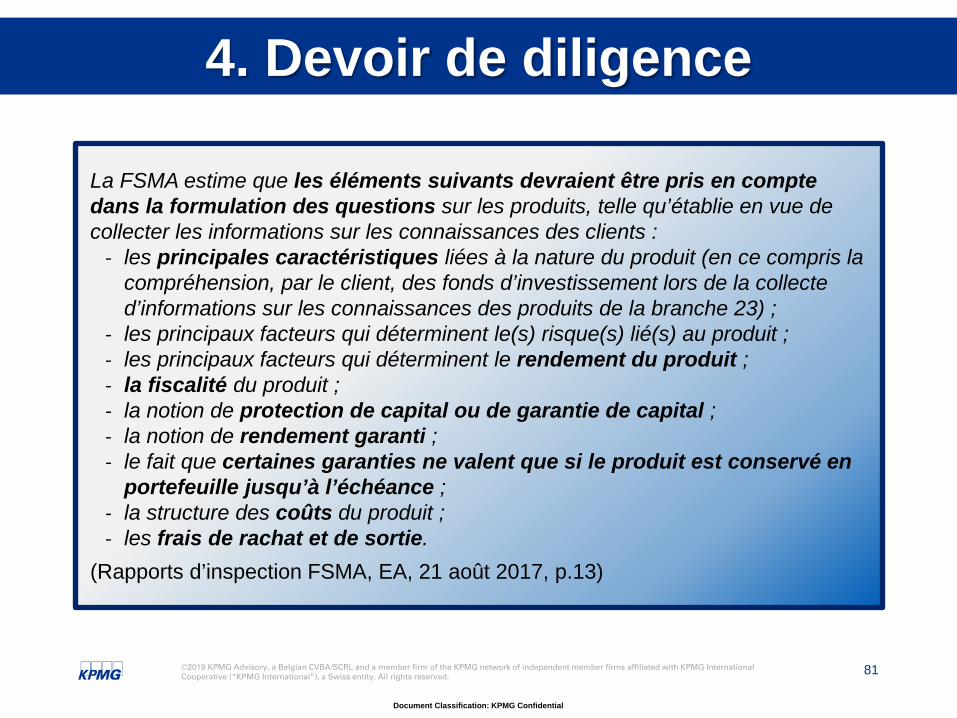

La FSMA estime que les éléments suivants devraient être pris en compte dans la formulation des questions sur les produits, telle qu’établie en vue de collecter les informations sur les connaissances des clients :

‐ les principales caractéristiques liées à la nature du produit (en ce compris la compréhension, par le client, des fonds d’investissement lors de la collecte d’informations sur les connaissances des produits de la branche 23) ;

‐ les principaux facteurs qui déterminent le(s) risque(s) lié(s) au produit ; ‐ les principaux facteurs qui déterminent le rendement du produit ; ‐ la fiscalité du produit ; ‐ la notion de protection de capital ou de garantie de capital ; ‐ la notion de rendement garanti ; ‐ le fait que certaines garanties ne valent que si le produit est conservé en

portefeuille jusqu’à l’échéance ; ‐ la structure des coûts du produit ; ‐ les frais de rachat et de sortie.

(Rapports d’inspection FSMA, EA, 21 août 2017, p.13)

82

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

4. Devoir de diligence

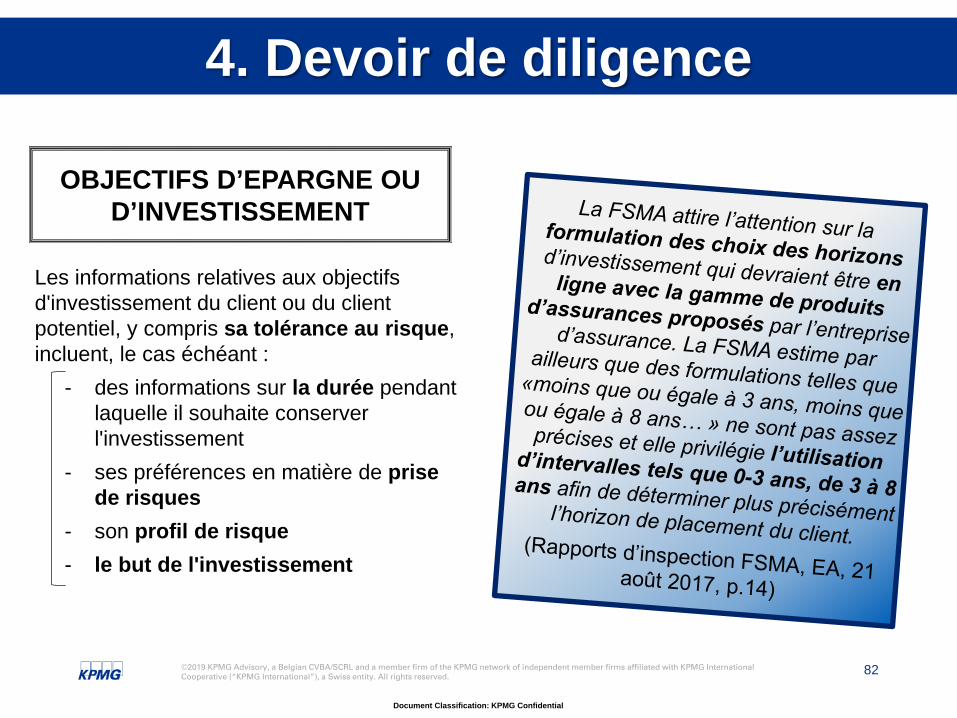

Les informations relatives aux objectifs d'investissement du client ou du client potentiel, y compris sa tolérance au risque, incluent, le cas échéant :

- des informations sur la durée pendant laquelle il souhaite conserver l'investissement

- ses préférences en matière de prise de risques

- son profil de risque- le but de l'investissement

OBJECTIFS D’EPARGNE OU D’INVESTISSEMENT

83

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

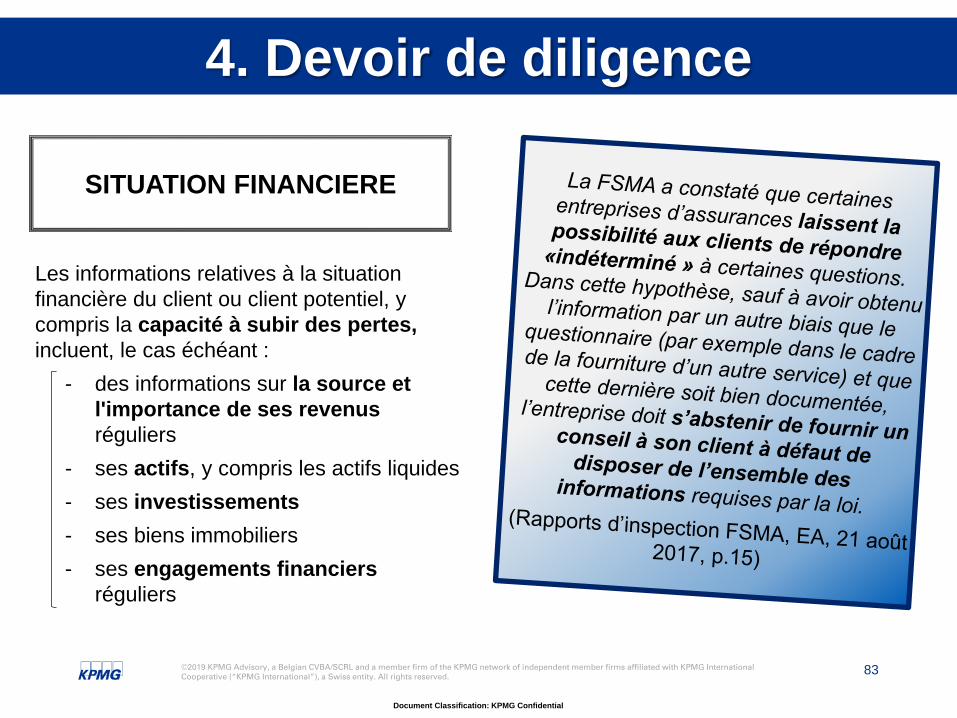

4. Devoir de diligence

Les informations relatives à la situation financière du client ou client potentiel, y compris la capacité à subir des pertes, incluent, le cas échéant :

- des informations sur la source et l'importance de ses revenus réguliers

- ses actifs, y compris les actifs liquides- ses investissements - ses biens immobiliers - ses engagements financiers

réguliers

SITUATION FINANCIERE

84

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

4. Devoir de diligence

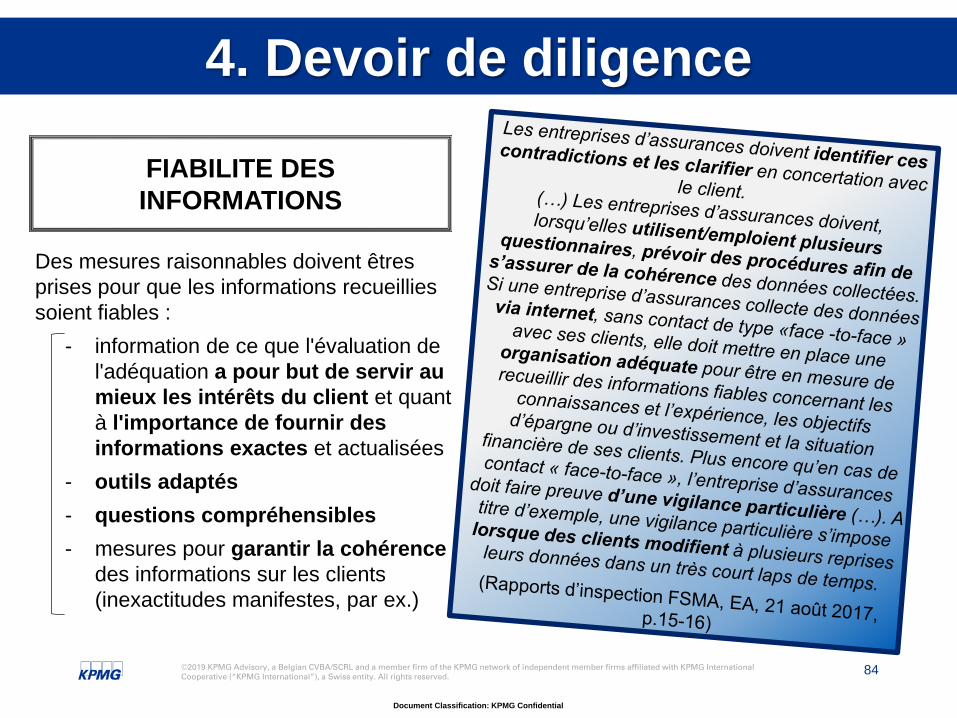

Des mesures raisonnables doivent êtres prises pour que les informations recueillies soient fiables :

- information de ce que l'évaluation de l'adéquation a pour but de servir au mieux les intérêts du client et quant à l'importance de fournir des informations exactes et actualisées

- outils adaptés - questions compréhensibles- mesures pour garantir la cohérence

des informations sur les clients (inexactitudes manifestes, par ex.)

FIABILITE DES INFORMATIONS

85

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

4. Devoir de diligence

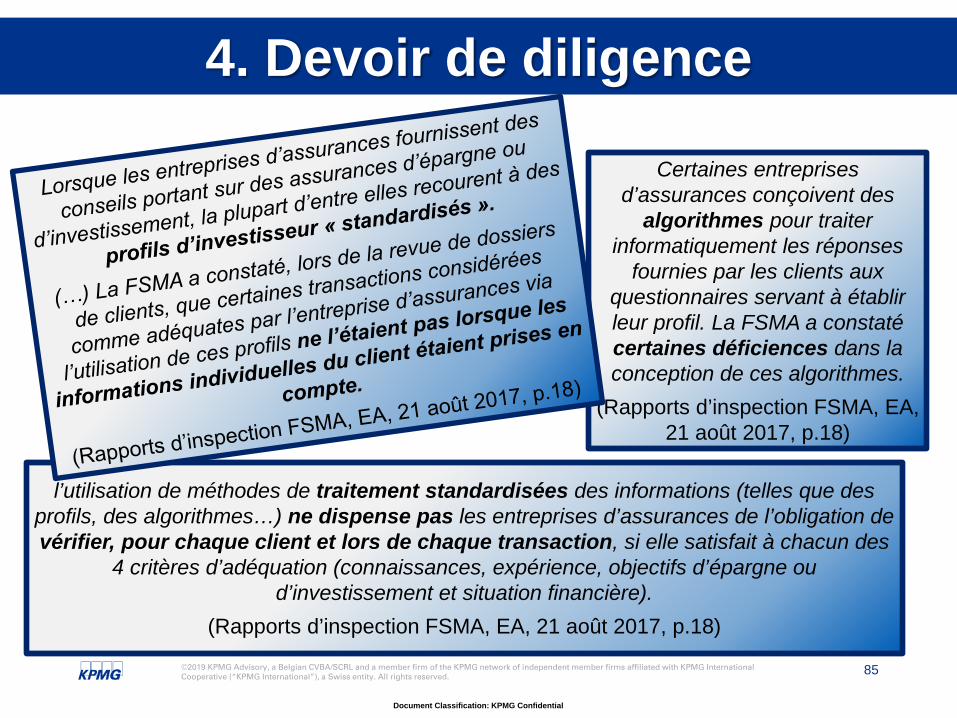

Certaines entreprises d’assurances conçoivent des

algorithmes pour traiter informatiquement les réponses

fournies par les clients aux questionnaires servant à établir leur profil. La FSMA a constaté certaines déficiences dans la conception de ces algorithmes.

(Rapports d’inspection FSMA, EA, 21 août 2017, p.18)

l’utilisation de méthodes de traitement standardisées des informations (telles que des profils, des algorithmes…) ne dispense pas les entreprises d’assurances de l’obligation de vérifier, pour chaque client et lors de chaque transaction, si elle satisfait à chacun des

4 critères d’adéquation (connaissances, expérience, objectifs d’épargne ou d’investissement et situation financière).

(Rapports d’inspection FSMA, EA, 21 août 2017, p.18)

86

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

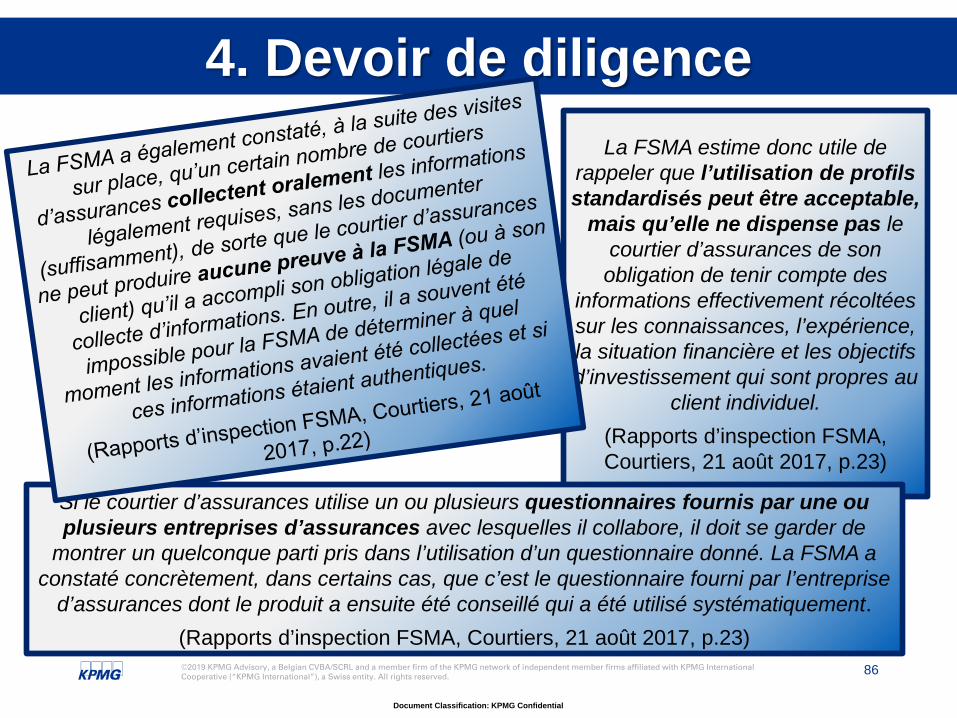

4. Devoir de diligenceLa FSMA estime donc utile de

rappeler que l’utilisation de profils standardisés peut être acceptable,

mais qu’elle ne dispense pas le courtier d’assurances de son obligation de tenir compte des

informations effectivement récoltées sur les connaissances, l’expérience, la situation financière et les objectifs d’investissement qui sont propres au

client individuel.(Rapports d’inspection FSMA, Courtiers, 21 août 2017, p.23)

Si le courtier d’assurances utilise un ou plusieurs questionnaires fournis par une ou plusieurs entreprises d’assurances avec lesquelles il collabore, il doit se garder de

montrer un quelconque parti pris dans l’utilisation d’un questionnaire donné. La FSMA a constaté concrètement, dans certains cas, que c’est le questionnaire fourni par l’entreprise

d’assurances dont le produit a ensuite été conseillé qui a été utilisé systématiquement.(Rapports d’inspection FSMA, Courtiers, 21 août 2017, p.23)

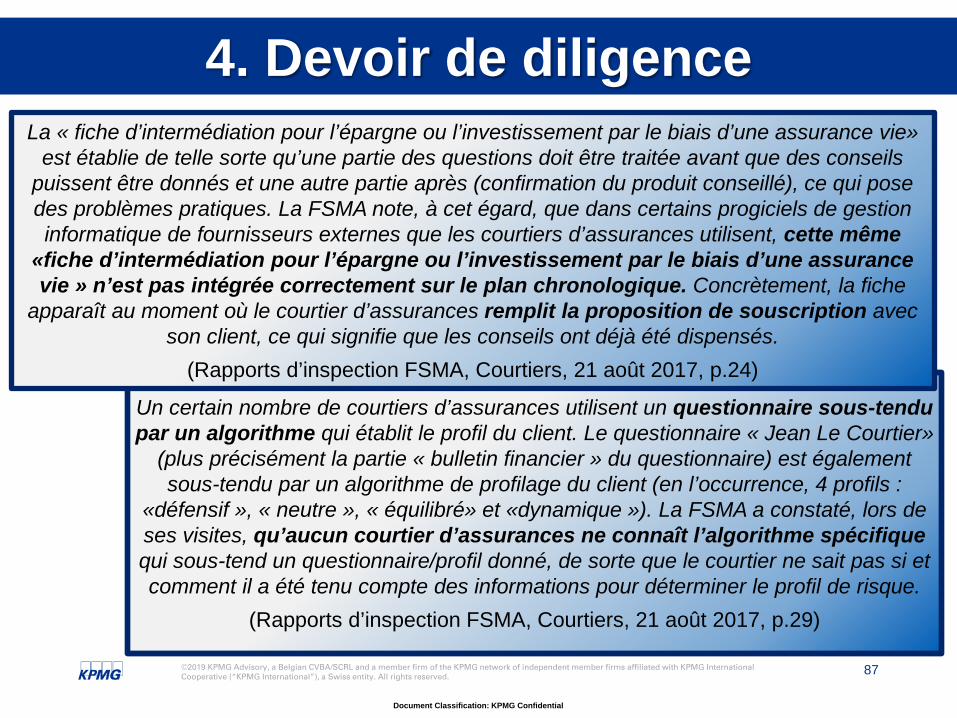

87

Document Classification: KPMG Confidential

©2019 KPMG Advisory, a Belgian CVBA/SCRL and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

4. Devoir de diligence

Un certain nombre de courtiers d’assurances utilisent un questionnaire sous-tendu par un algorithme qui établit le profil du client. Le questionnaire « Jean Le Courtier»

(plus précisément la partie « bulletin financier » du questionnaire) est également sous-tendu par un algorithme de profilage du client (en l’occurrence, 4 profils :

«défensif », « neutre », « équilibré» et «dynamique »). La FSMA a constaté, lors de ses visites, qu’aucun courtier d’assurances ne connaît l’algorithme spécifique qui sous-tend un questionnaire/profil donné, de sorte que le courtier ne sait pas si et comment il a été tenu compte des informations pour déterminer le profil de risque.

(Rapports d’inspection FSMA, Courtiers, 21 août 2017, p.29)

La « fiche d’intermédiation pour l’épargne ou l’investissement par le biais d’une assurance vie» est établie de telle sorte qu’une partie des questions doit être traitée avant que des conseils