direction du budget - centre africain de formation et de...

TRANSCRIPT

DIRECTION DU BUDGET

ROYAUME DU MAROC

2

I

III

II

IV

CONTEXTE DE LA REFORME BUDGETAIRE

CARACTERISTIQUES DE LA REFORME BUDGETAIRE

OBJECTIFS ET AXES DE LA REFORME BUDGETAIRE

FACTEURS CLES DE SUCCES

3

►Consolidation de la Bonne Gouvernance,

►Libéralisation de l’économie et ouverture du secteur public.

►Dynamisation de la croissance;

►Maîtrise du déficit budgétaire et de l’inflation.

►Promotion des secteurs sociaux et du développement humain.

Approfondissement des reformes structurelles autour d’objectifs stratégiques datés et chiffrés

Modernisation de l’environnement général du pays

Maintien de la stabilité du cadre macro-économique

Renforcement de la cohésion sociale

Renforcement de la performance de l'action publique

4

Rareté des ressources

Accroissement

des besoins

Stratégie de développement économique et social volontariste:Lutte contre la pauvreté à travers l’INDH;Couverture médicale;Généralisation de la scolarité à l’horizon 2010;Résorption de bidonvilles;Généralisation de l’accès du monde rural aux équipements de base (Eau potable, électrification rurale, routes rurales);Accompagnement des réformes sectorielles: Énergie, Eau, Agriculture, Justice, Tourisme, Artisanat, Administration….

Démantèlement tarifaire ;Baisse des recettes de privatisation; Réforme fiscale: réduction des taux d’imposition et suppression progressive des exonérations.

Nécessité d'une meilleure allocation des ressources pour atteindreles objectifs de développement économique et social

5

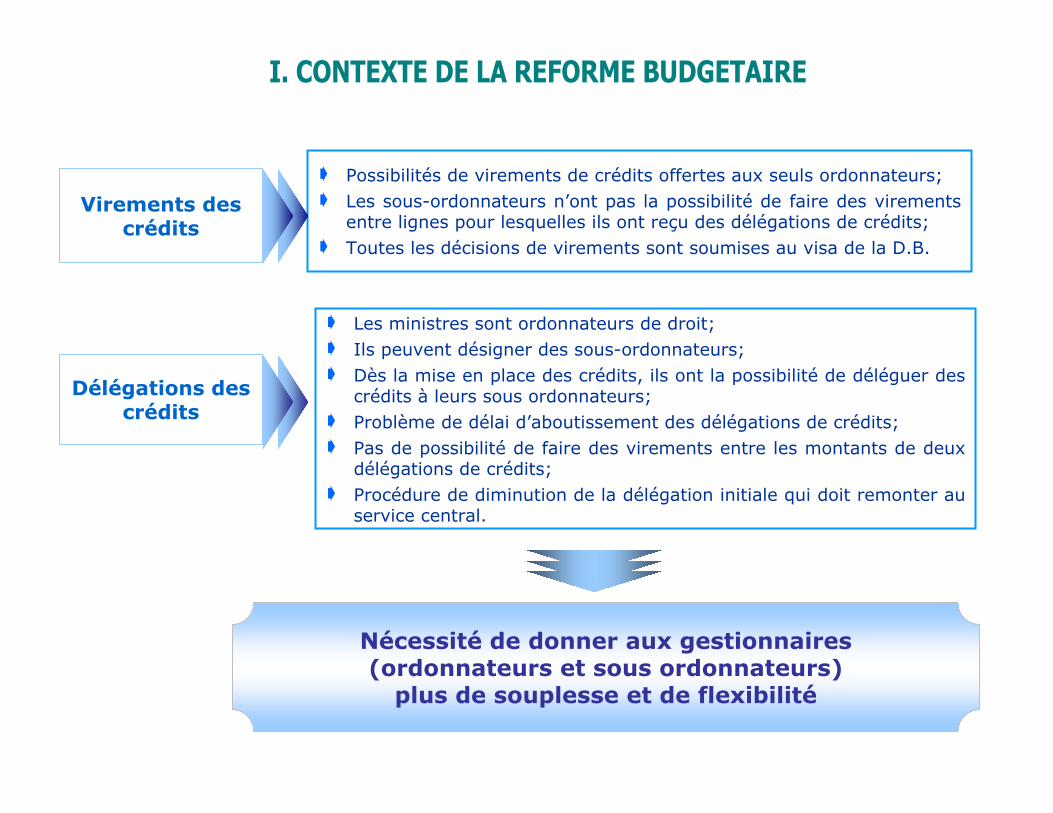

Les ministres sont ordonnateurs de droit;Ils peuvent désigner des sous-ordonnateurs;Dès la mise en place des crédits, ils ont la possibilité de déléguer des crédits à leurs sous ordonnateurs;Problème de délai d’aboutissement des délégations de crédits;Pas de possibilité de faire des virements entre les montants de deux délégations de crédits;Procédure de diminution de la délégation initiale qui doit remonter au service central.

Possibilités de virements de crédits offertes aux seuls ordonnateurs;Les sous-ordonnateurs n’ont pas la possibilité de faire des virements entre lignes pour lesquelles ils ont reçu des délégations de crédits;Toutes les décisions de virements sont soumises au visa de la D.B.

Virements des crédits

Délégations des crédits

Nécessité de donner aux gestionnaires (ordonnateurs et sous ordonnateurs)

plus de souplesse et de flexibilité

6

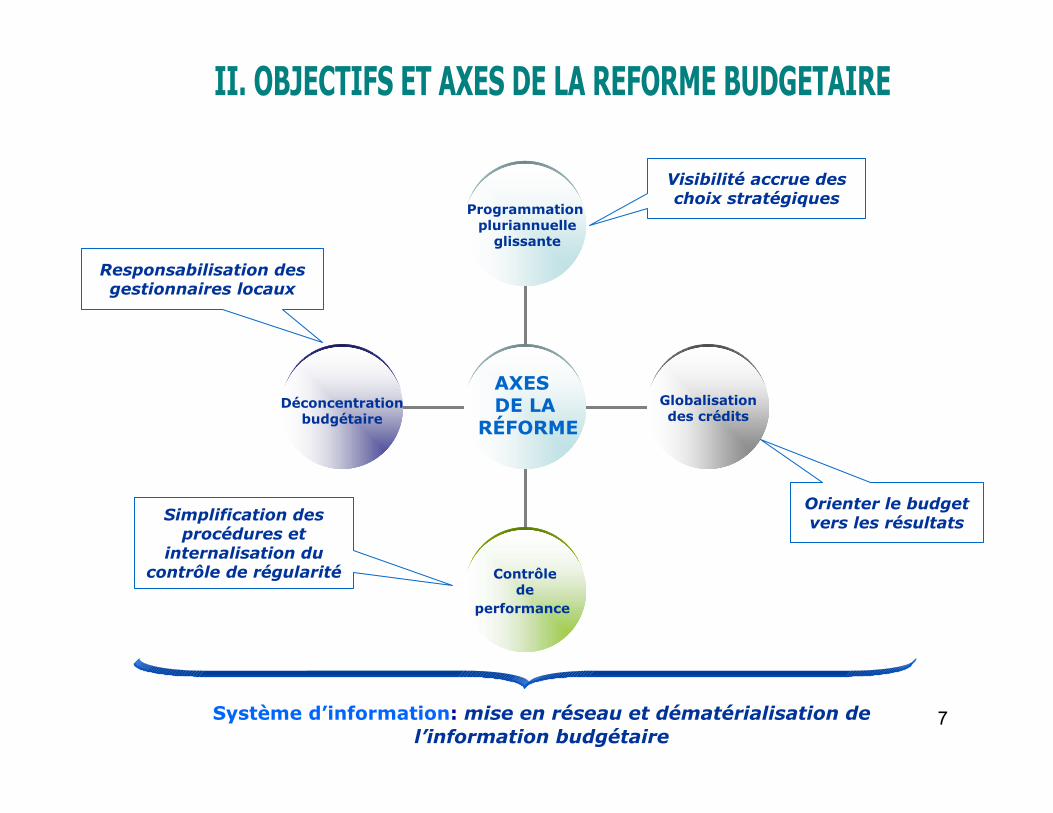

Objectifs

Lancement en 2001 de la réforme du processus budgétaire

►Renforcer l’efficacité de la dépense publique: accroître la performance en orientant le budget vers les résultats;

►Octroyer plus de liberté et de responsabilité aux gestionnaires budgétaires;

►Alléger et simplifier les procédures de la dépense publique;

►Donner plus de clarté aux choix stratégiques en renforçant la programmation budgétaire pluriannuelle;

►Renforcer la déconcentration budgétaire pour favoriser une gestion de proximité répondant aux attentes des citoyens.

Modification du décret relatif à l’élaboration et à l’exécution des lois de finances: article 17 bis

7

Programmationpluriannuelle

glissante

Globalisationdes crédits

Contrôlede

performance

Déconcentrationbudgétaire

AXES DE LA

RÉFORME

Système d’information: mise en réseau et dématérialisation de l’information budgétaire

Visibilité accrue des choix stratégiques

Orienter le budget vers les résultats

Responsabilisation des gestionnaires locaux

Simplification des procédures et

internalisation du contrôle de régularité

8

Institution de la programmation budgétaire tri-annuelle glissante: CDMT1

Janvier Mai Juin 20 Octobre Décembre

Etape 1 Etape 3 Etape 4Etape 2

Mars

Examen du PLF n+1 par le Parlement

Elaboration du PLF de l’année

Préparation du TOFT;diffusion de la circulaire du Premier Ministre.

Elaboration des projets de CDMT ministériels

• Examen des CDMT ministériels;

• Elaboration du CDMT global.

• Finalisation des CDMT ministériels;

• Finalisation du CDMT global.

Elaboration du CDMT

Tenue du CG sur le PLF n+1

Dépôt du PLF n+1 au Parlement

Lettres de cadrage du Premier Ministre;

Arbitrage budgétaire;

Commissions budgétaires;

Mise au point des projets de budgets n+1

Renforcer la pérennité des politiques publiques;Donner une meilleure visibilité aux gestionnaires;Améliorer les conditions de préparation de la loi de finances;Assurer la convergence des politiques publiques et leur intégration.

Cal

endr

ier

Mis

e en

oeu

vre Constitution d’une commission interministérielle pour l’élaboration d’un guide

méthodologique de préparation du CDMT tenant compte des spécificités marocaines;Diffusion, en date du 8 février 2007, de la circulaire du PM accompagnée d’un guide méthodologique de préparation du CDMT;Organisation, le 19 avril 2007, d’un séminaire sur l’élaboration du CDMT;Démarche progressive pour l’appropriation du CDMT: élaboration par 12 départements pilotes de leurs CDMT.

Obj

ecti

fs

9

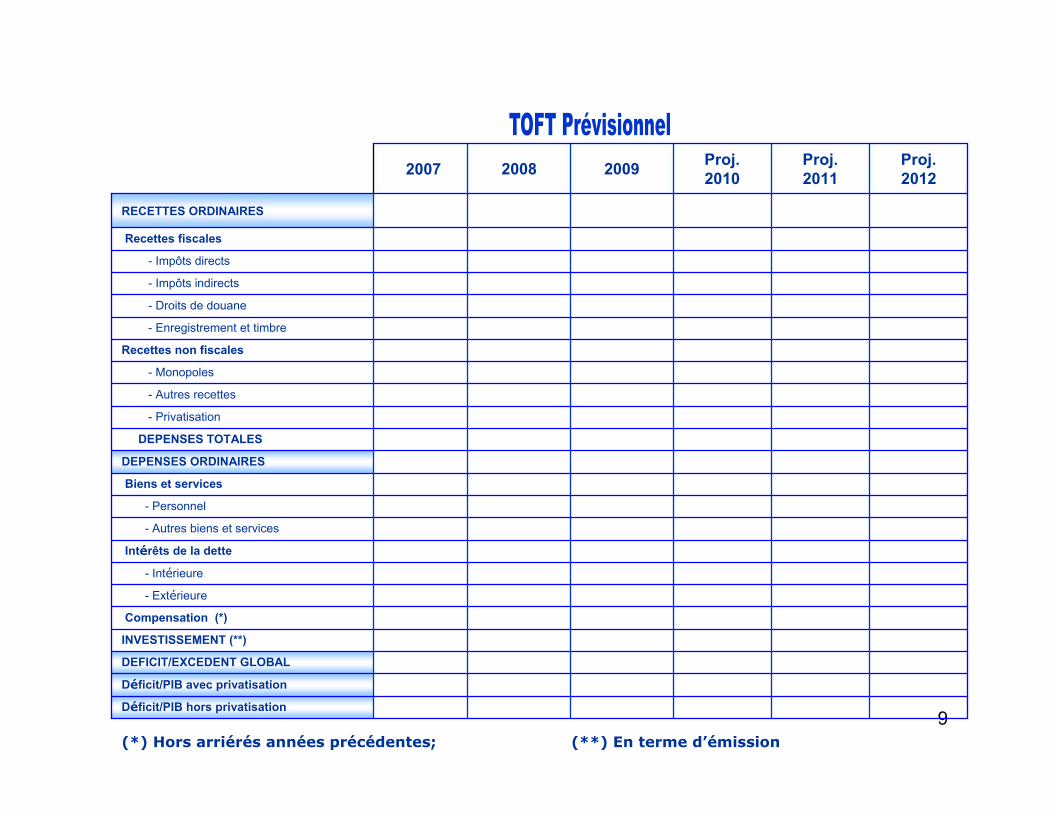

Proj.2012

Déficit/PIB hors privatisation

Déficit/PIB avec privatisation

DEFICIT/EXCEDENT GLOBAL

INVESTISSEMENT (**)

Compensation (*)

- Extérieure

- Intérieure

Intérêts de la dette

- Autres biens et services

- Personnel

Biens et services

DEPENSES ORDINAIRES

DEPENSES TOTALES

- Privatisation

- Autres recettes

- Monopoles

Recettes non fiscales

- Enregistrement et timbre

- Droits de douane

- Impôts indirects

- Impôts directs

Recettes fiscales

RECETTES ORDINAIRES

Proj.2011

Proj.2010200920082007

(*) Hors arriérés années précédentes; (**) En terme d’émission

10

Ministère: ………………………………………….Domaine: …………………………………………..

(1) Budget de l’Etat: Budget général, CST et SEGMA(2) Hors transferts du budget général aux CST et SEGMA et des CST au budget général

Projections révisées

(d’’)=a’’-b’’+c’’

2012

-SEGMA

-CST (2)

-Budget général (2)

Répartition institutionnelle des

dépenses

-Recettes propres des SEGMA

-Recettes propres des CST

-Budget général

Ressources

Dépenses d’investissement (2)

-Subventions et transferts (2)

-Biens et services

-Personnel

Dépenses courantes

Dépenses

Mesures nouvelles

(c’’)

Economies

(b’’)

Ligne de référence

(a’’)

Projections révisées

(d’)=a’-b’+c’

Mesures nouvelles

(c’)

Economies(b’)

Ligne de référence

(a’)

Projections révisées

(d)=a-b+c

Mesures nouvelles

(c)

Economies

(b)

Ligne de référence

(a)budgetRéalisations

20112010200920082007

Unité: MDH

Co

ût

en

20

10

des

act

ivit

és

insc

rite

s d

an

s le

b

ud

get

20

09

Co

ût

en

20

11

des

act

ivit

és

insc

rite

s d

an

s le

b

ud

get

20

09

Co

ût

en

20

12

des

act

ivit

és

insc

rite

s d

an

s le

b

ud

get

20

09

PREPARATION DU CDMT MINISTERIEL

11

SEGMA

CST

Budget Général

Total

Dépenses

Ressources

Dépenses

Dépenses

Ressources

Dépenses

Dépenses d’investissement

-Subventions et transferts -Biens et services-Personnel

Dépenses courantes

Recettes propres des CST

Transfert du budget généralDépenses d’investissement

- Subventions et transferts (4)

- Biens et services- Personnel

Dépenses courantesTransfert aux SEGMATransfert aux CSTDépenses d’investissement (3)

-Subventions et transferts (3)- Biens et services- Personnel

Dépenses courantesRecettes propres des CSTRecettes propres des SEGMABudget général (2)Dépenses d’investissement (1)

- Subventions et transferts- Biens et services- Personnel

Dépenses courantesProjectionsbudgetRéalisations

Unité: MDH201220112010200920082007

CDMT ministériel 2010-2012

(1) Hors transferts du budget général au profit des CST et des SEGMA ou des CST vers le budget général.(2) Egal au total des dépenses du budget général y compris les transferts aux SEGMA et CST mais non compris les transferts provenant des CST.(3) Hors transferts du budget général au profit des CST et des SEGMA.(4) Non compris les transferts au profit du budget général.

12

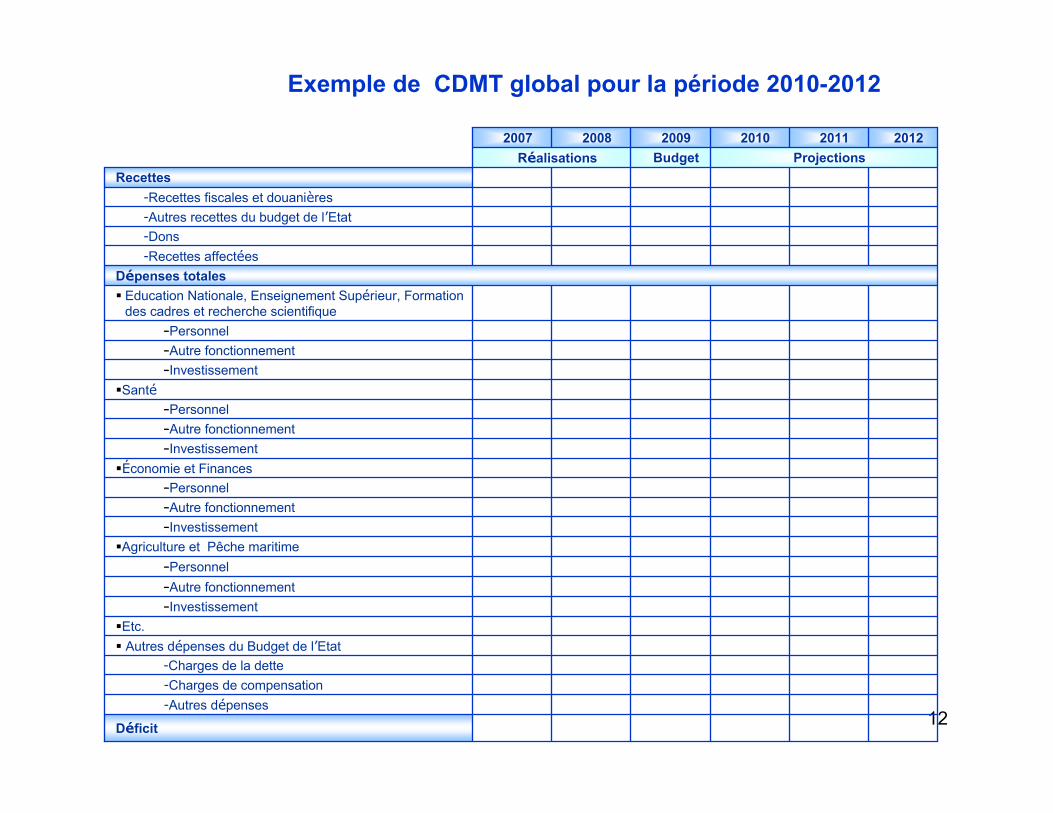

Etc.

-Autres dépenses-Charges de compensation-Charges de la dette

-Autres recettes du budget de l’Etat

-Recettes affectées-Dons

-Recettes fiscales et douanières

Déficit

Autres dépenses du Budget de l’Etat

–Investissement–Autre fonctionnement–Personnel

Agriculture et Pêche maritime–Investissement–Autre fonctionnement–Personnel

Économie et Finances–Investissement–Autre fonctionnement–Personnel

Santé–Investissement–Autre fonctionnement–Personnel

Education Nationale, Enseignement Supérieur, Formation des cadres et recherche scientifique

Dépenses totales

RecettesProjectionsBudgetRéalisations

201220112010200920082007

Exemple de CDMT global pour la période 2010-2012

13

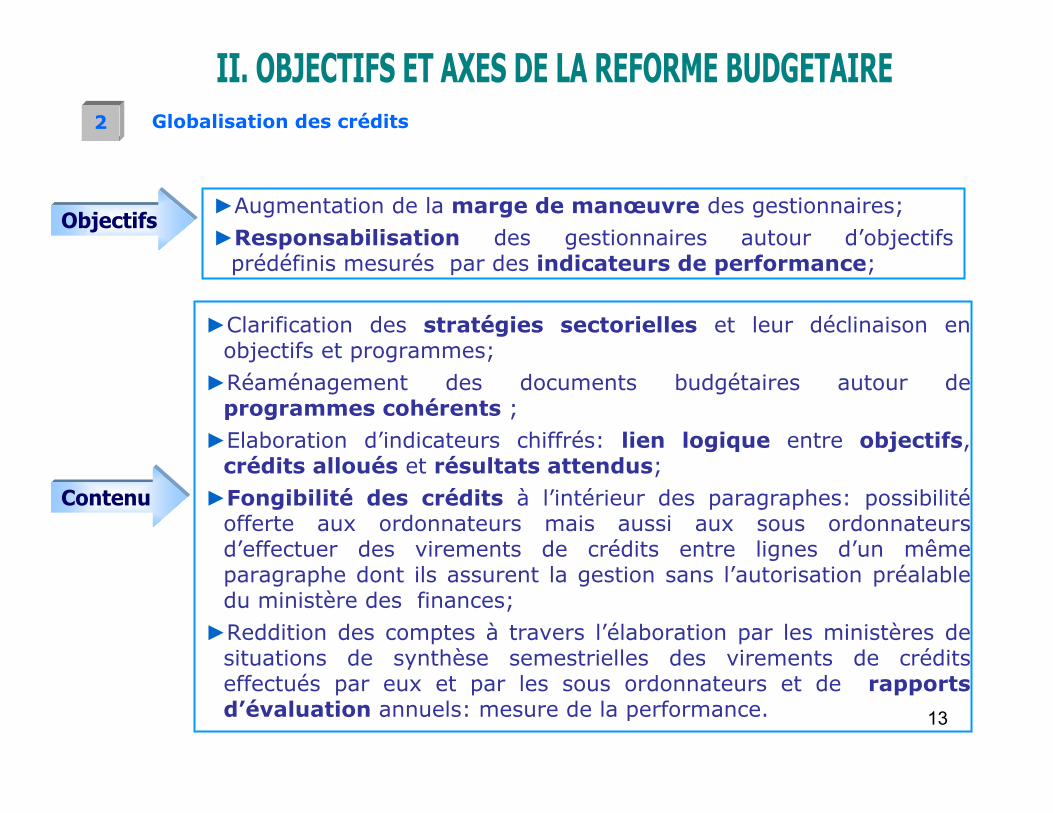

Globalisation des crédits2

Objectifs

Contenu

►Clarification des stratégies sectorielles et leur déclinaison en objectifs et programmes;

►Réaménagement des documents budgétaires autour de programmes cohérents ;

►Elaboration d’indicateurs chiffrés: lien logique entre objectifs, crédits alloués et résultats attendus;

►Fongibilité des crédits à l’intérieur des paragraphes: possibilitéofferte aux ordonnateurs mais aussi aux sous ordonnateurs d’effectuer des virements de crédits entre lignes d’un même paragraphe dont ils assurent la gestion sans l’autorisation préalable du ministère des finances;

►Reddition des comptes à travers l’élaboration par les ministères de situations de synthèse semestrielles des virements de crédits effectués par eux et par les sous ordonnateurs et de rapports d’évaluation annuels: mesure de la performance.

►Augmentation de la marge de manœuvre des gestionnaires;►Responsabilisation des gestionnaires autour d’objectifs

prédéfinis mesurés par des indicateurs de performance;

14

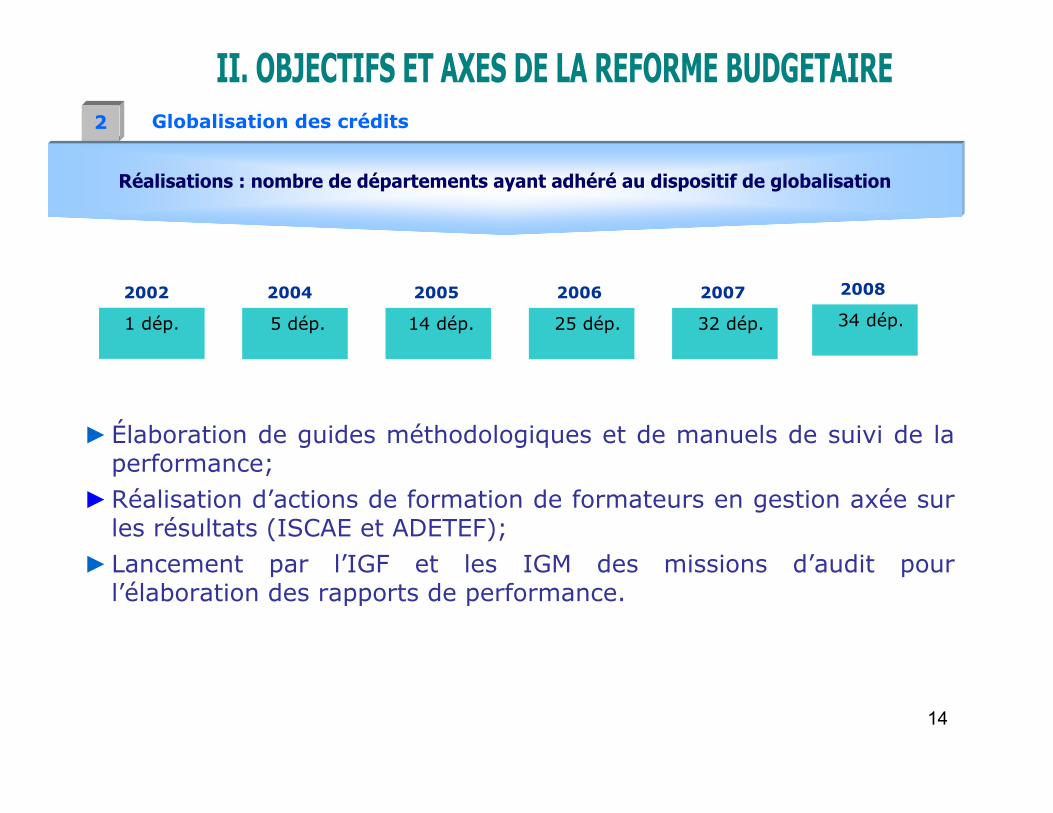

Globalisation des crédits2

►Élaboration de guides méthodologiques et de manuels de suivi de la performance;

►Réalisation d’actions de formation de formateurs en gestion axée sur les résultats (ISCAE et ADETEF);

►Lancement par l’IGF et les IGM des missions d’audit pour l’élaboration des rapports de performance.

Réalisations : nombre de départements ayant adhéré au dispositif de globalisation

2004 2005

14 dép.

20062002

5 dép.1 dép. 25 dép.

2007

32 dép.

2008

34 dép.

15

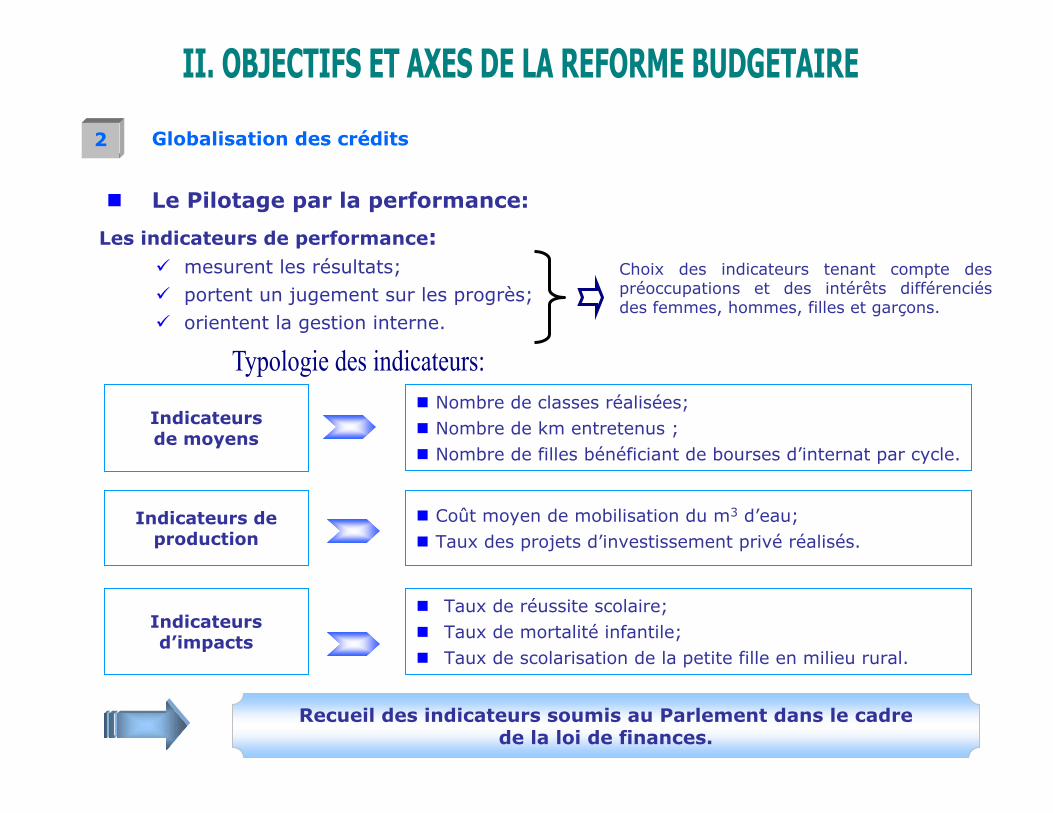

Les indicateurs de performance:mesurent les résultats;portent un jugement sur les progrès;orientent la gestion interne.

Indicateurs de moyens

Nombre de classes réalisées;Nombre de km entretenus ; Nombre de filles bénéficiant de bourses d’internat par cycle.

Indicateurs de production

Coût moyen de mobilisation du m3 d’eau;Taux des projets d’investissement privé réalisés.

Indicateursd’impacts

Taux de réussite scolaire;Taux de mortalité infantile;Taux de scolarisation de la petite fille en milieu rural.

Le Pilotage par la performance:

Choix des indicateurs tenant compte des préoccupations et des intérêts différenciés des femmes, hommes, filles et garçons.

Globalisation des crédits2

Recueil des indicateurs soumis au Parlement dans le cadrede la loi de finances.

16

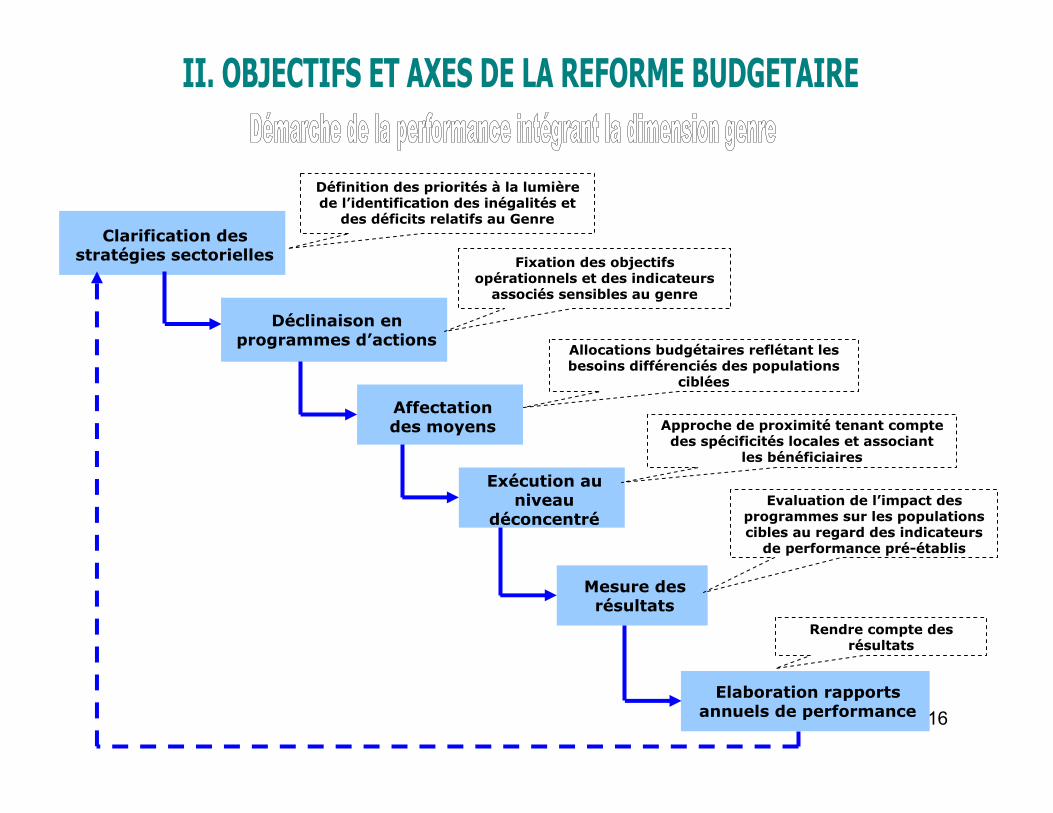

Clarification des stratégies sectorielles

Déclinaison en programmes d’actions

Affectationdes moyens

Mesure des résultats

Elaboration rapports annuels de performance

Définition des priorités à la lumière de l’identification des inégalités et

des déficits relatifs au Genre

Fixation des objectifs opérationnels et des indicateurs

associés sensibles au genre

Allocations budgétaires reflétant les besoins différenciés des populations

ciblées

Evaluation de l’impact des programmes sur les populations cibles au regard des indicateurs

de performance pré-établis

Rendre compte des résultats

Exécution au niveau

déconcentré

Approche de proximité tenant compte des spécificités locales et associant

les bénéficiaires

17

Renforcement de la déconcentration budgétaire 3

► Introduction de la dimension régionale dans la présentation du budget àpartir de 2006;

► Codification des 16 régions du Royaume;

► Nécessité d’une délégation de crédits;

► Schémas directeurs de déconcentration: décret de 2005;

► Contractualisation des relations entre les administrations centrales et leurs services déconcentrés: cas des délégations régionales des eaux et forêts, des directions régionales dans le cadre du Maroc Vert, des AREF dans le cadre du Plan d’Urgence…..

Objectifs

Instruments

► Responsabilisation des gestionnaires déconcentrés dans la réalisation des objectifs/résultats:

Plus grande autonomie des gestionnaires;Gestion de proximité;Délégation des moyens;Evaluation des résultats.

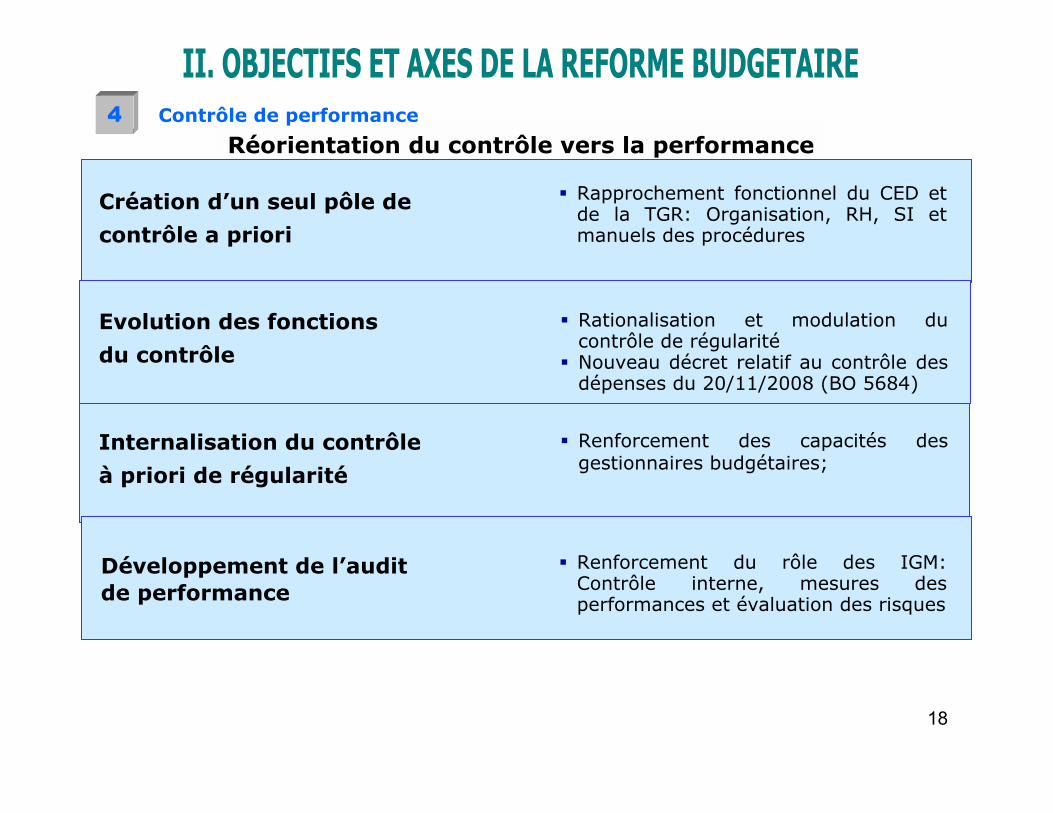

18

Réorientation du contrôle vers la performance

Création d’un seul pôle de

contrôle a priori

Rapprochement fonctionnel du CED et de la TGR: Organisation, RH, SI et manuels des procédures

Evolution des fonctions

du contrôle

Rationalisation et modulation du contrôle de régularitéNouveau décret relatif au contrôle des dépenses du 20/11/2008 (BO 5684)

Internalisation du contrôle

à priori de régularité

Renforcement des capacités des gestionnaires budgétaires;

Développement de l’audit de performance

Renforcement du rôle des IGM: Contrôle interne, mesures des performances et évaluation des risques

Contrôle de performance4

19

Systèmes d’information intégrés5

Système « eBudget » Système GID

Mise en ligne des prestations de la Direction du Budget au profit des ministères: élaboration à distance des documents budgétaires et exploitation commune des bases de données disponibles.

Mettre l’ordonnateur au centre de la dépense publique et dématérialiser les échanges d’information;

Favoriser la déconcentration et la simplification des procédures;

Renforcer les capacités de contrôle interne de régularité;

Mutualiser l’information budgétaire permettant d’accroître les capacités d’évaluation.

20

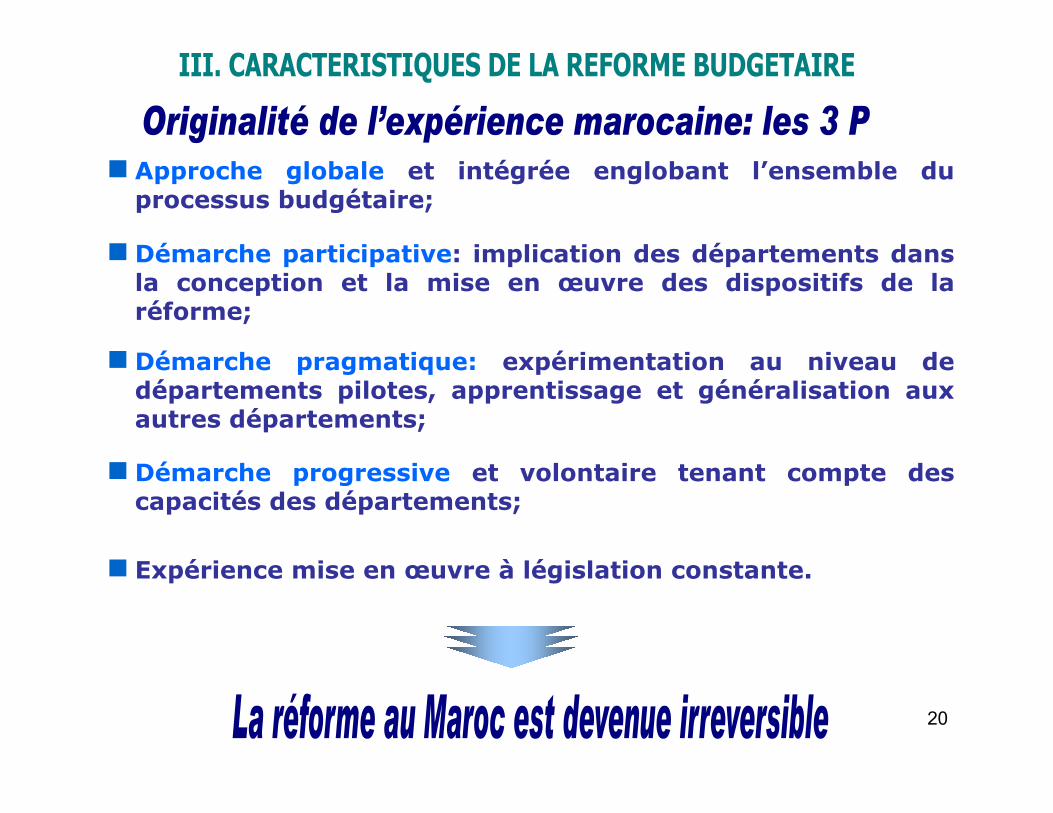

Démarche participative: implication des départements dans la conception et la mise en œuvre des dispositifs de la réforme;

Démarche pragmatique: expérimentation au niveau de départements pilotes, apprentissage et généralisation aux autres départements;

Démarche progressive et volontaire tenant compte des capacités des départements;

Approche globale et intégrée englobant l’ensemble du processus budgétaire;

Expérience mise en œuvre à législation constante.

21

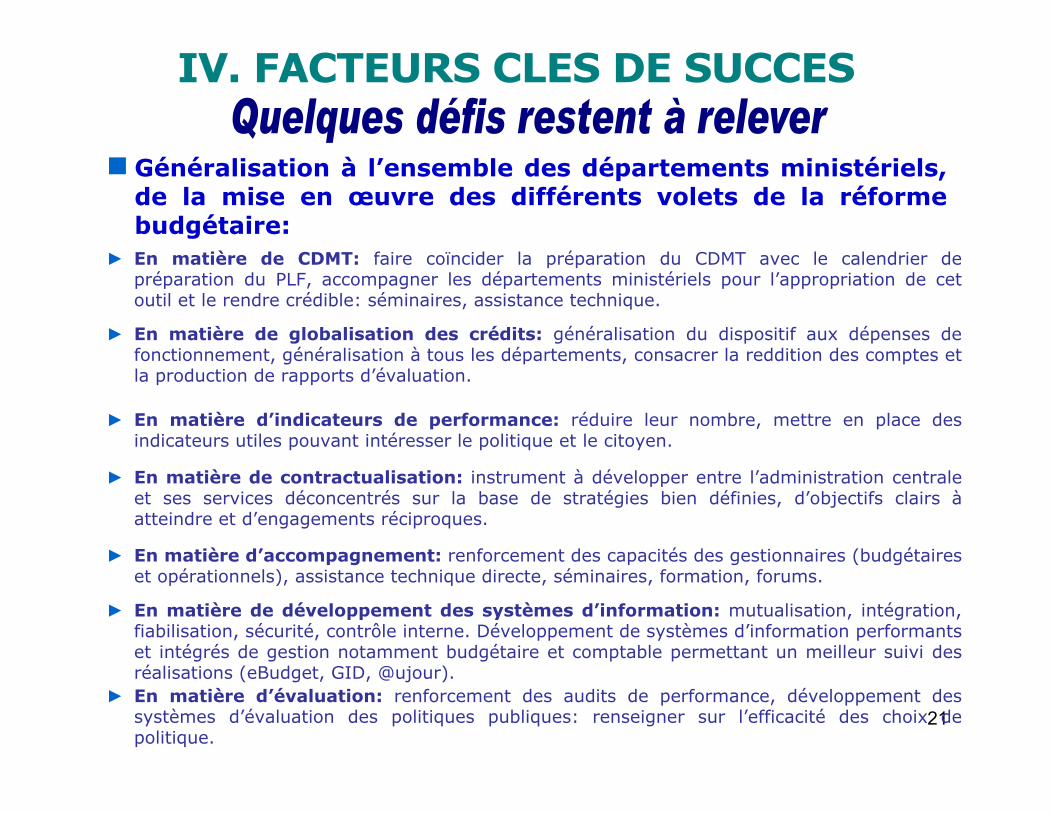

Généralisation à l’ensemble des départements ministériels, de la mise en œuvre des différents volets de la réforme budgétaire:

► En matière de CDMT: faire coïncider la préparation du CDMT avec le calendrier de préparation du PLF, accompagner les départements ministériels pour l’appropriation de cet outil et le rendre crédible: séminaires, assistance technique.

► En matière de globalisation des crédits: généralisation du dispositif aux dépenses de fonctionnement, généralisation à tous les départements, consacrer la reddition des comptes et la production de rapports d’évaluation.

► En matière d’indicateurs de performance: réduire leur nombre, mettre en place des indicateurs utiles pouvant intéresser le politique et le citoyen.

► En matière de contractualisation: instrument à développer entre l’administration centrale et ses services déconcentrés sur la base de stratégies bien définies, d’objectifs clairs àatteindre et d’engagements réciproques.

► En matière d’accompagnement: renforcement des capacités des gestionnaires (budgétaires et opérationnels), assistance technique directe, séminaires, formation, forums.

► En matière de développement des systèmes d’information: mutualisation, intégration, fiabilisation, sécurité, contrôle interne. Développement de systèmes d’information performants et intégrés de gestion notamment budgétaire et comptable permettant un meilleur suivi des réalisations (eBudget, GID, @ujour).

► En matière d’évaluation: renforcement des audits de performance, développement des systèmes d’évaluation des politiques publiques: renseigner sur l’efficacité des choix de politique.

22

Développer la convergence, l’intégration et la cohérence des politiques publiques.

Faire un saut qualitatif pour faire porter la réforme par le politique.

Revoir la nomenclature budgétaire actuelle: dans laquelle le paragraphe est réservé à la destination de la dépense et correspond à une mission, une action ou un projet, confiés à un service ou à un démembrement d’un service.

Exploitation insuffisante des instruments introduits par la réforme aussi bien dans le cadre de la gestion courante que dans les négociations budgétaires et l’examen de la loi de finances au niveau du Parlement.

Inflation des indicateurs de performance et faiblesse de leur qualité.

Qualité insuffisante des rapports de performance et des CDMT.

Faiblesse du déploiement interne de la nouvelle approche budgétaire et la diffusion limitée de la culture de performance chez le personnel notamment au niveau des services opérationnels et déconcentrés.

23

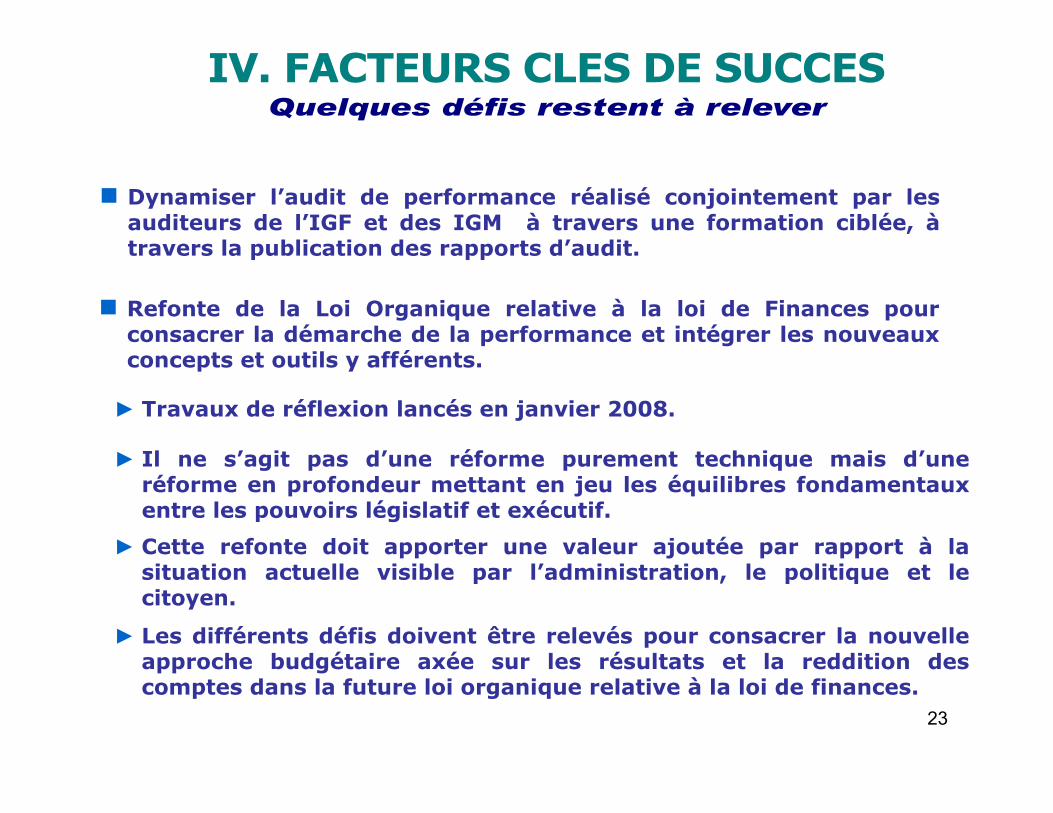

Refonte de la Loi Organique relative à la loi de Finances pour consacrer la démarche de la performance et intégrer les nouveaux concepts et outils y afférents.

► Travaux de réflexion lancés en janvier 2008.

► Il ne s’agit pas d’une réforme purement technique mais d’une réforme en profondeur mettant en jeu les équilibres fondamentaux entre les pouvoirs législatif et exécutif.

► Cette refonte doit apporter une valeur ajoutée par rapport à la situation actuelle visible par l’administration, le politique et le citoyen.

► Les différents défis doivent être relevés pour consacrer la nouvelle approche budgétaire axée sur les résultats et la reddition des comptes dans la future loi organique relative à la loi de finances.

Dynamiser l’audit de performance réalisé conjointement par les auditeurs de l’IGF et des IGM à travers une formation ciblée, àtravers la publication des rapports d’audit.

24

Continuer à inscrire la réforme budgétaire au centre de la modernisation de l’Etat: transparence, renforcement du rôle de contrôle du parlement, performance de l’action publique;

Sauvegarder la vision globale et intégrée de la réforme budgétaire couvrant l’ensemble des composantes des finances publiques;

Faire une évaluation des différents guides existants en vue de leur mise à jour.

Guide Méthodologique sur le Cadre de Dépenses à Moyen Terme

Guide Méthodologique du Suivi de la Performance

Guide de la Réforme Budgétaire Guide sur l’intégration du genre dans la planification et l’élaboration

du Budget

Manuel d’auditde performance

25