afc afrique 2ème jeacc · la théorie de l'agence constitue le cadre d'analyse dominant...

TRANSCRIPT

1

AFC Afrique – 2ème JEACC

L’indépendance perçue du Commissaire aux comptes : une analyse des

facteurs déterminants au Burkina Faso

Pr Boubacar BAIDARI

Centre Africain d'Etudes Supérieures en Gestion (CESAG) / (Sénégal)

Dr Robert BATIONO

Université Ouaga I Pr Joseph KI ZERBO / IBAM (BURKINA FASO)

Louis SOMDA

Université Ouaga I Pr Joseph KI ZERBO / IBAM (BURKINA FASO)

Résumé

Cet article vise à identifier et analyser les facteurs susceptibles d’influencer l’indépendance du

commissaire aux comptes.

Une enquête par sondage a été réalisée auprès des experts comptables d’autre part. Les

résultats ont révélé que deux groupes de facteurs sont mis en évidence. Les facteurs ayant une

influence positive sur l’indépendance de CAC et ceux ayant une influence négative.

Par exemple la mise en place d’une charte éthique interne au cabinet, le niveau de sensibilité

éthique, la bonne réputation de l’auditeur, le niveau d’expérience et de compétence, la grande

taille, la mise en place des comités d’audit, la publication des honoraires, la rotation du

cabinet d’audit, le co-commissariat aux comptes, le contrôle de la profession et les sanctions

judiciaires sont perçus par les experts comptables burkinabè comme ayant une influence

positive sur l’indépendance du commissaire aux comptes.

Cependant, la petite taille de l’entreprise, la flexibilité des règles comptables, la gestion de

résultat, les incompatibilités, la dépendance financière, les conflits d’intérêts et la forte

concurrence entre les cabinets d’audit sont perçus comme ayant une influence négative sur

l’indépendance.

Mots clés : Indépendance- commissaire aux comptes - Audit légal

Summary

This article aims at identifying and analyzing factors which may influence the independence

of an auditor.

We have carried out a sample survey among a group of chartered accountants. This survey

has highlighted the existence of two groups of factors. On the one hand there are factors

which have a positive influence on the independence of the chartered accountant, on the other

hand there are factors which have a negative influence.

With regard to positive factors, for example the drafting of an internal code of ethics, the

ethical sensitivity level, the good reputation of the auditor, the level of competence and

experience, the large size of the auditing firm, the publication of fees received, the turnaround

of the auditing firm, the co-auditing, the control of the profession and the judicial sanctions

are perceived by the Burkinabe chartered accountants as having a positive influence on the

independence of the auditor.

2

However, when it comes to the negative factors we have the small size of the accounting firm,

the flexibility of the accounting rules, profitability management, incompatibilities, financial

dependence, conflicts of interest, fierce competition among auditing firms.

Key words : independence, auditors, legal audit.

1. INTRODUCTION

La chute importante de la confiance accordée aux commissaires aux comptes (CAC), qui fut

renforcée par les scandales financiers (Enron, Xérox, Worlcom, etc.), a relancé à l'échelle

mondiale le débat sur l'indépendance de l'auditeur légal (Saad et Lesage, 2007). Ce dernier,

dont la mission ultime est de protéger les intérêts des actionnaires, mais aussi de tous ceux qui

ont intérêt à connaître la situation financière de la société, est plutôt soupçonné de complicité

avec les dirigeants d’entreprises pour servir leurs intérêts.

Colasse (2007) affirmait que l’indépendance du commissaire aux comptes n’était pas une

affaire d’incompatibilité fixée par le droit d’éthique et individuel, mais cette qualité pouvait

être menacée tant bien même que ces incompatibilités soient absentes et que les auditeurs

soient intègres, Wamba et Tagne, (2014).

Face à ce malaise, de nombreuses réglementations ont cherché à renforcer l’indépendance de

l’auditeur légal (Loi Sarbane Oxley aux Etats-Unis d’Amérique et Loi de Sécurité Financière

en France) (Stolowy et Molinari, 2003).

Les pays de l’espace de l’Organisation pour l’Harmonisation en Afrique du Droit des Affaires

(OHADA) ne sont pas restés en marge de cette mouvance. En effet, les articles 898 et 899 de

l’Acte uniformei relatif à la répression des infractions concernant le contrôle des sociétés,

prévoient des sanctions pénales pour tout acte de nature à porter atteinte à l'indépendance et

aux incompatibilités des auditeurs légaux.

Au Cameroun, les travaux (Ndjanyou, 2001, Djongoué, 2007, Ngantchou, 2008, Djoutsa

Wamba et al., 2013) ont mis en lumière le caractère peu fiable des états financiers issus de la

comptabilité des entreprises. En effet, la corruption et l’augmentation du nombre d’entreprises

présentant des états financiers trompeurs ont conduit au lancement de l’opération épervier

entrainant la multiplication des révocations des dirigeants d’entreprises publiques et des

arrestations des Commissaires Aux Comptes (CAC) desdites entreprises venant ainsi

renforcer les conclusions des travaux de ces différents chercheurs. A titre corroboratif, le

Crédit Foncier du Cameroun et de la Société Immobilière du Cameroun où leurs CAC

respectifs ont été condamnés en 2007 pour complicité de détournement de deniers publics et

de tromperie envers les utilisateurs d’informations comptables.

Au Burkina Faso, en dépit des mesures prises par le législateur OHADA, facilitées par les

textes réglementaires burkinabè, on constate au sein de certaines entreprises contrôlées par

des commissaires aux comptes, des malversations financières ou encore des détournements de

derniers publics.

C’est le cas, par exemple, des sociétés d’Etat pour lesquelles l’Autorité Supérieure de

Contrôle d’Etat et de Lutte contre la Corruption (ASCE-LC) relève dans son rapport 2014

(page 99), que les détournements de fonds et les manquants de caisse sont les éléments les

plus importants. D’année en année, le taux de détournements de fonds augmente, passant de

2% en 2013 à 92% en 2014 d’après une révélation du Contrôleur général de l’ASCEii.

Cependant, lors de la 23ème Assemblée Générale des Sociétés d’Etat tenue le 29 juin 2015iii, il

a été fait cas uniquement d’un résultat décevant pour l’ensemble des entreprises à capitaux

publics en 2014 en évoquant la conjoncture internationale marquée par la baisse de l’activité

économique du pays. Ce qui suscite la curiosité, c’est le fait que les états financiers issus de la

3

comptabilité de ces entreprises étatiques sont certifiés par des commissaires aux comptes.

Cela pose le problème de la valeur de l’opinion émise par certains experts aux comptes, y

compris des entreprises privées.

Ces constats nous amènent à nous poser la question sur l’indépendance des auditeurs dans le

contexte burkinabé ainsi que les différents facteurs susceptibles d’influencer son

indépendance.

Tout laisse à penser que le commissaire aux comptes, au cours de sa mission de certification,

est soumis à différents facteurs endogènes et/ou exogènes qui sont susceptibles d’infléchir son

indépendance. Ces facteurs feraient que le commissaire aux comptes n’arrive pas à rapporter

objectivement et de manière critique les défaillances, les fraudes et les non-conformités

décelées lors de sa mission d’audit. Or, une remise en cause de la capacité de révélation de

l’auditeur est préjudiciable à son indépendance.

L’objectif de cet article est double :

- identifier les principaux facteurs susceptibles d’influencer l’indépendance du

commissaire aux comptes dans le contexte burkinabé ;

- analyser les facteurs perçus par les commissaires aux comptes qui ont une influence

positive ou négative sur leur indépendance.

Les données de terrain ont été collectées à partir d’une enquête réalisée auprès des cabinets

d’audits inscrits au tableau de l’Ordre National des Experts Comptables et des Comptables

Agréés du Burkina Faso (ONECCA-BF). Les données collectées ont été traitées et analysées

en utilisant une approche plutôt quantitative.

Dans les développements qui suivent sont présentés successivement le cadre conceptuel, la

méthodologie et la présentation et les discussions des résultats.

2. Cadre conceptuel

Nous présenterons tout d’abord le cadre d’analyse de la mission de l’auditeur légal en nous

appuyant principalement sur la théorie de l’agence. Nous discuterons ensuite quelques travaux

portant sur l’indépendance de l’auditeur légal en insistant sur les facteurs explicatifs.

2.1. Cadre d’analyse de la mission de l’auditeur légal

La théorie de l'agence constitue le cadre d'analyse dominant de la mission de l’auditeur légal.

Pour Jensen et Meckling (1976), l’audit est intrinsèquement lié à la relation d’agence existant

entre les actionnaires et le dirigeant de l’entreprise. Le problème d’agence n’apparaît que dans

la mesure où les intérêts des deux parties peuvent diverger, et surtout où il y a information

imparfaite et asymétrie d'information entre les parties. L’asymétrie d’information entre ces

deux types d’acteurs est donc à l'origine de la relation contractuelle (P.Y. Gomez, 1996).

Les problèmes d'agence sont liés à la fois à l'incertitude, à l'imparfaite observabilité des

efforts des dirigeants ainsi qu'aux coûts d'établissements et d'exécution des contrats. Pour

réussir sa mission et continuer à exister, l’entreprise doit arriver à harmoniser les intérêts des

intervenants. Ce qui exige un système de contrôle comptable dont l’objectif est de réduire

l’attitude opportuniste des agents. Ainsi, un système de contrôle comptable reste un des

principaux moyens permettant d’observer les actions des dirigeants. Cet argumentaire trouve

son fondement dans les travaux de Jensen et Meckling (1976), qui estiment que le principal

devra donc mettre en place un système d'incitation et des mécanismes de contrôle s'il désire

4

limiter les pertes occasionnées par une divergence d'intérêts. La mise en place de techniques

de contrôle et de systèmes d'incitation pour assurer le bon déroulement des contrats va

engendrer des coûts d'agence. Selon Watts et Zimmerman (1986), le rôle économique de

l’audit étant de réduire les coûts d’agence, cette théorie permet d’expliquer l’existence de

l’audit légal.

La théorie de l’agence analyse le recours à l’audit comme un moyen de réguler les conflits,

notamment entre actionnaires et dirigeants. Selon Jensen et Meckling (1976), son rôle

consiste à réduire l’asymétrie d’information pour minimiser la perte résiduelle, partie

implicite des coûts d’agence due au comportement opportuniste des gestionnaires. Pigé

(1998) précise que la réduction de l’asymétrie d’information intervient à deux niveaux.

D’abord entre dirigeants et administrateurs où elle porte essentiellement sur les informations

privées nécessaires aux prises de décisions stratégiques ; dans ce cas, l’appréciation par

l’auditeur de la fiabilité du contrôle interne et du système de reporting rassure les

administrateurs sur la qualité des données utilisées. Ensuite entre administrateurs et

actionnaires (extérieurs) où l’asymétrie concerne les états financiers ; c’est alors la

certification des commissaires aux comptes qui véhicule un degré d’assurance raisonnable sur

la fiabilité de l’information comptable.

L’audit externe trouve donc une légitimité théorique dans la réduction des coûts d’agence

permettant de réduire les comportements opportunistes des dirigeants et de donner plus de

crédibilité quant aux états financiers établis par ces derniers. Malheureusement, la qualité des

travaux de certains commissaires aux comptes et celui de la valeur de l’opinion découlant de

ces travaux est aujourd’hui mise en doute quant à leur indépendance. Plusieurs débats

tournent autour de l’indépendance de l’auditeur légal.

2.2. Discussions théoriques sur l’indépendance de l’auditeur légal

Différents travaux ont porté sur l’indépendance de l’auditeur légal en insistant sur

l’impossibilité d’une indépendance complète.

Antle (1984), révèle que l’auditeur est supposé être un agent économiquement intéressé,

même si son engagement est d’agir de manière indépendante de tout intérêt (y compris

personnel). Selon lui, l’auditeur peut agir de manière opportuniste, coopérer avec le dirigeant

et donner une représentation faussée des actes de gestion de l’entreprise. Richard (2003),

quant à lui, précise que le commissaire aux comptes peut se retrouver en conflit avec le

dirigeant quant à ce qu’il estime être une mauvaise représentation de la gestion comptable de

l’entreprise. Dans ce cas précis, il peut estimer courir le risque de perdre le groupe client (ou

tout au moins d’être écarté peu à peu de l’audit d’une grande partie de ses filiales) mais aussi

des clients potentiels (Watts et Zimmerman, 1986). Pour Richard (2003), en insistant sur un

changement comptable ou en émettant une certification avec réserve, l’auditeur remplit son

devoir de commissariat mais hypothèque sa position économique d’associé. Selon lui,

l’auditeur peut être tenté, dans de telles circonstances, de servir son propre intérêt au

détriment de son devoir envers les actionnaires. En compromettant ainsi son indépendance,

l’auditeur cherche à garder son client et à retirer un bénéfice économique à court terme.

Francis (2006) souligne que la perception d’honoraires liés à la mission de commissariat aux

comptes remet en cause l’indépendance de l’auditeur. L’auteur associe la relation auditeur-

audité à une relation de client-fournisseur. En conséquence, les honoraires créent une

dépendance économique. Basé sur le fait que les auditeurs sont payés par la société auditée,

Francis affirme que l'indépendance de l’auditeur est impossible.

5

Pour Richard (2006), la relation entre l’entreprise auditée et le cabinet d’audit ainsi que le lien

financier qui résulte de la prestation de service rendu par l’auditeur vont mettre en cause

l’indépendance de l’auditeur, et donc la qualité de l’audit. Il qualifie la relation auditeur-

audité de pairs qui se caractérise par un rôle d’égalité et un partage de normes

professionnelles et culturelles, et donc au cours du processus de vérification, il devient

impossible de maintenir l’indépendance. C’est pourquoi, pour l’auteur, l’auditeur ne peut pas

être compétent et indépendant. Il s’agit de deux qualités alternatives. L’indépendance réelle

de l’auditeur est nécessaire, mais il doit également donner des signes visibles, explicites et

accessibles au public pour assurer son indépendance perçue, en tenant compte de sa relation

avec le client. L’auditeur compétent a besoin de bien connaître le métier de son client et

d’instaurer une relation de confiance avec ce dernier. Ainsi, le développement de cette

confiance entre les parties va compromettre l’indépendance de l’auditeur.

De Angelo (1981) précise que le premier compromis que le commissaire aux comptes est

acculé à faire est un compromis entre son indépendance et sa compétence, qui constituent les

deux caractéristiques de la qualité de l’audit. Pour pouvoir être compétent, ce qui nécessite

d’avoir une bonne connaissance de l’entreprise, l’auditeur externe a besoin de se rapprocher

du management pour obtenir les informations qui lui sont nécessaires (Compernolle, 2009).

Ce faisant, en se rapprochant du management, l’auditeur externe peut mettre en péril son

indépendance. Selon l’auteur, il semble alors difficile pour l’auditeur d’être à la fois

totalement indépendant et pleinement compétent. Allant dans le même sens, Richard et Reix

(2002), soulignent que l’auditeur devra faire un compromis entre son indépendance et sa

compétence pour définir le niveau de qualité d’audit qu’il veut atteindre. Ainsi,

l’indépendance de l’auditeur semble difficilement tenable du fait de la nature intrinsèque de la

pratique d’audit. Elle semble également difficilement tenable du fait des caractéristiques de

l’auditeur en tant qu’être humain.

Bazerman, Morgan et Loewenstein (1997) montrent que l’indépendance, en tant qu’état

d’esprit, ne peut être totale puisque le jugement de chaque personne est forcément empreint

d’un biais, le « self serving bias », c'est à- dire le biais à agir en fonction de son intérêt propre

plutôt qu’en fonction de l’intérêt général. Au-delà même du biais à agir dans son propre

intérêt, des caractéristiques psychologiques du commissaire aux comptes peuvent influencer

son indépendance comme le montre Prat dit Hauret (2003).

Pour Bazerman et al. (1997, il est beaucoup plus probable que les auditeurs soient affectés par

des biais égoïstes qui les mènent, comme nous tous, pour afficher les données dans une

lumière qui reflète ce qu'ils veulent voir. En raison du caractère souvent subjectif de la

comptabilité et les relations étroites qui existent entre le cabinet d’audit et la société auditée,

même les auditeurs les plus honnêtes peuvent être biaisés par inadvertance de manière à

masquer la véritable situation financière de l’entreprise et tromper ainsi les investisseurs, les

régulateurs, et même la direction de l'entreprise. Pour ces auteurs, il est psychologiquement

impossible pour l’auditeur de rester impartial et objectif. Ils utilisent la théorie de psychologie

du « biais de l’intérêt personnel » pour expliquer l’impossibilité d’une indépendance totale de

l’auditeur. Selon cette théorie, l’auditeur interprète l’information systématiquement de

manière à privilégier ses propres intérêts ou ceux de son client. L’être humain a, par nature,

tendance à confondre ce qui est personnellement avantageux avec ce qui est juste ou moral.

Cette théorie permet de montrer que l’objectivité de l’auditeur peut être évincée à cause du

biais psychologique lié à la relation client-auditeur.

Moore et al. (2006), développent la théorie dit de « moral seduction ». La séduction morale de

la profession comptable, et notamment des auditeurs, se créer à partir de l’association de la

relation économique entre l’audité et l’auditeur et le biais psychologique de l’intérêt personnel

de l’auditeur. C’est la direction de la société auditée qui a le pouvoir d’engager et/ou de se

6

séparer d’un auditeur, le cas échéant. Donc, l’auditeur va ainsi employer des procédés lui

permettant d’être choisi par l’audité ou de renouveler son mandat lorsqu’il est effectivement

auditeur de la firme. Cette étude montre que l’indépendance est irréaliste à partir du moment

où le jugement de l’auditeur peut être influencé par son intérêt dénué de tout sens juste ou

moral. Moore et al (2006) caractérisent finalement à travers des théories de psychologie,

qu’une personne aurait du mal à dissocier son intérêt personnel de l’intérêt général, même

lorsqu’elle essaie d’être impartiale. Selon eux, l’être humain privilégie toujours

inconsciemment son intérêt, même dans une décision qu’il essaie de rendre objective.

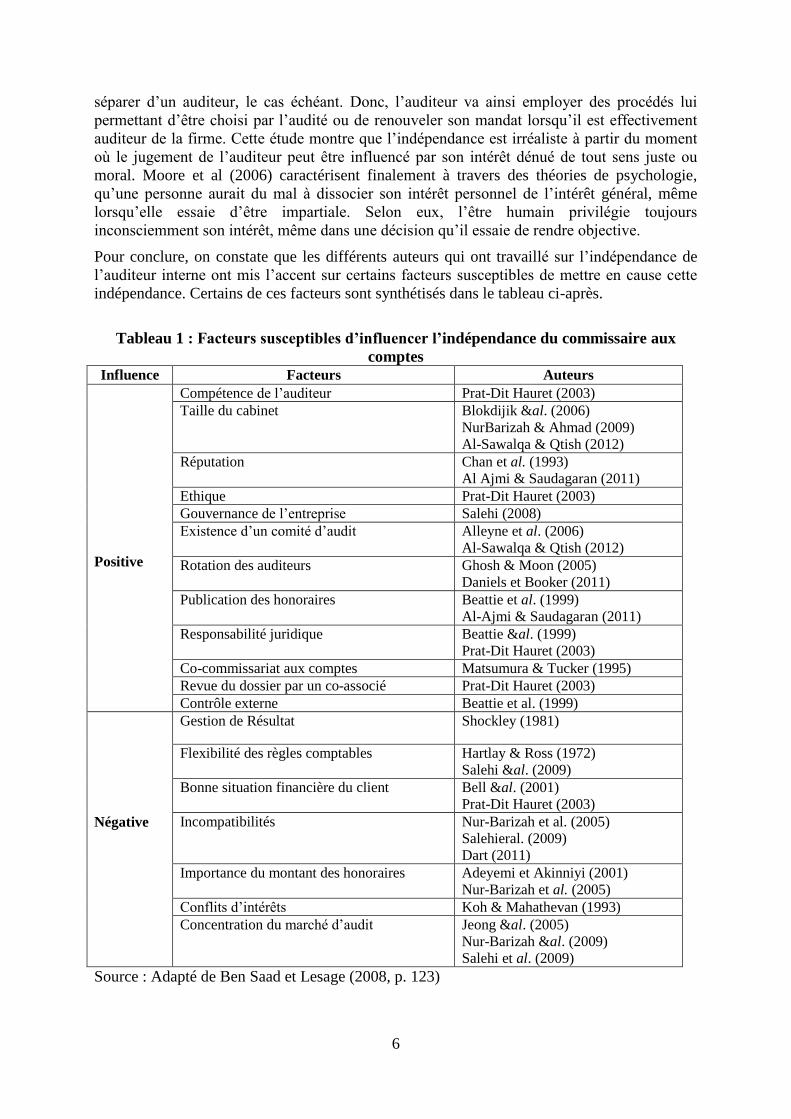

Pour conclure, on constate que les différents auteurs qui ont travaillé sur l’indépendance de

l’auditeur interne ont mis l’accent sur certains facteurs susceptibles de mettre en cause cette

indépendance. Certains de ces facteurs sont synthétisés dans le tableau ci-après.

Tableau 1 : Facteurs susceptibles d’influencer l’indépendance du commissaire aux

comptes

Influence Facteurs Auteurs

Positive

Compétence de l’auditeur Prat-Dit Hauret (2003)

Taille du cabinet

Blokdijik &al. (2006)

NurBarizah & Ahmad (2009)

Al-Sawalqa & Qtish (2012)

Réputation Chan et al. (1993)

Al Ajmi & Saudagaran (2011)

Ethique Prat-Dit Hauret (2003)

Gouvernance de l’entreprise Salehi (2008)

Existence d’un comité d’audit Alleyne et al. (2006)

Al-Sawalqa & Qtish (2012)

Rotation des auditeurs Ghosh & Moon (2005)

Daniels et Booker (2011)

Publication des honoraires Beattie et al. (1999)

Al-Ajmi & Saudagaran (2011)

Responsabilité juridique Beattie &al. (1999)

Prat-Dit Hauret (2003)

Co-commissariat aux comptes Matsumura & Tucker (1995)

Revue du dossier par un co-associé Prat-Dit Hauret (2003)

Contrôle externe Beattie et al. (1999)

Négative

Gestion de Résultat Shockley (1981)

Flexibilité des règles comptables Hartlay & Ross (1972)

Salehi &al. (2009)

Bonne situation financière du client Bell &al. (2001)

Prat-Dit Hauret (2003)

Incompatibilités

Nur-Barizah et al. (2005)

Salehieral. (2009)

Dart (2011)

Importance du montant des honoraires Adeyemi et Akinniyi (2001)

Nur-Barizah et al. (2005)

Conflits d’intérêts Koh & Mahathevan (1993)

Concentration du marché d’audit

Jeong &al. (2005)

Nur-Barizah &al. (2009)

Salehi et al. (2009)

Source : Adapté de Ben Saad et Lesage (2008, p. 123)

7

3. Méthodologie

Après la présentation de l’échantillon, la méthode de collecte des données et de traitement des

données sera exposée.

3.1. Présentation de l’échantillon

Une enquête par sondage a été réalisée dans la ville de Ouagadougou où les sièges sociaux de

la plupart des sociétés sont localisés. Les cabinets d’audit qui s’y trouvent représentent

environ 99% de l’effectif total des cabinets d’audit installés au Burkina Faso.

L’enquête s’est adressée à l’ensemble des Cabinets d’audits inscrits au tableau de l’Ordre

National des Experts Comptables et Comptables Agréés du Burkina Faso (ONECCA-BF). À

l’instar des pays de l’Union Economique et Monétaire Ouest Africaine (UEMOA), deux listes

de professionnels cohabitent dans le tableau de l’ONECCA-BF : les experts comptables et les

comptables agréés ; seule la première liste peut exercer les fonctions de commissaire aux

comptes. Il est à noter qu’au Burkina Faso, nul ne peut exercer la profession comptable

libérale s’il n’est pas préalablement inscrit au tableau de l’ONECCA. L’Ordre compte 56

experts comptables dont 28 sociétés d’expertise comptable, 25 comptables agréés et 3 sociétés

de comptabilité.

Sur les 56 experts comptables sollicités, 45 (soit 80,36%) ont effectivement répondu ; leurs

principales caractéristiques sont présentées dans le tableau 3.

Tableau 2 : Quelques caractéristiques des experts comptables interrogés

Caractéristiques Effectif Pourcentage

Age entre 50-59 ans 23 51,11%

Expérience professionnelle supérieure à 10 ans 36 80%

Effectif du personnel inférieur à 10 30 66,66%

3.2. Collecte et traitement des données

A partir de la revue de littérature et de l’examen des textes réglementaires burkinabè, il a été

recensé les facteurs influençant la perception de l’indépendance du commissaire aux comptes

(CAC). Sur cette base un questionnaire a été élaboré et destiné aux experts comptables.

Les principaux facteurs qui ont une influence sur l’indépendance de l’auditeur légal ont été

présentés sur une échelle de Likert à 5 points : influence négative forte ; influence négative

faible ; influence nulle ; influence positive faible ; influence positive forte.

La pertinence du questionnaire a été validée en le soumettant de trois experts comptables. Ce

pré-test s’est réalisé par le biais d’entretiens individuels, durant lesquels il a été demandé aux

personnes interrogées de répondre aux questionnaires tout en discutant de la pertinence et la

compréhension de chaque question. L’analyse de ces entretiens a conduit à apporter quelques

modifications au questionnaire pour avoir la version définitive.

Les experts comptables ont été sollicités par téléphone à prendre part à l’enquête. La collecte

des données s’est faite dans la période d’avril à juin 2016, par entretien direct à partir du

questionnaire ci-dessus présenté.

8

Les données collectées ont été traitées avec le logiciel SPSS (Statistical Package for the Social

Science). Une série de quatre (4) analyses factorielles en composantes principales (ACP) a été

réalisée. Ces ACP permettent d’obtenir des facteurs agrégés indépendants entre eux. Le test

de KMO et le test de spécificité de Bartlett ont été utilisés pour mesurer la cohérence des

items et la qualité de la représentation.

4. Présentation et discussions des résultats

Les facteurs perçus par les experts comptables ont été structurés en quatre groupes à l’instar

des travaux de Ben Saad et Lesage (2008) : les facteurs dépendant de l’auditeur, les facteurs

dépendant de l’audité, les facteurs dépendant de l’auditeur et de l’audité et les facteurs ne

dépendant ni de l’auditeur ni de l’audité.

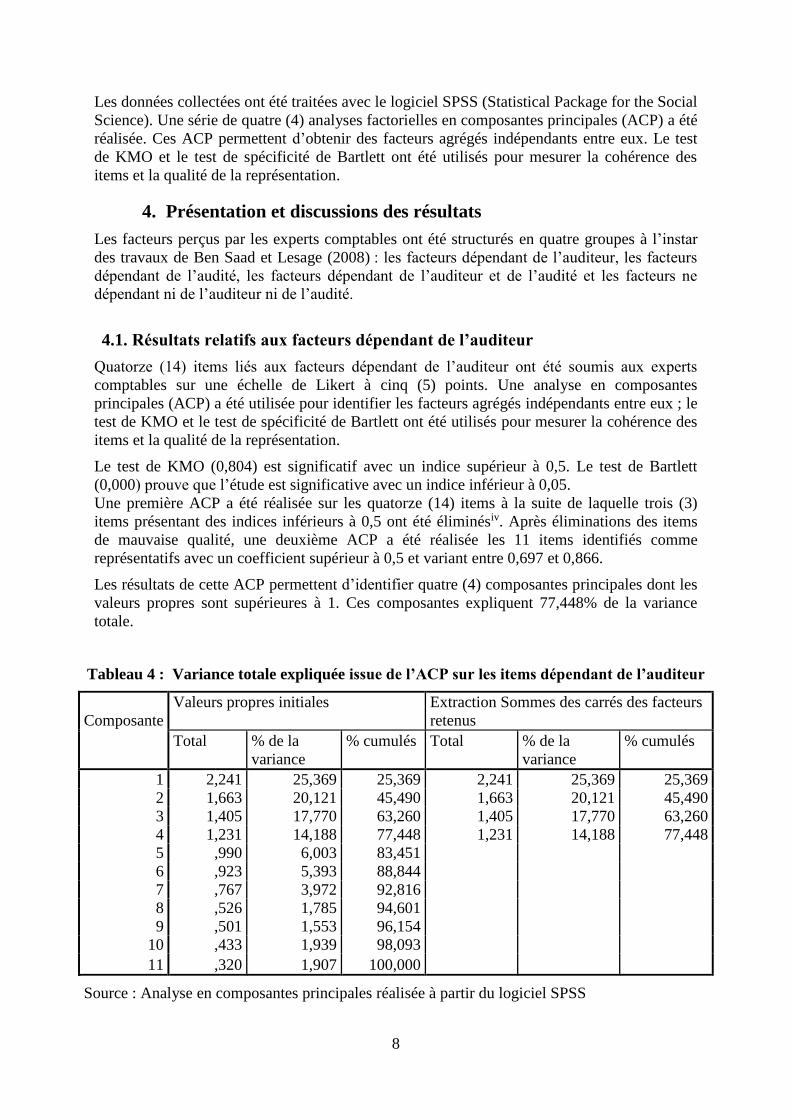

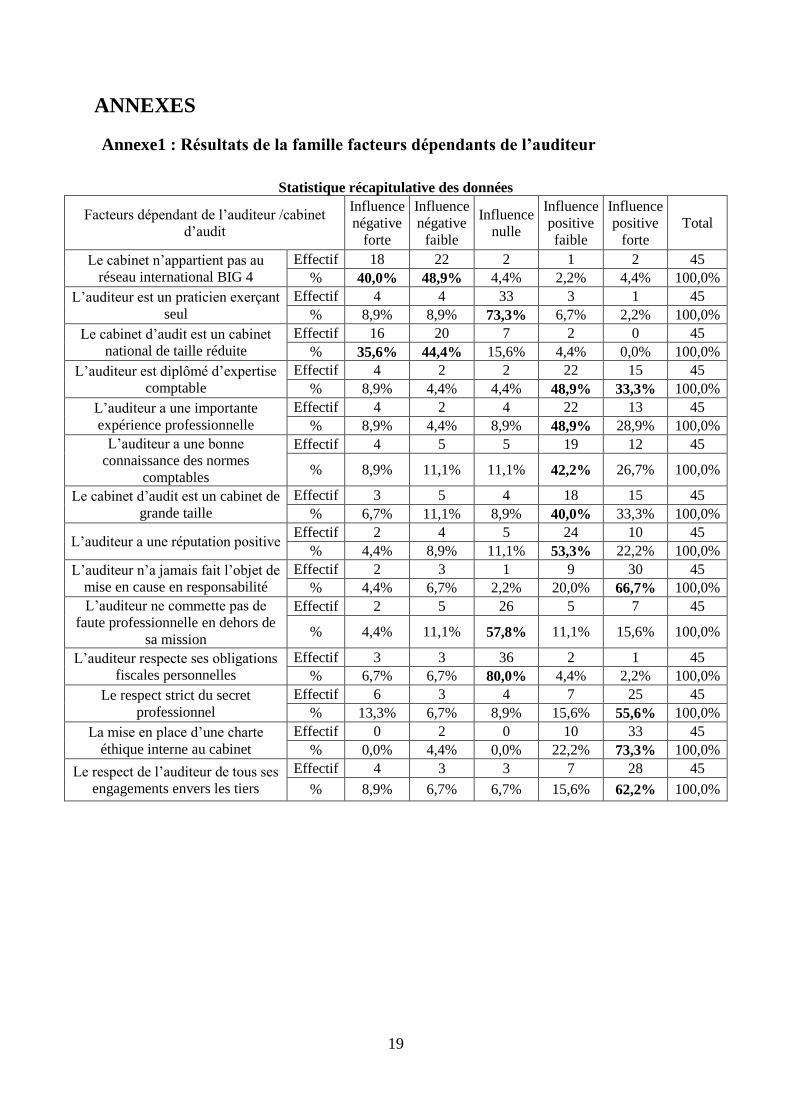

4.1. Résultats relatifs aux facteurs dépendant de l’auditeur

Quatorze (14) items liés aux facteurs dépendant de l’auditeur ont été soumis aux experts

comptables sur une échelle de Likert à cinq (5) points. Une analyse en composantes

principales (ACP) a été utilisée pour identifier les facteurs agrégés indépendants entre eux ; le

test de KMO et le test de spécificité de Bartlett ont été utilisés pour mesurer la cohérence des

items et la qualité de la représentation.

Le test de KMO (0,804) est significatif avec un indice supérieur à 0,5. Le test de Bartlett

(0,000) prouve que l’étude est significative avec un indice inférieur à 0,05.

Une première ACP a été réalisée sur les quatorze (14) items à la suite de laquelle trois (3)

items présentant des indices inférieurs à 0,5 ont été éliminésiv. Après éliminations des items

de mauvaise qualité, une deuxième ACP a été réalisée les 11 items identifiés comme

représentatifs avec un coefficient supérieur à 0,5 et variant entre 0,697 et 0,866.

Les résultats de cette ACP permettent d’identifier quatre (4) composantes principales dont les

valeurs propres sont supérieures à 1. Ces composantes expliquent 77,448% de la variance

totale.

Tableau 4 : Variance totale expliquée issue de l’ACP sur les items dépendant de l’auditeur

Composante

Valeurs propres initiales Extraction Sommes des carrés des facteurs

retenus

Total % de la

variance

% cumulés Total % de la

variance

% cumulés

1 2,241 25,369 25,369 2,241 25,369 25,369

2 1,663 20,121 45,490 1,663 20,121 45,490

3 1,405 17,770 63,260 1,405 17,770 63,260

4 1,231 14,188 77,448 1,231 14,188 77,448

5 ,990 6,003 83,451

6 ,923 5,393 88,844

7 ,767 3,972 92,816

8 ,526 1,785 94,601

9 ,501 1,553 96,154

10 ,433 1,939 98,093

11 ,320 1,907 100,000

Source : Analyse en composantes principales réalisée à partir du logiciel SPSS

9

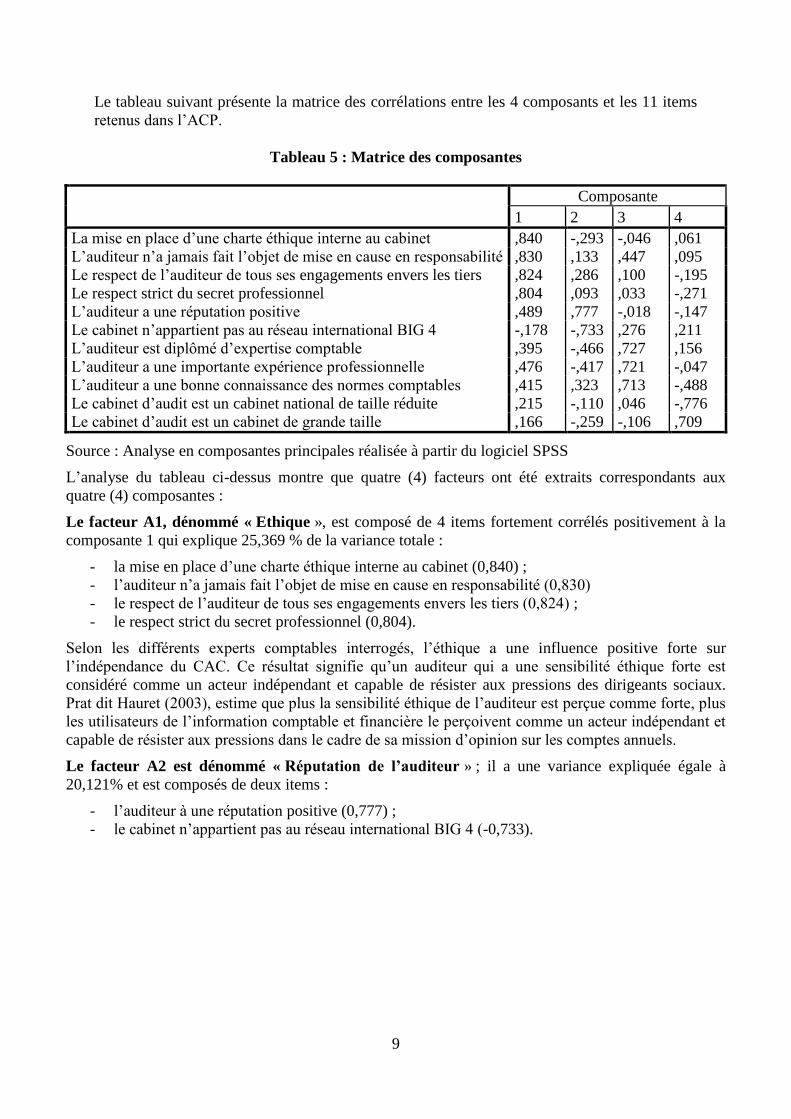

Le tableau suivant présente la matrice des corrélations entre les 4 composants et les 11 items

retenus dans l’ACP.

Tableau 5 : Matrice des composantes

Composante

1 2 3 4

La mise en place d’une charte éthique interne au cabinet ,840 -,293 -,046 ,061

L’auditeur n’a jamais fait l’objet de mise en cause en responsabilité ,830 ,133 ,447 ,095

Le respect de l’auditeur de tous ses engagements envers les tiers ,824 ,286 ,100 -,195

Le respect strict du secret professionnel ,804 ,093 ,033 -,271

L’auditeur a une réputation positive ,489 ,777 -,018 -,147

Le cabinet n’appartient pas au réseau international BIG 4 -,178 -,733 ,276 ,211

L’auditeur est diplômé d’expertise comptable ,395 -,466 ,727 ,156

L’auditeur a une importante expérience professionnelle ,476 -,417 ,721 -,047

L’auditeur a une bonne connaissance des normes comptables ,415 ,323 ,713 -,488

Le cabinet d’audit est un cabinet national de taille réduite ,215 -,110 ,046 -,776

Le cabinet d’audit est un cabinet de grande taille ,166 -,259 -,106 ,709

Source : Analyse en composantes principales réalisée à partir du logiciel SPSS

L’analyse du tableau ci-dessus montre que quatre (4) facteurs ont été extraits correspondants aux

quatre (4) composantes :

Le facteur A1, dénommé « Ethique », est composé de 4 items fortement corrélés positivement à la

composante 1 qui explique 25,369 % de la variance totale :

- la mise en place d’une charte éthique interne au cabinet (0,840) ;

- l’auditeur n’a jamais fait l’objet de mise en cause en responsabilité (0,830)

- le respect de l’auditeur de tous ses engagements envers les tiers (0,824) ;

- le respect strict du secret professionnel (0,804).

Selon les différents experts comptables interrogés, l’éthique a une influence positive forte sur

l’indépendance du CAC. Ce résultat signifie qu’un auditeur qui a une sensibilité éthique forte est

considéré comme un acteur indépendant et capable de résister aux pressions des dirigeants sociaux.

Prat dit Hauret (2003), estime que plus la sensibilité éthique de l’auditeur est perçue comme forte, plus

les utilisateurs de l’information comptable et financière le perçoivent comme un acteur indépendant et

capable de résister aux pressions dans le cadre de sa mission d’opinion sur les comptes annuels.

Le facteur A2 est dénommé « Réputation de l’auditeur » ; il a une variance expliquée égale à

20,121% et est composés de deux items :

- l’auditeur à une réputation positive (0,777) ;

- le cabinet n’appartient pas au réseau international BIG 4 (-0,733).

10

D’après ces résultats, les experts comptables considèrent que la bonne réputation a une influence

relativement forte sur l’indépendance de l’auditeur légal. Cela signifie que plus l’auditeur à une bonne

réputation plus son indépendance sera forte. La réputation de l’auditeur apparaît donc comme un

garde-fou contre les risques de perte d’objectivité. Les travaux de Watts et Zimmerman (1986),

montrent que la réputation est la raison la plus importante dont dispose l’auditeur pour résister aux

pressions de l’équipe.

Par contre, le fait que le cabinet n’appartienne pas au réseau international BIG 4 a une négative forte.

Le facteur A3 est dénommé « Compétence » ; il représente 17,77% de de la variance expliquée et se

compose de trois (3) items :

- l’auditeur est diplômé d’expertise comptable (0,727) ;

- l’auditeur à une importante expérience professionnelle (0,721) ;

- l’auditeur a une bonne connaissance des normes comptables (0,713).

Ce troisième facteur a une influence positive faible sur l’indépendance de l’auditeur. Ce résultat

signifie qu’un auditeur peut difficilement être indépendant s’il n’est pas compétent. La compétence

permet à l’auditeur de découvrir les fraudes ou irrégularités dans les états financiers du client. Flint

(1988), révèle que les auditeurs doivent posséder des connaissances, une formation, une qualification

et une expérience suffisante pour mener à bien un audit financier. Abdolmohammadi et Wright (1987),

ont montré que lors d’une situation complexe à résoudre par l’auditeur, le niveau d’expérience acquise

a une influence très positive sur la qualité de la réponse apportée au problème posé. Prat dit Hauret

(2003), souligne qu'un auditeur peut difficilement être indépendant s’il n’est pas compétent, la

compétence de l’auditeur étant une condition nécessaire à son indépendance. Pour Gandja (2013), plus

l’auditeur est suffisamment qualifié et expérimenté, plus il est capable d’apprécier la complexité d’une

situation.

Le facteur A4 est dénommé « Taille du cabinet » ; il explique 14,188% de la variance. Les items qui

se rapportent à ce facteur sont :

- le cabinet d’audit est un cabinet national de taille réduite (-0,776) ;

- le cabinet d’audit est un cabinet de grande taille (0,709).

Les experts comptables considèrent que la petite taille du cabinet a une influence négative relativement

forte sur l’indépendance. Cependant, ils considèrent que le fait que le cabinet soit de grande taille a une

influence positive faible sur l’indépendance. Ces résultats signifient que les grands cabinets d’audit

seraient plus indépendants que les petits car ils risqueraient de perdre leur réputation et d’importants

revenus potentiels en cas de comportement de dépendance. De Angelo (1981) estime pour sa part que

les grands cabinets d’audit seraient plus indépendants que les petits en raison de leur portefeuille

clients important et diversifié. Prat dit Hauret (2003), précise que les grands cabinets seraient alors

perçus par les utilisateurs de l’information financière comme plus indépendants que les plus petits car

leurs condamnations en dommages et intérêts seraient plus lourdes en cas d’erreur.

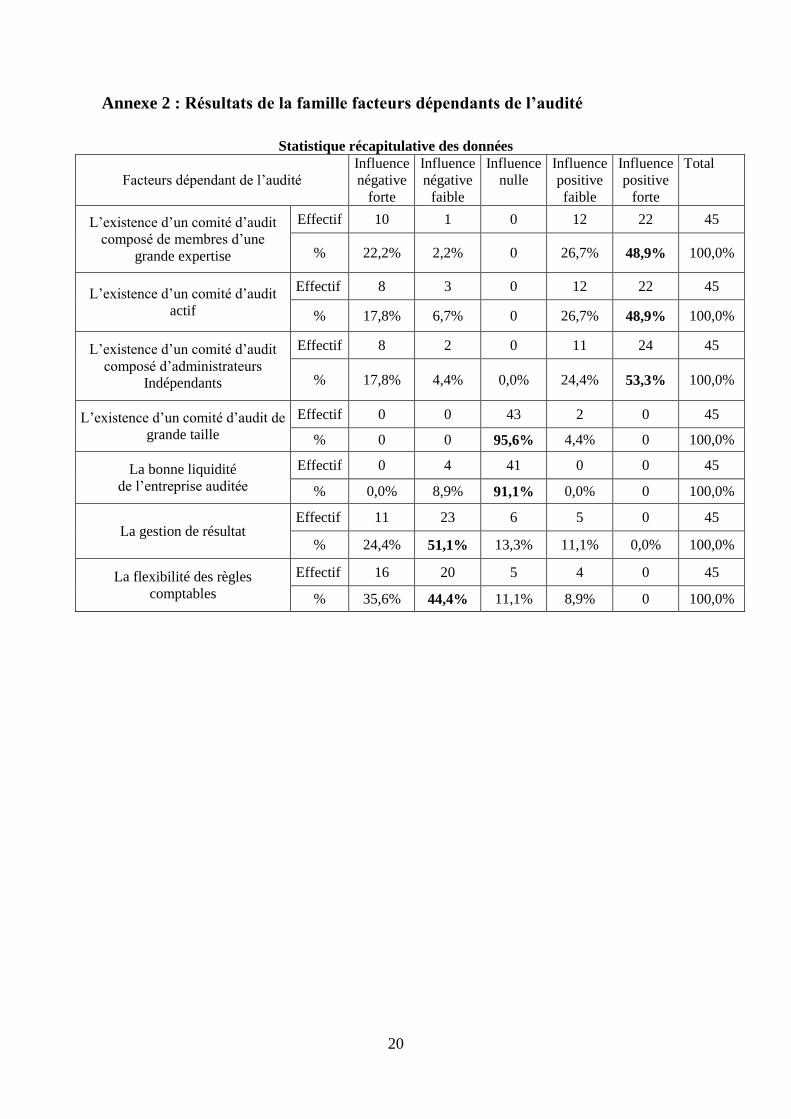

4.2. Résultats relatifs aux facteurs dépendant de l’audité

L’analyse de cette famille de facteurs a conduit à déterminer le test de KMO et le test de spécificité de

Bartlett. Le test de KMO est significatif avec un indice supérieur à 0,5. Le test de Bartlett prouve que

notre étude est significative avec un indice inférieur à 0,05.

Après l’examen de la qualité de représentation des sept (7) items qui forment la deuxième famille de

facteurs, deux (2 items) jugés non représentatifs qui sont l’existence d’un comité d’audit de grande

taille (0,305) et la bonne liquidité de l’entreprise auditée (0,456) ont été éliminés.

La qualité de représentation des 5 items varie entre 0,772 et 0,910. Deux grands facteurs émergent de

l’ACP expliquant 84,076% de la variance.

11

Tableau 6 : Variance totale expliquée issue de l’ACP sur les items dépendant de l’audité

Composan

te

Valeurs propres initiales Extraction Sommes des carrés des facteurs

retenus

Total % de la

variance

% cumulés Total % de la

variance

% cumulés

1 2,955 59,092 59,092 2,955 59,092 59,092

2 1,249 24,984 84,076 1,249 24,984 84,076

3 ,488 9,751 93,827

4 ,202 4,033 97,860

5 ,107 2,140 100,000

Source : Analyse en composantes principales réalisée à partir du logiciel SPSS

Tableau 7 : Matrice des composantes

Composante

1 2

L’existence d’un comité d’audit composé d’administrateurs indépendants ,939 ,147

L’existence d’un comité d’audit actif ,879 ,372

L’existence d’un comité d’audit composé de membres d’une grande expertise ,861 ,308

La flexibilité des règles comptables ,453 -,761

La gestion de résultat ,596 -,645

Les facteurs retenus issus de cette extraction sont au nombre de deux (2).

Le facteur B1 dénommé « Gouvernance d’entreprise », explique 59,092 % de la variance.

Il regroupe trois (3) items sous-jacents qui se rapportent au système de gouvernance de

l’entreprise qui sont :

- l’existence d’un comité d’audit composé d’administrateurs indépendants (0,939) ;

- l’existence d’un comité d’audit actif (0,879) ;

- l’existence d’un comité d’audit composé de membres d’une grande expertise (0,861).

Ce facteur qui regroupe les 3 items susmentionnés a une influence positive forte sur la

perception des répondants de l’indépendance du CAC. Ce résultat signifie que la bonne

gouvernance permet de renforcer l’indépendance du CAC en garantissant le processus de

désignation et de révocation de l’auditeur. Hyeesoo et Kallapur (2004), relèvent que

l’indépendance des auditeurs est positivement corrélée à l’efficacité des gouvernements

d’entreprise (direction générale, conseils d’administration, comités d’audit). De même, Ben

Saad et Cédric Lesage (2007), précisent que le problème d’indépendance se pose lorsque la

direction intervient dans le processus de désignation/révocation de l’auditeur. Voilà pourquoi

Ledouble (1996) insistait sur l’instauration de comités d’audit pour créer une interposition

entre le contrôleur et le contrôlé, afin d’alléger la pression que l’entreprise peut faire peser sur

l’auditeur.

Le facteur B2 dénommé « Propension à gérer le résultat » a une variance expliquée de

24,984%. Les items qui se rapportent à ce facteur sont :

- la flexibilité des règles comptables (-0,761) ;

- la gestion de résultat (-0,645).

Les différents experts comptables interrogés considèrent que ce facteur a une influence

négative relativement faible sur l’indépendance de l’auditeur légal. Ce résultat signifie que la

12

réaction des auditeurs face aux manipulations discrétionnaires des dirigeants pour modifier les

états financiers peut nuire à leur indépendance. Les travaux de Hartlay et Ross (1972) relèvent

que la gestion du résultat a été classée en haut de la liste des facteurs compromettant

l’indépendance de l’auditeur. Les travaux de Ben Saad et Lesage (2007), soulignent que les

dirigeants peuvent être amenés à faire des choix comptables de nature à embellir la

comptabilité, d'autant plus que leurs compétences sont jugées en fonction des performances

de l'entreprise. Cette situation est encouragée par la flexibilité des règles et méthodes

comptables qui constituent des facteurs susceptibles d’avoir une influence négative

importante sur le niveau d’indépendance perçue de l’auditeur (Hartlay et Ross, 1972 ; Prat dit

Hauret,2003).

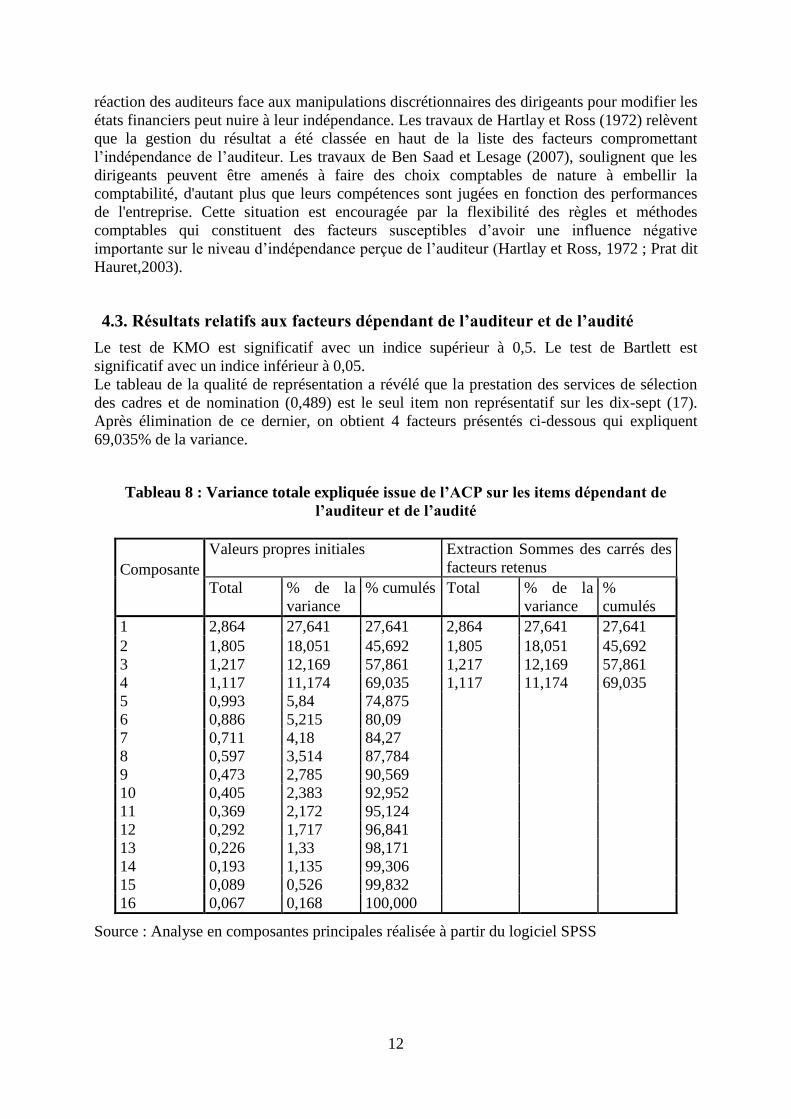

4.3. Résultats relatifs aux facteurs dépendant de l’auditeur et de l’audité

Le test de KMO est significatif avec un indice supérieur à 0,5. Le test de Bartlett est

significatif avec un indice inférieur à 0,05.

Le tableau de la qualité de représentation a révélé que la prestation des services de sélection

des cadres et de nomination (0,489) est le seul item non représentatif sur les dix-sept (17).

Après élimination de ce dernier, on obtient 4 facteurs présentés ci-dessous qui expliquent

69,035% de la variance.

Tableau 8 : Variance totale expliquée issue de l’ACP sur les items dépendant de

l’auditeur et de l’audité

Composante

Valeurs propres initiales Extraction Sommes des carrés des

facteurs retenus

Total % de la

variance

% cumulés Total % de la

variance

%

cumulés

1 2,864 27,641 27,641 2,864 27,641 27,641

2 1,805 18,051 45,692 1,805 18,051 45,692

3 1,217 12,169 57,861 1,217 12,169 57,861

4 1,117 11,174 69,035 1,117 11,174 69,035

5 0,993 5,84 74,875

6 0,886 5,215 80,09

7 0,711 4,18 84,27

8 0,597 3,514 87,784

9 0,473 2,785 90,569

10 0,405 2,383 92,952

11 0,369 2,172 95,124

12 0,292 1,717 96,841

13 0,226 1,33 98,171

14 0,193 1,135 99,306

15 0,089 0,526 99,832

16 0,067 0,168 100,000

Source : Analyse en composantes principales réalisée à partir du logiciel SPSS

13

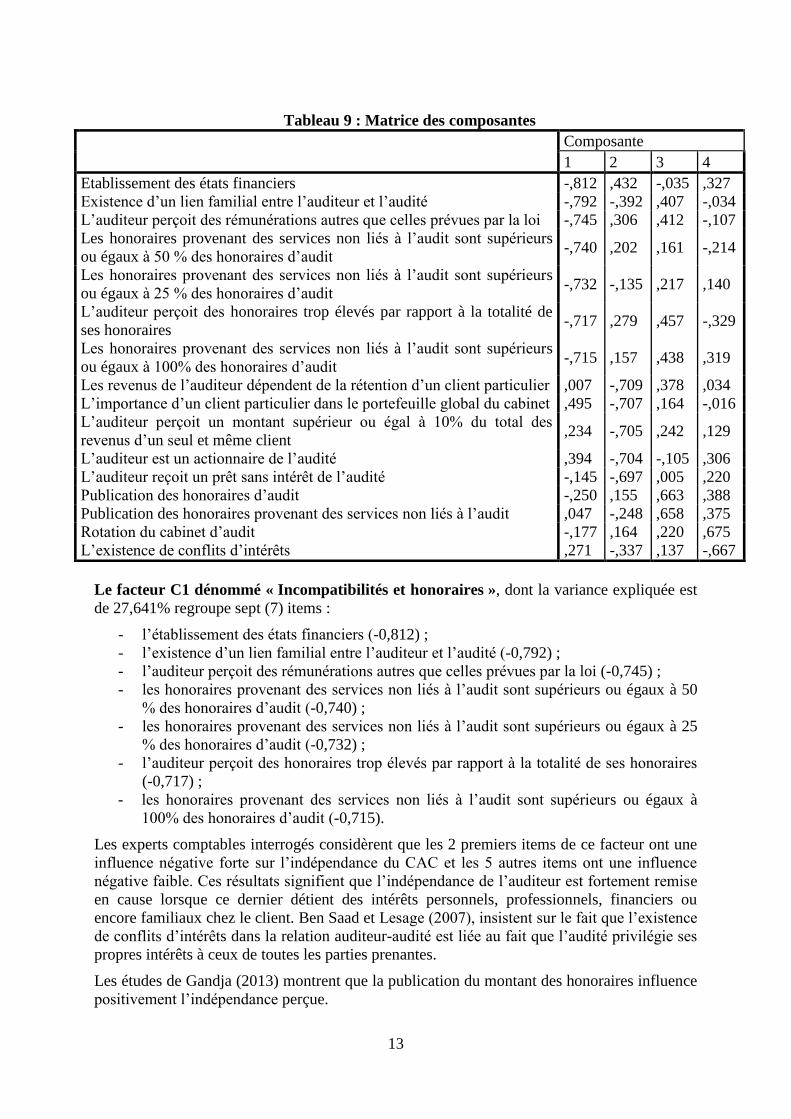

Tableau 9 : Matrice des composantes

Composante

1 2 3 4

Etablissement des états financiers -,812 ,432 -,035 ,327

Existence d’un lien familial entre l’auditeur et l’audité -,792 -,392 ,407 -,034

L’auditeur perçoit des rémunérations autres que celles prévues par la loi -,745 ,306 ,412 -,107

Les honoraires provenant des services non liés à l’audit sont supérieurs

ou égaux à 50 % des honoraires d’audit -,740 ,202 ,161 -,214

Les honoraires provenant des services non liés à l’audit sont supérieurs

ou égaux à 25 % des honoraires d’audit -,732 -,135 ,217 ,140

L’auditeur perçoit des honoraires trop élevés par rapport à la totalité de

ses honoraires -,717 ,279 ,457 -,329

Les honoraires provenant des services non liés à l’audit sont supérieurs

ou égaux à 100% des honoraires d’audit -,715 ,157 ,438 ,319

Les revenus de l’auditeur dépendent de la rétention d’un client particulier ,007 -,709 ,378 ,034

L’importance d’un client particulier dans le portefeuille global du cabinet ,495 -,707 ,164 -,016

L’auditeur perçoit un montant supérieur ou égal à 10% du total des

revenus d’un seul et même client ,234 -,705 ,242 ,129

L’auditeur est un actionnaire de l’audité ,394 -,704 -,105 ,306

L’auditeur reçoit un prêt sans intérêt de l’audité -,145 -,697 ,005 ,220

Publication des honoraires d’audit -,250 ,155 ,663 ,388

Publication des honoraires provenant des services non liés à l’audit ,047 -,248 ,658 ,375

Rotation du cabinet d’audit -,177 ,164 ,220 ,675

L’existence de conflits d’intérêts ,271 -,337 ,137 -,667

Le facteur C1 dénommé « Incompatibilités et honoraires », dont la variance expliquée est

de 27,641% regroupe sept (7) items :

- l’établissement des états financiers (-0,812) ;

- l’existence d’un lien familial entre l’auditeur et l’audité (-0,792) ;

- l’auditeur perçoit des rémunérations autres que celles prévues par la loi (-0,745) ;

- les honoraires provenant des services non liés à l’audit sont supérieurs ou égaux à 50

% des honoraires d’audit (-0,740) ;

- les honoraires provenant des services non liés à l’audit sont supérieurs ou égaux à 25

% des honoraires d’audit (-0,732) ;

- l’auditeur perçoit des honoraires trop élevés par rapport à la totalité de ses honoraires

(-0,717) ;

- les honoraires provenant des services non liés à l’audit sont supérieurs ou égaux à

100% des honoraires d’audit (-0,715).

Les experts comptables interrogés considèrent que les 2 premiers items de ce facteur ont une

influence négative forte sur l’indépendance du CAC et les 5 autres items ont une influence

négative faible. Ces résultats signifient que l’indépendance de l’auditeur est fortement remise

en cause lorsque ce dernier détient des intérêts personnels, professionnels, financiers ou

encore familiaux chez le client. Ben Saad et Lesage (2007), insistent sur le fait que l’existence

de conflits d’intérêts dans la relation auditeur-audité est liée au fait que l’audité privilégie ses

propres intérêts à ceux de toutes les parties prenantes.

Les études de Gandja (2013) montrent que la publication du montant des honoraires influence

positivement l’indépendance perçue.

14

Le facteur C2 dénommé « Dépendance financière » explique 18,051% de variance et est

composé de cinq (5) items :

- les revenus de l’auditeur dépendent de la rétention d’un client particulier (-0,709) ;

- l’importance d’un client particulier dans le portefeuille global du cabinet (-0,707) ;

- l’auditeur perçoit un montant supérieur ou égal à 10% du total des revenus d’un seul et

même client (-0,705) ;

- l’auditeur est un actionnaire de l’audité (-0,704) ;

- l’auditeur reçoit un prêt sans intérêt de l’audité (-0,697).

La dépendance financière a une influence négative relativement faible sur l’indépendance du

CAC. Ce résultat signifie que la liberté de jugement de l’auditeur diminue lorsque ses revenus

dépendent de la rétention d’un client particulier ou de l’importance d’un client particulier dans

le portefeuille global du cabinet (Richard, 2003).

Le facteur C3 est dénommé « Publication des honoraires » ; il explique de la variance

expliquée et regroupe deux (2) items :

- la publication des honoraires d’audit (0,663) ;

- la publication des honoraires provenant des services non liés à l’audit (0,658).

La publication des honoraires a une influence positive faible sur l’indépendance de l’auditeur.

Ce résultat signifie que la publication des honoraires d’audit intervient dans le renforcement

de la transparence financière. Elle est destinée à mettre en évidence l’étendue des travaux

d’audit réalisés (grâce au montant des honoraires d’audit) et l’indépendance des auditeurs en

permettant une évaluation de la dépendance financière. Ce résultat va dans le même sens que

les travaux de Coulier (2009).

Le facteur C4 est dénommée « Rotation des auditeurs et l’existence de conflits

d’intérêts », il explique 11,174% de la variance et est composé de deux (2) items :

- la rotation du cabinet d’audit (0,675) ;

- l’existence de conflits d’intérêts (-0,667).

Les experts comptables interrogés considèrent que la rotation du cabinet d’audit a une

influence positive faible sur l’indépendance du CAC. Par contre, l’existence de conflits

d’intérêts a une influence négative faible. Ce résultat signifie que la rotation améliore la

qualité de l’audit et l’indépendance de l’auditeur. La rotation permet d’éviter l’installation

d’une trop grande familiarité entre auditeur et audité ; ce résultat est confirmé par ceux de Chi

et al. (2004). En revanche, d’autres estiment qu’elle peut entrainer une perte de compétence et

influencer négativement la qualité de la vérification (Favere-Marchesi et Emby, 2005 ; Siegel,

1999). Ce risque est attribuable à la méconnaissance du système du client dans les premières

années de la rotation (Johnson et al., 2002). Siegel (1999) lui s’oppose à la rotation des

associés sur un dossier comme solution à la problématique de l’indépendance perçue de

l’auditeur. Pour l’existence de conflits d’intérêts, ce résultat signifie que la présence de

conflits d'intérêts peut conduire les auditeurs à prendre une décision de manière à privilégier

ses propres intérêts, ou ceux de son client. Ainsi, ce comportement contraire à l'éthique

empêche l’auditeur de rester impartial et objectif.

Pour Gandja (2013), ces divergences d'opinions conduisent à affirmer que la rotation a une

influence positive sur l’indépendance perçue alors que, paradoxalement, on observe le

contraire pour ce qui est de l’indépendance réelle.

15

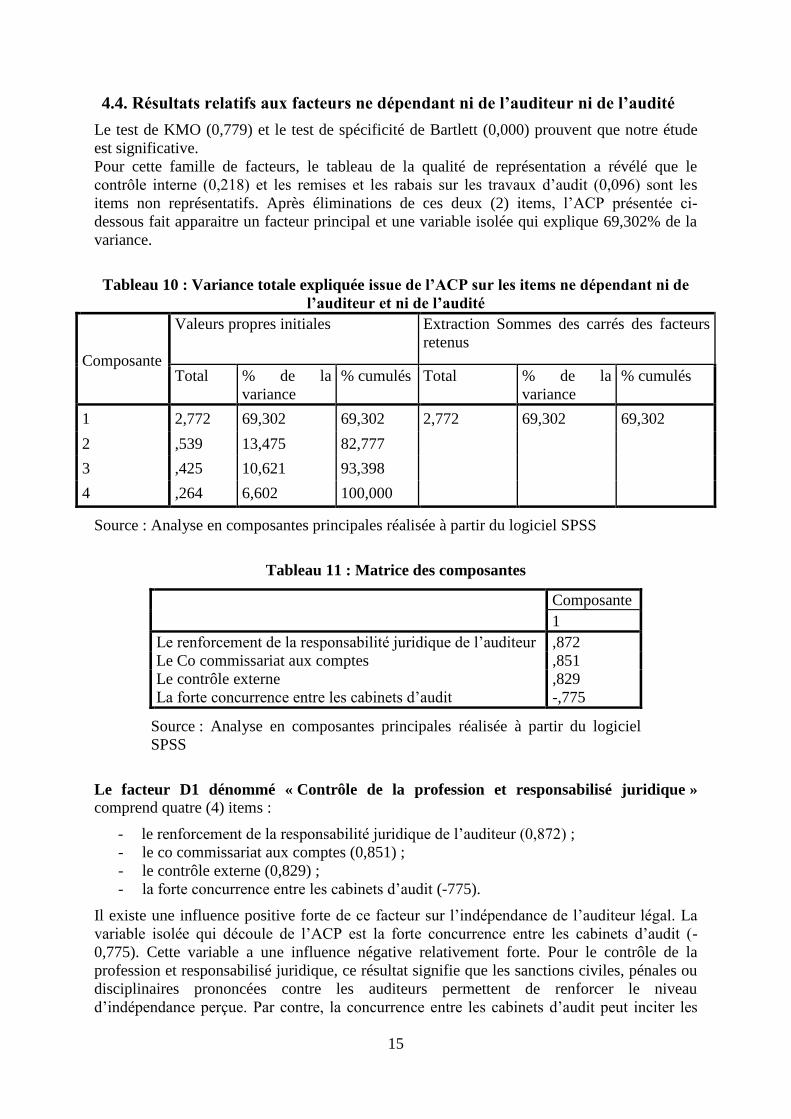

4.4. Résultats relatifs aux facteurs ne dépendant ni de l’auditeur ni de l’audité

Le test de KMO (0,779) et le test de spécificité de Bartlett (0,000) prouvent que notre étude

est significative.

Pour cette famille de facteurs, le tableau de la qualité de représentation a révélé que le

contrôle interne (0,218) et les remises et les rabais sur les travaux d’audit (0,096) sont les

items non représentatifs. Après éliminations de ces deux (2) items, l’ACP présentée ci-

dessous fait apparaitre un facteur principal et une variable isolée qui explique 69,302% de la

variance.

Tableau 10 : Variance totale expliquée issue de l’ACP sur les items ne dépendant ni de

l’auditeur et ni de l’audité

Composante

Valeurs propres initiales Extraction Sommes des carrés des facteurs

retenus

Total % de la

variance

% cumulés Total % de la

variance

% cumulés

1 2,772 69,302 69,302 2,772 69,302 69,302

2 ,539 13,475 82,777

3 ,425 10,621 93,398

4 ,264 6,602 100,000

Source : Analyse en composantes principales réalisée à partir du logiciel SPSS

Tableau 11 : Matrice des composantes

Composante

1

Le renforcement de la responsabilité juridique de l’auditeur ,872

Le Co commissariat aux comptes ,851

Le contrôle externe ,829

La forte concurrence entre les cabinets d’audit -,775

Source : Analyse en composantes principales réalisée à partir du logiciel

SPSS

Le facteur D1 dénommé « Contrôle de la profession et responsabilisé juridique » comprend quatre (4) items :

- le renforcement de la responsabilité juridique de l’auditeur (0,872) ;

- le co commissariat aux comptes (0,851) ;

- le contrôle externe (0,829) ;

- la forte concurrence entre les cabinets d’audit (-775).

Il existe une influence positive forte de ce facteur sur l’indépendance de l’auditeur légal. La

variable isolée qui découle de l’ACP est la forte concurrence entre les cabinets d’audit (-

0,775). Cette variable a une influence négative relativement forte. Pour le contrôle de la

profession et responsabilisé juridique, ce résultat signifie que les sanctions civiles, pénales ou

disciplinaires prononcées contre les auditeurs permettent de renforcer le niveau

d’indépendance perçue. Par contre, la concurrence entre les cabinets d’audit peut inciter les

16

auditeurs à compromettre leur indépendance par l’acceptation des méthodes comptables non

autorisées (Knapp ,1985 et Kunitake et White, 1986).

L’analyse de la recherche menée auprès des experts comptables met clairement en évidence

des facteurs permettant d’améliorer le niveau d’indépendance et d’autres le diminuant.

5. CONCLUSION

Le présent article avait pour objectifs d’étudier, dans le contexte burkinabè, la perception de

l’indépendance des commissaires aux comptes et les facteurs d’influence de l’indépendance.

A partir de la littérature et de la réglementation 44 variables susceptibles d’avoir une

influence sur l’indépendance ont été identifiées. Sur la base de ces variables, un questionnaire

a été élaboré et administré auprès des experts comptables.

L’enquête a révélé que deux groupes de facteurs sont mis en évidence. Les facteurs ayant une

influence positive sur l’indépendance de CAC et ceux ayant une influence négative.

Les facteurs tels que : la mise en place d’une charte éthique interne au cabinet, le niveau de

sensibilité éthique, la bonne réputation de l’auditeur, le niveau d’expérience et de compétence,

la grande taille, la mise en place des comités d’audit, la publication des honoraires, la rotation

du cabinet d’audit, le co-commissariat aux comptes, le contrôle de la profession et les

sanctions judiciaires sont perçus par les experts comptables burkinabè comme ayant une

influence positive sur l’indépendance du commissaire aux comptes.

Cependant, la petite taille de l’entreprise, la flexibilité des règles comptables, la gestion de

résultat, les incompatibilités, la dépendance financière, les conflits d’intérêts et la forte

concurrence entre les cabinets d’audit sont perçus comme ayant une influence négative sur

l’indépendance.

Les résultats obtenus à l’issue de cette étude peuvent aider les organisations comptables

professionnelles ainsi que l’OHADA à établir des normes qui permettent de renforcer

l’indépendance des CAC.

17

BIBLIOGRAPHIE

Abdolmohammadi, M.J., Wright, A. (1987), « An examination of the effects of experience

and ask complexity on audit judgments ». The Accounting Review 62 (1): 1-13.

Antle, R., Nalebuff, B. (1984), « Conservatism and auditor-client negotiations ». Journal of

Accounting Research 29 (3): 31-54.

Bazerman M. H; Morgan. K. P., & Loewenstein G. F. (1997), «The impossibility of Auditor

Independence ». Sloan Management Review, 38, 89-94.

Ben Saad E., Lesage C. (2007), « Des facteurs d’indépendance à un système d’indépendance :

proposition d’une nouvelle grille d’analyse de l’indépendance de l’auditeur », 28ème congrès

de l'Association francophone de comptabilité : "comptabilité et environnement"

Ben Saad E., Lesage C. (2009) : Indépendance de l’auditeur, in Encyclopédie de Comptabilité

Contrôle de gestion Audit, 2ème édition, Economica.

Chi W., et Huang H., (2005), « Discretionary Accruals, Audit Firm Tenure and Audit Partner

Tenure: Empiriacl Evidence from Taiwan », Journal of Contempory Accounting and

economics, Juin, p. 65-92.

Colasse, B, (2007), Les fondements de la comptabilité, Editions la Découverte, Paris, France.

Compernolle T. (2009), « La construction collective de l’indépendance du commissaire aux

comptes : la place du comité d’audit », Revue de Comptabilité Contrôle Audit, Numéro

thématique, Décembre, p. 91 à 116.

De Angelo L. E. (1981), « Auditor Independence, ‘Low Balling’, and Disclosure Regulation

», Journal of Accounting and Economics, (3), p. 113-127

Favere-Marchesi M, Emby C.E.N., (2005), « The Influence of Continuity on Concurring

Partner Reviews: An Exploratory Study », Accounting Horizons, Mars, Vol. 19 Issue 1, p1,

10p, 2 charts.

Flint, D. (1988), Philosophy and Principles of Auditing, London, Macmillan.

Francis, J. R. (2006), Are auditors compromised by nonaudit services? Assessing the

evidence, Contemporary Accounting Research 23 (3): 747-760.

Hartley and Ross, (1972). «MAS and auditor independence: an image problem», Journal of

Accountancy, p. 45-52.

Hyeesoo C. et Kallapur S. (2003), «Client Importance, Non audit Services, and Abnormal

Accruals », Accounting Review; Vol. 78 Issue 4, pp.931-955.

Jensen, M. C., and Meckling W. Octobre (1976), Theory of the firm: Managerial behavior,

agency costs and ownership structure. Journal of Financial Economics 3 (4), 305-360.

Johnson, V.E, Khurana, I.K. and Reynold, J.K. (2002), Audit-firm tenure and the quality of

financial reports; Contemporary Accounting Research 19(4) 637-660.

Knapp, (1985), «Audit conflict: an empirical study on the perceived ability of auditors to

resist management pressure », The Accounting Review, 1985, p. 202-211.

Kunitake, C.E. White, (1986), « Ethics for independent auditors”, Journal of Accounting,

Auditing & Finance, p. 222-231.

Kreps D. M. (1990), « Corporate culture and economic theory», in ALT J.E & K.A. Shepsle

(Eds.), perspectives on positive political economy », Cambridge university press, pp. 90-144.

Ledouble D. (1996), “La place des comptes dans le gouvernement d’entreprise”, Revue

fiduciaire comptable, n° 215, janvier, pp.20-30.

Moore A., Tetlock E. P., Bazerman H. M. (2006), « Conflicts of Interest and The Case of

Auditor Independence: Moral Seduction and Strategic Issue Cycling », Academy of

Management Review, volume 31, (1), p. 10-29.

OHADA, (2014), Acte uniforme révisé relatif au droit des sociétés commerciales et du

groupement d’intérêt économique p. 1- 209.

18

Prat-Dit Hauret, C. (2003), « L’indépendance perçue de l’auditeur ». Revue Française de

Gestion, 29 (147), 105-117.

Prat-Dit Hauret, C. (2003), « L’indépendance du commissaire aux comptes : une analyse

empirique fondée sur trois composantes psychologiques du comportement ». Comptabilité

Contrôle-Audit, 31-58.

Gomez P.Y., (1996). Le gouvernement de l’entreprise : modèles économiques de l’entreprise

et pratiques de gestion. InterEditions.

Pigé, B. (1998), « Performance, audit et gouvernement d’entreprise. Actes du XIXème

congrès de l’Association Française de Comptabilité ». Nantes. Vol. 1 : 227-242.

Richard, C. (2003), « L’indépendance de l’auditeur : pairs et manques », Revue Française de

gestion, 27 (147), 119-131.

Richard C. (2006), « Why An Auditor Can’t Be Competent an Independent: A French Case

Study », European Accounting Review, n°15, (2), p. 153-179.

Richard, C., & Reix, R. (2002), « Contribution à l’analyse de la qualité du processus d’audit :

le rôle de la relation entre le directeur financier et le commissaire aux comptes »,

Comptabilité, Contrôle –Audit 8 (1), 151- 174.

Gandja S. (2013), « Audit légal et perception de la qualité des travaux dans une économie en

développement », p. 1 à 27.

Siegel H. (1999), « The LPA: never underestimate the value of a good reputation » The CPA

journal, NY, septembre, vol. 69, n°9, p.18

Audousset-Coulier S. (2009), « L'utilisation des honoraires d'audit pour mesurer la qualité de

l'audit : théorie et évidence », La place de la dimension européenne dans la Comptabilité

Contrôle Audit, Strasbourg, France. pp.CD ROM, 2009. <Halshs-00460230>

Stolowy, H., Pujol, E. & Molinari, M. (2003). Audit financier et contrôle interne : L'apport de

la loi Sarbanes-Oxley. Revue française de gestion, no 147, (6), 133-143.

doi:10.3166/rfg.147.133-143.

Wamba et Tagne, (2014), « Le comportement des audités : quel effet sur la qualité de service

rendu par les cabinets d’audit au Cameroun ». La revue gestion et organisation 6 (2), 93 –

103.

Watts, R. L., and Zimmerman, J. L. (1986): Positive accounting theory. Englewood Cliffs :

Prentice Hall, 382 pages.

19

ANNEXES

Annexe1 : Résultats de la famille facteurs dépendants de l’auditeur

Statistique récapitulative des données

Facteurs dépendant de l’auditeur /cabinet

d’audit

Influence

négative

forte

Influence

négative

faible

Influence

nulle

Influence

positive

faible

Influence

positive

forte Total

Le cabinet n’appartient pas au

réseau international BIG 4 Effectif 18 22 2 1 2 45

% 40,0% 48,9% 4,4% 2,2% 4,4% 100,0%

L’auditeur est un praticien exerçant

seul Effectif 4 4 33 3 1 45

% 8,9% 8,9% 73,3% 6,7% 2,2% 100,0%

Le cabinet d’audit est un cabinet

national de taille réduite Effectif 16 20 7 2 0 45

% 35,6% 44,4% 15,6% 4,4% 0,0% 100,0%

L’auditeur est diplômé d’expertise

comptable Effectif 4 2 2 22 15 45

% 8,9% 4,4% 4,4% 48,9% 33,3% 100,0%

L’auditeur a une importante

expérience professionnelle Effectif 4 2 4 22 13 45

% 8,9% 4,4% 8,9% 48,9% 28,9% 100,0% L’auditeur a une bonne

connaissance des normes

comptables

Effectif 4 5 5 19 12 45

% 8,9% 11,1% 11,1% 42,2% 26,7% 100,0%

Le cabinet d’audit est un cabinet de

grande taille Effectif 3 5 4 18 15 45

% 6,7% 11,1% 8,9% 40,0% 33,3% 100,0%

L’auditeur a une réputation positive Effectif 2 4 5 24 10 45

% 4,4% 8,9% 11,1% 53,3% 22,2% 100,0%

L’auditeur n’a jamais fait l’objet de

mise en cause en responsabilité Effectif 2 3 1 9 30 45

% 4,4% 6,7% 2,2% 20,0% 66,7% 100,0% L’auditeur ne commette pas de

faute professionnelle en dehors de

sa mission

Effectif 2 5 26 5 7 45

% 4,4% 11,1% 57,8% 11,1% 15,6% 100,0%

L’auditeur respecte ses obligations

fiscales personnelles Effectif 3 3 36 2 1 45

% 6,7% 6,7% 80,0% 4,4% 2,2% 100,0%

Le respect strict du secret

professionnel Effectif 6 3 4 7 25 45

% 13,3% 6,7% 8,9% 15,6% 55,6% 100,0%

La mise en place d’une charte

éthique interne au cabinet Effectif 0 2 0 10 33 45

% 0,0% 4,4% 0,0% 22,2% 73,3% 100,0%

Le respect de l’auditeur de tous ses

engagements envers les tiers

Effectif 4 3 3 7 28 45

% 8,9% 6,7% 6,7% 15,6% 62,2% 100,0%

20

Annexe 2 : Résultats de la famille facteurs dépendants de l’audité

Statistique récapitulative des données

Facteurs dépendant de l’audité Influence

négative

forte

Influence

négative

faible

Influence

nulle Influence

positive

faible

Influence

positive

forte

Total

L’existence d’un comité d’audit

composé de membres d’une

grande expertise

Effectif 10 1 0 12 22 45

% 22,2% 2,2% 0 26,7% 48,9% 100,0%

L’existence d’un comité d’audit

actif

Effectif 8 3 0 12 22 45

% 17,8% 6,7% 0 26,7% 48,9% 100,0%

L’existence d’un comité d’audit

composé d’administrateurs Indépendants

Effectif 8 2 0 11 24 45

% 17,8% 4,4% 0,0% 24,4% 53,3% 100,0%

L’existence d’un comité d’audit de

grande taille

Effectif 0 0 43 2 0 45

% 0 0 95,6% 4,4% 0 100,0%

La bonne liquidité de l’entreprise auditée

Effectif 0 4 41 0 0 45

% 0,0% 8,9% 91,1% 0,0% 0 100,0%

La gestion de résultat Effectif 11 23 6 5 0 45

% 24,4% 51,1% 13,3% 11,1% 0,0% 100,0%

La flexibilité des règles

comptables

Effectif 16 20 5 4 0 45

% 35,6% 44,4% 11,1% 8,9% 0 100,0%

21

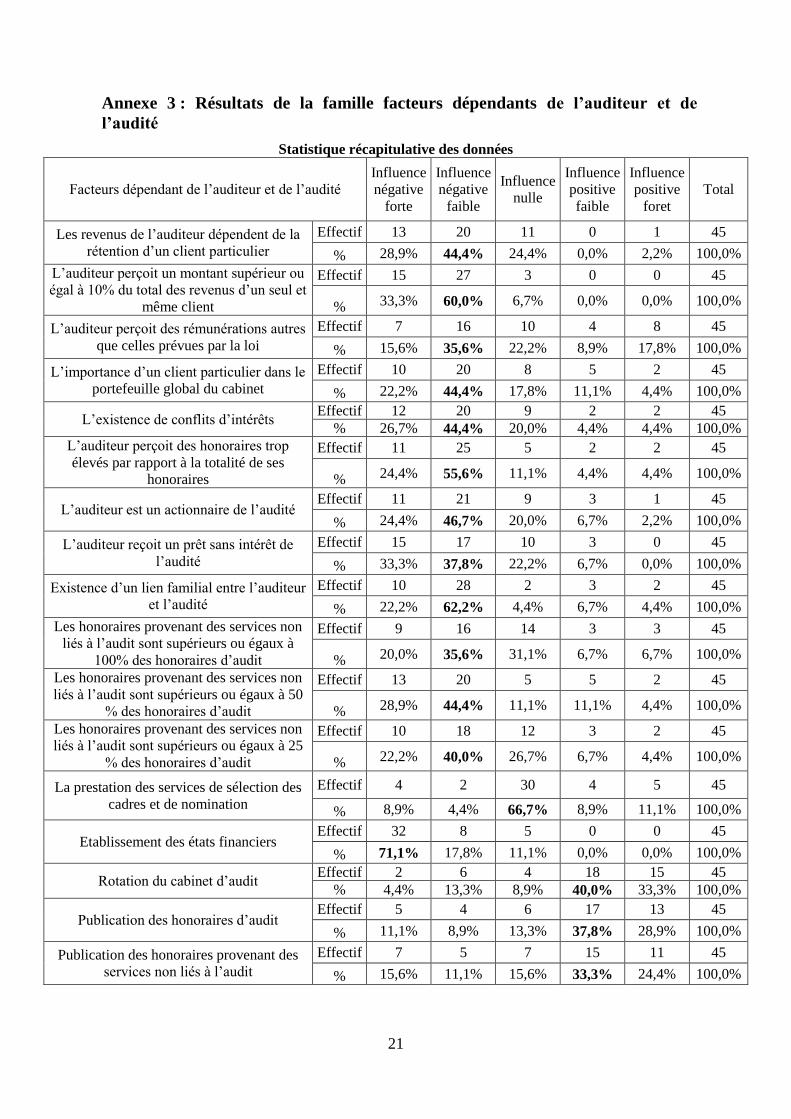

Annexe 3 : Résultats de la famille facteurs dépendants de l’auditeur et de

l’audité

Statistique récapitulative des données

Facteurs dépendant de l’auditeur et de l’audité Influence

négative

forte

Influence

négative

faible

Influence

nulle

Influence

positive

faible

Influence

positive

foret Total

Les revenus de l’auditeur dépendent de la

rétention d’un client particulier

Effectif 13 20 11 0 1 45

% 28,9% 44,4% 24,4% 0,0% 2,2% 100,0%

L’auditeur perçoit un montant supérieur ou

égal à 10% du total des revenus d’un seul et

même client

Effectif 15 27 3 0 0 45

% 33,3% 60,0% 6,7% 0,0% 0,0% 100,0%

L’auditeur perçoit des rémunérations autres

que celles prévues par la loi

Effectif 7 16 10 4 8 45

% 15,6% 35,6% 22,2% 8,9% 17,8% 100,0%

L’importance d’un client particulier dans le

portefeuille global du cabinet

Effectif 10 20 8 5 2 45

% 22,2% 44,4% 17,8% 11,1% 4,4% 100,0%

L’existence de conflits d’intérêts Effectif 12 20 9 2 2 45

% 26,7% 44,4% 20,0% 4,4% 4,4% 100,0% L’auditeur perçoit des honoraires trop

élevés par rapport à la totalité de ses

honoraires

Effectif 11 25 5 2 2 45

% 24,4% 55,6% 11,1% 4,4% 4,4% 100,0%

L’auditeur est un actionnaire de l’audité Effectif 11 21 9 3 1 45

% 24,4% 46,7% 20,0% 6,7% 2,2% 100,0%

L’auditeur reçoit un prêt sans intérêt de

l’audité

Effectif 15 17 10 3 0 45

% 33,3% 37,8% 22,2% 6,7% 0,0% 100,0%

Existence d’un lien familial entre l’auditeur

et l’audité

Effectif 10 28 2 3 2 45

% 22,2% 62,2% 4,4% 6,7% 4,4% 100,0%

Les honoraires provenant des services non

liés à l’audit sont supérieurs ou égaux à

100% des honoraires d’audit

Effectif 9 16 14 3 3 45

% 20,0% 35,6% 31,1% 6,7% 6,7% 100,0%

Les honoraires provenant des services non

liés à l’audit sont supérieurs ou égaux à 50

% des honoraires d’audit

Effectif 13 20 5 5 2 45

% 28,9% 44,4% 11,1% 11,1% 4,4% 100,0%

Les honoraires provenant des services non

liés à l’audit sont supérieurs ou égaux à 25

% des honoraires d’audit

Effectif 10 18 12 3 2 45

% 22,2% 40,0% 26,7% 6,7% 4,4% 100,0%

La prestation des services de sélection des

cadres et de nomination

Effectif 4 2 30 4 5 45

% 8,9% 4,4% 66,7% 8,9% 11,1% 100,0%

Etablissement des états financiers Effectif 32 8 5 0 0 45

% 71,1% 17,8% 11,1% 0,0% 0,0% 100,0%

Rotation du cabinet d’audit Effectif 2 6 4 18 15 45

% 4,4% 13,3% 8,9% 40,0% 33,3% 100,0%

Publication des honoraires d’audit Effectif 5 4 6 17 13 45

% 11,1% 8,9% 13,3% 37,8% 28,9% 100,0%

Publication des honoraires provenant des

services non liés à l’audit

Effectif 7 5 7 15 11 45

% 15,6% 11,1% 15,6% 33,3% 24,4% 100,0%

22

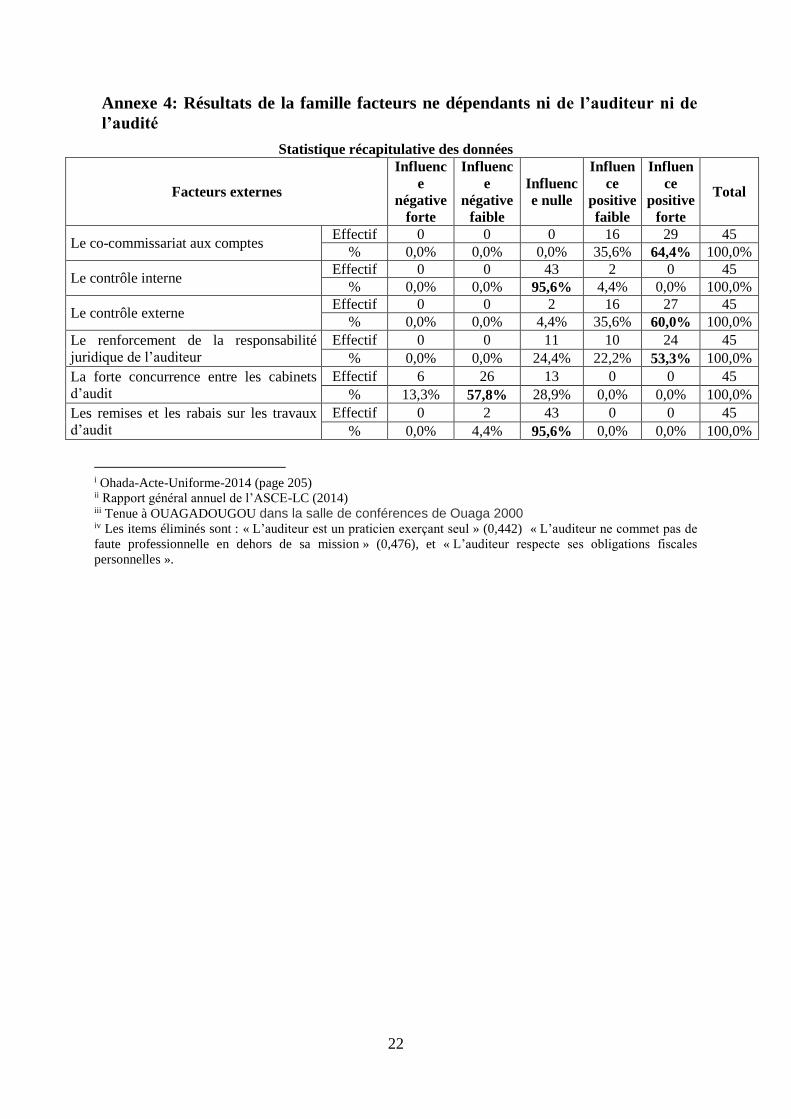

Annexe 4: Résultats de la famille facteurs ne dépendants ni de l’auditeur ni de

l’audité

Statistique récapitulative des données

Facteurs externes

Influenc

e

négative

forte

Influenc

e

négative

faible

Influenc

e nulle

Influen

ce

positive

faible

Influen

ce

positive

forte

Total

Le co-commissariat aux comptes Effectif 0 0 0 16 29 45

% 0,0% 0,0% 0,0% 35,6% 64,4% 100,0%

Le contrôle interne Effectif 0 0 43 2 0 45

% 0,0% 0,0% 95,6% 4,4% 0,0% 100,0%

Le contrôle externe Effectif 0 0 2 16 27 45

% 0,0% 0,0% 4,4% 35,6% 60,0% 100,0%

Le renforcement de la responsabilité

juridique de l’auditeur Effectif 0 0 11 10 24 45

% 0,0% 0,0% 24,4% 22,2% 53,3% 100,0%

La forte concurrence entre les cabinets

d’audit Effectif 6 26 13 0 0 45

% 13,3% 57,8% 28,9% 0,0% 0,0% 100,0%

Les remises et les rabais sur les travaux

d’audit Effectif 0 2 43 0 0 45

% 0,0% 4,4% 95,6% 0,0% 0,0% 100,0%

i Ohada-Acte-Uniforme-2014 (page 205) ii Rapport général annuel de l’ASCE-LC (2014) iii Tenue à OUAGADOUGOU dans la salle de conférences de Ouaga 2000 iv Les items éliminés sont : « L’auditeur est un praticien exerçant seul » (0,442) « L’auditeur ne commet pas de

faute professionnelle en dehors de sa mission » (0,476), et « L’auditeur respecte ses obligations fiscales

personnelles ».