1-commentez ces photos. qu’ont-elles en commun? -2-formulez un questionnement en une phrase

DESCRIPTION

Thème 1A. 1-Commentez ces photos. Qu’ont-elles en commun? -2-Formulez un questionnement en une phrase. Comment les revenus et les prix influencent-ils les choix des consommateurs?. 1- Les ressources des ménages : les revenus. Les ménages ont pour principale ressource le revenu . - PowerPoint PPT PresentationTRANSCRIPT

1-Commentez ces photos. Qu’ont-elles en commun?-2-Formulez un questionnement en une phrase.

Thème 1A

Comment les revenus et les prix

influencent-ils les choix des consommateurs?

1- Les ressources des ménages : les revenus1- Les ressources des ménages : les revenus

Les ménages ont pour principale ressource le revenu.

Les revenus sont divers: - Le salaire- Les intérêts du livret de caisse d’épargne- Les allocations familiales- Le loyer perçu pour un appartement - Les allocations chômage...

Le revenu est une somme d’argent que perçoit régulièrement un ménage

D'où proviennent-ils ?

ils proviennent:

- du travail (revenus du travail: le salaire)- de la possession d'un patrimoine (revenus

du patrimoine: loyer, intérêts, dividendes...)- des deux (revenus mixtes: revenus des

travailleurs indépendants, ex un artisan)

Ce sont les revenus primaires. Ils rémunèrent la participation des individus à l'activité économique

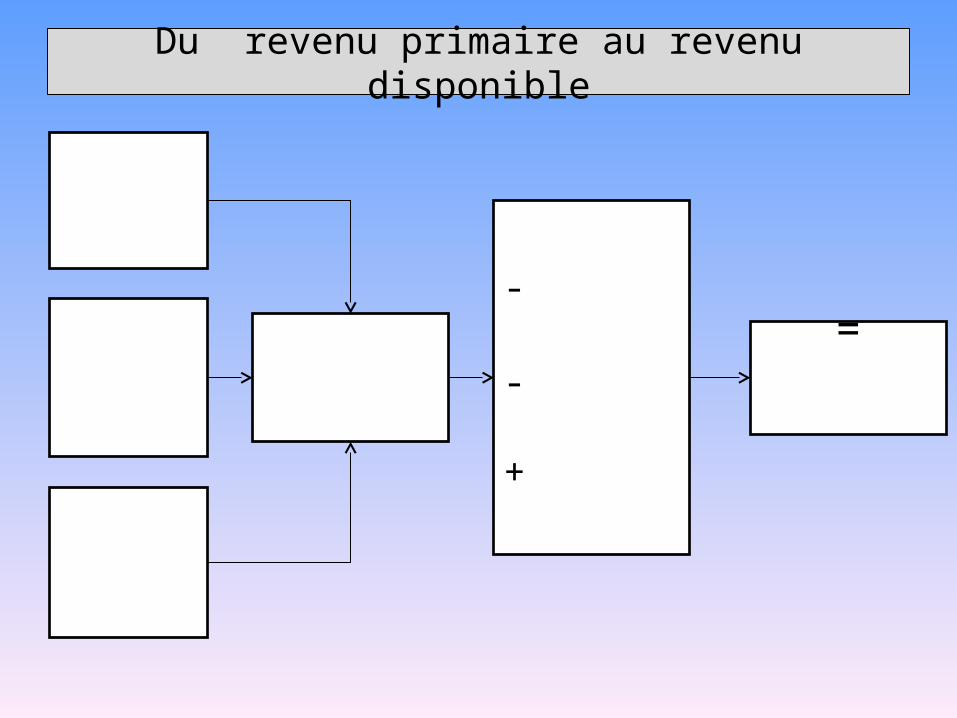

Du revenu au revenu disponible

A quoi sert la Carte vitale ?

Quel est rôle du Pôle emploi?

Que représente ce document? Quelle différence faites vous entre salaire brut et salaire net?

Quels sont les trois impôts représentés ici ?

A quoi servent les allocations familiales ?

Que signifie cet article?

Les ménages disposent d'autres revenus qui viennent s'ajouter aux premiers.

Cependant, ils ne conservent pas la totalité de ces revenus. En effet, ils doivent payer des

impôts et des cotisations sociales

Les ménages doivent donc tenir compte de leur

revenu disponible pour consommer, c’est-à-dire pour acheter des biens et des

services..

Du revenu primaire au revenu disponible

-

-

+

=

Du revenu primaire au revenu disponible

Revenus du travail

(salaire)

Revenus du patrimoine

(ex dividendes,

intérêts)

Revenus mixtes

(revenus des entrepreneurs individuels

Revenus primaires

- Cotisations sociales

- impôts directs+ prestations

sociales

=Revenu

disponible

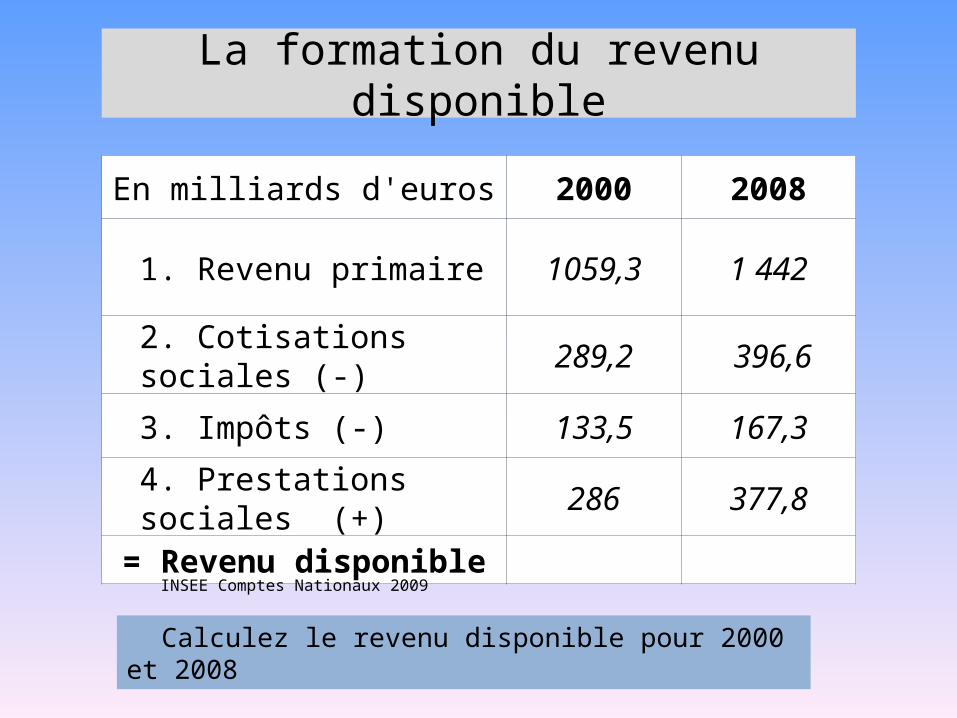

La formation du revenu disponible

En milliards d'euros 2000 2008

1. Revenu primaire 1059,3 1 442

2. Cotisations sociales (-) 289,2 396,6

3. Impôts (-) 133,5 167,3

4. Prestations sociales (+) 286 377,8

= Revenu disponible

Calculez le revenu disponible pour 2000 et 2008

INSEE Comptes Nationaux 2009

La formation du revenu disponible

En milliards d'euros 2000 2008

1. Revenu primaire 1059,3 1 442

2. Cotisations sociales (-) 289,2 396,6

3. Impôts (-) 133,5 167,3

4. Prestations sociales (+) 286 377,8

= Revenu disponible 922,6 1255,9

Calculez le revenu disponible pour 2000 et 2008

INSEE Comptes Nationaux 2009

Revenu et pouvoir d’achat (1)

Le pouvoir d’achat est la quantité de biens et de services qu’un individu ou un ménage peut se procurer avec son revenu disponible

Si mon revenu disponible augmente, mon pouvoir d’achat augmente-t-il?

1970 1981 1990 2002 2010

Timbre en vigueur

Prix du timbre en euros

0,06 0,27 0,35 0,46 0,58

SMIC horaire brut en euros

0,52 2,71 4,77 6,83 8,86

Valeur du SMIC horaire en

timbres

1970 1981 1990 2002 2010

Timbre en vigueur

Prix du timbre en euros

0,06 0,27 0,35 0,46 0,58

SMIC horaire brut en euros

0,52 2,71 4,77 6,83 8,86

Valeur du SMIC horaire en

timbres8.66 10.03 13.62 14.84 15.27

Revenu et pouvoir d’achat (2)

T1 T2

Revenu en € 1000 1010

Produit Y en € 5 5

Nombre de produits que l’on peut acheter

avec le revenu1000 / 5 = 200 1010 / 5= 202

Le revenu a augmenté de : 1010 – 1000 X 100 = 1%1000

On peut acheter : 202 – 200 X100 = 1% de produits en plus200

Le pouvoir d’achat a augmenté de 1%

Revenu et pouvoir d’achat (3)T1 T2

Revenu en € 1000 1010

Produit Y en € 5 5,05

Nombre de produits que l’on peut acheter

avec le revenu1000 / 5 = 200 1010 / 5,05= 200

Le revenu a augmenté de : 1010 – 1000 X 100 = 1%1000

On peut acheter : 200 – 200 X100 = 0% de produits en plus200

Le pouvoir d’achat n’a pas augmenté. Pourquoi?

Les prix ont aussi augmenté: 5.05 – 5 X100 = 1%5

soit au même rythme que le revenu

Revenu et pouvoir d’achat (4)

T1 T2

Revenu en € 1000 1010

Produit Y en € 5 5,10

Nombre de produits que l’on peut acheter

avec le revenu1000 / 5 = 200 1010 / 5,10 = 198

Le revenu a augmenté de : 1010 – 1000 X 100 = 1%1000

On peut acheter : 198 – 200 X100 = -1% de produits en moins200

Le pouvoir d’achat a diminué de 1%. Pourquoi?

Les prix ont aussi augmenté: 5.1 – 5 X100 = 2%5

soit plus rapidement que le revenu

Revenu et pouvoir d’achat (5)

Variation du revenu Variation des prix

Variation du pouvoir

d’achat

Le pouvoir d’achat augmente quand le revenu augmente plus

rapidement que les prix

Revenu et pouvoir d’achat (6)

1- Par combien le pouvoir d’achat a-t-il été multiplié entre 1959 et 2008?

Comment utiliser son revenu disponible?Comment utiliser son revenu disponible?

Revenu disponible

Consommation Epargne

Revenudisponible

brut(en milliards

d'euros)

Dépensesde

consommation finale

Épargne(en

milliardsd'euros)

Taux d'épargne

(en %)

2002 1015,5 844,4 171,1 16.9

2005 1126,2 958,7 167,6

2008 1283,1 1086,8 196,3

INSEE Comptes de la Nation 2009

Consommer ou épargner ?Consommer ou épargner ?

Revenudisponible

brut(en milliards

d'euros)

Dépensesde

consommation finale

Épargne(en

milliardsd'euros)

Taux d'épargne

(en %)

2002 1015,5 844,4 171,1 16.9

2005 1126,2 958,7 167,6 14,9

2008 1283,1 1086,8 196,3 15,3

INSEE Comptes de la Nation 2009

Consommer ou épargner ?Consommer ou épargner ?

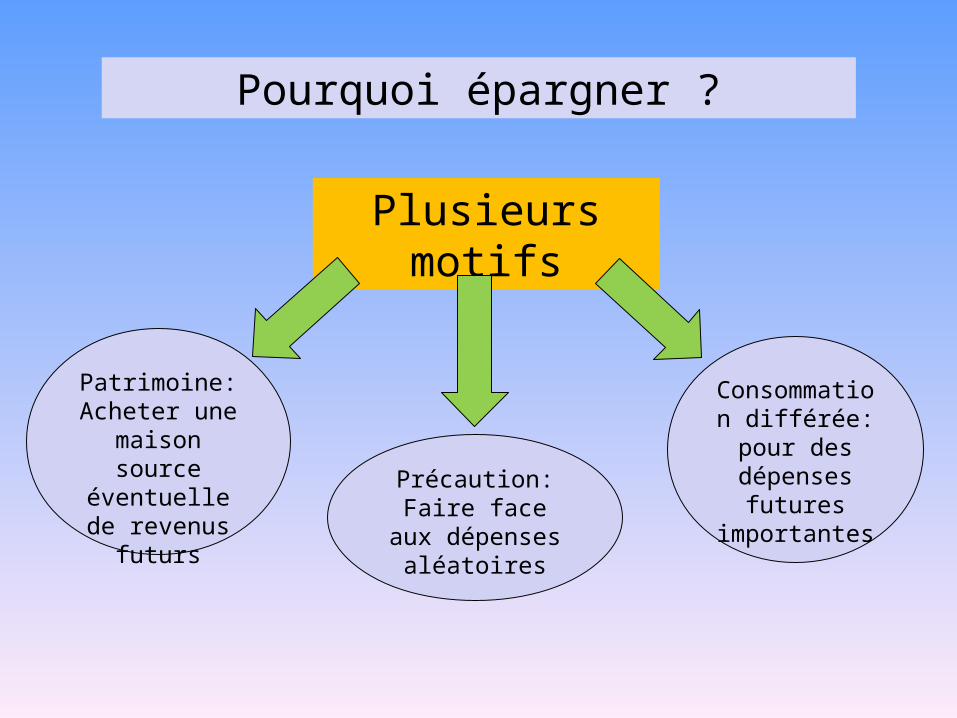

Pourquoi épargner ?

Patrimoine:Acheter une

maison source éventuelle de revenus futurs

Précaution:Faire face aux

dépenses aléatoires

Consommation différée: pour des dépenses

futures importantes

Plusieurs motifs

Comment épargner ?

Les formes de l’épargne

Epargne non financière:Acquisition de biens

immobiliers et les investissements des

entrepreneurs individuels (achat d’un camion pour

un artisan)

Epargne financière:Ce sont les placements

financiers: livrets d’épargne, les actions,

l’épargne-logement, l’épargne-retraite…

Evolution du taux d'épargne des ménagesEvolution du taux d'épargne des ménages

Comment les ménages consomment-ils en fonction de leur revenu?

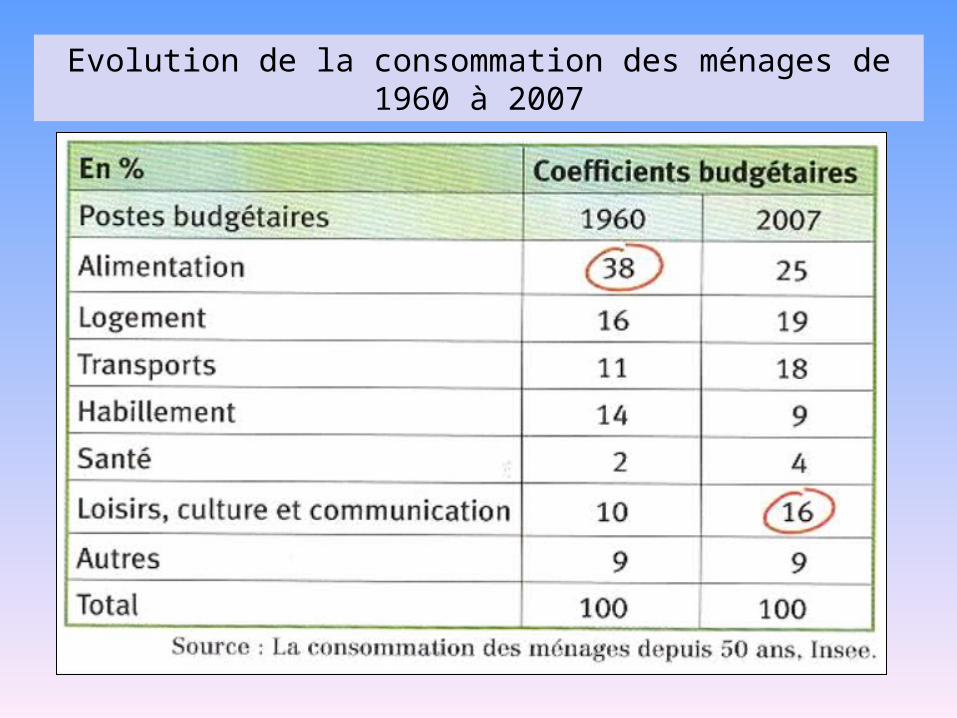

Evolution de la consommation des ménages de 1960 à 2007

Elasticité-revenu (Er)

Elle mesure le degré de sensibilité de la demande

d’un bien aux variations de revenu

1. Quels étaient l'indice du prix du tabac et la consommation moyenne de cigarettes par adulte pour l'année 1970 ? pour l'année 20092. Quelles sont les trois périodes qui se dégagent de la courbe de l'indice des prix du tabac ?3. Comment a évolué la consommation de tabac de 1960 à 2009 ?4. Globalement, quel est l'effet du prix du tabac sur la consommation de cigarettes ?

Evolution de la consommation et du prix du tabac depuis 1960Evolution de la consommation et du prix du tabac depuis 1960

Elasticité-prix (Ep)

Elle mesure le degré de sensibilité de la demande

d’un bien aux variations du prix de ce bien

Notions à découvrir

• Revenu disponible: Revenu restant après avoir ajouté au revenu primaire les prestations sociales et soustrait les impôts et les cotisations sociales

• Consommation: Utilisation, pour satisfaire un besoin, d'un bien ou d'un service.

• Épargne: Part du revenu disponible qui n'est pas consommée immédiatement)

• Pouvoir d'achat: Quantité de biens et de services qu'un individu peut se procurer avec son revenu disponible. Il dépend donc de son revenu disponible mais aussi de l'évolution des prix à la consommation

Autres notions

• Coefficients budgétaires: Part (en %) que représente un poste de consommation par rapport au budget total d'un ménage

• Intérêts: C'est le « loyer de l'argent prêté », c'est à-dire la rémunération de l'argent prêté.

• Ménage: Ensemble des occupants d'un même logement, sans que ces personnes soient nécessairement unies par des liens de parenté.

• Élasticité: Outil économique permettant de mesurer si la demande d'un bien est sensible aux variations du prix (élasticité-prix) ou des revenus(élasticité-revenu)