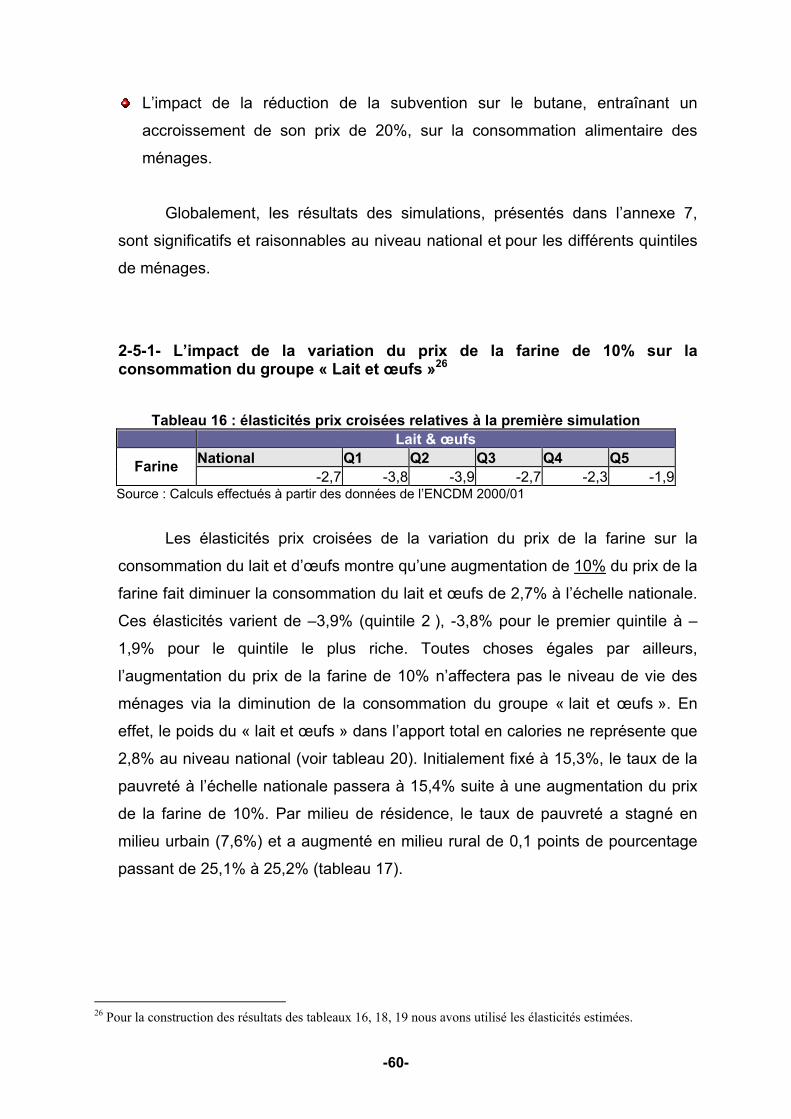

« analyse de l’impact des réformes de la tva sur la ...lasaare.com/fiscalite et...

TRANSCRIPT

Préparé et soutenu par : BETTAH Mounia

«« AAnnaallyyssee ddee ll’’iimmppaacctt ddeess rrééffoorrmmeess ddee llaa

TTVVAA ssuurr llaa ssttrruuccttuurree ddee ccoonnssoommmmaattiioonn ddee llaa ppooppuullaattiioonn ppaauuvvrree aauu MMaarroocc »»

JURY M. MOURJI Fouzi : Professeur à la Faculté des Sciences Juridiques,

Économiques et Sociales de l’Université Hassan II –Ain Chock, Directeur du mémoire.

M. KOUHLANI El Bachir : Professeur à la Faculté des Sciences Juridiques,

Économiques et Sociales de l’Université Hassan II –Ain Chock, et Directeur de l’Enseignement Supérieur.

M. DOUIDICH Mohammed: Directeur de l’Observatoire des Conditions de Vie de la

Population – Haut Commissariat au Plan.

Université Hassan II Faculté des sciences juridiques, économiques et sociales

- CASABLANCA -

UFR : « Économétrie appliquée à la modélisation micro et macro économique »

Mémoire pour l’obtention du DESA

Diplôme des études supérieures approfondies

Sous le thème :

JUILLET 2008

-2-

DDDDDDDDDDDDÉÉÉÉÉÉÉÉÉÉÉÉDDDDDDDDDDDDIIIIIIIIIIIICCCCCCCCCCCCAAAAAAAAAAAACCCCCCCCCCCCEEEEEEEEEEEESSSSSSSSSSSS

Je dédie ce modeste travail

ÀÀÀÀ

MMMMes parents qui ont déployé tout effort pour assurer mon avenir et

mon bien être.

MMMMon mari pour ses encouragements, son aide et l’intérêt qu’il a porté à

ce travail de recherche.

MMMMon frère et ma sœur qui me donnent la joie de vivre.

MMMMes professeurs

TTTToute ma famille

TTTTous mes amis

MMMMerci pour vos encouragements et soutient, durant toutes mes

années d’études.

-3-

RRRRRRRRRRRREEEEEEEEEEEEMMMMMMMMMMMMEEEEEEEEEEEERRRRRRRRRRRRCCCCCCCCCCCCIIIIIIIIIIIIEEEEEEEEEEEEMMMMMMMMMMMMEEEEEEEEEEEENNNNNNNNNNNNTTTTTTTTTTTTSSSSSSSSSSSS

------------DDDDDDDDDDDDiiiiiiiiiiii eeeeeeeeeeeeuuuuuuuuuuuu MMMMMMMMMMMMeeeeeeeeeeeerrrrrrrrrrrrcccccccccccc iiiiiiiiiiii ------------

Avant d’accéder au vif de ce mémoire, je tiens à présenter mes sincères remerciements à tous ceux qui ont participé de près ou de loin à la réalisation de ce modeste travail par leurs inestimables conseils et contributions. En particulier :

À

M. le Professeur MOURJI Fouzi pour la qualité de son encadrement. Ses orientations, son aide et ses encouragements m’ont permis de trouver des solutions adéquates aux problèmes rencontrés. J’espère qu’il trouvera dans ce travail le témoignage de mes sentiments les plus distingués.

Je remercie vivement les membres du jury qui me font l’honneur par leur présence :

M. KOUHLANI El Bachir Professeur à la Faculté des Sciences Juridiques, Économiques et Sociales de l’Université Hassan II –Ain Chock, et Directeur de l’Enseignement Supérieur, pour ses encouragements.

M. DOUIDICH Mohammed Directeur de l’Observatoire des Conditions de Vie de la Population de m’avoir accepté comme stagiaire au sein de l’Observatoire où j’ai bénéficié de tous les éléments qui ont rendu possible ce travail.

Mes sincères remerciements vont également à M. EZZRARI Abdeljaouad (Chef du Service de Suivi et d’Évaluation des Indicateurs de Niveau de Vie à l’Observatoire des Conditions de Vie de la Population) pour son soutien et sa générosité. L’aide qu’il m’a apportée tout au long de la réalisation de ce mémoire a été pour moi très précieuse.

M.El Massnaoui Khalid économiste principal et spécialiste du secteur public et M. José R. Lopez-Calix économiste leader pour le Maroc et l’Algérie, pour leurs conseils et leurs orientations durant mon stage à la Banque Mondiale.

M. El Ghrib Abdelkader (Chef de la Division des Études et de l’Évaluation d’Impacts), M. Naanaa Abdelatif (Chef de Service de l'Impact des Politiques Financières) et M. El Imech Abdenbi (Ingénieur), pour la documentation qu’ils m’ont fournit et leurs orientations durant la période de stage au sein de La Direction des Études et des Prévisions Financières.

-4-

SSSOOOMMMMMMAAAIIIRRREEE

INTRODUCTION GENERALE……………………………………………….. 6

Première partie : Analyse du comportement de consommation des

ménages : Aspects théoriques 10

Chapitre I : Enseignements de la théorie de la demande et revue de littérature .. 11

Section 1 : Éléments théoriques ……………………………………………..…………….. 12

1.1 – Définition de la fonction de demande…………………………...…………… 12

1.2 – Présentation de quelques fonctions de demande…………………..……… 12

1.3 – Le système de demande AIDS…………………………………………….…. 14

Section 2 : Impact de la variation des prix sur le niveau de vie des ménages : Revue

de littérature ……………………………………………………………………..

17

2.1 – Les analyses à partir d’une typologie des ménages……………………….. 17

2.2 – Les analyses à partir des catégories de biens.………………...…………… 18

Chapitre II : Analyse de la structure de la consommation des ménages

marocains…………………………………………………….…………….…

21

Section 1: Analyse de l’évolution et de la structure des dépenses de consommation

au Maroc…………………………………………………..……….…………………………..

21

1.1 - Évolution des dépenses de consommation et de la pauvreté au Maroc…. 21

1.2 - Évolution de la structure des dépenses de consommation par postes de

dépenses…………………………………………………………………….……..

25

Section 2 : Évolution et structure des dépenses alimentaires des ménages

marocains : Analyse par groupes de produits alimentaires………….…………………...

28

2.1 - Structure des dépenses alimentaires des ménages marocains…………. 28

2.2 - Évolution de la structure des dépenses alimentaires des ménages

marocains par milieu de résidence……………………………………………...

31

-5-

Deuxième partie : Analyse de l’impact de la TVA sur la structure

de consommation des ménages pauvres au Maroc 34

Chapitre I- La TVA au Maroc : Rôle, structure et enjeux de la variation des

taux………………………….………………………………………………………………….

35

Section 1 : La taxe sur la valeur ajoutée et son poids dans le système fiscal

marocain……………………………………….………………………………

35

1.1 - Présentation de la TVA………………………………………………………… 35

1.2 - Évolution du système fiscale et poids de la TVA …………………………… 36

Section 2 : Analyse de l’équité de la TVA…………………………………………………. 38

2.1 - Taux de TVA, exonérations et pauvreté……………………………………… 39

2.2 - Nécessité de la réforme de la TVA……………………………………………. 42

Chapitre II- Évaluation de l’impact de la variation des taux de TVA sur la

structure de consommation des ménages marocains : Utilisation du modèle

AIDS ……………………………………………………………………………………………

43

Section1 : Présentation des variables et traitements des données…………………….. 43

1.1 - Traitements des données ……………………………………………..………. 44

1.2 - Traitements économétriques …………………………….…………………… 45

1.3 - Présentation des variables………………………………………….………… 47

1.4 - Spécification du modèle et méthode d’estimation……...………………….. 48

Section 2 : Présentation et analyse des résultats ………………………………...……… 50

2.1 –Effet des facteurs socio-démographiques sur la structure de

consommation des ménages au niveau national……….…………………….

50

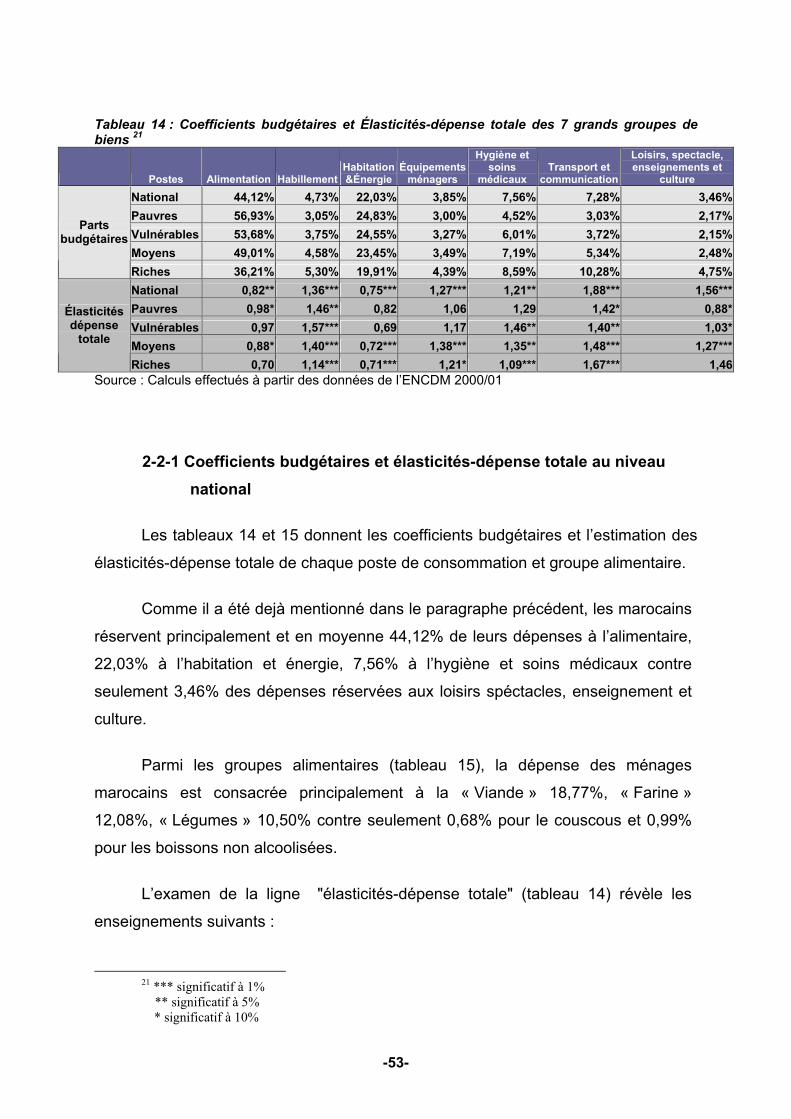

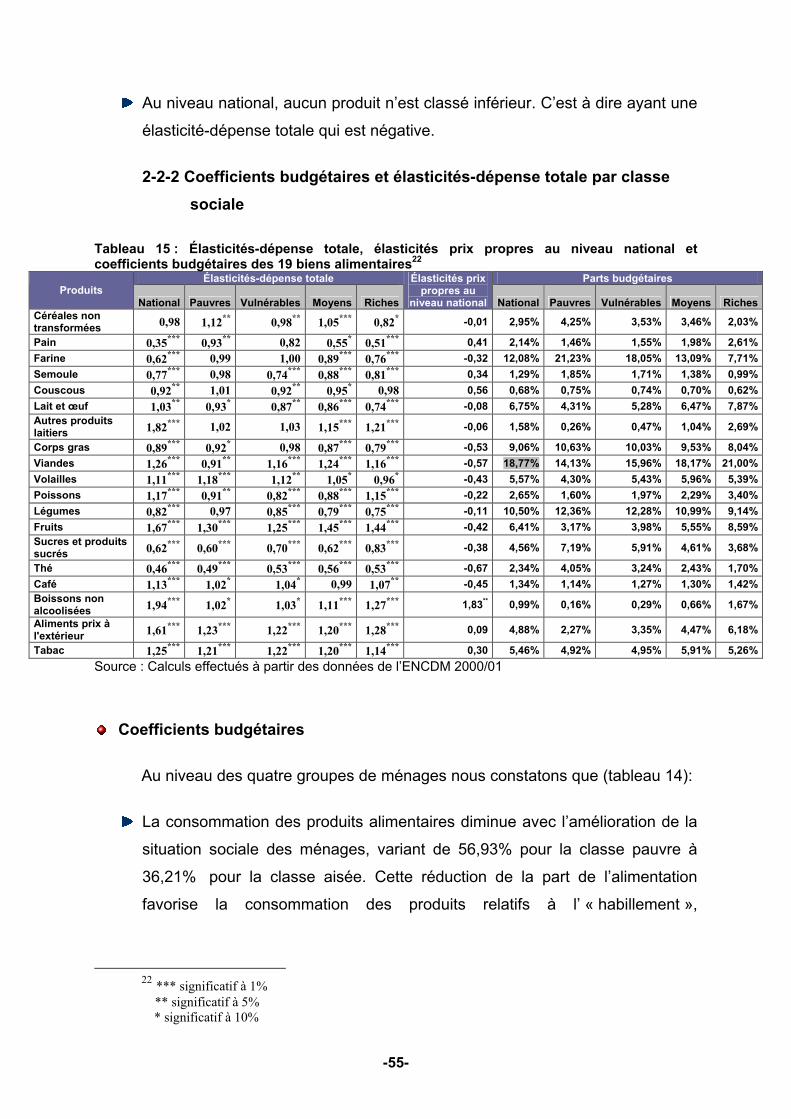

2.2 -Coefficients budgétaires et élasticités-dépense totale ……………………… 52

2.3 - Les élasticités prix propres ……………………………………………………. 57

2.4 - Les élasticités prix croisées au niveau national………………………….….. 58

2.5 -Simulation de l’impact des réformes de la TVA sur l’appauvrissement de

la population……………………………………………………………………….

59

CONCLUSION GENERALE………………………………………………………….…….. 63

LISTE DES TABLEAUX ET DES GRAPHIQUES………………………………….……. 68

REFERENCES……………………………………………………………………………….. 71

ANNEXES…………………………………………………………………………………….. 77

-6-

INTRODUCTION GENERALE

-7-

Les diverses études menées sur les conditions de vie des ménages de même

que le niveau des indicateurs de développement humain ont révélé le degré d’effort

substantiel qu’il reste à consentir pour sortir une frange importante de la population

marocaine de la pauvreté absolue.

En effet, l’un des plus grands défis du Maroc est le taux élevé de la pauvreté.

Bien que la pauvreté ait régressé - de 21% à 15 % entre 1984 et 2004 pour une

population de 30 millions - elle reste importante. Par ailleurs, la pauvreté est fragile,

sensible à la volatilité de la croissance économique liée au secteur agricole. On note

en effet que la régression de la pauvreté est le résultat de bonnes performances

dans le secteur agricole sur la période 2001-2004, alors que la hausse de la

pauvreté dans les années 1990 (de 13% en 1991 à 16% en 1999) était le résultat

d’une faible production économique due à la sécheresse, c’était une période de très

faible croissance au cours de laquelle la consommation réelle des ménages avait

baissé (Banque Mondiale (2004)).

Il est désormais admis que la réduction de la pauvreté passe nécessairement

par une forte accélération de la croissance et une modification profonde de la

structure de redistribution de cette croissance. Mais seules des politiques

budgétaires soutenables, élaborées et judicieusement mises en œuvre, permettront

d’assurer une ponction et une re-allocation équitables en faveur des citoyens en

particulier des pauvres.

Au Maroc la poursuite de la réforme du secteur de la fiscalité s’inscrit dans un

esprit de justice et d’équité, conformément au principe de l’égalité de tous devant

l’impôt. Elle vise à réduire les distorsions qui le caractérisent et qui se traduisent par

des dépenses fiscales annuelles de l’ordre de 15 milliards de dirhams, consécutives

à des exonérations, des réductions de taux ou de traitements fiscaux préférentiels.

L’élargissement progressif de l’assiette fiscale est de nature à permettre la réduction

de la pression fiscale et, par voie de conséquence une meilleure adhésion à l’impôt.1

Par ailleurs, l’érosion inéluctable des recettes douanières suite au démantèlement

mis en oeuvre par les accords d’association et de libre-échange conclus par le pays

1 Rapport économique et financier relatif à la loi des finances 2007

-8-

avec certains pays arabes, africains, l’Union Européenne et les États-Unis, conduit à

la recherche des voies et moyens de compenser ces manques à gagner pour

continuer à assurer dans de bonnes conditions, la couverture des dépenses

publiques. En effet, cela entraîne le fait que l’État marocain accentue sa politique

fiscale en matière de TVA et réduise les dépenses fiscales.

La taxe sur la valeur ajoutée (TVA) est un impôt indirect assis sur les

dépenses de consommation. Elle est payée par le consommateur et collectée par les

entreprises qui participent au processus de production et de commercialisation. Les

recettes de TVA effectivement perçues par l'État correspondent à la différence entre

la TVA facturée par les entreprises et la TVA déductible. La TVA constitue donc pour

l’État une source importante de recettes2 mais, lorsque son taux atteint un certain

seuil, cette taxe peut avoir des répercussions sur le pouvoir d’achat et sur le niveau

de consommation des ménages pauvres et vulnérables. Mais dans quel sens? Et de

combien?

Le but de notre étude consiste à déterminer comment les aménagements de

la fiscalité indirecte, particulièrement la TVA, affectent différemment la structure de

consommation des divers groupes de ménages et surtout la population pauvre au

Maroc.

Nous cherchons à estimer les élasticités de la demande pour sept des

principaux postes de consommation et 19 groupes de biens alimentaires pour les

différentes classes sociales de ménages marocains. Les différences de niveau de vie

des différentes couches de la population font que leurs préférences et leurs réactions

devant les chocs économiques s’avèrent très différentes les unes des autres.

L’analyse sera effectuée à l’aide du modèle AIDS (Almost Ideal Demand

System, en français, “Système de demande presque idéal), proposé par Deaton &

Mullebauer (1980).

Le choix du système de demande AIDS est justifié du fait qu’il serait jusqu'à

maintenant le meilleur modèle pour estimer une fonction de demande: Il est très

2 La part de la TVA totale est de 33,2 % en 2007 contre seulement 27,3% en 2003, source : Centre de recherche Links 24 avril 2008 : « La modernisation du système fiscal marocain »

-9-

général, facile à estimer, et il est conforme aux restrictions de la théorie économique

du consommateur.

La première partie de ce travail est consacrée à une analyse du

comportement de consommation des ménages marocains, nous abordons

également dans cette partie des rappels de la théorie de la demande et des

enseignements de la revue de littérature.

La deuxième partie analyse l’impact des réformes de la TVA sur la structure

de consommation des ménages marocains : Dans un premier chapitre nous

présentons la TVA au Maroc, son poids dans le système fiscal marocain, ainsi

qu’une analyse de son équité. Dans le deuxième chapitre nous appliquons le modèle

AIDS pour analyser l’impact de la variation des taux de TVA relatifs aux produits de

base sur la structure de consommation des différentes classes de ménages

marocains, particulièrement les ménages pauvres. Cette application nous permet

d’évaluer l’effet sur la consommation d’autres produits (Viande et produits laitiers).

Au-delà de cette analyse, les résultats nous permettront de mieux identifier les

catégories de ménages qu’il faudra soutenir, si l’on opte pour une instauration de la

TVA sur les produits exonérés.

Notre travail repose sur les données de l'Enquête nationale sur la

consommation et les dépenses des ménages 2000/2001 effectuée par le Haut

Commissariat au Plan.

-10-

PREMIÈRE PARTIE :

Analyse du comportement de consommation des ménages : Aspects théoriques

-11-

Chapitre I : Enseignements de la théorie de la demande et

revue de littérature.

La théorie du consommateur a accompli durant les trois dernières décennies,

un progrès substantiel. Elle constitue aujourd’hui l’une des branches les plus

développées de la théorie économique. Ce progrès a été d’ordre non seulement

théorique, mais aussi empirique.

En effet, l’établissement de systèmes complets de fonctions de demande

(SCFD), ainsi que l’estimation des élasticités prix et revenu, couvrent actuellement la

majorité des pays développés et certains pays en développement.

Dans le présent travail nous mettons en application le système de demande

presque idéal (AIDS) de Deaton et Muellbauer (1980) afin d’estimer les effets prix et

revenu des variations des taux de TVA sur les dépenses des ménages marocains en

général et de la population pauvre en particulier.

Nous abordons dans le premier chapitre de cette partie les enseignements de

la théorie de la demande ainsi que la revue de littérature des travaux qui analysent le

comportement de consommation des ménages et les impacts des variations des prix

sur ce comportement. Ensuite, nous présentons dans le deuxième chapitre une

analyse détaillée de la structure de consommation des ménages marocains.

-12-

Section 1 : Éléments théoriques :

En analyse microéconomique, la demande individuelle d'un bien est une

fonction dépendante de plusieurs variables, en particulier le prix du bien et le revenu

du consommateur.

L'analyse de la demande en fonction du prix donne traditionnellement lieu

d'abord à la définition de la fonction de demande par rapport au prix puis à la

détermination d'indicateurs essentiels en économie que sont les élasticités.

1-1 Définition de la fonction de demande

La théorie microéconomique traditionnelle définit la fonction de demande3

comme étant la relation entre la quantité optimale demandée d'un bien et les valeurs

possibles des variables qui la déterminent.

La fonction de demande est une fonction à plusieurs variables parceque le

choix de consommation dépend de plusieurs variables : le prix du bien considéré, le

prix des autres biens, le revenu du consommateur, ses goûts et préférences, sa

richesse, etc. Or, l'analyse microéconomique élémentaire de la fonction de demande

privilégie les trois premières variables : le prix du bien, le prix des autres biens et le

revenu du consommateur. Cela revient à considérer les autres variables comme

constantes, et par conséquent à raisonner "ceteris paribus", c'est-à-dire toutes

choses égales par ailleurs : en particulier, les goûts et les préférences du

consommateur, tels que les décrit sa fonction d'utilité, sont considérés comme

stables.

1-2 Présentation de quelques fonctions de demande

La modélisation de la fonction de demande est induite dans un premier temps

par les fondements de la théorie du consommateur. Le choix d’une fonction de

3 BIALES Christian: La notion de demande doit être distinguée de celle de consommation. Alors que la première est une notion ex ante (en termes de projets), la seconde est une notion ex post (en termes de réalisations) : la fonction de demande indique par exemple quelle serait la demande optimale du consommateur pour tel bien si le prix de celui-ci, affiché par le marché, était de tel ou tel montant ; la fonction de consommation montre comment a évolué la consommation effectivement constatée de tel bien en fonction des différentes valeurs que le prix a pu prendre.

-13-

demande nécessite que celle-ci respecte les conditions de base requises par la

théorie du consommateur pour représenter les préférences des ménages. Après

avoir choisi une forme fonctionnelle, la seconde étape consiste à l’estimation des

paramètres de cette fonction en utilisant les échantillons disponibles et la méthode

économétrique la plus adéquate.

Tout le long de ce paragraphe, la consommation par tête sera expliquée par

la dépense totale par tête . La notation adoptée est la suivante :

- Yij : La consommation (en valeur ou en quantité) du ième produit par

le jème ménage.

- xj : Dépense totale du jème ménage.

- ai , bii, bik : Des paramètres à estimer

- eij : Erreur aléatoire

1-2-1 La fonction bilogarithmique

L’expression de cette fonction peut s’écrire, si l’on ne tient pas compte des

prix, comme suit:

(1) Log(Yij) = ai + bi log(xj) +eij

L’avantage de cette spécification réside dans le fait que les élasticités de la

demande sont directement estimées et sont égales aux coefficients de régression

ce qui implique la facilité de son usage dans l’établissement des prévisions. Or,

comme le notent Prais et Houthakker(1971) et Deaton et Muellbauer (1987), cette

fonction ne répond pas aux critères d’additivité.

1-2-2 La fonction semi-logarithmique

L’expression analytique de cette fonction s’écrit :

(2) Yij = ai + bi log(xj) +eij

L’avantage de cette spécification réside dans le fait que son ajustement est

assez fiable lorsque la consommation est exprimée en quantité. Son inconvénient,

-14-

comme c’etait le cas pour la fonction double logarithmique, est qu’elle ne satisfait

pas au critère d’additivité.

1-2-3 Le ratio semi-logarithmique ou modèle de working :

La forme de cette spécification s’écrit :

(3) Wi=Yij/xj= ai + bi log(xj) +eij

Cette fonction est souvent présentée comme une spécification altérnative se

conformant au critère d’additivité. Elle exprime les parts budgetaires wi comme

fonctions linéaires au logarithme de la dépense totale, « son estimation équation par

équation satisfait automatiquement au critère d’additivité » notent A . Deaton et J .

Muellbauer (1987). Cette fonction a été également recommendée par Claus Leser

(1976) comme « fournissant un excellent accès aux coupes transversales des

données dans une large gamme de circonstances ».

La spécification suivante aborde la façon dont cette fonction a été étendue

pour incorporer les prix comme variables explicatives du comportement de

consommation : C’est le système presque idéal de la demande « AIDS ».

1-3 Le système de demande AIDS

Pour décrire les comportements de consommation des ménages marocains,

nous adoptons le modèle AIDS (Almost Ideal Demand System) de Deaton &

Muellbauer (1980) qui serait jusqu'à maintenant le meilleur modèle pour estimer une

fonction de demande. Sa popularité provient du fait qu’il est très général (il n’exige

pas une spécification explicite de la fonction d’utilité), facile à estimer (étant linéaire),

et il est conforme aux restrictions de la théorie économique qui sont nécessaires afin

d’assurer une maximisation de l’utilité du consommateur4.

Le modèle AIDS est construit à partir du modèle de Working (1943) et Leser

(1963). Les développements du modèle Working Leser par Deaton et Muellbauer

consistent à y inclure l’effet prix. Le système de demande AIDS relie donc les

4 Comme le notent ses auteurs, ce modèle possède plusieurs propriétés désirables telles que l’homogénéité, l’additivité, et la possibilité d’agrégation des données sur les ménages.

-15-

coefficients budgétaires de chaque bien aux logarithmes des prix et du revenu réel

disponible. La part de dépense consacrée au bien i s’écrit :

i i(4) w = log logij j i

j

Xp

Pα γ β + +

∑

Où wi est la part budgétaire du bien i, tel que wi= pi*qi / X;

pj : les prix des biens j, j=1 à n ;

X: la dépense totale par ménage déflatée par l’indice général des prix P;

et iα , ijγ et iβ sont les paramètres à estimer.

Devant la non linéarité des paramètres, Deaton et Muellbauer suggèrent de

remplacer l’indice général des prix P tel que :

0

1(5) logP = log log log

2i i ij i j

i i j

p p pα α γ ∗+ +∑ ∑∑

par une approximation linéaire de l'indice de Stone définit par la relation

suivante : (6) ( ) * ( )i i iLog P W Ln p= ∑

Cette approximation linéaire du système AIDS appelée LA/AIDS (linear

approximate/ almost ideal demand system), employée le plus souvent, facilite

beaucoup l’estimation des paramètres.

On déduit la valeur suivante des élasticités revenu:

(7) 1 [ / ]i i iwη β= +

et celle des élasticités prix non compensées ou Marshaliennes :

(8) [ / ]* [ / ]

avec =1 si i=j , 0 sinon

ij i i j ij iij w w wε δ β γδ

= − − +

-16-

Les élasticités prix compensées ou issues d’une équation de demande

Hicksienne se déduisent des élasticités prix non compensées par la formule

suivante :

Cij(9) ij i iwε ε η= +

Dans notre étude nous nous sommes concentrés sur l’estimation des

élasticités prix non compensées, l’estimation du modèle ne donne pas des élasticités

prix compensées ayant le signe attendu (Nichèle et Robin (1993)).

Pour qu'il soit issu de la maximisation d'une fonction d'utilité, le système

d'équations va être estimé sous les contraintes d'additivité, d'homogénéité et de

symétrie :

La contrainte d’additivité implique que la somme des parts budgétaires wi soit

égale à 1 et se traduit par :

(10) 1 , 0 , 0i i i

i i ijα β γ= = =∑ ∑ ∑

La contrainte d’homogénéité de degré zéro des parts budgétaires dans les

prix et la dépense totale implique :

(11) 0j

ijγ =∑

La contrainte de symétrie est une notion qui est imposée sur ce que l’on

appelle la matrice des effets nets de substitution (ou matrice de Slutsky).

(12) i,jij jiγ γ= ∀

Sur le plan théorique le modèle AIDS suscite beaucoup d’intérêt, c’est la

raison pour laquelle plusieurs auteurs l’ont utilisé pour simuler les impacts de la

variation des prix sur le niveau de vie des populations, une présentation de ces

applications fera l’objet de la section suivante.

-17-

Section 2 : Impact de la variation des prix sur le niveau de vie des

ménages : revue de littérature

Plusieurs auteurs ont utilisé le système de demande AIDS pour simuler les

impacts de politique ou choc externe sur la consommation des ménages tels que

Deaton et Muellbauer (1980), Nichèle et Robin (1993), Hassan et Johnson (1976),

Johnson et Safyurtlu (1994)…etc. Leurs méthodologies diffèrent selon les causes en

question et les contextes.

2.1 – Les analyses à partir d’une typologie des ménages

Dans leur papier, Deaton et Muellbauer (1980) ont mené des études fondées

sur le calcul d'indices de prix par catégories de ménages pertinentes en vue de

mesurer les effets redistributifs des changements de prix au Royaume Uni, ils

estiment leur modèle sur les données annuelles anglaises de consommation de

1954-74 qui porte sur sept biens et notent que ces changements de prix sont

insignifiants si on les compare à ceux subis par certains pays en développement

pour lesquels il existe souvent des raisons structurelles de fluctuations importantes

des prix des produits de base relativement aux autres biens.

Véronique Nichèle et Jean-Marc Robin (1993) ont présenté dans leur article

une procédure économétrique qui, en utilisant des coupes instantanées de données

individuelles et des séries temporelles agrégées, permet d’estimer les effets des prix

et du revenu sur la consommation des ménages français. Cette méthodologie

s’inspire de l’approche de King (1983) et repose sur l’estimation du système de

demande AIDS. La procédure adoptée offre de nombreuses possibilités de définition

de réformes de la fiscalité indirecte portant aussi bien sur les taux de TVA de 40

groupes de produits que sur les droits spécifiques à certains biens. Les auteurs ont

simulé deux types de réformes : une modification du droit d’assises sur les produits

pétroliers visant à diminuer les émissions de dioxyde de carbone par une

augmentation du prix des produits sélectionnés et le passage de quatre taux de TVA

à deux taux. Du point de vue microéconomique, l’examen des effets redistributifs de

la taxe sur les émissions de dioxyde de carbone, par types de ménage ou selon la

distribution des revenus, montre que la réforme s’opérerait au détriment des

ménages les plus pauvres ou les plus âgés.

-18-

Ravelosoa Rachel, Haggblade Steven, Rajemison Harivelo (1999) ont estimé

des élasticités de la demande à partir du modèle AIDS afin d’évaluer

quantitativement les réactions des ménages malgaches pauvres devant les

changements de prix et de revenu. En effet à partir des données de l’Enquête

Permanente auprès des Ménages, les auteurs de cette étude ont estimé les

élasticités de la demande pour 17 différentes catégories de biens et pour 6 types de

ménages. Le niveau de désagrégation permet de différencier le comportement selon

les zones géographiques et à travers les différentes couches de la population. Cette

étude montre qu’en ce qui concerne les pauvres, trois produits secondaires se

révèlent d'une importance considérable : le manioc, les autres tubercules et le maÏs

qui se trouvent, au niveau national, des biens "inférieurs". En effet en temps de

détresse, les ménages vulnérables ont tendance à se rabattre sur ces trois produits

secondaires pour satisfaire à leurs besoins caloriques essentiels. Le rôle de ces

produits, comme amortisseurs caloriques devant les coups négatifs, restent peu

apprécié à Madagascar et mérite une attention plus approfondie.

2.2 – Les analyses à partir des catégories de biens

Plusieurs études ont été réalisées au Canada pour analyser l’effet de la

variation des prix et des revenus sur la structure de consommation des ménages :

Hassan et Johnson (1976) ont estimé diverses fonctions de la demande pour

d’importants produits alimentaires au Canada et ont élaboré une matrice complète de

la demande à l’aide de données de séries chronologiques pour la période de 1950 à

1972 sur la consommation par habitant, le revenu courant et les prix de détail. Les

auteurs ont calculé des élasticités de la demande par rapport aux prix et au revenu

pour les divers produits alimentaires inclus dans l’étude. En utilisant différentes

estimations de paramètres fondées sur les résultats d’une étude antérieure de

Hassan et Lu (1974), les auteurs ont élaboré un ensemble complet de paramètres de

la demande pour 27 produits alimentaires. Les résultats montraient que la demande

d’aliments n’est pas élastique par rapport aux prix et au revenu.

Johnson et Safyurtlu (1994) ont estimé un ensemble de paramètres de la

demande finale visant de grands groupes d’aliments au Canada pour la période de

1960 à 1981. En utilisant les moindres carrés, les auteurs ont estimé des élasticités-

-19-

prix et des élasticités-revenu. Les résultats ont donné des estimations d’élasticités

ayant le signe attendu. La consommation de viandes, de produits laitiers et de fruits

et légumes était plus sensible aux variations de prix que la consommation de

céréales, de sucre et de gras. Les élasticités des dépenses alimentaires étaient

supérieures à un pour la viande, les fruits et légumes et les gras.

Moschini et Moro (1993) ont effectué des estimations relatives au système

complet de la demande « AIDS » pour la consommation alimentaire au Canada. Les

auteurs ont construit et estimé un modèle à deux niveaux composé d’un ensemble

de 20 équations, fondé sur des hypothèses de séparabilité explicites, selon la forme

paramétrique du système de demande AIDS. Ils ont calculé des matrices

d’élasticités-prix en utilisant les données sur les dépenses alimentaires annuelles du

système des comptes nationaux, ainsi que des données sur les aliments consommés

à l’extérieur et les dépenses non alimentaires. Les résultats ont révélé un système de

demande alimentaire qui est généralement inélastique par rapport aux prix propres et

aux dépenses totales, avec des effets d’élasticité croisée. Les estimations des

élasticités par rapport aux dépenses alimentaires se sont révélées normales pour

tous les produits, à l’exception des graisses et huiles. Les élasticités-dépenses

étaient un peu plus élevées pour la viande que pour les produits laitiers, le pain et les

produits de boulangerie, le sucre et les autres aliments. La demande des fruits et

légumes frais était plus élastique par rapport aux dépenses que celle des fruits et

légumes apprêtés.

Veeman et Peng (1997) ont calculé des estimations de la demande pour

quatre grands groupes de produits laitiers en utilisant la version linéarisée du

système de demande presque idéal, incorporant des variables de saisonnalité et de

formation des habitudes pour chaque sous-groupe. L’étude s’est fondée sur les

données trimestrielles de la consommation apparente par habitant de lait de

consommation et boissons connexes5, pour les années 1979 à 1993. Les résultats

ont montré que les élasticités, tant en signe qu’en ampleur, concordaient avec la

théorie économique, comme c’était prévu. Seuls le beurre, l’huile de table et le

fromage de spécialité se sont révélés élastiques par rapport aux prix. La plupart des

produits étaient élastiques par rapport au revenu, par exemple, les boissons 5 Les boissons connexes correspondent aux boissons non alcoolisées selon la nomenclature analytique des biens et des services marocaine

-20-

gazeuses, le café et le thé, le beurre, l’huile de table et le porc (faiblement), la crème

glacée, le yogourt, le fromage cheddar et le fromage de spécialité. Les auteurs ont

également observé que les estimations relatives au lait évaporé et à la poudre de lait

écrémé étaient élastiques par rapport au revenu, un reflet de leur usage croissant

comme ingrédients dans les aliments transformés et les aliments de spécialité au

Canada.

Au Maroc l’analyse du comportement de consommation est très importante

dans le contexte de la réduction de la pauvreté et des inégalités et de la mise en

place des filets de sécurité. Dans cette étude nous analysons l’effet des réformes de

la TVA sur la structure de consommation des différentes classes de la population

marocaine. L’analyse de cette structure de consommation fera l’objet du chapitre

suivant.

-21-

Chapitre II : Analyse de la structure de consommation des

ménages marocains

Section1 : Analyse de l’évolution et de la structure des dépenses de

consommation

1-1 Évolution des dépenses de consommation et de la pauvreté

Actuellement la lutte contre la pauvreté est l’une des principales

préoccupations des pouvoirs publics du Maroc. Durant les deux dernières décennies

et selon les indicateurs habituels de mesure de la pauvreté monétaire, fondée sur les

dépenses de consommation, ce phénomène affiche une tendance générale à la

baisse. Cette tendance n’a cependant pas été monotone. Aujourd’hui le taux

d’incidence de la pauvreté reste à des niveaux élevés. L'évolution générale du

contexte macro-économique national et les effets des politiques économiques, en

particulier celles poursuivies pendant et après l’application du programme

d'ajustement structurel (1983-1991), expliquent en grande partie cette évolution et

l’état actuel du phénomène.

Tableau 1 : Évolution des effectifs et des taux de pauvreté au Maroc (les effectifs sont en milliers) 1984-85 1990-91 1998-99 2000-01

Effectifs % Effectifs % Effectifs % Effectifs %

Urbain 1300 13,8 912 7,6 1439 9,5 1560 7,6

Rural 3300 26,7 2448 18,0 3095 24,1 3622 25,0

National 4600 21,1 3360 13,1 4534 16,2 5182 15,3

Source: Direction de la statistique

En analysant brièvement les données du tableau 1, il ressort que la pauvreté

monétaire, mesurée par l’incidence de la pauvreté, a une tendance à la baisse à

l’exception du milieu rural, mais pas régulière. Ce taux est en effet passé de 21,1%

en 1984-85 à 15,3% en 2000-01 au niveau national.

Cette évolution générale de la pauvreté s’explique en partie par la faiblesse du

niveau de l’activité économique et le chômage associé, la fréquence des années de

sécheresse et l’absence de politiques efficaces et coordonnées de lutte contre la

pauvreté. Le ralentissement de la croissance du produit intérieur brut (par tête et en

termes réels) s’est accompagné d’une augmentation du taux de chômage. Ce

-22-

dernier se manifestait de façon encore plus inquiétante pour les jeunes. En effet,

dans son étude sur la pauvreté, la Banque mondiale (1993) précise que " le sous-

emploi est la principale cause de la pauvreté au Maroc" et que " le chômage est

étroitement lié à la pauvreté ".

Dans le même sens, et pour une longue période, le pays n’a globalement

connu qu’une faible croissance économique. Celle-ci a été mal répartie dans le

temps (grande volatilité) et dans l’espace entre les classes de la population. Les

quelques taux de croissance positifs significatifs obtenus pour certaines années ne

pouvaient en aucun cas dissimuler sa faiblesse globale ni son faible impact en

matière de réduction de la pauvreté.

Pour se rapprocher de l’évolution des dépenses de consommation des

ménages, dans le temps et entre les deux milieux de résidence (urbain et rural), qui

expliquent directement l’évolution de la pauvreté monétaire, nous rapportons dans

les tableaux 2 et 3 ci-dessous, l’évolution de la dépense totale des ménages et

l’évolution de la dépense annuelle moyenne par ménage en Dh courant.

Tableau 2: Évolution de la dépense totale des ménages selon le milieu de résidence entre 1985 et 2001 (En millions de DH courant)

Année Urbain Rural Ensemble

1984/85 46 305 32 573 78 878

1998/99 150 876 64 308 215 184

2000/2001 186 174 67 012 253 186

Source : Haut Commissariat au Plan

De 1985 à 2001, la population marocaine s'est accrue à un taux moyen annuel

de 1,8% (3,5% en milieu urbain et 0,2% en milieu rural). Ce rythme d'accroissement

de la population s'est accompagné d'une croissance économique qui a engendré une

amélioration des niveaux de vie assimilés aux niveaux de la consommation annuelle

totale. Cet agrégat a progressé (tableau2), en effet, à raison de 7,5% par an en DH

courant au niveau de l'ensemble du pays, soit 9,1% dans les villes et 4,6% dans la

campagne. En effet, sur une durée de seize ans, la dépense totale annuelle réalisée

par les ménages a connu un accroissement de près de 220% en DH courant.

Néanmoins, cette évolution diffère selon le milieu de résidence. Ainsi, si dans la

-23-

campagne cette dépense n'a enregistré qu'un doublement durant cette période, elle

a marqué dans les villes un accroissement important de près de 300%.

Exprimé en DH constants, le volume de la dépense totale a enregistré un

accroissement annuel moyen de près de 3,4% au niveau de l'ensemble du pays

(4,9% en milieu urbain et 0,6% en milieu rural).

Sur une période de près de 42 ans (tableau3), la dépense annuelle moyenne

par ménage (DAMM) a été multipliée par près de 20 fois en dirhams courants. De

même, l'écart des dépenses totales par ménage selon le milieu de résidence (urbain

/ rural) est passé de 1,55 à 1,73 fois.

Tableau 3: Évolution de la dépense annuelle moyenne par ménage (DAMM) selon le milieu de résidence entre 1959 et 2001 (En dirhams courants)

Milieu de résidence Source Période

Urbain (U) Rural (R) Ensemble Écart U/R

ENCDM 1959 / 60 3 350 2 160 2 480 1,55

ENCDM 1970 / 71 8 057 4 003 5 380 2,01

ENCDM 1984 / 85 26 667 16 824 21 475 1,59

ENNVM 1990 / 91 48 192 28 584 38 600 1,69

ENNVM 1998 / 99 56 781 32 372 46 339 1,75

ENCDM 2000/2001 58 900 33 994 49 333 1,73

Source : Haut Commissariat au Plan

En ce qui concerne les inégalités, l'examen de la concentration des dépenses

par tête en 2000/01 selon les différentes catégories socio-économiques permet de

faire les constatations suivantes :

� La moitié la plus aisée de la population marocaine réalise 76,6% de la

masse totale des dépenses de consommation.

-24-

� Le cinquième de la population le plus aisé6 réalise, à lui seul, presque

la moitié (47,8%) des dépenses totales de consommation alors que les

40% les moins favorisées7 de la population n'en effectuent que 16,7%.

� Les personnes appartenant aux 10% les plus favorisés :

− Dépensent annuellement plus de 15 548 DH par personne, (19 652 DH

en milieu urbain et 9 021 DH en milieu rural);

− Réalisent 32,1% de la masse globale des dépenses au niveau national

(31,0% dans les villes et 25,9% dans la campagne);

− Relèvent des ménages qui ne consacrent que 30,8% de leur budget à

la satisfaction des besoins alimentaires;

− et sont membres de ménages dont la taille est relativement réduite, soit

4 personnes par ménage en moyenne.

� Les personnes relevant des 10% les moins favorisés :

− Vivent avec une dépense n'excédant pas 2 783 DH par personne et par

an au niveau de l'ensemble du pays (3 682 DH en milieu urbain et

2.322 DH en milieu rural);

− N’effectuent que de 2,63% de la masse globale des dépenses à

l'échelle nationale (2,77% pour l'urbain et 3,44% pour le rural);

− Consacrent 55,3% de leur budget aux dépenses alimentaires (49,1%

en milieu urbain et 56,8% en milieu rural);

− Sont membres de ménages dont la taille est élevée, soit 8 personnes

par ménage en moyenne.

7 Dépense par an et par tête inférieure à 5 032 DH.

-25-

Tableau4: Indicateurs de la concentration des dépenses en 1985 et 2001 selon le niveau de vie et le milieu de résidence

% des dépenses faites par x% des personnes les moins favorisées

% des dépenses faites par x% des personnes les

plus favorisées

Écart entre x% des personnes les plus favorisées et x% des

personnes les moins favorisées

Année et milieu de résidence

x = 10 x = 20 x = 50 x = 10 x = 20 x = 50 x = 10 x = 20

1985

Urbain 2,4 6,1 23,5 31,7 47,1 76,5 13,2 7,7

Rural 3,2 8,1 28,8 25,3 39,9 71,2 7,9 4,9

Ensemble 2,6 6,5 24,2 31,7 46,9 75,8 12,2 7,2

2001

Urbain 2,8 6,7 24,2 31,0 46,4 75,7 11,1 6,9

Rural 3,4 8,4 28,7 25,9 40,6 71,3 7,6 4,8

Ensemble 2,6 6,5 23,4 32,1 47,8 76,6 12,3 7,4

Source : Haut Commissariat au Plan

Mesuré par le rapport des parts dans le total des dépenses, l’écart entre les

déciles, le plus aisé et le moins aisé, révèle de fortes disparités dans les dépenses

notamment en milieu urbain. Cet écart fixé à 12,3 au niveau national, est de l'ordre

de 11,1 dans les villes et de 7,6 dans la campagne.

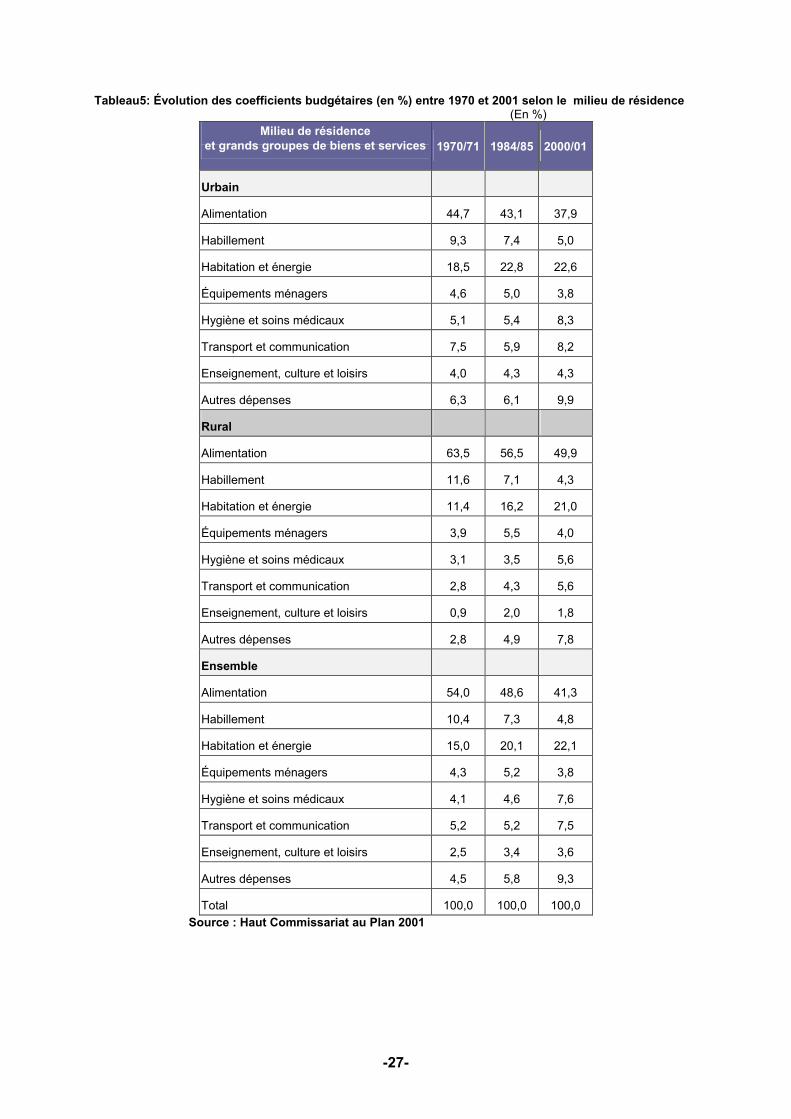

1-2 Évolution de la structure des dépenses de consommation par postes

de dépenses8 :

La structure de consommation des ménages demeure marquée par

l’importance du poids

des dépenses

alimentaires dans le

budget des ménages.

En effet, malgré la

baisse tendancielle de

leur part dans le budget

des ménages, ce type

8 Selon la nomenclature analytique des biens et services.

Graphe 1: Evolution du coefficient budgétaire alimentaire entre 1959 et 2001

37,9

56,5 54,249,9

59,7

44,7 43,138,4

75,9

63,570,2

5448,6

43,1 41,3

0

20

40

60

80

1959/60 1970/71 1984/85 1998/99 2000/2001

Urbain

Rural

National

Source : Haut Commissariat au Plan

-26-

de dépenses représente, dans le total des dépenses, 41,3% en 2001 contre 45,5%

en 1991 et 48,6% en 1985. Entre 1998 et 2001, la diminution de ce coefficient

budgétaire est due essentiellement au recul du poids des dépenses réservées à

l'alimentation chez les ménages ruraux (49,9% en 2001 contre 54,2% en 1998) ;

tandis que le coefficient budgétaire de l'alimentation a quasiment stagné (37,9%

contre 38,4%) chez les ménages urbains.

Les dépenses d'habitation et d'énergie constituent la seconde composante du

budget du ménage. Le coefficient budgétaire de ce poste n'a pas sensiblement

changé : 20,1% en 1985, 21,4% en 1998 et 22,1% en 2001.

Entre 1970 et 1985, le poids de l'habitat dans les dépenses a connu une

progression sensible (tableau 5), à des rythmes différents. Durant la période 1985-

2001, le poids de l'habitat n'a augmenté que de 2 points imputables au milieu rural

(de 16,2% en 1985 à 21,0% en 2001).

La structure des dépenses non alimentaires s'est modifiée. Ainsi, les

dépenses consacrées à la “santé”, au “transport et communication”, et aux “autres

dépenses” n'ont cessé de prendre de l'importance dans le budget des ménages.

Quant aux dépenses relatives à l'enseignement, à la culture et aux loisirs, leurs parts

dans le budget des ménages n'ont pas enregistré de changements notables.

Les postes "hygiène et soins médicaux" et "transport et communication"

viennent respectivement en troisième et quatrième positions avec des coefficients

budgétaires de même ordre de grandeur, soit 7,6% et 7,5% en 2000/2001.

Les coefficients budgétaires relatifs aux autres postes de consommation

s’établissent à des niveaux modérés, ne dépassant pas les 6% du budget total.

Cependant, de larges différences spatiales sont relevées, notamment pour le groupe

"enseignement, culture et loisirs" pour lequel la part dans le budget total est de 1,8%

pour les ménages ruraux contre 4,3% pour les ménages citadins en 2000/2001.

-27-

Tableau5: Évolution des coefficients budgétaires (en %) entre 1970 et 2001 selon le milieu de résidence (En %)

Milieu de résidence et grands groupes de biens et services 1970/71 1984/85 2000/01

Urbain

Alimentation 44,7 43,1 37,9

Habillement 9,3 7,4 5,0

Habitation et énergie 18,5 22,8 22,6

Équipements ménagers 4,6 5,0 3,8

Hygiène et soins médicaux 5,1 5,4 8,3

Transport et communication 7,5 5,9 8,2

Enseignement, culture et loisirs 4,0 4,3 4,3

Autres dépenses 6,3 6,1 9,9

Rural

Alimentation 63,5 56,5 49,9

Habillement 11,6 7,1 4,3

Habitation et énergie 11,4 16,2 21,0

Équipements ménagers 3,9 5,5 4,0

Hygiène et soins médicaux 3,1 3,5 5,6

Transport et communication 2,8 4,3 5,6

Enseignement, culture et loisirs 0,9 2,0 1,8

Autres dépenses 2,8 4,9 7,8

Ensemble

Alimentation 54,0 48,6 41,3

Habillement 10,4 7,3 4,8

Habitation et énergie 15,0 20,1 22,1

Équipements ménagers 4,3 5,2 3,8

Hygiène et soins médicaux 4,1 4,6 7,6

Transport et communication 5,2 5,2 7,5

Enseignement, culture et loisirs 2,5 3,4 3,6

Autres dépenses 4,5 5,8 9,3

Total 100,0 100,0 100,0

Source : Haut Commissariat au Plan 2001

-28-

Section2 : Évolution et structure des dépenses alimentaires des

ménages marocains : Analyse par groupes de produits alimentaires.

La dépense alimentaire est un indicateur qui figure parmi les éléments clés de

l’évaluation et de la détermination du niveau de vie courant des ménages.

L’explication en est que, plus le niveau de vie s’améliore, plus la satisfaction des

besoins élémentaires est réalisée (à savoir l’alimentation et l'habillement).

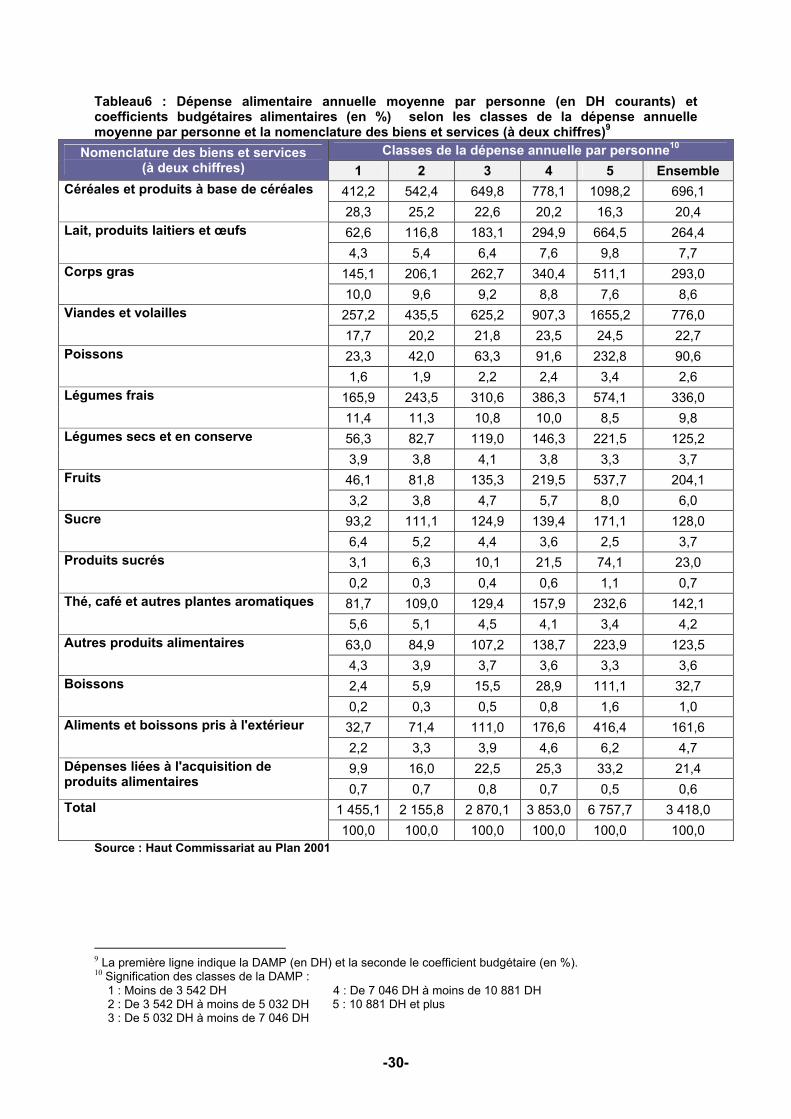

2-1 Structure des dépenses alimentaires des ménages marocains

En tant que principale composante des dépenses des ménages, l’examen de

la structure de la consommation alimentaire des ménages permettra d’identifier les

produits qui prédominent par classe sociale et par milieu de résidence.

Ainsi, les principales composantes de la rubrique alimentation et boissons, à

l’échelle nationale, sont la viande et les produits céréaliers (Tableau 6) qui englobent

respectivement 22,7% et 20,4% des dépenses affectées par les ménages au premier

groupe de la nomenclature des biens et services. Selon les classes de dépense, on

relève que la part des céréales augmente chez les couches défavorisées (premier

quintile) et ce au détriment de la consommation de la viande, soit respectivement

28,3% et 17,7%. Ces deux produits suivent des trajectoires différentes selon le

niveau de vie.

En effet, la consommation des céréales diminue avec l’amélioration de la

situation sociale des ménages, variant de 28,3% à 16,3% entre le premier et le

dernier quintile. Cette réduction de la part des produits céréaliers favorise

particulièrement la consommation de viande dont la part passe entre les deux

quintiles extrêmes de 17,7% à 24,5%.

Les légumes frais viennent en troisième position des dépenses des ménages

en produits alimentaires, soit 9,8%. Cette proportion varie de 11,4% à 8,5% entre la

première et la dernière classe de dépense. Dans ce cadre, on note la structure

différenciée du profil de la consommation alimentaire des ménages selon les classes

de dépenses. En effet, les produits laitiers représentent 9,8% des dépenses des

ménages aisés contre seulement 4,3% chez les couches défavorisées (premier

-29-

quintile). On relève, aussi, l’accroissement continu et patent de la part des dépenses

affectées à la consommation des poissons qui atteint 3,4% au dernier quintile contre

seulement 1,6% au premier quintile et 2,6% à l’échelle nationale.

Concernant la consommation du sucre, le coefficient budgétaire relatif à ce

produit alimentaire enregistre une baisse importante, par classe sociale, reflétant

l’importance de ce produit, particulièrement chez les couches défavorisées qui

réservent 6,4% de leurs dépenses affectées à l’alimentation et les boissons contre

seulement 2,5% chez les couches aisées.

-30-

Tableau6 : Dépense alimentaire annuelle moyenne par personne (en DH courants) et coefficients budgétaires alimentaires (en %) selon les classes de la dépense annuelle moyenne par personne et la nomenclature des biens et services (à deux chiffres)9

Classes de la dépense annuelle par personne10 Nomenclature des biens et services (à deux chiffres) 1 2 3 4 5 Ensemble

412,2 542,4 649,8 778,1 1098,2 696,1 Céréales et produits à base de céréales

28,3 25,2 22,6 20,2 16,3 20,4

62,6 116,8 183,1 294,9 664,5 264,4 Lait, produits laitiers et œufs

4,3 5,4 6,4 7,6 9,8 7,7

145,1 206,1 262,7 340,4 511,1 293,0 Corps gras

10,0 9,6 9,2 8,8 7,6 8,6

257,2 435,5 625,2 907,3 1655,2 776,0 Viandes et volailles

17,7 20,2 21,8 23,5 24,5 22,7

23,3 42,0 63,3 91,6 232,8 90,6 Poissons

1,6 1,9 2,2 2,4 3,4 2,6

165,9 243,5 310,6 386,3 574,1 336,0 Légumes frais

11,4 11,3 10,8 10,0 8,5 9,8

56,3 82,7 119,0 146,3 221,5 125,2 Légumes secs et en conserve

3,9 3,8 4,1 3,8 3,3 3,7

46,1 81,8 135,3 219,5 537,7 204,1 Fruits

3,2 3,8 4,7 5,7 8,0 6,0

93,2 111,1 124,9 139,4 171,1 128,0 Sucre

6,4 5,2 4,4 3,6 2,5 3,7

3,1 6,3 10,1 21,5 74,1 23,0 Produits sucrés

0,2 0,3 0,4 0,6 1,1 0,7

81,7 109,0 129,4 157,9 232,6 142,1 Thé, café et autres plantes aromatiques

5,6 5,1 4,5 4,1 3,4 4,2

63,0 84,9 107,2 138,7 223,9 123,5 Autres produits alimentaires

4,3 3,9 3,7 3,6 3,3 3,6

2,4 5,9 15,5 28,9 111,1 32,7 Boissons

0,2 0,3 0,5 0,8 1,6 1,0

32,7 71,4 111,0 176,6 416,4 161,6 Aliments et boissons pris à l'extérieur

2,2 3,3 3,9 4,6 6,2 4,7

9,9 16,0 22,5 25,3 33,2 21,4 Dépenses liées à l'acquisition de produits alimentaires

0,7 0,7 0,8 0,7 0,5 0,6

1 455,1 2 155,8 2 870,1 3 853,0 6 757,7 3 418,0 Total

100,0 100,0 100,0 100,0 100,0 100,0 Source : Haut Commissariat au Plan 2001

9 La première ligne indique la DAMP (en DH) et la seconde le coefficient budgétaire (en %). 10 Signification des classes de la DAMP : 1 : Moins de 3 542 DH 4 : De 7 046 DH à moins de 10 881 DH 2 : De 3 542 DH à moins de 5 032 DH 5 : 10 881 DH et plus 3 : De 5 032 DH à moins de 7 046 DH

-31-

2-2 Évolution de la structure des dépenses alimentaires des

ménages marocains par milieu de résidence

Par milieu de résidence, quatre produits monopolisent la consommation des

ménages urbains (tableau 7) en englobant 60,9% de leurs dépenses. La

consommation de viande vient en première position, soit 23,4%. Elle est suivie par

les produits céréaliers (18,6%), les légumes frais (9,6%) et les produits laitiers

(9,3%). Par quintile, ces quatre produits atteignent chez les couches urbaines aisées,

respectivement 24,5%, 16,0%, 8,4% et 10,4% contre 17,7%, 27,4%, 12,7% et 5,6%

chez les ménages appartenant au premier quintile.

Ainsi, le niveau de vie des ménages agit sur leur structure de la

consommation alimentaire en accordant de l’importance aux produits laitiers, aux

poissons et aux fruits, en réduisant la part des dépenses affectées à la

consommation des produits céréaliers, des produits gras, du sucre, des légumes et

le thé, café et plantes aromatiques.

Entre 1998/99 et 2000/01, les parts réservées aux produits céréaliers n’ont

pas changé dans les deux quintiles extrêmes. Cependant, la consommation de la

viande a baissé, au cours de cette période passant chez le dernier quintile urbain de

29,4% à 24,5% et de 20,2% à 17,7% dans la première classe de dépenses.

Par contre, le coefficient budgétaire relatif à la consommation du sucre a

augmenté chez toutes les classes sociales, en milieu urbain, passant chez la

première classe de dépenses de 4,5% à 5,1% entre 1998/99 et 2000/2001, et de

1,7% à 2,4% dans le dernier quintile.

-32-

Tableau 7 : Coefficients budgétaires alimentaires (en %) selon les classes de la dépense annuelle moyenne par personne, la nature des produits alimentaires et le milieu de résidence (Urbain)

Classes de la dépense annuelle moyenne par personne Nature du produit

1 2 3 4 5 Ensemble

Céréales et produits à base de céréales

27,4 24,4 22,2 19,7 16,0 18,6

Lait, produits laitiers et oeufs 5,6 6,9 8,0 8,9 10,4 9,3

Corps gras 8,2 8,2 8,1 8,1 7,2 7,6

Viandes 17,7 20,5 21,6 23,6 24,5 23,4

Poissons 2,1 2,6 2,6 2,6 3,6 3,1

Légumes frais 12,7 11,7 11,1 10,2 8,4 9,6

Légumes secs et en conserve 5,2 4,4 4,4 3,9 3,3 3,7

Fruits 2,6 3,5 4,5 5,6 8,0 6,5

Sucre 5,1 4,3 3,8 3,3 2,4 3,0

Produits sucrés 0,1 0,1 0,3 0,5 1,1 0,8

Thé, café et autres plantes aromatiques

5,2 4,7 4,2 3,9 3,3 3,7

Autres produits alimentaires 3,7 3,4 3,4 3,4 3,2 3,3

Boissons alcoolisées 0,2 0,4 0,7 0,9 1,7 1,3

Aliments et boissons pris à l'extérieur

2,1 3,5 4,0 4,7 6,2 5,2

Dépenses liées à l'acquisition de produits alimentaires

2,1 1,5 1,2 0,8 0,5 0,8

Total 100,0 100,0 100,0 100,0 100,0 100,0

Source : Haut Commissariat au Plan 2001

En milieu rural (tableau 8), la structure de la consommation alimentaire se

caractérise par la prédominance de quatre produits. En première position, on trouve

les produits céréaliers (23,7%). Ils sont suivis par la viande (21,4%), les légumes

frais (10,4%) et les corps gras (10,4%). Le sucre vient en cinquième position avec les

produits laitiers englobant (9,9%) des dépenses des ménages affectées à

l’alimentation et aux boissons. Par rapport à 1998/99, on remarque la baisse de la

part des produits céréaliers dans la première classe de dépenses puisque cette part

est passée de 31,8% à 28,6%.

-33-

Tableau 8 : Coefficients budgétaires alimentaires (en %) selon les classes de la dépense annuelle moyenne par personne, la nature des produits alimentaires et le milieu de résidence (Rural)

Classes de la dépense annuelle moyenne par personne

Nature du produit 1 2 3 4 5 Ensemble

Céréales et produits à base de céréales

28,6 25,7 23,2 21,4 18,1 23,7

Lait, produits laitiers et oeufs 3,9 4,5 4,6 4,9 5,8 4,7

Corps gras 10,5 10,4 10,3 10,4 10,1 10,4

Viandes 17,7 20,0 22,0 23,5 24,7 21,4

Poissons 1,5 1,6 1,8 1,9 2,3 1,8

Légumes frais 11,0 11,0 10,5 9,7 9,0 10,4

Légumes secs et en conserve 3,5 3,5 3,9 3,5 3,5 3,6

Fruits 3,4 4,0 5,0 6,0 7,3 5,0

Sucre 6,8 5,7 4,9 4,3 3,7 5,2

Produits sucrés 0,2 0,4 0,4 0,6 0,8 0,5

Thé, café et autres plantes aromatiques

5,8 5,3 4,8 4,5 4,2 5,0

Autres produits alimentaires 4,5 4,3 4,1 4,1 3,9 4,2

Boissons alcoolisées 0,1 0,2 0,4 0,5 0,7 0,4

Aliments et boissons pris à l'extérieur

2,3 3,2 3,8 4,4 5,5 3,7

Dépenses liées à l'acquisition de produits alimentaires

0,3 0,3 0,3 0,2 0,4 0,3

Total 100,0 100,0 100,0 100,0 100,0 100,0

Source : Haut Commissariat au Plan 2001

Après avoir passé en revue l’évolution et la structure des dépenses selon les

critères de niveau de vie et de milieu de résidence, il est indispensable maintenant

de faire une analyse de l’impact de la TVA sur cette structure de consommation par

types de ménages (Partie II).

-34-

DEUXIÈME PARTIE :

Analyse de l’impact de la TVA sur la structure de consommation des ménages pauvres au Maroc

-35-

Chapitre I- La TVA au Maroc : Rôle, structure et enjeux de

la variation des taux.

Dans le présent chapitre nous allons présenter la TVA au Maroc, son poids

dans le système fiscal, ainsi qu’une analyse de son équité.

Section1 : La taxe sur la valeur ajoutée et son poids dans le système

fiscal marocain

1.1- Présentation de la TVA

Dans le cadre de ses réformes fiscales, le Maroc a mis en place en 1986 une

TVA qui reprenait les principes des TVA de première génération (celle inspirée du

modèle de la TVA française) qui étaient généralement adoptées à cette époque.

La TVA est un impôt indirect de consommation qui frappe en principe tous les

biens et services consommés ou utilisés au Maroc, qu’ils soient d’origine nationale

ou étrangère dont la charge effective incombe au consommateur. C’est un impôt réel

qui dépend de la nature de l’opération réalisée et non de la personnalité de son

auteur, il s’applique aux opérations de nature commerciale, industrielle, artisanale,

d’importation ou relevant de l’exercice d’une profession libérale. La TVA est donc

intégralement supportée par le consommateur, mais collectée de manière

fractionnée par les "organismes assujettis" à la TVA. Ceux-ci reversent à l'État la

TVA en fonction de sa "valeur ajoutée" qui est la différence entre la valeur finale des

biens et services (prix de vente) et la valeur des biens et services utilisés dans le

processus de fabrication.

Au Maroc, la TVA comporte quatre (4) taux : Un taux normal de 20%, trois (3)

taux réduits de 14, 10 et 7% en fonction des produits et services concernés et des

exonérations sur les produits alimentaires basiques, les livres et les journaux,

certains prêts et instruments financiers.

L’une des principales critiques faites à la TVA est d'être un impôt injuste car,

en proportion, il pèse davantage sur les ménages à faibles ressources: l'impôt étant

intégré dans le prix et donc finalement supporté par le consommateur, il frappe la

-36-

consommation sans prendre en compte la situation familiale du contribuable et

l'importance de ses revenus (section2).

1-2 Évolution du système fiscal marocain et poids de la TVA

Le système fiscal marocain a connu une profonde réforme depuis le milieu de

la décennie 80. L’objectif essentiel attendu de cette réforme était l’élaboration d’un

système fiscal moderne, cohérent et efficient.

Cette réforme a porté sur les principales catégories d’impôts et taxes et a

abouti à la mise en oeuvre de la Taxe sur la Valeur Ajoutée (TVA) en 1986 en

remplacement de la taxe sur les produits et services, et à l’institution de l’impôt sur

les sociétés (IS) en 1987 et de l’Impôt Général sur le Revenu (IGR) en 1990, en

remplacement des différents impôts cédulaires et de la contribution complémentaire.

L’analyse sur une longue période permet de démontrer que cette réforme

fiscale a réussi à modifier la structure des recettes fiscales. En effet, il y a eu une

amélioration de la part des impôts directs dans les recettes fiscales globales : 34,1%

entre 1996 et 2005 contre 24,5% entre 1980 et 1989. En outre, depuis l’exercice

budgétaire 2004, il y a eu un renforcement du rôle de la fiscalité directe dans la

formation des recettes fiscales. Depuis cette date, les recettes des impôts directs

ont dépassé celles imputables à la fiscalité indirecte. La baisse de 6,6 points de la

part des recettes des droits de douane en pourcentage des recettes fiscales depuis

la mise en oeuvre du démantèlement tarifaire, a été plus que compensée par les

impôts directs qui ont enregistré un gain de 9,6 points sur la même période. Ainsi, le

Maroc déroge aux pratiques internationales. En effet, les politiques de transition

fiscale mises en oeuvre dans les pays en développement cherchent plutôt à

s’appuyer sur la TVA en raison de sa neutralité économique tout en évitant de

s’appuyer sur l’IR ou l’IS en raison de l’étroitesse de leurs assiettes (Direction des

études et des prévisions financières (2007)).

Pour pallier ces insuffisances, le Maroc a entamé depuis 2005 un chantier de

réformes de deuxième génération qui repose sur l’élargissement de la base

imposable et l’amélioration de la transparence et de la cohérence du système.

-37-

Toutes les actions menées, aux plans législatif et administratif, ont permis un

meilleur comportement des citoyens et une plus grande adhésion de leur part,

améliorant nettement le niveau des recettes fiscales.

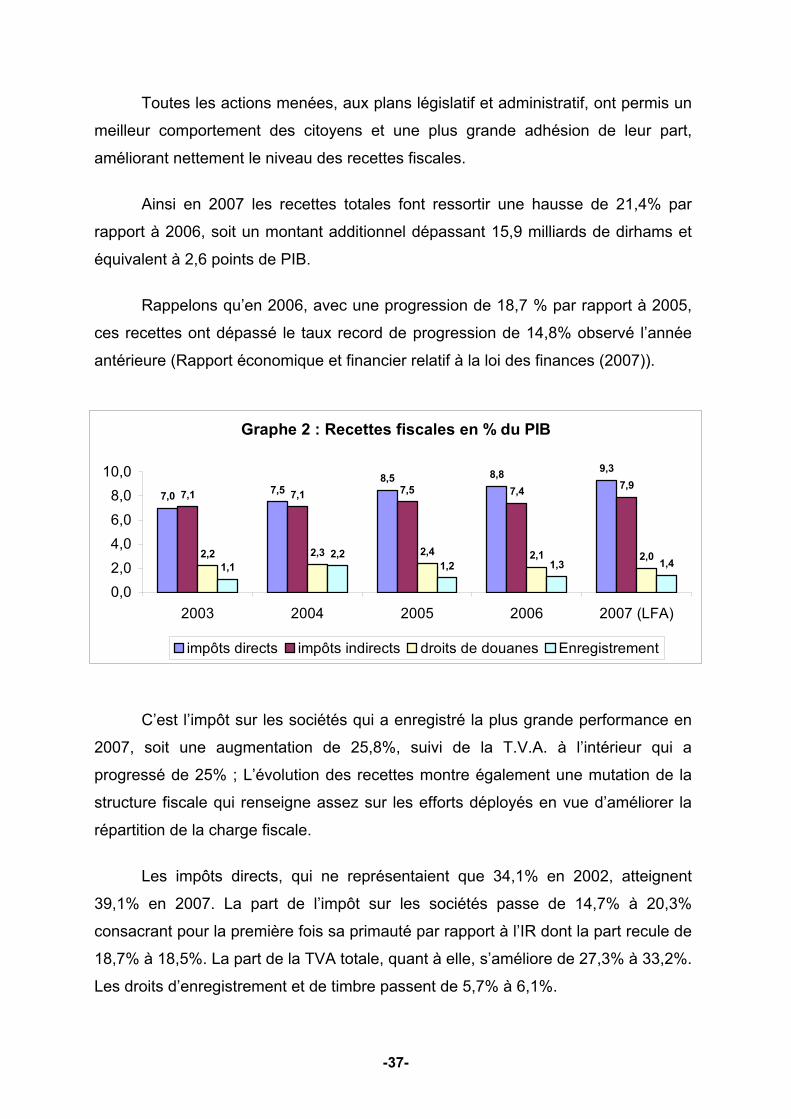

Ainsi en 2007 les recettes totales font ressortir une hausse de 21,4% par

rapport à 2006, soit un montant additionnel dépassant 15,9 milliards de dirhams et

équivalent à 2,6 points de PIB.

Rappelons qu’en 2006, avec une progression de 18,7 % par rapport à 2005,

ces recettes ont dépassé le taux record de progression de 14,8% observé l’année

antérieure (Rapport économique et financier relatif à la loi des finances (2007)).

C’est l’impôt sur les sociétés qui a enregistré la plus grande performance en

2007, soit une augmentation de 25,8%, suivi de la T.V.A. à l’intérieur qui a

progressé de 25% ; L’évolution des recettes montre également une mutation de la

structure fiscale qui renseigne assez sur les efforts déployés en vue d’améliorer la

répartition de la charge fiscale.

Les impôts directs, qui ne représentaient que 34,1% en 2002, atteignent

39,1% en 2007. La part de l’impôt sur les sociétés passe de 14,7% à 20,3%

consacrant pour la première fois sa primauté par rapport à l’IR dont la part recule de

18,7% à 18,5%. La part de la TVA totale, quant à elle, s’améliore de 27,3% à 33,2%.

Les droits d’enregistrement et de timbre passent de 5,7% à 6,1%.

Graphe 2 : Recettes fiscales en % du PIB

7,07,5

8,5 8,89,3

7,1 7,1 7,5 7,47,9

2,2 2,3 2,4 2,1 2,01,1

2,21,2 1,3 1,4

0,0

2,0

4,0

6,0

8,0

10,0

2003 2004 2005 2006 2007 (LFA)

impôts directs impôts indirects droits de douanes Enregistrement

-38-

Les résultats ainsi enregistrés ont permis, grâce à la marge de manoeuvre

budgétaire offerte par la mobilisation de ressources conséquentes, de fournir aux

pouvoirs publics les conditions de mise en oeuvre des réformes structurantes tant

attendues par les citoyens et les opérateurs économiques (Centre de recherche

LINKS (2008)).

Section 2 : Analyse de l’équité de la TVA

2.1- Taux de TVA, exonérations et pauvreté

Les taux de TVA différenciés et les exonérations visaient à faire de la TVA un

instrument d’équité. Au Maroc, comme dans les autres pays qui ont adapté la TVA

de première génération, cet objectif n’a pas été atteint pour les raisons suivantes :

1. Les exonérations de la TVA relatives aux activités agricoles conduisent à des

rémanences11 dans le secteur. Ce phénomène rend le producteur agricole

handicapé du fait qu’il ne déduit pas la TVA payée sur les consommations

intermédiaires. Ceci se traduit par une baisse du revenu des agriculteurs et

touche à la neutralité de cette taxe.

2. La gradation des taux de TVA appliqués aux consommations finales ne tient

pas toujours compte des structures de consommation. Par exemple au Maroc,

les automobiles économiques sont taxées au taux de 7% tandis que les

cyclomoteurs économiques consommés par des groupes plus défavorisés

sont taxés au taux de 14%. De même, le pain fabriqué en boulangerie est

exonéré alors qu’il est généralement consommé par des catégories urbaines

relativement aisées (FMI 2004).

11 ou " non-récupération de la TVA " par les producteurs

-39-

Tableau n° 9 : Structure de la consommation par taux de TVA

Classes de la dépense annuelle par personne

1 2 3 4 5

Consommation taxée à 20% 13% 15% 16% 17% 19%

Consommation taxée à 14% 7% 8% 9% 10% 10%

Consommation taxée à 10% 6% 6% 6% 5% 6%

Consommation taxée à 7% 10% 9% 8% 7% 5%

Consommation taxée à 0% 64% 63% 62% 61% 60%

Total 100% 100% 100% 100% 100%

Source : Direction des Études et des Prévisions Financières (DEPF)

Selon le tableau ci-dessus, les structures de consommation des ménages ne

sont pas très différenciées (même si cette différence est un peu plus importante pour

le taux normal et pour le taux de 7%). Pour cette raison, le recours à des taux réduits

de TVA sur certains produits est un mode de redistribution inefficace. En effet, pour

un coût budgétaire donné, la part la plus importante de la réduction profite aux

ménages aisés. Pour mieux cibler les ménages défavorisés, la redistribution doit

plutôt se faire en agissant sur la progressivité des impôts directs, ou en accordant

des transferts directs (DEPF 2007).

3. L’évaluation de l’équité verticale12 de la TVA montre que la charge

TVA/Consommation est légèrement progressive. Ceci permet d’affirmer que la

TVA est un impôt légèrement proportionnel sur la consommation des

ménages malgré la différenciation des taux en vigueur. Ainsi, la TVA à

plusieurs taux n’est pas si équitable qu’on le croît et ne peut par conséquent

être un instrument efficace de réduction des inégalités des revenus (DEPF

2007).

12 Le principe d’équité verticale implique que les agents ayant d’inégales facultés contributives acquittent des montants d’impôt différents.

-40-

Graphe 3: Le montant payé de TVA rapporté à la consommation individuelle par quintile

4,3% 4,7% 4,9%5,3%

5,7%

0,0%

2,0%

4,0%

6,0%

1 2 3 4 5

4. Le manque à gagner pour l’état : La mise en application des deux taux de

7% et 10% se traduit par une économie de dépenses pour le quintile le plus

pauvre de 185 et 87 millions de dirhams respectivement contre 677 et 676

millions de dirhams pour le quintile le plus riche. En parallèle, l’État subit une

perte de recette globale de 1,9 milliards de dirhams pour le taux de 7% et 1,33

milliards de dirhams pour le taux de 10%.

En termes de bénéfices tirés de la mise en œuvre de ces deux taux par les

deux quintiles extrêmes, le profit tiré du système de TVA par le quintile le plus

riche est 5 fois celui du quintile le plus pauvre. En effet, le cinquième quintile

bénéficie de 1354 millions de dirhams contre seulement 272 millions de

dirhams pour le premier quintile.

-41-

Tableau n° 10: Estimation du manque à gagner pour l’État occasionné par le taux de 7% au lieu de 20%

Classes de la dépense annuelle par personne

1 2 3 4 5 Consommation individuelle des biens taxés à 7% (en dirhams) 254,25 372,75 462,15 589,00 929,25

Manque à gagner individuel par rapport au taux normal (en dirhams) 30,89 45,29 56,15 71,56 112,90

Manque à gagner pour le Trésor pour l'ensemble du quintile (en millions de dirhams)

185,34 271,72 336,89 429,36 677,40

Manque à gagner global pour le budget de l'État (en millions de dirhams)

1 900,72

Source : Direction des Études et des Prévisions Financières (2007)

Tableau n°11: Estimation du manque à gagner pour l’État occasionné par le taux de 10% au lieu de 20%

Classes de la dépense annuelle par personne

1 2 3 4 5 Consommation individuelle des biens taxés à 10% (en dirhams) 159,00 239,40 335,00 471,95 1 240,20

Manque à gagner individuel par rapport au taux normal (en dirhams) 14,45 21,76 30,45 42,90 112,75

Manque à gagner pour le Trésor pour l'ensemble du quintile (en millions de dirhams)

86,73 130,58 182,73 257,43 676,47

Manque à gagner global pour le budget de l'État (en millions de dirhams)

1 333,94

Source : Direction des Études et des Prévisions Financières (2007)

En somme, il paraît que la politique de différentiation des taux de TVA n’est

bénéfique ni pour l’État ni pour les couches défavorisées. Le quintile le plus pauvre

profite de seulement 8,5% des dépenses fiscales de ces deux taux. Quant à l’État, la

perte de recettes est d’environ 3,23 milliards de dirhams alors que le coût de l’objectif

social recherché ne dépasse pas 272 millions de dirhams. D’où la nécessité d’une

refonte du système de la TVA accompagnée de la politique de ciblage des

populations défavorisées.

-42-

2.2- Nécessité de la réforme de la TVA

Réformer la TVA au Maroc est devenue une priorité pour moderniser le

système fiscal et renforcer son efficacité. Cette réforme devrait être mise en œuvre

d’une manière progressive en s’appuyant sur des évaluations d’impacts. Ces

évaluations d’impacts doivent concerner : les recettes fiscales, les distorsions

économiques et l’effet sur la pauvreté et l’équité.

En effet, il a été constaté que cette taxe avait perdu au fil d’aménagements

successifs et d’exonérations multiples, l’essentiel de sa neutralité économique et de

sa rentabilité.

En conséquence, dans le cadre du programme d’appui à la réforme fiscale en

partenariat avec l’Union Européenne, un programme a été initié afin de remédier à

l’érosion de l’assiette fiscale et de réduire le nombre de taux de la TVA. Cette

réforme amorcée en 2005, s’est poursuivie en 2006 et 2007 et devrait s’achever

dans le court terme.

Les orientations de réformes proposées par le FMI (2004) pour la

modernisation de la TVA au Maroc consistent en a) l’adoption d’un seuil

d’assujettissement unique de niveau suffisamment élevé, b) une simplification de la

structure des taux, c) une réduction draconienne des exonérations, et d) une

amélioration substantielle du dispositif de remboursement de la TVA. Cependant il

est essentiel d’évaluer, à chaque étape de la réforme, l’impact des mesures de

réforme de TVA sur les pauvres. En effet la réforme modifiera non seulement les prix

à la consommation mais aussi, en réduisant les rémanences résultant des

exonérations, l’ensemble des prix relatifs.

Dans le cadre de l’évaluation de ces réformes, nous analysons dans le

deuxième chapitre l’impact des variations des taux de TVA sur la structure de

consommation des différents types de ménages marocains à partir de l’estimation

des élasticités prix et revenu qui permettront d’informer dans quel sens et de

combien seront affectés le pouvoir d’achat et le niveau de consommation des

ménages marocains et plus particulièrement les couches défavorisées de la

population.

-43-

Chapitre II- Évaluation de l’impact des réformes de la TVA sur la

structure de consommation des ménages marocains : Utilisation

du modèle AIDS

Section1 : Présentation des variables et traitements des données

Afin de pouvoir estimer les élasticités de la demande, il faut en général trois

sortes de données: le revenu (ou la dépense totale) des ménages, la quantité

consommée des différents biens, et leurs prix d'achat. Lorsqu'on veut examiner les

différences à travers les différentes couches de la population, il faut disposer d’un

échantillon représentatif par strate de ménages.

Les données utilisées dans cette étude sont tirées de l'Enquête nationale sur

la consommation et les dépenses des ménages 2000/2001 effectuée par le Haut

Commissariat au Plan. Cette enquête nous fournit un échantillon de 14243 ménages

résidents au Maroc et une photographie de leurs dépenses de consommation.

Toutes les catégories socio-économiques et les régions sont représentées dans

l’échantillon.

Dans notre étude nous avons stratifié l’échantillon des 14243 ménages en

quatre groupes ou classes sociales selon la dépense totale :

− Le premier groupe « Pauvres » dont la dépense est inférieure au seuil

de pauvreté13 .

− Le deuxième groupe « Vulnérables » dont la dépense est supérieure

au seuil de pauvreté et inférieure au seuil de vulnérabilité14.

− Le troisième groupe « Moyens » est constitué de ménages dont la

dépense est supérieure au seuil de vulnérabilité et inférieure à la limite

inférieure du 5ème quintile des dépenses.

− Et enfin le quatrième groupe qui contient les 20% les plus riches de la

population.

13 Seuil de pauvreté = 3421 DH pour le milieu urbain, 3098 DH pour le milieu rural ( par tête et par an), selon l’estimation réalisée par le Haut Commissariat au Plan (cahier du plan n°9 sept-oct 2006) voir annexe n°1 14 Seuil de vulnérabilité = 1,5 * Seuil de pauvreté

-44-

Tableau 12 : CLASSES SOCIALES

Classes sociales Pourcentage

1 Pauvres 15,3% 2 Vulnérables 22,7% 3 Moyens 41,9% 4 Riches 20% Total 100%

L’étude des dépenses constitue l’objectif central de l’enquête (leur valeur et

leur nature sont enregistrées selon une nomenclature de biens et services de 1 315

postes. Toutes les dépenses couvertes, y compris celles non destinées à la

consommation (transfert, impôt, assurances,…).

Dans notre cas, nous avons sélectionné sept des principaux postes de

consommation et 19 groupes de produits alimentaires consommés par les différents

types de ménages, dans certains cas nous avons dû agréger certains groupes de

produits afin de réduire le nombre de valeurs manquantes qui pose des

complications statistiques lors de l’estimation des paramètres. Ces groupes de

produits sont présentés en annexe 3.

1-1 Traitement des données :

Cette étude est centrée sur l’analyse de l’impact des variations des taux de

TVA, à travers la variation des prix, sur la structure de consommation des ménages

marocains à l’aide de l’estimation des élasticités de la demande, or l’estimation des

élasticités prix directes et croisées a été limitée aux produits alimentaires. Cela est

justifié par le fait que nous disposons des informations exactes sur la dépense et la

consommation (quantité consommée) par produits alimentaires contrairement aux

produits non alimentaires qui est un groupe hétérogène et pour lequel nous ne

disposons pas de données sur les quantités consommées et donc il était difficile de

désigner un “prix” représentatif pour ce groupe.

Pour se limiter aux produits alimentaires lors de l’estimation des élasticités,

nous supposons que ces biens sont séparables des autres biens au sein des

préférences des ménages marocains. Cette hypothèse sur la structure des

préférences assure qu’il est possible d’étudier les substitutions entre les biens

-45-

alimentaires par les ménages marocains indépendamment de leur comportement à

la consommation des autres biens (non alimentaires et autres). Cette hypothèse, à

l’origine du processus de budgétisation par étapes, est fréquemment utilisée dans les

études empiriques. Cette hypothèse offre l’avantage de réduire le nombre de

variables à prendre en compte dans l’analyse et par la suite le nombre de

paramètres à estimer. Dans notre cas, nous utiliserons le modèle AIDS pour

l’estimation des élasticités de la demande15.

Avant de procéder à l'estimation propre des paramètres de demande, un

important travail d'apurement des données a été effectué surtout au niveau des prix

(ou valeurs unitaires) des produits. En effet les prix aberrants ont été supprimés et

nous avons remplacé les prix des produits par leurs moyennes par région. Nous

avons donc une variabilité régionale des prix. Cette variation peut être due aux coûts

liés au transport du point de la production vers les points de la consommation

effective des produits (Deaton Angus (1988)).

1-2 Traitements économétriques :

L’estimation des élasticités de la demande des 19 groupes alimentaires

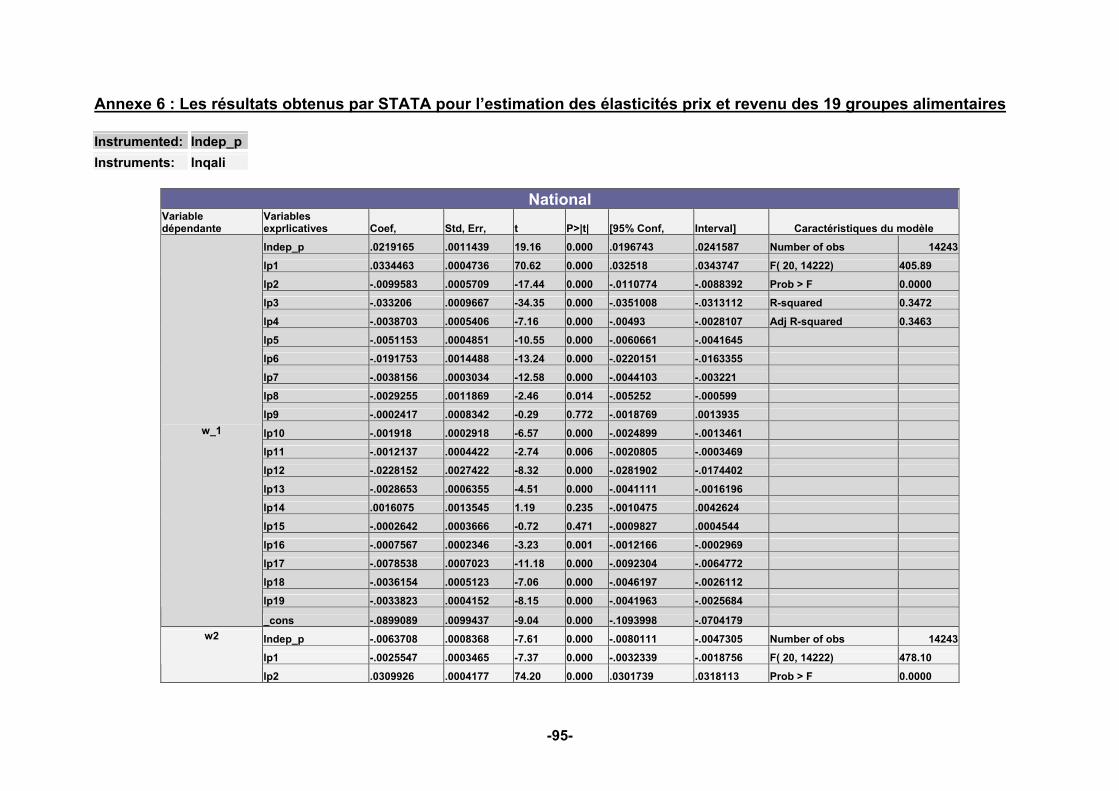

soulève beaucoup de problèmes économétriques16 :

− Le problème des observations zéro : Dans notre cas nous étions face au

problème des observations zéro qui a rendu impossible l’utilisation de la

méthode des moindres carrés ordinaires dans l’estimation du système AIDS.

Nous avons donc agrégé les produits alimentaires en groupes homogènes

afin de minimiser le biais engendré par ce problème.

− Corrélation des erreurs à travers les équations: Avec les données en

coupe transversale, comme celles de l’ENCDM, les erreurs dans l’estimation

du niveau de consommation d’un bien sont souvent corrélées à travers les

produits. Les méthodes d’estimation en système (2MCO et 3MCO17) résolvent

15 voir section 1 chapitre 1 de la première partie pour une présentation de ce modèle 16 Concernant les sept principaux postes de consommation nous n’avions aucun problème lors de l’estimation des élasticités-dépense totale par la méthode des moindres carrés ordinaires. 17 2MCO : Doubles moindres carrés ordinaires ; 3MCO : Triples moindres carrés ordinaires (voir l’annexe 2 pour une brève présentation des deux méthodes)

-46-

ce problème automatiquement en prenant compte des éventuelles

corrélations des erreurs à travers le système.

− Dépenses totales endogènes: Lorsqu’on utilise les dépenses totales comme

approximation du revenu, ce qui est normalement conseillé, on évite les

problèmes de fiabilité des données sur le revenu. Mais les dépenses totales,

qui sont calculées comme la somme des dépenses sur les produits

individuels, deviennent en résultat endogènes au système. La mise à droite

d’une variable endogène introduit un biais dans l’estimation de tous les

paramètres de la régression. La méthode classique de prise en compte de ce

problème est d’instrumenter les dépenses totales avec d’autres variables

exogènes. Les méthodes des variables instrumentales (IV), ainsi que toute

méthode d’estimation en système (2MCO et 3MCO) résolvent ce problème.

En général, nos analyses suggèrent que les trois problèmes économétriques

surviennent à des degrés différents lors de l’estimation des élasticités de la

demande, pour les 19 groupes alimentaires, par rapport aux dépenses totales. Donc,

les résultats qui seront présentés par la suite prennent en compte toutes les

précautions économétriques. C’est à dire que la version finale de nos estimations